Property Sector (Neutral) filemenengah dan menengah bawah ... pekerjaan dan bisnis akan menjadi...

23

Sector Update Property Sector (Neutral) Samuel Equity Research September 21, 2016 www.samuel.co.id Akhmad Nurcahyadi, CSA +62 21 2854 8144 [email protected] Suplai yang massive akan terus menekan aktivitas property office Berlanjutnya trend gaya hidup dan suplai yang masih akan terserap akan menjaga angka take up rate dan pertumbuhan asking price Minimnya suplai dan vacant space akan menjaga tingkat okupansi dan asking rent retail mall Properti industrial land masih akan cenderung stagnan, menanti perbaikan makro yang akan mendorong permintaan lahan Relaksasi LTV, trend penurunan suku bunga dan suksesnya TA akan menjadi tiga katalis utama Dari enam segmen properti, landed, apartment, retail dan hotel menjadi pilihan utama. Awaits the loss of uncertainties Ekspektasi membaiknya aktivitas sektor di 2H16 akan didorong oleh (1) dampak relaksasi LTV (2) penurunan trend suku bunga pinjaman kpr dan (3) dana tebusan TA yang tercatat lebih tinggi dari perkiraan. Kami menggunakan kinerja emiten dan data industri 9M16 sebagai batas waktu perubahan rekomendasi. Tetap Neutral untuk sektor property. Kontinuitas pelemahan segmen office. Suplai yang massive hingga tahun 2019 kami lihat akan mendorong segmen office masih akan tetap mengalami tekanan. Tanpa adanya perbaikan makro, tingkat okupansi dan asking rate kami perkirakan masih akan terus turun. Ekspentasi berlanjutnya trend gaya hidup. Suplai apartment hingga tahun 2019 kami perkirakan masih akan mampu terserap, terutama untuk segmen menengah dan menengah bawah di wilayah outer CBD dan non-prime area lainnya. Berlanjutnya gaya hidup untuk mendorong efisiensi waktu aktivitas pekerjaan dan bisnis akan menjadi alasan utama pembelian apartemen, selain dorongan melakukan investasi. Suplai yang terkendali akan jaga permintaan. Minimnya suplai hingga tahun 2019 akan menjadi katalis utama terjaganya tingkat okupansi dan potensi berlanjutnya kenaikan asking rent. Fashion dan F&B masih akan menjadi tenant dan calon tenant yang dominan dalam perkembangan sektor properti segmen retail kedepannya. Potensi penurunan okupansi sektor properti retail hanya akan bersifat sementara dan lebih didorong oleh beroperasinya mall baru dan bukan dari penurunan permintaan. Masih menanti perbaikan makro. Segmen property industrial land kami lihat masih akan cenderung stagnan di tengah penantian perbaikan makro yang akan mendorong permintaan lahan industrial. HKI telah menurunkan target total penjualan lahan dari 700ha menjadi 400ha. Pertumbuhan penjualan 17.35ha (4Q15), 19.39ha (1Q16) dan menjadi 29.03ha (2Q16), secara kumulatif hanya mencapai 12.1% dari target atau 6.9% dari target sebelum revisi. Eskpektasi membaiknya segmen landed house. Relaksasi LTV dan trend penurunan suku bunga acuan serta nilai dana tebusan TA yang lebih baik dari perkiraan akan menjadi katalis utama. Angka loan channeled yang naik di 2Q16 (QoQ) dan profil konsumen menggunakan KPR kami harapkan akan berlanjut dan didorong oleh permintaan dari segmen menengah dan menengah atas. Maintain Neutral. Dari enam segmen properti yang menjadi perhatian kami (landed, apartment, retail, hotel, office dan industrial land), kami memperkirakan office dan industrial masih akan tetap mengalami tekanan, sedangkan retail masih akan diuntungkan dengan stabilnya bisnis fashion dan F&B. Landed house kami harapkan akan menjadi penerima benefit dari relaksasi LTV, sementara property apartemen akan tetap bertumbuh didorong oleh berlanjutnya trend gaya hidup masyarakat modern. Ticker Rec Market cap Last price Target priceUpside Shares (Rp bn) (Rp) (Rp) (%) 16E 17E 16E 17E 16E 17E 16E 17E BSDE Buy 40,803 2,120 2,350 10.8 128 157 1,154 1,334 16.6 13.5 1.8 1.6 PWON Buy 31,304 650 710 9.2 28 30 165 190 23.2 21.7 3.9 3.4 ASRI Hold 9,117 464 390 -15.9 32 35 356 386 14.5 13.3 1.3 1.2 SMRA Buy 24,381 1,690 1,750 3.6 62 65 553 617 27.3 26.0 3.1 2.7 EPS BVS PE PBV

Transcript of Property Sector (Neutral) filemenengah dan menengah bawah ... pekerjaan dan bisnis akan menjadi...

Sector Update

Property Sector (Neutral)

Samuel Equity Research September 21, 2016

www.samuel.co.id

Akhmad Nurcahyadi, CSA +62 21 2854 8144

Suplai yang massive akan terus

menekan aktivitas property office

Berlanjutnya trend gaya hidup dan

suplai yang masih akan terserap

akan menjaga angka take up rate

dan pertumbuhan asking price

Minimnya suplai dan vacant space

akan menjaga tingkat okupansi dan

asking rent retail mall

Properti industrial land masih akan

cenderung stagnan, menanti

perbaikan makro yang akan

mendorong permintaan lahan

Relaksasi LTV, trend penurunan

suku bunga dan suksesnya TA

akan menjadi tiga katalis utama

Dari enam segmen properti,

landed, apartment, retail dan hotel

menjadi pilihan utama.

Awaits the loss of uncertainties Ekspektasi membaiknya aktivitas sektor di 2H16 akan didorong oleh (1)

dampak relaksasi LTV (2) penurunan trend suku bunga pinjaman kpr dan

(3) dana tebusan TA yang tercatat lebih tinggi dari perkiraan. Kami

menggunakan kinerja emiten dan data industri 9M16 sebagai batas waktu

perubahan rekomendasi. Tetap Neutral untuk sektor property.

Kontinuitas pelemahan segmen office. Suplai yang massive hingga tahun

2019 kami lihat akan mendorong segmen office masih akan tetap mengalami

tekanan. Tanpa adanya perbaikan makro, tingkat okupansi dan asking rate kami

perkirakan masih akan terus turun.

Ekspentasi berlanjutnya trend gaya hidup. Suplai apartment hingga tahun

2019 kami perkirakan masih akan mampu terserap, terutama untuk segmen

menengah dan menengah bawah di wilayah outer CBD dan non-prime area

lainnya. Berlanjutnya gaya hidup untuk mendorong efisiensi waktu aktivitas

pekerjaan dan bisnis akan menjadi alasan utama pembelian apartemen, selain

dorongan melakukan investasi.

Suplai yang terkendali akan jaga permintaan. Minimnya suplai hingga tahun

2019 akan menjadi katalis utama terjaganya tingkat okupansi dan potensi

berlanjutnya kenaikan asking rent. Fashion dan F&B masih akan menjadi tenant

dan calon tenant yang dominan dalam perkembangan sektor properti segmen

retail kedepannya. Potensi penurunan okupansi sektor properti retail hanya

akan bersifat sementara dan lebih didorong oleh beroperasinya mall baru dan

bukan dari penurunan permintaan.

Masih menanti perbaikan makro. Segmen property industrial land kami lihat

masih akan cenderung stagnan di tengah penantian perbaikan makro yang akan

mendorong permintaan lahan industrial. HKI telah menurunkan target total

penjualan lahan dari 700ha menjadi 400ha. Pertumbuhan penjualan 17.35ha

(4Q15), 19.39ha (1Q16) dan menjadi 29.03ha (2Q16), secara kumulatif hanya

mencapai 12.1% dari target atau 6.9% dari target sebelum revisi.

Eskpektasi membaiknya segmen landed house. Relaksasi LTV dan trend

penurunan suku bunga acuan serta nilai dana tebusan TA yang lebih baik dari

perkiraan akan menjadi katalis utama. Angka loan channeled yang naik di 2Q16

(QoQ) dan profil konsumen menggunakan KPR kami harapkan akan berlanjut

dan didorong oleh permintaan dari segmen menengah dan menengah atas.

Maintain Neutral. Dari enam segmen properti yang menjadi perhatian kami

(landed, apartment, retail, hotel, office dan industrial land), kami memperkirakan

office dan industrial masih akan tetap mengalami tekanan, sedangkan retail

masih akan diuntungkan dengan stabilnya bisnis fashion dan F&B. Landed

house kami harapkan akan menjadi penerima benefit dari relaksasi LTV,

sementara property apartemen akan tetap bertumbuh didorong oleh

berlanjutnya trend gaya hidup masyarakat modern.

Ticker Rec Market cap Last price Target priceUpside

Shares (Rp bn) (Rp) (Rp) (%) 16E 17E 16E 17E 16E 17E 16E 17E

BSDE Buy 40,803 2,120 2,350 10.8 128 157 1,154 1,334 16.6 13.5 1.8 1.6

PWON Buy 31,304 650 710 9.2 28 30 165 190 23.2 21.7 3.9 3.4

ASRI Hold 9,117 464 390 -15.9 32 35 356 386 14.5 13.3 1.3 1.2

SMRA Buy 24,381 1,690 1,750 3.6 62 65 553 617 27.3 26.0 3.1 2.7

EPS BVS PE PBV

Property Sector

www.samuel.co.id Page 2 of 23

Kontinuitas pelemahan high rise office

Data per 2Q16 dari Colliers menunjukan, new supply pipeline highrise office (hingga

akhir tahun 2016) di wilayah CBD yang telah memasuki tahap konstruksi akan

menambah suplai ke pasar seluas 350.919sqm, sedangkan di wilayah outside CBD

seluas 123.600sqm dan untuk wilayah TB Simatupang saja seluas 108.162sqm.

Sementara di laporan survei sebelumnya, Colliers memperkirakan akan terdapat suplai

baru (cumulative) sekitar 2.38juta sqm area perkantoran antara 2016 hingga 2019.

Tambahan ruang perkantoran ditengah belum terlihatnya sinyal perbaikan makro yang

stabil kami lihat akan kembali menekan angka occupancy rate hingga akhir tahun ini.

Report update properti sektor SSI sebelumnya memperkirakan di 2Q16 tingkat

occupancy rate akan kembali melemah seiring dengan kontinuitas supply project

pipeline yang cenderung terus bertambah hingga pertengahan tahun ini.

Figure 1. Highrise Office New Supply and Status - CBD

Source: Colliers, SSI Research

Projected Building SGA Marketing Building

Completion Location (sqm) Types For Status

2016 Gatot Subroto 65,000 Lease Construction

2016 Rasuna Said 36,367 Lease & Sale Construction

2016 Rasuna Said 50,000 Lease Construction

2016 Satrio 70,000 Lease & Sale Construction

2016 Satrio 31,604 Lease Construction

2016 Gatot Subroto 56,492 Sale Construction

2016 Mega Kuningan 41,456 Sale Construction

2017 Sudirman 90,500 Lease Construction

2017 Gatot Subroto 24,000 Lease & Sale Construction

2017 Thamrin 16,500 Sale Construction

2017 Sudirman 71,545 Sale Construction

2017 Sudirman 139,000 Sale Construction

2017 Mega Kuningan 39,200 Sale Construction

2018 Gatot Subroto 53,000 Lease & Sale Construction

2018 Mega Kuningan 64,000 Lease Construction

2018 Sudirman 78,000 Lease Construction

2018 Sudirman 52,000 Sale Construction

2018 Sudirman 101,260 Lease Construction

2018 Sudirman 70,000 Lease Construction

2018 Mega Kuningan 72,000 Lease & Sale Construction

2018 Satrio 70,000 Lease & Sale Construction

2018 Sudirman 80,000 Lease Construction

2019 Sudirman 72,500 Lease Construction

2019 Thamrin 97,500 Lease Construction

2019 Thamrin 150,000 Lease Construction

2019 Mega Kuningan 45,000 Lease In Planning

2019 Satrio 90,000 Lease Construction

2019 Thamrin 8,000 Lease In Planning

2019 Rasuna Said 32,000 Sale In Planning

2019 Sudirman 100,000 Lease Construction

Properti highrise

office masih akan

terus melemah

ditengah suplai

yang massive

hingga 2019.

Property Sector

www.samuel.co.id Page 3 of 23

Figure 2. Highrise Office New Supply and Status - Outside CBD

Source: Colliers, SSI Research

Figure 3. Highrise Office New Supply and Status - TB SImatupang

Source: Colliers, SSI Research

Sejalan dengan perkiraan kami, data dari Colliers mecatat, tingkat okupansi kembali

mengalami pelemahan hingga 85.6% atau jauh dibandingkan dengan tahun lalu sebesar

93.7% (2Q15) dan diawal tahun ini sebesar 88.6% (1Q16).

Pelemahan yang terjadi tersebut juga sesuai dengan perkiraan kami (lihat report sektor

dan yearbook di 4Q15), dimana sebagian besar developer / emiten properti yang masuk

kedalam coverage kami cenderung menunda / membatalkan atau telah beralih fokus ke

segmen landed residential maupun highrise apartment. Hingga akhir tahun ini dan

1H17, kami percaya pelaku usaha properti akan tetap fokus mengembangkan kedua

segmen tersebut.

Tanpa adanya perbaikan makro yang stabil, kecenderungan tingkat okupansi kami lihat

akan tetap melemah. Bila ada kenaikan permintaan, kami percaya hal tersebut akan

datang dari wilayah outside CBD dan dalam skala hunian yang kecil.

Projected Building SGA Marketing Building

Completion Location (sqm) Types For Status

2016 Puri Indah 19,500 Sale Construction

2016 Puri Indah 38,500 Sale Construction

2016 Kebun Jeruk 29,000 Sale Construction

2016 Kelapa Gading 8,000 Lease Construction

2016 Wahid Hasyim 10,800 Sale Construction

2016 Pondok Labu 17,800 Lease Construction

2017 Pancoran 30,000 Sale Construction

2017 Sunter 16,000 Lease Construction

2017 Kemayoran 20,000 Sale Construction

2017 Puri 15,000 Lease Planning

2017 Puri 20,000 Lease Planning

2017 Puri 30,000 Lease Planning

2018 Cempaka Putih 27,000 Sale Planning

2018 Kemayoran 21,400 Sale Construction

2018 Kemayoran 40,000 Sale Construction

2018 Kemayoran 40,000 Lease Construction

2018 Puri 15,000 Lease Planning

2018 Puri 15,000 Lease Planning

2018 Puri 15,000 Lease Planning

2019 Kebon Sirih 60,000 Lease Construction

2019 Kebon Sirih 36,000 Lease Planning

Projected Building SGA Marketing Building

Completion Location (sqm) Types For Status

2016 TB Simatupang 40,778 Lease Construction

2016 TB Simatupang 6,584 Lease Construction

2016 TB Simatupang 60,800 Lease & Sale Construction

2018 TB Simatupang 60,000 Lease Construction

2018 TB Simatupang 30,839 Lease Planning

2019 TB Simatupang 30,000 Lease Planning

2019 TB Simatupang 39,375 Lease & Sale Planning

Tingkat okupansi

akan tetap tertekan

dan kenaikan

permintaan hanya

dalam skala kecil

relokasi ke segmen

office grade yang

lebih rendah

Property Sector

www.samuel.co.id Page 4 of 23

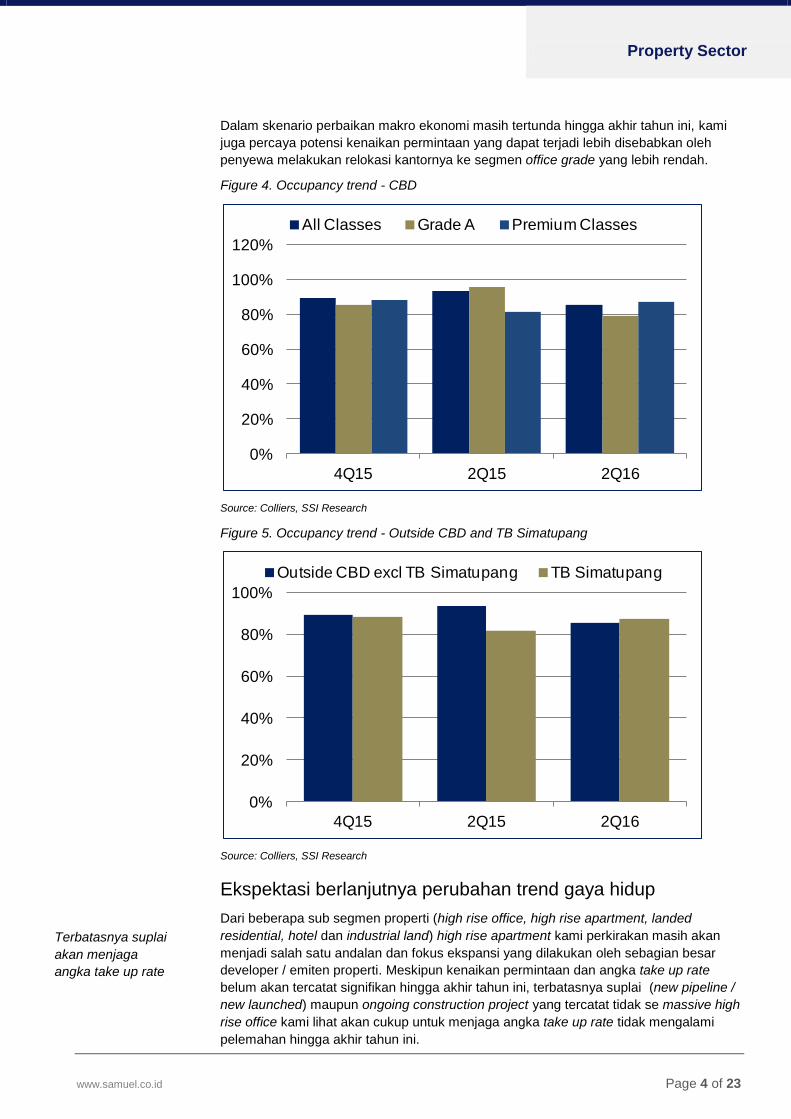

Dalam skenario perbaikan makro ekonomi masih tertunda hingga akhir tahun ini, kami

juga percaya potensi kenaikan permintaan yang dapat terjadi lebih disebabkan oleh

penyewa melakukan relokasi kantornya ke segmen office grade yang lebih rendah.

Figure 4. Occupancy trend - CBD

Source: Colliers, SSI Research

Figure 5. Occupancy trend - Outside CBD and TB Simatupang

Source: Colliers, SSI Research

Ekspektasi berlanjutnya perubahan trend gaya hidup

Dari beberapa sub segmen properti (high rise office, high rise apartment, landed

residential, hotel dan industrial land) high rise apartment kami perkirakan masih akan

menjadi salah satu andalan dan fokus ekspansi yang dilakukan oleh sebagian besar

developer / emiten properti. Meskipun kenaikan permintaan dan angka take up rate

belum akan tercatat signifikan hingga akhir tahun ini, terbatasnya suplai (new pipeline /

new launched) maupun ongoing construction project yang tercatat tidak se massive high

rise office kami lihat akan cukup untuk menjaga angka take up rate tidak mengalami

pelemahan hingga akhir tahun ini.

0%

20%

40%

60%

80%

100%

120%

4Q15 2Q15 2Q16

All Classes Grade A Premium Classes

0%

20%

40%

60%

80%

100%

4Q15 2Q15 2Q16

Outside CBD excl TB Simatupang TB Simatupang

Terbatasnya suplai

akan menjaga

angka take up rate

Property Sector

www.samuel.co.id Page 5 of 23

Figure 6. Completed apartment projects 2Q16

Source: Colliers, SSI Research

Figure 7. New introduced / launched projects in 2Q16

Source: Colliers, SSI Research

Selain itu, berlanjutnya trend gaya hidup di perkotaan untuk meningkatkan efisiensi

waktu aktivitas kerja / bisnis dan potensi income dalam bentuk sewa apartemen yang

lebih mudah diperoleh dibandingkan dengan landed residential (sewa rumah), kami lihat

juga akan ikut menjadi katalis penjaga kinerja sektor property apartement.

Sudut pandang kami (lihat report SSI sebelumnya) dan perkiraan aktivitas property high

rise apartemen hingga akhir tahun ini juga didukung oleh laporan survey Colliers yang

mencatat angka average asking price apartment masih tetap bertumbuh (meskipun flat)

sebesar 0.5%QoQ dan 9%YoY.

Kedepannya, pertumbuhan kami perkirakan akan lebih didorong oleh high rise

apartment kelas menengah dan menengah atas (yang tidak tergolong kelas premium)

baik yang berlokasi di outside CBD maupun non-prime area lainnya.

Figure 8.Asking price apartment - CBD, South Jakarta, Non-Prime Area

Source: Colliers, SSI Research

Name of Development Location Region Units

The Green Pramuka Jenderal Ahmad

Yani

Central Jakarta 2,000

The Royal Springhill Kemayoran Central Jakarta 312

Bassura City Basuki Rahmat East Jakarta 1,000

Casablanca East Residence Pahlawan Revolusi East Jakarta 1,127

19 Avenue Apartment Daan Mogot West Jakarta 338

Total 4,777

Name of Apartment Est asp

(sqm)

Total

project development location Rpjuta units

Prajawangsa City (8 twr) Raya Bogor, Cijantung East Jkt 11.4 4,000

East 8 (2 twr) Raya Lap. Tembak, Cibubur East Jkt 13.5 1,172

Samara Suites Gatot Subroto South Jkt 26.4 300

Lavish Kemang Res Kemang Raya No.78A South Jkt 35.0 474

Region

0

10

20

30

40

50

60

2Q15 1Q16 2Q16

CBD South Jakarta Non-prime Area Average

Trend gaya hidup

efisiensi waktu,

aktivitas kerja /

bisnis dan

tambahan income

akan menjadi

alasan pembelian

apartemen, selain

dorongan

melakukan

investasi

Property Sector

www.samuel.co.id Page 6 of 23

Meskipun dapat mendorong pelemahan angka total asking price sebagai akibat

penawaran rentang harga yang lebih rendah, namun kondisi tersebut akan menjaga

daya serap suplai apartment secara agregat.

Per 2Q16 data colliers mengkonfirmasi sudut pandang kami, dimana dari tiga

pembagian lokasi utama, Non-prime area membukukan angka pertumbuhan asking

price terendah atau 0.7%QoQ, dibandingkan dengan South Jakarta 1.1%QoQ dan CBD

yang bertumbuh 0.9%QoQ.

Dari sisi take-up rate, survey colliers juga mendukung sudut pandang kami, dimana

wilayah non-prime area yang menawarkan harga lebih murah dibandingkan dengan

CBD area dan wilayah lainnya mencatat kenaikan tertinggi (2.5%YoY) dibandingkan

dengan South Jakarta dan CBD area yang justru turun masing masing -2.10%Yoy dan -

1.50%YoY.

Figure 9.Take up rate - existing and under construction projects

Source: Colliers, SSI Research

Figure 10.Take up rate in different locations - CBD, South Jakarta, Non-Prime Area

Source: Colliers, SSI Research

0%

20%

40%

60%

80%

100%

120%

2Q15 1Q16 2Q16

Existing Under-construction Average (all)

0%

20%

40%

60%

80%

100%

120%

2Q15 1Q16 2Q16

CBD South Jakarta Non-prime area

Rendahnya asking

price apartemen

kelas menengah

bawah, terutama

non-prime area

akan mendorong

pertumbuhan take

up rate industri

Property Sector

www.samuel.co.id Page 7 of 23

Suplai yang terkendali akan jaga permintaan

Hingga 2Q16, kondisi segment property retail masih tidak jauh berbeda dibandingkan

dengan kuartal sebelumnya maupun tahun lalu. Dari sisi penambahan suplai, hanya

satu mall baru yang tercatat beroperasi yakni Bassura City dengan luas sekitar

21.000sqm. Secara total, cumulative suplai hingga periode tersebut seluas 4.47juta

sqm, sedangkan di BoDeTaBek seluas 2.3juta sqm.

Hingga akhir tahun ini, pasar retail akan mendapatkan tambahan luasan area sekitar

78.000sqm dari tiga proyek mall yang telah memasuki fase konstruksi, sedangkan di

wilayah BoDeTaBek akan terdapat penambahan area seluas 125K sqm di 2H16.

Figure 11. Retail new supply pipeline 2016-2019

Source: Colliers, SSI Research

Shopping Centre Location Region NLA

(sqm)

Development

StatusJakarta - 2016

Pantai Indah Kapuk Mall PIK North Jakarta 30,000 Construction

Shopping Mall @

Pancoran

Pancoran South Jakarta 8,000 Construction

Neo SOHO Mall

(Podomoro City)

Slipi West Jakarta 40,000 Construction

Jakarta - 2017

New Harco Plaza Glodok West Jakarta 60,000 Construction

Jakarta - 2018

AEON Mall Garden City Cakung East Jakarta 71,000 Construction

Mall @ Green Pramuka

City

Pramuka North Jakarta 30,000 In Planning

Mal Puri Indah 2 Puri Indah West Jakarta 50,000 In Planning

Shopping Mall at

Podomoro Park

Buaran East Jakarta 40,000 In Planning

Jakarta - 2019

Holland Village Mall Cempaka

Putih

Central

Jakarta

40,000 In Planning

Mall at The City Center Mas Mansyur CBD 65,000 In Planning

Grand Metro Cipulir Cipulir South Jakarta 30,000 In Planning

Pondok Indah Mall 3 Pondok Indah South Jakarta 60,000 In Planning

BoDeTaBek - 2016

Bekasi Trade Center 2 Bulak Kapal Bekasi 56,000 Construction

Q Big BSD City Tangerang 69,000 Construction

BoDeTaBek - 2017

Grand Dhika City Mall Bekasi City Bekasi 24,000 Construction

BoDeTaBek - 2018

Plaza Indonesia

Jababeka

Jababeka Bekasi 55,685 Construction

AEON Mall Deltamas Deltamas Bekasi 90,000 In Planning

AEON Mall Sentul Sentul Bogor 15,000 In planning

Living World Jababeka Jababeka Bekasi 18,000 In Planning

Vivo Shopping Mall Cibinong Bogor 20,000 Construction

Vivo Trademall Cibinong Bogor 13,000 In Planning

2019

AEON Mall Bogor In Planning

Embarcadero Bintaro Tangerang 30,000 In Planning

Hollywood Central Cikarang Bekasi 25,000 In Planning

Kota Harapan Indah Medan Satria Bekasi 51,000 In planning

Lippo Grand Mall Karawaci Tangerang 120,000 In Planning

Mall at Pesona Square Juanda Depok 30,000 In Planning

Mall at Green Lake Cimanggis Depok 20,000 In Planning

Aktivitas property

retail masih tercatat

lebih baik dari

segmen lain

Property Sector

www.samuel.co.id Page 8 of 23

Dari sisi tingkat okupansi di area CBD masih sama yakni sekitar 92%, sedangkan

kenaikan tertinggi tercatat di wilayah North Jakarta. Untuk penurunan terendah tingkat

okupansi tercatat di wilayah East Jakarta menjadi 82.2% (2Q16) dari 88.10% di 1Q16,

yang lebih disebabkan oleh beroperasinya Bassura City Malls.

Figure 12.Occupancy outside CBD (excluding area considered as CBD)

Source: Colliers, SSI Research

Figure 13.Occupancy based on mall grade

Source: Colliers, SSI Research

Sementara itu, kenaikan asking rate yang masih tercatat didorong oleh beberapa

shopping centre yang menaikan tarifnya dan terbatasnya vacant space di beberapa

wilayah.

Ceteris paribus, penambahan total area sewa hingga Dec17 sekitar 287K sqm (7 mall)

kami lihat tidak akan memberikan banyak pengaruh pada penurunan tingkat okupansi

maupun aksing rate.

0%

20%

40%

60%

80%

100%

120%

2Q15 1Q16 2Q16

CBD South Jakarta Non-prime area

0%

20%

40%

60%

80%

100%

Q2 2015 Q2 2016

Upper Class Middle Class Middle Lower Class

Minimnya suplai

dan vacant space

akan menjadi

sentimen utama

pendorong

pertumbuhan

Property Sector

www.samuel.co.id Page 9 of 23

Demikian pula dengan total penambahan hingga tahun 2019 (under construction dan in

planning) yang kami lihat masih akan mampu terserap dengan baik, seiring dengan

permintaan fashion dan F&B tenant yang masih akan terus bertumbuh termasuk

ekspektasi terhadap membaiknya perekonomian di tahun berjalan.

Figure 14.Occupancy based on area - Bogor, Depok, Tangerang, Bekasi

Source: Colliers, SSI Research

Masih menanti perbaikan aktivitas makro

Sejalan dengan ekspektasi kami, kinerja property industrial land masih belum banyak

menunjukan perbaikan, ditengah kestabilan perbaikan aktivitas perekonomian yang

belum terlihat. Survey colliers menunjukan total penjualan lahan industri hanya

bertambah 29.03ha. Meskipun meningkat dari 19.39ha di 1Q16 dan 17.35ha di akhir

kuartal tahun lalu, secara kumulatif penjualan hanya tercatat sebesar 48.42ha, atau

hanya 6.92% dari target HKI sebanyak 700ha.

Melihat potensi perbaikan demand yang tidak akan banyak mengalami kenaikan di

2H16, kami melihat target penjualan rata-rata sub segmen property lahan industri seluas

400ha (angka setelah revisi dari 700ha) berpotensi tidak tercapai. Per akhir tahun lalu

penjualan sebesar 350ha atau seluas 347.51ha menggunakan data Colliers.

Figure 15. Industrial land price and maintenance cost - USD

Source: Colliers, SSI Research

Ekspektasi perbaikan aktivitas ekonomi juga kami perkirakan belum akan mendorong

permintaan lahan industrial bertumbuh signifikan dan melampaui target 400ha tersebut.

Kenaikan yang dapat terjadi di 2H16 kami perkirakan akan datang dari segmen logistic,

warehousing dan automotive.

0%

20%

40%

60%

80%

100%

Q2 2015 Q2 2016

Bogor Depok Tangerang Bekasi

Lowest Highest Average Lowest Highest Average

Bogor 120.0 210.2 165.1 0.06 0.06 0.06

Bekasi 180.2 240.2 218.2 0.06 0.08 0.07

Tangera

ng

142.6 150.2 146.4 0.03 0.08 0.06

Karawan

g

170.0 200.0 185.0 0.05 0.10 0.06

Serang 150.2 165.2 157.7 0.03 0.05 0.04

Land Price (USD / sqm) Maintenance Cost

(USD/sqm/month)Region

Property industrial

land masih akan

tertekan ditengah

penantian

perbaikan makro

Property Sector

www.samuel.co.id Page 10 of 23

Ancaman over suplai dan tekanan margin

Perkembangan sub segmen property hotel tercatat sangat massive selama hampir

separuh dekade terakhir. Dari sejak munculnya konsep budget hotel, hingga kerjasama

operasional hotel dari beberapa brand international, telah mendorong penambahan

jumlah kamar hotel mengalami pertumbuhan yang tinggi.

Figure 16. New Pipeline 3 Star Hotel

Source: Colliers, SSI Research

Figure 17. New Pipeline 4 Star Hotel

Source: Colliers, SSI Research

Hotel Name Rooms Project Status Projected

Completion Time3 Star

Yello Hotel Hayam Wuruk 372 Construction Q3 2016

Harper TB Simatupang 180 Opening

preparation

Q3 2016

Whiz Prime Hayam Wuruk 100 Construction 2016

Ibis Styles Jakarta PIK 200 Construction 2016

Ibis Styles Kemang 200 Deferred 2016

Ibis Styles Tanah Abang 225 Post Tender 2017

Grand Zuri Mangga Dua 130 Design Stage 2017

Hotel Pasar Senen 200 Construction 2017

Santika TB Simatupang 160 Permit Process Q1 2018

Total 3-star hotel rooms 1,767

Hotel Name Rooms Project Status Projected

Completion Time4 Star

Swiss-Belhotel - Kelapa Gading 316 Construction Q3 2016

Swiss-Belhotel Rasuna

Epicentrum

323 Under

construction

Q3 2016

Harris Hayam Wuruk 238 Construction Q3 2016

Four Points by Sheraton Jakarta 162 Opening

preparation

Q3 2016

Holiday Inn Hotel & Resorts

Jakarta Gajah Mada

420 Opening

preparation

Q4 2016

Prima Hotel 150 Construction 2016

Aston Titanium Cijantung 225 Opening

preparation

2016

Suite Novotel Jakarta PIK 220 Opening

preparation

2016

Grand Whiz Poin Square 132 Opening

preparation

2016

Aston Sunter Hotel 150 Construction 2016

Ancol Courtyard Marriott Hotel 310 Opening

preparation

2016

aloft Kebon Jeruk 140 Construction Q3 2017

Novotel Cikini 286 Construction Q2 2017

aloft Wahid Hasyim 170 Construction Q4 2017

Prama Gatot Soebroto - Kemang 200 Concept Stage 2017

Morrissey Hotel 343 Construction 2017

Grand Clarion Jakarta 272 Construction 2017

Mercure Hotel Matraman 150 Deferred 2017

Hotel Santika Premier Yos

Sudarso

150 Deferred 2017

Mercure Kemang 80 Permit Process Q1 2018

Oyama Centre 160 Under

construction

2018

aloft Jakarta Simatupang 180 Permit Process 2019

Radisson RED Jakarta 36 Planning stage 2019

Total 4-star hotel rooms 4,663

Pertumbuhan

jumlah kamar yang

massive

Property Sector

www.samuel.co.id Page 11 of 23

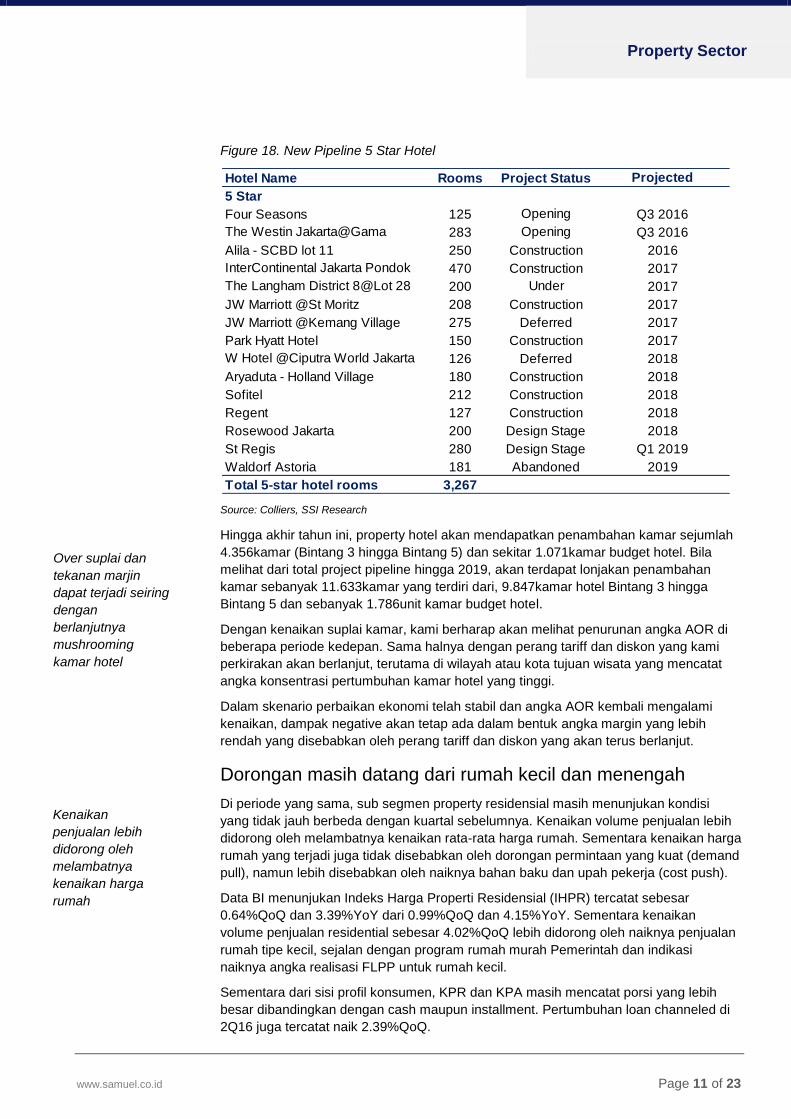

Figure 18. New Pipeline 5 Star Hotel

Source: Colliers, SSI Research

Hingga akhir tahun ini, property hotel akan mendapatkan penambahan kamar sejumlah

4.356kamar (Bintang 3 hingga Bintang 5) dan sekitar 1.071kamar budget hotel. Bila

melihat dari total project pipeline hingga 2019, akan terdapat lonjakan penambahan

kamar sebanyak 11.633kamar yang terdiri dari, 9.847kamar hotel Bintang 3 hingga

Bintang 5 dan sebanyak 1.786unit kamar budget hotel.

Dengan kenaikan suplai kamar, kami berharap akan melihat penurunan angka AOR di

beberapa periode kedepan. Sama halnya dengan perang tariff dan diskon yang kami

perkirakan akan berlanjut, terutama di wilayah atau kota tujuan wisata yang mencatat

angka konsentrasi pertumbuhan kamar hotel yang tinggi.

Dalam skenario perbaikan ekonomi telah stabil dan angka AOR kembali mengalami

kenaikan, dampak negative akan tetap ada dalam bentuk angka margin yang lebih

rendah yang disebabkan oleh perang tariff dan diskon yang akan terus berlanjut.

Dorongan masih datang dari rumah kecil dan menengah

Di periode yang sama, sub segmen property residensial masih menunjukan kondisi

yang tidak jauh berbeda dengan kuartal sebelumnya. Kenaikan volume penjualan lebih

didorong oleh melambatnya kenaikan rata-rata harga rumah. Sementara kenaikan harga

rumah yang terjadi juga tidak disebabkan oleh dorongan permintaan yang kuat (demand

pull), namun lebih disebabkan oleh naiknya bahan baku dan upah pekerja (cost push).

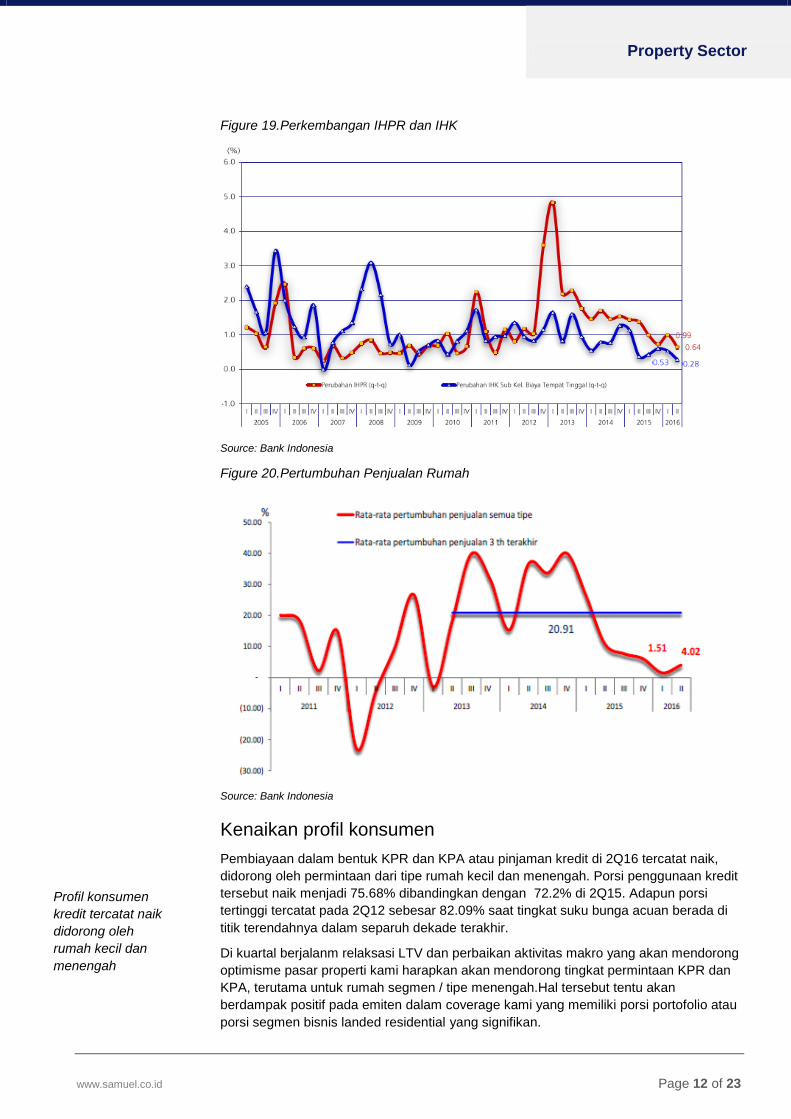

Data BI menunjukan Indeks Harga Properti Residensial (IHPR) tercatat sebesar

0.64%QoQ dan 3.39%YoY dari 0.99%QoQ dan 4.15%YoY. Sementara kenaikan

volume penjualan residential sebesar 4.02%QoQ lebih didorong oleh naiknya penjualan

rumah tipe kecil, sejalan dengan program rumah murah Pemerintah dan indikasi

naiknya angka realisasi FLPP untuk rumah kecil.

Sementara dari sisi profil konsumen, KPR dan KPA masih mencatat porsi yang lebih

besar dibandingkan dengan cash maupun installment. Pertumbuhan loan channeled di

2Q16 juga tercatat naik 2.39%QoQ.

Hotel Name Rooms Project Status Projected

Completion Time5 Star

Four Seasons 125 Opening

preparation

Q3 2016

The Westin Jakarta@Gama

Tower

283 Opening

preparation

Q3 2016

Alila - SCBD lot 11 250 Construction 2016

InterContinental Jakarta Pondok

Indah Hotel & Residences

470 Construction 2017

The Langham District 8@Lot 28

SCBD

200 Under

construction

2017

JW Marriott @St Moritz 208 Construction 2017

JW Marriott @Kemang Village 275 Deferred 2017

Park Hyatt Hotel 150 Construction 2017

W Hotel @Ciputra World Jakarta

2

126 Deferred 2018

Aryaduta - Holland Village 180 Construction 2018

Sofitel 212 Construction 2018

Regent 127 Construction 2018

Rosewood Jakarta 200 Design Stage 2018

St Regis 280 Design Stage Q1 2019

Waldorf Astoria 181 Abandoned 2019

Total 5-star hotel rooms 3,267

Over suplai dan

tekanan marjin

dapat terjadi seiring

dengan

berlanjutnya

mushrooming

kamar hotel

Kenaikan

penjualan lebih

didorong oleh

melambatnya

kenaikan harga

rumah

Property Sector

www.samuel.co.id Page 12 of 23

Figure 19.Perkembangan IHPR dan IHK

Source: Bank Indonesia

Figure 20.Pertumbuhan Penjualan Rumah

Source: Bank Indonesia

Kenaikan profil konsumen

Pembiayaan dalam bentuk KPR dan KPA atau pinjaman kredit di 2Q16 tercatat naik,

didorong oleh permintaan dari tipe rumah kecil dan menengah. Porsi penggunaan kredit

tersebut naik menjadi 75.68% dibandingkan dengan 72.2% di 2Q15. Adapun porsi

tertinggi tercatat pada 2Q12 sebesar 82.09% saat tingkat suku bunga acuan berada di

titik terendahnya dalam separuh dekade terakhir.

Di kuartal berjalanm relaksasi LTV dan perbaikan aktivitas makro yang akan mendorong

optimisme pasar properti kami harapkan akan mendorong tingkat permintaan KPR dan

KPA, terutama untuk rumah segmen / tipe menengah.Hal tersebut tentu akan

berdampak positif pada emiten dalam coverage kami yang memiliki porsi portofolio atau

porsi segmen bisnis landed residential yang signifikan.

Profil konsumen

kredit tercatat naik

didorong oleh

rumah kecil dan

menengah

Property Sector

www.samuel.co.id Page 13 of 23

Potensi kenaikan tersebut juga kami lihat akan didorong dari kontinuitas promosi

developer dan berbagai penawaran metode pembayaran installment yang bervariasi.

Figure 14.Consumer Profile

Source: Colliers, SSI Research

Berakhirnya trend penurunan dan ekspektasi penguatan

Seiring dengan naiknya profil konsumen yang menggunakan pembiayaan (KPR dan

KPA), data per July16 menunjukan, nilai kredit yang diberikan mengalami kenaikan

sebesar +2.38%QoQ (2Q16) dibandingkan dengan 1.54%QoQ di 1Q16, dan lebih baik

dibandingkan dengan tahun lalu sebesar 0.92%QoQ di 1Q15 dan 2.29%QoQ di 2Q15.

Figure 21.Consumer Profile

Source: Colliers, SSI Research

Meskipun kenaikan tersebut dapat dikatakan flat, namun ditengah pelemahan aktivitas

sektor properti, kenaikan tipis tersebut masih kami anggap sebagai sebuah katalis

sekaligus ekspektasi terhadap semakin menguatnya penyaluran KPR dan KPA di

periode berjalan, terutama permintaan KPR dari tipe rumah menengah.

0%

20%

40%

60%

80%

100%

2Q11 2Q12 2Q13 2Q14 2Q15 2Q16

KPR Installment Cash

0%

10%

20%

30%

40%

50%

Ap

r-10

Aug

-10

Dec-1

0

Ap

r-11

Aug

-11

Dec-1

1

Ap

r-12

Aug

-12

Dec-1

2

Ap

r-13

Aug

-13

Dec-1

3

Ap

r-14

Aug

-14

Dec-1

4

Ap

r-15

Aug

-15

Dec-1

5

Ap

r-16

KPR dan KPA Channeled

Kenaikan tipis loan

channeled kami

harapkan akan

berlanjut dan

didorong oleh kelas

menengah

Property Sector

www.samuel.co.id Page 14 of 23

Pada kuartal sebelumnya loan channeled menunjukan angka pelemahan yang

signifikan, dari 12.38%QoQ (2Q12) menjadi 12.31% pada 2Q13 dan melemah tajam ke

7.66%QoQ (2Q14) serta kembali turun ke 2.29% di 2Q tahun lalu.Sama halnya dengan

trend penurunan suku bunga pinjaman, yang hingga 1Q16 masih belum mampu

menunjukan buktinya sebagai salah satu kunci perbaikan pertumbuhan industri.

Pernyataan kami juga didukung oleh laporan data BI yang menyatakan loan channeled

untuk KPR dan KPA masih mencatat trend perlambatan.

Sentimen yang berkembang seputar kepercayaan tas amnesty akan memberikan

dampak signifikan pada sektor property juga kami lihat masih terlalu dini untuk

disimpulkan. Dengan kata lain, terbitnya tax amnesty tidak akan secara massive dan

secara langsung memberikan dampak pada pertumbuhan angka pre sales maupun

kinerja emiten.

Dampak yang terjadi lebih kepada perbaikan pertumbuhan ekonomi dan membaiknya

aktivitas industrial secara agregat, optimisme pelaku usaha dan efek domino yang

ditimbulkan pada sektor property segmen residential.

9M16 sebagai batas waktu perubahan rekomendasi

Hingga 1H16 saham yang masuk kedalam coverage kami menunjukan kinerja dibawah

ekspektasi SSI. Rata-rata pencapaian penjualan hanya sebesar 43.93% dari FY16E

sedangkan laba sebesar 48.01% atau jauh dibawah pencapaian tahun lalu sebesar

53.77% dan 66.01%. Pencapaian nilai marketing sales juga hanya sebesar 32.73% dari

target akhir tahun ini, atau terpaut jauh dibandingkan dengan tahun lalu sebesar 69%.

Relaksasi LTV yang kami harapkan akan berdampak pada nilai pra penjualan di 3Q16

akan mendorong pencapaian angka marketing sales semakin dekat dengan target akhir

tahun. Kami juga melihat potensi revisi angka marketing sales oleh beberapa developer

berpotensi dilakukan seperti yang terjadi tahun lalu.

Sebagai catatan tambahan, pencapaian angka pre sales 1H15 vs FY15 adalah

menggunakan data aktual (FY15) dan bukan menggunakan data sebelum revisi target.

Hal tersebut menjadi salah satu alasan yang mendorong kami untuk tetap menjaga

rekomendasi Neutral untuk sektor property. Potensi perubahan sudut pandang dan

rekomendasi (industri dan emiten) akan kami lakukan dengan menggunakan update

kinerja bulanan hingga 9M16.

Katalis penggerak industri dan emiten dalam coverage kami hingga akhir tahun ini dan

1H17 masih akan datang dari cerita lama seputar relaksasi LTV dan trend penurunan

suiku bunga pinjaman (KPR dan KPA). Demikian pula dengan cerita tax amnesty, yang

meskipun diperkirakan tidak akan mencapai target, namun setidaknya akan memberikan

optimisme tambahan ditengah minimnya katalis penggerak pertumbuhan maupun sikap

wait and see yang masih dianut oleh sebagian besar investor property, yang di dahulu

menjadi salah satu penggerak signifikan aktivitas industri properti.

Fokus tetap pada emiten dengan portfolio landed house, high rise apartment dan hotel

yang signifikan. Sementara emiten dengan porsi recurring yang tinggi juga masih

menjadi pilihan kami.

Tetap Neutral untuk Sektor Properti dan BUY untuk SMRA, PWON, SMRA, dan tetap

HOLD untuk ASRI (Target dan Valuasi lihat table)

Kinerja sektor dan

emiten 9M16 akan

menjadi batas

waktu perubahan

rekomendasi

Company Update

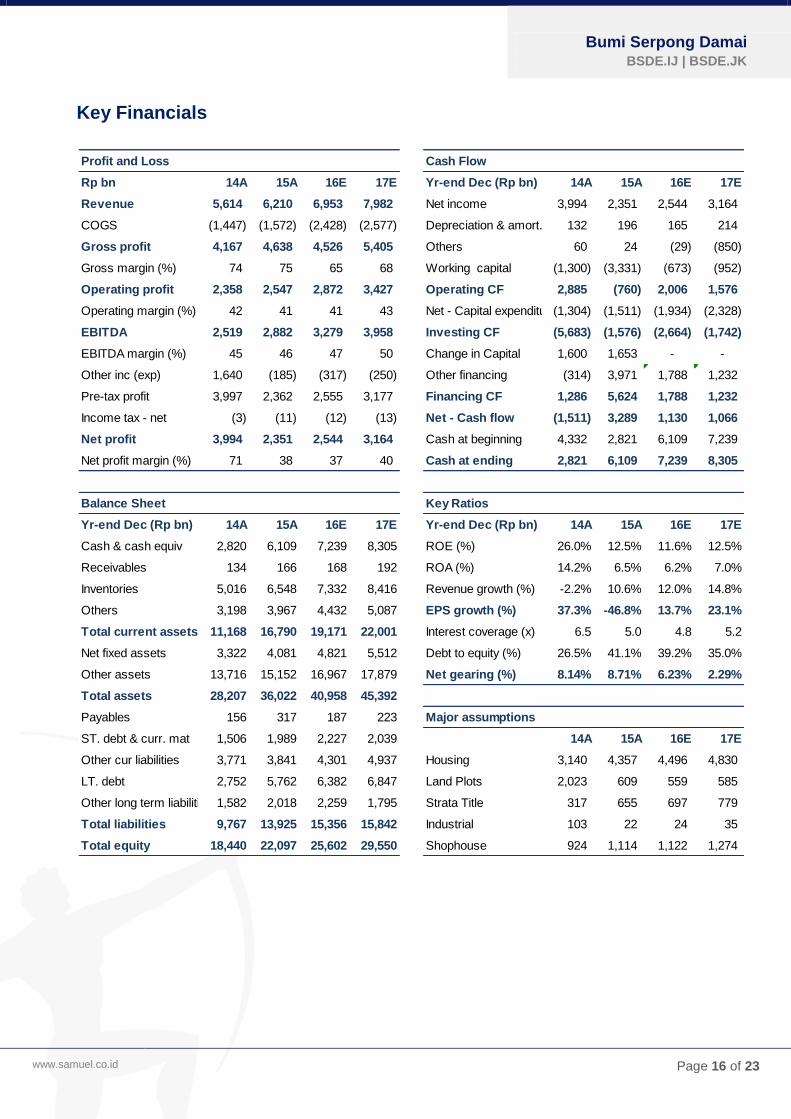

Bumi Serpong Damai Bloomberg: BSDE.IJ | Reuters:BSDE.JK

Samuel Equity Research September 21, 2016

www.samuel.co.id

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi @samuel.co.id

LTV beneficiaries BSDE masih menjadi top pick kami dalam properti sektor. Ekspektasi

perbaikan aktivitas sektor dan dampak dari relaksasi LTV yang mulai

terlihat di 2H16 akan menjadi dua katalis utama pencapaian proyeksi

SSI dan konsensus. Di periode paruh akhir tahun ini, kontinuitas

peluncuran klaster baru di Serpong dan beberapa proyek diluar wilayah

tersebut kami lihat akan membantu BSDE didalam mencapai target

presalesnya tahun ini. Tetap Buy untuk BSDE target Rp2.350/saham

(50% discount to NAV), (14.9x PE17E, 1.7x PBV17E).

Potensi pencapaian pre-sales. Per 1H16 lalu, presales BSDE telah

mencapai 37% vs FY16E, (diatas rata-rata pencapaian emiten properti

dalam coverage 32.73%). Sementara informasi terakhir yang kami terima

menunjukan angka presales per 8M16 telah mencapai 52% dari FY target.

Kontinuitas peluncuran klaster baru di Serpong (beberapa diantaranya terjual

90% di hari pertama launching) dan beberapa proyek dalam pipeline lain

akan mendorong kemudahan pencapaian target presales tahun ini.

Suksesnya peluncuran beberapa klaster. BSDE meluncurkan dua klaster

di Serpong yaitu De Latinos “Buenos Park” (Phase I BSD City) di Jul16 dan

Vanya Park “Alesha House” (Phase II BSD City) di Aug16. Buenos Park

menawarkan 168unit landed house tipe 68 to 135sqm luas tanah dan 65 to

85sqm luas bangunan dengan rentang harga Rp927juta hingga Rp2.3miliar.

Di hari peluncuran 95% telah terjual dan membukukan angka pre-sales

Rp195miliar. Di kelas yang sama, Alesha House telah terjual 67% dari

350unit yang ditawarkan dengan nilai presales mencapai Rp300miliar.

Sementara itu, BSDE juga telah meluncurkan proyek apartement (Aug16)

di Rasuna Epicentrum dan telah terjual 36% dari 320unit yang ditawarkan.

Penerima benefit profil konsumen menggunakan KPR. Kami melihat

BSDE akan menjadi penerima benefit yang signifikan dari trend penurunan

suku bunga pinjaman KPR. Selain itu, porsi pembeli properti BSDE

menggunakan KPR yang tercatat sebesar 60% di 1H16 juga akan

menjadikan BSDE sebagai penerima benefit kebijakan relaksasi LTV.

Demikian pula bila melihat kontinuitas peluncuran klaster segme menengah

dan menengah atas dengan beberapa ASP per unit yang masih terjangkau

dengan pembelian menggunakan KPR.

Maintain BUY. Beberapa resiko investasi (1) tertundanya beberapa proyek

dan peluncuran klaster baru (2) perbaikan aktivitas sektor yang terunda (3)

dana tebusan TA lebih rendah dari perkiraan yang akan menurunkan

optimisme.

Target Price Rp 2,350

Last Price Rp 2,120

Potential Upside 10.8%

JCI Index 5,302

Share isued (mn) 19.25

Market Cap. (Rp bn) 40.80

52-Weeks High/Low 2,210 / 1,235

Avg Daily Vol (mn) 42.01

Free Float 37.9

Nominal Value Rp 100

Book value/share ‘16 Rp 1,154

Relative to JCI Chart

Company Background

Shareholder Structure

Paraga Artamida 26.6%

Ekacentra Usaha 26.5%

Others 47.0%

BUY (Maintain)

PT Bumi Serpong Damai Tbk develops real

estate including housing infrastructure,

commercial and industrial estates, golf

courses, and public facilities.

60

80

100

120

140

160

Sep-15 Dec-15 Mar-16 Jun-16 Sep-16

JCI BSDE

Forecast and Valuation (at closing price Rp2,120 per share)

Y/E Dec (Rpbn) 14A 15A 16E 17E

Sales 5,614 6,210 6,953 7,982

EBITDA 2,519 2,882 3,279 3,958

Net Profit 3,994 2,351 2,544 3,164

EPS (Rp/saham) 211 112 128 157

DPS (Rp) 15 22 19 22

Dividend Yield (%) 0.7% 1.0% 0.9% 1.0%

BV per share (Rp) 849 991 1,154 1,334

EV/EBITDA (x) 15.7 14.6 12.7 10.3

P/E Ratio (x) 10.0 18.9 16.6 13.5

P/BV Ratio (x) 2.5 2.1 1.8 1.6

Bumi Serpong Damai BSDE.IJ | BSDE.JK

www.samuel.co.id Page 16 of 23

Key Financials

Profit and Loss Cash Flow

Rp bn 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Revenue 5,614 6,210 6,953 7,982 Net income 3,994 2,351 2,544 3,164

COGS (1,447) (1,572) (2,428) (2,577) Depreciation & amort. 132 196 165 214

Gross profit 4,167 4,638 4,526 5,405 Others 60 24 (29) (850)

Gross margin (%) 74 75 65 68 Working capital (1,300) (3,331) (673) (952)

Operating profit 2,358 2,547 2,872 3,427 Operating CF 2,885 (760) 2,006 1,576

Operating margin (%) 42 41 41 43 Net - Capital expenditure(1,304) (1,511) (1,934) (2,328)

EBITDA 2,519 2,882 3,279 3,958 Investing CF (5,683) (1,576) (2,664) (1,742)

EBITDA margin (%) 45 46 47 50 Change in Capital 1,600 1,653 - -

Other inc (exp) 1,640 (185) (317) (250) Other financing (314) 3,971 1,788 1,232

Pre-tax profit 3,997 2,362 2,555 3,177 Financing CF 1,286 5,624 1,788 1,232

Income tax - net (3) (11) (12) (13) Net - Cash flow (1,511) 3,289 1,130 1,066

Net profit 3,994 2,351 2,544 3,164 Cash at beginning 4,332 2,821 6,109 7,239

Net profit margin (%) 71 38 37 40 Cash at ending 2,821 6,109 7,239 8,305

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Cash & cash equiv 2,820 6,109 7,239 8,305 ROE (%) 26.0% 12.5% 11.6% 12.5%

Receivables 134 166 168 192 ROA (%) 14.2% 6.5% 6.2% 7.0%

Inventories 5,016 6,548 7,332 8,416 Revenue growth (%) -2.2% 10.6% 12.0% 14.8%

Others 3,198 3,967 4,432 5,087 EPS growth (%) 37.3% -46.8% 13.7% 23.1%

Total current assets 11,168 16,790 19,171 22,001 Interest coverage (x) 6.5 5.0 4.8 5.2

Net fixed assets 3,322 4,081 4,821 5,512 Debt to equity (%) 26.5% 41.1% 39.2% 35.0%

Other assets 13,716 15,152 16,967 17,879 Net gearing (%) 8.14% 8.71% 6.23% 2.29%

Total assets 28,207 36,022 40,958 45,392

Payables 156 317 187 223 Major assumptions

ST. debt & curr. mat 1,506 1,989 2,227 2,039 14A 15A 16E 17E

Other cur liabilities 3,771 3,841 4,301 4,937 Housing 3,140 4,357 4,496 4,830

LT. debt 2,752 5,762 6,382 6,847 Land Plots 2,023 609 559 585

Other long term liabilities 1,582 2,018 2,259 1,795 Strata Title 317 655 697 779

Total liabilities 9,767 13,925 15,356 15,842 Industrial 103 22 24 35

Total equity 18,440 22,097 25,602 29,550 Shophouse 924 1,114 1,122 1,274

Company Update

Summarecon Agung Bloomberg: SMRA.IJ | Reuters:SMRA.JK

Samuel Equity Research September 21, 2016

www.samuel.co.id

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi @samuel.co.id

Dusty jewel SMRA akan mengalami tantangan yang lebih berat dalam mencapai

proyeksi SSI dan konsensus, dibandingkan dengan peersnya yang

masuk kedalam coverage kami. Di sisi lain, kami melihat SMRA akan

menjadi salah satu penerima beneficiary yang lebih unggul saat

turnaround aktivitas sektor property dan dampak dari relaksasi KPR

mulai terlihat di paruh kedua tahun 2016. Tetap Buy dengan target

Rp1.750 per saham (55% discount to NAV), merefleksikan 26.8x P/E17E

dan 2.83 P/E PBV17E.

Tantangan mencapai proyeksi kinerja FY16. SMRA mencatat kinerja yang

terburuk dibandingkan dengan emiten properti lain yang masuk dalam

coverage kami. Rendahnya pencapaian laba dan pre-sales telah

menyebabkan perusahaan akan mengalami tantangan yang lebih berat

dibandingkan dengan peersnya. Sama halnya dengan marketing sales yang

hanya mencapai 37.78% dari FY16E, lebih rndah 9.49% dari pencapaian

1H15 vs FY15E sebesar 47.27%.

Penerima beneficiary perbaikan aktivitas sektor. Terlepas dari perbaikan

aktivitas sektor yang masih belum terlihat, kami percaya saat stabilnya

pemulihan ekonomi dan dampak relaksasi LTV mulai terlihat, maka SMRA

akan menjadi penerima beneficiary yang lebih unggul dibandingkan dengan

emiten lain dalam coverage kami, mengingat beberapa proyek pipeline yang

masuk ke dalam kategori segmen kelas menengah dan menengah atas.

Ekspektasi project dalam pipeline. Dengan mengasumsikan seluruh total

project dalam pipeline yang telah diluncurkan (FY15 dan FY16) akan terjual

separuhnya, maka akan terdapat penambahan nilai pre-sales sebesar

Rp1.37tn. Dengan menggunakan angka pre-sales per Aug16, maka potensi

angka pre-sales di akhir tahun ini sebesar Rp3.27tn atau sekitar 72.68% dari

target FY16 sebesar Rp4.5tn, dan tidak jauh berbeda dengan pencapaian

marketing sales tahun lalu sebesar Rp4.3tn, atau 78.18% dari target FY15

sebesar Rp5tn.

Maintain Buy. Kenaikan tingkat gearing hingga 1H16 cukup menyita

perhatian kami. Namun melihat termin maturity dan potensi pertumbuhan

arus kas kedepannya, kami masih meyakini SMRA akan mampu menjaga

kekuatan neracanya di tahun mendatang. Resiko investasi : (1) dampak

relaksasi LTV tidak terlihat hingga 2H16 (2) perbaikan makro tertunda (3)

angka estimasi pre-sales pada pipeline project lebih rendah dari ekspektasi.

Target Price Rp 1,750

Last Price Rp 1,690

Potential Upside 3.6%

JCI Index 5,302

Share isued (mn) 14.43

Market Cap. (Rp bn) 24.38

52-Weeks High/Low 1900 / 950

Avg Daily Vol (mn) 27.84

Free Float 67.7

Nominal Value Rp 100

Book value/share ‘16 Rp 553

Relative to JCI Chart

Company Background

Shareholder Structure

Semarop Agung 25.4%

Sinarmegah Jayasentosa 6.6%

Others 68.0%

BUY (Maintain)

PT Summarecon Agung Tbk and its

subsidiaries develop and invest in real

estate. The Company develops and operates

residential houses, apartments, shopping

centers, recreational centers and off ice

buildings.

60

75

90

105

120

135

150

Sep-15 Dec-15 Mar-16 Jun-16 Sep-16

JCI SMRA

SMRA - Forecast and Valuation (at closing price Rp1,690 per share)

Y/E Dec (Rpbn) 14A 15A 16E 17E

Sales 5,757 5,624 5,983 6,669

EBITDA 2,305 2,014 2,093 2,292

Net Profit 1,386 857 898 939

EPS (Rp/saham) 96 59 62 65

DPS (Rp) 23 20 22 24

Dividend Yield (%) 1.4% 1.2% 1.3% 1.4%

BV per share (Rp) 445 522 553 617

EV/EBITDA (x) 18.1 15.4 15.8 14.5

P/E Ratio (x) 17.6 28.4 27.1 26.0

P/BV Ratio (x) 3.8 3.2 3.1 2.7

Summarecon Agung SMRA.IJ | SMRA.JK

www.samuel.co.id Page 18 of 23

Key Financials

Profit and Loss

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Revenue 5,757 5,624 5,983 6,669 Net income 1,618 1,066 1,107 1,169

COGS (2,700) (2,717) (2,897) (3,240) Depreciation & amort. 71 18 70 107

Gross profit 3,057 2,907 3,085 3,429 Others 6,030 3,057 (15) 331

Gross margin (%) 53.1 51.7 51.6 51.4 Working capital (6,531) (1,364) (1,012) (1,860)

Operating profit 2,096 1,791 1,866 2,000 Operating CF 1,189 2,778 151 (253)

Operating margin (%) 36.4 31.9 31.2 30.0 Net - Capital expenditure2,559 1,983 11 12

EBITDA 2,305 2,014 2,093 2,292 Investing CF 2,559 1,983 11 12

EBITDA margin (%) 40.0 35.8 35.0 34.4 Net - Borrowings 1,881 1,815 306 606

Other inc (exp) (160) (409) (438) (492) Others 434 235 (214) (159)

Pre-tax profit 1,936 1,382 1,427 1,508 Financing CF (4,523) (5,027) 92 447

Income tax - net (318) (316) (320) (339) Net - Cash flow (775) (267) 253 205

Net profit 1,386 857 898 939 Cash at beginning 2,545 1,771 1,504 1,757

Net profit margin (%) 24.1 15.2 15.0 14.1 Cash at ending 1,771 1,504 1,757 1,962

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec 14A 15A 16E 17E

Cash & ST Invest 1,771 1,504 1,757 1,962 ROE (%) 21.60 11.38 11.27 10.54

Receivables 87 152 162 180 ROA (%) 8.73 4.57 4.53 4.34

Inventories 3,341 4,925 5,239 5,840 Revenue growth (%) 30.28 3.09 8.81 11.47

Others 656 709 755 841 EPS growth (%) 25.62 (38.15) 4.80 4.54

Total current assets 5,855 7,290 7,913 8,824 Interest coverage (x) 6.36 2.86 2.49 2.13

Land for development 4,322 5,737 5,087 4,537 Debt to equity (%) 68.30 82.31 81.59 79.83

Net fixed assets 4,387 4,732 5,167 5,436 Net gearing (%) 40.70 62.35 59.55 57.80

Other assets 1,308 999 1,661 2,852

Total assets 15,873 18,758 19,827 21,649 Marketing sales

Payables 311 367 391 435 Yr-end Dec (Rp bn) 14A 15A 16E 17E

ST. debt & curr. mat 506 983 1,046 1,166 SSP (Serpong) 2,599 2,732 2,819 3,049

LT. debt 3,876 5,214 5,458 5,944 SBK (Bekasi) 1,301 621 667 775

Other liabilities 4,763 4,664 4,962 5,197 SKG (Kelapa Gading) 701 262 239 181

Total liabilities 9,456 11,229 11,856 12,743 SBD (Bandung) - 735 715 682

Total equity 6,416 7,529 7,971 8,906 Total 4,601 4,350 4,439 4,687

Cash Flow

Company Update

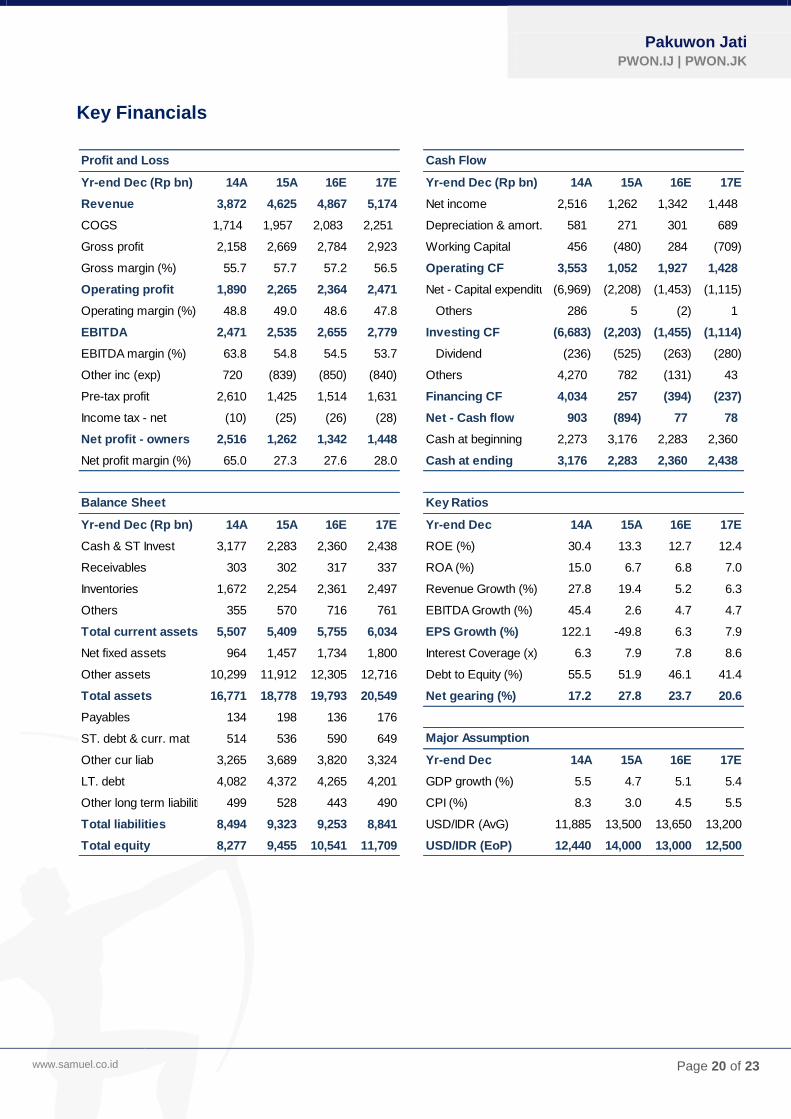

Pakuwon Jati Bloomberg: PWON.IJ | Reuters:PWON.JK

Samuel Equity Research September 21, 2016

www.samuel.co.id

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi @samuel.co.id

Recurring income, that’s it PWON masih menjadi salah satu top pick kami, mengingat komposisi

kekuatan recurring income dan posisi net cash yang tercatat hingga

1H16. Proyek dalam pipeline maupun cadangan lahan yang cukup

untuk dikembangkan hingga 10tahun ke depan serta target porsi

recurring hingga 50% dari total pendapatan menjadi beberapa katalis

tambahan penjaga pertumbuhan di tahun berjalan. Tetap BUY untuk

PWON dengan target Rp710/saham (55% discount to NAV)

merefleksikan, 23.6x P/E17E dan 3.7x PBV17E).

Kemudahan pencapaian proyeksi full year. Terlepas dari rendahnya

kinerja kuartalan dan pencapaian angka pre-sales, secara kumulatif

pencapaian PWON di tengah tahun kemarin akan membuat PWON lebih

mudah mencapai proyeksi kami dan konsensus. PWON hanya

membutuhkan 53.46% dari ekspektasi laba konsensus dan 33.22% dari

proyeksi laba SSI tahun ini.

Ekspektasi percepatan marketing sales di 2H16. Dibandingkan dengan

tahun lalu, pencapaian presales di paruh semester pertama terpaut 21.92%

(1H16 sebesar 36.94% vs 1H15 sebesar 58,85%). Ekspektasi dampak

relaksasi LTV, perbaikan aktivitas perekonomian dan naiknya optimisme

pasar seiring dengan pencapaian dana tebusan tax amnesty yang lebih baik

dari perkiraan pasar akan menjadi katalis percepatan presales di 2H16.

Kontinuitas ekspansi untuk dorong pertumbuhan. PWON akan ekspansi

di kawasan TB Simatupang (4.5ha landbank) dan Bekasi (2.7ha). Di wilayah

Daan Mogot, perusahaan juga akan mengembangkan mixed use project di

lahan seluas 4ha. PWON juga akan meluncurkan kondominium di Pakuwon

City Surabaya (850unit) dengan perkiraan perolehan pre-sales Rp200miliar.

Selain itu, proyek office (strata title dan lease) di Kota Kasablanka dan

Tunjungan City dengan nilai pre-sales sekitar Rp700miliar-Rp900miliar.

Maintain Buy. Kami juga menyukai PWON karena konsistensinya dalam

menekan nilai gearing perusahaan (turun dari 61% di FY11 hingga 31% di

FY15 dan terendah 7% di FY13, sedangkan di 1H16 29% vs 1H15 28%).

Selain itu, PWON juga berhasil menjaga catatan okupansi portfolio mallnya,

yang menjadi salah satu backbone revenue selama ini. Minimnya suplai

(vacant space) hingga 1H17 kami lihat akan menjadi pendorong utama

terjaganya tingkat hunian retail mall yang dimiliki PWON. Beberapa resiko

investasi antara lain : (1) tertundanya peluncuran sejumlah proyek (2) nilai

pre-sales lebih rendah dari ekspektasi (3) perbaikan makro yang tertunda.

Target Price Rp 710

Last Price Rp 650

Potential Upside 9.2%

JCI Index 5,302

Share isued (mn) 48.16

Market Cap. (Rp bn) 31.30

52-Weeks High/Low 635 / 313

Avg Daily Vol (mn) 81.46

Free Float 47.8

Nominal Value Rp 25

Book value/share ‘16 Rp 165

Relative to JCI Chart

Company Background

Shareholder Structure

Burgami Investments 20.9%

PT Pakuw on Arthaniaga 16.8%

Others 62.4%

BUY (Maintain)

PT Pakuw on Jati Tbk ow ns, develops and

manages shopping centers, business

complexes, real estate, industrial estate and

hotels.

60

80

100

120

140

160

180

Sep-15 Dec-15 Mar-16 Jun-16 Sep-16

JCI PWON

PWON - Forecast and Valuation (at closing price Rp650 per share)

Y/E Dec (Rpbn) 14A 15A 16E 17E

Revenue 3,872 4,625 4,867 5,174

EBITDA 2,471 2,535 2,655 2,779

Net Profit 2,516 1,262 1,342 1,448

EPS (Rp) 52 26 28 30

DPS (Rp) 5 11 5 6

Dividend Yield (%) 0.8 1.7 0.8 0.9

BV per Share (Rp) 128 150 165 190

EV/EBITDA (x) 13.2 13.4 12.7 12.1

P/E Ratio (x) 12.4 24.8 23.3 21.6

P/BV Ratio (x) 5.1 4.3 3.9 3.4

Pakuwon Jati PWON.IJ | PWON.JK

www.samuel.co.id Page 20 of 23

Key Financials

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Revenue 3,872 4,625 4,867 5,174 Net income 2,516 1,262 1,342 1,448

COGS 1,714 1,957 2,083 2,251 Depreciation & amort. 581 271 301 689

Gross profit 2,158 2,669 2,784 2,923 Working Capital 456 (480) 284 (709)

Gross margin (%) 55.7 57.7 57.2 56.5 Operating CF 3,553 1,052 1,927 1,428

Operating profit 1,890 2,265 2,364 2,471 Net - Capital expenditure(6,969) (2,208) (1,453) (1,115)

Operating margin (%) 48.8 49.0 48.6 47.8 Others 286 5 (2) 1

EBITDA 2,471 2,535 2,655 2,779 Investing CF (6,683) (2,203) (1,455) (1,114)

EBITDA margin (%) 63.8 54.8 54.5 53.7 Dividend (236) (525) (263) (280)

Other inc (exp) 720 (839) (850) (840) Others 4,270 782 (131) 43

Pre-tax profit 2,610 1,425 1,514 1,631 Financing CF 4,034 257 (394) (237)

Income tax - net (10) (25) (26) (28) Net - Cash flow 903 (894) 77 78

Net profit - owners 2,516 1,262 1,342 1,448 Cash at beginning 2,273 3,176 2,283 2,360

Net profit margin (%) 65.0 27.3 27.6 28.0 Cash at ending 3,176 2,283 2,360 2,438

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec 14A 15A 16E 17E

Cash & ST Invest 3,177 2,283 2,360 2,438 ROE (%) 30.4 13.3 12.7 12.4

Receivables 303 302 317 337 ROA (%) 15.0 6.7 6.8 7.0

Inventories 1,672 2,254 2,361 2,497 Revenue Growth (%) 27.8 19.4 5.2 6.3

Others 355 570 716 761 EBITDA Growth (%) 45.4 2.6 4.7 4.7

Total current assets 5,507 5,409 5,755 6,034 EPS Growth (%) 122.1 -49.8 6.3 7.9

Net fixed assets 964 1,457 1,734 1,800 Interest Coverage (x) 6.3 7.9 7.8 8.6

Other assets 10,299 11,912 12,305 12,716 Debt to Equity (%) 55.5 51.9 46.1 41.4

Total assets 16,771 18,778 19,793 20,549 Net gearing (%) 17.2 27.8 23.7 20.6

Payables 134 198 136 176

ST. debt & curr. mat 514 536 590 649

Other cur liab 3,265 3,689 3,820 3,324 Yr-end Dec 14A 15A 16E 17E

LT. debt 4,082 4,372 4,265 4,201 GDP growth (%) 5.5 4.7 5.1 5.4

Other long term liabilities 499 528 443 490 CPI (%) 8.3 3.0 4.5 5.5

Total liabilities 8,494 9,323 9,253 8,841 USD/IDR (AvG) 11,885 13,500 13,650 13,200

Total equity 8,277 9,455 10,541 11,709 USD/IDR (EoP) 12,440 14,000 13,000 12,500

Profit and Loss Cash Flow

Balance Sheet Key Ratios

Major Assumption

Company Update

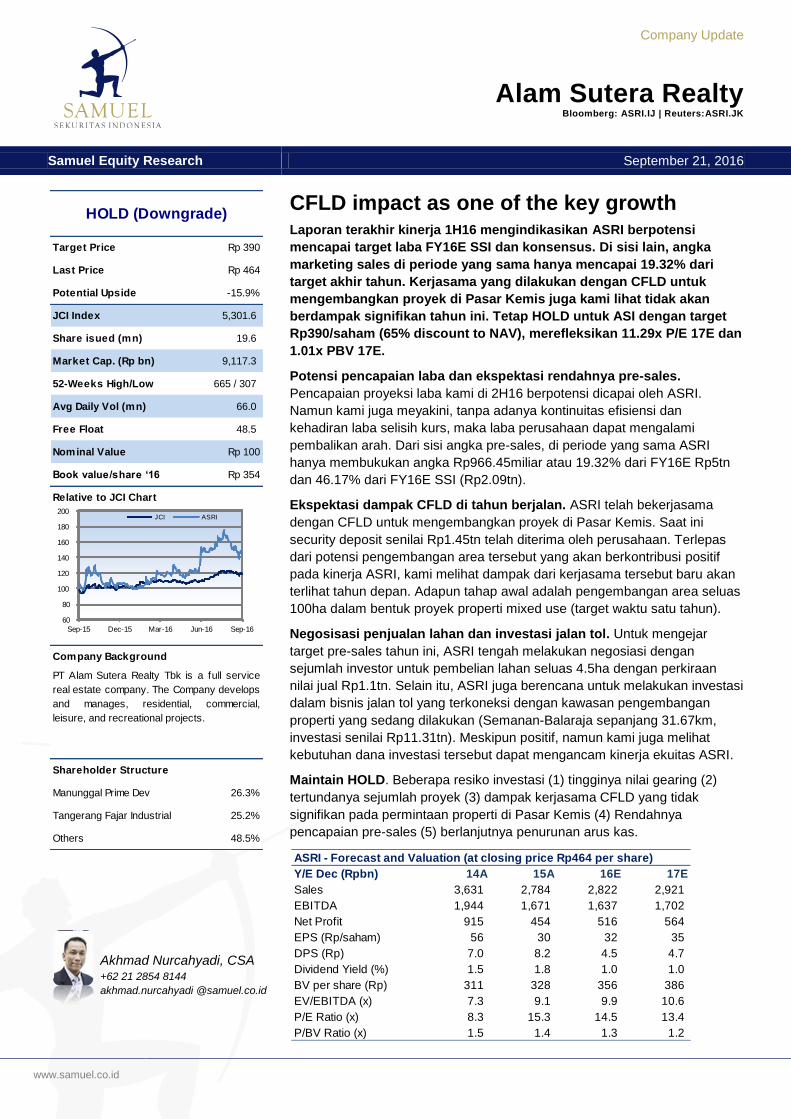

Alam Sutera Realty Bloomberg: ASRI.IJ | Reuters:ASRI.JK

Samuel Equity Research September 21, 2016

www.samuel.co.id

Akhmad Nurcahyadi, CSA +62 21 2854 8144

akhmad.nurcahyadi @samuel.co.id

CFLD impact as one of the key growth Laporan terakhir kinerja 1H16 mengindikasikan ASRI berpotensi

mencapai target laba FY16E SSI dan konsensus. Di sisi lain, angka

marketing sales di periode yang sama hanya mencapai 19.32% dari

target akhir tahun. Kerjasama yang dilakukan dengan CFLD untuk

mengembangkan proyek di Pasar Kemis juga kami lihat tidak akan

berdampak signifikan tahun ini. Tetap HOLD untuk ASI dengan target

Rp390/saham (65% discount to NAV), merefleksikan 11.29x P/E 17E dan

1.01x PBV 17E.

Potensi pencapaian laba dan ekspektasi rendahnya pre-sales.

Pencapaian proyeksi laba kami di 2H16 berpotensi dicapai oleh ASRI.

Namun kami juga meyakini, tanpa adanya kontinuitas efisiensi dan

kehadiran laba selisih kurs, maka laba perusahaan dapat mengalami

pembalikan arah. Dari sisi angka pre-sales, di periode yang sama ASRI

hanya membukukan angka Rp966.45miliar atau 19.32% dari FY16E Rp5tn

dan 46.17% dari FY16E SSI (Rp2.09tn).

Ekspektasi dampak CFLD di tahun berjalan. ASRI telah bekerjasama

dengan CFLD untuk mengembangkan proyek di Pasar Kemis. Saat ini

security deposit senilai Rp1.45tn telah diterima oleh perusahaan. Terlepas

dari potensi pengembangan area tersebut yang akan berkontribusi positif

pada kinerja ASRI, kami melihat dampak dari kerjasama tersebut baru akan

terlihat tahun depan. Adapun tahap awal adalah pengembangan area seluas

100ha dalam bentuk proyek properti mixed use (target waktu satu tahun).

Negosisasi penjualan lahan dan investasi jalan tol. Untuk mengejar

target pre-sales tahun ini, ASRI tengah melakukan negosiasi dengan

sejumlah investor untuk pembelian lahan seluas 4.5ha dengan perkiraan

nilai jual Rp1.1tn. Selain itu, ASRI juga berencana untuk melakukan investasi

dalam bisnis jalan tol yang terkoneksi dengan kawasan pengembangan

properti yang sedang dilakukan (Semanan-Balaraja sepanjang 31.67km,

investasi senilai Rp11.31tn). Meskipun positif, namun kami juga melihat

kebutuhan dana investasi tersebut dapat mengancam kinerja ekuitas ASRI.

Maintain HOLD. Beberapa resiko investasi (1) tingginya nilai gearing (2)

tertundanya sejumlah proyek (3) dampak kerjasama CFLD yang tidak

signifikan pada permintaan properti di Pasar Kemis (4) Rendahnya

pencapaian pre-sales (5) berlanjutnya penurunan arus kas.

Target Price Rp 390

Last Price Rp 464

Potential Upside -15.9%

JCI Index 5,301.6

Share isued (mn) 19.6

Market Cap. (Rp bn) 9,117.3

52-Weeks High/Low 665 / 307

Avg Daily Vol (mn) 66.0

Free Float 48.5

Nominal Value Rp 100

Book value/share ‘16 Rp 354

Relative to JCI Chart

Company Background

Shareholder Structure

Manunggal Prime Dev 26.3%

Tangerang Fajar Industrial 25.2%

Others 48.5%

HOLD (Downgrade)

PT Alam Sutera Realty Tbk is a full service

real estate company. The Company develops

and manages, residential, commercial,

leisure, and recreational projects.

60

80

100

120

140

160

180

200

Sep-15 Dec-15 Mar-16 Jun-16 Sep-16

JCI ASRI

ASRI - Forecast and Valuation (at closing price Rp464 per share)

Y/E Dec (Rpbn) 14A 15A 16E 17E

Sales 3,631 2,784 2,822 2,921

EBITDA 1,944 1,671 1,637 1,702

Net Profit 915 454 516 564

EPS (Rp/saham) 56 30 32 35

DPS (Rp) 7.0 8.2 4.5 4.7

Dividend Yield (%) 1.5 1.8 1.0 1.0

BV per share (Rp) 311 328 356 386

EV/EBITDA (x) 7.3 9.1 9.9 10.6

P/E Ratio (x) 8.3 15.3 14.5 13.4

P/BV Ratio (x) 1.5 1.4 1.3 1.2

Alam Sutera Realty ASRI.IJ | ASRI.JK

www.samuel.co.id Page 22 of 23

Key Financials

Profit and Loss Cash Flow

Rp bn 14A 15A 16E 17E Yr-end Dec(Rpbn) 14A 15A 16E 17E

Revenue 3,631 2,784 2,822 2,921 Net income 1,098 596 629 679

COGS 1,324 728 987 1,012 Depreciation & amort. 70 78 17 58

Gross profit 4,955 3,511 3,809 3,933 Others 0 0 0 0

Gross margin (%) 136.5 126.1 135.0 134.7 Working capital (1,291) (167) (14) (1,005)

Operating profit 1,908 1,628 1,586 1,644 Operating CF (123) 508 632 (268)

Operating margin (%) 52.5 58.5 56.2 56.3 Net - capex (1,739) (1,295) (1,620) (1,440)

EBITDA 1,944 1,671 1,637 1,702 Investing CF (1,825) (1,294) (1,573) (1,465)

EBITDA margin (%) 53.5 60.0 58.0 58.3 Net - Borrowings 185 842 268 201

Other inc (exp) (476) (726) (638) (631) Other financing 1,753 (299) 885 1,552

Pre-tax profit 1,249 759 835 898 Financing CF 1,938 544 1,153 1,753

Income tax - net (254) (217) (230) (242) Net - Cash flow (10) (243) 212 21

Net profit 915 454 516 564 Cash at beginning 891 881 638 850

Net profit margin (%) 25.2 16.3 18.3 19.3 Cash at ending 881 638 850 871

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 14A 15E 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Cash & cash equivalent 881 638 850 871 ROE (%) 17.9% 9.2% 9.0% 8.9%

Receivables 126 118 123 128 ROA (%) 6.5% 3.2% 3.1% 2.9%

Inventories 3,751 5,550 5,244 6,699 Revenue growth (%) -1.4% -23.3% 1.4% 3.5%

Others 9,098 9,365 10,528 11,545 EPS growth (%) 25.2% -45.7% 5.5% 7.9%

Total current assets 13,856 15,671 16,745 19,243 Interest coverage (x) 10.0 10.5 6.6 8.6

Net fixed assets 2,036 2,140 2,843 3,231 Debt to equity (%) 108.0% 113.0% 121.3% 136.2%

Other assets 1,032 899 851 876 Net debt 5,346 6,352 7,281 9,106

Total assets 16,924 18,710 20,439 23,349 Net gearing (%) 87% 98% 104% 120%

Payables 161 1,033 605 633

Sales advances 2,887 2,796 3,067 3,364 Yr-end Dec (Rp bn) 14A 15A 16E 17E

Bonds Payable 6,376 6,218 7,151 8,796 Real Estate 3,312 2,420 2,253 2,302

LT. debt 230 1,072 1,340 1,541 Town management 43 54 63 70

Other liabilities 899 988 1,110 1,248 Recreation & Sports 7 7 8 8

Total liabilities 10,553 12,107 13,274 15,582 Rent & Others 269 302 499 542

Total equity 6,371 6,602 7,165 7,768 Total 3,631 2,784 2,822 2,921

www.samuel.co.id Page 23 of 23

Research Team

Andy Ferdinand, CFA Head Of Equity Research,Strategy, Banking, Consumer

[email protected] +6221 2854 8148

Rangga Cipta Economist [email protected] +6221 2854 8396

Muhamad Makky Dandytra, CFTe Technical Analyst [email protected] +6221 2854 8382

Akhmad Nurcahyadi, CSA Auto, Aviation, Cigarette, Construction Healthcare, Heavy Equipment, Property

[email protected] +6221 2854 8144

Arandi Ariantara Cement, Telecommunication, Utility [email protected] +6221 2854 8392

Marlene Tanumihardja Poultry, Retail, Small Caps [email protected] +6221 2854 8387

Sharlita Lutfiah Malik Mining, Plantation [email protected] +6221 2854 8339

Adde Chandra Kurniawan Research Associate [email protected] +6221 2854 8338

Private Wealth Management

Evelyn Satyono Head of PWM / Head of Institutional Marketing

[email protected] +6221 2854 8380

Muhamad Alfatih CSA, CTA, CFTe Senior Technical Portfolio Advisor [email protected] +6221 2854 8129

Ronny Ardianto Institutional Equity Sales [email protected] +6221 2854 8399

Clarice Wijana Institutional Equity Sales [email protected] +6221 2854 8395

Wahyudi Budiono Dealer [email protected] +6221 2854 8152

Equity Sales Team

Kelvin Siwah Long Head of Equities [email protected] +6221 2854 8150

Yulianah Institutional Equity Sales [email protected] +6221 2854 8146

Indra S. Affandi Institutional Equity Sales [email protected] +6221 2854 8334

Lucia Irawati Head of Retail Equity Sales [email protected] +6221 2854 8173

Ferry Khusaeri Equity Sales [email protected] +6221 2854 8304

Iwan Setiadi Equity Sales [email protected] +6221 2854 8313

Lia Chaterina Equity Sales [email protected] +6221 2854 8315

Amelia Sintama Equity Sales [email protected] +6221 2854 8308

Salt World Widjaja Equity Sales [email protected] +6221 2854 8163

Jovita Widjaja Equity Sales [email protected] +6221 2854 8314

James Wihardja Equity Sales [email protected] +6221 2854 8397

Joseph Soegandhi Equity Sales [email protected] +6221 2854 8872

Dian Anggraeni Equity Sales [email protected] +6221 2854 8301

Sylviawati Equity Sales [email protected] +6221 2854 8112

Verawati Gunawan Equity Sales [email protected] +6221 2854 8312

Cenni Liawisusi Equity Sales [email protected] +6221 2854 8303

Frans Ferdiansah Equity Sales [email protected] +6221 2854 8337

Muhamad Faisyal Dealer [email protected] +6221 2854 8155

Wulan Budi Setyowati Dealer [email protected] +6221 2854 8369

Bismar Ferryaman Dealer [email protected] +6221 2854 8368

Online Trading Sales Team

Nugroho Nuswantoro Head Of Marketing OLT [email protected] +6221 2854 8372

Wahyu Widodo Marketing [email protected] +6221 2854 8371

Rina Lestari Customer Service [email protected] +6221 2854 8180

Martha Lamtiurma Tampubolon Customer Service [email protected] +6221 2854 8182

Mohamad Andhika Prasetia Customer Service [email protected] +6221 2854 8183

DISCLAIMERS : Analyst Certification : The views expressed in this research accurately reflect the personal views of the analyst(s) about the subject securities or

issuers and no part of the compensation of the analyst(s) was, is, or will be directly or indirectly related to the inclusion of specific recommendations or views in this

research. The analyst(s) principally responsible for the preparation of this research has taken reasonable care to achieve and maintain independence and objectivity

in making any recommendations. This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to

others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be

suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness

and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.