Proksi Manajemen Laba

75

1 TESIS PENGARUH ASIMETRI INFORMASI DAN UKURAN PERUSAHAAN PADA PRAKTIK MANAJEMEN LABA DI PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA NI KETUT MULIATI PROGRAM MAGISTER PROGRAM STUDI AKUNTANSI PROGRAM PASCASARJANA UNIVERSITAS UDAYANA DENPASAR 2011

-

Upload

sherly-salim -

Category

Documents

-

view

188 -

download

6

description

accounting

Transcript of Proksi Manajemen Laba

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 1/75

1

TESIS

PENGARUH ASIMETRI INFORMASI DAN UKURAN

PERUSAHAAN PADA PRAKTIK MANAJEMEN LABA

DI PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

NI KETUT MULIATI

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 2/75

PENGARUH ASIMETRI INFORMASI DAN UKURAN

PERUSAHAAN PADA PRAKTIK MANAJEMEN LABADI PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tesis untuk memperoleh Gelar Magister pada Program Magister, program Studi Akuntansi,

Program Pascasarjana Universitas Udayana

NI KETUT MULIATI

NIM 0891662003

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2011

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 3/75

Lembar Pengesahan

TESIS INI TELAH DISETUJUI

TANGGAL 17 JANUARI 2011

Pembimbing I, Pembimbing II,

Dr. Gerianta Wirawan Yasa, SE.,M.Si Ni Made Dwi Ratnadi, SE.,M.Si.,Ak

Mengetahui,

Ketua Program Studi Magister Akuntansi Direktur

Program Pascasarjana Program Pascasarjana

Universitas Udayana, Universitas Udayana,

Dr. I Ketut Budhiartha, SE.,M.Si.,Ak Prof. Dr. dr. A.A Raka Sudewi, Sp.S (K)

NIP 19591202 1987021 001 NIP 19590215 1985102 001

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 4/75

Tesis ini Telah Diuji pada

Tanggal 17 Januari 2011

Panitia penguji Tesis Berdasarkan SK Direktur Program Pascasarjana Universitas

Udayana No: 0109/H14.4/HK/2011 Tanggal 17 Januari 2011

Ketua : Dr. Gerianta Wirawan Yasa, SE., M.Si

Anggota:

1. Ni Made Dwi Ratnadi, SE., M.Si., Ak

2. Dr. Made Gede Wirakusuma, SE., M.Si

3. Drs. I Ketut Suwarta, M.Si., Ak

4. Drs. Ida Bagus Dharmadiaksa, M.Si., Ak

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 5/75

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kehadapan Ida Hyang Widhi Wasa, karena

atas karunia-Nya penulis dapat menyelesaikan tesis yang berjudul: “Pengaruh

Asimetri Informasi dan Ukuran Perusahaan pada Manajemen Laba di

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

Berbagai pihak telah berkontribusi besar dalam penyelesaian tesis ini

sehingga pada kesempatan yang baik ini penulis menyampaikan rasa terima kasih

yang sebesar-besarnya, khususnya kepada bapak Dr. Gerianta Wirawan Yasa, SE.,

M.Si., sebagai Pembimbing I dan ibu Ni Made Dwi Ratnadi, SE., M.Si., Ak.,

sebagai Pembimbing II dan selaku pengelola Program Magister Akuntansi

Universitas Udayana yang dengan tulus dan penuh kesebaran membimbing,

memberi nasihat, dan semangat kepada penulis, baik selama mengikuti seluruh

rangkaian perkuliahan maupun dalam rangkaian penulisan proposal sampai

dengan tahap penyelesaian tesis. Pada kesempatan ini pula penulis menyampaikan

terima kasih kepada bapak Dr. Made Gede Wirakusuma, SE., M.Si., Drs. I Ketut

Suwarta, M.Si., Ak., Drs. Ida Bagus Dharmadiaksa, M.Si., Ak., sebagai tim

penguji yang telah berkenan memberi masukan yang sifatnya membangun guna

penyempurnaan tesis ini.

Ucapan terima kasih juga penulis tujukan kepada Rektor Universitas

Udayana, Prof. Dr. Dr. I Made Bakta, Sp.PD (KHOM) atas kesempatan dan

fasilitas yang diberikan kepada penulis selama menyelesaikan proses pendidikan.

Terima kasih pula kepada Prof. Dr. dr. A.A. Raka Sudewi, Sp.S (K) selaku

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 6/75

direktur Program Pascasarjana Universitas Udayana atas kesempatan yang

diberikan kepada penulis untuk menjadi mahasiswa di Program Pascasarjana

Universitas Udayana. Terima kasih juga kepada Bapak Dr. Ketut Budiartha, SE.,

M.Si., Ak., dan Ibu Ni Luh Supadmi, SE., M.Si., Ak., selaku pengelola Program

Magister Akuntansi Universitas Udayana yang telah memberi perhatian dan

bantuan yang tulus selama penulis mengikuti pendidikan di program ini.

Terima kasih pula kepada segenap rekan-rekan MAKSI angkatan I dan II

atas dukungan, semangat, dan bantuan dalam penyelesaian tesis ini. Terima kasih

yang sebesar-besarnya juga penulis persembahkan kepada kedua orang tua

tercinta, bapak I Made Letong dan ibu Ni Wayan Rasmin atas doa restunya agar

penulis bisa menyelesaikan tesis ini. Terima kasih juga kepada kakakku I Wayan

Muntra, SH., Ansje Lilyanti Paudie, SH., Ni Made Muntri, SE., I Komang

Mudiya serta suami dan anakku I Wayan Bawa Antara dan I Putu Krishna

Wibawa Antara atas doa dan dukungan moral maupun material yang diberikan

selama penulis mengikuti pendidikan hingga penyelesaian tesis ini.

Akhir kata, penulis menyampaikan terima kasih kepada semua pihak yang

tidak dapat penulis sebutkan satu per satu, yang telah memberi kontribusi kepada

penulis, baik secara langsung maupun tidak langsung dalam penyelesaian tesis ini.

penulis juga mohon maaf yang sebesar-besarnya kepada semua pihak jika ada

kekurangan yang pastinya tidak disengaja dalam tesis ini. Semoga tesis ini

bermanfaat.

Denpasar, Desember 2010

Penulis

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 7/75

ABSTRAK

PENGARUH ASIMETRI INFORMASI DAN UKURAN PERUSAHAAN

PADA PRAKTIK MANAJEMEN LABA DI PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Asimetri informasi dan ukuran perusahaan diyakini dapat mempengaruhi

manajemen laba. Beberapa penelitian mengenai pengaruh asimetri informasi dan

ukuran perusahaan pada manajemen laba telah dilakukan. Namun, hasil yang

diperoleh masih menunjukkan ketidakkonsistenan terutama ukuran perusahaan.

Penelitian ini bertujuan menguji pengaruh asimetri informasi dan ukuran

perusahaan pada manajemen laba.

Penelitian ini menggunakan The Modified Jones Model untuk menghitung

discretionary accrual yang menjadi proksi dari manajemen laba. Ukuran

perusahaan di proksi dengan total aktiva dan asimetri informasi di proksi dengan

Adjspread . Penelitian ini menggunakan perusahaan sektor keuangan di Bursa Efek

Indonesia selama 2001-2008 sebagai sampel penelitian. Berdasarkan hasil

purposive sampling diperoleh 7 perusahaan sektor keuangan yang memenuhi

kreteria sampel. Pengujian hipotesis dalam penelitian ini dilakukan dengan

menggunakan analisis regresi berganda.

Hasil pengujian asumsi klasik menunjukkan model regresi tidak

mengalami masalah asumsi klasik. Hasil pengujian hipotesis menunjukkan bahwa

terdapat perngaruh asimetri informasi dan ukuran perusahaan pada manajemen

laba.

Kata kunci: Manajemen laba, asimetri informasi, discretionary accrual , ukuran

perusahaan.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 8/75

ABSTRACT

THE EFFECT OF INFORMATION ASYMMETRY AND COMPANY SIZE

ON THE EARNINGS MANAGEMENT PRACTICE IN BANKING

COMPANY REGISTERED IN INDONESIA STOCK EXCHANGE

Information Asymmetry and Company size is believed to affect earnings

management. Some studies on the effect of information asymmetry and Company

size on earnings management has been conducted. However, the results still show

inconsistency, especially the size of the company. This study aims to examine the

effect of information asymmetry and company size on earnings management.

This study uses the Modified Jones Model to calculate the discretionary

accrual of which becomes a proxy of earnings management. The company size in

proxy with the total assets and information asymmetry in proxy with Adjspread.

This study uses the financial sector companies in Indonesia Stock Exchange

during 2001-2008 as its research sample. Based on the purposive sampling results

were obtained 7 financial sector companies that meet with the criteria of the

sample. The hypothesis testing in this study is executed by using multiple

regression analysis.

The classical assumption test results indicate that the regression models do

not have classical assumptions problems. The hypothesis testing result indicate

that there are effect of information asymmetry and the size of the company on

earnings management.

Keywords: Earnings management, information asymmetry, discretionary accruals,

company size.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 9/75

DAFTAR ISI

Halaman

HALAMAN SAMPUL DEPAN ...................................................................... i

PERSYARATAN GELAR ............................................... ................................ ii

LEMBAR PENGESAHAN............................................................................... iii

PENETAPAN PANITIA PENGUJI ................................................................. iv

UCAPAN TERIMA KASIH............................................................................. v

ABSTRAK ........................................................................................................ vii

ABSTRACT ............... ....................................................................................... viii

DAFTAR ISI ............... .................... ................................................................ ix

DAFTAR TABEL............................................. ................................................ x

DAFTAR GAMBAR ............... ....................................................................... xi

DAFTAR LAMPIRAN..................................................................................... xii

BAB I PENDAHULUAN

1.1 Latar Belakang ............. ................................................................ 1

1.2 Rumusan Masalah........................................................................ 4

1.3 Tujuan Penelitian ......................................................................... 4

1.4 Manfaat Penelitian ............... ........................................................ 5

BAB II KAJIAN PUSTAKA

2.1 Teori Keagenan (agency theory) ................................................. 62.2 Manajemen Laba............... ........................................................... 8

2.2.1 Pengertian Manajemen Laba............................................... 82.2.2 Faktor-Faktor Pendorong Manajemen Laba........................ 9

2.2.3 Teknik Manajemen Laba..................................................... 112.2.4 Kondisi untuk Praktik Manajemen Laba............................. 12

2.2.5 Pola Manajemen Laba......................................................... 13

2.3 Tinjauan tentang asimetri informasi dan teori bid-ask spread..... 14

2.3.1 Asimetri Informasi .............................................................. 14

2.3.2 Teori Bid-Ask Spread .......................................................... 152.4 Ukuran Perusahaan....................................................................... 18

2.5 Penelitian Sebelumnya................................................................. 19

BAB III KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS

PENELITIAN .............................................................................. 21

3.1 Kerangka Berpikir........................................................................ 21

3.2 Konsep Penelitian ........................................................................ 25

3.3 Hipotesis Penelitian....................................................................... 27

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 10/75

BAB IV METODA PENELITIAN ............................................................ 30

4.1 Rancangan Penelitian................................................................... 30

4.2 Lokasi dan Waktu Penelitian........................................................ 30

4.3 Ruang Lingkup Penelitian............................................................ 314.4 Metoda Penentuan Sampel............................................................ 31

4.5 Variabel Penelitian....................................................................... 314.6 Prosedur Penelitian ...................................................................... 34

4.6.1 Jenis Data ............................................................................ 344.6.2 Sumber Data ............... ........................................................ 35

4.6.3 Metoda Pengumpulan data............... ................................... 354.6.4 Analisis Data....................................................................... 35

BAB V HASIL PENELITIAN

5.1 Penentuan Sampel........................................................................ 385.2 Statistik Deskriptif ............... ........................................................ 39

5.3 Hasil Pengujian Asumsi Klasik ................................................... 40

5.3.1 Uji Normalitas .................................................................... 40

5.3.2 Uji Multikolinearitas .......................................................... 40

5.3.3 Uji Autokorelasi ................................................................. 41

5.3.4 Uji Heteroskedastisitas ............... ........................................ 41

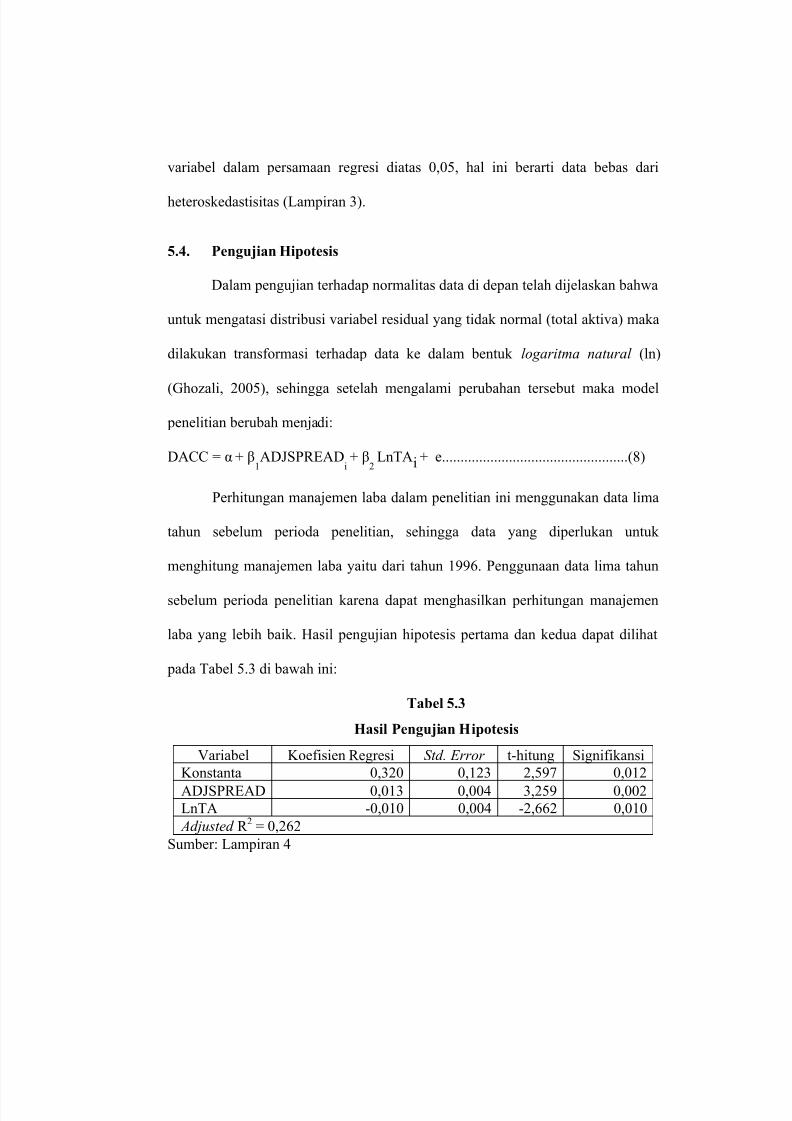

5.4 Pengujian Hipotesis......................................... ............................. 42

BAB VI PEMBAHASAN

6.1 Pengaruh Asimetri Informasi pada Praktik Manajemen Laba ..... 456.2 Pengaruh Ukuran Perusahaan pada Praktik Manajemen Laba .... 47

BAB VII SIMPULAN DAN SARAN

7.1 Simpulan Penelitian ............. ........................................................ 507.2 Keterbatasan dan Saran............................. ................................... 51

DAFTAR PUSTAKA ............................... ........................................................ 52

DAFTAR RIWAYAT HIDUP............... ........................................................... 56

LAMPIRAN ............... ....................................................................................... 57

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 11/75

DAFTAR TABEL

5.1 Pengambilan Sampel Penelitian ............................................................ 38

5.2 Statistik Deskriptif................................................................................. 39

5.3 Hasil Pengujian Hipotesis...................................................................... 42

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 12/75

DAFTAR GAMBAR

3.1 Rerangka Berpikir.................................................................................. 23

3.2 Konsep Penelitian ................................................................................... 26

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 13/75

DAFTAR LAMPIRAN

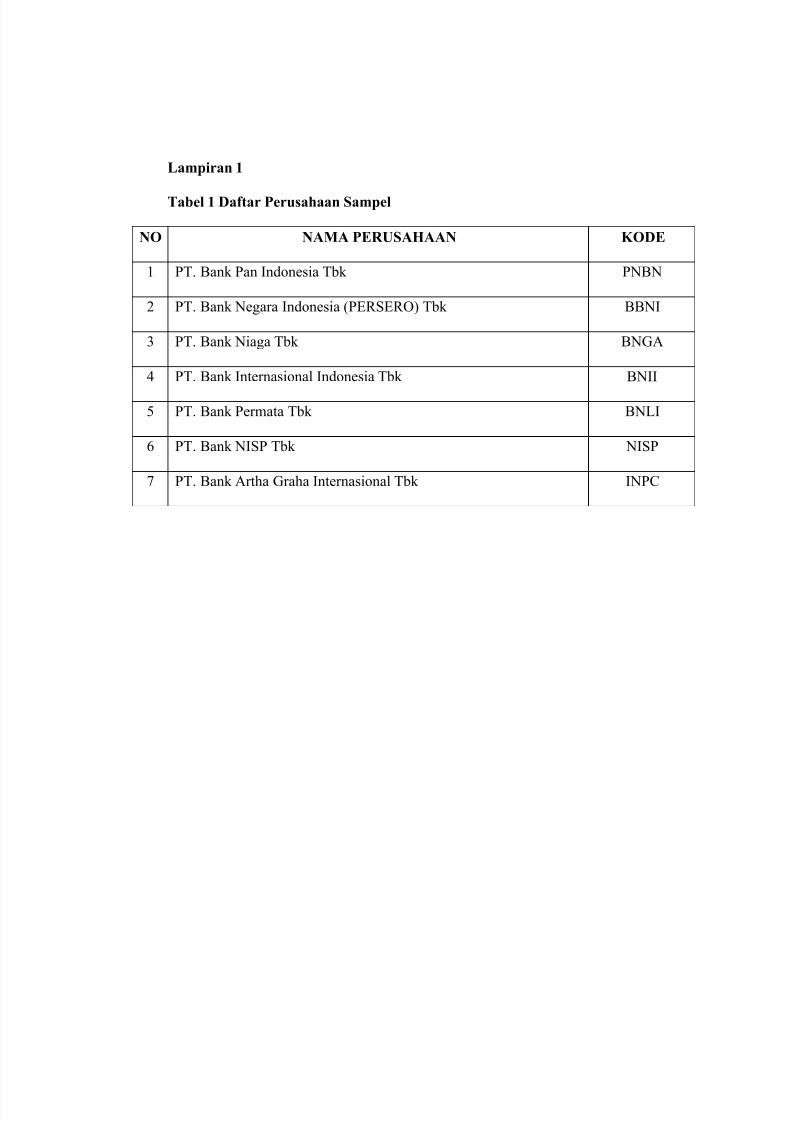

Lampiran 1. Daftar Perusahaan Sampel......................................................... 57

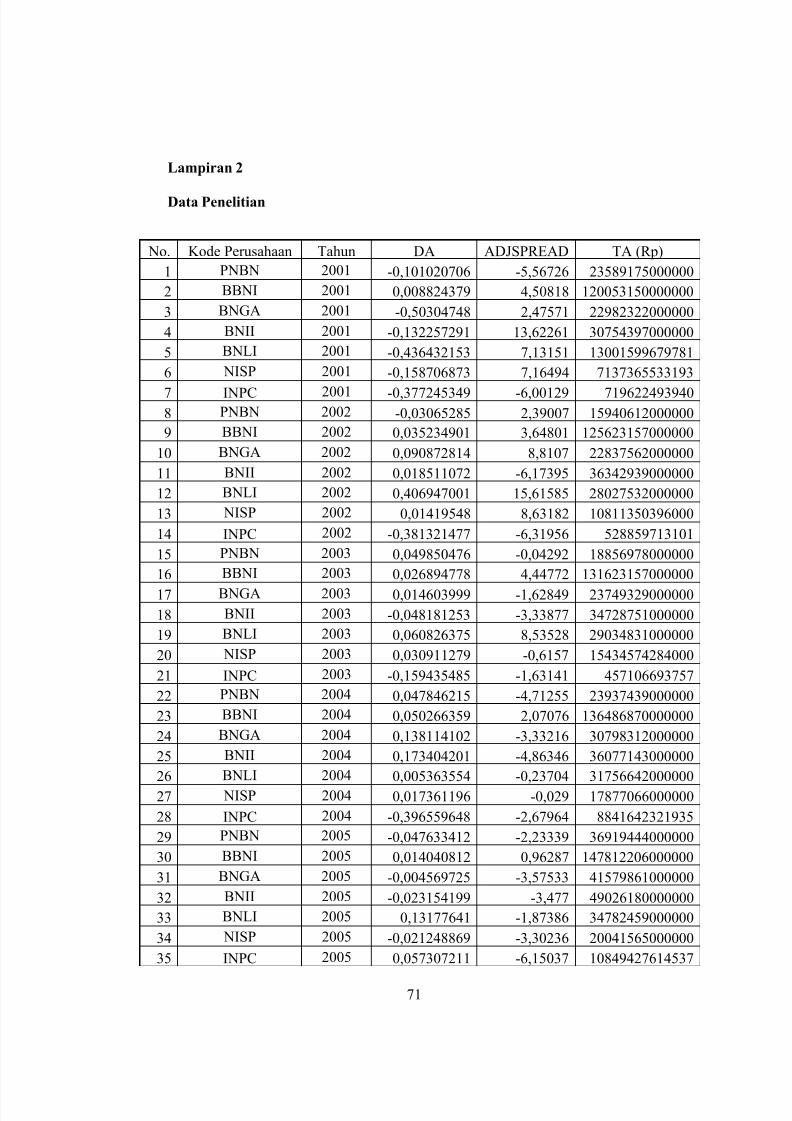

Lampiran 2. Data Penelitian........................................................ ................... 58

Lampiran 3. Hasil Uji Asumsi Klasik ............................................................ 60

Lampiran 4. Hasil Pengujian Hipotesis.......................................................... 62

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 14/75

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan kepada pihak-pihak di luar korporasi. Laporan keuangan tersebut

diharapkan dapat memberikan informasi kepada para investor dan kreditor dalam

mengambil keputusan yang berkaitan dengan investasi dana mereka. Dalam

penyusunan laporan keuangan, dasar akrual dipilih karena lebih rasional dan adil

dalam mencerminkan kondisi keuangan perusahaan secara riil. Akuntansi berbasis

akrual mempunyai keunggulan bahwa informasi laba perusahaan dan pengukuran

komponennya berdasarkan akuntansi akrual secara umum memberikan indikasi

lebih baik tentang kinerja ekonomi perusahaan daripada informasi yang dihasilkan

dari aspek penerimaan dan pengeluaran kas terkini (FASB, 1978). Namun,

akuntansi akrual juga memiliki kelemahan. Penggunaan dasar akrual dapat

memberikan keleluasaan kepada pihak manajemen dalam memilih metoda

akuntansi selama tidak menyimpang dari aturan Standar Akuntansi Keuangan

yang berlaku. Pilihan metoda akuntansi yang secara sengaja dipilih oleh

manajemen untuk tujuan tertentu dikenal dengan sebutan manajemen laba atau

earnings management.

Apabila suatu kondisi dimana pihak manajemen ternyata tidak berhasil

mencapai target laba yang ditentukan, maka manajemen akan memanfaatkan

fleksibilitas yang diperbolehkan oleh standar akuntansi dalam menyusun laporan

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 15/75

keuangan untuk memodifikasi laba yang dilaporkan. Manajemen termotivasi

untuk memperlihatkan kinerja yang baik dalam menghasilkan nilai atau

keuntungan maksimal bagi perusahaan sehingga manajemen cenderung memilih

dan menerapkan metoda akuntansi yang dapat memberikan informasi laba lebih

baik. Adanya asimetri informasi memungkinkan manajemen untuk melakukan

manajemen laba.

Manajer cendrung lebih melakukan manajemen laba dengan mengendalikan

transaksi akrual, yaitu transaksi yang tidak mempengaruhi aliran kas (Friedlan,

1994). Sementara disisi lain, investor juga cendrung memusatkan perhatiannya

pada laporan laba rugi karena investor berpendapat bahwa kestabilan laba akan

berdampak pada kestabilan dividen. Transaksi akrual merupakan transaksi yang

tidak mempengaruhi aliran kas masuk (cash inflow) maupun aliran kas keluar

(cash outflow). Akuntansi akrual terdiri dari discretionary accruals (DA) dan non

discretionary accruals (NDA). DA merupakan akrual yang ditentukan manajemen

(management determined ). Manajer dapat memilih kebijakan dalam hal metoda

dan estimasi akuntansi. NDA merupakan akrual yang ditentukan atas kondisi

ekonomi (Xiong, 2006).

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen laba.

Richardson (1998) berpendapat bahwa terdapat hubungan yang sistematis antara

asimetri informasi dengan tingkat manajemen laba. Adanya asimetri informasi

akan mendorong manajer untuk menyajikan informasi yang tidak sebenarnya

terutama jika informasi tersebut berkaitan dengan pengukuran kinerja manajer.

Kualitas laporan keuangan akan mencerminkan tingkat manajemen laba.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 16/75

Para peneliti telah menemukan bahwa asimetri informasi dapat

mempengaruhi manajemen laba. Teori keagenan ( Agency Theory)

mengimplikasikan adanya asimetri informasi antara manajer sebagai agen dan

pemilik (dalam hal ini adalah pemegang saham) sebagai prinsipal. Asimetri

informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek

perusahaan di masa yang akan datang dibandingkan pemegang saham dan

stakeholder lainnya. Jika dikaitkan dengan peningkatan nilai perusahaan, ketika

terdapat asimetri informasi, manajer dapat memberikan sinyal mengenai kondisi

perusahaan kepada investor guna memaksimisasi nilai saham perusahaan. Sinyal

yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi

akuntansi.

Faktor lain yang mempengaruhi manajemen laba selain asimetri informasi

adalah ukuran perusahaan (Halim, dkk. 2005). Halim, dkk. (2005) menemukan

bahwa ukuran perusahaan berpengaruh positif terhadap manajemen laba. Defond

(1993) dalam Veronica dan Bachtiar (2003) menemukan bahwa ukuran

perusahaan berkorelasi secara positif dengan manajemen laba. Perusahaan besar

mempunyai insentif yang cukup besar untuk melakukan manajemen laba, karena

salah satu alasan utamanya adalah perusahaan besar harus mampu memenuhi

ekspektasi dari investor atau pemegang sahamnya.

Rahmawati, dkk. (2006) menggunakan ukuran perusahaan sebagai variabel

kontrol, sedangkan dalam penelitian ini menggunakan ukuran perusahaan sebagai

variabel independen. Rahmawati, dkk. (2006) menemukan bahwa berdasarkan

hasil regresi antara variabel dependen manajemen laba dengan masing-masing

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 17/75

variabel kontrol didapatkan hasil bahwa variabel SIZE (ukuran perusahaan) tidak

mampu menjadi variabel kontrol karena R 2 ukuran perusahaan lebih besar

daripada R 2 asimetri informasi yaitu sebesar 0.183306 < 0.267580. Penelitian ini

merupakan replikasi dari penelitian yang dilakukan oleh Rahmawati, dkk. (2006).

Berdasarkan saran dari Rahmawati, dkk. (2006) yaitu dengan menjadikan variabel

kontrol ukuran peruasahaan sebagai variabel independen. Penelitian tersebut

menjadi motivasi bagi penulis untuk melakukan penelitian yang terkait dengan

asimetri informasi, ukuran perusahaan dan manajemen laba.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam

penelitian ini adalah:

1) Apakah asimetri informasi berpengaruh pada praktik manajemen laba?

2) Apakah ukuran perusahaan berpengaruh pada praktik manajemen laba?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah, maka tujuan penelitian ini

adalah:

1) Untuk menguji dan memperoleh bukti empiris pengaruh asimetri informasi

pada praktik manajemen laba.

2) Untuk menguji dan memperoleh bukti empiris pengaruh ukuran perusahaan

pada praktik manajemen laba.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 18/75

1.4 Manfaat Penelitian

Berdasarkan latar belakang, rumusan masalah dan tujuan penelitian, maka

manfaat penelitian yang diharapkan adalah:

1) Manfaat akademis

Hasil penelitian ini diharapkan dapat dijadikan sebagai acuan dan pedoman

bagi peneliti selanjutnya dan meningkatkan perkembangan terhadap teori-

teori yang behubungan dengan penelitian ini, yaitu teori keagenan.

2) Manfaat praktis

Hasil penelitian ini diharapkan dapat dijadikan sebagai dasar masukan dan

pertimbangan oleh para investor dalam pengambilan keputusan investasi

saham, terutama dalam menilai kualitas laba yang dilaporkan dalam laporan

keuangan, serta sejauh mana asimetri informasi dan ukuran perusahaan itu

mempengaruhi manajemen laba sehingga dapat mengoptimalkan keuntungan

dan meminimalkan resiko investasi.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 19/75

BAB II

KAJIAN PUSTAKA

2.1 Teori Keagenan (agency theory)

Teori keagenan dapat dipandang sebagai suatu model kontraktual antara

dua atau lebih orang (pihak), dimana salah satu pihak disebut agent dan pihak

yang lain disebut principal . Principal mendelegasikan pertanggungjawaban atas

decision making kepada agent , hal ini dapat pula dikatakan bahwa principal

memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu

sesuai dengan kontrak kerja yang telah disepakati. Wewenang dan tanggungjawab

agent maupun principal diatur dalam kontrak kerja atas persetujuan bersama.

Scott (2000) menyatakan bahwa perusahaan mempunyai banyak kontrak,

misalnya kontrak kerja antara perusahaan dengan para manajernya dan kontrak

pinjaman antara perusahaan dengan krediturnya. Dimana antara agent dan

principal ingin memaksimumkan utility masing-masing dengan informasi yang

dimiliki. Tetapi di satu sisi, agent memiliki informasi yang lebih banyak ( full

information) dibanding dengan principal di sisi lain, sehingga menimbulkan

adanya asimetry information. Informasi yang lebih banyak dimiliki oleh manajer

dapat memicu untuk melakukan tindakan-tindakan sesuai dengan keinginan dan

kepentingan untuk memaksimumkan utilitasnya. Sedangkan bagi pemilik modal

dalam hal ini investor, akan sulit untuk mengontrol secara efektif tindakan yang

dilakukan oleh manajemen karena hanya memiliki sedikit informasi yang ada.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 20/75

Oleh karena itu, terkadang kebijakan-kebijakan tertentu yang dilakukan oleh

manajemen perusahaan tanpa sepengetahuan pihak pemilik modal atau investor.

Agency theory memiliki asumsi bahwa masing-masing individu semata-mata

termotivasi oleh kepentingan diri sendiri sehingga menimbulkan konflik

kepentingan antara principal dan agent . Pemegang saham sebagai pihak principal

mengadakan kontrak untuk memaksimumkan kesejahteraan dirinya dengan

profitabilitas yang selalu meningkat. Manajer sebagai agent termotivasi untuk

memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain

dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Masalah

keagenan muncul karena adanya perilaku oportunistik dari agent , yaitu perilaku

manajemen untuk memaksimumkan kesejahteraannya sendiri yang berlawanan

dengan kepentingan principal . Manajer memiliki dorongan untuk memilih dan

menerapkan metoda akuntansi yang dapat memperlihatkan kinerjanya yang baik

untuk tujuan mendapatkan bonus dari principal .

Jensen dan Meckling (1976), menyatakan bahwa jika kedua kelompok (agent

dan principal ) tersebut adalah orang-orang yang berupaya memaksimalkan

utilitasnya, maka alasan yang kuat untuk meyakini bahwa agen tidak akan selalu

bertindak yang terbaik untuk kepentingan prinsipal. Jensen dan Meckling (1976)

mengidentifikasi kos keagenan menjadi tiga kelompok, yaitu: 1) the monitoring

expenditure by the principal adalah kos pengawasan yang harus dikeluarkan oleh

pemilik; 2) the bonding cost adalah kos yang harus dikeluarkan akibat

pemonitoran yang harus dikeluarkan prinsipal kepada agen; 3) the residual loss

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 21/75

adalah pengorbanan akibat berkurangnya kemakmuran prinsipal karena perbedaan

keputusan antara prinsipal dan agen.

2.2 Manajemen Laba

2.2.1 Pengertian manajemen laba

Scott (2000) membagi cara pemahaman atas manajemen laba menjadi dua.

Pertama, melihatnya sebagai perilaku oportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak

utang dan political costs (oportunistic Earnings Management). Kedua, dengan

memandang manajemen laba dari perspektif efficient contracting (Efficient

Earnings Management), dimana manajemen laba memberi manajer suatu

fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi

kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat

dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar

saham perusahaannya melalui manajemen laba, misalnya dengan membuat

perataan laba (income smoothing ) dan pertumbuhan laba sepanjang waktu.

Healy dan Wahlen (1999), menyatakan bahwa definisi manajemen laba

mengandung beberapa aspek. Pertama intervensi manajemen laba terhadap

pelaporan keuangan dapat dilakukan dengan penggunaan judgment , misalnya

judgment yang dibutuhkan dalam mengestimasi sejumlah peristiwa ekonomi di

masa depan untuk ditunjukan dalam laporan keuangan, seperti perkiraan umur

ekonomis dan nilai residu aktiva tetap, tanggungjawab untuk pensiun, pajak yang

ditangguhkan, kerugian piutang dan penurunan nilai asset . Disamping itu manajer

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 22/75

memiliki pilihan untuk metode akuntansi, seperti metode penyusutan dan metode

biaya. Kedua, tujuan manajemen laba untuk menyesatkan stakeholders mengenai

kinerja ekonomi perusahaan. Hal ini muncul ketika manajemen memiliki akses

terhadap informasi yang tidak dapat diakses oleh pihak luar.

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan

eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba

merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan

keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat

mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil

rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2000).

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa manajemen laba

adalah intervensi manajemn terhadap laporan keuangan, yang berupa pilihan yang

dilakukan oleh manajemen terhadap kebijakan-kebijakan akuntansi, yang

diperkenankan dalam proses pelaporan keuangan eksternal untuk mencapai

tujuan/maksud tertentu, sehinggga dapat mengurangi kredibilitas laporan

keuangan.

2.2.2 Faktor-faktor pendorong manajemen laba

Positive accounting theory terdapat tiga hipotesis yang melatarbelakangi

terjadinya manajemen laba (Watt dan Zimmerman, 1986), yaitu:

1) Bonus Plan Hypothesis

Manajemen akan memilih metoda akuntansi yang memaksimalkan utilitasnya

yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 23/75

berdasarkan earnings lebih banyak menggunakan metoda akuntansi yang

meningkatkan laba yang dilaporkan.

2) Debt Covenant Hypothesis

Manajer perusahaan yang melakukan pelanggaran perjanjian kredit cenderung

memilih metoda akuntansi yang memiliki dampak meningkatkan laba

(Sweeney, 1994). Hal ini untuk menjaga reputasi mereka dalam pandangan

pihak eksternal.

3) Political Cost Hypothesis

Semakin besar perusahaan, semakin besar pula kemungkinan perusahaan

tersebut memilih metoda akuntansi yang menurunkan laba. Hal tersebut

dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil

tindakan, misalnya : mengenakan peraturan antitrust , menaikkan pajak

pendapatan perusahaan, dan lain-lain.

Scott (2000: 302) mengemukakan beberapa motivasi terjadinya

manajemen laba :

1) Bonus Purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak

secara oportunistic untuk melakukan manajemen laba dengan

memaksimalkan laba saat ini (Healy, 1985).

2) Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada

perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 24/75

karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan

peraturan yang lebih ketat.

3) Taxation Motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling

nyata. Berbagai metoda akuntansi digunakan dengan tujuan penghematan

pajak pendapatan.

4) Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan

untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk,

mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5) Initital Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar, dan

menyebabkan manajer perusahaan yang akan go public melakukan

manajemen laba dalam prospektus mereka dengan harapan dapat menaikkan

harga saham perusahaan.

6) Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor

sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa

perusahaan tersebut dalam kinerja yang baik.

2.2.3 Teknik manajemen laba

Teknik dan pola manajemen laba menurut Setiawati dan Na’im (2000)

dapat dilakukan dengan tiga teknik yaitu:

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 25/75

1) Memanfaatkan peluang untuk membuat estimasi akuntansi

Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap

estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi

kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud,

estimasi biaya garansi, dan lain-lain.

2) Mengubah metoda akuntansi

Perubahan metoda akuntansi yang digunakan untuk mencatat suatu transaksi,

contoh : merubah metoda depresiasi aktiva tetap, dari metoda depresiasi

angka tahun ke metoda depresiasi garis lurus.

3) Menggeser perioda biaya atau pendapatan.

Contoh rekayasa perioda biaya atau pendapatan antara lain:

mempercepat/menunda pengeluaran untuk penelitian dan pengembangan

sampai pada perioda akuntansi berikutnya, mempercepat/menunda

pengeluaran promosi sampai periode berikutnya, mempercepat/menunda

pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang

sudah tak dipakai.

2.2.4 Kondisi untuk praktik manajemen laba

Bukti-bukti empiris menunjukkan bahwa earnings atau laba telah

dijadikan sebagai suatu target dalam proses penilaian pretasi usaha suatu

departemen secara khusus (manajer) atau perusahaan (organisasi) secara umum

(Gumanti, 2000). Laba dan tingkat keuntungan juga merupakan alat untuk

mengurangi biaya keagenan (agency costs), dari sisi teori keagenan. Misalnya,

pada saat keuntungan dijadikan sebagai patokan dalam pemberian bonus, hal ini

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 26/75

akan menciptakan dorongan kepada manajer untuk memanipulasi data keuangan

agar dapat menerima bonus seperti yang diinginkannya. Selain itu, mengingat

akan pentingnya keuntungan atau perolehan secara akuntansi (accounting income)

untuk pembuatan keputusan oleh banyak pihak, misalnya investor.

Richardson (1998) menunjukkan bukti hubungan antara

ketidakseimbangan informasi dengan manajemen laba. Hipotesis yang diajukan

adalah bahwa tingkat ketidakseimbangan informasi akan mempengaruhi tingkat

manajemen laba yang dilakukan oleh manajer perusahaan. Hasil penelitian

Richardson menunjukkan adanya hubungan yang positif signifikan antara ukuran

ketidakseimbangan informasi (bid-ask spreads dan analyst’ forecast dispersion)

dan manajemen laba setelah mengendalikan faktor lain yang dapat mempengaruhi

manajemen laba, seperti variabilitas aliran kas, ukuran, risiko, dan pengungkapan

keuangan perusahaan.

2.2.5 Pola manajemen laba

Pola manajemen laba menurut Scott (2000) dapat dilakukan dengan cara:

1) Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan

dapat meningkatkan laba di masa datang.

2) Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi

sehingga jika laba pada periode mendatang diperkirakan turun drastis dapat

diatasi dengan mengambil laba periode sebelumnya.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 27/75

3) Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization

bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang

lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran

perjanjian hutang.

4) Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga

dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya

investor lebih menyukai laba yang relatif stabil.

2.3 Tinjauan Tentang Asimetri Informasi dan Teori Bid-Ask Spread

2.3.1 Asimetri informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki

akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar

perusahaan. Jensen dan Meckling (1976) menambahkan bahwa jika kedua

kelompok (agen dan prinsipal) tersebut adalah orang-orang yang berupaya

memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk meyakini

bahwa agen tidak akan selalu bertindak yang terbaik untuk kepentingan prinsipal.

Prinsipal dapat membatasinya dengan menetapkan insentif yang tepat bagi agen

dan melakukan monitor yang didesain untuk membatasi aktivitas agen yang

menyimpang. Ada dua tipe asimetri informasi : adverse selection dan moral

hazard.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 28/75

1) Adverse selection

Adverse selection adalah jenis asimetri informasi dalam mana satu pihak atau

lebih yang melangsungkan/akan melangsungkan suatu transaksi usaha, atau

transaksi usaha potensial memiliki informasi lebih atas pihak-pihak lain. Adverse

selection terjadi karena beberapa orang seperti manajer perusahaan dan para pihak

dalam (insiders) lainnya lebih mengetahui kondisi kini dan prospek ke depan

suatu perusahaan daripada para investor luar.

2) Moral Hazard

Moral hazard adalah jenis asimetri informasi dalam mana satu pihak atau

lebih yang melangsungkan atau akan melangsungkan suatu transaksi usaha atau

transaksi usaha potensial dapat mengamati tindakan-tindakan mereka dalam

penyelesaian transaksi-transaksi mereka sedangkan pihak-pihak lainnya tidak.

Moral hazard dapat terjadi karena adanya pemisahan pemilikan dengan

pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

2.3.2. Teori bid-ask spread

Penelitian Eisenhardt (1989) dalam Mardiyah (2001) menyatakan bahwa

teori keagenan menggunakan tiga asumsi sifat manusia yaitu:

1) Manusia pada umumnya mementingkan diri sendiri ( self-interest ).

2) Manusia memiliki daya pikir terbatas mengenai persepsi masa datang

(bounded-rationality).

3) Manusia selalu menghindari risiko (risk averse).

Masalah keagenan dihadapi pula oleh partisipan pasar modal. Salah satu

partisipan pasar modal adalah dealer atau market makers. Ketidakpastian yang

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 29/75

dihadapi dealer disebabkan karena adanya ketidakseimbangan informasi

(information asymmetry). Untuk mengurangi ketidakpastian tersebut dealer

membutuhkan informasi. Untuk mendapatkan informasi dibutuhkan biaya.

Besarnya ketidakseimbangan informasi yang dihadapi dealer akan tercermin pada

spread yang ditentukannya. Dealer selalu berusaha menentukan spread secara

wajar dengan memperhatikan kejadian tertentu atau kondisi atau informasi apa

saja yang memberikan sinyal mengenai surat berharga yang dimilikinya.

Bid-ask spread merupakan selisih harga beli tertinggi dengan harga jual

terendah saham trader . Stoll (1989) dalam Mardiyah (2001) menyatakan bahwa

bid ask spread merupakan fungsi dari tiga komponen biaya yang berasal dari: 1)

pemilikan saham (inventory holding ); 2) pemrosesan pesanan (order processing );

3) informasi asimetri. Biaya pemilikan menunjukkan trade off antara memiliki

terlalu banyak saham dan memiliki terlalu sedikit saham. Atas biaya pemilikan

saham tersebut akan menimbulkan opportunity cost . Biaya pemrosesan pesanan

meliputi biaya administrasi, pelaporan, proses komputer, telepon, dan lainnya.

Sedangkan biaya informasi asimetri lahir karena adanya dua pihak trader yang

tidak sama dalam memiliki dan mengakses informasi. Pihak pertama adalah

informed trader yang memiliki informasi superior dan pihak lainnya yaitu

uninformed trader yang tidak memiliki informasi. Ketidakseimbangan informasi

tersebut menyebabkan munculnya perilaku adverse selection dan moral hazard

dalam perdagangan saham antar trader. Jika kedua belah pihak bertransaksi, maka

uninformed trader menghadapi risiko rugi jika bertransaksi dengan informed

trader . Upaya mengurangi risiko rugi tersebut tercermin dalam bid ask spread .

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 30/75

Literatur mikrostruktur dalam penelitian Rahmawati dkk (2006) mengenai

bid-ask spread menyatakan bahwa terdapat suatu komponen spread yang turut

memberikan kontribusi terhadap kerugian yang dialami dealer ketika bertransaksi

dengan pedagang terinformasi tersebut adalah sebagai berikut :

1) Biaya pemrosesan pesanan (order processing cost ), terdiri dari biaya yang

dibebankan oleh pedagang sekuritas (efek) atas kesiapannya mempertemukan

pesanan pembelian dan penjualan, dan kompensasi untuk waktu yang

diluangkan oleh pedagang sekuritas guna menyelesaikan transaksi.

2) Biaya penyimpanan persediaan (inventory holding cost ), yaitu biaya yang

ditanggung oleh pedagang sekuritas untuk membawa persediaan saham agar

dapat diperdagangkan sesuai dengan permintaan.

3) Adverse selection component , menggambarkan suatu upah (reward ) yang

diberikan kepada pedagang sekuritas untuk mengambil suatu risiko ketika

berhadapan dengan investor yang memiliki informasi superior. Komponen ini

terkait erat dengan arus informasi di pasar modal. Berkaitan dengan bid-ask

spread , fokus perhatian akuntan adalah pada komponen adverse selection

karena berhubungan dengan penyediaan informasi ke pasar modal.

Pembahasan lebih lanjut mengenai spread dikemukakan oleh Cohen, dkk.

(1986). Cohen, dkk. (1986) menekankan bahwa riset mengenai kos transaksi/kos

kesegeraan (immediacy cost ) harus membedakan antara spread dealer dan spread

pasar. Cohen, dkk. (1986) menjelaskan bahwa spread dealer untuk suatu saham

merupakan perbedaan harga bid dan ask yang ditentukan oleh dealer secara

individual ketika dealer hendak memperdagangkan saham tersebut, sedangkan

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 31/75

spread pasar untuk suatu saham merupakan perbedaan harga bid t ertinggi dan ask

terendah diantara beberapa dealer yang sama-sama melakukan transaksi untuk

saham tersebut. Berdasarkan perbedaan tersebut, maka spread pasar dapat lebih

kecil dibandingkan dengan spread dealer .

2.4. Ukuran Perusahaan

Perusahaan yang berukuran besar memiliki basis pemegang kepentingan

yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak

lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil.

Bagi investor, kebijakan perusahaan akan berimplikasi terhadap prospek cash flow

dimasa yang akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak

terhadap besarnya pajak yang akan diterima, serta efektifitas peran pemberian

perlindungan terhadap masyarakat secara umum.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, antara lain: log total aktiva (Marihot

dan Doddy, 2007), log total penjualan (Nuryaman, 2008), kapitalisasi pasar

(Halim, dkk. 2005). Machfoedz (1994) dalam Mardiyah (2001) menejelaskan

bahwa pada dasarnya ukuran perusahan hanya terbagi dalam 3 katagori yaitu

perusahaan besar (large firms), perusahaan sedang (medium firms), perusahaan

kecil ( small firms). Penentuan ukuran perusahaan ini adalah bedasarkan kepada

total aktiva perusahaan.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 32/75

2.5. Penelitian Sebelumnya

Penelitian serupa telah dilakukan oleh Rahmawati, dkk. (2006): Variabel

yang diteliti yaitu: asimetri informasi sebagai variabel independen dan manajemen

laba sebagai variabel dependen, sedangkan variabel kontrol dalam penelitian ini

yaitu: varian, ukuran perusahaan, pertumbuhan perusahaan, dan rata-rata

kapitalisasi pasar. Teknik analisis data yang digunakan yaitu regresi sederhana.

Hasil penelitian tersebut membuktikan bahwa variabel independen asimetri

informasi berpengaruh secara positif signifikan dan mampu menjelaskan variabel

dependen manajemen laba. Rahmawati, dkk. (2006) menemukan juga bahwa

berdasarkan hasil regresi antara variabel dependen manajemen laba dengan

masing-masing variabel kontrol didapatkan hasil bahwa variabel ukuran

perusahaan tidak mampu menjadi variabel kontrol karena R 2

ukuran perusahaan

lebih besar daripada R 2

asimetri informasi yaitu sebesar 0.183306 < 0.267580.

Halim, dkk. (2005) menemukan bahwa perusahaan manufaktur yang

termasuk Indeks LQ-45 terlihat melakukan tindakan manajemen laba. Asimetri

informasi, kinerja masa kini dan masa depan, faktor leverage, ukuran perusahaan

berpengaruh signifikan pada manajemen laba.

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen

laba. Richardson (1998) meneliti hubungan asimetri informasi dan manajemen

laba pada semua perusahaan yang terdaftar di NYSE periode akhir Juni selama

1988-1992. Hasil penelitiannya bahwa terdapat hubungan yang sistimatis antara

asimetri informasi dan tingkat manajemen laba. Fleksibilitas manajemen untuk

memanajemeni laba dapat dikurangi dengan menyediakan informasi yang lebih

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 33/75

berkualitas bagi pihak luar. Kualitas laporan keuangan akan mencerminkan

tingkat manajemen laba.

Cristie & Zimmerman (1994) membuktikan bahwa perusahaan yang

melakukan takeover cenderung memilih metode depresiasi dan metode pencatatan

persediaan, yang dapat meningkatkan laba akuntansi. Berdasarkan penelitian

tersebut juga disimpulkan bahwa terdapat sikap opportunistic manajemen dalam

kasus ambil alih perusahaan, sekalipun alasan utama pemilihan metode akuntansi

didasarkan pada pertimbangan efisiensi atau pertimbangan memaksimalkan nilai

perusahaan.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada variabel

independen dan tahun penelitiannya. Penelitian sebelumnya menggunakan ukuran

perusahaan sebagai variabel kontrol sedangkan dalam penelitian ini ukuran

perusahaan digunakan sebagai variabel independen. Penelitian sebelumnya

menggunakan lima tahun penelitian yaitu dari tahun 2000-2004, sedangkan dalam

penelitian ini menggunakan delapan tahun penelitian yaitu dari tahun 2001-2008.

Perpanjangan perioda penelitian ini diharapkan dapat memberikan hasil penelitian

yang lebih valid.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 34/75

BAB III

KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS PENELITIAN

3.1 Kerangka Berpikir

Teori keagenan (agency theory) mengimplikasikan adanya asimetri informasi

antara manajer sebagai agen dan pemilik (pemegang saham) sebagai prinsipal.

Pada satu sisi, pemilik menginginkan manajer bekerja keras untuk

memaksimalkan utilitas pemilik. Namun disisi lain, manajer juga cendrung

berusaha keras memaksimumkan utilitasnya sendiri. Suatu ancaman bagi

pemegang saham jika manajer bertindak untuk kepentingannya sendiri, bukan

untuk kepentingan pemegang saham. Masalah keagenan muncul karena adanya

perilaku oportunistik dari agent , yaitu perilaku manajemen untuk

memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan

principal . Manajer memiliki dorongan untuk memilih dan menerapkan metoda

akuntansi yang dapat memperlihatkan kinerjanya yang baik untuk tujuan

mendapatkan bonus dari principal .

Manajemen termotivasi untuk memperlihatkan kinerja yang baik dalam

menghasilkan nilai atau keuntungan maksimal bagi perusahaan sehingga

manajemen cenderung memilih dan menerapkan metoda akuntansi yang dapat

memberikan informasi laba lebih baik. Adanya asimetri informasi memungkinkan

manajemen untuk melakukan manajemen laba. Keberadaan asimetri informasi

dianggap sebagai penyebab manajemen laba.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 35/75

Bukti empiris yang menyatakan bahwa asimetri informasi berpengaruh

terhadap manajemen laba, di antaranya dinyatakan oleh Rahmawati, dkk. (2006).

Hasil penelitian tersebut membuktikan bahwa variabel independen asimetri

informasi berpengaruh secara positif signifikan dan mampu menjelaskan variabel

dependen manajemen laba. Cristie & Zimmerman (1994) membuktikan bahwa

perusahaan yang melakukan takeover cenderung memilih metode depresiasi dan

metoda pencatatan persediaan, yang dapat meningkatkan laba akuntansi.

Penelitian Halim, dkk. (2005) menunjukkan bahwa perusahaan manufaktur yang

termasuk Indeks LQ-45 terlihat melakukan tindakan manajemen laba. Asimetri

informasi, kinerja masa kini dan masa depan, faktor leverage, ukuran perusahaan

berpengaruh signifikan pada manajemen laba.

Perusahaan yang berukuran besar memiliki basis pemegang kepentingan

yang lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak

lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil.

Bagi investor, kebijakan perusahaan akan berimplikasi terhadap prospek cash flow

dimasa yang akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak

terhadap besarnya pajak yang akan diterima, serta efektifitas peran pemberian

perlindungan terhadap masyarakat secara umum. Terdapat dua pandangan tentang

bentuk hubungan ukuran perusahaan terhadap manajemen laba. Pandangan

pertama menyatakan bahwa ukuran perusahaan memiliki hubungan positif dengan

manajemen laba, karena perusahaan besar memiliki aktivitas operasional yang

lebih kompleks dibandingkan perusahaan kecil, sehingga lebih memungkinkan

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 36/75

untuk melakukan manajemen laba. Pandangan kedua menyatakan ukuran

perusahaan memiliki hubungan negatif dengan manajemen laba.

Bukti empiris yang menyatakan bahwa ukuran perusahaan berpengaruh

terhadap manajemen laba, di antaranya telah ditunjukkan oleh Nuryaman (2008).

Penelitian tersebut membuktikan bahwa semakin besar ukuran perusahaan, maka

manajemen laba semakin menurun. Moses (1997) dalam Nuryaman (2008)

mengemukakan bahwa perusahaan-perusahaan yang lebih besar memiliki

dorongan yang lebih besar untuk melakukan perataan laba (salah satu bentuk

manajemen laba) dibandingkan dengan perusahaan kecil, karena memiliki biaya

politik lebih besar. Marrakchi (2001) dalam Nuryaman (2008) di Amerika Serikat

dengan menggunakan data sampel perusahaan industri tahun 1996 menemukan

bahwa ukuran perusahaan memiliki hubungan negatif dengan manajemen laba.

Veronica dan Siddharta (2005) dalam Nuryaman (2008) meneliti di BEJ (BEI)

pada periode pengamatan 1995-1996 dan 1999-2002, menemukan ukuran

perusahaan berhubungan negatif signifikan dengan manajemen laba. Berdasarkan

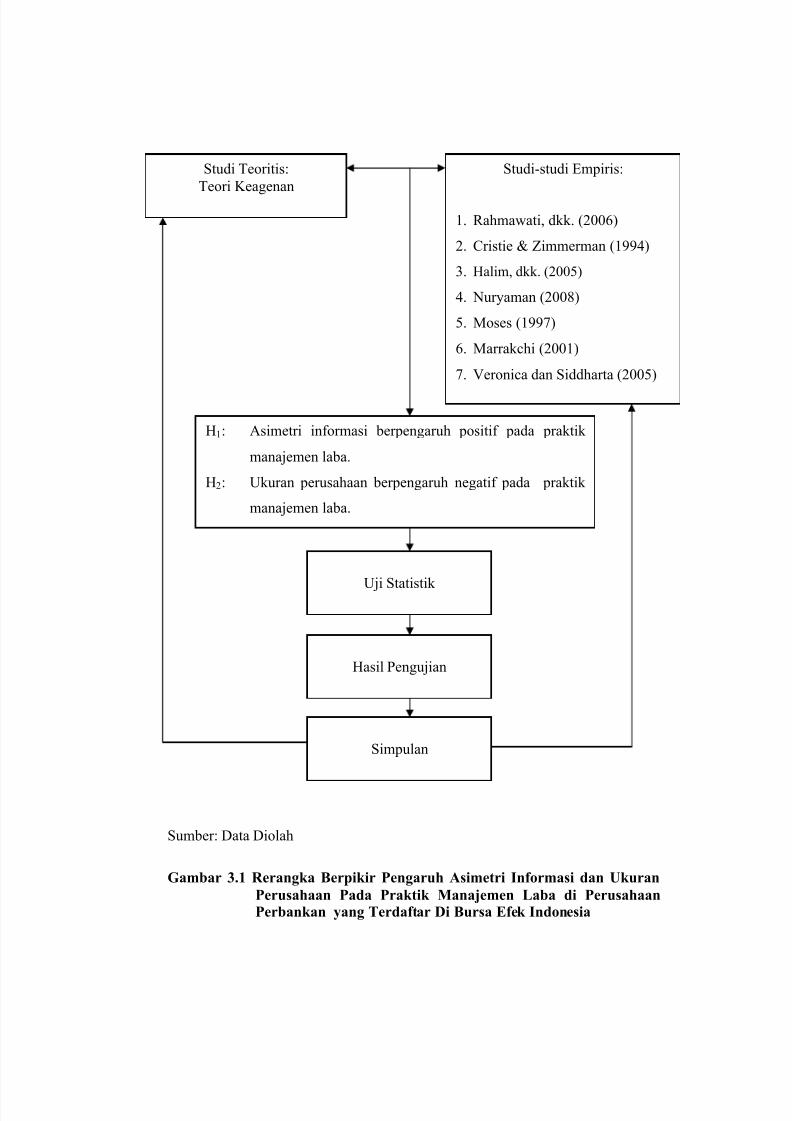

uraian tersebut, maka dapat digambarkan rerangka berpikir pada Gambar 3.1. Atas

dasar studi teoritis (teori utama) mengenai teori keagenan dan beberapa studi

empiris sebelumnya, maka dapat dirumuskan dua hipotesis dalam penelitian ini.

Hipotesis penelitian akan diuji dengan teknik analisis statistik inferensial untuk

memperoleh hasil pengujian dan kemudian harus disimpulkan berdasarkan teori

utama dan teori pendukung (studi empiris sebelumnya).

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 37/75

Sumber: Data Diolah

Gambar 3.1 Rerangka Berpikir Pengaruh Asimetri Informasi dan Ukuran

Perusahaan Pada Praktik Manajemen Laba di PerusahaanPerbankan yang Terdaftar Di Bursa Efek Indonesia

Studi Teoritis:

Teori Keagenan

Simpulan

H1: Asimetri informasi berpengaruh positif pada praktik

manajemen laba.

H2: Ukuran perusahaan berpengaruh negatif pada praktik

manajemen laba.

Studi-studi Empiris:

1. Rahmawati, dkk. (2006)

2. Cristie & Zimmerman (1994)

3. Halim, dkk. (2005)

4. Nuryaman (2008)

5. Moses (1997)

6. Marrakchi (2001)

7. Veronica dan Siddharta (2005)

Hasil Pengujian

Uji Statistik

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 38/75

3.2 Konsep Penelitian

Teori keagenan (agency theory) memiliki asumsi bahwa masing-masing

individu sematamata termotivasi oleh kepentingan diri sendiri sehingga

menimbulkan konflik kepentingan antara principal dan agent . Pemegang saham

sebagai pihak principal mengadakan kontrak untuk memaksimumkan

kesejahteraan dirinya dengan profitabilitas yang selalu meningkat. Manajer

sebagai agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi

dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun

kontrak kompensasi. Masalah keagenan muncul karena adanya perilaku

oportunistik dari agent , yaitu perilaku manajemen untuk memaksimumkan

kesejahteraannya sendiri yang berlawanan dengan kepentingan principal . Manajer

memiliki dorongan untuk memilih dan menerapkan metoda akuntansi yang dapat

memperlihatkan kinerjanya yang baik untuk tujuan mendapatkan bonus dari

principal .

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki

akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar

perusahaan. Adanya asimetri informasi memungkinkan manajemen untuk

melakukan manajemen laba. Keberadaan asimetri informasi dianggap sebagai

penyebab manajemen laba. perusahaan yang melakukan takeover cenderung

memilih metode depresiasi dan metode pencatatan persediaan, yang dapat

meningkatkan laba akuntansi (Cristie & Zimmerman, 1994). Asimetri informasi,

kinerja masa kini dan masa depan, faktor leverage, ukuran perusahaan

berpengaruh signifikan pada manajemen laba (Halim, dkk. (2005).

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 39/75

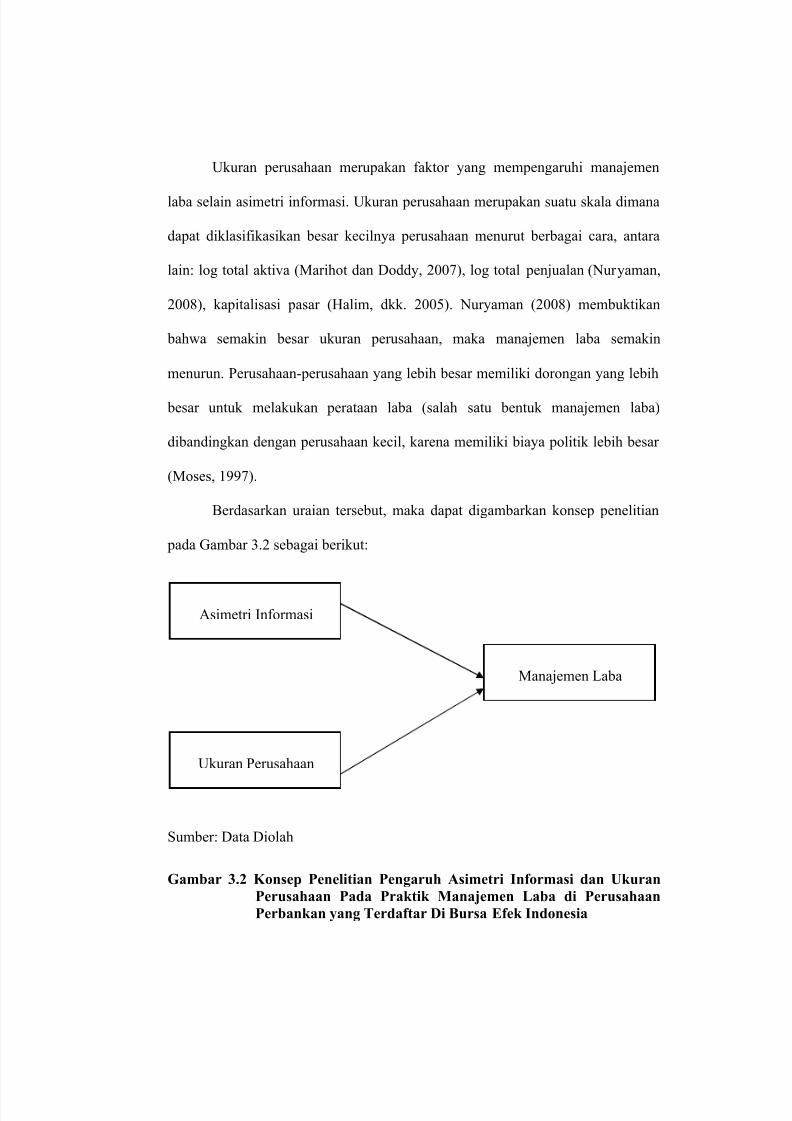

Ukuran perusahaan merupakan faktor yang mempengaruhi manajemen

laba selain asimetri informasi. Ukuran perusahaan merupakan suatu skala dimana

dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara

lain: log total aktiva (Marihot dan Doddy, 2007), log total penjualan (Nuryaman,

2008), kapitalisasi pasar (Halim, dkk. 2005). Nuryaman (2008) membuktikan

bahwa semakin besar ukuran perusahaan, maka manajemen laba semakin

menurun. Perusahaan-perusahaan yang lebih besar memiliki dorongan yang lebih

besar untuk melakukan perataan laba (salah satu bentuk manajemen laba)

dibandingkan dengan perusahaan kecil, karena memiliki biaya politik lebih besar

(Moses, 1997).

Berdasarkan uraian tersebut, maka dapat digambarkan konsep penelitian

pada Gambar 3.2 sebagai berikut:

A

Sumber: Data Diolah

Gambar 3.2 Konsep Penelitian Pengaruh Asimetri Informasi dan Ukuran

Perusahaan Pada Praktik Manajemen Laba di Perusahaan

Perbankan yang Terdaftar Di Bursa Efek Indonesia

Asimetri Informasi

Ukuran Perusahaan

Manajemen Laba

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 40/75

3.3 Hipotesis Penelitian

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen

laba. Richardson (1998) berpendapat bahwa terdapat hubungan yang sistematis

antara asimetri informasi dengan tingkat manajemen laba. Adanya asimetri

informasi akan mendorong manajer untuk menyajikan informasi yang tidak

sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran kinerja

manajer. Fleksibelitas manajemen untuk memanajemeni laba dapat dikurangi

dengan menyediakan informasi yang lebih berkualitas bagi pihak luar. Kualitas

laporan keuangan akan mencerminkan tingkat manajemen laba.

Beberapa peneliti telah menemukan bahwa asimetri informasi dapat

mempengaruhi manajemen laba. Teori keagenan ( Agency Theory)

mengimplikasikan adanya asimetri informasi antara manajer sebagai agen dan

pemilik (dalam hal ini adalah pemegang saham) sebagai prinsipal. Asimetri

informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek

perusahaan di masa yang akan datang dibandingkan pemegang saham dan

stakeholder lainnya. Jika dikaitkan dengan peningkatan nilai perusahaan, ketika

terdapat asimetri informasi, manajer dapat memberikan sinyal mengenai kondisi

perusahaan kepada investor guna memaksimisasi nilai saham perusahaan. Sinyal

yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi

akuntansi.

Cristie & Zimmerman (1994) membuktikan bahwa perusahaan yang

melakukan takeover cenderung memilih metoda depresiasi dan metode pencatatan

persediaan, yang dapat meningkatkan laba akuntansi. Berdasarkan penelitian

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 41/75

tersebut juga disimpulkan bahwa terdapat sikap opportunistic manajemen dalam

kasus ambil alih perusahaan, sekalipun alasan utama pemilihan metode akuntansi

didasarkan pada pertimbangan efisiensi atau pertimbangan memaksimalkan nilai

perusahaan.

H1: Asimetri informasi berpengaruh positif pada praktik manajemen laba.

Perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang

lebih luas, sehingga berbagai kebijakan perusahaan besar akan berdampak lebih

besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Bagi

investor, kebijakan perusahaan akan berimplikasi terhadap prospek cash flow

dimasa yang akan datang. Sedangkan bagi regulator (pemerintah) akan berdampak

terhadap besarnya pajak yang akan diterima, serta efektifitas peran pemberian

perlindungan terhadap masyarakat secara umum.

Terdapat dua pandangan tentang bentuk hubungan ukuran perusahaan

terhadap manajemen laba. Pandangan pertama menyatakan bahwa ukuran

perusahaan memiliki hubungan positif dengan manajemen laba, karena

perusahaan besar memiliki aktivitas operasional yang lebih kompleks

dibandingkan perusahaan kecil, sehingga lebih memungkinkan untuk melakukan

manajemen laba. Moses (1997) mengemukakan bahwa perusahaan - perusahaan

yang lebih besar memiliki dorongan yang lebih besar untuk melakukan perataan

laba (salah satu bentuk manajemen laba) dibandingkan dengan perusahaan kecil,

karena memiliki biaya politik lebih besar. Biaya politik muncul dikarenakan

profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan

konsumen.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 42/75

Pandangan kedua menyatakan ukuran perusahaan memiliki hubungan negatif

dengan manajemen laba. Marrakchi (2001) di Amerika Serikat dengan

menggunakan data sampel perusahaan industri tahun 1996 menemukan bahwa

ukuran perusahaan memiliki hubungan negatif dengan manajemen laba.

Perusahaan yang lebih besar kurang memiliki dorongan untuk melakukan

manajemen laba dibandingkan perusahaan-perusahaan kecil, karena perusahaan

besar dipandang lebih kritis oleh pemegang saham dan pihak luar. Perusahaan

besar memiliki basis investor yang lebih besar, sehingga mendapat tekanan yang

lebih kuat untuk menyajikan pelaporan keuangan yang kredibel.

Veronica dan Siddharta (2005) meneliti di BEJ (BEI) pada periode

pengamatan 1995-1996 dan 1999-2002, menemukan ukuran perusahaan

berhubungan negatif signifikan dengan manajemen laba. Namun, Halim, dkk.

(2005) dengan data LQ 45 di BEJ (BEI) menemukan ukuran perusahaan

berpengaruh positif terhadap manajemen laba. Penelitian Halim memiliki

kelemahan pada jumlah sampel, yang hanya menggunakan 27 emiten sektor

manufaktur.

H2: Ukuran perusahaan berpengaruh negatif pada praktik manajemen laba.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 43/75

BAB IV

METODA PENELITIAN

4.1. Rancangan Penelitian

Dimensi waktu penelitian ini melibatkan banyak waktu tertentu (time

series) dengan banyak perusahaan (cross section), sehingga pengujian hipotesis

dilakukan dengan cara pooled data. Metoda pengumpulan data yang digunakan

yaitu pengumpulan data arsip (archival ). Jenis perusahaan yang diteliti adalah

perusahaan perbankan yang terdaftar di BEI pada tahun 2001-2008. Variabel yang

diteliti dalam penelitian ini meliputi: asimetri informasi (dengan proksi bid-ask

spread ), ukuran perusahaan (dengan proksi dari total aktiva), manajemen laba

(dengan proksi discretionary accruals).

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI), yakni perusahaan

perbankan pada tahun 2001 sampai dengan tahun 2008. Perioda pengamatan

dalam penelitian ini adalah selama delapan tahun, yakni dari tahun 2001 sampai

dengan tahun 2008. Pemilihan tahun 2001 karena diperkirakan pada tahun

tersebut sudah tidak ada dampak dari krisis moneter perbankan yang terjadi pada

tahun 1998.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 44/75

4.3. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terbatas pada pengujian mengenai pengaruh

asimetri informasi dan ukuran perusahaan pada manajemen laba pada perusahaan

perbankan yang terdaftar di BEI dari tahun 2001 sampai tahun 2008.

4.4. Metoda Penentuan Sampel

Populasi penelitian adalah seluruh perusahaan perbankan publik yang ada

di Indonesia pada tahun 2001 sampai tahun 2008. Pengambilan sampel dilakukan

dengan menggunakan metoda purposive sampling, dengan kriteria sebagai

berikut:

1) Data laporan keuangan (kecuali laporan perubahan modal) perusahaan

tersedia berturut-turut untuk tahun pelaporan dari 1996 sampai dengan 2008.

Laporan keuangan harus tersedia berturut-turut adalah untuk menghitung

manajemen laba.

2) Perusahaan sampel tersebut mempublikasikan laporan keuangan auditan

dengan tahun buku yang berakhir pada tanggal 31 Desember.

3) Data harga saham tersedia selama perioda estimasi dan pengamatan.

4.5. Variabel Penelitian

Variabel dalam penelitian ini terdiri dari asimetri informasi, ukuran

perusahaan dan manajemen laba. Asimetri informasi merupakan suatu keadaan

dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak

dimiliki oleh pihak luar perusahaan. Asimetri informasi dalam penelitian ini

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 45/75

diproksikan dengan relative bid-ask spread, yang dapat dinyatakan sebagai

berikut (Rahmawati, dkk. 2006):

SPREAD = (ask i,t – bid

i,t)/{(ask

i,t+ bid

i,t)/2} x 100%............................................(1)

Model untuk menyesuaikan spread adalah:

SPREADi,t

0

1PRICE

i,t

2VAR

i,t

3TRANS

i,t

4DEPTH

i,t+

ADJSPREADi,t

.....................................................................................................(2)

Keterangan :

0 = konstantaAsk

i,t= harga ask (tawar) tertinggi saham perusahaan i yang terjadi pada hari t

Bidi,t

= harga bid (minta) terendah saham perusahaan i yang terjadi pada hari t

PRICEi,t

= harga penutupan saham perusahaan i pada hari t

TRANSi,t

= jumlah transaksi suatu saham perusahaan i pada hari t

VAR i,t

= varian return harian selama periode penelitian pada saham perusahaan i

dan hari ke t. Return harian merupakan persentase perubahan harga

saham pada hari ke t dengan harga saham pada hari sebelumnya (t –

1)2 DEPTH

i,t= rata-rata jumlah saham perusahaan i dalam semua quotes (jumlah

yang tersedia pada ask ditambah jumlah yang tersedia pada saat bid dibagi dua) selama setiap hari t

ADJSPREADi,t

= residual error yang digunakan sebagai ukuran SPREAD yang

telah disesuaikan untuk perusahaan i pada hari ke t

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, antara lain: log total aktiva (Marihot

dan Doddy, 2007), log total penjualan (Nuryaman, 2008), kapitalisasi pasar

(Halim, dkk. 2005). Ukuran perusahaan dalam penelitian ini menggunakan proksi

total aktiva akhir tahun.

Manajemen laba yang diproksikan ke dalam discretionary accruals dan

dihitung dengan menggunakan The Modified Jones Model. The Modified Jones

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 46/75

Model dapat mendeteksi manajemen laba lebih baik dibandingkan dengan model-

model lainnya sejalan dengan hasil penelitian Dechow et al. (1995). Langkah-

langkah dalam menghitung discretionary accruals adalah sebagai berikut:

TAi.t = Ni.t – CFOi.t................................................................................................(3)

Nilai total accruals (TAi.t) diestimasi dengan persamaan regresi berganda sebagai

berikut:

TAi.t/Ai.t-1 i.t-1i.t-1) – (i.t-1i.t-1)+e.(4)

Dengan menggunakan koefisien regresi pada rumus (4) nilai non discretionary

accruals (NDA) dapat dihitung dengan rumus:

NDAi.t i.t-1i.t-1) – (i.t-1i.t-1)...........(5)

Selanjutnya discretionary accruals (DA) dapat dihitung sebagai berikut:

DAi.t = (TAi.t/Ai.t-1) – NDAi.t..................................................................................(6)

Keterangan:

DAi.t = Discretionary Accruals perusahaan i pada periode ke t

NDAi.t = Non Discretionary Accruals perusahaan i pada periode ke tTAi.t = Total akruals perusahaan i pada periode ke t

Ni.t = Laba bersih perusahaan i pada periode ke tCFOi.t = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ai.t-1 = Total aktiva perusahaan i pada periode ke t-1

Revt = Perubahan pendapatan perusahaan i pada periode ke t

PPEt = Aktiva tetap perusahaan i pada periode ke t

Rect = Perubahan piutang perusahaan i pada periode ke t

= Koefisien regresi

e = Error

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 47/75

4.6. Prosedur Penelitian

4.6.1. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah

1) Data kuantitatif, yaitu data yang berbentuk angka-angka atau data kualitatif

yang diangkakan. Data kuantitatif yang digunakan dalam penelitian ini adalah

laporan keuangan dan daftar harga saham harian perusahaan perbankan yang

terdaftar di BEI dari tahun 2001-2008.

2) Data kualitatif, yaitu data yang berbentuk kata, kalimat, skema atau gambar.

Data kualitatif yang digunakan dalam penelitian ini adalah daftar perusahaan

perusahaan yang terdaftar di BEI dari tahun 2001-2008.

4.6.2. Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data

yang telah disediakan oleh pihak ketiga dan tidak berasal dari sumber langsung.

Data yang dipergunakan dalam penelitian ini diperoleh melalui situs:

http//www.idx.co.id, Indonesian Capital Market Directory (ICMD), dan Pusat

Data Bisnis dan Ekonomi (PDBE).

4.6.3. Metoda pengumpulan data

Data yang digunakan dalam penelitian ini adalah data sekunder, sehingga

metoda pengumpulan data yang digunakan adalah metoda pengumpulan data arsip

(archival ), yaitu metoda pengumpulan data di basis data. Data tersebut berupa

laporan keuangan dan daftar harga saham perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia pada tahun 2001-2008.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 48/75

4.6.4. Analisis data

Pengujian hipotesis pertama (H1) dan hipotesis kedua (H2) menggunakan

persamaan regresi berganda:

DA

1ADJSPREAD

i

2TA

i+ e.................................................................(7)

Keterangan:

= Konstanta

DA = Discretionary accruals ADJSPREAD = Asimetri informasi

TA = Ukuran perusahaane = Error

Sebelum dilakukan analisis data akan dilakukan pengujian asumsi klasik.

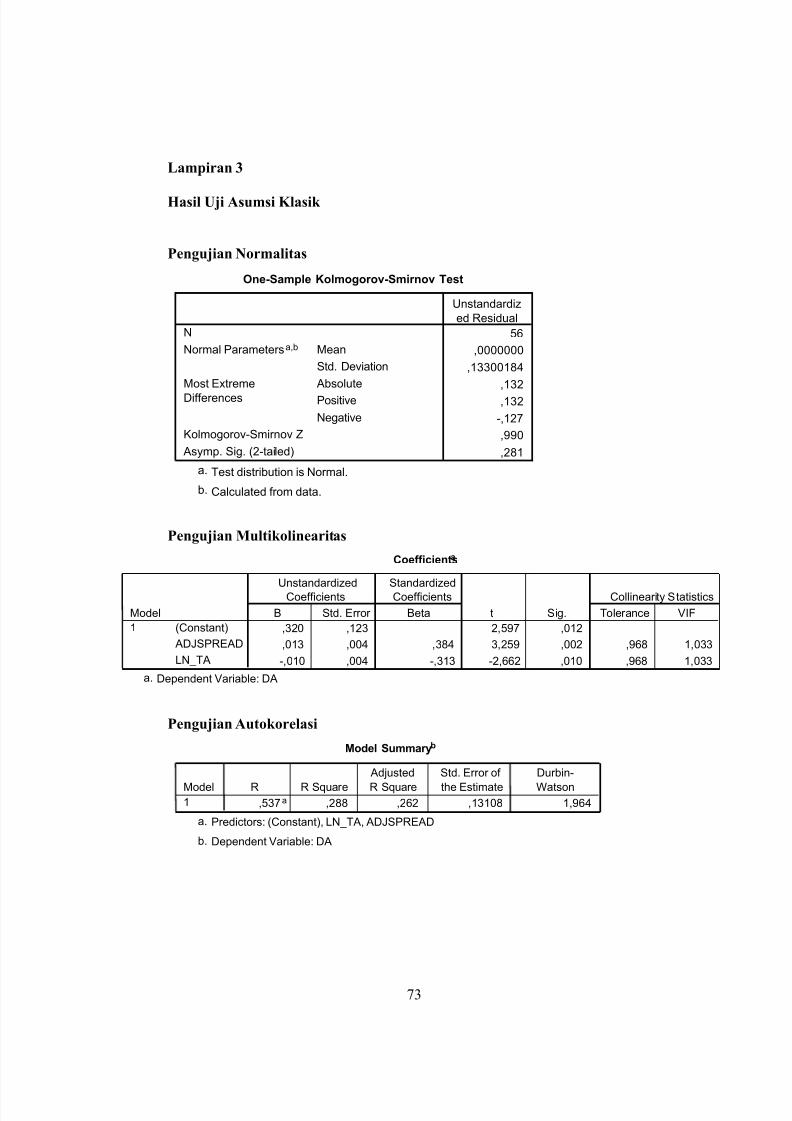

Dalam studi ini digunakan model regresi linier berganda. Pengujian asumsi klasik

meliputi uji normalitas, uji multikolonieritas, uji autokorelasi, dan uji

heterokesdastisitas. Hal ini bertujuan agar dalam model regresi memenuhi syarat

BLUE (best linier unbiased estimator ). Pengujian asumsi klasik yang dilakukan

yaitu sebagai berikut:

1) Uji normalitas

Uji normalitas bertujuan untuk menguji model regresi variabel dependen dan

variabel independen mempunyai distribusi normal atau tidak. Model regresi yang

baik adalah memiliki distribusi data normal atau mendekati normal (Ghozali,

2001). Uji normalitas dapat dilakukan dengan uji Kolmogorov-Smirnov. Jika

probabilitas lebih besar daripada alpha maka asumsi normalitas

terpenuhi.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 49/75

2) Uji multikolinearitas

Uji multikolinearitas ini diperlukan untuk menguji model regresi ditemukan

adanya korelasi antar variabel bebas. Model regresi yang baik adalah tidak

terjadinya korelasi diantara variabel bebas atau tidak terjadinya multikolonearitas.

Salah satu cara untuk mendeteksi ada tidaknya masalah multikolinearitas adalah

dengan melihat VIF bila nilai VIF kurang dari 10 dan nilai tolerance diatas 0.10,

maka tidak terdapat gejala multikolinearitas dan begitu pula sebaliknya.

3) Uji autokorelasi

Autokorelasi adalah korelasi yang terjadi diantara anggota-anggota dari

serangkaian pengamatan yang tersusun dalam rangkaian waktu (terjadi pada data

time series) atau yang tersusun dalam rangkaian ruang (pada data cross sectional ).

Asumsi ini mengandung makna bahwa nilai faktor gangguan yang berurutan tidak

tergantung secara temporer, artinya gangguan yang terjadi pada satu titik

pengamatan tidak berhubungan dengan faktor-faktor gangguan lainnya. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi (non-autokorelasi).

Salah satu pengujian terhadap gejala autokorelasi dilakukan dengan uji Durbin-

Watson, apabila Du < Dhit < (4 – Du) maka tidak terjadi autokorelasi.

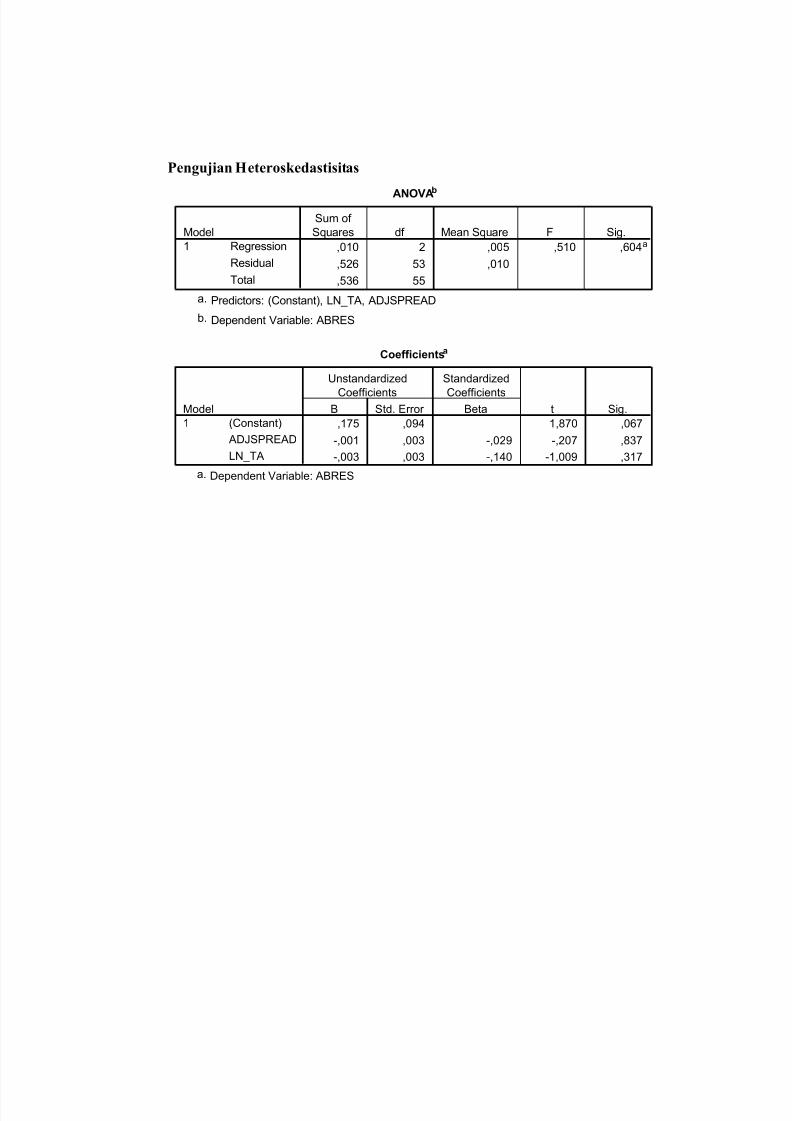

4) Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji model regresi terjadi

ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain.

Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang

baik adalah yang homokedastisitas atau bebas dari heteroskedastisitas. Uji

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 50/75

heteroskedastisitas dalam penelitian menggunakan uji Glejser. Metoda ini

dilakukan dengan meregresi nilai absolut residual (Abs) terhadap variabel bebas.

Jika tidak ada satupun variabel bebas yang berpengaruh signifikan pada absolut

residual, maka tidak terjadi heteroskedastisitas.

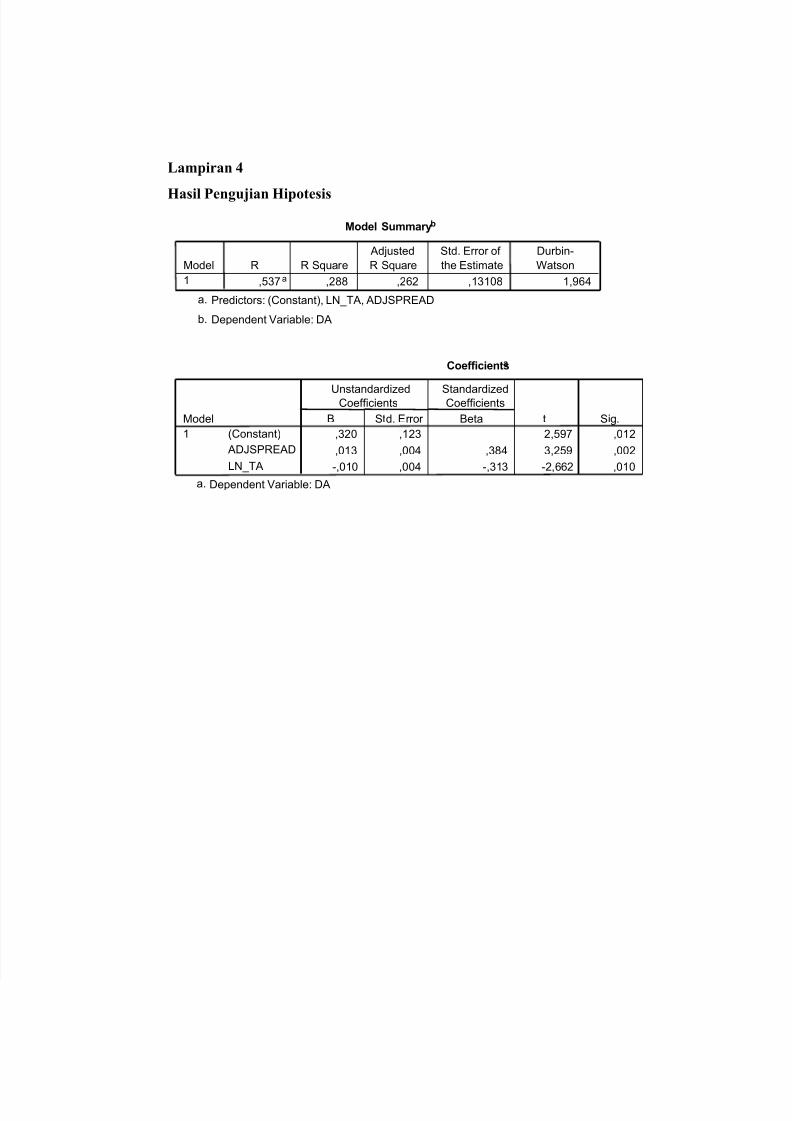

Hasil Pengujian hipotesis dilakukan dengan Uji t (uji regresi secara parsial).

Uji t digunakan untuk menguji kedua hipotesis bahwa variabel bebas yang terdiri

dari asimetri informasi dan ukuran perusahaan secara parsial memiliki pengaruh

yang signifikan terhadap variabel terikat manajemen laba pada perusahaan yang

terdaftar di bursa efek indonesia periode tahun 2001-2008. Variabel independen

dinyatakan berpengaruh pada variabel dependen secara statistik signifikan apabila

thitung lebih besar daripada ttabel atau pvalue lebih kecil dari 0,05.

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 51/75

BAB V

HASIL PENELITIAN

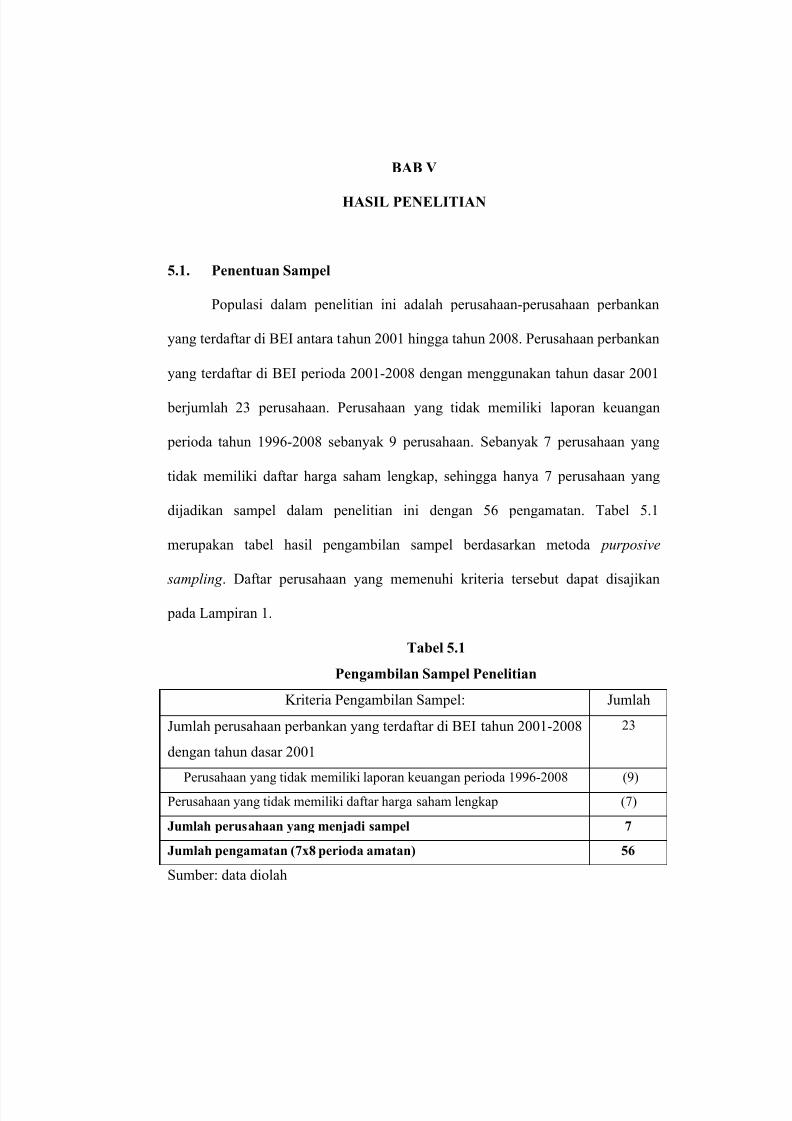

5.1. Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan perbankan

yang terdaftar di BEI antara tahun 2001 hingga tahun 2008. Perusahaan perbankan

yang terdaftar di BEI perioda 2001-2008 dengan menggunakan tahun dasar 2001

berjumlah 23 perusahaan. Perusahaan yang tidak memiliki laporan keuangan

perioda tahun 1996-2008 sebanyak 9 perusahaan. Sebanyak 7 perusahaan yang

tidak memiliki daftar harga saham lengkap, sehingga hanya 7 perusahaan yang

dijadikan sampel dalam penelitian ini dengan 56 pengamatan. Tabel 5.1

merupakan tabel hasil pengambilan sampel berdasarkan metoda purposive

sampling . Daftar perusahaan yang memenuhi kriteria tersebut dapat disajikan

pada Lampiran 1.

Tabel 5.1

Pengambilan Sampel Penelitian

Kriteria Pengambilan Sampel: Jumlah

Jumlah perusahaan perbankan yang terdaftar di BEI tahun 2001-2008

dengan tahun dasar 2001

23

Perusahaan yang tidak memiliki laporan keuangan perioda 1996-2008 (9)

Perusahaan yang tidak memiliki daftar harga saham lengkap (7)

Jumlah perusahaan yang menjadi sampel 7

Jumlah pengamatan (7x8 perioda amatan) 56

Sumber: data diolah

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 52/75

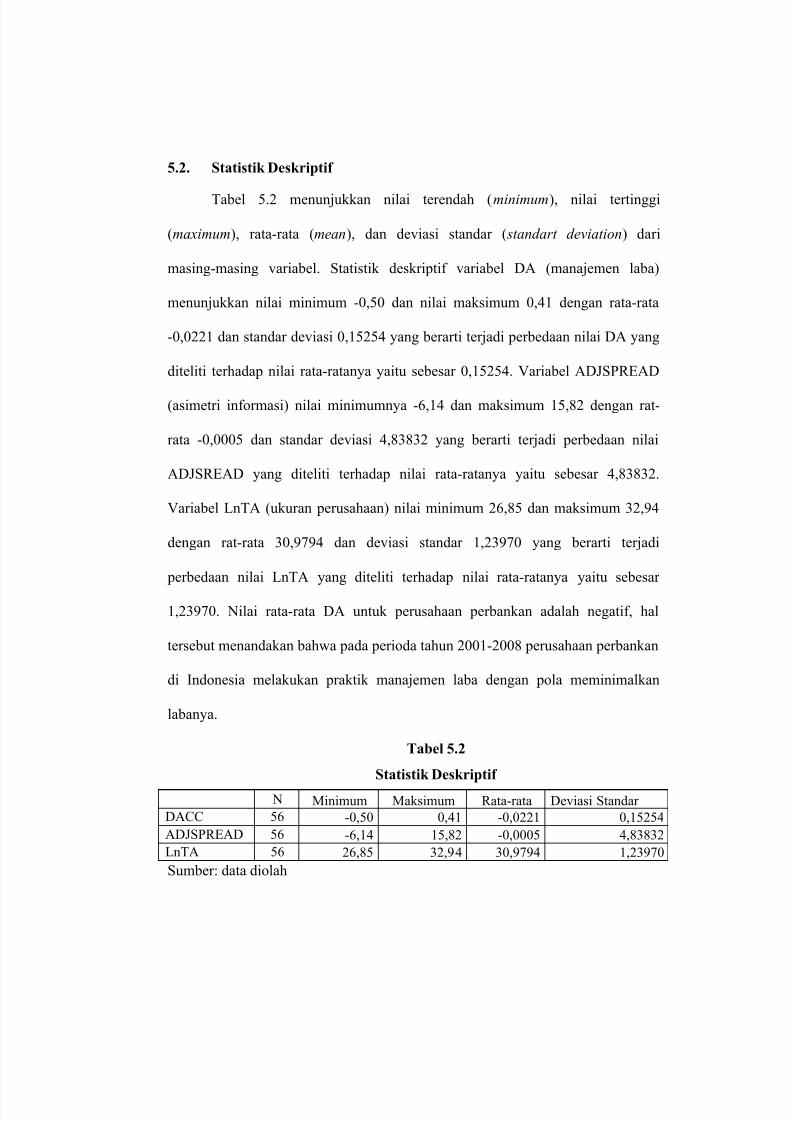

5.2. Statistik Deskriptif

Tabel 5.2 menunjukkan nilai terendah (minimum), nilai tertinggi

(maximum), rata-rata (mean), dan deviasi standar ( standart deviation) dari

masing-masing variabel. Statistik deskriptif variabel DA (manajemen laba)

menunjukkan nilai minimum -0,50 dan nilai maksimum 0,41 dengan rata-rata

-0,0221 dan standar deviasi 0,15254 yang berarti terjadi perbedaan nilai DA yang

diteliti terhadap nilai rata-ratanya yaitu sebesar 0,15254. Variabel ADJSPREAD

(asimetri informasi) nilai minimumnya -6,14 dan maksimum 15,82 dengan rat-

rata -0,0005 dan standar deviasi 4,83832 yang berarti terjadi perbedaan nilai

ADJSREAD yang diteliti terhadap nilai rata-ratanya yaitu sebesar 4,83832.

Variabel LnTA (ukuran perusahaan) nilai minimum 26,85 dan maksimum 32,94

dengan rat-rata 30,9794 dan deviasi standar 1,23970 yang berarti terjadi

perbedaan nilai LnTA yang diteliti terhadap nilai rata-ratanya yaitu sebesar

1,23970. Nilai rata-rata DA untuk perusahaan perbankan adalah negatif, hal

tersebut menandakan bahwa pada perioda tahun 2001-2008 perusahaan perbankan

di Indonesia melakukan praktik manajemen laba dengan pola meminimalkan

labanya.

Tabel 5.2

Statistik Deskriptif

N Minimum Maksimum Rata-rata Deviasi Standar

DACC 56 -0,50 0,41 -0,0221 0,15254

ADJSPREAD 56 -6,14 15,82 -0,0005 4,83832

LnTA 56 26,85 32,94 30,9794 1,23970

Sumber: data diolah

7/16/2019 Proksi Manajemen Laba

http://slidepdf.com/reader/full/proksi-manajemen-laba 53/75

5.3. Hasil Pengujian Asumsi Klasik

5.3.1. Uji normalitas

Uji normalitas bertujuan untuk menguji model regresi variabel dependen

dan variabel independen mempunyai distribusi normal atau tidak. Model regresi

yang baik adalah memiliki distribusi data normal atau mendekati normal (Ghozali,

2001). Hasil uji normalitas data awal menunjukkan semua variabel mempunyai

iabel total aktiva

tidak berdistribusi normal. Untuk variabel yang tidak berdistribusi normal

ditransformasi dengan menggunakan logaritma natural (ln). Setelah dilakukan

transformasi data terhadap variabel total aktiva didapat hasil semua variabel

berdistribusi normal karena nilai probabilitas signifikansi lebih besar dari nilai

Pengujian normalitas menggunakan uji Kolmogorov-Smirnov

menunjukkan tingkat signifikansi 0,281. Angka ini lebih besar dari 0,05 maka

dapat disimpulkan bahwa nilai residual berdistribusi normal (Lampiran 3).

5.3.2. Uji multikolinearitas

Uji multikolinearitas ini diperlukan untuk menguji model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik adalah

tidak terjadinya korelasi diantara variabel bebas atau tidak terjadinya