PROGRAM TAHUN ANGGARAN 2017 - depkop.go.id fileSEBARAN PENYALURAN KREDIT USAHA RAKYAT (KUR) TAHUN...

16

RAPAT KOORDINASI TERBATAS TAHUN ANGGARAN 2017 Deputi Bidang Pembiayaan KEMENTERIAN KOPERASI DAN UKM REPUBLIK INDONESIA Hotel Grand Sahid Jaya Jakarta, 21 Februari 2017

Transcript of PROGRAM TAHUN ANGGARAN 2017 - depkop.go.id fileSEBARAN PENYALURAN KREDIT USAHA RAKYAT (KUR) TAHUN...

RAPAT KOORDINASI TERBATASTAHUN ANGGARAN 2017Deputi Bidang Pembiayaan

KEMENTERIAN KOPERASI DAN UKMREPUBLIK INDONESIA

Hotel Grand Sahid Jaya Jakarta, 21 Februari 2017

KREDIT PROGRAM KURDEPUTI BIDANG PEMBIAYAAN

2

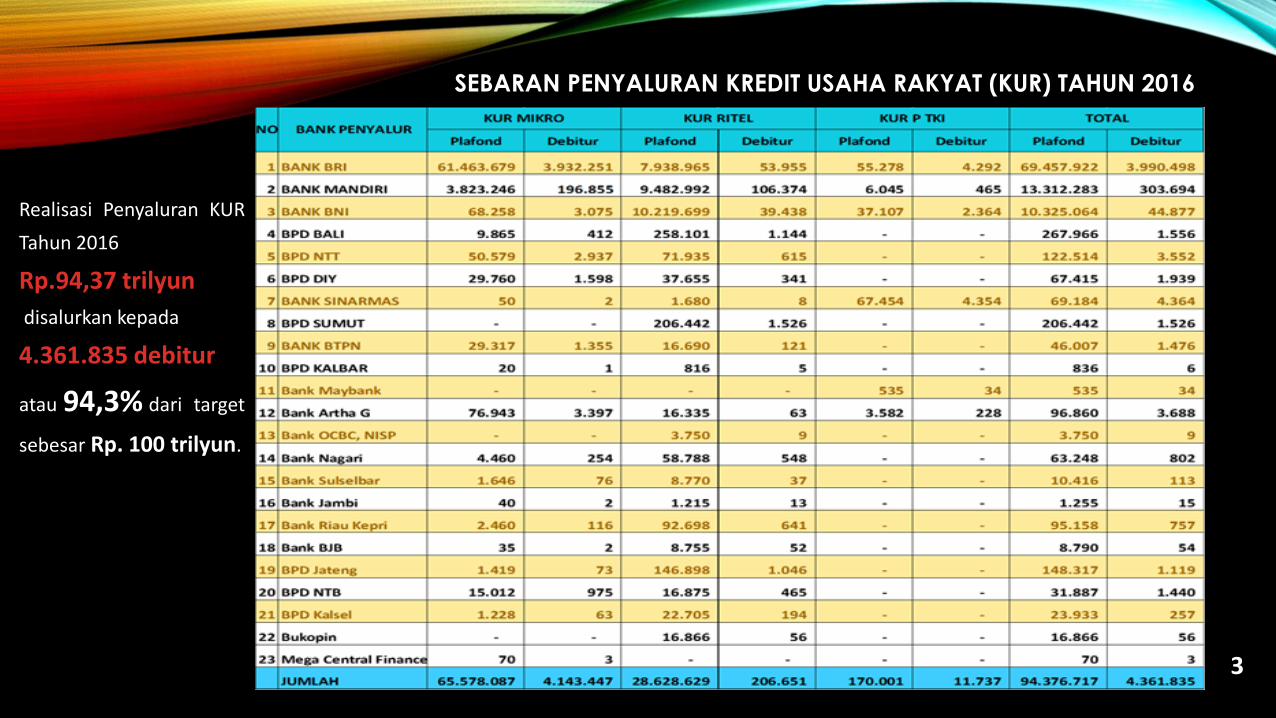

SEBARAN PENYALURAN KREDIT USAHA RAKYAT (KUR) TAHUN 2016

Realisasi Penyaluran KUR

Tahun 2016

Rp.94,37 trilyun

disalurkan kepada

4.361.835 debitur

atau 94,3% dari target

sebesar Rp. 100 trilyun.

3

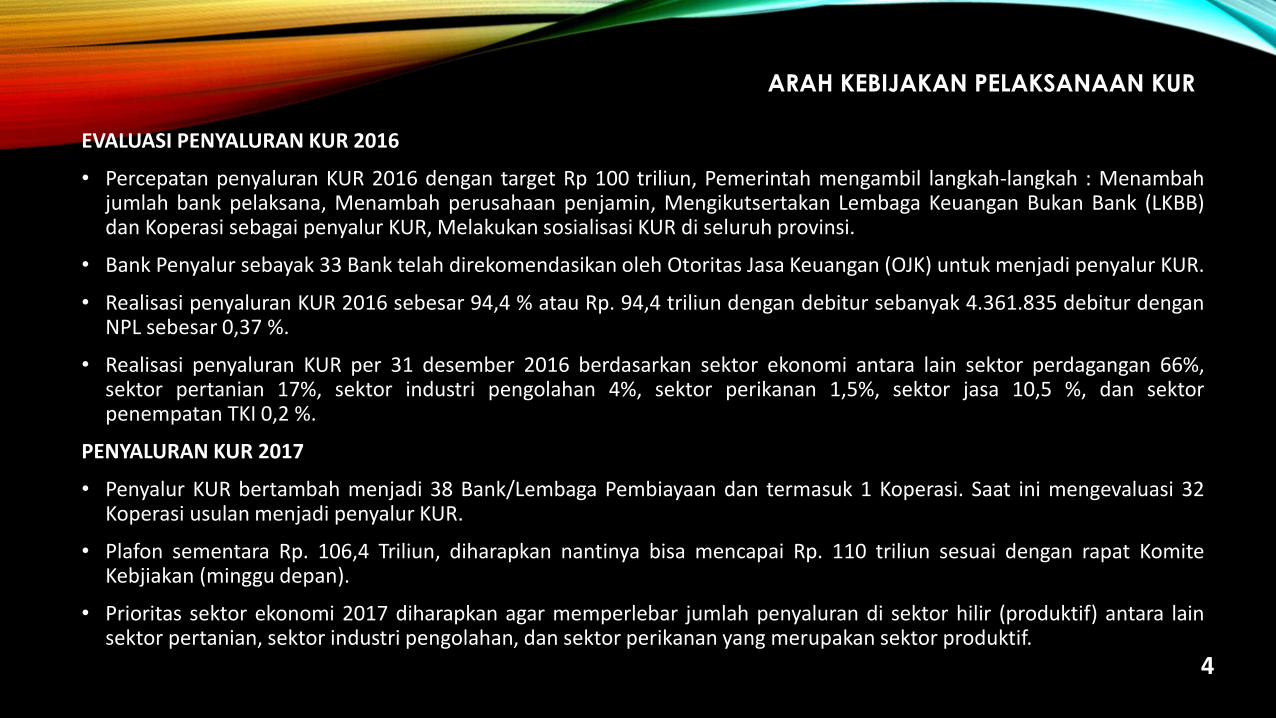

ARAH KEBIJAKAN PELAKSANAAN KUR

EVALUASI PENYALURAN KUR 2016

• Percepatan penyaluran KUR 2016 dengan target Rp 100 triliun, Pemerintah mengambil langkah-langkah : Menambahjumlah bank pelaksana, Menambah perusahaan penjamin, Mengikutsertakan Lembaga Keuangan Bukan Bank (LKBB)dan Koperasi sebagai penyalur KUR, Melakukan sosialisasi KUR di seluruh provinsi.

• Bank Penyalur sebayak 33 Bank telah direkomendasikan oleh Otoritas Jasa Keuangan (OJK) untuk menjadi penyalur KUR.

• Realisasi penyaluran KUR 2016 sebesar 94,4 % atau Rp. 94,4 triliun dengan debitur sebanyak 4.361.835 debitur denganNPL sebesar 0,37 %.

• Realisasi penyaluran KUR per 31 desember 2016 berdasarkan sektor ekonomi antara lain sektor perdagangan 66%,sektor pertanian 17%, sektor industri pengolahan 4%, sektor perikanan 1,5%, sektor jasa 10,5 %, dan sektorpenempatan TKI 0,2 %.

PENYALURAN KUR 2017

• Penyalur KUR bertambah menjadi 38 Bank/Lembaga Pembiayaan dan termasuk 1 Koperasi. Saat ini mengevaluasi 32Koperasi usulan menjadi penyalur KUR.

• Plafon sementara Rp. 106,4 Triliun, diharapkan nantinya bisa mencapai Rp. 110 triliun sesuai dengan rapat KomiteKebjiakan (minggu depan).

• Prioritas sektor ekonomi 2017 diharapkan agar memperlebar jumlah penyaluran di sektor hilir (produktif) antara lainsektor pertanian, sektor industri pengolahan, dan sektor perikanan yang merupakan sektor produktif.

4

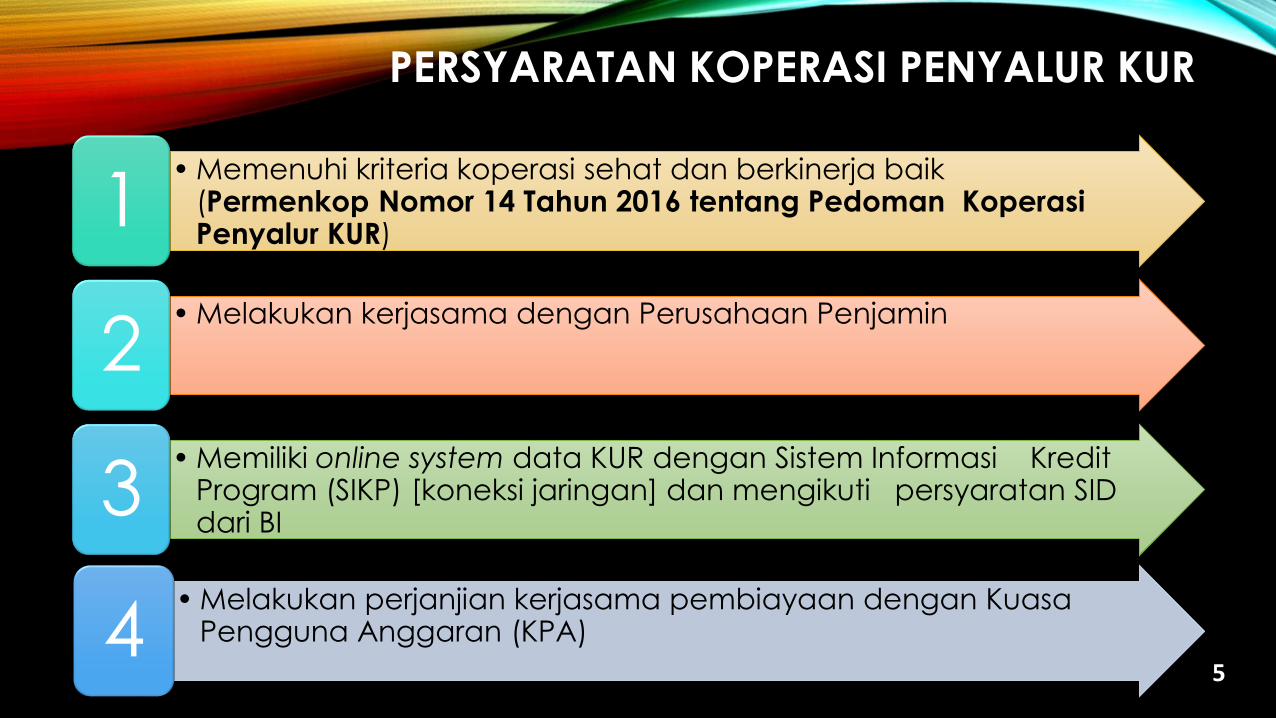

PERSYARATAN KOPERASI PENYALUR KUR

• Memenuhi kriteria koperasi sehat dan berkinerja baik(Permenkop Nomor 14 Tahun 2016 tentang Pedoman KoperasiPenyalur KUR)

1

• Melakukan kerjasama dengan Perusahaan Penjamin

2

• Memiliki online system data KUR dengan Sistem Informasi KreditProgram (SIKP) [koneksi jaringan] dan mengikuti persyaratan SID dari BI

3

• Melakukan perjanjian kerjasama pembiayaan dengan Kuasa Pengguna Anggaran (KPA)4

5

BANTUAN PEMERINTAHDEPUTI BIDANG PEMBIAYAAN

6

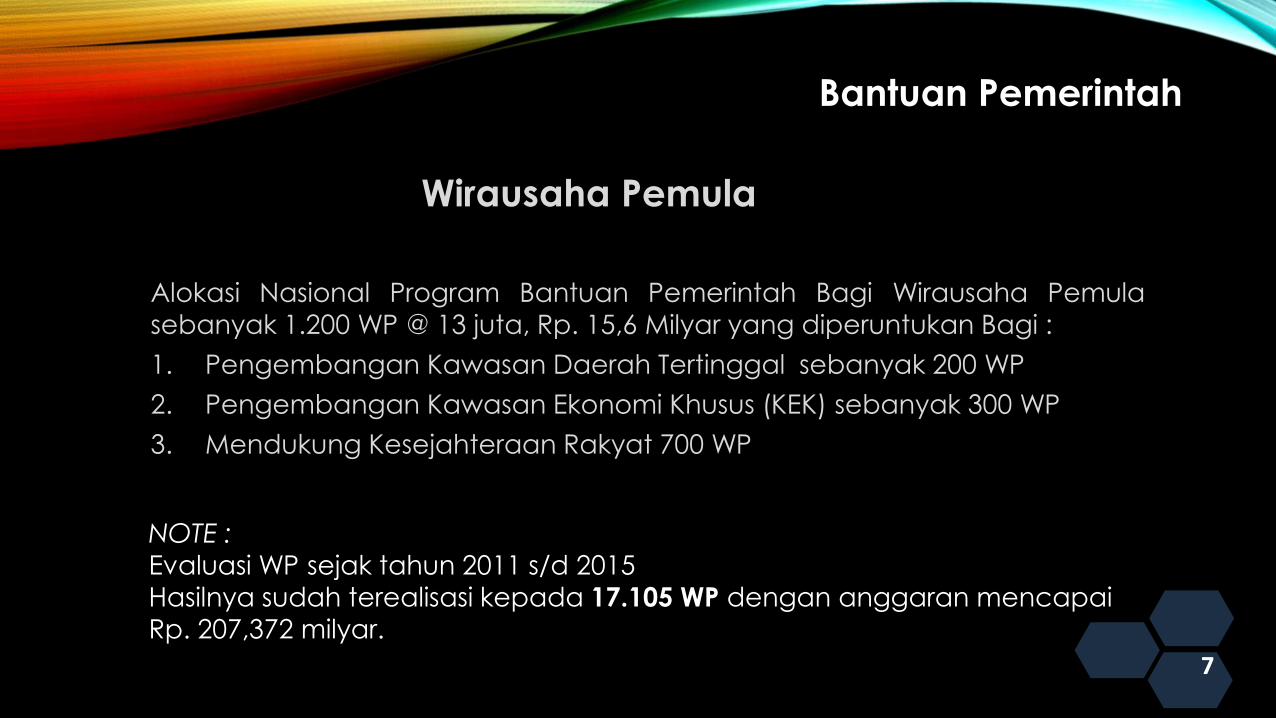

Bantuan Pemerintah

Alokasi Nasional Program Bantuan Pemerintah Bagi Wirausaha Pemulasebanyak 1.200 WP @ 13 juta, Rp. 15,6 Milyar yang diperuntukan Bagi :

1. Pengembangan Kawasan Daerah Tertinggal sebanyak 200 WP

2. Pengembangan Kawasan Ekonomi Khusus (KEK) sebanyak 300 WP

3. Mendukung Kesejahteraan Rakyat 700 WP

Wirausaha Pemula

NOTE :

Evaluasi WP sejak tahun 2011 s/d 2015

Hasilnya sudah terealisasi kepada 17.105 WP dengan anggaran mencapaiRp. 207,372 milyar.

7

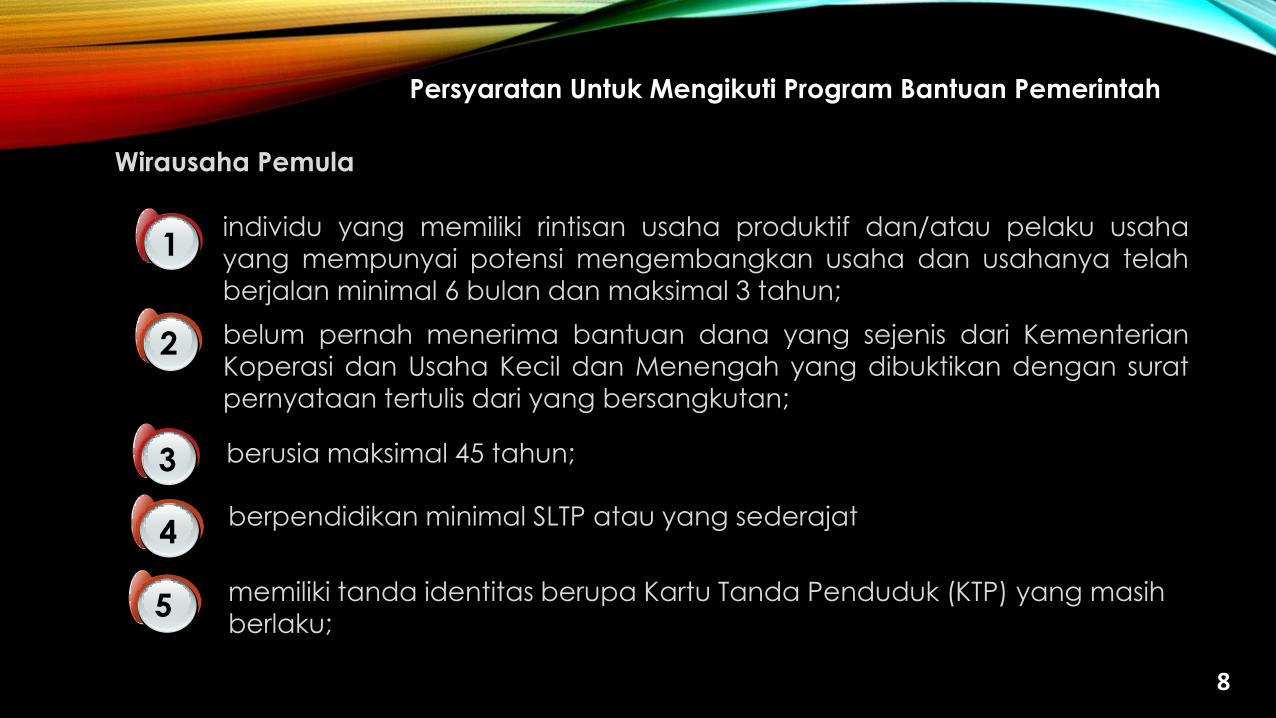

individu yang memiliki rintisan usaha produktif dan/atau pelaku usaha

yang mempunyai potensi mengembangkan usaha dan usahanya telah

berjalan minimal 6 bulan dan maksimal 3 tahun;

1

2 belum pernah menerima bantuan dana yang sejenis dari Kementerian

Koperasi dan Usaha Kecil dan Menengah yang dibuktikan dengan suratpernyataan tertulis dari yang bersangkutan;

3 berusia maksimal 45 tahun;

4

5

berpendidikan minimal SLTP atau yang sederajat

memiliki tanda identitas berupa Kartu Tanda Penduduk (KTP) yang masih berlaku;

Persyaratan Untuk Mengikuti Program Bantuan Pemerintah

Wirausaha Pemula

8

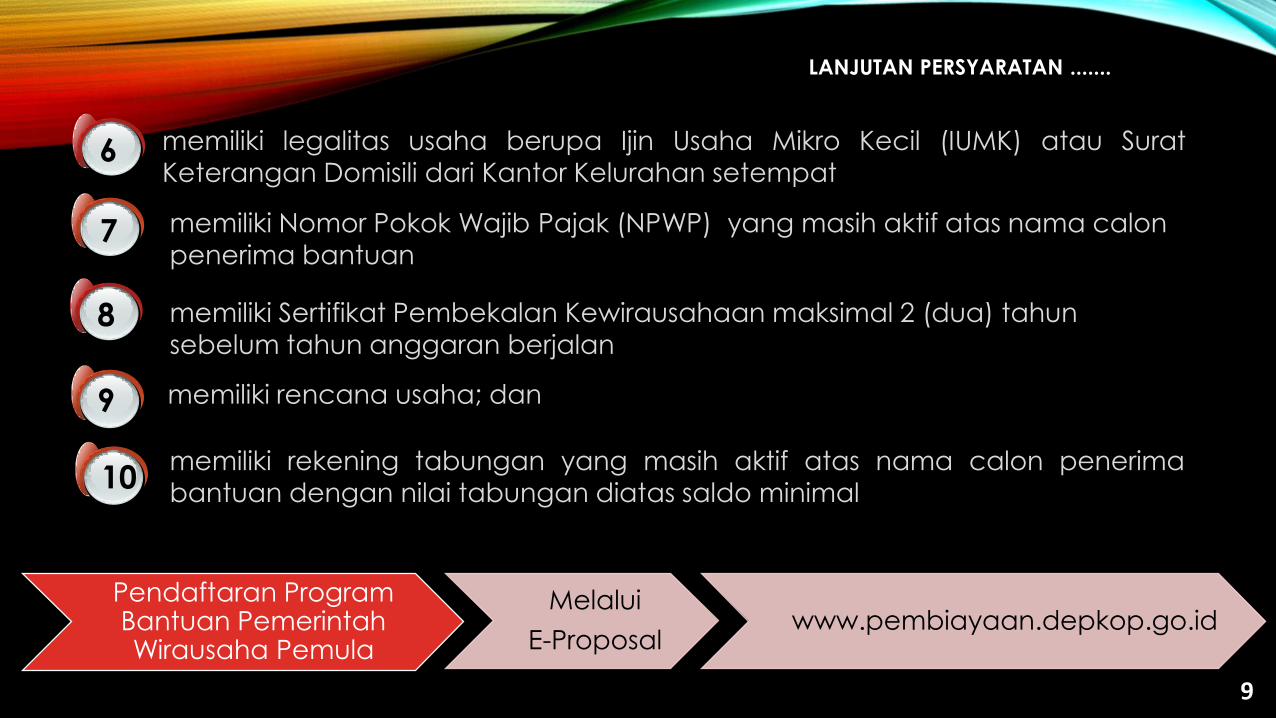

6 memiliki legalitas usaha berupa Ijin Usaha Mikro Kecil (IUMK) atau Surat

Keterangan Domisili dari Kantor Kelurahan setempat

7

8

9

10

memiliki Nomor Pokok Wajib Pajak (NPWP) yang masih aktif atas nama calon penerima bantuan

memiliki Sertifikat Pembekalan Kewirausahaan maksimal 2 (dua) tahun

sebelum tahun anggaran berjalan

memiliki rencana usaha; dan

memiliki rekening tabungan yang masih aktif atas nama calon penerima

bantuan dengan nilai tabungan diatas saldo minimal

LANJUTAN PERSYARATAN .......

Pendaftaran Program Bantuan PemerintahWirausaha Pemula

Melalui

E-Proposalwww.pembiayaan.depkop.go.id

9

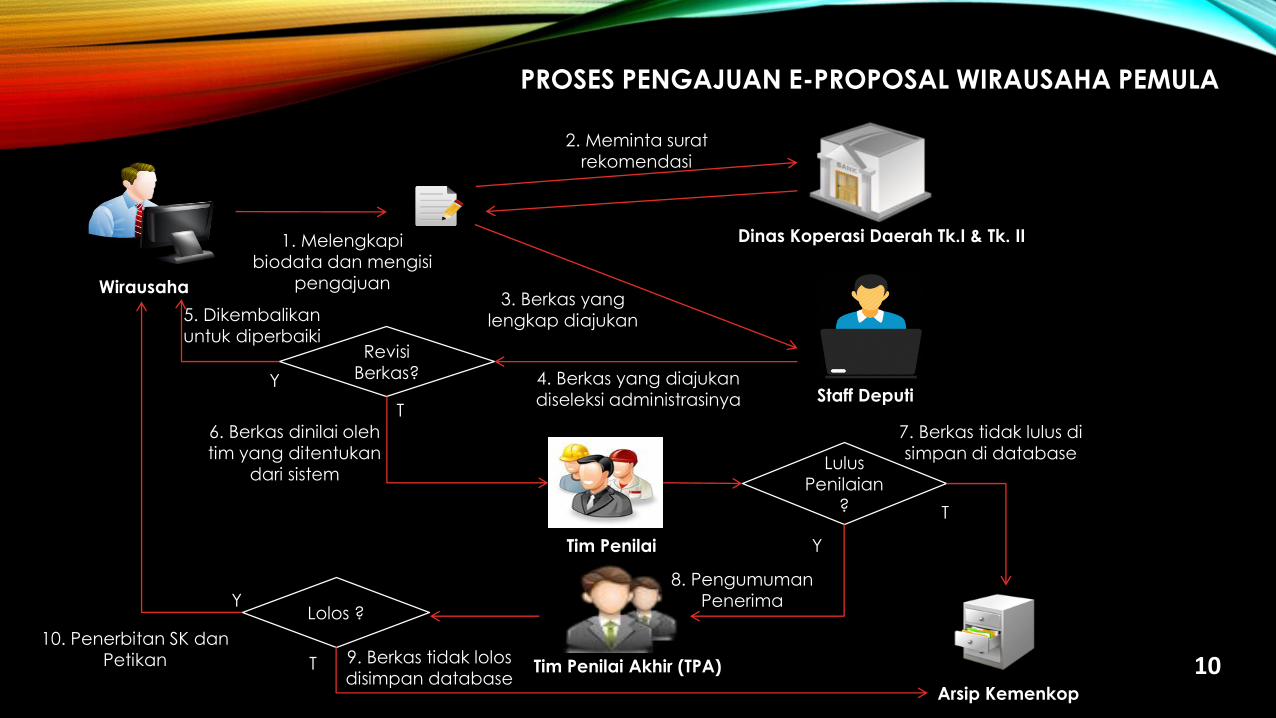

1. Melengkapi

biodata dan mengisi

pengajuanWirausaha

Dinas Koperasi Daerah Tk.I & Tk. II

2. Meminta surat

rekomendasi

3. Berkas yang

lengkap diajukan

Staff Deputi

Revisi

Berkas? 4. Berkas yang diajukan

diseleksi administrasinyaY

5. Dikembalikan

untuk diperbaiki

Tim Penilai

T

6. Berkas dinilai oleh

tim yang ditentukan

dari sistem

Arsip Kemenkop

Lulus

Penilaian

? T

Y

Tim Penilai Akhir (TPA)

Lolos ?Y

T

7. Berkas tidak lulus di

simpan di database

8. Pengumuman

Penerima

9. Berkas tidak lolos

disimpan database

10. Penerbitan SK dan

Petikan

PROSES PENGAJUAN E-PROPOSAL WIRAUSAHA PEMULA

10

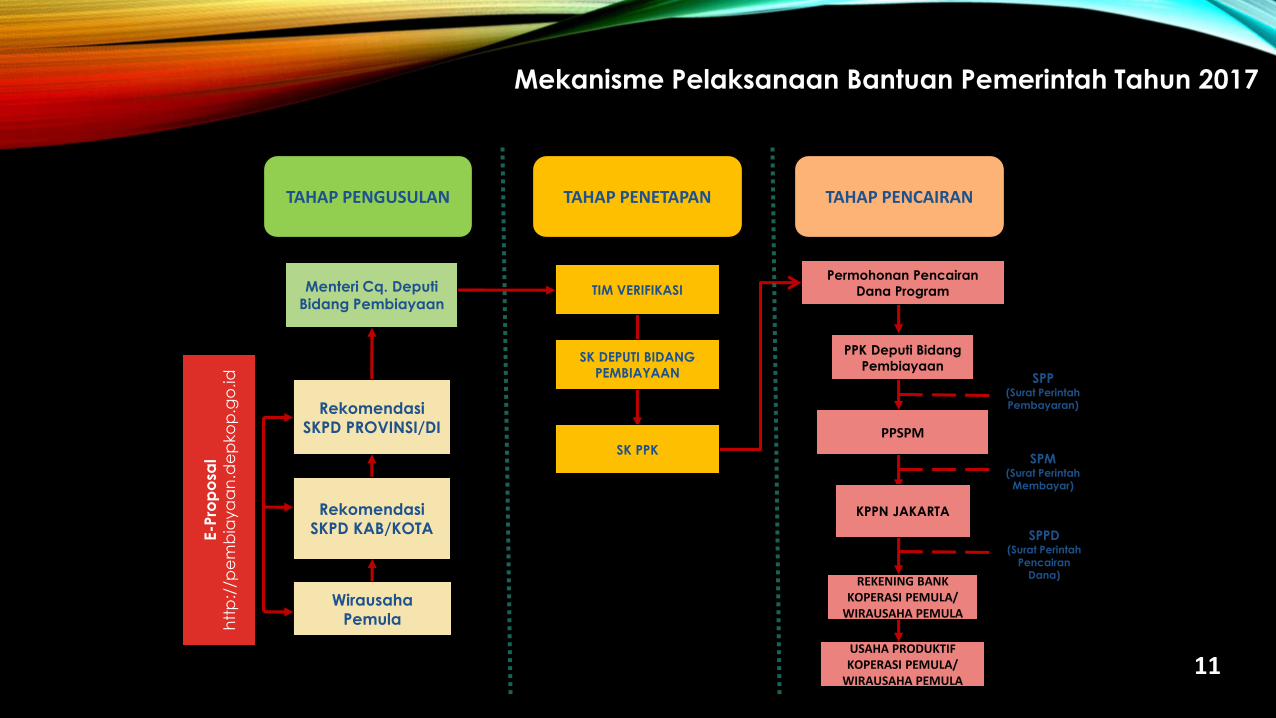

Mekanisme Pelaksanaan Bantuan Pemerintah Tahun 2017

Rekomendasi

SKPD KAB/KOTA

Menteri Cq. DeputiBidang Pembiayaan

TIM VERIFIKASI

PPK Deputi Bidang

Pembiayaan

PPSPM

KPPN JAKARTA

Permohonan Pencairan

Dana Program

SPP(Surat Perintah Pembayaran)

SPM(Surat Perintah

Membayar)

SPPD(Surat Perintah

Pencairan Dana)

REKENING BANK KOPERASI PEMULA/

WIRAUSAHA PEMULA

USAHA PRODUKTIF KOPERASI PEMULA/

WIRAUSAHA PEMULA

SK DEPUTI BIDANG

PEMBIAYAAN

TAHAP PENGUSULAN

Rekomendasi

SKPD PROVINSI/DI

Wirausaha

Pemula

E-P

rop

osa

l

htt

p:/

/pe

mb

iaya

an

.de

pko

p.g

o.id

SK PPK

TAHAP PENETAPAN TAHAP PENCAIRAN

11

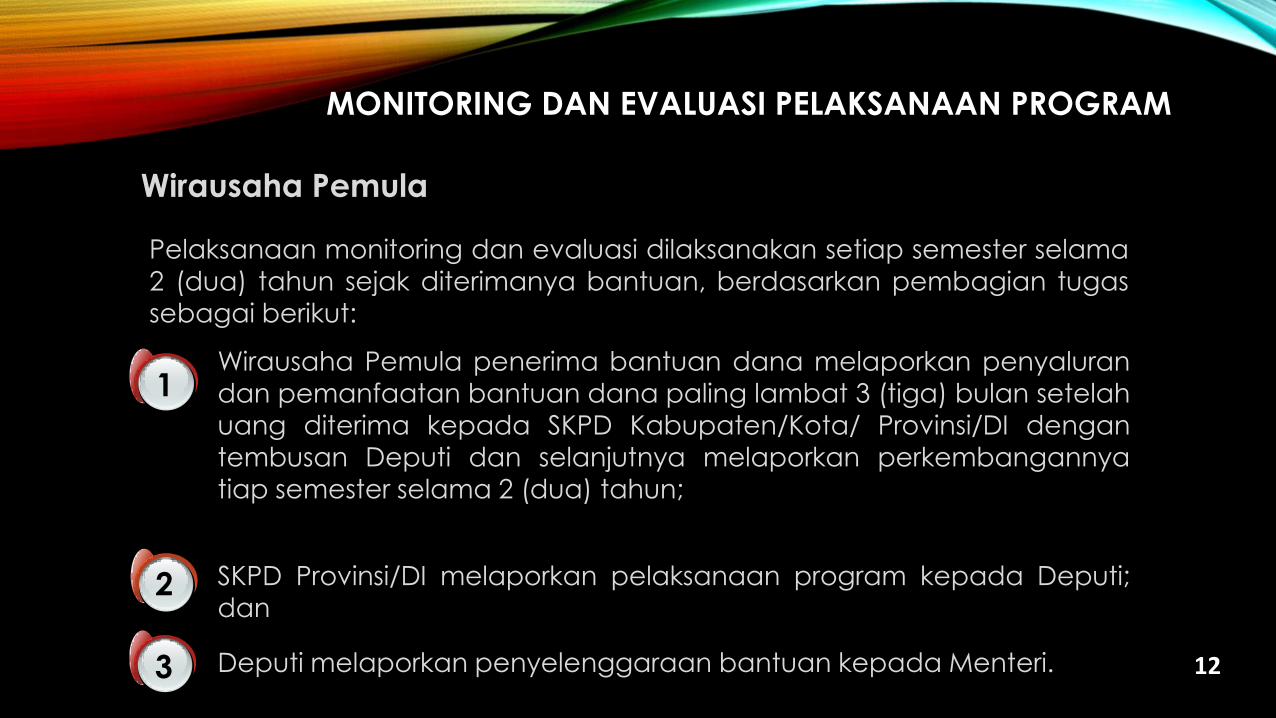

Pelaksanaan monitoring dan evaluasi dilaksanakan setiap semester selama

2 (dua) tahun sejak diterimanya bantuan, berdasarkan pembagian tugas

sebagai berikut:

Lanjutan Monitoring dan Evaluasi............

Wirausaha Pemula

1

2

3

Wirausaha Pemula penerima bantuan dana melaporkan penyaluran

dan pemanfaatan bantuan dana paling lambat 3 (tiga) bulan setelahuang diterima kepada SKPD Kabupaten/Kota/ Provinsi/DI dengan

tembusan Deputi dan selanjutnya melaporkan perkembangannya

tiap semester selama 2 (dua) tahun;

SKPD Provinsi/DI melaporkan pelaksanaan program kepada Deputi;

dan

Deputi melaporkan penyelenggaraan bantuan kepada Menteri.

MONITORING DAN EVALUASI PELAKSANAAN PROGRAM

12

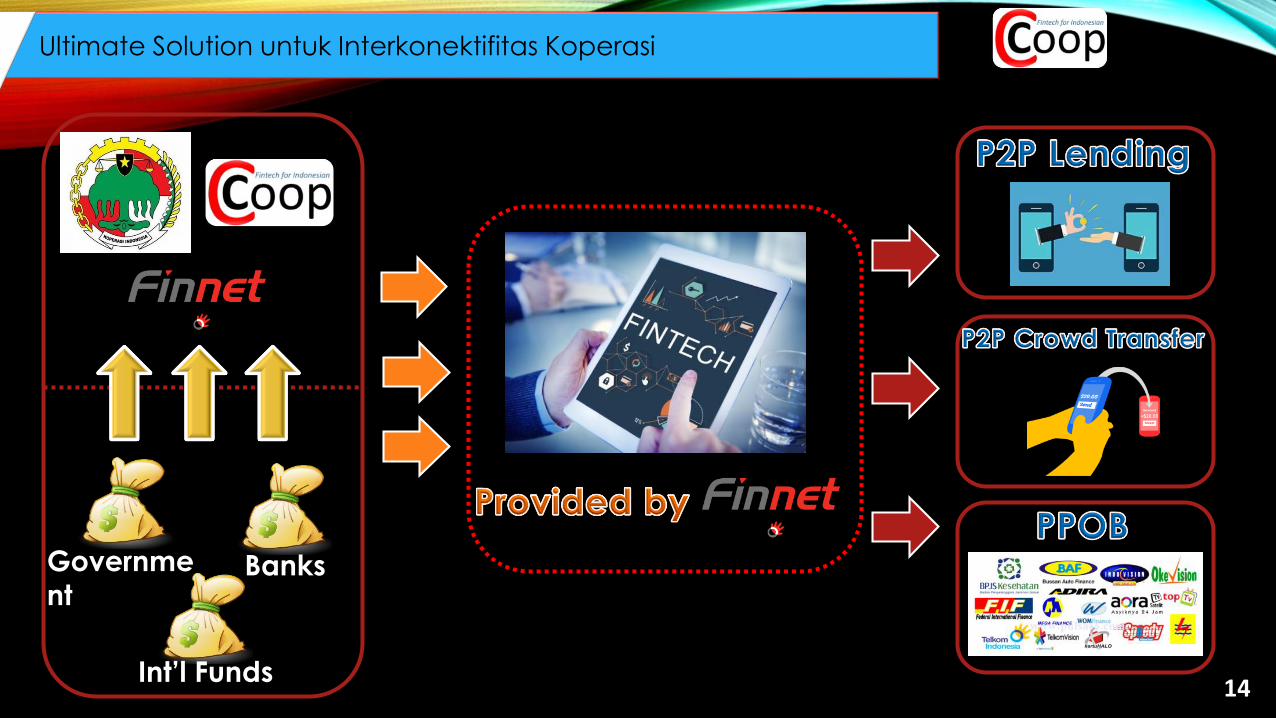

JARINGAN KONEKTIFITAS KOPERASIDEPUTI BIDANG PEMBIAYAAN

13

Government

Banks

Int’l Funds

Ultimate Solution untuk Interkonektifitas Koperasi

14

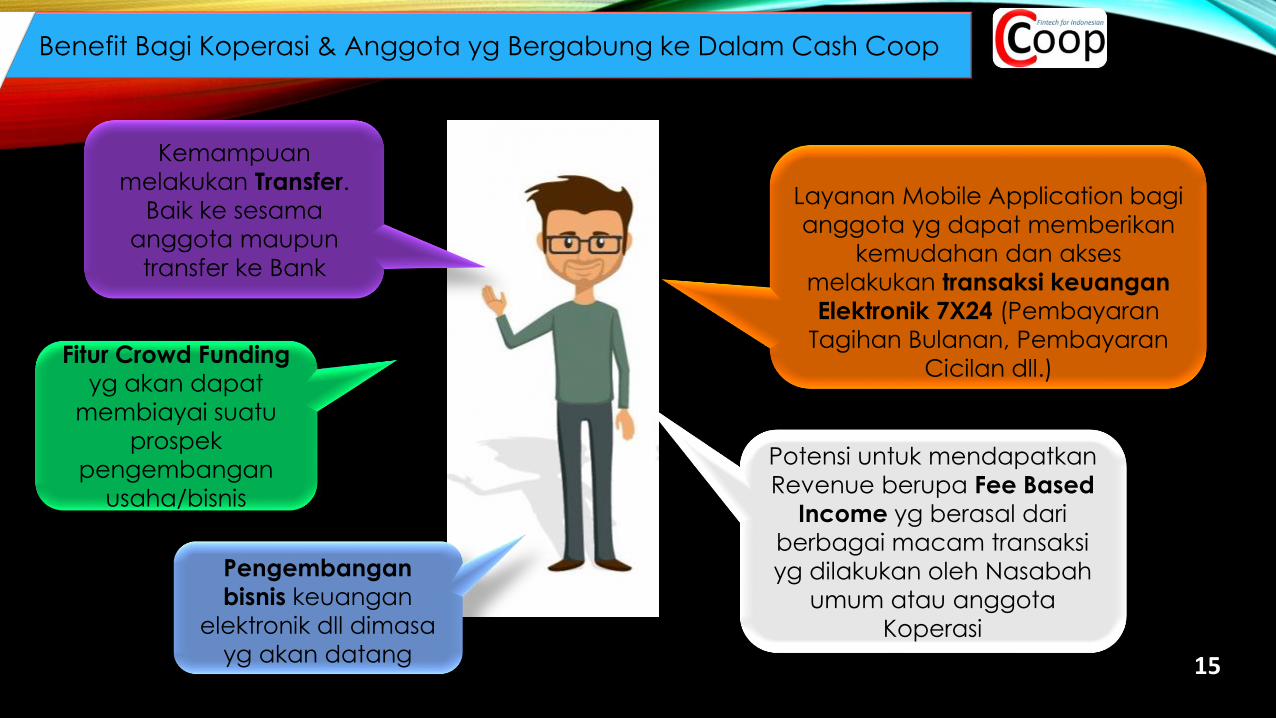

Benefit Bagi Koperasi & Anggota yg Bergabung ke Dalam Cash Coop

Kemampuan

melakukan Transfer.

Baik ke sesama

anggota maupun

transfer ke Bank

Fitur Crowd Funding

yg akan dapat

membiayai suatu

prospek

pengembangan

usaha/bisnis

Layanan Mobile Application bagi

anggota yg dapat memberikan

kemudahan dan akses

melakukan transaksi keuangan

Elektronik 7X24 (Pembayaran

Tagihan Bulanan, Pembayaran

Cicilan dll.)

Potensi untuk mendapatkan

Revenue berupa Fee Based

Income yg berasal dari

berbagai macam transaksi

yg dilakukan oleh Nasabah

umum atau anggota

Koperasi

Pengembangan

bisnis keuangan

elektronik dll dimasa

yg akan datang 15

TERIMA KASIH