profitability investment opportunity setrepository.ump.ac.id/667/3/SYABANI MUHANA BAB II.pdf10 Pada...

19

BAB II TINJAUAN PUSTAKA Penelitian tentang “pengaruh profitability dan investment opportunity set terhadap kebijakan dividen tunai dengan likuiditas sebagai variabel moderating (pada perusahaan property yang terdaftar di Bursa Efek Indonesia)” memiliki landasan teori yaitu: 2.1 Teori Kebijakan Dividen Ada beberapa teori kebijakan dividen antara lain (Fauzi, 2012): a. Teori “ Dividen Tidak Relevan “ dari Modigliani dan Miller : Menurut Modigliani dan Miller (dalam Fauzi, 2012), nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio (DPR), tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi, dividen adalah tidak relevan. Pernyataan Modigliani dan Miller (dalam Fauzi, 2012) ini didasarkan pada beberapa asumsi penting yang “ lemah “ seperti: 1. Pasar modal sempurna dimana semua investor adalah rasional. 2. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru. 3. Tidak ada pajak 4. Kebijakan investasi perusahaan tidak berubah. 9 Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

Transcript of profitability investment opportunity setrepository.ump.ac.id/667/3/SYABANI MUHANA BAB II.pdf10 Pada...

9

BAB II

TINJAUAN PUSTAKA

Penelitian tentang “pengaruh profitability dan investment opportunity set

terhadap kebijakan dividen tunai dengan likuiditas sebagai variabel moderating

(pada perusahaan property yang terdaftar di Bursa Efek Indonesia)” memiliki

landasan teori yaitu:

2.1 Teori Kebijakan Dividen

Ada beberapa teori kebijakan dividen antara lain (Fauzi, 2012):

a. Teori “ Dividen Tidak Relevan “ dari Modigliani dan Miller :

Menurut Modigliani dan Miller (dalam Fauzi, 2012), nilai suatu

perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio

(DPR), tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan

kelas risiko perusahaan. Jadi, dividen adalah tidak relevan.

Pernyataan Modigliani dan Miller (dalam Fauzi, 2012) ini

didasarkan pada beberapa asumsi penting yang “ lemah “ seperti:

1. Pasar modal sempurna dimana semua investor adalah rasional.

2. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan

saham baru.

3. Tidak ada pajak

4. Kebijakan investasi perusahaan tidak berubah.

9

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

10

Pada praktiknya pasar modal yang sempurna sulit ditemui,

biaya emisi saham baru dan pajak pasti ada, kebijakan investasi

perusahaan tidak mungkin tidak berubah.

Beberapa ahli menentang pendapatan Modigliani dan Miller

tentang dividen adalah tidak relevan dengan menunjukkan bahwa

adanya biaya emisi saham baru akan mempengaruhi nilai perusahaan.

Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham

biasa baru. Jika modal sendiri berasal dari laba ditahan, biaya modal

sendiri sebesar biaya modal sendiri dari laba ditahan. Tapi bila

berasal dari saham biasa baru, biaya modal sendiri adalah biaya

modal sendiri dari saham biasa baru.

Beberapa ahli menyoroti asumsi tidak adanya pajak. Jika ada

pajak maka penghasilan investor dari dividen dan dari capital gains

(kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak

untuk dividen dan capital gains adalah sama, investor cenderung

lebih suka menerima capital gains dari pada dividen karena pajak

pada capital gains baru dibayar saat saham dijual dan keuntungan

diakui atau dinikmati. Dengan kata lain, investor lebih untung karena

dapat menunda pembayaran pajak. Investor lebih suka bila perusahaan

menetapkan DPR yang rendah, menginvestasikan kembali keuntungan

dan menaikkan nilai perusahaan atau harga saham.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

11

b. Teori “ The Bird in the Hand “

Gordon dan Lintner (dalam Fauzi, 2012) menyatakan bahwa

biaya modal sendiri perusahaan akan naik jika DPR rendah karena

investor lebih suka menerima dividen dari pada capital gains.

Menurut mereka, investor memandang dividend yield lebih pasti dari

pada capital gains yield. Perlu diingat bahwa dilihat dari sisi

investor, biaya modal sendiri dari laba ditahan adalah tingkat

keuntungan yang disyaratkan investor pada saham. Keuntungan

berasal dari dividen (dividend yield) ditambah keuntungan dari capital

gains (capital gains yield).

Modigliani dan Miller (dalam Fauzi, 2012) menganggap bahwa

argumen Gordon dan Lintner ini merupakan suatu kesalahan

(Modigliani dan Miller menggunakan istilah “ The Bierd in the hand

Fallacy “). Menurut Modigliani dan Miller (dalam Fauzi, 2012), pada

akhirnya investor akan kembali menginvestasikan dividen yang

diterima pada perusahaan yang sama atau perusahaan yang memiliki

risiko yang hampir sama.

c. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy (dalam

Fauzi, 2012). Mereka menyatakan bahwa karena adanya pajak

terhadap keuntungan dividen dan capital gains, para investor lebih

menyukai capital gains karena dapat menunda pembayaran pajak. Oleh

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

12

karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih

tinggi pada saham yang memberikan dividend yield tinggi, capital gains

yield rendah dari pada saham dengan dividend yield rendah, capital gains

yield tinggi. Jika pajak atas dividend lebih besar dari pajak atas capital

gains, perbedaan ini akan makin terasa.

Jika manajemen percaya bahwa teori “ Dividen tidak relevan “

dari Modigliani dan Miller (dalam Fauzi, 2012) adalah benar, maka

perusahaan tidak perlu memperdulikan berapa besar dividen yang

harus dibagi, Jika mereka menganut teori “ The Bird in the Hand “,

mereka harus membagi seluruh EAT dalam bentuk dividen. Dan bila

manajemen cenderung mempercayai teori perbedaan pajak (Tax

Differential Theory), mereka harus menahan seluruh EAT atau DPR

= 0 %. Jadi ke 3 teori yang telah dibahas mewakili kutub – kutub

ekstrim dari teori tentang kebijakan dividen.

d. Teori “ Signaling Hypothesis “

Ada bukti empiris bahwa jika ada kenaikan dividen, sering

diikuti dengan kenaikan harga saham. Sebaliknya pernurunan dividen

pada umumnya menyebabkan harga saham turun. Fenomena ini dapat

dianggap sebagai bukti bahwa para investor lebih menyukai dividen

dari pada capital gains. Tapi Modigliani dan Miller (dalam Fauzi,

2012) berpendapat bahwa suatu kenaikan dividen yang diatas biasanya

merupakan suatu “ sinyal “ kepada para investor bahwa manajemen

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

13

perusahaan meramalkan suatu penghasilan yang baik dividen masa

mendatang. Sebaliknya, suatu penurunan dividen atau keanikan

dividen yang dibawah keanaikan normal (biasanya) diyakini investor

sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit dividen

waktu mendatang.

e. Teori “ Clientele Effect “.

Teori ini menyatakan bahwa kelompok (clientele) pemegang

saham yang berbeda akan memiliki preferensi yang berbeda terhadap

kebijakan dividen perusahaan. Kelompok pemegang saham yang

membutuhkan penghasilan pada saat ini lebih menyukai suatu

Dividend payout Ratio yang tinggi. Sebaliknya kelompok pemegang

saham yang tidak begitu membutuhkan uang saat ini lebih senang jika

perusahaan menahan sebagian besar laba bersih perusahaan. Jika ada

perbedaan pajak bagi individu (misalnya orang lanjut usia dikenai

pajak lebih ringan) maka pemegang saham yang dikenai pajak tinggi

lebih menyukai capital gains karena dapat menunda pembayaran

pajak. Kelompok ini lebih senang jika perusahaan membagi dividen

yang kecil. Sebalinya kelompok pemegang saham yang dikenai pajak

relatif rendah cenderung menyukai dividen yang besar.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

14

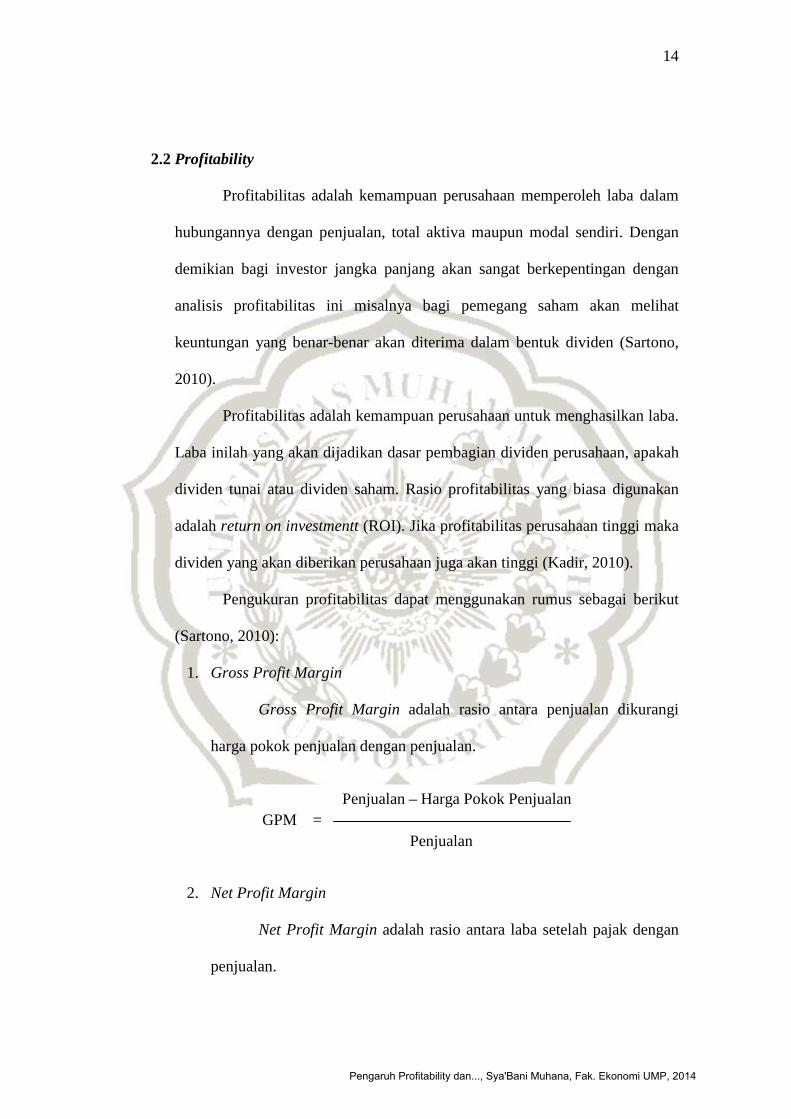

2.2 Profitability

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan

demikian bagi investor jangka panjang akan sangat berkepentingan dengan

analisis profitabilitas ini misalnya bagi pemegang saham akan melihat

keuntungan yang benar-benar akan diterima dalam bentuk dividen (Sartono,

2010).

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba.

Laba inilah yang akan dijadikan dasar pembagian dividen perusahaan, apakah

dividen tunai atau dividen saham. Rasio profitabilitas yang biasa digunakan

adalah return on investmentt (ROI). Jika profitabilitas perusahaan tinggi maka

dividen yang akan diberikan perusahaan juga akan tinggi (Kadir, 2010).

Pengukuran profitabilitas dapat menggunakan rumus sebagai berikut

(Sartono, 2010):

1. Gross Profit Margin

Gross Profit Margin adalah rasio antara penjualan dikurangi

harga pokok penjualan dengan penjualan.

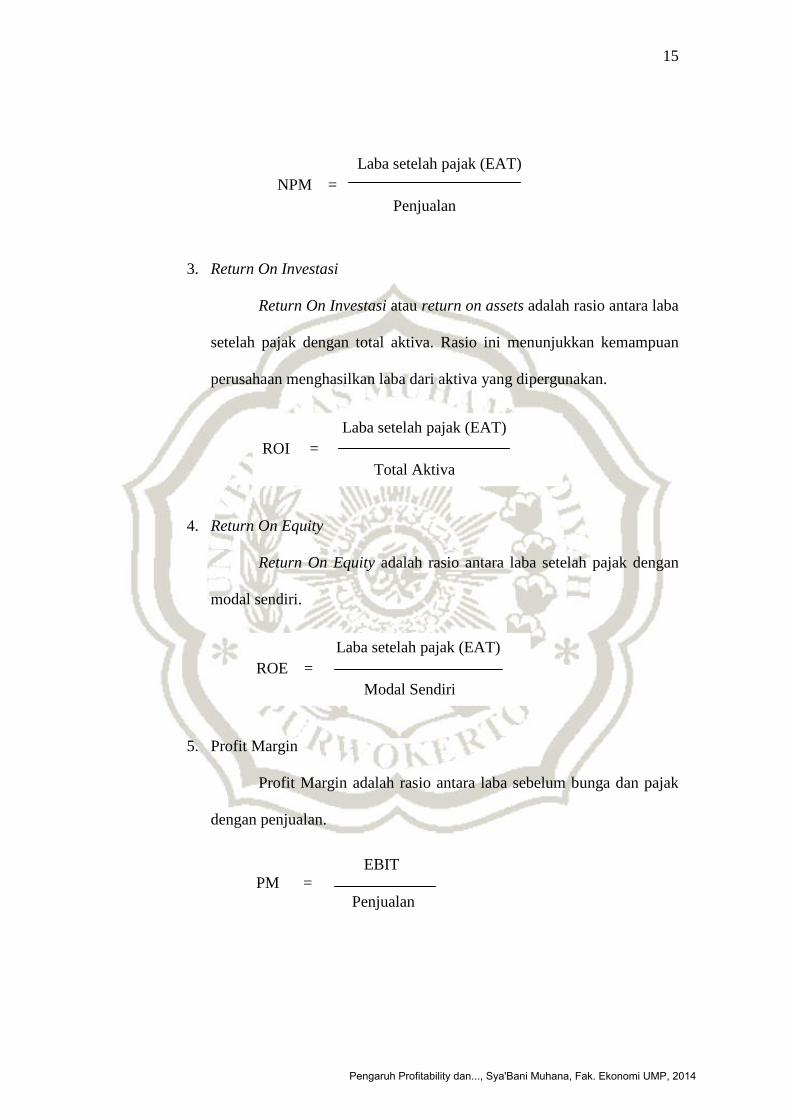

2. Net Profit Margin

Net Profit Margin adalah rasio antara laba setelah pajak dengan

penjualan.

Penjualan – Harga Pokok Penjualan GPM =

Penjualan

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

15

3. Return On Investasi

Return On Investasi atau return on assets adalah rasio antara laba

setelah pajak dengan total aktiva. Rasio ini menunjukkan kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan.

4. Return On Equity

Return On Equity adalah rasio antara laba setelah pajak dengan

modal sendiri.

5. Profit Margin

Profit Margin adalah rasio antara laba sebelum bunga dan pajak

dengan penjualan.

EBIT PM = Penjualan

Laba setelah pajak (EAT) NPM =

Penjualan

Laba setelah pajak (EAT) ROI =

Total Aktiva

Laba setelah pajak (EAT) ROE =

Modal Sendiri

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

16

6. Rentabilitas Ekonomi

Rentabilitas Ekonomi adalah rasio antara laba sebelum bunga dan

pajak dengan total aktiva.

Adapun hubungan antara profitabilitas dengan dividen tunai adalah

return yang diterima oleh investor dapat berupa pendapatan dividen dan

capital gain. Dengan demikian meningkatnya ROI juga akan meningkatkan

pendapatan dividen terutama cash dividend (Pujianti, 2005).

2.3 Investment Opportunity Set

Istilah set kesempatan investasi atau Investment Opportunity Set

(IOS) muncul setelah dikemukakan oleh Myers (dalam Anugerah, 2008)

yang memandang nilai suatu perusahaan sebagai sebuah kombinasi assets in

place (aset yang dimiliki) dengan invesment options (pilihan investasi) pada

masa depan. Myers memperkenalkan istilah Investment Opportunity Set

(IOS) yang menggambarkan tentang luasnya peluang investasi. Dalam hal

ini, nilai perusahaan tergantung pada pilihan pembelanjaan (expenditure)

perusahaan di masa yang akan datang. Jadi IOS tidak hanya menunjuk pada

peluang investasi tradisional seperti eksplorasi mineral, tetapi juga pilihan

pembelanjaan lainnya seperti periklanan, yang akan digunakan di masa

depan untuk menjamin keberhasilan perusahaan.

EBIT RE =

Total Aktiva

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

17

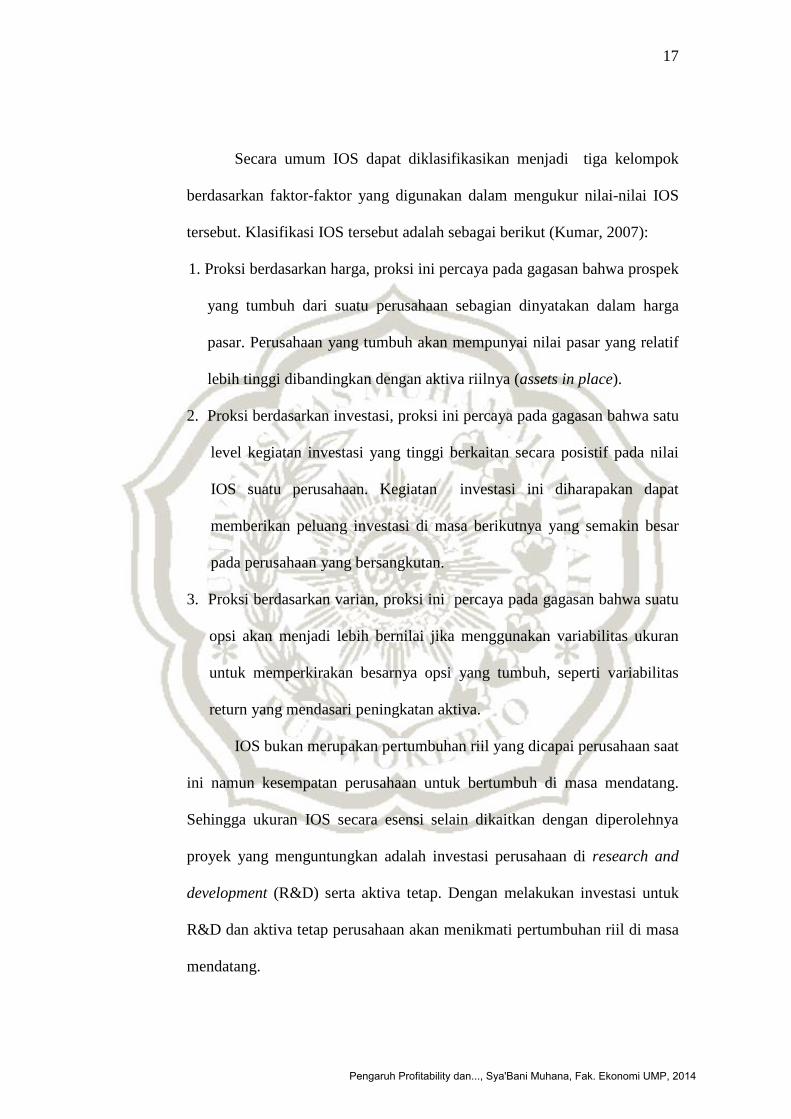

Secara umum IOS dapat diklasifikasikan menjadi tiga kelompok

berdasarkan faktor-faktor yang digunakan dalam mengukur nilai-nilai IOS

tersebut. Klasifikasi IOS tersebut adalah sebagai berikut (Kumar, 2007):

1. Proksi berdasarkan harga, proksi ini percaya pada gagasan bahwa prospek

yang tumbuh dari suatu perusahaan sebagian dinyatakan dalam harga

pasar. Perusahaan yang tumbuh akan mempunyai nilai pasar yang relatif

lebih tinggi dibandingkan dengan aktiva riilnya (assets in place).

2. Proksi berdasarkan investasi, proksi ini percaya pada gagasan bahwa satu

level kegiatan investasi yang tinggi berkaitan secara posistif pada nilai

IOS suatu perusahaan. Kegiatan investasi ini diharapakan dapat

memberikan peluang investasi di masa berikutnya yang semakin besar

pada perusahaan yang bersangkutan.

3. Proksi berdasarkan varian, proksi ini percaya pada gagasan bahwa suatu

opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran

untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas

return yang mendasari peningkatan aktiva.

IOS bukan merupakan pertumbuhan riil yang dicapai perusahaan saat

ini namun kesempatan perusahaan untuk bertumbuh di masa mendatang.

Sehingga ukuran IOS secara esensi selain dikaitkan dengan diperolehnya

proyek yang menguntungkan adalah investasi perusahaan di research and

development (R&D) serta aktiva tetap. Dengan melakukan investasi untuk

R&D dan aktiva tetap perusahaan akan menikmati pertumbuhan riil di masa

mendatang.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

18

IOS berdasarkan harga merupakan proksi yang menyatakan bahwa

prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar.

Proksi yang didasari suatu ide yang menyatakan bahwa prospek

pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga

saham, dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih

tinggi secara relatif untuk aktiva-aktiva yang dimiliki (Pagalung, 2003).

IOS menggambarkan tentang luasnya kesempatan atau peluang

investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan

expenditure perusahaan untuk kepentingan di masa yang akan datang.

Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga perlu

dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam

perusahaan, misalnya variabel pertumbuhan, variabel kebijakan dan lain-lain

(Norpratiwi, 2004).

Dalam penelitian ini IOS diukur dengan menggunakan proksi Rasio

EPS (Earning per Share) atau price ratio. Menurut Sutrisno (2009), EPS

dapat dihitung dengan rumus, sebagai berikut :

Laba Saham Biasa EPS = Saham Biasa yang Beredar

Kebijakan dividen memberikan sinyal atas arus kas di masa yang

akan datang dan menggunakan arus kas tersebut untuk mendanai investasi

yang menguntungkan di masa yang akan datang. Di dalam kesetimbangan,

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

19

dampak pengumuman pada penerbitan baru akan bergantung pada informasi

asimetri yang berasal dari aktiva yang dikuasai perusahaan atau berasal dari

peluang investasi (Suharli, 2007). Sedangkan menurut Jensen (dalam

Suharli, 2007), manajer cenderung untuk menginvestasikan arus kas bebas

ke dalam peluang investasi dan memperbesar ukuran perusahaan meskipun

tidak menguntungkan.

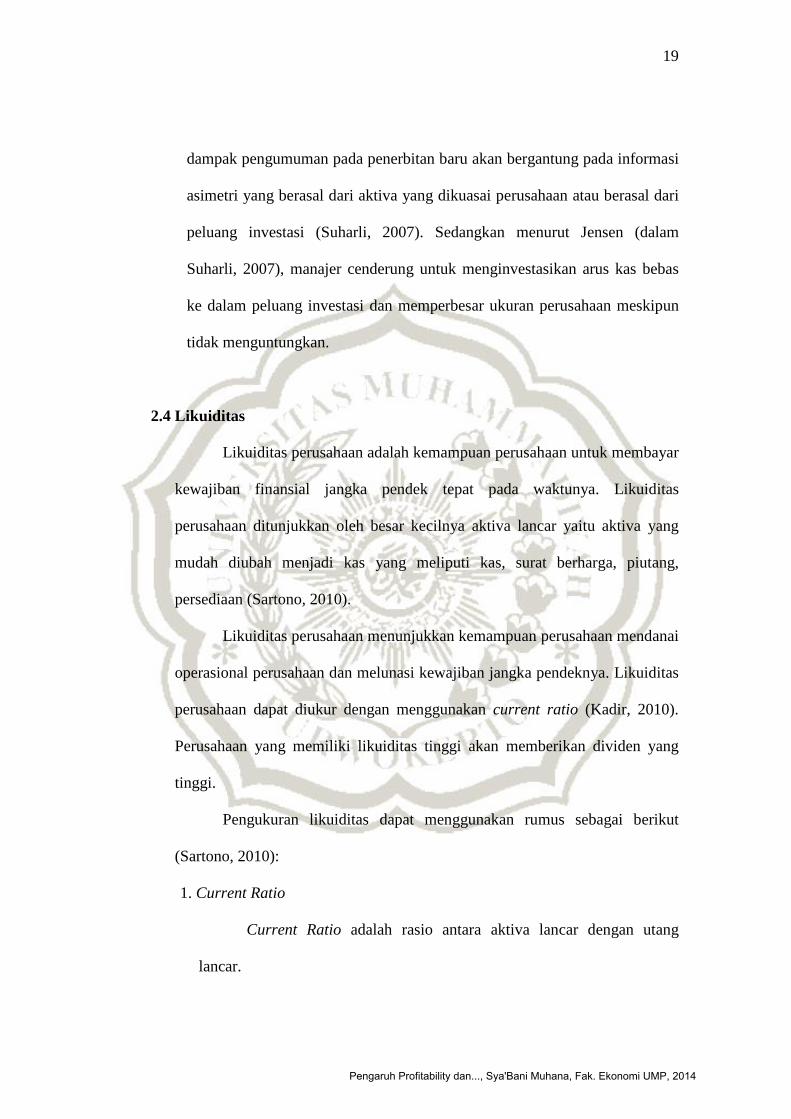

2.4 Likuiditas

Likuiditas perusahaan adalah kemampuan perusahaan untuk membayar

kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas

perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang

mudah diubah menjadi kas yang meliputi kas, surat berharga, piutang,

persediaan (Sartono, 2010).

Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai

operasional perusahaan dan melunasi kewajiban jangka pendeknya. Likuiditas

perusahaan dapat diukur dengan menggunakan current ratio (Kadir, 2010).

Perusahaan yang memiliki likuiditas tinggi akan memberikan dividen yang

tinggi.

Pengukuran likuiditas dapat menggunakan rumus sebagai berikut

(Sartono, 2010):

1. Current Ratio

Current Ratio adalah rasio antara aktiva lancar dengan utang

lancar.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

20

2. Acid Test Ratio

Acid Test Ratio adalah rasio antara aktiva lancar dikurangi

persediaan dengan utang lancar.

Hanya perusahaan yang memiliki likuiditas baik yang akan

membagikan labanya kepada pemegang saham dalam bentuk tunai.

Sebaliknya, pihak manajemen perusahaan akan menggunakan potensi

likuiditas yang ada untuk melunasi kewajiban jangka pendek ataupun

mendanai operasi perusahaannya (Suharli, 2007).

Hubungan likuiditas dengan dividen tunai adalah semakin besar

current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya (termasuk didalamnya kewajiban

membayar dividen kas yang terutang). Tingginya current ratio menunjukkan

keyakinan investor terhadap kemampuan perusahaan membayar dividen yang

dijanjikan (Pujianti, 2005).

Aktiva Lancar CR = Utang Lancar

Aktiva Lancar - Persediaan ATR = Utang Lancar

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

21

2.5 Kebijakan Dividen Tunai

Kebijakan dividen merupakan keputusan pembayaran dividen yang

mempertimbangkan maksimalisasi harga saham saat ini dan periode

mendatang. Dalam penentuan besar kecilnya dividen yang akan dibayarkan

pada perusahaan yang sudah merencanakan dengan menetapkan target

Dividend Payout Ratio didasarkan atas perhitungan keuntungan yang

diperoleh setelah dikurangi pajak (Pujianti, 2005). Untuk dapat membayar

dividen dapat dibuat suatu rencana pembayaran sebagai berikut:

1. Perusahaan mempunyai target Dividend Payout Ratio jangka panjang.

2. Manajer memfokuskan pada tingkat perubahan dividen dari pada tingkat

absolut.

3. Perubahan dividen yang meningkat dalam jangka panjang, untuk menjaga

penghasilan. Perubahan penghasilan yang sementara tidak untuk

mempengaruhi Dividend Payout Ratio.

4. Manajer bebas membuat perubahan dividen untuk keperluan cadangan.

Sedangkan menurut Linter dalam Nuringsih (2005) perusahaan

meningkatkan pembayaran dividen apabila yakin bahwa manajemen mampu

menghasilkan keuntungan (earning) yang meningkat secara permanen dimasa

mendatang. Dividen merupakan keuntungan perusahaan yang dibagikan

kepada pemegang saham sebagai return atas keterlibatan mereka sebagai

suplay capital.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

22

Pertimbangan manajerial dalam menentukan dividend pay out ratio

adalah (Sartono, 2010):

1. Kebutuhan dana perusahaan

Kebutuhan dana bagi perusahaan dalam kenyataannya merupakan

faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen

yang akan diambil. Aliran kas perusahaan yang diharapkan, pengeluaran

modal dimasa datang yang diharapkan, kebutuhan tambahan piutang dan

persediaan, pola pengurangan utang dan masih banyak faktor lain yang

mempengaruhi posisi kas perusahaan harus dipertimbangkan dalam

analisis kebijakan dividen.

2. Likuiditas

Likuiditas perusahaan sangat besar pengaruhnya terhadap invetasi

perusahaan dan kebijakan pemenuhan dana. Keputusan investasi akan

menentukan tingkat ekspansi dan kebutuhan dana perusahaan, sementara

itu keputusan pembelanjaan (keputusan pemenuhan kebutuhan dana) akan

menentukan pemilihan sumber dana untuk membiayai investasi tersebut.

3. Kemampuan meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan

perusahaan untuk meminjam dalam jangka pendek. Kemampuan

meminjam dalam jangka pendek tesebut akan meningkatkan fleksibilitas

likuiditas perusahaan.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

23

4. Keadaan pemegang saham

Jika kepemilikan saham perusahaan relatif tertutup, manajemen

biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan

dapat bertindak dengan tepat. Jika hampir semua pemegang saham berada

dalam golongan high tax dan lebih suka memperoleh capital gain, maka

perusahaan dapat mempertahankan dividend payout yang rendah. Untuk

perusahaan yang jumlah pemegang sahamnya besar hanya dapat menilai

dividen yang diharapkan pemegang saham dalam konteks pasar.

5. Stabilitas Dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik

daripada dividend payout ratio yang tinggi. Stabilitas disini dalam arti

tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan

oleh koefisien arah yang positif. Apabila faktor lain sama, saham yang

memberikan dividen yang stabil selama periode tertentu akan mempunyai

harga lebih tinggi daripada saham yang membayar dividennya dalam

prosentase yang tetap terhadap laba.

Menurut Naveli (dalam Suharli, 2006), secara umum kebijakan dividen

yang ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu:

1. Constant Dividend Payout Ratio

Terdapat beberapa cara mengatur dividend payout ratio yang

dibagikan secara tetap dalam persentase atau rasio tertentu, yaitu: (a)

membayar dengan jumlah persentase yang tetap dari pendapatan tahunan,

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

24

(b) menentukan dividen yang akan diberikan dalam setahun sama dengan

jumlah persentase tetap dari keuntungan tahun sebelumnya, dan (c)

menentukan proyeksi payout ratio untuk jangka waktu panjang.

2. Stable Per Share Dividend

Kebijakan yang menetapkan besaran dividen dalam jumlah yang

tetap. Kebijakan ini menunjukkan kemampuan perusahaan untuk

mempertahankan laba yang tinggi.

3. Reguler Dividend Plus Extra

Dalam kebijakan ini, perusahaan akan memberikan suatu tingkat

dividen yang relatif rendah tetapi dalam jumlah yang pasti, dan

memberikan tambahan apabila perusahaan membukukan laba yang cukup

tinggi.

Dividen payout ratio dalam penelitian ini diukur dengan rumus:

2.6 Kerangka Pemikiran

Kebijakan dividen sering dianggap sebagai signal bagi investor

dalam menilai baik buruknya perusahaan, hal ini disebabkan karena

kebijakan dividen dapat membawa pengaruh terhadap harga saham

perusahaan. Dengan demikian seberapa besar porsi laba yang akan dibagikan

dalam bentuk dividen dan seberapa besar porsi laba yang akan ditahan

Dividen Per Share Dividend Payout Ratio = X 100% Earning Per Share

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

25

untuk diinvestasikan kembali, merupakan masalah yang cukup serius bagi

pihak manajemen (Hatta, 2002).

Perusahaan yang memiliki likuiditas lebih baik maka akan mampu

membayar dividen lebih banyak. Pada perusahaan yang membukukan

keuntungan lebih tinggi (profitabilitas tinggi), ditambah likuiditas yang lebih

baik, maka semakin besar jumlah dividen yang dibagikan. Pada perusahaan

yang menginvestasikan dana lebih banyak akan menyebabkan jumlah dividen

tunai yang dibayarkan berkurang, namun likuiditas yang baik mampu

memperlemah hipotesis tersebut karena saat itu perusahaan dapat menunda

pembayaran hutang jangka pendeknya (Suharli, 2007).

IOS berdasarkan harga merupakan proksi yang menyatakan bahwa

prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar.

Proksi yang didasari suatu ide yang menyatakan bahwa prospek pertumbuhan

perusahaan secara parsial dinyatakan dalam harga-harga saham, dan

perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara

relatif untuk aktiva-aktiva yang dimiliki (Pagalung, 2003).

Penelitian yang dilakukan oleh Norpratiwi (2004) tentang Analisis

Korelasi Investment Opportunity Set Terhadap Return Saham (Pada Saat

Pelaporan Keuangan Perusahaan) menemukan bukti bahwa Market to book

value of asset ratio (MKTBKASS), market to book value of equity ratio

(MKTBKEQ), ratio of capital expenditures to book value of asset (CAPBVA)

dan earnings per share /price ratio berpengaruh terhadap abnormal return

perusahaan.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

26

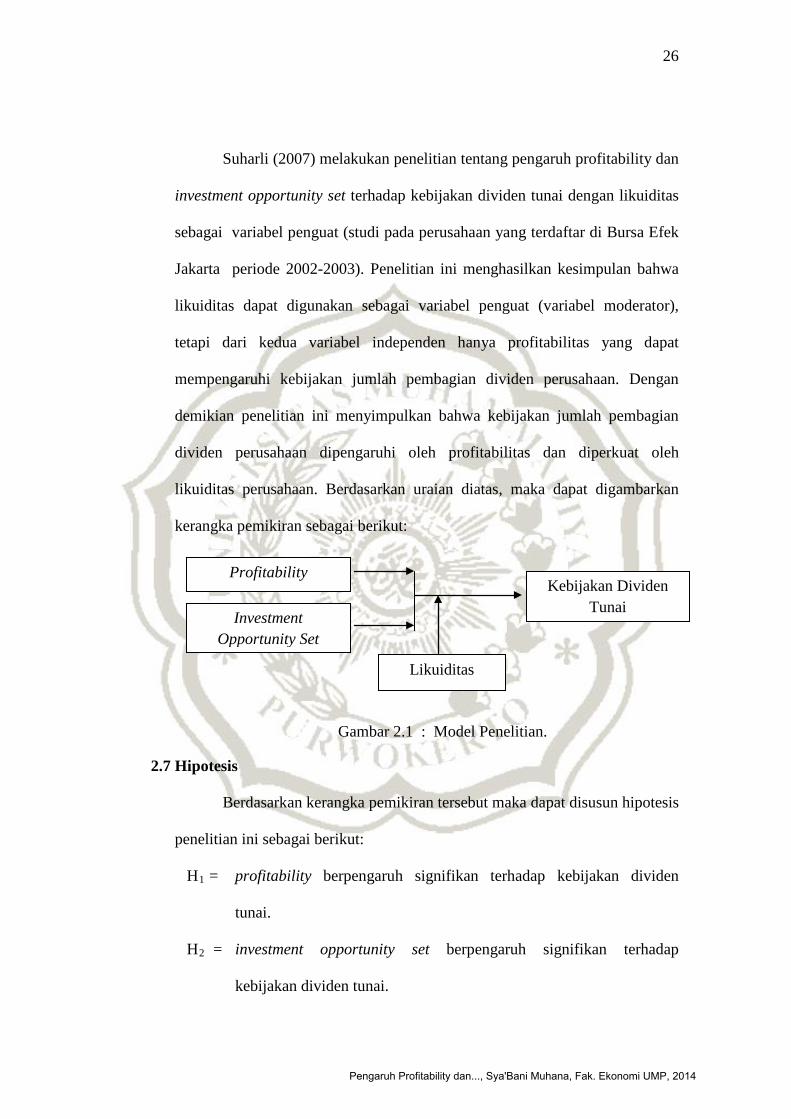

Suharli (2007) melakukan penelitian tentang pengaruh profitability dan

investment opportunity set terhadap kebijakan dividen tunai dengan likuiditas

sebagai variabel penguat (studi pada perusahaan yang terdaftar di Bursa Efek

Jakarta periode 2002-2003). Penelitian ini menghasilkan kesimpulan bahwa

likuiditas dapat digunakan sebagai variabel penguat (variabel moderator),

tetapi dari kedua variabel independen hanya profitabilitas yang dapat

mempengaruhi kebijakan jumlah pembagian dividen perusahaan. Dengan

demikian penelitian ini menyimpulkan bahwa kebijakan jumlah pembagian

dividen perusahaan dipengaruhi oleh profitabilitas dan diperkuat oleh

likuiditas perusahaan. Berdasarkan uraian diatas, maka dapat digambarkan

kerangka pemikiran sebagai berikut:

Gambar 2.1 : Model Penelitian.

2.7 Hipotesis

Berdasarkan kerangka pemikiran tersebut maka dapat disusun hipotesis

penelitian ini sebagai berikut:

H1 = profitability berpengaruh signifikan terhadap kebijakan dividen

tunai.

H2 = investment opportunity set berpengaruh signifikan terhadap

kebijakan dividen tunai.

Profitability

Likuiditas

Kebijakan Dividen Tunai

Investment Opportunity Set

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014

27

H3 = likuiditas sebagai variabel moderasi memiliki pengaruh signifikan

dalam hubungan antara profitability terhadap kebijakan dividen

tunai.

H4 = likuiditas sebagai variabel moderasi memiliki pengaruh signifikan

dalam hubungan antara investment opportunity set terhadap

kebijakan dividen tunai.

Pengaruh Profitability dan..., Sya'Bani Muhana, Fak. Ekonomi UMP, 2014