PROCEDIMIENTO TRIBUTARIO para CONTADORES...

35

PROCEDIMIENTO TRIBUTARIO para CONTADORES PÚBLICOS Principios fundamentales y casos prácticos Preparado por : GILDARDO HOYOS GIRALDO

Transcript of PROCEDIMIENTO TRIBUTARIO para CONTADORES...

PROCEDIMIENTO TRIBUTARIO

para CONTADORES PÚBLICOS

Principios fundamentales y

casos prácticos

Preparado por : GILDARDO HOYOS GIRALDO

PRINCIPIO DE DOCENCIA

Siempre debemos ver a los estudiantes

que hay que llenar

que hay que encender

No como botellas vacias ,

Sino como velas ,

Robert Shawn

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

2.1 Obligados y/o Representantes que deben cumplír

los deberes formales

El contribuyente personalmente o por medio de sus representantes o

por el administrador del respectivo patrimonio

1-

2-

3-

2- Deberes y Obligaciones Formales

art 571a 573 ET

REPRESENTANTES OBLIGADOS AL

CUMPLIMIENTO DE DEBERES FORMALES art 572 ET

Representante Representado

Padres Hijos menores

Tutores y curadores Incapaces

Gerentes, administradores y Personas juridicas y

representantes legales Soc de Hecho

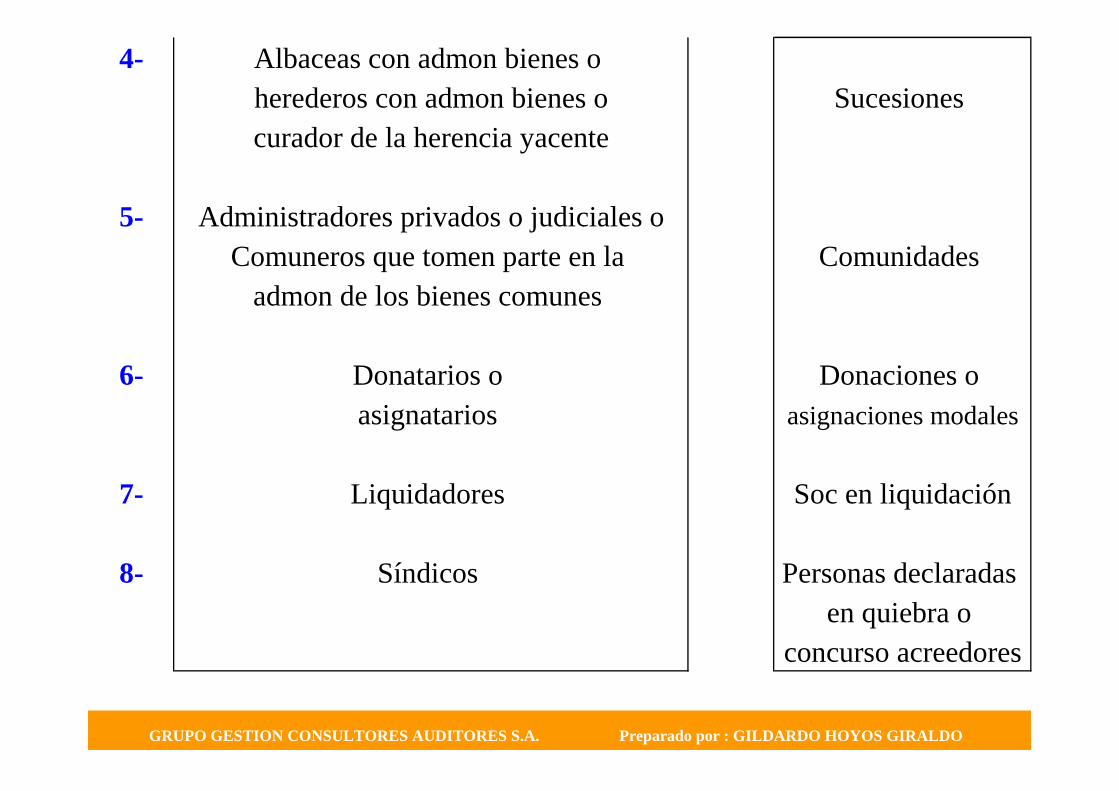

4-

5-

6-

7-

8-

Liquidadores Soc en liquidación

Síndicos Personas declaradas

en quiebra o

concurso acreedores

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

Albaceas con admon bienes o

herederos con admon bienes o Sucesiones

curador de la herencia yacente

Administradores privados o judiciales o

Comuneros que tomen parte en la Comunidades

admon de los bienes comunes

Donatarios o Donaciones o

asignatarios asignaciones modales

9-

Obligaciones de los representantes :

1- Suscribir y presentar las declaraciones de sus representados

2- Si el represenante NO es abogado,

el poder debe ser por escritura pública

3- Son solidariamente responsables ,

por imptos, anticipos, retenciones, sanciones e intereses

4- Son subsidiariamente responsables, cuando omitan cumplir

con los deberes formales y por las consecuencias derivadas

agentes exclusivos de negocios en

Colombia de residentes en el exterior

art 572-1 ET

art 572-1 ET

art 573 ET

Mandatarios o apoderados generales,

apoderados especiales, p/ fines del impto, Representados o

poderdantes

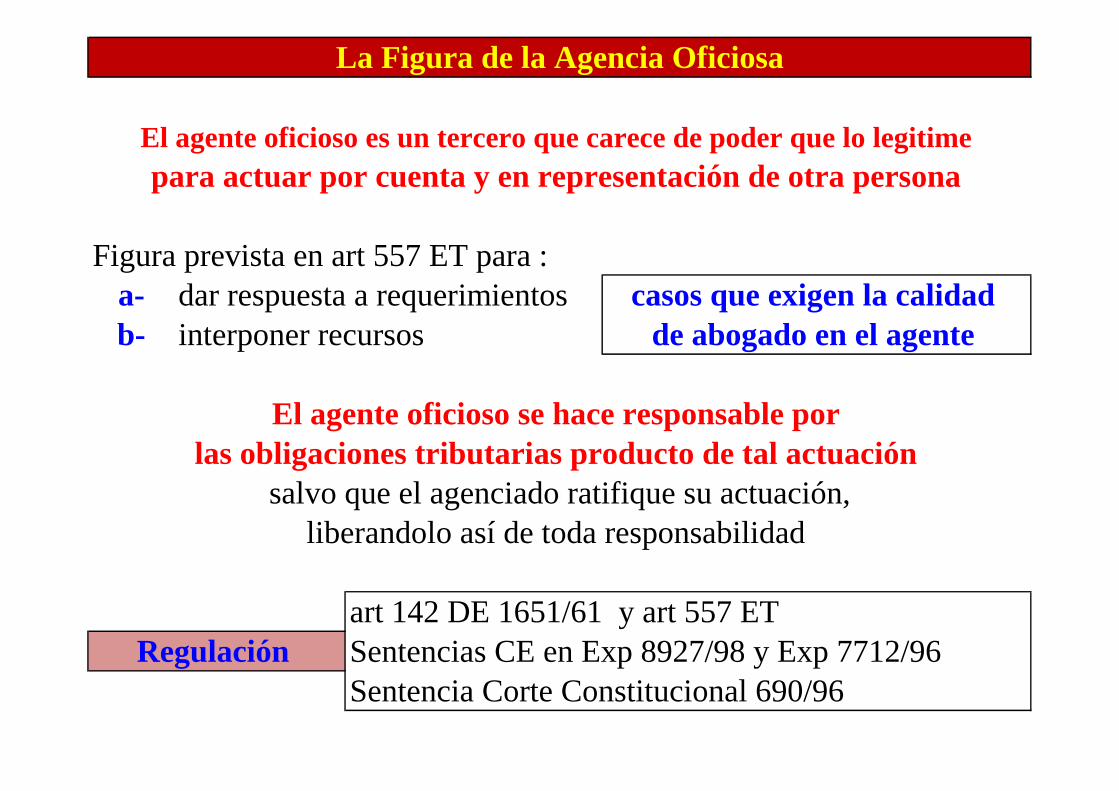

Figura prevista en art 557 ET para :

a- dar respuesta a requerimientos

b- interponer recursos

art 142 DE 1651/61 y art 557 ET

Sentencias CE en Exp 8927/98 y Exp 7712/96

Sentencia Corte Constitucional 690/96

La Figura de la Agencia Oficiosa

El agente oficioso es un tercero que carece de poder que lo legitime

para actuar por cuenta y en representación de otra persona

casos que exigen la calidad

de abogado en el agente

El agente oficioso se hace responsable por

las obligaciones tributarias producto de tal actuación

salvo que el agenciado ratifique su actuación,

liberandolo así de toda responsabilidad

Regulación

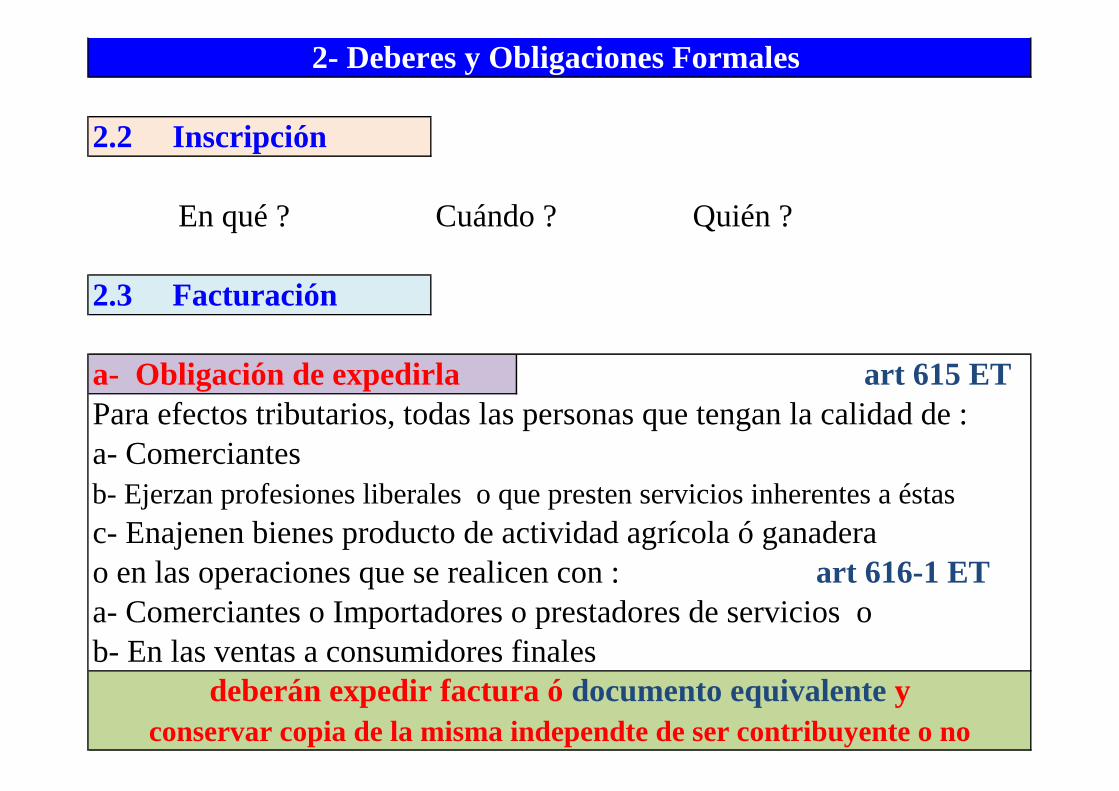

2.2 Inscripción

En qué ? Cuándo ? Quién ?

2.3 Facturación

a- Obligación de expedirla art 615 ET

Para efectos tributarios, todas las personas que tengan la calidad de :

a- Comerciantes

b- Ejerzan profesiones liberales o que presten servicios inherentes a éstas

c- Enajenen bienes producto de actividad agrícola ó ganadera

o en las operaciones que se realicen con :

a- Comerciantes o Importadores o prestadores de servicios o

b- En las ventas a consumidores finales

2- Deberes y Obligaciones Formales

art 616-1 ET

deberán expedir factura ó documento equivalente y

conservar copia de la misma independte de ser contribuyente o no

b-Cuándo NO se requiere la expedición de factura ?

c- Quiénes NO están obligados a facturar ? DR 1001/97

Regltrio de 616-1 y 616-2

1- Los Bancos y Cías de Financiamiento Ccial

2- Las Coop de Ahorro y Crédito, los Organismos Coop grado Super

Las Instituciones Auxiliares del Cooperativismo , las Cooperativas

Multiactivas e Integrales y los Fondos de Empleados

en relación con las operaciones financieras que realicen

art 616-2

En las operaciones realizadas por :

Bancos

Cías de Financiamiento Comercial

Responsables del Régimen Simplificado

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

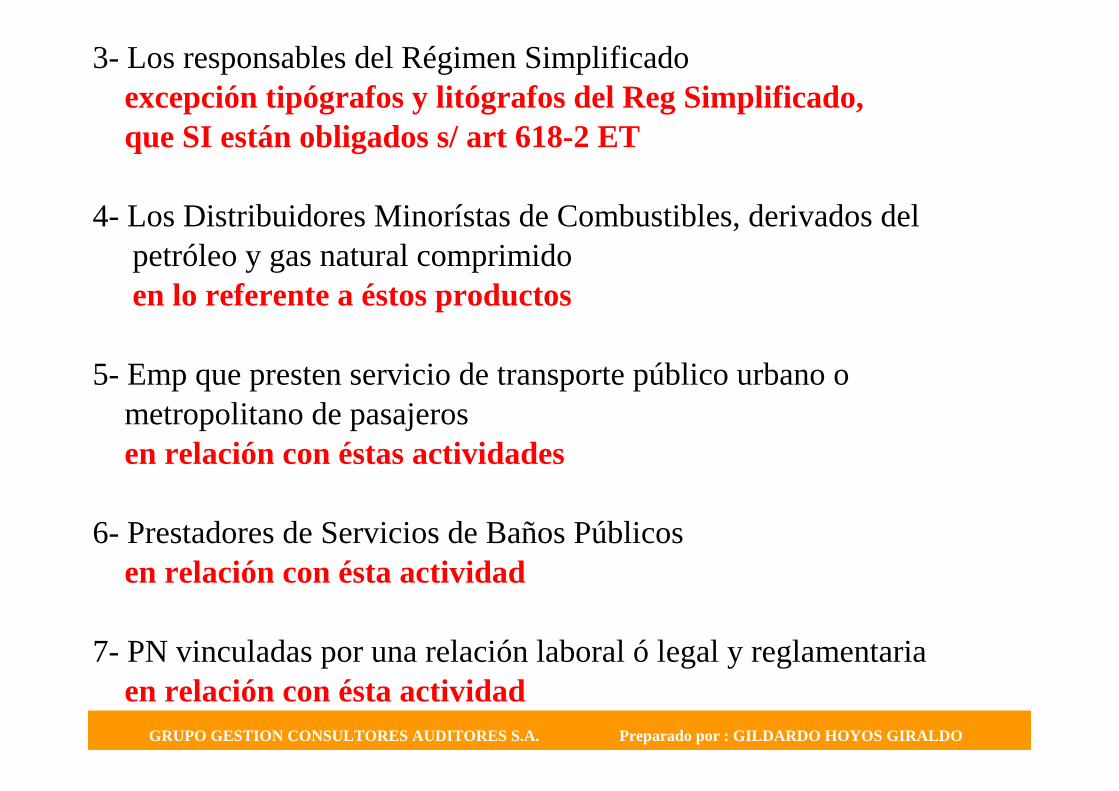

3- Los responsables del Régimen Simplificado

excepción tipógrafos y litógrafos del Reg Simplificado,

que SI están obligados s/ art 618-2 ET

4- Los Distribuidores Minorístas de Combustibles, derivados del

petróleo y gas natural comprimido

en lo referente a éstos productos

5- Emp que presten servicio de transporte público urbano o

metropolitano de pasajeros

en relación con éstas actividades

6- Prestadores de Servicios de Baños Públicos

en relación con ésta actividad

7- PN vinculadas por una relación laboral ó legal y reglamentaria

en relación con ésta actividad

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

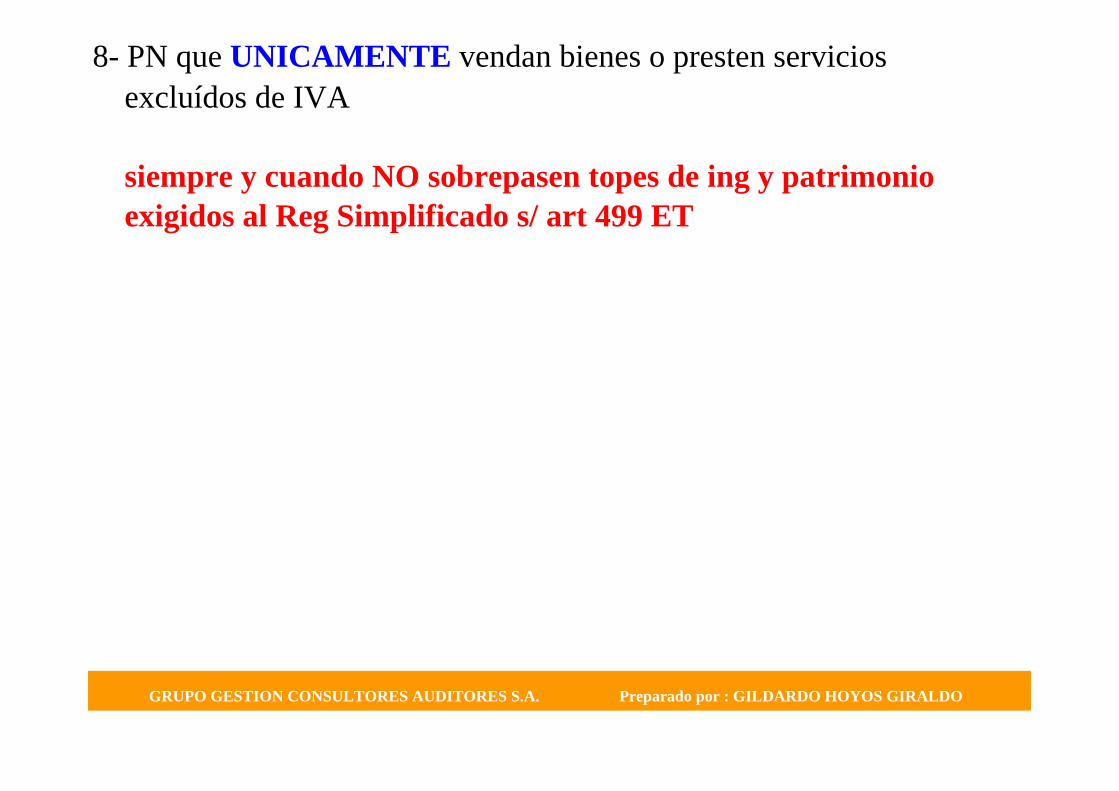

8- PN que UNICAMENTE vendan bienes o presten servicios

excluídos de IVA

siempre y cuando NO sobrepasen topes de ing y patrimonio

exigidos al Reg Simplificado s/ art 499 ET

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

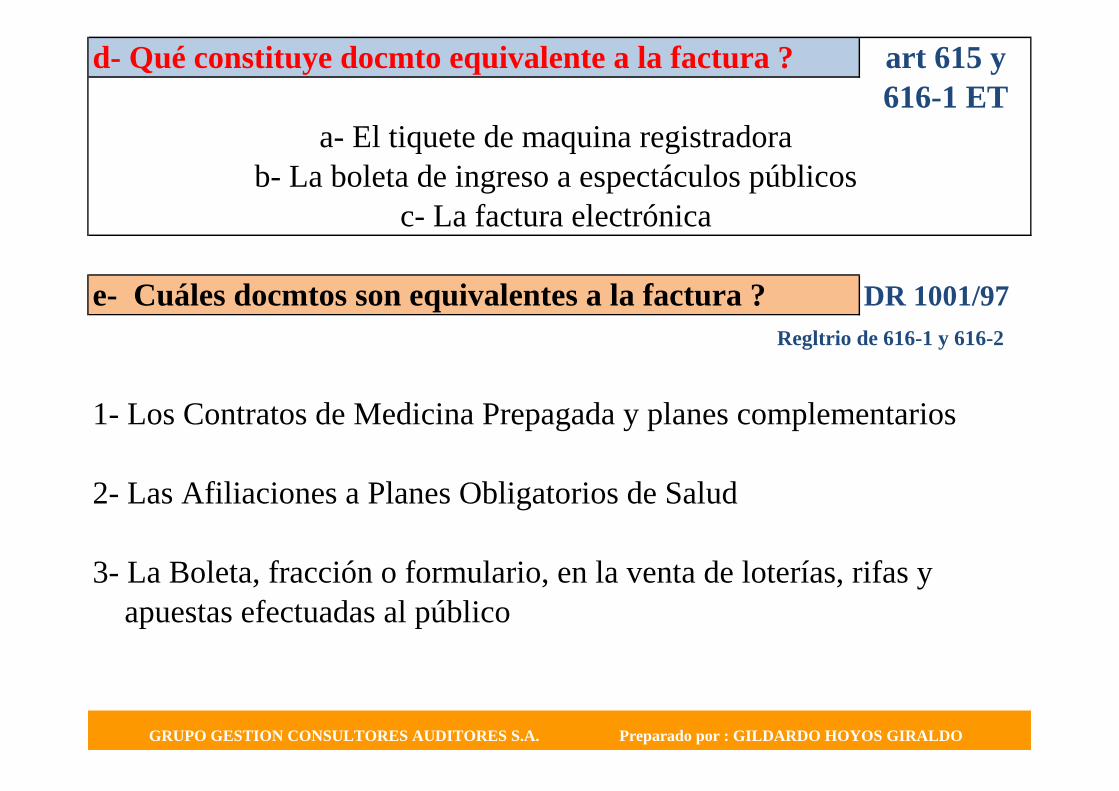

d- Qué constituye docmto equivalente a la factura ?

e- Cuáles docmtos son equivalentes a la factura ? DR 1001/97

Regltrio de 616-1 y 616-2

1- Los Contratos de Medicina Prepagada y planes complementarios

2- Las Afiliaciones a Planes Obligatorios de Salud

3- La Boleta, fracción o formulario, en la venta de loterías, rifas y

apuestas efectuadas al público

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

art 615 y

616-1 ET

a- El tiquete de maquina registradora

b- La boleta de ingreso a espectáculos públicos

c- La factura electrónica

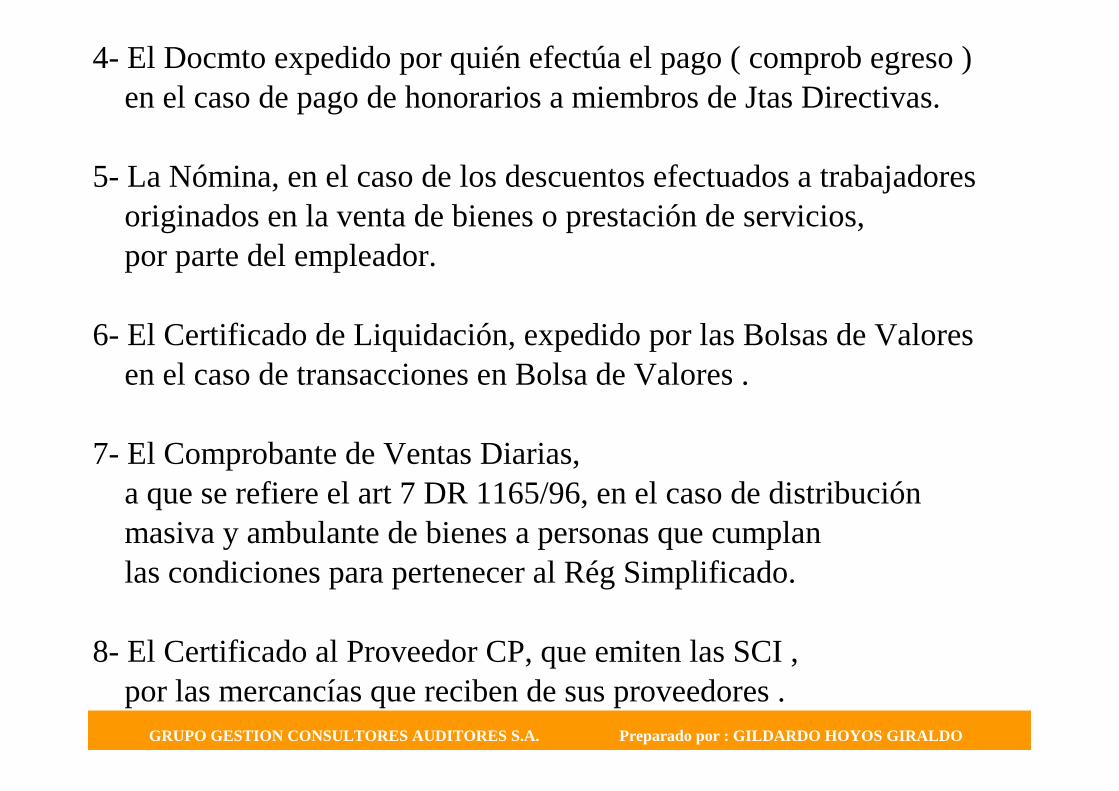

4- El Docmto expedido por quién efectúa el pago ( comprob egreso )

en el caso de pago de honorarios a miembros de Jtas Directivas.

5- La Nómina, en el caso de los descuentos efectuados a trabajadores

originados en la venta de bienes o prestación de servicios,

por parte del empleador.

6- El Certificado de Liquidación, expedido por las Bolsas de Valores

en el caso de transacciones en Bolsa de Valores .

7- El Comprobante de Ventas Diarias,

a que se refiere el art 7 DR 1165/96, en el caso de distribución

masiva y ambulante de bienes a personas que cumplan

las condiciones para pertenecer al Rég Simplificado.

8- El Certificado al Proveedor CP, que emiten las SCI ,

por las mercancías que reciben de sus proveedores .

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

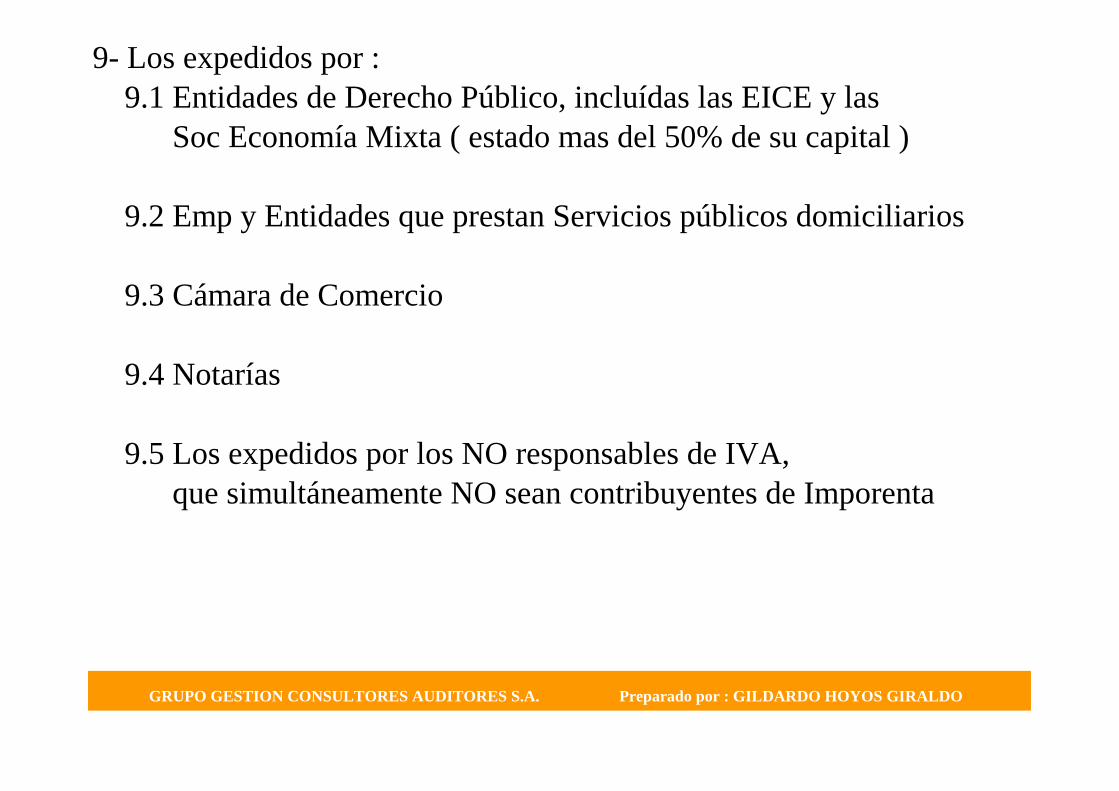

9- Los expedidos por :

9.1 Entidades de Derecho Público, incluídas las EICE y las

Soc Economía Mixta ( estado mas del 50% de su capital )

9.2 Emp y Entidades que prestan Servicios públicos domiciliarios

9.3 Cámara de Comercio

9.4 Notarías

9.5 Los expedidos por los NO responsables de IVA,

que simultáneamente NO sean contribuyentes de Imporenta

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

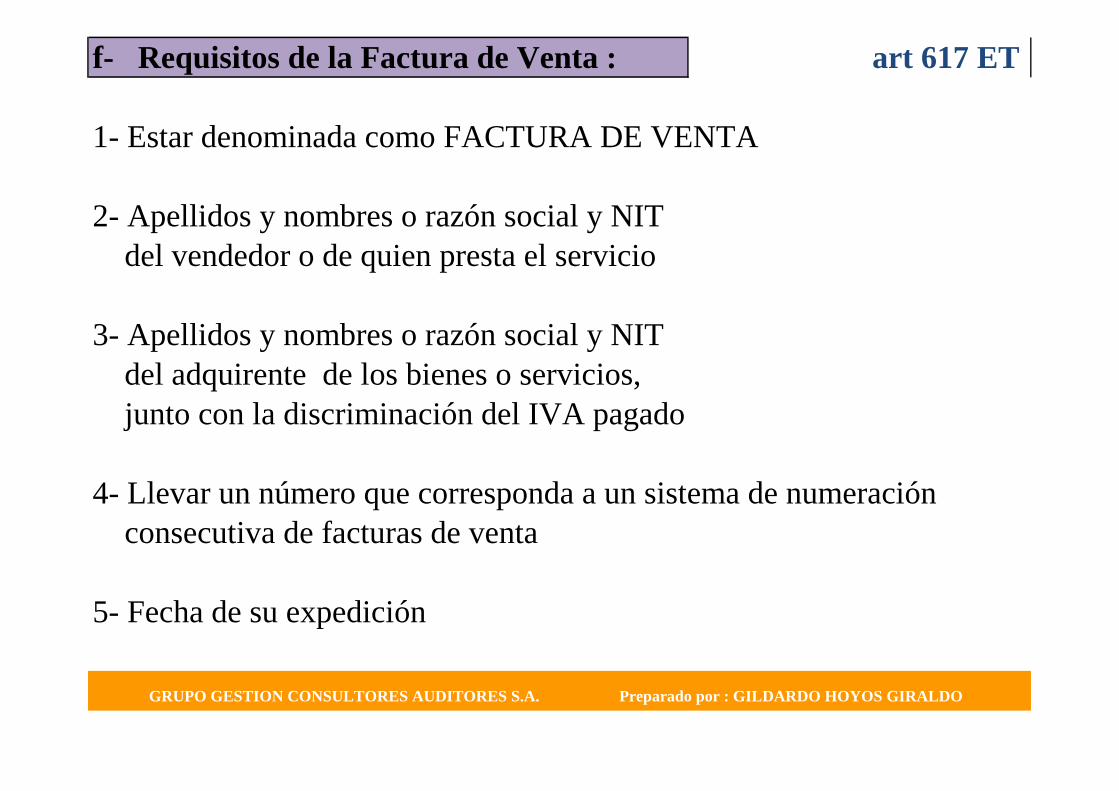

f- Requisitos de la Factura de Venta :

1- Estar denominada como FACTURA DE VENTA

2- Apellidos y nombres o razón social y NIT

del vendedor o de quien presta el servicio

3- Apellidos y nombres o razón social y NIT

del adquirente de los bienes o servicios,

junto con la discriminación del IVA pagado

4- Llevar un número que corresponda a un sistema de numeración

consecutiva de facturas de venta

5- Fecha de su expedición

art 617 ET

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

6- Descripción específica o genérica de

los artículos vendidos o de los servicios prestados

7- Valor total de la operación

8- Nombre o razón social y NIT del impresor de las facturas

9- Indicar la calidad de Agente Retenedor de IVA

g- Obligación de exigír factura o documento equivalente :

art 618 ET

Los adquirentes de BCM o servicios, están obligados a exigír las

facturas o docmtos equivalentes al igual que a exhibírlos

cuando la DIAN lo exija .

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

h- Sanciones relativas a la facturación :

Hecho :

a- No estar denominada como factura de venta

h- Nombre o razon social y Nit de impresor facturas

i- Indicar la calidad de agente retenedor de IVA

Parag art 652- No aparición del Nit con el lleno de los requisitos

Cuantía :

Hecho :

Cuantía :

Por expedír facturas sin los sig. requisitos art 652 ET

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

1% de valor operaciones facturadas sin estos requisitos

sin exceder de 950 UVT

Si hay reincidencia se aplica art 657 ET :

sanción de clausura del establecimiento

Por NO facturar art 657 ET

Sanción de clausura o cierre del establecimiento

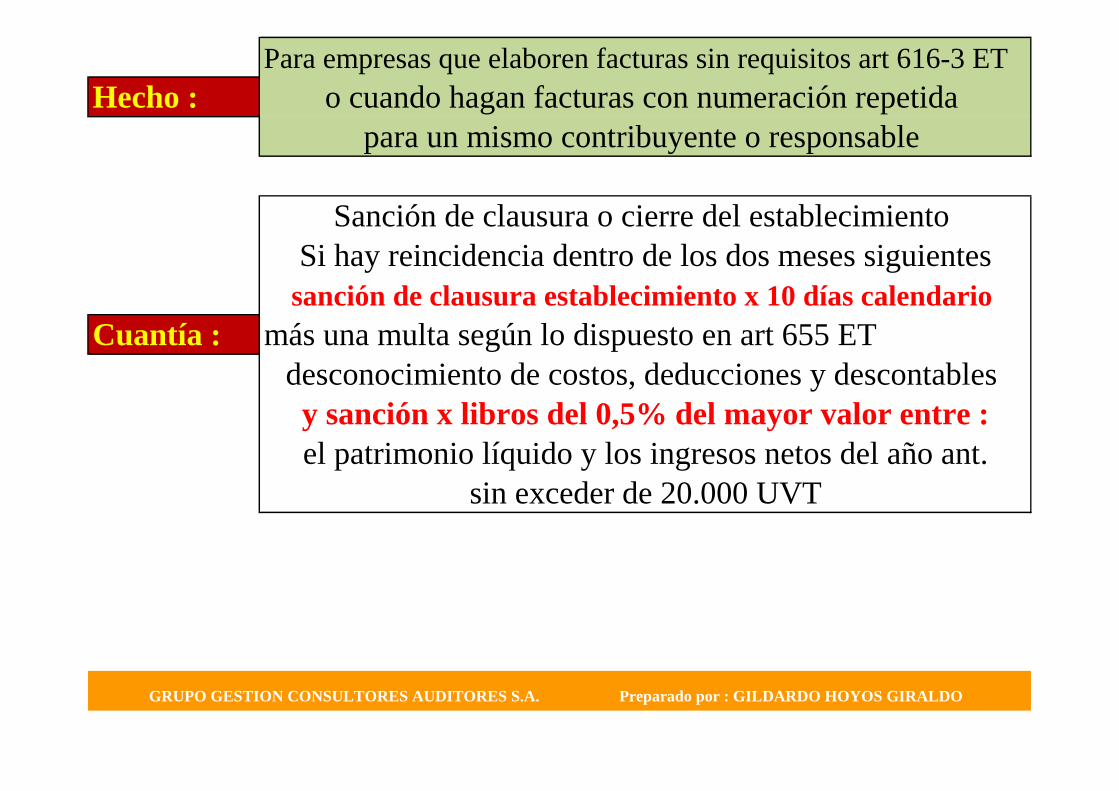

Para empresas que elaboren facturas sin requisitos art 616-3 ET

Hecho :

Cuantía : más una multa según lo dispuesto en art 655 ET

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

o cuando hagan facturas con numeración repetida

para un mismo contribuyente o responsable

Sanción de clausura o cierre del establecimiento

Si hay reincidencia dentro de los dos meses siguientes

sanción de clausura establecimiento x 10 días calendario

desconocimiento de costos, deducciones y descontables

y sanción x libros del 0,5% del mayor valor entre :

el patrimonio líquido y los ingresos netos del año ant.

sin exceder de 20.000 UVT

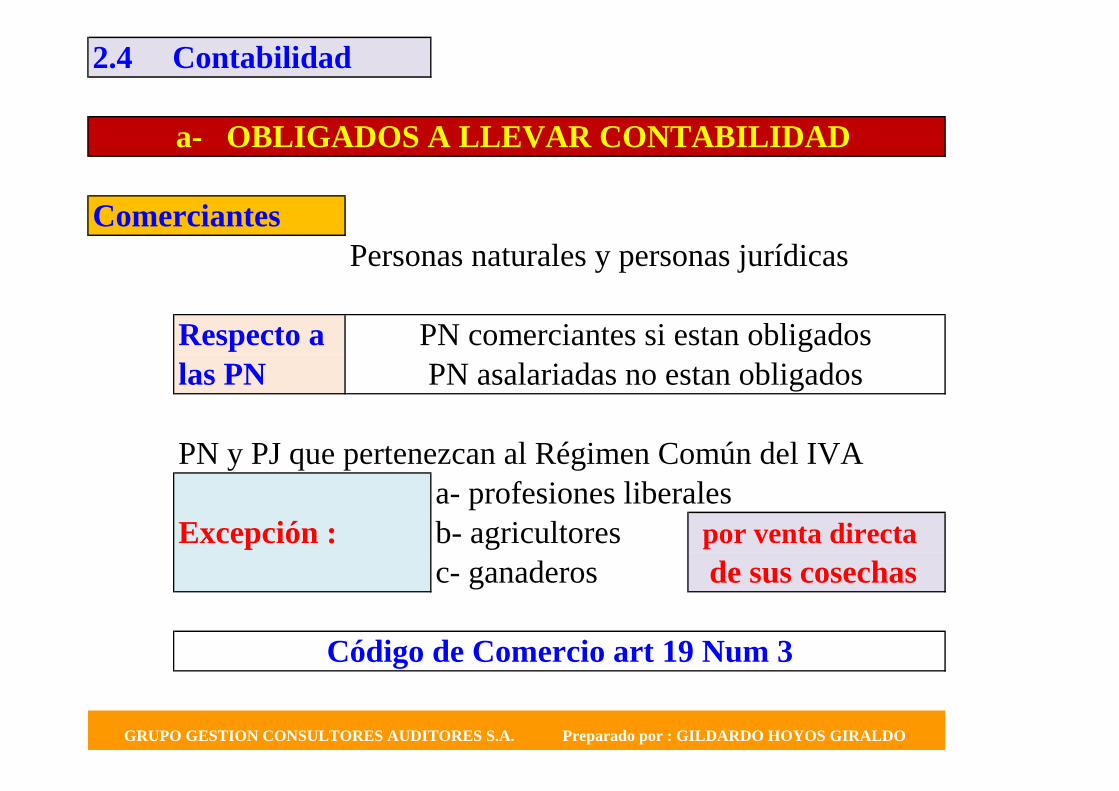

2.4 Contabilidad

Comerciantes

Personas naturales y personas jurídicas

Respecto a

las PN

PN y PJ que pertenezcan al Régimen Común del IVA

a- profesiones liberales

Excepción : b- agricultores

c- ganaderos

a- OBLIGADOS A LLEVAR CONTABILIDAD

PN comerciantes si estan obligados

PN asalariadas no estan obligados

por venta directa

de sus cosechas

Código de Comercio art 19 Num 3

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

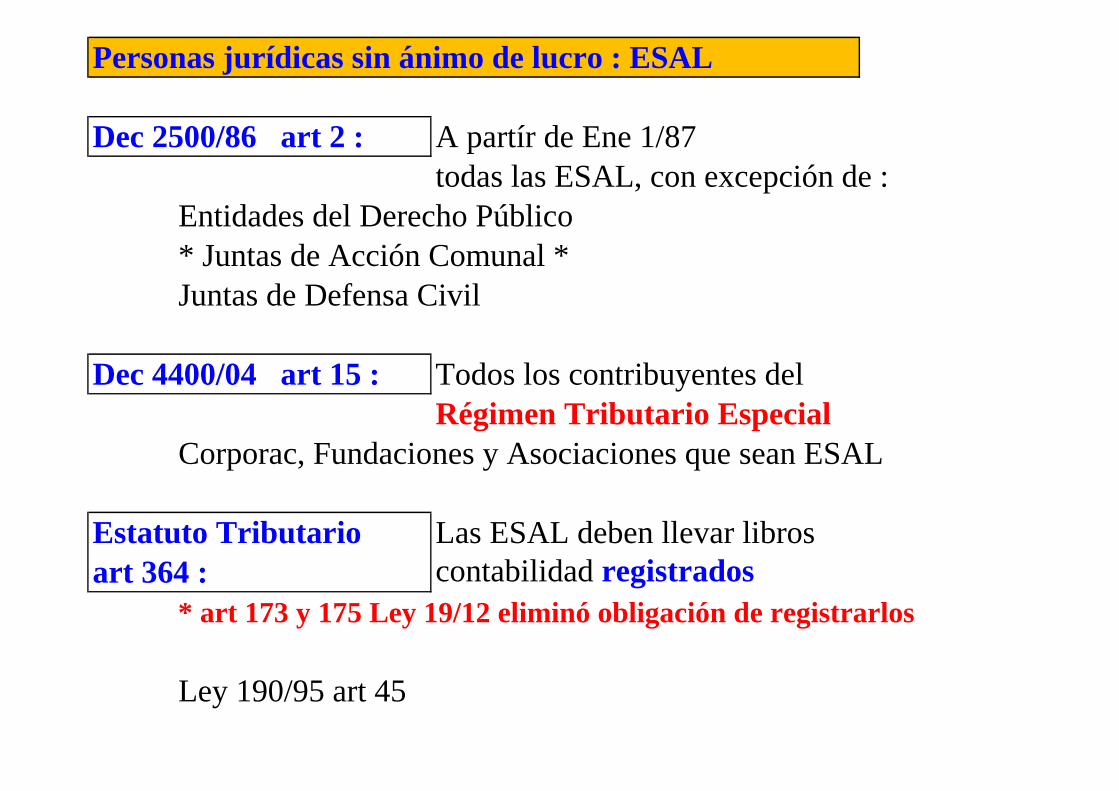

Personas jurídicas sin ánimo de lucro : ESAL

Dec 2500/86 art 2 : A partír de Ene 1/87

todas las ESAL, con excepción de :

Entidades del Derecho Público

* Juntas de Acción Comunal *

Juntas de Defensa Civil

Dec 4400/04 art 15 : Todos los contribuyentes del

Régimen Tributario Especial

Corporac, Fundaciones y Asociaciones que sean ESAL

Estatuto Tributario Las ESAL deben llevar libros

art 364 : contabilidad registrados

* art 173 y 175 Ley 19/12 eliminó obligación de registrarlos

Ley 190/95 art 45

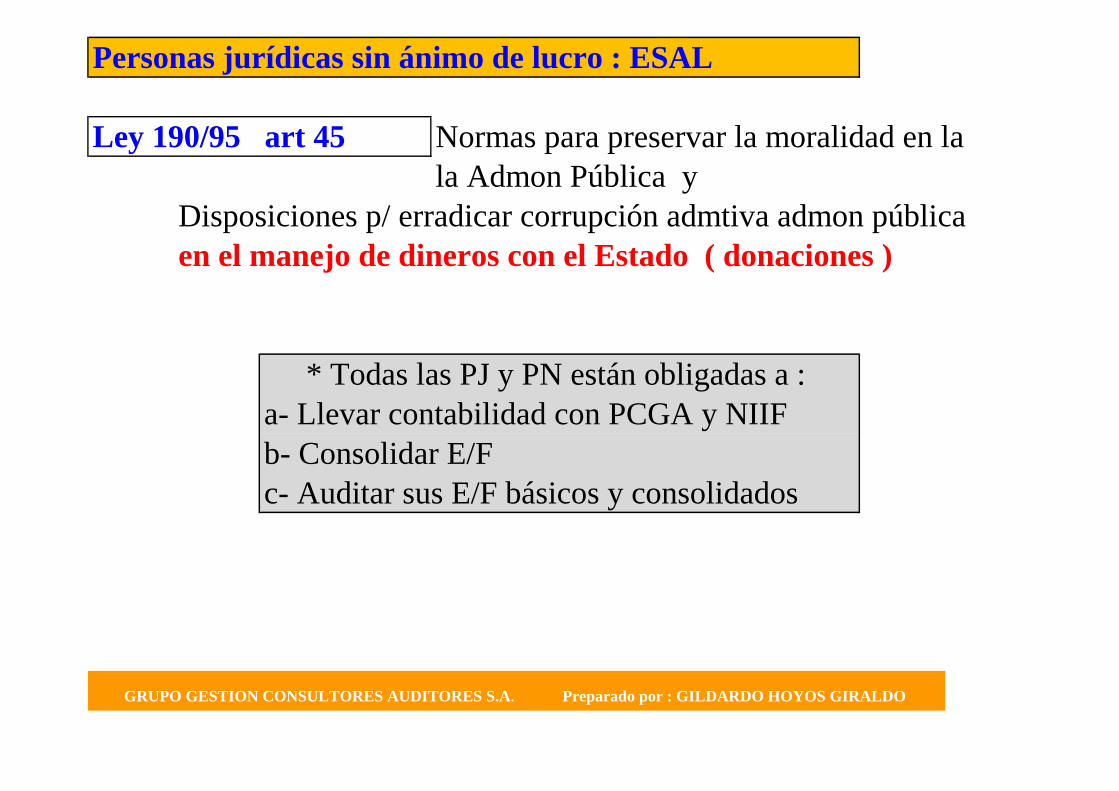

Personas jurídicas sin ánimo de lucro : ESAL

Ley 190/95 art 45 Normas para preservar la moralidad en la

la Admon Pública y

Disposiciones p/ erradicar corrupción admtiva admon pública

en el manejo de dineros con el Estado ( donaciones )

a- Llevar contabilidad con PCGA y NIIF

b- Consolidar E/F

c- Auditar sus E/F básicos y consolidados

* Todas las PJ y PN están obligadas a :

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

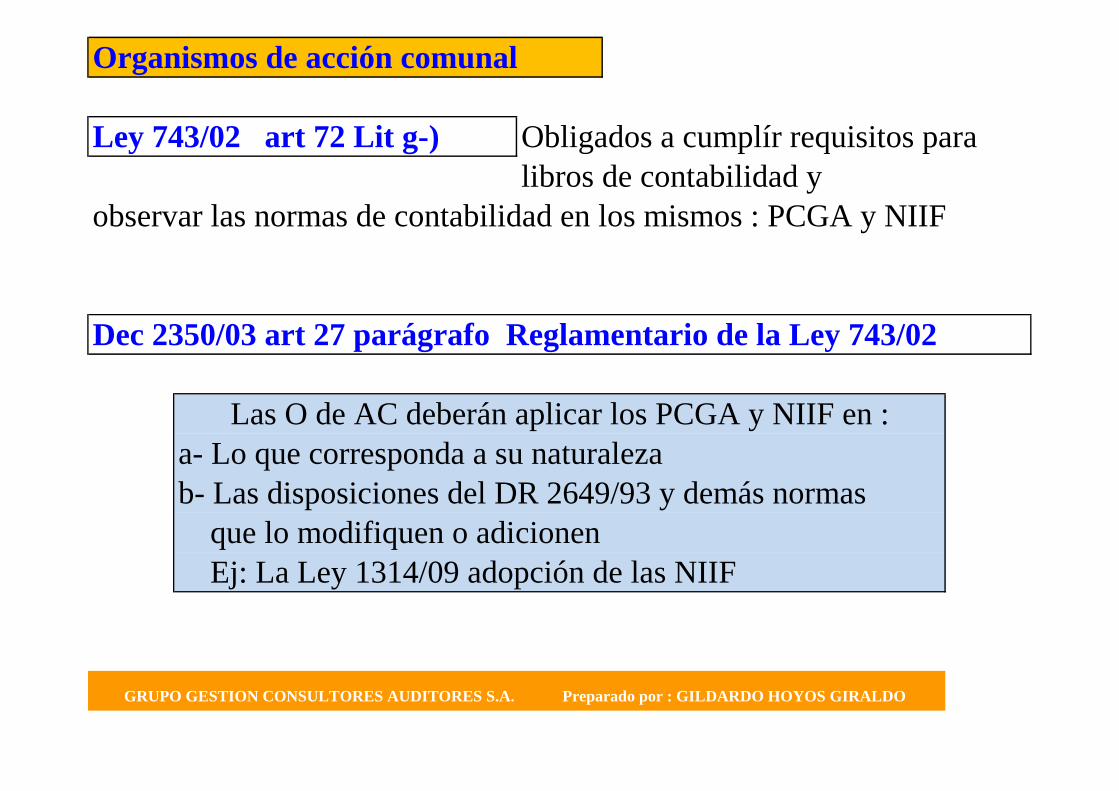

Organismos de acción comunal

Ley 743/02 art 72 Lit g-) Obligados a cumplír requisitos para

libros de contabilidad y

observar las normas de contabilidad en los mismos : PCGA y NIIF

Dec 2350/03 art 27 parágrafo Reglamentario de la Ley 743/02

a- Lo que corresponda a su naturaleza

b- Las disposiciones del DR 2649/93 y demás normas

que lo modifiquen o adicionen

Ej: La Ley 1314/09 adopción de las NIIF

Las O de AC deberán aplicar los PCGA y NIIF en :

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

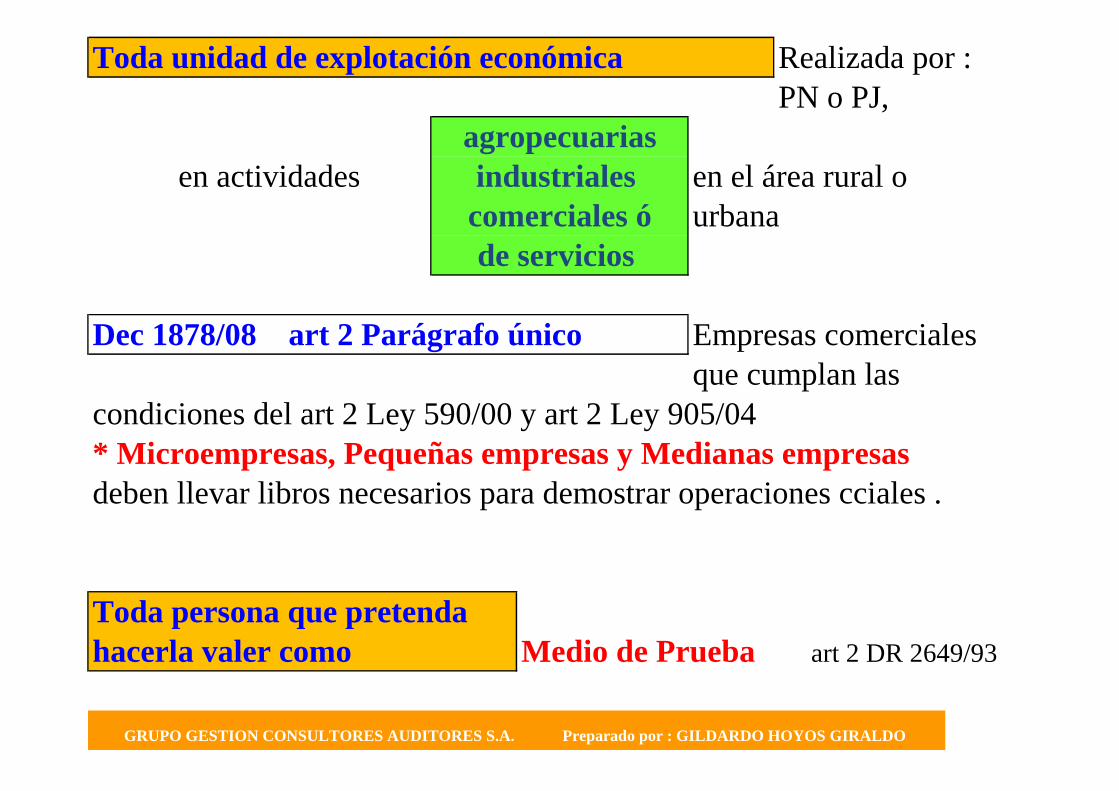

Toda unidad de explotación económica Realizada por :

PN o PJ,

en actividades en el área rural o

urbana

Dec 1878/08 art 2 Parágrafo único Empresas comerciales

que cumplan las

condiciones del art 2 Ley 590/00 y art 2 Ley 905/04

* Microempresas, Pequeñas empresas y Medianas empresas

deben llevar libros necesarios para demostrar operaciones cciales .

Toda persona que pretenda

hacerla valer como Medio de Prueba art 2 DR 2649/93

agropecuarias

industriales

comerciales ó

de servicios

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

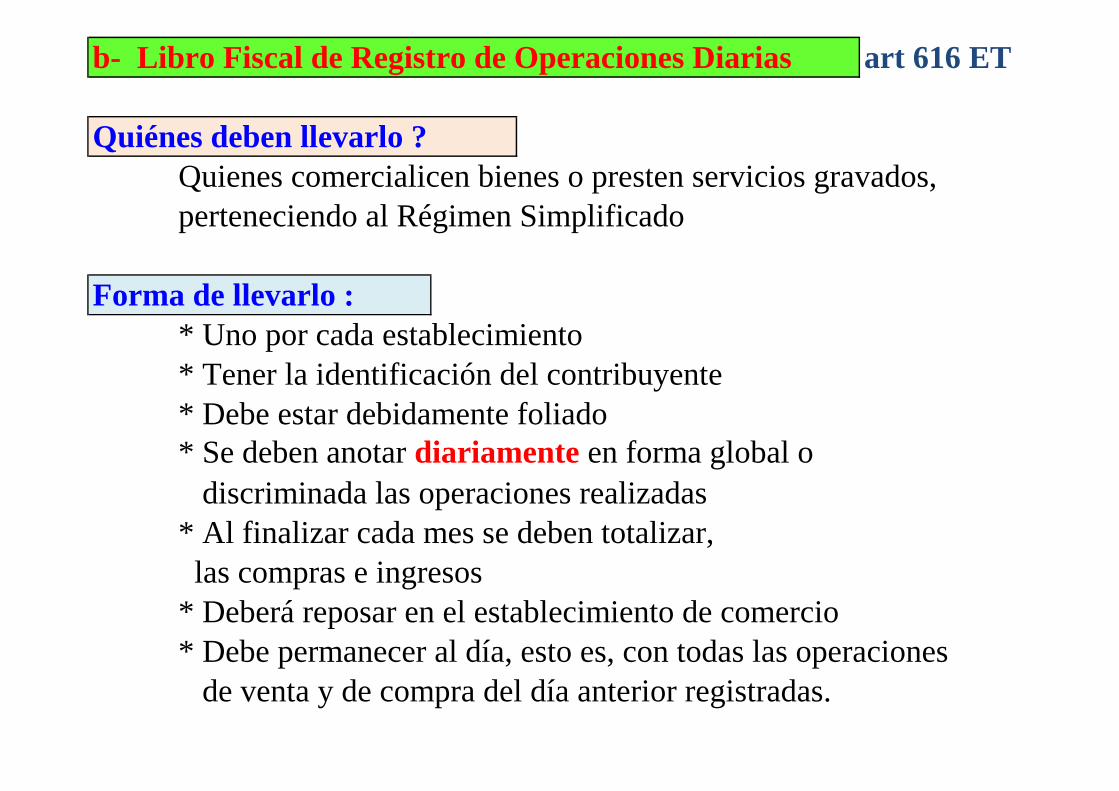

b- Libro Fiscal de Registro de Operaciones Diarias art 616 ET

Quiénes deben llevarlo ?

Quienes comercialicen bienes o presten servicios gravados,

perteneciendo al Régimen Simplificado

Forma de llevarlo :

* Uno por cada establecimiento

* Tener la identificación del contribuyente

* Debe estar debidamente foliado

* Se deben anotar diariamente en forma global o

discriminada las operaciones realizadas

* Al finalizar cada mes se deben totalizar,

las compras e ingresos

* Deberá reposar en el establecimiento de comercio

* Debe permanecer al día, esto es, con todas las operaciones

de venta y de compra del día anterior registradas.

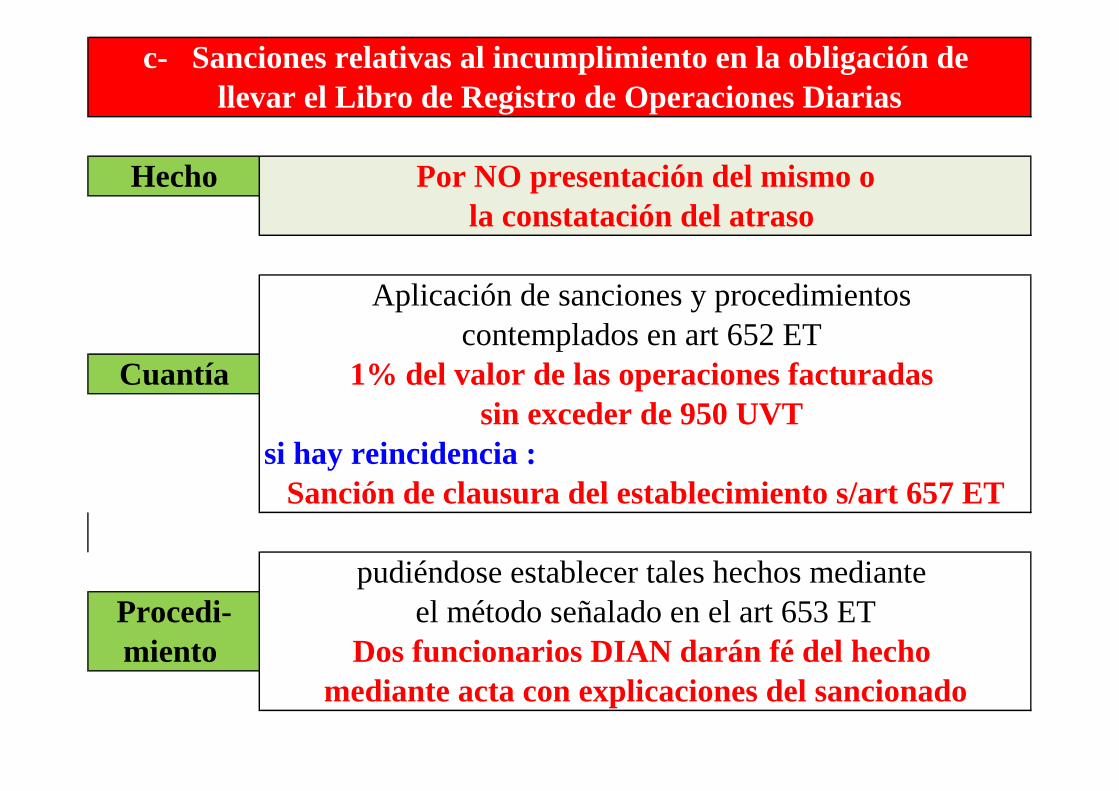

si hay reincidencia :

c- Sanciones relativas al incumplimiento en la obligación de

llevar el Libro de Registro de Operaciones Diarias

Hecho Por NO presentación del mismo o

la constatación del atraso

Aplicación de sanciones y procedimientos

contemplados en art 652 ET

Cuantía 1% del valor de las operaciones facturadas

sin exceder de 950 UVT

Sanción de clausura del establecimiento s/art 657 ET

pudiéndose establecer tales hechos mediante

Procedi- el método señalado en el art 653 ET

miento Dos funcionarios DIAN darán fé del hecho

mediante acta con explicaciones del sancionado

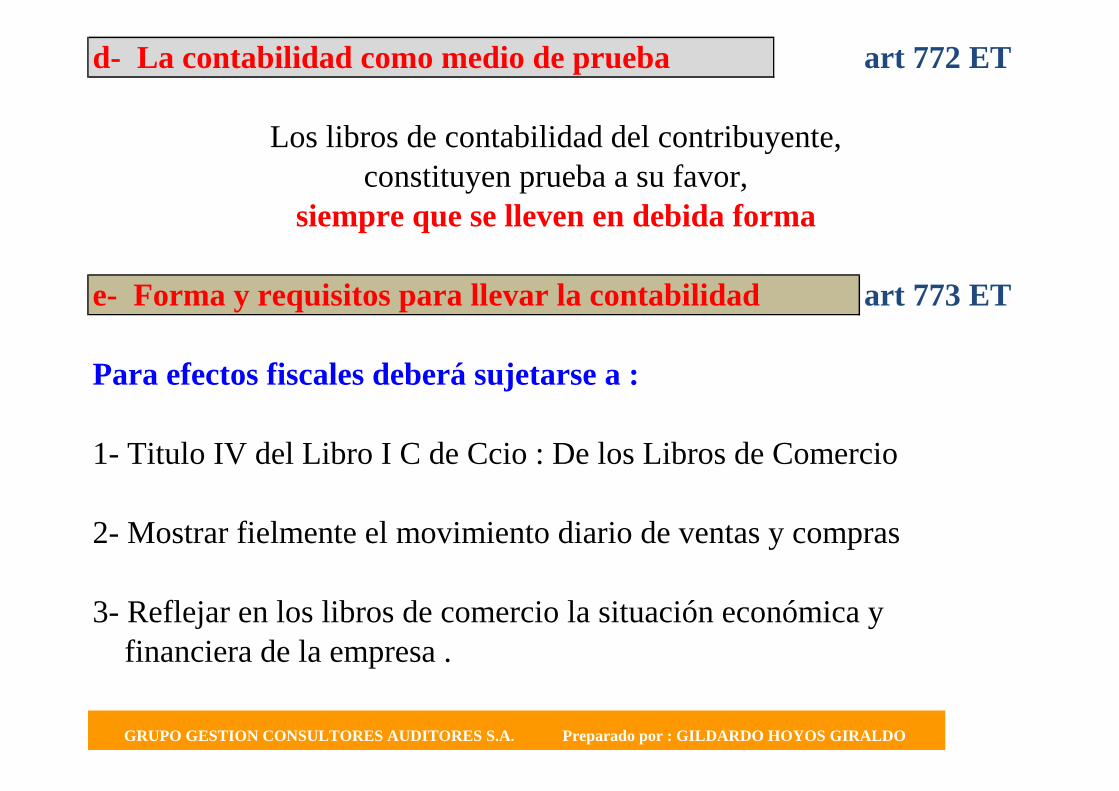

d- La contabilidad como medio de prueba art 772 ET

e- Forma y requisitos para llevar la contabilidad art 773 ET

Para efectos fiscales deberá sujetarse a :

1- Titulo IV del Libro I C de Ccio : De los Libros de Comercio

2- Mostrar fielmente el movimiento diario de ventas y compras

3- Reflejar en los libros de comercio la situación económica y

financiera de la empresa .

constituyen prueba a su favor,

siempre que se lleven en debida forma

Los libros de contabilidad del contribuyente,

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

f- Requisitos para que la contabilidad constituya prueba

art 774 ET

1- Estar registrado en Cámara de Comercio o DIAN

* L 19/12 eliminó obligacion registro libros de comercio

2- Estar respaldados por comprobantes internos y externos

3- Reflejar completamente la situación de la entidad o PN

4- NO haber sido desvirtuados por medios probatorios

5- NO encontrarse en las circunstancias del art 74 del C de Ccio.

* art 74 C de Cccio : Doble contabilidad

a- Llevar 2 o más libros iguales en los que se registre

en forma diferente las mismas operaciones

b- Cuando tenga distintos comprobantes sobre los

mismos actos .

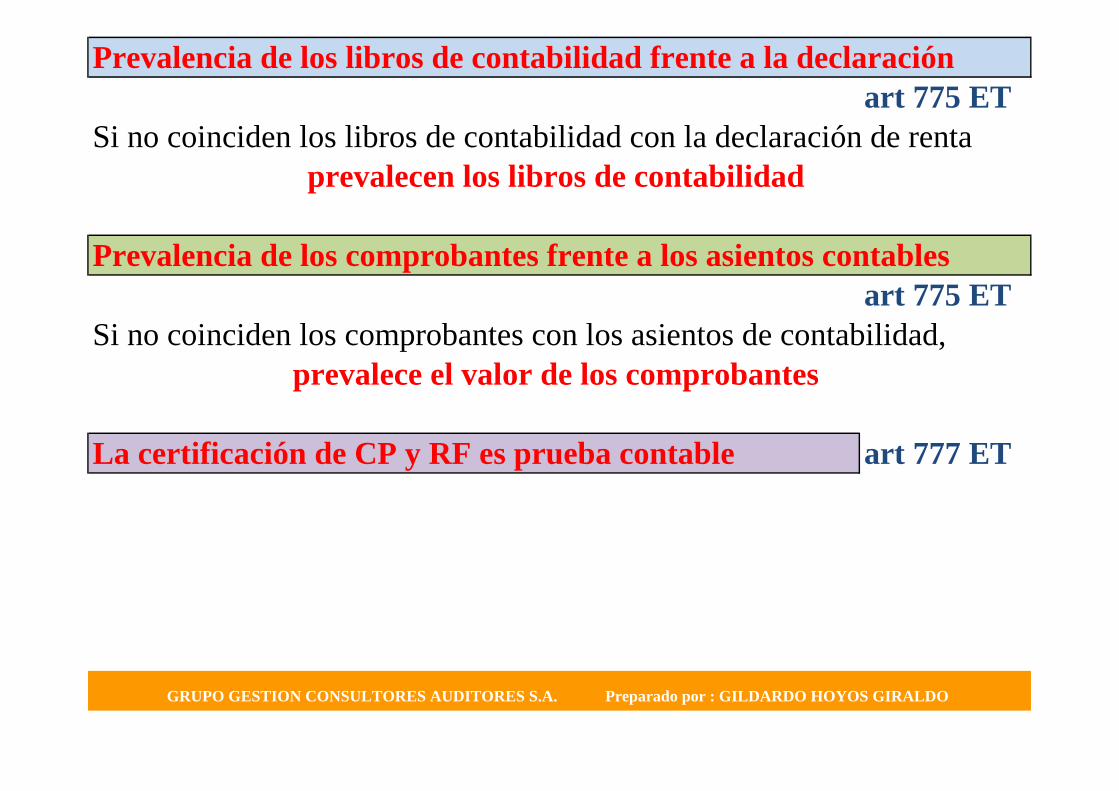

Prevalencia de los libros de contabilidad frente a la declaración

art 775 ET

Si no coinciden los libros de contabilidad con la declaración de renta

Prevalencia de los comprobantes frente a los asientos contables

art 775 ET

Si no coinciden los comprobantes con los asientos de contabilidad,

La certificación de CP y RF es prueba contable art 777 ET

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

prevalecen los libros de contabilidad

prevalece el valor de los comprobantes

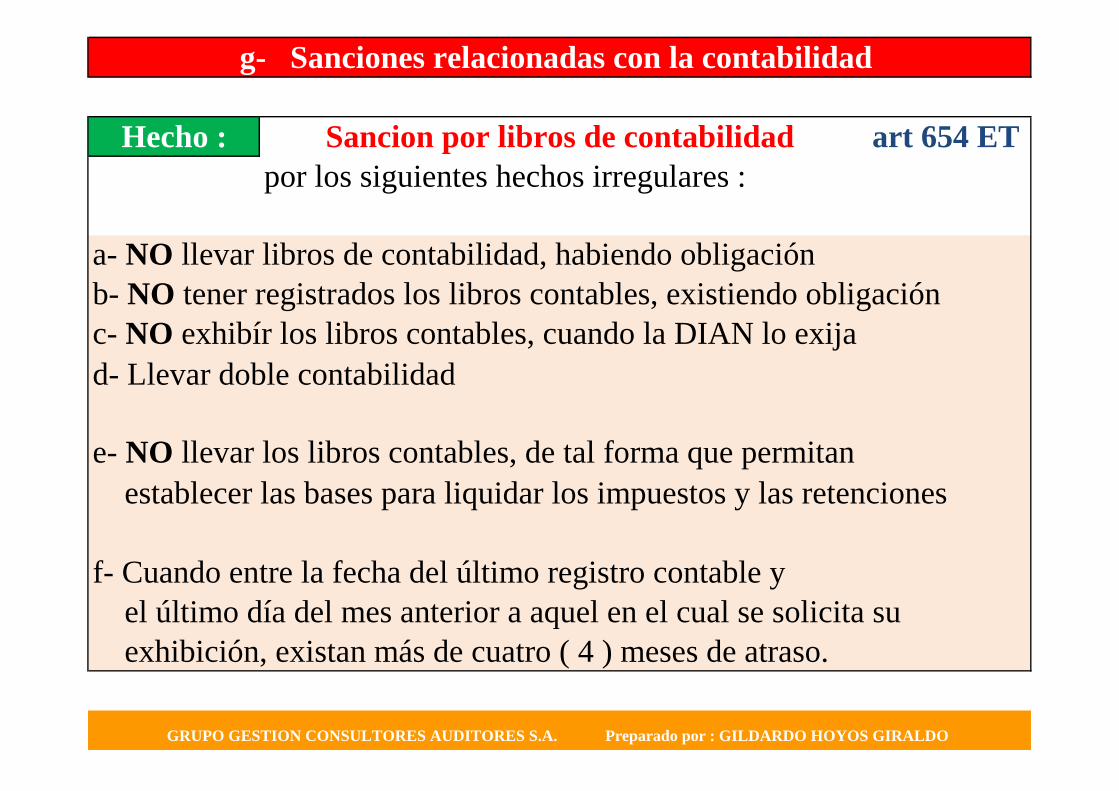

por los siguientes hechos irregulares :

a- NO llevar libros de contabilidad, habiendo obligación

b- NO tener registrados los libros contables, existiendo obligación

c- NO exhibír los libros contables, cuando la DIAN lo exija

d- Llevar doble contabilidad

e- NO llevar los libros contables, de tal forma que permitan

establecer las bases para liquidar los impuestos y las retenciones

f- Cuando entre la fecha del último registro contable y

el último día del mes anterior a aquel en el cual se solicita su

exhibición, existan más de cuatro ( 4 ) meses de atraso.

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

g- Sanciones relacionadas con la contabilidad

Hecho : Sancion por libros de contabilidad art 654 ET

Parágrafo :

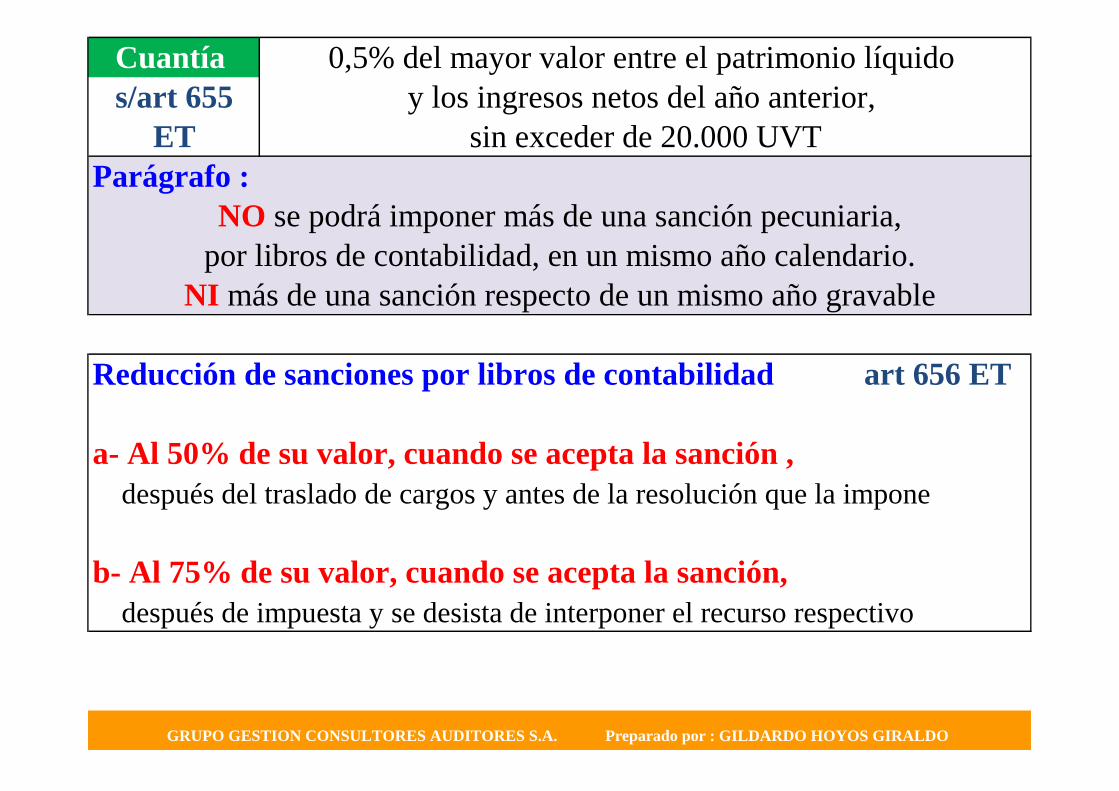

Reducción de sanciones por libros de contabilidad art 656 ET

a- Al 50% de su valor, cuando se acepta la sanción ,

después del traslado de cargos y antes de la resolución que la impone

b- Al 75% de su valor, cuando se acepta la sanción,

después de impuesta y se desista de interponer el recurso respectivo

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

Cuantía 0,5% del mayor valor entre el patrimonio líquido

s/art 655 y los ingresos netos del año anterior,

ET sin exceder de 20.000 UVT

NO se podrá imponer más de una sanción pecuniaria,

por libros de contabilidad, en un mismo año calendario.

NI más de una sanción respecto de un mismo año gravable

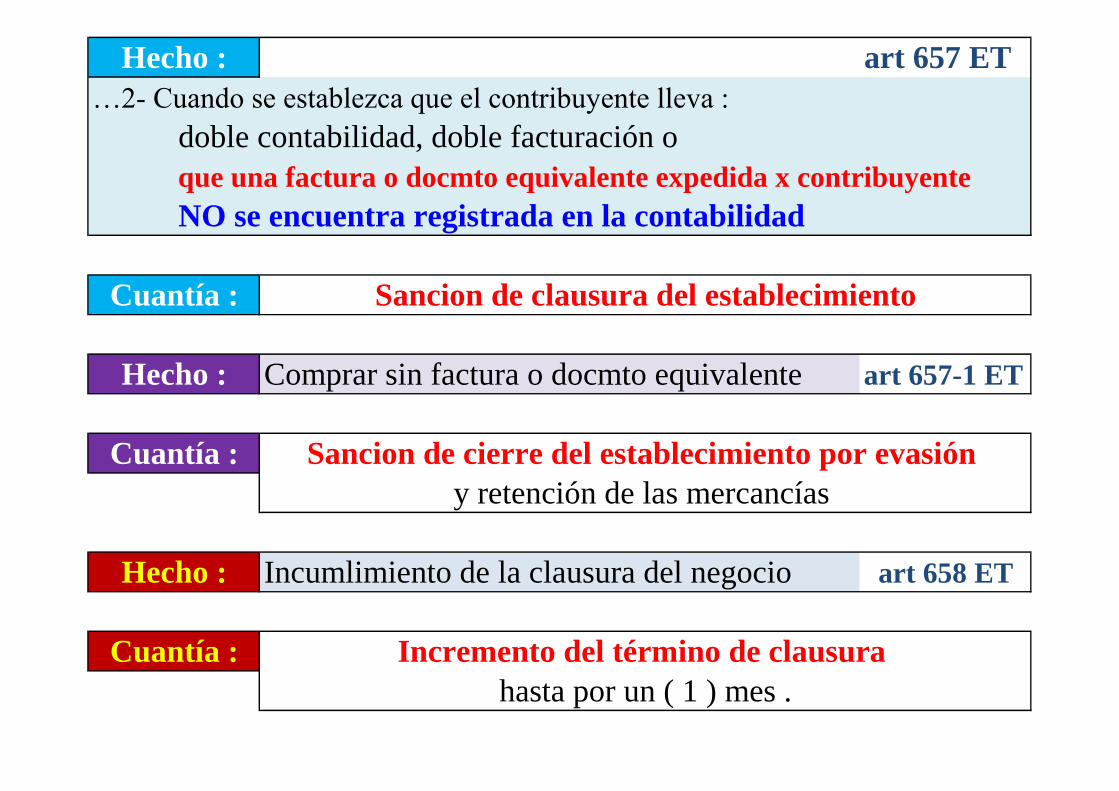

art 657 ET

…2- Cuando se establezca que el contribuyente lleva :

doble contabilidad, doble facturación o

que una factura o docmto equivalente expedida x contribuyente

NO se encuentra registrada en la contabilidad

Comprar sin factura o docmto equivalente art 657-1 ET

Incumlimiento de la clausura del negocio

Cuantía : Incremento del término de clausura

hasta por un ( 1 ) mes .

Hecho :

Cuantía : Sancion de clausura del establecimiento

Hecho :

Cuantía : Sancion de cierre del establecimiento por evasión

y retención de las mercancías

Hecho : art 658 ET

Irregularidades sancionables en la contabilidad o

en las declaraciones tributarias, relativas a : art 658-1 ET

a- Omisión de ingresos gravados b- Doble contabilidad

c- Inclusión de costos o deducciones inexistentes

d- Inclusión de pérdidas improcedentes

Cuantía : contribuyente, sin exceder 4.100 UVT

la cual NO puede ser sufragada por su representada

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

Hecho :

que sean ordenados y/o aprobados por los Representantes que deban

cumplír los deberes formales del art 572 ET

que hayan sido conocidos por el Revisor Fiscal

sin haber expresado la salvedad correspondiente .

Multa equivalente al 20% de la sanción impuesta al

art 658-2 ET

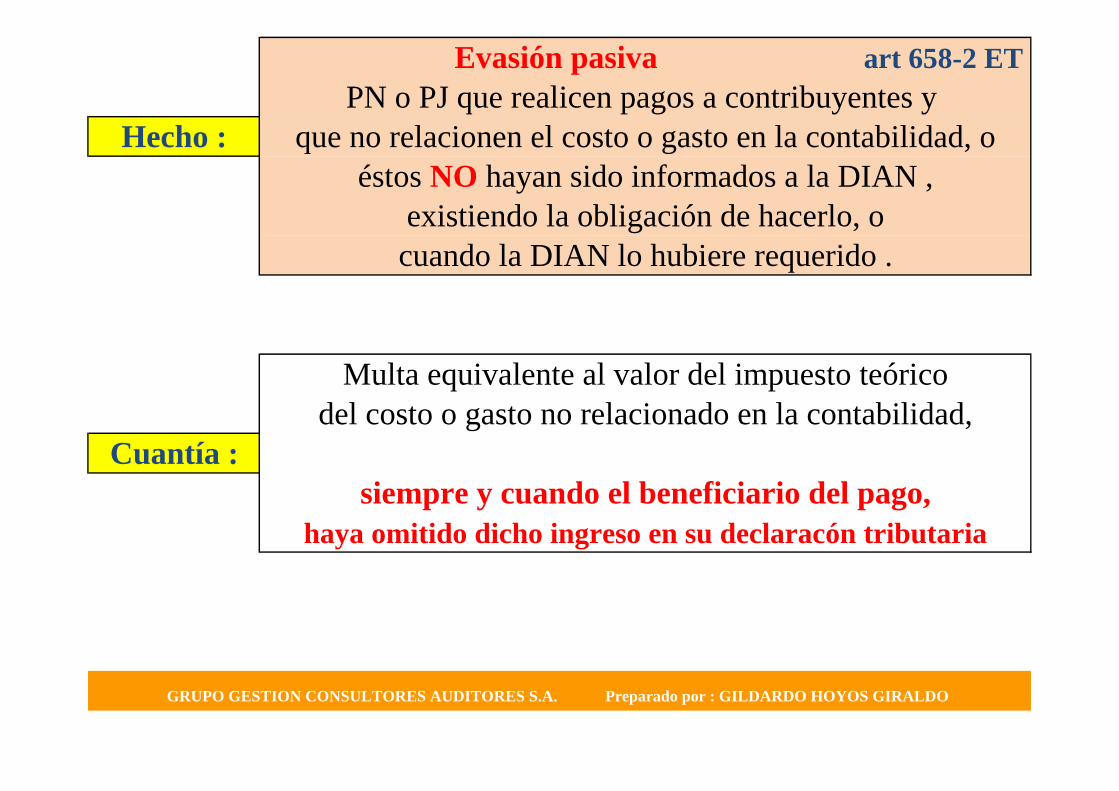

éstos NO hayan sido informados a la DIAN ,

existiendo la obligación de hacerlo, o

cuando la DIAN lo hubiere requerido .

Multa equivalente al valor del impuesto teórico

del costo o gasto no relacionado en la contabilidad,

Cuantía :

siempre y cuando el beneficiario del pago,

haya omitido dicho ingreso en su declaracón tributaria

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

Evasión pasiva

PN o PJ que realicen pagos a contribuyentes y

Hecho : que no relacionen el costo o gasto en la contabilidad, o

art 659 ET

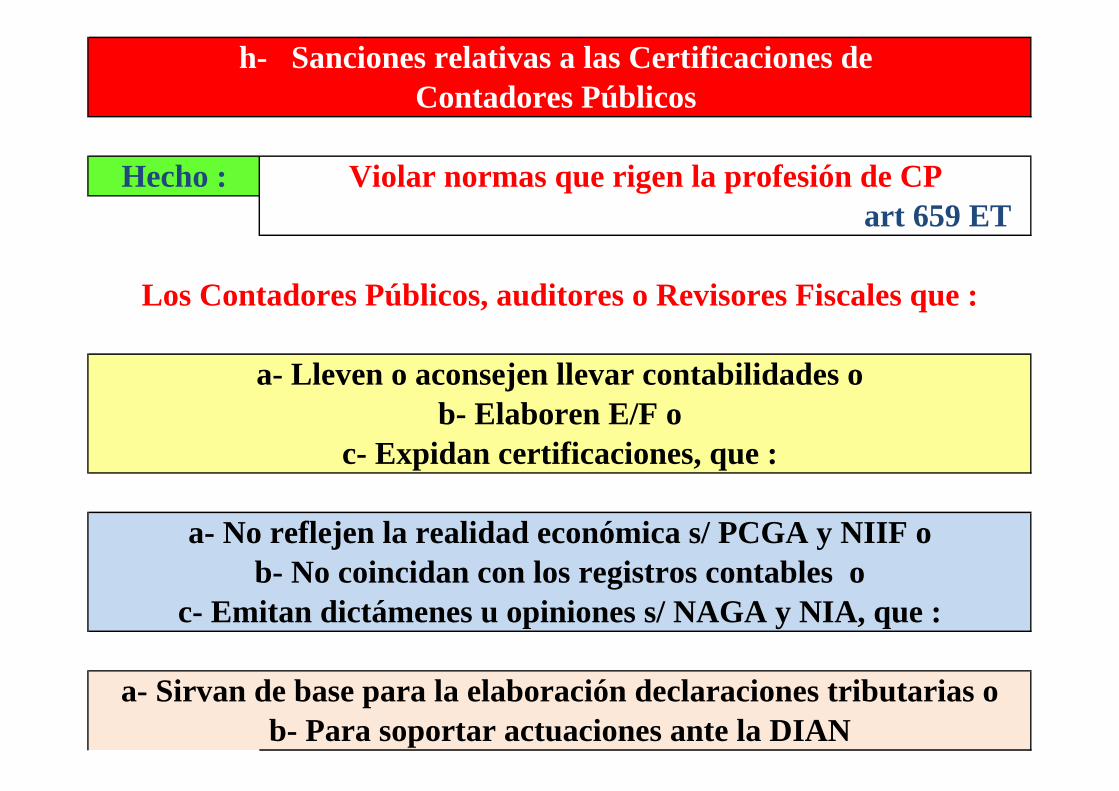

b- No coincidan con los registros contables o

c- Emitan dictámenes u opiniones s/ NAGA y NIA, que :

a- Sirvan de base para la elaboración declaraciones tributarias o

b- Para soportar actuaciones ante la DIAN

h- Sanciones relativas a las Certificaciones de

Contadores Públicos

Hecho : Violar normas que rigen la profesión de CP

Los Contadores Públicos, auditores o Revisores Fiscales que :

a- Lleven o aconsejen llevar contabilidades o

b- Elaboren E/F o

c- Expidan certificaciones, que :

a- No reflejen la realidad económica s/ PCGA y NIIF o

art 659-1 ET

Cuantía : si la sanción ha recaído en tres veces o más

a personal de la misma firma de CP

procede la sancion del art 659 ET

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

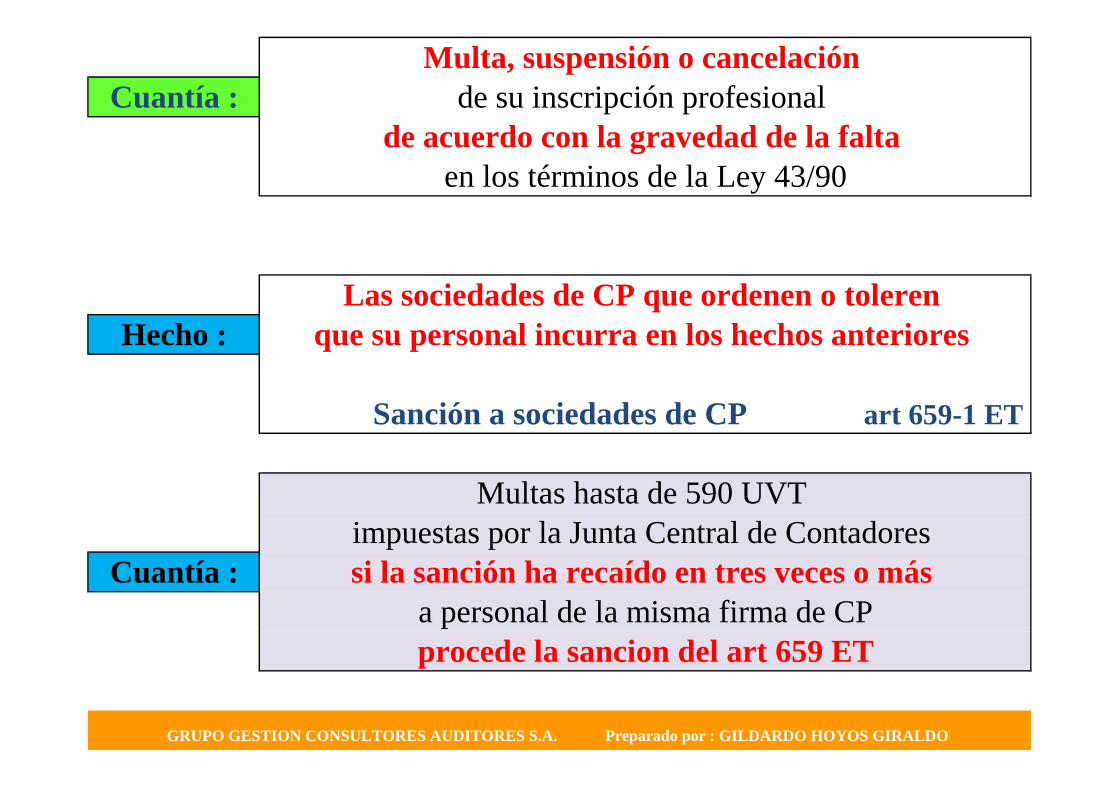

en los términos de la Ley 43/90

Las sociedades de CP que ordenen o toleren

Hecho : que su personal incurra en los hechos anteriores

Sanción a sociedades de CP

Multas hasta de 590 UVT

impuestas por la Junta Central de Contadores

Multa, suspensión o cancelación

Cuantía : de su inscripción profesional

de acuerdo con la gravedad de la falta

Cuando en la providencia que agote la Vía Gubernativa

originado en inexactitudes contables

consignadas en la declaración tiributaria art 660 ET

1a vez una ño

2a vez dos años

3a vez DEFINITIVAMENTE

Suspensión de facultad de firmar declaraciones tributarias

y certificar pruebas con destino a la DIAN, así :

Cuantía :

sin perjuicio de las sanciones disciplinarias de la JCC

GRUPO GESTION CONSULTORES AUDITORES S.A. Preparado por : GILDARDO HOYOS GIRALDO

se determine un mayor vr a pagar superior a

Hecho : o un menor saldo a favor 590 UVT