PRAKTIK SIMPAN PINJAM KELOMPOK PEREMPUAN (SPP) …

123

PRAKTIK SIMPAN PINJAM KELOMPOK PEREMPUAN (SPP) PERSPEKTIF HUKUM ISLAM (Studi di Unit Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi) Skripsi Diajukan Untuk Melengkapi Syarat-Syarat Guna Memperoleh Gelar Sarjana Strata Satu (S.1) Dalam Hukum Ekonomi Syariah Pada Fakultas Syariah SUMARTI NIM: SHE. 151838 PEMBIMBING Drs. A. Faruk, MA Fauzi Muhammad, M. Ag PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH UNIVERSITAS ISLAM NEGERI SULTHAN THAHA SAIFUDDIN JAMBI 1441 H / 2020 M

Transcript of PRAKTIK SIMPAN PINJAM KELOMPOK PEREMPUAN (SPP) …

PRAKTIK SIMPAN PINJAM KELOMPOK PEREMPUAN (SPP)

PERSPEKTIF HUKUM ISLAM

(Studi di Unit Pengelola Kegiatan (UPK) di Pijoan

Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi)

Skripsi

Diajukan Untuk Melengkapi Syarat-Syarat

Guna Memperoleh Gelar Sarjana Strata Satu (S.1)

Dalam Hukum Ekonomi Syariah

Pada Fakultas Syariah

SUMARTI

NIM: SHE. 151838

PEMBIMBING

Drs. A. Faruk, MA

Fauzi Muhammad, M. Ag

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN

JAMBI

1441 H / 2020 M

v

MOTTO

Artinya : “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan

permusuhan. dan bertakwalah kamu kepada Allah, Sungguh Allah

Amat berat siksa-Nya.(Q.S. Al Maidah (5) ayat 2.

vi

PERSEMBAHAN

Skripsi ini Penulis persembahkan kepada Allah SWT atas segala kasih sayang,

anugrah dan kemudahan bagi penulis dalam hidup dan kehidupan.

Rasulullah SAW yang telah menjadikan contoh yang baik dan memberikan

petunjuk kepada umat manusia di dunia.

Penulis Persembahkan kepada orang yang sangat dikasihi dan disayangi,

Ayahanda Surono,Ibunda Kunti, kakak Sutoyo, kakek Amad Yusro(Alm.), dan

nenek Iyem

Yang Telah Lelah Berkorban Mengasuh, Mendidik

Dan

Senantiasa Menasehati Dengan Baik Sehingga Penulis Bisa Sampai Selesai Dan

Mendapat Gelar Sarjana Ini.

Serta Untuk dosen Hukum Ekonomi Syariah, Bu Pidayan Sasnifa, S.H., M.sy, Bu

Dr. Maryani, S.Ag.,M.HI., Fauzi Muhammah, M. Ag, Drs.A.Faruk, MA, kakak

dan Sahabatku diantaranya, Riafitiyanti, S.Pd.I, Sarina alfiani, S.Sos, Sharwinda,

S.H, Mutoharoh, S.H Nurjanah, S.H, Aisyah, S.H, Yuliastuti,S.H, Kurnia Illahi, S.

Pd, dan sahabatku Hukum Ekonomi Syariah dan staf Kantor UPK serta semua

yang ikut membantu penulis tidak bisa sebutkan satu persatu terima kasih yang

selalu memberikan ilmu, Dukungan baik materi dan semangat sehingga selesai

skripsi ini….

Aamiin

vii

ABSTRAK

Sumarti: SHE.151838 PRAKTIK SIMPAN PINJAM KELOMPOK

PEREMPUAN (SPP) PERSPEKTIF HUKUM ISLAM (Studi di Unit Pengelola

Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi).

Penelitian ini bertujuan untuk mengetahui PRAKTIK SIMPAN PINJAM

KELOMPOK PEREMPUAN (SPP) PERSPEKTIF HUKUM ISLAM di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten

Muaro Jambi. Metode yang digunakan dalam penelitian ini adalah metode

penelitian kualitatif dengan teknik analisis deskriptif.Teknik pengumpulan data

yang digunakan adalah dengan pengumpulan data primer yang didapat dari hasil

wawancara yang berkaitan dengan SOP dan arsip pada Unit Pengelola kegiatan

(UPK) serta pengumpulan data sekunder didapat dari kajian pustaka dan dokumen

terkait di Unit Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi. Hasil Penelitian menunjukkan bahwa Simpan Pinjam

Kelompok Perempuan (SPP) masih tergolong konvensional, dan berpatokan pada

Peraturan Pemerintah yaitu melalui Departermen Dalam Negeri Republik

Indonesia dengan Penjelasan Petunjuk Teknis Operasional (PTO) Program

Nasional Mandiri Perdesaan (PNPM-MP), program kegiatan SPP dari dana

bergulir yang dihibahkan oleh Pemerintah Kepada Unit Pengelola Kegiatan

(UPK) untuk pengentasan masyarakat miskin kepada kelompok yang sudah lama

untuk mengembangkan usahanya dengan memberikan tambahan modal dan bukan

untuk kelompok yang baru dirintis. Selanjutnya, di dalam kegiatan SPP tidak

adanya Unsur eksploitasi (Penindasan dan Pemerasan) diantara UPK dan

Kelompok SPP dikarenakan adanya tanggung renteng disetiap kelompok SPP,

UPK hanya menerapkan system bunga diawal di SPP dengan 0,92% Per bulan

(11% per tahun) dan kelompok SPP tidak merasa keberatan, mengenai waktu

terlambat bayar tidak ada denda/bunga apabila telah jatuh tempo dan apabila ada

kelompok bermasalah Pencairan tahun depan di tunda samapi Lunas Tunggakan

di Unit Pengelola Kegiatan (UPK) dan Kegiatan Simpan Pinjam Kelompok

Perempuan (SPP) termasuk kegiatan tolong menolong menuju syariah tetapi

belum ada ketetapan berdasarkan Fatwa DSN-MUI dengan pemerintah Provinsi

Jambi mengenai Simpan Pinjam Kelompok Perempuan (SPP) yang menerapkan

sistem syariah dengan bagi hasil (mudharobah) atau mengkonversikan dari UPK

konvensional ke UPK Syariah hal ini yang menjadi was-was di masyarakat SPP

darurat atau tergolong riba, hal ini dikarenakan perbank syariah di wilayah

tersebut belum ada. Konversi UPK Konvensional ke UPK Syariah ini pernah

dilakukan di wilayah Kecamatan Montasik Provinsi Aceh dengan system wakilah

dan murabahah dan masyarakat kecamatan montasik di provinsi Aceh setuju

dengan adanya konversi tersebut dengan adanya peristiwa konversi di provinsi

aceh diharapkan sebagai acuan untuk kedepannya di provinsi Jambi.

Kata Kunci: Simpan Pinjam, Simpan Pinjam Kelompok Perempuan (SPP),

Unit pengelola Kegiatan (UPK), Perspektif Hukum Islam

viii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang mana dalam

penyelasaian skripsi ini penulis selalu diberikan kesehatan dan kekuatan, sehingga

dapat menyelesaikan skripsi ini dengan baik. Di samping itu, tidak lupa pula

iringan shalawat serta salam penulis sampaikan kepada junjungan Nabi

Muhammad SAW.

Skripsi ini di beri judul “PRAKTIK SIMPAN PINJAM KELOMPOK

PEREMPUAN (SPP) PERSPEKTIF HUKUM ISLAM (Studi di Unit Pengelola

Kegiatan (UPK) di PijoanKecamatan Jambi Luar Kota KabupatenMuaro Jambi)” .

Kemudian dalam penyelesaian skripsi ini, penulis akui, tidak sedikit

hambatan dan rintangan yang penulis temui baik dalam mengumpulkan data

maupun dalam penyusunannya.Dan berkata dan bantuan dan bimbingan yang

diberikan oleh dosen pembimbing, maka skripsi ini dapat diselesaikan dengan

baik. Oleh karena itu, hal yang pantas penulis ucapkan adalah kata terimakasih

kepada semua pihak yang turut membantu penyelesaian skripsi ini, terutama

sekali kepada Yang Terhormat:

1. Bapak Prof. Dr. H. Suadi Asyari, MA., Ph.D selaku Rektor UIN STS Jambi.

2. Bapak Dr. Sayuti Una, S. Ag., MH, selaku Dekan Fakultas Syariah UIN STS

Jambi.

3. Bapak Agus salim, MA, M.IR., Ph.D selaku Pembantu Dekan I, di lingkungan

Fakultas Syariah UIN STS Jambi.

4. Bapak Rasito, SH., M.Hum dan Ibu Pidayan Sasnifa, SH., M.Sy, selaku Ketua

dan Sek. Prodi Hukum Ekonomi Syariah, Fakultas Syariah UIN STS Jambi.

ix

5. Bapak Drs. A. Faruk, MA dan Fauzi Muhammad, M. Ag selaku Pembimbing I

dan Pembimbing II skripsi ini.

6. Bapak Mushar, Bunda Rosida, dan Bu karnaini selaku staf akademik yang

selalu membantu dan memberi motivasi dalam pembuatan skripsi ini.

7. Bapak dan Ibu Dosen, Asisten Dosen, dan seluruh staf UIN STS Jambi.

8. Semua pihak yang terlibat dalam penyusunan skripsi ini, baik langsung

maupun tidak langsung.

Disamping itu, disadari juga bahwa skripsi ini masih jauh dari kata

kesempurnaan. Oleh karenanya diharapkan kepada semua pihak untuk dapat

memberikan kontribusi pemikiran demi perbaikan skripsi ini. Kepada Allah SWT

kita memohon ampunan-Nya, dan kepada sesama manusia kita memohon

kemaafannya. Semoga amal kebajikan kita dinilai seimbang oleh Allah SWT.

x

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PERNYATAAN ....................................................................... ii

PERSETUJUAN PEMBIMBING ............................................................ iii

PENGESAHAN PANITIA UJIAN ............................................................. iv

MOTTO ........................................................................................................ v

PERSEMBAHAN ........................................................................................ vi

ABSTRAK ................................................................................................... vii

KATA PENGANTAR ................................................................................. viii

DAFTAR ISI ................................................................................................ x

BAB I PENDAHULUAN

A. Latar Belakang ...................................................................... 1

B. Rumusan Masalah .................................................................. 7

C. Batasan Masalah..................................................................... 8

D. Tujuan dan Kegunaan Penelitian ........................................... 8

E. Kerangka Teori dan Kerangka Konsep .................................. 9

F. Tinjauan Pustaka ................................................................... 24

BAB II METODE PENELITIAN

A. Pendekatan Penelitian ........................................................... 27

B. Jenis dan Sumber Data .......................................................... 28

C. Instrumen Pengumpulan Data ............................................... 29

D. Teknik Analisis Data .............................................................. 31

E. Jadwal Penelitian ................................................................... 32

F. Sistematika Penulisan ............................................................ 33

BAB III GAMBARAN UMUM LOKASI PENELITIAN

A. Profil Program Nasinal Pemberdayaan Masyarakat Mandiri

Perdesaan (PNPM-MP) .......................................................... 34

B. Profil UPK Biarta Sejahtera di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi ........................................................ 35

xi

C. Informasi Umum Pengelola Dana dan Kegiatan Perkembangan

Kelembagaan UPK ................................................................. 37

D. Profil Simpan Pinjam Kelompok Perempuan (SPP) .............. 38

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

A. Praktik Simpan Pinjam Kelompok Perempuan (SPP) di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi ........................................................ 62

B. Praktik Simpan Pinjam Kelompok Perempuan di Unit Pengelola

Kegiatan (UPK) di Pijoan kecamatan Jambi Luar Kota Kabupaten

Muaro Jambi Perspektif Hukum Islam .................................. 69

BAB V PENUTUP

A. Kesimpulan .......................................................................... 74

B. Saran .................................................................................... 76

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

CURICULUM VITAE

1

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia memiliki persoalan kemiskinan dan pengangguran. Persoalan

pengangguran lebih dipicu oleh rendahnya kesempatan dan peluang kerja bagi

angkatan kerja diperdesaan upaya untuk menanggulanginya harus menggunakan

pendekatan multi disiplin yang berdimensi pemberdayaan. Pemberdayaan yang

tepat harus memadukan aspek-aspek penyandaran peningkatan kapasitas, dan

pendayagunaan.1

Selain itu, permasalahan kemiskinan di Indonesia tidak muncul begitu saja,

melainkan merupakan efek dari persoalan lain yang tidak mampu dibenahi dengan

baik, seperti pertumbuhan penduduk yang sangat tinggi, kurang mempunyai

pengelolaan sumber daya alam, kreatifitas masyarakat yang tidak mendapatkan

tempat maksimal untuk dikembangkan serta banyak hal lain yang harus menjadi

fokus pemerintah dalam menyelesaikan permasalahan kemiskinan negeri ini.2

Pemerintah telah mengeluarkan berbagai kebijakan untuk mengatasi

permasalahan kemiskinan. Salah satunya yaitu Program Nasional Pemberdayaan

Masyarakat Mandiri Perdesaan (PNPM-MP), yang telah diluncurkan oleh

Presiden Republik Indonesia yang ke-5 Bapak Susilo Bambang Yudhoyono pada

30 April 2007, di kota Palu, Provinsi Sulawesi Tengah, Sejumlah upaya

penanggulangan kemiskinan telah diluncurkan, salah satu yang masih bertahan

1 Tim Penyusun, Bahan Bacaan ; Pelatiahan KPMD Kecamatan Jambi Luar Kota, (Jambi

Luar Kota, PNPM-MPd, 2013), hlm. 5. 2http://digilib.iain-palangkaraya.ac.id/801/1/SKRIPSI%20WAHDIAH pdf 10 Oktober

2018.

2

hingga sekarang adalah pemberian piutang oleh PNPM-MP, yang dikelola oleh

Unit Pengelola Kegiatan (UPK). 3

Salah satu programnya adalah kegiatan kelompok Simpan Pinjam

Kelompok Perempuan (SPP) dibawah Unit Kegiatan Pengelola (UPK) yang

berada di Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi. Kelompok SPP

ini terdiri dari masyarakat miskin produktif yang bertujuan untuk membangkitkan

jiwa Kewirausahaan para perempuan khususnya para Ibu rumah tangga sehingga

dapat meningkatkan perekonomian keluarganya dan juga kesejahteraan

masyarakat pada umumnya.4

Sebagaimana pengamatan dan observasi peneliti pada informasi yang

didapatkan. Pada tahun 2007 UPK di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi telah menerima modal berupa hibah dari pemerintah

pusat, dari modal tersebut dengan pengelolaan yang dilaksanakan pada laporan

akhir tahun asset yang dimiliki oleh UPK melalui Kelompok SPP di Kecamatan

Jambi Luar Kota Kabupaten Muaro Jambi. Suatu keberhasilan diukur dari tercapai

atau tidaknya tujuan yang telah ditetapkan, lembaga yang memberikan pinjaman

atau pembiayaan tingkat keberhasilannya tidak lepas dari tata kelola piutang yang

baik.5

Usulan kegiatan Simpan Pinjam bagi kelompok perempuan yang ditetapkan

oleh musyawarah desa khusus perempuan yang disebut Musyawarah Antar Desa

(MAD). Alokasi dana kegiatan SPP ini maksimal 25% dari BLM kecamatan tidak

3Ibid.

4http://etheses.uin-malang.ac.id/334/Skripsi Ainin Ainun pdf 11 Otober 2018.

5 Ibid.

3

ada batasan alokasi maksimal per desa namun harus mempertimbangkan hasil

verifikasi kelayakan kelompok atau usulan Pengganti SPP bagi Kecamatan yang

terkena sanksi pendanaan.6

Simpan Pinjam Kelompok Perempuan (SPP) merupakan kegiatan

pemberian permodalan untuk kelompok perempuan yang memiliki kegiatan

simpan pinjam atau kegiatan usaha ekonomi. Adapun bentuk kegiatan SPP adalah

memberikan dana pinjaman sebagai tambahan modal kerja bagi kelompok kaum

perempuan yang pengelolaan dana simpanan dan dana pinjaman.7

Ajaran syariat islam secara impisit telah menggariskan penyelesaian

terhadap semua masalah kehidupan, dalam bidang hukum syariah juga mengatur

dalam berbagai hukum yang diantaranya adalah hukum muamalah. Untuk

memenuhi kebutuhan yang mendadak islam dengan hukum muamalahnya

membolehkan hutang-piutang atau pinjam meminjam dengan konsekuensi wajib

mengembalikan. Utang piutang adalah merupakan hal yang kadang-kadang

diperlukan dalam hidup sehari-hari masalah ini islam menggembirakan orang

yang mampu agar mau memberikan pertolongan kepada saudara-saudaranya yang

memerlukan.

Mengenai permasalahan pinjam meminjam di sini merupakan suatu bagian

dari muamalah. Agama mengajarkan umatnya untuk saling tolong menolong,

dalan al-Qur’an Allah SWT berfirman :

6Tim Penyusun, Bahan Bacaan ; Pelatiahn KPMD Kecamatan Jambi Luar Kota, hlm. 11.

7Ibid.

4

Artinya :”Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan

permusushan. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah

Amat berat siksa-Nya.8

Sesuai dengan ayat di atas, berdasarkan bahawa manusia saling

membutuhkan dalam hal yang bermanfat seperti kebutuhan sandang, pangan dan

papan. Dengan demikian menitik beratkan pada memberi pertolongan itu dapat

difahamkan bahwa pinjam meminjam menurut ajaran islam tidak dibenarkan

bersifat memberatkan atau menarik manfaat dari pihak yang berhutang karena

kaidah hukum islam menetapkan “setiap pinjaman yang memungut tambahan

adalah riba”, bahkan dalam ajaran islam berkecendrungan untuk memberi

kelongaran-kelonggaran apabila yang berhutang benar-benar tidak mampu dan

Pinjam Meminjam di tulis agar tidak terjadi pembangkangan atau kelupaan.

Pinjam meminjam pada umumnya yang dilakukan berdasarkan waktu

pinjaman apabila peminjam tidak dapat membayar saat jatuh tempo maka akan

dikenakan denda/bunga setiap penunggakan dari masalah tersebut yang jadi

masalah riba adalah berlipat ganda dalam kurun waktu tertentu dalam pinjam

meminjam tersebut.

Mengenai masalah Praktik Simpan Pinjam Kelompok Perempuan (SPP) ini

merupkan pinjam meminjam dengan bunga tetap yang di mana nilai tambahan

8 Al-Maidah (5) : 2.

5

diperjanjian pembayaran pada pokok pinjaman ditetapkan dengan angsuran per

bulan (dalam 12 bulan), apabila anggota tidak bisa melunasi pada saat jatuh tempo

maka tidak ada tambahan denda/bunga. Akan tetapi, anggota harus

mengkonfirmasikan kepada pihak ketua Kelompok dan UPK untuk menanguhkan

waktu pembayaran, kapan anggota bisa membayar dan konsekuensinya apabila

salah satu anggota belum bisa membayar, maka jadwal pencairan tahun depan

pada kelompok tersebut diundur hingga pinjaman tersebut dilunasi dan biaya yang

ditetapkan diawal perjanjian digunakan untuk biaya administrasi yaitu menutupi

kredit macet untuk pinjaman kelompok lain dan terdapat dana sosial kepada

masyarakat yang memerlukan pertolongan.

Dari faktor tersebut SPP pada UPK tidak ada pengesploitasi (unsur

penindasan, pemerasan) yang menyebabkan riba yang berlipat ganda. Hanya

terdapat bunga yaitu 0,92% per bulan yang ditetapkan diawal pada awal

transaksi sesuai dengan pinjaman yang diajukan dengan data diri serta syarat

usaha dan tanggung renteng pada setiap kelompok yang sudah ada. Jadi, UPK

melakukan prinsip tolong-menolong dalam programnya. Hanya saja UPK belum

menggunakan sistem bagi hasil sesuai dengan syariat Islam dan belum adanya

fatwa DSN-MUI dan hanya berpatokan pada Peraturan Pemerintah yang untuk

Program Nasional Pemberdayaan Masyarakat (PNPM-MPd) Mandiri Perdesaan.

Seperti yang telah ada di Kantor Unit Pengelola Kegiatan (UPK), SPP

digulirkan kepada masyarakat yang dikelola UPK dalam kegiatan Pinjam

Meminjam dalam pengembalian dikenakan biaya administrasi dari jumlah

pinjaman yang diberikan kepada UPK dan bagi masyarakat yang akan

6

menghutang tidak bisa meminjam secara perorangan akan tetapi berkelompok

yang beranggotakan minimal 5 orang dan maksimal 20 orang. Dimana dengan di

adanya kelompok dalam anggota dapat saling tangung menanggung mengenai

masalah yang dihadapi dan saling mengingatkan dalam hal ini maka disebut

dengan tanggung renteng. Dalam praktik Simpan Pinjam Perempuan (SPP) di

Unit Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota

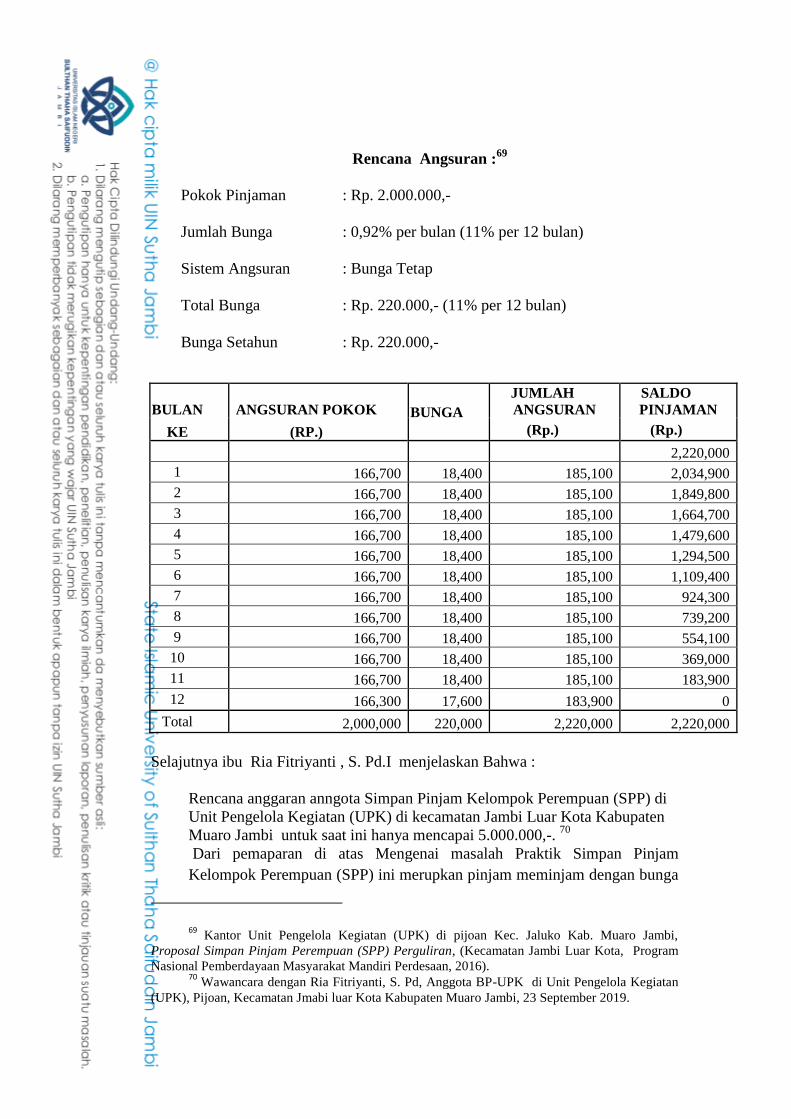

Kabupaten Muaro Jambi ini misalnya apabila salah satu anggota meminjam

sebesar Rp. 2.000.000,- di bagi dengan bunga tetap 0,92% Per bulan (11% Per 12

bulan).

Konsep muamalah merupakan suatu konsep yang mengatur hubungan

manusia antar manusia yang bertujuan menjaga hak-hak manusia atau harta,

merealisasikan kemaslahatan dan menjauhkan segala kemudharatan yang akan

terjadi yang ada di dalam bentuk syariah yang memuat berbagai hukum. Seperti

halal haram mubah dan makruh. Di dalam konsep tersebut tedapat prinsip-prinsip

islam dalam kaitannya dengan kehidupan.

Ajaran islam yang mengatur seluruh bidang kehidupan mengenai konsep

pinjam meminjam sebagai modal yang mereka gunakan untuk kelangsungan

usahanya dengan prinsip tolong menolong antara yang meminjamkan dan

peminjam.

Berdasarkan Tinjauan Hukum Islam mengenai pinjam meminjam tersebut

dengan prinsip tolong menolong perlu adanya pedoman hidup secara garis besar

pedoman atau aturan–aturan yang mencakup kehidupan Terhadap Praktik Simpan

Pinjam Kelompok Perempuan (SPP) Perspektif Hukum Islam di Unit Pengelola

7

Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi

ini perlu ditinjau lebih lanjut terdapat dari berbagai aspek hukum seperti dari Al-

Quran, Al Hadist, Ijma para ulama dan Qiyas agar mendapatkan kemaslahatan

untuk umat masa kini.

Beranjak dari permasalahan diatas menarik bagi peneliti untuk melihat lebih

detail bagaimana sebenarnya Tinjaun Hukum Islam Terhadap Praktik Pinjam

Meminjam melalui PNPM-MP yang dilakukan oleh UPK Di Pijoan Kecamatan

Jambi Luar Kota Kabupaten Muaro Jambi yang telah mereka terapkan selama ini,

atas dasar tersebut maka peneliti mengangkat Praktik Simpan Pinjam Kelompok

Perempuan (SPP) Melalui Program Nasional Pemberdayan Masyarakat Mandiri

Perdesaan (PNPM-MP) di Unit Pengelola Kegiatan (UPK) sebagai objek yang

akan diteliti dengan judul “PRAKTIK SIMPAN PINJAM KELOMPOK

PEREMPUAN (SPP) PERSPEKTIF HUKUM ISLAM (Studi di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi).

B. Rumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan di atas, maka

dapat di tarik ke dalam beberapa rumusan permasalahan penelitian sebagai

berikut:

1. Bagaimana Praktik Simpan Pinjam Kelompok Perempuan (SPP) di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi?

8

2. Bagaimana Praktik Simpan Pinjam Kelompok Perempuan (SPP) di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi Perspektif Hukum Islam?

C. Batasan masalah

Agar pembahasan permasalahan dalam penulisan skripsi ini tidak meluas

dan tepat pada sasaran pada pokok pembahasan, maka penulis membatasi

pembahasan hanya berfokus pada Praktik, Peran Masyarakat, Perspektif Hukum

Islam terhadap Simpan Pinjam Kelompok Perempuan (SPP) Melalui Program

Pemberdayaan Masyarakat Mandiri Perdesaan (PNPM-MP) Di Kantor Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten

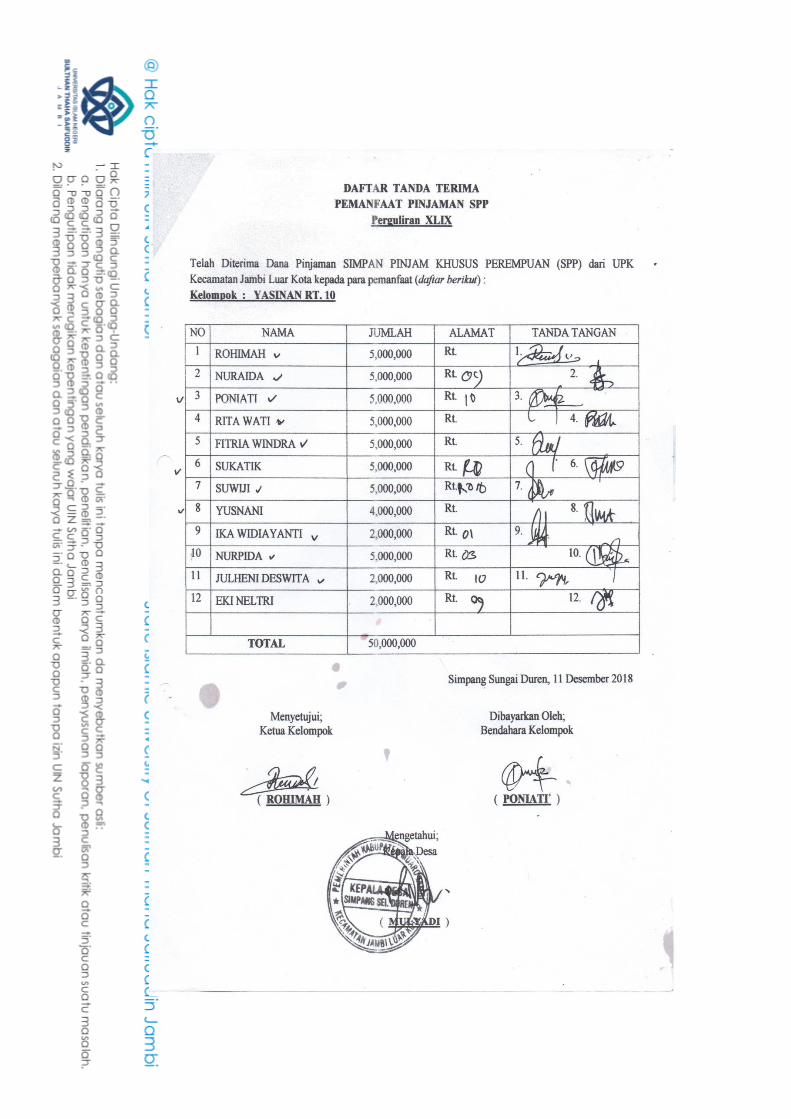

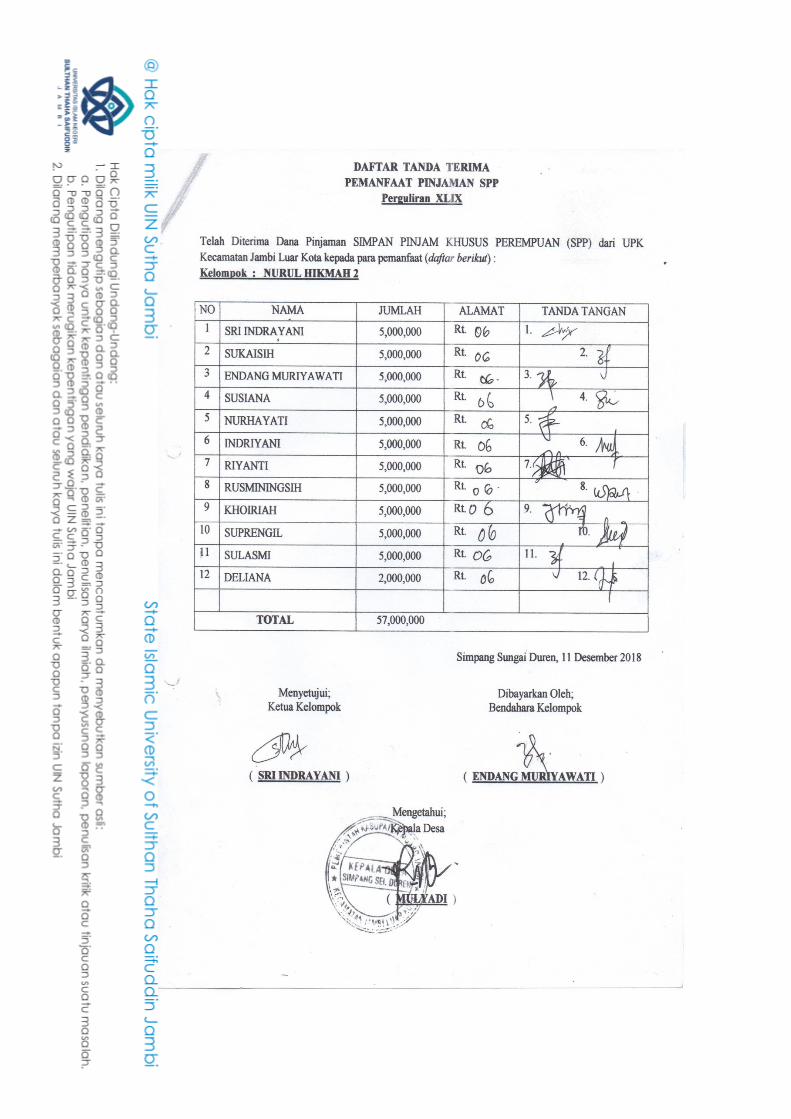

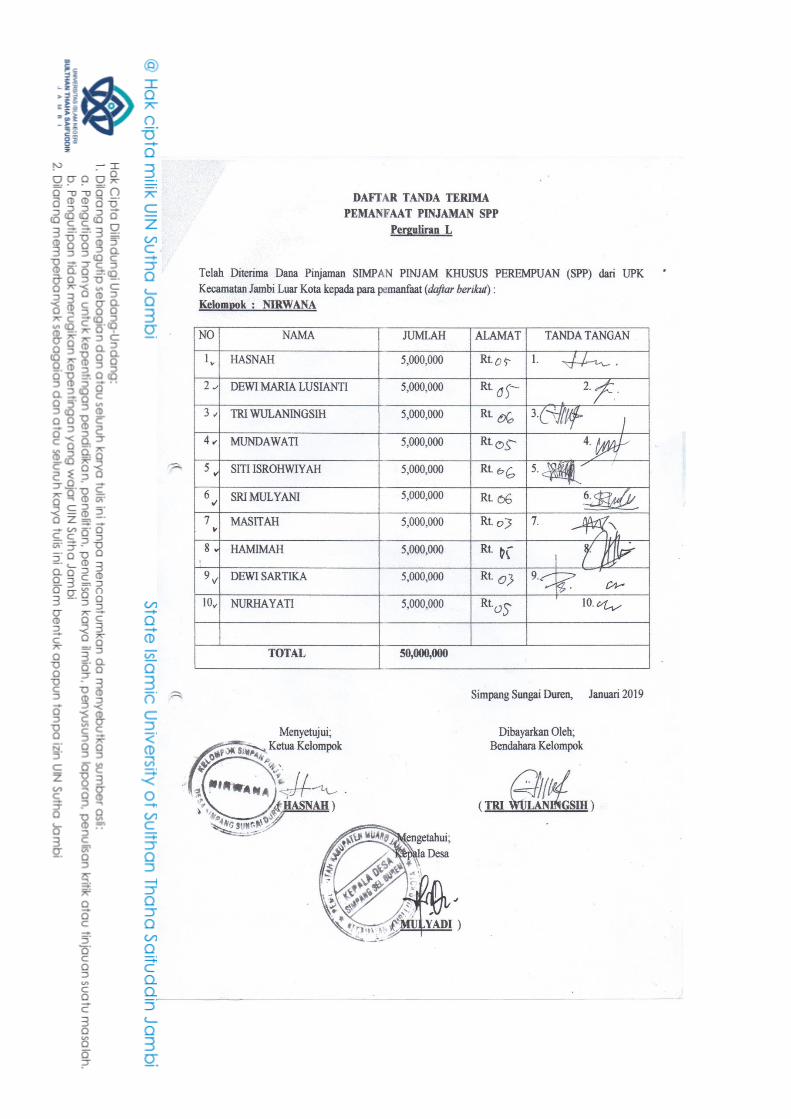

Muaro Jambi di 3 (tiga) kelompok saja yaitu: kelompok Nirwana, kelompok

Yasinan RT. 10, Kelompok Nurul Hikmah 2 di Simpang Sungai Duren, sebagai

contoh praktik dalam kegiatan Simpan Pinjam Kelompok Perempuan (SPP) yang

menjadi pokok pembahasannya.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui Praktik Simpan Pinjam Perempuan (SPP) di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi.

b. Untuk mengetahui Perspektif Hukum Islam terhadap Praktik Simpan Pinjam

Kelompok Perempuan (SPP) Di Unit Pengelola Kegiatan (UPK) di Pijoan

Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi.

9

2. Manfaat Penelitian

Penulis berharap penelitian yang dilakukan ini dapat memberi kegunaan

atau manfaat untuk berbagai pihak, yaitu:

a. Hasil penulisan ini dapat memperluas wawasan hukum islam tentang pinjam

meminjam bagi masyarakat terutama Simpan Pinjam Kelompok Perempuan

(SPP) di Unit Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar

Kota Kabupaten Muaro Jambi.

b. Bagi pembaca dan peneliti, dapat menambah wawasan dan pengetahuan

tentang Perspektif Hukum Islam dan Praktik Pada Simpan Pinjam

Kelompok Perempuan (SPP) Di Unit Pengelola Kegiatan (UPK) di Pijoan

Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi.

E. Kerangka Teori dan Kerangka Konsep

1. Kerangka Teori

Teori merupakan serangkaian pernyataan sistematik yang bersifat abstrak

tentang subjek tertentu. Subjek itu dapat berupa, pemikiran, pendapat, nilai-nilai,

norma-norma, pranata-pranata sosial, peristiwa-peritiwa dan prilaku

manusia.9Teri-teori tersebut memang seharusnya berasal dari teori-teori yang

sudah populer. Tetapi dengan ketentuan bahwa teori-teori tersebut diambil

berdasarkan pembahasan penelitian yang dilakukakan.10

9 Tim Penulisan Fakultas Syariah, Pedoman Penulisan Skripsi (edisi revisi), (Jambi:

Syariah Press Fakultas Syariah IAIN STS Jambi, 2014) hlm. 25 10

Sayuti Una (ed.), Pedoman Penulisan Skripsi (Edisi Revisi), (Jambi: Syariah Press,

2011), hlm. 25.

10

a. Pengertian Qardh (Pinjam Meminjam)

Pengertian pinjam meminjam yang akan penulis kemukakan di sini ada dua

pengertian. Pengertian dari segi Etimologi (bahasa) dan Pengertian dari segi

terminologi (istilah) para ulama.

1) Qardh dalam arti Etimilogi (bahasa) berasal dari kata : (Qaradha) قر ض yang

sinonimnya : (Qatha’a)قطع artinya memotong11

.

Diartikan demikian karena orang yang memberikan utang memotong

sebagian dari hartanya untuk diberikan kepada orang yang menerima utang

(muqtariqh)12

.

2) Qardh dalam arti Terminologi (istilah) Para ulama Diantaranya :

a) Menurut syafi’yah berpendapat bahwa qardh dalam istilah syara’diartikan

dengan sesuatu yang diberikan kepada orang lain (yang pada suatu saat harus

dikembalikan).13

b) Menurut Sayyid Bakri bin Muhammad Syato Al-Dimyati dalam I’anath

Thalibin mengatakan : Memberikan sesuatu hak milik yang nantinya harus

dikembalikan dalam keadaan yang sama.14

c) Menurut Hanafiah, Qardh merupakan akad khusus pemberian harta mitsli

kepada orang lain dengan adanya kewajiban pengembalian semisalnya, Al-

Qardh adalah penyedian dana atau tagihan yang dapat dipersamakan dengan

itu berdasarkan persetujuan atau kesepakatan antara peminjam dan pihak

11

Ibrahim Anis, et. al., Al-Mu’jam Al Wasith, Juz 2, Dar Ihya’ At- Turats Al- Arabiy,

Kairo, cet. II, 1972, hlm. 726 12

Ahmad Wardi Muslich, FiqihMuamalat, cet. Ke-3, (Jakarta: Amzah, 2015), hlm. 273 13

Ali Fikri, Al-Muamalat Al-Maddiyah wa Al-Adabiyah, Mushthata Al- babiy Al-Halabiy,

Mesir, 1356 H, hlm.345 14

Sayyid Bakri Al- Dimyati, I’ anath Al-Thalibin, Juz III (Bandung : Al-Ma’arif,), hlm. 48

11

yang memberi pinjaman yang mewajibkan peminjam melunasi hutangnya

setelah jangka waktu tertentu.15

d) Menurut Sayid Sabiq memberikan devenisi qardh adalah harta yang

diberikan oleh pemberi utang (muqridh) kepada penerima utang (muqtaridh)

untuk kemudian dikembalikan kepadanya (muqridh) seperti yang

diterimanya, ketika ia telah mampu membayarnya.16

Berdasarkan beberapa pendapat di atas, bahwa pinjam-meminjam menurut

hukum islam adalah memberikan sesuatu kepada seseorang sebagai pinjaman

dengan orang yang menerima pinjaman akan mengembalikan barang (sesuatu)

tersebut setelah mampu membayar dalam keadaan yang sama.

b. Dasar Hukum Pinjam-Meminjam

Pinjaman Meminjam termasuk perbuatan kebajikan dan pada prinsipnya

memberikan pertolongan kepada orang lain. Pada dasarnya Pinjam Meminjam

hukumnya mubah (boleh). Islam menganggapnya sebagai perbuatan Makruh,

sehingga jangan sampai orang yang sedang dalam keadaan butuh merasa

keberatan karena menjaga harga diri. Begitu pula islam tidak menganggapnya

sunnah. Jadi hutang adaah mubah, sehingga tidak akan melakukan hutang kecuali

orang yang benar-benar kepepet dan bukanlah soal tercela karena Rasulullah

SAW sendiri pernah berhutang.17

15

Wahbah zuhaili, Al-Fiqih Al-Islamil wa Adillatul, Juz IV (Damaskus: Dar Al-Fikr,1989),

hlm.720 16

Sayid Sabiq, Fiqh As-Sunnah, Juz 3 Dar Al-Fikr, Beirut, cet, III, 1981, hlm.182 17

Abu Sura’i Abdul hadi, M.A, Bunga Bank Dalam Persoalan dan Bahayanya Terhadap

Masyarakat, Halm. 126

12

Adapun mengenai Dasar Hukum Disyariatkannya Hutang-Piutang, di sini

peneliti merujuk pada karya Sayyid sabiq dalam Fiqh Sunahnya, beliau

mengambil dari sumber yaitu al-Qur’an dan al-Hadist, sebagai berikut :

1) Al-Qur’an

a) Surat Al-Maidadah ayat 2 :

Artinya : “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan

permusuhan. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah

Amat berat siksa-Nya.(Q.S. Al Maidah (5) ayat 2.

b) Suraht Al-Baqarah Ayat 282 :

Artinya :”Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara

tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan

hendaklah seorang penulis di antara kamu menuliskannya dengan benar.18

Allah memberikan aturan secara tegas dalam Utang-Piutang yang

merupakan bagian dari transaksi ekonomi (Muamalah Maliyyah),dan ketegasan

aturan transaksi ekonomi tersebut tercermin .

c) surat An- Nisa’ ayat 29 sebagai berikut :

18

Al-Baqarah (2) : 282.

13

Artinya : “Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu

membunuh dirimu, Sesungguhnya Allah adalah Maha Penyayang

kepadamu.19

a. As-Sunnah

Dalam sunah Rasulullah SAW dapat penulis kemukakan antara lain Ulama

telah sepakat atas keabsahan Akad al- Qardh. Akad al-Qardh di sunahkan bagi

orang yang memberi pinjaman, dan diperbolehkan bagi peminjam dengan dasar

landasan hadist ari Abu Hurairah, sesungguhnya Nabi saw bersabda :

مَن نَفَّسَ عن مؤمنٍ كُرْبَتً من كُرَبِ الدُّنيا »صلى الله عليه وآله وسلم قال: -عن النبي -رضي الله عنه-عن أبي هريرة

عليه لي الدُّنيا وعنه كُرْبَتً من كُرَبِ يومِ القِيَامَت، ومن يسََّرَ على مُعْسِرٍ يَسَّرَ اللهُ نفََّسَ اللهُ

الآخرةِ،

Artinya : Dari Abu Hurairah raḍiyallāhu'anhu dari Nabi ṣallallāhu'alaihi wa ālihi

wasallam beliau bersabda, "“Orang yang melepaskan seorang muslim

dari kesulitannya di dunia, Allah akan melepaskan kesulitannya di hari

kiamat, dan Allah senantiasa menolong hama-nya selama ia (suka)

menolong saudaranya”(HR Muslim, Abu, Dwud, Turmudzi).20

Hadis mulia ini menunjukkan kepada kita bahwa: Orang yang melapangkan

kesusahan dari seorang muslim, memudahkan urusan yang sulit bagi seseorang,

menutupi kesalahannya atau kekeliruannya, sesungguhnya Allah akan

membalasnya dengan jenis amalnya yang bermanfaat. Sesungguhnya Allah Ta'ālā

menolong seorang hamba dengan taufik-Nya di dunia dan di akhirat, ketika ia

membantu saudaranya yang muslim saat berada dalam kesulitan.

19

An-Nisa (4) :29. 20

Dimyauddin Djuwaini, Pengantar Fiqh Muamalah,( Yogyakarta : Pustaka Pelajar, 2010),

hlm. 255.

14

b. Ijma’

Bunga adalah tanggungan pada pinjaman uang, yang biasanya dinyatakan

dengan persentase dari uang yang dipinjamkan.21

Majelis Ulama Indonesia (MUI) Nomor 1 Tahun 2004 Mengeluarkan Fatwa

tentang bunga bank yaitu :

“Bunga adalah tambahan yang dikenakan dalam transaksi pinjaman uang,

yang diperhitungkan dari pokok pinjaman tanpa memperhitungkan

pemanfaatan/ hasil pokok tersebut, berdasarkan tempo, diperhitungkan

secara pasti di muka dan pada umumnya berdasarkan persentase”.22

Sedangkan bunga pinjaman itu sendiri dari beberapa jenis salah satu nya yaitu :

“ Bunga tetap adalah Suku ini akan berubah selama periode tertentu sesuai

kesepakatan Jika suku bunga pasar berubah(naik atau turun), bank atau

lembaga pembiayaan akan tetap konsisten pada suku bunga yang telah

ditetapkan.”23

Jadi, bunga dalam utang-piutang ditentukan dengan persentase setiap jumlah

pokok pinjaman dalam kurun waktu tertentu.

c. Qiyas

Artinya : “Dan janganlah kamu mengatakan terhadap apa yang disebut-sebut oleh

lidahmu secara Dusta "Ini halal dan ini haram", untuk mengada-adakan

kebohongan terhadap Allah. Sesungguhnya orang-orang yang mengada-

adakan kebohongan terhadap Allah Tiadalah beruntung”.24

21

Muhammad, Manajemen Bank Syariah, (Yogyakarta : UPP STIM YKPN, 2011), hlm.

42. 22

http://almanar.wordress.com/2008/04/16/fatwa-mui-tentang-bunga-bank, diakses 14

Oktober 2018. 23

Abdullah Almuslih, fiqihEkonomiIslam, (Jakarta : Darul Haq, 2004), hlm.452. 24

An-Nahl (16): 116

15

d. Urf

Para ulama telah sepakat bahwa Urf adalah sesuatu yang di pandang baik

dan diterima oleh akal sehat. Sesuatu yang tidak asing lagi bagi satu masyarakat

karena telah menjadi kebiasaan dan menyatu dengan kehidupan mereka baik

berupa perbuatan atau perkataan.25

Sistem bunga bank mengharuskan mereka yang menitipkan uang untuk

jangka waktu tertentu, mendapat pengembalian uang titipan itu dari bank

ditambah dengan bunga yang jumlahnya telah ditentukan pada hari penitipan

uang. Sebaliknya, kepada mereka yang meminjam uang dari bank untuk jangka

waktu tertentu oleh bank diharuskan untuk mengembalikan uang yang dipinjam.

Selain itu, ia pun harus memberikan uang tambahan yang jumlahnya telah

disepakati pada waktu pengembalian pinjaman. Uang tambahan itu disebut

bunga.26

Hukum bunga bank tergolong masalah ijtihad. Oleh karena itu, terdapat

beberapa pendapat tentang hukum bunga bank, Syekh Al–Azhar Prof. Abu

Zahara, Prof. Abdulllah Draz, Prof Dr. Mustafa Ahmad Zarqa dan Yusuf

Qardhawi, Sayyid Sabiq, Tetapi Yusuf Qorddawi tidak mengenal istilah darurat

dalam keharaman bunga bank. Beliau mengharamkan bunga bank secara mutlak

.

25

Satria Efendi dan M. Zein, Ushul Fiqh, (Jakarta: Kencana, 2008), hlm.153 26

Prof. Dr.H. Abdul Rahman Ghazaly, M.A., Drs. H. Ghufron Ihsan, M.A., Drs. Sapiudin

Shidiq, M.A., Fiqh Muamalat., Cet 1., Jakarta : Kencana Prenada Media Group, 2010, hlm. 223

16

c. Akad Hutang-Piutang

1) Rukun Qardh27

Rukun dari akad qardh yang harus dipenuhi dalam transaksi ada beberapa,

yaitu:

a) Pelaku akad, yaitu muqtaridh (peminjam) dan muqridh (pemberi pinjaman).

b) Objek akad, yaitu dana.

c) Tujuan, yaitu iwad

d) Pinjaman tanpa imbalan.

e) Shighah, yaitu ijab dan qabul.

b. Syarat Qardh28

Adapun syarat-syarat pihak yang berakad adalah:

1) Cakap hukum (Baligh& Berakal) dan tidak dalam keadaan gila, payah (sakit)

dan perwalian, kecuali dalam kondisi darurat.

2) Sukarela (ridha), tidak dalam keadaan dipaksa / terpaksa /dibawah tekanan.

3) Sedangkan syarat obyek (qardh) adalah:

a) Barang itu dapat diukur, ditimbang dan atau ditakar. Barang tersebut

termasuk dalam mal mitsly.

b) (Ulama Hanâfiyah). Sedang menurut Ulama Malikiyah, Syafi’iyah dan

Hanabilah, barang yang tergolong mal qimy, juga sah menjadi objek akad.

Menurut merekamal qimy meliputi : emas, perak, makanan, barang

perniagaan, dan lain sebagainya.

27

http://sitimariyam17.blogspot.com/2015/04/v-behaviorurldefaultvmlo.html 14 Oktober

2018, 28

Ibid.

17

Barang itu bernilai harta dan boleh dimanfaatkan dalam Islam (mal

mutaqawwim)

Adapun Syarat Akad /sighot ialah:

1) Lafadz yang digunakan harus jelas yaitu qardh dan atau salaf.

2) Bagi muqridh, akad ditujukan dalam rangka menolong muqtaridh. Akad

qardh baru dinilai sempurna jika harta sudah diterima oleh orang yang

berutang.

2. Kerangka Konsep

Kerangka konseptual merupakan pengertian-pengertian tentang kata-kata

penting yang terdapat dalam penelitian, sehingga tidak ada kesalahpahaman

tentang arti kata yang dimaksud.29

a. Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri

Perdesaan

Berdasarkan Penjelasan Petunjuk Teknis Operasional (PTO) PNPM-Mandiri

Perdesaan melalui Departermen Dalam Negeri Republik Indonesia :

PNPM-Mandiri Perdesaan Pada prinsip adalah program peningkatan

kesejahteraan dan kesempatan kerja masyarakat miskin perdesaan secara mandiri

melalui peningkatan partisipasi masyarakat (terutama masyarakat miskin,

kelompok perempuan dan komunitas/kelompok yang terpinggirkan),

meningkatnya kapasitas kelembagaan masyarakat dan pemerintah, meningkatnya

modal sosial masyarakat serta inovasi dan pemanfaatan teknologi tepat guna.30

29

Zainuddin Ali, Metode Penelitian Hukum , (Jakarta: SinarGrafika, 2009), hlm.221 30

Tim Koordinasi Program Nasional Pemberdayaan Nasional (PNPM) Mandiri-Perdesaan,

Penjelasan Petunjuk Teknis Operasional (PTO) lV Jenis dan Proses pelaksanaan Bidang

Kegiatan PNPM Mandiri-Perdesaan, (Jakarta: Departermen Dalam Negeri Republik Indonesia,

2007), hlm. 1

18

PNPM-Mandiri Perdesaan dengan programnya menyalurkan dana bergulir

ke masyarakat Melalui Bantuan Langsung Masyarakat (BLM) melalui Pelaku

PNPM-Mandiri Perdesaan ke Rumah tangga Miskin (RTM).

b. Unit Pengelola Kegiatan (UPK)

Unit Pengelola Kegiatan (UPK) merupakan Lembaga yang melakukan

pengelolaan keuangan dan pinjaman dalam

PNPM-Mandiri Perdesaan dari Dana Bergulir. UPK adalah unit yang

mengelola operasional kegiatan PNPM-Mandiri Perdesaan di Kecamatan dan

Membantu BKAD Mengkoordinasikan pertemuan-pertemuan di kecamatan.

Pengurus UPK terdiri dari Ketua, Sekretaris dan Bendahara. Pengurus UPK

berasal dari anggota masyarakat yang diajukan dan dipilih berdasarkan hasil

musyawarah desa.31

c. Simpan Pinjam Kelompok Perempuan (SPP) di Unit Pengelola Kegiatan

(UPK) Kec. Jambi Luar Kota Kab. Muaro Jambi

Simpan Pinjam Kelompok Perempuan (SPP) Berdasarkan Penjelasan

Petunjuk Teknis Operasional (PTO) PNPM-Mandiri Perdesaan melalui

Departermen Dalam Negeri Republik Indonesia. Kegiatan simpan pinjam untuk

kelompok perempuan (SPP) merupakan kegiatan pemberian permodalan untuk

kelompok perempuan yang mempunyai kegiatan simpan pinjam.32

31

Tim Koordinasi Program Nasional Pemberdayaan Nasional (PNPM) Mandiri-Perdesaan,

Penjelasan Petunjuk Teknis Operasional (PTO) V Pelaku PNPM Mandiri-Perdesaan, , (Jakarta:

Departermen Dalam Negeri Republik Indonesia, 2007), hlm. 10. 32

Tim Koordinasi Program Nasional Pemberdayaan Nasional (PNPM) Mandiri-Perdesaan,

Penjelasan Petunjuk Teknis Operasional (PTO) lV Jenis dan Proses pelaksanaan Bidang

Kegiatan PNPM Mandiri-Perdesaan, hlm. 58

19

d. Simpan Pinjam Kelompok Peremupan (SPP) Perspektif Hukum Islam

Pinjam meminjam dengan istilah Qardh adalah memotong sebagian harta

dari pemberi pinjaman kepada penerima pinjaman dan dikembalikan dalam

keadaan yang sama. Pinjam meminjam sifatnya tolong menolong dan wajib

dikembalikan pada prinsipnya dibolehkan. Kecuali ada dalil yang melarangnya.

Hal ini sesuai dengan surah Al Maidah (5):2 : “Dan tolong menlonglah dalam

perbuatan kebaikan dan bertakwa dan janganlah tolong menolong dalam

perbuatan dosa dan pelanggaran, bertaqwalah kepada allah, sungguh, allah sangat

berat siksaannya. maksud disini pelaku (UPK) dalam menolong dengan kebaikan

sesuai dengan prinsip pinjam meminjam dengan keadaan yang sama dalam

pembayaran, tanpa ada tambahan termasuk dalam dosa dan pelangaran. Atau

sebaliknya berlaku bagi anggota kelompok melakukan kezoliman dalam

pembayaran dengan melakukan tunggakan (cara pembayaran kepada pihak lain

dengan unzur eksploitasi) dan ingat akan siksaan (balasan) allah sangatlah pedih

dari pada sesama pelaku simpan pinjam itu sendiri.

Dan pinjam meminjam dengan unsur memanfaatkan yang menyebabkan

penindasan tidak dibolehkan dengan kata lain pinjam meminjam dengan unsur

tambahan atau berlipat ganda tidak dibolehkan.

Jadi, pinjam meminjam mengandung unsur penindasan, pemerasan

(eksploitasi) yang menyebabkan riba itu tidak diperbolehkan. Pinjam meminjam

yang di sebut riba nasiah yang bermakna tambahan waktu yang diberikan kepada

peminjam untuk membayar kembali pinjamannya dengan memberikan tambahan

20

atau nilai lebih.33

Pinjam meminjam dengan sifat konsumtif itu yang tidak

diperbolehkan karena tidak mendatangkan keuntungan untuk pengembalian

pinjaman sedangkan pinjam meminjam dengan sifatnya produktif diperbolehkan

karena mendatangkan keuntungan.

Hal yang menjadi fenomena di Simpan Pinjam Kelompok (SPP) menurut

Hukum Islam simpan Pinjam Kelompok Perempuan (SPP) di Indonesia masih

tergolong Konvensional. Simpan Pinjam Kelompok Perempuan (SPP) di

Indonesia masih belum jelas (subhat). Simpan Pinjam Kelompok Perempuan

(SPP) bisa saja dikategorikan riba karena esensi dari riba ada bunga dan unsur

eksploitasi (penindasan, penganiayaan).

Diantara Unit Pengelola Kegiatan (UPK) dengan Anggota Kelompok, salah

satu penyebab kredit macet di UPK adalah tunggakan yang dilakukan oleh

anggota kelompok Simpan Pinjam Kelompok Perempuan (SPP) sehingga

dana bergulir menjadi berkurang dan Unit Pengelola Kegiatan (UPK)

mengalami kerugian. Penyebab tunggakan menjadi kredit macet adalah

usaha hanya sebagai Formalitas sehingga dana bergulir digunakan sebagai

konsumtif atau usaha dalam manajemen kurang teliti dalam pencatatan

dalam administrasi usaha dan asset pribadi dicampur dengan modal

usahanya juga dapat menyebabkan kredit macet di Simpan Pinjam

Kelompok Perempuan (SPP).

Simpan Pinjam Kelompok Perempuan (SPP) menurut Hukum Islam

berdasarkan kejadian atau peristiwa-perstiwa dengan prinsip syariah contoh:

Salah satu diantara Lembaga Program Nasional Masyarakat Pemberdayaan

(PNPM) Simpan Pinjam Kelompok (SPP) di Indonesia yang ada di aceh

tempatnya di aceh di kecamatan Montasik Aceh besar. Pihak Unit Pengelola

Kegiatan (UPK) dengan musyawarah Pimpinan kecamatan Aceh

(MUSPIKA) dan juga Nahdatul Ulama Aceh (NU) membuat suatu forum

untuk membahas Pembiayaan yang digunakan dapat dijalankan atau tidak.

Pihak MUSPIKA dan NU membolehkan system tersebut dijalankan, tetapi

tidak secara khusus mengesahkannya.

33

Dimyauddin Djuwaini, Pengantar Fiqh Muamalah, hlm.195

21

Bahakan di beberpa di beberapa Kecamatan di montasik, para ulama jum’at

menyampaikan kepada para jamaah nya bahwa pengelolaan perguliran yang

sedang dijalankan oleh UPK PNPM-Mandiri Perdesaan adalah hukumnya

haram karena menerapkan system bunga. Masyarakat menginginkan agar

UPK dalam mengelola perguliran menggunakan system syariah.

Karena permasalahan diatas beberapa pelaku Provinsi, Kabupaten mencoba

memfasilitasi UPK, dan Badan Kerjasama Antar Desa (BKAD) untuk

mendiskusikan Pola Pembiyayaan syariah serta meningkatkan kemampuan

atau pemahaman melalui pelatihan-pelatihan. Dalam hal ini ada keinginan

dari pihak UPK untuk menerapkan system ke pola syariah.dengan adanya

dasar hukum dalam Al-Qur’an Al Baqarah (2): 275:

Artinya: orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan

seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan)

penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan

mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba,

Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-

orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus

berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya

dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah.

orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-

penghuni neraka, mereka kekal di dalamnya.

Riba itu ada dua macam: nasiah dan fadhl. Riba nasiah ialah pembayaran

lebih yang disyaratkan oleh orang yang meminjamkan. Riba fadhl ialah penukaran

suatu barang dengan barang yang sejenis, tetapi lebih banyak jumlahnya karena

orang yang menukarkan mensyaratkan demikian, seperti penukaran emas dengan

emas, padi dengan padi, dan sebagainya. Riba yang dimaksud dalam ayat ini Riba

nasiah yang berlipat ganda yang umum terjadi dalam masyarakat Arab zaman

jahiliyah. Maksudnya: orang yang mengambil Riba tidak tenteram jiwanya

22

seperti orang kemasukan syaitan.Riba yang sudah diambil (dipungut) sebelum

turun ayat ini, boleh tidak dikembalikan.

Dari ayat diatas menjelaskan bahwa riba merupakan hal yang dilarang

karena hal itu, pihak UPK Kecamatan Montasikberkeinginan untuk

mengkonversikan dari system yang sebelumnya konvensional ke system syariah.

Pola pengoperasionalnya pihak UPK yang sebelumnya mmemakai system

konvensional melakukan pembiyayaan seperti pembiyayaan di bank-bank

konvensional salah satunya system kredit. Stelah terjadinya konversi ke pola

syariah, sistem yang digunakan adalah akad wakilah dan juga akad murabahah.

Dimana pihak pengurus kelompok yang telah mengajukan proposal mengajukan

pinjaman pada UPK dan UPK memberikan pinjaman kepada pengurus kelompok

apabila memenuhi syarat.34

Istilah pinjam meminjam untuk simpan pinjam kelompok perempuan (SPP)

syariah akan lebih baik mengarak ke pembiyaan untuk perbankan yang berbasis

syariah denagn pembiayaan. Istilah pembiayaan untuk usaha memerukan modal

agar berkembang. Perlu adanya kerjasama antara pemilik modal dengan pengelola

dengan demikian lebih baik menggunakan sistem bagi hasil, jual beli, dan sewa-

menyewa untuk suatu usaha. Kerja sama dalam hukum islam disebut syirkah

sesuai dengan bentu kerja sama dalam penyertaan modal disebut mudarabah dan

murabahan. Secara teknis mudarobah adalah akad kerjasama usaha antara dua

34

Zulaiva Ulya, Skripsi Sistem Operasional Konversi Dana Simpan Pinjam Pada PNPM

Mandiri dari Sistem Konvensional ke Sistem Syariah, (Aceh: Universitas Islam Negeri AR-

Raniry, 2016), hlm. 4

23

pihak dimana pihak pertama (Shahibul maal) menyediakan seluruh (100%)

modal, sedangkan pihak lanya menjadi pengelola (mudharib).35

Sistem Simpan Pinjam Kelompok perempuan (SPP) menurut Hukum Islam dari

konvensional ke syariah menjadi acuan untuk diteliti.

e. Hikmah Qardh

Adapun hikmah disyariatkannya qardh (pinjam Meminjam).

1) Dari sisi yang menerima pinjaman (muqtaridh) adalah membantu mereka

yang membutuhkan. Ketika seseorang sedang terjepit dalam kesulitan hidup,

seperti kebutuhan biaya. Kemudian orang yang ada orang yang bersedia

memberikan pinjaman uang tanpa dibebani tambahan bunga, maka beban dan

kesulitannya untuk sementara dapat teratasi.

2) Dilihat dari sisi pemberi pinjaman (muridh), qardh dapat menumbuhkan jiwa

ingin menolong orang lain, menghaluskan perasaannya, sehingga ia peka

terhadap kesulitan yang dialami oleh saudara, teman atau tetangganya.36

Dengan demikian pinjam meminjam dengan memberikan sesuatu kepada

peminjam dan peminjam membayar dalam keadaan yang sama termasuk tolong

menolong dalam perbuatan kebaikan dan bukan tolong menolong dalam perbuatan

dosa dan pelanggaran.

Pinjam meminjam apabila mengandung unsur tambahan atau ekploitasi

(pemerasan,penindasan) atau saling memberatkan adalah riba yang dilarang dan

termasuk perbuatan dosa dan pelanggaran. maka bertaubatlah atau bertaqwalah

kepada allah SWT. Karena balasan allah sangatlah berat.

35

Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktik, hlm. 95 36

Ahmad Wardi Muslich, Fiqh Muamalah, (Jakarta:Amzah,2015), hlm. 277

24

Adapun sebab dilarangnya riba ialah karena riba mendatangkan

kemudaratan yang besar bagi umat islam yaitu: Riba menyebabkan permusuhan

antata individu yang satu dengan yang lain. Mehilangkan jiwa tolong menolong

diantara mereka.37

Dengan demikian untuk kemaslahatan umat perlu adanya pembiayaan

dengan sistem kerjasama antara pemilik modal dan penelola baik secara

Mudharobah (bagi hasil), Murabahah (jual Beli) dan wakalah (perwakilan) agar

mewujudkan sikap tolong menolong dalam perbuatan perbuatan kebajikan

(kebaikan) bukan tolong menolong dalam perbuatan dosa dan pelanggaran.

Dalam hal ini islam mendorong umatnya agar mau memberikan pinjaman

kepada orang lain yang membutuhkan dengan model “qardhul hasan” atau

pinjam tanpa bunga.

F. Tinjauan Pustaka

Berdasarkan penelusuran terhadap beberapa karya penelitian sebelumnya

yang memiliki hampir sama dengan tema yang diangkat peneliti sebagai rujukan

penelitian diantaranya:

Dina Anggraeni Widia Saputri Praktik Pengembalian Pinjaman Pada

Koperasi Institut Agama Islam Negeri Sulthan Thaha Saifuddin Jambi dalam

penelitian menyatakan bahwa (1) Praktek Pengembalian Pinjaman Pada Koperasi

Institut Agama Islam Negeri Sulthan Thaha Saifuddin Jambi dalam prosedur kerja

telah efisien, dalam pengembalian pinjaman dengan biaya jasa yang di dapat dari

pinjaman akan dirapatkan dan dibagikan kembali kepada anggota koperasi (2)

37

Ibid., hlm. 263

25

Simpan Pinjam Dalam koperasi IAIN STS Jambi, menggunakan landasan , asas,

dan Tujuan koperasi Indonesia sebagaimana diatur dala UU 25 Tahun 1992

tentang Perkoperasian. (3) Tinjauan Hukum Bisnis Islam terhadap Praktik

pengembalian Pinjaman di Koperasi IAIN STS Jambi pada dasarnya memakai

Riba dan masih berjalan secara konvensional, namun apabila dilihat dari

perkembangan zaman maka terdapat hukum yang membolehkan hal tersebut.

Karena badan usaha koperasi, merupakan salah satu badan yang mencegah

timbulnya riba yang lebih besar.38

Wahdiah dengan Judul Sripsi Pengendalian Piutang Program Nasional

Pemberdayaan Masyarakat Mandiri Perdesan (PNPM-MP) Di Kecamatan

Astambul Kabupaten Banjar Kalimantan Selatan. Hasil penelitian ini menunjukan

bahwa sistem pengembalian piutang yang diTetapkan oleh UPK adalah sistem

Tanggung Renteng dengan sanksi lokal untuk menghindari redit macet.

Ainin Ainun dengan Judul Skripsi Tinjauan Hukum Islam terhadap Bunga

Utang-Piutang dalam kegiatan Simpan Pinjam Untuk Kelompok Perempuan (studi

di PNPM mandiri perdesaan desa Minggir kecamatan winongan Kabupaten

Pasuruan dari penelitiannya pelaksanaan dan pengembalian utang-piutang pada

kegiatan SPP PPNPM Mandiri Perdesaan di desa minggir yaitu melalui pengajuan

pinjaman pengisian formulir, Foto Copy KTP dan pengembalin dari Anggota ke

Ketua Kelompok, Ketua TPK, Ketua UPK, dan Bunga sebesar1.5% dalam

transaksi Utang-piutang tersebut.

38

Dina Anggraeni Widia Saputri, Praktek Pengembalian Pinjaman Pada Koperasi Institut

Agama Islam Negeri Sulthan Thaha Saifuddin Jambi, (Jambi, Syariah,2016), hlm. 11

26

Zulaiva Ulya dengan Judul Skripsi Sistem Operasional Konversi Dana

Simpan Pinjam Pada PNPM Mandiri dari Sistem Konvensional ke Sistem

Syariah. dari penelitiannya adalah Pertama: operasional sistem konversi UPK

Mandiri setelah konversi ke UPK Mandiri Syariah adalah dengan menerapkan

akad murabahah antara pihak UPK Mandiri Syariah Montasik dengan anggota

SPP. Kedua: Tingkat keberhasilan penerapan sistem syariah pada UPK Mandiri

Syariah Montasik dengan Banyaknya respon positif yang didapat dari anggota

SPP, Ketiga: Penerapan sistem konversi pada sistem simpan pinjam pada UPK

Mandiri kecamatanMontasik sesuai dengan ekonomi syariah, dimana dalam

praktiknya pihak UPK melakukan akad murabahah pada anggota kelompok

simpan pinjam dengan memperlihatkan rincian barang belanjaan kebutuhan

anggota kelompok SPP beserta harga barang tersebut, kemudian pihak UPK

Mandiri Syariah Montasik menerapkan margin 1% kepada Anggota Kelompok

Perbulan saat Pengambilan pinjam maksimal masa pinjaman 12 bulan.

Akan tetapi, dalam penelitian ini, peneliti hanya meneliti Praktik, Peran dan

Perpektif Hukum Islam Simpan Pinjam Kelompok Perempuan di Unit Pengelola

Kegiatan (UPK) di Pijoan Kec. Jambi Luar Kota Kab.Muaro Jambi. Dalam

penelitian ini ada perbedaan antara penelitian terdahulu yaitu apakah Praktik

Simpan Pinjam Kelompok Perempuan tegolong riba atau terdapat biaya

administrasi di UPK, dan apakah terdapat unsur eksploitasi lainya antara UPK dan

Anggota SPP.

27

BAB II

METODEPENELITIAN

Metode penelitian adalah suatu proses penelitian atau pemahaman yang

berdasarkan pada metodologi yang menyelidiki suatu fenomena sosial dan

masalah manusia.39

Mengenai permasaahan pokok pada penelitian ini yang

berkisar pada Hukum Islam dan Praktik terhadap Simpan Pinjam Kelompok

Perempuan (SPP) di Unit Pengelola Kegiatan (UPK) di Pijoan Kec. Jambi Luar

Kota Kab. Muaro Jambi. Adapun metode yang digunakan dalam penelitian

sebagai berikut:

A. Pendekatan Penelitian

Dalam penelitian ini penulis menggunakan pendekatan penelitian dengan

metode pendekatan kualitatif dengann teknik analisis deskriptif. Penelitian

deskriftif merupakan metode penelitian yang berusaha menggambarkan objek dan

subjek sesuai dengan keadaannya.40

Menurut Kirk dan Miller, bahwa pendekatan kualitatif merupakan suatu

tradisi dalam ilmu pengetahuan yang bergantung pada pengamatan seseorang.

Pengamatan tersebut berhubungan dengan orang-orang tersebut dalam bahasanya

dan peristilahannya.41

Dalam penelitian ini penulis berusaha mendeskrisikan mengenai Hukum

Islam dan Praktik Simpan Pinjam Perempuan (SPP) di Unit Pengelola Kegiatan

(UPK) di Pijoan Kec. Jaluko Kab. Muaro Jambi.

39

Iskandar, Metode Penelitian Kualitatif, cet. Ke-1, (Jakarta: Gaung Persada, 2009), hlm.

11. 40

Sukardi, Metode Penelitian Pendidikan, (Yogyakarta: Bumi Aksara, 2003), hlm. 163. 41

L. J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: Remaja

Rosdakarya,2002),hlm. 4.

28

B. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah sebagai berikut:

a. Data Primer

Data primer adalah data yang diambil langsung dari sumbernya tanpa ada

perantara atau data yang diperoleh secara langsung di lapangan oleh yang

melakukan penelitian atau bersangkutan yang melakukannya.42

Data primer di sini adalah suatu data yang diperoleh penulis dari hasil

observasi, wawancara dengan Ketua UPK dan Staf UPK di Pijoan Kec. Jaluko

Kab. Muaro Jambi, dan dokumentasi berupa arsip dan peraturan di lapangan.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber kedua data ini

diperoleh dengan cara mengutip dari sumber lain, sehingga tidak bersifat

authentik, karena sudah diperoleh dari tangan kedua, ketiga dan seterusnya43

atau

data sekunder adalah data yang berupa data-data yang sudah tersedia dan dapat di

peroleh oleh peneliti dengan cara membaca, mendengarkan, dan melihat.44

Dalam penelitian tentang Terhadap Praktik Simpan Pinjam Kelompok

Perempuan (SPP) Perspektif Hukum Islam(Studi Kasus di Unit Pengelola

Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten Muaro

Jambi)ini diperoleh atau dikumpulkan dari sumber-sumber yang telah ada

sebelumnya yang bisa diperoleh dari perpustakaan, laporan-laporan penelitian,

42

Sayuti Una (ed.), Pedoman Penulisan Skripsi (Edisi Revisi), (Jambi: Syariah Press,

2011), hlm. 178. 43

Saifuddin Azwar, Metode Penelitian, cet. Ke-16, (Yogyakarta: Pusaka Pelajar, 2015),

hlm.91. 44

Ibid., hlm. 119.

29

buku dan semua yang berkaitan dengan penelitian, dan dokumen-dokumen yang

diperoleh dari UPK dan Lain- lain.

C. Instrumen Pengumpulan Data

Instrument pengumpulan data adalah alat yang digunakan untuk

mengumpulkan data dan fakta penelitian.45

Intrumen pengumpulan data merupakan langkah yang paling utama dalam

melakukan penelitian, karena tujuan utama dari penelitian adalah mendapatkan

data. Adapun pengumpulan data yang digunakan dalam penelitian ini sebagai

berikut :

1. Observasi

Observasi adalah kegiatan yang berhubungan dengan pengawasan,

peninjauan, dan penyelidikan riset.46

Observasi merupakan suatu proses yang kompleks, suatu proses yang

tersusun dari proses biologis dan psikologis. Dua diantara yang terpenting adalah

proses-proses pengamatan dan ingatan.47

Observasi terbagi menjadi dua bagian, pertama participant observation

(observasi berperan serta) dan yang kedua non participant observation (tidak ikut

serta).

Observasi yang digunakan adalah observasi non partisipan yaitu peneliti

tidak terlibat dan hanya sebagai pengamat independen Terhadap Praktik Simpan

45

Sayuti Una (ed.), Pedoman Penulisan Skripsi (Edisi Revisi), (Jambi: Syariah Press,

2011), hlm. 37. 46

W Gulo, Metode Penelitian, cet. Ke-7, (Jakarta: PT Grasindo, 2007), hlm. 116. 47

Ibid., hlm. 101.

30

Pinjam Kelompok Perempuan (SPP) Perspektif Hukum Islam (Studi di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten

Muaro Jambi).

2. Wawancara

Wawancara merupakan salah satu teknik pengumpulan data dilakukan

dengan berhadapan secara langsung dengan yang diwawancarai tetapi dapat juga

diberikan daftar pertanyaan dahulu untuk dijawab pada kesempatan lain.48

Wawancara dapat juga diartikan suatu proses interaksi dan komunikasi

untuk mendapatkan informasi yang hanya dapat diperoleh dengan cara bertanya

langsung dengan responden.49

Wawancara digunakan untuk mendapatkan data mentah dari informan,

sehingga ditemukan data baru yang tidak terdapat dalam dokumen. Data mentah

yang diperoleh dari informan ini bermamfaat untuk menjawab rumusan masalah

didalam penelitian.50

Untuk mendapatkan data yang akurat maka dalam penelitian ini melakukan

wawancara dengan beberapa responden yaitu:

a. Di Unit Pengelola Kegiatan (UPK) diantaranya :

1) Ketua UPK

2) Staaf UPK

3) Anggota BP-UPK

48

Juliansyah Noor, Metode Penelitian Skripsi, Tesis, Disertasi dan Karya Ilmiah, cet. Ke-

11, (Jakarta: Kencana Prenada Media Group, 2011), hlm. 138. 49

Singarimbun dan Sofian Effendi, Metode Penelitian Survei, cet. Ke-19, (Jakarta: Pustaka

LP3ES Indonesia, 2008), hlm. 192. 50

Ibid.,hlm. 38-39.

31

b. Kelompok Simpan Pinjam Kelompok Perempuan (SPP)

1) Kelompok Nirwana

2) Kelompok Yasinan RT. 10

3) Kelompok Nurul Hikmah 2

3. Dokumentasi

Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumentasi

bisa berbentuk tulisan, gambar atau karya-karya monumental dari seseorang.51

Buku merupakan sumber yang sangat penting untuk melengkapi sebuah

penelitian, sumber internet disini sebagai bahan pelengkap data skripsi dimana

jika data yang tidak bisa didapatkan dari buku-buku atau data yang lainnya.

Dokumen merupakan data berbentuk dokumen yang lebih sering kita dapatkan di

lokasi penelitian ataupun tempat riset.

D. Teknik Analisis Data

Analisis yang digunakan untuk memahami hubungan dan konsep dalam data

sehingga dapat dikembangkan dan dievaluasi.52

Bedasarkan hal diatas dapat

dikemukakan disini bahwa analisis data yang digunakan peneliti adalah proses

mencari dan menyusun secara sistematis data yang diperoleh dari hasil

wawancara, catatan lapangan, dan bahan-bahan lain sehingga dapat dipahami

dengan mudah, serta membuat kesimpulan dengan tujuan agar dapat di

infomasikan dan mudah di pahami orang lain.

51

Sugiyono, Metode Penelitian Kuantitaif, Kualitatif dan RND, cet. Ke-21, (Bandung:

Alfabeta, 2014), hlm. 240. 52

Ibid., hlm. 242.

32

Dalam penelitian kualitatif, data yang diperoleh dari berbagai sumber

dengan menggunakan teknik pengumpulan data yang bermacam-macam, dan

dilakukan secara terus-menerus.53

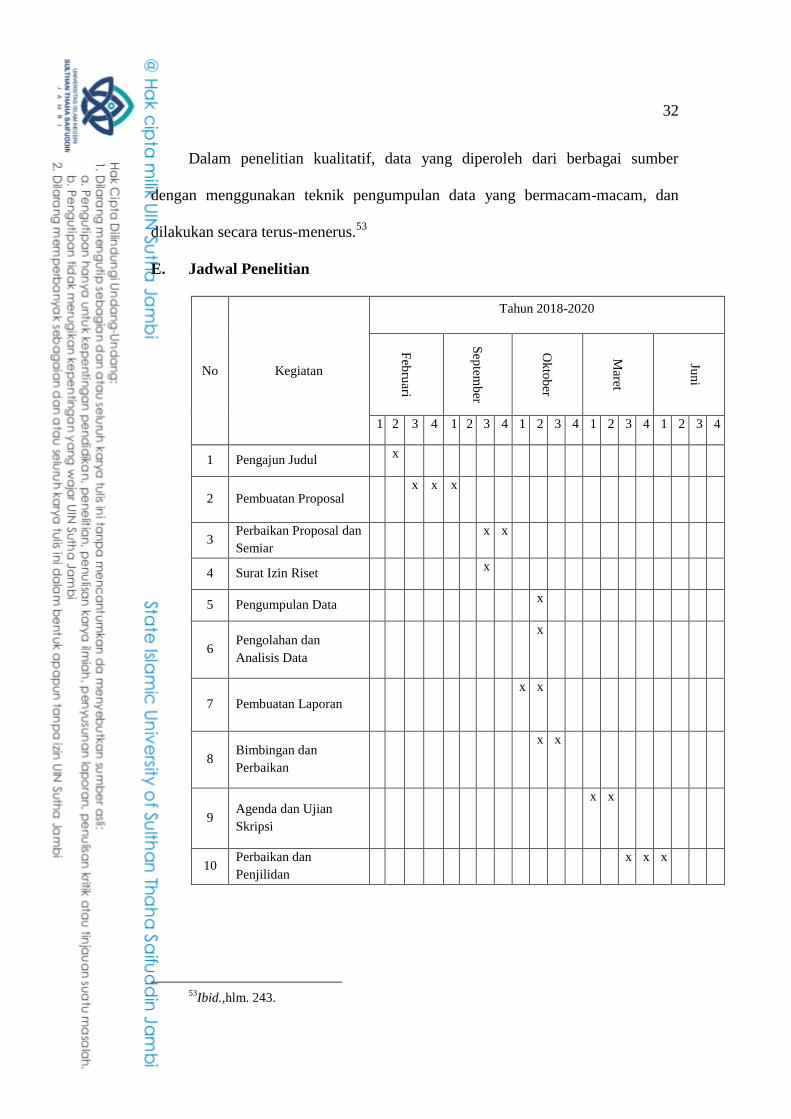

E. Jadwal Penelitian

No Kegiatan

Tahun 2018-2020

Feb

ruari

Sep

temb

er

Ok

tob

er

Maret

Jun

i

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajun Judul x

2 Pembuatan Proposal x x x

3 Perbaikan Proposal dan

Semiar

x x

4 Surat Izin Riset x

5 Pengumpulan Data x

6 Pengolahan dan

Analisis Data

x

7 Pembuatan Laporan

x x

8 Bimbingan dan

Perbaikan

x x

9 Agenda dan Ujian

Skripsi

x x

10 Perbaikan dan

Penjilidan

x x x

53

Ibid.,hlm. 243.

33

F. Sistematika Penulisan

Untuk mempermudah penulisan dan penyusunan serta pemahaman tentang

skripsi ini, maka penulis melakukan susunan dan sistematik penulisan sebagai

berikut:

BAB I Pendahuluan yang terdiri dari sub bab sebagai berikut : Latar

Belakang, Rumusan Masalah, Batasan Masalah, Tujuan dan Kegunaan Penelitian,

Kerangka Teori dan Kerangka Konsep dan Tinjauan Pustaka.

BAB II Metode Penelitian yang terdiri dari sub bab sebagai berikut :

Pendekatan, Jenis dan Sumber Data, Instrumen Pengumpulan Data, Teknik

Analisis Data dan Jadwal Penelitian.

BAB III Gambaran Umum atau Lokasi Penelitian yang terdiri dari sub

bab sebagai berikut : Gambaran umum Program Nasional Pemberdayaan

Masyarakat Mandiri Perdesaan (PNPM-MP) serta Simpan Pnjam Kelompok

Perempuan (SPP) Khususnya, dan Unit Pengelolaan Kegiatan (UPK) di Pijoan

Kec. Jambi Luar Kota, Kab. Maro Jambi.

BAB IV Pembahasan dan Hasil Penelitian yang terdiri dari sub bab

sebagai berikut : Praktik Simpan Pinjam Kelompok Perempuan (SPP) di Unit

Pengelola Kegiatan (UPK) di Pijoan Kecamatan Jambi Luar Kota Kabupaten

Muaro Jambi dan Perpektif Hukum Islam Terhadap Praktik Simpan Pinjam

Kelompok Perempuan (SPP) Di Unit Pengelola Kegiatan (UPK) Di Pijoan

Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi.

BAB V Penutup yang terdiri dari sub bab sebagai berikut :

Kesimpulan dan Saran.

34

BAB III

GAMBARAN UMUM LOKASI PENELITIAN

A. Profil Program Nasional Pemberdayaan Masyarakat Madiri Perdesaan

(PNPM-MP)

Program Nasional Pemberdayaan Masyarakat Mandiri Perdesaan (PNPM-

MP), yang telah diluncurkan oleh Presiden Republik Indonesia yang ke-5 Bapak

Susilo Bambang Yudhoyono pada 30 April 2007, di kota Palu, Provinsi Sulawesi

Tengah, Sejumlah upaya penanggulangan kemiskinan telah diluncurkan, salah

satu yang masih bertahan hingga sekarang adalah pemberian piutang oleh PNPM-

MP, yang dikelola oleh Unit Pengelola Kegiatan (UPK.) 54

Dana bergulir BLM

Mandiri Perdesaan bersumber dari: Anggaran Pendapatan dan Belanja Negara

(APBN), Anggaran Pendapatan dan belanja Daerah (APBD), Swadaya

Masyarakat dan Partisipasi dunia usaha55

Salah satu programnya adalah kegiatan kelompok Simpan Pinjam

Perempuan (SPP) dibawah Unit Kegiatan Pengelola (UPK) yang berada di

Kecamatan Jambi Luar Kota Kabupaten Muaro Jambi. Kelompok SPP ini terdiri

dari masyarakat miskin produktif yang bertujuan untuk membangkitkan jiwa

Kewirausahaan para perempuan khususnya para Ibu rumah tangga sehingga dapat

meningkatkan perekonomian keluarganya dan` juga kesejahteraan masyarakat

pada umumnya.56

54

Ibid. 55

Tim Koordinasi Program Nasional Pemberdayaan Nasional (PNPM) Mandiri-Perdesaan,

Penjelasan Petunjuk Opreasional IX (PTO)Pendanaan dan administrasi Kegiatan PNPM Mandiri

Perdesaan, (Jakarta: Departermen Dalam Negeri Republik Ind6nesia, 2007), hlm. 1 56

http://etheses.uin-malang.ac.id/334/Skripsi Ainin Ainun.pdf 11 Otober 2018.

35

B. Profil UPK Biarta Sejahtera Kecamatan Jambi Luar Kota Kabupaten

Muaro Jambi

1. Pengantar

Kecamatan Jambi Luar Kota terletak di Kabupaten Muaro Jambi Propinsi

Jambi. Kecamatan ini terdiri dari 19 Desa dan 1 Kelurahan, Mata pencaharian

masyarakatnya mayoritas masyarakat disini adalah petani. Kecamatan ini

memiliki sejumlah sumberdaya alam potensial seperti perkebunan, pertanian,

perikanan, pasir, minyak, dll. Adapun produk unggulan pertanian Kecamatan ini

seperti Sayur mayur, karet, kelapa sawit, budidaya jamur. Produk Unggulan

Perikanan seperti tambak dan kolam ikan patin, ikan nila, ikan lele, dll. Produk

unggulan peternakan seperti sapi, kambing,

kerbau, ayam, bebek, dll. Serta unggulan produk lainnya seperti kerajinan

tangan, makanan ringan, dll.57

UPK Biarta Sejahtera Kecamatan Jambi Luar Kota berdiri sejak tanggal 23

Agustus 2008 yang awalnya masih bernama Unit Pengelola Kegiatan Sementara (

UPKS ) yang mencakup 18 Desa di Kecamatan Jambi Luar Kota. Kecamatan ini

telah ikut berpartisipasi dalam kegiatan PNPM ini sejak tahun 2008.58

2. Visi dan Misi

VISI

Menjadi UPK yang profesional , Mandiri dan selalu menjadi mitra masyarakat

, Serta Meningkatkan peran serta masyarakat dalam Pembangunan di

kecamatan jambi luar kota.59

57

Unit Pengelola Kegiatan (UPK) BIARTA SEJAHTERA Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi, Profil Unit Pengelola Kegiatan (UPK) Kecamatan Jambi Luar Kota

Kabupaten Muaro Jambi, (Jambi :UPK Biarta,2008, hlm. 1 58

Ibid. 59

Ibid., hlm.1

36

MISI

1. Mengembangkan kelompok SPP menjadi kelompok pengelola kegiatan

Simpan pinjam ditingkat Desa atau di tingkat beberapa Desa

2. Mendampingi Kelompok SPP untuk Mandiri

3. Melaksankan tertib administrasi di tingkat UPK

4. Mendampingi TPK dalam membuat pembukuan dan pengadministrasian

laporan keuangan dan laporan fisik kegiatan.

5. Meningkatkan kesejahteraan Masyarakat Khususnya di kecamatan jambi luar

kota melalui kegiatan PNPM Mandiri Perdesaan.

3. Kepengurusan 60

Pengurus UPKS Periode 2008

Ketua : M. Ridho, SE

Sekretaris : Sahroni

Bendahara : Pahrul

Pengurus UPK Periode 2009

Ketua : M. Ridho, SE

Sekretaris : Pahrul

Bendahara : Wita Budiarti Tanjung

Pengurus UPK Periode 2010

Ketua : Pahrul

Sekretaris : R. Abdullah

Bendahara : Ratumas Sarona

Staf : Dedi

Pengurus UPK Periode 2011 - 2019

Ketua : Pahrul

Sekretaris : Rika Meirani, S.Pd

Bendahara : Ratumas Sarona

Staf : Dedi, SE

Pengurus BKAD Periode 2008-2014

Ketua : A. Rasyid

Sekretaris : Suryati, S.Pd

Bendahara : Rina Yulienti, S.Pd

Pengurus BKAD Periode 2014-2019

Ketua : Darmawi, S.Pd

Sekretaris : Ariani Bombong, SH

Bendahara : Ratna Eliana, S.Sos

Pengurus BP UPK Periode 2011-2014

Ketua : Aminuddin, S.Ag.M.Fill

Anggota : Samsul Bahri

Anggota : Netty Yulianingsih

Pengurus BP UPK Periode 2014-2019

60

Ibid., hlm.2

37

Ketua : Aminuddin, S.Ag.M.Fill

Anggota : Samsul Bahri

Anggota : Ria Fitriyanti , S.Pd

C. Informasi Umum Pengelolaan Dana Dan Kegiatan Perkembangan

Kelembagaan UPK

1. Perkembangan BKAD

Pada tanggal 23 Agustus 2008 terbentuklah suatu lembaga yang dinamaka

Badan KerjaSama Antar Desa yang dibentuk atas dasar kesepakatan antar desa

dimana sebagai ketua terpilih adalah Bapak A.,Rasyid, terpilih sebagai Sekretaris

Ibu Suryati , terpilih sebagai bendahara Ibu RinaYulienti , pada perkembangannya

BKAD sangat membantu dalam pengelola partisipasi masyarakat, kegiatan antar

desa memberikan paayung hukum. Merumuskan, membahas, dan menetapkan

kanrencana strategis disamping itu BKAD mengawasi, memeriksa ,serta evaluasi

kinerja UPK.61

Untuk itu kami Unit Pengelola Kegiatan mengucapkan terimakasih atas kritikan,

saran, arahan, serta bimbingan dari BKAD sehingga semua ini dapat berjalan

secara baik.

2. Perkembangan UPK

Pada tanggal 23 Agustus 2008 terbentuklah suatu lembaga yang dinamakan

Unit Pengelola Kegiatan Sementara yang terpilih sebagai Ketua yaitu M.

Ridho,SE, sebagai Sekretaris yaitu Sahroni, sebagai Bendahara yaitu Pahrul. Pada

perkembangannya Kepengurusan UPK telah berganti sebanyak 3 kali dan sampai

sekarang UPK telah menambah staf sebanyak 1 orang ini dikarenakan beban kerja

yang bertambah sehingga kami mengusulkan menambah staf.

61

Ibid., hlm. 3

38

3. Perkembangan BP-UPK

Bersama dengan terbentuknya BKAD dan UPK, padatanggal 23 Agustus

2008 terbentuklah BP-UPK dimana terpilih sebagai Ketua adalah Bapak

Aminuddin, terpilih sebagai Sekretaris adalah Bapak Samsul Bahri, serta terpilih

sebagai Bendahara adalah Ibu Netty Yulianingsih. Badan Pengawas sangat

membantu dalam memberikan kritikan, arahan dan bimbingan baik menyangkut

administrasi keuangan maupun kegiatan lainnya dalam bentuk audit keuangan

UPK bulanan, Alhamdulillah sampai saat ini masih on tehe track.Untuk itu pada

tahun anggaran 2009 dianggarkan transport BP-UPK sebesar 2% dari RAB

D. Profil Simpan Pinjam Kelompok Perempuan (SPP)

Simpan Pinjam Kelompok Perempuan (SPP) adalah kegiatan pemberian

permodalan untuk kelompok perempuan yang mempunyai kegiatan simpan

Pinjam. Tujuan umum kegiatan SPP ini adalah untuk mengembangkan potensi

kegiatan simpan pinjam perdesaan. Kemudian akses pendanaan usaha skala

mikro, pemenuhan kebutuhan pendanaan sosial dasar, dan memperkuat

kelembagan kegiatan kaum perempuan serta mendorong pengurangan rumah

tangga miskin dan menciptakan lapangan pekerjaan. Sedangkan tujuan secara

khusus kegiatan SPP ini adalah mempercepat proses pemenuhan kebutuhan

pendanaan usaha ataupun sosial dasar, memberikan kesempatan kaum perempuan

meningkatkan ekonomi rumah tangga melalui pendanaan modal usaha,

mendorong penguatan kelembagaan simpan pinjam oleh kaum perempuan.62

62

Tim Koordinasi Program Nasional Pemberdayaan Nasional (PNPM) Mandiri-Perdesaan,

Penjelasan IV (Jenis dan Proses Pelaksanaan Bidang Kegiatan PNPM Mandiri Perdesaan)

Petunjuk Opreasional (PTO), hlm. 1

39

1. Pengembangan Simpan Pinjam Kelompok Perempuan (SPP)

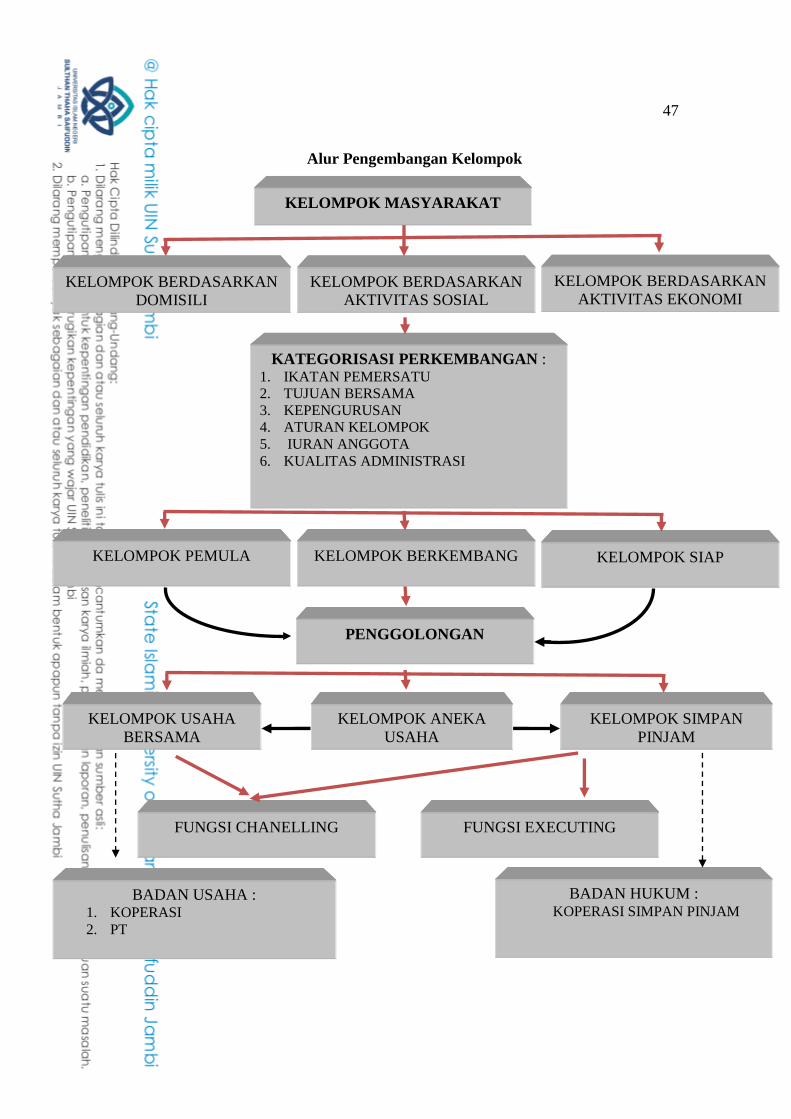

a. Kategori Kelompok

Kategori kempok sasaran dana bergulir adalah kategori kelompok pemanfaat

berdasarkan:63

1) Kategori Faktor Pemersatu (faktor pengikat) kelompok

Kelompok berdasarkan faktor pemersatu kelompok dibedakan menjadi:

a) Kegiatan Ekonomi adalah kelompok terbentuk dengan alat pemersatu kegiaan

ekonomi, misalnya mengelola usaha secara bersama

b) Kegiatan kemasyarakatan adalah kelompok terbentuk dengan alat pemersatu

kegiatan sosial atau kemasyarakatan, misalnyakegiatan arisan, pengajian,

kebaktian dan sebagainya.

c) Geografis/wilayah adalah kelompok yang terbentuk dengan alat pemersatu

yaitu lokasi geografis.

2) Kategori Jenis Kelompok

Pembedaan jenis kelompok berdasarkan kegiatan usaha kelompok yang

telah dilakukan dibedakan menjadi:

a) Kelompok aneka usaha adalah kelompok pelaku usaha yang usahanyadikelola

secara individu masing-masing dan tergantung sebagai kelompok pemanfaat

BLM dan dana bergulir. Misalnya kelompok usaha disekitar pasar.

63

Tim Koordinasi Program Nasional Pemberdayaan Nasional (PNPM) Mandiri-Perdesaan,

Penjelasan X (Pengelolaan Dana Berulir ) Petunjuk Opreasional (PTO), (Jakarta: Departermen

Dalam Negeri Republik Ind6nesia), hlm. 1

40

b) Kelompok usaha bersama (KUB) adalah kelompok pelaku usaha yang

mengelola usaha dalam satu manajajemen atau pengelolaan misalnya

kelompok perternakan sapi dan kelomok pengrajin.

c) Kelompok simpan pinjam (KSP) adalah kelompok yang mempunyai kegiatan

simpan dan pinjam. Kelompok ini dibedakan menjadi kelompok SPP dan

kelomok campuran.

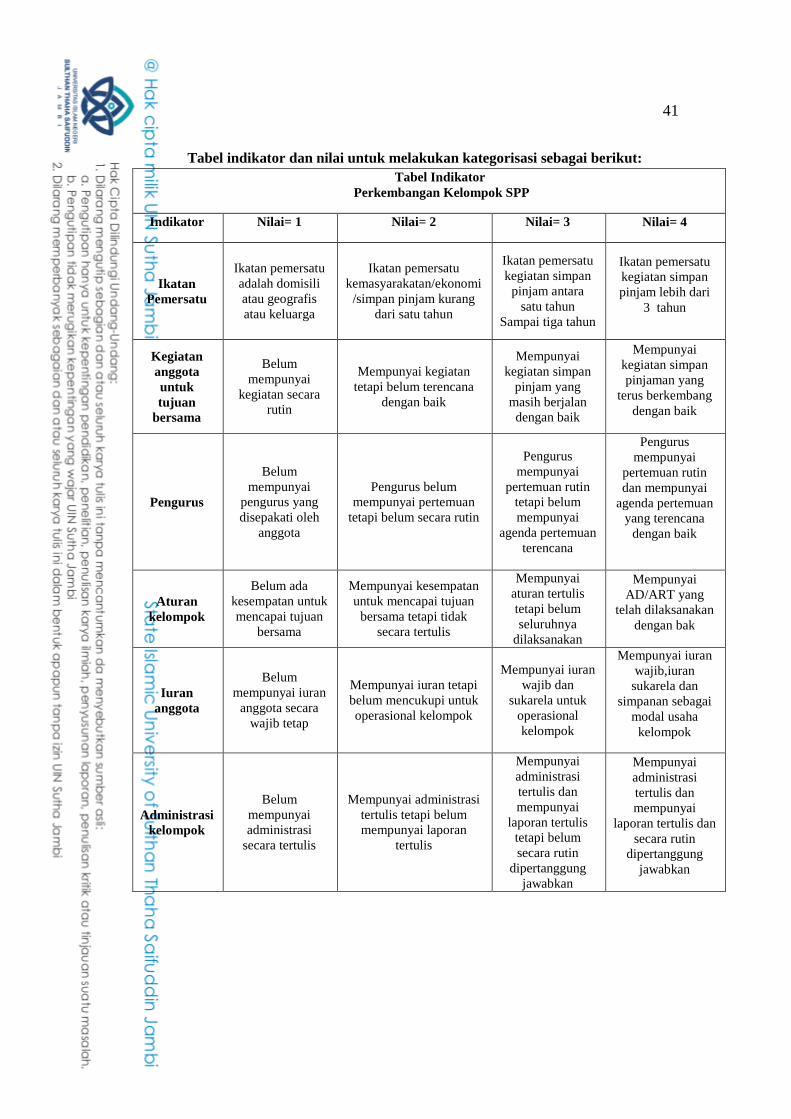

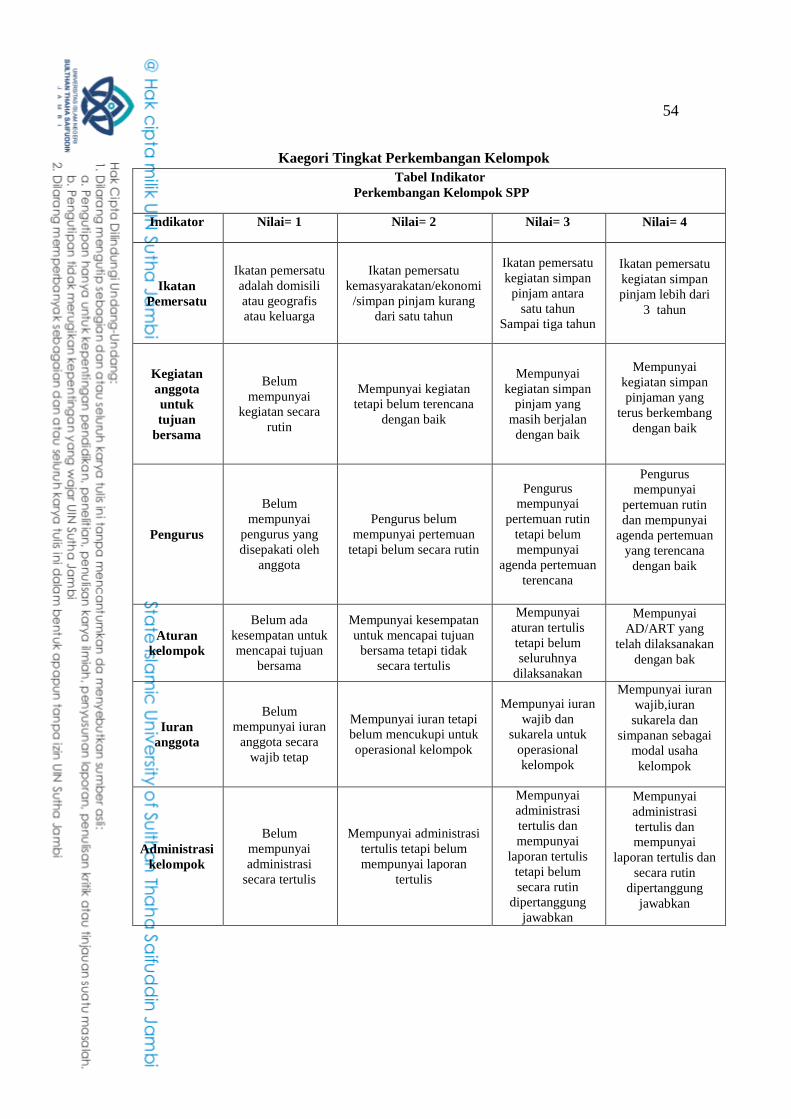

3) Kategori Perkembangan Kelompok

Pembedaan kategori kelompok bertujuan untuk menggolongkan

kelembagaan kelompok berdasarkan perkembangan keompok kesiapan kelompok

dalam mengelola dana bergulir sebagi berikut:

a) Kelompok pemuda adalah jika hasil penjualan nilai indikator sampai dengan9

sembilan)

b) Kelompok berkembang adalah jika hasil penjumlahan nilai indikator antara 10

(sepuluh) sampai dengan 18 (delapan Belas)

c) Kelompok siap/matang adalah jika hasil penjumlahan nilai indikator di atas 18

(delapan belas)

Perhitungan nilai dengan melakukan penjumlahan indikator pada masing-

masing indikator-indikator: ikatan pemersatu, kegiatan kelompok, pengurus,

aturan iuran dan administrasi pada kelompok.

41

Tabel indikator dan nilai untuk melakukan kategorisasi sebagai berikut:

Tabel Indikator

Perkembangan Kelompok SPP

Indikator Nilai= 1 Nilai= 2 Nilai= 3 Nilai= 4

Ikatan

Pemersatu

Ikatan pemersatu

adalah domisili

atau geografis

atau keluarga

Ikatan pemersatu

kemasyarakatan/ekonomi

/simpan pinjam kurang

dari satu tahun

Ikatan pemersatu

kegiatan simpan

pinjam antara

satu tahun

Sampai tiga tahun

Ikatan pemersatu

kegiatan simpan

pinjam lebih dari

3 tahun

Kegiatan

anggota

untuk

tujuan

bersama

Belum

mempunyai

kegiatan secara

rutin

Mempunyai kegiatan

tetapi belum terencana

dengan baik

Mempunyai

kegiatan simpan

pinjam yang

masih berjalan

dengan baik

Mempunyai

kegiatan simpan

pinjaman yang

terus berkembang

dengan baik

Pengurus

Belum

mempunyai

pengurus yang

disepakati oleh

anggota

Pengurus belum

mempunyai pertemuan

tetapi belum secara rutin

Pengurus

mempunyai

pertemuan rutin

tetapi belum

mempunyai

agenda pertemuan

terencana

Pengurus

mempunyai

pertemuan rutin

dan mempunyai

agenda pertemuan

yang terencana

dengan baik

Aturan

kelompok

Belum ada

kesempatan untuk

mencapai tujuan

bersama

Mempunyai kesempatan

untuk mencapai tujuan

bersama tetapi tidak

secara tertulis

Mempunyai

aturan tertulis

tetapi belum

seluruhnya

dilaksanakan

Mempunyai

AD/ART yang

telah dilaksanakan

dengan bak

Iuran

anggota

Belum

mempunyai iuran

anggota secara

wajib tetap

Mempunyai iuran tetapi

belum mencukupi untuk

operasional kelompok

Mempunyai iuran

wajib dan

sukarela untuk

operasional

kelompok

Mempunyai iuran

wajib,iuran

sukarela dan

simpanan sebagai

modal usaha

kelompok

Administrasi

kelompok

Belum

mempunyai

administrasi

secara tertulis

Mempunyai administrasi

tertulis tetapi belum

mempunyai laporan

tertulis

Mempunyai

administrasi

tertulis dan

mempunyai

laporan tertulis

tetapi belum

secara rutin

dipertanggung

jawabkan

Mempunyai

administrasi

tertulis dan

mempunyai

laporan tertulis dan

secara rutin

dipertanggung

jawabkan

42

4) Kategori Fungsi Kelompok

Pembedaan fungsi kelompok bertujuan untuk menggolongkan kelembagaan

kelompok berdasarkan fungsi pelayanan kepada pemanfaat atau masyarakat.

Fungsi kelompok dibedakan menjadi:

a) Kelompok chanelling (penyalur) adalah kelomok yang hanya menyalurkan

pinjaman dari UPK kepada pemanfaat tanpa mengubah persyaratan yang

ditetapkan oleh UPK

b) Kelompok Executing (pengelola )adalah kelompok yang mengelola pinjaman

dari UPK secara mandiri sesuai dengan ketentuan yang ditetapkan oleh

kelompok kepada masyarakat.

b. Fasilitasi Penguatan Kelembagaan

Fasilitasi Penguatan Kelembagaan adalah pengutan kelembagaan kelompok

yang sesuai dengan ketentuan program fasilitasi penguatan kelembagaan dapat

dilakukan atas dasar bebrapa hal diantaranya:

1) Berdasarkan jenis kelompok

Fasilitasi jenis kelomok difokuskan pada perubahan jenis kelompok aneka

usaha menjadi kelompok aneka usaha harus difasilitasi menjadi jenis kelompok

simpan pinjam atau kelompok usaha bersama dengan langkah fasilitasi sebagai

berikut:

a) Melakukan identifikasi dan evaluasi kecendrungan sktivitas kegiatan atau

usaha anggota yang tergabung dalam kelompok.

b) Menentukan jenis kelompok berdasarkan hasil evaluasi kecendrungan.

43

c) Melakukan pengaturan lanjutan jika disepakati sebagai kelompok simpan

pinjam sehingga memenuhi persyaratan sebagai lembaga executing.

2) Berdasarkan Kategori Perkembangan Kelompok

Fasilitas kategori kelompok diarahkan dengantujuan peningkatan status

kategori kelompok. Misalnya kelompok pemula menjadi kelompok berkembang.

Kelompok berkembang menjadi kelompok siap.

3) Berdasarkan Fungsi Kelompok

Fasilitasi fungsi kelompok diarahkan pada penguatan kelembagaan