Ppt Neraca Saldo

9

NERACA SALDO

-

Upload

ryansyah-putra-pradhana -

Category

Documents

-

view

1.346 -

download

220

description

akuntansi

Transcript of Ppt Neraca Saldo

NERACA SALDO

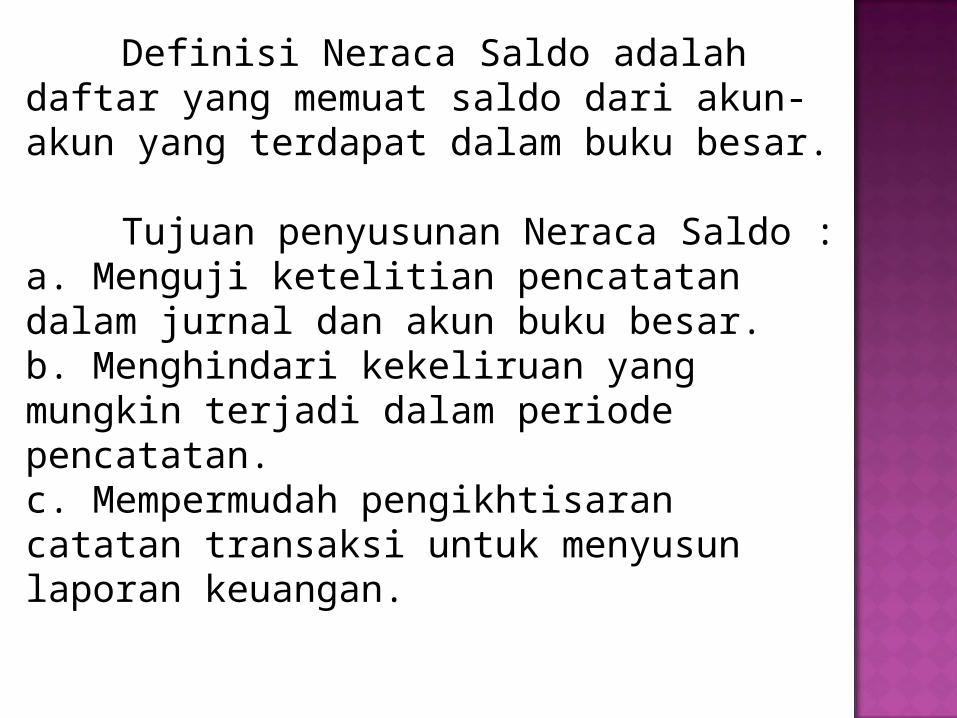

Definisi Neraca Saldo adalah daftar yang memuat saldo dari akun-akun yang terdapat dalam buku besar.

Tujuan penyusunan Neraca Saldo :a. Menguji ketelitian pencatatan dalam jurnal dan akun buku besar.b. Menghindari kekeliruan yang mungkin terjadi dalam periode pencatatan.c. Mempermudah pengikhtisaran catatan transaksi untuk menyusun laporan keuangan.

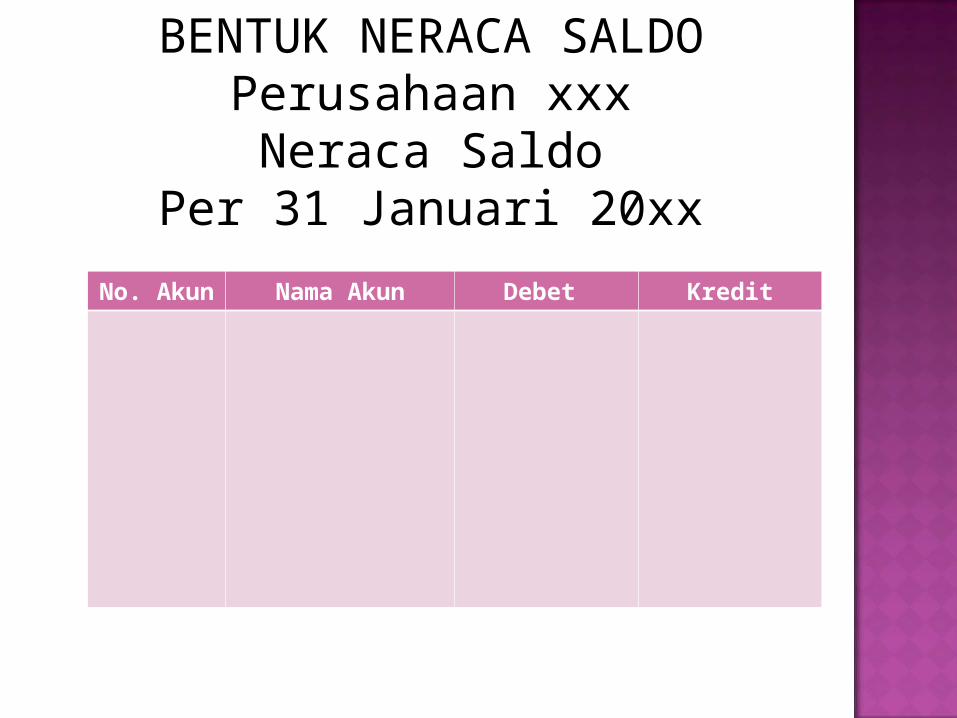

BENTUK NERACA SALDOPerusahaan xxx

Neraca SaldoPer 31 Januari 20xx

No. Akun

Nama Akun Debet Kredit

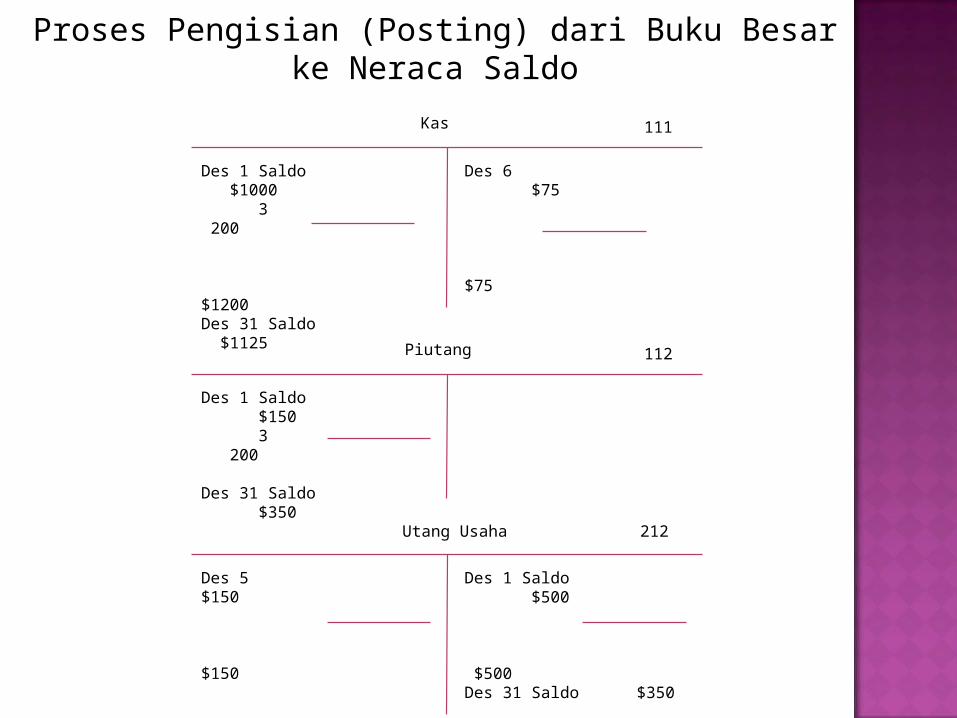

Proses Pengisian (Posting) dari Buku Besar ke Neraca Saldo

Kas 111

Des 1 Saldo $1000 3 200

$1200Des 31 Saldo $1125

Des 6 $75

$75

Des 5 $150

$150

Des 1 Saldo $500

$500Des 31 Saldo $350

Utang Usaha 212

Piutang 112

Des 1 Saldo $150 3 200

Des 31 Saldo $350

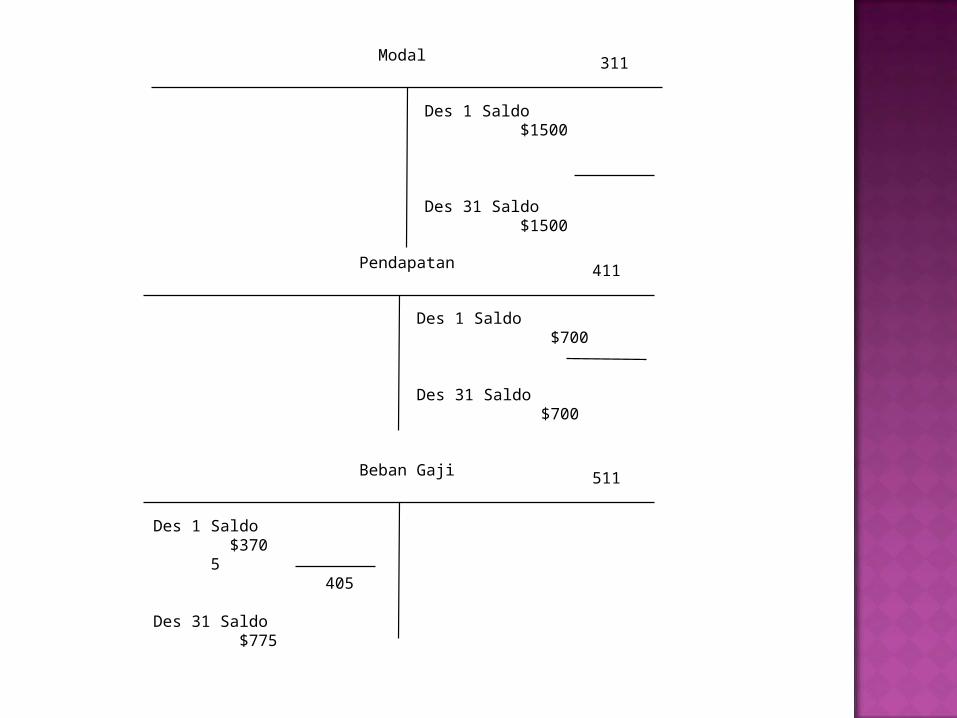

Des 1 Saldo $1500

Des 31 Saldo $1500

Pendapatan

Modal 311

411

Des 1 Saldo $700

Des 31 Saldo $700

Beban Gaji 511

Des 1 Saldo $370 5 405

Des 31 Saldo $775

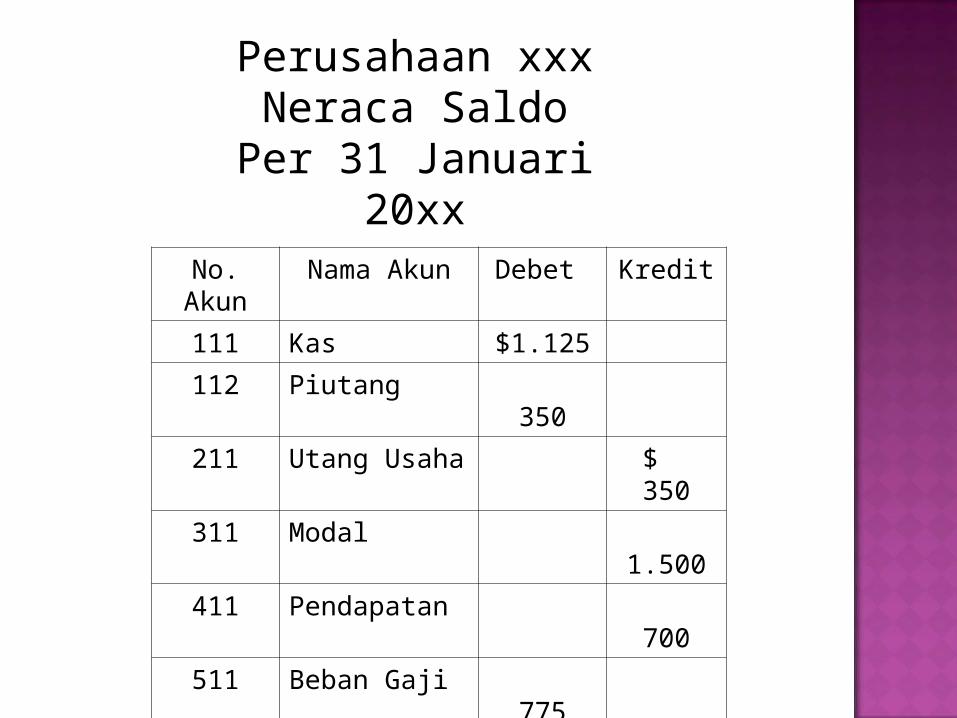

Perusahaan xxxNeraca Saldo

Per 31 Januari 20xx

No. Akun

Nama Akun Debet Kredit

111 Kas $1.125

112 Piutang 350

211 Utang Usaha $ 350

311 Modal 1.500

411 Pendapatan 700

511 Beban Gaji 775

$2.265 $2.265

Neraca Saldo yang tidak seimbang mungkin diakibatkan oleh beberapa satu dari kesalahan-kesalahan berikut:a.Kesalahan menyiapkan neraca saldo:•Kesalahan menjumlahkan saldo pada kolom neraca saldo•Kesalahan mencatat angka ke neraca saldo•Saldo debet buku besar ditulis sebagai kredit di neraca saldo dan sebaliknya;atau salah satu saldo buku besar tidak tercantum di neraca saldo.b.Kesalahan yang terdapat di buku besar•Kesalahan dalam menghitung saldo•Kesalahan posting (transaksi dicatat ke akun yang salah)c.Kesalahan mencatat transaksi di buku besar:•Kesalahan mencatat jumlah saldo•Kesalahan penempatan saldo, seperti debet menjadi kredit atau kredit menjadi debet.

Selain itu, terdapat juga kesalahan yang tidak mengganggukeseimbangan neraca saldo seperti:•Lupa mencatat suatu transaksi•Salah mencatat suatu pos, baik debet maupun kredit•Pencatatan debet kredit benar, tetapi akunya salah.

Jika semua petunjuk di atas telah dicoba tetapi belum juga berhasil menemukan kesalahan, maka disarankan untuk menempuh langkah-langkah berikut:a.Uji coba kembali kebenaran neraca saldo dengan menjumlahkan ulang sisi debet dan kredit.b.Uji coba kembali kebenaran neraca saldo dengan membandingkanya ke saldo buku besar.c.Hitung kembali kebenaran dari jumlah-jumlah di buku besar dengan mencocokkan kembali ke sumber pencatatan, yaiut jurnal.d.Teliti kembali kebenaran keseimbangan jurnal.