PPT Budgeting Kel 3

31

-

Upload

septian-maulana -

Category

Documents

-

view

52 -

download

4

description

Anggaran

Transcript of PPT Budgeting Kel 3

• Aulia Rahma Yanti• Ayu Budi Tiyaningsih• Linda Haryanti• Puteri Suryaningtyas• Nurhidayati• Wahyu CahyaniAK 5C SORE

Anggaran Bahan Baku adalah semua budget yang berhubungan dan merencanakan secara sistematis serta lebih terperinci tentang menggunakan bahan mentah untuk proses produksi selama periode tertentu yang akan datang.

Memperkirakan jumlah kebutuhan bahan baku langsung

Memperkirakan jumlah

pembelian bahan baku

langsung yang diperlukan

Sebagai dasar memperkirakan kebutuhan dana

yang dibutuhkan

untuk melaksanakan

pembelian bahan baku

langsung

Sebagai dasar penentuan dasar pokok produksi

yakni memperkiarakan komponen harga

pokok pabrik karena penggunaan bahan

baku langsung dalam proses pokok

produksi

Sebagai dasar melaksanakan

fungsi pengendalian bahan baku

langsung

1. Anggaran Kebutuhan Bahan Mentah ( Unit of Direct Materials Used Budget )

2. Anggaran Persediaan Bahan Mentah 3. Anggaran Pembelian Bahan Mentah

( Direct Materials Purchases Budget )

4. Anggaran Biaya Bahan Mentah (Cost of Direct Materials Budget )

•Anggaran kebutuhan bahan mentah adalah anggaran yang disusun untuk merencanakan kuantitas fisik bahan baku langsung yang dibutuhkan untuk keperluan produksi pada periode yang akan datang

•Manfaat dari anggaran kebutuhan bahan mentah berguna sebagai dasar untuk penyusunan Anggaran Pembelian Bahan Mentah dan Anggaran Biaya Bahan Mentah

Pada anggaran kebutuhan bahan mentah harus dicantumkan:

Jenis barang jadi yang dihasilkanJenis bahan mentah yang digunakanBagian-bagian yang dilalui dalam proses produksiStandar penggunaan bahan mentahWaktu penggunaan bahan mentah

Standar Penggunaan bahan (SP) atau Standar Usage Rate (SUR) adalah bilangan yg menunjukkan berapa satuan bahan mentah yang diperlukan utk menghasilkan 1 (satu) satuan barang jadi.

1.Anggaran Unit yang akan Diproduksi, khususnya rencana tentang jenis(kualitas) dan jumlah (kuantitas) barang yang akan diproduksi dariwaktu ke waktu selama periode yang akan datang.

2.Berbagai standar pemakaian bahan (Standard Usage Rate) dari masing - masing jenis bahan mentah untuk proses produksi yang telah ditetapkan perusahaan. Dalam rangka mengetahui jumlah unit bahan mentah yang dibutuhkan untuk proses produksi, pada umumnya perusahaan telah menetapkan standar-standar pemakaian tiap-tiap jenis bahan mentah

• Dengan cara yang mendasarkan diri pada data historis atau pengalaman dari periode waktu yang lalu. Dengan membandingkan antara jumlah produk yang dihasilkan pada suatu periode dengan jumlah bahan mentah yang digunakan untuk berproduksi pada periodeyang sama

• Dengan cara yang mendasarkan diri pada penelitian-penelitian khusus di dalam pabrik atau dengan melihat angka penggunaan rata-rata yang ditentukan secara statistik.

Anggaran yang disusun untuk merencanakan kuantitas fisik bahan mentah yang harus disimpan sebagai persediaan.

Untuk mengendalikan tingkat persediaan bahan baku langsung yang terdapat dalam gudang sehingga dapat diketahui penggunaan bahan baku langsung dan bahan baku langsung yang masih tersisa sebagai persediaan sesuai dengan rencana semula.

Faktor-faktor yang mempengaruhi persediaan bahan mentah

1.Volume produksi selama suatu periode waktu tertentu2.Volume minimal bahan mentah3.Besarnya pembelian yang ekonomis4.Taksiran perubahan harga beli bahan mentah di waktu yang akan datang.5.Biaya penyimpanan dan pemeliharaan bahan mentah6.Tingkat kecepatan bahan mentah menjadi rusak.

1. Jenis bahan baku langsung yang dipergunakan

2. Jumlah bahan baku langsung yang tersisa sebagai persediaan

3. Harga beli per satuan bahan baku langsung

4. Nilai bahan baku langsung yang tersimpan sebagai persediaan.

Anggaran yang disusun untuk merencanakan kuantitas fisik bahan mentah yang harus dibeli pada periode yang akan datang dengan mempertimbangkan faktor persediaan dan kebutuhan bahan mentah untuk keperluan produksi.

• Bahan baku langsung banyak yang menumpuk di gudang yang kemungkinan dapat mengakibatkan kualitasnya turun.

• Bahan baku langsung terlalu lama menunggu giliran untuk diproses.

• Meningkatnya biaya penyimpanan.

• Proses produksi terhambat oleh karena kehabisan bahan mentah

• Timbul biaya tambahan untuk mencari bahan mentah pengganti dalam jangka waktu secepat mungkin.

• Untuk mendapatkan kuantitas yang tepat, dapat dilakukan penghitungan dengan menggunakan metode EOQ (Economical Order Quantity), yaitu jumlah bahan mentah yang harus dibeli setiap kali dilakukan pembelian sehingga akan menimbulkan biaya yang paling rendah akan tetapi tidak akan mengakibatkan kekurangan bahan mentah

Hal yang perlu diperhatikan perusahaan, selain besarnya kebutuhan adalah jumlah bahan mentah setiap kali dilakukan pembelian, yang menimbulkan biaya paling rendah tetapi tidak mengakibatkan perusahaan kekurangan bahan mentah. Jumlah pembelian yang paling ekonomis ini disebut economic order quantity (EOQ).

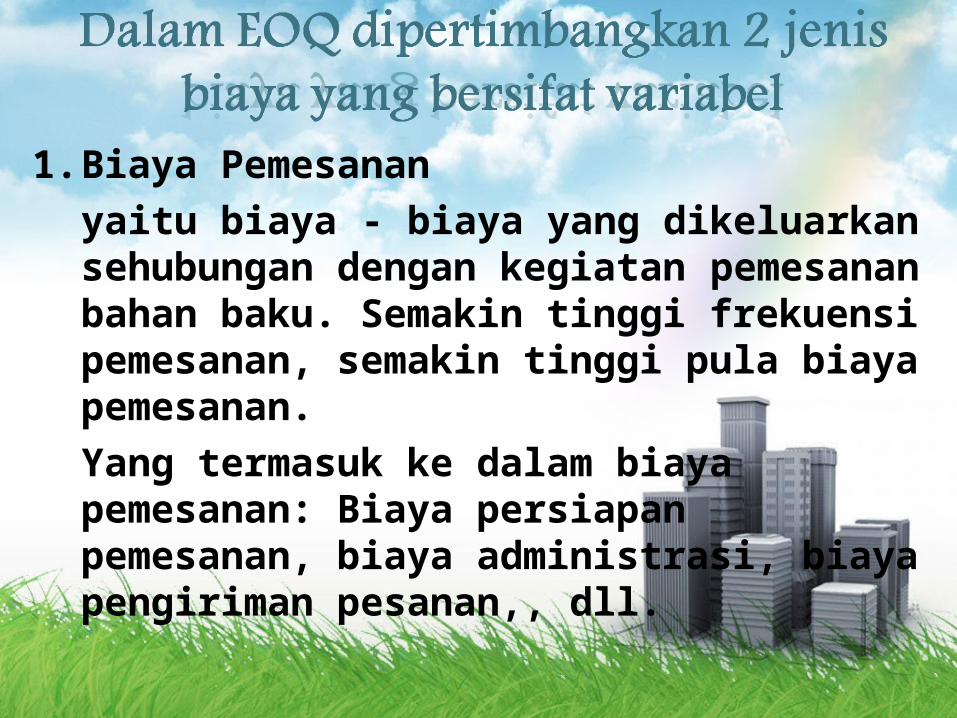

1. Biaya Pemesanan yaitu biaya - biaya yang dikeluarkan sehubungan dengan kegiatan pemesanan bahan baku. Semakin tinggi frekuensi pemesanan, semakin tinggi pula biaya pemesanan.Yang termasuk ke dalam biaya pemesanan: Biaya persiapan pemesanan, biaya administrasi, biaya pengiriman pesanan,, dll.

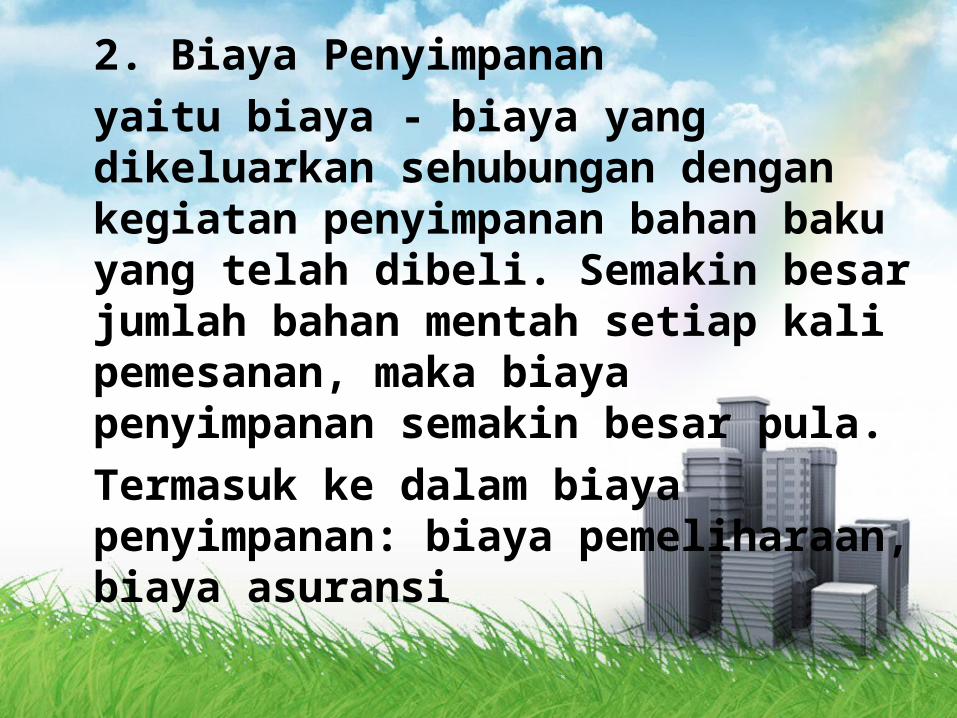

2. Biaya Penyimpanan yaitu biaya - biaya yang dikeluarkan sehubungan dengan kegiatan penyimpanan bahan baku yang telah dibeli. Semakin besar jumlah bahan mentah setiap kali pemesanan, maka biaya penyimpanan semakin besar pula. Termasuk ke dalam biaya penyimpanan: biaya pemeliharaan, biaya asuransi

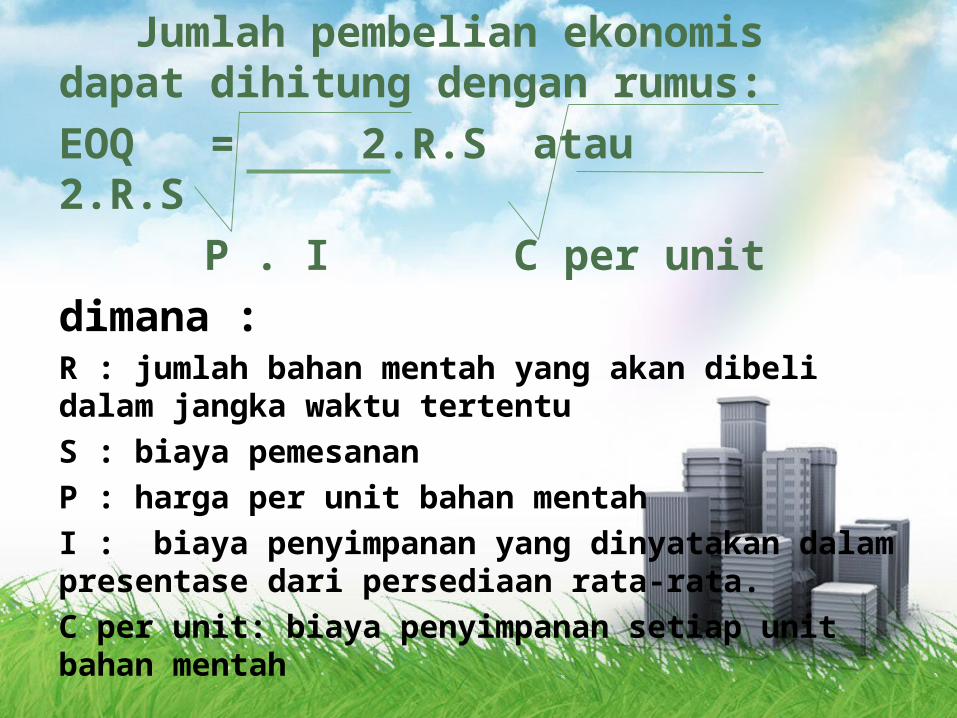

Jumlah pembelian ekonomis dapat dihitung dengan rumus: EOQ = 2.R.S atau 2.R.S

P . I C per unitdimana :R : jumlah bahan mentah yang akan dibeli dalam jangka waktu tertentuS : biaya pemesananP : harga per unit bahan mentahI : biaya penyimpanan yang dinyatakan dalam presentase dari persediaan rata-rata.C per unit: biaya penyimpanan setiap unit bahan mentah

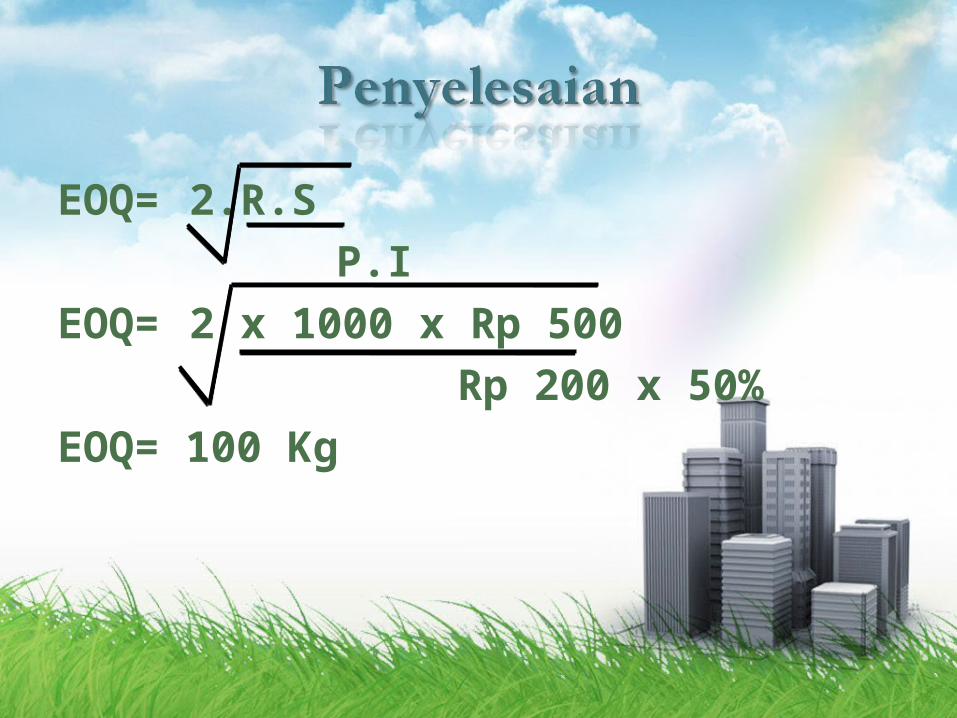

EOQ= 2.R.S P.I

EOQ= 2 x 1000 x Rp 500 Rp 200 x 50%

EOQ= 100 Kg

Waktu Pembelian Bahan Mentah

Anggaran yang disusun untuk merencanakan nilai (dinyatakan dalam satuan uang) bahan baku langsung yang digunakan dalam proses produksi.

• Jenis bahan mentah yang dipergunakan• Kuantitas bahan mentah yang habis

dipergunakan untuk produksi• Harga per satuan bahan• Nilai bahan mentah enyang habis

dipergunakan untuk produksi• Jenis produk jadi yang menggunakan bahan

baku langsung• Waktu pemakaian bahan baku langsung

• Untuk menghitung harga pokok produk jadi yang dihasilkan

• Untuk pengendalian pemakaian bahan baku langsung