POTENSI PARTISIPASI MASYARAKAT MENUJU PELAKSANAAN … filekerangka pikir . atp. wtp. penghasilan &...

19

POTENSI PARTISIPASI MASYARAKAT MENUJU PELAKSANAAN JAMINAN KESEHATAN DALAM RANGKA UNIVERSAL COVERAGE DI KOTA BANDUNG Henni Djuhaeni Bagian Ilmu Kesehatan Masyarakat Fakultas Kedokteran Unpad

Transcript of POTENSI PARTISIPASI MASYARAKAT MENUJU PELAKSANAAN … filekerangka pikir . atp. wtp. penghasilan &...

POTENSI PARTISIPASI MASYARAKAT MENUJU PELAKSANAAN JAMINAN

KESEHATAN DALAM RANGKA UNIVERSAL COVERAGE

DI KOTA BANDUNG

Henni Djuhaeni

Bagian Ilmu Kesehatan Masyarakat

Fakultas Kedokteran Unpad

LATAR BELAKANG

Peraturan PemerintahNomor 38 Tahun 2007 Tentang Pembagian Urusan Pemerintahan: antara PemerintahPusat, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota

Undang Undang Nomor 40 Tahun 2004 Tentang Sistem Jaminan Sosial Nasional (SJSN) menyatakan bahwa jaminan kesehatan menggunakan prinsip asuransi sosial

Undang Undang Nomor 36 Tahun 2009 Tentang Kesehatan - Setiap orang mempunyai hak memperoleh akses atas sumberdaya kesehatan -Mempunyai kewajiban ikut mewujudkan, mempertahankan dan meningkatkan derajat kesehatan dan-Turut serta dalam program jaminan kesehatan sosial.

Masyarakat (sasaran program) salah satu komponen yang harus dipersiapkan untuk ikut dalam pembiayaan jaminan kesehatan ~ kemampuannya.

KERANGKA PIKIR PEMILIHAN SASARAN

MASYARAKAT MISKIN

MASYARAKAT PEKERJA

INFORMAL

MASYARAKAT KAYA

Ditanggung pemerintah :- pusat (Jamkesmas) - pemerintah daerah (Gakinda)

Kemampuan membayar sendiri

?

- tidak mempunyai penghasilan tetap

- bukan sasaran program pemerintah

- persentase cukup besar- Merupakan Potensi

universal coverage

MAHAL

Proporsi anggaran kesehatan pemerintah

terbatas : 7% (2004), 7,31% (2005)

OUT OF POCKET (76,66 % )

Health Insurance 23,34 %

Masyarakat mendanai sendiri

kesehatannya

Akses kepelayanankesehatanminimal (terlambat) karena takmempunyaidana tunaiyang cukup

Tingginyaangkakesakitandiikutikematian

- Biaya pelayanan kesehatan

- Hightech

KOTA BANDUNG

Potensiuntuk

Universal coverage

Universal coverageJaminan kesehatanmasyarakat

Meningkatkan akses

Harapan

Untuk mengetahui kemampuanserta kemauan masyarakat pekerjainformal Kota Bandung dalammenyisihkan dana bagi jaminankesehatan melalui asuransi.

TUJUAN PENELITIAN

S

KERANGKA PIKIR

ATP WTP

PENGHASILAN & PENGELUARAN

KEPEMILIKAN RUMAH

TABUNGAN KESEHATAN

KEPEMILIKAN KENDARAAN

KEADAAN E K O N O M IYANKES YG DIINGINKAN

TK KEPERCAYAAN TERHADAP PENGUMPUL IURAN /PREMI

PENGUMPUL IURAN /PREMI

BESARAN IURAN /PREMI

mengetahui kemampuan serta kemauan masyarakat pekerja informal Kota Bandung untuk menyisihkan dana

bagi jaminan kesehatan melalui asuransi.

KEMAUAN

Potensi partisipasi masyarakat Kota Bandung menujupelaksanaan universal coverage

Disain : Survey dengan analisis deskriptif Sampel : 700 responden,

- pekerja informal ,- merasa berpenghasilan Rp 650.000,- -

Rp 1.500.000,-, - belum tercakup asuransi kesehatan- Mulistage random sampling Alat: kuesioner terbuka dan tertutup

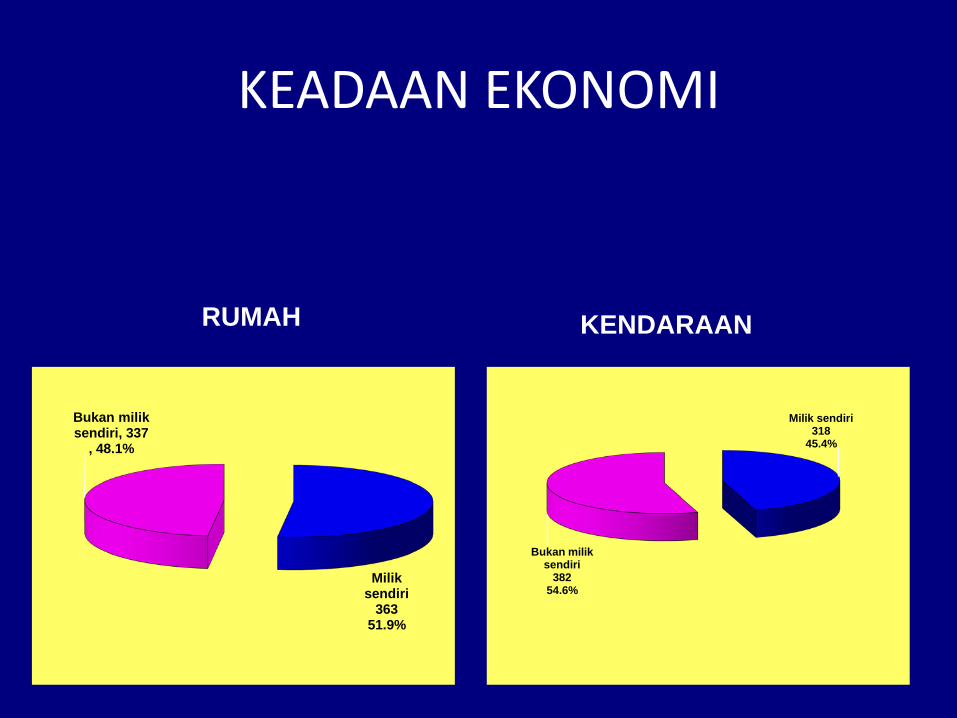

KEADAAN EKONOMI

Milik sendiri

36351.9%

Bukan milik sendiri, 337

, 48.1%

Milik sendiri318

45.4%

Bukan milik sendiri

38254.6%

RUMAH KENDARAAN

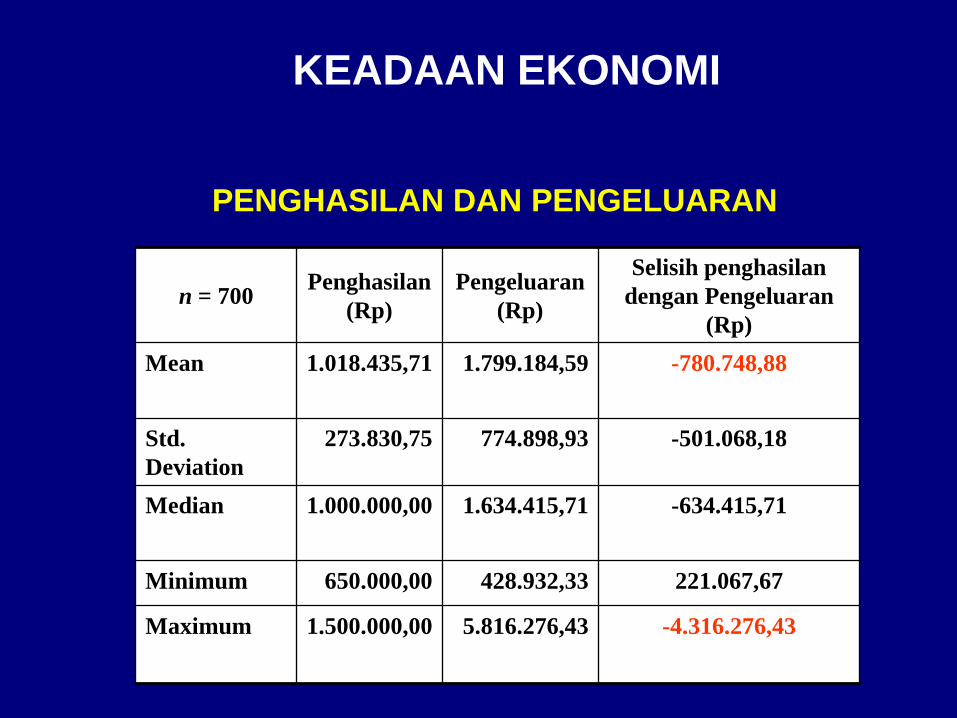

KEADAAN EKONOMI

n = 700 Penghasilan (Rp)

Pengeluaran (Rp)

Selisih penghasilan dengan Pengeluaran

(Rp)Mean 1.018.435,71 1.799.184,59 -780.748,88

Std.Deviation

273.830,75 774.898,93 -501.068,18

Median 1.000.000,00 1.634.415,71 -634.415,71

Minimum 650.000,00 428.932,33 221.067,67

Maximum 1.500.000,00 5.816.276,43 -4.316.276,43

PENGHASILAN DAN PENGELUARAN

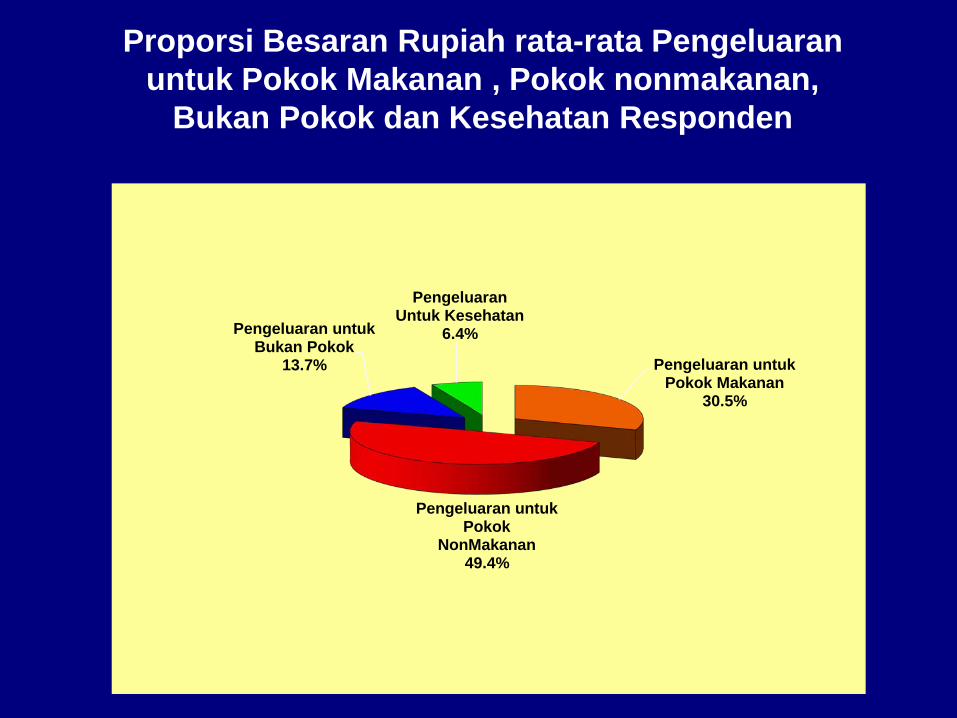

Pengeluaran untuk Pokok Makanan

30.5%

Pengeluaran untuk Pokok

NonMakanan49.4%

Pengeluaran untuk Bukan Pokok

13.7%

Pengeluaran Untuk Kesehatan

6.4%

Proporsi Besaran Rupiah rata-rata Pengeluaran untuk Pokok Makanan , Pokok nonmakanan,

Bukan Pokok dan Kesehatan Responden

Proporsi responden yang memiliki tabungan kesehatan

Sudah memilikit a b u n g a nk e s e h a t a n5 . 6 %

Belum memiliki tabungan kesehatan

94.4%

Rawat Jalan, Rawat Inap, Lab & Operasi

87.1%

Rawat Jalan, Rawat

Inap,Lab2.7%

Rawat Jalan 10.1%

RT/RW51.4%

Listrik19.1%

Petugas Khusus29.4%

Percaya88.9%

Tidak percaya11.1%

93.3%

5.4%

0.7%

0.6%

< Rp 25,000,- Rp 25,000 - 50,000,-

Rp 50,001 - 75,000,- > Rp 75,000,-

Pelayanan yg diharapkan

Kepercayaan thd kolektor premi

Pelaksana pengumpul premi

Besaran Premi yg diinginkan

KESIMPULAN1. Tidak ada perbedaan signifikan dalam kepemilikan rumah dan

kendaraan

2. Selisih antara penghasilan dan pengeluaran rata-rata negatif yaitu sebesar minus Rp.780.748,88. Hampir 80% dari rata-rata pengeluaran perbulan digunakan untuk kebutuhan pokok dengan pengeluaran bukan makanan lebih besar. (49,4%) daripada kebutuhan pokok makanan (30,34%).

3. Rata-rata pengeluaran untuk kebutuhan bukan pokok dan kesehatan << (21,1%): 13,7% pengeluaran bukan pokok dan pengeluaran untuk kesehatan hanya 6,39% per bulan. dasar untuk konversi iuran/premi asuransi kesehatan

4. Hampir seluruh (93,3%) responden bersedia membayar (Willingness to pay) premi asuransi sebesar < Rp.25,000.-./orang

besaran konversi perkapita sangat tergantung dari jumlah tanggungan

KESIMPULAN lanjutan

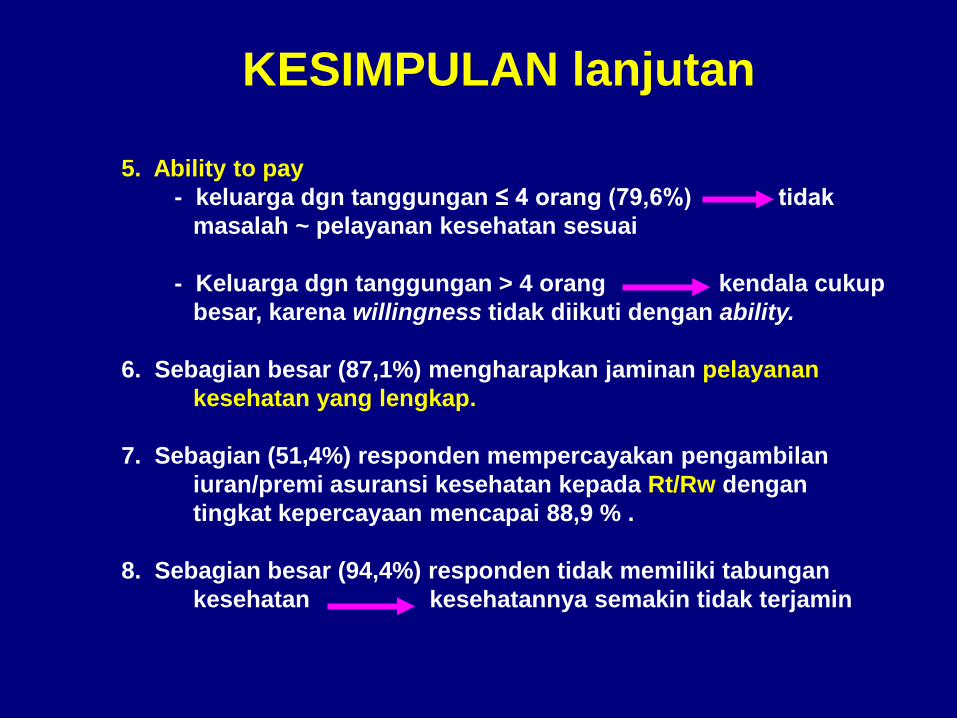

5. Ability to pay - keluarga dgn tanggungan ≤ 4 orang (79,6%) tidak

masalah ~ pelayanan kesehatan sesuai

- Keluarga dgn tanggungan > 4 orang kendala cukup besar, karena willingness tidak diikuti dengan ability.

6. Sebagian besar (87,1%) mengharapkan jaminan pelayanan kesehatan yang lengkap.

7. Sebagian (51,4%) responden mempercayakan pengambilan iuran/premi asuransi kesehatan kepada Rt/Rw dengan tingkat kepercayaan mencapai 88,9 % .

8. Sebagian besar (94,4%) responden tidak memiliki tabungan kesehatan kesehatannya semakin tidak terjamin

SARAN • Untuk pencapaian universal coverage , selain masyarakat

miskin, perhatian pemerintah Kota Bandung hendaknya jugaditujukan pada kelompok masyarakat pekerja informal

• Perhatian ini sebaiknya dalam bentuk subsidi sebagian pembayaraniuran/premi asuransi kesehatan bukan pelayanan kesehatangratis

• rentang pengeluaran masyarakat sangat heterogen sumberiuran sebaiknya ~ persentase pengeluaran ~ fakta: tidak mungkindilakukan persentase penghasilan.

• Pada pelaksanaan universal coverage, tampaknya ATP iuran/premiasuransi kesehatan akan mengalami kendala, karenasebagian besar masyarakat bekerja pada sektor informal (tidaktermasuk miskin, tapi daya beli rendah). Konsekuensi peranPemerintah dalam mendanai kesehatan, harus cukup besar

SARAN

• Upayakan agar kelompok masyarakat pekerja informal inidapat memperoleh yankes optimal sampai di tingkat rumahsakit dengan lengkap apabila dibutuhkan.

• Kerja keras dengan melibatkan lintas sektor dalammensosialisasikan UU SJSN dan dilakukan bagi seluruhmasyarakat di Kota Bandung sehingga universal coveragetercapai.

• Perlu dilakukan analisis dan penelitian lebih lanjut untukpenghitungan harga iuran/ premi asuransi dan bentukpembayaran serta besaran rupiah dari badan penyelenggaraasuransi.

![[PPT]OKSIDASI BIOLOGI dan SENYAWA BERENERGI … · Web viewMETABOLISME KARBOHIDRAT MENGHASILKAN 30 ATP SETIAP MOLEKUL GLUKOSA YANG DIOKSIDASI DAN 2 ATP PROSES GLIKOLISIS TUGAS JELASKAN](https://static.fdokumen.com/doc/165x107/5c88542b09d3f291748ca648/pptoksidasi-biologi-dan-senyawa-berenergi-web-viewmetabolisme-karbohidrat.jpg)