PONENCIA PARA - XXVII CONGRESO UPAV · PONENCIA PARA - XXVII CONGRESO UPAV ... Este trabajo...

28

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012 Edificios Verdes – Manejo Valuatorio Sostenible Pág. 1 de 28 EDIFICIOS VERDES – MANEJO VALUATORIO SOSTENIBLE Ricardo Castrillón Restrepo - Ingeniero Civil - Especialista en Finanzas POR: Cra. 38 # 6Bsur - 25 Apto.2301 - Medellín – Colombia - Tel. (57-315)-503.55.34 [email protected] RESUMEN Desde hace relativamente poco se empezó a tomar conciencia del daño ambiental que estábamos causando al planeta; aunque hoy hay consecuencias irreversibles, podemos mejorar las condiciones de vida para las futuras generaciones. Nuestro planeta tiene hoy aproximadamente 7.000 millones de habitantes de los cuales más del 50% vive en áreas urbanas que concentran los puntos más críticos en lo relacionado con las condiciones ambientales porque es allí donde se ha variado por completo el entorno natural; en las zonas urbanas es donde se presentan las variaciones más altas en las temperaturas y son las que más recursos naturales consumen. Aunque las ciudades son una realidad y no sería siquiera lógico pensar que vayan a dejar de existir, se ha venido desarrollando una tendencia ecológica a todo nivel desde el punto de vista de diseño macro y micro, cuyo fin es desarrollar ciudades con espacios que ayudan a mejorar las condiciones ambientales para el presente y para las futuras generaciones; uno de los espacios a los que se refiere esta tendencia son los llamados edificios verdes. Este trabajo pretende ilustrar como enfrentar el avalúo de un edificio verde. INTRODUCCION El núcleo central de este trabajo es profundizar en las variables que conduzcan a la valoración de los edificios verdes; está dirigido a quienes ya conocen la terminología verde o sostenible en el campo inmobiliario de manera que se pueda abordar rápidamente lo relacionado con el proceso valuatorio; no es el propósito profundizar en temas asociados tales como los diferentes sistemas de certificación aceptados internacionalmente como el LEED, Green Globes o ENERGY STAR para citar solo 3 casos. Antes de entrar en materia es necesario hacer una presentación de algunas definiciones y criterios propios de este tema.

Transcript of PONENCIA PARA - XXVII CONGRESO UPAV · PONENCIA PARA - XXVII CONGRESO UPAV ... Este trabajo...

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 1 de 28

EDIFICIOS VERDES – MANEJO VALUATORIO SOSTENIBLE

Ricardo Castrillón Restrepo - Ingeniero Civil - Especialista en Finanzas POR:

Cra. 38 # 6Bsur - 25 Apto.2301 - Medellín – Colombia - Tel. (57-315)-503.55.34 [email protected]

RESUMEN

Desde hace relativamente poco se empezó a tomar conciencia del daño ambiental que

estábamos causando al planeta; aunque hoy hay consecuencias irreversibles,

podemos mejorar las condiciones de vida para las futuras generaciones. Nuestro

planeta tiene hoy aproximadamente 7.000 millones de habitantes de los cuales más

del 50% vive en áreas urbanas que concentran los puntos más críticos en lo

relacionado con las condiciones ambientales porque es allí donde se ha variado por

completo el entorno natural; en las zonas urbanas es donde se presentan las

variaciones más altas en las temperaturas y son las que más recursos naturales

consumen.

Aunque las ciudades son una realidad y no sería siquiera lógico pensar que vayan a

dejar de existir, se ha venido desarrollando una tendencia ecológica a todo nivel desde

el punto de vista de diseño macro y micro, cuyo fin es desarrollar ciudades con

espacios que ayudan a mejorar las condiciones ambientales para el presente y para

las futuras generaciones; uno de los espacios a los que se refiere esta tendencia son

los llamados edificios verdes.

Este trabajo pretende ilustrar como enfrentar el avalúo de un edificio verde.

INTRODUCCION

El núcleo central de este trabajo es profundizar en las variables que conduzcan a la

valoración de los edificios verdes; está dirigido a quienes ya conocen la terminología

verde o sostenible en el campo inmobiliario de manera que se pueda abordar

rápidamente lo relacionado con el proceso valuatorio; no es el propósito profundizar en

temas asociados tales como los diferentes sistemas de certificación aceptados

internacionalmente como el LEED, Green Globes o ENERGY STAR para citar solo 3

casos. Antes de entrar en materia es necesario hacer una presentación de algunas

definiciones y criterios propios de este tema.

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 2 de 28

DEFINICIONES BASICAS DE SOSTENIBILIDAD

Sostenibilidad - Definición del Informe de Bruntland:

“Alcanzar las necesidades del presente sin comprometer los recursos para que

las futuras generaciones alcancen sus necesidades”.

Esta es la definición adoptada por la Comisión o Informe de Bruntlnad.

Informe de Bruntland:

El libro “Nuestro Futuro Común” era el nombre original del Informe Brundtland, el cual

fue el primer intento de eliminar la confrontación entre desarrollo y sostenibilidad; fue

presentado en 1987 por la Comisión Mundial Para el Medio Ambiente y el Desarrollo

de la ONU, encabezada por la doctora noruega Gro Harlem Brundtland. En el informe

se analizó la situación del mundo y demostró que el camino que la sociedad global

había tomado estaba destruyendo el ambiente por un lado y dejando a cada vez más

gente en la pobreza y la vulnerabilidad. El propósito de este informe fue encontrar

medios prácticos para revertir los problemas ambientales y de desarrollo del mundo;

incluyó los estudios de científicos de varios países con distintas ideologías. El Informe

de Bruntland, como finalmente se conoció, postuló que la protección ambiental había

dejado de ser una tarea nacional o regional para convertirse en un problema global.

Edificio Verde:

Es una construcción que aplica los principios de sostenibilidad entre los que se

cuentan la adecuada selección de sitios para ellos, la adecuada utilización de

recursos, la reducción del consumo energético y de agua, el mejoramiento de la

calidad del ambiente interior y la reducción del impacto general en el entorno para citar

solo algunos casos.

Edificio Café:

Es una construcción que no aplica los principios de sostenibilidad.

VALORACIÓN DE EDIFICIOS VERDES

En la valoración de edificios verdes que cumplen con los principios de sostenibilidad

se aplican los principios valuatorios conocidos; de oferta y demanda, de más alto y

mejor uso, de externalidades, de sustitución y de anticipación de beneficios futuros

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 3 de 28

para citar solo algunos. En la valoración de edificios cafés se analizaba el mismo

edificio y la influencia del entorno en dicho edificio; en los edificios verdes debe

analizarse un espectro mayor que incluye las fuerzas no solo económicas, sino

también las sociales y ambientales; el análisis de estas tres fuerzas es lo que se

conoce como “Triple Bottom Line - TBL”; en lo ambiental y en lo social se analiza el

entorno en doble vía, es decir la influencia de éste en el edificio y la influencia del

edificio en el entorno.

Los edificios verdes generan una serie de beneficios que podemos clasificar en

monetarios directos e indirectos y en los no monetarios; estos últimos son los que se

relacionan más con lo ambiental y social.

En el proceso valuatorio se recomienda seguir los siguientes pasos: 1. Evaluar el

mercado en que se ubica el inmueble en relación a la sostenibilidad. 2. Clasificar el

inmueble avaluado con relación al mercado en que se ubica. 3. Aplicar las

metodologías de valoración apropiadas. 4. Conciliación de valor.

1. Evaluar el Mercado

Es fundamental conocer en que situación se encuentra el mercado con relación a los

principios de sostenibilidad; existen ciudades que son líderes en la materia, como New

York, Chicago y San Francisco en USA; avaluar un edificio verde ubicado en un

mercado no sostenible es tarea difícil. Los puntos que deben consultarse para definir

que tan verde o maduro es un mercado inmobiliario desde lo sostenible deben incluir

las regulaciones locales, incentivos como menores tarifas de impuesto predial y/o

procesos más rápidos de licenciamiento. Es necesario conocer la clase de

propietarios de estos edificios (entidades públicas o privadas), el grado de aceptación

que hay entre los usuarios finales que bien pueden ser los inquilinos o los propietarios

ocupantes. Hay que indagar si el medio está dispuesto a pagar más en compra o

arriendo por un edificio verde para estimar el grado de madurez del mercado con

relación a la sostenibilidad. Finalmente es importante conocer la percepción general

de la comunidad con relación a la sostenibilidad; este último punto es muy importante

pues depende en gran parte del grado de educación y cultura del medio. Si en el

mercado se ha adoptado algún sistema de certificación foráneo o propio (en el caso

Colombiano hay proyectos con certificación LEED y se está trabajando en la

implementación del SAC – Sello Ambiental Colombiano). Al analizar el mercado

podemos conocer los beneficios económicos indirectos y los no monetarios, entre los

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 4 de 28

cuales destacamos el orgullo cívico de los habitantes y la mejoría en el impacto

ambiental.

2. Clasificar el Inmueble con Relación al Mercado

En este paso se define que tan verde es el edificio con relación a los criterios de

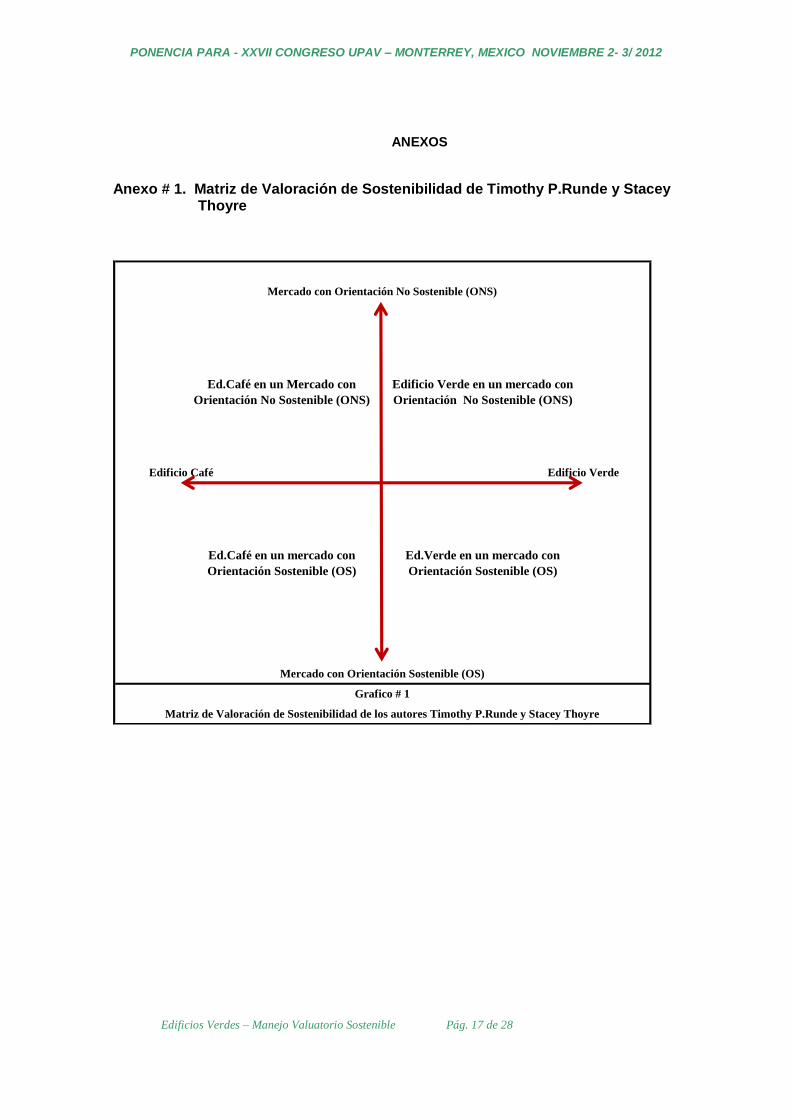

sostenibilidad y se ubica en el mercado. Los autores Timothy P.Runde y Stacey

Thoyre proponen una Matriz de Valoración de Sostenibilidad para este propósito

(Anexo # 1). Esta matriz permite ubicar el inmueble con relación al mercado; la idea

es buscar la mejor ubicación del inmueble con relación a la matriz; así se podrá saber

hacia donde se deben hacer los ajustes en el proceso de valoración. Por ejemplo si el

mercado es Orientado a la Sostenibilidad (OS) y el edifico avaluado es verde, y los

comparables son cafés, estos deberán ajustarse hacia arriba.

Es importante conocer algunas de las características de un Mercado con Orientación

No Sostenible (ONS) y otro con Orientación Sostenible (OS) para poder realizar la

correcta ubicación del inmueble y de su mercado en la matriz. A continuación algunas

de las características de cada mercado sin que sean las únicas por tratarse de un

mercado dinámico en plena fase de desarrollo:

Características de los Mercados con

Orientación No Sostenible (ONS)

Lo verde se limita a cumplir

Características de los Mercados con

Orientación Sostenible (OS)

Existen regulaciones e incentivos especialmente a

nivel local

Actualización a verde voluntaria por parte de los

propietarios

Cuadro # 1 Características de

los Mercados con Orientación No Sostenible (ONS) y Orientación Sostenible (OS)

El mercado cada vez tiene más urbanizaciones y

edificio verdes

Poca o ninguna regulación

No existen incentivos

Pocos o ningún edificio verde

Los que son verdes son gubernamentales

No existne instituciones sostenible locales o

internacionales

Baja evidencia o aceptación del concepto de

sostenibilidad en la comunidad

El mercado es netamente café

Existencia de organizaciones sostenibles

Separación de residuos solidos a nivel de la

comunidad

Alta aceptación del concepto de sostenibilidad

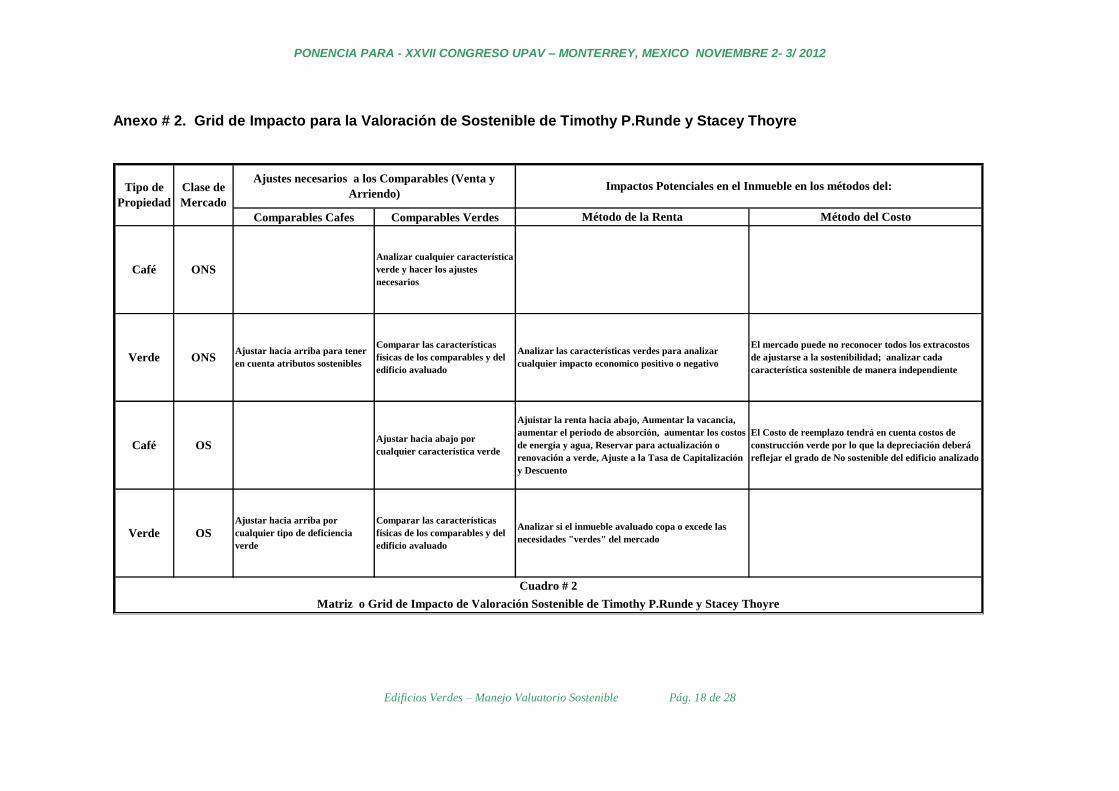

Basado en el análisis del mercado y la clasificación del inmueble según su grado de

sostenibilidad, se establecerá el tipo de ajustes necesarios para lo cual se recomienda

el uso del Grid de Iimpacto de sostenibilidad desarrollada por los autores antes

mencionados (Anexo # 2).

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 5 de 28

3. Aplicar las Metodologías Valuatorias

En este paso no enfocaremos en la estimación de los beneficios monetarios directos

que son los que se traducen en valor comercial del objeto del avalúo. Dado que los

edificios verdes hoy constituyen una minoría por encontrarnos en una etapa de

transición hacia lo sostenible, la información de mercado que existe relacionada con

los mismos es mínima; por tal razón el método comparativo de mercado es el que más

limitaciones presenta ; es por esto que se recomienda utilizar primero las otras dos

metodologías como herramienta de trabajo, es decir el método del costo y el método

de la renta; a medida que el mercado evolucione hacia lo sostenible habrá más

información de mercado y con seguridad el método comparativo será herramienta de

primera mano en la valoración.

En las próximas líneas se describirá lo correspondiente a cada metodología haciendo

énfasis en los puntos que pueden cambiar debido al manejo de lo sostenible.

El Método del Costo

Continúa siendo valida la misma definición en la cual se estima el valor comercial de

un inmueble avaluando por separado sus componentes tierra y mejoras o

construcciones, teniendo en cuenta una utilidad razonable y cualquier depreciación

que pudiera presentarse; al final se suman ambos componentes.

En cuanto al valor de la tierra, su valor se estimará con los métodos tradicionales

resaltando que puede presentarse especial dificultad en el caso de terrenos perdidos o

contaminados que pretenden ser utilizados para una renovación verde; bajo los

criterios No sostenibles, el terreno podría no tener valor comercial, pero bajo los

criterios de sostenibilidad, el terreno adquiere valor por esta misma razón.

Este método es ideal debido a que cada edificio verde tiene unas características que lo

hacen único, razón por la cual hacer un estimativo de su costo de reproducción más

exacto puede presentar la mejor indicación de valor por lo menos en lo que al

componente mejoras se refiere.

Los conceptos o variables que deben ser revaluados al aplicar esta metodología son:

Edad Efectiva: Dado que la sostenibilidad pretende usar diseños óptimos con

materiales más eficientes y duraderos, las edades efectivas pueden variar con relación

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 6 de 28

a edificios no sostenibles; como los materiales se estima sean más duraderos la vida

útil se aumenta reduciéndose la edad efectiva.

Obsolescencia Física: La utilización de materiales especiales, más duraderos hace

que la obsolescencia y por lo tanto la depreciación por este concepto sea menor; esto

quiere decir que probablemente hay menos depreciación por este factor y por lo tanto

un mayor valor comercial.

Obsolescencia Funcional: El uso de diseños óptimos, con espacios abiertos, con pisos

falsos para la ductería de acueducto y aire acondicionado entre otros, hace que los

edificios puedan ser renovados fácilmente y adaptados a las necesidades de cada

cliente sin incurrir en costos mayores, presentándose una menor depreciación por este

concepto y un mayor valor. Esta variable es muy importante para el análisis de

edificios cafés pues debe tenerse claro si puede implementarse un proceso de

sostenibilidad fácilmente y a un costo razonable, o si por el contrario es inviable. En

este campo se destaca la reforma hecha durante 2008 a 2012 en el edificio Empire

State de New York sometido a un proceso de remodelación sostenible en el cual se

enfocó gran parte del trabajo en la ventanería en donde se colocaron películas

especiales para el control de rayos ultravioleta, cuyos costos ascendieron a US 550

millones, pero que ha representado ahorros energía del 38% frente a los gastos antes

de la remodelación.

Una pregunta clave para medir la madurez de un mercado con relación a su

orientación sostenible, basado en el concepto de obsolescencia funcional, es qué

pasará con el valor de mercado de un edificio café dentro de 5 o 10 años? En un

mercado maduro enfocado a la sostenibilidad la respuesta será clara; en uno nuevo,

nó.

Obsolescencia Externa: Es la pérdida de valor creada por las fuerzas externas de

mercado; por ejemplo un nuevo impuesto para un edificio café significará una

depreciación adicional; este concepto depende de la madurez del mercado inmobiliario

Costo de Reproducción: Este concepto es el ideal hoy al valorar edificios verdes con

sus condiciones particulares debido a que pretende recrear un duplicado exacto del

edificio usando el mismo diseño y los mismos materiales.

Costo de Reemplazo: Aunque es bastante similar al concepto anterior, este pretende

recrear la construcción de un edificio con utilidad equivalente al avaluado usando

materiales modernos y estándares actuales; cuando se haya pasado el tiempo de

transición y exista una masa crítica de edificios verdes, esté será de nuevo el criterio

por utilizar.

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 7 de 28

Debido al bajo número de edificios verdes que existen hoy que no representan más del

3% en mercados con Orientación Sostenible, el insumo más valioso debería ser un

presupuesto final de obra de un edificio real, detallado por capítulos o actividades

tanto de sus costos directos como indirectos.

Las consultas a empresas constructoras son fundamentales. De hecho para la

realización de este trabajo se consultó a Constructora ConConcreto, empresa líder del

sector de la construcción en Colombia, la cual ha incursionado en la construcción de

algunos proyectos sostenibles comerciales y de bodegas, algunos de los cuales se

describen a continuación.

En uno de los casos consultados correspondiente a un centro comercial diseñado y

construido con criterios sostenibles, en el análisis inicial se presupuestó un incremento

en los costos directos del 8% frente a los de un edificio café; al terminar la obra el

sobre costo alcanzado fue de tan solo el 4,3%. En otro proyecto similar desarrollado

por la misma constructora en otro país, el incremento en costos directos fue del 7%,

pero aclarando que en éste se manejaban más características sostenibles. En ambos

casos las características sostenibles se enfocaban en ahorro de agua con manejo de

aguas lluvias, grises y negras por separado y ahorros de energía. Con la Constructora

ConConcreto pudo establecerse que por lo menos en estos dos casos no existía

todavía una conciencia por parte del inquilino final de pagar más por las características

sostenibles, rasgo común en un mercado verde incipiente o por desarrollar.

En el ámbito internacional es notorio el desarrollo sostenible de países como Estados

Unidos, Canadá, el Reino Unido y Australia, donde la ola verde ya tiene una masa

crítica en evolución y los sistemas constructivos han evolucionado de tal manera que

se han logrado estandarizar procesos sostenibles en la construcción llegando a

presentarse casos de edificios con certificado LEED Platino cuyos costos finales de

construcción no tuvieron extra costos frente a un edificio café.

Algunos de los ítems de los capítulos de un presupuesto de un edificio verde en los

que hoy se han detectado incrementos en costos o que se presentan diferencias con

relación a un edificio café son:

Redes de acueducto y alcantarillado: La razón del incremento es que para lograr la

separación de las diferentes clases de aguas entre las que están las lluvias, negras y

grises, deben duplicarse o triplicarse redes; también hay un ítem que son los nuevos

tanques de almacenamiento de estas aguas para el reciclaje dentro del edificio.

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 8 de 28

Equipos Sanitarios de Alta Eficiencia: Entre los que se cuentan inodoros de doble

descarga y bajo consumo de agua y orinales libre de uso de agua.

Equipos Especiales: Como aire acondicionado de alta eficiencia con ductería inferior,

controles automáticos de iluminación, ascensores de bajo consumo de energía

Equipos Fuentes Alternativas de Energía: Planta de generación eléctrica mediante

incineración, paneles solares, ascensores con recuperación de energía.

Tipos de Aislamiento: Tanto en el interior como en el exterior; estos ayudan a

conservar las condiciones internas reduciendo los costos de operación.

Materiales Utilizados en Fachadas y Terrazas: Los tipos de ventanería, los cristales y

las películas para controlar los rayos ultravioletas. Los materiales tipo gramoquín en

parqueaderos y terrazas que ayudan a reducir el efecto isla de calor.

Diseños Técnicos: Lo ideal es lograr un diseño óptimo bajo el punto de vista

sostenible desde el inicio del proyecto. Si esto se hace bien y se aprovechan los

recursos naturales pueden lograrse edificios que bajo el esquema tradicional requerían

aire acondicionado, pero desde lo sostenible podría ser obviado para aprovechar las

condiciones propias del sitio en cuanto a temperatura y ventilación. Este buen diseño

no necesariamente significa un mayor costo indirecto; pero si podría significar un

menor costo directo al ahorrarse el sistema de aire acondicionado.

Costos de Certificación: Aunque lo ideal es que lo que se construya verde no vaya

detrás de un certificado, se ha podido detectar que los extra costos cuando este es el

fin no son superiores al 1% del proyecto.

El Método Comparativo de Mercado

Aunque este método basado en el principio de sustitución tiene una aplicación limitada

hoy debido al déficit de comparables, es posible aplicarlo, soportándose en los otros

métodos y haciendo uso de edificios no sostenibles o cafés, a los cuales se les debe

hacer el respectivo proceso de homogeneización; es probable que al enfrentar el

avalúo de un edificio verde se presenten nuevos elementos de comparación críticos

basados en sostenibilidad a la hora de hacer la homogeneización; recordemos que los

elementos de comparación son los ítems que hacen que los precios varíen de un

edificio a otro. El nuevo tipo de construcción sostenible ha dado originen a varios

cuestionamientos nuevos que se convierten en elementos de comparación entre los

que podemos citar:

El edificio fue construido o renovado con criterios sostenibles? Tiene el edificio algún

tipo de certificación? Tiene terrazas y parqueaderos construidos con criterios

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 9 de 28

sostenibles? Se reconocen durante la visita de inspección equipos tales como

elementos sanitarios que incentiven el ahorro de agua? Existen equipos especiales de

alta eficiencia tales como ascensores, controles automáticos de iluminación, aire

acondicionado o calefacción entre otros? Cuál es el grado de iluminación natural de

todos los espacios? Cuál es el grado de ventilación de los espacios? Tiene

materiales especiales en las fachadas, tanto en los muros como en la ventanería?

Tiene espacios abiertos fácilmente adecuables para otros usos o usuarios a un bajo

costo? El sistema de aire acondicionado se encuentra ubicado a nivel de piso? Que

criterios de sostenibilidad existen con relación al lote? Se utilizan fuentes de energía

diferentes a las tradicionales? Existen paneles solares? Se utilizaron materiales

sostenibles en el proceso constructivo? Existe monitoreo en línea para medir el

consumo real de recursos?

Al final lo ideal será estimar cuales de estos elementos son los que más aportan al

valor comercial y hacer un proceso de homogeneización de la manera tradicional

mediante un cuadro o grid comparativo.

El Método de la Renta

Este método basado en el principio de anticipación de beneficios futuros que establece

que el valor de un bien inmueble es función de su capacidad de producir ingresos vía

arriendo en el tiempo, ingresos que son traídos a valor presente mediante el uso de

una tasa apropiada; haciendo uso de la fórmula de valor fundamental - Valor =

Rentabilidad / Tasa. En el método de la renta aplicada a inmuebles reescribimos esta

fórmula como – Valor del Inmueble = Ingreso Neto Operativo (INO) / Tasa en la cual INO

= Ingresos – Egresos. Esta metodología es la que mejor permite identificar los

beneficios monetarios directos al inmueble.; esto debido a que el propósito de la

sostenibilidad es optimizar el uso de los recursos naturales y de las fuentes de

energía permitiendo que cualquier reducción en los gastos operativos como en los

servicios públicos de energía se vea reflejada en una mayor Ingreso Neto Operativo

(INO); de la misma manera cualquier evolución positiva del mercado hacia los criterios

sostenibles significaría un mayor ingreso y por lo tanto un mayor INO. Si se

mantienen las tasas de capitalización y descuento utilizadas para los edificios cafés, y

se aumenta el INO, el resultado será un mayor valor comercial de este tipo de

edificios. Puede concluirse que esta metodología hoy es ideal porque tiene en cuenta

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 10 de 28

los efectos directos en el INO por reflejar de manera inmediata y temporal los efectos

en el flujo de caja de un inmueble.

Es importante destacar que teóricamente se espera que los edificios verdes tengan

rentas (alquileres) más altas que los edificios cafés, mejores inquilinos, menores

costos operativos, más rápida absorción, más rápida captura de nuevos inquilinos,

menor riesgo de operación, siendo todos los anteriores factores inciden en el INO,

razón por la cual es fácil concluir que se pueda tener un mayor valor comercial y que

los extra costos que puedan darse en su construcción, mientras continuamos en el

periodo de transición hacia las construcciones sostenibles, puedan ser recuperados en

la operación.

Aunque, solo una líneas arriba, se mencionó que si se mantuvieran las tasas de

capitalización y descuento utilizadas para los edificios cafés, el valor comercial sería

mayor debido al aumento del INO, la lógica desde el punto de vista del riesgo permite

concluir que las tasas de capitalización y descuento para los edificios verdes deberían

ser menores, dado los menores riesgos en la operación, la mejor calidad de los

inquilinos, y que hoy por hoy, se trata del mercado de menor exposición a la

obsolescencia funcional; cualquier reducción en la tasa significaría un valor comercial

aún mayor al obtenido al mantener la tasa “café”; esto por supuesto dependerá del

mercado y será responsabilidad del avaluador traducir en valor los indicadores

observados en este en cuanto a la madurez en lo sostenible.

El Contrato de Arriendo: Como en cualquier análisis por el método de la renta, es

responsabilidad del avaluador estudiar el contrato de arriendo. Los requisitos básicos

que debe contener un contrato de arriendo son el nombre de las partes (propietario o

inquilino), descripción de la propiedad objeto de arriendo, término (duración) y renta;

adicionalmente en el contrato de arriendo se establecen las obligaciones de las partes

aclarando quién hace qué, cuándo y cómo o aclarando las obligaciones en cuanto a

pagos se refiere. En escenarios maduros desde el punto de vista de mercado

inmobiliario de renta existen varios tipos de arrendamientos que se diferencian

dependiendo de la responsabilidad de pago de los ítems de gastos operativos; es así

como en el tipo de arriendo conocido como “Bruto” el propietario es el encargado de

pagar los servicios públicos, los impuestos prediales, los seguros de la propiedad, el

mantenimiento y las reparaciones estructurales; este es un escenario en el cual se

favorece claramente al inquilino. Por el contrario el tipo de contrato opuesto es el

“Neto Absoluto” en el cual es el inquilino el que paga los rubros antes mencionados,

siendo en este caso el propietario la parte más favorecida; hay otros tipos de arriendo

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 11 de 28

entre los que citamos el “Triple Neto”, muy común en la cual el inquilino paga todos

los ítems antes citados, menos las reparaciones estructurales mayores que quedan en

cabeza del propietario y el “Neto Simple” en el que el inquilino paga los servicios y el

mantenimiento y el propietario paga los impuestos, el seguro y las reparaciones

mayores. La mención de este tipo de arriendos es necesaria para entender una de

las nuevas características asociadas al mercado de renta o arriendo de los edificios

verdes.

Contratos de Arriendo Verdes o Arriendos de Alto Desempeño: La construcción de

edificios verdes y la operación final en especial cuando hay inquilinos involucrados ha

generado un dilema o un conflicto de intereses; esta situación no ocurre en edificios

ocupados por sus propietarios. Para entenderlo debemos profundizar en el tipo de

arriendo “Triple Neto” contestando esta pregunta. Qué interés puede tener el

propietario, desde el punto de vista económico, en hacer una gran inversión bien sea

en un edificio nuevo o en uno que vaya a ser remodelado, si él tiene la responsabilidad

de construirlo o remodelarlo ajustándolo a las condiciones de sostenibilidad que exige

el mercado hoy, si durante el periodo de operación el ahorro que se logre con la

reducción esperada de los servicios públicos solo beneficia directamente al inquilino?

La respuesta desde el punto de vista económico es ninguna debido a que los edificios

verdes han creado un desbalance entre las partes. Esta diferencia básica ha

generado las conocidas “clausulas verdes” en los contratos de arriendo entre las

cuales se cuenta control de la calidad ambiental en el interior del edificio, uso de

energía, políticas de reciclaje y disposición de residuos sólidos, costos de

mantenimiento y operación, la responsabilidad sostenible tanto del propietario como

del inquilino. Un buen contrato de arriendo sostenible debería incluir una clausula que

permita al propietario hacer mejoras que permitan la disminución en costos operativos,

permitiendo al mismo tiempo que el costo de las mejoras sea amortizado durante el

término del contrato; de esta manera los Contratos Verdes o de Alto Desempeño

permiten “dividir” el incentivo que se generaría por los beneficios que obtendría solo

una de las partes. También es ideal que se especifique cual de las partes debería ser

multada en caso de bajo desempeño sostenible. Una cláusula que se está usando en

el caso de edificios cafés que están siendo ajustados a estándares sostenibles es la

que establece que el inquilino no paga ninguno de los costos de la adecuación (el

propietario paga el 100%), pero solo puede ir recibiendo un porcentaje del ahorro en

costos de operación hasta que el propietario amortice la inversión más una utilidad

durante el término del contrato; otra clausula podría incluir la intención de ambas

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 12 de 28

partes por pagar el monto de la inversión y dividir los beneficios de manera diferente.

El tipo de arriendo que más se puede ajustar a los edificios verdes es el “Bruto

Modificado” en el cual tanto el inquilino como el propietario comparten el pago de las

inversiones de capital y de los costos de operación. Además se caracterizan por ser

flexibles.

El análisis de las clausulas verdes incidirá directamente en la estimación del flujo de

caja y en el INO de cada inmueble.

4. Conciliación de Valor

Paso fundamental en el proceso valuatorio; la diferencia fundamental radica en que se

involucran los beneficios monetarios directos con los indirectos y los no monetarios.

Más que una operación aritmética es un juicio final de la responsabilidad social de ese

inmueble con relación al entorno y a sus habitantes teniendo en cuenta las fuerzas

económicas, sociales y ambientales.

CASO DE ANALISIS DESDE EL PUNTO DE VISTA DEL METODO DE LA RENTA

Se analizan los efectos de adecuar a los criterios sostenibles un edificio con 25 años

de edad ubicado sobre una vía comercial el cual tiene un sótano con 20 celdas de

parqueo, 2 locales comerciales en el primer nivel y 4 oficinas en los dos pisos

superiores. Este ejercicio pretende ilustrar las diferencias entre los diferentes tipos de

arriendo mediante el uso de escenarios; el “Bruto”, el “Neto Simple” y el “Bruto

Modificado”; los últimos tres últimos consideran condiciones de sostenibilidad y

contratos de arriendo con clausulas verdes.

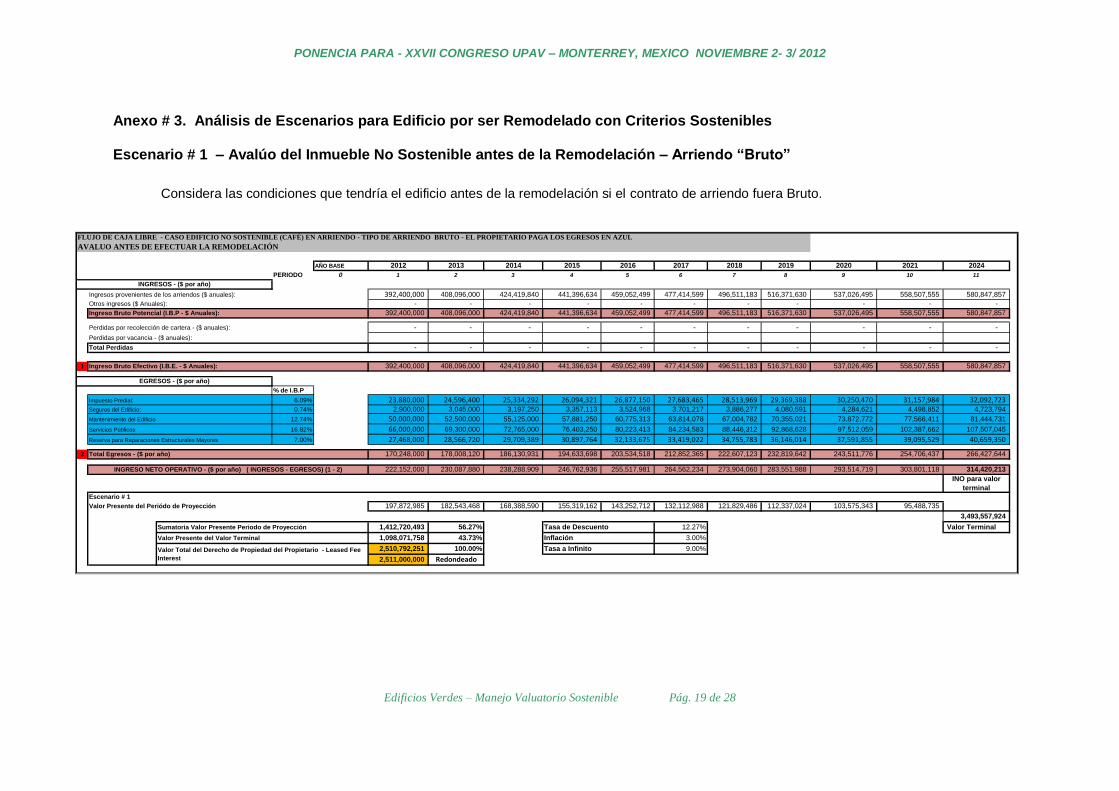

Escenario # 1 – Anexo # 3

Corresponde al flujo de caja del inmueble antes de la remodelación. Se simula un

arriendo Bruto que sería el más desfavorable para el propietario. Se obtiene un valor

de $ 2.511.000.000 unidades monetarias. Se trabaja con una tasa de descuento del

12,27% anual y con una inflación esperada del 3% anual. Este podría ser el caso de

un edificio ubicado en un mercado con sobre oferta en la cual los inquilinos tienen más

poder de negociación (resaltados en color azul los gastos que paga el propietario).

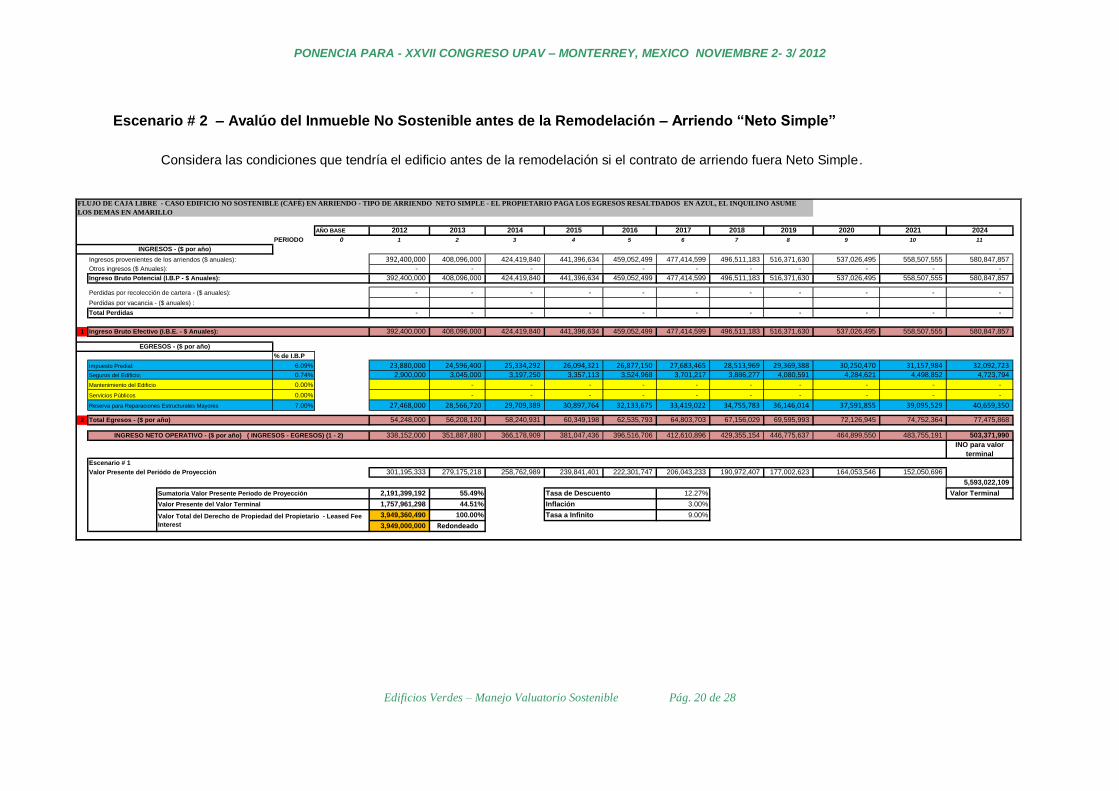

Escenario # 2 – Anexo # 3

En este se muestra el mismo edificio considerando una situación que puede

corresponder a un tipo de arriendo Neto Simple, común en el medio latinoamericano,

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 13 de 28

en la cual el inquilino paga los servicios públicos y los gastos de mantenimiento; los

demás costos son asumidos por el propietario. Conservando las demás variables y el

mismo arriendo del escenario # 1 se obtiene un valor de $ 3.949.000.000 unidades

monetarias (57,27% más que en el escenario # 1). Este escenario se ajusta a un

mercado en donde ambas partes tienen poder de negociación (resaltados en color

azul los gastos asumidos por el propietario y en amarillo los asumidos por el inquilino).

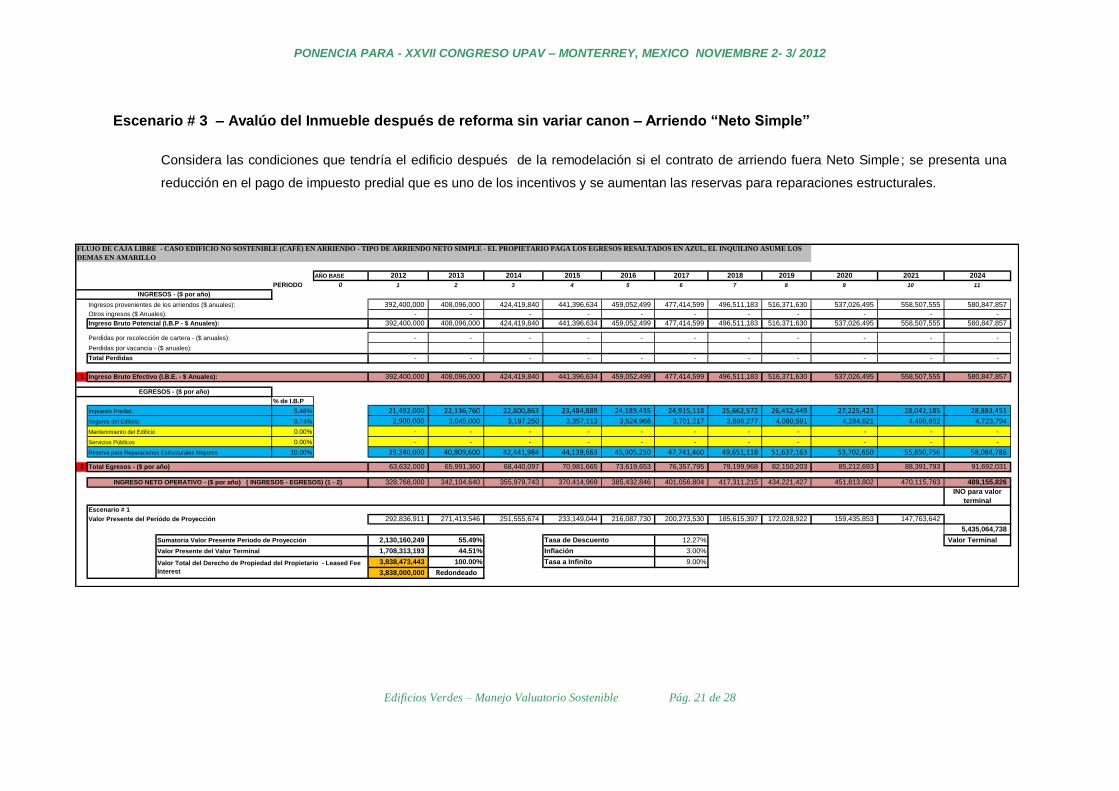

Escenario # 3 – Anexo # 3

Debido a que el mercado inmobiliario y las normas locales lo exigieron, es necesario

hacer una remodelación para ajustar el edificio a estándares sostenibles; además el

mercado inmobiliario esta comenzando a ser sensible a la sostenibilidad. Los

inquilinos manifiestan que el consumo de servicios públicos es muy alto. Han sido

buenos clientes y el propietario está interesado en mantenerlos. Los inquilinos

estudian los criterios de sostenibilidad y finalmente reconocen que podrán tener

beneficios; ambas partes están de acuerdo en que es necesario hacer la inversión; el

problema surge cuando el inquilino dice que no está dispuesto a pagar más renta.

Nótese que debido a la inversión realizada en nuevos equipos y tecnología sería

lógico que al menos la variable de Reserva Para Reparaciones Estructurales Mayores

aumentará para así poder preveer su cambio a futuro; en caso de mantenerla igual el

valor del edificio sería $ 3.975.000.000; si se aumentaran las reservas al 10% del IBP

que sería la única variable que cambiaría, el valor del edificio disminuiría a $

3.838.000.000 unidades monetarias, es decir $ 111.000.000 menos que en el

escenario # 2. Para efectos del ejemplo se considera que la inversión necesaria se

estima en $ 200.000.000 unidades monetarias. La pregunta es: Que incentivo puede

tener el propietario para hacer esta inversión?

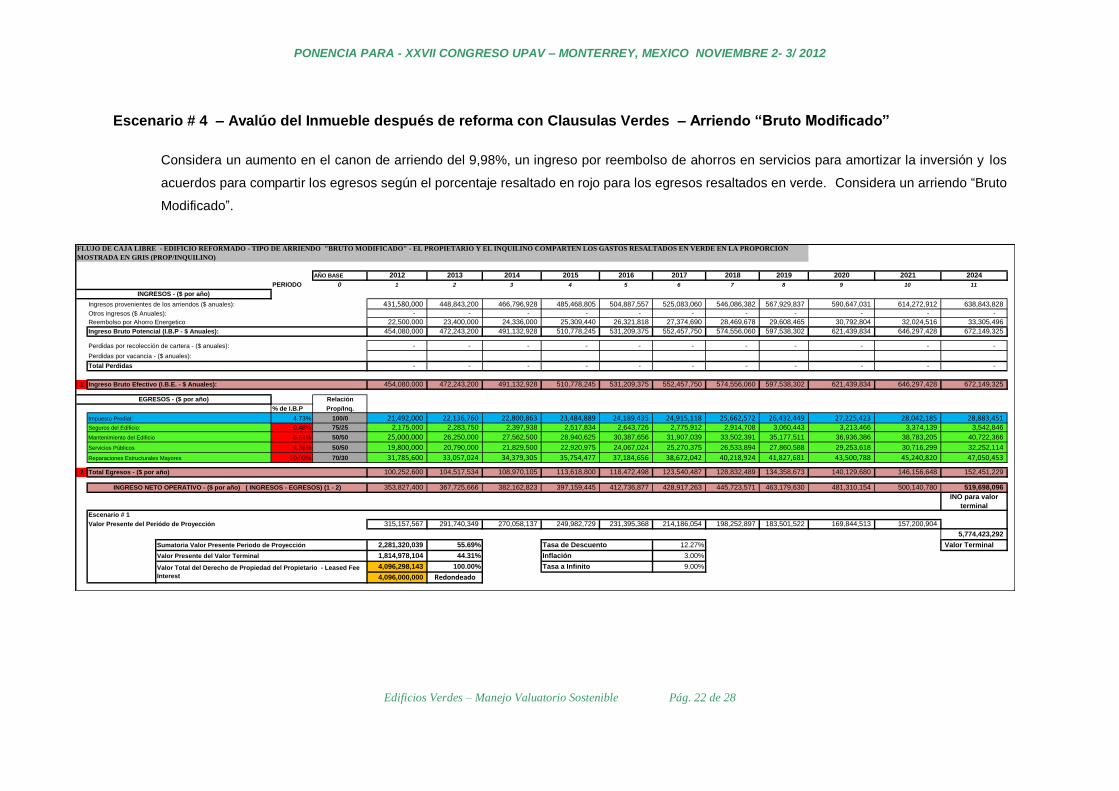

Escenario # 4 – Anexo # 3

Después de una situación difícil las partes se dan cuenta que pueden beneficiarse

mutuamente teniendo en cuenta los nuevos criterios de sostenibilidad. El escenario 4

muestra los resultados del acuerdo logrado que incluye un aumento en el canon de

arriendo del 9,98%, un reembolso parcial por ahorro en servicios públicos para

amortizar al menos parte de la inversión realizada según lo acordado en la clausula

verde (el resto se libraría vía aumento de renta y acuerdo de beneficios) y un acuerdo

de pago de los egresos según la proporción mostrada en rojo. Este análisis hecho

desde la óptica del propietario claramente lo beneficia; el inquilino deberá hacer su

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 14 de 28

propio análisis y compensar el rubro económico con otros beneficios monetarios

indirectos como podría ser el aumento de productividad del personal por un mejor

ambiente de trabajo. En este caso se obtiene un valor de $ 4.096.000.000. Para

terminar en este escenario se han mantenido las mismas tasas de descuento de los

escenarios anteriores; en el escenario # 5 se cambia la tasa para ver el efecto (en

color verde los gastos compartidos).

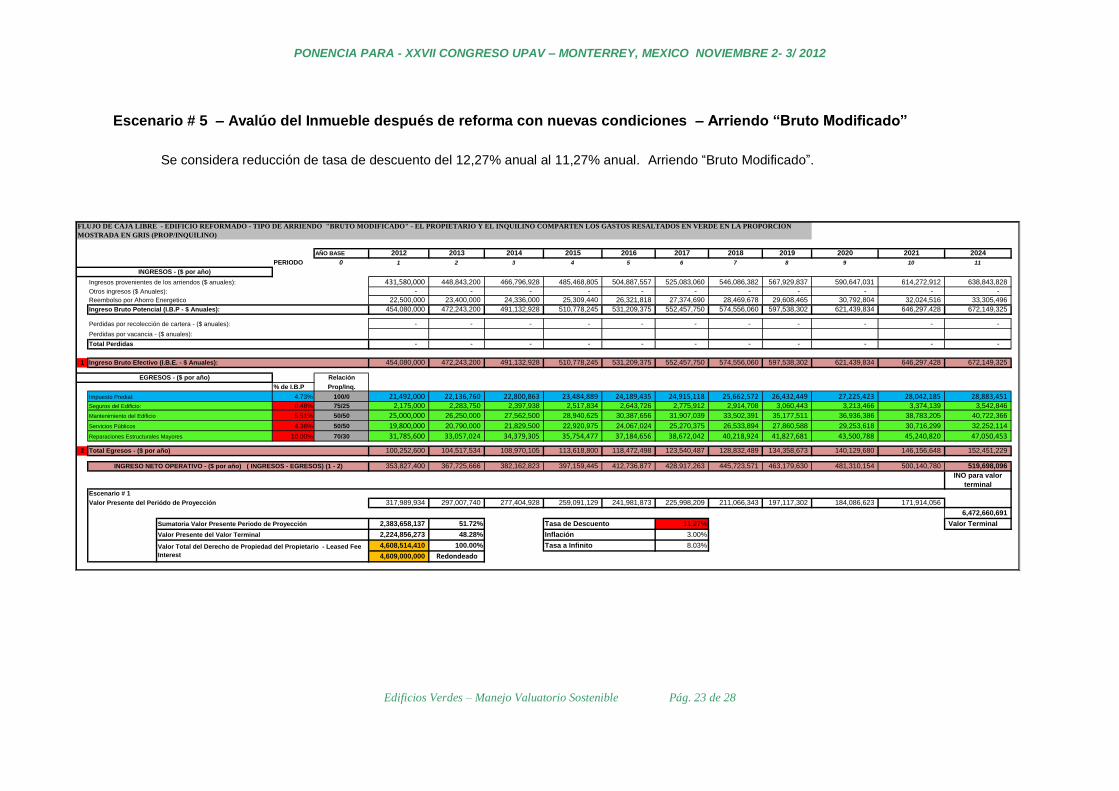

Escenario # 5 – Anexo # 3

Se considera una reducción de la tasa de descuento del 1% anual basado en el menor

riesgo que se esta visualizando tienen los edificios verdes debido a los mejores

inquilinos y la aplicación de los criterios de sostenibilidad entre varios factores. Con la

tasa de descuento del 11,27% se obtiene un valor de $ 4.609.000.000.

Escenario # 6 – Anexo # 3

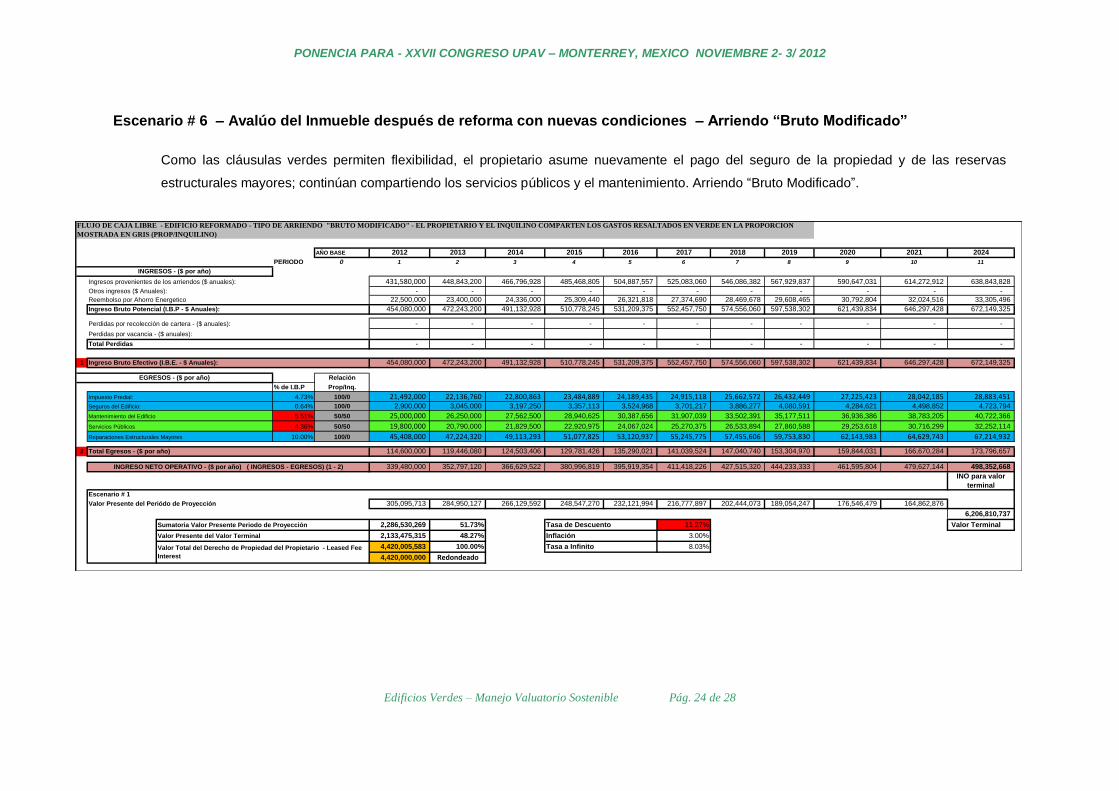

Después de un proceso de negociación posterior el inquilino y el propietario acordaron

que no continuaban compartiendo ni los seguros del edificio, ni las reservas para

reparaciones estructurales mayores; se siguieron compartiendo los egresos resaltados

en verde. El valor obtenido es de $ 4.420.000.000 que sigue estando por encima del

valor inicial del escenario 2 en $ 471.000.000, caso en el cual se podría estar

justificando la inversión adicional de $ 200.000.000, aclarando que esta decisión

deberá tener estar soportada en análisis adicionales.

CONCLUSIONES DE LA VALORACION DE EDIFICIOS SOSTENIBLES

La construcción con criterios sostenibles hoy es una minoría pero con el paso

del tiempo se convertirá en un estándar; como avaluadores debemos estar

preparados para interpretar y traducir la información que el mercado

inmobiliario verde nos suministra.

Debemos estar en capacidad de analizar las los beneficios monetarios directos

e indirectos y los no monetarios.

El análisis de las fuerzas económicas, sociales y ambientales es fundamental;

no todo lo sostenible es medible en términos económicos.

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 15 de 28

Debido a la escasez de información comparable para este tipo de edificios, el

método comparativo hoy tiene limitaciones en su aplicación.

Dada la característica única de cada proyecto verde, el método del costo es de

alto valor pues refleja las características particulares de cada caso basado en

el principio de reproducción.

El método de la renta es ideal para este tipo de edificaciones porque refleja

inmediatamente los efectos en el INO.

La incorporación de clausulas verdes en los contratos de arriendo es una

realidad y una necesidad; en estas los beneficios son compartidos tanto por el

propietario como por el inquilino; además permite flexibilidad.

Debido al interés de los propietarios e inquilinos en obtener parte del beneficio

resultante de los edificios verdes el tipo de arriendo que más se acomoda el

“Bruto Modificado” el cual ha ido desplazando a los tipo “Netos”.

BIBLIOGRAFIA

Libros

Appraisal Institute, The Appraisal of Real Estate, 13va ed. (Chicago: Appraisal Institute, 2008).

Cursos

Notas de clase curso Online del Appraisal Institute: “Introducción a la Valoración de Edificios

Verdes” tomado por el autor en 2012.

Trabajos

Soledad Tamayo G. y Ricardo Castrillón R. “Introducción a la Sostenibilidad, Edificios Verdes,

Sistema LEED e Influencia y Manejo desde el Punto de Vista Valuatorio. “Trabajo de

investigación presentado al Registro Nacional de Avaluadores de Colombia en Abril de 2012”

Artículos

Timothy P.Runde and Stacey Thoyre. “Integrating Sustainability and Green Buildings into the

Appraisal Process”, The Journal of Sustainable Real Estate, (Vol 2, No 1 – 2010) 221- 247

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 16 de 28

Kathy Price-Robinson “Finding Green in Sustainability”, Valuation Insights and Perspectives

(2nd Quarter 2009): 10 – 17

Claire Nicolay ”The Greening of Real Estate Appraisal”, Valuation Insights and Perspectives

(2nd Quarter 2007): 15 – 19

Kathy Price-Robinson “Green Buildings: Lenders´and Builders´ Perspectives”, Valuation

Insights and Perspectives (2nd Quarter 2007): 21-24

Mauricio Wiesner Solano. “LEED se ha convertido en un tema Snob”, Construcciones

Sostenibles (Edición # 5): 42-45

Sitios WEB consultados: U.S.Green Building Council - www.usgbc.org

Consejo Colombiano de Construcción Sostenible - www.cccs.org

Consejo Mexicano de Edificación Sustentable - www.mexicogbc.org

U.S.Department of Energy – Energy Efficiency & Renewable Energy -

www.eere.energy.gov

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 17 de 28

ANEXOS

Anexo # 1. Matriz de Valoración de Sostenibilidad de Timothy P.Runde y Stacey Thoyre

Grafico # 1

Matriz de Valoración de Sostenibilidad de los autores Timothy P.Runde y Stacey Thoyre

Mercado con Orientación No Sostenible (ONS)

Mercado con Orientación Sostenible (OS)

Edificio VerdeEdificio Café

Ed.Café en un Mercado con

Orientación No Sostenible (ONS)

Edificio Verde en un mercado con

Orientación No Sostenible (ONS)

Ed.Verde en un mercado con

Orientación Sostenible (OS)

Ed.Café en un mercado con

Orientación Sostenible (OS)

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 18 de 28

Anexo # 2. Grid de Impacto para la Valoración de Sostenible de Timothy P.Runde y Stacey Thoyre

Comparables Cafes Comparables Verdes

Ajustes necesarios a los Comparables (Venta y

Arriendo)Impactos Potenciales en el Inmueble en los métodos del:

Método de la Renta Método del Costo

Café ONS

Tipo de

Propiedad

Clase de

Mercado

Analizar cualquier característica

verde y hacer los ajustes

necesarios

Verde ONS

Café

Verde

OS

OS

Cuadro # 2

Matriz o Grid de Impacto de Valoración Sostenible de Timothy P.Runde y Stacey Thoyre

Analizar las características verdes para analizar

cualquier impacto economico positivo o negativo

El mercado puede no reconocer todos los extracostos

de ajustarse a la sostenibilidad; analizar cada

característica sostenible de manera independiente

Ajuistar la renta hacia abajo, Aumentar la vacancia,

aumentar el periodo de absorción, aumentar los costos

de energía y agua, Reservar para actualización o

renovación a verde, Ajuste a la Tasa de Capitalización

y Descuento

El Costo de reemplazo tendrá en cuenta costos de

construcción verde por lo que la depreciación deberá

reflejar el grado de No sostenible del edificio analizado

Analizar si el inmueble avaluado copa o excede las

necesidades "verdes" del mercado

Ajustar hacia arriba para tener

en cuenta atributos sostenibles

Comparar las características

físicas de los comparables y del

edificio avaluado

Ajustar hacia abajo por

cualquier característica verde

Ajustar hacia arriba por

cualquier tipo de deficiencia

verde

Comparar las características

físicas de los comparables y del

edificio avaluado

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 19 de 28

Anexo # 3. Análisis de Escenarios para Edificio por ser Remodelado con Criterios Sostenibles Escenario # 1 – Avalúo del Inmueble No Sostenible antes de la Remodelación – Arriendo “Bruto”

Considera las condiciones que tendría el edificio antes de la remodelación si el contrato de arriendo fuera Bruto.

AÑO BASE 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2024

PERIODO 0 1 2 3 4 5 6 7 8 9 10 11

Ingresos provenientes de los arriendos ($ anuales): 392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

Otros ingresos ($ Anuales): - - - - - - - - - - -

392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

Perdidas por recolección de cartera - ($ anuales): - - - - - - - - - - -

Perdidas por vacancia - ($ anuales):

- - - - - - - - - - -

1 392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

% de I.B.P

6.09% 23,880,000 24,596,400 25,334,292 26,094,321 26,877,150 27,683,465 28,513,969 29,369,388 30,250,470 31,157,984 32,092,723 0.74% 2,900,000 3,045,000 3,197,250 3,357,113 3,524,968 3,701,217 3,886,277 4,080,591 4,284,621 4,498,852 4,723,794

12.74% 50,000,000 52,500,000 55,125,000 57,881,250 60,775,313 63,814,078 67,004,782 70,355,021 73,872,772 77,566,411 81,444,731

16.82% 66,000,000 69,300,000 72,765,000 76,403,250 80,223,413 84,234,583 88,446,312 92,868,628 97,512,059 102,387,662 107,507,045

7.00% 27,468,000 28,566,720 29,709,389 30,897,764 32,133,675 33,419,022 34,755,783 36,146,014 37,591,855 39,095,529 40,659,350

2 170,248,000 178,008,120 186,130,931 194,633,698 203,534,518 212,852,365 222,607,123 232,819,642 243,511,776 254,706,437 266,427,644

222,152,000 230,087,880 238,288,909 246,762,936 255,517,981 264,562,234 273,904,060 283,551,988 293,514,719 303,801,118 314,420,213

Escenario # 1

Valor Presente del Periódo de Proyección 197,872,985 182,543,468 168,388,590 155,319,162 143,252,712 132,112,988 121,829,486 112,337,024 103,575,343 95,488,735

3,493,557,924

Sumatoria Valor Presente Periodo de Proyección 1,412,720,493 56.27% Tasa de Descuento 12.27% Valor Terminal

Valor Presente del Valor Terminal 1,098,071,758 43.73% Inflación 3.00%

2,510,792,251 100.00% Tasa a Infinito 9.00%

2,511,000,000 Redondeado

INO para valor

terminal

Valor Total del Derecho de Propiedad del Propietario - Leased Fee

Interest

FLUJO DE CAJA LIBRE - CASO EDIFICIO NO SOSTENIBLE (CAFÉ) EN ARRIENDO - TIPO DE ARRIENDO BRUTO - EL PROPIETARIO PAGA LOS EGRESOS EN AZUL

Reserva para Reparaciones Estructurales Mayores

Total Egresos - ($ por año)

INGRESO NETO OPERATIVO - ($ por año) ( INGRESOS - EGRESOS) (1 - 2)

Impuesto Predial:

Seguros del Edificio:

Mantenimiento del Edificio

Servicios Públicos

INGRESOS - ($ por año)

Ingreso Bruto Potencial (I.B.P - $ Anuales):

Total Perdidas

Ingreso Bruto Efectivo (I.B.E. - $ Anuales):

EGRESOS - ($ por año)

AVALUO ANTES DE EFECTUAR LA REMODELACIÓN

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 20 de 28

Escenario # 2 – Avalúo del Inmueble No Sostenible antes de la Remodelación – Arriendo “Neto Simple”

Considera las condiciones que tendría el edificio antes de la remodelación si el contrato de arriendo fuera Neto Simple.

AÑO BASE 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2024

PERIODO 0 1 2 3 4 5 6 7 8 9 10 11

Ingresos provenientes de los arriendos ($ anuales): 392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

Otros ingresos ($ Anuales): - - - - - - - - - - -

392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

Perdidas por recolección de cartera - ($ anuales): - - - - - - - - - - -

Perdidas por vacancia - ($ anuales) :

- - - - - - - - - - -

1 392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

% de I.B.P

6.09% 23,880,000 24,596,400 25,334,292 26,094,321 26,877,150 27,683,465 28,513,969 29,369,388 30,250,470 31,157,984 32,092,723 0.74% 2,900,000 3,045,000 3,197,250 3,357,113 3,524,968 3,701,217 3,886,277 4,080,591 4,284,621 4,498,852 4,723,794

0.00% - - - - - - - - - -

0.00% - - - - - - - - - -

7.00% 27,468,000 28,566,720 29,709,389 30,897,764 32,133,675 33,419,022 34,755,783 36,146,014 37,591,855 39,095,529 40,659,350

2 54,248,000 56,208,120 58,240,931 60,349,198 62,535,793 64,803,703 67,156,029 69,595,993 72,126,945 74,752,364 77,475,868

338,152,000 351,887,880 366,178,909 381,047,436 396,516,706 412,610,896 429,355,154 446,775,637 464,899,550 483,755,191 503,371,990

Escenario # 1

Valor Presente del Periódo de Proyección 301,195,333 279,175,218 258,762,989 239,841,401 222,301,747 206,043,233 190,972,407 177,002,623 164,053,546 152,050,696

5,593,022,109

Sumatoria Valor Presente Periodo de Proyección 2,191,399,192 55.49% Tasa de Descuento 12.27% Valor Terminal

Valor Presente del Valor Terminal 1,757,961,298 44.51% Inflación 3.00%

3,949,360,490 100.00% Tasa a Infinito 9.00%

3,949,000,000 Redondeado

Valor Total del Derecho de Propiedad del Propietario - Leased Fee

Interest

FLUJO DE CAJA LIBRE - CASO EDIFICIO NO SOSTENIBLE (CAFÉ) EN ARRIENDO - TIPO DE ARRIENDO NETO SIMPLE - EL PROPIETARIO PAGA LOS EGRESOS RESALTDADOS EN AZUL, EL INQUILINO ASUME

LOS DEMAS EN AMARILLO

Total Egresos - ($ por año)

INGRESO NETO OPERATIVO - ($ por año) ( INGRESOS - EGRESOS) (1 - 2)

INO para valor

terminal

Impuesto Predial:

Seguros del Edificio:

Mantenimiento del Edificio

Servicios Públicos

Reserva para Reparaciones Estructurales Mayores

INGRESOS - ($ por año)

Ingreso Bruto Potencial (I.B.P - $ Anuales):

Total Perdidas

Ingreso Bruto Efectivo (I.B.E. - $ Anuales):

EGRESOS - ($ por año)

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 21 de 28

Escenario # 3 – Avalúo del Inmueble después de reforma sin variar canon – Arriendo “Neto Simple”

Considera las condiciones que tendría el edificio después de la remodelación si el contrato de arriendo fuera Neto Simple; se presenta una

reducción en el pago de impuesto predial que es uno de los incentivos y se aumentan las reservas para reparaciones estructurales.

AÑO BASE 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2024

PERIODO 0 1 2 3 4 5 6 7 8 9 10 11

Ingresos provenientes de los arriendos ($ anuales): 392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

Otros ingresos ($ Anuales): - - - - - - - - - - -

392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

Perdidas por recolección de cartera - ($ anuales): - - - - - - - - - - -

Perdidas por vacancia - ($ anuales):

- - - - - - - - - - -

1 392,400,000 408,096,000 424,419,840 441,396,634 459,052,499 477,414,599 496,511,183 516,371,630 537,026,495 558,507,555 580,847,857

% de I.B.P

5.48% 21,492,000 22,136,760 22,800,863 23,484,889 24,189,435 24,915,118 25,662,572 26,432,449 27,225,423 28,042,185 28,883,451

0.74% 2,900,000 3,045,000 3,197,250 3,357,113 3,524,968 3,701,217 3,886,277 4,080,591 4,284,621 4,498,852 4,723,794

0.00% - - - - - - - - - - -

0.00% - - - - - - - - - - -

10.00% 39,240,000 40,809,600 42,441,984 44,139,663 45,905,250 47,741,460 49,651,118 51,637,163 53,702,650 55,850,756 58,084,786

2 63,632,000 65,991,360 68,440,097 70,981,665 73,619,653 76,357,795 79,199,968 82,150,203 85,212,693 88,391,793 91,692,031

328,768,000 342,104,640 355,979,743 370,414,969 385,432,846 401,056,804 417,311,215 434,221,427 451,813,802 470,115,763 489,155,826

Escenario # 1

Valor Presente del Periódo de Proyección 292,836,911 271,413,546 251,555,674 233,149,044 216,087,730 200,273,530 185,615,397 172,028,922 159,435,853 147,763,642

5,435,064,738

Sumatoria Valor Presente Periodo de Proyección 2,130,160,249 55.49% Tasa de Descuento 12.27% Valor Terminal

Valor Presente del Valor Terminal 1,708,313,193 44.51% Inflación 3.00%

3,838,473,443 100.00% Tasa a Infinito 9.00%

3,838,000,000 Redondeado

FLUJO DE CAJA LIBRE - CASO EDIFICIO NO SOSTENIBLE (CAFÉ) EN ARRIENDO - TIPO DE ARRIENDO NETO SIMPLE - EL PROPIETARIO PAGA LOS EGRESOS RESALTADOS EN AZUL, EL INQUILINO ASUME LOS

DEMAS EN AMARILLO

INGRESOS - ($ por año)

Ingreso Bruto Potencial (I.B.P - $ Anuales):

Total Perdidas

Ingreso Bruto Efectivo (I.B.E. - $ Anuales):

EGRESOS - ($ por año)

Impuesto Predial:

Seguros del Edificio:

Mantenimiento del Edificio

Servicios Públicos

Reserva para Reparaciones Estructurales Mayores

Total Egresos - ($ por año)

INGRESO NETO OPERATIVO - ($ por año) ( INGRESOS - EGRESOS) (1 - 2)

INO para valor

terminal

Valor Total del Derecho de Propiedad del Propietario - Leased Fee

Interest

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 22 de 28

Escenario # 4 – Avalúo del Inmueble después de reforma con Clausulas Verdes – Arriendo “Bruto Modificado”

Considera un aumento en el canon de arriendo del 9,98%, un ingreso por reembolso de ahorros en servicios para amortizar la inversión y los

acuerdos para compartir los egresos según el porcentaje resaltado en rojo para los egresos resaltados en verde. Considera un arriendo “Bruto

Modificado”.

AÑO BASE 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2024

PERIODO 0 1 2 3 4 5 6 7 8 9 10 11

Ingresos provenientes de los arriendos ($ anuales): 431,580,000 448,843,200 466,796,928 485,468,805 504,887,557 525,083,060 546,086,382 567,929,837 590,647,031 614,272,912 638,843,828

Otros ingresos ($ Anuales): - - - - - - - - - - -

Reembolso por Ahorro Energetico 22,500,000 23,400,000 24,336,000 25,309,440 26,321,818 27,374,690 28,469,678 29,608,465 30,792,804 32,024,516 33,305,496

454,080,000 472,243,200 491,132,928 510,778,245 531,209,375 552,457,750 574,556,060 597,538,302 621,439,834 646,297,428 672,149,325

Perdidas por recolección de cartera - ($ anuales): - - - - - - - - - - -

Perdidas por vacancia - ($ anuales):

- - - - - - - - - - -

1 454,080,000 472,243,200 491,132,928 510,778,245 531,209,375 552,457,750 574,556,060 597,538,302 621,439,834 646,297,428 672,149,325

Relación

% de I.B.P Prop/Inq.

4.73% 100/0 21,492,000 22,136,760 22,800,863 23,484,889 24,189,435 24,915,118 25,662,572 26,432,449 27,225,423 28,042,185 28,883,451 0.48% 75/25 2,175,000 2,283,750 2,397,938 2,517,834 2,643,726 2,775,912 2,914,708 3,060,443 3,213,466 3,374,139 3,542,846

5.51% 50/50 25,000,000 26,250,000 27,562,500 28,940,625 30,387,656 31,907,039 33,502,391 35,177,511 36,936,386 38,783,205 40,722,366

4.36% 50/50 19,800,000 20,790,000 21,829,500 22,920,975 24,067,024 25,270,375 26,533,894 27,860,588 29,253,618 30,716,299 32,252,114

10.00% 70/30 31,785,600 33,057,024 34,379,305 35,754,477 37,184,656 38,672,042 40,218,924 41,827,681 43,500,788 45,240,820 47,050,453

2 100,252,600 104,517,534 108,970,105 113,618,800 118,472,498 123,540,487 128,832,489 134,358,673 140,129,680 146,156,648 152,451,229

353,827,400 367,725,666 382,162,823 397,159,445 412,736,877 428,917,263 445,723,571 463,179,630 481,310,154 500,140,780 519,698,096

Escenario # 1

Valor Presente del Periódo de Proyección 315,157,567 291,740,349 270,058,137 249,982,729 231,395,368 214,186,054 198,252,897 183,501,522 169,844,513 157,200,904

5,774,423,292

Sumatoria Valor Presente Periodo de Proyección 2,281,320,039 55.69% Tasa de Descuento 12.27% Valor Terminal

Valor Presente del Valor Terminal 1,814,978,104 44.31% Inflación 3.00%

4,096,298,143 100.00% Tasa a Infinito 9.00%

4,096,000,000 Redondeado

FLUJO DE CAJA LIBRE - EDIFICIO REFORMADO - TIPO DE ARRIENDO "BRUTO MODIFICADO" - EL PROPIETARIO Y EL INQUILINO COMPARTEN LOS GASTOS RESALTADOS EN VERDE EN LA PROPORCION

MOSTRADA EN GRIS (PROP/INQUILINO)

INGRESOS - ($ por año)

Ingreso Bruto Potencial (I.B.P - $ Anuales):

Total Perdidas

Ingreso Bruto Efectivo (I.B.E. - $ Anuales):

EGRESOS - ($ por año)

Impuesto Predial:

Seguros del Edificio:

Mantenimiento del Edificio

Servicios Públicos

Reparaciones Estructurales Mayores

Total Egresos - ($ por año)

INGRESO NETO OPERATIVO - ($ por año) ( INGRESOS - EGRESOS) (1 - 2)

INO para valor

terminal

Valor Total del Derecho de Propiedad del Propietario - Leased Fee

Interest

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 23 de 28

Escenario # 5 – Avalúo del Inmueble después de reforma con nuevas condiciones – Arriendo “Bruto Modificado”

Se considera reducción de tasa de descuento del 12,27% anual al 11,27% anual. Arriendo “Bruto Modificado”.

AÑO BASE 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2024

PERIODO 0 1 2 3 4 5 6 7 8 9 10 11

Ingresos provenientes de los arriendos ($ anuales): 431,580,000 448,843,200 466,796,928 485,468,805 504,887,557 525,083,060 546,086,382 567,929,837 590,647,031 614,272,912 638,843,828

Otros ingresos ($ Anuales): - - - - - - - - - - -

Reembolso por Ahorro Energetico 22,500,000 23,400,000 24,336,000 25,309,440 26,321,818 27,374,690 28,469,678 29,608,465 30,792,804 32,024,516 33,305,496

454,080,000 472,243,200 491,132,928 510,778,245 531,209,375 552,457,750 574,556,060 597,538,302 621,439,834 646,297,428 672,149,325

Perdidas por recolección de cartera - ($ anuales): - - - - - - - - - - -

Perdidas por vacancia - ($ anuales):

- - - - - - - - - - -

1 454,080,000 472,243,200 491,132,928 510,778,245 531,209,375 552,457,750 574,556,060 597,538,302 621,439,834 646,297,428 672,149,325

Relación

% de I.B.P Prop/Inq.

4.73% 100/0 21,492,000 22,136,760 22,800,863 23,484,889 24,189,435 24,915,118 25,662,572 26,432,449 27,225,423 28,042,185 28,883,451 0.48% 75/25 2,175,000 2,283,750 2,397,938 2,517,834 2,643,726 2,775,912 2,914,708 3,060,443 3,213,466 3,374,139 3,542,846

5.51% 50/50 25,000,000 26,250,000 27,562,500 28,940,625 30,387,656 31,907,039 33,502,391 35,177,511 36,936,386 38,783,205 40,722,366

4.36% 50/50 19,800,000 20,790,000 21,829,500 22,920,975 24,067,024 25,270,375 26,533,894 27,860,588 29,253,618 30,716,299 32,252,114

10.00% 70/30 31,785,600 33,057,024 34,379,305 35,754,477 37,184,656 38,672,042 40,218,924 41,827,681 43,500,788 45,240,820 47,050,453

2 100,252,600 104,517,534 108,970,105 113,618,800 118,472,498 123,540,487 128,832,489 134,358,673 140,129,680 146,156,648 152,451,229

353,827,400 367,725,666 382,162,823 397,159,445 412,736,877 428,917,263 445,723,571 463,179,630 481,310,154 500,140,780 519,698,096

Escenario # 1

Valor Presente del Periódo de Proyección 317,989,934 297,007,740 277,404,928 259,091,129 241,981,873 225,998,209 211,066,343 197,117,302 184,086,623 171,914,056

6,472,660,691

Sumatoria Valor Presente Periodo de Proyección 2,383,658,137 51.72% Tasa de Descuento 11.27% Valor Terminal

Valor Presente del Valor Terminal 2,224,856,273 48.28% Inflación 3.00%

4,608,514,410 100.00% Tasa a Infinito 8.03%

4,609,000,000 Redondeado

Total Egresos - ($ por año)

INGRESO NETO OPERATIVO - ($ por año) ( INGRESOS - EGRESOS) (1 - 2)

INO para valor

terminal

Valor Total del Derecho de Propiedad del Propietario - Leased Fee

Interest

Impuesto Predial:

Seguros del Edificio:

Mantenimiento del Edificio

Servicios Públicos

Reparaciones Estructurales Mayores

FLUJO DE CAJA LIBRE - EDIFICIO REFORMADO - TIPO DE ARRIENDO "BRUTO MODIFICADO" - EL PROPIETARIO Y EL INQUILINO COMPARTEN LOS GASTOS RESALTADOS EN VERDE EN LA PROPORCION

MOSTRADA EN GRIS (PROP/INQUILINO)

INGRESOS - ($ por año)

Ingreso Bruto Potencial (I.B.P - $ Anuales):

Total Perdidas

Ingreso Bruto Efectivo (I.B.E. - $ Anuales):

EGRESOS - ($ por año)

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 24 de 28

Escenario # 6 – Avalúo del Inmueble después de reforma con nuevas condiciones – Arriendo “Bruto Modificado”

Como las cláusulas verdes permiten flexibilidad, el propietario asume nuevamente el pago del seguro de la propiedad y de las reservas

estructurales mayores; continúan compartiendo los servicios públicos y el mantenimiento. Arriendo “Bruto Modificado”.

AÑO BASE 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2024

PERIODO 0 1 2 3 4 5 6 7 8 9 10 11

Ingresos provenientes de los arriendos ($ anuales): 431,580,000 448,843,200 466,796,928 485,468,805 504,887,557 525,083,060 546,086,382 567,929,837 590,647,031 614,272,912 638,843,828

Otros ingresos ($ Anuales): - - - - - - - - - - -

Reembolso por Ahorro Energetico 22,500,000 23,400,000 24,336,000 25,309,440 26,321,818 27,374,690 28,469,678 29,608,465 30,792,804 32,024,516 33,305,496

454,080,000 472,243,200 491,132,928 510,778,245 531,209,375 552,457,750 574,556,060 597,538,302 621,439,834 646,297,428 672,149,325

Perdidas por recolección de cartera - ($ anuales): - - - - - - - - - - -

Perdidas por vacancia - ($ anuales):

- - - - - - - - - - -

1 454,080,000 472,243,200 491,132,928 510,778,245 531,209,375 552,457,750 574,556,060 597,538,302 621,439,834 646,297,428 672,149,325

Relación

% de I.B.P Prop/Inq.

4.73% 100/0 21,492,000 22,136,760 22,800,863 23,484,889 24,189,435 24,915,118 25,662,572 26,432,449 27,225,423 28,042,185 28,883,451 0.64% 100/0 2,900,000 3,045,000 3,197,250 3,357,113 3,524,968 3,701,217 3,886,277 4,080,591 4,284,621 4,498,852 4,723,794

5.51% 50/50 25,000,000 26,250,000 27,562,500 28,940,625 30,387,656 31,907,039 33,502,391 35,177,511 36,936,386 38,783,205 40,722,366

4.36% 50/50 19,800,000 20,790,000 21,829,500 22,920,975 24,067,024 25,270,375 26,533,894 27,860,588 29,253,618 30,716,299 32,252,114

10.00% 100/0 45,408,000 47,224,320 49,113,293 51,077,825 53,120,937 55,245,775 57,455,606 59,753,830 62,143,983 64,629,743 67,214,932

2 114,600,000 119,446,080 124,503,406 129,781,426 135,290,021 141,039,524 147,040,740 153,304,970 159,844,031 166,670,284 173,796,657

339,480,000 352,797,120 366,629,522 380,996,819 395,919,354 411,418,226 427,515,320 444,233,333 461,595,804 479,627,144 498,352,668

Escenario # 1

Valor Presente del Periódo de Proyección 305,095,713 284,950,127 266,129,592 248,547,270 232,121,994 216,777,897 202,444,073 189,054,247 176,546,479 164,862,876

6,206,810,737

Sumatoria Valor Presente Periodo de Proyección 2,286,530,269 51.73% Tasa de Descuento 11.27% Valor Terminal

Valor Presente del Valor Terminal 2,133,475,315 48.27% Inflación 3.00%

4,420,005,583 100.00% Tasa a Infinito 8.03%

4,420,000,000 Redondeado

Total Egresos - ($ por año)

INGRESO NETO OPERATIVO - ($ por año) ( INGRESOS - EGRESOS) (1 - 2)

INO para valor

terminal

Valor Total del Derecho de Propiedad del Propietario - Leased Fee

Interest

Impuesto Predial:

Seguros del Edificio:

Mantenimiento del Edificio

Servicios Públicos

Reparaciones Estructurales Mayores

FLUJO DE CAJA LIBRE - EDIFICIO REFORMADO - TIPO DE ARRIENDO "BRUTO MODIFICADO" - EL PROPIETARIO Y EL INQUILINO COMPARTEN LOS GASTOS RESALTADOS EN VERDE EN LA PROPORCION

MOSTRADA EN GRIS (PROP/INQUILINO)

INGRESOS - ($ por año)

Ingreso Bruto Potencial (I.B.P - $ Anuales):

Total Perdidas

Ingreso Bruto Efectivo (I.B.E. - $ Anuales):

EGRESOS - ($ por año)

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 25 de 28

Anexo # 4. Cuestionario para conocer que tan verde es un mercado.

Qué tan evolucionado está el mercado con relación a los conceptos de sostenibilidad? Qué se conoce sobre el tema asociado al campo inmobiliario?

Qué clase de propietarios de este tipo de inmuebles hay en el mercado? Son únicamente corporativos? Cuantos de ellos pertenecen al gobierno?

Qué tipo de inquilinos ocupan los edificios verdes? Son únicamente corporativos o grandes empresas?

El mercado ve la sostenibilidad como una característica importante o simplemente como un valor agregado más?

Cómo clasificaría el avaluador el mercado verde de su entorno? En que estado se encuentra?

Exigen los compradores o futuros inquilinos algún tipo de condiciones de sostenibilidad o algún tipo de certificación?

El porcentaje de compradores o inquilinos que exigen características verdes es mínimo con relación al mercado? Qué tanto está creciendo este mercado?

Existe algún tipo de certificación local?

Cuáles políticas gubernamentales se están implementando para apoyar la sostenibilidad bien sea a nivel nacional, estatal o departamental o municipal?

Hay evidencia sobre la rapidez en el arriendo de los edificios verdes con relación a los tradicionales o cafés?

Existen “clausulas verdes” en los contratos de arriendo de su entorno? Se conoce el significado de una “clausula verde”?

En el campo constructivo, que tan evolucionadas están las empresas locales en lo relacionado con la construcción de edificios de este tipo?

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 26 de 28

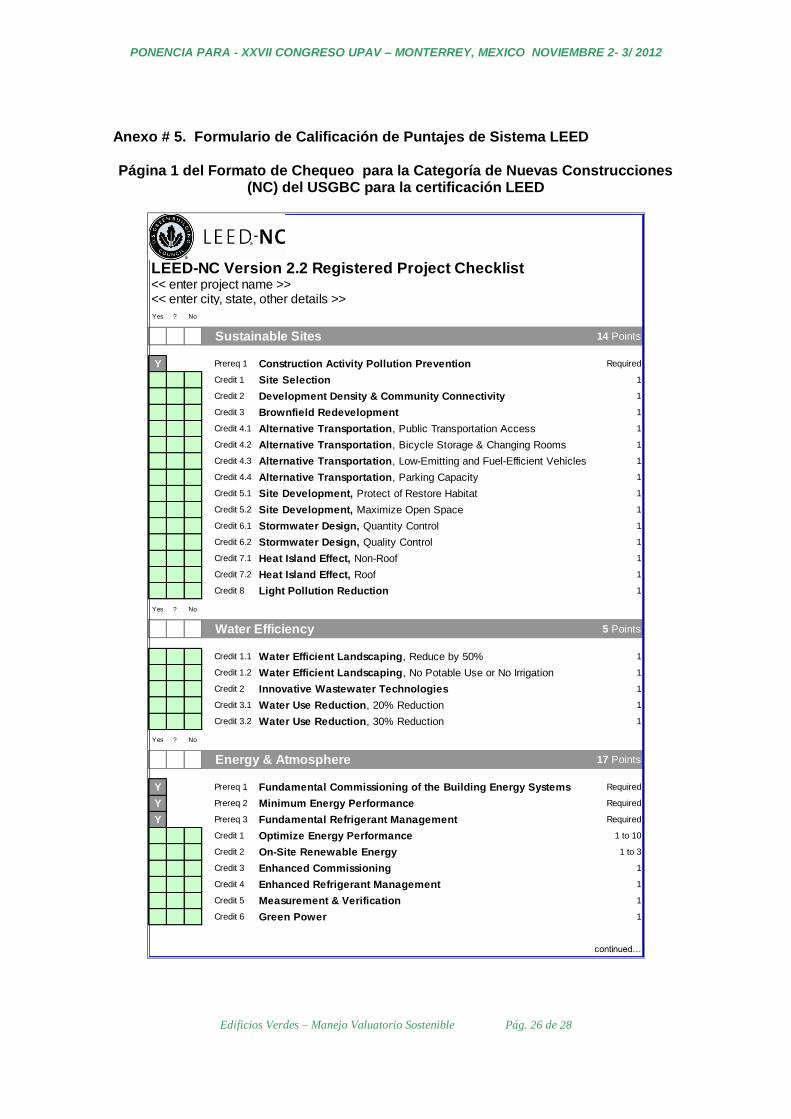

Anexo # 5. Formulario de Calificación de Puntajes de Sistema LEED Página 1 del Formato de Chequeo para la Categoría de Nuevas Construcciones

(NC) del USGBC para la certificación LEED

LEED-NC Version 2.2 Registered Project Checklist

Yes ? No

Sustainable Sites 14 Points

Y Prereq 1 Construction Activity Pollution Prevention Required

Credit 1 Site Selection 1

Credit 2 Development Density & Community Connectivity 1

Credit 3 Brownfield Redevelopment 1

Credit 4.1 Alternative Transportation, Public Transportation Access 1

Credit 4.2 Alternative Transportation, Bicycle Storage & Changing Rooms 1

Credit 4.3 Alternative Transportation, Low-Emitting and Fuel-Efficient Vehicles 1

Credit 4.4 Alternative Transportation, Parking Capacity 1

Credit 5.1 Site Development, Protect of Restore Habitat 1

Credit 5.2 Site Development, Maximize Open Space 1

Credit 6.1 Stormwater Design, Quantity Control 1

Credit 6.2 Stormwater Design, Quality Control 1

Credit 7.1 Heat Island Effect, Non-Roof 1

Credit 7.2 Heat Island Effect, Roof 1

Credit 8 Light Pollution Reduction 1

Yes ? No

Water Efficiency 5 Points

Credit 1.1 Water Efficient Landscaping, Reduce by 50% 1

Credit 1.2 Water Efficient Landscaping, No Potable Use or No Irrigation 1

Credit 2 Innovative Wastewater Technologies 1

Credit 3.1 Water Use Reduction, 20% Reduction 1

Credit 3.2 Water Use Reduction, 30% Reduction 1

Yes ? No

Energy & Atmosphere 17 Points

Y Prereq 1 Fundamental Commissioning of the Building Energy Systems Required

Y Prereq 2 Minimum Energy Performance Required

Y Prereq 3 Fundamental Refrigerant Management Required

Credit 1 Optimize Energy Performance 1 to 10

Credit 2 On-Site Renewable Energy 1 to 3

Credit 3 Enhanced Commissioning 1

Credit 4 Enhanced Refrigerant Management 1

Credit 5 Measurement & Verification 1

Credit 6 Green Power 1

continued…

<< enter project name >><< enter city, state, other details >>

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 27 de 28

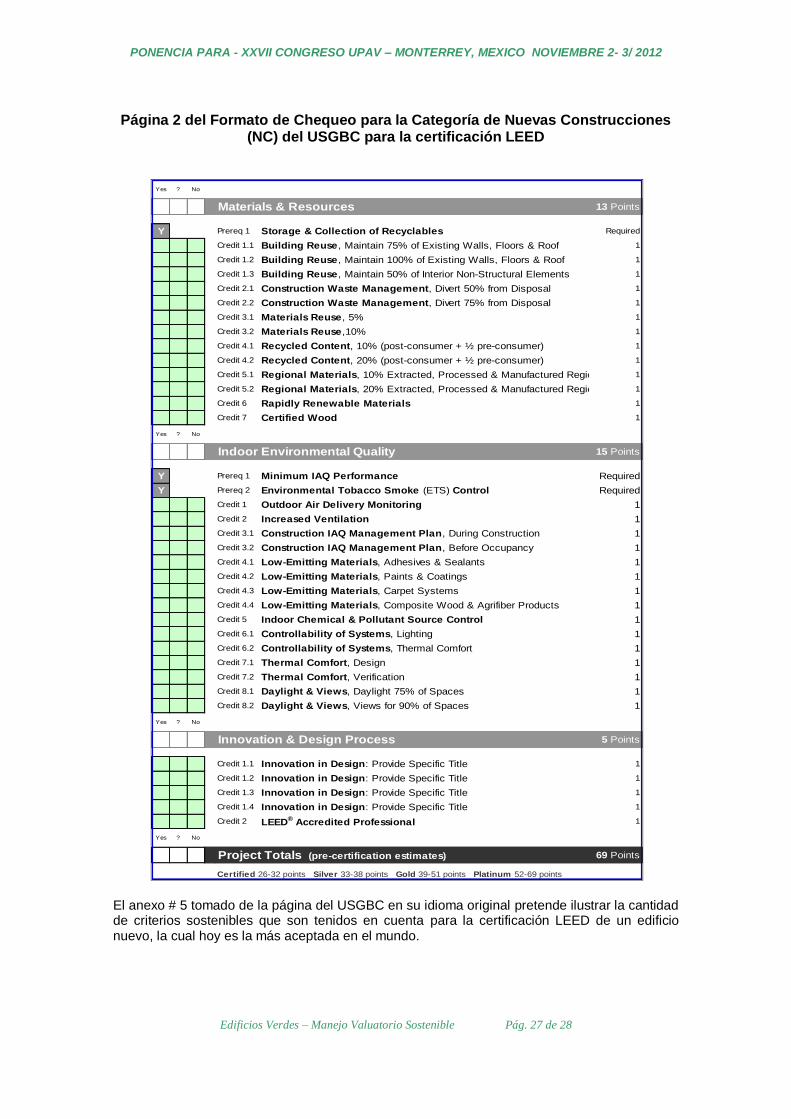

Página 2 del Formato de Chequeo para la Categoría de Nuevas Construcciones (NC) del USGBC para la certificación LEED

Yes ? No

Materials & Resources 13 Points

Y Prereq 1 Storage & Collection of Recyclables Required

Credit 1.1 Building Reuse, Maintain 75% of Existing Walls, Floors & Roof 1

Credit 1.2 Building Reuse, Maintain 100% of Existing Walls, Floors & Roof 1

Credit 1.3 Building Reuse, Maintain 50% of Interior Non-Structural Elements 1

Credit 2.1 Construction Waste Management, Divert 50% from Disposal 1

Credit 2.2 Construction Waste Management, Divert 75% from Disposal 1

Credit 3.1 Materials Reuse, 5% 1

Credit 3.2 Materials Reuse,10% 1

Credit 4.1 Recycled Content, 10% (post-consumer + ½ pre-consumer) 1

Credit 4.2 Recycled Content, 20% (post-consumer + ½ pre-consumer) 1

Credit 5.1 Regional Materials, 10% Extracted, Processed & Manufactured Regionally 1

Credit 5.2 Regional Materials, 20% Extracted, Processed & Manufactured Regionally 1

Credit 6 Rapidly Renewable Materials 1

Credit 7 Certified Wood 1

Yes ? No

Indoor Environmental Quality 15 Points

Y Prereq 1 Minimum IAQ Performance Required

Y Prereq 2 Environmental Tobacco Smoke (ETS) Control Required

Credit 1 Outdoor Air Delivery Monitoring 1

Credit 2 Increased Ventilation 1

Credit 3.1 Construction IAQ Management Plan, During Construction 1

Credit 3.2 Construction IAQ Management Plan, Before Occupancy 1

Credit 4.1 Low-Emitting Materials, Adhesives & Sealants 1

Credit 4.2 Low-Emitting Materials, Paints & Coatings 1

Credit 4.3 Low-Emitting Materials, Carpet Systems 1

Credit 4.4 Low-Emitting Materials, Composite Wood & Agrifiber Products 1

Credit 5 Indoor Chemical & Pollutant Source Control 1

Credit 6.1 Controllability of Systems, Lighting 1

Credit 6.2 Controllability of Systems, Thermal Comfort 1

Credit 7.1 Thermal Comfort, Design 1

Credit 7.2 Thermal Comfort, Verification 1

Credit 8.1 Daylight & Views, Daylight 75% of Spaces 1

Credit 8.2 Daylight & Views, Views for 90% of Spaces 1

Yes ? No

Innovation & Design Process 5 Points

Credit 1.1 Innovation in Design: Provide Specific Title 1

Credit 1.2 Innovation in Design: Provide Specific Title 1

Credit 1.3 Innovation in Design: Provide Specific Title 1

Credit 1.4 Innovation in Design: Provide Specific Title 1

Credit 2 LEED® Accredited Professional 1

Yes ? No

Project Totals (pre-certification estimates) 69 Points

Certified 26-32 points Silver 33-38 points Gold 39-51 points Platinum 52-69 points El anexo # 5 tomado de la página del USGBC en su idioma original pretende ilustrar la cantidad de criterios sostenibles que son tenidos en cuenta para la certificación LEED de un edificio nuevo, la cual hoy es la más aceptada en el mundo.

PONENCIA PARA - XXVII CONGRESO UPAV – MONTERREY, MEXICO NOVIEMBRE 2- 3/ 2012

Edificios Verdes – Manejo Valuatorio Sostenible Pág. 28 de 28

RICARDO CASTRILLON RESTREPO ([email protected])

Ingeniero Civil de la Universidad EAFIT de Medellín - Colombia, especializado en

Finanzas del mismo centro. Avaluador desde 1990, profesor de varias materias de

valoración en diferentes centros educativos. Conferencista en el Encuentro

Internacional de Avaluadores 2003 realizado en Bogotá - Sociedad Colombiana de

Avaluadores - y en el Encuentro Internacional de Avalúos de la Aepa - Asociación

Ecuatoriana de Peritos Avaluadores - en Quito - Ecuador en Julio de 2007.

Gerente Técnico encargado de los avalúos de inmuebles y de empresas en Indirco

S.A. – Diter R.Castrillón e Hijos, en donde se ha especializado en la valoración de

inmuebles generadores de renta.

Participó en la elaboración de tres avalúos ganadores del primer puesto en el Premio

Nacional de Avaluadores, en las categorías urbana, rural y especial respectivamente,

otorgado por Fedelonjas a la firma Diter R. Castrillón e Hijos Ltda, hoy Indirco S.A.

Actualmente es miembro del Consejo Regional de Antioquia del Registro Nacional de

Avaluadores – Capítulo de Antioquia y representante del Capítulo Regional de

Antioquia ante el Consejo Nacional del Registro Nacional de Avaluadores de

Colombia.

Participó en la revisión de la traducción al español del libro “The Appraisal of Real

Estate” del “Appraisal Institute de Estados Unidos” publicado bajo el nombre “El

Avalúo de Bienes Raíces”.

Coautor del Libro – Avalúo de Bienes Inmuebles, Conceptos, Técnicas y Vivencias.