PMK 147/PMK.04/2011 TANGGAL 06 SEPTEMBER 2011 TENTANG KAWASAN BERIKAT

25

PMK 147/PMK.04/2011 TANGGAL 06 SEPTEMBER 2011 TENTANG KAWASAN BERIKAT Jakarta, 04-05 Oktober 2011

description

PMK 147/PMK.04/2011 TANGGAL 06 SEPTEMBER 2011 TENTANG KAWASAN BERIKAT. Jakarta, 04-05 Oktober 2011. LATAR BELAKANG. ADANYA PERUBAHAN UU TENTANG KEPABEANAN UU NO 10/1995 SEBAGAIMANA DIUBAH DENGAN UU NO 17/2006 - PowerPoint PPT Presentation

Transcript of PMK 147/PMK.04/2011 TANGGAL 06 SEPTEMBER 2011 TENTANG KAWASAN BERIKAT

PMK 147/PMK.04/2011TANGGAL 06 SEPTEMBER 2011TENTANG KAWASAN BERIKAT

Jakarta, 04-05 Oktober 2011

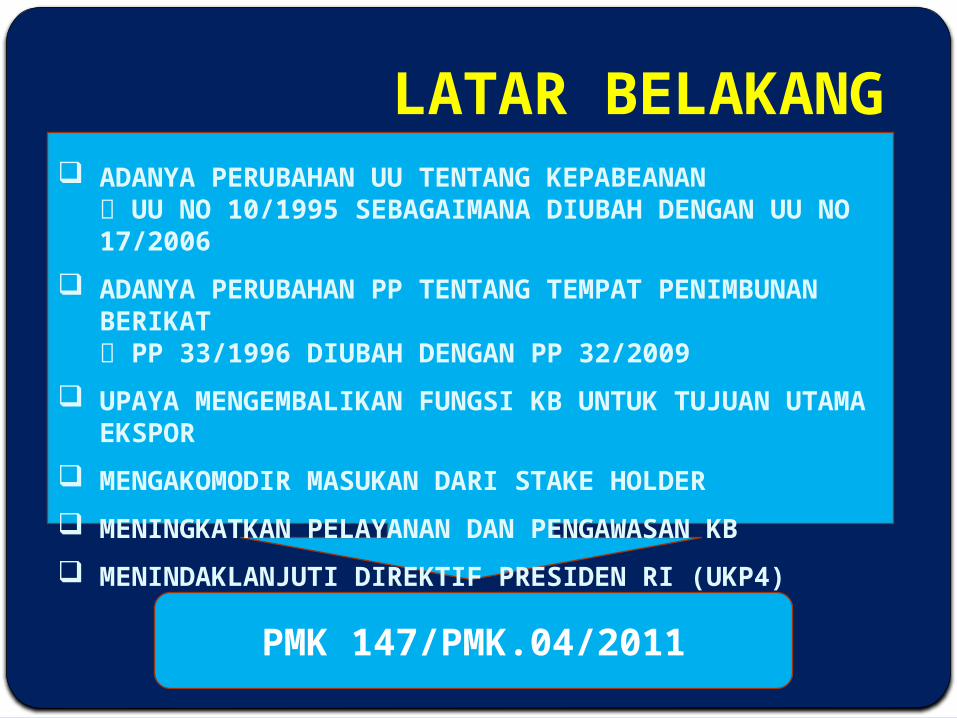

LATAR BELAKANG ADANYA PERUBAHAN UU TENTANG KEPABEANAN

UU NO 10/1995 SEBAGAIMANA DIUBAH DENGAN UU NO 17/2006

ADANYA PERUBAHAN PP TENTANG TEMPAT PENIMBUNAN BERIKAT PP 33/1996 DIUBAH DENGAN PP 32/2009

UPAYA MENGEMBALIKAN FUNGSI KB UNTUK TUJUAN UTAMA EKSPOR

MENGAKOMODIR MASUKAN DARI STAKE HOLDER

MENINGKATKAN PELAYANAN DAN PENGAWASAN KB

MENINDAKLANJUTI DIREKTIF PRESIDEN RI (UKP4)

PMK 147/PMK.04/2011

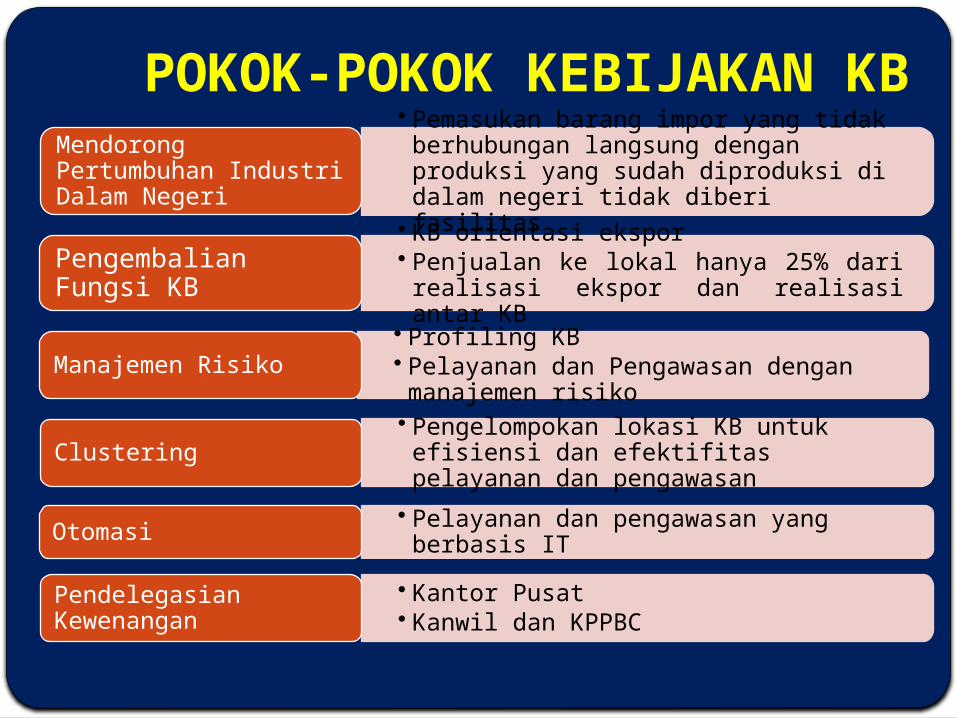

POKOK-POKOK KEBIJAKAN KB

• Pelayanan dan pengawasan yang berbasis ITOtomasi

• Pengelompokan lokasi KB untuk efisiensi dan efektifitas pelayanan dan pengawasan

Clustering

• Profiling KB• Pelayanan dan Pengawasan dengan manajemen risiko

Manajemen Risiko

• Pemasukan barang impor yang tidak berhubungan langsung dengan produksi yang sudah diproduksi di dalam negeri tidak diberi fasilitas

Mendorong Pertumbuhan Industri Dalam Negeri

• KB orientasi ekspor• Penjualan ke lokal hanya 25% dari realisasi ekspor dan realisasi antar KB

Pengembalian Fungsi KB

• Kantor Pusat• Kanwil dan KPPBCPendelegasian Kewenangan

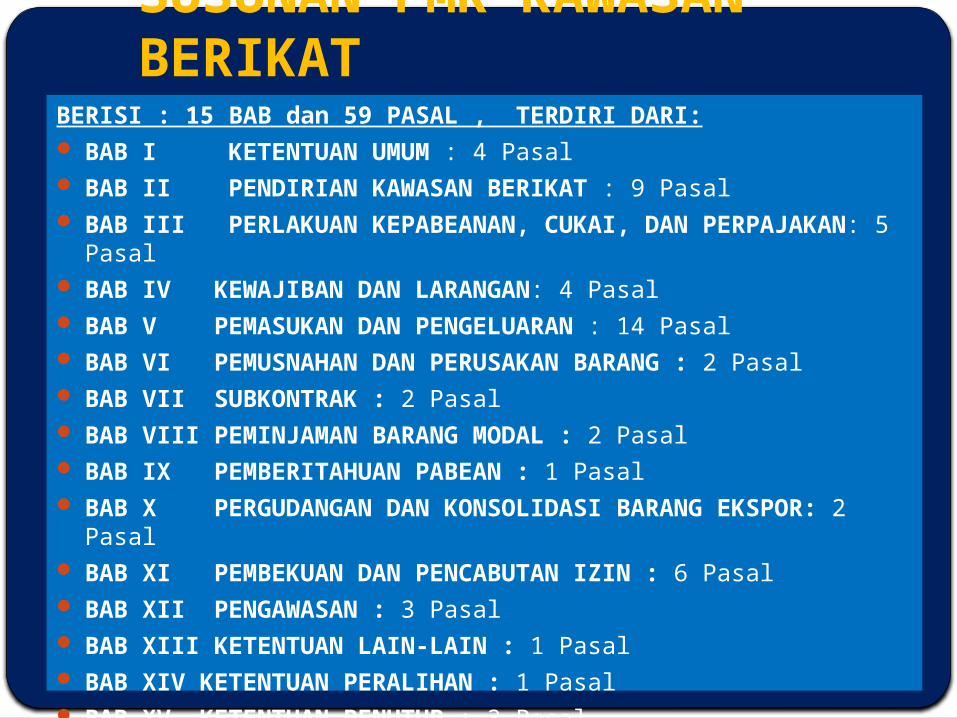

SUSUNAN PMK KAWASAN BERIKATBERISI : 15 BAB dan 59 PASAL , TERDIRI DARI: BAB I KETENTUAN UMUM : 4 Pasal BAB II PENDIRIAN KAWASAN BERIKAT : 9 Pasal BAB III PERLAKUAN KEPABEANAN, CUKAI, DAN PERPAJAKAN: 5 Pasal BAB IV KEWAJIBAN DAN LARANGAN: 4 Pasal BAB V PEMASUKAN DAN PENGELUARAN : 14 Pasal BAB VI PEMUSNAHAN DAN PERUSAKAN BARANG : 2 Pasal BAB VII SUBKONTRAK : 2 Pasal BAB VIII PEMINJAMAN BARANG MODAL : 2 Pasal BAB IX PEMBERITAHUAN PABEAN : 1 Pasal BAB X PERGUDANGAN DAN KONSOLIDASI BARANG EKSPOR: 2 Pasal BAB XI PEMBEKUAN DAN PENCABUTAN IZIN : 6 Pasal BAB XII PENGAWASAN : 3 Pasal BAB XIII KETENTUAN LAIN-LAIN : 1 Pasal BAB XIV KETENTUAN PERALIHAN : 1 Pasal BAB XV KETENTUAN PENUTUP : 3 Pasal

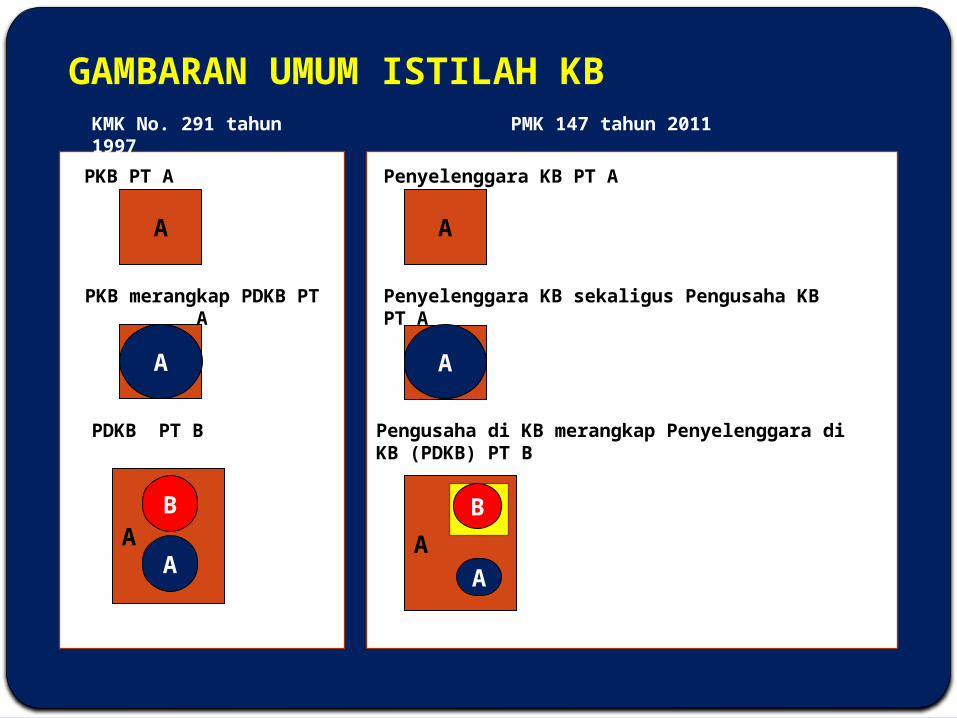

GAMBARAN UMUM ISTILAH KB

A

AA

AA

B

PKB PT A

PKB merangkap PDKB PT A

PDKB PT B

A

Penyelenggara KB PT A

Pengusaha di KB merangkap Penyelenggara di KB (PDKB) PT B

Penyelenggara KB sekaligus Pengusaha KB PT A

A

B

A

AA

PMK 147 tahun 2011KMK No. 291 tahun 1997

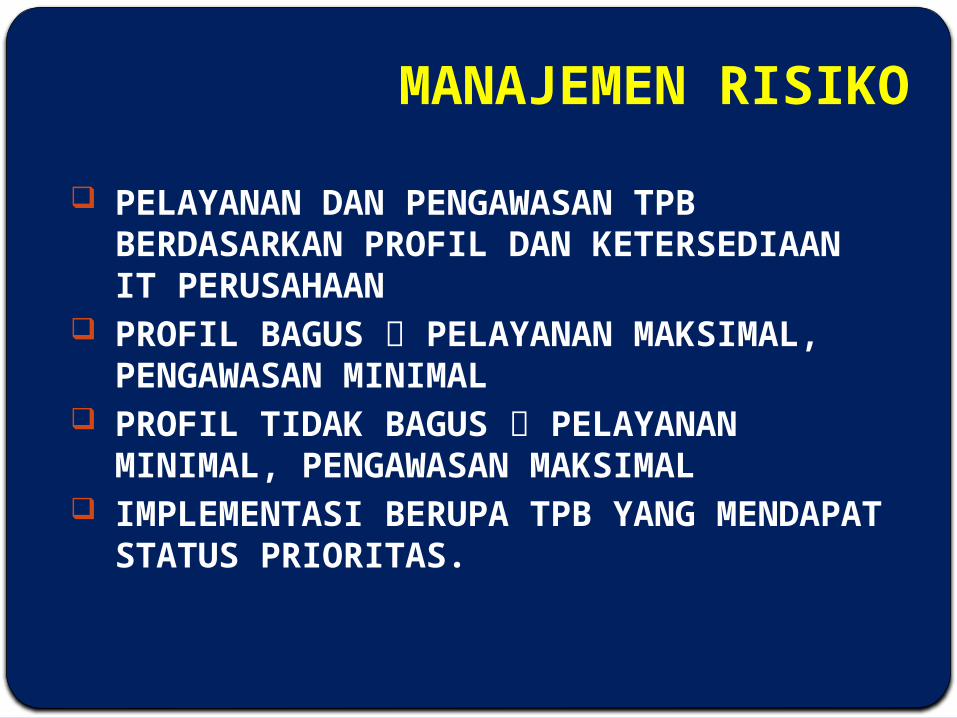

MANAJEMEN RISIKO

PELAYANAN DAN PENGAWASAN TPB BERDASARKAN PROFIL DAN KETERSEDIAAN IT PERUSAHAAN

PROFIL BAGUS PELAYANAN MAKSIMAL, PENGAWASAN MINIMAL

PROFIL TIDAK BAGUS PELAYANAN MINIMAL, PENGAWASAN MAKSIMAL

IMPLEMENTASI BERUPA TPB YANG MENDAPAT STATUS PRIORITAS.

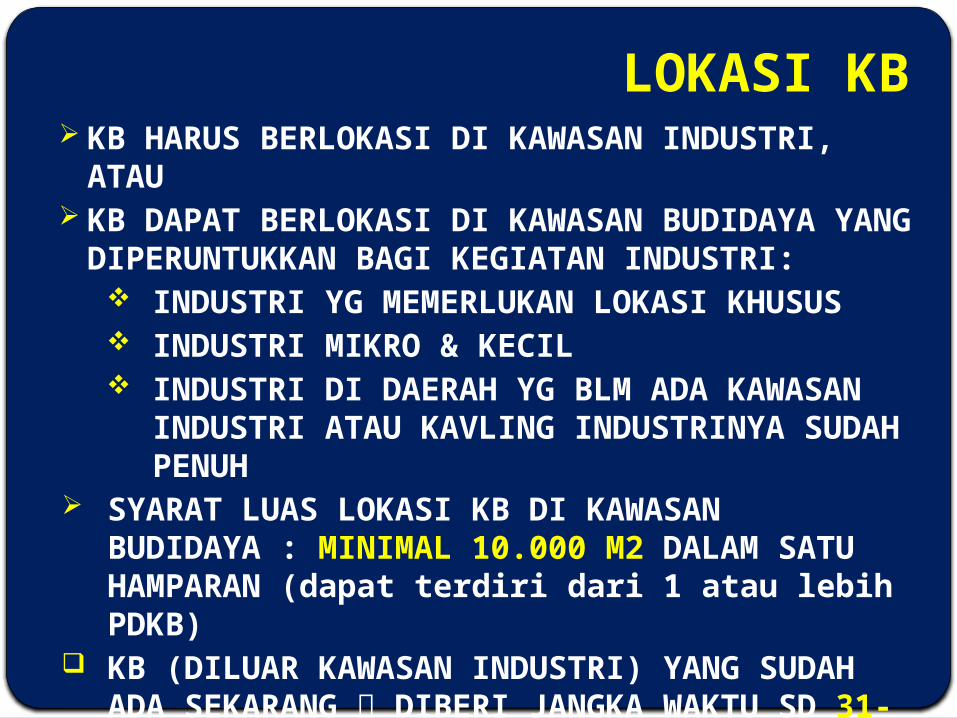

LOKASI KB KB HARUS BERLOKASI DI KAWASAN INDUSTRI, ATAU KB DAPAT BERLOKASI DI KAWASAN BUDIDAYA YANG

DIPERUNTUKKAN BAGI KEGIATAN INDUSTRI: INDUSTRI YG MEMERLUKAN LOKASI KHUSUS INDUSTRI MIKRO & KECIL INDUSTRI DI DAERAH YG BLM ADA KAWASAN INDUSTRI

ATAU KAVLING INDUSTRINYA SUDAH PENUH SYARAT LUAS LOKASI KB DI KAWASAN BUDIDAYA : MINIMAL

10.000 M2 DALAM SATU HAMPARAN (dapat terdiri dari 1 atau lebih PDKB)

KB (DILUAR KAWASAN INDUSTRI) YANG SUDAH ADA SEKARANG DIBERI JANGKA WAKTU SD 31-12-2014 UNTUK MENYESUAIKAN DENGAN PERSYARATAN LOKASI (Pasal 56 Huruf c.)

JANGKA WAKTU IZIN KB

❀ IZIN KB YANG BERLOKASI DI DALAM KAWASAN INDUSTRI BERLAKU SAMPAI DENGAN IZIN USAHA INDUSTRI DAN/ATAU IZIN KB DICABUT

❀ IZIN KB YANG BERLOKASI DI LUAR KAWASAN INDUSTRI DIBERI BATASAN JANGKA WAKTU :

PENYELENGGARA KB 5 TAHUN PENYELENGGARA KB SEKALIGUS PENGUSAHA KB 3

TAHUN PENGUSAHA DI KB 3 TAHUN

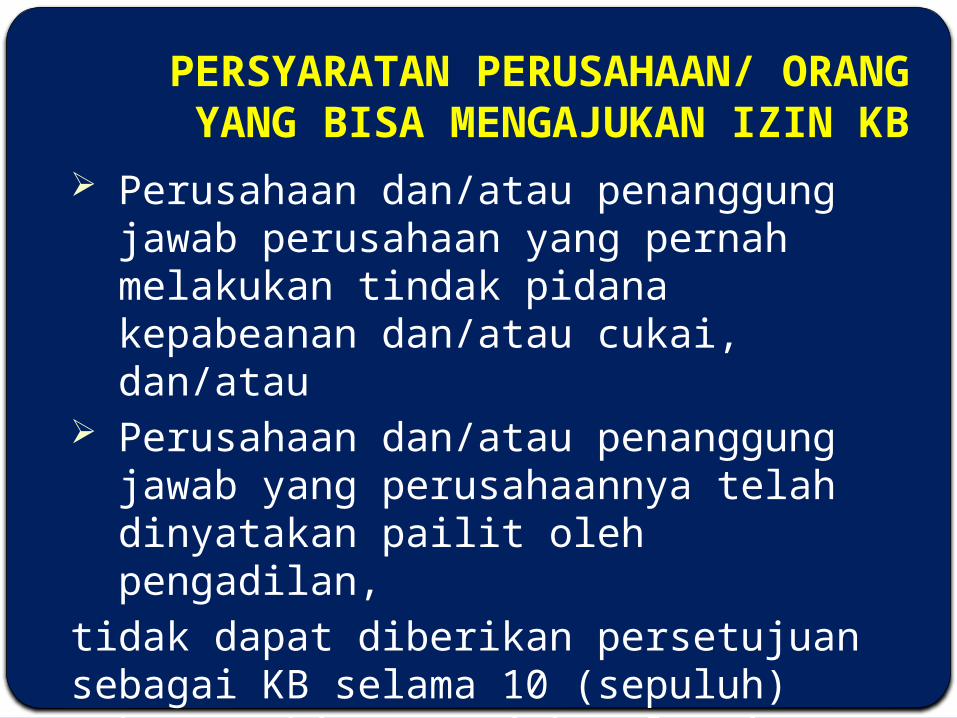

PERSYARATAN PERUSAHAAN/ ORANG YANG BISA MENGAJUKAN IZIN KB

Perusahaan dan/atau penanggung jawab perusahaan yang pernah melakukan tindak pidana kepabeanan dan/atau cukai, dan/atau

Perusahaan dan/atau penanggung jawab yang perusahaannya telah dinyatakan pailit oleh pengadilan,

tidak dapat diberikan persetujuan sebagai KB selama 10 (sepuluh) tahun terhitung sejak selesai menjalani hukuman pidana dan/atau penetapan pailit.

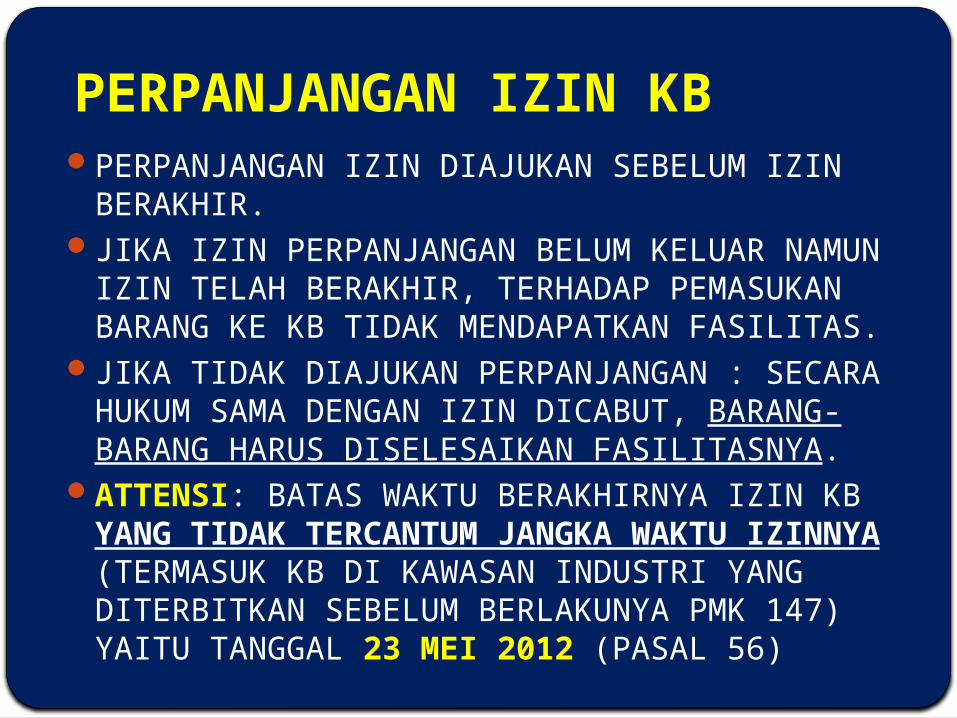

PERPANJANGAN IZIN KBPERPANJANGAN IZIN DIAJUKAN SEBELUM IZIN BERAKHIR.JIKA IZIN PERPANJANGAN BELUM KELUAR NAMUN IZIN TELAH

BERAKHIR, TERHADAP PEMASUKAN BARANG KE KB TIDAK MENDAPATKAN FASILITAS.

JIKA TIDAK DIAJUKAN PERPANJANGAN : SECARA HUKUM SAMA DENGAN IZIN DICABUT, BARANG-BARANG HARUS DISELESAIKAN FASILITASNYA.

ATTENSI: BATAS WAKTU BERAKHIRNYA IZIN KB YANG TIDAK TERCANTUM JANGKA WAKTU IZINNYA (TERMASUK KB DI KAWASAN INDUSTRI YANG DITERBITKAN SEBELUM BERLAKUNYA PMK 147) YAITU TANGGAL 23 MEI 2012 (PASAL 56)

KATEGORI BARANG YANG MENDAPAT FASILITAS DI KB

TIDAK LAGI ADA ISTILAH BARANG BERHUBUNGAN LANGSUNG & BARANG TIDAK BERHUBUNGAN LANGSUNG DENGAN PRODUKSI

KATEGORI BARANG : BARANG UNTUK DIOLAH ATAU DIGABUNGKAN

- BAHAN BAKU- BAHAN PENOLONG- BARANG U/ DIGABUNGKAN DG HASIL PRODUKSI TUJUAN EKSPOR

BARANG MODAL PERALATAN PERKANTORAN DG KRITERIA TERTENTU :

MENUNJANG ADMINISTRASI BARANG, TIDAK HABIS PAKAI, MUDAH DIAWASI, JUMLAH YANG WAJAR, MEMPERHATIKAN INDUSTRI DALAM NEGERI --> DENGAN IZIN DARI KANWIL (SURAT PERSETUJUAN)

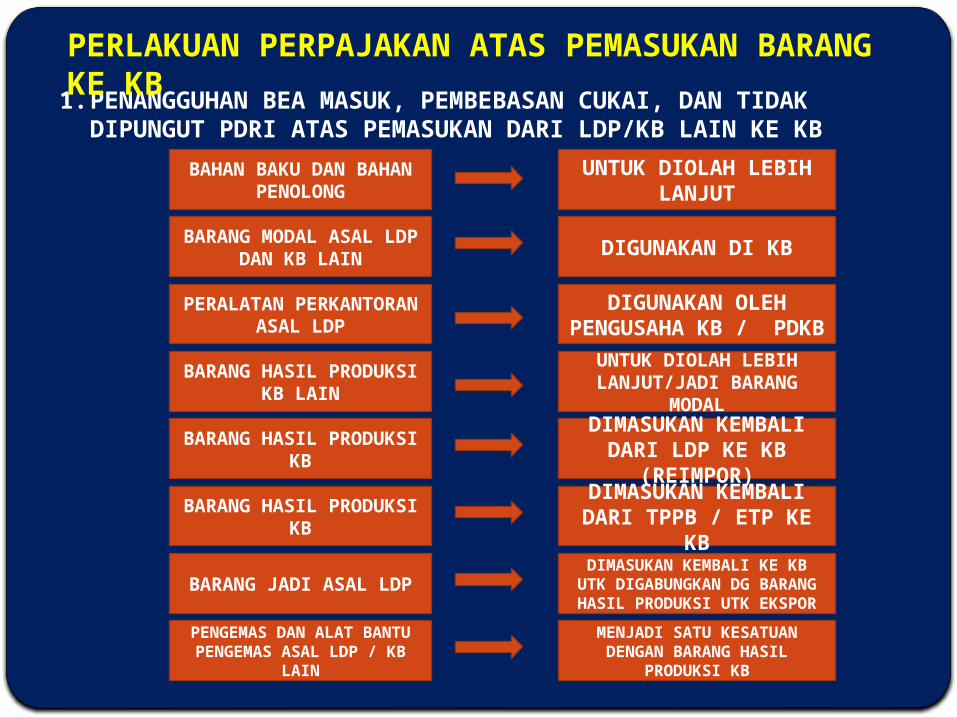

1. PENANGGUHAN BEA MASUK, PEMBEBASAN CUKAI, DAN TIDAK DIPUNGUT PDRI ATAS PEMASUKAN DARI LDP/KB LAIN KE KB

BAHAN BAKU DAN BAHAN PENOLONG

UNTUK DIOLAH LEBIH LANJUT

BARANG MODAL ASAL LDP DAN KB LAIN DIGUNAKAN DI KB

PERALATAN PERKANTORAN ASAL LDP

BARANG HASIL PRODUKSI KB

BARANG HASIL PRODUKSI KB LAIN

DIGUNAKAN OLEH PENGUSAHA KB / PDKB

UNTUK DIOLAH LEBIH LANJUT/JADI BARANG MODAL

DIMASUKAN KEMBALI DARI LDP KE KB (REIMPOR)

BARANG HASIL PRODUKSI KB

BARANG JADI ASAL LDP

PENGEMAS DAN ALAT BANTU PENGEMAS ASAL LDP / KB LAIN

DIMASUKAN KEMBALI DARI TPPB / ETP KE KB

DIMASUKAN KEMBALI KE KB UTK DIGABUNGKAN DG BARANG HASIL

PRODUKSI UTK EKSPOR

MENJADI SATU KESATUAN DENGAN BARANG HASIL PRODUKSI KB

PERLAKUAN PERPAJAKAN ATAS PEMASUKAN BARANG KE KB

2. TIDAK DIPUNGUT PPN ATAU PPN DAN PPnBM (EKS TLDDP)

PEMASUKAN BARANG DARI TLDDP KE KB UNTUK DIOLAH LEBIH LANJUT

PEMASUKAN KEMBALI BARANG DAN HASIL PRODUKSI

KB LAIN

DALAM RANGKA SUBKONTRAK DARI KB LAIN ATAU TLDDP

PEMASUKAN KEMBALI MESIN / CETAKAN

PEMASUKAN HASIL PRODUKSI ASAL KB LAIN ATAU TLDDP

PEMASUKAN HASIL PRODUKSI KB LAIN ATAU TLDDP

DALAM RANGKA PEMINJAMAN DARI KB LAIN ATAU TLDDP

UNTUK DIOLAH LEBIH LANJUT OLEH KB

DIGABUNGKAN DENGAN BARANG HASIL PRODUKSI KB

UTK DIEKSPOR

PEMASUKAN PENGEMAS DAN ALAT BANTU PENGEMAS DARI

TLDDP KE KB

UTK MENJADI SATU KESATUAN DENGAN HASIL PRODUKSI KB

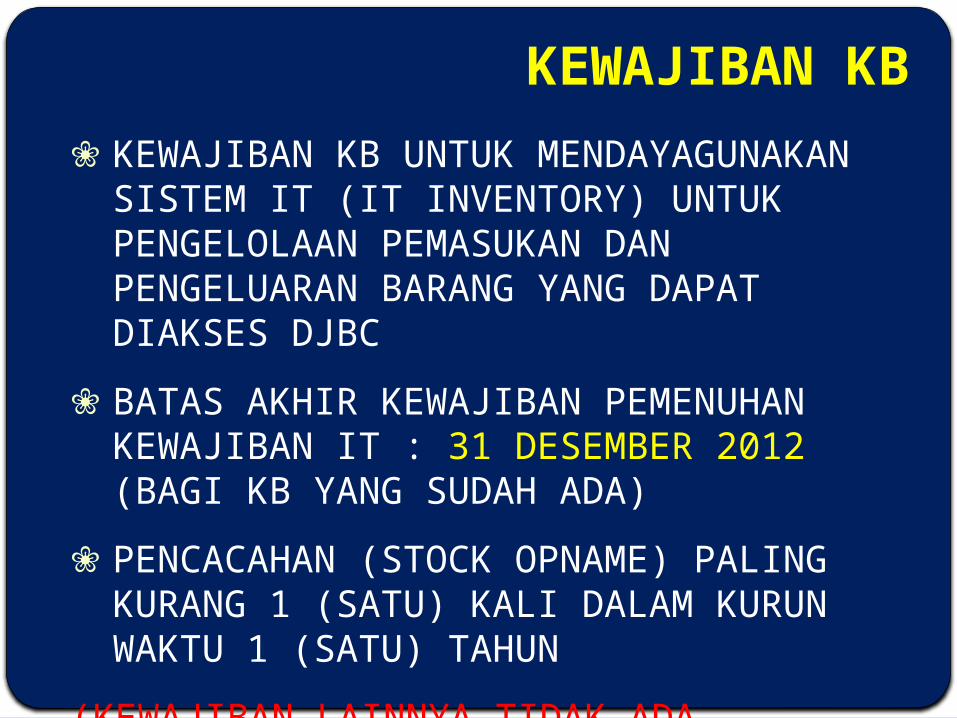

KEWAJIBAN KB❀ KEWAJIBAN KB UNTUK MENDAYAGUNAKAN SISTEM

IT (IT INVENTORY) UNTUK PENGELOLAAN PEMASUKAN DAN PENGELUARAN BARANG YANG DAPAT DIAKSES DJBC

❀ BATAS AKHIR KEWAJIBAN PEMENUHAN KEWAJIBAN IT : 31 DESEMBER 2012 (BAGI KB YANG SUDAH ADA)

❀ PENCACAHAN (STOCK OPNAME) PALING KURANG 1 (SATU) KALI DALAM KURUN WAKTU 1 (SATU) TAHUN

(KEWAJIBAN LAINNYA TIDAK ADA PERUBAHAN)

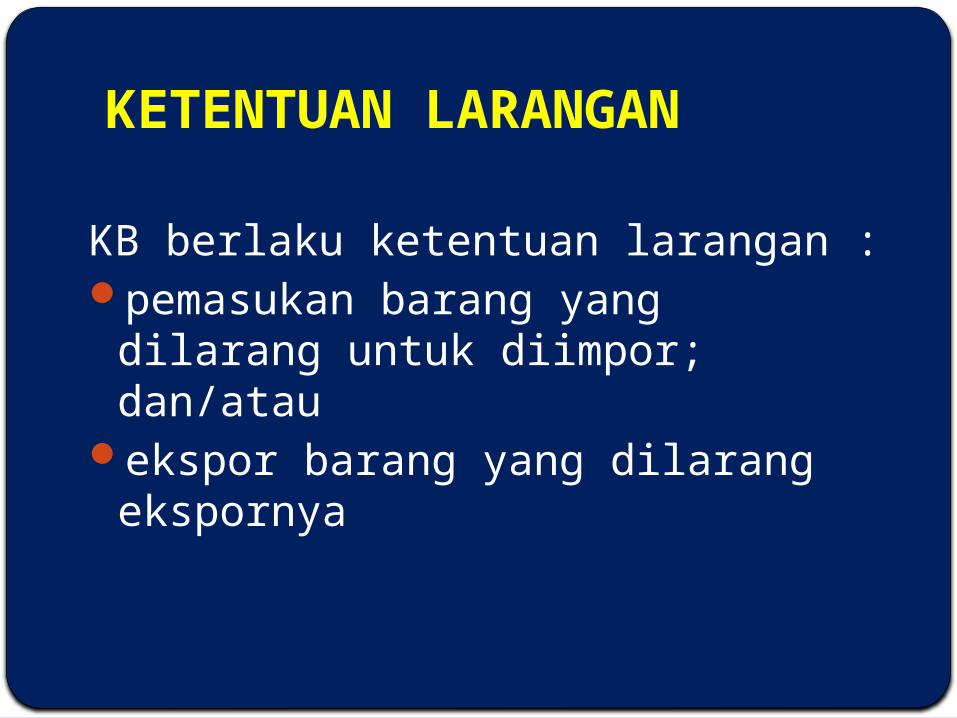

KETENTUAN LARANGAN

KB berlaku ketentuan larangan :pemasukan barang yang dilarang untuk

diimpor; dan/atau ekspor barang yang dilarang ekspornya

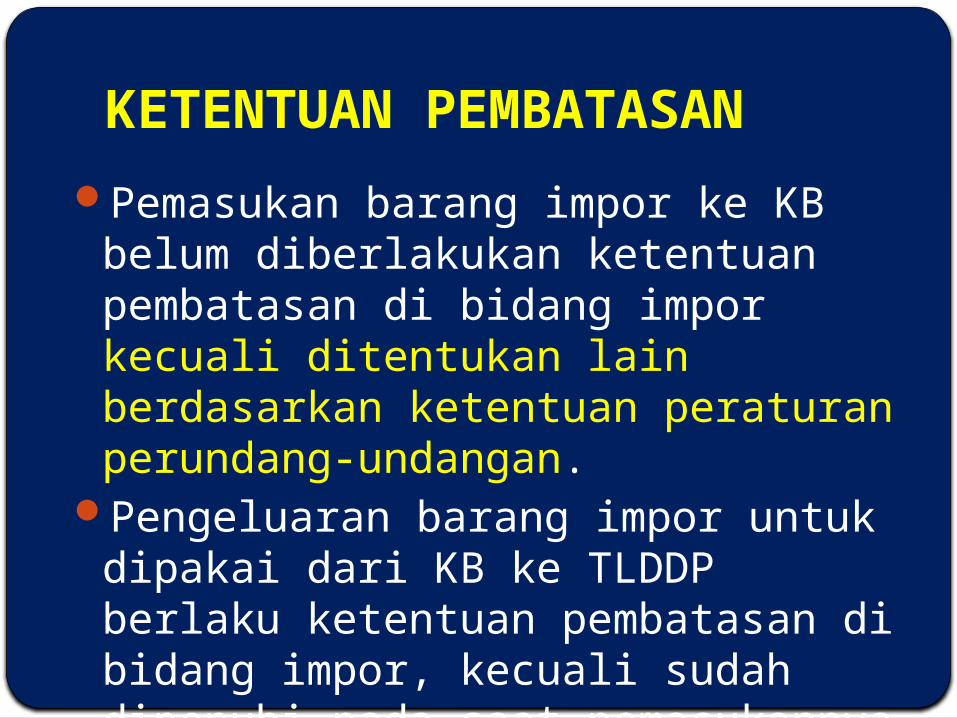

KETENTUAN PEMBATASAN

Pemasukan barang impor ke KB belum diberlakukan ketentuan pembatasan di bidang impor kecuali ditentukan lain berdasarkan ketentuan peraturan perundang-undangan.

Pengeluaran barang impor untuk dipakai dari KB ke TLDDP berlaku ketentuan pembatasan di bidang impor, kecuali sudah dipenuhi pada saat pemasukannya

25% dari realisasi

ekspor dan realisasi antar KB

DAPAT DIKELUARKAN KE

TLDDP

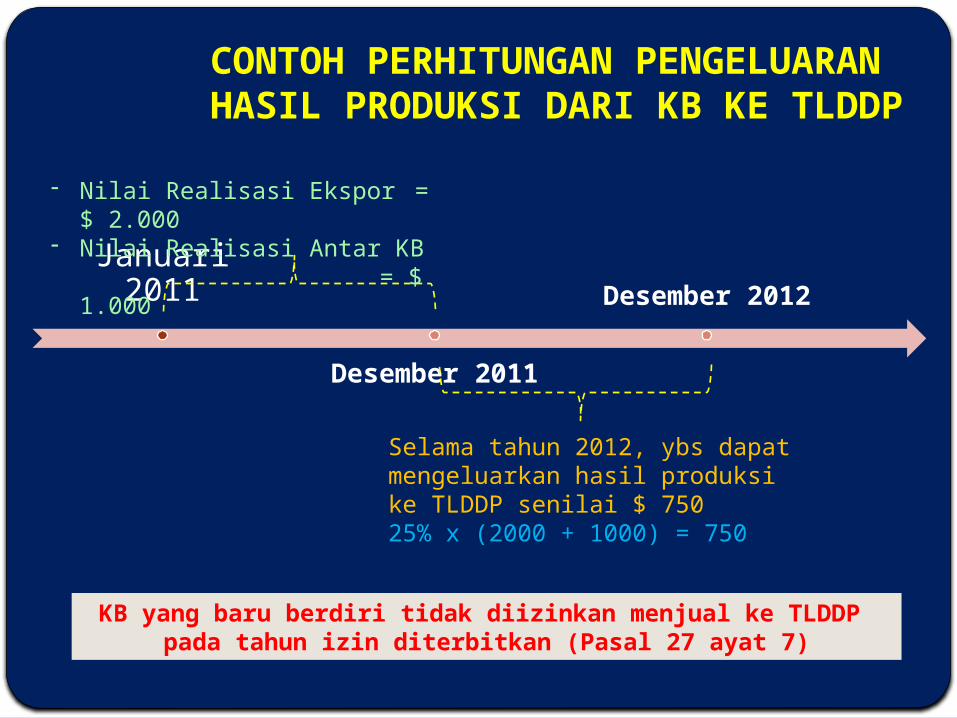

PENGELUARAN HASIL PRODUKSI DARI KB KE TLDDP

Januari 2011

Desember 2011

Desember 2012

CONTOH PERHITUNGAN PENGELUARAN HASIL PRODUKSI DARI KB KE TLDDP

- Nilai Realisasi Ekspor = $ 2.000

- Nilai Realisasi Antar KB = $ 1.000

Selama tahun 2012, ybs dapat mengeluarkan hasil produksi ke TLDDP senilai $ 750 25% x (2000 + 1000) = 750

KB yang baru berdiri tidak diizinkan menjual ke TLDDP pada tahun izin diterbitkan (Pasal 27 ayat 7)

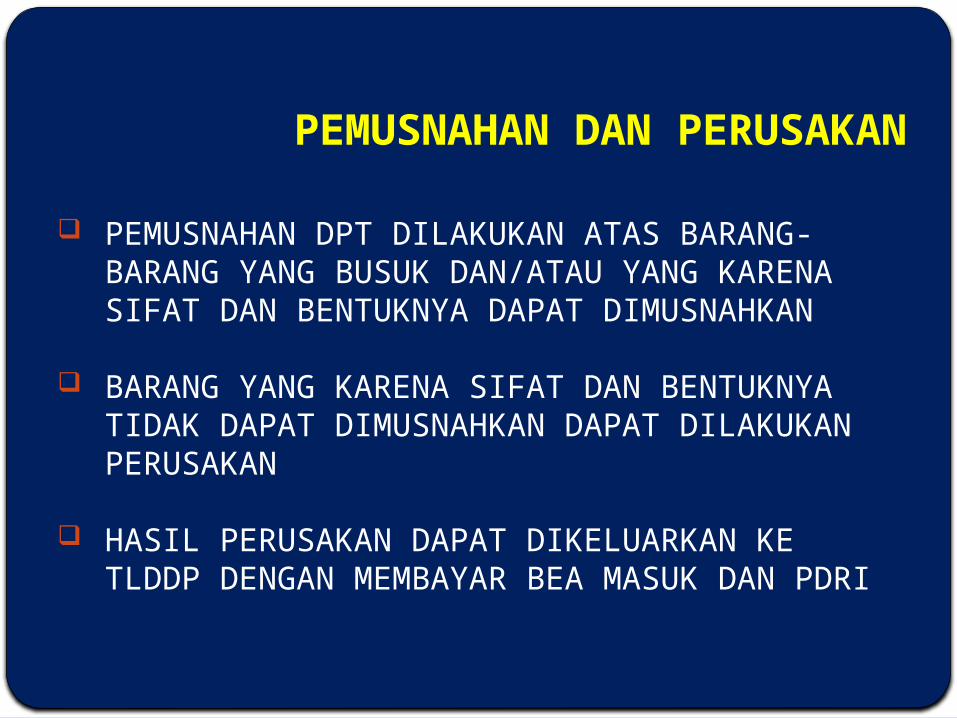

PEMUSNAHAN DAN PERUSAKAN

PEMUSNAHAN DPT DILAKUKAN ATAS BARANG-BARANG YANG BUSUK DAN/ATAU YANG KARENA SIFAT DAN BENTUKNYA DAPAT DIMUSNAHKAN

BARANG YANG KARENA SIFAT DAN BENTUKNYA TIDAK DAPAT DIMUSNAHKAN DAPAT DILAKUKAN PERUSAKAN

HASIL PERUSAKAN DAPAT DIKELUARKAN KE TLDDP DENGAN MEMBAYAR BEA MASUK DAN PDRI

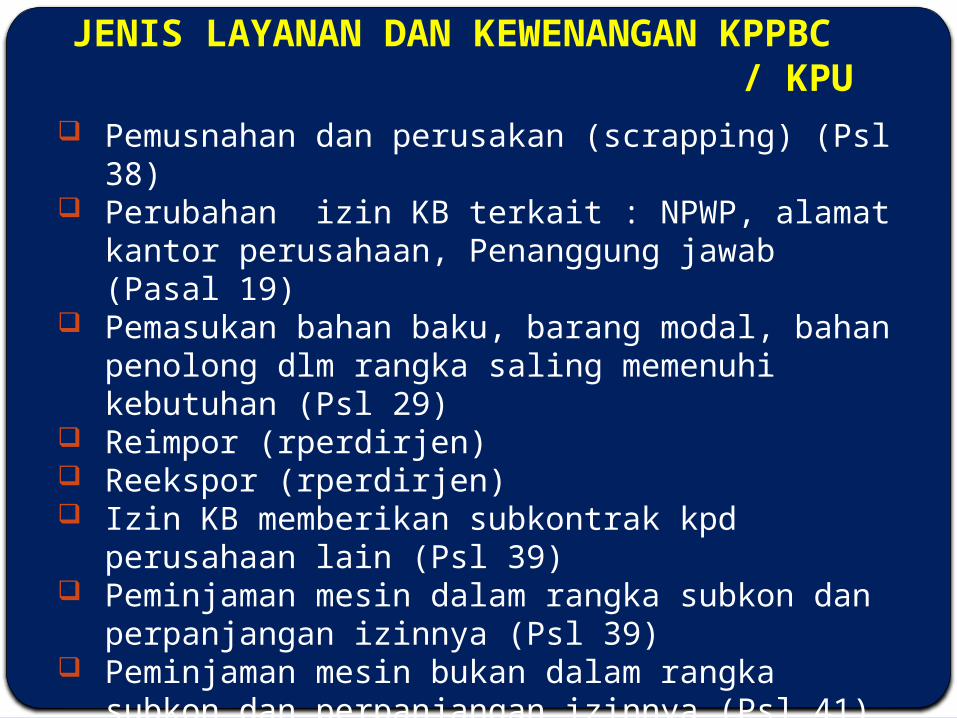

JENIS LAYANAN DAN KEWENANGAN KPPBC / KPU Pemusnahan dan perusakan (scrapping) (Psl 38) Perubahan izin KB terkait : NPWP, alamat kantor

perusahaan, Penanggung jawab (Pasal 19) Pemasukan bahan baku, barang modal, bahan penolong dlm

rangka saling memenuhi kebutuhan (Psl 29) Reimpor (rperdirjen) Reekspor (rperdirjen) Izin KB memberikan subkontrak kpd perusahaan lain (Psl 39) Peminjaman mesin dalam rangka subkon dan perpanjangan

izinnya (Psl 39) Peminjaman mesin bukan dalam rangka subkon dan

perpanjangan izinnya (Psl 41) Perubahan tata letak (lay out) (rperdirjen) Pembekuan KB (Psl 46)

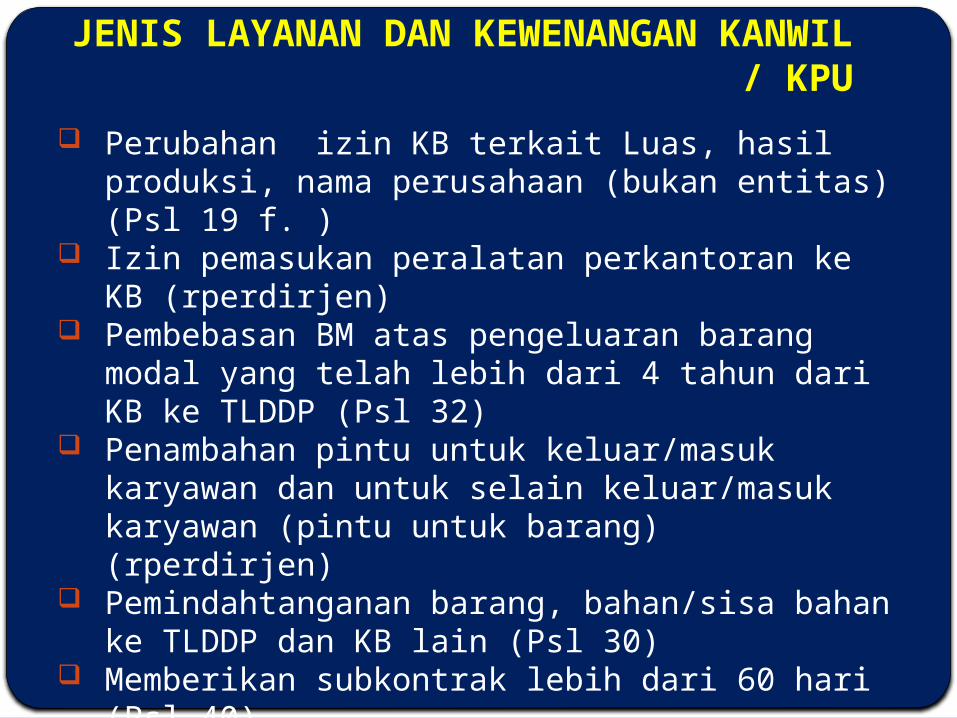

JENIS LAYANAN DAN KEWENANGAN KANWIL / KPU

Perubahan izin KB terkait Luas, hasil produksi, nama perusahaan (bukan entitas) (Psl 19 f. )

Izin pemasukan peralatan perkantoran ke KB (rperdirjen) Pembebasan BM atas pengeluaran barang modal yang telah

lebih dari 4 tahun dari KB ke TLDDP (Psl 32) Penambahan pintu untuk keluar/masuk karyawan dan untuk

selain keluar/masuk karyawan (pintu untuk barang) (rperdirjen)

Pemindahtanganan barang, bahan/sisa bahan ke TLDDP dan KB lain (Psl 30)

Memberikan subkontrak lebih dari 60 hari (Psl 40) Peminjaman barang modal selain subkon melebihi jangka

waktu 12 bulan (Psl 42)

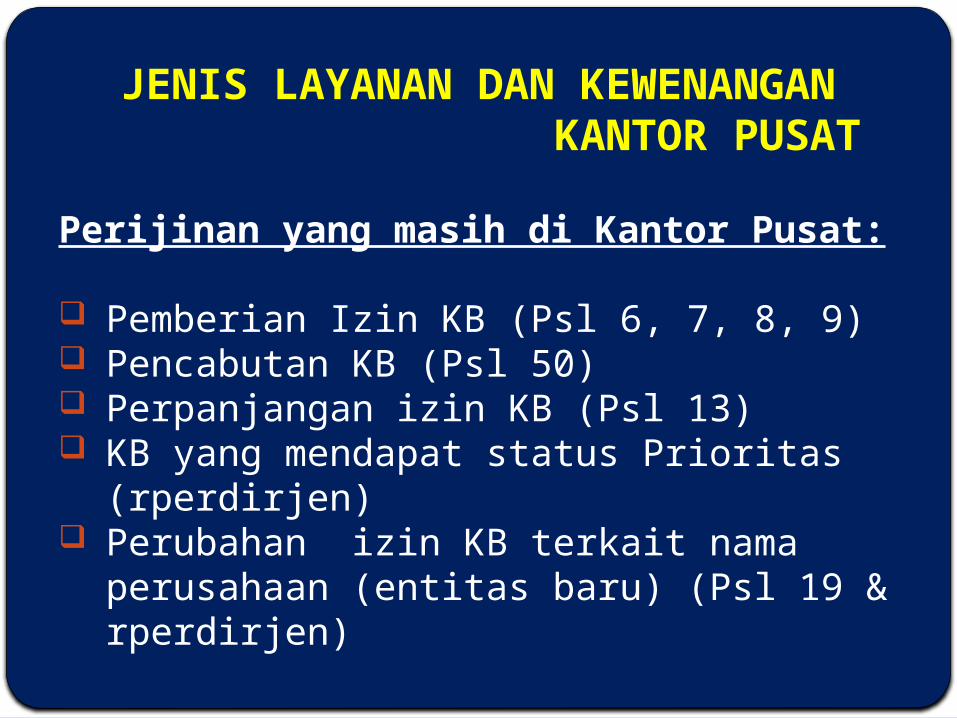

JENIS LAYANAN DAN KEWENANGAN KANTOR PUSAT

Perijinan yang masih di Kantor Pusat:

Pemberian Izin KB (Psl 6, 7, 8, 9) Pencabutan KB (Psl 50) Perpanjangan izin KB (Psl 13) KB yang mendapat status Prioritas (rperdirjen) Perubahan izin KB terkait nama perusahaan (entitas

baru) (Psl 19 & rperdirjen)

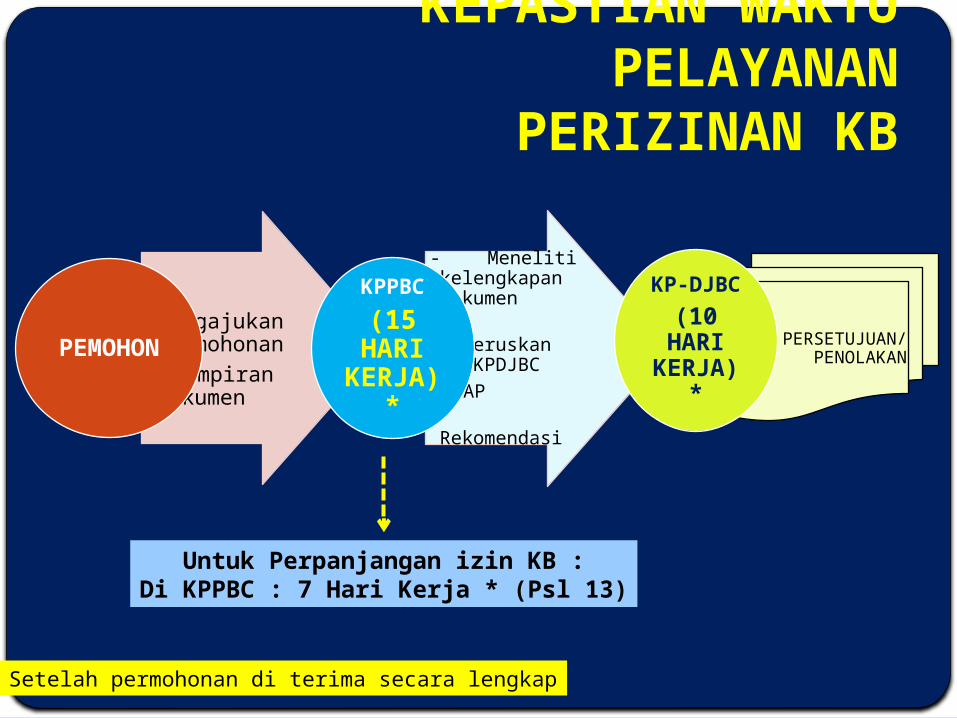

-Mengajukan permohonan

- Lampiran Dokumen

PEMOHON

KEPASTIAN WAKTU PELAYANANPERIZINAN KB

- Meneliti kelengkapan dokumen

-Meneruskan ke KPDJBC

- BAP-Rekomendasi

KPPBC

(15 HARI

KERJA) *

PERSETUJUAN/PENOLAKAN

KP-DJBC

(10 HARI

KERJA) *

Untuk Perpanjangan izin KB :Di KPPBC : 7 Hari Kerja * (Psl 13)

* Setelah permohonan di terima secara lengkap

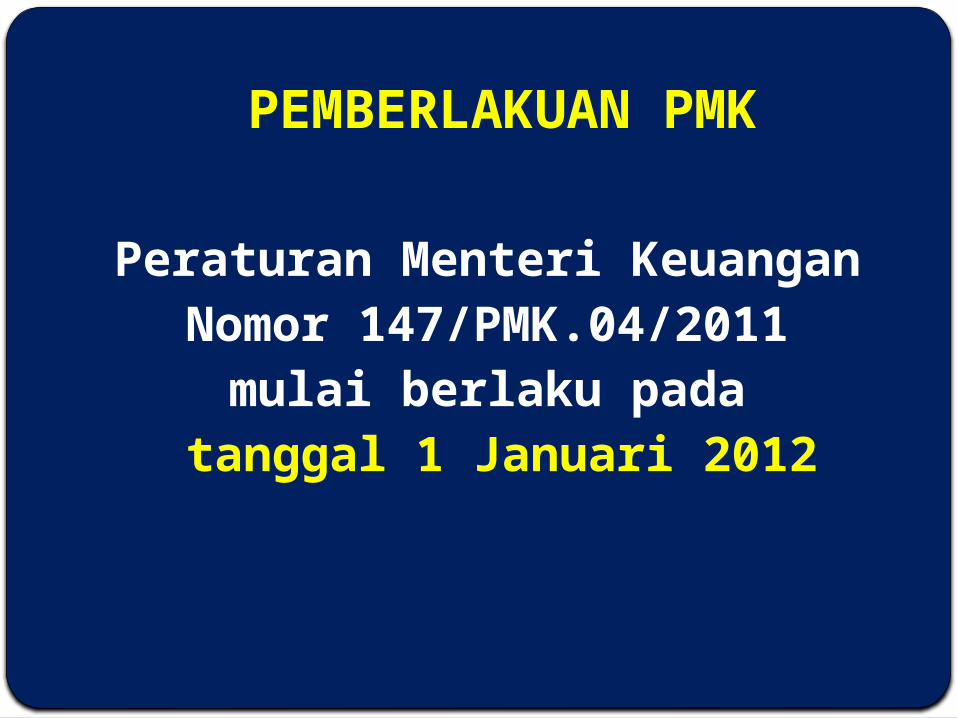

Peraturan Menteri Keuangan Nomor 147/PMK.04/2011

mulai berlaku pada tanggal 1 Januari 2012

PEMBERLAKUAN PMK

TERIMAKASIH