PETUNJUK TEKNIS · Web viewSebagaimana dipersyaratkan dalam POJK Kesehatan Keuangan perusahaan...

87

PETUNJUK TEKNIS LAPORAN TRIWULAN DAN TAHUNAN PERUSAHAAN ASURANSI JIWA Otoritas Jasa Keuangan

Transcript of PETUNJUK TEKNIS · Web viewSebagaimana dipersyaratkan dalam POJK Kesehatan Keuangan perusahaan...

PETUNJUK TEKNIS

LAPORAN TRIWULAN DAN TAHUNAN PERUSAHAAN ASURANSI JIWA

Otoritas Jasa Keuangan

DAFTAR ISI

I. Laporan Utama..............................................................................................................................4

1.1. Laporan Posisi Keuangan.......................................................................................................4

1.2. Laporan Laba/Rugi Komprehensif..........................................................................................5

1.3. Laporan Arus Kas...................................................................................................................5

1.4. Laporan Perubahan Ekuitas...................................................................................................5

1.5. Laporan Dana Asuransi dan Dana Perusahaan.......................................................................6

1.6. Laporan Tingkat Solvabilitas..................................................................................................6

1.6.1. Rasio Pencapaian Solvabilitas........................................................................................6

1.6.2. MMBR............................................................................................................................7

1.7. Perhitungan Aset dan Liabilitas SAP.....................................................................................11

1.8. Rincian.................................................................................................................................12

1.8.1. Rincian 101-Deposito Berjangka..................................................................................13

1.8.2. Rincian 102-Sertifikat Deposito....................................................................................13

1.8.3. Rincian 103-Saham.......................................................................................................14

1.8.4. Rincian 104-Obligasi Korporasi....................................................................................15

1.8.5. Rincian 105-Medium Term Notes (MTN).....................................................................16

1.8.6. Rincian 106-Surat Berharga yang Diterbitkan oleh RI..................................................16

1.8.7. Rincian 107-Surat Berharga yang Diterbitkan oleh Negara Selain Negara RI...............17

1.8.8. Rincian 108-Surat Berharga yang Diterbitkan oleh Bank Indonesia.............................17

1.8.9. Rincian 109-Surat Berharga yang Diterbitkan oleh Lembaga Multinasional................18

1.8.10. Rincian 110-Reksa Dana...............................................................................................18

1.8.11. Rincian 111-Efek Beragun Aset....................................................................................19

1.8.12. Rincian 112-Dana Investasi Real Estate........................................................................20

1.8.13. Rincian 113-REPO (Repurchase Agreement)................................................................20

1.8.14. Rincian 114-Penyertaan Langsung...............................................................................21

1.8.15. Rincian 115-Tanah, Bangunan dengan Hak Strata, atau Tanah dengan Bangunan, untuk Investasi.............................................................................................................................22

1.8.16. Rincian 116-Pembiayaan Melalui Kerjasama dengan Pihak Lain (Executing)...............22

1.8.17. Rincian 117-Emas Murni..............................................................................................23

1.8.18. Rincian 118- Pinjaman yang Dijamin dengan Hak Tanggungan....................................23

1.8.19. Rincian 119-Pinjaman Polis..........................................................................................24

1.8.20. Rincian 120-Investasi Lain............................................................................................24

1.8.21. Rincian 201-Kas dan Bank............................................................................................25

1

1.8.22. Rincian 202-Tagihan Premi Penutupan Langsung........................................................25

1.8.23. Rincian 203-Tagihan Premi Reasuransi........................................................................26

1.8.24. Rincian 204-Aset Reasuransi........................................................................................26

1.8.25. Rincian 205-Tagihan Klaim Koasuransi.........................................................................27

1.8.26. Rincian 206-Tagihan Klaim Reasuransi.........................................................................28

1.8.27. Rincian 207-Tagihan Investasi......................................................................................29

1.8.28. Rincian 208-Tagihan Hasil Investasi.............................................................................30

1.8.29. Rincian 209-Bangunan dengan Hak Strata atau Tanah dengan Bangunan untuk Dipakai Sendiri 30

1.8.30. Rincian 210- Biaya Akuisisi yang Ditangguhkan............................................................31

1.8.31. Rincian 211- Aset Tetap Lain........................................................................................31

1.8.32. Rincian 212- Aset Lain..................................................................................................31

1.8.33. Rincian 301- Utang Klaim.............................................................................................31

1.8.34. Rincian 302- Utang Premi Koasuransi..........................................................................32

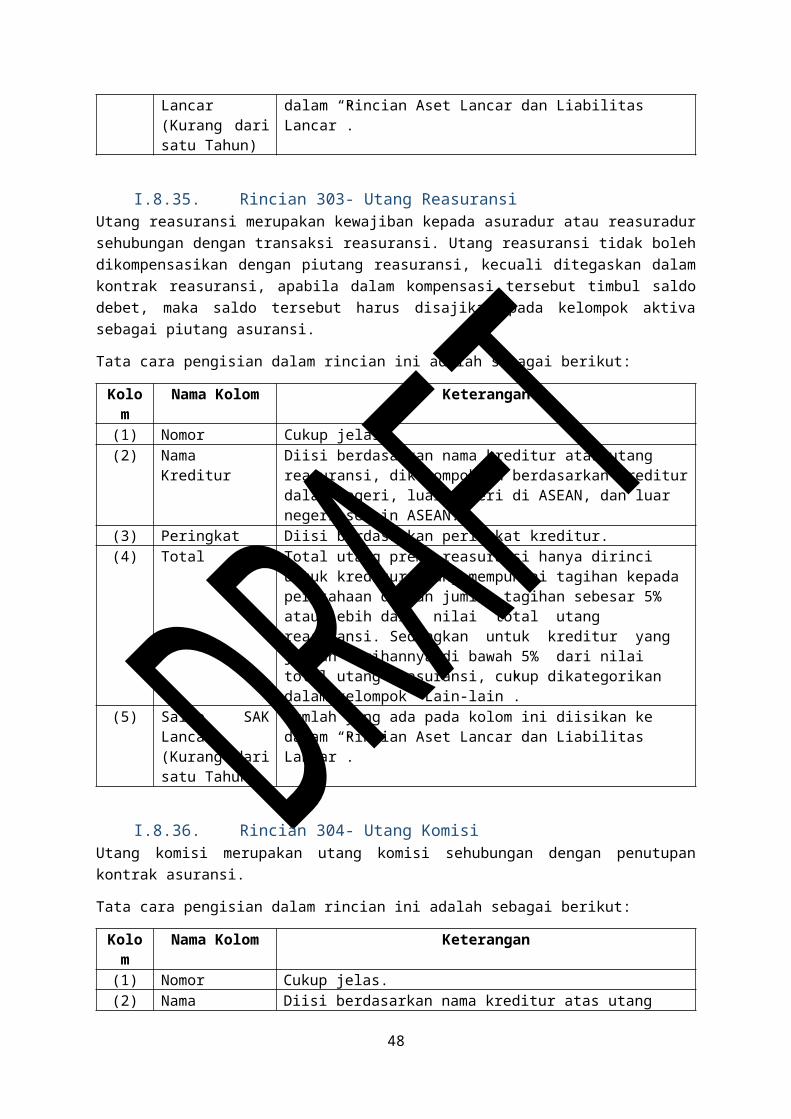

1.8.35. Rincian 303- Utang Reasuransi.....................................................................................32

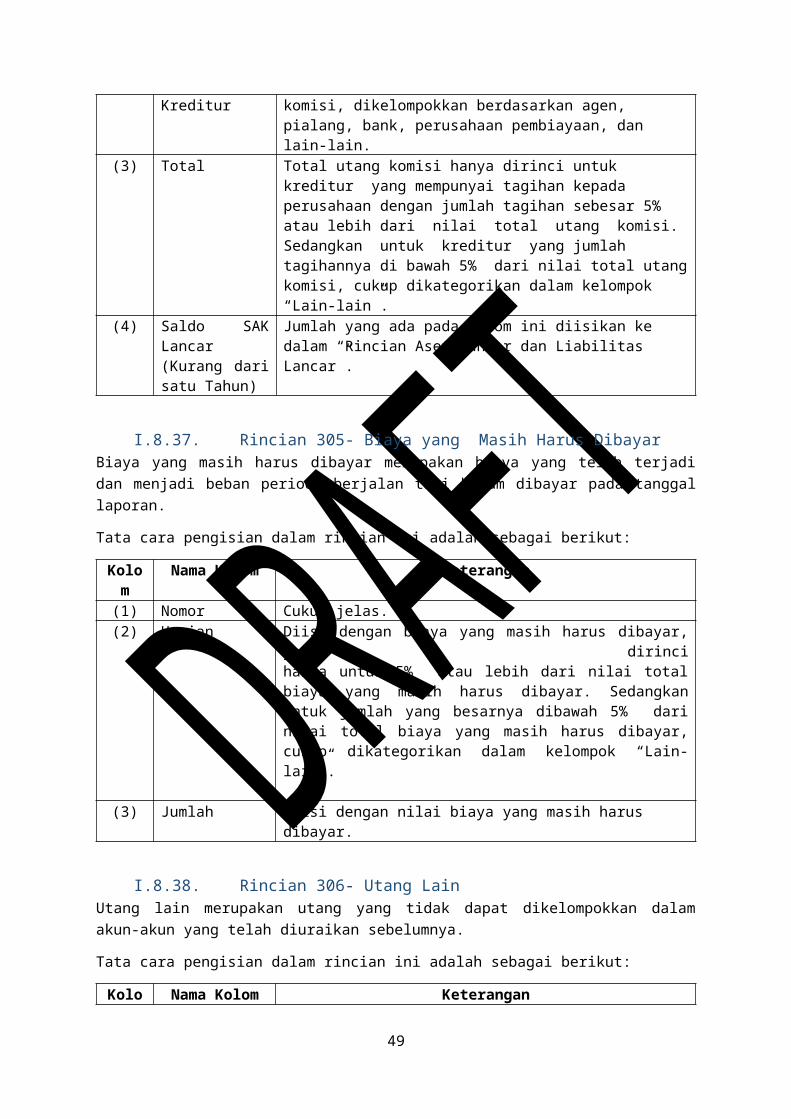

1.8.36. Rincian 304- Utang Komisi...........................................................................................33

1.8.37. Rincian 305- Biaya yang Masih Harus Dibayar............................................................33

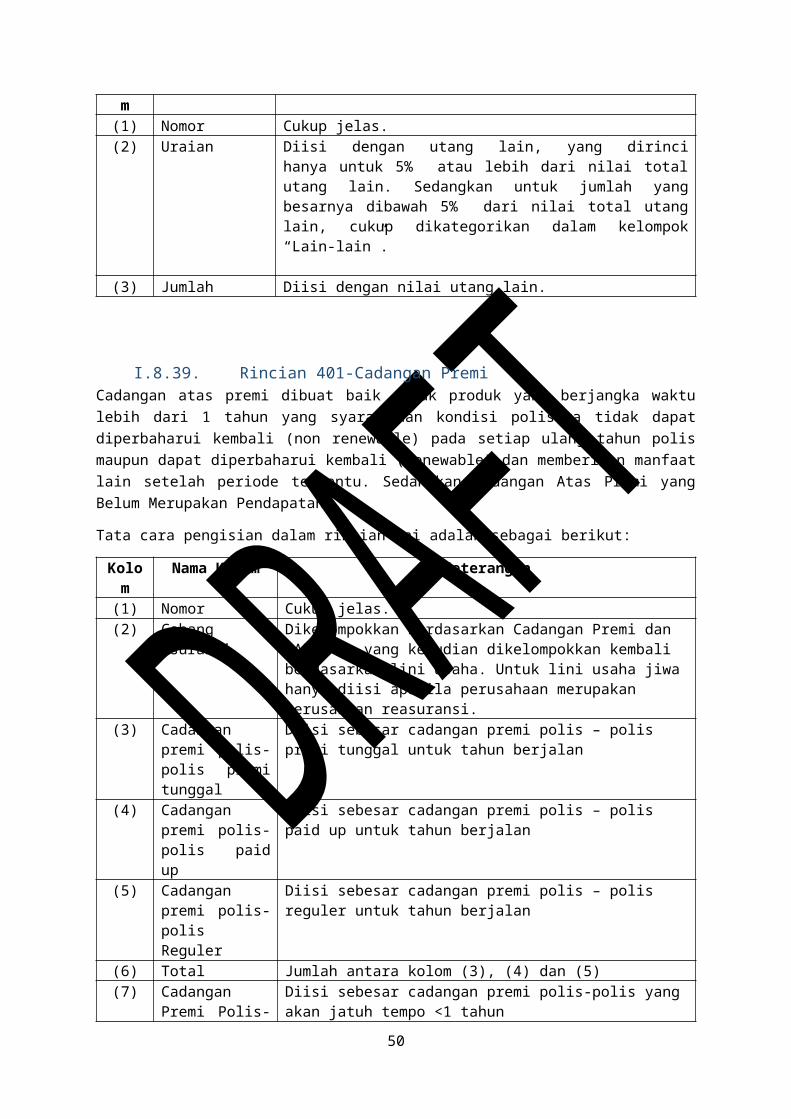

1.8.38. Rincian 306- Utang Lain...............................................................................................34

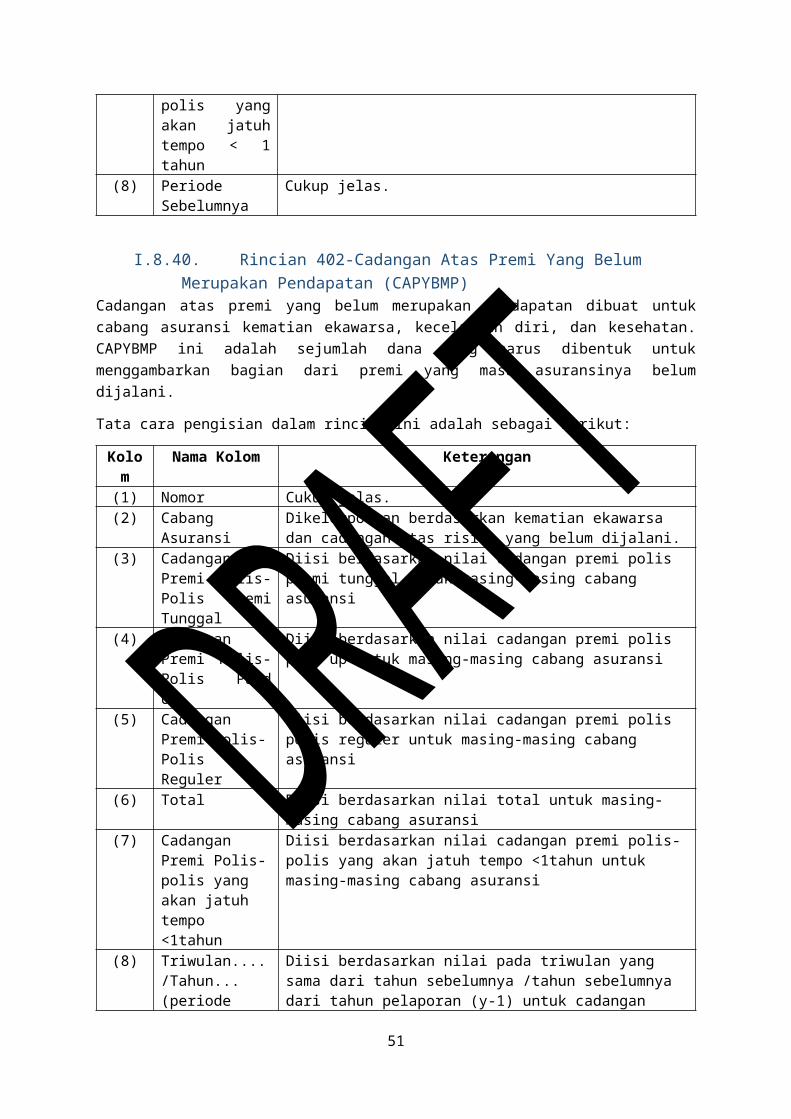

1.8.39. Rincian 401-Cadangan Premi.......................................................................................34

1.8.40. Rincian 402-Cadangan Atas Premi Yang Belum Merupakan Pendapatan (CAPYBMP). 35

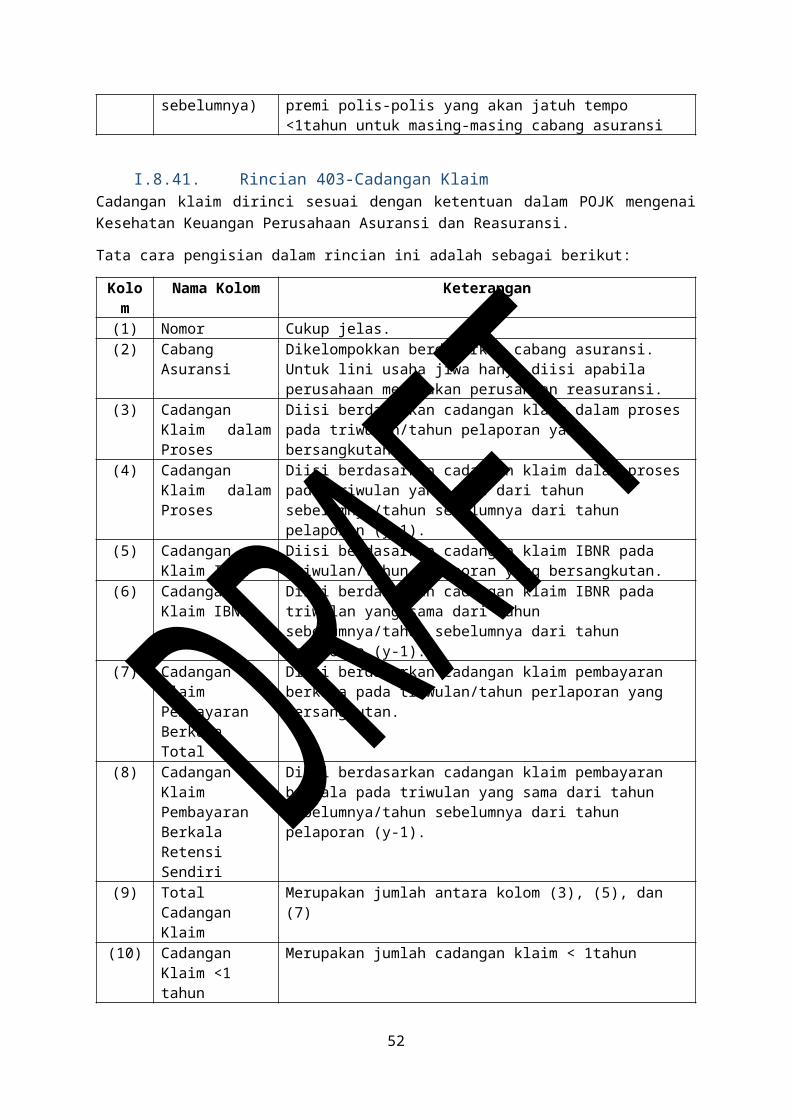

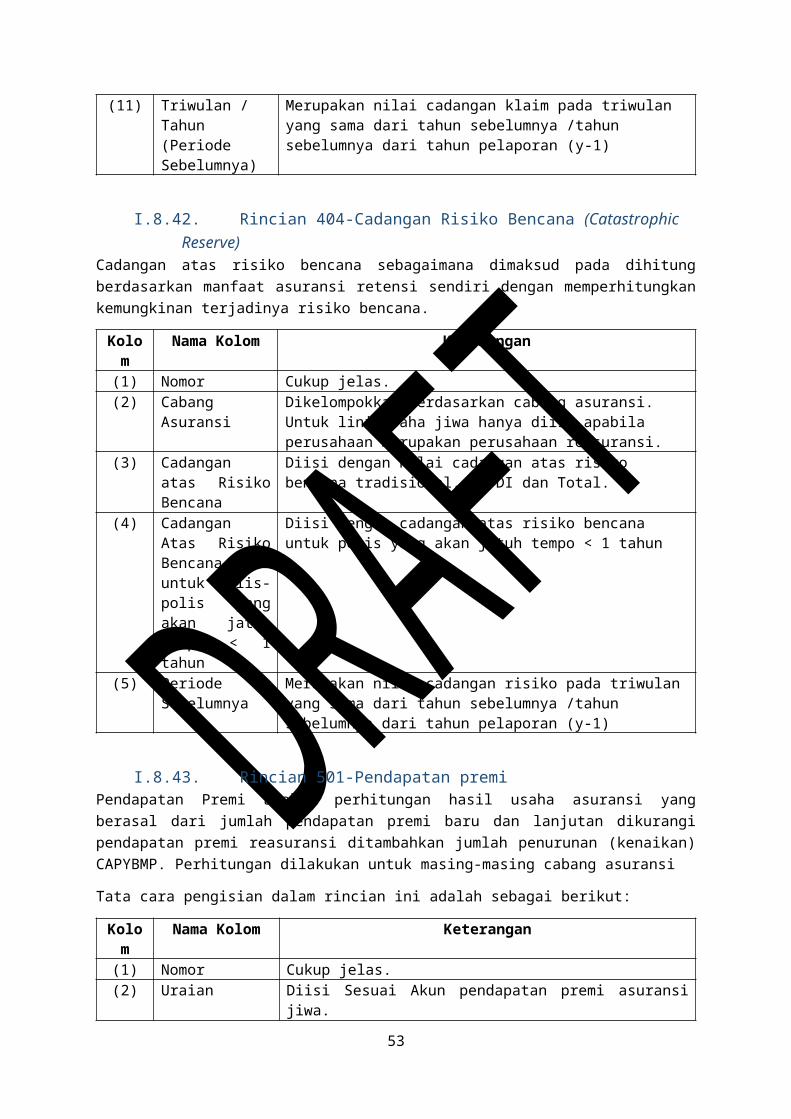

1.8.41. Rincian 403-Cadangan Klaim........................................................................................35

1.8.42. Rincian 404-Cadangan Risiko Bencana (Catastrophic Reserve)....................................36

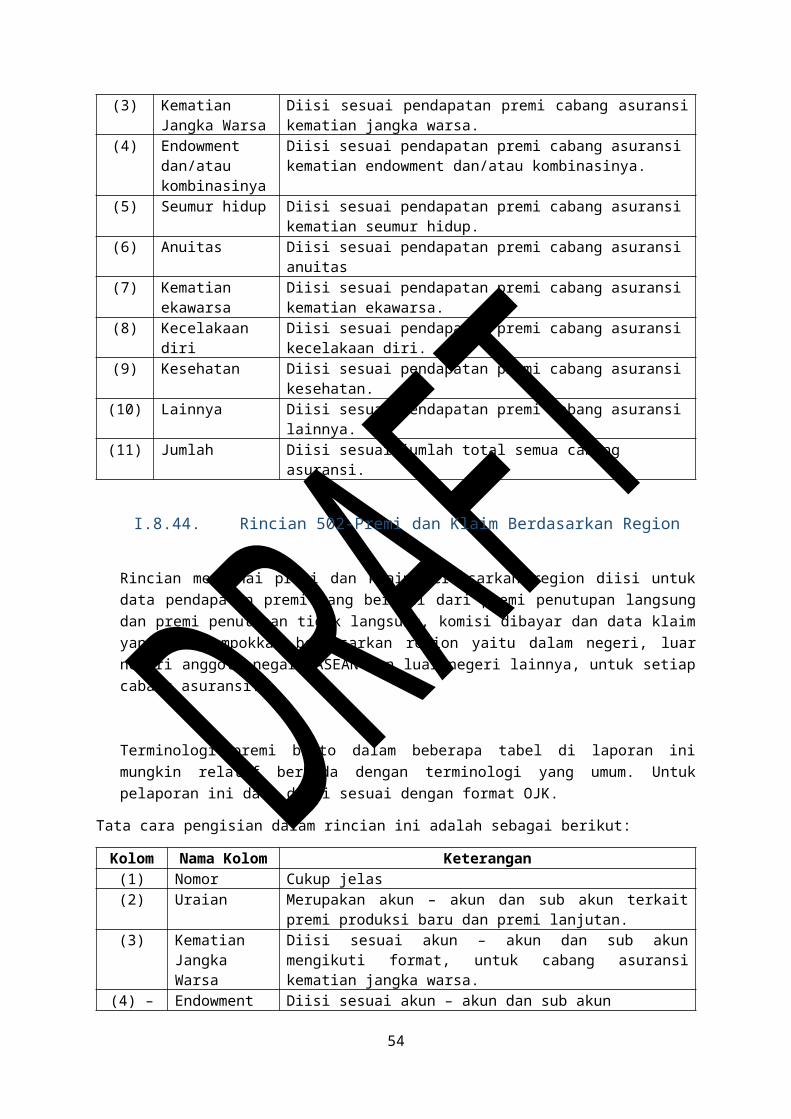

1.8.43. Rincian 501-Pendapatan premi....................................................................................36

1.8.44. Rincian 502-Premi dan Klaim Berdasarkan Region.......................................................37

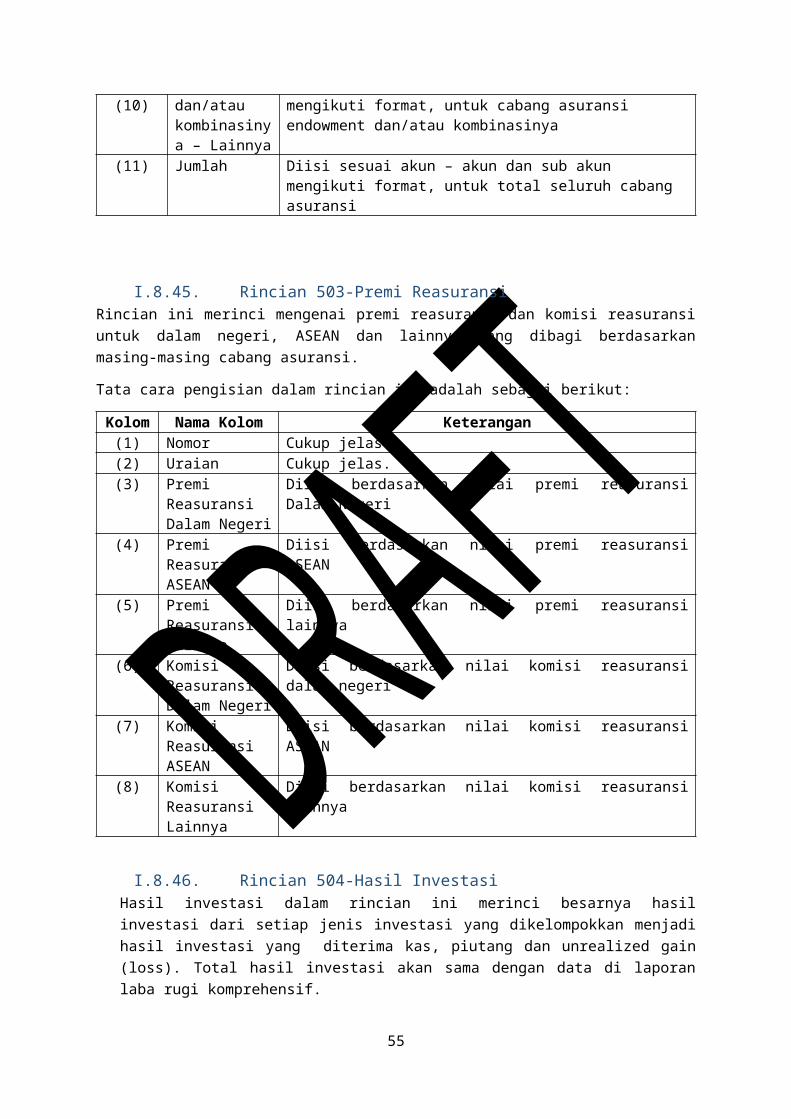

1.8.45. Rincian 503-Premi Reasuransi......................................................................................37

1.8.46. Rincian 504-Hasil Investasi...........................................................................................38

1.8.47. Rincian 505-Imbalan Jasa.............................................................................................38

1.8.48. Rincian 506-Pendapatan Lain.......................................................................................39

1.8.49. Rincian 507-Beban Asuransi.........................................................................................39

1.8.50. Rincian 601-Aset Lancar dan Liabilitas Lancar..............................................................39

1.8.51. Rincian 1101-Deposito Berjangka (PAYDI)...................................................................40

1.8.52. Rincian 1102-Sertifikat Deposito..................................................................................40

1.8.53. Rincian 1103-Saham.....................................................................................................41

1.8.54. Rincian 1104-Obligasi Korporasi..................................................................................42

1.8.55. Rincian 1105-Medium Term Notes (MTN)...................................................................43

1.8.56. Rincian 1106-Surat Berharga yang Diterbitkan oleh RI................................................43

2

1.8.57. Rincian 1107-Surat Berharga yang Diterbitkan oleh Negara Selain Negara RI.............44

1.8.58. Rincian 1108-Surat Berharga yang Diterbitkan oleh Bank Indonesia...........................44

1.8.59. Rincian 1109-Surat Berharga yang Diterbitkan oleh Lembaga Multinasional..............45

1.8.60. Rincian 1110-Reksa Dana.............................................................................................45

1.8.61. Rincian 1111-Efek Beragun Aset..................................................................................46

1.8.62. Rincian 1112-REPO (Repurchase Agreement)..............................................................47

1.8.63. Rincian 1113-Emas Murni............................................................................................47

1.8.64. Rincian 1401-Cadangan atas PAYDI..............................................................................48

1.8.65. Rincian 1501-Pendapatan Premi atas PAYDI................................................................49

1.8.66. Rincian 1502-Hasil Investasi.........................................................................................50

1.8.67. Rincian 1503-Klaim Penebusan Unit............................................................................50

II. Laporan Tambahan......................................................................................................................50

2.1. Rincian Pendapatan Premi Berdasarkan Kabupaten/Kota...................................................50

2.2. Rincian Klaim Berdasarkan Kabupaten/Kota........................................................................51

2.3. Rincian Pendapatan Premi dan Pembayaran Klaim per Sektor Ekonomi.............................52

2.4. Rincian Pendapatan Premi dan Pembayaran Klaim Berdasarkan Counterpart (Mitra)........53

2.5. Rincian Cadangan Teknis Berdasarkan Counterpart (Mitra)................................................53

2.6. Rasio Tingkat Kesehatan Keuangan Selain MMBR...............................................................54

2.7. Rincian Pendapatan Premi dan Beban Klaim Berdasarkan Distribution Channel.................55

2.8. Laporan Dana Jaminan.........................................................................................................56

2.9. Rincian Dana Jaminan..........................................................................................................56

III. Laporan Operasional................................................................................................................57

IV. Lampiran..................................................................................................................................58

3

I. Laporan Utama

I.1.Laporan Posisi Keuangan

Laporan ini terdiri dari Laporan Posisi Keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) dan Satutory Accounting Practice (SAP). Akun-akun pada Laporan Posisi Keuangan diisi berdasarkan akun-akun yang tercantum pada rincian neraca (101 s.d. 403), dan juga rincian neraca PAYDI (1101 s.d. 1401). LPK diisi berdasarkan jenis produknya, yaitu tradisional dan Produk Asuransi yang Dikaitkan dengan Investasi (PAYDI).

Kolom Nama Kolom Keterangan(1) Uraian Cukup jelas.(2) Rincian Cukup jelas.(3) Tradisional Saldo

SAKDiisi sesuai dengan saldo SAK dari masing-masing akun untuk produk tradisional.

(4) Tradisional Saldo SAP

1. AsetAset yang dicantumkan dalam Laporan Posisi Keuangan SAP merupakan AYD yang akun-akunnya diisi berdasarkan akun-akun yang tercantum pada rincian 101 s.d. 212. Penentuan besarnya AYD untuk masing-masing jenis aset dihitung berdasarkan ketentuan yang berlaku. Jumlah AYD dalam laporan ini selanjutnya diisikan pada bagian Laporan Tingkat Solvabilitas – Rasio Pencapaian Solvabilitas baris AYD.

2. LiabilitasLiabilitas dalam Laporan Posisi Keuangan SAP diisi berdasarkan akun-akun yang tercantum pada rincian 301 s.d. 404. Jumlah liabilitas dalam kolom ini selanjutnya diisikan pada bagian Laporan Tingkat Solvabilitas– Rasio Pencapaian Solvabilitas pada baris Liabilitas.

3. EkuitasUntuk akun “Selisih Penilaian Berdasar SAK dan SAP” diisi berdasarkan jumlah yang ada pada bagian Perhitungan Aset dan Liabilitas SAP – Selisih Penilaian Berdasarkan SAK dan SAP, sedangkan untuk akun “Aset Yang Tidak Diperkenankan” diisi berdasarkan jumlah yang ada pada bagian Perhitungan Aset dan Liabilitas SAP – I. Perhitungan Aset SAP kolom (5).

(5) PAYDI Saldo SAK Diisi sesuai dengan saldo SAK dari masing-masing akun untuk PAYDI.

(6) Gabungan Saldo SAK

Jumlah dari kolom (3) dan (5).

(7) Gabungan Saldo SAP

Jumlah dari kolom (4).

4

I.2.Laporan Laba/Rugi KomprehensifRincian ini merinci detail laporan laba/rugi komprehensif Gabungan

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Uraian Cukup jelas.(2) Rincian Cukup jelas.(3) Tradisional Diisi sesuai akun laba/rugi komprehensif menggunakan angka nilai

tradisional (4) PAYDI Diisi sesuai akun laba/rugi komprehensif menggunakan angka nilai

PAYDI(5) Gabungan Diisi sesuai akun laba/rugi komprehensif menggunakan angka

gabungan Tradisional dan PAYDI

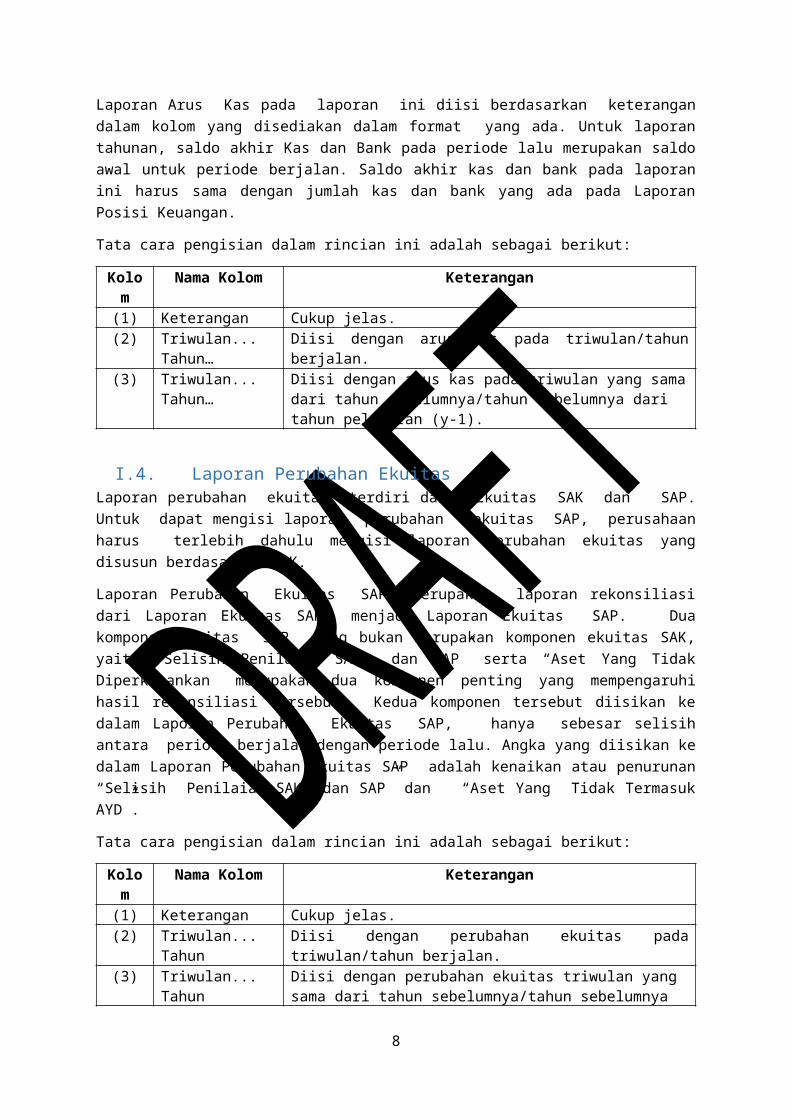

I.3.Laporan Arus Kas

Laporan Arus Kas pada laporan ini diisi berdasarkan keterangan dalam kolom yang disediakan dalam format yang ada. Untuk laporan tahunan, saldo akhir Kas dan Bank pada periode lalu merupakan saldo awal untuk periode berjalan. Saldo akhir kas dan bank pada laporan ini harus sama dengan jumlah kas dan bank yang ada pada Laporan Posisi Keuangan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Keterangan Cukup jelas.(2) Triwulan... Tahun… Diisi dengan arus kas pada triwulan/tahun berjalan.(3) Triwulan... Tahun… Diisi dengan arus kas pada triwulan yang sama dari tahun

sebelumnya/tahun sebelumnya dari tahun pelaporan (y-1).

I.4.Laporan Perubahan EkuitasLaporan perubahan ekuitas terdiri dari Ekuitas SAK dan SAP. Untuk dapat mengisi laporan perubahan ekuitas SAP, perusahaan harus terlebih dahulu mengisi laporan perubahan ekuitas yang disusun berdasarkan SAK.

Laporan Perubahan Ekuitas SAP merupakan laporan rekonsiliasi dari Laporan Ekuitas SAK menjadi Laporan Ekuitas SAP. Dua komponen ekuitas SAP yang bukan merupakan komponen ekuitas SAK, yaitu “Selisih Penilaian SAK dan SAP” serta “Aset Yang Tidak Diperkenankan” merupakan dua komponen penting yang mempengaruhi hasil rekonsiliasi tersebut. Kedua komponen tersebut diisikan ke dalam Laporan Perubahan Ekuitas SAP, hanya sebesar selisih antara periode berjalan

5

dengan periode lalu. Angka yang diisikan ke dalam Laporan Perubahan Ekuitas SAP adalah kenaikan atau penurunan “Selisih Penilaian SAK dan SAP” dan “Aset Yang Tidak Termasuk AYD”.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Keterangan Cukup jelas.(2) Triwulan... Tahun Diisi dengan perubahan ekuitas pada triwulan/tahun berjalan.(3) Triwulan... Tahun Diisi dengan perubahan ekuitas triwulan yang sama dari tahun

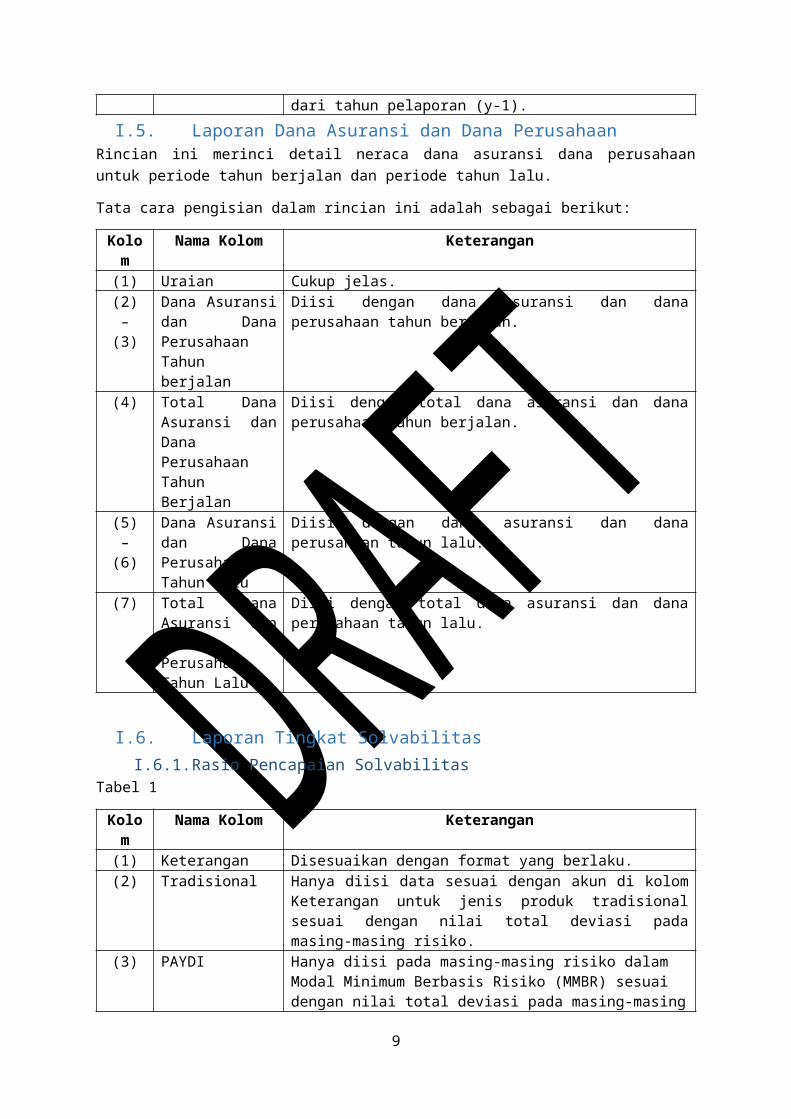

sebelumnya/tahun sebelumnya dari tahun pelaporan (y-1).I.5.Laporan Dana Asuransi dan Dana Perusahaan

Rincian ini merinci detail neraca dana asuransi dana perusahaan untuk periode tahun berjalan dan periode tahun lalu.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Uraian Cukup jelas.

(2) – (3)

Dana Asuransi dan Dana Perusahaan Tahun berjalan

Diisi dengan dana asuransi dan dana perusahaan tahun berjalan.

(4) Total Dana Asuransi dan Dana Perusahaan Tahun Berjalan

Diisi dengan total dana asuransi dan dana perusahaan tahun berjalan.

(5) – (6)

Dana Asuransi dan Dana Perusahaan Tahun Lalu

Diisi dengan dana asuransi dan dana perusahaan tahun lalu.

(7) Total Dana Asuransi dan Dana Perusahaan Tahun Lalu

Diisi dengan total dana asuransi dan dana perusahaan tahun lalu.

I.6.Laporan Tingkat SolvabilitasI.6.1. Rasio Pencapaian Solvabilitas

Tabel 1

Kolom Nama Kolom Keterangan(1) Keterangan Disesuaikan dengan format yang berlaku.(2) Tradisional Hanya diisi data sesuai dengan akun di kolom Keterangan untuk

jenis produk tradisional sesuai dengan nilai total deviasi pada masing-masing risiko.

(3) PAYDI Hanya diisi pada masing-masing risiko dalam Modal Minimum Berbasis Risiko (MMBR) sesuai dengan nilai total deviasi pada masing-masing risiko, kecuali risiko asuransi dan risiko operasional.

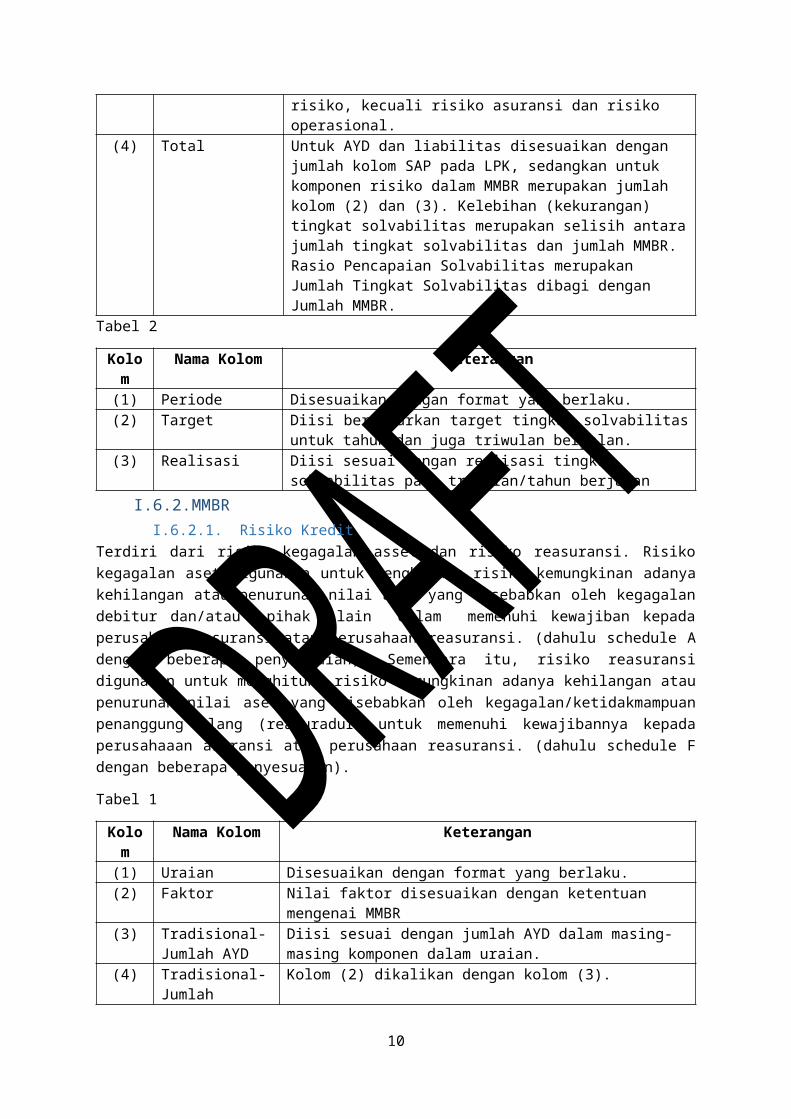

(4) Total Untuk AYD dan liabilitas disesuaikan dengan jumlah kolom SAP pada LPK, sedangkan untuk komponen risiko dalam MMBR merupakan jumlah kolom (2) dan (3). Kelebihan (kekurangan) tingkat solvabilitas merupakan selisih antara jumlah tingkat solvabilitas dan jumlah MMBR. Rasio Pencapaian Solvabilitas

6

merupakan Jumlah Tingkat Solvabilitas dibagi dengan Jumlah MMBR.

Tabel 2

Kolom Nama Kolom Keterangan(1) Periode Disesuaikan dengan format yang berlaku.(2) Target Diisi berdasarkan target tingkat solvabilitas untuk tahun dan juga

triwulan berjalan.(3) Realisasi Diisi sesuai dengan realisasi tingkat solvabilitas pada

triwulan/tahun berjalanI.6.2. MMBR

I.6.2.1. Risiko KreditTerdiri dari risiko kegagalan asset dan risiko reasuransi. Risiko kegagalan aset digunakan untuk menghitung risiko kemungkinan adanya kehilangan atau penurunan nilai aset yang disebabkan oleh kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada perusahaaan asuransi atau perusahaan reasuransi. (dahulu schedule A dengan beberapa penyesuaian). Sementara itu, risiko reasuransi digunakan untuk menghitung risiko kemungkinan adanya kehilangan atau penurunan nilai aset yang disebabkan oleh kegagalan/ketidakmampuan penanggung ulang (reasuradur) untuk memenuhi kewajibannya kepada perusahaaan asuransi atau perusahaan reasuransi. (dahulu schedule F dengan beberapa penyesuaian).

Tabel 1

Kolom Nama Kolom Keterangan(1) Uraian Disesuaikan dengan format yang berlaku.(2) Faktor Nilai faktor disesuaikan dengan ketentuan mengenai MMBR(3) Tradisional-

Jumlah AYDDiisi sesuai dengan jumlah AYD dalam masing-masing komponen dalam uraian.

(4) Tradisional-Jumlah Deviasi

Kolom (2) dikalikan dengan kolom (3).

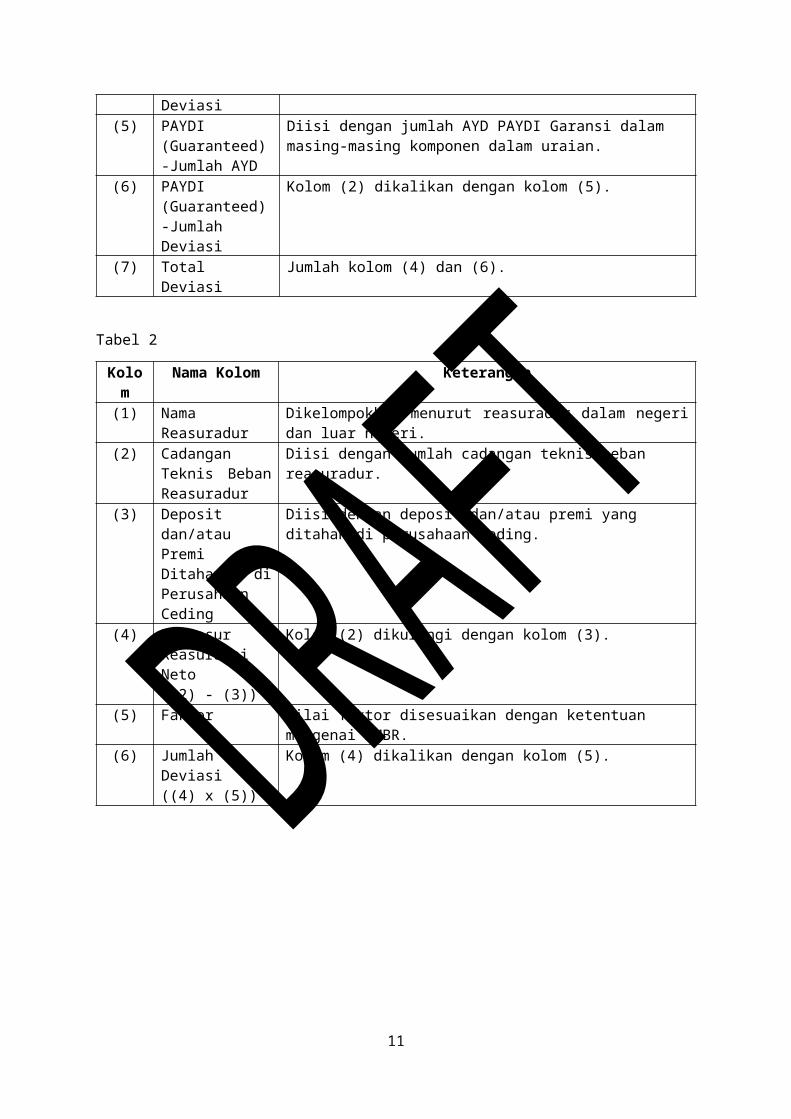

(5) PAYDI (Guaranteed)-Jumlah AYD

Diisi dengan jumlah AYD PAYDI Garansi dalam masing-masing komponen dalam uraian.

(6) PAYDI (Guaranteed)-Jumlah Deviasi

Kolom (2) dikalikan dengan kolom (5).

(7) Total Deviasi Jumlah kolom (4) dan (6).

Tabel 2

Kolom Nama Kolom Keterangan(1) Nama Reasuradur Dikelompokkan menurut reasuradur dalam negeri dan luar negeri.(2) Cadangan Teknis

Beban ReasuradurDiisi dengan jumlah cadangan teknis beban reasuradur.

(3) Deposit dan/atau Premi yang Ditahan di Perusahaan Ceding

Diisi dengan deposit dan/atau premi yang ditahan di perusahaan ceding.

(4) Eksposur Kolom (2) dikurangi dengan kolom (3).

7

Reasuransi Neto((2) - (3))

(5) Faktor Nilai faktor disesuaikan dengan ketentuan mengenai MMBR.(6) Jumlah Deviasi

((4) x (5))Kolom (4) dikalikan dengan kolom (5).

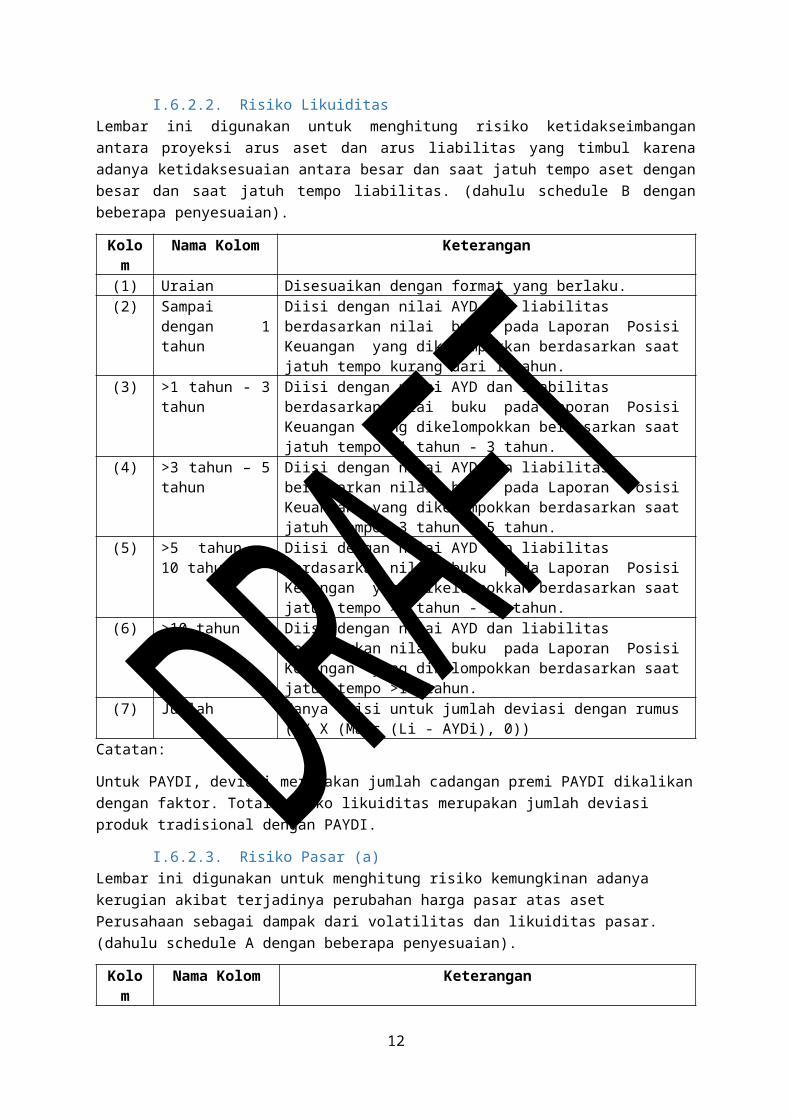

I.6.2.2. Risiko LikuiditasLembar ini digunakan untuk menghitung risiko ketidakseimbangan antara proyeksi arus aset dan arus liabilitas yang timbul karena adanya ketidaksesuaian antara besar dan saat jatuh tempo aset dengan besar dan saat jatuh tempo liabilitas. (dahulu schedule B dengan beberapa penyesuaian).

Kolom Nama Kolom Keterangan(1) Uraian Disesuaikan dengan format yang berlaku.(2) Sampai dengan 1

tahunDiisi dengan nilai AYD dan liabilitas berdasarkan nilai buku pada Laporan Posisi Keuangan yang dikelompokkan berdasarkan saat jatuh tempo kurang dari 1 tahun.

(3) >1 tahun - 3 tahun

Diisi dengan nilai AYD dan liabilitas berdasarkan nilai buku pada Laporan Posisi Keuangan yang dikelompokkan berdasarkan saat jatuh tempo >1 tahun - 3 tahun.

(4) >3 tahun – 5 tahun

Diisi dengan nilai AYD dan liabilitas berdasarkan nilai buku pada Laporan Posisi Keuangan yang dikelompokkan berdasarkan saat jatuh tempo >3 tahun - 5 tahun.

(5) >5 tahun – 10 tahun

Diisi dengan nilai AYD dan liabilitas berdasarkan nilai buku pada Laporan Posisi Keuangan yang dikelompokkan berdasarkan saat jatuh tempo >5 tahun - 10 tahun.

(6) >10 tahun Diisi dengan nilai AYD dan liabilitas berdasarkan nilai buku pada Laporan Posisi Keuangan yang dikelompokkan berdasarkan saat jatuh tempo >10 tahun.

(7) Jumlah Hanya diisi untuk jumlah deviasi dengan rumus (4% X (Maks (Li - AYDi), 0))

Catatan:

Untuk PAYDI, deviasi merupakan jumlah cadangan premi PAYDI dikalikan dengan faktor. Total risiko likuiditas merupakan jumlah deviasi produk tradisional dengan PAYDI.

I.6.2.3. Risiko Pasar (a)Lembar ini digunakan untuk menghitung risiko kemungkinan adanya kerugian akibat terjadinya perubahan harga pasar atas aset Perusahaan sebagai dampak dari volatilitas dan likuiditas pasar. (dahulu schedule A dengan beberapa penyesuaian).

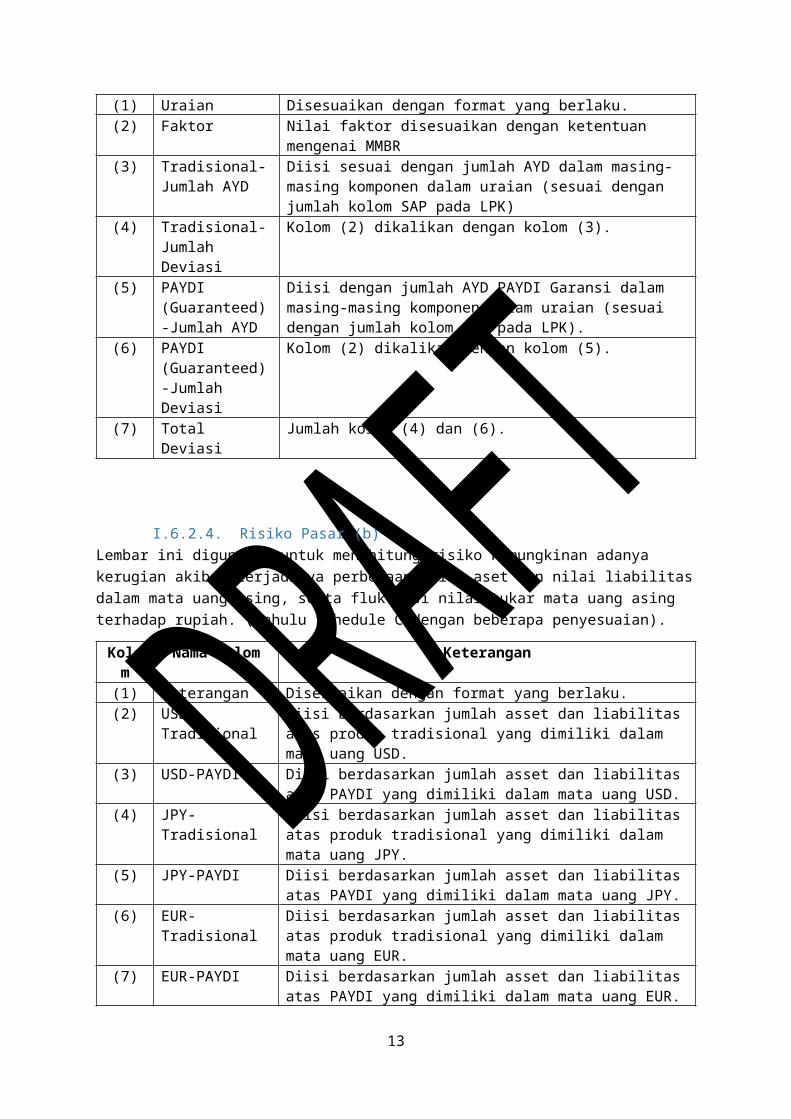

Kolom Nama Kolom Keterangan(1) Uraian Disesuaikan dengan format yang berlaku.(2) Faktor Nilai faktor disesuaikan dengan ketentuan mengenai MMBR(3) Tradisional- Diisi sesuai dengan jumlah AYD dalam masing-masing komponen

8

Jumlah AYD dalam uraian (sesuai dengan jumlah kolom SAP pada LPK)(4) Tradisional-

Jumlah DeviasiKolom (2) dikalikan dengan kolom (3).

(5) PAYDI (Guaranteed)-Jumlah AYD

Diisi dengan jumlah AYD PAYDI Garansi dalam masing-masing komponen dalam uraian (sesuai dengan jumlah kolom SAP pada LPK).

(6) PAYDI (Guaranteed)-Jumlah Deviasi

Kolom (2) dikalikan dengan kolom (5).

(7) Total Deviasi Jumlah kolom (4) dan (6).

I.6.2.4. Risiko Pasar (b)Lembar ini digunakan untuk menghitung risiko kemungkinan adanya kerugian akibat terjadinya perbedaan nilai aset dan nilai liabilitas dalam mata uang asing, serta fluktuasi nilai tukar mata uang asing terhadap rupiah. (dahulu schedule C dengan beberapa penyesuaian).

Kolom Nama Kolom Keterangan(1) Keterangan Disesuaikan dengan format yang berlaku.(2) USD-Tradisional Diisi berdasarkan jumlah asset dan liabilitas atas produk tradisional

yang dimiliki dalam mata uang USD.(3) USD-PAYDI Diisi berdasarkan jumlah asset dan liabilitas atas PAYDI yang dimiliki

dalam mata uang USD.(4) JPY-Tradisional Diisi berdasarkan jumlah asset dan liabilitas atas produk tradisional

yang dimiliki dalam mata uang JPY.(5) JPY-PAYDI Diisi berdasarkan jumlah asset dan liabilitas atas PAYDI yang dimiliki

dalam mata uang JPY.(6) EUR-Tradisional Diisi berdasarkan jumlah asset dan liabilitas atas produk tradisional

yang dimiliki dalam mata uang EUR.(7) EUR-PAYDI Diisi berdasarkan jumlah asset dan liabilitas atas PAYDI yang dimiliki

dalam mata uang EUR.(8) GBP-Tradisional Diisi berdasarkan jumlah asset dan liabilitas atas produk tradisional

yang dimiliki dalam mata uang GBP.(9) GBP-PAYDI Diisi berdasarkan jumlah asset dan liabilitas atas PAYDI yang dimiliki

dalam mata uang GBP.(10) IDR-Tradisional Diisi berdasarkan jumlah asset dan liabilitas atas produk tradisional

yang dimiliki dalam mata uang IDR.(11) IDR-PAYDI Diisi berdasarkan jumlah asset dan liabilitas atas PAYDI yang dimiliki

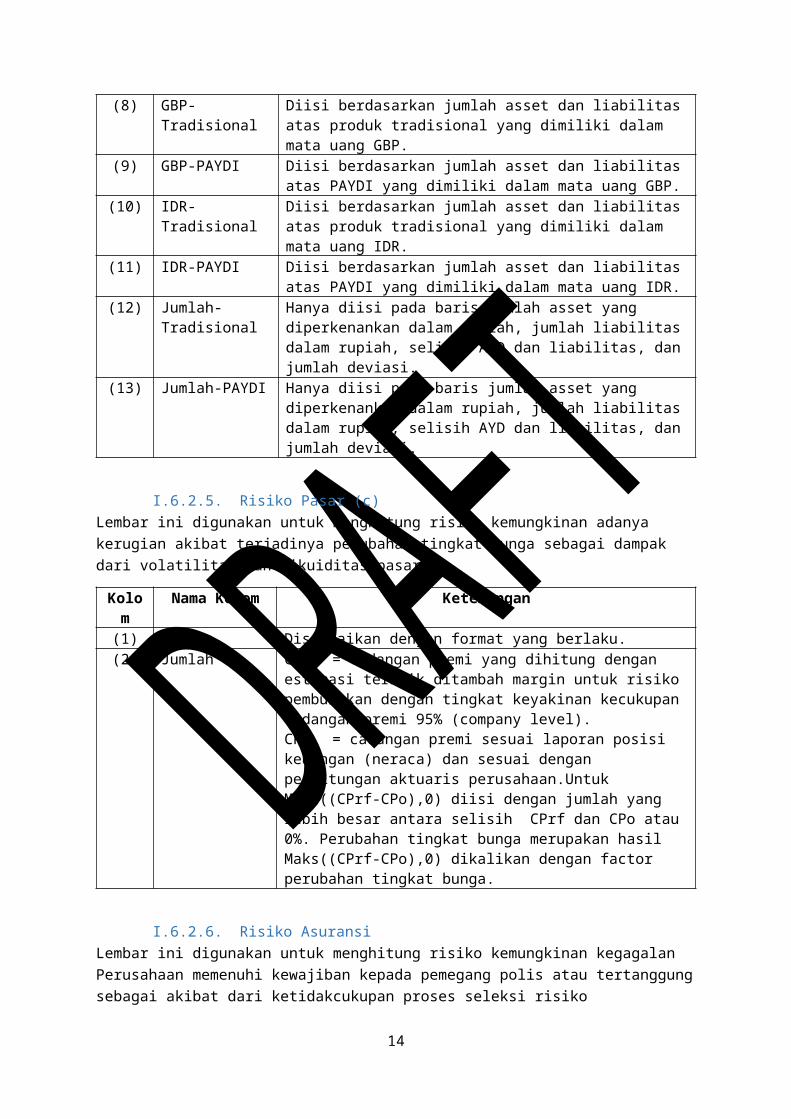

dalam mata uang IDR.(12) Jumlah-

TradisionalHanya diisi pada baris jumlah asset yang diperkenankan dalam rupiah, jumlah liabilitas dalam rupiah, selisih AYD dan liabilitas, dan jumlah deviasi.

(13) Jumlah-PAYDI Hanya diisi pada baris jumlah asset yang diperkenankan dalam rupiah, jumlah liabilitas dalam rupiah, selisih AYD dan liabilitas, dan jumlah deviasi.

I.6.2.5. Risiko Pasar (c)Lembar ini digunakan untuk menghitung risiko kemungkinan adanya kerugian akibat terjadinya perubahan tingkat bunga sebagai dampak dari volatilitas dan likuiditas pasar.

9

Kolom Nama Kolom Keterangan(1) Uraian Disesuaikan dengan format yang berlaku.(2) Jumlah CPrf = cadangan premi yang dihitung dengan estimasi terbaik

ditambah margin untuk risiko pemburukan dengan tingkat keyakinan kecukupan cadangan premi 95% (company level).CPo = cadangan premi sesuai laporan posisi keuangan (neraca) dan sesuai dengan perhitungan aktuaris perusahaan.Untuk Maks((CPrf-CPo),0) diisi dengan jumlah yang lebih besar antara selisih CPrf dan CPo atau 0%. Perubahan tingkat bunga merupakan hasil Maks((CPrf-CPo),0) dikalikan dengan factor perubahan tingkat bunga.

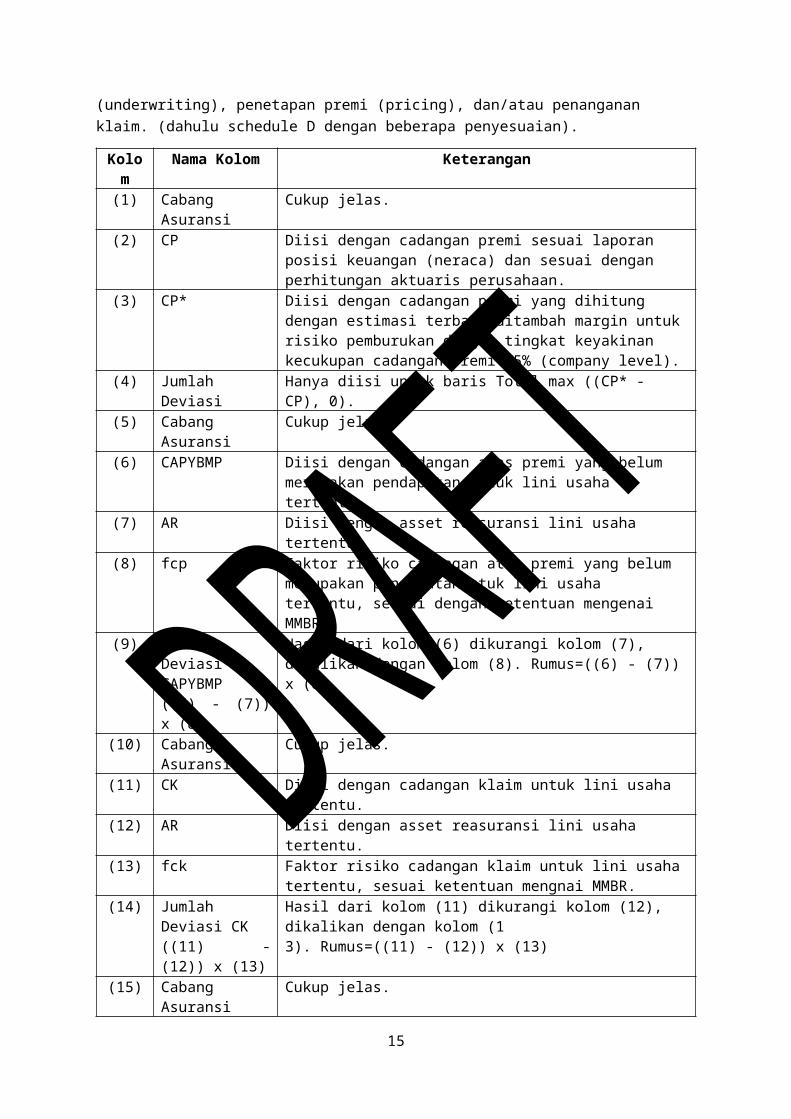

I.6.2.6. Risiko AsuransiLembar ini digunakan untuk menghitung risiko kemungkinan kegagalan Perusahaan memenuhi kewajiban kepada pemegang polis atau tertanggung sebagai akibat dari ketidakcukupan proses seleksi risiko (underwriting), penetapan premi (pricing), dan/atau penanganan klaim. (dahulu schedule D dengan beberapa penyesuaian).

Kolom Nama Kolom Keterangan(1) Cabang Asuransi Cukup jelas.(2) CP Diisi dengan cadangan premi sesuai laporan posisi keuangan

(neraca) dan sesuai dengan perhitungan aktuaris perusahaan.(3) CP* Diisi dengan cadangan premi yang dihitung dengan estimasi terbaik

ditambah margin untuk risiko pemburukan dengan tingkat keyakinan kecukupan cadangan premi 95% (company level).

(4) Jumlah Deviasi Hanya diisi untuk baris Total max ((CP* - CP), 0).(5) Cabang Asuransi Cukup jelas.(6) CAPYBMP Diisi dengan cadangan atas premi yang belum merupakan

pendapatan untuk lini usaha tertentu.(7) AR Diisi dengan asset reasuransi lini usaha tertentu.(8) fcp Faktor risiko cadangan atas premi yang belum merupakan

pendapatanuntuk lini usaha tertentu, sesuai dengan ketentuan mengenai MMBR.

(9) Jumlah Deviasi CAPYBMP((6) - (7)) x (8)

Hasil dari kolom (6) dikurangi kolom (7), dikalikan dengan kolom (8). Rumus=((6) - (7)) x (8)

(10) Cabang Asuransi Cukup jelas.(11) CK Diisi dengan cadangan klaim untuk lini usaha tertentu.(12) AR Diisi dengan asset reasuransi lini usaha tertentu.(13) fck Faktor risiko cadangan klaim untuk lini usaha tertentu, sesuai

ketentuan mengnai MMBR.(14) Jumlah Deviasi CK

((11) - (12)) x (13)Hasil dari kolom (11) dikurangi kolom (12), dikalikan dengan kolom (13). Rumus=((11) - (12)) x (13)

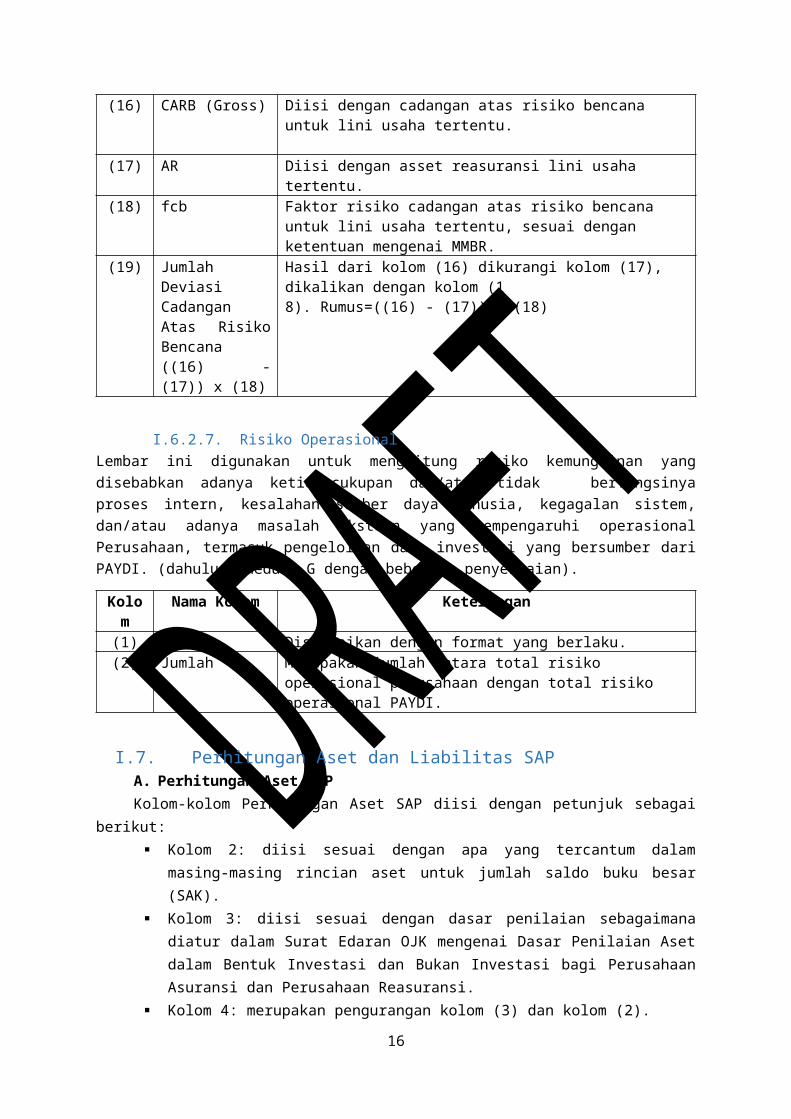

(15) Cabang Asuransi Cukup jelas.(16) CARB (Gross) Diisi dengan cadangan atas risiko bencana untuk lini usaha

tertentu.

(17) AR Diisi dengan asset reasuransi lini usaha tertentu.(18) fcb Faktor risiko cadangan atas risiko bencana untuk lini usaha

10

tertentu, sesuai dengan ketentuan mengenai MMBR.(19) Jumlah Deviasi

Cadangan Atas Risiko Bencana((16) - (17)) x (18)

Hasil dari kolom (16) dikurangi kolom (17), dikalikan dengan kolom (18). Rumus=((16) - (17)) x (18)

I.6.2.7. Risiko OperasionalLembar ini digunakan untuk menghitung risiko kemungkinan yang disebabkan adanya ketidakcukupan dan/atau tidak berfungsinya proses intern, kesalahan sumber daya manusia, kegagalan sistem, dan/atau adanya masalah ekstern yang mempengaruhi operasional Perusahaan, termasuk pengelolaan dana investasi yang bersumber dari PAYDI. (dahulu schedule G dengan beberapa penyesuaian).

Kolom Nama Kolom Keterangan(1) Uraian Disesuaikan dengan format yang berlaku. (2) Jumlah Merupakan jumlah antara total risiko operasional perusahaan

dengan total risiko operasional PAYDI.

I.7.Perhitungan Aset dan Liabilitas SAPA. Perhitungan Aset SAPKolom-kolom Perhitungan Aset SAP diisi dengan petunjuk sebagai berikut: Kolom 2: diisi sesuai dengan apa yang tercantum dalam masing-masing rincian aset

untuk jumlah saldo buku besar (SAK). Kolom 3: diisi sesuai dengan dasar penilaian sebagaimana diatur dalam Surat Edaran OJK

mengenai Dasar Penilaian Aset dalam Bentuk Investasi dan Bukan Investasi bagi Perusahaan Asuransi dan Perusahaan Reasuransi.

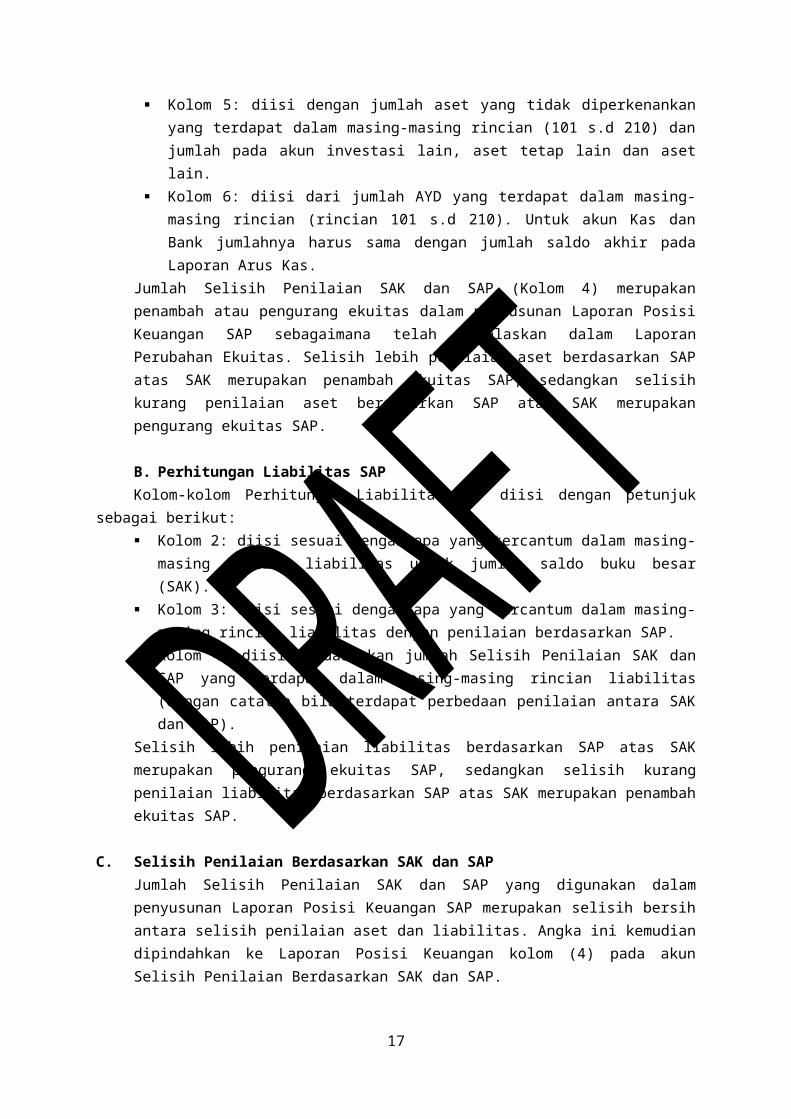

Kolom 4: merupakan pengurangan kolom (3) dan kolom (2). Kolom 5: diisi dengan jumlah aset yang tidak diperkenankan yang terdapat dalam

masing-masing rincian (101 s.d 210) dan jumlah pada akun investasi lain, aset tetap lain dan aset lain.

Kolom 6: diisi dari jumlah AYD yang terdapat dalam masing-masing rincian (rincian 101 s.d 210). Untuk akun Kas dan Bank jumlahnya harus sama dengan jumlah saldo akhir pada Laporan Arus Kas.

Jumlah Selisih Penilaian SAK dan SAP (Kolom 4) merupakan penambah atau pengurang ekuitas dalam penyusunan Laporan Posisi Keuangan SAP sebagaimana telah dijelaskan dalam Laporan Perubahan Ekuitas. Selisih lebih penilaian aset berdasarkan SAP atas SAK merupakan penambah ekuitas SAP, sedangkan selisih kurang penilaian aset berdasarkan SAP atas SAK merupakan pengurang ekuitas SAP.

B. Perhitungan Liabilitas SAPKolom-kolom Perhitungan Liabilitas SAP diisi dengan petunjuk sebagai berikut: Kolom 2: diisi sesuai dengan apa yang tercantum dalam masing-masing rincian liabilitas

untuk jumlah saldo buku besar (SAK). Kolom 3: diisi sesuai dengan apa yang tercantum dalam masing-masing rincian liabilitas

dengan penilaian berdasarkan SAP.

11

Kolom 4: diisi berdasarkan jumlah Selisih Penilaian SAK dan SAP yang terdapat dalam masing-masing rincian liabilitas (dengan catatan bila terdapat perbedaan penilaian antara SAK dan SAP).

Selisih lebih penilaian liabilitas berdasarkan SAP atas SAK merupakan pengurang ekuitas SAP, sedangkan selisih kurang penilaian liabilitas berdasarkan SAP atas SAK merupakan penambah ekuitas SAP.

C. Selisih Penilaian Berdasarkan SAK dan SAPJumlah Selisih Penilaian SAK dan SAP yang digunakan dalam penyusunan Laporan Posisi Keuangan SAP merupakan selisih bersih antara selisih penilaian aset dan liabilitas. Angka ini kemudian dipindahkan ke Laporan Posisi Keuangan kolom (4) pada akun Selisih Penilaian Berdasarkan SAK dan SAP.

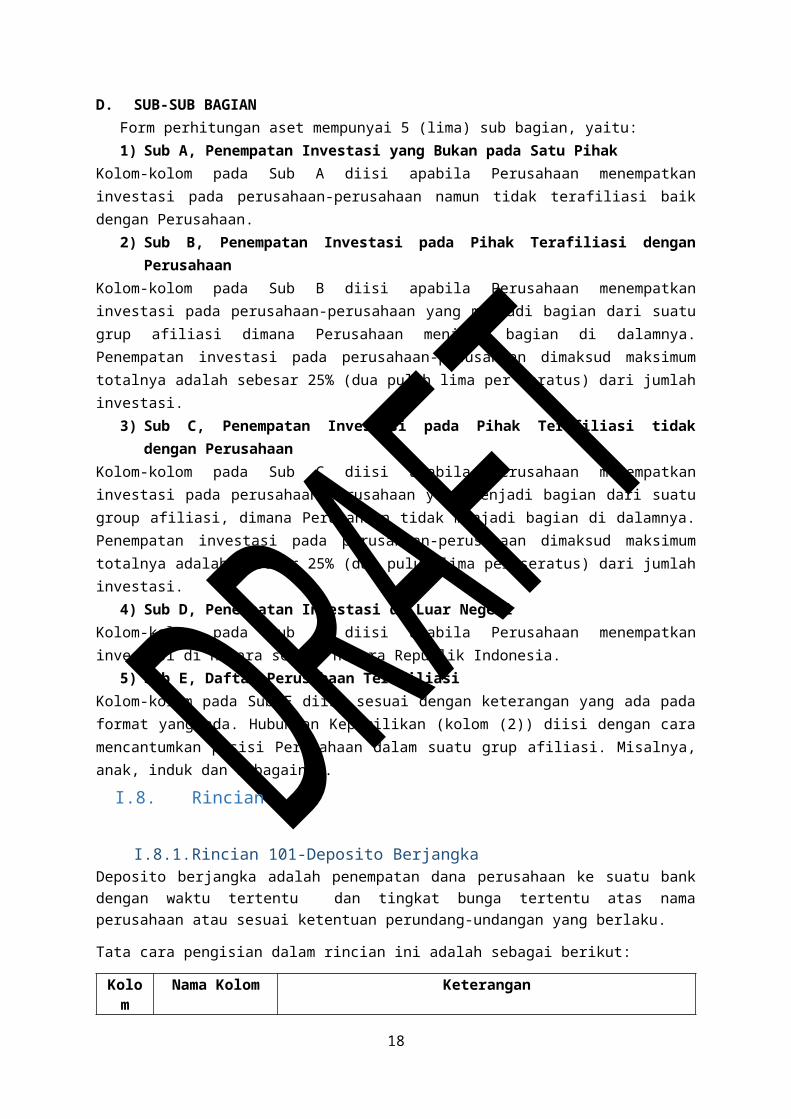

D. SUB-SUB BAGIANForm perhitungan aset mempunyai 5 (lima) sub bagian, yaitu:1) Sub A, Penempatan Investasi yang Bukan pada Satu Pihak

Kolom-kolom pada Sub A diisi apabila Perusahaan menempatkan investasi pada perusahaan-perusahaan namun tidak terafiliasi baik dengan Perusahaan.

2) Sub B, Penempatan Investasi pada Pihak Terafiliasi dengan Perusahaan Kolom-kolom pada Sub B diisi apabila Perusahaan menempatkan investasi pada perusahaan-perusahaan yang menjadi bagian dari suatu grup afiliasi dimana Perusahaan menjadi bagian di dalamnya. Penempatan investasi pada perusahaan-perusahaan dimaksud maksimum totalnya adalah sebesar 25% (dua puluh lima per seratus) dari jumlah investasi.

3) Sub C, Penempatan Investasi pada Pihak Terafiliasi tidak dengan PerusahaanKolom-kolom pada Sub C diisi apabila Perusahaan menempatkan investasi pada perusahaan-perusahaan yang menjadi bagian dari suatu group afiliasi, dimana Perusahaan tidak menjadi bagian di dalamnya. Penempatan investasi pada perusahaan-perusahaan dimaksud maksimum totalnya adalah sebesar 25% (dua puluh lima per seratus) dari jumlah investasi.

4) Sub D, Penempatan Investasi di Luar NegeriKolom-kolom pada Sub D diisi apabila Perusahaan menempatkan investasi di negara selain negara Republik Indonesia.

5) Sub E, Daftar Perusahaan TerafiliasiKolom-kolom pada Sub E diisi sesuai dengan keterangan yang ada pada format yang ada. Hubungan Kepemilikan (kolom (2)) diisi dengan cara mencantumkan posisi Perusahaan dalam suatu grup afiliasi. Misalnya, anak, induk dan sebagainya.

I.8.Rincian

I.8.1. Rincian 101-Deposito BerjangkaDeposito berjangka adalah penempatan dana perusahaan ke suatu bank dengan waktu tertentu dan tingkat bunga tertentu atas nama perusahaan atau sesuai ketentuan perundang-undangan yang berlaku.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan

12

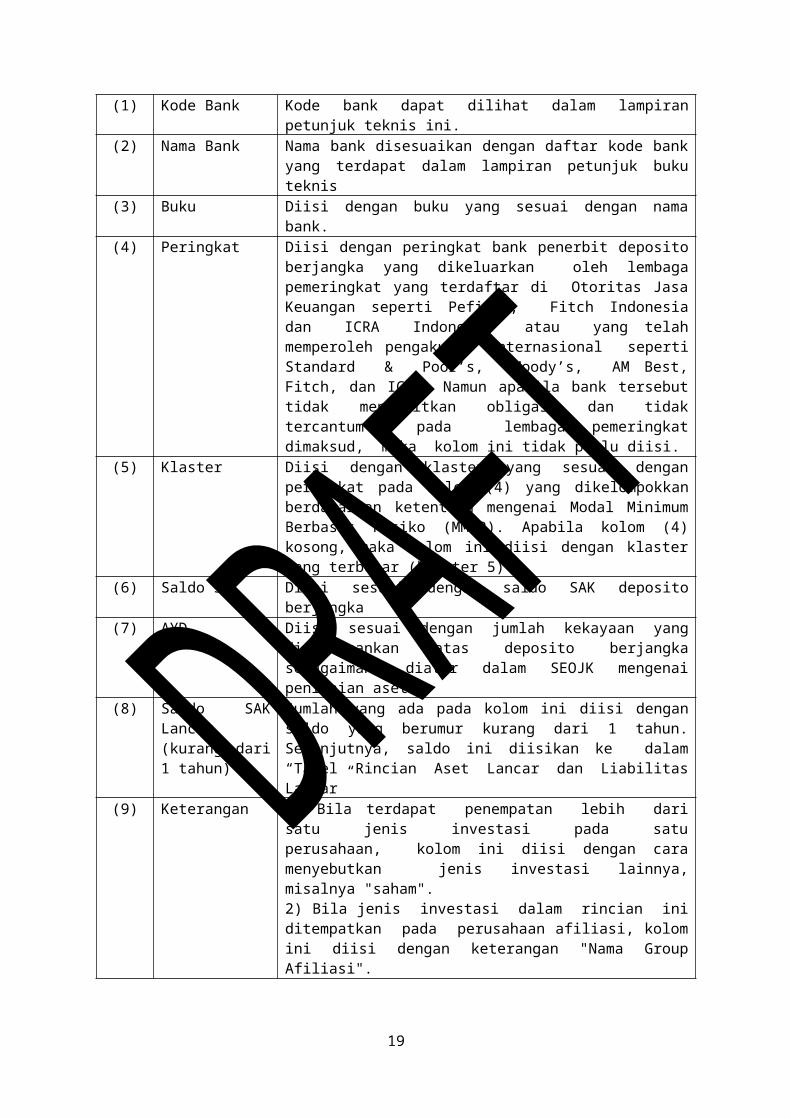

(1) Kode Bank Kode bank dapat dilihat dalam lampiran petunjuk teknis ini.(2) Nama Bank Nama bank disesuaikan dengan daftar kode bank yang terdapat

dalam lampiran petunjuk buku teknis(3) Buku Diisi dengan buku yang sesuai dengan nama bank.(4) Peringkat Diisi dengan peringkat bank penerbit deposito berjangka yang

dikeluarkan oleh lembaga pemeringkat yang terdaftar di Otoritas Jasa Keuangan seperti Pefindo, Fitch Indonesia dan ICRA Indonesia atau yang telah memperoleh pengakuan internasional seperti Standard & Poor’s, Moody’s, AM Best, Fitch, dan ICRA. Namun apabila bank tersebut tidak menerbitkan obligasi dan tidak tercantum pada lembaga pemeringkat dimaksud, maka kolom ini tidak perlu diisi.

(5) Klaster Diisi dengan klaster yang sesuai dengan peringkat pada kolom (4) yang dikelompokkan berdasarkan ketentuan mengenai Modal Minimum Berbasis Risiko (MMBR). Apabila kolom (4) kosong, maka kolom ini diisi dengan klaster yang terbesar (klaster 5)

(6) Saldo SAK Diisi sesuai dengan saldo SAK deposito berjangka(7) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas

deposito berjangka sebagaimana diatur dalam SEOJK mengenai penilaian aset.

(8) Saldo SAK Lancar (kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”

(9) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".

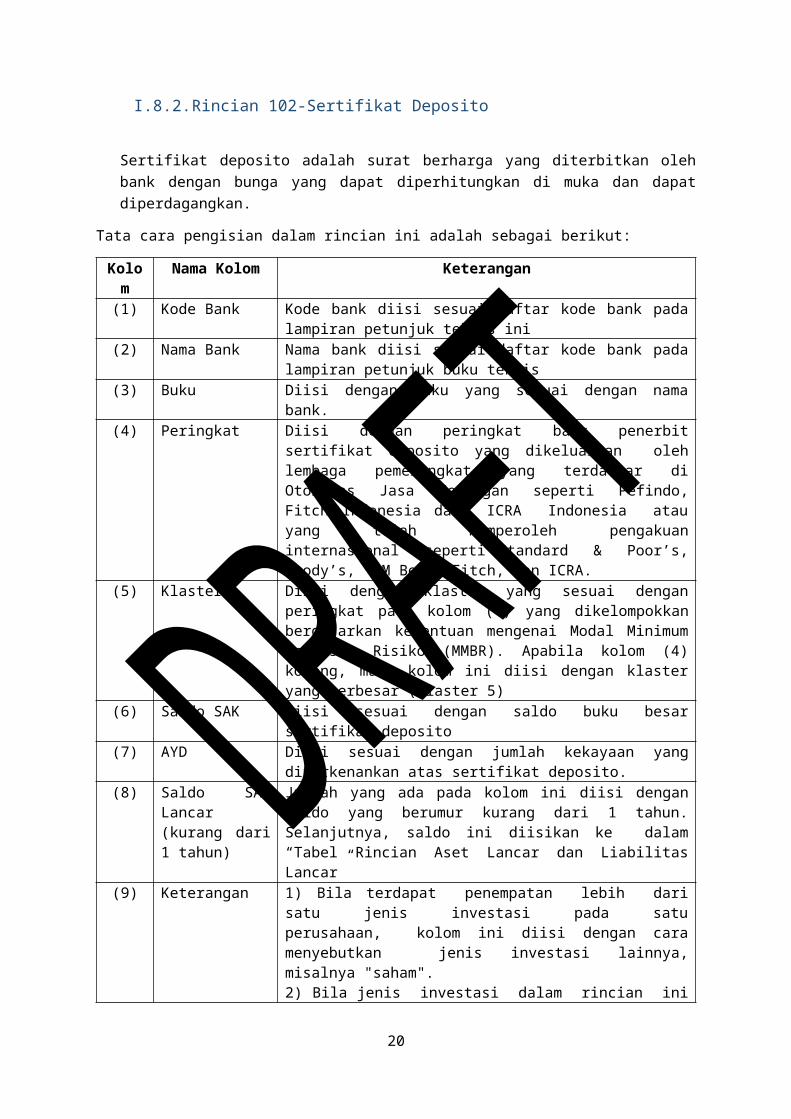

I.8.2. Rincian 102-Sertifikat Deposito

Sertifikat deposito adalah surat berharga yang diterbitkan oleh bank dengan bunga yang dapat diperhitungkan di muka dan dapat diperdagangkan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Kode Bank Kode bank diisi sesuai daftar kode bank pada lampiran petunjuk

teknis ini(2) Nama Bank Nama bank diisi sesuai daftar kode bank pada lampiran petunjuk

buku teknis(3) Buku Diisi dengan buku yang sesuai dengan nama bank.(4) Peringkat Diisi dengan peringkat bank penerbit sertifikat deposito yang

dikeluarkan oleh lembaga pemeringkat yang terdaftar di Otoritas Jasa Keuangan seperti Pefindo, Fitch Indonesia dan ICRA Indonesia atau yang telah memperoleh pengakuan internasional seperti Standard & Poor’s, Moody’s, AM Best, Fitch, dan ICRA.

(5) Klaster Diisi dengan klaster yang sesuai dengan peringkat pada kolom (4) yang dikelompokkan berdasarkan ketentuan mengenai Modal

13

Minimum Berbasis Risiko (MMBR). Apabila kolom (4) kosong, maka kolom ini diisi dengan klaster yang terbesar (klaster 5)

(6) Saldo SAK Diisi sesuai dengan saldo buku besar sertifikat deposito(7) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas

sertifikat deposito.(8) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”

(9) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".

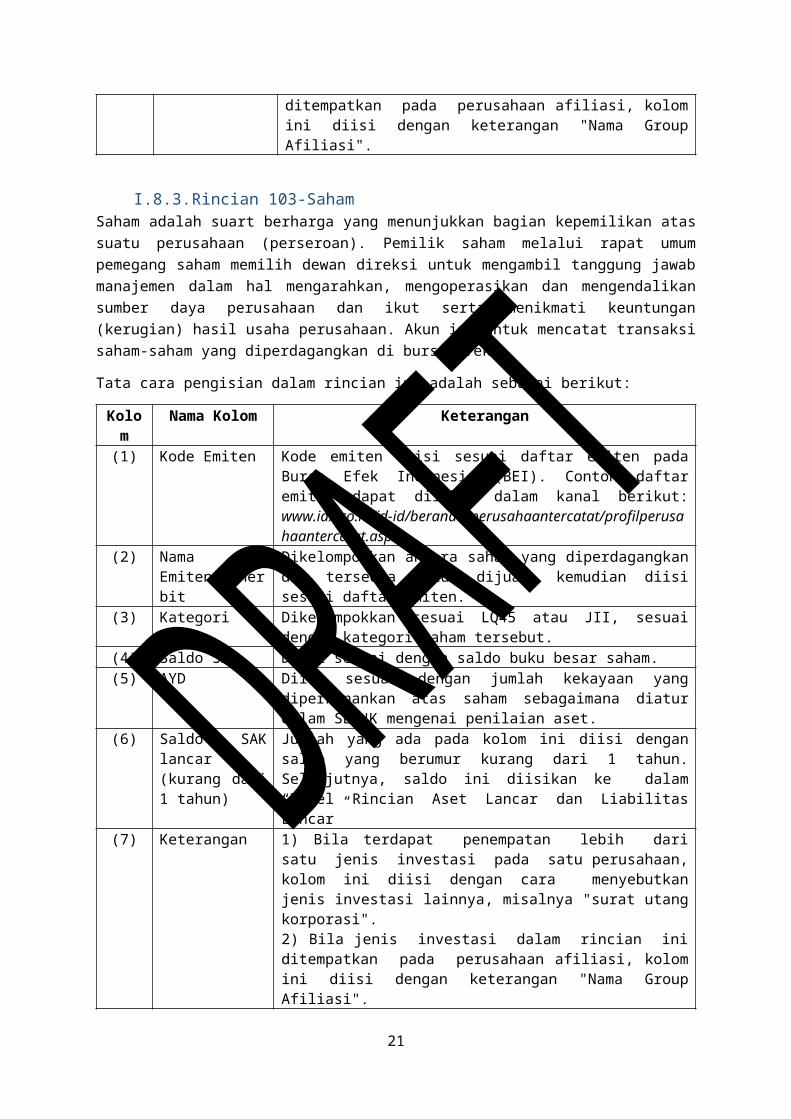

I.8.3. Rincian 103-SahamSaham adalah suart berharga yang menunjukkan bagian kepemilikan atas suatu perusahaan (perseroan). Pemilik saham melalui rapat umum pemegang saham memilih dewan direksi untuk mengambil tanggung jawab manajemen dalam hal mengarahkan, mengoperasikan dan mengendalikan sumber daya perusahaan dan ikut serta menikmati keuntungan (kerugian) hasil usaha perusahaan. Akun ini untuk mencatat transaksi saham-saham yang diperdagangkan di bursa efek.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Kode Emiten Kode emiten diisi sesuai daftar emiten pada Bursa Efek Indonesia

(BEI). Contoh daftar emiten dapat dilihat dalam kanal berikut: www.idx.co.id/id-id/beranda/perusahaantercatat/profilperusahaantercatat.aspx

(2) Nama Emiten/Penerbit

Dikelompokkan antara saham yang diperdagangkan dan tersedia untuk dijual, kemudian diisi sesuai daftar emiten.

(3) Kategori Dikelompokkan sesuai LQ45 atau JII, sesuai dengan kategori saham tersebut.

(4) Saldo SAK Diisi sesuai dengan saldo buku besar saham.(5) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas

saham sebagaimana diatur dalam SEOJK mengenai penilaian aset.(6) Saldo SAK lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”

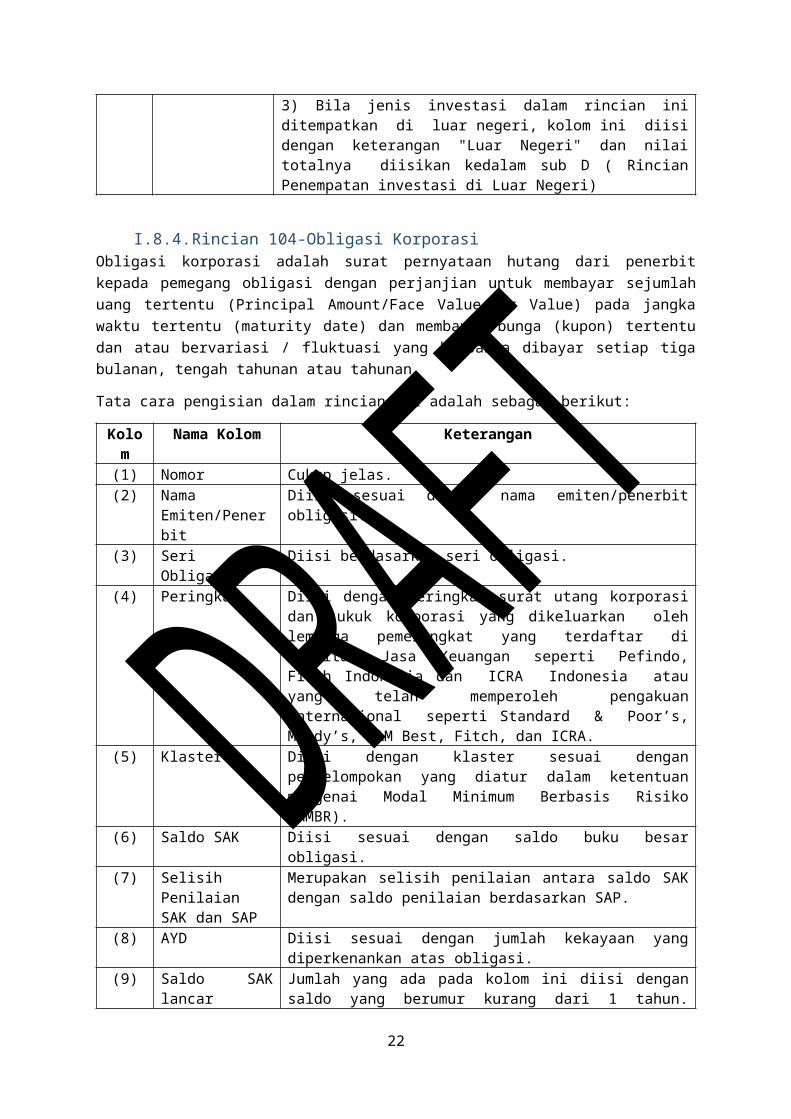

(7) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "surat utang korporasi".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".3) Bila jenis investasi dalam rincian ini ditempatkan di luar negeri, kolom ini diisi dengan keterangan "Luar Negeri" dan nilai totalnya diisikan kedalam sub D ( Rincian Penempatan investasi di Luar Negeri)

14

I.8.4. Rincian 104-Obligasi KorporasiObligasi korporasi adalah surat pernyataan hutang dari penerbit kepada pemegang obligasi dengan perjanjian untuk membayar sejumlah uang tertentu (Principal Amount/Face Value/Par Value) pada jangka waktu tertentu (maturity date) dan membayar bunga (kupon) tertentu dan atau bervariasi / fluktuasi yang biasanya dibayar setiap tiga bulanan, tengah tahunan atau tahunan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama

Emiten/PenerbitDiisi sesuai dengan nama emiten/penerbit obligasi.

(3) Seri Obligasi Diisi berdasarkan seri obligasi.(4) Peringkat Diisi dengan peringkat surat utang korporasi dan sukuk korporasi

yang dikeluarkan oleh lembaga pemeringkat yang terdaftar di Otoritas Jasa Keuangan seperti Pefindo, Fitch Indonesia dan ICRA Indonesia atau yang telah memperoleh pengakuan internasional seperti Standard & Poor’s, Moody’s, AM Best, Fitch, dan ICRA.

(5) Klaster Diisi dengan klaster sesuai dengan pengelompokan yang diatur dalam ketentuan mengenai Modal Minimum Berbasis Risiko (MMBR).

(6) Saldo SAK Diisi sesuai dengan saldo buku besar obligasi.(7) Selisih Penilaian

SAK dan SAPMerupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(8) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas obligasi.

(9) Saldo SAK lancar (kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”

(10) Saldo Obligasi/Sukuk Infrastruktur

Diisi apabila obligasi korporasi diterbitkan oleh BUMN/BUMD/Anak BUMN yang penggunaannya untuk infrastruktur sebagaimana dimaksud dalam POJK 36/POJK.05/2016.

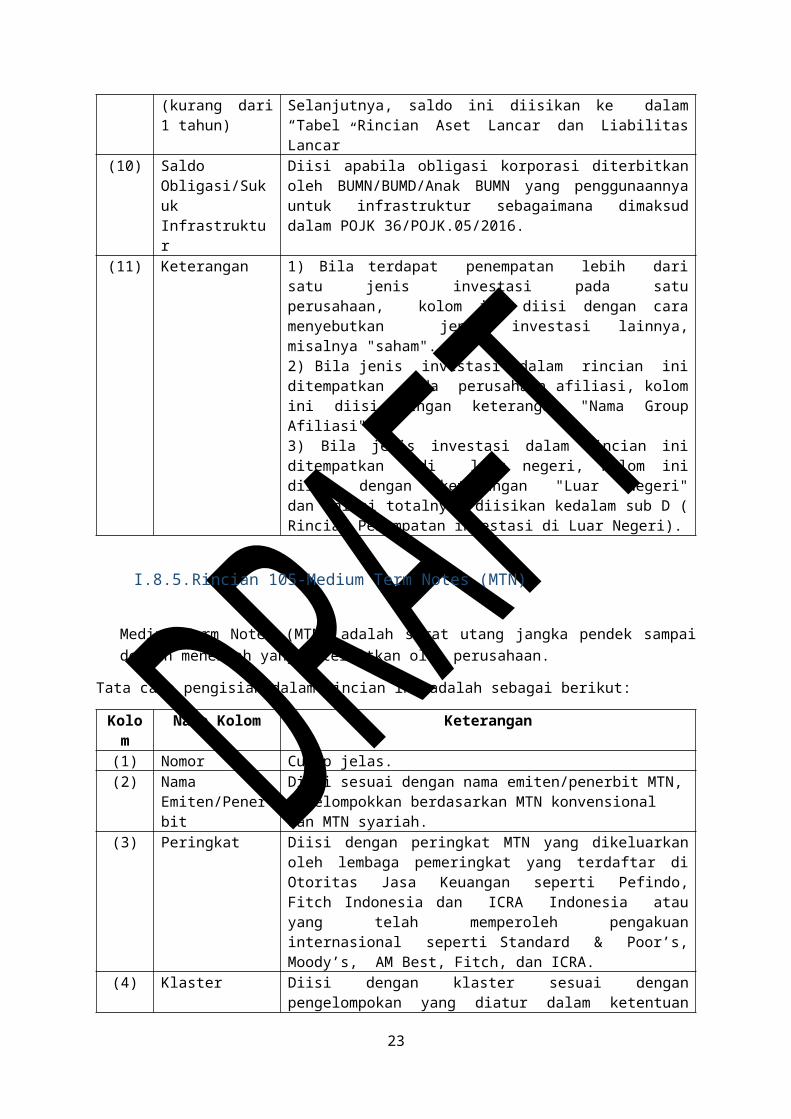

(11) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".3) Bila jenis investasi dalam rincian ini ditempatkan di luar negeri, kolom ini diisi dengan keterangan "Luar Negeri" dan nilai totalnya diisikan kedalam sub D ( Rincian Penempatan investasi di Luar Negeri).

I.8.5. Rincian 105-Medium Term Notes (MTN)

Medium Term Notes (MTN) adalah surat utang jangka pendek sampai dengan menengah yang diterbitkan oleh perusahaan.

15

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama

Emiten/PenerbitDiisi sesuai dengan nama emiten/penerbit MTN, dikelompokkan berdasarkan MTN konvensional dan MTN syariah.

(3) Peringkat Diisi dengan peringkat MTN yang dikeluarkan oleh lembaga pemeringkat yang terdaftar di Otoritas Jasa Keuangan seperti Pefindo, Fitch Indonesia dan ICRA Indonesia atau yang telah memperoleh pengakuan internasional seperti Standard & Poor’s, Moody’s, AM Best, Fitch, dan ICRA.

(4) Klaster Diisi dengan klaster sesuai dengan pengelompokan yang diatur dalam ketentuan mengenai Modal Minimum Berbasis Risiko (MMBR).

(5) Saldo SAK Diisi sesuai dengan saldo buku besar MTN.(6) Selisih Penilaian

SAK dan SAPMerupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(7) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas MTN.

(8) Saldo SAK lancar (kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

(9) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".3) Bila jenis investasi dalam rincian ini ditempatkan di luar negeri, kolom ini diisi dengan keterangan "Luar Negeri" dan nilai totalnya diisikan kedalam sub D ( Rincian Penempatan investasi di Luar Negeri).

I.8.6. Rincian 106-Surat Berharga yang Diterbitkan oleh RISurat Berharga Negara yang selanjutnya disingkat SBN adalah surat berharga yang diterbitkan oleh Pemerintah Republik Indonesia termasuk surat utang negara sebagaimana dimaksud dalam Undang-Undang Nomor 24 Tahun 2002 tentang Surat Utang Negara dan surat berharga syariah negara sebagaimana dimaksud dalam Undang-Undang Nomor 19 Tahun 2008 tentang Surat Berharga Syariah Negara.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama Surat

BerhargaDikelompokkan berdasarkan Surat Berharga yang Dimiliki Hingga Jatuh Tempo, Surat Berharga yang Diperdagangkan, dan Surat Berharga yang Tersedia untuk Dijual kemudian diisi berdasarkan nomor seri surat berharga.

(3) Saldo SAK Diisi sesuai dengan saldo buku besar SBN(4) Selisih Penilaian

SAK dan SAPMerupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

16

(5) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas SBN.(6) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

I.8.7. Rincian 107-Surat Berharga yang Diterbitkan oleh Negara Selain Negara RI

Surat Berharga yang diterbitkan oleh negara selain negara RI adalah surat berharga yang diterbitkan oleh Pemerintah selain Republik Indonesia termasuk surat utang negara sebagaimana dimaksud dalam POJK No. 71/POJK.05/2016 mengenai kesehatan keuangan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Emiten/Negara

PenerbitDiisi sesuai dengan nama emiten/negara penerbit surat berharga.

(3) Nama Surat Berharga

diisi dengan nama surat berharga

(4) Peringkat Diisi dengan peringkat surat berharga(5) Klaster Diisi dengan klaster yang sesuai dengan kolom (3).(6) Saldo SAK Diisi sesuai dengan saldo buku besar surat berharga. Nilai total dari

instrumen ini diisikan kedalam sub D ( Rincian Penempatan investasi di Luar Negeri).

(7) Selisih Penilaian SAK dan SAP

Merupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(8) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas surat berharga.

(9) Saldo SAK lancar (kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

I.8.8. Rincian 108-Surat Berharga yang Diterbitkan oleh Bank Indonesia

Akun ini untuk mencatat investasi perusahaan dalam bentuk surat berharga yang diterbitkan oleh Bank Indonesia.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama Surat

BerhargaDiisi berdasarkan nomor seri surat berharga.

(3) Saldo SAK Diisi sesuai dengan saldo buku besar SBI

17

(4) Selisih Penilaian SAK dan SAP

Merupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(5) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas SBI.(6) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

I.8.9. Rincian 109-Surat Berharga yang Diterbitkan oleh Lembaga Multinasional

Surat Berharga yang Diterbitkan oleh Lembaga Multinasional adalah surat pengakuan utang dari lembaga multinasional dimana Negara Republik Indonesia menjadi salah satu anggota atau pemegang sahamnya, seperti World Bank, IMF, dan ADB.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Lembaga Penerbit Diisi nama lembaga multinasional penerbit surat berharga(3) Nama Surat

BerhargaDiisi dengan nomor seri surat berharga.

(4) Saldo SAK Diisi sesuai dengan saldo buku besar surat berharga, dan total dari instrumen ini diisikan kedalam sub D (Rincian Penempatan investasi di Luar Negeri).

(5) Selisih Penilaian SAK dan SAP

Merupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(7) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

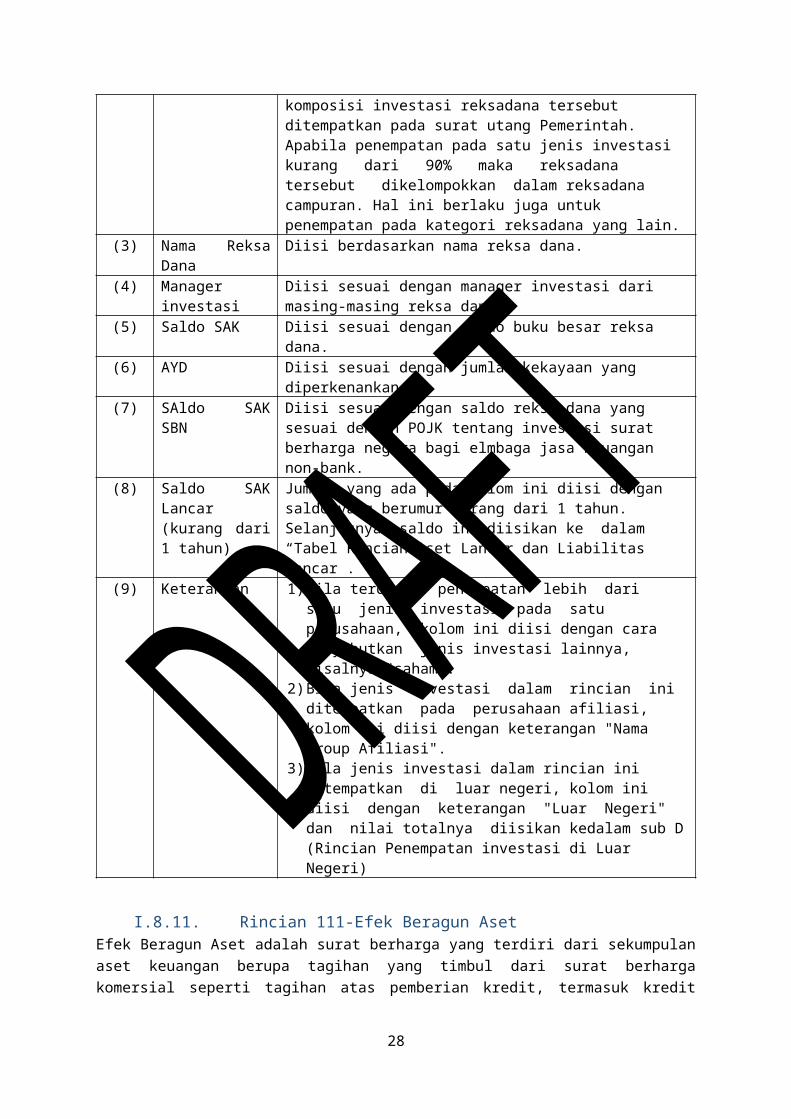

I.8.10. Rincian 110-Reksa DanaReksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat permodalan untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi (Peraturan Pasar Modal)

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom

Nama Kolom Keterangan

(1) Nomor Cukup jelas.(2) Kategori Dikelompokkan menjadi sepenuhnya surat utang pemerintah,

sepenuhnya surat utang swasta atau surat berharga pasar, sepenuhnya surat berharga ekuitas, campuran, dan reksa dana penyertaan terbatas. Penentuan kategori pengelompokan unit penyertaan reksa dana harus didasarkan pada komposisi

18

investasi aktual reksadana tersebut pada tanggal Laporan Posisi Keuangan, bukan komposisi investasi dalam prospektus. Suatu reksadana disebut sepenuhnya berupa surat utang Pemerintah apabila 90% atau lebih komposisi investasi reksadana tersebut ditempatkan pada surat utang Pemerintah. Apabila penempatan pada satu jenis investasi kurang dari 90% maka reksadana tersebut dikelompokkan dalam reksadana campuran. Hal ini berlaku juga untuk penempatan pada kategori reksadana yang lain.

(3) Nama Reksa Dana Diisi berdasarkan nama reksa dana.(4) Manager investasi Diisi sesuai dengan manager investasi dari masing-masing reksa

dana.(5) Saldo SAK Diisi sesuai dengan saldo buku besar reksa dana.(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(7) SAldo SAK SBN Diisi sesuai dengan saldo reksa dana yang sesuai dengan POJK

tentang investasi surat berharga negara bagi elmbaga jasa keuangan non-bank.

(8) Saldo SAK Lancar (kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

(9) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".

2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".

3) Bila jenis investasi dalam rincian ini ditempatkan di luar negeri, kolom ini diisi dengan keterangan "Luar Negeri" dan nilai totalnya diisikan kedalam sub D (Rincian Penempatan investasi di Luar Negeri)

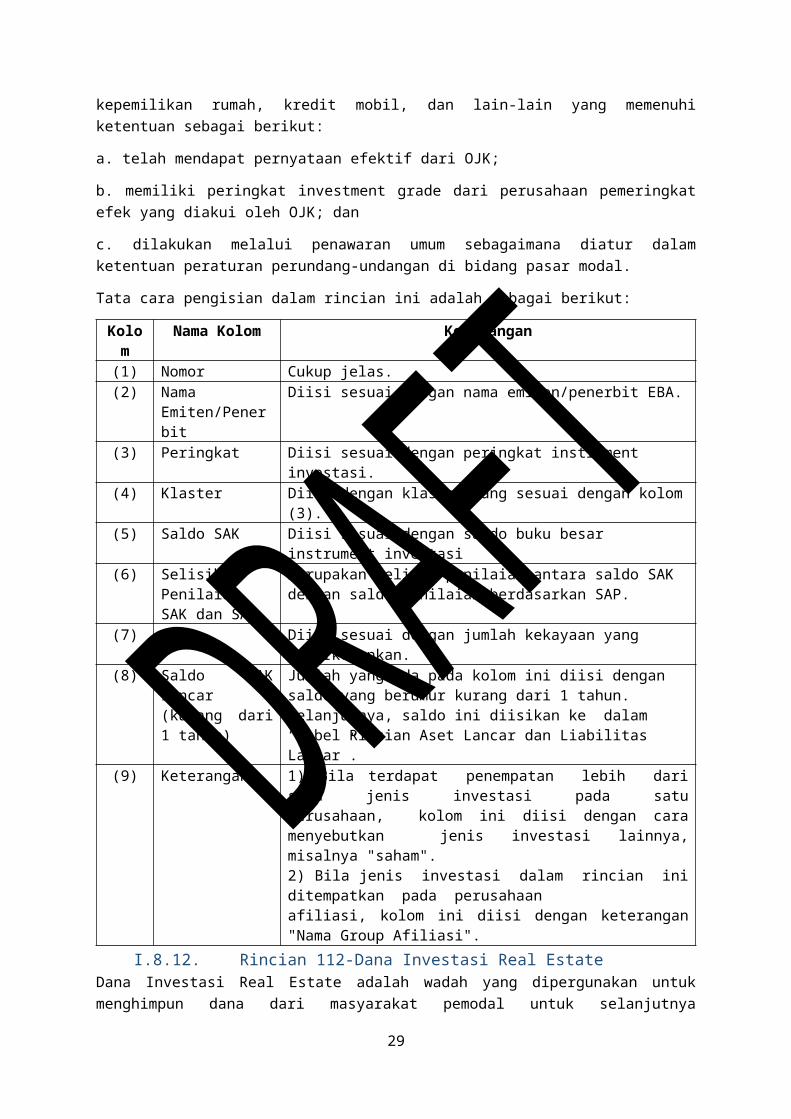

I.8.11. Rincian 111-Efek Beragun AsetEfek Beragun Aset adalah surat berharga yang terdiri dari sekumpulan aset keuangan berupa tagihan yang timbul dari surat berharga komersial seperti tagihan atas pemberian kredit, termasuk kredit kepemilikan rumah, kredit mobil, dan lain-lain yang memenuhi ketentuan sebagai berikut:

a. telah mendapat pernyataan efektif dari OJK;

b. memiliki peringkat investment grade dari perusahaan pemeringkat efek yang diakui oleh OJK; dan

c. dilakukan melalui penawaran umum sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang pasar modal.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama

Emiten/PenerbitDiisi sesuai dengan nama emiten/penerbit EBA.

(3) Peringkat Diisi sesuai dengan peringkat instrument investasi.(4) Klaster Diisi dengan klaster yang sesuai dengan kolom (3).

19

(5) Saldo SAK Diisi sesuai dengan saldo buku besar instrument investasi(6) Selisih Penilaian

SAK dan SAPMerupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(7) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(8) Saldo SAK lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

(9) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaanafiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".

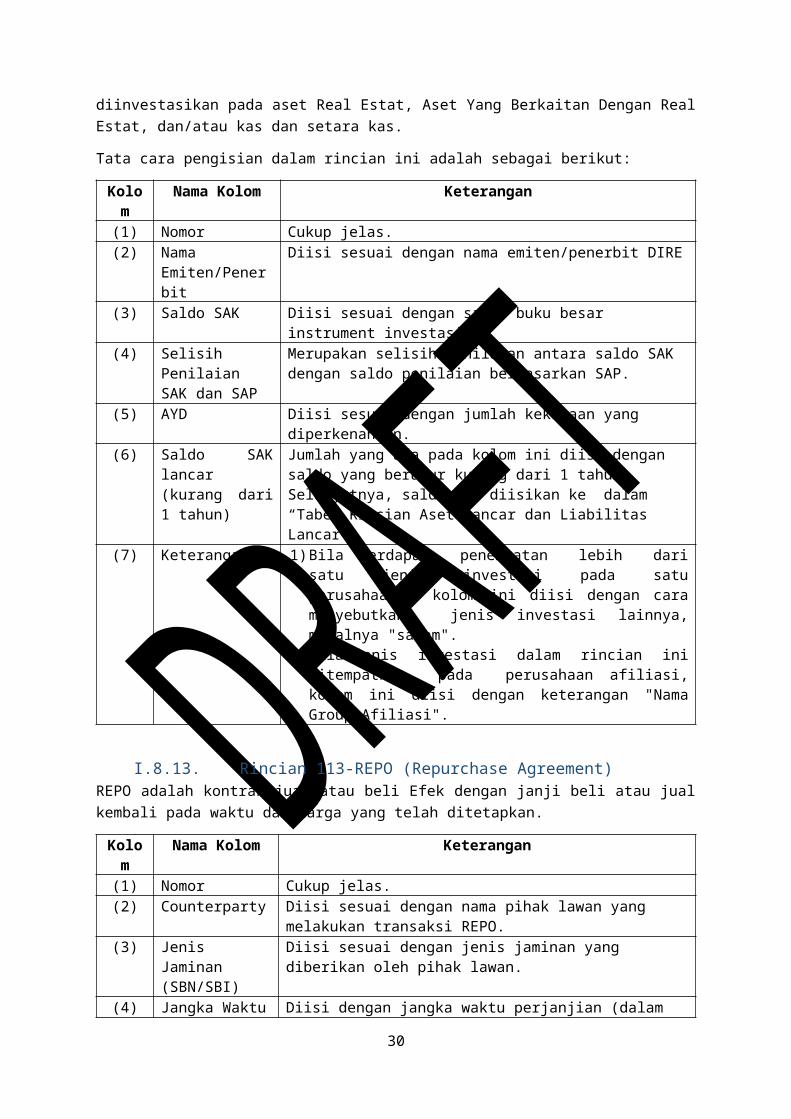

I.8.12. Rincian 112-Dana Investasi Real EstateDana Investasi Real Estate adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan pada aset Real Estat, Aset Yang Berkaitan Dengan Real Estat, dan/atau kas dan setara kas.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama

Emiten/PenerbitDiisi sesuai dengan nama emiten/penerbit DIRE

(3) Saldo SAK Diisi sesuai dengan saldo buku besar instrument investasi.(4) Selisih Penilaian

SAK dan SAPMerupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(5) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(6) Saldo SAK lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

(7) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".

2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".

I.8.13. Rincian 113-REPO (Repurchase Agreement)REPO adalah kontrak jual atau beli Efek dengan janji beli atau jual kembali pada waktu dan harga yang telah ditetapkan.

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Counterparty Diisi sesuai dengan nama pihak lawan yang melakukan transaksi

REPO.(3) Jenis Jaminan

(SBN/SBI)Diisi sesuai dengan jenis jaminan yang diberikan oleh pihak lawan.

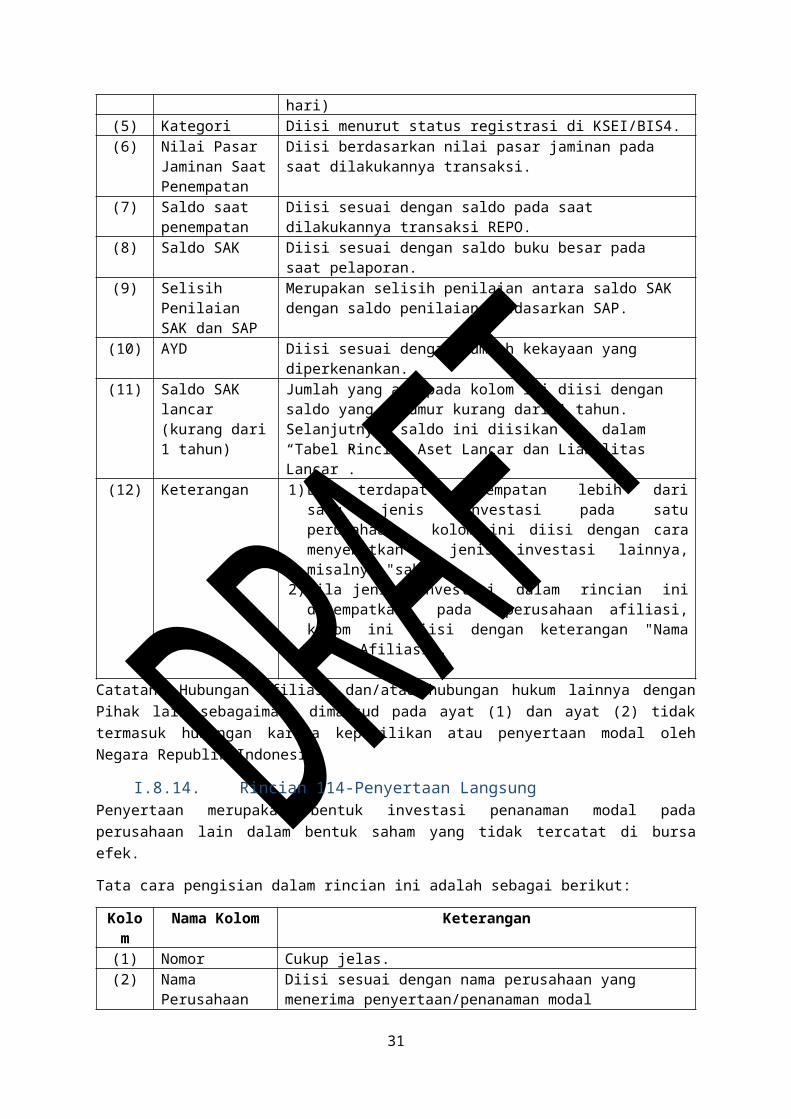

(4) Jangka Waktu Diisi dengan jangka waktu perjanjian (dalam hari)(5) Kategori Diisi menurut status registrasi di KSEI/BIS4.

20

(6) Nilai Pasar Jaminan Saat Penempatan

Diisi berdasarkan nilai pasar jaminan pada saat dilakukannya transaksi.

(7) Saldo saat penempatan

Diisi sesuai dengan saldo pada saat dilakukannya transaksi REPO.

(8) Saldo SAK Diisi sesuai dengan saldo buku besar pada saat pelaporan.(9) Selisih Penilaian

SAK dan SAPMerupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(10) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(11) Saldo SAK lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

(12) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".

2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".

Catatan: Hubungan afiliasi dan/atau hubungan hukum lainnya dengan Pihak lain sebagaimana dimaksud pada ayat (1) dan ayat (2) tidak termasuk hubungan karena kepemilikan atau penyertaan modal oleh Negara Republik Indonesia.

I.8.14. Rincian 114-Penyertaan LangsungPenyertaan merupakan bentuk investasi penanaman modal pada perusahaan lain dalam bentuk saham yang tidak tercatat di bursa efek.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama Perusahaan Diisi sesuai dengan nama perusahaan yang menerima

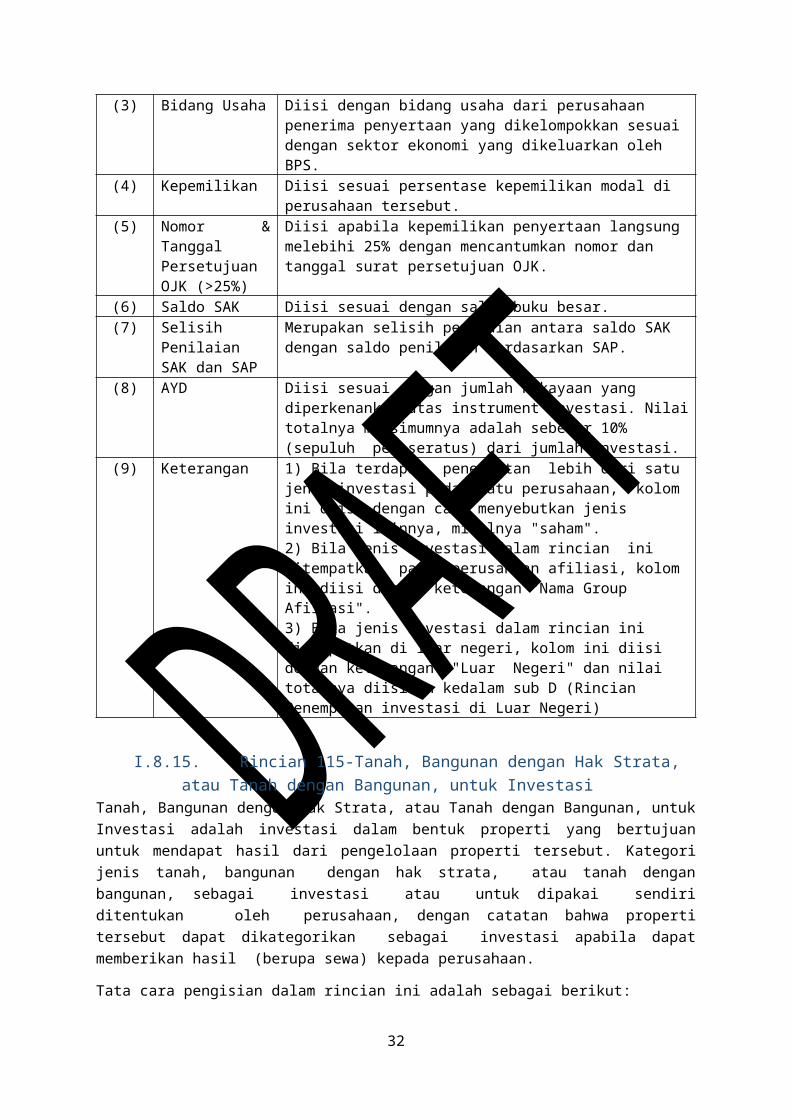

penyertaan/penanaman modal(3) Bidang Usaha Diisi dengan bidang usaha dari perusahaan penerima penyertaan

yang dikelompokkan sesuai dengan sektor ekonomi yang dikeluarkan oleh BPS.

(4) Kepemilikan Diisi sesuai persentase kepemilikan modal di perusahaan tersebut. (5) Nomor & Tanggal

Persetujuan OJK (>25%)

Diisi apabila kepemilikan penyertaan langsung melebihi 25% dengan mencantumkan nomor dan tanggal surat persetujuan OJK.

(6) Saldo SAK Diisi sesuai dengan saldo buku besar.(7) Selisih Penilaian

SAK dan SAPMerupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

(8) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan atas instrument investasi. Nilai totalnya maksimumnya adalah sebesar 10% (sepuluh per seratus) dari jumlah investasi.

(9) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group

21

Afiliasi".3) Bila jenis investasi dalam rincian ini ditempatkan di luar negeri, kolom ini diisi dengan keterangan "Luar Negeri" dan nilai totalnya diisikan kedalam sub D (Rincian Penempatan investasi di Luar Negeri)

I.8.15. Rincian 115-Tanah, Bangunan dengan Hak Strata, atau Tanah dengan Bangunan, untuk Investasi

Tanah, Bangunan dengan Hak Strata, atau Tanah dengan Bangunan, untuk Investasi adalah investasi dalam bentuk properti yang bertujuan untuk mendapat hasil dari pengelolaan properti tersebut. Kategori jenis tanah, bangunan dengan hak strata, atau tanah dengan bangunan, sebagai investasi atau untuk dipakai sendiri ditentukan oleh perusahaan, dengan catatan bahwa properti tersebut dapat dikategorikan sebagai investasi apabila dapat memberikan hasil (berupa sewa) kepada perusahaan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

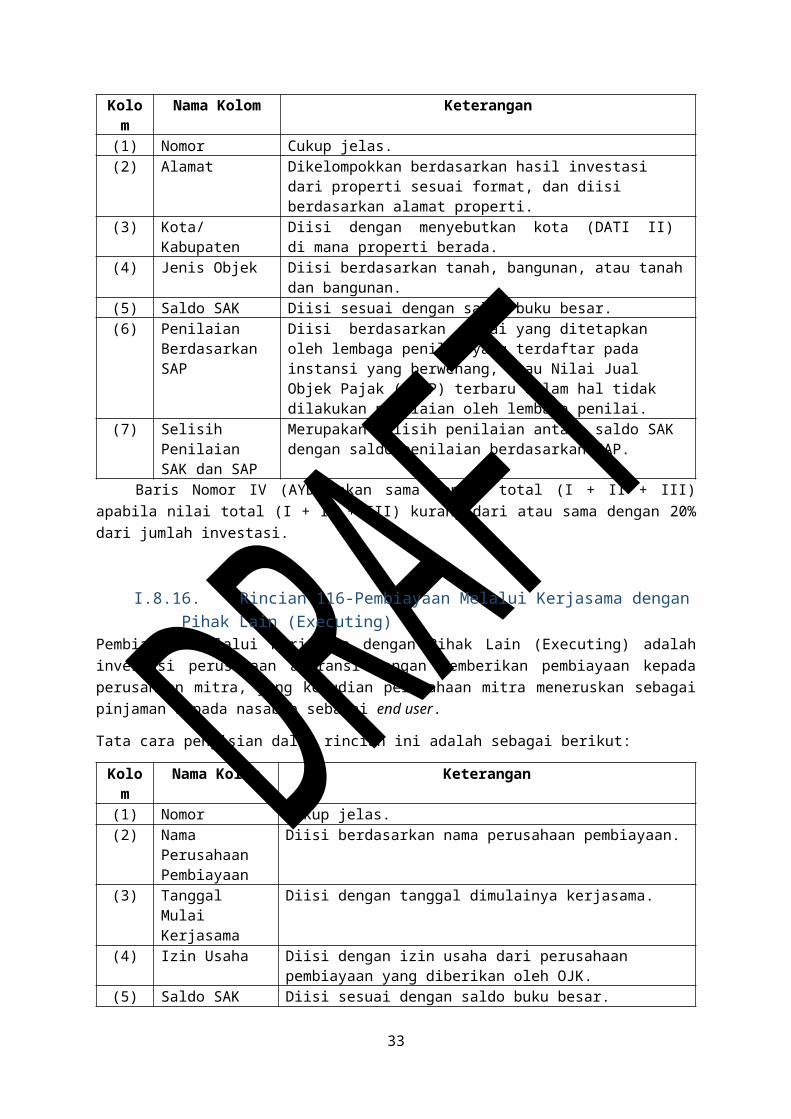

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Alamat Dikelompokkan berdasarkan hasil investasi dari properti sesuai

format, dan diisi berdasarkan alamat properti.(3) Kota/Kabupaten Diisi dengan menyebutkan kota (DATI II) di mana properti

berada.(4) Jenis Objek Diisi berdasarkan tanah, bangunan, atau tanah dan bangunan.(5) Saldo SAK Diisi sesuai dengan saldo buku besar.(6) Penilaian

Berdasarkan SAPDiisi berdasarkan nilai yang ditetapkan oleh lembaga penilai yang terdaftar pada instansi yang berwenang, atau Nilai Jual Objek Pajak (NJOP) terbaru dalam hal tidak dilakukan penilaian oleh lembaga penilai.

(7) Selisih Penilaian SAK dan SAP

Merupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

Baris Nomor IV (AYD) akan sama dengan total (I + II + III) apabila nilai total (I + II + III) kurang dari atau sama dengan 20% dari jumlah investasi.

I.8.16. Rincian 116-Pembiayaan Melalui Kerjasama dengan Pihak Lain (Executing)

Pembiayaan Melalui Kerjasama dengan Pihak Lain (Executing) adalah investasi perusahaan asuransi dengan memberikan pembiayaan kepada perusahaan mitra, yang kemudian perusahaan mitra meneruskan sebagai pinjaman kepada nasabah sebagai end user.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama Perusahaan

PembiayaanDiisi berdasarkan nama perusahaan pembiayaan.

(3) Tanggal Mulai Kerjasama

Diisi dengan tanggal dimulainya kerjasama.

(4) Izin Usaha Diisi dengan izin usaha dari perusahaan pembiayaan yang diberikan

22

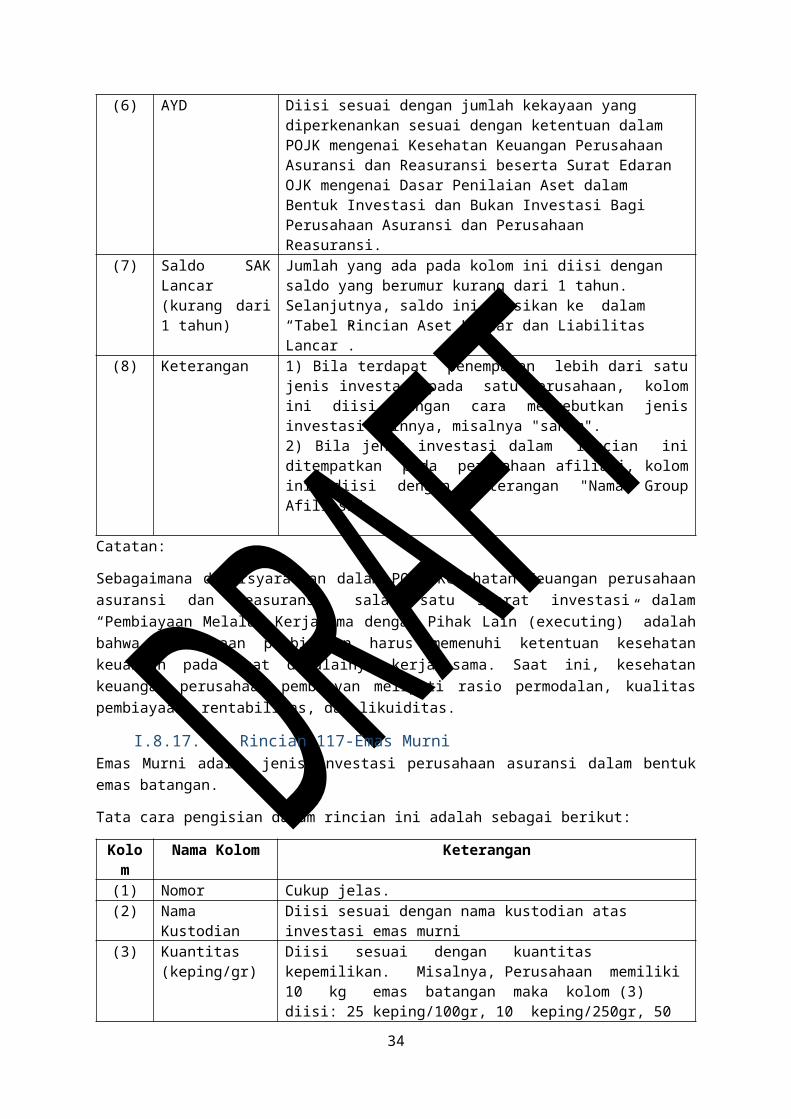

oleh OJK.(5) Saldo SAK Diisi sesuai dengan saldo buku besar.(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan sesuai

dengan ketentuan dalam POJK mengenai Kesehatan Keuangan Perusahaan Asuransi dan Reasuransi beserta Surat Edaran OJK mengenai Dasar Penilaian Aset dalam Bentuk Investasi dan Bukan Investasi Bagi Perusahaan Asuransi dan Perusahaan Reasuransi.

(7) Saldo SAK Lancar (kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

(8) Keterangan 1) Bila terdapat penempatan lebih dari satu jenis investasi pada satu perusahaan, kolom ini diisi dengan cara menyebutkan jenis investasi lainnya, misalnya "saham".2) Bila jenis investasi dalam rincian ini ditempatkan pada perusahaan afiliasi, kolom ini diisi dengan keterangan "Nama Group Afiliasi".

Catatan:

Sebagaimana dipersyaratkan dalam POJK Kesehatan Keuangan perusahaan asuransi dan reasuransi, salah satu syarat investasi dalam “Pembiayaan Melalui Kerjasama dengan Pihak Lain (executing)” adalah bahwa perusahaan pembiayaan harus memenuhi ketentuan kesehatan keuangan pada saat dimulainya kerja sama. Saat ini, kesehatan keuangan perusahaan pembiayan meliputi rasio permodalan, kualitas pembiayaan, rentabilitas, dan likuiditas.

I.8.17. Rincian 117-Emas MurniEmas Murni adalah jenis investasi perusahaan asuransi dalam bentuk emas batangan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Nama Kustodian Diisi sesuai dengan nama kustodian atas investasi emas murni(3) Kuantitas

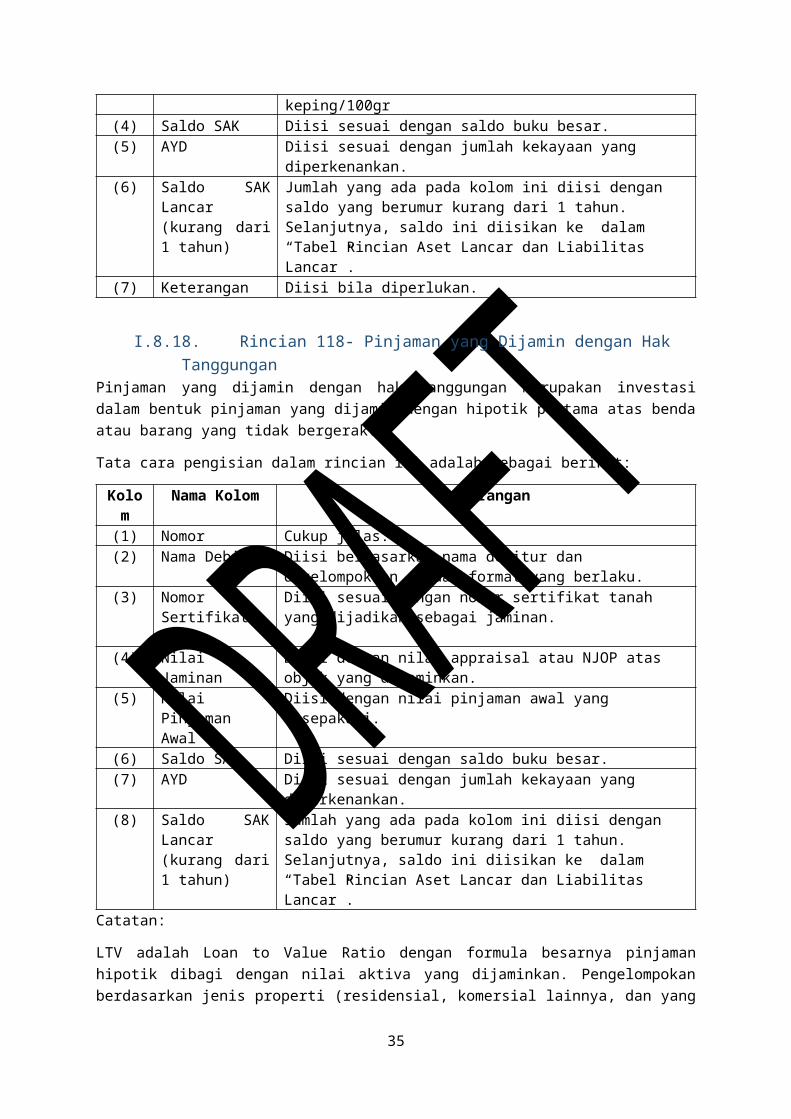

(keping/gr)Diisi sesuai dengan kuantitas kepemilikan. Misalnya, Perusahaan memiliki 10 kg emas batangan maka kolom (3) diisi: 25 keping/100gr, 10 keping/250gr, 50 keping/100gr

(4) Saldo SAK Diisi sesuai dengan saldo buku besar.(5) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan. (6) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

(7) Keterangan Diisi bila diperlukan.

I.8.18. Rincian 118- Pinjaman yang Dijamin dengan Hak TanggunganPinjaman yang dijamin dengan hak tanggungan merupakan investasi dalam bentuk pinjaman yang dijamin dengan hipotik pertama atas benda atau barang yang tidak bergerak.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.

23

(2) Nama Debitur Diisi berdasarkan nama debitur dan dikelompokkan sesuai format yang berlaku.

(3) Nomor Sertifikat tanah

Diisi sesuai dengan nomor sertifikat tanah yang dijadikan sebagai jaminan.

(4) Nilai Jaminan Diisi dengan nilai appraisal atau NJOP atas objek yang dijaminkan.(5) Nilai Pinjaman

AwalDiisi dengan nilai pinjaman awal yang disepakati.

(6) Saldo SAK Diisi sesuai dengan saldo buku besar.(7) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(8) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisi dengan saldo yang berumur kurang dari 1 tahun. Selanjutnya, saldo ini diisikan ke dalam “Tabel Rincian Aset Lancar dan Liabilitas Lancar”.

Catatan:

LTV adalah Loan to Value Ratio dengan formula besarnya pinjaman hipotik dibagi dengan nilai aktiva yang dijaminkan. Pengelompokan berdasarkan jenis properti (residensial, komersial lainnya, dan yang tidak digunakan) dan persentase LTV mengacu pada SEOJK mengenai MMBR.

I.8.19. Rincian 119-Pinjaman PolisPinjaman polis merupakan investasi perusahaan melalui pemberian pinjaman kepada pemegang polis dengan jaminan nilai tunai polis yang dimilikinya.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Uraian Diisi sesuai format yang berlaku, dikelompokkan menurut APL dan

Non APL(3) Jumlah Polis Hanya diisi untuk pinjaman polis otomatis (APL)(4) Nilai Tunai Polis

yang DijaminkanDiisi dengan nilai tunai saat ini atas polis yang dijaminkan

(5) Saldo SAK Diisi sesuai dengan saldo buku besar.(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(7) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisikan ke dalam rincian Aset Lancar dan Liabilitas Lancar

I.8.20. Rincian 120-Investasi Lain

Kolom-kolom pada rincian ini diisi apabila Perusahaan memiliki investasi lain selain yang sudah disebutkan di atas.

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Uraian Diisi sesuai dengan penempatan investasi lain-lain(3) Jumlah Diisi sesuai dengan saldo instrumen investasi

24

I.8.21. Rincian 201-Kas dan BankKas dan bank adalah dana perusahaan yang siap dan bebas digunakan untuk membiayai kegiatan perusahaan dan sebagai alat pembayaran yang sah.

Kolom Nama Kolom Keterangan(1) No. 1. Untuk kas diisi dengan “KAS”.

2. Untuk tabungan dalam negeri, diisi sesuai dengan kode bank pada lampiran petunjuk teknis ini.

3. Untuk tabungan luar negeri, diisi sesuai kode dari bank luar negeri, atau diisi singkatan yang lazim.

(2) Uraian Dikelompokkan dalam bentuk kas, tabungan dalam negeri, dan tabungan luar negeri.

(3) Saldo SAK Diisi sesuai dengan saldo buku besar.(4) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.

I.8.22. Rincian 202-Tagihan Premi Penutupan LangsungTagihan premi penutupan langsung merupakan tagihan premi sehubungan dengan adanya kontrak asuransi antara perusahaan asuransi dengan tertanggung. Akun ini untuk mencatat tagihan premi kepada tertanggung, pialang asuransi, dan tagihan premi koasuransi sehubungan dengan penutupan asuransi langsung.

Tagihan premi penutupan langsung termasuk tagihan premi koasuransi yang menjadi bagian Perusahaan sebagai anggota koasuransi atas penutupan polis bersama.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Tabel 1

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Cabang Asuransi Cukup jelas.(3) Saldo SAK Diisi sesuai dengan saldo buku besar.(4) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(5) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom Saldo SAK Lancar dimungkinkan lebih besar daripada jumlah yang ada pada kolom AYD, mengingat tagihan yang dapat dimasukkan ke dalam kolom AYD mempunyai umur tagihan yang lebih pendek dari pada tagihan yang dapat dimasukkan ke dalam kolom Saldo SAK Lancar. Jumlah yang ada pada kolom ini diisikan ke dalam rincian Aset Lancar dan Liabilitas Lancar.

Tabel 2

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Cabang Asuransi Cukup jelas.(3) Kurang dari sama

dengan 2 bulanDiisi sesuai jumlah tagihan premi penutupan langsung dengan umur kurang dari sama dengan 2 bulan.

(4) Lebih dari 2 bulan sampai dengan 3 bulan

Diisi sesuai jumlah tagihan premi penutupan langsung dengan umur lebih dari 2 bulan sampai dengan 3 bulan.

25

(5) Lebih dari 3 bulan Diisi sesuai jumlah tagihan premi penutupan langsung dengan umur lebih dari 3 bulan.

I.8.23. Rincian 203-Tagihan Premi Reasuransi

Tagihan premi reasuransi merupakan tagihan atas bagian premi bruto yang menjadi hak reasuradur berdasarkan perjanjian reasuransi. Tagihan premi reasuransi termasuk inward dan claim recovery.

Tabel 1

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Debitur Diisi sesuai format yang berlaku, dikelompokkan menurut debitur

dalam negeri dan luar negeri(3) Peringkat Diisi berdasarkan peringkat reasuradur.(4) Klaster Diisi sesuai dengan kolom (3) yang dikelompokkan berdasarkan

ketentuan mengenai Modal Minimum Berbasis Risiko (MMBR). Apabila kolom (4) kosong, maka kolom ini diisi dengan klaster yang terbesar (klaster 5).

(5) Saldo SAK Diisi sesuai dengan saldo buku besar.(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(7) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisikan ke dalam rincian Aset Lancar dan Liabilitas Lancar.

Tabel 2. Rincian Tagihan Menurut Umurnya

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Debitur Diisi sesuai format yang berlaku, dikelompokkan menurut debitur

dalam negeri dan luar negeri (mengikuti ketentuan pada tabel 1)(3) Kurang dari sama

dengan 2 bulanDiisi sesuai tagihan premi reasuransi dengan umur kurang dari sama dengan 2 bulan

(4) Lebih dari 2 bulan sampai dengan 3 bulan

Diisi sesuai tagihan premi reasuransi dengan umur lebih dari 2 bulan sampai dengan 3 bulan

(5) Lebih dari 3 bulan Diisi sesuai tagihan premi reasuransi dengan umur lebih dari 3 bulan

I.8.24. Rincian 204-Aset Reasuransi

Aset reasuransi, terdiri dari:

1) aset yang bersumber dari nilai estimasi pemulihan klaim atas porsi pertanggungan ulang; dan

26

2) aset yang bersumber dari perjanjian kontrak jangka panjang (longterm contract) program reasuransi dukungan modal (capital oriented reinsurance)

sebagaimana yang dimaksud dalam POJK No. 71/SEOJK.05/2017 atau peraturan penggantinya.

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Debitur Diisi sesuai format yang berlaku. Untuk Aset Reasuransi dari Nilai

Estimasi Pemulihan Klaim Atas Porsi Pertanggungan Ulang, dikelompokkan menurut debitur dalam negeri dan luar negeri.

(3) Peringkat Diisi sesuai peringkat debitur.(4) Klaster Diisi sesuai dengan kolom (3) yang dikelompokkan berdasarkan

ketentuan mengenai Modal Minimum Berbasis Risiko (MMBR). Apabila kolom (4) kosong, maka kolom ini diisi dengan klaster yang terbesar (klaster 5).

(5) Saldo SAK Diisi sesuai dengan saldo buku besar.(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(7) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisikan ke dalam rincian Aset Lancar dan Liabilitas Lancar.

I.8.25. Rincian 205-Tagihan Klaim KoasuransiTagihan klaim koasuransi adalah tagihan kepada asuransi anggota (Co-Member) sehubungan dengan adanya hak penerimaan klaim atas penutupan polis bersama. Pengumuran tagihan klaim koasuransi baik untuk AYD maupun kelompok SAK Lancar dasarnya mengikuti POJK mengenai Kesehatan Keuangan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Tabel 1

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Debitur Diisi sesuai format yang berlaku, debitur dikelompokkan menjadi

koasuradur dalam negeri dan koasuradur luar negeri. Untuk rincian debitur, yang dirinci cukup debitur yang mempunyai utang kepada perusahaan dengan jumlah utang sebesar 5% atau lebih dari nilai total Tagihan Klaim Koasuransi. Sedangkan untuk debitur yang jumlah utangnya di bawah 5% dari nilai total Tagihan Klaim Koasuransi, cukup dikategorikan dalam kelompok “Lain-lain”.

(3) Peringkat Diisi sesuai peringkat debitur. (4) Klaster Diisi sesuai dengan kolom (3) yang dikelompokkan berdasarkan

ketentuan mengenai Modal Minimum Berbasis Risiko (MMBR). Apabila kolom (4) kosong, maka kolom ini diisi dengan klaster yang terbesar (klaster 5).

(5) Saldo SAK Diisi sesuai dengan saldo buku besar.(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(7) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom Saldo SAK Lancar mungkin lebih besar dari pada jumlah yang ada pada kolom AYD, mengingat tagihan yang dapat dimasukkan ke dalam kolom AYD mempunyai umur

27

tagihan yang lebih pendek dari pada tagihan yang dapat dimasukkan ke dalam kolom Saldo SAK Lancar. Jumlah yang ada pada kolom ini diisikan ke dalam “Rincian Aset Lancar dan Liabilitas Lancar”.

Tabel 2. Rincian Tagihan Berdasarkan Umurnya

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Debitur Diisi sesuai format yang berlaku, dikelompokkan menurut

koasuradur dalam negeri dan koasuradur luar negeri (mengikuti ketentuan pada tabel 1)

(3) Kurang dari sama dengan 2 bulan

Diisi sesuai tagihan klaim koasuransi dengan umur kurang dari sama dengan 2 bulan

(4) Lebih dari 2 bulan sampai dengan 3 bulan

Diisi sesuai tagihan klaim koasuransi dengan umur lebih dari 2 bulan sampai dengan 3 bulan

(5) Lebih dari 3 bulan Diisi sesuai tagihan klaim koasuransi dengan umur lebih dari 3 bulan

I.8.26. Rincian 206-Tagihan Klaim ReasuransiTagihan klaim reasuransi adalah tagihan kepada reasuradur yang timbul dari transaksi reasuransi sehubungan dengan adanya hak perusahaan (ceeding) untuk menerima claim recovery reasuransi.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Tabel 1

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Debitur Diisi sesuai format yang berlaku, debitur dikelompokkan menjadi

reasuradur dalam negeri dan reasuradur luar negeri. (3) Peringkat Diisi sesuai peringkat debitur. (4) Klaster Diisi sesuai dengan kolom (3) yang dikelompokkan berdasarkan

ketentuan mengenai Modal Minimum Berbasis Risiko (MMBR). Apabila kolom (4) kosong, maka kolom ini diisi dengan klaster yang terbesar (klaster 5).

(5) Saldo SAK Diisi sesuai dengan saldo buku besar.(6) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(7) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom Saldo SAK Lancar mungkin lebih besar dari pada jumlah yang ada pada kolom AYD, mengingat tagihan yang dapat dimasukkan ke dalam kolom AYD mempunyai umur tagihan yang lebih pendek dari pada tagihan yang dapat dimasukkan ke dalam kolom Saldo SAK Lancar. Jumlah yang ada pada kolom ini diisikan ke dalam “Rincian Aset Lancar dan Liabilitas Lancar”.

Tabel 2. Rincian Tagihan Berdasarkan Umurnya

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.

28

(2) Debitur Diisi sesuai format yang berlaku, dikelompokkan menurut reasuradur dalam negeri dan reasuradur luar negeri (mengikuti ketentuan pada tabel 1)

(3) Kurang dari sama dengan 2 bulan

Diisi sesuai tagihan klaim reasuransi dengan umur kurang dari sama dengan 2 bulan

(4) Lebih dari 2 bulan sampai dengan 3 bulan

Diisi sesuai tagihan klaim reasuransi dengan umur lebih dari 2 bulan sampai dengan 3 bulan

(5) Lebih dari 3 bulan Diisi sesuai tagihan klaim reasuransi dengan umur lebih dari 3 bulan

I.8.27. Rincian 207-Tagihan InvestasiTagihan investasi adalah tagihan perusahaan atas nilai pokok investasi yang telah jatuh tempo dan harus diterima oleh perusahaan dari aktivitas pengelolaan aktiva investasi perusahaan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Tabel 1.

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Jenis Investasi Diisi sesuai dengan jenis investasi dari tagihan.(3) Saldo SAK Diisi sesuai dengan saldo buku besar.(4) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(5) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom Saldo SAK Lancar mungkin lebih besar dari pada jumlah yang ada pada kolom AYD, mengingat tagihan yang dapat dimasukkan ke dalam kolom AYD mempunyai umur tagihan yang lebih pendek dari pada tagihan yang dapat dimasukkan ke dalam kolom Saldo SAK Lancar. Jumlah yang ada pada kolom ini diisikan ke dalam “Rincian Aset Lancar dan Liabilitas Lancar”.

Tabel 2. Rincian Tagihan Berdasarkan Umurnya

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Jenis Investasi Diisi sesuai dengan jenis investasi dari tagihan.(3) Kurang dari sama

dengan 1 bulanDiisi sesuai tagihan investasi dengan umur kurang dari sama dengan 1 bulan.

(4) Lebih dari 1 bulan sampai dengan 3 bulan

Diisi sesuai tagihan investasi dengan umur lebih dari 1 bulan sampai dengan 3 bulan.

(5) Lebih dari 3 bulan Diisi sesuai tagihan investasi dengan umur lebih dari 3 bulan.

I.8.28. Rincian 208-Tagihan Hasil InvestasiTagihan hasil investasi adalah atas nilai pokok hasil investasi yang telah jatuh tempo dan harus diterima oleh perusahaan yang diperoleh dari pengelolaan aktiva investasi perusahaan antara lain bunga, dividen, sewa, capital gain (loss), selisih kurs investasi, bagian laba (rugi) perusahaan afiliasi.

29

Tabel 1.

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Jenis Investasi Diisi sesuai dengan jenis investasi dari tagihan.(3) Saldo SAK Diisi sesuai dengan saldo buku besar.(4) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(5) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom Saldo SAK Lancar mungkin lebih besar dari pada jumlah yang ada pada kolom AYD, mengingat tagihan yang dapat dimasukkan ke dalam kolom AYD mempunyai umur tagihan yang lebih pendek dari pada tagihan yang dapat dimasukkan ke dalam kolom Saldo SAK Lancar. Jumlah yang ada pada kolom ini diisikan ke dalam “Rincian Aset Lancar dan Liabilitas Lancar”.

Tabel 2. Rincian Tagihan Berdasarkan Umurnya

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Jenis Investasi Diisi sesuai format yang berlaku, dikelompokkan menurut jenis

investasi atas tagihan (mengikuti ketentuan pada tabel 1).(3) Kurang dari sama

dengan 1 bulanDiisi sesuai tagihan hasil investasi dengan umur kurang dari sama dengan 1 bulan.

(4) Lebih dari 1 bulan sampai dengan 3 bulan

Diisi sesuai tagihan hasil investasi dengan umur lebih dari 1 bulan sampai dengan 3 bulan.

I.8.29. Rincian 209-Bangunan dengan Hak Strata atau Tanah dengan Bangunan untuk Dipakai Sendiri

Bangunan dengan Hak Strata atau Tanah dengan Bangunan untuk Dipakai Sendiri merupakan investasi dalam bentuk properti yang bertujuan untuk dipakai sendiri oleh perusahaan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Alamat Lokasi Diisi dengan menyebutkan kota (DATI II) di mana bangunan

dengan hak strata atau tanah dengan bangunan berada.(3) Saldo SAK Diisi sesuai dengan saldo buku besar.(4) Penilaian

berdasarkan SAP (Nilai Appraisal/NJOP)

Diisi berdasarkan nilai yang ditetapkan oleh lembaga penilai yang terdaftar pada instansi yang berwenang, atau Nilai Jual Objek Pajak (NJOP) terbaru dalam hal tidak dilakukan penilaian oleh lembaga penilai.

(5) Selisih Penilaian SAK dan SAP

Merupakan selisih penilaian antara saldo SAK dengan saldo penilaian berdasarkan SAP.

Catatan: Untuk aset yang diperkenankan maksimal 25% Modal Sendiri SAK periode berjalan.

I.8.30. Rincian 210- Biaya Akuisisi yang DitangguhkanTata cara pengisian dalam rincian ini adalah sebagai berikut:

30

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Uraian(3) Tanggal

Persetujuan OJKDiisi dengan tanggal diberinya persetujuan dari OJK.

(4) Saldo SAK Mengingat akun Biaya Akuisisi yang Ditangguhkan belum diakui dalam PSAK, saldo SAK diisi nol

(5) AYD Diisi sesuai dengan jumlah kekayaan yang diperkenankan.(6) Saldo SAK Lancar

(kurang dari 1 tahun)

Jumlah yang ada pada kolom ini diisikan ke dalam “Rincian Aset Lancar dan Liabilitas Lancar”.

I.8.31. Rincian 211- Aset Tetap LainMerupakan asset tetap selain yang dapat dikategorikan dalam asset tetap.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Uraian Diisi dengan jenis aset lainnya.(3) Jumlah Diisi dengan jumlah jenis aset lainnya.

I.8.32. Rincian 212- Aset LainMerupakan asset yang dapat dikategorikan dalam asset lain.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Uraian Diisi dengan jenis aset lainnya.(3) Jumlah Diisi dengan jumlah jenis aset lainnya.

I.8.33. Rincian 301- Utang KlaimUtang klaim merupakan utang yang timbul sehubungan dengan adanya persetujuan atas klaim yang diajukan oleh tertanggung baik secara langsung maupun melalui pimpinan (leader) penutupan polis bersama yang belum dibayar oleh perusahaan.

Tata cara pengisian dalam rincian ini adalah sebagai berikut:

Kolom Nama Kolom Keterangan(1) Nomor Cukup jelas.(2) Cabang Asuransi Cukup Jelas.(3) Saldo SAK

Berdasarkan Retensi Sendiri

Saldo SAK atas utang klaim yang ditanggung sendiri oleh perusahaan. Hanya dirinci untuk kreditur yang mempunyai tagihan kepada perusahaan dengan jumlah tagihan sebesar 5% atau lebih dari nilai total utang klaim. Sedangkan untuk kreditur yang jumlah tagihannya di bawah 5% dari nilai total utang klaim, cukup dikategorikan dalam kelompok “Lain-lain”.

(4) Saldo SAK Berdasarkan

Saldo SAK atas utang klaim yang ditanggung oleh reasuradur.

31

Beban Penanggung Ulang

(5) Saldo SAK Berdasarkan Umur <30 hari

Saldo SAK atas utang klaimdengan umur kurang dari 30 hari.

(6) Saldo SAK Berdasarkan Umur ≥30 hari