PERTEMUAN 2 (Pengertian Umum, Definisi, Fungsi Pajak)

32

-

Upload

welianus-zega -

Category

Documents

-

view

107 -

download

6

description

semua tentang pajak.

Transcript of PERTEMUAN 2 (Pengertian Umum, Definisi, Fungsi Pajak)

Dalam materi I ini akan dijelaskan pengertian umum dan ruang lingkup dalam perpajakan. Secara terperinci pembahasan tersebut mencakup antara lain:Pengertian umum dalam perpajakanDefenisi pajakPungutan lain selain pajakRumus PajakStruktur pajak di IndonesiaFungsi Pajak

PENDAHULUAN

Sesudah mempelajari dengan baik materi ini diharapkan Anda dapat:Menggunakan secara benar istilah, pengertian umum dalam pajak.Menjelaskan defenisi pajak dan rumusnya.Menjelaskan konsep pajak yang dapat bersifat memaksa, tidak mendapat kontra prestasi, pajak digunakan untuk pengeluaran Negara serta pajak dipungut harus didasarkan atas Undang-undang.Mengklasifikasikan yang mana namanya pajak dan pungutan selain pajak.Menjelaskan struktur pajak yang ada atau berlaku di Indonesia.Menjelaskan pengertian fungsi dan fungsi pajak bagi Negara.

DASAR HUKUM

PASAL 23 Ayat (2) UUD 1945, yang berbunyi sebagai berikut:

“Segala pajak untuk Keperluan Negara berdasarkan Undang-Undang.” Inilah Dasar Hukum Bagi Pemerintah dalam pengalihan kekayaan masyarakat ke kas negara.

A. Pengertian Umum dalam Pajak.

1.Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pembayar pajak, pemungut pajak atau pemotong pajak.

2.Wajib Pajak terdaftar adalah Wajib Pajak yang telah terdaftar dalam tata usaha Kantor Pelayanan Pajak dan telah diberikan Nomor Pokok Wajib Pajak (NPWP).

3.Wajib Pajak orang pribadi pengusaha tertentu adalah Wajib Pajak orang pribadi yang mempunyai tempat usaha tersebar dibeberapa tempat.

Lanjutan……..4.Wajib Pajak Baru adalah Wajib Pajak Yang mendaftarkan

untuk memperoleh Nomor Pokok Wajib Pajak dan melaporkan usahanya sebagai Pengusaha Kena Pajak pada saat atau setelah 1 Januari pada tahun takwin.

5.Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha atau yang tidak melakukan usaha di wilayah NKRI yang meliputi Perseroan Terbatas (PT), perseroan komanditer (CV), Perseroan lainnya, Badan Usaha Milik Negara atau Daerah (BUMN/BUMD) dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik atau organisasi yang sejenis, lembaga, bentuk usaha tetap (BUT) dan bentuk badan lainya.

6.Masa Pajak adalah jangka waktu yang lamanya sama dengan 1 (satu) bulan takwin atau jangka waktu lain yang ditetapkan dengan keputusan Menteri Keuangan paling lama 3 (tiga) bulan takwin.

Lanjutan……..7. Tahun Pajak adalah jangka waktu 1 (satu) tahun takwin kecuali bila

WP menggunakan tahun buku yang tidak sama dengan tahun takwin. Jika WP menggunakan tahun buku yang tidak sama dengan tahun takwin, maka tahun pajak adalah tahun dimana lebih dari enam bulan ada di dalamnya. Misalnya, tahun buku adalah 1 April 2000 sampai dengan 31 Maret 2001, maka tahun pajaknya adalah tahun 2000. Sedangkan apabila tahun buku adalah 1 Oktober 2000 sampai dengan 31 September 2001, maka tahun pajaknya adalah tahun 2001.

8. Bagian Tahun Pajak adalah bagian dari jangka waktu 1 (satu) tahun pajak.

9. Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat dalam Masa Pajak, Tahun Pajak, atau bagian Tahun Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

10.Kredit Pajak untuk Pajak Pertambahan Nilai adalah Pajak Masukan yang dapat dikreditkan setelah dikurangi dengan pengembalian pendahuluan kelebihan pajak atau setelah dikurangi dengan pajak yang telah dikompensasikan, yang dikurangkan dari pajak yang terutang.

Lanjutan……..11.Kredit Pajak untuk Pajak Penghasilan adalah pajak yang

dibayar sendiri oleh WP ditambah dengan pokok pajak yang terutang dalam Surat Tagihan Pajak karena Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar, ditambah dengan pajak yang dipotong atau dipungut, ditambah dengan pajak atas penghasilan yang dibayar atau terutang di luar negeri, dikurangi dengan pengembalian pendahuluan kelebihan pajak, yang dikurangkan dari pajak yang terutang.

12.Pekerjaan bebas adalah pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan yang tidak terikat oleh suatu hubungan kerja.

13.Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban WP menurut ketentuan peraturan perundang-undangan perpajakan.

14.Penelitian adalah serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran-lampirannya termasuk penilaian tentang kebenaran penulisan dan perhitungannya.

Lanjutan……..15.Surat Keputusan Pembetulan adalah surat keputusan yang

membetulkan kesalahan tulis, kesalahan hitung dan atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Pajak (SKP), Surat Tagihan Pajak (STP), Surat Keputusan Keberatan, Surat Keputusan Pengurangan atau Pembatalan Ketetapan Pajak yang tidak benar, atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak.

16.Surat Keputusan Keberatan adalah Surat Keputusan atas Keberatan terhadap Surat Ketetapan Pajak atau terhadap pemotongan pajak atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak (WP).

17.Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

18.Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak adalah surat keputusan yang menentukan jumlah pengembalian pendahuluan kelebihan pajak atau wajib pajak tertentu.

B. Definisi PajakProf.DR.Rochmat Soemitro, SH. Guru Besar dalam Hukum Pajak, Universitas Pajajaran, Bandung.

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal-balik (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Lanjutan……..S.I.Djajadiningrat

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan tetapi tidak ada jasa timbal-balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum.

Lanjutan……..Prof.Dr.P.J.A. Andriani

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan

Lanjutan……..Mr.Dr.N.J.Feldmann

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontra prestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Lanjutan……..SommerfeldPengalihan sumber dari sektor swasta ke

sektorpemerintah, bukan akibat pelanggaran hukum,namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa menerima imbalan langsung secara proposional, agar dapat menjalankan tugas pemerintahan.

KESIMPULAN :

PAJAKadalah iuran wajib kepada Kas Negara berdasarkan Undang-Undang, sehingga dapat dipaksakan dengan tidak mendapat kontraprestasi langsung, yang hasilnya digunakan untuk membiayai pengeluaran Pemerintah.

Buat Apa Ada Pajak…??Pajak sebagai sumber utama penerimaan negara

mempunyai peranan yang sangat penting dan strategis bagi pemenuhan kebutuhan pembiayaan Anggaran Pendapatan dan Belanja Negara (APBN).

Penggunaan uang pajak meliputi :Pembayaran gaji Pegawai Negeri sampai dengan

pembiayaan berbagai proyek pembangunan;Pembangunan sarana umum seperti jalan-jalan,

jembatan, sekolah, rumah sakit/puskesmas, kantor polisi;

Pembiayaan lainnya dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat.

C. PUNGUTAN LAIN SELAIN PAJAK

Bea Materai, adalah pungutan yang dikenakan atas dokumen dengan menggunakan benda materai ataupun alat lain.

Bea masuk dan bea keluar. Bea masuk adalah pungutan atas barang-barang yang dimasukkan ke dalam daerah pabean berdasarkan harga/nilai barang itu atau berdasarkan tarif yang sudah ditentukan. Bea keluar adalah pungutan yang dilakukan atas barang yang dikeluarkan dari daerah pabean berdasarkan tarif yang sudah ditentukan bagi masing-masing golongan barang.

Cukai adalah pungutan yang dikenakan atas barang-barang tertentu yang sudah ditetapkan untuk masing-masing jenis barang tertentu, misalnya: tembakau, gula, bensin, minuman keras, dan lain-lain.

Lanjutan……..Retribusi adalah pungutan yang dilakukan sehubungan

dengan sesuatu jasa atau fasilitas yang diberikan oleh pemerintah dalam hal ini daerah yang secara langsung dan nyata kepada pembayar (misalnya: parkir, pasar, jalan tol, dan lain-lain).

CESS dan ADO (Alokasi Devisa Otomatis). CESS adalah pungutan yang dikenakan terhadap hasil-hasil pertanian dan peternakan, pungutan ini dikenakan atas penjualan produk-produk antara pulau di dalam negeri, sedangkan penjualan ke luar negeri tidak dikenakan CESS. ADO adalah pungutan yang dikenakan terhadap hasil-hasil pertanian daerah, pungutan tersebut seolah-olah menjadi sumbangan daerah ke pemerintah pusat.

Lain-lain pungutan yang sah atau legal berupa sumbangan wajib.

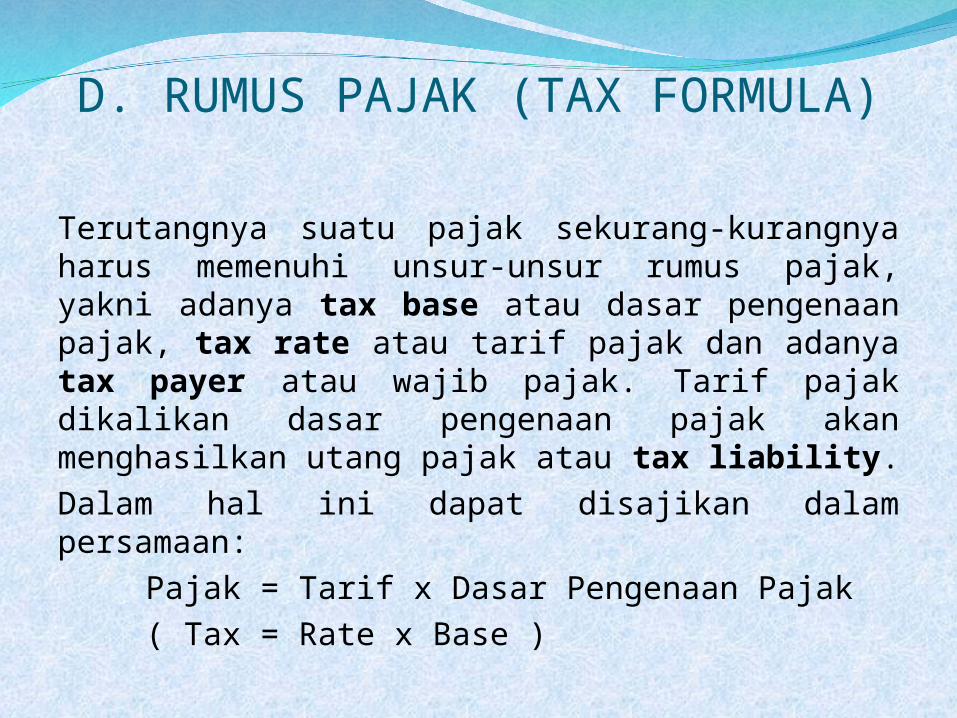

D. RUMUS PAJAK (TAX FORMULA)

Terutangnya suatu pajak sekurang-kurangnya harus memenuhi unsur-unsur rumus pajak, yakni adanya tax base atau dasar pengenaan pajak, tax rate atau tarif pajak dan adanya tax payer atau wajib pajak. Tarif pajak dikalikan dasar pengenaan pajak akan menghasilkan utang pajak atau tax liability. Dalam hal ini dapat disajikan dalam persamaan:

Pajak = Tarif x Dasar Pengenaan Pajak( Tax = Rate x Base )

E. STRUKTUR PAJAK DI INDONESIA

Struktur pajak di Indonesia adalah :Pajak Penghasilan disingkat PPhPajak Pertambahan Nilai Barang dan Jasa

disingkat PPN dan Pajak Penjualan atas Barang Mewah disingkat PPn BM

Pajak Bumi dan Bangunan disingkat PBBPajak Daerah dan Restribusi DaerahBea Perolehan Hak atas Tanah dan Bangunan

disingkat BPHTBBea materai.

FUNGSI PAJAKA. PENGERTIAN FUNGSI

Apakah yang dimaksud dengan fungsi?Di dalam Ilmu Administrasi, fungsi adalah aktivitas pokok suatu lembaga

yang tanpa aktivitas itu, eksistensi atau keberadaan lembaga tersebut tidak perlu ada.

Contoh, fungsi mata adalah untuk melihat, maka aktivitas atau manfaat pokok mata adalah untuk melihat, eksistensi atau keberadaan mata adalah hanya untuk melihat tersebut.

Di dalam kamus besar bahasa Indonesia, kata fungsi mempunyai 4 (empat) pengertian yaitu:1. Jabatan (pekerjaan) yang dilakukan; jika ketua tidak ada, wakil ketua melakukan fungsi ketua.

2. Faal (kerja suatu bagian tubuh); fungsi jantung adalah memompa dan yang mengalirkan darah.

3. Besaran yang berhubungan, jika besaran yang satu berubah, maka besaran yang lain juga berubah.

4. Kegunaan suatu hal; fungsi sosial: kegunaan suatu hal bagi hidup suatu masyarakat.

B. FUNGSI PAJAKUmumnya dikenal 2 (dua) macam fungsi pajak

yaitu : 1. Fungsi Budgetair (Sumber Keuangan

Negara)Fungsi Budgetair disebut fungsi utama pajak

atau fungsi fiskal (fiscal function) yaitu suatu fungsi dalam mana pajak dipergunakan sebagai alat untuk memasukkan dana secara optimal ke Kas Negara berdasarkan Undang-Undang Perpajakan yang berlaku untuk membiayai pengeluaran baik rutin maupun pembangunan.

Lanjutan……..2.Fungsi Regulerend (Mengatur)Fungsi regulerend yaitu suatu fungsi dalam

mana pajak digunakan oleh pemerintah sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

Lanjutan……..Ada beberapa contoh penerapan pajak sebagai fungsi regulerend (mengatur ) yaitu:1.Pemerintah menentukan tujuan untuk memberantas/menghilangkan kebiasaan mabuk-mabukan di kalangan generasi muda. Disini pemerintah dapat menggunakan pajak sebagai alat untuk mencapai tujuan tersebut dengan cara memajaki harga minuman tersebut sedemikian rupa sehingga minuman keras tersebut tidak akan terjangkau lagi oleh sebagian besar generasi muda. Setelah harga minuman keras di pajaki dengan tarif pajak yang tinggi dan penerimaan dari sektor ini berkurang drastis bahkan menjadi nihil, maka ini merupakan pertanda bahwa pembeli minuman keras menjadi berkurang/hilang sama sekali dan tidak ada lagi generasi muda yang mabuk-mabukan, dapat dikatakan bahwa pemerintah telah berhasil menggunakan pajak sebagai alat untuk mencapai tujuan di bidang sosial,

Lanjutan……..2.Jika pemerintah mempunyai sasaran untuk

melindungi pabrik tekstil dalam negeri, maka pajak dapat dipergunakan sebagai alat untuk mencapai sasaran tersebut yaitu dengan cara memberlakukan tarif pajak penjualan impor dan Bea Masuk yang cukup tinggi atau menaikkan tarif yang telah ada dan disamping itu, kepada pabrik tekstil dalam negeri dapat diberikan berbagai kemudahan atau fasilitas perpajakan,

Lanjutan……..3.Atau juga jika pemerintah menentukan tujuan

untuk mengurangi polusi udara atau lingkungan yang semakin membahayakan kesehatan, maka pemerintah dapat menggunakan pajak sebagai alat untuk mencapai tujuan tersebut dengan cara memajaki harga rokok tersebut dengan tarif pajak yang tinggi sehingga terjadi penekanan produksi terhadap industri rokok tersebut yang mengakibatkan pembeli rokok akan menjadi berkurang.

Lanjutan……..4.Jika pemerintah mempunyai sasaran yaitu

untuk meningkatkan dan mendorong perkembangan koperasi di Indonesia, maka pajak juga dapat dipergunakan sebagai alat untuk mencapai sasaran tersebut yaitu dengan cara membebaskan pajak penghasilan atas sisa hasil usaha yang diperoleh sehubungan dengan transaksi dengan anggota koperasi tersebut.

Lanjutan……..5.Jika pemerintah mempunyai tujuan untuk

menarik investor asing yaitu investor dari luar negeri atau dari dalam negeri dengan cara mengundang investor tersebut agar menanamkan modalnya di Indonesia di bidang-bidang tertentu yang diprioritaskan oleh pemerintah, maka pajak juga dapat dipergunakan untuk mencapai tujuan tersebut yaitu dengan cara pemberlakuan tax holiday kepada para investor tersebut yaitu pembebasan pajak perseroan.

Lanjutan……..Salah satu prinsip yang perlu dipegang di dalam undang-undang perpajakan adalah 1.diberlakukan dan diterapkannya perlakuan yang sama terhadap semua Wajib Pajak atau 2.terhadap kasus-kasus dalam bidang perpajakan yang hakikatnya sama, dengan berpegang kepada ketentuan perundang-undangan yang berlaku. Karena itu setiap kemudahan dalam bidang perpajakan jika benar-benar diperlukan harus mengacu pada kaidah di atas dan perlu dijaga agar di dalam penerapannya tidak menyimpang dari maksud dan tujuan diberikannya kemudahan tersebut.

Lanjutan……..Tujuan diberikannya kemudahan pajak ini adalah untuk mendorong kegiatan investasi langsung di Indonesia baik melalui penanaman modal asing maupun penanaman modal dalam negeri di bidang-bidang usaha tertentu dan daerah-daerah tertentu yang mendapat prioritas tinggi dalam skala nasional, khususnya penggalakan ekspor. Selain itu kemudahan pajak juga diberikan untuk mendorong pengembangan daerah terpencil, seperti yang banyak terdapat di kawasan timur Indonesia, dalam rangka pemerataan pembangunan.

TERIMA KASIHTERIMA KASIH