Perkembangan psak-0310013-overview

137

PERKEMBANGAN PSAK

-

Upload

sri-apriyanti-husain -

Category

Economy & Finance

-

view

150 -

download

0

Transcript of Perkembangan psak-0310013-overview

PERKEMBANGAN PSAK

• Akuntansi menghasilkan informasi keuangan sebuah

entitas.

• Informasi disusun berdasarkan prinsip akuntansi yang

berlaku umum (GAAP):– Laporan Posisi Keuangan / Neraca

– Laporan Laba Rugi Komprehensif

– Laporan Arus Kas

– Laporan Perubahan Ekuitas

– Catatan atas laporan keuangan

• Selain laporan perusahaan juga membuat Laporan

Tahunan, Sustainability Reporting, Prospektus, Laporan

Pajak, Integrating Reporting.

Informasi Keuangan dan non Keuangan

• Memberikan infomasi

– posisi keuangan,

– kinerja

– perubahan posisi keuangan suatu perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi

• Laporan keuangan menunjukkan apa yang telah dilakukan

manajemen (stewardship), dan pertanggung jawaban sumber

daya yang dipercayakan kepadanya

• Memenuhi kebutuhan bersama sebagian besar pemakai.

• Menyediakan pengaruh keuangan dari kejadian di masa lalu

dan tidak diwajibkan menyediakan informasi non keuangan.

Tujuan Laporan Keuangan

Ref: PSAK Conceptual Framework

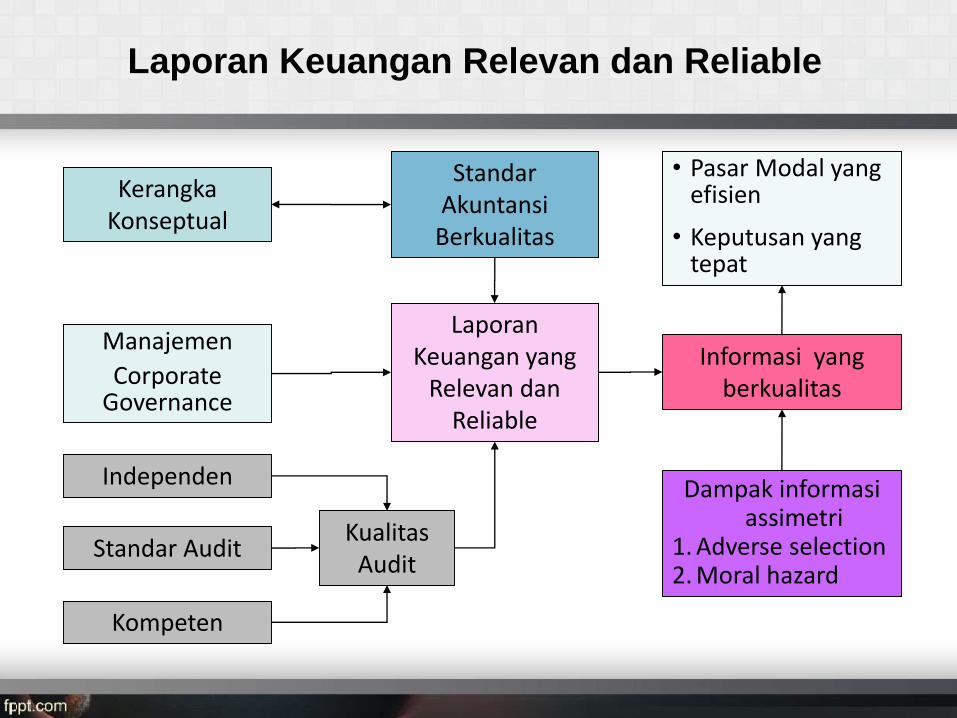

Laporan Keuangan Relevan dan Reliable

Kompeten

Kerangka Konseptual

Independen

Standar Akuntansi

Berkualitas

Laporan Keuangan yang

Relevan dan Reliable

Kualitas Audit

• Pasar Modal yang efisien

• Keputusan yang tepat

Informasi yang berkualitas

Dampak informasi assimetri

1. Adverse selection2. Moral hazard

Standar Audit

Manajemen

Corporate Governance

• Untuk keseragaman laporan keuangan

• Memudahkan penyusun laporan keuangan karena ada

pedoman baku sehingga meminimalkan bias dari

penyusun

• Memudahkan auditor

• Memudahkan pembaca laporan keuangan untuk

menginterpretasikan dan membandingkan laporan

keuangan entitas yang berbeda.

• Pengguna laporan keuangan banyak pihak sehingga

penyusun tidak dapat menjelaskan kepada masing-masing

pengguna

Standar Akuntansi ??

Empat Pilar Standar Akuntansi Indonesia

PernyataanStandar Akuntansi

Keuangan

Standar Akuntansi Keuangan Entitas

Tanpa Akuntabilitas Publik signifikan -

SAK-ETAP

Standar Akuntansi Syari’ah – SAK

Syariah

Standar Akuntansi Pemerintahan - SAP

6

IFRS hanya diadopsi PSAK

SAK ETAP diluncurkan pada tanggal 17 July 2009

Instansi Pemerintah menggunakan Standar Akuntansi

Pemerintahan PP 71 tahun 2010

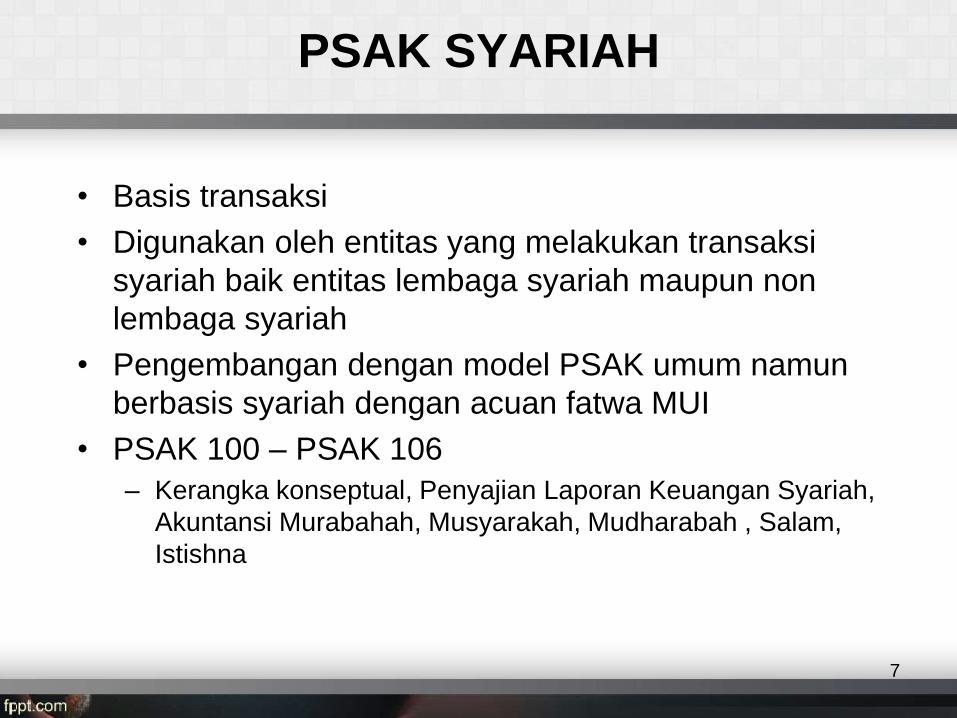

PSAK SYARIAH

• Basis transaksi

• Digunakan oleh entitas yang melakukan transaksi

syariah baik entitas lembaga syariah maupun non

lembaga syariah

• Pengembangan dengan model PSAK umum namun

berbasis syariah dengan acuan fatwa MUI

• PSAK 100 – PSAK 106

– Kerangka konseptual, Penyajian Laporan Keuangan Syariah,

Akuntansi Murabahah, Musyarakah, Mudharabah , Salam,

Istishna

7

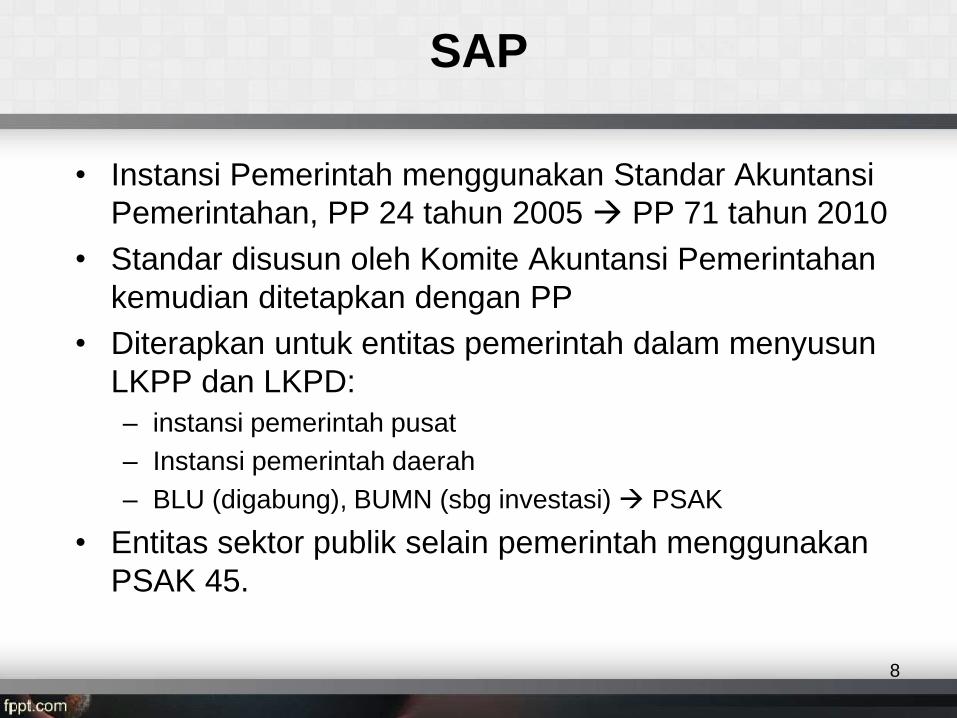

SAP

• Instansi Pemerintah menggunakan Standar Akuntansi

Pemerintahan, PP 24 tahun 2005 PP 71 tahun 2010

• Standar disusun oleh Komite Akuntansi Pemerintahan

kemudian ditetapkan dengan PP

• Diterapkan untuk entitas pemerintah dalam menyusun

LKPP dan LKPD:

– instansi pemerintah pusat

– Instansi pemerintah daerah

– BLU (digabung), BUMN (sbg investasi) PSAK

• Entitas sektor publik selain pemerintah menggunakan

PSAK 45.

8

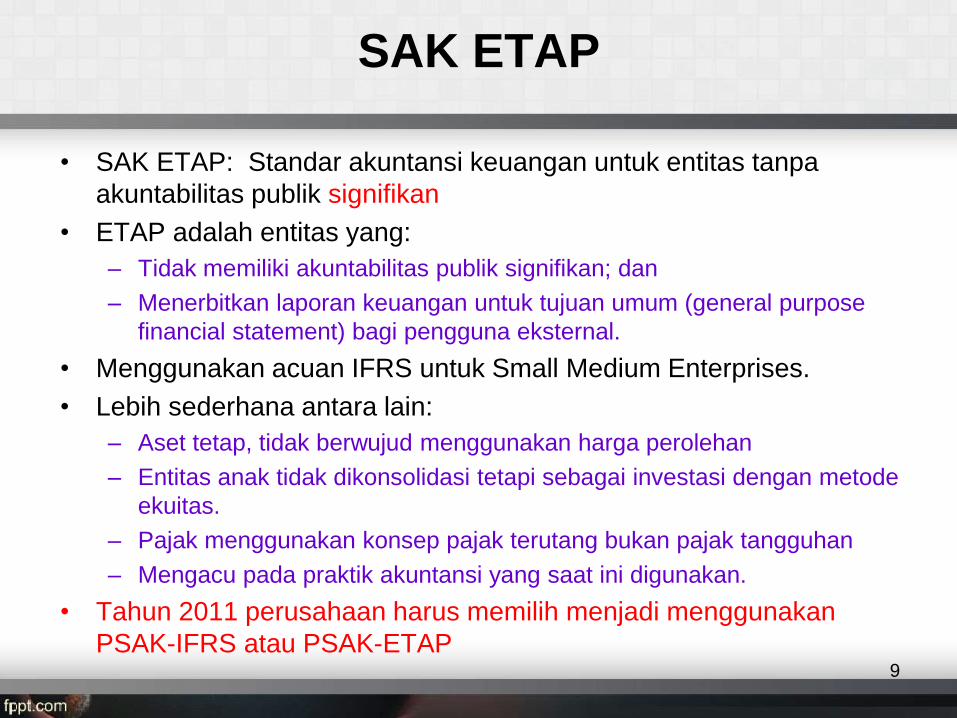

SAK ETAP

• SAK ETAP: Standar akuntansi keuangan untuk entitas tanpa

akuntabilitas publik signifikan

• ETAP adalah entitas yang:

– Tidak memiliki akuntabilitas publik signifikan; dan

– Menerbitkan laporan keuangan untuk tujuan umum (general purpose

financial statement) bagi pengguna eksternal.

• Menggunakan acuan IFRS untuk Small Medium Enterprises.

• Lebih sederhana antara lain:

– Aset tetap, tidak berwujud menggunakan harga perolehan

– Entitas anak tidak dikonsolidasi tetapi sebagai investasi dengan metode

ekuitas.

– Pajak menggunakan konsep pajak terutang bukan pajak tangguhan

– Mengacu pada praktik akuntansi yang saat ini digunakan.

• Tahun 2011 perusahaan harus memilih menjadi menggunakan

PSAK-IFRS atau PSAK-ETAP9

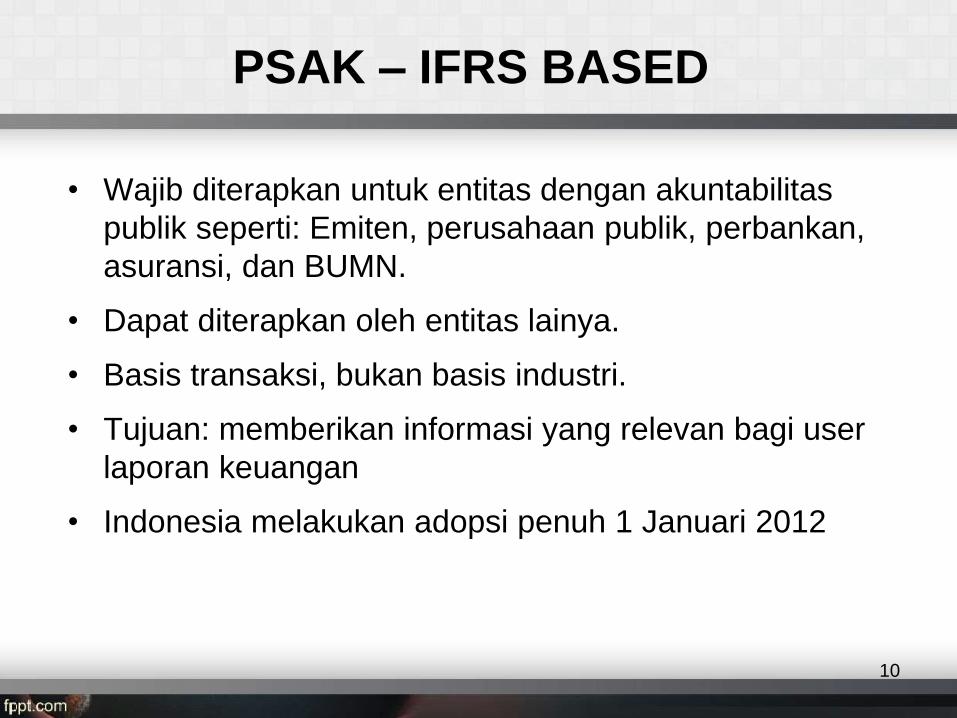

PSAK – IFRS BASED

• Wajib diterapkan untuk entitas dengan akuntabilitas

publik seperti: Emiten, perusahaan publik, perbankan,

asuransi, dan BUMN.

• Dapat diterapkan oleh entitas lainya.

• Basis transaksi, bukan basis industri.

• Tujuan: memberikan informasi yang relevan bagi user

laporan keuangan

• Indonesia melakukan adopsi penuh 1 Januari 2012

10

• Pasca Konvergensi PSAK 2012 = IFRS (kecuali IFRS terbaru)

• Perbedaan IFRS dengan PSAK dijelaskan dalam Standar

bagian depan.

– Substansi / konseptual

– Redaksional

– Tanggal efektif

• Secara gradual, IFRS sudah diterapkan mengikuti

pemberlakuan PSAK yang bersangkutan.

• Setelah konvergensi IFRS PSAK akan berkembang

dinamis mengikuti IFRS

IFRS - PSAK

11

Mengapa IFRS

• Indonesia bagian dari IFAC, yang harus tunduk pada SMO (StatementMembership Obligation), salah satunya menggunakan IFRS sebagaiaccounting standard.

• Konvergensi IFRS adalah salah satu kesepakatan pemerintah Indonesiasebagai anggota G20 forum.

• Hasil dari pertemuan pemimpin negara G20 forum di Washington DC, 15 November 2008 :

– “Strengthening Transparency and Accountability”

• Pertemuan G20 di London, 2 April 2009 menghasilkan kesepakatan untuk Strengthening Financial Supervision and Regulation “to call on the accounting standard setters to work urgently with supervisors and regulators to improve standards on valuation and provisioning and achieve a single set of high-quality global accounting standards.”

12

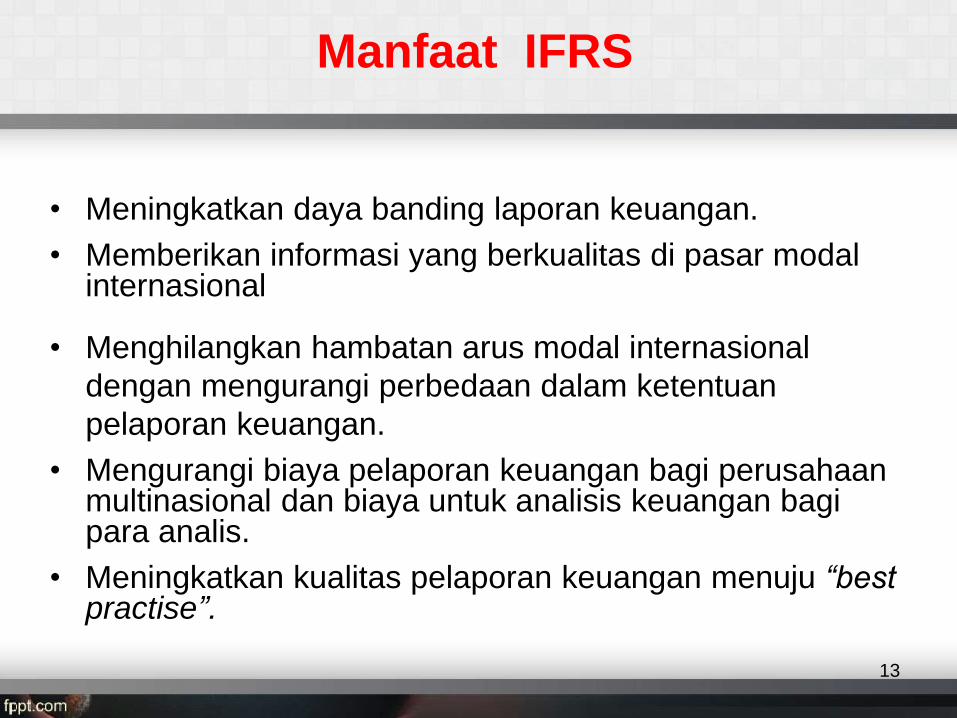

Manfaat IFRS

• Meningkatkan daya banding laporan keuangan.

• Memberikan informasi yang berkualitas di pasar modal internasional

• Menghilangkan hambatan arus modal internasional

dengan mengurangi perbedaan dalam ketentuan

pelaporan keuangan.

• Mengurangi biaya pelaporan keuangan bagi perusahaanmultinasional dan biaya untuk analisis keuangan bagipara analis.

• Meningkatkan kualitas pelaporan keuangan menuju “best practise”.

13

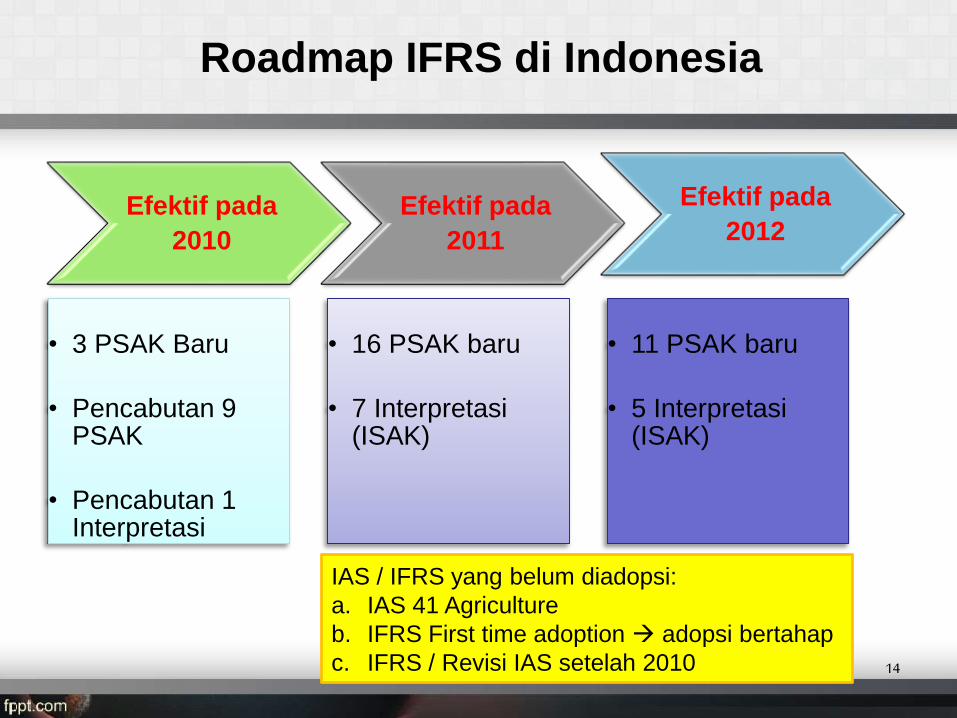

Roadmap IFRS di Indonesia

Efektif pada

2010

• 3 PSAK Baru

• Pencabutan 9 PSAK

• Pencabutan 1 Interpretasi

Efektif pada

2011

• 16 PSAK baru

• 7 Interpretasi(ISAK)

Efektif pada

2012

• 11 PSAK baru

• 5 Interpretasi(ISAK)

14

IAS / IFRS yang belum diadopsi:

a. IAS 41 Agriculture

b. IFRS First time adoption adopsi bertahap

c. IFRS / Revisi IAS setelah 2010

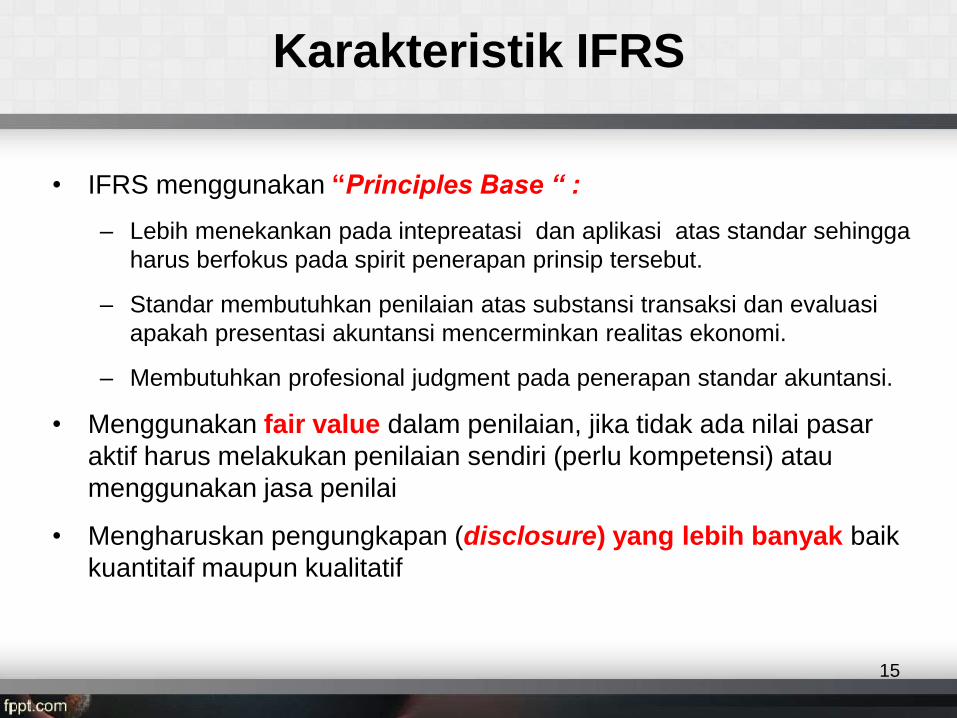

Karakteristik IFRS

• IFRS menggunakan “Principles Base “ :

– Lebih menekankan pada intepreatasi dan aplikasi atas standar sehingga

harus berfokus pada spirit penerapan prinsip tersebut.

– Standar membutuhkan penilaian atas substansi transaksi dan evaluasi

apakah presentasi akuntansi mencerminkan realitas ekonomi.

– Membutuhkan profesional judgment pada penerapan standar akuntansi.

• Menggunakan fair value dalam penilaian, jika tidak ada nilai pasar

aktif harus melakukan penilaian sendiri (perlu kompetensi) atau

menggunakan jasa penilai

• Mengharuskan pengungkapan (disclosure) yang lebih banyak baik

kuantitaif maupun kualitatif

15

“Judgment”

• IFRS = Principles

• Penerapan standard mengacu pada substansi ekonomi bukan bentuk hukumnya.

• Pemahaman underlying transaksi dan detail kontrak menjadi penting

• Pengajaran dengan menggunakan kasus

Ilustrasi

PT. A memiliki kontrak dengan PT. B untuk membeli semua produk yang dihasilkan. Produknya khusus dan hanya dapat dijual kepada PT. A. Kontrak meliputi jangka waktu 20 tahun. Kontrak tersebut menjamin bahwa PT. A

membeli jumlah minimum produk B setiap tahun dengan harga yang telah ditentukan. Dari kontrak tersebut PT. B dapat memperoleh pengembalian modal dari investasi untuk memproduksi produk tersebut.

16

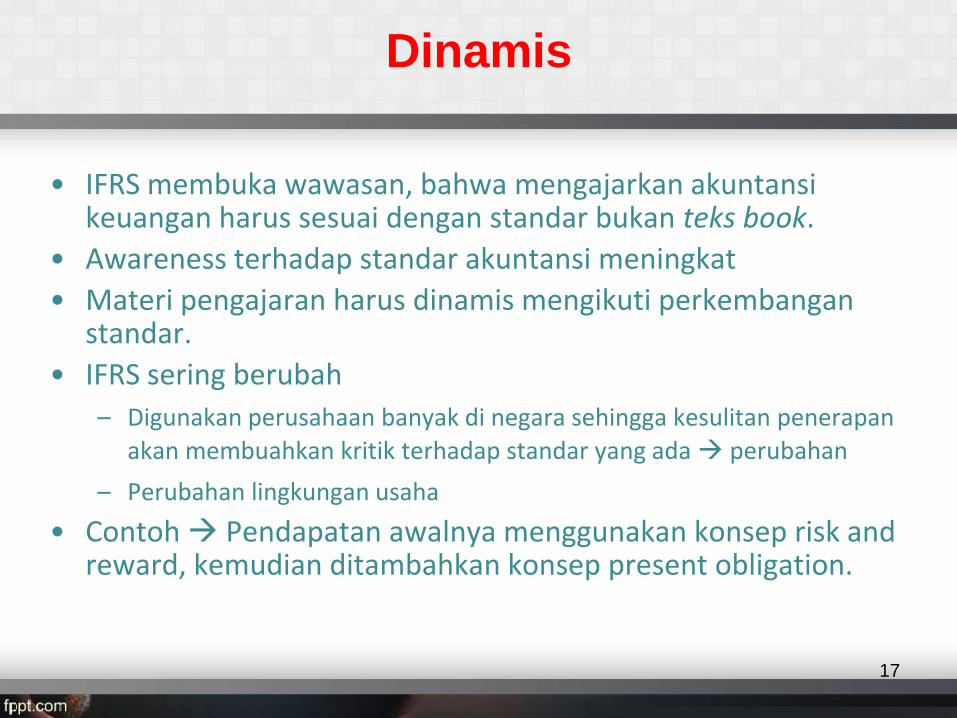

Dinamis

• IFRS membuka wawasan, bahwa mengajarkan akuntansi keuangan harus sesuai dengan standar bukan teks book.

• Awareness terhadap standar akuntansi meningkat

• Materi pengajaran harus dinamis mengikuti perkembangan standar.

• IFRS sering berubah

– Digunakan perusahaan banyak di negara sehingga kesulitan penerapan

akan membuahkan kritik terhadap standar yang ada perubahan

– Perubahan lingkungan usaha

• Contoh Pendapatan awalnya menggunakan konsep risk and reward, kemudian ditambahkan konsep present obligation.

17

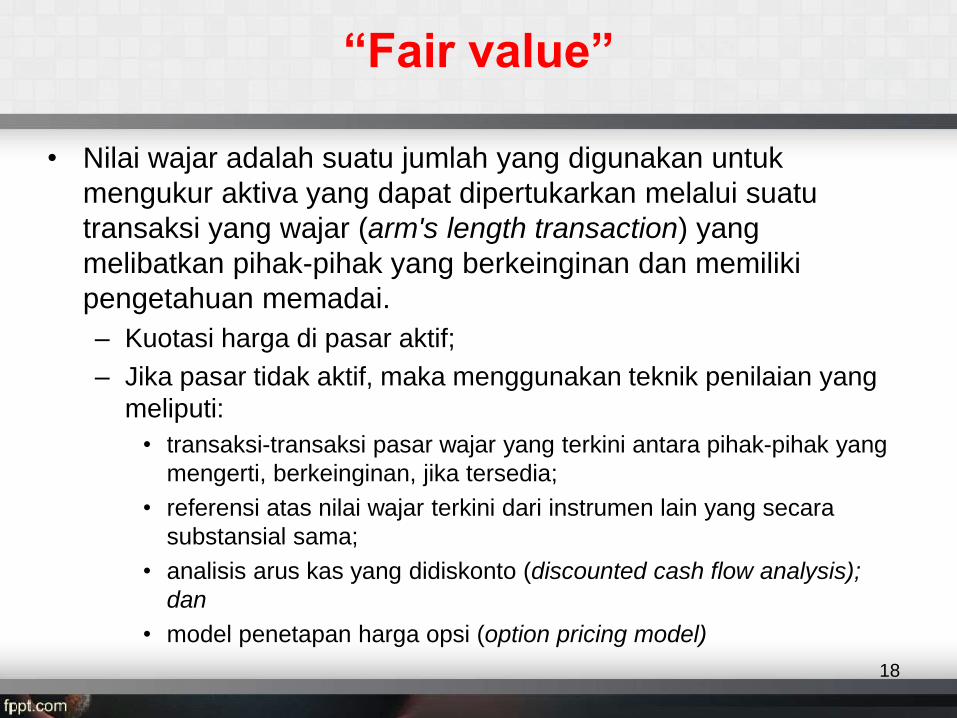

“Fair value”

• Nilai wajar adalah suatu jumlah yang digunakan untuk

mengukur aktiva yang dapat dipertukarkan melalui suatu

transaksi yang wajar (arm's length transaction) yang

melibatkan pihak-pihak yang berkeinginan dan memiliki

pengetahuan memadai.

– Kuotasi harga di pasar aktif;

– Jika pasar tidak aktif, maka menggunakan teknik penilaian yang

meliputi:

• transaksi-transaksi pasar wajar yang terkini antara pihak-pihak yang

mengerti, berkeinginan, jika tersedia;

• referensi atas nilai wajar terkini dari instrumen lain yang secara

substansial sama;

• analisis arus kas yang didiskonto (discounted cash flow analysis);

dan

• model penetapan harga opsi (option pricing model)

18

“Fair value”

• IAS 41 Agriculture

– Biological asset dinilai sebesar nilai wajar dikurangi dengan biaya

penjualan (point-of-sale costs), baik pada pengakuan pertama

maupun pada tanggal laporan

– Agriculture product dinilai nilai wajar dikurangi dengan biaya

penjualan (point-of-sale costs), pada pengakuan pertama.

• both on initial recognition and at each balance sheet date Fair value menggunakan harga kuotasi jika tidak ada menggunakanharga wajar alternatif

Perlu tidak mengajarkan perhitungan fair value Bagaimana menentuka arus kas Tingkat suku bunga Model opsi

Judgment : produk serupa, transaksi terkini, biaya penjualan

19

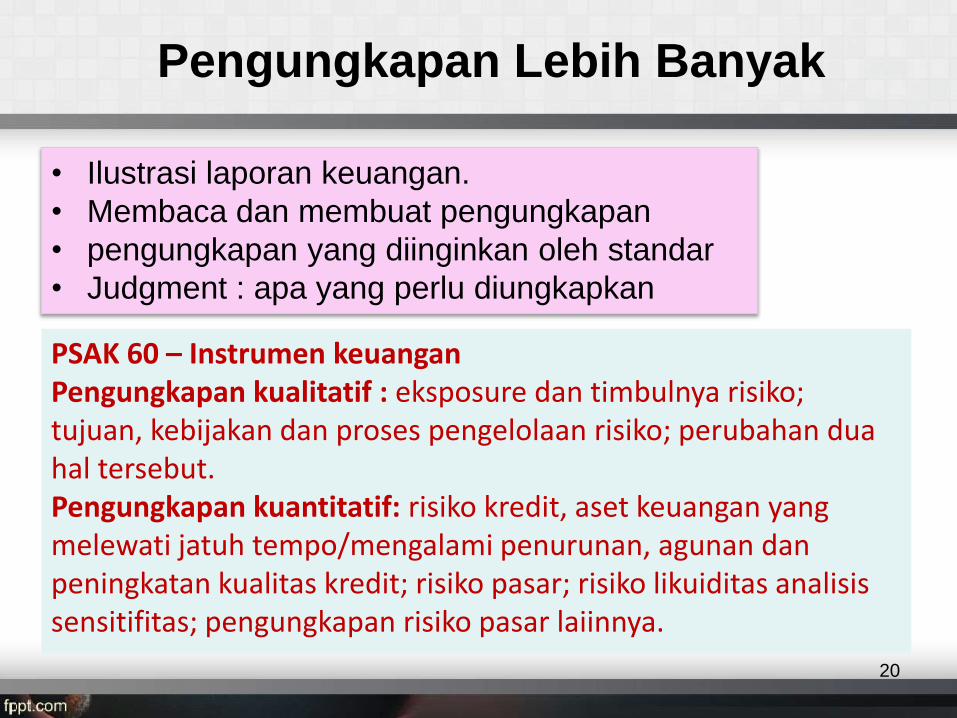

Pengungkapan Lebih Banyak

• Ilustrasi laporan keuangan.

• Membaca dan membuat pengungkapan

• pengungkapan yang diinginkan oleh standar

• Judgment : apa yang perlu diungkapkan

PSAK 60 – Instrumen keuanganPengungkapan kualitatif : eksposure dan timbulnya risiko; tujuan, kebijakan dan proses pengelolaan risiko; perubahan dua hal tersebut.Pengungkapan kuantitatif: risiko kredit, aset keuangan yang melewati jatuh tempo/mengalami penurunan, agunan dan peningkatan kualitas kredit; risiko pasar; risiko likuiditas analisis sensitifitas; pengungkapan risiko pasar laiinnya.

20

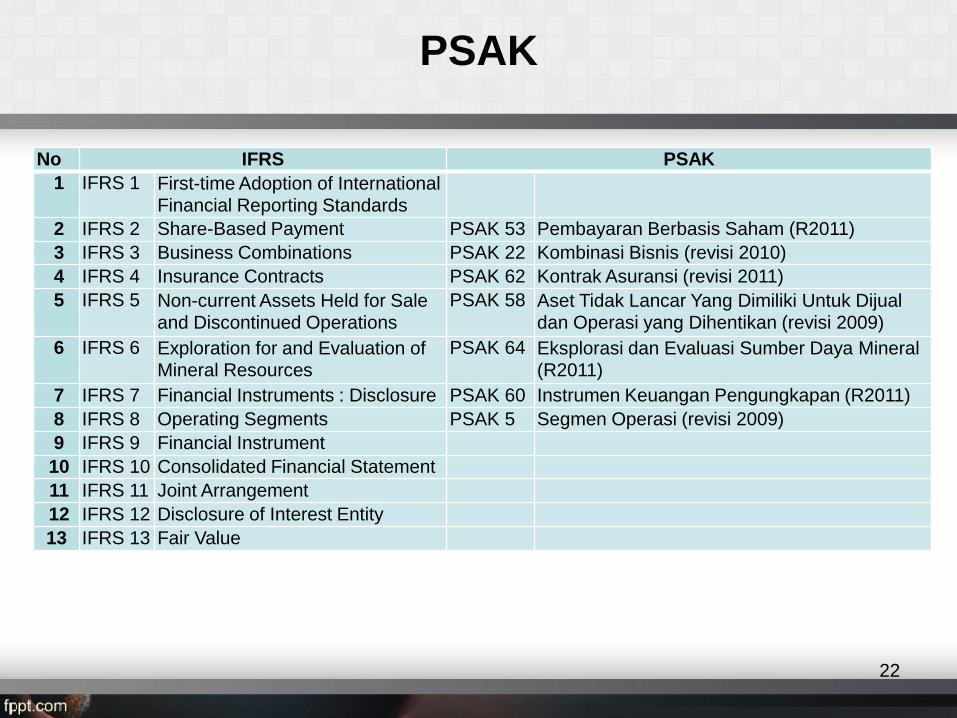

PSAK

21

NO PSAK

1 - Kerangka Penyajian dan Pengungkapan

Laporan Keuangan

2 PSAK 2 Laporan Arus Kas

3 ED PSAK 67: Pengungkapan Kepentingan

dalam Entitas Lain, untuk berlaku efektif 1

Januari 2015

4 IFRS 13: Fair Value

Measurement

ED PSAK 68: Pengukuran Nilai Wajar, untuk

berlaku efektif 1 Januari 2015

5 IFRIC 18: Transfer of Assets

from Customers

ISAK 27: Pengalihan Aset dari Pelanggan,

untuk berlaku efektif 1 Januari 2014

PSAK

22

No IFRS PSAK

1 IFRS 1 First-time Adoption of International Financial Reporting Standards

2 IFRS 2 Share-Based Payment PSAK 53 Pembayaran Berbasis Saham (R2011)

3 IFRS 3 Business Combinations PSAK 22 Kombinasi Bisnis (revisi 2010)

4 IFRS 4 Insurance Contracts PSAK 62 Kontrak Asuransi (revisi 2011)

5 IFRS 5 Non-current Assets Held for Sale and Discontinued Operations

PSAK 58 Aset Tidak Lancar Yang Dimiliki Untuk Dijualdan Operasi yang Dihentikan (revisi 2009)

6 IFRS 6 Exploration for and Evaluation of Mineral Resources

PSAK 64 Eksplorasi dan Evaluasi Sumber Daya Mineral (R2011)

7 IFRS 7 Financial Instruments : Disclosure PSAK 60 Instrumen Keuangan Pengungkapan (R2011)

8 IFRS 8 Operating Segments PSAK 5 Segmen Operasi (revisi 2009)

9 IFRS 9 Financial Instrument

10 IFRS 10 Consolidated Financial Statement

11 IFRS 11 Joint Arrangement

12 IFRS 12 Disclosure of Interest Entity

13 IFRS 13 Fair Value

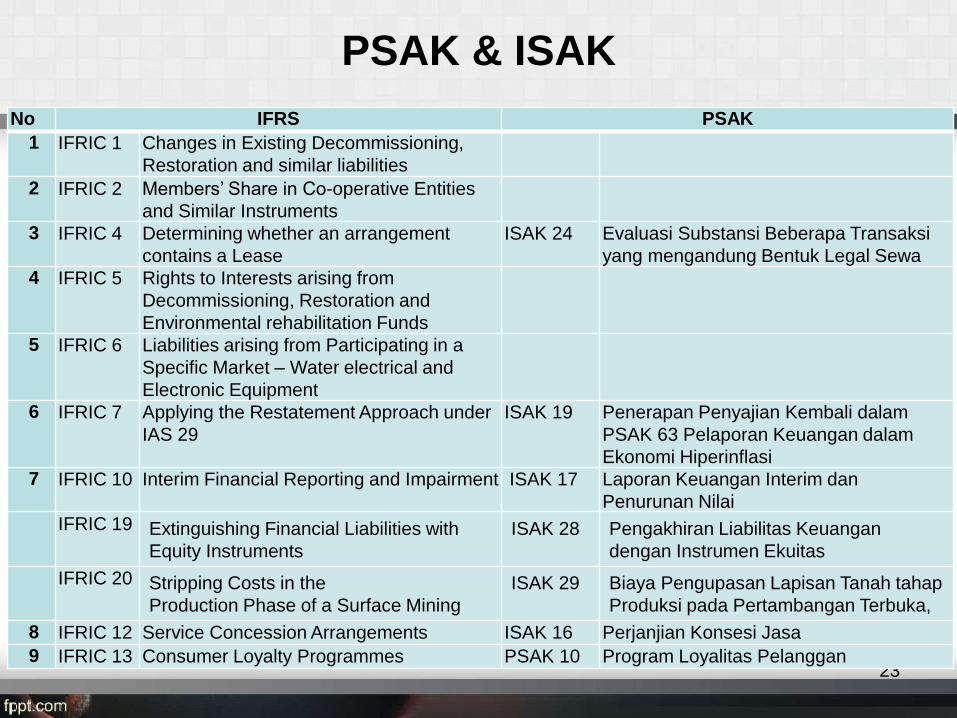

PSAK & ISAK

23

No IFRS PSAK

1 IFRIC 1 Changes in Existing Decommissioning,

Restoration and similar liabilities

2 IFRIC 2 Members’ Share in Co-operative Entities

and Similar Instruments3 IFRIC 4 Determining whether an arrangement

contains a Lease

ISAK 24 Evaluasi Substansi Beberapa Transaksi

yang mengandung Bentuk Legal Sewa4 IFRIC 5 Rights to Interests arising from

Decommissioning, Restoration and

Environmental rehabilitation Funds5 IFRIC 6 Liabilities arising from Participating in a

Specific Market – Water electrical and

Electronic Equipment6 IFRIC 7 Applying the Restatement Approach under

IAS 29

ISAK 19 Penerapan Penyajian Kembali dalam

PSAK 63 Pelaporan Keuangan dalam

Ekonomi Hiperinflasi7 IFRIC 10 Interim Financial Reporting and Impairment ISAK 17 Laporan Keuangan Interim dan

Penurunan Nilai

IFRIC 19 Extinguishing Financial Liabilities with

Equity Instruments

ISAK 28 Pengakhiran Liabilitas Keuangan

dengan Instrumen Ekuitas

IFRIC 20 Stripping Costs in the

Production Phase of a Surface Mining

ISAK 29 Biaya Pengupasan Lapisan Tanah tahap

Produksi pada Pertambangan Terbuka,

8 IFRIC 12 Service Concession Arrangements ISAK 16 Perjanjian Konsesi Jasa

9 IFRIC 13 Consumer Loyalty Programmes PSAK 10 Program Loyalitas Pelanggan

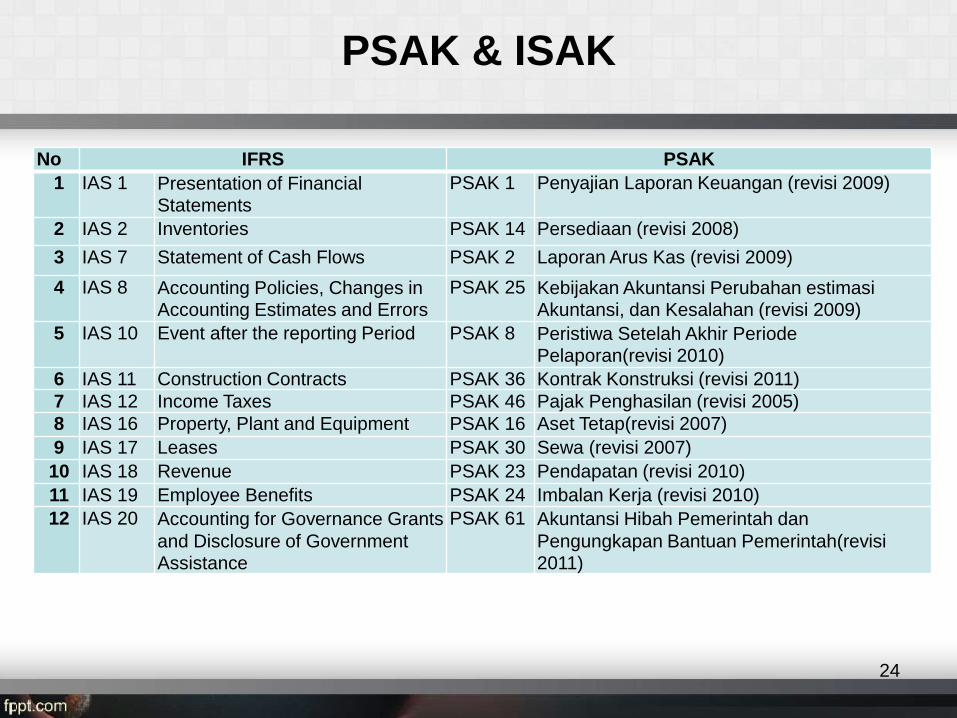

PSAK & ISAK

24

No IFRS PSAK

1 IAS 1 Presentation of Financial Statements

PSAK 1 Penyajian Laporan Keuangan (revisi 2009)

2 IAS 2 Inventories PSAK 14 Persediaan (revisi 2008)

3 IAS 7 Statement of Cash Flows PSAK 2 Laporan Arus Kas (revisi 2009)

4 IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors

PSAK 25 Kebijakan Akuntansi Perubahan estimasi Akuntansi, dan Kesalahan (revisi 2009)

5 IAS 10 Event after the reporting Period PSAK 8 Peristiwa Setelah Akhir Periode Pelaporan(revisi 2010)

6 IAS 11 Construction Contracts PSAK 36 Kontrak Konstruksi (revisi 2011)

7 IAS 12 Income Taxes PSAK 46 Pajak Penghasilan (revisi 2005)

8 IAS 16 Property, Plant and Equipment PSAK 16 Aset Tetap(revisi 2007)

9 IAS 17 Leases PSAK 30 Sewa (revisi 2007)

10 IAS 18 Revenue PSAK 23 Pendapatan (revisi 2010)

11 IAS 19 Employee Benefits PSAK 24 Imbalan Kerja (revisi 2010)

12 IAS 20 Accounting for Governance Grants

and Disclosure of Government Assistance

PSAK 61 Akuntansi Hibah Pemerintah dan

Pengungkapan Bantuan Pemerintah(revisi2011)

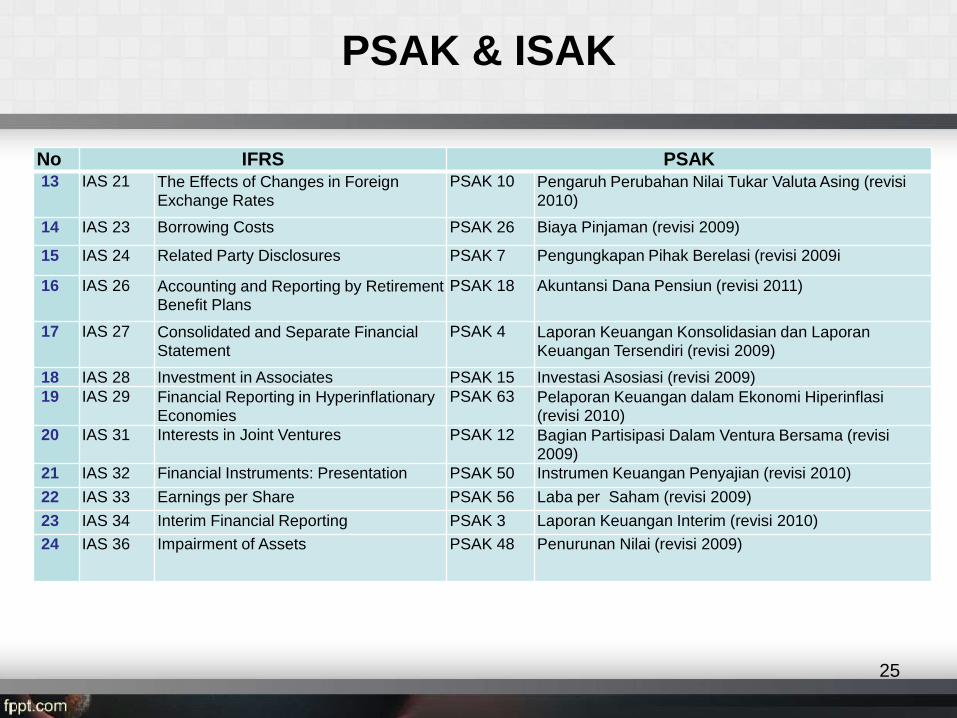

PSAK & ISAK

25

No IFRS PSAK13 IAS 21 The Effects of Changes in Foreign

Exchange Rates

PSAK 10 Pengaruh Perubahan Nilai Tukar Valuta Asing (revisi2010)

14 IAS 23 Borrowing Costs PSAK 26 Biaya Pinjaman (revisi 2009)

15 IAS 24 Related Party Disclosures PSAK 7 Pengungkapan Pihak Berelasi (revisi 2009i

16 IAS 26 Accounting and Reporting by Retirement Benefit Plans

PSAK 18 Akuntansi Dana Pensiun (revisi 2011)

17 IAS 27 Consolidated and Separate Financial Statement

PSAK 4 Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri (revisi 2009)

18 IAS 28 Investment in Associates PSAK 15 Investasi Asosiasi (revisi 2009)

19 IAS 29 Financial Reporting in Hyperinflationary Economies

PSAK 63 Pelaporan Keuangan dalam Ekonomi Hiperinflasi(revisi 2010)

20 IAS 31 Interests in Joint Ventures PSAK 12 Bagian Partisipasi Dalam Ventura Bersama (revisi 2009)

21 IAS 32 Financial Instruments: Presentation PSAK 50 Instrumen Keuangan Penyajian (revisi 2010)

22 IAS 33 Earnings per Share PSAK 56 Laba per Saham (revisi 2009)

23 IAS 34 Interim Financial Reporting PSAK 3 Laporan Keuangan Interim (revisi 2010)

24 IAS 36 Impairment of Assets PSAK 48 Penurunan Nilai (revisi 2009)

PSAK & ISAK

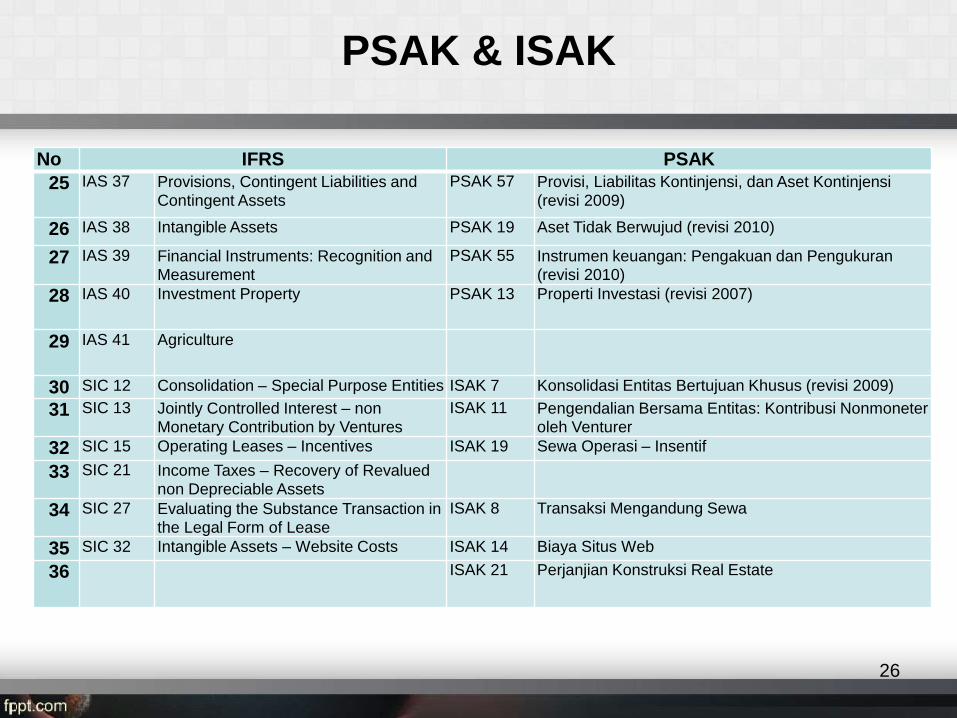

26

No IFRS PSAK

25 IAS 37 Provisions, Contingent Liabilities and Contingent Assets

PSAK 57 Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi(revisi 2009)

26 IAS 38 Intangible Assets PSAK 19 Aset Tidak Berwujud (revisi 2010)

27 IAS 39 Financial Instruments: Recognition and Measurement

PSAK 55 Instrumen keuangan: Pengakuan dan Pengukuran(revisi 2010)

28 IAS 40 Investment Property PSAK 13 Properti Investasi (revisi 2007)

29 IAS 41 Agriculture

30 SIC 12 Consolidation – Special Purpose Entities ISAK 7 Konsolidasi Entitas Bertujuan Khusus (revisi 2009)

31 SIC 13 Jointly Controlled Interest – non Monetary Contribution by Ventures

ISAK 11 Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer

32 SIC 15 Operating Leases – Incentives ISAK 19 Sewa Operasi – Insentif

33 SIC 21 Income Taxes – Recovery of Revalued non Depreciable Assets

34 SIC 27 Evaluating the Substance Transaction in the Legal Form of Lease

ISAK 8 Transaksi Mengandung Sewa

35 SIC 32 Intangible Assets – Website Costs ISAK 14 Biaya Situs Web

36 ISAK 21 Perjanjian Konstruksi Real Estate

PSAK Disahkan 2007 - 2008

1. PSAK 16 (revisi 2007): Aset Tetap revisi 2011

2. PSAK 13 (revisi 2007): Properti Investasi revisi 2011

3. PSAK 30 (revisi 2007): Sewa revisi 2011

4. PSAK 14 (revisi 2008): Persediaan

27

PSAK Disahkan 23 Desember 2009

1. PSAK 1 (revisi 2009) : Penyajian Laporan Keuangan

2. PSAK 2 (revisi 2009) : Laporan Arus Kas

3. PSAK 4 (revisi 2009) : Laporan Keuangan Konsolidasian dan LaporanKeuangan Tersendiri

4. PSAK 5 (revisi 2009) : Segmen Operasi

5. PSAK 12 (revisi 2009) : Bagian Partisipasi dalam Ventura Bersama

6. PSAK 15 (revisi 2009) : Investasi Pada Entitas Asosiasi

7. PSAK 25 (revisi 2009) : Kebijakan Akuntansi, Perubahan EstimasiAkuntansi, dan Kesalahan

8. PSAK 48 (revisi 2009) : Penurunan Nilai Aset

9. PSAK 57 (revisi 2009) : Provisi, Liabilitas Kontinjensi, dan AsetKontinjensi

10.PSAK 58 (revisi 2009) : Aset Tidak Lancar yang Dimiliki untuk Dijualdan Operasi yang Dihentikan

28

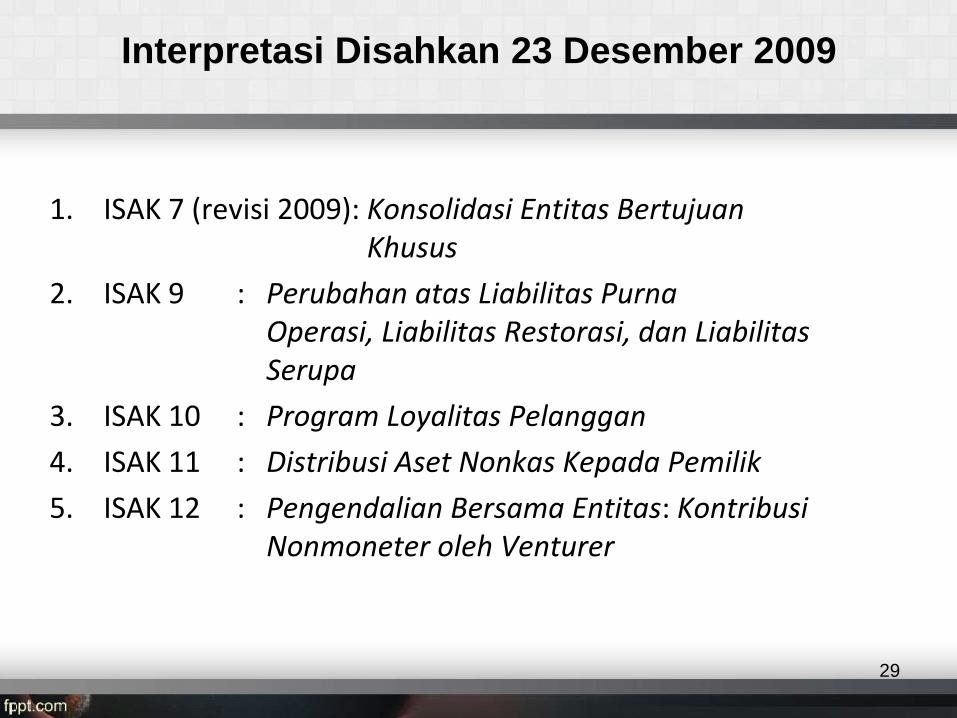

Interpretasi Disahkan 23 Desember 2009

1. ISAK 7 (revisi 2009): Konsolidasi Entitas BertujuanKhusus

2. ISAK 9 : Perubahan atas Liabilitas PurnaOperasi, Liabilitas Restorasi, dan LiabilitasSerupa

3. ISAK 10 : Program Loyalitas Pelanggan

4. ISAK 11 : Distribusi Aset Nonkas Kepada Pemilik

5. ISAK 12 : Pengendalian Bersama Entitas: KontribusiNonmoneter oleh Venturer

29

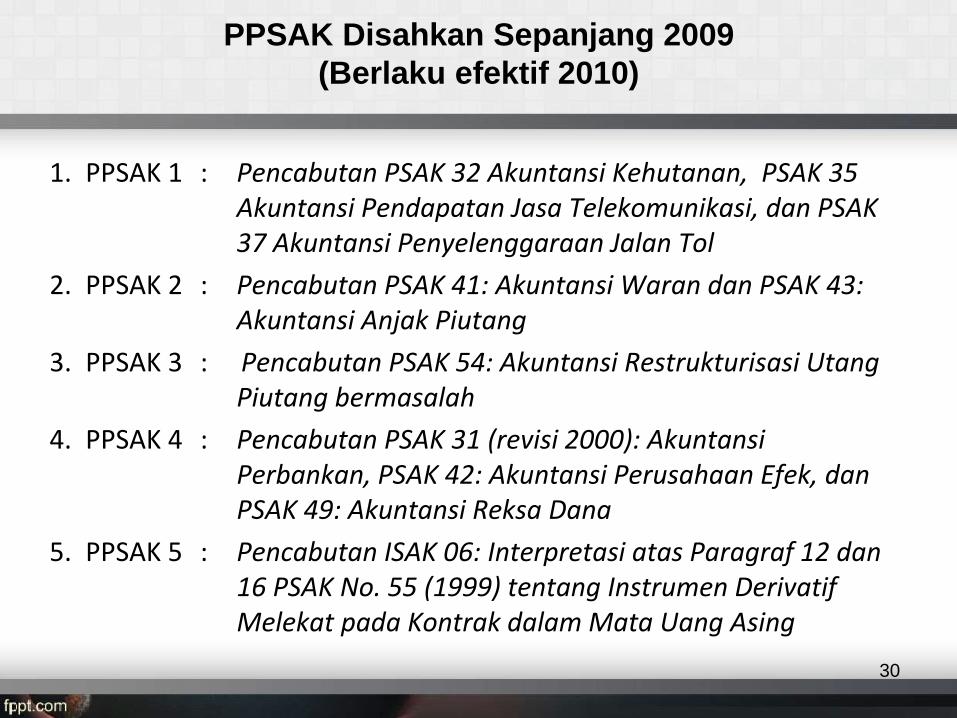

PPSAK Disahkan Sepanjang 2009

(Berlaku efektif 2010)

1. PPSAK 1 : Pencabutan PSAK 32 Akuntansi Kehutanan, PSAK 35 Akuntansi Pendapatan Jasa Telekomunikasi, dan PSAK 37 Akuntansi Penyelenggaraan Jalan Tol

2. PPSAK 2 : Pencabutan PSAK 41: Akuntansi Waran dan PSAK 43: Akuntansi Anjak Piutang

3. PPSAK 3 : Pencabutan PSAK 54: Akuntansi Restrukturisasi UtangPiutang bermasalah

4. PPSAK 4 : Pencabutan PSAK 31 (revisi 2000): AkuntansiPerbankan, PSAK 42: Akuntansi Perusahaan Efek, danPSAK 49: Akuntansi Reksa Dana

5. PPSAK 5 : Pencabutan ISAK 06: Interpretasi atas Paragraf 12 dan16 PSAK No. 55 (1999) tentang Instrumen DerivatifMelekat pada Kontrak dalam Mata Uang Asing

30

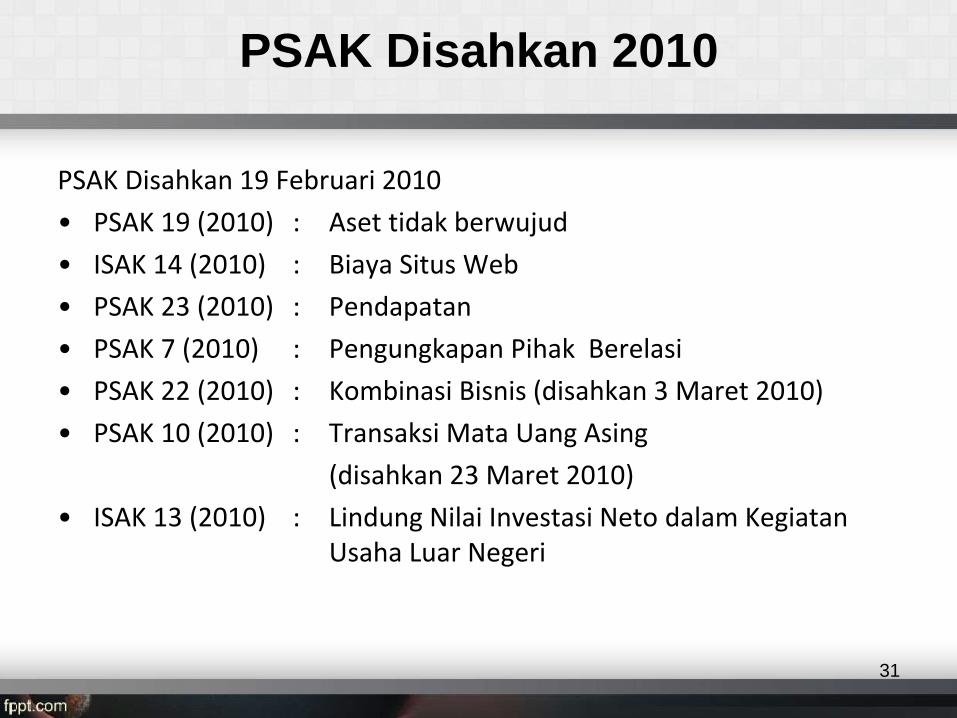

PSAK Disahkan 2010

PSAK Disahkan 19 Februari 2010

• PSAK 19 (2010) : Aset tidak berwujud

• ISAK 14 (2010) : Biaya Situs Web

• PSAK 23 (2010) : Pendapatan

• PSAK 7 (2010) : Pengungkapan Pihak Berelasi

• PSAK 22 (2010) : Kombinasi Bisnis (disahkan 3 Maret 2010)

• PSAK 10 (2010) : Transaksi Mata Uang Asing

(disahkan 23 Maret 2010)

• ISAK 13 (2010) : Lindung Nilai Investasi Neto dalam KegiatanUsaha Luar Negeri

31

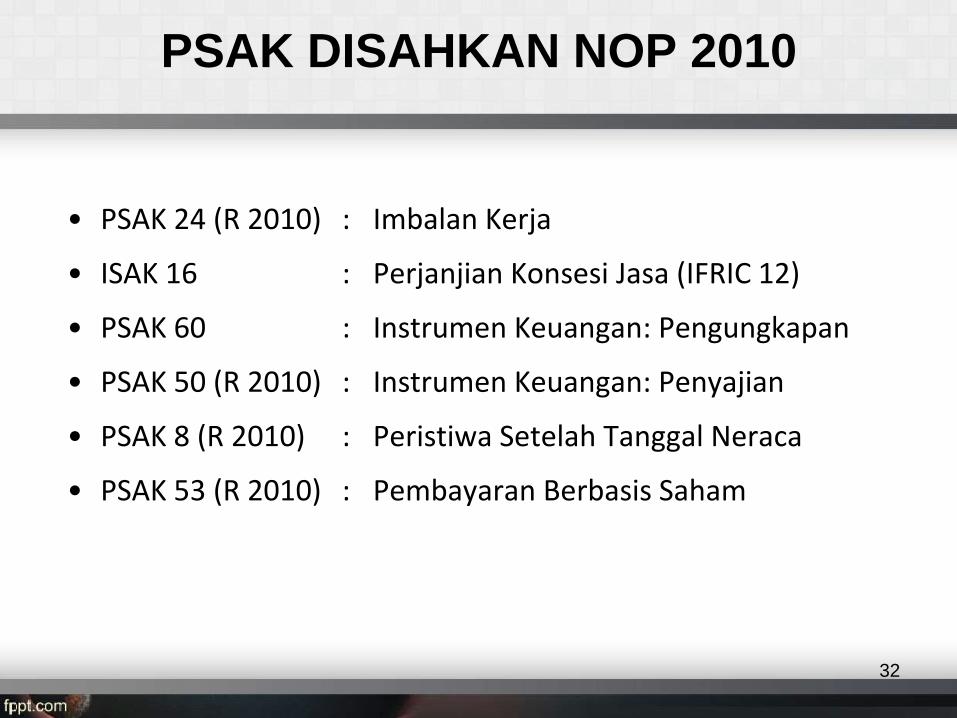

PSAK DISAHKAN NOP 2010

• PSAK 24 (R 2010) : Imbalan Kerja

• ISAK 16 : Perjanjian Konsesi Jasa (IFRIC 12)

• PSAK 60 : Instrumen Keuangan: Pengungkapan

• PSAK 50 (R 2010) : Instrumen Keuangan: Penyajian

• PSAK 8 (R 2010) : Peristiwa Setelah Tanggal Neraca

• PSAK 53 (R 2010) : Pembayaran Berbasis Saham

32

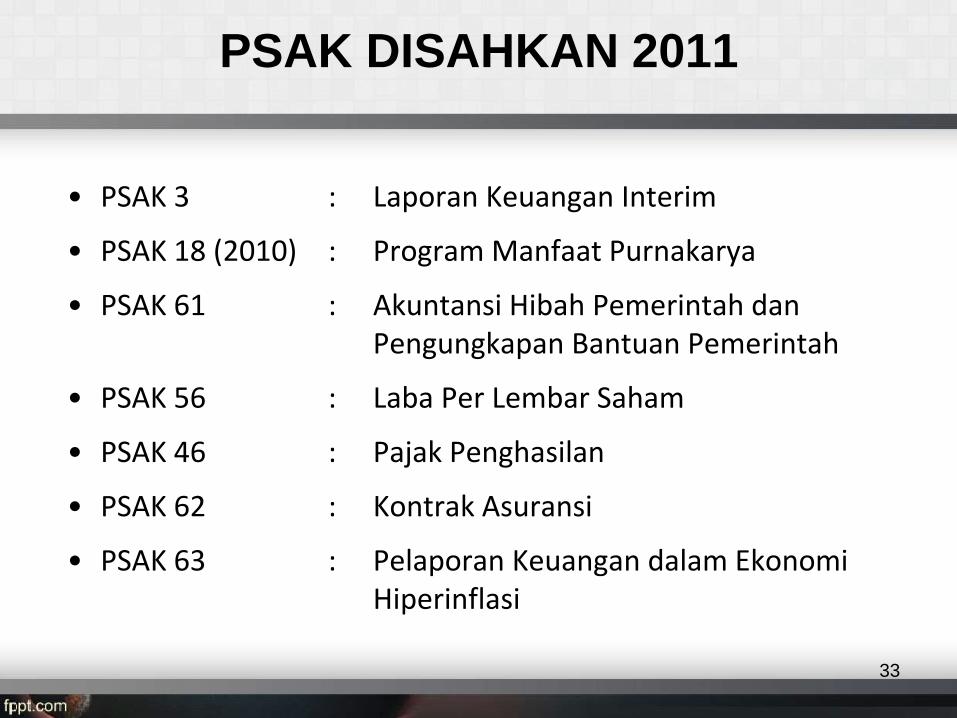

PSAK DISAHKAN 2011

• PSAK 3 : Laporan Keuangan Interim

• PSAK 18 (2010) : Program Manfaat Purnakarya

• PSAK 61 : Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah

• PSAK 56 : Laba Per Lembar Saham

• PSAK 46 : Pajak Penghasilan

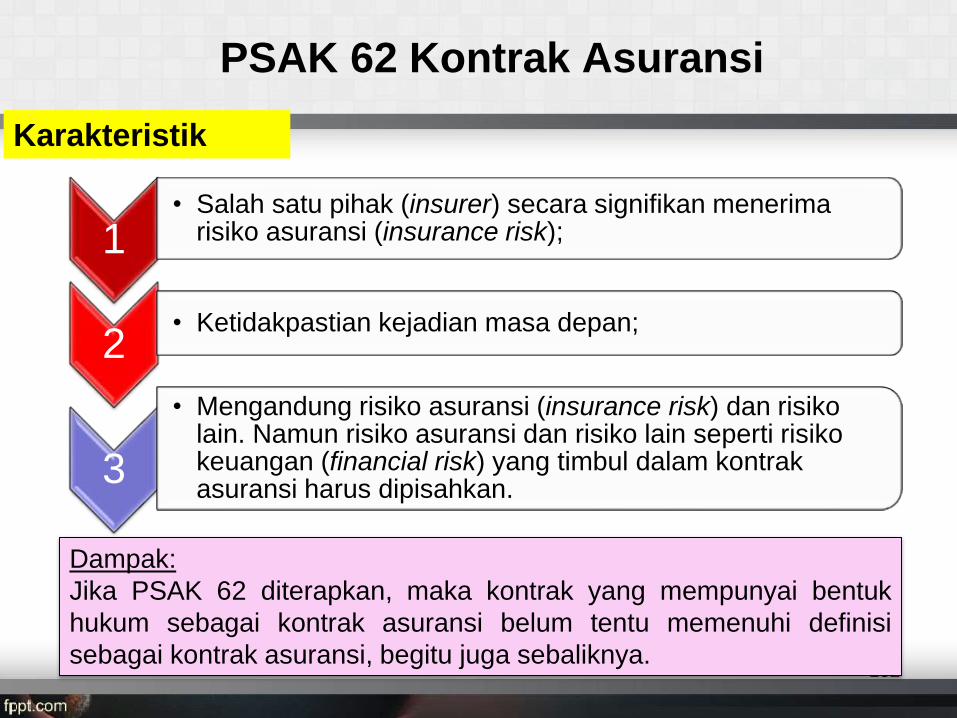

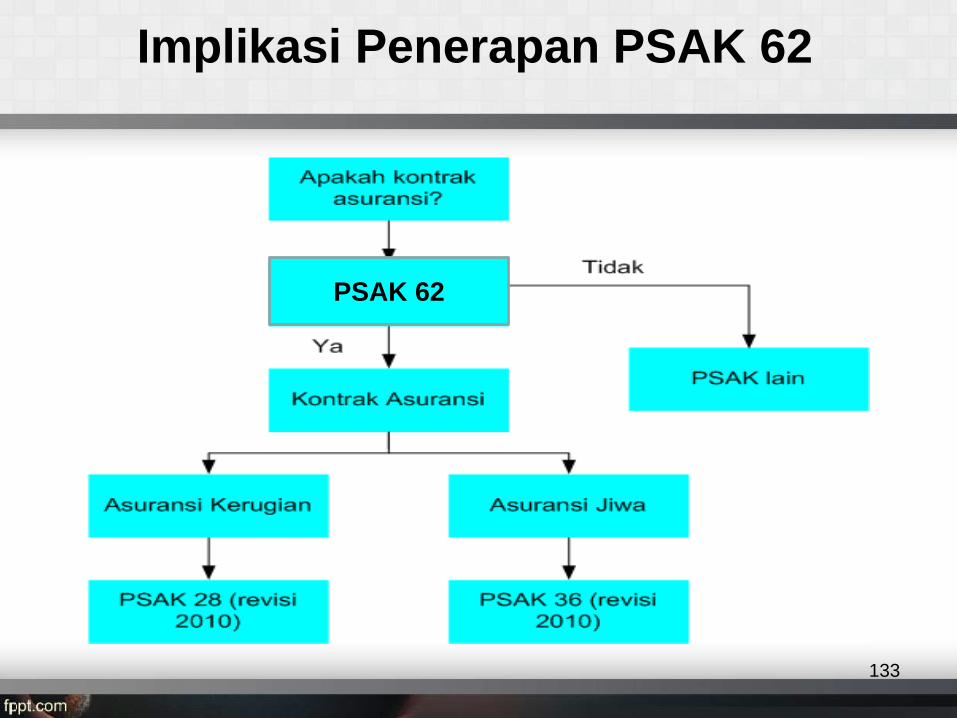

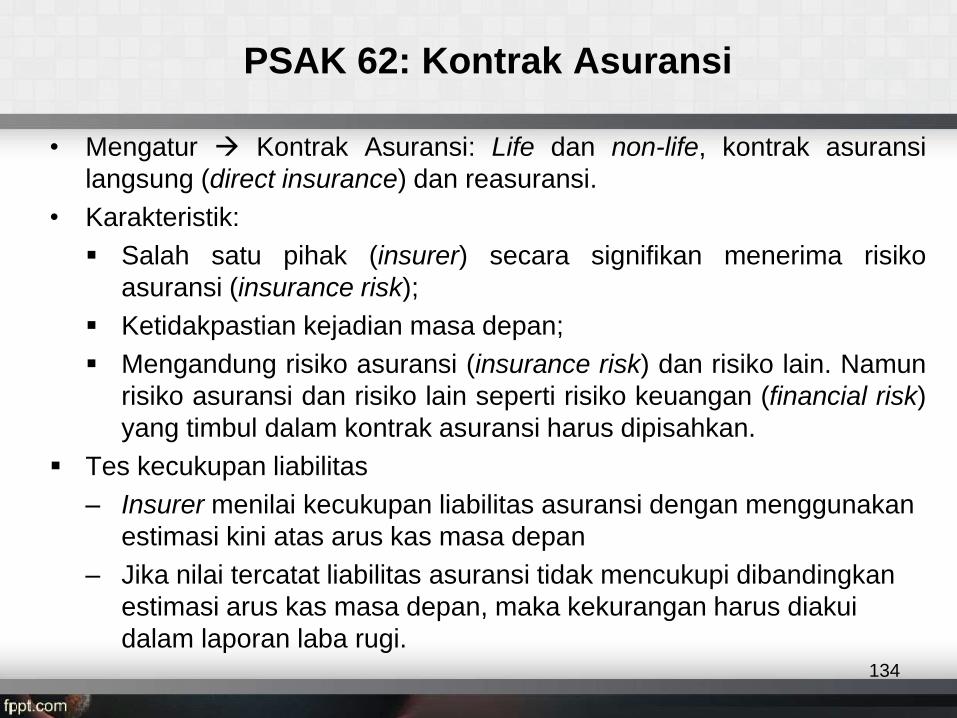

• PSAK 62 : Kontrak Asuransi

• PSAK 63 : Pelaporan Keuangan dalam EkonomiHiperinflasi

33

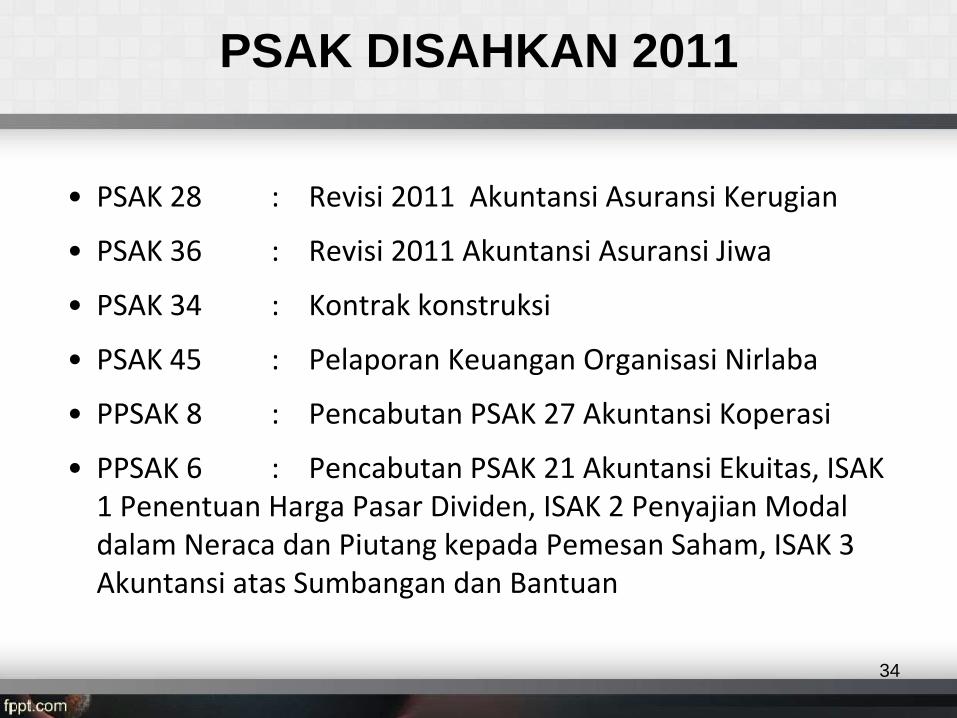

PSAK DISAHKAN 2011

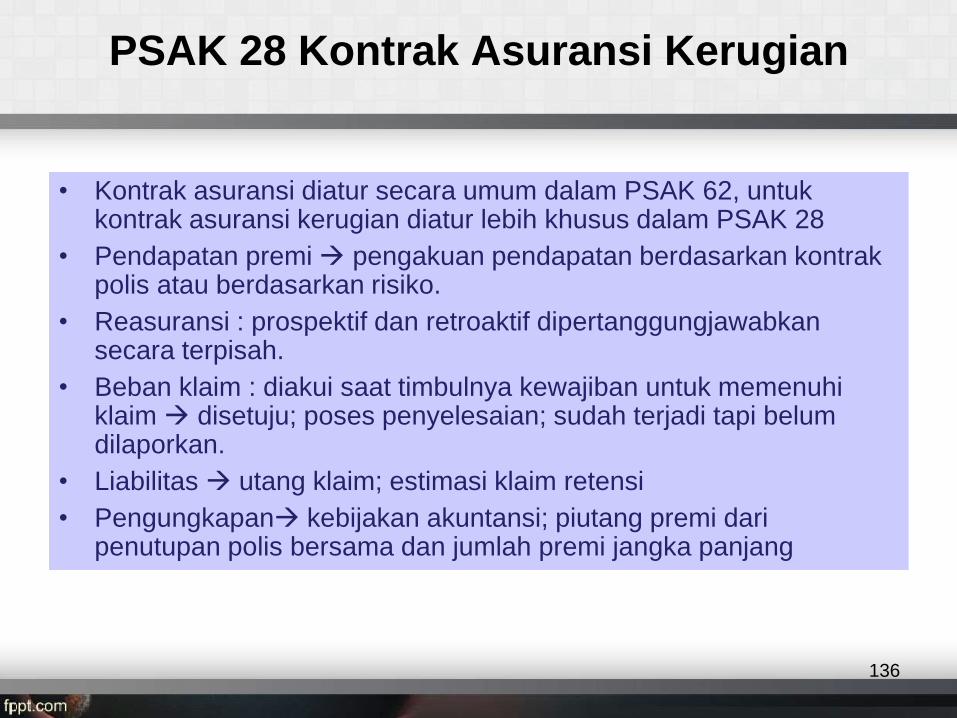

• PSAK 28 : Revisi 2011 Akuntansi Asuransi Kerugian

• PSAK 36 : Revisi 2011 Akuntansi Asuransi Jiwa

• PSAK 34 : Kontrak konstruksi

• PSAK 45 : Pelaporan Keuangan Organisasi Nirlaba

• PPSAK 8 : Pencabutan PSAK 27 Akuntansi Koperasi

• PPSAK 6 : Pencabutan PSAK 21 Akuntansi Ekuitas, ISAK 1 Penentuan Harga Pasar Dividen, ISAK 2 Penyajian Modal dalam Neraca dan Piutang kepada Pemesan Saham, ISAK 3 Akuntansi atas Sumbangan dan Bantuan

34

PSAK DISAHKAN 2011

• PSAK 64 : Eksplorasi dan Evaluasi Sumber Daya Mineral

• ISAK 15 : Batas Aset Imbalan Pasti, PersyaratanPendanaan Minimum dan Interaksinya.

• ISAK 17 : Laporan Keuangan Interim dan Penurunan Nilai

• ISAK 18 : Bantuan Pemerintah – Tidak ada Relasi

• Spesifik dengan Aktivitas Operasi

• ISAK 19 : Penerapan Penyajian Kembali dalam PSAK 63 Pelaporan Keuangan dalam Ekonomi Hiper Inflasi

• ISAK 20 : Pajak Penghasilan: Perubahan dalam Status Pajak Entitas atau Para Pemegang Saham

• ISAK 21 : Perjanjian Konstruksi Real Estate

35

PSAK yang Disahkan 2011

1. ISAK 22: Perjanjian Konsesi Jasa: Pengungkapan

2. ISAK 23: Sewa Operasi-Insentif

3. ISAK 24: Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa

4. PPSAK 11: Pencabutan PSAK 39: Akuntansi Kerja Sama Operasi.

5. PSAK 38 (revisi 2011): Kombinasi Bisnis Entitas Sepengendali

6. ISAK 25 : Hak atas Tanah

7. PPSAK 10 : Pencabutan PSAK 51: Akuntansi kuasi reorganisasi

8. PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup (2011) menggantikan PSAK 33: Akuntansi Pertambangan Umum (1994)

36

PSAK yang Disahkan 2013

1. PPSAK 13: Pencabutan PSAK 33: Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup.

2. ISAK 26: Perjanjian Konsesi Jasa: Pengungkapan

3. ISAK 27: Pengalihan Aset dari Pelanggan

4. ISAK 28: Pengakhiran Liabilitas Keuangan

5. ISAK 29: Biaya Pengupasan Lapisan Tanah Tahap Produksi pada Pertambangan Terbuka

37

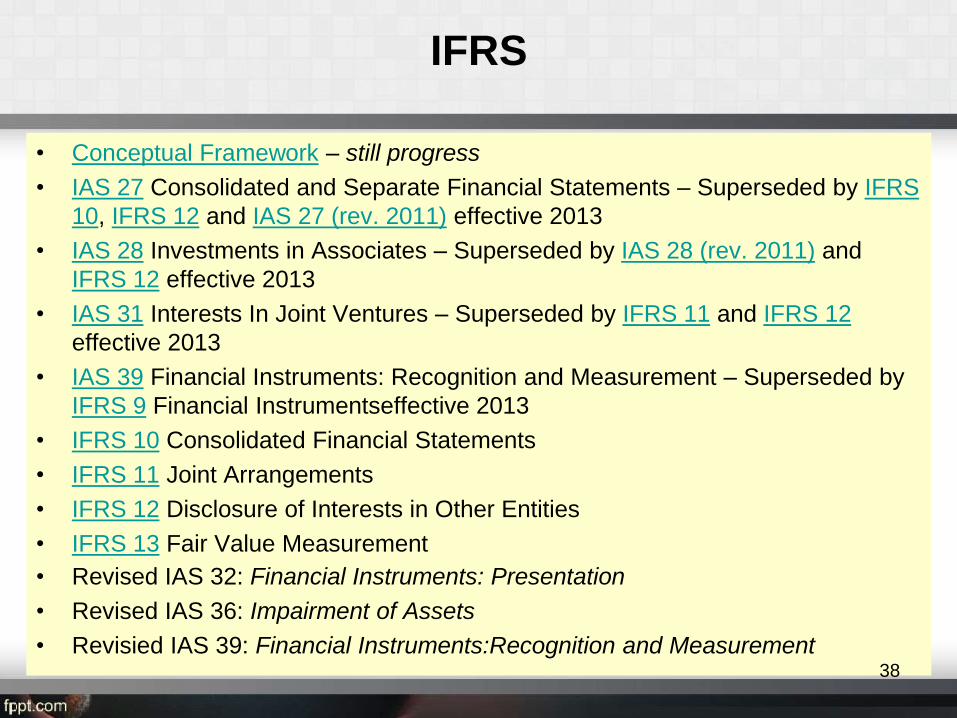

IFRS

• Conceptual Framework – still progress

• IAS 27 Consolidated and Separate Financial Statements – Superseded by IFRS

10, IFRS 12 and IAS 27 (rev. 2011) effective 2013

• IAS 28 Investments in Associates – Superseded by IAS 28 (rev. 2011) and

IFRS 12 effective 2013

• IAS 31 Interests In Joint Ventures – Superseded by IFRS 11 and IFRS 12

effective 2013

• IAS 39 Financial Instruments: Recognition and Measurement – Superseded by

IFRS 9 Financial Instrumentseffective 2013

• IFRS 10 Consolidated Financial Statements

• IFRS 11 Joint Arrangements

• IFRS 12 Disclosure of Interests in Other Entities

• IFRS 13 Fair Value Measurement

• Revised IAS 32: Financial Instruments: Presentation

• Revised IAS 36: Impairment of Assets

• Revisied IAS 39: Financial Instruments:Recognition and Measurement38

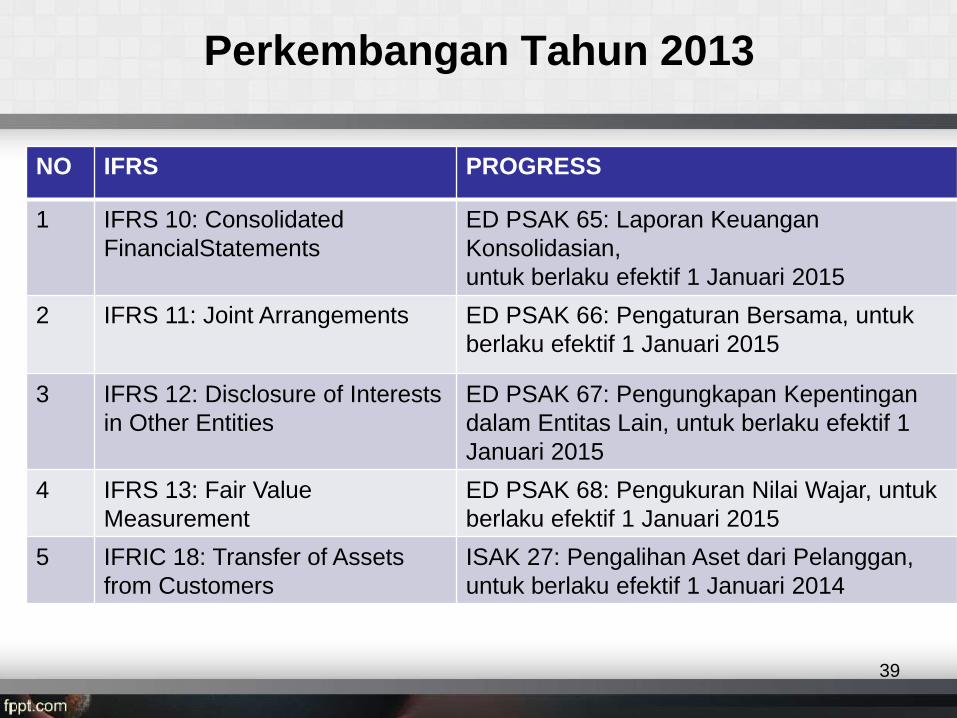

Perkembangan Tahun 2013

39

NO IFRS PROGRESS

1 IFRS 10: Consolidated

FinancialStatements

ED PSAK 65: Laporan Keuangan

Konsolidasian,

untuk berlaku efektif 1 Januari 2015

2 IFRS 11: Joint Arrangements ED PSAK 66: Pengaturan Bersama, untuk

berlaku efektif 1 Januari 2015

3 IFRS 12: Disclosure of Interests

in Other Entities

ED PSAK 67: Pengungkapan Kepentingan

dalam Entitas Lain, untuk berlaku efektif 1

Januari 2015

4 IFRS 13: Fair Value

Measurement

ED PSAK 68: Pengukuran Nilai Wajar, untuk

berlaku efektif 1 Januari 2015

5 IFRIC 18: Transfer of Assets

from Customers

ISAK 27: Pengalihan Aset dari Pelanggan,

untuk berlaku efektif 1 Januari 2014

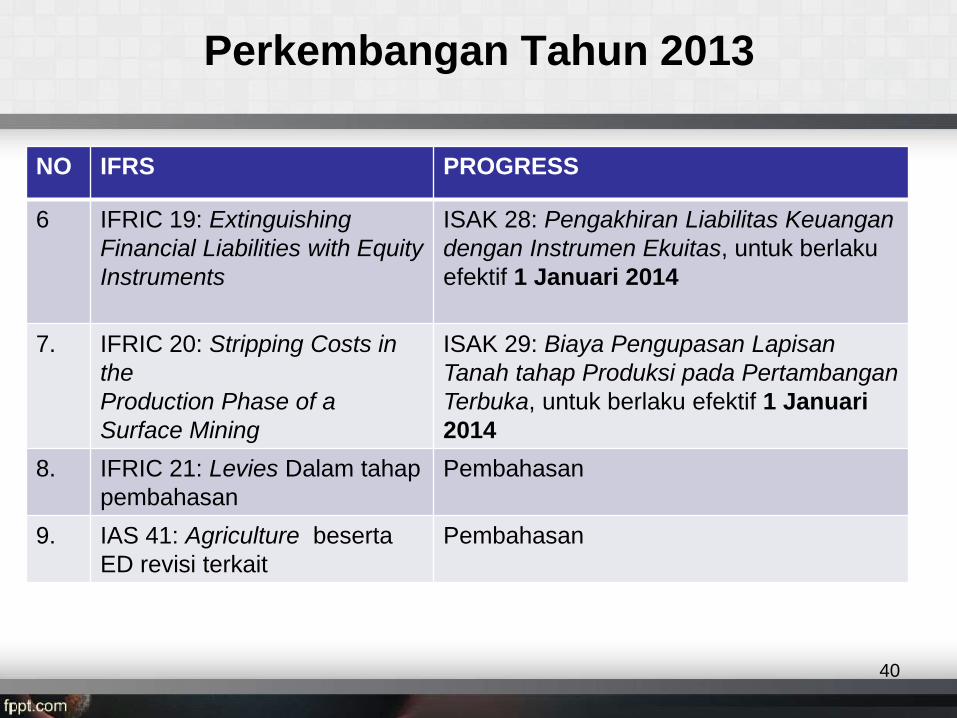

Perkembangan Tahun 2013

40

NO IFRS PROGRESS

6 IFRIC 19: Extinguishing

Financial Liabilities with Equity

Instruments

ISAK 28: Pengakhiran Liabilitas Keuangan

dengan Instrumen Ekuitas, untuk berlaku

efektif 1 Januari 2014

7. IFRIC 20: Stripping Costs in

the

Production Phase of a

Surface Mining

ISAK 29: Biaya Pengupasan Lapisan

Tanah tahap Produksi pada Pertambangan

Terbuka, untuk berlaku efektif 1 Januari

2014

8. IFRIC 21: Levies Dalam tahap

pembahasan

Pembahasan

9. IAS 41: Agriculture beserta

ED revisi terkait

Pembahasan

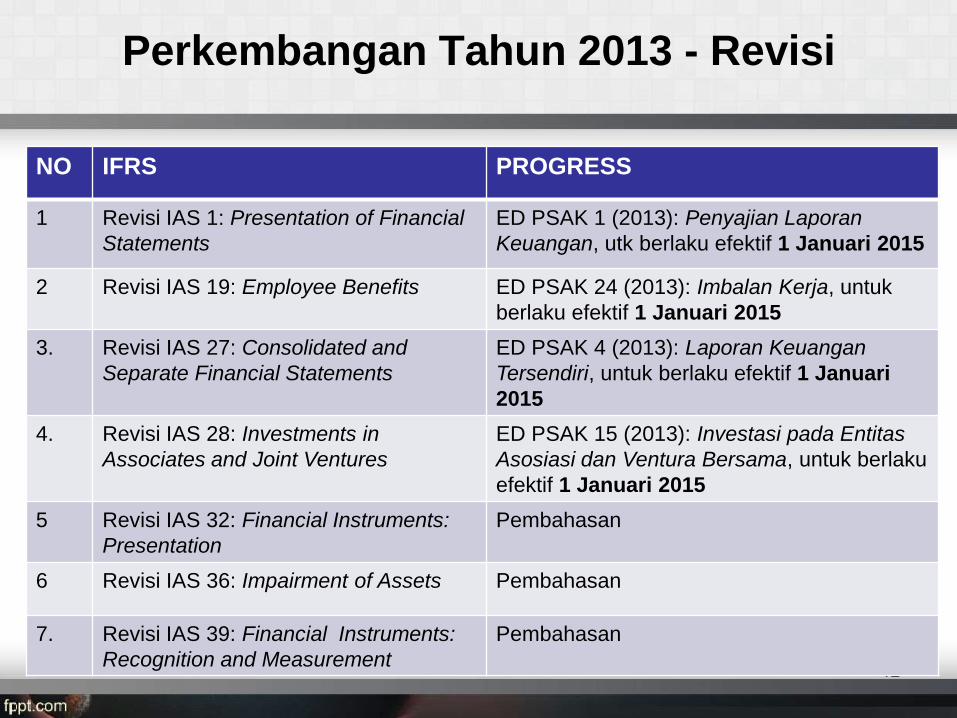

Perkembangan Tahun 2013 - Revisi

41

NO IFRS PROGRESS

1 Revisi IAS 1: Presentation of Financial

Statements

ED PSAK 1 (2013): Penyajian Laporan

Keuangan, utk berlaku efektif 1 Januari 2015

2 Revisi IAS 19: Employee Benefits ED PSAK 24 (2013): Imbalan Kerja, untuk

berlaku efektif 1 Januari 2015

3. Revisi IAS 27: Consolidated and

Separate Financial Statements

ED PSAK 4 (2013): Laporan Keuangan

Tersendiri, untuk berlaku efektif 1 Januari

2015

4. Revisi IAS 28: Investments in

Associates and Joint Ventures

ED PSAK 15 (2013): Investasi pada Entitas

Asosiasi dan Ventura Bersama, untuk berlaku

efektif 1 Januari 2015

5 Revisi IAS 32: Financial Instruments:

Presentation

Pembahasan

6 Revisi IAS 36: Impairment of Assets Pembahasan

7. Revisi IAS 39: Financial Instruments:

Recognition and Measurement

Pembahasan

Kerangka Dasar Penyajian dan

Penyusunan Laporan Keuangan

42

Kerangka Konseptual Ditujukan

untuk:

Penyusun standar akuntansi

keuangan dalam pelaksanaan

tugasnya.

Penyusun laporan keuangan

untuk menanggulangi masalah

akuntansi yang belum diatur dalam

standar akuntansi keuangan.

Auditor dalam memberikan

pendapat mengenai apakah

laporan keuangan disusun sesuai

dengan prinsip akuntansi yang

berlaku.

Para pemakai dalam menafsirkan

informasi yang disajikan dalam

Laporan Keuangan.

Kerangka konseptual menurut

PSAK terdiri dari:

Pengguna laporan keuangan

Tujuan laporan keuangan

Asumsi dasar

Karakteristik kualitatif

Konsep pengakuan dan

pengukuran unsur laporan

keuangan

Konsep pemeliharaan modal

43

Kerangka

Konseptual

menurut IFRS

Laporan Keuangan

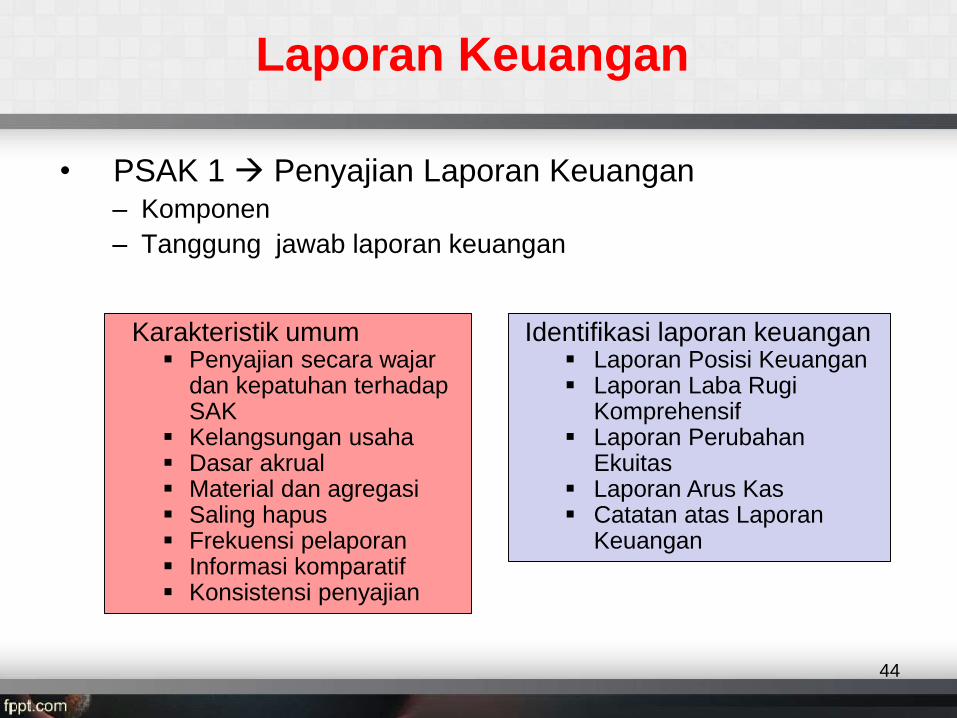

• PSAK 1 Penyajian Laporan Keuangan– Komponen

– Tanggung jawab laporan keuangan

Identifikasi laporan keuangan Laporan Posisi Keuangan Laporan Laba Rugi

Komprehensif Laporan Perubahan

Ekuitas Laporan Arus Kas Catatan atas Laporan

Keuangan

Karakteristik umum Penyajian secara wajar

dan kepatuhan terhadap SAK

Kelangsungan usaha Dasar akrual Material dan agregasi Saling hapus Frekuensi pelaporan Informasi komparatif Konsistensi penyajian

44

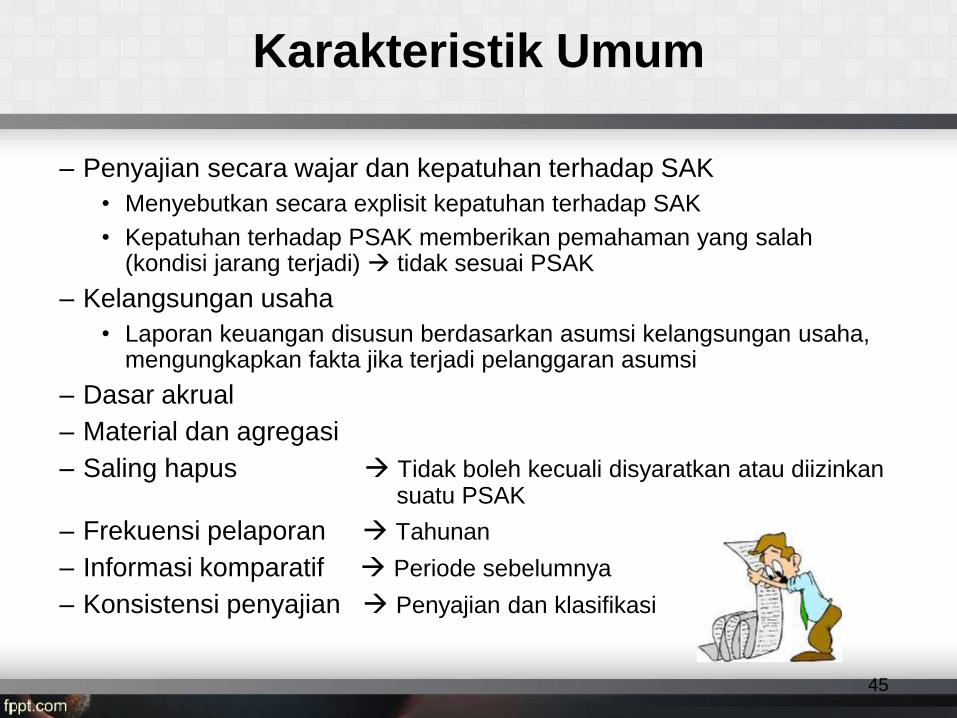

Karakteristik Umum

– Penyajian secara wajar dan kepatuhan terhadap SAK

• Menyebutkan secara explisit kepatuhan terhadap SAK

• Kepatuhan terhadap PSAK memberikan pemahaman yang salah(kondisi jarang terjadi) tidak sesuai PSAK

– Kelangsungan usaha

• Laporan keuangan disusun berdasarkan asumsi kelangsungan usaha, mengungkapkan fakta jika terjadi pelanggaran asumsi

– Dasar akrual

– Material dan agregasi

– Saling hapus Tidak boleh kecuali disyaratkan atau diizinkansuatu PSAK

– Frekuensi pelaporan Tahunan

– Informasi komparatif Periode sebelumnya

– Konsistensi penyajian Penyajian dan klasifikasi

45

Laporan Posisi Keuangan (Neraca)

• Nama menjadi Laporan Posisi Keuangan (Neraca), tambahan neraca untuk sinkronisasi dengan regulasi di Indonesia

• Perubahan definisi-definisi seperti Kewajiban menjadi Liabilitas danhak minoritas menjadi kepentingan nonpengendali (non-controlling interest)

• Penyajian kepentingan non pengendali sebagai bagian ekuitas dan bagian laba bukan sebagai pengurang laba LK konsolidasian

• Laporan keuangan awal periode (dr periode sajian) untuk penyajian retroaktif perubahan kebijakan dan koreksi kesalahan

• Minimum line item Penyajian Neraca – Properti Investasi

– Investasi dengan menggunakan metode ekuitas

– Aset yang dimiliki untuk dijual

– dll

• Urutan penyajian laporan keuangan dalam ilustrasi menurut PSAK 1 berbeda dengan IAS 1 (Aset tidak lancar di atas)

46

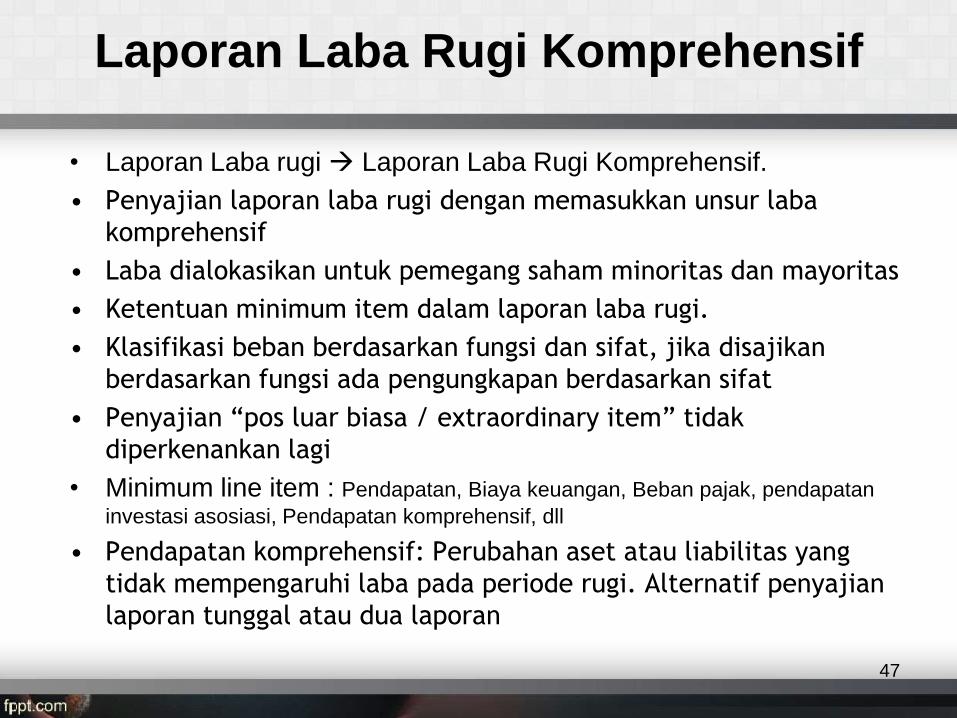

Laporan Laba Rugi Komprehensif

• Laporan Laba rugi Laporan Laba Rugi Komprehensif.

• Penyajian laporan laba rugi dengan memasukkan unsur laba

komprehensif

• Laba dialokasikan untuk pemegang saham minoritas dan mayoritas

• Ketentuan minimum item dalam laporan laba rugi.

• Klasifikasi beban berdasarkan fungsi dan sifat, jika disajikan

berdasarkan fungsi ada pengungkapan berdasarkan sifat

• Penyajian “pos luar biasa / extraordinary item” tidak

diperkenankan lagi

• Minimum line item : Pendapatan, Biaya keuangan, Beban pajak, pendapatan

investasi asosiasi, Pendapatan komprehensif, dll

• Pendapatan komprehensif: Perubahan aset atau liabilitas yang

tidak mempengaruhi laba pada periode rugi. Alternatif penyajian

laporan tunggal atau dua laporan

47

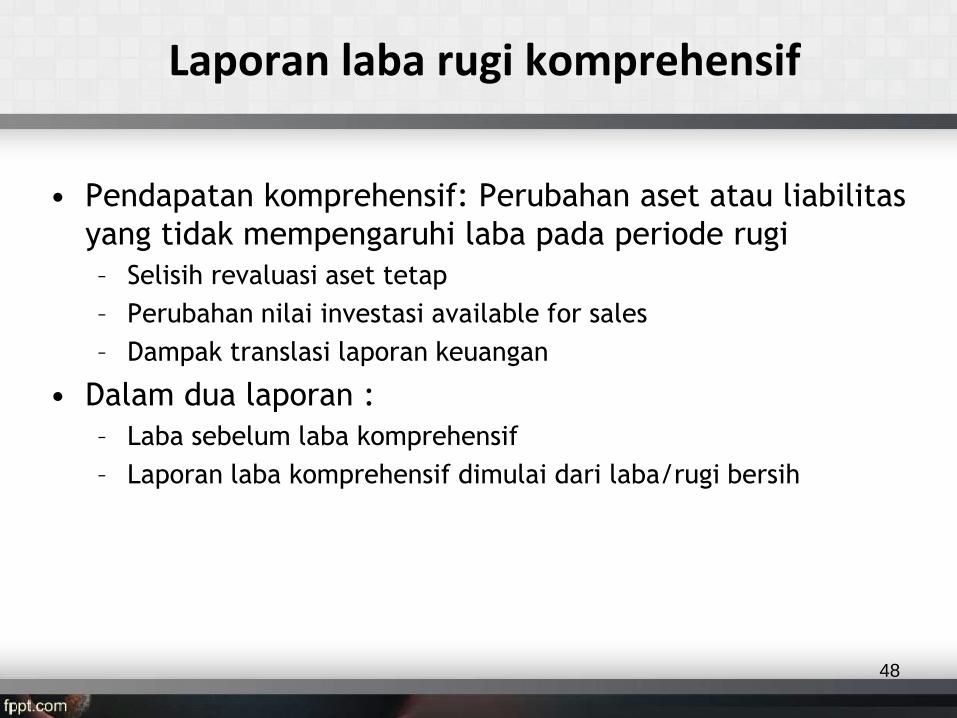

• Pendapatan komprehensif: Perubahan aset atau liabilitas

yang tidak mempengaruhi laba pada periode rugi

– Selisih revaluasi aset tetap

– Perubahan nilai investasi available for sales

– Dampak translasi laporan keuangan

• Dalam dua laporan :

– Laba sebelum laba komprehensif

– Laporan laba komprehensif dimulai dari laba/rugi bersih

Laporan laba rugi komprehensif

48

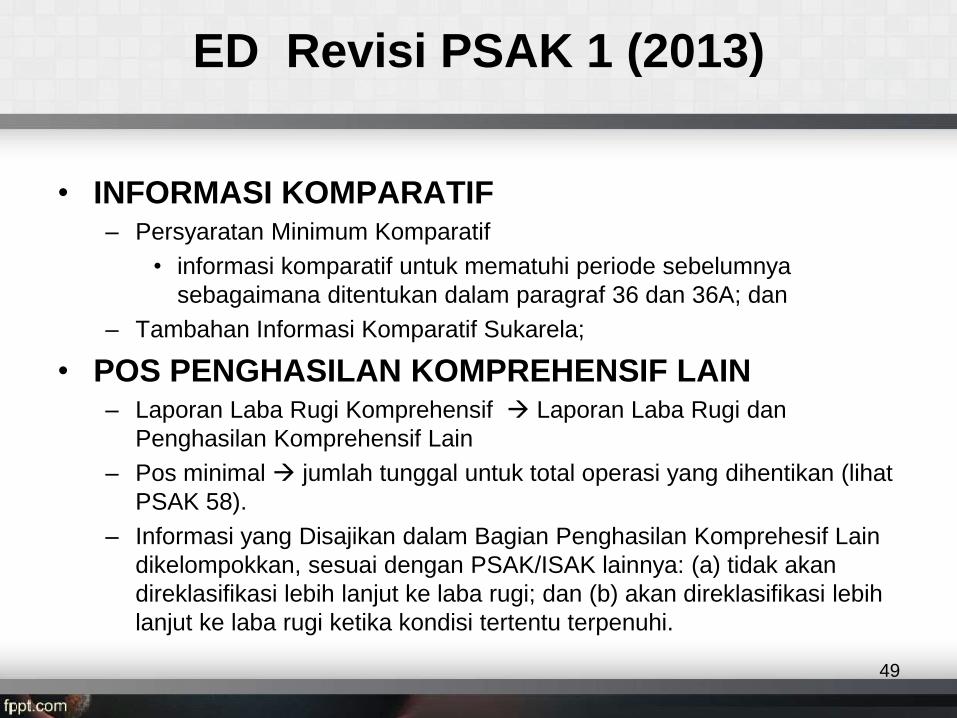

ED Revisi PSAK 1 (2013)

• INFORMASI KOMPARATIF– Persyaratan Minimum Komparatif

• informasi komparatif untuk mematuhi periode sebelumnya

sebagaimana ditentukan dalam paragraf 36 dan 36A; dan

– Tambahan Informasi Komparatif Sukarela;

• POS PENGHASILAN KOMPREHENSIF LAIN– Laporan Laba Rugi Komprehensif Laporan Laba Rugi dan

Penghasilan Komprehensif Lain

– Pos minimal jumlah tunggal untuk total operasi yang dihentikan (lihat

PSAK 58).

– Informasi yang Disajikan dalam Bagian Penghasilan Komprehesif Lain

dikelompokkan, sesuai dengan PSAK/ISAK lainnya: (a) tidak akan

direklasifikasi lebih lanjut ke laba rugi; dan (b) akan direklasifikasi lebih

lanjut ke laba rugi ketika kondisi tertentu terpenuhi.

49

LAPORAN ARUS KAS

• Informasi arus kas entitas berguna sebagai dasar

untuk menilai kemampuan entias dalam

menghasilkan kas dan setara kas serta menilai

kebutuhan kas entitas untuk menggunakan arus

kas tersebut.

• Laporan arus kas menggambarkan perubahan

historis dalam kas dan setara kas yang

diklasifikasikan atas aktivitas operasi, investasi

dan pendanaan selama satu periode

50

Pelaporan Arus kas dari Aktivitas Operasi

• Metode yang dapat digunakan:

– Metode langsung kelompok utama dari penerimaan dan

pengeluaran kas bruto diungkapkan;

– Metode tidak langsung laba disesuaikan dengan mengoreksi

transaksi non kas, penangguhan atau akrual dan unsur

penghasilan/beban yang terkait aktivitas investasi dan

pendanaan.

• Dianjurkan melaporkan dengan metode langsung

informasi yang lebih berguna

• ETAP metode tidak langsung

51

Laporan Arus Kas

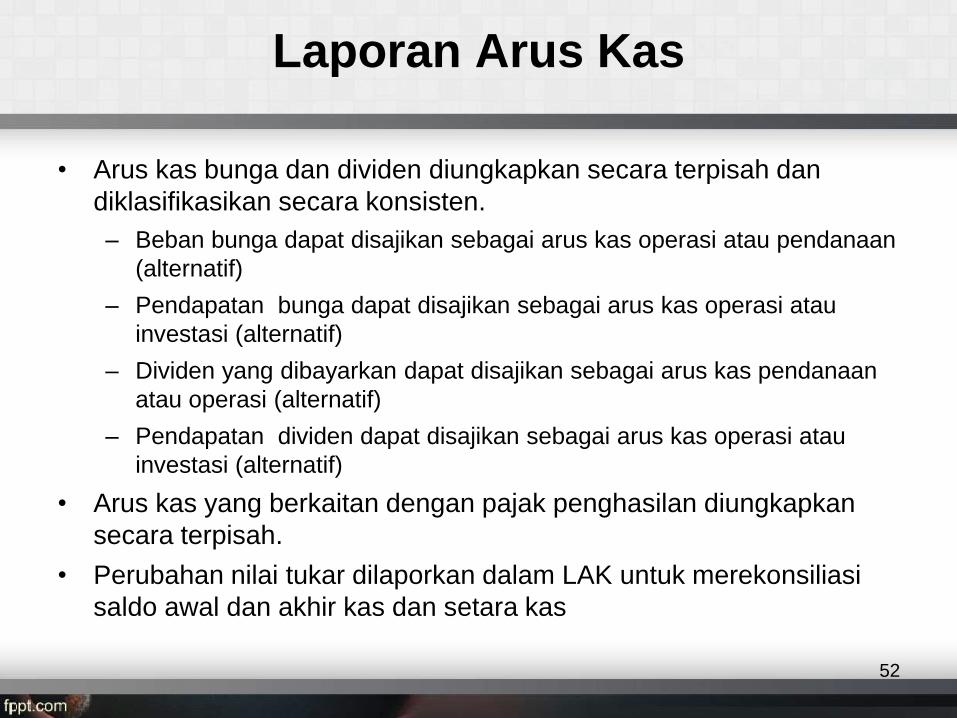

• Arus kas bunga dan dividen diungkapkan secara terpisah dan

diklasifikasikan secara konsisten.

– Beban bunga dapat disajikan sebagai arus kas operasi atau pendanaan

(alternatif)

– Pendapatan bunga dapat disajikan sebagai arus kas operasi atau

investasi (alternatif)

– Dividen yang dibayarkan dapat disajikan sebagai arus kas pendanaan

atau operasi (alternatif)

– Pendapatan dividen dapat disajikan sebagai arus kas operasi atau

investasi (alternatif)

• Arus kas yang berkaitan dengan pajak penghasilan diungkapkan

secara terpisah.

• Perubahan nilai tukar dilaporkan dalam LAK untuk merekonsiliasi

saldo awal dan akhir kas dan setara kas

52

PSAK 3 : Laporan Interim

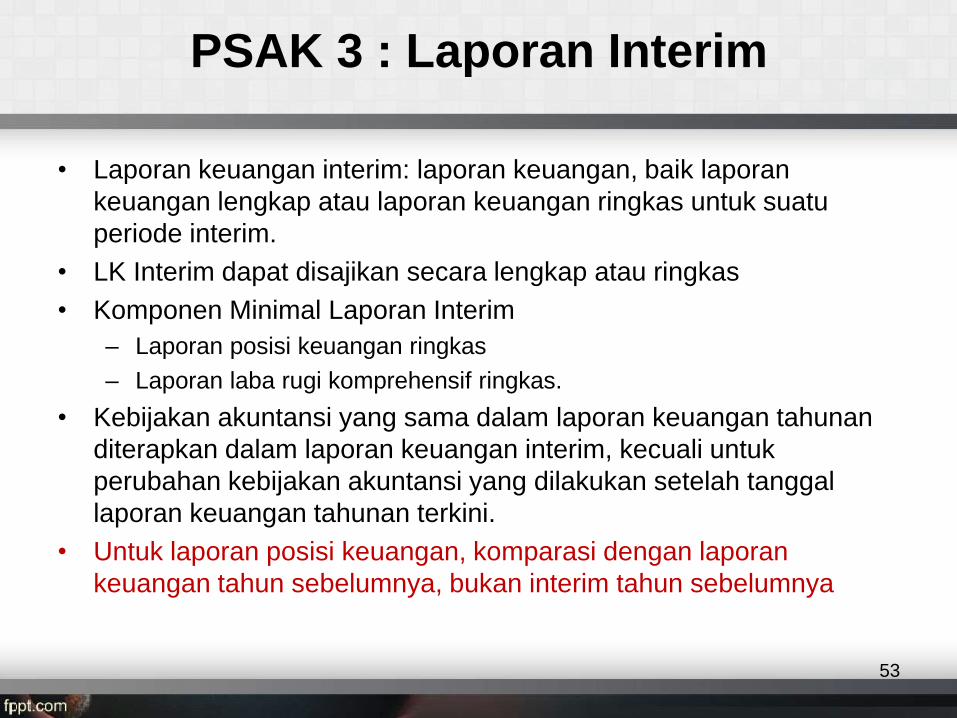

• Laporan keuangan interim: laporan keuangan, baik laporan

keuangan lengkap atau laporan keuangan ringkas untuk suatu

periode interim.

• LK Interim dapat disajikan secara lengkap atau ringkas

• Komponen Minimal Laporan Interim

– Laporan posisi keuangan ringkas

– Laporan laba rugi komprehensif ringkas.

• Kebijakan akuntansi yang sama dalam laporan keuangan tahunan

diterapkan dalam laporan keuangan interim, kecuali untuk

perubahan kebijakan akuntansi yang dilakukan setelah tanggal

laporan keuangan tahunan terkini.

• Untuk laporan posisi keuangan, komparasi dengan laporan

keuangan tahun sebelumnya, bukan interim tahun sebelumnya

53

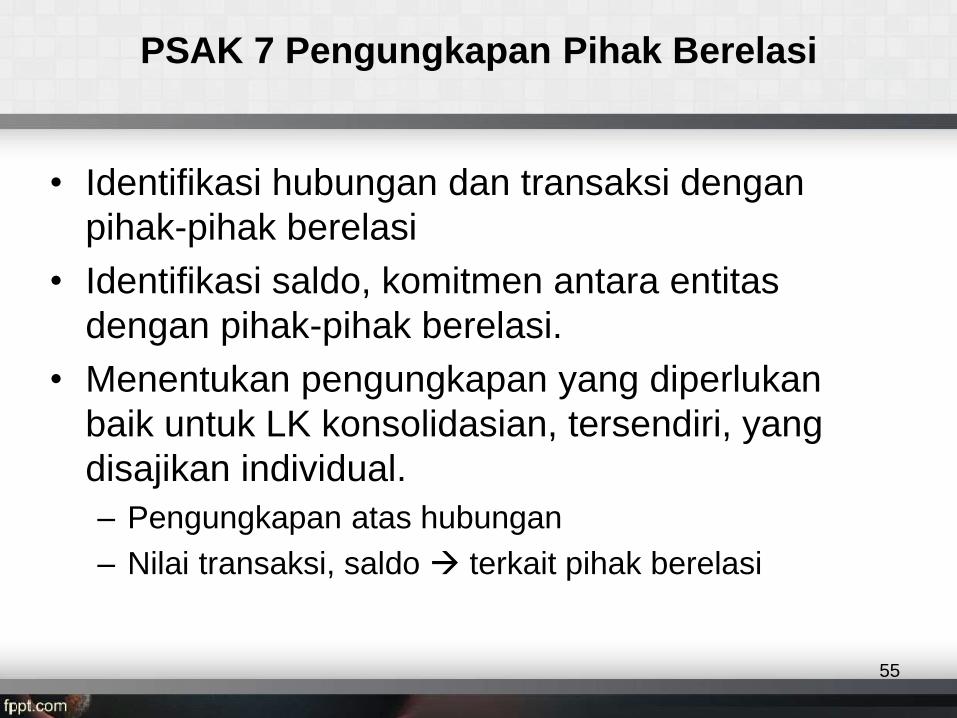

PSAK 7 Pengungkapan Pihak

Berelasi

Mengapa perlu ??

54

Laporan Posisi

Keuangan

Dan Laba Rugi

Transaksi dan

Saldo

Dipengaruhi

• Keberadaan pihak yang

mempunyai hubungan istimewa

• Komitment dengan pihak tersebut

PSAK 7 Pengungkapan Pihak Berelasi

• Identifikasi hubungan dan transaksi dengan

pihak-pihak berelasi

• Identifikasi saldo, komitmen antara entitas

dengan pihak-pihak berelasi.

• Menentukan pengungkapan yang diperlukan

baik untuk LK konsolidasian, tersendiri, yang

disajikan individual.

– Pengungkapan atas hubungan

– Nilai transaksi, saldo terkait pihak berelasi

55

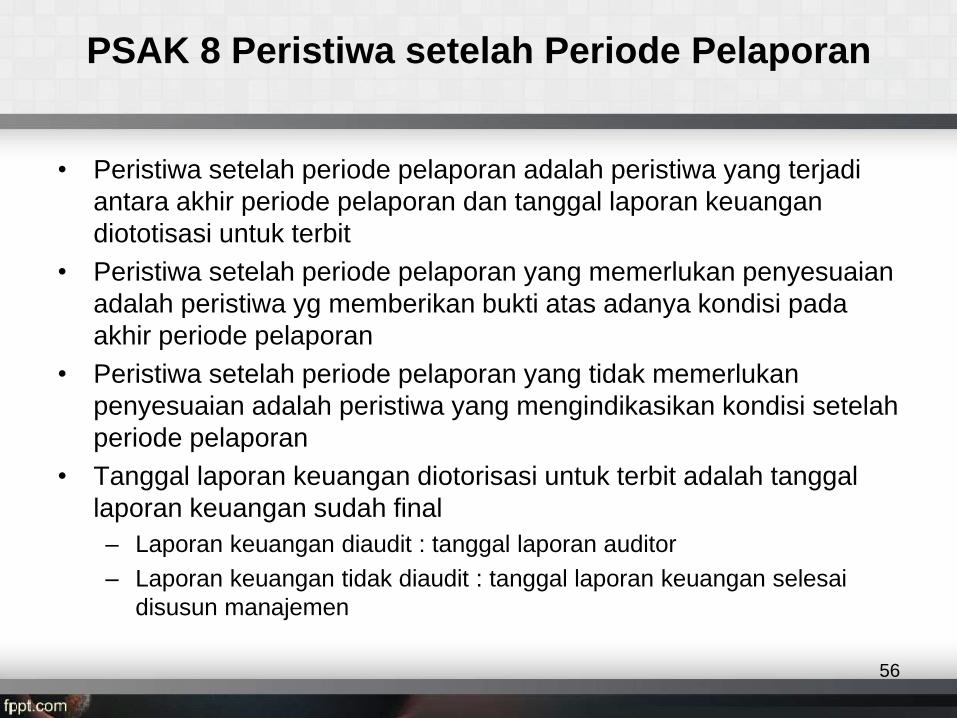

PSAK 8 Peristiwa setelah Periode Pelaporan

• Peristiwa setelah periode pelaporan adalah peristiwa yang terjadi

antara akhir periode pelaporan dan tanggal laporan keuangan

diototisasi untuk terbit

• Peristiwa setelah periode pelaporan yang memerlukan penyesuaian

adalah peristiwa yg memberikan bukti atas adanya kondisi pada

akhir periode pelaporan

• Peristiwa setelah periode pelaporan yang tidak memerlukan

penyesuaian adalah peristiwa yang mengindikasikan kondisi setelah

periode pelaporan

• Tanggal laporan keuangan diotorisasi untuk terbit adalah tanggal

laporan keuangan sudah final

– Laporan keuangan diaudit : tanggal laporan auditor

– Laporan keuangan tidak diaudit : tanggal laporan keuangan selesai

disusun manajemen

56

PSAK 8 Peristiwa setelah Periode Pelaporan

57

Perubahan Kebijakan Akuntansi dan

Kesalahan - PSAK 25

• Kebijakan akuntansi harus menjelaskan pengakuan,

pengukuran dan penyajian.

• Kebijakan akuntansi harus tunduk pada PSAK dan

mempertimbangkan panduan aplikasi, jika tidak ada,

menggunakan pertimbangan manajemen.

• Perubahan kebijakan akuntansi tidak diperkenankan

kecuali dipersyaratkan PSAK atau menghasilkan laporan

keuangan yang lebih andal dan relevan diterapkan

secara retrospektif, kecuali tidak praktis

• Koreksi kesalahan retroaktif

• Perubahan Estimasi prospektif

58

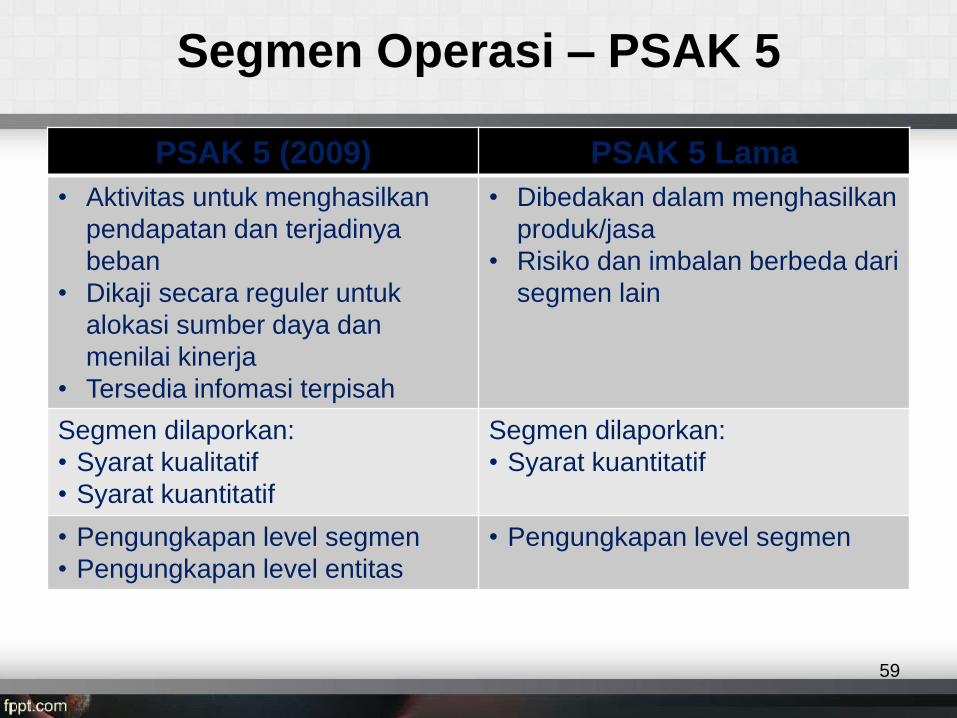

Segmen Operasi – PSAK 5

PSAK 5 (2009) PSAK 5 Lama

• Aktivitas untuk menghasilkan

pendapatan dan terjadinya

beban

• Dikaji secara reguler untuk

alokasi sumber daya dan

menilai kinerja

• Tersedia infomasi terpisah

• Dibedakan dalam menghasilkan

produk/jasa

• Risiko dan imbalan berbeda dari

segmen lain

Segmen dilaporkan:

• Syarat kualitatif

• Syarat kuantitatif

Segmen dilaporkan:

• Syarat kuantitatif

• Pengungkapan level segmen

• Pengungkapan level entitas

• Pengungkapan level segmen

59

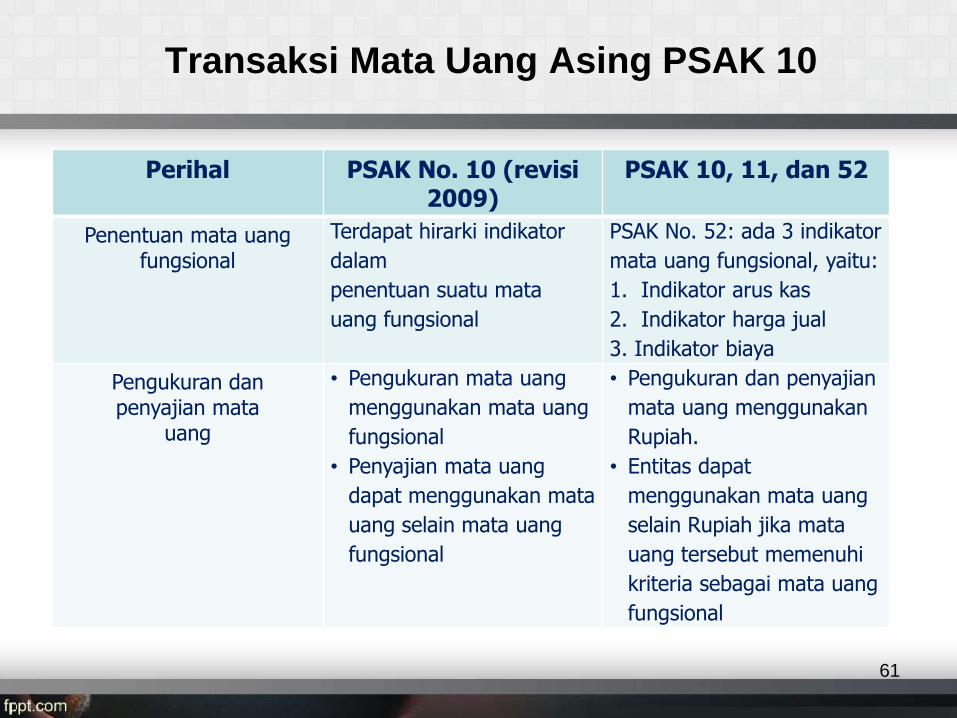

PSAK 10 : Pengaruh Perubahan Kurs Valuta Asing

• Akuntansi transaksi dan saldo dalam mata uang asing,

kecuali transaksi dan saldo derivatif (PSAK 55)

• Menjabarkan hasil dan posisi keuangan dari kegiatan

usaha luar negeri yang termasuk dalam laporan

keuangan entitas secara konsolidasi, proporsional atau

metode ekuitas.

• Menjabarkan hasil dan posisi keuangan suatu entitas ke

dalam mata uang penyajian.

– Translasi

– Remeasurement

60

Transaksi Mata Uang Asing PSAK 10

Perihal PSAK No. 10 (revisi2009)

PSAK 10, 11, dan 52

Penentuan mata uangfungsional

Terdapat hirarki indikator

dalam

penentuan suatu mata

uang fungsional

PSAK No. 52: ada 3 indikator

mata uang fungsional, yaitu:

1. Indikator arus kas

2. Indikator harga jual

3. Indikator biaya

Pengukuran dan penyajian mata

uang

• Pengukuran mata uang

menggunakan mata uang

fungsional

• Penyajian mata uang

dapat menggunakan mata

uang selain mata uang

fungsional

• Pengukuran dan penyajian

mata uang menggunakan

Rupiah.

• Entitas dapat

menggunakan mata uang

selain Rupiah jika mata

uang tersebut memenuhi

kriteria sebagai mata uang

fungsional

61

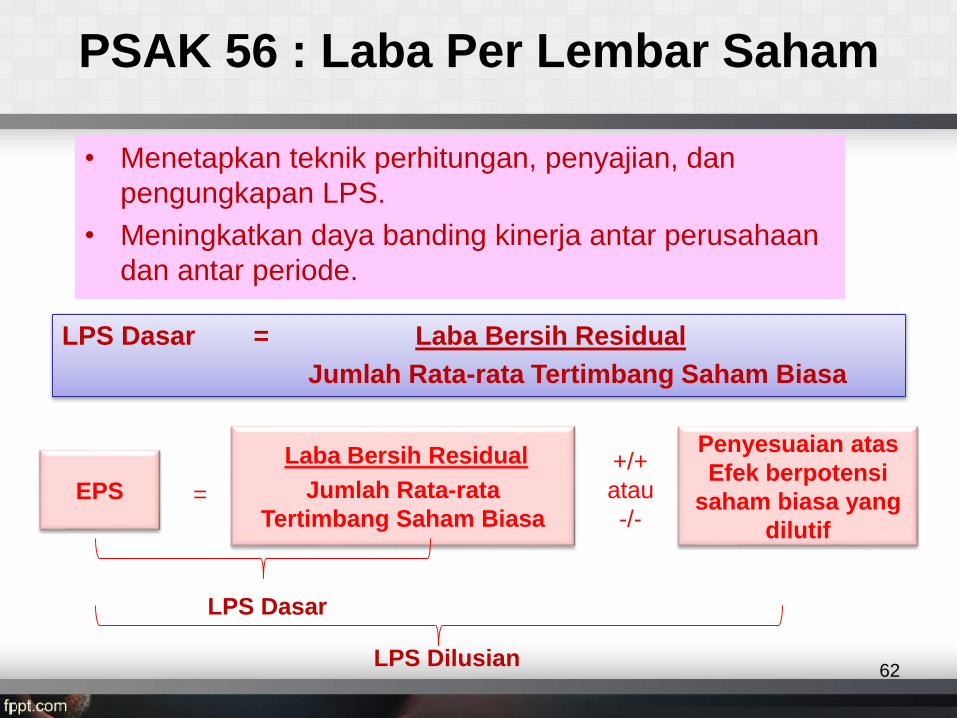

PSAK 56 : Laba Per Lembar Saham

• Menetapkan teknik perhitungan, penyajian, dan

pengungkapan LPS.

• Meningkatkan daya banding kinerja antar perusahaan

dan antar periode.

62

LPS Dasar = Laba Bersih Residual

Jumlah Rata-rata Tertimbang Saham Biasa

EPS

Laba Bersih Residual

Jumlah Rata-rata

Tertimbang Saham Biasa

Penyesuaian atas

Efek berpotensi

saham biasa yang

dilutif

=

+/+

atau

-/-

LPS Dasar

LPS Dilusian

63

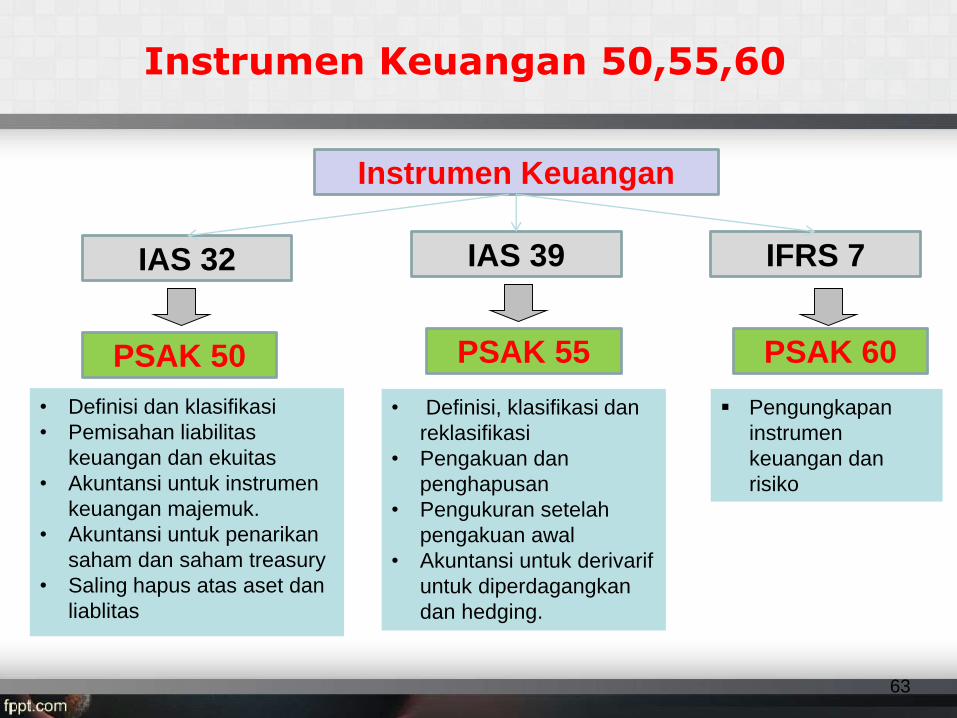

Instrumen Keuangan 50,55,60

• Definisi dan klasifikasi

• Pemisahan liabilitas

keuangan dan ekuitas

• Akuntansi untuk instrumen

keuangan majemuk.

• Akuntansi untuk penarikan

saham dan saham treasury

• Saling hapus atas aset dan

liablitas

• Definisi, klasifikasi dan

reklasifikasi

• Pengakuan dan

penghapusan

• Pengukuran setelah

pengakuan awal

• Akuntansi untuk derivarif

untuk diperdagangkan

dan hedging.

Instrumen Keuangan

IAS 32 IAS 39 IFRS 7

PSAK 50 PSAK 55 PSAK 60

Pengungkapan

instrumen

keuangan dan

risiko

Klasifikasi Instrumen Keuangan

64

Definisi Instrumen Keuangan

setiap kontrak yang menambah nilai aset keuangan entitas dan

kewajiban keuangan atau instrumen ekuitas entitas lain

Kewajiban kontraktual

Kas

Kontrak diselesaikan

dengan instrumen

ekuitas entitas

Hak

kontraktual

Instrumen

ekuitas entitas

lain

Aset Keuangan

Liabilitas keuangan

kontrak yang diselesaikan dengan

instrumen ekuitas entitas

Ekuitas

Kontrak yang memberikan hak residual atas aset suatu entitas setelah

ikurangi dengan seluruh kewajibannya

65

Instrumen Keuangan

• setiap kontrak yang menambah nilai:

► aset keuangan entitas , dan (disisi lain)

► kewajiban keuangan atau instrumen ekuitas entitas lain.

►Aset Keuangan Kas Instrumen ekuitas yang diterbitkan

entitas lain Hak kontraktual:

• untuk menerima kas atau aset keuangan lainnya dari entitas lain; atau

• untuk mempertukarkan aset keuangan dengan entitas lain dengan kondisi berpotensi untung; atau

Kontrak yang akan diselesaikan dengan penerbitan instrumen ekuitas entitas• nonderivatif• derivatif

►Kewajiban Keuangan Kewajiban kontraktual:

• untuk menyerahkan kas atau aset

keuangan lain kepada entitas lain; atau

• untuk mempertukarkan aset keuangan

atau kewajiban keuangan dengan

entitas lain dengan kondisi yang

berpotensi tidak menguntungkan

entitas;

kontrak yang akan atau mungkin

diselesaikan dengan menggunakan

instrumen ekuitas yang diterbitkan entitas

dan merupakan suatu:

• non derivatif; atau

• derivatif

Jenis Instrumen Keuangan

66

Instrumen Keuangan

Aset

Keuangan

Liabilitas

Keuangan

Instrumen

Ekuitas

Instrumen

Derivatif

Instrumen

Lindung Nilai

Aset Keuangan

yang diukur

pada nilai wajar

melalui laporan

laba rugi

Investas dimiliki

hingga jatuh

tempo

Pinjaman

diberikan dan

Piutang

Aset keuangan

tersedia untuk

dijual

Liabilitas

Keuangan yang

diukur pada

nilai wajar

melalui laporan

laba rugi

Kewajiban

Lainnya

Instrumen

Ekuitas Biasa

Instrumen

Ekuitas

Majemuk

Instrumen

Ekuitas

Sinstesis

Derivatif

Biasa

Derivatif

Melekat

Atas Nilai

Wajar

Atas Arus Kas

Atas Investasi

Neto pada

Operasi Luar

Negeri

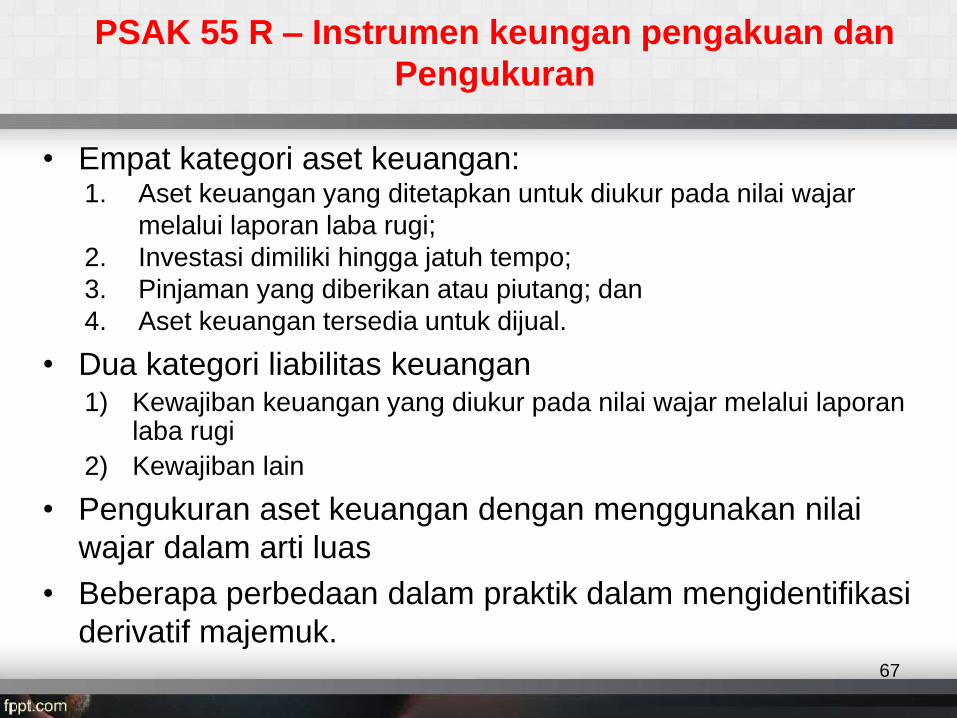

• Empat kategori aset keuangan:1. Aset keuangan yang ditetapkan untuk diukur pada nilai wajar

melalui laporan laba rugi;

2. Investasi dimiliki hingga jatuh tempo;

3. Pinjaman yang diberikan atau piutang; dan

4. Aset keuangan tersedia untuk dijual.

• Dua kategori liabilitas keuangan1) Kewajiban keuangan yang diukur pada nilai wajar melalui laporan

laba rugi

2) Kewajiban lain

• Pengukuran aset keuangan dengan menggunakan nilai

wajar dalam arti luas

• Beberapa perbedaan dalam praktik dalam mengidentifikasi

derivatif majemuk.67

PSAK 55 R – Instrumen keungan pengakuan dan

Pengukuran

► Instrumen keuangan diukur pada pengakuan awal sebesar

nilai wajar ditambah dengan biaya transaksi kecuali untuk

instrumen yang diukur dengan menggunakan nilai wajar.

► Penghapusan (derecognition) aset keuangan didasarkan atas

kombinasi “risk and reward” dan pendekatan pengendalian.

Evaluasi atas risk and reward diakukan sebelum evaluasi atas

transfer pengendalian

► Pengakuan gain/loss atas penghapusan (extinguishment)

liabilitas keuangan ketika utang baru diterbitkan memiliki

persyaratan (term) yang berbeda dengan utang lama.

► Restrukturisasi utang yang menyebabkan modifikasi

substansial term dapat menghasilkan gain/loss pada saat

penerbitan liabilitas baru.

68

PSAK 55 R – Instrumen keungan pengakuan dan

Pengukuran

PSAK 55 R – Instrumen keungan pengakuan dan

Pengukuran

• Harga pasar atas aset yang dimiliki atau liabilitas yang

akan diterbitkan adalah harga penawaran(bid price) dan

untuk aset yang akan dibeli atau liabilitas yang dimiliki

adalah harga permintaan (asking price).

• Pengukuran instrumen keuangan sebesar nilai amortisasi,

premium dan diskon dimartisasi dengan menggunakan

effective interest rate.

• Aturan tainting atas held to maturity investment,

pembatasan selama 2 tahun tidak boleh melakukan

transfer antar kategori investasi.

69

PSAK 55 R – Instrumen keungan pengakuan dan

Pengukuran

►Bukti obyektif atas penurunan nilai aset keuangan dan

penilaiannya dilakukan setiap tanggal laporan keuangan.

►Penilaian penurunan nilai dilakukan secara individu dan

kolektif

►Pembalikan atas penurunan atas piutang, investasi HTM

dan AFS instrumen utang dapat dilakukan jika memenuhi

kriteria.

►Reklasifikasi menjadi atau keluar dari FVPL dilarang f yang

didesain untuk tujuan hedging

70

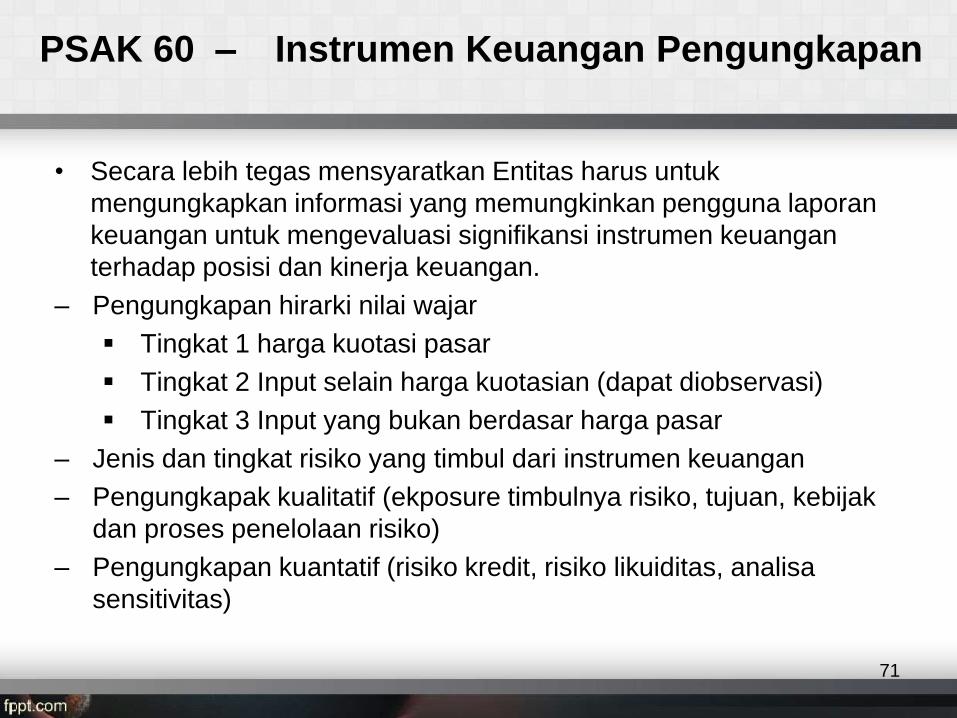

PSAK 60 – Instrumen Keuangan Pengungkapan

• Secara lebih tegas mensyaratkan Entitas harus untuk

mengungkapkan informasi yang memungkinkan pengguna laporan

keuangan untuk mengevaluasi signifikansi instrumen keuangan

terhadap posisi dan kinerja keuangan.

– Pengungkapan hirarki nilai wajar

Tingkat 1 harga kuotasi pasar

Tingkat 2 Input selain harga kuotasian (dapat diobservasi)

Tingkat 3 Input yang bukan berdasar harga pasar

– Jenis dan tingkat risiko yang timbul dari instrumen keuangan

– Pengungkapak kualitatif (ekposure timbulnya risiko, tujuan, kebijak

dan proses penelolaan risiko)

– Pengungkapan kuantatif (risiko kredit, risiko likuiditas, analisa

sensitivitas)

71

Kas dan Piutang – PSAK 50 & 55

• Pada pengakuan awal menggunakan nilai wajar. Biaya transaksi

yang dapat diatribusikan secara langsung: Dibebankan untuk aset keuangan atau kewajiban keuangan diukur pada nilai

wajar melalui laporan laba rugi dan menambah nilai perolehan untuk lainnya

• Pengukuran aset keuangan • Nilai wajar

• Biaya diamortisasi

• Biaya (penggunaan terbatas hanya jika nilai wajar tidak dapat

ditentukan)

• Penyisihan piutang mengikuti aturan penurunan nilai instrumen

keuangan, berdasarkan bukti obyektif pada tanggal neraca.

• Reklasifikasi antar instrumen mengikuti aturan tainting rule.

• Derecognition kombinasi pendekatan risk & reward dan control.

Evaluasi atas risk and reward dilakukan terlebih dahulu setelah itu

baru transfer of control.

72

AK 2 – Liabilitas Jangka Panjang & Investasi

• Alokasi nilai buku atas utang dan ekuitas untuk gabungan

instrumen keuangan, utang ditentukan lebih dahulu.• Klasifikasi investasi nilai wajar melalui laba rugi (Fair

Value to Profit and Loss)

• Penggunaan metode bunga untuk amortisasi

• Pengungkapan atas risiko dari instrumen keuangan

• Pembelian treasury shares diperlakukan sebagai perubahan ekuitas sehingga tidak ada gain/loss diakui.

• Pengakuan gain/loss dari penarikan intrument keuangan utang ketika utang baru memiliki term yang berbeda dengan utang lama.

73

Provisi dan Kontijensi – PSAK 57

• Provisi liabilitas yang waktu dan jumlahnya belum pasti, diakui jika

(a) Memiliki kewajiban kini

(b) Penyelesaian mengakibatkan arus keluar sumber daya

(c) Estimasi yang andal

• Kewajiban kontinjensi adalah:(a) kewajiban potensial yang timbul dari peristiwa masa lalu dan

keberadaannya menjadi pasti dengan terjadi atau tidak terjadinya satu

peristiwa atau lebih pada masa datang yang tidak sepenuhnya berada

dalam kendali entitas; atau

(b) kewajiban kini yang timbul sebagai akibat peristiwa masa lalu, tetapi tidak

diakui karena:

(c) tidak terdapat kemungkinan besar entitas mengeluarkan sumber daya

yang mengan dung manfaat ekonomis (selanjutnya disebut sebagai

“sumber daya”) untuk menyelesaikan kewajibannya; atau

(d) jumlah kewajiban tersebut tidak dapat diukur secara andal.

74

Persediaan – PSAK 14

• Biaya perolehan terkait selisih valuta asing yang terkait pembelian

persediaan dapat diakui sebagai biaya perolehan persediaan.

• Nilai persediaan tidak termasuk pembayaran yang ditagihkan kepada

pihak ketiga contoh pajak.

• Biaya perolehan persediaan secara tangguh diatur dan dapat

menimbulkan beban bunga.

• Persediaan disajikan di neraca sebesar nilai terendah antara harga

perolehan dan nilai realisasi bersih kerugian yang timbul atau

recovery kerugian diklastifikasikan dalam pendapatan lain-lain

• Metode LIFO tidak diperkenankan lagi

• Perlu dipertimbangkan untuk tidak mengajarkan konsep advance

LIFO, cukup sampai LIFO reserve

75

Aset Tetap - PSAK 16

• Komponen biaya perolehan adalah estimasi biaya untuk memindahkan aset (dismantling cost).

• Suku cadang dengan kriteria tertentu diakui sebagai aset tetap

• Penilaian aset tetap dikurangi dengan depresiasi danpenurunan nilai

• Pertukaran aset tetap tidak membedakan similar atau non similar, menggunakan harga wajar. Kecuali pertukaran yang tidak memiliki nilai komersial atau nilai wajar tidak diperoleh nilai buku.

• Review atas masa manfaat, nilai residu setiap pelaporan

• Penilaian dengan menggunakan model revaluasi sebagaipilihan metode.

76

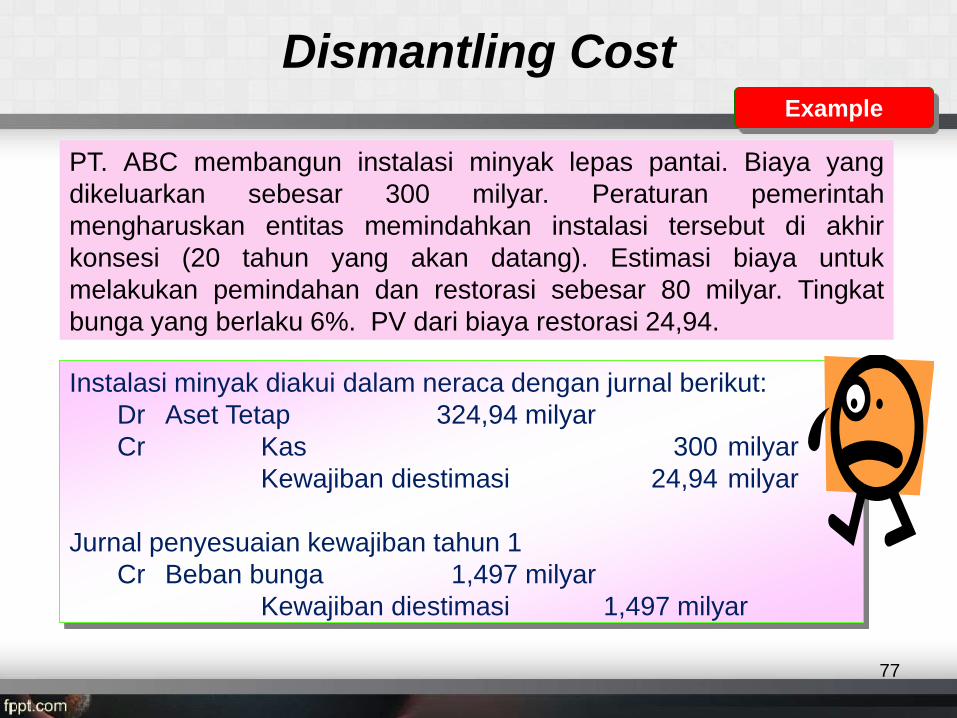

Dismantling Cost

PT. ABC membangun instalasi minyak lepas pantai. Biaya yang

dikeluarkan sebesar 300 milyar. Peraturan pemerintah

mengharuskan entitas memindahkan instalasi tersebut di akhir

konsesi (20 tahun yang akan datang). Estimasi biaya untuk

melakukan pemindahan dan restorasi sebesar 80 milyar. Tingkat

bunga yang berlaku 6%. PV dari biaya restorasi 24,94.

Example

77

Instalasi minyak diakui dalam neraca dengan jurnal berikut:

Dr Aset Tetap 324,94 milyar

Cr Kas 300 milyar

Kewajiban diestimasi 24,94 milyar

Jurnal penyesuaian kewajiban tahun 1

Cr Beban bunga 1,497 milyar

Kewajiban diestimasi 1,497 milyar

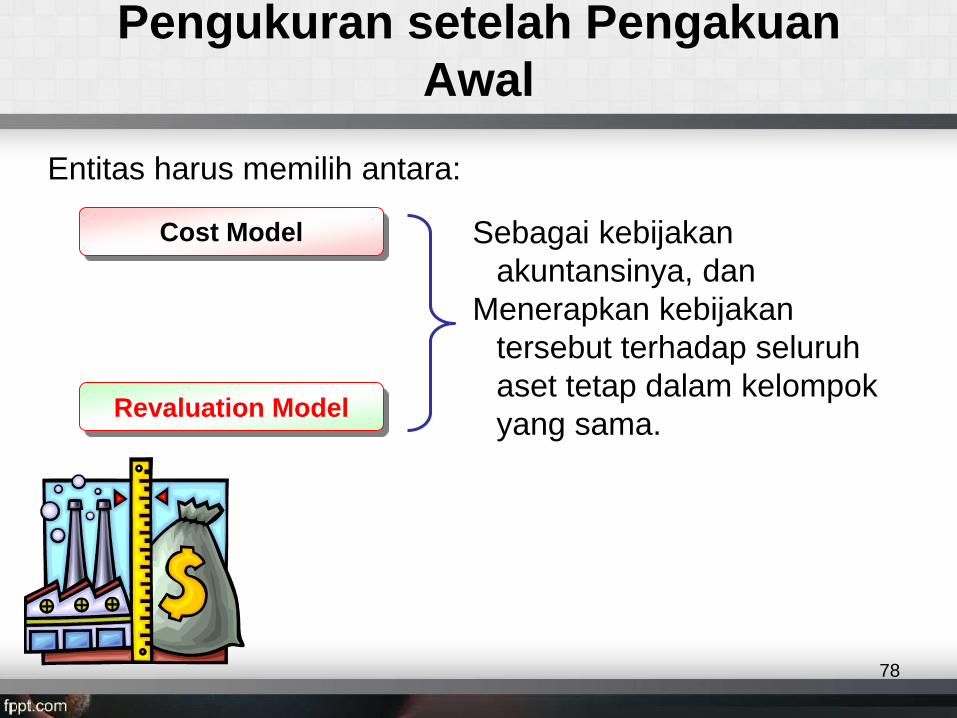

Pengukuran setelah Pengakuan

Awal

Entitas harus memilih antara:

Cost Model

Revaluation Model

Sebagai kebijakan

akuntansinya, dan

Menerapkan kebijakan

tersebut terhadap seluruh

aset tetap dalam kelompok

yang sama.

78

Pengukuran setelah Pengakuan

Awal

Cost Model

Revaluation Model

Setelah diakui sebagai aset, aset tetap dicatat

sebesar :

– Biaya perolehan

– dikurangi

Akumulasi penyusutan dan

Akumulasi rugi penurunan nilai aset

Setelah diakui sebagai aset, aset tetap dicatat

sebesar :

– Jumlah revaluasian, yaitu nilai wajar pada

tanggal revaluasi,

– dikurangi

Akumulasi penyusutan dan

Akumulasi rugi penurunan nilai aset

yang terjadi setelah tanggal revaluasi.

79

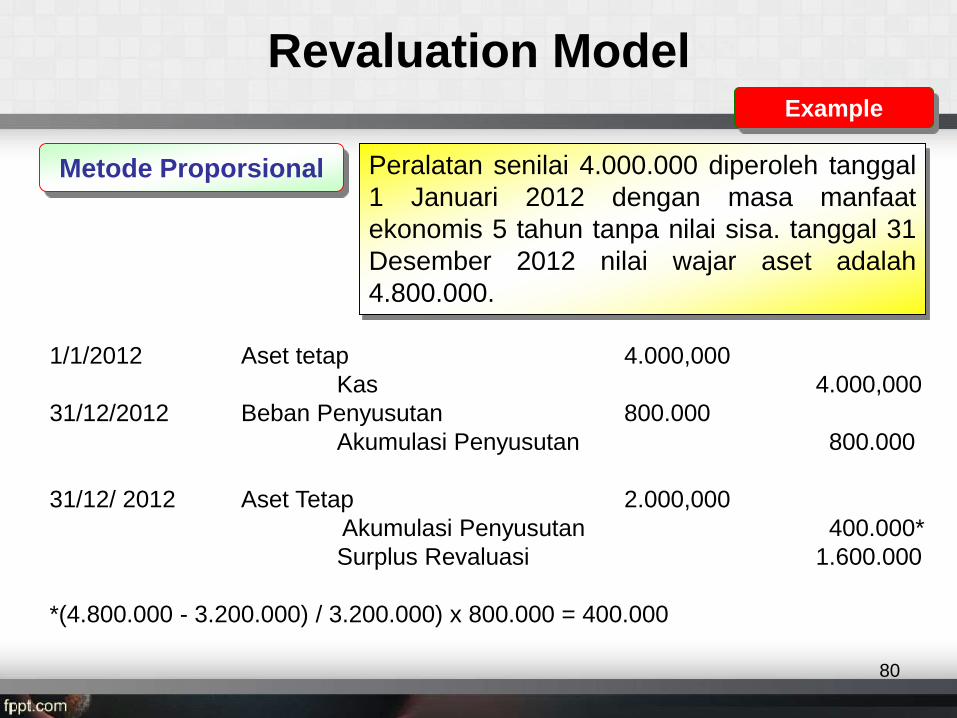

Revaluation Model

Metode Proporsional Peralatan senilai 4.000.000 diperoleh tanggal

1 Januari 2012 dengan masa manfaat

ekonomis 5 tahun tanpa nilai sisa. tanggal 31

Desember 2012 nilai wajar aset adalah

4.800.000.

1/1/2012 Aset tetap 4.000,000

Kas 4.000,000

31/12/2012 Beban Penyusutan 800.000

Akumulasi Penyusutan 800.000

31/12/ 2012 Aset Tetap 2.000,000

Akumulasi Penyusutan 400.000*

Surplus Revaluasi 1.600.000

*(4.800.000 - 3.200.000) / 3.200.000) x 800.000 = 400.000

Example

80

Revaluation Model

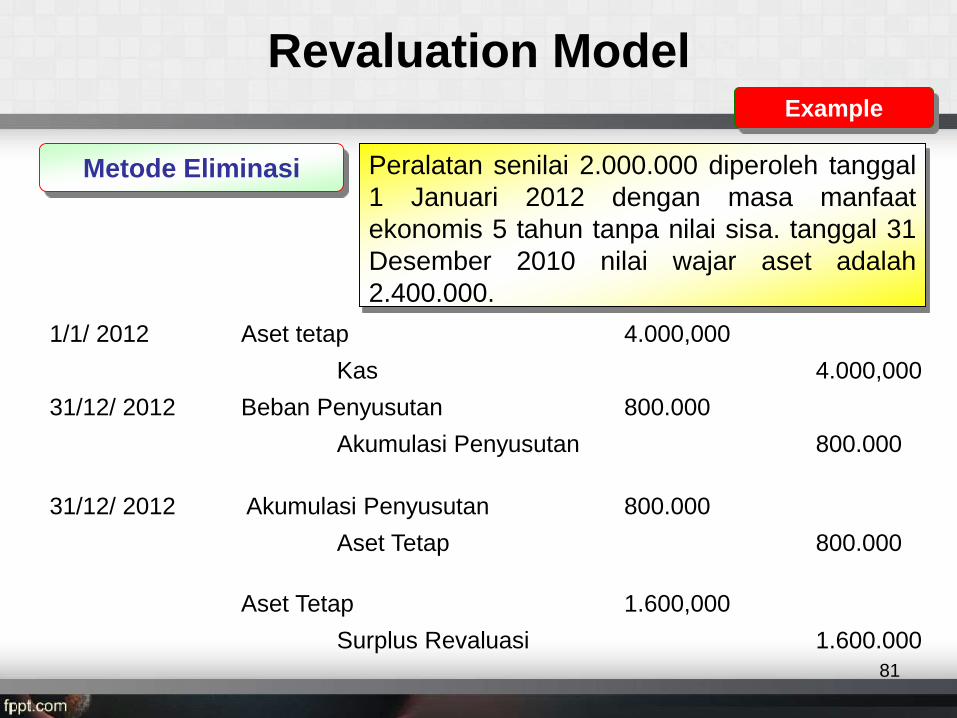

Metode Eliminasi Peralatan senilai 2.000.000 diperoleh tanggal

1 Januari 2012 dengan masa manfaat

ekonomis 5 tahun tanpa nilai sisa. tanggal 31

Desember 2010 nilai wajar aset adalah

2.400.000.

Example

81

1/1/ 2012 Aset tetap 4.000,000

Kas 4.000,000

31/12/ 2012 Beban Penyusutan 800.000

Akumulasi Penyusutan 800.000

31/12/ 2012 Akumulasi Penyusutan 800.000

Aset Tetap 800.000

Aset Tetap 1.600,000

Surplus Revaluasi 1.600.000

Revaluation Model

• PT. Kenanga membeli

mesin dengan harga

50.000 pada 1 Jan 2010

dan menggunakan

metode revaluasi

• Mesin tersebut

disusutkan dengan

metode garis lurus 5thn.

• Pada 31 Desember 2010

direvaluasi sebesar

48.000

• Buat jurnal untuk tahun

2010 dan 2011.

Contoh

Dr Aset tetap 50,000

Cr Kas 50,000

Dr Beban Penyusutan 10,000

Cr Akumulasi Penyusutan 10,000

Dr Akumulasi Penyusutan 10,000

Cr Aset tetap 2,000

Cr Surplus Revaluasi 8,000

Revaluation Model

Dr Beban Penyusutan ($48K/4) 12,000

Cr Akumulasi Penyusutan 12,000

Dr Surplus Revaluasi 2,000

Cr Saldo Laba 2,000

1.1.2010

31.12.2011

82

31.12.2010

Bunga Pijaman PSAK 26

• Biaya pinjaman yang dapat diatribusikan secara

langsung dengan perolehan, konstruksi, atau produksi

aset kualifikasian adalah bagian dari biaya perolehan

aset tersebut.

– biaya pinjaman aktual yang terjadi atas pinjaman tersebut selama

periode berjalan dikurangi

– penghasilan investasi dari investasi temporer pinjaman tersebut.

• Menggunakan dana secara umum tingkat kapitalisasi

untuk pengeluaran atas aset tersebut.

• Jumlah biaya pinjaman yang dikapitalisasi selama suatu

periode tidak boleh melebihi jumlah biaya pinjaman yang

terjadi.

• Biaya pinjaman yang dikapitalisasi menambah aset83

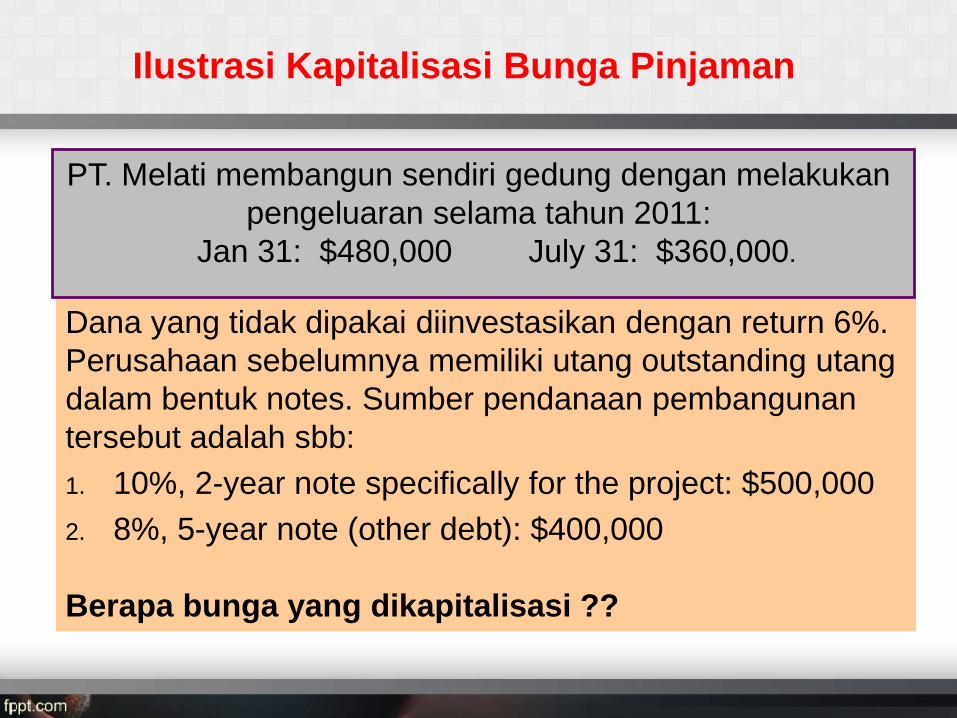

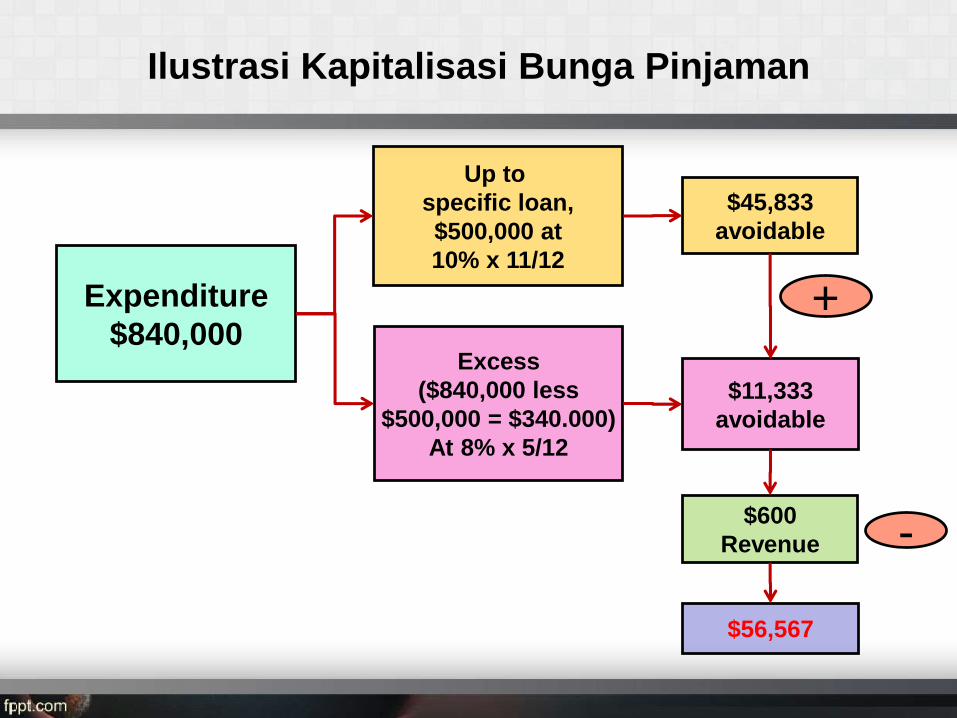

Dana yang tidak dipakai diinvestasikan dengan return 6%.

Perusahaan sebelumnya memiliki utang outstanding utang

dalam bentuk notes. Sumber pendanaan pembangunan

tersebut adalah sbb:

1. 10%, 2-year note specifically for the project: $500,000

2. 8%, 5-year note (other debt): $400,000

Berapa bunga yang dikapitalisasi ??

Ilustrasi Kapitalisasi Bunga Pinjaman

PT. Melati membangun sendiri gedung dengan melakukan

pengeluaran selama tahun 2011:

Jan 31: $480,000 July 31: $360,000.

Ilustrasi Kapitalisasi Bunga Pinjaman

$45,833

avoidable

Expenditure

$840,000

Up to

specific loan,

$500,000 at

10% x 11/12

Excess

($840,000 less

$500,000 = $340.000)

At 8% x 5/12

+

$56,567

$11,333

avoidable

-$600

Revenue

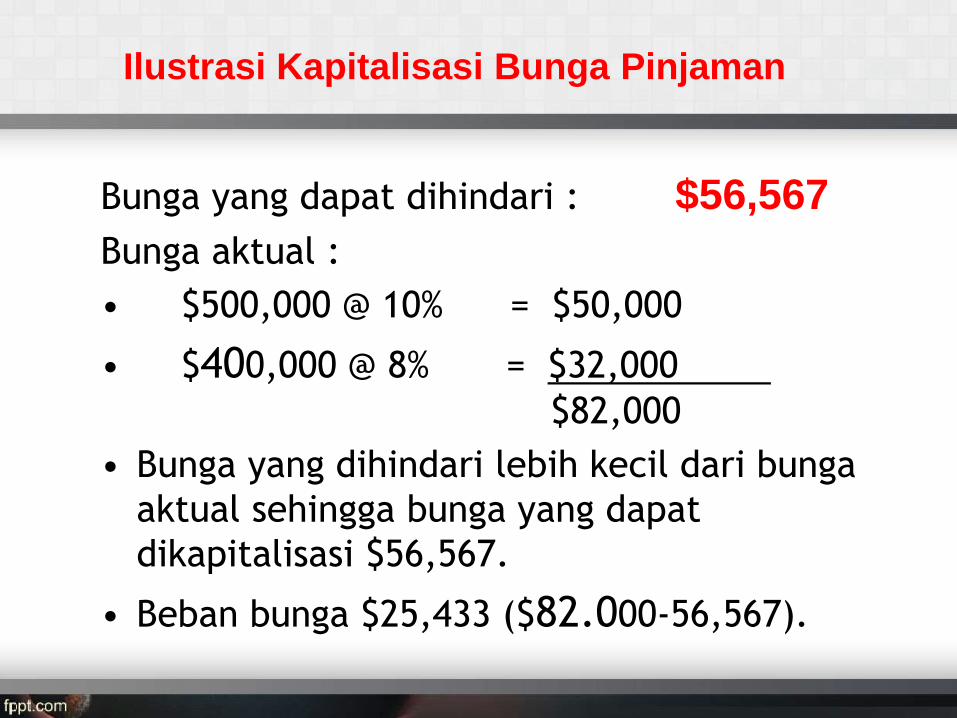

Bunga yang dapat dihindari : $56,567

Bunga aktual :

• $500,000 @ 10% = $50,000

• $400,000 @ 8% = $32,000

$82,000

• Bunga yang dihindari lebih kecil dari bunga

aktual sehingga bunga yang dapat

dikapitalisasi $56,567.

• Beban bunga $25,433 ($82.000-56,567).

Ilustrasi Kapitalisasi Bunga Pinjaman

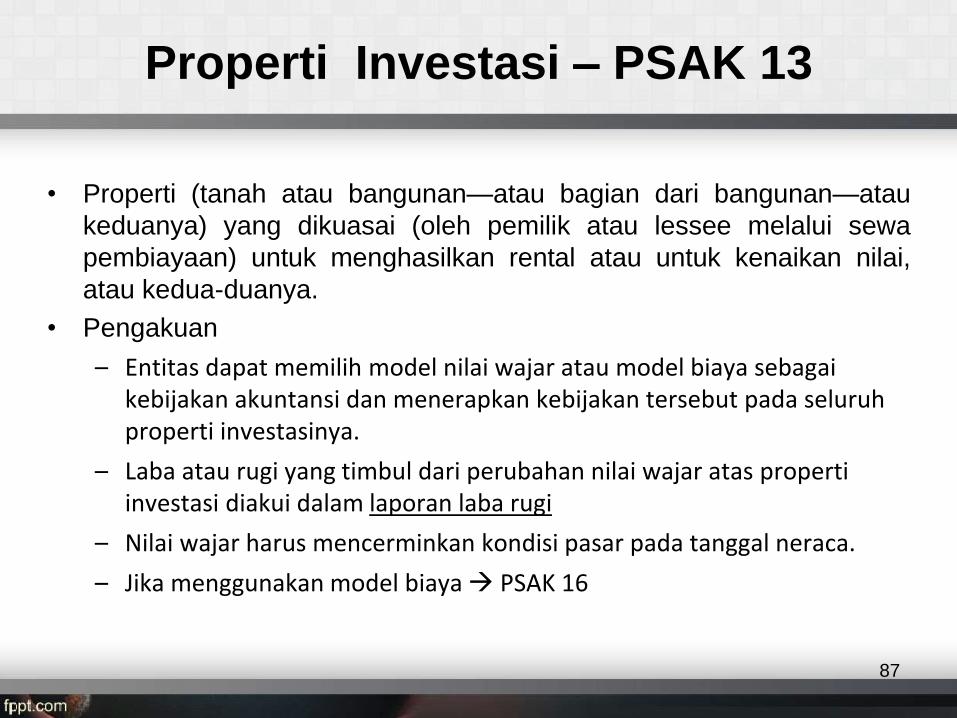

Properti Investasi – PSAK 13

• Properti (tanah atau bangunan—atau bagian dari bangunan—atau

keduanya) yang dikuasai (oleh pemilik atau lessee melalui sewa

pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai,

atau kedua-duanya.

• Pengakuan

– Entitas dapat memilih model nilai wajar atau model biaya sebagai kebijakan akuntansi dan menerapkan kebijakan tersebut pada seluruh properti investasinya.

– Laba atau rugi yang timbul dari perubahan nilai wajar atas properti investasi diakui dalam laporan laba rugi

– Nilai wajar harus mencerminkan kondisi pasar pada tanggal neraca.

– Jika menggunakan model biaya PSAK 16

87

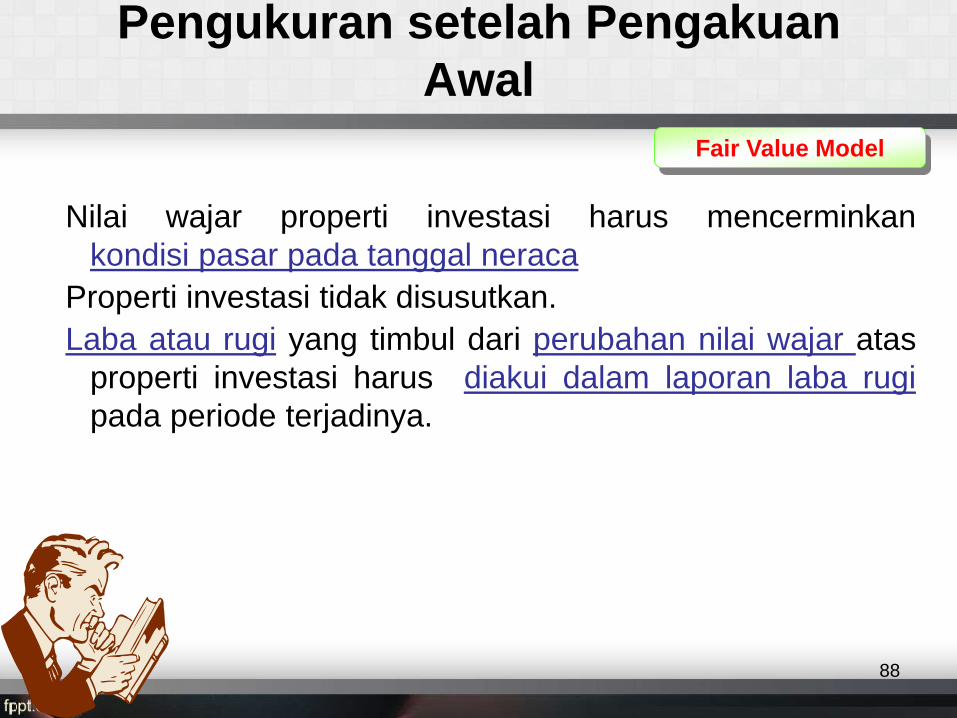

Pengukuran setelah Pengakuan

Awal

Fair Value Model

Nilai wajar properti investasi harus mencerminkan

kondisi pasar pada tanggal neraca

Properti investasi tidak disusutkan.

Laba atau rugi yang timbul dari perubahan nilai wajar atas

properti investasi harus diakui dalam laporan laba rugi

pada periode terjadinya.

88

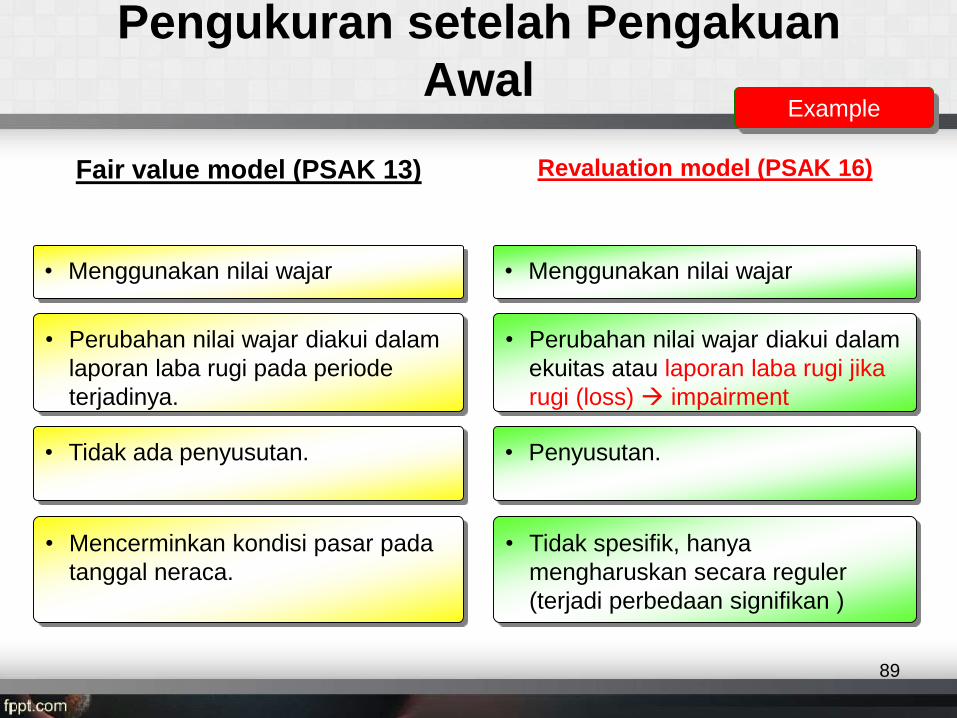

Pengukuran setelah Pengakuan

Awal

Fair value model (PSAK 13)

• Menggunakan nilai wajar • Menggunakan nilai wajar

Revaluation model (PSAK 16)

• Perubahan nilai wajar diakui dalam

laporan laba rugi pada periode

terjadinya.

• Perubahan nilai wajar diakui dalam

ekuitas atau laporan laba rugi jika

rugi (loss) impairment

• Tidak ada penyusutan. • Penyusutan.

• Mencerminkan kondisi pasar pada

tanggal neraca.

• Tidak spesifik, hanya

mengharuskan secara reguler

(terjadi perbedaan signifikan )

Example

89

Aset tidak berwujud – PSAK 19

• Aset tidak berwujud memiliki manfaat ekonomi di masa

mendatang, dapat diukur dengan andal

• Masa manfaat –

– terbatas dan tidak terbatas

– Direview setiap tanggal laporan keuangan

• Ketentuan tentang masa manfaat tak terbatas

• Model Biaya dan Model Revaluasi

• Akuisisi aset tak berwujud dalam kombinasi bisnis

• Akuisisi melalui hibah pemerintah

• Biaya situs web bukan aset tidak berwujud kecuali

memenuhi konsep pengembangan

90

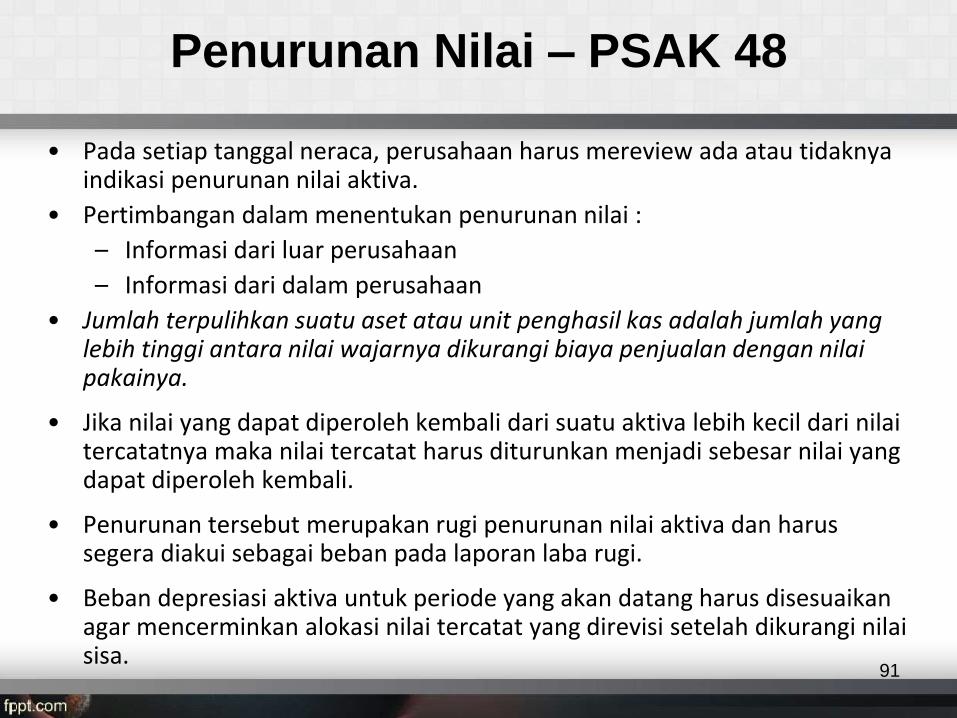

Penurunan Nilai – PSAK 48

• Pada setiap tanggal neraca, perusahaan harus mereview ada atau tidaknyaindikasi penurunan nilai aktiva.

• Pertimbangan dalam menentukan penurunan nilai :

– Informasi dari luar perusahaan

– Informasi dari dalam perusahaan

• Jumlah terpulihkan suatu aset atau unit penghasil kas adalah jumlah yang lebih tinggi antara nilai wajarnya dikurangi biaya penjualan dengan nilaipakainya.

• Jika nilai yang dapat diperoleh kembali dari suatu aktiva lebih kecil dari nilaitercatatnya maka nilai tercatat harus diturunkan menjadi sebesar nilai yang dapat diperoleh kembali.

• Penurunan tersebut merupakan rugi penurunan nilai aktiva dan harussegera diakui sebagai beban pada laporan laba rugi.

• Beban depresiasi aktiva untuk periode yang akan datang harus disesuaikanagar mencerminkan alokasi nilai tercatat yang direvisi setelah dikurangi nilaisisa.

91

Pendekatan Umum dari Pengukuran Penurunan Nilai

CarryingAmount

NilaiAset

AkumulasiPenyusutan

danAkumulasi

RugiPenurunan

Nilai

Nilai Wajardikurangi BiayaPenjualan

Nilai Pakai

Recoverable Amount

Nilai tertinggi

Recovered through

sale

Recovered through

use

92

Contoh: Misalkan PT Anggrek melakukan uji penurunan nilai

terhadap peralatan yang dimilikinya. Nilai tercatat dari peralatan

sebesar Rp 200 juta, nilai wajar dikurangi biaya untuk menjual

Rp180 juta dan nilai pakainyaRp 205 juta.

Rp 200 juta Rp 205 juta

Rp 180 juta Rp 205 juta

Tidak ada

penurunan

nilai

Ilustrasi Penurunan Nilai 1

93

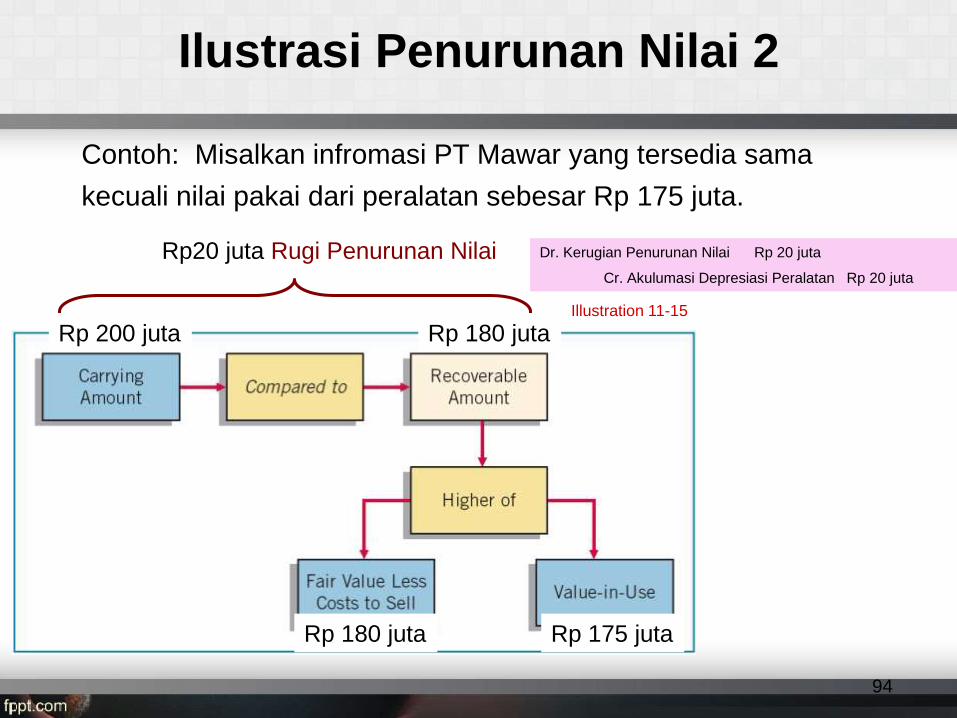

Contoh: Misalkan infromasi PT Mawar yang tersedia sama

kecuali nilai pakai dari peralatan sebesar Rp 175 juta.

Illustration 11-15

Rp 200 juta Rp 180 juta

Rp 175 juta

Rp20 juta Rugi Penurunan Nilai

94

Ilustrasi Penurunan Nilai 2

Rp 180 juta

Dr. Kerugian Penurunan Nilai Rp 20 juta

Cr. Akulumasi Depresiasi Peralatan Rp 20 juta

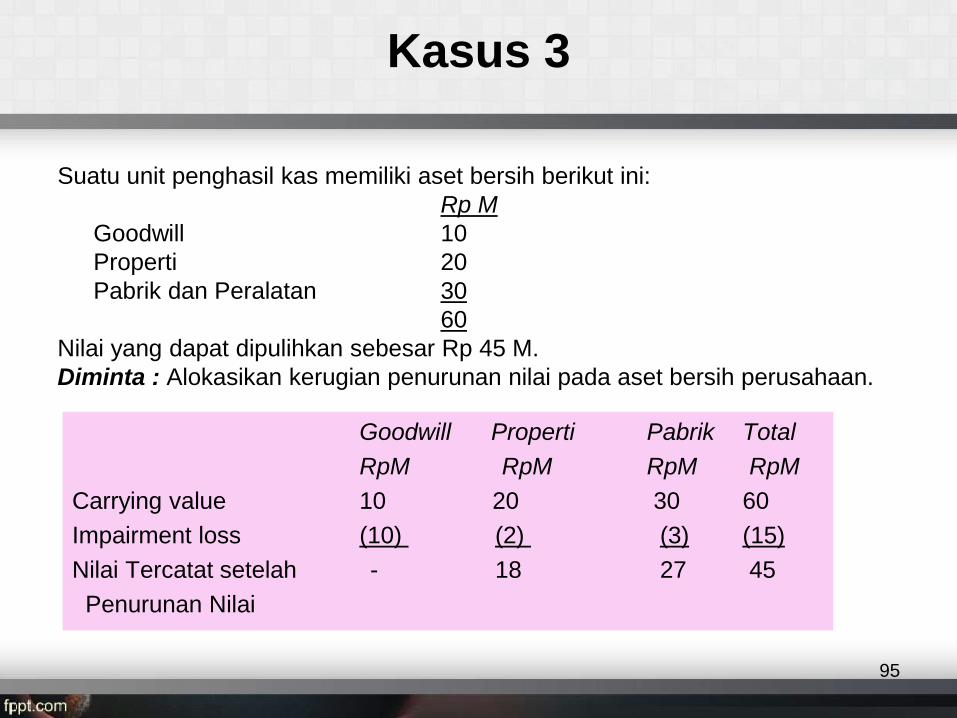

Suatu unit penghasil kas memiliki aset bersih berikut ini:

Rp M

Goodwill 10

Properti 20

Pabrik dan Peralatan 30

60

Nilai yang dapat dipulihkan sebesar Rp 45 M.

Diminta : Alokasikan kerugian penurunan nilai pada aset bersih perusahaan.

Kasus 3

95

Goodwill Properti Pabrik Total

RpM RpM RpM RpM

Carrying value 10 20 30 60

Impairment loss (10) (2) (3) (15)

Nilai Tercatat setelah - 18 27 45

Penurunan Nilai

PSAK 58

• Aset tidak lancar dimiliki untuk dijual dan operasi

dihentikan

• Kriteria :• aset (atau kelompok lepasan) harus berada dalam keadaan yang dapat

dijual dengan segera

• penjualan tersebut dapat dikatakan sangat mungkin terjadi, manajemen

pada hirarki yang memadai harus mempunyai komitmen terhadap

rencana penjualan aset.

– Diukur pada nilai yang lebih rendah antara jumlah

tercatat dan nilai wajar setelah dikurangi biaya untuk

menjual, dan penyusutan atas aset tersebut dihentikan

– Aset Yang Dimiliki Untuk Dijual disajikan sebagai aset

lancar dan terpisah dari pos lainnya.

96

PSAK 30 & ISAK 8 SEWA

• Sewa adalah suatu perjanjian dimana lessor memberikan hak

kepada lessee untuk menggunakan suatu aset selama periode

waktu yang disepakati.

• Sewa Pembiayaan (Finance Lease) adalah sewa yang

mengalihkan secara substansial seluruh risiko dan manfaat yang

terkait dengan kepemilikan suatu aset. Hak milik pada akhirnya

dapat dialihkan, dapat juga tidak dialihkan (par. 8)

• ISAK 9 : Dalam menentukan apakah suatu perjanjian merupakan

perjanjian sewa atau mengandung sewa, perlu diperhatikan

substansi perjanjian dan dilakukan evaluasi apakah

– Pemenuhan perjanjian tergantung pada penggunaan suatu aset

– Perjanjian memberikan suatu hak untuk menggunakan aset tertentu

Jika perjanjian mengandung sewa, maka pihak dalam perjanjian

harus menerapkan ketentuan PSAK 30

97

Pendapatan - PSAK 23 (2010)

• Pendapatan adalah arus masuk bruto dari manfaat ekonomiyang timbul dari aktivitas normal entitas selama suatu periodejika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi pemilik.

• Pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima

• Diukur dengan nilai wajar imbalan yang diterima atau dapat diterima dan dikurangi diskon atau rabat.

• Jenis pendapatan:– Penjualan barang– Penjualan jasa– Penggunaan aset entitas oleh pihak yang menghasilkan bunga, royalti

dan dividen

98

PSAK 34 : Kontrak Konstruksi

• Tujuan:

– perlakuan akuntansi untuk kontrak konstruksi.

– Permasalahan alokasi pendapatan kontrak dan biaya kontrak.

– Kapan pendapatan dan biaya kontrak diakui.

• Pendapatan kontrak diukur pada nilai wajar dari imbalan yang

diterima atau akan diterima.

• Jika hasil kontrak konstruksi dapat diestimasi secara andal,

maka pendapatan kontrak dan biaya kontrak yang

berhubungan dengan kontrak konstruksi diakui sebagai

pendapatan dan beban dengan memperhatikan tahap

penyelesaian aktivitas kontrak pada tanggal akhir periode

pelaporan.

99

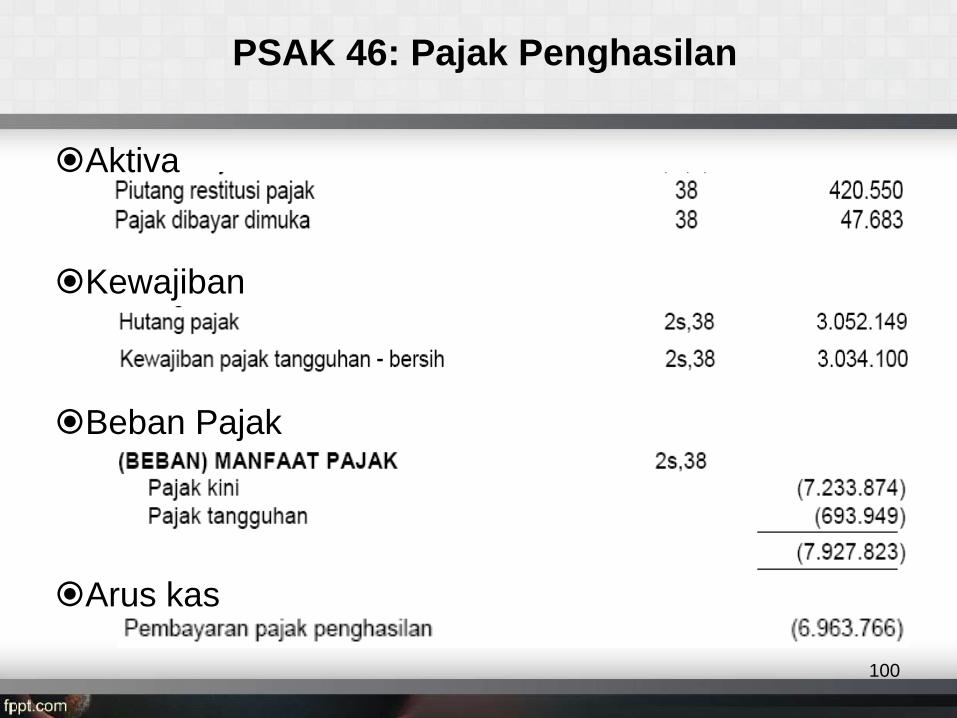

PSAK 46: Pajak Penghasilan

Aktiva

Kewajiban

Beban Pajak

Arus kas

100

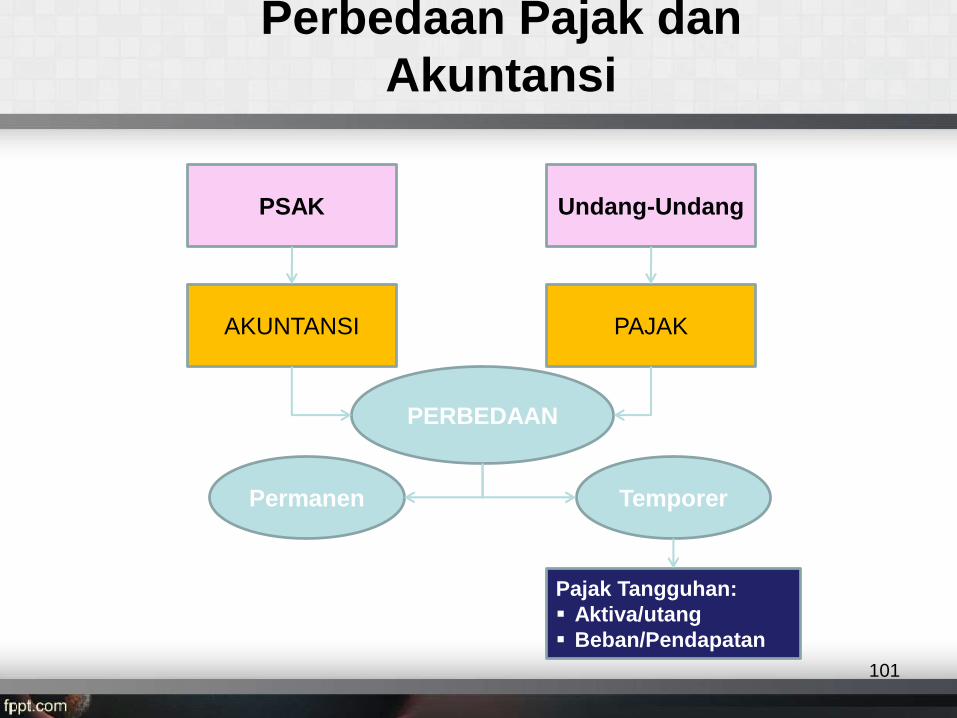

Perbedaan Pajak dan

Akuntansi

PSAK Undang-Undang

AKUNTANSI PAJAK

PERBEDAAN

Permanen Temporer

Pajak Tangguhan:

Aktiva/utang

Beban/Pendapatan

101

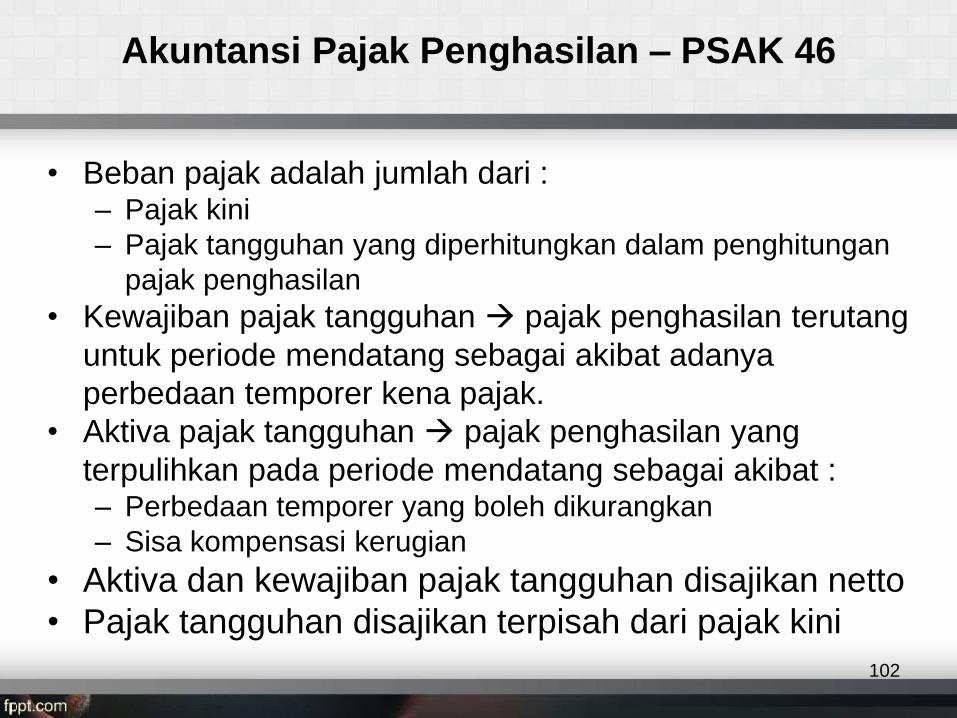

Akuntansi Pajak Penghasilan – PSAK 46

• Beban pajak adalah jumlah dari :– Pajak kini

– Pajak tangguhan yang diperhitungkan dalam penghitungan

pajak penghasilan

• Kewajiban pajak tangguhan pajak penghasilan terutang

untuk periode mendatang sebagai akibat adanya

perbedaan temporer kena pajak.

• Aktiva pajak tangguhan pajak penghasilan yang

terpulihkan pada periode mendatang sebagai akibat :– Perbedaan temporer yang boleh dikurangkan

– Sisa kompensasi kerugian

• Aktiva dan kewajiban pajak tangguhan disajikan netto

• Pajak tangguhan disajikan terpisah dari pajak kini

102

PSAK 24 - Imbalan kerja

• Imbalan kerja yang diberikan kepada pekerja:

– Imbalan kerja jangka pendek

– Imbalan pasca-kerja,

– Imbalan kerja jangka panjang lainnya

– Pesangon Pemutusan Kontrak Kerja (PKK)

– Imbalan berbasis ekuitas

• Imbalan jangka pendek < 12 bulan

• Imbalan jangka panjang seperti pensiun

• Pesangon PKK diakui sebagai kewajiban dan beban jika, perusahaan berkomitmen untuk:

– memberhentikan seorang atau sekelompok pekerja sebelum tanggal pensiun normal; atau

– menyediakan pesangon bagi pekerja yang menerima penawaran mengundurkan diri secara sukarela.

• Imbalan berbasis ekuitas diatur dalam PSAK 53

103

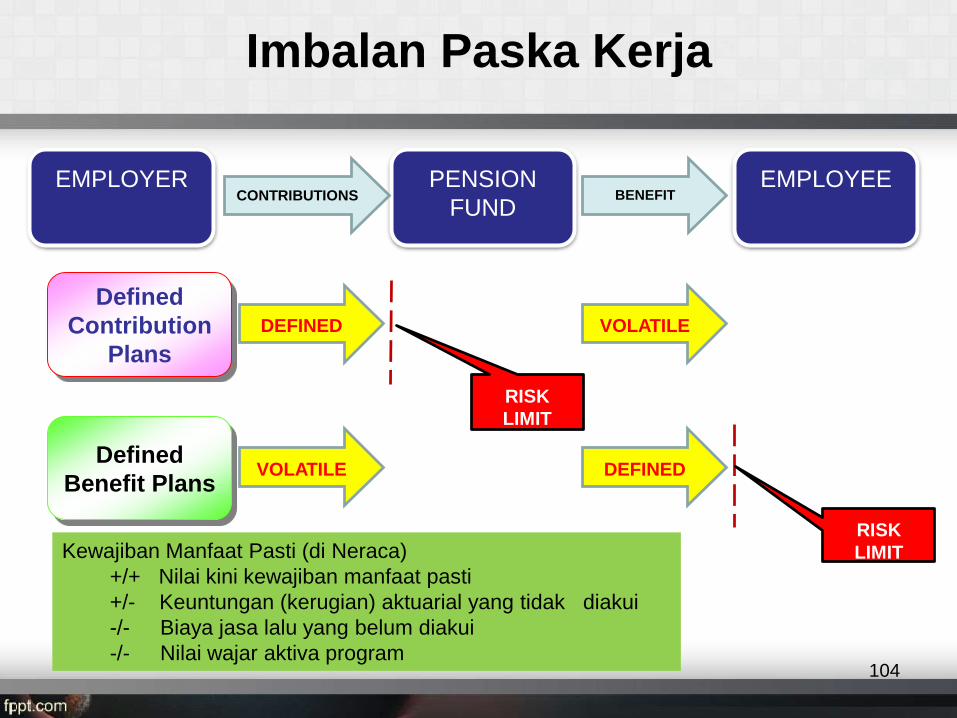

Imbalan Paska Kerja

EMPLOYER PENSION

FUND

EMPLOYEECONTRIBUTIONS BENEFIT

Defined

Contribution

Plans

Defined

Benefit Plans

DEFINED VOLATILE

VOLATILE DEFINED

RISK

LIMIT

RISK

LIMITKewajiban Manfaat Pasti (di Neraca)

+/+ Nilai kini kewajiban manfaat pasti

+/- Keuntungan (kerugian) aktuarial yang tidak diakui

-/- Biaya jasa lalu yang belum diakui

-/- Nilai wajar aktiva program 104

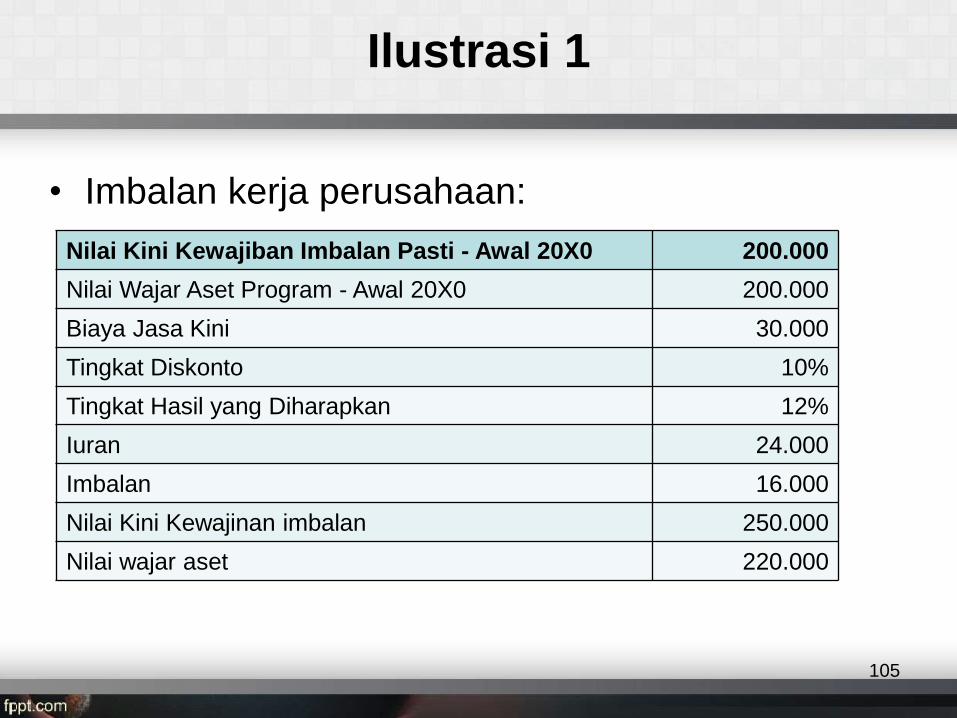

Ilustrasi 1

• Imbalan kerja perusahaan:

105

Nilai Kini Kewajiban Imbalan Pasti - Awal 20X0 200.000

Nilai Wajar Aset Program - Awal 20X0 200.000

Biaya Jasa Kini 30.000

Tingkat Diskonto 10%

Tingkat Hasil yang Diharapkan 12%

Iuran 24.000

Imbalan 16.000

Nilai Kini Kewajinan imbalan 250.000

Nilai wajar aset 220.000

Ilustrasi 1

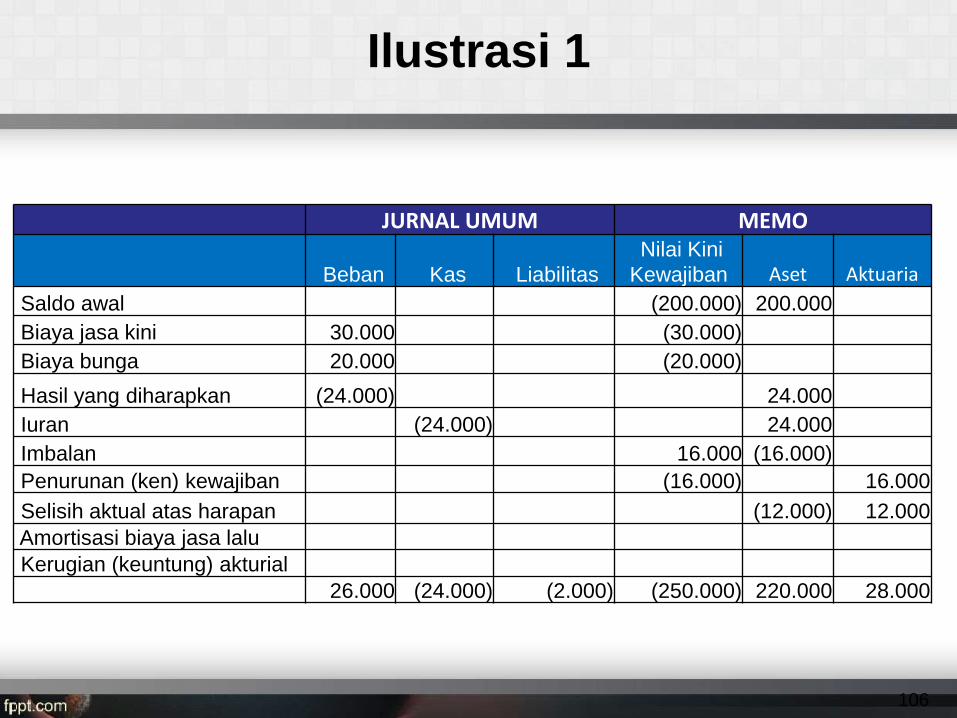

JURNAL UMUM MEMO

Beban Kas Liabilitas

Nilai Kini

Kewajiban Aset Aktuaria

Saldo awal (200.000) 200.000

Biaya jasa kini 30.000 (30.000)

Biaya bunga 20.000 (20.000)

Hasil yang diharapkan (24.000) 24.000

Iuran (24.000) 24.000

Imbalan 16.000 (16.000)

Penurunan (ken) kewajiban (16.000) 16.000

Selisih aktual atas harapan (12.000) 12.000

Amortisasi biaya jasa lalu

Kerugian (keuntung) akturial

26.000 (24.000) (2.000) (250.000) 220.000 28.000

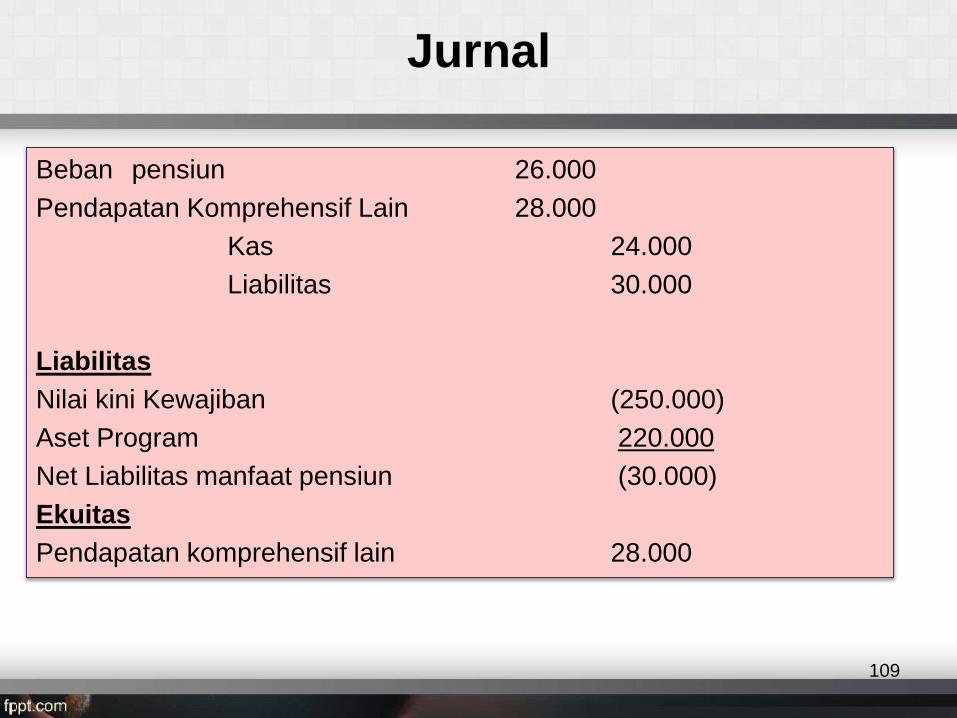

106

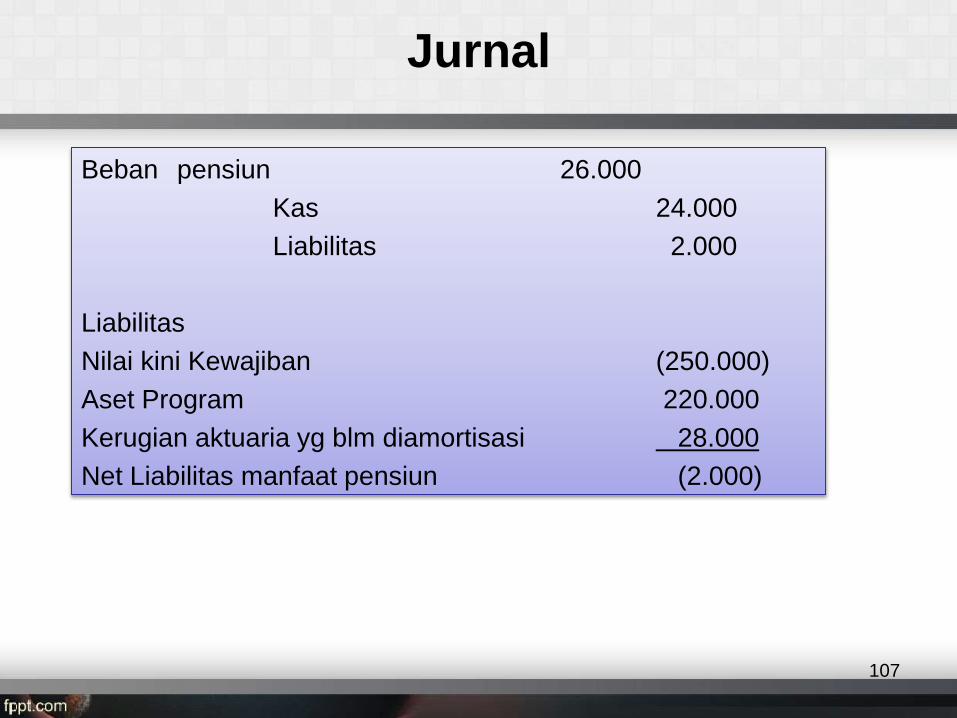

Jurnal

107

Beban pensiun 26.000

Kas 24.000

Liabilitas 2.000

Liabilitas

Nilai kini Kewajiban (250.000)

Aset Program 220.000

Kerugian aktuaria yg blm diamortisasi 28.000

Net Liabilitas manfaat pensiun (2.000)

Ilustrasi 1

JURNAL UMUM MEMO

Beban Kas

Pend

Komprehensif Liabilitas

Nilai Kini

Kewajiban Aset

Saldo awal (200.000) 200.000

Biaya jasa kini 30.000 (30.000)

Biaya bunga 20.000 (20.000)

Hasil yang diharapkan (24.000) 24.000

Iuran (24.000) 24.000

Imbalan 16.000 (16.000)

Penurunan (ken) kewajiban 16.000 (16.000)

Selisih aktual atas harapan 12.000 (12.000)

Amortisasi biaya jasa lalu

Kerugian (keuntung) akturial

Jmll tahun berjalan 26.000 (24.000) 28.000 (30.000) (250.000) 220.000

Saldo Akhir 28.000

108

Jurnal

109

Beban pensiun 26.000

Pendapatan Komprehensif Lain 28.000

Kas 24.000

Liabilitas 30.000

Liabilitas

Nilai kini Kewajiban (250.000)

Aset Program 220.000

Net Liabilitas manfaat pensiun (30.000)

Ekuitas

Pendapatan komprehensif lain 28.000

PSAK 53: Pembayaran Berbasis Saham

PSAK 53 harus diterapkan untuk seluruh transaksi pembayaran

berbasis saham, yang didefinisikan sebagai berikut:

■ Equity-settled, Diselesaikan dengan instrumen ekuitas, entitas yang

menerima barang atau jasa yang dibayar dengan instrumen ekuitas

milik entitas (termasuk saham dan opsi saham)

■ Cash-settled, Diselesaikan dengan pembayaran kas, entitas yang

memperoleh barang atau jasa akan menimbulkan liabilitas kepada

pemasok barang atau jasa untuk suatu jumlah tertentu yang dihitung

berdasarkan harga (nilai) saham milik entitas atau instrumen ekuitas

entitas; dan

■ Transaksi dimana entitas menerima barang atau jasa dimana entitas

maupun pemasok barang atau jasa memiliki pilihan atas transaksi

tersebut untuk diselesaikan secara tunai (atau aset lain) atau

instrumen ekuitas.

110

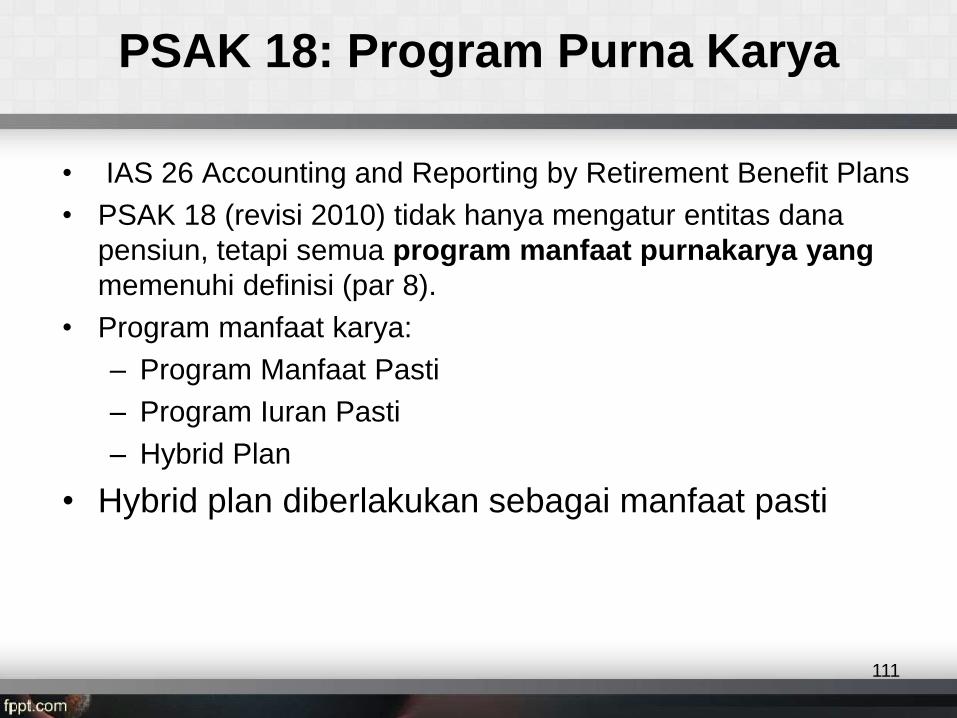

PSAK 18: Program Purna Karya

• IAS 26 Accounting and Reporting by Retirement Benefit Plans

• PSAK 18 (revisi 2010) tidak hanya mengatur entitas dana

pensiun, tetapi semua program manfaat purnakarya yang

memenuhi definisi (par 8).

• Program manfaat karya:

– Program Manfaat Pasti

– Program Iuran Pasti

– Hybrid Plan

• Hybrid plan diberlakukan sebagai manfaat pasti

111

PSAK 18: Program Purna Karya

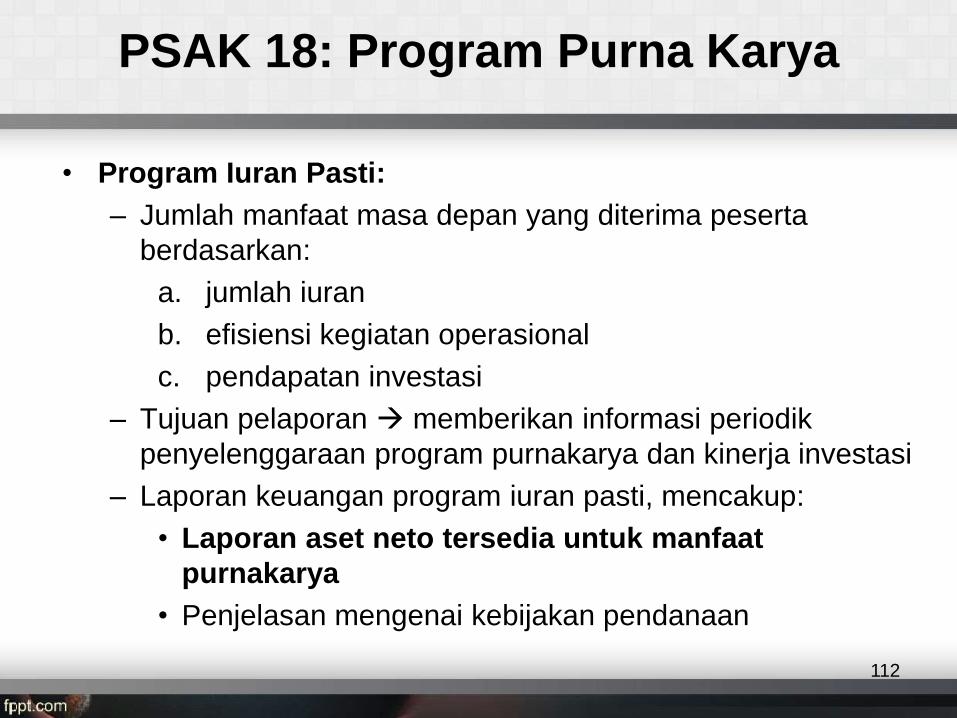

• Program Iuran Pasti:

– Jumlah manfaat masa depan yang diterima peserta

berdasarkan:

a. jumlah iuran

b. efisiensi kegiatan operasional

c. pendapatan investasi

– Tujuan pelaporan memberikan informasi periodik

penyelenggaraan program purnakarya dan kinerja investasi

– Laporan keuangan program iuran pasti, mencakup:

• Laporan aset neto tersedia untuk manfaat

purnakarya

• Penjelasan mengenai kebijakan pendanaan

112

PSAK 18: Program Purna Karya

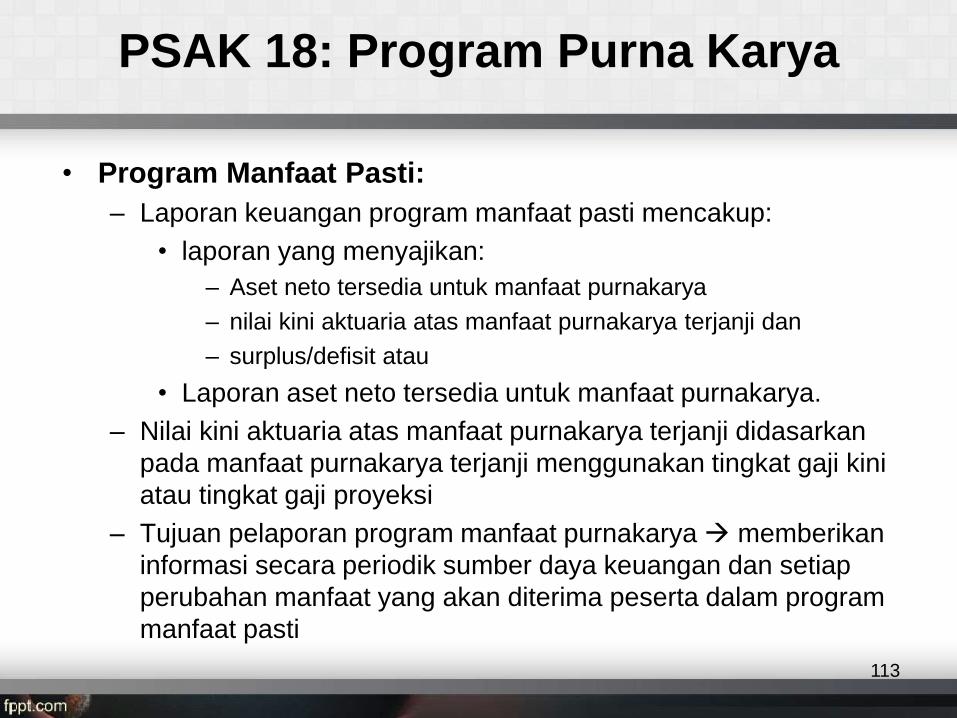

• Program Manfaat Pasti:

– Laporan keuangan program manfaat pasti mencakup:

• laporan yang menyajikan:

– Aset neto tersedia untuk manfaat purnakarya

– nilai kini aktuaria atas manfaat purnakarya terjanji dan

– surplus/defisit atau

• Laporan aset neto tersedia untuk manfaat purnakarya.

– Nilai kini aktuaria atas manfaat purnakarya terjanji didasarkan

pada manfaat purnakarya terjanji menggunakan tingkat gaji kini

atau tingkat gaji proyeksi

– Tujuan pelaporan program manfaat purnakarya memberikan

informasi secara periodik sumber daya keuangan dan setiap

perubahan manfaat yang akan diterima peserta dalam program

manfaat pasti

113

PSAK 18: Program Purna Karya

• Investasi pada surat berharga yang diperdagangkan

nilai wajar. Nilai wajar = nilai pasar.

• Investasi pada non‐surat berharga yang diperdagangkan

nilai wajar mengacu SAK terkait.

• Pengungkapan :

– Laporan aset neto tersedia untuk manfaat purnakarya

– Ringkasan dari kebijakan akuntansi yang signifikan dan

– Penjelasan mengenai program purnakarya dan pengaruh setiap

perubahan program purnakarya selama periode tersebut

114

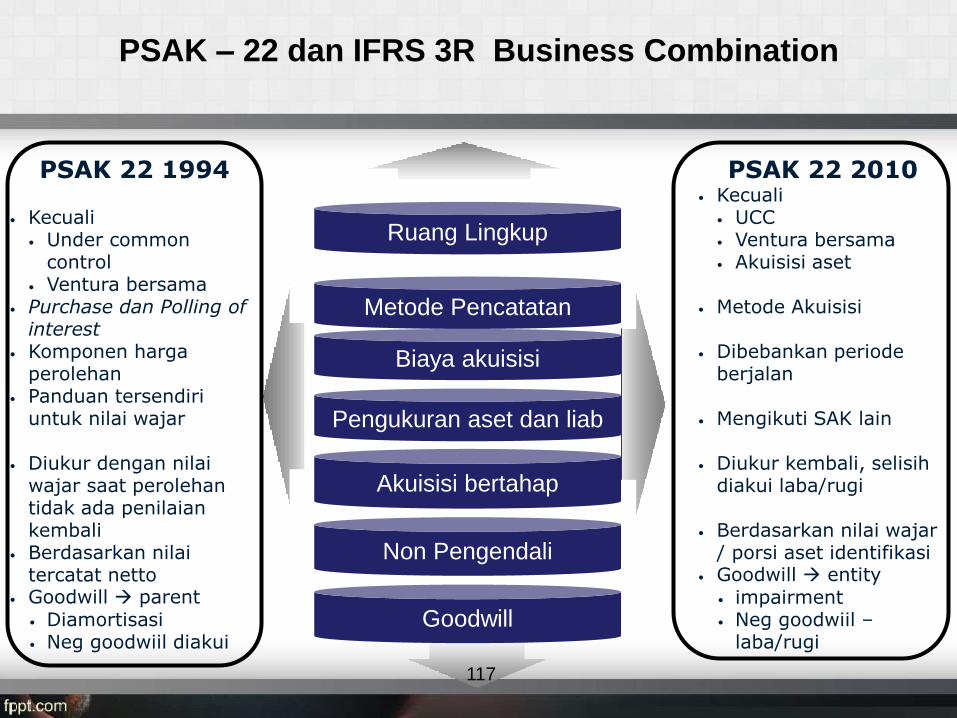

PSAK - 22

Akuntansi dan Pengukuran setelah

Pengakuan Awal

ISI

115

Efektif berlaku 2011

Menggantikan PSAK

22 1994

Metode Akuisisi Pengungkapan

Pedoman Aplikasi

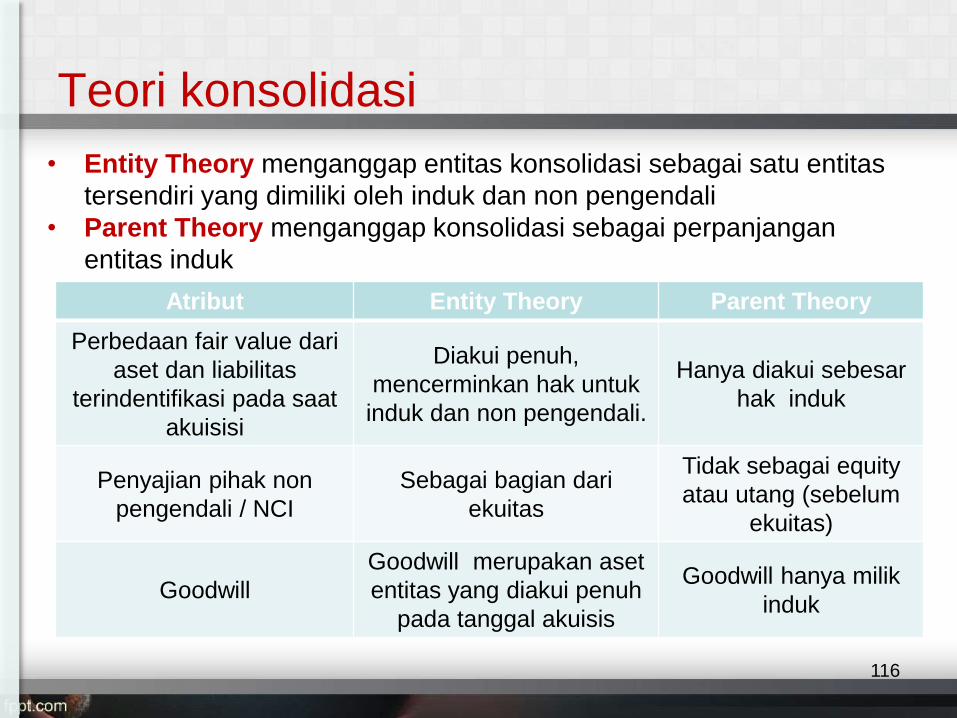

Teori konsolidasi

116

Atribut Entity Theory Parent Theory

Perbedaan fair value dari

aset dan liabilitas

terindentifikasi pada saat

akuisisi

Diakui penuh,

mencerminkan hak untuk

induk dan non pengendali.

Hanya diakui sebesar

hak induk

Penyajian pihak non

pengendali / NCI

Sebagai bagian dari

ekuitas

Tidak sebagai equity

atau utang (sebelum

ekuitas)

Goodwill

Goodwill merupakan aset

entitas yang diakui penuh

pada tanggal akuisis

Goodwill hanya milik

induk

• Entity Theory menganggap entitas konsolidasi sebagai satu entitas

tersendiri yang dimiliki oleh induk dan non pengendali

• Parent Theory menganggap konsolidasi sebagai perpanjangan

entitas induk

PSAK – 22 dan IFRS 3R Business Combination

Biaya akuisisi

Metode Pencatatan

Ruang Lingkup

PSAK 22 1994

• Kecuali• Under common

control• Ventura bersama

• Purchase dan Polling of interest

• Komponen harga perolehan

• Panduan tersendiri untuk nilai wajar

• Diukur dengan nilai wajar saat perolehan tidak ada penilaian kembali

• Berdasarkan nilai tercatat netto

• Goodwill parent• Diamortisasi• Neg goodwiil diakui

117

Non Pengendali

Akuisisi bertahap

Pengukuran aset dan liab

Goodwill

PSAK 22 2010• Kecuali

• UCC• Ventura bersama• Akuisisi aset

• Metode Akuisisi

• Dibebankan periode berjalan

• Mengikuti SAK lain

• Diukur kembali, selisih diakui laba/rugi

• Berdasarkan nilai wajar / porsi aset identifikasi

• Goodwill entity• impairment• Neg goodwiil –

laba/rugi

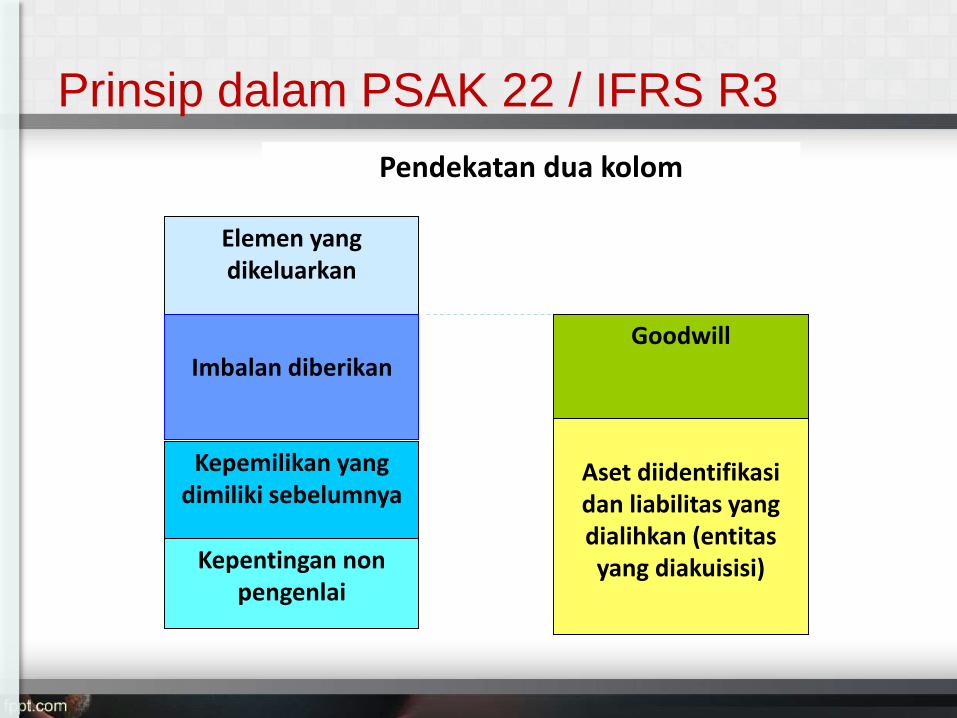

Prinsip dalam PSAK 22 / IFRS R3

Elemen yang dikeluarkan

Imbalan diberikan

Kepemilikan yang dimiliki sebelumnya

Kepentingan non pengenlai

Goodwill

Aset diidentifikasi dan liabilitas yang dialihkan (entitas yang diakuisisi)

Pendekatan dua kolom

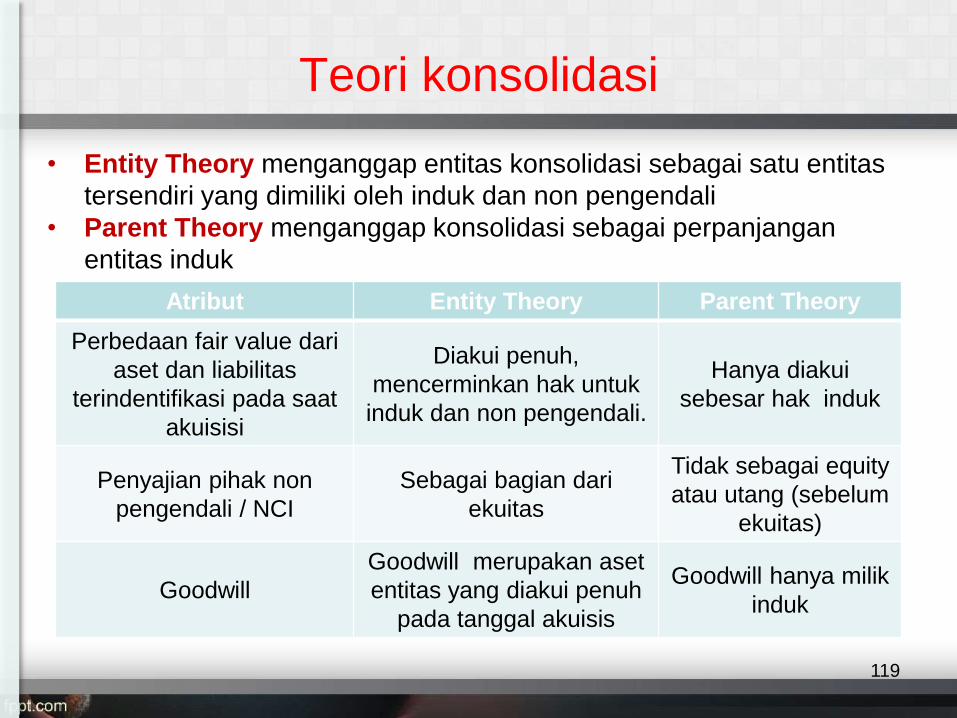

Teori konsolidasi

119

Atribut Entity Theory Parent Theory

Perbedaan fair value dari

aset dan liabilitas

terindentifikasi pada saat

akuisisi

Diakui penuh,

mencerminkan hak untuk

induk dan non pengendali.

Hanya diakui

sebesar hak induk

Penyajian pihak non

pengendali / NCI

Sebagai bagian dari

ekuitas

Tidak sebagai equity

atau utang (sebelum

ekuitas)

Goodwill

Goodwill merupakan aset

entitas yang diakui penuh

pada tanggal akuisis

Goodwill hanya milik

induk

• Entity Theory menganggap entitas konsolidasi sebagai satu entitas

tersendiri yang dimiliki oleh induk dan non pengendali

• Parent Theory menganggap konsolidasi sebagai perpanjangan

entitas induk

PSAK – 4 LK KONSOLIDASIAN

LK Konsolidasian

ISI

LK Tersendiri Lingkup

Penyajian

Prosedur

Kehilangan

Pengendalian

Pengungkapan

Penyajian

Prosedur

Pengungkapan

Efektif berlaku 2011

Menggantikan PSAK 4

1994 120

LK Tersendiri

Sebagai

bagan dari

informasi

tambahan

Iinvestasi

dicatat dengan

menggunakan

metode biaya

Hanya untuk

entitas

terkonsolidasi

Ketentuan Penyajian Pengungkapan

121

PSAK No. 12 Pengendalian Bersama

Perihal PSAK No. 12 (revisi) PSAK 12

Pengendalianbersama operasi

danPengendalian bersama

aset

• Tidak disyaratkan adanya

catatan akuntansi

terpisah

• Dapat disediakan

pertanggungjawaban

manajemen untuk menilai

kinerja ventura bersama

Laporan keuangan tersendiri

wajib disusun jika jumlahnya

material dan proyek

berjangka waktu panjang

Pengendalian bersama entitas

Metode ekuitas dan

konsolidasi proporsional

Tidak diatur

Pengendalian bersama adalah ersetujuan kontraktual untuk berbagi

pengendalian atas suatu aktivitas ekonomi, dan ada hanya ketika

keputusan keuangan dan operasional strategis terkait dengan aktivitas

tersebut mensyaratkan konsensus mutlak dari pihak-pihak yang berbagi

pengendalian (venturer).

• Jenis, Pengendalian Bersama Aset (PBA), Operasi (PBO), Entitas (PBE).

122

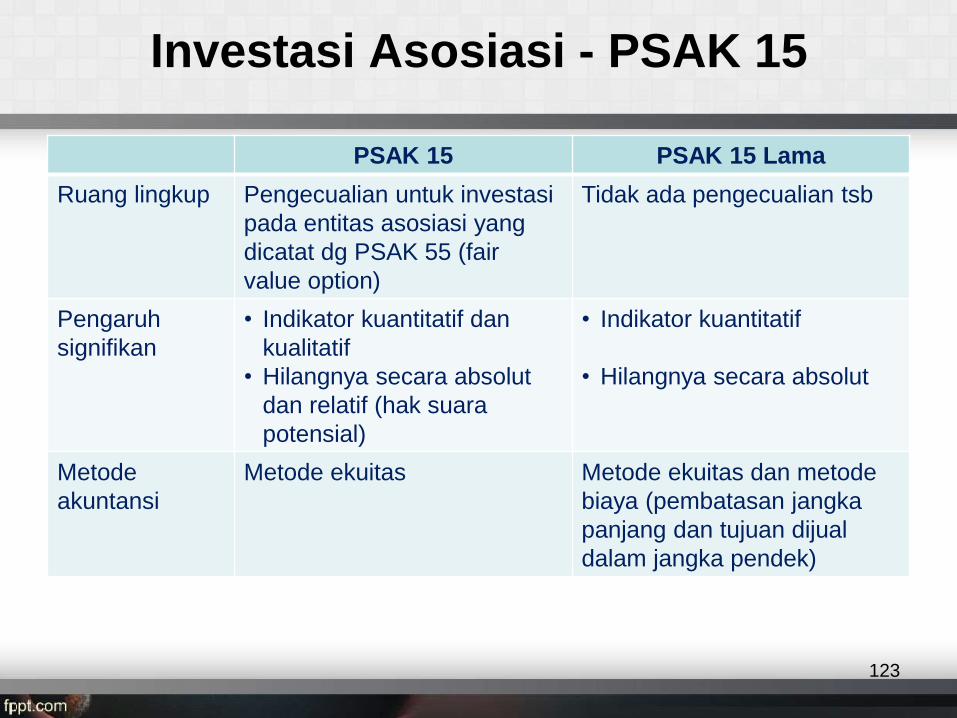

Investasi Asosiasi - PSAK 15

PSAK 15 PSAK 15 Lama

Ruang lingkup Pengecualian untuk investasi

pada entitas asosiasi yang

dicatat dg PSAK 55 (fair

value option)

Tidak ada pengecualian tsb

Pengaruh

signifikan

• Indikator kuantitatif dan

kualitatif

• Hilangnya secara absolut

dan relatif (hak suara

potensial)

• Indikator kuantitatif

• Hilangnya secara absolut

Metode

akuntansi

Metode ekuitas Metode ekuitas dan metode

biaya (pembatasan jangka

panjang dan tujuan dijual

dalam jangka pendek)

123

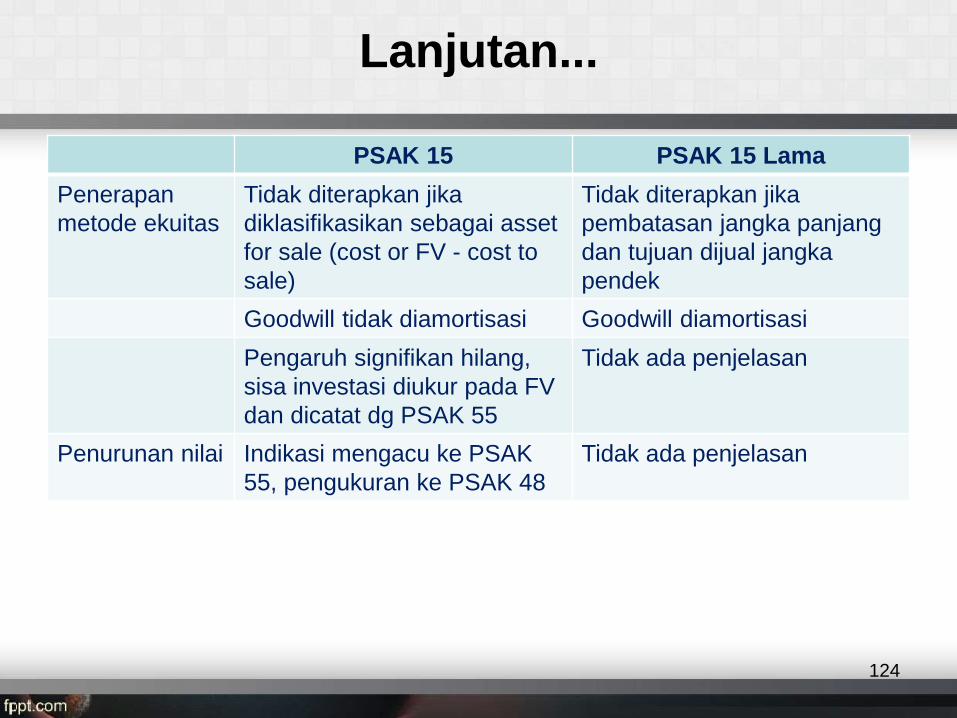

Lanjutan...

PSAK 15 PSAK 15 Lama

Penerapan

metode ekuitas

Tidak diterapkan jika

diklasifikasikan sebagai asset

for sale (cost or FV - cost to

sale)

Tidak diterapkan jika

pembatasan jangka panjang

dan tujuan dijual jangka

pendek

Goodwill tidak diamortisasi Goodwill diamortisasi

Pengaruh signifikan hilang,

sisa investasi diukur pada FV

dan dicatat dg PSAK 55

Tidak ada penjelasan

Penurunan nilai Indikasi mengacu ke PSAK

55, pengukuran ke PSAK 48

Tidak ada penjelasan

124

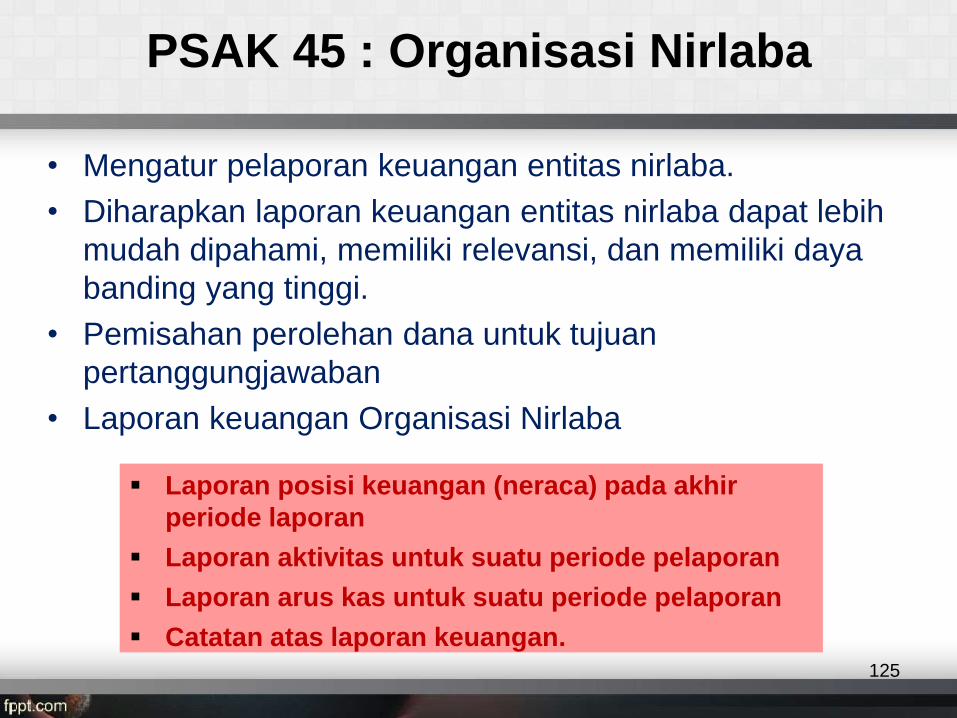

PSAK 45 : Organisasi Nirlaba

• Mengatur pelaporan keuangan entitas nirlaba.

• Diharapkan laporan keuangan entitas nirlaba dapat lebih

mudah dipahami, memiliki relevansi, dan memiliki daya

banding yang tinggi.

• Pemisahan perolehan dana untuk tujuan

pertanggungjawaban

• Laporan keuangan Organisasi Nirlaba

125

Laporan posisi keuangan (neraca) pada akhir

periode laporan

Laporan aktivitas untuk suatu periode pelaporan

Laporan arus kas untuk suatu periode pelaporan

Catatan atas laporan keuangan.

PSAK 63 : Akuntansi Hiperinflasi

• Laporan keuangan biaya historis dalam kondisi hiperinflasi

– Tidak mencerminkan nilai bisnis dari aset

– Tidak dapat dibandingkan dengan periode sebelumnya

– Laba tidak mencerminkan replacement cost sehingga

mengurangi modal riil

– Laba kepemilikan aset non-moneter tidak mencerminkan laba

ekonomi riil

• Laporan keuangan dalam ekonomi hiperinflasi disajikan dalam unit

pengukuran kini pada akhir periode pelaporan

• Pos-pos terkait di periode sebelumnya disajikan dalam unit

pengukuran kini pada akhir periode pelaporan

• Laba atau rugi posisi moneter neto diakui dalam laba rugi dan

diungkapkan terpisah

126

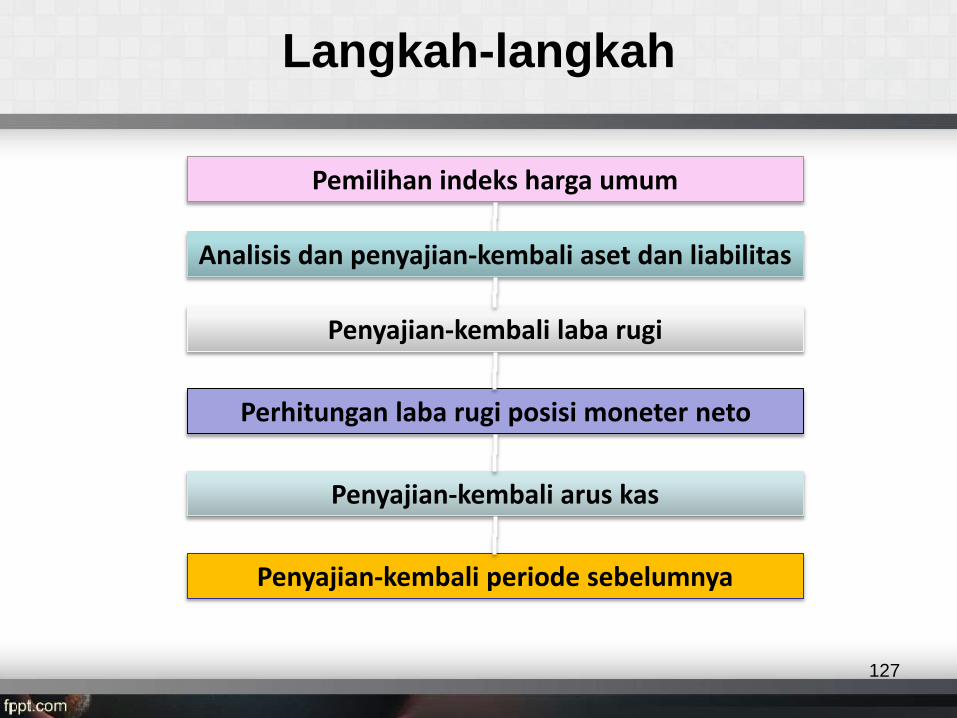

Langkah-langkah

Pemilihan indeks harga umum

Analisis dan penyajian-kembali aset dan liabilitas

Penyajian-kembali laba rugi

Perhitungan laba rugi posisi moneter neto

Penyajian-kembali arus kas

Penyajian-kembali periode sebelumnya

127

PSAK 61 Hibah Pemerintah

• Akuntansi dan pengungkapan atas hibah pemerintah

• Pengungkapan atas bentuk lain bantuan pemerintah

• Hibah pemerintah diakui jika terdapat keyakinan memadai:

– entitas akan mematuhi kondisi yang melekat pada hibah

tersebut, dan

– hibah akan diterima

• Hibah pemerintah diakui dalam laba rugi dengan dasar sistematis

selama periode entitas mengakui sebagai beban atas biaya terkait

yang dimaksudkan akan dikompensasi dengan hibah.

• Pendekatan penghasilan >>> dalam laba rugi

– Hibah pemerintah terkait dengan aset Penghasilan

ditangguhkan, atau Pengurang jumlah tercatat aset

– Hibah pemerintah terkait dengan penghasilan Pendapatan

(laba rugi), atau Pengurang beban

128

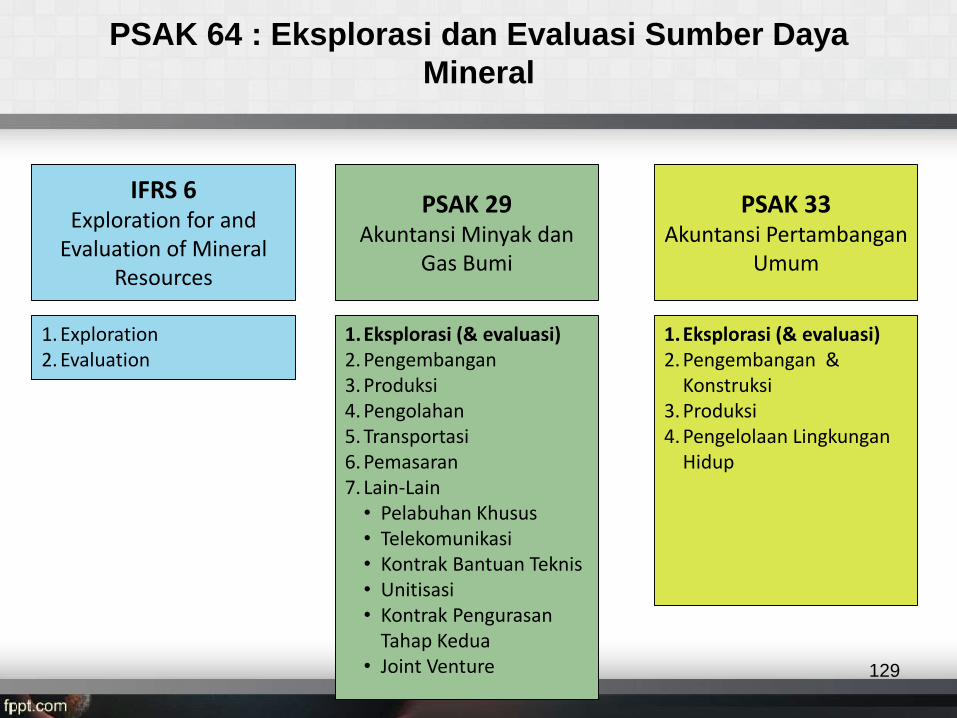

PSAK 64 : Eksplorasi dan Evaluasi Sumber Daya

Mineral

129

1. Exploration 2. Evaluation

IFRS 6Exploration for and

Evaluation of Mineral Resources

PSAK 29Akuntansi Minyak dan

Gas Bumi

PSAK 33Akuntansi Pertambangan

Umum

1.Eksplorasi (& evaluasi)2. Pengembangan 3. Produksi4. Pengolahan5. Transportasi6. Pemasaran7. Lain-Lain

• Pelabuhan Khusus• Telekomunikasi• Kontrak Bantuan Teknis• Unitisasi• Kontrak Pengurasan

Tahap Kedua• Joint Venture

1.Eksplorasi (& evaluasi)2. Pengembangan &

Konstruksi3. Produksi4. Pengelolaan Lingkungan

Hidup

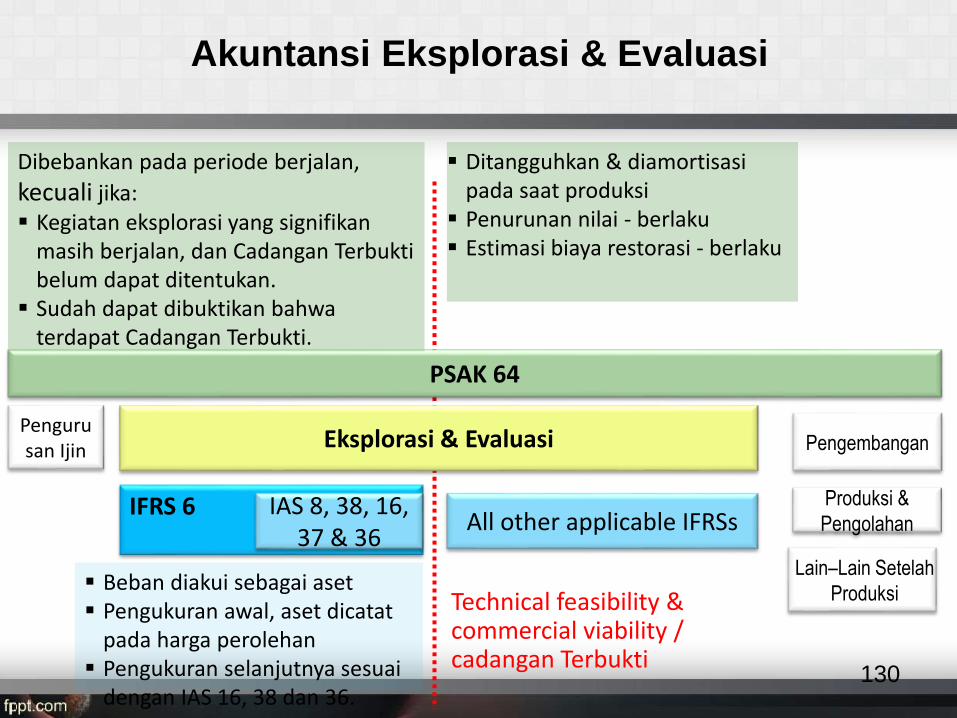

Akuntansi Eksplorasi & Evaluasi

130

Pengurusan Ijin Eksplorasi & Evaluasi Pengembangan

Produksi &

Pengolahan

Lain–Lain Setelah

Produksi

IFRS 6 IAS 8, 38, 16, 37 & 36

PSAK 64

Beban diakui sebagai aset Pengukuran awal, aset dicatat

pada harga perolehan Pengukuran selanjutnya sesuai