Perbedaan IFRS Dan GAAP

3

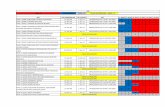

Perbedaan IFRS dan GAAP Kelas Matrikulasi Akuntansi Keuangan Joint Program Marsha Baniita Firdlo No Bidang perbedaan GAAP IFRS 1. Metode penilaian persediaan FIFO, average, LIFO FIFO dan average 2. Pos luar biasa Ada Tidak ada 3. Dasar pengukuran nilai aset Nilai historis Nilai wajar 4. Karakteristik Kualitatif Informasi Akuntansi: - Relevan - Dapat dipercaya Relevan terdiri dari: - Nilai prediksi - Nilai umpan balik - Tepat waktu Dapat dipercaya terdiri dari: - Disajikan dengan jujur - Netral - Dapat diverifikasi Relevan terdiri dari: - Nilai prediksi - Nilai konfirmasi - Materialitas Dapat dipercaya terdiri dari: - Disajikan dengan jujur - Netral - Substansi mengungguli bentuk - Kehati-hatian - Kelengkapan 5. Pengakuan dan pengukuran - Asumsi dasar Asumsi dasar terdiri atas: - Kelangsungan usaha Asumsi dasar terdiri atas: - Kelangsungan usaha

description

ifrs gaap

Transcript of Perbedaan IFRS Dan GAAP

Perbedaan IFRS dan GAAP

Kelas Matrikulasi Akuntansi Keuangan Joint Program

Marsha Baniita Firdlo

No Bidang perbedaan GAAP IFRS

1. Metode penilaian persediaan FIFO, average, LIFO FIFO dan average

2. Pos luar biasa Ada Tidak ada

3. Dasar pengukuran nilai aset Nilai historis Nilai wajar

4. Karakteristik Kualitatif Informasi Akuntansi:

- Relevan

- Dapat dipercaya

Relevan terdiri dari:

- Nilai prediksi- Nilai umpan balik- Tepat waktu

Dapat dipercaya terdiri dari:

- Disajikan dengan jujur- Netral- Dapat diverifikasi

Relevan terdiri dari:

- Nilai prediksi- Nilai konfirmasi- Materialitas

Dapat dipercaya terdiri dari:

- Disajikan dengan jujur- Netral- Substansi

mengungguli bentuk- Kehati-hatian- Kelengkapan

5. Pengakuan dan pengukuran

- Asumsi dasar

- Prinsip

Asumsi dasar terdiri atas:

- Kelangsungan usaha- Entitas ekonomi- Unit moneter- Periodisitas

Prinsip terdiri atas:

- Biaya historis- Pengakuan pendapatan- Kesesuaian- Pengungkapan penuh

Asumsi dasar terdiri atas:

- Kelangsungan usaha- Basis akrual

Prinsip terdiri atas:

- Biaya historis- Biaya sekarang (apa

yang harus dibayar hari ini untuk mendapatkan aset. Ini sering diperoleh dalam penilaian yang sama dengan nilai wajar)

- Nilai realisasi (jumlah kas yang dapat

- Kendala Kendala terdiri atas:

- Biaya dan manfaat - Materialitas- Praktik Industri- Konservatisme

diperoleh saat ini jika asset dilepas

- Nilai wajar- Pengakuan pendapatan- Pengakuan beban- Pengungkapan penuh

Kendala terdiri atas:

- Keseimbangan antara biaya dan manfaat

- Tepat waktu- Keseimbangan antara

karakteristik kualitatif

Reference:

http://akuntansibisnis.wordpress.com/2011/04/07/perbedaan-kerangka-konseptual-usgaap-dan-ifrs/

http://nataganjar.wordpress.com/2010/10/21/perbedaan-ifrs-dan-gaap/

http://adila-saesar.blogspot.com/2011/10/perbedaan-gaap-dan-ifrs.html