Perbanas Review 3 (2) Desember 2018 - jurnal.perbanas.id

13

Perbanas Review 3 (2) Desember 2018 110 ANALISIS PENGARUH LITERASI KEUANGAN TERHADAP PERILAKU KEUANGAN MAHASISWA (STUDI KASUS MAHASISWA PERBANAS INTSITUTE FAKULTAS EKONOMI DAN BISNIS) Cindy Arsanti dan Selamet Riyadi Email: [email protected] Abstrak Tujuan dari penelitian ini adalah untuk menganalisis pengaruh literasi keuangan terhadap perilaku keuangan mahasiswa. Pengambilan sampel menggunakan teknik purposive sampling, yaitu pemilihan sampel dengan kriteria tertentu, sehingga didapat sampel sebanyak 100 responden angkatan 2014-2017. Jenis penelitian ini adalah analisis kualitatif yang di kuantitatifkan. Analisis dilakukan dengan menggunakan regresi logistik biner. Hasil penelitian menunjukkan bahwa jenis kelamin, Indeks Prestasi Kumulatif, dan Pendapatan orang tua berpengaruh signifikan terhadap perilaku keuangan, sedangkan tempat tinggal dan Pendidikan orang tua tidak berpengaruh terhadap perilaku keuangan. Kata kunci :Literasi Keuangan, Perilaku Keuangan, Jenis Kelamin, Tempat Tinggal, IPK, Pendidikan Oran tua, Pendapatan Orang tua. Abstract The purpose of this study was to analyze the effect of financial literacy on student financial behavior. Sampling using purposive sampling technique, namely the selection of samples with certain criteria, in order to obtain a sample of 100 respondents in the 2014-2017 generation. This type of research is qualitative analysis which is quantified. The analysis was carried out using binary logistic regression. The results showed that gender, grade point average, and parental income had a significant effect on financial behavior, while residence and parental education had no effect on financial behavior. Keywords : Financial Literacy, Financial Behavior, Gender, Residence, GPA, Education of Old People, Income of Parents

Transcript of Perbanas Review 3 (2) Desember 2018 - jurnal.perbanas.id

Perbanas Review 3 (2) Desember 2018

110

ANALISIS PENGARUH LITERASI KEUANGAN TERHADAP PERILAKU KEUANGAN

MAHASISWA (STUDI KASUS MAHASISWA PERBANAS INTSITUTE FAKULTAS EKONOMI DAN

BISNIS)

Cindy Arsanti dan Selamet Riyadi

Email: [email protected]

Abstrak Tujuan dari penelitian ini adalah untuk menganalisis pengaruh literasi keuangan terhadap

perilaku keuangan mahasiswa. Pengambilan sampel menggunakan teknik purposive

sampling, yaitu pemilihan sampel dengan kriteria tertentu, sehingga didapat sampel sebanyak

100 responden angkatan 2014-2017. Jenis penelitian ini adalah analisis kualitatif yang di

kuantitatifkan. Analisis dilakukan dengan menggunakan regresi logistik biner. Hasil

penelitian menunjukkan bahwa jenis kelamin, Indeks Prestasi Kumulatif, dan Pendapatan

orang tua berpengaruh signifikan terhadap perilaku keuangan, sedangkan tempat tinggal dan

Pendidikan orang tua tidak berpengaruh terhadap perilaku keuangan.

Kata kunci

:Literasi Keuangan, Perilaku Keuangan, Jenis Kelamin, Tempat Tinggal, IPK,

Pendidikan Oran tua, Pendapatan Orang tua.

Abstract The purpose of this study was to analyze the effect of financial literacy on student financial

behavior. Sampling using purposive sampling technique, namely the selection of samples

with certain criteria, in order to obtain a sample of 100 respondents in the 2014-2017

generation. This type of research is qualitative analysis which is quantified. The analysis was

carried out using binary logistic regression. The results showed that gender, grade point

average, and parental income had a significant effect on financial behavior, while residence

and parental education had no effect on financial behavior. Keywords

: Financial Literacy, Financial Behavior, Gender, Residence, GPA,

Education of Old People, Income of Parents

Perbanas Review 3 (2) Desember 2018

111

PENDAHULUAN

Dalam zaman yang serba modern saat ini manusia harus memiliki kecerdasan finansial,

yaitu kecerdasan dalam mengelola keuangan. Dengan cara menerapkan sistem dalam

mengelola uang yang benar, maka seseorang diharapkan dapat memaksimalkan manfaat dari

uang yang mereka miliki. Dalam kehidupan pribadi seseorang, ada beberapa keputusan yang

bisa diambil, seperti : (1) berapa uang yang dibutuhkan setiap periode; (2) apakah ada

kelebihan penghasilan dan bagaimana kelebihan tersebut bisa diinvestasikan; (3) bagaimana

cara mendanai dan mengkonsumsi investasi tersebut. Dalam rangka mencapai kesejahteraan

keuangan, seseorang perlu memiliki pengetahuan tentang cara mengelola keuangan serta

sikap dalam mengimplementasikan keuangan pribadi yang sehat yang sering dikenal dengan

literasi keuangan. Seiring berjalannya waktu kebutuhan dan keinginan manusia terus

berkembang, untuk memenuhi kebutuhan dan keinginan tersebut manusia harus bekerja

untuk memperoleh pendapatan yang mereka inginkan. Individu juga harus bisa mengelola

keuangannya untuk jangka yang pendek ataupun untuk jangka yang panjang. Pada saat

sekarang ini pertumbuhan ekonomi di Indonesia tahun 2017 sebesar 5,05%, angka tersebut

sedikit lebih stabil dibandingkan pertumbuhan ekonomi Indonesia tahun 2016 sebesar 5,02%.

Hal ini yang mengidentifikasi bahwa tingkat kesejahteraan masyarakat Indonesia sedikit

membaik dari tahun sebelumnya. Meningkatnya kesejahteraan ini mendorong potensi dana

yang dimiliki oleh masyarakat untuk diinvestasikan. Namun, hal ini tidak seimbang dengan

pengetahuan masyarakat akan produk – produk investasi dimana literasi keuangan

masyarakat masih sangat minim. Hasil survey nasional literasi dan inklusi keuangan pada

tahun 2016, bahwa terdapat 67,8% masyarakat yang menggunakan produk dan layanan

keuangan, namun hanya 29,7% masyarakat yang well literate. Hal ini menunjukkan banyak

masyarakat yang telah menggunakan produk dan layanan keuangan tanpa dibekali

pemahaman keuangan yang memadai. Oleh sebab itu meningkatnya penipuan investasi

dimasyarakat sehingga berdampak pada rendahnya minat masyarakat dalam

menginvestasikan uangnya. Hal ini juga mendorong Otoritas Jasa Keuangan (OJK) giat –

giatnya melakukan edukasi kepada masyarakat dengan upaya literasi keuangan untuk

meningkatkan pengetahuan masyarakat akan produk – produk investasi dan manajemen

keuangan pribadi. Upaya untuk meningkatkan literasi keuangan uang dilakukan OJK meliputi

peningkatan pengetahuan (knowledge), keterampilan (skill), dan keyakinan (confidence)

konsumen dan masyarakat luas sehingga mereka mampu mengelola keuangan pribadi.

Literasi keuangan berkaitan erat dengan manajemen keuangan dimana semakin tinggi

tingkat literasi keuangan seseorang maka semakin baik pula manajemen keuangan seseorang

tersebut. Manajemen keuangan pribadi adalah salah satu aplikasi dari konsep manajemen

keuangan pada level individu. Manajemen keuangan yang meliputi aktivitas perencanaan,

pengelolaan, dan pengendalian keuangan, sangat penting untuk mencapai kesejahteraan

finansial yang baik. Aktivitas perencanaan meliputi kegiatan yang direncanakan untuk

mengalokasikan pendapatan yang diperoleh akan digunakan untuk apa saja. Pengelolaan

merupakan kegiatan yang dilakukan untuk mengatur atau mengelola keuangan secara efesien

sedangkan pengendalian merupakan suatu kegiatan untuk mengevaluasi apakah pengelolaan

keuangan sudah sesuai dengan apa yang sudah dianggarkan atau direncanakan belum.

Perbanas Review 3 (2) Desember 2018

112

Menurut Otoritas Jasa Keuangan (OJK) literasi keuangan adalah rangkaian proses atau

aktivitas masyarakat luas sehingga mereka mampu mengelola keuangan dengan baik. Literasi

keuangan menjelaskan tentang pengetahuan tentang konsep keuangan, kemampuan untuk

berkomunikasi tentang konsep keuangan, kemampuan untuk mengelola keuangan pribadi,

kemampuan dalam membuat keputusan keuangan, dan keyakinan untuk membuat perencanaan

keuangan dimasa depan. Literasi keuangan merupakan suatu keharusan bagi setiap individu agar

terhindar dari masalah keuangan karena individu seringkali dihadapkan pada trade off yaitu

situasi dimana seseorang harus mengorbankan salah satu kepentingan demi kepentingan yang

lainnya. Masalah trade off terjadi karena untuk memperoleh semua barang yang diinginkan

seseorang dibatasi oleh kemampuan finansialnya (keuangan). Aspek yang berhubungan dengan

perencanaan dan pengeluaran uang seperti penggunaan kartu kredit, manajemen keuangan,

pembuatan keputusan keuangan, pendapatan, tabungan, dan investasi dapat mempengaruhi

literasi keuangan. Bukti nyata rendahnya tingkat literasi keuangan juga terjadi pada kalangan

mahasiswa seperti yang diungkapkan oleh Chen & Volpe (1998) bahwa rendahnya literasi

keuangan mahasiswa terjadi karena kurangnya edukasi personal finance di universitasnya.

Selanjutnya, Nidar & Bestari (2012) mengatakan dalam penelitiannya bahwa level literasi

keuangan yang dimiliki oleh mahasiswa dikategorikan rendah. Akan tetapi, Nidar

& Bestari (2012) dalam penelitiannya hanya menggunakan satu universitas sebagai sampel.

Selain itu, penelitian ini juga tidak mengkorelasikan literasi keuangan dengan perilaku keuangan

mahasiswa yang diduga memiliki korelasi dengan pengambilan keputusan. Mahasiswa cenderung

memiliki resiko keuangan dimasa yang akan datang, mereka akan menghadapi kompleksitas yang

meningkat dalam produk – produk keuangan, jasa, dan pasar. Mahasiswa umumnya lebih

cenderung bebas untuk membuat keputusan dalam menggunakan keuangan pribadi, banyak dari

mereka beranggapan sudah mandiri sehingga merasa sudah bisa mengatur keuangannya sendiri.

Mahasiswa juga mampu membuat keputusan untuk kehidupan sendiri dan berani menerima

tanggung jawab atas apa yang mereka lakukan. Untuk memahami bagaimana individu

berperilaku dan bagaimana cara menunjukkan reaksinya digunakan Planned Behavior Theory

untuk mengaplikasikannya. Teori ini merupakan salah satu teori psikologi sosial yang

memprediksi perilaku manusia. Yang menjadi alasan utama perilaku pengambilan keputusan

adalah proses yang dipengaruhi oleh sikap, norma, dan pengendalian perilaku. Perilaku manusia

bisa saja berbeda – beda karena alasan atau kemungkinan tertentu, hal ini berarti bahwa

keyakinan seseorang terhadap konsekuensi dari sikap atau perilaku, keyakinan akan ekspetasi

terhadap orang lain dan adanya faktor – faktor yang mungkin menghalangi perilaku tersebut.

Teori ini memperlihatkan bahwa latar belakang seperti gender, usia, pengalaman, pengetahuan

akan mempengaruhi keyakinan seseorang terhadap sesuatu yang pada akhirnya akan

mempengaruhi perilaku seseorang tersebut.

Hal ini juga menjelaskan bahwa literasi keuangan penting bagi setiap individu dalam

masyarakat agar terhindar dari suatu masalah keuangan terutama berkaitan dengan

pengalokasian dana. Salah satu Salah satu bagian dari masyarakat adalah mahasiswa,

mahasiswa merupakan salah satu komponen masyarakat yang jumlahnya cukup besar.

Mahasiswa diharapkan dapat memberikan pengaruh besar terhadap perekonomian, karena

dikemudian hari mahasiswa akan memasuki dunia kerja dan mulai mandiri termasuk dalam

pengelolaan keuangan. Sebab dari mahasiswa yang memiliki masalah keuangan yang

Perbanas Review 3 (2) Desember 2018

113

kompleks, dikarenakan sebagian besar mahasiswa belum memiliki pendapatan dan cadangan

yang terbatas untuk digunakan setiap bulannya. Mahasiswa mengalami peralihan dari masa

ketergantungan langsung terhadap keuangan orang tua, menjadi pribadi yang lebih mandiri

terhadap keuangan. Mahasiswa akan menghadapi lingkungan baru tanpa adanya pengawasan

dan dukungan dari orang tua.

TINJAUAN PUSTAKA

Bank

Menurut Riyadi (2017) bank adalah badan usaha yang bergerak dalam bidang keuangan

yang tugas utamanya meliputi menghimpun dana dari masyarakat dalam bentuk giro,

tabungan, dan deposito berjangka atau bentuk lainnya yang dipersamakan dengan itu dan

menyalurkannya kepada masyarakat diantaranya dalam pemberian kredit serta memberikan

pelayanan jasa-jasa perbankan baik dalam negeri maupun luar negeri untuk memenuhi

kebutuhan nasabahnya.

The main function of bank is to become the financial intermediary between fund supplier

and fund user. In adddition, bank also play a part as an institution which accelerates the flow

of traffic payment. (Riyadi, 2017). Menurut Kasmir (2014) bank adalah lembaga keuangan

yang kegiatan usahanya menghimpun dana dari masyarakat dan menyalurkannya kembali ke

masyarakat serta memberikan pelayanan jasa – jasa perbankan. Bank memiliki peran yang

sangat sentral dalam lalu lintas pembayaran (Riyadi & Hadiyati, 2012) karena pada era

globalisasi saat ini semakin banyak jumlah transaksi yang dilakukan, baik transaksi dalam

negeri ataupun transaksi secara internasional. Dalam Riyadi (2014) bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam

bentuk kredit dan atau bentuk-bentuk lainnya. Dalam tugas utamanya bank merupakan suatu

badan usaha dan sebagai lembaga perantara keuangan yang menyalurkan dana dari pihak

yang berkelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana pada

waktu yang ditentukan (Riyadi et al., 2015)

LITERASI KEUANGAN

Menurut Mendari & Kewal (2014) literasi keuangan merupakan kebutuhan dasar bagi

setiap orang agar terhindar dari masalah keuangan. Menurut Otoritas Jasa Keuangan, literasi

keuangan didefinisikan sebagai rangkaian proses atau aktivitas untuk meningkatkan

pengetahuan (knowledge), keyakinan (competence), keterampilan (skill) konsumen dan

masyarakat luas sehingga mereka mampu mengelola keuangan dengan lebih baik (Otoritas

Jasa Keuangan, 2014).

Menurut Riyadi & Pritami (2018) A sufficient financial literacy can encourage good

financial management in the future because it has an impact on the ability to choose and

utilize financial products and services which are suitable for needs also to do financial

planning better.

Menurut Mitchell dalam Margaretha & Sari (2016) mengatakan literasi keuangan adalah

bagaimana kemampuan seseorang untuk memproses informasi ekonomi yang diperoleh dan

Perbanas Review 3 (2) Desember 2018

114

membuat keputusan untuk membuat perencanaan keuangan, akumulasi keuangan, pensiun,

dan hutang.

FINANCIAL BEHAVIOR

Financial behavior berhubungan dengan bagaimana seseorang memperlakukan,

mengelola, dan menggunakan sumber daya keuangan yang apa adanya. Individu yang

memiliki financial behavior yang bertanggung jawab cenderung efektif dalam penggunaan

uang yang dimilikinya, seperti mereka lebih mempersiapkan dalam membuat anggaran,

menghemat uang, mengontrol belanja, berinvestasi, dan membayar segala kewajibannya

dengan tepat waktu (Nababan dan Sadalia, 2013).

Menurut Ida dan Dwinta dalam Andrew & Linawati (2014) financial behavior

berhubungan dengan tanggung jawab keuangan seseorang yang berkaitan dengan cara

mereka mengelola uang dan langkah yang dilakukan secara produktif.

Hipotesis

Fungsi dari hipotesis adalah sebagai pedoman untuk dapat mengarahkan penelitian agar

sesuai dengan apa yang kita harapkan (Kuncoro, 2009). H1 : Jenis kelamin berpengaruh signifikan terhadap perilaku keuangan mahasiswa

Menurut Ariani, dkk (2015) jenis kelamin adalah perbedaan biologis dan fisiologis yang

dapat membedakan laki-laki dan perempuan. Margaretha dan Pambudhi (2015) mengatakan

jenis kelamin berpengaruh terhadap tingkat literasi keuangan seseorang. Rita & Pesudo

(2014) mengatakan jenis kelamin tidak berpengaruh terhadap literasi keuangan.

H2 : Tempat tinggal berpengaruh signifikan terhadap perilaku keuangan mahasiswa

Mahasiswa yang tinggal sendiri (kos, kontrak atau asrama) akan lebih mandiri dalam

mengelola keuangan pribadi, karena mahasiswa sering terlibat langsung dengan pengelolaan

keuangan pribadinya, selain itu dana yang dimiliki oleh mahasiswa yang tinggal sendiri atau

kos terbatas untuk digunakan setiap bulannya sehingga penggunaannya harus lebih berhati-

hati dan harus lebih efektif. Ini menunjukkan bahwa mahasiswa yang tinggal sendiri memiliki

literasi keuangan yang lebih tinggi dibandingkan dengan mahasiswa yang tinggal bersama

orang lain (Nababan dan Sadalia, 2012).

H3 : IPK berpengaruh signifikan terhadap perilaku keuangan mahasiswa

Margaretha dan Pambudhi (2015) mengatakan bahwa IPK berpengaruh positif terhadap

literasi keuangan mahasiswa. Ariani dan Susanti (2015) mengatakan bahwa IPK memiliki

pengaruh terhadap literasi keuangan. Dari beberapa penelitian diatas disimpulkan bahwa IPK

berpengaruh terhadap literasi keuangan mahasiswa.

H4 : Pendididikan orang tua berpengaruh signifikan terhadap perilaku keuangan

mahasiswa

Ansong dan Gyensare (2012) mengatakan Pendidikan ibu berhubungan dengan literasi

keuangan anaknya sedangkan pendidikan ayah tidak berhubungan dengan literasi keuangan

Perbanas Review 3 (2) Desember 2018

115

anaknya. Grohman dan Menkhoff (2015), Margaretha dan Pambudhi (2015) mengatakan

Pendidikan orang tua tidak berpengaruh terhadap lietasi keuangan mahasiswa.

H5 : Pendapatan orang tua berpengaruh signifikan terhadap perilaku keuangan

mahasiswa

Margaretha dan Pambudhi (2015) menjelaskan bahwa orang tua dengan pendapatan

rumah tangga yang lebih tinggi cenderung memiliki tingkat literasi keuangan yang lebih

tinggi karena mereka lebih sering menggunakan instrumen dan layanan keuangan. Lusardi et

al. (2010) menyatakan bahwa pendidikan orang tua, kekayaan orang tua dan pengalaman

keuangan keluarga berpengaruh terhadap literasi keuangan anak.

METODELOGI PENELITIAN

Jenis penelitian ini adalah kuantitatif. Menurut Sugiyono (2017) metode penelitian

kuantitatif sering dinamakan metode tradisional, positivistik, scientific dan metode discovery.

Penelitian ini dilakukan untuk mengetahui pengaruh jenis kelamin, tempat tinggal, IPK,

Pendidikan orang tua dan pendapatan orang tua terhadap perilaku keuangan mahasiswa.

Populasi dalam penelitian ini adalah mahasiswa Perbanas Institute Fakultas Ekonomi dan

Bisnis sebanyak 100 orang. Teknik pengambilan sampel yakni random sampling yaitu

pemilihan sekelompok subjek secara acak yang ciri-ciri yang sudah diketahui. Penentuan

jumlah sampel menggunakan rumus Slovin yaitu :

=

1 + ( )2

2182 = =

2182

= 95,70 dibulatkan menjadi 96 responden

1+2182(10)^2 22,8

Dari metode diatas diperoleh sampel sebanyak 96 mahasiwa dengan taraf kesalahan 5%.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode

kuesioner/angket. Penelitian ini menggunakan analisis regresi logistik (logistic regression).

Karena menurut Ghozali (2016) metode ini cocok digunakan jika asumsi multivariate normal

distribution tidak terpenuhi karena variabelnya merupakan variabel kategorikal (non-metrik).

Model analisisnya adalah sebagai berikut :

Ln [odds(Y│X1, X2,…X3)= b0 b1X1 b2X2 … b5X5

Keterangan :

Ln(p/1-p) = Perilaku keuangan, 1 jika perilaku keuangan termasuk kategori baik, dan 0 jika

perilaku keuangan termasuk kategori buruk.

b0 = Konstanta

B = Konstanta regresi

X1 = Jenis kelamin, 1 jika responden laki-laki, dan 0 jika perempuan

X2 = Tempat tinggal, 1 jika responden tinggal kos/kontrak/asrama, dan 0 jika responden

tinggal bersama keluarga

Perbanas Review 3 (2) Desember 2018

116

X3 = IPK, 1 jika responden dengan IPK > 3.00, dan 0 jika responden dengan

IPK < 3.00

X4 = Pendidikan orang tua (ayah), 1 jika tingkat pendidikan orang tua di atas wajib

belajar, 0 jika tingkat pendidikan orang tua pada wajib belajar

X5 = Pendapatan orang tua, 1 jika > Rp. 5.000.000, dan 0 jika < Rp. 5.000.000

E = Standar error

HASIL PENELITIAN

Penelitian ini dilaksanakan di Perbanas Institute Jakarta dengan responden penelitian

mahasiswa Fakultas Ekonomi dan Bisnis. Mahasiswa tersebut memiliki beberapa kesamaan

mata kuliah sehingga diharapkan memiliki financial literacy yang cukup tinggi.

Uji Kualitas Data

Uji reliabilitas instrument menggunakan SPSS 24 dengan melihat Crobanch Alpha.

Berdasarkan hasil SPSS nilai dari Crobanch Alpha 30 butir pertanyaan lebih dari 0,60

sehingga bisa ditarik kesimpulan bahwa sesuai dengan kriteria dalam Ghozali (2016) bahwa

instrument telah reliabel.

Uji validitas 30 butir pertanyaan bertujuan untuk mengetahui kevalidan setiap butir

pertanyaan dengan uji terbatas 30 orang responden. Setelah dilakukan pengolahan data

hasilnya semua pertanyaan valid. Hal itu diketahui dengan melihat r hitung yang lebih besar

dari r tabel.

Analisis Data dan Pengujian Hipotesis

Selanjutnya untuk dapat mengetahui model logistik regresi masing-masing variabel

nilainya modelnya sesuai dengan nilai observasinya atau tidak yaitu dengan cara sebagai

berikut:

Kelayakan Model Regresi (Uji Goodness of Fit)

Hosmer and Lemeshow Test

Dari hasil pengolahan data regresi logistik biner menggunakan SPSS 24 didapatkan hasil

uji Hosmer and Lemeshow Test sebagai berikut :

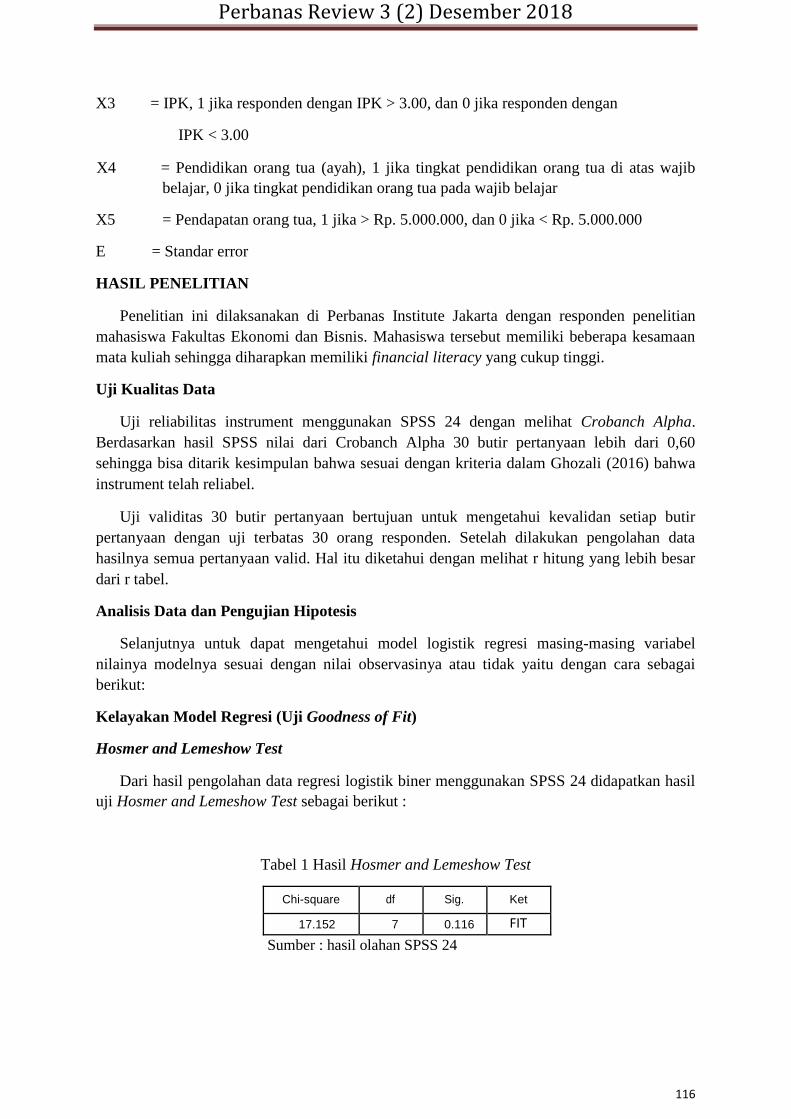

Tabel 1 Hasil Hosmer and Lemeshow Test

Chi-square df Sig. Ket

17.152 7 0.116 FIT Sumber : hasil olahan SPSS 24

Perbanas Review 3 (2) Desember 2018

117

Berdasarkan tabel diatas nilai Chi-square 17,152 dengan tingkat signifikan 0,116. Hal ini

berarti tingkat signifikat nilainya jauh diatas 0,05 dan H0 diterima dengan demikian model

yang dihipotesiskan fit dengan data dan layak untuk diberikan interpretasi.

Pengujian Keseluruhan Model (Uji -2 Log Likelihood)

Pengujian Overall Model Fit dilakukan dengan cara membandingkan nilai antara -2 Log

Likelihood pada awal (Block Number = 0) dengan nilai -2 Log Likelihood pada akhir (Block

Number = 1). Penurunan antara nilai -2 Log Likelihood awal dengan nilai -2 Log Likelihood

akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2011). Dalam

penelitian ini penurunan nilai -2 Log Likelihood Block 0 dan Block 1 dengan selisih 12,85

dan H0 diterima sehingga model fit dengan data.

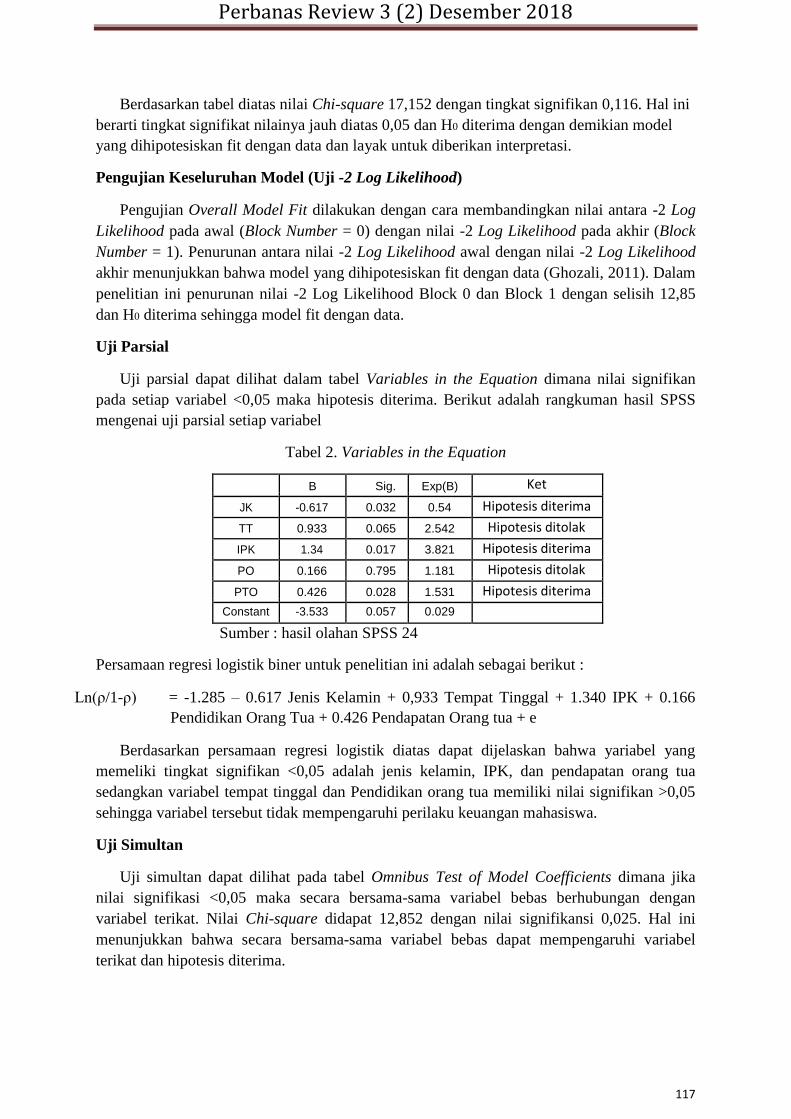

Uji Parsial

Uji parsial dapat dilihat dalam tabel Variables in the Equation dimana nilai signifikan

pada setiap variabel <0,05 maka hipotesis diterima. Berikut adalah rangkuman hasil SPSS

mengenai uji parsial setiap variabel

Tabel 2. Variables in the Equation

B Sig. Exp(B) Ket

JK -0.617 0.032 0.54 Hipotesis diterima

TT 0.933 0.065 2.542 Hipotesis ditolak

IPK 1.34 0.017 3.821 Hipotesis diterima

PO 0.166 0.795 1.181 Hipotesis ditolak

PTO 0.426 0.028 1.531 Hipotesis diterima

Constant -3.533 0.057 0.029

Sumber : hasil olahan SPSS 24

Persamaan regresi logistik biner untuk penelitian ini adalah sebagai berikut :

Ln(ρ/1-ρ) = -1.285 – 0.617 Jenis Kelamin + 0,933 Tempat Tinggal + 1.340 IPK + 0.166

Pendidikan Orang Tua + 0.426 Pendapatan Orang tua + e

Berdasarkan persamaan regresi logistik diatas dapat dijelaskan bahwa yariabel yang

memeliki tingkat signifikan <0,05 adalah jenis kelamin, IPK, dan pendapatan orang tua

sedangkan variabel tempat tinggal dan Pendidikan orang tua memiliki nilai signifikan >0,05

sehingga variabel tersebut tidak mempengaruhi perilaku keuangan mahasiswa.

Uji Simultan

Uji simultan dapat dilihat pada tabel Omnibus Test of Model Coefficients dimana jika

nilai signifikasi <0,05 maka secara bersama-sama variabel bebas berhubungan dengan

variabel terikat. Nilai Chi-square didapat 12,852 dengan nilai signifikansi 0,025. Hal ini

menunjukkan bahwa secara bersama-sama variabel bebas dapat mempengaruhi variabel

terikat dan hipotesis diterima.

Perbanas Review 3 (2) Desember 2018

118

Uji Koefisien Determinasi

Nilai Nagelkerke R Square digunakan untuk mengukur seberapa jauh kemampuan model

variabel bebas secara bersamaan dalam menjelaskan variabel terikatnya. Nilai Nagelkerke R

Square merupakan modifikasi dari koefisien Cox & Snell R Square dan dapat diinterpretasikan

seperti nilai R Square pada regresi berganda (Ghozali, 2011). Nilai Nagelkerke R Square dalam

penelitian ini 0,167. Nilai tersebut menyatakan bahwa terdapat kontribusi dari variabel jenis

kelamin, tempat tinggal, IPK, Pendidikan orang tua, dan pendapatan orang tua dalam

memprediksi perilaku keuangan secara bersama-sama sebesar 16,70%.

PEMBAHASAN

Berdasarkan hasil analisis data yang telah dilakukan dapat diketahui bahwa secara

parsial tidak semua variabel bebas berpengaruh terhadap variabel terikat yaitu perilaku

keuangan mahasiswa.

Pengaruh Jenis Kelamin terhadap Perilaku Keuangan Mahasiswa

Hipotesis pertama menunjukkan perilaku keuangan berpengaruh signifikan terhadap

perilaku keuangan, dengan tingkat signifikansi sebesar 0,032 < 0,050. Hasil pengujian

menunjukkan bahwa jenis kelamin berpengaruh terhadap perilaku keuangan di kalangan

Mahasiswa, sehingga hipotesis pertama diterima. Pada penelitian ini ditemukan bahwa

perempuan memiliki perilaku keuangan yang lebih baik dibandingkan laki-laki. Penelitian ini

sejalan dengan penelitian Margaretha dan Pambudhi (2015) jenis kelamin mempengaruhi

literasi keuangan mahasiswa, artinya mahasiswa perempuan memiliki tingkat literasi

keuangan yang lebih tinggi dibandingkan mahasiswa laki-laki. Tetapi hasil penelitian ini

tidak mendukung penelitian dari Ansong dan Gyensare (2012) dan Taylor dan Wegland

(2009) yang mengungkapkan bahwa laki-laki lebih pandai dalam mengelola keuangan

dibandingkan dengan perempuan. Penelitian juga tidak dapat membuktikan adanya pengaruh

tidak langsung antara gender dan perilaku keuangan mahasiswa yang dimediasi oleh literasi

keuangan. Sifat perempuan yang lebih berhati-hati dalam membuat keputusan tentang

investasi menyebabkan perempuan akan mempelajari banyak hal mengenai konsep keuangan

untuk membuat keputusan yang benar. Kondisi ini menyebabkan tingkat pengetahuan

perempuan lebih tinggi dibandingkan laki-laki, dengan tingkat pengetahuan yang tinggi maka

tingkat pemahaman mereka pun akan lebih mendalam. Oleh karena itu responden perempuan

akan lebih berusaha mempelajari banyak konsep keuangan sehingga tingkat literasi keuangan

mereka cenderung tinggi.

Pengaruh tempat tinggal terhadap perilaku keuangan mahasiswa

Hasil pengujian menunjukkan bahwa tempat tinggal tidak berpengaruh terhadap terhadap

perilaku keuangan di kalangan Mahasiswa, sehingga hipotesis kedua ditolak . karena tingkat

signifikan lebih besar dari 0,05 yaitu 0,065 > 0,05 Pada penelitian ini tidak ditemukan perbedaan

perilaku keuangan mahasiswa berdasarkan tempat tinggal mereka. Hasil penelitian ini tidak

sejalan dengan penelitian Nababan dan Sadalia (2012) dan Keown (2011). Nababan dan Sadalia

(2012) menyatakan bahwa mahasiswa. yang tinggal sendiri lebih mandiri dan sering terlibat

langsung dengan pengelolaan keuangan pribadinya, selain itu dana yang dimiliki

Perbanas Review 3 (2) Desember 2018

119

oleh mahasiswa yang tinggal sendiri atau kos terbatas untuk digunakan setiap bulannya

sehingga penggunaannya harus lebih berhati-hati dan harus lebih efektif. Hasil yang sama

juga dikemukakan oleh Keown (2011) yang menyatakan bahwa seseorang yang tinggal

sendiri cenderung memiliki tingkat literasi keuangan pribadi yang lebih tinggi dibandingkan

mereka yang tinggal dengan suami istri atau orang tua karena mereka yang tinggal sendiri

dapat dengan semata-mata bertanggung jawab dalam penggunaan transaksi keuangan dan

keputusan keuangan yang dia lakukan dari hari ke hari.

Pengaruh Indeks Prestasi Kumulatif terhadap perilaku keuangan mahasiswa

Hasil pengujian menunjukkan bahwa indeks prestasi kumulatif berpengaruh terhadap

perilaku keuangan di kalangan Mahasiswa, sehingga hipotesis ketiga diterima. Karena tingkat

signifikan lebih kecil dari 0,05 yaitu 0,017 < 0,05. Pada penelitian ini ditemukan perbedaan

perilaku keuangan mahasiswa dengan indeks prestasi kumulatif yang tinggi dan indeks prestasi

kumulatif yang rendah. Mahasiswa dengan indeks prestasi kumulatif yang tinggi perilaku

keuangan yang lebih baik dibandingkan dengan mahasiswa dengan indeks prestasi kumulatif

yang rendah. Hasil penelitian ini sesuai dengan hasil penelitian Cude et al. (2006), Nababan dan

Sadalia (2012), Sabri et al. (2008), Margaretha dan Pambudhi (2015) yang menemukan adanya

pengaruh positif indeks prestasi kumulatif mahasiswa dengan tingkat literasi keuangan mereka.

Indeks prestasi kumulatif dapat mencerminkan tingkat intelektual mahasiswa. Mahasiswa yang

memiliki intelektual yang tinggi akan cenderung berpengetahuan luas mengenai konsep keuangan

sehingga mereka memiliki literasi keuangan yang tinggi pula.

Pengaruh Pendidikan orang tua terhadap perilaku keuangan mahaasiswa

Hasil pengujian menunjukkan bahwa tingkat pendidikan orang tua tidak berpengaruh

terhadap perilaku keuangan di kalangan Mahasiswa, sehingga hipotesis keempat ditolak. Karena

tingkat signifikan lebih besar dari 0,05 yaitu 0,795 > 0,05. Hasil penelitian ini sejalan dengan

hasil penelitian yang dilakukan oleh Ansong dan Gyensare (2012), Lusardi et al. (2010) dan

Mandell and Klein (2007) yang menyatakan bahwa anak yang memiliki orang tua (ibu) dengan

pendidikan yang tinggi cenderung memiliki literasi keuangan yang lebih tinggi dibandingkan

anak yang hanya memiliki ibu dengan pendidikan yang rendah. Hasil pengujian statistik

deskriptif menunjukkan bahwa mahasiswa dengan latar belakang pendidikan ibu yang tinggi

memiliki literasi keuangan yang tinggi. Hal ini disebabkan oleh beberapa alasan. Alasan pertama

adalah ibu memiliki peran dalam keluarga untuk mendidik dan mengajarkan anak mengenai

konsep-konsep dasar, salah satunya adalah konsep untuk mengelola keuangan pribadi. Lusardi et

al. (2010) menyatakan bahwa seseorang yang berperan penting dalam memberikan informasi dan

edukasi mengenai permasalahan keuangan pada anak adalah orang tua, terutama ibu. Alasan

kedua adalah Ibu yang memiliki pendidikan tinggi cenderung mengetahui berbagai cara untuk

mengelola keuangan dengan baik. Pengetahuan ibu tersebut kemudian disalurkan kepada anak

mereka. Alasan ketiga, ibu yang pandai mengelola keuangan akan mengimplikasikannya pada

kehidupan sehari-hari dalam sebuah keluarga. Kebiasaan ibu dalam mengatur keuangan akan

menjadi contoh atau tauladan bagi anaknya. Anak akan mempelajari konsep keuangan melalui

kebiasaan ibu yang baik.

Perbanas Review 3 (2) Desember 2018

120

Pengaruh pendapatan orang tua terhadap perilaku keuangan mahasiswa

Tinggi rendahnya status ekonomi orang tua mempengaruhi tingkat perilaku keuangan

mahasiswa. Hal ini dapat dilihat dari hasil pengujian regresi logistik biner pada variabel bebas

yaitu pendapatan orang tua terhadap variabel terikatnya yaitu perilaku keuangan. Karena

tingkat signifikan kurang dari 0,05 yaitu 0,28 < 0,05. Hasil penelitian yang sama juga

ditemukan oleh Keown (2011) serta Nidar dan Bestari (2012) yang menyatakan bahwa

pendapatan orang tua berpengaruh positif terhadap tingkat literasi keuangan mahasiswa.

Orang tua yang memiliki jumlah pendapatan yang tinggi cenderung dapat memberikan dana

yang cukup serta berbagai fasilitas keuangan kepada anaknya. Anak dapat memperoleh dana

yang cukup untuk ditabungkan, diinvestasikan maupun untuk diasurasikan sendiri. Selain itu,

orang tua yang berpendapatan yang tinggi mungkin akan memberikan fasilitas kartu kredit

kepada anak mereka. Anak yang memiliki berbagai fasilitas tersebut cenderung memiliki

pengetahuan yang cukup mengenai produk keuangan seperti tabungan dan kredit. Hal ini

mengindikasikan bahwa anak memiliki literasi keuangan yang cukup tinggi.

KESIMPULAN

Berdasarkan data yang telah dikumpulkan dan hasil pengujian yang telah dilakukan,

maka dapat diambil kesimpulan sebagai berikut:

Jenis kelamin memiliki pengaruh yang signifikan terhadap perilaku keuangan mahasiswa

karena mahasiwa yang memiliki jenis kelamin perempuan cenderung lebih bisa mengatur

keuangannya dibandingkan dengan mahasiswa yang berjenis kelamin laki-laki.

Tempat tinggal tidak memiliki pengaruh terhadap perilaku keuangan mahasiwa, karena

pada penelitian ini tidak ditemukan perbedaan antara mahasiwa yang tinggal bersama orang

tua dengan mahasiswa yang hanya tinggal sendiri/kos.

Indeks Prestasi Kumulatif memiliki pengaruh yang signifikan terhadap perilaku keuangan

mahasiswa, mahasiwa yang memiliki IPK yang tinggi mempergunakan ilmu yang mereka

dapatkan di perkulihan untuk mengelola keuangan mereka sehingga perilaku keuangan

mereka menjadi baik.

Pendidikan orang tua tidak memiliki pengaruh terhadap perilaku keuangan mahasiwa.

Setinggi apapun Pendidikan orang tua tidak mempengaruhi perilaku mahasiwa dalam

mengatur keuangannya, mereka cenderung sudah mulai mandiri dan sudah bisa mengatur

keuangan sendiri.

Pendapatan total orang tua memiliki pengaruh terhadap perilaku keuangan mahasiwa.

Karena orang tua yang memiliki pendapatan yang tinggi cenderung dapat memberikan dana

serta fasilitas yang cukup untuk anaknya.

Berdasarkan pengujian keseluruhan model (Overall Model Fit), dapat disimpulkan bahwa

jenis kelamin, tempat tinggal, IPK, Pendidikan orang tua, dan pendapatan orang tua secara

bersama-sama layak memiliki pengaruh signifikan terhadap perilaku keuangan mahasiswa.

Perbanas Review 3 (2) Desember 2018

121

SARAN

Berdasarkan hasil penelitian dan pembahasan yang telah dituliskan di atas, ada beberapa

saran atau rekomendasi yang diberikan bagi peneliti selanjutnya dalam mengembangkan

penelitian ini, di antaranya sebagai berikut:

Penelitian selanjutnya diharapkan dapat menggunakan sampel penelitian tidak hanya

mahasiswa Fakultas Ekonomi dan Bisnis saja, tetapi juga mencakup fakultas lainnya yang

ada di Perbanas Institute.

Penelitian selanjutnya sebaiknya mempertimbangkan beberapa pertanyaan yang cukup

sesuai dengan relevan dengan indikator atau dimensi dalam literasi keuangan dan perilaku

keuangan agar jawaban responden dapat membuktikan hubungan masing-masing antara

variabel independen terhadap variabel dependen.

Penelitian selanjutnya, sebaiknya mempertimbangkan faktor yang lain, seperti spending

habit, angkatan, dan pengalaman kerja.

DAFTAR PUSTAKA

Amaliyah, R., & Witiastuti, R. S. (2015). Analisis Faktor yang Mempengaruhi Tingkat

Literasi Keuangan di Kalangan UMKM Kota Tegal . Management Analysis Journal,

Volume 4, No.3, 252-257.

Andrew, V., & Linawati, N. (2014). Hubungan Faktor Demografi dan Pengetahuan Keuangan,

dengan Perilaku Keuangan Karyawan Swasta di Surabaya. Finesta, Vol.02, 35-39.

Ansong, A., & Gyensare, M. (2012). Determinants of University Working-Students'

Financial Literacy at the University of Cape Coast, Ghana. International Journal of

Business and Management, Vol 7.

Ariani, d. (2015). Analisa Hubungan Financial Literacy dan Demografi dengan Investasi,

Saving, dan Konsumsi. Journal of Finsta, Volume 3 No,1, 7-12.

Chen, H., & Volpe, R. P. (1998). An Analysis of Personal Financial Literacy Among College

Students. Financial Service Review, 7(2), 107-128.

Cole, e. a. (2008). Financial Literacy, Financial Decisions, and the Demand for Financial

Services: Evidence from India and Indonesia Harvard Business School Working

Paper. 09-117.

Ghozali, I. (2016). Aplikasi Analisis Multivariete dengan Program IBM SPSS 23. Semarang: Badan Penerbit Universitas Diponegoro.

Kasmir. (2014). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Keown, L. (2011). The Financial Knowledge of Canadians. Component of Statistics Canada

Catalogue 11-008-X, 30-39.

Kuncoro, M. (2009). Metode Riset untuk Bisnis & Ekonomi. Jakarta: Erlangga.

Perbanas Review 3 (2) Desember 2018

122

Lusardi, A., & Mitchell, O. S. (2006). Financial Literacy and Planning Implications for

Reteriment Wellbeing. Pension Research Council Working Paper 1, The Wharton

School.

Lusardi, A., Mitchell, O. S., & Curto, V. (2010). Finalcial Literacy among the Young : Evidence and Implications for Consumer Policy.

Margaretha, F., & Pambudhi, R. A. (2015). Tingkat Literasi Keuangan pada Mahasiswa S-1

Fakultas Ekonomi. Manajemen dan Kewirausahaan. Vol 17, No.1, 76-85.

Margaretha, F., & Sari, S. M. (2016). Faktor Penentu Tingkat Literasi Keuangan Para

Pengguna Kartu Kredit di Indonesia. Jurnal Akuntansi dan Investasi, Vol.16 No.2,

132-144.

Nababan, D., & Sadalia, I. (2013). Analisis Personal Financial Literacy dan Financial

Behavior Mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara. Vol.1 No.1.

Nidar, S. R., & Bestari, S. (2012). Personal financial literacy among university students (case

study at Padjadjaran University students,Bandung,Indonesia). World Journal of Social

Sciences, 162-171.

Rita , M. R., & Pesudo, B. (2014). Apakah Mahasiswa Sudah Melek Keuangan? Jurnal

Dinamika Akuntansi, Keuangan dan Perbankan, Volume 3, No. 1, 58-65.

Riyadi, S., & Hadiyati, P. (2012). Manajemen Jasa- Jasa Perbankan Dalam dan Luar Negeri . Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Riyadi, Selamet. (2014). Analisis Pengaruh Kinerja Keuangan, BI Rate dan Earning Per Share Terhadap Harga Saham Bank BUMN di Bursa Efek Indonesia (Periode 2008-2013). Wahana Vol. 17. No. 2 Agustus 2014; 1410-8224

Riyadi, S., Iqbal, M., Lauren, N. (2015). Strategi Pengelolaan Non Performing Loan Bank Umum yang Go Public. JDM Vol. 6. No. 1, 2014, pp; 84-96

Riyadi, Selamet (2017). Financial Performence efficiency of Indonesia Goverment Banks in Improving Profitability. Int J. Financial Innovation in Banking. Vol1. No 3/4

Riyadi, S. (2017). Manajemen Perbankan Indonesia. Jakarta: PT RAJAGRAFINDO

PERSADA.

Riyadi, S., & Pritami, D. A. (2018). The Impact Of Financial Literacy, Consumptive

Behavior And M Banking Services On Savings Managemen. International Journal of

Advanced Research, 88-94.

Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Alfabeta, Bandung.