PERATURAN MENTERI KEUANGAN NOMOR 50/PMK.05/2018 …

65

PERATURAN MENTERI KEUANGAN NOMOR 50/PMK.05/2018 TENTANG STANDAR KOMPETENSI KERJA KHUSUS BAGI KUASA PENGGUNA ANGGARAN, PEJABAT PEMBUAT KOMITMEN, DAN PEJABAT PENANDATANGAN SURAT PERINTAH MEMBAYAR

Transcript of PERATURAN MENTERI KEUANGAN NOMOR 50/PMK.05/2018 …

PERATURAN MENTERI KEUANGAN

NOMOR 50/PMK.05/2018

TENTANG

STANDAR KOMPETENSI KERJA KHUSUS

BAGI KUASA PENGGUNA ANGGARAN,

PEJABAT PEMBUAT KOMITMEN, DAN

PEJABAT PENANDATANGAN

SURAT PERINTAH MEMBAYAR

2

SISTEMATIKA

DEFINISI

PERUMUSAN STANDAR KOMPETENSI

UNIT KOMPETENSI KPA, PPK, DAN PPSPM

LATAR BELAKANG

PROFIL KPA, PPK, DAN PPSPM

KESIMPULAN

DEFINISI

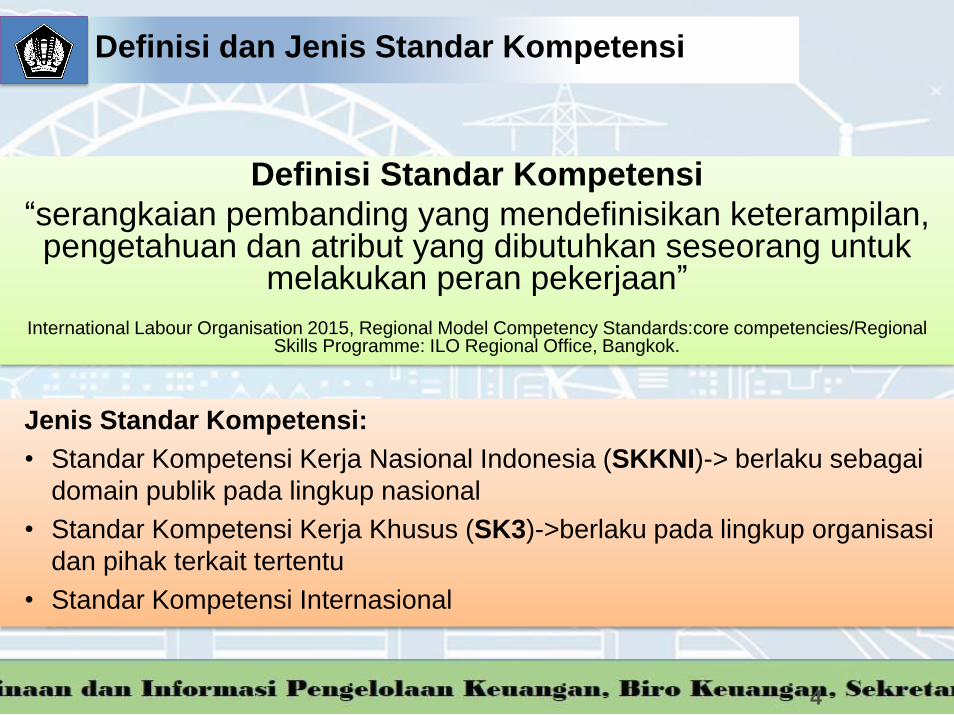

Definisi dan Jenis Standar Kompetensi

4

Definisi Standar Kompetensi

“serangkaian pembanding yang mendefinisikan keterampilan, pengetahuan dan atribut yang dibutuhkan seseorang untuk

melakukan peran pekerjaan”

International Labour Organisation 2015, Regional Model Competency Standards:core competencies/Regional Skills Programme: ILO Regional Office, Bangkok.

Jenis Standar Kompetensi:

• Standar Kompetensi Kerja Nasional Indonesia (SKKNI)-> berlaku sebagai

domain publik pada lingkup nasional

• Standar Kompetensi Kerja Khusus (SK3)->berlaku pada lingkup organisasi

dan pihak terkait tertentu

• Standar Kompetensi Internasional

Definisi KPA, PPK, dan PPSPM

5

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

• Pengguna Anggaran (PA) adalah pejabat pemegang kewenangan penggunaan anggaran kementerian negara/lembaga/satuan kerja perangkat daerah.

Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan APBN.

Peraturan Menteri Keuangan Nomor 190/PMK.05/2012tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan APBN.

• Pengguna Anggaran (PA) adalah pejabat pemegang kewenanganpenggunaan anggaran Kementerian Negara/Lembaga.

• Kuasa Pengguna Anggaran (KPA) adalah pejabat yang memperolehkuasa dari PA untuk melaksanakan sebagian kewenangan dantanggung jawab penggunaan anggaran pada KementerianNegara/Lembaga yang bersangkutan.

• Pejabat Pembuat Komitmen (PPK) adalah pejabat yang diberikewenangan oleh PA/KPA untuk mengambil keputusan dan/ataumelakukan tindakan yang dapat mengakibatkan pengeluarananggaran belanja negara.

• Pejabat Penandatangan Surat Perintah Membayar (PPSPM)adalah pejabat yang diberi kewenangan oleh PA/KPA untukmelakukan pengujian atas permintaan pembayaran dan menerbitkanperintah pembayaran.

6

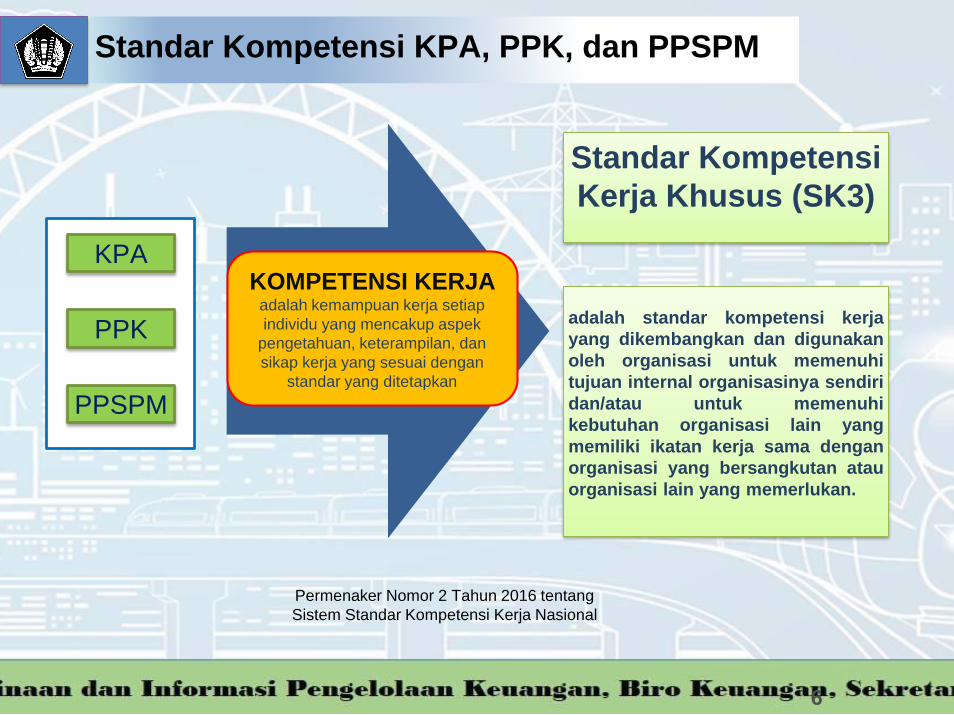

Standar Kompetensi

Kerja Khusus (SK3)

adalah standar kompetensi kerja

yang dikembangkan dan digunakan

oleh organisasi untuk memenuhi

tujuan internal organisasinya sendiri

dan/atau untuk memenuhi

kebutuhan organisasi lain yang

memiliki ikatan kerja sama dengan

organisasi yang bersangkutan atau

organisasi lain yang memerlukan.

KOMPETENSI KERJA adalah kemampuan kerja setiap

individu yang mencakup aspek

pengetahuan, keterampilan, dan

sikap kerja yang sesuai dengan

standar yang ditetapkan

Permenaker Nomor 2 Tahun 2016 tentang

Sistem Standar Kompetensi Kerja Nasional

KPA

PPK

PPSPM

Standar Kompetensi KPA, PPK, dan PPSPM

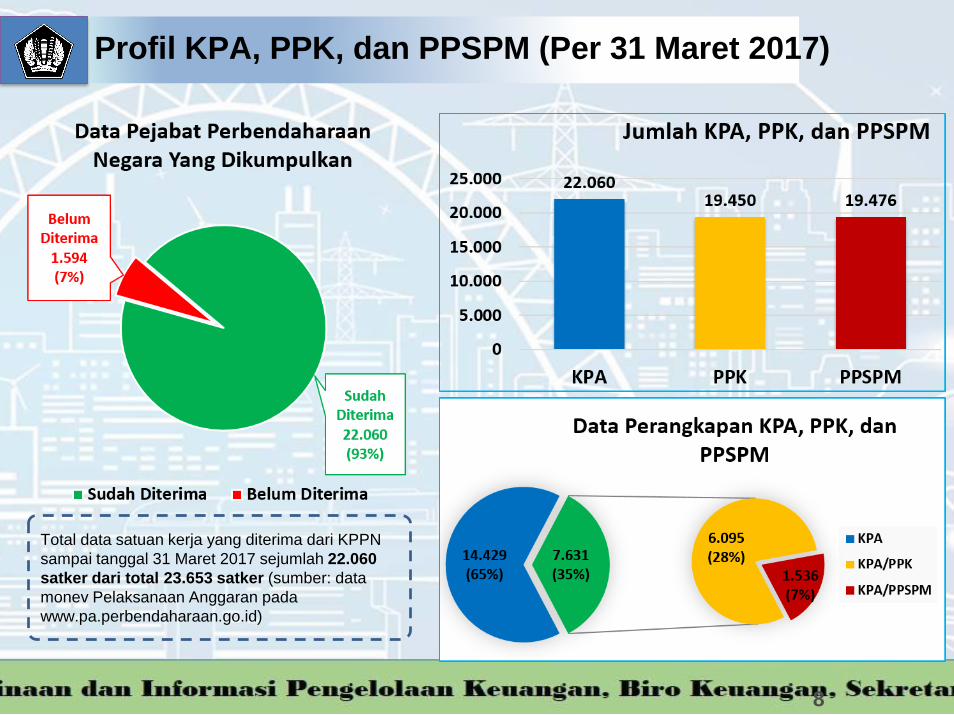

PROFIL KPA, PPK, DAN PPSPM

Total data satuan kerja yang diterima dari KPPN

sampai tanggal 31 Maret 2017 sejumlah 22.060

satker dari total 23.653 satker (sumber: data

monev Pelaksanaan Anggaran pada

www.pa.perbendaharaan.go.id)

Profil KPA, PPK, dan PPSPM (Per 31 Maret 2017)

8

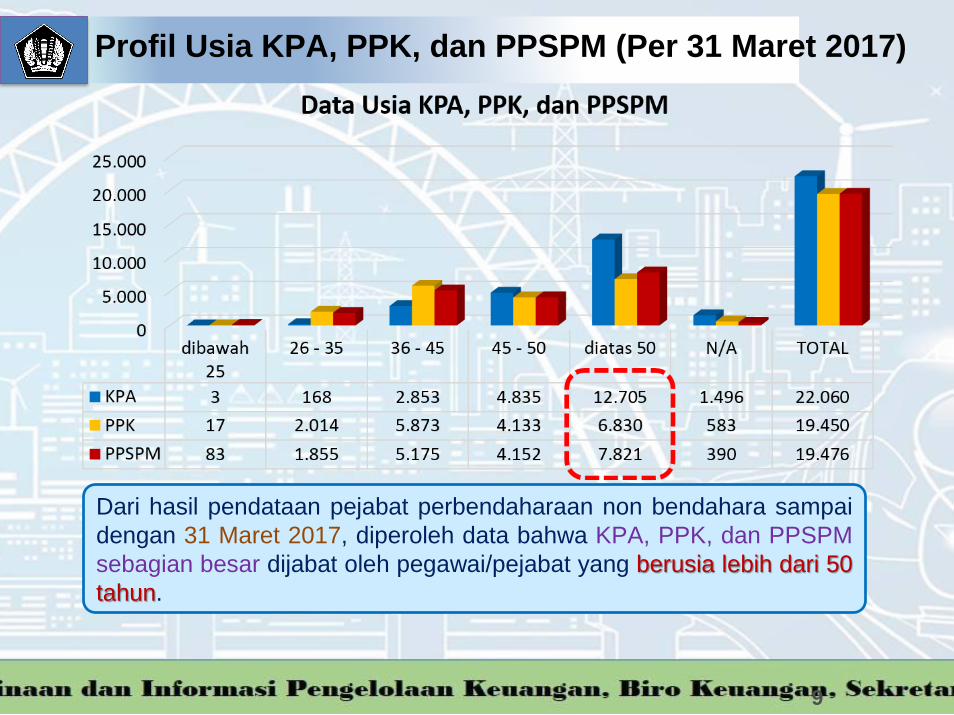

Dari hasil pendataan pejabat perbendaharaan non bendahara sampai

dengan 31 Maret 2017, diperoleh data bahwa KPA, PPK, dan PPSPM

sebagian besar dijabat oleh pegawai/pejabat yang berusia lebih dari 50

tahun.

Profil Usia KPA, PPK, dan PPSPM (Per 31 Maret 2017)

9

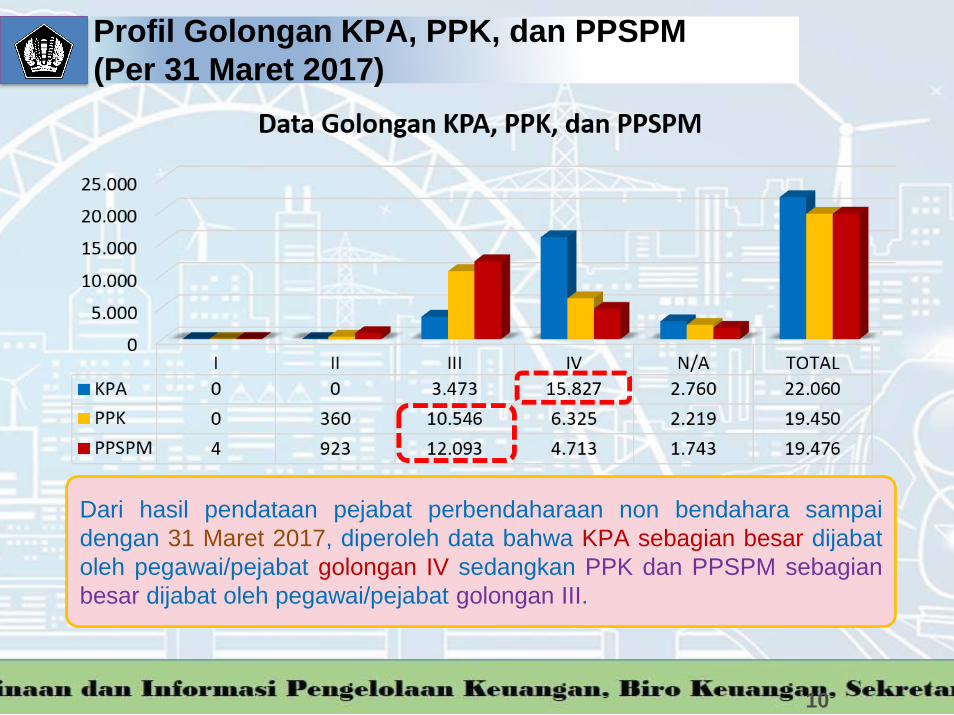

Dari hasil pendataan pejabat perbendaharaan non bendahara sampai

dengan 31 Maret 2017, diperoleh data bahwa KPA sebagian besar dijabat

oleh pegawai/pejabat golongan IV sedangkan PPK dan PPSPM sebagian

besar dijabat oleh pegawai/pejabat golongan III.

Profil Golongan KPA, PPK, dan PPSPM

(Per 31 Maret 2017)

10

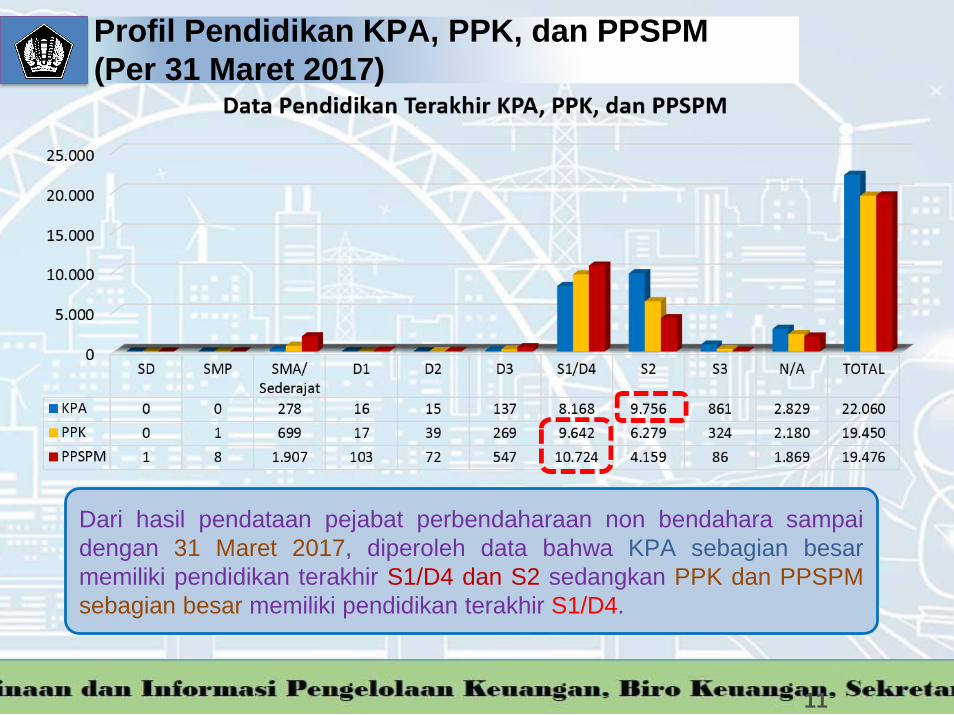

Dari hasil pendataan pejabat perbendaharaan non bendahara sampai

dengan 31 Maret 2017, diperoleh data bahwa KPA sebagian besar

memiliki pendidikan terakhir S1/D4 dan S2 sedangkan PPK dan PPSPM

sebagian besar memiliki pendidikan terakhir S1/D4.

Profil Pendidikan KPA, PPK, dan PPSPM

(Per 31 Maret 2017)

11

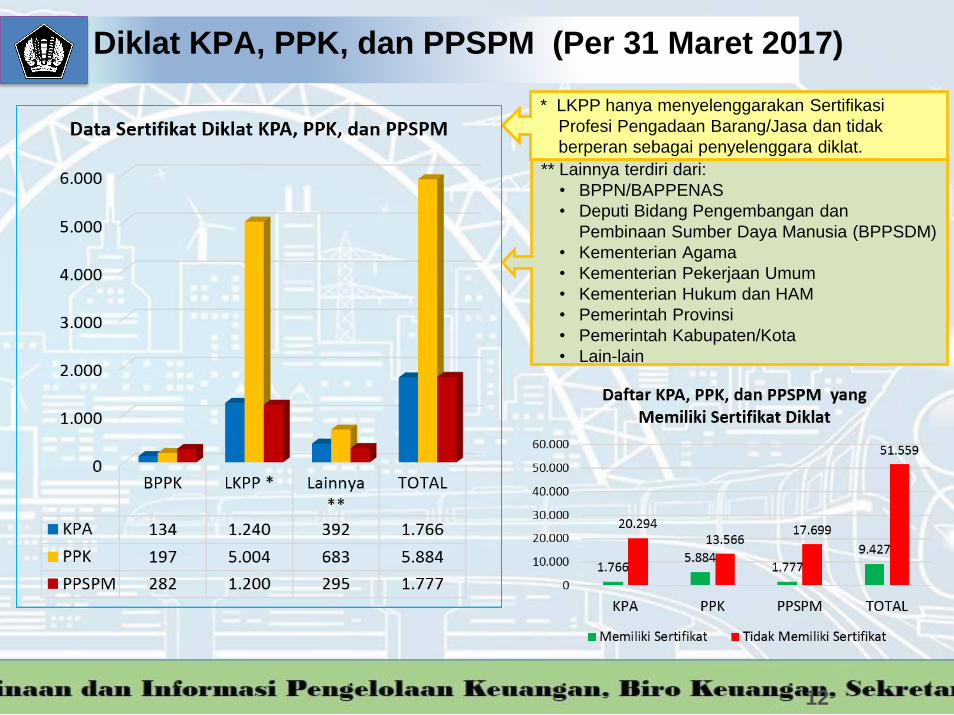

** Lainnya terdiri dari:

• BPPN/BAPPENAS

• Deputi Bidang Pengembangan dan

Pembinaan Sumber Daya Manusia (BPPSDM)

• Kementerian Agama

• Kementerian Pekerjaan Umum

• Kementerian Hukum dan HAM

• Pemerintah Provinsi

• Pemerintah Kabupaten/Kota

• Lain-lain

* LKPP hanya menyelenggarakan Sertifikasi

Profesi Pengadaan Barang/Jasa dan tidak

berperan sebagai penyelenggara diklat.

Diklat KPA, PPK, dan PPSPM (Per 31 Maret 2017)

12

LATAR BELAKANG

14

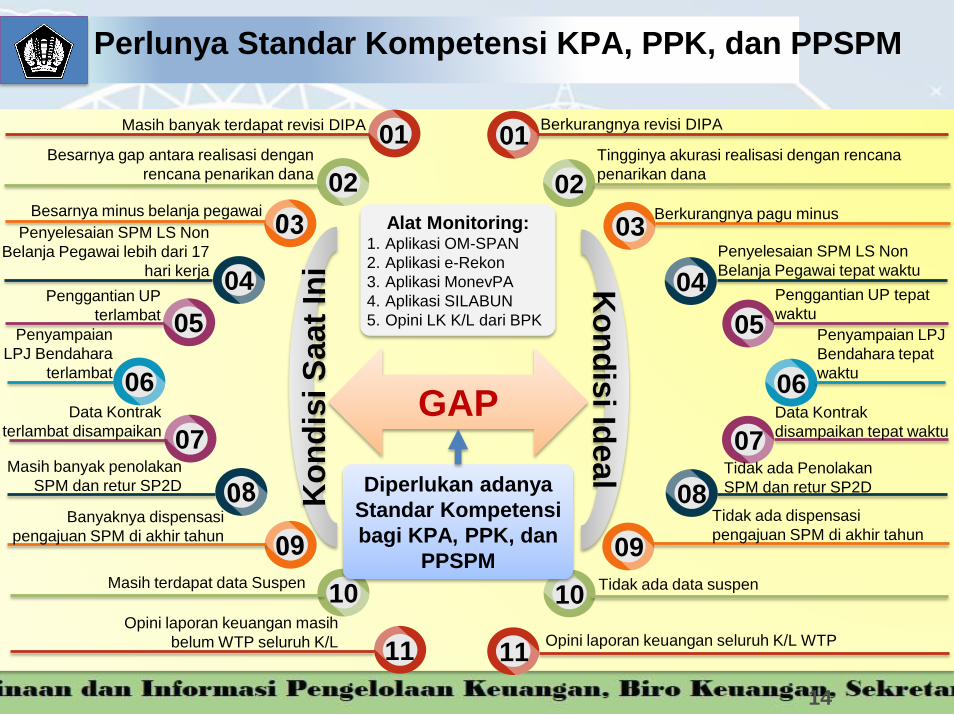

Perlunya Standar Kompetensi KPA, PPK, dan PPSPM

01

02

03

04

05

06

Berkurangnya revisi DIPA

07

08

09

10

11

01

02

04

05

06

07

10

11

Ko

nd

isi Id

eal

Ko

nd

isi S

aat

Ini

GAP

Diperlukan adanya

Standar Kompetensi

bagi KPA, PPK, dan

PPSPM

Masih banyak terdapat revisi DIPA

Besarnya gap antara realisasi dengan

rencana penarikan dana

Tingginya akurasi realisasi dengan rencana

penarikan dana

Besarnya minus belanja pegawai Berkurangnya pagu minus

Penyelesaian SPM LS Non

Belanja Pegawai lebih dari 17

hari kerja

Penyelesaian SPM LS Non

Belanja Pegawai tepat waktu

Penggantian UP

terlambat

Penggantian UP tepat

waktu

Penyampaian

LPJ Bendahara

terlambat

Penyampaian LPJ

Bendahara tepat

waktu

Data Kontrak

terlambat disampaikan

Data Kontrak

disampaikan tepat waktu

Masih banyak penolakan

SPM dan retur SP2DTidak ada Penolakan

SPM dan retur SP2D

Banyaknya dispensasi

pengajuan SPM di akhir tahun

Tidak ada dispensasi

pengajuan SPM di akhir tahun

Masih terdapat data Suspen Tidak ada data suspen

Opini laporan keuangan masih

belum WTP seluruh K/L Opini laporan keuangan seluruh K/L WTP

Alat Monitoring:1. Aplikasi OM-SPAN

2. Aplikasi e-Rekon

3. Aplikasi MonevPA

4. Aplikasi SILABUN

5. Opini LK K/L dari BPK

15

Manfaat Standar Kompetensi

Rekruitmen

dan Seleksi

Penilaian

Kinerja &

Potensi

PenempatanKompensasi/

Imbalan

Pelatihan &

Pengembangan

Jalur Karir

Desain Kerja

dan Jabatan

PERUMUSAN STANDAR KOMPETENSI

KPA, PPK, DAN PPSPM

1. Model Occupational Skills Standard (MOSS) adalah model penyusunan standar kompetensi berdasarkanokupasi atau jabatan. Model ini kurang sesuai apabila diterapkan di Indonesia karena terdapat variasipekerjaan pada jabatan yang sama.

2. Regional Model Competency Standard (RMCS) adalah model penyusunan standar kompetensi yangdiperkenalkan oleh International Labor Organization (ILO), yang pengembangannya menggunakanpendekatan fungsi dari proses kerja suatu kegiatan usaha/industri sejenis.

17

Model Penyusunan Standar Kompetensi

Berbasis pada kebutuhan industri (luas)

Fleksibel untuk rujukanpenyusunan program

pelatihan.

Fleksibel dan akomondatif untukpelaksanaan pengujian (sertifikasi

kompetensi)

Mudah dipaketkan/ dikemas sesuai dengan kebutuhan spesifik PENGGUNA (perusahaan/industri, pemerintah)

Multy skills: Taks skills Taks managements skill Contigency management skill Job/role environmernt skill Transfer skill

Kelebihan Model RMCS

18

Muatan dan Dimensi Unit-unit Kompetensi

Contingency Management Skills Muatan : tanggap terhadap adanya kelainan dan kerusakan pada rutinitas kerjaDimensi : dapat ditemukan pada aspek kritis

Task Skills Muatan : mampu melakukan tugas-tugas keterampilanDimensi : biasanya terdapat di elemen kompetensi

Task Management Skills Muatan : mampu mengelola beberapatugas yang berbeda dalam pekerjaanDimensi : dapat ditemukan pada KUK

Job Role / Environment Skills Muatan : mampu menghadapi tanggung jawab danharapan dari lingkungan kerjaDimensi : pada umumnya dapat ditemukan di konteks variabel

19

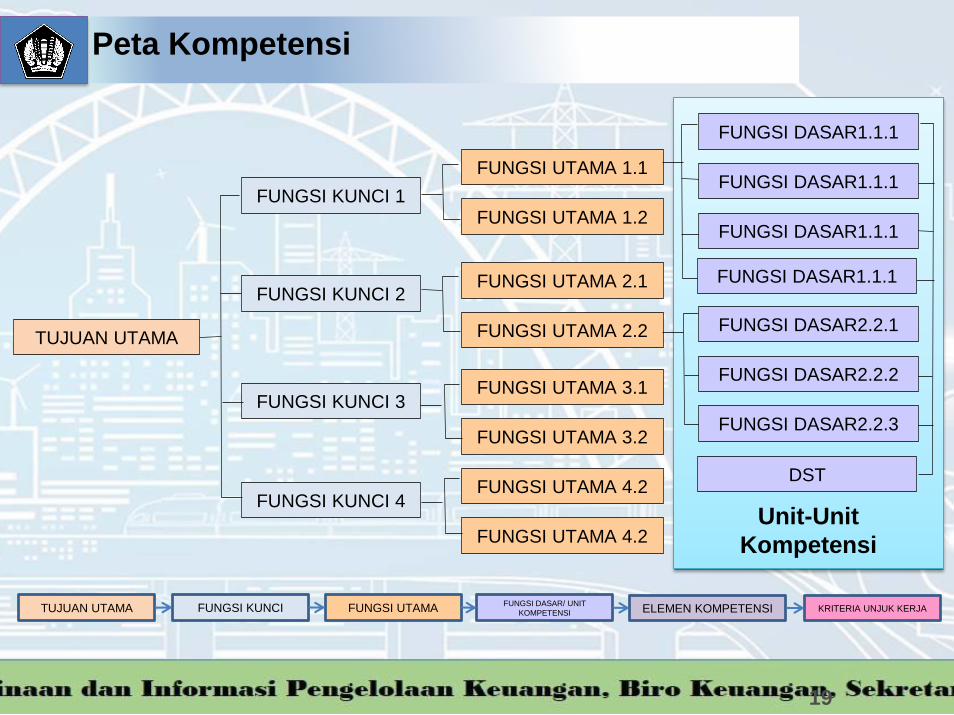

Peta Kompetensi

TUJUAN UTAMA FUNGSI KUNCI FUNGSI UTAMAFUNGSI DASAR/ UNIT

KOMPETENSI ELEMEN KOMPETENSI KRITERIA UNJUK KERJA

TUJUAN UTAMA

FUNGSI KUNCI 4

FUNGSI UTAMA 1.1

FUNGSI DASAR1.1.1

FUNGSI KUNCI 1

FUNGSI KUNCI 2

FUNGSI KUNCI 3

FUNGSI UTAMA 1.2

FUNGSI UTAMA 2.1

FUNGSI UTAMA 2.2

FUNGSI UTAMA 3.1

FUNGSI UTAMA 3.2

FUNGSI UTAMA 4.2

FUNGSI UTAMA 4.2

FUNGSI DASAR1.1.1

FUNGSI DASAR1.1.1

FUNGSI DASAR2.2.1

FUNGSI DASAR2.2.2

FUNGSI DASAR2.2.3

FUNGSI DASAR1.1.1

DST

Unit-Unit

Kompetensi

20

Penjelasan Peta Kompetensi

Peta Kompetensi adalah gambaran komprehensif tentang kompetensi dari setiap fungsi dalam suatu

lapangan usaha yang akan dipergunakan sebagai acuan dalam menyusun standar kompetensi.

Pemetaan Kompetensi disusun dalam susunan pekerjaan yang mencakupi:

a. Tujuan utama (main purpose) merupakan rumusan tentang keadaan atau kondisi yang menjadi tujuan

utama yang hendak dicapai dari suatu bidang usaha;

b. Fungsi kunci (key function) dari tujuan utama (main purpose) merupakan fungsi produktif hirarki

pertama dalam mencapai tujuan utama suatu bidang usaha/industri;

c. Fungsi utama (major function) dari fungsi kunci (key function) merupakan fungsi produktif hirarki

kedua yang merupakan jabaran lebih lanjut dari fungsi kunci; dan

d. Fungsi dasar (basic function) dari fungsi utama (major function) merupakan fungsi produktif hirarki

ketiga yang merupakan jabaran lebih lanjut dari fungsi utama,

dari lapangan usaha pada klasifikasi kategori, golongan pokok, golongan atau sub golongan usaha tertentu.

Fungsi dasar diidentifikasi sebagai unit kompetensi.

Unit Kompetensi adalah standar kompetensi untuk satu pekerjaan atau satuan tugas tertentu yang diakui,

dapat diukur, dan diobservasi.

Elemen kompetensi merupakan sub pekerjaan/sub tugas yang membentuk rangkaian suatu proses yang

menjamin tercapainya judul kompetensi.

Kriteria unjuk kerja merupakan bentuk pernyataan yang menggambarkan kegiatan yang harus dikerjakan

untuk memperagakan hasil kerja/karya pada setiap elemen kompetensi yang dinyatakan dalam kalimat pasif

dan terukur serta mengandung pengetahuan, keterampilan, dan sikap kerja.

Peraturan Menteri Tenaga Kerja Nomor 3 Tahun 2016 tentang Tata cara Penetapan Standar Kompetensi

Kerja Nasional Indonesia

21

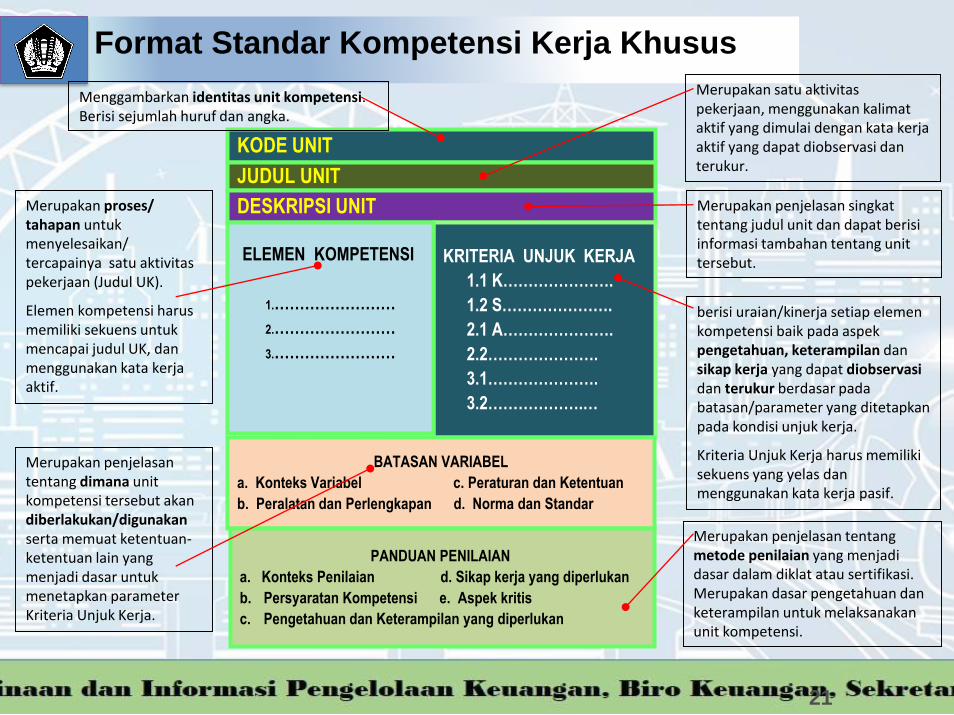

Format Standar Kompetensi Kerja Khusus

KODE UNIT

Menggambarkan identitas unit kompetensi. Berisi sejumlah huruf dan angka.

JUDUL UNIT

Merupakan satu aktivitas pekerjaan, menggunakan kalimat aktif yang dimulai dengan kata kerja aktif yang dapat diobservasi dan terukur.

DESKRIPSI UNIT Merupakan penjelasan singkat tentang judul unit dan dapat berisi informasi tambahan tentang unit tersebut.KRITERIA UNJUK KERJA

1.1 K………………….

1.2 S………………….

2.1 A………………….

2.2………………….

3.1………………….

3.2……………….…

ELEMEN KOMPETENSI

1.……………………

2.……………………

3.……………………

berisi uraian/kinerja setiap elemen kompetensi baik pada aspek pengetahuan, keterampilan dan sikap kerja yang dapat diobservasi dan terukur berdasar pada batasan/parameter yang ditetapkan pada kondisi unjuk kerja.

Kriteria Unjuk Kerja harus memiliki sekuens yang yelas dan menggunakan kata kerja pasif.

Merupakan proses/ tahapan untuk menyelesaikan/tercapainya satu aktivitas pekerjaan (Judul UK).

Elemen kompetensi harus memiliki sekuens untuk mencapai judul UK, dan menggunakan kata kerja aktif.

BATASAN VARIABEL

a. Konteks Variabel c. Peraturan dan Ketentuan

b. Peralatan dan Perlengkapan d. Norma dan Standar

PANDUAN PENILAIAN

a. Konteks Penilaian d. Sikap kerja yang diperlukan

b. Persyaratan Kompetensi e. Aspek kritis

c. Pengetahuan dan Keterampilan yang diperlukan

Merupakan penjelasan tentang dimana unit kompetensi tersebut akan diberlakukan/digunakanserta memuat ketentuan-ketentuan lain yang menjadi dasar untuk menetapkan parameter Kriteria Unjuk Kerja.

Merupakan penjelasan tentangmetode penilaian yang menjadidasar dalam diklat atau sertifikasi. Merupakan dasar pengetahuan danketerampilan untuk melaksanakanunit kompetensi.

22

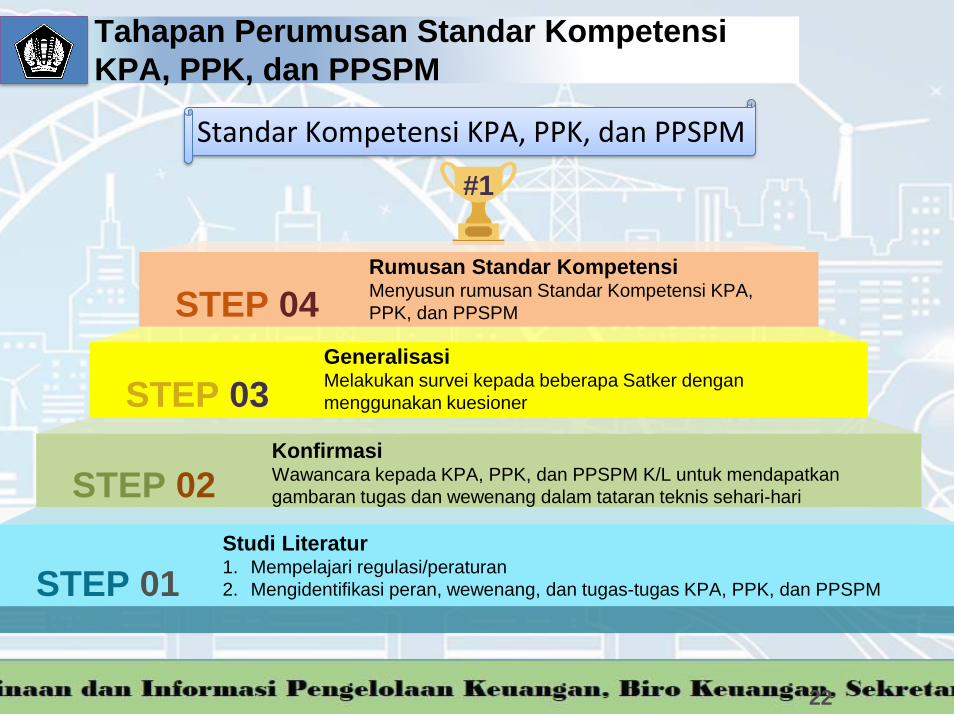

Tahapan Perumusan Standar Kompetensi

KPA, PPK, dan PPSPM

#1

STEP 04

STEP 03

STEP 02

STEP 01

Studi Literatur1. Mempelajari regulasi/peraturan

2. Mengidentifikasi peran, wewenang, dan tugas-tugas KPA, PPK, dan PPSPM

KonfirmasiWawancara kepada KPA, PPK, dan PPSPM K/L untuk mendapatkan

gambaran tugas dan wewenang dalam tataran teknis sehari-hari

GeneralisasiMelakukan survei kepada beberapa Satker dengan

menggunakan kuesioner

Rumusan Standar KompetensiMenyusun rumusan Standar Kompetensi KPA,

PPK, dan PPSPM

Standar Kompetensi KPA, PPK, dan PPSPM

UNIT KOMPETENSI KPA, PPK, DAN PPPSM

JUMLAH dan RINCIAN UNIT KOMPETENSI KPA, PPK, dan PPPSM

(84) Elemen Kompetensi

(25) Unit Komptensi

(8) Fungsi Utama

(3) Fungsi Kunci

(1) Tujuan Utama

(282) Kriteria Unjuk Kerja (KUK)

25

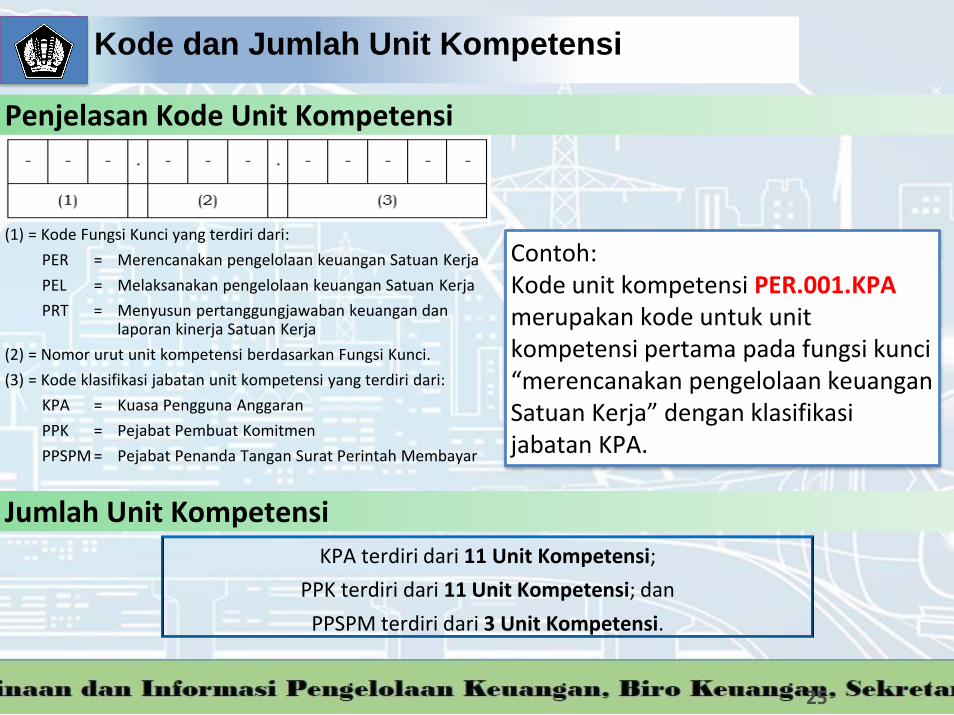

Kode dan Jumlah Unit Kompetensi

Penjelasan Kode Unit Kompetensi

(1) = Kode Fungsi Kunci yang terdiri dari:

PER = Merencanakan pengelolaan keuangan Satuan Kerja

PEL = Melaksanakan pengelolaan keuangan Satuan Kerja

PRT = Menyusun pertanggungjawaban keuangan dan laporan kinerja Satuan Kerja

(2) = Nomor urut unit kompetensi berdasarkan Fungsi Kunci.

(3) = Kode klasifikasi jabatan unit kompetensi yang terdiri dari:

KPA = Kuasa Pengguna Anggaran

PPK = Pejabat Pembuat Komitmen

PPSPM = Pejabat Penanda Tangan Surat Perintah Membayar

Jumlah Unit Kompetensi

KPA terdiri dari 11 Unit Kompetensi;

PPK terdiri dari 11 Unit Kompetensi; dan

PPSPM terdiri dari 3 Unit Kompetensi.

Contoh:Kode unit kompetensi PER.001.KPA merupakan kode untuk unit kompetensi pertama pada fungsi kunci “merencanakan pengelolaan keuangan Satuan Kerja” dengan klasifikasi jabatan KPA.

26

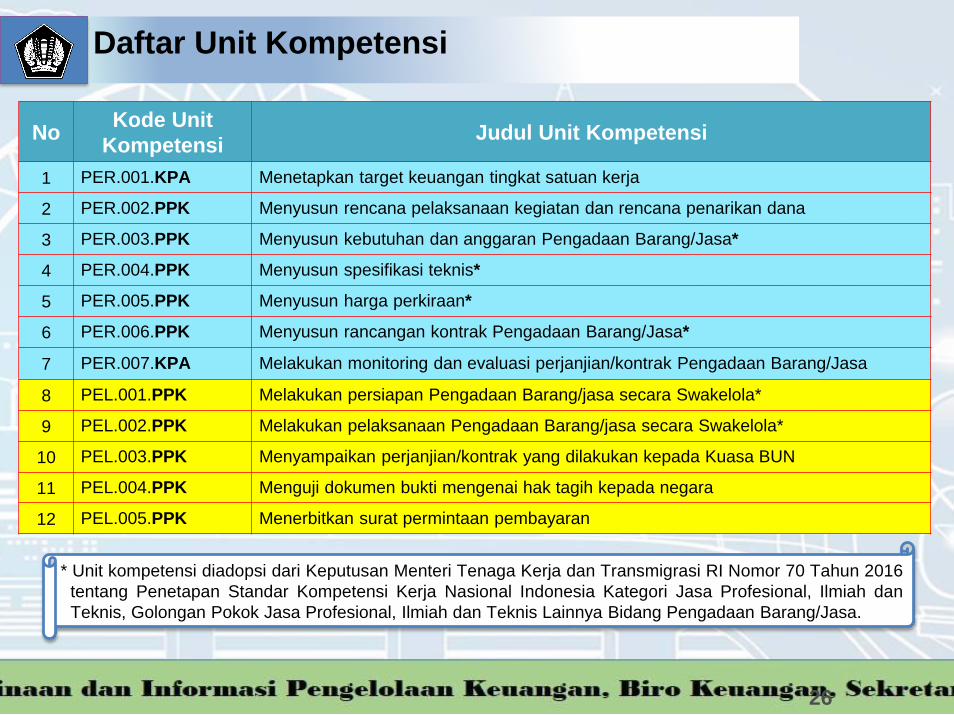

Daftar Unit Kompetensi

NoKode Unit

KompetensiJudul Unit Kompetensi

1 PER.001.KPA Menetapkan target keuangan tingkat satuan kerja

2 PER.002.PPK Menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana

3 PER.003.PPK Menyusun kebutuhan dan anggaran Pengadaan Barang/Jasa*

4 PER.004.PPK Menyusun spesifikasi teknis*

5 PER.005.PPK Menyusun harga perkiraan*

6 PER.006.PPK Menyusun rancangan kontrak Pengadaan Barang/Jasa*

7 PER.007.KPA Melakukan monitoring dan evaluasi perjanjian/kontrak Pengadaan Barang/Jasa

8 PEL.001.PPK Melakukan persiapan Pengadaan Barang/jasa secara Swakelola*

9 PEL.002.PPK Melakukan pelaksanaan Pengadaan Barang/jasa secara Swakelola*

10 PEL.003.PPK Menyampaikan perjanjian/kontrak yang dilakukan kepada Kuasa BUN

11 PEL.004.PPK Menguji dokumen bukti mengenai hak tagih kepada negara

12 PEL.005.PPK Menerbitkan surat permintaan pembayaran

* Unit kompetensi diadopsi dari Keputusan Menteri Tenaga Kerja dan Transmigrasi RI Nomor 70 Tahun 2016

tentang Penetapan Standar Kompetensi Kerja Nasional Indonesia Kategori Jasa Profesional, Ilmiah dan

Teknis, Golongan Pokok Jasa Profesional, Ilmiah dan Teknis Lainnya Bidang Pengadaan Barang/Jasa.

27

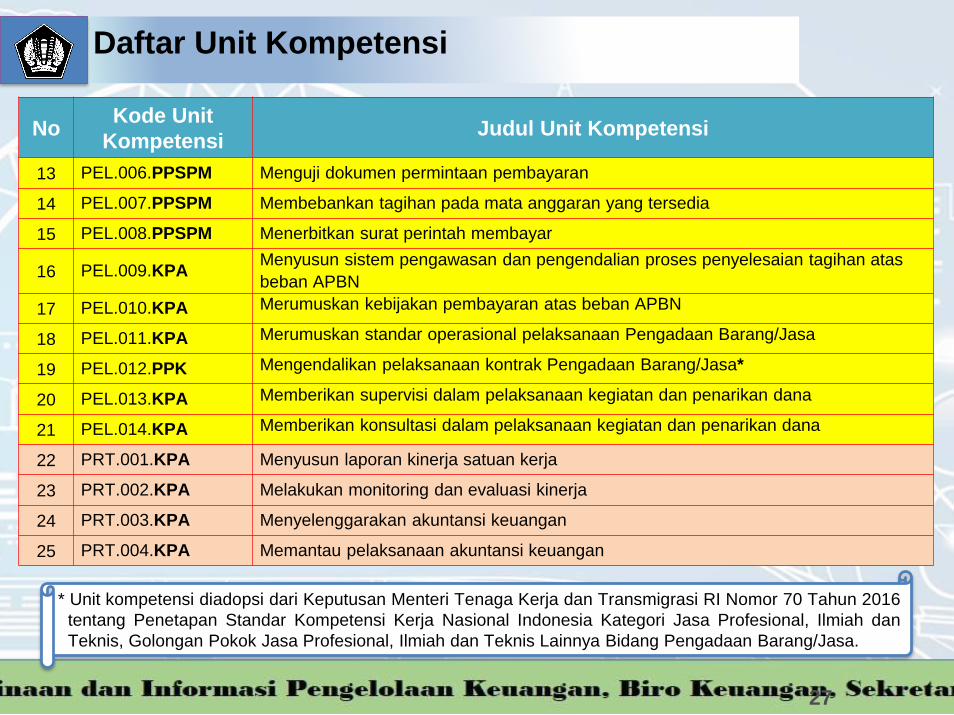

Daftar Unit Kompetensi

NoKode Unit

KompetensiJudul Unit Kompetensi

13 PEL.006.PPSPM Menguji dokumen permintaan pembayaran

14 PEL.007.PPSPM Membebankan tagihan pada mata anggaran yang tersedia

15 PEL.008.PPSPM Menerbitkan surat perintah membayar

16 PEL.009.KPAMenyusun sistem pengawasan dan pengendalian proses penyelesaian tagihan atas

beban APBN

17 PEL.010.KPA Merumuskan kebijakan pembayaran atas beban APBN

18 PEL.011.KPA Merumuskan standar operasional pelaksanaan Pengadaan Barang/Jasa

19 PEL.012.PPK Mengendalikan pelaksanaan kontrak Pengadaan Barang/Jasa*

20 PEL.013.KPA Memberikan supervisi dalam pelaksanaan kegiatan dan penarikan dana

21 PEL.014.KPA Memberikan konsultasi dalam pelaksanaan kegiatan dan penarikan dana

22 PRT.001.KPA Menyusun laporan kinerja satuan kerja

23 PRT.002.KPA Melakukan monitoring dan evaluasi kinerja

24 PRT.003.KPA Menyelenggarakan akuntansi keuangan

25 PRT.004.KPA Memantau pelaksanaan akuntansi keuangan

* Unit kompetensi diadopsi dari Keputusan Menteri Tenaga Kerja dan Transmigrasi RI Nomor 70 Tahun 2016

tentang Penetapan Standar Kompetensi Kerja Nasional Indonesia Kategori Jasa Profesional, Ilmiah dan

Teknis, Golongan Pokok Jasa Profesional, Ilmiah dan Teknis Lainnya Bidang Pengadaan Barang/Jasa.

Unit Kompetensi KPA

Menetapkan Target Keuangan Tingkat Satuan Kerja

28

01 - Menetapkan target penarikan

dana tingkat Satuan Kerja

02 - Menetapkan target penerimaan

dana tingkat Satuan Kerja

03 -Menetapkan RPD Bulanan

04 - Menetapkan Rencana Penerimaan

Dana

1. Target penarikan dana tingkateselon I diterima oleh KPA.

2. Target penarikan dana tingkatSatuan Kerja disusun berdasarkanoutput/indikator kinerja kegiatan.

3. Nominal perkiraan rencanapelaksanaan kegiatan perbulandihitung.

4. Total nominal perkiraan rencanapelaksanaan kegiatan selama satutahun dihitung.

5. Target penarikan dana Satuan Kerjadihitung dalam bentuk persentase.

6. Target penarikan dana Satuan Kerjadihitung perbulan per jenis belanja.

7. Target penarikan dana tingkatSatuan Kerja dihitung denganmemperhatikan tahapan dan waktupelaksanaan kegiatan.

8. Target penarikan dana Satuan Kerjaditetapkan.

9. Target penarikan dana Satuan Kerjadisampaikan kepada PPK.

1. Target penerimaan danatingkat eselon I diterimaoleh KPA.

2. Target penerimaan danatingkat Satuan Kerjadihitung perbulan dan perjenis penerimaan.

3. Target penerimaan danatingkat Satuan Kerjadihitung denganmemperhatikan tahapandan/atau waktupenerimaan.

4. Target penerimaan danatingkat Satuan Kerjaditetapkan.

5. Target penerimaan danatingkat Satuan Kerjadisampaikan kepadapejabat yang bertugasmelakukan pemungutanpenerimaan negara atauBendahara Penerimaan.

1. RPD Bulanan diterima dariPPK.

2. RPD Bulanan dianalisiskesesuaiannya dengan targetpenarikan dana tingkat SatuanKerja dan/atau rencana umumPengadaan Barang/Jasa(procurement plan).

3. RPD Bulanan yang tidak sesuaidengan target penarikan danatingkat Satuan Kerja dan/ataurencana umum PengadaanBarang/Jasa (procurementplan) dikembalikan kepadaPPK untuk diperbaiki.

4. RPD Bulanan yang telah sesuaidengan target penarikan danatingkat Satuan Kerja dan/ataurencana umum PengadaanBarang/Jasa (procurementplan) ditetapkan dandisampaikan kepada KPPN.

5. RPD Bulanan yang telahditetapkan, disampaikankepada Unit Eselon I.

1. Rencana Penerimaan Dana diterimadari pejabat yang bertugas melakukanpemungutan penerimaan negara atauBendahara Penerimaan.

2. Rencana Penerimaan Dana dianalisiskesesuaiannya dengan targetPenerimaan Dana tingkat Satuan Kerjadan/atau tren penerimaan tahunsebelumnya.

3. Rencana Penerimaan Dana yang tidaksesuai dengan target PenerimaanDana tingkat Satuan Kerja dan/atautren penerimaan tahun sebelumnyadikembalikan kepada pejabat yangbertugas melakukan pemungutanpenerimaan negara atau BendaharaPenerimaan untuk diperbaiki.

4. Rencana Penerimaan Dana yang telahsesuai dengan target PenerimaanDana tingkat Satuan Kerja dan/atautren penerimaan tahun sebelumnyaditetapkan dan disampaikan kepadaKPPN.

5. Rencana Penerimaan Dana yang telahditetapkan, disampaikan kepada UnitEselon I.

Elemen Kompetensi

Kriteria Unjuk Kerja

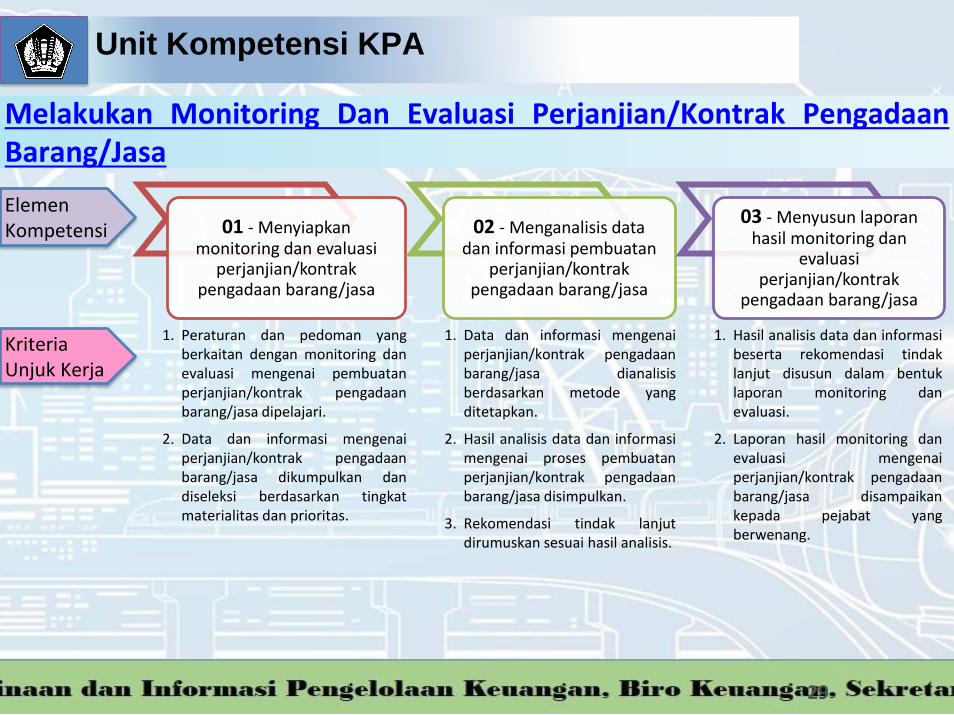

Unit Kompetensi KPA

29

01 - Menyiapkan monitoring dan evaluasi

perjanjian/kontrak pengadaan barang/jasa

02 - Menganalisis data dan informasi pembuatan

perjanjian/kontrak pengadaan barang/jasa

03 - Menyusun laporan hasil monitoring dan

evaluasi perjanjian/kontrak

pengadaan barang/jasa

1. Peraturan dan pedoman yangberkaitan dengan monitoring danevaluasi mengenai pembuatanperjanjian/kontrak pengadaanbarang/jasa dipelajari.

2. Data dan informasi mengenaiperjanjian/kontrak pengadaanbarang/jasa dikumpulkan dandiseleksi berdasarkan tingkatmaterialitas dan prioritas.

1. Data dan informasi mengenaiperjanjian/kontrak pengadaanbarang/jasa dianalisisberdasarkan metode yangditetapkan.

2. Hasil analisis data dan informasimengenai proses pembuatanperjanjian/kontrak pengadaanbarang/jasa disimpulkan.

3. Rekomendasi tindak lanjutdirumuskan sesuai hasil analisis.

1. Hasil analisis data dan informasibeserta rekomendasi tindaklanjut disusun dalam bentuklaporan monitoring danevaluasi.

2. Laporan hasil monitoring danevaluasi mengenaiperjanjian/kontrak pengadaanbarang/jasa disampaikankepada pejabat yangberwenang.

Elemen Kompetensi

Kriteria Unjuk Kerja

Melakukan Monitoring Dan Evaluasi Perjanjian/Kontrak PengadaanBarang/Jasa

Unit Kompetensi KPA

30

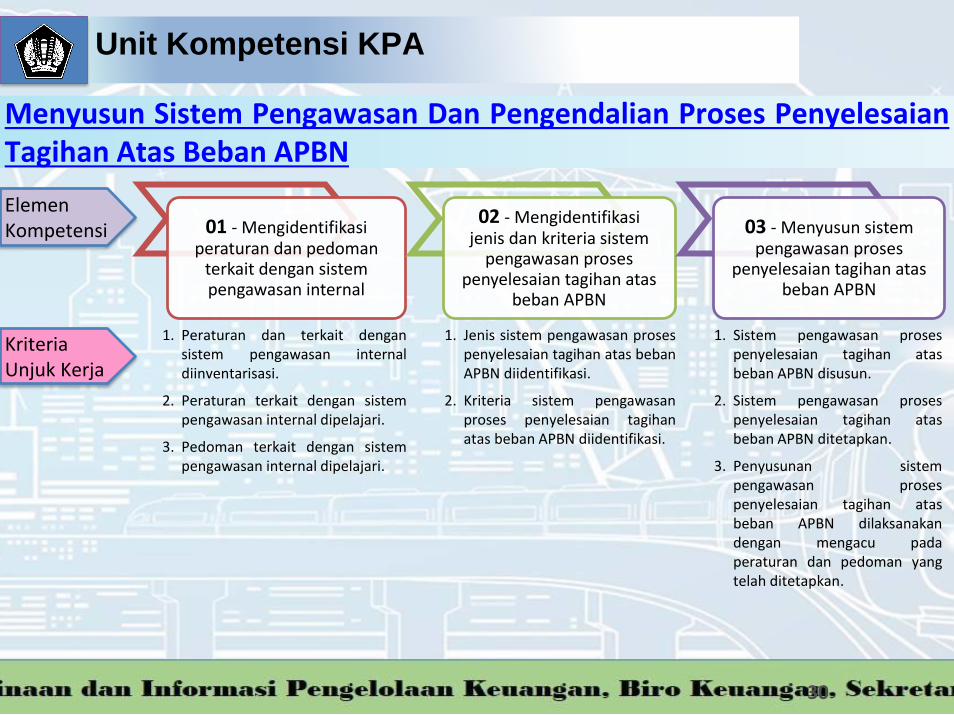

01 - Mengidentifikasi peraturan dan pedoman

terkait dengan sistem pengawasan internal

02 - Mengidentifikasi jenis dan kriteria sistem

pengawasan proses penyelesaian tagihan atas

beban APBN

03 - Menyusun sistem pengawasan proses

penyelesaian tagihan atas beban APBN

1. Peraturan dan terkait dengansistem pengawasan internaldiinventarisasi.

2. Peraturan terkait dengan sistempengawasan internal dipelajari.

3. Pedoman terkait dengan sistempengawasan internal dipelajari.

1. Jenis sistem pengawasan prosespenyelesaian tagihan atas bebanAPBN diidentifikasi.

2. Kriteria sistem pengawasanproses penyelesaian tagihanatas beban APBN diidentifikasi.

1. Sistem pengawasan prosespenyelesaian tagihan atasbeban APBN disusun.

2. Sistem pengawasan prosespenyelesaian tagihan atasbeban APBN ditetapkan.

3. Penyusunan sistempengawasan prosespenyelesaian tagihan atasbeban APBN dilaksanakandengan mengacu padaperaturan dan pedoman yangtelah ditetapkan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Menyusun Sistem Pengawasan Dan Pengendalian Proses PenyelesaianTagihan Atas Beban APBN

Unit Kompetensi KPA

31

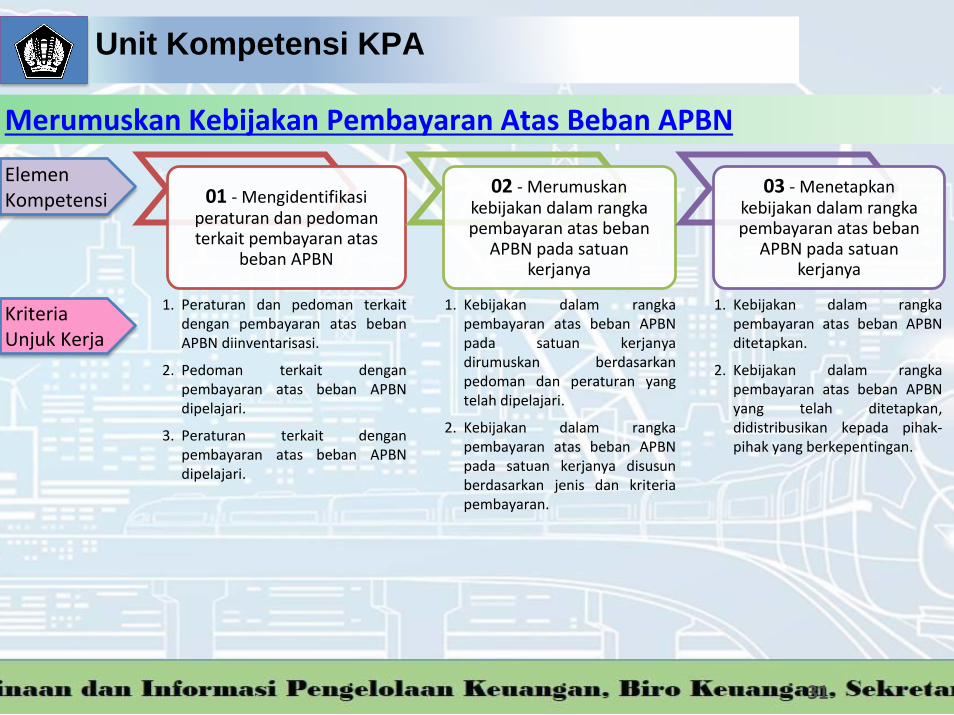

01 - Mengidentifikasiperaturan dan pedomanterkait pembayaran atas

beban APBN

02 - Merumuskan kebijakan dalam rangka pembayaran atas beban

APBN pada satuan kerjanya

03 - Menetapkan kebijakan dalam rangka pembayaran atas beban

APBN pada satuan kerjanya

1. Peraturan dan pedoman terkaitdengan pembayaran atas bebanAPBN diinventarisasi.

2. Pedoman terkait denganpembayaran atas beban APBNdipelajari.

3. Peraturan terkait denganpembayaran atas beban APBNdipelajari.

1. Kebijakan dalam rangkapembayaran atas beban APBNpada satuan kerjanyadirumuskan berdasarkanpedoman dan peraturan yangtelah dipelajari.

2. Kebijakan dalam rangkapembayaran atas beban APBNpada satuan kerjanya disusunberdasarkan jenis dan kriteriapembayaran.

1. Kebijakan dalam rangkapembayaran atas beban APBNditetapkan.

2. Kebijakan dalam rangkapembayaran atas beban APBNyang telah ditetapkan,didistribusikan kepada pihak-pihak yang berkepentingan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Merumuskan Kebijakan Pembayaran Atas Beban APBN

Unit Kompetensi KPA

32

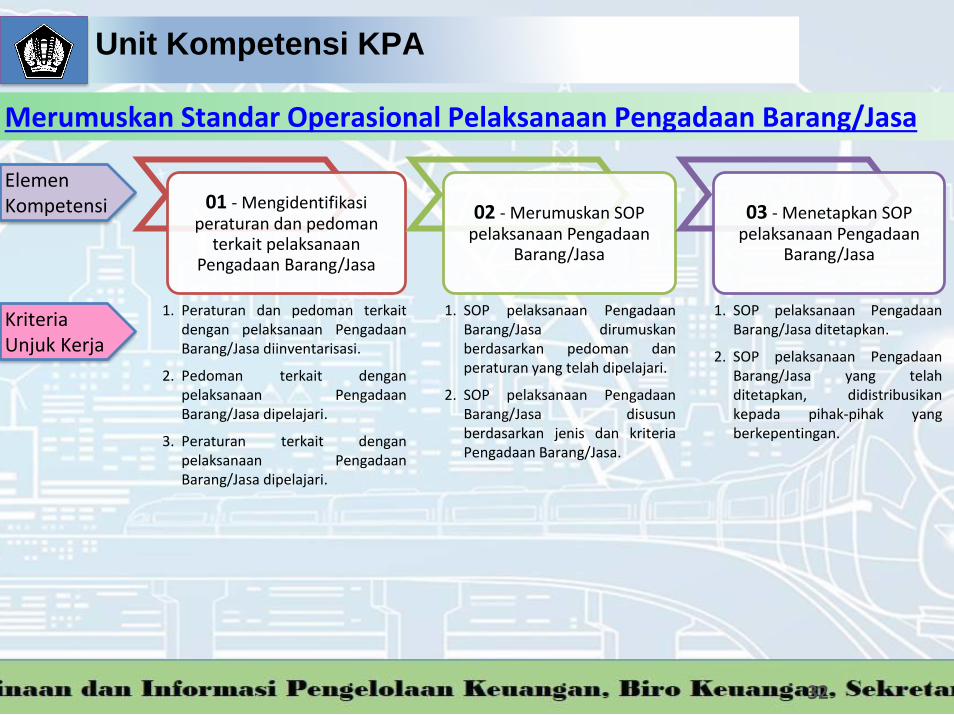

01 - Mengidentifikasi peraturan dan pedoman

terkait pelaksanaan Pengadaan Barang/Jasa

02 - Merumuskan SOP pelaksanaan Pengadaan

Barang/Jasa

03 - Menetapkan SOP pelaksanaan Pengadaan

Barang/Jasa

1. Peraturan dan pedoman terkaitdengan pelaksanaan PengadaanBarang/Jasa diinventarisasi.

2. Pedoman terkait denganpelaksanaan PengadaanBarang/Jasa dipelajari.

3. Peraturan terkait denganpelaksanaan PengadaanBarang/Jasa dipelajari.

1. SOP pelaksanaan PengadaanBarang/Jasa dirumuskanberdasarkan pedoman danperaturan yang telah dipelajari.

2. SOP pelaksanaan PengadaanBarang/Jasa disusunberdasarkan jenis dan kriteriaPengadaan Barang/Jasa.

1. SOP pelaksanaan PengadaanBarang/Jasa ditetapkan.

2. SOP pelaksanaan PengadaanBarang/Jasa yang telahditetapkan, didistribusikankepada pihak-pihak yangberkepentingan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Merumuskan Standar Operasional Pelaksanaan Pengadaan Barang/Jasa

Unit Kompetensi KPA

33

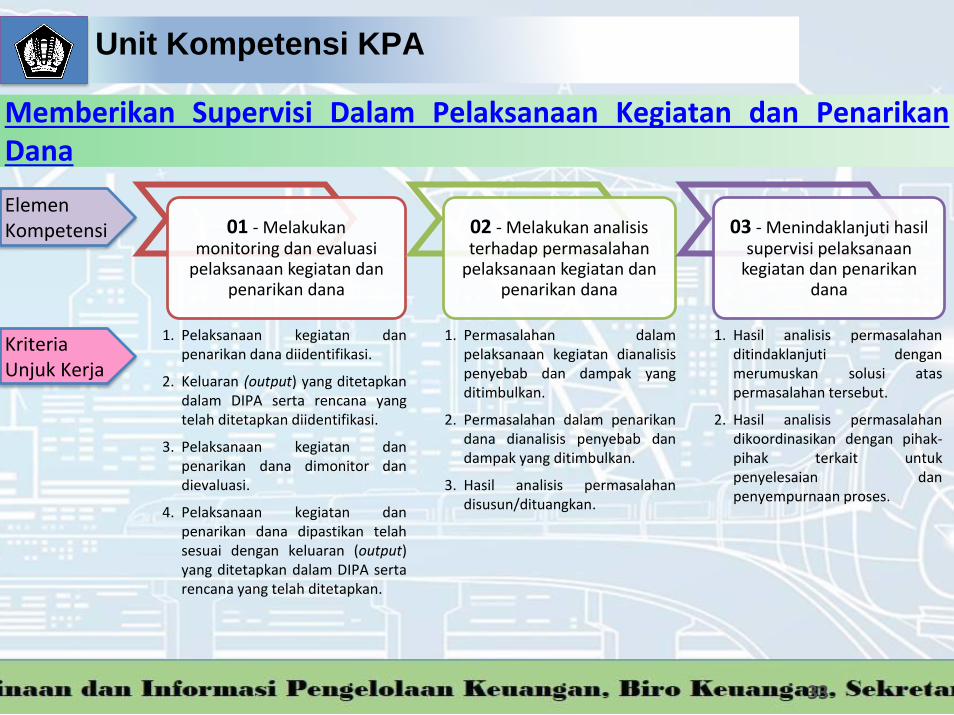

01 - Melakukan monitoring dan evaluasi

pelaksanaan kegiatan dan penarikan dana

02 - Melakukan analisis terhadap permasalahan

pelaksanaan kegiatan dan penarikan dana

03 - Menindaklanjuti hasil supervisi pelaksanaan

kegiatan dan penarikan dana

1. Pelaksanaan kegiatan danpenarikan dana diidentifikasi.

2. Keluaran (output) yang ditetapkandalam DIPA serta rencana yangtelah ditetapkan diidentifikasi.

3. Pelaksanaan kegiatan danpenarikan dana dimonitor dandievaluasi.

4. Pelaksanaan kegiatan danpenarikan dana dipastikan telahsesuai dengan keluaran (output)yang ditetapkan dalam DIPA sertarencana yang telah ditetapkan.

1. Permasalahan dalampelaksanaan kegiatan dianalisispenyebab dan dampak yangditimbulkan.

2. Permasalahan dalam penarikandana dianalisis penyebab dandampak yang ditimbulkan.

3. Hasil analisis permasalahandisusun/dituangkan.

1. Hasil analisis permasalahanditindaklanjuti denganmerumuskan solusi ataspermasalahan tersebut.

2. Hasil analisis permasalahandikoordinasikan dengan pihak-pihak terkait untukpenyelesaian danpenyempurnaan proses.

Elemen Kompetensi

Kriteria Unjuk Kerja

Memberikan Supervisi Dalam Pelaksanaan Kegiatan dan PenarikanDana

Unit Kompetensi KPA

34

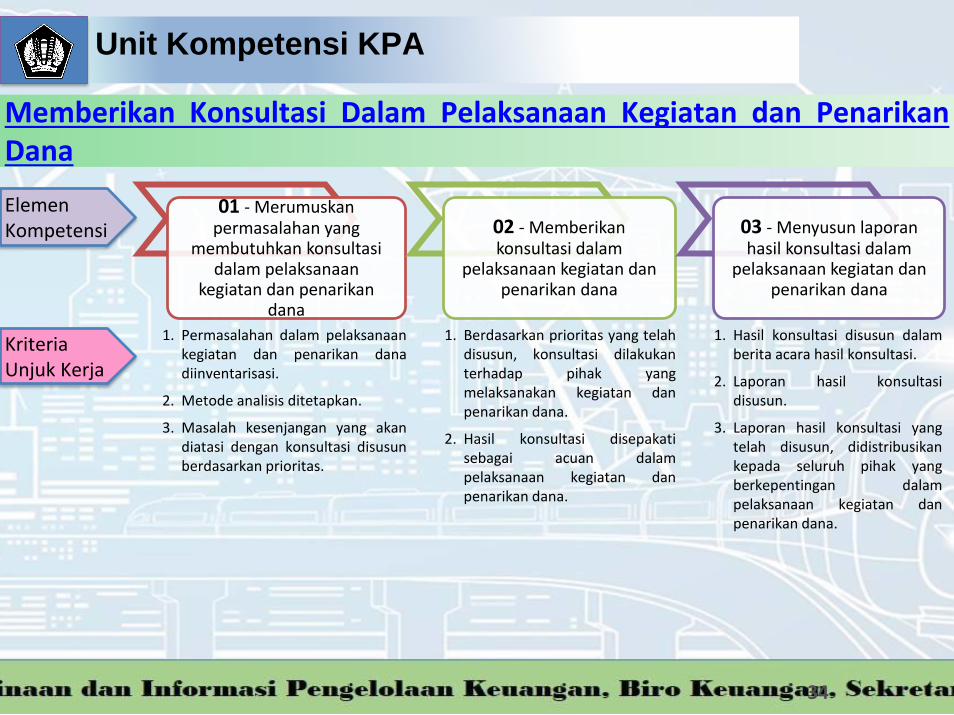

01 - Merumuskan permasalahan yang

membutuhkan konsultasi dalam pelaksanaan

kegiatan dan penarikan dana

02 - Memberikan konsultasi dalam

pelaksanaan kegiatan dan penarikan dana

03 - Menyusun laporan hasil konsultasi dalam

pelaksanaan kegiatan dan penarikan dana

1. Permasalahan dalam pelaksanaankegiatan dan penarikan danadiinventarisasi.

2. Metode analisis ditetapkan.

3. Masalah kesenjangan yang akandiatasi dengan konsultasi disusunberdasarkan prioritas.

1. Berdasarkan prioritas yang telahdisusun, konsultasi dilakukanterhadap pihak yangmelaksanakan kegiatan danpenarikan dana.

2. Hasil konsultasi disepakatisebagai acuan dalampelaksanaan kegiatan danpenarikan dana.

1. Hasil konsultasi disusun dalamberita acara hasil konsultasi.

2. Laporan hasil konsultasidisusun.

3. Laporan hasil konsultasi yangtelah disusun, didistribusikankepada seluruh pihak yangberkepentingan dalampelaksanaan kegiatan danpenarikan dana.

Elemen Kompetensi

Kriteria Unjuk Kerja

Memberikan Konsultasi Dalam Pelaksanaan Kegiatan dan PenarikanDana

Unit Kompetensi KPA

Menyelenggarakan Akuntansi Keuangan

35

01 - Menyiapkan rencana dan jadwal pelaksanaan sistem

akuntansi dan pelaporan keuangan

02 - Menunjuk dan menetapkan

organisasi UAKPA

03 - Melaksanakan sistem akuntansi dan pelaporan

keuangan

04 -Menandatangani

dan menyampaikan Laporan Keuangan

1. Rencana pelaksanaansistem akuntansi danpelaporan keuangandisiapkan.

2. Jadwal pelaksanaansistem akuntansi danpelaporan keuanganditentukan.

1. Fungsi organisasi UAKPAdirumuskan secaracermat sesuai dengantujuan dan prosespenyelenggaraanakuntansi keuangan.

2. Susunan organisasiUAKPA dirumuskansecara tepat mengacupada fungsi UAKPA.

3. Uraian tugas (jobdescription) perangkatorganisasi UAKPAdirumuskan secaralengkap.

4. Organisasi UAKPAditetapkan dandisampaikan kepadapihak-pihak yang diberikewenangan.

1. Dokumen sumber yang berkaitan denganpelaksanaan sistem akuntansi danpelaporan keuangan dikumpulkan dalamrangka penyusunan Laporan Keuangan.

2. Dilakukan koordinasi dalam pelaksanaansistem akuntansi dan pelaporankeuangan termasuk pencocokandata/rekonsiliasi internal dilakukandengan pihak internal terkait untukmenjamin keandalan data.

3. Dilakukan koordinasi dalam pelaksanaansistem akuntansi dan pelaporankeuangan termasuk pencocokandata/rekonsiliasi eksternal dengan KPPNselaku UAKBUN Daerah dan KantorPelayanan Kekayaan Negara dan Lelang(KPKNL) untuk menjamin keandalan data.

4. Prestasi kerja petugas pelaksana sistemakuntansi dan pelaporan keuangandipantau dan dievaluasi.

5. Laporan kegiatan dan surat-surat untukpihak luar sehubungan denganpelaksanaan sistem ditandatangani.

6. Laporan Keuangan disusun berdasarkanhasil pemrosesan transaksi yang telahdilakukan.

1. Laporan Keuangan yangakan didistribusikan, diteliti,ditelaah dan dianalisis.

2. Laporan Keuangan UAKPAditandatangani.

3. Laporan Keuangan UAKPAyang sudah ditandatangani,disampaikan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi KPA

36

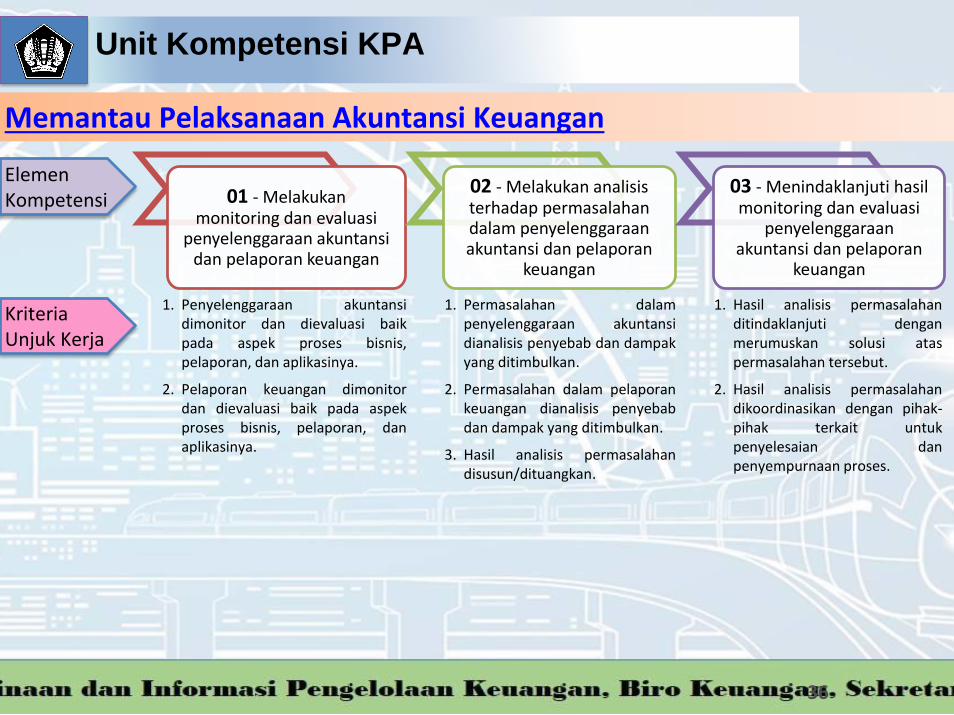

01 - Melakukan monitoring dan evaluasi

penyelenggaraan akuntansi dan pelaporan keuangan

02 - Melakukan analisis terhadap permasalahan dalam penyelenggaraan akuntansi dan pelaporan

keuangan

03 - Menindaklanjuti hasilmonitoring dan evaluasi

penyelenggaraanakuntansi dan pelaporan

keuangan

1. Penyelenggaraan akuntansidimonitor dan dievaluasi baikpada aspek proses bisnis,pelaporan, dan aplikasinya.

2. Pelaporan keuangan dimonitordan dievaluasi baik pada aspekproses bisnis, pelaporan, danaplikasinya.

1. Permasalahan dalampenyelenggaraan akuntansidianalisis penyebab dan dampakyang ditimbulkan.

2. Permasalahan dalam pelaporankeuangan dianalisis penyebabdan dampak yang ditimbulkan.

3. Hasil analisis permasalahandisusun/dituangkan.

1. Hasil analisis permasalahanditindaklanjuti denganmerumuskan solusi ataspermasalahan tersebut.

2. Hasil analisis permasalahandikoordinasikan dengan pihak-pihak terkait untukpenyelesaian danpenyempurnaan proses.

Elemen Kompetensi

Kriteria Unjuk Kerja

Memantau Pelaksanaan Akuntansi Keuangan

Unit Kompetensi KPA

37

01 - Menyusun rencana strategis

02 - Menyusun perjanjian kinerja

03 - Melakukan pengukuran

kinerja

04 - Melakukan pengelolaan data

kinerja

05 - Menyusun dan

menyampaikan laporan kinerja

1. Rencana kegiatan padaSatuan Kerja disusunberdasarkan tugas danfungsi.

2. Penyusunan rencanakegiatan pada SatuanKerja dilaksanakansesuai denganketentuan peraturanperundang-undangan.

1. Dokumenpelaksanaan anggaranSatuan Kerja yangmenjadi dasarpenyusunanperjanjian kinerjadiidentifikasi.

2. Perjanjian kinerjadisusun denganmencantumkanindikator kinerja dantarget kinerja.

3. Dokumen perjanjiankinerja disepakati.

1. Pengukuran Kinerjadilakukan denganmenggunakanIndikator Kinerja yangtelah ditetapkandalam dokumenPerjanjian Kinerja.

2. Realisasi kinerjadibandingkan denganSasaran (target)Kinerja yangdicantumkan dalamdokumen PerjanjianKinerja.

3. Realisasi KinerjaProgramdibandingkan denganSasaran (target)Kinerja.

Elemen Kompetensi

Kriteria Unjuk Kerja

Menyusun Laporan Kinerja Satuan Kerja

1. Data dasar (baselinedata) telahditetapkan.

2. Instrumen perolehandata berupapencatatan danregistrasi telahdisediakan.

3. Data ditatausahakandan disimpan.

4. Data dikompilasi dandirangkum.

1. Laporan kinerjadisusun dan disajikansesuai denganketentuan peraturanperundang-undangan.

2. Laporan kinerjaditelaah dandianalisis.

3. Laporan kinerjaditandatangani dandisampaikan.

Unit Kompetensi KPA

38

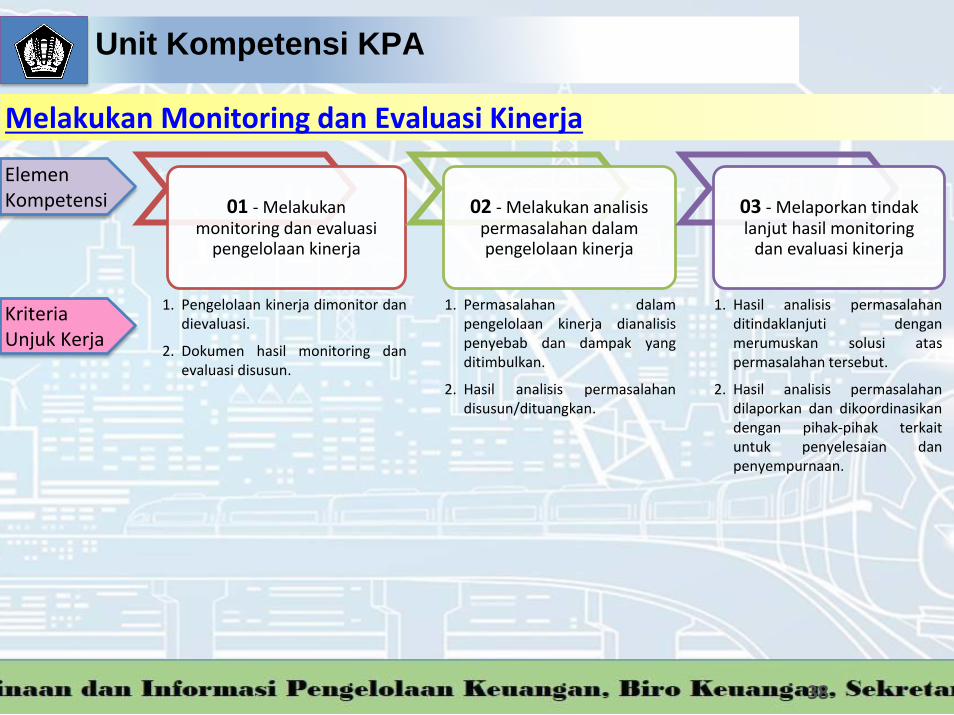

01 - Melakukan monitoring dan evaluasi

pengelolaan kinerja

02 - Melakukan analisis permasalahan dalam pengelolaan kinerja

03 - Melaporkan tindaklanjut hasil monitoring

dan evaluasi kinerja

1. Pengelolaan kinerja dimonitor dandievaluasi.

2. Dokumen hasil monitoring danevaluasi disusun.

1. Permasalahan dalampengelolaan kinerja dianalisispenyebab dan dampak yangditimbulkan.

2. Hasil analisis permasalahandisusun/dituangkan.

1. Hasil analisis permasalahanditindaklanjuti denganmerumuskan solusi ataspermasalahan tersebut.

2. Hasil analisis permasalahandilaporkan dan dikoordinasikandengan pihak-pihak terkaituntuk penyelesaian danpenyempurnaan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Melakukan Monitoring dan Evaluasi Kinerja

Unit Kompetensi PPK

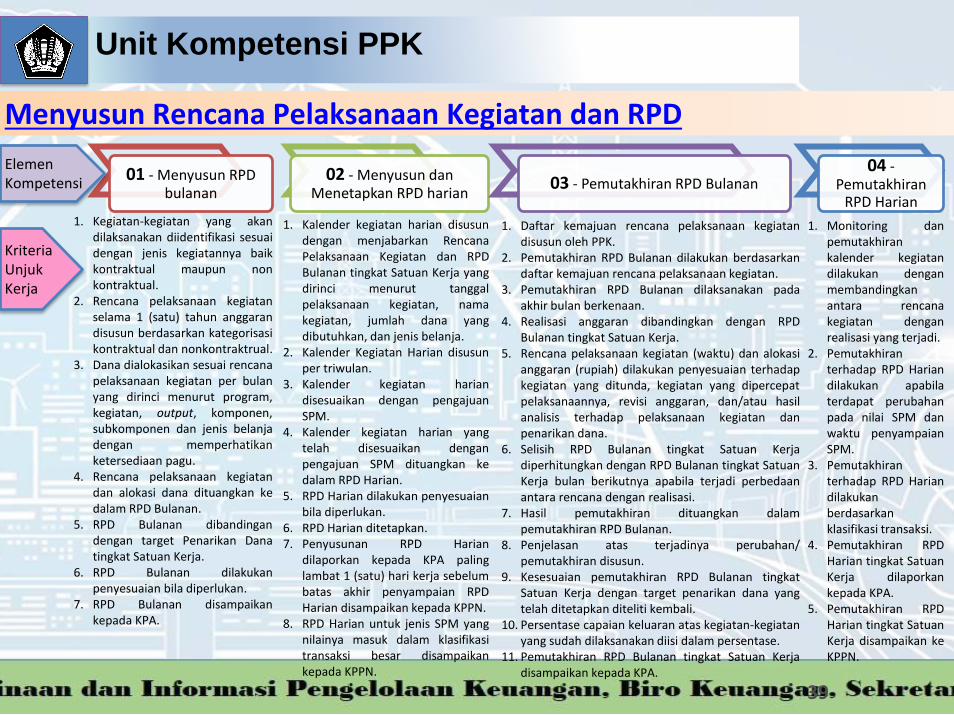

Menyusun Rencana Pelaksanaan Kegiatan dan RPD

39

01 - Menyusun RPD bulanan

02 - Menyusun dan Menetapkan RPD harian

03 - Pemutakhiran RPD Bulanan04 -

Pemutakhiran RPD Harian

1. Kegiatan-kegiatan yang akandilaksanakan diidentifikasi sesuaidengan jenis kegiatannya baikkontraktual maupun nonkontraktual.

2. Rencana pelaksanaan kegiatanselama 1 (satu) tahun anggarandisusun berdasarkan kategorisasikontraktual dan nonkontraktrual.

3. Dana dialokasikan sesuai rencanapelaksanaan kegiatan per bulanyang dirinci menurut program,kegiatan, output, komponen,subkomponen dan jenis belanjadengan memperhatikanketersediaan pagu.

4. Rencana pelaksanaan kegiatandan alokasi dana dituangkan kedalam RPD Bulanan.

5. RPD Bulanan dibandingandengan target Penarikan Danatingkat Satuan Kerja.

6. RPD Bulanan dilakukanpenyesuaian bila diperlukan.

7. RPD Bulanan disampaikankepada KPA.

1. Kalender kegiatan harian disusundengan menjabarkan RencanaPelaksanaan Kegiatan dan RPDBulanan tingkat Satuan Kerja yangdirinci menurut tanggalpelaksanaan kegiatan, namakegiatan, jumlah dana yangdibutuhkan, dan jenis belanja.

2. Kalender Kegiatan Harian disusunper triwulan.

3. Kalender kegiatan hariandisesuaikan dengan pengajuanSPM.

4. Kalender kegiatan harian yangtelah disesuaikan denganpengajuan SPM dituangkan kedalam RPD Harian.

5. RPD Harian dilakukan penyesuaianbila diperlukan.

6. RPD Harian ditetapkan.7. Penyusunan RPD Harian

dilaporkan kepada KPA palinglambat 1 (satu) hari kerja sebelumbatas akhir penyampaian RPDHarian disampaikan kepada KPPN.

8. RPD Harian untuk jenis SPM yangnilainya masuk dalam klasifikasitransaksi besar disampaikankepada KPPN.

1. Daftar kemajuan rencana pelaksanaan kegiatandisusun oleh PPK.

2. Pemutakhiran RPD Bulanan dilakukan berdasarkandaftar kemajuan rencana pelaksanaan kegiatan.

3. Pemutakhiran RPD Bulanan dilaksanakan padaakhir bulan berkenaan.

4. Realisasi anggaran dibandingkan dengan RPDBulanan tingkat Satuan Kerja.

5. Rencana pelaksanaan kegiatan (waktu) dan alokasianggaran (rupiah) dilakukan penyesuaian terhadapkegiatan yang ditunda, kegiatan yang dipercepatpelaksanaannya, revisi anggaran, dan/atau hasilanalisis terhadap pelaksanaan kegiatan danpenarikan dana.

6. Selisih RPD Bulanan tingkat Satuan Kerjadiperhitungkan dengan RPD Bulanan tingkat SatuanKerja bulan berikutnya apabila terjadi perbedaanantara rencana dengan realisasi.

7. Hasil pemutakhiran dituangkan dalampemutakhiran RPD Bulanan.

8. Penjelasan atas terjadinya perubahan/pemutakhiran disusun.

9. Kesesuaian pemutakhiran RPD Bulanan tingkatSatuan Kerja dengan target penarikan dana yangtelah ditetapkan diteliti kembali.

10. Persentase capaian keluaran atas kegiatan-kegiatanyang sudah dilaksanakan diisi dalam persentase.

11. Pemutakhiran RPD Bulanan tingkat Satuan Kerjadisampaikan kepada KPA.

1. Monitoring danpemutakhirankalender kegiatandilakukan denganmembandingkanantara rencanakegiatan denganrealisasi yang terjadi.

2. Pemutakhiranterhadap RPD Hariandilakukan apabilaterdapat perubahanpada nilai SPM danwaktu penyampaianSPM.

3. Pemutakhiranterhadap RPD Hariandilakukanberdasarkanklasifikasi transaksi.

4. Pemutakhiran RPDHarian tingkat SatuanKerja dilaporkankepada KPA.

5. Pemutakhiran RPDHarian tingkat SatuanKerja disampaikan keKPPN.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi PPK

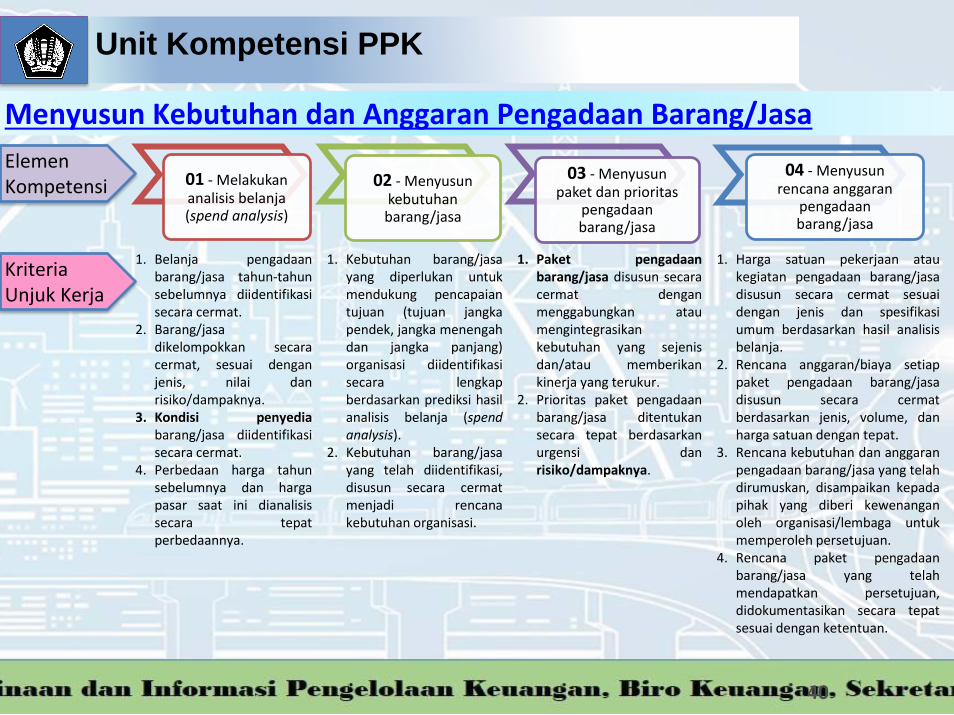

Menyusun Kebutuhan dan Anggaran Pengadaan Barang/Jasa

40

01 - Melakukan analisis belanja (spend analysis)

02 - Menyusun kebutuhan barang/jasa

03 - Menyusun paket dan prioritas

pengadaan barang/jasa

04 - Menyusun rencana anggaran

pengadaan barang/jasa

1. Belanja pengadaanbarang/jasa tahun-tahunsebelumnya diidentifikasisecara cermat.

2. Barang/jasadikelompokkan secaracermat, sesuai denganjenis, nilai danrisiko/dampaknya.

3. Kondisi penyediabarang/jasa diidentifikasisecara cermat.

4. Perbedaan harga tahunsebelumnya dan hargapasar saat ini dianalisissecara tepatperbedaannya.

1. Kebutuhan barang/jasayang diperlukan untukmendukung pencapaiantujuan (tujuan jangkapendek, jangka menengahdan jangka panjang)organisasi diidentifikasisecara lengkapberdasarkan prediksi hasilanalisis belanja (spendanalysis).

2. Kebutuhan barang/jasayang telah diidentifikasi,disusun secara cermatmenjadi rencanakebutuhan organisasi.

1. Paket pengadaanbarang/jasa disusun secaracermat denganmenggabungkan ataumengintegrasikankebutuhan yang sejenisdan/atau memberikankinerja yang terukur.

2. Prioritas paket pengadaanbarang/jasa ditentukansecara tepat berdasarkanurgensi danrisiko/dampaknya.

1. Harga satuan pekerjaan ataukegiatan pengadaan barang/jasadisusun secara cermat sesuaidengan jenis dan spesifikasiumum berdasarkan hasil analisisbelanja.

2. Rencana anggaran/biaya setiappaket pengadaan barang/jasadisusun secara cermatberdasarkan jenis, volume, danharga satuan dengan tepat.

3. Rencana kebutuhan dan anggaranpengadaan barang/jasa yang telahdirumuskan, disampaikan kepadapihak yang diberi kewenanganoleh organisasi/lembaga untukmemperoleh persetujuan.

4. Rencana paket pengadaanbarang/jasa yang telahmendapatkan persetujuan,didokumentasikan secara tepatsesuai dengan ketentuan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi PPK

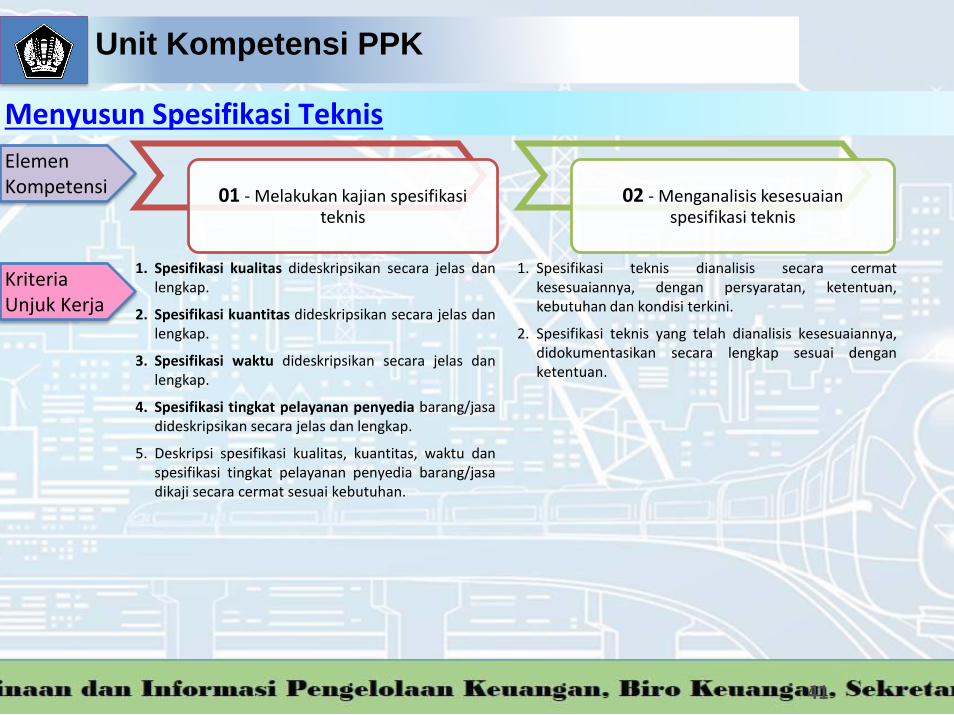

Menyusun Spesifikasi Teknis

41

01 - Melakukan kajian spesifikasi teknis

02 - Menganalisis kesesuaian spesifikasi teknis

1. Spesifikasi kualitas dideskripsikan secara jelas danlengkap.

2. Spesifikasi kuantitas dideskripsikan secara jelas danlengkap.

3. Spesifikasi waktu dideskripsikan secara jelas danlengkap.

4. Spesifikasi tingkat pelayanan penyedia barang/jasadideskripsikan secara jelas dan lengkap.

5. Deskripsi spesifikasi kualitas, kuantitas, waktu danspesifikasi tingkat pelayanan penyedia barang/jasadikaji secara cermat sesuai kebutuhan.

1. Spesifikasi teknis dianalisis secara cermatkesesuaiannya, dengan persyaratan, ketentuan,kebutuhan dan kondisi terkini.

2. Spesifikasi teknis yang telah dianalisis kesesuaiannya,didokumentasikan secara lengkap sesuai denganketentuan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi PPK

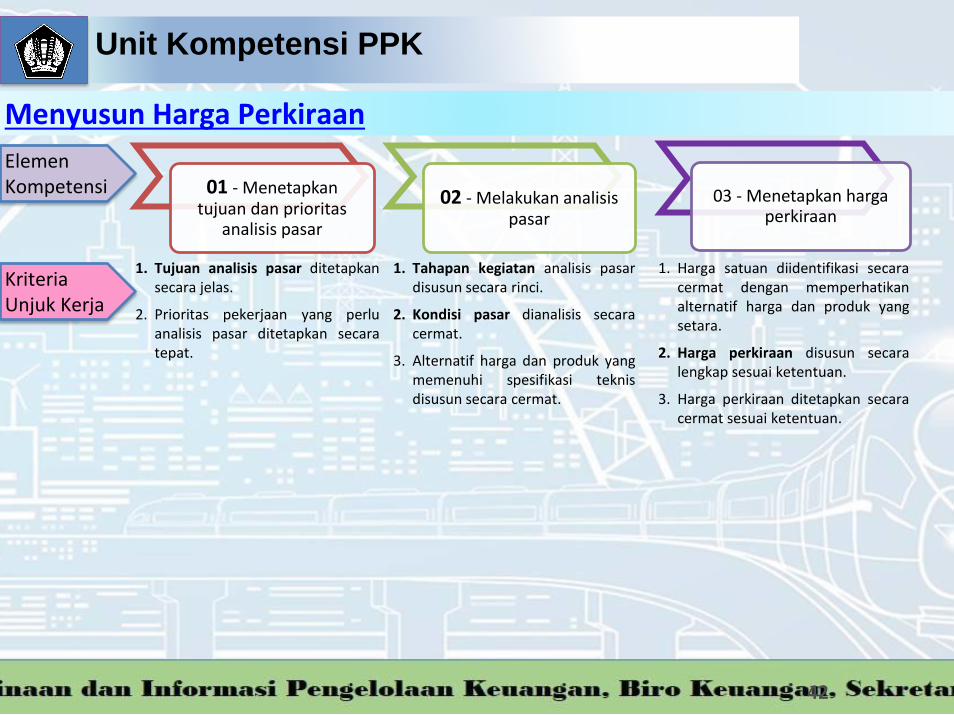

Menyusun Harga Perkiraan

42

01 - Menetapkan tujuan dan prioritas

analisis pasar

02 - Melakukan analisis pasar

03 - Menetapkan harga perkiraan

1. Tujuan analisis pasar ditetapkansecara jelas.

2. Prioritas pekerjaan yang perluanalisis pasar ditetapkan secaratepat.

1. Tahapan kegiatan analisis pasardisusun secara rinci.

2. Kondisi pasar dianalisis secaracermat.

3. Alternatif harga dan produk yangmemenuhi spesifikasi teknisdisusun secara cermat.

Elemen Kompetensi

Kriteria Unjuk Kerja

1. Harga satuan diidentifikasi secaracermat dengan memperhatikanalternatif harga dan produk yangsetara.

2. Harga perkiraan disusun secaralengkap sesuai ketentuan.

3. Harga perkiraan ditetapkan secaracermat sesuai ketentuan.

Unit Kompetensi PPK

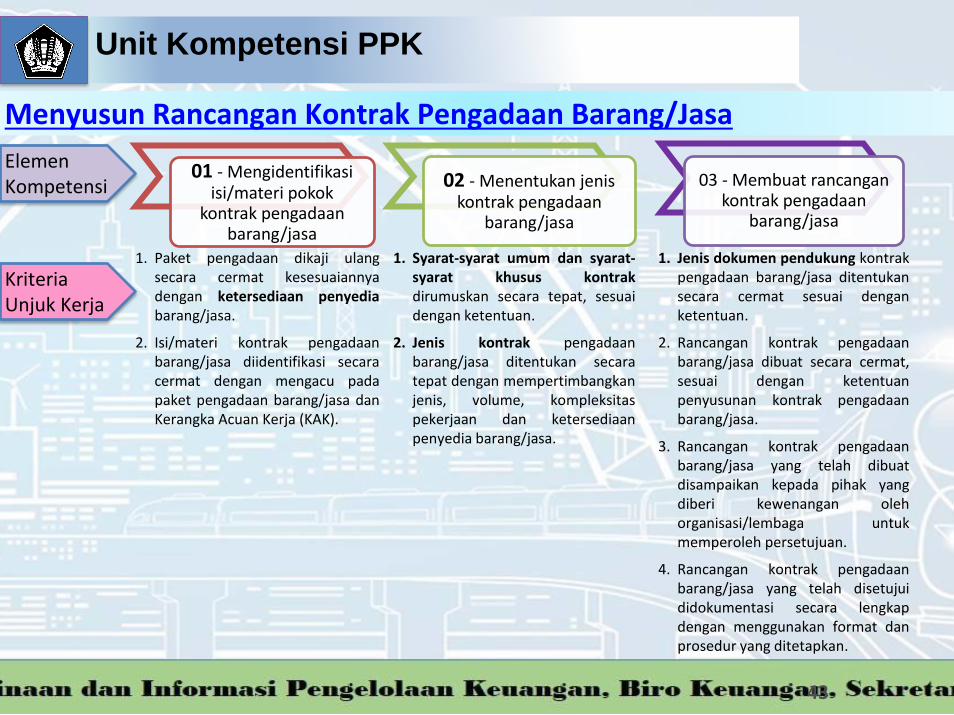

Menyusun Rancangan Kontrak Pengadaan Barang/Jasa

43

01 - Mengidentifikasi isi/materi pokok

kontrak pengadaan barang/jasa

02 - Menentukan jenis kontrak pengadaan

barang/jasa

03 - Membuat rancangan kontrak pengadaan

barang/jasa

1. Paket pengadaan dikaji ulangsecara cermat kesesuaiannyadengan ketersediaan penyediabarang/jasa.

2. Isi/materi kontrak pengadaanbarang/jasa diidentifikasi secaracermat dengan mengacu padapaket pengadaan barang/jasa danKerangka Acuan Kerja (KAK).

1. Syarat-syarat umum dan syarat-syarat khusus kontrakdirumuskan secara tepat, sesuaidengan ketentuan.

2. Jenis kontrak pengadaanbarang/jasa ditentukan secaratepat dengan mempertimbangkanjenis, volume, kompleksitaspekerjaan dan ketersediaanpenyedia barang/jasa.

Elemen Kompetensi

Kriteria Unjuk Kerja

1. Jenis dokumen pendukung kontrakpengadaan barang/jasa ditentukansecara cermat sesuai denganketentuan.

2. Rancangan kontrak pengadaanbarang/jasa dibuat secara cermat,sesuai dengan ketentuanpenyusunan kontrak pengadaanbarang/jasa.

3. Rancangan kontrak pengadaanbarang/jasa yang telah dibuatdisampaikan kepada pihak yangdiberi kewenangan olehorganisasi/lembaga untukmemperoleh persetujuan.

4. Rancangan kontrak pengadaanbarang/jasa yang telah disetujuididokumentasi secara lengkapdengan menggunakan format danprosedur yang ditetapkan.

Unit Kompetensi PPK

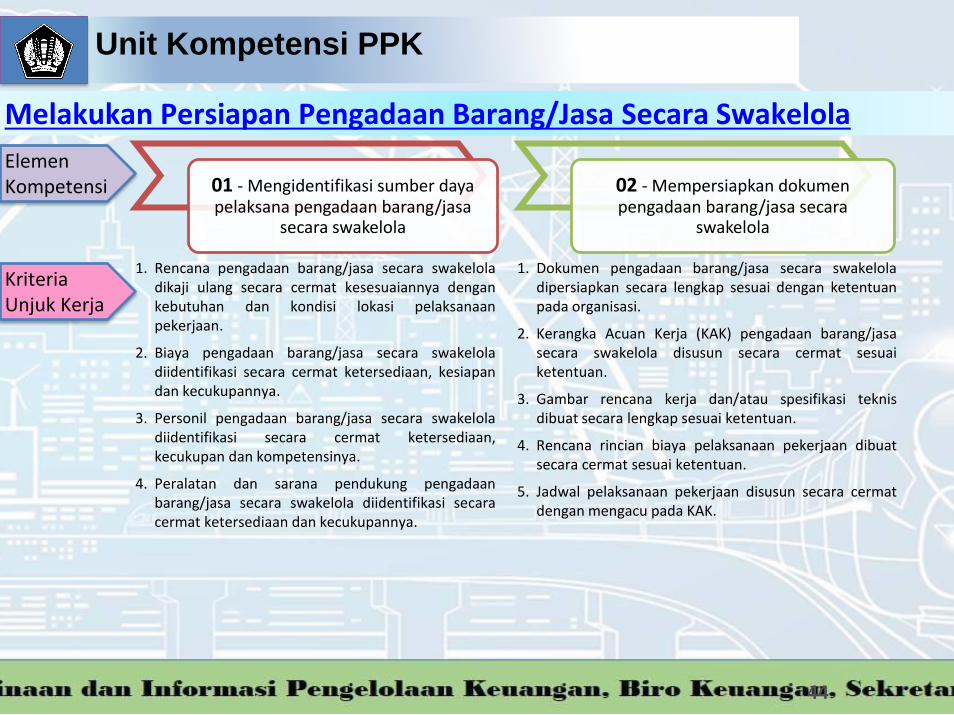

Melakukan Persiapan Pengadaan Barang/Jasa Secara Swakelola

44

01 - Mengidentifikasi sumber daya pelaksana pengadaan barang/jasa

secara swakelola

02 - Mempersiapkan dokumen pengadaan barang/jasa secara

swakelola

1. Rencana pengadaan barang/jasa secara swakeloladikaji ulang secara cermat kesesuaiannya dengankebutuhan dan kondisi lokasi pelaksanaanpekerjaan.

2. Biaya pengadaan barang/jasa secara swakeloladiidentifikasi secara cermat ketersediaan, kesiapandan kecukupannya.

3. Personil pengadaan barang/jasa secara swakeloladiidentifikasi secara cermat ketersediaan,kecukupan dan kompetensinya.

4. Peralatan dan sarana pendukung pengadaanbarang/jasa secara swakelola diidentifikasi secaracermat ketersediaan dan kecukupannya.

1. Dokumen pengadaan barang/jasa secara swakeloladipersiapkan secara lengkap sesuai dengan ketentuanpada organisasi.

2. Kerangka Acuan Kerja (KAK) pengadaan barang/jasasecara swakelola disusun secara cermat sesuaiketentuan.

3. Gambar rencana kerja dan/atau spesifikasi teknisdibuat secara lengkap sesuai ketentuan.

4. Rencana rincian biaya pelaksanaan pekerjaan dibuatsecara cermat sesuai ketentuan.

5. Jadwal pelaksanaan pekerjaan disusun secara cermatdengan mengacu pada KAK.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi PPK

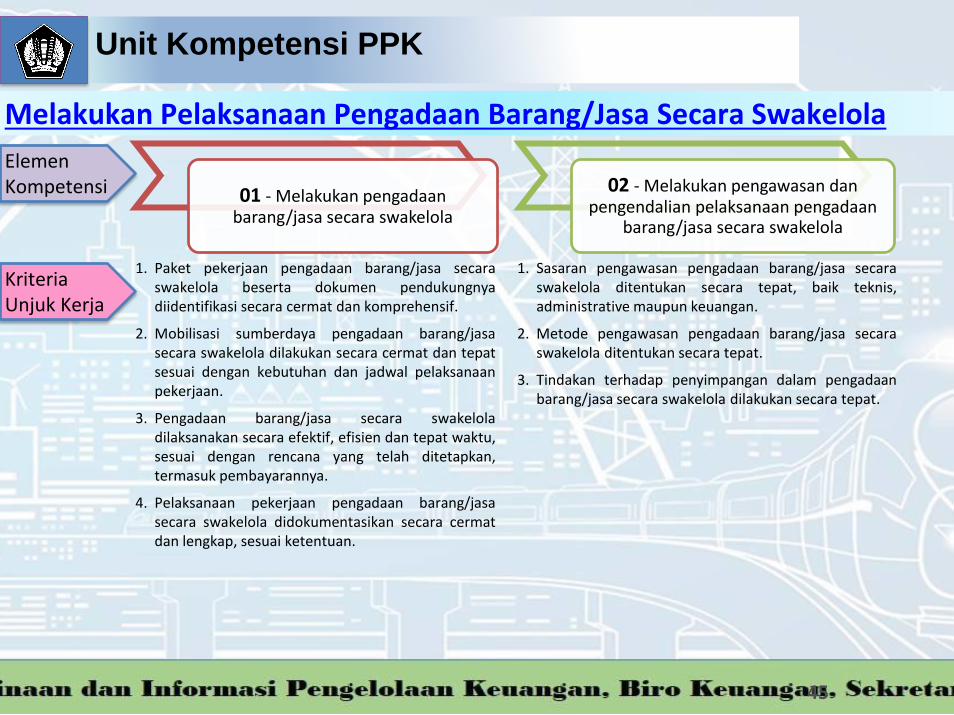

Melakukan Pelaksanaan Pengadaan Barang/Jasa Secara Swakelola

45

01 - Melakukan pengadaan barang/jasa secara swakelola

02 - Melakukan pengawasan dan pengendalian pelaksanaan pengadaan

barang/jasa secara swakelola

1. Paket pekerjaan pengadaan barang/jasa secaraswakelola beserta dokumen pendukungnyadiidentifikasi secara cermat dan komprehensif.

2. Mobilisasi sumberdaya pengadaan barang/jasasecara swakelola dilakukan secara cermat dan tepatsesuai dengan kebutuhan dan jadwal pelaksanaanpekerjaan.

3. Pengadaan barang/jasa secara swakeloladilaksanakan secara efektif, efisien dan tepat waktu,sesuai dengan rencana yang telah ditetapkan,termasuk pembayarannya.

4. Pelaksanaan pekerjaan pengadaan barang/jasasecara swakelola didokumentasikan secara cermatdan lengkap, sesuai ketentuan.

1. Sasaran pengawasan pengadaan barang/jasa secaraswakelola ditentukan secara tepat, baik teknis,administrative maupun keuangan.

2. Metode pengawasan pengadaan barang/jasa secaraswakelola ditentukan secara tepat.

3. Tindakan terhadap penyimpangan dalam pengadaanbarang/jasa secara swakelola dilakukan secara tepat.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi PPK

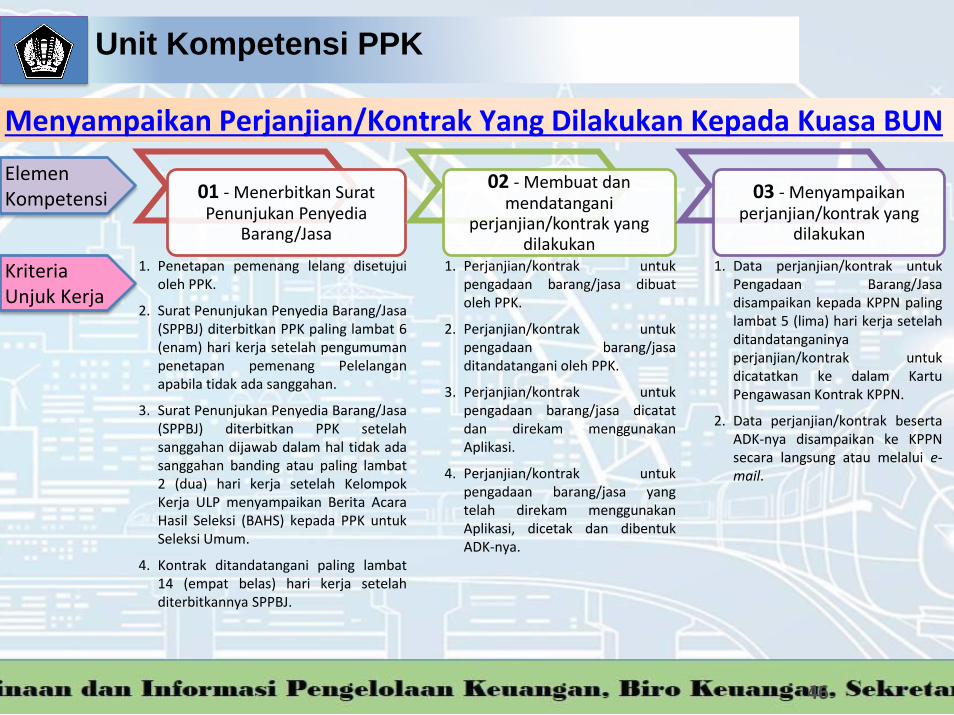

46

01 - Menerbitkan Surat Penunjukan Penyedia

Barang/Jasa

02 - Membuat dan mendatangani

perjanjian/kontrak yang dilakukan

03 - Menyampaikan perjanjian/kontrak yang

dilakukan

1. Penetapan pemenang lelang disetujuioleh PPK.

2. Surat Penunjukan Penyedia Barang/Jasa(SPPBJ) diterbitkan PPK paling lambat 6(enam) hari kerja setelah pengumumanpenetapan pemenang Pelelanganapabila tidak ada sanggahan.

3. Surat Penunjukan Penyedia Barang/Jasa(SPPBJ) diterbitkan PPK setelahsanggahan dijawab dalam hal tidak adasanggahan banding atau paling lambat2 (dua) hari kerja setelah KelompokKerja ULP menyampaikan Berita AcaraHasil Seleksi (BAHS) kepada PPK untukSeleksi Umum.

4. Kontrak ditandatangani paling lambat14 (empat belas) hari kerja setelahditerbitkannya SPPBJ.

1. Perjanjian/kontrak untukpengadaan barang/jasa dibuatoleh PPK.

2. Perjanjian/kontrak untukpengadaan barang/jasaditandatangani oleh PPK.

3. Perjanjian/kontrak untukpengadaan barang/jasa dicatatdan direkam menggunakanAplikasi.

4. Perjanjian/kontrak untukpengadaan barang/jasa yangtelah direkam menggunakanAplikasi, dicetak dan dibentukADK-nya.

1. Data perjanjian/kontrak untukPengadaan Barang/Jasadisampaikan kepada KPPN palinglambat 5 (lima) hari kerja setelahditandatanganinyaperjanjian/kontrak untukdicatatkan ke dalam KartuPengawasan Kontrak KPPN.

2. Data perjanjian/kontrak besertaADK-nya disampaikan ke KPPNsecara langsung atau melalui e-mail.

Elemen Kompetensi

Kriteria Unjuk Kerja

Menyampaikan Perjanjian/Kontrak Yang Dilakukan Kepada Kuasa BUN

Unit Kompetensi PPK

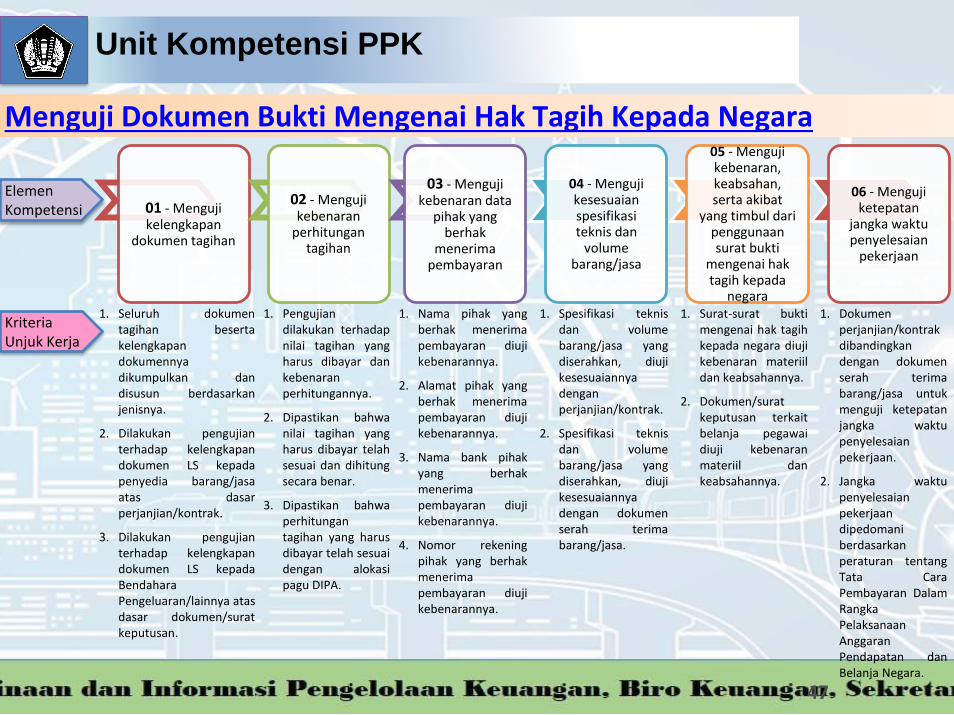

47

01 - Menguji kelengkapan

dokumen tagihan

02 - Menguji kebenaran

perhitungan tagihan

03 - Menguji kebenaran data

pihak yang berhak

menerima pembayaran

04 - Menguji kesesuaian spesifikasi teknis dan

volume barang/jasa

05 - Menguji kebenaran, keabsahan, serta akibat

yang timbul dari penggunaan surat bukti

mengenai hak tagih kepada

negara

06 - Menguji ketepatan

jangka waktu penyelesaian

pekerjaan

1. Seluruh dokumentagihan besertakelengkapandokumennyadikumpulkan dandisusun berdasarkanjenisnya.

2. Dilakukan pengujianterhadap kelengkapandokumen LS kepadapenyedia barang/jasaatas dasarperjanjian/kontrak.

3. Dilakukan pengujianterhadap kelengkapandokumen LS kepadaBendaharaPengeluaran/lainnya atasdasar dokumen/suratkeputusan.

1. Pengujiandilakukan terhadapnilai tagihan yangharus dibayar dankebenaranperhitungannya.

2. Dipastikan bahwanilai tagihan yangharus dibayar telahsesuai dan dihitungsecara benar.

3. Dipastikan bahwaperhitungantagihan yang harusdibayar telah sesuaidengan alokasipagu DIPA.

1. Nama pihak yangberhak menerimapembayaran diujikebenarannya.

2. Alamat pihak yangberhak menerimapembayaran diujikebenarannya.

3. Nama bank pihakyang berhakmenerimapembayaran diujikebenarannya.

4. Nomor rekeningpihak yang berhakmenerimapembayaran diujikebenarannya.

Elemen Kompetensi

Kriteria Unjuk Kerja

Menguji Dokumen Bukti Mengenai Hak Tagih Kepada Negara

1. Spesifikasi teknisdan volumebarang/jasa yangdiserahkan, diujikesesuaiannyadenganperjanjian/kontrak.

2. Spesifikasi teknisdan volumebarang/jasa yangdiserahkan, diujikesesuaiannyadengan dokumenserah terimabarang/jasa.

1. Surat-surat buktimengenai hak tagihkepada negara diujikebenaran materiildan keabsahannya.

2. Dokumen/suratkeputusan terkaitbelanja pegawaidiuji kebenaranmateriil dankeabsahannya.

1. Dokumenperjanjian/kontrakdibandingkandengan dokumenserah terimabarang/jasa untukmenguji ketepatanjangka waktupenyelesaianpekerjaan.

2. Jangka waktupenyelesaianpekerjaandipedomaniberdasarkanperaturan tentangTata CaraPembayaran DalamRangkaPelaksanaanAnggaranPendapatan danBelanja Negara.

Unit Kompetensi PPK

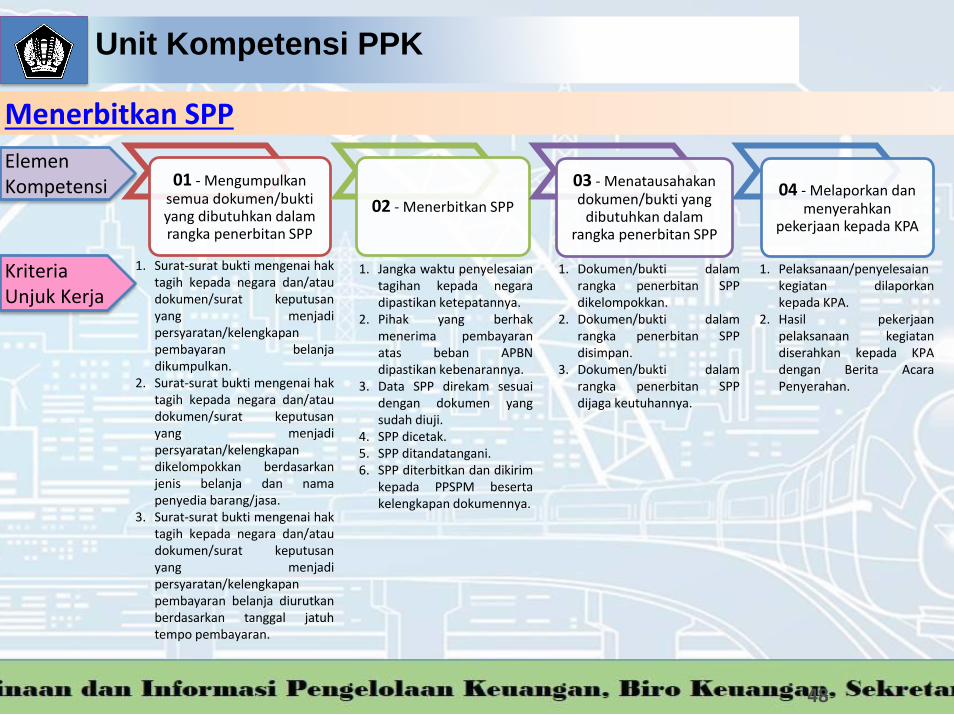

Menerbitkan SPP

48

01 - Mengumpulkan semua dokumen/bukti yang dibutuhkan dalam rangka penerbitan SPP

02 - Menerbitkan SPP

03 - Menatausahakan dokumen/bukti yang

dibutuhkan dalam rangka penerbitan SPP

04 - Melaporkan dan menyerahkan

pekerjaan kepada KPA

1. Surat-surat bukti mengenai haktagih kepada negara dan/ataudokumen/surat keputusanyang menjadipersyaratan/kelengkapanpembayaran belanjadikumpulkan.

2. Surat-surat bukti mengenai haktagih kepada negara dan/ataudokumen/surat keputusanyang menjadipersyaratan/kelengkapandikelompokkan berdasarkanjenis belanja dan namapenyedia barang/jasa.

3. Surat-surat bukti mengenai haktagih kepada negara dan/ataudokumen/surat keputusanyang menjadipersyaratan/kelengkapanpembayaran belanja diurutkanberdasarkan tanggal jatuhtempo pembayaran.

1. Jangka waktu penyelesaiantagihan kepada negaradipastikan ketepatannya.

2. Pihak yang berhakmenerima pembayaranatas beban APBNdipastikan kebenarannya.

3. Data SPP direkam sesuaidengan dokumen yangsudah diuji.

4. SPP dicetak.5. SPP ditandatangani.6. SPP diterbitkan dan dikirim

kepada PPSPM besertakelengkapan dokumennya.

1. Dokumen/bukti dalamrangka penerbitan SPPdikelompokkan.

2. Dokumen/bukti dalamrangka penerbitan SPPdisimpan.

3. Dokumen/bukti dalamrangka penerbitan SPPdijaga keutuhannya.

1. Pelaksanaan/penyelesaiankegiatan dilaporkankepada KPA.

2. Hasil pekerjaanpelaksanaan kegiatandiserahkan kepada KPAdengan Berita AcaraPenyerahan.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi PPK

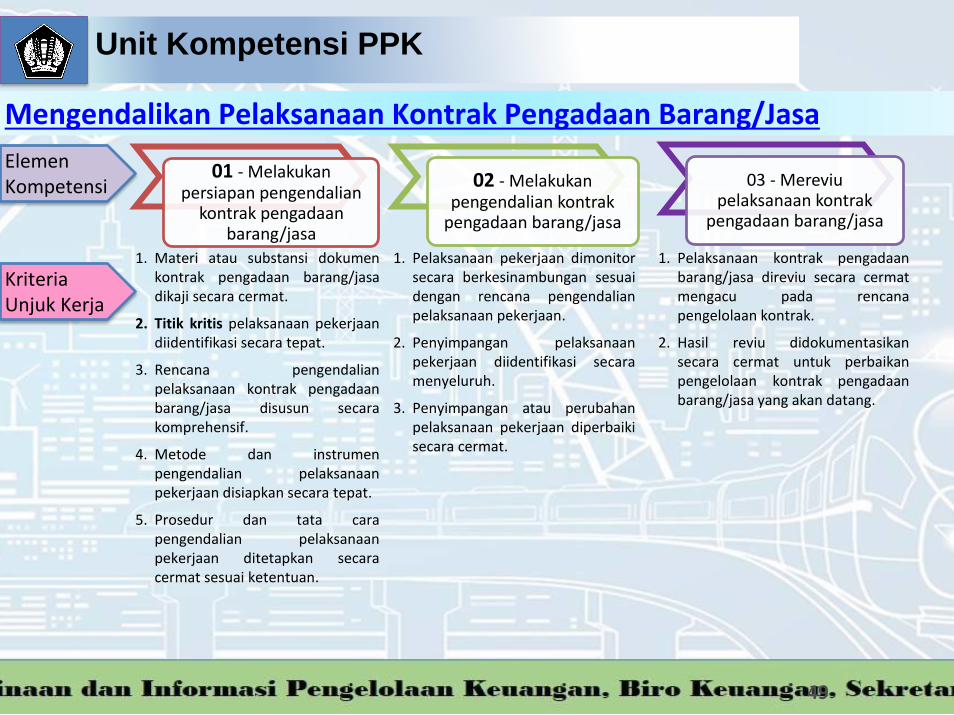

Mengendalikan Pelaksanaan Kontrak Pengadaan Barang/Jasa

49

01 - Melakukan persiapan pengendalian

kontrak pengadaan barang/jasa

02 - Melakukan pengendalian kontrak

pengadaan barang/jasa

03 - Mereviu pelaksanaan kontrak

pengadaan barang/jasa

1. Materi atau substansi dokumenkontrak pengadaan barang/jasadikaji secara cermat.

2. Titik kritis pelaksanaan pekerjaandiidentifikasi secara tepat.

3. Rencana pengendalianpelaksanaan kontrak pengadaanbarang/jasa disusun secarakomprehensif.

4. Metode dan instrumenpengendalian pelaksanaanpekerjaan disiapkan secara tepat.

5. Prosedur dan tata carapengendalian pelaksanaanpekerjaan ditetapkan secaracermat sesuai ketentuan.

1. Pelaksanaan pekerjaan dimonitorsecara berkesinambungan sesuaidengan rencana pengendalianpelaksanaan pekerjaan.

2. Penyimpangan pelaksanaanpekerjaan diidentifikasi secaramenyeluruh.

3. Penyimpangan atau perubahanpelaksanaan pekerjaan diperbaikisecara cermat.

Elemen Kompetensi

Kriteria Unjuk Kerja

1. Pelaksanaan kontrak pengadaanbarang/jasa direviu secara cermatmengacu pada rencanapengelolaan kontrak.

2. Hasil reviu didokumentasikansecara cermat untuk perbaikanpengelolaan kontrak pengadaanbarang/jasa yang akan datang.

Unit Kompetensi PPSPM

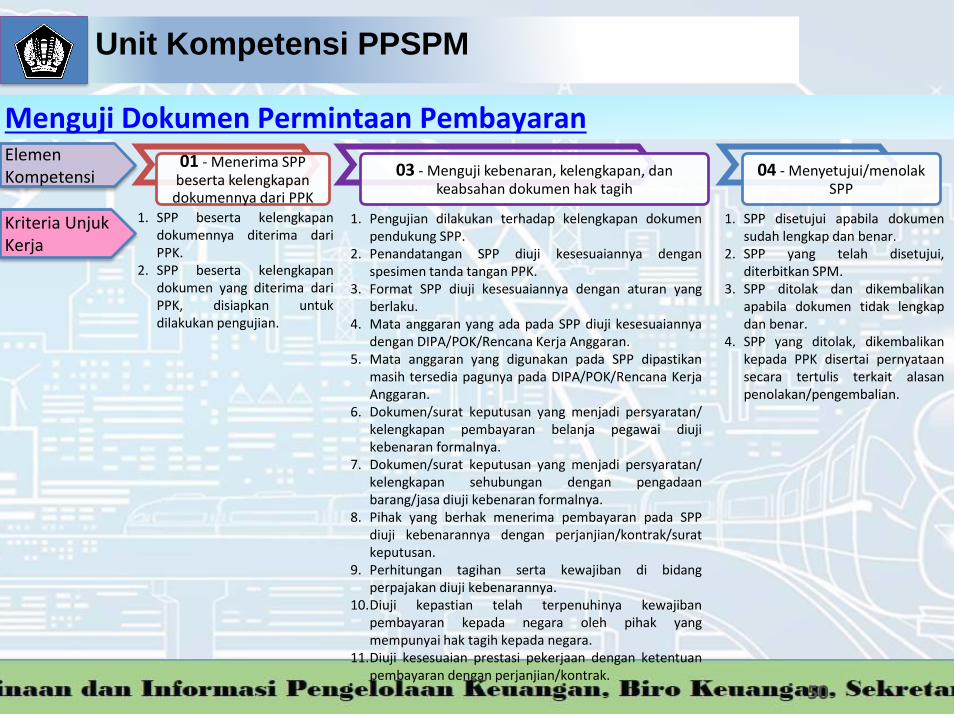

Menguji Dokumen Permintaan Pembayaran

50

01 - Menerima SPP beserta kelengkapan

dokumennya dari PPK

03 - Menguji kebenaran, kelengkapan, dan keabsahan dokumen hak tagih

04 - Menyetujui/menolak SPP

1. SPP beserta kelengkapandokumennya diterima dariPPK.

2. SPP beserta kelengkapandokumen yang diterima dariPPK, disiapkan untukdilakukan pengujian.

1. Pengujian dilakukan terhadap kelengkapan dokumenpendukung SPP.

2. Penandatangan SPP diuji kesesuaiannya denganspesimen tanda tangan PPK.

3. Format SPP diuji kesesuaiannya dengan aturan yangberlaku.

4. Mata anggaran yang ada pada SPP diuji kesesuaiannyadengan DIPA/POK/Rencana Kerja Anggaran.

5. Mata anggaran yang digunakan pada SPP dipastikanmasih tersedia pagunya pada DIPA/POK/Rencana KerjaAnggaran.

6. Dokumen/surat keputusan yang menjadi persyaratan/kelengkapan pembayaran belanja pegawai diujikebenaran formalnya.

7. Dokumen/surat keputusan yang menjadi persyaratan/kelengkapan sehubungan dengan pengadaanbarang/jasa diuji kebenaran formalnya.

8. Pihak yang berhak menerima pembayaran pada SPPdiuji kebenarannya dengan perjanjian/kontrak/suratkeputusan.

9. Perhitungan tagihan serta kewajiban di bidangperpajakan diuji kebenarannya.

10.Diuji kepastian telah terpenuhinya kewajibanpembayaran kepada negara oleh pihak yangmempunyai hak tagih kepada negara.

11.Diuji kesesuaian prestasi pekerjaan dengan ketentuanpembayaran dengan perjanjian/kontrak.

1. SPP disetujui apabila dokumensudah lengkap dan benar.

2. SPP yang telah disetujui,diterbitkan SPM.

3. SPP ditolak dan dikembalikanapabila dokumen tidak lengkapdan benar.

4. SPP yang ditolak, dikembalikankepada PPK disertai pernyataansecara tertulis terkait alasanpenolakan/pengembalian.

Elemen Kompetensi

Kriteria Unjuk Kerja

Unit Kompetensi PPSPM

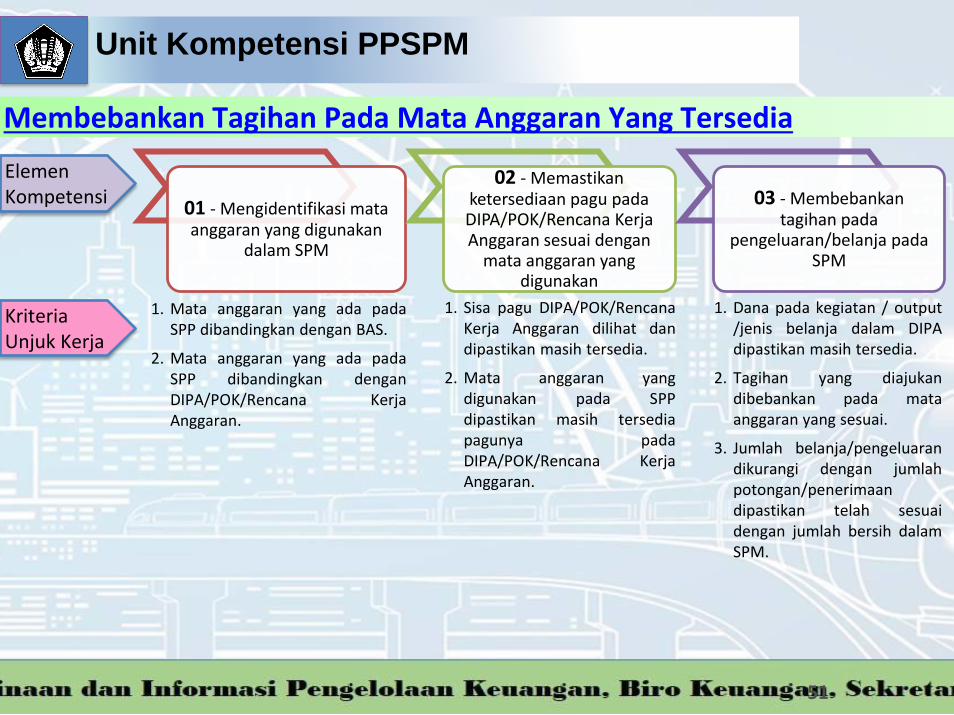

51

01 - Mengidentifikasi mata anggaran yang digunakan

dalam SPM

02 - Memastikan ketersediaan pagu pada DIPA/POK/Rencana Kerja Anggaran sesuai dengan

mata anggaran yang digunakan

03 - Membebankan tagihan pada

pengeluaran/belanja pada SPM

1. Mata anggaran yang ada padaSPP dibandingkan dengan BAS.

2. Mata anggaran yang ada padaSPP dibandingkan denganDIPA/POK/Rencana KerjaAnggaran.

1. Sisa pagu DIPA/POK/RencanaKerja Anggaran dilihat dandipastikan masih tersedia.

2. Mata anggaran yangdigunakan pada SPPdipastikan masih tersediapagunya padaDIPA/POK/Rencana KerjaAnggaran.

1. Dana pada kegiatan / output/jenis belanja dalam DIPAdipastikan masih tersedia.

2. Tagihan yang diajukandibebankan pada mataanggaran yang sesuai.

3. Jumlah belanja/pengeluarandikurangi dengan jumlahpotongan/penerimaandipastikan telah sesuaidengan jumlah bersih dalamSPM.

Elemen Kompetensi

Kriteria Unjuk Kerja

Membebankan Tagihan Pada Mata Anggaran Yang Tersedia

Unit Kompetensi PPPSM

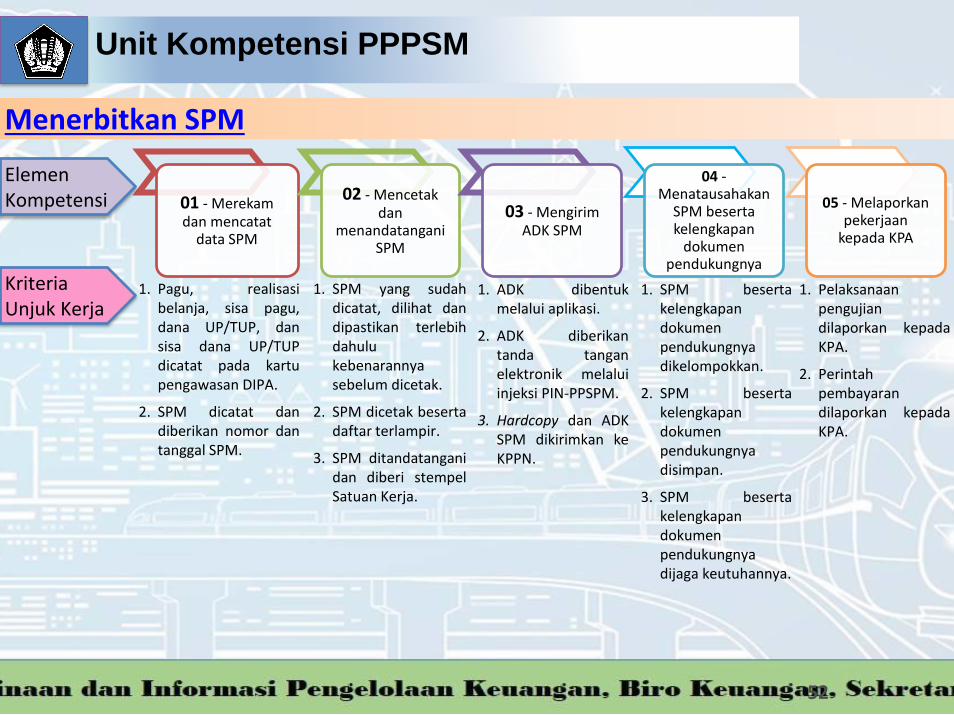

52

01 - Merekam dan mencatat

data SPM

02 - Mencetak dan

menandatangani SPM

03 - Mengirim ADK SPM

04 -Menatausahakan

SPM beserta kelengkapan

dokumen pendukungnya

05 - Melaporkan pekerjaan

kepada KPA

1. Pagu, realisasibelanja, sisa pagu,dana UP/TUP, dansisa dana UP/TUPdicatat pada kartupengawasan DIPA.

2. SPM dicatat dandiberikan nomor dantanggal SPM.

1. SPM yang sudahdicatat, dilihat dandipastikan terlebihdahulukebenarannyasebelum dicetak.

2. SPM dicetak besertadaftar terlampir.

3. SPM ditandatanganidan diberi stempelSatuan Kerja.

1. ADK dibentukmelalui aplikasi.

2. ADK diberikantanda tanganelektronik melaluiinjeksi PIN-PPSPM.

3. Hardcopy dan ADKSPM dikirimkan keKPPN.

Elemen Kompetensi

Kriteria Unjuk Kerja

Menerbitkan SPM

1. SPM besertakelengkapandokumenpendukungnyadikelompokkan.

2. SPM besertakelengkapandokumenpendukungnyadisimpan.

3. SPM besertakelengkapandokumenpendukungnyadijaga keutuhannya.

1. Pelaksanaanpengujiandilaporkan kepadaKPA.

2. Perintahpembayarandilaporkan kepadaKPA.

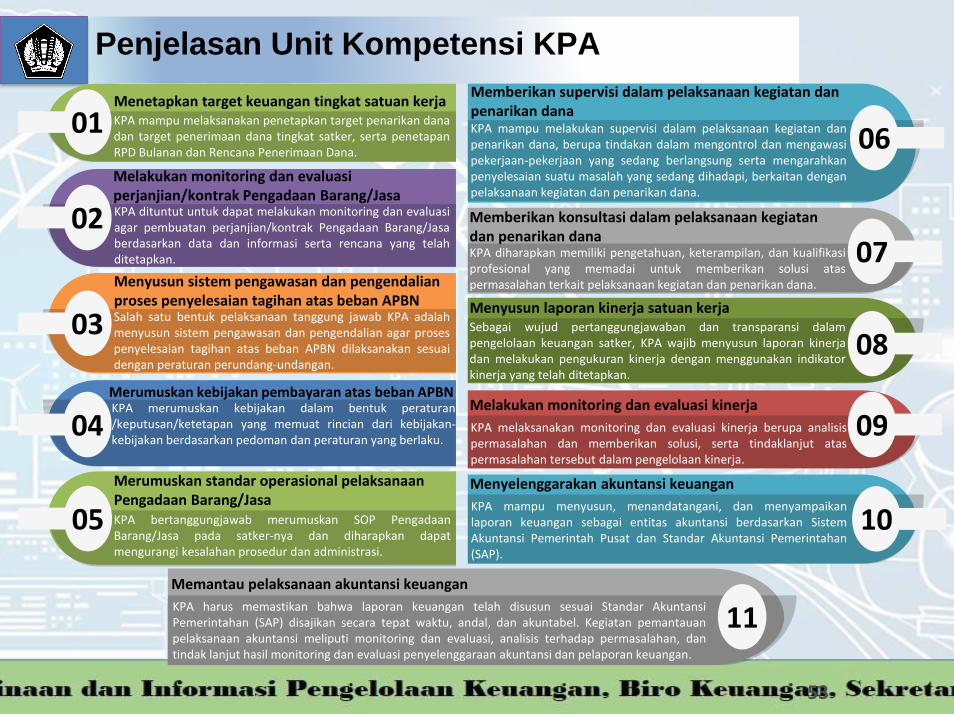

Penjelasan Unit Kompetensi KPA

53

03

01

04

02

08

06

09

07

Menetapkan target keuangan tingkat satuan kerjaKPA mampu melaksanakan penetapkan target penarikan danadan target penerimaan dana tingkat satker, serta penetapanRPD Bulanan dan Rencana Penerimaan Dana.

Melakukan monitoring dan evaluasiperjanjian/kontrak Pengadaan Barang/JasaKPA dituntut untuk dapat melakukan monitoring dan evaluasiagar pembuatan perjanjian/kontrak Pengadaan Barang/Jasaberdasarkan data dan informasi serta rencana yang telahditetapkan.

1005

11

Menyusun sistem pengawasan dan pengendalian proses penyelesaian tagihan atas beban APBNSalah satu bentuk pelaksanaan tanggung jawab KPA adalahmenyusun sistem pengawasan dan pengendalian agar prosespenyelesaian tagihan atas beban APBN dilaksanakan sesuaidengan peraturan perundang-undangan.

Merumuskan kebijakan pembayaran atas beban APBNKPA merumuskan kebijakan dalam bentuk peraturan/keputusan/ketetapan yang memuat rincian dari kebijakan-kebijakan berdasarkan pedoman dan peraturan yang berlaku.

Merumuskan standar operasional pelaksanaan Pengadaan Barang/JasaKPA bertanggungjawab merumuskan SOP PengadaanBarang/Jasa pada satker-nya dan diharapkan dapatmengurangi kesalahan prosedur dan administrasi.

Memberikan supervisi dalam pelaksanaan kegiatan dan penarikan danaKPA mampu melakukan supervisi dalam pelaksanaan kegiatan danpenarikan dana, berupa tindakan dalam mengontrol dan mengawasipekerjaan-pekerjaan yang sedang berlangsung serta mengarahkanpenyelesaian suatu masalah yang sedang dihadapi, berkaitan denganpelaksanaan kegiatan dan penarikan dana.

Memberikan konsultasi dalam pelaksanaan kegiatan dan penarikan danaKPA diharapkan memiliki pengetahuan, keterampilan, dan kualifikasiprofesional yang memadai untuk memberikan solusi ataspermasalahan terkait pelaksanaan kegiatan dan penarikan dana.

Menyusun laporan kinerja satuan kerjaSebagai wujud pertanggungjawaban dan transparansi dalampengelolaan keuangan satker, KPA wajib menyusun laporan kinerjadan melakukan pengukuran kinerja dengan menggunakan indikatorkinerja yang telah ditetapkan.

Melakukan monitoring dan evaluasi kinerja

KPA melaksanakan monitoring dan evaluasi kinerja berupa analisispermasalahan dan memberikan solusi, serta tindaklanjut ataspermasalahan tersebut dalam pengelolaan kinerja.

Menyelenggarakan akuntansi keuangan

KPA mampu menyusun, menandatangani, dan menyampaikanlaporan keuangan sebagai entitas akuntansi berdasarkan SistemAkuntansi Pemerintah Pusat dan Standar Akuntansi Pemerintahan(SAP).

Memantau pelaksanaan akuntansi keuangan

KPA harus memastikan bahwa laporan keuangan telah disusun sesuai Standar AkuntansiPemerintahan (SAP) disajikan secara tepat waktu, andal, dan akuntabel. Kegiatan pemantauanpelaksanaan akuntansi meliputi monitoring dan evaluasi, analisis terhadap permasalahan, dantindak lanjut hasil monitoring dan evaluasi penyelenggaraan akuntansi dan pelaporan keuangan.

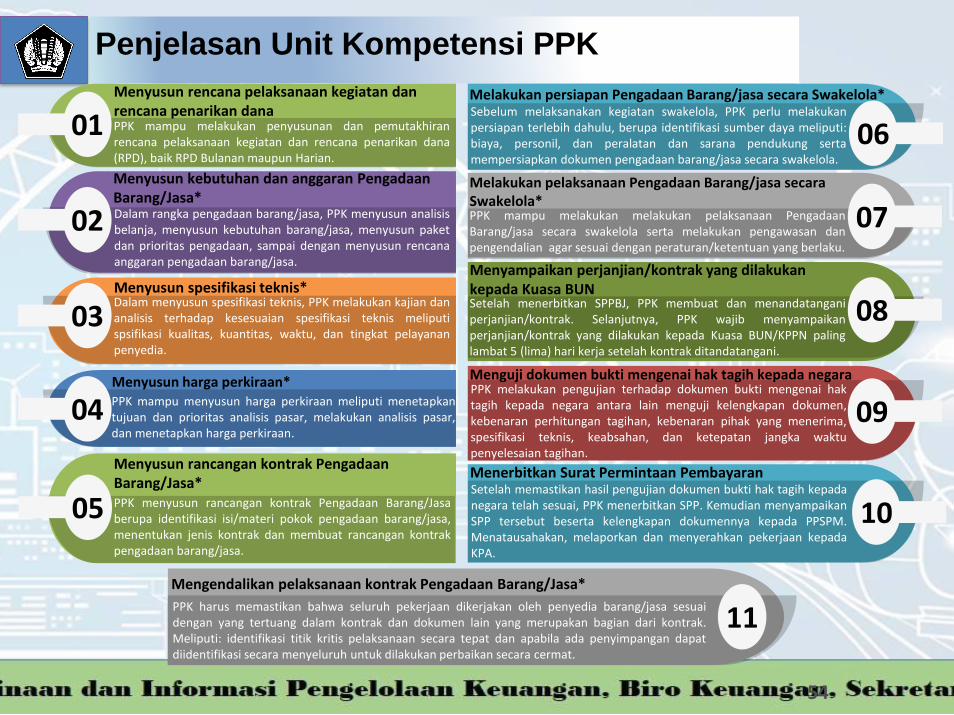

Penjelasan Unit Kompetensi PPK

54

03

01

04

02

08

06

09

07

Menyusun rencana pelaksanaan kegiatan dan rencana penarikan danaPPK mampu melakukan penyusunan dan pemutakhiranrencana pelaksanaan kegiatan dan rencana penarikan dana(RPD), baik RPD Bulanan maupun Harian.

Menyusun kebutuhan dan anggaran PengadaanBarang/Jasa*Dalam rangka pengadaan barang/jasa, PPK menyusun analisisbelanja, menyusun kebutuhan barang/jasa, menyusun paketdan prioritas pengadaan, sampai dengan menyusun rencanaanggaran pengadaan barang/jasa.

1005

11

Menyusun spesifikasi teknis*Dalam menyusun spesifikasi teknis, PPK melakukan kajian dananalisis terhadap kesesuaian spesifikasi teknis meliputispsifikasi kualitas, kuantitas, waktu, dan tingkat pelayananpenyedia.

Menyusun harga perkiraan*PPK mampu menyusun harga perkiraan meliputi menetapkantujuan dan prioritas analisis pasar, melakukan analisis pasar,dan menetapkan harga perkiraan.

Menyusun rancangan kontrak Pengadaan Barang/Jasa*PPK menyusun rancangan kontrak Pengadaan Barang/Jasaberupa identifikasi isi/materi pokok pengadaan barang/jasa,menentukan jenis kontrak dan membuat rancangan kontrakpengadaan barang/jasa.

Melakukan persiapan Pengadaan Barang/jasa secara Swakelola*Sebelum melaksanakan kegiatan swakelola, PPK perlu melakukanpersiapan terlebih dahulu, berupa identifikasi sumber daya meliputi:biaya, personil, dan peralatan dan sarana pendukung sertamempersiapkan dokumen pengadaan barang/jasa secara swakelola.

Melakukan pelaksanaan Pengadaan Barang/jasa secara Swakelola*PPK mampu melakukan melakukan pelaksanaan PengadaanBarang/jasa secara swakelola serta melakukan pengawasan danpengendalian agar sesuai dengan peraturan/ketentuan yang berlaku.

Menyampaikan perjanjian/kontrak yang dilakukan kepada Kuasa BUNSetelah menerbitkan SPPBJ, PPK membuat dan menandatanganiperjanjian/kontrak. Selanjutnya, PPK wajib menyampaikanperjanjian/kontrak yang dilakukan kepada Kuasa BUN/KPPN palinglambat 5 (lima) hari kerja setelah kontrak ditandatangani.

Menguji dokumen bukti mengenai hak tagih kepada negaraPPK melakukan pengujian terhadap dokumen bukti mengenai haktagih kepada negara antara lain menguji kelengkapan dokumen,kebenaran perhitungan tagihan, kebenaran pihak yang menerima,spesifikasi teknis, keabsahan, dan ketepatan jangka waktupenyelesaian tagihan.

Menerbitkan Surat Permintaan PembayaranSetelah memastikan hasil pengujian dokumen bukti hak tagih kepadanegara telah sesuai, PPK menerbitkan SPP. Kemudian menyampaikanSPP tersebut beserta kelengkapan dokumennya kepada PPSPM.Menatausahakan, melaporkan dan menyerahkan pekerjaan kepadaKPA.

Mengendalikan pelaksanaan kontrak Pengadaan Barang/Jasa*

PPK harus memastikan bahwa seluruh pekerjaan dikerjakan oleh penyedia barang/jasa sesuaidengan yang tertuang dalam kontrak dan dokumen lain yang merupakan bagian dari kontrak.Meliputi: identifikasi titik kritis pelaksanaan secara tepat dan apabila ada penyimpangan dapatdiidentifikasi secara menyeluruh untuk dilakukan perbaikan secara cermat.

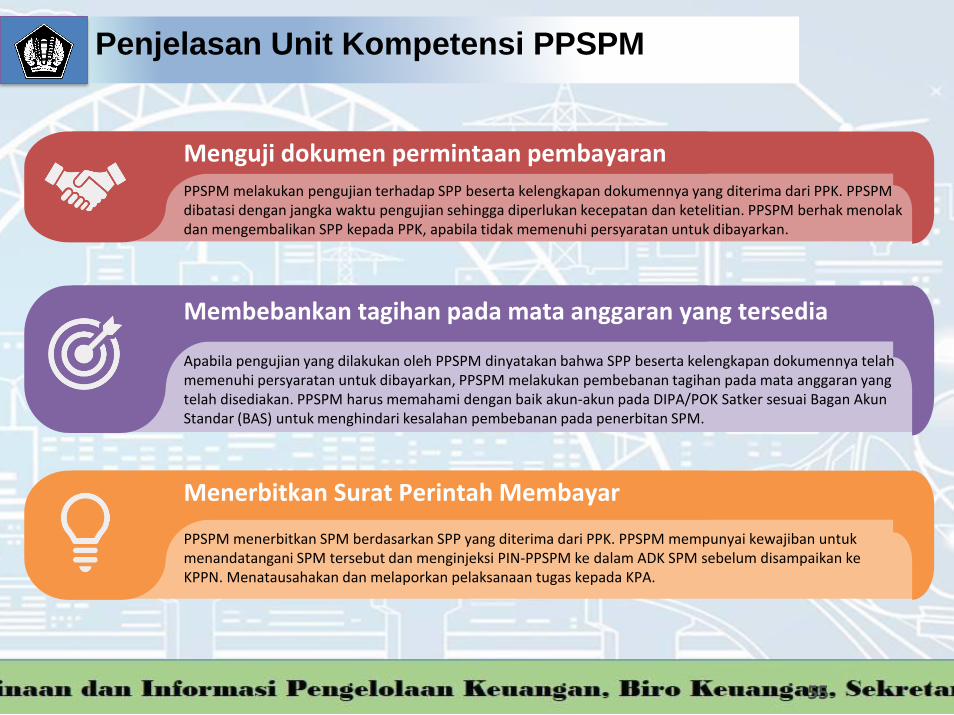

Penjelasan Unit Kompetensi PPSPM

55

Menguji dokumen permintaan pembayaran

Membebankan tagihan pada mata anggaran yang tersedia

Menerbitkan Surat Perintah Membayar

PPSPM melakukan pengujian terhadap SPP beserta kelengkapan dokumennya yang diterima dari PPK. PPSPM dibatasi dengan jangka waktu pengujian sehingga diperlukan kecepatan dan ketelitian. PPSPM berhak menolakdan mengembalikan SPP kepada PPK, apabila tidak memenuhi persyaratan untuk dibayarkan.

Apabila pengujian yang dilakukan oleh PPSPM dinyatakan bahwa SPP beserta kelengkapan dokumennya telahmemenuhi persyaratan untuk dibayarkan, PPSPM melakukan pembebanan tagihan pada mata anggaran yang telah disediakan. PPSPM harus memahami dengan baik akun-akun pada DIPA/POK Satker sesuai Bagan AkunStandar (BAS) untuk menghindari kesalahan pembebanan pada penerbitan SPM.

PPSPM menerbitkan SPM berdasarkan SPP yang diterima dari PPK. PPSPM mempunyai kewajiban untukmenandatangani SPM tersebut dan menginjeksi PIN-PPSPM ke dalam ADK SPM sebelum disampaikan keKPPN. Menatausahakan dan melaporkan pelaksanaan tugas kepada KPA.

Kesimpulan

a. Standar Kompetensi disusun tidak hanya memuat kompetensi berupa knowledge(pengetahuan) dan skill (keterampilan) semata, namun juga memuat kompetensiberupa attitude (sikap kerja) pada setiap unit kompetensi yang dibutuhkan bagi KPA,PPK, PPSPM.

b. Standar Kompetensi dapat dijadikan acuan dalam membentuk perangkat penilaian dankurikulum diklat bagi KPA, PPK, dan PPSPM. Bagi KPA yang sudah bersifat ex-officio,standar kompetensi dapat menjadi acuan dalam pelaksanaan tugas dan penyusunankurikulum diklat.

c. Dengan adanya diklat yang terstandardisasi, dapat mengatasi masalah kompetensi KPA,PPK, dan PPSPM yang bervariasi.

d. Dengan adanya standar kompetensi bagi KPA, PPK, dan PPSPM akan berdampak padaefisiensi karena tidak ada lagi diklat-diklat baru yang membebani keuangan negara.

e. Dengan terstandardisasinya pejabat perbendaharaan seluruh K/L akan meningkatkankinerja pengelolaan keuangan berupa peningkatan kualitas belanja negara secarakeseluruhan demi terwujudnya pengelolaan APBN yang akuntabel dan kredibel.

56

PANDUAN TEKNIS PEJABAT PERBENDAHARAAN

Publikasi 1. Mendukung program go green, efisiensi

dan memudahkan dalam distribusi publikasi panduan teknis dalam bentuk digital.

2. Format digital panduan teknis dalam bentuk pdf dan android.

3. Versi pdf dapat didownload di www.djpbn.kemenkeu.go.id pada menu Data-Publikasi.

4. Versi android dapat didownload di play store dengan kata kunci “panduan teknis”.

SubstansiPanduan teknis Pejabat Perbendaharaan Negara disusun berdasarkan standar kompetensi jabatan KPA, PPK, PPSPM, Bendahara Pengeluaran, dan Bendahara Penerimaan.

Tujuan dan Manfaat1. Peningkatan kapasitas dan pemeliharaan

kompetensi Pejabat Perbendaharaan Negara.

2. Pedoman dan acuan penyusunan kurikulum dan modul diklat.

3. Peningkatan kinerja satuan kerja melalui pengelolaan keuangan yang profesional dan akuntabel.

4. Mewujudkan pelaksanaan APBN yang efisien, efektif dan kredibel.

Panduan Teknis Pejabat Perbendaharaan Negara

Terdiri dari 5 (lima) volume:1. Panduan Teknis PPSPM;2. Panduan Teknis PPK;3. Panduan Teknis KPA;4. Panduan Teknis Bendahara

Pengeluaran;5. Panduan Teknis Bendahara

Penerimaan.

Seri Digital Panduan Teknis Pejabat Perbendaharaan Negara pada K/L

Seri Digital Panduan Teknis Pejabat Perbendaharaan Negara pada K/L

Format Android dapat di download di Play store dengan kata kunci “panduan teknis”.

PPK PPK PPK penunjukanpenunjukan

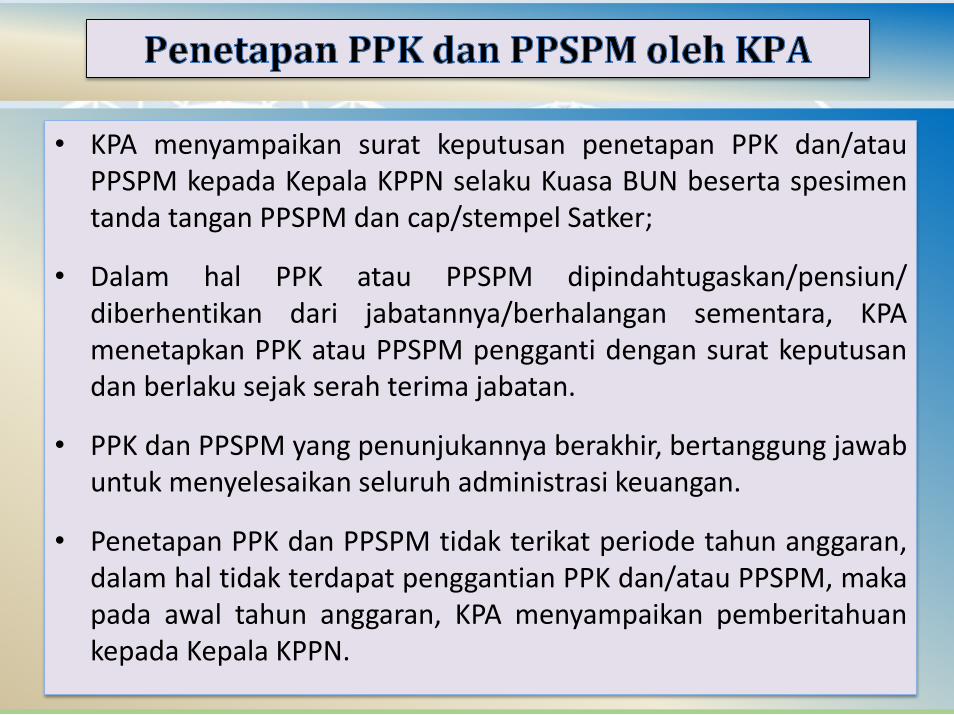

• KPA menyampaikan surat keputusan penetapan PPK dan/atauPPSPM kepada Kepala KPPN selaku Kuasa BUN beserta spesimentanda tangan PPSPM dan cap/stempel Satker;

• Dalam hal PPK atau PPSPM dipindahtugaskan/pensiun/diberhentikan dari jabatannya/berhalangan sementara, KPAmenetapkan PPK atau PPSPM pengganti dengan surat keputusandan berlaku sejak serah terima jabatan.

• PPK dan PPSPM yang penunjukannya berakhir, bertanggung jawabuntuk menyelesaikan seluruh administrasi keuangan.

• Penetapan PPK dan PPSPM tidak terikat periode tahun anggaran,dalam hal tidak terdapat penggantian PPK dan/atau PPSPM, makapada awal tahun anggaran, KPA menyampaikan pemberitahuankepada Kepala KPPN.

TUGAS DAN TANGGUNG JAWAB PEJABAT PENANDATANGAN SPM

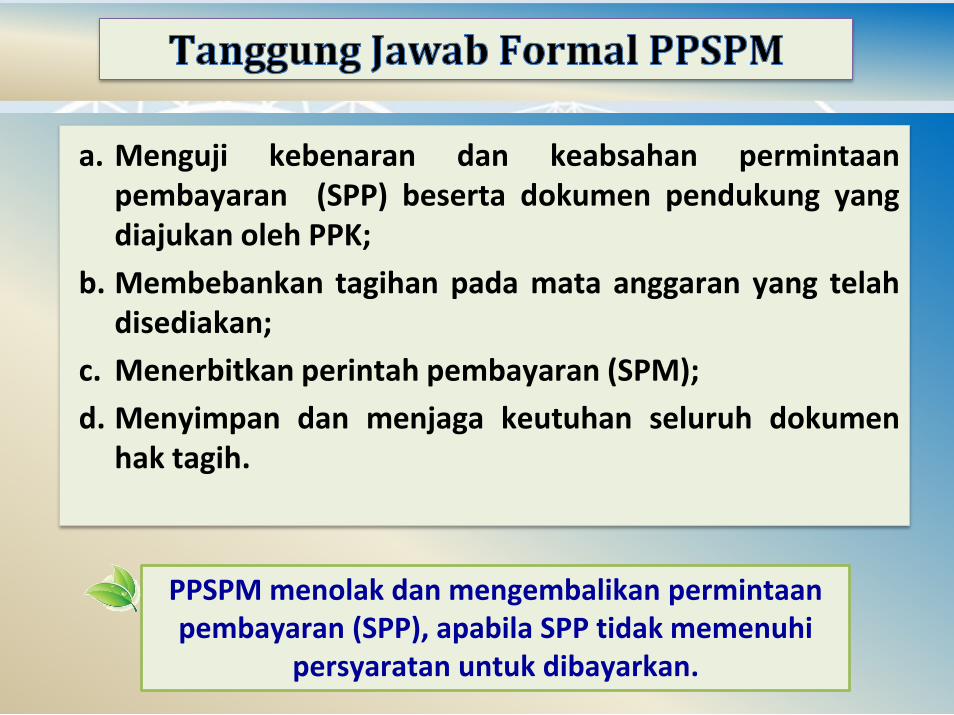

a. Menguji kebenaran dan keabsahan permintaanpembayaran (SPP) beserta dokumen pendukung yangdiajukan oleh PPK;

b. Membebankan tagihan pada mata anggaran yang telahdisediakan;

c. Menerbitkan perintah pembayaran (SPM);

d. Menyimpan dan menjaga keutuhan seluruh dokumenhak tagih.

PPSPM menolak dan mengembalikan permintaan pembayaran (SPP), apabila SPP tidak memenuhi

persyaratan untuk dibayarkan.

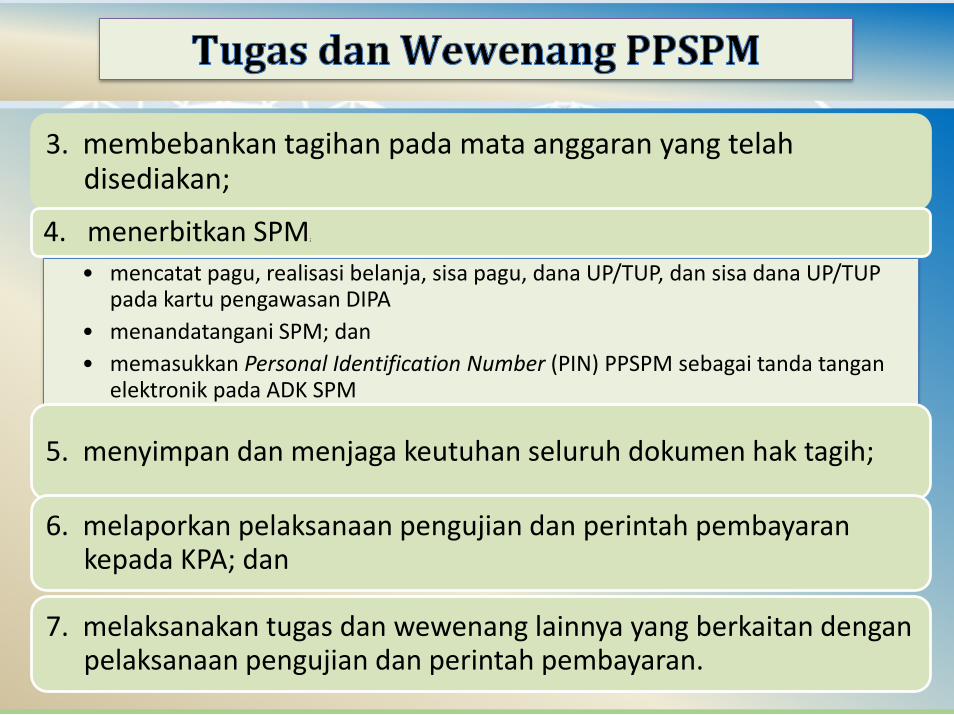

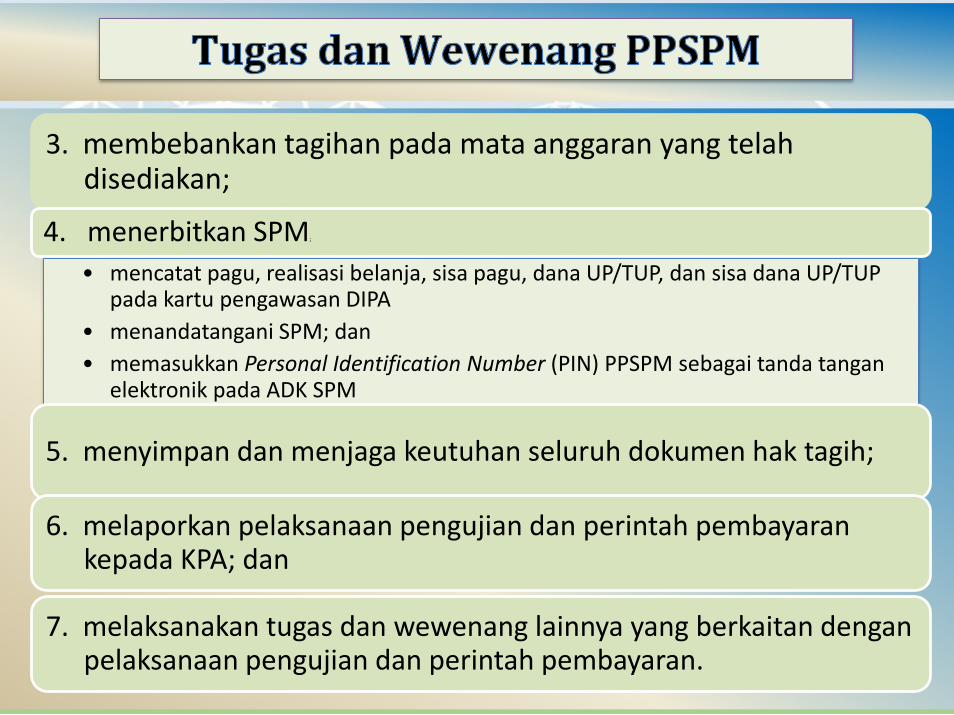

3. membebankan tagihan pada mata anggaran yang telah disediakan;

4. menerbitkan SPM;

• mencatat pagu, realisasi belanja, sisa pagu, dana UP/TUP, dan sisa dana UP/TUP pada kartu pengawasan DIPA

• menandatangani SPM; dan

• memasukkan Personal Identification Number (PIN) PPSPM sebagai tanda tangan elektronik pada ADK SPM

5. menyimpan dan menjaga keutuhan seluruh dokumen hak tagih;

6. melaporkan pelaksanaan pengujian dan perintah pembayaran kepada KPA; dan

7. melaksanakan tugas dan wewenang lainnya yang berkaitan dengan pelaksanaan pengujian dan perintah pembayaran.

3. membebankan tagihan pada mata anggaran yang telah disediakan;

4. menerbitkan SPM;

• mencatat pagu, realisasi belanja, sisa pagu, dana UP/TUP, dan sisa dana UP/TUP pada kartu pengawasan DIPA

• menandatangani SPM; dan

• memasukkan Personal Identification Number (PIN) PPSPM sebagai tanda tangan elektronik pada ADK SPM

5. menyimpan dan menjaga keutuhan seluruh dokumen hak tagih;

6. melaporkan pelaksanaan pengujian dan perintah pembayaran kepada KPA; dan

7. melaksanakan tugas dan wewenang lainnya yang berkaitan dengan pelaksanaan pengujian dan perintah pembayaran.

TERIMA KASIH