Pendekatan Hot-Fit Framework dalam Generalized Structural ...

PERAMALAN DENGAN MODEL SVAR PADA DATA INFLASI INDONESIA

DANNILAI TUKAR RUPIAH TERHADAP KURS DOLAR AMERIKA

Daivi S. Wardani, Adi Setiawan, Didit B. Nugroho

Program Studi Matematika

Fakultas Sains dan Matematika, Universitas Kristen Satya Wacana

Jl. Diponegoro 52-60 Salatiga 50711

[email protected], [email protected], [email protected]

ABSTRAK

Dalam makalah ini dibahas tentang penerapan model Structural Autoregression

(SVAR) untuk meramalkan data inflasi dan nilai tukar kurs USD. Data yang digunakan

adalah data inflasi di Indonesia dan nilai tukar kurs USD. Data inflasi dan Kurs USD akan

dibuat modelnya dengan tahapan menguji stasioneritas data menggunakanunit root test (uji

akar unit). Pemilihan minimum lag menggunakan kriteria AkaikeInformation

Criterion(AIC),untuk mendapatkan model yang paling sesuai.Model Vector Autoregression

(VAR)yang diperoleh dikonstruksi sehinggamembentuk model SVAR. Software R i386 3.0.1

membantu untuk mengestimasi parameter Ai dan i . Parameter yang diperoleh selanjutnya

digunakan memprediksi data inflasi dan nilai tukar kurs USD untuk beberapa periode ke

depan.

Kata kunci : Inflasi, Kurs USD, VAR, SVAR, Stasioneritas.

PENDAHULUAN

Inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam perekonomian,

(Sukirno, 2002). Selain itu inflasi juga merupakan persentase kenaikan harga-harga barang

secara umum yang berlangsung terus-menerus dalam jangka waktu yang lama, dan

mengakibatkan turunnya daya beli masyarakat serta jatuhnya nilai riil mata uang. Namun,

kenaikan harga barang yang terjadi hanya sekali saja, meskipun dalam persentase yang cukup

besar, bukanlah merupakan inflasi. Kenaikan harga diukur menggunakan indeks harga.

Beberapa indeks harga yang menjadi tolak ukur inflasi yaituindeks harga konsumen

(consumer price index), indeks harga perdagangan besar (wholesale price index), dan GNP

(Gross National Product) Deflator. Perubahan inflasi dari bulan ke bulan menjadi indikator

untuk penentuan harga beberapa komoditas tertentu. Selain itu inflasi juga digunakan dalam

bahan penentuan kebijakan impor di Indonesia.

Dolar Amerika Serikat atauUSD merupakan mata uang yang sangat berpengaruh di

dunia. Hal ini dibuktikan dengan banyaknya mata uang yang disandingkan dengan dolar

Amerika di pasar uang dan juga dijadikan dolar Amerika sebagai patokan bagi perekonomian

suatu negara, termasuk Indonesia. Perlu diketahui bahwa kuat atau lemahnya kurs USD juga

menjadi salah satu faktor yang mempengaruhi inflasi di Indonesia. Perubahan kuat dan

lemahnya nilai tukar antara Rupiah dan USD dapat digunakan oleh investor untuk

mempertimbangkan dalam melakukan investasi.

Melihat adanya hubungan tersebut mendorong penulis untuk mengaplikasikan metode

SVAR (Strucutural Vector Autoregression) untuk data inflasi dan kurs USD.Penelitian ini

bertujuan untuk memperoleh model SVAR untuk data inflasi di Indonesia dan kurs dolar

Amerika dengan mengestimasi parameter-parameter Ai dan i . Model yang didapatkan akan

digunakan untuk memprediksi data inflasi Indonesia dan kurs dolar Amerika untuk periode

kedepan. Dalam penelitian ini perhitungan menggunakan alat bantu Software R i386 3.0.1.

Data yang digunakan adalah data time series dari Inflasi di Indonesia dan nilai tukar kurs

dolar Amerika mulai bulan Januari 2011 sampai dengan bulan September 2014.

DASAR TEORI

Model Autoregresi

Model autoregresi (AR) menyatakan satu varibel Y t sebagai fungsi linear dari

sejumlah Y t sebelumnya. Menurut Cryer (2008), secara umum model AR orde p, dituliskan

AR(p) berbentuk,

tptpttt eYYYY 2211 (1)

dengan

p parameter autoregresi ke-j, dengan j = 1,2, ... p,

te = nilai galat pada saat t (gangguan).

Vector Autoregression (VAR)

Pertama kali model VAR diperkenalkan oleh C.A. Sims (1972) sebagai

pengembangan dari pemikiran Granger (1969), (dalam Hidayatullah,2009). VAR

menjelaskan bahwa setiap variabel yang ada dalam model tergantung pada pergerakan masa

lalu variabel tersebut dan juga pergerakan masa lalu seluruh variabel yang ada dalam sistem,

(Novita,2009). Salah satu keunggulan dari model VARadalah peneliti tidak perlu menentukan

mana variabel endogen dan mana variabel eksogen karena semua variabel dalam VARadalah

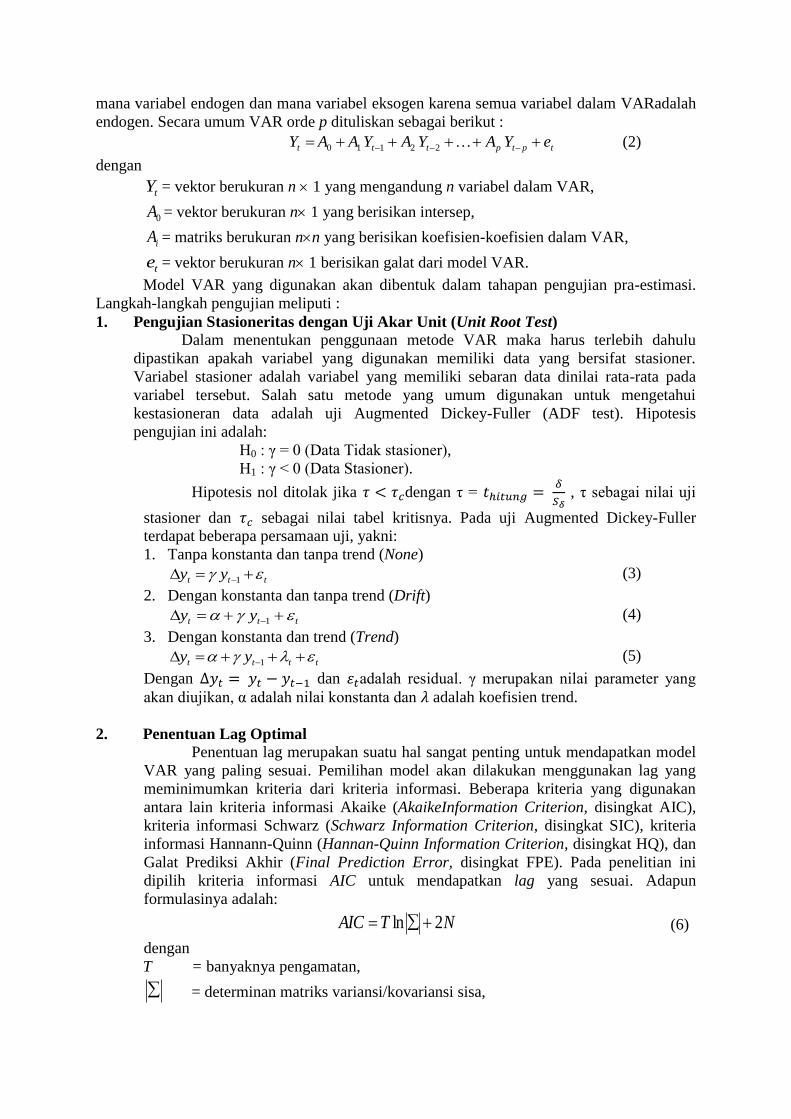

endogen. Secara umum VAR orde p dituliskan sebagai berikut :

tptpttt eYAYAYAAY 22110 (2)

dengan

tY = vektor berukuran n 1 yang mengandung n variabel dalam VAR,

0A = vektor berukuran n 1 yang berisikan intersep,

iA = matriks berukuran nn yang berisikan koefisien-koefisien dalam VAR,

te = vektor berukuran n 1 berisikan galat dari model VAR.

Model VAR yang digunakan akan dibentuk dalam tahapan pengujian pra-estimasi.

Langkah-langkah pengujian meliputi :

1. Pengujian Stasioneritas dengan Uji Akar Unit (Unit Root Test)

Dalam menentukan penggunaan metode VAR maka harus terlebih dahulu

dipastikan apakah variabel yang digunakan memiliki data yang bersifat stasioner.

Variabel stasioner adalah variabel yang memiliki sebaran data dinilai rata-rata pada

variabel tersebut. Salah satu metode yang umum digunakan untuk mengetahui

kestasioneran data adalah uji Augmented Dickey-Fuller (ADF test). Hipotesis

pengujian ini adalah:

H0 : γ = 0 (Data Tidak stasioner),

H1 : γ < 0 (Data Stasioner).

Hipotesis nol ditolak jika dengan τ =

, τ sebagai nilai uji

stasioner dan sebagai nilai tabel kritisnya. Pada uji Augmented Dickey-Fuller

terdapat beberapa persamaan uji, yakni:

1. Tanpa konstanta dan tanpa trend (None)

ttt yy 1 (3)

2. Dengan konstanta dan tanpa trend (Drift)

ttt yy 1 (4)

3. Dengan konstanta dan trend (Trend)

tttt yy 1 (5)

Dengan dan adalah residual. γ merupakan nilai parameter yang

akan diujikan, α adalah nilai konstanta dan adalah koefisien trend.

2. Penentuan Lag Optimal Penentuan lag merupakan suatu hal sangat penting untuk mendapatkan model

VAR yang paling sesuai. Pemilihan model akan dilakukan menggunakan lag yang

meminimumkan kriteria dari kriteria informasi. Beberapa kriteria yang digunakan

antara lain kriteria informasi Akaike (AkaikeInformation Criterion, disingkat AIC),

kriteria informasi Schwarz (Schwarz Information Criterion, disingkat SIC), kriteria

informasi Hannann-Quinn (Hannan-Quinn Information Criterion, disingkat HQ), dan

Galat Prediksi Akhir (Final Prediction Error, disingkat FPE). Pada penelitian ini

dipilih kriteria informasi AIC untuk mendapatkan lag yang sesuai. Adapun

formulasinya adalah:

NTAIC 2ln (6)

dengan

T = banyaknya pengamatan,

= determinan matriks variansi/kovariansi sisa,

N = total banyaknya estimasi parameter di semua persamaan.

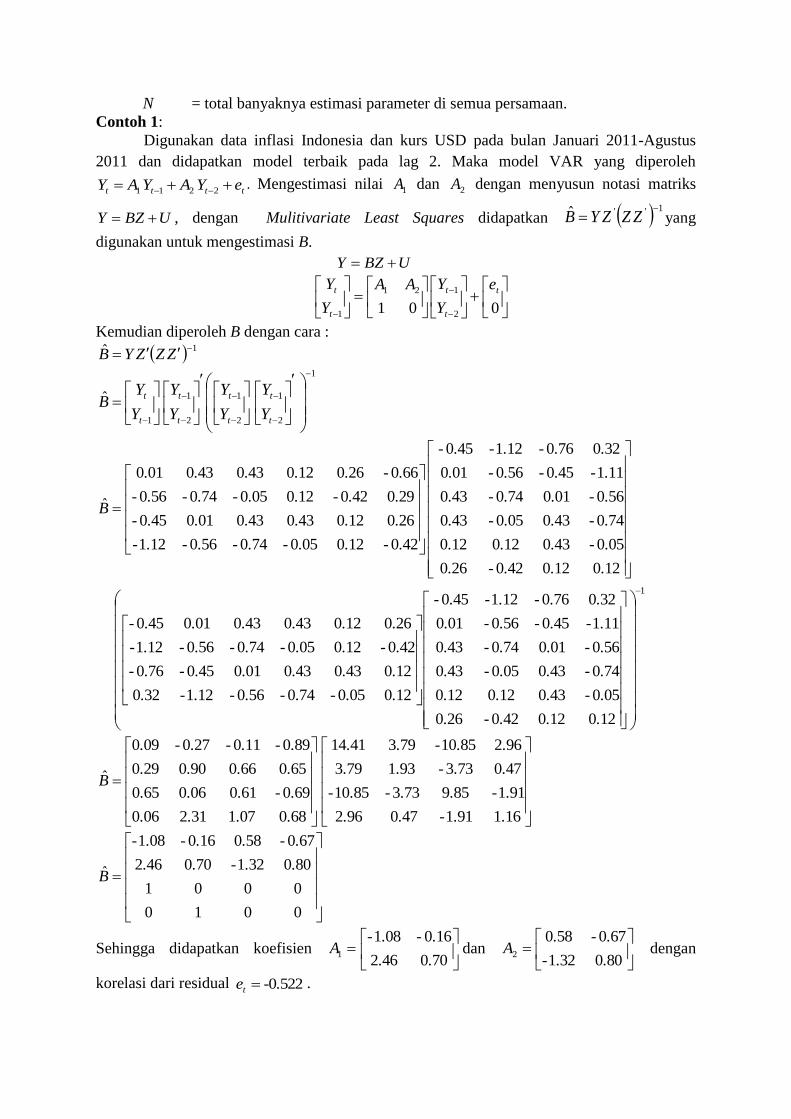

Contoh 1:

Digunakan data inflasi Indonesia dan kurs USD pada bulan Januari 2011-Agustus

2011 dan didapatkan model terbaik pada lag 2. Maka model VAR yang diperoleh

tttt eYAYAY 2211. Mengestimasi nilai 1A dan 2A dengan menyusun notasi matriks

UBZY , dengan Mulitivariate Least Squares didapatkan 1''ˆ ZZZYB yang

digunakan untuk mengestimasi B.

UBZY

001 2

121

1

t

t

t

t

t e

Y

YAA

Y

Y

Kemudian diperoleh B dengan cara :

1ˆ ZZZYB

1

2

1

2

1

2

1

1

ˆ

t

t

t

t

t

t

t

t

Y

Y

Y

Y

Y

Y

Y

YB

1

0.120.120.42-0.26

0.05-0.430.120.12

0.74-0.430.05-0.43

0.56-0.010.74-0.43

1.11-0.45-0.56-0.01

0.320.76-1.12-0.45-

0.120.05-0.74-0.56-1.12-0.32

0.120.430.430.010.45-0.76-

0.42-0.120.05-0.74-0.56-1.12-

0.260.120.430.430.010.45-

0.120.120.42-0.26

0.05-0.430.120.12

0.74-0.430.05-0.43

0.56-0.010.74-0.43

1.11-0.45-0.56-0.01

0.320.76-1.12-0.45-

0.42-0.120.05-0.74-0.56-1.12-

0.260.120.430.430.010.45-

0.290.42-0.120.05-0.74-0.56-

0.66-0.260.120.430.430.01

ˆ

B

1.161.91-0.47 2.96

1.91-9.853.73-10.85-

0.473.73-1.933.79

2.9610.85-3.7914.41

0.681.072.310.06

0.69-0.610.060.65

0.650.660.900.29

0.89-0.11-0.27-0.09

B̂

0010

0001

0.801.32-0.702.46

0.67-0.580.16-1.08-

B̂

Sehingga didapatkan koefisien

0.702.46

0.16-1.08-1A dan

0.801.32-

0.67-0.582A dengan

korelasi dari residual -0.522te .

Sebelumnya telah diperoleh model VAR tanpa intersep, untuk model VAR dalam intersep

didapatkan tttt eYAYAAY 22110. Mengestimasi

0A , 1A dan 2A terlebih dahulu dibentuk

notasi matriks sebagai berikut:

UBZCY

0010 2

1210

1

t

t

t

t

t e

Y

YAAA

Y

Y

Kemudian diperoleh B dengan cara :

1ˆ ZZZYB

1

0.12

0.05-

0.74-

0.56-

1.12-

0.32

0.120.42-0.261

0.430.110.121

0.430.05-0.431

0.010.74-0.431

0.45-0.56-0.011

0.76-1.12-0.45-1

0.12

0.12

0.42-

0.26

1

0.05-0.74-0.56-1.12-0.32

0.430.430.010.45-0.76-

0.120.05-0.74-0.56-1.12-

0.120.430.430.010.45-

11111

0.12

0.05-

0.74-

0.56-

1.12-

0.32

0.120.42-0.261

0.430.110.121

0.430.05-0.431

0.010.74-0.431

0.45-0.56-0.011

0.76-1.12-0.45-1

0.42-0.120.05-0.74-0.56-1.12-

0.260.120.430.430.010.45-

0.290.42-0.120.05-0.74-0.56-

0.66-0.260.120.430.430.01

ˆ

B

4.5815.14-9.9813.313.86

15.14-60.9840.48-50.87-14.92-

9.9840.48-28.3532.5610.72

13.3150.87-32.5645.7311.68

3.8614.92-10.7211.684.35

0.681.072.310.062.78-

0.69-0.610.060.650.80

0.650.660.910.291.36-

0.89-0.11-0.27-0.090.59

B̂

00100

00010

0.680.86-0.382.110.13-

1.57-4.032.64-3.79-1.01-

B̂

Sehingga didapatkan intersep

0.13-

1.01-0A , lalu koefisien

0.382.11

2.64-3.79-1A dan

0.680.86-

1.57-4.032A .

Struktural Vektor Autoregresi (SVAR) SVAR merupakan pengembangan dari metode VAR. Metode estimasi SVAR

digunakan untuk mendapatkan ortogonalisasi non recursive error term dalam kerangka

analisis impulserespons. Untuk memperoleh ortogonalisasi non recursive error term tersebut,

maka pada penelitian ini diterapkan beberapa restriksi untuk mengidentifikasi komponen

struktural dalam error term. Bentuk Struktural Vektor Autoregresi dengan lag p memiliki

model:

tptpttt YYYYB 22110 (7)

dengan :

1

1

21

12

b

bB ,

tY vektor berukuran n 1 yang mengandung n variabel dalam SVAR,

0vektor berukuran n 1 yang berisikan intersep,

imatriks berukuran nn yang berisikan koefisien-koefisien dalam SVAR,

t white noise.

Untuk menormalkan vektor pada sisi kiri persamaan (7), persamaan tersebut perlu

dikalikan invers dari B :

tptpttt BYBYBYBBYBB 11

22

1

11

1

0

11

(8)

sehingga diperoleh:

tptpttt eYAYAYAAY 22110 (9)

dengan : ,0

1

0 BA ,1

1

1 BA ,2

1

2 BA ,1

pp BA dan .1

tt Be Persamaan (9)

dikenal dengan bentuk baku dari VAR.

Contoh 2 :

Dari Contoh 1 telah dijelaskan model VAR dengan lag 2. Model VAR tanpa intersep yaitu

tttt eYAYAY 2211dan model VAR dengan intersep yaitu

tttt eYAYAAY 22110.

Dengan itu maka dapat dicari pula model SVAR dengan lag 2 untuk data tersebut.

Model SVAR tanpa intersep : tttt YYYB 2211

Model SVAR dalam intersep : tttt YYYB 22110

Pada model SVAR tanpa intersep untuk mengestimasi B dapat digunakan cara :

11 ' BEBeeE tttt

2

221

12

2

1

tteeE

1

1

var0

0var'

ttE

BB

maka,

1

1

02.002.0

02.008.0

1

1

var0

0var

12

21

21

12

1

1

b

b

b

b

2

12121 02.004.008.0var bb ,

12122121 02.002.002.008.00 bbbb ,

12211221 02.002.002.008.00 bbbb ,

02.004.008.0var 21

2

212 bb .

untuk 021 b

1202.002.00 b maka 112 b

02.0var 2

06.0var 1

Maka diperoleh

10

11B .

Kemudian menggunakan dekomposisi ini, didapatkan t1 dan t2 dengantt Be diperoleh

ttt ee 211 dantt e22

dengan korelasi dari 0.052t .

Sebelumnya sudah didapatkan estimasi untuk 1A dan 2A dalam model VAR, maka dapat

dicari pula 1 dan 2 dengan cara :

11

1

1

1

1

1

11

1

1

AB

BBAB

BABA

0.702.46

0.541.38

0.702.46

0.16-1.08-

10

1111 AB

0.801.32-

0.130.74-

0.801.32-

0.67-0.58

10

1122 AB

Sedangkan pada model SVAR dalam intersep untuk mengestimasi B juga digunakan cara

yang sama seperti sebelumnya.

BB

1

1

02.003.0

03.003.0

1

1

var0

0var

12

21

21

12

1

1

b

b

b

b

2

12121 02.006.003.0var bb

12122121 02.003.003.003.00 bbbb

12211221 02.003.003.003.00 bbbb

02.006.003.0var 21

2

212 bb

untuk 021 b

1202.003.00 b maka 5.112 b

02.0var 2

015.0var 1

t 1 2 3 4 5 6

t1 0.075 -0.21 0.26 0.08 0.31 -0.41

t2 0.08 -0.07 -0.13 0.25 0.19 0.02

Sehingga diperoleh

10

1.51B . Sama seperti model SVAR tanpa intersep di atas sudah

didapatkan estimasi untuk 0A , 1A dan 2A di model VAR, maka dapat dicari pula

10 , dan 2

dengan cara :

,0.13-

1.20-

0.13-

1.01-

10

1.5100

AB

,0.382.11

2.07-0.62-

0.382.11

2.64-3.79-

10

1.5111

AB

.0.680.86-

0.55-2.74

0.680.86-

1.57-4.03

10

1.5122

AB

METODE PENELITIAN

Data yang digunakan adalah data inflasi dan kurs USD. Inflasi diambil dari

www.bps.go.id dan data kurs dolar Amerika diambil dari www.bi.go.id. Data yang digunakan

masing-masing dari bulan Januari 2011 – September 2014.

HASIL DAN BAHASAN

Profil Data

Data inflasi dan nilai tukar rupiah terhadap USD dari bulan Januari 2011 sampai

dengan September 2014 ditampilkan dalam Gambar 1. Dari grafik terlihat bahwa data Inflasi

berfluktasi disekitar rata-rata. Sehingga dapat diartikan data asli Inflasi sudah stasioner.

Untuk data kurs USD dilihat dari gambar data belum stasioner, maka dari itu perlu dilakukan

uji stasioneritas untuk data kurs USD.

Gambar 1 : Data asli Inflasi & Kurs USD

Uji Stasioneritas Data

Pada data inflasi dan kurs USD pertama kali dilakukan uji akar untuk mengetahui

kestasionerannya agar model yang didapatkan mempunyai ketepatan yang relatif tinggi.

Dengan bantuan program R dilakukan Augmented Dickey-Fuller test untuk melakukan uji

akar unit (Unit Root Test) untuk menguji apakah inflasi dan kurs USD stasioner atau tidak.

Hasil perhitungan akar unit untuk data awal dinyatakan pada Tabel 1.

0 5 10 15 20 25 30 35 40 45-2

0

2

4Inflasi

0 5 10 15 20 25 30 35 40 450.8

1

1.2

1.4x 10

4 Kurs

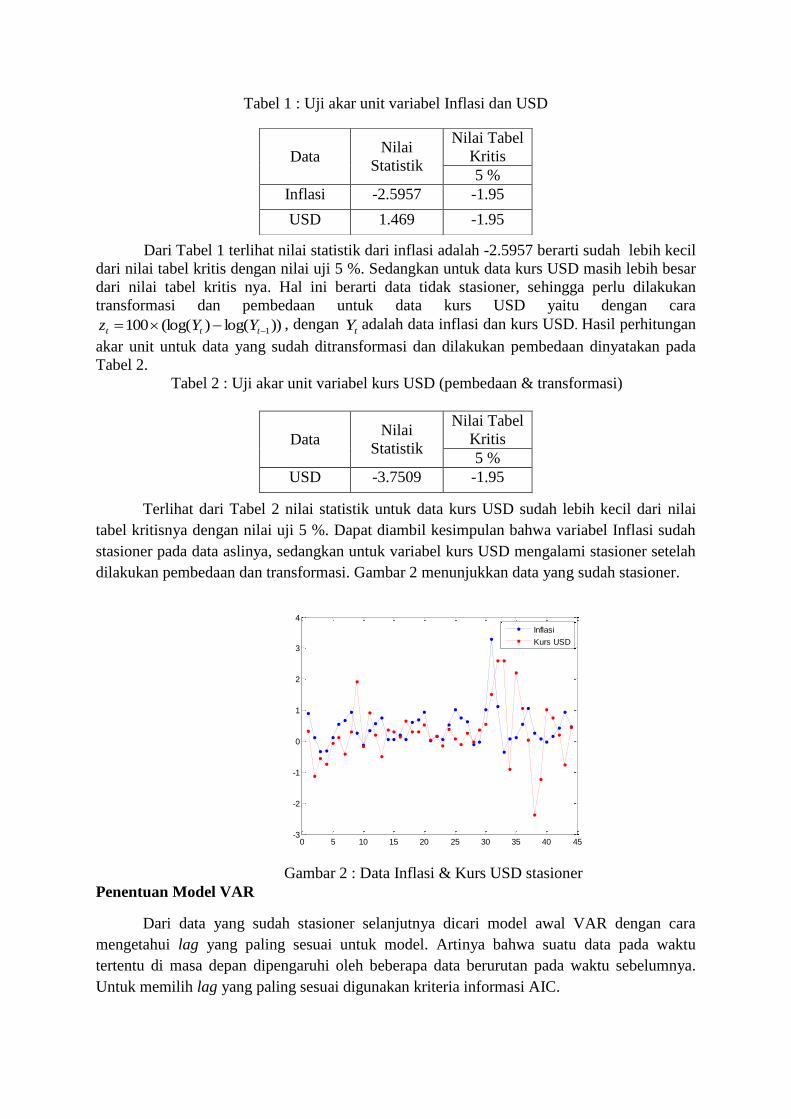

Tabel 1 : Uji akar unit variabel Inflasi dan USD

Dari Tabel 1 terlihat nilai statistik dari inflasi adalah -2.5957 berarti sudah lebih kecil

dari nilai tabel kritis dengan nilai uji 5 %. Sedangkan untuk data kurs USD masih lebih besar

dari nilai tabel kritis nya. Hal ini berarti data tidak stasioner, sehingga perlu dilakukan

transformasi dan pembedaan untuk data kurs USD yaitu dengan cara

))log()(log(100 1 ttt YYz , dengan tY adalah data inflasi dan kurs USD. Hasil perhitungan

akar unit untuk data yang sudah ditransformasi dan dilakukan pembedaan dinyatakan pada

Tabel 2.

Tabel 2 : Uji akar unit variabel kurs USD (pembedaan & transformasi)

Terlihat dari Tabel 2 nilai statistik untuk data kurs USD sudah lebih kecil dari nilai

tabel kritisnya dengan nilai uji 5 %. Dapat diambil kesimpulan bahwa variabel Inflasi sudah

stasioner pada data aslinya, sedangkan untuk variabel kurs USD mengalami stasioner setelah

dilakukan pembedaan dan transformasi. Gambar 2 menunjukkan data yang sudah stasioner.

Gambar 2 : Data Inflasi & Kurs USD stasioner

Penentuan Model VAR

Dari data yang sudah stasioner selanjutnya dicari model awal VAR dengan cara

mengetahui lag yang paling sesuai untuk model. Artinya bahwa suatu data pada waktu

tertentu di masa depan dipengaruhi oleh beberapa data berurutan pada waktu sebelumnya.

Untuk memilih lag yang paling sesuai digunakan kriteria informasi AIC.

0 5 10 15 20 25 30 35 40 45-3

-2

-1

0

1

2

3

4

Inflasi

Kurs USD

Data Nilai

Statistik

Nilai Tabel

Kritis

5 %

Inflasi -2.5957 -1.95

USD 1.469 -1.95

Data Nilai

Statistik

Nilai Tabel

Kritis

5 %

USD -3.7509 -1.95

Tabel 3 : Kriteria pemilihan lag

Dari kriteria AIC pada tabel terlihat nilai paling minimum ada pada lag 6 yaitu dengan

nilai -1.3268. Disini diduga bahwa model terbaik adalah dengan menggunakan lag 6.

Sehingga didapatkan model VAR dengan lag 6 untuk variabel inflasi dan USD adalah:

tttttttt eYAYAYAYAYAYAAY 6655443322110(10)

Untuk menentukaan , , , , ,dan dilakukan dengan menggunakan

bantuan software R. Sehingga diperoleh hasil sebagai berikut :

0.938-

0.3700A ,

0.118-0.778

0.0230.3551A

0.199-0.838

0.0100.408-2A

0.362-0.022

0.048-0.0023A ,

0.106-1.210

0.0090.0024A ,

0.056-0.559

0.166-0.0725A ,

0.359-0.310

0.045-0.3376A .

Dari model VAR diatas diperoleh matriks sampai dengan matriks , selanjutnya

dapat dibentuk model SVAR dengan lag 6 yaitu :

tttttttt YYYYYYYB 6655443322110 (11)

Matriks B dapat dicari dengan bantuan software R, sehingga didapatkan :

11.367

1.148-1B

Selanjutnya dapat dicari:

0.432-

1.4470 ,

0.086-1.263

0.1590.539-1 ,

0.185-0.281

0.2391.370-2 ,

0.427-0.025

0.3680.024-3 ,

0.093-1.212

0.1311.387-4 ,

0.283-0.657

0.101-0.570-5 ,

0.420-0.770

0.3670.018-6 .

Peramalan Menggunakan VAR

Setelah didapatkan model VAR tetap, langkah selanjutnya adalah meramalkan data.

Dengan bantuan Software R dilakukan prediksi dari 5 bulan ke depan untuk Inflasi dan Kurs

USD. Hasil peramalan ditunjukkan pada Tabel 4.

Tabel 4 : Hasil peramalan Inflasi dan kurs USD (Keluaran dari R)

Bulan Inflasi Kurs USD

Okt-2014 0.07 0.75

Nov-2014 0.10 -0.19

Des-2014 0.37 0.13

Jan-2015 0.76 0.32

Feb-2015 0.82 0.78

Tabel 4 merupakan prediksi inflasi dan kurs USD untuk 5 bulan ke depan.

Sebelumnya data kurs USD yang digunakan untuk pemodelan dan peramalan pada Tabel 4

Lag

1 2 3 4 5 6 7 8

AIC(n) -0.860 -0.999 -0.855 -1.205 -1.2225 -1.3268 -1.3236 -1.1355

adalah data yang masih di transformasikan. Pada variabel USD dilakukan transformasi dan

pembedaan yaitu ))log()(log(100 1 ttt YYz . Untuk mengembalikan ke data yang asli

perlu dilakukan tranformasi kembali digunakan.

))log()(log(100 1 ttt YYz

1001 10

tz

tt YY

dengan, tz = nilai peramalan untuk variabel USD.

Untuk peramalan data aslinya dapat dihitung sebagai berikut :

Bulan Oktober 2014 :

1001 10

tz

tt YY

11974.011011769 100

75.0

tY

Dengan cara yang sama didapatkan peramalan untuk bulan November 2014 sampai dengan

Februari 2015. Ditunjukkan pada Tabel 5 berikut.

Tabel 5 : Hasil peramalan Inflasi dan kurs USD

Bulan Inflasi Kurs USD

Okt-2014 0.07 11974.01

Nov-2014 0.10 12062.51

Des-2014 0.37 12346.3

Jan-2015 0.76 12665.92

Feb-2015 0.82 12925.17

KESIMPULAN

Berdasarkan hasil dan bahasan dibagian sebelumnya maka diperoleh :

1. Model SVAR diperoleh dari mengestimasi parameter dari model VAR. Sehingga

diperoleh model SVAR dengan orde 6 untuk variabel Inflasi dan kurs USD pada

persamaann (11) yaitu :

tttttttt YYYYYYYB 6655443322110.

2. Dalam peramalan menggunakan VAR untuk 5 bulan kedepan pada data inflasi dan kurs

USD dapat dilihat pada Tabel 5.

Penelitian lebih lanjut dapat dikembangkan untuk penggunaan Resampling atau Bootstrap

dalam model SVAR.

DAFTAR PUSTAKA

Cryer, J.D. and Chan, K.-S.(2008).Time Series Analysis, 2nd Edition, Springer

Science+Business Media.

Darwanto. (2012). Dampak Shock Nilai Tukar Riil terhadap Inflasi dan Current Account

Indonesia, Trikonomika,11 (1), FEB Universitas Diponegoro, Semarang.

Enders, W. (2004). Applied Econometric Time Series, 2nd Edition, America : Wiley.

Feve P. and Jidoud A. (2012). Identifying News Shocks from SVARs, Toulouse School of

Economics, Toulouse-France.

Gunawan. (2012). Analisis Interaksi Capital Flows, Fluktuasi Nilai Tukar, dan Kebijakan

Moneter Di Indonesia. Fakultas Ekonomi, Universitas Indonesia, Jakarta.

Hadiyatullah.(2011). Model Vector Autoregressive (VAR) dan Penerapannya untuk Analisis

Pengaruh Harga Migas yerhadap Indeks Harga Konsumen (IHK) (Studi Kasus

Daerah Istimewa Yogyakarta, Periode 1997–2009). FMIPA UNY, Yogyakarta.

Halim, S. dan Chandra, A. (2011). Pemodelan Time Series Multivariat secara Automatis.

Jurnal Teknik Industri, 13 (1), Universitas Kristen Petra, Surabaya.

Kilian,. (2011). Structural Vector Autoregressions. Department of Economics,University of

Michigan.

Novita, M.( 2009). Studi Kausalitas Granger Antara Nilai Tukar Rupiah Terhadap USD dan

AUD Menggunakan Analisis VAR, FSM UKSW, Salatiga.

Rosadi, D. (2011). Analisis Ekonometrik & Runtun Waktu Terapan dengan R, Yogyakarta:

Penerbit Andi.

Setyaningtyas, R. (2011). Pemodelan Konsentrasi BOD, DO dan Debit Di Stasiun KBe1

Sungai Bedadung–Jember dengan Menggunakan Metode Vector Autoregressive

(VAR), Program Magister Fakultas Teknik Sipil dan Perencanaan ITS, Surabaya.

Sukirno, S. (2002). Teori Mikro Ekonomi, Rajawali Press: Jakarta.

Ziaei, S. M. (2014). Evaluating The Effects Of Monetary Policy Shocks On Aggregate

Demand Components In Gcc Countries: Evidence From SVAR,The Journal of

Developing Areas 48 (1), University Technology Malaysia, Malaysia.

Copyright © 2022 FDOKUMEN