PENGUNGKAPAN TANGGUNG JAWAB SOSIAL...

31

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN: ANALISIS FAKTOR-FAKTOR KEPERILAKUAN YANG MEMPENGARUHINYA DAN HUBUNGANNYA DENGAN KINERJA KEUANGAN DISERTASI Oleh: N U R O F I K 01/1037/PS Ilmu Akuntansi PROGRAM DOKTOR ILMU AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS GADJAH MADA YOGYAKARTA 2012

Transcript of PENGUNGKAPAN TANGGUNG JAWAB SOSIAL...

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN:

ANALISIS FAKTOR-FAKTOR KEPERILAKUAN YANG

MEMPENGARUHINYA DAN HUBUNGANNYA DENGAN

KINERJA KEUANGAN

DISERTASI

Oleh:

N U R O F I K

01/1037/PS

Ilmu Akuntansi

PROGRAM DOKTOR ILMU AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS GADJAH MADA

YOGYAKARTA

2012

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL PERUSAHAAN:

ANALISIS FAKTOR-FAKTOR KEPERILAKUAN YANG

MEMPENGARUHINYA DAN HUBUNGANNYA DENGAN

KINERJA KEUANGAN

Disertasi untuk memperoleh

derajad Doktor dalam Ilmu Akuntansi

pada Fakultas Ekonomika dan Bisnis

Universitas Gadjah Mada

Dipertahankan di hadapan

Dewan Penguji Program Doktor Ilmu Akuntansi

Fakultas Ekonomika dan Bisnis,

Universitas Gadjah Mada, pada tanggal: _____________

Oleh:

N U R O F I K

Lahir di:

Pemalang, Jawa Tengah

146

RINGKASAN

1. Pendahuluan

Salah satu isu kontemporer dalam dunia bisnis adalah isu tentang tanggung jawab

sosial perusahaan (TSP) atau corporate social responsibility (CSR). Salah satu cara

untuk mengetahui TSP adalah melalui pelaporan atau pengungkapan (disclosure)

TSP (Abbott dan Monsen, 1979; Weldman, 2002).

Keragaman pengungkapan TSP telah memunculkan berbagai pertanyaan,

misalnya „Apakah pengungkapan TSP merupakan aktivitas reaktif atau proaktif dari

perusahaan?‟ Dari sudut pandang reaktif pengungkapan TSP diekspektasi terjadi

ketika perusahaan mendapat ancaman legitimasi (Deegan dan Rankin, 1996; 1997;

Deegan et al., 2002). Sebaliknya, dari sudut pandang proaktif pengungkapan TSP

diekspektasi terjadi ketika manajer berupaya meminimumkan laba dilaporkan untuk

mengurangi tindakan politik yang tidak menguntungkan perusahaan (Belkaoui dan

Karpik, 1989).

Meskipun penelitian tentang determinan pengungkapan TSP telah banyak

dilakukan, namun penelitian-penelitian tersebut pada umumnya fokus pada tekanan

publik secara luas (teori legitimasi), tekanan kekuatan kelompok stakeholder tertentu

(teori stakeholder), dan tekanan politik (teori kos politik dalam teori akuntansi

positif) sebagai determinan pengungkapan TSP. Masih sangat sedikit penelitian yang

melihat pengungkapan TSP dari aspek psikologi/perilaku manajer (Weldman, 2002).

Praktik pengungkapan TSP di Indonesia masih berbeda-beda

antarperusahaan. Hal ini tidak terlepas dari sifat pengungkapan TSP yang sukarela.

Pengungkapan TSP yang bersifat sukarela tersebut memungkinkan manajer

mempunyai motivasi berbeda-beda dalam mengungkapkan TSP sehingga

147

menyebabkan perbedaan praktik pengungkapan TSP. Oleh karena itu, faktor

keperilakuan manajer sangat mungkin menjadi penentu pengungkapan TSP. Selain

itu, dalam perspektif sosio-ekonomi (Mangos dan Lewis, 1995), perilaku dan tujuan

manajer tidak hanya dipengaruhi oleh institusi tertentu, investor, kreditor atau pihak

lain yang melakukan kontrak formal dengan perusahaan, melainkan dipengaruhi juga

oleh faktor-faktor nonekonomi seperti hubungan personal manajer.

Teori pengungkapan Verrecchia (1983) menjelaskan perusahaan (manajer)

hanya mengungkap informasi ke publik (pasar) secara sukarela apabila manfaat dari

pengungkapan tersebut melebihi proprietary cost atas pengungkapan.1 Dapat juga

dikatakan, dalam pengungkapan sukarela, perusahaan (manajer) hanya mengungkap

informasi kepada publik apabila tindakan mengungkapkan tersebut mendatangkan

manfaat di masa yang akan datang. Salah satunya adalah manfaat ekonomi bagi

perusahaan.

Penelitian ini dilakukan untuk mencapai dua tujuan. Pertama, untuk menguji

pengaruh faktor-faktor keperilakuan manajer terhadap pengungkapan TSP. Kedua,

untuk menguji hubungan pengungkapan TSP dengan kinerja keuangan perusahaan.

2. Teori dan Pengembangan Hipotesis

Teori Perilaku Rencanaan

Teori perilaku rencanaan (theory of planned behavior) dikembangkan oleh Ajzen

(1985; 1991) dan merupakan perluasan dari teori tindakan beralasan (theory of

reasoned action) yang dikembangkan oleh Fishbein dan Ajzen (1975). Teori

tindakan beralasan berasumsi orang memilih serangkaian tindakannya (perilaku)

1 Proprietary cost adalah kos yang berhubungan dengan ketidakunggulan bersaing yang

disebabkan oleh pengungkapan informasi atau penurunan daya saing akibat pemanfaatan informasi

oleh pesaing.

148

secara rasional/sadar dengan menggunakan informasi yang tersedia dan secara

implisit atau eksplisit mempertimbangkan implikasi dari tindakannya.

Postulate teori tindakan beralasan adalah niat (intention) seseorang untuk

melakukan atau tidak melakukan perilaku merupakan determinan terdekat dari

tindakannya (Ajzen, 1985). Perilaku diyakini sebagai hasil dari niat perilaku

(behavioral intention). Niat perilaku didefinisikan sebagai probabilitas subjektif

individu dalam menentukan pilihan atas berbagai alternatif perilaku. Kaidah umum

dari teori tindakan beralasan adalah semakin kuat niat individu untuk melakukan

perilaku, maka semakin besar kemungkinan terjadinya perilaku tersebut. Niat

perilaku merupakan fungsi dari dua determinan dasar, yaitu faktor pribadi (personal)

yang disebut sikap terhadap perilaku (attitude towards the behavior) dan pengaruh

tekanan sosial yang disebut norma subyektif (subjective norm). Sikap terhadap

perilaku merupakan konstruk yang menggabungkan keyakinan individu tentang

kemungkinan outcome tertentu dari hasil perilaku dan evaluasi secara menyeluruh

atas outcome tersebut. Norma subyektif (subjective norm) menunjukkan keyakinan

individu terhadap tekanan sosial untuk melakukan atau tidak melakukan perilaku.

Norma subyektif merupakan konstruk yang menggabungkan keyakinan individu

terhadap dorongan perilaku referents tertentu dan tingkat kepatuhan kepada referents

tersebut (Hanno dan Violette, 1996).2

Teori perilaku rencanaan merupakan perluasan dari teori tindakan

beralasan. Perluasan dibutuhkan mengingat adanya keterbatasan teori tindakan

beralasan dalam menghadapi perilaku-perilaku dalam situasi orang-orang memiliki

kontrol kemauan yang tidak lengkap (incomplete volitional control) (Ajzen, (1991).

2Referent merupakan individu atau kelompok orang yang dipandang penting dan opininya

mempengaruhi proses keputusan subyek.

149

Satu konstruk yang ditambahkan di dalam teori perilaku rencanaan adalah kontrol

perilaku persepsian (perceived behavioral control). Kontrol perilaku persepsian

didefinisikan sebagai keyakinan seseorang tentang tingkat kesulitan atau kemudahan

dalam melakukan perilaku (Ajzen, 1991). Dengan demikian, konstruk ini berkaitan

dengan sumber daya-sumber daya dan kesempatan-kesempatan yang diyakini

dimiliki oleh individu (Ajzen, 1991). Artinya semakin banyak sumber daya yang

diyakini dimiliki oleh individu, dan semakin sedikit rintangan atau hambatan yang

dapat diantisipasi, maka akan semakin besar kontrol persepsian atas perilaku

tersebut.

Faktor sentral teori perilaku rencanaan adalah niat individu untuk melakukan

atau tidak melakukan perilaku. Meskipun niat dimaksudkan untuk menangkap

faktor-faktor motivasional yang mempengaruhi perilaku, namun niat perilaku dapat

menemukan ekspresinya dalam perilaku hanya jika perilaku tersebut berada di bawah

kontrol kehendak lengkap (complete volitional control), yaitu jika seseorang dapat

memutuskan secara bebas untuk melakukan atau tidak melakukan perilaku.

Sebaliknya, jika perilaku berada di bawah kontrol kehendak tidak lengkap

(incomplete volitional control), maka niat tidak cukup untuk menjelaskan perilaku.

Secara singkat dapat dikatakan, niat perilaku bersama-sama dengan kontrol perilaku

persepsian dapat digunakan secara langsung untuk memprediksi perilaku.

Teori Pemangku Kepentingan

Menurut teori ini eksistensi perusahaan memerlukan dukungan dari para pemangku

kepentingan dan semua pemangku kepentingan adalah sentral bagi keberhasilan

perusahaan (Freeman dan McVea, 2001). Oleh karena itu, menggunakan istilah

Jensen dan Meckling (1976), perusahaan dapat dipandang sebagai suatu “nexus of

150

contracts” antara perusahaan (manajer) dan pemangku kepentingan perusahaan

tersebut (Jones, 1995).

Menurut teori pemangku kepentingan, pengungkapan TSP dipandang sebagai

dialog antara perusahaan dan para pemangku kepentingan perusahaan (Gray et al.,

1995b). Tesis sentral teori ini adalah pengungkapan merupakan sarana bagi

manajemen untuk mengelola kebutuhan informasi oleh berbagai kelompok

pemangku kepentingan yang powerfull. Manajer menggunakan informasi untuk

mengelola atau memanipulasi para pemangku kepentingan yang paling powerfull

dalam rangka memperoleh dukungan mereka yang diperlukan untuk kelangsungan

perusahaan (Gray et al., 1996 dalam Van der-Laan, 2006).

Dimensi instrumental pada teori pemangku kepentingan menjelaskan

perusahaan dapat memperoleh manfaat finansial dari praktik TSP kepada pemangku

kepentingan perusahaan. Sebagaimana dikutip dalam McGuire et al. (1988), terdapat

beberapa argumentasi untuk mendukung hal tersebut. Pertama, kos eksplisit dari

TSP adalah minimal dan perusahaan akan memperoleh manfaat secara nyata dari

tindakan TSP dalam bentuk peningkatan moral karyawan yang pada akhirnya

bermuara pada produktivitasnya (Moskowitz, 1972). Kedua, kos atas tindakan TSP

adalah signifikan, tetapi akan tertutup oleh penurunan kos lainnya di dalam

perusahaan (Cornell dan Shapiro, 1987). Ketiga, aktivitas TSP akan memperbaiki

hubungan perusahaan dengan konstituen penting seperti kreditor, investor, dan

pemerintah sehingga akan memperbaiki akses perusahaan ke sumber-sumber modal

(Moussavi dan Evans, 1986). Lebih lanjut menurut Teori Pemangku Kepentingan,

perusahaan harus memberi kepuasan bukan hanya kepada pemegang saham, tetapi

juga kepada pihak-pihak yang mempunyai klaim kurang eksplisit (implisit).

151

Pengabaian terhadap kepentingan pihak-pihak yang mempunyai klaim implisit akan

mengakibatkan perubahan kos implisit menjadi kos eksplisit yang lebih mahal

(costly) bagi perusahaan. Sebagai contoh, jika perusahaan tidak memperhatikan

dampak negatif perusahaan terhadap lingkungan, maka pemerintah akan

mengeluarkan regulasi yang ketat untuk memaksa perusahaan melakukan tindakan-

tindakan yang bertanggungjawab di bidang lingkungan sehingga dapat menimbulkan

kos eksplisit yang lebih mahal bagi perusahaan.

Pengembangan Hipotesis

a. Pengaruh Sikap, Norma Subyektif, dan Kontrol Perilaku Persepsian

Manajer atas Pengungkapan TSP terhadap Niat Mengungkapkan TSP

Kaidah umum teori perilaku rencanaan adalah semakin baik atau semakin

positif sikap seseorang terhadap perilaku, semakin kuat tekanan sosial untuk

melakukan perilaku, dan semakin kuat kontrol perilaku persepsian, maka semakin

kuat niat seseorang untuk melakukan perilaku. Dalam konteks pengungkapan TSP,

kaidah pertama teori perilaku rencanaan adalah semakin baik atau semakin positif

sikap manajer terhadap pengungkapan TSP, maka semakin kuat niat manajer untuk

melakukan pengungkapan TSP. Oleh karena itu, pada penelitian ini dihipotesiskan

sebagai berikut.

H1: Sikap manajer atas pengungkapan TSP berpengaruh positif terhadap

niatnya untuk mengungkapkan TSP.

Kaidah kedua teori perilaku rencanaan menyatakan semakin kuat keyakinan

seseorang terhadap tekanan sosial untuk melakukan perilaku, maka semakin kuat

niatnya untuk melakukan perilaku tersebut. Dalam konteks pengungkapan TSP,

semakin kuat tekanan sosial terhadap manajer untuk melakukan pengungkapan TSP,

152

maka semakin kuat niat manajer untuk melakukan pengungkapan TSP. Oleh karena

itu, pada penelitian ini dihipotesiskan sebagai berikut.

H2: Norma-norma subyektif manajer atas pengungkapan TSP berpengaruh

positif terhadap niatnya untuk mengungkapkan TSP.

Kaidah ketiga teori perilaku rencanaan menyatakan semakin kuat kontrol

perilaku persepsian seseorang, maka semakin kuat niat orang tersebut untuk

melakukan perilaku. Dalam konteks pengungkapan TSP, semakin kuat kontrol

perilaku persepsian manajer atas pengungkapan TSP, maka semakin kuat niat

manajer untuk melakukan pengungkapan TSP. Oleh karena itu, penelitian ini

menghipotesiskan sebagai berikut.

H3: Kontrol perilaku persepsian manajer atas pengungkapan TSP

berpengaruh positif terhadap niatnya untuk mengungkapkan TSP.

b. Pengaruh Niat dan Kontrol Perilaku Persepsian Manajer atas

Pengungkapan TSP terhadap Pengungkapan TSP

Menurut teori perilaku rencanaan, niat perilaku bersama-sama dengan kontrol

perilaku persepsian dapat digunakan secara langsung untuk memprediksi kinerja

perilaku. Kaidah umum teori perilaku rencanaan adalah semakin kuat niat untuk

terlibat dalam suatu perilaku dan semakin kuat kontrol perilaku persepsian, maka

semakin besar kemungkinan terjadinya kinerja perilaku. Oleh karena itu, penelitian

ini menghipotesiskan sebagai berikut.

H4: Niat manajer untuk mengungkapkan TSP berpengaruh positif terhadap

pengungkapan TSP.

H5: Kontrol perilaku persepsian manajer atas pengungkapan TSP

berpengaruh positif terhadap pengungkapan TSP.

153

c. Hubungan Pengungkapan TSP dengan Kinerja Keuangan Perusahaan

Dimensi instrumental pada teori pemangku kepentingan menjelaskan

perusahaan dapat memperoleh manfaat finansial dari praktik TSP kepada pemangku

kepentingan perusahaan. Menurut teori pemangku kepentingan, perusahaan yang

dicitrakan memiliki TSP yang tinggi akan mempunyai klaim implisit yang lebih

rendah dibandingkan dengan perusahaan lain sehingga akan mempunyai kinerja

keuangan yang lebih tinggi (Cornell dan Shapiro, 1987). Selain itu, perilaku tidak

beretika di dalam perusahaan akan menurunkan kepercayaan terhadap perusahaan

tersebut dan pada gilirannya akan menurunkan kinerja perusahaan (Fritzsche, 2005).

Oleh karena pengungkapan TSP merupakan bentuk perilaku beretika dalam bisnis,

maka penelitian ini menghipotesiskan sebagai berikut.

H6: Pengungkapan TSP berhubungan positif dengan kinerja keuangan

perusahaan.

3. Metodologi

Sampel dan Unit Analisis

Penelitian ini menggunakan sampel perusahaan yang tercatat di Bursa Efek

Indonesia (BEI) pada tahun 2007 dan tahun 2008 dan bergerak di sektor industri (1)

Pertanian; (2) Pertambangan; (3) Industri Dasar dan Kimia; (4) Aneka Industri; dan

(5) Industri Barang Konsumsi. Pemilihan sampel menggunakan teknik purposive

sampling dengan kriteria (1) perusahaan tercatat di BEI pada tahun 2007 dan 2008,

(2) perusahaan yang dimaksud pada poin (1) mempunyai laporan tahunan untuk

tahun 2007 dan tahun 2008, dan (3) laporan tahunan yang dimaksud pada poin (2)

dapat diakses atau diperoleh dari berbagai sumber, misalnya melalui website BEI,

154

website masing-masing perusahaan, atau perpustakaan (Pusat Referensi Pasar Modal)

di BEI.

Penelitian ini menggunakan dua unit analisis. Pertama, tingkat (level)

individual. Unit analisis ini digunakan untuk menguji pengaruh faktor-faktor

keperilakuan manajer terhadap pengungkapan TSP. Kedua, tingkat perusahaan. Unit

analisis ini digunakan untuk menguji hubungan pengungkapan TSP dengan kinerja

keuangan perusahaan.

Data dan Teknik Pengumpulannya

Penelitian ini menggunakan dua sumber data, yaitu data sekunder dan primer. Data

sekunder meliputi (1) kinerja akuntansi, yaitu return on assets (ROA) dan laba per

lembar saham (LPS), (2) kinerja pasar (harga saham tahun 2008 dan tahun 2007 serta

dividen), dan (3) pengungkapan TSP. Data sekunder diperoleh melalui laporan

tahunan perusahaan. Data primer berupa respon tentang keyakinan manajer terhadap

pengungkapan TSP. Data primer diperoleh melalui survei kuesioner dengan

menggunakan tiga teknik, yaitu (1) survei pos (mail survey), (2) pengiriman

kuesioner melalui internet dengan mengakses langsung ke www.csr-

nurofik.adkardus.com, dan (3) penyerahan kuesioner secara langsung ke setiap

perusahaan target (door to door).

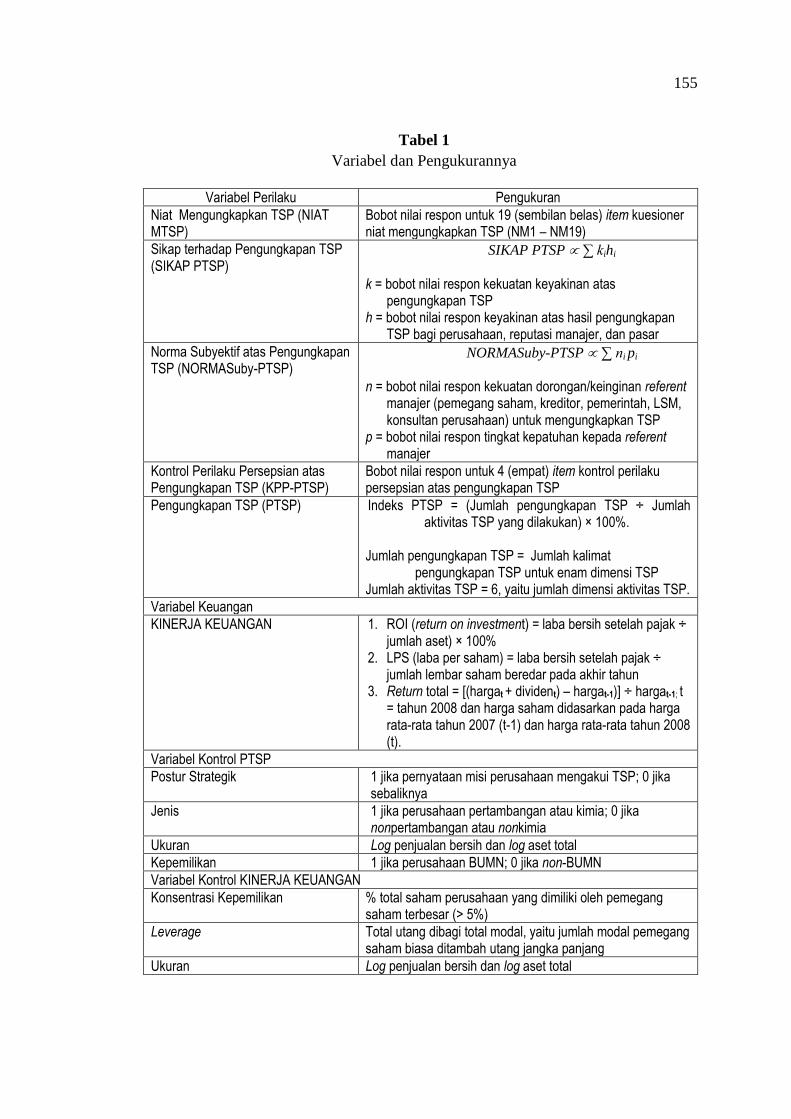

Variabel Penelitian dan Pengukurannya

Selain variabel penelitian, penelitian ini menyertakan beberapa variabel kontrol yang

pada penelitian-penelitian sebelumnya mempunyai pengaruh terhadap pengungkapan

TSP dan kinerja keuangan. Tabel 1 menyajikan seluruh variabel penelitian dan

pengukurannya.

155

Tabel 1

Variabel dan Pengukurannya

Variabel Perilaku Pengukuran

Niat Mengungkapkan TSP (NIAT MTSP)

Bobot nilai respon untuk 19 (sembilan belas) item kuesioner niat mengungkapkan TSP (NM1 – NM19)

Sikap terhadap Pengungkapan TSP (SIKAP PTSP)

SIKAP PTSP ∑ kihi

k = bobot nilai respon kekuatan keyakinan atas

pengungkapan TSP h = bobot nilai respon keyakinan atas hasil pengungkapan

TSP bagi perusahaan, reputasi manajer, dan pasar

Norma Subyektif atas Pengungkapan TSP (NORMASuby-PTSP)

NORMASuby-PTSP ∑ ni pi

n = bobot nilai respon kekuatan dorongan/keinginan referent

manajer (pemegang saham, kreditor, pemerintah, LSM, konsultan perusahaan) untuk mengungkapkan TSP

p = bobot nilai respon tingkat kepatuhan kepada referent manajer

Kontrol Perilaku Persepsian atas Pengungkapan TSP (KPP-PTSP)

Bobot nilai respon untuk 4 (empat) item kontrol perilaku persepsian atas pengungkapan TSP

Pengungkapan TSP (PTSP)

Indeks PTSP = (Jumlah pengungkapan TSP ÷ Jumlah aktivitas TSP yang dilakukan) × 100%.

Jumlah pengungkapan TSP = Jumlah kalimat

pengungkapan TSP untuk enam dimensi TSP Jumlah aktivitas TSP = 6, yaitu jumlah dimensi aktivitas TSP.

Variabel Keuangan

KINERJA KEUANGAN 1. ROI (return on investment) = laba bersih setelah pajak ÷ jumlah aset) × 100%

2. LPS (laba per saham) = laba bersih setelah pajak ÷ jumlah lembar saham beredar pada akhir tahun

3. Return total = [(hargat + divident) – hargat-1)] ÷ hargat-1; t = tahun 2008 dan harga saham didasarkan pada harga rata-rata tahun 2007 (t-1) dan harga rata-rata tahun 2008 (t).

Variabel Kontrol PTSP

Postur Strategik 1 jika pernyataan misi perusahaan mengakui TSP; 0 jika sebaliknya

Jenis 1 jika perusahaan pertambangan atau kimia; 0 jika nonpertambangan atau nonkimia

Ukuran Log penjualan bersih dan log aset total

Kepemilikan 1 jika perusahaan BUMN; 0 jika non-BUMN

Variabel Kontrol KINERJA KEUANGAN

Konsentrasi Kepemilikan % total saham perusahaan yang dimiliki oleh pemegang saham terbesar (> 5%)

Leverage Total utang dibagi total modal, yaitu jumlah modal pemegang saham biasa ditambah utang jangka panjang

Ukuran Log penjualan bersih dan log aset total

156

Pembangunan Kuesioner

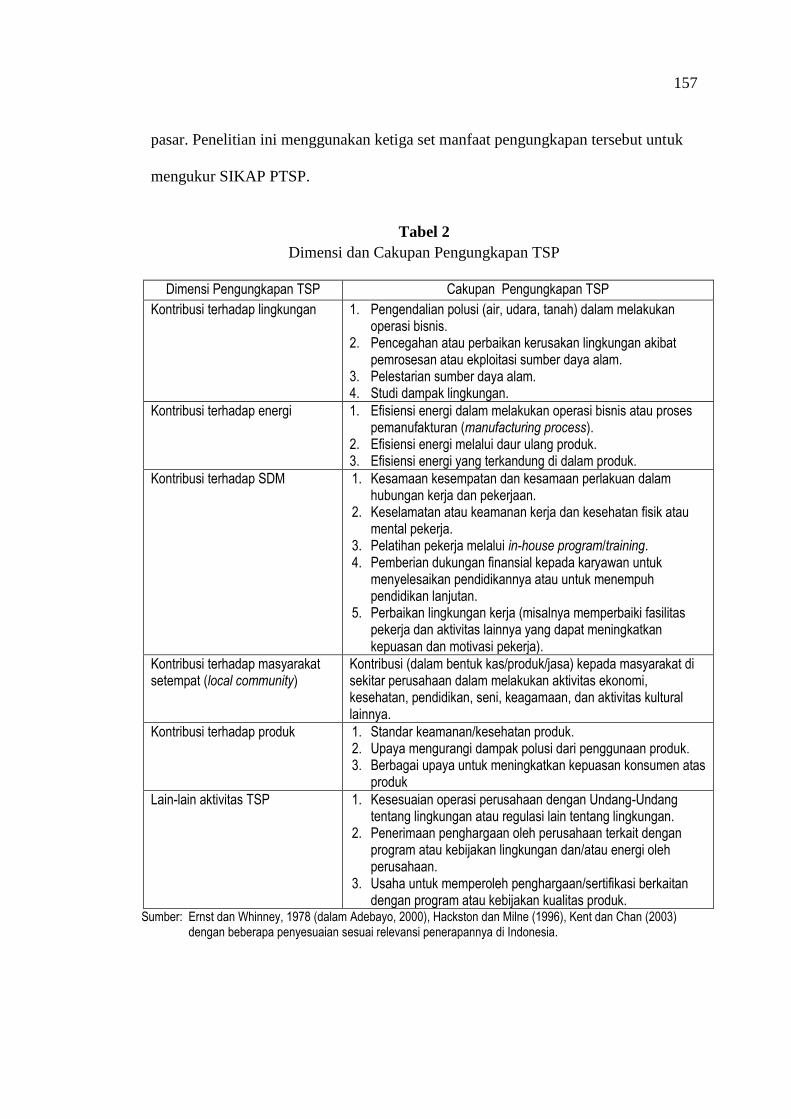

Kuesioner penelitian ini dibangun melalui dua tahap. Pertama, mengidentifikasi

dimensi TSP dan cakupan pengungkapannya. Tabel 2 meyajikan dimensi

pengungkapan TSP dan cakupannya. Kedua, mengonstruksi kuesioner untuk

mengetahui eksistensi praktik TSP, NIAT MTSP, SIKAP PTSP, NORMASuby-

PTSP, dan KPP-PTSP.

EKSISTENSI PRAKTIK TSP. Untuk mengetahui eksistensi praktik TSP

kepada responden disediakan sembilan belas aktivitas TSP. Pada Tabel 2 disajikan

sembilan belas aktivitas TSP tersebut. Selanjutnya responden diminta menjawab

pertanyaan „Apakah perusahaan ini melakukan aktivitas TSP berikut ini?‟ Format

jawaban adalah „ya‟ dan „tidak.‟ Selain itu, untuk mengurangi bias respon, kepada

responden diminta untuk memilih kisaran pengeluaran rata-rata per tahun untuk

mendanai aktivitas TSP yang dilakukannya.

NIAT MTSP. Untuk mengetahui niat responden dalam mengungkapkan TSP

kepada responden disediakan sembilan belas item pengungkapan TSP sesuai Tabel 2.

Selanjutnya, untuk mengukur kekuatan NIAT MTSP, kuesioner dikonstruksi dengan

menyediakan pernyataan „Saya berniat mengungkapkan pada laporan tahunan

tentang aktivitas TSP berikut ini.‟ Format jawaban berkisar dari sangat tidak

mungkin ke sangat mungkin dengan menggunakan skala Likert 5-poin.

SIKAP PTSP. Konstruk SIKAP PTSP memiliki dua dimensi, yaitu kekuatan

keyakinan terhadap pengungkapan TSP dan evaluasi hasil (outcome) atas

pengungkapan TSP. Craighead dan Hartwick (1998) mengemukakan tiga set manfaat

pengungkapan sukarela, yaitu bagi perusahaan, reputasi eksekutif/manajer, dan

157

pasar. Penelitian ini menggunakan ketiga set manfaat pengungkapan tersebut untuk

mengukur SIKAP PTSP.

Tabel 2

Dimensi dan Cakupan Pengungkapan TSP

Dimensi Pengungkapan TSP Cakupan Pengungkapan TSP

Kontribusi terhadap lingkungan 1. Pengendalian polusi (air, udara, tanah) dalam melakukan operasi bisnis.

2. Pencegahan atau perbaikan kerusakan lingkungan akibat pemrosesan atau ekploitasi sumber daya alam.

3. Pelestarian sumber daya alam. 4. Studi dampak lingkungan.

Kontribusi terhadap energi 1. Efisiensi energi dalam melakukan operasi bisnis atau proses pemanufakturan (manufacturing process).

2. Efisiensi energi melalui daur ulang produk. 3. Efisiensi energi yang terkandung di dalam produk.

Kontribusi terhadap SDM 1. Kesamaan kesempatan dan kesamaan perlakuan dalam hubungan kerja dan pekerjaan.

2. Keselamatan atau keamanan kerja dan kesehatan fisik atau mental pekerja.

3. Pelatihan pekerja melalui in-house program/training. 4. Pemberian dukungan finansial kepada karyawan untuk

menyelesaikan pendidikannya atau untuk menempuh pendidikan lanjutan.

5. Perbaikan lingkungan kerja (misalnya memperbaiki fasilitas pekerja dan aktivitas lainnya yang dapat meningkatkan kepuasan dan motivasi pekerja).

Kontribusi terhadap masyarakat setempat (local community)

Kontribusi (dalam bentuk kas/produk/jasa) kepada masyarakat di sekitar perusahaan dalam melakukan aktivitas ekonomi, kesehatan, pendidikan, seni, keagamaan, dan aktivitas kultural lainnya.

Kontribusi terhadap produk 1. Standar keamanan/kesehatan produk. 2. Upaya mengurangi dampak polusi dari penggunaan produk. 3. Berbagai upaya untuk meningkatkan kepuasan konsumen atas

produk

Lain-lain aktivitas TSP 1. Kesesuaian operasi perusahaan dengan Undang-Undang tentang lingkungan atau regulasi lain tentang lingkungan.

2. Penerimaan penghargaan oleh perusahaan terkait dengan program atau kebijakan lingkungan dan/atau energi oleh perusahaan.

3. Usaha untuk memperoleh penghargaan/sertifikasi berkaitan dengan program atau kebijakan kualitas produk.

Sumber: Ernst dan Whinney, 1978 (dalam Adebayo, 2000), Hackston dan Milne (1996), Kent dan Chan (2003) dengan beberapa penyesuaian sesuai relevansi penerapannya di Indonesia.

158

Untuk mengetahui kekuatan keyakinan pengungkapan TSP kepada responden

disediakan sembilan belas item pengungkapan TSP sesuai Tabel 2. Selanjutnya,

untuk mengukur kekuatan keyakinan, kuesioner dikonstruksi dengan menyediakan

tiga pernyataan sebagai berikut.

Pernyataan #1 Menurut saya mengungkapkan pada laporan tahunan tentang

aktivitas TSP berikut ini* adalah …………………….. untuk

perusahaan.

Pernyataan #2 Menurut saya mengungkapkan pada laporan tahunan tentang

aktivitas TSP berikut ini* adalah …………………….. untuk

reputasi manajer.

Pernyataan #3 Menurut saya mengungkapkan pada laporan tahunan tentang

aktivitas TSP berikut ini* adalah …………………….. untuk

pasar.” *sembilan belas item pengungkapan TSP

Format jawaban untuk setiap pernyataan berkisar dari sangat buruk ke sangat baik

dengan skala Likert 5-poin.

Untuk dimensi evaluasi atas hasil pengungkapan TSP penelitian ini

memodifikasi item-item kuesioner yang dikembangkan oleh Craighead dan Hartwick

(1998). Modifikasi dilakukan karena perbedaan obyek pengungkapan. Obyek

pengungkapan dalam penelitian ini adalah pengungkapan TSP, sedangkan Craighead

dan Hartwick (1998) adalah pengungkapan tentang earnings dan strategy

perusahaan. Hasil modifikasi menemukan delapan manfaat pengungkapan TSP

sebagai berikut.

Untuk perusahaan

1. Manfaat (benefits) potensial atas pengungkapan TSP pada laporan tahunan

melampaui kos (costs) potensialnya bagi perusahaan.

2. Pengungkapan TSP pada laporan tahunan umumnya berdampak positif bagi

perusahaan, yaitu publik akan menilai bahwa perusahaan telah

bertanggungjawab dalam mengelola isu-isu sosial dan lingkungan.

Untuk reputasi eksekutif/manajer

1. Reputasi eksekutif perusahaan akan meningkat apabila perusahaan

mengomunikasikan aktivitas TSPnya kepada publik melalui laporan tahunan.

2. Reputasi eksekutif perusahaan akan menjadi lebih baik apabila

159

mengungkapkan aktivitas TSPnya pada laporan tahunan dibandingkan

dengan apabila tidak mengungkapkannya.

3. Reputasi eksekutif perusahaan akan meningkat apabila mengungkapkan

kepada publik tentang semua hal yang baik yang dilakukan oleh perusahaan.

Untuk pasar

1. Dampak pasar dari berita buruk (bad news) akan berkurang apabila

perusahaan secara terus-menerus mengumumkan berita baik (good news)

kepada publik melalui laporan tahunan.

2. Pengungkapan informasi tentang TSP kepada publik melalui laporan tahunan

akan mengurangi cost pemerolehan informasi oleh investor dan merangsang

minat investor terhadap saham-saham perusahaan.

3. Kos pemerolehan modal (cost of raising capital) akan berkurang apabila

perusahaan mengungkapkan secara terus-menerus tentang TSP kepada publik

melalui laporan tahunan karena informasi tersebut akan meningkatkan

keyakinan dan pemahaman yang lebih baik oleh investor/kreditor tentang

perusahaan.

Selanjutnya, untuk mengukur manfaat pengungkapan TSP, responden

diminta untuk menyatakan setuju atau tidak setuju terhadap delapan manfaat

pengungkapan TSP tersebut. Jawaban responden dikonstruksi menggunakan skala

Likert 5-poin, dari sangat tidak setuju ke sangat setuju. Semakin tinggi skor

merefleksikan semakin tinggi manfaat pengungkapan TSP.

NORMASuby-PTSP. Konstruk norma subyektif mempunyai dua dimensi

(Ajzen, 1991), yaitu pihak-pihak (referents) yang mempengaruhi subyek untuk

melakukan perilaku tertentu (keyakinan normatif) dan tingkat kepatuhan subyek

kepada referents tersebut. Pada penelitian ini digunakan 5 (lima) referent manajer,

yaitu (1) pemegang saham, (2) kreditor, (3) pemerintah/politisi, (4) konsultan

perusahaan, dan (5) Lembaga Swadaya Masyarakat (LSM) yang bergerak di bidang

pengawasan aktivitas sosial dan lingkungan oleh perusahaan.

Berdasarkan kelima referent tersebut, untuk mengukur kekuatan keyakinan

normatif, kuesioner dikonstruksi dengan memberi pertanyaan „Seberapa besar/kecil

dorongan (keinginan) dari pihak-pihak berikut ini terhadap pengungkapan TSP pada

160

laporan tahunan?‟ Jawaban dikonstruksi menggunakan skala Likert 5-poin dari

sangat kecil ke sangat besar. Semakin tinggi skor merefleksi keyakinan normatif

yang semakin kuat.

Untuk mengukur tingkat kepatuhan kuesioner dikonstruksi dengan memberi

pertanyaan „Seberapa besar/kecil kemungkinannya bahwa bapak/ibu akan mematuhi

keinginan pihak-pihak berikut ini dalam mengungkapkan TSP pada laporan

tahunan?‟ Jawaban dikonstruksi menggunakan skala Likert 5-poin dari sangat kecil

sampai sangat besar. Semakin tinggi skor merefleksi tingkat kepatuhan yang semakin

tinggi.

KPP-PTSP. Penelitian ini mengadopsi kuesioner yang dikembangkan oleh

Weldman (2002) dengan mengganti istilah lingkungan menjadi TSP untuk

mengetahui kontrol perilaku persepsian atas pengungkapan TSP. Kuesioner terdiri

atas empat pernyataan, yaitu (1) saya mempunyai kontrol atas keputusan untuk

mengungkapkan TSP pada laporan tahunan, (2) akan sangat mudah bagi saya untuk

mengungkapkan TSP pada laporan tahunan, (3) kewenangan yang diberikan kepada

posisi saya adalah cukup untuk memutuskan pengungkapan TSP pada laporan

tahunan, dan (4) saya merasa yakin bahwa keahlian, kemampuan, dan kualitas

pengetahuan yang saya miliki akan sangat membantu dalam pengambilan keputusan

pengungkapan TSP pada laporan tahunan. Selanjutnya, untuk mengukur KPP-PTSP,

kuesioner dikonstruksi menggunakan skala Likert 5-poin dari sangat tidak setuju ke

sangat setuju. Semakin tinggi skor menunjukkan KPP-PTSP yang semakin tinggi.

161

Upaya Mengeliminasi (Mengurangi) Bias

Bias tidak merespon (nonresponse bias). Upaya-upaya untuk

mengeliminasi (mengurangi) bias tidak merespon meliputi (1) kuesioner diantar

secara langsung jika pengiriman melalui pos tidak membuahkan hasil sesuai harapan,

(2) menyediakan kuesioner melalui www.csr-nurofik.adkardus.com, (3) memberi

insentif kepada responden berupa kerajinan perak asli dari Kota Gede Yogyakarta

sebagai tanda terima kasih kepada responden, dan (4) menyertakan surat pengantar di

dalam kuesioner yang berisi tujuan penelitian dan permohonan kepada manajer agar

berkenan mengisi kuesioner. Surat pengantar juga menjelaskan tentang arti penting

partisipasi manajer bagi perkembangan ilmu, khususnya ilmu akuntansi di Indonesia.

Bias keinginan sosial, bias kemurahan hati, bias ekstrim, dan bias kenal.

Upaya-upaya untuk mengurangi bias keinginan sosial (social desirability bias), bias

kemurahan hati (leniency bias), bias ekstrim (extremity bias), dan bias kenal

(acquiescence bias) meliputi (1) meminta responden menjawab semua pertanyaan

sebagaimana adanya, (2) jaminan atas kerahasiaan jawaban responden, termasuk

kerahasiaan identitas responden, dan (3) meyakinkan responden bahwa tidak ada

jawaban yang benar atau salah supaya mereka bersedia menjawab pertanyaan dengan

jujur. Upaya-upaya tersebut dituangkan di dalam surat pengantar kuesioner dan pada

bagian awal kuesioner.

Bias ambiguitas item. Untuk mengeliminasi (mengurangi) bias ambiguitas

item, upaya yang dilakukan adalah (1) melengkapi kuesioner dengan definisi tentang

TSP untuk memperjelas makna pengungkapan TSP dan batasan (cakupan) dari

masing-masing area TSP sehingga sebelum menjawab kuesioner diharapkan

162

responden telah memahami elemen-elemen (item-item) TSP dan (2) melakukan

pengujian pendahuluan terhadap kuesioner untuk mengetahui sedini mungkin

pernyataan-pernyataan di dalam kuesioner yang bersifat membingungkan atau

mengandung multitafsir bagi responden.

Pengujian Validitas dan Reliabilitas Instrumen

Validitas Konvergen. Validitas konvergen berhubungan dengan prinsip

bahwa pengukur-pengukur dari suatu konstruk seharusnya berkorelasi tinggi

(Hartono dan Abdillah, 2009). Parameter untuk menentukan validitas konvergen

adalah (1) skor loadings (rule of thumb > 0,7), (2) skor AVE (rule of thumb > 0,5),

dan (3) skor communality (rule of thumb > 0,5). Item-item kuesioner yang tidak

memenuhi kriteria tersebut harus dihapus dan pengujian hanya dilakukan terhadap

item-item yang memenuhi kriteria validitas konvergen.

Validitas Diskriminan. Validitas diskriminan yaitu indikator-indikator dari

satu konstruk bukan hanya menyatu, tetapi juga berbeda atau berhubungan secara

negatif dengan konstruk yang lain (Neuman, 2000: 170). Terdapat dua cara untuk

menentukan validitas diskriminan, yaitu (1) membandingkan antara skor akar AVE

suatu konstruk dengan skor korelasi antarvariabel laten (suatu indikator dikatakan

memenuhi kriteria validitas diskriminan jika akar AVE > dari skor korelasi

antarvariabel laten) dan (2) melihat skor cross loadings dari suatu konstruk (suatu

indikator dikatakan memenuhi validitas diskriminan apabila skor cross loadings dari

suatu konstruk mengumpul pada konstruknya dan mempunyai skor lebih besar dari

skor cross loadings pada konstruk yang lain).

163

Reliabilitas. Pengujian reliabilitas dilakukan untuk mengetahui akurasi,

konsistensi, dan ketepatan suatu alat ukur dalam melakukan pengukuran (Hartono,

2008). Parameter untuk menentukan realiabilitas instrumen adalah skor Cronbachs

alpha dan composite reliability. Suatu instrumen penelitian dikatakan memenuhi

kriteria sebagai instrumen yang reliable apabila instrumen tersebut memiliki

Cronbachs alpha > 0,6 dan composite reliability > 0,7.

Pengujian Hipotesis

Persamaan ekonometri untuk menguji hipotesis penelitian ini adalah sebagai berikut.

NIAT MTSP = α0 + α1SIKAP PTSP + α2NORMASuby-PTSP + α3KPP-PTSP

+ ε. ................................................................................................ (1)

PTSP = α0 + α1NIAT MTSP + α2KPP-PTSP + α3POSTUR + α4JENIS +

α5UKURAN + α6 KEPEMILIKAN + ε. …………………………...…... (2)

KINERJA KEUANGANt = α0 + α1 PTSPt-1 + α2KONSENTRASI KEPEMILIKANt

+ α3LEVERAGEt + α4UKURANt + ε. ..................... (3)

t = tahun 2008

Teknik Pengolahan dan Analisis Data

Penelitian ini menggunakan teknik Partial Least Square (PLS) untuk mengolah dan

menganalisis data. Software yang digunakan adalah SmartPLS versi 2.0.M3.

Pengolahan dan analisis data dilakukan melalui tiga tahap, yaitu (1) membuat

gambar model penelitian yang terdiri atas model struktural (inner model) dan model

pengukuran (outer model), (2) melakukan pengujian model pengukuran untuk

mengetahui validitas dan reliabilitas instrumen, dan (3) melakukan pengujian model

struktural untuk mengetahui hasil pengujian hipotesis.

164

4. Hasil Empiris dan Pembahasan

Penelitian ini dilakukan terhadap 32 responden dari 32 sampel perusahaan yang

tercatat di BEI pada tahun 2007 dan tahun 2008 serta bergerak di sektor industri (1)

Aneka Industri, (2) Industri Barang Konsumsi, (3) Industri Dasar dan Kimia, (4)

Pertambangan, dan (5) Pertanian.

Hasil Pengujian Bias Tidak Merespon

Pengujian bias tidak merespon dilakukan menggunakan uji beda t-test. Hasil uji beda

t-test menunjukkan nilai probabilitas (p-value) untuk setiap konstruk > 0,05. Artinya

tidak terdapat perbedaan signifikan antara rata-rata respon kuesioner tidak terlambat

dan terlambat. Dengan demikian data penelitian ini bebas dari bias tidak merespon.

Hasil Pengujian Model Pengukuran

Hasil pengujian pertama model pengukuran menunjukkan beberapa indikator NIAT

MTSP, yaitu NM3, NM4, NM5, NM6, NM7, NM 11, NM12, dan NM 15 memiliki

skor loadings < 0,6, sedangkan skor loadings yang dipersyaratkan adalah > 0,7.

Selain itu, NIAT MTSP hanya mempunyai skor AVE dan communality sebesar 0,4,

masih jauh dari yang dipersyaratkan, yaitu > 0,5. Hasil ini menunjukkan indikator-

indikator tersebut tidak valid, harus dihapus dari model pengukuran, dan pengujian

model pengukuran harus diulang tanpa menyertakan indikator-indikator yang tidak

valid tersebut.

Validitas Konvergen. Hasil pengulangan pengujian model pengukuran

(pengujian lanjutan) menunjukkan skor loadings untuk indikator pada masing-

masing konstruk berkisar antara 0,74 – 0,94 (untuk KPP-PTSP); 0,64 – 0,82 (untuk

NIAT MTSP); 0,67 – 0,98 (untuk NORMASuby-PTSP); dan 0,60 – 0,95 (untuk

165

SIKAP PTSP). Skor AVE dan communality pada setiap konstruk > 0,5 (lihat Tabel

3). Dengan demikian seluruh indikator dalam penelitian ini telah memenuhi kriteria

validitas konvergen.

Tabel 3

Kriteria Kualitas: Hasil Pengujian Lanjutan Model Pengukuran

AVE Composite Reliability

R Square Cronbachs

Alpha Communality Redundancy

KINERJA KEUANGAN

0,313257 1,000000 0,009028

KPP-PTSP 0,702561 0,921419 0,897236 0,702560

NIAT MTSP 0,528924 0,930142 0,397333 0,917230 0,528924 0,105708

NORMASuby-PTSP

0,659363 0,919742 0,893254 0,659363

PTSP 0,609999 1,000000 0,019730

SIKAP PTSP 0,623616 0,865723 0,793909 0,623616

Validitas Diskriminan. Akar AVE untuk setiap konstruk adalah 0,838189

(untuk KPP-PTSP, AVE = 0,702561); 0,727271 (untuk NIAT MTSP, AVE =

0,528924); 0,812011 (untuk NORMASuby-PTSP, AVE = 0,659363); dan 0,789693

(untuk SIKAP PTSP, AVE = 0,623616). Jika skor akar AVE tersebut dibandingkan

dengan skor korelasi antarvariabel laten (lihat Tabel 4), maka akar AVE > dari skor

korelasi antarvariabel laten. Dengan demikian indikator dalam penelitian ini telah

memenuhi kriteria validitas diskriminan.

Tabel 4

Korelasi Variabel Laten: Hasil Pengujian Model Pengukuran

KPP-PTSP NIAT MTSP NORMASuby-PTSP SIKAP PTSP

KPP-PTSP 1,000000

NIAT MTSP 0,482954 1,000000

NORMASuby-PTSP 0,388479 0,478675 1,000000

PTSP 0,336789 0,375557 0,033232

SIKAP PTSP 0,330344 0,506592 0,515448 1,000000

166

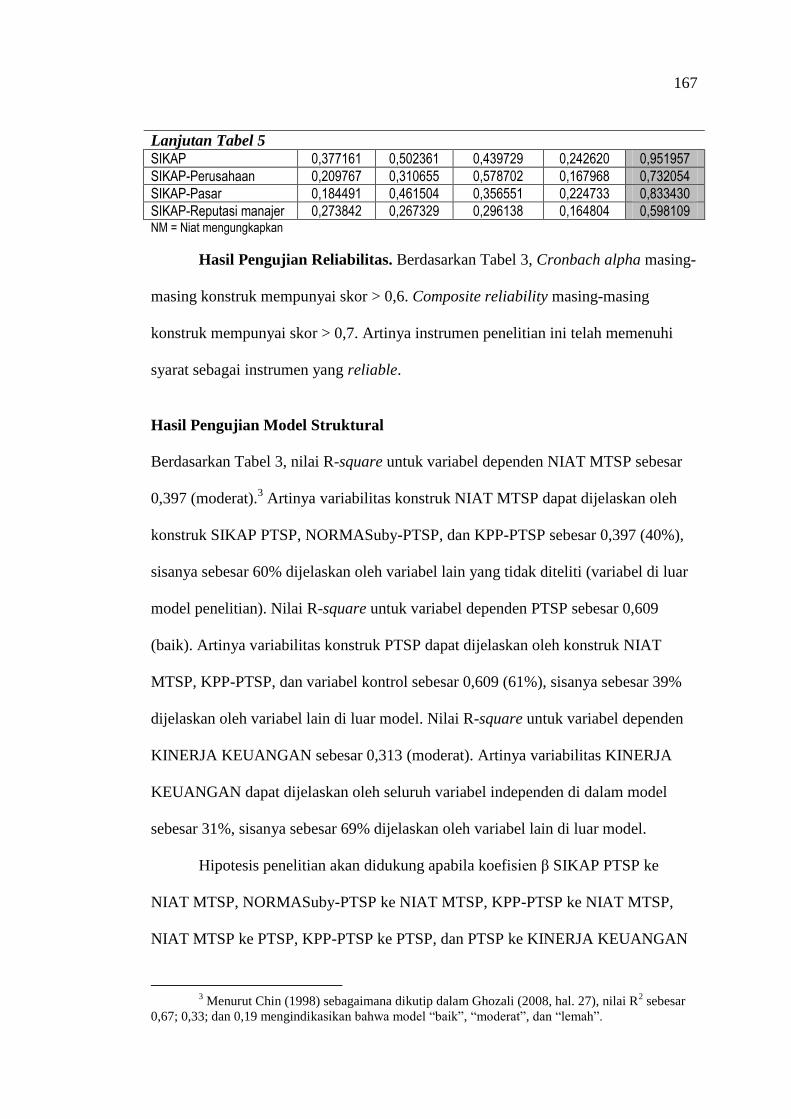

Validitas diskriminan juga dapat diketahui dengan melihat skor cross

loadings dari suatu konstruk. Pada Tabel 5 disajikan skor cross loadings dari hasil

pengujian model pengukuran. Dari tabel tersebut dapat dilihat seluruh skor cross

loadings indikator KPP, KPP1, KPP2, KPP3, dan KPP4 mengumpul pada

konstruknya (yaitu KPP-PTSP) dan mempunyai skor yang lebih tinggi dari skor

indikator tersebut ke konstruk-konstruk yang lain (NIAT MTSP, NORMASuby-

PTSP, PTSP, dan SIKAP PTSP). Hal yang sama terjadi pada indikator-indikator

lainnya. Hal ini menunjukkan indikator dalam penelitian ini telah memenuhi kriteria

validitas diskriminan.

Tabel 5

Skor Cross Loadings: Hasil Pengujian Model Pengukuran

Indikator KPP-PTSP NIAT MTSP

NORMASuby-PTSP

PTSP SIKAP PTSP

Indeks PTSP 0,336789 0,375557 0,033232 1,000000 0,257434

KPP 0,945411 0,385456 0,368103 0,367441 0,290410

KPP1 0,778355 0,273364 0,319722 0,235031 0,296446

KPP2 0,741541 0,365370 0,333565 0,084053 0,313857

KPP3 0,846304 0,298694 0,355282 0,065795 0,188657

KPP4 0,864321 0,562053 0,293603 0,436704 0,284344

NM 0,451776 0,824730 0,368840 0,197386 0,312583

NM1 0,301182 0,637642 0,408344 0,350325 0,211732

NM10 0,401809 0,822190 0,317762 0,377964 0,414258

NM13 0,349437 0,701553 0,322287 0,207122 0,282182

NM14 0,390869 0,640507 0,264546 0,187550 0,312056

NM16 0,373796 0,797832 0,166041 0,542907 0,345451

NM17 0,354648 0,771758 0,374580 -0,011076 0,350158

NM18 0,288998 0,675657 0,387675 0,321110 0,390791

NM19 0,235505 0,639951 0,245787 0,390489 0,441924

NM2 0,478983 0,646547 0,605089 0,027875 0,477117

NM8 0,340049 0,843978 0,365555 0,224733 0,380822

NM9 0,217881 0,673336 0,345897 0,306622 0,437041

NORMASuby 0,389854 0,513741 0,980208 0,076308 0,529532

NORMASuby-Konsultan 0,273843 0,277945 0,794318 -0,058995 0,369272

NORMASuby-Kreditor 0,360247 0,466533 0,824749 -0,044652 0,363181

NORMASuby-LSM 0,179502 0,354791 0,818956 0,088991 0,354185

NORMASuby-Pemegang Saham

0,335696 0,309085 0,669526 0,075465 0,339390

NORMASuby-Pemerintah 0,329645 0,325488 0,751842 0,014293 0,551756

167

Lanjutan Tabel 5

SIKAP 0,377161 0,502361 0,439729 0,242620 0,951957

SIKAP-Perusahaan 0,209767 0,310655 0,578702 0,167968 0,732054

SIKAP-Pasar 0,184491 0,461504 0,356551 0,224733 0,833430

SIKAP-Reputasi manajer 0,273842 0,267329 0,296138 0,164804 0,598109 NM = Niat mengungkapkan

Hasil Pengujian Reliabilitas. Berdasarkan Tabel 3, Cronbach alpha masing-

masing konstruk mempunyai skor > 0,6. Composite reliability masing-masing

konstruk mempunyai skor > 0,7. Artinya instrumen penelitian ini telah memenuhi

syarat sebagai instrumen yang reliable.

Hasil Pengujian Model Struktural

Berdasarkan Tabel 3, nilai R-square untuk variabel dependen NIAT MTSP sebesar

0,397 (moderat).3 Artinya variabilitas konstruk NIAT MTSP dapat dijelaskan oleh

konstruk SIKAP PTSP, NORMASuby-PTSP, dan KPP-PTSP sebesar 0,397 (40%),

sisanya sebesar 60% dijelaskan oleh variabel lain yang tidak diteliti (variabel di luar

model penelitian). Nilai R-square untuk variabel dependen PTSP sebesar 0,609

(baik). Artinya variabilitas konstruk PTSP dapat dijelaskan oleh konstruk NIAT

MTSP, KPP-PTSP, dan variabel kontrol sebesar 0,609 (61%), sisanya sebesar 39%

dijelaskan oleh variabel lain di luar model. Nilai R-square untuk variabel dependen

KINERJA KEUANGAN sebesar 0,313 (moderat). Artinya variabilitas KINERJA

KEUANGAN dapat dijelaskan oleh seluruh variabel independen di dalam model

sebesar 31%, sisanya sebesar 69% dijelaskan oleh variabel lain di luar model.

Hipotesis penelitian akan didukung apabila koefisien β SIKAP PTSP ke

NIAT MTSP, NORMASuby-PTSP ke NIAT MTSP, KPP-PTSP ke NIAT MTSP,

NIAT MTSP ke PTSP, KPP-PTSP ke PTSP, dan PTSP ke KINERJA KEUANGAN

3 Menurut Chin (1998) sebagaimana dikutip dalam Ghozali (2008, hal. 27), nilai R

2 sebesar

0,67; 0,33; dan 0,19 mengindikasikan bahwa model “baik”, “moderat”, dan “lemah”.

168

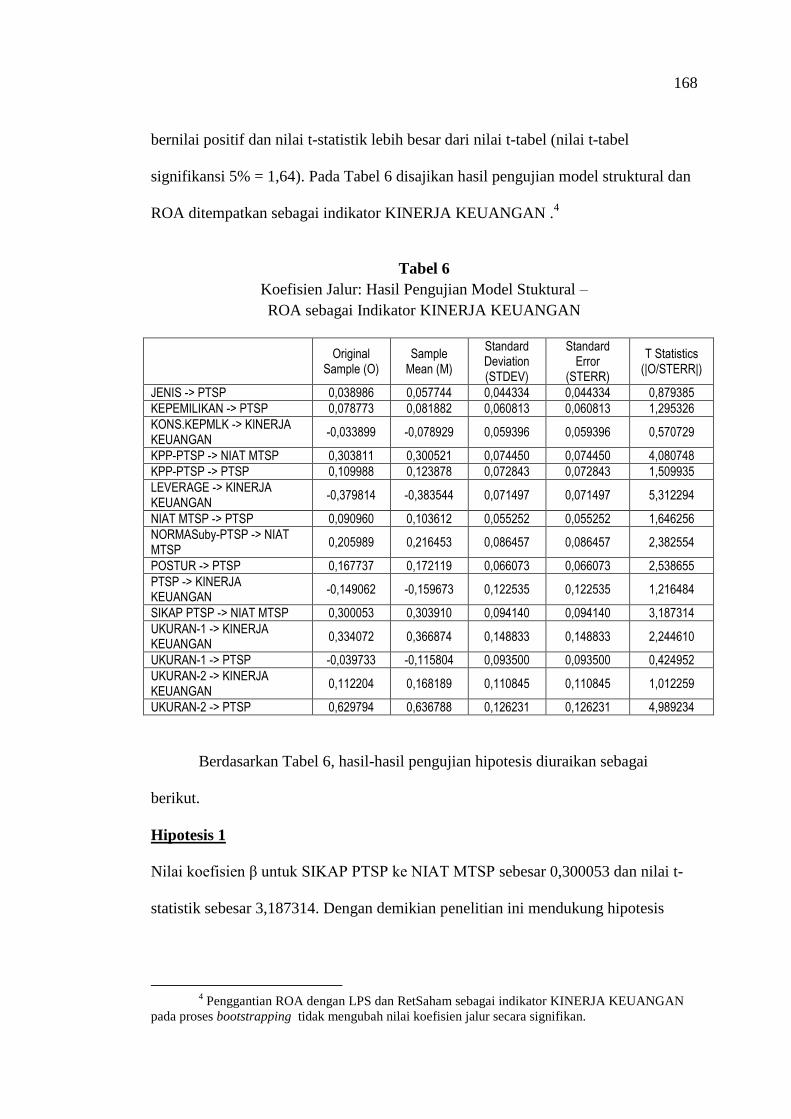

bernilai positif dan nilai t-statistik lebih besar dari nilai t-tabel (nilai t-tabel

signifikansi 5% = 1,64). Pada Tabel 6 disajikan hasil pengujian model struktural dan

ROA ditempatkan sebagai indikator KINERJA KEUANGAN .4

Tabel 6

Koefisien Jalur: Hasil Pengujian Model Stuktural –

ROA sebagai Indikator KINERJA KEUANGAN

Original

Sample (O) Sample

Mean (M)

Standard Deviation (STDEV)

Standard Error

(STERR)

T Statistics (|O/STERR|)

JENIS -> PTSP 0,038986 0,057744 0,044334 0,044334 0,879385

KEPEMILIKAN -> PTSP 0,078773 0,081882 0,060813 0,060813 1,295326

KONS.KEPMLK -> KINERJA KEUANGAN

-0,033899 -0,078929 0,059396 0,059396 0,570729

KPP-PTSP -> NIAT MTSP 0,303811 0,300521 0,074450 0,074450 4,080748

KPP-PTSP -> PTSP 0,109988 0,123878 0,072843 0,072843 1,509935

LEVERAGE -> KINERJA KEUANGAN

-0,379814 -0,383544 0,071497 0,071497 5,312294

NIAT MTSP -> PTSP 0,090960 0,103612 0,055252 0,055252 1,646256

NORMASuby-PTSP -> NIAT MTSP

0,205989 0,216453 0,086457 0,086457 2,382554

POSTUR -> PTSP 0,167737 0,172119 0,066073 0,066073 2,538655

PTSP -> KINERJA KEUANGAN

-0,149062 -0,159673 0,122535 0,122535 1,216484

SIKAP PTSP -> NIAT MTSP 0,300053 0,303910 0,094140 0,094140 3,187314

UKURAN-1 -> KINERJA KEUANGAN

0,334072 0,366874 0,148833 0,148833 2,244610

UKURAN-1 -> PTSP -0,039733 -0,115804 0,093500 0,093500 0,424952

UKURAN-2 -> KINERJA KEUANGAN

0,112204 0,168189 0,110845 0,110845 1,012259

UKURAN-2 -> PTSP 0,629794 0,636788 0,126231 0,126231 4,989234

Berdasarkan Tabel 6, hasil-hasil pengujian hipotesis diuraikan sebagai

berikut.

Hipotesis 1

Nilai koefisien β untuk SIKAP PTSP ke NIAT MTSP sebesar 0,300053 dan nilai t-

statistik sebesar 3,187314. Dengan demikian penelitian ini mendukung hipotesis

4 Penggantian ROA dengan LPS dan RetSaham sebagai indikator KINERJA KEUANGAN

pada proses bootstrapping tidak mengubah nilai koefisien jalur secara signifikan.

169

yang menyatakan „Sikap manajer atas pengungkapan TSP berpengaruh positif

terhadap niatnya untuk mengungkapkan TSP.‟

Hipotesis 2

Nilai koefisien β untuk NORMASuby-PTSP ke NIAT MTSP sebesar 0,205989 dan

nilai t-statistik sebesar 2,382554. Dengan demikian penelitian ini mendukung

hipotesis yang menyatakan „Norma-norma subyektif manajer atas pengungkapan

TSP berpengaruh positif terhadap niatnya untuk mengungkapkan TSP.‟

Hipotesis 3

Nilai koefisien β untuk KPP-PTSP ke NIAT MTSP sebesar 0,303811 dan nilai t-

statistik sebesar 4,080748. Dengan demikian penelitian ini mendukung hipotesis

yang menyatakan „Kontrol perilaku persepsian manajer atas pengungkapan TSP

berpengaruh positif terhadap niatnya untuk mengungkapkan TSP.‟

Hipotesis 4

Nilai koefisien β untuk NIAT MTSP ke PTSP sebesar 0,090960 dan nilai t-statistik

sebesar 1,646256. Dengan demikian penelitian ini mendukung hipotesis yang

menyatakan „Niat manajer untuk mengungkapkan TSP berpengaruh positif terhadap

pengungkapan TSP.‟

Hipotesis 5

Nilai koefisien β untuk KPP-PTSP ke PTSP sebesar 0,109988 dan nilai t-statistik

sebesar 1,509935. Dengan demikian penelitian ini tidak dapat mendukung hipotesis

yang menyatakan „Kontrol perilaku persepsian manajer untuk mengungkapkan TSP

berpengaruh positif terhadap pengungkapan TSP.‟

170

Pada penelitian ini variabel kontrol POSTUR (postur strategik) berpengaruh

positif dan signifikan secara statistik terhadap PTSP. Artinya pendapat Ullmann

(1985) bahwa postur strategik merupakan respon perusahaan terhadap permintaan

sosial didukung dalam penelitian ini, yaitu perusahaan yang mempunyai postur aktif

akan membuat banyak pengungkapan sosial sebagai sarana komunikasi dengan

pemangku kepentingan perusahaan.

UKURAN-2 (diproksi menggunakan log aset total) berpengaruh positif dan

signifikan secara statistik terhadap PTSP. Temuan ini mengonfirmasi eksistensi

hipotesis kos politik (Watts dan Zimmerman, 1986) dan penelitian empiris

sebelumnya (Belkaoui, 1989; Kent dan Chan, 2003) yang menyimpulkan perusahaan

melakukan pengungkapan TSP dalam rangka mengurangi visibilitas politiknya.

Hipotesis 6

Nilai koefisien β untuk PTSP ke KINERJA KEUANGAN sebesar -0,149062 dan

nilai t-statistik sebesar 1,216484. Dengan demikian penelitian ini tidak dapat

mendukung hipotesis yang menyatakan „Pengungkapan TSP berhubungan positif

dengan kinerja keuangan perusahaan.‟5

5. Simpulan, Implikasi, Keterbatasan, dan Saran untuk Penelitian Selanjutnya

Simpulan

Simpulan dari penelitian ini adalah sebagai berikut.

1. Pengungkapan TSP di Indonesia dipengaruhi oleh niat manajer untuk

mengungkapkan TSP. Niat manajer untuk mengungkapkan TSP dipengaruhi

oleh tiga faktor, yaitu sikap manajer terhadap pengungkapan TSP, norma

5 Simpulan yang sama diperoleh ketika KINERJA KEUANGAN diukur menggunakan LPS

dan RetSaham.

171

subyektif manajer atas pengungkapan TSP, dan kontrol perilaku persepsian

manajer atas pengungkapan TSP.

2. Kontrol perilaku persepsian atas pengungkapan TSP tidak berpengaruh terhadap

pengungkapan TSP. Kontrol perilaku persepsian atas pengungkapan TSP hanya

dapat mempengaruhi pengungkapan TSP setelah melalui niat untuk

mengungkapkan TSP.

3. Pada sektor industri Aneka Industri, Industri Barang Konsumsi, Industri Dasar

dan Kimia, Pertambangan, dan Pertanian, pengungkapan TSP tidak berhubungan

dengan kinerja keuangan perusahaan dalam jangka waktu satu tahun setelah

pengungkapan TSP. Artinya pengungkapan TSP pada kelima sektor industri

tersebut tidak mengandung nilai bagi pasar dan bagi perusahaan dalam waktu

satu tahun setelah pengungkapan TSP.

Implikasi

Bidang Teori. Penelitian ini telah membuktikan praktik penyediaan

informasi oleh perusahaan kepada publik tidak hanya dipengaruhi oleh faktor-faktor

observable yang berkaitan dengan karakteritik perusahaan, tetapi juga faktor

unobservable yang melekat pada diri manajer. Hal ini menunjukkan bahwa

perspektif sosio-economic dapat digunakan untuk menjelaskan praktik pengungkapan

TSP.

Temuan bahwa pengungkapan TSP tidak berhubungan dengan kinerja

keuangan memiliki implikasi penting dalam pengajaran akuntansi dan praktik

pelaporan keuangan oleh perusahaan. Dalam pengajaran akuntansi, hasil penelitian

ini akan menambah wawasan dosen dan mahasiswa tentang tidak adanya manfaat

ekonomi dari pengungkapan TSP. Bagi perusahaan, temuan penelitian ini dapat

172

menjadi bahan kajian dalam memutuskan luas informasi TSP yang akan diberikan

kepada publik.

Bidang Kebijakan Publik. Penelitian ini telah membuktikan perusahaan

pada sektor industri Aneka Industri, Industri Barang Konsumsi, Industri Dasar dan

Kimia, Pertambangan, dan Pertanian, tidak memperoleh manfaat ekonomi dari

keputusannya untuk melakukan aktivitas TSP. Artinya keputusan pemerintah yang

mewajibkan secara hukum kepada perusahaan untuk melakukan TSP dan

mengungkapkannya (sebagaimana dinyatakan pada Pasal 74 dan Pasal 66 UU PT

No. 40/2007) ternyata tidak mendatangkan manfaat ekonomi untuk perusahaan-

perusahaan pada kelima sektor industri tersebut.

Penelitian ini menemukan variasi pengungkapan TSP antarperusahaan.

Adanya variasi pengungkapan TSP akan mempersulit publik dalam menilai TSP dan

membandingkan kinerja TSP antarperusahaan. Oleh karena itu, BAPEPAM-LK

selaku pembuat regulasi pelaporan keuangan perusahaan terbuka semestinya

mengatur tentang standar pengungkapan TSP, termasuk lingkup pengungkapannya.

Standardisasi pengungkapan TSP diperlukan untuk mengurangi variasi

pengungkapan TSP, sehingga akan mempermudah publik dalam menilai TSP dan

membandingkan kinerja TSP antarperusahaan.

Penelitian ini membuktikan pemegang saham, kreditor, pemerintah, LSM,

dan konsultan perusahaan mempengaruhi manajer dalam mengungkapkan TSP.

Artinya pemerintah bukanlah satu-satunya “aktor” yang dapat menjamin

keberhasilan kebijakan TSP dan pengungkapannya. Pemerintah harus secara intensif

menyosialisasikan kebijakan tentang TSP dan pengungkapannya bukan hanya

kepada manajer, tetapi juga kepada pihak-pihak lain yang berkepentingan dengan

173

perusahaan, termasuk mengeluarkan kebijakan lanjutan yang mewajibkan kepada

kreditor perusahaan untuk menyertakan TSP sebagai pertimbangan penting dalam

setiap pengambilan kebijakan kredit.

Bidang Metodologi. Penelitian ini berhasil membangun kuesioner untuk

mengukur konstruk niat, sikap, dan norma subyektif dengan validitas dan reliabilitas

yang teruji. Oleh karena itu, kuesioner ini dapat digunakan sebagai benchmark oleh

para peneliti yang akan melakukan penelitian dengan konstruk-konstruk tersebut.

Keterbatasan

1. Penelitian ini hanya melibatkan variabel-variabel keperilakuan yang terdapat

pada teori perilaku rencanaan, tidak melibatkan variabel lain yang diduga

mempengaruhi perilaku, misalnya self-efficacy. Meskipun menurut Ajzen (1991:

184) KPP merupakan konstruk yang compatible dengan konstruk self-efficacy,

namun beberapa penulis menyatakan bahwa KPP dan self-efficacy tidak

seluruhnya sama (Dzewaltowski et al., 1990). Bahkan Bandura (1986, 1992)

sebagaimana dikutip dalam Armitage dan Conner (2001) menyatakan kontrol

dan self-efficacy merupakan dua konsep yang sangat berbeda. Self-efficacy lebih

menitikberatkan persepsi kognitif atas kontrol yang didasarkan pada faktor-

faktor kontrol internal, sedangkan KPP bersifat lebih umum, mencakup faktor-

faktor eksternal.

2. Pada penelitian ini penulis menggabungkan dua data, yaitu data primer (data

survei) dan data sekunder (data arsip) yang sebenarnya tidak mudah untuk

digabungkan karena memiliki karakteristik yang berbeda.

174

Saran untuk Penelitian Selanjutnya

Berkaitan dengan keterbatasan penelitian, maka saran untuk penelitian selanjutnya

adalah sebagai berikut.

1. Penelitian ini dapat diperluas sehingga mencakup variabel-variabel lain di luar

variabel-variabel pada teori perilaku rencanaan. Adanya perbedaan karakteristik

antara KPP dan self-efficacy merupakan peluang untuk memperkaya model

keperilakuan dalam memprediksi pengungkapan TSP. Self-efficacy dapat

ditambahkan ke dalam model Teori Perilaku Rencanaan. Self-efficacy dapat

diposisikan sebagai variabel bebas yang menyertai KPP dan secara langsung

dihubungkan ke pengungkapan TSP. Alternatif lain adalah menempatkan self-

efficacy sebagai variabel moderat yang memoderasi hubungan KPP dan

pengungkapan TSP.

2. Penelitian selanjutnya diharapkan untuk membuat inovasi dengan memodifikasi

model yang ada sehingga dapat memisahkan data primer dengan data sekunder.