PENGUMUMAN Equity Research PT Bukit Uluwatu Villa Tbk ... · PT Bursa Efek Indonesia pada tanggal...

26

PENGUMUMAN Equity Research PT Bukit Uluwatu Villa Tbk. (BUVA) (Tercatat Di Papan : Pengembangan) No.Peng-ER-00018/BEI.PPJ/07-2012 (dapat dilihat di laman: http://www.idx.co.id ) PT Bursa Efek Indonesia pada tanggal 16 Juli 2012 telah menerima surat melalui email dari PT Pemeringkat Efek Indonesia dengan No. 1209/PEF-DIR/VII/2012 tanggal 16 Juli 2012 mengenai Penerbitan Kembali Publikasi Laporan Penilaian Target Harga Referensi Saham PT Bukit Uluwatu Villa Tbk. sebagaimana telah diumumkan PT Bursa Efek Indonesia No. Peng-ER-00017/BEI.PPJ/07-2012 tanggal 11 Juli 2012 terlampir (25 lembar). Demikian untuk diketahui. 17 Juli 2012 Umi Kulsum Andre P.J. Toelle Kepala Divisi Penilaian Perusahaan Sektor Jasa Kepala Divisi Perdagangan Saham Tembusan: 1. Yth. Ketua Badan Pengawas Pasar Modal dan LK; 2. Yth. Kepala Biro Transaksi dan Lembaga Efek Bapepam dan LK; 3. Yth. Kepala Biro PKP Sektor Jasa Bapepam dan LK; 4. Yth. Pengurus Pusat Referensi Pasar Modal; 5. Yth. Direksi PT Bukit Uluwatu Villa Tbk. psu_BUVA_er_20120717_18

Transcript of PENGUMUMAN Equity Research PT Bukit Uluwatu Villa Tbk ... · PT Bursa Efek Indonesia pada tanggal...

PENGUMUMAN

Equity Research PT Bukit Uluwatu Villa Tbk. (BUVA) (Tercatat Di Papan : Pengembangan) No.Peng-ER-00018/BEI.PPJ/07-2012

(dapat dilihat di laman: http://www.idx.co.id) PT Bursa Efek Indonesia pada tanggal 16 Juli 2012 telah menerima surat melalui email dari PT Pemeringkat Efek Indonesia dengan No. 1209/PEF-DIR/VII/2012 tanggal 16 Juli 2012 mengenai Penerbitan Kembali Publikasi Laporan Penilaian Target Harga Referensi Saham PT Bukit Uluwatu Villa Tbk. sebagaimana telah diumumkan PT Bursa Efek Indonesia No. Peng-ER-00017/BEI.PPJ/07-2012 tanggal 11 Juli 2012 terlampir (25 lembar). Demikian untuk diketahui.

17 Juli 2012

Umi Kulsum Andre P.J. Toelle Kepala Divisi Penilaian Perusahaan Sektor Jasa Kepala Divisi Perdagangan Saham Tembusan: 1. Yth. Ketua Badan Pengawas Pasar Modal dan LK; 2. Yth. Kepala Biro Transaksi dan Lembaga Efek Bapepam dan LK; 3. Yth. Kepala Biro PKP Sektor Jasa Bapepam dan LK; 4. Yth. Pengurus Pusat Referensi Pasar Modal; 5. Yth. Direksi PT Bukit Uluwatu Villa Tbk.

psu_BUVA_er_20120717_18

Halaman 1 dari 13 halaman

Kontak: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected]

“Pernyataan disclaimer pada halaman akhir

merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk Laporan Kedua

Equity Valuation 16 Juli 2012

Target Harga

Terendah Tertinggi 690 800

Industri Pariwisata, Restoran dan Hotel

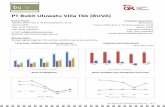

Kinerja Saham

Sumber: Bloomberg

Informasi Saham Rp

Kode Saham BUVA

Harga Saham Per 16 Juli 2012 425

Harga Tertinggi 52 Minggu Terakhir 500

Harga Terendah 52 Minggu Terakhir 340

Kapitalasasi Pasar Tertinggi 52 Minggu

(miliar) 1.943

Kapitalisasi Pasar Terendah 52 Minggu

(miliar) 971

Penilaian Saham Sebelumnya* Saat ini

Tertingi 508 800

Terendah 420 690

Catt: *) Disesuaikan

Market Value Added & Market Risk

Pemegang Saham (%)

PT Asia Leisure Network 40,22

Archipelago Resort and Hotel Limited 16,19

Masyarakat (masing-masing dibawah 5%) 43,59

*) Per 31 Maret 2012

Perusahaan yang Prospektif di Industri Pariwisata dan

Perhotelan

Alila Tarabitan- ManadoAlila SCBD- Jakarta

PT Bukit Uluwatu Villa (BUVA) bergerak dalam bidang jasa akomodasi dan bisnis hotel. BUVA memiliki dan mengoperasikan Alila Ubud dan Alila Villas Uluwatu yang terletak di daerah tujuan pariwisata favorit, Bali. Karakteristik khusus BUVA adalah konsep disain portofolionya yang ramah lingkungan. BUVA juga mengembangkan Alila Villas Bintan di Bintan, Kepulauan Riau dan Alila SCBD di Jakarta. Selain itu, melalui anak perusahaan, BUVA saat ini membangun Alila Tarabitan di Manado. Pada tahun 2011, BUVA mengakuisisi PT Bukit Borobudur di Magelang dan mengambil alih 60% saham PT Bukit Nusa Harapan ("BNH") di tahun 2012. BUVA memfokuskan bisnisnya pada segmen rekreasi mewah yang menjadikan BUVA dapat memperoleh keuntungan dari booming-nya sektor pariwisata di masa yang akan datang, khususnya di Bali dan Bintan. Seluruh hotel BUVA dikelola

oleh perusahaan manajemen hotel yang terkemuka yaitu Alila Hotels & Resorts Ltd (AHR).

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 2 dari 13 halaman

Penyesuaian Target Harga Kami melakukan beberapa penyesuaian pada proyeksi kami sebelumnya dan menyesuaikan Target Harga kami ke kisaran Rp 690 - Rp 800 per saham, berdasarkan pertimbangan-pertimbangan sebagai berikut:

BUVA membukukan pertumbuhan pendapatan yang signifikan pada tahun

2011 yaitu sebesar 30,2% YoY menjadi Rp 216,7 miliar, lebih tinggi dari proyeksi kami sebelumnya yaitu sebesar Rp 213,2 miliar. Pertumbuhan penjualan ini berasal dari penjualan real estat yang tumbuh sebesar 74% YoY. Sementara, pendapatan usaha dari pendapatan kamar dan pendapatan terkait diluar pendapatan kamar (non-room related revenue) hanya tumbuh masing-masing sebesar 6,1% YoY dan 23,5% YoY. Pertumbuhan ini lebih rendah dari proyeksi kami sebelumnya yaitu sebesar 14,1% YoY dan 43,8% YoY. Meskipun pendapatan 1Q2012 BUVA turun hingga 47,0% YoY, namun untuk keseluruhan tahun 2012 kami memperkirakan pendapatan BUVA hanya akan turun 10,2% YoY menjadi Rp 194,7 miliar. Kami memproyeksikan rata-rata tingkat hunian hotel di Alila Ubud dan Alila Villas Uluwatu masing-masing akan naik menjadi 76% dan 63%. Pada saat yang

sama, rata-rata harga kamar juga diproyeksikan meningkat masing-masing sebesar 5% dan 8%. Kami memperkirakan bahwa pada tahun 2012, 4 dari 12 vila baru di Alila Ubud telah beroperasi. Kami juga memproyeksikan 5 real estat di Alila Villas Bintan akan terjual di tahun 2012 dan menghasilkan Rp 46,7 miliar dan 4 real estat sisanya akan dijual pada tahun 2013.

Pembangunan Alila Villas Bintan dan Alila SCBD berjalan seperti yang direncanakan. Melalui peletakan batu pertama (groundbreaking) di tahun 2011 Alila Villas Bintan membukukan pendapatan sebesar Rp 89,0 miliar dan berkontribusi sekitar 41% terhadap total pendapatan BUVA pada tahun tersebut. Saat ini pengembangan Alila Villas Bintan telah mencapai 10% dan

berdasarkan estimasi, maka akan selesai pada akhir tahun 2013. Sementara itu, kemajuan pembangunan Alila SCBD telah mencapai 3% dan diharapkan mulai beroperasi pada awal tahun 2014.

Asumsi Risk free rate, equity premium, dan beta masing-masing sebesar 6,0%, 7,1%, dan 0,7x.

Potensi Pendapatan dari Beberapa Proyek Baru BUVA terus mengembangkan asetnya ke lokasi-lokasi yang potensial yang diharapkan akan memberikan nilai tambah untuk mencapai pertumbuhan pendapatan yang lebih tinggi. Saat ini, BUVA dan anak perusahaan memiliki cadangan lahan sebesar 3,9 hektar di Tanjung Tarabitan, Manado, dimana Alila Tarabitan akan dibangun di lokasi tersebut pada tahun 2013. Di tahun 2011, BUVA mengakuisisi PT Bukit Borobudur di Magelang yang memiliki lahan untuk

pengembangan Alila Borobudur di masa yang akan datang. Selain itu, BUVA juga mengakuisisi 60% saham PT Bukit Nusa Harapan ("BNH"). BNH memiliki tanah seluas 79.547 meter persegi yang terletak berdekatan dengan Alila Villas Uluwatu. Di daerah ini, BUVA akan mengembangkan 96 vila baru untuk Alila Villas Uluwatu dan 22 unit spa villa. BUVA telah menganggarkan belanja modal sekitar Rp 291 miliar pada tahun 2012 dan Rp 427 miliar pada tahun 2013 untuk pengembangan usahanya. Ekpansi usaha tersebut akan dibiayai dengan menggunakan kombinasi kas internal dan pendanaan dari pemegang saham. Pada Juni 2012, BUVA melakukan peningkatan ekuitas tanpa hak memesan efek terlebih dahulu (HMETD) sebanyak 238.889.000 saham baru untuk membiayai akuisisi BNH.

Prospek Usaha Dampak krisis global tampaknya tidak tercermin dalam industri pariwisata Indonesia. Jumlah turis yang mengunjungi Indonesia di 1Q2012 tumbuh sebesar 11,0% YoY menjadi 1,9 juta orang dari 1,7 juta orang di 1Q2011. Bali tetap menjadi tujuan paling favorit dengan 681.838 pengunjung di 1Q2012, mencerminkan peningkatan sebesar 10,1% YoY dari 1Q2011 atau 35,8% dari total kedatangan turis di Indonesia. Selain itu, pendapatan BUVA diperkirakan hanya sedikit terkena dampak krisis global karena beberapa faktor yaitu (i) Asia telah menjadi sumber wisatawan baru industri pariwisata Indonesia sejalan dengan pertumbuhan ekonomi yang lebih stabil di wilayah ini, dan (ii) pelanggan BUVA berasal dari segmen menengah-atas yang lebih tahan terhadap krisis ekonomi. Berdasarkan kondisi-kondisi tersebut dan adanya

peningkatan jumlah kamar yang tersedia dari ekspansi usaha, kami memperkirakan pendapatan BUVA akan tumbuh dengan rata-rata CAGR sebesar 38,4% selama periode 2011 sampai 2015.

PARAMETER INVESTASI

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 3 dari 13 halaman

Tabel 1: Ringkasan Kinerja

2009 2010 2011 2012P 2013P

Pendapatan [Rp miliar] 46 166 217 195 260

Laba sebelum pajak [Rp miliar]

8 45 57 44 56

Laba bersih [Rp miliar] 5 41 54 33 42

EPS [Rp] 1 13 17 11 14

Pertumbuhan EPS [%] 140 789 33 (40) 28

P/E [x] n.a 25 25 40** 31**

PBV [x] n.a 2.2 2.6 1,9** 1,8** Sumber: PT Bukit Uluwatu Villa Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing Cattt :*) diasumsikan peningkatan modal tanpa HMETD sebanyak 238.889.000 saham baru dilakukan pada tanggal 31 Desember 2008 **) Berdasarkan harga per 16 Juli 2012– Rp 425/saham

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 4 dari 13 halaman

Growth-Value Map memberikan gambaran akan eskpektasi pasar untuk perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat klaster, yaitu:

Excellent value managers (“Q-1”) Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”) Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”) Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik

dalam jangka pendek.

Asset-loaded value managers (“Q-4”) Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(BUVA, Sub Industri Pariwisata, Restoran & Perhotelan dan Industri

Perdagangan , Jasa & Investasi)

-4

-3

-2

-1

0

1

2

3

4

5

6

0 1 2 3 4

Gro

wth

Exp

ecta

tion

s

Current Performance (CP)

Q-1

Q-3

Q-2

Q-4

PLINMAMI

HOME

SHID

BUVA

Sumber: Pefindo Divisi Valuasi Saham & Indexing

BUVA terletak pada klaster Expectation Builders. Pasar memiliki espektasi yang rendah terhadap profitabilitas BUVA dalam jangka pendek tetapi memiliki harapan pertumbuhan yang relatif tinggi. Espektasi pertumbuhan BUVA diduga berasal dari pengembangan usaha BUVA saat ini. BUVA sedang membangun 3 hotel dan resort baru yang berlokasi Bintan, Jakarta dan Tarabitan, yang akan menyediakan pasokan kamar sampai dengan 171.000 kamar per tahun pada tahun 2013 dan 2014. Pengembangan usaha tersebut akan meningkatkan pendapatan berulang (recurring income) BUVA mulai dari tahun 2014. Kami juga percaya bahwa dukungan dari pemegang saham BUVA, terutama dalam hal pembiayaan, akan memungkinkan BUVA melakukan bergerak cepat di tengah persaingan usaha yang ketat saat ini.

GROWTH VALUE MAP

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 5 dari 13 halaman

Pariwisata Indonesia masih Bertumbuh di Tengah Krisis Global Meskipun krisis global berdampak signifikan terhadap Eropa dan Amerika Serikat, tetapi dampak tersebut tidak tercermin dalam industri pariwisata Indonesia. Pada tahun 2011, jumlah wisatawan mengunjungi Indonesia tumbuh sebesar 9,2% YoY menjadi 7,6 juta orang dibandingkan dengan 7,0 juta pengunjung pada 2010. Sementara, selama Januari-Maret 2012, jumlah wisatawan meningkat sebesar 11,0% menjadi 1,9 juta orang dari 1,7 juta pada periode yang sama tahun 2011. Bali tetap menjadi tujuan paling favorit dengan 681.838 pengunjung di 1Q2012, meningkat 11,4% YoY dari 1Q2011 atau berkontribusi sekitar 35,8% dari jumlah kedatangan turis di Indonesia. Seiring dengan gencarnya upaya pemerintah Indonesia untuk mempromosikan pariwisata Indonesia melalui berbagai acara dan pembukaan tujuan-

tujuan wisata baru, perkiraan jumlah kunjungan wisatawan di Indonesia pada 2012

bisa meningkat hingga 10% YoY dari tahun 2011.

Gambar 2: Jumlah Kunjungan Turis International ke Indonesia & Bali

dalam 000

Sumber: Badan Pusat Statistik Indonesia, Pefindo Divisi Valuasi Saham & Indexing

Tingkat hunian kamar hotel berbintang di 20 provinsi di Indonesia pada bulan Maret 2012 mencapai sekitar 52,7% dibandingkan 51,95% pada bulan Maret 2011, sedangkan rata-rata tingkat hunian hotel berbintang di Bali turun menjadi 59,4% dari 63,16% pada Maret 2011. Namun, lama menginap terpanjang turis di hotel berbintang pada bulan Maret 2012 terjadi di Bali.

Pembangunan Alila Villas Bintan & Alila SCBD Sesuai dengan yang Direncanakan Meskipun peletakan batu pertama dan peluncuran Alila Villas Bintan baru dilakukan

pada bulan November 2011, tetapi Alila Villas Bintan telah memberikan pendapatan untuk BUVA sejak 2010. Alila Villas Bintan akan menjadi hotel BUVA terbaru yang dikembangkan oleh anak perusahaannya, PT Bukit Lagoi Villa ("BLV") di lahan seluas sekitar 14 hektar di Bintan, Kepulauan Riau. BLV berencana untuk membangun sekitar 64 villa di daerah ini termasuk 24 unit villa dengan dua kamar tidur dan kolam renang dan villa dengan tiga kamar tidur dan kolam renang yang ditujukan untuk dijual. Seiring dengan peluncurannya pada tahun 2011, Alila Villas Bintan membukukan pendapatan sebesar Rp 89,0 miliar dan memberikan kontribusi sekitar 41,0% dari total pendapatan BUVA. Saat ini pengembangan Alila Villas Bintan telah mencapai 10% dan diperkirakan akan selesai pada akhir tahun 2013.

Selain Alila Villas Bintan, BUVA juga telah memulai pembangunan Alila SCBD yang

berlokasi di area SCBD Lot 11. Alila SCBD akan dikembangkan di bawah PT Bukit Lentera Sejahtera, sebuah perusahaan patungan antara BUVA (60%) dan PT Lentera Cemerlang Indah (40%). Saat ini, kemajuan pembangunan Alila SCBD telah mencapai 3% dan diperkirakan akan mulai beroperasi pada awal tahun 2014. Alila SCBD dikembangkan untuk memenuhi permintaan terhadap hotel bisnis yang mewah di Jakarta.

Potensi Pendapatan dari Beberapa Proyek Baru BUVA melalui anak perusahaannya, PT Sitaro Mitra Abadi, memiliki sekitar 3,9 ha lahan di Tanjung Tarabitan, Manado. Peletakan batu pertama Alila Tarabitan diharapkan akan dilakukan pada tahun 2013 dan akan selesai pada tahun 2014. Saat ini, Manado telah menjadi salah satu tujuan wisata favorit di Indonesia; selama kuartal pertama 2012 jumlah wisatawan mengunjungi Manado adalah sebanyak 4.577

wisatawan, meningkat 11,9% dari periode yang sama tahun 2011. Dengan selesainya Alila Tarabitan, maka diperkirakan akan ada tambahan kamar sekitar 21.600 kamar per tahun untuk BUVA

INFORMASI USAHA

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 6 dari 13 halaman

Pada tahun 2011, BUVA mengakuisisi PT Bukit Borobudur, yang direncanakan untuk mengembangkan Alila Borobudur di Yogyakarta. Konstruksi proyek Alila Borobudur akan mulai pada tahun 2013 dan diperkirakan akan menghasilkan pendapatan berulang yang lebih besar untuk BUVA di masa yang akan datang. Alila Borobudur dikembangkan untuk memenuhi potensi kedatangan turis di Yogyakarta, di tengah kurangnya hotel di daerah ini.

Pada 2012, BUVA mengakuisisi 60% saham PT Bukit Nusa Harapan ("BNH") dari

PT Nusapacific Island Investment ("NII") seharga Rp 127,5 miliar. BNH adalah sebuah perusahaan properti yang memiliki lahan seluas 79.547 meter persegi yang terletak berdekatan dengan Alila Villas Uluwatu ("AVU") di Pecatu, Bali. Sesuai dengan tujuan dari aksi korporasi BUVA yaitu untuk memperbesar Alila Villas Uluwatu, BUVA berencana mengembangkan 96 vila baru (terdiri dari 75 vila dengan satu kamar, 15 vila dengan dua kamar dan 6 vila dengan tiga kamar) dan 22 unit spa vila di area tersebut. Pembangunan vila-vila baru tersebut diharapkan akan dimulai pada akhir tahun 2012 dengan perkiraan lama waktu pembangunan selama 24 bulan. Kami memperkirakan vila-vila baru Alila Villas Uluwatu akan menghasilkan tambahan pendapatan usaha yang signifikan pada tahun 2014. Untuk membiayai akuisisi tersebut, BUVA telah memperoleh Rp 107,5 miliar dana dari peningkatan modal tanpa

HMETD dan sekitar Rp 20,0 miliar sisanya diperoleh dari kas internal.

Peningkatan Pendapatan yang Signifikan di Tahun 2011 Pendapatan BUVA meningkat dengan signifikan di tahun 2011, yaitu sebesar 30,2% YoY menjadi Rp 216,7 miliar. Pendapatan tersebut lebih tinggi dari proyeksi kami yaitu sebesar 28,1% YoY. Pertumbuhan penjualan yang signifikan tersebut berasal dari penjualan real estate BUVA di Bintan yang bertumbuh hingga 74% YoY dan memberikan kontribusi sebesar 41,0% dari total pendapatan BUVA. BUVA berhasil

menjual 10 vila dengan rata-rata harga jual sebesar Rp 8,9 miliar per vila. Sementara itu, pendapatan kamar aktual BUVA hanya mencapai 97% dari proyeksi kami sebelumnya dan meningkat 6,1% YoY. Jumlah kamar yang terjual sebanyak 43.464 kamar di Alila Ubud dan Alila Villas Uluwatu. Jumlah kamar terjual di Alila Ubud sejalan dengan proyeksi kami, meningkat 8,4% YoY menjadi 17.478 kamar dengan rata-rata sewa kamar sama dengan tahun 2010. Sedangkan jumlah kamar yang terjual di Alila Villas Uluwatu turun 2,2% YoY menjadi 12.096 kamar, tapi rata-rata sewa kamar meningkat 8,4% YoY. Pendapatan di luar pendapatan kamar di tahun

2011 juga meningkat 23,5% YoY menjadi Rp 38,9 miliar.

Gambar 3: Pendapatan BUVA per segmen

Sumber: PT Bukit Uluwatu Villa Tbk, Pefindo Divisi Valuasi Saham & Indexing

Sampai 1Q2012, BUVA membukukan pendapatan sebesar Rp 25,6 miliar, turun sebesar 47,0% YoY dari Rp 48,4 miliar pada periode yang sama tahun 2011. Pada periode ini, BUVA belum menjual real estate sehingga mengurangi pendapatan BUVA hingga hampir setengah dari pendapatan di 1Q2011. Seiring dengan estimasi naiknya jumlah kedatangan turis di Bali yaitu sebesar 10% YoY, kami berharap rata-rata tingkat hunian Alila Ubud dan Alila Villas Uluwatu akan meningkat masing-masing menjadi 76% dan 63%. Pada saat yang sama, rata-rata harga kamar juga akan naik

masing-masing sebesar 5% dan 8%. Kami juga mengharapkan bahwa 4 dari 12 vila baru di Alila Ubud telah beroperasi pada tahun 2012 dan meningkatkan jumlah room-night BUVA sebesar 1,1% menjadi 43.932 kamar. Selain itu, kami juga mengasumsikan bahwa 5 real estat di Alila Villas Bintan akan terjual pada tahun 2012. Berdasarkan asumsi-asumsi di atas, kami memperkirakan penerimaan BUVA akan

turun sebesar 10,2% YoY menjadi Rp 194,7 miliar di tahun 2012.

KEUANGAN

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 7 dari 13 halaman

Gambar 4: Proyeksi Pendapatan, Laba Operasi dan Laba Bersih BUVA

Sumber: PT Bukit Uluwatu Villa Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

2011: Mencapai Margin Yang Lebih Baik dari Proyeksi

Marjin kotor aktual BUVA lebih tinggi dari proyeksi sebelumnya. Peningkatan marjin tersebut berasal dari penjualan real estat yang menghasilkan marjin laba kotor sebesar 83,6%. Secara total, marjin kotor BUVA di 2011 adalah 75,95%, jauh lebih tinggi dari proyeksi kami sebesar 72,0% pada laporan sebelumnya. Akibatnya, laba bersih BUVA tumbuh sebesar 32,8% menjadi Rp 54,1 miliar dengan marjin sebesar 24,94%, lebih tinggi dari proyeksi kami sebesar 14,8%. Untuk 2012, kami memperkirakan margin kotor BUVA akan berada pada 73,4%. Penjualan real estat masih memberikan kontribusi marjin laba kotor sebesar 83,6%. Pada periode yang sama, laba bersih BUVA diperkirakan turun sebesar 39,5% YoY menjadi Rp 32,6 miliar dengan marjin laba bersih sebesar 16,7%. Namun demikian, pada tahun 2013, dengan pendapatan tambahan dari vila-vila baru dan ditambah dengan penjualan real

estate yang tersisa di Alila Villas Bintan, marjin laba kotor dan marjin laba bersih BUVA diharapkan akan menjadi masing-masing sebesar 73,1% dan 16,2%

Peningkatan Modal Untuk Pembiayaan Ekspansi Pada langkah ekspansi sebelumnya, BUVA menggunakan pembiayaan dalam bentuk pinjaman dan dana internal dari penjualan real estat. Ekspansi usaha ini meliputi pembebasan tanah dan pembangunan aset-aset BUVA di Bintan, Magelang, Jakarta dan Tarabitan. Pada tahun 2012, BUVA membeli 60% saham BNH senilai Rp 127,5 miliar. Untuk membiayai akuisisi ini, BUVA telah memperoleh Rp 107,5 miliar dana dari peningkatan ekuitas. BUVA telah memperoleh persetujuan dari pemegang saham untuk melakukan peningkatan ekuitas tanpa hak memesan efek terlebih dahulu (HMETD) sebanyak 238.889.000 saham baru. Penerbitan saham tersebut akan meningkatkan modal disetor BUVA sebesar 8,4% menjadi Rp 309,6 miliar dari

Rp 285,7 miliar di tahun 2011.

Tabel 2: Susunan Pemegang Saham BUVA Sebelum dan Setelah Peningkatan Modal

Jumlah Saham % Kepemilikan Total (Rp) Jumlah Saham % Kepemilikan Total (Rp)

Archipellago Resort & Hotel Ltd. 462,500,000 16.2% 46,250,000,000 462,500,000 14.9% 46,250,000,000

PT Asia Leisure Networks 1,149,207,197 40.2% 114,920,719,700 1,149,207,197 37.1% 114,920,719,700

PT Laras Nusa Persada - - 167,222,500 5.4% 16,722,250,000

PT Minna Padi Resort - - 71,666,500 2.3% 7,166,650,000

Masyarakat 1,245,435,303 43.6% 124,543,530,300 1,245,435,303 40.2% 124,543,530,300

Total Modal Ditempatkan dan

Disetor2,857,142,500 100.0% 285,714,250,000 3,096,031,500 100% 309,603,150,000

Sebelum Peningkatan Modal Setelah Peningkatan ModalPemegang Saham

Sumber: PT Bukit Uluwatu Villa Tbk, Pefindo Divisi Valuasi Saham & Indexing

Prospek Usaha BUVA Di tengah kesulitan ekonomi di Eropa dan Amerika Serikat, perekonomian Indonesia mengalami pertumbuhan yang stabil sebesar 6,5% YoY pada tahun 2011 dan diperkirakan tumbuh 6,3% YoY pada tahun 2012. Sampai dengan 1Q2012, perekonomian Indonesia tumbuh sebesar 6,3% YoY. Melihat perkembangan positif dari kedatangan wisatawan di Indonesia sampai dengan Maret 2012, PEFINDO

memperkirakan bahwa industri pariwisata akan tumbuh sebesar 10% YoY pada tahun 2012. Kesulitan perekonomian di Eropa dan Amerika Serikat diperkirakan memiliki efek yang kecil terhadap industri pariwisata Indonesia serta BUVA. Hal ini karena beberapa faktor, yaitu (i) Asia telah menjadi sumber baru untuk industri pariwisata Indonesia sejalan dengan pertumbuhan ekonomi yang lebih stabil di wilayah ini, dan (ii) pelanggan BUVA berasal dari segmen menengah-atas yang lebih tahan terhadap krisis ekonomi . Berdasarkan alasan-alasan diatas dan didukung oleh tambahan kamar

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 8 dari 13 halaman

yang tersedia sebagai hasil dari ekspansi bisnis, kami memperkirakan pendapatan BUVA akan tumbuh dengan CAGR 38,4% selama 2011-2015.

Gambar 5: Aset, Kewajiban dan Ekuitas BUVA

(dalam Rp miliar)

Sumber: PT Bukit Uluwatu Villa Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 9 dari 13 halaman

TabeL 3: Ringkasan Kinerja BUVA dan Perusahaan Sejenis per 31 Maret 2012

BUVA JIHD PUDP SHID PLIN Rata-rata

Penjualan (Rp miliar) 25,6 234,3 22,6 39,2 652,0

Laba Kotor (Rp miliar) 17,1 166,0 11,7 26,2 238,0

Laba Operasi (Rp miliar) (2,1) 26,6 3,1 0,1 128,0

Laba Bersih (Rp miliar) (9,0) 9,2 6,2 1,2 77,0

Total Aset (Rp miliar) 882,0 4.366,0 338,9 1.226,9 4.207,0

Total Liabilitas (Rp miliar) 370,6 3.320,0 106,9 910,6 1.915,0

Total Ekuitas (Rp miliar) 511,4 1.046,0 232,0 316,3 2.292 ,0

Pertumbuhan [YoY]

Penjualan [%] (47,0) (14,4) 89,7 30,5 18,0

Laba Kotor [%] (50,4) (5,9) 41,0 39,4 27,4

Laba Bersih [%] (164,6) (74,7) 228,0 51,4 (42,6)

Profitabilitas (1Q2012)

Marjin Laba Kotor [%] 66,8 70,8 51,8 66,8 36,5 58,6

Marjin Laba Operasi [%] (8,1) 11,4 13,7 0,2 19,6 7,4

Marjin Laba Bersih [%] (35,1) 3,9 27,5 3,0 11,8 2,2

ROA [%] (1,0) 0,2 1,8 0,1 1,8 0,6

ROE [%] (1,8) 0,9 2,7 0,4 3,4 1,1

Leverage (1Q2012)

DER [x] 0,7 3,2 0,5 2,9 0,8 1,6

Sumber: Berbagai sumber diolah oleh Pefindo Divisi Valuasi Saham & Indexing

PERBANDINGAN KINERJA

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 10 dari 13 halaman

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) BUVA jika dibandingkan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham BUVA per tanggal 16 Juli 2012

dan Laporan Keuangan per tanggal 31 Maret 2012 sebagai dasar dilakukannya analisis fundamental

Estimasi Nilai

Kami menggunakan cost of capital dan cost of equity sebesar 9,8% dan 11,2% berdasarkan asumsi-asumsi berikut:

Tabel 4: Asumsi

Risk free rate [%]* 6,0

Risk premium [%]* 7,1

Beta [x]* 0,7

Cost of Equity [%] 11,2

Marginal tax rate [%] 25,0

Debt to Equity Ratio 0,7

WACC [%] 9,8

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Catt: * per 16 Juli 2012

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian

pada tanggal 16 Juli 2012 adalah sebagai berikut:

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 9,8% adalah sebesar Rp 810 - Rp 910 per saham.

Dengan menggunakan metode GCM (PBV 2,4X and P/E 38,1) adalah Rp 403 - Rp 555 per saham

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan melakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga Referensi saham untuk 12 bulan adalah Rp 690 - Rp 800 per saham.

Tabel 5: Ringkasan Penilaian Dengan Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows – [Rp miliar] 343 361 379

PV Terminal Value – [Rp miliar] 2.407 2.533 2.660

Non-Operating Asset – [Rp miliar] 95 95 95

Net Debt – [Rp miliar] (330) (330) (330)

Total Equity Value – [Rp miliar] 2.514 2.659 2.804

Number of Share,[juta saham] 3.096 3.096 3.096

Fair Value per Share, [Rp] 810 860 910

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

TARGET HARGA

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 11 dari 13 halaman

Tabel 6: Perbandingan GCM

BUVA

Penilaian 16 Juli 2012

P/E, [x] 38,1

P/BV, [x] 2,4

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Ringkasan Penilaian dengan Metode GCM

Multiples (x)

Est. EPS (Rp)

Est. BV/Share (Rp)

Value (Rp)

P/BV 2,4 - 229 555 P/E 38,1 11 - 403

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Rekonsiliasi Fair Value Fair Value per Share [Rp]

DCF GCM Average

Upper limit 910 555 800

Bottom limit 810 403 690

Weight 70% 30%

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 12 dari 13 halaman

Table 9: Laporan Laba Rugi

(Rp miliar)

Laporan Laba Rugi 2009 2010 2011 2012P 2013P

Penjualan 46 166 217 195 260

Beban Pokok

Penjualan (17) (46) (52) (52) (70)

Laba Kotor 28 120 165 143 190

Beban Operasi (20) (57) (85) (78) (108)

Laba Usaha 8 63 79 65 82

Pendapatan (Beban)

lain-lain) (0.2) (18) (22) (21) (26)

Laba sebelum

pajak 8 45 57 44 56

Pajak (3) (4) (3) (11) (14)

Laba bersih 5 41 54 33 42

Sumber: PT Bukit Villa Uluwatu Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing Table 10: Neraca

(Rp miliar)

Neraca 2009 2010 2011 2012P 2013P

Aset

Aset Lancar

Kas dan setara kas 6 78 91 71 27

Piutang Usaha 5 55 66 40 54

Persediaan 3 2 3 4 6

Aset Lain-lain 2 2 4 5 6

Total Aset Lancar 16 137 163 120 93

Aset Tetap 42 497 478 655 909

Aset lain-lain 492 248 228 460 623

Total Aset 551 882 869 1,235 1,625

Kewajiban

Hutang Usaha 9 3 4 4 6

Pinjaman Jk. Pendek 54 110 51 48 84

Kewajiban Jk. Pendek

lainnya 63 57 60 33 39

Kewajiban Jk. Panjang 218 250 233 436 752

Kewajiban Jk. Panjang

lainnya 2 2 3 3 3

Total Kewajiban 345 422 351 525 883

Total Ekuitas 206 460 517 710 742

Sumber: PT Bukit Villa Uluwatu Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 6: Return on Asset, Return on Equity dan Asset Turn Over Historis

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division

Gambar 7: P/E dan PBV Historis

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division

Tabel 11: Rasio-Rasio Utama

Rasio 2009 2010 2011 2012P 2013P

Pertumbuhan (%)

Penjualan 81,8 262,8 30,2 (10,2) 33,7

Laba Operasi 196,2 671,2 26,4 (18,6) 26,4

EBITDA (319,9) 572,8 21,6 (10,8) 26,9

Laba Bersih (138,2) 788,8 32,7 (39,5) 28,5

Profitabilitas [%]

Marjin Laba Kotor 61,9 72,3 75,9 73,4 73,1

Marjin Laba Operasi 17,7 37,7 36,6 33,2 31,4

Marjin EBITDA 28,3 52,4 49,0 48,6 46,2

Marjin Laba Bersih 10,0 24,5 25,0 16,8 16,2

ROA 0,8 4,6 6,2 2,7 2,6

ROE 2,2 8,9 10,5 4,6 5,7

Solvabilitas [X]

Debt to Equity 1,7 0,9 0,7 0,7 1,2

Debt to Asset 0,6 0,5 0,4 0,4 0,5

Likuiditas [X]

Current Ratio 0,1 0,8 1,4 1,4 0,7

Quick Ratio 0,1 0,4 1,2 1,4 0,7

Sumber: PT Bukit Villa Uluwatu Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman

akhir merupakan bagian yang tidak

terpisahkan dari dokumen ini”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

16 Juli 2012 Halaman 13 dari 13 halaman

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya. Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu. Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini. Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi.

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp.20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.

Page 1 of 11 pages

Contact: Equity & Index Valuation Division Phone: (6221) 7278 2380 [email protected]

“Disclaimer statement in the last page is an

integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk Secondary Report

Equity Valuation July 16th, 2012

Target Price

Low High 690 800

Tourism, Restaurant & Hotel Industry

Historical Chart

Source : Bloomberg

Stock Information Rp

Ticker code BUVA

Market price as of July 16th , 2012 425

Market price – 52 week high 500

Market price – 52 week low 340

Market cap – 52 week high (bn) 1,943

Market cap – 52 week low (bn) 971

Stock Valuation Last* Current

High 508 800

Low 420 690

Note: *) Adjusted

Market Value Added & Market Risk

Shareholders (%)

PT Asia Leisure Network 40.22

Archipelago Resort and Hotel Limited 16.19

Public (each below 5%) 43.59

*) As of March 31st, 2012

A Prospective Company in Hotel and Tourism Industry

Alila Tarabitan- ManadoAlila SCBD- Jakarta

PT Bukit Uluwatu Villa (BUVA) is engaged in accommodation services and hotel business. BUVA owns and operates Alila Ubud and Alila Villas Uluwatu which located in the most favorite tourist destination, Bali. BUVA’s distinct characteristic is the eco-friendly concept design of its portfolios. BUVA is

also developing Alila Villas Bintan in Bintan, Riau Island and Alila SCBD in Jakarta. In addition, through a subsidiary, BUVA currently builds Alila Tarabitan in Manado. In 2011, BUVA acquired PT Bukit Borobudur in Magelang and also take 60% of PT Bukit Nusa Harapan (“BNH”) shares in 2012. BUVA’s focus on the luxury leisure market segment positions it well to benefit from future booms in the tourism sector, especially in Bali and Bintan. All BUVA’s hotel properties are managed by the reputable hotel management company, Alila Hotels & Resorts Ltd (AHR).

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 2 of 11 pages

Target Price Adjustment We made several adjustments to our previous forecast and adjust our Target Price to the range of Rp 690 - Rp 800 per share, based on the following considerations:

BUVA booked a significant revenue growth in 2011 of 30.2% YoY to Rp 216.7 billion, higher than our forecast of Rp 213.2 billion. Significant sales growth came from the sales of real estate which grew by 74% YoY. While, its recurring income from room revenue and non-room related revenue only grew by 6.1% YoY and 23.5% YoY, respectively. This growth is lower than our forecast of 14.1% YoY and 43.8% YoY. Although BUVA’s 1Q2012 revenue decreased by 47.0% YoY, for the entire 2012 we estimate that BUVA’s revenue may decrease by 10.2% YoY to Rp 194.6 billion. We expect that the average occupancy rate of Alila Ubud and Alila Villas Uluwatu will increase to 76% and 63%, respectively. At the same time, the average room price will increase by 5% and 8%, respectively. We estimate that in 2012, 4 of 12 new villas in Alila Ubud has been operating. We also assume

that 5 of the Alila Villas Bintan’s real estates will be sold in 2012 and generate Rp 46.7 bn and the remaining 4 villas will be sold in 2013.

The construction of Alila Villas Bintan and Alila SCBD is going as planned. With the groundbreaking in 2011, Alila Villas Bintan has booked revenue of Rp 89.0 billion and contributed about 41% of the total BUVA’s revenue. Currently the development Alila Villas Bintan has reached 10% and based on the estimation, it will be completed in the late of 2013. Meanwhile, the construction progress of Alila SCBD has reached 3% and is expected to start operating in early 2014.

Risk free rate, equity premium, and beta assumption are 6.0%, 7.1%, and 0.7x respectively.

Potential income from Several New Projects BUVA is constantly expanding its asset base to potential locations that are expected to provide added value to attain higher revenue growth. Currently, BUVA and its subsidiaries have land bank of 3.9 ha in Tanjung Tarabitan, Manado, which the Alila Tarabitan to be built in 2013. In 2011, BUVA acquired PT Bukit Borobudur in Magelang which owns land for the future location of Alila Borobudur. Furthermore, BUVA also take 60% of PT Bukit Nusa Harapan (“BNH”) shares. BNH has 79,547 sqm land area located adjacent to Alila Villas Uluwatu. In this area, BUVA will develop 96 new villas of Alila Villas Uluwatu and 22 units of spa-villas. BUVA has budgeted about Rp 291 billion capital expenditure in 2012 and about Rp 427 billion in 2013. The expansion will be financed through a combination of internal cash, and shareholder’s funding. On

June 2012, BUVA conducts an equity raising without preemptive right of 238,889,000 new shares to finance the acquisition of BNH.

Business Prospects The impact of global crisis is seemingly not reflected in Indonesia tourism industry. The number of tourists visiting Indonesia in 1Q2012 had grown by 11.0% YoY to 1.9 million people from 1.7 million in 1Q2011. Bali remained the most favored destination with 681,838 visitors in 1Q2012, reflected by 10.1% YoY increase from 1Q2011 or 35.8% of the total tourist arrival in Indonesia. Moreover, BUVA’s revenue is estimated to be less affected by the global crisis due to several factors i.e. (i) Asia has become the new source of tourists for Indonesian tourism industry in line with more stable economic growth in this region, (ii) BUVA’s customers which come from middle-up segment are more

resilient to economic crisis. Considering the above and the additional available room-nights from the expansion, we estimate BUVA’s revenue will grow at a CAGR of 38.4% during 2011 to 2015. Table 1: Performance Summary

2009 2010 2011 2012P 2013P

Revenue (Rp bn) 46 166 217 195 260

Pre-tax Profit (Rp bn) 8 45 57 44 56

Net Profit (Rp bn) 5 41 54 33 42

EPS* (Rp) 1 13 17 11 14

EPS Growth (%) 140 789 33 (40) 28

P/E (x) n.a 25 25 41** 32**

PBV (x) n.a 2.2 2.6 1.9** 1.8** Source: PT Bukit Uluwatu Villa Tbk, Pefindo Equity & Index Valuation Division Estimates Notes :*) assumed that the equity raising without preemptive right of 238,889,000 new shares was conducted on December 31

st, 2008

*) Based on Share Price as of July 16th, 2012 – Rp 425/share

INVESTMENT PARAMETERS

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 3 of 11 pages

Growth-Value Map gives visualization of market expectations for the companies listed on IDX. Current Performance (“CP”) metric is a portion of current stock market value that can be linked to the perpetuity of current company’s performance in profitability. Growth Expectations (“GE”) metric is the difference between current stock market value and the value of current performance. Both metrics are normalized by the company’s book value.

Growth-Value Map divides companies into four clusters, which are:

Excellent value managers (“Q-1”) Market expects companies in Q-1 to surpass their benchmark in profitability and growth.

Expectation builders (“Q-2”) Market has relatively low expectations of profitability from companies in Q2 in the short term, but has growth expectations exceed the benchmark.

Traditionalists (“Q-3”) Market has low growth expectations of companies in the Q-3, although they

showed a good profitability in the short term.

Asset-loaded value managers (“Q-4”) Market has low expectations in terms of profitability and growth for companies in Q-4.

Figure 1: Growth-Value Map

(BUVA, Tourism, Restaurant & Hotel Sub Industry, and Trade, Services &

Investment Industry)

-4

-3

-2

-1

0

1

2

3

4

5

6

0 1 2 3 4

Gro

wth

Exp

ecta

tion

s

Current Performance (CP)

Q-1

Q-3

Q-2

Q-4

PLINMAMI

HOME

SHID

BUVA

Source: Pefindo Equity & Index Valuation Division

BUVA is in Expectation Builders cluster. Market has low profits expectations from

BUVA in the short term but has relatively high growth expectations. The growth expectation from BUVA is presumably appears from BUVA’s current development. BUVA is developing 3 new hotels and resorts in Bintan, Jakarta and Tarabitan and also enlarge its existing hotel which shall provide more than 171, 000 room nights per year in 2013 and 2014. Accordingly, the projects will boost BUVA’s recurring income starting from 2014. We also believe the support of BUVA’s shareholders, especially in financing, will enable BUVA to make agile movement in the current tight competition.

GROWTH VALUE MAP

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 4 of 11 pages

Indonesia Tourism Still Growing Amid Global Crisis Even if global crisis significantly impacts Europe and US, but seemingly it is not reflected in Indonesia tourism industry. In 2011, the number of tourists visiting Indonesia grew by 9.2% YoY to 7.6 million people compared to 7.0 million visitors in

2010. While, during January-March 2012 it grew by 11.0% to 1.9 million people from 1.7 million in the same period in 2011. Bali remained the most favorite destination with 681,838 visitors in 1Q2012, reflected by 11.4% YoY increase from 1Q2011 or 35.8% of total tourist arrival in Indonesia. Along with Indonesia government's incessant efforts to promote tourism in Indonesia through various events and the opening of new tourist destinations, the estimated number of tourist arrivals in Indonesia in 2012 could increase by 10% YoY from 2011.

Figure 2: International Tourist Arrival in Indonesia & Bali

In 000

Source: Central Statistics Bureau of Indonesia,, Pefindo Equity & Index Valuation Division

Room occupancy rate in star hotels in 20 provinces in Indonesia in March 2012 reached approximately 52.7% compared to 51.95% in March 2011, while the average occupancy rate of star hotels in Bali decreased to 59.4% from 63.16% in March 2011. However, the highest length of stays of foreign tourists in star hotels in March 2012 happened in Bali.

The Construction of Alila Villas Bintan & Alila SCBD is going as Planned

Even though the groundbreaking and launching of Alila Villas Bintan was conducted in November 2011, but, it has been providing revenue for BUVA since 2010. Alila Villas Bintan will be BUVA’s newest hotel that is developed by its subsidiary PT Bukit Lagoi Villa (“BLV”) in an area of approximately 14 hectares in Bintan, Riau Island. BLV plans to build about 64 villas in this area including 24 units of two and three-bedroom pool villas designated as available for sale. Along with its launching in 2011, Alila Villas Bintan had booked revenue of Rp 89.0 billion and contributed about 41.0% of BUVA’s revenue. Currently the development Alila Villas Bintan has reached 10% and is estimated to be completed in the late of 2013.

Besides Alila Villas Bintan, BUVA also commenced the construction of Alila SCBD in SCBD area lot no. 11. Alila SCBD will be developed under PT Bukit Lentera Sejahtera, a joint venture company between BUVA (60%) and PT Lentera Cemerlang Indah

(40%). Currently, the construction progress of Alila SCBD has reached 3% and is expected to start operation in early 2014. Alila SCBD is developed to cater the demand for luxurious business hotel in Jakarta.

Potential income from Several New Projects BUVA through its subsidiary, PT Sitaro Mitra Abadi, has approximately 3.9 ha land area in Tanjung Tarabitan, Manado. The groundbreaking of Alila Tarabitan is expected to be done in 2013 and it is expected to complete in 2014. Today, Manado has become one of the preferred tourism destinations in Indonesia; during the first quarter of 2012 the number of tourist visiting Manado was 4,577 tourists, up by 11.9% YoY from the same period in 2011. With the completion of Alila Tarabitan, there will be approximately 21,600 additional rooms available for BUVA

In 2011, BUVA acquired PT Bukit Borobudur, which is planned to develop Alila Borobudur in Yogyakarta. Construction for Alila Borobudur project will start in 2013 and is expected to generate greater recurring revenue for BUVA in the future. Alila Borobudur is developed to cater the great potential of tourist arrival in Yogyakarta, amid the shortage of hotel rooms in this area.

BUSINESS INFORMATION

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 5 of 11 pages

In 2012, BUVA acquired 60% of PT Bukit Nusa Harapan (“BNH”) shares from PT Nusapacific Island Investment (“NII”) for Rp 127.5 billion. BNH is a property company that has 79,547 sqm land located adjacent to Alila Villas Uluwatu (“AVU”) in Pecatu, Bali. In accordance with the purposes of BUVA’s corporate action to enlarge Alila Villas Uluwatu, BUVA plans to develop 96 new villas (consist of 75 one-bedroom villas, 15 two-bedroom villas and 6 three-bedroom villas) and 22 units of spa villa in this area. The construction is expected to be kicked off in late of 2012 with the

approximate length of construction periods is 24 months. We estimate that the additional room of Alila Villas Uluwatu will provide significant recurring income in 2014. To finance the acquisition, BUVA has obtained Rp 107.5 billion funds from equity raising and about Rp 20.0 billion was obtained from its internal cash.

Significant Revenue Growth in 2011 BUVA’s revenue grew significantly by 30.2% YoY to Rp 216.7 billion, higher than our

target of 28.1% YoY in 2011. Significant sales growth came from the sales of property in Bintan which grew by 74% YoY and contributes 41.0% to BUVA’s total revenue. BUVA managed to sell 10 villas with average price of Rp 8.9 billion each. Meanwhile, BUVA’s actual room revenue is reached 97% of our previous forecast and grew by 6.1% YoY. BUVA’s room night sold in 2011 was 43,464 rooms from Alila Ubud and Alila Villas Uluwatu. Room night sold in Alila Ubud was in line with our previous projection, increase by 8.4% YoY to 17,478 nights with the same average room rate as in 2010. Meanwhile, total room sold in Alila Villas Uluwatu decreased by 2.2% to 12,096 nights, but the average room price increased by 8.4% YoY. BUVA’s non-room related revenue in 2011 grew by 23.5% YoY to Rp 38.9 billion.

Figure 3: BUVA’s Revenue by Segment

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division

Up to 1Q2012, BUVA booked revenue of Rp 25.6 billion, decreased by 47.0% YoY from Rp 48.4 billion in the same period in 2011. In this period, BUVA has not sold any real estate that cut BUVA’s revenue by almost a half of its revenue in 1Q2011. Along with the estimated growth of tourist arrival in Bali by 10% YoY, we expect the average

occupancy rates of Alila Ubud and Alila Villas Uluwatu to increase to 76% and 63%, respectively. At the same time, the average room prices increase by 5% and 8%, respectively. We also expect that 4 of 12 new villas in Alila Ubud have been operating in 2012 and increase BUVA’s room night by 1.1% to 43,932 rooms. In addition, we assume that five of Alila Villas Bintan’s real estates will be sold in 2012. Considering the above assumption, we forecast BUVA’s revenue to decrease by 10.2% YoY to Rp 194.7 billion in 2012.

FINANCE

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 6 of 11 pages

Figure 4: BUVA’s Revenue, Operating Profit and Net Income Projections

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division Estimate

2011: Attained Better Margins than Expected

BUVA’s actual gross margin was higher than expected. It came from the sales of real estate which generated 83.6% gross profit margin. In total, BUVA’s gross margin in 2011 was 75.95%, far higher than our estimate of 72.04% in previous report. Consequently, BUVA’s net income grew by 32.8% to Rp 54.1 billion with margin of 24.94%, higher than our forecast of 14.8%. For 2012, we estimate BUVA’s gross margin will be at 73.4%, real estate sales still contribute 83.6% of gross profit margin. In the same period, BUVA’s net profit is estimated to decrease by 39.5% YoY to Rp 32.6 billion with net margin of 16.7%. Nevertheless, in 2013, with the additional revenues from new rooms coupled with the sales of remaining real estate in Alila Villas Bintan, BUVA’s gross margin and net margin are expected to be 73.1% and 16.2%, respectively.

Equity Raising to Finance Expansion For its previous round of expansion, BUVA used debt capital in the form of loan and its internal fund from the sales of its real estate. These expansions include land acquisition and construction of BUVA’s asset in Bintan, Magelang, Jakarta and Tarabitan. In 2012, BUVA acquired 60% shares of BNH for Rp 127.5 billion. To finance this acquisition, BUVA has obtained Rp 107.5 billion fund from equity raising. BUVA has obtained approval from its shareholder to conduct an equity raising without preemptive right of 238,889,000 new shares. The right issue will increase its paid in capital by 8.4% to Rp 309.6 billion from Rp 285.7 billion in 2011.

Table 2: BUVA’s Shareholder Before and After Equity Raising

No. of Share % of Ownership Total (Rp) No. of Share % of Ownership Total (Rp)

Archipellago Resort & Hotel Ltd. 462,500,000 16.2% 46,250,000,000 462,500,000 14.9% 46,250,000,000

PT Asia Leisure Networks 1,149,207,197 40.2% 114,920,719,700 1,149,207,197 37.1% 114,920,719,700

PT Laras Nusa Persada - - 167,222,500 5.4% 16,722,250,000

PT Minna Padi Resort - - 71,666,500 2.3% 7,166,650,000

Public 1,245,435,303 43.6% 124,543,530,300 1,245,435,303 40.2% 124,543,530,300

Total Paid-in Capital 2,857,142,500 100.0% 285,714,250,000 3,096,031,500 100% 309,603,150,000

ShareholdersBefore Equity Raising After Equity Raising

Source: PT Bukit Uluwatu Villa Tbk. Pefindo Equity & Index Valuation Division

BUVA’s Business Prospect In the midst of economic distress in Europe and United States, Indonesia’s economy experienced a stable growth of 6.5% YoY in 2011 and is estimated to grow 6.2% YoY in 2012. Up to 1Q2012, Indonesia economy grew by 6.3% YoY Looking at the positive development of the tourist arrivals in Indonesia until March 2012, PEFINDO estimates that the tourism industry will grow by 10% YoY in 2012. The economic distress in

Europe and United States is estimated to have lesser effect to Indonesian tourism industry as well as BUVA. It is due to several factors, i.e. (i) Asia has become the new source of tourist for Indonesian tourism industry in line with more stable economic growth in this region (ii) BUVA’s customers which come from the middle-up segment are more resilient to economic crisis. Considering the above arguments and supported by the additional available room nights as a result of its business expansion, we estimate BUVA’s revenue will grow at a CAGR of 38.4% during 2011-2015.

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 7 of 11 pages

Figure 5: BUVA’s Asset, Liability & Equity

(In Rp bn)

Source: PT Bukit Uluwatu Villa Tbk, Pefindo Equity & Index Valuation Division Estimate

Table 3: Summary of BUVA Performance and It Peers As Of March 31st, 2012

BUVA JIHD PUDP SHID PLIN Average

Sales (Rp Bn) 25.6 234.3 22.6 39.2 652.0

Gross Profit (Rp Bn) 17.1 166.0 11.7 26.2 238.0

Operating Profit (Rp Bn) (2.1) 26.6 3.1 0.1 128.0

Net Profit(Rp Bn) (9.0) 9.2 6.2 1.2 77.0

Total Asset (Rp Bn) 882.0 4,366.0 338.9 1,226.9 4,207.0

Total Liabilities (Rp Bn) 370.6 3,320 106.9 910.6 1,915.0

Total Equity (Rp Bn) 511.4 1,046.0 232.0 316.3 2,292 .0

Growth [YoY]

Sales [%] (47.0) (14.4) 89.7 30.5 18.0

Gross Profit [%] (50.4) (5.9) 41.0 39.4 27.4

Net Profit [%] (164.6) (74.7) 228.0 51.4 (42.6)

Profitability

Gross Margin [%] 66.8 70.8 51.8 66.8 36.5 58.6

Operating Margin [%] (8.1) 11.4 13.7 0.2 19.6 7.4

Net Margin [%] (35.1) 3.9 27.5 3.0 11.8 2.2

ROA [%] (1.0) 0.2 1.8 0.1 1.8 0.6

ROE [%] (1.8) 0.9 2.7 0.4 3.4 1.1

Leverage

DER [x] 0.7 3.2 0.5 2.9 0.8 1.6

Source: various sources proceed by Pefindo Equity & Index Valuation Division

PERFORMACE COMPARABLE

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 8 of 11 pages

VALUATION

Methodology We apply Discounted Cash Flow (DCF) method as the main valuation approach considering the income growth is a value driver in BUVA instead of asset growth. Furthermore, we also apply Guideline Company Method (GCM) as comparison method. This valuation is based on 100% shares price as of July 16th, 2012, using BUVA’s financial report as of March 31st, 2012, for our fundamental analysis.

Value Estimation

We use Cost of Capital of 9.8% and Cost of Equity of 11.2% based on the following assumptions: Table 4: Assumption

Risk free rate [%]* 6.0

Risk premium [%]* 7.1

Beta [x]* 0.7

Cost of Equity [%] 11.2

Marginal tax rate [%] 25.0

Debt to Equity Ratio 0.7

WACC [%] 9.8

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates Notes: * As of July 16

th, 2012

Target price for 12 months based on valuation as per July 16th, 2012 is as follows:

Using DCF method with discount rate assumption 9.8% is Rp 810 - Rp 910 per

share. Using GCM method (PBV 2.4X and P/E 38.1X) is Rp 403- Rp 555 per share.

In order to obtain a value which represents both value indications, we have weighted both DCF and GCM methods by 70%:30%. Based on the above calculation, target price of BUVA for 12 month is Rp 690- Rp 800 per share.

Table 5: Summary of DCF Method Valuation

Conservative Moderate Aggressive

PV of Free Cash Flows [Rp bn] 343 361 379

PV Terminal Value [Rp bn] 2,407 2,533 2,660

Non-Operating Asset [Rp bn] 95 95 95

Net Debt [Rp bn] (330) (330) (330)

Total Equity Value [Rp bn] 2,514 2,659 2,804

Number of Share [mn shares] 3,096 3,096 3,096

Fair Value per Share [Rp] 810 860 910

Source: Pefindo Equity & Index Valuation Division Estimates

TARGET PRICE

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 9 of 11 pages

Table 6: GCM Comparison

BUVA

Valuation, July 16th , 2012

P/E, [x] 38.1

P/BV, [x] 2.4

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates

Table 7: Summary of GCM Method Valuation

Multiples (x)

Est. EPS (Rp)

Est. BV/Share (Rp)

Value (Rp)

P/BV 2.4 - 229 555 P/E 38.1 11 - 403

Source: Bloomberg, Pefindo Equity & Index Valuation Division Estimates

Table 8: Fair Value Reconciliation

Fair Value per Share [Rp]

DCF GCM Average

Upper limit 910 555 800

Bottom limit 810 403 690

Weight 70% 30%

Source: Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 10 of 11 pages

Table 9: Income Statement

(Rp bn)

Income Statement 2009 2010 2011 2012P 2013P

Sales 46 166 217 195 260

COGS (17) (46) (52) (52) (70)

Gross Profit 28 120 165 143 190

Operating Expense (20) (57) (85) (78) (108)

Operating Profit 8 63 79 65 82

Other Income

(Charges) (0.2) (18) (22) (21) (26)

Pre-tax Profit 8 45 57 44 56

Tax (3) (4) (3) (11) (14)

Net Profit 5 41 54 33 42

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division Estimates

Table 10: Balance Sheet

(Rp bn)

Balance Sheet 2009 2010 2011 2012P 2013P

Assets

Current Assets

Cash & cash

equivalents 6 78 91 71 27

Receivables 5 55 66 40 54

Inventory 3 2 3 4 6

Other Assets 2 2 4 5 6

Total Current Assets 16 137 163 120 93

Fixed Assets 42 497 478 655 909

Other Assets 492 248 228 460 623

Total Assets 551 882 869 1,235 1,625

Liabilities

Trade payables 9 3 4 4 6

Short-term payables 54 110 51 48 84

Other Short-term

payables 63 57 60 33 39

Long-term payables 218 250 233 436 752

Other long-term

payables 2 2 3 3 3

Total Liabilities 345 422 351 525 883

Total Equity 206 460 517 710 742

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division Estimates

Figure 6: Historical Return on Asset, Return on Equity and Asset Turn Over

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division

Figure 7: Historical P/E and PBV

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division

Table 11: Key Ratio

Ratio 2009 2010 2011 2012P 2013P

Growth (%)

Sales 81.8 262.8 30.2 (10.2) 33.7

Operating Profit 196.2 671.2 26.4 (18.6) 26.4

EBITDA (319.9) 572.8 21.6 (10.8) 26.9

Net Profit (138.2) 788.8 32.7 (39.5) 28.5

Profitability (%)

Gross Margin 61.9 72.3 75.9 73.4 73.1

Operating Margin 17.7 37.7 36.6 33.2 31.4

EBITDA Margin 28.3 52.4 49.0 48.6 46.2

Net Margin 10.0 24.5 25.0 16.8 16.2

ROA 0.8 4.6 6.2 2.7 2.6

ROE 2.2 8.9 10.5 4.6 5.7

Solvability (X)

Debt to Equity 1.7 0.9 0.7 0.7 1.2

Debt to Asset 0.6 0.5 0.4 0.4 0.5

Liquidity (X)

Current Ratio 0.1 0.8 1.4 1.4 0.7

Quick Ratio 0.1 0.4 1.2 1.4 0.7

Source: PT Bukit Uluwatu Villa Tbk., Pefindo Equity & Index Valuation Division Estimates

“Disclaimer statement in the last page

is an integral part of this report”

www.pefindo.com

Bukit Uluwatu Villa, Tbk

July 16th, 2012 Page 11 of 11 pages

DISCLAIMER

This report was prepared based on the trusted and reliable sources. Nevertheless, we do not guarantee its completeness, accuracy and adequacy. Therefore we do not responsible of any investment decision making based on this report. As for any assumptions, opinions and predictions were solely our internal judgments as per reporting date, and those judgments are subject to change without further notice . We do not responsible for mistake and negligence occurred by using this report. Last performance could not always be used as reference for future outcome. This report is not an offering recommendation, purchase or holds particular shares. This report might not be suitable for some investors. All opinion in this report has been presented fairly as per issuing date with good intentions; however it could be change at any time without further notice. The price, value or income from each share of the Company stated in

this report might lower than the investor expectation and investor might obtain lower return than the invested amount. Investment is defined as the probable income that will be received in the future; nonetheless such return may possibly fluctuate. As for the Company which its share is denominated other than Rupiah, the foreign exchange fluctuation may reduce the value, price or investor investment return. This report does not contain any information for tax consideration in investment decision making. The share price target in this report is a fundamental value, not a fair market value nor a transaction price reference required by the regulations. The share price target issued by Pefindo Equity & Index Valuation Division is not a recommendat ion to buy, sell or hold particular shares and it could not be considered as an investment advice from Pefindo Equity & Index Valuation Division as its scope of service to, or in relation to some parties, including listed companies, financial advisor, broker, investment bank, financial institution and intermediary, in correlation with receiving rewards or any other benefits from that parties. This report is not intended for particular investor and cannot be used as part of investment objective on particular shares and neither an investment recommendation on particular shares or an investment strategy. We strongly recommended investor to consider the suitable situation and condition at first before making decision in relation with the figure in this report. If it is necessary, kindly contact your financial advisor. PEFINDO keeps the activities of Equity Valuation separate from Ratings to preserve independence and objectivity of its analytical processes and products. PEFINDO has established policies and procedures to maintain the confidentiality of certain non-public information received in connection with each analytical process. The entire process, methodology and the database used in the preparation of the Reference Share Price Target Report as a whole is different from the processes, methodologies and databases used PEFINDO in doing the rating. This report was prepared and composed by Pefindo Equity & Index Valuation Division with the objective to enhance shares price transparency of listed companies in Indonesia Stock Exchange (IDX). This report is also free of other party’s influence, pressure or force either from IDX or the listed company which reviewed by Pefindo Equity & Index Valuation Division. Pefindo Equity & Index Valuation Division will earn reward amounting to Rp 20 mn each from IDX and the reviewed company for issuing report twice per year. For further information, please visit our website at http://www.pefindo.com This report is prepared and composed by Pefindo Equity & Index Valuation Division. In Indonesia, this report is published in our website and in IDX website.