Dukungan Penguatan Kelembagaan Bagi Desa dalam Mengelola ...

PENGUATAN KELEMBAGAAN LEMBAGA KEUANGAN MIKRO

Otoritas Jasa Keuangan

2017

Sekilas TentangOtoritas Jasa Keuangan

Lembaga yang independen yang mempunyai

fungsi, tugas, dan wewenang pengaturan,

pengawasan, pemeriksaan, dan penyidikan,

sebagaimana dimaksud dalam Undang-Undang

Nomor 21 Tahun 2011 tentang Otoritas Jasa

Keuangan.

Otoritas Jasa Keuangan

Menjadi lembaga pengawasindustri jasa keuangan yang

terpercaya, melindungikepentingan konsumen dan

masyarakat, dan mampumewujudkan industri jasa

keuangan menjadi pilarperekonomian nasional yang

berdaya saing global dandapat memajukan

kesejahteraan umum

Mewujudkanterselenggaranyaseluruh kegiatandi dalam sektorjasa keuangansecara teratur,

adil, transparandan akuntabel

Mewujudkansistem

keuangan yang tumbuh secaraberkelanjutan

dan adil

Melindungikepentingan

konsumen danmasyarakat

PERBANKAN

PERASURANSIAN

PASAR MODAL

LEMBAGA JASA

KEUANGAN

Pergadaian

Lembaga Penjaminan

LEMBAGA PEMBIAYAAN

DANA PENSIUN

LEMBAGA JASA KEUANGAN

LAINNYA

Lembaga Pembiayaan Ekspor Indonesia

Perusahaan Pembiayaan Sekunder Perumahan

BPJS

OTORITAS JASA KEUANGAN

IKNB

Lembaga Keuangan Mikro

• Salah satu kendala masyarakat kecil dalam mengembangkan kegiatanusahanya adalah pada keterbatasan akses pendanaan dari lembagakeuangan, khususnya perbankan.

• Kendala tersebut antara lain disebabkan adanya keterbatasan dalampenyediaan agunan, yaitu:

✓ tidak memiliki agunan;

✓ memiliki agunan namun tidak mencukupi;

✓ memiliki agunan namun tidak memenuhi aspek legalitas (misal: tanah tidak bersertifikat).

Mengingat UMKM pada umumnya Non Bankable, maka perlu lembagakeuangan yang mampu memenuhi kebutuhan pendanaan bagi UMKM.

• Dalam mengatasi kendala pendanaan masyarakat kecil, pemerintah melaluiKementerian/Lembaga termasuk Pemerintah Daerah telah mengalokasikananggaran untuk guliran dana masyarakat.

• Dalam praktek, guliran dana tersebut dikelola oleh lembaga-lembaga,antara lain:– UED SP– UPK PNPM– LKMA– KUB, Dll

• Kendala yang dialami oleh lembaga-lembaga tersebut antara lain :a. Permodalanb. SDMc. Pembukuand. Jaringan/Infrastrukture. IT

• Perlu di badan hukumkan dan memperoleh izin usaha

Mengapa Lembaga Keuangan perlu memiliki badan hukum

dan izin usaha ?

Aktivitas penghimpunan dana menjadi legal.

LKM akan memiliki aturan khusus dari sisi lembaga keuangan.

LKM akan dibina dan diawasi oleh regulator lembaga keuangan.

Mengurangi potensi terjadinya penyalahgunaan dana.

Pengembangan usaha akan menjadi lebih optimal.

Membuka peluang untuk dapat menjalin kerjasama dengan lembaga keuangan formal lain seperti perbankan, asuransi, dll.

LEMBAGA KEUANGAN MIKRO

Pasal 16 Ayat (1) UU No 7 Tahun 1992 Tentang Perbankan

jo. UU No 10 Tahun 1998

“Setiap pihak yang melakukan kegiatan menghimpun dana dari masyarakat dalam

bentuk simpanan wajib terlebih dahulu memperoleh izin usaha sebagai Bank Umum

atau Bank Perkreditan Rakyat dari Pimpinan Bank Indonesia, kecuali apabila kegiatan

menghimpun dana dari masyarakat dimaksud diatur dengan Undang-Undang

tersendiri”.

Pasal 58 UU No 7 Tahun 1992 Tentang Perbankan

jo. UU No 10 Tahun 1998

“Lembaga Dana Kredit Pedesaan (Bank Desa, Lumbung Desa), Bank Pasar, Bank

Pegawai, Lumbung Pitih Nagari, dan/atau lembaga-lembaga lainnya yang dipersamakan

dengan itu) diberikan status sebagai Bank Perkreditan Rakyat berdasarkan Undang-

Undang ini dengan memenuhi persyaratan tata cara yang ditetapkan dengan Peraturan

Pemerintah”.

Pasal 19 Peraturan Pemerintah No.71 Tahun 1992 tentang BPR

“Lembaga-lembaga sebagaimana dimaksud dalam Pasal 58 yang belum memperoleh

izin usaha sebagai BPR wajib mengajukan izin usaha selambat-lambatnya tanggal 30

Oktober 1997.”

Sampai dengan batas waktu tersebut, masih banyak LKM yang belum memenuhi

syarat untuk dikukuhkan sebagai BPR, bahkan ada yang tidak ingin dikukuhkan

sebagai BPR seperti LPD Bali.

Dalam rangka memberikan landasan hukum yang kuat atas beroperasinya LKM yang

belum berbadan hukum, pada tanggal 8 Januari 2013 telah diundangkan Undang-

Undang Nomor 1 tahun 2013 tentang Lembaga Keuangan mikro.

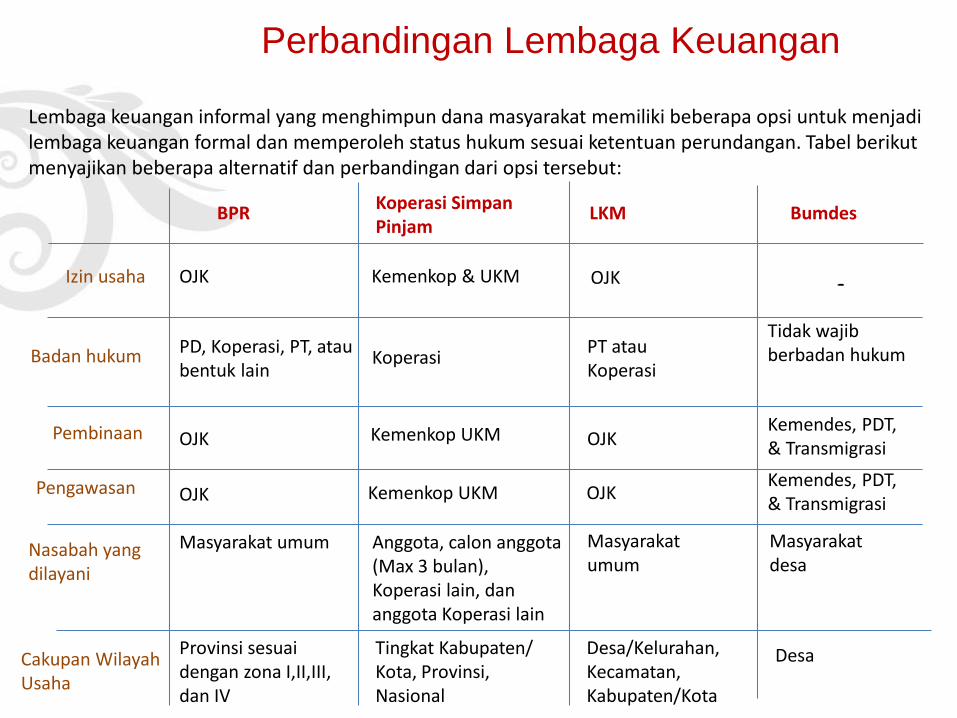

Perbandingan Lembaga Keuangan

Lembaga keuangan informal yang menghimpun dana masyarakat memiliki beberapa opsi untuk menjadi lembaga keuangan formal dan memperoleh status hukum sesuai ketentuan perundangan. Tabel berikut menyajikan beberapa alternatif dan perbandingan dari opsi tersebut:

12

BPRKoperasi Simpan Pinjam

LKM Bumdes

Izin usaha

Badan hukum

Pembinaan

Pengawasan

Nasabah yang dilayani

OJK OJK

PD, Koperasi, PT, atau bentuk lain

Kemenkop & UKM

Koperasi

OJK

OJK

Kemenkop UKM

Kemenkop UKM

Masyarakat umum Anggota, calon anggota (Max 3 bulan), Koperasi lain, dan anggota Koperasi lain

-

Tidak wajib berbadan hukum

Kemendes, PDT, & Transmigrasi

Kemendes, PDT, & Transmigrasi

Masyarakat umum

PT atau Koperasi

OJK

OJK

Masyarakat desa

Cakupan Wilayah Usaha

Provinsi sesuai dengan zona I,II,III, dan IV

Tingkat Kabupaten/Kota, Provinsi, Nasional

Desa/Kelurahan, Kecamatan, Kabupaten/Kota

Desa

Dasar

Hukum

UU LKM

Peraturan OJK

Peraturan Pemerintah

POJK Nomor 12/POJK.05/2014 dan POJK Nomor 61/POJK.05/2015 Tentang Perizinan Usaha dan Kelembagaan LKM

POJK Nomor 13/POJK.05/2014 dan POJK Nomor 62/POJK.05/2015 Tentang Penyelenggaraan Usaha LKM

POJK Nomor 14/POJK.05/2014 Tentang Pembinaan dan Pengawasan LKM

PP Nomor 89 Tahun 2014 Tentang Suku Bunga Pinjaman Atau Imbal Hasil Pembiayaan Dan Luas Cakupan Wilayah Usaha LKM

Lembaga Keuangan Mikro yang selanjutnya disingkat LKM adalahlembaga keuangan yang khusus didirikan untuk memberikan jasapengembangan usaha dan pemberdayaan masyarakat, baik melaluipinjaman atau pembiayaan dalam usaha skala mikro kepada anggotadan masyarakat, pengelolaan simpanan, maupun pemberian jasakonsultasi pengembangan usaha yang tidak semata-mata mencarikeuntungan.

Perseroan Terbatas Koperasi (Jasa)

Paling sedikit 60% dimiliki oleh Pemda

Kab/Kota atau Badan Usaha Milik

Desa/Kelurahan

Sisa 40% saham dapat dimiliki oleh WNI

dan/atau Koperasi

Kepemilikan Saham *

BENTUK BADAN HUKUM LKM

Kepemilikan setiap WNI maksimal 20%

atau

Penyesuaian kepemilikan saham

LKM hasil pengukuhan atau izin usaha setoran nontunai paling lama 5

tahun sejak POJK No.61/POJK.05/2015

berlaku, yaitu s.d.29 Desember 2020.

LKM didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, melalui:

Tidak semata-mata mencari keuntungan

Jasa Pengembangan

Usaha dan Pemberdayaan Masyarakat *

Pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat

Pengelolaan Simpanan

Jasa Konsultasi Pengembangan Usaha

Kegiatan berbasis fee*

kegiatan berbasis fee*, antara lain:a. memasarkan produk-produk jasa keuangan antara lain asuransi mikro.b.pembiayaan penerusan (channelling) atau pembiayaan bersama (joint financing).c. menjadi agen Lembaga Jasa Keuangan penyelenggara Layanan Keuangan Tanpa Kantor Dalam Rangka

Keuangan Inklusif (Laku Pandai).

Konvensional

Syariah

Kegiatan usaha berdasarkan prinsip syariah wajib dilaksanakan sesuai dengan fatwa syariah yang dikeluarkan oleh DSN, MUI

LKM dapat melakukan kegiatan usaha secara :

▪ Modal disetor LKM berdasarkan cakupan wilayah usaha

▪ Sumber permodalan LKM disesuaikan dengan ketentuan peraturanperundang-undangan yang berlaku (UU PT dan UU Perkoperasian besertaPeraturan Pelaksanaannya)

▪ LKM wajib memiliki izin usaha sesuai cakupan wilayah usaha

▪ LKM yang bermaksud mengembangkan cakupan wilayah usahanya wajibmenyesuaikan izin usaha sesuai dengan cakupan wilayah usaha yang baru

Desa/Kelurahan Rp50.000.000,-

Kecamatan Rp100.000.000,-

Kabupaten/Kota Rp500.000.000,-

Pembiayaan/pinjaman kepada penduduk di 1 desa/kelurahan

Pembiayaan/pinjaman kepada penduduk 2 desa/kelurahan atau lebih dalam 1 wilayah kecamatan yang samaPembiayaan/pinjaman kepada penduduk di 2 kecamatan atau lebih dalam wilayah kabupaten/kota yang sama

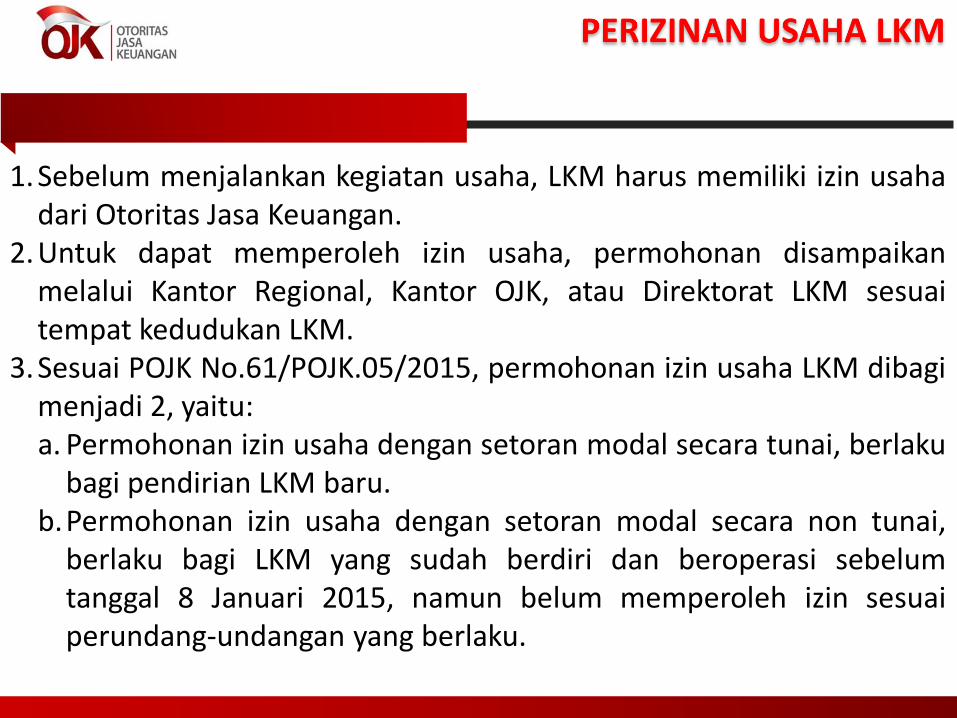

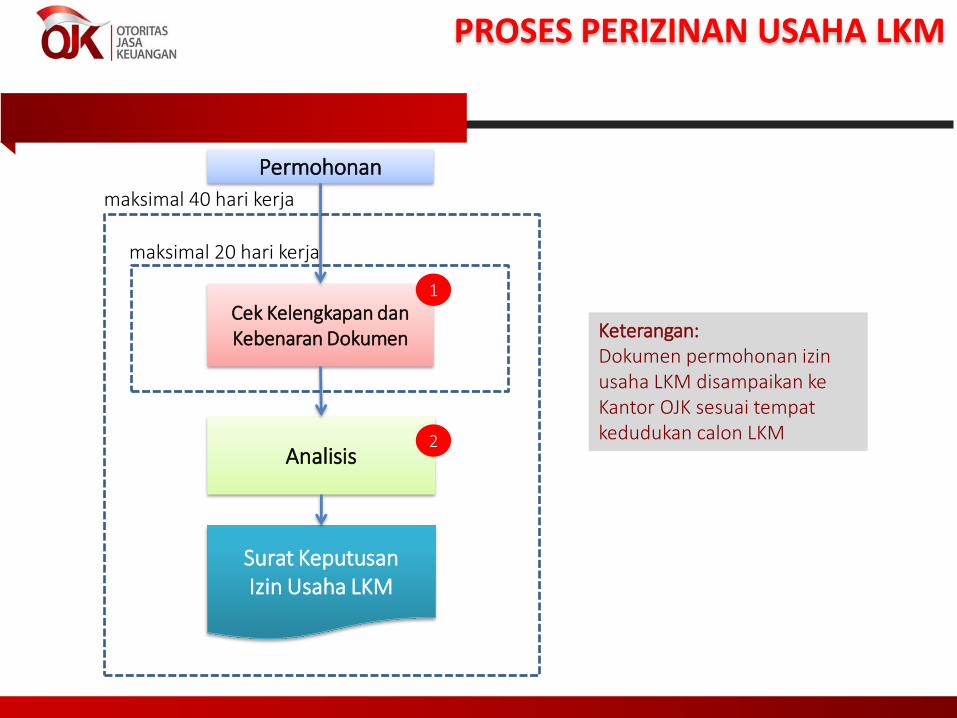

1. Sebelum menjalankan kegiatan usaha, LKM harus memiliki izin usahadari Otoritas Jasa Keuangan.

2. Untuk dapat memperoleh izin usaha, permohonan disampaikanmelalui Kantor Regional, Kantor OJK, atau Direktorat LKM sesuaitempat kedudukan LKM.

3. Sesuai POJK No.61/POJK.05/2015, permohonan izin usaha LKM dibagimenjadi 2, yaitu:a. Permohonan izin usaha dengan setoran modal secara tunai, berlaku

bagi pendirian LKM baru.b.Permohonan izin usaha dengan setoran modal secara non tunai,

berlaku bagi LKM yang sudah berdiri dan beroperasi sebelumtanggal 8 Januari 2015, namun belum memperoleh izin sesuaiperundang-undangan yang berlaku.

Permohonan

Cek Kelengkapan dan Kebenaran Dokumen

Analisis

maksimal 20 hari kerja

maksimal 40 hari kerja

Surat Keputusan Izin Usaha LKM

1

2

Keterangan: Dokumen permohonan izin usaha LKM disampaikan ke Kantor OJK sesuai tempat kedudukan calon LKM

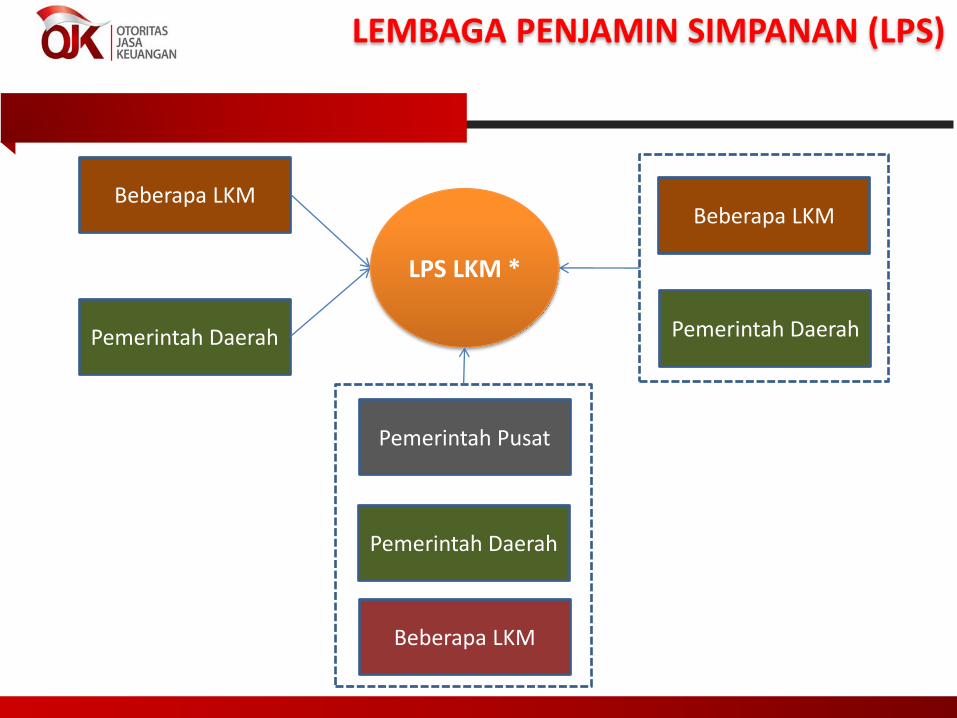

Pemerintah Pusat

Beberapa LKM

Pemerintah Daerah

Pemerintah Daerah

Beberapa LKM

Pemerintah Daerah

LPS LKM *

Beberapa LKM

Wajib Transformasi

Kriteria

LKMLKM

Kriteria:• Kegiatan Usaha melebihi Wilayah Kabupaten/Kota; atau• Ekuitas paling kurang 5x modal disetor minimum BPR/BPRS; dan

Simpanan paling kurang 25x disetor minimum BPR/BPRS

BPR atau BPRS

23

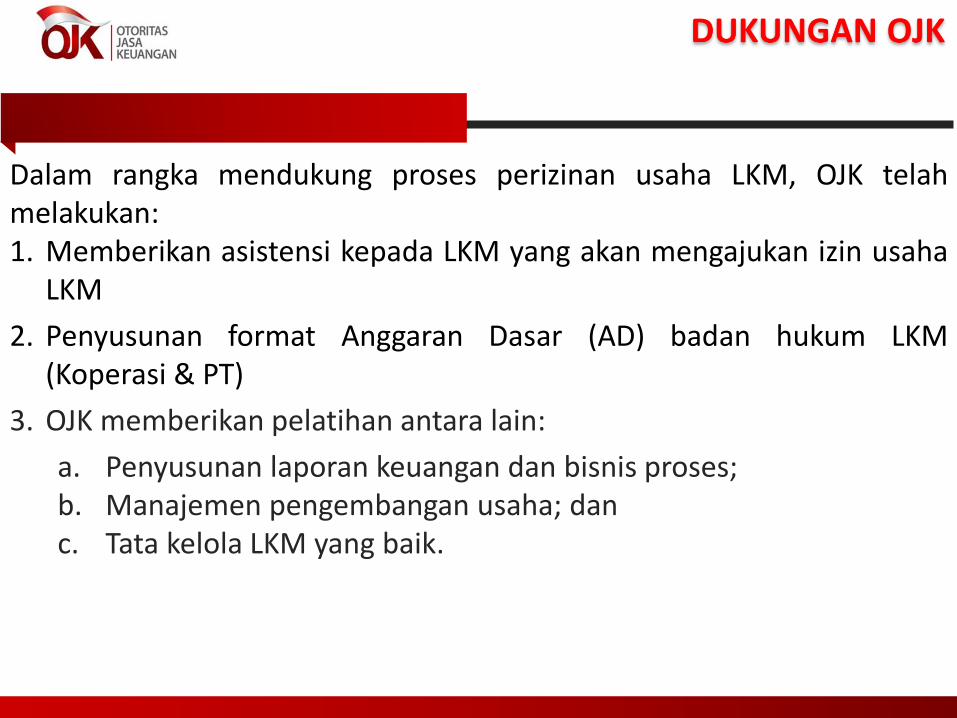

Dalam rangka mendukung proses perizinan usaha LKM, OJK telahmelakukan:1. Memberikan asistensi kepada LKM yang akan mengajukan izin usaha

LKM

2. Penyusunan format Anggaran Dasar (AD) badan hukum LKM(Koperasi & PT)

3. OJK memberikan pelatihan antara lain:

a. Penyusunan laporan keuangan dan bisnis proses; b. Manajemen pengembangan usaha; danc. Tata kelola LKM yang baik.

24

Badan Hukum dan Legalitas Usaha

Dengan telah memiliki badan hukum dan izin usaha

dari OJK, maka simpanan nasabah penyimpan akan

terlindungi.

Pembinaan dan Pengawasan LKM

❖ Pembinaan dan Pengawasan LKM dilakukan OJK

dan didelegasikan kepada Pemda Kab/Kota atau

Pihak lain yang ditunjuk.

❖ Pembinaan dan pengawasan bertujuan untuk

memastikan bahwa LKM melaksanakan praktik

penyelenggaraan usaha LKM yang sehat, sehingga

keberlangsungan usahanya akan terjaga.

Manfaat Menjadi LKM (1)

Anggota LKM Masyarakat Umum

Pendanaan LKM

1

2

3

Peningkatan Kapasitas LKM (Capacity Building).4

25

❖ Sebelum mendapatkan izin usaha dari OJK

❖ Setelah mendapatkan izin usaha dari OJK

Formal

Menghubungi Konsultan Ada Biaya Pelatihan

OJK memberikan pelatihan antara

lain:

o Penyusunan laporan keuangan;

o Manajemen pengembangan

usaha; dan

o tata kelola LKM yang baik.

Tanpa Biaya

Pelatihan

Butuh PelatihanInformal

Manfaat Menjadi LKM (2)

Sinergi dengan lembaga lainnya 5

26

Simpanan Pinjaman/Pembiayaan

Agen Laku Pandai*) Agen Asuransi Mikro**)

*) Laku pandai adalah program penyediaan layanan perbankan dan/atau layanan keuangan lainnya melalui kerjasama

dengan pihak lain (agen bank) dan didukung dengan penggunaan sarana teknologi informasi.

**) Asuransi Mikro adalah produk yang ditujukan untuk proteksi masyarakat berpenghasilan rendah, dengan premi yang

ringan, seperti asuransi kesehatan untuk penyakit demam berdarah, tipus, asuransi kebakaran, asuransi kecelakaan, dan

asuransi gempa bumi.

Jasa Konsultasi

Kerjasama Penyalur Program

Kemitraan BUMN***)

Kegiatan Usaha LKM

Linkage

Program

***) Permen BUMN No. Per-07/MBU/05/2015 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil

dan Program Bina Lingkungan, yaitu Lembaga Keuangan Mikro dapat menjadi penyalur dana program kemitraan Badan

Usaha Milik Negara (Pasal 8 ayat (2)).

Manfaat Menjadi LKM (3)

Lembaga Penjamin Simpanan (LPS) LKM6

❖ Sebelum mendapatkan izin usaha dari OJK

❖ Setelah mendapatkan izin usaha dari OJK

Kesulitan Likuiditas LKM ditutup Dana masyarakat

hilang

Dana masyarakat TerjaminKesulitan Likuiditas Jika tidak berhasil, LKM

ditutup

Upaya Penyehatan

Manfaat Menjadi LKM (4)

28

1

2

3

4

LKM

BANK

PMT

Poktan

Terima Kasih

DIREKTORAT LEMBAGA KEUANGAN MIKROJalan Budi Kemuliaan I No. 2

Gedung Menara Merdeka Lantai 21Telepon: 02129600000 ext. 7872

Website: www.ojk.go.id

30

LAMPIRAN

No DOKUMENsetoran modal

tunaisetoran modal

nontunai

1. Akta pendirian badan hukum dan anggaran dasar V V

2. Dokumen Direksi, Dewan Komisaris, dan DPS V V

3. Dokumen Pemegang Saham atau Anggota V V

4. Surat rekomendasi pengangkatan DPS atau sertifikasi pelatihan DPS dari DSN-MUI (bagi LKM dengan prinsip syariah)

V V

5. Struktur organisasi dan kepengurusan V -

6. Sistem dan prosedur kerja V -

7. Rencana kerja 2 tahun pertama V -

8. Bukti pemenuhan modal disetor atau simpanan pokok, simpanan wajib dan hibah

V -

9. Bukti kesiapan operasional V -

10. Proyeksi laporan posisi dan kinerja keuangan 2 tahun pertama - V

11. Laporan keuangan tahunan 2 tahun terakhir - V

12. Laporan posisi keuangan penutupan dan pembukaan - V

13. Daftar Pinjaman/Pembiayaan 2 tahun terakhir - V

Koperasi Jasa

UU LKM (UU No. 1/2013) Pasal 5 ayat (1) huruf a, di Penjelasan:Yang dimaksud dengan "koperasi" adalah koperasi jasa.

Lembaga Keuangan Mikro

34

Koperasi LKM tetap memerlukan pengesahan Anggaran Dasar sebagai Koperasi dari Dinas Koperasi

35

▪ Koperasi ini adalah Koperasi Simpan Pinjam, BUKAN Koperasi LKM

▪ Izin usaha Koperasi LKM diterbitkan oleh OJK, BUKAN Dinas Koperasi

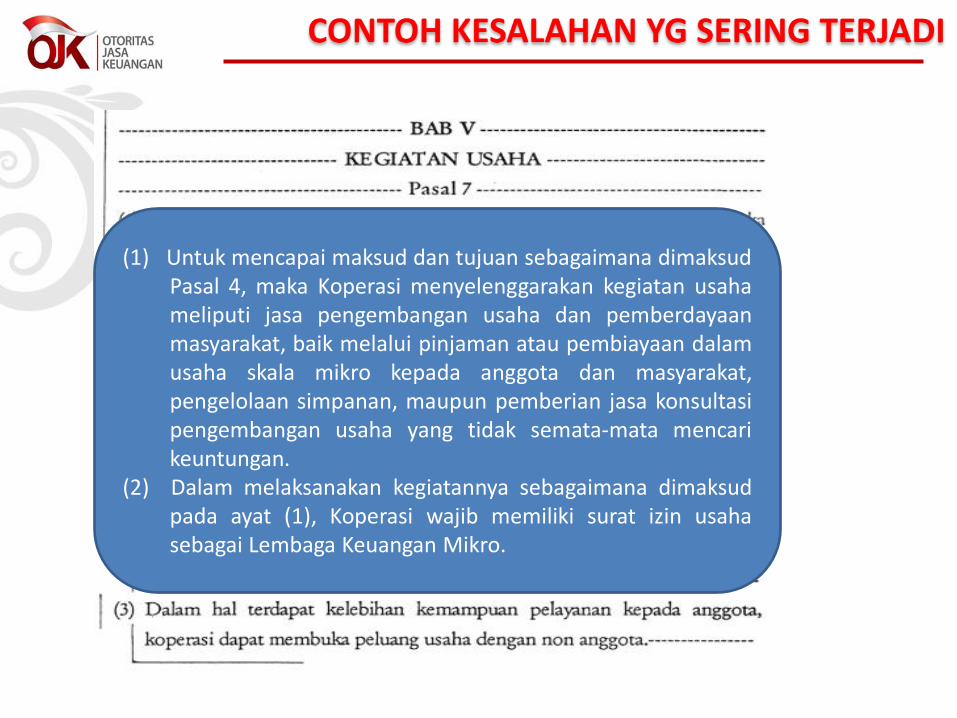

(1) Maksud pendirian Koperasi adalah untuk memberikan jasapengembangan usaha dan pemberdayaan masyarakat.

(2) Koperasi bertujuan:a. meningkatkan akses pendanaan skala mikro bagi anggota dan

masyarakat,b. membantu meningkatkan pemberdayaan ekonomi dan

produktivitas masyarakat, danc. membantu peningkatan pendapatan dan kesejahteraan

masyarakat terutama masyarakat miskin dan/atauberpenghasilan rendah.

(1) Untuk mencapai maksud dan tujuan sebagaimana dimaksudPasal 4, maka Koperasi menyelenggarakan kegiatan usahameliputi jasa pengembangan usaha dan pemberdayaanmasyarakat, baik melalui pinjaman atau pembiayaan dalamusaha skala mikro kepada anggota dan masyarakat,pengelolaan simpanan, maupun pemberian jasa konsultasipengembangan usaha yang tidak semata-mata mencarikeuntungan.

(2) Dalam melaksanakan kegiatannya sebagaimana dimaksudpada ayat (1), Koperasi wajib memiliki surat izin usahasebagai Lembaga Keuangan Mikro.

40

PERHITUNGAN PERMODALAN LKM

SECARA NON TUNAI

41

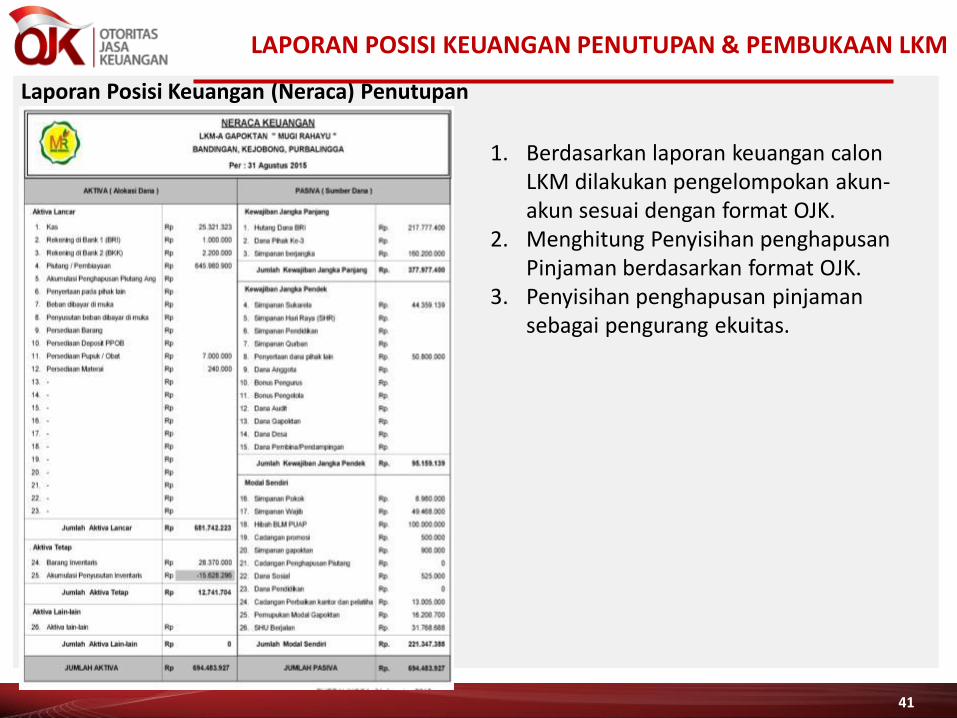

Laporan Posisi Keuangan (Neraca) Penutupan

1. Berdasarkan laporan keuangan calon LKM dilakukan pengelompokan akun-akun sesuai dengan format OJK.

2. Menghitung Penyisihan penghapusan Pinjaman berdasarkan format OJK.

3. Penyisihan penghapusan pinjaman sebagai pengurang ekuitas.

LAPORAN POSISI KEUANGAN PENUTUPAN & PEMBUKAAN LKM

42

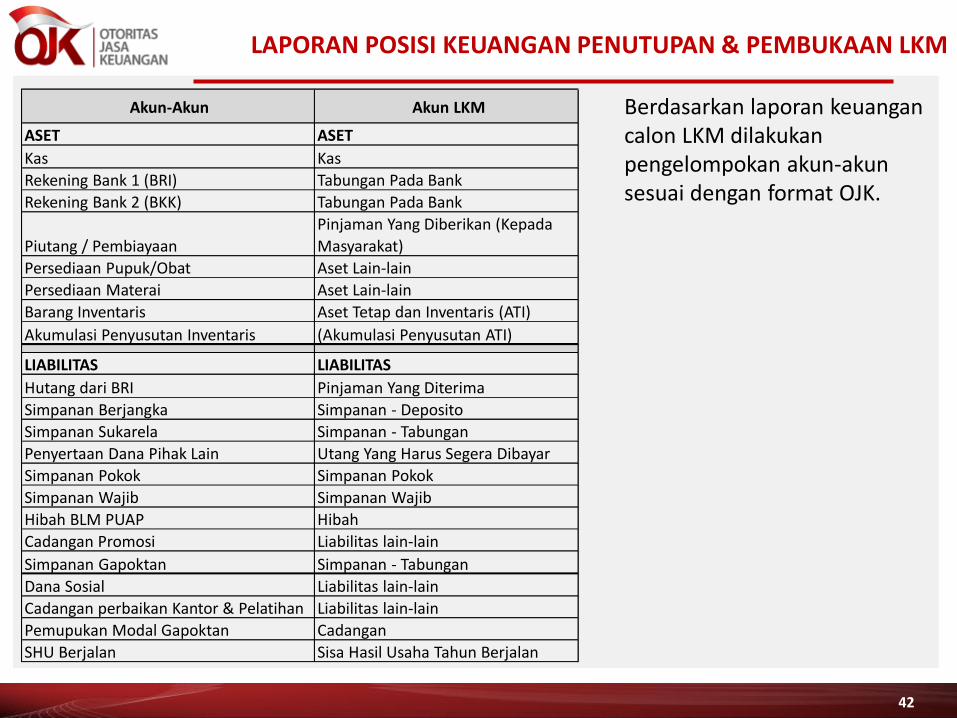

Berdasarkan laporan keuangan calon LKM dilakukan pengelompokan akun-akun sesuai dengan format OJK.

Akun-Akun Akun LKM

ASET ASET

Kas Kas

Rekening Bank 1 (BRI) Tabungan Pada Bank

Rekening Bank 2 (BKK) Tabungan Pada Bank

Piutang / Pembiayaan

Pinjaman Yang Diberikan (Kepada

Masyarakat)

Persediaan Pupuk/Obat Aset Lain-lain

Persediaan Materai Aset Lain-lain

Barang Inventaris Aset Tetap dan Inventaris (ATI)

Akumulasi Penyusutan Inventaris (Akumulasi Penyusutan ATI)

LIABILITAS LIABILITAS

Hutang dari BRI Pinjaman Yang Diterima

Simpanan Berjangka Simpanan - Deposito

Simpanan Sukarela Simpanan - Tabungan

Penyertaan Dana Pihak Lain Utang Yang Harus Segera Dibayar

Simpanan Pokok Simpanan Pokok

Simpanan Wajib Simpanan Wajib

Hibah BLM PUAP Hibah

Cadangan Promosi Liabilitas lain-lain

Simpanan Gapoktan Simpanan - Tabungan

Dana Sosial Liabilitas lain-lain

Cadangan perbaikan Kantor & Pelatihan Liabilitas lain-lain

Pemupukan Modal Gapoktan Cadangan

SHU Berjalan Sisa Hasil Usaha Tahun Berjalan

LAPORAN POSISI KEUANGAN PENUTUPAN & PEMBUKAAN LKM

43

Menghitung Penyisihan penghapusan Pinjaman berdasarkan format OJK.

LAPORAN POSISI KEUANGAN PENUTUPAN & PEMBUKAAN LKM

44

Penyisihan penghapusan pinjaman sebagai dasar perhitungan ekuitas bersih LKM yang dituangkan dalam Laporan Posisi Keuangan (Neraca) Pembukaan LKM.

Ekuitas setelah memperhitungkan penyisihan penghapusan pinjaman sebagai dasar menghitung permodalan LKM.

No. Nama AkunKode

Akun Jumlah

A. Aset

1. Kas 110 25.321.323Rp

2. Penempatan dana:

a. Tabungan Pada Bank 121 3.200.000Rp

b. Deposito Berjangka Pada Bank 122 -Rp

c. Sertifikat Deposito Pada Bank 123 -Rp

3. Pinjaman Yang Diberikan:

a. Kepada Masyarakat 131 645.980.900Rp

b. Kepada LKM Lain 132 -Rp

(Penyisihan Penghapusan Pinjaman) 133 (16.203.800)Rp

4. Aset Tetap dan Inventaris (ATI) 140 28.370.000Rp

(Akumulasi Penyusutan ATI) 141 (15.628.296)Rp

5. Aset Lain-Lain 150 7.240.000Rp 678.280.127Rp

B. Liabilitas

1. Utang Yang Harus Segera Dibayar 210 50.800.000Rp

2. Simpanan:

a. Tabungan 221 45.259.139Rp

b. Deposito 222 160.200.000Rp

3. Pinjaman Yang Diterima 230 217.777.400Rp

4. Liabilitas Lain-Lain 240 14.030.000Rp 488.066.539Rp

C. Ekuitas

Koperasi :

5. Modal

a. Simpanan pokok 311 8.980.000Rp

b. Simpanan Wajib 312 49.468.000Rp

6. Hibah 320 100.000.000Rp

7. Cadangan 330 16.200.700Rp

8. Sisa Hasil Usaha Tahun Berjalan 342 15.564.888Rp

190.213.588Rp

678.280.127Rp

Rasio Likuiditas 11%

Kas & Setara Kas 28.521.323Rp

Liabilitas Lancar 256.259.139Rp

Rasio Solvabilitas 139%

Total Aset 678.280.127Rp

Total Liabilitas 488.066.539Rp

Jumlah Liabilitas dan Ekuitas

a.

b.

KOPERASI LKM MUGI RAHAYU

LAPORAN POSISI KEUANGAN (PEMBUKAAN)

PER 31 AGUSTUS 2015

Jumlah Aset

Jumlah Liabilitas

Jumlah Ekuitas

LAPORAN POSISI KEUANGAN PENUTUPAN & PEMBUKAAN LKM

45

Dasar penentuan permodalan LKM

Simpanan Pokok, Simpanan Wajib, Hibah dan Cadangan sebagai dasar memasukkan nilai pada anggaran dasar

PERMODALAN LKM

46

Laporan Neraca KUB (Kelompok Usaha Bersama)

CONTOH LAPORAN KEUANGAN

47

Laporan Neraca PD. LPK (Perusahaan Daerah Lembaga Perkreditan Kecamatan Kab. Tangerang)

CONTOH LAPORAN KEUANGAN

48

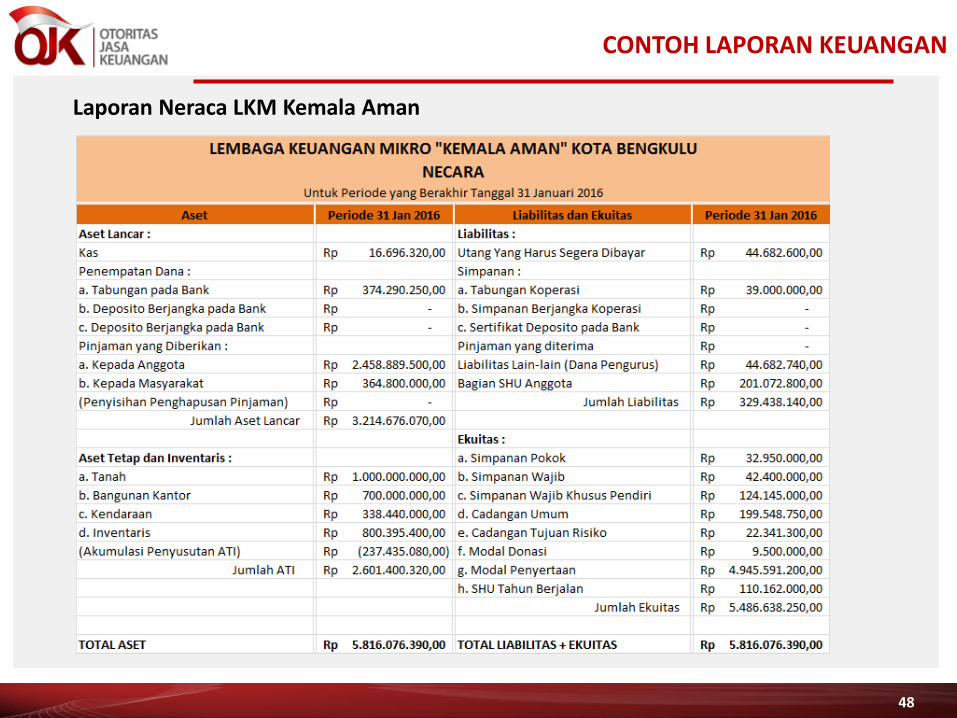

Laporan Neraca LKM Kemala Aman

CONTOH LAPORAN KEUANGAN

49

TERIMA KASIH

Copyright © 2022 FDOKUMEN