PENGISIAN SPT Thn PPh BADAN ( 1771)

11

PENGISIAN SPT Thn PPh BADAN ( 1771) a. Dalam SPT PPh Tahunan PPh Badan (formulir 1771) terdiri dari dua lembar induk dan enam lampiran (1771 I, 1771 II, 1771 III, 1771 IV, 1771 V, 1771 VI), b. Untuk pengisian dimulai dari lampiran yang terakhir kemudian baru ke induk SPT, c. SPT harus diisi dengan lengkap, jelas, dan ditanda tangani, d. Seluruh induk dan lampiran harus tetap disampaikan, walaupun isinya nihil, e. SPT Tahunan WP Badan harus disampaikan ke Kantor Pelayanan Pajak paling lambat tanggal 31 Maret tahun berikutnya, mulai tahun pajak 2008 paling lambat disampaikan tanggal 30 April tahun berikutnya.

-

Upload

cairbre-troy -

Category

Documents

-

view

239 -

download

19

description

PENGISIAN SPT Thn PPh BADAN ( 1771). Dalam SPT PPh Tahunan PPh Badan (formulir 1771) terdiri dari dua lembar induk dan enam lampiran (1771 I, 1771 II, 1771 III, 1771 IV, 1771 V, 1771 VI), Untuk pengisian dimulai dari lampiran yang terakhir kemudian baru ke induk SPT, - PowerPoint PPT Presentation

Transcript of PENGISIAN SPT Thn PPh BADAN ( 1771)

PENGISIAN SPT Thn PPh BADAN ( 1771)

a. Dalam SPT PPh Tahunan PPh Badan (formulir 1771) terdiri dari dua lembar induk dan enam lampiran (1771 I, 1771 II, 1771 III, 1771 IV, 1771 V, 1771 VI),

b. Untuk pengisian dimulai dari lampiran yang terakhir kemudian baru ke induk SPT,

c. SPT harus diisi dengan lengkap, jelas, dan ditanda tangani,d. Seluruh induk dan lampiran harus tetap disampaikan,

walaupun isinya nihil,e. SPT Tahunan WP Badan harus disampaikan ke Kantor

Pelayanan Pajak paling lambat tanggal 31 Maret tahun berikutnya, mulai tahun pajak 2008 paling lambat disampaikan tanggal 30 April tahun berikutnya.

SPT Thn PPh BADAN ( 1771)1. Form 1771 : merupakan formulir induk (2 lembar / halaman 1 dan 2),2. Form 1771 I (lampiran I), berisi tentang penghitungan penghasilan neto

fiskal,3. Form 1771 II (lampiran II), berisi perincian harga pokok penjualan, biaya

usaha lainnya dan biaya dari luar usaha,4. Form 1771 III (lampiran III), berisi tentang kredit pajak dalam negeri (yang

dipotong atau dipungut pihak lain meliputi PPh 22, dan 23),5. Form 1771 IV (lampiran IV), berisi tentang rincian PPh final dan

penghasilan yang tidak termasuk objek pajak,6. Form 1771 V (Lampiran V), berisi daftar pemegang saham/pemilik modal

dan jumlah dividen yang dibagikan dan daftar susunan pengurus dan komisaris,

7. Form 1771 VI (lampiran VI), daftar penyertaan modal pada perusahaan afiliasi, daftar pinjaman (utang) dari pemegang saham dan/atau perusahaan afiliasi, dan daftar pinjaman (piutang) kepada pemegang saham dan/atau perusahaan afiliasi.

Kasus

Informasi Identitas Wajib Pajak

1. Nama CV Xena NPWP 01.232.212.9-012.000, alamat Jl. Nangka 5, Jakarta

2. Modal sebesar Rp. 400.000.000,- (milik Hasan 50% dan Iwan 50%)

3. Direktur adalah Hasan (07.229.604.9-612.000) dan komisaris adalah Iwan (07.229.605.9-612.000)

Laporan Keuangan Wajib Pajak :

Penjualan dan HPP L/R komersial

Penjualan 39,093,000,000

Harga pokok penjualan

Persediaan awal 420,000,000

Pembelian 37,400,000,000

Tersedia untuk dijual 37,820,000,000

Persediaan akhir 487,000,000

Harga pokok penjualan 37,333,000,000

Laba Kotor 1,760,000,000

Biaya usaha :

Biaya usaha :

Biaya gaji 484,000,000Biaya bunga 100,000,000Biaya sewa 40,000,000Biaya penyusutan 80,000,000

Biaya iklan 10,000,000Biaya listrik 44,000,000Biaya air 4,000,000Biaya perbaikan kantor 24,000,000Biaya pemeliharaan invt. 18,000,000Biaya pemlhran kendaraan 26,000,000

Biaya audit pembukuan 18,000,000Biaya training karyawan 15,000,000Biaya pengiriman dan pos 3,500,000Biaya PBB kantor 3,600,000

Biaya telepon 44,500,000Biaya Alat tulis kantor 13,000,000Biaya cetak dan foto copy 6,500,000Biaya pajak kendaraan 7,000,000

Biaya langganan koran 1,000,000 Biaya konsumsi 20,000,000

Biaya Sumbangan 7,000,000 Biaya administrasi bank 4,000,000

Jumlah Biaya usaha 973,100,000 Penghasilan dari usaha 786,900,000 Penghasilan lain lain :

Bunga / Jasa giro 10,000,000 Hadiah undian 100,000,000

Jumlah penghasilan lain – lain 110,000,000

Laba bersih 896,900,000

Persiapan pengisiana. Melakukan Analisis atas Laporan keuangan

dengan tujuan untuk mengidentifikasi :1. Penghasilan yang bukan obyek pajak,2. Penghasilan dikenakan PPh Final, 3. Biaya – biaya yang tidak dapat dibebankan

(koreksi positif),4. Biaya yang kurang dibebankan (kor negatif),

Biaya usaha : Biaya gaji 484,000,000Biaya bunga 100,000,000

Biaya sewa 40,000,000Biaya penyusutan 80,000,000Biaya iklan 10,000,000Biaya listrik 44,000,000Biaya air 4,000,000Biaya perbaikan kantor 24,000,000

Biaya pemeliharaan invt. 18,000,000Biaya pemlhran kendaraan 26,000,000Biaya audit pembukuan 18,000,000Biaya training karyawan 15,000,000

Biaya pengiriman dan pos 3,500,000Biaya PBB kantor 3,600,000Biaya telepon 44,500,000Biaya Alat tulis kantor 13,000,000

Biaya cetak dan foto copy 6,500,000Biaya pajak kendaraan 7,000,000

Biaya langganan koran 1,000,000 Biaya konsumsi 20,000,000 Biaya Sumbangan 7,000,000 Biaya administrasi bank 4,000,000

Jumlah Biaya usaha 973,100,000 Penghasilan dari usaha 786,900,000 Penghasilan lain lain :

Bunga / Jasa giro 10,000,000 Hadiah undian 100,000,000

Jumlah penghasilan lain – lain 110,000,000

Laba bersih (komersial) 896,900,000

Pengidentifikasian Penghasilan dikenakan PPh Final :

1. Bunga/jas giro = 10.000.000, (bruto ), dipotong pajak 2.000.000 = neto 8.000.000

2. Undian = 100.000.00, (bruto ) dipotong pajak 25.000.000 = neto 75.000.000

Jadi total penghasilan final adalah Rp. 110.000.000

Koreksi ( + )

40,000,000 Karena gaji kepada direktur CV tidak dapat dikurangkan sebagai biaya

Koreksi ( +)

10.250.000 Berupa penyusutan sedan dan HP yang hanya boleh dibebankan 50%

- Penyusutan sedan = 50% x 20.000.000,- - Penyusutan HP = 50% x 500.000,-

Koreksi ( + )

2.000.000 Biaya HP hanya boleh dibebankan 50% (4.000.000 x 50%)

Koreksi ( + )

10.000.000 Biaya pemeliharaan kendaraan sedan dapat dibebankan 50% dari 20 jt

Koreksi ( + )

7.000.000 Sumbangan yang tidak jelas tidak boleh dibebankan sebagai biaya

Jumlah Koreksi Positif 69.250.000Jumlah koreksi negatif Nihil

Laba bersih (komersial) menjadi 896,900,000

Uraian L/R komersialPenjualan 39,093,000,000 Harga pokok penjualan

Persediaan awal 420,000,000 Pembelian 37,400,000,000 Tersedia untuk dijual 37,820,000,000 Persediaan akhir 487,000,000

Harga pokok penjualan 37,333,000,000 Laba Kotor 1,760,000,000 Biaya usaha :

Biaya gaji 484,000,000Biaya bunga 100,000,000Biaya sewa 40,000,000Biaya penyusutan 80,000,000Biaya iklan 10,000,000Biaya listrik 44,000,000Biaya air 4,000,000Biaya perbaikan kantor 24,000,000Biaya pemeliharaan invt. 18,000,000Biaya pemlhran kendaraan 26,000,000Biaya audit pembukuan 18,000,000Biaya training karyawan 15,000,000Biaya pengiriman dan pos 3,500,000Biaya PBB kantor 3,600,000Biaya telepon 44,500,000Biaya Alat tulis kantor 13,000,000Biaya cetak dan foto copy 6,500,000Biaya pajak kendaraan 7,000,000 Biaya langganan koran 1,000,000 Biaya konsumsi 20,000,000 Biaya Sumbangan 7,000,000

Biaya administrasi bank 4,000,000 Jumlah Biaya usaha 973,100,000

Informasi Laporan keuangan WPLampiran II : Perincian HPP dan Biaya usaha

154.600.000

38.306.100.000

LAMPIRAN I :PENGHITUNGAN PENGHASILAN NETO FISKAL

Koreksi Positif Jumlah Alasan

Biaya gaji 40,000,000

Karena gaji kepada direktur CV tidak dapat dikurangkan sebagai biaya

Biaya penyusutan 10.250.000

Berupa penyusutan sedan dan HP yang hanya boleh dibebankan 50%-Penyusutan sedan = 50% x 20.000.000,--Penyusutan HP = 50% x 500.000,-

Biaya telepon 2.000.000 Biaya HP hanya boleh dibebankan 50% (4.000.000 x 50%)

Biaya pemeliharaan 10.000.000

Biaya pemeliharaan kendaraan dapat dibebankan 50% dari 20 jt

Biaya sumbangan 7.000.000 Sumbangan yang tidak jelas tidak boleh dibebankan sebagai biaya

Jumlah 69.250.000

Berasal dari form lampiran II

Penghasilan lain - lain /final: 1. Bunga/Jasa Giro (bruto) 10,000,000 2. Undian (bruto) 100,000,000 Jumlah 110,000,000

69.250.000

856.150.000 Berasal dari :

110.000.000896.900.000 - + 856.150.000=

110.000.000

110.000.000

110.000.000

896.900.000

896.900.000

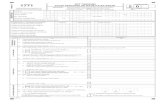

SPT Induk : Halaman I

PPh Terutang (tarif lama / 2008) 10% X 50.000.000 = 5,000,000 15% X 50.000.000 = 7,500,000 30% X 756.150.000 = 226,845,000

Jumlah = 239,345,000

Informasi berkenaan kredit pajak (pajak yang telah dibayar/dipotong) :

1. Membayar angsuran PPh (PPh 25) sebesar Rp. 50.000.000,-2. Membayar PPh 22 Impor Rp. 12.500.000 atas ppembelian impor sebesar

Rp. 500.000.000,- tanggal 28-12-08

3. Dipotong PPh final atas hadiah undian sebesar Rp. 25.000.000,-

4. Dipotong PPh final atas bunga / jasa giro sebesar Rp. 2.000.000,-

Pajak Yang harus dibayar/dilunasi

FORMULIR 1771 HALAMAN 2

Harus ditanda tangani

Terima kasih