PENGELOLAAN DANA ZAKAT DI BAITUL MAAL...

66

PENGELOLAAN DANA ZAKAT DI BAITUL MAAL HUDATAMA SEMARANG TUGAS AKHIR Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Dalam Ilmu Perbankan Syari’ah Oleh : SITI FATIMAH NIM : 092503062 PROGRAM STUDI D3 PERBANKAN SYARI’AH FAKULTAS SYARI’AH IAIN WALISONGO SEMARANG 2011 / 2012

Transcript of PENGELOLAAN DANA ZAKAT DI BAITUL MAAL...

PENGELOLAAN DANA ZAKAT

DI BAITUL MAAL HUDATAMA SEMARANG

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Dalam Ilmu Perbankan Syari’ah

Oleh :

SITI FATIMAH

NIM : 092503062

PROGRAM STUDI D3 PERBANKAN SYARI’AH

FAKULTAS SYARI’AH

IAIN WALISONGO SEMARANG

2011 / 2012

ii

iii

iv

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan

bahwa Tugas Akhir ini tidak berisi materi yang telah pernah ditulis

oleh orang lain atau diterbitkan. Demikian juga Tugas Akhir ini tidak

berisi satu pun pikiran - pikiran orang lain, kecuali informasi yang

terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, 01 Mei 2012

Siti Fatimah

v

ABSTRAK

Undang-Undang Nomor 23 tahun 2011 Tentang Pengelolaan Zakat

menyebutkan bahwa pengelolaan zakat harus sesuai dengan syari’at islam,

amanah, kemanfaatan, keadilan, kepastian hukum, terintegrasi, dan akuntabilitas.

Penelitian ini menggunakan penelitian “field research” atau penelitian

lapangan. Peneliti melakukan wawancara secara langsung dengan pengurus Baitul

Maal Hudatama dan dilengkapi dengan observasi serta dokumentasi.

Hasil penelitian di Baitul Maal Hudatama menunjukkan bahwa pengelolaan

dana zakat sudah melalui mekanisme yang profesional. Untuk mencapai tujuan

lembaga, Baitul Maal Hudatama mengawali aktivitas sebagai sebuah lembaga

pengelola zakat dengan menyusun perencanaan, pengorganisasian, pelaksanaan,

serta pengawasan. Dengan adanya peran dan tanggung jawab oleh masing-masing

elemen yang terstruktur dan terkoordinir dengan baik, Baitul Maal Hudatama

mampu menunjukkan kualitasnya sebagai amil zakat yang amanah. Hal tersebut

dibuktikan dengan program Pemberdayaan Hudatama Peduli yang tetap berjalan

sampai sekarang.

vi

MOTTO

Artinya: “Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka

bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak

supaya kamu beruntung”. (Al-jumuah:10)

vii

PERSEMBAHAN

Ku persembahkan Tugas Akhir ini kepada

Orang-orang yang telah memberi cahayanya dalam hidupku

Puji syukurku kepada Allah SWT atas anugerah dan nikmat yang selalu

terlimpah untukku

Orang tuaku, terima kasih ibu & bapak atas do’a yang selalu tercurah

untuk anakmu ini

Kakak-kakakku tercinta, tak ada kata yang bisa mengungkapkan perasaan

menjadi adik kalian

Keponakan-keponakan ante tersayang (kakak Qiela, inok Naura, dhe’

Mada) senyum kalian is everything.

Luvlyku terkasih, tanpamu tak ada “sesuatu” dalam hidupku. Thanx you

so much beloved

Teman-teman seperjuangan D3 PBS “bermimpilah, karena mimpi itu

semangat untuk kita mewujudkannya” cause nothing impossible in the

world.

Dan untuk semua pihak yang telah memberi motivasi, dukungan, serta

do’a yang penulis tidak dapat menyebutkannya satu persatu. Penulis

mengucapkan beribu-ribu terima kasih.

Akhir kata ....

Kupersembahkan karya ini untuk cinta & ketulusan kalian

Semoga mimpi yang sekian lama dirajut tak hanya sekedar menjadi asa

Amin........

Penulis

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah yang maha pengasih dan maha penyayang, bahwa atas

taufiq dan hidayah-Nya penulis dapat menyelesaikan penyusunan Tugas Ahir

yang berjudul “Pengelolaan Dana Zakat di Baitul Maal Hudatama Semarang.

Tugas akhir ini disusun untuk memenuhi salah satu syarat guna memperoleh

gelar Ahli Madya Fakultas Syari’ah Institut Agama Islam Negeri Walisongo

Semarang .

Dalam penulisan laporan ini tidak lepas dari dukungan berbagai pihak yang

telah memberikan bimbingan serta saran yang sangat membantu penulis untuk

dapat menyelesaikan penyusunan laporan ini. Dengan rasa hormat penulis

menyampaikan rasa terima kasih kepada :

1. Yang terhormat Bapak Prof. Dr. H. Muhibbin, M.Ag., selaku Rektor IAIN

Walisongo.

2. Bapak Dr. H. Imam Yahya, M.Ag., selaku Dekan Fakultas Syari’ah IAIN

Walisongo.

3. Bapak Drs. H. Wahab Zaenuri, M.M. selaku Ketua Program D3 Perbankan

Syari’ah Fakultas Syari’ah IAIN Walisongo Semarang.

4. Bapak Johan Arifin, M.M. selaku Sekretaris Program D3 Perbankan Syari’ah

Fakultas Syari’ah IAIN Walisongo Semarang

ix

5. Bapak H. Muchamad Fauzi, SE., MM. selaku Dosen Pembimbing yang telah

memberikan saran serta bimbingan terhadap penyusunan tugas akhir ini

6. Kepada seluruh Dosen Pengajar Prodi D3 Perbankan Syari’ah yang telah

menularkan ilmunya kepada mahasiswa dan mahasiswinya

7. Bapak Bubun Hoerudin, SE selaku Kepala Cabang KJKS BMT Hudatama

cabang Tumpang Semarang yang telah memberikan kami kesempatan dan

tempat untuk belajar dan mengaplikasikan teori yang telah kami dapat

dibangku kuliah

8. Seluruh staf dan karyawan KJKS BMT Hudatama Semarang

9. Teman – teman seperjuangan D3 Perbankan Syari’ah khususnya PBS B

Angkatan 2009, “Kita menuntut ilmu bersama-sama dan semoga meraih

sukses bersama-sama pula”, Amin

10. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu penyusunan tugas akhir ini.

Akhirnya hanya kepada Allah SWT penulis berserah diri. Karena

kesempurnaan hanya milik Allah dan kekurangan ada pada penulis. Semoga apa

yang tertulis dalam tugas akhir ini dapat bermanfaat khususnya bagi penulis

sendiri dan para pembaca pada umumnya.

Semarang, 01 Mei 2012

Penulis

x

DAFTAR ISI

HALAMAN JUDUL

PERSETUJUAN PEMBIMBING

HALAMAN PENGESAHAN

DEKLARASI

ABSTRAK

MOTTO

HALAMAN PERSEMBAHAN

KATA PENGANTAR

DAFTAR ISI

DAFTAR TABEL

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

1.2 Perumusan Masalah

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

1.5 Telaah Pustaka

1.6 Metode Penelitian

1.7 Sistematika Penulisan

BAB II GAMBARAN UMUM KJKS BMT HUDATAMA

2.1 Sejarah dan Perkembangan

2.1.1 Sejarah Berdirinya BMT Hudatama

2.1.2 Visi dan Misi BMT Hudatama

2.1.3 Legalitas Badan Usaha

2.1.4 Struktur Organisasi BMT Hudatama

2.2 Pengelolaan Usaha Syari’ah

i

ii

iii

iv

v

vi

vii

viii

x

xii

xiii

1

7

7

7

8

9

11

13

13

14

xi

2.2.1 Produk-produk Simpanan

2.2.2 Produk-produk Pembiayaan

2.2.3 Perhitungan Bagi Hasil Pembiayaan

2.3 Persoalan Yang Dihadapi BMT Hudatama

2.3.1 Bidang Operasional

2.3.2 Bidang Pemasaran

2.3.3 Bidang Sosialisasi

2.3.4 Bidang SDM

2.3.5 Bidang Keuangan

BAB III PEMBAHASAN

3.1 Profil dan Gambaran Singkat Obyek Penelitian

3.1.1 Sejarah Baitul Maal Hudatama

3.1.2 Visi, Misi dan Tujuan Baitul Maal

Hudatama

3.1.3 Struktur Organisasi Baitul Maal Hudatama

3.1.4 Cakupan Wilayah Baitul Maal Hudatama

3.2 Pengelolaan Dana Zakat Baitul Maal Hudatama

3.2.1 Perencanaan Baitul Maal Hudatama

3.2.2 Pengorganisasian Baitul Maal Hudatama

3.2.3 Pelaksanaan Baitul Maal Hudatama

3.2.4 Pengawasan di Baitul Maal Hudatama

3.3 Pendistribusian Dana Zakat Baitul Maal

Hudatama

3.3.1 BIKMAS (Bina Kemakmuran Masjid)

3.3.2 BIKUM (Bina Ekonomi Umat)

3.3.3 BIPUM (Bina Pendidikan Umat)

15

15

23

23

25

28

29

29

29

29

29

30

31

31

31

32

34

34

35

37

38

41

42

xii

3.3.4 BIKES (Bina Kesehatan dan Sosial)

3.4 Analisis

BAB IV PENUTUP

4.1 Kesimpulan

4.2 Saran

DAFTAR PUSTAKA

TABEL

LAMPIRAN

42

43

45

47

47

49

49

51

xiii

DAFTAR TABEL

Tabel a.1: Data Donatur Baitul Maal Hudatama

Tabel a.2: Data Mustahiq Penerima Beasiswa

Tabel a.3: Data Mustahiq Pembiayaan Qordhul Hasan

Tabel b.1: Data Penerimaan Wakaf Operasional Mobil Ambulans

Tabel b.2 : Data Penerimaan Zakat

Tabel b.3 : Data Penerimaan Beasiswa

Tabel b.4 : Data Penerimaan Infaq dan Shadaqoh

Tabel c.1 : Data Pendistribusian Qordhul Hasan

Tabel c.2 : Data Pendistribusian Beasiswa

Tabel c.3 : Data Pendistribusian BIKMAS

xiv

DAFTAR LAMPIRAN

Lampiran 1 : Tanda Bukti Bimbingan

Lampiran 2 : Surat Keterangan Penelitian dari Baitul Maal Hudatama

Lampiran 3 : Contoh Formulir Beasiswa

Lampiran 4 : Contoh Formulir Pengajuan Pinjaman Qordhul Hasan

Lampiran 5 : Contoh Formulir Pelatihan Keterampilan

Lampiran 6 : Contoh Tanda Terima Pembayaran ZISWAF

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

BMT atau Baitul Maal wa Tamwil merupakan dua lembaga yang

berbeda namun memiliki kedudukan yang setara dalam menjalankan

kegiatan operasionalnya. Artinya, bidang sosial dan bisnis harus dapat

berjalan dengan seimbang. Atau bisa juga dikatakan sebagai organisasi bisnis

yang juga berperan sosial.

Baitul tanmwil adalah lembaga bisnis yang bermotif laba atau

memiliki fungsi seperti bank yaitu sebagai perantara antara pemilik dana

dengan orang yang membutuhkan dana dan mendapatkan bagi hasil dari

kegiatan operasional tersebut.

Sedangkan baitul maal atau rumah sosial kegiatannya adalah

mengelola dana-dana sosial dari anggota atau dari masyarakat untuk

didistribusikan kepada kaum dhuafa yang membutuhkan dan hanya untuk

kepentingan umat.

Sejarah pendirian baitul maal pertama adalah pada jaman Rasulullah

Saw. Kemiskinan yang dirasakan oleh umat menjadi faktor utama dari

pendirian baitul maal pada masa itu. Karena sumber-sumber pendapatan

kerajaan hanya dirasakan oleh raja-raja yang berkuasa dan kepentingan

kerajaan. Baitul maal berfungsi sebagai tempat penyimpanan yaitu proses

penerimaan pendapatan (revenue collection) dan pembelanjaan (expenditure)

2

yang secara transparan bertujuan seperti apa yang disebut sekarang dengan

“walfare oriented”.

Namun ada sedikit perbedaan pendapat dikalangan para ahli ekonomi

islam dan sarjana ekonomi Islam dalam menafsirkan baitul maal ini.

Sebagian berpendapat bahwa baitul maal berfungsi seperti bank sentral

seperti pada masa sekarang, sedangkan pendapat lain mengatakan baitul maal

pada jaman nabi merupakan semacam menteri keuangan atau bendahara

negara. Mengingat fungsinya sebagai penyeimbang antara kas dan belanja

negara.

Terlepas dari perbedaan pendapat di kalangan para ahli ekonomi islam

baitul maal terbukti mampu menyelesaikan masalah perekonomian umat

islam pada saat itu. Karena arahan - arahan dari beliau mengenai pemungutan

dan pendistribusian kekayaan negara memberikan bentuk kesucian dari baitul

maal.1

Dari perkembangan baitul maal sampai saat ini, baitul maal memiliki

kesaman fungsi dan peran dengan Lembaga Amil Zakat. Oleh karenanya

baitul maal harus didorong agar mampu berperan secara profesional menjadi

LAZ yang mapan. Fungsi tersebut paling tidak meliputi upaya pengumpulan

dana zakat dan upaya pendistribusian kepada golongan yang berhak sesuai

dengan ketentuan asnabiah.

Dalam Undang-undang No.23 tahun 2011 Tentang Pengelolaan Zakat

disebutkan bahwa pengelolaan zakat melalui amil zakat bertujuan untuk :

1 Muhammad Ridwan, Manajemen BMT, Yogyakarta: UII Press, 2004 hlm. 57.

3

Meningkatkan efektivitas dan efisiensi pelayanan

Meningkatkan manfaat zakat untuk mewujudkan kesejahteraan

masyarakat dan penanggulangan kemiskinan.2

Landasan syari‟ah untuk mengelola dana zakat tertera dalam dalil-dalil Al-

qur‟an maupun dari hadist serta sumber lainnya, seperti ijma‟. Adapun dalil

yang dimaksud adalah sebagai berikut :

a. Dalil Al-qur‟an

Artinya:

“Ambilah (himpunlah, kelola) dari sebagian harta mereka sedekah/

zakat; dengan sedekah itu kamu membersihkan mereka dan mensucikan

mereka, dan berdoalah untuk mereka, karena sesungguhnya doa kamu itu

menjadi ketentraman bagi mereka; dan Allah Maha Mendengar dan Maha

Mengetahui.” (Q.S. At-Thaubah: 103)

b. Hadist Rasulullah saw

“Dari Abu Ma‟bad dari Ibbnu „Abbas ridla Allah kepada keduanya

bahwa sesungguhnya Rasulullah saw telah bersabda ketika mengutus

Mu‟adz ra, ke Yaman. Ajaklah mereka untuk bersaksi bahwa tidak ada Tuhan

selain Allah dan sesungguhnya aku adalah utusan Allah. Maka jika ini telah

mereka taati, maka beritahukanlah kepada mereka bahwa Allah telah

mewajibkan bagi mereka shalat lima waktu dalam sehari semalam. Maka

jika ini telah mereka taati, sampaikanlah bahwa Allah telah mewajibkan

zakat kepada mereka pada harta benda mereka, diambil dari orang kaya

diantara mereka, lalu dikembaliukan kepada yang fakir diantara

mereka”.(HR.Bukhari)

2 UU No.23 Tahun 2011 pasal 3 Tentang Pengelolaan Zakat

4

c. Ijma‟

Rasulullah saw pernah mengutus Umar ra dan Mu‟az bin Jabbal untuk

memungut dan membagikan zakat kepada mereka yang berhak. Rasulullah

saw juga mengangkat pegawai zakat, yaitu: Ibn Lutabiyah, Abu Mas‟ud, Abu

Jahm, „Uqbah bin Amir, Dahhaq Ibn Qais dan „Ubadah Ibn Samit.

Dari hal tersebut dapat dilihat bahwa islam sangat menganjurkan

pengelolaan dana zakat bukan semata-mata dari muzaki dan secara langsung

diterima oleh para mustahiq atau dikelola secara individual. Tetapi

dilaksanakan oleh suatu lembaga khusus yang dinamakan amil zakat. Baitul

maal sebagai amil zakat memiliki tugas untuk dapat bersosialisasi kepada

masyarakat, melakukan penghimpunan dana, kemudian dikelola sedemikian

rupa sehingga tercapai manfaat dalam pendistribusiannya.

Adanya lembaga khusus yang mengelola zakat seperti baitul maal

diharap mampu untuk memaksimalkan manfaat dana zakat sebagai salah satu

alat bantu pemerintah dalam menyelesaikan permasalahan ekonomi yang

dihadapi oleh masyarakat miskin. Manajemen zakat yang lebih modern

mengubah peranan zakat konsumtif menjadi zakat produktif. Penerapan

sistem zakat akan mempunyai berbagai implikasi diberbagai segi kehidupan,

antara lain :

Memenuhi kebutuhan masyarakat yang kekurangan;

Memperkecil jurang kesenjangan ekonomi;

Menekan jumlah permasalahan sosial; kriminalitas; pelacuran;

5

gelandangan; pengemis; dan lain-lain;

Menjaga kemampuan beli masyarakat agar dapat memelihara sektor

usaha;

Mendorong masyarakat untuk berinvestasi, tidak menumpuk hartanya

(idle).3

Dengan adanya mekanisme zakat, aktivitas ekonomi dalam kondisi

terburuk sekalipun dipastikan akan dapat berjalan paling tidak pada tingkat

yang minimal untuk memenuhi kebutuhan primer. Oleh karena itu, instrumen

zakat dapat digunakan sebagai perisai terakhir dari perekonomian agar tidak

terpuruk pada kondisi krisis dimana kemampuan konsumsi mengalami

stagnasi (underconsumption). Zakat memungkinkan perekonomian terus

berjalan pada tingkat yang minimum, karena kebutuhan konsumsi minimum

dijamin oleh dana zakat.4

Untuk dapat mencapai tujuan dari visi dan misi baitul maal, maka

dibutuhkan manajemen yang profesional dan tidak mengutamakan

kepentingan pribadi atau anggota namun secara bersama-sama memiliki satu

tujuan yaitu mensejahterakan dan mengentaskan kemiskinan umat Islam.

Dana zakat dalam baitul maal harus dikelola dengan sistem manajemen

yang transparan dan terpisah, tidak boleh dicampuradukan dengan

manajemen baitul tamwil. Karena pengelolaan bisnis dengan sistem sosial

akan berdampak negatif bagi lembaga bisnis. Sebaliknya mengelola kegiatan

3 Ascarya, Akad & Produk Bank Syari‟ah, Jakarta : PT. Raja Grafindo Persadar, 2007

hlm. 9. 4 Ascarya, Akad & Produk Bank Syari‟ah, Jakarta : PT. Raja Grafindo Persadar, 2007

hlm. 11.

6

sosial dengan pendekatan bisnis akan mengurangi makna sosialnya.5

Namun pada saat saya magang di KJKS BMT Hudatama saya

menemukan bahwa dalam penyampaian dana zakat yang dihimpun oleh

Baitul Maal Hudatama tidak bersifat transparan. Indikator dari masalah

tersebut mengacu pada pernyataan dari salah seorang pengelola baitul maal

bahwa laporan keuangan baitul maal hanya boleh diketahui oleh pihak

lembaga. Secara umum masyarakat hanya mengetahui dari buletin yang salah

satu isinya memuat tabel laporan penerimaan dan penggunaan dana selama 1

bulan yang dibuat oleh pengelola Baitul Maal Hudatama. Padahal dalam

Undang-undang No.23 Tahun 2011 jelas disebutkan bahwa pengelolaan

zakat harus sesuai dengan syari‟at islam, amanah, kemanfaatan, keadilan,

kepastian hukum, terintegrasi, dan akuntabilitas. Apalagi untuk masyarakat

Indonesia khususnya, pengelolaan zakat adalah masalah kepercayaan kepada

pengelola bukan urusan kepatuhan kepada khalifah seperti dalam sejarah

awal islam.

Dari uraian diatas menarik minat penulis untuk dapat mengetahui

bagaimana pengelolaan yang dijalankan oleh Baitul Maal Hudatama dalam

mengelola dana zakat. Oleh karena itu penulis mengambil judul

“PENGELOLAAN DANA ZAKAT DI BAITUL MAAL HUDATAMA

SEMARANG.”

5 Muhammad Ridwan, Manajemen BMT, Yogyakarta: UII Press, 2004 hlm. 188.

7

1.2 Perumusan Masalah

Permasalahan merupakan suatu pertanyaan yang akan dicarikan

jawabannya melalui pengumpulan data.6 Bertitik tolak pada keterangan itu,

maka yang menjadi pokok permasalahan :

1. Bagaimana pengelolaan dana zakat di Baitul Maal Hudatama?

2. Bagaimana pendistribusian dana zakat kepada mustahiq di Baitul Maal

Hudatama?

Dengan adanya batasan masalah, maka pembahasan yang dipaparkan

oleh penulis akan menjadi terarah, sehingga sesuai dengan tujuan penulisan

tugas akhir ini.

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini sebagai berikut :

1. Untuk memahami dan mengetahui pengelolaan dana zakat di Baitul Maal

Hudatama Semarang.

2. Untuk memahami dan mengetahui pelaksanaan program pemberdayaan

Hudatama Peduli sebagai wujud dari pendistribusian dana zakat kepada

mustahiq.

1.4 Manfaat Penelitian

Beberapa manfaat yang dapat diambil dari pemaparan dalam penulisan

tugas akhir ini adalah :

6 Prof. Dr.Sugiyono, Metode Penelitian Pendidikan, Bandung: Alfabeta, Cet. Ke-3, 2007,

hlm. 55.

8

1. Sebagai tambahan ilmu bagi pembaca maupun penulis mengenai

manajemen pengelolaan dana zakat.

2. Sebagai salah satu sarana sosialisasi kepada masyarakat terhadap

lembaga sosial Baitul Maal Hudatama.

3. Sebagai tambahan informasi atau referensi khususnya bagi mahasiswa

mengenai pengelolaan dana zakat.

1.5 Telaah Pustaka

Dalam penelitian di perpustakaan tidak di jumpai skripsi yang judul

atau materi bahasannya sama dengan penelitian saat ini. Adapun penelitian

yang dimaksud adalah :

Skripsi yang disusun oleh Nurkamdi dengan judul “Pengelolaan Zakat

Fitrah Di Desa Mojokerto Kecamatan Krangan Kabupaten Rembang” dalam

skripsi ini pengelolaan zakat fitrah di Desa Mojokerto telah sesuai dengan

syari‟at agama Islam.

Ahmad Rulmiyadi dengan skripsi yang berjudul “Prinsip-Prinsip

Pengelolaan Baitul al-Maal (Studi Analisis Terhadap Pendapatan Dan

Belanja Kas Pemerintah Islam Di Masa Khalifah Umar Ibn Khatab)”.

Kesimpulan yang ditarik dalam skripsi ini adalah bahwa prinsip-prinsip

Khalifah Umar dalam mengelola baitul maal pada masa pemerintahannya

dapat diterapkan dalam masa sekarang. Namun ada beberapa hal yang harus

disesuaikan dengan perkembangan jaman dan teknologi, salah satu contoh

dalam hal pendistribusian.

Berdasarkan uraian diatas dapat ditegaskan bahwa sepengetahuan

9

penulis, beberapa skripsi yang telah dikemukakan diatas belum membahas

tentang Pengelolaan Dana Zakat di Baitulmaal Hudatama Semarang. Dengan

demikian penelitian saat ini berbeda dengan penelitian sebelumnya sehingga

tidak mungkin ada upaya pengulangan.

1.6 Metode Penelitian

Menurut Suharsimi Arikunto metode penelitian adalah cara yang

dipakai dalam mengumpulkan data, sedangkan instrument adalah alat bantu

yang digunakan dalam mengumpulkan data itu,7 dapat dijelaskan sebagai

berikut :

1. Sifat dan Jenis Penelitian

Penulisan ini menggunakan jenis penelitian lapangan (field

research), dan untuk melengkapinya peneliti melakukan wawancara

(interview) atau tanya jawab secara langsung dengan informan namun

sebelumnya peneliti telah menyusun daftar pertanyaan yang akan

diajukan. Informan yang dimaksud adalah pengelola atau pengurus Baitul

Maal Hudatama.

2. Metode dan Pendekatan Penelitian

Pendekatan penelitian ini menggunakan pendekatan deskriptif

analisis yaitu menggambarkan dan menganalisis kegiatan dari pengelola

atau pengurus Baitul Maal Hudatama tentang pengelolaan dana zakat dari

para anggota maupun masyarakat umum. Dengan metode ini

7 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, Cet.ke-12, Jakarta:

PT Rineka Cipta, 2002, hlm. 194.

10

dimaksudkan untuk dapat menjawab perumusan masalah yang

merupakan hasil pengembangan dari tema penelitian ini yang berjudul :

Pengelolaan Dana Zakat Di Baitul Maal Hudatama Semarang.

3. Sumber Data Penelitian

a. Sumber Primer, yaitu sumber data yang langsung memberikan data

kepada pengumpul data,8 seperti hasil wawancara. Dalam hal ini

penulis memperoleh informasi melalui wawancara secara langsung

dengan salah satu pengurus Baitul Maal Hudatama yang bernama

Sdri. Nur Leli Dwi Lia Sari, S.Pd.

b. Sumber Sekunder, yaitu literature lainnya yang relevan dengan judul

diatas, seperti buletin dari Baitul Maal Hudatama, buku perundang-

undangan tentang pengelolaan zakat, buku-buku tentang manajemen.

4. Teknik Pengumpulan Data

Teknik pengumpulan data berupa observasi atau pengamatan

secara langsung terhadap kejadian-kejadian yang terjadi dilapangan.

Dilengkapi dengan teknik wawancara dengan pengurus atau pengelola

Baitul Maal Hudatama. Serta menggunakan teknik dokumentasi atau

studi dokumenter. Yang dimaksud dokumentasi dalam tulisan ini yaitu

sejumlah teks tertulis atau gambar yang terdiri dari hasil penelitian

lapangan (field research).

5. Teknik Analisis Data

Dalam menganalisis laporan ini, peneliti menggunakan analisis

8 Prof. Dr. Sugiyono, Metode Penelitian Pendidikan, Bandung: Alfabeta, Cet. Ke-3, 2007,

hlm. 308

11

data kualitatif, yaitu data yang tidak bisa diukur atau dinilai

menggunakan angka secara langsung. Dalam hal ini hendak diuraikan

bagaimana pengelolaan dana zakat, baik itu pengelolaan dana itu sendiri

maupun penyalurannya kepada para mustahiq.

1.7 Sistematika Penulisan

Untuk dapat dipahami urutan dan pola berpikir dari tulisan ini, peneliti

menyusunnya dalam empat bab. Setiap bab menggambarkan isi satu sama

lain agar saling melengkapi. Untuk itu, disusun sistematika sedemikian rupa

sehingga dapat tergambar kemana arah dan tujuan dari tulisan ini.

Bab pertama, berisi pendahuluan yang merupakan garis besar dari

keseluruhan pola pikir dan dituangkan dalam konteks yang jelas serta padat.

Atas dasar itu deskripsi tulisan ini diawali dengan latar belakang masalah

yang terangkum didalamnya tentang apa yang menjadi alasan memilih judul,

dan bagaimana pokok permasalahannya. Dengan penggambaran secara

sekilas sudah dapat ditangkap materi yang peneliti ingin sampaikan.

Selanjutnya untuk lebih memperjelas maka dikemukakan pula tujuan

penelitian yang mengacu pada perumusan masalah. Penjelasan ini akan

mengungkap seberapa jauh tujuan tulisan ini. Kemudian agar tidak terjadi

pengulangan dan penjiplakan maka dipaparkan pula berbagai hasil penelitian

terdahulu yang dituangkan dalam tinjauan pustaka. Demikian pula metode

penulisan diungkap apa adanya dengan harapan dapat diketahui apa yang

menjadi sumber data, teknik pengumpulan data dan analisis data.

12

Pengembangannya kemudian tampak dalam sistematika penulisan. Dengan

demikian, dalam bab pertama ini tampak penggambaran isi tulisan secara

keseluruhan namun dalam satu kesatuan yang ringkas dan padat guna

menjadi pedoman untuk bab kedua, ketiga, dan bab keempat.

Bab kedua berisi tentang gambaran umum KJKS BMT Hudatama

Semarang. Dimulai dengan sejarah berdirinya KJKS BMT Hudatama,

kemudian visi dan misi KJKS BMT Hudatama. Visi dan misi ini menjadi

landasan KJKS BMT Hudatama mampu bertahan hingga sekarang dan telah

memiliki beberapa cabang di Semarang. Dalam bab ini penulis juga

menyuguhkan informasi berupa kelembagaan dan struktur organisasi KJKS

BMT Hudatama Semarang serta tugas dan tanggung jawab para pengurus

dan pengelola. Ulasan terakhir dalam bab ini adalah tentang produk-produk

simpanan maupun produk pembiayaan yang ditawarkan oleh KJKS BMT

Hudatama.

Bab ketiga berisi tentang pembahasan mengenai pengelolaan dana

zakat di Baitul Maaal Hudatama serta uraian tentang pendistribusian dana

zakat di Baitul Maal Hudatama disertai dengan data-data yang diperoleh dari

dokumen Baitul Maal Hudatama maupun dari wawancara langsung dengan

pengurus Baitul Maal Hudatama.

Bab keempat merupakan penutup yang berisi kesimpulan penutup

yang didasari dari hasil penelitian. Dari kesimpulan tersebut maka akan

diperoleh hasil kesesuaian antara teori dan praktek yang terjadi dilapangan.

13

BAB II

GAMBARAN UMUM KJKS BMT HUDATAMA

2.1 Sejarah dan Perkembangan

2.1.1 Sejarah Berdirinya BMT Hudatama

BMT Hudatama didirikan dengan pelaksanaan prinsip syari‟ah

yang operasionalnya didasarkan atas dasar prinsip islam. Diawali

dengan memulai menyusun calon pendiri yang dilakukan oleh tim

SPESIAL (Studi Pembangunan Ekonomi dan Sosial) memberikan

penyuluhan di Masjid A1-Huda, sehingga terbentuklah tim kecil yang

terdiri dari para pemuda yayasan Al-Huda.

Dan yayasan Al-Huda merekomendasikan beberapa orang untuk

menjadi pengurus dengan persyaratan tertentu, seperti berakhlaq

nubuwah (siddiq, amanah, fathonah, dan tabligh) serta pengurus

memiliki visi dan misi untuk bekerja keras mengembangkan BMT.

Calon pengurus dan pengelola melakukan pertemuan untuk

mematangkan persiapan, mulai dari calon pendiri, modal, dan tempat

perijinan.

BMT Hudatama merupakan gabungan dari beberapa nama

pengelola yang berarti “petunjuk utama”. BMT Hudatama berharap

dapat memberikan pencerahan kepada masyarakat pada umumnya dan

khususnya kepada pihak-pihak yang terlibat didalamnya. BMT

Hudatama pertama berdiri di Jl. Tumpang Raya No.50 Semarang dan

mulai beroperasi sejak tanggal 02 Oktober 1998. Dengan Surat

14

Keputusan Nomor : 1233/BH/KWK.11.30/III/99 BMT Hudatama

dinyatakan secara menjadi lembaga usaha yang legal.

Undang-undang Nomor 25 Tahun 1992 tentang Perkoperasian

disusun untuk mempertegas jati diri, kedudukan, permodalan, dan

pembinaan koperasi sehingga lebih dapat menjamin kehidupan

koperasi sebagaimana diamanatkan oleh pasal 33 UUD 1945. Dengan

dikeluarkanya Peraturan Pemerintah Nomor 9 Tahun 1995 tentang

Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi serta

Kepmen Koperasi dan UKM No.91/Kep/M.KUKM/IX/2004 tentang

Petunjuk Pelaksanaan Kegiatan Usaha KJKS maka semakin jelas

bahwa kegiatan Usaha Jasa Keuangan Syari‟ah perlu ditumbuh

kembangkan.

2.1.2 Visi dan Misi BMT Hudatama

Visi BMT Hudatama :

Adapun visi dari BMT Hudatama adalah menjadi lembaga keuangan

syari‟ah kebanggaan umat yang amanah, sehat, dan, profesional

dengan mengembangkan pola kemitraan untuk pemberdayaan ekonomi

umat dalam kerangka dakwah. Misi BMT Hudatama :

a. Memberikan layanan jasa keuangan jasa syari‟ah dengan amanah

dan profesional

b. Meningkatkan peran pemberdayaan ekonomi umat

c. Mengokohkan peran Dakwah Bilhaal kepada masyarakat

15

2.1.3 Legalitas Badan Usaha

Badan Hukum : 0233/BH/KWK.11-30/III/99

NPWP : 1.997.283.5-503

SIUP : 1218/11.01/PK/X/2000

TDP : 11.01.2.52.00.547

Ijin Domisili : 500/151 Tanggal 25 Oktober 2000

2.1.4 Struktur Organisasi BMT Hudatama

a. Kekuasaan tertinggi berada pada RAT (Rapat Anggota Tahunan)

b. Pengurus dan Pengawasan

c. Dewan Pengurus

Ketua : Ir. H. Mohammad Saleh, Msi

Wakil Ketua : Ir. Hj. Lies Herawati

Sekretaris : H. Nursodik, S.Pd

Bendahara : Dra. Hj. Suhermini, Msi

Wakil Bendahara : Sri Hastuti, BA

d. Dewan Pengawas Keuangan

Ketua : Drs. Mahono Rahardjo, MM

Anggota : 1. Drs. H. Soeronto HS, M.Si

2. Ir. H. Suharto MS

e. Dewan Pengawas Syari‟ah

Ketua : DR. Drs. H. Haeruddin, MT

Anggota : Samsudin, S.Ag, M.Ag

16

f. Managemen, terdiri dari :

Manager Utama : Khoiridin, S.Pd

Manager Pemasaran : Robi Aryanto, SE

Manager Operasional : Bancol, SE

Kepala Cabang : 1. Bubun Hoerudin, SE

2. Dayanaji Gati Pambudi, SE

3. Nur Malik Saefudin, S.Ag

4. Tri Wiyanto, S.

Kepala Bagian : 1. Indah Kusumastuti, A.Md. Kom

2. Nur Leli Dwi Lia Sari, S.Pd.

Berdasarkan pasal 33 UUD 1945, kedudukan koperasi sebagai

model badan usaha dianggap paling sesuai dengan karakteristik bangsa

Indonesia, yang dalam pelaksanaanya telah diatur dan dikembangkan

dalam berbagai peraturan. Sesuai dengan pasal 3 UU No.25 Tahun

1992 Tentang Perkoperasian. Fungsi koperasi adalah memajukan

kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya, serta ikut membangun tatanan perekonomian nasional

dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur

berlandaskan Pancasila dan UUD 1945.

Selaras dengan UU tersebut, dan dalam rangka memberikan

kesempatan kepada masyarakat lapisan bawah untuk mengembangkan

usaha produktifnya terjadi peningkatan kemandirian, peranan lembaga

koperasi, serta merujuk pada Keputusan Menteri Negara Koperasi dan

17

Usaha Kecil dan Menengah Repulik Indonesia Nomor :

91/Kep/Men/M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Usaha

Koperasi Jasa Keuangan Syari‟ah/ Unit Jasa Keuangan Syari‟ah.

Kepengurusan Organisasi BMT Hudatama Semarang adalah sebagai

sebagai berikut :

2.1.4.1 Pengurus

Pengurus BMT Hudatama mempunyai fungsi sebagai berikut :

a. Menentukan arah kegiatan dan mengelola keseluruhan

proses Baitul Maal wat Tamwil (BMT) dalam rangka

mengemban visi dan misi koperasi serta pencapaian tujuan

BMT

b. Melakukan pengawasan dan monitoring terhadap

pelaksanaan kebijakan atas pengelolaan usaha BMT yang

dijalankan manager

c. Memproses penentuan anggota dan meneliti berhentinya

anggota untuk selanjutnya meminta persetujuan Rapat

Anggota

d. Mengatur mekanisme pembinan terhadap sistem organisasi

keanggotaan secara menyeluruh dan terpadu antara bidang

spiritual dan material.

Tugas Pengurus BMT Hudatama

a. Menyelenggarakan Rapat Anggota

b. Mengajukan Rencana Kerja (RK) dan Rencana Aggaran

18

Pendapatan dan Belanja (RAPB) BMT untuk dimintakan

dalam persetujuan Rapat Anggota

c. Menerima laporan keuangan yang dapat dipertanggung

jawabkan pelaksanaan tugas yang dijalankan Manager

setiap bulan

d. Menyelenggarakan dan memelihara buku daftar anggota,

buku daftar pengurus, dan buku lainnya yang diperlukan

e. Memutuskan penerimaan dan penolakan calon anggota baru

serta memperhatikan anggota sesuai dengan ketentuan

dalam Anggaran Dasar

f. Memelihara kerukunan diantara anggota dan mencegah

segala hal yang dapat menyebabkan perselisihan.

2.1.4.2 Pengawas

Pengawas BMT Hudatama mempunyai fungsi untuk

mengawasi jalannya kegiatan usaha BMT agar tetap berjalan

sesuai dengan ketentuan, arah, dan kebijakan yang telah

ditentukan oleh Rapat Anggota. Tugas pengawas yaitu :

a. Memberikan penilaian terhadap keputusan-keputusan

kegiatan BMT

b. Mengawasi dan menjaga agar operasional kegiatan BMT

sesuai dengan ketentuan, arah, dan kebijakan yang telah

ditentukan oleh Rapat Anggata

19

c. Memberikan saran atau pendapat kepada pengurus dan

pengelola atau manager untuk kemajuan BMT

d. Melakukan pemeriksaan (audit) terhadap pengelolaan BMT

e. Membuat hasil laporan pcngawasan BMT kepada Rapat

Anggota.

2.1.4.3 Pengelola, terdiri dari :

A. Manager

Fungsi Manager yaitu :

a. Memimpin organisasi dan mengelola keuangan Baitul

Maal Wat Tanwil (BMT)

b. Melakukan evaluasi dan memutuskan permohonan

pembiayaan melalui mekanisme atau forum komite

pembiayaan

c. Menandatangani berbagai berkas atau dokumen

transaksi keuangan BMT

d. Melakukan survei tcrhadap calon penerima

pembiayaan, baik menyangkut kelayakan usaha,

jaminan dan lain-lain.

B. Kabag Operasional

Fungsi Kabag Operasional yaitu :

a. Memimpin kegiatan BMT pada bagian tata usaha sesuai

dengan garis kebijakan yang digariskan oleh

20

manajemen BMT

b. Melakukan koordinasi seluruh staf operasional BMT

c. Melaksanakan sistem dan prosedur akuntansi atau

pembukuan yang efisien dan efektif.

Tugas Kabag Operasional

a. Menyusun budget (rencana anggaran) bulanan, triwulan

dan tahunan perusahaan

b. Membuat laporan realisasi budget

c. Membuat laporan realisasi rekonsiliasi

d. Mengatur cash flow

e. Mengadministrasikan jaminan

f. Melakukan pembayaran angsuran kepada pihak ketiga

dan asuransi

g. Membantu bagian pembiayaan mencetak akad

pembiayaan

h. Membuat laporan keuangan harian, bulanan, triwulan,

dan tahunan perusahaan

i. Menghitung bagi hasil seluruh simpanan anggota (calon

anggota)

j. Menilai prestasi kerja karyawan Bagian Tata Usaha dan

mengatur kerumah-tanggaan

k. Mengintegrasikan atau konsolidasi neraca.

21

C. Adminstrasi

Fungsi bagian administrasi yaitu melakukan

pendokumentasian (kearsipan) dan bertanggung jawab atas

kelengkapan data bukti transaksi untuk kebenaran

pencatatan transaksi sesuai dengan prinsip akuntansi

syari‟ah yang berlaku. Tugas bagian administrasi :

a. Melakukan tugas-tugas khusus yang diberikan manager

b. Memonitor pengadaan alat tulis kantor barang-barang

percetakan dan peralatan kantor lainnya.

c. Membuat laporan aset BMT

d. Melakukan proses pencairan pembiayaan

e. Mencatat addendum pembiayaan

f. Membuat laporan analisis keuangan neraca atau

laba/rugi untuk dilaporkan kepada manager BMT

D. Teller

Fungsi teller yaitu memberikan pelayanan terbaik kepada

nasabah baik penabung ataupun peminjam.

Tugas teller yaitu :

a. Memberikan pelayanan kepada nasabah baik penarikan

maupun penyetoran (simpanan maupun pembiayaan)

b. Menghitung keadaan keuangan atau transaksi setiap

hari

c. Mengatur dan menyiapkan pengeluaran uang tunai baik

22

pembiayaan ataupun simpanan yang telah disetujui oleh

Manager

d. Menghitung uang tunai dari staf pemasaran lending

(kolektor angsuran), maupun staf pemasaran funding

(simpanan)

e. Membuat laporan transaksi harian

f. Mengirim dan menyerahkan laporan transaksi kebagian

administrasi dan keuangan

g. Mencatat atas pembiayaan yang disetujui maupun yang

tidak disetujui.

E. Marketing

Fungsi marketing yaitu mempromosikan dan menawarkan

produk-produk pembiayaan BMT Hudatama Semarang,

baik di BMT maupun terjun langsung kelapangan. Bagian

marketing ini juga membawahi jangkar yaitu petugas

lapangan yang melaksanakan sistem jemput bola, dimana

petugas mendatangi langsung nasabah untuk meminta

angsuran yang telah jatuh tempo atau nasabah yang tidak

bisa datang langsung ke BMT.

Tugas Marketing :

a. Membuat terobosan mencari sumber-sumber dana

alternatif

b. Membuat / mengevaluasi produk-produk BMT agar

23

sesuai dengan kebutuhan pasar

c. Menyusun strategi sosialisasi, promosi, untuk

meningkatkan penjualan produk

d. Melakukan survei terhadap calon penerima pembiayaan

e. Menagih angsuran yang terlambat bayar

2.2 Pengelolaan Usaha Syari’ah

2.2.1 Produk-Produk Simpanan

2.2.1.1 Simpanan Pokok (Simpok)

Diwajibkan bagi semua orang yang ingin melakukan

kegiatan simpanan maupun pembiayaan di BMT Hudatama.

Setoran Simpok sebesar Rp. 50.000,00 (bisa diangsur) dan

tidak bisa ditambah atau dikurangi karena sesuai dengan

Anggara Dasar dan Anggaran Rumah Tangga (AD/ART) BMT

yang diputuskan lewat RAT (Rapat Anggota Tahunan). Simpok

tidak bisa diambil selama anggota masih memiliki simpanan /

pembiayaan di BMT. Dapat diambil jika anggota

mengundurkan diri.

2.2.1.2 Simpanan Wajib (Simwa)

Diwajibkan bagi anggota yang sudah menyetorkan

Simpok, yaitu sebesar Rp. 5.000,00/bulan atau dapat

dibayarkan Rp. 60.000,00 untuk 1 tahun. Dapat diambil jika

anggota sudah mengundurkan diri dan sudah mengambil

Simpok.

24

2.2.1.3 Simpanan Khusus (Simsus)

Adalah simpanan yang bentuknya penyertaan modal

kepada koperasi. Dalam istilah awam biasa disebut saham.

Setoran minimal Simsus adalah sebesar Rp.1.000.000,00 dan

hanya dapat disetorkan saat awal tahun. Simsus tidak dapat

diambil sebelum l tahun dan harus memberitahu pihak BMT

sebelum penyelenggaraan Rapat Khusus Pendiri dan Pemodal

(RKPP) untuk dicarikan pengganti apabila akan mengundurkan

diri sebagai anggota. Simsus dapat diwariskan kepada ahli

waris yang ditunjuk.

2.2.1.4 Sahabat (Simpanan Banyak Manfaat) atau SiRela

(Simpanan Sukarela)

Adalah simpanan sukarela anggota dengan akad

mudharabah yang bisa diambil sewaktu-waktu dan

mendapatkan bagi hasil setiap bulan. Anggota akan

mendapatkan buku simpanan. Saldo minimum Rp. 10.000,00

dan administrasi untuk penutupan rekening sebesar

Rp.2.000,00. Setoran awal Sahabat sebesar Rp. 10.000,00.

2.2.1.5 Sisuka (Simpanan Berjangka)

Simpanan yang dirancang untuk investasi jangka

panjang atau deposito dalam istilah konvensional. Jangka

25

waktu minimal penarikan adalah 3 bulan dengan setoran

minimal Rp. 1.000.000,00 dan akan mendapatkan bukti warkat

serta souvenir.

2.2.1.6 Sisuqur (Simpanan untuk Qurban)

Simpanan dengan akad Wadiah Yad-Dhamanah yang

ditujukan untuk mempersiapkan ibadah Qurban.

2.2.1.7 SiRencana (Simpanan Untuk Perencanaan)

Adalah simpanan dimana anggota dapat merencanakan

sendiri akan dipergunakan untuk apa simpanan tersebut dan

kapan waktu pengambilannya. Namun sebelumnya harus

memberitahukannya kepada pihak BMT. Syarat membuka

simpanan :

Mengisi formulir pcrmohonan menjadi anggota

Melampirkan fotocopy identitas diri (KTP/SIM)

Membayar Simpanan Pokok dan Simpanan Wajib (Simwa)

Mengisi aplikasi pembukaan rekening

2.2.2 Produk-Produk Pembiayaan

2.2.2.1 Murabahah (Jual Beli)

Dalam akad ini BMT dapat membantu anggotanya

dengan membiayai pembeliaan barang yang dibutuhkan

26

sebagai modal usaha. Harga jual kepada anggota adalah sebesar

harga beli atau harga pokok barang ditambah margin

keuntungan yang disepakati sebelumnya antara BMT dengan

anggota.

2.2.2.2 Mudharabah (Bagi Hasil)

Dimana pembiayaan dilakukan dengan BMT sebagai

pemilik dana (shahibul maal) dan anggota sebagai pengelola

modal (mudharib) untuk melakukan suatu kegiatan usaha.

Pembiayaan mudharabah ini bersifat Trusty Finance

(kepercayaan penuh) artinya bahwa BMT memberikan

kepercayaan penuh kepada mudharib untuk menjalankan

usahanya berdasarkan modal yang diberikan, dan BMT tidak

ikut campur dalam pengelolaannya.

2.2.2.3 Musyarakah

Pembiayan dengan akad musyarakah hampir sama

dengan pembiayaan mudharabah.Yang berbeda adalah dalam

investasi yang dilakukan BMT ikut serta dalam pengelolaan

usaha yang dijalankan oleh anggota.

2.2.2.4 Bai Bitsaman Ajil (BBA)

Prinsip akad pembiayaan ini hampir sama dengan

27

murabahah, hanya saja pada BBA ini pembayaran dilakukan

secara diangsur. Adanya unsur penangguhan waktu

menyebabkan perlunya jaminan pembayaran. Dalam konsep ini

dapat mengunakan surat-surat transaksi sebagai jaminan

sampai pembayaran lunas.

2.2.2.5 Bai Salam (BS)

Merupakan kebalikan dari jual beli BBA, dimana

pembayaran dalam jual beli dilakukan secara tunai pada waktu

perjanjian, tetapi penyerahan ditangguhkan sampai waktu yang

telah disepakati.

2.2.2.6 Qardhul Hasan (QH)

Adalah suatu pinjaman lunak yang diberikan atas dasar

kewajiban sosial dan peminjam tidak dituntut untuk

mengembalikan kecuali pinjaman pokok.

Syarat Pengajuan Pembiayaan

Mengisi formulir pengajuan pembiayaan

Fotocopy KTP Suami/Istri

Fotocopy Kartu Keluarga (KK)

Fotocopy Surat Nikah

Fotocopy jaminan (BPKB, Sertifikat)

Surat Kuasa (Jaminan yang Bukan Miliknya Sendiri)

28

Fotocopy SK, Kartu Pegawai, Taspen (bagi PNS)

Surat PBB (untuk di lampirkan di Sertifikat jaminan)

2.2.3 Perhitungan Bagi Hasil Pembiayaan

Margin bagi hasil yang ada adalah setara dengan 2% / bulan

dengan tarif flat. Namun akad ikut menentukan margin bagi hasil yang

akan diberikan.

Jangka waktu pembiayaan maksimal 2 tahun untuk pembiayaan

baru. Pembiayaan baru akan dikenai biaya administrasi sebesar 2%

dari jumlah pencairan.

Perhitungan angsuran untuk pembiayaan bru sbb :

Angsuran pokok = jumlah pencairan : jangka waktu pembiayaan = Rp xxx

Bagi hasil = 2% x jumlah pencairan = Rp xxx +

Jumlah angsuran per bulan = Rp xxx

Perhitungan pelunasan pembiayaan yang dipercepat

Angsuran pokok Rp xxx

Bagi hasil s/d bulan terakhir yang dilunasi Rp xxx

Setengah bagi basil bulan berikutnya Rp xxx +

Jumlah pelunasan Rp xxx

29

2.3 Persoalan Yang Dihadapi BMT Hudatama

2.3.1 Bidang Operasional

Berbeda dengan Bank Umum atau Bank Syari‟ah pada umumnya yang

sudah menggunakan sistem komputer atau program komputer yang

canggih. Pada BMT masih menggunakan sistem komputer sederhana.

Masalah yang dihadapi biasanya saat pembuatan penutupan buku kasir

dan penghitungan saldo kas, apabila ada selisih antara jumlah uang

dalam transaksi dengan jumlah uang dalam brankas.

2.3.2 Bidang Pemasaran

Keterbatasan tenaga kerja marketing menjadi hambatan bagi BMT

Hudatama dalam memasarkan produk yang ditawarkan.

2.3.3 Bidang Sosialisasi

Permasalahan dalam bidang ini adalah bahwa masyarakat belum

memahami produk-produk syari‟ah dan mengetahui eksistensi BMT

sebagai salah satu lembaga keuangan syari‟ah. Hal ini membuat

masyarakat lebih tertarik untuk menyimpan dananya di bank.

2.3.4 Bidang SDM

Kurangnya tenaga kerja terdidik dan berpengalaman yang

berkompeten. Karena dalam sebuah lembaga keuangan syari‟ah

memerlukan tenaga kerja yang berpengetahuan luas, memahami

prinsip-prinsip syari‟ah, serta memiliki komitmen untuk

menerapkannya secara konsisten.

30

2.3.5 Bidang Keuangan

Permasalahan dibidang ini adalah bahwa sebagian besar masyarakat

masih menaruh kepercayaan terhadap bank-bank syari‟ah untuk

menyimpan dana, atau untuk berinvestasi. Hal ini membuat BMT

Hudatama sulit untuk berkembang.

Dan uraian yang telah disampaikan sebelumnya tentang KJKS BMT

Hudatama dalam aktivitasnya sebagai salah satu lembaga keuangan syari‟ah,

bagian yang tak kalah penting dari KJKS BMT Hudatama adalah perannya

dalam kegiatan sosial yang dikelola oleh Baitul Maal Hudatama. Baitul Maal

Hudatama merupakan bagian dari KJKS BMT Hudatama. Pengelola Baitul

Maal Hudatama sebagian besar merangkap sebagai pegawai di KJKS BMT

Hudatama. Meski demikian Baitul Maal Hudatama memiliki organisasi

kepengurusan secara terpisah dari KJKS BMT Hudatama dan dibawah

naungan Yayasan Al-Huda. Baitul Maal Hudatama mengkhususkan diri pada

kegiatan sosial yang non profit margin. Kegiatan utamanya adalah adalah

menghimpun dan menyalurkan zakat yang diterima dari masyarakat. Untuk

lebih mengetahui bagaimana pola pengelolaan dana zakat yang dilakukan oleh

Baitul Maal Hudatama, penulis akan lebih banyak menguraikannya dalam

pembahasan berikut.

31

BAB III

PEMBAHASAN

3.1 Profil dan Gambaran Singkat Obyek Penelitian

3.1.1 Sejarah Baitul Maal Hudatama

Baitul Maal Hudatama berdiri pada bulan April 2009. Baitul Maal

Hudatama adalah lembaga zakat dan mitra pemberdayaan ummat yang

merupakan bagian dari KJKS BMT Hudatama dengan Badan Hukum

No.0233/BH/KWK.II-30/III/1999 yang secara prosedural di bawah

naungan Yayasan Al Huda. Yayasan Al Huda berdiri pada tanggal 11

Juli 1990 dengan Akte Notaris oleh Juliana Kartini Soejendro S.H.

dengan nomor 31 dan di sahkan oleh Departemen Kehakiman tanggal 31

Juli 1990 dengan nomor 227/1990/11.

3.1.2 Visi, Misi dan Tujuan Baitul Maal Hudatama

1) Visi dari Baitul Maal Hudatama adalah menjadi Baitul Maal

kebanggaan ummat yang melakukan pemberdayaan berbasis masjid.

2) Misi Baitul Maal Hudatama adalah:

Membangun Amil Ziswaq (Zakat, Infaq, Shodaqoh, dan Wakaf)

yang profesional, amanah dan inovatif

Membangun tata kelola Ziswaq yang sehat dan akuntabel

Memberikan informasi dan layanan Ziswaq yang prima kepada

umat

Melakukan pemberdayaan yang berbasis masjid

32

3) Tujuan dibentuknya Baitul Maal Hudatama, adalah:

Terciptanya pemberdayaan ekonomi dengan masjid sebagai

basisnya

Meningkatkan taraf hidup dari mustahiq menjadi muzaki

Membantu pemerintah dalam program-program pengentasan

kemiskinan

3.1.3 Struktur Orgaisasi Baitul Maal Hudatama

a. Dewan Penasehat

Prof. Dr. H. Rifki Muslim, Sp. B, Sp. U

Drs. H. Suyadi

b. Dewan Pengurus

Ir. H. Mohammad Saleh, M.Si

Ir. Hj. Lies Herawati

Dra. Hj. Suhermini, M.Si

c. Dewan Pengawas

K.H. Zairi Rosyid

H. Nur Shodiq,S.Pd

H. Zaedun, M.H

Nur Malik Syaifudin, S. Ag

d. Direktur Hudatama Peduli

Edi Sugiharto, S.Pd, M.M.

e. Pengelola

Kepala Bidang Baitulmaal : Indah Kusumastuti, Amd

33

Administrasi : Nur Lely Dwi Lia Sari, S.Pd

Pendamping : Ahmad Daim, S.Ag

Pendamping : Muhammad Lugito, S.Ag

Pendamping : Widodo, SP

Selain pengurus diatas Baitul Maal Hudatama memiliki tenaga kerja

pembantu yang tidak termasuk dalam struktural resmi yang disebut dengan

“fi sabilillah”. Fi sabilillah merupakan ta’mir masjid dan mushola binaan

Baitul Maal Hudatama.

NAMA MASJID / MUSHOLA BINAAN

BAITUL MAAL HUDATAMA

NO MASJID/MUSHOLA

BINAAN NAMA PETUGAS

1 AL IKHLAS Khoirul Anwar,SHI

2 NURUL HUDA Mardi Waluyo

3 Miftahul Huda Alek Budi Santoso

4 Al Hidayah Sutedjo

5 Baitul Muttaqien Slamet Riyadi

6 Nurul Amal Thohir

7 As Salam Turmuji

8 AL IKHLAS Sukri

9 Nurul Islam M. Ali Ahyar

10 Baitussalam Khotibul Umam

11 Al Awwabin Musta'in

12 An Nur Rasiman

13 Nurul Iman Farukhi

14 At Tohirin Mukri

15 Darussalam Diana Sisworo

16 Al Faruqi Sukardji

17 Al Khudhori Nor giyanto

18 Ar Rochim Supangat

19 At Taubah A Karim

20 As Salam Yanto

21 Ar Rohman Suyarti

22 Nur Iman Wiyono

23 Baiturrohmah Sudiyono Arif

34

24 Al Hidayah Joko Susilo

25 Attaqwa Wakimin

26 Ar rifa'i Nur huda

27 Al Marhamah Muhammad Tarlih

28 Al hikmah Suparmin

3.1.4 Cakupan wilayah Baitul Maal Hudatama

Semarang I : daerah Sampangan dan sekitarnya

Semarang II : daerah Simongan dan sekitarnya

Semarang III : daerah Mangkang dan sekitarnya

Semarang IV : daerah Tembalang dan sekitarnya

3.2 Pengelolaan Dana Zakat Baitul Maal Hudatama

Pengelolaan zakat menurut UU No.23 tahun 2011 adalah kegiatan

perencanaan, pelaksanaan, pengoordinasian dalam pengumpulan, pendistribusian

dan pendayagunaan zakat. 1 Sedangkan arti zakat dari istilah fiqih adalah sejumlah

harta tertentu yang diwajibkan Allah diserahkan kepada orang-orang yang berhak

menerimanya, disamping mengeluarkan berarti mengeluarkan jumlah tertentu itu

sendiri’.2 Adapun dasar hukum yang menguatkan bahwa perintah zakat itu wajib

tercantum dalam QS. Al Baqarah : 43 dan hadist yang diriwayatkan oleh Al-

Bazzar.

Al-qur’an

“Dan dirikanlah shalat, tunaikanlah zakat dan ruku’lah beserta orang-orang

yang ruku’.” (QS. Al Baqarah: 43)

1 UU No.23 th.2011 Tentang Pengelolaan Zakat bab 1 pasal 1

2 Drs. Muhammad M. Ag, Zakat Profesi, Jakarta: Salemba Diniyah, 2002, hlm. 10.

35

Al-Hadist

“Sesungguhnya kesempurnaan Islam kalian adalah bila kalian menunaikan zakat

bagi harta kalian.” (HR. Al Bazzar).

Untuk dapat mencapai visi, misi serta tujuan sebagai lembaga pengelola zakat,

maka pengelolaan zakat di Baitul Maal Hudatama meliputi:

3.2.1 Perencanaan Baitul Maal Hudatama

Untuk mencapai tujuan lembaga maka diperlukan perencanaan yang

baik. Sebuah perencanaan biasanya terkait dengan waktu, yakni

perencanaan jangka pendek, jangka menengah dan jangka panjang. Yang

dimaksud perencanaan jangka pendek adalah perencanaan yang dibatasi

waktunya dalam kisaran satu tahun, sedangkan perencanaan jangka

menengah adalah biasanya dilakukan dalam kisaran satu sampai tiga

tahun, untuk jangka panjang biasanya dibutuhkan waktu lima tahun.

Kisaran waktu tersebut bisa berubah sesuai dengan kebutuhan lembaga. .

1. Program Jangka Pendek

a. Kelengkapan organisasi

1) Penyediaan kantor dan perlengkapannya

2) Penetapan prosedur teknis administrasi

3) Deskripsi kerja tugas dan tanggung jawab

4) Penyusunan program kerja tiap unit

5) Pemasyarakatan Baitul Maal Hudatama

6) Pendataan muzaki

36

b. Pendayagunaan hasil zakat, infaq, shadaqah dan wakaf

1) Bantuan pinjaman Qordhul Hasan

2) Insentif ta’mir masjid

3) Beasiswa prestasi anak asuh

4) Bantuan kemanusiaan

5) Pelatihan keterampilan gratis

6) Pendataan mustahiq

c. Meningkatkan kerjasama sistem administrasi

1) Kerjasama pengelolaan dengan bank (transfer zakat)

2) Kerjasama dengan lembaga lain yang melaksanakan kegiatan

yang sama (Dompet Dhuafa)

3) Kerjasama dengan masjid dan mushola

2. Program Jangka Menengah

a. Program sosialisasi Baitul Maal Hudatama

b. Peningkatan profesionalisme dan kinerja Baitul Maal Hudatama

c. Peningkatan kesadaran umat terhadap zakat

d. Inventarisasi dan monitoring mustahiq untuk setiap kelompok

masyarakat

e. Pembukaan penerimaan zakat di tiap tempat (masjid dan mushola

yang ditunjuk)

f. Kerjasama dengan perusahaan-perusahaan, yayasan, dan lain-lain

yang potensial

g. Penetapan model-model penitipan dan pendayagunaan zakat

37

h. Pelatihan dan lokakarya intensifikasi dan pendayagunaan zakat

Dalam perencanaan kerja Baitul Maal Hudatama tidak menetapkan

perencanaan untuk program jangka panjang. Hal ini dikarenakan

adanya pergantian kepengurusan setiap 2 tahun sekali.

3.2.2 Pengorganisasian Baitul Maal Hudatama

1.Pemilihan struktur organisasi

Susunan Pengurus Baitul Maal Hudatama periode 2011-2013 telah

disebutkan sebelumnya. Dari hal tersebut bisa dikatakan bahwa

pengorganisasian Baitul Maal Hudatama telah terkonsep dan

terorganisir dengan baik. Hal tersebut dapat dilihat dari komposisi

susunan pengurus Baitul Maal Hudatama. Namun pengorganisasian

Baitul Maal Hudatama belum sempurna karena belum ada Unit

Pengumpul Zakat.

2.Pemilihan sistem operasional

Untuk menunjang kegiatan operasional Baitul Maal Hudatama

menggunakan Standar Laporan Keuangan Lembaga Pengelola Zakat

sesuai dengan PSAK. Dimana laporan keuangan tersebuat dibuat

dalam periode bulanan dan tahunan.

3.2.3 Pelaksanaan Baitul Maal Hudatama

Pelaksanaan adalah bentuk realisasi dari perencanaan program

kerja yang telah dibuat. Baitul Maal Hudatama bekerjasama dengan

38

ta’mir masjid binaan dalam pendataan muzaki dan mustahiq. Yaitu

dengan membuat database kemiskinan dan kesejahteraan para

jamaahnya. Dari database keluarga yang surplus dengan keluarga

defisit ini diperoleh data yang valid dan realibel untuk dimanfaatkan

oleh lembaga. Pemanfaatan tersebut direalisasikan dalam bentuk

pelaksanaan penghimpunan dan pendistribusian dana zakat.

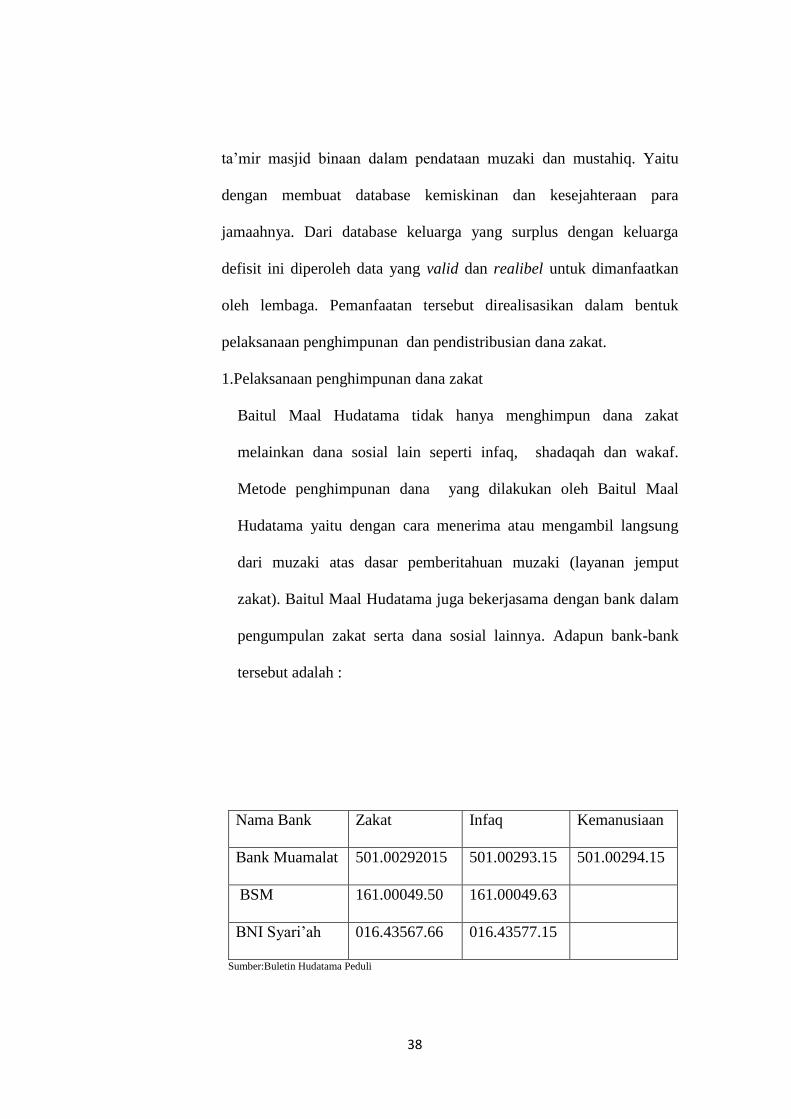

1.Pelaksanaan penghimpunan dana zakat

Baitul Maal Hudatama tidak hanya menghimpun dana zakat

melainkan dana sosial lain seperti infaq, shadaqah dan wakaf.

Metode penghimpunan dana yang dilakukan oleh Baitul Maal

Hudatama yaitu dengan cara menerima atau mengambil langsung

dari muzaki atas dasar pemberitahuan muzaki (layanan jemput

zakat). Baitul Maal Hudatama juga bekerjasama dengan bank dalam

pengumpulan zakat serta dana sosial lainnya. Adapun bank-bank

tersebut adalah :

Nama Bank Zakat Infaq Kemanusiaan

Bank Muamalat 501.00292015 501.00293.15 501.00294.15

BSM 161.00049.50 161.00049.63

BNI Syari’ah 016.43567.66 016.43577.15

Sumber:Buletin Hudatama Peduli

39

Baitul Maal Hudatama memiliki kurang lebih 80 donatur, jumlah ini

dapat bertambah pada moment-moment tertentu. Seperti pada bulan

Ramadhan atau bulan Dzulhijah. Data donatur Baitul Maal Hudatama

dapat dilihat pada lampiran tabel a.1.

2.Pelaksanaan pendistribusian dana zakat

Berdasarkan wawancara dengan salah satu pengurus Baitul Maal

Hudatama bagian administrasi, diperoleh data bahwa dalam

pelaksanaan pendistribusian dana zakat Baitul Maal Hudatama

membaginya dalam 4 kelompok program pemberdayaan, antara lain:

a. BIKMAS (Bina Kemakmuran Masjid)

b. BIKUM (Bina Ekonomi Umat)

c. BIPUM (Bina Pendidikan Umat)

d. BIKES (Bina Kesehatan & Sosial)

Penjelasan mengenai pendistribusian dana zakat Baitul Maal Hudatama

akan lebih banyak dipaparkan pada sub bab Pendistribusian Dana

Zakat Baitul Maal Hudatama.

Sebelum pendistribusian dilakukan pendamping meninjau secara

langsung keadaan ekonomi calon mustahiq. Pendataan mustahiq

dilakukan oleh pengurus masjid dan mushola binaan. Setiap bulan

jumlah mustahiq dapat berubah sesuai dengan dana sosial yang

terkumpul. Data mustahiq dapat dilihat pada lampiran tabel a.2.

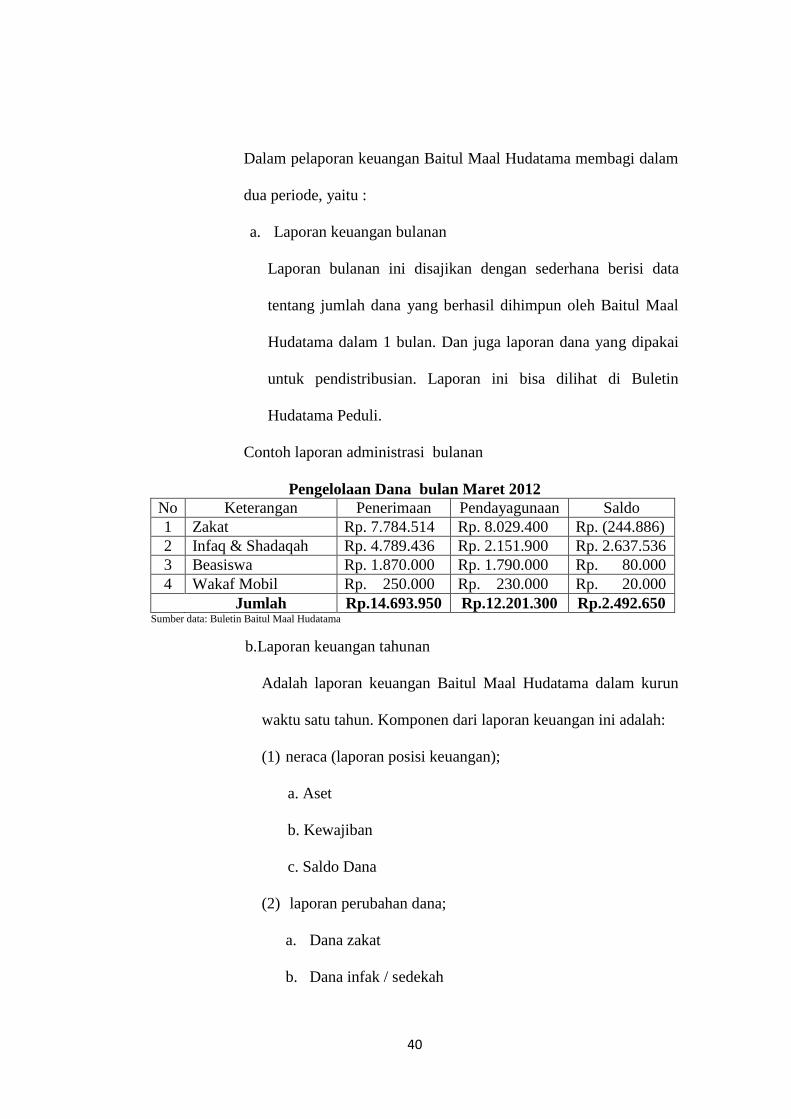

3.Laporan Keuangan Baitul Maal Hudatama

40

Dalam pelaporan keuangan Baitul Maal Hudatama membagi dalam

dua periode, yaitu :

a. Laporan keuangan bulanan

Laporan bulanan ini disajikan dengan sederhana berisi data

tentang jumlah dana yang berhasil dihimpun oleh Baitul Maal

Hudatama dalam 1 bulan. Dan juga laporan dana yang dipakai

untuk pendistribusian. Laporan ini bisa dilihat di Buletin

Hudatama Peduli.

Contoh laporan administrasi bulanan

Pengelolaan Dana bulan Maret 2012

No Keterangan Penerimaan Pendayagunaan Saldo

1 Zakat Rp. 7.784.514 Rp. 8.029.400 Rp. (244.886)

2 Infaq & Shadaqah Rp. 4.789.436 Rp. 2.151.900 Rp. 2.637.536

3 Beasiswa Rp. 1.870.000 Rp. 1.790.000 Rp. 80.000

4 Wakaf Mobil Rp. 250.000 Rp. 230.000 Rp. 20.000

Jumlah Rp.14.693.950 Rp.12.201.300 Rp.2.492.650 Sumber data: Buletin Baitul Maal Hudatama

b.Laporan keuangan tahunan

Adalah laporan keuangan Baitul Maal Hudatama dalam kurun

waktu satu tahun. Komponen dari laporan keuangan ini adalah:

(1) neraca (laporan posisi keuangan);

a. Aset

b. Kewajiban

c. Saldo Dana

(2) laporan perubahan dana;

a. Dana zakat

b. Dana infak / sedekah

41

c. Dana amil

d. Dana non halal

(3) laporan perubahan aset kelolaan;

a.Aset kelolaan yang termasuk aset lancar

b. Aset kelolaan yang termasuk tidak lancar

dan akumulasi penyusutan

c. Penambahan dan pengurangan

d. Saldo awal

e. Saldo akhir

(4) laporan arus kas; dan

(5) catatan atas laporan keuangan

3.2.4 Pengawasan di Baitul Maal Hudatama

Pengawasan dalam organisasi merupakan aktivitas positif yang

bertugas untuk mengawal dan mengawasi aktifitas dalam organisasi

agar terhindar dari perbuatan yang menyalahi aturan yang berlaku,

serta tujuan dalam organisasi bisa tercapai.

Pengawasan terhadap kinerja Baitul Maal Hudatama dilakukan

secara internal oleh Dewan Pengawas dan secara eksternal oleh

masyarakat. Kegiatan pengawasan dilakukan terhadap rancangan

program kerja, pelaksanaan program kerja berjalan dan setelah tahun

buku berakhir. Hasil pengawasan disampaikan oleh Dewan

Penasihat dan Dewan Pengurus untuk dibahas tindak lanjutnya,

42

sebagai bahan pembinaan dan bahan penjatuhan sanksi apabila

terjadi pelanggaran. Ruang lingkup pengawasan meliputi

pengawasan terhadap keuangan, kinerja Baitul Maal Hudatama, dan

pelaksanaan disesuaikan dengan hukum syari’ah.

3.3 Pendistribusian Dana Zakat Baitul Maal Hudatama

Aktivitas yang dilakukan oleh Baitul Maal Hudatama dalam

mendistribusikan dana zakat yang telah dihimpun adalah melalui program

Pemberdayaan Hudatama Peduli, diantaranya :

3.3.1 BIKMAS (Bina Kemakmuran Masjid)

BIKMAS adalah program pemberdayaan berbasis masjid agar

rumah Allah senantiasa hidup dan terkumandangkan adzan serta terjaga

kebersihannya. Program ini diwujudkan dalam bentuk :

Penempatan tenaga muadzin

Penempatan tenaga kebersihan untuk masjid dan mushola

Membantu/ mensubsidi operasional ustadz TPQ (Rp.100.000-

Rp.150.000) per bulan

43

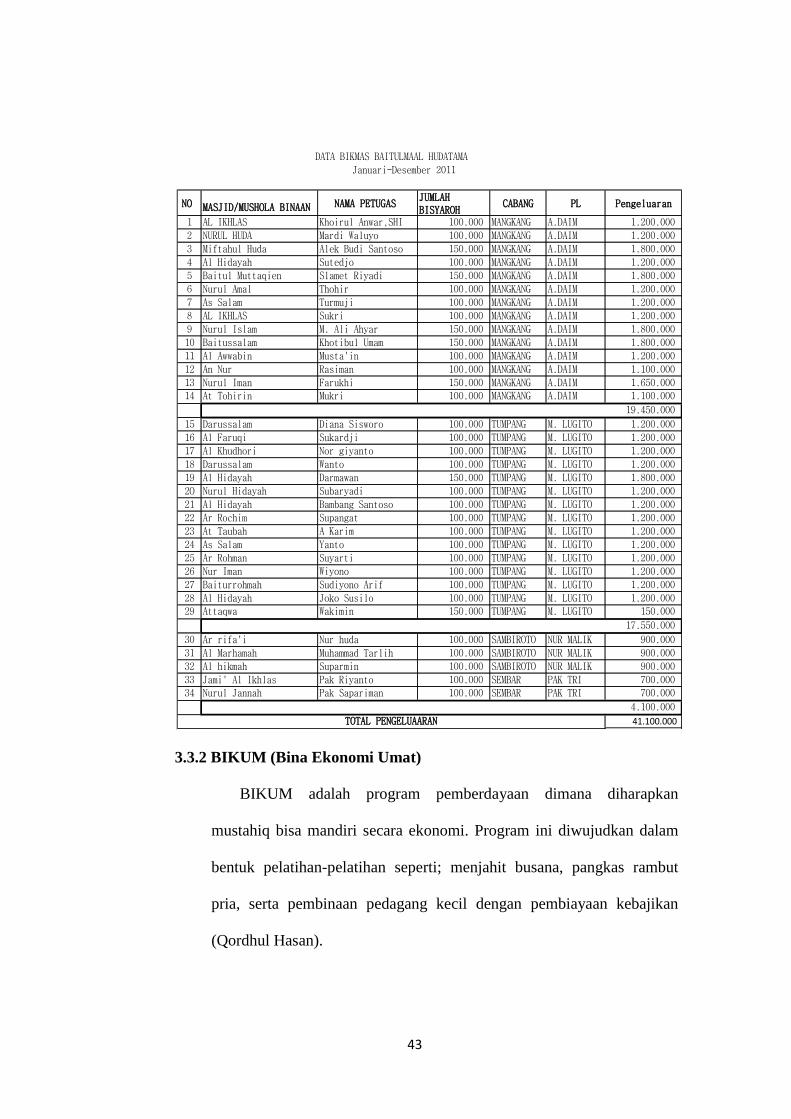

3.3.2 BIKUM (Bina Ekonomi Umat)

BIKUM adalah program pemberdayaan dimana diharapkan

mustahiq bisa mandiri secara ekonomi. Program ini diwujudkan dalam

bentuk pelatihan-pelatihan seperti; menjahit busana, pangkas rambut

pria, serta pembinaan pedagang kecil dengan pembiayaan kebajikan

(Qordhul Hasan).

NO MASJID/MUSHOLA BINAAN NAMA PETUGAS JUMLAH BISYAROH

CABANG PL Pengeluaran

1 AL IKHLAS Khoirul Anwar,SHI 100.000 MANGKANG A.DAIM 1.200.000

2 NURUL HUDA Mardi Waluyo 100.000 MANGKANG A.DAIM 1.200.000

3 Miftahul Huda Alek Budi Santoso 150.000 MANGKANG A.DAIM 1.800.000

4 Al Hidayah Sutedjo 100.000 MANGKANG A.DAIM 1.200.000

5 Baitul Muttaqien Slamet Riyadi 150.000 MANGKANG A.DAIM 1.800.000

6 Nurul Amal Thohir 100.000 MANGKANG A.DAIM 1.200.000

7 As Salam Turmuji 100.000 MANGKANG A.DAIM 1.200.000

8 AL IKHLAS Sukri 100.000 MANGKANG A.DAIM 1.200.000

9 Nurul Islam M. Ali Ahyar 150.000 MANGKANG A.DAIM 1.800.000

10 Baitussalam Khotibul Umam 150.000 MANGKANG A.DAIM 1.800.000

11 Al Awwabin Musta'in 100.000 MANGKANG A.DAIM 1.200.000

12 An Nur Rasiman 100.000 MANGKANG A.DAIM 1.100.000

13 Nurul Iman Farukhi 150.000 MANGKANG A.DAIM 1.650.000

14 At Tohirin Mukri 100.000 MANGKANG A.DAIM 1.100.000

15 Darussalam Diana Sisworo 100.000 TUMPANG M. LUGITO 1.200.000

16 Al Faruqi Sukardji 100.000 TUMPANG M. LUGITO 1.200.000

17 Al Khudhori Nor giyanto 100.000 TUMPANG M. LUGITO 1.200.000

18 Darussalam Wanto 100.000 TUMPANG M. LUGITO 1.200.000

19 Al Hidayah Darmawan 150.000 TUMPANG M. LUGITO 1.800.000

2O Nurul Hidayah Subaryadi 100.000 TUMPANG M. LUGITO 1.200.000

21 Al Hidayah Bambang Santoso 100.000 TUMPANG M. LUGITO 1.200.000

22 Ar Rochim Supangat 100.000 TUMPANG M. LUGITO 1.200.000

23 At Taubah A Karim 100.000 TUMPANG M. LUGITO 1.200.000

24 As Salam Yanto 100.000 TUMPANG M. LUGITO 1.200.000

25 Ar Rohman Suyarti 100.000 TUMPANG M. LUGITO 1.200.000

26 Nur Iman Wiyono 100.000 TUMPANG M. LUGITO 1.200.000

27 Baiturrohmah Sudiyono Arif 100.000 TUMPANG M. LUGITO 1.200.000

28 Al Hidayah Joko Susilo 100.000 TUMPANG M. LUGITO 1.200.000

29 Attaqwa Wakimin 150.000 TUMPANG M. LUGITO 150.000

30 Ar rifa'i Nur huda 100.000 SAMBIROTO NUR MALIK 900.000

31 Al Marhamah Muhammad Tarlih 100.000 SAMBIROTO NUR MALIK 900.000

32 Al hikmah Suparmin 100.000 SAMBIROTO NUR MALIK 900.000

33 Jami' Al Ikhlas Pak Riyanto 100.000 SEMBAR PAK TRI 700.000

34 Nurul Jannah Pak Sapariman 100.000 SEMBAR PAK TRI 700.000

41.100.000

Januari-Desember 2011

DATA BIKMAS BAITULMAAL HUDATAMA

19.450.000

17.550.000

4.100.000

TOTAL PENGELUAARAN

44

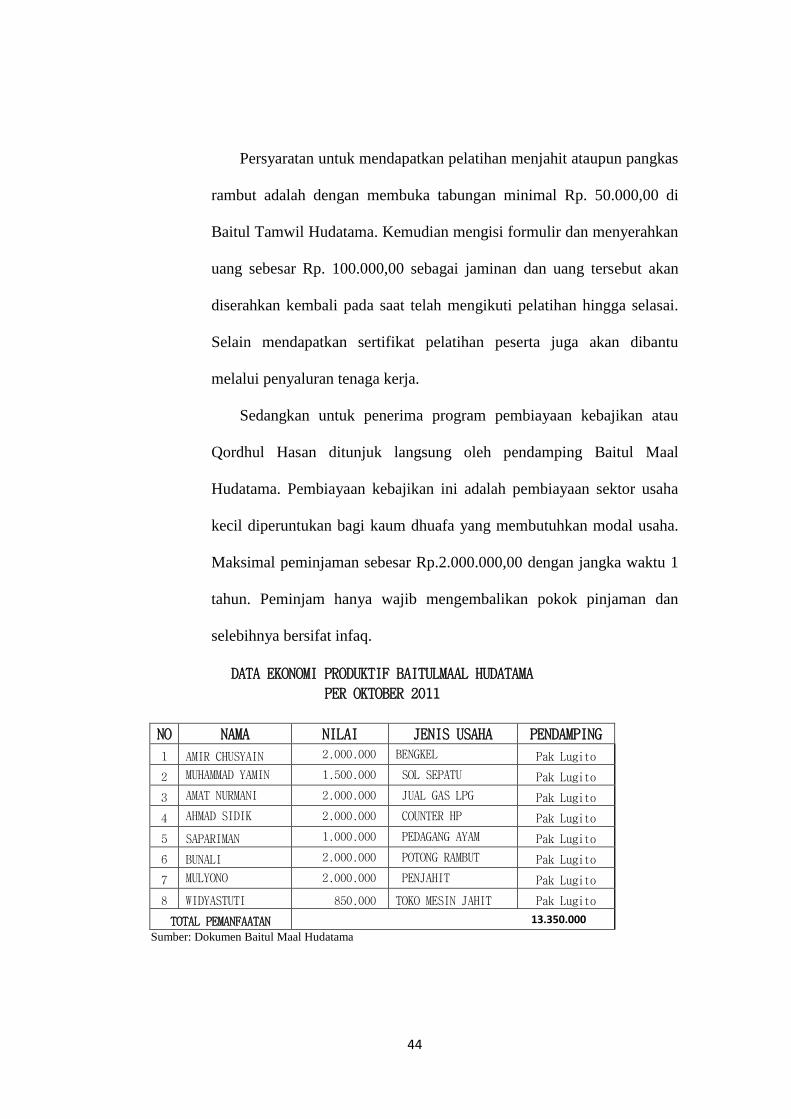

Persyaratan untuk mendapatkan pelatihan menjahit ataupun pangkas

rambut adalah dengan membuka tabungan minimal Rp. 50.000,00 di

Baitul Tamwil Hudatama. Kemudian mengisi formulir dan menyerahkan

uang sebesar Rp. 100.000,00 sebagai jaminan dan uang tersebut akan

diserahkan kembali pada saat telah mengikuti pelatihan hingga selasai.

Selain mendapatkan sertifikat pelatihan peserta juga akan dibantu

melalui penyaluran tenaga kerja.

Sedangkan untuk penerima program pembiayaan kebajikan atau

Qordhul Hasan ditunjuk langsung oleh pendamping Baitul Maal

Hudatama. Pembiayaan kebajikan ini adalah pembiayaan sektor usaha

kecil diperuntukan bagi kaum dhuafa yang membutuhkan modal usaha.

Maksimal peminjaman sebesar Rp.2.000.000,00 dengan jangka waktu 1

tahun. Peminjam hanya wajib mengembalikan pokok pinjaman dan

selebihnya bersifat infaq.

DATA EKONOMI PRODUKTIF BAITULMAAL HUDATAMA

PER OKTOBER 2011

NO NAMA NILAI JENIS USAHA PENDAMPING

1 AMIR CHUSYAIN 2.000.000 BENGKEL Pak Lugito

2 MUHAMMAD YAMIN 1.500.000 SOL SEPATU Pak Lugito

3 AMAT NURMANI 2.000.000 JUAL GAS LPG Pak Lugito

4 AHMAD SIDIK 2.000.000 COUNTER HP Pak Lugito

5 SAPARIMAN 1.000.000 PEDAGANG AYAM Pak Lugito

6 BUNALI 2.000.000 POTONG RAMBUT Pak Lugito

7 MULYONO 2.000.000 PENJAHIT Pak Lugito

8 WIDYASTUTI 850.000 TOKO MESIN JAHIT Pak Lugito

TOTAL PEMANFAATAN 13.350.000

Sumber: Dokumen Baitul Maal Hudatama

45

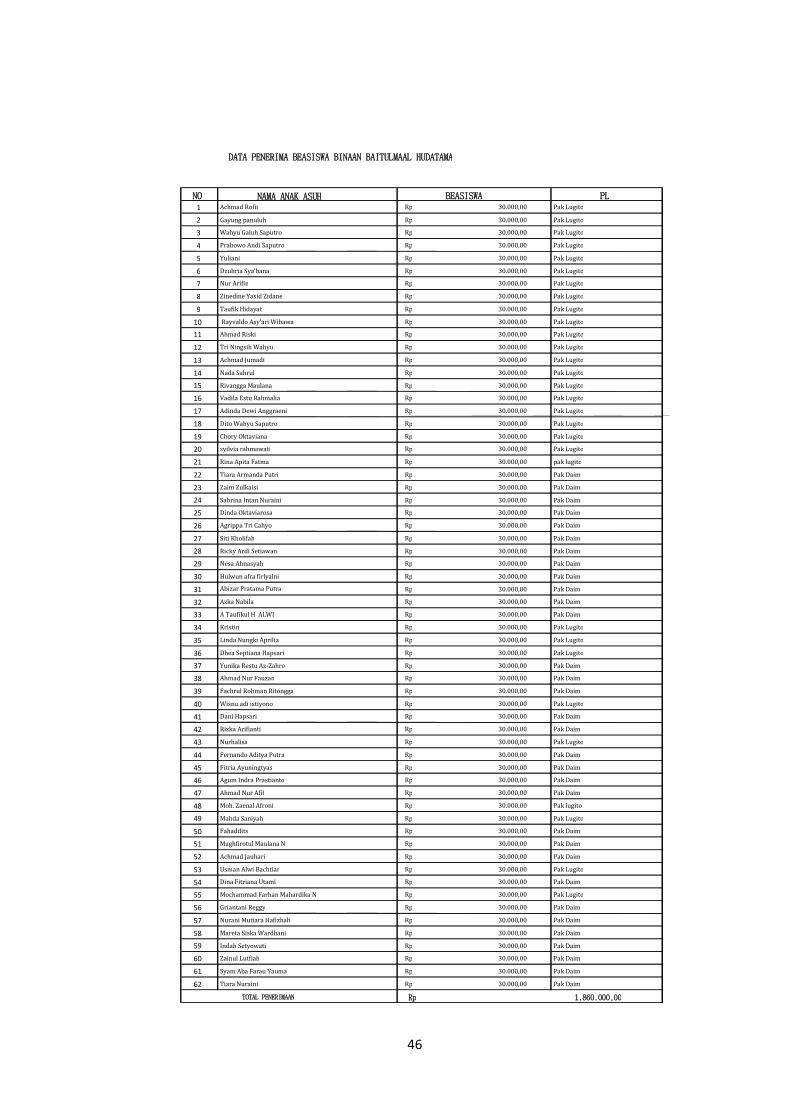

3.3.3 BIPUM (Bina Pendidikan Umat)

BIPUM adalah program pemberdayaan pendidikan untuk kaum

dhuafa yang diberikan mulai dari tingkat SD sampai dengan Perguruan

Tinggi, berwujud pemberian beasiswa prestasi sebesar Rp. 30.000,00

untuk setiap anak asuh. Kegiatan ini juga meliputi pelatihan gratis dan

bersertifikat seperti seminar. Baitul Maal Hudatama juga menyediakan

Sekolah Ceria atau praktek pembelajaran yang edukatif.

46

NO NAMA ANAK ASUH BEASISWA PL 1 Achmad Rofii 30.000,00 Rp

Pak Lugito

2 Gayung panuluh 30.000,00 Rp

Pak Lugito 3 Wahyu Galuh Saputro 30.000,00 Rp

Pak Lugito

4 Prabowo Andi Saputro 30.000,00 Rp

Pak Lugito 5 Yuliani 30.000,00 Rp

Pak Lugito

6 Dzuhria Sya'bana 30.000,00 Rp

Pak Lugito 7 Nur Arifin 30.000,00 Rp

Pak Lugito

8 Zinedine Yasid Zidane 30.000,00 Rp

Pak Lugito 9 Taufik Hidayat 30.000,00 Rp

Pak Lugito

10 Rayvaldo Asy'ari Wibawa 30.000,00 Rp

Pak Lugito 11 Ahmad Riski 30.000,00 Rp

Pak Lugito

12 Tri Ningsih Wahyu 30.000,00 Rp

Pak Lugito 13 Achmad Jumadi 30.000,00 Rp

Pak Lugito

14 Nada Sahrul 30.000,00 Rp

Pak Lugito 15 Rivangga Maulana 30.000,00 Rp

Pak Lugito

16 Vadila Estu Rahmalia 30.000,00 Rp

Pak Lugito 17 Adinda Dewi Anggraeni 30.000,00 Rp

Pak Lugito

18 Dito Wahyu Saputro 30.000,00 Rp

Pak Lugito 19 Chory Oktaviana 30.000,00 Rp

Pak Lugito

20 syilvia rahmawati 30.000,00 Rp

Pak Lugito 21 Rina Apita Fatma 30.000,00 Rp

pak lugito

22 Tiara Armanda Putri 30.000,00 Rp

Pak Daim 23 Zaim Zulkaisi 30.000,00 Rp

Pak Daim

24 Sabrina Intan Nuraini 30.000,00 Rp

Pak Daim 25 Dinda Oktaviarosa 30.000,00 Rp

Pak Daim

26 Agrippa Tri Cahyo 30.000,00 Rp

Pak Daim 27 Siti Kholifah 30.000,00 Rp

Pak Daim

28 Ricky Ardi Setiawan 30.000,00 Rp

Pak Daim 29 Nesa Ahnasyah 30.000,00 Rp

Pak Daim

30 Hulwun afra firlyalni 30.000,00 Rp

Pak Daim 31 Abizar Pratama Putra 30.000,00 Rp

Pak Daim

32 Azka Nabila 30.000,00 Rp

Pak Daim 33 A Taufikul H ALWI 30.000,00 Rp

Pak Daim

34 Kristin 30.000,00 Rp

Pak Lugito 35 Linda Nungki Aprilia 30.000,00 Rp

Pak Lugito

36 Dhea Septiana Hapsari 30.000,00 Rp

Pak Lugito 37 Yunika Restu Az-Zahro 30.000,00 Rp

Pak Daim

38 Ahmad Nur Fauzan 30.000,00 Rp

Pak Daim 39 Fachrul Rohman Ritongga 30.000,00 Rp

Pak Daim

40 Wisnu adi istiyono 30.000,00 Rp

Pak Lugito 41 Dani Hapsari 30.000,00 Rp

Pak Daim

42 Rizka Arifianti 30.000,00 Rp

Pak Daim 43 Nurhalisa 30.000,00 Rp

Pak Lugito

44 Fernando Aditya Putra 30.000,00 Rp

Pak Daim 45 Fitria Ayuningtyas 30.000,00 Rp

Pak Daim

46 Agum Indra Prastianto 30.000,00 Rp

Pak Daim 47 Ahmad Nur Afif 30.000,00 Rp

Pak Daim

48 Moh. Zaenal Afroni 30.000,00 Rp

Pak lugito 49 Mahda Saniyah 30.000,00 Rp

Pak Lugito

50 Fahaddits 30.000,00 Rp

Pak Daim 51 Maghfirotul Maulana N. 30.000,00 Rp

Pak Daim

52 Achmad Jauhari 30.000,00 Rp

Pak Daim 53 Usman Alwi Bachtiar 30.000,00 Rp

Pak Lugito

54 Dina Fitriana Utami 30.000,00 Rp

Pak Daim 55 Mochammad Farhan Mahardika N 30.000,00 Rp

Pak Lugito

56 Griantani Reggy 30.000,00 Rp

Pak Daim 57 Nurani Mutiara Hafizhah 30.000,00 Rp

Pak Daim

58 Mareta Siska Wardhani 30.000,00 Rp

Pak Daim 59 Indah Setyowati 30.000,00 Rp

Pak Daim

60 Zainul Lutfiah 30.000,00 Rp

Pak Daim 61 Syam Aba Farau Yauma 30.000,00 Rp

Pak Daim

62 Tiara Nuraini 30.000,00 Rp

Pak Daim TOTAL PENERIMAAN 1.860.000,00 Rp

DATA PENERIMA BEASISWA BINAAN BAITULMAAL HUDATAMA

47

3.3.4 BIKES (Bina Kesehatan & Sosial)

BIKES adalah program pemberdayaan kaum dhuafa yang

diwujudkan dalam bentuk pelayanan kesehatan dan sosial kemanusiaan.

Seperti pengobatan gratis, medical chek up dll. Serta Bantuan

kemanusiaan pada saat bencana seperti bencana Merapi dan Mentawai.

Baitul Maal Hudatama juga menyediakan layanan mobil kemanusiaan

atau mobil ambulans gratis untuk masyarakat tidak mampu yang

membutuhkan. Layanan ini tidak mensyaratkan apapun, hanya imbauan

untuk berinfaq sebagai dana operasional mobil.

3.4 Analisis

Untuk mengetahui kondisi Baitul Maal Hudatama kedepan dapat

diperkirakan dengan analisa dari berbagai segi, antara lain sebagai berikut :

1. Kekuatan

Dari segi kekuatan Baitul Maal Hudatama memiliki donatur-donatur setia

dan juga memilki beberapa masjid & mushola binaan yang tersebar diseluruh

Semarang. Hal ini sangat membantu untuk proses sosialisasi kepada

masyarakat.

KJKS BMT Hudatama sendiri memiliki 4 cabang di Semarang, dimana

setiap cabang juga berperan dalam penghimpunan dana ziswaf baik itu

bersumber dari anggota maupun pengurus Baitul Tamwil Hudatama.

48

2. Kelemahan

Baitul Maal Hudatama tidak memiliki UPZ (Unit Pengumpul Zakat).

Melainkan pengurus yang bertugas sebagai pendamping saat program

pemberdayaan berlangsung dan mensurvei calon mustahiq.

3. Strategi

Untuk memperbaiki kekurangan baik secara operasional maupun

finansial, Baitul Maal Hudatama berencana memperluas jaringan sosial

untuk menarik donatur baru dengan membuat situs website dan saat ini

sudah dalam proses pembuatan. Baitul Maal Hudatama juga akan bekerja

sama dengan Dompet Dhuafa dalam pengelolaan dana ziswaf mengingat

keterbatasan pengurus.

4. Solusi

Baitul Maal Hudatama perlu menambah jumlah pengurus sebagai

pengumpul dana ziswaf dan membuat program acara penggalangan dana

baik yang bersifat keagamaan maupun sosial.

49

BAB IV

PENUTUP

4.1. Kesimpulan

Berdasarkan data yang diperoleh penulis melalui sumber primer

maupun sumber sekunder selama melakukan penelitian di Baitul Maal

Hudatama penulis menarik kesimpulan dari pembahasan yang telah

diuraikan untuk menjawab pertanyaan dalam perumusan masalah, yaitu:

1. Baitul Maal Hudatama dalam mengelola dana zakat dari muzaki

melalui baberapa tahapan, yaitu :

a. Perencanaan

Program jangka pendek; program jangka pendek adalah

perencanaan yang dibatasi waktunya dalam kisaran satu

tahun.

Program jangka menengah adalah program yang biasanya

dilakukan dalam kisaran satu sampai tiga tahun.

b. Pengorganisasian

Pemilihan struktur organisasi; terdiri dari Dewan

Penasehat, Dewan Pengurus, Dewan Pengawas, Direktur,

dan Pengelola.

Pemilihan sistem operasioanal; menggunakan Standar

Laporan Keuangan Lembaga Pengelola Zakat sesuai

dengan PSAK.

50

c. Pelaksanaan

Pelaksanaan penghimpunan dana zakat; yaitu dengan

menerima atau mengambil langsung dari muzaki. Serta

melalui transfer rekening bank yang telah bekerjasama

dengan Baitul Maal Hudatama.

Pelaksanaan pendistribusian dana zakat; pendistribusian

dana zakat melalui program Pemberdayaan Hudatama

Peduli antara lain BIKMAS, BIKUM, BIPUM, BIKES.

Laporan Keuangan; laporan keuangan bulanan dan laporan

keuangan tahunan.

d. Pengawasan

Pengawasan internal; pengawasan yang dilakukan secara

langsung oleh Dewan Pengawas.

Pengawasan eksternal; pengawasan yang dilakukan oleh

masyarakat.

2. Pendistribusian dana zakat yang dilakukan oleh Baitul Maal

Hudatama melalui program Pemberdayaan Hudatama Peduli,

meliputi:

a. BIKMAS ( Bina Kemakmuran Masjid )

Penempatan tenaga muadzin

Penempatan tenaga kebersihan untuk masjid dan mushola

Membantu/ mensubsidi operasional ustadz TPQ

(Rp.100.000-Rp.150.000) per bulan

51

b. BIKUM (Bina Ekonomi Umat)

Pelatihan menjahit busana

Pelatihan pangkas rambut pria

Pembiayaan Qardhul Hasan

c. BIPUM (Bina Pendidikan Umat)

Pemberian beasiswa prestasi

Mengadakan kegiatan Sekolah Ceria

d. BIKES (Bina Kesehatan & Sosial)

Pengobatan gratis

Medical chek up

Bantuan bencana alam

4.2. Saran

Agar mampu bersaing dengan semakin banyaknya lembaga pengelola

zakat lain, saran untuk Baitul Maal Hudatama adalah agar secara terus

menerus melakukan perbaikan – perbaikan operasional dan selalu

berinovasi dengan program-program pelaksanaan baik pelaksanaan

penghimpunan dana maupun pendistribusiannya. Karena tonggak

keberlangsungan sebuah lembaga pengelola zakat adalah kepercayaan

muzaki.

DAFTAR PUSTAKA

Ridwan, Muhammad, Manajemen BMT, Yogyakarta: UII Press, 2004

Ascarya, Akad & Produk Bank Syari’ah, Jakarta: PT Raja Grafindo Persada,

2007

Prof. Dr. Sugiyono, Metode Penelitian Pendidikan, Bandung: Alfabeta, Cet. ke-3,

2007

Arikunto, Suharsimi, Prosedur Penelitian Suatu Pendekatan Praktek, Cet. ke-12,

Jakarta: PT Rinaka Cipta, 2002

Drs. Muhammad M. Ag, Zakat Profesi, Jakarta: Salemba Diniyah, 2002

UU No.23 Tahun 2011 Tentang Pengelolaan Zakat