Hubungan Kepuasan Pasien Bpjs dan Non Bpjs terhadap Mutu ...

Upload

yusufbrookagitoaliasakito-anakjrs-makassarCategory

view

252download

0

1

“Para pihak yang berkepentingan untuk penelitian boleh mengutip atau mengunduh makalah ini dengan menyebutkan nama penulisnya.”

IMPLEMENTASI UU NO 24/2011 TENTANG BADAN

PENYELENGGARA JAMINAN SOSIAL (BPJS) DALAM PERSPEKTIF MANAJEMEN PENGAWASAN EKSTERNAL1

Prof. Dr. B. Purwoko, SE, MA, Fakultas Ekonomi dan Pasca-Sarjana Universitas Pancasila

Dewan Jaminan Sosial Nasional

I. PENDAHULUAN Jaminan sosial adalah salah satu program Negara yang berdasarkan Undang-undang jaminan sosial yang ditujukan untuk pencegahan dan reduksi kemiskinan. Karena itu dalam implementasi jaminan sosial diperlukan pembiayaan dari berbagai sumber, yaitu mulai dari tenaga-kerja, masyarakat, pengusaha dan pemerintah. Jaminan sosial adalah pilar utama proteksi sosial bagi seluruh warga Negara terhadap peristiwa-peristiwa sosial-ekonomi yang pada akhirnya dapat menimbulkan hilangnya sebagian atau keseluruhan penghasilan. Dalam artian yang lebih spesifik, peristiwa-peristiwa yang akan dihadapi masyarakat mencakup sakit/persalinan, kecelakaan-kerja, kematian prematur, pemutusan hubungan kerja (PHK) dan hari tua atau pensiun. Kelima peristiwa tersebut merupakan risiko murni yang akan dialami cepat atau lambat oleh setiap tenaga kerja sedangkan jaminan sosial bagi masyarakat luas dalam artian di luar tenaga kerja meliputi sakit/persalinan, kematian prematur dan hari tua. Bagi setiap tenaga kerja yang mengalami peristiwa tersebut dapat kehilangan penghasilan untuk sementara bahkan kehilangan pekerjaan. Untuk itu diperlukan keikut-sertaan seluruh tenaga kerja ke dalam program jaminan sosial yang bersifat wajib. Jaminan sosial tenaga kerja (Jamsostek) yang berdasarkan UU No 3 Tahun 1992 telah berjalan dengan baik sejak tahun 1993 meskipun jangkauan kepesertaan belum maksimal, karena program tersebut belum menjangkau kepesertaan universal. Jaminan sosial sangat tergantung dari kondisi perekonomian negara terutama kemampuan negara dalam memperluas kesempatan kerja atau menciptakan lapangan pekerjaan. Masalah penyelenggaraan Jamsostek tidak hanya terkait dengan terbatasnya jangkauan kepesertaan akan tetapi terkait dengan masalah status bentuk badan hukum badan penyelenggara yang masih dalam bentuk BUMN Persero. Untuk keperluan tata kelola penyelenggaraan jaminan sosial yang efektif bagi seluruh warga Negara diperlukan reformasi jaminan sosial melalui UU No 40 Tahun 2004 tentang Sistem Jaminan Sosial

1 Makalah tentang Operasionalisasi BPJS dalam perspektif Pengawasan DJSN disajikan untuk Forum Komunikasi Sistem Jaminan Sosial tentang UU Badan Penyelenggara Jaminan Sosial (BPJS) No 24/2012 yang diselenggarakan oleh DJSN bekerja-sama dengan FISIP Unas di Hotel Kawanua Aerotel, Jakarta pada tanggal 25 April 2012

2

Nasional (SJSN). Dengan berlakunya UU SJSN sejak tanggal 18 Oktober 2004, maka diperlukan perubahan bentuk badan hukum BPJS yang selama ini bentuk badan hukumnya mengacu pada UU No 19/2003 tentang BUMN dan UU No 40/2007 tentang Perseroan Terbatas, yaitu sebagai Persero Negara menjadi Bentuk Badan Hukum Publik Badan Penyelenggara Jaminan Sosial (BPJS) yang berdasarkan UU No 24/2011 tentang BPJS. Dalam UU tersebut hanya ada 2 (dua) BPJS, yaitu BPJS Kesehatan dan BPJS Ketenaga-kerjaan. Hingga sekarang anggota masyarakat yang telah dijamin masih terbatas pada tenaga-kerja yang masih aktif bekerja. Bagaimana perlindungan sosial bagi tenaga kerja sektor swasta yang telah pensiun? Bagaimana pula dengan jaminan kesehatan bagi tenaga kerja yang telah pensiun? Karena itu diperlukan perubahan yang mendasar dari mulai sistem bahwa program jaminan sosial didesain untuk proteksi manusia seumur hidup dari mulai lahir hingga meninggal dunia. Kemudian tidak hanya melakukan perubahan sistem akan tetapi perubahan bentuk badan hukum badan penyelenggara. Sistem dan bentuk badan hukum badan penyelenggara satu sama lain saling terkait yang tak dapat terpisahkan. UU SJSN mengatur kepesertaan wajib, program jaminan sosial, penerima bantuan iuran bagi penduduk miskin, BPJS dan dewan jaminan sosial (DJSN). SJSN bertujuan untuk memenuhi asas keadilan sesuai sembilan prinsip SJSN, yaitu kegotong-royongan, nirlaba, transparansi, pengelolaan yang konservatif, akuntabilitas, portabilitas, kepesertaan wajib, dana amanah dan hasil investasi dana yang digunakan sebesar-besarnya bagi kepentingan peserta (Pasal 4 UU SJSN). Kemudian Pasal 5 (1) UU SJSN mengamanatkan bahwa BPJS dibentuk dengan Undang-undang. Dengan berlakunya UU No 24/20122 tentang Badan Penyelenggara Jaminan Sosial yang mengatur tentang perubahan bentuk badan hukum sebagai badan hukum publik, tata-cara penyelenggaraan SJSN, pengelolaan dana peserta dan kewenangan BPJS yang dapat menindak secara hukum terhadap perusahaan-perusahaan atau masyarakat yang tak mematuhi UU SJSN. Mengapa program-program SJSN masih belum dilaksanakan? Karena dalam implementasi UU BPJS masih diperlukan tindak lanjut PP dan Perpres dan diperkirakan selesai pada akhir tahun 2013 sehingga pelaksanaan operasionalisasi SJSN dimulai per 1 Januari 2014 untuk perluasan kepesertaan universal jaminan kesehatan oleh BPJS Kesehatan. Kemudian BPJS Ketenaga-kerjaan mulai beroperasi per 1 Juli 2015. UU SJSN mengatur kepesertaan wajib, program jaminan sosial, penerima bantuan iuran bagi penduduk miskin, BPJS dan dewan jaminan sosial (DJSN). SJSN bertujuan untuk memenuhi asas keadilan sesuai sembilan prinsip SJSN, yaitu kegotong-royongan, nirlaba, transparansi, pengelolaan yang konservatif, akuntabilitas, portabilitas, kepesertaan wajib, dana amanah dan hasil investasi dana yang digunakan sebesar-besarnya bagi kepentingan peserta (Pasal 4 UU SJSN). Kemudian Pasal 5 (1) UU SJSN mengamanatkan bahwa BPJS dibentuk dengan Dengan berlakunya UU BPJS, maka kedua BUMN Persero yaitu PT Jamsostek dan PT Askes akan ditransformasi menjadi BPJS dengan bentuk badan hukum publik tanpa likidasi per 1 Januari 2014. Selanjutnya PT Taspen dan PT Asabri tetap sebagai BUMN akan tetapi tidak lagi menyelenggarakan jaminan sosial yang bersifat dasar.

Untuk memenuhi tata-kelola penyelenggaraan jaminan sosial yang baik, maka penyelenggaraan SJSN beserta badan penyelenggara berlaku 1 UU, yaitu UU Jaminan Sosial. Jadi tidak dibenarkan sistem diatur dalam UU Jaminan Sosial sedangkan badan penyelenggara didasarkan pada UU di luar jaminan sosial. Pemerintah berkewajiban untuk menyelenggarakan jaminan sosial sebagaimana diamanatkan dalam Pasal-pasal 28-H dan 34 Ayat 2 UUD 1945. Penyelenggaraan sistem jaminan sosial yang dikaitkan dengan UU

3

No 19 / 2003 tentang BUMN dan UU No 40 / 2007 tentang Perseroan Terbatas merupakan pelanggaran terhadap Pasal 5 (1) UU SJSN.

II. METODE PENELITIAN SJSN sebagaimana dijelaskan di atas merupakan salah satu bentuk perlindungan sosial untuk menjamin seluruh rakyat agar dapat memenuhi kebutuhan dasar hidupnya yang layak. Perlindungan sosial yang dimaksud dalam UU SJSN mencakup jaminan kesehatan, jaminan kecelakaan kerja, jaminan kematian, jaminan hari tua dan jaminan pensiun. Manfaat jaminan sosial dapat meningkatkan produktivitas kerja, karena jaminan sosial dapat memberikan ketenangan kerja (industrial peace). Jaminan sosial merupakan perpaduan antara asuransi sosial dan bantuan sosial yang ditujukan untuk reduksi kemiskinan (Rejda, 1995). Asuransi sosial dirancang untuk mencegah kemiskinan bagi masyarakat yang bekerja (working society) sedangkan bantuan sosial ditujukan untuk mengentaskan kemiskinan (poverty alleviation). Dengan demikian asuransi sosial merupakan program permanen seumur hidup sedangkan bantuan sosial bersifat sementara, karena penduduk miskin harus berkurang. Karena itu konsep SJSN merupakan perpaduan antara asuransi sosial dan bantuan sosial yang mengikat pemerintah untuk memberikan bantuan iuran bagi penduduk miskin dan warga tak mampu untuk disertakan dalam pelayanan kesehatan. Untuk menyelenggarakan SJSN secara efektif diperlukan BPJS sebagai suatu wadah yang dapat mengadopsi sembilan prinsip SJSN secara komprehensif. Pembahasan BPJS ini yang dikaitkan dengan bentuk badan hukum berarti merujuk pada teori organisasi yang sesuai prinsip dan sifat jaminan sosial itu sendiri.

Karena belum satupun penelitian di Indonesia yang mengangkat bentuk badan hukum sebagai bagian dari teori organisasi bukan aspek hukum semata dan apalagi dikaitkan dengan badan hukum BPJS, maka metode yang digunakan dalam penelitian ini adalah melakukan telaah ulang tentang esensi bentuk badan hukum yang oleh Gierke pada abad 19 dinilai masih akuntabel untuk diberlakukan di Indonesia. BPJS sebagai wadah berarti terkait dengan penerapan teori organisasi yang akuntabel dalam penyelenggaraan SJSN. Organisasi yang akuntabel dalam penyelenggaraan SJSN tersebut terkait dengan badan hukum yang sesuai sifat dana jaminan sosial, yaitu bentuk badan hukum nirlaba. Program jaminan sosial yang dibiayai peserta adalah sebagai praktek kegiatan dana amanah yang seharusnya dikelola oleh suatu badan hukum yang amanah. Karena operasional program jaminan sosial mengelola dana amanah, maka dengan sendirinya bentuk badan hukum BPJS juga merupakan wali amanat sebagai badan hukum nirlaba sesuai UU SJSN. Pemahaman jaminan sosial menurut Purwoko (2006) mencakup aspek ekonomi, aspek manajemen, aspek hukum tata-negara, aspek hukum pidana dan aspek politik. Jaminan sosial dalam aspek ekonomi mencakup konsumsi yang ditunda dan investasi sedangkan jaminan sosial dalam aspek manajemen terkait dengan pemusatan risiko untuk gotong royong (pooling of risk for income redistribution). Karena itu jaminan sosial dikelola secara sentral untuk redistribusi pendapatan. Jaminan sosial dalam aspek hukum tata-negara pada prinsipnya berhubungan dengan Pasal-pasal 28-H dan 34 UUD 1945 sedangkan jaminan sosial yang berhubungan dengan hukum pidana terkait dengan sanksi pidana bagi setiap pelanggaran terhadap Undang undang jaminan sosial. Aspek politik dalam penyelenggaraan jaminan sosial adalah bahwa jaminan sosial sebagai faktor pengikat berdirinya sebuah negara yang berdaulat. Selain aspek manajemen terkait dengan pengelolaan risiko secara sentral, juga berhubungan dengan pengelolaan aset dana jaminan

4

sosial yang bersifat konservatif, transparan, akuntabel dan berkelanjutan sebagaimana mengacu pada sembilan prinsip SJSN. Jaminan sosial sebagai pilar utama dalam sistem proteksi sosial suatu negara memerlukan badan hukum yang independen, terbebas dari intervensi politik dan berorientasi pada perluasan kepesertaan untuk mewujudkan perluasan kepesertaan universal. Jaminan sosial adalah hak konstitusi rakyat dan juga sebagai kewajiban rakyat, badan hukum dan pemerintah sebagai penyelenggara negara. Jaminan sosial dalam kontek UU SJSN adalah program negara sebagai amanat Pasal 28-H dan Pasal 34 UUD 1945 bagi perlindungan dasar seluruh rakyat Indonesia. Jaminan sosial adalah turunan pertama UUD 1945 yang seharusnya diselengarakan dengan Undang -undang tersendiri, tidak boleh dititipkan/dilaksanakan dengan Undang undang lain seperti Undang undang tentang perseroan terbatas dan Undang undang tentang usaha perasuransian. Dengan kata lain, jaminan sosial diselenggarakan secara terpusat (pooling of risk) agar memenuhi prinsip kepesertaan wajib, subsidi silang antara wilayah dan redistribusi risiko kepada peserta yang memerlukan di berbagai daerah. UU SJSN adalah salah satu amanat UUD 1945 yang telah diwujudkan untuk memenuhi hak hak konstitusional rakyat. Sebagaimana disebutkan sebelumnya, bahwa untuk mewujudkan SJSN diperlukan bentuk badan hukum BPJS yang dibentuk dengan Undang undang BPJS. Pembentukan BPJS berdasarkan Ketentuan Umum Pasal 1 angka 1, yaitu SJSN adalah suatu tata cara penyelenggaraan program jaminan sosial oleh beberapa BPJS. Sebagaimana mengacu pada Bab V UU SJSN tentang kepesertaan dan iuran terutama Pasal-pasal 13 dan 14 bahwa SJSN merupakan perpaduan antara program asuransi sosial dan bantuan sosial, sekalipun pendekatan dalam penyelenggaraan SJSN mengacu pada mekanisme asuransi sosial. Berikut kutipan dari Pasal-pasal tersebut sebagai berikut: Pasal 13 UU SJSN 1. Pemberi-kerja secara bertahap wajib mendaftarkan dirinya dan pekerjanya sebagai

peserta kepada badan penyelenggara sesuai dengan program jaminan sosial yang diikuti,

2. Pentahapan sebagaimana dimaksud pada ayat 1 diatur lebih lanjut dengan peraturan

presiden. Pasal 14 UU SJSN

1. Pemerintah secara bertahap mendaftarkan penerima bantuan iuran sebagai peserta kepada badan penyelenggara jaminan sosial,

2. Penerima bantuan iuran sebagaimana dimaksud pada ayat 1 adalah fakir miskin dan

orang tidak mampu, 3. Ketentuan sebagaimana dimaksud dalam ayat-ayat 1 dan 2 diatur lebih lanjut dengan

peraturan pemerintah.

Dengan memperhatikan Pasal-pasal 13-14, maka penyelenggaraan jaminan sosial dilakukan melalui (a) mekanisme koleksi iuran secara wajib terutama bagi pemberi-kerja dan pekerja/karyawan; (b) pembiayaan berbasis fiskal dengan cakupan yang terbatas untuk

5

program bantuan sosial bagi penduduk miskin dan (c) kombinasi dari kedunya seperti SJSN.

Menurut Pasal-pasal 28H dan 34 UUD 1945, jaminan sosial adalah hak konstitusional seluruh rkyat baik masyarakat kaya, menengah maupun miskin. Dalam kaitan itu, pemerintah mengembangkan sistem jaminan sosial dengan pembiayaan bersama dalam bentuk iuran perusahaan, pekerja/karyawan dan pemerintah guna mengantisipasi adanya peristiwa peristiwa sosial ekonomi yang dapat menimbulkan risiko dan menimpa masyarakat seperti hilangnya sebagian atau keseluruhan penghasilan masyarakat sebagai akibat peristiwa peristiwa sakit, kecelakaan kerja, kematian dini, PHK dan jaminan hari tua. Pemberlakuan UU SJSN ini diharapkan dapat mensejahterakan rakyat karena adanya kepastian jaminan untuk kelangsungan hidup. Akan tetapi kepastian jaminan yang hakiki adalah adanya jaminan pekerjaan atau jaminan usaha bagi masyarakat untuk mendapatkan penghasilan regular agar masyarakat yang bekerja atau yang berusaha dapat membayar iuran SJSN secara terus menerus. Jaminan pekerjaan oleh pemerintah adalah landasan dasar bagi terselenggaranya SJSN secara efektif. Setelah itu SJSN diperlukan sebagai suatu sistem jaminan sosial yang inklusif dalam arti menjangkau kepesertaan seluruh penduduk agar mendapatkan hak konstitusi. Karena itu, metode yang digunakan dalam penelitian ini adalah metode deskriptif tentang pemahaman jaminan sosial, prinsip dasar, dan badan penyelenggara serta bentuk badan hukum yang sesuai prinsip prinsip jaminan sosial. Karena sifat program ini berhubungan dengan koleksi dana publik, maka aplikasi pengawasan operasional berlaku sesuai spesifikasi kegiatan tugas pokok BPJS sebagaimana mengacu pada asas, prinsip dan tujuan penyelenggaraan SJSN yang berdasarkan UU No 40/2004.

III. PENGERTIAN BENTUK BADAN HUKUM BPJS

Dalam penyelenggaraan sistem jaminan sosial diperlukan badan penyelenggara yaitu sekumpulan orang yang memiliki visi-misi dan tujuan organisasi disertai seperangkat aturan main sesuai ketentuan peratuan perundangan. Sudah barang tentu badan penyelenggara memiliki bentuk badan hukum apakah badan hukum privat atau badan hukum publik. Setiap badan penyelenggara yang menyelenggarakan atau melaksanakan program publik / program negara yang bersifat wajib dengan UU, maka bentuk badan hukumnya menjadi badan hukum publik. Dalam kajian ini sengaja ditulis tentang pengertian badan hukum dan bentuk badan hukum melalui telaah literatur yang terbatas agar dapat memberikan kontribusi terhadap badan hukum BPJS sebagai salah satu cabang ilmu manajemen yang diterapkan dalam penyelenggaraan sistem jaminan sosial. Selain itu, juga ditujukan untuk memberikan masukan kepada Dewan Jaminan Sosial Nasional (DJSN) yang bertanggung-jawab dalam merumuskan kebijakan umum tentang jaminan sosial. Berikut kutipan pengertian dan definisi badan hukum dari Otto von Gierke dalam bukunya ”His political teaching and jurisprudence (1841-1921)” dan Syahrani dalam bukunya ”Seluk beluk dan asas hukum perdata, 2004”: 1. Pengertian Badan Hukum

6

a. Gierke (1921) mendefinisikan badan hukum (legal-body) sebagai suatu badan yang membentuk ekspektasi dengan bantuan alat organisasi seperti anggota dan atau pengurus dengan tujuan tertentu. Adapun tujuan dibentuknya badan hukum adalah untuk kolektivitas tujuan, terlepas adanya kepentingan individu akan tetapi memiliki tujuan tertentu seperti tujuan organisasi lain pada umumnya.

b. Syahrani (2004) membagi pengertian badan hukum dalam dua (2) bagian sebagai

berikut: i. badan hukum adalah suatu organisasi yang nyata, yang menjelma sungguh-

sungguh dalam pergaulan hukum yang dapat membentuk kemauan sendiri dengan perantaraan alat alat yang ada seperti anggota sebagai pengurus dalam badan yang dimaksud;

ii. badan hukum adalah suatu hak dan kewajiban para anggota bersama-sama

dengan kekayaan badan hukum sebagai kekayaan bersama semua anggota.

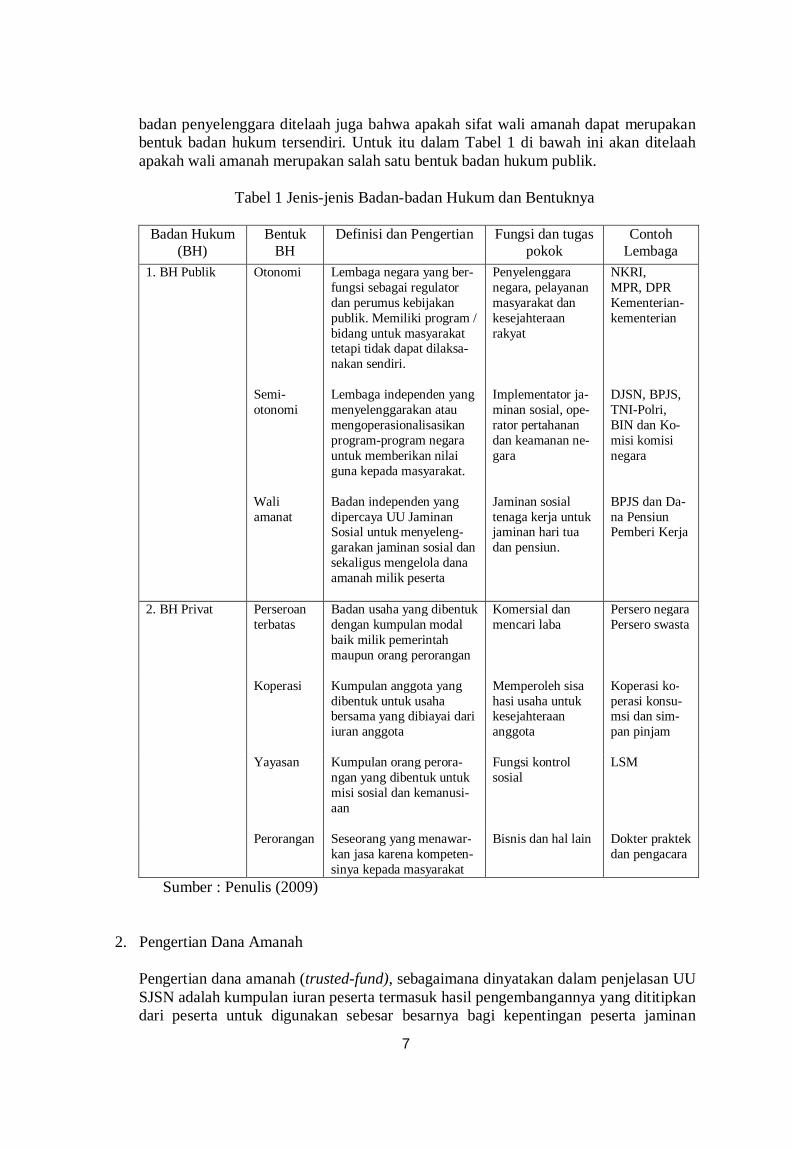

Esensi badan hukum sebagaimana dikemukakan Gierke (1921) dan Syahrani (2004) mengindikasikan suatu badan hukum yang independen untuk menuju visi dan atau menjalankan misi secara kolegial bagi kepentingan bersama. Berarti badan hukum sebagai suatu wadah atau organisasi untuk melaksanakan visi dan misi. Tipikal badan hukum badan penyelenggara SJSN akan bersifat kolegial melalui pelembagaan tripartit untuk merancang program SJSN yang berkelanjutan bagi keperluan peserta hingga meninggal dunia menyusul melakukan pengelolaan dana sebagai dana amanah yang dimiliki peserta. Berikut disampaikan Tabel 1 tentang jenis-jenis badan hukum dan bentuknya. Tabel 1 menjelaskan jenis badan hukum yang terdiri dari badan hukum publik dan badan hukum privat. Badan hukum berbeda dengan bentuk badan hukum. Badan hukum adalah kumpulan orang per orang yang memiliki visi-misi dan tujuan organisasi. Bentuk badan hukum publik meliputi badan hukum publik yang otonomi, badan hukum publik yang semi otonomi dan sifat wali amanat yang dapat dirumuskan sebagai badan hukum. Badan hukum privat meliputi perseroan terbatas termasuk BUMN persero, koperasi, yayasan dan perorangan. Setiap bentuk badan hukum difungsikan sesuai besarnya otoritas dan lingkup pekerjaan yang ditangani. Bentuk badan hukum publik yang otonomi dan bentuk badan hukum publik yang semi otonomi memiliki otoritas untuk menyelenggarakan program publik atau program Negara seperti SJSN, Pertahanan Negara dan Keamanan Negara. Demikian halnya dengan bentuk badan hukum privat seperti perseroan terbatas, koperasi, yayasan dan perorangan yang melakukan usaha baik yang berorientasi komersial seperti perseroan terbatas dan perorangan untuk memperoleh laba maupun usaha yang bersifat sosial seperti koperasi dan yayasan untuk tujuan kemasyalahatan umat dengan lingkup yang terbatas. Karena SJSN sebagai program negara yang bersifat wajib menurut UU SJSN dengan dimensi ekonomi, hukum, politik dan sosial, maka penyelenggaraan program SJSN tidak lagi menjadi otoritas BUMN persero melainkan menjadi otoritas bentuk badan hukum publik yang semi otonomi atau badan hukum wali amanat yang memiliki tugas khusus mengelola dana amanah milik peserta. Penyelenggaraan SJSN khususnya untuk operasionalisasi program program jaminan hari tua dan jaminan pensiun lebih bersifat amanah, karena adanya trust dari pemilik dana kepada badan penyelenggara. Karena itu dalam bahasan bentuk badan hukum

7

badan penyelenggara ditelaah juga bahwa apakah sifat wali amanah dapat merupakan bentuk badan hukum tersendiri. Untuk itu dalam Tabel 1 di bawah ini akan ditelaah apakah wali amanah merupakan salah satu bentuk badan hukum publik. Tabel 1 Jenis-jenis Badan-badan Hukum dan Bentuknya

Badan Hukum (BH)

Bentuk BH

Definisi dan Pengertian Fungsi dan tugas pokok

Contoh Lembaga

1. BH Publik Otonomi Semi-otonomi Wali amanat

Lembaga negara yang ber-fungsi sebagai regulator dan perumus kebijakan publik. Memiliki program / bidang untuk masyarakat tetapi tidak dapat dilaksa-nakan sendiri. Lembaga independen yang menyelenggarakan atau mengoperasionalisasikan program-program negara untuk memberikan nilai guna kepada masyarakat. Badan independen yang dipercaya UU Jaminan Sosial untuk menyeleng-garakan jaminan sosial dan sekaligus mengelola dana amanah milik peserta

Penyelenggara negara, pelayanan masyarakat dan kesejahteraan rakyat Implementator ja-minan sosial, ope-rator pertahanan dan keamanan ne-gara Jaminan sosial tenaga kerja untuk jaminan hari tua dan pensiun.

NKRI, MPR, DPR Kementerian-kementerian DJSN, BPJS, TNI-Polri, BIN dan Ko-misi komisi negara BPJS dan Da-na Pensiun Pemberi Kerja

2. BH Privat Perseroan terbatas

Badan usaha yang dibentuk dengan kumpulan modal baik milik pemerintah maupun orang perorangan

Komersial dan mencari laba

Persero negara Persero swasta

Koperasi Kumpulan anggota yang dibentuk untuk usaha bersama yang dibiayai dari iuran anggota

Memperoleh sisa hasi usaha untuk kesejahteraan anggota

Koperasi ko-perasi konsu-msi dan sim-pan pinjam

Yayasan Kumpulan orang perora-ngan yang dibentuk untuk misi sosial dan kemanusi-aan

Fungsi kontrol sosial

LSM

Perorangan Seseorang yang menawar-kan jasa karena kompeten-sinya kepada masyarakat

Bisnis dan hal lain Dokter praktek dan pengacara

Sumber : Penulis (2009)

2. Pengertian Dana Amanah

Pengertian dana amanah (trusted-fund), sebagaimana dinyatakan dalam penjelasan UU SJSN adalah kumpulan iuran peserta termasuk hasil pengembangannya yang dititipkan dari peserta untuk digunakan sebesar besarnya bagi kepentingan peserta jaminan

8

sosial. Program Jamsostek yang berdasarkan UU No 3 tahun 1992 menerima dan menghimpun iuran program jaminan sosial dari pekerja sebagai peserta yang berarti merupakan badan hukum BPJS Dana amanah sebagaimana dihimpun dan dikelola oleh Jamsostek adalah sejumlah uang atau dana milik orang per orang dan atau badan hukum yang dititipkan atau diserahkan kepada suatu lembaga tertentu untuk tujuan tertentu di masa datang. Dana amanah meliputi (i) penempatkan sebagian penghasilan di bank tertentu untuk preferensi tabungan, (ii) pembayaran sejumlah uang kuliah kepada perguruan tinggi yang dipilih untuk keperluan investasi pendidikan (human investment) dan (iii) membeli risiko pada perusahaan asuransi terpercaya untuk mengantisipasi kemungkinan peristiwa terburuk menimpa pencari nafkah. Dana-dana amanah sebagaimana disebutkan di atas tidak ditujukan untuk keperluan jaminan sosial. Dana amanah yang digunakan untuk membiayai jaminan hari tua atau program pensiun dalam kontek jaminan sosial bersifat mengikat. Penggunan dana amanah yang tidak mengikat tergantung dari preferensi pemiliknya sedangkan penggunaan dana amanah yang bersifat mengikat diatur secara ketat. Untuk mendapatkan hak manfaat pensiun secara berkala berlaku ketentuan usia pensiun normal antara 55-65 tahun. Kualifikasi untuk itu adalah masa kerja secara terus menerus dan masa kepesertaan terhadap program jaminan sosial ditetapkan antara 20-30 tahun. Dana amanah mencakup iuran program Jamsostek yang dibayar oleh pemberi kerja bersama pekerja, program Taspen, program Askes dan program Asabri yang dibayar oleh pegawai negeri beserta pemerintah untuk dititipkan kepada lembaga yang bersangkutan. Dalam hal ini, BUMN Persero tidak memiliki otoritas penindakan hukum termasuk tidak memiliki otoritas inspeksi ke perusahaan-perusahaan peserta Jamsostek. Karena itu BUMN Persero sebagai BPJS akan mengalami kesulitan dalam penindakan hukum. Investasi dana amanah sebagaimana dikelola BUMN Persero yang ditetapkan dalam portofolio berisiko tinggi, karena kapitalisasi pasar modal masih kecil sehingga kinerja pasar modal hanya sedikit menguat (slightly bullish) atau sedikit melemah (slightly bearish market). Dana amanah dapat dibedakan atas dua hal, yaitu (i) dana amanah yang tidak mengikat dalam penggunaannya (freely trust-fund in use) dan (ii) dana amanah yang mengikat dalam penggunaannya (tightly trust-fund in use). Lembaga yang mengelola biasanya disebut sebagai wali amanat. Dana amanah merupakan titipan dana yang berasal dari masyarakat untuk dititipkan kepada lembaga terpercaya agar dana-dana yang terkumpul dapat dikelola secara maksimal untuk membiayai program jaminan sosial yang berkelanjutan. Berarti lembaga terpercaya tersebut harus memenuhi prinsip portabilitas, karena jaminan sosial sebagai program seumur hidup. Kenyataan menunjukkan, bahwa lembaga terpercaya yang mendapatkan titipan dana dari pekerja adalah PT Jamsostek yang sesungguhnya berfungsi atau melakukan praktek sebagai wali amanat sekalipun masih berbentuk badan hukum perseroan terbatas. Analog dengan itu adalah bahwa setiap BPJS merupakan badan hukum wali amanat. Berdasarkan UU SJSN, Jamsostek sebagai BPJS dalam hubungannya dengan pemenuhan ketentuan prinsip prinsip SJSN haruslah menyesuaikan diri agar memiliki kekuatan hukum yang bersifat tetap.

Berikut kutipan dari Free Dictionary-Encyclopedia of Trustee (2000) yang menjelaskan pengertian wali amanat secara sederhana:

9

a. A member of the board elected or appointed to direct the funds and to make the

policy of an institution. b. A member of the board that manages the affairs and administers the funds of an

institution, c. A person or an institution entrusted to hold assets in trust for a beneficiary, that it

is illegal for a fiduciary to misappropriate money for a personal gain. Dari kutipan pengertian wali amanat di atas, dapat dikemukakan bahwa wali amanat adalah orang per orang dan atau lembaga yang dipercaya untuk mengelola dana bagi kepentingan peserta, termasuk dipercaya untuk membuat kebijakan investasinya. DJSN yang berfungsi merumuskan kebijakan umum tentang jaminan sosial merupakan wali amanat. Selanjutnya Jamsostek sebagai BPJS yang terpercaya dan diberi mandat oleh Undang undang untuk mengelola dana peserta pada prinsipnya merupakan wali amanat. Wali amanat (Board of Trustee) berarti suatu lembaga yang dipercaya untuk mengelola dana masyarakat bagi kepentingan peserta beserta keluarganya (beneficiary). Pengertian lain dari wali amanat adalah bentuk badan hukum nirlaba yang diberi mandat oleh UU SJSN untuk mengelola dana amanah secara maksimal bagi kepentingan peserta dan atau sebagai badan penyelenggara jaminan sosial yang memiliki dimensi luas untuk kemasyalahatan umum dengan memperhatikan prinsip gotong royong antar peserta dan bahkan dalam lingkup gotong royong antar generasi (baca Purwoko, 1999). Dengan demikian BUMN Persero pada dasarnya tidak akuntabel untuk menyelenggaraan SJSN yang memiliki dimensi luas, sehingga diperlukan BPJS khusus. Purwoko (2006) mendeskripsikan dimensi jaminan sosial ke dalam lima bagian penting, yaitu bahwa (i) jaminan sosial merupakan instrument Negara untuk reduksi kemiskinan dalam jangka panjang, (ii) jaminan sosial sebagai skema pemeliharaan penghasilan dan dukungan penghasilan bagi masyarakat yang membutuhkan sesuai uji kelayakan dan kepatutan, (iii) jaminan sosial merupakan skema pemusatan risiko untuk redistribusi pendapatan, (iv) jaminan sosial sebagai alat pemantauan dan kontrol uang beredar dan (v) jaminan sosial sebagai factor pengikat berdirinya sebuah Negara yang berdaulat.

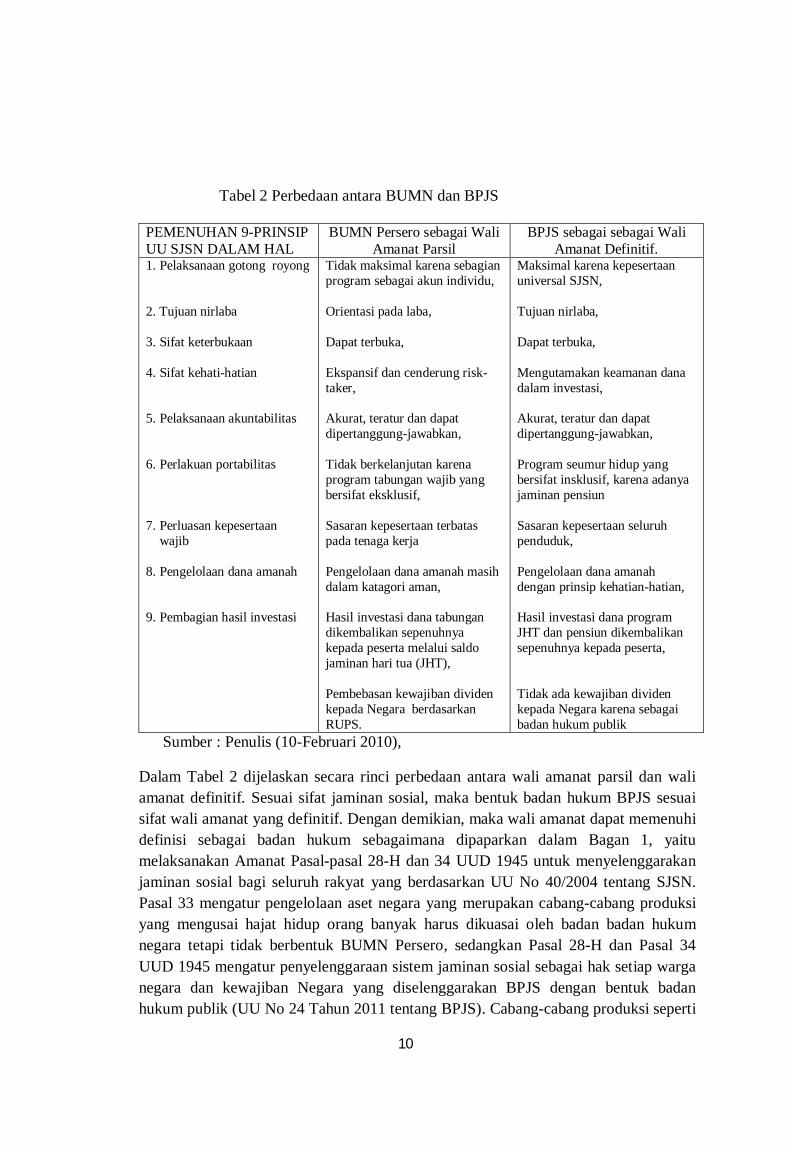

Wali amanat juga dapat dibedakan atas wali amanat parsil (partial board of trustee) dan wali amanat definitif (definite board of trustee). Wali amanat parsil adalah orang per orang atau badan usaha yang mendapat kepercayaan dari masyarakat untuk mengelola dana dengan lingkup terbatas seperti dana pensiun pemberi kerja. Wali amanat definitif adalah lembaga permanen yang dibentuk dengan Undang undang untuk merumuskan kebijakan publik seperti BI. Berikut disampaikan Tabel 2 mengenai perbedaan antara BUMN sebagai wali amanat parsil dan BPJS sebagai wali amanat permanen yang diuji dengan kemampuan dan akses dalam pelaksanaan 9 (sembilan) prinsip UU SJSN.

10

Tabel 2 Perbedaan antara BUMN dan BPJS

PEMENUHAN 9-PRINSIP UU SJSN DALAM HAL

BUMN Persero sebagai Wali Amanat Parsil

BPJS sebagai sebagai Wali Amanat Definitif.

1. Pelaksanaan gotong royong 2. Tujuan nirlaba 3. Sifat keterbukaan 4. Sifat kehati-hatian 5. Pelaksanaan akuntabilitas 6. Perlakuan portabilitas 7. Perluasan kepesertaan wajib 8. Pengelolaan dana amanah 9. Pembagian hasil investasi

Tidak maksimal karena sebagian program sebagai akun individu, Orientasi pada laba, Dapat terbuka, Ekspansif dan cenderung risk-taker, Akurat, teratur dan dapat dipertanggung-jawabkan, Tidak berkelanjutan karena program tabungan wajib yang bersifat eksklusif, Sasaran kepesertaan terbatas pada tenaga kerja Pengelolaan dana amanah masih dalam katagori aman, Hasil investasi dana tabungan dikembalikan sepenuhnya kepada peserta melalui saldo jaminan hari tua (JHT), Pembebasan kewajiban dividen kepada Negara berdasarkan RUPS.

Maksimal karena kepesertaan universal SJSN, Tujuan nirlaba, Dapat terbuka, Mengutamakan keamanan dana dalam investasi, Akurat, teratur dan dapat dipertanggung-jawabkan, Program seumur hidup yang bersifat insklusif, karena adanya jaminan pensiun Sasaran kepesertaan seluruh penduduk, Pengelolaan dana amanah dengan prinsip kehatian-hatian, Hasil investasi dana program JHT dan pensiun dikembalikan sepenuhnya kepada peserta, Tidak ada kewajiban dividen kepada Negara karena sebagai badan hukum publik

Sumber : Penulis (10-Februari 2010),

Dalam Tabel 2 dijelaskan secara rinci perbedaan antara wali amanat parsil dan wali amanat definitif. Sesuai sifat jaminan sosial, maka bentuk badan hukum BPJS sesuai sifat wali amanat yang definitif. Dengan demikian, maka wali amanat dapat memenuhi definisi sebagai badan hukum sebagaimana dipaparkan dalam Bagan 1, yaitu melaksanakan Amanat Pasal-pasal 28-H dan 34 UUD 1945 untuk menyelenggarakan jaminan sosial bagi seluruh rakyat yang berdasarkan UU No 40/2004 tentang SJSN. Pasal 33 mengatur pengelolaan aset negara yang merupakan cabang-cabang produksi yang mengusai hajat hidup orang banyak harus dikuasai oleh badan badan hukum negara tetapi tidak berbentuk BUMN Persero, sedangkan Pasal 28-H dan Pasal 34 UUD 1945 mengatur penyelenggaraan sistem jaminan sosial sebagai hak setiap warga negara dan kewajiban Negara yang diselenggarakan BPJS dengan bentuk badan hukum publik (UU No 24 Tahun 2011 tentang BPJS). Cabang-cabang produksi seperti

11

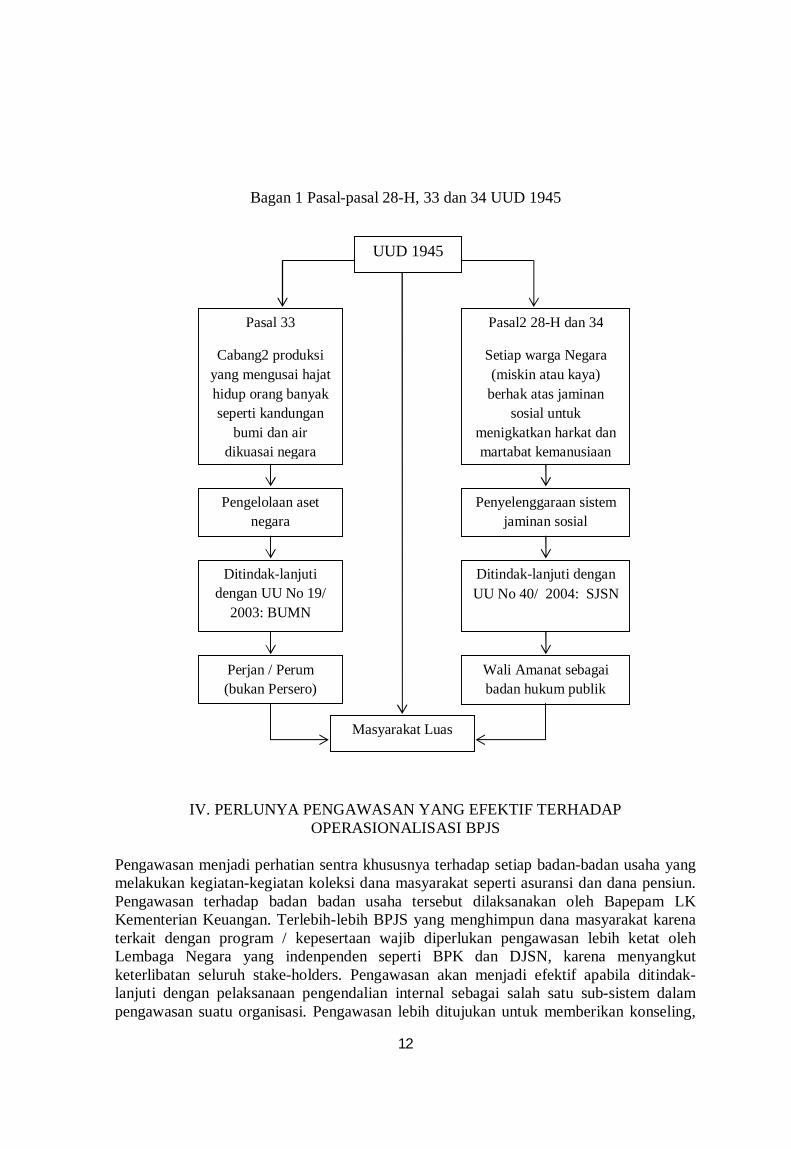

kandungan bumi dan air sebagai aset negara dikelola oleh Negara melalui Perum atau Perjan dan bukan BUMN Persero. Dalam hal ini, lingkup operasional dalam penyelenggaraan SJSN berbeda dengan pengelolaan aset negara oleh BUMN sebagai suatu badan usaha sedangkan jaminan sosial sebagai sistem jaminan sosial yang merupakan program negara seumur hidup tidak seharusnya diselenggarakan oleh sebuah badan usaha walaupun milik negara melainkan lembaga negara dengan status bentuk badan hukum lebih tinggi, karena terkait dengan otoritas penindakan hukum untuk perluasan kepesertaan.

Bagan 1 menjelaskan bahwa penyelenggaraan SJSN dan pengelolaan dananya tidak mengacu pada Pasal 33 UUD 1945 melainkan menjadi amanat Pasal-pasal 28H dan 34 UUD 1945 yang seharusnya dipatuhi oleh Kementerian BUMN sebagai bagian dari tata kelola pemerintahan yang baik. Secara konstitusi, BUMN Persero tidak diperkenankan untuk mengelola kekayaan alam sebagai aset negara kecuali BUMN Perum, apalagi menyelenggarakan program jaminan sosial seperti SJSN yang berdimensi luas sebagai hak konstitusional rakyat dan kewajiban negara. Karena itu dalam penyelenggaraan SJSN sebaiknya dikembalikan pada BPJS sebagaimana mengacu pada Pasal-pasal 4 dan 5 UU SJSN dan UU BPJS yang sesuai prinsip prinsip SJSN sebagai amanat Pasal-pasal 28H dan 34 UUD 1945 bahwa BPJS yang sesuai sembilan prinsip SJSN adalah bentuk badan hukum wali amanat. Perubuhan bentuk badan hukum dari BUMN Persero menjadi Badan Hukum Publik atan dengan pendekatan Wali Amanat yang definitif menandakan adanya komitmen menuju tata kelola penyelenggaraan sistem jaminan sosial yang amanah. Berikut dikutip dari Governance of Australian Government Superannuation Schemes Bill 2010, yang mengusulkan pembentukan badan wali amanat yang bersifat tunggal khusus untuk penyelenggaraan program tabungan wajib (superannuation):

Proposed establishment of a single trustee body called as superannuation trust of Australia by the Australian Parliament Website Privacy Statement indicates a strong commitment of the Australian Parliament regarding the need for the tripartite board of trustee. This Bill establishes a single trustee body from 1 July 2010 to be responsible for most Commonwealth Government Superannuation Corporation (CSC).

Usulan pembentukkan BPJS tunggal khusus dalam penyelenggaraan tabungan wajib (superannuation) seperti yang berlaku di Australia menunjukkan adanya kordinasi kebijakan untuk mengelola program tabungan dalam satu pintu guna memudahkan portabilitas walaupun program tabungan wajib ini tidak berlaku prinsip gotong-royong. Program tabungan wajib yang berlaku di Australia sejak tahun 1992 sebenarnya merupakan tipe pensiun iuran pasti yang tidak terikat dengan prinsip gotong royong dan subsidi silang tetapi tujuan pembentukkannya lebih diarahkan untuk suplemen manfaat di hari tua agar mengurangi ketergantungan terhadap anggaran negara. Pengelolaan dana tenaga kerja dalam suatu program tabungan wajib walaupun tidak terkait dengan prinsip gotong royong lebih ditujukan untuk mempermudah dalam pengukuran indikator ekonomi dalam dimensi jaminan sosial hari tua.

12

Bagan 1 Pasal-pasal 28-H, 33 dan 34 UUD 1945

IV. PERLUNYA PENGAWASAN YANG EFEKTIF TERHADAP OPERASIONALISASI BPJS

Pengawasan menjadi perhatian sentra khususnya terhadap setiap badan-badan usaha yang melakukan kegiatan-kegiatan koleksi dana masyarakat seperti asuransi dan dana pensiun. Pengawasan terhadap badan badan usaha tersebut dilaksanakan oleh Bapepam LK Kementerian Keuangan. Terlebih-lebih BPJS yang menghimpun dana masyarakat karena terkait dengan program / kepesertaan wajib diperlukan pengawasan lebih ketat oleh Lembaga Negara yang indenpenden seperti BPK dan DJSN, karena menyangkut keterlibatan seluruh stake-holders. Pengawasan akan menjadi efektif apabila ditindak-lanjuti dengan pelaksanaan pengendalian internal sebagai salah satu sub-sistem dalam pengawasan suatu organisasi. Pengawasan lebih ditujukan untuk memberikan konseling,

UUD 1945

Pasal 33

Cabang2 produksi yang mengusai hajat hidup orang banyak seperti kandungan

bumi dan air dikuasai negara

Pasal2 28-H dan 34

Setiap warga Negara (miskin atau kaya)

berhak atas jaminan sosial untuk

menigkatkan harkat dan martabat kemanusiaan

Ditindak-lanjuti dengan UU No 19/

2003: BUMN

Ditindak-lanjuti dengan UU No 40/ 2004: SJSN

Pengelolaan aset negara

Penyelenggaraan sistem jaminan sosial

Perjan / Perum (bukan Persero)

Wali Amanat sebagai badan hukum publik

Masyarakat Luas

13

pengarahan dan pembinaan terhadap pelaksana kegiatan daripada melakukan investigasi atau mencari kesalahan belaka. Keberhasilan pengawasan adalah bagaimana pelaksana kegiatan mematuhi kaidah-kaidah yang berlaku sehingga berbagai kemungkinan penyimpangan dapat dicegah atau direduksi. Untuk tindak-lanjut dalam implementasi pengawasan diperlukan Satuan Pengawasan Internal (SPI) yang berfungsi melakukan kegiatan pemeriksaan antara realisasi dan kegiatan yang direncanakan. Pengawasan juga merupakan tindak-lanjut dari “Penerapan Tata-Pamong” yang mencakup prinsip prinsip (i) Transparansi, (ii) Akuntabilitas, (iii) Pertanggung-jawaban, (iv) Kemandirian dan (v) Kejujuran. Dalam hal ini, jelas bahwa setiap badan hukum apakah privat atau publik menjadi obyek pengawasan oleh lembaga-lembaga yang berwenang. Demikian halnya dengan Dewan Jaminan Sosial Nasional (DJSN) dan Badan-badan Penyelenggara Jaminan Sosial (BPJS) sebagai Badan Hukum Publik wajib diaudit, karena BPJS sebagai operator Sistem Jaminan Sosial Nasional (SJSN) yang berdasarkan UU No 40/2004 bagi seluruh tenaga kerja dan seluruh warga negara. Sebagai operator SJSN yang berdasarkan UU No 40/2004, BPJS melakukan tugas-tugas (i) perluasan kepesertaan perusahaan/tenaga kerja, (ii) pendataan penduduk miskin untuk usulan anggaran Penerima Bantuan Iuran (PBI), (iii) koleksi iuran, (iv) kontrak kerjasama dengan fasilitas-fasilitas kesehatan, (v) penyelesaian klaim/pembayaran manfaat tepat waktu dan (vi) penerbitan kartu peserta serta (vii) pengelolaan dana jaminan sosial. Karena fungsi dan tugas-tugasnya begitu menentukan utamanya dalam pengumpulan dana publik untuk penyelenggaraan SJSN, maka BPJS menjadi obyek pengawasan. Berikut disampaikan latar belakang pembentukan DJSN dan BPJS beserta fungsi dan tugas-tugas masing masing. 1. Latar Belakang

Sebagaimana ditetapkan dalam Pasal 6 UU No 40/2004 tentang SJSN, bahwa untuk penyelenggaraan SJSN dibentuk DJSN yang bertanggung-jawab kepada Presiden. DJSN memiliki 15 Anggota yang terdiri dari unsur-unsur Pemerintah, Tokoh-Ahli, Pemberi-kerja dan Serikat-pekerja yang diangkat dan diberhentikan dengan Keputusan Presiden RI No 110/M/2008. DJSN dalam melaksanakan fungsi dan tugas-tugasnya dibantu oleh Sekretariat DJSN yang dibentuk dengan Peraturan Presiden No 44/2008.

2. Fungsi dan Tugas Pokok

Fungsi DJSN sesuai Pasal 7 (2) UU No 40/2004 tentang SJSN adalah merumuskan kebijakan umum tentang jaminan sosial dan melakukan sinkronisasi dalam penyelenggaraan SJSN. Adapun tugas-tugas yang diemban sesuai Pasal 7 (3) mencakup 3 hal kegiatan, yaitu (i) melakukan kajian-penelitian tentang jaminan sosial, (ii) mengusulkan kebijakan investasi dana jaminan sosial dan (iii) mengusulkan anggaran jaminan kesehatan bagi penerima bantuan iuran.

3. Kewenangan-kewenangan dalam penyelenggaraan SJSN

a. Berdasarkan Pasal 7 (4) UU No 40/2004, DJSN berwenang melakukan MONITORING dan EVALUASI (MONEV) penyelenggaraan program jaminan sosial yang dilaksanakan oleh BPJS-BPJS agar hasil hasil monev tersebut dapat digunakan sebagai salah satu masukan dalam perumusan kebijakan untuk disampaikan kepada Presiden.

b Berdasarkan Pasal 39 (3) UU No 24/2011 tentang BPJS yang mencakup BPJS

Kesehatan dan BPJS Ketenaga-kerjaan, DJSN berwenang melakukan

14

PENGAWASAN terhadap kegiatan operasional BPJS yang dilakukan bersama dengan Lembaga Pengawas Independen lainnya seperti BPK dan atau OJK.

V. PENGERTIAN, PROSES DAN JENIS PENGAWASAN Setelah memahami latar belakang, fungsi-tugas pokok dan kewenangan DJSN yang antara lain melaksanakan monitoring-evaluasi serta pengawasan terhadap kegiatan operasional BPJS, maka berikut di bawah ini akan dibahas tentang pengertian pengawasan, proses, jenis, fungsi dan hambatan-hambatannya. 1. Pengertian

a. Pengawasan (supervision) adalah suatu tindakan sistematis yang dilakukan oleh

unit kerja khusus seperti SPI atau Badan Hukum tertentu seperti BPK, OJK dan DJSN sebagai Pengawas BPJS Kesehatan dan BPJS Ketenaga-kerjaan. Pengawasan yang dilakukan DJSN lebih difokuskan pada kegiatan monitoring dan evaluasi terhadap operasionalisasi program-program SJSN oleh BPJS. Monitoring terhadap kebijakan dilakukan di tingkat provinsi sedangkan monitoring terhadap operasionalisasi BPJS sudah barang tentu berbeda dengan monitoring kebijakan. Tujuan utama pengawasan adalah untuk konseling, pengarahan dan pembinaan kepada BPJS tentang capaian-capaian kinerja agar sesuai visi, misi dan rencana-kerja. Prinsip pengawasan mencegah kemungkinan terjadinya penyimpangan sedangkan hasil akhir pengawasan berupa catatan-catatan tentang temuan temuan yang harus ditindak-lanjuti dengan perbaikan karena ditengarahi terjadi potensi pelanggaran UU, PP dan Statuta.

b. Pengendalian atau kontrol (control) adalah tindak-lanjut dari kegiatan pengawasan

dalam bentuk verifikasi pemeriksaan dan uji ulang atas capaian kinerja tentang pertambahan perluasan kepesertaan universal oleh BPJS Kesehatan apakah sesuai rencana kerja. Jika tambahan perluasan kepesertaan tidak sesuai rencana kerja atau bahkan tak tercapai, maka berarti terjadi temuan yang dapat dikenali melalui verifikasi antara sasaran pertambahan kepesertaan dan realisasi kepesertaan. Penelusuran lebih lanjut tentang kepesertaan tidak sesuai rencana kerja dapat terjadi antara lain: (i) rendahnya tingkat kepatuhan peserta terhadap UU SJSN, (ii) masalah penindakan hukum, (iii) kurangnya kordinasi kebijakan, (iv) kurangnya sosialisasi program SJSN kepada stake-holders dan (v) masalah kompetensi SDM. Karena pengendalian sebagai pengawasan yang berbasis perencanaan, maka pengawas berpegang pada rencana kerja dan ketentuan peraturan perundangan dalam mengenali berbagai kemungkinan penyimpangan yang terjadi apakah mengarah pada TEMUAN yang bersifat materil atau tidak. Jika temuan yang terjadi bersifat material, maka diperlukan tindak-lanjut sampai pada proses sanksi administrasi hingga sanksi hukum. Jika temuan yang terjadi tidak bersifat materil, maka diberikan nota rekomendasi untuk perbaikan kinerja lebih lanjut.

2. Proses Pengawasan

Proses pengawasan melakukan pengukuran KINERJA dan perbandingan KINERJA dengan standarisasi yang telah ditetapkan sebelumnya dan atau pengukuran kecepatan dalam penyelesaian klaim jaminan yang dibandingkan dengan standarisasi satuan

15

waktu yang ditetapkan lebih dulu dalam rencana kerja BPJS. Karena itu, diperlukan standarisasi sebagai satuan ukuran yang digunakan DJSN untuk mengevaluasi kinerja BPJS memadai atau tidak. Pengawasan dilakukan secara acak dari mulai obyek pemeriksaan suatu kasus yang paling ekstrim hingga obyek pemeriksaan kasus yang paling ringan. Sebagai contoh pengawasan terhadap kantor pusat dilakukan secara penuh sedangkan pengawasan terhadap kantor kantor cabang BPJS dilakukan secara acak dari mulai kantor cabang utama hingga kantor cabang pembantu yang dipilih secara proporsional. Alasan pengawasan secara acak adalah efektivitas waktu dan skedul kerja pengawas itu sendiri yang sangat padat belum lagi untuk menyusun rekapitulasi atas hasil pemeriksaan BPJS.

3. Jenis jenis Pengawasan

Pengawasan mencakup tindakan preventif untuk minimalisasi potensi penyimpangan, kegiatan identifikasi terhadap berbagai permasalahan dan pada akhirnya melakukan analisis sebab sebab terjadinya penyimpangan. Berikut dipaparkan jenis jenis pengawasan sebagai mata rantai satu sama lain saling berhubungan. a. Pra-pengawasan

Adalah kegiatan konseling, pengarahan dan pembinaan baik dilakukan oleh Pimpinan Unit Kerja maupun Pengawas kepada Pelaksana kegiatan sebelum melaksanakan kegiatan operasional. Tujuan pra-pengawasan adalah untuk mengingatkan pelaksana kegiatan agar selalu mematuhi ketentuan-ketentuan yang berlaku dengan berpedoman pada rencana kerja sehingga kemungkinan penyimpangan dapat dicegah.

b. Pengawasan dalam pelaksanaan kegiatan

Adalah operasionalisasi pengawasan yang dilakukan pengawas secara acak terhadap pelaksanaan pekerjaan untuk kemudian dibandingkan dengan standar-standar yang berlaku atau statuta dan atau ketentuan peraturan perundangan yang berlaku. Hasil dari analisis komparatif dapat dilakukan apakah terjadi peningkatan kinerja atau sebaliknya penurunan kinerja.

c. Pengawasan umpan balik

Adalah pemusatan perhatian pada capaian capaian kinerja masa lalu sebagai illustrasi untuk memberikan koreksi atau gambaran tentang keberhasilan kinerja di masa lalu untuk dijadikan rujukan dalam meningkatkan kinerja di masa datang. Sebagai contoh, sukses dalam reduksi kemiskinan tidak semata diberikan jaminan kesehatan secara gratis oleh Pemerintah kepada penduduk miskin akan tetapi lebih disebabkan oleh keberhasilan dalam pemberdayaan penduduk miskin secara ekonomi.

4. Fungsi-Fungsi Pengawasan

a. Pengawasan berfungsi memberikan masukan untuk perbaikan kinerja lebih lanjut bagi BPJS dan bagi DJSN selaku pengawas dalam meningkatkan intensitas pemantauan terhadap kegiatan operasional BPJS.

16

b. Pengawasan berfungsi memberikan pembagian kewenangan secara berjenjang sesuai bidang pertanggung-jawaban yang sifatnya melekat pada jenjang jabatan yang berbeda untuk efektivitas dalam pengendalian.

c. Pengawasan berfungsi untuk pencegahan, pengarahan atas kegiatan operasional

dan pemberian sanksi terhadap setiap penyimpangan prosedur atau pelanggaran statuta.

d. Pengawasan berfungsi untuk penyelamatan aset BPJS dan juga untuk

pemberdayaan dana jaminan sosial bagi kepentingan peserta. 5. Hambatan, Kegagalan dan Gangguan Pengawasan beserta solusinya

a. Adanya resistensi dari pelaksana kegiatan untuk tidak dilakukan pemeriksaan secara rinci atas apa yang telah dilakukan dengan cara memberikan berbagai kemudahan lain yang biasanya tidak disadari oleh pengawas seperti mengajak golf dst. Karena itu, pengawas tidak diperkenankan untuk bekerja secara sendirian atau tinggal di hotel sendirian guna mencegah kunjungan yang tak dikehendaki.

b. Karena acuan regulasi yang begitu ketat dan berbagai ketakutan dari para

pelaksana kegiatan untuk keberhasilan suatu visi-misi dan rencana kerja, maka sering kali terjadi pemalsuan dokumen. Solusi yang ditawarkan diperlukan on the spot inspection atau melakukan wawancara dengan peserta dan atau dengan karyawan tertentu yang tidak diketahui oleh pelaksana kegiatan.

c. Karena ketakutan yang berlebihan dari para pelaksana kegiatan, maka sering

dilakukan penghilangan dokumen atau barang bukti lain agar proses pemeriksanaan terhenti untuk sementara waktu sekalipun akan diketahui di kemudian hari. Akan tetapi sasaran utama dalam penghilangan dokumen ditujukan untuk terbebas dari temuan temuan yang tak dikehendaki oleh pelaksana kegiatan.

Setelah kita memahami tentang pengertian, proses, jenis-jenis, fungsi-fungsi dan hambatan dalam pelaksanaan pengawasan, maka hasil akhir dari pengawasan yaitu temuan-temuan yang meliputi (i) penyimpangan prosedur operasi standar (POS), (ii) pelanggaran statuta/regulasi dan (iii) penyalah-gunaan wewenang. Penyimpangan POS pada dasarnya masih dapat diperbaiki, sedangkan pelanggaran statuta/regulasi dapat berupa sanksi dan penyalah-gunaan wewenang dapat mengarah pada pidana. Untuk mendapatkan hasil akhir dari pengawasan diperlukan alat alat pengawasan untuk melakukan fiancial dan operating audits. Berikut di bawah ini akan dipaparkan alat-alat pengawasan yang dapat digunakan DJSN untuk melakukan NON-FINANCIAL AUDIT terhadap kegiatan operasional BPJS Kesehatan dan BPJS Ketenaga-kerjaan.

VI. IMPLEMENTASI SJSN DAN OPERASIONALISASI BPJS Sebelum merumuskan alat alat pengawasan yang akan digunakan DJSN dalam pembinaan kegiatan operasional BPJS, maka terlebih dulu akan dibahas pemahaman SJSN sebagai suatu program jaminan sosial yang memiliki 3 asas, 9 prinsip dan 5 program yang perlu dijadikan pedoman pengawasan manakala terjadi penyimpangan dalam implementasi dan operasionalisasi oleh BPJS. Pemahaman tentang SJSN yang berdasarkan Pasal 1 (2) UU

17

No 40/2004 adalah tata cara penyelenggaraan program jaminan sosial oleh BPJS sebagai badan hukum publik yang dibentuk dengan UU No 24/2011 Pasal 7 (1). Sebagaimana dinyatakan dalam Pasal 2 UU SJSN bahwa SJSN diselenggarakan berdasarkan asas kemanusiaan, asas manfaat dan asas kedialan sosial bagi seluruh rakyat Indonesia. Apabila dalam penyelenggaraan SJSN tidak berbasis pada ketiga asas tersebut, maka terjadi pelanggaran terhadap UU SJSN. Kelalaian dalam meliput dan atau melayani jaminan kesehatan bagi penduduk miskin termasuk warga tak mampu pada dasarnya merupakan pelanggaran terhadap asas kemanusiaan. Kemudian asas manfaat jaminan sosial yang didesain harus memberikan manfaat yang berarti bagi peserta paling tidak memberikan jaminan terpenuhinya kebutuhan dasar bagi peserta termasuk layanan kesehatan secara komprehensif, sedangkan asas keadilan dalam penyelenggaraan SJSN berlaku untuk seluruh lapisan masyarakat baik kaya, menengah atau miskin agar tercipta prinsip kegotong-royongan. Adapun prinsip-prinsip SJSN sebagaimana dimaksud dalam Pasal 4 UU No 40/2004 sebagai berikut: 1. Kegotong-royongan 2. Nirlaba 3. Keterbukaan 4. Kehati-hatian 5. Akuntabilitas 6. Portabilitas 7. Kepesertaan yang bersifat wajib 8. Dana amanat dan 9. Hasil pengelolaan dana jaminan sosial untuk peserta Selanjutnya potensi-potensi pelanggaran terhadap sembilan (9) prinsip SJSN mencakup (i) penyimpangan dalam implementasi program; (ii) penyalah-gunaan prinsip nirlaba; (iii) keterbatasan akses informasi; (iv) ketidak-hati hatian dalam investasi; (v) ketidak-akuratan dalam pengelolaan keuangan; (vi) terhentinya layanan kesehatan yang berkelanjutan; (vii) kepesertaan yang masih bersifat eksklusif; (viii) kelalaian dalam pengelolaan dana amanah dan (ix) ketidak-sesuaian dalam pengembalian hasil investasi kepada peserta. Dalam hal ini, baik Direksi BPJS kesehatan maupun Direksi BPJS Ketenagakerjaan diamanatkan untuk melaksanakan sembilan prinsip SJSN. Apabila terjadi pelanggaran terhadap prinsip prinsip SJSN dapat dikenakan sanksi hukum. Karena itu, dalam penyelenggaraan SJSN oleh BPJS-BPJS diperlukan DJSN sebagai pengawas yang berdasarkan Pasal 39 (3) UU No 24/2011 tentang BPJS. Sudah barang tentu, peranan DJSN dalam pengawasan adalah non-financial auditor atau operating auditor sebagai mitra kerja BPK atau OJK yang berperan sebagai financial auditor. Kedua auditor yang berbeda tersebut pada prinsipnya akan memberikan temuan audit yang saling melengkapi untuk cek silang. Alat alat pengawasan yang digunakan baik dalam financial audit maupun operating audit hanya berbeda dalam penekanan audit (lihat Tabel 3). Penekanan financial audit tertuju pada rasio rasio finansial sedangkan operating audit dipusatkan pada pemeriksaan standar operasi baku, proses dan dan supervisi dari suatu kegiatan operasional. Pengawasan non-finansial juga berlaku di perusahaan-perusahaan seperti capaian kepuasan pelanggan, ketepatan waktu deliveri dan kualitas produk (Hansen dan Mowen, 2000). Dalam hal ini pengawasan finansial juga berlaku pada BPJS untuk melengkapi ukuran kinerja finansial.

18

Berikut disampaikan perbedanaan dalam penggunaan alat alat pengawasan antara financial audit dan operating audit dalam penyelenggaraan SJSN. Tabel 3 Alat-alat Pengawasan yang digunakan dalam Penyelenggaraan SJSN

No Financial Audit dilakukan oleh BPK atau OJK

Operating Audit dilakukan oleh DJSN

1 2 3 4 5

Rasio profitabilitas Rasio solvabilitas Rasio kecukupan dana Rasio produktivitas kerja Pembiayaan berbasis kegiatan

Pertambahan perluasan kepesertaan Mekanisme koleksi iuran Desain manfaat / paket manfaat Prosedur penyelesaian klaim jaminan Ketentuan investasi dana jaminan sosial

Sumber: penulis (2012) Tabel 3 memaparkan perbedaan penggunaan alat-alat pengawasan antara financial audit dan operating audit. Audit finansial difokuskan pada analisis laporan keuangan sehingga alat-alat pengawasan yang digunakan mencakup rasio profitabilitas, yaitu rasio kemampu-labaan yang mencakup Return on Investment (ROI) dan Return on Equity (ROE) dengan ekspektasi bahwa capaian ROI ditetapkan paling tidak 10% sedang ROE paling tidak 30%. Capaian ROI ditetapkan paling tidak 10% dalam artian lebih besar dari suku bunga deposito sebesar 5,5%. Kemudian Rasio Solvabilitas, yaitu rasio antara total aset dan liabiliti atau rasio antara investasi dan akumulasi dana jangka panjang plus cadangan teknis untuk mengukur sampai seberapa besar kemampuan BPJS dalam memenuhi kewajiban jangka panjang yang harus dicapai di atas 100%. Rasio kecukupan dana dalam hal ini sebagimana mengacu pada risk based capital ratio (RBC) atau rasio modal berbasis risiko, yaitu aset yang diperkenankan (investasi) terhadap cadangan teknis dengan ketentuan lebih besar dari 100%. Rasio produktivitas kerja, yaitu rasio antara penyelesaian klaim dan jumlah klaim yang dilaporkan dan faktor-faktor lain yang tak dapat dijelaskan dalam perumusan ini dengan tingkat capaian di atas 100%. Pembiayaan berbasis kegiatan adalah refleksi bahwa setiap kegiatan BPJS memiliki konsekuensi finansial yang harus menghasilkan nilai tambah. Kemudian alat-alat pengawasan untuk operating audit ditujukan untuk identifikasi masalah yang terkait dengan kegiatan operasional BPJS sebagaimana dipaparkan dalam Tabel 1 meliputi pertambahan kepesertaan antara lain pertambahan perusahaan/badan hukum, pertambahan tenaga-kerja dan pertambahan partisipasi masyarakat atau perorangan. Ukuran kinerja BPJS adalah bahwa dalam perluasan kepesertaan tidak lagi ditemukan adanya perusahaan mendaftarkan baik sebagian tenaga kerjanya maupun sebagian gaji/upah. Mekanisme koleksi iuran dilakukan melalui perbankan yang ditunjuk BPJS dimana peserta perusahaan membayar iuran SJSN untuk tenaga-kerja tepat waktu untuk keperluan pengelolaan dana jaminan sosial. Ukuran sukses dalam koleksi iuran tidak ditemukan adanya tunggakan iuran kecuali perusahaan peserta SJSN dinyatakan pailit oleh ketentuan perundangan yang berlaku. Desain manfaat SJSN bersifat komprehensif dan paling tidak memenuhi kebutuhan dasar sebagai pengganti penghasilan yang hilang karena mencapai usia pensiun atau terkena pemutusan hubungan kerja (PHK). Prosedur penyelesaian klaim dengan pemenuhan kelengkapan dokumen sebagai persyaratan untuk mendapatkan klaim SJSN tidak lebih dari 1 hari dan bahkan merupakan hitungan jam.

19

Ketentuan pengelolaan investasi dana jaminan sosial biasanya berlaku kebijakan yang konservatif sebagaimana mengacu pada faktor-faktor likiditas dan solvabilitas.

VII. SASARAN PENGAWASAN NON FINANSIAL Sebagaimana dipaparkan dalam Tabel 3, bahwa perbedaan antara financial audit dan operating audit sangat jelas dimana DJSN akan berperan sebagai operating auditor. Untuk memperlancar tugas tugas DJSN baik dalam melakukan MONEV sesuai Pasal 7 (4) UU No 40/2004 tentang SJSN maupun melaksanakan PENGAWASAN terhadap kegiatan operasional BPJS sesuai Pasal 39 (3) UU No 24/2011 tentang BPJS jelas diperlukan bantuan tenaga spesialis seperti akuntan, dokter dan pharmasi. Selain itu, juga dapat dilakukan pelatihan bagi Staf Sekretariat DJSN yang ada sekarang untuk operating audit. Dalam kegiatan operasional BPJS seperti halnya dalam penyelenggaraan program-program Askes dan Jamsostek sebagai program jaminan sosial tidak menutup kemungkinan ditemukan adanya potensi penyimpangan, karena itu potensi penyimpangan harus dicegah. Potensi penyimpangan dalam operasionalisasi program jaminan sosial tak dapat dihindarkan walaupun masih dapat dicegah melalui pembinaan rutin oleh kepala unit kerja dan dengan pengawasan yang melekat pada setiap kepala unit kerja. Berikut potensi potensi penyimpangan dan atau penyalah-gunaan wewenang secara empirik dalam penyelenggaraan program-program jaminan sosial baik yang terjadi secara external maupun internal: 1. Penyimpangan dalam perluasan kepesertaan terjadi pada pertambahan kepesertaan

badan-hukum dan pertambahan kepesertaan tenaga-kerja yang tidak sesuai sasarn dengan rincian penyimpangan sebagai berikut:

a. Pertambahan kepesertaan badan-hukum termasuk badan-badan usaha menengah

seperti toko, restoran, outlet, usaha praktek dokter bersama, jasa hukum, jasa pengiriman tenaga kerja, jasa pendidikan dan bengkel masih belum mencapai sasaran sebagaimana mestinya khususnya dalam penyelenggaraan program Jamsostek yang bersifat wajib sesuai UU No 3/1992, karena belum efektifnya penindakan hukum.

b. Pertambahan kepesertaan tenaga-kerja yang bekerja pada badan-badan hukum

termasuk badan usaha menengah ke atas masih belum mencapai sasaran sebagaimana mestinya walaupun mencapai sasaran tertentu, karena masih adanya perusahaan baru atau perusahaan yang terdaftar mendaftarkan sebagian pekerjanya termasuk melaporkan sebagian penghasilan tenaga kerja.

2. Mekanisme koleksi iuran dilakukan melalui transfer pembayaran iuran oleh

perusahaan-perusahaan ke bank yang telah ditunjuk Jamsostek. Bagi perusahaan-perusahaan peserta yang melakukan pembayaran iuran secara teratur atau secara berkala tertentu tidak akan terjadi penyimpangan. Sebaliknya perusahaan-perusahaan peserta yang tidak tertib administrasi kepesertaannya termasuk tunggakan iuran sehingga diperlukan susulan pembayaran iuran sering terjadi penyalah-gunaan wewenang yang biasanya dilakukan oleh petugas-petugas lapangan (account officers)

20

di kantor kantor cabang khususnya pada perusahaan perusahaan yang menjadi binaan petugas yang bersangkutan.

3. Desain manfaat atau paket manfaat khususnya dalam layanan kesehatan masih belum

bersifat komprehensif dalam artian membatasi atau tidak menanggung penyakit-penyakit yang berisiko tinggi termasuk pembatasan obat-obat tertentu sehingga terjadi out of pocket (OOP), yaitu pengeluaran ekstra oleh peserta baik dalam rawat jalan maupun rawat inap. Masalah OOP terkait dengan rendahnya biaya kapitasi dan fee for service untuk rujukan layanan kesehatan spesialis. Tagihan biaya rawat inap atau rujukan khusus untuk perawatan medis sering terjadi moral hazard yang dilakukan oleh rumah sakit sehingga diperlukan verifikasi pengeluaran medis oleh para dokter sebagai pegawai BPJS guna meminimalisasi moral hazard.

4. Prosedur penyelesaian klaim / pembayaran jaminan diperlukan dokumen dokumen asli

seperti kartu peserta, surat keterangan diputus-hubungan kerja sebelum usia pensiun termasuk surat keterangan dokter tentang kecelakaan kerja dan tentang kematian sebagai salah satu persyaratan untuk mendapatkan klaim jaminan kecelakaan kerja atau jaminan kematian. Dalam praktek sering terjadi pemalsuan dokumen dokumen sebagaimana disebutkan di atas yang pada umumnya dilakukan oleh perusahaan atau kelompok tertentu. Kemungkinan terjadi pelanggaran prosedur yang dilakukan oleh BPJS dalam artian tidak menyelesaikan klaim dengan tepat waktu atau klaim telah selesai diproses tapi sengaja tidak diberitahukan kepada peserta yang mengalami musibah.

5. Penyimpangan / penyalah-gunaan wewenang sebagaimana dikemukakan dalam angka-

angka 1-4 merupakan penyimpangan operasional sehingga perlu dilakukan operational audit untuk memperkecil penyimpangan. Disamping adanya (kemungkinan) penyimpanan operasional, juga ada penyimpangan finansial atau investasi yang biasanya terjadi pada penempatan dana jaminan sosial pada sekuritas yang berisiko melebihi dari batas toleransi sebagaimana ditentukan dalam Peraturan Pemerintah tentang Investasi Dana Jaminan Sosial (PP NO 22/2004).

Dengan demikian, sasaran operating audit yang akan dilakukan DJSN difokuskan pada pemeriksaan proses kepesertaan, koleksi iuran dan mekanisme penyelesaian klaim. Kemudian melakukan verifikasi khususnya untuk klaim obat dari faskes kepada BPJS. Untuk menopang operating audit yang akan dilakukan DJSN di masa datang sebagaimana dijelaskan sebelumnya diperlukan perekrutan atau kontrak profesi akuntan guna melaksanakan tugas financial audit kemudian melakukan kontrak profesi dokter dan hukum serta aktuaris untuk melaksanakan operational audit. Para auditor tersebut sebagai pembantu Anggota DJSN yang difasilitasi Sekretariat DJSN dalam baik dalam melakukan operational audit maupun penyampaian hasil audit untuk selanjutnya disahkan oleh Anggota DJSN sebelum disampaikan kepada BPJS-BPJS dengan tembusan kepada DPR-RI.

6. Alat-alat pengawasan sebagaimana dipaparkan dalam Tabel 3 masih perlu

dikembangkan untuk kemudahan dalam pelaksanaan pengawasan yang efektif terhadap kegiatan operasional BPJS (lihat Tabel-tabel 4 dan 5). Pengawasan perlu ditindak-lanjuti dengan pengendalian, yaitu teknik penelusuran baik terhadap kegiatan operasional BPJS di masa lalu maupun operasional sedang berjalan dengan tujuan untuk mengenali sampai seberapa besar adanya penyimpangan operasional. Terjadinya

21

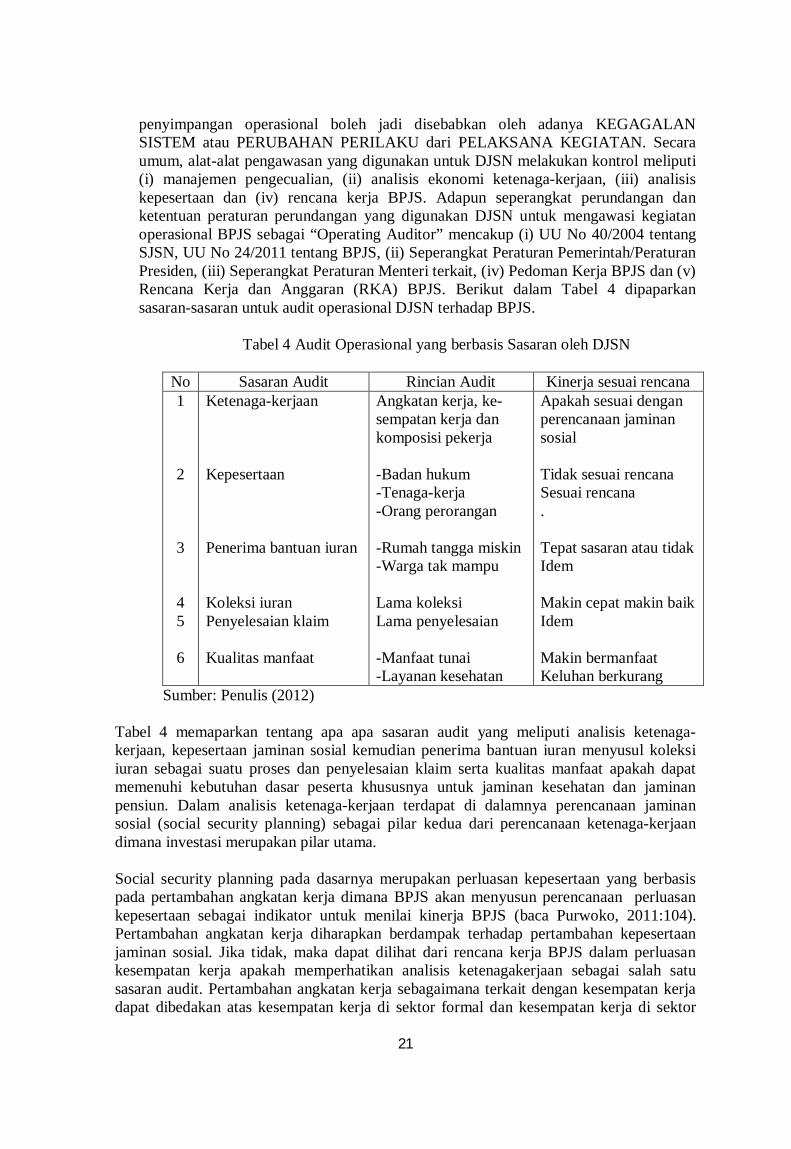

penyimpangan operasional boleh jadi disebabkan oleh adanya KEGAGALAN SISTEM atau PERUBAHAN PERILAKU dari PELAKSANA KEGIATAN. Secara umum, alat-alat pengawasan yang digunakan untuk DJSN melakukan kontrol meliputi (i) manajemen pengecualian, (ii) analisis ekonomi ketenaga-kerjaan, (iii) analisis kepesertaan dan (iv) rencana kerja BPJS. Adapun seperangkat perundangan dan ketentuan peraturan perundangan yang digunakan DJSN untuk mengawasi kegiatan operasional BPJS sebagai “Operating Auditor” mencakup (i) UU No 40/2004 tentang SJSN, UU No 24/2011 tentang BPJS, (ii) Seperangkat Peraturan Pemerintah/Peraturan Presiden, (iii) Seperangkat Peraturan Menteri terkait, (iv) Pedoman Kerja BPJS dan (v) Rencana Kerja dan Anggaran (RKA) BPJS. Berikut dalam Tabel 4 dipaparkan sasaran-sasaran untuk audit operasional DJSN terhadap BPJS.

Tabel 4 Audit Operasional yang berbasis Sasaran oleh DJSN No Sasaran Audit Rincian Audit Kinerja sesuai rencana 1 2 3 4 5 6

Ketenaga-kerjaan Kepesertaan Penerima bantuan iuran Koleksi iuran Penyelesaian klaim Kualitas manfaat

Angkatan kerja, ke- sempatan kerja dan komposisi pekerja -Badan hukum -Tenaga-kerja -Orang perorangan -Rumah tangga miskin -Warga tak mampu Lama koleksi Lama penyelesaian -Manfaat tunai -Layanan kesehatan

Apakah sesuai dengan perencanaan jaminan sosial Tidak sesuai rencana Sesuai rencana . Tepat sasaran atau tidak Idem Makin cepat makin baik Idem Makin bermanfaat Keluhan berkurang

Sumber: Penulis (2012) Tabel 4 memaparkan tentang apa apa sasaran audit yang meliputi analisis ketenaga-kerjaan, kepesertaan jaminan sosial kemudian penerima bantuan iuran menyusul koleksi iuran sebagai suatu proses dan penyelesaian klaim serta kualitas manfaat apakah dapat memenuhi kebutuhan dasar peserta khususnya untuk jaminan kesehatan dan jaminan pensiun. Dalam analisis ketenaga-kerjaan terdapat di dalamnya perencanaan jaminan sosial (social security planning) sebagai pilar kedua dari perencanaan ketenaga-kerjaan dimana investasi merupakan pilar utama. Social security planning pada dasarnya merupakan perluasan kepesertaan yang berbasis pada pertambahan angkatan kerja dimana BPJS akan menyusun perencanaan perluasan kepesertaan sebagai indikator untuk menilai kinerja BPJS (baca Purwoko, 2011:104). Pertambahan angkatan kerja diharapkan berdampak terhadap pertambahan kepesertaan jaminan sosial. Jika tidak, maka dapat dilihat dari rencana kerja BPJS dalam perluasan kesempatan kerja apakah memperhatikan analisis ketenagakerjaan sebagai salah satu sasaran audit. Pertambahan angkatan kerja sebagaimana terkait dengan kesempatan kerja dapat dibedakan atas kesempatan kerja di sektor formal dan kesempatan kerja di sektor

22

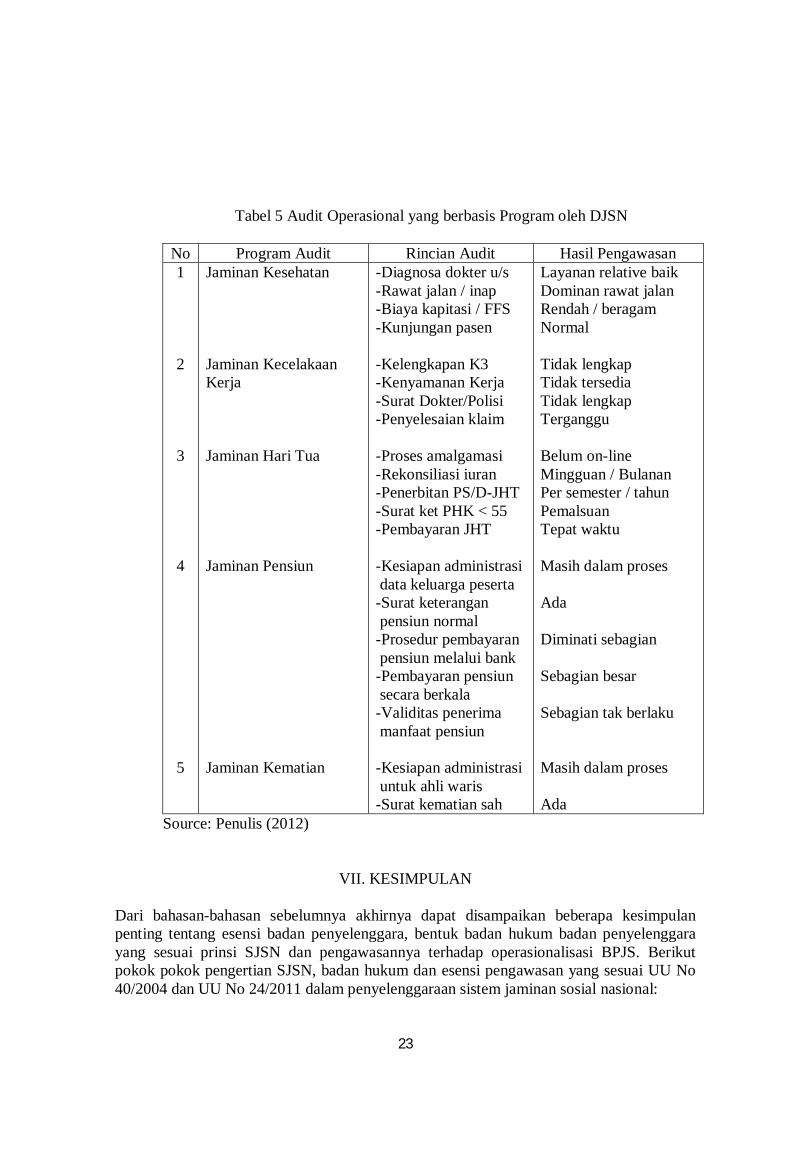

informal. Kesempatan kerja di sektor formal dengan sendirinya akan menambah kepesertaan jaminan sosial yang dapat dilihat dari seberapa besar potensi jumlah badan hukum, jumlah tenaga kerja dan perorangan yang belum diliput dalam kepesertaan jaminan sosial. Pertambahan kepesertaan berdampak terhadap pertambahan iuran dengan harapan terjadi proses koleksi iuran yang berkesinambungan. Proses koleksi iuran yang tepat waktu menjadi penting guna membiayai manfaat jaminan sosial yang jatuh tempo (pay as you go) dan juga untuk pengembangan pengelolaan dana jaminan sosial. Sebaliknya angkatan kerja yang tak terserap di sektor formal menunjukkan bahwa daya serap kesempatan kerja di sektor formal masih sangat rendah. Dengan demikian pekerja sektor informal akan mengalami tantangan tersendiri dalam memperoleh hak jaminan sosial walaupun jaminan sosial sebagai hak seluruh warga negara, karena masalah pekerjaan yang tidak stabil sehingga menimbulkan gangguan dalam pembayaran iuran. Karena itu diperlukan bantuan iuran bagi penduduk miskin dan warga tak mampu sesuai Pasal 17 (4) dan (5) UN SJSN. Penyelesaian klaim dapat dilakukan dengan hitungan menit atau jam khusus untuk proses penarikan JHT yang jatuh tempo dan jaminan kematian bila dokumen yang diperlukan lengkap dan juga dapat diselesaikan dalam hitungan minggu khususnya untuk jaminan kecelakaan kerja. Kualitas manfaat begitu jelas dimana indikator dapat dilihat dari komplain peserta khususnya untuk manfaat layanan kesehatan. Setelah kita mendalami tentang audit operasional yang berbasis sasaran seperti dipaparkan dalam Tabel 4, berikut dalam Tabel 5 akan dijelaskan audit operasional yang berbasis pada program-program SJSN. Rincian audit dalam program JK mencakup layanan diagnosa dokter umum/spesialis kemudian layanan rawat jalan dan inap menyusul berapa besarnya biaya kapitasi serta frekuensi kunjuangan pasen ke fasilitas-fasilitas kesehatan. Audit pada JKK diawali dengan mengenali ada tidaknya kelengkapan K3 karena kelengkapan K3 yang tidak sesuai ketentuan yang berlaku dapat menimbulkan poetensi kecelakaan kerja. Telaah berikutnya dalam JKK terkait dengan kelengkapan dokumen seperti surat keterangan dokter / polisi dalam terjadinya peristiwa kecelakaan kerja baik di tempat kerja maupun menuju tempat kerja. Dalam melakukan audit operasional terhadap program JHT lebih ditekankan dari kekuatan internal BPJS itu sendiri sampai seberapa jauh melakukan proses amalgamasi, yaitu koneksitas dari perpindahan pekerja peserta SJSN dari satu perusahaan ke perusahaan-perusahaan berikutnya. Selain itu, juga kinerja BPJS dapat dilihat dari rekonsiliasi data apakah dilakukan per minggu atau per bulan dan untuk JHT paling tidak dilakukan rekonsiliasi per minggu. Penerbitan pernyataan saldo/dana jaminan hari tua (PS/DJHT) yang selama ini diberikan kepada peserta setahun sekali dapat ditingkatkan paling tidak per semesteran agar peserta dapat mengetahui akun yang sebenarnya khususnya dampak terhadap mutasi upah. Kemudian dalam administrasi kepesertaan khusus untuk program JP diperlukan kesiapan administrasi data keluarga peserta, surat keterangan pensiun dari perusahaan dan proses pembayaran pensiun sebaiknya dilakukan melalui bank guna menghindari antrian panjang di BPJS. Audit operasional yang terakhir tertuju pada proses penyelesaian program JKm, yaitu diperlukana kesiapan BPJS dalam hal kesiapan administrasi pendataan ahli waris dan surat kematian yang dinyatakan sah khususnya dari rumah sakit atau pejabat setempat yang berwenang sebagai syarat untuk memastikan pembayaran manfaat tunai jaminan kematian kepada ahli waris yang benar dan sah.

23

Tabel 5 Audit Operasional yang berbasis Program oleh DJSN No Program Audit Rincian Audit Hasil Pengawasan 1 2 3 4 5

Jaminan Kesehatan Jaminan Kecelakaan Kerja Jaminan Hari Tua Jaminan Pensiun Jaminan Kematian

-Diagnosa dokter u/s -Rawat jalan / inap -Biaya kapitasi / FFS -Kunjungan pasen -Kelengkapan K3 -Kenyamanan Kerja -Surat Dokter/Polisi -Penyelesaian klaim -Proses amalgamasi -Rekonsiliasi iuran -Penerbitan PS/D-JHT -Surat ket PHK < 55 -Pembayaran JHT -Kesiapan administrasi data keluarga peserta -Surat keterangan pensiun normal -Prosedur pembayaran pensiun melalui bank -Pembayaran pensiun secara berkala -Validitas penerima manfaat pensiun -Kesiapan administrasi untuk ahli waris -Surat kematian sah

Layanan relative baik Dominan rawat jalan Rendah / beragam Normal Tidak lengkap Tidak tersedia Tidak lengkap Terganggu Belum on-line Mingguan / Bulanan Per semester / tahun Pemalsuan Tepat waktu Masih dalam proses Ada Diminati sebagian Sebagian besar Sebagian tak berlaku Masih dalam proses Ada

Source: Penulis (2012)

VII. KESIMPULAN Dari bahasan-bahasan sebelumnya akhirnya dapat disampaikan beberapa kesimpulan penting tentang esensi badan penyelenggara, bentuk badan hukum badan penyelenggara yang sesuai prinsi SJSN dan pengawasannya terhadap operasionalisasi BPJS. Berikut pokok pokok pengertian SJSN, badan hukum dan esensi pengawasan yang sesuai UU No 40/2004 dan UU No 24/2011 dalam penyelenggaraan sistem jaminan sosial nasional:

24

1. SJSN merupakan konsep perpaduan antara program asuransi sosial dan bantuan sosial yang ditujukan untuk perluasan kepesertaan seluruh penduduk dengan melakukan sinkronisasi terhadap aturan perundangan yang terkait atau bersingungan dengan jaminan kesehatan agar rakyat memperoleh hak hak konstitusional. Adalah sah saja bagi UU Jaminan Sosial seperti UU SJSN untuk meliput program bantuan sosial melalui Pasal tentang Penerima Bantuan Iuran (PBI) unuk jaminan kesehatan bagi penduduk miskin, karena program ini bersifat komplementer dan sementara.

2. Setelah menelaah berbagai kelemahan BUMN Persero dalam penyelenggaraan

program jaminan sosial di Indonesia yang cenderung mengarah pada penyelenggaraan yang bersifat eksklusif, maka diperlukan perubahan bentuk badan hukum BUMN Persero ke Badan Hukum Publik yang berdasarkan UU No 24/2011 tentang BPJS berorientasi nirlaba agar dapat menyelenggarakan sistem jaminan sosial yang inklusif.

3. Dengan beroperasinya BPJS Kesehatan per 1 Januari 2014 dan BPJS Ketenaga-kerjaan

per 1 Juli 2015, maka diperlukan pengawasan yang efektif oleh DJSN sesuai Pasal 39 Ayat 3 UU BPJS. DJSN akan melakukan pengawasan operasional bersama dengan BPK yang berwenang melakukan audit finansial dan kinerja BPJS. Dalam hal ini pengawasan adalah suatu tindakan sistematis yang dilakukan oleh Instansi-instansi independen yang terkait dengan jaminan sosial seperti DJSN sebagai Pengawas BPJS Kesehatan dan BPJS Ketenaga-kerjaan. Tujuan utama pengawasan adalah untuk konseling, pembinaan dan pengarahan kepada BPJS tentang capaian-capaian kinerja apkah sesuai visi, misi dan rencana-kerja. Prinsip pengawasan mencegah kemungkinan terjadinya penyimpangan sedangkan hasil akhir pengawasan berupa catatan-catatan tentang temuan temuan ringan dan berat yang terkait dengan pelanggaran UU, PP dan Perpres serta penyimpangan finansial.

4. Pengendalian adalah kegiatan pengawasan dalam bentuk pemeriksaan, verifikasi dan

uji ulang atas capaian kinerja tentang pertambahan perluasan kepesertaan apakah sesuai rencana kerja. Penelusuran lebih lanjut tentang kepesertaan tidak sesuai rencana kerja dapat terjadi antara lain: (i) rendahnya tingkat kepatuhan peserta terhadap UU SJSN, (ii) masalah penindakan hukum, (iii) kurangnya kordinasi kebijakan, (iv) kurangnya sosialisasi program SJSN kepada stake-holders dan (v) masalah kompetensi SDM. Karena pengendalian sebagai pengawasan yang berbasis perencanaan, maka pengawas berpegang pada rencana kerja dan ketentuan peraturan perundangan dalam mengenali berbagai kemungkinan penyimpangan yang terjadi apakah mengarah pada TEMUAN yang bersifat materil atau tidak. Jika temuan yang terjadi bersifat material, maka diperlukan tindak-lanjut sampai pada proses sanksi administrasi hingga sanksi hukum. Jika temuan yang terjadi tidak bersifat materil, maka diberikan nota rekomendasi untuk perbaikan kinerja lebih lanjut.

5. Alat alat pengawasan yang digunakan baik dalam financial audit maupun operating

audit hanya berbeda dalam penekanan audit. Penekanan financial audit tertuju pada rasio rasio finansial sedangkan operating audit dipusatkan pada pemeriksaan standar operasi baku, proses dan dan supervisi dari suatu kegiatan operasional. Pengawasan non-finansial juga berlaku di perusahaan-perusahaan seperti capaian kepuasan pelanggan, ketepatan waktu deliveri dan kualitas produk. Dalam hal ini pengawasan finansial juga berlaku pada BPJS untuk melengkapi ukuran kinerja finansial. Berikut disampaikan perbedanaan dalam penggunaan alat alat pengawasan antara financial audit dan operating audit dalam penyelenggaraan SJSN.

25

6. Sasaran operating audit yang akan dilakukan DJSN difokuskan pada pemeriksaan

proses kepesertaan, koleksi iuran dan mekanisme penyelesaian klaim menyusul verifikasi khususnya untuk klaim obat dari faskes kepada BPJS. Untuk menopang operating audit yang akan dilakukan DJSN di masa datang diperlukan perekrutan atau memintakan bantuan tenaga akuntan dari BPK guna melaksanakan tugas financial audit kemudian melakukan kontrak-kerja dengan profesi dokter, ahli hukum dan aktuaris untuk melaksanakan operational audit. Para auditor tersebut sebagai pembantu Anggota DJSN yang difasilitasi Sekretariat DJSN dalam baik dalam melakukan operational audit maupun penyampaian hasil audit untuk selanjutnya disahkan oleh Anggota DJSN sebelum disampaikan kepada BPJS-BPJS dengan tembusan kepada DPR-RI.

7. Alat-alat pengawasan untuk DJSN melakukan kontrol meliputi (i) manajemen

pengecualian untuk mengecualikan BPJS dalam hal terjadinya krisis ekonomi, (ii) analisis ekonomi ketenaga-kerjaan samapai seberapa tajam kemampuan BPJS dalam merencanakan kepesertaan jaminan sosial, (iii) analisis kepesertaan sesuai sasaran dan (iv) rencana kerja BPJS. Selain itu, juga perlu menggunakan seperangkat perundangan dan ketentuan peraturan perundangan untuk DJSN lebih leluasa dalam mengawasi kegiatan operasional BPJS sebagai “Operating Auditor” mencakup (i) UU No 40/2004 tentang SJSN, UU No 24/2011 tentang BPJS, (ii) Seperangkat Peraturan Pemerintah/Peraturan Presiden, (iii) Seperangkat Peraturan Menteri terkait, (iv) Pedoman Kerja BPJS dan (v) Rencana Kerja dan Anggaran (RKA) BPJS. Berikut dalam Tabel 2 dipaparkan sasaran-sasaran untuk audit operasional DJSN terhadap BPJS.

VIII. DAFTAR PUSTAKA _____ Pasal 28-H dan Pasal 34 Ayat 2 UUD 1945 _____ UU No 3 Tahun 1992 Tentang Jaminan Sosial Tenaga Kerja (Jamsostek) _____ UU No 13 Tahun 2003 Tentang Ketenaga-kerjaan _____ UU No 19 Tahun 2003 Tentang Badan Usaha Milik Negara (BUMN) _____ UU No 40 Tahun 2007 Tentang Perseroan Terbatas _____ UU No. 40 Tahun 2004 Tentang Sistem Jaminan Sosial Nasional (SJSN) _____ UU No. 24 Tahun 20122 Tentang Badan Penyelenggara Jaminan Sosial (BPJS) _____ Free Dictionary-Encyclopedia of Trustee (2000) _____ Governance of Australian Government Superannuation Schemes Bill of 2010 Gierke, Otto von, (1841-1921), “His political teaching and jurisprudence”, the existence of

public body in Germany Hansen, Don, R and Maryanne M. Mowen, (2000), “Cost Management: Accounting and

Control”, Thompson Learning Asia Singapore 1899969. Purwoko, Bambang, (1999), ”Jaminan sosial dan sistem penyelenggaraannya: gagasan dan

pandangan, PT Meganet Dutatama Jakarta, April 1999,

26

Purwoko, Bambang, (2006), “Teori, Program dan Badan Penyelenggara Sistem Jaminan Sosial”, Buku Ajar untuk dipergunakan di lingkungan Program Program Studi Magister Kesehatan FKMUI dan MPKP FEUI,

Purwoko, Bambang, (2006), ”Social Security: Definition, Programs and Implementation

Mechanism in the proceeding of Social Security System Reform in Indonesia”, page 33-47, Kementerian Kordinator Kesejahteraan Rakyat dan GTZ, Jakarta.

Purwoko, Bambang, (2009), ”Usulan Pembentukan Badan Penyelenggara Jaminan Sosial

(BPJS), Makalah untuk Rakernas DJSN yang diselenggarakan di Hotel Kartika Chandra pada tanggal 7-9 Desember 2009.

Purwoko, Bambang, (2011), “Sistem Proteksi Sosial dalam Dimensi Ekonomi”, ISBN 978-979-1380-08-9, Penerbit Oxford Graventa Indonesia-Jakarta.

Rejda, George, (1995), ”Social insurance and economic security”, Prentice Hall,

Englewood Cliff, New Jersey.

Syahrani, Riduan, (2004), ”Seluk beluk dan asas hukum perdata”, Penerbit Alumni Bandung.

Bp 18 April 2012

Copyright © 2022 FDOKUMEN