PENGARUH UKURAN PERUSAHAAN, KEPUTUSAN INVESTASI…repository.umrah.ac.id/1397/1/Siti...

17

1 PENGARUH UKURAN PERUSAHAAN, KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2013-2016 Siti Rohimah, Inge Lengga Sari Munthe Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji (UMRAH) Tanjungpinang Email : [email protected] ABSTRAK Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh Ukuran Perusahaan, keputusan Investasi, Keputusan Pendanaa, Kebijakan Dividen dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Sektor Industri Barang Konsumsi yang terdafftar di Bursa Efek Indonesia Periode 2013-2016. Sampel Penelitian ini terdiri dari 15 perusahaan dengan total pengamatan sebanyak 60 data yang menggunkan metode Purposive sampling. Metode analisis penelitian ini menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan, keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas secara simultan berpengaruh terhadap nilai perusahaan. Secara parsial keputusan investasi, keputusan pendanaan, kebijakan dividen dan profitabilitas berpegaruh terhadap nilai perusahaan sedangkan ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan, Hasil uji koefisien determinasi adalah 92,3 %, yang berarti 92,3 % variabel independen yang dapat menjelaskan variabel dependen, dan sisanya 7,7 % dijelaskan oleh variabel lain. Kata Kunci : Ukuran Perusahaan, Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Profitabilitas, Nilai Perusahaan

-

Upload

trinhhuong -

Category

Documents

-

view

223 -

download

0

Transcript of PENGARUH UKURAN PERUSAHAAN, KEPUTUSAN INVESTASI…repository.umrah.ac.id/1397/1/Siti...

1

PENGARUH UKURAN PERUSAHAAN, KEPUTUSAN INVESTASI,

KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2013-2016

Siti Rohimah, Inge Lengga Sari Munthe

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

(UMRAH)

Tanjungpinang

Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh

Ukuran Perusahaan, keputusan Investasi, Keputusan Pendanaa, Kebijakan Dividen

dan Profitabilitas terhadap Nilai Perusahaan pada Perusahaan Sektor Industri

Barang Konsumsi yang terdafftar di Bursa Efek Indonesia Periode 2013-2016.

Sampel Penelitian ini terdiri dari 15 perusahaan dengan total pengamatan sebanyak

60 data yang menggunkan metode Purposive sampling. Metode analisis penelitian

ini menggunakan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa

ukuran perusahaan, keputusan investasi, keputusan pendanaan, kebijakan dividen,

dan profitabilitas secara simultan berpengaruh terhadap nilai perusahaan. Secara

parsial keputusan investasi, keputusan pendanaan, kebijakan dividen dan

profitabilitas berpegaruh terhadap nilai perusahaan sedangkan ukuran perusahaan

berpengaruh negatif terhadap nilai perusahaan, Hasil uji koefisien determinasi

adalah 92,3 %, yang berarti 92,3 % variabel independen yang dapat menjelaskan

variabel dependen, dan sisanya 7,7 % dijelaskan oleh variabel lain.

Kata Kunci : Ukuran Perusahaan, Keputusan Investasi, Keputusan Pendanaan,

Kebijakan Dividen, Profitabilitas, Nilai Perusahaan

2

PENDAHULUAN

Nilai perusahaan dapat menggambarkan keadaan perusahaan. Dengan

baiknya nilai perusahaan maka perusahaan akan dipandang baik oleh para calon

investor, demikian pula sebaliknya. Nilai perusahaan yang tinggi menunjukkan

kinerja perusahaan yang baik. Ada beberapa faktor yang dapat digunakan oleh

calon investor sebagai tolak ukur baik atau tidaknya kemampuan perusahaan dalam

usahanya untuk meningkatkan nilai perusahaan. Faktor-faktor tersebut dintaranya:

Ukuran Perusahaan, Keputusan Investasi, Keputusan Pendanaan, Kebijakan

Dividen, Dan Profitabilitas. Masing-masing dari faktor-faktor tersebut memiliki

keterkaitan dengan nilai perusahaan.

Tujuan dalam penelitian ini yaitu untuk mengetahui pengaruh Ukuran

Perusahaan, Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen,dan

Profitabilitas terhadap Nilai Perusahaan pada perusahaan Sektor Industri Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia Periode 2013-2016 baik secara

parsial maupun simultan.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Nilai Perusahaan

Nilai perusahaan dalam penelitian ini diproksikan melalui Price to Book

Value (PBV). Menurut (Fahmi, 2012) PBV dihitung dengan membagi harga saham

per lembar saham dengan nilai buku per lembar saham. Fahmi (2012) merumuskan

PBV sebagai berikut :

Menurut Jogiyanto (2017) nilai buku perlembar saham dapat diperoleh dengan

menggunakan rumus :

Ukuran Perusahaan

Ukuran perusahaan adalah besarnya asset yang dimiliki oleh perusahaan

(Mas’ud, 2008) dalam Kartiko (2015), ukuran perusahaan diukur dengan nilai

logaritma dari total aset. Rumus ukuran perusahaan yaitu :

Ukuran Perusahaan = Total Aset

Keputusan Investasi Dalam penelitian ini keputusan investasi di proksikan ke PER (Price

Earning Ratio) dimana PER menunjukkan perbandingan antara harga saham

dengan laba perlembar saham Harahap (2016). Perhitungan PER dirumuskan

sebagai berikut :

3

Keputusan Pendanaan Keputusan pendanaan dalam peneltian ini menggunakan Debt to Equity

Ratio (DER). DER dihitung sebagai hasil bagi antara total utang dengan modal (

Hery, 2015 ), perhitungan DER dirumuskan sebagai berikut :

Kebijakan Dividen

Kebijakan dividen di proksikan melalui Divident Payout Ratio (DPR).

Dividend payout ratio dalam penelitian ini dihitung dengan rumus sebagai berikut

(Weygandt,et all,2011:675)

Profitabilitas

Profitabilitas dalam penenlitian ini di ukur dengan Return On Asset (ROA).

ROA digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan

dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery, 2015).

Perhitungan ROA di rumuskan sebagai berikut.

Kerangka Pemikiran

H1

H2

H2

H3

H4

H5

H6

Ukuran Perusahaan (X1)

Keputusan Investasi (X2)

Keputusan Pendanaan (X3)

Kebijakan Dividen (X4)

Profitabilitas (X5)

Nilai Perusahaan

(Y)

(Y)

4

Pengembangan Hipotesis

Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Semakin besarnya total aset pada suatu perusahaan semakin besar pula

ukuran perusahaan, maka ada kecenderungan lebih banyak investor yang

memberikan perhatian pada perusahaan tersebut. Hal ini dikarenakan Ukuran

perusahaan yang besar dapat mencerminkan jika perusahaan mempunyai komitmen

yang tinggi untuk terus memperbaiki kinerjanya, sehingga pasar akan mau

membayar lebih mahal untuk mendapatkan sahamnya karena percaya akan

mendapatkan pengembalian yang menguntungkan dari perusahaan tersebut Dewi

dan Wirajaya (2013) .

H1: Diduga Ukuran Perusahaan berpengaruh terhadap Nilai Perusahaan

Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Keputusan investasi merupakan kombinasi antara nilai aset riil dengan

pilihan investasi dimasa yang akan datang. Permintaan saham yang tinggi akan

membuat para investor menghargai nilai saham lebih besar dari pada nilai yang

tercatat pada neraca perusahaan pun tinggi. Dengan demikian maka keputusan

investasi memiliki pengaruh positif terhadap nilai perusahaan. Penelitian yang

dilakukan Wijaya dan Wibawa (2010) memberikan bukti empiris bahwa keputusan

investasi berpengaruh positif terhadap nilai perusahaan. Berdasarkan penjelasan

diatas dapat ditarik hipotesis sebagai berikut:

H2: Diduga Keputusan Investasi berpengaruh terhadap Nilai Perusahaan

Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan

Keputusan pendanaan merupakan keputusan mengenai sumber dana yang

akan digunakan oleh perusahaan. Menurut Brigham dan Houston (2001) dalam

Haryadi (2016) peningkatan utang diartikan oleh pihak luar tentang kemampuan

perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya

risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar.

Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan pertama

dikenal dengan pandangan tradisional yang menyatakan bahwa struktur modal

mempengaruhi nilai perusahaan. Pandangan tradisional diwakili oleh dua teori yaitu

Trade off Theory dan Pecking Order Theory. Pandangan kedua dikemukakan oleh

Modigliani dan Miller (1958) yang menyatakan bahwa struktur modal tidak

mempengaruhi nilai perusahaan.

H3: Diduga Keputusan Pendanaan berpengaruh terhadap Nilai Perusahaan

Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan Pembayaran dividen yang tinggi merupakan sinyal bagi investor, tingginya

nilai perusahaan dipengaruhi oleh tingginya pembayaran dividen, ketika

pembayaran dividen yang dilakukan tinggi sehingga harga saham akan tinggi dan

berdampak terhadap meningkatnya nilai perusahaan. Wijaya dan Wibawa (2010)

menjelaskan adanya pengaruh yang positif antara kebijakan dividen dengan nilai

perusahaan.

H4: Diduga Kebijakan Dividen ber pengaruh terhadap Nilai Perusahaan

5

Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam

menghasilkan keuntungan yang tinggi bagi pemegang saham. Semakin besar

keuntungan yang diperoleh semakin besar pula kemampuan perusahaan untuk

membayarkan dividennya, dan hal ini berdampak pada kenaikan nilai perusahaan.

Dengan rasio profitabilitas yang tinggi yang dimilki sebuah perusahaan akan

menarik minat investor untuk menanamkan modalnya diperusahaan Dewi &

Wirajaya (2012).

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Adapun yang menjadi objek dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2016.

Ruang lingkup dalam penelitian

ini mengenai pengaruh Ukuran Perusahaan, Keputusan Investasi, Keputusan

Pendanaan, Kebijakan Dividen, Profitabilitas terhadap Nilai Perusahaan.

Metode Penelitian

Penelitian ini merupakan penelitian kuantitatif dimana penelitian yang

datanya dinyatakan dalam angka dan analisis dengan teknik statistik.

Teknik Penentuan Populasi dan Sampel

Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2013-2016 yaitu

sebanyak 37 perusahaan. Metode penentuan sampel dalam penelitian ini adalah

purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2013 : 85).

Penelitian ini menggunakan sampel yang berasal dari Bursa Efek Indonesia

tahun 2013-2016. Pengambilan sampel dalam penelitian ini menggunakan beberapa

kriteria tertentu yang terdiri dari :

1. Merupakan perusahaan sektor industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2013-2016

2. Perusahaan sektor industri brang konsumsi yang mempublikasikan laporan

keuangannya secara kontinyu selama periode 2013-2016

3. Perusahaan sektor industri barang konsumsi mengalami laba selama periode

2013-2016

4. Perusahaan sektor industri barang konsumsi yang membagikan dividen kas

selama periode 2013-2016

5. Perusahaan sektor industri barang konsumsi yang mengalami stock split

selama periode 2013-2016

6. Perusahaan sektor industri barang konumsi menggunakan rupiah (Rp) sebagai

mata uang periode 2013-2016

6

Jumlah perusahaan yang dijadikan populasi adalah 37 perusahaan, dan

setelah dilakukan seleksi sampel, maka diperoleh sampel sebanyak 15 perusahaan

dan 60 data observasi.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda. Dengan bantuan SPSS 20.0.dalam analisis ini, terdiri dari uji statistik

deskriptif, uji asumsi klasik (uji normalitas, multikoliniearitas, autokorelasi, dan

heterokedastisitas), dan uji hipotesis (uji t, uji f dan koefisien determinasi). Metode

ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan variabel-

variabel bebas. Dalam penelitian ini, analisis regresi linier berganda digunakan

untuk mengetahui pengaruh ukuran perusahaan, keputusan investasi, keputusan

pendanaan, kebijakan dividen dan profitabilitas terhadap perusahaan sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2016.

HASIL PENELITIAN DAN PEMBAHASAN

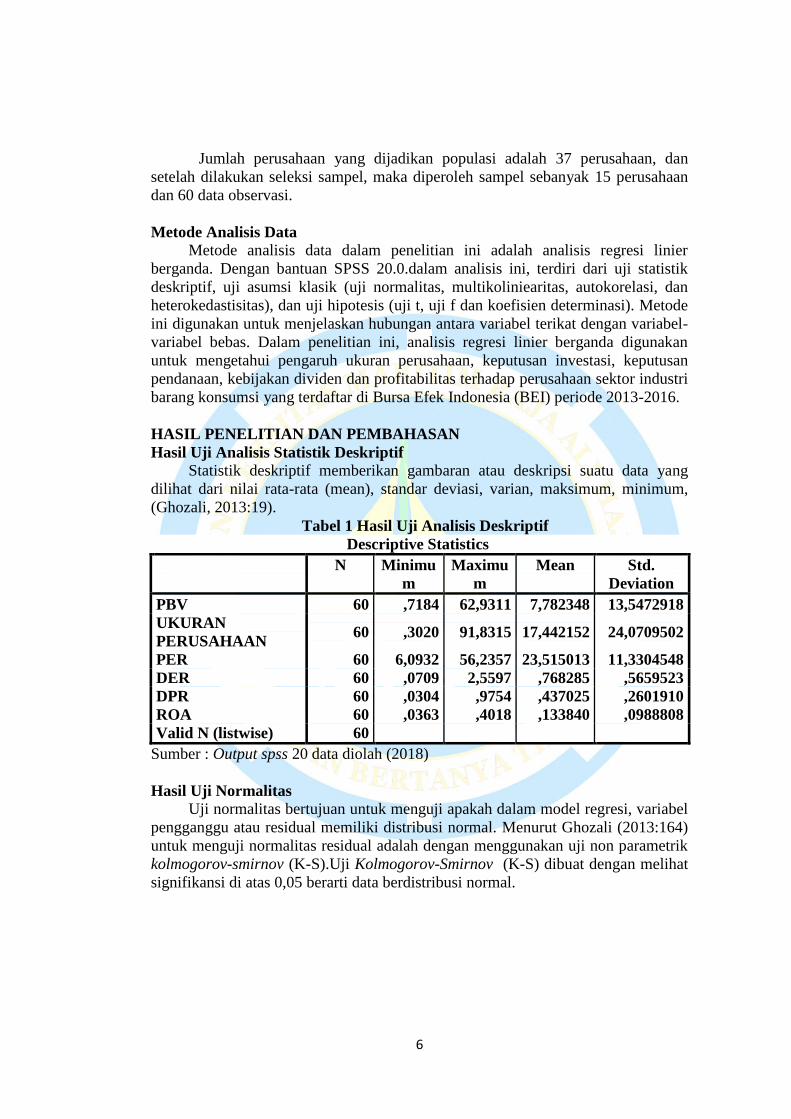

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

(Ghozali, 2013:19).

Tabel 1 Hasil Uji Analisis Deskriptif

Descriptive Statistics

N Minimu

m

Maximu

m

Mean Std.

Deviation

PBV 60 ,7184 62,9311 7,782348 13,5472918

UKURAN

PERUSAHAAN 60 ,3020 91,8315 17,442152 24,0709502

PER 60 6,0932 56,2357 23,515013 11,3304548

DER 60 ,0709 2,5597 ,768285 ,5659523

DPR 60 ,0304 ,9754 ,437025 ,2601910

ROA 60 ,0363 ,4018 ,133840 ,0988808

Valid N (listwise) 60

Sumber : Output spss 20 data diolah (2018)

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Menurut Ghozali (2013:164)

untuk menguji normalitas residual adalah dengan menggunakan uji non parametrik

kolmogorov-smirnov (K-S).Uji Kolmogorov-Smirnov (K-S) dibuat dengan melihat

signifikansi di atas 0,05 berarti data berdistribusi normal.

7

Tabel 2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b

Mean 0E-7

Std.

Deviation 3,76108514

Most Extreme

Differences

Absolute ,112

Positive ,112

Negative -,103

Kolmogorov-Smirnov Z ,866

Asymp. Sig. (2-tailed) ,442

a. Test distribution is Normal.

b. Calculated from data.

Sumber:Output spss 20 data diolah (2018)

Berdasarkan tabel 2 diatas dapat diketahui bahwa nilai kolmogrov-smirnov

adalah bahwa nilai Kolmogrov-Smirnov Z sebesar 0,866 dan nilai Asymp.Sig.(2-

tailed) 0,442 < 0,05, maka Ho diterima yang berarti data residual berdistribusi

normal.

Hasil Uji Multikolinearitas Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance

inflation factor (VIF). Jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi

multikolinearitas (Ghozali, 2013:105).

Tabel 3 Hasil Uji Multikolonearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

UKURAN PERUSAHAAN ,865 1,157

PER ,683 1,464

DER ,761 1,315

DPR ,519 1,927

ROA ,453 2,206

a. Dependent Variable: PBV

Sumber: Output spss 20 data diolah (2018

Berdasarkan hasil uji multikolinearitas pada tabel 3 diatas dapat dilihat bahwa

dapat disimpulkan masing-masing variabel independen yaitu ukuran perusahaan,

keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas

yang digunakan dalam penelitian ini memiliki nilai tolerance di atas 0,10 dan nilai

8

VIF (variance inflation factor) di bawah 10 yang berarti model regresi tidak terjadi

masalah multikolinearitas.

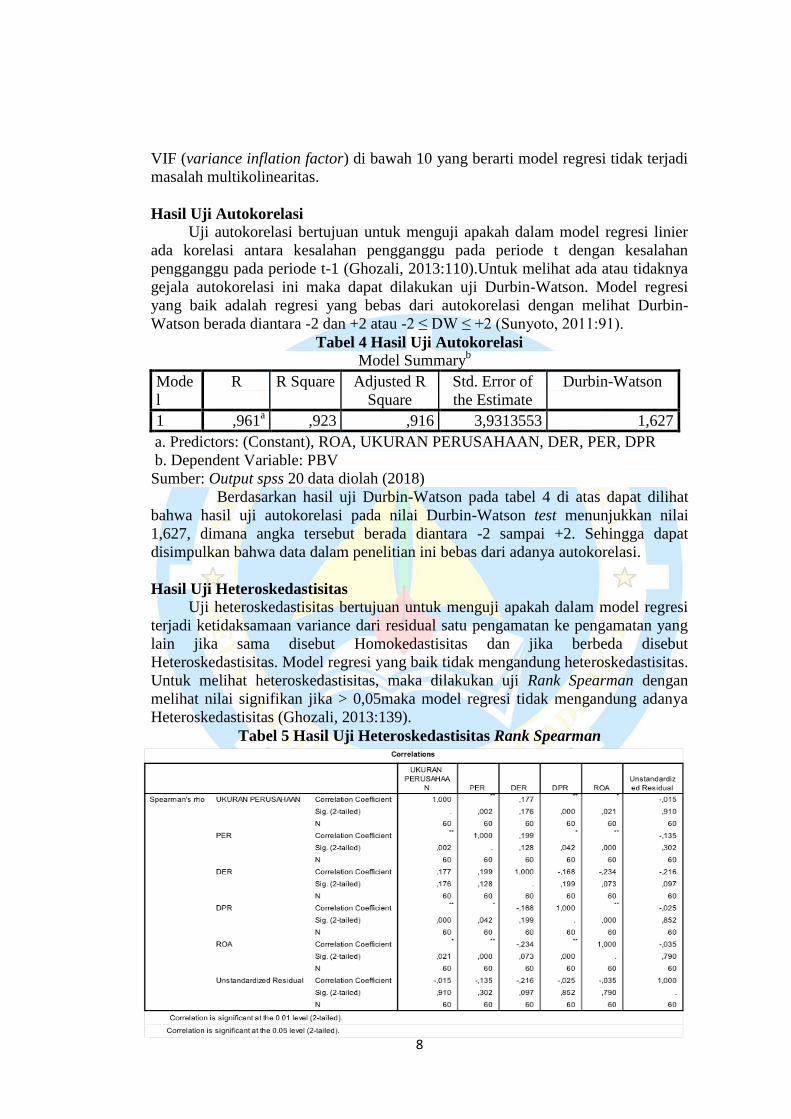

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (Ghozali, 2013:110).Untuk melihat ada atau tidaknya

gejala autokorelasi ini maka dapat dilakukan uji Durbin-Watson. Model regresi

yang baik adalah regresi yang bebas dari autokorelasi dengan melihat Durbin-

Watson berada diantara -2 dan +2 atau -2 ≤ DW ≤ +2 (Sunyoto, 2011:91).

Tabel 4 Hasil Uji Autokorelasi

Model Summaryb

Mode

l

R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,961a ,923 ,916 3,9313553 1,627

a. Predictors: (Constant), ROA, UKURAN PERUSAHAAN, DER, PER, DPR

b. Dependent Variable: PBV

Sumber: Output spss 20 data diolah (2018)

Berdasarkan hasil uji Durbin-Watson pada tabel 4 di atas dapat dilihat

bahwa hasil uji autokorelasi pada nilai Durbin-Watson test menunjukkan nilai

1,627, dimana angka tersebut berada diantara -2 sampai +2. Sehingga dapat

disimpulkan bahwa data dalam penelitian ini bebas dari adanya autokorelasi.

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain jika sama disebut Homokedastisitas dan jika berbeda disebut

Heteroskedastisitas. Model regresi yang baik tidak mengandung heteroskedastisitas.

Untuk melihat heteroskedastisitas, maka dilakukan uji Rank Spearman dengan

melihat nilai signifikan jika > 0,05maka model regresi tidak mengandung adanya

Heteroskedastisitas (Ghozali, 2013:139).

Tabel 5 Hasil Uji Heteroskedastisitas Rank Spearman

9

Berdasarkan output pada tabel 5 diatas, diketahui bahwa nilai sig untuk

variabel Ukuran Perusahaan, sebesar 0,910. Nilai sig untuk variabel Price Earning

Ratio (PER) sebesar 0,302. Nilai sig untuk variabel Debt to Equity Ratio (DER)

sebesar 0,097. Nilai sig untuk variabel Deviden Payout Ratio (DPR) sebesar 0,852.

Nilai sig untuk variabel Return On Asset (ROA) sebesar 0,790 Jadi, dapat

disimpulkan bahwa semua variabel mempunyai nilai sig > 0,05, maka dapat

dipastikan model tidak mengandung heteroskedastisitas.

Hasil Uji Analisis Regresi Linear Berganda

Tabel 6 Uji Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

T Sig.

B Std.

Error

Beta

1

(Constant) -16,572 1,368 -12,110 ,000

UKURAN

PERUSAHAAN -,050 ,023 -,089 -2,191 ,033

PER ,146 ,055 ,122 2,675 ,010

DER 11,161 1,037 ,466 10,764 ,000

DPR 9,444 2,731 ,181 3,459 ,001

ROA 67,903 7,688 ,496 8,832 ,000

a. Dependent Variable: PBV

Sumber : Output spss 20 data diolah (2018)

Berdasarkan tabel 6 diatas, maka dapat disusun persamaan regresi linear

berganda sebagai berikut :

PBV = -16,572 – 0,050 UP + 0,146 PER + 11,161 DER + 9,444 DPR + 67,903

ROA +e Dari persamaan model regresi linier tersebut dapat dijelaskan sebagai berikut :

1. Konstanta (α)

Nilai konstanta (α) sebesar -16,572 menunjukkan bahwa jika variabel

ukuran perusahaan, price earning ratio, debt to equity ratio, dividend payout ratio,

return on asset dianggap konstan, maka nilai PBV sebesar 1657,2 %.

2. Koefisien Regresi (β1) variabel Ukuran Perusahaan (X1)

Besarnya nilai koefisien regresi (β1) sebesar -0,050. Nilai (β1) yang negatif

menunjukkan bahwa jika setiap kenaikan satu persen variabel ukuran perusahaan,

dengan asumsi variabel lain tetap maka akan menurunan nilai perusahaan sebesar

5,0%.

3. Koefisien Regresi (β2) variabel Keputusan Investasi (X2)

Besarnya nilai koefisien regresi (β2) sebesar 0,146. Nilai (β2) yang positif

menunjukkan bahwa setiap kenaikan satu persen variabel Keputusan Investasi

dengan asumsi variabel lain tetap maka akan menaikkan nilai perusahaan sebesar

14,6%.

10

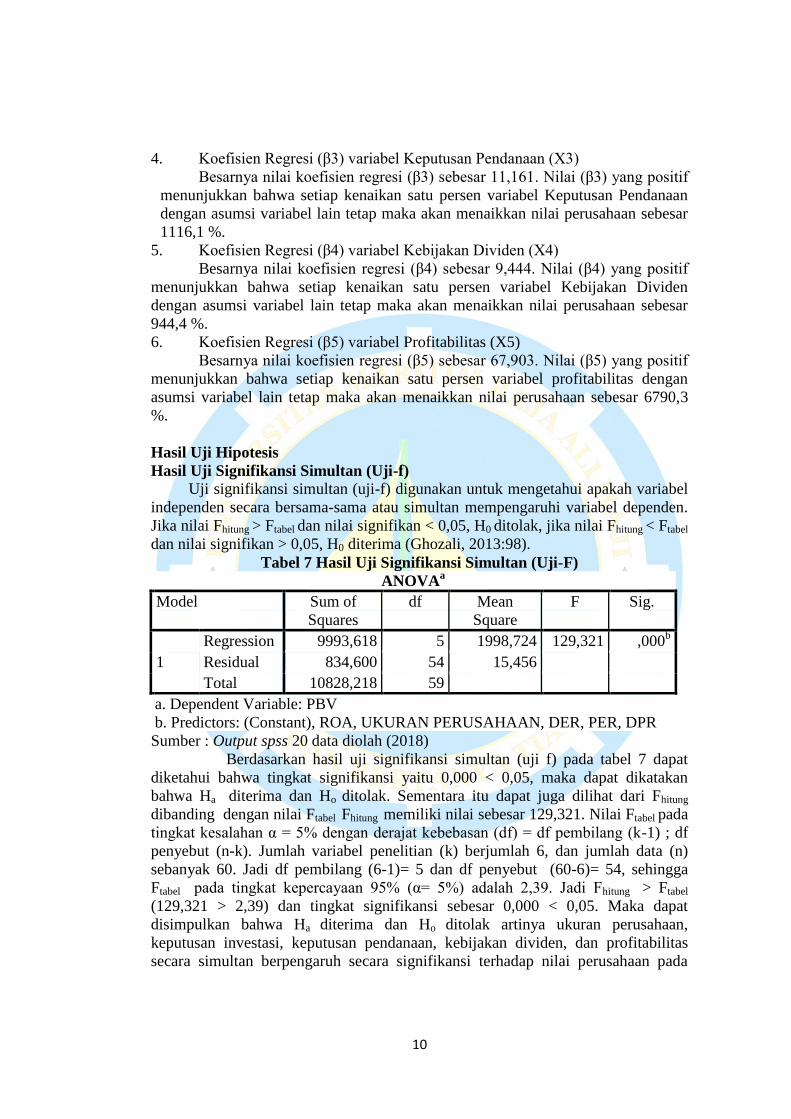

4. Koefisien Regresi (β3) variabel Keputusan Pendanaan (X3)

Besarnya nilai koefisien regresi (β3) sebesar 11,161. Nilai (β3) yang positif

menunjukkan bahwa setiap kenaikan satu persen variabel Keputusan Pendanaan

dengan asumsi variabel lain tetap maka akan menaikkan nilai perusahaan sebesar

1116,1 %.

5. Koefisien Regresi (β4) variabel Kebijakan Dividen (X4)

Besarnya nilai koefisien regresi (β4) sebesar 9,444. Nilai (β4) yang positif

menunjukkan bahwa setiap kenaikan satu persen variabel Kebijakan Dividen

dengan asumsi variabel lain tetap maka akan menaikkan nilai perusahaan sebesar

944,4 %.

6. Koefisien Regresi (β5) variabel Profitabilitas (X5)

Besarnya nilai koefisien regresi (β5) sebesar 67,903. Nilai (β5) yang positif

menunjukkan bahwa setiap kenaikan satu persen variabel profitabilitas dengan

asumsi variabel lain tetap maka akan menaikkan nilai perusahaan sebesar 6790,3

%.

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-f)

Uji signifikansi simultan (uji-f) digunakan untuk mengetahui apakah variabel

independen secara bersama-sama atau simultan mempengaruhi variabel dependen.

Jika nilai Fhitung > Ftabel dan nilai signifikan < 0,05, H0 ditolak, jika nilai Fhitung < Ftabel

dan nilai signifikan > 0,05, H0 diterima (Ghozali, 2013:98).

Tabel 7 Hasil Uji Signifikansi Simultan (Uji-F)

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 9993,618 5 1998,724 129,321 ,000b

Residual 834,600 54 15,456

Total 10828,218 59

a. Dependent Variable: PBV

b. Predictors: (Constant), ROA, UKURAN PERUSAHAAN, DER, PER, DPR

Sumber : Output spss 20 data diolah (2018)

Berdasarkan hasil uji signifikansi simultan (uji f) pada tabel 7 dapat

diketahui bahwa tingkat signifikansi yaitu 0,000 < 0,05, maka dapat dikatakan

bahwa Ha diterima dan Ho ditolak. Sementara itu dapat juga dilihat dari Fhitung

dibanding dengan nilai Ftabel Fhitung memiliki nilai sebesar 129,321. Nilai Ftabel pada

tingkat kesalahan α = 5% dengan derajat kebebasan (df) = df pembilang (k-1) ; df

penyebut (n-k). Jumlah variabel penelitian (k) berjumlah 6, dan jumlah data (n)

sebanyak 60. Jadi df pembilang (6-1)= 5 dan df penyebut (60-6)= 54, sehingga

Ftabel pada tingkat kepercayaan 95% (α= 5%) adalah 2,39. Jadi Fhitung > Ftabel

(129,321 > 2,39) dan tingkat signifikansi sebesar 0,000 < 0,05. Maka dapat

disimpulkan bahwa Ha diterima dan Ho ditolak artinya ukuran perusahaan,

keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas

secara simultan berpengaruh secara signifikansi terhadap nilai perusahaan pada

11

perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

periode 2013-2016.

Hasil Uji Signifikansi Parameter Individual (Uji-T). Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual terhadap variabel dependen. Dengan

menentukan taraf signifikan adalah 0,05. Apabila Thitung > Ttabel atau - Thitung< - Ttabel

dan nilai sig < 0,05 maka hipotesis akan diterima sedangkan jika Thitung < Ttabel atau

- Thitung> - Ttabel dan nilai sig > 0,05 maka hipotesis akan ditolak atau tidak

berpengaruh terhadap variabel dependen (Ghozali, 2013:99).

Tabel 8 Hasil Uji Signifikansi Parameter Individual (Uji-T)

Coefficientsa

Model Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

T Sig.

B Std.

Error

Beta

1

(Constant) -

16,572 1,368

-

12,110 ,000

UKURAN

PERUSAHAAN -,050 ,023 -,089 -2,191 ,033

PER ,146 ,055 ,122 2,675 ,010

DER 11,161 1,037 ,466 10,764 ,000

DPR 9,444 2,731 ,181 3,459 ,001

ROA 67,903 7,688 ,496 8,832 ,000

a. Dependent Variable: PBV

Sumber : Output spss 20 data diolah (2018)

Berdasarkan hasil uji signifikansi parameter individual (uji-t) pada tabel

8 dapat dijelaskan sebagai berikut :

1. Variabel ukuran perusahaan memiliki tingkat signifikansi 0,033 > 0,05.

Variabel ukuran perusahaan ini juga memiliki thitung sebesar -2,191 < 2,00404 (ttabel

α = 0,05, df = (60-6-1) = 55). Hal ini dapat disimpulkan bahwa Hl diterima dan Ho

ditolak, yang berarti variabel ukuran perusahaan secara parsial tidak berpengaruh

terhadap nilai perusahaan. Hal ini dapat disimpulkan bahwa ukuran perusahaan

dapat memberi pengaruh terhadap nilai perusahaan.

2. Variabel keputusan investasi memiliki tingkat signifikansi 0,010 > 0,05 .

Variabel keputusan investasi ini juga memiliki thitung sebesar 2,675 < 2,00404 (ttabel α

= 0,05, df = (60-6-1) = 55 ). Hal ini dapat disimpulkan bahwa H2 diterima Ho

ditolak, yang berarti variabel keputusan investasi secara parsial berpengaruh

terhadap nilai perusahaan. Hal ini berarti semakin tinggi nilai price earning ratio

akan mempengaruhi baik atau tidaknya nilai perusahaan.

3. Variabel keputusan pendanaan memiliki tingkat signifikansi 0,000 < 0,05.

Variabel keputusan pendanaan ini juga memiliki nilai thitung sebesar 10,764 >

2,00404 (ttabel α = 0,05, df = (60-6-1) = 55). Hal ini dapat disimpulkan bahwa H3 di

12

terima dan Ho ditolak, yang berarti variabel keputusan pendanaan secara parsial

berpengaruh terhadap nilai perusahaan. Hal ini berarti semakin tinggi debt to equity

ratio suatu perusahaan maka akan semakin tinggi nilai perusahaan.

4. Variabel kebijakan dividen memiliki tingkat signifikansi 0,001 < 0,05.

Variabel kebijakan dividen ini juga memiliki nilai thitung sebesar 3,459 > 2,00404

(ttabel α = 0,05, df = (60-6-1) = 55). Hal ini dapat disimpulkan bahwa H4 diterima

dan Ho ditolak, yang berarti variabel kebijakan dividen secara parsial berpengaruh

terhadap nilai perusahaan. Hal ini berarti semakin tinggi dividend payout ratio

suatu perusahaan maka akan semakin tinggi nilai perusahaan.

5. Variabel profitabilitas memiliki tingkat signifikansi 0,000 < 0,05. Variabel

profitabilitas ini juga memiliki nilai thitung sebesar 8,832 > 2,00404 (ttabel α = 0,05, df

= (60-6-1) = 55). Hal ini dapat disimpulkan bahwa H5 diterima dan Ho ditolak, yang

berarti variabel profitabilitas secara parsial berpengaruh terhadap nilai perusahaan.

Hal ini berarti semakin tinggi return on asset suatu perusahaan maka akan semakin

tinggi nilai perusahaan.

Hasil Uji Koefisien Determinasi (R2)

Tabel 9 Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Mode

l

R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 ,961a ,923 ,916 3,9313553 1,627

a. Predictors: (Constant), ROA, UKURAN PERUSAHAAN, DER, PER,

DPR

b. Dependent Variable: PBV

Sumber : Output spss 20 data diolah (2018)

Berdasarkan hasil uji koefisien determinasi pada tabel 9 diatas dapat

dilihat bahwa nilai adjusted R square sebesar 0,923 atau 92,3% . Hasil tersebut

dapat disimpulkan bahwa variabel dependen yaitu nilai perusahaan dapat dijelaskan

oleh variabel independen yaitu ukuran perusahaan, price earning ratio, debt equity

ratio, dividend payout ratio, debt to equit ratio,sebesar 92,3% sedangkan sisanya

yaitu 7,7% dijelaskan oleh variabel-variabel lain yang tidak dijelaskan dalam

penelitian ini.

PEMBAHASAN HASIL PENELITIAN

Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Hal ini sejalan dengan penelitian Prastuti (2016) yang menyatakan bahwa

Perusahaan dengan jumlah asset yang besar tidak mampu memanfaatkan asetnya

secara efektif sehingga menimbulkan penimbunan asset dikarenakan perputaran

dari asset perusahaan akan semakin lama. Penurunan nilai perusahaan dipengaruhi

kinerja perusahaan yang kurang efektif. Dengan adanya penurunan nilai perusahaan

sehingga akan mempengaruhi investor untuk menanamkan modal kepada

perusahaan tersebut.

13

Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

penelitian sejalan dengan penelitian Clementin (2016) yang menyatakan

besar kecilnya rasio keputusan investasi berpengaruh terhadap nilai perusahaan. Hal

ini dikarenakan PER (Price Earning Ratio) yang tinggi menunjukkan bahwa

perusahaan dalam keadaan yang sehat serta memiliki pertumbuhan yang baik, jadi

apabila PER (Price Earning Ratio) semakin tinggi maka akan membuat nilai

perusahaan naik dihadapan para investor. Keputusan investasi yang tepat akan

menghasilkan kinerja yang optimal yang nantinya juga akan meningkatkan nilai

perusahaan. Efek langsung yang dapat dilihat oleh investor adalah melalui hasil

yang diperoleh dari kegiatan investasi tersebut, seperti berinovasi dengan

menciptakan produk baru atau mengganti mesin dengan yang lebih canggih dan

efesien. Sinyal pertumbuhan pendapatan perusahaan dimasa yang akan datang

akan dianggap sebagai good news bagi para investor yang nantinya akan

mempengaruhi persepsi investor terhadap kinerja perusahaan serta mempengaruhi

nilai perusahaan .

Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan

Hal ini sejalan dengan penelitian Wijaya & Wibawa (2010) yang

mengatakan bahwa keputusan pendanaan berpengaruh positif terhadap nilai

perusahaan. Keputusan pendanaan tersebut adalah menggunakan pendanaan

melalui ekuitas yang lebih banyak daripada menggunakan pendanaan melalui

utang. Implikasi bagi perusahaan adalah perusahaan harus merencanakan untuk

mengambil keputusan pendanaan yang menggunakan pendanaan melalui ekuitas

lebih banyak daripada pendanaan melalui utang karena dengan menggunakan

pendanaan melalui ekuitas lebih banyak dapat meningkatkan nilai perusahaan.

Implikasi bagi investor adalah investor akan menginvestasikan dananya pada

perusahaan yang memiliki proporsi utang yang kecil dalam struktur modalnya

karena semakin kecil proporsi utang perusahaan, maka risiko atas tidak terlunasinya

utang perusahaan juga semakin kecil. Selain itu, investor akan menerima

pendapatan setelah pajak yang semakin besar apabila proporsi utang perusahaan

semakin kecil.

Pengaruh Kebijakan Dividen terhadap Nilai perusahaan

Hal ini sejalan dengan penelitian Wijaya & Wibawa (2010) yang

mengatakan bahwa kebijakan dividen berpengaruh terhadap nilai perusahaan.

Kebijakan dividen tersebut adalah membagikan laba yang diperoleh perusahaan

kepada pemegang saham dalam bentuk dividen. Implikasi bagi perusahaan adalah

perusahaan harus merencanakan untuk mengambil kebijakan dividen yang

membagikan labanya kepada pemegang saham dalam bentuk dividen daripada

menahan labanya dalam bentuk capital gain karena dengan membagikan labanya

kepada pemegang saham dalam bentuk dividen dapat meningkatkan nilai

perusahaan. Konsekuensi apabila perusahaan membagikan laba kepada pemegang

saham dalam bentuk dividen, maka laba ditahan akan berkurang, sehingga

perusahaan harus mengeluarkan saham baru untuk mendanai kegiatannya.

Implikasi bagi investor adalah investor akan menginvestasikan dananya pada

perusahaan yang membagikan labanya dalam bentuk dividen secara konsisten.

14

Investor juga akan menginvestasikan dananya pada perusahaan yang membagikan

dividen dalam jumlah yang besar dengan konsekuensi investor harus membayar

pajak yang tinggi atas dividen yang diperoleh tersebut.

Pengaruh Profitabilitas terhadap Nilai Perusahaan

Hal ini sejalan dengan penelitian Efendi (2016) yang mengatakan bahwa

profitabilitas berpengaruh terhadap nilai perusahaan. Semakin tinggi profitabilitas

maka nilai perusahaan tinggi, dan semakin rendah profitabilitas maka nilai

perusahaan rendah. Dalam penelitian ini profitabilitas yang tinggi mencerminkan

kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi

pemegang saham. Semakin besar keuntungan yang diperoleh semakin besar pula

kemampuan perusahaannya membayarkan dividennya dalam hal ini berdampak

pada kenaikan nilai perusahaan.

15

Kesimpulan

Secara simultan ukuran perusahaan, keputusan investasi, keputusan

pendanaan, kebijakan dividen dan profitabilitas berpengaruh terhadap nilai

perusahaan. Secara parsial ukuran perusahaan berpengaruh negatif terhadap nilai

perusahaan, keputusan investasi, keputusan pendanaan, kebijakan dividen dan

profitabilitas berpengaruh terhadap nilai perusahaan.

Saran Berdasarkan hasil penelitian yang telah dilakukan, maka penulis

memberikan beberapa saran untuk penelitian selanjutnya sebagai berikut :

1. Penelitian selanjutnya diharapkan dapat menambah atau mengganti variabel

independen dalam penelitian ini dengan variabel lain yang dianggap dapat

memberikan hasil penelitian lebih akurat serta memiliki pengaruh yang lebih

dominan terhadap harga saham.

2. Peneliti-peneliti selanjutnya diharapkan dapat menggunakan sampel

perusahaan selain perusahaan sektor industri barang konsumsi dan

memperpanjang periode penelitian.

16

DAFTAR PUSTAKA

Celementin, Felly Sintinia. 2016. Keputusan Investasi, Pendanaan, Kebijakan

Dividen dan Profitabilitasterhadap Nilai Perusahaan. Jurnal Ilmu dan

Riset Akuntansi. Vol.5 No.4 April 2016: ISSN: 2460-0585.

Dewi, Ayu Sri Mahatma dan Ary Wirajaya. 2013. Pengaruh Struktur Modal,

Profitabilitas, dan Ukuran Perusahaan pada Nilai Perusahaan. E – Jurnal

Akuntansi Universitas Udayana. 4.2.(2013): 358-372 ISSN: 2302-8556.

Efendi, Ifin Aria. 2016. Pengaruh Struktur Modal, Profitabilitas, Ukuran

Perusahaan, dan Likuiditas terhadap Nilai Perusahaan (Studi pada

Perusahaan perbankan yang terdaftar di BEI Periode 2010-2014).

Universitas Muhammadiyah Surakarta.

Fahmi, Irham. 2015. Analisis Laporan Keuangan . Bandung : Alfabeta.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

Edisi 7. Semarang : Badan Penerbit Universitas Diponegoro.

Harahap, S. S. 2016. Analisis Kritis atas Laporan Keuangan. Edisi 1. PT. Raja

Grafindo Persada. Jakarta.

Haryadi, Entis. 2016. Pengaruh Size Perusahaan, Keputusan Pendanaan,

Profitabilitas, Keputusan Investasi terhadap Nilai Perusahan. Jurnal

Akuntansi. Vol. 3 No. 2 Juli 2016 : ISSN : 2339-2436

Hery. 2015. Analisis Laporan Keuangan Pendekatan Rasio Keuangan.Yogyakarta:

CAPS (Central for Academic Publishing Service).

Kartiko, Kukuh Dani. 2015. Pengaruh Earnings Per Share, Struktur Modal, Return

On Equity, dan Ukuran Perusahaan terhadap Nilai Perusahaan pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi :

Universitas Negri Yogyakarta.

Miccle, Suharli. 2006. Studi Empiris terhadap Faktor yang Mempengaruhi Nilai

Perusahaan yang Go Public di Indonesia: Jurnal Widya Manajemen dan

Akuntansi: Vol 2.

Prastuti, Ni Kadek Rai. 2016. Pengaruh Struktur Modal,Kebijakan Dividen,dan

Ukuran Perusahaan, terhadap Nilai Perusahaan pada Perusahaan

Manufaktur. E- Jurnal Manajmen Unud. Vol.5, No.3,2016 : 1572-1598.

ISSN : 2302-8912

Sunyoto, Danang. 2011. Analisis Regresi dan Uji Hipotesis.Edisi 1. Yogyakarta:

CAPS.

17

Sugiyono.2012. Metode Penelitian Bisnis (Pendekatan kuantitatif,kualitatif dan

R&D).Alfabeta : Bandung.

Weygandt, Jerry, Paul D. Kimmel, and Donald E. Kieso. 2011. Financial

Accounting, IFRS Edition. United States of America: Wiley Sales

Representatives.

Wijaya, L. R. P. dan B. A.Wibawa. 2010. Pengaruh Keputusan Investasi,

Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai

Perusahaan. Jurnal Simposium Nasional Akuntansi 13. Purwokerto.

www.idx.co.id

Yunitasari, D. 2014. Pengaruh Keputusan Investasi, Keputusan Pendanaan,

Kebijakan Dividen dan Tingkat Suku Bunga Terhadap Nilai Perusahaan. Jurnal

Ilmu & Riset Akuntansi . Vol 3(4) (2014).