PENGARUH RISIKO USAHA TERHADAP PROFITABILITAS …eprints.perbanas.ac.id/2938/1/ARTIKEL...

23

PENGARUH RISIKO USAHA TERHADAP PROFITABILITAS PADA BANK UMUM SWASTA NASIONAL DEVISA ARTIKEL ILMIAH Oleh : ENDANG VIVI ARINI NIM : 2013210584 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA 2017

-

Upload

truonghuong -

Category

Documents

-

view

217 -

download

0

Transcript of PENGARUH RISIKO USAHA TERHADAP PROFITABILITAS …eprints.perbanas.ac.id/2938/1/ARTIKEL...

1

PENGARUH RISIKO USAHA TERHADAP PROFITABILITAS

PADA BANK UMUM SWASTA NASIONAL DEVISA

ARTIKEL ILMIAH

Oleh :

ENDANG VIVI ARINI

NIM : 2013210584

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2017

2

1

PENGARUH RISIKO USAHA TERHADAP PROFITABILITAS

PADA BANK UMUM SWASTA NASIONAL DEVISA

Endang Vivi Arini

STIE Perbanas Surabaya

E-mail : [email protected]

Karangrejo, Manyar – Gresik

Sudjarno Eko Supriyono

E-mail : [email protected]

Jl. Nginden Semolo 34-36 Surabaya

ABSTRACT

The purpose of this study was to determine whether the LDR, IPR, APB, NPL, IRR, PDN,

ROA, BOPO and FBIR have a significant effect either simultaneously or partially to ROA.

The study period starting from the first quarter of 2011 until the second quarter 2016.This

study using population in Foreign Exchange National Private Banks. The data used is

secondary data. Methods of data collection using the method of documentation. Samples

were selected based on the sampling technique used purposive sampling technique, where

there are three national private commercial bank foreign exchange selected Bank Resona

Perdania, Bank Rabobank Inernational Indonesia, and Bank Commenwealth as well as data

analysis techniques using mul tiple regression analysis.The results of the researh showed that

LDR, IPR, APB, NPL, IRR, PDN, BOPO and FBIR simultaneously have significant effect

toward ROA on Foreign Exchange National Private Banks. LDR, NPL and PDN partially

have positive unsignificant effect toward ROA on Foreign Exchange National Private Banks.

IPR, APB, IRR and FBIR partially have negative unsignificant effect toward ROA on

Foreign Exchange National Private Banks. BOPO partially have negative significant effect

toward ROA on Foreign Exchange National Private Banks.

Keywords: Bussines Risk, Foreign Exchange National Private Commercial Bank

PENDAHULUAN

Bank merupakan suatu lembaga

keuangan atau perusahaan yang bergerak

dibidang keuangan yang memiliki peran

penting dalam perekonomian suatu negara

sebagai lembaga keuanganan. Tujuan

utama bank dalam menjalankan fungsinya

adalah memperoleh profitabilitas yang

nantinya digunakan untuk membiayai

semua kegiatan operasional dan aktivitas

yang nantinya digunakan bank. Dengan

adanya profit tersebut , bank akan bisa

berkembang dan bertahan sampai pada

kegiatan yang akan mendatang. Untuk

mengukur tingkat kemampuan bank dalam

mendapatkan keuntungan dapat diukur

dengan menggunakan rasio profitabilitas,

salah satu cara yang dapat digunakan ialah

Return On Asset (ROA) yang digunakan

untuk mengukur tingkat kemampuan suatu

bank dalam melunasi kewajiban akan jatuh

tempo atau telah jatuh tempo. Pada

dasarnya bank dapat dikatakan baik

apabila ROA suatu mengalami

peningkatan pada setiap tahunnya.

Secara teori ROA suatu bank

dapat dipengaruhi oleh berbagai faktor

salah satunya yaitu risiko usaha. Risiko

usaha inilah menjadi salah satu penyebab

turunnya ROA suatu bank.

Menurut peraturan bank

Indonesia No. 11/25 tahun 2009

mengidentifikasi ada delapan jenis yang

2

secara interent melekat pada industry

perbankan yaitu risiko kredit, risiko

likuiditas, risiko pasar, risiko operasional,

risiko hokum, risiko reputasi, risiko

strategik dan resiko kepatuhan. Namun

dari kedelapan risiko tersebut hanya empat

risiko yang dapat dihitung dengan rasio

keuangan, yaitu, risiko likuiditas, risiko

risiko kredit, risiko pasar ( risiko suku

bunga dan risiko nilai tukar) dan risiko

operasional.

Risiko likuiditas digunakan

untuk mengukur kemampuan bank dalam

memenuhi kewajiban jangka pendeknya

pada saat jatuh tempo. Dengan kata lain,

dapat membayar kembali deposannya pada

saat ditagih serta dapat mencukupi

permintaan kredit yang telah diajukan

(Kasmir, 2012:315).

Risiko kredit adalah risiko yang

terjadi akibat kegagalan pihak lawan

memenuhi kewajibannya. Risiko kredit

dapat bersumber dari berbagai aktivitas

fungsional bank seperti perkreditan,

treasury, investasi dan pembiayaan

perdagangan yang tercatat dalam banking

book maupun tranding book (Veithzal

Rivai dkk, 2013 : 563).

Risiko pasar adalah risiko pada

posisi neraca dan rekening administratif

termasuk transaksi derivatif, akibat

perubahan secara keseluruhan dari kondisi

pasar, termasuk risiko perubahan harga

(Peraturan Bank Indonesia No.

11/25/PBI/2009).

Risiko operasional adalah risiko

akibat ketidakcukupan atau tidak

berfungsinya proses internal, kesalahan

manusia, kegagalan system atau adanya

kejadian-kejadian eksternal yang

mempengaruhi operasional bank

(Peraturan Bank Indonesia No

.11/25/PBI/2009).

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS

Dalam penelitian ini, terdapat

beberapa tinjauan dari 4 peneliti terdahulu

yang berkaitan dengan pengukuran kinerja

perbankan dengan menggunakan risiko

keuangan terhadap profitablitas sebagai

referensi atau rujukan, yaitu:

1. Fitri Noviyanti Rustan 2016

Penelitian pertama yang

dijadikan rujukan adalah penelitian yang

berjudul “Pengaruh risiko usaha terhadap

ROA pada Bank Umum Swasta Nasional

Devisa”. Penelitian ini menggunakan

variabel terkait yaitu variabel ROA dan

variabel bebas yaitu LDR, IPR, APB,

NPL, IRR, PDN, BOPO dan FBIR. Alat

analisis yang digunakan dalam penelitian

ini adalah Analisis Regresi Linier

Berganda.

Kesimpulan dari penelitian ini adalah:

1. LDR, IPR, APB, NPL, IRR, PDN,

BOPO dan FBIR secara bersama-sama

mempunyai pengaruh yang signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa periode

triwulan I tahun 2010 sampai dengan

triwulan II tahun 2015

2. LDR, IPR, IRR dan PDN secara

parsial mempunyai pengaruh positif

yang tidak signifikan terhadap ROA

pada Bank Umum Swasta Nasional

Devisa periode triwulan I tahun 2010

sampai dengan triwulan II tahun 2015

3. APB dan NPL secara parsial

mempunyai pengaruh negatif yang

tidak signifikan terhadap ROA pada

Bank Umum Swasta Nasional Devisa

periode triwulan I tahun 2010 sampai

dengan triwulan II tahun 2015

4. BOPO secara parsial mempunyai

pengaruh negatif yang signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa periode

triwulan I tahun 2010 sampai dengan

triwulan II tahun 2015

5. FBIR secara parsial mempunyai

pengaruh positif yang signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa periode

triwulan I tahun 2010 sampai dengan

triwulan II tahun 2015

3

2. Widya Sukmadiarti 2016

Penelitian kedua yang dijadikan

rujukan adalah penelitian yang berjudul “

Pengaruh risiko usaha terhadap ROA pada

Bank Umum Swasta Nasional Devisa”

Penelitian ini menggunakan variabel

terkait yaitu variabel ROA dan variabel

bebas yaitu LDR, NPL, IRR, PDN, BOPO

dan FBIR. Alat analisis yang digunakan

dalam penelitian ini adalah Analisis

Regresi Linier Berganda.

Kesimpulan dari penelitian ini adalah:

1. LDR, NPL, IRR, PDN, BOPO dan

FBIR secara bersama-sama

mempunyai pengaruh yang signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa.

2. LDR dan PDN secara parsial

mempunyai pengaruh positif yang

tidak signifikan terhadap ROA pada

Bank Umum Swasta Nasional Devisa.

3. NPL dan FBIR secara parsial

mempunyai pengaruh negatif yang

tidak signifikan terhadap ROA pada

Bank Umum Swasta Nasional Devisa.

4. BOPO secara parsial mempunyai

pengaruh negatif yang signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa.

5. IRR secara parsial mempunyai

pengaruh positif yang signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa.

3. Sylvia Hapsah 2014

Penelitian ketiga yang dijadikan

rujukan adalah penelitian yang berjudul“

Pengaruh risiko usaha terhadap Return On

Asset (ROA) pada Bank Umum Swasta

Nasional Devisa” Penelitian ini

menggunakan variabel terkait yaitu

variabel ROA dan variabel bebas yaitu

LDR, IPR, NPL, IRR, PDN, BOPO dan

FBIR. Alat analisis yang digunakan dalam

penelitian ini adalah Analisis Regresi

Linier Berganda.

Kesimpulan dari penelitian ini adalah:

1. LDR, IPR, NPL, IRR, PDN, BOPO

dan FBIR secara bersama-sama

mempunyai pengaruh yang signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa.

2. LDR, IPR, NPL secara parsial

mempunyai pengaruh negatif yang

tidak signifikan terhadap ROA pada

Bank Umum Swasta Nasional Devisa.

3. IRR, PDN, BOPO dan FBIR secara

parsial mempunyai pengaruh positif

yang tidak signifikan terhadap ROA

pada Bank Umum Swasta Nasional

Devisa.

4. FBIR secara parsial mempunyai

pengaruh positif yang tidak signifikan

terhadap ROA pada Bank Umum

Swasta Nasional Devisa.

4. Dwi Agung Prasetyo dan Ni Putu

Ayu Darmayanti (2015)

Penelitian ketiga yang dijadikan

rujukan adalah penelitian yang berjudul

“Pengaruh Risiko Kredit, Likuiditas,

Kecukupan Modal dan Efesiensi Terhadap

Profitabilitas Pada PT. BPD Bali”

Penelitian ini menggunakan variabel

terkait yaitu variabel ROA dan variabel

bebas yaitu LDR, NPL, CAR dan BOPO.

Alat analisis yang digunakan dalam

penelitian ini adalah Analisis Regresi

Linier Berganda.

Kesimpulan dari penelitian ini adalah:

1. NPL dan BOPO secara parsial

berpengaruh negatif signifikan

terhadap ROA pada PT. BPD Bali

periode 2009-2013.

2. LDR secara parsial berpengaruh

positif signifikan terhadap ROA pada

PT. BPD Bali periode 2009-2013.

3. CAR secara parsial berpengaruh

negatif tidak signifikan terhadap ROA

pada PT. BPD Bali periode 2009-

2013.

4. BOPO secara parsial berpengaruh

negatif signifikan terhadap ROA pada

PT. BPD Bali periode 2009-2013.

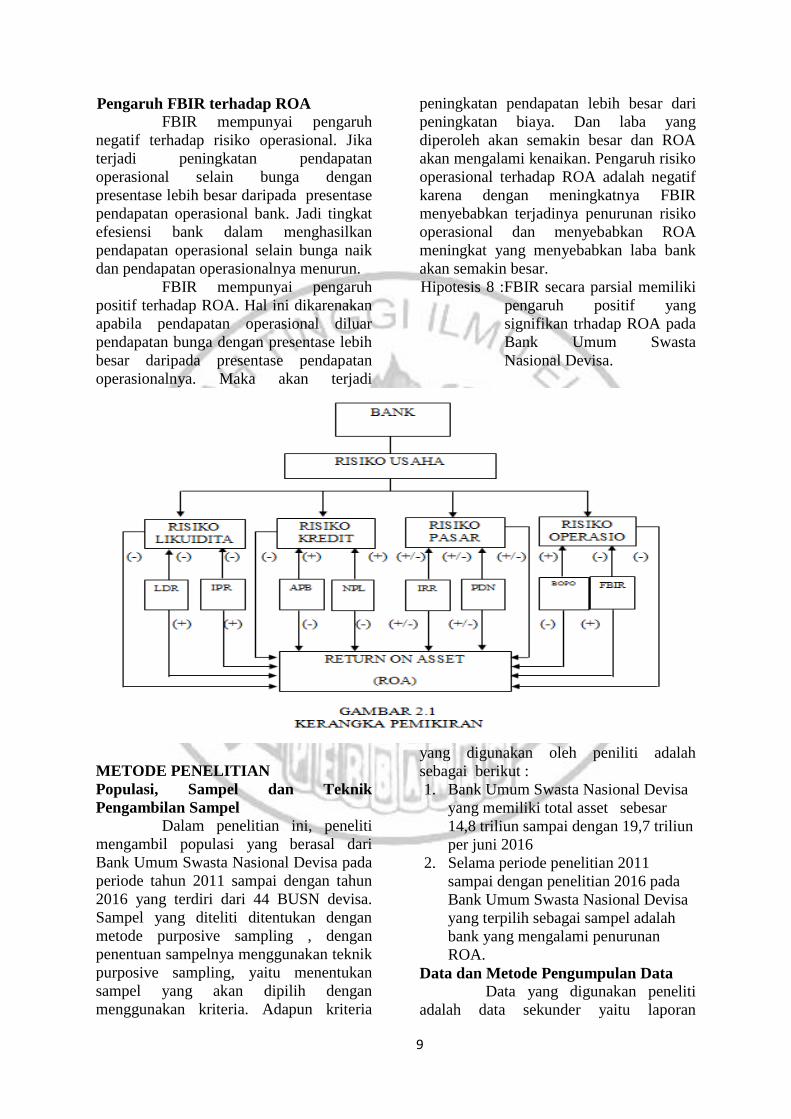

Risiko Usaha

4

Menurut PBI No.11/25/PBI/2009,

Risiko usaha adalah potensi terjadinya

suatu kejadian yang dapat menimbulkan

kerugian bank.Risiko yang berkaitan usaha

bank pada dasrnya berasal dari aktiva dan

dari sisi passive.Risiko yang dihadapi

adalah (1) Risiko likuiditas adalah risiko

akibat ketidak mampuan bank untuk

mememnuhi jatuh tempo dari sumber

pendanaan arus kas dan atau dari asset

likuid berkualitas tinggi yang dapat

diangunkan, tanpan mengganggu aktivitas

dan kondisi keuangan bank.( PBI

No/11/25/2009). (2) Risiko kredit adalah

risiko yang terjadi akibat kegagalan pihak

lawan memenuhi kewajibannya. Risiko

kredit dapat bersumber dari berbagai

aktivitas fungsional bank seperti

perkreditan, treasury, investasi dan

pembiayaan perdagangan yang tercatat

dalam banking book maupun tranding

book (Veithzal Rivai dkk, 2013:563). (3)

Risiko pasar adalah risiko pada posisi

neraca dan rekening administratif termasuk

transksi derivatif, akibat perubahan secara

keseluruhan dari kondisi pasar, termasuk

perubahan harga (Peraturan Bank

Indonesia No. 11/25/PBI/2009). (4) Risiko

operasional adalah risiko akibat

ketidakcukupan atau tidak berfungsinya

proses internal, kesalahan manusia,

kegagalan system atau adanya kejadian-

kejadian eksternal yang mempengaruhi

operasional bank (Peraturan Bank

Indonesia No. 11/25/PBI/2009).

Risiko Likuiditas

Risiko likuiditas adalah risiko

akibat ketidak mampuan bank untuk

mememnuhi jatuh tempo dari sumber

pendanaan arus kas dan atau dari asset

likuid berkualitas tinggi yang dapat

diangunkan, tanpan mengganggu aktivitas

dan kondisi keuangan bank.( PBI

No/11/25/2009) untuk menilai likuiditas

bank , rasio yang digunakan untuk

menghitung risiko likuiditas adalah

sebagai berikut:

1) Loan to Deposit Ratio (LDR)

Menurut Veithzal Rivai (2013 ;

484) Loan to Deposit Ratio merupakan

rasio yang digunakan untuk mengukur

perbandingan jumlah kredit yang diberikan

dengan dana yang diterima bank, yang

menggambarkan kemampuan bank dalam

membayar kembali penarikan dana oleh

deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya.

Oleh karena itu, semakin tinggi rasionya

memberikan indikasi rendahnya

kemampuan likuiditas bank tersebut, hal

ini sebagai akibat jumlah dana yang

diberikan untuk membiayai kredit menjadi

semakin besar. Rasio ini dapat dirumuskan

sebagai berikut:

× 100%

2) IPR (Investing Policy Ratio)

IPR merupakan kemampuan bank

dalam melunasi kewajibannnya kepada

para deposannya dengan cara melikuiditasi

surat-surat berharga yang dimilikinya. IPR

menggambarkan kemampuan bank dalam

membayar kembali kewajiban kepada para

nasabah yang telah menananmkan dananya

dengan mencairkan surat-surat berharga

yang dimiliki bank. Rasio IPR dapat

dirumuskan sebagai berikut:

× 100%

Risiko kredit

Risiko kredit adalah risiko yang

terjadi akibat kegagalan pihak lawan

memenuhi kewajibannya. Risiko kredit

dapat bersumber dari berbagai aktivitas

fungsional bank seperti perkreditan,

treasury, investasi dan pembiayaan

perdagangan yang tercatat dalam banking

book maupun tranding book (Veithzal

Rivai dkk, 2013:563). Rasio yang

digunakan untuk mengukur kredit adalah

sebagai berikut :

1) Non Performing Loan (NPL)

Rasio NPL ini menunjukkan

rasio antara besarnya kredit bermasalah

dengan jumlah kredit yang diberikan.

Semakin besar rasio tersebut semakin

besar proporsi kredit yang masuk kategori

bermasalah adalah kredit kurang lancar,

kredit diragukan dan kredit macet. Jika

5

kredit bermasalah semakin meningkat

maka pendapatan bank dari bunga kredit

semakin kecil. Rasio ini dapat dihitung

dengan rumus sebagai berikut :

× 100%

2) Aktiva Produktif Bermasalah (APB)

Rasio aktiva produktif

bermasalah adalah aktiva produktif dalam

rupiah dan valuta asing yang dimiliki oleh

bank dengan maksud memperoleh

penghasilan sesuai dengan fungsinya.

Aktiva produktif juga sering disebut

dengan aktiva yang menghasilkan karena

penempatan dana bank tujuannya adalah

untuk mencapai tingkat penghasilan yang

diharapkan. Pengelolaan dalam aktiva

produktif merupakan sumber pendapatan

yang digunakan untuk membiayai

keseluruhan biaya operasional lainnya (

Lukman Dendawijaya, 2009 ; 62 ) rumus

yang digunakan sebagai berikut:

× 100%

Risiko Pasar

Risiko pasar adalah risiko pada

posisi neraca dan rekening administratif

termasuk transksi derivatif, akibat

perubahan secara keseluruhan dari kondisi

pasar, termasuk perubahan harga

(Peraturan Bank Indonesia No.

11/25/PBI/2009). Rasio yang dapat

digunakan untuk mengukur risiko pasar

adalah sebagai berikut :

1) Interest Rate Risk (IRR)

Rasio ini menunjukkan risiko

yang mengukur pergerakan suku bunga

yang diterima oleh bank dibandingkan

dengan bunga yang dibayarkan oleh bank.

Rasio ini dapat dihitung dengan rumus

sebagai berikut :

× 100%

2) Posisi Devisa Netto (PDN)

PDN adalah rasio yang

digunakan untuk menjaga keseimbangan

posisi antara sumber dana valas dan

penggunaan valas untuk membatasi

transaksi spekulasi valas yang dilakukan

oleh bank swasta anasional, serta

menghindari bank dari pengaruh buruk

fluktuasi kurs valas. Rasio ini dapat

dirumuskan sebagai berikut :

( )

× 100%

Risiko Operasional

Risiko operasional adalah risiko

akibat ketidakcukupan atau tidak

berfungsinya proses internal, kesalahan

manusia, kegagalan system atau adanya

kejadian-kejadian eksternal yang

mempengaruhi operasional bank

(Peraturan Bank Indonesia No.

11/25/PBI/2009). Rasio yang dapat

digunakan untukmenghitung risiko

operasional adalah sebagai berikut :

1) Beban Operasional Terhadap

Pendapatan Operasional (BOPO)

Menurut (Veithzal Rifai, 2013 :

482) Beban Operasional Terhadap

Pendapatan Operasional (BOPO)

merupakan perbandingan antara biaya

operasional dengan pendapatan

operasional dalam mengukur tingkat

efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya. Rasio ini

digunakan untuk mengukur tingkat biaya

operasional yang dikeluarkan bank untuk

memperoleh pendapatan.

Rasio Beban Operasional

Terhadap Pendapatan Operasional (BOPO)

dapat di ukur dengan rumus sebagai

berikut:

×100%

2) Fee Based Income Ratio (FBIR)

Fee based Income Ratio (FBIR)

merupakan keuntungan yang didapat dari

transaksi yang diberikan dalam jasa-jasa

lainnya atau spread based (selisih antara

bunga simpanan dengan bunga pinjaman).

Dalam hal operasionalnya bank melakukan

penanaman dalam aktiva produktif seperti

kredit dan surat-surat berharga yang

diberikan., memberikan komitmen dan

jasa-jasa lain yang digolongkan sebagai

fee based income atau off balanced

activities, menurut SEBI No. (13/30/DPNP

tanggal 16 Desember 2011). Rasio FBIR

ini dapat dirumuskan sebagai berikut :

× 100%

Profitabilitas Bank

6

Profitabilitas adalah kemampuan

bank menghasilkan keuntungan dari

berbagai sumber dana yang digunakan

dalam operasionalnya. Profitabilitas

digunakan untuk mengukur tingkat

efesiensi usaha dan profitabilitas yang

dicapai oleh bank.Oleh karena itu

smeningkatkan profitabilitas harus

diketahui unsur-unsur yang mempengaruhi

pendapatan dan biaya-biaya yang telah

dikeluarkan, dimana unsure tesebut

termuat dalam laporan laba rugi. Dalam

mengukur tingkat profitabilitas dapat

menggunakan rasio:

1) Return On Asset (ROA)

Return On Asset (ROA)

merupakan laba sebelum pajak dalam dua

belas bulan terakhir terhadap rat-rata

volume usaha dalam periode yang sama,

ROA menggambarkan perputaran aktiva

yang diukur dari volume penjualan

(Veithzal Rivai dkk, 2013:480). Rasio ini

digunakan untuk mengukur kinerja

manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan.

Semakin besar ROA suatu bank, semakin

besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik

pula posisi bank tersebut dari sisi

penggunaan asset. Besarnya ROA dapat

dirumuskan sebagai berikut:

× 100%

Pengaruh LDR terhadap ROA

LDR memiliki pengaruh yang

negatif terhadap risiko likuiditas. Hal ini

terjadi karena LDR meningkat, berarti

terjadi peningkatan total kredit yang

diberikan dengan presentase yang lebih

besar dibandingkan dengan presentase

peningkatan dana pihak ketiga. Akibatnya

terjadi peningkatan pendapatan lebih besar

daripada peningkatan biaya, maka

kemampuan bank dalam memenuhi

kewajibannya pada pihak ketigadengan

mengandalkan kredit yang telah disalurkan

meningkat dan menyebabkan risiko

likuiditas menurun.

LDR berpengaruh positif

terhadap ROA karena apabila LDR

meningkat maka terjadi peningkatan

terhadap total kredit yang diberikan

dengan presentase yang lebih besar dari

presentase peningkatan total dana pihak

ketiga yang didapat oleh bank. Maka bank

akan mengalami kenaikan terhadap

pendapatan bunga dari kredit yang

disalurkan kemasyarakat dari pada biaya

bunga yang disalurkan. Maka LDR akan

meningkat dan laba bank juga ikut

meningkat. Pengaruh risiko likuiditas

terhadap ROA adalah negatif karena jika

LDR meningkat maka risiko likuiditas

menurun akan menyebabkan laba bank

meningkat.

Hipotesis 1 : LDR secara parsial memiliki

pengaruh positif yang

signifikan trhadap ROA pada

Bank Umum Swasta

Nasional Devisa

Pengaruh IPR terhadap ROA

IPR memiliki pengaruh yang

negatif terhadap risiko likuiditas. Hal ini

dapat terjadi karena apabila IPR

meningkat berarti terjadi peningkatan

surat-surat berharga yang dimiliki bank

dengan presentase lebih besar daripada

presentase peningkatan total dana pihak

ketiga. Akibatnya terjadi peningkatan

kemampuan bank untuk memenuhi

kewajiban kepada dana pihak ketiga

dengan mengandalkan surat berharga

sehingga risiko likuiditas menurun.

IPR memiliki pengaruh yang

positif terhadap ROA. Karena apabila IPR

meningkat akan terjadi peningkatan surat-

surat berharga yang dimiliki bank dengan

presentase lebih besar daripada presentase

peningkatan total dana pihak ketiga. Maka

bank akan mengalami peningkatan pada

pendapatan surat berharga daripada biaya

yang dikeluarkan bank. Akibatnya terjadi

peningkatan pendapatan daripada biaya

sehingga laba bank mengalami

peningkatan. Pengaruh risiko likuiditas

terhadap ROA adalah negatif karena jika

terjadi peningkatan surat berharga lebih

besar dari peningkatan dana pihak ketiga

maka akan menyebabkan risiko likuiditas

7

menurun dan menyebabkan ROA

meningkat

Hipotesis 2 : IPR secara parsial memiliki

pengaruh positif yang

signifikan trhadap ROA pada

Bank Umum Swasta

Nasional Devisa

Pengaruh APB terhadap ROA

APB memiliki pengaruh yang

positif terhadap risiko kredit. Karena

semakin tinggi peningkatan aktiva

produktif bermasalah bank dengan

presentase yang lebih besar dari

peningkatan presentase aktiva produktif

pada bank. Sedangkan APB memiliki

pengaruh yang negatif terhadap ROA, hal

ini terjadi karena apabila APB meningkat

maka terjadi peningkatan presentase aktiva

produktif bermasalah lebih besar dari

peningkatan presentase aktiva produktif

bank. Sehingga pendapatan menurun dan

laba ikut menurun sehingga ROA

menurun. Pengaruh risiko kredit terhadap

ROA adalah negatif. Ketika APB

meningkat dapat menyebabkan risiko

kredit mengalami peningkatan dan laba

menurun ROA juga menurun.

Hipotesis 3 : APB secara parsial memiliki

pengaruh negatif yang

signifikan trhadap ROA pada

Bank Umum Swasta

Nasional Devisa

Pengaruh NPL terhadap ROA

NPL memiliki pengaruh yang

positif terhadap risiko kredit. Karena

semakin tinggi NPL maka akan

menyebabkan peningkatan jumlah kredit

bermasalah dengan presentase lebih besar

dibandingkan dengan presentase

peningkatan total kredit yang dimiliki oleh

bank. Ini menunjukkan ketidakmampuan

debitur dalam mengembalikan pokok dan

bunga pinjaman. Sedangkan NPL

mempunyai pengaruh yang negatif

terhadap ROA, hal ini terjadi karena

apabila NPL meningkat maka akan

berakibat pada meningkatnya kredit

bermasalah dengan presentase lebih besar

dari presentase meningkatnya total kredit

yang dimiliki oleh bank. Sehingga

pendapatan menurun dan laba juga ikut

menurun. Pengaruh risiko kredit terhadap

ROA adalah negatif, ketika semakin tinggi

kemungkinan tingkat gagalbayar yang

dilakukan oleh debitur dan akan

menyebabkan laba bank menurun dan

ROA juga ikut menurun.

Hipotesis 4 : NPL secara parsial memiliki

pengaruh negatif yang

signifikan trhadap ROA pada

Bank Umum Swasta

Nasional Devisa

Pengaruh IRR terhadap ROA

Pengaruh IRR terhadap risiko

pasar adalah bisa positif atau negatif.

Apabila IRR meningkat maka terjadi

peningkatan terhadap IRSA lebih besar

dari IRSL. Pada saat itu suku bunga

cenderung naik, terjadi kenaikan

pendapatan bunga lebih besar dari

kenaikan pendapatan bunga lebih besar

dari kenaikan biaya bunga yang

menyebabkan risiko pasar mengalami

penurunan, jadi pengaruh IRR terhadap

risiko pasar adalah negatif. Sebaliknya

apabila tingkat suku bunga mengalami

penurunan maka pendapatan bunga lebih

besar dari penurunan biaya bunga. Jadi

pengaruh IRR terhadap risiko pasar adalah

positif.

Pengaruh IRR terhadap ROA

adalah positif atau negatif. Jika IRR

meningkat maka terjadi peningkatan IRSA

dengan presentase lebih besar daripada

presentase IRSL. Jika suku bunga

mengalami kenaikan maka akan terjadi

peningkatan pendapatan bunga lebih besar

daripada peningkatan biaya bunga maka

ROA akan meningkat . pengaruh IRR

terhadap ROA adalah positif sebaliknya

jika suku bunga mengalami penurunan

maka akan terjadi penurunan pendapatan

lebih besar daripada penurunan biaya

bunga maka ROA akan menurun dan

pengarauh IRR terhadap ROA adalah

negatif. Pengaruh risiko pasar diukur

dengan IRR terhadap ROA dapat positif

8

dan negatif. Karena apabila IRR

mengalami kenaikan maka terjadi

peningkatan IRSA lebih besar dari IRSL.

Jika suku bunga cenderung mengalami

penurunan maka terjadi penurunan

pendapatan bunga lebih besar dari

penurunan biaya bunga yang dapat

menyebabkan laba bank menurun dan

ROA juga ikut menurun.

Hipotesis 5 : IRR secara parsial memiliki

pengaruh yang signifikan

terhadap ROA pada Bank

Umum Swasta Nasional

Devisa

Pengaruh PDN terhadap ROA

Pengaruh PDN terhadap risiko

pasar adalah negatif atau positif. Jika

PDN naik maka terjadi kenaikan aktiva

valas lebih besar dari passiva valas. Hal

ini terjadi apabila nilai tukar mengalami

peningkatan maka kenaikan pendapatan

valas lebih besar dari kenaikan biaya valas

yang dapat menyebabkan risiko nilai tukar

mengalami penurunan. Jadi pengaruh

PDN terhadap risiko pasar adalah negatif.

Sebaliknya apabila terjadi penurunan

terhadap nilai tukar maka akan terjadi

penurunan pendapatan valas lebih besar

dari penurunan biaya valas yang berarti

risiko nilai tukar mengalami peningkatan.

Jadi pengaruh PDN terhadap risiko pasar

adalah positif. Pengaruh risiko pasar

diukur dengan PDN terhadap ROA adalah

negatif dan positif.

Pengaruh PDN terhadap ROA

adalah positif dan negatif. Jika PDN

meningkat maka terjadi peningkatan aktiva

valas lebih besar dari peningkatan passiva

valas yang menyebabkan laba bank

meningkat dan ROA juga mengalami

peningkatan. Maka pengaruh PDN

terhadap ROA adalah positif. Sebaliknya

jika PDN mengalami penurunan maka

akan terjadi penurunan aktiva valas lebih

besar dari passiva valas yang dapat

menyebabkan laba bank menurun dan

ROA juga ikut menurun. Pengaruh risiko

pasar terhadap ROA adalah positif dan

negatif. Jika risiko pasar mengalami

peningkatan maka akan menyebabkan

terjadinya penurunan pendapatan valas

lebih besar daripada penurunan biaya valas

yang menyebabkan laba menurun dan

ROA juga ikut menurun maka

pengaruhnya positif. Sebaliknya jika risiko

pasar mengalami penurunan maka

menyebabkan terjadinya peningkatan

pendapatan valas lebih besar dari

peningkatan biaya valas sehingga laba

bank meningkat dan ROA juga ikut

meningkat dan pengaruhnya adalah positif.

Hipotesis 6 : PDN secara parsial memiliki

pengaruh yang signifikan

trhadap ROA pada Bank

Umum Swasta Nasional

Devisa

Pengaruh BOPO terhadap ROA

BOPO mempunyai pengaruh

yang positif terhadap risiko operasional.

Jika terjadi peningkatan biaya operasional

dengan presentase lebih besar dari

presentase peningkatan pendapatan

operasional yang diperoleh oleh bank. Dan

jika bank dalam melakukan kegiatan

operasionalnya mengalami kendala ini

menyebabkan risiko operasional bank

meningkat.

BOPO mempunyai pengaruh

yang negatif terhadap ROA. Hal ini terjadi

apabila BOPO mengalami peningkatan

maka biaya operasional bank dengan

presentase lebih besar dibandingkan

presentase peningkatan pendapatan

operasional yang diperoleh oleh bank. Hal

ini yang menyebabkan pendapatan yang

diperoleh bank menurun dan ROA juga

ikut menurun. Pengaruh risiko operasional

terhadap ROA adalah negatif karena

dengan meningkatnya BOPO dapat

menyebabkan terjadinya peningkatan

risiko operasional lebih besar dari

peningkatan pendapatan operasional

Hipotesis 7 :BOPO secara parsial memiliki

pengaruh negatif yang

signifikan trhadap ROA pada

Bank Umum Swasta

Nasional Devisa

9

Pengaruh FBIR terhadap ROA

FBIR mempunyai pengaruh

negatif terhadap risiko operasional. Jika

terjadi peningkatan pendapatan

operasional selain bunga dengan

presentase lebih besar daripada presentase

pendapatan operasional bank. Jadi tingkat

efesiensi bank dalam menghasilkan

pendapatan operasional selain bunga naik

dan pendapatan operasionalnya menurun.

FBIR mempunyai pengaruh

positif terhadap ROA. Hal ini dikarenakan

apabila pendapatan operasional diluar

pendapatan bunga dengan presentase lebih

besar daripada presentase pendapatan

operasionalnya. Maka akan terjadi

peningkatan pendapatan lebih besar dari

peningkatan biaya. Dan laba yang

diperoleh akan semakin besar dan ROA

akan mengalami kenaikan. Pengaruh risiko

operasional terhadap ROA adalah negatif

karena dengan meningkatnya FBIR

menyebabkan terjadinya penurunan risiko

operasional dan menyebabkan ROA

meningkat yang menyebabkan laba bank

akan semakin besar.

Hipotesis 8 :FBIR secara parsial memiliki

pengaruh positif yang

signifikan trhadap ROA pada

Bank Umum Swasta

Nasional Devisa.

METODE PENELITIAN

Populasi, Sampel dan Teknik

Pengambilan Sampel

Dalam penelitian ini, peneliti

mengambil populasi yang berasal dari

Bank Umum Swasta Nasional Devisa pada

periode tahun 2011 sampai dengan tahun

2016 yang terdiri dari 44 BUSN devisa.

Sampel yang diteliti ditentukan dengan

metode purposive sampling , dengan

penentuan sampelnya menggunakan teknik

purposive sampling, yaitu menentukan

sampel yang akan dipilih dengan

menggunakan kriteria. Adapun kriteria

yang digunakan oleh peniliti adalah

sebagai berikut :

1. Bank Umum Swasta Nasional Devisa

yang memiliki total asset sebesar

14,8 triliun sampai dengan 19,7 triliun

per juni 2016

2. Selama periode penelitian 2011

sampai dengan penelitian 2016 pada

Bank Umum Swasta Nasional Devisa

yang terpilih sebagai sampel adalah

bank yang mengalami penurunan

ROA.

Data dan Metode Pengumpulan Data

Data yang digunakan peneliti

adalah data sekunder yaitu laporan

10

keuangan selama periode triwulan I 2011

sampai dengan triwulan II 2016.

Sedangkan metode pengumpulan data

yang digunakan pada penelitian ini adalah

metode dokumentasi yaitu dengan

mengumpulkan data atau dokumen dari

laporan keuangan bank-bank yang ada

pada Bank Umum Swasta Nasional Devisa

di laporan publikasi bank dengan situs

OJK.

Teknik Data Analisis Teknik data dalam penelitian ini

menggunakan analilis diskriptif dan

analisis statistik. Analisis deskriptif

digunakan untuk mendeskripsikan hasil

penelitian, sedangakan analisis statistik

yang digunakan adalah regresi linier

berganda , dimana model ini bertujuan

untuk mengetahui seberapa besar pengaruh

variabel LDR, IPR, APB, NPL, IRR, PDN,

BOPO,FBIR terhadap ROA, maka

dilakukan analisis dengan langkah langkah

sebagai berikut :

1. Analisis deskriptif

Analisis ini merupakan metode

untuk menganalisisa data kuantitatif

sehingga diperoleh besarnya pengaruh

variabel LDR, IPR, APB, NPL, IRR, PDN,

BOPO terhadap ROA pada BankUmum

Swasta Nasional.

2. Analisis statistik

Analis yang digunakan untuk

menguji hipotesis, adapun langkah-

langkah yang digunakan untuk

menentukan arah besarnya pengaruh

variabel- variabel bebas terhadap variabel

terikat (ROA) dengan menggunakan

rumus regresi linier berganda sebagai

berikut :

a. Analisis regresi linier berganda

Analisis ini dilakukan untuk

menentukan seberapa besar pengaruh dua

atau lebih variabel bebas terhadap variabel

terikat dengan persamaan (Syofian Siregar

: 2013 : 300) sebagai berikut :

Y = α +β1Χ1+ β2 Χ2+ β3 Χ3+ β4 Χ4+ β5

Χ5+ β6 Χ6+ β7 Χ7+β8X8+ei

Keterangan :

Y = Return On Asset (ROA)

α = Konstanta

β1 – β8= Koefesien regresi

X1 = LDR

X2 = IPR

X3 = APB

X4 = NPL

X5 = IRR

X6 = PDN

X7 = BOPO

X8 = FBIR

Ei = variabel penggaggu diluar model

b. Uji F

Uji F ini dilakukan untuk melihat

signifikan tidaknya pengaruh variabel-

variabel bebas secara bersama-sama

terhadap variabel tergantung

c. Uji T

Uji T dilakukan untuk menguji

tingkat signifikan pengaruh positif atau

negatif variabel bebas secara individu atau

parsial terhadap tingkat variabel

tergantung ROA pada BankUmum Swasta

Nasaional Devisa.

Pengujian Hipotesis

Berdasarkan hasil pengolaan

data yang diperoleh dengan menggunakan

proggram SPSS 20,0 maka dapat

dilakukan analisis statistik yang dapat

dijelaskan sebagai berikut:

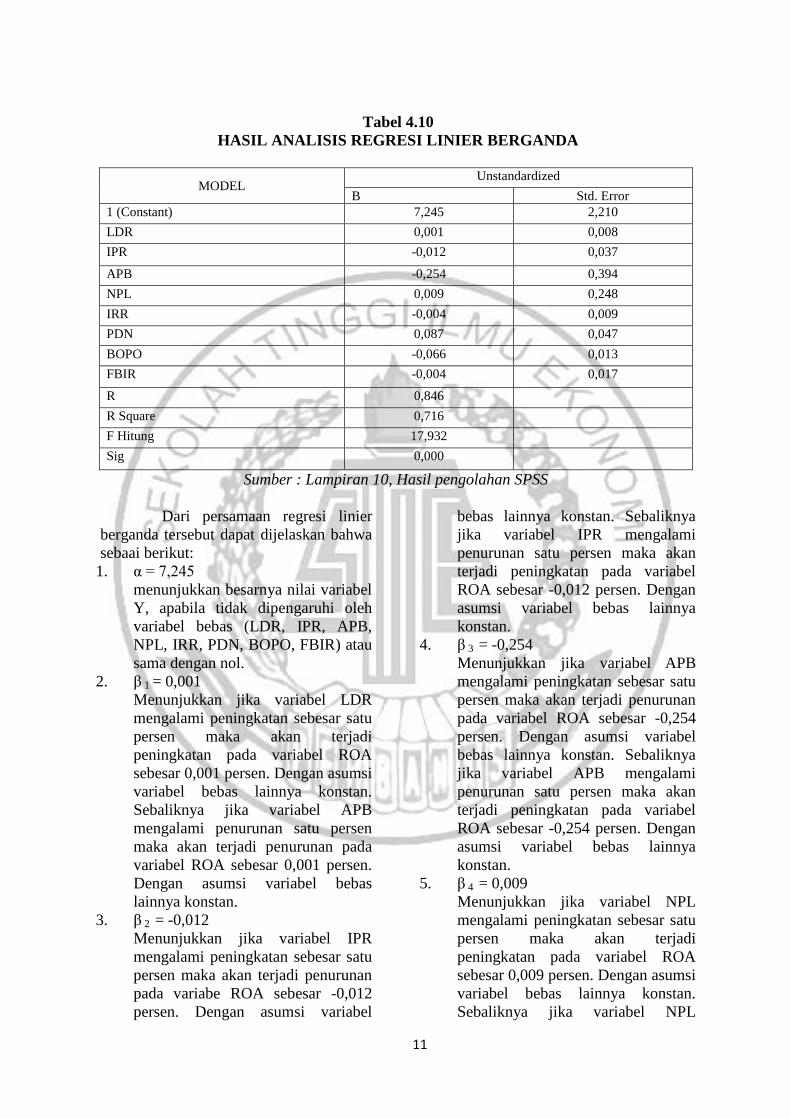

Analisis Regresi Linier Berganda

Persamaan regresi linier

berganda digunakan untuk mengetahui

besarnya variabel bebas yaitu: LDR (X1),

IPR (X2), APB (X3), NPL (X4), IRR (X5),

PDN (X6), BOPO (X7), FBIR (X8) dan

variabel tergantung ROA

Berikut ini hasil pengelolaan

data dengan menggunakan program SPSS

20,0 adalah seperti ditunjukkan pada Tabel

4.10

Berdasarkan hasil analisis

regresi linier berganda, maka dapat

diperoleh persamaan sebagai berikut:

Y = 7,245 + 0,001 LDR – 0,012 IPR -

0,254 APB + 0,009 NPL – 0,004 IRR +

0,087 PDN – 0,066 BOPO - 0,004 FBIR +

ei

11

Tabel 4.10

HASIL ANALISIS REGRESI LINIER BERGANDA

MODEL Unstandardized

B Std. Error

1 (Constant) 7,245 2,210

LDR 0,001 0,008

IPR -0,012 0,037

APB -0,254 0,394

NPL 0,009 0,248

IRR -0,004 0,009

PDN 0,087 0,047

BOPO -0,066 0,013

FBIR -0,004 0,017

R 0,846

R Square 0,716

F Hitung 17,932

Sig 0,000

Sumber : Lampiran 10, Hasil pengolahan SPSS

Dari persamaan regresi linier

berganda tersebut dapat dijelaskan bahwa

sebaai berikut:

1. α = 7,245

menunjukkan besarnya nilai variabel

Y, apabila tidak dipengaruhi oleh

variabel bebas (LDR, IPR, APB,

NPL, IRR, PDN, BOPO, FBIR) atau

sama dengan nol.

2. β 1 = 0,001

Menunjukkan jika variabel LDR

mengalami peningkatan sebesar satu

persen maka akan terjadi

peningkatan pada variabel ROA

sebesar 0,001 persen. Dengan asumsi

variabel bebas lainnya konstan.

Sebaliknya jika variabel APB

mengalami penurunan satu persen

maka akan terjadi penurunan pada

variabel ROA sebesar 0,001 persen.

Dengan asumsi variabel bebas

lainnya konstan.

3. β 2 = -0,012

Menunjukkan jika variabel IPR

mengalami peningkatan sebesar satu

persen maka akan terjadi penurunan

pada variabe ROA sebesar -0,012

persen. Dengan asumsi variabel

bebas lainnya konstan. Sebaliknya

jika variabel IPR mengalami

penurunan satu persen maka akan

terjadi peningkatan pada variabel

ROA sebesar -0,012 persen. Dengan

asumsi variabel bebas lainnya

konstan.

4. β 3 = -0,254

Menunjukkan jika variabel APB

mengalami peningkatan sebesar satu

persen maka akan terjadi penurunan

pada variabel ROA sebesar -0,254

persen. Dengan asumsi variabel

bebas lainnya konstan. Sebaliknya

jika variabel APB mengalami

penurunan satu persen maka akan

terjadi peningkatan pada variabel

ROA sebesar -0,254 persen. Dengan

asumsi variabel bebas lainnya

konstan.

5. β 4 = 0,009

Menunjukkan jika variabel NPL

mengalami peningkatan sebesar satu

persen maka akan terjadi

peningkatan pada variabel ROA

sebesar 0,009 persen. Dengan asumsi

variabel bebas lainnya konstan.

Sebaliknya jika variabel NPL

12

mengalami penurunan satu persen

maka akan terjadi penurunan pada

variabel ROA sebesar 0,009 persen.

Dengan asumsi variabel bebas

lainnya konstan.

6. β 5 = -0,004

Menunjukkan jika variabel IRR

mengalami peningkatan sebesar satu

persen maka akan terjadi penurunan

pada variabel ROA sebesar -0,004

persen. Dengan asumsi variabel

bebas lainnya konstan. Sebaliknya

jika variabel IRR mengalami

penurunan satu persen maka akan

terjadi kenaikan pada variabel ROA

sebesar -0,004 persen. Dengan

asumsi variabel bebas lainnya

konstan.

7. β 6 = 0,087

Menunjukkan jika variabel PDN

mengalami peningkatan sebesar satu

persen maka akan terjadi

peningkatan pada variabe ROA

sebesar 0,087 persen. Dengan asumsi

variabel bebas lainnya konstan.

Sebaliknya jika variabel PDN

mengalami penurunan satu persen

maka akan terjadi penurunan pada

variabel ROA sebesar 0,087 persen.

Dengan asumsi variabel bebas

lainnya konstan.

8. β 7 = -0,066

Menunjukkan jika variabel BOPO

mengalami peningkatan sebesar satu

persen maka akan terjadi penurunan

pada variabel ROA sebesar -0,066

persen. Dengan asumsi variabel

bebas lainnya konstan. Sebaliknya

jika variabel BOPO mengalami

penurunan satu persen maka akan

terjadi peningkatan pada variabel

ROA sebesar -0,066 persen. Dengan

asumsi variabel bebas lainnya

konstan.

9. β 8 = -0,004

Menunjukkan jika variabel FBIR

mengalami peningkatan sebesar satu

persen maka akan terjadi penurunan

pada variabe ROA sebesar -0,004

persen. Dengan asumsi variabel

bebas lainnya konstan. Sebaliknya

jika variabel FBIR mengalami

penurunan satu persen maka akan

terjadi peningkatan pada variabel

ROA sebesar -0,044 persen. Dengan

asumsi variabel bebas lainnya

konstan

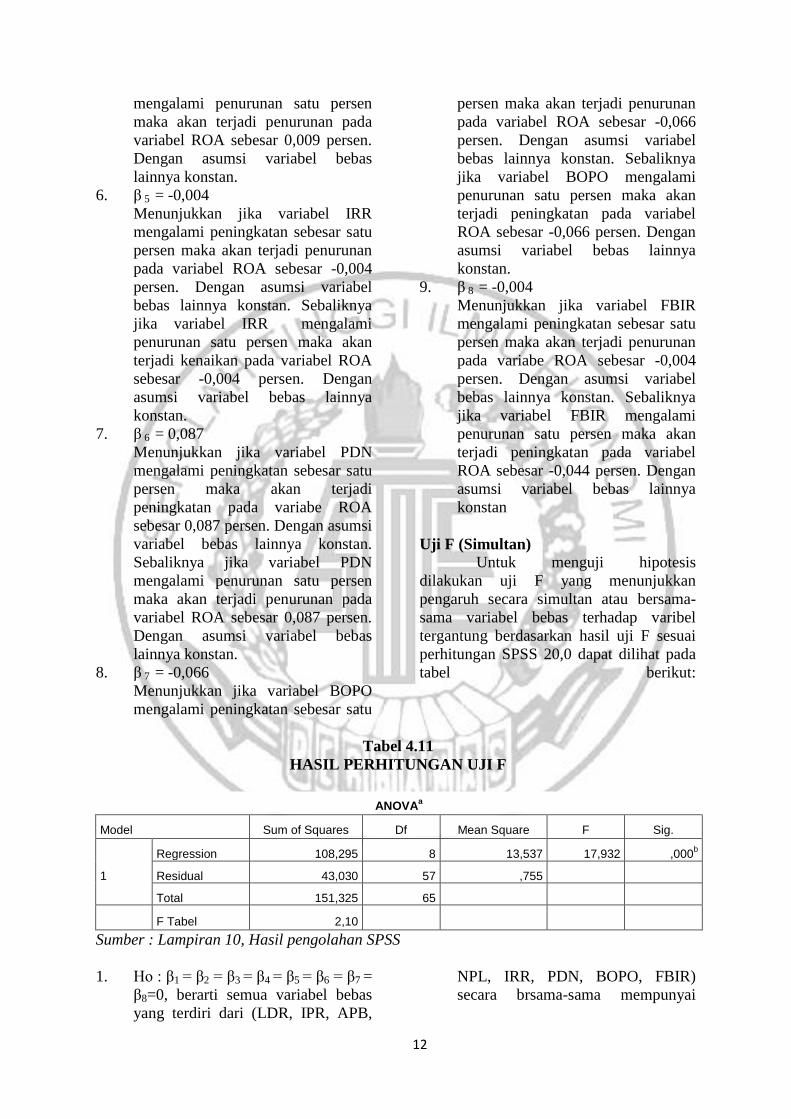

Uji F (Simultan)

Untuk menguji hipotesis

dilakukan uji F yang menunjukkan

pengaruh secara simultan atau bersama-

sama variabel bebas terhadap varibel

tergantung berdasarkan hasil uji F sesuai

perhitungan SPSS 20,0 dapat dilihat pada

tabel berikut:

Tabel 4.11

HASIL PERHITUNGAN UJI F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 108,295 8 13,537 17,932 ,000b

Residual 43,030 57 ,755

Total 151,325 65

F Tabel 2,10

Sumber : Lampiran 10, Hasil pengolahan SPSS

1. Ho : β1 = β2 = β3 = β4 = β5 = β6 = β7 =

β8=0, berarti semua variabel bebas

yang terdiri dari (LDR, IPR, APB,

NPL, IRR, PDN, BOPO, FBIR)

secara brsama-sama mempunyai

13

pengaruh yang tidak signifikan terhadap variabel tergantung (ROA).

H1 : β1≠β2≠β3≠β4≠β5≠β6≠β7≠β8≠ 0 ,

berarti variabel-variabel bebas yang

terdiri dari (LDR, IPR, APB, NPL,

IRR, PDN, BOPO, FBIR) secara

bersama-sama mempunyai pengaruh

yang signifikan terhadap variabel

tergantung (ROA).

2. α = 0,05 dengan df pembilang (df1 =

8 ) dan penyebutnya (df2) = n-k-l =

66-8-1 = 57 sehingga F tabel (8:57)

= 2,10

3. kriteria penerimaan dan penolakan

hipotesis:

a. jika F hitung ≤ F tabel = maka

HO diterima dan HO ditolak

b. jika F hitung > F tabel = maka

HO ditolak dan HO diterima

4. Berdasarkan perhitungan SPSS maka

diperoleh nilai F hitung = 17,932

5. Kesimpulan : HO ditolak, karena F

hitung = 17,932 > F tabel 2,10

sehingga artinya variabel bebas

LDR, IPR, APB, NPL, IRR, PDN,

BOPO, FBIR secara bersama-sama

mempunyai oengaruh yang

signifikan terhadap variabel

tergantung Y.

6. Nilai koefesien korelasi (R)

menunjukkan seberapa besar

pengaruh antara variabel bebas

dengan variabel tergantung (Y)

besarnya nilai koefesien korelasi

sebesar 0,846. Angka tersebut

menunjukkan pengaruh antara

variabel (LDR, IPR, APB, NPL,

IRR, PDN, BOPO, FBIR) dengan

variabel (ROA) adalah sangat besar

karena hampir mendekati angka satu.

7. nilai koefesien determinasi (R2)

digunakan untuk mengukur besarnya

kontribusi variabel bebas dalam

mempengaruhi variabel terikat. Nilai

R2 = 0,716 yang berarti 71,6 persen

pengaruh variabel (LDR, IPR, APB,

NPL, IRR, PDN, BOPO, FBIR)

terhadap variabel (ROA), dan

sisanya 28,4 persen dipengaruhi oleh

variabel lain dari model.

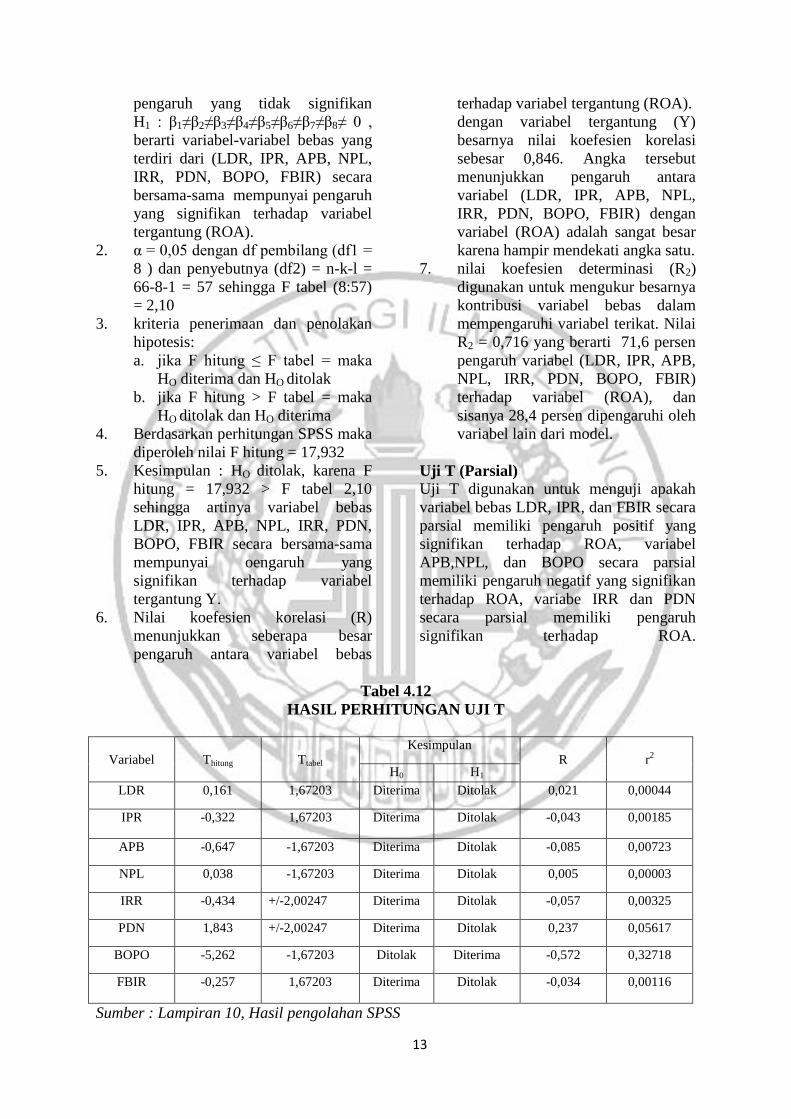

Uji T (Parsial)

Uji T digunakan untuk menguji apakah

variabel bebas LDR, IPR, dan FBIR secara

parsial memiliki pengaruh positif yang

signifikan terhadap ROA, variabel

APB,NPL, dan BOPO secara parsial

memiliki pengaruh negatif yang signifikan

terhadap ROA, variabe IRR dan PDN

secara parsial memiliki pengaruh

signifikan terhadap ROA.

Tabel 4.12

HASIL PERHITUNGAN UJI T

Variabel Thitung Ttabel

Kesimpulan R r

2

H0 H1

LDR 0,161 1,67203 Diterima Ditolak 0,021 0,00044

IPR -0,322 1,67203 Diterima Ditolak -0,043 0,00185

APB -0,647 -1,67203 Diterima Ditolak -0,085 0,00723

NPL 0,038 -1,67203 Diterima Ditolak 0,005 0,00003

IRR -0,434 +/-2,00247 Diterima Ditolak -0,057 0,00325

PDN 1,843 +/-2,00247 Diterima Ditolak 0,237 0,05617

BOPO -5,262 -1,67203 Ditolak Diterima -0,572 0,32718

FBIR -0,257 1,67203 Diterima Ditolak -0,034 0,00116

Sumber : Lampiran 10, Hasil pengolahan SPSS

14

PEMBAHASAN

Hasil penelitian menunjukkan

bahwa ROA pada seluruh bank sampel

penelitian mengalami peningkatan ,

ditunjukkan oleh rata-rata trend ROA

sebesar positif 0,003 persen.

Berdasarkan analisis regresi linier

berganda dengan uji-F dan uji-T dengan

menggunakan SPSS 20,0 maka dapat

disimpulkan persamaan regresi yang

dikaitkan dengan teori maka koefesien

regresi yang didapat pada penelitian ini

sebagai berikut :

Tabel 4.13

KESESUAIAN HASIL PENELITIAN DENGAN TEORI

VARIABEL TEORI KOEFISIEN KESESUAIAN TEORI

LDR Positif Positif Sesuai

IPR Positif Negatif Tidak Sesuai

APB Negatif Negatif Sesuai

NPL Negatif Positif Tidak Sesuai

IRR Positif/Negatif Negatif Sesuai

PDN Positif/Negatif Positif Sesuai

BOPO Negatif Negatif Sesuai

FBIR Positif Negatif Tidak Sesuai

Sumber : Lampiran 10, Hasil pengolahan SPSS

1. Hasil Regresi Linier Berganda

Menurut hasil analisis regresi

linier berganda telah dilakukan maka dapat

disimpulkan dari kedelapan variabel bebas

pada penelitian ini terdiri dari LDR, IPR,

APB, NPL, IRR, PDN, BOPO dan FBIR

dan kelima variabel bebas yang

koefisiennya sesuai dengan teori adalah

LDR, APB, IRR, PDN dan BOPO.

Adapun variabel bebas yang

tergantungsebagai berikut :

a. Pengaruh LDR terhadap ROA

Secara teori LDR terhadap ROA

adalah positif. Namun berdasarkan

penilian ini menunjukkan bahwa LDR

mempunyai koefesien positif sebesar 0,001

jadi hasil penelitian sesuai dengan teori.

Kesesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila LDR meningkat terjadi

peningkatan presentase total kredit lebih

besar dari presentase peningkatan dana

pihak ketiga. Maka terjadi peningkatan

pendapatan lebih besar dari peningkatan

biaya, sehingga laba bank meningkat ROA

pun juga ikut meningkat. Hal ini

dibuktikan selama periode penelitian pada

triwulan I tahun 2011 sampai dengan

triwulan II tahun 2016 ROA pada bank

sampel penelitian ini mengalami

peningkatan yang dibuktikan dengan tren

positif sebesar 0,003 persen.

Apabila dikaitkan dengan risiko

likuiditas selama periode penelitian LDR

pada bank sampel penelitian mengalami

peningkatan sehingga risiko likuiditas

menurun, dan pada bank sampel penelitian

selama periode penelitian ROA mengalami

kenaikan, dengan demikian risiko

likuiditas berpengaruh negatif terhadap

ROA.

b. Pengaruh IPR terhadap ROA

Secara teori IPR terhadap ROA

adalah positif. Namun berdasarkan

penilian ini menunjukkan bahwa IPR

mempunyai koefesien negatif sebesar

0,012 jadi hasil penelitian tidak sesuai

dengan teori.

Ketidaksesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila IPR meningkat maka terjadi

peningkatan investasi surat berharga

dengan presentase lebih kecil dari

presentase peningkatan dana pihak ketiga.

15

Maka terjadi peningkatan pendapatan lebih

kecil dari peningkatan biaya, sehingga laba

bank turun dan ROA pun turun. Namun

selama periode penelitian pada triwulan I

tahun 2011 sampai dengan triwulan II

tahun 2016 ROA pada bank sampel

penelitian ini mengalami peningkatan yang

dibuktikan dengan tren positif sebesar

0,003 persen.

Apabila dikaitkan dengan risiko

likuiditas selama periode penelitian IPR

pada bank sampel penelitian mengalami

penurunan sehingga risiko likuiditas

meningkat , dan pada kenyataan bank

sampel penelitian ROA mengalami

peningkatan. Dengan demikian pengaruh

risiko likuiditas terhadap ROA adalah

positif.

c. Pengaruh APB terhadap ROA

Secara teori APB terhadap ROA

adalah negatif. Namun berdasarkan

penilian ini menunjukkan bahwa APB

mempunyai koefesien negatif sebesar

0,254 jadi hasil penelitian sesuai dengan

teori.

Kesesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila APB meningkat maka terjadi

peningkatan presentase aktiva produktif

bermasalah lebih besar dari presentase

peningkatan total aktiva produktif.

Sehingga laba bank menurun dan ROA

pun menurun. Selama periode penelitian

pada triwulan I tahun 2011 sampai dengan

triwulan II tahun 2016 ROA pada bank

sampel penelitian ini mengalami

peningkatan yang dibuktikan dengan tren

positif sebesar 0,003 persen.

Apabila dikaitkan dengan risiko

kredit selama penelitian APB pada bank

sampel penelitian mengalami peningkatan

sehingga risiko kredit meningkat, namun

pada kenyataannya bank sampel penelitian

ROA mengalami peningkatan. Dengan

demikian pengaruh risiko kredit terhadap

ROA adalah positif.

d. Pengaruh NPL terhadap ROA

Secara teori NPL terhadap ROA

adalah negatif. Namun berdasarkan

penilian ini menunjukkan bahwa NPL

mempunyai koefesien positif sebesar 0,009

jadi hasil penelitian tidak sesuai dengan

teori .Ketidaksesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila NPL meningkat maka terjadi

peningkatan presentase kredit bermasalah

lebih besar dari presentase peningkatan

total kredit. Maka terjadi peningkatan

pendapatan lebih kecil dari peningkatan

biaya pencadangan, sehingga laba bank

turun dan ROA pun turun. Selama periode

penelitian pada triwulan I 2011 sampai

dengan triwulan II 2016 ROA pada bank

sampel penelitian ini mengalami

peningkatan yang dibuktikan dengan tren

positif sebesar 0,003 persen.

Apabila dikaitkan dengan risiko

kredit selama periode penelitian NPL pada

bank sampel penelitian mengalami

peningkatan sehingga risiko kredit

menurun, namun pada kenyataannya bank

sampel penelitian ROA mengalami

peningkatan, dengan demikian pengaruh

risiko kredit terhadap ROA adalah positif.

e. Pengaruh IRR terhadap ROA

Secara teori IRR terhadap ROA

adalah positif atau negatif. Namun

berdasarkan penilian ini menunjukkan

bahwa IRR mempunyai koefesien negatif

sebesar 0,004 jadi hasil penelitian sesuai

dengan teori.

Kesesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila IRR menurun maka terjadi

peningkatan presentase IRSA lebih kecil

dari presentase peningkatan IRSL. Pada

saat tingkat suku bunga mengalami

penurunan maka penurunan pendapatan

bunga lebih kecil daripada penurunan

biaya bunga, sehingga laba bank

meningkat dan ROA mengalami

peningkatan. Hal ini dibuktikan selama

periode penelitian pada triwulan I 2011

sampai dengan triwulan II 2016 ROA pada

bank sampel penelitian ini mengalami

peningkatan yang dibuktikan dengan tren

positif sebesar 0,003 persen.

Apabila dikaitkan dengan risiko

pasar selama periode penelitian IRR

mengalami peningkatan, serta suku bunga

16

menurun sehingga risiko pasar meningkat,

dan pada bank sampel penelitian selama

periode penelitian ROA mengami

peningkatan. Dengan demikian risiko

pasar berpengaruh negatif terhadap ROA.

f. Pengaruh PDN terhadap ROA

Secara teori PDN terhadap ROA

adalah positif atau negatif. Namun

berdasarkan penilian ini menunjukkan

bahwa PDN mempunyai koefesien positif

sebesar 0,087 jadi hasil penelitian sesuai

dengan teori.

Kesesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila PDN meningkat maka terjadi

peningkatan presentase aktiva valas lebih

besar dari presentase peningkatan passiva

valas. pada saat ini tren nilai tukar

mengalami peningkatan, maka akan terjadi

peningkatan pendapatn valas sehingga

pendapatan valas meningkat ROA pun

meningkat dan risiko nilai tukar yang

dihadapi bank menurun. Hal ini dibuktikan

selama periode penelitian dari triwulan I

tahun 2011 sampai dengan triwulan II

tahun 2016 dimana diketahui ROA

meningkat yang dibuktikan dengan tren

positif sebesar 0,003 persen. Apabila

dikaitkan dengan risiko nilai tukar maka

pengaruh PDN terhadap nilai tukar adalah

negatif, apabila PDN meningkat berarti

telah terjadi penigkatan aktiva valas

dengan resentase lebihkecil daripada

presentase passiva valas. dengan demikian

pengaruh risiko nilai tukar terhadap ROA

adalah negatif.

g. Pengaruh BOPO terhadap ROA

Secara teori BOPO terhadap

ROA adalah negatif. Namun berdasarkan

penilian ini menunjukkan bahwa BOPO

mempunyai koefesien negatif sebesar

0,066 jadi hasil penelitian sesuai dengan

teori.

Kesesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila BOPO menurun maka terjadi

peningkatan presentase biaya operasional

lebih kecil dari presentase pendapatan

operasional, sehingga laba naik dan ROA

pun naik. Selama periode penelitian pada

triwulan I 2011 sampai dengan triwulan II

2016 ROA pada bank sampel penelitian ini

mengalami peningkatan yang dibuktikan

dengan tren positif sebesar 0,003 persen.

Apabila dikaitkan dengan risiko

operasional selama periode penelitian

BOPO pada bank sampel penelitian

peningkatan sehingga risiko operasional

meningkat , namun pada kenyataan bank

sampel penelitian ROA mengalami

peningkatan. Dengan demikian pengaruh

risiko operasional terhadap ROA adalah

positif.

h. Pengaruh FBIR terhadap ROA

Secara teori FBIR terhadap

ROA adalah positif. Namun berdasarkan

penilian ini menunjukkan bahwa FBIR

mempunyai koefesien negatif sebesar

0,004 jadi hasil penelitian tidak sesuai

dengan teori.

Ketidaksesuaian hasil penelitian

dengan teori ini karena secara teoritis

apabila FBIR menurun, maka terjadi

peningkatan presentase pendapatan

operasional, sehingga laba bank turun dan

ROA pun turun. Selama periode penelitian

pada triwulan I 2011 sampai dengan

triwulan II 2016 ROA pada bank sampel

penelitian ini mengalami peningkatan yang

dibuktikan dengan tren positif sebesar

0,003 persen.

Apabila dikaitkan dengan risiko

operasional selama periode penelitian

FBIR pada bank sampel penelitian

mengalami peningkatan sehingga risiko

operasional menurun, dan pada bank

sampel penelitian ROA mengalami

peningkatan. Dengan demikian risiko

operasional berpengaruh negatif terhadap

ROA.

2. Hasil uji F

Berdasarkan hasil uji F yang

telah dilakukan, jadi diperoleh bahwa

variabel LDR, IPR, APB, NPL, IRR, PDN,

BOPO dan FBIR secara bersama-sama

memiliki pengaruh signifikan terhadap

ROA pada Bank Umum Swasta Nasional

Devisa pada periode penelitian triwulan I

tahun 2011 sampai dengan triwulan II

tahun 2016. Hal ini menunjukkan bahwa

17

risiko likuiditas, risiko kredit, risiko pasar

dan risiko operasional secara bersama-

sama memiliki pengaruh signifikan

terhadap ROA pada bank sampel

penelitian. Besarnya pengaruhnya adalah

sebesar 71,6 persen, yang menyimpulkan

bahwa perubahan yang terjadi pada

variabel ROA pada Bank Umum Swasta

Nasional Devisa yang merupakan sampel

penelitian dipengaruhi oleh variabel LDR,

IPR, APB, NPL, IRR, PDN, BOPO dan

FBIR sedangkan sisanya sebesar 28,4

persen yang dipengaruhi oleh variabel lain

diluar penelitian. Dengan demikian

hipotesis pertama penelitian ini

menyatakan bahwa variabel LDR, IPR,

APB, NPL, IRR, PDN, BOPO dan FBIR

secara bersama-sama memiliki pengaruh

signifikan terhadap ROA pada Bank

Umum Swasta Nasional Devisa adalah

diterima.

3. Hasil uji T

Berdasarkan hasil uji t yang

telah dilakukan, dapat diketahui bahwa

dari seluruh variabel bebas yang

digunakan dalam penelitian ini yaitu :

LDR, IPR, APB, NPL, IRR, PDN, BOPO

dan FBIR ternyata ada dua variabel bebas

yang memiliki pengaruh yang signifikan

terhadap ROA pada Bank Umum Swasta

Nasional Devisa yaitu ; BOPO. Namun

untuk variabel LDR, IPR, APB, NPL, IRR,

PDN dan FBIR memiliki pengaruh tidak

signifikan terhadap ROA pada Bank

Umum Swasta Nasional Devisa pada

periode penelitian triwulan I 2011 sampai

dengan triwulan II 2016. Yang dapat

dijelaskan sebagai berikut:

1) LDR

LDR memiliki pengaruh yang

positif yang tidak signifikan terhadap

ROA. Menurut hasil penelitian dapat

ditarik kesimpulan bahwa risiko likuiditas

secara parsial memiliki pengaruh negatif

tidak signifikan terhadap ROA pada bank

sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa LDR

memberikan kontribusi 0,044 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis kedua yang menyatakan

LDR secara parsial memiliki pengaruh

positif signifikan terhadap ROA pada

Bank Umum Swasta Nasional Devisa

ditolak.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Sylvia Hapsah (2014)

dan DwiAgung Prasetyo dan Ni Putu Ayu

Darmayanti (2015) tidak mendukung

dengan hasil penelitian sebelumnya yang

menyatakan adanya pengaruh negatif tidak

signifikan dan positif signifikan anatara

LDR terhadap ROA. Jika menurur hasil

dari Fitri Noviyanti Rustan (2016), Widya

Sukmadiarti (2016) ternyata hasil

penelitian ini mendukung dengan hasil

penelian sebelumnya yang menyatakan

adanya pengaruh positif tidak signifikan

antara LDR terhadap ROA.

2) IPR

IPR memiliki pengaruh yang

negatif yang tidak signifikan terhadap

ROA. Menurut hasil penelitian dapat

ditarik kesimpulan bahwa risiko likuiditas

secara parsial memiliki pengaruh negatif

yang tidak signifikan terhadap ROA pada

bank sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa IPR

memberikan kontribusi 0,185 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis ketiga yang menyatakan

IPR secara parsial memiliki pengaruh

positif signifikan terhadap ROA pada

Bank Umum Swasta Nasional Devisa

ditolak.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Fitri Noviyanti Rustan

(2016) tidak mendukung dengan hasil

penelitian sebelumnya yang menyatakan

adanya pengaruh positif tidak signifikan

dan positif signifikan anatara IPR terhadap

ROA. Jika menururt hasil dari Sylvia

Hapsah (2014) ternyata hasil penelitian ini

mendukung dengan hasil penelian

sebelumnya yang menyatakan adanya

18

pengaruh negatif tidak signifikan antara

IPR terhadap ROA. Sedangkan hasil

penelitian dari Widya Sukmadiarti (2016)

dan Dwi Agung Prasetyo dan Ni Putu

Ayu Darmayanti (2015) ternyata tidadak

menggunakan variabel IPR sebagai

variabel penelitian.

3) APB

APB memiliki pengaruh yang

negatif yang tidak signifikan terhadap

ROA. Menurut hasil penelitian dapat

ditarik kesimpulan bahwa risiko kredit

secara parsial memiliki pengaruh negatif

tidak signifikan terhadap ROA pada bank

sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa APB

memberikan kontribusi 0,723 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis keempat yang

menyatakan APB secara parsial memiliki

pengaruh negatif signifikan terhadap ROA

pada Bank Umum Swasta Nasional Devisa

ditolak.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Fitri Noviyanti Rustan

(2016) ternyata hasil penelitian ini

mendukung dengan hasil penelian

sebelumnya yang menyatakan adanya

pengaruh negatif tidak signifikan antara

APB terhadap ROA. Sedangkan hasil

penelitian dari Widya Sukmadiarti (2016),

Sylvia Hapsah (2014) dan Dwi Agung

Prasetyo dan Ni Putu Ayu Darmayanti

(2015) ternyata tidak menggunakan

variabel APB sebagai variabel penelitian.

4) NPL

NPL memiliki pengaruh yang

positif yang tidak signifikan terhadap

ROA. Menurut hasil penelitian dapat

ditarik kesimpulan bahwa risiko kredit

secara parsial memiliki pengaruh negatif

yang tidak signifikan terhadap ROA pada

bank sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa NPL

memberikan kontribusi 0,003 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis kelima yang menyatakan

NPL secara parsial memiliki pengaruh

negatif signifikan terhadap ROA pada

Bank Umum Swasta Nasional Devisa

ditolak.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Fitri Noviyanti Rustan

(2016), Widya Sukmadiarti (2016), Sylvia

Hapsah (2014) dan Dwi Agung Prasetyo

dan Ni Putu Ayu Darmayanti (2015) tidak

mendukung dengan hasil penelitian

sebelumnya yang menyatakan adanya

pengaruh negatif tidak signifikan anatara

NPL terhadap ROA.

5) IRR

IRR memiliki pengaruh yang

negatif yang tidak signifikan terhadap

ROA. Menurut hasil penelitian dapat

ditarik kesimpulan bahwa risiko pasar

secara parsial memiliki pengaruh negatif

tidak signifikan terhadap ROA pada bank

sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa IRR

memberikan kontribusi 0,325 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis keenam yang menyatakan

IRR secara parsial memiliki pengaruh

signifikan terhadap ROA pada Bank

Umum Swasta Nasional Devisa ditolak.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Fitri Noviyanti Rustan

(2016), Widya Sukmadiarti (2016) dan

Sylvia Hapsah (2014) tidak mendukung

dengan hasil penelitian sebelumnya yang

menyatakan adanya pengaruh positif tidak

signifikan dan positif signifikan anatara

IRR terhadap ROA. Sedangkan hasil

penelitian dari dan Dwi Agung Prasetyo

dan Ni Putu Ayu Darmayanti (2015)

ternyata tidadak menggunakan variabel

PDN sebagai variabel penelitian.

6) PDN

PDN memiliki pengaruh yang

positif yang tidak signifikan terhadap

ROA. Menurut hasil penelitian dapat

19

ditarik kesimpulan bahwa risiko pasar

secara parsial memiliki pengaruh positif

tidak signifikan terhadap ROA pada bank

sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa PDN

memberikan kontribusi 5,617 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis ketujuh yang menyatakan

PDN secara parsial memiliki pengaruh

signifikan terhadap ROA pada Bank

Umum Swasta Nasional Devisa ditolak.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Fitri Noviyanti Rustan

(2016), Sylvia Hapsah (2014) dan Widya

Sukmadiarti (2016) ternyata hasil

penelitian ini mendukung dengan hasil

penelian sebelumnya yang menyatakan

adanya pengaruh negatif tidak signifikan

antara PDN terhadap ROA. Sedangkan

hasil penelitian dari dan Dwi Agung

Prasetyo dan Ni Putu Ayu Darmayanti

(2015) ternyata tidadak menggunakan

variabel PDN sebagai variabel penelitian.

7) BOPO

BOPO memiliki pengaruh

negatif yang signifikan terhadap ROA.

Menurut hasil penelitian dapat ditarik

kesimpulan bahwa risiko operasional

secara parsial memiliki pengaruh negatif

signifikan terhadap ROA pada bank

sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa BOPO

memberikan kontribusi 32,718 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis kedelapan yang

menyatakan BOPO secara parsial memiliki

pengaruh negatif signifikan terhadap ROA

pada Bank Umum Swasta Nasional Devisa

diterima.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Widya Sukmadiarti

(2016) Sylvia Hapsah (2014) Dwi Agung

Prasetyo dan Ni Putu Ayu Darmayanti

(2015) tidak mendukung dengan hasil

penelitian sebelumnya yang menyatakan

adanya pengaruh positif tidak signifikan

dan negatif tidak signifikan anatara BOPO

terhadap ROA. Jika menururt hasil dari

Fitri Noviyanti Rustan (2016) ternyata

hasil penelitian ini mendukung dengan

hasil penelian sebelumnya yang

menyatakan adanya pengaruh negatif

signifikan antara PDN terhadap ROA.

8) FBIR

FBIR memiliki pengaruh negatif

yang tidak signifikan terhadap ROA.

Menurut hasil penelitian dapat ditarik

kesimpulan bahwa risiko operasional

secara parsial memiliki pengaruh negatif

yang tidak signifikan terhadap ROA pada

bank sampel penelitian. Menurut koefesien

determinasi parsial (r2) bahwa FBIR

memberikan kontribusi 0,116 persen

terhadap ROA dari triwulan I tahun 2011

sampai dengan triwulan II tahun 2016.

Dengan demikian dapat disimpulkan

bahwa hipotesis kesembilan yang

menyatakan FBIR secara parsial memiliki

pengaruh positif signifikan terhadap ROA

pada Bank Umum Swasta Nasional Devisa

ditolak.

Hasil penelitian ini jika

dibandingkan dengan penelitian

sebelumnya oleh Fitri Noviyanti Rustan

(2016) dan Sylvia Hapsah (2014) tidak

mendukung dengan hasil penelitian

sebelumnya yang menyatakan adanya

pengaruh positif signifikan dan positif

tidak signifikan anatara FBIR terhadap

ROA. Jika menururt hasil dari Widya

Sukmadiarti (2016) ternyata hasil

penelitian ini mendukung dengan hasil

penelian sebelumnya yang menyatakan

adanya pengaruh negatif tidak signifikan

antara FBIR terhadap ROA. Sedangkan

hasil penelitian dari Dwi Agung Prasetyo

dan Ni Putu Ayu Darmayanti (2015)

ternyata tidadak menggunakan variabel

FBIR sebagai variabel penelitian.

KESIMPULAN

Menurut analisis data dan hasil

pengujian hipotesis yang telah dilakukan

dapat diambil kesimpulan sebagai berikut :

20

Variabel LDR, IPR, APB, NPL,

IRR, PDN, BOPO dan FBIR secara

bersama-sama memiliki pengaruh yang

signifikan terhadap ROA pada Bank

Umum Swasta Nasional Devisa

LDR, NPL dan PDN secara

parsial memiliki pengaruh positif yang

tidak signifikan terhadap ROA. Besarnya

pengaruh LDR terhadap ROA yaitu 0,044

persen, besarnya pengaruh NPL terhadap

ROA yaitu 0,003 persen dan besarnya

pengaruh PDN terhadap ROA yaitu 5,167

persen.

IPR, APB, IRR dan FBIR secara

parsial memiliki pengaruh negatif yang

tidak signifikan terhadap ROA. Besarnya

pengaruh IPR terhadap ROA yaitu 0,185

persen, besarnya pengaruh APB terhadap

ROA yaitu 0,723 persen, besarnya

pengaruh IRR terhadap ROA yaitu 0,325

persen dan besarnya pengaruh FBIR

terhadap ROA yaitu 0,116 persen.

BOPO secara parsial memiliki

pengaruh negatif yang signifikan terhadap

ROA. Besarnya pengaruh BOPO terhadap

ROA yaitu 32,718 persen.

Dari kedelapan variabel bebas

yang terdiri dari LDR, IPR, APB, NPL,

IRR, PDN, BOPO dan FBIR yang

memiliki pengaruh paling dominan

terhadap ROA adalah BOPO karena nilai

koefesien determinasi parsialnya sebesar

32,718 persen lebih tinggi apabila

dibandingkan dengan koefesien

determinasi parsial variabel bebas lainnya.

KETERBATASAN PENELITIAN

Periode yang digunakan dalam

penelitian adalah triwulan I tahun 2011

sampai dengan triwulan II 2016. Variabel

yang digunakan dalam penelitian ini

adalah variabel bebas seperti : LDR, IPR,

APB, NPL, IRR, PDN, BOPO dan FBIR.

SARAN

Berdasarkan hasil penelitian

yang dilakukan peneliti menyadari masih

terdapat banyak keterbatasan dan

kekurangan sehingga penelitian ini masih

kurang sempurna. Maka dengan demikian

terdapat beberapa saran yang diharapkan

dapat bermanfaat bagi pembaca dan

peneliti selanjutnya.

1. Bagi bank yang diteliti

Disarankan kepada Bank sampel

penelitian yang memiliki BOPO tertinggi

selama periode penelitian triwulan I tahun

2011 sampai dengan triwulan II tahun

2016 yaitu Bank Rabobank International

Indonesia, disarankan untuk lebih

meningkatkan efesiensi dengan cara

menekan biaya operasional. Dengan

demikian hal ini dapat menyebabkan

penurunan biaya dan peningkatan

pendapatan operasional sehingga laba

meningkar dan ROA juga meningkat.

2. Bagi peneliti selanjutnya

Untuk peneliti selanjutnya yang

akan mengambil judul yang sama

diharapkan untuk menambah periode

penelitian yang selanjutnya agar dapat

mendapatkan hasil yang lebih signifikan

terhadap variabel tergantung dan juga

menambah jumlah variabel yang akan

digunakan seperti NIM, PR, LAR dan

FACR.

DAFTAR RUJUKAN

Fitri Noviyanti Rustan.2016.“Pengaruh

Risiko Usaha Terhadap Return On

Assets (ROA) Pada Bank Umum

Swasta Nasional Devisa”. Skripsi

Sarjana Tidak Diterbitkan STIE

PERBANAS Surabaya.

Kasmir. 2012. “Manajemen Perbankan

Edisi Revisi”. Jakarta : PT.Raja

Grafindo Persada.

LukmanDendawijaya. 2009. Manajemen

Perbankan Edisi kedua. Malang :

PT Raja Grafindo Persada.

Dwi Agung Prasetyo dan Ni Putu Ayu

Darmayanti. 2015. “Pengaruh

Risiko Kredit, Likuiditas,

Kecukupan Modal dan Efesiensi

Terhadap Profitabilitas Pada PT.

BPD Bali” . E-jurnal Manajemen

Unud. (Online), Vol. 4, No. 9.

21

Pp2590-2517 , diakses 2 November

2016

Peraturan Bank Indonesia

No.11/25/PBI/2009. Penerapan

Manajemen Risiko bagi Bank

Umum. Jakarta.

(http://www.bi.go.id)

Otoritas Jasa Keuangan. Laporan

Keuangan Publikasi

Bank.(www.ojk.go.id) , diakses

pada 15 Oktober 2016

Surat Edaran Bank Indonesia No.

11/30/DPND tanggal 16 desember

2011. “Tentang Laporan Keuangan

Publikasi Triwulan Dan Bulanan

Bank Umum Serta Laporan Ter

Tentu Yang Disampaikan Kepada

Bank Indonesia”.

Sylvia Hapsah .2014. “Pengaruh Risiko

Usaha Terhadap Return On Assets

(ROA) Pada Bank Umum Swasta

Nasional Devisa”. Skripsi Sarjana

Tidak Diterbitkan STIE

PERBANAS Surabaya.

Syofiyan Siregar. 2010. Statistika

deskriptif untuk penelitian . Jakarta.

PT Raja Grafindo Persada.

Veithzal Rivai. 2013. “Comersial Bank

Manajement : Manajemen

Perbankan Dari Teori Ke

Praktik”. Jakarta : PT. Raja

Grafindo Persada.

Widya Sukmadiarti.2015. “Pengaruh

Risiko Usaha Terhadap ROA Pada

Bank Umum Swasta Nasional

Devisa”. Skripsi Sarjana Tidak

Diterbitkan STIE PERBANAS

Surabaya.

Rosady Ruslan. 2010. “Metode Penelitian

Public Relations dan Komunikasi.

Edisi pertama”. Jakarta. Raja

Grafindo Persada.

Website Bank Resona Perdania

www.perdania.co.id , diakses 5

November 2016.

Website Bank Rabobank International

Indonesia www.rabobank.co.id ,

diakses 5 November 2016.