PENGARUH PERSEPSI TENTANG PERATURAN, … · Self Assessment System berlaku di Indonesia sejak tahun...

15

1 PENGARUH PERSEPSI TENTANG PERATURAN, PENGETAHUAN, DAN PERSEPSI TENTANG MANFAAT TERHADAP KEPATUHAN DALAM MELAKSANAKAN PP NO 46 TAHUN 2013 DI PASAR KLEWER SOLO Leonardus Gading Liman Reraton Erly Suandy Program Studi Akuntansi Fakultas Ekonomi Universitas Atma Jaya Yogyakarta Jalan Babarsari 43-44, Yogyakarta Abstrak Penelitian ini bertujuan untuk melakukan pembuktian apakah maksud dan tujuan pemerintah dalam pembuatan kebijakan pajak 1% dari Omzet yang dituangkan dalam PP no 46 Tahun 2013 mendapat respon positif dan tercapai sesuai hasil yang diinginkan oleh pemerintah. Metodologi penelitian dalam penelitian penulis adalah jenis penelitian yang bersifat empiris. Responden yang didapat dalam penelitian ini berjumlah 100 yang berasal dari wajib pajak di Pasar Klewer. Metode pemilihan sampel menggunakan purposive sampling, sedangkan jenis data yang dipakai adalah data Primer. Sebelum melakukan pengujian hipotesis, data yang diperoleh dengan teknik pengumpulan data dianalisis terlebih dahulu dengan pengujian asumsi klasik. Pengujian hipotesis dilakukan dengan alat analisis statistik regresi linier berganda. Adapun hasil penelitian adalah : (1) Persepsi tentang Peraturan Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013, (2) Pengetahuan Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013, (3) Persepsi tentang Manfaat Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013 , (4) Persepsi tentang Peraturan Perpajakan , Persepsi tentang Pengetahuan Perpajakan, Persepsi tentang Manfaat Perpajakan secara bersama sama memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013 Kata Kunci: Peraturan Perpajakan, Pengetahuan Perpajakan, Manfaat Perpajakan, Kepatuhan Perpajakan.

Transcript of PENGARUH PERSEPSI TENTANG PERATURAN, … · Self Assessment System berlaku di Indonesia sejak tahun...

1

PENGARUH PERSEPSI TENTANG PERATURAN, PENGETAHUAN, DAN PERSEPSI TENTANG MANFAAT TERHADAP KEPATUHAN DALAM MELAKSANAKAN

PP NO 46 TAHUN 2013 DI PASAR KLEWER SOLO

Leonardus Gading Liman Reraton Erly Suandy

Program Studi Akuntansi Fakultas Ekonomi Universitas Atma Jaya Yogyakarta

Jalan Babarsari 43-44, Yogyakarta

Abstrak

Penelitian ini bertujuan untuk melakukan pembuktian apakah maksud dan tujuan pemerintah dalam pembuatan kebijakan pajak 1% dari Omzet yang dituangkan dalam PP no 46 Tahun 2013 mendapat respon positif dan tercapai sesuai hasil yang diinginkan oleh pemerintah.

Metodologi penelitian dalam penelitian penulis adalah jenis penelitian yang bersifat empiris. Responden yang didapat dalam penelitian ini berjumlah 100 yang berasal dari wajib pajak di Pasar Klewer. Metode pemilihan sampel menggunakan purposive sampling, sedangkan jenis data yang dipakai adalah data Primer. Sebelum melakukan pengujian hipotesis, data yang diperoleh dengan teknik pengumpulan data dianalisis terlebih dahulu dengan pengujian asumsi klasik. Pengujian hipotesis dilakukan dengan alat analisis statistik regresi linier berganda.

Adapun hasil penelitian adalah : (1) Persepsi tentang Peraturan Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013, (2) Pengetahuan Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013, (3) Persepsi tentang Manfaat Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013 , (4) Persepsi tentang Peraturan Perpajakan , Persepsi tentang Pengetahuan Perpajakan, Persepsi tentang Manfaat Perpajakan secara bersama sama memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013 Kata Kunci: Peraturan Perpajakan, Pengetahuan Perpajakan, Manfaat Perpajakan,

Kepatuhan Perpajakan.

2

PENDAHULUAN

Peraturan Pemerintah dan Peraturan Menteri Keuangan salah satu kebijakan strategis dan kebijakan pendukung untuk perpajakan. Mengetahui betapa pentingnya pendapatan negara melalui pajak maka Pemerintah mengeluarkan peraturan – peraturan tertentu untuk meningkatakan jumlah wajib pajak dan meningkatkan pendapatan pajak. Untuk mendukung berjalannya tujuan pemerintah tersebut dibuatlah aturan-aturan tertentu salah satunya mengenai sanksi perpajakan dan tarif pajak. Di Indonesia ada beberapa sektor usaha yang berpotensi dapat memberikan pendapatan pajak besar tetapi tidak dapat terealisasi karena berbagai macam faktor. Salah satunya kesulitan dalam proses pembayaran pajak. Salah satu sektor tersebut merupakan usaha yang dilakukan badan atau pribadi yang omzetnya kurang dari Rp 4,8 milliar. Usaha tersebut biasanya kita sebut dengan Usaha Mikro Kecil dan Menengah.

Usaha Mikro Kecil dan Menengah merupakan sektor usaha penyumbang PDB terbesar di Indonesia. Berdasarkan data Kementrian Koperasi dan Usaha Mikro Kecil dan Menengah per Juni 2013 ada 55,2 juta UKM atau 99,98 % dari total unit usaha di Indonesia. PDB yang disumbang oleh UMKM sebesar 57,12%. Tetapi sungguh sangat disayangkan ketika berbicara tentang pajak yang dipungut dari sektor tersebut ternyata hanya menyumbang 0,5 % terhadap penerimaan pajak Negara.

Pemerintah pada tanggal 22 juni 2013 mengeluarkan Peraturan Pemerintah Republik Indonesia No 46 tahun 2013 tentang Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu. Melalui peraturan tersebut Pemerintah menetapkan tarif pajak Pajak Penghasilan (PPh) yang bersifat final bagi wajib pajak badan ataupun wajib pajak pribadi sebesar 1% yang menerima penghasilan dari usaha dengan peredaran bruto (omzet) tidak melebihi Rp 4,8 milliar dalam satu tahun pajak.

Dalam sebuah artikel surat kabar elektronik Tempo.Co 8 Oktober 2013 disebutkan bahwa para pedagang Pasar Klewer di Solo Jawa Tengah menolak rencana dilakukannya Sensus Pajak oleh Kantor Pajak Pratama Surakarta. Para pedagang yang tergabung dalam Himpinan Pedagang Pasar klewer menolak diadakan sensus dikarenakan ini berkaitan dengan PP 46 tahun 2013 mengenai pajak UMKM. Hal ini menarik untuk diteliti, bagaimana persepsi para pelaku UMKM yang jumlahnya cukup banyak di Pasar Klewer terhadap peraturan tersebut.

Rumusan Masalah

Apakah Persepsi tentang peraturan, Pengetahuan, dan Persepsi tentang Manfaat secara parsial maupun simultan berpengaruh terhadap Kepatuhan dalam melaksnakan PP no 46 Tahun 2013 di Pasar Klewer Solo?

Tujuan Penelitian

Tujuan penelitian ini adalah melihat dan menguji apakah terdapat Pengaruh Persepsi tentang Peraturan, Pengetahuan, dan Persepsi tentang Manfaat terhadap Kepatuhan dalam melaksanakan PP no 46 tahun 2013 baik secara parsial dan secara simultan di Pasar Klewer Solo.

3

LANDASAN TEORI Self Assessment System

Self Assessment System berlaku di Indonesia sejak tahun 1968, yaitu dengan dikeluarkannya UU No. 8 tahun 1967, tentang “Tata Cara Pemungutan Pajak Melalui MPS dan MPO (Menghitung Pajak Sendiri dan Menghitung Pajak Orang Lain).Self assessment system ini berlaku secara penuh (Full Self Assessment System) sejak awal tahun 1984, khususnya terhadap pemungutan Pajak Penghasilan.

Menurut Mardiasmo (2006) Self Assessment System adalah sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Menurut Waluyo (2007) Self Assessment System adalah sistem pemungutan pajak yang memberi kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak yang terutang.

Dalam Self Assessment System pemungutan pajak, Wajib Pajak dibebani kewajiban untuk melaporkan semua informasi yang relevan dalam laporan pajaknya (SPT), menghitung Dasar Pengenaan Pajak (DPP), mengkalkulasi jumlah pajak yang terutang, dan mengangsur jumlah pajak yang terutang.

Ciri-ciri Self Assessment System: a. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak itu sendiri. b. Wajib pajak aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang

terutang. c. Fiskus tidak ikut campur dan hanya mengawasi.

Usaha Mikro, Kecil dan Menengah

Menurut Budi (2013) Sektor usaha, mikro , kecil dan menengah memegang peranan penting dalam struktur perekonomian Indonesia. Coba tengok saja peran sektor UMKM dalam produk domestik bruto (PDB) Indonesia Tahun 2009, sekitar Rp 2,993 trilliun atau 56,5%-nya berasal dari sektor umkm. Belum lagi, secara resmi, ada sekitar 53 juta pelaku UMKM yang tercatat dengan jumlah tenaga kerja mencapai 99 juta lebih. Mengingat peran penting sektor UMKM dalam perekonomian Indonesia, maka tidak heran Pemerintah menaruh perhatian khusus terhadap perkembangan sektor ini. Definisi

Menurut Undang – Undang Nomor 20 Tahun 2008 dalam Budi (2013) tentang UMKM.UMKM didefinisikan sebagai berikut : 1. Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha

perorangan yang memiliki hasil penjualan tahunan Rp 300.000.000,00 dan memilki kekayaan bersih (tidak termasuk tanah/bangunan) paling banyak Rp 50.000.000,00

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memiliki hasil penjualan antara Rp 300.000.000,00 sampai dengan Rp 2.500.000.000,00 dan memiliki kekayaan bersih antara Rp 50.000.000,00 sampai dengan Rp 500.000.000,00

3. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar dengan penjualan tahunan mencapai Rp 2.500.000.000,00 sampai dengan Rp 50.000.000.000 dan memiliki kekayaan bersih lebih besar dari Rp 500.000.000,00

4

Selain definisi menurut UU UMKM dalam Budi (2013) , Bank Indonesia juga

mendefinisikan UMKM berdasarkan kriteria platfond besarnya kredit, yaitu : 1. Usaha Mikro dengan plafond kredit maksimal Rp 50.000.000,00 2. Usaha Kecil dengan plafond kredit Rp 50.000.000,00 sampai dengan Rp 500.000.000,00 3. Usaha Menengah dengan plafond kredit lebih dari Rp 500.000.000

Sedangkan definisi UMKM menurut Badan Pusat Statistik (BPS)dalam Budi (2013) , lebih ditekankan pada kriteria jumlah tenaga kerja, sebagai berikut : 1. Jenis usaha rumah tangga (mikro) adalah usaha yang mempunyai 1-4 orang tenaga kerja; 2. Jenis usaha kecil adalah usaha yang mempunyai 5-19 tenaga kerja dan 3. Jenis usaha menengah adalah usaha yang mempunyai 20-99 tenaga kerja.

Peraturan Pemerintah Nomor 46 tahun 2013

Peraturan Pemerintah Nomor 46 tahun 2013 tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu Maksud dan Tujuan pemerintah dalam membuat PP tersebut ; 1) Maksud Peraturan Pemerintah No 46 Tahun 2013 • Kemudahan dan penyederhanaan peraturan perpajakan • Mengedukasi masyarakat untuk tertib administrasi • Mengedukasi masyarakat untuk transparansi • Memberikan kesempatan kepada masyarakat untuk berkesempatan dalam

penyelenggaraan negara 2) Tujuan Peraturan Pemerintah No 46 Tahun 2013 • Kemudahan bagi masyarakat dalam melaksanakan kewajiban perpajakannya • Meningkatkan pengetahuan masyarakat tentang manfaat perpajakan • Terciptanya kondisi kontrol sosial dalam memenuhi kewajiban perpajakan

Dasar Hukum dalam menjalankan PP no 46 tahun 2013 ini : • Pasal 4 ayat (2) huruf e UU PPh :

Dengan menggunakan Peraturan Pemerintah dapat ditetapkan cara menghitung Pajak Penghasilan yang lebih sederhana dibandingkan dengan menggunakan UU PPh secara umum. Penyederhanaannya yakni WP hanya menghitung dan membayara pajak berdasarkan peredaran bruto (omzet)

• Pasal 17 ayat (7) UU PPh : Pada intinya penerbitan PP 46 Tahun 2013 ditujukan terutama untuk kesederhannan dan pemerataan dalam melaksanakan kewajiban perpajakan.

Objek Pajak berdasarkan PP 46 Tahun 2013 Penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto

(omzet) yang tidak melebihi Rp 4.8 Milliar dalam 1 tahun pajak.Pajak terutang dan yang harus dibayar adalah 1% dari jumlah peredaran bruto (omzet).Peredaran bruto (omzet) merupakan jumlah peredaran bruto (omzet) semua gerai/counter/outlet atau sejenisnya baik pusat maupun cabangnya. Subjek Pajak berdasarkan PP 46 tahun 2013 • Orang Pribadi • Badan, tidak termasuk Bentuk Usaha tetap (BUT) Yang menerima penghasilan dari usaha dengan peredaran bruto (omzet) yang tidak

melebihi Rp 4,8 Milliar dalam 1 (satu) tahun Pajak. Penyetoran dan Pelaporan • Penyetoran paling lama tanggal 15 bulan berikutnya

5

• SSP berfungsi sekaligus sebagai SPT masa PPh Pasal 4 ayat (2) jika SSP sudah validasi NTPN tidak perlu lapor SPT masa PPh pasal 4 ayat (2)

• Penghasilan yang dibayar berdasarkan PP no 46 tahun 2013 dilaporkan dalam SPT tahunan PPh pada kelompok penghasilan yang dikenai pajak final dan/atau bersifat final

Pengertian Persepsi

Menurut Stenberg (2008), Persepsi adalah seperangkat proses yang dengannya kita mengenali , mengorganisasikan dan memahami serapan-serapan indrawi yang kita terima dari stimuli lingkungan. Menurut Fathan (2009), Persepsi merupakan proses awal dari interaksi dengan lingkungan sekitarnya. Melalui persepsi manusia menerima informasi dari dunia luar untuk kemudian dimasukan dan diolah dalam sistem pengolahan informasi dalam otak. Persepsi pada hakikatnya adalah proses yang dialami oleh setiap orang dalam memahami informasi tentang lingkungan baik melalui penglihatan, pendengaran, penerimaan dan penghayatan perasaan. Secara umum persepsi diartikan sebagai proses pemberian arti terhadap rangsangan yang datang dari luar.

Berdasarkan beberapa pengertian persepsi yang disajikan diatas terlihat jelas bahwa Persepsi merupakan sebuah pandangan seseorang terhadap objek yang dilihat dan dirasakannya. Persepsi yang dimiliki oleh setiap orang tentunya akan berbeda beda,walaupun memiliki objek yang sama tetapi pandangan dari sekian orang akan beragam. Keberagaman persepsi ini menimbulkan perbedaan pendapat dari setiap manusia dalam menyikapi sebuah objek,

Faktor-faktor yang mempengaruhi persepsi

Persepsi seseorang terhadap sebuah objek tentunya akan berbeda. Ada 2 faktor yang mempengaruhi persepsi, faktor tersebut berasal dari faktor luar dan faktor dari dalam. Menurut Robbins dalam fathan (2009), Persepsi dapat dipengaruhi oleh beberapa faktor a. Kepribadian, semua corak kebiasaan manusia yang terhimpun dalam dirinya dan

digunakan untuk bereaksi serta menyesuaikan diri terhadap segala rangsangan baik dari luar maupun dari dalam

b. Motif, merupakan faktor internal yang dapat merangsang perhatian adanya motif menyebabkan munculnya keinginan individu melakukan sesuatu dan juga sebaliknya.

c. Kepentingan, hal yang paling utama yang ingin diperoleh atau yang ingin didapatkan yang dapat berguna bagi individu.

d. Pengalaman masa lalu, suatu rangsangan yang muncul atau terjadi secara berulang-ulang akan menarik perhatian sebelum mencapai titik jenuh.

e. Harapan, yang kan menentukan pesan mana yang akan dipilih untuk diterima selanjutnya sebagaimana pesan yang dipilih tersebut akan ditata dan diinterprestasikan.

Macam-macam Persepsi Menurut Rakhmat dalam Fathan (2009) membagi persepsi menjadi dua bagian besar,

yaitu : persepsi interpersonal dan persepsi objek. Persepsi interpersonal adalah persepsi pada manusia dan persepsi objek adalah persepsi selain pada manusia. Perbedaan antara kedua persepsi ini adalah: a. Pada persepsi interpersonal, stimulus sampai kepada kita melalui lambang-lambang

verbal atau grafis yang disampaikan oleh pihak ketiga. Sedangkan pada persepsi objek, stimulus ditangkap oleh alat indera kita melalui benda benda fisik (gelombang cahaya, gelombang suara, temprature dan sebagainnya)

b. Pada persepsi interpersonal, kita mencoba memahami apa yang tidak tampak pada alat indera kita. Kita tidak hanya melihat perilakunya, kita juga melihat mengapa ia

6

berperilaku seperti itu. Sedangkan pada persepsi objek, kita hanya menanggapi sifat-sifat luar objel itu, kita tidak meneliti sifat- sifat batiniah objek itu.

c. Pada persepsi interpersonal, faktor- faktor personal anda dan karakteritik orang yang ditanggapi, serta hubungan anda dengan orang tersebut yang menyebabkan persepsi interpersonal sangat cenderung untuk keliru. Sedangkan pada persepsi objek, objek tidak beraksi kepada kita dan kita juga tidak memberikan reaksi emosional padanya

d. Pada persepsi interpersonal menjadi mudah salah, sedangkan pada persepsi objek relatif menetap tetapi manusia selalu berubah. Jenis persepsi yang dimaksud dalam penelitian ini adalah persepsi objek dimana stimulus yang akan dipersepsikan adalah pajak, dengan hal ini yang ingin diketahui adalah penilaian para wajib pajak pelaku UMKM terhadap PP no 46 tahun 2013.

Pengetahuan Perpajakan

Menurut Caroline dan Simanuntak (2011), Pengetahuan pajak atau tax knowledge adalah informasi pajak yang dapat digunakan Wajib Pajak sebagai dasar untuk bertindak, mengambil keputusan, dan untuk menempuh arah atau strategi tertentu sehubungan dengan pelaksanaan hak dan kewajibannya di bidang perpajakan.

Peningkatan penerimaan pajak akibat verifikasi aparat perpajakan, aktivitas para ahli hukum, para akuntan serta teknisi lainnya dan keputusan peradilan pajak, biasanya hanya merupakan 3% - 5% dari seluruh penerimaan pajak, sedang sisanya sebesar sembilan puluh lima persen adalah hasil dari pengembangan iklim perpajakan. Adapun iklim perpajakan tersebut bercirikan hal-hal di bawah ini: 1. Wajib Pajak paham atau berusaha untuk memahami ketentuan peraturan perundang-

undangan perpajakan. 2. Mengisi formulir pajak dengan tepat. 3. Menghitung pajak dengan jumlah yang benar. 4. Membayar pajak tepat pada waktunya.

Dengan begitu ketika seorang wajib pajak dapat memahami pentingnya kontribusi pajak dan memiliki pengetahuan tentang pajak dengan baik, maka wajib pajak tersebut dapat berperan aktif salam memenuhi kewajiban perpajakannya.

Kepatuhan Perpajakan

Sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012 14 Mei 2012, Untuk dapat ditetapkan sebagai Wajib Pajak Dengan Kriteria Tertentu, Wajib Pajak harus memenuhi persyaratan sebagai berikut:

Syarat Wajib Pajak Dengan Kriteria Tertentu

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan; b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak

yang telah memperoleh izin mengangsur atau menunda pembayaran pajak; c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan

pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

7

Wajib Pajak Tepat Waktu

1. Yang dimaksud dengan tepat waktu dalam penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam syarat wajib pajak dengan kriteria tertentu huruf a meliputi:

a. penyampaian Surat Pemberitahuan Tahunan selama 3 (tiga) Tahun Pajak terakhir yang wajib disampaikan sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu dilakukan tepat waktu;

b. penyampaian Surat Pemberitahuan Masa yang terlambat dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut;

c. seluruh Surat Pemberitahuan Masa dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November telah disampaikan; dan

d. Surat Pemberitahuan Masa yang terlambat sebagaimana dimaksud pada huruf b telah disampaikan tidak lewat dari batas waktu penyampaian Surat Pemberitahuan Masa Masa Pajak berikutnya.

2. Yang dimaksud dengan tidak mempunyai tunggakan pajak sebagaimana dimaksud dalam syarat wajib pajak dengan kriteria tertentu huruf b adalah keadaan Wajib Pajak pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Dengan Kriteria Tertentu

3. Yang dimaksud dengan laporan keuangan yang diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah sebagaimana dimaksud dalam syarat wajib pajak dengan kriteria tertentu huruf c adalah laporan keuangan yang dilampirkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan yang wajib disampaikan selama 3 (tiga) tahun berturut-turut sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu.

PENGEMBANGAN HIPOTESIS Persepsi tentang peraturan perpajakan terhadap Kepatuhan Dalam Melaksanakan PP No 46 Tahun 2013

Beberapa penelitian berkaitan tentang peraturan perpajakan telah dilakukan. Penelitian (Utama, 2012) dilakukan atas kebijakan baru mengenai perubahan tarif progresive menjadi tarif flat rate. Variabel Independen dalam penelitian ini Persepsi Wajib Pajak Badan terhadap perubahann Tarif PPh Badan dari tarif progresive menjadi flat rate. Variabel dependen dalam penelitian ini Perubahan Perilaku Pembayaran PPh Badan. Hasilnya Wajib pajak badan di daerah Cilandak-Mampang berpandangan kebijakan tarif pajak saat ini lebih baik dari kebijakan sebelumnya. Hal itu juga berpengaruh pada meningkatnya tingkat kepatuhan pembayaran PPh Badan dibandingkan kebijakan sebelumnya. Penelitian selanjutnya yang dilakukan (Hanum, 2012) paling besar pengaruhnya terhadap pelaporan kewajiban perpajakan di kota Medan adalah nilai pemahaman tentang peraturan perpajakan . Dalam hal ini peraturan perpajakan menjadi penentu bagaimana wajib pajak akan melaksanakan kewajiban perpajakannya, maka hipotesis yang diajukan untuk diuji dalam penelitian ini adalah sebagai berikut : Ha1 : Terdapat Pengaruh antara Persepsi tentang peraturan perpajakan terhadap Kepatuhan Dalam Melaksanakan PP No 46 Tahun 2013

8

Pengetahuan Perpajakan terhadap Kepatuhan Dalam Melaksanakan PP No 46 Tahun 2013

Beberapa penelitian berkaitan tentang peraturan perpajakan telah dilakukan. Penelitian (Hanum, 2012) menganalisis faktor-faktor yang mempengaruhi UKM dalam pelaporan kewajiban perpajaknya. Salah satu Variabel Independen dalam Penelitian tersebut adalah Pengetahuan Wajib Pajak. Pengetahuan Wajib Pajak merupakan salah satu faktor yang berpengaruh positif terhadap pelaporan kewajiban perpajakan. Penelitian lain yang dilakukan oleh (Supriyati dan Hayati, 2008) Pengetahuan tentang pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Dalam hal ini pengetahuan perpajakan menjadi penentu bagaimana wajib pajak akan melaksanakan kewajiban perpajakannya, maka hipotesis yang diajukan untuk diuji dalam penelitian ini adalah sebagai berikut

Ha2 : Terdapat Pengaruh antara Pengetahuan Perpajakan terhadap Kepatuhan Dalam Melaksanakan PP No 46 Tahun 2013

Persepsi tentang Manfaat Perpajakan terhadap Kepatuhan Dalam Melaksanakan PP No 46 Tahun 2013

Pada Tahun 2012 Hanum melakukan penelitian berjudul “Analisis faktor-faktor yang mempengaruhi usaha kecil menengah dalam pelaporan kewajiban perpajakan di Kota Medan” manfaat yang dirasakan wajib pajak merupakan salah satu faktor yang berpengaruh terhadap pelaporan kewajiban perpajakan. Dalam hal ini manfaat perpajakan menjadi penentu bagaimana wajib pajak akan melaksanakan kewajiban perpajakannya, maka hipotesis yang diajukan untuk diuji dalam penelitian ini adalah sebagai berikut Ha3 : Terdapat Pengaruh antara Persepsi tentang Manfaat Perpajakan terhadap Kepatuhan Dalam Melaksanakan PP No 46 Tahun 2013

Persepsi tentang Peraturan Perpajakan , Pengetahuan Perpajakan, Persepsi tentang Manfaat Perpajakan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013

Self Assesment System adalah suatu sistem pemungutan pajak yang memberi wewenang penuh kepada WP untuk menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang pajak

Dalam sistem perpajakan ini para wajib pajak dituntut untuk aktif dalam memenuhi segala kewajiban perpajakannya. Dalam memenuhi kewajibannya para wajib pajak diberikan kebebasan tanpa ada campur tangan oleh Fiskus. Agar para wajib pajak Patuh dalam melaksanakan kewajiban perpajakannya maka dibutuhkan banyak faktor seperti Kesadaran wajib pjak, Persepsi persepsi wajib pajak, Pengetahuan wajib pajak, kejujuran, tarif pajak dll.

Dalam hal ini Persepsi tentang peraturan perpajakan, Pengetahuan perpajakan dan Persepsi tentang manfaat perpajakan menjadi penentu bagaimana wajib pajak akan melaksanakan kewajiban perpajakannya, maka hipotesis yang diajukan untuk diuji dalam penelitian ini adalah sebagai berikut Ha4 : Terdapat Pengaruh secara bersama sama antara Persepsi tentang Peraturan Perpajakan , Pengetahuan Perpajakan, Persepsi tentang Manfaat Perpajakan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013

METODOLOGI PENELITIAN

Populasi dalam penelitian ini adalah seluruh para pelaku UMKM yang terdapat di Pasar Klewer Solo Jawa Tengah. Sampel dalam penelitian ini para pelaku UMKM yang menjadi

9

wajib pajak orang pribadi usahawan di Pasar Klewer Solo Jawa Tengah. Metode pengambilan sampel yang digunakan adalah purposive samplin, sehingga diambil berdasarkan kriteria tertentu.

Beberapa kriteria yang dapat dilakukan dalam pengambilan sampel, yaitu: a. Wajib pajak yang aktif dalam membayar pajak 1% dari Omzet dibawah 4,8 M per tahun b. Wajib pajak memiliki NPWP c. Wajib pajak yang terkena pajak 1% dari Omzet dibawah 4,8 M per tahun d. Bersedia mengisi Kuesioner

Tahapan awal dilakukan Uji pendahuluan.Uji pendahuluan yang dilakukan terdiri dari 3 yaitu Uji Alat, Uji Normalitas dan Uji Asumsi.Uji Alat dilakukan Uji validitas dan Uji Reliabilitas untuk mengukur sejauh mana validitas dan konsistensi dari Kuesioner pada penelitian ini.

Pada tahapan selanjutnya dilakukan Uji normalitas yang nantinya untuk mengetahui variabel independen dan dependen memiliki kontribusi normal atau tidak.Dalam Uji asumsi dilakukan Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi.Tahapan Hipotesis dilakukan teknik analisis regresi berganda

ANALISIS DATA DAN PEMBAHASAN

Uji Asumsi Klasik

Dari hasil pengujian asumsi klasik menyatakan bahwa:

1. Nilai signifikansi one – sample kolmogorov – smirnov test (0,968) >alpha (0,05). Dengan kata lain, data residual dinyatakan terdistribusi normal.

2. Semua variabel independen tidak memiliki Nilai Tolerance < 0,10 dan nilai VIF > 10. Dengan kata lain, tidak terjadi multikolinearitas.

3. Semua variabel independen tidak memiliki nilai signifikansi lebih besar dari alpha 0,05. Dengan kata lain, tidak mengandung adanya heterokedastisitas.

4. Diketahui tidak terjadi gejala autokorelasi dalam model regresi.

Uji Hipotesis

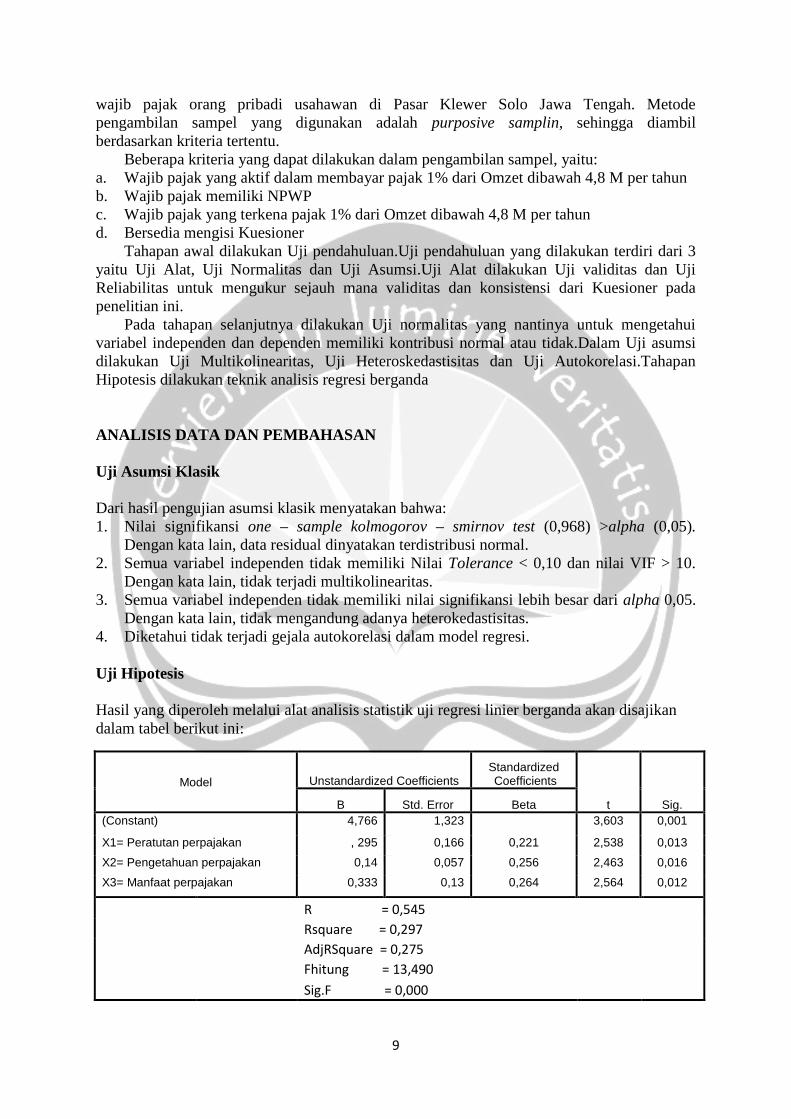

Hasil yang diperoleh melalui alat analisis statistik uji regresi linier berganda akan disajikan dalam tabel berikut ini:

Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta (Constant) 4,766 1,323 3,603 0,001

X1= Peratutan perpajakan , 295 0,166 0,221 2,538 0,013

X2= Pengetahuan perpajakan 0,14 0,057 0,256 2,463 0,016

X3= Manfaat perpajakan 0,333 0,13 0,264 2,564 0,012

R = 0,545

Rsquare = 0,297

AdjRSquare = 0,275

Fhitung = 13,490

Sig.F = 0,000

10

Persamaan regresi untuk menguji pengaruh variabel Persepsi tentang Peraturan, Pengetahuan dan Manfaat Perpajakan terhadap Kepatuhan dalam melaksanakan PP no 46 Tahun 2013 adalah sebagai :

Penjelasan persamaan regresi adalah sebagai berikut :

a. Konstanta sebesar 4,766 menunjukan jika Persepsi tentang peraturan perpajakan , Pengetahuan perpajakan dan Persepsi tentang Manfaat perpajakan sama dengan nol maka kepatuhan dalam melaksanakan PP no 46 tahun 2013 sebesar 4,766 satuan yang diukur secara statistik.

b. Nilai koefisien regresi variabel Persepsi tentang Peraturan Perpajakan sebesar 0,295, artinya setiap ada peningkatan persepsi wajib pajak sebesar 1 satuan dari sisi peraturan perpajakan, maka akan mengakibatkan peningkatan perubahan kepatuhan menjadi lebih patuh sebesar 0,295.

c. Nilai koefisien regresi variabel Pengetahuan Perpajakan sebesar 0,140, artinya Setiap ada peningkatan pengetahuan pajak sebesar 1 satuan maka akan mengakibatkan peningkatan perubahan kepatuhan menjadi lebih patuh sebesar 0,140.

d. Nilai koefisien regresi variabel Persepsi tentang Manfaat Perpajakan sebesar 0,333, artinya Setiap peningkatan persepsi wajib pajak dari sisi manfaat perpajakan sebesar 1 satuan akan mengakibatkan peningkatan perubahan kepatuhan menjadi lebih patuh sebesar 0,333. Berdasarkan analisis regresi linier berganda pada tabel 4.20 diperoleh hasil uji

koefisien determinasi, uji F dan uji t yang diuraikan sebagai berikut : a. Uji Koefisien Determinasi

Hasil pengujian determinasi pada tabel diatas, memperlihatkan besarnya koefisien determinasi atau adjusted R2 sebesar 0,275. Hasil yang diperoleh menunjukan variabel variabel independen persepsi tentang peraturan perpajakan, pengetahuan perpajakan dan persepsi tentang manfaat perpajakan mampu menjelaskan varians atau perubahan variabel kepatuhan dalam melaksanakan PP no 46 tahun 2013 sebesar 27,5% (Adj R2).

b. Uji Pengaruh Simultan (Uji F)

Pada penelitian ini untuk mengetahui bagaimana persepsi tentang peraturan perpajakan, pengetahuan perpajakan dan persepsi tentang manfaat perpajakan secara bersama sama memiliki pengaruh terhadap variabel kepatuhan dalam melaksanakan PP no 46 tahun 2013. Hasil yang diperoleh memperlihatkan bahwa nilai F memiliki signifikansi 0,000 yang berarti signifikansi F lebih kecil dari 0,05. Signifikansi yang lebih kecil dari 0,05 tersebut mengartikan bahwa (Persepsi tentang peraturan perpajakan, Pengetahuan perpajakan dan Persepsi tentang manfaat perpajakan) secara bersama sama memiliki pengaruh terhadap variabel kepatuhan dalam melaksanakan PP no 46 tahun 2013.

c. Uji Pengaruh Parsial (Uji t)

Berdasarkan hasil Uji t yang diperoleh dari analisis regresi linier berganda diperoleh hasil sebagai berikut :

Variabel Persepsi tentang Peraturan Perpajakan (X1)

Berdasarkan hasil regresi yang diperoleh koefisien Persepsi tentang Peraturan perpajakan memiliki signifikansi sebesar 0,295 dan hasil Uji t sebesar 2,538. Dengan mengunakan taraf

Pelaksanaan PP No 46 = 4,766 + 0,295PerP + 0,140PengP + 0,333MP

11

signifikansi 5% (0,05), dengan besaran sig. 0,013 < 0,05, sehingga penggujian ini dapat disimpulkan bahwa Persepsi tentang Peraturan perpajakan (X1) berpengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 tahun 2013 (Y).

Hasil ini memperlihatkan bagaimana sebuah peraturan memberikan dampak bagi kepatuhan dalam melaksanakan kewajiban pajak seseorang. Tata cara pembayaran, dasar pengenaan pajak yang menjadi mudah menjadi salah satu faktor yang mempengaruhi Persepsi wajib pajak dalam melaksanakan kewajiban perpajakannya. Hasil ini sesuai dengan yang dilakukan oleh (Utama, 2012) dimana kebijakan baru mempengaruhi persepsi wajib pajak sehinga wajib pajak berpandangan kebijakan tarif pajak saat ini lebih baik dari yang sebelumnya. Hasil ini juga sesuai dengan penelitian yang dilakukan (Hanum, 20120 yang hasilnya bahwa nilai pemahaman tentang peraturan perpajakan memiliki pengaruh terhadap pelaporan perpajakan di Kota Medan.

Variabel Pengetahuan Perpajakan (X2)

Berdasarkan hasil regresi yang diperoleh koefisien Pengetahuan perpajakan memiliki signifikansi sebesar 0,140 dan hasil Uji t sebesar 2,463. Dengan mengunakan taraf signifikansi 5% (0,05), dengan besaran sig. 0,016 < 0,05, sehingga penggujian ini dapat disimpulkan bahwa Pengetahuan perpajakan (X2) berpengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 tahun 2013 (Y).

Dengan hasil seperti itu dapat kita lihat bahwa pengetahuan wajib pajak sangat berpengaruh terhadap kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Oleh karena itu apabila pemerintah ingin menaikan pendapatannya melalui pajak dengan memberikan peraturan atau regulasi pajak baru makan pemerintaha juga harus memberikan edukasi mengenai pentingnya pajak, hak dan kewajiban bagi wajib pajak. Apabila hal – hal tersebut telah dilakukan pemerintah maka bukan tidak mungkin target penerimaan pemerintah melalui pajak dapat tercapai. Hasil ini sesuai dengan penelitian yang dilakukan (Hanum,2012). Dia menguraikan pengetahuan menjadi salah satu faktor yang berpengaruh bagi wajib pajak dalam melaksanakan kewajiban perpajakannya. Penelitian lain yang dilakukan oleh (Supriyati dan Hayati, 2008) pengetahuan tentang pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Variabel Persepsi tentang Manfaat Perpajakan (X3) Berdasarkan hasil regresi yang diperoleh koefisien Persepsi tentang manfaat perpajakan

memiliki signifikansi sebesar 0,333 dan hasil Uji t sebesar 2,564. Dengan mengunakan taraf signifikansi 5% (0,05), dengan besaran sig. 0,012 < 0,05, sehingga penggujian ini dapat disimpulkan bahwa persepsi tentang manfaat perpajakan (X3) berpengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 tahun 2013 (Y).

. Hasil ini dapat disimpulkan bahwa segala manfaat yang didapat wajib pajak secara langsung maupun tidak langsung dapat mempengaruhi persepsi wajib pajak. Apabila manfaat – manfaat tersebut benar benar tercepai, seperti berbagai subsidi pemerintah dalam sektor listrik, pendidikan, kesehatan dan bahan bakar wajib pajak pasti semakin bersemangat dalam memenuhi kewajiban perpajakannya. Hasil penelitian ini juga sesuai dengan penelitian yang dilakukan oleh (Hanum, 2012). Dalam penelitiannya salah satu faktor yang mempengaruhi wajib pajak dalam melaksanakan kewajiban perpajakan adalah manfaat yang ada dalam hal perpajakan.

12

KESIMPULAN DAN SARAN

Kesimpulan yang dapat diambil dari penelitian ini adalah : 1. Dari Pengujian secara parsial H1 dinyatakan diterima. Persepsi tentang Peraturan

Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013. Berdasarkan hasil regresi yang diperoleh koefisien Persepsi tentang Peraturan perpajakan memiliki signifikansi sebesar 0,088 dan hasil Uji t sebesar 1,123. Dengan mengunakan taraf signifikansi 5% (0,05), dengan besaran sig. 0,013 < 0,05, sehingga penggujian ini dapat disimpulkan bahwa Persepsi tentang Peraturan perpajakan (X1) berpengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 tahun 2013 (Y).

2. Dari Pengujian secara parsial H2 dinyatakan diterima. Pengetahuan Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013. Berdasarkan hasil regresi yang diperoleh koefisien Pengetahuan perpajakan memiliki signifikansi sebesar 0,140 dan hasil Uji t sebesar 2,463. Dengan mengunakan taraf signifikansi 5% (0,05), dengan besaran sig. 0,016 < 0,05, sehingga penggujian ini dapat disimpulkan bahwa Pengetahuan perpajakan (X2) berpengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 tahun 2013 (Y).

3. Dari Pengujian secara parsial H3 dinyatakan diterima. Persepsi tentang Manfaat Perpajakan memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013. Berdasarkan hasil regresi yang diperoleh koefisien Persepsi tentang manfaat perpajakan memiliki signifikansi sebesar 0,333 dan hasil Uji t sebesar 2,564. Dengan mengunakan taraf signifikansi 5% (0,05), dengan besaran sig. 0,012 < 0,05, sehingga penggujian ini dapat disimpulkan bahwa persepsi tentang manfaat perpajakan (X3) berpengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 tahun 2013 (Y).

4. Dari Pengujian secara simultan H4 dinyatakan diterima Persepsi tentang Peraturan Perpajakan , Pengetahuan Perpajakan, Persepsi tentang Manfaat Perpajakan secara bersama sama memiliki pengaruh positif dan signifikan terhadap kepatuhan dalam melaksanakan PP no 46 Tahun 2013. Hasil yang telah diperoleh memperlihatkan bahwa nilai F memiliki signifikansi 0,000, yang berarti pada signifikansi F lebih kecil dari 0,05. Dengan signifikansi yang lebih kecil dari 0,05 ini berarti ketiga variabel (Persepsi tentang Peraturan Perpajakan , Pengetahuan Perpajakan, Persepsi tentang Manfaat Perpajakan) secara bersama sama berpengaruh terhadap Y (Kepatuhan dalam melaksanakan PP no 46 Tahun 2013). Pengaruh positif tersebut berarti bahwa semakin baik Persepsi tentang Peraturan Perpajakan , Pengetahuan Perpajakan, Persepsi tentang Manfaat Perpajakan maka semakin tinggi kepatuhan wajib pajak.

Keterbatasan Penelitian

Terdapat keterbatasan penelitian yang dilakukan oleh penulis, jumlah responden pada penelitian ini yang berjumlah 100 responden, sehingga peningkatan jumlah responden dimungkinkan menyebabkan perbedaan hasil dalam penelitian.

Saran Berdasarkan penelitian ini maka peneliti memberikan rekomendasi saran sebagai berikut: 1. Berdasarkan hasil pengujian memperlihatkan besarnya koefisien determinasi atau

adjusted R2 sebesar 0,254. Terdapat 72,5% kemungkinan faktor – faktor atau variabel

13

lain yang mempengaruhi para pelaku UMKM dalam mematuhi pelaksanakan PP no 46 Tahun 2013. Oleh karena itu penelitian selanjutnya sebaiknya dilakukan penambahan variabel. Tarif pajak 1% bisa dijadikan variabel dalam penelitian selanjutnya. Hal ini didasarkan pada dampak dari berjalannya PP no 46 Tahun 2013 ini. Mayoritas pedagang kecil yang selama ini penghasilanya hanya cukup untuk membayar kredit menjadi terkena pajak sebaliknya wajib pajak yang sebelumnya membayar pajak lebih tinggi merasa diuntungkan karena jumlah pajak yang mereka bayar menjadi lebih rendah.

2. Sebaiknya Pemerintah dalam mengeluarkan setiap kebijakan atau peraturan didukung dengan Sosialisasi yang baik sebelum peraturan tersebut resmi dijalankan. Berlakunya PP no 46 Tahun 2013 dilakukan begitu mendadak, pemerintah mensahkan tanggal 12 Juni 2013 dan mulai berlaku 1 Juli 2013, sehingga terkesan pemerintah memaksakan dalam pelaksanaannya. Akibatnya pemerintah butuh waktu lebih lama agar para wajib pajak menaati dan memahami peraturan tersebut. Perlu dukungan semua KPP dibawah koordinasi DJP untuk mensosialisasi semua peraturan peraturan baru jika dikeluarkan pemerintah.

3. Penulis menyarankan penelitian selanjutnya bisa dilakukan juga dengan penelitian kualitatif, karena kita bisa lebih detail mengetahui bagaimana sikap wajib pajak dan persepsinya terhadap sebuah aturan tertentu yang dikeluarkan pemerintah.

14

DAFTAR PUSTAKA

Budi, Chandra., (2013), Jutaan UMKM Pahlawan Pajak,Urus Pajak itu Sangat Mudah , Elex Media Komputindo , Jakarta.

Carolina, Verani and Simanjuntak, Timbul H., (2011), Pengaruh Tax Knowledge dan Persepsi Tax Fairness terhadap Tax Compliance Wajib Pajak Badan yang Terdaftar di KPP Madya Bandung. Seminar Nasional “Problematika Hukum dalam Implementasi Bisnis dan Investasi (Perspektif Multidisipliner)” , Universitas Maranatha , Bandung.

Dyah, Christina Aryani., (2014), Pengaruh Kesadaran Wajib Pajak,Sanksi Dan Pengetahuan Perpajakanterhadap Kepatuhan Wajib Pajak Orang Pribadi Usahawan Di KPP Pratama Yogyakart, Skripsi Fakultas Ekonomi, Universitas Atma Jaya Yogyakarta, Yogyakarta.

Fasmi dan Misra., (2012), Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) Pratama Padang , Skripsi Fakultas Ekonomi , Universitas Andalas , Padang

Fathan, Darari., (2009), Pengaruh Persepsi dan Sosialisasi Perpajakan Terhadap Kesadaran

Wajib Pajak dalam Membayar Pajak Penghasilan di KPP Pratama Serpong, Skripsi Fakultas Ekonomi Akuntansi , Universitas Pembangunan Nasional Veteran , Jakarta.

Ghozali, Imam., (2011), Aplikasi Analisis Multivariats dengan Program IBM SPSS 19, Cetakan 5, Badan Penerbit Universitas Diponegoro, Semarang.

Hanum, Zulia., (2012), Analisis Faktor-Faktor Yang Mempengaruhi Usaha Kecil Menengah Dalam Pelaporan Kewajiban Perpajakan Di Kota Medan. Dosen FE Akuntansi , Universitas Muhamadiyah Sumatera Utara, Medan

Ilyas, dkk., (2010), Hukum Pajak , Salemba Empat, Jakarta.

Jogiyanto, H.M., (2010), Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman- Pengalaman, BPFE UGM, Yogyakarta.

Kamus Besar Bahasa Indonesia.

Mardiasmo., (2002), Perpajakan, Andi. Yogyakarta

Nurmantu, Safri., (2005), Pengantar Perpajakan, Kelompok Yayasan Obor, Jakarta.

Peraturan Pemerintah Nomor 46 tahun 2013 tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu

Peraturan Menteri Keuangan Republik Indonesia Nomor : 197/PMK.03/2013 Tentang Batasan Pengusaha Kecil Pajak Pertambahan Nilai

15

Peraturan Menteri Keuangan Republik Indonesia Nomor: 74/PMK.03/2012 Tentang Tata

Cara Penetapan Dan Pencabutan Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Sternberg, Robert J., (2008), Psikologi Kognitif, Edisi 1 Bahasa Indonesia, Pustaka Pelajar,

Yogyakarta. Suandy, Erly., (2011), Hukum Pajak, Edisi 4, Salemba Empat, Jakarta.

Sugiyono., (2004), Metodologi Penelitian Bisnis, CV Alfabeta, Bandung.

Supriyati dan Hidayati., (2008), Pengaruh Pengetahuan Wajib Pajak dan Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak, Jurnal Akuntansi dan Teknologi Informasi.(Online).Vol. 7 No. 1.

Tempo (08 Oktober 2013) Pedagang Pasar Klewer Solo Tolak Sensus Pajak. www.tempo.co/2013/10/08/ 09052014

Utama, Aditya., (2012), Analisis Pengaruh Persepsi Wajib Pajak Badan Atas Perubahan Kebijakan Tarif Flat Rate terhadap Perubahan Perilaku Pembayaran PPH Badan Oleh Wajib Pajak di daerah Cilandak – Mampan,. Skripsi, Universitas Katolik Atma Jaya Jakarta, Jakarta.(tidak dipublikasikan)

Waluyo., (2007), Perpajakan Indonesia, Salemba Empat, Jakarta. Wardana, I Gusti Ketut Wisnu., (2011), Analisis Sikap Wajib Pajak Pada Pelaksanaan

Sanksi Denda Pengaruhnya Terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Soreang, Skripsi Ekonomi Akuntansi, Universitas Komputer Indonesia, Bandung.