Pengaruh Penerapan Corporate Governance pada Timbulnya ... · EARNING MANAGEMENT DALAM MENILAI...

21

Pengaruh Penerapan Corporate Governance pada Timbulnya Earning Management dalam Menilai Kinerja Keuangan Perusahaan Perbankan di Bursa Efek Indonesia ARTIKEL ILMIAH Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu Jurusan Akuntansi Oleh : WINDY PUSPITASARI 2008310016 SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A 2012

Transcript of Pengaruh Penerapan Corporate Governance pada Timbulnya ... · EARNING MANAGEMENT DALAM MENILAI...

Pengaruh Penerapan Corporate Governance pada Timbulnya EarningManagement dalam Menilai Kinerja Keuangan Perusahaan Perbankan di

Bursa Efek Indonesia

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat PenyelesaianProgram Pendidikan Strata Satu

Jurusan Akuntansi

Oleh :

WINDY PUSPITASARI2008310016

SEKOLAH TINGGI ILMU EKONOMI PERBANASS U R A B A Y A

2012

1

PENGARUH PENERAPAN CORPORATE GOVERNANCE PADA TIMBULNYAEARNING MANAGEMENT DALAM MENILAI KINERJA KEUANGAN

PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA

Windy PuspitasariSTIE Perbanas Surabaya

Email: [email protected]. Nginden Semolo 34-36 Surabaya

ABSTRACTThis research to deterimed effect of implementation corporate governance (consist of amount ofboard size, board composition of independent, audit committees, institutional ownership,managerial ownership) towards earnings management of banking industries in Indonesia, effectof implementation corporate governance towards financial performance of banking industries inIndonesia, effect of implementation corporate governance toward financial performance wasmediated by earnings management of banking industries in Indonesia. Data used in the bankingcompanies that publish financial statements which published their annual reports from 2005 to2009. The results of this research are (1) corporate governance implementations (consist ofamount of board size, board composition of independent, audit committees, institutionalownership, managerial ownership) toward earnings management had not significant, (2) effectof the application of corporate governance toward financial performance had not significant,and (3) effect of the application of corporate governance toward financial performance wasmediated by earnings management had not significant.Keywords : Corporate governance, earnings management, financial performance.

PENDAHULUAN

Corporate Governance bertujuan untukpeningkatan kinerja perusahaan. CorporateGovernance diajukan demi tercapainyapengelolaan perusahaan yang lebihtransparan bagi semua pengguna laporankeuangan. Apabila corporate governancedapat diterapkan dengan baik, diharapkanpertumbuhan ekonomi terutama di sektorperbankan menjadi semakin baik dan dapatmenguntungkan banyak pihak. Sektorperbankan menjadi sangat rentan, karenasaat ini masyarakat Indonesia bertumpupada perkreditan bank untuk menjalankanusahanya ataupun untuk memenuhikebutuhan primernya. Apabila kegiatanusaha tersebut menurun, maka pembayarankreditpun akan menurun (kredit macet). Jikahal ini terjadi, maka perbankan tidak dapatmenjalankan kegiatan usahanya denganstabil. Oleh karena itu penerapan Corporate

Governance sangat digalakkan di duniaperbankan, diharapkan agar pertumbuhanekonomi meningkat, sehingga kinerja bankmenjadi lebih sehat.

Pada tanggal 30 Januari 2006 BankIndonesia mengeluarkan Peraturan BankIndonesia (PBI) No. 8/4/PBI/2006 tentangPelaksanaan GCG bagi Bank Umum.Menurut Muh. Arief Effendi (2008:83)tujuan pelaksanaan GCG adalah untukmemperkuat kondisi internal perbankannasional dalam menghadapi risiko yangsemakin kompleks, berupaya melindungikepentingan stakeholders dan meningkatkankepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etikayang berlaku umum pada industriperbankan. Tata kelola di sektor perbankanmenjadi hal yang penting karena perbankanmemiliki 3 unsur yang harus dipatuhi, 3K,yaitu Kepercayaan, Keterbukaan, dan

2

Keberhatian. Bank harus menjagakepercayaan nasabah dalam mengelolakeuangan, bank harus terbuka dalampengelolaan keuangan, karena nasabahmenyimpan dananya di bank , diharapkannasabah memperoleh keuntungan yangdiperoleh dari bunga, selain itu bank jugaharus berhati-hati dalam pengelolaankeuangan.

Earning management yaitu suatutindakan yang dilakukan oleh manajemenperusahaan untuk mempengaruhi laba yangdilaporkan yang dapat memberikaninformasi mengenai keuntungan ekonomisyang sesungguhnya tidak dialamiperusahaan dalam jangka panjang bahkanmerugikan perusahaan. Konsep earningmanagement menggunakan pendekatan teorikeagenan (agency theory). MenurutPrimanita dan Setiono (2006), teorikeagenan yaitu karakteristik asli manusiaakan mengutamakan kepentingan sendiri,manajemen tidak selalu bertindak demikepentingan pemilik, sehingga manajemencenderung melakukan perekayasaan laba.Menurut Jensen dan Meckling (1976) dalamjurnal Ujiyantho (2007) menjelaskan bahwahubungan agensi muncul ketika satu orangatau lebih (principal) memperkerjakan oranglain (agents) untuk memberikan suatu jasadan kemudian mendelegasikan wewenangpengambilan keputusan kepada agentstersebut. Praktek earning managementdipengaruhi oleh konflik antara kepentinganmanajemen (agent) dan pemilik (principal)yang timbul karena semua pihak berusahauntuk mencapai atau mempertimbangkantingkat kemakmuran yang diinginkan.Menurut Siallagan dan Machfudz (2006)dalam jurnal Yusriati Nur Farida et al(2010) berdasarkan teori keagenan, tindakanearning management dapat diatasi denganadanya tata kelola perusahaan yang baik(good corporate governance). Timbulnyaearning management dalam suatu corporategovernance akan terimplementasi dalam

laporan keuangan perusahaan sebagai buktipenilaian kinerja perusahaan.

Kinerja keuangan menunjukkankemampuan kerja manajemen dalammencapai prestasi kinerjanya. Dalamhubungannya dengan pengukuran kinerja,tampilan laporan keuangan yang seringdijadikan dasar perhitungan penilaiankinerja perusahaan. Dalam hal ini, labamerupakan indikator yang dapat digunakanuntuk mengukur kinerja operasionalperusahaan. Laba sering digunakan sebagaialat untuk memprediksi kinerja perusahaandi waktu yang akan datang dan untukmemprediksi tingkat pertumbuhan laba dimasa depan. Laba yang tinggi seringdianggap bahwa kinerja perusahaan tersebutbaik.

Corporate Governance merupakanmekanisme pengendalian untuk mengaturdan mengelola bisnis yang bertujuan untukmeningkatkan kemampuan dan akuntabilitassuatu perusahaan. Adanya praktek corporategovernance yang baik, diharapkan akanmeningkatkan kinerja keuangan perusahaan.Bank Indonesia menggunakan laporankeuangan sebagai dasar penentuan apakahbank tersebut dikatakan sehat atau tidak. Halini mengakibatkan pihak manajemenberinisiatif melakukan earning managementagar bank tersebut dapat memenuhi kriteriasebagai bank sehat sesuai yang ditentukanoleh Bank Indonesia. Menurut Setiawati danNa’im (2001) dalam Marihot dan Doddy(2007), laporan keuangan yang direkayasamanajemen akan mengakibatkan distorsidalam alokasi dana. Jika investor berkurangkepercayaannya pada bank tersebut karenatindakan earning management yangdilakukan oleh pihak manajemen, makainvestor akan menarik dananya. Oleh karenaitu, diperlukan suatu mekanisme untukmeminimalkan tindakan earningmanagement yaitu penerapan corporategovernance.

Penelitian ini menguji mekanisme

3

corporate governance (ukuran dewankomisaris, komposisi dewan komisarisindependen, komite audit, kepemilikaninstitusional) terhadap praktik manajemenlaba yang dilakukan oleh perusahaanperbankan dapat mempengaruhi kinerjakeuangan perusahaan. Ketiga variabeltersebut sangat berhubungan, bahwa ketikahubungan antara pemegang saham, manajer,kreditor, pemerintah, karyawan, danstakeholder internal dan eksternal semakinbaik, maka akan menurunkan pihakmanajemen dalam melakukan tindakanearning management. Jika earningmanagement menurun, maka kinerjakeuangan perusahaan akan baik.RERANGKA TEORITIS DANHIPOTESISCorporate Governance

Pengertian corporate governancemenurut Turnbull Report (1999) dalamMuh. Arief Effendi (2008:1):

“Corporate governance is a company’ssystem of internal control, which has a itsprincipal aim the management of risks thatare significant to the fulfillment of itsbusiness objectives, with a view tosafeguarding the company’s assets andenhaching over time the value of theshareholders investment”. Yang berarti“suatu sistem pengendalian internalperusahaan yang memiliki tujuan utamamengelola risiko yang signifikan gunamemenuhi tujuan bisnisnya melaluipengamanan asset perusahaan danmeningkatkan nilai investasi pemegangsaham dalam jangka panjang”

Pada tanggal 30 Januari 2006 BankIndonesia mengeluarkan Peraturan BankIndonesia (PBI) No. 8/4/PBI/2006 tentangPelaksanaan GCG bagi Bank Umum.Tujuannya adalah untuk memperkuatkondisi internal perbankan nasional dalammenghadapi risiko yang semakin kompleks,berupaya melindungi kepentinganstakeholders dan meningkatkan kepatuhan

terhadap peraturan perundang-undanganyang berlaku serta nilai-nilai etika yangberlaku umum pada industri perbankan(Muh.Arief Effendi,2008:83)

Menurut FCGI (2001) dalam Yudha(2007) pelaksanaan Good CorporateGovernance dapat memberikan manfaat :- Meningkatkan kinerja perusahaan- Mempermudah diperolehnya dana

pembiayaan yang lebih murah sehinggadapat meningkatkan corporate value

- Mengembalikan kepercayaan investoruntuk menanamkan modalnya diIndonesia

- Pemegang saham akan puas dengankinerja perusahaanThomas S kaihatu menjelaskan bahwa

terdapat 2 teori yang terkait dengancorporate governance, yaitu stewardshiptheory dan agency theory. Dalam penelitianini, teori yang digunakan yaitu teori agensi,yang dikembangkan oleh Michael Johnson,yang mana memandang bahwa manajemenperusahaan sebagai ’agents’ bagi parapemegang saham, akan bertindak denganpenuh kesadaran bagi kepentingannyasendiri. Teori agensi memandang bahwapricipal (pemilik perusahaan) membutuhkanlaporan keuangan untuk mengetahuitanggung jawab agents (pihak manajemen).Dalam teori ini pihak agents cenderungmelakukan tindakan yang keluar dariamanah karena lebih mementingkan dirisendiri. Hal ini mengakibatkan pihakmanajemen cenderung melakukan earningmanagement agar kinerjanya terlihat baik.Dalam penelitian ini proksi corporategovernance yang digunakan yaitu :- Ukuran Dewan Komisaris.

Dewan komisaris adalah beberapa orangyang bertugas untuk melakukanpengawasan dan memberikan nasihatkepada direktur. Tugas DewanKomisaris adalah melakukanpengawasan dan memberikan nasihatkepada Direksi. Tugas pengawasan dan

4

nasihat itu dilaksanakan oleh DewanKomisaris berdasarkan Anggaran DasarPerseroan. Setiap anggota DewanKomisaris ikut bertanggung jawabsecara pribadi atas kerugian Perseroanakibat dari kesalahan dan kelalaiannyadalam menjalankan tugas. Jika DewanKomisaris terdiri dari dua oranganggota atau lebih, tanggung jawab ituberlaku secara tanggung rentengdiantara anggota Dewan Komisaris.Anggota Dewan Komisaris dapatmenghindari tanggung jawab tersebutapabila dapat membuktikan bahwa iatelah melakukan pengawasan denganitikad baik dan hati-hati, tidakmempunyai kepentingan pribadi ataspengurusan Direksi yangmengakibatkan kerugian, dan telahmemberikan nasihat untuk mencegahkerugian. Pemegang saham dapatmenggugat ke pengadilan terhadapanggota Dewan Komisaris yang karenakesalahan atau kelalaiannya itumenimbulkan kerugian Perseroan.Ukuran dewan komisaris diukurberdasarkan jumlah total anggota dewankomisaris baik yang berasal dariinternal maupun eksternal perusahaan.

- Komposisi Dewan KomisarisIndependen. Dewan komisarisindependen adalah anggota dewankomisaris yang tidak berafiliasi denganmanajemen, anggota dewan komisarislainnya dan pemegang sahampengendali, serta bebas dari hubunganbisnis atau hubungan lainnya yangdapat mempengaruhi kemampuannyauntuk bertindak independen ataubertindak semata-mata demikepentingan perusahaan (anggotadewan komisaris yang berasal dari luarperusahaan). Komposisi dewankomisaris independen diukurberdasarkan persentase jumlah dewankomisaris independen terhadap jumlah

total komisaris yang ada dalam susunandewan komisaris perusahaan.Komite Audit, merupakan suatu komiteyang bertugas melakukan audit internalsuatu perusahaan. Menurut Keegan(1997) dalam Makhdalena (2007),komite audit melalui dewan komisarisberperan sebagai penghubung antaramanajemen dan pemegang saham,khususnya dalam pelaporan keuangandan internal control. Menurut Braiotta(2004) dalam Makhdalena (2007)menjelaskan mengenai tanggung jawabutama komite audit yaitu : (a)merekomendasikan personil atauperusahaan terutama yang diperkerjakanoleh perusahaan sebagai eksternalauditor, (b) mengkonsultasikan denganpersonil yang dipilih menjadi eksternalauditor sehubungan denganperencanaan audit, (c) Mereview audityang diajukan, dan Management letteryang diajukan, dan (d) membahasdengan eksternal auditor mengenaikecukupan sistem internal control.Komite audit diukur berdasarkankeberadaannya di dalam perusahaan.Variabel ini diukur denganmenggunakan jumlah anggota komiteaudit yang ada di perusahaan.

- Kepemilikan Institusional, yaitujumlah presentase hak suara yangdimiliki oleh institusi. Kepemilikaninstitusional memiliki arti pentingdalam memonitor manajemen karenadengan adanya kepemilikan olehinstitusional akan mendorongpeningkatan pengawasan yang lebihoptimal. Jensen dan Meckling (1976)menyatakan bahwa kepemilikaninstitusional memiliki peranan yangsangat penting dalam meminimalisasikonflik keagenan yang terjadi antaramanajer dan pemegang saham. Tingkatkepemilikan institusional yang tinggiakan menimbulkan usaha pengawasan

5

yang lebih besar oleh pihak investorinstitusional sehingga dapatmenghalangi perilaku oportunistikmanajer. Variabel ini diukur denganmenggunakan indikator persentasejumlah saham yang dimiliki institusidari seluruh modal saham yang beredar.

- Kepemilikan Manajerial, jumlahkepemilikan saham oleh pihakmanajemen dari seluruh modal sahamperusahaan. Dengan adanyakepemilikan manajerial tentu akanmendorong pihak manajer untukbertindak sejalan dengan keinginanpemegang saham dengan meningkatkankinerja dan tanggung jawab dalammencapai kemakmuran pemegangsaham. Indikator yang digunakan yaitupresentase jumlah saham yang dimilikipihak manajemen dari seluruh modalsaham perusahaan yang beredar.

Earning ManagementMenurut Ahmed Riahi (2004:74)

earning management adalah :“Suatu kemampuan untuk

“memanipulasi” pilihan-pilihan yangtersedia dan mengambil pilihan yang tepatuntuk dapat mencapai tingkat laba yangdiharapkan”.

Earning Management merupakantindakan manajer untuk meningkatkan(mengurangi) laba yang dilaporkan saat iniatas suatu unit dimana manajer bertanggungjawab, tanpa mengakibatkan peningkatan(penurunan) profitabilitas ekonomis jangkapanjang unit tersebut. Earning managementdiduga muncul atau dilakukan oleh manajeratau para pembuat laporan keuangan dalamproses pelaporan keuangan suatu organisasikarena mereka mengharapkan suatu manfaatdari tindakan yang dilakukan.

Menurut Healy dan Palepu (1993)dalam jurnal Yusriati (2010) menjelaskanmengenai tiga kondisi yang menyebabkankomunikasi melalui laporan keuangan tidaksempurna dan tidak transparan yaitu

dibandingkan dengan investor, manajermemiliki informasi lebih banyak tentangstrategi dan operasi bisnis yang dikelolanya,kepentingan manajer tidak selalu selarasdengan kepentingan investor, danketidaksempurnaan dari aturan akuntansidan audit.

Dalam penelitian ini, earningmanagement diproksikan oleh akrualkelolaan yang dideteksi dengan Beaver andEngel Model (1996). Model tersebutdihitung menggunakan NDAit , makadilakukan langkah-langkah berikut :1. TAit = α0 + α1Coit + α2 LOANit + α3

NPAit + α4 ∆NPAit+1 + ɛTAit adalah Total akrual. Untuk mengetahuitotal akrual , digunakan saldo penyisihanpenghapusan aktiva produktif (PPAP) danuntuk mendapatkan koefisien total akrualsemua variabel manajemen laba, diantaranyaCoit , LOANit , NPAit , ∆NPAit terlebih dahuludidefliasi dengan nilai buku ekuitas dancadangan kerugian pinjaman (nilai kotor).Dari hasil diatas, maka didapatkan hasilkoefisien regresi non discreationaryaccrual.2. Rumus non discreationary accrual

(NDAit)NDAit = TAit - [ α0 + α1 Coit + α2 LOANit

+ α3 NPAit + α4 ∆NPAit+1]TAit : Total akrual (saldo PPAP) bank ipada tahun tDAit : Akrual kelolaan bank i pada tahun tCOit : Loan change offs (pinjaman yangdihapusbukukan)LOANit: Loans out standing (pinjaman yangberedar)NPAit : Non performing asset (aktivaproduktif yang bermasalah), terdiri dariaktiva produktif yang berdasarkan tingkatkolektibilitasnya yang dapat digolongkanmenjadi tiga bagian, yaitu : kurang lancar(KL), diragukan (D), dan macet (M).∆NPAit+1 : Selisih non performing assets t+1dengan non performing asset t.3. Menghitung akrual kelolaan (DAit)

6

sebagai proksi manajemen laba dapatdicari dengan persamaan sebagaiberikut :DAit = TAit - NDAit

DAit : Akrual kelolaan bank i pada tahun tTAit : Total akrual (untuk model akrual

khusus total akrual dihitungberdasarkan total saldo penyisihanpenghapusan aktiva produktif(PPAP) bank i pada tahun t

NDAit : Akrual non kelolaan bank i padatahun t.Kinerja Keuangan

Laporan keuangan bank merupakanbentuk pertanggungjawaban manajementerhadap pihak-pihak yang berkepentingandengan kinerja bank yang telah dicapaiselama periode tertentu (Ismail, 2009:15).Kinerja keuangan adalah suatu analisis yangdilakukan untuk melihat sejauh mana suatuperusahaan telah melaksanakan denganmenggunakan aturan-aturan pelaksanaankeuangan secara baik dan benar (Irham,2011:2). Penilaian kinerja suatu perusahaanberbeda-beda, bergantung kepada ruanglingkup bisnis yang dijalankannya.Perusahaan dengan sektor keuangan seperti

perbankan, memiliki ruang lingkup bisnisberbeda dengan ruang lingkup bisnisberbeda dengan ruang lingkup bisnislainnya, karena perbankan adalah mediasiyang menghubungkan mereka yangmemiliki kelebihan dana (surplus financial)dengan mereka yang memiliki kekurangandana (deficit financial).

Irham (2011) menjelaskan tahap-tahapdalam menganalisis kinerja keuangan suatuperusahaan secara umum yaitu :- Melalukan review terhadap data laporan

keuangan- Melakukan perhitungan- Melakukan perbandingan terhadap hasil

hitungan yang telah diperoleh- Melakukan penafsiran terhadap

berbagai permasalahan yang ditemukan- Mencari dan memberikan pemecahan

masalah terhadap berbagaipermasalahan yang ditemukanDalam penelitian ini, analisis keuangan

dalam mengukur kinerja keuangan yangdigunakan yaitu pertumbuhan laba.PL=Laba tahun ini–Laba tahun sebelumnya

Laba tahun sebelumnya

Gambar 1Kerangka Pemikiran

Corporate Governance

- Ukuran dewankomisaris

- Komposisi dewankomisarisindependen

- Komite Audit- Kepemilikan

Institusional- Kepemilikan

Manajerial

KinerjaKeuangan

EarningManagement

7

Berdasarkan latar belakang dan rumusanmasalah yang diajukan dalam penelitian ini,maka dapat disusun hipotesis penelitiansebagai berikut :H1 : Ada pengaruh antara corporategovernance terhadap earning managementH2 : Ada pengaruh antara corporategovernance terhadap kinerja keuangan.H3 : Tidak ada pengaruh CorporateGovernance terhadap Kinerja Keuanganyang dimediasi oleh Earning ManagementMETODE PENELITIANRancangan Penelitian

Penelitian ini merupakan jenispenelitian kuantitatif. Penelitian kuantitatifmerupakan penelitian yang menekankanpada pengujian teori-teori , dan atauhipotesis-hipotesis melalui pengukuranvariabel-variabel penelitian dalam angka(quantitative) dan melakukan analisis datadengan prosedur statistic dan ataupermodelan matematis (Sujoko Efferin,2008:47). Penelitian ini merupakanpenelitian replikasi dari penelitiansebelumnya yang berjudul sama yaitu“Pengaruh Penerapan CorporateGovernance terhadap Timbulnya EarningManagement dalam Menilai KinerjaKeuangan pada Perusahaan Perbankan yangterdaftar di Bursa Efek Indonesia (BEI)”.Perbedaan dari penelitian ini yaitu modeluntuk menghitung Earning Managementyaitu model Beaver and Engel.Rancangan penelitian menggunakan datasekunder yang menggunakan objek dataLaporan Keuangan. Laporan keuangan yangdigunakan yaitu Laporan Keuanganperbankan yang terdaftar di Bursa EfekIndonesia (BEI) tahun 2005 – 2009 yangmenerbitkan laporan tahunan (annual report)secara berturut-turut.Identifikasi VariabelBerdasarkan kerangka pikir yang telahdisusun, variabel yang digunakan sebagaipedoman pembahasan dalam penelitian ini

adalah sebagai berikut :Independen variabel.- Corporate Governance

Intervening Variabel- Earning Management

Dependen Variabel- Kinerja keuangan

Definisi Operasional dan PengukuranVariabelAdapun definisi operasional dari pebelitianini adalah sebagai berikut :Variabel Independen

Corporate Governance dalam penelitianini yaitu ukuran dewan komisaris, komposisidewan komisaris independen, komite audit,kepemilikan institusional, kepemilikanmanajerial- Ukuran dewan komisaris adalah sebuah

dewan yang bertugas untuk melakukanpengawasan dan memberikan nasihatkepada direktur. Variabel ini diukurdengan jumlah total dewan komisarisdari internal maupun eksternal.

- Komposisi dewan komisarisindependen adalah anggota dewankomisaris independen yang berasal dariluar perusahaan. Variabel ini diukurdengan persentase jumlah dewankomisaris independen terhadap jumlahtotal komisaris yang ada dalam susunandewan komisaris.

- Komite audit adalah suatu komite yangbertugas melakukan audit internal suatuperusahaan. Variabel ini diukur denganjumlah komite audit yang ada diperusahaan.

- Kepemilikan institusional adalahjumlah persentase hak suara yangdimiliki oleh institusi. Variabel inidiukur dengan persentase jumlah sahamyang dimiliki institusi dari seluruhmodal saham yang beredar.

- Kepemilikan manajerial adalah jumlahkepemilikan saham oleh pihak

8

manajemen dari seluruh modalperusahaan. Variabel ini diukur denganpersentase jumlah saham yang dimilikipihak manajemen dari seluruh modalsaham perusahaan yang beredar.

Variabel InterveningEarning management adalah tindakanmanajer untuk meningkatkan (mengurangi)laba yang dilaporkan saat ini atas suatu unitdimana manajer bertanggung jawab, tanpamengakibatkan peningkatan (penurunan)profitabilitas ekonomis jangkan panjang unittersebut. Variabel ini diukur dengan modelBeaver and Engel (1996).1. TAit = α0 + α1Coit + α2 LOANit + α3

NPAit + α4 ∆NPAit+1 + ɛTAit adalah Total akrual. Untuk mengetahuitotal akrual , digunakan saldo penyisihanpenghapusan aktiva produktif (PPAP) danuntuk mendapatkan koefisien total akrualsemua variabel manajemen laba, diantaranyaCoit , LOANit , NPAit , ∆NPAit terlebih dahuludidefliasi dengan nilai buku ekuitas dancadangan kerugian pinjaman (nilai kotor).Langkah pertama menentukan variabel-variabel TAit ,Coit , LOANit , NPAit ,∆NPAit+1

, Cadangan Kerugian Pinjaman (CKP), danTotal Ekuitas (TE). Selanjutnya membagimasing-masing variabel TAit ,Coit , LOANit ,NPAit ,∆NPAit+1 dengan CKP+TE. Setelahsemua variabel dibagi, maka untuk mencarikoefisien alpha masing-masing perusahaantiap tahun, dibutuhkan data minimal 6 tahunsebelum tahun t (misal t=2005, makadibutuhkan data tahun 2000-2005).Dari hasil diatas, maka didapatkan hasilkoefisien regresi non discreationaryaccrual.2. Rumus non discreationary accrual(NDAit)

NDAit = TAit - [ α0 + α1 Coit + α2 LOANit

+ α3 NPAit + α4 ∆NPAit+1]TAit : Total akrual (saldo PPAP) bank ipada tahun tDAit : Akrual kelolaan bank i pada tahun tCOit : Loan change offs (pinjaman yang

dihapusbukukan)LOANit: Loans out standing (pinjaman yangberedar)NPAit : Non performing asset (aktivaproduktif yang bermasalah), terdiri dariaktiva produktif yang berdasarkan tingkatkolektibilitasnya yang dapat digolongkanmenjadi tiga bagian, yaitu : kurang lancar(KL), diragukan (D), dan macet (M).∆NPAit+1 : Selisih non performingassets t+1 dengan non performing asset t.Setelah alpha diketahui, maka masing-masing alpha tersebut dikalikan denganmasing-masing variabel Coit , LOANit , NPAit

, ∆NPAit+1 yang sudah dibagi denganCKP+TE.3. Menghitung akrual kelolaan (DAit)sebagai proksi manajemen laba dapat dicaridengan persamaan sebagai berikut :

DAit = TAit - NDAit

DAit : Akrual kelolaan bank i pada tahun tTAit : Total akrual (untuk model akrualkhusus total akrual dihitung berdasarkantotal saldo penyisihan penghapusan aktivaproduktif (PPAP) bank i pada tahun tNDAit : Akrual non kelolaan bank i padatahun tVariabel DependenKinerja keuangan adalah gambaran tentangkondisi keuangan suatu perusahaan yangdianalisis dengan alat-alat analisis keuangan.Variabel ini diukur dengan pertumbuhanlaba.PL=Laba tahun ini–Laba tahun sebelumnya

Laba tahun sebelumnyaPopulasi,Sampel, dan TeknikPengambilan SampelPopulasi dalam penelitian ini yaituperusahaan di sektor perbankan yangterdapat di BEI. Sampel dalam penelitian iniadalah laporan keuangan perusahaan tahun2005-2009 yang diterbitkan secara berturut-turut dan menggunakan rupiah sebagai matauang pelaporan. Teknik pengambilansampling melalui website www.idx.co.iddan Indonesian Capital Market Directory

9

(ICMD).ANALISIS DATA DAN PEMBAHASANUji Asumsi KlasikPengujian ini bertujuan untuk mengujiapakah dalam model regresi, variabelpengganggu atau residual memilikidistribusi normal. Uji t dan Fmengasumsikan bahwa nilai residualmengikuti distribusi normal. Kalau asumsiini dilanggar maka uji statistik menjadi tidakvalid untuk jumlah sampel kecil. Ada duacara untuk mendeteksi apakah residualberdistribusi normal atau tidak yaitu dengananalisis grafik dan uji statistik (Ghozali,2011:160).Uji Normalitas

Pengujian ini juga didukung dengananalisis statistik one-sample Kolmogorov-Smirnov test dengan tingkat signifikansi0,05.

Hasil analisis terhadap asumsinormalitas dengan Kolmogorov-Smirnovterhadap nilai residual dari persamaanregresi :1. DAit = α0 + α1LNUDK + α2LNKDKI +

α3LNKA + α4LNINST + α5LNMANAJ +ɛ

2. PL = α0 + α1LNUDK + α2LNKDKI +α3LNKA + α4LNINST + α5LNMANAJ +ɛ

Pengujian HipotesisPengujian Hipotesis PertamaPengujian terhadap hipotesis pertamapenelitian menggunakan analisis regresilinear berganda dengan bentuk sebagaiberikut :EM = α0 + α1UDK + α2KDKI + α3KA +α4INST + α5MANAJ +ɛKeterangan :EM = Earning management yang diukurdengan DAUDK = Ukuran Dewan KomisarisKDKI = Komposisi Dewan KomisarisIndependenKA = Komite AuditINST = Kepemilikan Institusional

MANAJ = Kepemilikan Manajerialα0 = Konstanta regresi atau intersepα1- α5 = Koefisien regresiɛ = eror

Pengujian ini menggunakan regresilinear berganda, dengan derajat kepercayaan95% dan alpha 5%. Kriteria penolakan ataupenerimaan hipotesis satu diterima jika p-value atau signifikansi ˂ 0.05.Pengujian Hipotesis KeduaPengujian terhadap hipotesis keduapenelitian menggunakan analisis regresilinear berganda dengan bentuk sebagaiberikut :KK = α0 + α1UDK + α2KDKI + α3KA +α4INST + α5MANAJ +ɛKeterangan :KK = Kinerja Keuangan yang diukurdengan Pertumbuhan Laba (PL)UDK = Ukuran Dewan KomisarisKDKI = Komposisi Dewan KomisarisIndependenKA = Komite AuditINST = Kepemilikan InstitusionalMANAJ = Kepemilikan Manajerialα0 = Konstanta regresi atau intersepα1- α5 = Koefisien regresiɛ = erorPengujian ini menggunakan regresi linearberganda, dengan derajat kepercayaan 95%dan alpha 5%. Kriteria penolakan ataupenerimaan hipotesis satu diterima jika p-value atau signifikansi ˂0.05.Pengujian Hipotesis KetigaPengujian terhadap hipotesis ketigapenelitian menggunakan analisis regresilinear berganda dengan bentuk sebagaiberikut :KK = α0 + α1UDK + α2KDKI + α3KA +α4INST + α5MANAJ + α6EM +ɛKeterangan :KK = Kinerja Keuangan yang diukurdengan Pertumbuhan Laba (PL)UDK = Ukuran Dewan KomisarisKDKI = Komposisi Dewan KomisarisIndependen

10

KA = Komite AuditINST = Kepemilikan InstitusionalMANAJ = Kepemilikan Manajerialα0 = Konstanta regresi atau intersepα1- α6 = Koefisien regresiɛ = erorPengujian ini menggunakan regresi linearberganda, dengan derajat kepercayaan 95%dan alpha 5%. Kriteria penolakan ataupenerimaan hipotesis satu diterima jika p-value atau signifikansi ˂0.05.Uji Asumsi KlasikUji NormalitasHasil analisis statistik one-sampleKolmogorov-Smirnov test terhadap regresipertama dan kedua menunjukkan nilaisignifikansinya sebesar 0,493 dan 0,466lebih besar di atas 0,05 sehingga Hodinyatakan tidak dapat ditolak artinya modelregresi ini memiliki distribusi normal.Uji HipotesisUji Hipotesis Pertama

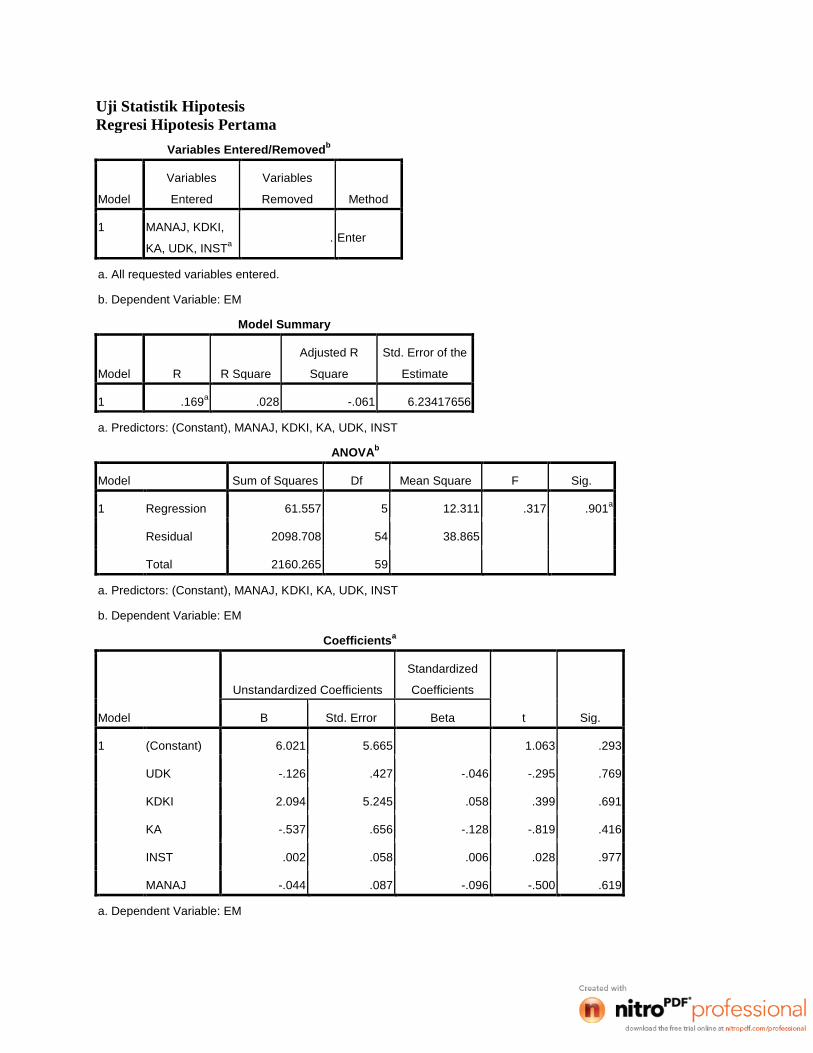

Pengujian terhadap hipotesis pertamapenelitian menggunakan analisis regresilinear berganda dengan bentuk sebagaiberikut :

EM = α0 + α1UDK + α2KDKI + α3KA+ α4INST + α5MANAJ +ɛBerdasarkan hasil uhi F, dapat dijelaskanbahwa F hitung sebesar 0.317 (˂ 2.37),karena F hitung lebih kecil dari F tabel,maka Ho diterima, yang berarti tidak adapengaruh antara corporate governancedengan earning management.

Berdasarkan hasil uji statistikmenunjukkan bahwa variabel independen(ukuran dewan komisaris, komposisi dewankomisaris independen, komite audit,kepemilikan institusional, kepemilikanmanajerial) tidak signifikan pada sig. ˂0.05.Ini terlihat dari probabilitas signifikansimasing-masing variabel independen, ukurandewan komisaris menunjukkan nilai sebesar0.769, komposisi dewan komisarisindependen sebesar 0.691, komite auditsebesar 0.416, kepemilikan institusional

sebesar 0.977 dan kepemilikan manajerialsebesar 0.619.

Hasil uji t juga dijelaskan bahwa t-tabelkurang dari 1.6706. Hal ini menunjukkanbahwa variabel independen secara individualtidak mempengaruhi variabel dependen(Tidak ada pengaruh corporate governanceterhadap earning management).

Pada bagian ini akan dibahas analisisterhadap temuan teoritis. Pembahasandilakukan berdasarkan pada temuan empirismaupun teori dan penelitian-penelitiansebelumnya yang relevan dengan penelitianyang dilakukan. Kelima indikator daricorporate governance tidak ada yangmempengaruhi earning management. Hasilpenelitian ini didukung oleh penelitian yangdilakukan oleh Ujiyantho dan Pramuka(2007) yang menyatakan bahwa ukurandewan komisaris tidak berpengaruh secarasignifikan terhadap tindakan earningmanagement. Menurut Cohen, et al. 2004dalam Ujiyantho dan Pramuka (2007)menjelaskan bahwa besar kecilnya dewankomisaris bukan menjadi faktor penentuutama dari efektivitas pengawasan terhadapmanajemen perusahaan. Tetapi efektivitasmanajemen perusahaan bergantung padanilai, norma dan kepercayaan yang diterimadalam suatu organisasi.

Menurut penelitian yang dilakukan olehYusriati dan Eliada (2010), komposisidewan komisaris independen dan komiteaudit tidak berpengaruh terhadap earningmanagement yang terjadi di perusahaanperbankan Indonesia. Hal ini disebabkankarena pengangkatan komisaris independendan komite audit oleh perusahaan mungkinhanya dilakukan untuk pemenuhan regulasisaja bukan untuk menegakkan goodcorporate governance di dalam perusahaan.

Variabel kepemilikan institusional tidakberpengaruh terhadap earning management.Hasil penelitian ini mendukung penelitianyang dilakukan oleh Ujiyantho danBambang (2007) dan Eka dan Yuliada

11

(2010) yang menyatakan bahwa kepemilikaninstitusional tidak berpengaruh terhadapearning management. Hal ini disebabkankarena sangat sedikit jumlah industriperbankan di Indonesia yang mempunyaikepemilikan institusional dalam strukturmodal yang dimilikinya.

Secara keseluruhan, corporategovernance terhadap earning managementtidak berpengaruh. Hal ini disebabkankarena penerapan good corporategovernance di Indonesia masih tergolongbaru dan perusahaan yang memiliki ukurandewan komisaris, komposisi dewankomisaris independen, dan komite audithanya untuk pemenuhan regulasi, bukansebagai kebutuhan perusahaan.Uji Hipotesis KeduaPengujian terhadap hipotesis keduapenelitian menggunakan analisis regresilinear berganda dengan bentuk sebagaiberikut :KK = α0 + α1UDK + α2KDKI + α3KA +α4INST + α5MANAJ +ɛBerdasarkan hasil uji F, dapat dijelaskanbahwa F hitung sebesar 0.787 (˂ 2.37),karena F hitung lebih kecil dari F tabel,maka Ho diterima, yang berarti tidak adapengaruh antara corporate governancedengan kinerja keuangan.

Hasil uji statistik menunjukkan bahwavariabel independen (ukuran dewankomisaris, komposisi dewan komisarisindependen, komite audit, kepemilikaninstitusional, kepemilikan manajerial) tidaksignifikan pada sig ˂0.5. Ini terlihat darisignifikansi variabel independen masing-masing variabel, yaitu ukuran dewankomisaris menunjukkan nilai sebesar 0.136,komposisi dewan komisaris independensebesar 0.1480, komite audit sebesar 0.499,kepemilikan institusional 0.735, dankepemilikan manajerial sebesar 0.909.

Hasil uji t dapat juga dijelaskan bahwaangka t-tabel kurang dari 1.6706. Hal inimenunjukkan bahwa variabel independen

secara individual tidak mempengaruhivariabel dependen (Tidak ada pengaruhcorporate governance terhadap kinerjakeuangan).

Pada bagian ini akan dibahas analisisterhadap temuan teoritis. Pembahasandilakukan berdasarkan pada temuan empirismaupun teori dan penelitian-penelitiansebelumnya yang relevan dengan penelitianyang dilakukan. Hasil penelitian ini sesuaidengan penelitian yang dilakukan olehFramudyo dan Armaini (2009). Menurutpenelitian yang dilakukan oleh Framudyodan Armaini (2009), menjelaskan bahwacorporate governance yang diukur denganindikator ukuran dewan komisaris, komiteaudit, kepemilikan manajerial, kepemilikaninstitusional tidak berpengaruh terhadapkinerja keuangan. Komite audit tidakberpengaruh terhadap kinerja perusahaan.Hal ini disebabkan karena ukuran dewankomisaris bukan dilihat dari besar kecilnyajumlah dewan yang ada, melainkanbergantung dari norma dan kepercayaanyang diterima dalam organisasi. Selain itukeberadaan komite audit merupakan halyang baru bagi perbankan. Akibatnya masihmengalami kendala-kendala yangmenyebabkan tugas komite audit belumberjalan secara efektif. Kepemilikaninstitusional tidak berpengaruh karenakepemilikan institusional akan membuatkinerja perusahaan terikat untuk memenuhilaba investor, sehingga cenderungmemanipulasi laba. Kepemilikan manajerialtidak berpengaruh terhadap kinerjakeuangan karena adanya sifat insentif yangdimiliki manajemen dan mereka cenderungberusaha melakukan pensejajarankepentingan. Selain itu, di Indonesia masihbanyak perusahaan yang sahamnya dimilikioleh pihak keluarga yang mana manager dariperusahaan tersebut juga masih darikalangan keluarga. Akibatnya jika yangmenjadi pemegang saham terbesar adalahkeluarga, akan mempengaruhi efektivitas

12

pengawasan yang dilakukan oleh pemegangsaham terhadap tindakan manajemenperusahaan. Sehingga secara tidak langsung,kinerja perusahaan akan turun karenatingginya manajemen laba yang dilakukanoleh pihak manajemen.

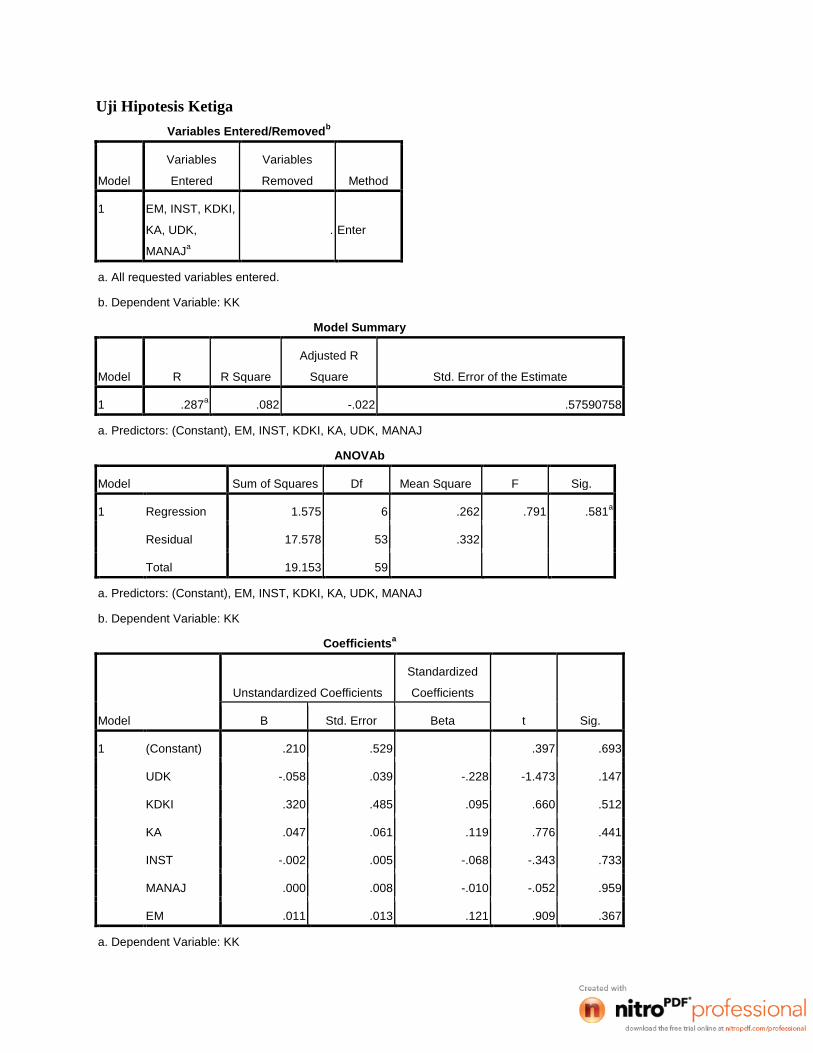

Secara keseluruhan corporategovernance terhadap kinerja keuangan tidakberpengaruh. Penerapan corporategovernance di Indonesia masih baru dansebatas trend yang berkembang dan gunamenunjukkan kepatuhan atas ketentuan yangditetapkan oleh pemerintah.Uji Hipotesis KetigaPengujian terhadap hipotesis ketigapenelitian menggunakan analisis regresilinear berganda dengan bentuk sebagaiberikut :KK = α0 + α1UDK + α2KDKI + α3KA +α4INST + α5MANAJ + α6EM +ɛ

Berdasarkan hasil uji F, dapat dijelaskanbahwa F hitung sebesar 0.791 (˂ 2.37),karena F hitung lebih kecil dari F tabel,maka Ho diterima, yang berarti tidak adapengaruh antara corporate governancedengan kinerja keuangan yang dimediasioleh earning management.

Berdasarkan uji statistik menunjukkanbahwa variabel independen (ukuran dewankomisaris, komposisi dewan komisarisindependen, komite audit, kepemilikaninstitusional, kepemilikan manajerial,earning management) tidak signifikan padasig ˂0.5. Ini terlihat dari signifikansivariabel independen masing-masingvariabel, yaitu ukuran dewan komisarismenunjukkan nilai sebesar 0.147, komposisidewan komisaris independen sebesar 0.513,komite audit sebesar 0.441, kepemilikaninstitusional 0.733, kepemilikan manajerialsebesar 0.959, dan earning managementsebesar 0.367

Hasil uji t dapat juga dijelaskan bahwaangka t-tabel kurang dari 1.6706. Hal inimenunjukkan bahwa variabel independensecara individual tidak mempengaruhi

variabel dependen (Tidak ada pengaruhcorporate governance terhadap kinerjakeuangan yang dimediasi oleh earningmanagement).

Pada bagian ini akan dibahas analisisterhadap temuan teoritis. Pembahasandilakukan berdasarkan pada temuan empirismaupun teori dan penelitian-penelitiansebelumnya yang relevan dengan penelitianyang dilakukan. Berdasarkan penelitianyang sudah dilakukan corporate governancetidak berpengaruh terhadap kinerjakeuangan yang dimediasi oleh earningmanagement. Hal ini disebabkan karenakelima indikator corporate governance danearning management tidak signifikanterhadap kinerja keuangan. Hasil penelitianini sesuai dengan penelitian yang dilakukanoleh Yusriati dan Eliada (2010) yangmenyatakan bahwa tidak ada hubunganpenerapan corporate governance terhadapkinerja keuangan yang dimediasi olehtindakan earning management dalamperusahaan perbankan Indonesia.

Ada beberapa faktor yangmempengaruhi keberhasilan penerapan goodcorporate governance di Indonesia yangmasih belum dapat terlaksana dengan baik.Faktor-faktor eksternal tersebut antara lain :a. Belum efektifnya sistem tata nilai social

yang mendukung penerapan goodcorporate governance

b. Dukungan pelaksanaan good corporategovernance dari sektor publik ataulembaga pemerintahan yang diharapkandapat pula melaksanakan goodcorporate governance masih relativekecil.

c. Belum terdapatnya contoh pelaksanaangood corporate governance yang tepatyang dapat menjadi standar pelaksanaangood corporate governance yang efektifdan professional

d. Keterbatasan regulasi dan tolak ukurpenerapan good corporate governanceSedangkan faktor-faktor internal yang

13

menghambat keberhasilan good corporategovernance yaitu banyaknya perusahaanyang menerapkan good corporategovernance karena kepatuhan pada regulasisaja bukan karena kebutuhan perusahaan.KESIMPULAN, SARAN DANKETERBATASAN

Penelitian ini bertujuan untukmemperoleh bukti empiris pengaruhpenerapan corporate governance padatimbulnya earning management dalammenilai kinerja keuangan perusahaanperbankan di Bursa Efek Indonesia. Jumlahsampel yang digunakan dalam penelitian ini60 perusahaan, yaitu sebanyak 12perusahaan dengan periode pengamatanselama lima tahun berturut-turut, tahun2005, 2006, 2007, 2008, dan 2009.

Pengujian yang dilakukan dalampenelitian ini menggunakan uji asumsiklasik yang terdiri dari uji normalitas data.Pengujian hipotesis yang terdiri dari tigahipotesis penelitian (H1 sampai dengan H3)dengan signifikansi tetapan 0.05 denganderajat kepercayaan 95%, maka dapatdisimpulkan bahwa :1. Pengaruh penerapan corporate

governance terhadap earningmanagement pada penelitian ini belumdapat dibuktikan oleh peneliti, sehinggapenerapan corporate governance masihbelum dapat mengurangi tindakanearning management.

2. Pengaruh penerapan corporategovernance terhadap kinerja keuanganpada penelitian ini belum dapatdibuktikan oleh peneliti.

Pengaruh penerapan corporate governanceterhadap kinerja keuangan yang dimediasioleh earning management pada penelitianini belum dapat dibuktikan oleh peneliti.

Adapun keterbatasan penelitian yangdihadapi peneliti adalah beberapaperusahaan tidak mencantumkan komposisidewan komisaris independen dan komiteaudit, sehingga mengurangi jumlah sampel

perusahaan; pengukuran variabel kinerjakeuangan yang menggunakan pertumbuhanlaba masih belum cukup untuk menilaikinerja keuangan; beberapa perusahaan tidakmenerbitkan laporan keuangan.

Peneliti menyadari adanya beberapaketerbatasan dalam penelitian ini, makapenulis dapat mengemukakan beberapasaran yang dapat digunakan untuk semuapihak terutama untuk pihak-pihak yang akanmelakukan penelitian serupa antara laindiupayakan perusahaan mampumencantumkan jumlah dewan komisarisindependen dan komite audit, penelitiselanjutnya menggunakan pengukuran lainuntuk mengukur kinerja keuangan, penelitiselanjutnya sebaiknya mengamati seluruhsektor perbankan, baik bank konvensionalmaupun bank syariah, sebaiknya penelitiselanjutnya menambahkan pengukuran lainuntuk mengukur corporate governance.DAFTAR RUJUKANAhmed Riahi dan Belkaoui. 2004.

Accounting Theory Teori Akuntansi.Edisi 5. Salemba Empat. Jakarta.

Dea Imanta. 2011. “Faktor-faktor yangmempengaruhi KepemilikanManajerial”. Jurnal Bisnis danAkuntansi Vol.13 No. 1. April 2011,Hlm. 67-80.

Direktorat Penelitian dan PengaturanPerbankan, Bank Indonesia. 2008.Pedoman Akuntansi PerbankanIndonesia (Revisi 2008). JakartaGubernur Bank Indonesia

Drs. Ismail, MBA.,Ak. 2009. AkuntansiBank. Teori dan Aplikasi dalamRupiah. Jakarta : Prenada MediaGroup

Eka Sefiana. “Pengaruh PenerapanCorporate Governance TerhadapManajemen Laba pada PerusahaanPerbankan yang telah Go Public diBEI”.

Framudyo Jati. 2009. “Effect of Structure onthe Performance of Corporate

14

Governance of Listed Companies inManufacturing Indonesia StockExchange”. Universitas Gunadarma.

Heri Vidiyanto. 2009. Pengaruh ManajemenLaba Terhadap Biaya Modal Ekuitaspada Perusahaan Perbankan yangTerdaftar di Bursa Efek Indonesia.Skripsi Universitas MuhammadiyahSurakarta tidak dipublikasi.

Imam Ghozali. 2005. Aplikasi AnalisisMultivariate dengan Program SPSS.Edisi Keempat. Semarang: BadanPenerbit Universitas Diponegoro.

_______, 2011. Aplikasi AnalisisMultivariate dengan Program IBMSPSS 19. Edisi Kelima. Semarang :Badan Penerbit UniversitasDiponegoro.

Irham Fahmi. 2011. Analisis KinerjaKeuangan. Edisi Satu. Bandung :Penerbit Alfabeta.

Makhdalena. 2007. “Peran komite Auditdalam Pengelolaan Perusahaan”.Jurnal Ichsan Gorontalo Volume 2No.3. Agustus – Oktober 2007.

Marihot Nasution, Doddy Setiawan. 2007.“Pengaruh Corporate GovernanceTerhadap Manajemen Laba diIndustri Perbankan Indonesia”.Simposium Nasional Akuntansi X.

Muh. Arief Effendi. 2008. The Power ofGood Corporate Governance Teoridan Implementasi. Jakarta : SalembaEmpat.

Muh. Arief Ujiyantho, Bambang AgusPramuka. 2007. “MekanismeCorporate Governance, ManajemenLaba dan Kinerja Keuangan”.Simposium Nasional Akuntansi X.

Prof. DR. Sudjana, M.A.,M.Sc. 2005.Metoda Statistika. Bandung : Tarsito.

Sucipto. 2003. “Penilaian KinerjaKeuangan”.

Sujoko Eferin, dkk. 2008. Metode PeneltianAkuntansi:Mengungkap Fenomenadengan Pendekatan Kuantitatif dan

Kualitatif. Yogyakarta : Graha Ilmu.Syahyunan. “Analisis Kualitas Aktiva

Produktif Sebagai Salah Satu AlatUkur Kesehatan Bank”.

Thomas S. Kaihatu. “Good CorporateGovernance dan Penerapannya diIndonesia”.

Trinanda, Didin Mukodim. “Effect ofapplication of Corporate Governanceon the Financial Performance ofBanking Sector Companies”.

Yudha Pranata. 2007. Pengaruh PenerapanCorporate Governance TerhadapKinerja Keuangan Perusahaan.Skripsi Universitas Islam IndonesiaYogyakarta tidak dipublikasi.

Yusriati Nur Farida., et al. 2010. “Pengaruhpenerapan Corporate Governanceterhadap timbulnya EarningManagement dalam Menilai KinerjaKeuangan pada PerusahaanPerbankan di Indonesia”. JurnalBisnis dan Akuntansi Vol.12 No.2Hlm 69-80

Uji NormalitasHipotesis Pertama

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation 2.33428378

Most Extreme Differences Absolute .107

Positive .107

Negative -.058

Kolmogorov-Smirnov Z .832

Asymp. Sig. (2-tailed) .493

a. Test distribution is Normal.

Hipotesis Kedua

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation .55007729

Most Extreme Differences Absolute .110

Positive .110

Negative -.065

Kolmogorov-Smirnov Z .850

Asymp. Sig. (2-tailed) .466

a. Test distribution is Normal.

Uji Statistik HipotesisRegresi Hipotesis Pertama

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 MANAJ, KDKI,

KA, UDK, INSTa . Enter

a. All requested variables entered.

b. Dependent Variable: EM

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .169a .028 -.061 6.23417656

a. Predictors: (Constant), MANAJ, KDKI, KA, UDK, INST

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 61.557 5 12.311 .317 .901a

Residual 2098.708 54 38.865

Total 2160.265 59

a. Predictors: (Constant), MANAJ, KDKI, KA, UDK, INST

b. Dependent Variable: EM

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.B Std. Error Beta

1 (Constant) 6.021 5.665 1.063 .293

UDK -.126 .427 -.046 -.295 .769

KDKI 2.094 5.245 .058 .399 .691

KA -.537 .656 -.128 -.819 .416

INST .002 .058 .006 .028 .977

MANAJ -.044 .087 -.096 -.500 .619

a. Dependent Variable: EM

Uji Hipotesis Kedua

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 MANAJ, KDKI,

KA, UDK, INSTa . Enter

a. All requested variables entered.

b. Dependent Variable: KK

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .261a .068 -.018 .57498014

a. Predictors: (Constant), MANAJ, KDKI, KA, UDK, INST

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1.301 5 .260 .787 .564a

Residual 17.853 54 .331

Total 19.153 59

a. Predictors: (Constant), MANAJ, KDKI, KA, UDK, INST

b. Dependent Variable: KK

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.B Std. Error Beta

1 (Constant) .279 .522 .533 .596

UDK -.060 .039 -.233 -1.513 .136

KDKI .344 .484 .102 .712 .480

KA .041 .061 .104 .681 .499

INST -.002 .005 -.067 -.340 .735

MANAJ .000 .008 -.022 -.114 .909

a. Dependent Variable: KK

Uji Hipotesis Ketiga

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 EM, INST, KDKI,

KA, UDK,

MANAJa

. Enter

a. All requested variables entered.

b. Dependent Variable: KK

Model Summary

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .287a .082 -.022 .57590758

a. Predictors: (Constant), EM, INST, KDKI, KA, UDK, MANAJ

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1.575 6 .262 .791 .581a

Residual 17.578 53 .332

Total 19.153 59

a. Predictors: (Constant), EM, INST, KDKI, KA, UDK, MANAJ

b. Dependent Variable: KK

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.B Std. Error Beta

1 (Constant) .210 .529 .397 .693

UDK -.058 .039 -.228 -1.473 .147

KDKI .320 .485 .095 .660 .512

KA .047 .061 .119 .776 .441

INST -.002 .005 -.068 -.343 .733

MANAJ .000 .008 -.010 -.052 .959

EM .011 .013 .121 .909 .367

a. Dependent Variable: KK

CURICULUM VITAE

Nama Lengkap : Windy Puspitasari

Alamat Rumah : Griyo Mapan Utara II Blok AJ-20

Waru – Sidoarjo

Alamat Institusi : Nginden Semolo No. 34-36 Surabaya

No. Telp. (yang dapat dihubungi) : 0856 45111 883 / 081 935 086 885

(Institusi) : 031- 5947152

RIWAYAT PENDIDIKAN

No. Jenis Sekolah Tempat Tahun STTB / Ijazah

1. Taman kanak-kanak TK Mandala Surabaya 1995 – 1996

2. Sekolah Dasar SD Giki Gubeng I Surabaya 1996 – 2002

3. Sekolah Menengah Pertama SMP Negeri 19 Surabaya 2002 – 2005

4. Sekolah Menengah Umum SMA IPIEMS Surabaya 2005 – 2008

5. Perguruan Tinggi STIE Perbanas Surabaya 2008 – 2012

Pengalaman berorganisasi :

- Sekretaris Unit Kegiatan Mahasiswa Tenis Lapangan periode 2009-2010

- Sekretaris Badan Eksekutif Mahasiswa (BEM) periode 2010-2011

- Peserta “Latihan Ketrampilan Manajemen Mahasiswa-Tingkat Menegah” 2009

- Panitia “Latihan Ketrampilan Manajemen Mahasiswa-Tingkat Menengah” 2010

- Peserta Kegiatan “Latihan Berpikir Komprehensif dalam rangka Pengembangan Soft

Skill Mahasiswa” tahun 2010