PENGARUH PENEGAKAN HUKUM, KEADILAN...

220

PENGARUH PENEGAKAN HUKUM, KEADILAN PAJAK, RELIGIUSITAS, DAN SOSIODEMOGRAFI TERHADAP TAX EVASION DENGAN TAX MORALE SEBAGAI VARIABEL INTERVENING SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Akuntansi Oleh: Rifqoh Maulidiah 11150820000025 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1440 H/2019 M

Transcript of PENGARUH PENEGAKAN HUKUM, KEADILAN...

PENGARUH PENEGAKAN HUKUM, KEADILAN PAJAK,

RELIGIUSITAS, DAN SOSIODEMOGRAFI TERHADAP TAX

EVASION DENGAN TAX MORALE SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Rifqoh Maulidiah

11150820000025

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1440 H/2019 M

ii

PENGARUH PENEGAKAN HUKUM, KEADILAN PAJAK,

RELIGIUSITAS, DAN SOSIODEMOGRAFI TERHADAP TAX

EVASION DENGAN TAX MORALE SEBAGAI VARIABEL

INTERVENING

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

Rifqoh Maulidiah

NIM: 11150820000025

Di Bawah Bimbingan:

Ismawati Haribowo SE., M.Si

NIP: 198009092014112003

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama Lengkap : Rifqoh Maulidiah

2. Tempat Tanggal Lahir : Jakarta, 03 Agustus 1997

3. Alamat : Utan Jaya No. 67 RT 003 RW 004 Pondok

Jaya, Cipayung, Depok 16438

4. Nomor Handphone : 081291970725

5. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri Utan Jaya Tahun 2003-2009

2. SMP Negeri 01 Depok Tahun 2009-2012

3. SMA Negeri 06 Depok Tahun 2012-2015

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2015-2019

vii

THE EFFECT OF LAW ENFORCEMENT, TAX FAIRNESS,

SOCIODEMOGRAPHY, AND RELIGIOSITY ON TAX EVASION

WITH TAX MORALE AS AN INTERVENING VARIABLE

ABSTRACT

This study examines the effect of law enforcement, tax fairness,

sociodemography, and religiosity on tax evasion with tax morale as an

intervening variable. Data was obtained by distributing questionnaires to

individual tax payers who were registered at the KPP Pratama Cileungsi, KPP

Pratama Cibinong, and KPP Pratama Bogor. The number of samples in this

study were 163 individual tax payers from 3 KPP Pratama. The method of

determining samples used in this study was convenience sampling. The analysis

technique used path analysis with SPSS 24 application.

The results of this study indicate that the law enforcement, tax fairness, and

religiosity had a effect on tax morale, while sociodemography had no effect on

tax morale. Furthermore, tax fairness had a effect on tax evasion, while law

enforcement, religiosity, and sociodemography had no effect on tax evasion. Tax

morale had no effect as an intervening variable between law enforcement, tax

fairness, religiosity, and sociodemography againts tax evasion.

Keywords: Law enforcement, tax fairness, religiosity, sociodemography, tax

evasion, tax morale

viii

PENGARUH PENEGAKAN HUKUM, KEADILAN PAJAK,

RELIGIUSITAS, DAN SOSIODEMOGRAFI TERHADAP TAX

EVASION DENGAN TAX MORALE SEBAGAI VARIABEL

INTERVENING

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penegakan Hukum,

keadilan pajak, religiusitas, dan sosiodemografi terhadap tax evasion dengan tax

morale sebagai variabel intervening. Data diperoleh dengan menyebarkan

kuisioner pada Wajib Pajak orang pribadi yang terdaftar di KPP Pratama

Cileungsi, KPP Pratama Cibinong, dan KPP Pratama Bogor. Jumlah Wajib Pajak

yang menjadi sampel dalam penelitian ini adalah 163 Wajib Pajak orang pribadi

dari 3 KPP Pratama. Metode pengambilan sampel yang digunakan adalah

convenience sampling. Teknik analisis menggunakan analisis jalur dengan

menggunakan aplikasi SPSS 24.

Hasil penelitian ini menunjukkan bahwa penegakan hukum, keadilan pajak,

dan religiusitas berpengaruh terhadap tax morale, sedangkan sosiodemografi tidak

berpengaruh terhadap tax morale. Keadilan pajak berpengaruh terhadap tax

evasion, sedangkan penegakan hukum, religiusitas dan sosiodemografi tidak

berpengaruh terhadap tax evasion. Tax morale tidak memiliki pengaruh sebagai

variabel intervening antara penegakan hukum, keadilan pajak, religiusitas, dan

sosiodemografi terhadap tax evasion.

Kata Kunci: Penegakan Hukum, Keadilan Pajak, Religiusitas, Sosiodemografi,

Tax Evasion, Tax Morale

ix

KATA PENGANTAR

Bismillahirrahmanirrahiim.

Assalamualaikum Warrahmatullahi Wabarakatuh.

Alhamdulillahirrabbil’alamin, puji dan syukur kehadirat Allah SWT, yang

telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul: “Pengaruh Penegakan Hukum,

Keadilan Pajak, Religiusitas, dan Sosiodemografi terhadap Tax Evasion

dengan Tax Morale sebagai Variabel Intervening”. Shalawat serta salam

senantiasa selalu tercurah kepada junjungan kita Nabi Muhammad SAW teladan

bagi insan di muka bumi ini.

Penyusunan skripsi ini dimaksudkan untuk memenuhi syarat-syarat guna

meraih gelar Sarjana Ekonomi Akuntansi di Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak

yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu,

dalam kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan

yang sebesar-besarnya kepada semua pihak yang telah membantu dalam

penyusunan skripsi ini terutama kepada:

1. Kedua orang tua tercinta (Papa dan Mama) yang telah menjadi penyemangat

terbesar dan terbaik dalam hidup dan telah memberikan dukungan tiada henti

berupa limpahan kasih sayang, perhatian, doa, dan segalanya yang tak pernah

putus untuk penulis serta seluruh keluarga yang telah memberikan dukungan

yang terbaik.

2. Ibu Ismawati Haribowo., SE., M.Si selaku dosen pembimbing yang telah

banyak memberikan ilmu, arahan, serta bersedia memberikan sangat banyak

waktunya untuk berdiskusi dan membimbing penulis sehingga penulis dapat

menyelesaikan skripsi ini dengan tepat.

x

3. Bapak Prof. Dr. Amilin, SE., M.Si., Ak., CA., QIA., BKP., CRMP selaku

Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, S.E., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullahh Jakarta.

5. Ibu Fitri Damayanti, SE., M.Si selaku Sekrtaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullahh Jakarta.

6. Bapak Hepi Prayudiawan SE., Ak., MM selaku dosen penguji ahli pada saat

Ujian Skripsi.

7. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah banyak memberikan pengetahuan dan berbagi ilmu serta

pengalamannya.

8. Seluruh jajaran karyawan Fakultas Eknomi dan Bisnis, terimakasih atas

bantuan, perhatian, dan pelayanan yang diberikan kepada penulis.

9. Robby Apriyansyah yang telah memberikan semangat, doa, waktu, dan

dukungan baik berupa materil maupun non-materil kepada penulis.

10. Sahabat-sahabat dari SMA hingga sekarang (Shifa, Intan, Nia, Kristie, dan

Nurul) yang senantiasa memberikan semangat, dukungan, dan doa kepada

penulis.

11. Sahabat tercinta di kampus dari awal semester hingga sekarang (Ansya, Muti,

Balgis, dan Sofi) yang senantiasa memberikan semangat, dukungan, dan doa

kepada penulis. Terima kasih atas bantuan dan doa yang kalian berikan

selama ini.

12. Sahabat satu bimbingan (Ansya, Nada, dan Indah) yang senantiasa berjuang

bersama dan saling memberi semangat satu sama lain.

13. Seluruh teman-teman Akuntansi 2015 (khususnya kelas Akuntansi A) yang

telah memberikan motivasi dan doa kepada penulis.

14. Seluruh teman KKN in Campus 2018 yang telah memberikan dukungan dan

doa kepada penulis.

15. Semua pihak yang terlibat yang tidak dapat disebutkan satu-persatu, yang

telah banyak membantu dan memberi masukan serta inspirasi bagi penulis.

xi

Akhir kata, Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna dikarenakan terbatasnya pengalaman, waktu, dan pengetahuan yang

dimiliki penulis. Oleh karena itu penulis mengharapkan segala bentuk saran serta

masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini

bermanfaat dan dapat digunakan sebagai tambahan informasi terkait bagi semua

pihak yang membutuhkan.

Wassalamua’alaikum Wr. Wb.

Jakarta, September 2019

Penulis

Rifqoh Maulidiah

xii

DAFTAR ISI

COVER ................................................................................................................... i

LEMBAR PERSETUJUAN PEMBIMBING ..................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ........................... iv

DAFTAR RIWAYAT HIDUP ............................................................................ vi

ABSTRACT .......................................................................................................... vii

ABSTRAK .......................................................................................................... viii

KATA PENGANTAR .......................................................................................... ix

DAFTAR ISI ........................................................................................................ xii

DAFTAR TABEL ............................................................................................. xvii

DAFTAR GAMBAR ........................................................................................ xviii

BAB I ....................................................................................................................... 1

PENDAHULUAN ................................................................................................... 1

A. Latar Belakang .............................................................................................. 1

B. Identifikasi Masalah .................................................................................... 12

C. Pembatasan Masalah ................................................................................... 12

D. Rumusan Masalah ....................................................................................... 13

E. Tujuan Penulisan ......................................................................................... 14

F. Manfaat Penelitian ...................................................................................... 14

BAB II ................................................................................................................... 16

TINJAUAN LITERATUR .................................................................................. 16

A. Tinjauan Literatur........................................................................................ 16

1. Teori Planned Behavior ..................................................................... 16

2. Teori Atribusi ..................................................................................... 18

3. Penegakan Hukum.............................................................................. 20

4. Keadilan Pajak.................................................................................... 22

5. Tax Evasion ........................................................................................ 23

6. Religiusitas ......................................................................................... 25

xiii

7. Sosiodemografi................................................................................... 26

8. Tax Morale ......................................................................................... 28

C. Hasil-Hasil Penelitian Terdahulu ................................................................ 29

1. Pengaruh Penegakan Hukum terhadap Tax Morale ........................... 39

2. Pengaruh Keadilan Pajak terhadap Tax Morale ................................. 40

3. Pengaruh Religiusitas terhadap Tax Morale ...................................... 41

4. Pengaruh Sosiodemografi terhadap Tax Morale ................................ 41

5. Pengaruh Penegakan Hukum terhadap Tax Evasion .......................... 42

6. Pengaruh Keadilan Pajak terhadap Tax Evasion ................................ 43

7. Pengaruh Religiusitas terhadap Tax evasion ...................................... 44

8. Pengaruh Sosiodemografi terhadap Tax Evasion ............................... 44

9. Pengaruh Tax Morale terhadap Tax Evasion ..................................... 45

10. Pengaruh Penegakan Hukum terhadap Tax Evasion melalui Tax

Morale ................................................................................................ 46

11. Pengaruh Keadilan Pajak terhadap Tax Evasion melalui Tax Morale 46

12. Pengaruh Religiusitas terhadap Tax Evasion melalui Tax Morale .... 47

13. Pengaruh Sosiodemografi terhadap Tax Evasion melalui Tax Morale

............................................................................................................ 48

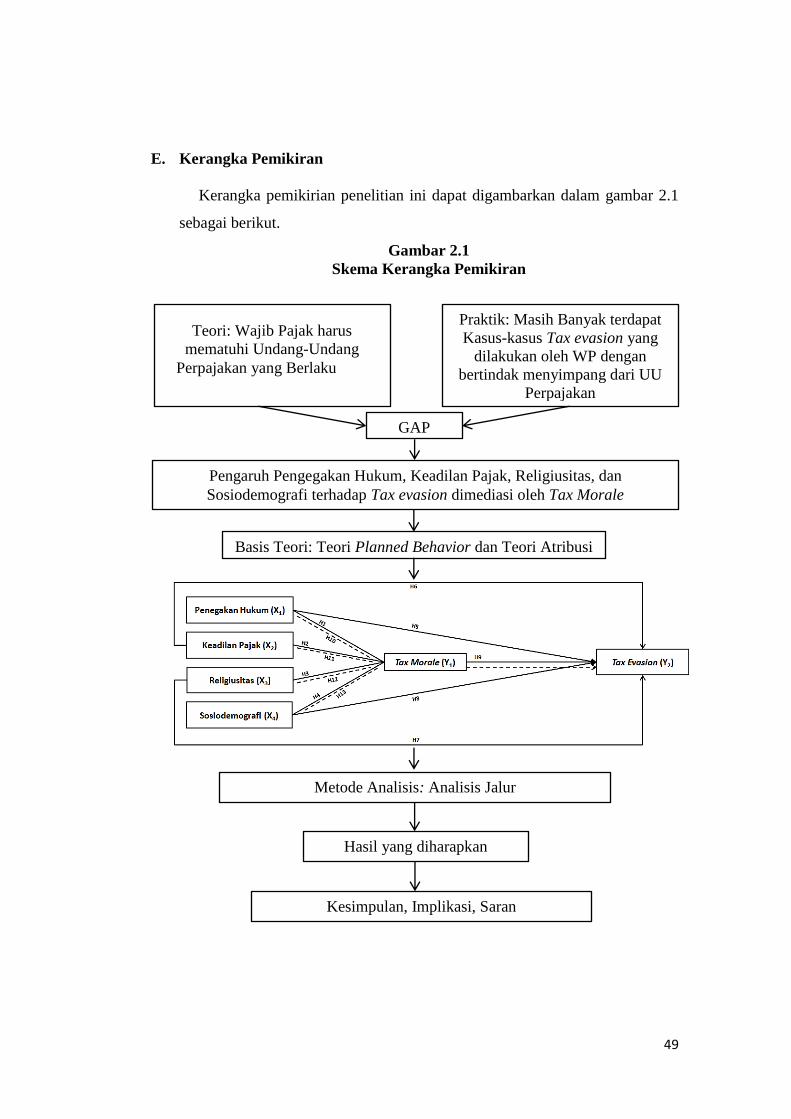

E. Kerangka Pemikiran .................................................................................... 49

BAB III .................................................................................................................. 50

METODOLOGI PENELITIAN ......................................................................... 50

A. Ruang Lingkup Penelitian ........................................................................... 50

B. Metode Penentuan Sampel .......................................................................... 50

1. Populasi dan Sampel .......................................................................... 50

2. Metode Pengambilan Sampel ............................................................. 51

C. Metode Pengumpulan Data ......................................................................... 51

1. Penelitian Pustaka (Library Research) ............................................... 51

2. Penelitian lapangan (Field Research) ................................................ 52

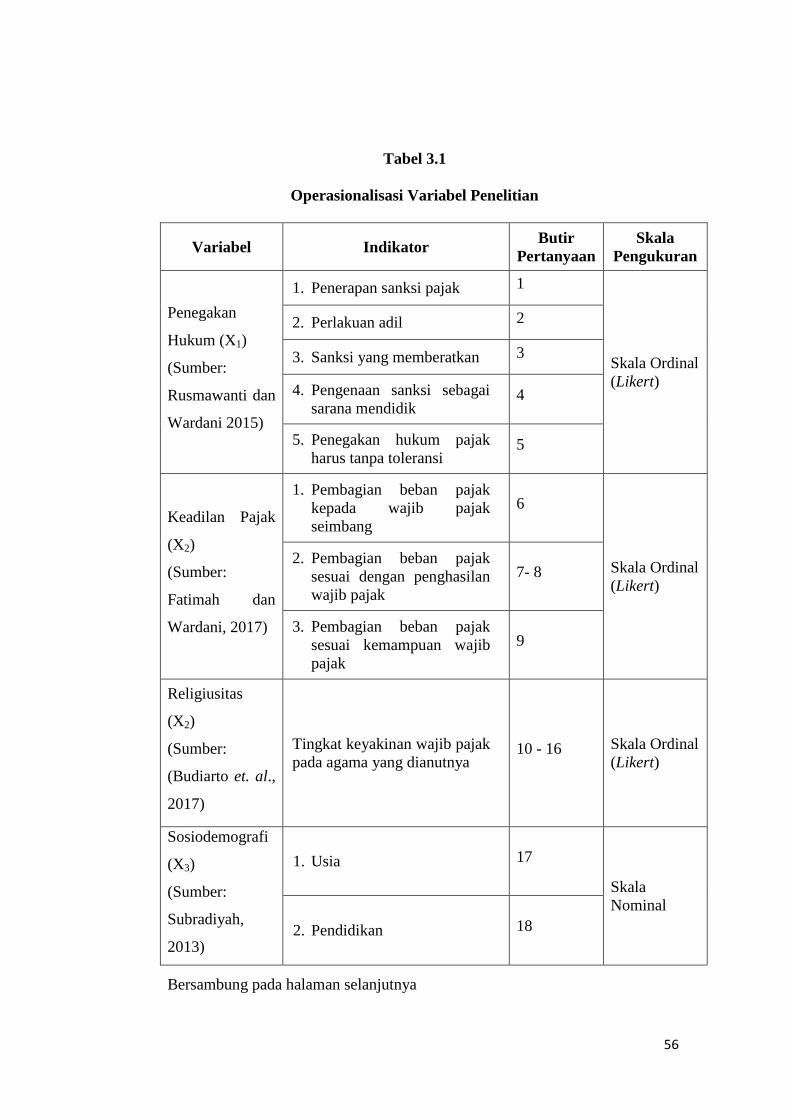

D. Operasionalisasi Variabel Penelitian........................................................... 52

1. Penegakan Hukum.............................................................................. 52

2. Keadilan Pajak.................................................................................... 53

xiv

3. Religiusitas ......................................................................................... 54

4. Sosiodemografi................................................................................... 54

5. Tax Morale ......................................................................................... 54

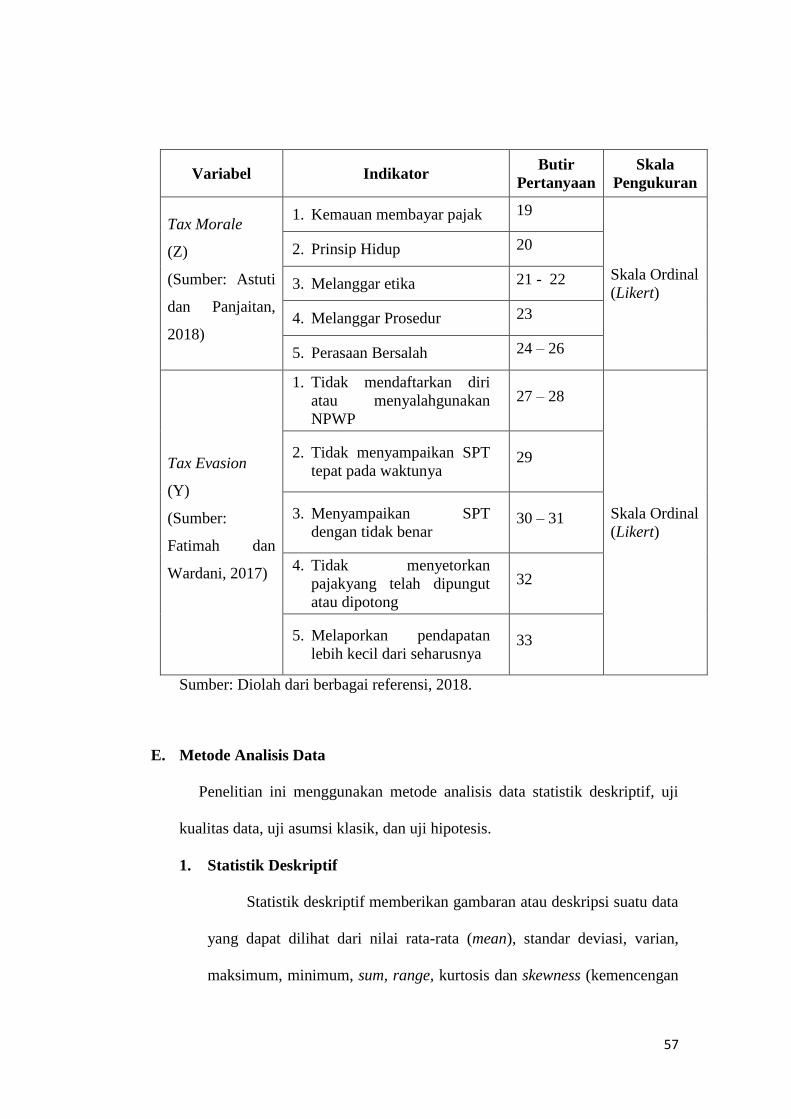

6. Tax evasion ......................................................................................... 55

E. Metode Analisis Data .................................................................................. 57

1. Statistik Deskriptif.............................................................................. 57

2. Uji Kualitas Data ................................................................................ 58

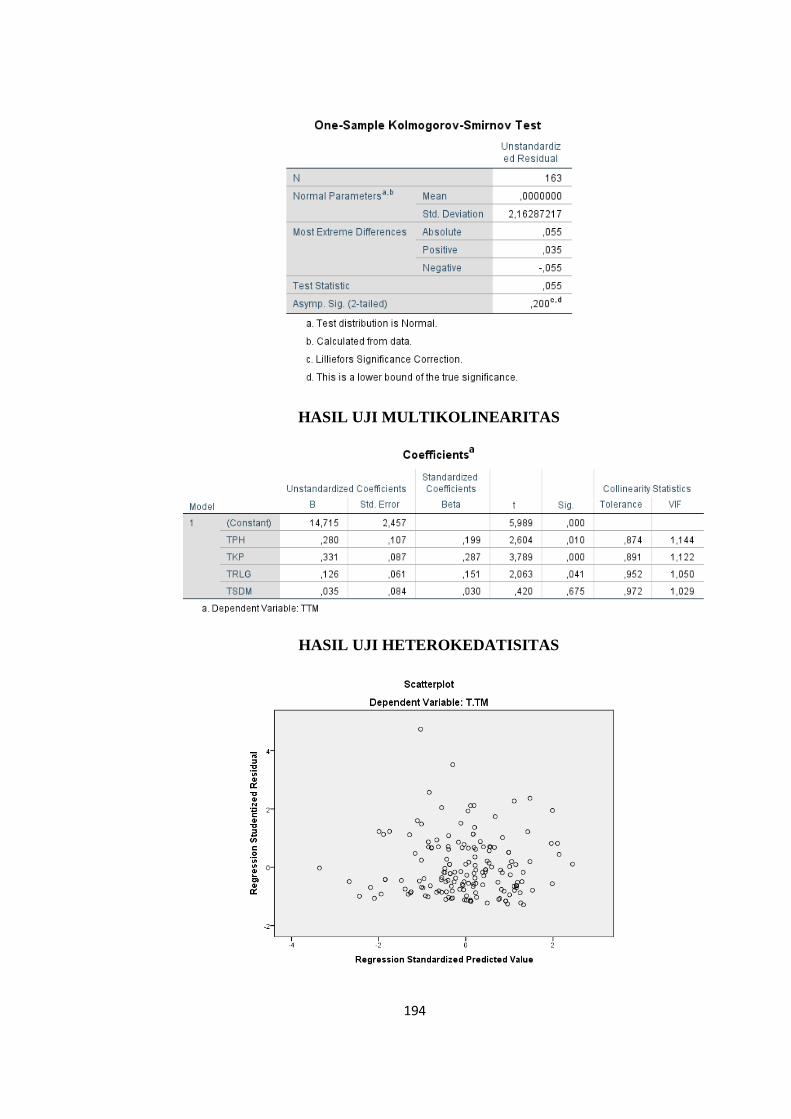

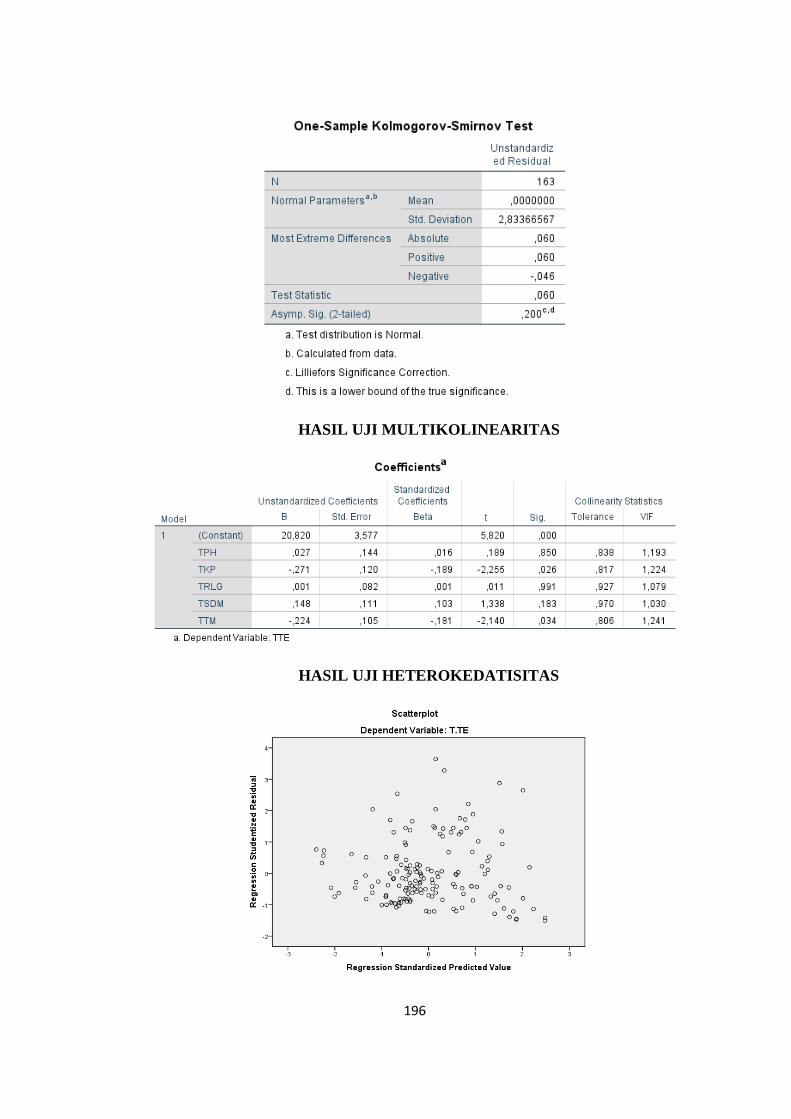

3. Uji Asumsi Klasik .............................................................................. 59

a. Uji Normalitas ............................................................................. 59

b. Uji Multikolinearitas ................................................................... 60

c. Uji Heterokedatisitas ................................................................... 61

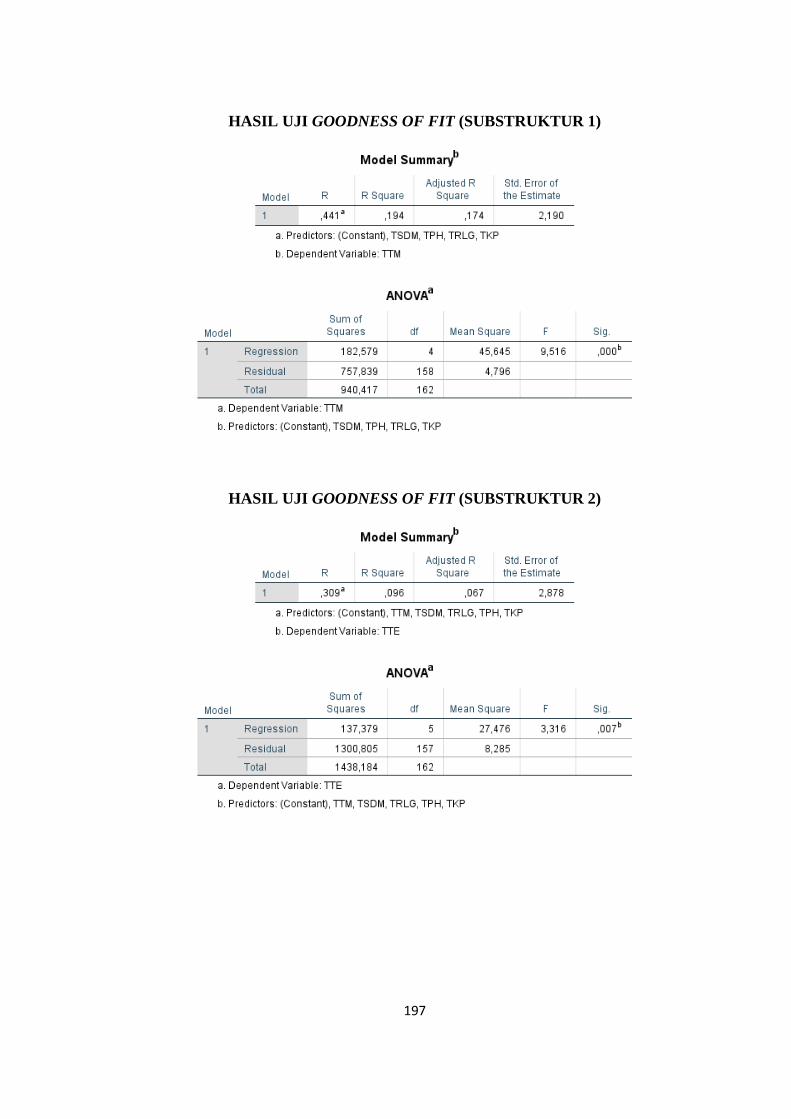

4. Uji Goodness of Fit ............................................................................ 62

a. Koefisien Determinasi (R2) ......................................................... 62

b. Uji Statistik F (Signifikansi Keseluruhan) .................................. 62

c. Uji Statistik T .............................................................................. 63

5. Uji Hipotesis ....................................................................................... 63

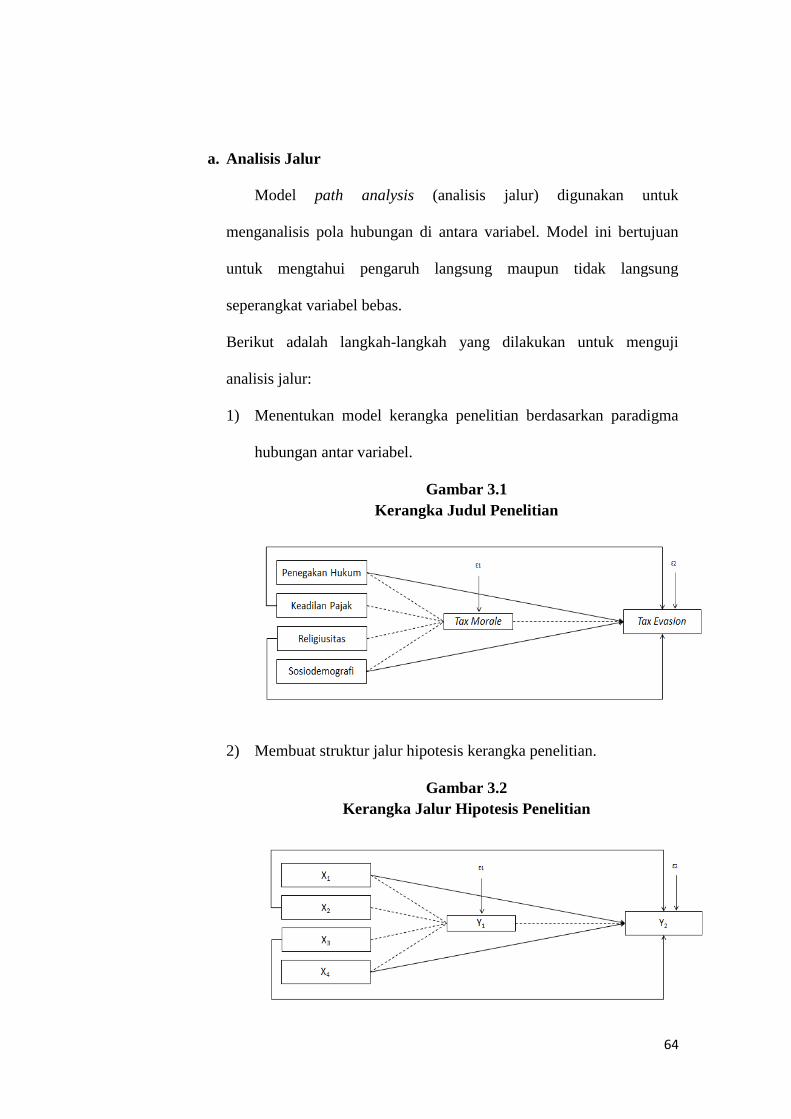

a. Analisis Jalur ............................................................................... 64

b. Uji Sobel ..................................................................................... 71

BAB IV .................................................................................................................. 73

ANALISIS DAN PEMBAHASAN ...................................................................... 73

A. Gambaran Umum Objek Penelitian ............................................................ 73

1. Tempat dan Waktu Penelitian ............................................................ 73

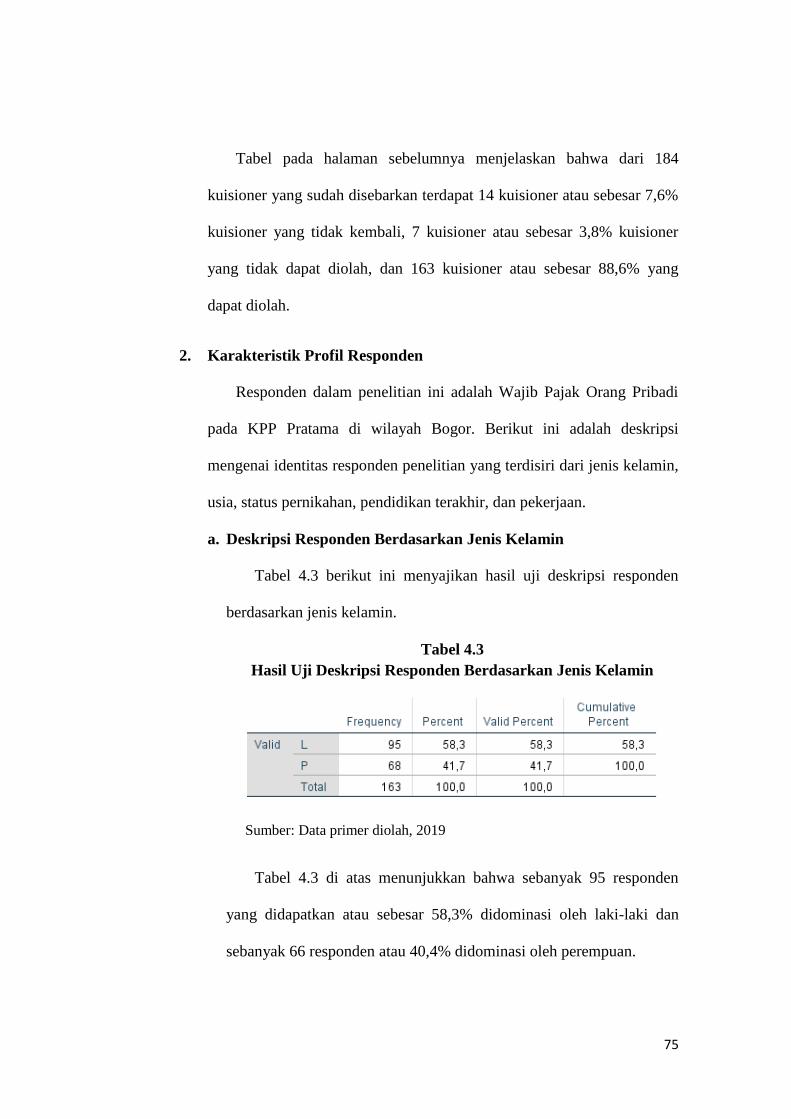

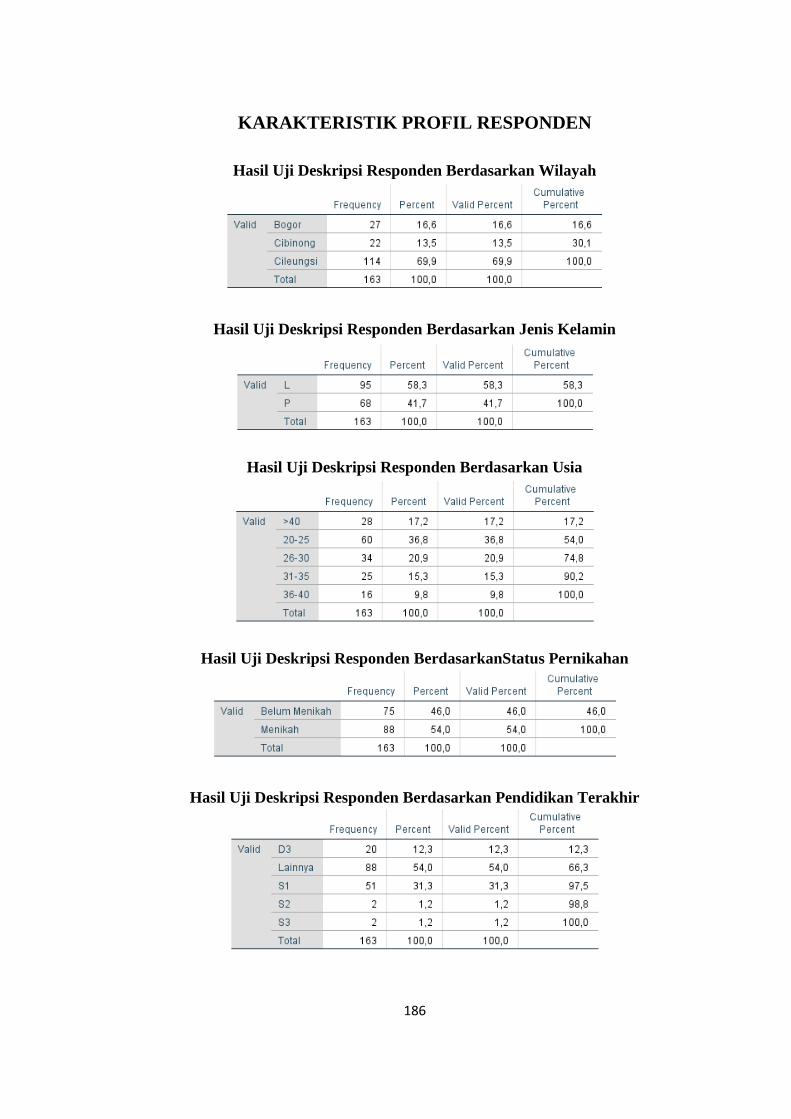

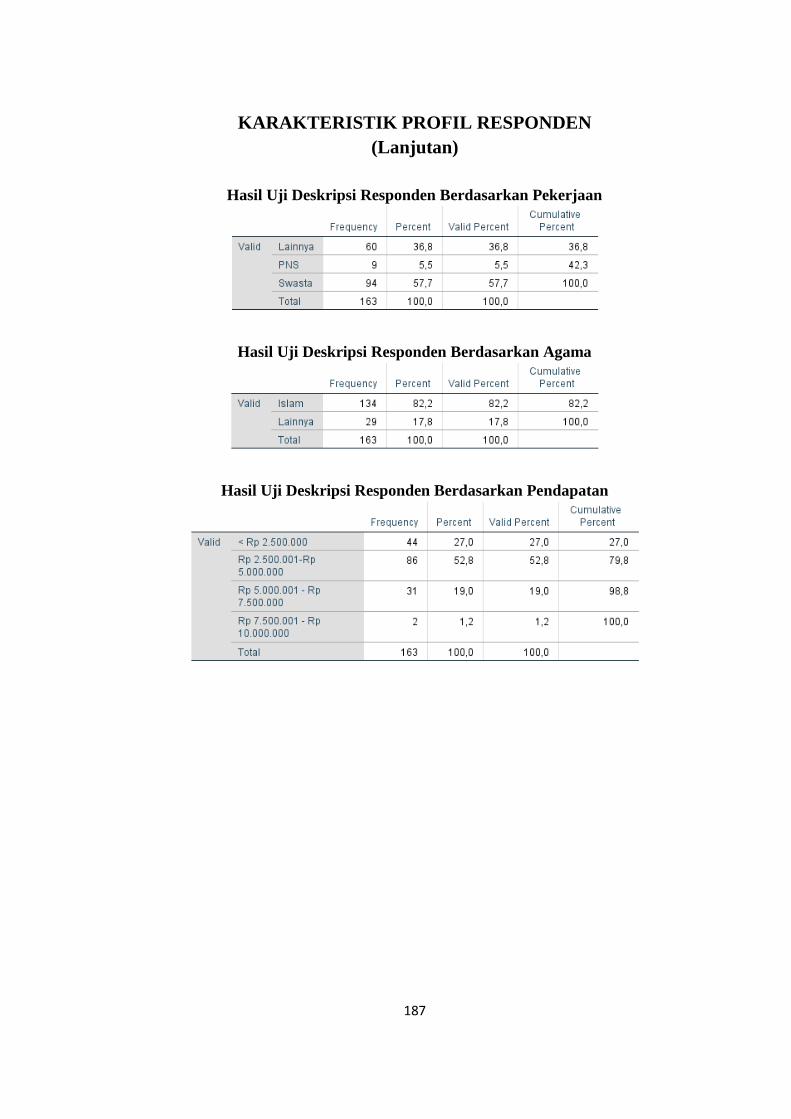

2. Karakteristik Profil Responden .......................................................... 75

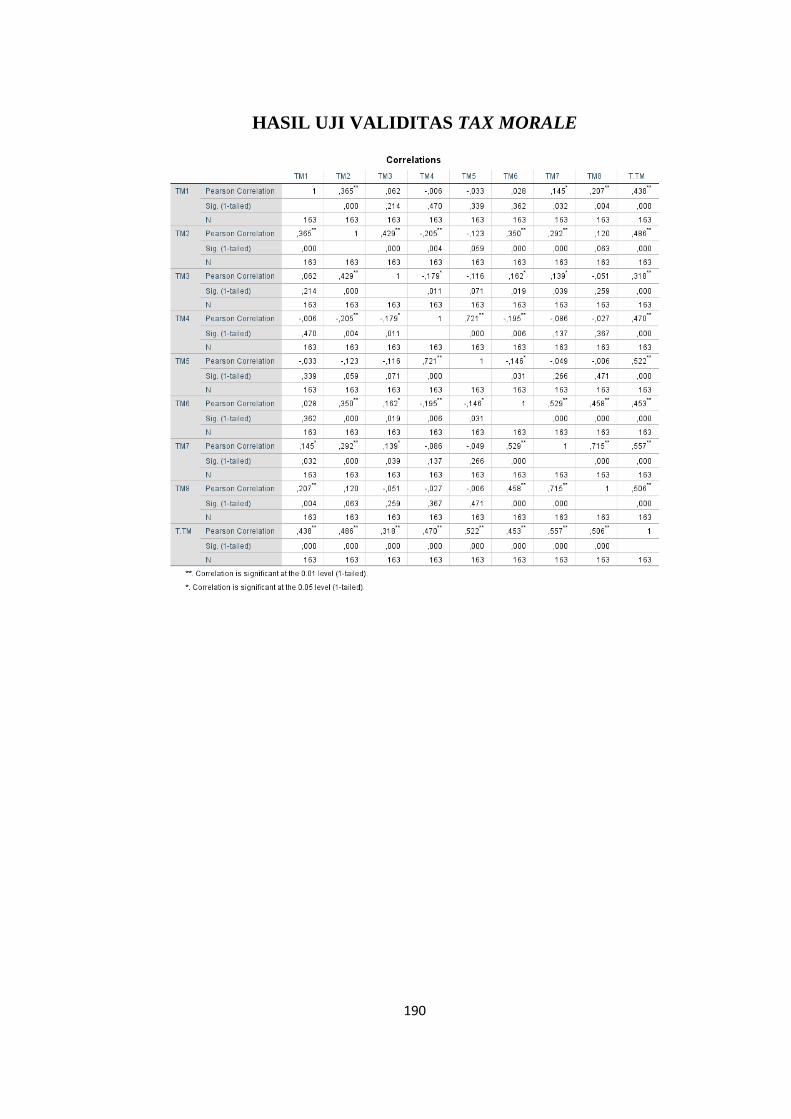

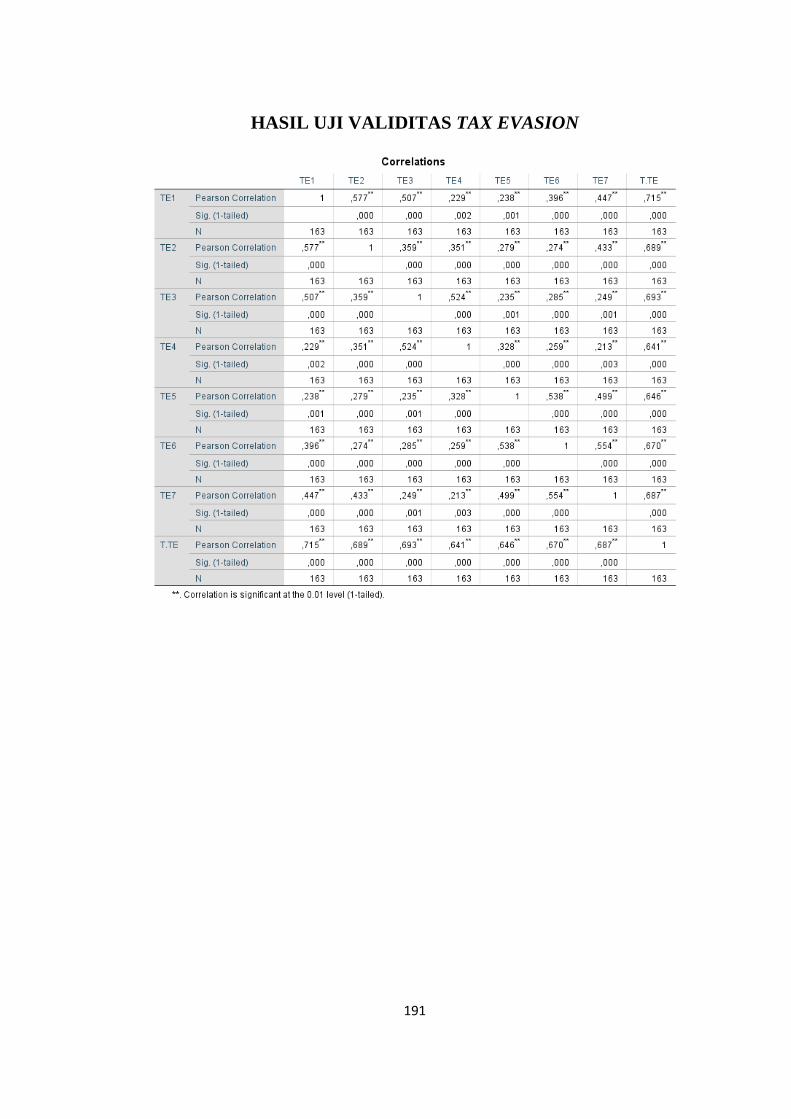

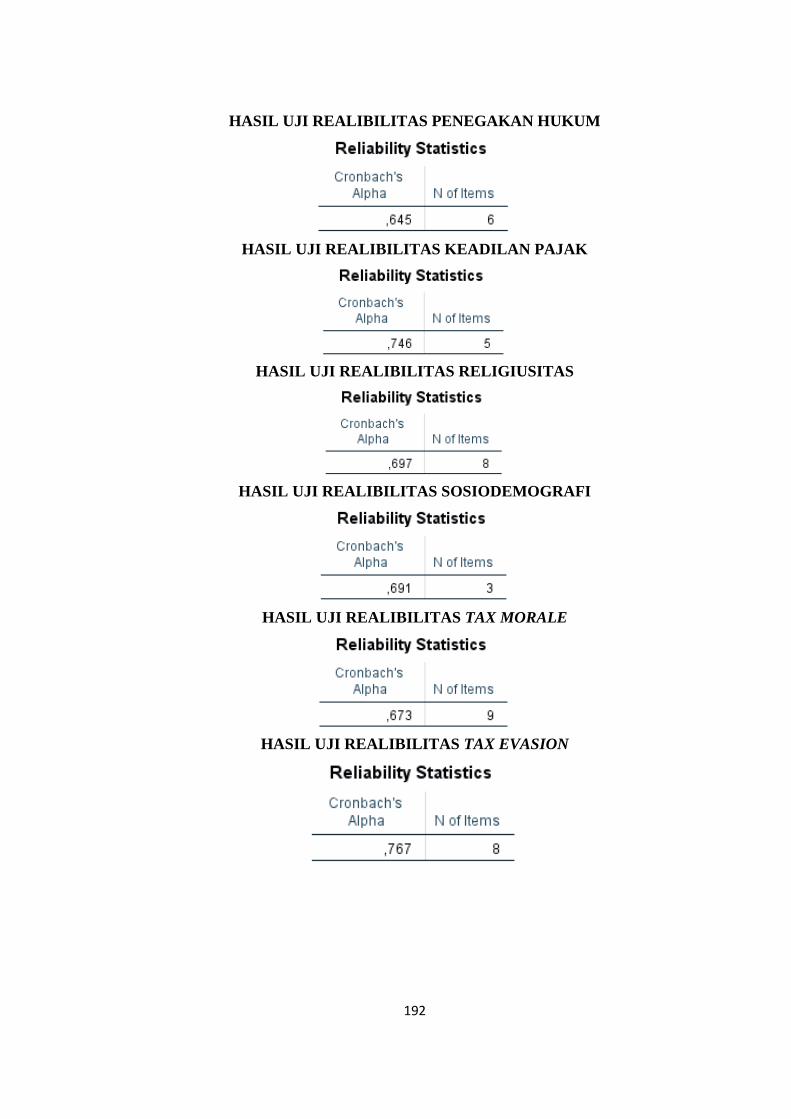

B. Hasil Uji Instrumen Penelitian .................................................................... 78

1. Hasil Uji Statistik Deskriptif .............................................................. 78

2. Hasil Uji Kualitas Data ...................................................................... 79

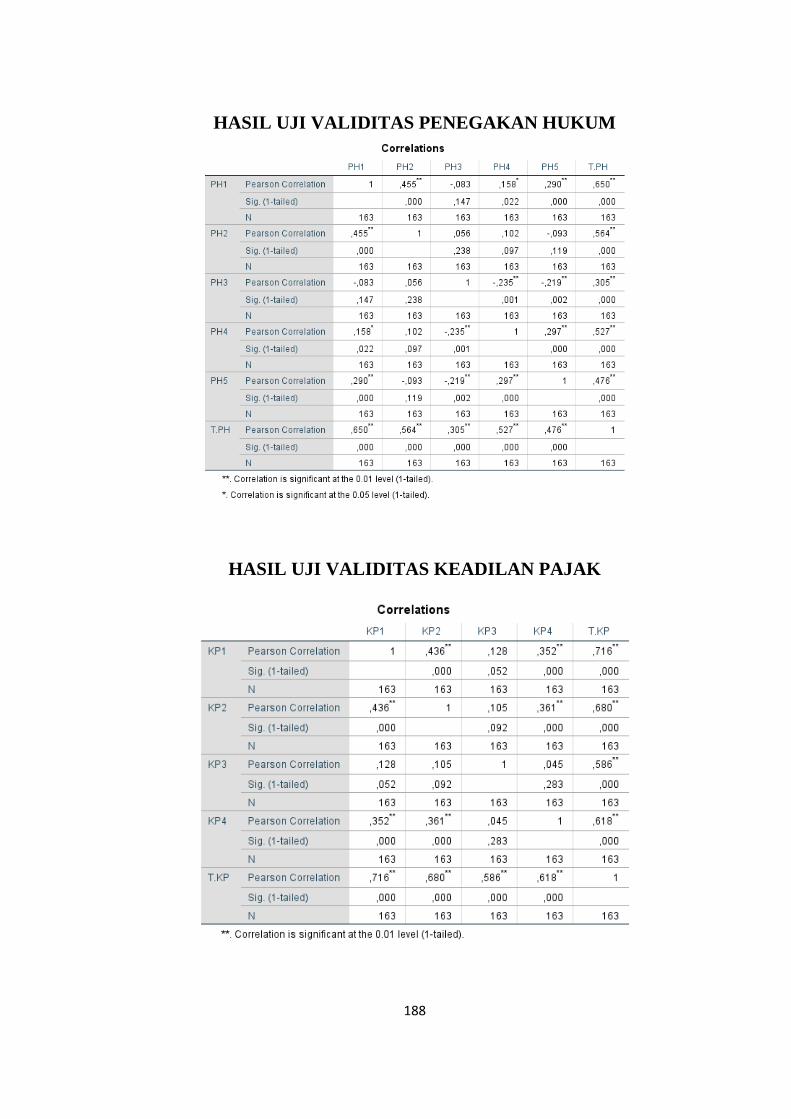

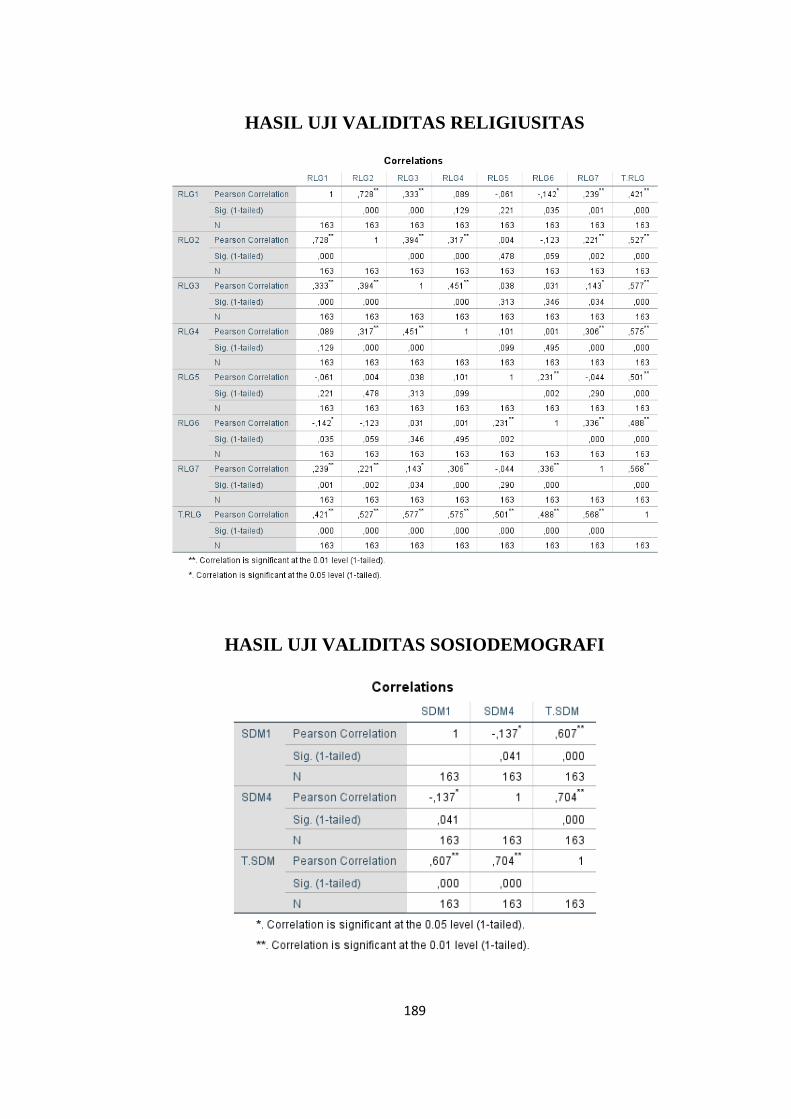

a. Hasil Uji Validitas ....................................................................... 79

b. Hasil Uji Realibilitas ................................................................... 82

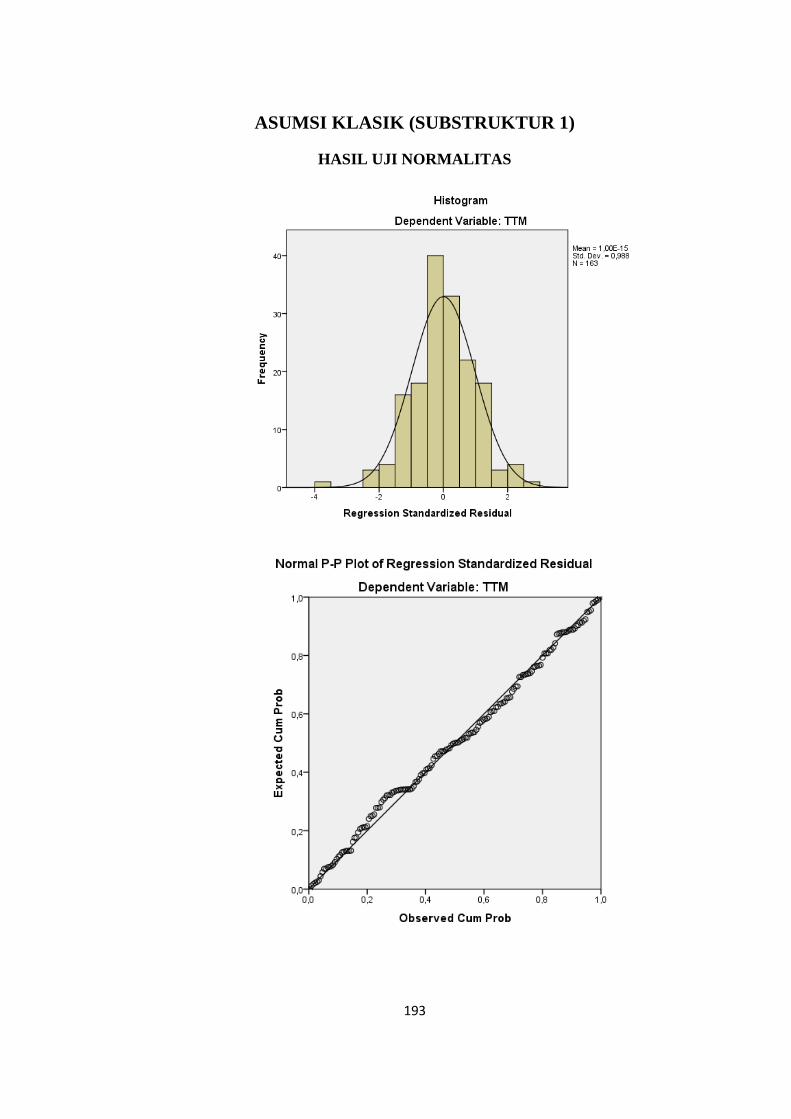

3. Hasil Uji Asumsi Klasik ..................................................................... 83

a. Persamaan Substruktur 1 ............................................................. 83

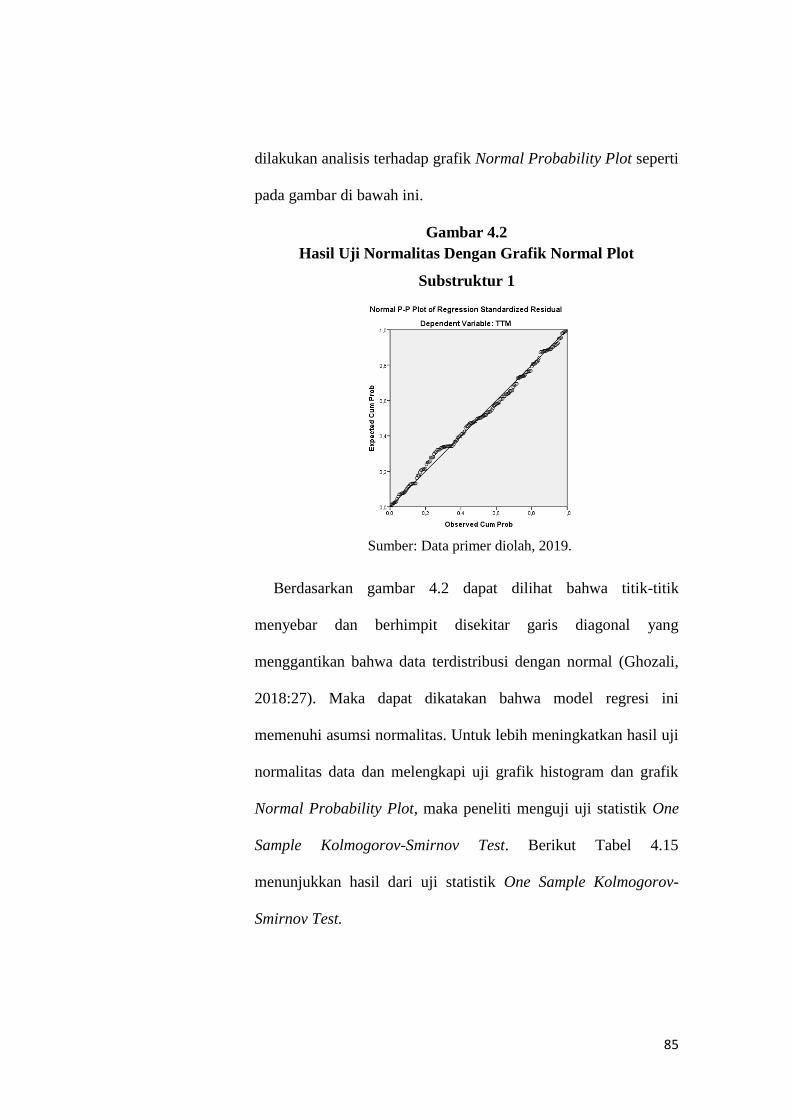

1) Hasil Uji Normalitas ............................................................ 83

xv

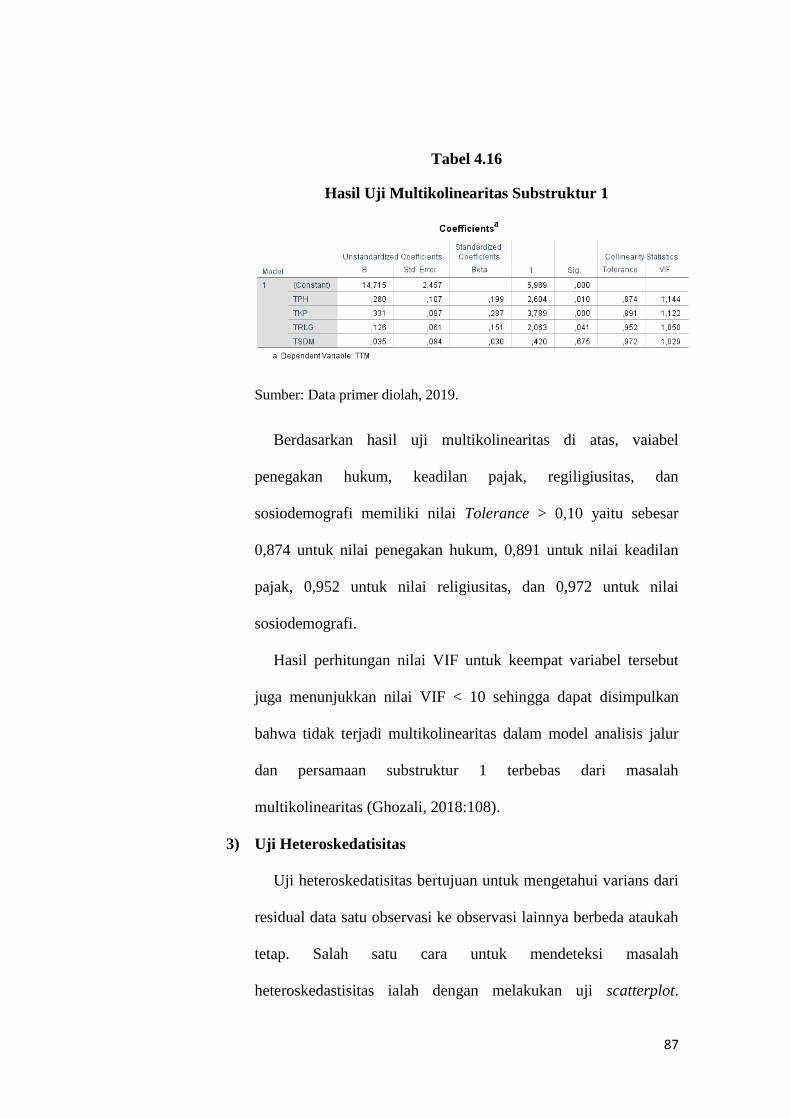

2) Uji Multikolinearitas ............................................................ 86

3) Uji Heteroskedatisitas .......................................................... 87

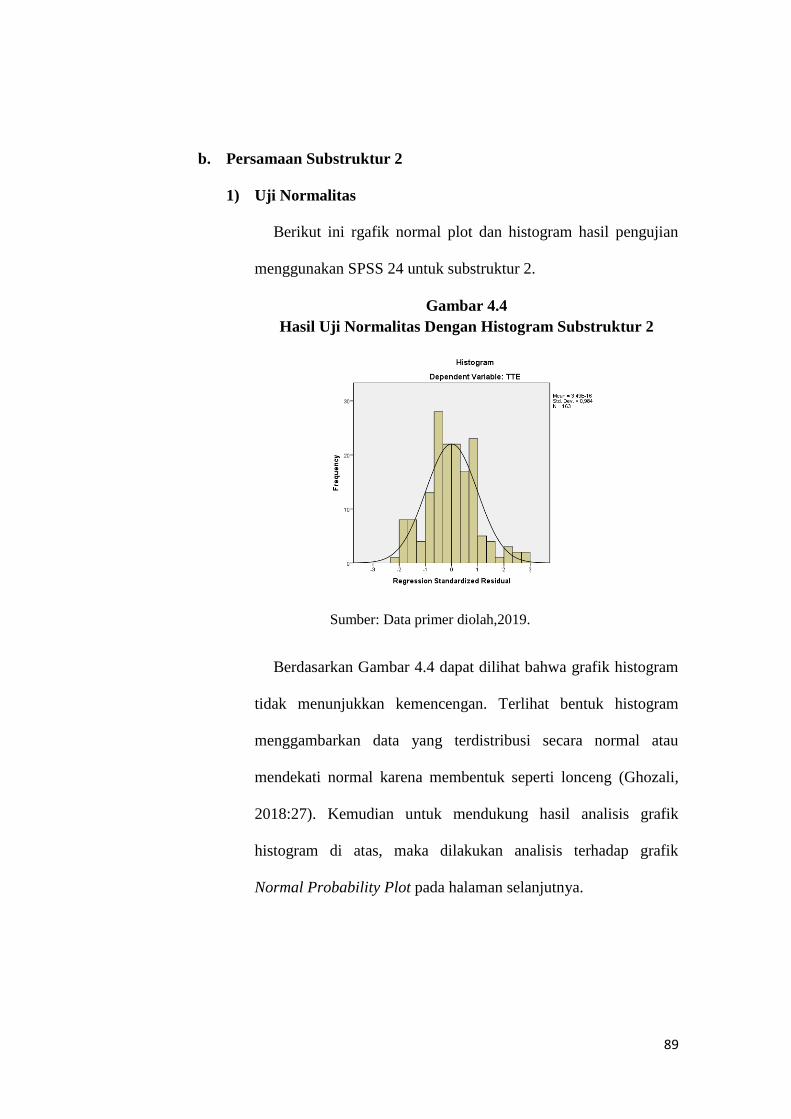

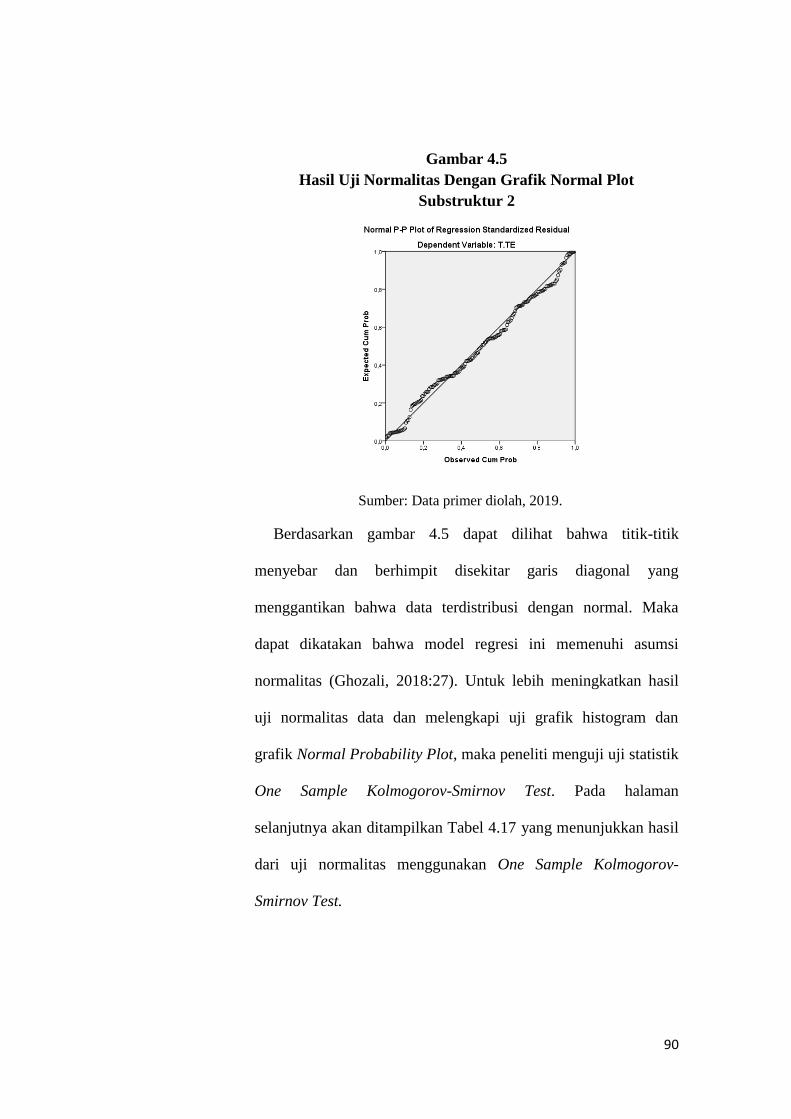

b. Persamaan Substruktur 2 ............................................................. 89

1) Uji Normalitas ...................................................................... 89

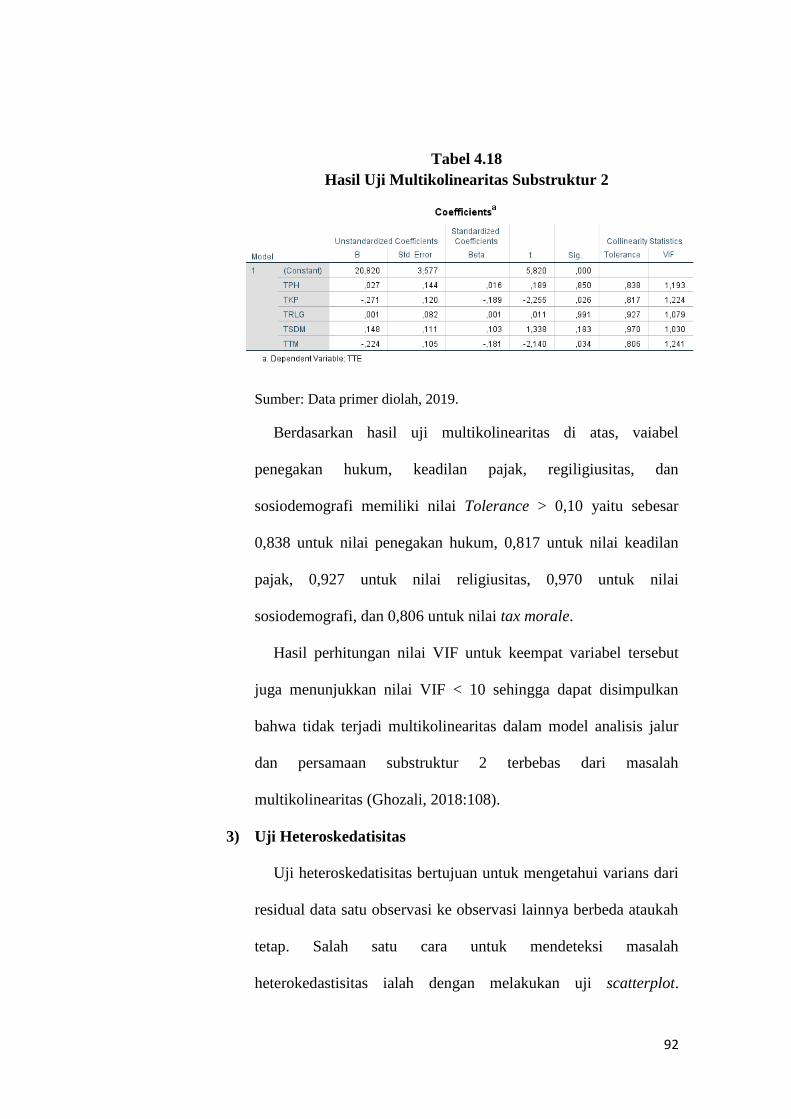

2) Uji Multikolinearitas ............................................................ 91

3) Uji Heteroskedatisitas .......................................................... 92

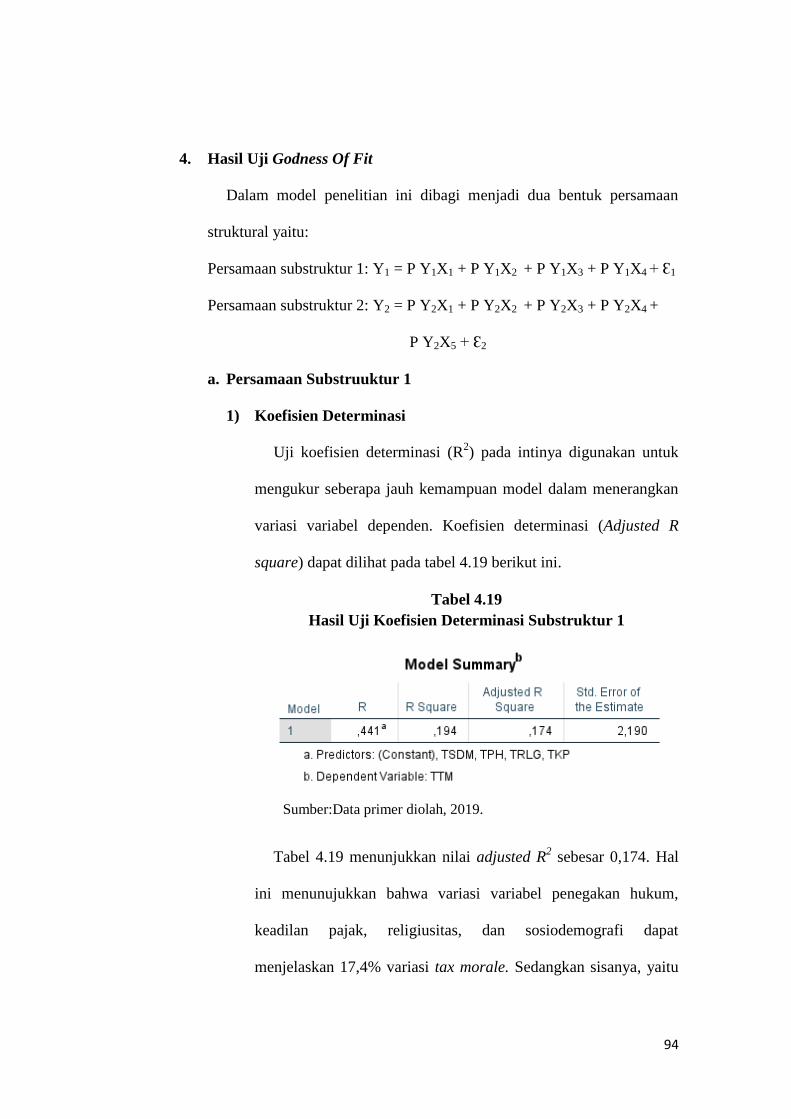

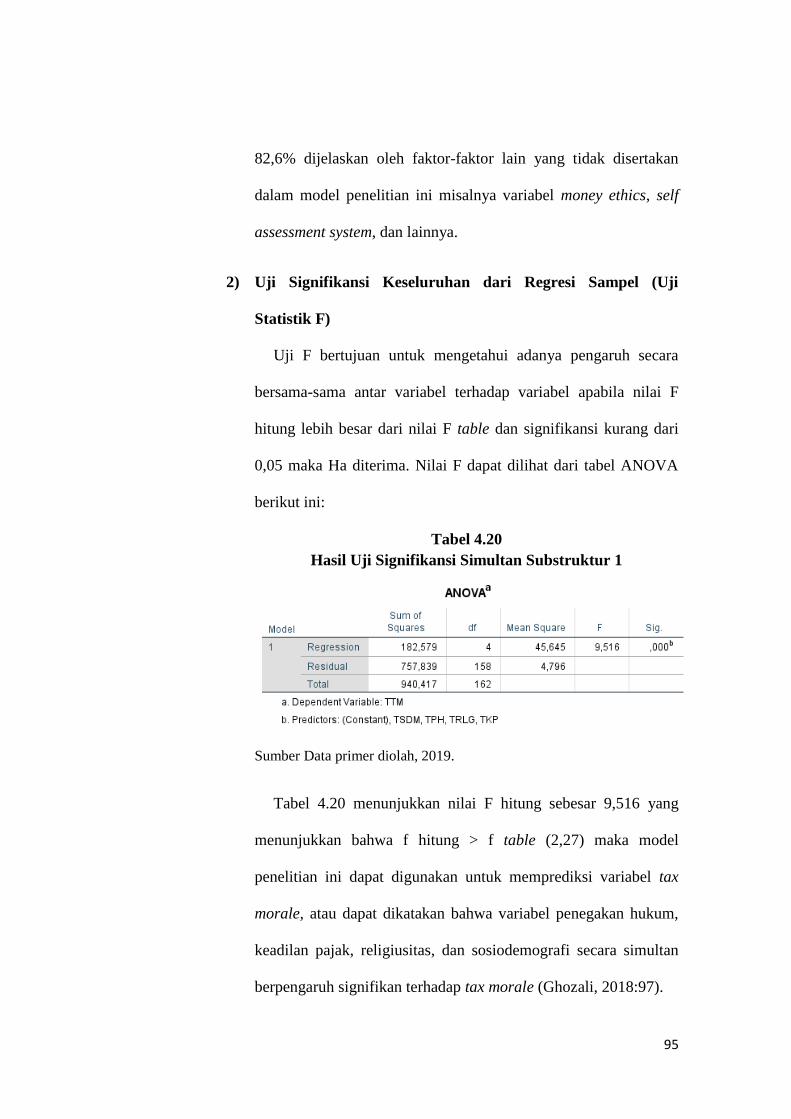

4. Hasil Uji Godness Of Fit .................................................................... 94

a. Persamaan Substruuktur 1 ........................................................... 94

1) Koefisien Determinasi.......................................................... 94

2) Uji Signifikansi Keseluruhan dari Regresi Sampel (Uji

Statistik F) ............................................................................ 95

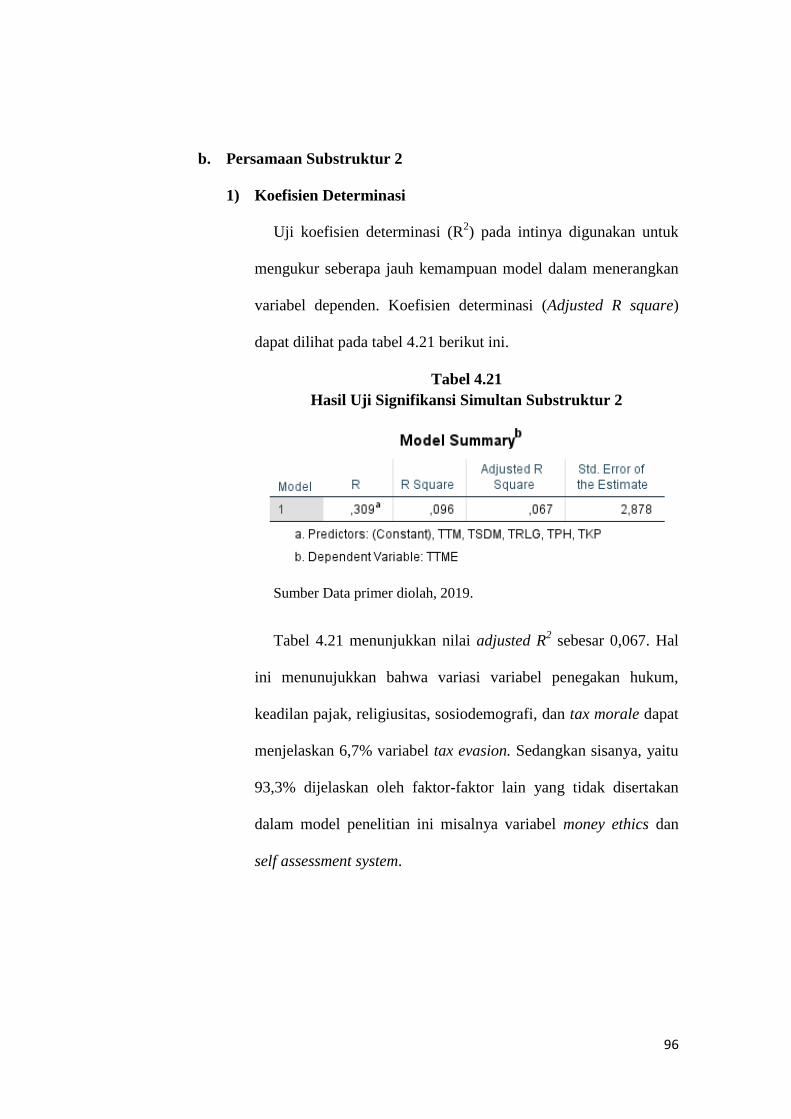

b. Persamaan Substruktur 2 ............................................................. 96

1) Koefisien Determinasi.......................................................... 96

2) Uji Signifikansi Keseluruhan dari Regresi Sampel (Uji

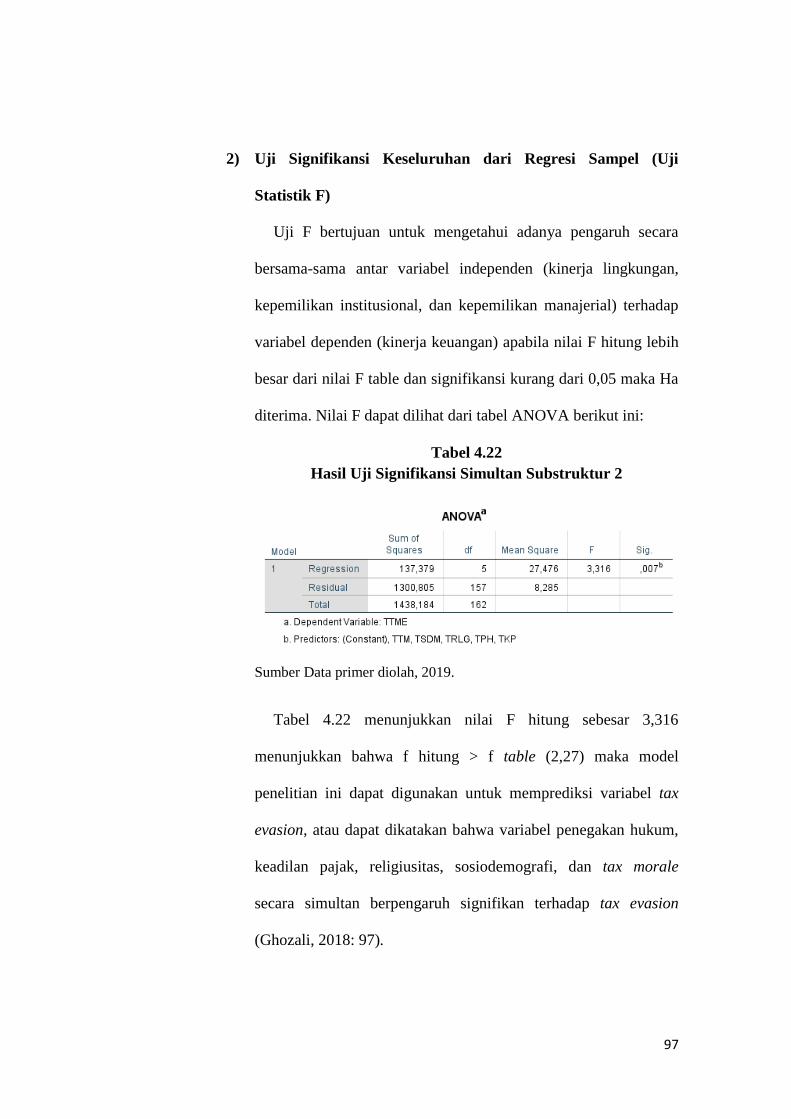

Statistik F) ............................................................................ 97

5. Uji Hipotesis ....................................................................................... 98

a. Analisis Jalur ............................................................................... 98

b. Uji Sobel ................................................................................... 108

C. Pembahasan ............................................................................................... 115

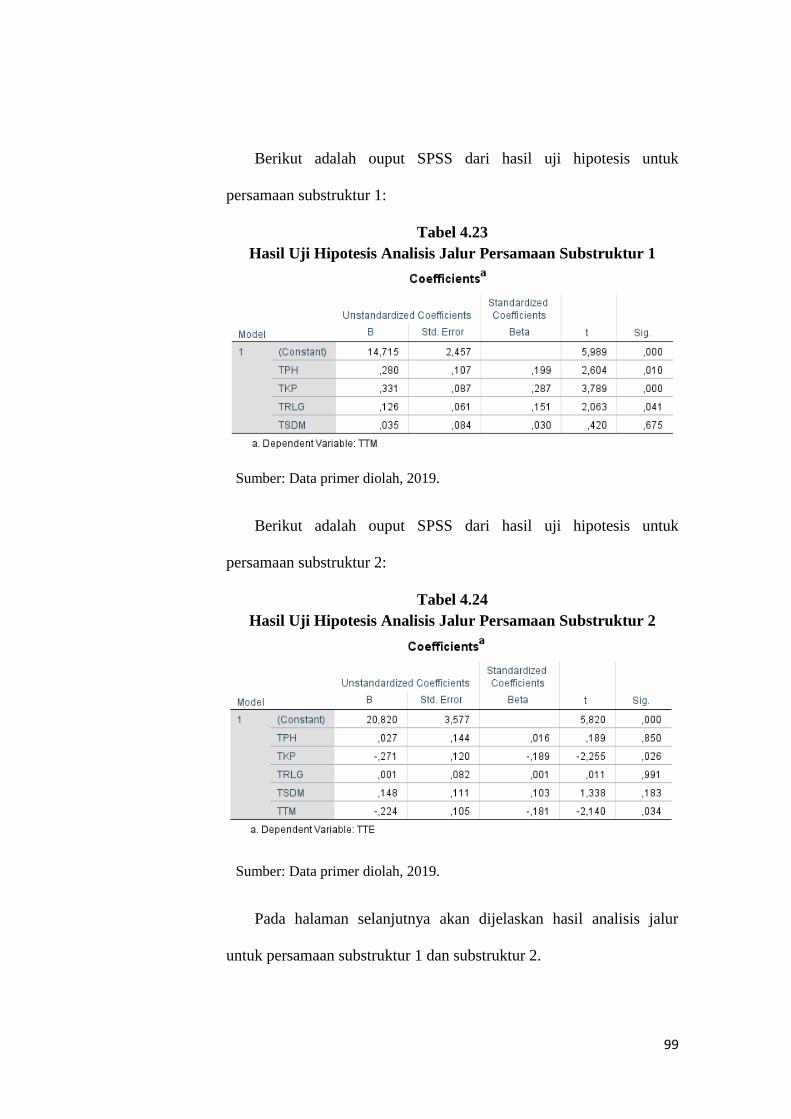

1. Pengaruh Penegakan Hukum terhadap Tax Morale ......................... 115

2. Pengaruh Keadilan Pajak terhadap Tax Morale ............................... 116

3. Pengaruh Religiusitas terhadap Tax Morale .................................... 117

4. Pengaruh Sosiodemografi terhadap Tax Morale .............................. 118

5. Pengaruh Penegakan Hukum terhadap Tax Evasion ........................ 119

6. Pengaruh Keadilan Pajak terhadap Tax Evasion .............................. 119

7. Pengaruh Religiusitas terhadap Tax Evasion ................................... 120

8. Pengaruh Sosiodemografi terhadap Tax Evasion ............................. 121

9. Pengaruh Tax Morale terhadap Tax Evasion ................................... 122

10. Pengaruh Penegakan Hukum Terhadap Tax Evasion dengan Tax

Morale sebagai Variabel Intervening ............................................... 123

11. Pengaruh Keadilan Pajak Terhadap Tax Evasion dengan Tax Morale

sebagai Variabel Intervening ............................................................ 123

xvi

12. Pengaruh Religiusitas Terhadap Tax Evasion dengan Tax Morale

sebagai Variabel Intervening ............................................................ 124

13. Pengaruh Sosiodemografi Terhadap Tax Evasion dengan Tax Morale

sebagai Variabel Intervening ............................................................ 125

BAB V .................................................................................................................. 127

PENUTUP ........................................................................................................... 127

A. Simpulan ................................................................................................... 127

B. Implikasi .................................................................................................... 129

D. Saran .......................................................................................................... 129

DAFTAR PUSTAKA ......................................................................................... 131

LAMPIRAN ........................................................................................................ 135

xvii

DAFTAR TABEL

1.1 Kasus Tax Evasion di Indonesia ................................................................. 7

2.1 Hasil-hasil PenelitianTerdahulu ................................................................ 30

3.1 Operasionalisasi Variabel Penelitian......................................................... 56

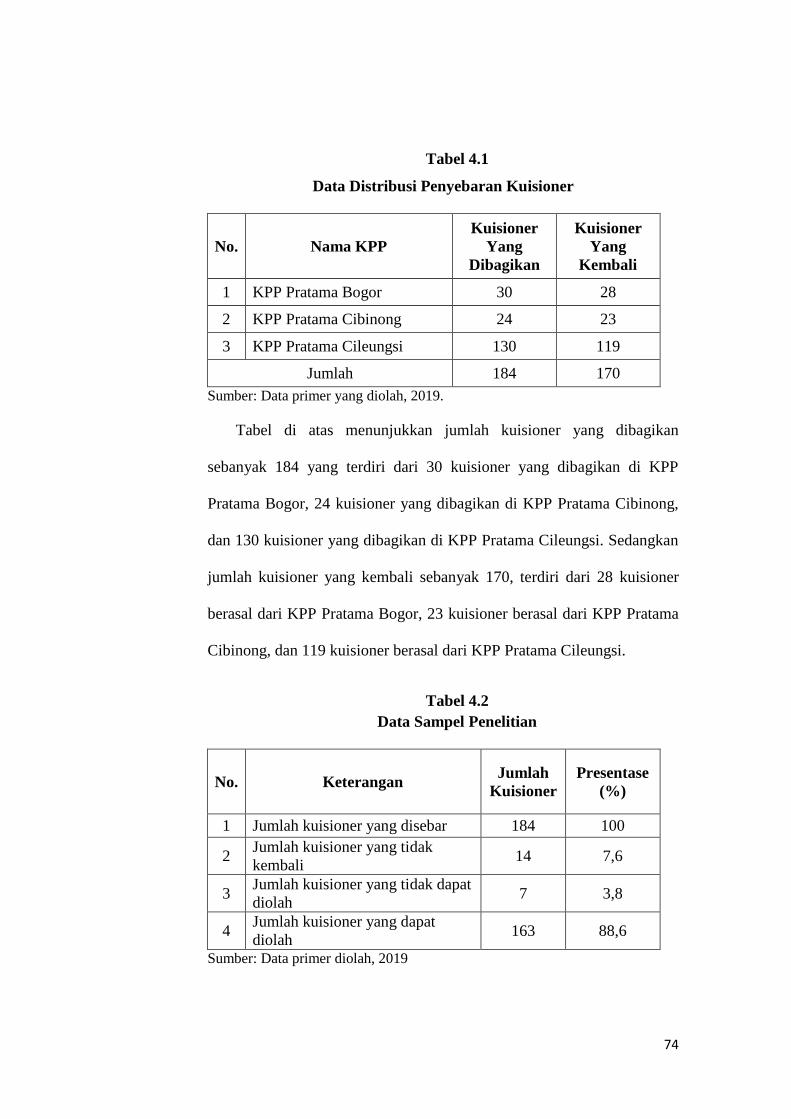

4.1 Distribusi Penyebaran Kuisioner .............................................................. 74

4.2 Data Sampel Penelitian ............................................................................. 74

4.3 Hasil Uji Responden Berdasarkan Jenis Kelamin ..................................... 75

4.4 Hasil Uji Responden Berdasarkan Usia .................................................... 76

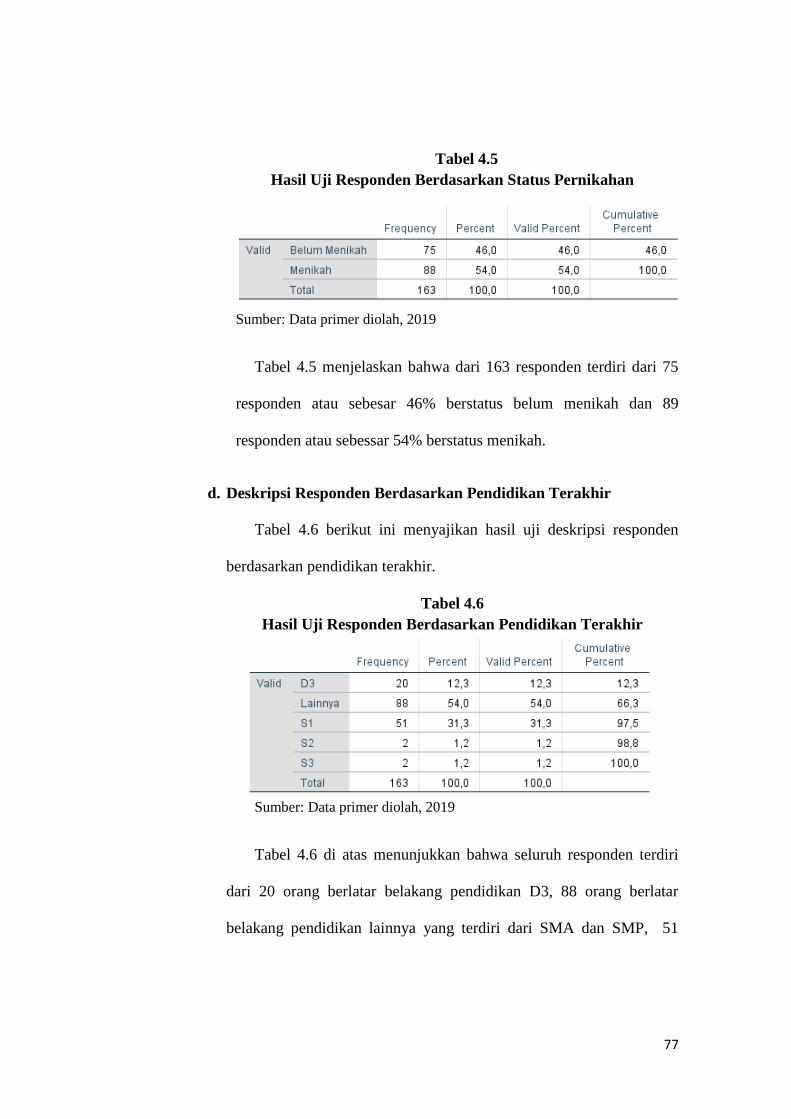

4.5 Hasil Uji Responden Berdasarkan Status Pernikahan ............................... 77

4.6 Hasil Uji Responden Berdasarkan Pendidikan Terakhir ........................... 77

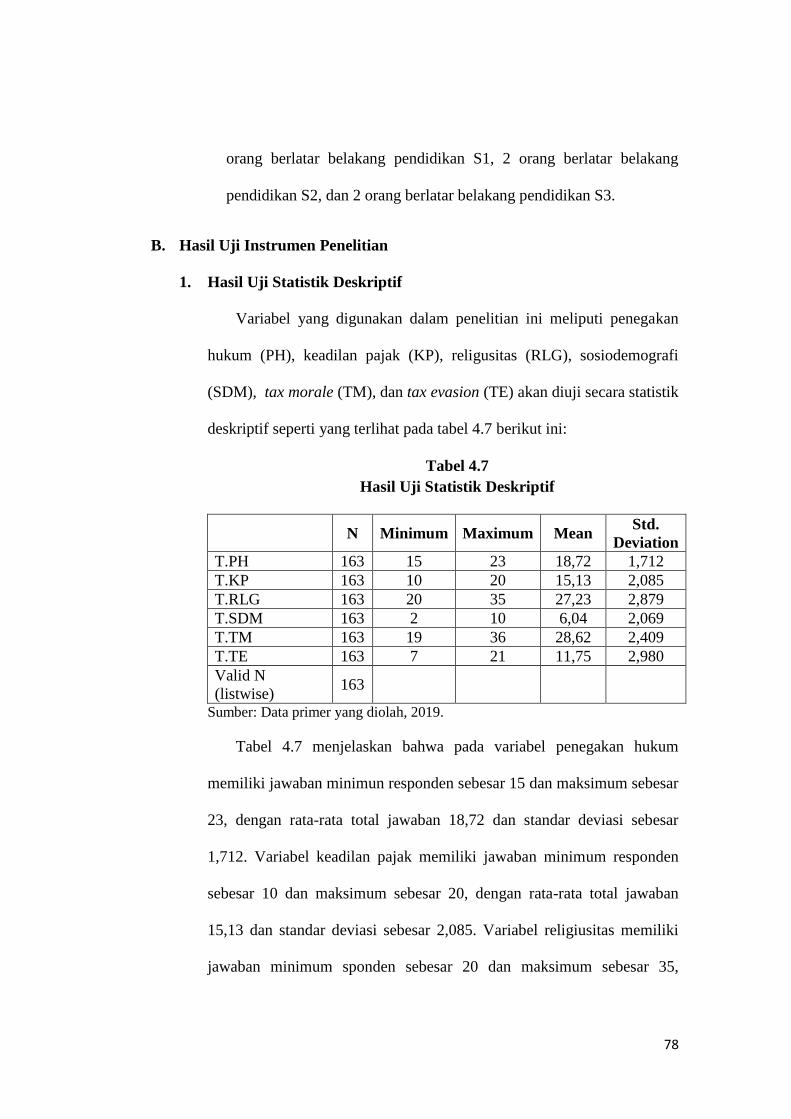

4.7 Statistik Deskriptif .................................................................................... 78

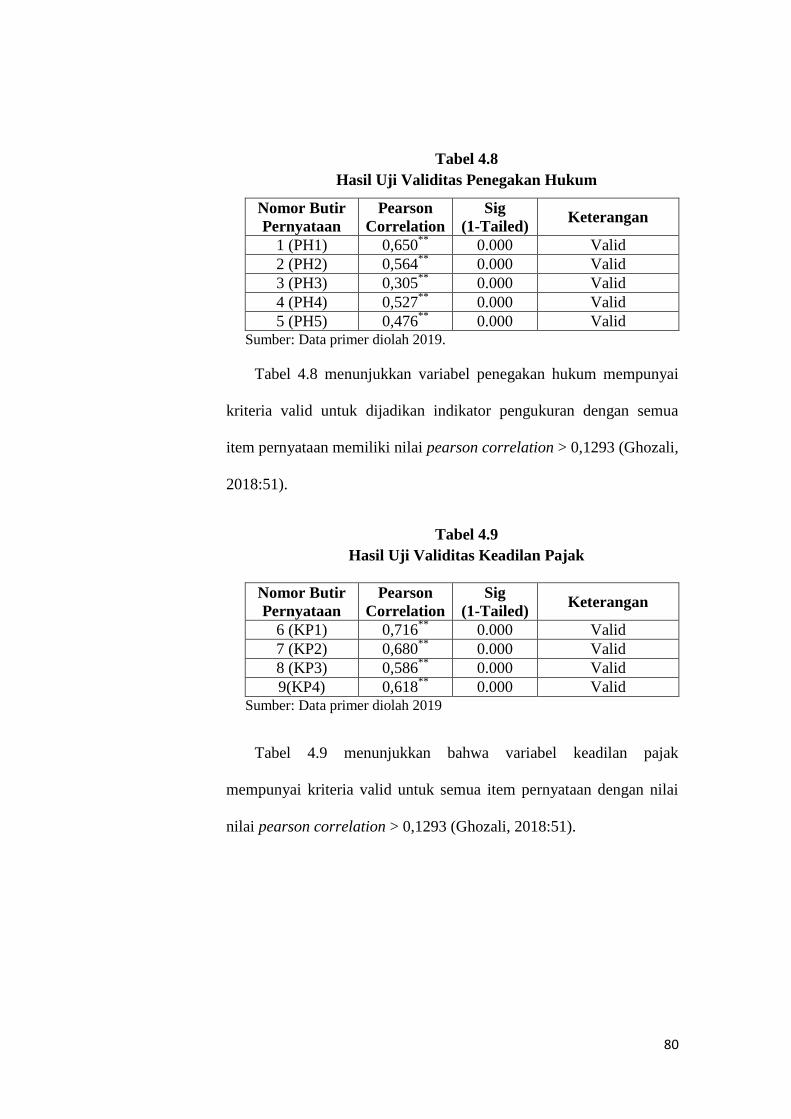

4.8 Hasil Uji Validias Penegakan Hukum....................................................... 80

4.9 Hasil Uji Validias Keadilan Pajak............................................................. 80

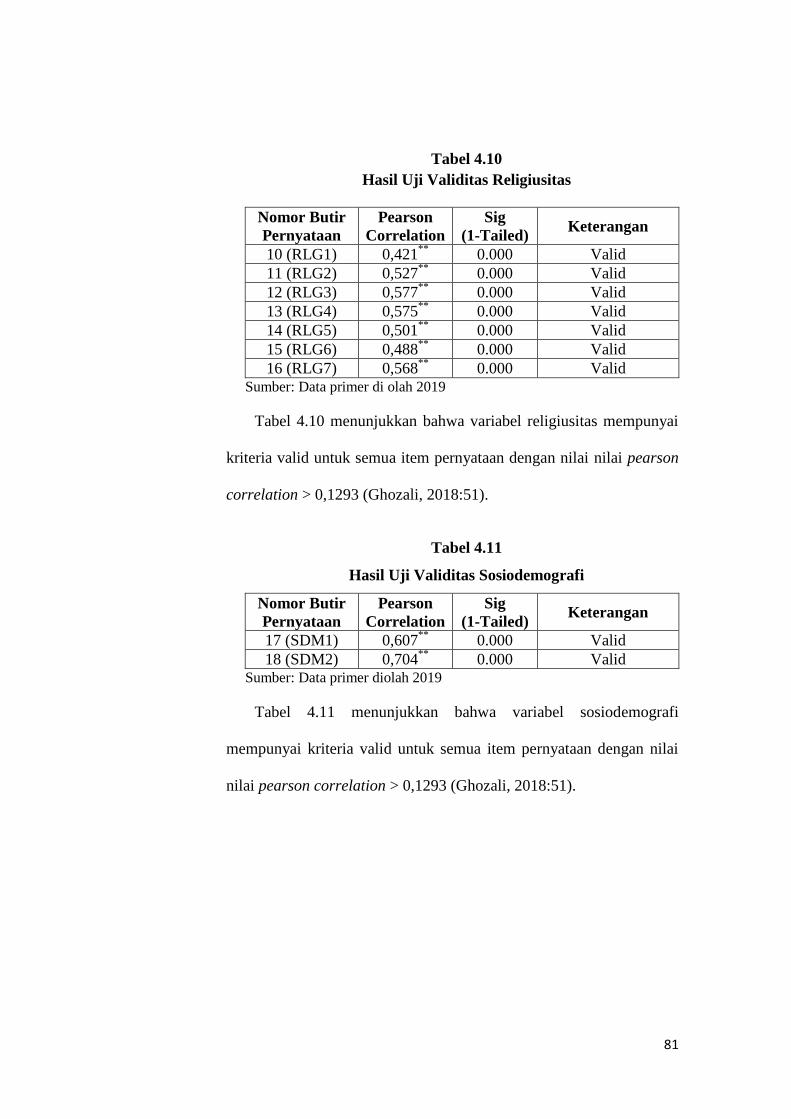

4.10 Hasil Uji Validias Religiusitas .................................................................. 81

4.11 Hasil Uji Validias Sosiodemografi............................................................ 81

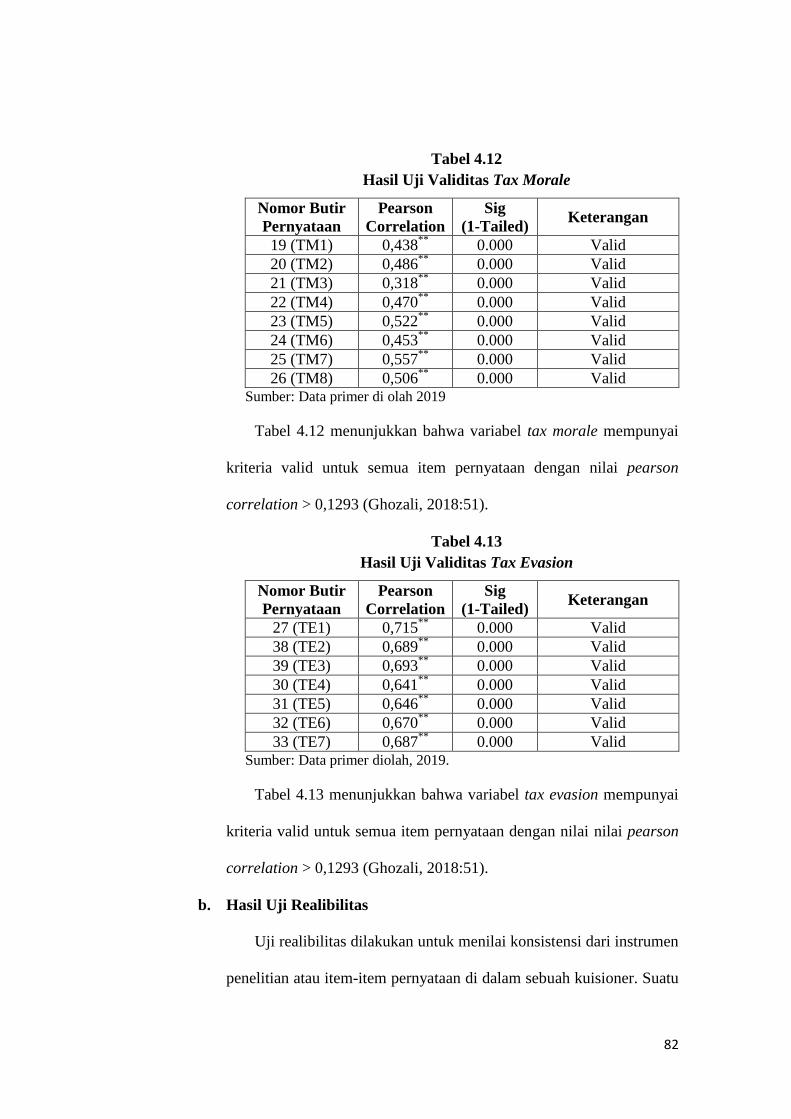

4.12 Hasil Uji Validias Tax Morale .................................................................. 82

4.13 Hasil Uji Validias Tax Evasion ................................................................. 82

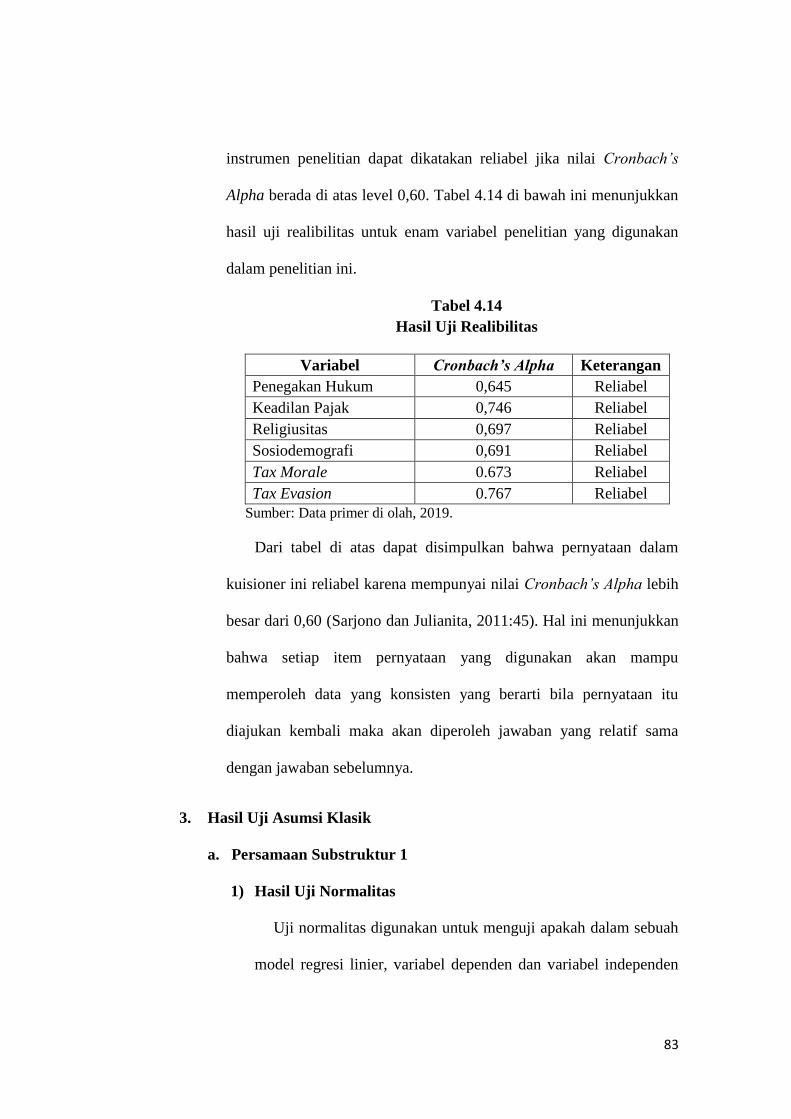

4.14 Hasil Uji Realibilitas ................................................................................. 83

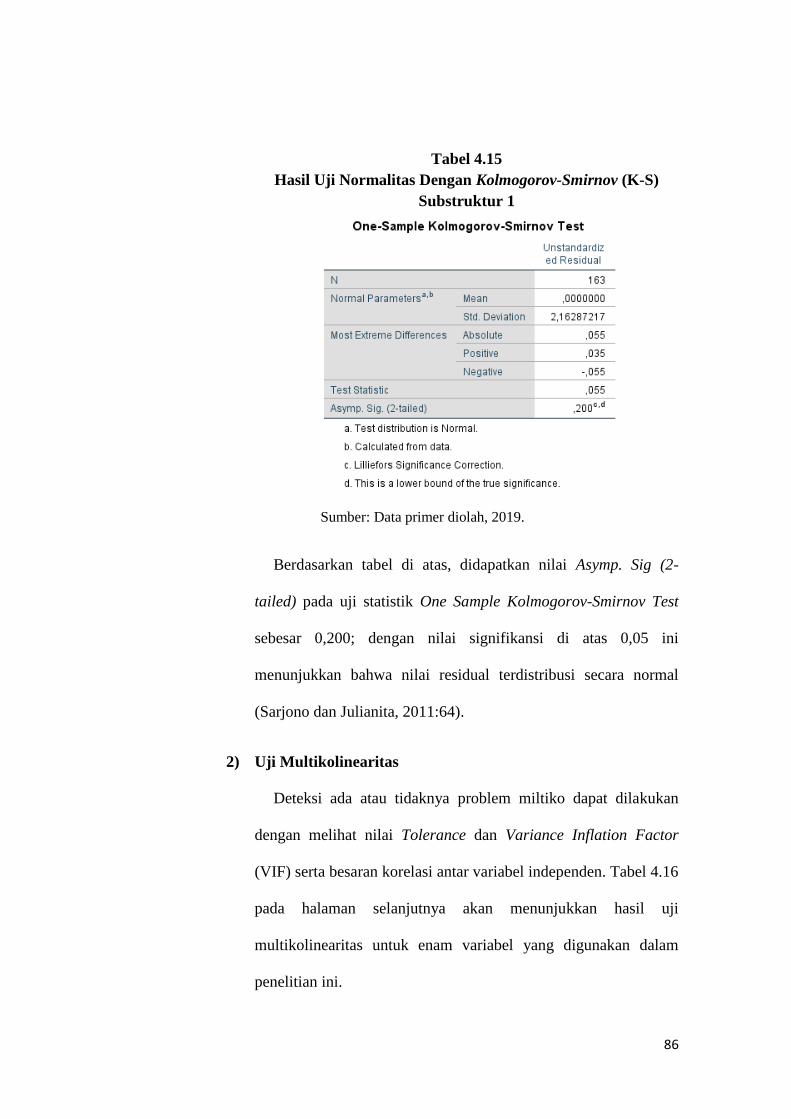

4.15 Hasil Uji Normalitas Kolmogorof-Smirnov Substruktur 1 ....................... 86

4.16 Hasil Uji Multikolinearitas Substruktur 1 ................................................. 87

4.17 Hasil Uji Normalitas Kolmogorof-Smirnov Substruktur 2 ....................... 91

4.18 Hasil Uji Multikolinearitas Substruktur 2 ................................................. 92

4.19 Hasil Uji Koefisien Determinasi Substruktur 1 ........................................ 94

4.20 Hasil Uji Signifikansi Simultan Substrukur 1 ........................................... 95

4.21 Hasil Uji Koefisien Determinasi Substruktur 2 ........................................ 96

4.22 Hasil Uji Signifikansi Simultan Substrukur 2 ........................................... 97

4.23 Hasil Uji Hipotesis Jalur Persamaan Substruktur 1 .................................. 99

4.24 Hasil Uji Hipotesis Jalur Persamaan Substruktur 2 .................................. 99

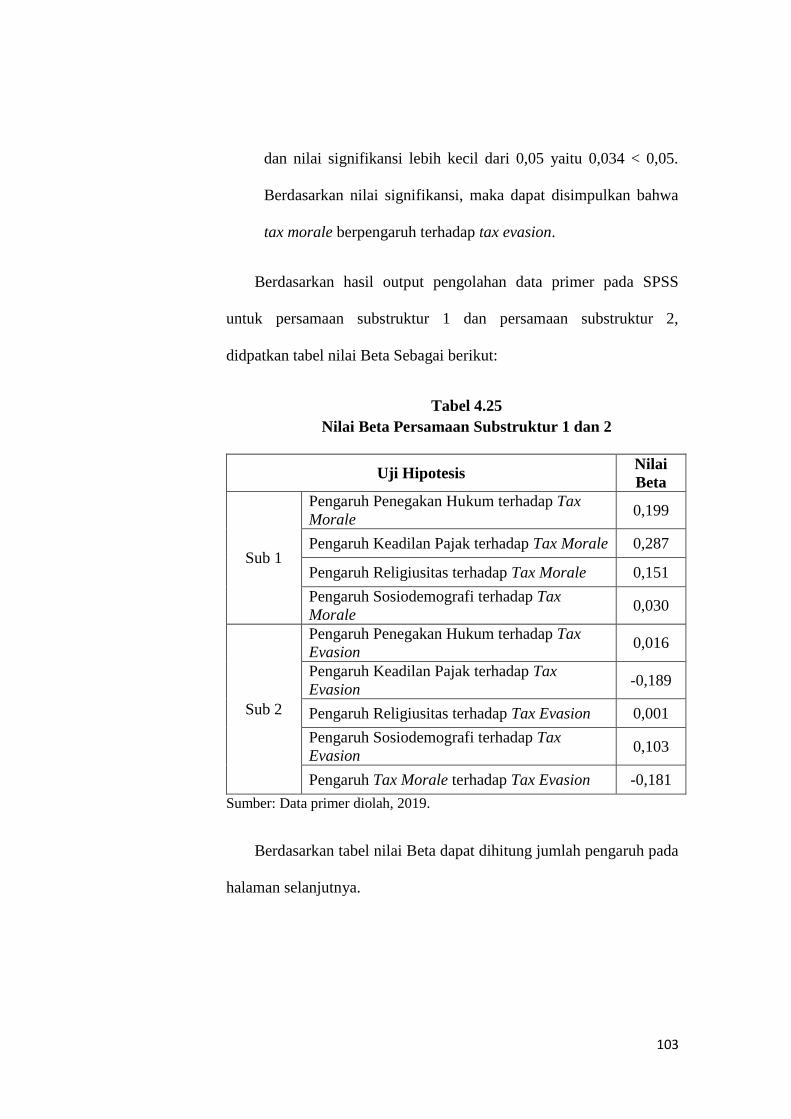

4.25 Nilai Beta Persamaan Substruktur 1 dan 2 .............................................. 103

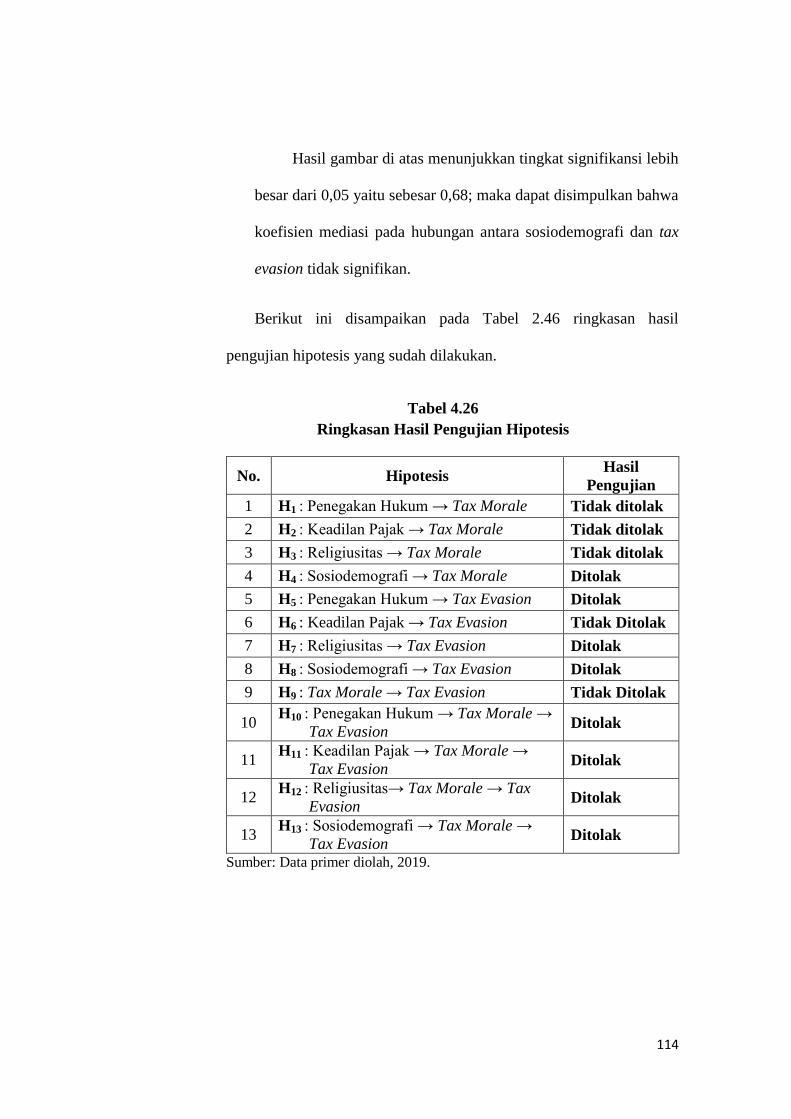

4.26 Ringkasan Hasil Pengujian Hipotesis ..................................................... 114

xviii

DAFTAR GAMBAR

1.1 Grafik Target dan Realisasi Pajak ............................................................... 5

2.1 Skema Kerangka Pemikiran ...................................................................... 49

3.1 Kerangka Judul Penelitian......................................................................... 64

3.2 Kerangka Jalur Hipotesis Penelitian ........................................................ 64

4.1 Hasil Uji Normalitas dengan Histogram Substruktur 1 ............................ 84

4.2 Hasil Uji Normalitas dengan Normal Plot Substruktur 1.......................... 85

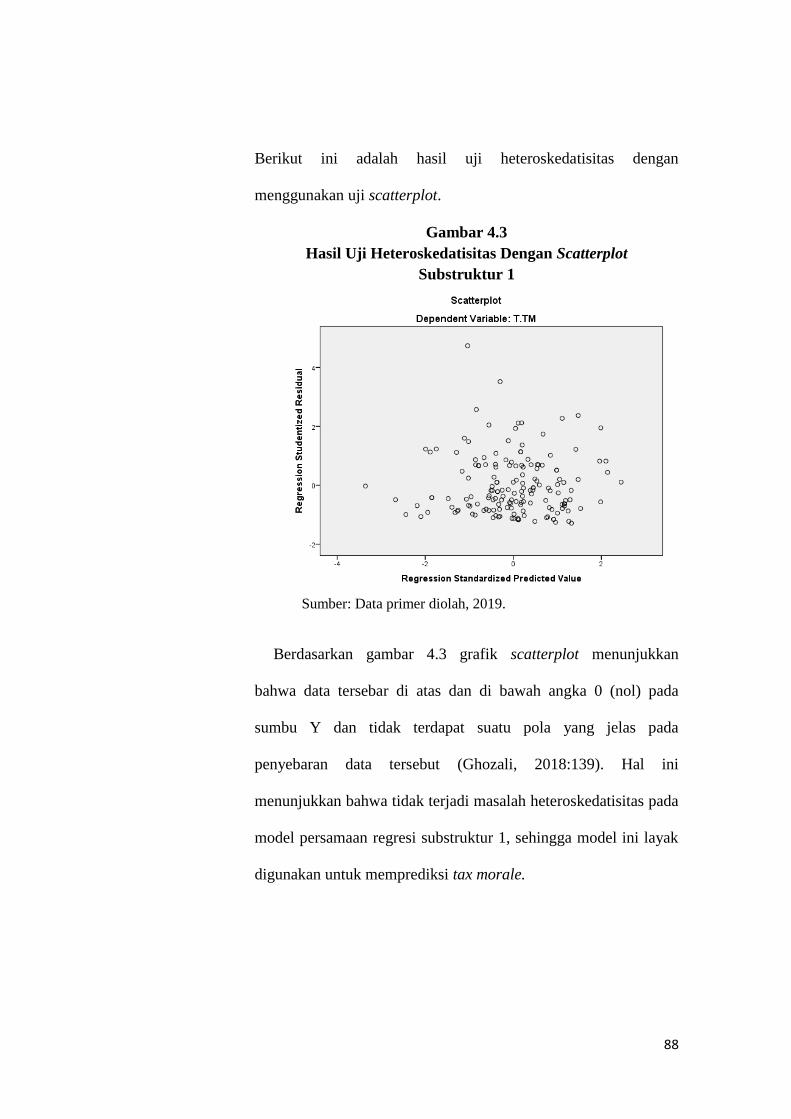

4.3 Hasil Uji Heterokedatisitas Scatterplot Substruktur 1 .............................. 88

4.4 Hasil Uji Normalitas dengan Histogram Substruktur 2 ............................ 89

4.5 Hasil Uji Normalitas dengan Normal Plot Substruktur 2.......................... 90

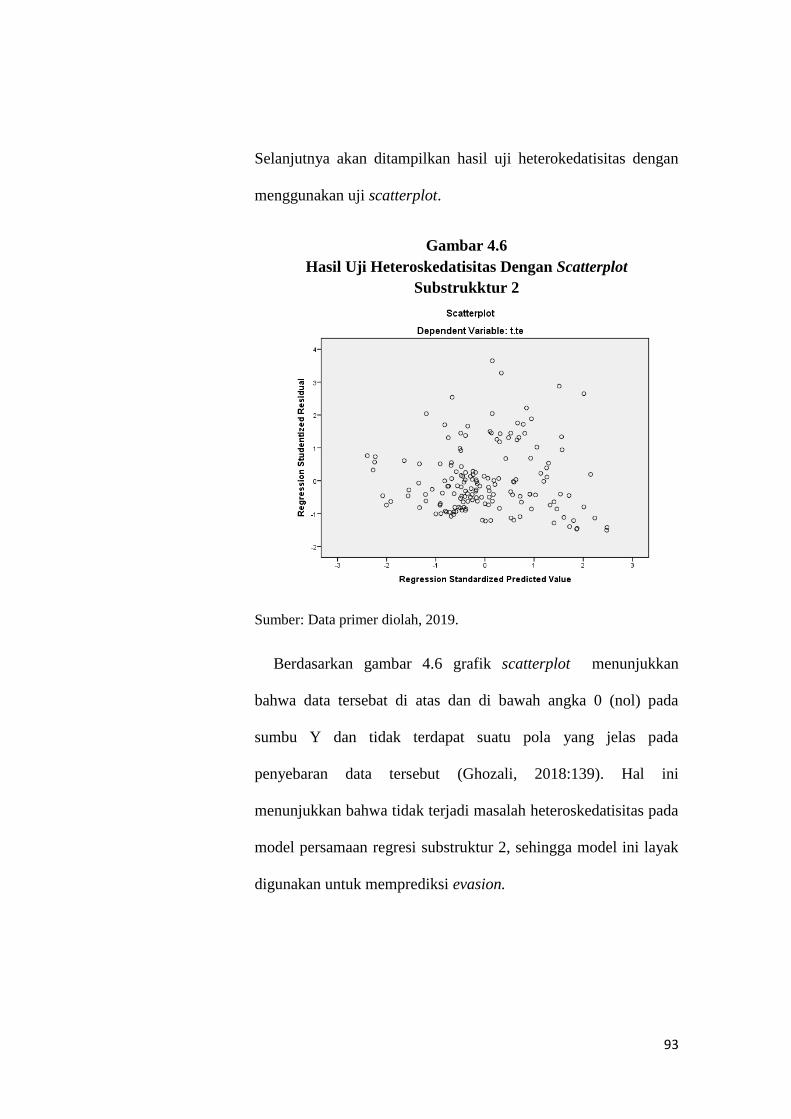

4.6 Hasil Uji Heterokedatisitas Scatterplot Substruktur 2 .............................. 93

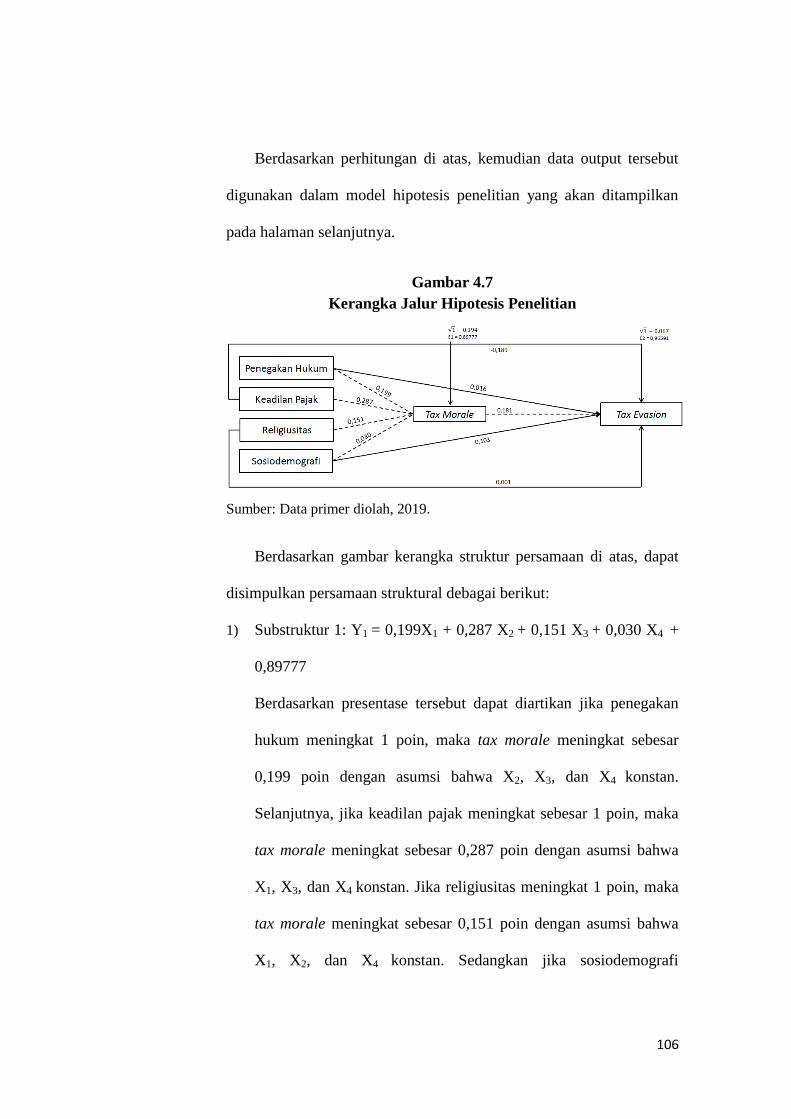

4.7 Kerangka Jalur Penelitian 2 .................................................................... 106

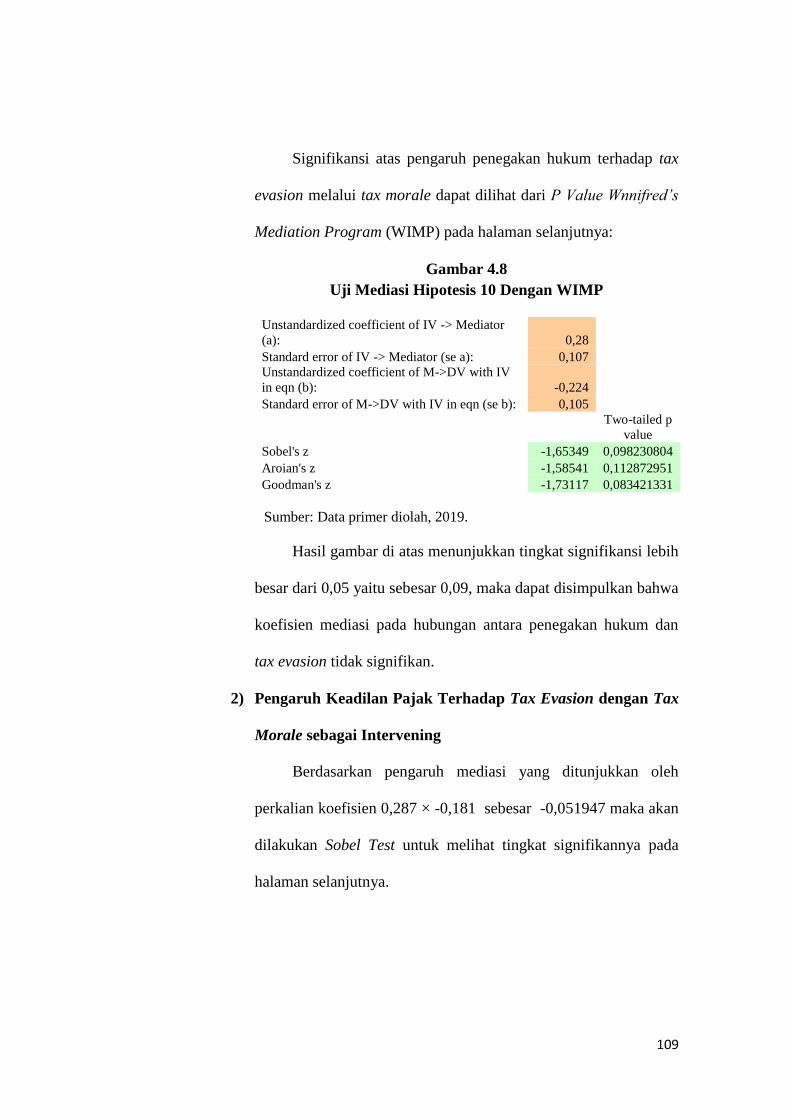

4.8 Hasil Uji Mediasi Hipotesis 10 ............................................................... 109

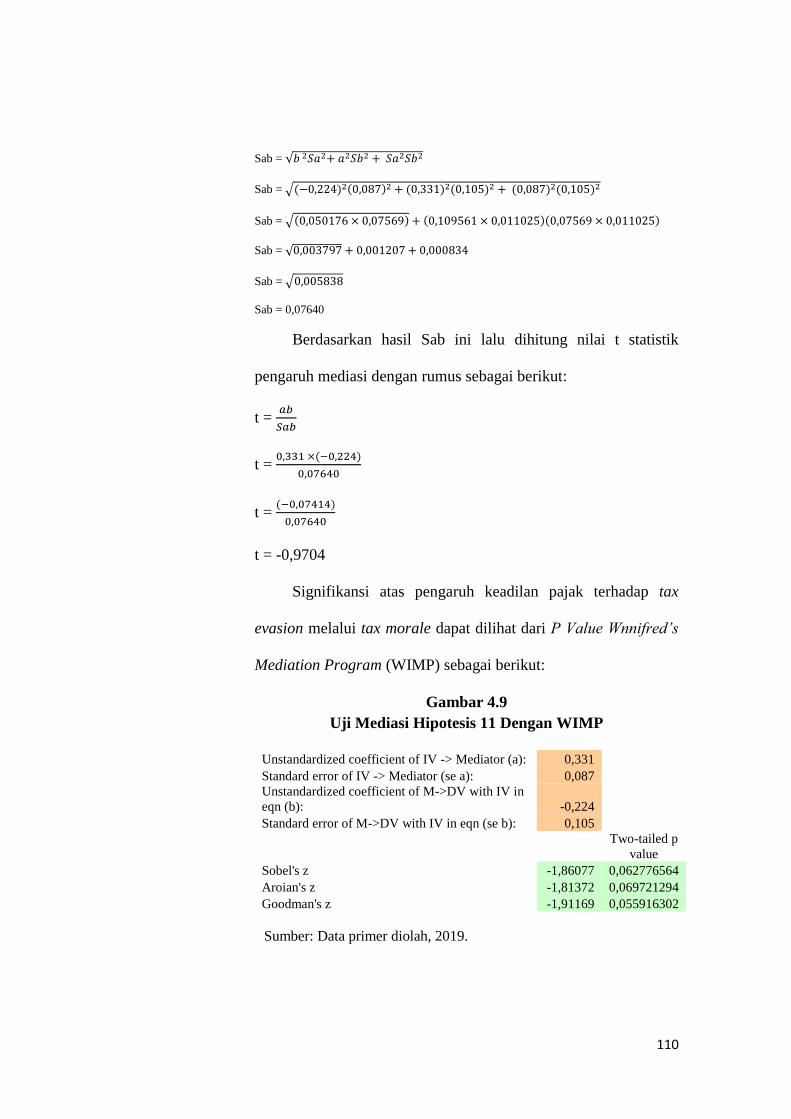

4.9 Hasil Uji Mediasi Hipotesis 11 ............................................................... 110

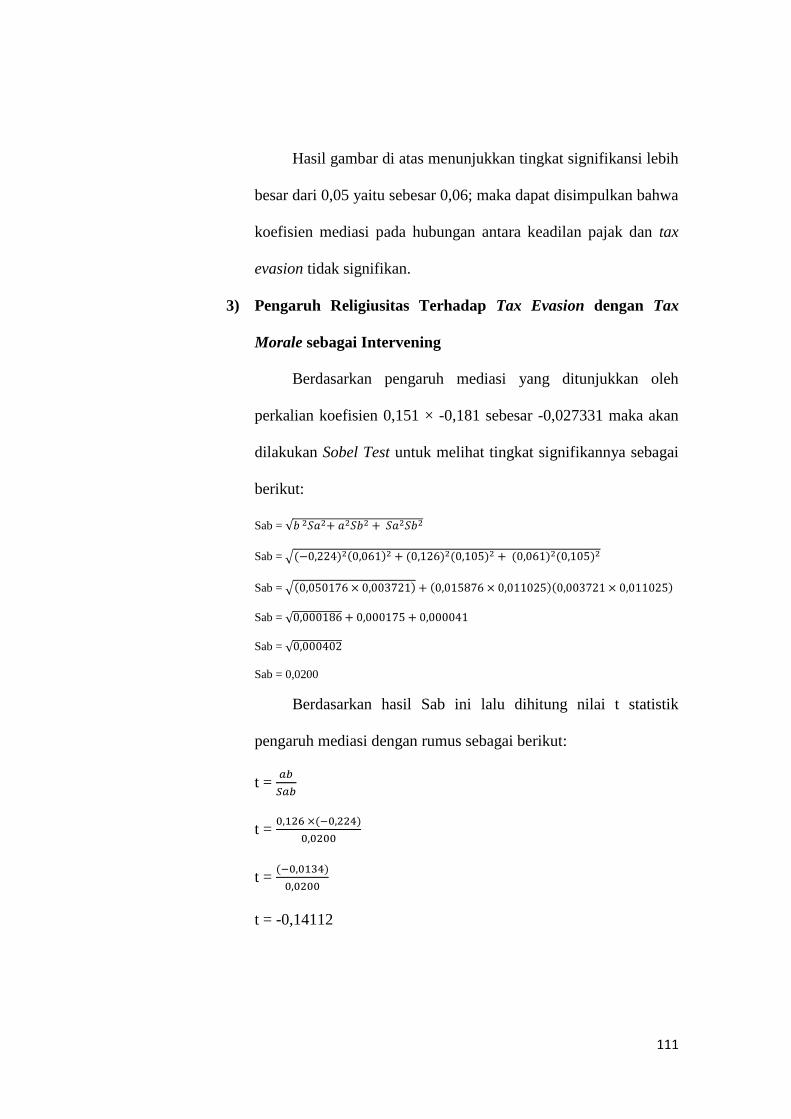

4.10 Hasil Uji Mediasi Hipotesis 12 ............................................................... 112

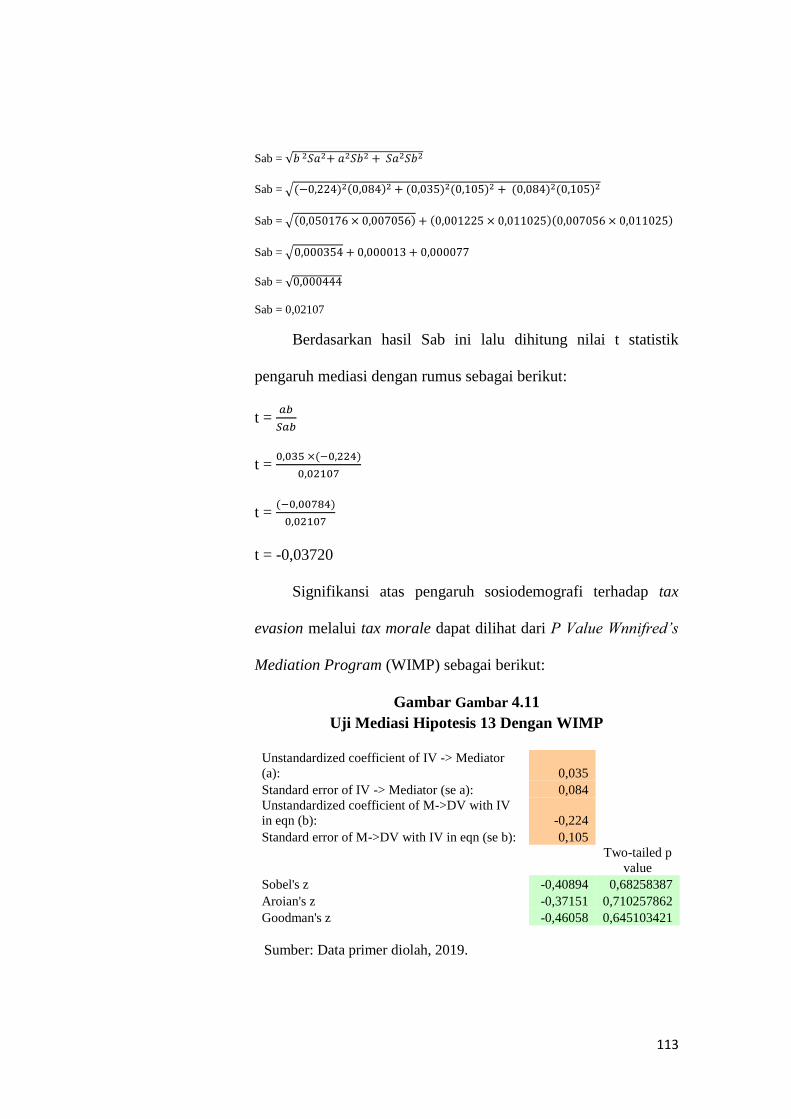

4.11 Hasil Uji Mediasi Hipotesis 13 ............................................................... 113

1

BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini Indonesia merupakan negara berkembang yang sedang berusaha

melakukan perubahan agar menjadi negara yang maju. Usaha yang dilakukan

demi terlaksananya perubahan tersebut dilakukan dengan pelaksanaan

pembangunan di berbagai sektor, diantaranya sektor industri, pendidikan,

maupun sosisal. Tentunya dalam proses merealisasikan pembangunan

tersebut Indonesia membutuhkan suntikan dana yang besar. Dana yang

digunakan untuk pelaksanaan pembangunan itu sendiri salah satunya berasal

dari pajak.

Berdasarkan tinjauan segi ekonomi, pajak merupakan pemindahan

sumber daya dari sektor privat ke sektor publik. Pemindahan sumber daya

tersebut tentu akan mempengaruhi beberapa aspek diantaranya daya beli

(purchasing power) atau kemampuan belanja (spending power) dari sektor

privat. Agar tidak terjadi hal-hal yang tidak diinginkan dalam penerimaan

pajak maka penerimaan pajak tersebut harus dikelola dengan baik dan benar

oleh pihak yang berwenang.

Pajak berperan strategis bagi keuangan negara Indonesia yaitu untuk

Anggaran Pendapatan dan Belanja Negara (APBN) setiap tahun, yang

peranannya sekitar 70% hingga 75%. Usaha yang

2

dibutuhkan untuk mengelola penerimaan pajak dengan baik dan benar

semakin besar karena dapat kita lihat sendiri pajak memiliki peranan

mencapai lebih dari 50% bagi APBN setiap tahunnya.

Pengelolaan pajak yang baik dan benar juga bukan merupakan satu-

satunya tugas yang harus dijalankan oleh pemerintah, namun tugas salah satu

tugas lain pemerintah yang harus mendapatkan perhatian lebih khusus adalah

memaksimalkan penerimaan pajak. Dalam upayanya memaksimalkan

penerimaan pajak, pemerintah dapat melakukan dua upaya diantaranya

ekstentifikasi dan intensifikasi pajak (Prihastanti, 2012). Ekstentifikasi pajak

merupakan upaya memperluas subjek dan objek pajak serta penyesuaian tarif.

Ekstentifikasi pajak dapat dilakukan dengan cara perluasan wajib pajak,

penyempurnaan tarif, dan perluasan objek pajak. Sedangkan intensifikasi

pajak merupakan peningkatan intensitas pungutan terhadap suatu objek pajak

yang potensial namum belum tergarap atau terjaring pajak serta memperbaiki

kinerja pemungutan pajak. Intensifikasi pajak dapat dilakukan dengan cara

penyempurnaan administrasi pajak, peningkatan mutu pegawai atau petugas

pemungut, dan penyempurnaan undang-undang pajak.

Kenyataan yang sebenarnya dalam praktik, wajib pajak cenderung ingin

membayar pajak dengan nominal yang serendah-rendahnya. Kecenderungan

tersebut membuat makin banyak upaya yang dilakukan oleh wajib pajak guna

memperkecil kewajiban perpajakannya. Berbagai cara dilakukan setiap wajib

pajak agar bisa meminimalkan beban pajaknya, baik melalui cara-cara yang

3

diperkenankan oleh Undang-Undang yang berlaku, maupun melalui cara-cara

yang bertentangan dengan Undang-Undang.

Upaya dalam meminimalkan beban pajak yang dilakukan oleh wajib

pajak dikenal sebagai penghindaran pajak. Penghindaran pajak ini dianggap

tidak bertentangan dengan hukum karena dianggap lebih kepada pemanfaatan

celah dalam undang-undang perpajakan. Kenyataannya tidak semua wajib

pajak dapat melakukan penghindaran pajak sebab mereka tidak mungkin

menghindari kewajiban atau identitas perpajakan yang sudah melekat pada

dirinya.

Apabila penghindaran pajak ini sudah tidak dapat dilakukan maka besar

kemungkinan wajib pajak akan melakukan cara lain, diantaranya dengan cara

yang disebut sebagai tax evasion. Tax evasion dapat diartikan sebagai

manipulasi secara ilegal atas penghasilannya untuk memperkecil jumlah

pajak yang akan menjadi bebannya. Meskipun pada dasarnya penghindaran

pajak dan tax evasion mempunyai sasaran yang sama, yaitu mengurangi

beban pajak namun usaha yang dilakukan untuk melakukan tax evasion

merupakan perbuatan ilegal dan melanggar undang-undang perpajakan.

Tax evasion sendiri tidak serta merta dilakukan hanya karena suatu pihak

menginginkannya, tetapi juga didukung dengan adanya kesempatan dan

adanya tekanan untuk melakukannya. Kesempatan ini dapat timbul dari

berbagai macam aspek, diantaranya kurangnya penegakan hukum atau

penerapan sanksi terhadap pelaku tax evasion di Indonesia sendiri, keadilan

perpajakan yang mungkin masih dipertanyakan dibeberapa lapisan

4

masyarakat, dan niat yang sudah tertanam dari dalam diri wajib pajak itu

sendiri. Kurangnya penegakan hukum atau perhatian terhadap hal-hal yang

sudah disebutkan pada kalimat sebelumnya tersebut dapat menjadi salah satu

penyebab terdorongnya suatu pihak melakukan tax evasion, karena pihak

yang melakukan tax evasion merasa bahwa tindakan yang akan mereka

lakukan tidak akan terdeteksi dan walaupun jika nantinya akan terdeteksi,

kemungkinan besar hukuman yang didapatkan tergolong ringan sehingga

mereka berani untuk melakukannya dan mengambil segala risiko yang akan

ditanggungnya. Salah satu aspek lain yang dapat mendorong suatu pihak

melakukan tax evasion adalah sosiodemografi, dimana usia, jenis kelamin,

tingkat pendidikan, status pernikahan menjadi pertimbangan lain suatu pihak

melakukan tax evasion. Pada fenomena yang terjadi belakangan ini, banyak

pihak yang melakukan tax evasion pada usia yang cukup dikatakan sudah

matang dan tidak seharusnya melakukan tindakan tersebut, sehingga ini

menjadi pertanyaan bagi kita semua apakah dorongan yang menjadikan

mereka melakukan tindakan tax evasion.

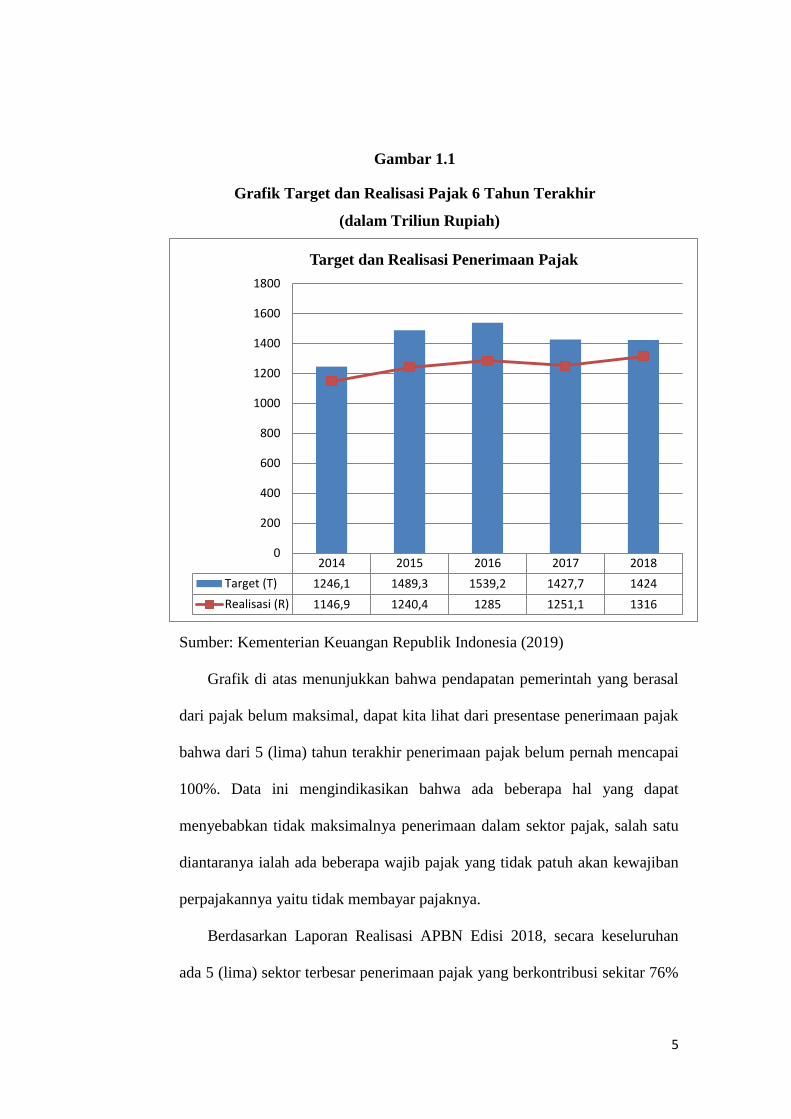

Salah satu indikasi adanya praktik tax evasion sendiri dapat dilihat dari

data target dan realisasi penerimaan pajak dari suatu negara (Suminarsasi,

2012). Hasil data yang didapatkan menunjukkan bahwa sampai saat ini

pendapatan pemerintah dari sektor pajak belum maksimal dengan kata lain

realisasi pendapatan pajak belum mencapai target penerimaan yang dibuat,

yang terangkum dalam gambar grafik di halaman selanjutnya.

5

Gambar 1.1

Grafik Target dan Realisasi Pajak 6 Tahun Terakhir

(dalam Triliun Rupiah)

Sumber: Kementerian Keuangan Republik Indonesia (2019)

Grafik di atas menunjukkan bahwa pendapatan pemerintah yang berasal

dari pajak belum maksimal, dapat kita lihat dari presentase penerimaan pajak

bahwa dari 5 (lima) tahun terakhir penerimaan pajak belum pernah mencapai

100%. Data ini mengindikasikan bahwa ada beberapa hal yang dapat

menyebabkan tidak maksimalnya penerimaan dalam sektor pajak, salah satu

diantaranya ialah ada beberapa wajib pajak yang tidak patuh akan kewajiban

perpajakannya yaitu tidak membayar pajaknya.

Berdasarkan Laporan Realisasi APBN Edisi 2018, secara keseluruhan

ada 5 (lima) sektor terbesar penerimaan pajak yang berkontribusi sekitar 76%

2014 2015 2016 2017 2018

Target (T) 1246,1 1489,3 1539,2 1427,7 1424

Realisasi (R) 1146,9 1240,4 1285 1251,1 1316

0

200

400

600

800

1000

1200

1400

1600

1800

Target dan Realisasi Penerimaan Pajak

6

dari seluruh total penerimaan yang ada. Adapun 5 (lima) sektor terbesar ini

adalah sektor Industri Pengelolaan (Manufaktur), Perdagangan, Jasa

Keuangan, Konstruksi, dan Pertambangan. Jika dilihat dari kelima sektor

yang mendominasi penerimaan pajak yang ada, maka dapat dikatakan bahwa

penerimaan pajak ini masih sangat terkonsentrasi pada sektor yang

keuntungannya bergantung kepada faktor eksternal. Faktor eksternal itu

sendiri seperti menurunnya harga komoditas dan energi, itulah yang menjadi

faktor utama yang menyebabkan turunnya penerimaan sektor perpajakan

beberapa tahun terakhir ini. Potensi pajak yang berasal dari kelima sektor

tersebut memang cukup besar, namun sangat rentan terhadap kondisi

perekonomian global. Jika perekonomian global mengalami ketidakstabilan

maka secara otomatis penerimaan pajak juga akan terkena dampaknya.

Kasus-kasus kejahatan pajak tidak hanya terjadi di Indonesia, bahkan di

negara berkembang lainnya (Zirman, 2015). Pemeriksaan pajak, sanksi, dan

denda yang berat dianggap sebagai srtategi yang ampuh untuk memerangi

kejahatan pajak menurut pendekatan ekonomi klasik.

Indonesia seharusnya membangun kekuatan ekonomi dalam negeri

karena kondisi perekonomian yang masih sangat bergantung kepada kondisi

perekonomian global membuat Indonesia sedikit lemah karena tidak

mempunyai kekuatan ekonomi tersendiri. Selain itu, Indonesia juga masih

sangat lemah dalam permasalahan kepatuhan perpajakan. Kepatuhan wajib

pajak akan kewajiban perpajakannya masih sangat rendah, yang tercermin

dari tax ratio yang sangat rendah hanya sebesar 14,3% dan menempati posisi

7

ke—8 di Negara Asia pada tahun 2013 berdasarkan informasi APBN 2016.

Menurut Koordinator Indonesia Coruption Watch (ICW) bahwa meskipun

tidak mudah dibuktikan, rendahnya tax ratio Indonesia merupakan indikasi

kuat adanya korupsi di sektor pajak.

Modus utama korupsi di sektor pajak adalah negosiasi antara pembayar

pajak dan petugas pajak, sehingga yang yang seharusnya masuk ke kas negara

disalahgunakan untuk kepentingan pribadi. Hal ini dapat dibuktikan dengan

terjadinya sederet praktik tax evasion yang melibatkan pihak dari kantor

pelayanan pajak. Tax evasion pada praktiknya kadang kala tidak sepenuhnya

kesalahan Wajib Pajak semata, namun peran petugas pajak pun banyak

dibutuhkan guna mendukung praktik tax evasion.

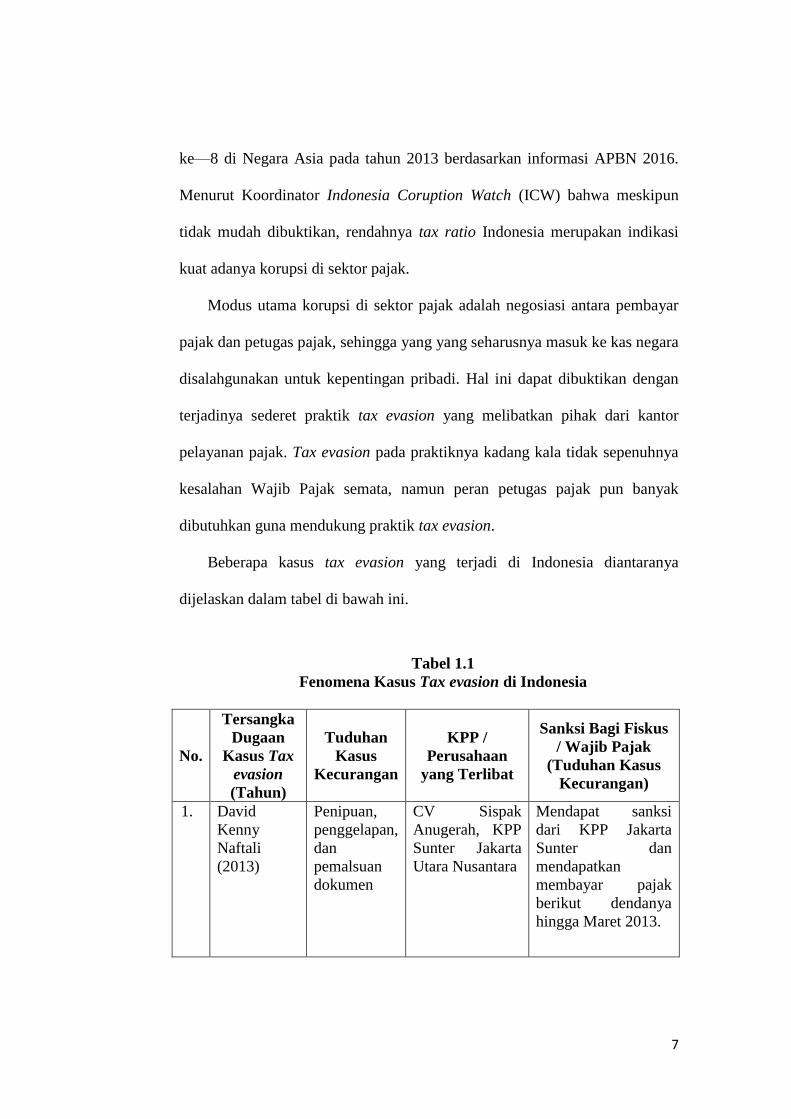

Beberapa kasus tax evasion yang terjadi di Indonesia diantaranya

dijelaskan dalam tabel di bawah ini.

Tabel 1.1

Fenomena Kasus Tax evasion di Indonesia

No.

Tersangka

Dugaan

Kasus Tax

evasion

(Tahun)

Tuduhan

Kasus

Kecurangan

KPP /

Perusahaan

yang Terlibat

Sanksi Bagi Fiskus

/ Wajib Pajak

(Tuduhan Kasus

Kecurangan)

1. David

Kenny

Naftali

(2013)

Penipuan,

penggelapan,

dan

pemalsuan

dokumen

CV Sispak

Anugerah, KPP

Sunter Jakarta

Utara Nusantara

Mendapat sanksi

dari KPP Jakarta

Sunter dan

mendapatkan

membayar pajak

berikut dendanya

hingga Maret 2013.

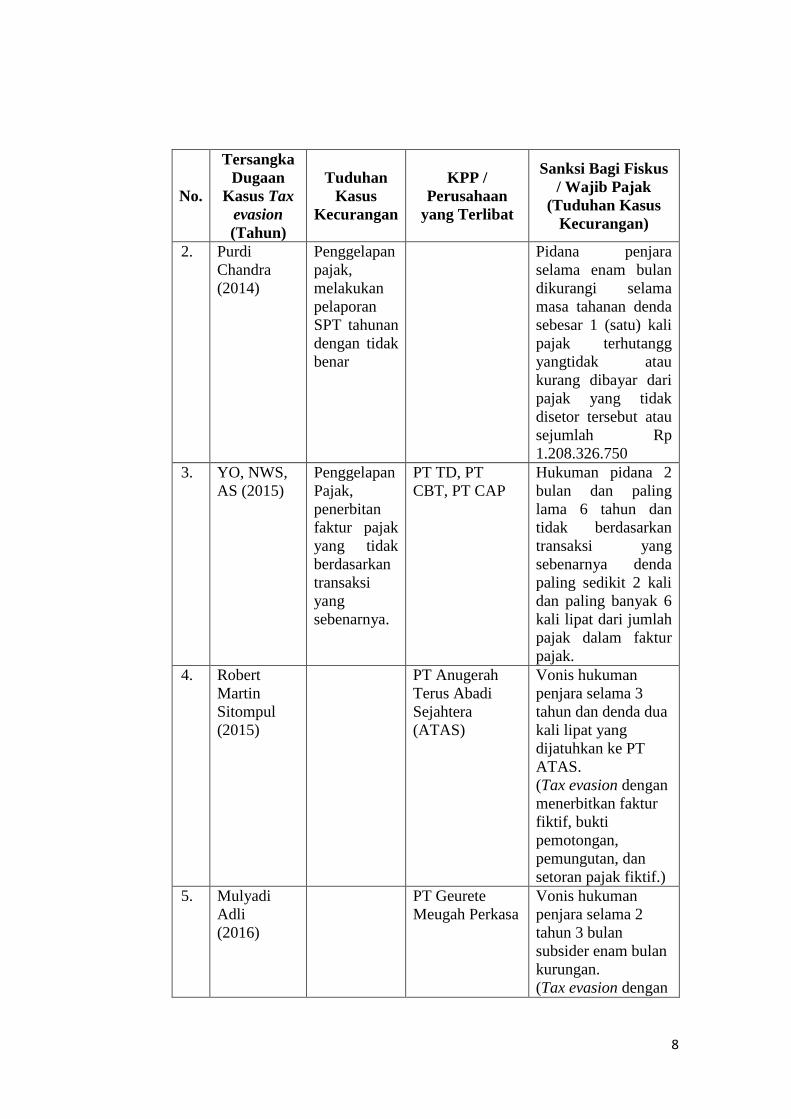

8

No.

Tersangka

Dugaan

Kasus Tax

evasion

(Tahun)

Tuduhan

Kasus

Kecurangan

KPP /

Perusahaan

yang Terlibat

Sanksi Bagi Fiskus

/ Wajib Pajak

(Tuduhan Kasus

Kecurangan)

2. Purdi

Chandra

(2014)

Penggelapan

pajak,

melakukan

pelaporan

SPT tahunan

dengan tidak

benar

Pidana penjara

selama enam bulan

dikurangi selama

masa tahanan denda

sebesar 1 (satu) kali

pajak terhutangg

yangtidak atau

kurang dibayar dari

pajak yang tidak

disetor tersebut atau

sejumlah Rp

1.208.326.750

3. YO, NWS,

AS (2015)

Penggelapan

Pajak,

penerbitan

faktur pajak

yang tidak

berdasarkan

transaksi

yang

sebenarnya.

PT TD, PT

CBT, PT CAP

Hukuman pidana 2

bulan dan paling

lama 6 tahun dan

tidak berdasarkan

transaksi yang

sebenarnya denda

paling sedikit 2 kali

dan paling banyak 6

kali lipat dari jumlah

pajak dalam faktur

pajak.

4. Robert

Martin

Sitompul

(2015)

PT Anugerah

Terus Abadi

Sejahtera

(ATAS)

Vonis hukuman

penjara selama 3

tahun dan denda dua

kali lipat yang

dijatuhkan ke PT

ATAS.

(Tax evasion dengan

menerbitkan faktur

fiktif, bukti

pemotongan,

pemungutan, dan

setoran pajak fiktif.)

5. Mulyadi

Adli

(2016)

PT Geurete

Meugah Perkasa

Vonis hukuman

penjara selama 2

tahun 3 bulan

subsider enam bulan

kurungan.

(Tax evasion dengan

9

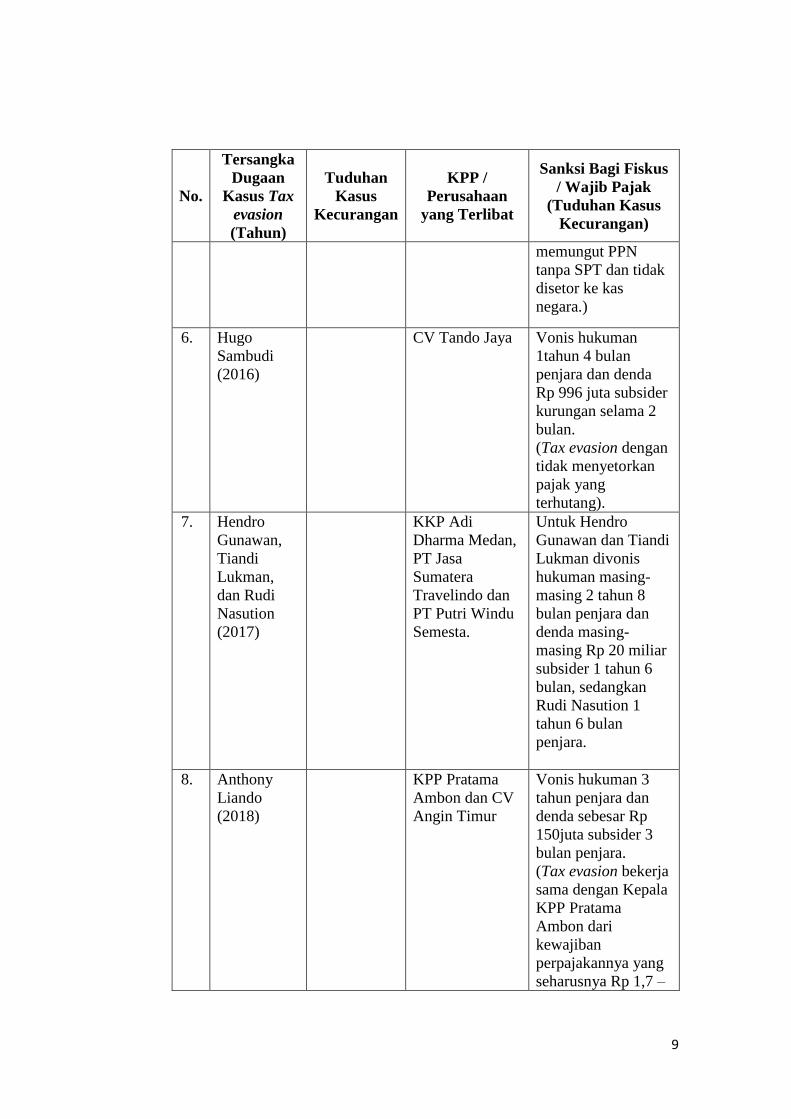

No.

Tersangka

Dugaan

Kasus Tax

evasion

(Tahun)

Tuduhan

Kasus

Kecurangan

KPP /

Perusahaan

yang Terlibat

Sanksi Bagi Fiskus

/ Wajib Pajak

(Tuduhan Kasus

Kecurangan)

memungut PPN

tanpa SPT dan tidak

disetor ke kas

negara.)

6. Hugo

Sambudi

(2016)

CV Tando Jaya Vonis hukuman

1tahun 4 bulan

penjara dan denda

Rp 996 juta subsider

kurungan selama 2

bulan.

(Tax evasion dengan

tidak menyetorkan

pajak yang

terhutang).

7. Hendro

Gunawan,

Tiandi

Lukman,

dan Rudi

Nasution

(2017)

KKP Adi

Dharma Medan,

PT Jasa

Sumatera

Travelindo dan

PT Putri Windu

Semesta.

Untuk Hendro

Gunawan dan Tiandi

Lukman divonis

hukuman masing-

masing 2 tahun 8

bulan penjara dan

denda masing-

masing Rp 20 miliar

subsider 1 tahun 6

bulan, sedangkan

Rudi Nasution 1

tahun 6 bulan

penjara.

8. Anthony

Liando

(2018)

KPP Pratama

Ambon dan CV

Angin Timur

Vonis hukuman 3

tahun penjara dan

denda sebesar Rp

150juta subsider 3

bulan penjara.

(Tax evasion bekerja

sama dengan Kepala

KPP Pratama

Ambon dari

kewajiban

perpajakannya yang

seharusnya Rp 1,7 –

10

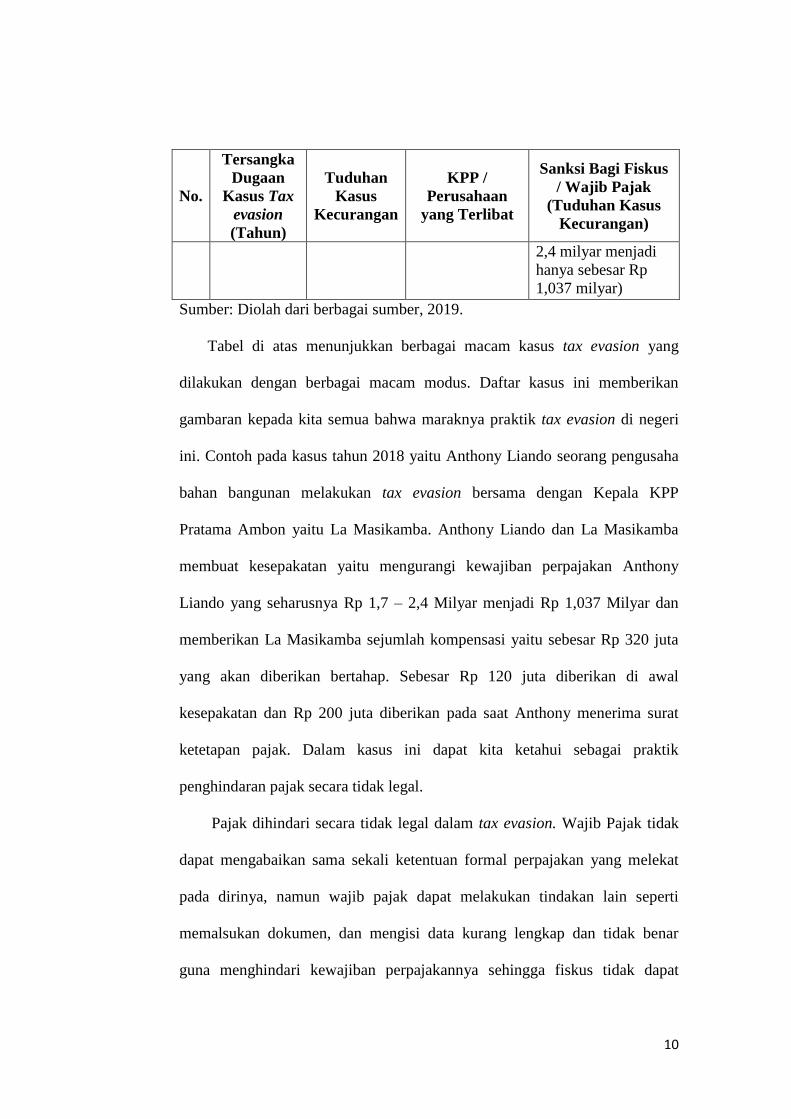

No.

Tersangka

Dugaan

Kasus Tax

evasion

(Tahun)

Tuduhan

Kasus

Kecurangan

KPP /

Perusahaan

yang Terlibat

Sanksi Bagi Fiskus

/ Wajib Pajak

(Tuduhan Kasus

Kecurangan)

2,4 milyar menjadi

hanya sebesar Rp

1,037 milyar)

Sumber: Diolah dari berbagai sumber, 2019.

Tabel di atas menunjukkan berbagai macam kasus tax evasion yang

dilakukan dengan berbagai macam modus. Daftar kasus ini memberikan

gambaran kepada kita semua bahwa maraknya praktik tax evasion di negeri

ini. Contoh pada kasus tahun 2018 yaitu Anthony Liando seorang pengusaha

bahan bangunan melakukan tax evasion bersama dengan Kepala KPP

Pratama Ambon yaitu La Masikamba. Anthony Liando dan La Masikamba

membuat kesepakatan yaitu mengurangi kewajiban perpajakan Anthony

Liando yang seharusnya Rp 1,7 – 2,4 Milyar menjadi Rp 1,037 Milyar dan

memberikan La Masikamba sejumlah kompensasi yaitu sebesar Rp 320 juta

yang akan diberikan bertahap. Sebesar Rp 120 juta diberikan di awal

kesepakatan dan Rp 200 juta diberikan pada saat Anthony menerima surat

ketetapan pajak. Dalam kasus ini dapat kita ketahui sebagai praktik

penghindaran pajak secara tidak legal.

Pajak dihindari secara tidak legal dalam tax evasion. Wajib Pajak tidak

dapat mengabaikan sama sekali ketentuan formal perpajakan yang melekat

pada dirinya, namun wajib pajak dapat melakukan tindakan lain seperti

memalsukan dokumen, dan mengisi data kurang lengkap dan tidak benar

guna menghindari kewajiban perpajakannya sehingga fiskus tidak dapat

11

menerbitkan ketetapan pajak yang melekat pada dirinya secara benar. Lebih

parah lagi, tax evasion dapat berupa praktik dimana Wajib Pajak sama sekali

tidak melaporkan dan membayarkan kewajiban perpajakannya yang akan

memberikan dampak pada penerimaan pajak.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan

oleh (Zirman, 2015). Adapun perbedaan penelitian ini dengan penelitian

sebelumnya adalah dengan adanya penambahan variabel independen. Pada

penelitian kali ini, penulis menggunakan variabel independen penegakan

hukum, keadilan pajak, religiusitas, dan sosiodemografi. Sedangkan

penelitian sebelumnya menggunakan variabel independen penegakan hukum

dan gender saja. Selain itu pada penelitian sebelumnya dilakukan di KPP

Pratama Tampan Pekanbaru sedangkan penulis melakukan penelitian di

beberapa KPP Pratama wilayah Bogor. Terakhir, pada penelitian sebelumnya

menggunakan teknik analisis Stuctural Equation Model sedangkan kali ini

penulis menggunakan teknik analisis jalur.

Berdasarkan uraian diatas, penulis termotivasi untuk melakukan penelitian

lebih lanjut karena maraknya kasus-kasus kecurangan pajak seperti tax

evasion yang dilakukan oleh oknum-oknum tertentu seperti wajib pajak dan

fiskus. Selain itu, penulis berharap dengan adanya penelitian ini dapatt

bermanfaat bagi wajib pajak, fiskus, maupun pihak-pihak terkait agar dapat

menurunkan angka kasus kecurangan pajak khususnya tax evasion.

12

Untuk itu peneliti memilih judul “Pengaruh Penegakan Hukum,

Keadilan Pajak, Religiusitas, dam Sosiodemografi, terhadap Tax evasion

dengan Tax Morale sebagai Variabel Intervening”.

B. Identifikasi Masalah

Berdasarkan latar belakang diatas maka identifikasi masalah yang hendak

diteliti dalam penelitian ini adalah terkait permasalahan-permaslahan yang

dihadapi oleh Direktorat Jendral Pajak, misalnya :

1. Adanya wajib pajak yang tidak mentaati peraturan terkaitan hukum

tentang pajak;

2. Adanya perbedaan perilaku terhadap pajak yang dipengaruhi oleh

sosiodemografi;

3. Adanya beberapa wajib pajak yang mungkin beranggapan bahwa pajak

belumlah diterapkan sacara adil;

4. Adanya wajib pajak dan fiskus yang tidak memiliki moral pajak; dan

5. Adanya praktik tax evasion yang dilakukan oleh oknum-oknum tertentu.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah diatas maka pembatasan masalah yang

hendak diteliti dalam penelitian adalah sebagai berikut :

1. Menguji pengaruh penegakan hukum, keadilan pajak, religiusitas,

sosiodemografi dan pengarruh tax morale terhadap tax evasion.

Permasalahan yang dihadapi oleh pemerintah dalam memaksimalkan

penerimaan pajak sangatlah banyak namun penelitian ini hanya berfokus

13

untuk menguji penegakan hukum, keadilan pajak, religiusitas,

sosiodemografi, dan dampak tax morale terhadap tax evasion.

2. Menguji wajib pajak orang pribadi yang berada diwilayah Bogor

Sampel yang akan digunakan merupakan wajib pajak pribadi yang

mendapatkan penghasilan dari pekerjaan tetap maupun bebas yang

berdomisili di wilayah Bogor.

D. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan permasalahan yang

hendak diteliti dalam penelitian ini adalah sebagai berikut :

1. Apakah penegakan hukum berpengaruh positif terhadap tax morale?

2. Apakah keadilan pajak berpengaruh positif terhadap tax morale?

3. Apakah religiusitas berpengaruh positif terhadap tax morale?

4. Apakah sosiodemografii berpengaruh positif terhadap tax morale?

5. Apakah penegakan hukum berpengaruh negatif terhadap tax evasion?

6. Apakah keadilan pajak berpengaruh negatif terhadap tax evasion?

7. Apakah religiusitas berpengaruh negatif terhadap tax evasion?

8. Apakah sosiodemografi berpengaruh negatif terhadap tax evasion?

9. Apakah tax morale berpengaruh negatif terhadap tax evasion?

10. Apakah penegakan hukum mempengaruhi tax evasion melalui tax

morale?

11. Apakah keadilan pajak mempengaruhi tax evasion melaui tax morale?

12. Apakah religiusitas mempengaruhi tax evasion melalui tax morale?

13. Apakah sosiodemografi mempengaruhi tax evasion melalui tax morale?

14

E. Tujuan Penulisan

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut :

1. Pengaruh penegakan hukum terhadap tax morale;

2. Pengaruh keadilan pajak terhadap tax morale;

3. Pengaruh religiusitas terhadap tax morale;

4. Pengaruh sosiodemografi terhadap tax morale;

5. Pengaruh penegakan hukum terhadap tax evasion;

6. Pengaruh keadilan pajak terhadap tax evasion;

7. Pengaruh religiusitas terhadap tax evasion;

8. Pengaruh sosiodemografi terhadap tax evasion;

9. Pengaruh tax morale terhadap tax evasion;

10. Pengaruh penegakan hukum terhadap tax evasion melalui tax morale;

11. Pengaruh keadilan pajak terhadap tax evasion melalui tax morale;

12. Pengaruh religiusitas terhadap tax evasion melalui tax morale; dan

13. Pengaruh sosiodemografi terhadap tax evasion melalui tax morale.

F. Manfaat Penelitian

Berdasarkan tujuan penulisan, penelitian ini dapat bermanfaat untuk

pihak-pihak terkait yang dijabarkan pada halaman selanjutnya.

1. Kontribusi Teoritis

a. Mahasiswa jurusan akuntansi, sebagai bahan referensi untuk

menambah ilmu pengetahuan terkait dengan penegakan hukum,

15

keadilan pajak, religiusitas, sosiodemografi, tax morale, dan tax

evasion.

b. Penelitian berikutnya, sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan peneltian lebih lanjut mengenai topik ini.

c. Penulis, sebagai sarana untuk menambah wawasan dan pengetahuan

mengenai dampak tax morale dalam memediasi pengaruh penegakan

hukum, keadilan pajak, religiusitas, sosiodemografi, terhadap tax

evasion.

2. Kontribusi Praktis

a. Wajib Pajak. Diharapkan dengan adanya penelitian ini dapat

menumbuhkan kesadaran para wajib pajak untuk memenuhi

kewajiban perpajakannya.

b. Direktorat Jendral Pajak. Penelitian ini juga diharapkan dapat

dijadikan sebagai bahan pertimbangan dalam setiap pengambilan

keputusan dan aspek-aspek yang dapat diperhatikan dalam upaya

memaksimalkan penerimaan pajak setiap tahunnya.

16

BAB II

TINJAUAN LITERATUR

A. Tinjauan Literatur

1. Teori Planned Behavior

Teori planned behavior merupakan suatu teori yang menjelaskan

detrminan perilaku tertentu. Faktor sentral dari perilaku individu adalah

bahwa perilaku itu dipengaruhi oleh niat individu (behavior intention)

terhadap perilaku tertentu tersebut (Ajzen, 1991).

Niat untuk berperilaku seseorang dipengaruhi oleh tiga faktor.

Pertama adalah behavior belief, yaitu keyakinan akan hasil dari suatu

perilaku dan evaluasi atau penilaian terhadap hasil perilaku tersebut.

Keyakinan dan evaluasi atau penilaian terhadap hasil dari suatu perilaku

tersebut kemudain akan membentuk variabel sikap (attitude). Kedua

adalah normative belief, yaitu keyakinan individu terhadap harapan

normatif individu atau orang lain yang menjadi referensi seperti keluarga,

teman, atasan, atau konsultan pajak untuk menyetujui atau menolak

melakukan sutau perilaku yang diberikan. Ketiga adalah control belief,

yaitu keyakinan individu yang didasarkan pada pengalaman masa lalu

dengan perilaku, serta faktor atau hal-hal yang mendukung atau

menghambat persepsinya atas perilaku.

Keyakinan ini membentuk variabel kontrol perilaku yang

dipersepsikan (perceived behavioral control). Faktor utama dalam teori

17

ini adalah niat seseorang untuk melaksanakan perilaku dimana niat

diindikasikan dengan seberapa kuat keinginan seseorang untuk mencoba

atau seberapa besar usaha yang dilakukan untuk melaksanakan perilaku

tersebut. Umumnya, semakin besar kemungkinan perilaku tersebut

dicapai atau dilaksanakan (Ajzen, 1991).

Kombinasi dari sikap terhadap perilaku, norma subjektif, dan

persepsi atas kontrol perilaku (perceived behavior control),

mengakibatkan terbentuknya intensi perilaku (behavioral intention).

Sebagai suatu kaidah umum bahwa sikap yang favorable disertai dengan

norma subjektif (subjektif norm) yang sesuai dengan adanya perceived

control yang memadai, maka akan menyebabkan kuatnya intensi

(intention) untuk berperilaku tertentu.

Adanya derajat aktual control yang cukup terhadap suatu perilaku,

maka individu akan mengekspresikan intensi (intention), jika kesempatan

muncul. Akan tetapi, karena banyak perilaku sulit untuk dilakukan

karena minimnya pendukung internal dan lingkungan, dan dengan

kemauan yang terbatas, maka perlu mempertimbangkan hadirnya

persepsi atas kontrol perilaku (perceived control behavior) sebagai suatu

yang dapat memicu timbulnya intensi (intention). Secara lebih lanjut

bahwa persepsi atas kontrol perilaku (perceived control behavior) dapat

sebagai pengendali kontrol aktual (actual control), dan memberikan

prediksi terhadap perilaku.

18

Perilaku tax evasion sangat erat hubungannya dengan sikap Wajib

Pajak itu sendiri dimana sikap Wajib Pajak tersebut dipengaruhi oleh

faktor sentral, yaitu niat individu yang tertanam dari dalam dirinya

sehingga teori planned behavior ini sangat relevan menjadi teori

pendukung pada penelitian ini.

2. Teori Atribusi

Atribusi adalah memperkirakan apa yang menyebabkan orang lain

itu berperilaku tertentu. Menurut Myers (1996), kecenderungan memberi

atribusi disebabkan oleh kecenderungan manusia untuk menjelaskan

segala sesuatu, termasuk apa yang ada dibalik perilaku orang lain.

Atribution theory (teori sifat) merupakan posisi tanpa perlu disadari pada

saat melakukan sesuatu menyebabkan orang-orang yang sedang

menjalani sejumlah tes bisa memastikan apakah perkataan-perkataan dan

perbuatan-perbuatan orang lain dapat merefleksikan sifat-sifat

karakteristik yang tersembunyi dalam dirinya, atau hanya berupa reaksi-

reaksi yang dipaksakan terhadap situasi tertentu.

Kajian tentang atribusi pada awalnya dilakukan oleh Heider 1958.

Menurut Heider, setiap individu pada dasarnya adalah seseorang ilmuan

semu (pseudo scientist) yang berusaha untuk mengerti tingkah laku orang

lain dengan mengumpulkan dan memadukan potongan-potongan

informasi sampai mereka tiba pada sebuah penjelasan masuk akal tentang

sebab-sebab orang lain bertingkah laku tertentu, dengan kata lain

19

seseorang itu selalu berusaha untuk mencari sebab mengapa seseorang

berbuat dengan cara-cara tertentu.

Atribusi mengacu pada bagaimana orang menjelaskan penyebab

perilaku orang lain atau dirinya sendiri. Pada dasarnya, teori atribusi

menyatakan bahwa bila individu mengamati perilaku orang lain, mereka

mencoba untuk menentukan apakah itu ditimbulkan secara internal atau

eksternal perilaku yang disebabkan secara internal adalah perilaku yang

diyakini dan berada di bawah kendali pribadi individu itu sendiri dalam

keadaan sadar, seperti ciri kepribadian, kesadaran, dan kemampuan.

Sedangkan perilaku yang disebabkan secara eksternal adalah perilaku

yang dipengaruhi dari luar, yang artinya individu akan terpaksa

berperilaku karena situasi, seperti adanya pengaruh sosial dari orang lain.

Penentuan internal dan eksternal bergantung kepada tiga faktor

yaitu kekhususan, konsensus, dan konsisten. Kekhususan artinya

seseorang akan mempersepsikan perilaku individu lain secara berbeda

dalam situasi yang berlainan. Apabila perilaku seseorang dianggap suatu

hal yang luar biasa, maka individu lain yang bertindak sebagai pengamat

akan memberikan atribusi eksternal terhadap perilaku tersebut.

Sebaliknya jika hal itu dianggap hal yang biasa, maka akan dinilai

sebagai atribusi internal.

Konsensus artinya jika semua orang mempunyai kesamaan

pendangan dalam merespon perilaku seseorang dalam situasi yang sama.

Apabila konsensusnya tinggi, maka termasuk atribusi internal.

20

Sebaliknya jika konsensusnya rendah, maka termasuk atribusi eksternal.

Faktor terakhir adalah konsistensi, yaitu jika seorang menilai perilaku-

perilaku orang lain dengan respon sama dari waktu ke waktu. Semakin

konsisten perilaku itu, orang akan menghubungkan hal tersebut dengan

sebab-sebab internal.

Perilaku tax evasion terkait dengan sikap wajib pajak dalam

membuat penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk

membuat penilaian mengenai sesuatu sangat dipengaruhi oleh kondisi

internal maupun eksternal orang tersebut. Teori atribusi juga relevan

untuk menerangkan maksud di atas.

3. Penegakan Hukum

Hukum sebagai padanan kata dari sitilah Jerman Recht, istilah

Perancis Droit, dan istilah Italia Diritto diartikan sebagai tata perilaku

yang mengatur manusia, dan merupakan tatanan pemaksa.

Hukum sebagai social engineering atau social planning berarti

bahwa hukum sebagai alat yang digunakan oleh agen of change atau

pelopor perubahan yang diberi kepercayaan oleh masyarakat sebagai

pemimpin untuk mengubah masyarakat seperti yang dikehendaki atau

direncanakan. Hukum sebagai tatanan perilaku yang mengatur manusia

dan merupakan tatanan pemaksa, maka agar hukum dapat berfungsi

efektif mengubah perilaku dan memaksa manusia untuk melaksanakan

nilai-nilai yang ada dalam kaidah hukum, maka hukum tersebut harus

disebarluaskan sehingga dapat melembaga dalam masyarakat.

21

Pelembagaan hukum dalam masyarakat memang sangatlah perlu,

namun dilakukannya penegakan hukum (law enforcement) juga sangatlah

penting karena sebagai bagian dari rangkaian proses hukum yang

meliputi pembuatan hukum, penegakan hukum, peradilan serta

administrasi keadilan. Penegakan hukum dianggap sebagai pelaksanaan

hukum secara konkrit dalam kehidupan masyarakat. Setelah pembuatan

hukum dilakukan, maka harus dilakukan pelaksanaan konkrit dalam

kehidupan sehari-hari, dan hal tersebut merupakan bagian dari penegakan

hukum.

Penegakan diartikan sebagai kegiatan menyerasikan hubungan

nilai-nilai yang terjabarkan dalam kaidah-kaidah, pandangan-pandangan

yang mantap dan mengejawantahkannya dalam sikap, tindak sebagai

serangkaian penjabaran nilai tahap akhir untuk mencitptakan kedamaian

pergaulan hidup. Penegakan hukum juga dapat dikatakan sebagai

interaksi antara berbagai perilaku golongan masyarakat yang mewakili

seluruh kepentingan yang berbeda-beda yang diatur dalam suatu aturan

yang telah disepakati. Oleh karena itu, penegakan hukum tidak dapat

dianggap semata-mata sebagai suatu proses menerapkan hukum dalam

suatu negara. Lebih luas lagi bahwa penegakan hukum akan melibatkan

dimensi perilaku manusia yang mengakibatkan kita dapat mengetahui

bahwa akan banyak permasalahan-permasalahan yang timbul akibat

adanya ketidakselarasan perilaku manusia.

22

Penegakan hukum pada hakikatnya adalah penegakan norma-

norma hukum, baik yang berfungsi suruhan atau berfungsi lain seperti

memberi kuasa, dan membolehkan. Berdasarkan Pasal 29 Undang-

Undang Nomor 28 tahun 2007, Direktorat Jendral Pajak berwenang

untuk menguji kepatuhan wajib pajak dan melakukan penegakkan

peraturan perpajakan (law enforcement) melalui pemeriksaan pajak,

penyidikan pajak, dan penagihan pajak (Wulan, 2013).

4. Keadilan Pajak

Keadilan dalam persepsi setiap individu sering kali dianggap

berbeda-beda. Keadilan itu sendiripun ada di dalam berbagai bidang,

diantaranya ekonomi, hukum, pendidikan, budaya, dan lain sebagainya.

Sedangkan dalam bidang ekonomi kita dapat melihat keadilan dari

berbagai macam perspektif, salah satunya ialah penerapan keadilan

dalam pajak. Keadilan pajak adalah keadilan dalam menerapkan sistem

perpajakan yang ada (Kurniawati dan Toly, 2014). Salah satu dari

berbagai macam fokus pemerintah dalam penerapan pajak di negaranya

bukan hanya sekedar dilihat dari sisi penerimaan pajaknya saja, tetapi

pemerintah juga harus memastikan apakah pajak tersebut sudah adil bagi

seluruh lapisan masyarakat di negaranya. Keadilan tersebut diwujudkaan

guna menciptakan rasa percaya terhadap pemerintah agar setiap wajib

pajak mau memenuhi kewajiban perpajakannya.

Perlu kita ketahui, oleh karena Indonesia menganut self assessment

system, maka prinsip keadilan ini sangat diperlukan agar tidak

23

menimbulkan perlawanan-perlawanan pajak seperti tax evasion dan

penghindaran pajak (tax avoidance) yang marak terjadi akhir-akhir ini.

Sesuai dengan tujuan hukum, yaitu mencapai suatu keadilan, maka

undang-undang dan pelaksanaan pemungutan pajak harus adil bagi

seluruh lapisan masyarakat. Adil yang dimaksudkan dalam perundang-

undangan adalah mengenakan tarif pajak secara umum dan merata, serta

disesuaikan dengan kemampuan masing-masing wajib pajaknya.

Sedangkan adil dalam pelaksanaannya adalah dengan memberikan hak

kepada wajib pajak untuk mengajukan keberatan, penundaan dalam

pembayaran dan mengajukan banding kepada Majelis Pertimbangan

Pajak.

Seperti yang sudah disebutkan pada paragraf sebelumnya bahwa

keadilan dalam pajak diperlukan agar tidak terjadi perlawanan pajak

seperti tax aviodance dan tax evasion yang marak terjadi pada beberapa

tahun belakangan ini. Menurut (Ardyaksa dan Kiswanto, 2014) keadilan

sistem perpajakan diukur dengan tiga indikator, yaitu keadilan horizontal

dan keadilan vertikal pemungutan pajak, keadilan dalam penyusunan

undang-undang pajak, dan keadilan dalam penerapan ketentuan

perpajakan.

5. Tax Evasion

Tax evasion merupakan suatu tindakan yang mengacu pada sesuatu

yang dianggap benar dan salah berdasarkan pada peraturan perundang-

undangan yang berlaku. Tax evasion dianggap sebagai usaha yang

24

dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara

melanggar undang-undang (Ayem dan Listiani, 2018). Dalam konteks

ini, wajib pajak mengabaikan peraturan perundang-undangan yang

berlaku terkait dengan kewajiban perpajakannya dengan berbagai cara

seperti memalsukan dokumen atau dengan mengisi data yang tidak valid.

Ada beberapa alasan yang menjadi pertimbangan Wajib Pajak

untuk melakukan penghindaran pajak. Pertama adalah adanya peluang

untuk melakukan penghindaran pajak karena ketentuan perpajakan yang

ada belum mengatur secara jelas mengenai ketentuan-ketentuan tertentu.

Pada dasarnya, peraturan perpajakan setiap tahunnya sangat penting

untuk di upgrade sesuai dengan keadaan yang sebenarnya karena

peraturan atau ketentuan-ketentuan yang berlaku seharusnya memang

merefleksikan keadaan yang sebenarnya agar wajib pajak tidak merasa

bingung dan melaksanakan kewajiban perpajakannya sehingga tidak ada

kesempatan untuk melakukan segala bentuk kecurangan pajak termasuk

tax evasion. Kedua adalah kemungkinan perbuatannya akan terdeteksi

relatif kecil. Ketiga adalah manfaat yang akan diperoleh relatif lebih

besar daripada risiko yang harus ditanggungnya. Alasan kedua dan ketiga

merupakan alasan yang saling terkait sebab kemungkinan terdeteksinya

perbuatan tersebut relatif kecil maka wajib pajak mengaanggap bahwa

risiko melekat pada dirinya juga akan relatif kecil dan manfaat yang akan

didapatnya dianggap lebih besar daripada risiko yang akan ia hadapi

maka ini menjadi salah satu alasan atau dapat dikatakan pendorong

25

seseorang untuk melakukan tax evasion. Keempat adalah sanksi pajak

yang tidak terlau berat. Kelima adalah ketentuan perpajakan tidak

berlaku sama terhadap seluruh wajib pajak. Dan keenam adalah

pelaksanaan penegakan hukum yang bervariasi.

Tax evasion menimbulkan berbagai akibat dari berbagai bidang

seperti bidang keuangan, ekonomi dan psikologi. Dalam bidang

keuangan, tax evasion akan menimbulkan kerugian bagi negara sebab

pajak merupakan salah satu indikator pendapatan negara yang dominan

dan memiliki kontribusi yang besar kepada pembangunan nasional, maka

tindakan ini dapat dikatakan sebagai tindakan yang tidak etis.

6. Religiusitas

Religiusitas seperti yang didefinisikan oleh Mokhlis (2008) adalah

kepercayaan kepada Tuhan yang disertai dengan komitmen untuk

mengikuti prinsip-prinsip yang diyakini ditetapkan oleh Tuhan.

Religiusitas merupakan hubungan pribadi dengan pribadi ilahi Yang

Maha Kuasa, Maha Pengasih dan Maha Penyayang (Tuhan) yang

berkonsekuensi hasrat untuk berkenaan kepada pribadi ilahi itu dengan

melaksanakan perintah-Nya dan menjauhi larangan-Nya. Religiusitas

merupakan sesuatu yang amat penting dalam kehidupan manusia dan

diwujudkan dalam berbagai sisi kehidupan manusia. Aktivitas religiusitas

bukan hanya terjadi ketika seseorang melakukan ibadah, tetapi juga pada

saat melakukan aktivitas lain yang didorong oleh kekuatan supranatural.

Bukan hanya yang berkaitan dengan aktivitas yang tampak dan dapat

26

dilihat mata, tapi juga aktivitas yang tak tampak dan terjadi dalam hati

seseorang.

Banyak pakar yang mendefinisikan tentang religiusitas, yang

dirumuskan dengan bahasa yang berbeda. Salah satunya memberikan

pengertian bahwa religiusitas adalah penghayatan agama seseorang yang

menyangkut simbol, keyakinan, nilai dan perilaku yang didorong oleh

kekuatan spiritual. Dalam pengertian lain dari religiusitas adalah

intensitas keberagamaan. Jadi, sikap religiusitas merupakan integrasi

secara kompleks antara pengetahuan agama, perasaan serta tindakan

keagamaan dalam diri seseorang. Religiusitas dapat dilihat dari aktivitas

beragama dalam kehidupan sehari-hari yang dilaksanakan secara rutin

dan konsisten. Menurut Sondang M Rajagukguk dan Fitri Sulistianti

(2002) religiusitas termasuk keyakinan tentang perilaku yang baik dan

pada survei opini pembayar pajak ditemukan bahwa lebih dari 50%

responden mengakui bahwa kata hati mereka akan sangat terganggu

(bersalah) sebagai akibat dari melakukan suatu kecurangan.

7. Sosiodemografi

Sosiodemografi berasal dari dua kata yaitu sosio dan demografi.

Sosiodemografi sendiri mempunyai beberapa karakteristik meliputi

umur, jenis kelamin, tingkat pendidikan, besar keluarga, dan pekerjaan.

Namun, dalam penelitian kali ini penulis hanya menggunakan

karakteristik umur dan tingkat pendidikan yang dijadikan sebagai model

dalam penelitian kali ini.

27

Dalam konteks perpajakan, sosiodemografi menjadi penentu yang

paling penting dalam berperilaku, dan juga dalam membentuk moral-

etika pajak. Banyak teori mengenai pengaruh faktor sosio demografi

terhadap perilaku kepatuhan yang telah dikembangkan melalui psikologi

sosial. Menurut Torgler, Schneider, and Schaltegger (2010) yang

melakukan penelitian dinegara Europe, North dan Latin America serta

Transition dan Asian Countries menemukan bahwa dalam hal

menjalankan kebijakan fiskal orang yang lebih tua lebih sensitif terhadap

ancaman sanksi. Hasil penelitiannya menunjukkan bahwa umur

berpengaruh signifikan dan positif terhadap tax morale atau tax

complience. Selain itu juga berdasarkan hasil penelitian Torgler et. al.,

(2010) menunjukkan bahwa perempuan mempunyai moral pajak yang

lebih tinggi daripada laki-laki.

Selanjutnya pendidikan dibedakan menjadi 2 macam yaitu

pendidikan formal dan pendidikan informal. Pendidikan formal adalah

pendidikan yang ditempuh melalui jalur pendidikan formal dan

berjenjang mulai dari sekolah dasar atau sederajat, sekolah menengah

pertama atau sederajat, sekolah menengah umum atau sederajat,

pendidikan diploma atau sederajat, dan pendidikan diperguruan tinggi,

seddangkan pendidikan informal adalah pendidikan yang ditempuh diluar

pendidikan formal dan bersifat berkelanjutan, misalnya kursus, pelatiha,

dan seminar-seminar maupun lokakarya.

28

8. Tax Morale

Moral perpajakan (tax morale) dapat didefinisikan sebagai

motivasi untuk mematuhi dan membayar pajak sehingga berkontribusi

secara sukarela pada penyediaan barang-barang publik (Torgler et. al.,

2010). Moral pajak merupakan determinan kunci yang dapat

menjelaskan mengapa orang jujur dalam masalah perpajakan

(Cahyonowati, 2011)

Teori yang erat kaitannya dengan moral wajib pajak adalah theory

of moral reasoning. Theory of moral reasoning dalam konteks kepatuhan

pajak menyatakan bahwa keputusan moral terutama dipengaruhi oleh

perlakuan terhadap sanksi pada tingkat moral reasoning yang rendah,

pengharapan akan adanya keadilan pada tingkat moderat, dan issue

keadilan pada tingkat yang tertinggi. Wajib pajak yang lebih

menggunakan moral dalam pengambilan keputusan pembayaran pajak

akan lebih memilih tindakan yang tidak menyimpang dalam pemenuhan

kewajiban perpajakannya dibandingkan dengan wajib pajak lainnya.

Wajib pajak dengan tingkat moral yang sama tetapi memiliki persepsi

yang berbeda akan memiliki reaksi yang berbeda terhadap kepatuhan

pajak.

29

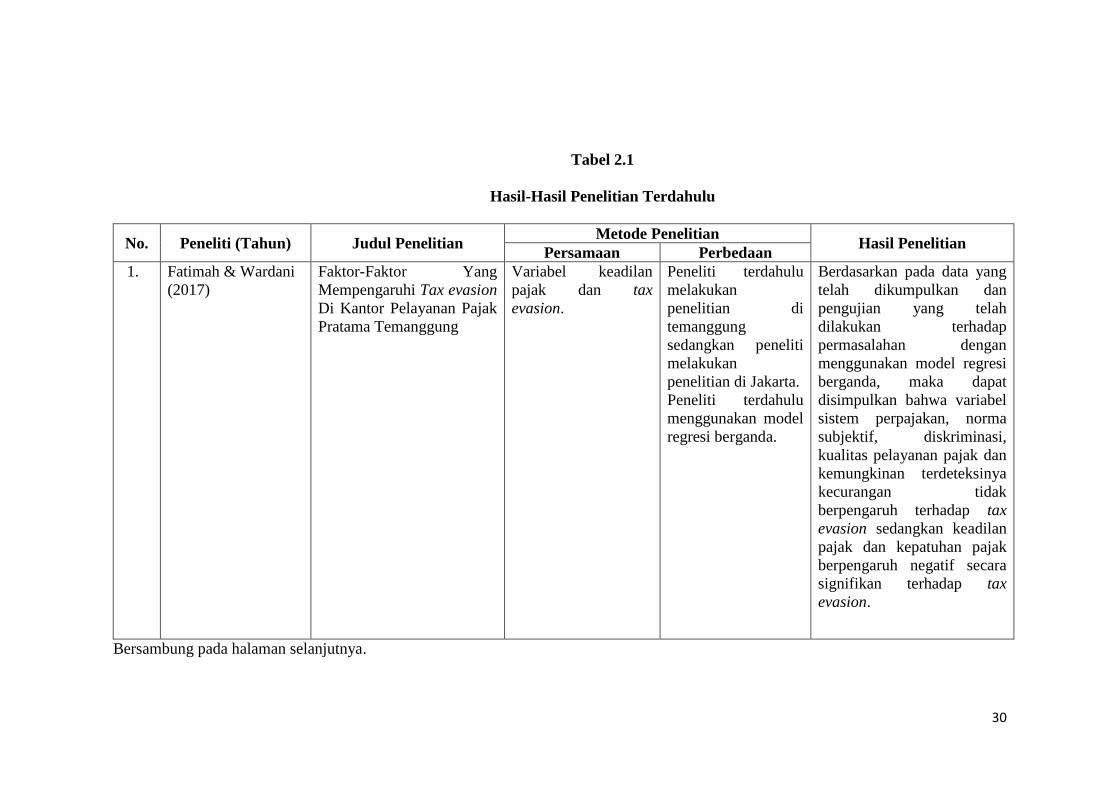

C. Hasil-Hasil Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-pnelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel

2.1 halaman berikutnya.

30

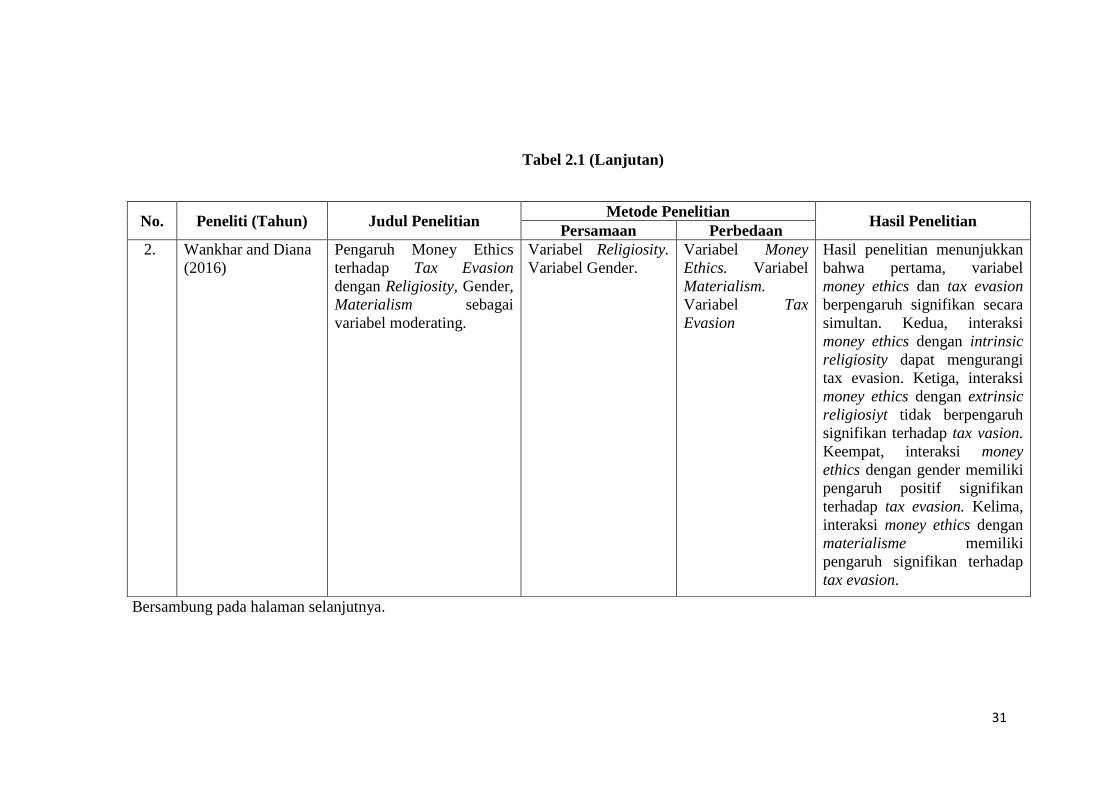

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

1. Fatimah & Wardani

(2017)

Faktor-Faktor Yang

Mempengaruhi Tax evasion

Di Kantor Pelayanan Pajak

Pratama Temanggung

Variabel keadilan

pajak dan tax

evasion.

Peneliti terdahulu

melakukan

penelitian di

temanggung

sedangkan peneliti

melakukan

penelitian di Jakarta.

Peneliti terdahulu

menggunakan model

regresi berganda.

Berdasarkan pada data yang

telah dikumpulkan dan

pengujian yang telah

dilakukan terhadap

permasalahan dengan

menggunakan model regresi

berganda, maka dapat

disimpulkan bahwa variabel

sistem perpajakan, norma

subjektif, diskriminasi,

kualitas pelayanan pajak dan

kemungkinan terdeteksinya

kecurangan tidak

berpengaruh terhadap tax

evasion sedangkan keadilan

pajak dan kepatuhan pajak

berpengaruh negatif secara

signifikan terhadap tax

evasion.

Bersambung pada halaman selanjutnya.

31

Tabel 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya.

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

2. Wankhar and Diana

(2016)

Pengaruh Money Ethics

terhadap Tax Evasion

dengan Religiosity, Gender,

Materialism sebagai

variabel moderating.

Variabel Religiosity.

Variabel Gender.

Variabel Money

Ethics. Variabel

Materialism.

Variabel Tax

Evasion

Hasil penelitian menunjukkan

bahwa pertama, variabel

money ethics dan tax evasion

berpengaruh signifikan secara

simultan. Kedua, interaksi

money ethics dengan intrinsic

religiosity dapat mengurangi

tax evasion. Ketiga, interaksi

money ethics dengan extrinsic

religiosiyt tidak berpengaruh

signifikan terhadap tax vasion.

Keempat, interaksi money

ethics dengan gender memiliki

pengaruh positif signifikan

terhadap tax evasion. Kelima,

interaksi money ethics dengan

materialisme memiliki

pengaruh signifikan terhadap

tax evasion.

32

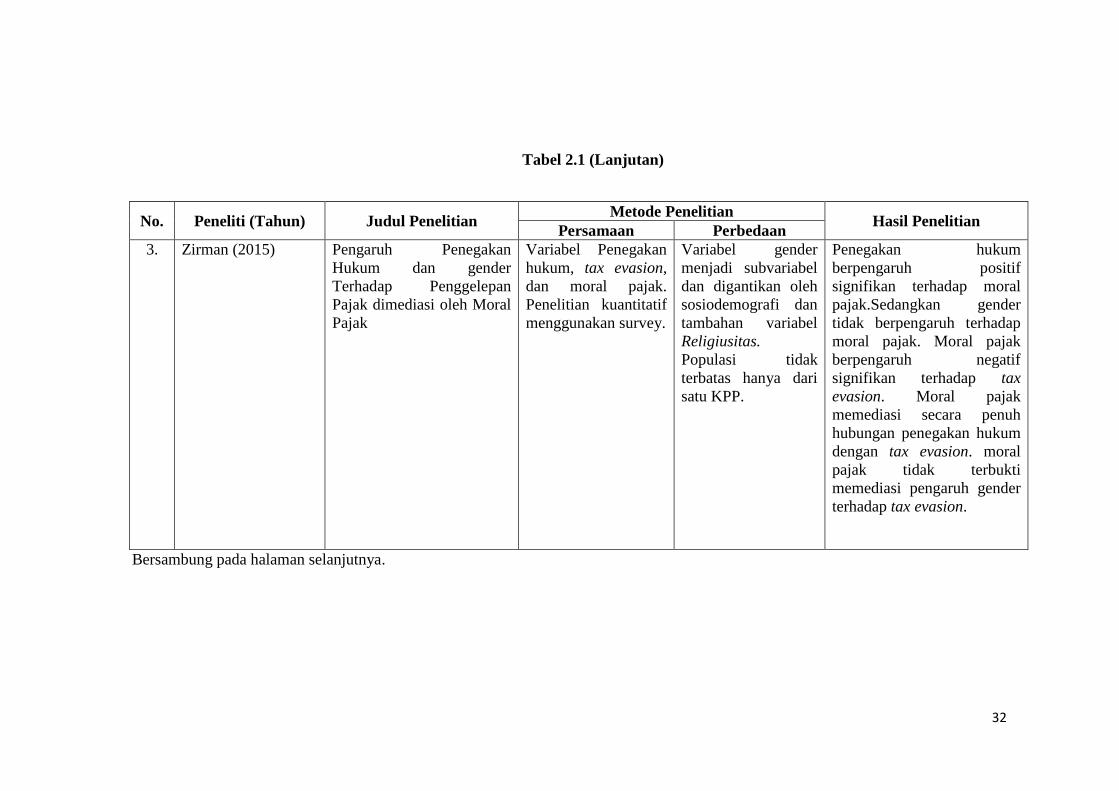

Tabel 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya.

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

3. Zirman (2015) Pengaruh Penegakan

Hukum dan gender

Terhadap Penggelepan

Pajak dimediasi oleh Moral

Pajak

Variabel Penegakan

hukum, tax evasion,

dan moral pajak.

Penelitian kuantitatif

menggunakan survey.

Variabel gender

menjadi subvariabel

dan digantikan oleh

sosiodemografi dan

tambahan variabel

Religiusitas.

Populasi tidak

terbatas hanya dari

satu KPP.

Penegakan hukum

berpengaruh positif

signifikan terhadap moral

pajak.Sedangkan gender

tidak berpengaruh terhadap

moral pajak. Moral pajak

berpengaruh negatif

signifikan terhadap tax

evasion. Moral pajak

memediasi secara penuh

hubungan penegakan hukum

dengan tax evasion. moral

pajak tidak terbukti

memediasi pengaruh gender

terhadap tax evasion.

33

Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

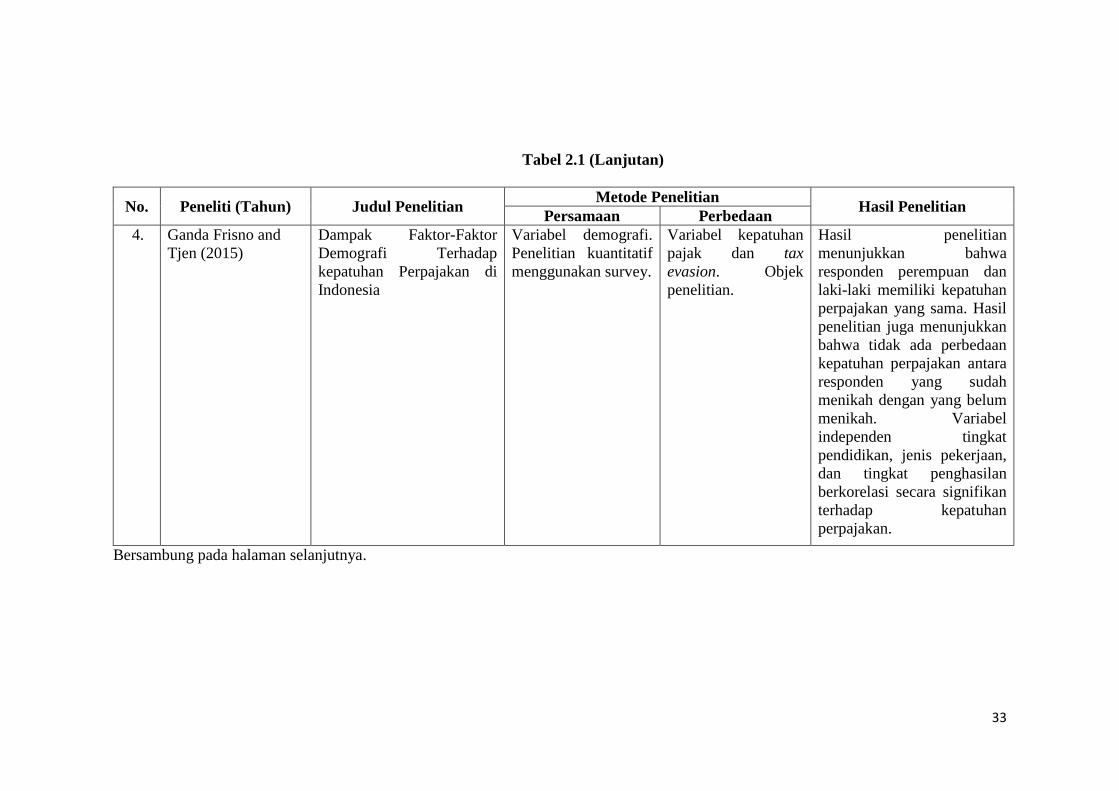

4. Ganda Frisno and

Tjen (2015)

Dampak Faktor-Faktor

Demografi Terhadap

kepatuhan Perpajakan di

Indonesia

Variabel demografi.

Penelitian kuantitatif

menggunakan survey.

Variabel kepatuhan

pajak dan tax

evasion. Objek

penelitian.

Hasil penelitian

menunjukkan bahwa

responden perempuan dan

laki-laki memiliki kepatuhan

perpajakan yang sama. Hasil

penelitian juga menunjukkan

bahwa tidak ada perbedaan

kepatuhan perpajakan antara

responden yang sudah

menikah dengan yang belum

menikah. Variabel

independen tingkat

pendidikan, jenis pekerjaan,

dan tingkat penghasilan

berkorelasi secara signifikan

terhadap kepatuhan

perpajakan.

Bersambung pada halaman selanjutnya.

34

Tabel 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya.

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

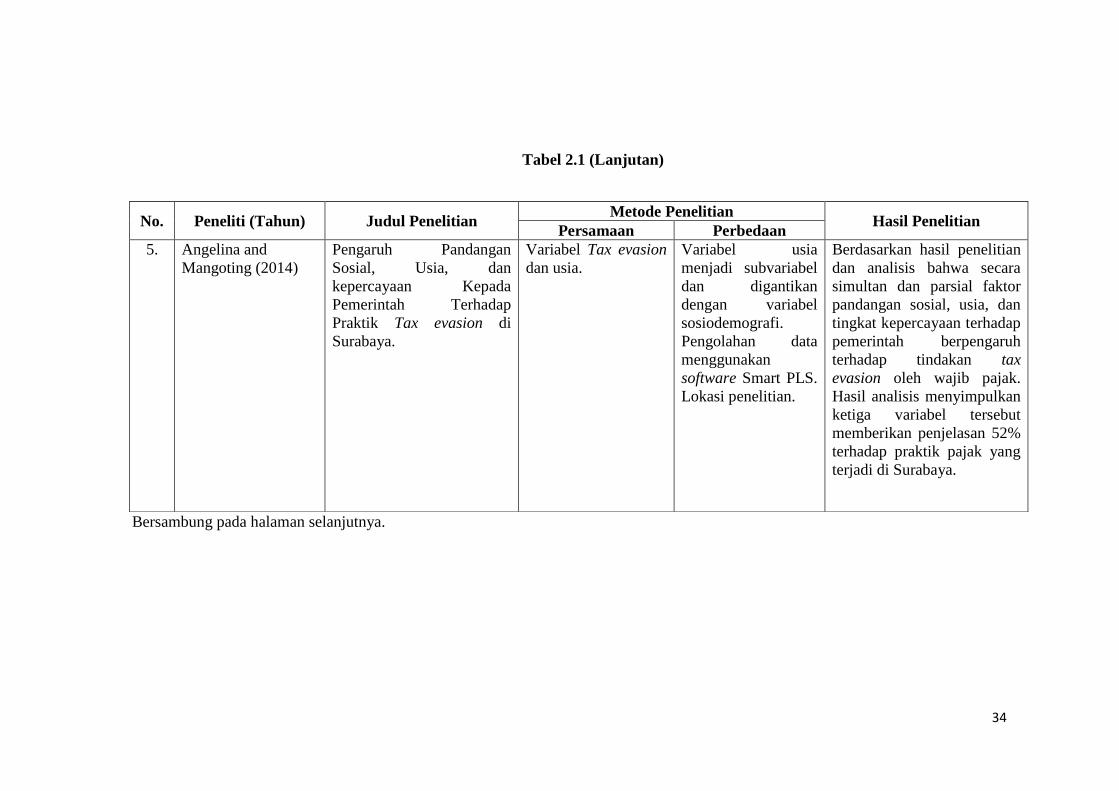

5. Angelina and

Mangoting (2014)

Pengaruh Pandangan

Sosial, Usia, dan

kepercayaan Kepada

Pemerintah Terhadap

Praktik Tax evasion di

Surabaya.

Variabel Tax evasion

dan usia.

Variabel usia

menjadi subvariabel

dan digantikan

dengan variabel

sosiodemografi.

Pengolahan data

menggunakan

software Smart PLS.

Lokasi penelitian.

Berdasarkan hasil penelitian

dan analisis bahwa secara

simultan dan parsial faktor

pandangan sosial, usia, dan

tingkat kepercayaan terhadap

pemerintah berpengaruh

terhadap tindakan tax

evasion oleh wajib pajak.

Hasil analisis menyimpulkan

ketiga variabel tersebut

memberikan penjelasan 52%

terhadap praktik pajak yang

terjadi di Surabaya.

35

Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

6. R. Mcgee, Aljaaidi,

and Musaibah

(2012)

The Ethics of Tax

Evasion: A Survey

of Administrative

Sciences’ Student

in Yamen

Variabel tax evasion. Variabel ethics.

Responden. Lokasi

penelitian. Tahun

penelitian.

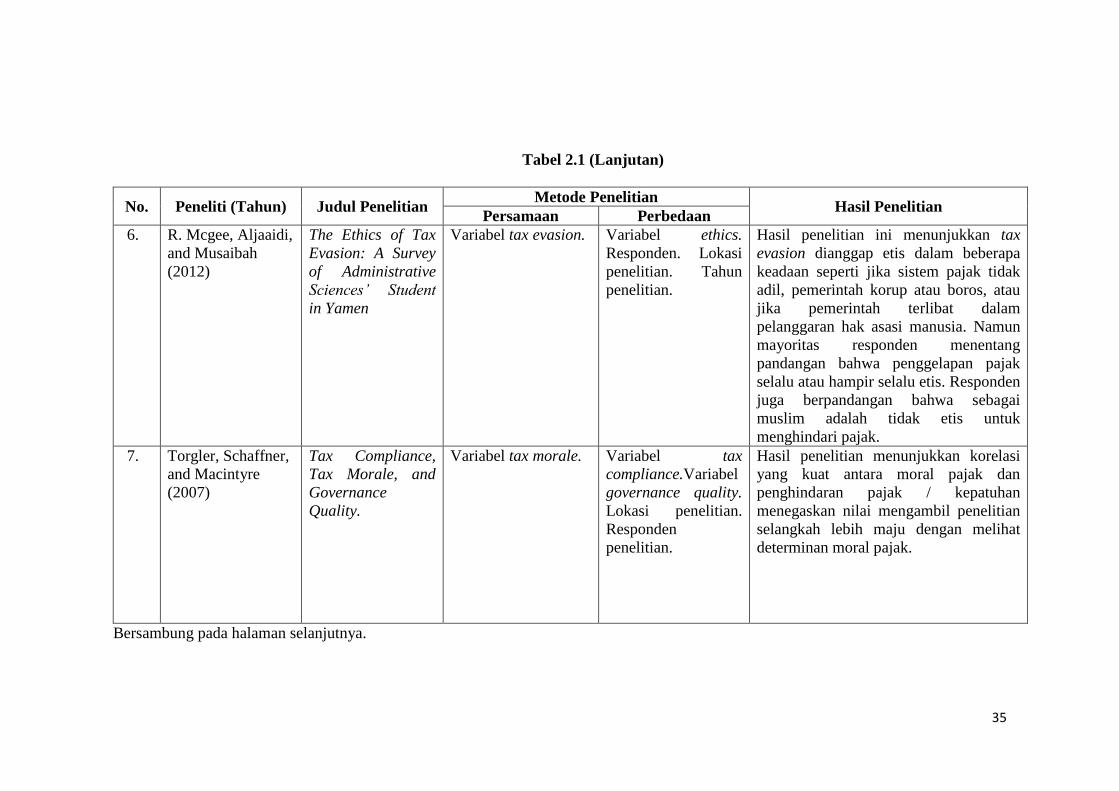

Hasil penelitian ini menunjukkan tax

evasion dianggap etis dalam beberapa

keadaan seperti jika sistem pajak tidak

adil, pemerintah korup atau boros, atau

jika pemerintah terlibat dalam

pelanggaran hak asasi manusia. Namun

mayoritas responden menentang

pandangan bahwa penggelapan pajak

selalu atau hampir selalu etis. Responden

juga berpandangan bahwa sebagai

muslim adalah tidak etis untuk

menghindari pajak.

7. Torgler, Schaffner,

and Macintyre

(2007)

Tax Compliance,

Tax Morale, and

Governance

Quality.

Variabel tax morale. Variabel tax

compliance.Variabel

governance quality.

Lokasi penelitian.

Responden

penelitian.

Hasil penelitian menunjukkan korelasi

yang kuat antara moral pajak dan

penghindaran pajak / kepatuhan

menegaskan nilai mengambil penelitian

selangkah lebih maju dengan melihat

determinan moral pajak.

Bersambung pada halaman selanjutnya.

36

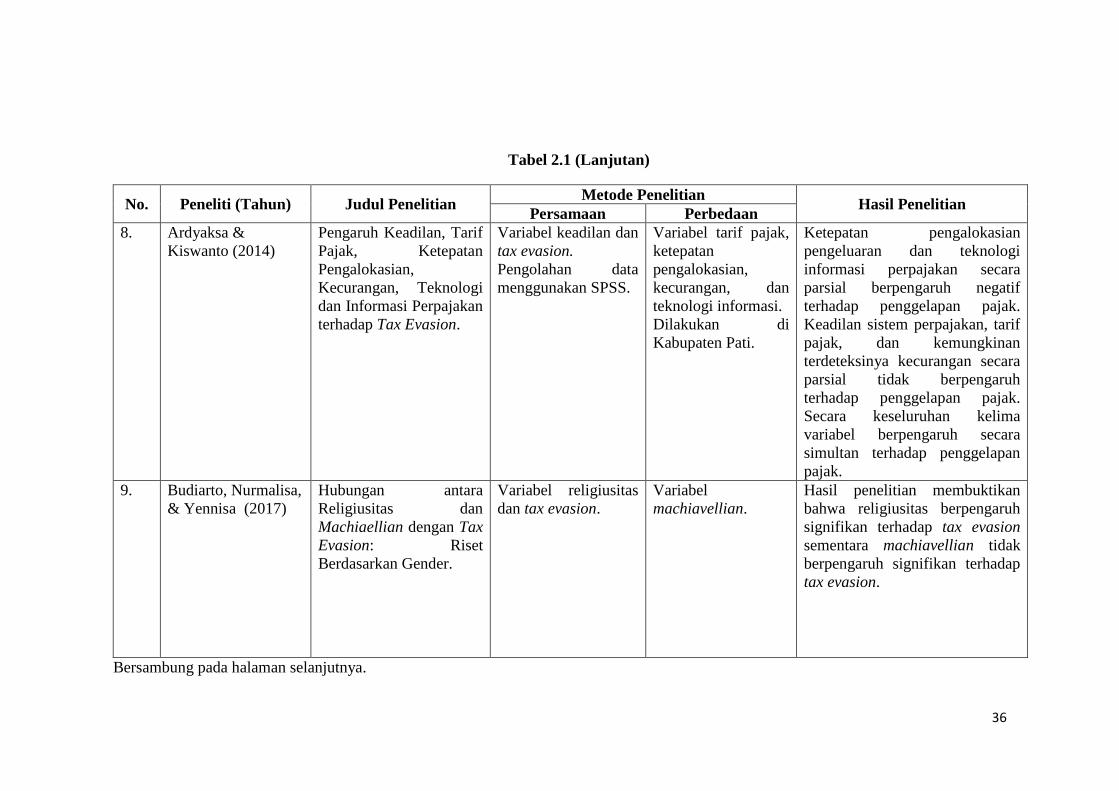

Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

8. Ardyaksa &

Kiswanto (2014)

Pengaruh Keadilan, Tarif

Pajak, Ketepatan

Pengalokasian,

Kecurangan, Teknologi

dan Informasi Perpajakan

terhadap Tax Evasion.

Variabel keadilan dan

tax evasion.

Pengolahan data

menggunakan SPSS.

Variabel tarif pajak,

ketepatan

pengalokasian,

kecurangan, dan

teknologi informasi.

Dilakukan di

Kabupaten Pati.

Ketepatan pengalokasian

pengeluaran dan teknologi

informasi perpajakan secara

parsial berpengaruh negatif

terhadap penggelapan pajak.

Keadilan sistem perpajakan, tarif

pajak, dan kemungkinan

terdeteksinya kecurangan secara

parsial tidak berpengaruh

terhadap penggelapan pajak.

Secara keseluruhan kelima

variabel berpengaruh secara

simultan terhadap penggelapan

pajak.

9. Budiarto, Nurmalisa,

& Yennisa (2017)

Hubungan antara

Religiusitas dan

Machiaellian dengan Tax

Evasion: Riset

Berdasarkan Gender.

Variabel religiusitas

dan tax evasion.

Variabel

machiavellian.

Hasil penelitian membuktikan

bahwa religiusitas berpengaruh

signifikan terhadap tax evasion

sementara machiavellian tidak

berpengaruh signifikan terhadap

tax evasion.

Bersambung pada halaman selanjutnya.

37

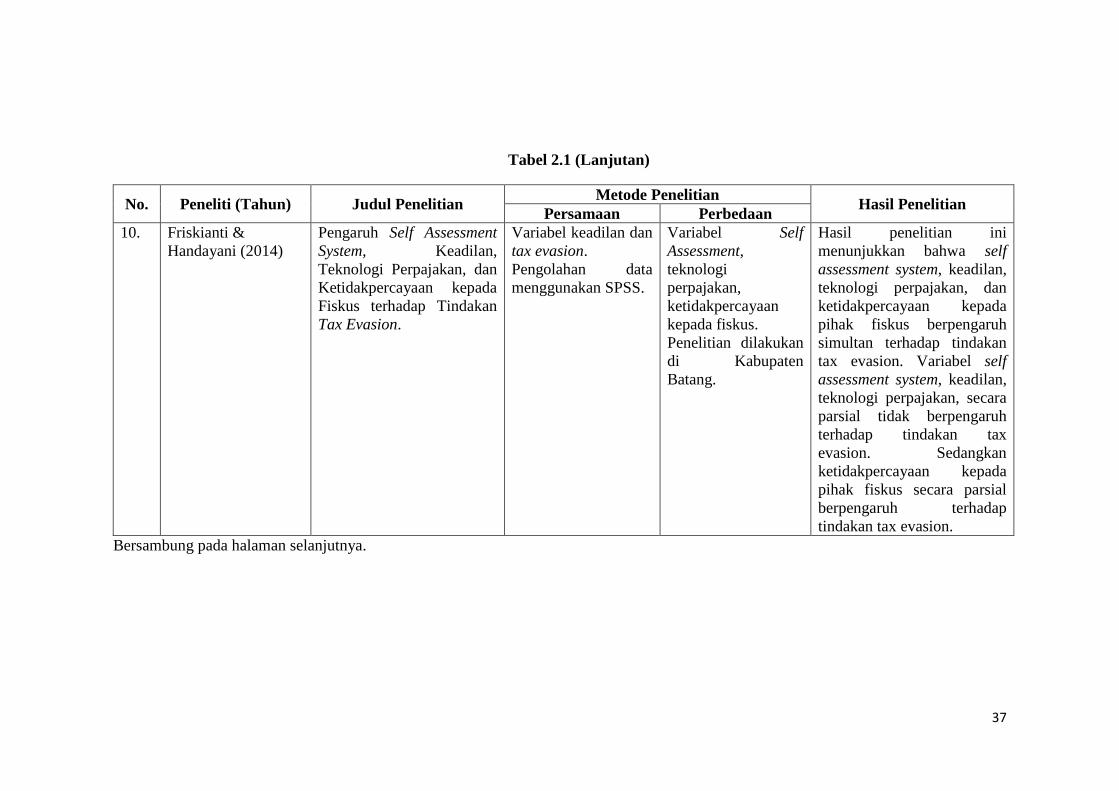

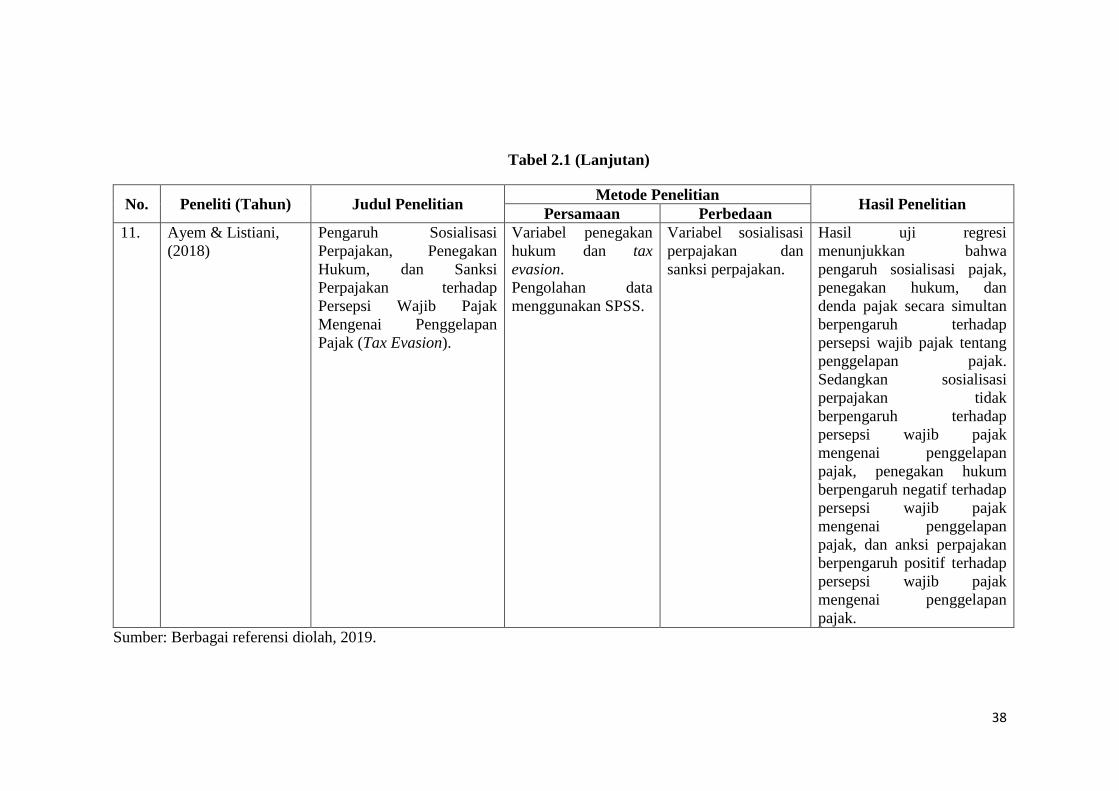

Tabel 2.1 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

10. Friskianti &

Handayani (2014)

Pengaruh Self Assessment

System, Keadilan,

Teknologi Perpajakan, dan

Ketidakpercayaan kepada

Fiskus terhadap Tindakan

Tax Evasion.

Variabel keadilan dan

tax evasion.

Pengolahan data

menggunakan SPSS.

Variabel Self

Assessment,

teknologi

perpajakan,

ketidakpercayaan

kepada fiskus.

Penelitian dilakukan

di Kabupaten

Batang.

Hasil penelitian ini

menunjukkan bahwa self

assessment system, keadilan,

teknologi perpajakan, dan

ketidakpercayaan kepada

pihak fiskus berpengaruh