PENGARUH PEMBIAYAAN MUDHARABAH ...e-repository.perpus.iainsalatiga.ac.id/5320/1/MAULIDA...

124

PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH, DANMURABAHAHTERHADAP PROFITABILITAS RETURN ON EQUITY (ROE) DENGAN NON PERFORMING FINANCING(NPF)SEBAGAI VARIABEL INTERVENING PADA BANK UMUM SYARIAH DI INDONESIA (PERIODE 2014-2018) SKRIPSI Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E) Disusun Oleh MAULIDA NURUL BAITI NIM 21314068 PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA 2019

Transcript of PENGARUH PEMBIAYAAN MUDHARABAH ...e-repository.perpus.iainsalatiga.ac.id/5320/1/MAULIDA...

PENGARUH PEMBIAYAAN MUDHARABAH,

MUSYARAKAH, DANMURABAHAHTERHADAP

PROFITABILITAS RETURN ON EQUITY (ROE)

DENGAN NON PERFORMING

FINANCING(NPF)SEBAGAI VARIABEL

INTERVENING PADA BANK UMUM SYARIAH DI

INDONESIA (PERIODE 2014-2018)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MAULIDA NURUL BAITI

NIM 21314068

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

i

PENGARUH PEMBIAYAAN MUDHARABAH,

MUSYARAKAH DAN MURABAHAH TERHADAP

PROFITABILITAS RETURN ON EQUITY (ROE)

DENGAN NON PERFORMING FINANCING

(NPF)SEBAGAI VARIABEL INTERVENING PADA

BANK UMUM SYARIAH DI INDONESIA (PERIODE

2014-2018)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MAULIDA NURUL BAITI

NIM 21314068

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

ii

PERSETUJUAN PEMBIMBING

Setelah diadakannya pengarahan, bimbingan, koreksi, dan perbaikan seperlunya,

maka skripsi Saudara:

Nama : Maulida Nurul Baiti

NIM : 213-14-068

Fakultas : Ekonomi dan Bisnis Islam

Jurusan : Perbankan Syariah (S1)

Judul :PENGARUH PEMBIAYAAN MUDHARABAH,

MUSYARAKAH DAN MURABAHAH TERHADAP

PROFITABILITAS RETURN ON EQUITY (ROE) DENGAN

NON PERFORMING FINANCING(NPF)SEBAGAI

VARIABEL INTERVENING PADA BANK UMUM

SYARIAH DI INDONESIA (PERIODE 2014-2018)

Dapat diajukan dalam sidang munaqosah skripsi. Demikian surat ini

dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga,18 Maret 2019

Pembimbing

Taufikur Rahman, SE, M.Si

NIP.197705062009121007

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Maulida Nurul Baiti

NIM : 213-14-068

Program Studi: S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : PENGARUH PEMBIAYAANMUDHARABAH, MUSYARAKAH,

DAN MURABAHAH TERHADAP PROFITABILITAS (ROE)

DENGAN NON PERFORMING FINANCING (NPF)SEBAGAI

VARIABEL INTERVENING PADA BANK UMUM SYARIAH

(PERIODE 2014-2018)

Menyatakan bahwa skripsi yang saya tulis benar-benar merupakan hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan

orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode

etik ilmiah.

Salatiga, 18 Maret 2019

Penulis,

Maulida Nurul Baiti

NIM. 213 14 068

v

PERNYATAAN BEBAS PLAGIAT

Saya yang bertanda tangan dibawah ini:

Nama :Maulida Nurul Baiti

NIM : 213-14-068

Program studi : Perbankan Syariah (S1)

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Pembiayaan Mudharabah, Musyarakah, dan

Murabahah terhadap Profitabilitas (ROE) Dengan Non Performing

Financing (NPF)Sebagai Variabel Intervening Pada Bank Umum

Syariah Di Indonesia (Periode 2014-2018)

Dengan ini saya menyatakan bahwa skripsi ini benar-benar bebas dari plagiat, dan

apabila pernyataan ini terbukti tidak benar maka saya bersedia menerima sanksi

sesuai ketentuan yang berlaku.Demikian surat pernyataan ini saya buat untuk

dipergunakan sebagaimana mestinya..

Salatiga, 18 Maret 2019

Yang membuat pernyataan,

Maulida Nurul Baiti

NIM. 213 14 068

vi

KESEDIAAN PUBLIKASI SKRIPSI

Yang bertanda tangan di bawah ini :

Nama : Maulida Nurul Baiti

NIM :213-14-068

Jurusan :S1 Perbankan Syariah

Fakultas :Fakultas Ekonomi dan Bisnis Islam

Judul :Pengaruh Pembiayaan Mudharabah, Musyarakah, Dan Murabahah

Terhadap Profitabilitas Return On Equity (ROE) Dengan Non

Performing Financing (NPF) sebagai Variabel Intervening (Studi

Kasus Pada Bank Umum Syariah Periode 2014-2018).

Dengan ini saya menyatakan bahwa naskah skripsi ini secara keseluruhan

adalah hasil penelitian atau karya sendiri, kecuali bagian-bagian yang dirujuk

sumbernya. Skripsi ini diperkenankan untuk di publikasikan pada E-Responsitory

IAIN Salatiga.

Salatiga, 18 Maret 2019

Maulida Nurul Baiti

NIM. 213 14 068

vii

MOTTO

Jawaban Sebuah Keberhasilan adalah Terus Belajar Dan Tak Kenal

Putus Asa

Selalu Ada Jalan Di Setiap Usaha Kita

Karena Dengan Usaha Yang Sungguh Dan Ikhtiar Yang Lebih, Sebuah

Proses Tidak Akan Pernah Menghianati Hasil

viii

PERSEMBAHAN

Kedua orang tua tercinta saya Bapak (DJumadi) dan Ibu (Muflikhatun), adiksaya (Fitri

Nurul Maghfiroh) serta keluarga besarku yang telahmemberikan doa, dukungan,

semangat dan kepercayaan selama ini.

Teruntuk Mas Imam Miftahul Ilmi yang telah menemaniku dan mensport saya dan

selalu mengingatkan saya

Teruntuk sahabat ku yang telah mendukung dan saling membantu berjalannya skripsi

ini (Annisa Sekarwati,Anis Setyani,Windy Lestyanti,Siti Mahmudah).

Dan teman-teman seperjuangan yang lain.

ix

KATA PENGANTAR

Alhamdulillahi Robbil’alamin, segala puji penulis panjatkan kepada

AllahSWT yang Maha Pengasih lagi Maha Penyayang serta junjungan nabi

agungMuhammad SAW, yang senantiasa kita nantikan syafaatnya di yaumul

kiyamah.Rasa syukur tidak lupa penulis panjatkan atas selesainya laporan

penelitian ilmiahberupa skripsi ini yang berjudul “Pengaruh Pembiayaan

Mudharabah, Musyarakah, dan Murabahah Terhadap Profitabilitas (ROE) dengan

Non Performing financing (NPF)sebagai Variabel Intervening pada Bank Umum

Syariah di indonesia (Periode 2014-2018)”. Penulis berharap dengan selesainya

skripsi ini dapat bermanfaat bagiseluruh kalangan masyarakat yang

membutuhkan.

Dalam penelitian ini, penulis menyadari bahwa masih banyakkesalahan

serta kekurangan yang penulis lakukan, mulai dari penulisan, referensi,sampai

dengan lamanya waktu yang dibutuhkan dalam penyelesaian. Oleh karenaitu

penulis mengucapkan terimakasih yang sebesar-besarnya kepada seluruh

pihakyang membantu dalam proses penyelesaian penelitian ini. Ucapan

terimakasihpenulis sampaikan kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama

IslamNegeri Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.SI selaku Dekan Fakultas Ekonomi

danBisnis Islam IAIN Salatiga.

x

3. Ibu Fetria Eka Yudiana, M.SI selaku Ketua ProgdiS1 Perbankan Syariah

Ekonomidan Bisnis IslamIAIN Salatiga.

4. Bapak Taufikur Rahman, SE, M.Si. selaku pembimbing yang telah banyak

meluangkan waktu, memberikan dorongan, bimbingan dan mengarahkan

penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi

danBisnis Islam IAIN Salatiga yang telah memberikan ilmu dan wawasan

kepadapenulis selama perkuliahan.

6. Seluruh karyawan dan staff akademik Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga atas pelayanannya.

7. Kedua orang tuaku BapakDjumadi dan IbuMuflikhatun , serta adik saya

Fitri Nurul Maghfiroh yang telah memberikan do’a kasih sayang dan

dukungannya.

8. Sahabat-sahabat terkasih disaat suka dan duka,

Anis,Nisa,Windy,Itisyangtelah memberikan semangat dan dukungan

selama ini.

9. Keluarga besar PS-S1 angkatan 2014 yang telah memberikan warna

tersendiridalam hidupku. Terima kasih… Teruskan perjuangan kita,

semangat!!!

10. Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang

tidakdapat penulis sebutkan satu per satu.

xi

11. Segenap mahasiswa program studi Perbankan Syariah-S1, khususnya

angkatan 2014, terimakasih atas kebersamaan dan semangatnya selama

perkuliahan sampai penyelesaian skripsi ini.

12. Kepada semua pihak yang telah memberikan bantuan kepada penulis

dalammenyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari

kesempurnaandan penuh kekurangan, oleh karena itu dengan segenap

kerendahan hatipenulis menyampaikan permohonan maaf yang sebanyak-

banyaknya, semogaskripsi ini dapat memberikan manfaat bagi berbagai

pihak. Amin

Salatiga, 18Maret 2019

Penulis

xii

ABSTRAK

Baiti Maulida Nurul. 2019.pengaruh pembiayaan (Mudharabah musyarakah

murabahah) terhadap profitabilitas (ROE) dengan NPF sebagai

Variabel Intervening (Studi Kasus Bank Umum Syariah di Indonesia

Periode 2014-2018). Fakultas Ekonomi dan Bisnis Islam, program studi

Perbankan Syariah S1, Institute Agama Islam Negeri

Salatiga.Pembimbing Taufikur Rahman, SE. M.Si.

Penelitian ini bertujuan untuk mengetahui Pengaruh Pembiayaan

Mudharabah Pembiayaan Murabahah Pembiayaan Musyarakah terhadap

Profitabilitas (ROE) dengan NPF sebagai variabel intervening pada bank umum

syariah. Jenis penelitian ini adalah penelitian kuantitatif dengan populasi bank

umum syariah di Indonesia periode 2014-2018. Pemilihan sampling merupakan

metode sampling jenuh.Metode samplingjenuh merupakanteknik penentuan

sampel bila semua anggota populasi digunakan sebagai sampel. Alat analisis yang

digunakan adalah analisis regresi berganda dengan menggunakan alat bantu SPSS

versi 16. Berdasarkan hasil uji analisis pathmenunjukkan bahwa variabel

Mudharabah berpengaruh signifikan terhadap profitabilitas bank umum syariah

Variabel musyarakah berpengaruh positif dan signifikan terhadap profitabilitas

bank umum syariah. Variabel murabahah tidak berpengaruh terhadap

profitabilitas bank umum syariah. Variabel musyarakah dan

murabahahberpengaruh positif dan signifikan terhadap NPF.Variabel

mudharabahtidak berpengaruh terhadap NPF.Sedangkang NPF hanya memediasi

pembiayaan murabahah terhadap ROE, tetapi tidak dapat memediasi pembiayaan

mudharabah dan musyarakah.

Kata kunci: Pembiayaaan Mudharabah, Pembiayaan Musyarakah, Pembiayaan

Murabahah, ROE dan NPF

xiii

DAFTAR ISI

SKRIPSI ............................................................................................................................... i

SKRIPSI ............................................................................................................................... i

PERSETUJUAN PEMBIMBING....................................................................................... ii

PERNYATAAN KEASLIAN TULISAN ......................................................................... iv

PERNYATAAN BEBAS PLAGIAT.................................................................................. v

MOTTO ............................................................................................................................ vii

PERSEMBAHAN ............................................................................................................ viii

KATA PENGANTAR ....................................................................................................... ix

ABSTRAK ........................................................................................................................ xii

DAFTAR ISI .................................................................................................................... xiii

DAFTAR TABEL ............................................................................................................. xv

DAFTAR GAMBAR ....................................................................................................... xvi

BAB I .................................................................................................................................. 1

A. Latar Belakang ........................................................................................................ 1

B. Rumusan Masalah ................................................................................................... 9

C. Tujuan Penelitian ................................................................................................. 10

D. Manfaat Penelitian ................................................................................................ 11

E. Sistematika Penulisan ........................................................................................... 12

BAB II ............................................................................................................................... 14

A. Telaah Pustaka ...................................................................................................... 14

B. Kerangka Teori ..................................................................................................... 25

1. Agency Theory .................................................................................................. 25

2. Bank Syariah ..................................................................................................... 26

3. Pembiayaan ....................................................................................................... 26

4. Profitabilitas ...................................................................................................... 35

5. NPF ( Non Performing Financing ) .................................................................. 37

C. Kerangka Penelitian .............................................................................................. 38

D. Hipotesis ............................................................................................................... 39

BAB III ............................................................................................................................. 50

A. Jenis Penelitian ...................................................................................................... 50

B. Lokasi dan Waktu Penelitian ................................................................................ 50

xiv

C. Populasi dan Sampel ............................................................................................. 50

D. Teknik Pengumpulan Data .................................................................................... 52

E. Definisi Konsep dan Operasional ......................................................................... 52

F. Uji Asumsi Klasik ................................................................................................. 54

G. Uji Statistik ....................................................................................................... 56

H. Uji Path Analysis .................................................................................................. 57

I. Alat Analisis Data ................................................................................................. 59

BAB IV ............................................................................................................................. 61

A. Deskripsi Objek Penelitian.................................................................................... 61

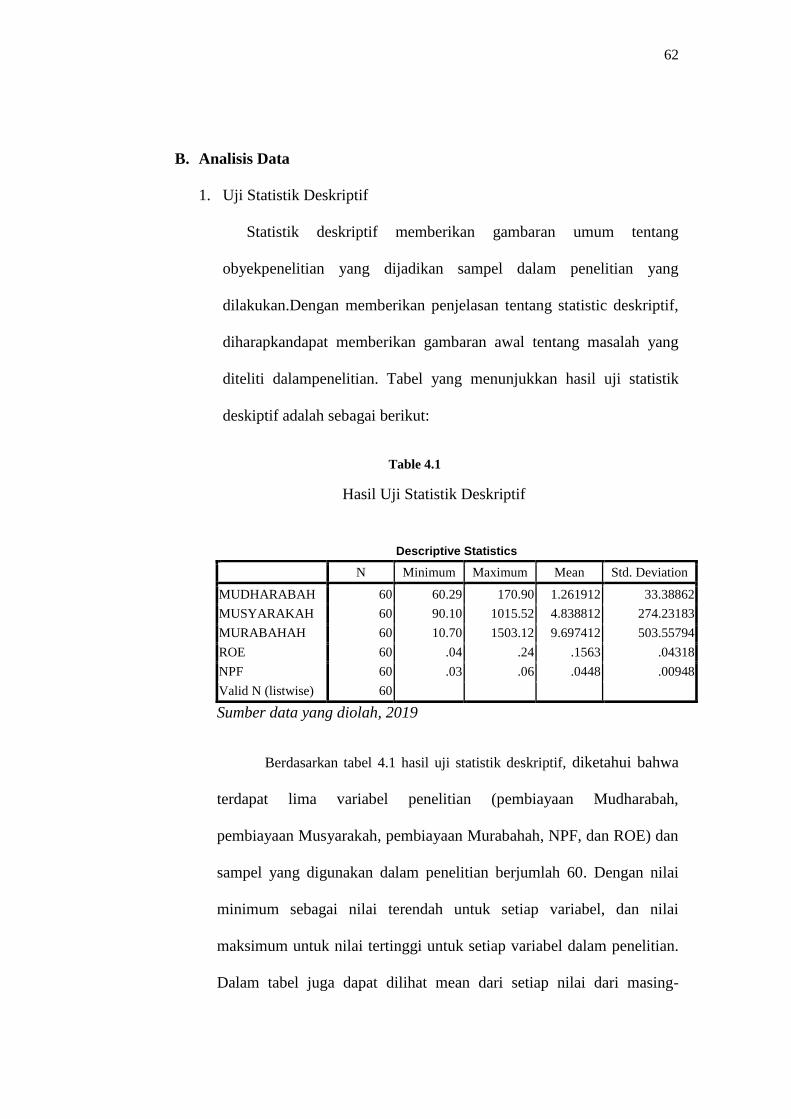

B. Analisis Data ......................................................................................................... 62

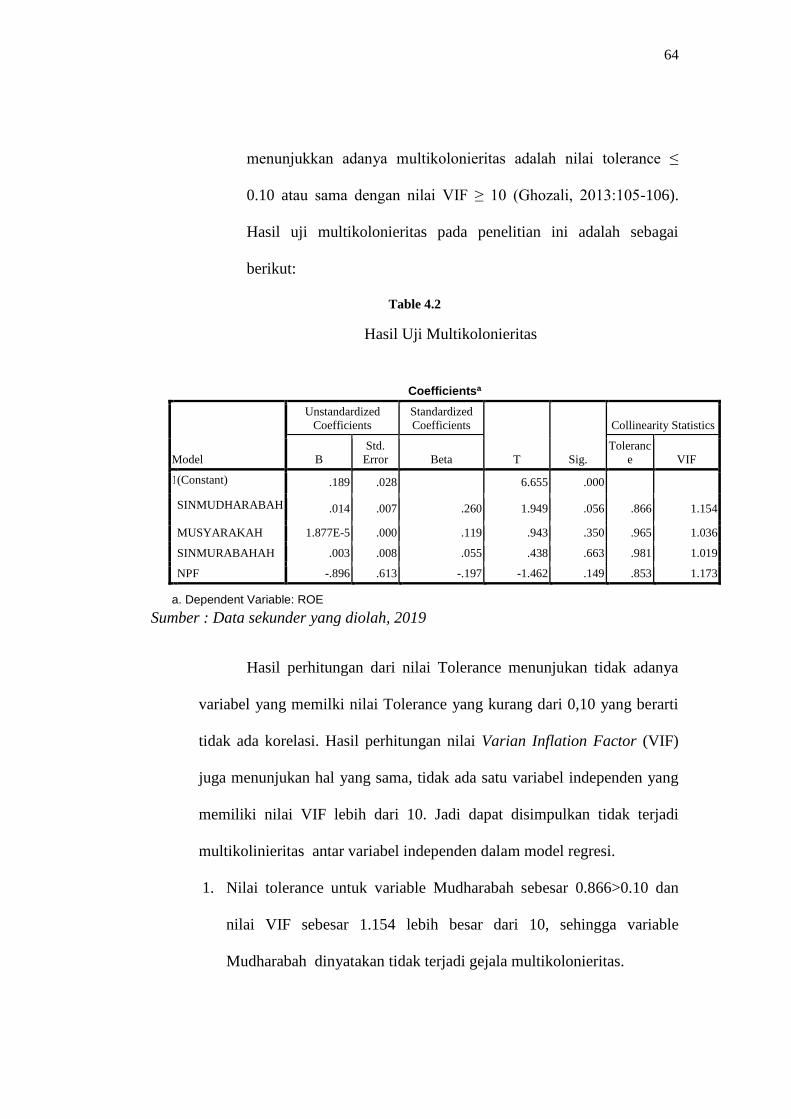

1. Uji asumsi klasik ............................................................................................... 63

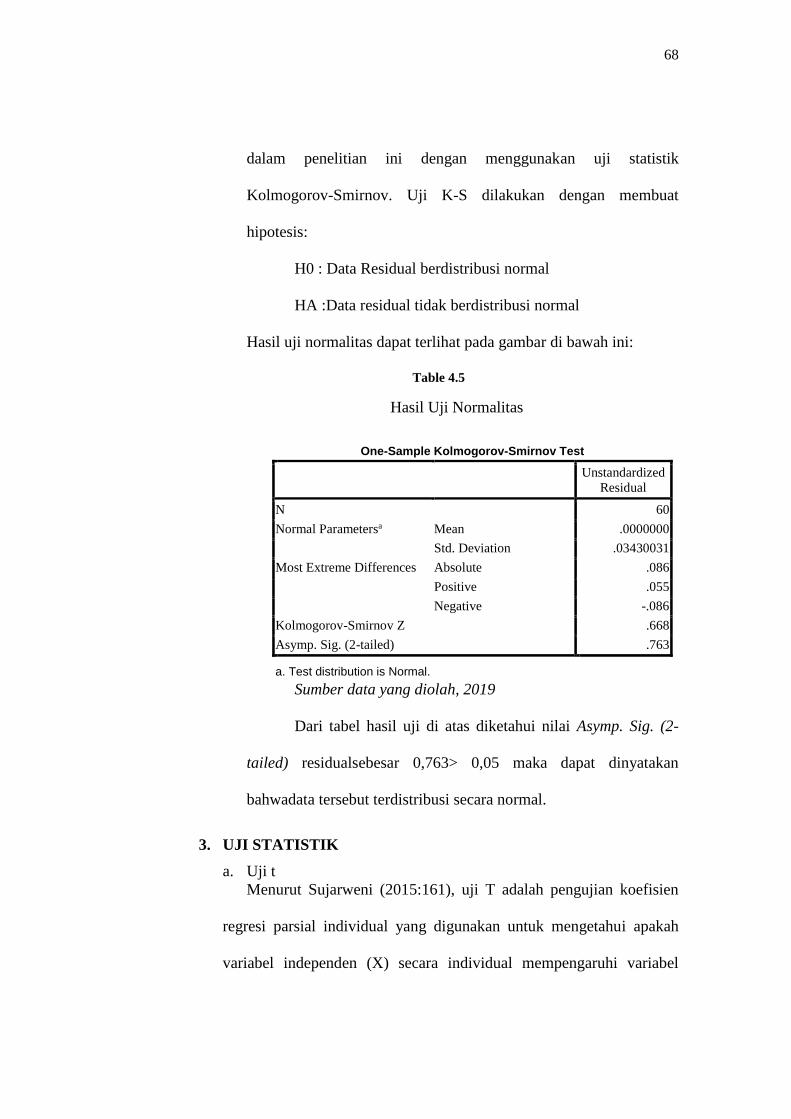

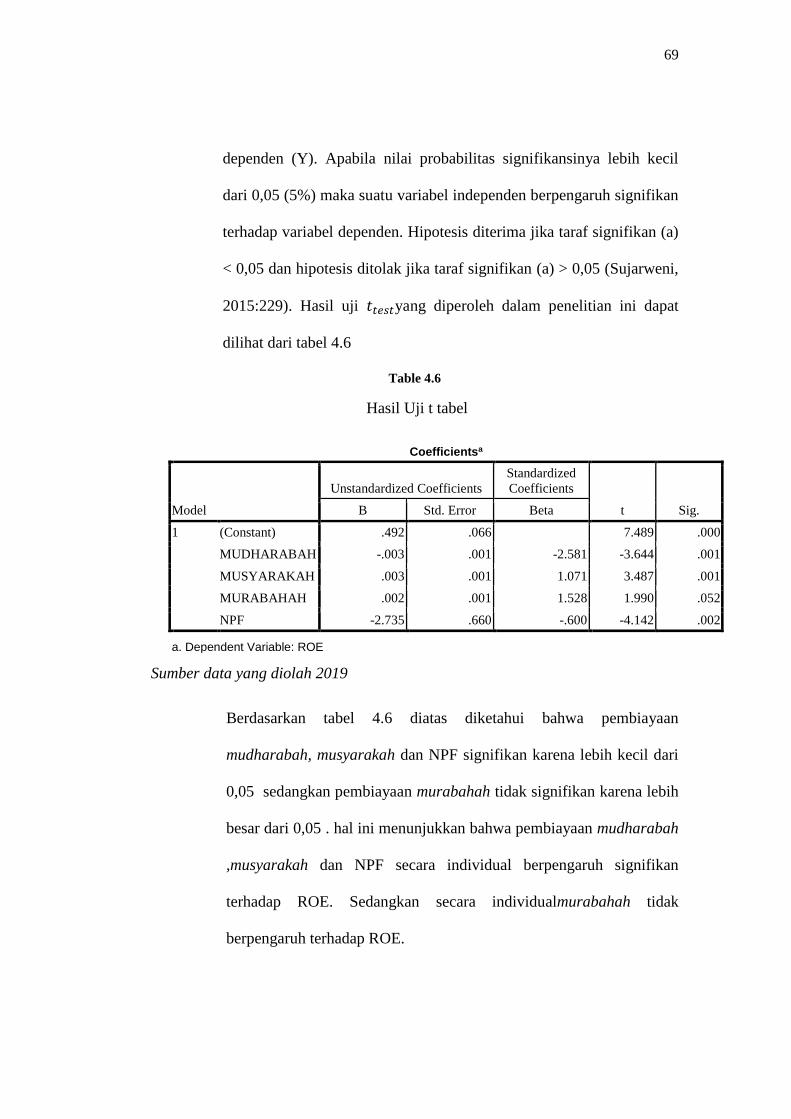

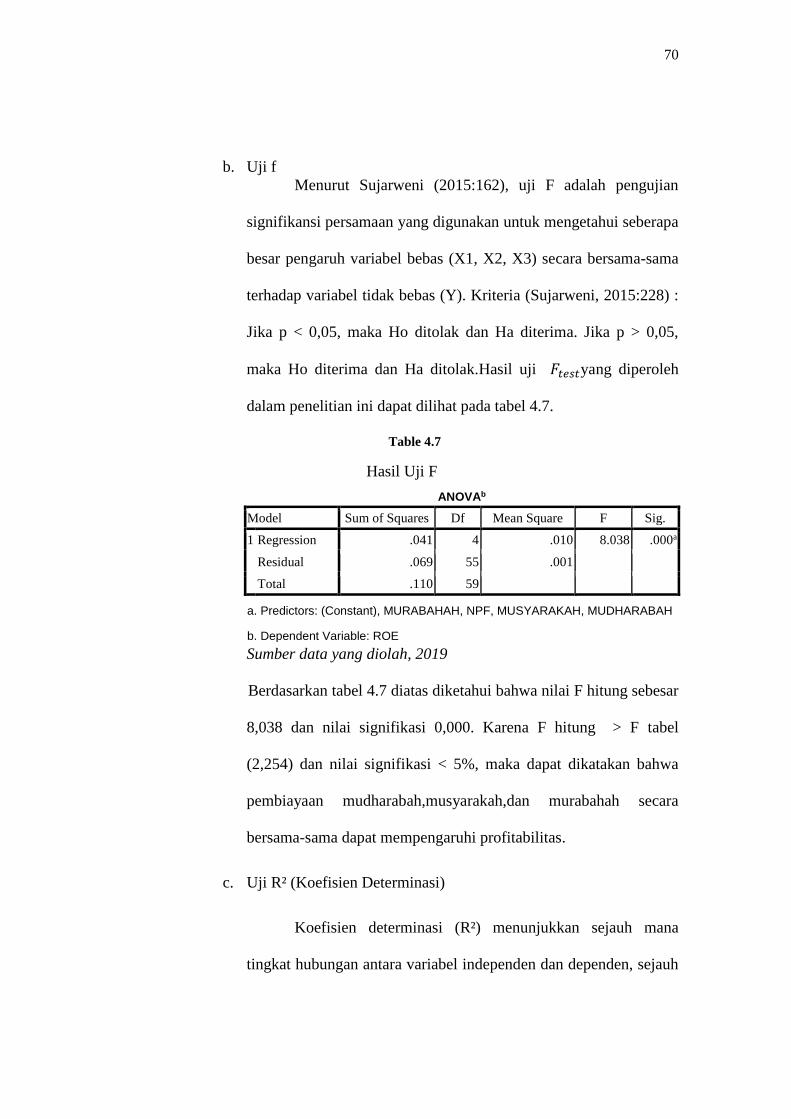

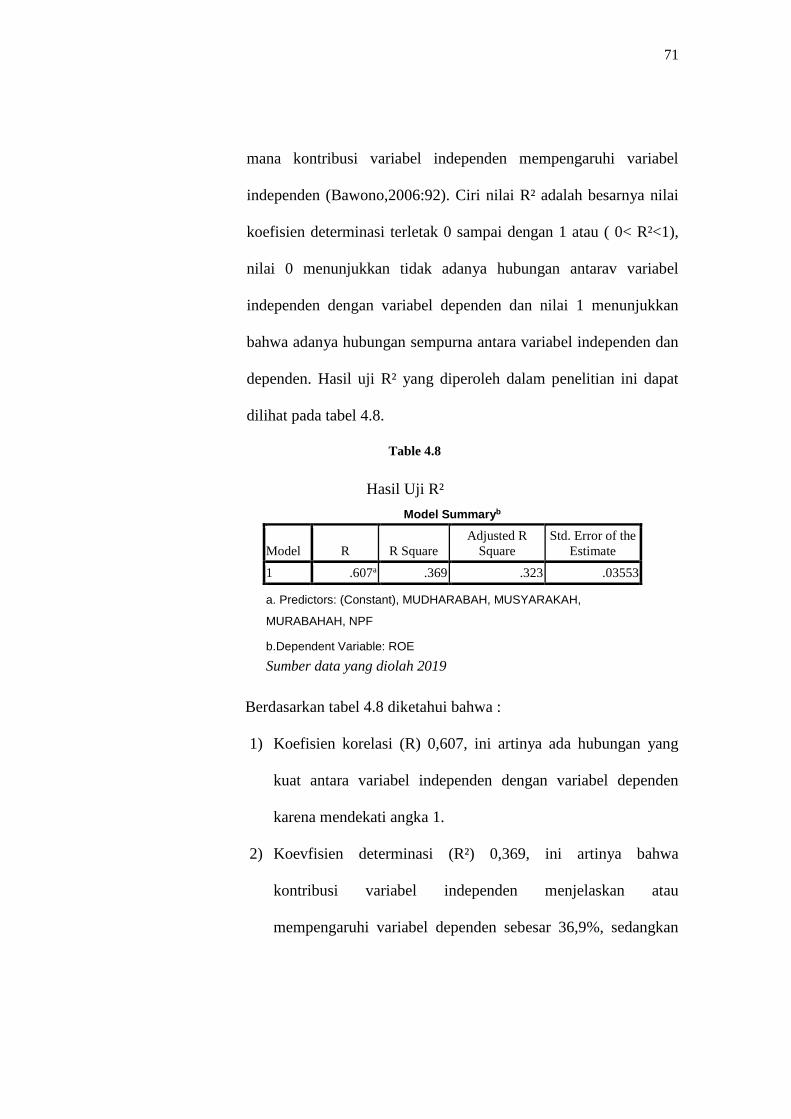

2. UJI STATISTIK .................................................................................................... 68

3. Uji Path Analysis .................................................................................................. 72

C. Uji Hipotesis ......................................................................................................... 81

BAB V .............................................................................................................................. 90

A. KESIMPULAN ..................................................................................................... 90

B. SARAN ................................................................................................................. 91

DAFTAR PUSTAKA ....................................................................................................... 93

xv

DAFTAR TABEL

Table 2.1 ........................................................................................................................... 16

Table 2.2 ........................................................................................................................... 18

Table 2.3 ........................................................................................................................... 20

Table 2.4 ........................................................................................................................... 21

Table2. 5 ........................................................................................................................... 23

Table 2.6 ........................................................................................................................... 38

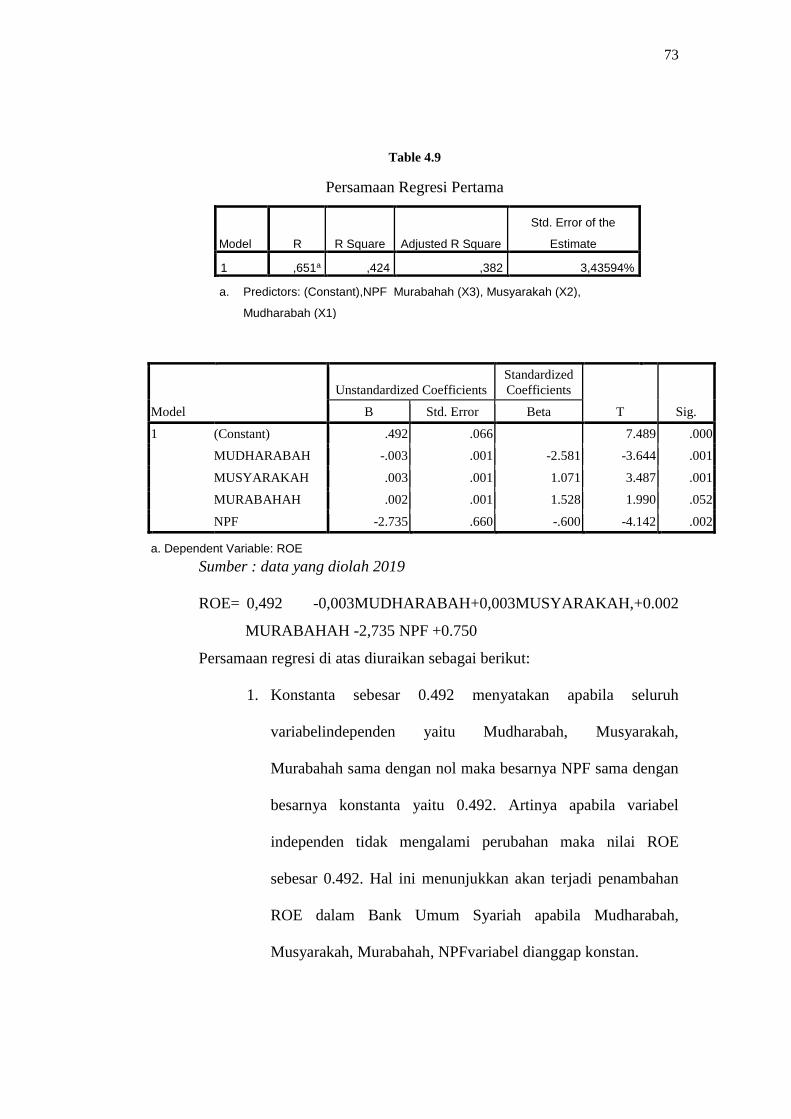

Table 4.7 ........................................................................................................................... 70

Table 4.8 ........................................................................................................................... 71

Table 4.9 ........................................................................................................................... 73

Table 4.10 ......................................................................................................................... 75

Table 4.11 ......................................................................................................................... 78

xvi

DAFTAR GAMBAR

Gambar 2.1 ........................................................................................................... 38

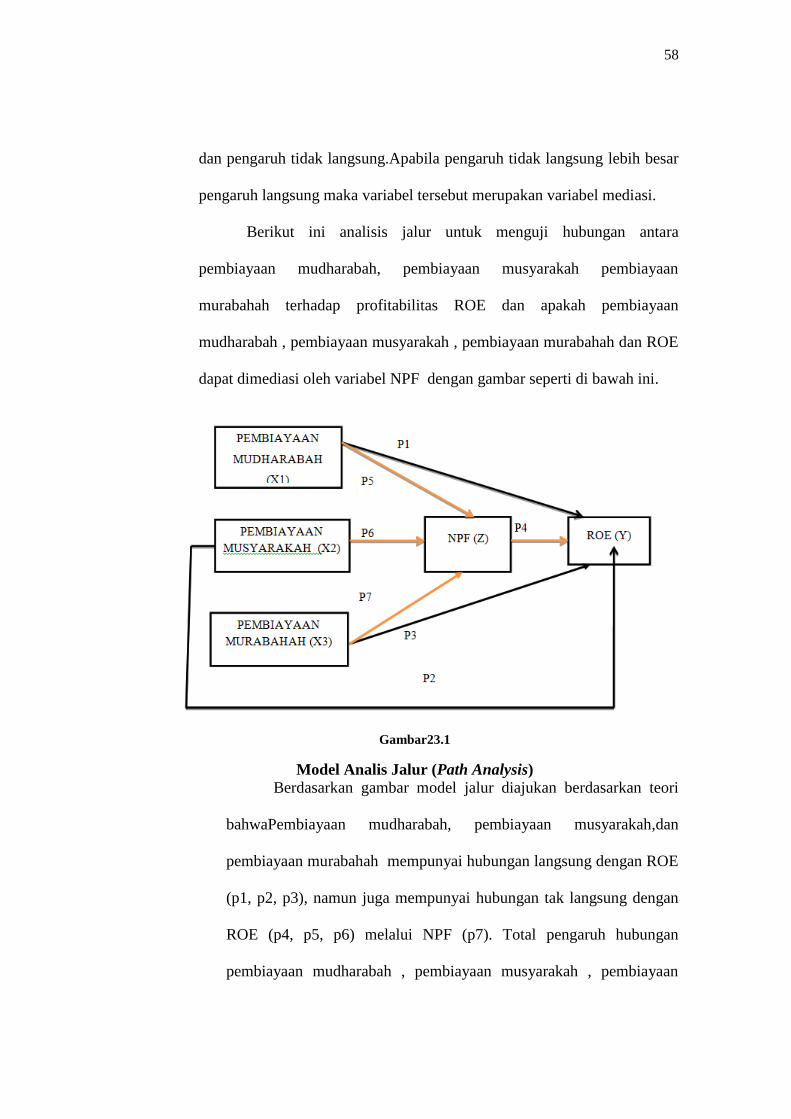

Gambar23.1 ........................................................................................................... 58

Gambar34.1 ........................................................................................................... 77

1

BAB I

PENDAHULUAAN

A. Latar Belakang

Bank merupakan lembaga keuangan yang sangat penting dalam

menjalankan kegiatan perekonomian dan perdagangan di suatu

negara.Dalam dunia perbankan terdapat perbankan konvensional dan

perbankan syariah. Perbankan syariah sendiri adalah segala sesuatu yang

menyangkut tentang Bank Umum Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Perbankan syariah menggunakan

prinsip syariah dimana aturan perjanjian didasarkan pada hukum Islam

antara bank dan pihak lain untuk penyimpanan dana, pembiayaan

kegiatan usaha atau kegiatan lainnya yang sesuai dengan syariah

(Mustoviyah,2017:1).

Perekonomian pasti ada hubungannya dengan dunia keuangan dan

perbankan.Pertumbuhan ekonomi tergantung dari baik atau buruknya

keadaan keuangan Negara dan peran perbankan berjalan dengan lancar

atau tidak.Seiring keadaan perekonomian Indonesia yang sedikit

memburuk dengan penurunan nilai tukar rupiah, maka masyarakat mulai

banyak mencari penghasilan melalui kegiatan bisnis untuk memenuhi

kebutuhan hidupnya.Berjalannya kegiatan bisnis tersebut membutuhkan

modal dana yang cukup besar, sehingga kebanyakan dari masyarakat

2

pebisnis bekerjasama dengan pihak bank. Peran bank dalam hal ini

sebagai lembaga intermediasi antara bank dan masyarakat, yaitu

menghimpun dana dari masyarakat dan disalurkan kepada masyarakat

untuk kegiatan yang dapat meningkatkan taraf hidup

Bank syariah di tanah air mendapatkan pijakan yang kokoh setelah

adanya deregulasi sector perbankan pada tahun 1983. Hal ini karena

sejak saat itu diberikan keluasan penentuan suku bunga , termasuk nol

persen. Demikian kesempatan ini belum di manfaatkan karena tidak

diperkenankannya pembukaan kantor bank baru. Kemudian posisi

perbankan syariah semakin pasti setelah disahkan UU Perbankan No. 7

Tahun 1992 dimana bank diberikan kebebasan untuk menentukan jenis

imbalan yang akan diambil dari nasabahnya baik bunga ataupun

keuntungan-keutungan bagi hasil (Muhamad 2016:3).

Pentingnya perbankan syariah disamping adanya kepastian hukum

yang diatur dalam hukum positife juga harus memperhatikan dengan

sungguh-sungguh nilai yang tertera di dalam Al- Qur’an dan

Hadist.Dengan prinsip-prinsip Islam dalam transaksi akad yang

diakomodasikan dalam hukum positif.Kemampuan dalam menghasilkan

lababagi Bank Syariah sangat berdampak dalam meningkatkan

pertumbuhan Bank Syariah itu sendiri.Karena didalam meningkatkan

pertumbuhan Bank, diperlukan adanya sebuah komponen yang dapat

mendukung tingkat keberhasilan dalam pencapaiannya, yaitu tingkat

profitabilitas. Semakin tinggi tingkat profitabilitas Bank Syariah di

3

Indonesia, maka akansemakin banyak investor asing yang tertarik untuk

mendirikan perusahaan atau Bank Syariah di Indonesia. Profitabilitas

yang tinggi tentunya akan mempercepat pertumbuhan aset Bank Syariah

sehingga dapat mencapai skala ekonomi yang efisien (Asriyati, 2017:1).

Bank syariah memperoleh keuntungan salah satunya adalah berupa

bagi hasil dari penyaluran dana kepada nasabah, karena pada bank

syariah tidak mengenal bunga.Pada penilitian ini profitabilitas di

gambarkan dengan return on equity. Menurut (Sari,2017:2) ROE (return

on equity) adalahrasio untuk melihat seberapa besar kemampuanbank

dalam mengelola modal untuk menghasilkanlaba bersih. Melihat urgensi

di atas, makaakan lebih tepat jika menggunakan ROE sebagaiukuran

untuk melihat seberapa baik kinerjabank syariah dalam segi

profitabilitasnya.ROE dihasilkan dari perbandingan lababersih dan

modal, sedangkan laba bersih banksyariah terbesar didapat dari

pembiayaan.Pembiayaandi bank syariah memiliki banyak akad,namun

pada praktiknya yang sering digunakanadalah mudharabah, musyarakah,

murabahah.

Menurut Rivai dan Veithzal (2008,42-44) mudharabah adalah

system kerja sama usaha antara dua pihak atau lebih dimana pihak

pertama (shahibul maal) menyediakan seluruh 100% kebutuhan

pembiayaan suatu proyek sedangkan custumore sebagai pengelola

(mudharib) mengajukkan permohonan pembiayaan dan untuk ini

customer sebagai pengelola (mudharib) menyediakan keahlianya. Dalam

4

transaksi ini jenis ini biasanya mensyaratkan adanya wakil shahib al-

maal dalam manajemen proyek. Semakin besar pembiayaan yang

disalurkan maka akan semakin besar tinggi pula keuntungan yang di

dapatkan oleh bank sehingga dapat membantu dalam pengembalian

modal dan akan mendapatkan laba. Sesuai dengan konsep profitabilitas

suatu bank yaitu pembiayaan yang disalurkan oleh bank jika mudharabah

itu naik maka pembiayaan akan naik dan akan mempengaruhi

profitabilitas suatu bank. Menurut Aisyah dkk (2016)menunjukkan

bahwa pembiayaan mudharabah berpengaruh positif dan signifikan

terhadap profitabilitas. Pengaruh ini dapat dilihat dari besarnya

penyertaan modal pihak bank pada pembiayaan mudharabah.Sedangkan

menurut Aulia Fuad Rahman dkk (2012) menunjukkan bahwa

pembiayaan mudharabah berpengaruh negatif terhadap profitabilitas.

Musyarakah adalah akad kerja sama antara dua pihak atau lebih

dalam menjalankan suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan

resiko akan ditanggung bersama sesuai kesepakatan (Antonio,2001:90).

Apabila pembiayaan musyarakah yang diberikan bank untuk penyaluran

dana maka semakin tinggi pula tingkat laba yang diperoleh bank karena

pendapatan bank akan menaik. Sebagai mana hasil penelitian Ditha Nada

Pratama dkk (2017) menunjukkan bahwa pembiayaan musyarakah

berpengaruh positif dan signifikan terhadap profitabilitas. Sebagai mana

5

hasil penenlitian Cut Faradila dkk (2017) menunjukkan baahwa

pembiayaan musyarakah berpengaruh negatif terhadap probilitas.

Menurut Karim (2004:98) Murabahah (al-bai’ bi tsaman ajil )lebih

dikenal sebagai Murabahah saja. Murabahah yang berasal dari kata ribhu (

keuntungan ), adalah transaksi jual beli dimana bank menyebut jumlah

keuntungannya . bank bertindak sebagai penjual, sementara nasabah

sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah

keuntungan (margin).Semakin besar pembiayaan yang disalurkan maka

akan semakin besar tinggi pula keuntungan yang di dapatkan oleh bank

sehingga dapat membantu dalam pengembalian modal dan akan

mendapatkan laba. Karena pembiayaan murabahah sangat diminati oleh

semua masyarakat. Sebagaimana hasil penelitian Zaim Nur Afif dkk

(2014) menunjukkan bahwa pembiayaan murabahah berpengaruh positif

terhadap profitabilitas. Sebagaimana hasil penelitian Achmad Saiful Nizar

dkk (2015) menunjukkan bahwa pembiayaan murabahah berpengaruh

negatif terhadap profitabilitas.

Dalam penelitian ini menggunakan variabel intervening untuk

mengetahui pengaruh langsung atau tidak langsung variabel independen

terhadap variabel dependen.Menurut Tuchman dalam Sugiyono2007)

variabel intervening adalah variabel yang secara teoritismempengaruhi

hubungan antara variabel independen dengan variabel dependen menjadi

hubungan yang tidak langsung dan tidak dapat diamati dan

diukur.Variabel ini merupakan variabel penyela antara variabel

6

independen dengan variabel dependen, sehingga variabel independen tidak

langsung mempengaruhi berubahnya atau timbulnya variabel dependen.

Penelitian ini menggunakan Non Performing Financing sebagai

variabel mediasi(intervening)dari pengaruh pembiayaan Mudharabah,

pembiayaan Musyarakah, pembiayaan Murabahah terhadap profitabilitas.

Non performing financing adalah pembiayaan bermasalah yang dialami

oleh bank, pembiayaan bermasalah ini jelas akan mempengaruhi kinerja

bank sebagai lembaga keuangan dan akan berdampak pada laba yang akan

didapat oleh bank (Riyadi, 2014:470).

Untuk mengetahui kualitas perbankan dapat dilihat dari kinerja

serta kelangsungan usaha perbankan yang dipengaruhi oleh penghimpunan

dana dan penyaluran dana. Penghimpunan dana yang diperoleh dari

masyarakat biasanya disimpan dalam bentuk giro, tabungan dan deposito,

baik dengan prinsip wadiah maupun prinsip mudharabah. Sedangkan

penyaluran dana dilakukan oleh bank syariah melalui pembiayaan dengan

empat pola, yaitu prinsip bagi hasil, prinsip jual beli, prinsip sewa dan pola

pinjaman (qardh) (Ascarya, 2013:123).

Bentuk pembiayaan yang menggunakan prinsip bagi hasil yaitu

pembiayaan Mudharabah dan Musyarakah. Untuk pembiayaan dengan

prinsip jual beli dengan pengambilan keuntungan berdasarkan mark

up/margin yaitu pembiayaan Murabahah Istishna dan Salam. Sedangkan

untuk pembiayaan yang menggunakan prinsip sewa yaitu Ijarah.

7

Parameter untuk mengukur kinerja atau profitabilitas perbankan

syariah dapat dilihat dari kualitas pembiayaan bank tersebut. Siamat dalam

Rahman dan Rochmanika (2012:3) menyatakan bahwa penyaluran

pembiayaan merupakan kegiatan yang mendominasi pengalokasian dana

bank. Penggunaan dana untuk penyaluran pembiayaan ini mencapai 70%

sampai 80% dari volume usaha bank. Oleh karena itu, sumber utama

pendapatan bank berasal dari kegiatan penyaluran pembiayaan baik dalam

bentuk bagi hasil, mark up, maupun pendapatan sewa. Semakin baik

pembiayaan suatu bank, maka semakin baik pula kinerja bank tersebut.

Pengaruh pembiayaan terhadap laba kemungkinan tidak

berpengaruh secara langsung akan tetapi melalui variabel lain yang bisa

menjadi mediasinya (intervening). Dalam penelitian ini, Non Performing

Financing (NPF) digunakan sebagai variabel yang memediasi antara

variabel independen dan dependen. Karena pada saat bank menyalurkan

pembiayaan akan dihadapkan dengan risiko, salah satu indikator untuk

mengukur risiko tersebut yaitu Non Performing Financing (NPF).

Terdapat hubungan negatif antara risiko pembiayaan dengan tingkat

keuntungan yang diperoleh bank. Hal ini berarti bahwa semakin besar

risiko pembiayaan yang dikucurkan bank kepada nasabah, maka tinggkat

profitabilitas akan menurun. Pembiayaan yang memiliki risiko akan

memiliki potensi kegagalan dalam pengembalian besar pembiayaan

kepada bank. Kegagalan dalam pengembalian pembiayaan dapat

mempengaruhi pendapatan bank.Penelitian terdahulu yang dilakukan oleh

8

Wahyuni (2016:9) menunjukkan hasil bahwa NPF dapat memediasi

pengaruh pembiayaanterhadap kinerja bank umum syariah.

Menurut Muhammad (2011:358) risiko pembiayaan muncul jika

bank tidak bisa memperoleh kembali cicilan pokok dan atau bunga dari

pinjaman yang diberikan atau investasi yang sedang

dilakukannya.Penyebab utama terjadinya risiko pembiayaan adalah terlalu

mudahnya bank memberikan pinjaman atau melakukan investasi karena

terlalu dituntut untuk memanfaatkan kelebihan likuiditas, sehingga

penilaian kredit kurang cermat dalam mengantisipasi berbagai

kemungkinan risiko usaha yang dibiayainya.

Untuk mengetahui tingkat profitabilitas suatu perusahaan dapat

diukur menggunakan ROE (Return On Equity) yang menggambarkan

kemampuan perusahaan memperoleh laba melalui semua kemampuan dan

sumber daya yang ada. ROE dapat menunjukkan efisiensi manajemen

untuk mendapatkan keuntungan.ROE merupakan suatu rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu

periode (Muhamad, 2002:245).

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya

adalah penggunaan 3 jenis akad pembiayaan pada bank syariah sebagai

variabel independen, kemudian menambahkan variabel intervening berupa

NPF, serta objek dan periode yang digunakan yakni Bank Umum Syariah

di Indonesia tahun 2015-2018. Penelitian mengenai faktor-faktor yang

berpengaruh terhadap profitabilitas bank umum syariah dirasa masih

9

relevan untuk dilakukan, agar perbankan dapat mengkaji produk-produk

pembiayaan serta menekan risiko pembiayaan yang mungkin terjadi

sehingga diharapkan mampu mendukung pertumbuhan perbankan syariah.

Berdasarkan dari uraian dan beberapa penelitian terdahulu yang

menunjukkan hasil yang tidak konsisten, maka perlu dilakukan penelitian

kembali tentang pengaruh Pembiayaan terhadap ROE dengan NPF sebagai

variabel intervening Bank Umum Syariah sehingga dalam penelitian ini

akan dikaji ulang dengan harapan hasil penelitian nantinya akan

mempertegasdan memperkuat teori yang ada.Dengan demikian penulis

tertarik untuk melakukan penelitian dengan judul “Pengaruh

Pembiayaan Mudharabah, Musyarakah dan Murabahah Terhadap

(Return on Equity)ROE Dengan (Non Performing Financing) NPF

Sebagai Variabel Interving pada bank umum syariah di indonesia ”.

B. Rumusan Masalah

1. Bagaimana pengaruh pembiayaan mudharabah terhadap Return On

Equity?

2. Bagaimana pengaruh pembiayaan musyarokah terhadap Return On

Equity?

3. Bagaimana pengaruh pembiayaan murabahah terhadap Return On

Equity?

4. Bagaimana pengaruh pembiayaan mudharabah terhadap Non

Performing Financing

10

5. Bagaimana pengaruh pembiayaan musyarakah terhadap Non

Performing Financing

6. Bagaimana pengaruh pembiayaan murabahah terhadap Non

Performing Financing

7. Bagaimanna pengaruh Non Performing Financing terhadap Return On

Equity?

8. Bagaimana pengaruh pembiayaan mudharabah terhadap Return On

Equity melalui Non Performing Financing

9. Bagaimana pengaruh pembiayaan musyarakah terhadap Return On

Equity melalui Non Performing Financing

10. Bagaimana pengaruh pembiayaan murabahah terhadap Return On

Equity melalui Non Performing Financing

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang di ajukan peneliti di atas, maka

tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah

terhadap Return On Equity.

2. Untuk mengetahui seberapa besar pengaruh pembiayaan musyarokah

terhadap Return On Equity

3. Untuk mengetahui seberapa besar pengaruh pembiayaan murabahah

terhadap Return On Equity

4. Untuk mengetahui seberapa besar pembiayaan mudharabah terhadap

Non performing financing

11

5. Untuk mengetahui seberapa besar pembiayaan musyarakah terhadap

Non performing financing

6. Untuk mengetahui seberapa besar pembiayaan murabahah terhadap

Non performing financing

7. Untuk mengetahui seberapa besar pengaruh Non Performing

Financing terhadap Return On Equity

8. Untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah

terhadap Return On Equity melalui Non Performing Financing

9. Untuk mengetahui seberapa besar pengaruh pembiayaan musyarakah

terhadap Return On Equity melalui Non Performing Financing

10. Untuk mengetahui seberapa besar pengaruh pembiayaan mudharabah

terhadap Return On Equity melalui Non Performing Financing

D. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dan bermanfaat bagi pihak-pihak

yang berkepentingan, yaitu :

1. Bagi perbankan syariah, penelitian ini diharapkan dapat menjadi

pertimbangan dalam pengambilan keputusan yang akan diambil terhadap

faktor-faktor yang mempengaruhi kinerja perbankan syariah sehingga

nantinya kegiatan perbankan dapat berjalan dengan baik.

2. Bagi Akademik dan Pembaca, diharapkan dapat menambah khasanah

perpustakaan dengan tambahan referensi bagi penelitian selanjutnya,

dengan melihat variabel manakah yang sesuai dengan teori dan bersifat

signifikan. Variabel yang demikian layak menjadi variabel penelitian

12

pada penelitian selanjutnya. Dan diharapkan dapat menambah referensi

terutama bagi mahasiswa Jurusan Perbankan Syariah.

3. Bagi penulis, diharapkan penelitian ini bermanfaat untuk memperluas

pengetahuan dan wawasan mengenai dunia perbankan syariah, dan

mengembangkan keilmuan peneliti dalam mengetahui tingkat

profitabilitas perbankan syariah.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang

terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi

ini. Skripsi ini disajikan dengan sistematika sebagai berikut:

BAB IPendahuluan. Bab iniberisi pendahuluan yang mencakup

latar belakang; rumusan masalah; tujuan penelitian; manfaat penelitian

memberi gambaran objek yang akan menggunakan hasil penelitian dan

sistematika penulisan yang berisi urutan penulisan penelitian yang

dilakukan.

BAB II Landasan Teori. Bab ini berisi tentang telaah pustaka

merupakan penjelasan dari penelitian-penelitian terdahulu yang berkaitan

dengan penelitian yang dilakukan, kerangka teori yang berisi bangunan

teori dan konsep yang akan digunakan untuk menganalisis, kerangka

penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model

penelitian yang akan diuji disajikan dalam bentuk gambar dan atau

persamaan, dan hipotesis penelitian berisi hipotesis yang diajukan.

13

BAB IIIMetode Penelitian.Bab ini penulis memaparkan tentang

metodologi penelitian, lokasi dan waktu penelitian, populasi dan sampel,

tehnik pengumpulan data, skala pengukuran, definisi konsep dan

operasional, instrumen penelitian, pengujian instrumen penelitian dan alat

analisis.

BAB IV Analisis Data.Berisi analisis data yang menjelaskan

tentang deskripsi obyek penelitian, analisis data yang meliputi 3 bagian

analisis terhadap tiap variabel, pengujian hipotesis dan pembahasan hasil

uji hipotesis dan berupa gambaran umum obyek penelitian dan deskripsi.

BAB V Penutup.Berisi kesimpulan yang menjelaskan tentang hasil

penelitian dan pembahasan disesuaikan dengan rumusan masalah dan

tujuan penelitian yang disajikan secara singkat dan jelas.Sedangkan saran

merupakan himbauan kepada pembaca atau instansi terkait agar saran yang

dipaparkan dapat memberi pengetahuan dan manfaat serta dapat

dikembangkan menjadi bahan kajian peneliti berikutnya.

14

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian ini juga pernah di gunakan sebagai topik penelitian

oleh beberapa peneliti sebelumnya. Maka peneliti juga diharuskan

untuk mempelajari penelitian-penelitian terdahulu yang dapat dijadikan

sebagai acuan bagi peneliti dalam melakukan penelitian.

Nur Amalia dan Fidiana (2016) menyatakan bahwa pembiayaan

Mudharabah berpengaruh positif terhadap profitabilitas.Pengaruh ini dapat

dilihat dari besarnya penyertaan modal pihak bank pada pembiayaan

mudharabah.Akfina Hasanah (2015) menyatakan bahwa pembiayaan

mudharabah berpengaruh positif terhadap profitabilitas. Karena semakin

tinggi pembiayaan akan meningkatkan profitabilitas.

Cut faradilla (2017) menyatakan bahwa pembiayaan mudharabah

berpengaruh negatif terhadap profitabilitas. Karena mudharabah

mempunyai resiko yang relative tinggi adanya masalah ketidakpastian

pendapatan keuntungan dan masalah klasik principle agent problem.

Sehingga ada kecenderungan bank kurang berminat menyalurkan

pembiayaan dengan akad tersebut ( Siregar, 2002:67)

Ditha Nada (2017) menyatakan bahwa pembiayaan musyarakah

berpengaruh positif terhadap profitabilitas. Karena pembiayaan

15

musyarakah mengahsilkan pendapatan bank berupa bagi hasil, dengan

bertambahnya pendapatan maka akan bertambah pula keuntungan bank.

Permata (2014) menyatakan bahwa pembiayaan musyarakah berpengaruh

positif terhadap profitabilitas.

Muhammad Arfan (2017) menyatakan bahwa pembiayaan

musyarakah berpengaruh negatif terhadap profitabilitas.Karena pada

dasarnya pembiyaan mudharabah dan musyarakah resiko yang relative

tinggi karena adanya masalah ketidakpastian keuntungan.

Zaim Nur Afif (2014) menyatakan bahwa pembiayaan murabahah

berpengaruh positif terhadap profitabilitas.Karena pembiayaan murabahah

memiliki tingkat resiko yang sangat rendah dari pada bagi hasil

keuntungan yang ditetapkan diawal akad sehingga kepastian bank

memperoleh imbal hasil jauh lebih mudah diprediksi.

Aulia Fuad Rahman (2012) menyatakan bahwa pembiayaan

murabahah berpengaruh positif terhadap profitabilitas.Karena pembiayaan

murabahah memiliki tingkat resiko yang sangat rendah dari pada bagi hasil

keuntungan yang ditetapkan diawal akad sehingga kepastian bank

memperoleh imbal hasil jauh lebih mudah diprediksi.

Atik Ria Pratika (2013) menyatakan bahwa pembiayaan

murabahah berpengaruh positif terhadap profitabilitas. Karena pembiayaan

murabahah memiliki tingkat resiko yang sangat rendah dari pada bagi hasil

keuntungan yang ditetapkan diawal akad sehingga kepastian bank

memperoleh imbal hasil jauh lebih mudah diprediksi.

16

Legowati (2016) menyatakan bahwa pembiayaan berpengaruh

positif terhadap NPF. Karena semakin besar pembiayaan maka akan

semakin besar pula tingkat resikonya.Hamdan bin Osman (2013)

menyatakan bahwa pembiayaan mudharabah, musyarakah, murabahah

tidak berpengaruh terhadap NPF. Salah satu penyebabnya adalah krisis

ekonomi adalah kinerja perbankan yang buruk.

Mustoviyah (2017) menyatakan bahwa pembiayaan mudharabah

tidak berpengaruh terhadap NPF.Karena bank syariah dalam penyaluran

dananya selalu memperhatikan aspek ke hati-hatian dan berusaha agar

tidak melanggar prinsip syariah.

Rita (2016) menyatakan bahwa NPL tidak mempengaruhi

profitabilitas karena kondisi NPL yang lebih besar dalam satu periode

tidak secara langsung memberikan penurunan laba pada periode yang

sama.Dewi (2016) menyatakan bahwa NPF tidak berpengaruh terhadap

profitabilitas. Hal ini menunjukkan bahwa semakin banyaknya kredit

bermasalah membuat bank tidak berani meningkatkan penyaluran

kreditnya apalagi bila dana pihak ketiga tidak dapat dicapai secara optimal

maka dapat mengganggu likuiditas suatu bank.

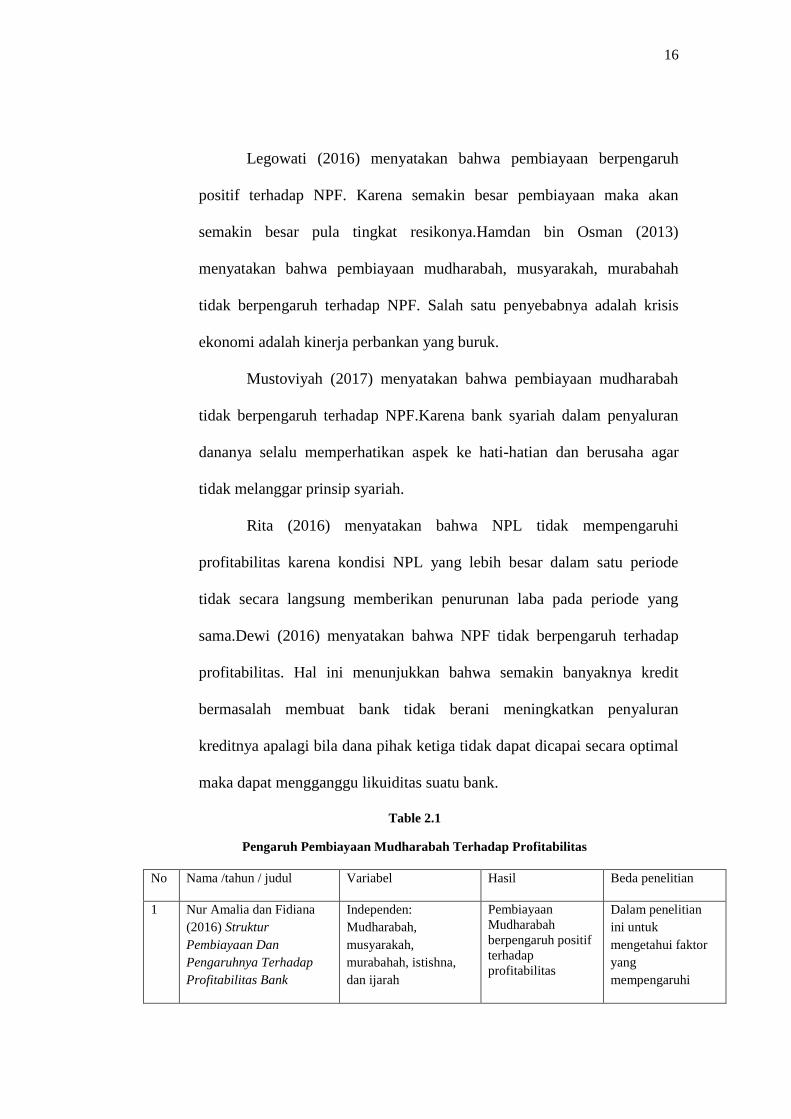

Table 2.1

Pengaruh Pembiayaan Mudharabah Terhadap Profitabilitas

No Nama /tahun / judul Variabel Hasil Beda penelitian

1 Nur Amalia dan Fidiana

(2016) Struktur

Pembiayaan Dan

Pengaruhnya Terhadap

Profitabilitas Bank

Independen:

Mudharabah,

musyarakah,

murabahah, istishna,

dan ijarah

Pembiayaan

Mudharabah

berpengaruh positif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

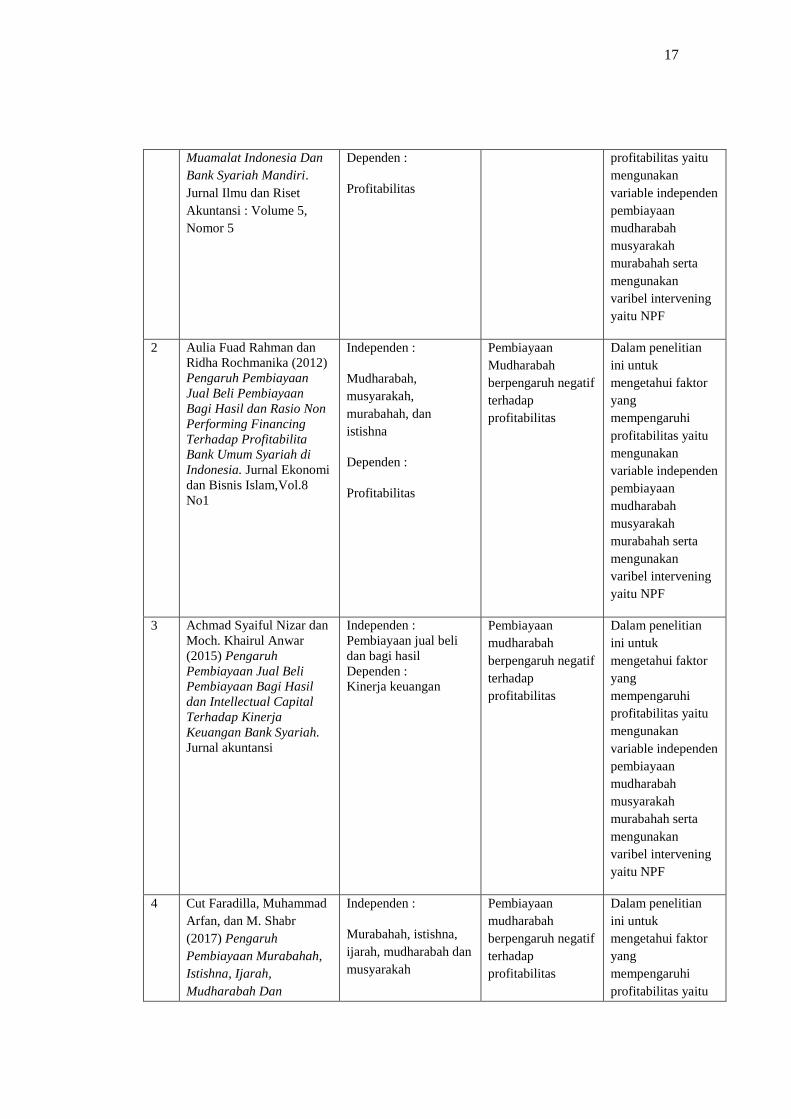

17

Muamalat Indonesia Dan

Bank Syariah Mandiri.

Jurnal Ilmu dan Riset

Akuntansi : Volume 5,

Nomor 5

Dependen :

Profitabilitas

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

2 Aulia Fuad Rahman dan

Ridha Rochmanika (2012)

Pengaruh Pembiayaan

Jual Beli Pembiayaan

Bagi Hasil dan Rasio Non

Performing Financing

Terhadap Profitabilita

Bank Umum Syariah di

Indonesia. Jurnal Ekonomi

dan Bisnis Islam,Vol.8

No1

Independen :

Mudharabah,

musyarakah,

murabahah, dan

istishna

Dependen :

Profitabilitas

Pembiayaan

Mudharabah

berpengaruh negatif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

3 Achmad Syaiful Nizar dan

Moch. Khairul Anwar

(2015) Pengaruh

Pembiayaan Jual Beli

Pembiayaan Bagi Hasil

dan Intellectual Capital

Terhadap Kinerja

Keuangan Bank Syariah.

Jurnal akuntansi

Independen :

Pembiayaan jual beli

dan bagi hasil

Dependen :

Kinerja keuangan

Pembiayaan

mudharabah

berpengaruh negatif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

4 Cut Faradilla, Muhammad

Arfan, dan M. Shabr

(2017) Pengaruh

Pembiayaan Murabahah,

Istishna, Ijarah,

Mudharabah Dan

Independen :

Murabahah, istishna,

ijarah, mudharabah dan

musyarakah

Pembiayaan

mudharabah

berpengaruh negatif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

18

Musyarakah Terhadap

Profitabilitas Bank Umum

Syariah Di Indonesia.

Jurnal Magister Akuntansi.

Volume 6, No. 3

Dependen :

Profitabilitas

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

5 Akfina Hasanah (2015)

Pengaruh Pembiayaan

Murabahah, Pembiayaan

Musyarakah Dan

Pembiayaan Mudharabah

Terhadap Profitabilitas

Bank Syariah (Studi Kasus

Pada Pt. Bank Muamalat

Indonesia, Tbk.). Skripsi

Program Studi Akuntansi

Fakultas Ekonomi Dan

Bisnis

Independen :

Murabahah,

musyarakah,

mudharabah

Dependen :

Profitabilitas

Pembiayaan

mudharabah

berpengaruh positif

terhadap kinerja

keuangan

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

Table 2.2

Pengaruh Pembiayaan Musyarakah Terhadap Profitabilitas

No Nama / tahun / judul Variabel Hasil Beda penelitian

1 Ditha Nada Pratama, Lia

Dwi Martika, Teti

Rahmawati (2017)

Pengaruh Pembiayaan

Mudharabah, Pembiayaan

Musyarakah Dan Sewa

Ijarah Terhadap

Profitabilitas. Jurnal Riset

Keuangan Dan Akuntansi,

Vol 3, No 1

Independen :

Murabahah,

musyarakah dan ijarah

Dependen :

Profitabilitas

Pembiayaan

SMusyarakah

berpengaruh positif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

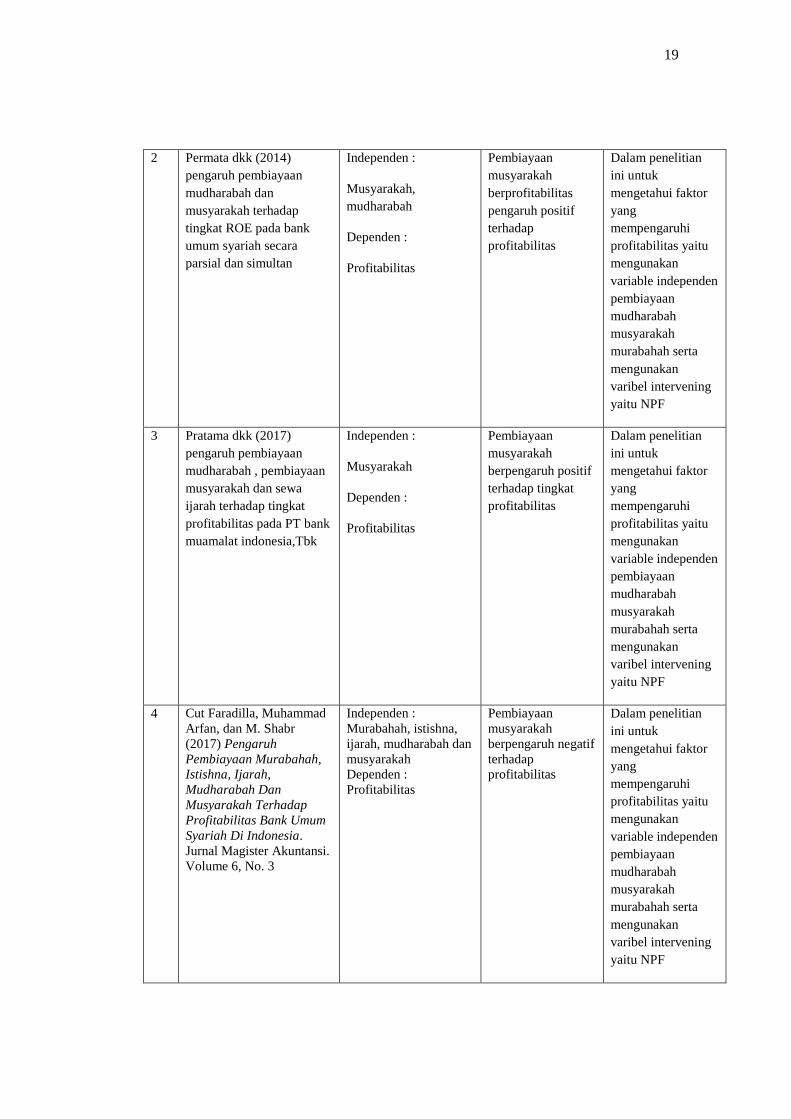

19

2 Permata dkk (2014)

pengaruh pembiayaan

mudharabah dan

musyarakah terhadap

tingkat ROE pada bank

umum syariah secara

parsial dan simultan

Independen :

Musyarakah,

mudharabah

Dependen :

Profitabilitas

Pembiayaan

musyarakah

berprofitabilitas

pengaruh positif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

3 Pratama dkk (2017)

pengaruh pembiayaan

mudharabah , pembiayaan

musyarakah dan sewa

ijarah terhadap tingkat

profitabilitas pada PT bank

muamalat indonesia,Tbk

Independen :

Musyarakah

Dependen :

Profitabilitas

Pembiayaan

musyarakah

berpengaruh positif

terhadap tingkat

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

4 Cut Faradilla, Muhammad

Arfan, dan M. Shabr

(2017) Pengaruh

Pembiayaan Murabahah,

Istishna, Ijarah,

Mudharabah Dan

Musyarakah Terhadap

Profitabilitas Bank Umum

Syariah Di Indonesia.

Jurnal Magister Akuntansi.

Volume 6, No. 3

Independen :

Murabahah, istishna,

ijarah, mudharabah dan

musyarakah

Dependen :

Profitabilitas

Pembiayaan

musyarakah

berpengaruh negatif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

20

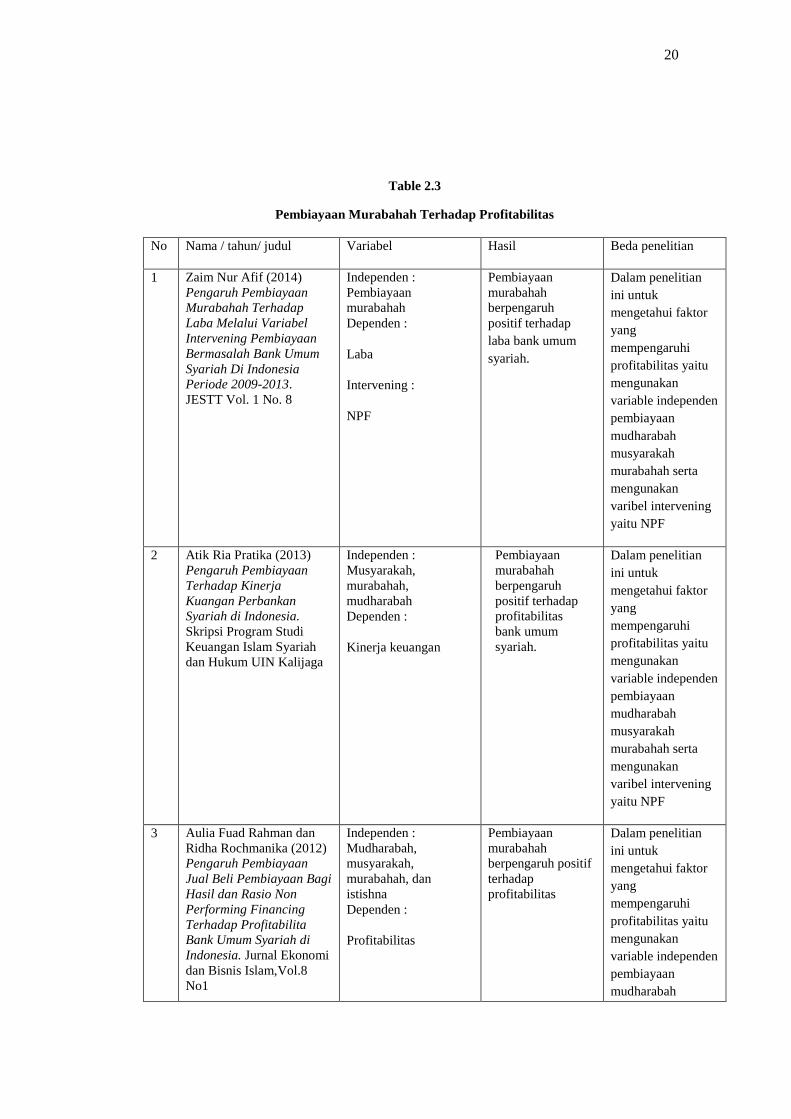

Table 2.3

Pembiayaan Murabahah Terhadap Profitabilitas

No Nama / tahun/ judul Variabel Hasil Beda penelitian

1 Zaim Nur Afif (2014)

Pengaruh Pembiayaan

Murabahah Terhadap

Laba Melalui Variabel

Intervening Pembiayaan

Bermasalah Bank Umum

Syariah Di Indonesia

Periode 2009-2013.

JESTT Vol. 1 No. 8

Independen :

Pembiayaan

murabahah

Dependen :

Laba

Intervening :

NPF

Pembiayaan

murabahah

berpengaruh

positif terhadap

laba bank umum

syariah.

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

2 Atik Ria Pratika (2013)

Pengaruh Pembiayaan

Terhadap Kinerja

Kuangan Perbankan

Syariah di Indonesia.

Skripsi Program Studi

Keuangan Islam Syariah

dan Hukum UIN Kalijaga

Independen :

Musyarakah,

murabahah,

mudharabah

Dependen :

Kinerja keuangan

Pembiayaan

murabahah

berpengaruh

positif terhadap

profitabilitas

bank umum

syariah.

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

3 Aulia Fuad Rahman dan

Ridha Rochmanika (2012)

Pengaruh Pembiayaan

Jual Beli Pembiayaan Bagi

Hasil dan Rasio Non

Performing Financing

Terhadap Profitabilita

Bank Umum Syariah di

Indonesia. Jurnal Ekonomi

dan Bisnis Islam,Vol.8

No1

Independen :

Mudharabah,

musyarakah,

murabahah, dan

istishna

Dependen :

Profitabilitas

Pembiayaan

murabahah

berpengaruh positif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

21

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

4 Nur Amalia dan Fidiana

(2016) Struktur

Pembiayaan Dan

Pengaruhnya Terhadap

Profitabilitas Bank

Muamalat Indonesia Dan

Bank Syariah Mandiri.

Jurnal Ilmu dan Riset

Akuntansi : Volume 5,

Nomor 5

Independen :

Pembiayaan

istishna, dan ijarah

Dependen :

Profitabilitas

Pembiayaan

Murabahah

berpengaruh positif

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

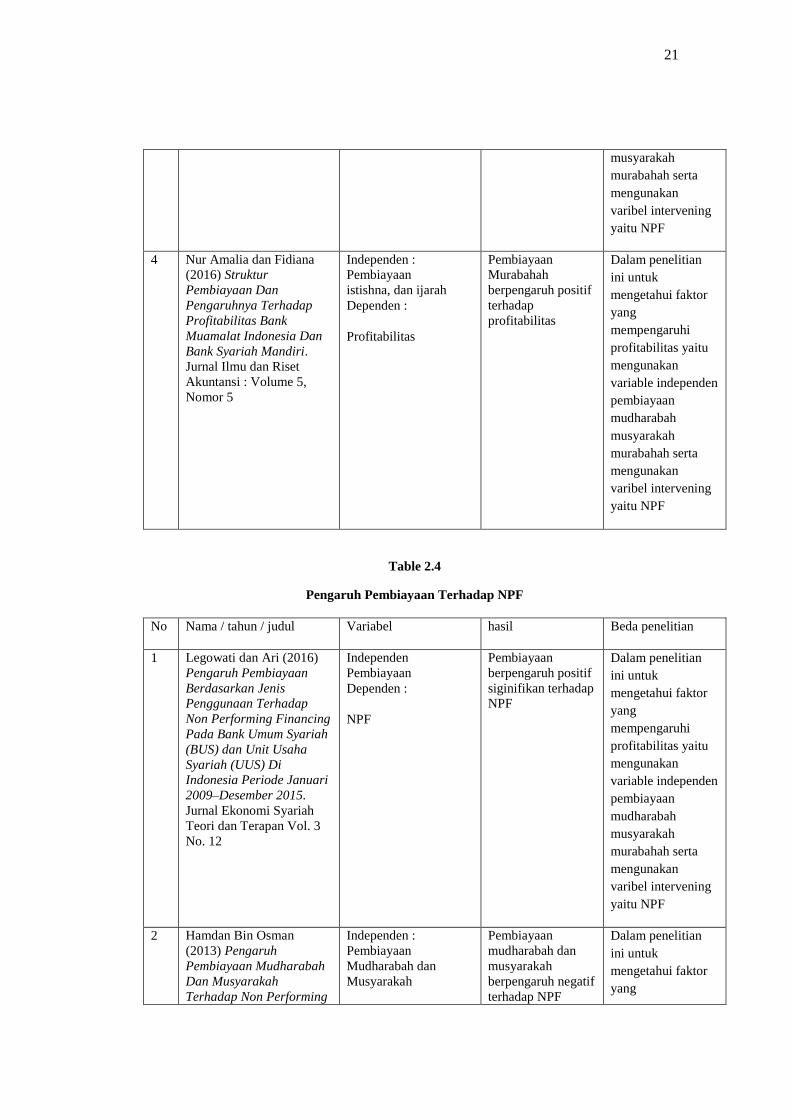

Table 2.4

Pengaruh Pembiayaan Terhadap NPF

No Nama / tahun / judul Variabel hasil Beda penelitian

1 Legowati dan Ari (2016)

Pengaruh Pembiayaan

Berdasarkan Jenis

Penggunaan Terhadap

Non Performing Financing

Pada Bank Umum Syariah

(BUS) dan Unit Usaha

Syariah (UUS) Di

Indonesia Periode Januari

2009–Desember 2015.

Jurnal Ekonomi Syariah

Teori dan Terapan Vol. 3

No. 12

Independen

Pembiayaan

Dependen :

NPF

Pembiayaan

berpengaruh positif

siginifikan terhadap

NPF

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

2 Hamdan Bin Osman

(2013) Pengaruh

Pembiayaan Mudharabah

Dan Musyarakah

Terhadap Non Performing

Independen :

Pembiayaan

Mudharabah dan

Musyarakah

Pembiayaan

mudharabah dan

musyarakah

berpengaruh negatif

terhadap NPF

Dalam penelitian

ini untuk

mengetahui faktor

yang

22

Financing (NPF) Pada

Bank Umum Syariah.

Artikel Ilmiah

Dependen :

NPF

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

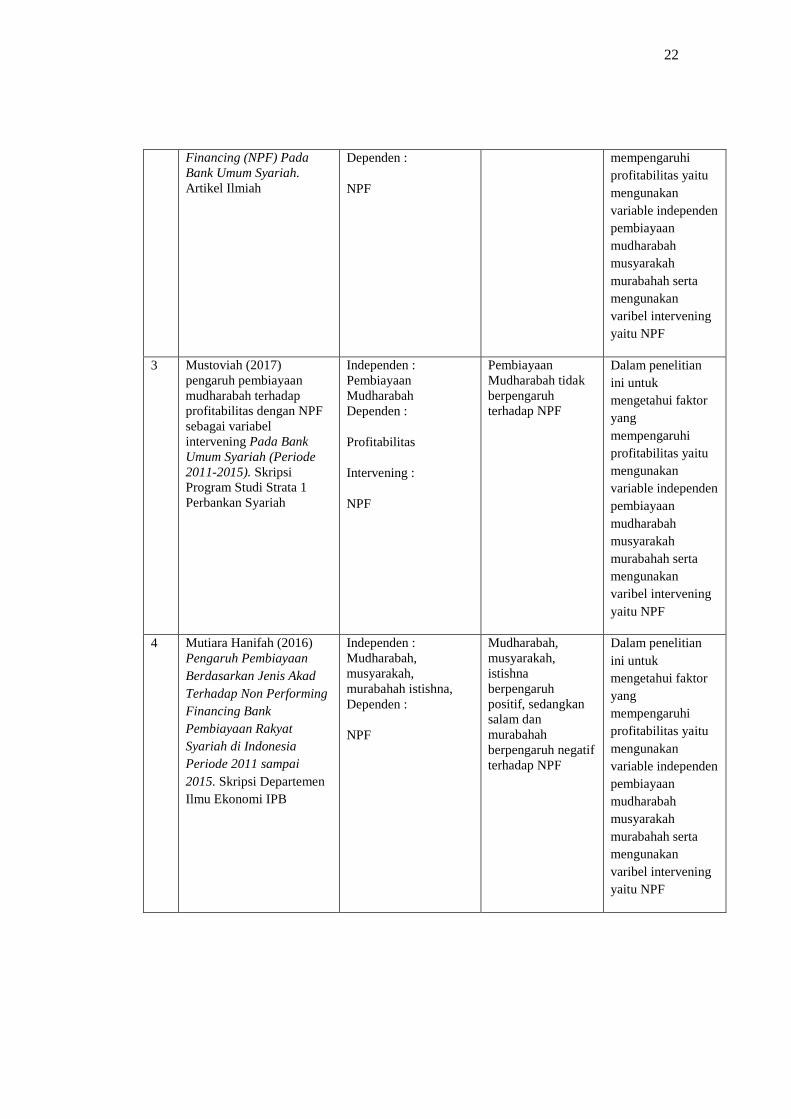

3 Mustoviah (2017)

pengaruh pembiayaan

mudharabah terhadap

profitabilitas dengan NPF

sebagai variabel

intervening Pada Bank

Umum Syariah (Periode

2011-2015). Skripsi

Program Studi Strata 1

Perbankan Syariah

Independen :

Pembiayaan

Mudharabah

Dependen :

Profitabilitas

Intervening :

NPF

Pembiayaan

Mudharabah tidak

berpengaruh

terhadap NPF

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

4 Mutiara Hanifah (2016)

Pengaruh Pembiayaan

Berdasarkan Jenis Akad

Terhadap Non Performing

Financing Bank

Pembiayaan Rakyat

Syariah di Indonesia

Periode 2011 sampai

2015. Skripsi Departemen

Ilmu Ekonomi IPB

Independen :

Mudharabah,

musyarakah,

murabahah istishna,

Dependen :

NPF

Mudharabah,

musyarakah,

istishna

berpengaruh

positif, sedangkan

salam dan

murabahah

berpengaruh negatif

terhadap NPF

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

23

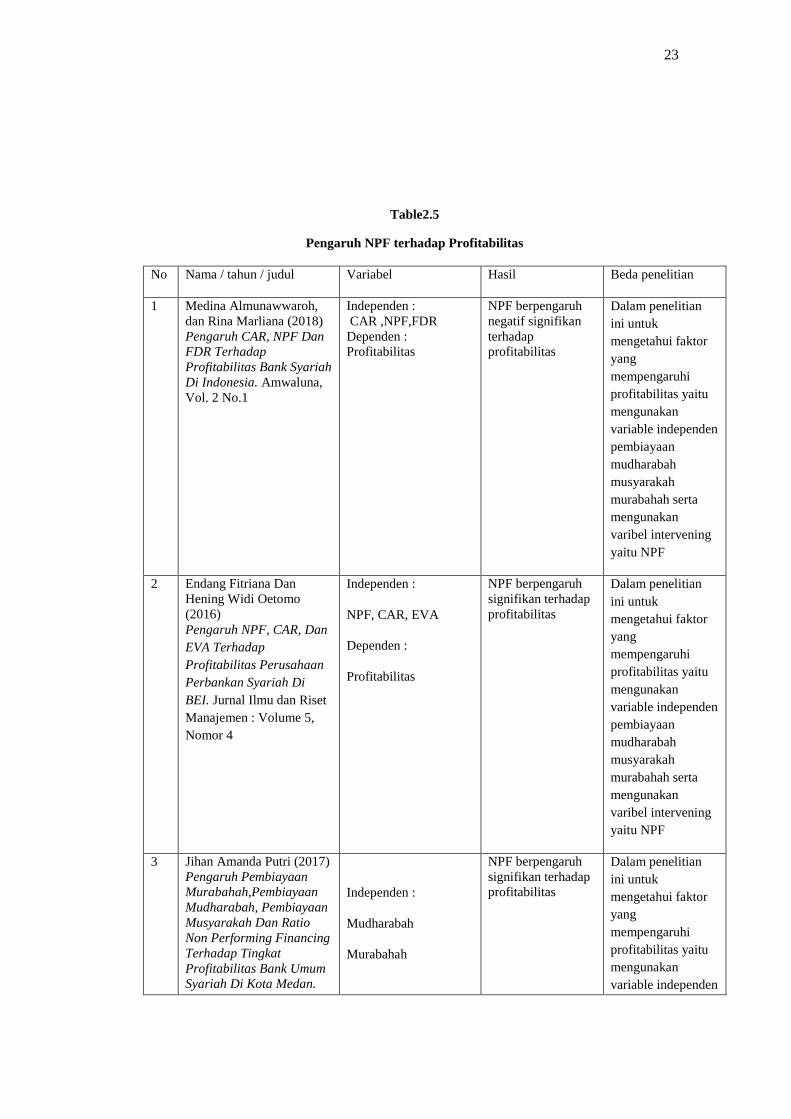

Table2.5

Pengaruh NPF terhadap Profitabilitas

No Nama / tahun / judul Variabel Hasil Beda penelitian

1 Medina Almunawwaroh,

dan Rina Marliana (2018)

Pengaruh CAR, NPF Dan

FDR Terhadap

Profitabilitas Bank Syariah

Di Indonesia. Amwaluna,

Vol. 2 No.1

Independen :

CAR ,NPF,FDR

Dependen :

Profitabilitas

NPF berpengaruh

negatif signifikan

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

2 Endang Fitriana Dan

Hening Widi Oetomo

(2016)

Pengaruh NPF, CAR, Dan

EVA Terhadap

Profitabilitas Perusahaan

Perbankan Syariah Di

BEI. Jurnal Ilmu dan Riset

Manajemen : Volume 5,

Nomor 4

Independen :

NPF, CAR, EVA

Dependen :

Profitabilitas

NPF berpengaruh

signifikan terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

3 Jihan Amanda Putri (2017)

Pengaruh Pembiayaan

Murabahah,Pembiayaan

Mudharabah, Pembiayaan

Musyarakah Dan Ratio

Non Performing Financing

Terhadap Tingkat

Profitabilitas Bank Umum

Syariah Di Kota Medan.

Independen :

Mudharabah

Murabahah

NPF berpengaruh

signifikan terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

24

Skripsi Program Studi

Akuntansi Universitas

Sumatera Utara

Musyarakah

NPF

Dependen :

Profitabilitas

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

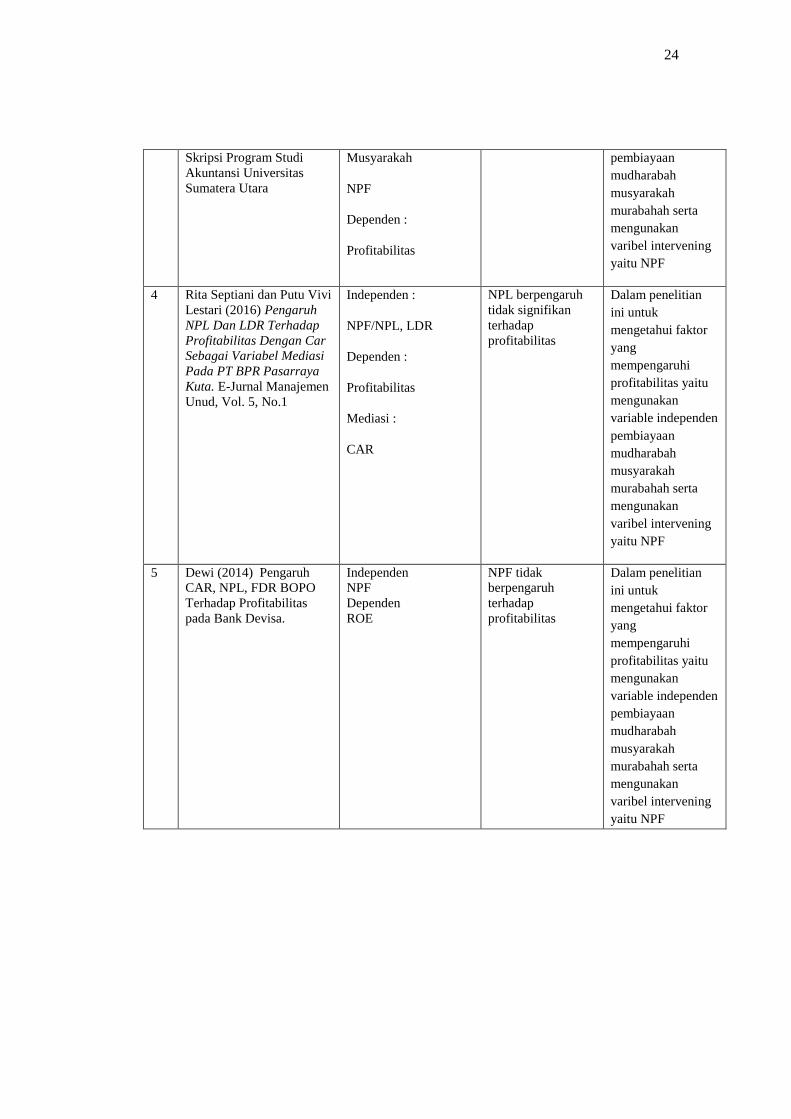

4 Rita Septiani dan Putu Vivi

Lestari (2016) Pengaruh

NPL Dan LDR Terhadap

Profitabilitas Dengan Car

Sebagai Variabel Mediasi

Pada PT BPR Pasarraya

Kuta. E-Jurnal Manajemen

Unud, Vol. 5, No.1

Independen :

NPF/NPL, LDR

Dependen :

Profitabilitas

Mediasi :

CAR

NPL berpengaruh

tidak signifikan

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

5 Dewi (2014) Pengaruh

CAR, NPL, FDR BOPO

Terhadap Profitabilitas

pada Bank Devisa.

Independen

NPF

Dependen

ROE

NPF tidak

berpengaruh

terhadap

profitabilitas

Dalam penelitian

ini untuk

mengetahui faktor

yang

mempengaruhi

profitabilitas yaitu

mengunakan

variable independen

pembiayaan

mudharabah

musyarakah

murabahah serta

mengunakan

varibel intervening

yaitu NPF

25

B. Kerangka Teori

1. Agency Theory

Jensen dan Meckling dalam Wahyuni (2016:3) mendefinisikan

agency theory sebagai teori hubungan diantara principal dan agen,

dimana principal telah mendelegasikan wewenang kepada agen dalam

mengelola usaha serta mengambil keputusan yang berkaitan.Agency

Theory dikenal sebagai suatu hubungan kontraktual keuangan yang

melibatkan pihak pemilik dana dengan pihak pengelola dana. Dalam

penerapannya pemilik dana (principal) memberi otorisasi terhadap

managemen selaku agen (agency relationship), tetapi kemudian terjadi

perbedaan kepentingan. Kepentingan yang berbeda tersebut dapat

menyebabkan asimetri informasi dari agen terhadap principal.

Agency Theory dapat dipahami dalam pembiayaan lembaga

perbankan syariah. Bank syariah sebagai principal mempercayakan

nasabah sebagai agen untuk mengelola dana dan akan mengembalikan

dana yang telah diberikan oleh bank syariah. Kepercayaan yang

diberikan oleh bank syariah kepada nasabah, mempunyai harapan agar

nasabah bertindak sesuai dengan tujuan bersama yang dibuat di awal

akad pembiayaan sehingga bank syariah ataupun nasabah dapat

memperoleh keuntungan. Keuntungan yang diperoleh dari pembiayaan

yang diberikan akan menjadi pendapatan dan akan meningkatkan laba

bank syariah sehingga profitabilitas dari bank syariah akan meningkat

(Nizar dan Anwar, 2015:129).

26

2. Bank Syariah

Bank syariah adalah bank yang beroperasi dengan tidak

mengandalkan pada bunga. Menurut UU Republik Indonesia No. 21

Tahun 2008 pasal 1 ayat 7 “bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah dan

menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah. ” (Mustoviyah,2017:16).

Pengertian bank syariah berdasarkan UU pasal 2 PBI

No.6/24/PBI/2004 tentang bank umum yang melaksanakan kegiatan

usaha berdasarkan prinsip syariah, mendefinisikan bahwa bank umum

syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran (Yudiana, 2014:2).

Menurut Soemitro (2009: 61) bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan prinsip syariah. Salah satu

kegiatan bank syariah adalah menyalurkan dana melalui pembiayaan.

3. Pembiayaan

Menurut Dahlan (2012:162), pembiayaan (financing) merupakan

istilah yang dipergunakan dalam bank syariah, sebagaimana dalam

bank konvensional disebut dengan kredit (lending). Dalam

kredit,keuntungan berbasis pada bunga (interest based), sedangkan

dalam pembiayaan (financing) berbasis pada keuntungan riil yang

dikehendaki (margin) ataupun bagi hasil (profit sharing).

27

Menurut Muhammad (2005;260) pembiayaan berarti financing

atau pembelanjaan yaitu pendanaan yang dikeluarkan untuk

mendukung investasi yang telah direncanakan baik dilakukan sendiri

maupun dijalanakan orang lain. Dalam dunia perbankan syariah

pembiayaan merupakan pendanaan yang diberikan oleh bank syariah

kepada nasabah.

Dalam UU No.10 Tahun 1998 tentang perbankan dalam pasal 1

nomer 12 dikatakan bahwa pembiayaan berdasarkan prinsip syariah

adalah penyedian uang atau tagihan dengan berdasarkan persetujuan

atau kesepakatan antara bank dengan pihak lain yang mewajibkan

pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

setelah jangka waktu atau periode tertentu (Asiyah,2015;2).

Menurut Rivai dan Veithzal (2008;3) istilah pembiayaan pada

intinya I Believe, I Trust, ‘saya percaya’ atau ‘saya menaruh

kepercayaan’. Perkataan pembiayaan yang artinya kepercayaan berati

lembaga pembiayaan selaku shahibul maal menaruh kepercayaan

kepada seseorang untuk melaksanakan amanah yang di berikan.Dana

tersebut harus di gunakan dengan benar adil dan harus disertai dengan

ikatan dan syarat-syarat yang jelas dan saling menguntungkan bagi

kedua belah pihak.

Dalam menyalurkan dana, bank syariah dapat memberikan

berbagai bentuk pembiayaan, pembiayaan yang diberikan oleh bank

syariah mempunyai lima bentuk utama, yaitu mudharabah dan

28

musyarakah (dengan polabagi hasil), murabahah dan salam (dengan

pola jual beli) adapula istishna yang hamper sama dengan salam, serta

ijarah (dengan pola sewa operasional maupun finansial) (Menurut

Rivai dan Veithzal 2008;3).

1. Pembiayaan Mudharabah

a. Pengertian Pembiayaan Mudharabah

Menurut PSAK 105 Paragaf 4 Mudharabah adalah akad

kerjasama usaha antar dua pihak dimana pihak pertama

menyediakan seluruh dana, sedangkan pihak kedua bertindak

selaku pengelola dan keuntungan usaha dibagi diantara mereka

sesuai kesepakatan sedangkan kerugian financial hanya di

tanggung oleh pemilik dana.

Menurut Ascarya (2013;62) dalam suatu kontrak dengan

akad mudharabah pemilik modal dapat bekerja sama dengan lebih

dari satu pengelola. Para pengelola tersebut dapat dikatakan

sebagai mitra usaha terhadap pengelola yang lain. Nisbah bagi

hasil pemilik modal dan pengelola di bagi sesuai kesepakatan

dimuka.Besarnya nisbah bagi hasil lainnya masing-masing pihak

tidak diatur dalam syariah tetapi tergantung kesepakatan mereka.

Menurut Rivai dan Veithzal (2008,42-44) mudharabah

adalah sistem kerja sama usaha antara dua pihak atau lebih dimana

pihak pertama (shahibul maal) menyediakan seluruh 100%

kebutuhan pembiayaan suatu proyek sedangkan custumore sebagai

29

pengelola (mudharib) mengajukkan permohonan pembiayaan dan

untuk ini customer sebagai pengelola (mudharib) menyediakan

keahlianya. Dalam transaksi ini jenis ini biasanya mensyaratkan

adanya wakil shahib al-maal dalam manajemen proyek.

Mudharabah adalah transaksi penanaman dana dari pemilik

dana (shahibul maal) kepada pengelola dana (mudharib) untuk

melakukan kegiatan usaha tertentu yang sesuai dengan pembagian

hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah

disepakati.

b. Jenis-Jenis Pembiayan Mudharabh

Dalam praktiknya mudharabah digolongkan dalam dua bentuk

yaitu ;(Prasetyo,2018:22-23).

1) Mudharabah Muthlaqah (investasi tidak terikat) yaitu yang

dimana pemilik dana memberikan kebebasan kepada pengelola

dana dalam pengelolaan investasinya.

2) Mudharabah Muqayyadah (investasi terikat ) yaitu dimana

pemilik dana memberikan batasan pada pengelola dana

mengenai tempat , cara , dan objek investasi.

c. Rukun Mudharabah

Rukun dalam mudharabah menurut Asiyah (2015:23)

1) Pelaku (pemilik modal maupun pelaksana usaha )

30

Pelaku pihak pertama bertindak sebagai pemilik modal

(shahibul maal), sedangkan pihak kedua bertindak sebagai

pelaksana usaha (mudharib).

2) Objek mudharabah ( modal dan kerja )

Pemilik modal menerahkah danannya sebagai objek

mudharabah , sedangkan pelaksana usaha menyerahkan

kerjanya sebagai objek mudharabah. Modal yang diserahkan

dapat berupa uang ataupun barang, sedangkan kerja yang

diserahkan dapat berupa keahlian atau ketrampilan.

3) Persetujuan kedua belah pihak ( ijab-qobul )

Persetujuan merupakan konsekuensi dari prinsip an-taraddin

minkum(sama-sama rela).Kedua belah pihak harus secara rela

bersepakat untuk mengikat diri dalam akad mudharabah.

4) Nisbah keuntungan

Nisbah keuntungan merupakan cermin imbalan yang

berhak diterima oleh kedua belah pihak yang menggunakan

akad mudharabah. Pihak pengelola (mudharib) mendapatkan

imbalan atas pekerjaannya , sedangkan pihak pemilik modal

(shahibul maal) mendapatkan imbalan atas pemberian atau

penyertaan modalnya.

d. Syarat – syarat pembiayaan mudharabah menurut Yudiana

(2014;62)

31

1) Kedua belah pihak yang melakukan akad harus memiliki

kemampuan dan kemauan untuk bekerjasama dengan akad

mudharabah.

2) Pihak-pihak yang akan melakukan akad harus jelas.

3) Objek yang akan diakadkan harus dinyatakan dalam jumlah

atau nominal yang jelas.

4) Jenis usaha, jangka waktu kerjasama, dan nisbah bagi hasil

ditentukan berdasarkan kesepakatan kedua belah pihak.

5) Pemilik modal berhak menyertakan persyaratan tertentu untuk

memperkecil resiko kerugian.

2. Pembiayaan Musyarakah

a. Pengertian Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih

dalam menjalankan suatu usaha tertentu dimana masing-masing

pihak memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai

kesepakatan (Antonio,2001:90).

Musyarakah merupakan salah satu produk bank syariah yang

mana terdapat dua pihak atau lebih dimana seluruh pihak

memadukan sumber daya yang mereka miliki baik yang berwujud

maupun yang tidak berwujud. Seluruh pihak yang bekerjasama

memberikan kontribusi baik berupa dana , barang , skill ataupun

asset-aset lainnya. Sudah menjadi ketentuan bahwa dalam

32

musyarakah pemilik modal berhak dalam menentukan kebijakan

usaha yang dijalnkan pelaksana proyek (Yudiana,2014:19).

Menurut Rivai dan Veithzal (2008:45-47) karakteristik dari

transaksi ini karena adanya keinginan dari para pihak (dua pihak

atau lebih ) melakukan kerjasama untuk suatu usaha tertentu.

Masing-masing menyertakan modalnya dengan pembagian

keuntungan dikemudian hari sesuai kesepakatan. Penyertaan setiap

pihak yang melakukan kerjasama berupa dana , keahlian ,

kepemilikan , peralatan , barang perdagangan , atau intenjibel asset

seperti good will atau hak paten , reputasi / nama baik ,

kepercayaan serta barang lain yang dapat dinilai dengan uang.

Lembaga keuangan menyediakan fasilitas pembiayaan dengan cara

menyuntikkan modal berupa dana segar agar usaha customer dapat

berkembang kearah yang lebih baik.

b. Jenis-jenis Pembiayaan Musyarakah

Menurut Aisyah (2015:200) musyarakah dibagi menjadi dua:

1. Syirkah al-milk (musyarakah kepemilikan)

Musyarakah kepemilikan muncul karena adanya warisan ,

wasiat , atau kondisi lainnya yang menyebabkan kepemilikan

satu asset oleh dua orang atau lebih. Dalam hal ini kepemilikan

tersebut berbagi baik dalam sebuah asset nyata maupun dalam

keuntungan yang dihasilkan oleh dari asset tersebut.

2. Syirkah al-aqd (musyarakah akad)

33

Musyarakah akad tercipta dengan cara kesepakatan dimana

dua orang atau lebih menyetujui bahwa setiap orang dari

mereka memberikan modal musyarakah dan mereka pun

menyepakati pembagian keuntungan dan kerugian.

c. Syarat-syarat Pembiayaan Musyarakah

Syarat pembiayaan musyarakah menurut Yudiana (2014:65):

1. Para mitra yang akan melakukan akad musyarakah harus dalam

kondisi cakap hukum dan memiliki kompetensi dalam

memberikan maupun diberi kekuasaan perwakilan.

2. Modal dapat berupa asset perdagangan seperti barang dagang ,

property , perlengkapan dan sebagainnya termasuk juga asset

tidak berwujud seperti hak paten dan lisensi.

3. Tidak diperbolehkan untuk mencantumkan ketidakikutsertaan

pihak lainnya , namun dalam bekerja salah satu pihak oleh

melaksanakan dengan porsi dan lisensi.

4. Akad dianggap sah apabila diucapkan secara verbal atau

dilakukan secara tertulis dan disaksikan.

3. Pembiayaan Murabahah

a. Pengertian Pembiayaan Murabahah

Menurut Karim (2004:98) Murabahah (al-bai’ bi tsaman ajil

)lebih dikenal sebagai Murabahah saja. Murabahah yang berasal

dari kata ribhu ( keuntungan ), adalah transaksi jual beli dimana

bank menyebut jumlah keuntungannya . bank bertindak sebagai

34

penjual, sementara nasabah sebagai pembeli. Harga jual adalah

harga beli bank dari pemasok ditambah keuntungan (margin).

Kedua belah pihak harus mensepakati harga jual dan jangka

waktu pembayaran.Harga jual dicantumkan dalam akad jual beli

dan bila telah disepakati tidak dapat diubah selama berjalannya

akad. Dalam perbankan Murabahah selalu dilakukan pembayaran

dengan cicilan (bi tsaman ajil atau muajjal ). Dalam transaksi ini

barang diserahkan segera setelah akad, sementara pembayaran

dilakukan secara tangguh atau cicilan.

a. Jenis-jenis Pembiayaan Murabahah

Menurut Harahap (2008:93) jenis pembiayaan murabahah

antara lain :

1) Murabahah tanpa pesanan artinya ada yang beli atau tidak ,

bank syariah menyediakan barang.

2) Murabahah berdasarkan pesanan artinya bank syariah baru

akan melakukan transaksi jual beli apabila ada yang pesan.

b. Rukun Pembiayaan Murabahah

Menurut Zulkifli (2007:40) Rukun Pembiayaan Murabahah

antara lain:

1) Penjual (ba;i)

2) Pembeli (musytar’i)

3) Barang/ objek (mabi’)

4) Harga (tsaman)

35

5) Ijab qabul (shigat)

c. Syarat-syarat murabahah

Syarat-syarat murabahah menurut Muchlisin 2012:3:

1. Kontrak pertama harus sah

2. Kontrak harus bebas dari riba

3. Bank islam memberitahu biaya modal kepada nasabah

4. Komoditi yang diperjual belikan harus halal

5. Prosedur pembiayaan mudharabah

4. Profitabilitas

Menurut (kasmir,2004:196) Profitabilitas merupakan rasio yang

digunakan untuk mengukur atau menilai kemampuan perusahaan

untuk mencari keuntungan. Rasio ini juga memberikan ukuran tingkat

efektifitas manajemen suatu perusahaan.Hal ini ditunjukkan oleh laba

yang dihasilkan dari penjualan dan pendapatan investasi.Intinya adalah

penggunaan rasio ini menunjukkan efisiensi perusahaan.Rasio

profitabilitas merupakan rasio yang melihat kemampuan perusahaan

dalam menghasilkan laba atau profitabilitas.Tingkat profitabilitas

bank syariah merupakan suatu kualitas yang dinilai berdasarkan

keadaan atau kemampuan suatu bank syariah dalam menghasilkan

laba. selain itu merupakam suatu hasil akhir bersih dari berbagai

kebijakan dan keputusan manajemen yang akan memberikan

keputusan akhir tentang efektifitas manajemen perusahaan (Fahrul

dkk, 2012: 77).

36

Rasio Profitabilitas atau Rasio Rentabilitas ini dibagi menjadi dua

bagian yaitu sebagai berikut:

1) Rentabilitas Ekonomi, yaitu dengan membandingkan laba

usaha dengan seluruh modal (modal sendiri dan asing).

2) Rentabilitas usaha (sendiri), yaitu dengan membandingkan

laba yang disediakan untuk pemilik dengan modal sendiri.

Rentabilitas tinggi lebih penting dari keuntungan yang

besar.

Return On Equity (ROE) menurut Mustoviyah (2017:22)

merupakan salah satu instrument analisis rasio keuangan yang

dipergunakan untuk mengukur efisiensi kinerja perusahaan dan tingkat

profitabilitas suatu perusahaan. Secara sistematis Return On Equity

(ROE) dapat dirumuskan sebagai rasio antara laba bersih setelah pajak

terhadap modal sendiri dikali 100%.

Semakin tinggi ROE menunjukkan kemampuan perusahaan

menggunakan modal sendiri untuk menghasilkan tingkat keuntungan

yang tinggi bagi para pemegang saham atau investor. Besarnya laba

yang dihasilkan oleh perusahaan sangat berpengaruh terhadap besar

kecilnya Return On Equity (ROE) pada suatu perusahaan. Semakin

tinggi Return On Equity (ROE) maka semakin tinggi pula laba yang

akan diperoleh oleh perusahaan dan resiko bermasalah semakin kecil

(Kasmir,2010:114).

ROE dapat dihitung dengan rumus sebagai berikut :

37

ROE= Laba bersih

Ekuitas

5. NPF ( Non Performing Financing )

Perkembangan pemberian pembiayaan yang paling tidak

menggembirakan bagi pihak bank apabila pembiayaan yang diberikan

menjadi bermasalah. hal ini terutama disebabkan oleh kegagalan pihak

debitur memenuhi kewajiban untuk membayar angsuran (cicilan)

pokok pembiayaan beserta bagi hasil yang telah disepakati oleh kedua

belah pihak dalam perjanjian pembiayaan (Dendawijaya, 2005:81).

Dalam perbankan syariah kegagalan pembayaran angsuran biasa

dikatakan sebagai NPF (Non Performing Financing) adalah pembiayaan

bermasalah yang dialami oleh bank, pembiayaan bermasalah ini jelas

akan mempengaruhi kinerja bank sebagai lembaga keuangan dan akan

berdampak pada laba yang akan didapat oleh bank (Riyadi, 2014:470).

NPF diketahui dengan cara menghitung pembiayaan non lancar terhadap total

pembiayaan. Apabila semakin rendah NPF bank tersebut maka akan semakin

mengalami keuntungan pada bank tersebut, sebaliknya bila tingkat NPF

tinggi maka bank tersebut akan mengalami kerugian yang diakibatkan

pengembalian macet. NPF dapat dihitung dengan rumus sebagai berikut:

𝑵𝑷𝑭 =𝐓𝐨𝐭𝐚𝐥𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧𝐁𝐞𝐫𝐦𝐚𝐬𝐚𝐥𝐚𝐡

𝐓𝐨𝐭𝐚𝐥𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧𝑿𝟏𝟎𝟎%

38

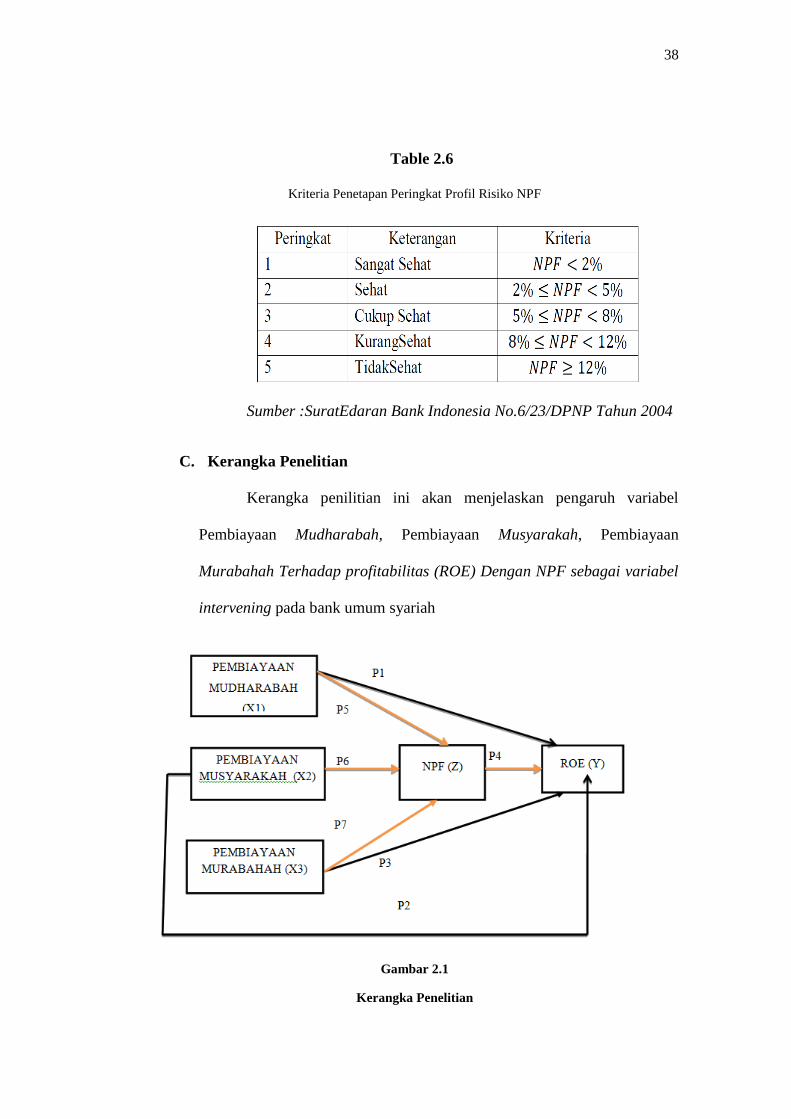

Table 2.6

Kriteria Penetapan Peringkat Profil Risiko NPF

Sumber :SuratEdaran Bank Indonesia No.6/23/DPNP Tahun 2004

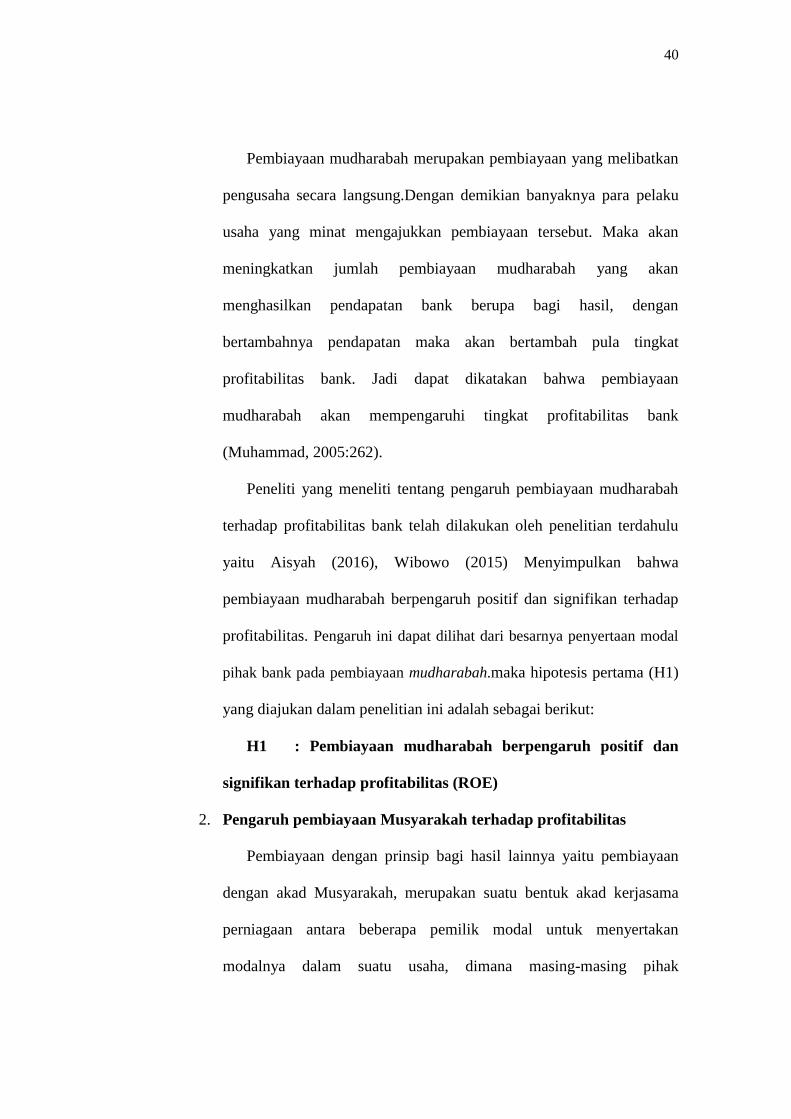

C. Kerangka Penelitian

Kerangka penilitian ini akan menjelaskan pengaruh variabel

Pembiayaan Mudharabah, Pembiayaan Musyarakah, Pembiayaan

Murabahah Terhadap profitabilitas (ROE) Dengan NPF sebagai variabel

intervening pada bank umum syariah

Gambar 2.1

Kerangka Penelitian

39

Berdasarkan gambar 2.1 diatas , maka dapat dibuat suatu

persamaan matematis sebagai berikut :

ROE=β0 + β1.X1 + β2.X2 + β3.X3 + β4.Z + e1 …… (2)

NPF = β0 + β1.X1 + β2.X2 + β3.X3 + e2 .....(1)

Keterangan :

Y = profitabilitas (ROE)

Z =NPF

X1 = Pembiayaan Mudarabah

X2 = Pembiayaam Musyarakah

X3 = Pembiayaan Murabahah

e = kesalahan (error)

D. Hipotesis

Hipotesis merupakan kesimpulan teoritis atau sementara dalam

penelitian. Dengan hipotesis peniliti menjadi jelas searah pengujiannya

dengan kata lain hipotesis membimbing peneliti dalam melakukan

penelitian dilapangan baik sebagai objek pengujian maupun dalam

pengumpulan data (Muhammad, 2008:76)

1. Pengaruh Pembiayaan Mudharabah terhadap Profitabilitas

Pembiayaan dengan akad mudharabah adalah akad kerjasama

usaha antara bank sebagai pemilik dana (shahibul maal)dengan

nasabah sebagai pengusaha atau pengelola dana (mudharib), untuk

melakukan usaha dengan nisbah bagi hasil (keuntungan atau kerugian)

menurut kesepakatan dimuka ( Nabhan, 2008: 53 ).

40

Pembiayaan mudharabah merupakan pembiayaan yang melibatkan

pengusaha secara langsung.Dengan demikian banyaknya para pelaku

usaha yang minat mengajukkan pembiayaan tersebut. Maka akan

meningkatkan jumlah pembiayaan mudharabah yang akan

menghasilkan pendapatan bank berupa bagi hasil, dengan

bertambahnya pendapatan maka akan bertambah pula tingkat

profitabilitas bank. Jadi dapat dikatakan bahwa pembiayaan

mudharabah akan mempengaruhi tingkat profitabilitas bank