MARKET EQUILIBRIUM: Capital Asset Pricing Model (CAPM) AND Arbitrage Pricing Theory (APT)

PENGARUH KOMPENSASI KARYAWAN, EXCHANGE RATE DAN

PAJAK TERHADAP TRANSFER PRICING PADA PERUSAHAAN

MULTINASIONAL

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan mencapai

Derajat Sarjana Ekonomi

Oleh :

IKA MALDIANA MUNFIDA

201510170311140

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

2019

ii

iii

iv

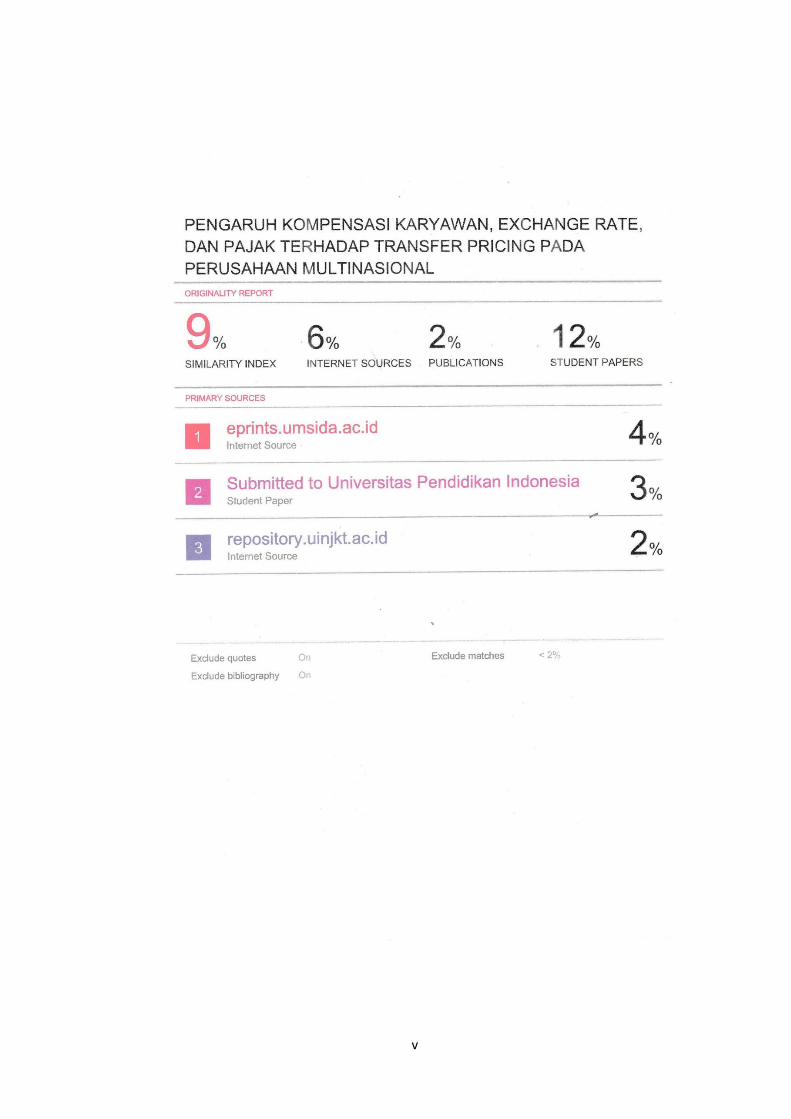

v

vii

KATA PENGANTAR

Bismilillahirrohmanirrohim

Puji syukur yang teramat dalam saya haturkan ke hadirat Tuhan Yang Maha

Segala, atas percikan kasih, hidayat, dan taufiq-Nya sehingga Skripsi dengan judul

“Pengaruh Mekanisme Bonus, Exchange Rate, dan Pajak Terhadap Transfer

Pricing Pada Perusahaan Multinasional” ini dapat terselesaikan pada waktu yang

telah direncanakan.

Teriring do’a sholawat semoga senatiasa melimpah ke hirabaan Muhammad

S.A.W., Rasul akhir zaman, penutup para Nabi yang membawa kesempurnaan ajara

Tuhid dan keutamaan budi pekerti. Dan semoga tumpahan do’a sholawat menetes

kepada segenap keluarga dan sahabatnya, para syuhada’, para mushonnifin, para

ulama’, dan seluruh umatnya yang dengan tulus ikhlas mencintai dan menjunjung

sunnahnya.

Selama proses penyusunan skripsi ini, banyak pihak yang telah memberikan

bantuan dan dukungan kepada saya. Sebagai ungkapan syukur, dalam kesempatan

ini saya ingin mengucapkan terima kasih kepada:

1. Bapak Rektor Universitas Muhammadiyah Malang Dr. H Fauzan, M.Pd.

2. Ibu Dekan Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Malang

Dr. Dra. Izah Zuhroh, MM.

3. Ketua Jurusan Dr. Masiyah Kholmi, MM., Ak., CA

4. Ibu Dr. Eny Suprapti. MM., Ak., CA selaku Dosen Pembimbing I dan Ibu

Gina Harventy. SE., M.Si., Ak., CA selaku Dosen Pembimbing II yang telah

meluangkan waktu ditengah – tengah kesibukannya untuk memberikan

bimbingan , dan pentunjuk dengan arahan yang sangat membantu dalam

proses penyususnan skripsi.

5. Kedua Orang tuaku Bapak Masrsono dan Ibu Nur Khasanah yang selalu

memberikan doa, dukungan dan semangat untuk segera menyelesaikan

skripsi ini. Terima kasih atas segala semangat dan kasih sayang yang tak

pernah pudar

viii

6. Teman – teman dekat; Lenny W, Istiningsih dan Amilatus Z yang telah

memberi dukungan dan memberikan nasihat untuk tetap semangat.

7. Keluarga Akuntansi C dan teman – teman Akuntansi Angkatan 2015 yang

telah memberikan dukungan dan semangat.

Kepada mereka semua, hanya ungkapan terimah kasih dan do’a yang tulus

yang dapat persembahkan, semoga segala yang telah mereka berikan kepada saya

tercatat dengan tinta emas dalam lembaran catatan Roqip sebagai sebuah ibadah

yang tiada ternilai. Amin.

Akhirin, dengan segala keterbatasan dan kekurangan, saya persembahkan

karya tulis ini kepada siapapun yang membutuhkannnya. Kritik Kontruktif dan

saran dari semua pihak sangat saya harapkan untuk penyempurnaan karya – karya

saya selanjutnya.

Terima Kasih

Billahittaufiq Wal Hidayah.

Malang, 23 Juli 2019

Penulis

ix

DAFTAR ISI

COVER ......................................................................................... i

LEMBAR PERSUTUJUAN ......................................................... ii

LEMBAR PENGESAHAN .......................................................... iii

PERNYATAAN ORISINALITAS ............................................... iv

HASIL PLAGIASI ........................................................................ v

ABSTRAK .................................................................................... vi

KATA PENGANTAR .................................................................. vii

DAFTAR ISI ................................................................................. ix

DAFTAR TABEL ......................................................................... xi

DAFTAR GAMBAR .................................................................... xii

DAFTAR LAMPIRAN ................................................................. xiii

BAB 1. PENDAHULUAN

A. Latar Belakang .................................................................. 1

B. Rumusan Masalah ............................................................. 7

C. Tujuan Dan Manfaat Peneltian.......................................... 8

BAB II. TEORI DAN PERUMUSAN HIPOTESIS

A. Tinjaun Penelitian Terdahulu ............................................ 10

B. Teori Dan Kajian Pustaka ................................................. 15

C. Perumusan Hipotesis ......................................................... 21

D. Kerangka Pemikiran .......................................................... 25

BAB III. METODE PENELITIAN

A. Jenis Penelitian .................................................................. 26

x

B. Populasi Dan Teknik Pengambilan Sampel ...................... 26

C. Definisi Operasional Dan Pengukuran Variabel ............... 27

D. Jenis Dan Sumber Data ..................................................... 30

E. Teknik Pengumpulan Data ................................................ 30

F. Teknik Analisis Data ......................................................... 30

BAB IV. HASIL DAN PEMBAHASAN

A. Gambaran Umum dan Objek Penelitian ........................... 37

B. Deskripsi Data ................................................................... 40

C. Analisis Data ..................................................................... 44

1. Analisis Statistik Deskriptif ........................................ 44

2. Uji Asumsi Klasik ....................................................... 47

3. Hasil Pengujian Hipotesis ........................................... 52

D. Pembahasan ....................................................................... 58

BAB V. PENUTUP

A. Kesimpulan ....................................................................... 62

B. Keterbatasan ...................................................................... 62

C. Saran .................................................................................. 63

DAFTAR PUSTAKA .................................................................. 64

xi

DAFTAR TABEL

Tabel 4.1 . Penentuan Sampel ....................................................... 37

Tabel 4.2. Nama dan Jenis Perusahaan ........................................ 38

Tabel 4.3. Data Penelitian ............................................................. 40

Tabel 4.4. Statistik Deskriptif ....................................................... 45

Tabel 4.5. Hasil Uji Normalitas .................................................... 48

Tabel 4.6. Hasil Uji Multikolineritas ............................................ 49

Tabel 4.7. Hasil Uji Heterokedastisitas ......................................... 50

Tabel 4.8. Hasil Uji Autokorelasi ................................................. 51

Tabel 4.9. Hasil Regresi Linear Berganda .................................... 53

Tabel 4.10. Hasil Uji Pasrsial (Uji t) ............................................ 54

Tabel 4.11. Hasil Uji Simultan (Uji F) .......................................... 56

Tabel 4.12. Tabel Adjusted R-Square ........................................... 57

xii

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pemikiran ................................................. 25

xiii

DAFTAR LAMPIRAN

Lampiran 1 Hasil Perhitungan Kom.kar, ER, P, dan TP ............. 68

64

DAFTAR PUSTAKA

Adraeni, Syarah Sefty. 2017. 'pengaruh Exchange Rate, Tunneling Incentive, Dan

Mekanisme Bonus Terhadap Keputusan Perusahaan Melakukan Transfer

Pricing (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2013-2015'.

Anisyah, Fitri, Vince Ratnawati, and Riska Natariasari. 2018. 'pengaruh Beban

Pajak, Intangible Assets, ProfitabilitaS, Tunneling Incentive, Dan

Mekanisme Bonus Terhadap Transfer Pricing (Studi Empiris Pada

Perusahaan Manufaktur Yang Listing di Bursa Efek Indonesia Periode

tahun 2014-2016)', Jurnal Online Mahasiswa (JOM) Bidang Ilmu Ekonomi,

1: 1-14.

Chan, Canri,Steven P. Landry, Terrance Jalbert, "On International Transfer Pricing

Decisions", International Business & Economics Research Journal Volume

3, Number 3, 1, 2003.

Clausing, K. A. (2003). T ax-motivated transfer pricing and US intrafirm trade, 87,

2207–2223. https://doi.org/10.1016/S0047- 2727(02)00015-4

Cristea, A. D., & Nguyen, D. X. (2016). Transfer pricing by multinational firms:

New evidence from foreign firm ownerships. American Economic Journal:

Economic Policy, 8(3), 170-202.

Davies, R. B., Martin, J., Parenti, M., & Toubal, F. (2018). Knocking on Tax

Haven’s Door: Multinational Firms and Transfer Pricing. The Review of

Economics and Statistics, 100(1), 120-134.

Deanti, L. R. (2017). Pengaruh Pajak, Intagble Assets,Laverage, Profitabilitas dan

Tunneling Incentive Terhadap Keputusan Transfer Pricing.

Fauziah, N. F., & Saebani, A. (2018). Pengaruh Pajak, Tunneling Incentive, Dan

Mekanisme Bonus Terhadap Keputusan Perusahaan Melakukan Transfer

Pricing. Akuntansi Krida Wacana, 18(1A).

Gustarin, L., & Wijaya, T. Pengaruh Pajak, Exchange Rate, Dan Tunneling

Incentive Terhadap Keputusan Melakukan Transfer Pricing (Studi Kasus

65

Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia

Periode 2013-2017).

Hartati, W., et al,. 2014. Analisis Pengaruh Pajak dan Mekanisme Bonus Terhadap

Keputusan Transfer pricing: Studi Empiris Pada Seluruh Perusahaan yang

Listing Di Bursa Efek Indonesia. Simposium Nasional Akuntansi 2014.

Horngren Charles T., G. F. (2006). , Akutansi Biaya : PenekananManajerial .

Jakarta:Erlangga.http://ucs.sulsellib.net//index.php?p=show_detail&id=27

190

Jafri, Hasan Effendi, and Elia Mustikasari. 2018. 'Pengaruh Perencaan Pajak,

Tunnneling Incentive dan Aset Tidak Berwujud Terhadap Perilaku Transfer

Pricing pada Perusahaan Manufaktur yang Memiliki Hubungan Istimewa

yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016', Berkala

Akuntansi dan Keuangan Indonesia, 3: 63-77.

Jasin, A. (2011). Analisis pengaruh skema bonus direksi, jenis usaha profitabilitas

perusahaan, dan ukuran perusahaan terhadap earning management; studi

empiris pada persahaan manufaktur dan keuangan yang listing di BEI pada

tahun 2008-2010.

Klassen, K. J., Lisowsky, P., & Mescall, D. (2017). Transfer pricing: Strategies,

practices, and tax minimization. Contemporary Accounting Research,

34(1), 455-493.

Kompas.com, 2017 . Kasus Mega Transfer Rp 19 Trilliun, Singapura Investigasi

StandardChartered.https://ekonomi.kompas.com/read/2017/10/10/1802549

26/kasus-mega-transfer-rp-19-triliun-singapura-investigasi-standard-

chartered

Kristaung, Y. A. d. R. (2013). Metode Penelitian Bisnis dan Akuntansi. Jl.

Rawagirang No.8, Kawasan Industri Pulogadung, Jakarta 13930: Dian

rakyat.

Kurniawan, Muhammad Sani, Bayu Prabowo Sutjiatmo, and Rinandita Wikansari.

2018. "Pengaruh Pajak Dan Tunneling Incentive Terhadap Tindakan

Transfer Pricing Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia (Bei)." In Prosiding Seminar Nasional Pakar, 235-40.

66

Lo, A. W., Wong, R. M., & Firth, M. (2010). Tax, financial reporting, and tunneling

incentives for income shifting: An empirical analysis of the transfer pricing

behavior of Chinese-listed companies. Journal of the American Taxation

Association, 32(2), 1-26.

Mangoting, Y. (2004). Aspek perpajakan dalam praktek transfer pricing. Jurnal

Akuntansi dan Keuangan, 2.

Marfuah, Marfuah, and Andri Puren Noor Azizah. 2014. 'Pengaruh pajak, tunneling

incentive dan exchange rate pada keputusan transfer pricing perusahaan',

Indonesian Journal of Accounting and Auditing, 18: 156-65.

Mispiyanti, M. (2015). Pengaruh Pajak, Tunneling Incentive dan Mekanisme Bonus

Terhadap Keputusan Transfer Pricing. Journal of Accounting and

Investment, 16(1), 62-74.

Muhammadi, A. H., Ahmed, Z., & Habib, A. (2016). Multinational transfer pricing

of intangible assets: Indonesian tax auditors’ perspectives. Asian Review of

Accounting, 24(3), 313-337.

Nugraha, A. K. (2016). Analisis Pengaruh Beban Pajak, Tunneling Incentive, dan

Mekanisme Bonus terhadap Transfer Pricing Perusahaan Multinasional

yang Listing di Bursa Efek Indonesia. Universitas Negeri Semarang,

Nurhayati, I. D. (2013). Evaluasi atas perlakuan perpajakan terhadap transaksi

transfer pricing pada perusahaan multinasional di indonesia. Jurnal

Manajemen dan Akuntansi, 2(1).

Nurjanah, Ika, Antonius G Sondakh Isnawati, and Antonius G Sondakh. 2015.

'Faktor Determinan Keputusan Perusahaan Melakukan Transfer Pricing',

Universitas Lambung Mangkurat.

Prahara Pajak Raja Otomotif, 2014. dari https://investigasi.tempo.co/toyota/

Purwanti, Lilik. 2010. 'kecakapan menagerial, skema bonus, management laba, dan

kinerja perusahaan', jurnal aplikasi manajemen, 8.

Puspita Akhadya, Dwi, And Dianwicaksih Arieftiara. 2019. 'Pengaruh Pajak,

Exchage Rate, Dan Kepemilikan Asingterhadap Keputusan Perusahaan

Melakukan Transfer Pricing', Jurnal Akuntansi Unesa, 6.

67

Rahmawati, Ella Yuniar. 2018. 'Pengaruh Pajak, Tunneling Incentive, dan

Mekanisme Bonus Terhadap Keputusan Transfer Pricing (Perusahaan

Sektor Dasar dan Kimia yang Terdaftar di BEI Periode 2013-2016)',

Universitas Muhammadiyah Sidoarjo.

Refgia, Thesa, and Vince Ratnawati. 2016. 'Pengaruh Pajak, Mekanisme Bonus,

Ukuran Perusahaan, Kepemilikan Asing, Dan Tunneling incentive

Terhadap Transfer pricing (Perusahaan Sektor Industri Dasar Dan Kimia

Yang Listing Di BEI Tahun 2011-2014)', Jurnal Online Mahasiswa (JOM)

Bidang Ilmu Ekonomi, 4: 543-55.

Rusdianti, Ja’far Shodiq; Kesi Widjajanti; Endang. 2017. 'determinan Keputusan

Transfer Pricing

Simamora, H. (1999). Manajemen. In Akuntansi Manajemen (p. 272). Retrieved

from.http://opac.lib.unlam.ac.id/id/opac/detail.php?q1=658.1511&q2=HEN

&q3=A&q4

Suandy, Erly. 2011. Hukum Pajak (edisi 5). Jakarta:Salemba Empat.

___________. 2011.Perencanaan Pajak (edisi 5) Jakarta:Salemba Empat.

Sujarweni, V. W. (2016). Kupas Tuntas Penelitian Akuntansi dengan SPSS (Mona

Ed. Vol. Viii). Jl. Wonosari Km 6, Rt 04 Demblaksari, Baturetno,

Banguntapan, Bantul, Yogyakarta: Pustaka Baru Press Yogyakarta.

Suryatiningsih, N., & Siregar, S. V. (2009). Pengaruh Skema Bonus Direksi

Terhadap Aktivitas Manajemen Laba: Studi Empiris Pada BUMN Periode

Tahun 2003-2006. Jurnal Simposium Nasional Akuntansi, 11.

Ulum, I. Dan A. Juanda. 2016. Metodelogi Penelitian Akuntansi. Yogyakarta:

Aditya Media Publishing.

Wirani, N. (2013). Pengaruh Manajemen Pajak dan Mekanisme Bonus Terhadap

Keputusan Transfer Pricing Perusahaan Manufaktur yang Listing di Bursa

Efek Indonesia. UPN''veteran''yogyakarta.

Copyright © 2022 FDOKUMEN