pengaruh kinerja keuangan pada liquiditas saham dimediasi oleh ...

18

PENGARUH KINERJA KEUANGAN PADA LIQUIDITAS SAHAM DIMEDIASI OLEH INTERNET FINANCIAL REPORTING Retno Yuni Nur Susilowati Dosen FEB Universitas Lampung [email protected] ABSTRAK Penelitian ini menguji pengaruh kinerja keuangan yang diukur dengan profitabilitas terhadap kualitas likuiditas saham dengan dimediasi oleh internet financial and sustainability reporting. Data yang menjadi sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008-2010. Variabel profitabilitas diproksikan dengan menggunakan return on assets (ROA), likuiditas saham diproksikan menggunakan frekuensi perdagangan dan internet financial and sustainability reporting diukur dengan internet reporting index (IRI). Dari hasil pengujian yang telah dilakukan dapat diperoleh simpulan sebagai berikut. Secara statistik, hasil uji pengaruh kinerja keuangan (profitabilitas) terhadap kualitas trading liquidity menunjukkan p-value sebesar 0,017 pada tingkat signifikansi 0,05. Hal ini menunjukkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap likuiditas saham. Secara statistik, hasil uji pengaruh profitabilitas pada perusahaan sampel menunjukkan angka 0,021 pada tingkat signifikan 0,05 menunjukkan bahwa profitabilitas (ROA) berpengaruh positif dan signifikan terhadap kualitas internet financial reporting. Hasil penelitian ini mendukung penelitian Debreceny (2002), Christensen dan Silva (2004), Fisher et al. (2000), dan Almilia (2009). Secara statistik, hasil uji pengaruh kinerja keuangan dan kualitas internet financial and sustainability reporting menunjukkan angka p-value 0,049 dan 0,195 pada tingkat signifikan 0,05 menunjukkan bahwaun terdapat hubungan langsung kinerja keuangan pada likuiditas saham, namun pengaruh ini tidak dimediasi oleh kualitas internet financial AND SUSTAINABILITY REPORTING. I. PENDAHULUAN Likuiditas adalah ukuran dari jumlah transaksi saham di pasar saham dalam suatu periode tertentu. Semakin likuid frekuensi transaksi, semakin tinggi minat investor terhadap saham perusahaan tertentu. Saham dengan tingkat likuiditas tinggi akan meningkatkan probabilitas untuk mendapatkan return saham, yang pada akhirnya akan meningkatkan harga saham. Jadi saham dikatakan likuid jika saham tidak memiliki kesulitan dalam membeli atau menjual kembali (Mulyana, 2011). Likuiditas saham merupakan salah satu mekanisme eksternal pemonitoran kinerja managemen. Bai et al. (2002) menyatakan bahwa likuiditas saham merupakan salah satu bentuk mekanisme eksternal untuk melakukan pemonitoran. Bai et al. (2002) menyebutkan bahwa keberadaan suatu pasar sangat penting untuk mengetahui alokasi sumber daya yang efisien. Dalam hal ini, perusahaan- perusahaan yang sahamnya likuid merupakan perusahaan-perusahaan yang sumber dayanya dikelola secara efisien. Meretia memiliki kemungkinan yang lebih baik untuk meraih gain dibandingkan saham yang likuiditasnya rendah; Meretia juga lebih mencerminkan faktor fundamental perusahaan; serta perubahan atau fluktuasi harga lebih stabil, tidak melonjak-lonjak dan likuiditasnya bersifat kontinus. Karena meretia mencerminkan perusahaan yang memiliki kinerja dan prospek yang bagus maka investor sangat memerhatikan likuiditas saham perusahaan-perusahaan, selain return dan risiko saham (Handa dan Schwartz, 1996). Likuiditas saham merupakan respon investor akan kinerja perusahaan. Secara konsepsi investor akan merespon kinerja keuangan perusahaan yang ditunjukkan oleh kenaikan atau penurunan tingkat

Transcript of pengaruh kinerja keuangan pada liquiditas saham dimediasi oleh ...

PENGARUH KINERJA KEUANGAN PADA LIQUIDITAS SAHAM

DIMEDIASI OLEH INTERNET FINANCIAL REPORTING

Retno Yuni Nur Susilowati Dosen FEB Universitas Lampung

ABSTRAK

Penelitian ini menguji pengaruh kinerja keuangan yang diukur dengan profitabilitas terhadap

kualitas likuiditas saham dengan dimediasi oleh internet financial and sustainability reporting. Data

yang menjadi sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2008-2010. Variabel profitabilitas diproksikan dengan menggunakan return on assets

(ROA), likuiditas saham diproksikan menggunakan frekuensi perdagangan dan internet financial and

sustainability reporting diukur dengan internet reporting index (IRI).

Dari hasil pengujian yang telah dilakukan dapat diperoleh simpulan sebagai berikut. Secara

statistik, hasil uji pengaruh kinerja keuangan (profitabilitas) terhadap kualitas trading liquidity

menunjukkan p-value sebesar 0,017 pada tingkat signifikansi 0,05. Hal ini menunjukkan bahwa

profitabilitas berpengaruh positif dan signifikan terhadap likuiditas saham.

Secara statistik, hasil uji pengaruh profitabilitas pada perusahaan sampel menunjukkan angka

0,021 pada tingkat signifikan 0,05 menunjukkan bahwa profitabilitas (ROA) berpengaruh positif dan

signifikan terhadap kualitas internet financial reporting. Hasil penelitian ini mendukung penelitian

Debreceny (2002), Christensen dan Silva (2004), Fisher et al. (2000), dan Almilia (2009).

Secara statistik, hasil uji pengaruh kinerja keuangan dan kualitas internet financial and

sustainability reporting menunjukkan angka p-value 0,049 dan 0,195 pada tingkat signifikan 0,05

menunjukkan bahwaun terdapat hubungan langsung kinerja keuangan pada likuiditas saham, namun

pengaruh ini tidak dimediasi oleh kualitas internet financial AND SUSTAINABILITY REPORTING.

I. PENDAHULUAN

Likuiditas adalah ukuran dari jumlah transaksi saham di pasar saham dalam suatu periode

tertentu. Semakin likuid frekuensi transaksi, semakin tinggi minat investor terhadap saham perusahaan

tertentu. Saham dengan tingkat likuiditas tinggi akan meningkatkan probabilitas untuk mendapatkan

return saham, yang pada akhirnya akan meningkatkan harga saham. Jadi saham dikatakan likuid jika

saham tidak memiliki kesulitan dalam membeli atau menjual kembali (Mulyana, 2011).

Likuiditas saham merupakan salah satu mekanisme eksternal pemonitoran kinerja managemen.

Bai et al. (2002) menyatakan bahwa likuiditas saham merupakan salah satu bentuk mekanisme

eksternal untuk melakukan pemonitoran. Bai et al. (2002) menyebutkan bahwa keberadaan suatu pasar

sangat penting untuk mengetahui alokasi sumber daya yang efisien. Dalam hal ini, perusahaan-

perusahaan yang sahamnya likuid merupakan perusahaan-perusahaan yang sumber dayanya dikelola

secara efisien. Meretia memiliki kemungkinan yang lebih baik untuk meraih gain dibandingkan saham

yang likuiditasnya rendah; Meretia juga lebih mencerminkan faktor fundamental perusahaan; serta

perubahan atau fluktuasi harga lebih stabil, tidak melonjak-lonjak dan likuiditasnya bersifat kontinus.

Karena meretia mencerminkan perusahaan yang memiliki kinerja dan prospek yang bagus maka

investor sangat memerhatikan likuiditas saham perusahaan-perusahaan, selain return dan risiko saham

(Handa dan Schwartz, 1996).

Likuiditas saham merupakan respon investor akan kinerja perusahaan. Secara konsepsi investor

akan merespon kinerja keuangan perusahaan yang ditunjukkan oleh kenaikan atau penurunan tingkat

likuiditas saham. Beberapa penelitian telah menginvestigasi beberapa rasio keuangan sebagai faktor

yang mempengaruhi likuiditas saham. Rasio-rasio tersebut di antaranya ialah return on investment,

price to book value, net profit margin, price earnings ratio, earnings per share dan jumlah saham

beredar (Savitri, 2006), stock split, dan earnings per share (Mulyana, 2011). Penelitian lain yang

menguji faktor-faktor determinan likuiditas saham dilakukan oleh Ryan (1996). Pengujian atas

pengaruh kinerja keuangan, yang diukur dengan rasio-rasio keuangan, pada likuiditas saham

menunjukkan hasil yang beragam.

Teori sinyal menyatakan bahwa ketika perusahaan menunjukkan kinerja yang bagus maka

manajemen memiliki dorongan kuat untuk menyebarkan informasi terutama yang berupa keuangan

dalam rangka meningkatkan kepercayaan investor (Fisher et al., 2000). Untuk mendorong cross-

investment dibutuhkan ketersediaan informasi, baik yang bersifat keuangan maupun nonkeuangan.

Internet merupakan media yang tepat untuk itu (Choi et al., 2008). Website perusahaan yang

menyajikan pelaporan keuangan di internet dapat menciptakan image positif perusahaan (Lowengard,

1997; Etredge, 2001).

Pemanfaatan internet untuk mempublikasi informasi dikenal dengan istilah internet financial

reporting (IFR) (Jones et al., 2003). Kebutuhan akan pelaporan keuangan berbasis internet muncul

karena kebutuhan akan sistem pelaporan keuangan yang cepat, mudah diakses dan dengan biaya yang

murah (Ashbaugh et al., 1999). Keberadaan internet memungkinkan hubungan antara perusahaan

dengan investor makin leluasa. Selain itu, perusahaan dapat menjalin komunikasi dengan stakeholders

sehingga meningkatkan peluang investasi calon investor pada perusahaan. Adanya internet financial

reporting juga akan membuat perusahaan mempertahankan kepercayaan investor, menjaga loyalitas,

dan memperbaiki pelayanan.

Perusahaan berkinerja tinggi akan menggunakan internet financial reporting untuk membantu

mereka menyampaikan sinyal good news pada investor ataupun calon investor. Sebaliknya perusahaan

dengan kinerja yang buruk akan menghindari penggunaan teknik pelaporan seperti internet financial

reporting karena mereka berusaha untuk menyembunyikan kinerja buruk (bad news). Perusahaan

menyajikan informasi keuangan yang dapat menghasilkan keputusan investasi yang lebih baik bagi

investor sehingga memprediksi risiko investasi. Adanya internet financial reporting akan mengurangi

ketidakpastian mengenai prospek perusahaan di masa mendatang.

Internet financial reporting pada website perusahaan termasuk upaya perusahaan untuk

mengurangi asimetri informasi. Asimetri informasi merupakan sebuah kondisi ketika manajer lebih

mengetahui informasi internal dan prospek perusahaan di masa mendatang dibandingkan dengan pihak

lain. Jika dikaitkan dengan peningkatan nilai perusahaan ketika terdapat asimetri informasi, manajer

dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai

saham perusahaan. Sinyal yang diberikan dapat diberikan melalui pengungkapan (disclosure)

informasi keuangan kepada pihak luar (investor dan kreditor). Pengungkapan dapat dikategorikan

sebagai informasi "baru" yang tidak diungkapkan sebelumnya atau informasi "lama" yang

diungkapkan sebelumnya.

Berdasarkan uraian yang telah dijelaskan di atas, maka peneliti tertarik untuk menguji pengaruh

kinerja keuangan pada likuiditas saham dan internet financial reporting sebagai variable intervening

pada hubungan tersebut.

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Likuiditas Saham

Likuiditas merupakan merupakan sebuah keadaan yang di dalamnya investor mudah melakukan

jual beli dan bahkan mudah menentukan harga sekuritas (Goh et al., 2008). Likuiditas saham merujuk

pada aktivitas perdagangan saham di bursa efek. Tia merupakan keunggulan aset finansial atas aset

real karena tanpa likuiditas, pasar modal menjadi tidak menarik dan akan kehilangan perannya sebagai

sarana investasi sekaligus sumber pembiayaan. Acharya dan Pedersen (2005) menyatakan bahwa kos

ekuitas akan lebih besar pada kondisi pasar yang semakin taklikuid. Likuiditas maksimal ketika

pedagang dapat bertransaksi tanpa ada penundaan waktu maupun ketidakpastian harga.

Menurut teori, suatu aset disebut likuid jika aset itu dapat ditransaksikan dengan cepat dan biaya

yang rendah, dalam jumlah besar tanpa memengaruhi harga. Berdasarkan konsep ini, Harris (2003)

menyatakan bahwa likuiditas memiliki empat dimensi, yaitu immediacy, width, depth, dan resiliency.

Kinerja Keuangan

Informasi akuntansi bermanfaat untuk menilai kinerja manajer. Pengukuran kinerja adalah proses

untuk menentukan seberapa baik aktivitas-aktivitas bisnis dilakukan untuk mencapai tujuan strategis.

Pengukuran kinerja dilakukan dengan menggunakan ukuran finansial dan nonfinansial.

Brigham (2011) menyatakan untuk mengukur kinerja keuangan digunakan rasio finansial atau

rasio keuangan. Rasio keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja

suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan

(neraca, laporan laba/rugi, laporan aliran kas). Rasio ini menggambarkan suatu hubungan atau

perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain.

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat

keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek pada masa datang. Salah

satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif

maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain

dari suatu laporan keuangan.

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar

penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan

dimaksudkan untuk menilai risiko dan peluang pada masa yang akan datang. Pengukuran dan

hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan

dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu

perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus

dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan

dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri

manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

Internet Financial Reporting

Almilia (2008) mengungkapkan Internet Financial and Sustainability Reporting mengacu pada

penggunaan situs web untuk menyebarluaskan informasi kinerja keuangan perusahaan. Dalam halini,

perusahaan menggunakan internet untuk menjalin hubungan dan melaporkan kinerja kepada investor

dan pemegang saham. Manfaat potensial yang membedakan internet financial reporting dari jenis-jenis

pengungkapan sukarela lainnya adalah sebagai berikut:

1. Internet financial reporting dapat mengurangi biaya penyebarluasan informasi perusahaan. IFR

akan memungkinkan perusahaan dapat menghindari biaya

percetakan dan pendistribusian yang berhubungan dengan pengiriman laporan

tahunan dan kwartalan untuk memberikan informasi kepada konsumen.

2. Internet financial reporting adalah suatu strategi pengungkapan yang memungkinkan perusahaan

dapat berkomunikasi dengan konsumen yang tidak teridentifikasi sebelumnya. Pelaporan

tradisional dengan menggunakan kertas dibatasi hanya untuk kelompok yang meminta dan/atau

yang membutuhkan untuk menerima informasi keuangan. Ketika suatu perusahaan membuat

website dan melaksanakan internet financial reporting, informasi keuangan menjadi barang publik

yang aksesnya global dan tidak terbatas.

3. Internet financial reporting dapat memfasilitasi penyebarluasan pengungkapan keuangan

perusahaan melalui internet yang memfasilitasi keistimewaan pencarian keterangan informasi dan

analisis dari berbagai macam pembuat keputusan.

4. Internet financial reporting dapat meningkatkan pengungkapan keuangan perusahaan dengan

tambahan praktik penyebarluasan informasi keuangan yang tradisional.

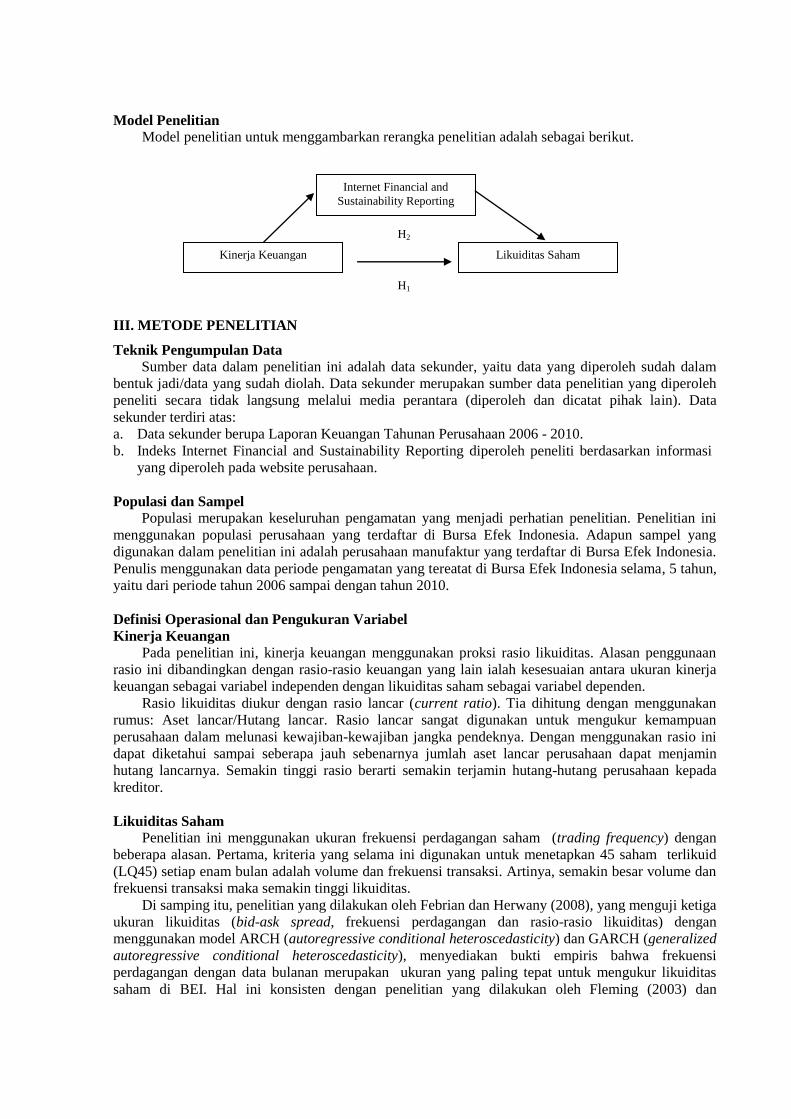

Rerangka Konseptual dan Pengembangan Hipotesis

Pengaruh kinerja keuangan pada likuiditas saham telah diteliti sebelumnya. Penelitian yang

menguji pengaruh tersebut di antaranya adalah Ryan (1997), Savitri (2006), dan Mulyana (2011).

Ryan (1997) meneliti pengaruh risiko investasi, yang diproksi dengan tindakan risiko akuntansi, pada

penyebaran bid-ask. Hasilnya memberikan bukti akan adanya hubungan statistik yang signifikan

antara rasio akuntansi dan bid-ask spread. Savitri (2006) menguji pengaruh rasio-rasio keuangan pada

likuiditas saham. Hasil pengujian menunjukkan bahwa hanya variabel earnings per share dan jumlah

saham beredar saja yang mempengaruhi IFR.

Penelitian-penelitian di atas memotivasi peneliti untuk menguji kembali pengaruh kinerja

keuangan pada likuiditas saham. Hipotesis alternatif yang diajukan adalah:

H1: Kinerja keuangan berpengaruh positif pada likuiditas saham.

Penelitian yang dilakukan oleh Almilia (2008) menguji faktor-faktor yang mempengaruhi kualitas

pelaporan IFR. Dengan menggunakan sampel sebanyak 104 perusahaan, penelitian ini

memberikan bukti bahwa size perusahaan, profitabilitas perusahaan dan kepemilikan mayoritas

merupakan variabel yang menentukan tingkat pengungkapan sukarela perusahaan yang ditunjukkan

dengan peningkatan indeks IFR.

Kusumawardhani (2011) juga menguji pengaruh ukuran perusahaan, profitabilitas, likuiditas,

jenis industri, leverage, reputasi auditor, umur listing, tingkat kepemilikan saham oleh publik (public

ownership ), serta tingkat kepemilikan saham oleh pihak asing (foreign ownership ) terhadap

probabilitas perusahaan dalam menerapkan Internet Financial Reporting (IFR). Data yang digunakan

dalam penelitian ini merupakan data sekunder berupa data dari perusahaan nonkeuangan yang

terdaftar di Bursa Efek Indonesia. Sampel yang digunakan sejumlah 77 perusahaan. Hasil penelitian

secara empiris menunjukkan bahwa variabel profitabilitas dan public ownership berpengaruh secara

positif dan signifikan terhadap praktik pelaporan keuangan melalui internet (Internet Financial

Reporting ). Sedangkan variabel ukuran perusahaan, likuiditas, jenis industri, leverage , reputasi

auditor, umur listing, serta foreign ownership tidak terbukti berpengaruh secara signifikan terhadap

praktik pelaporan keuangan melalui internet (Internet Financial Reporting).

Perbedaan bukti-bukti empiris tersebut memotivasi peneliti untuk menguji apakah terdapat

variabel lain yang memediasi pengaruh kinerja keuangan pada likuiditas saham. Dengan adanya

variabel pemediasi/intervening, maka pengaruh kinerja keuangan pada likuiditas saham yang tidak

signifikan diharapkan akan menjadi signifikan dengan melalui variabel intervening tersebut.

Penelitian yang dilakukan oleh Hargyantoro (2010) telah menguji pengaruh IFR pada frekuensi

perdagangan saham. Hasil dari penelitian ini menunjukkan bahwa IFR dan tingkat pengungkapan

website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan saham

perusahaan. Sedangkan penelitian yang dilakukan oleh Sari (2011) menguji pengaruh kinerja

keuangan pada harga saham dengan dimediasi oleh variabel IFR. Hasil penelitian membuktikan secara

empiris bahwa ukuran perusahaan dan profitabilitas berpengaruh tidak secara langsung pada harga

saham. Lai et. al., (2002) yang mencoba menghubungkan antara IFR dengan saham.

Lai menemukan bahwa perusahaan yang menerapkan IFR dan perusahaan dengan tingkat

pengungkapan informasi yang tinggi cenderung mempunyai abnormal return yang lebih besar dan

harga saham yang bergerak lebih cepat.

Uraian di atas memotivasi peneliti untuk menguji peran IFR sebagai variabel intervening pada

pengaruh kinerja keuangan pada likuiditas saham. Hipotesis alternatif dinyatakan sebagai berikut.

H2: Kinerja keuangan berpengaruh positif pada likuiditas saham dengan melalui kualitas

pengungkapan IFR.

Internet Financial and

Sustainability Reporting

Kinerja Keuangan Likuiditas Saham

Model Penelitian

Model penelitian untuk menggambarkan rerangka penelitian adalah sebagai berikut.

III. METODE PENELITIAN

Teknik Pengumpulan Data

Sumber data dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh sudah dalam

bentuk jadi/data yang sudah diolah. Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat pihak lain). Data

sekunder terdiri atas:

a. Data sekunder berupa Laporan Keuangan Tahunan Perusahaan 2006 - 2010.

b. Indeks Internet Financial and Sustainability Reporting diperoleh peneliti berdasarkan informasi

yang diperoleh pada website perusahaan.

Populasi dan Sampel

Populasi merupakan keseluruhan pengamatan yang menjadi perhatian penelitian. Penelitian ini

menggunakan populasi perusahaan yang terdaftar di Bursa Efek Indonesia. Adapun sampel yang

digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penulis menggunakan data periode pengamatan yang tereatat di Bursa Efek Indonesia selama, 5 tahun,

yaitu dari periode tahun 2006 sampai dengan tahun 2010.

Definisi Operasional dan Pengukuran Variabel

Kinerja Keuangan

Pada penelitian ini, kinerja keuangan menggunakan proksi rasio likuiditas. Alasan penggunaan

rasio ini dibandingkan dengan rasio-rasio keuangan yang lain ialah kesesuaian antara ukuran kinerja

keuangan sebagai variabel independen dengan likuiditas saham sebagai variabel dependen.

Rasio likuiditas diukur dengan rasio lancar (current ratio). Tia dihitung dengan menggunakan

rumus: Aset lancar/Hutang lancar. Rasio lancar sangat digunakan untuk mengukur kemampuan

perusahaan dalam melunasi kewajiban-kewajiban jangka pendeknya. Dengan menggunakan rasio ini

dapat diketahui sampai seberapa jauh sebenarnya jumlah aset lancar perusahaan dapat menjamin

hutang lancarnya. Semakin tinggi rasio berarti semakin terjamin hutang-hutang perusahaan kepada

kreditor.

Likuiditas Saham

Penelitian ini menggunakan ukuran frekuensi perdagangan saham (trading frequency) dengan

beberapa alasan. Pertama, kriteria yang selama ini digunakan untuk menetapkan 45 saham terlikuid

(LQ45) setiap enam bulan adalah volume dan frekuensi transaksi. Artinya, semakin besar volume dan

frekuensi transaksi maka semakin tinggi likuiditas.

Di samping itu, penelitian yang dilakukan oleh Febrian dan Herwany (2008), yang menguji ketiga

ukuran likuiditas (bid-ask spread, frekuensi perdagangan dan rasio-rasio likuiditas) dengan

menggunakan model ARCH (autoregressive conditional heteroscedasticity) dan GARCH (generalized

autoregressive conditional heteroscedasticity), menyediakan bukti empiris bahwa frekuensi

perdagangan dengan data bulanan merupakan ukuran yang paling tepat untuk mengukur likuiditas

saham di BEI. Hal ini konsisten dengan penelitian yang dilakukan oleh Fleming (2003) dan

H2

H1

Huang et al. (2002), yang menyediakan bukti empiris bahwa frekuensi perdagangan memiliki tingkat

signifikansi paling tinggi dibandingkan kedua variabel yang lain

Internet Financial and Sustainability Reporting

Penelitian ini menggunakan indeks pengungkapan Internet Financial and Sustainability

Reporting (IFSR) yang terdiri dari 2 komponen, masing-masing komponen diberi bobot 50%.

Periode observasi indeks Internet Financial and Sustainability Reporting (IFSR) dilakukan selama

bulan September – Nopember 2008. Kedua komponen indeks pengungkapan terdiri dari:

1. Indeks Internet Financial Reporting menggunakan indeks pengungkapan yang dikembangkan

oleh of Cheng et al. (2000) dan Lymer et al. (1999). Indeks yang dikembangkan oleh

Cheng et al. (2000) terdiri dari 4 komponen, dan empat kompenen masing-masing diberi bobot

sebagai berikut Isi/content sebesar 40%, ketepatwaktuan/timeliness sebesar 20%, Pemanfaat

teknologi (20%) dan dukungan pengguna/user support sebesar (20%). Adapun penjelasan

untuk masing-masing komponen adalah sebagai berikut:

a. Isi/Content, dalam kategori ini meliputi komponen informasi keuangan seperti laporan

neraca, rugi laba, arus kas, perubahan posisi keuangan serta laporan keberlanjutan

perusahaan. Informasi keuangan yang diungkapkan dalam bentuk html memiliki skor yang

tinggi dibandingkan dalam format pdf, karena informasi dalam bentuk html lebih

memudahkan pengguna informasi untuk mengakses informasi keuangan tersebut menjadi

lebih cepat. Indeks dari komponen isi/content dapat dilihat pada lampiran 1.

b. Ketepatwaktuan, ketika website perusahaan dapat menyajikan informasi yang tepat waktu,

maka semakin tinggi indeksnya. Indeks dari komponen ketepatwaktuan dapat dilihat pada

lampiran 2.

c. Pemanfaatan Teknologi, komponen ini terkait dengan pemanfaatan teknologi yang tidak dapat

disediakan oleh media laporan cetak serta penggunaan media teknologi multimedia, analysis

tools (contohnya, Excel’s Pivot Table), fitur-fitur lanjutan (seperti implementasi

“Intelligent Agent” atau XBRL). Indeks dari pemanfaatan teknologi dapat dilihat pada

lampiran 3.

d. User Support, indeks website perusahaan semakin tinggi jika perusahaan

mengimplementasikan secara optimal semua sarana dalam website perusahaan seperti:

media pencarian dan navigasi/search and navigation tools (sperti FAQ, links to homepage, site

map, site search). Indeks dari komponen dukungan pengguna/user support dapat dilihat pada

lampiran 4.

2. Indeks Internet Sustainability Reporting, digunakan item-item yang diterbitkan dalam

www.junglerating.com tahun 2005 yang terdiri dari 21 item yang dapat dilihat dalam lampiran 5.

Variabel ini diukur dengan prosentase dari total pengungkapan keberlanjutan pada website

perusahaan dibagi dengan total pengungkapan yang dipersyaratkan (21 item). Sehingga indeks

Internet Financial and Sustainability Reporting (IFSR) dapat dihitung dengan cara sebagai

berikut:

a. Indeks IFSR = (Indeks Internet Financial Reporting + Indeks Internet Sustainability

Reporting) / 2

b. Indeks Internet Financial Reporting = Indeks content + Indeks ketepatwaktuan + Indeks

pemanfaatan teknologi + Indeks User Support

c. Indeks Internet Sustainability Reporting = [Jumlah Pengungkapan Sustainability

perusahaan / 21] x 100

Metode Analisis

Pada penelitian ini metode analisis data yang digunakan adalah:

1) Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi

gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya,

tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum (Ghozali, 2009).

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data yang

dilihat dari rata- rata, median, deviasi standar, nilai minimum, dan nilai maksimum. Pengujian

ini dilakukan untuk mempermudah pemahaman variabel- variabel yang digunakan dalam penelitian.

2) Uji Asumsi Klasik

Sebelum melakukan analisis regresi, perlu dilakukan pengujian asumsi klasik sebelumnya. Hal

ini dilakukan agar data sampel yang diolah dapat benar-benar mewakili populasi secara

keseluruhan.

3) Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi berganda (multiple

regression) sebagaimana yang disarankan oleh Baron dan Kenny (1986) serta Judd dan Kenny (1981).

Langkah-langkah pengujian terdiri dari empat tahap, yang diuji dengan menggunakan tiga regresi.

Baron dan Kenny (1986) dan Judd dan Kenny (1981) telah mendiskusikan 4 tahap menetapkan

pemediasian :

Langkah 1. Langkah pertama bertujuan untuk menunjukkan bahwa variabel kinerja keuangan

(X) berhubungan dengan variabel likuiditas saham (Y). Langkah ini (jalur c) bertujuan untuk

menetapkan bahwa ada pengaruh yang mungkin dimediasi.

Langkah 2. Langkah kedua bertujuan untuk menunjukkan bahwa variabel kinerja keuangan (X)

berhubungan dengan IFR (M). Langkah ini (jalur a) secara esensi mencakup memperlakukan IFR (M)

sebagai variabel dependen (Y).

Langkah 3. Langkah ketiga bertujuan untuk menunjukkan bahwa IFR (M) memengaruhi

likuiditas saham. Tidak cukup hanya dengan menghubungkan IFR dengan likuiditas saham (M dan Y),

baik IFR maupun likuiditas saham (M dan Y) harus berhubungan karena keduanya disebabkan oleh

variabel kinerja keuangan. Variabel kinerja keuangan harus dikontrol dalam menetapkan pengaruh

IFR (M) pada likuiditas saham (Y).

Langkah 4. Untuk menetapkan bahwa IFR (M) sepenuhnya memediasi hubungan governansi

perusahaan dan likuiditas saham. Oleh karena itu, maka pengaruh kinerja keuangan pada likuiditas

saham (jalur c’) harus nol. Pengaruh langkah ketiga dan keempat diestimasi dalam persamaan yang

sama. Jika semua langkah dipenuhi, sedangkan data konsisten dengan hipotesis bahwa variabel IFR

memediasi sepenuhnya hubungan kinerja keuangan dan likuiditas saham, dan jika ketiga langkah

pertama terpenuhi, tetapi langkah keempat tidak maka hal ini merupakan indikasi adanya pemediasian

parsial.

IV. HASIL DAN PEMBAHASAN

Analisis data yang dilakukan dalam penelitian ini antara lain analisis deskriptif dan analisis

statistik. Analisis deskriptif menggunakan statistik deskriptif (minimum, maksimum, rata-rata dan

deviasi standar). Sedangkan analisis statistik yang digunakan adalah analisis regresi linear. Analisis

regresi linear dilakukan untuk menguji hipotesis. Sebelum menguji hipotesis maka terlebih dahulu

model regresi yang diperoleh untuk dilakukan uji asumsi klasik meliputi uji normalitas, uji

autokorelasi, uji heteroskedastisitas dan uji multikolinearitas.

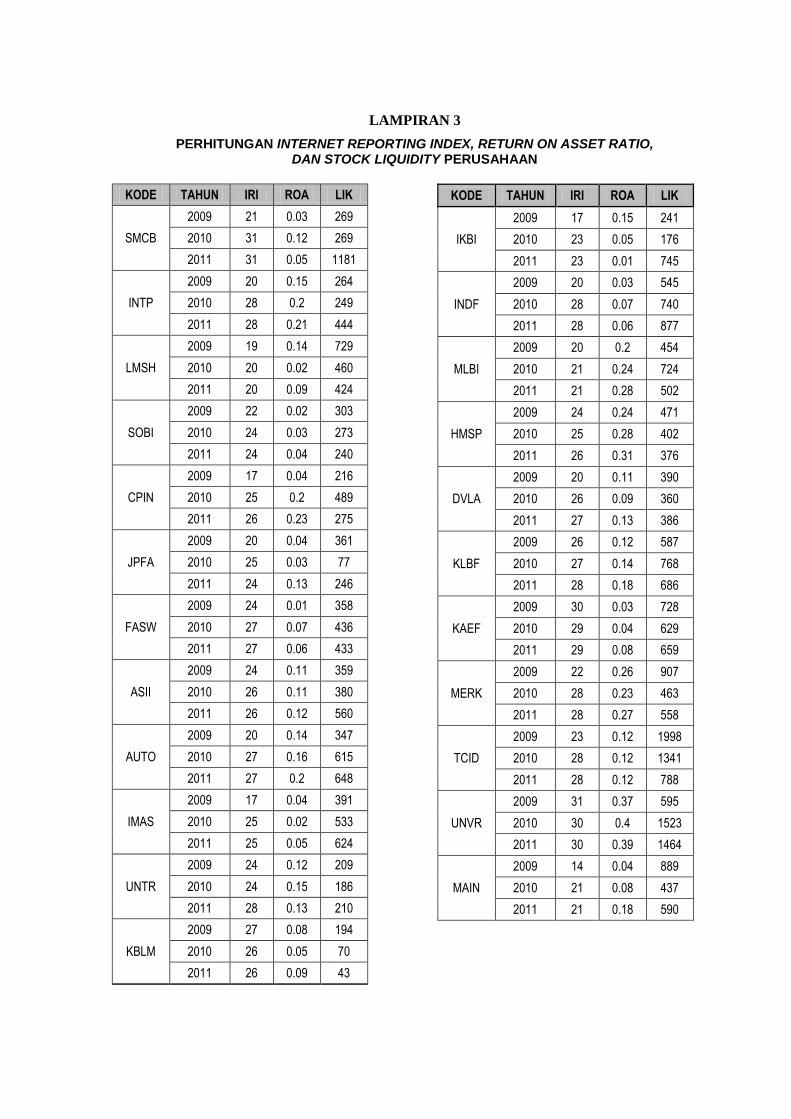

Data yang digunakan untuk menghitung variabel independen adalah laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Laporan keuangan

ini digunakan untuk mencari kinerja keuangan perusahaan yang diproksikan dengan rasio return on

asset (ROA). Sedangkan untuk menghitung variabel dependen internet financial and sustainability

reporting, penelitian ini mengamati secara langsung website perusahaan yang diteliti dari tanggal 26

Maret 2010-31 Maret 2012. Data yang diamati adalah jumlah kriteria Internet Reporting Index yang

dipenuhi di website perusahaan manufaktur di Bursa Efek Indonesia. Ada 35 kriteria internet

reporting index yang diukur secara dummy. Terakhir untuk variabel dependen likuiditas saham, data

yang digunakan adalah data rata-rata frekuensi perdagangan saham bulanan yang dihitung dengan

merata-rata frekuensi perdagangan per akhir bulan dalam setahun untuk periode 2009-2011.

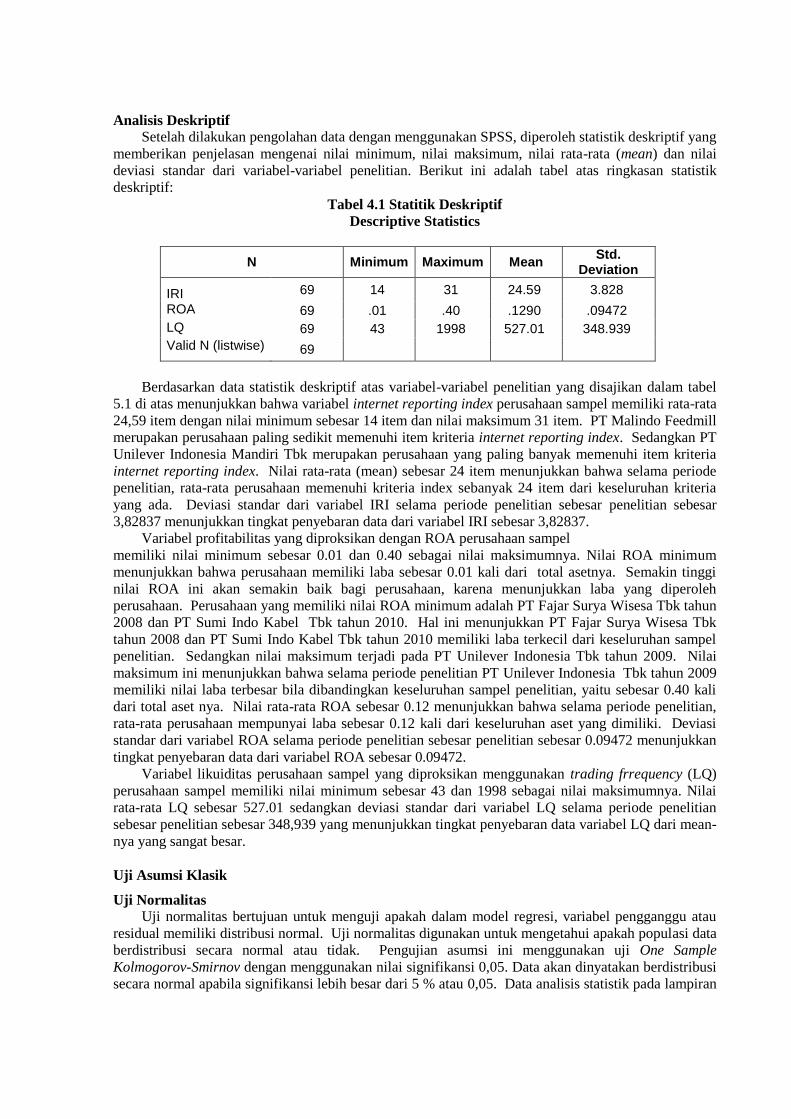

Analisis Deskriptif Setelah dilakukan pengolahan data dengan menggunakan SPSS, diperoleh statistik deskriptif yang

memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean) dan nilai

deviasi standar dari variabel-variabel penelitian. Berikut ini adalah tabel atas ringkasan statistik

deskriptif:

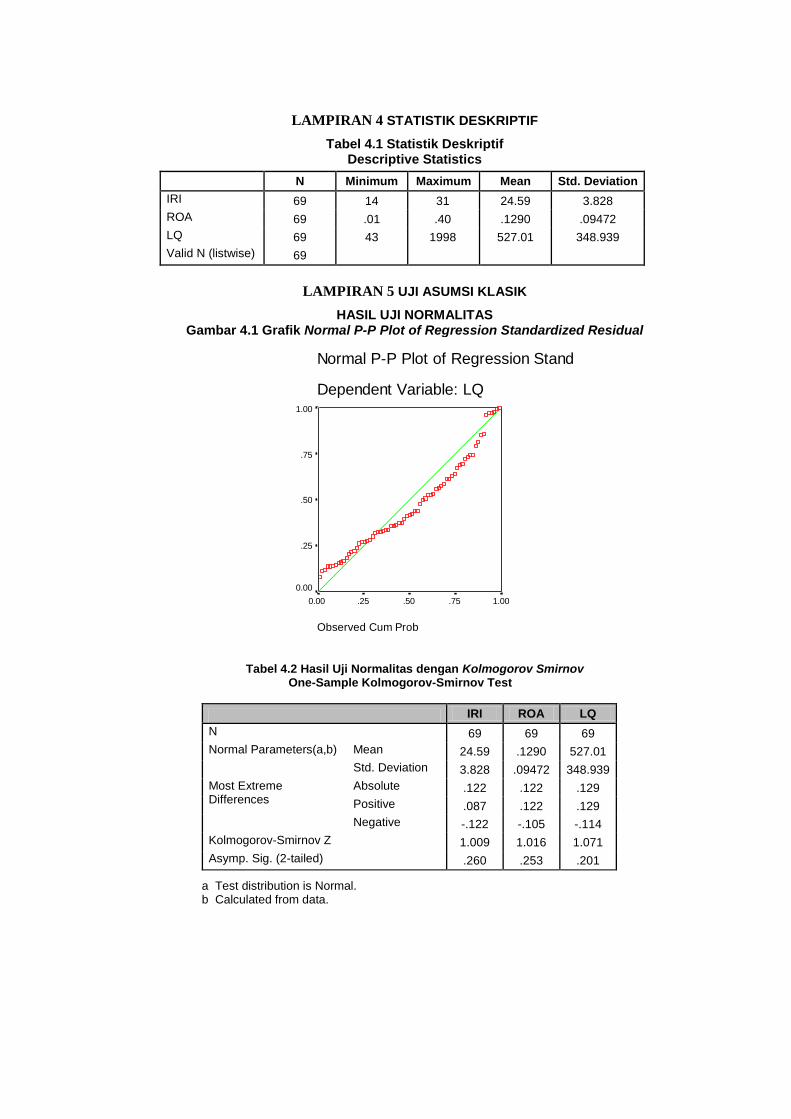

Tabel 4.1 Statitik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

IRI 69 14 31 24.59 3.828

ROA 69 .01 .40 .1290 .09472

LQ 69 43 1998 527.01 348.939

Valid N (listwise) 69

Berdasarkan data statistik deskriptif atas variabel-variabel penelitian yang disajikan dalam tabel

5.1 di atas menunjukkan bahwa variabel internet reporting index perusahaan sampel memiliki rata-rata

24,59 item dengan nilai minimum sebesar 14 item dan nilai maksimum 31 item. PT Malindo Feedmill

merupakan perusahaan paling sedikit memenuhi item kriteria internet reporting index. Sedangkan PT

Unilever Indonesia Mandiri Tbk merupakan perusahaan yang paling banyak memenuhi item kriteria

internet reporting index. Nilai rata-rata (mean) sebesar 24 item menunjukkan bahwa selama periode

penelitian, rata-rata perusahaan memenuhi kriteria index sebanyak 24 item dari keseluruhan kriteria

yang ada. Deviasi standar dari variabel IRI selama periode penelitian sebesar penelitian sebesar

3,82837 menunjukkan tingkat penyebaran data dari variabel IRI sebesar 3,82837.

Variabel profitabilitas yang diproksikan dengan ROA perusahaan sampel

memiliki nilai minimum sebesar 0.01 dan 0.40 sebagai nilai maksimumnya. Nilai ROA minimum

menunjukkan bahwa perusahaan memiliki laba sebesar 0.01 kali dari total asetnya. Semakin tinggi

nilai ROA ini akan semakin baik bagi perusahaan, karena menunjukkan laba yang diperoleh

perusahaan. Perusahaan yang memiliki nilai ROA minimum adalah PT Fajar Surya Wisesa Tbk tahun

2008 dan PT Sumi Indo Kabel Tbk tahun 2010. Hal ini menunjukkan PT Fajar Surya Wisesa Tbk

tahun 2008 dan PT Sumi Indo Kabel Tbk tahun 2010 memiliki laba terkecil dari keseluruhan sampel

penelitian. Sedangkan nilai maksimum terjadi pada PT Unilever Indonesia Tbk tahun 2009. Nilai

maksimum ini menunjukkan bahwa selama periode penelitian PT Unilever Indonesia Tbk tahun 2009

memiliki nilai laba terbesar bila dibandingkan keseluruhan sampel penelitian, yaitu sebesar 0.40 kali

dari total aset nya. Nilai rata-rata ROA sebesar 0.12 menunjukkan bahwa selama periode penelitian,

rata-rata perusahaan mempunyai laba sebesar 0.12 kali dari keseluruhan aset yang dimiliki. Deviasi

standar dari variabel ROA selama periode penelitian sebesar penelitian sebesar 0.09472 menunjukkan

tingkat penyebaran data dari variabel ROA sebesar 0.09472.

Variabel likuiditas perusahaan sampel yang diproksikan menggunakan trading frrequency (LQ)

perusahaan sampel memiliki nilai minimum sebesar 43 dan 1998 sebagai nilai maksimumnya. Nilai

rata-rata LQ sebesar 527.01 sedangkan deviasi standar dari variabel LQ selama periode penelitian

sebesar penelitian sebesar 348,939 yang menunjukkan tingkat penyebaran data variabel LQ dari mean-

nya yang sangat besar.

Uji Asumsi Klasik

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau

residual memiliki distribusi normal. Uji normalitas digunakan untuk mengetahui apakah populasi data

berdistribusi secara normal atau tidak. Pengujian asumsi ini menggunakan uji One Sample

Kolmogorov-Smirnov dengan menggunakan nilai signifikansi 0,05. Data akan dinyatakan berdistribusi

secara normal apabila signifikansi lebih besar dari 5 % atau 0,05. Data analisis statistik pada lampiran

5 menunjukkan nilai Kolmogorov-Smirnov untuk variabel IRI adalah 1,009 dengan probabilitas

signifikan 0,260. Karena nilai signifikan lebih besar daripada 0,05 maka nilai statistik Kolmogorov-

Smirnov untuk variabel IRI memilki distribusi normal. Nilai statistik Kolmogorov-Smirnov untuk

variabel ROA adalah 1,016 dengan probabilitas signifikan sebesar 0, 253. Karena nilainya lebih besar

daripada 0,05 maka dapat disimpulkan bahwa variabel ROA terdistribusi secara normal. Nilai statistik

Kolmogorov-Smirnov untuk variabel LQ adalah 1,071 dengan probabilitas signifikan sebesar 0,20.

Nilai probabilitas yang lebih besar dari 0,05 menunjukkan bahwa variabel LQ terdistribusi secara

normal.

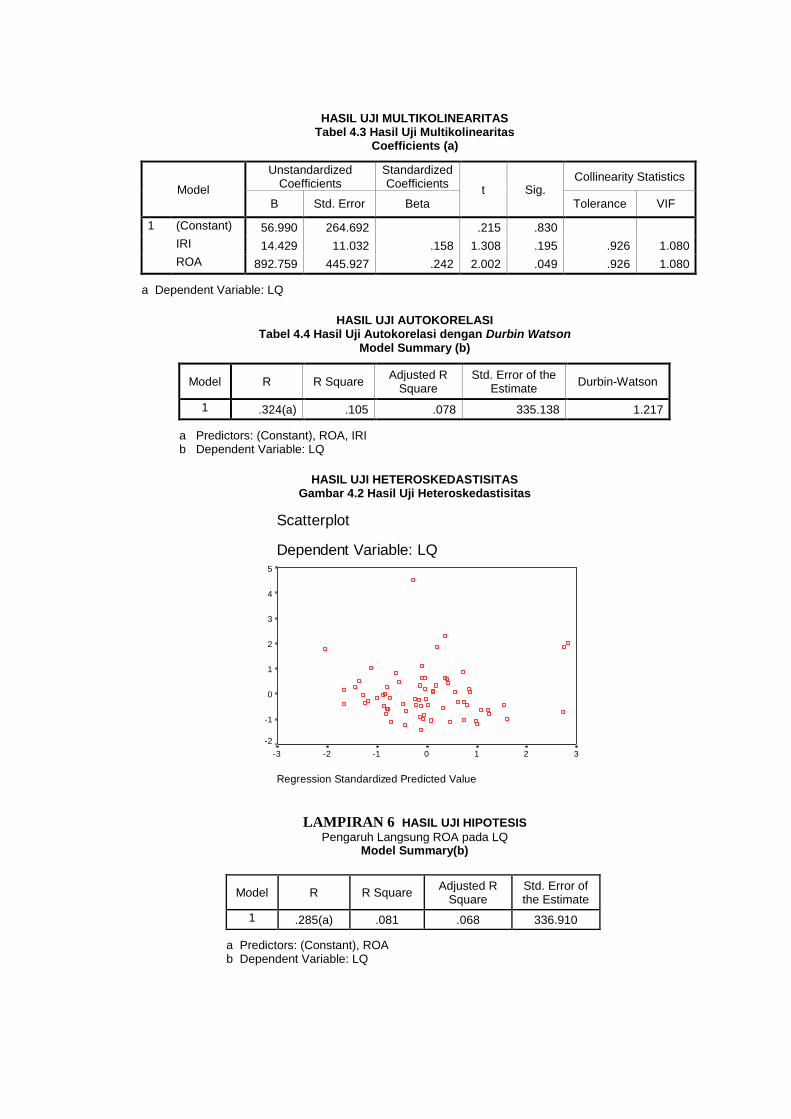

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi

antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen, (Ghozali, 2001). ( Lihat lampiran 5).

Berdasarkan data statistik, dapat disimpulkan bahwa berdasarkan nilai Tolerance variabel-

variabel independen menunjukkan nilai yang lebih dari 0,10 yang berarti tidak ada korelasi antara

variabel independen yang nilainya lebih dari 90%. Hasil perhitungan VIF (Variance Inflation Factor)

juga menunjukkan hal yang sama tidak ada satupun variabel independen yang memiliki nilai VIF yang

lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel independen

dalam model regresi.

Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena

residual tidak bebas dari satu observasi ke observasi lainnya.

Berdasarkan hasil statistik pada tabel 4.4 nilai DW sebesar 1,746 lebih besar dari batas atas (du)

1,70 dan kurang dari 4- 1,70 (4 - du), maka dapat disimpulkan bahwa variabel-variabel independen

dalam penelitian ini juga bebas dari pengujian asumsi klasik yaitu autokorelasi sehingga tidak perlu

dikeluarkan dari model regresi.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas sedangkan jika

berbeda disebut dengan heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas

atau tidak terjadi heterokedastisitas. Kebanyakan data cross section mengandung situasi

heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran, (Ghozali, 2001).

Dalam penelitian ini ada tidaknya gejala heterokedastisitas dideteksi dengan metode Scatter Plot.

Metode ini mendeteksi jika terdapat pola tertentu seperti titik-titik membentuk suatu pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit) maka disinyalir ada gejala heterokedastisitas.

Sebaliknya jika tidak ada pola yang jelas serta titik-titik tersebut menyebar maka tidak terjadi

heterokedastisitas. Berdasarkan hasil perhitungan yang telah dilakukan didapatkan hasil sebagai

berikut ( Lihat lampiran 5).

Gambar tersebut menunjukkan tidak ada pola yang jelas serta titik-titiknya yang menyebar maka

semua variabel independen bebas dari pengujian asumsi klasik sehingga tidak perlu dikeluarkan dari

model regresi.

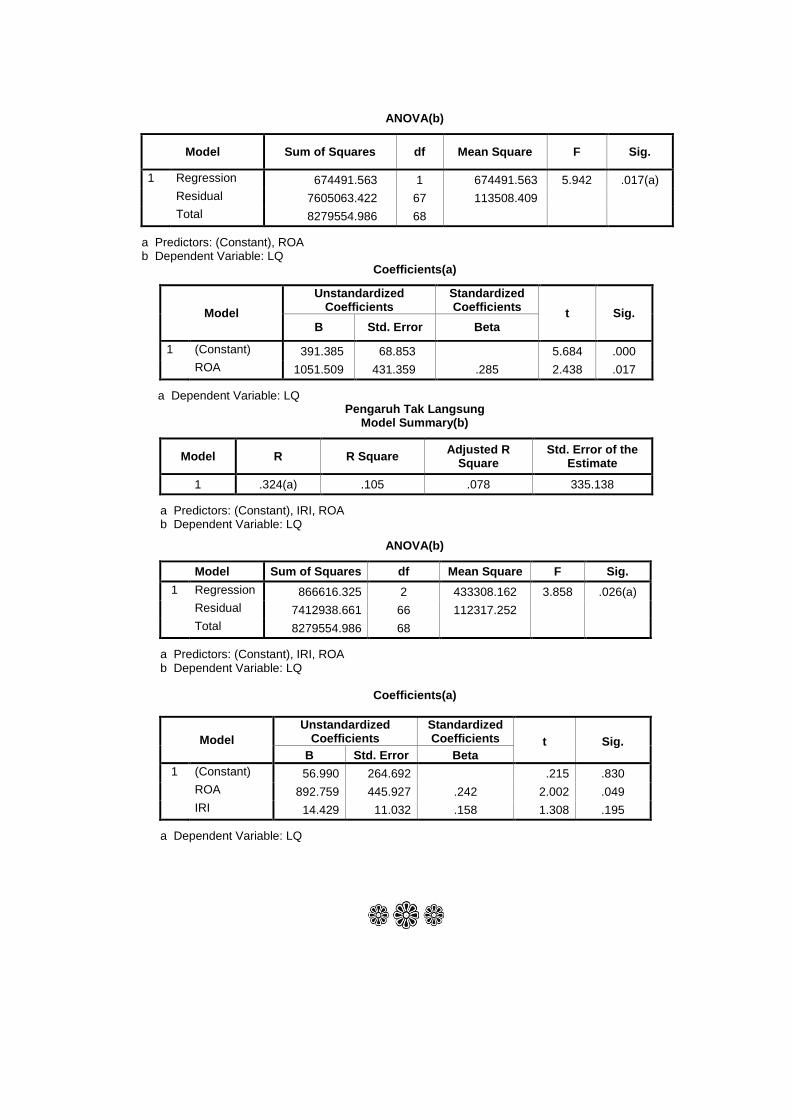

Pengujian Hipotesis

Pengujian Signifikansi Model

Setelah dilakukan pengujian asumsi klasik, selanjutnya dilakukan pengujian hipotesis dengan

menggunakan analisis regresi. Pengujian hipotesis dilakukan dengan melihat apakah ada pengaruh

profitabilitas terhadap likuiditas saham. Signifikansi model regresi ini diuji dengan melihat antara F-

tabel dan F-hitung sedangkan signifikansi koefisien variabel independen secara individual dihitung

dengan melihat perbandingan t-tabel dan t-hitung untuk tiap koefisien variabel. Hasil analisis regresi

disajikan dalam tabel berikut ini:

Model Summary(b)

Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .285(a) .081 .068 336.910

a Predictors: (Constant), ROA

b Dependent Variable: LQ

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression 674491.563 1 674491.563 5.942 .017(a)

Residual 7605063.422 67 113508.409

Total 8279554.986 68

a Predictors: (Constant), ROA

b Dependent Variable: LQ

Dari hasil analisis secara statistik, didapat F-hitung sebesar 5,942 dengan tingkat signifikansi

sebesar 0,017. Karena nilai Sig 0,017 yang artinya lebih kecil dari p-value sebesar 0,05 maka model

regresi penelitian ini dapat dipakai untuk memprediksi kualitas stock liquidity. Dengan kata lain,

model regresi penelitian ini signifikan.

Pengaruh Langsung

Hasil pengujian menunjukkan bahwa kinerja keuangan yang diproksikan dengan ROA

berpengaruh secara langsung terhadap likuiditas saham. Hal ini ditunjukkan oleh nilai signifikansi

sebesar 0,017 yang lebih besar dibandingkan dengan p-value sebesar 0,05. Hal ini membuktikan

bahwa secara empiris H01 tertolak. Artinya, kinerja keuangan memiliki pengaruh langsung terhadap

likuiditas saham.

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 391.385 68.853 5.684 .000

ROA 1051.509 431.359 .285 2.438 .017

a Dependent Variable: LQ

Model Summary(b)

ANOVA(b)

Model Sum of

Squares df Mean Square F Sig.

1 Regression 866616.325 2 433308.162 3.858 .026(a)

Residual 7412938.661 66 112317.252

Total 8279554.986 68

a Predictors: (Constant), IRI, ROA

b Dependent Variable: LQ

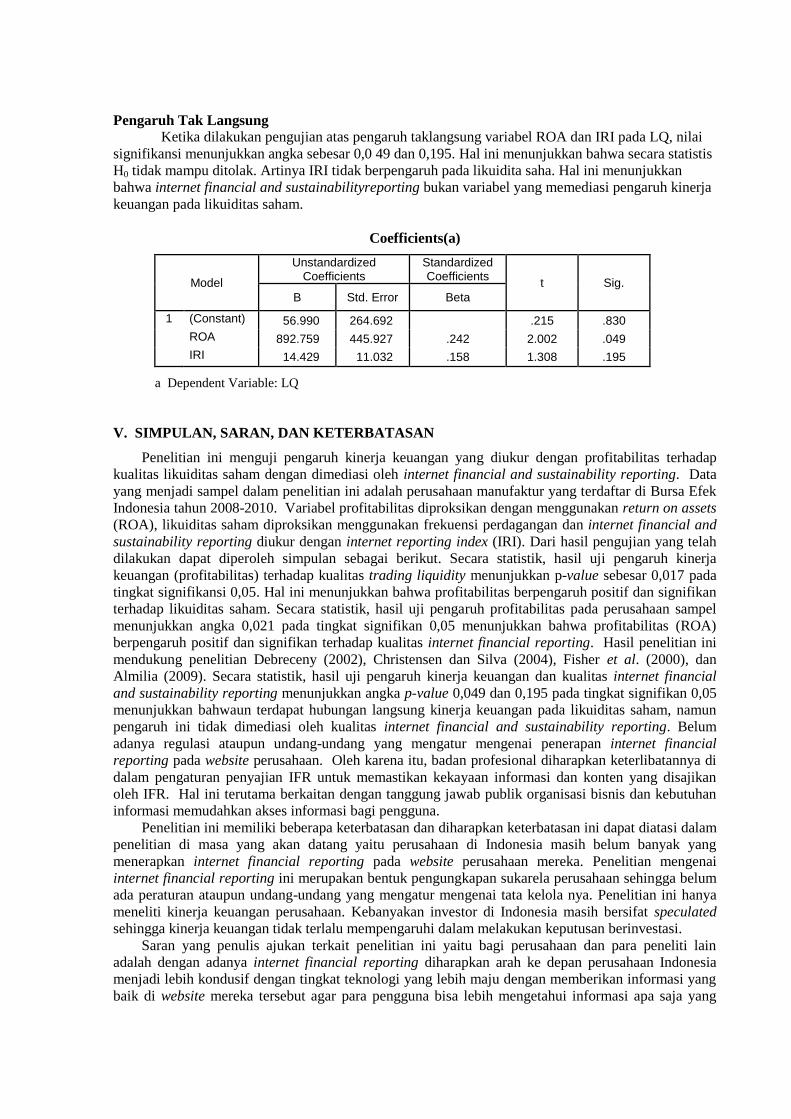

Pengaruh Tak Langsung

Ketika dilakukan pengujian atas pengaruh taklangsung variabel ROA dan IRI pada LQ, nilai

signifikansi menunjukkan angka sebesar 0,0 49 dan 0,195. Hal ini menunjukkan bahwa secara statistis

H0 tidak mampu ditolak. Artinya IRI tidak berpengaruh pada likuidita saha. Hal ini menunjukkan

bahwa internet financial and sustainabilityreporting bukan variabel yang memediasi pengaruh kinerja

keuangan pada likuiditas saham.

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 56.990 264.692 .215 .830

ROA 892.759 445.927 .242 2.002 .049

IRI 14.429 11.032 .158 1.308 .195

a Dependent Variable: LQ

V. SIMPULAN, SARAN, DAN KETERBATASAN

Penelitian ini menguji pengaruh kinerja keuangan yang diukur dengan profitabilitas terhadap

kualitas likuiditas saham dengan dimediasi oleh internet financial and sustainability reporting. Data

yang menjadi sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2008-2010. Variabel profitabilitas diproksikan dengan menggunakan return on assets

(ROA), likuiditas saham diproksikan menggunakan frekuensi perdagangan dan internet financial and

sustainability reporting diukur dengan internet reporting index (IRI). Dari hasil pengujian yang telah

dilakukan dapat diperoleh simpulan sebagai berikut. Secara statistik, hasil uji pengaruh kinerja

keuangan (profitabilitas) terhadap kualitas trading liquidity menunjukkan p-value sebesar 0,017 pada

tingkat signifikansi 0,05. Hal ini menunjukkan bahwa profitabilitas berpengaruh positif dan signifikan

terhadap likuiditas saham. Secara statistik, hasil uji pengaruh profitabilitas pada perusahaan sampel

menunjukkan angka 0,021 pada tingkat signifikan 0,05 menunjukkan bahwa profitabilitas (ROA)

berpengaruh positif dan signifikan terhadap kualitas internet financial reporting. Hasil penelitian ini

mendukung penelitian Debreceny (2002), Christensen dan Silva (2004), Fisher et al. (2000), dan

Almilia (2009). Secara statistik, hasil uji pengaruh kinerja keuangan dan kualitas internet financial

and sustainability reporting menunjukkan angka p-value 0,049 dan 0,195 pada tingkat signifikan 0,05

menunjukkan bahwaun terdapat hubungan langsung kinerja keuangan pada likuiditas saham, namun

pengaruh ini tidak dimediasi oleh kualitas internet financial and sustainability reporting. Belum

adanya regulasi ataupun undang-undang yang mengatur mengenai penerapan internet financial

reporting pada website perusahaan. Oleh karena itu, badan profesional diharapkan keterlibatannya di

dalam pengaturan penyajian IFR untuk memastikan kekayaan informasi dan konten yang disajikan

oleh IFR. Hal ini terutama berkaitan dengan tanggung jawab publik organisasi bisnis dan kebutuhan

informasi memudahkan akses informasi bagi pengguna.

Penelitian ini memiliki beberapa keterbatasan dan diharapkan keterbatasan ini dapat diatasi dalam

penelitian di masa yang akan datang yaitu perusahaan di Indonesia masih belum banyak yang

menerapkan internet financial reporting pada website perusahaan mereka. Penelitian mengenai

internet financial reporting ini merupakan bentuk pengungkapan sukarela perusahaan sehingga belum

ada peraturan ataupun undang-undang yang mengatur mengenai tata kelola nya. Penelitian ini hanya

meneliti kinerja keuangan perusahaan. Kebanyakan investor di Indonesia masih bersifat speculated

sehingga kinerja keuangan tidak terlalu mempengaruhi dalam melakukan keputusan berinvestasi.

Saran yang penulis ajukan terkait penelitian ini yaitu bagi perusahaan dan para peneliti lain

adalah dengan adanya internet financial reporting diharapkan arah ke depan perusahaan Indonesia

menjadi lebih kondusif dengan tingkat teknologi yang lebih maju dengan memberikan informasi yang

baik di website mereka tersebut agar para pengguna bisa lebih mengetahui informasi apa saja yang

diberikan pada pihak luar. Menggunakan index perhitungan yang lain dalam mengukur kualitas

internet financial reporting. Fitur-fitur atau fasilitas layanan internet financial reporting harus bisa

lebih menarik agar para pengakses lebih merasa puas dalam menggunakan website tersebut.

DAFTAR PUSTAKA

Acharya, V., dan L. H. Pedersen. 2005. Asset pricing with liquidity risk. Journal of Financial

Economics 77: 375-410.

Almilia, Luciana Spica. 2008. Faktor-Faktor yang Mempengaruhi Pengungkapan Sukarela Internet

Financial and Sustainability Reporting. Jurnal Akuntansi dan Auditing Indonesia Vol. 12 No. 2.

Ashbaugh, H., K.M. Johnstone dan T.D. Warfield. 1999. Corporate Reporting on the Internet.

Accounting Horizons (September): 241-257.

Baron, R. M. dan D.A. Kenny. 1986. The moderator-mediator variable distinction in social

psychological research: Conceptual, strategic and statistical considerations. Journal of

Personality and Social Psychology 51: 1173-1182.

Brigham, Houston. 2011. Dasar-Dasar Manajemen Keuangan. Edisi 11. Jakarta: Salemba Empat.

Choi, F.D.S., Frost, C.A., & Meck, G.K. 2008. International Accounting, 6th Ed.,Pearson Education

Ltd.

Ettredge, M. , VJ. Richardson and S. Scholz. 2001. The Presentation of Financial Information

at Corporate Web Sites. International Journal of Accounting Information Systems 2, pp.149-

168

Frensidy. B. 2008. Likuiditas Sama Pentingnya. www.wartaekonomi.com.

Fisher, R., Laswad, F, Oyelere, P. 2000. Financial Reporting on the Internet. Chartered Accountants

Journal of New Zealand.

Handa, P. dan R.A. Schwartz. 1996. Limit order trading. Journal of Finance 51 (5).

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan ke IV.

Semarang: Badan Penerbit UNDIP.

Goh, B.W, J. Ng, dan K.O. Yong. 2008. Corporate governance and liquidity: An exploration of

voluntary disclosure, anal yst coverage and adverse selection as mediating mechanism. Working

Paper. SSRN.

Hargyantoro, Febrian. 2010. Pengaruh Internet Financial Reporting dan Tingkat Pengungkapan

Informasi Website terhadap Frekuensi Perdagangan Saham. Skripsi. Semarang: Universitas

Diponegoro.

Jones, M. J and J. Z. Xiao. 2003. Internet Reporting: Current Trends and Trends by 2010. Feature

Article, pp. 132-145

Judd, C.M. dan D.A. Kenny. 1981. Process analysis: Estimating mediation in treatment evaluations.

Evaluation Review 5: 602-619.

Kusumawardhani, Arum. 2011. Analisis Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan

melalui Internet (Internet Financial Reporting) dal Website Perusahaan. Skripsi. Semarang:

Universitas Diponegoro.

Lai, Syou-Ching., Cecilia Lin, Hung-Chih Lee, and Frederick H. Wu. 2002. An Empirical Study

of the Impact of Internet Financial Reporting on Stock Prices. The International Journal of

Digital Accounting Research Vol. 10, 2010, pp. 1-26.

Mulyana, Deden. 2011. Analisis Likuiditas Saham serta Pengaruhnya terhadap Harga Saham pada

Perusahaan yang Berada pada Indeks LQ45 di Bursa Efek Indonesia. Jurnal Magister

Manajemen Volume 4 Nomor 1, halaman 77-96.

Ryan, H.A. 1996. The Use of Financial Ratios as Measures of Risk in the Determination of the Bid-

Ask Spread. Journal of Financial and Strategic Decisions Volume 9 Number 2 summer.

Sari, Ratih Sartika. 2011. Faktor-Faktor yang Mempengaruhi Internet Financial Reporting dalam

Website Perusahaan dan Pengaruhnya terhadap Harga Saham. Skripsi. Surabaya: Universitas

Airlangga.

Savitri, Devi. 2006. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Likuiditas Saham pada

Sektor Primer (Ekstraktif). Jurnal Akuntansi, Keuangan dan Bisnis.

Meythi. 2007. Rasio Keuangan yang Paling Baik untuk Memprediksi Return Saham: Suatu Studi

Empiris pada Perusahaan Manufaktir yang Terdaftar di Bursa Efek Jakarta. Jurnal Bisnis dan

Akuntansi Vol. 9, No. 1, Hal. 47-65.

***

LAMPIRAN 1

DAFTAR PERUSAHAAN MANUFAKTUR YANG MENJADI SAMPEL PENELITIAN

No Kode Nama Perusahaan Alamat Website

1 SMCB PT HOLCIM INDONESIA Tbk www.holcim.co.id

2 INTP PT INDOCEMENT TUNGGAL PRAKARSA Tbk www.indocement.co.id

3 LMSH PT LIONMESH PRIMA Tbk www.lion.com

4 SOBI PT SORINI AGRO ASIA CORPORINDO Tbk www.sorini.co.id

5 CPIN PT CHAROEN POKPHAND INDONESIA Tbk www.cp.co.id

6 JPFA PT JAPFA COMFEED Tbk www.japfacomfeed.co.id

7 MAIN PT MALINDO FEEDMILL Tbk www.malindofeedmill.com

8 FASW PT FAJAR SURYA WISESA Tbk www.fajarpaper.com

9 ASII PT ASTRA INTERNASIONAL Tbk www.astra.co.id

10 AUTO PT ASTRA OTOPARTS Tbk www.component.astra.co.id

11 IMAS PT INDOMOBIL SUKSES INTERNASIONAL Tbk www.indomobil.com

12 UNTR PT UNITED TRACTORS Tbk www.unitedtractors.com

13 KBLM PT KABELINDO MURNI Tbk www.kabelindo.co.id

14 IKBI PT SUMI INDO KABEL Tbk www.sikabel.com

15 INDF PT INDOFOOD SUKSES MAKMUR Tbk www.indofood.com

16 MLBI PT MULTI BINTANG INDONESIA Tbk www.multibintang.co.id

17 HMSP PT HM SAMPOERNA Tbk www.sampoerna.com

18 DVLA PT DARYA VARIA LABORATORIA Tbk www.darya-varia.com

19 KLBF PT KALBE FARMA Tbk www.kalbe.co.id

20 KAEF PT KIMIA FARMA Tbk www.kimiafarma.co.id

21 MERK PT MERCK Tbk www.merck.co.id

22 TCID PT MANDOM INDONESIA Tbk www.mandom.co.id

23 UNVR PT UNILEVER INDONESIA Tbk www.unilever.co.id

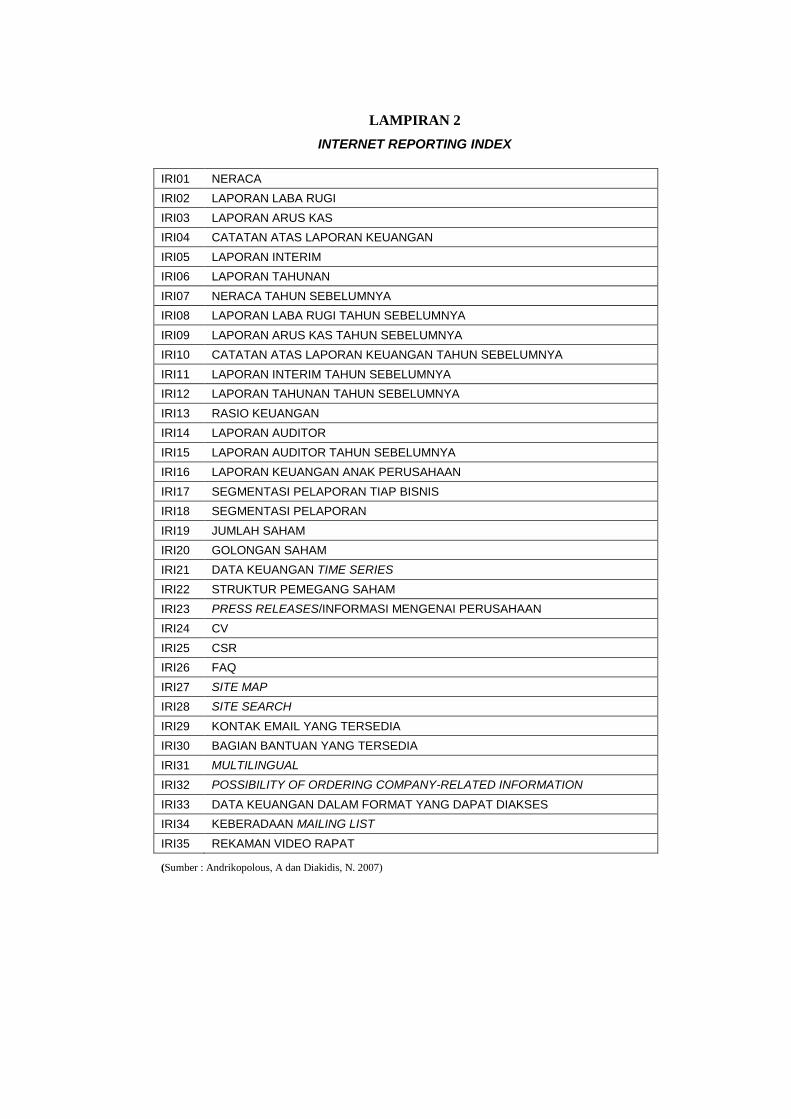

LAMPIRAN 2

INTERNET REPORTING INDEX

IRI01 NERACA

IRI02 LAPORAN LABA RUGI

IRI03 LAPORAN ARUS KAS

IRI04 CATATAN ATAS LAPORAN KEUANGAN

IRI05 LAPORAN INTERIM

IRI06 LAPORAN TAHUNAN

IRI07 NERACA TAHUN SEBELUMNYA

IRI08 LAPORAN LABA RUGI TAHUN SEBELUMNYA

IRI09 LAPORAN ARUS KAS TAHUN SEBELUMNYA

IRI10 CATATAN ATAS LAPORAN KEUANGAN TAHUN SEBELUMNYA

IRI11 LAPORAN INTERIM TAHUN SEBELUMNYA

IRI12 LAPORAN TAHUNAN TAHUN SEBELUMNYA

IRI13 RASIO KEUANGAN

IRI14 LAPORAN AUDITOR

IRI15 LAPORAN AUDITOR TAHUN SEBELUMNYA

IRI16 LAPORAN KEUANGAN ANAK PERUSAHAAN

IRI17 SEGMENTASI PELAPORAN TIAP BISNIS

IRI18 SEGMENTASI PELAPORAN

IRI19 JUMLAH SAHAM

IRI20 GOLONGAN SAHAM

IRI21 DATA KEUANGAN TIME SERIES

IRI22 STRUKTUR PEMEGANG SAHAM

IRI23 PRESS RELEASES/INFORMASI MENGENAI PERUSAHAAN

IRI24 CV

IRI25 CSR

IRI26 FAQ

IRI27 SITE MAP

IRI28 SITE SEARCH

IRI29 KONTAK EMAIL YANG TERSEDIA

IRI30 BAGIAN BANTUAN YANG TERSEDIA

IRI31 MULTILINGUAL

IRI32 POSSIBILITY OF ORDERING COMPANY-RELATED INFORMATION

IRI33 DATA KEUANGAN DALAM FORMAT YANG DAPAT DIAKSES

IRI34 KEBERADAAN MAILING LIST

IRI35 REKAMAN VIDEO RAPAT

(Sumber : Andrikopolous, A dan Diakidis, N. 2007)

LAMPIRAN 3

PERHITUNGAN INTERNET REPORTING INDEX, RETURN ON ASSET RATIO, DAN STOCK LIQUIDITY PERUSAHAAN

KODE TAHUN IRI ROA LIK

SMCB

2009 21 0.03 269

2010 31 0.12 269

2011 31 0.05 1181

INTP

2009 20 0.15 264

2010 28 0.2 249

2011 28 0.21 444

LMSH

2009 19 0.14 729

2010 20 0.02 460

2011 20 0.09 424

SOBI

2009 22 0.02 303

2010 24 0.03 273

2011 24 0.04 240

CPIN

2009 17 0.04 216

2010 25 0.2 489

2011 26 0.23 275

JPFA

2009 20 0.04 361

2010 25 0.03 77

2011 24 0.13 246

FASW

2009 24 0.01 358

2010 27 0.07 436

2011 27 0.06 433

ASII

2009 24 0.11 359

2010 26 0.11 380

2011 26 0.12 560

AUTO

2009 20 0.14 347

2010 27 0.16 615

2011 27 0.2 648

IMAS

2009 17 0.04 391

2010 25 0.02 533

2011 25 0.05 624

UNTR

2009 24 0.12 209

2010 24 0.15 186

2011 28 0.13 210

KBLM

2009 27 0.08 194

2010 26 0.05 70

2011 26 0.09 43

KODE TAHUN IRI ROA LIK

IKBI

2009 17 0.15 241

2010 23 0.05 176

2011 23 0.01 745

INDF

2009 20 0.03 545

2010 28 0.07 740

2011 28 0.06 877

MLBI

2009 20 0.2 454

2010 21 0.24 724

2011 21 0.28 502

HMSP

2009 24 0.24 471

2010 25 0.28 402

2011 26 0.31 376

DVLA

2009 20 0.11 390

2010 26 0.09 360

2011 27 0.13 386

KLBF

2009 26 0.12 587

2010 27 0.14 768

2011 28 0.18 686

KAEF

2009 30 0.03 728

2010 29 0.04 629

2011 29 0.08 659

MERK

2009 22 0.26 907

2010 28 0.23 463

2011 28 0.27 558

TCID

2009 23 0.12 1998

2010 28 0.12 1341

2011 28 0.12 788

UNVR

2009 31 0.37 595

2010 30 0.4 1523

2011 30 0.39 1464

MAIN

2009 14 0.04 889

2010 21 0.08 437

2011 21 0.18 590

LAMPIRAN 4 STATISTIK DESKRIPTIF

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

IRI 69 14 31 24.59 3.828

ROA 69 .01 .40 .1290 .09472

LQ 69 43 1998 527.01 348.939

Valid N (listwise) 69

LAMPIRAN 5 UJI ASUMSI KLASIK

HASIL UJI NORMALITAS Gambar 4.1 Grafik Normal P-P Plot of Regression Standardized Residual

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: LQ

Observed Cum Prob

1.00.75.50.250.00

Exp

ecte

d C

um

Pro

b

1.00

.75

.50

.25

0.00

Tabel 4.2 Hasil Uji Normalitas dengan Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

IRI ROA LQ

N 69 69 69

Normal Parameters(a,b) Mean 24.59 .1290 527.01

Std. Deviation 3.828 .09472 348.939

Most Extreme Differences

Absolute .122 .122 .129

Positive .087 .122 .129

Negative -.122 -.105 -.114

Kolmogorov-Smirnov Z 1.009 1.016 1.071

Asymp. Sig. (2-tailed) .260 .253 .201

a Test distribution is Normal. b Calculated from data.

HASIL UJI MULTIKOLINEARITAS Tabel 4.3 Hasil Uji Multikolinearitas

Coefficients (a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 56.990 264.692 .215 .830

IRI 14.429 11.032 .158 1.308 .195 .926 1.080

ROA 892.759 445.927 .242 2.002 .049 .926 1.080

a Dependent Variable: LQ

HASIL UJI AUTOKORELASI

Tabel 4.4 Hasil Uji Autokorelasi dengan Durbin Watson Model Summary (b)

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 .324(a) .105 .078 335.138 1.217

a Predictors: (Constant), ROA, IRI b Dependent Variable: LQ

HASIL UJI HETEROSKEDASTISITAS

Gambar 4.2 Hasil Uji Heteroskedastisitas

Scatterplot

Dependent Variable: LQ

Regression Standardized Predicted Value

3210-1-2-3

Re

gre

ssio

n S

tan

da

rdiz

ed

Re

sid

ua

l

5

4

3

2

1

0

-1

-2

LAMPIRAN 6 HASIL UJI HIPOTESIS

Pengaruh Langsung ROA pada LQ Model Summary(b)

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .285(a) .081 .068 336.910

a Predictors: (Constant), ROA b Dependent Variable: LQ

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression 674491.563 1 674491.563 5.942 .017(a)

Residual 7605063.422 67 113508.409

Total 8279554.986 68

a Predictors: (Constant), ROA b Dependent Variable: LQ

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 391.385 68.853 5.684 .000

ROA 1051.509 431.359 .285 2.438 .017

a Dependent Variable: LQ Pengaruh Tak Langsung

Model Summary(b)

Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .324(a) .105 .078 335.138

a Predictors: (Constant), IRI, ROA b Dependent Variable: LQ

ANOVA(b)

Model Sum of Squares df Mean Square F Sig.

1 Regression 866616.325 2 433308.162 3.858 .026(a)

Residual 7412938.661 66 112317.252

Total 8279554.986 68

a Predictors: (Constant), IRI, ROA b Dependent Variable: LQ

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients t

Sig.

B Std. Error Beta

1 (Constant) 56.990 264.692 .215 .830

ROA 892.759 445.927 .242 2.002 .049

IRI 14.429 11.032 .158 1.308 .195

a Dependent Variable: LQ