PENGARUH KECERDASAN EMOSIONAL, PERSEPSI KODE …lib.unnes.ac.id/8128/1/8529.pdf · variables. The...

208

i PENGARUH KECERDASAN EMOSIONAL, PERSEPSI KODE ETIK, TEKANAN WAKTU DAN MOTIVASI TERHADAP KINERJA AUDITOR PADA KANTOR AKUNTAN PUBLIK DI KOTA SEMARANG SKRIPSI Untuk Memperoleh Gelar Sarjana Ekonomi Pada Universitas Negeri Semarang Oleh Indiarti Shoviana Dewi NIM 7250407106 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SEMARANG 2011

Transcript of PENGARUH KECERDASAN EMOSIONAL, PERSEPSI KODE …lib.unnes.ac.id/8128/1/8529.pdf · variables. The...

i

PENGARUH KECERDASAN EMOSIONAL, PERSEPSI KODE ETIK, TEKANAN WAKTU DAN MOTIVASI TERHADAP KINERJA AUDITOR PADA KANTOR

AKUNTAN PUBLIK DI KOTA SEMARANG

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

Pada Universitas Negeri Semarang

Oleh Indiarti Shoviana Dewi

NIM 7250407106

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

2011

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian

skripsi pada:

Hari :

Tanggal :

Pembimbing I

Dra. Margunani, MP NIP. 195703161986012001

Pembimbing II

Rediana Setiyani, S.Pd, M.Si NIP. 197912082006042002

Mengetahui,

Ketua Jurusan Akuntansi

Drs. Fachrurrozie, M.Si NIP. 196206231989011001

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada:

Hari :

Tanggal :

Pembimbing I

Dra. Margunani, MP NIP. 195703161986012001

Pembimbing II

Rediana Setiyani, S.Pd, M.Si NIP. 197912082006042002

Penguji Skripsi

Nanik Sri Utaminingsih, SE, M.Si, Akt NIP. 197112052006042001

Mengetahui,

Dekan Fakultas Ekonomi

Drs. S. Martono, M.Si NIP. 1966030819899011001

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya.

Pendapat temuan atau orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk

berdasarkan kode etik ilmiah. Apabila dikemudian hari terbukti skripsi ini adalah

jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi dengan

ketentuan yang berlaku.

Semarang, Agustus 2011

Penulis

Indiarti Shoviana Dewi

NIM. 7250407106

v

MOTTO DAN PERSEMBAHAN

MOTTO:

Ø “Sesungguhnya dimana ada kesulitan disitu ada kelapangan dan

sesungguhnya disamping kesulitan ada kemudahan, karena itu bila engkau

telah selesai dari sesuatu urusan pekerjaan, maka kerjakanlah yang lain

dengan tekun”

(Q.S. Al Insyirah: 5-7)

Ø Keberhasilan profesional tidak hanya menuntut bakat. Keberhasilan itu

antara lain menuntut dorongan, inisiatif, komitmen, dan terutama antusiasme.

(David H. Maister)

PERSEMBAHAN:

v Allah SWT

v Kedua Orangtuaku tercinta

v Kakak-kakakku, Sri Wahyuni, Fivin Eka

Shoviana, Shofwan Shidiq.

v Almamaterku Universitas Negeri Semarang

v Kekasihku, Mas Apriaman Pulung K

v Sahabat-sahabatku, Fitriyani W, Ihda Khoirun

Nisak, Bunga Nur J, Hendryan Purnomo

v Teman-teman AKT A 2007

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Kecerdasan Emosional, Persepsi kode etik, Tekanan waktu, dan Motivasi Terhadap

Kinerja Auditor Pada Kantor Akuntan Publik di Kota Semarang”. Besar harapan

penulis skripsi ini dapat memberikan manfaat bagi masyarakat pada umumnya dan

kalangan akademis khususnya. Skripsi ini selesai dengan baik tidak terlepas dari

peranan berbagai pihak yang telah membantu dan memberikan dukungan. Untuk itu

dalam kesempatan ini penulis ingin menyampaikan terimakasih kepada:

1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si, Rektor Universitas Negeri Semarang.

2. Drs. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang.

3. Drs. Fachrurrozie, M.Si, Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas

Negeri Semarang yang telah memberikan izin dan kesempatan untuk mengadakan

penelitian.

4. Dra. Margunani, M.P, Dosen Pembimbing I yang dengan arahan dan kebijakan,

serta kesabaran telah membantu memberikan bimbingan sehingga penulis dapat

menyelesaikan skripsi ini.

5. Rediana Setiyani, S.Pd,M,Si, Dosen Pembimbing II yang telah membimbing serta

memberikan motivasi dan arahan dengan penuh kesabaran sehingga dapat

menyusun skripsi ini dengan baik.

vii

6. Nanik Sri Utaminingsih, SE, M.Si, Akt. dosen wali sekaligus penguji skripsi yang

selalu memberikan saran dan motivasi kepada penulis selama menempuh

pendidikan di Universitas Negeri Semarang.

7. Bapak dan Ibu dosen Jurusan Akuntansi yang telah memberikan ilmu dan telah

mendidik dengan sepenuh hati.

8. Bapak dan Ibu Akuntan Publik di Semarang yang telah bersedia menjadi

responden dan meluangkan waktu untuk mengisi kuisioner yang disebarkan

penulis.

9. Semua pihak-pihak yang telah membantu penulis menyelesaikan skripsi ini yang

tidak dapat penulis sebutkan satu persatu.

Terima kasih atas segala bentuk bantuan dan motivasi yang diberikan, semoga

Allah SWT memberikan balasan yang lebih baik. Besar harapan penulis, bahwa

skripsi ini dapat memberikan manfaat bagi pihak-pihak yang membutuhkan.

Semarang, Agustus 2011

Penulis

viii

SARI Dewi, Indiarti Shoviana.2011. “Pengaruh Kecerdasan Emosional, Persepsi Kode Etik, Tekanan Waktu, dan Motivasi terhadap Kinerja Auditor pada Kantor Akuntan Publik di Kota Semarang”. Skripsi. Jurusan Akuntasi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Dra. Margunani, MP. Pembimbing II. Rediana Setiyani, S.Pd, M.Si.

Kata Kunci : Kecerdasan Emosional, Persepsi Kode Etik, Tekanan Waktu, Motivasi, dan Kinerja.

Maraknya kasus perbankan yang melibatkan auditor menimbulkan tanda tanya akan kinerja yang dimiliki oleh seorang auditor. Auditor dalam melaksanakan profesinya dituntut untuk memiliki kinerja yang maksimal. Kinerja auditor adalah suatu hasil kerja yang dihasilkan auditor dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman dan kesungguhan serta waktu. Kinerja auditor dapat dipegaruhi oleh faktor psikologis, individu, dan organisasi seperti kecerdasan emosional, persepsi kode etik, tekanan waktu dan motivasi. Tujuan penelitian ini adalah untuk mendapatkan bukti secara empiris apakah kecerdasan emosional, persepsi kode etik, tekanan waktu dan motivasi berpengaruh terhadap kinerja auditor.

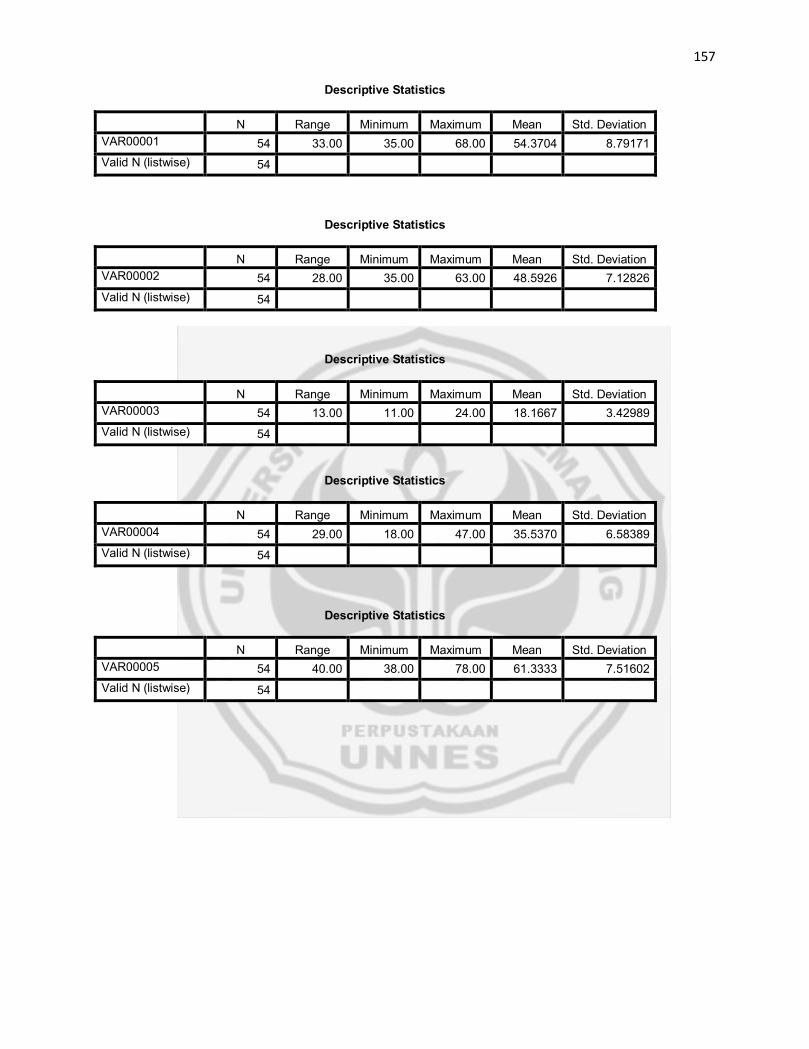

Populasi dalam penelitian ini adalah auditor yang bekerja pada kantor akuntan publik di Kota Semarang. Sedangkan dalam pengambilan sampel menggunakan metode convenience sampling. Sampel dalam penelitian ini berjumlah 54 responden yang didapat dari 11 Kantor Akuntan Publik di Kota Semarang. Gambaran kecerdasan emosional, persepsi kode etik, tekanan waktu, motivasi dan kinerja dapat diketahui dengan menggunakan analisis deskriptif variabel. Adapun pengujian hipotesis dilakukan dengan menggunakan analisis regresi berganda.

Hasil pengujian hipotesis menunjukkan bahwa terdapat pengaruh yang signifikan antara kecerdasan emosional, persepsi kode etik, tekanan waktu dan motivasi terhadap kinerja auditor baik secara simultan maupun secara parsial.

Hasil penelitian ini dapat disimpulkan bahwa kecerdasan emosional, persepsi kode etik, tekanan waktu dan motivasi berpengaruh terhadap kinerja auditor baik secara parsial maupun bersama-sama. Saran pada penelitian ini, berdasarkan kategori kinerja auditor, tingkat kinerja auditor di kota Semarang masih sedang. Oleh karena itu diharapkan agar auditor diberikan pelatihan agar dapat meningkatkan kinerjanya.

ix

ABSTRACT

Dewi, Indiarti Shoviana. 2011. The Influence of Emotional Intelligence, Perception of the Code, Time Pressure, and Motivation to Performance Auditor in Public Accountant Firm in Kota Semarang". Thesis. Accounting majors. Faculty of Economics. State University of Semarang. Supervisor I. Dra. Margunani, MP. Supervisor II. Rediana Setiyani, S.Pd, M.Si. Key Words : Emotional intelligence, Perception of the code, Time pressure, Motivation, and Performance.

The rise of banking cases involving auditor performance raises a question mark will be owned by an auditor. Auditors in carrying out their profession are required to have a maximal performance. The performance auditor is an auditor's work produced results in executing the tasks assigned to him based on skill, experience and sincerity as well as time. Performance auditors may be influenced by psychological factors, individuals, and organization such as emotional intelligence, perceptions of ethical codes, time pressure and motivation. The purpose of this study was to obtain empirical evidence of whether emotional intelligence, perception of ethical codes, time pressure and motivation affect the performance of auditors.

The population in this study is the auditor who worked on public accounting firm in the Semarang of city. While the sampling using convenience sampling methods. The sample in this study amounted to 54 respondents obtained from 11 public accounting firm in the city of Semarang.

Picture of emotional intelligence, perception of ethical codes, time pressure, motivation and performance can be determined by using descriptive analysis of variables. The hypothesis testing is done using multiple regression analysis.

The results of hypothesis testing indicate that there is significant influence between emotional intelligence, perceptions of ethical codes, time pressure and motivation on the performance of auditors either simultaneously or partially. The results of this study can be concluded that emotional intelligence, perceptions of ethical codes, time pressure and motivation affect the performance of auditors either partially or jointly. Suggestions on this research, based on the category of auditor performance, the performance level of the auditor in the city of Semarang is still moderate. It is therefore expected that the auditors are given training in order to improve its performance.

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................................. i

HALAMAN PERSETUJUAN .................................................................................. ii

PENGESAHAN KELULUSAN............................................................................... iii

PERNYATAAN ...................................................................................................... iv

MOTTO DAN PERSEMBAHAN ............................................................................. v

KATA PENGANTAR ............................................................................................. vi

SARI ..................................................................................................................... viii

ABSTRACT ............................................................................................................ ix

DAFTAR ISI ............................................................................................................ x

DAFTAR TABEL ...................................................................................................xv

DAFTAR GAMBAR ............................................................................................. xvi

DAFTAR LAMPIRAN ......................................................................................... xvii

BAB IPENDAHULUAN .......................................................................................... 1

1.1 Latar Belakang Masalah ............................................................................. 1

1.2 Rumusan Masalah ...................................................................................... 9

1.3 Tujuan Penelitian ....................................................................................... 9

1.4 Manfaat Penelitian ....................................................................................10

BAB II LANDASAN TEORI ..................................................................................11

2.1 Kinerja Auditor .........................................................................................11

2.2Teori Atribusi ...........................................................................................16

xi

2.3 Kecerdasan Emosional ............................................................................17

2.4.Persepsi Kode Etik ................................................................................20

2.4.1 Persepsi .........................................................................................20

2.4.2 Kode Etik .................................................................................24

2.5 Tekanan Waktu .........................................................................................34

2.6 Motivasi .............................................................................................................. 37

2.7 Kerangka Berpikir ......................................................................................40

2.8 Hipotesis ...............................................................................................47

BAB III METODE PENELITIAN ...........................................................................48

3.1 Populasi dan Sampel Penelitian .....................................................................48

3.1.1 Populasi Penelitian ...................................................................48

3.1.2 Sampel Penelitian ....................................................................48

3.2 Definisi Operasional Variabel Penelitian ...............................................49

3.2.1 Variabel Terikat (Y) ..............................................................................49

3.2.1.1 Kinerja Auditor ..........................................................49

3.2.2 Variabel Bebas (X) .................................................................50

3.2.2.1 Kecerdasan Emosional ...............................................50

3.2.2.2 Persepsi Kode Etik .....................................................50

3.2.2.3 Tekanan Waktu ..........................................................51

3.3.2.4 Motivasi ....................................................................51

3.3 Metode Pengumpulan Data ......................................................................52

xii

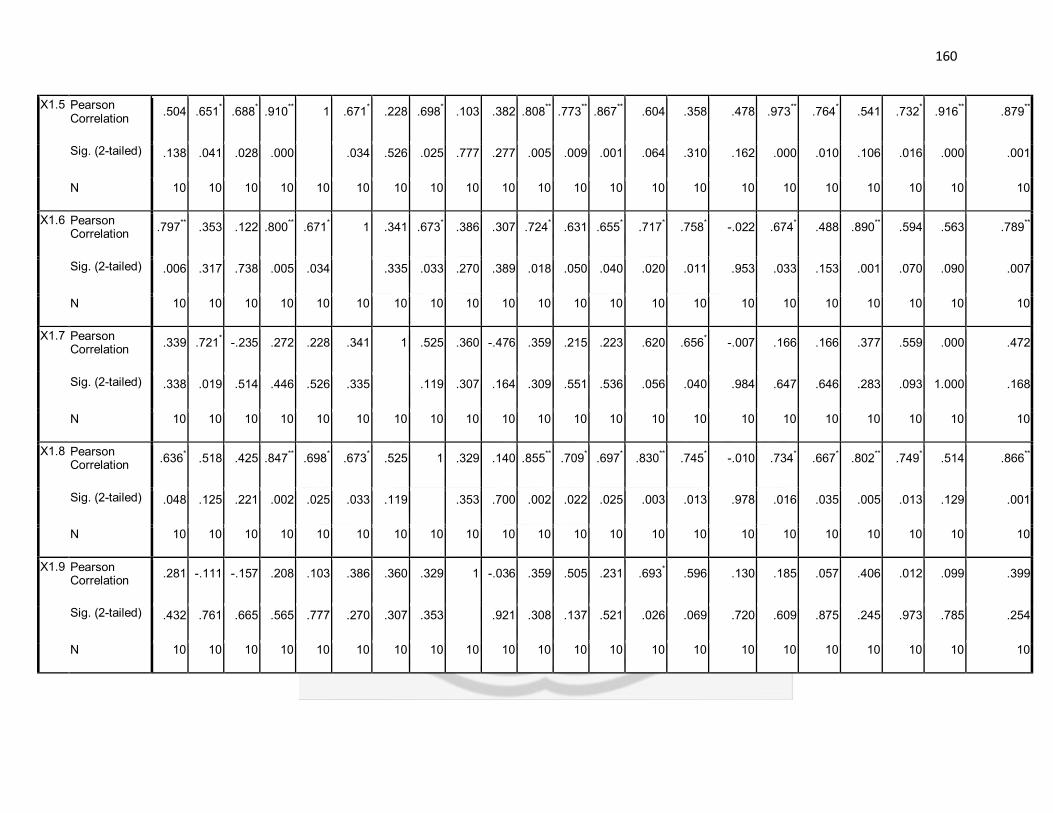

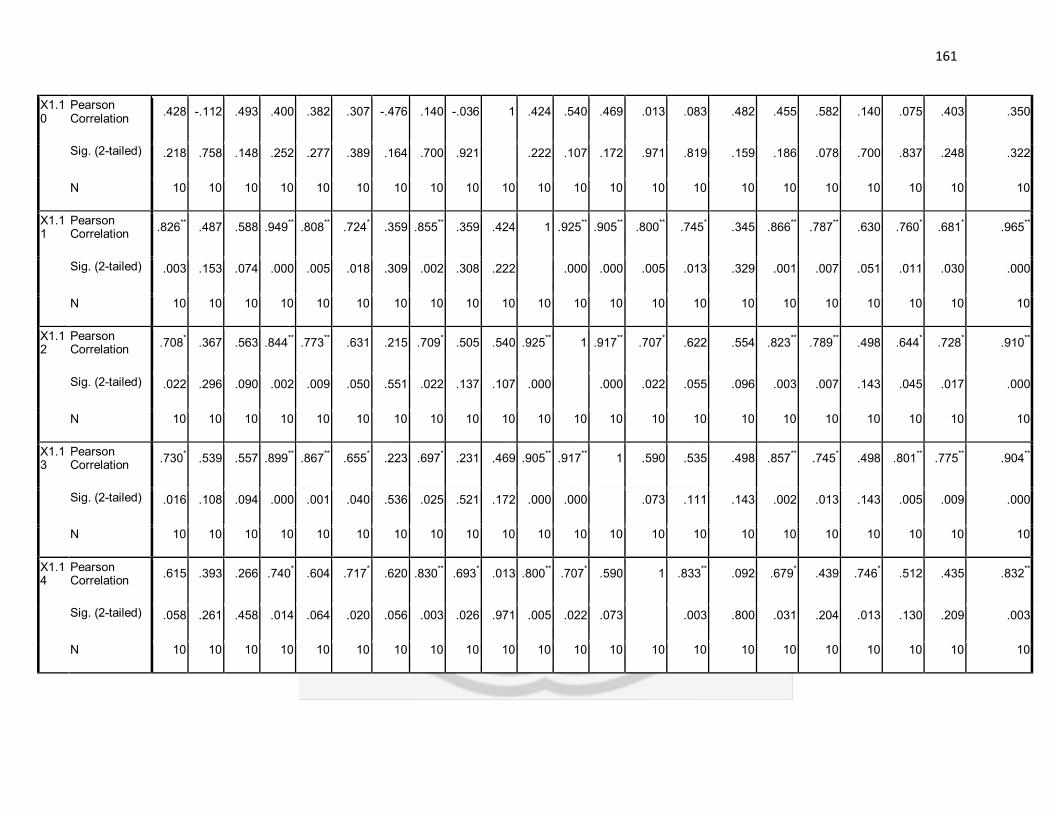

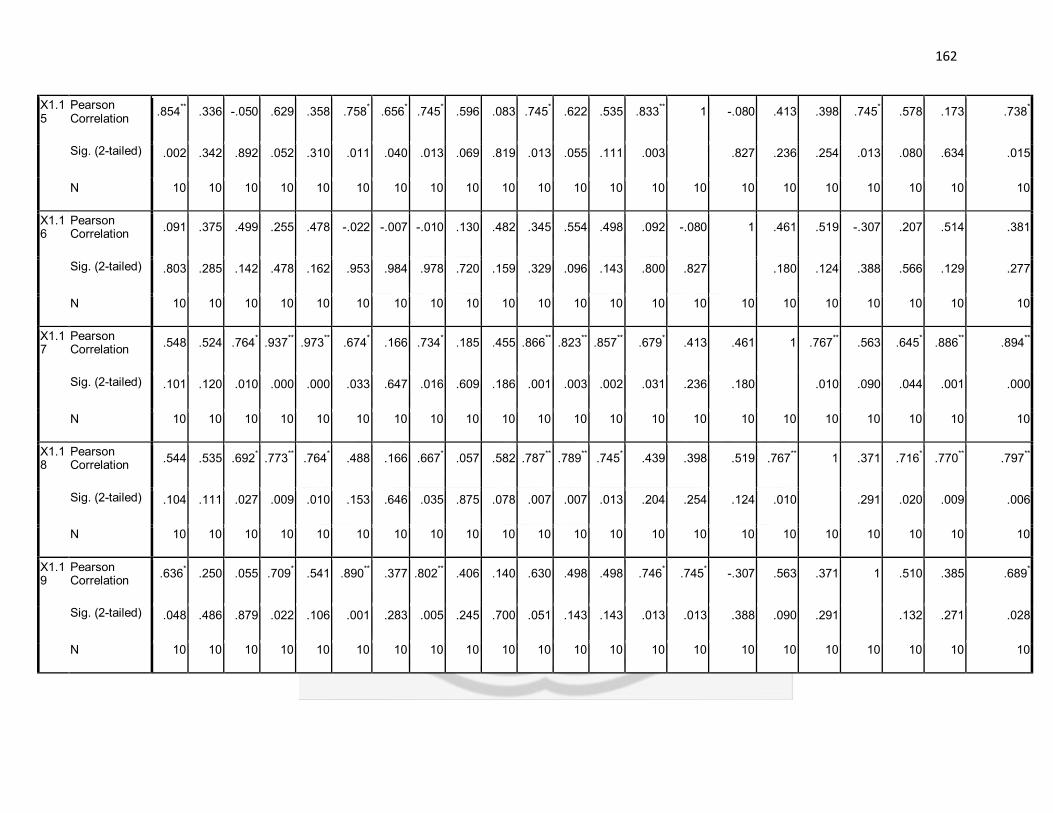

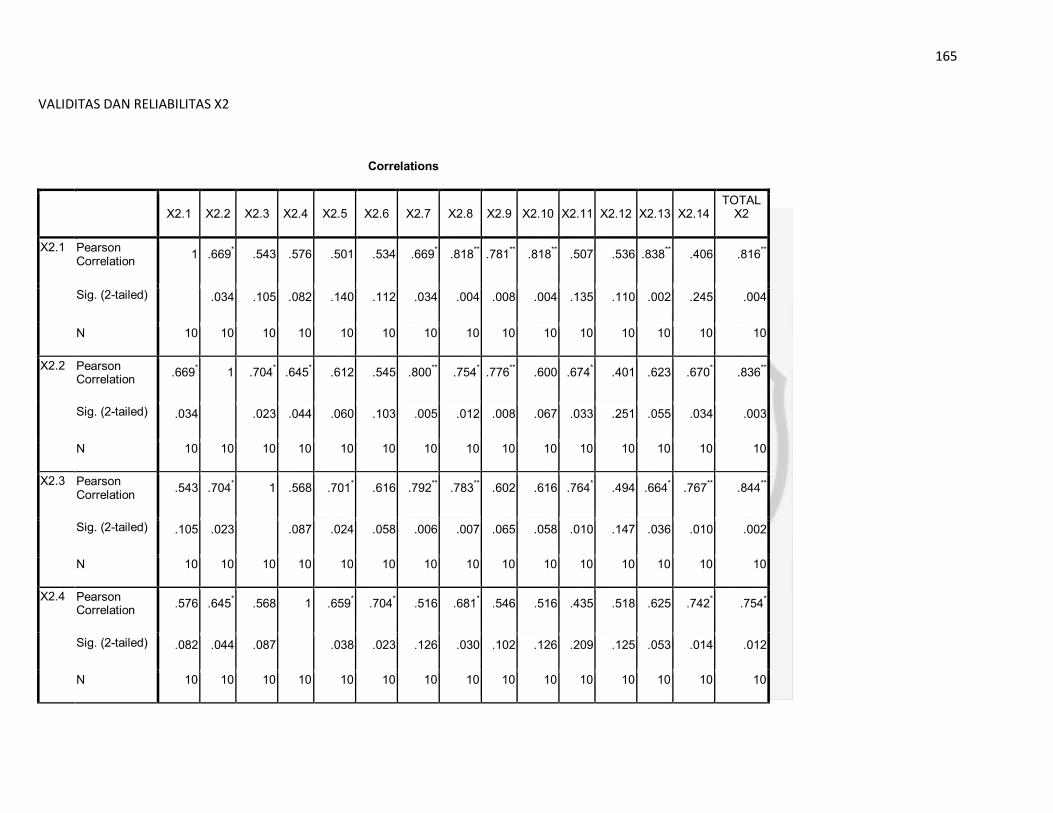

3.4 Uji Validitas dan Reliabilitas .......................................................................53

3.4.1 Uji Validitas .....................................................................................54

3.4.2 Uji Reliabilitas .................................................................................55

3.5 Metode Analisis Data .................................................................................56

3.5.1 Analisis Statistik Deskriptif ..............................................................56

3.5.1.1 Analisis Deskriptif Responden ..............................................56

3.5.1.2 Analisis Deskriptif Variabel ..................................................56

3.6 Uji Prasyarat ................................................................................................60

3.6.1 Uji Normalitas Data .............................................................................60

3.6.2 Uji Asumsi Klasik ...............................................................................60

3.6.2.1 Uji Heterokedastisitas............................................................62

3.6.2 Uji Multikolinieritas .................................................................62

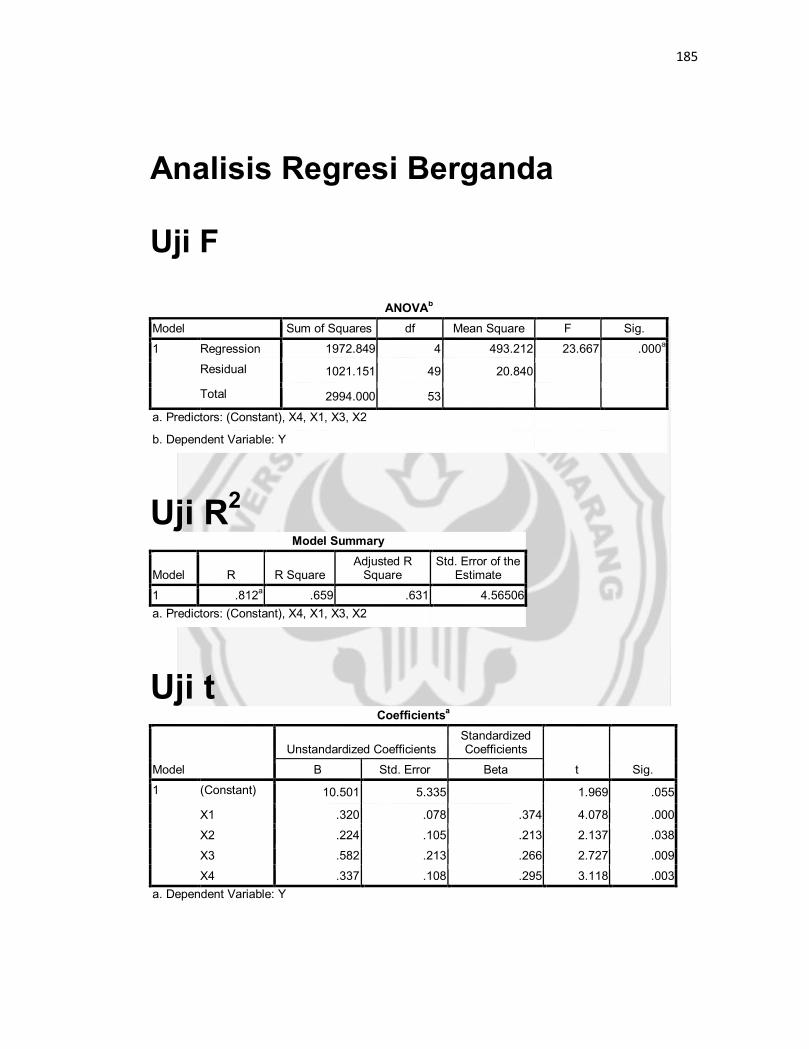

3.7 Analisis Regresi Berganda ............................................................................63

3.8 Uji Hipotesis ................................................................................................63

3.8.1 Uji F ....................................................................................................63

3.8.2 Uji R2 .................................................................................................64

3.8.3 Uji t .....................................................................................................64

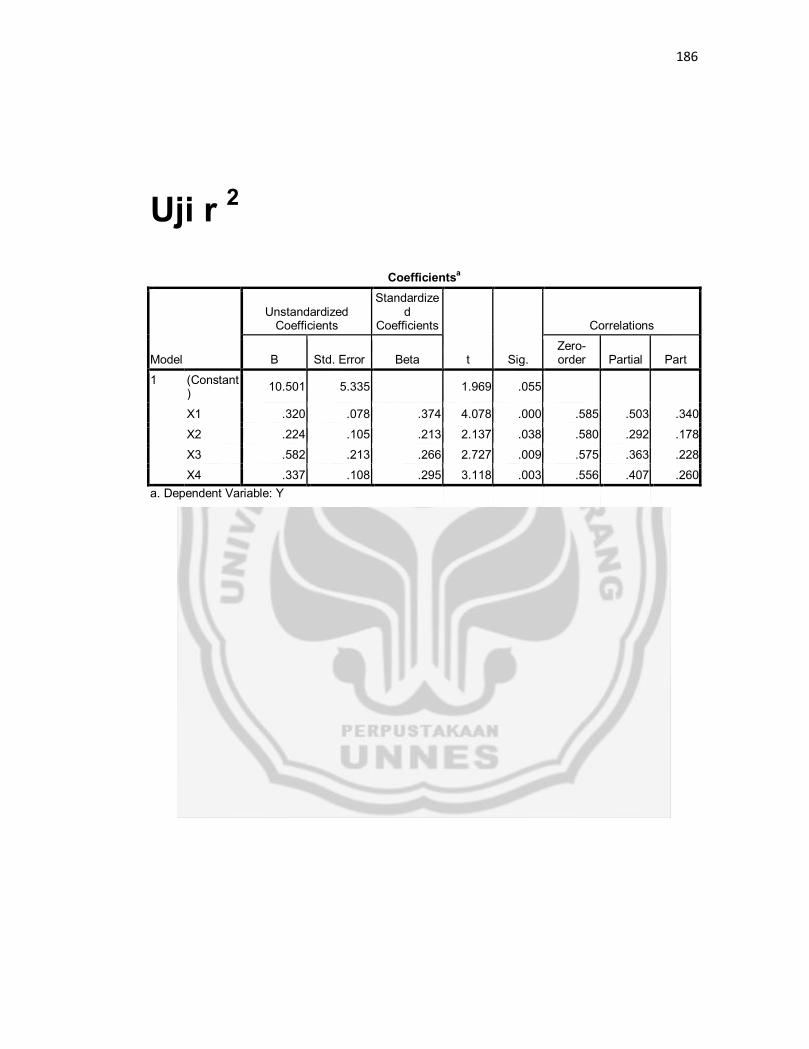

3.8.4 Uji r2 ...................................................................................................65

BAB IV HASIL DAN PEMBAHASAN .........................................................66

4.1 Hasil Penelitian .........................................................................................66

xiii

4.2 Analisis Data ...............................................................................................67

4.2.1 Analisis Deskriptif Responden .............................................................67

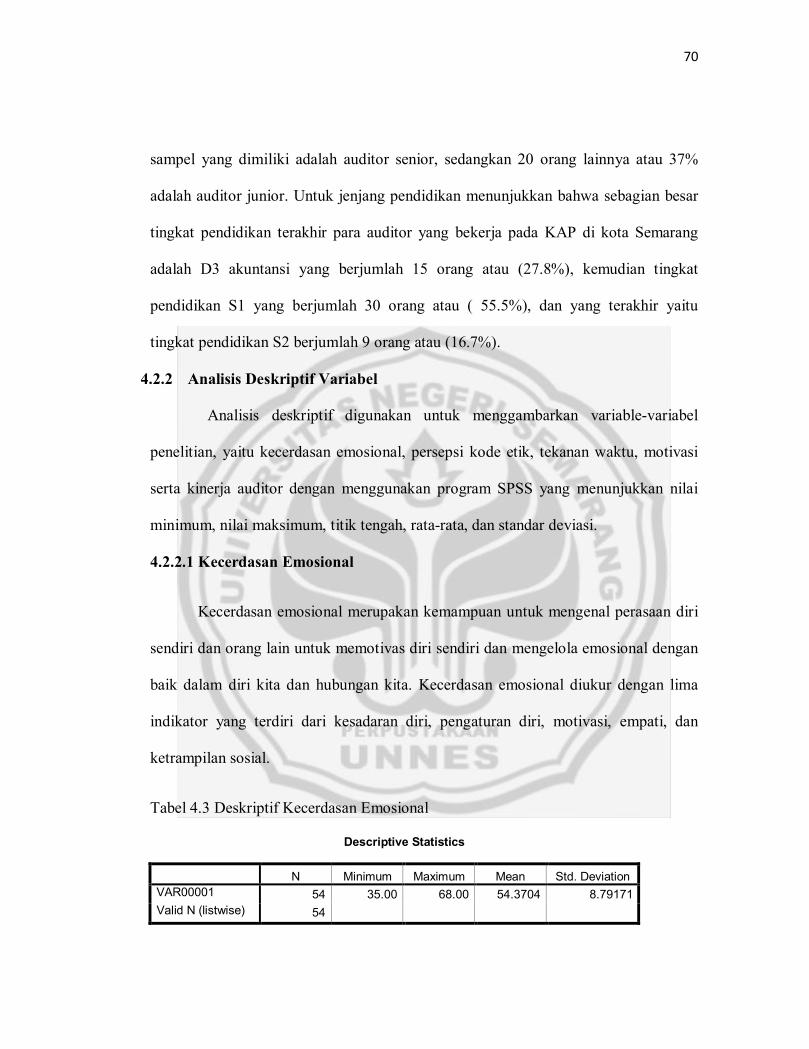

4.2.2 Analisis Deskriptif Variabel ................................................................69

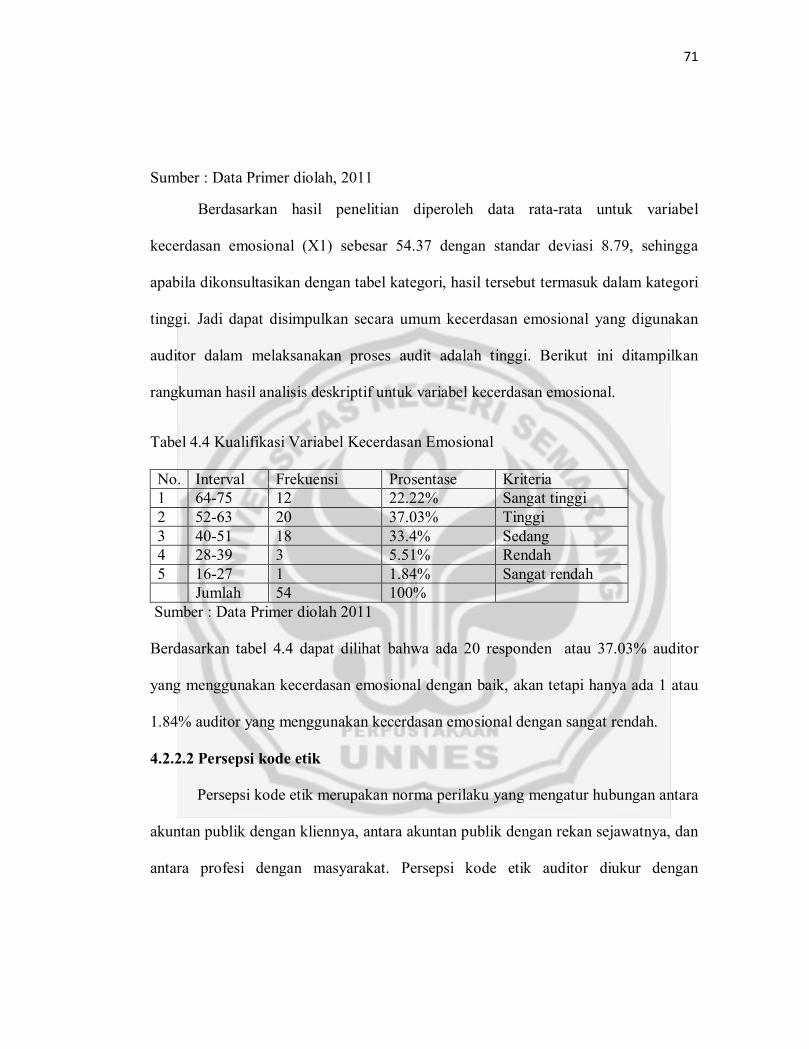

4.2.2.1 Deskriptif Variabel Kecerdasan Emosional ..................................69

4.2.2.2 Deskriptif Variabel Persepsi Kode Etik .........................................70

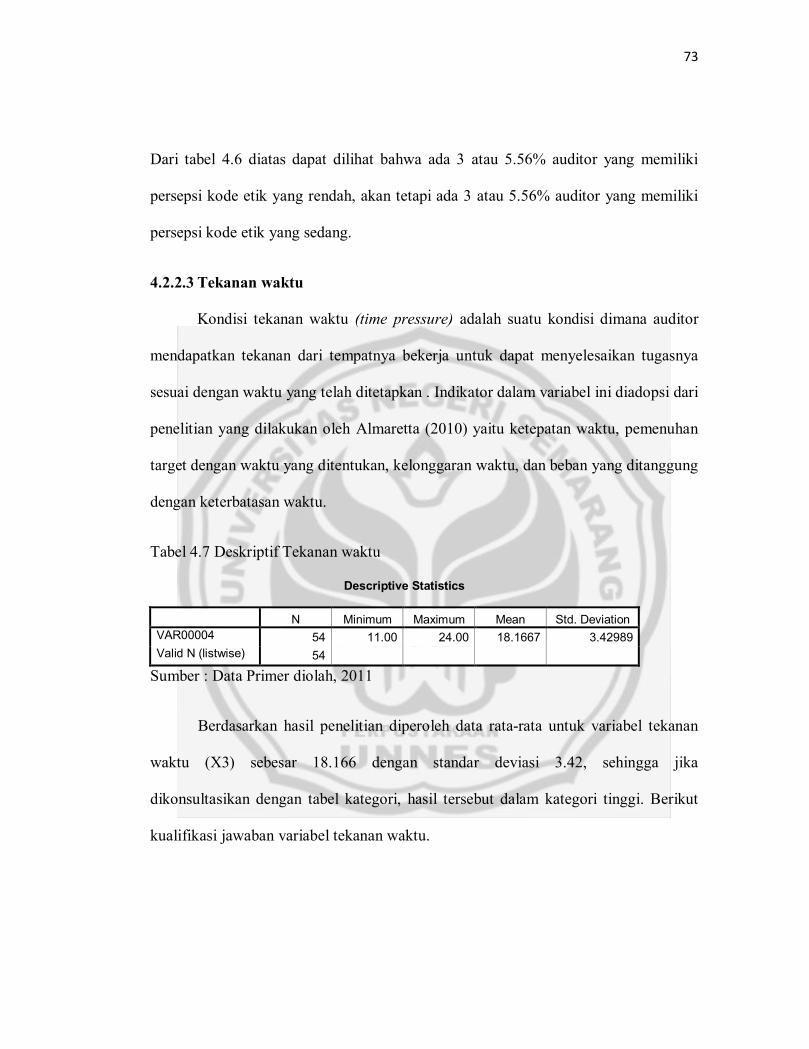

4.2.2.3 Deskriptif Variabel Tekanan Waktu ..............................................72

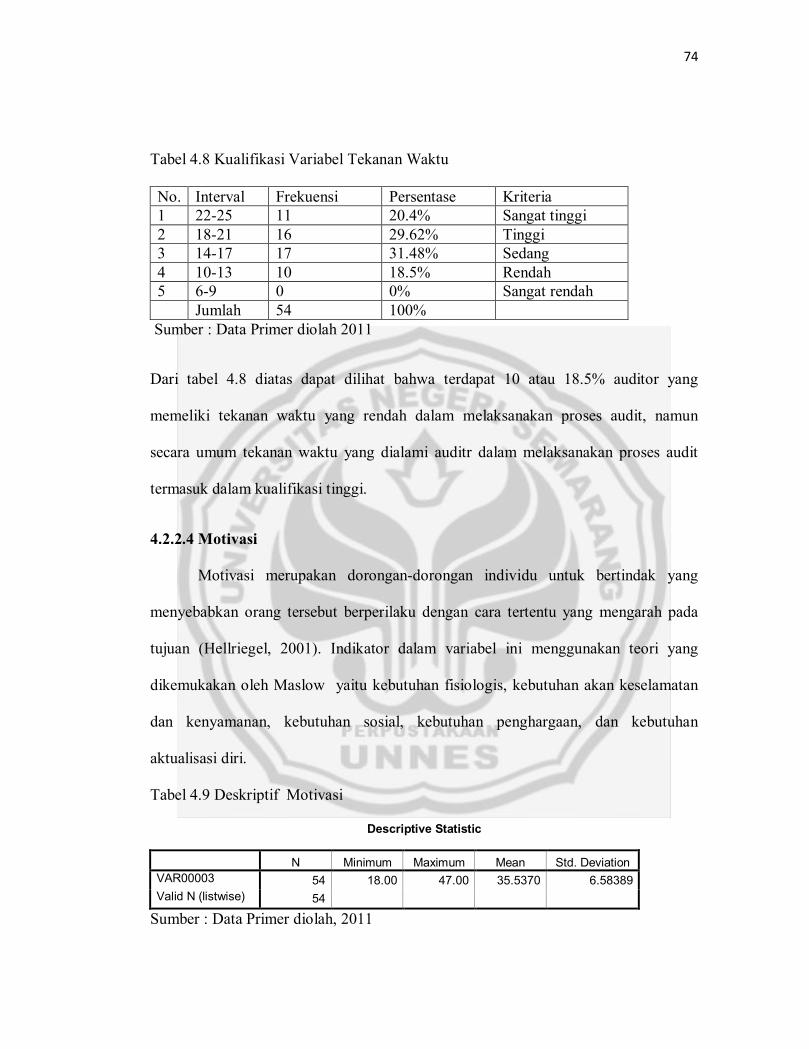

4.2.2.4 Deskriptif Variabel Motivasi ........................................................73

4.2.2.5 Deskriptif Variabel Kinerja Auditor ..............................................74

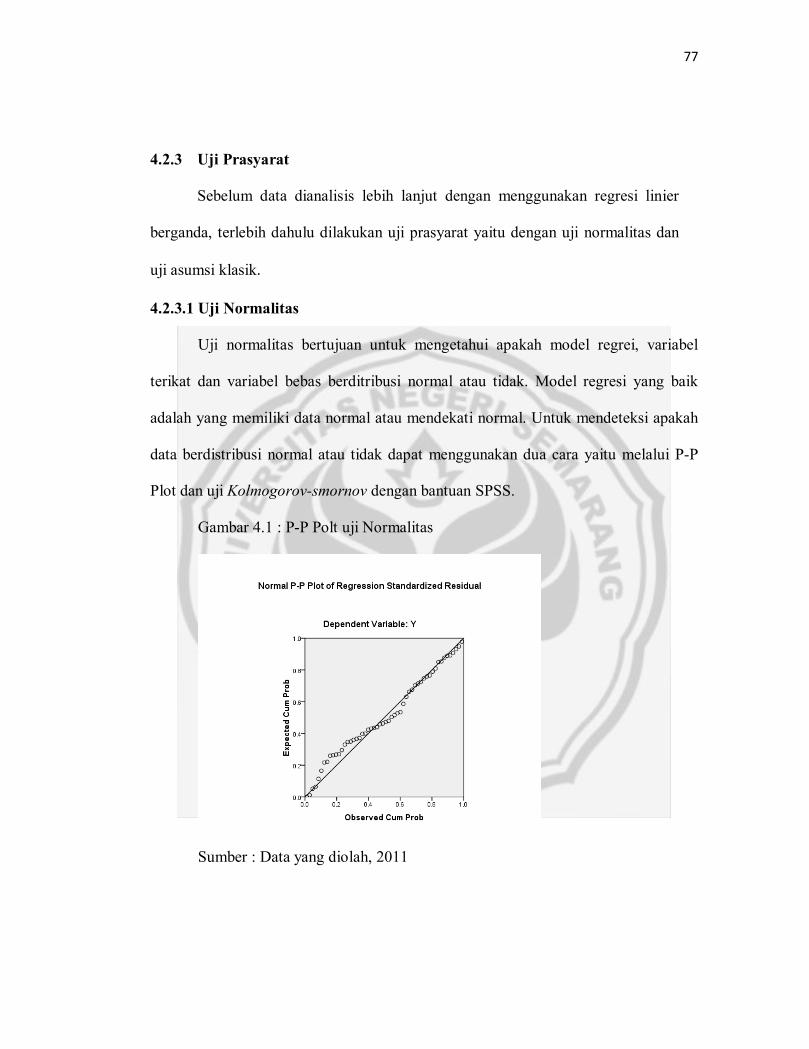

4.2.3 Uji Prasyarat.............................................................................................76

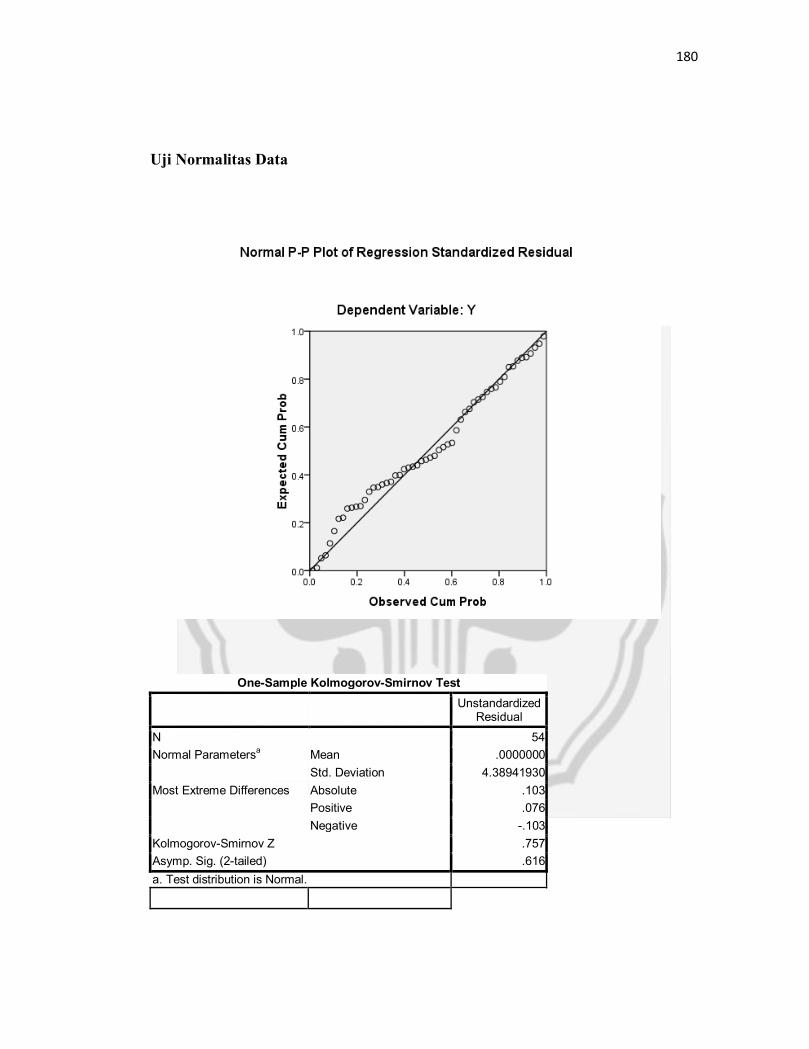

4.2.3.1 Uji Normalitas ..............................................................................76

4.2.3.2 Uji Asumsi Klasik ........................................................................77

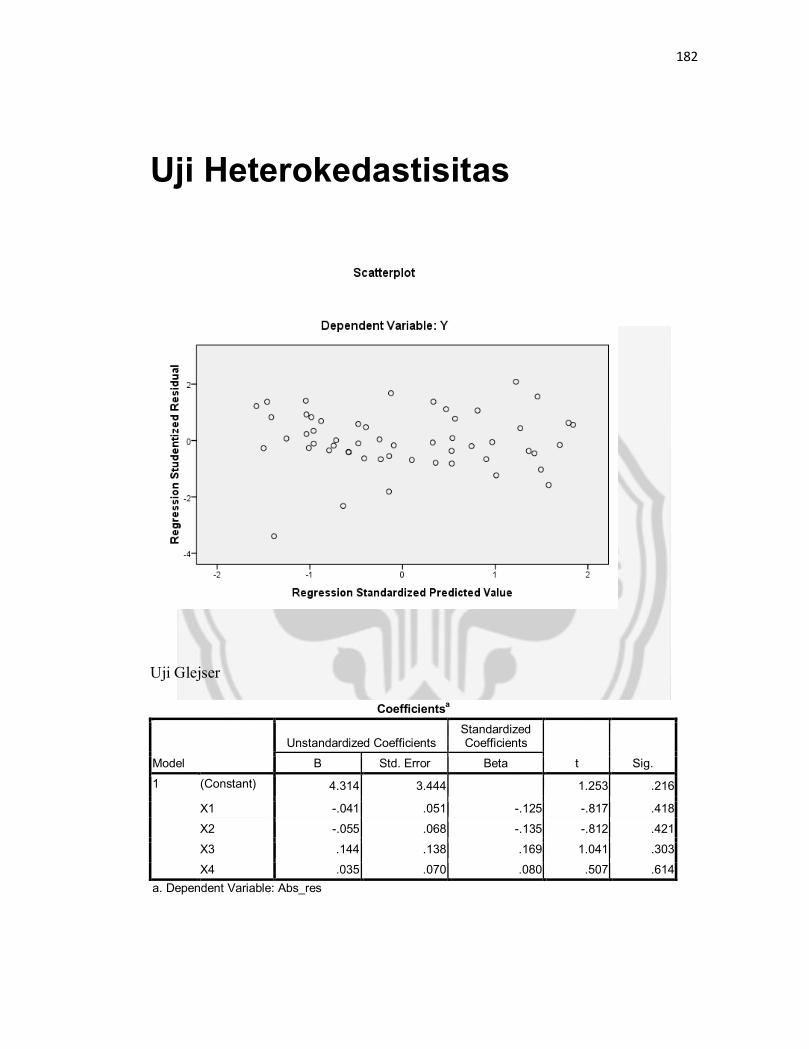

4.2.3.2.1 Uji Heterokedastisitas ................................................................78

4.2.3.2.1 Uji Multikolinieritas ..................................................................80

4.2.4 Analisis Regresi Berganda...............................................................................81

4.2.5 Pengujian Hipotesis ........................................................................................82

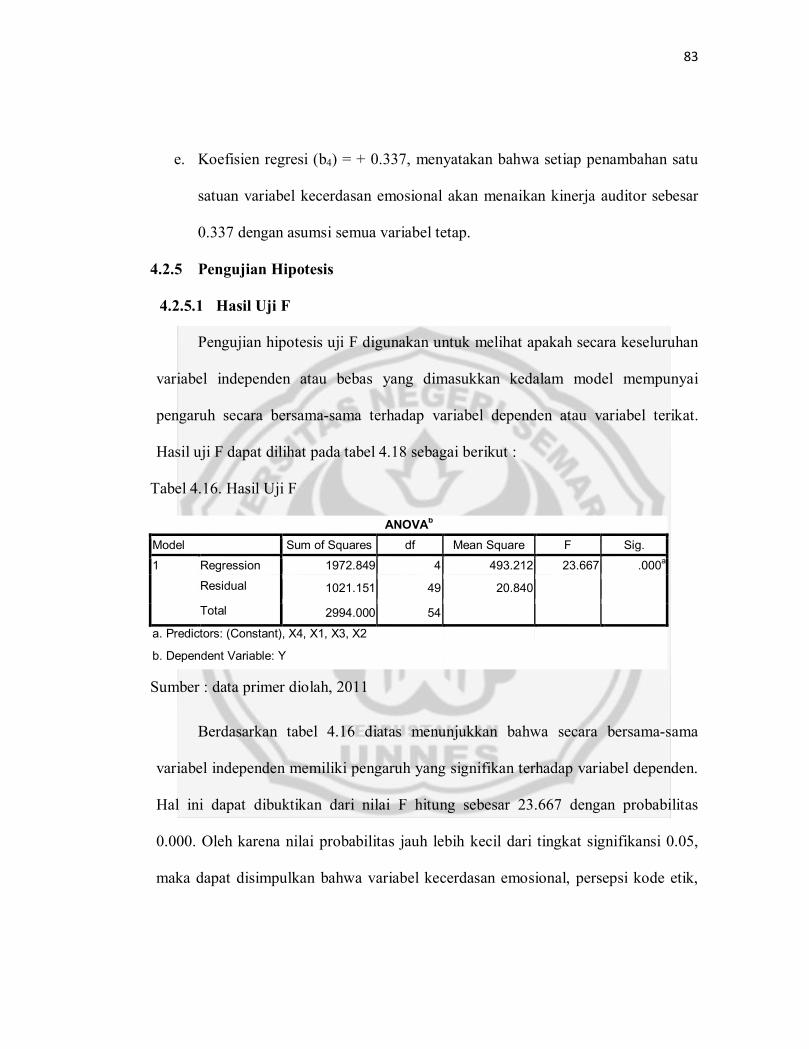

4.2.5.1 Uji F ......................................................................................................82

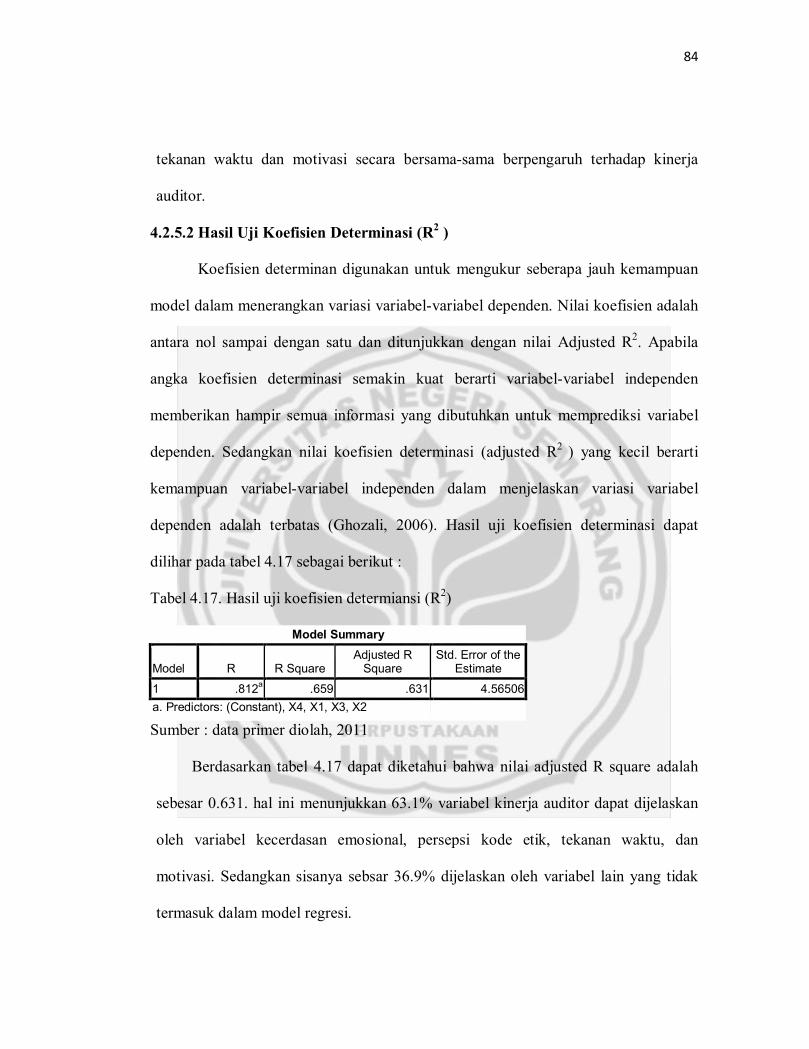

4.2.5.2 Uji R2 ...................................................................................................83

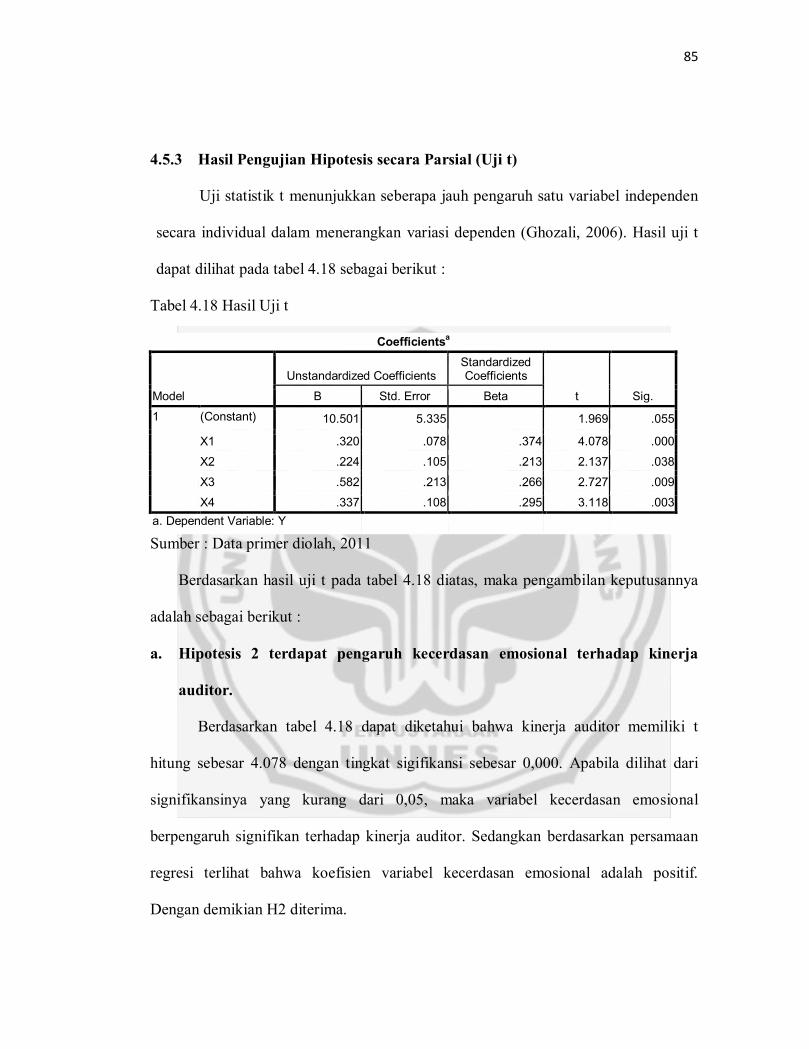

4.2.5.3 Uji t .......................................................................................................84

4.2.5.3 Uji r2 .....................................................................................................86

xiv

4.3 Pembahasan ......................................................................................................88

4.3.1 Pengaruh kecerdasan emosional, persepsi kode etik, tekanan waktu

dan motivasi terhadap kinerja auditor ......................................................89

4.3.2 Pengaruh kecerdasan emosional terhadap kinerja auditor .....................91

4.3.3 Pengaruh persepsi kode etik terhadap kinerja auditor ...........................91

4.3.4 Pengaruh tekanan waktu terhadap kinerja auditor ................................92

4.3.5 Pengaruh motivasi terhadap kinerja auditor .........................................93

BAB V PENUTUP ..................................................................................................94

5.1 Kesimpulan ...............................................................................................94

5.2 Saran ........................................................................................................95

5.2.1 Saran Praktis .................................................................................95

5.2 2 Keterbatasan Penelitian .................................................................95

DAFTAR PUSTAKA ..............................................................................................96

LAMPIRAN-LAMPIRAN ..................................................................................... 103

xv

DAFTAR TABEL

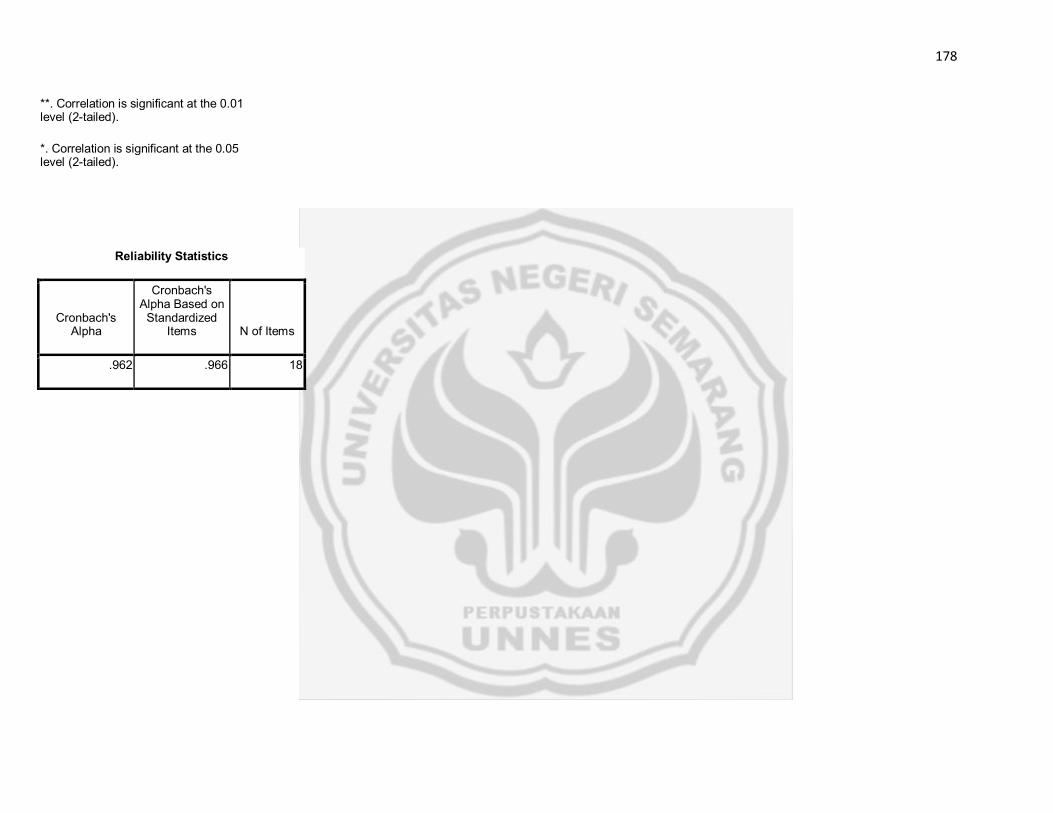

Tabel 3.1 Hasil Uji Reabilitas ....................................................................... 55

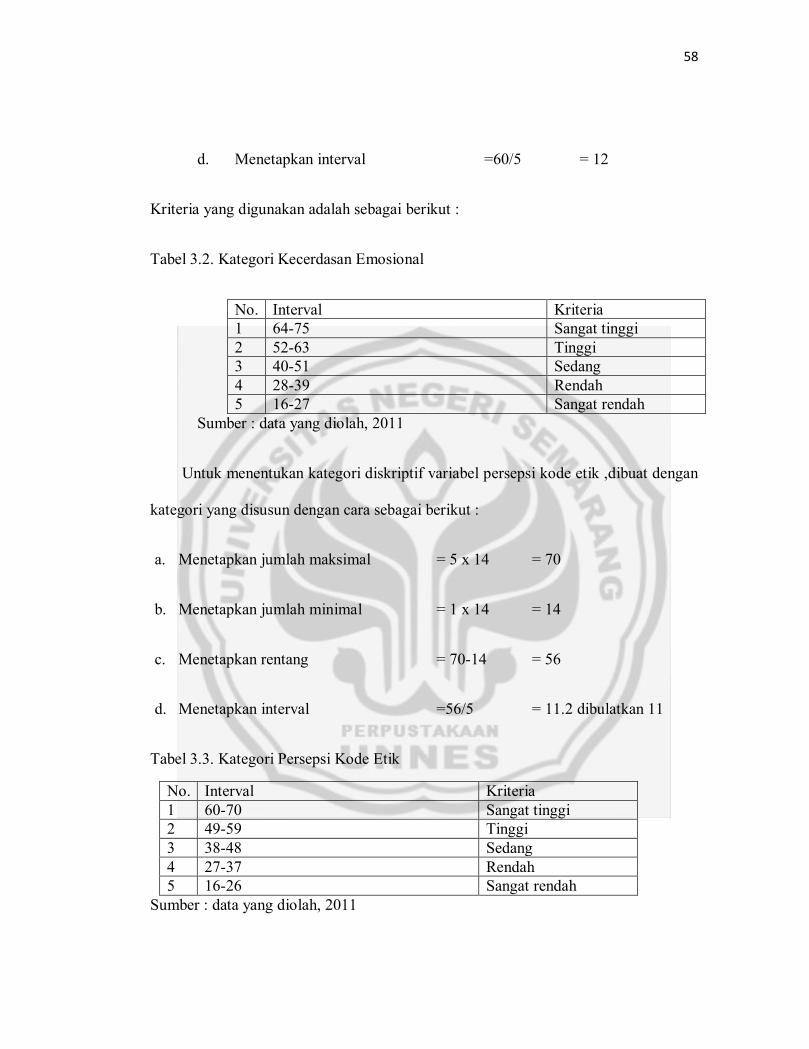

Tabel 3.2 Kategori Kecerdasan Emosional ................................................... 57

Tabel 3.3 Kategori Persepsi Kode Etik ......................................................... 58

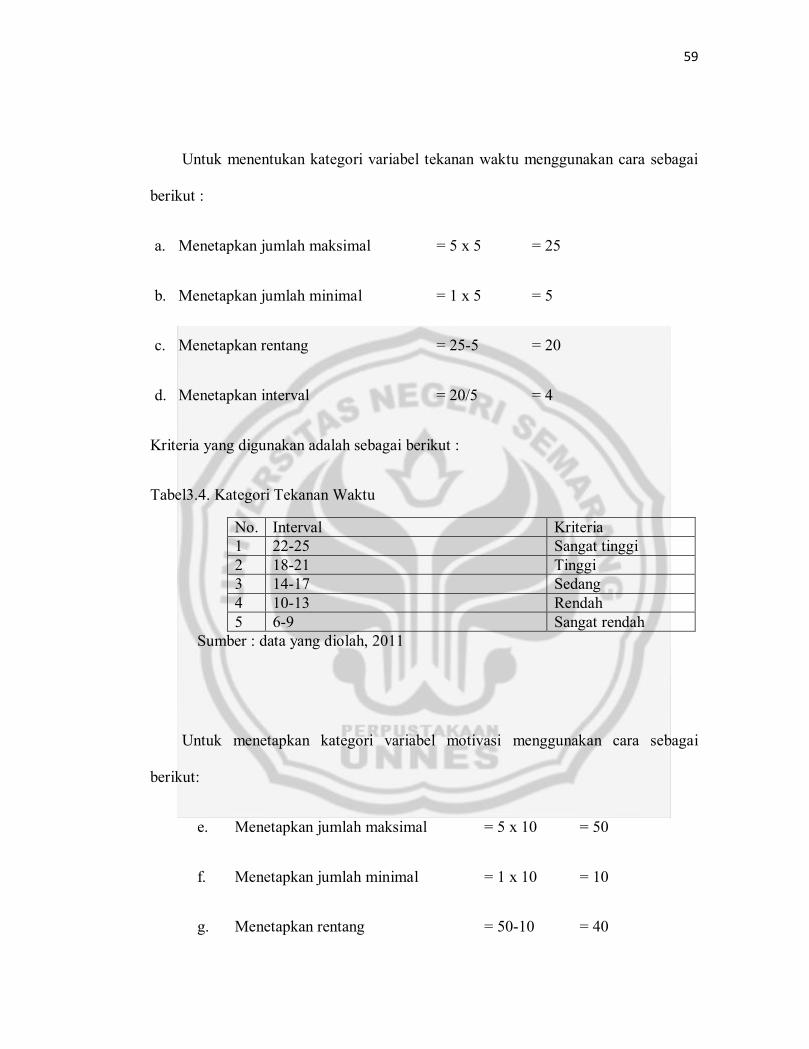

Tabel 3.4 Kategori Tekanan Waktu .............................................................. 58

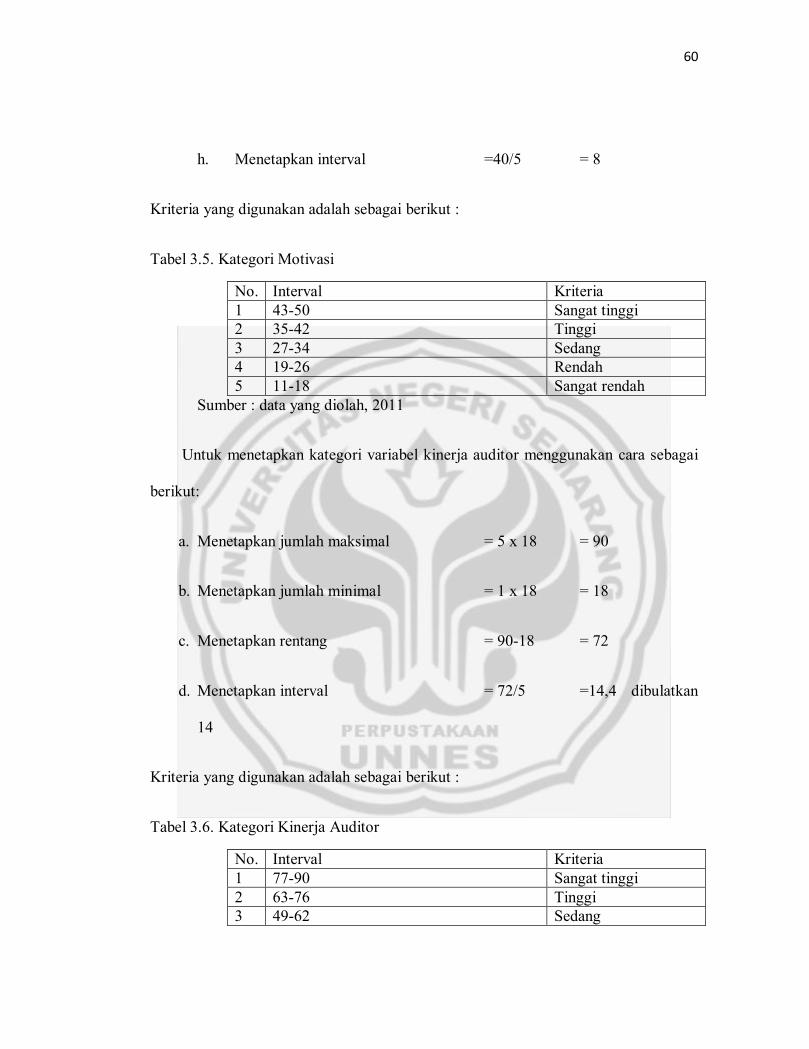

Tabel 3.5 Kategori Motivasi ......................................................................... 59

Tabel 3.6 Kategori Kinerja Auditor .............................................................. 60

Tabel 4.1 Tingkat Pengiriman dan Pengembalian Kuesioner ......................... 67

Tabel 4.2 Gambaran Umum Responden ....................................................... 68

Tabel 4.3 Deskriptif Kecerdasan Emosional ................................................. 69

Tabel 4.4 Kualifikasi Kecerdasan Emosional ............................................... 70

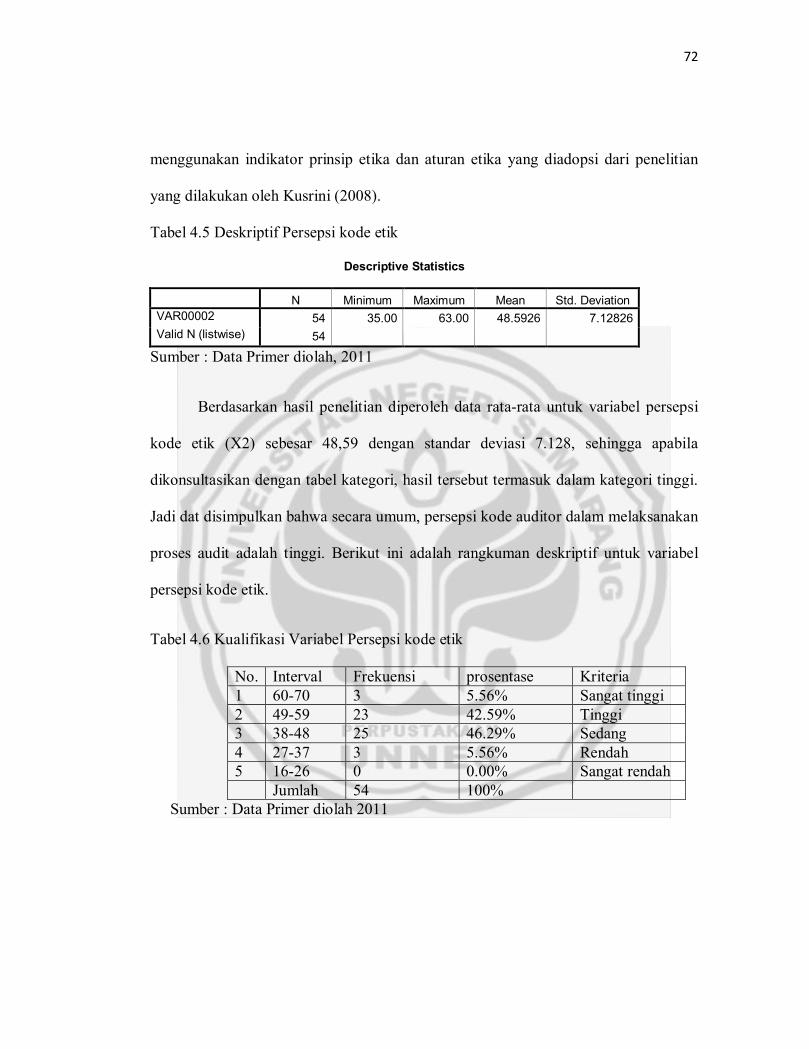

Tabel 4.5 Deskriptif Persepsi Kode Etik ....................................................... 71

Tabel 4.6 Kualifikasi Persepsi Kode Etik ..................................................... 71

Tabel 4.7 Deskriptif Tekanan Waktu ............................................................ 72

Tabel 4.8 Kualifikasi Tekanan Waktu .......................................................... 73

Tabel 4.9 Deskriptif Motivasi ....................................................................... 73

Tabel 4.10 Kualifikasi Motivasi ................................................................... 74

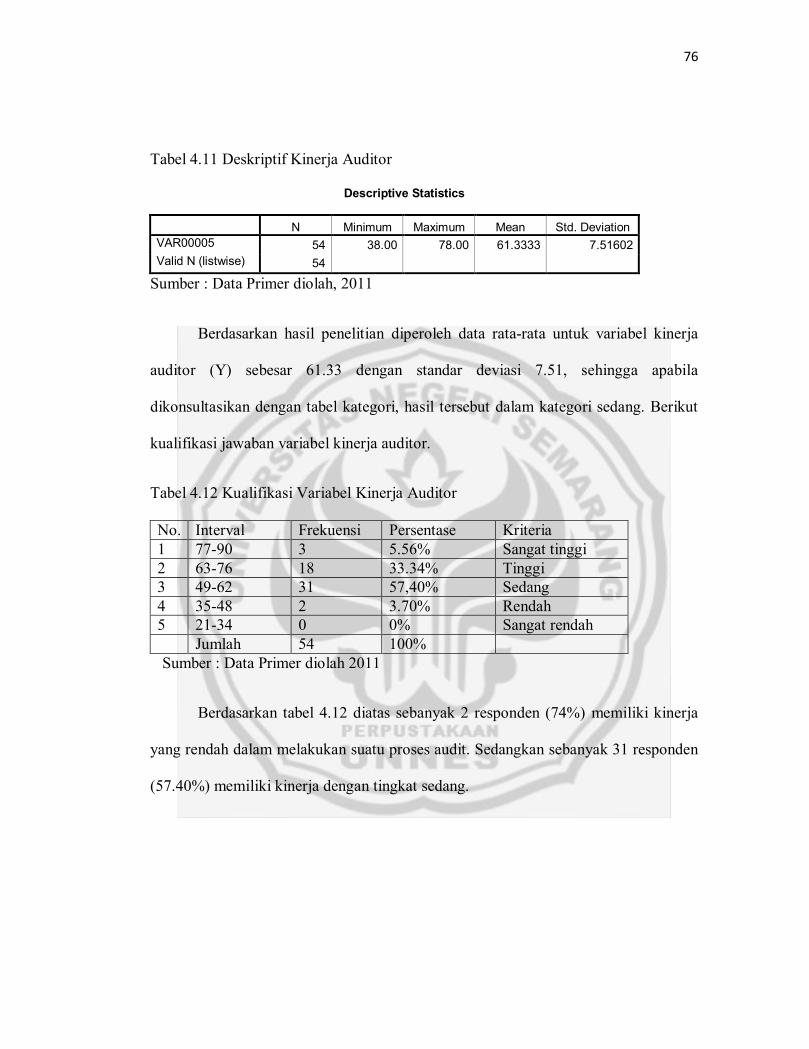

Tabel 4.11 Deskriptif Kinerja Auditor .......................................................... 75

Tabel 4.12 Kualifikasi Kinerja Auditor ........................................................ 75

Tabel 4.13 Hasil Output Uji Normalitas ....................................................... 77

Tabel 4.14 Hasil Output Uji Glejser ............................................................. 79

Tabel 4.15 Hasil Uji Multikolinieritas .......................................................... 80

xvi

Tabel 4.16 Hasil Uji F .................................................................................. 82

Tabel 4.17 Hasil Uji R2 ................................................................................ 83

Tabel 4.18 Hasil Uji t ................................................................................... 84

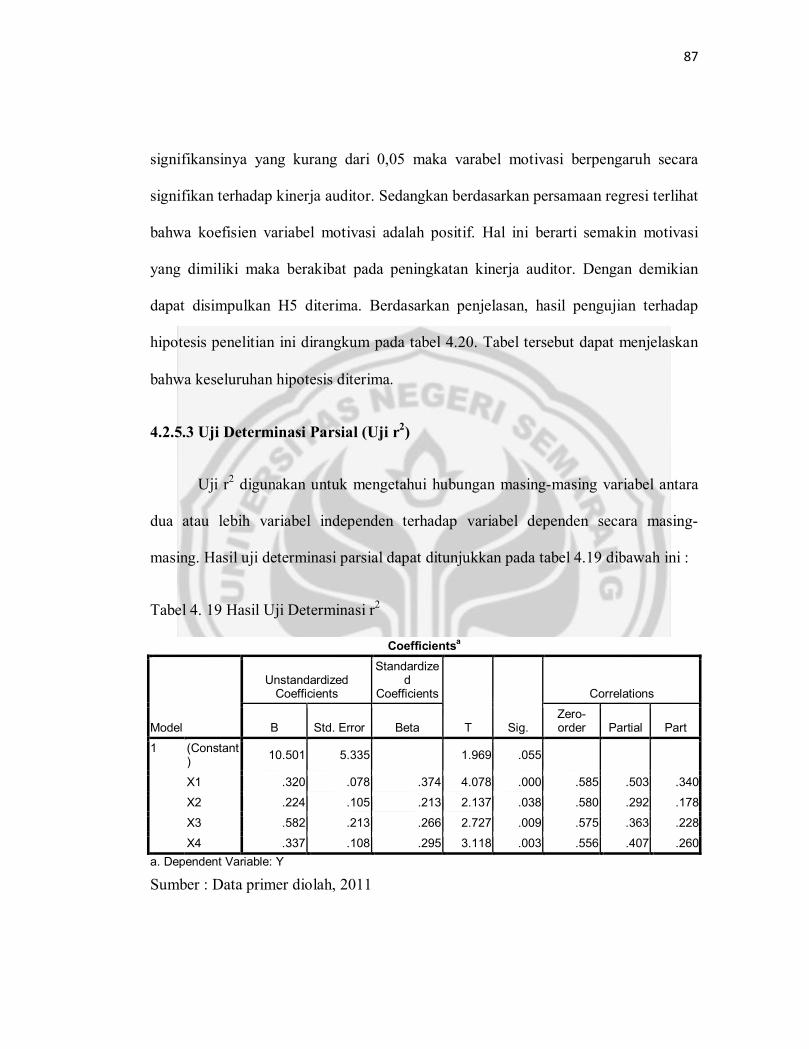

Tabel 4.19 Hasil Uji r2 ................................................................................. 87

Tabel 4.20 Kesimpulan Hasil Pengujian Hipotesis ....................................... 87

xvii

DAFTAR GAMBAR

Gambar 2.1 Keranga Berfikir ........................................................................ 46

Gambar 4.1 P-Plot Uji Normalitas ................................................................ 70

Gambar 4.2 Scatterplot ................................................................................ 78

xviii

DAFTAR LAMPIRAN

Lampiran 1. Daftar Sampel .......................................................................... 104

Lampiran 2. Kisi-kisi instrument penelitian sebelum uji validitas ................ 106

Lampiran 3. Kisi-kisi setelah uji validitas dan reliabilitas .............................. 110

Lampiran 4. Kuesioner penelitian sebelum uji validitas dan reliabilitas ......... 114

Lampiran 5. Kuesioner penelitian setelah uji validitas dan reliabilitas .......... 125

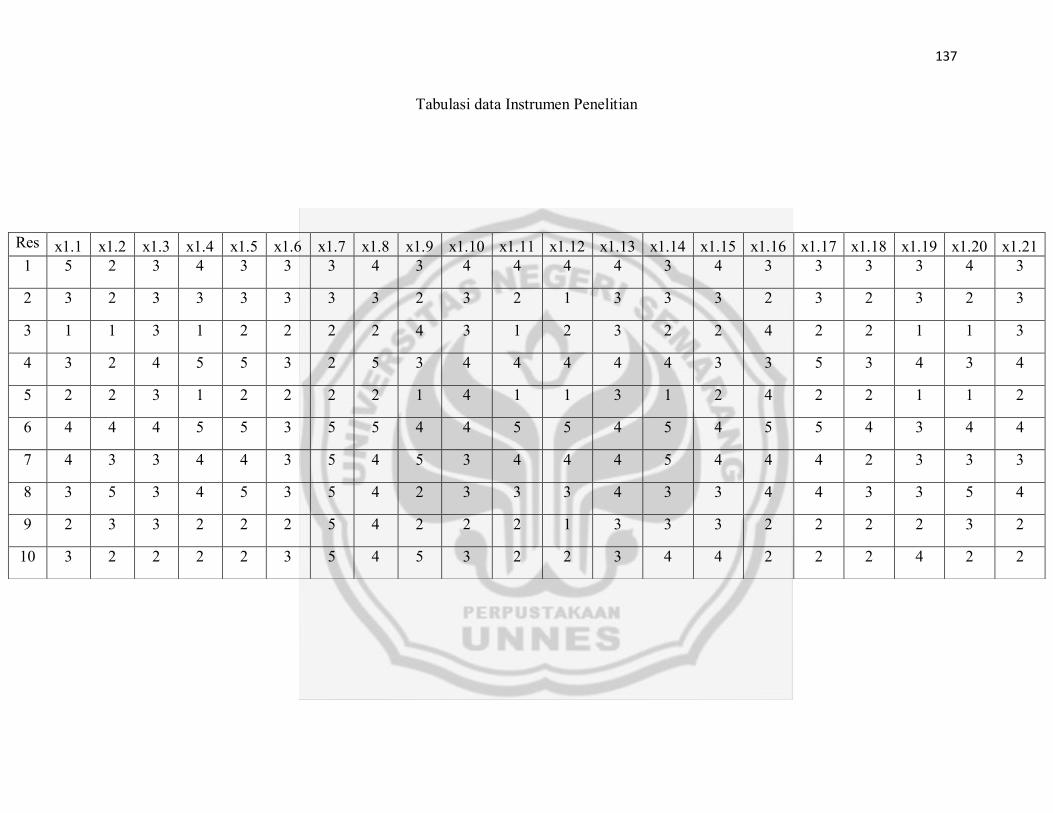

Lampiran 6. Hasil tabulasi validitas dan reliabilitas ...................................... 135

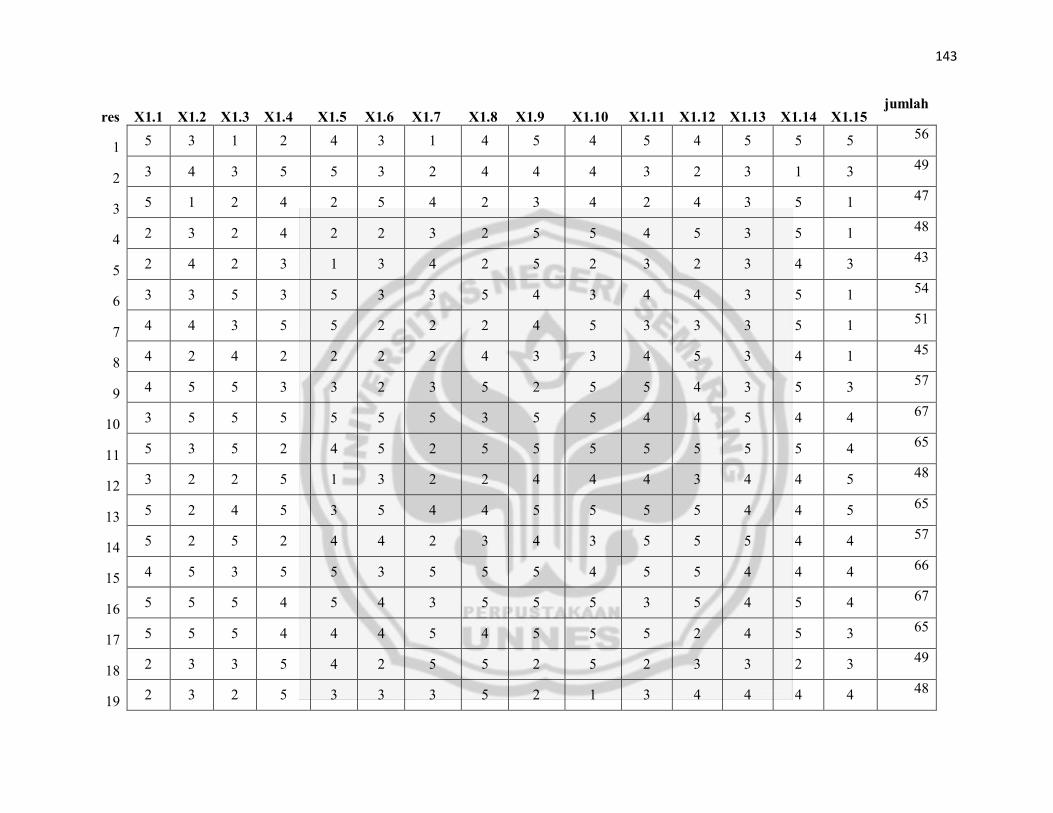

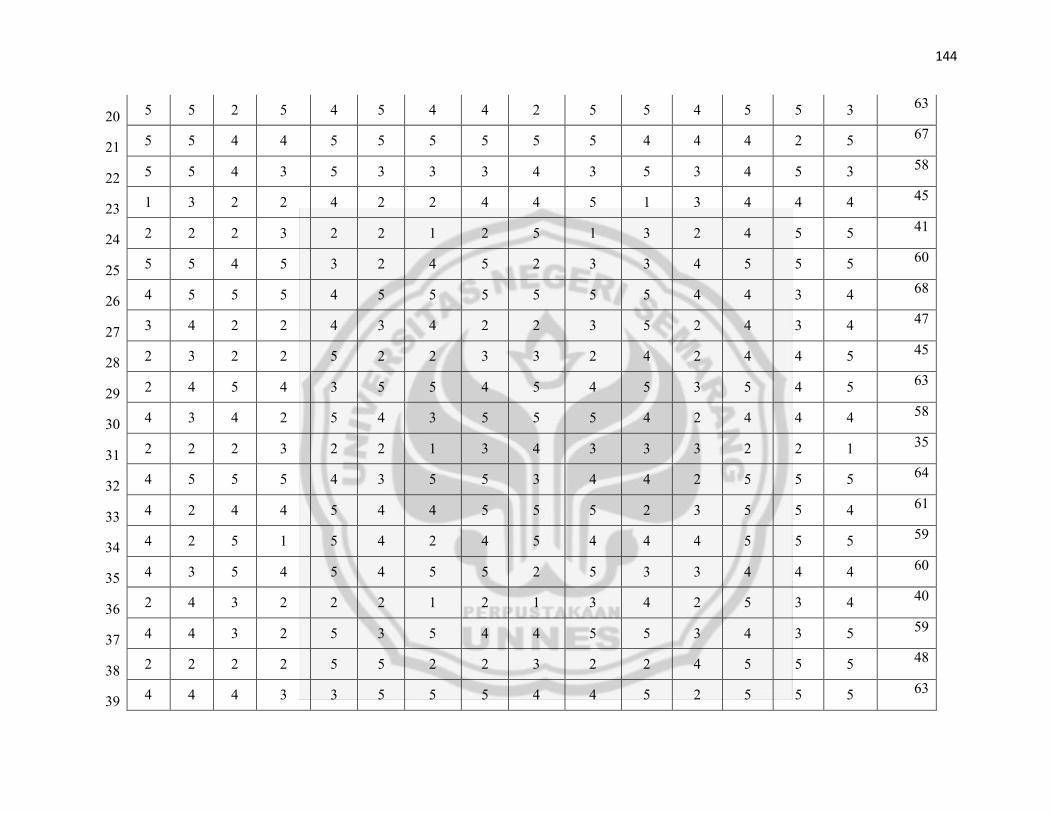

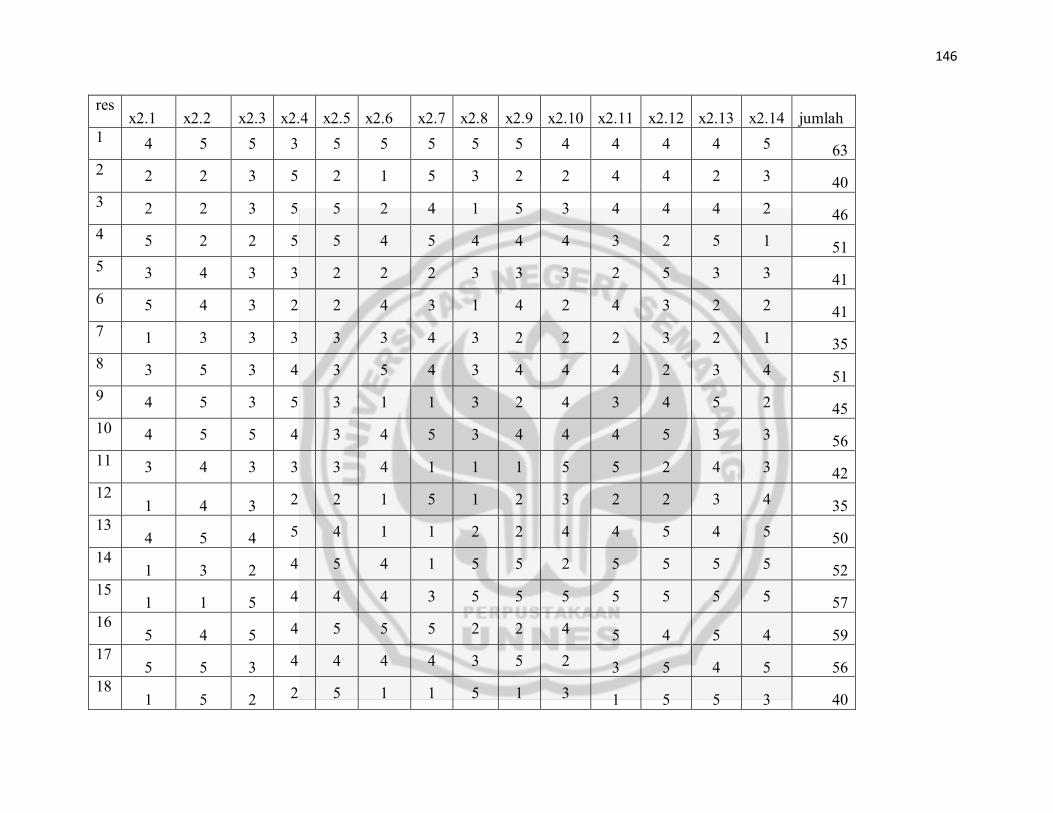

Lampiran7. Hasil tabulasi variabel ............................................................... 141

Lampiran 8. Hasil analisis deskriptif ............................................................ 155

Lampiran 9. Hasil Uji Validitas dan Reliabilitas ........................................... 157

Lampiran 10. Hasil uji normalitas ................................................................ 178

Lampiran 11. Hasil uji asumsi klasik ............................................................ 180

Lampiran 12. Hasil uji Regresi berganda ...................................................... 183

Lampiran 13. Surat ijin penelitian ................................................................ 186

Lampiran 13. Surat keterangan telah melakukan penelitian .......................... 187

1

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Profesi auditor merupakan salah satu profesi yang memiliki peran penting

dalam dunia bisnis. Informasi keuangan yang disajikan pihak manajemen perusahaan

kepada masyarakat, mengandung kemungkinan adanya pengaruh kepentingan pribadi

pihak manajemen dalam penyampaian hasil usaha dan posisi keuangan yang

menguntungkan bagi pihak manajemen, kecurangan, keteledoran serta ketidakjujuran

yang dilakukan dalam penyusunan laporan keuangan. Oleh karena itu masyarakat

memerlukan jasa profesional untuk menilai kewajaran informasi keuangan yang

disajikan pihak manajemen, disinilah peran auditor diperlukan.

Meningkatnya kebutuhan akan kinerja auditor yang berkualitas pada tingkat

individu maupun perusahaan, mengakibatkan profesi auditor di Indonesia mengalami

perkembangan yang pesat. Meningkatnya kebutuhan jasa audit ini didukung oleh

peraturan yang diterbitkan oleh BAPEPAM No Kep-36/PM/2003 yang menyebutkan

bahwa perusahaan yang go public diwajibkan untuk menyampaikan laporan keuangan

yang disusun sesuai dengan Standar Akuntansi Keuangan (SAK). Adanya peraturan

tersebut, mengakibatkan banyaknya perusahaan-perusahaan di Indonesia yang

membutuhkan jasa auditor yang berkualitas.

Semakin meluasnya kebutuhan jasa yang diberikan auditor sebagai pihak

yang independen, auditor dituntut untuk meningkatkan kinerjanya agar dapat

2

menghasilkan produk audit yang dapat diandalkan bagi pihak yang membutuhkan.

Menurut Mulyadi (2002) akuntan publik (auditor) bertanggung jawab untuk

menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat

pengguna laporan keuangan mendapatkan informasi keuangan yang handal sebagai

dasar untuk memutuskan alokasi sumber-sumber ekonomi.

Auditor sebagai pihak yang bertanggung jawab atas opini pada laporan

keuangan yang dihasilkan sudah seharusnya merupakan seseorang yang memiliki

kinerja yang profesional dan berperilaku etis sehingga hasil pekerjaannya dapat

dipercaya. Pengguna laporan keuangan akan meragukan kualitas informasi laporan

keuangan yang telah diaudit apabila mereka tidak mempercayai kredibilitas auditor

dalam menyajikan laporan keuangan.

Kinerja auditor dapat dikatakan baik jika dalam pelaksanaan jasa auditnya

sesuai dengan Standar Profesional Akuntan Publik (SPAP), dalam hal ini adalah

standar auditing. Peningkatan kinerja yang dimiliki oleh seorang auditor dalam

menghadapi persaingan harus terus dilakukan, dengan kinerja yang baik maka hasil

kerja yang dihasilkan akan memiliki kualitas dan kuantitas yang baik pula.

Adanya kasus yang melibatkan auditor dibelakangnya mengakibatkan

munculnya keraguan oleh masyarakat atas kinerja yang dimiliki oleh auditor.

Menurut siaran pers hasil pemeriksaan kasus laporan keuangan dan perdagangan

saham PT Bank Lippo Tbk tanggal 17 Maret 2003, menunjukkan adanya kinerja

auditor yang kurang maksimal, hal itu ditunjukkan dengan adanya kelalaian yang

dilakukan oleh auditor Drs. Rochjat Kosasih berupa keterlambatan selama tiga puluh

3

lima hari dalam menyampaikan peristiwa penting dan material nilai Agunan Yang

Diambil Alih PT. Bank Lippo Tbk kepada BAPEPAM. Adanya kelalaian tersebut,

merupakan salah satu cerminan rendahnya kinerja auditor karena auditor yang

bersangkutan tidak menyelesaikan pekerjaan secara tepat waktu.

Menurut Gibson (1997) terdapat tiga faktor yang dapat mempengaruhi kinerja

dan perilaku seseorang, yaitu faktor individu yang berasal dari dalam diri seseorang,

faktor organisasi, dan faktor psikologis. Begitu juga dengan perilaku dan kinerja

seorang auditor dapat juga dipengaruhi oleh ketiga faktor tersebut. Suasana hati dan

suasana tempat kerja yang berubah-ubah, menuntut auditor agar tetap dapat

mengontrol diri serta menjaga suasana hati agar saat melaksanakan tugasnya, auditor

tetap terfokus dengan pekerjaan yang harus diselesaikan. Suasana hati akibat adanya

problem yang ada dalam kehidupan pribadi atau konflik dengan rekan kerja yang lain

terkadang dapat juga terbawa hingga mempengaruhi kinerja auditor tersebut yang

nantinya dapat mempengaruhi kualitas audit yang dihasilkan. Hal tersebut dapat

menunjukkan bahwa seseorang yang tidak dapat mengontrol diri dengan baik

biasanya memiliki kecerdasan emosional yang rendah. Menurut Robbins (2002),

orang-orang yang dapat mengenal emosi-emosi mereka sendiri dan mampu dengan

baik membaca emosi orang lain dapat menjadi lebih efektif dalam pekerjaan mereka.

Kecerdasan emosional yang dimiliki auditor akan membantu auditor dalam

berkomunikasi dengan klien dan mengerti apa yang diinginkan klien selama tidak

melanggar kode etik yang berlaku di Indonesia. Beberapa penelitian menyatakan

bahwa kecerdasan emosional memainkan sebuah peran penting dalam kinerja auditor.

4

Penelitian yang dilakukan Alwani (2007) kinerja auditor dapat dipengaruhi oleh

kecerdasan emosional. Penelitian tersebut mendukung apa yang dikemukakan oleh

McClelland et al (1973) dalam Goleman (1999) yang menunjukkan bahwa faktor

dominan yang menetukan keberhasilan karir bukanlah kecerdasan otak, melainkan

seperangkat kecerdasan lainnya yang kemudian dipopulerkan oleh Goleman (1999)

sebagai kecerdasan emosional. Hal tersebut memperkuat hasil penelitian yang

dilakukan Sojka (2003) dan Hananto (2004) yang menyimpulkan bahwa kecerdasan

emosional secara signifikan berpengaruh tehadap kinerja auditor. Penelitian tersebut

juga mendukung penelitian yang dilakukan oleh Boyatzis dan Chermiss dalam

Prihandini (2005) bahwa hasil yang didapat dalam penelitiannya menunjukkan bahwa

auditor yang memiliki skor kecerdasan emosional yang tinggi akan menghasilkan

kinerja yang baik pula, hal tersebut dapat dilihat dari bagaimana kualitas dan

kuantitas yang diberikan karyawan tersebut terhadap perusahaan.

Menurut Martin dalam Trihandini (2005) kinerja seseorang tidak hanya dilihat

dari kemampuan kerja yang sempurna, tetapi juga kemampuan menguasai diri dan

mengelola diri serta kemampuan dalam membina hubungan dengan orang lain.

Tidak hanya kecerdasan emosional yang dapat mempengaruhi kinerja seorang

auditor. Sebagai salah satu profesi yang harus tetap menjunjung tinggi profesionalitas

kerja dan kepercayaan terhadap masyarakat, seorang auditor juga terikat dalam suatu

aturan yang disebut dengan kode etik profesi. Kode etik profesi auditor diharapkan

dapat meningkatkan kinerja auditor dalam profesinya. Etika profesi merupakan suatu

prinsip moral dan perbuatan yang menjadi landasan bertindak seseorang, sehingga

5

apa yang dilakukannya dipandang oleh masyarakat sebagai perbuatan terpuji dan

meningkatkan martabat dan kehormatan sesorang (Munawir,1995). Hal inilah yang

menarik untuk diperhatikan bahwa profesi akuntan publik ibarat pedang bermata dua.

Disatu sisi auditor harus memperhatikan kredibilitas dan etika profesi, namun disisi

lain auditor juga harus menghadapi tekanan dari klien dalam berbagai pengambilan

keputusan. Hal ini tentu saja akan berpengaruh terhadap kinerja yang dihasilkan oleh

seorang auditor.

Adanya persepsi kode etik profesi yang dimiliki auditor akan membuat kinerja

yang dihasilkan auditor menjadi lebih baik. Hal ini dikarenakan dengan adanya

pemahaman atau persepsi terhadap kode etik, auditor akan dapat menghindari hal-hal

yang dapat menurunkan kinerja seperti adanya dilemma etika.

Finn et. al. dan Bazerman et.al. dalam Sasongko (2011) menyatakan bahwa

auditor seringkali dihadapkan pada situasi adanya dilema yang menyebabkan dan

memungkinkan auditor tidak dapat independen. Auditor diminta untuk tetap

independen dari klien, tetapi pada saat yang sama kebutuhan mereka tergantung

kepada klien karena fee yang diterimanya, sehingga auditor seringkali berada dalam

situasi yang dilematis. Keadaan yang seperti ini akan berdampak langsung terhadap

kualitas kinerja yang dihasilkan oleh auditor.

Auditor secara sosial juga bertanggung jawab kepada masyarakat dan

profesinya daripada mengutamakan kepentingan pribadi atau kepentingan ekonomis

semata. Situasi seperti ini seringkali dihadapi oleh auditor. Auditor seringkali

6

dihadapkan pada situasi dilema etika dalam pengambilan keputusannya, hal ini tentu

saja akan berakibat pada kualitas kinerja yang dihasilkan. (Tsui,1996).

Kinerja auditor yang profesional dapat ditunjukan melalui adanya

pemahaman, pengetahuan serta pengintepretasian kode etik akuntan publik pada saat

auditor melaksanakan proses audit. Pemahaman kode etik profesi bagi auditor sangat

penting dilakukan guna peningkatan kinerja yang dimiliki oleh seorang auditor.

Karena dengan adanya pemahaman, kemauan, dan pengetahuan yang lebih untuk

menerapkan nilai-nilai moral dan etika secara memadai dapat mengurangi berbagai

pelanggaran etika yang akan mempengaruhi kinerja auditor, (Ludigdo, 2001).

Penelitian yang dilakukan Kusrini (2008) menyimpulkan bahwa terdapat

pengaruh yang signifikan antara persepsi kode etik terhadap kinerja auditor, hal ini

senada dengan penelitian yanng dilakukan oleh Aryanto (2005) yang membuktikan

bahwa pemahaman kode etik berpengaruh terhadap kinerja auditor. Pemahaman

terhadap kode etik profesi akuntan publik (auditor) akan mengarahkan pada sikap,

tingkah laku, dan perbuatan auditor dalam tugas dan kewajibannya untuk berupaya

menjaga mutu kinerja auditor, serta citra dan martabat profesi auditor.

Faktor lain yang dapat mempengaruhi kinerja auditor, adalah adanya tekanan

waktu. Kondisi tekanan waktu adalah suatu kondisi dimana auditor mendapat tekanan

dari tempatnya bekerja untuk dapat menyelesaikan tugasnya sesuai dengan waktu

yang telah ditetapkan. Tekanan waktu yang tidak realistis akan memberikan dampak

tekanan bagi auditor yang secara lansung akan mempengaruhi kinerja auditor.

Berdasarkan penelitian yang dilakukan oleh Simanjuntak (2008) tekanan waktu

7

berpengaruh terhadap berbagai perilaku auditor yang dapat menyebabkan turunnya

kinerja auditor yang akan berdampak pada turunnya kualitas audit. De Zoort dan Lord

(1997) menyebutkan ketika menghadapi tekanan anggaran waktu, auditor akan

memberikan respon dengan dua cara yaitu dengan menggunakan waktu sebaik-

baiknya dan yang kedua dengan adanya tekanan waktu akan berpotensi menyebabkan

perilaku yang menurunkan kinerja auditor.

Seorang auditor yang bekerja pada Kantor Akuntan Publik dalam

melaksanakan kinerjanya akan mengalami tekanan waktu atas biaya yang dikeluarkan

oleh klien. Kenyataanya seberapa besar biaya audit membuat pembatasan terhadap

Kantor Akuntan Publik agar dapat melaksanakan penugasan sesuai dengan waktu

yang telah ditetapkan. Oleh karena itu, Kantor Akuntan Publik akan memerintahkan

auditor agar bekerja pada tekanan waktu tersebut. Auditor yang mengalami tekanan

waktu tentunya akan berakibat pada kinerja yang dihasilkan. Semakin besar tekanan

waktu yang dialami auditor maka kinerja auditor yang dihasilkan menjadi buruk.

Penelitian yang dilakukan Almaretta (2010) menunjukkan bahwa tekanan

waktu dapat berpengaruh terhadap kinerja auditor. tekanan waktu yang diberikan

dapat dijadikan sebagai motivasi dalam melaksanakan proses audit. Hal itu juga dapat

dijadikan auditor sebagai faktor untuk meyakinkan kepada klien bahwa dengan

adanya tekanan waktu yang tinggi, auditor tetap dapat menghasilkan kinerja yang

profesional.

8

Faktor lain yang dapat mempengaruhi kinerja auditor menurut penelitian

Dwilita (2008) adalah motivasi. Menurut Dwilita (2008) motivasi berpengaruh

terhadap kinerja auditor, ketika motivasi kerja auditor meningkat maka kinerja

mereka pun juga meningkat. Hal ini senada dengan penelitian yang dilakukan

Bahagia (2004) bahwa motivasi dapat berdampak terhadap kepuasan kerja seorang

auditor. Menurut Robbins (2002) jika seseorang tidak memiliki motivasi dalam

bekerja, maka penilaian kinerja yang dihasilkan akan kurang memuaskan. Motivasi

akan membuat seseorang meraih kepuasan dalam bekerja. Setiawan dan Ghozali

(2006) menyatakan, tidak ada tugas yang dapat dilaksanakan dengan baik tanpa

didukung oleh kemampuan untuk melaksanakannya. Kemampuan merupakan bakat

individu untuk melakukan tugas yang berhubungan dengan tujuan. Namun,

kemampuan tidaklah menjamin untuk tercapainya kinerja terbaik, seseorang harus

memiliki motivasi untuk mencapai kinerja yang terbaik.

Penelitian kembali mengenai pengaruh kecerdasan emosional, tekanan waktu,

persepsi kode etik dan motivasi terhadap kinerja auditor sangat menarik untuk

dilakukan. Berdasarkan uraian diatas dan beberapa pendapat dari hasil penelitian

terdahulu serta beberapa faktor yang belum pernah dilakukan penelitian dan

keinginan untuk mencari faktor-faktor apa sajakah yang mempengaruhi kinerja

auditor. Maka pada kesempatan ini penulis ingin melakukan penelitian dengan judul

“Pengaruh Kecerdasan Emosional, Persepsi Kode Etik, Tekanan waktu dan

Motivasi Terhadap Kinerja Auditor Pada Kantor Akuntan Publik di Kota

Semarang”.

9

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dirumuskan

masalah sebagai berikut :

1. Apakah terdapat pengaruh antara kecerdasan emosional, persepsi kode

etik, tekanan waktu, dan motivasi terhadap kinerja auditor ?

2. Apakah terdapat pengaruh antara kecerdasan emosional terhadap

kinerja auditor ?

3. Apakah terdapat pengaruh antara persepsi kode etik terhadap kinerja

auditor ?

4. Apakah terdapat pengaruh antara tekanan waktu terhadap kinerja

auditor?

5. Apakah terdapat pengaruh antara motivasi terhadap kinerja auditor ?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk memperoleh bukti secara empiris mengenai pengaruh kecerdasan

emosional, persepsi kode etik, tekanan waktu, dan motivasi terhadap kinerja

auditor.

2. Untuk memperoleh bukti secara empiris tentang pengaruh kecerdasan

emosional terhadap kinerja auditor.

3. Untuk memperoleh bukti secara empiris mengenai pengaruh persepsi kode

etik terhadap kinerja auditor.

10

4. Untuk memperoleh bukti secara empiris mengenai pengaruh tekanan waktu

terhadap kinerja auditor.

5. Untuk memperoleh bukti secara empiris mengenai pengaruh motivasi

terhadap kinerja auditor.

1.4 Manfaat Penelitian

1. Manfaat secara teoritis

Penelitian ini dapat menjadi referensi dan sumbangan konseptual bagi

peneliti maupun penggunannya dalam rangka pengembangan penelitian

selanjutnya serta menambah pengetahuan mengenai faktor yang

mempengaruhi kinerja auditor.

2. Manfaat secara praktis

a. Bagi auditor

Hasil penelitian ini diharapkan dapat digunakan sebagai kebijakan

untuk auditor mengenai pengaruh kecerdasan emosional, etika profesi,

tekanan waktu, dan motivasi secara parsial terhadap kinerja auditor.

b. Bagi peneliti lain

Dapat digunakan sebagai referensi atau acuan dalam melakukan

penelitian selanjutnya yang sejenis.

c. Sebagai media belajar dalam memecahkan masalah secara ilmiah.

11

11

BAB II

LANDASAN TEORI

2.1 Kinerja Auditor

Kinerja merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang

diberikan kepadanya (Mangkunegaran dalam Kusrini, 2008)

Tingkat dan kualitas kinerja auditor ditentukan oleh beberapa faktor baik

perseorangan maupun lingkungan. Menurut Gibson (1997) terdapat tiga faktor yang

mempengaruhi kinerja dan perilaku, yaitu faktor individu yang berasal dari dalam diri

seseorang, faktor organisasi, dan faktor psikologis. Faktor individu dapat berupa

motivasi, kemampuan pengetahuan dan ketrampilan, pengalaman, dan sikap. Faktor

organisasi dapat berupa struktur organisasi, pemimpin, rekan sejawat, beban

pekerjaan, rancangan kerja, kondisi kerja.

Kinerja merupakan penampilan individu maupun kelompok kerja personil,

tidak terbatas pada personil yang memangku jabatan fungsional maupun struktural,

tetapi juga pada keseluruhan jajaran personil dalam suatu organsasi (Ilyas, 2002).

Penilaian kinerja adalah suatu proses menilai hasil karya personil dalam suatu

organisasi melalui instrumen kinerja dan pada hakikatnya merupakan suatu evaluasi

terhadap penampilan kinerja personil dengan membandingkan dengan standar baku

penampilan.

12

Tiffin dan Mc Cormick dalam Widiarti (2007) menyatakan bahwa ada dua hal

yang mempengaruhi kinerja yaitu :

a. Variabel individual, meliputi sikap, karakteristik, kepribadian, sifat-sifat

fisik, minat dan motivasi, pengalaman, umur, jenis kelamin, pendidikan

dan faktor individual lainnya.

b. Variabel situasional, meliputi (1) faktor fisik yang meliputi metode kerja,

kondisi dan desain perlengkapan kerja, pentaan ruang, dan lingkungan fisik

(penyinaran, temperature, fentilasi) dan (2) faktor sosial dan organisasi,

meliputi peraturan organisasi, sifat organisasi, jenis pelatihan dan

pengawasan sistem upahndan lingkungan sosial.

Menurut Hasibuan (2001) kinerja adalah suatu hasil kerja yang dicapai

seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang

didasarkan atas kecakapan, pengalaman dan kesungguhan, serta waktu. Kinerja

merupakan gabungan dari tiga faktor penting, yaitu kemampuan dan minat seorang

pekerja, kemampuan dan penerimaan atas penjelasan delegasi tugas, serta peran dan

tingkat motivasi seorang pekerja. Semakin tinggi tiga faktor diatas, maka semakin

tinggi pula kinerja seorang auditor.

Menurut Minner dalam Alwani (2009) dimensi kerja adalah ukuran dan

penilaian dari perilaku yang aktual di tempat kerja,dimensi kerja mencakup :

a. Quality of output

Kinerja individu dinyatakan baik apabila kualiatas output yang dihasilkan

lebih baik atau paling tidak sama dengan target yang ditentukan.

13

b. Quantity of output

Kinerja seseorang juga diukur dari jumlah output yang dihasilkan. Seorang

individu dinyatakan mempunyai kinerja yang baik apabila jumlah atau kuantitas

output yang dicapai dapat melebihi atau paling tidak sama dengan target yang telah di

tentukan tanpa mengabaikan kualitas output tersebut.

c. Time work

Dimensi waktu juga menjadi pertimbangan didalam mengukur kinerja

seseorang. Dengan tidak mengabaikan kualitas dan kuantitas output yang harus

dicapai, seorang individu dinilai mempunyai kinerja yag baik apabila individu

tersebut dapat menyelesaikan pekerjaan secara tepat waktu atau bahkan melakukan

penghematan waktu.

d. Corporation with other work

Kinerja juga dinilai dari kemampuan seorang individu untuk tetap bersifat

kooperatif dengan pekerja lain yang juga harus menyelesaikan tugasnya masing-

masing.

Menurut Wirawan (2009), kinerja mempunyai hubungan kausal dengan

kompetensi. Kinerja merupakan fungsi dari kompetensi, sikap, dan tindakan.

Kompetensi melukiskan ketrampilan, perilaku, sikap, dan pengalaman untuk

melakukan suatu pekerjaan atau peran tertentu secara efektif. Pengetahuan

melukiskan apa yang terdapat dalam kepala sesorang, mengetahui kesadaran atau

pemahaman mengenai sesuatu, misalnya mengenai pekerjaan. Keterampilan

melukiskan kemampuan yang dapat diukur yang telah dikembangkan melalui praktik,

14

melukiskan perasaan senang atau tidak, senang trhadap objek (orang, benda, atau

pekerjaan).

Menurut Jackson (2002) tedapat beberapa standar kinerja, diantaranya adalah

sebagai berikut :

a. Istimewa

Seseorang sangat berhasil pada criteria pekerjaan, sehingga catatan khusus

harus dibuat.

b. Sangat baik

Kinerja pada tingkat ini adalah kinerja yang lebih baik dari rata-rata didalam

unit, dengan menggunakan standard yang umum dari hasil unit itu.

c. Memuaskan

Kinerja pada tingkat ini adalah pada batas waktu atau sedikit diatas standar

minimal. Tingkat kinerja ini adalah yang diharapkan dari seseorang yang sudah

sangat berpengalaman dan sangat kompeten.

d. Rata-rata

Kinerja ini dibawah standard minimal dari dimensi pekerjaan.

e. Tidak memuaskan

Kinerja pada tingkat ini adalah dibawah standard yang diterima, dan ada

perntanyaan serius apakah orang ini mampu meningkatkan diri untuk memenuhi

standar minimal.

15

Indikator yang diguakan dalam penelitian ini, untuk mengukur kinerja auditor

adalah kualitias kerja, kuantitas kerja, pengetahuan tentang pekerjaan, pendapat atau

pernyataan yang disimpulkan, dan perencanaan kerja (Ahmad, 2009).

1. Kualitas kerja

Seperangkat hasil atau nilai yang menitik beratkan pada mutu kerja

apakah sesuai dengan standar kerja atau tidak.

2. Kuantitas kerja

Menitik beratkan kepada hasil seberapa banyak yang dihasilkan

seseorang pada kerja pada satuan waktu atau periode tertentu.

3. Pengetahuam tentang pekerjaan

Kemampuan seseorang dapat dilihat dengan seberapa besar dia

memahami apa yang sedang dikerjakan termasuk tanggung jawab apa yang harus

dilaksanakan.

4. Pendapat atau pernyataan yang disimpulkan.

Kemampuan seorang karyawan untuk mengambil kesimpulan terhadap

ide atau hasil kerja yang diberikan kemudian diterapkan sesuai prosedur kerja.

5. Perencanaan kerja

Merupakan suatu rangkaian kerja untuk melakukan persiapan guna

menunjang pelaksanaan kerja sampai dengan pada pencapaian hasil kerja.

Fungsi dari perencanaan adalah sebagai konsep awal dalam menjalankan alur

kerja yang akan dilaksanakan.

16

Dari beberapa definisi diatas dapat disimpulkan bahwa kinerja merupakan usaha

yang dilakukan seseorang untuk mencapai tujuan dalam menghadapi tugas yang telah

diterima.

2.2 Teori Atribusi

Teori atribusi merupakan teori yang menjelaskan tentang perilaku seseorang.

Apakah perilaku itu disebabkan oleh faktor internal atau faktor eksternal. Misalnya

karakter, sifat, sikap, ataukah disebabkan oleh keadaan eksternal misalnya tekanan

situasi atau keadaan tertentu yang memaksa seseorang melakukan perbuatan tertentu

(Luthans,2005). Teori atribudi mempelajari proses bagaimana seseorang

menintepretasikan suatu peristiwa, mempelajari bagaimana sseorang

mengintepretasikan alasan atau sebab perilakunya.

Menurut Luthans (2005), teori atribusi mengacu pada bagaimana orang

menjelaskan penyebab perilaku orang lain atau dirinya sendiri. Atribusi adalah proses

kognitif dimana orang menarik kesimpulan mengenai faktor yang mempengaruhi atau

masuk akal terhadap perilaku orang lain. Terdapat dua jenis umum atribusi yang ada

pada orang, yaitu atribusi disposisional, yang menganggap perilaku seseorang berasal

dari faktor internal seperti ciri kepribadian, motivasi atau kemampuan, dan atribusi

situasional yang menghubungkan perilaku seseorang dengan faktor eksternal seperti

peralatan atau pengaruh sosial dari orang lain. Fritz Heider juga menyatakan bahwa

kekuatan internal (atribut personal seperti kemampuan, usaha dan kelelahan) dan

kekuatan internal (atribut lingkungan seperti aturan etika dan cuaca) itu bersama-

17

sama menentukan perilaku manusia. Orang akan berbeda perilakunya apabila mereka

lebih merasakan atribut internalnya daripada atribut eksternalnya.

Menurut Kelly dalam Gibson (1994) penentuan atribusi penyebab apakah

seseorang dipengaruhi oleh faktor internal atau eksternal dipengaruhi oleh tiga faktor,

yaitu :

1. Konsensus, adalah perilaku yang ditunjukkan jika semua orang

menghadapi situasi yang serupa merespon dengan cara yang sama,

2. Kekhususan, adalah perilaku yang ditunjukkan individu berlainan dalam

situasi yang berlainan.

3. Konsistensi, adalah perilaku yang sama dalam tindakan seseorang dari

waktu ke waktu.

Berdasarkan uraian tersebut dapat disimpulkan bahwa teori atribusi dapat

digunakan sebagai dasar untuk menentukan faktor-faktor apa saja yang dapat

mempengaruhi perilaku dan kinerja seseorang (auditor). Faktor internal yang dapat

mempengaruhi kinerja auditor diantaranya adalah kecerdasan emosional, persepsi

kode etik, dan motivasi, sedangkan faktor eksternal yang dapat mempengaruhi kinerja

auditor adalah tekanan waktu.

2.3 Kecerdasan Emosional

Emosional yang ada pada diri seseorang dapat mempengaruhi kinerja

seseorang, terkadang apabila tingkat emosional seseorang sedang tidak stabil, akan

mempersulit seseorang untuk berkonsentrasi dalam mengerjakan sesuatu. Emosional

18

seseorang dapat dipengaruhi oleh lingkungan sekitar atau karena ada banyak berbagai

tuntutan yang harus dihadapi.

Menurut John, Robert dan Matteson (2002) kerja emosional dapat

memodifikasi dan mengelola organisasi menjadi efektif. Namun, walau kerja

emosional dapat efektif secara organisasi, mungkin terdapat efek bagi karyawan

secara individual. Beberapa penelitian menemukan bahwa mengelola emosi

merupakan hal yang sangat memancing stress dan mungkin menghasilkan kejenuhan.

Asumsinya adalah bahwa mengelola emosi memerlukan usaha, waktu, dan energi.

Kinerja seseorang tidak hanya dilihat dari kemampuan kerja yang sempurna,

tetapi juga kemampuan menguasai diri dan mengelola diri sendiri serta kemampuan

dalam membina hubungan dengan orang lain (Martin, 2000) dalam Trihandini

(2005). Chermiss dalam Prihandini (2005) mengungkapkan bahwa walaupun

seseorang memiliki kinerja yang baik, tetapi apabila dia memiliki ifat yang tertutup

dan tidak dapat berinteraksi dengan orang lain dengan baik, maka kinerjanya tidak

akan berkembang.

Ada dua cara bagi seseorang untuk mengelola emosional, pertama melalui apa

yang disebut surface acting, dimana seseorang mengatur ekspresi emosionalnya,

yang kedua melalui deep acting dimana seseorang memodifikasi perasaan untuk

mengekspresikan suatu emosi yang diinginkan. (John, Robert, dan Matteson, 2002).

Menurut Goleman (2001), kecerdasan emosional adalah kemampuan untuk

mengenal perasaan diri sendiri dan orang lain untuk memotivasi diri sendiri dan

mengelola emosi dengan baik dalam diri kita dan hubungan kita. Kemampuan ini

19

saling melengkapi dan berbeda dengan kemampuan akademik murni, yaitu

kemampuan kognitif murni yang diukur dengan Intelectual Quetient (IQ).

Goleman (2001) membagi kecerdasan emosional kedalam 5 komponen yaitu

kesadaran diri, pengaturan diri, motivasi, empati dan ketrampilan sosial. Kelima

komponen tersebut dijadikan penulis sebagai indikator yang digunakan untuk

mengukur variabel kecerdasan emosional dalam penelitian ini.

a. Kesadaran diri

Kesadaran diri adalah mengetahui apa yang dirasakan pada suatu saat dan

menggunakannya untuk memandu pengambilan keputusan diri sendiri. Selain itu

kesadaran diri juga berarti menetapkan tolak ukur yang realistis atas kemampuan diri

dan kepercayaan diri yang kuat.

b. Pengaturan diri

Pengaturan diri adalah menguasai emosi diri sedemikian sehingga berdampak

positif kepada pelaksanaan tugas, peka terhadap kata hati dan sanggup menunda

kenikmatan sebelum tercapainya sesuatu sasaran dan mampu pulih kembali dari

tekanan emosi.

c. Motivasi

Motivasi adalah menggunakan hasrat yang paling dalam untuk menggerakkan

dan menuntun seseoang menuju sasaran. Motivasi membantu seseorang mengambil

inisiatif dan bertindak sangat efektif dan untuk bertahan menghadapi kegagalan dan

frustasi.

d. Empati

20

Empati adalah merasakan yang dirasakan orang lain,mampu memahami

prespektif orang lain, menumbuhkan hubungan saling percaya dan menyelaraskan

diri sendiri dengan berbagai macam orang.

e. Keterampilan sosial

Keterampilan sosial berarti menangani emosi dengn baik ketika berhubungan

dengan orang lain dengan cermat membaca situasi dan jaringan sosial, berinteraksi

dengan lancar, menggunakan ketrampilan-ketrampilan ini untuk mempengaruhi dan

memimpin, bermusyawarah dan menyelesaikan perelisihan dan untuk bekerja sama

dan bekerja dalam tim.

Menurut konsep diatas, kecerdasan emosional pada dasarnya merupakan

pengendalian penggunaan emosional pada diri sendiri. Bagaimana seseorang dapat

mengelola emosi yang ada agar menjadi lebih bermanfaat, sehingga sesuatu yang

dikerjakan akan tetap terkendali.

2.4 Persepsi Kode Etik

2.4.1 Persepsi

Persepsi adalah proses dimana individu mengatur dan mengintepretasikan

kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka

(Robbins, 2002). Menurut Kamus Besar Bahasa Indonesia (1999) persepsi adalah

pandangan dari seseorang atau banyak orang akan hal atau peristiwa yang didapat

atau diterima. Sedangkan persepsi sendiri berasal dari bahasa latin perception yang

artinya penerimaan, pengertian atau pengetahuan.

21

Agar individu dapat menyadari dan dapat membuat persepsi, ada beberapa

syarat yang harus dipenuhi, yaitu adanya obyek yang dipersepsikan, alat indera atau

reseptor yaitu alat untuk menerima stimulus, dan adanya perhatian yang merupakan

langkah pertama dalam mengadakan persepsi psikologis (Walgito, Bimo, 1997).

Gibson (1997) menyebutkan bahwa kinerja seorang pegawai (auditor),

dipengaruhi oleh variabel individual dan variabel lingkungan. Secara garis besar,

faktor-faktor yang mempengaruhi kinerja seseorang (auditor) adalah:

1. Faktor berasal dari individu itu sendiri, yaitu ketrampilan dan kemampuan,

faktor psikologis yang meliputi motivasi, nilai-nilai, persepsi, sikap dan

kepribadian.

2. Faktor diluar individu atau lingkungan atau faktor situasional yang meliputi

struktur organisasi, kepemimpinan, system imbalan, karakteristik dan

desain pekerjaan.

22

Individual

- K em am puan ketram pilan

- Latar belakang keluarga

- K epribadian - Persepsi - Sikap - C iri-ciri - K apasitas belajar - U m ur - R as - Jenis kelam in -

L ingkungan kerja :

- D esain pekerjaan - Struktur

organisasi - K ebijakan dan

aturan - K epem im pinan - Penghargaan dan

sanksi - Sum ber daya

Lingkungan non kerja

- Ekonom i - K eliarga - K esenangan dan

hobi -

Perilaku

- Pem ecahan m asalah

- Proses berfikir

- K om unikasi

- O bservasi

- Pergerakan -

H asil

- Prestasi jangka panjang dan jangka pendek

- Pengem bangan pribadi

- H ubungan dengan pihak orang lain

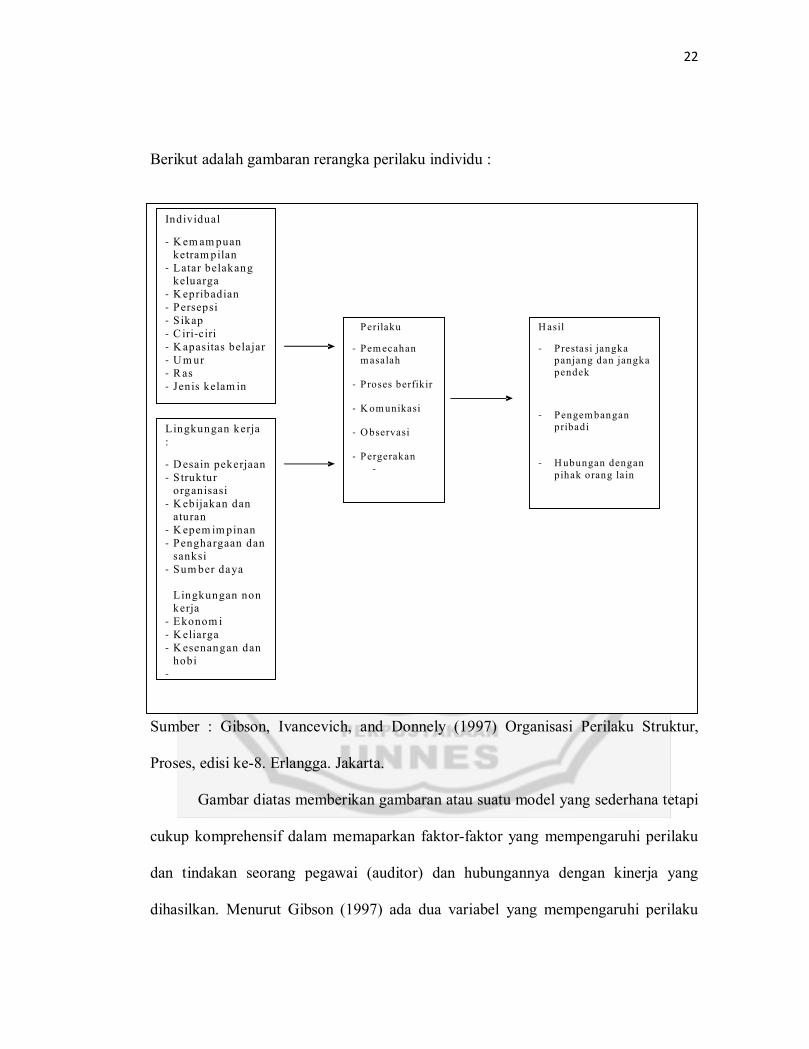

Berikut adalah gambaran rerangka perilaku individu :

Sumber : Gibson, Ivancevich, and Donnely (1997) Organisasi Perilaku Struktur,

Proses, edisi ke-8. Erlangga. Jakarta.

Gambar diatas memberikan gambaran atau suatu model yang sederhana tetapi

cukup komprehensif dalam memaparkan faktor-faktor yang mempengaruhi perilaku

dan tindakan seorang pegawai (auditor) dan hubungannya dengan kinerja yang

dihasilkan. Menurut Gibson (1997) ada dua variabel yang mempengaruhi perilaku

23

dan kinerja individu., yaitu variabel individual yang mencakup kemampuan dan

ketrampilan, latar belakang keluarga. Faktor psikologis (kepribadian, persepsi, sikap

dan nilai-nilai), faktor demografis (pendidikan, umur, suku/ras, jenis kelamin) serta

variabel lingkungan seperti desain pekerjaan, struktur organisasi, kebijakan dan

peraturan perusahaan, gaya kepemimpinan, system penghargaan dan sanksi, sumber

daya atau pendukung lainnya.

Salah satu aspek dari psikologis individu yang perlu diperhatikan dalam

hubungannya dengan kinerja adalah persepsi. Persepsi adalah proses dari seseorang

dalam memahami lingkungannya yang melibatkan pengorganisasian dan penafsuran

sebagai rangsangan dalam suatu pengalaman psikologis (Gibson,1997). Setiap orang

akan memberikan arti sendiri terhadap rangsangan yang diterimanya. Persepsi setiap

individu akan berbeda walaupun melihat hal yang sama.

Sementara itu McShane dan Von Glinov dalam Widiarti (2007) membuat

sebuah konseptual tetntang kinerja seseorang yang dikenal denan model MARS yang

merupakan Motivation, Ability, Role perception, dan Situasional factors. Keempat

faktor tersebut secara konsisten dipengaruhi oleh karakteristik individual seperti nilai,

kepribadian, persepsi, emosional dan sikap, dan tekanan yang dipersepsikan.

Keempat faktor yang melatarbelakangi kinerja seseorang harus hadir secara

bersama-sama untuk suatu tujuan. Kemampuan seseorang tidak akan berarti apa-apa

tanpa adanya persepsi yang jelas akan peranannya dalam situasional yang kondusif.

24

Persepsi merupakan suatu proses bagaimana seseorang menyeleksi, mengatur

dan mengintepretasikan masukan-masukan informasi dan pengalaman-pengalaman

yang ada dan kemudian menafsirkannya untuk menciptakan keseluruhan gambaran

yang berarti atas apa yang dipersepsikannya.

Jadi dalam konteks penelitian ini persepsi dapat diartikan sebagai penerimaan

atau pandangan auditor melalui proses yang didapat dari pengalaman dan

pembelajaran sehingga auditor mampu untuk memutuskan mengenai suatu hal yang

dapat mempengaruhi kinerja yang dihasilkan.

2.4.2 Kode Etik Akuntan

Kode Etik Akuntan adalah norma yang mengatur hubungan antara akuntan

dengan kliennya, antara akuntan dengan sejawatnya, dan antara profesi dengan

masyarakat.

Setiap profesi yang memberikan pelayanan jasa pada masyarakat harus

memiliki kode etik, yang merupakan seperangkat prinsip-prinsip moral yang

mengatur tentang perilaku professional (Agus, 2004) dalam Herawaty dan Susanto

(2010). Pada kode etik profesi akuntan diatur mengenai berbagai masalah, baik

masalah prinsip yang harus melekat pada diri auditor, maupun standar teknis

pemeriksaan yang juga harus diikuti oleh auditor. Etika profesional dikeluarkan oleh

organisasi profesi untuk mengatur perilaku anggotanya dalam menjalankan praktik

profesinya bagi masyarakat. Menurut Wikipedia kode etik profesi akuntan publik

adalah aturan etika yang harus diterapkan oleh anggota akuntan publik Indonesia dan

staf profesional yang bekerja pada suatu Kantor Akuntan Publik (KAP).

25

Maryani dan Ludigdo (2001) menjelaskan bahwa kode etik adalah

seperangkat aturan atau norma atau pedoman yang mengatur perilaku manusia, baik

yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok

atau segolongan masyarakat atau profesi. Tanpa etika, profesi akuntan tidak akan ada

karena fungsi akuntan adalah sebagai penyedia informasi untuk proses pembuatan

keputusan bisnis oleh para pelaku bisnis. Pada kode etik profesi akuntan diatur

mengenai berbagai masalah, baik masalah prinsip yang harus melekat pada diri

auditor, maupun standar teknis pemeriksaan yang juga harus diikuti oleh auditor.

Kode etik yang berkaitan dengan masalah prinsip bahwa auditor harus menjaga,

menjunjung dan menjalankan nilai-nilai kebenaran dan moralitas, seperti bertanggung

jawab, berintegritas, bertindak secara objektif dan menjaga independensinya terhadap

kepentingan berbagai pihak dan hati-hati dalam menjalankan profesi.

Seorang auditor harus menaati kode etik profesi akuntan publik untuk

menjamin bahwa kinerja yang dimiliki dapat dipertanggung jawabkan sesuai dengan

kode etik akuntan publik yang berlaku di Indonesia. Adanya persepsi terhadap kode

etik akuntan publik, akan mendorong auditor untuk memiliki kinerja yang baik.

Finn et.al., (1988) menyatakan bahwa akuntan seringkali dihadapkan pada

situasi adanya dilemma etika yang menyebabkan dan memungkinkan auditor tidak

dapat bersikap independen. Untuk menjaga kualitas kinerjanya, auditor diminta untuk

tetap bersikap independen terhadap klien. Namun dalam kondisi yang sama,

kebutuhan mereka tergantung kepada klien karena bonus yang diterimanya, sehingga

seringkali auditor berada dalam situasi yang dilema. Hal ini tentu akan

26

mempengaruhi kinerja auditor. Secara sosial auditor juga bertanggungjawab kepada

masyarakat dan profesinya daripada mengutamakan kepentingan pribadi atau

kepentingan ekonomis semata. Situasi seperti ini sangat sering dihadapi oleh auditor.

Seorang auditor yang memiliki persepsi kode etik yang baik dalam

melaksanakan proses audit maka akan memiliki kinerja yang lebih baik. Menurut

Cohen et.al (1998) dalam Alfianto (2002) akuntan adalah profesi yang memberi

informasi bagi pembuatan keputusan masyarakat dan sebagai seorang profesional,

akuntan memiliki kewajiban untuk menyajikan informasi keuangan yang handal.

Untuk melaksanakan kewajibanya tersebut secara profesional, perilaku akuntan harus

konsisten dengan kode etik. Persepsi yang tinggi terhadap kode etik akan menjadikan

auditor untuk bertindak sesuai dengan kode etik dan kualitas kinerja yang dihasilkan

pun akan maksimal.

Indikator yang digunakan untuk mengukur etika profesi dalam penelitian ini

adalah prinsip etika dan aturan etika (Kusrini, 2008). Berdasarkan standar profesi

akuntan publik 1 Januari 2009 Prinsip Etika Profesi Ikatan Akuntan Indonesia

diantaranya adalah sebagai berikut :

a. Prinsip Kesatu : Tanggung Jawab Profesi

Dalam melaksanakan tanggungjawabnya sebagai professional, setiap anggota

harus senantiasa menggunakan pertimbangan moral dan professional dalam semua

kegiatan yang dilakukannya.

27

b. Prinsip Kedua : Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka

pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukkan

komitmen atas profesionalisme.

c. Prinsip Ketiga : Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, setiap anggota

harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi

mungkin.

d. Prinsip Keempat : Objektivitas

Setiap anggota harus menjaga obyektivitas dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

e. Prinsip Kelima : Kompetensi dan kehati-hatian profsional

Setiap anggota harus menjalankan jasa profesionalnya dengan kehati-hatian,

kompetensi, dan ketekunan, serta mempunyai kewajiban untuk mempertahankan

pengetahuan dan ketrampilan professional pada tingkat yang diperlukan untuk

memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa

profesional yang kompeten berdasarkan perkembangan praktik, legalisasi dan

teknik yang paling mutakhir.

f. Prinsip Keenam : Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan

28

informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban

professional atau hukum untuk mengungkapkannya.

g. Prinsip Ketujuh : Perilaku professional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang

baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

h. Prinsip Kedelapan : Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesua dengan standar

profesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati,

anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa

selama penugasan tersebut sejalan dengan prinsip integritas dan objektivitas.

Kepercayaan masyarakat terhadap kualitas audit akan meningkat jika profesi

akuntan publik dapat menerapkan seluruh standar mutu yang tinggi terhadap

pelaksanaan pekerjaan audit yang dilaksanakan anggota profesi tersebut. Prinsip etika

profesi akuntan yang telah disebutkan diatas, merupakan ketetapan yang harus

dipatuhi oleh seorang akuntan publik. Sedangkan Aturan Etika terdiri dari :

1. Aturan Etika Nomor 100 tentang Independensi, Integritas, dan Objektivitas

101. Independensi

Dalam menjalankan tugasnya anggota KAP harus selalu mempertahankan

sikap mental independen didalam memberikan jasa profesional sebagaimana diatur

dalam standar profesional akuntan publik yang diterapkan IAI. Siap independen

tersebut harus meliputi independen dalam fakta (in fact) maupun dalam penampilan

(in appearance).

29

102. Integritas dan objektivitas

Dalam menjalankan tugasnya anggota KAP harus mempertahankan integritas

dan objektivitas, harus bebas dari benturan kepentingan (conflict of interest) dan tidak

boleh membiarkan faktor salah saji material (material misstatement) yang

diketahuinya atau mengalihakan pertimbangannya pada pihak lain.

2. Aturan nomor 200 tentang standar umum dan prinsip akuntansi

201. Standar Umum

Anggota KAP arus mematuhi standar berikut ini beserta interpretasi yang

terkait yang dikeluarkan oleh badan pengantar standar yang ditetapkan IAI.

1. Kompetensi profesional. Anggota KAP hanya boleh memberikan jasa profesional

yang secara layak diharapkan data diselesaikan dengan kompetensi profesional.

2. Kecermatan dan keseksamaan profesional. Anggota KAP wajib melakukan

pemberian jasa profesional dengan kecermatan dan keseksamaan profesional.

3. Perencanaan dan supervisi. Anggota KAP wajib merencanakan dan mensupervisi

secara memadai setiap pelaksanaan pemberian jasa profesional.

4. Data relevan yang memadai. Anggota KAP wajib memperoleh data relevan yang

memadai untuk menjadikan dasar yang layak bagi sipulan atau rekomendasi

sehubungan denga pelaksanaan jasa profesionalnya.

202. Kepatuhan terhadap standar

Anggota KAP yang melaksanakan jasa auditing, atestasi, review, kompilasi

konsultasi manajemen, perpajakan, atau jasa profesional lainnya wajib mematuhi

standar yang dikeluarkan oelh badan pengatur standar yang ditetpakan oleh IAI.

30

203. Prinsip-prinsip akuntansi

Anggota KAP tidak diperkenankan :

1. Menyatakan pendapat atau memberikan penegasan bahwa laopran keuangan atau

data keuangan lain suatu entitas disajikan sesuai dengan prinsip akuntansi yang

berterima umum atau.

2. Menyatakan bahwa ia tidak menemukan perlunya modifikasi material yang harus

dilakukan terhadap laporan atau data tersebut agar sesuai dengan prinsip

akuntansi yang berlaku, apabila laporan atau data tersebut memuat

penyimpangan yang berdampak material terhadap laporan keunagna atau data

secara keseluruhan dari prinsip-prinsip akuntansi yang ditetapkan oleh badan

penagtur standar yang ditetapkan oleh IAI. Dalam keadaan luar biasa, laporan

atau data mungkin memuat penyimpangan tersebut diatas. Dalam kondisi

tersebut, anggota KAP dapat menunjukkan bahwa laporan atau data akan

menyesatkan apabila tidak memuat penyimpangan seperti itu, dengan cara

mengungkapkan penyimpangan dan estimasi dampaknya, serta alasan mengapa

kepatuhan atas prinsip akuntansi yang berterima umum akan menghasikan

laporan yang menyesatkan.

3. Aturan etika nomor 300 tentang tanggung jawab kepada klien.

301. informasi klien yang rahasia

Anggota KAP tidak diperkenankan mengungkapkan informasi klien yang rahasia,

tanpa persetujuan klien. Ketentuan ini dimaksudkan untuk :

31

(1) Membebaskan anggota KAP dari kewajiban profesionalnya sesuai dengan

aturan etia kepatuhan terhadap standard an prinsip-prinsip akuntansi.

(2) Mempengaruhi kewajiban anggota KAP dengan cara apapun untuk mematuhi

peraturan perundabg-undangan yang berlaku seperti panggilan resmi

penyidikan pejabat pengusut atau melarang kepatuhan anggota KAP terhadap

ketentuan peraturan yang berlaku.

(3) Melarang review praktik profesional (review mutu) seorang anggota sesuai

dengan kewenangan IAI.

(4) Menghalangi anggota dari pengajuan pengaduan keluhan atau pemberian

komentar atas penyidikan yang dilakukan oleh badan yang dibentuk oleh IAI-

KAP dalam rangka penegakan disiplin anggota.

Anggota yang terlibat dalam penyelidikan dan review diatas, tidak boleh

memanfaatkannya untuk kepentingan diri priadi mereka atau mengungkapkan

informasi klien yang harus dirahasiakan yang diketahuinya dalam pelaksanaan

tugasnya. Larangan ini tidak boleh membatasi anggota dalam pemberian informasi

sehubungan dengan proses penyidikan atau penegakan disiplin sebagaimana telah

seperti telah diungkapakan dalam butir (4) diatas atau review praktik profesional

(review mutu) seperti telah disebutkan dalam butir (3) diatas.

302. Fee profesional

1. Besarnya fee

Besarnya fee anggota dapat bervariasi tergantung antara lain : risiko

penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan

32

untuk melaksanakanjasa tersebut, struktur biaya KAP yang bersangkutan dan

pertimbangan profesional lainnya.

Anggota KAP tidak diperkenankan mendapatkan klien dengan cara

menawarkan fee yang dapat merusak citra profesi.

1. Fee Kontijen

Fee kontijen adalah fee yang ditetapkan untuk pelaksanaan suatu jasa

profesional tanpa adanya fee yang dibebankan, kecuali ada temuan atau hasil

tertentu dimana jumlah fee tergantung pada temuan atau hasil tertentu tersebut.

Fee dianggap tidak kontijen jika ditetapkan oleh pengadilan atau badan pengatur

atau dalam hal perpajakan, jika dasar penetapan adalah hasil penyidikan hokum

atau temuan badan pengatur, anggota KAP tidak diperkenankan untuk

menetapkan fee kontijen apabila penetapan tersebut dapat mengurangi

independensi.

4. Aturan Etika nomor 400 tentang tanggung jawab kepada rekan seprofesi.

401. Tanggung jawab kepada rekan seprofesi.

Anggota wajib memelihara citra profesi dengan tidak melakukan

perkataan dan perbuatan yang dapat merusak reputasi rekan seprofesi.

402. Komunikasi antara akuntan publik

Anggota wajib berkomunikasi tertulis dengn akuntan publik terdahulu

bila akan mengadakan perikatan (engagement) audit menggantikan akuntan

publik terdahulu. Akuntan publik pendahulu wajib menanggapi secara tertulis

permintaan komunikasi dari akuntan pengganti secara memadai.

33

403. Perikatan Atestasi

Akuntan publik tidak diperkenankan mengadakan perikatan atestasi

yang jenis atestasi dan periode sama dengan periatan yang dilakukan akuntan

yang lebih dulu ditunjuk oleh klien, kecuali apabila perikatan tersebut

dilaksanakan untuk memenuhi ketentuan perundang-undangan atau peraturan

yang dibuat oleh badan yang berwenang.

5. Aturan etika nomor 500 tentang tanggung jawab dan praktik lain.

501. Perbuatan dan perkataan yang mendiskreditkan.

Anggota tidak diperkenankan melakukan tindakan dan atau mengucapkan

perkataan yang mencemarkan profesi.

502. Iklan, promosi, dan kegiatan pemasaran lainnya.

Anggota dalam menjalankan praktik akuntan publik diperkenankan

mencari klien melalui pemasangan iklan, melakukan promosi pemasaran dan

kegiatan pemasaran lainnya sepanjang tidak merendahkan citra profesi.

503. Komisi dan Fee Reveral.

(1) Komisi

Komisi adalah imbalan dalam bentuk uang atau barang atau bentuk

lainnya yang diberikan atau diterima dari klien atau pihak lain untuk memperoleh

perikatan dari klien atau pihak lain. Anggota KAP tidak diperkenankan untuk

memberikan atau menerima komisi apabila pemberian/ penerimaan tersebut

dapat mengurangi independensi.

(2) Fee Reveral (Rujukan)

34

Fee reveral (rujukan) adalah imbalan yang dibayarkan atau diterima

kepada atau dari sesame penyedia jasa profesional akuntan publik. Free reveral

hanya diberikan bagi sesama profesi.

(3) Bentuk Organisasi dan KAP

Anggota hanya dapat berpraktik akuntan publik dalam bentuk organisasi

yang diizinkan oleh peraturan perundang-undangan yang berlaku dan atau tidak

menyesatkan dan merendahkan citra profesi.

Berdasarkan uraian diatas dapat disimpulkan bahwa persepsi kode etik adalah

pemahaman, pengintepretasian, dan penerapan seorang auditor pada kode etik profesi

aukuntan publik (auditor).

2.5 Tekanan waktu

Alokasi waktu yang sangat terbatas, akan menyebabkan auditor bekerja secara

tergesa- gesa dan dapat menurukan kinerja auditor. Hal ini akan mempengaruhi

tingkat kinerja auditor, contohnya auditor kurang teliti dalam pendekteksian salah saji

dalam laporan keuangan, mereview dokumen tidak secara maksimal, bekerja tidak

sesuai prinsip akuntansi yang ditetapkan, kurang fokus dalam menerima penjelasan

dari klien, ataupun tidak melakukan prosedur yang seharusnya dilakukan.

Suatu audit laporan keuangan yang dilakukan GAAS memiliki jumlah

keterbatasan yang melekat. Salah satunya adalah bahwa auditr bekerja dalam suatu

keterbatasan ekonomi yang wajar. Berikut ini adalah dua batasan ekonomi penting

yang dimaksud (Boynton, et. al, 2002):

35

1. Biaya yang memadai, pembatasan biaya audit dapat menimbulkan terbatasnya

pengujian atau penarikan sampel dari catatan akuntansi atau data pendukung yang

dilakukan secara selektif.

2. Jumlah waktu yang memadai, biasanya laporan auditor akan terbit b3-5

minggu setelah tangggal neraca. Hambatan waktu ini dapat mempengaruhi jumlah

bukti yang diperoleh tentang peristiwa dan transaksi setelah tanggal neraca yang

berdampak pada laporan keuangan.

Oleh karena itu auditor dituntut untuk melakukan efisiensi biaya dan waktu

dalam melaksanakan proses audit. Akhir-akhir ini tuntutan tersebut semakin besar

dan menimbulkan time pressure atau tekanan waktu. Tekanan waktu yang diberikan

oleh KAP kepada auditornya bertujuan untuk mengurangi biaya auit. Semakin cepat

waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil.

Keberadaan tekanan waktu ini memaksa auditor untuk menyelesaikan tugasnya

secepat mungkin sesuai dengan waktu yang diberikan. Adanya tekanan waktu yang

diberikan kepada auditor, secara langsung akan berpengaruh terhadap kinerja yang

dihasilkan.

Tekanan waktu merupakan suatu keadaan yang menunjukkan auditor dituntut

untuk melakukan efisiensi terhadap anggaran yang sangat ketat dan kaku

(Raghunatan,1991). Kondisi tekanan waktu (time pressure) adalah suatu kondisi

dimana auditor mendapatkan tekanan dari tempatnya bekerja untuk dapat

menyelesaikan tugasnya sesuai dengan waktu yang telah ditetapkan.

36

Kelly et al. dalam Suryanita dkk (2006) membedakan antara time budget

pressure dan time deadline dengan meneliti dampak keduanya terhadap perilaku

auditor.

1. Time budget pressure adalah keadaan yang menunjukan auditor dituntut

untuk melakukan efisiensi terhadap anggaran waktu yang sangat ketat dan

kaku, hal ini dilakukan oleh adanya jumlah waktu yang telah dialokasikan

dalam melengkapi audit tertentu.

2. Time deadline pressure adalah usaha pengurangan waktu dalam pekerjaan

audit, hal ini timbul oleh adanya kebutuhan untuk melengkapi tugas audit

berdasarkan pedoman waktu tertentu.

Adanya tekanan waktu menyebabkan seseorang dituntut untuk menyelesaikan

suatu pekerjaan dengan segera, dan apabila hal tersebut tidak tercapai maka akan

menimbulkan konflik karena waktu yang telah ditentukan untuk suatu pekerjaan audit

terlewati sehingga kinerja yang dihasilkan pun kurang maksimal.

Pada praktiknya, adanya tekanan waktu digunakan untuk mengukur tingkat

efisiensi seorang auditor dalam melaksanakan pekerjaannya. Hal ini menimbulkan

tekanan bagi auditor untuk menyelesaikan pekerjaannya sesuai dengan waktu yang

ditetapkan. Penetapan waktu yang tidak realistis pada tugas audit khusus akan

berdampak kurang efektifnya pelaksanaan audit atau auditor pelaksana cenderung

mempercepat pelaksanaan tes. Sebaliknya bila waktu yang diberikan terlalu lama hal

ini akan berdampak negatif pada biaya dan efektifitas pelaksanaan audit. Dibawah

tekanan waktu yang sangat terbatas, auditor dituntut untuk tetap memiliki kinerja

37

yang profesional dalam melaksanakan proses pengauditan. Kinerja auditor akan