PENGARUH KEBIJAKAN HUTANG, KEPUTUSAN INVESTASI, …eprints.ums.ac.id/72108/12/naspub.pdf · (Studi...

20

PENGARUH KEBIJAKAN HUTANG, KEPUTUSAN INVESTASI, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN (STUDI EMPIRIS PADA PERUSAHAAN PROPERTI DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2015-2017) Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Oleh: PUTRI RAHAYU SARI B200150069 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2019

Transcript of PENGARUH KEBIJAKAN HUTANG, KEPUTUSAN INVESTASI, …eprints.ums.ac.id/72108/12/naspub.pdf · (Studi...

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI

DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(STUDI EMPIRIS PADA PERUSAHAAN PROPERTI DAN REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2015-2017)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh

PUTRI RAHAYU SARI

B200150069

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

i

HALAMAN PERSETUJUAN

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

PUBLIKASI ILMIAH

Oleh

PUTRI RAHAYU SARI

B 200 150 069

Telah diperiksa dan disetujui oleh

Dosen

Pembimbing

Drs Agus Endro Suwarno MSi

NIKNIDN 0611105901

ii

HALAMAN PENGESAHAN

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Oleh

PUTRI RAHAYU SARI

B 200 150 069

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada hari Sabtu 30 Maret 2019

Dan dinyatakan telah memenuhi syarat

Dewan penguji

1 Drs Agus Endro Suwarno MSi ()

(Penguji I)

2 Dra Nurisam Ak MH ()

(Penguji II)

3 Dra Mujiyati MSi ()

(Penguji III)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr Syamsudin MM)

NIDN 0017025701

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ilmiah ini tidak terdapat karya

yang pernah diajukan untuk memperoleh kesarjanaan di suatu perguruan tinggi dan

sepanjang pengetahuan saya juga tidak terdapat karya ataupun pendapat yang pernah

ditulis atau diterbitkan orang lain kecuali secara tertulis diacu dalam naskah dan

disebutkan dalam daftar pustaka

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas maka

akan saya pertanggungjawabkan sepenuhnya

Surakarta 29 Maret 2019

Penulis

PUTRI RAHAYU SARI

B 200 150 069

1

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan hutang keputusan

investasi dan profitabilitas baik secara simultan maupun parisal terhadap nilai

perusahaan Populasi penelitian ini adalah perusahaan properti dan real estate yang

terdaftar di Bursa Efek Indonesia untuk tahun 2015-2017 Sampel dipilih menggunakan

teknik purposive sampling dan diperoleh sampel sebanyak 88 perusahaan Penelitian ini

menggunakan teknik analisis regresi linier berganda Hasil penelitian menunjukkan

kebijakan hutang keputusan investasi dan profitabilitas secara simultan berpengaruh

terhadap nilai perusahaan Secara parsial kebijakan hutang tidak berpengaruh terhadap

nilai perusahaan Keputusan investasi dan profitabilitas berpengaruh signifikan terhadap

nilai perusahaan

Kata Kunci nilai perusahaan kebijakan hutang keputusan investasi profitabilitas

Abstract

This study aims to analyze the effect of debt policy investment decisions and

profitability simultaneously or partially on firm value The research population is

property and real estate companies listed on the Indonesia Stock Exchange for the years

2015-2017 The sample was selected using a purposive sampling technique and

obtained a sample of 88 companies This study uses a Multiple Linear test The results

of this study are that simultaneusly debt policy investment decisions and profitability

has affected on firm value Partially debt policy has no affected on firm value

Investment desicion and profitability has affected on firm value

Keywords firm value debt policy investment decisions profitability

1 PENDAHULUAN

Persaingan usaha di indonesia saat ini telah mengalami perkembangan Hal tersebut

dapat di buktikan bahwa berdasarkan data Bursa Efek Indonesia (BEI) sampai

dengan akhir tahun 2017 terdapat total 555 perusahaan yang telah mencatatkan

sahamnya di pasar modal atau go public termasuk di dalamnya terdapat 48

perusahaan properti dan real estate dengan banyaknya perusahaan properti dan real

estate yang terdaftar di BEI menunjukkan bahwa salah satu bisnis investasi yang

sedang booming di masyarakat Indonesia saat ini adalah menginvestasikan uang

dalam bentuk tanah atau properti yang mengakibatkan industri sektor properti dan

2

real estate terus berkembang pesat dan semakin banyak perusahaan yang ikut andil

dalam pemanfaatan peluang ini

Menurut Endarmawan (2014) didirikannya sebuah perusahaan tentunya

memiliki tujuan yang jelas Ada beberapa hal yang mengemukakan tentang tujuan

pendirian suatu perusahaan Tujuan perusahaan yang pertama adalah untuk mencapai

keuntungan maksimal atau laba yang sebesar-besarnya Tujuan perusahaan yang

kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham

Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan

yang tercermin pada harga sahamnya Ketiga tujuan perusahaan tersebut sebenarnya

secara substansial tidak banyak berbeda Hanya saja penekanan yang ingin dicapai

oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya

Mempertahankan kontinuitas perusahaan adalah elemen penting yang harus

dipertahankan oleh perusahaan dalam mengembangkan usaha suatu perusahaan

dibutuhkan modal yang besar secara umum terdiri dari sumber pembiayaan internal

dan sumber pembiayaan eksternal perusahaan Salah satu cara bagi perusahaan untuk

mendapatkan dana usaha dari pihak eksternal adalah dengan adanya pasar modal Di

dalam pasar modal perusahaan sebagai pihak yang membutuhkan dana dapat

dipertemukan dengan investor sebagai pihak yang menyediakan dana Semakin

banyaknya perusahaan yang ada maka investor harus lebih berhati-hati dalam

menentukan keputusan investasinya karena tujuan investor melakukan investasi

adalah untuk memperoleh capital gain yang merupakan keuntungan yang diperoleh

dari selisih pergerakan harga saham pada saat membeli dan menjual serta

memperoleh keuntungan dari pembagian deviden Apabila keputusan investasi

tersebut kurang tepat dimungkinkan investor tidak akan memperoleh keuntungan

dan bahkan modal awal yang di investasikan akan hilang

Setiap investor akan mengharapkan tingkat pengembalian yang tinggi dan tidak

menginginkan risiko dari investasi yang dilakukannya Oleh karena itu investor

hanya akan menginvestasikan dananya pada sektor yang memiliki tingkat risiko yang

rendah Sehingga sebelum memutuskan untuk berinvestasi investor harus memiliki

pengetahuan dan pemahaman mengenai kinerja perusahaan yang dapat dijadikan

dasar untuk pengambilan keputusan investasi Apabila kinerja perusahaan

memberikan sinyal positif maka saham tersebut akan diminati investor sehingga

3

harga saham akan meningkat dan nilai perusahaan juga akan semakin meningkat

Sebaliknya jika kinerja perusahaan memberikan sinyal yang negatif maka

menunjukkan prospek perusahaan tersebut tidak baik di masa mendatang Sehingga

akan terjadi penurunan harga saham di pasar modal yang akan diikuti dengan

penurunan nilai perusahaan (Rachman 2016)

Nilai perusahaan adalah kinerja perusahaan yang dicerminkan oleh harga saham

yang dibentuk oleh permintaan dan penawaran pasar modal yang merefleksikan

penilaian masyarakat terhadap kinerja perusahaan (Harmono 2009233) Semakin

baik nilai perusahaan yang ditunjukkan maka semakin baik pula kinerja perusahaan

di mata investor dan semakin menarik bagi investor untuk melakukan investasi Ada

berbagai faktor yang dapat mempengaruhi nilai perusahaan diantaranya adalah

kebijakan hutang keputusan investasi dan profitabilitas perusahaan

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh

perusahaan menggunakan hutang sebagai sumber pendanaannya Penggunaan

kebijakan hutang dapat digunakan untuk menciptakan nilai perusahaan yang

diinginkan Penggunaan hutang tetaplah harus dikelola dengan baik karena itu

merupakan hal yang sensitif bagi perusahaan terhadap tinggi dan rendahnya nilai

perusahaan Semakin tinggi proporsi hutang yang ditetapkan perusahaan pada tingkat

tertentu maka semakin tinggi nilai perusahaan namun apabila tingkat hutang

melampaui proporsi hutang yang ditetapkan oleh perusahaan maka yang terjadi

adalah penurunan nilai perusahaan (Pertiwi et al 2016)

Keputusan investasi merupakan faktor yang sangat penting dalam fungsi

keuangan perusahaan dimana jika semakin tinggi keputusan investasi yang

ditetapkan oleh perusahaan maka semakin tinggi kesempatan perusahaan dalam

memperoleh return atau tingkat pengembalian yang besar Karena dengan

perusahaan yang memiliki keputusan investasi yang tinggi maka mampu untuk

mempengaruhi pemahaman investor terhadap perusahaan sehingga mampu

meningkatkan permintaan terhadap saham perusahaan tersebut Dengan demikian

semakin tinggi minat investor dalam berinvestasi pada perusahaan maka keputusan

investasi tersebut berdampak pada meningkatnya nilai perusahaan (Pertiwi et al

2016)

4

Nilai perusahaan juga dipengaruhi oleh profitabilitas yang dihasilkan oleh

perusahaan karena besar kecilnya profitabilitas yang dihasilkan suatu perusahaan

dapat memengaruhi nilai perusahaan Profitabilitas adalah rasio untuk menilai

kemampuan perusahaan dalam mencari laba selama periode tertentu Prospek

perusahaan yang baik menunjukan profitabilitas yang tinggi perusahaan yang

memiliki tingkat profitabilitas yang tinggi akan diminati sahamnya oleh investor

sehingga investor akan merespon positif dan nilai perusahaan akan meningkat

(Lumoly et al 2018)

Hasil penelitian sebelumnya menurut Samosir (2017) dan Rahman (2015) yang

menyatakan bahwa kebijakan hutang berpengaruh terhadap nilai perusahaan Namun

penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Pertiwi et al

(2016) Sofyaningsih dan Hardiningsih (2011) dan Normayanti (2017) yang

menyatakan bahwa kebijakan hutang tidak berpengaruh terhadap nilai perusahaan

Hasil penelitian sebelumnya menurut Pertiwi et al (2016) Wahyudi et al (2016)

Rahman (2015) Rahmawati et al (2015) Sasurya dan Asandimitra (2013) Ansori

dan Denica (2010) dan Wijaya dan Wibawa (2010) yang menyatakan bahwa

keputusan investasi berpengaruh terhadap nilai perusahaan Namun penelitian ini

tidak sejalan dengan penelitian yang dilakukan oleh Endarmawan (2014) dan

Maimunah dan Hilal (2014) yang menyatakan bahwa keputusan investasi tidak

berpengaruh terhadap nila perusahaan Hasil penelitian sebelumnya menurut Pertiwi

et al (2016) Lumoly et al (2018) Normayanti (2017) Indriyani (2017) Samosir

(2017) Novari dan Lestari (2016) Wahyudi et al (2016) Rahman (2015) dan

Rahmawati el al (2015) yang menyatakan bahwa profitabilitas berpengaruh terhadap

nilai perusahaan

Hasil penelitian yang telah dilakukan oleh beberapa peneliti telah menunjukkan

ketidakkonsistenan Hal ini kemungkinan diakibatkan adanya faktor lain yang

mampu mempengaruhi hubungan kebijakan hutang keputusan investasi dan

profitabilitas pada nilai perusahaan Peneliti menggunakan waktu tahun serta

populasi sampel dan perusahaan sampel yang berbeda pada masing-masing

penelitiannya

Penelitian ini merupakan reflikasi dari penelitian sebelumnya yaitu penelitian

yang dilakukan oleh Pertiwi et al (2016) Hal yang membedakan dengan penelitian

5

sebelumnya yaitu peneliti mengubah objek yang diteliti menjadi perusahaan properti

dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2015-

2017 Dengan banyaknya pilihan perusahaan properti dan real estate yang ada

investor harus berhati-hati dalam melakukan investasi dan memperhatikan faktor-

faktor yang mempengaruhi nilai perusahaan

2 METODE

21 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu dari laporan tahunan (Annual

Report) dan laporan keuangan yang telah diaudit perusahaan properti dan real

estate yang terdaftar di Bursa Efek Indonesia pada tahun 2015-2017 melalui

akses langsung ke website resmi Bursa Efek Indonesia (BEI) yaitu

wwwidxcoid dan melalui website resmi masing-masing perusahaan sampel

22 Populasi Sampel dan Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan properti dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2015-2017 Metode pengambilan

sampel menggunakan teknik purposive sampling dengan kriteria (1) perusahaan

yang menerbitkan Annual Report tahun 2015-2017 secara berturut-turut (2)

perusahaan yang menyajikan laporan yang menggunakan satuan rupiah (3)

Perusahaan properti dan real estate yang memperoleh laba pada tahun 2015-

2017 secara berturut-turut

23 Definisi Operasional Variabel dan Pengukurannya

231 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan Nilai perusahaan

adalah nilai suatu perusahaan yang dapat memberikan kemakmuran kepada para

pemegang saham secara maksimum apabila harga saham meningkatVariabel ini

diukur dengan Price to Book Value (PBV) Rasio Price to Book Value merupakan

perbandingan antara harga saham dengan nilai buku ekuitas Formulasinya

dirumuskan sebagai berikut (Pertiwi et al 2016)

(ii)

6

232 Variabel Independen

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh

perusahaan menggunakan pendanaan hutang Pada penelitian ini kebijakan hutang

diukur dengan Debt to Assets Ratio (DAR) yaitu rasio yang digunakan untuk

mengukur seberapa besar investasi aktiva dibiayai dengan total hutang Adapun

rumus yang digunakan untuk perhitungan DAR adalah sebagai berikut (Pertiwi et

al 2016)

(iii)

Keputusan investasi didefinisikan sebagai kombinasi antara aktiva yang dimiliki

dan pilihan investasi di masa yang akan datang dengan net preset value positif

Dalam penelitian ini keputusan investasi diukur dengan menggunakan Price Earning

Ratio (PER) rasio ini membandingkan antara harga saham dengan laba per saham

yang diperoleh dari pemilik perusahaan Adapun rumus yang digunakan untuk

perhitungan PER adalah sebagai berikut (Pertiwi et al 2016)

(iv)

Profitabilitas mencerminkan tingkat keuntungan yang mampu diperoleh

perusahaan Profitabilitas dapat diukur menggunakan Return on Equity (ROE) yang

merupakan rasio dari efektivitas manajemen berdasarkan hasil pengembalian yang

dihasilkan dari penjualan dan investasi Adapun rumus yang digunakan untuk

perhitungan ROE adalah sebagai berikut (Pertiwi et al 2016)

(v)

Teknik analisis data yang digunakan dalam penelitian ini yaitu analisis statistik

deskriptif uji asumsi klasik analisis regresi linier berganda serta uji kelayakan

model Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti

faktor-faktor yang berpengaruh pada variabel independen terhadap variabel

dependen dimana variabel independen yang digunakan dalam penelitian ini lebih

dari satu Model persamaan regresi linear berganda sebagai berikut

NP = α + β1KH + β2KI + β3PR + e (vi)

Keterangan

NP = Nilai Perusahaan

7

α = Konstan

KH = Kebijakan hutang

KI = Keputusan investasi

PR = Profitabilitas

e = Error

3 HASIL DAN PEMBAHASAN

31 Statistik Deskriptif

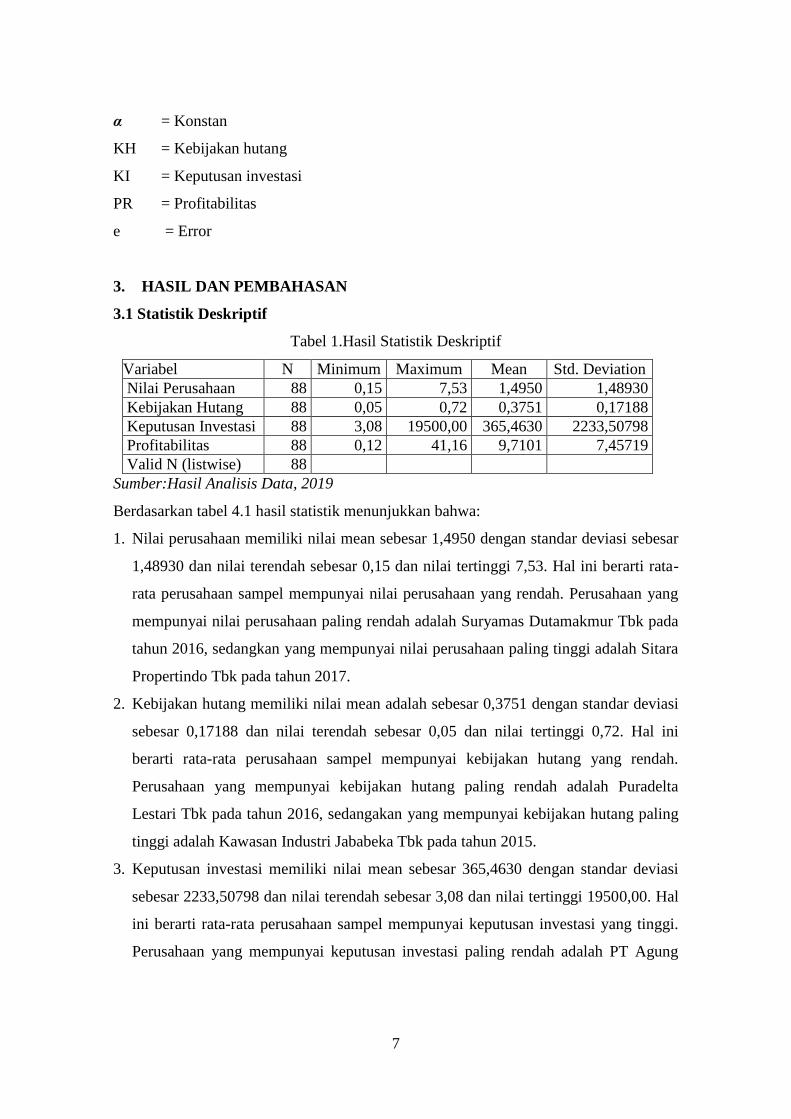

Tabel 1Hasil Statistik Deskriptif

Variabel N Minimum Maximum Mean Std Deviation

Nilai Perusahaan 88 015 753 14950 148930

Kebijakan Hutang 88 005 072 03751 017188

Keputusan Investasi 88 308 1950000 3654630 223350798

Profitabilitas 88 012 4116 97101 745719

Valid N (listwise) 88

SumberHasil Analisis Data 2019

Berdasarkan tabel 41 hasil statistik menunjukkan bahwa

1 Nilai perusahaan memiliki nilai mean sebesar 14950 dengan standar deviasi sebesar

148930 dan nilai terendah sebesar 015 dan nilai tertinggi 753 Hal ini berarti rata-

rata perusahaan sampel mempunyai nilai perusahaan yang rendah Perusahaan yang

mempunyai nilai perusahaan paling rendah adalah Suryamas Dutamakmur Tbk pada

tahun 2016 sedangkan yang mempunyai nilai perusahaan paling tinggi adalah Sitara

Propertindo Tbk pada tahun 2017

2 Kebijakan hutang memiliki nilai mean adalah sebesar 03751 dengan standar deviasi

sebesar 017188 dan nilai terendah sebesar 005 dan nilai tertinggi 072 Hal ini

berarti rata-rata perusahaan sampel mempunyai kebijakan hutang yang rendah

Perusahaan yang mempunyai kebijakan hutang paling rendah adalah Puradelta

Lestari Tbk pada tahun 2016 sedangakan yang mempunyai kebijakan hutang paling

tinggi adalah Kawasan Industri Jababeka Tbk pada tahun 2015

3 Keputusan investasi memiliki nilai mean sebesar 3654630 dengan standar deviasi

sebesar 223350798 dan nilai terendah sebesar 308 dan nilai tertinggi 1950000 Hal

ini berarti rata-rata perusahaan sampel mempunyai keputusan investasi yang tinggi

Perusahaan yang mempunyai keputusan investasi paling rendah adalah PT Agung

8

podomoro Land Tbk pada tahun 2017 sedangakan yang mempunyai keputusan

investasi paling tinggi adalah Sitara Propertindo Tbk pada tahun 2017

4 Profitabilitas memiliki nilai mean sebesar 97101 dengan standar deviasi sebesar

745719 dan nilai terendah sebesar 012 dan nilai tertinggi 4116 Hal ini berarti rata-

rata perusahaan sampel mempunyai profitabilitas yang rendah Perusahaan yang

mempunyai profitabilitas paling rendah adalah Sitara Propertindo Tbk pada tahun

2017 sedangakan yang mempunyai profitabilitas paling tinggi adalah Fortune Mate

Indonesia Tbk pada tahun 2016

32 Uji Asumsi Klasik

Uji Normalitas yang digunakan adalah model Central Limit Theorem (CLT) Central

Limit Theorem adalah sebuah teorema yang menyatakan apabila sampel yang diuji

(untuk ukuran sampel 30 atau lebih) maka distribusi sampel tersebut dianggap

mengikuti distribusi normal Sehingga berdasarkan sampel penelitian sebesar 88 maka

sampel tersebut dianggap memiliki distribusi normal karena jumlahnya melebihi 30

sampel (Lind 2005)

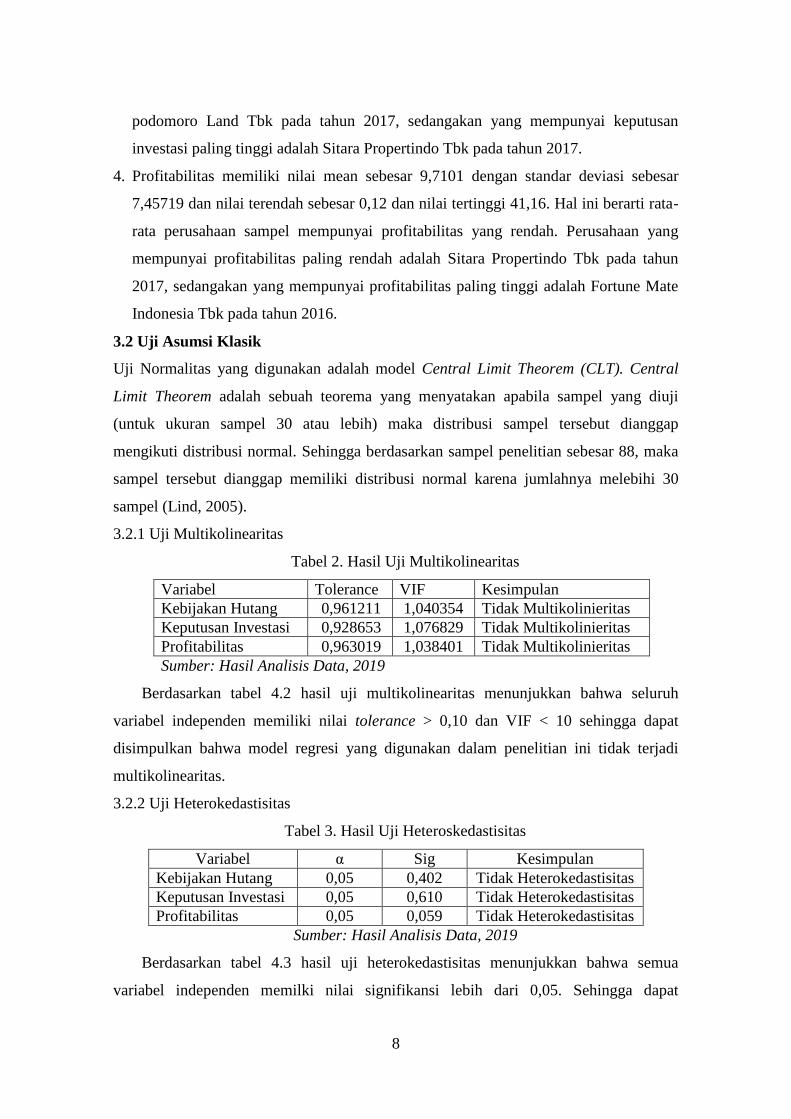

321 Uji Multikolinearitas

Tabel 2 Hasil Uji Multikolinearitas

Variabel Tolerance VIF Kesimpulan

Kebijakan Hutang 0961211 1040354 Tidak Multikolinieritas

Keputusan Investasi 0928653 1076829 Tidak Multikolinieritas

Profitabilitas 0963019 1038401 Tidak Multikolinieritas

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 42 hasil uji multikolinearitas menunjukkan bahwa seluruh

variabel independen memiliki nilai tolerance gt 010 dan VIF lt 10 sehingga dapat

disimpulkan bahwa model regresi yang digunakan dalam penelitian ini tidak terjadi

multikolinearitas

322 Uji Heterokedastisitas

Tabel 3 Hasil Uji Heteroskedastisitas

Variabel α Sig Kesimpulan

Kebijakan Hutang 005 0402 Tidak Heterokedastisitas

Keputusan Investasi 005 0610 Tidak Heterokedastisitas

Profitabilitas 005 0059 Tidak Heterokedastisitas

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 43 hasil uji heterokedastisitas menunjukkan bahwa semua

variabel independen memilki nilai signifikansi lebih dari 005 Sehingga dapat

9

disimpulkan bahwa semua variabel pada model regresi tersebut bebas dari masalah

heteroskedastisitas

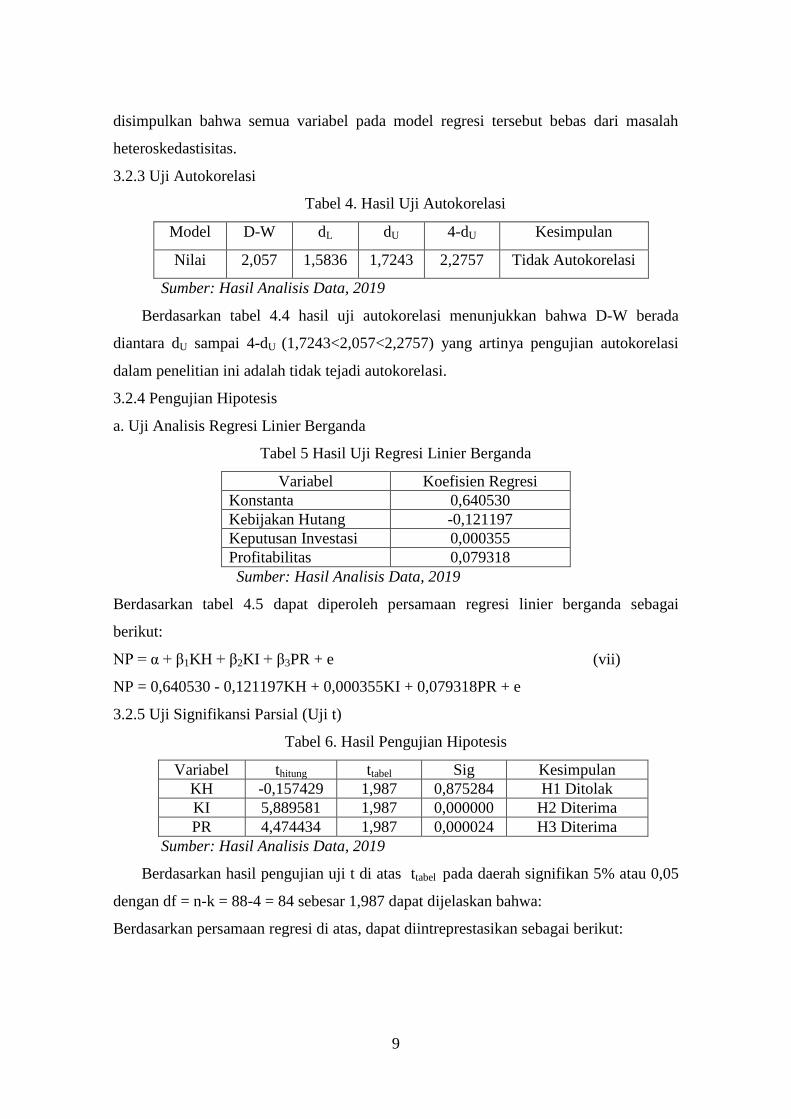

323 Uji Autokorelasi

Tabel 4 Hasil Uji Autokorelasi

Model D-W dL dU 4-dU Kesimpulan

Nilai 2057 15836 17243 22757 Tidak Autokorelasi

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 44 hasil uji autokorelasi menunjukkan bahwa D-W berada

diantara dU sampai 4-dU (17243lt2057lt22757) yang artinya pengujian autokorelasi

dalam penelitian ini adalah tidak tejadi autokorelasi

324 Pengujian Hipotesis

a Uji Analisis Regresi Linier Berganda

Tabel 5 Hasil Uji Regresi Linier Berganda

Variabel Koefisien Regresi

Konstanta 0640530

Kebijakan Hutang -0121197

Keputusan Investasi 0000355

Profitabilitas 0079318

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 45 dapat diperoleh persamaan regresi linier berganda sebagai

berikut

NP = α + β1KH + β2KI + β3PR + e (vii)

NP = 0640530 - 0121197KH + 0000355KI + 0079318PR + e

325 Uji Signifikansi Parsial (Uji t)

Tabel 6 Hasil Pengujian Hipotesis

Variabel thitung ttabel Sig Kesimpulan

KH -0157429 1987 0875284 H1 Ditolak

KI 5889581 1987 0000000 H2 Diterima

PR 4474434 1987 0000024 H3 Diterima

Sumber Hasil Analisis Data 2019

Berdasarkan hasil pengujian uji t di atas ttabel pada daerah signifikan 5 atau 005

dengan df = n-k = 88-4 = 84 sebesar 1987 dapat dijelaskan bahwa

Berdasarkan persamaan regresi di atas dapat diintreprestasikan sebagai berikut

10

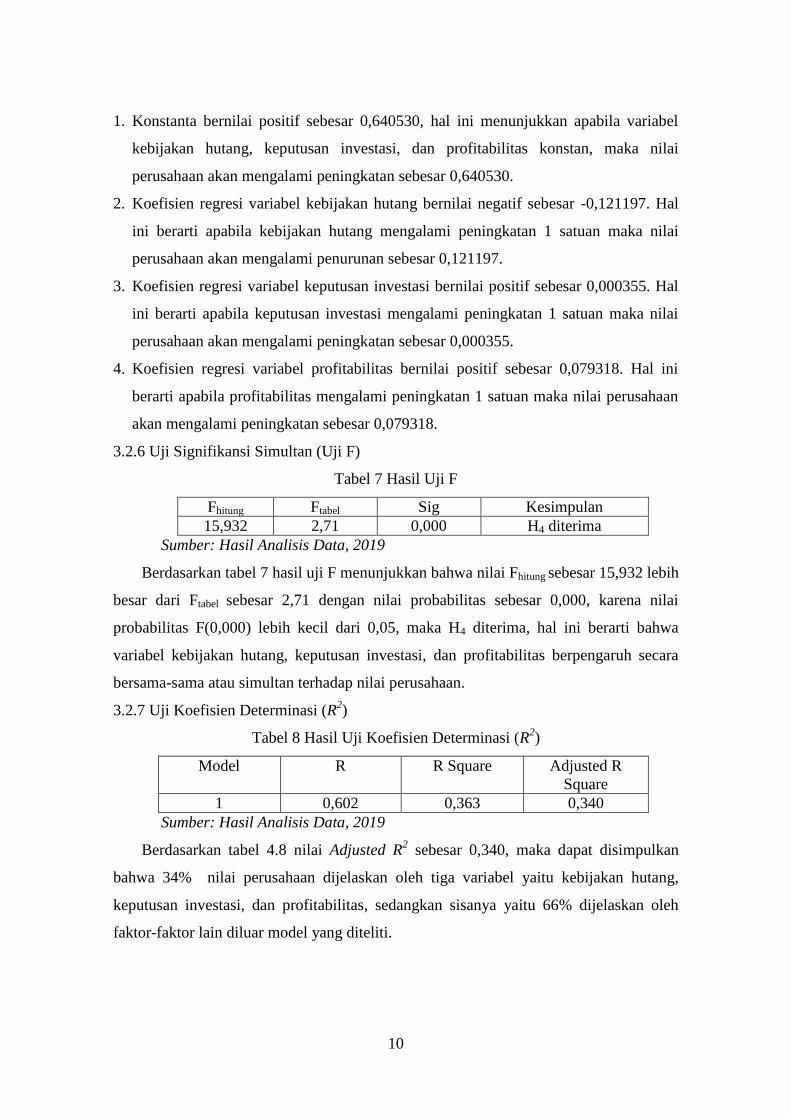

1 Konstanta bernilai positif sebesar 0640530 hal ini menunjukkan apabila variabel

kebijakan hutang keputusan investasi dan profitabilitas konstan maka nilai

perusahaan akan mengalami peningkatan sebesar 0640530

2 Koefisien regresi variabel kebijakan hutang bernilai negatif sebesar -0121197 Hal

ini berarti apabila kebijakan hutang mengalami peningkatan 1 satuan maka nilai

perusahaan akan mengalami penurunan sebesar 0121197

3 Koefisien regresi variabel keputusan investasi bernilai positif sebesar 0000355 Hal

ini berarti apabila keputusan investasi mengalami peningkatan 1 satuan maka nilai

perusahaan akan mengalami peningkatan sebesar 0000355

4 Koefisien regresi variabel profitabilitas bernilai positif sebesar 0079318 Hal ini

berarti apabila profitabilitas mengalami peningkatan 1 satuan maka nilai perusahaan

akan mengalami peningkatan sebesar 0079318

326 Uji Signifikansi Simultan (Uji F)

Tabel 7 Hasil Uji F

Fhitung Ftabel Sig Kesimpulan

15932 271 0000 H4 diterima

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 7 hasil uji F menunjukkan bahwa nilai Fhitung sebesar 15932 lebih

besar dari Ftabel sebesar 271 dengan nilai probabilitas sebesar 0000 karena nilai

probabilitas F(0000) lebih kecil dari 005 maka H4 diterima hal ini berarti bahwa

variabel kebijakan hutang keputusan investasi dan profitabilitas berpengaruh secara

bersama-sama atau simultan terhadap nilai perusahaan

327 Uji Koefisien Determinasi (R2)

Tabel 8 Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R

Square

1 0602 0363 0340

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 48 nilai Adjusted R2 sebesar 0340 maka dapat disimpulkan

bahwa 34 nilai perusahaan dijelaskan oleh tiga variabel yaitu kebijakan hutang

keputusan investasi dan profitabilitas sedangkan sisanya yaitu 66 dijelaskan oleh

faktor-faktor lain diluar model yang diteliti

11

33 Pembahasan

331 Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis variabel kepemilikan manajerial memiliki nilai

thitung sebesar -0157429 sedangkan ttabel sebesar 1987 berarti thitung gt ttabel (-0157429 lt

1987) dan nilai signifikansi 0875284 lebih besar dari 005 Hal ini menunjukkan

bahwa kebijakan hutang tidak berpengaruh secara parsial terhadap nila perusahaan

Sehingga hipotesis pertama ditolak Hasil penelitian ini mendukung hasil penelitian

Pertiwi et al (2016) dan Normayanti (2017) yang menyatakan bahwa kebijakan hutang

tidak berpengaruh terhadap nilai perusahaan

Semakin rendah tigkat hutang suatu perusahaan maka nilai perusahaan akan

meningkat hal ini dikarenakan kewajiban perusahaan dalam membayar hutang terhadap

kreditur berkurang sehingga profit yang dihasilkan perusahaan meningkat dan

menyebabkan harga saham perusahaan pun meningkat sehingga nilai perusahaan

tersebut akan meningkat pula baik dimata calon kreditur maupun bagi pasar (Pertiwi et

al 2016)

332 Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis variabel keputusan investasi thitung sebesar

5889581 sedangkan ttabel sebesar 1987 berarti thitung gt ttabel (5889581 gt 1987) dan nilai

signifikansi 0000000 lebih kecil dari 005 Hal ini menunjukkan bahwa keputusan

investasi berpengaruh secara parsial terhadap nilai perusahaan Sehingga hipotesis

kedua diterima Hasil penelitian ini mendukung hasil penelitian Pertiwi et al (2016)

Rahman (2015) Rahmawati et al (2015) dan Wijaya dan Wibawa (2010) yang

menyatakan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan

Menurut Pertiwi et al (2016) semakin tinggi tingkat keputusan investasi yang

ditetapkan perusahaan maka akan menghasilkan kesempatan yang tinggi pula untuk

mendapatkan keuntungan yang besar Dengan perusahaan yang memiliki keputusan

investasi yang tinggi maka mampu untuk memengaruhi pemahaman investor untuk

tertarik dalam melakukan investasi kepada perusahaan tersebut sehingga mampu

meningkatkan permintaan terhadap saham pada perusahaan

333 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis variabel profitabilitas memiliki nilai thitung

sebesar 4474434 sedangkan ttabel sebesar 1987 berarti thitung gt ttabel (4474434 gt 1987)

12

dan nilai signifikansi 0000024 lebih kecil dari 005 Hal ini menunjukkan bahwa

profitabilitas berpengaruh secara parsial terhadap nilai perusahaan Sehingga hipotesis

ketiga diterima Hasil penelitian ini mendukung hasil penelitian Pertiwi et al (2016)

Normayanti (2017) Indriyani (2017) Novari dan Lestari (2016) dan Rahman (2015)

yang menyatakan bahwa perusahaan yang memilki profitabilitas yang cukup tinggi akan

meningkatan nilai perusahaan

Semakin tinggi laba yang didapatkan oleh perusahaan menandakan semakin besar

pula return dari pada modal investor yang mana hal tersebut tentu akan lebih membuat

investor tertarik untuk menanamkan modalnya di perusahaan tersebut Dengan semakin

banyaknya permintaan investasi maka akan semakin tinggi pula harga saham

perusahaan tersebut Jika harga saham suatu perusahaan naik maka hal itu menandakkan

bahwa nilai perusahaan tersebut juga naik (Pertiwi et al 2016)

334 Pengaruh Kebijakan Hutang Keputusan Investasi dan Profitabilitas Terhadap

Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis diperoleh nilai Fhitung sebesar 15932 lebih besar

dari Ftabel sebesar 271 dengan nilai signifikansi sebesar 0000 karena nilai signifikansi

F(0000) lebih kecil dari 005 Hal ini menunjukkan bahwa kebijakan hutang keputusan

investasi dan profitabilitas berpengaruh secara simultan terhadap nilai perusahaan

Sehingga hipotesis keempat diterima Hasil penelitian ini mendukung hasil penelitian

Pertiwi et al (2016) yang menyatakan bahwa kebijakan hutang keputusan investasi

dan profitabilitas berpengaruh secara simultan terhadap nilai perusahaan

Setiap perusahaan pasti membutuhkan dana dalam hal proses produksniya dan

untuk memenuhi dana tersebut perusahaan bisa memilih apakah akan menggunakan

dana dari dalam perusahaan atau dengan melakukan pinjaman dari pihak luar atau

hutang Manajer keuangan dalam mengambil keputusan harus menganalisa mana yang

lebih menguntungkan bagi perusahaan dan keputusan tersebut akan mempengaruhi

keberlangsungan hidup perusahaan Jika keputusan yang diambil yaitu dengan

menggunakan pinjaman dari luar atau hutang maka dana tersebut dapat digunakan

untuk memenuhi peluang yang bisa memberikan keuntungan kepada perusahaan seperti

investasi sehingga perusahaan bisa mendapatkan profit yang tinggi dan meningkatkan

nilai perusahaan

13

4 PENUTUP

41 Kesimpulan

Berdasarkan analisis dan pembahasan yang dilakukan maka hasil penelitian ini

dapat ditarik kesimpulan sebagai berikut Kebijakan hutang diperoleh thitung gt ttabel (-

0157429 lt 1987) dengan nilai signifikansi sebesar 0875284 gt α = 005 Hal ini

menunjukkan bahwa kebijakan hutang tidak berpengaruh terhadap nilai perusahaan

Sehingga hipotesis pertama ditolak Keputusan investasi diperoleh thitung gt ttabel

(5889581 gt 1987) dengan nilai signifikansi sebesar 0000000 lt α = 005 Hal ini

menunjukkan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan

Sehingga hipotesis kedua diterima Profitabilitas diperoleh thitung gt ttabel (4474434 gt

1987) dengan nilai signifikansi sebesar 0000024 lt α = 005 Hal ini menunjukkan

bahwa profitabilitas berpengaruh terhadap nilai perusahaan Sehingga hipotesis

ketiga diterima Berdasarkan hasil uji simultan (uji F) diperoleh Fhitung gt Ftabel

(15932 gt 271) dengan nilai signifikansi sebesar 0000 lt α = 005 Hal ini

menunjukkan bahwa kebijakan hutang keputusan investasi dan profitabilitas

berpengaruh secara bersama-sama terhadap nilai perusahaan Sehingga hipotesis

keempat diterima

42 Saran

Berdasarkan kesimpulan dan keterbatasan di atas maka untuk penelitian selanjutnya

peneliti dapat memberikan saran sebagai berikut Diharapkan hasil penelitian ini

dapat memberikan informasi bagi investor mengenai faktor-faktor yang

memengaruhi nilai perusahaan yaitu keputusan investasi dan profitabilitas Manajer

keuangan hendaknya mempertimbangkan ketiga variabel yaitu kebijakan hutang

keputusan investasi dan profitabilitas yang secara simultan berpengaruh positif dan

signifikan terhadap nilai perusahaan Penelitian yang akan dilakukan selanjutnya

disarankan untuk menambahkan jumlah sampel dan variabel lain yang diduga dapat

mempengaruhi nilai perusahaan

REFERENSI

Ansori M dan Denica H N 2010 Pengaruh Keputusan Investasi Keputusan

Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan

Yang Tergabung Dalam Jakarta Islamic Index Studi Pada Bursa Efek Indonesia

( BEI ) Analisis Manajemen ISSN 1411 -1799 4 (2)

14

Brigham E F amp Houston J F (2011) Manajemen Keuangan Edisi 8 Jakarta

Airlangga

Darmawan W A 2013 Analisis Pengaruh Kebijakan Hutang Profitabilitas dan

Kebijakan Dividen Terhadap Nilai Perusahaan (Pada Perusahaan Manufaktur

Yang Terdaftar di BEI Periode 2009-2011) Universitas Semarang

Darminto 2010 Pengaruh Faktor Eksternal dan Berbagai Keputusan Keuangan

terhadap Nilai Perusahaan Jurnal Aplikasi Manajemen ISSN 1693-5241 8 (1)

Endarmawan Yogy 2014 Pengaruh Keputusan Investasi Keputusan Pendanaan Dan

Kebijakan Dividen Terhadap Nilai Perusahaan Artikel Ilmiah Mahasiswa

Ghozali Imam dan Chariri Anis 2007 Teori Akuntansi Edisi 3 Semarang

Universitas Diponegoro

Harahap Sofyan Syafri 2008 Analisis Kritis Atas Laporan Keuangan Raja Grafindo

Persada Jakarta

Harmono 2009 Manajemen Keuangan Berbasis Balanced Scorecard (Pendekatan

Teori Kasus Dan Riset Bisnis) Jakarta Bumi Aksara

Hasnawati Sri 2005 Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik

di Bursa Efek Jakarta JAAI Vol 9 (2) 117 ndash 126

Husnan A dan Pamudji S 2013 Pengaruh Corporate Social Responsibility (Csr

Disclosure) Terhadap Kinerja Keuangan Perusahaan Diponegoro Journal Of

Accounting ISSN (Online) 2337-3806 2 (2) 1 ndash 8

httpwwwidxcoid

Indriyani Eka 2017 Pengaruh Ukuran Perusahaan dan Profitabilitas

Terhadap Nilai Perusahaan Jurnal Ilmu Akuntansi ISSN 2461 -1190 10 (2)

333 ndash 348

Jogiyanto 2003 Teori portofolio dan Analisis Investasi Edisi ke-2 Yogyakarta BPFE

Jusriani Ika Fanindya dan Shiddiq Nur Rahardjo 2013 Analisis Pengaruh

Profitabilitas Kebijakan Deviden Kebijakan Hutang dan Kepemilikan

Manajerial Terhadap Nilai Perusahaan Manufaktur yang Terdaftar Di Bursa

Efek Indonesia Periode 2009-2011 Diponegoro Journal Of Accounting ISSN

2337-3806 2 (2)

Lumoly et al 2018 Pengaruh Likuiditas Ukuran Perusahaan Dan Profitabilitas

Terhadap Nilai Perusahaan (Studi Pada Perusahaan Logam Dan Sejenisnya

Yang Terdaftar Di Bursa Efek Indonesia) Jurnal Emba ISSN 2303-1174 6

(3) 1108 - 1117

Maimunah S dan Suhaila Hilal 2014 Pengaruh Keputusan Investasi Keputusan

Pendanaan Kebijakan Dividen Dan Tingkat Suku Bunga Terhadap Nilai

Perusahaan Jurnal Ilmiah Manajemen dan Akuntansi Fakultas Ekonomi

(JIMAFE) Vol 2

15

Mardiyati Umi et al 2015 Pengaruh Keputusan Investasi Keputusan Pendanaan

Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan Pada Sektor

Manufaktur Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode

2010-2013 Jurnal Riset Manajemen Sains Indonesia (JRMSI) Vol 6 (1)

Mulyadi 2006 Sistem Informasi Akuntansi JakartaSalembaEmpat

Normayanti 2017 Pengaruh Kebijakan Hutang Kebijakan Dividen dan Profitabilitas

Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Food And Beverage

Yang Terdaftar Di Bursa Efek Indonesia) E-Journal Administrasi Bisnis ISSN

2355-5408 5 (2) 376-389

Novari M Dan Putu Vivi Lestari 2016 Pengaruh Ukuran Perusahaan Leverage Dan

Profitabilitas Terhadap Nilai Perusahaan Pada Sektor Properti Dan Real Estate

E-Jurnal Manajemen Unud ISSN 2302-8912 5 (9) 5671-5694

Pertiwi et al 2016 Pengaruh Kebijakan Hutang Keputusan Investasi dan Profitabilitas

Terhadap Nilai Perusahaan Food And Beverages yang Terdaftar Di Bursa Efek

Indonesia Jurnal Emba ISSN 2303-1174 4 (1) 1369-1380

Rachman N A 2016 Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan pada

Sektor Industri Food And Beverages yang Terdaftar Di Bursa Efek Indonesia

(BEI) pada Tahun 2011-2015 Skripsi Yogyakarta Fakultas Ekonomi

Universitas Negeri Yogyakarta

Rahman Adhitya 2015 Pengaruh Kebijakan Dividen Kebijakan Utang

Keputusan Investasi dan Profitabilitas Terhadap Nilai Perusahaan Pada

Perusahaan Manufaktur Yang Terdaftar Di BEI Jom FEKON Vol 2 (2)

Rahmawati Apriliana Nuzul 2012 Analisis Faktor Kebijakan Hutang Yang

Mempengaruhi Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang

Terdaftar Di Bei Periode 2006-2010) Skripsi Semarang Fakultas Ekonomi Dan

Bisnis Universitas Diponegoro

Rahmawati et al 2015 Pengaruh Ukuran Perusahaan Profitabilitas Struktur Modal

Dan Keputusan Investasi Terhadap Nilai Perusahaan (Studi Pada Perusahaan

Sektor Properti Real Estate Dan Building Construction Yang Terdaftar Di

Bursa Efek Indonesia (BEI) Periode 2010-2013) Jurnal Administrasi Bisnis

(Jab) Vol 23 (2)

Rodoni A amp Ali H (2014) Manajemen keuangan modern Jakarta Mitra Wacana

Media

Samosir Hendrik 2017 Pengaruh Profitabilitas Dan Kebijakan Utang

Terhadap Nilai Perusahaan Yang Terdaftar Di Jakarta Islamic Index (Jii)

Journal Of Business Studies ISSN 2443-3837 2 (1)

Septia A W 2015 Pengaruh Profitabilitas Keputusan Investasi Keputusan

Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia Skripsi Universitas Negeri

Yogyakarta

16

Sofyaningsih S dan Pancawati Hardiningsih 2011 Struktur Kepemilikan Kebijakan

Dividen Kebijakan Utang dan Nilai Perusahaan Dinamika keuangan dan

perbankan ISSN 1979-4878 3 (1) 68-87

Sasurya A dan Nadia A 2013 Pengaruh Kepemilikan Manajerial Keputusan

Investasi Keputusan Pendanaan Dan Kebijakan Devidenterhadap Nilai

Perusahaan Jurnal Bisnis Dan Manajemen Vol 6 (1)

Wijaya L R P dan Wibawa B A 2010 Pengaruh Keputusan Investasi Keputusan

Pendanaan dan Kebijakan Deviden Terhadap Nilai Perusahaan Simposium

Nasional Akuntansi XIII Purwokerto Universitas Jendral Sudirman Purwokerto

i

HALAMAN PERSETUJUAN

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

PUBLIKASI ILMIAH

Oleh

PUTRI RAHAYU SARI

B 200 150 069

Telah diperiksa dan disetujui oleh

Dosen

Pembimbing

Drs Agus Endro Suwarno MSi

NIKNIDN 0611105901

ii

HALAMAN PENGESAHAN

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Oleh

PUTRI RAHAYU SARI

B 200 150 069

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada hari Sabtu 30 Maret 2019

Dan dinyatakan telah memenuhi syarat

Dewan penguji

1 Drs Agus Endro Suwarno MSi ()

(Penguji I)

2 Dra Nurisam Ak MH ()

(Penguji II)

3 Dra Mujiyati MSi ()

(Penguji III)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr Syamsudin MM)

NIDN 0017025701

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ilmiah ini tidak terdapat karya

yang pernah diajukan untuk memperoleh kesarjanaan di suatu perguruan tinggi dan

sepanjang pengetahuan saya juga tidak terdapat karya ataupun pendapat yang pernah

ditulis atau diterbitkan orang lain kecuali secara tertulis diacu dalam naskah dan

disebutkan dalam daftar pustaka

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas maka

akan saya pertanggungjawabkan sepenuhnya

Surakarta 29 Maret 2019

Penulis

PUTRI RAHAYU SARI

B 200 150 069

1

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan hutang keputusan

investasi dan profitabilitas baik secara simultan maupun parisal terhadap nilai

perusahaan Populasi penelitian ini adalah perusahaan properti dan real estate yang

terdaftar di Bursa Efek Indonesia untuk tahun 2015-2017 Sampel dipilih menggunakan

teknik purposive sampling dan diperoleh sampel sebanyak 88 perusahaan Penelitian ini

menggunakan teknik analisis regresi linier berganda Hasil penelitian menunjukkan

kebijakan hutang keputusan investasi dan profitabilitas secara simultan berpengaruh

terhadap nilai perusahaan Secara parsial kebijakan hutang tidak berpengaruh terhadap

nilai perusahaan Keputusan investasi dan profitabilitas berpengaruh signifikan terhadap

nilai perusahaan

Kata Kunci nilai perusahaan kebijakan hutang keputusan investasi profitabilitas

Abstract

This study aims to analyze the effect of debt policy investment decisions and

profitability simultaneously or partially on firm value The research population is

property and real estate companies listed on the Indonesia Stock Exchange for the years

2015-2017 The sample was selected using a purposive sampling technique and

obtained a sample of 88 companies This study uses a Multiple Linear test The results

of this study are that simultaneusly debt policy investment decisions and profitability

has affected on firm value Partially debt policy has no affected on firm value

Investment desicion and profitability has affected on firm value

Keywords firm value debt policy investment decisions profitability

1 PENDAHULUAN

Persaingan usaha di indonesia saat ini telah mengalami perkembangan Hal tersebut

dapat di buktikan bahwa berdasarkan data Bursa Efek Indonesia (BEI) sampai

dengan akhir tahun 2017 terdapat total 555 perusahaan yang telah mencatatkan

sahamnya di pasar modal atau go public termasuk di dalamnya terdapat 48

perusahaan properti dan real estate dengan banyaknya perusahaan properti dan real

estate yang terdaftar di BEI menunjukkan bahwa salah satu bisnis investasi yang

sedang booming di masyarakat Indonesia saat ini adalah menginvestasikan uang

dalam bentuk tanah atau properti yang mengakibatkan industri sektor properti dan

2

real estate terus berkembang pesat dan semakin banyak perusahaan yang ikut andil

dalam pemanfaatan peluang ini

Menurut Endarmawan (2014) didirikannya sebuah perusahaan tentunya

memiliki tujuan yang jelas Ada beberapa hal yang mengemukakan tentang tujuan

pendirian suatu perusahaan Tujuan perusahaan yang pertama adalah untuk mencapai

keuntungan maksimal atau laba yang sebesar-besarnya Tujuan perusahaan yang

kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham

Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan

yang tercermin pada harga sahamnya Ketiga tujuan perusahaan tersebut sebenarnya

secara substansial tidak banyak berbeda Hanya saja penekanan yang ingin dicapai

oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya

Mempertahankan kontinuitas perusahaan adalah elemen penting yang harus

dipertahankan oleh perusahaan dalam mengembangkan usaha suatu perusahaan

dibutuhkan modal yang besar secara umum terdiri dari sumber pembiayaan internal

dan sumber pembiayaan eksternal perusahaan Salah satu cara bagi perusahaan untuk

mendapatkan dana usaha dari pihak eksternal adalah dengan adanya pasar modal Di

dalam pasar modal perusahaan sebagai pihak yang membutuhkan dana dapat

dipertemukan dengan investor sebagai pihak yang menyediakan dana Semakin

banyaknya perusahaan yang ada maka investor harus lebih berhati-hati dalam

menentukan keputusan investasinya karena tujuan investor melakukan investasi

adalah untuk memperoleh capital gain yang merupakan keuntungan yang diperoleh

dari selisih pergerakan harga saham pada saat membeli dan menjual serta

memperoleh keuntungan dari pembagian deviden Apabila keputusan investasi

tersebut kurang tepat dimungkinkan investor tidak akan memperoleh keuntungan

dan bahkan modal awal yang di investasikan akan hilang

Setiap investor akan mengharapkan tingkat pengembalian yang tinggi dan tidak

menginginkan risiko dari investasi yang dilakukannya Oleh karena itu investor

hanya akan menginvestasikan dananya pada sektor yang memiliki tingkat risiko yang

rendah Sehingga sebelum memutuskan untuk berinvestasi investor harus memiliki

pengetahuan dan pemahaman mengenai kinerja perusahaan yang dapat dijadikan

dasar untuk pengambilan keputusan investasi Apabila kinerja perusahaan

memberikan sinyal positif maka saham tersebut akan diminati investor sehingga

3

harga saham akan meningkat dan nilai perusahaan juga akan semakin meningkat

Sebaliknya jika kinerja perusahaan memberikan sinyal yang negatif maka

menunjukkan prospek perusahaan tersebut tidak baik di masa mendatang Sehingga

akan terjadi penurunan harga saham di pasar modal yang akan diikuti dengan

penurunan nilai perusahaan (Rachman 2016)

Nilai perusahaan adalah kinerja perusahaan yang dicerminkan oleh harga saham

yang dibentuk oleh permintaan dan penawaran pasar modal yang merefleksikan

penilaian masyarakat terhadap kinerja perusahaan (Harmono 2009233) Semakin

baik nilai perusahaan yang ditunjukkan maka semakin baik pula kinerja perusahaan

di mata investor dan semakin menarik bagi investor untuk melakukan investasi Ada

berbagai faktor yang dapat mempengaruhi nilai perusahaan diantaranya adalah

kebijakan hutang keputusan investasi dan profitabilitas perusahaan

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh

perusahaan menggunakan hutang sebagai sumber pendanaannya Penggunaan

kebijakan hutang dapat digunakan untuk menciptakan nilai perusahaan yang

diinginkan Penggunaan hutang tetaplah harus dikelola dengan baik karena itu

merupakan hal yang sensitif bagi perusahaan terhadap tinggi dan rendahnya nilai

perusahaan Semakin tinggi proporsi hutang yang ditetapkan perusahaan pada tingkat

tertentu maka semakin tinggi nilai perusahaan namun apabila tingkat hutang

melampaui proporsi hutang yang ditetapkan oleh perusahaan maka yang terjadi

adalah penurunan nilai perusahaan (Pertiwi et al 2016)

Keputusan investasi merupakan faktor yang sangat penting dalam fungsi

keuangan perusahaan dimana jika semakin tinggi keputusan investasi yang

ditetapkan oleh perusahaan maka semakin tinggi kesempatan perusahaan dalam

memperoleh return atau tingkat pengembalian yang besar Karena dengan

perusahaan yang memiliki keputusan investasi yang tinggi maka mampu untuk

mempengaruhi pemahaman investor terhadap perusahaan sehingga mampu

meningkatkan permintaan terhadap saham perusahaan tersebut Dengan demikian

semakin tinggi minat investor dalam berinvestasi pada perusahaan maka keputusan

investasi tersebut berdampak pada meningkatnya nilai perusahaan (Pertiwi et al

2016)

4

Nilai perusahaan juga dipengaruhi oleh profitabilitas yang dihasilkan oleh

perusahaan karena besar kecilnya profitabilitas yang dihasilkan suatu perusahaan

dapat memengaruhi nilai perusahaan Profitabilitas adalah rasio untuk menilai

kemampuan perusahaan dalam mencari laba selama periode tertentu Prospek

perusahaan yang baik menunjukan profitabilitas yang tinggi perusahaan yang

memiliki tingkat profitabilitas yang tinggi akan diminati sahamnya oleh investor

sehingga investor akan merespon positif dan nilai perusahaan akan meningkat

(Lumoly et al 2018)

Hasil penelitian sebelumnya menurut Samosir (2017) dan Rahman (2015) yang

menyatakan bahwa kebijakan hutang berpengaruh terhadap nilai perusahaan Namun

penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Pertiwi et al

(2016) Sofyaningsih dan Hardiningsih (2011) dan Normayanti (2017) yang

menyatakan bahwa kebijakan hutang tidak berpengaruh terhadap nilai perusahaan

Hasil penelitian sebelumnya menurut Pertiwi et al (2016) Wahyudi et al (2016)

Rahman (2015) Rahmawati et al (2015) Sasurya dan Asandimitra (2013) Ansori

dan Denica (2010) dan Wijaya dan Wibawa (2010) yang menyatakan bahwa

keputusan investasi berpengaruh terhadap nilai perusahaan Namun penelitian ini

tidak sejalan dengan penelitian yang dilakukan oleh Endarmawan (2014) dan

Maimunah dan Hilal (2014) yang menyatakan bahwa keputusan investasi tidak

berpengaruh terhadap nila perusahaan Hasil penelitian sebelumnya menurut Pertiwi

et al (2016) Lumoly et al (2018) Normayanti (2017) Indriyani (2017) Samosir

(2017) Novari dan Lestari (2016) Wahyudi et al (2016) Rahman (2015) dan

Rahmawati el al (2015) yang menyatakan bahwa profitabilitas berpengaruh terhadap

nilai perusahaan

Hasil penelitian yang telah dilakukan oleh beberapa peneliti telah menunjukkan

ketidakkonsistenan Hal ini kemungkinan diakibatkan adanya faktor lain yang

mampu mempengaruhi hubungan kebijakan hutang keputusan investasi dan

profitabilitas pada nilai perusahaan Peneliti menggunakan waktu tahun serta

populasi sampel dan perusahaan sampel yang berbeda pada masing-masing

penelitiannya

Penelitian ini merupakan reflikasi dari penelitian sebelumnya yaitu penelitian

yang dilakukan oleh Pertiwi et al (2016) Hal yang membedakan dengan penelitian

5

sebelumnya yaitu peneliti mengubah objek yang diteliti menjadi perusahaan properti

dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2015-

2017 Dengan banyaknya pilihan perusahaan properti dan real estate yang ada

investor harus berhati-hati dalam melakukan investasi dan memperhatikan faktor-

faktor yang mempengaruhi nilai perusahaan

2 METODE

21 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu dari laporan tahunan (Annual

Report) dan laporan keuangan yang telah diaudit perusahaan properti dan real

estate yang terdaftar di Bursa Efek Indonesia pada tahun 2015-2017 melalui

akses langsung ke website resmi Bursa Efek Indonesia (BEI) yaitu

wwwidxcoid dan melalui website resmi masing-masing perusahaan sampel

22 Populasi Sampel dan Metode Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan properti dan real estate yang

terdaftar di Bursa Efek Indonesia periode 2015-2017 Metode pengambilan

sampel menggunakan teknik purposive sampling dengan kriteria (1) perusahaan

yang menerbitkan Annual Report tahun 2015-2017 secara berturut-turut (2)

perusahaan yang menyajikan laporan yang menggunakan satuan rupiah (3)

Perusahaan properti dan real estate yang memperoleh laba pada tahun 2015-

2017 secara berturut-turut

23 Definisi Operasional Variabel dan Pengukurannya

231 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan Nilai perusahaan

adalah nilai suatu perusahaan yang dapat memberikan kemakmuran kepada para

pemegang saham secara maksimum apabila harga saham meningkatVariabel ini

diukur dengan Price to Book Value (PBV) Rasio Price to Book Value merupakan

perbandingan antara harga saham dengan nilai buku ekuitas Formulasinya

dirumuskan sebagai berikut (Pertiwi et al 2016)

(ii)

6

232 Variabel Independen

Kebijakan hutang merupakan kebijakan perusahaan tentang seberapa jauh

perusahaan menggunakan pendanaan hutang Pada penelitian ini kebijakan hutang

diukur dengan Debt to Assets Ratio (DAR) yaitu rasio yang digunakan untuk

mengukur seberapa besar investasi aktiva dibiayai dengan total hutang Adapun

rumus yang digunakan untuk perhitungan DAR adalah sebagai berikut (Pertiwi et

al 2016)

(iii)

Keputusan investasi didefinisikan sebagai kombinasi antara aktiva yang dimiliki

dan pilihan investasi di masa yang akan datang dengan net preset value positif

Dalam penelitian ini keputusan investasi diukur dengan menggunakan Price Earning

Ratio (PER) rasio ini membandingkan antara harga saham dengan laba per saham

yang diperoleh dari pemilik perusahaan Adapun rumus yang digunakan untuk

perhitungan PER adalah sebagai berikut (Pertiwi et al 2016)

(iv)

Profitabilitas mencerminkan tingkat keuntungan yang mampu diperoleh

perusahaan Profitabilitas dapat diukur menggunakan Return on Equity (ROE) yang

merupakan rasio dari efektivitas manajemen berdasarkan hasil pengembalian yang

dihasilkan dari penjualan dan investasi Adapun rumus yang digunakan untuk

perhitungan ROE adalah sebagai berikut (Pertiwi et al 2016)

(v)

Teknik analisis data yang digunakan dalam penelitian ini yaitu analisis statistik

deskriptif uji asumsi klasik analisis regresi linier berganda serta uji kelayakan

model Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti

faktor-faktor yang berpengaruh pada variabel independen terhadap variabel

dependen dimana variabel independen yang digunakan dalam penelitian ini lebih

dari satu Model persamaan regresi linear berganda sebagai berikut

NP = α + β1KH + β2KI + β3PR + e (vi)

Keterangan

NP = Nilai Perusahaan

7

α = Konstan

KH = Kebijakan hutang

KI = Keputusan investasi

PR = Profitabilitas

e = Error

3 HASIL DAN PEMBAHASAN

31 Statistik Deskriptif

Tabel 1Hasil Statistik Deskriptif

Variabel N Minimum Maximum Mean Std Deviation

Nilai Perusahaan 88 015 753 14950 148930

Kebijakan Hutang 88 005 072 03751 017188

Keputusan Investasi 88 308 1950000 3654630 223350798

Profitabilitas 88 012 4116 97101 745719

Valid N (listwise) 88

SumberHasil Analisis Data 2019

Berdasarkan tabel 41 hasil statistik menunjukkan bahwa

1 Nilai perusahaan memiliki nilai mean sebesar 14950 dengan standar deviasi sebesar

148930 dan nilai terendah sebesar 015 dan nilai tertinggi 753 Hal ini berarti rata-

rata perusahaan sampel mempunyai nilai perusahaan yang rendah Perusahaan yang

mempunyai nilai perusahaan paling rendah adalah Suryamas Dutamakmur Tbk pada

tahun 2016 sedangkan yang mempunyai nilai perusahaan paling tinggi adalah Sitara

Propertindo Tbk pada tahun 2017

2 Kebijakan hutang memiliki nilai mean adalah sebesar 03751 dengan standar deviasi

sebesar 017188 dan nilai terendah sebesar 005 dan nilai tertinggi 072 Hal ini

berarti rata-rata perusahaan sampel mempunyai kebijakan hutang yang rendah

Perusahaan yang mempunyai kebijakan hutang paling rendah adalah Puradelta

Lestari Tbk pada tahun 2016 sedangakan yang mempunyai kebijakan hutang paling

tinggi adalah Kawasan Industri Jababeka Tbk pada tahun 2015

3 Keputusan investasi memiliki nilai mean sebesar 3654630 dengan standar deviasi

sebesar 223350798 dan nilai terendah sebesar 308 dan nilai tertinggi 1950000 Hal

ini berarti rata-rata perusahaan sampel mempunyai keputusan investasi yang tinggi

Perusahaan yang mempunyai keputusan investasi paling rendah adalah PT Agung

8

podomoro Land Tbk pada tahun 2017 sedangakan yang mempunyai keputusan

investasi paling tinggi adalah Sitara Propertindo Tbk pada tahun 2017

4 Profitabilitas memiliki nilai mean sebesar 97101 dengan standar deviasi sebesar

745719 dan nilai terendah sebesar 012 dan nilai tertinggi 4116 Hal ini berarti rata-

rata perusahaan sampel mempunyai profitabilitas yang rendah Perusahaan yang

mempunyai profitabilitas paling rendah adalah Sitara Propertindo Tbk pada tahun

2017 sedangakan yang mempunyai profitabilitas paling tinggi adalah Fortune Mate

Indonesia Tbk pada tahun 2016

32 Uji Asumsi Klasik

Uji Normalitas yang digunakan adalah model Central Limit Theorem (CLT) Central

Limit Theorem adalah sebuah teorema yang menyatakan apabila sampel yang diuji

(untuk ukuran sampel 30 atau lebih) maka distribusi sampel tersebut dianggap

mengikuti distribusi normal Sehingga berdasarkan sampel penelitian sebesar 88 maka

sampel tersebut dianggap memiliki distribusi normal karena jumlahnya melebihi 30

sampel (Lind 2005)

321 Uji Multikolinearitas

Tabel 2 Hasil Uji Multikolinearitas

Variabel Tolerance VIF Kesimpulan

Kebijakan Hutang 0961211 1040354 Tidak Multikolinieritas

Keputusan Investasi 0928653 1076829 Tidak Multikolinieritas

Profitabilitas 0963019 1038401 Tidak Multikolinieritas

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 42 hasil uji multikolinearitas menunjukkan bahwa seluruh

variabel independen memiliki nilai tolerance gt 010 dan VIF lt 10 sehingga dapat

disimpulkan bahwa model regresi yang digunakan dalam penelitian ini tidak terjadi

multikolinearitas

322 Uji Heterokedastisitas

Tabel 3 Hasil Uji Heteroskedastisitas

Variabel α Sig Kesimpulan

Kebijakan Hutang 005 0402 Tidak Heterokedastisitas

Keputusan Investasi 005 0610 Tidak Heterokedastisitas

Profitabilitas 005 0059 Tidak Heterokedastisitas

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 43 hasil uji heterokedastisitas menunjukkan bahwa semua

variabel independen memilki nilai signifikansi lebih dari 005 Sehingga dapat

9

disimpulkan bahwa semua variabel pada model regresi tersebut bebas dari masalah

heteroskedastisitas

323 Uji Autokorelasi

Tabel 4 Hasil Uji Autokorelasi

Model D-W dL dU 4-dU Kesimpulan

Nilai 2057 15836 17243 22757 Tidak Autokorelasi

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 44 hasil uji autokorelasi menunjukkan bahwa D-W berada

diantara dU sampai 4-dU (17243lt2057lt22757) yang artinya pengujian autokorelasi

dalam penelitian ini adalah tidak tejadi autokorelasi

324 Pengujian Hipotesis

a Uji Analisis Regresi Linier Berganda

Tabel 5 Hasil Uji Regresi Linier Berganda

Variabel Koefisien Regresi

Konstanta 0640530

Kebijakan Hutang -0121197

Keputusan Investasi 0000355

Profitabilitas 0079318

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 45 dapat diperoleh persamaan regresi linier berganda sebagai

berikut

NP = α + β1KH + β2KI + β3PR + e (vii)

NP = 0640530 - 0121197KH + 0000355KI + 0079318PR + e

325 Uji Signifikansi Parsial (Uji t)

Tabel 6 Hasil Pengujian Hipotesis

Variabel thitung ttabel Sig Kesimpulan

KH -0157429 1987 0875284 H1 Ditolak

KI 5889581 1987 0000000 H2 Diterima

PR 4474434 1987 0000024 H3 Diterima

Sumber Hasil Analisis Data 2019

Berdasarkan hasil pengujian uji t di atas ttabel pada daerah signifikan 5 atau 005

dengan df = n-k = 88-4 = 84 sebesar 1987 dapat dijelaskan bahwa

Berdasarkan persamaan regresi di atas dapat diintreprestasikan sebagai berikut

10

1 Konstanta bernilai positif sebesar 0640530 hal ini menunjukkan apabila variabel

kebijakan hutang keputusan investasi dan profitabilitas konstan maka nilai

perusahaan akan mengalami peningkatan sebesar 0640530

2 Koefisien regresi variabel kebijakan hutang bernilai negatif sebesar -0121197 Hal

ini berarti apabila kebijakan hutang mengalami peningkatan 1 satuan maka nilai

perusahaan akan mengalami penurunan sebesar 0121197

3 Koefisien regresi variabel keputusan investasi bernilai positif sebesar 0000355 Hal

ini berarti apabila keputusan investasi mengalami peningkatan 1 satuan maka nilai

perusahaan akan mengalami peningkatan sebesar 0000355

4 Koefisien regresi variabel profitabilitas bernilai positif sebesar 0079318 Hal ini

berarti apabila profitabilitas mengalami peningkatan 1 satuan maka nilai perusahaan

akan mengalami peningkatan sebesar 0079318

326 Uji Signifikansi Simultan (Uji F)

Tabel 7 Hasil Uji F

Fhitung Ftabel Sig Kesimpulan

15932 271 0000 H4 diterima

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 7 hasil uji F menunjukkan bahwa nilai Fhitung sebesar 15932 lebih

besar dari Ftabel sebesar 271 dengan nilai probabilitas sebesar 0000 karena nilai

probabilitas F(0000) lebih kecil dari 005 maka H4 diterima hal ini berarti bahwa

variabel kebijakan hutang keputusan investasi dan profitabilitas berpengaruh secara

bersama-sama atau simultan terhadap nilai perusahaan

327 Uji Koefisien Determinasi (R2)

Tabel 8 Hasil Uji Koefisien Determinasi (R2)

Model R R Square Adjusted R

Square

1 0602 0363 0340

Sumber Hasil Analisis Data 2019

Berdasarkan tabel 48 nilai Adjusted R2 sebesar 0340 maka dapat disimpulkan

bahwa 34 nilai perusahaan dijelaskan oleh tiga variabel yaitu kebijakan hutang

keputusan investasi dan profitabilitas sedangkan sisanya yaitu 66 dijelaskan oleh

faktor-faktor lain diluar model yang diteliti

11

33 Pembahasan

331 Pengaruh Kebijakan Hutang terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis variabel kepemilikan manajerial memiliki nilai

thitung sebesar -0157429 sedangkan ttabel sebesar 1987 berarti thitung gt ttabel (-0157429 lt

1987) dan nilai signifikansi 0875284 lebih besar dari 005 Hal ini menunjukkan

bahwa kebijakan hutang tidak berpengaruh secara parsial terhadap nila perusahaan

Sehingga hipotesis pertama ditolak Hasil penelitian ini mendukung hasil penelitian

Pertiwi et al (2016) dan Normayanti (2017) yang menyatakan bahwa kebijakan hutang

tidak berpengaruh terhadap nilai perusahaan

Semakin rendah tigkat hutang suatu perusahaan maka nilai perusahaan akan

meningkat hal ini dikarenakan kewajiban perusahaan dalam membayar hutang terhadap

kreditur berkurang sehingga profit yang dihasilkan perusahaan meningkat dan

menyebabkan harga saham perusahaan pun meningkat sehingga nilai perusahaan

tersebut akan meningkat pula baik dimata calon kreditur maupun bagi pasar (Pertiwi et

al 2016)

332 Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis variabel keputusan investasi thitung sebesar

5889581 sedangkan ttabel sebesar 1987 berarti thitung gt ttabel (5889581 gt 1987) dan nilai

signifikansi 0000000 lebih kecil dari 005 Hal ini menunjukkan bahwa keputusan

investasi berpengaruh secara parsial terhadap nilai perusahaan Sehingga hipotesis

kedua diterima Hasil penelitian ini mendukung hasil penelitian Pertiwi et al (2016)

Rahman (2015) Rahmawati et al (2015) dan Wijaya dan Wibawa (2010) yang

menyatakan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan

Menurut Pertiwi et al (2016) semakin tinggi tingkat keputusan investasi yang

ditetapkan perusahaan maka akan menghasilkan kesempatan yang tinggi pula untuk

mendapatkan keuntungan yang besar Dengan perusahaan yang memiliki keputusan

investasi yang tinggi maka mampu untuk memengaruhi pemahaman investor untuk

tertarik dalam melakukan investasi kepada perusahaan tersebut sehingga mampu

meningkatkan permintaan terhadap saham pada perusahaan

333 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis variabel profitabilitas memiliki nilai thitung

sebesar 4474434 sedangkan ttabel sebesar 1987 berarti thitung gt ttabel (4474434 gt 1987)

12

dan nilai signifikansi 0000024 lebih kecil dari 005 Hal ini menunjukkan bahwa

profitabilitas berpengaruh secara parsial terhadap nilai perusahaan Sehingga hipotesis

ketiga diterima Hasil penelitian ini mendukung hasil penelitian Pertiwi et al (2016)

Normayanti (2017) Indriyani (2017) Novari dan Lestari (2016) dan Rahman (2015)

yang menyatakan bahwa perusahaan yang memilki profitabilitas yang cukup tinggi akan

meningkatan nilai perusahaan

Semakin tinggi laba yang didapatkan oleh perusahaan menandakan semakin besar

pula return dari pada modal investor yang mana hal tersebut tentu akan lebih membuat

investor tertarik untuk menanamkan modalnya di perusahaan tersebut Dengan semakin

banyaknya permintaan investasi maka akan semakin tinggi pula harga saham

perusahaan tersebut Jika harga saham suatu perusahaan naik maka hal itu menandakkan

bahwa nilai perusahaan tersebut juga naik (Pertiwi et al 2016)

334 Pengaruh Kebijakan Hutang Keputusan Investasi dan Profitabilitas Terhadap

Nilai Perusahaan

Berdasarkan hasil pengujian hipotesis diperoleh nilai Fhitung sebesar 15932 lebih besar

dari Ftabel sebesar 271 dengan nilai signifikansi sebesar 0000 karena nilai signifikansi

F(0000) lebih kecil dari 005 Hal ini menunjukkan bahwa kebijakan hutang keputusan

investasi dan profitabilitas berpengaruh secara simultan terhadap nilai perusahaan

Sehingga hipotesis keempat diterima Hasil penelitian ini mendukung hasil penelitian

Pertiwi et al (2016) yang menyatakan bahwa kebijakan hutang keputusan investasi

dan profitabilitas berpengaruh secara simultan terhadap nilai perusahaan

Setiap perusahaan pasti membutuhkan dana dalam hal proses produksniya dan

untuk memenuhi dana tersebut perusahaan bisa memilih apakah akan menggunakan

dana dari dalam perusahaan atau dengan melakukan pinjaman dari pihak luar atau

hutang Manajer keuangan dalam mengambil keputusan harus menganalisa mana yang

lebih menguntungkan bagi perusahaan dan keputusan tersebut akan mempengaruhi

keberlangsungan hidup perusahaan Jika keputusan yang diambil yaitu dengan

menggunakan pinjaman dari luar atau hutang maka dana tersebut dapat digunakan

untuk memenuhi peluang yang bisa memberikan keuntungan kepada perusahaan seperti

investasi sehingga perusahaan bisa mendapatkan profit yang tinggi dan meningkatkan

nilai perusahaan

13

4 PENUTUP

41 Kesimpulan

Berdasarkan analisis dan pembahasan yang dilakukan maka hasil penelitian ini

dapat ditarik kesimpulan sebagai berikut Kebijakan hutang diperoleh thitung gt ttabel (-

0157429 lt 1987) dengan nilai signifikansi sebesar 0875284 gt α = 005 Hal ini

menunjukkan bahwa kebijakan hutang tidak berpengaruh terhadap nilai perusahaan

Sehingga hipotesis pertama ditolak Keputusan investasi diperoleh thitung gt ttabel

(5889581 gt 1987) dengan nilai signifikansi sebesar 0000000 lt α = 005 Hal ini

menunjukkan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan

Sehingga hipotesis kedua diterima Profitabilitas diperoleh thitung gt ttabel (4474434 gt

1987) dengan nilai signifikansi sebesar 0000024 lt α = 005 Hal ini menunjukkan

bahwa profitabilitas berpengaruh terhadap nilai perusahaan Sehingga hipotesis

ketiga diterima Berdasarkan hasil uji simultan (uji F) diperoleh Fhitung gt Ftabel

(15932 gt 271) dengan nilai signifikansi sebesar 0000 lt α = 005 Hal ini

menunjukkan bahwa kebijakan hutang keputusan investasi dan profitabilitas

berpengaruh secara bersama-sama terhadap nilai perusahaan Sehingga hipotesis

keempat diterima

42 Saran

Berdasarkan kesimpulan dan keterbatasan di atas maka untuk penelitian selanjutnya

peneliti dapat memberikan saran sebagai berikut Diharapkan hasil penelitian ini

dapat memberikan informasi bagi investor mengenai faktor-faktor yang

memengaruhi nilai perusahaan yaitu keputusan investasi dan profitabilitas Manajer

keuangan hendaknya mempertimbangkan ketiga variabel yaitu kebijakan hutang

keputusan investasi dan profitabilitas yang secara simultan berpengaruh positif dan

signifikan terhadap nilai perusahaan Penelitian yang akan dilakukan selanjutnya

disarankan untuk menambahkan jumlah sampel dan variabel lain yang diduga dapat

mempengaruhi nilai perusahaan

REFERENSI

Ansori M dan Denica H N 2010 Pengaruh Keputusan Investasi Keputusan

Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan

Yang Tergabung Dalam Jakarta Islamic Index Studi Pada Bursa Efek Indonesia

( BEI ) Analisis Manajemen ISSN 1411 -1799 4 (2)

14

Brigham E F amp Houston J F (2011) Manajemen Keuangan Edisi 8 Jakarta

Airlangga

Darmawan W A 2013 Analisis Pengaruh Kebijakan Hutang Profitabilitas dan

Kebijakan Dividen Terhadap Nilai Perusahaan (Pada Perusahaan Manufaktur

Yang Terdaftar di BEI Periode 2009-2011) Universitas Semarang

Darminto 2010 Pengaruh Faktor Eksternal dan Berbagai Keputusan Keuangan

terhadap Nilai Perusahaan Jurnal Aplikasi Manajemen ISSN 1693-5241 8 (1)

Endarmawan Yogy 2014 Pengaruh Keputusan Investasi Keputusan Pendanaan Dan

Kebijakan Dividen Terhadap Nilai Perusahaan Artikel Ilmiah Mahasiswa

Ghozali Imam dan Chariri Anis 2007 Teori Akuntansi Edisi 3 Semarang

Universitas Diponegoro

Harahap Sofyan Syafri 2008 Analisis Kritis Atas Laporan Keuangan Raja Grafindo

Persada Jakarta

Harmono 2009 Manajemen Keuangan Berbasis Balanced Scorecard (Pendekatan

Teori Kasus Dan Riset Bisnis) Jakarta Bumi Aksara

Hasnawati Sri 2005 Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik

di Bursa Efek Jakarta JAAI Vol 9 (2) 117 ndash 126

Husnan A dan Pamudji S 2013 Pengaruh Corporate Social Responsibility (Csr

Disclosure) Terhadap Kinerja Keuangan Perusahaan Diponegoro Journal Of

Accounting ISSN (Online) 2337-3806 2 (2) 1 ndash 8

httpwwwidxcoid

Indriyani Eka 2017 Pengaruh Ukuran Perusahaan dan Profitabilitas

Terhadap Nilai Perusahaan Jurnal Ilmu Akuntansi ISSN 2461 -1190 10 (2)

333 ndash 348

Jogiyanto 2003 Teori portofolio dan Analisis Investasi Edisi ke-2 Yogyakarta BPFE

Jusriani Ika Fanindya dan Shiddiq Nur Rahardjo 2013 Analisis Pengaruh

Profitabilitas Kebijakan Deviden Kebijakan Hutang dan Kepemilikan

Manajerial Terhadap Nilai Perusahaan Manufaktur yang Terdaftar Di Bursa

Efek Indonesia Periode 2009-2011 Diponegoro Journal Of Accounting ISSN

2337-3806 2 (2)

Lumoly et al 2018 Pengaruh Likuiditas Ukuran Perusahaan Dan Profitabilitas

Terhadap Nilai Perusahaan (Studi Pada Perusahaan Logam Dan Sejenisnya

Yang Terdaftar Di Bursa Efek Indonesia) Jurnal Emba ISSN 2303-1174 6

(3) 1108 - 1117

Maimunah S dan Suhaila Hilal 2014 Pengaruh Keputusan Investasi Keputusan

Pendanaan Kebijakan Dividen Dan Tingkat Suku Bunga Terhadap Nilai

Perusahaan Jurnal Ilmiah Manajemen dan Akuntansi Fakultas Ekonomi

(JIMAFE) Vol 2

15

Mardiyati Umi et al 2015 Pengaruh Keputusan Investasi Keputusan Pendanaan

Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan Pada Sektor

Manufaktur Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode

2010-2013 Jurnal Riset Manajemen Sains Indonesia (JRMSI) Vol 6 (1)

Mulyadi 2006 Sistem Informasi Akuntansi JakartaSalembaEmpat

Normayanti 2017 Pengaruh Kebijakan Hutang Kebijakan Dividen dan Profitabilitas

Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Food And Beverage

Yang Terdaftar Di Bursa Efek Indonesia) E-Journal Administrasi Bisnis ISSN

2355-5408 5 (2) 376-389

Novari M Dan Putu Vivi Lestari 2016 Pengaruh Ukuran Perusahaan Leverage Dan

Profitabilitas Terhadap Nilai Perusahaan Pada Sektor Properti Dan Real Estate

E-Jurnal Manajemen Unud ISSN 2302-8912 5 (9) 5671-5694

Pertiwi et al 2016 Pengaruh Kebijakan Hutang Keputusan Investasi dan Profitabilitas

Terhadap Nilai Perusahaan Food And Beverages yang Terdaftar Di Bursa Efek

Indonesia Jurnal Emba ISSN 2303-1174 4 (1) 1369-1380

Rachman N A 2016 Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan pada

Sektor Industri Food And Beverages yang Terdaftar Di Bursa Efek Indonesia

(BEI) pada Tahun 2011-2015 Skripsi Yogyakarta Fakultas Ekonomi

Universitas Negeri Yogyakarta

Rahman Adhitya 2015 Pengaruh Kebijakan Dividen Kebijakan Utang

Keputusan Investasi dan Profitabilitas Terhadap Nilai Perusahaan Pada

Perusahaan Manufaktur Yang Terdaftar Di BEI Jom FEKON Vol 2 (2)

Rahmawati Apriliana Nuzul 2012 Analisis Faktor Kebijakan Hutang Yang

Mempengaruhi Nilai Perusahaan (Studi Pada Perusahaan Manufaktur Yang

Terdaftar Di Bei Periode 2006-2010) Skripsi Semarang Fakultas Ekonomi Dan

Bisnis Universitas Diponegoro

Rahmawati et al 2015 Pengaruh Ukuran Perusahaan Profitabilitas Struktur Modal

Dan Keputusan Investasi Terhadap Nilai Perusahaan (Studi Pada Perusahaan

Sektor Properti Real Estate Dan Building Construction Yang Terdaftar Di

Bursa Efek Indonesia (BEI) Periode 2010-2013) Jurnal Administrasi Bisnis

(Jab) Vol 23 (2)

Rodoni A amp Ali H (2014) Manajemen keuangan modern Jakarta Mitra Wacana

Media

Samosir Hendrik 2017 Pengaruh Profitabilitas Dan Kebijakan Utang

Terhadap Nilai Perusahaan Yang Terdaftar Di Jakarta Islamic Index (Jii)

Journal Of Business Studies ISSN 2443-3837 2 (1)

Septia A W 2015 Pengaruh Profitabilitas Keputusan Investasi Keputusan

Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia Skripsi Universitas Negeri

Yogyakarta

16

Sofyaningsih S dan Pancawati Hardiningsih 2011 Struktur Kepemilikan Kebijakan

Dividen Kebijakan Utang dan Nilai Perusahaan Dinamika keuangan dan

perbankan ISSN 1979-4878 3 (1) 68-87

Sasurya A dan Nadia A 2013 Pengaruh Kepemilikan Manajerial Keputusan

Investasi Keputusan Pendanaan Dan Kebijakan Devidenterhadap Nilai

Perusahaan Jurnal Bisnis Dan Manajemen Vol 6 (1)

Wijaya L R P dan Wibawa B A 2010 Pengaruh Keputusan Investasi Keputusan

Pendanaan dan Kebijakan Deviden Terhadap Nilai Perusahaan Simposium

Nasional Akuntansi XIII Purwokerto Universitas Jendral Sudirman Purwokerto

ii

HALAMAN PENGESAHAN

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Oleh

PUTRI RAHAYU SARI

B 200 150 069

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada hari Sabtu 30 Maret 2019

Dan dinyatakan telah memenuhi syarat

Dewan penguji

1 Drs Agus Endro Suwarno MSi ()

(Penguji I)

2 Dra Nurisam Ak MH ()

(Penguji II)

3 Dra Mujiyati MSi ()

(Penguji III)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr Syamsudin MM)

NIDN 0017025701

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ilmiah ini tidak terdapat karya

yang pernah diajukan untuk memperoleh kesarjanaan di suatu perguruan tinggi dan

sepanjang pengetahuan saya juga tidak terdapat karya ataupun pendapat yang pernah

ditulis atau diterbitkan orang lain kecuali secara tertulis diacu dalam naskah dan

disebutkan dalam daftar pustaka

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas maka

akan saya pertanggungjawabkan sepenuhnya

Surakarta 29 Maret 2019

Penulis

PUTRI RAHAYU SARI

B 200 150 069

1

PENGARUH KEBIJAKAN HUTANG KEPUTUSAN INVESTASI DAN

PROFITABILITAS TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Properti dan Real Estate yang Terdaftar di

Bursa Efek Indonesia Tahun 2015-2017)

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh kebijakan hutang keputusan

investasi dan profitabilitas baik secara simultan maupun parisal terhadap nilai

perusahaan Populasi penelitian ini adalah perusahaan properti dan real estate yang

terdaftar di Bursa Efek Indonesia untuk tahun 2015-2017 Sampel dipilih menggunakan

teknik purposive sampling dan diperoleh sampel sebanyak 88 perusahaan Penelitian ini

menggunakan teknik analisis regresi linier berganda Hasil penelitian menunjukkan

kebijakan hutang keputusan investasi dan profitabilitas secara simultan berpengaruh

terhadap nilai perusahaan Secara parsial kebijakan hutang tidak berpengaruh terhadap

nilai perusahaan Keputusan investasi dan profitabilitas berpengaruh signifikan terhadap

nilai perusahaan

Kata Kunci nilai perusahaan kebijakan hutang keputusan investasi profitabilitas

Abstract

This study aims to analyze the effect of debt policy investment decisions and

profitability simultaneously or partially on firm value The research population is

property and real estate companies listed on the Indonesia Stock Exchange for the years

2015-2017 The sample was selected using a purposive sampling technique and

obtained a sample of 88 companies This study uses a Multiple Linear test The results

of this study are that simultaneusly debt policy investment decisions and profitability

has affected on firm value Partially debt policy has no affected on firm value

Investment desicion and profitability has affected on firm value

Keywords firm value debt policy investment decisions profitability

1 PENDAHULUAN

Persaingan usaha di indonesia saat ini telah mengalami perkembangan Hal tersebut

dapat di buktikan bahwa berdasarkan data Bursa Efek Indonesia (BEI) sampai

dengan akhir tahun 2017 terdapat total 555 perusahaan yang telah mencatatkan

sahamnya di pasar modal atau go public termasuk di dalamnya terdapat 48

perusahaan properti dan real estate dengan banyaknya perusahaan properti dan real

estate yang terdaftar di BEI menunjukkan bahwa salah satu bisnis investasi yang

sedang booming di masyarakat Indonesia saat ini adalah menginvestasikan uang

dalam bentuk tanah atau properti yang mengakibatkan industri sektor properti dan

2

real estate terus berkembang pesat dan semakin banyak perusahaan yang ikut andil

dalam pemanfaatan peluang ini

Menurut Endarmawan (2014) didirikannya sebuah perusahaan tentunya

memiliki tujuan yang jelas Ada beberapa hal yang mengemukakan tentang tujuan

pendirian suatu perusahaan Tujuan perusahaan yang pertama adalah untuk mencapai

keuntungan maksimal atau laba yang sebesar-besarnya Tujuan perusahaan yang

kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham

Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan

yang tercermin pada harga sahamnya Ketiga tujuan perusahaan tersebut sebenarnya

secara substansial tidak banyak berbeda Hanya saja penekanan yang ingin dicapai

oleh masing-masing perusahaan berbeda antara yang satu dengan yang lainnya

Mempertahankan kontinuitas perusahaan adalah elemen penting yang harus