PENGARUH INFLASI, TINGKAT BAGI HASIL, UKURAN...

144

PENGARUH INFLASI, TINGKAT BAGI HASIL, UKURAN PERUSAHAAN, DAN FINANCING DEPOSIT TO RATIO (FDR) TERHADAP JUMLAH DEPOSITO MUDHARABAH PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2011-2015 SKRIPSI Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi Disusun Oleh: LAILATUL JANNAH NIM : 1113081000101 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/2017

Transcript of PENGARUH INFLASI, TINGKAT BAGI HASIL, UKURAN...

PENGARUH INFLASI, TINGKAT BAGI HASIL, UKURAN

PERUSAHAAN, DAN FINANCING DEPOSIT TO RATIO (FDR)

TERHADAP JUMLAH DEPOSITO MUDHARABAH PADA BANK UMUM

SYARIAH DI INDONESIA PERIODE 2011-2015

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

LAILATUL JANNAH

NIM : 1113081000101

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017

i

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Lailatul Jannah

Tempat, Tanggal

Lahir

: Surabaya, 19 Mei 1993

Alamat Rumah : Jl. Kapuk kamal rawa melati No.45, Tegal alur,

Kalideres Jakarta Barat

Ayah : Mozanni

Ibu : Saidah

No HP : 0878 8096 5856

Email : [email protected]

II. PENDIDIKAN FORMAL

1999 – 2005 MI Tahdzibun Nufus Jakarta Barat

2005 – 2008 SMPN 190 Jakarta Barat

2008 – 2012 SMA Darunnajah Jakarta Selatan

2012 – 2015 Program Profesional TI Perbankan Syariah

CCIT Fakultas Teknik Universitas Indonesia.

III. PENDIDIKAN NON FORMAL

Pelatihan Asurasi Syariah 2016

Pelatihan Sharia Banking 2015

IV. PENGALAMAN ORGANISASI

Bagian Kesenian Organisasi Darunnajah Jakarta 2012

Panitian Pekan Olahraga Seni dan Pramuka 2012

vi

ABSTRACT

This study aims to determine the effect of inflation, Rate of Revenue Sharing, Firm Size and Financing To Deposit Ratio (FDR) partially or simultaneously to Total Deposit Mudharabah Islamic Banks in Indonesia Period 2011-2015. In this study, using non probably sampling for sample collection. The analytical method used is the panel data regression analysis. The model chosen is a model Fixed Effect. Based on the test results F that inflation, Rate of Revenue Sharing, Firm Size and Financing To Deposit Ratio (FDR) simultaneously affect the amount of the Deposit Mudharabah Islamic Banks. Based on the test results t is known that the amount of Rate of Revenue Sharing, Firm Size and Financing To Deposit Ratio (FDR) affect the amount of Mudharabah deposits and inflation does not affect the amount of the Deposit Mudharabah. And based on the Adjusted R Square of 0.984209 indicates that the ability of independent variables in explaining the dependent variable (Number of Mudharabah deposits) amounted to 98.42%, while the remaining 1.58% is explained by other variables not included in this study. Keywords : Inflation, Rate of Revenue Sharing, Firm Size and Financing To

Deposit Ratio (FDR) and Total Deposits Mudharabah.

vii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Inflasi, Tingkat Bagi

Hasil, Ukuran Perusahaan dan Financing Deposit To Ratio (FDR) secara parsial maupun simultan terhadap Jumlah Deposito Mudharabah pada Bank Umum Syariah di Indonesia Periode 2011-2015. Dalam penelitian ini menggunakan metode non probably sampling untuk pengambilan sampelnya. Metode analisis yang digunakan adalah analisis regresi data panel. Model yang terpilih adalah model Fixed Effect. Berdasarkan hasil uji F bahwa Inflasi, Tingkat Bagi Hasil, Ukuran Perusahaan dan Financing Deposit To Ratio (FDR) secara simultan berpengaruh terhadap Jumlah Deposito Mudharabah pada Bank Umum Syariah. Berdasarkan hasil uji t diketahui bahwa Tingkat Bagi Hasil, Ukuran Perusahaan dan Financing Deposit To Ratio (FDR) berpengaruh terhadap Jumlah Deposito Mudharabah dan Inflasi tidak berpengaruh terhadap Jumlah Deposito Mudharabah. Dan berdasarkan hasil Adjusted R Square sebesar 0.984209 menunjukkan bahwa kemampuan variabel independen dalam menjelaskan variabel dependen (Jumlah Deposito Mudharabah) adalah sebesar 98,42%, sisanya sebesar 1,58% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini.

Kata Kunci : Inflasi, Tingkat Bagi Hasil, Ukuran Perusahaan dan Financing Deposit To Ratio (FDR) dan Jumlah Deposito Mudharabah.

viii

KATA PENGANTAR

Segala puji dan syukur hanya bagi Allah yang telah menciptakan kita dalam

keadaan mencintai agamanya dan berpegang pada syariat-Nya. Shalawat dan

salam semoga tercurahkan kepada junjungan kita Nabi Muhammad yang telah

berjihad untuk menyiarkan ajaran-ajaran Islam yang agung dalam akhlak beliau

yang mulia, dan semoga kesejahteraaan dan rahmat senantiasa juga tercurah untuk

keluarganya dan para sahabatnya terkasih yang senantiasa mengikuti petunjuknya,

sehingga mereka beruntung dengan mendapat ridha dan pahala dari sisi Allah.

Terselesaikannya skripsi ini tidak lepas dari bantuan berbagai pihak. Oleh

karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Kedua orang tua penulis, Bapak Mozanni dan Ibu Saidah yang selalu

memberikan dukungan baik moril maupun materil, memberikan kasih

penulis, cinta,dan selalu mendoakan dengan penuh rasa ikhlas. Kalian

adalah motivasi terkuat bagi penulis untuk bisa segera menyelesaikan

skripsi ini.

2. Teruntuk adik penulis, M. Ribtul Fikri dan M. Azril Rizky yang selalu

memberi motivasi kepada penulis untuk menjadi kakak yang baik, semoga

kita dapat selalu anak yang selalu bisa menjadi kebanggan ibu dan bapak.

3. Teruntuk nenek penulis, Jumiati yang selalu memberikan dukungan dan

selalu mendoakan penulis sehingga penulis bisa segera menyelesaikan

skripsi ini.

4. Bapak Dr. M. Arif Mufraini, Lc., M.Si selaku Dekan FEB, Bapak Dr.

Amilin, SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade Sofyan Mulazid

selaku Wadek II FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku

Wadek III FEB, yang telah memberikan jalan bagi penulis dalam

menyelesaikan skripsi ini.

ix

5. Bapak Dr. Herni Ali HT, SE, MM dan Ibu Amalia, MSM sebagai Dosen

Pembimbing Skripsi yang telah meluangkan waktunya di tengah kesibukan

untuk membimbing dan mengarahkan penulis dalam menyusun skripsi ini

serta motivasinya yang begitu besar pada penulis.

6. Ibu Titi Dewi Warninda, SE., M.Si. selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

7. Ibu Ela Patriana., MM. selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

8. Bapak Sopyan, SE., MM selaku Dosen Penasehat Akademik yang telah

mengarahkan dan memotivasi selama penulis menuntut ilmu di kampus ini.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih semua ilmu yang

Bapak dan Ibu berikan kepada penulis.

10. Seluruh Staf Tata Usaha dan karyawan Fakultas Ekonomi dan Bisnis, atas

kerja kerasnya melayani mahasiswa dengan baik, membantu dalam

mengurus kebutuhan administrasi, keuangan dan lain-lainnya.

11. Teman seperjuangan selama di CCIT FTUI dan MIPS, terimakasih atas

motivasi dan dukungan kalian semua.

12. Sahabat-sahabat yaitu Nur Anisha, Najwa Fithrati, Ayu Indah Wati,

Khridmadanty Angelita, Siti Sarah Anggraeni, Dedeh Rahmawati, Dwi

Ratna sari, Putri Nilam Bachry dan Riani Alfianita terimakasih atas motivasi

dan dukungan kalian semua.

13. Teman-teman “Ganbate” yang selalu memberikan motivasi dan dukungan

kepada penulis untuk segera menyelesaikan skripsi ini.

14. Teman-teman “Kosan Kuning” yang selalu memberikan motivasi dan

dukungan kepada penulis untuk segera menyelesaikan skripsi ini.

15. Keluarga besar KKN Green Sosial 2015 yang telah memberikan pengalaman

dan pelajaran yang begitu berharga selama masa KKN, yang menjadikan

pribadi penulis lebih baik lagi dari waktu ke waktu. Semoga kekeluargaan

kita tetap terjaga.

x

16. Semua pihak yang tidak dapat disebutkan satu per satu yang telah ikut

berkontribusi dalam penyelesaian skripsi ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak

kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran,

arahan maupun kritikan yang konstruktif demi penyempurnaan hasil

penelitian ini. Skripsi ini diharapkan dapat memberikan manfaat bagi

berbagai pihak, baik dunia perbankan, dunia akademisi, para pembaca serta

bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, 08 Februari 2017

Penulis,

(Lailatul Jannah)

xi

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ..... Error! Bookmark not defined.

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH............................... iii

DAFTAR RIWAYAT HIDUP ............................................................................ iv

ABSTRACT ......................................................................................................... vi

ABSTRAK ........................................................................................................ vii

KATA PENGANTAR ...................................................................................... viii

DAFTAR ISI ...................................................................................................... xi

DAFTAR TABEL ............................................................................................ xiii

DAFTAR GAMBAR ........................................................................................ xiv

DAFTAR LAMPIRAN ...................................................................................... xv

BAB I .................................................................................................................. 1

PENDAHULUAN ............................................................................................... 1

A. Latar Belakang .......................................................................................... 1

B. Rumusn Masalah ..................................................................................... 10

C. Tujuan dan Manfaat Penelitian ................................................................ 11

BAB II ............................................................................................................... 14

LANDASAN TEORI ......................................................................................... 14

A. Landasan Teori ................................................................................... 14

1. Bank Syariah ....................................................................................... 14

2. Konsep Dasar Bank Syariah ................................................................. 15

3. Akad pada Dana Pihak Ketiga .............................................................. 16

4. Inflasi .................................................................................................. 23

5. Bagi Hasil ............................................................................................ 25

6. Ukuran Perusahaan .............................................................................. 28

7. Rasio Keuangan Bank .......................................................................... 30

8. Deposito Mudharabah .......................................................................... 34

B. Keterkaitan antar Variabel X dengan Variabel Y ..................................... 36

xii

C. Penelitian Sebelumnya ............................................................................ 41

D. Kerangka Berpikir ............................................................................... 47

E. Hipotesis .............................................................................................. 48

BAB III.............................................................................................................. 51

METODOLOGI PENELITIAN ......................................................................... 51

A. Ruang Lingkup Penelitian ....................................................................... 51

B. Teknik Penentuan Sampel ....................................................................... 51

C. Teknik Pengumpulan Data ...................................................................... 53

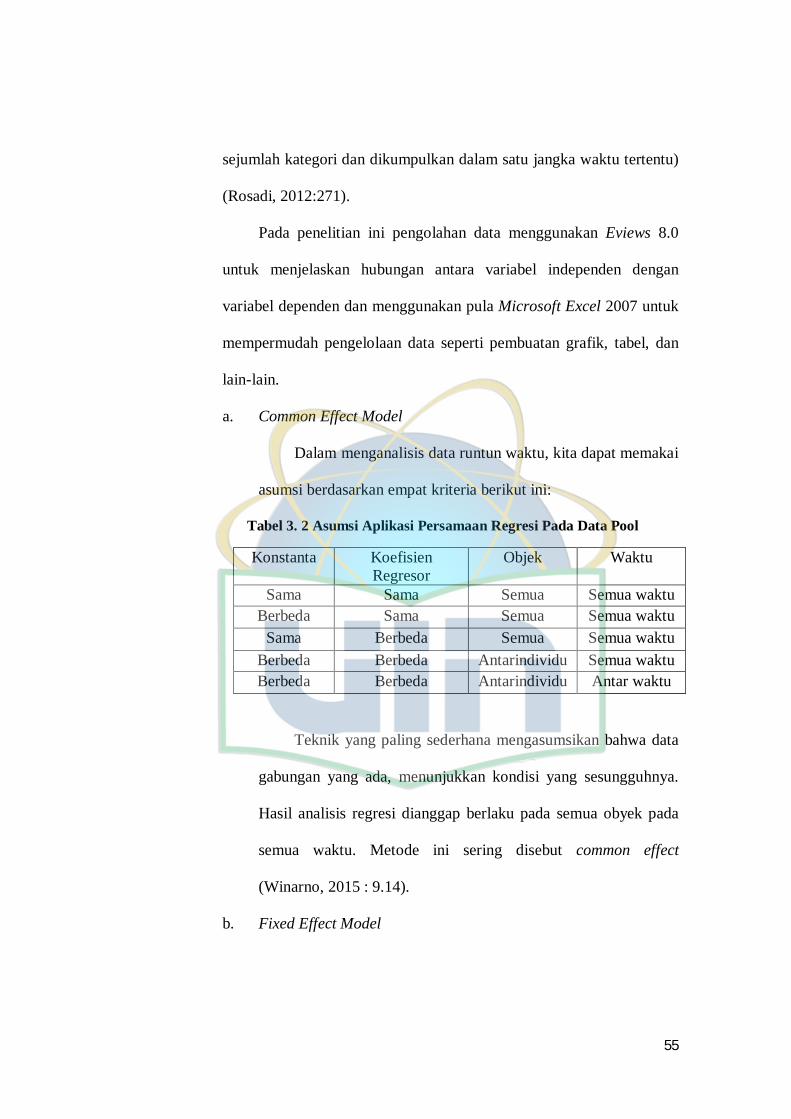

D. Metode Analisis Data .............................................................................. 54

1. Estimasi Data Panel ............................................................................. 54

2. Tahap Analisis Data ............................................................................. 56

3. Uji Asumsi Klasik................................................................................ 58

4. Model Regresi ..................................................................................... 61

5. Uji Statistik .......................................................................................... 62

E. Operasional Variabel Penelitian .............................................................. 66

BAB IV ............................................................................................................. 69

ANALISIS DAN PEMBAHASAN .................................................................... 69

A. Sekilas Gambaran Umum Objek Penelitian ............................................. 69

B. Analisa Deskriptif ................................................................................... 85

C. Analisis dan Pembahasan ........................................................................ 87

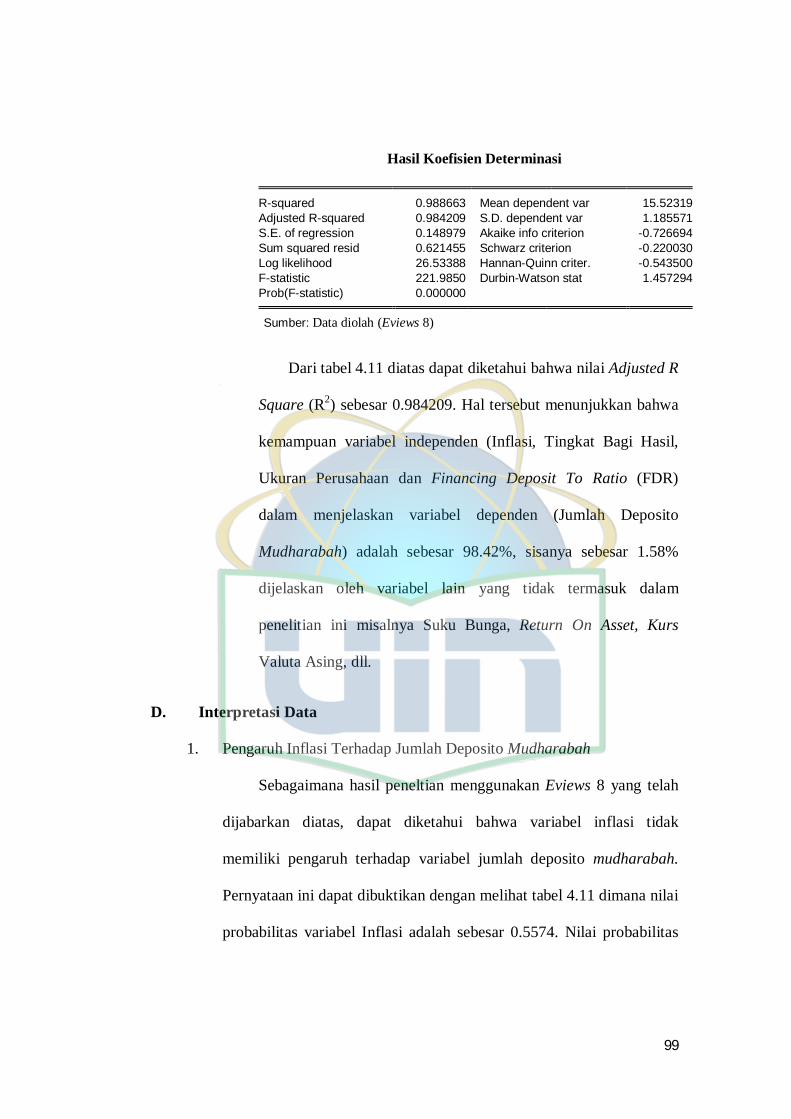

D. Interpretasi Data ...................................................................................... 99

BAB V ............................................................................................................. 106

PENUTUP ....................................................................................................... 106

A. Kesimpulan ........................................................................................... 106

B. Saran ..................................................................................................... 107

DAFTAR PUSTAKA ...................................................................................... 110

DAFTAR LAMPIRAN .................................................................................... 116

xiii

DAFTAR TABEL

Tabel 1. 1 Perkembangan Jumlah Deposito Mudharabah ............................ 4

Tabel 1. 2 Perkembangan Inflasi, Tingkat Bagi Hasil, Ukuran Perusahaan

dan Financing Deposit To Ratio (FDR) ....................................................... 5

Tabel 2. 1 Perhitungan Bagi Hasil ............................................................. 27

Tabel 2. 2 Penelitian Terdahulu................................................................. 41 Tabel 3. 1 Pengambilan Sampel Penelitian ................................................ 53

Tabel 3. 2 Asumsi Aplikasi Persamaan Regresi Pada Data Pool ................ 55

Tabel 4. 1 Analisa Deskriptif ................................................................... 85

Tabel 4. 2 Hasil Uji Chow ........................................................................ 87

Tabel 4. 3 Hasil Uji Hauman ................................................................... 88

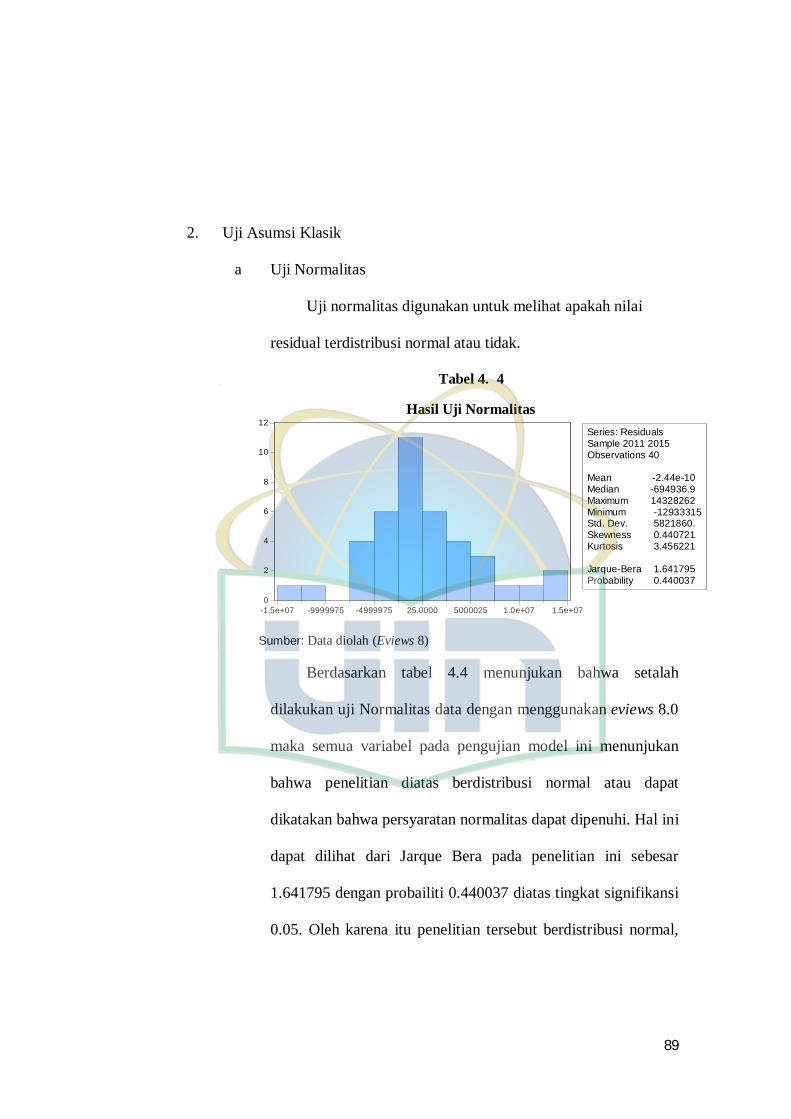

Tabel 4. 4 Hasil Uji Normalitas ............................................................... 89

Tabel 4. 5 Hasil Uji Multikolinearitas ...................................................... 90

Tabel 4. 6 Hasil Uji Heteroskedestisitas ................................................... 91

Tabel 4. 7 Hasil Uji Autokorelasi ............................................................. 91

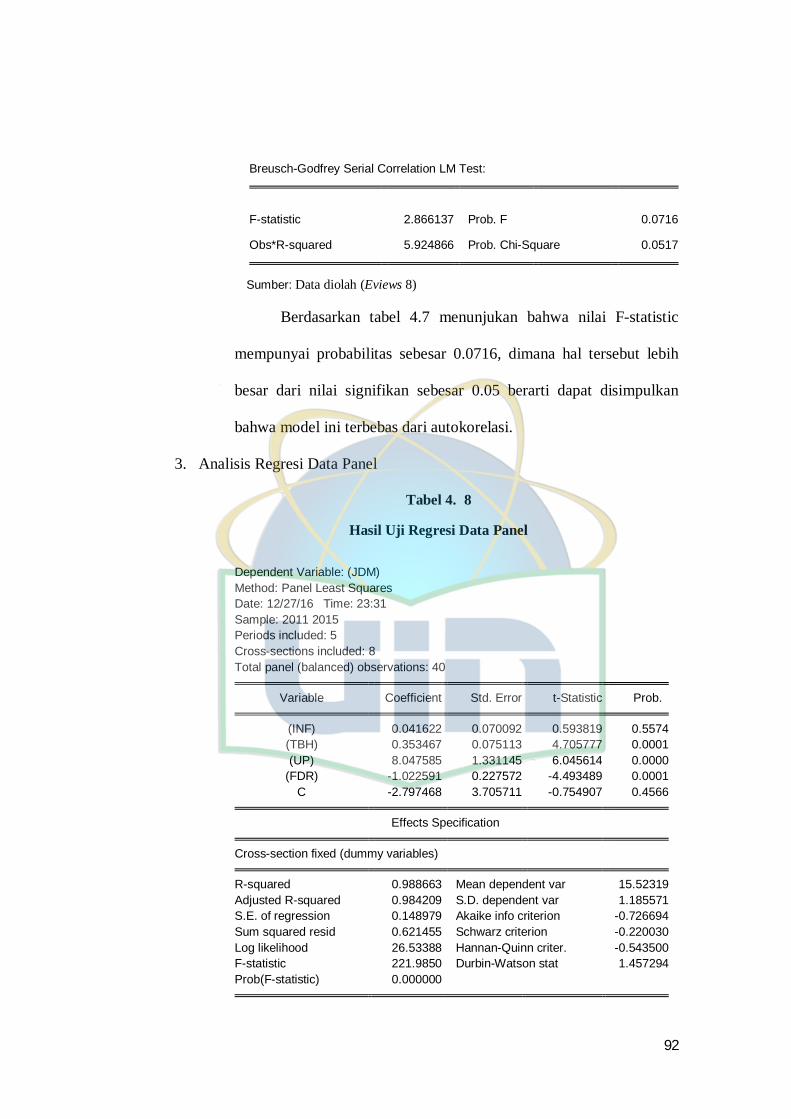

Tabel 4. 8 Hasil Uji Regresi Data Panel ................................................... 92

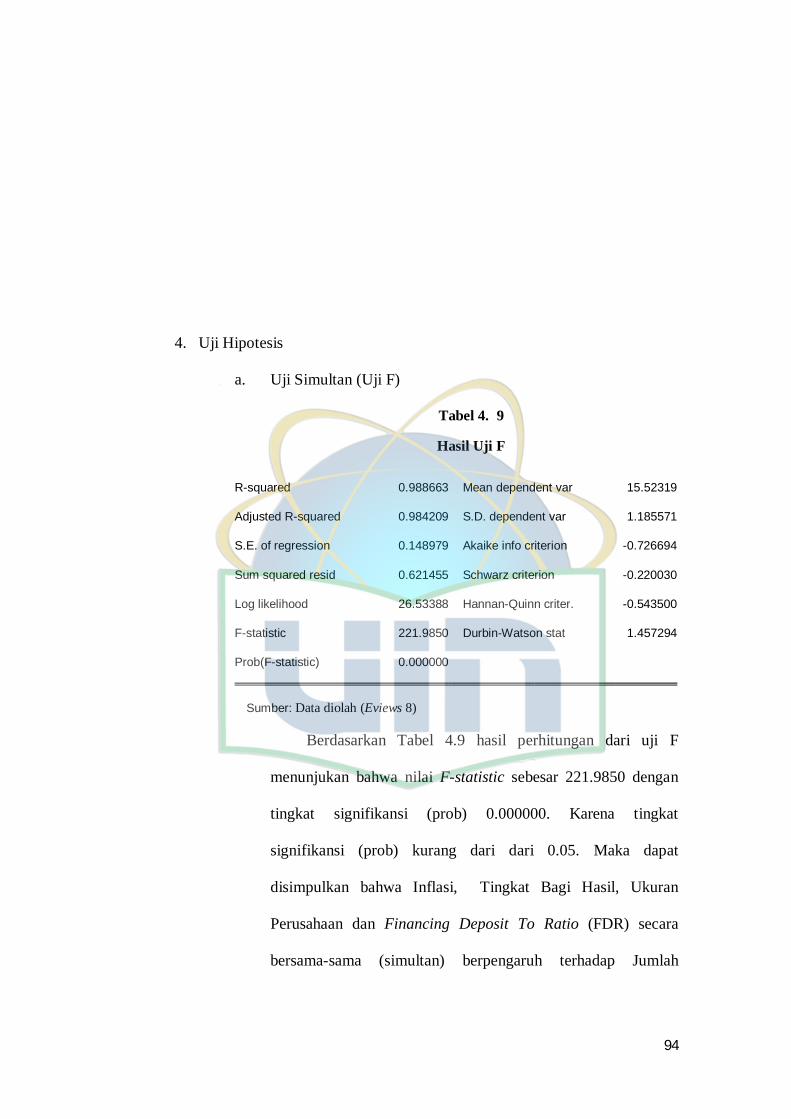

Tabel 4. 9 Hasil Uji F .............................................................................. 94

Tabel 4. 10 Hasil Uji t .............................................................................. 95

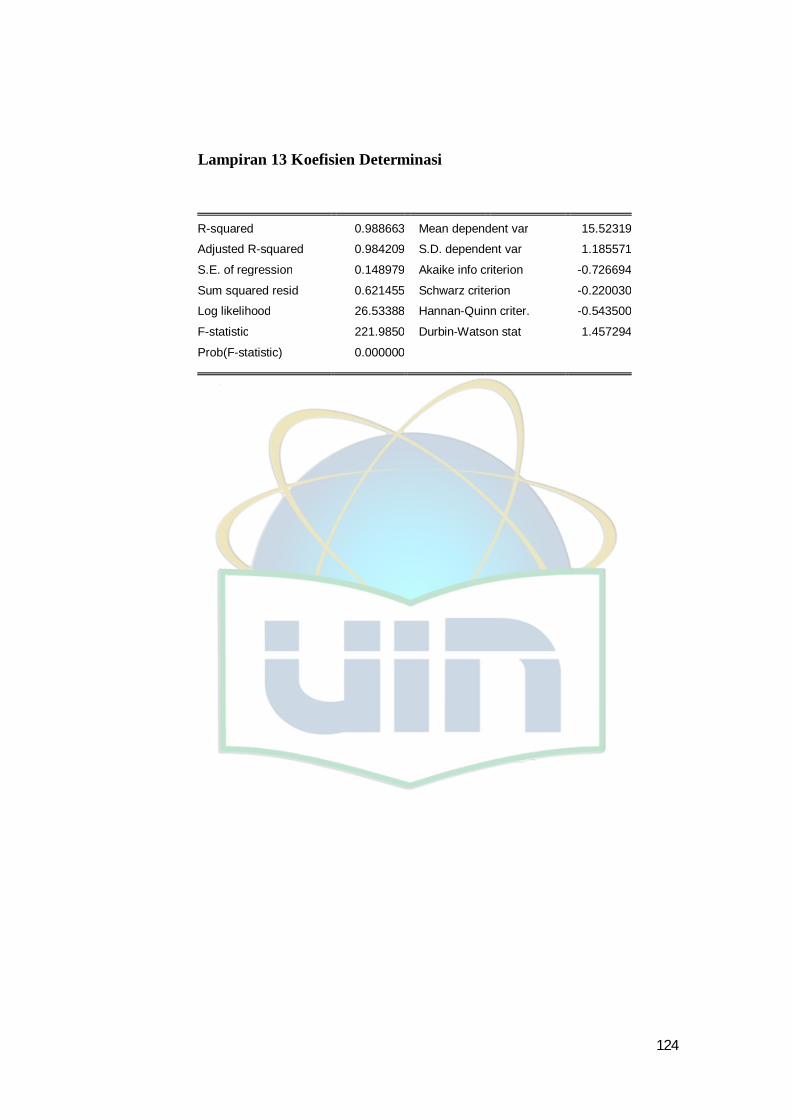

Tabel 4. 11 Hasil Koefisien Determinasi ................................................. 98

xiv

DAFTAR GAMBAR

Gambar 1. 1 Perkembangan Tingkat Bagi Hasil .....................................................7

Gambar 1. 2 Perkembangan Ukuran Perusahaan ....................................................8

Gambar 1. 3 Perkembangan Financing Deposit To Ratio (FDR) ............................9 Gambar 2. 1 Kerangka Berpikir ........................................................................... 47

xv

DAFTAR LAMPIRAN

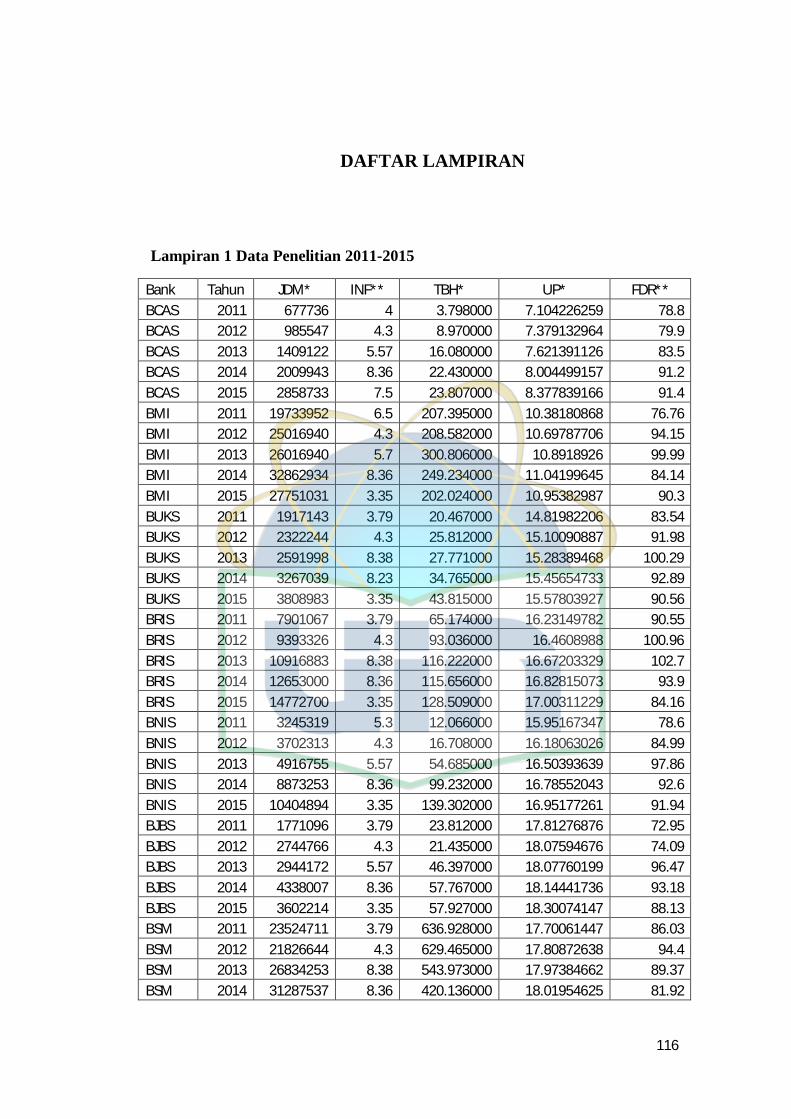

Lampiran 1 Data Penelitian 2011-2015 .............................................................. 116

Lampiran 2 Analisa Deskriptif .......................................................................... 117

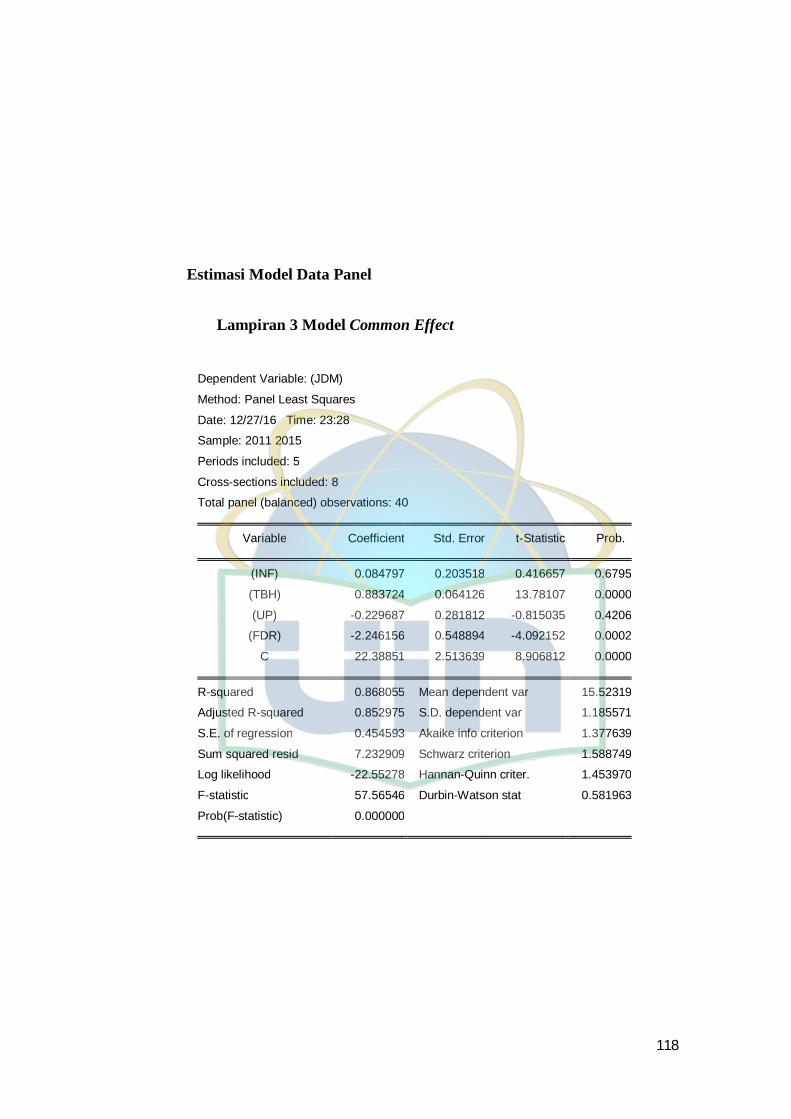

Lampiran 3 Model Common Effect .................................................................... 118

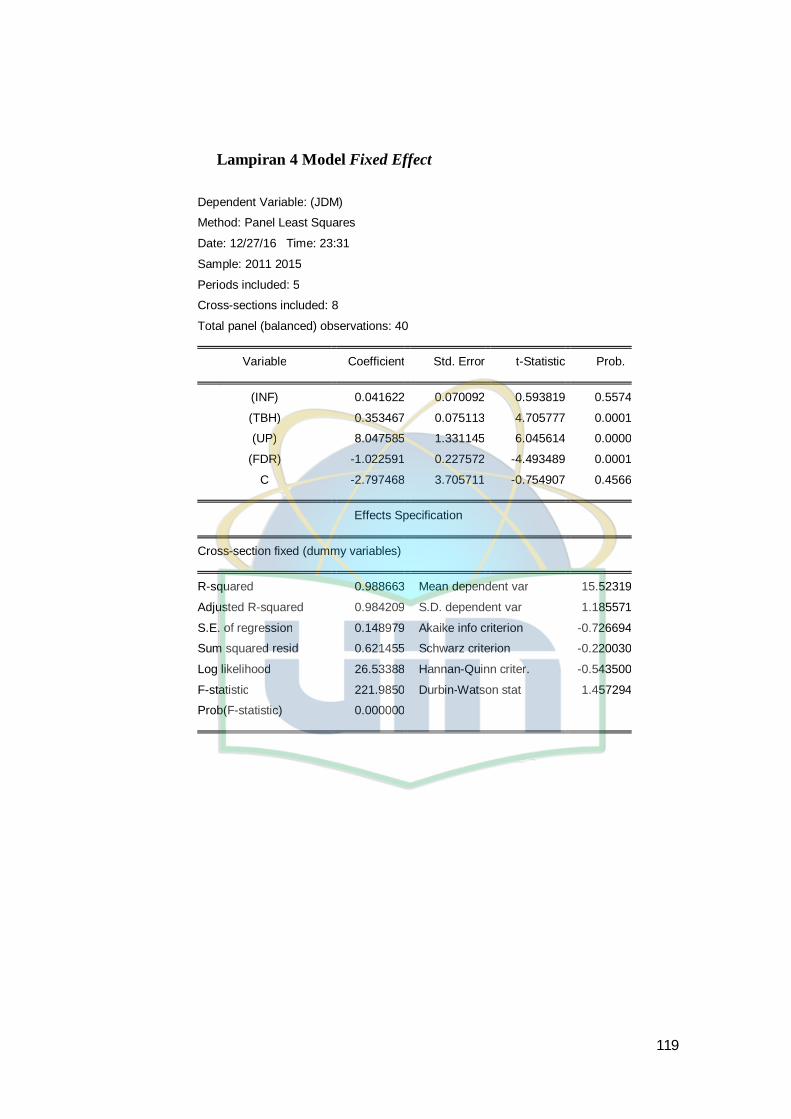

Lampiran 4 Model Fixed Effect ......................................................................... 119

Lampiran 5 Model Random Effect ..................................................................... 120

Lampiran 6 Uji Chow ........................................................................................ 121

Lampiran 7 Uji Hausman .................................................................................. 121

Lampiran 8 Uji Normalittas .............................................................................. 122

Lampiran 9 Uji Heterokedastisitas ..................................................................... 122

Lampiran 10 Uji Multikolinearitas ..................................................................... 122

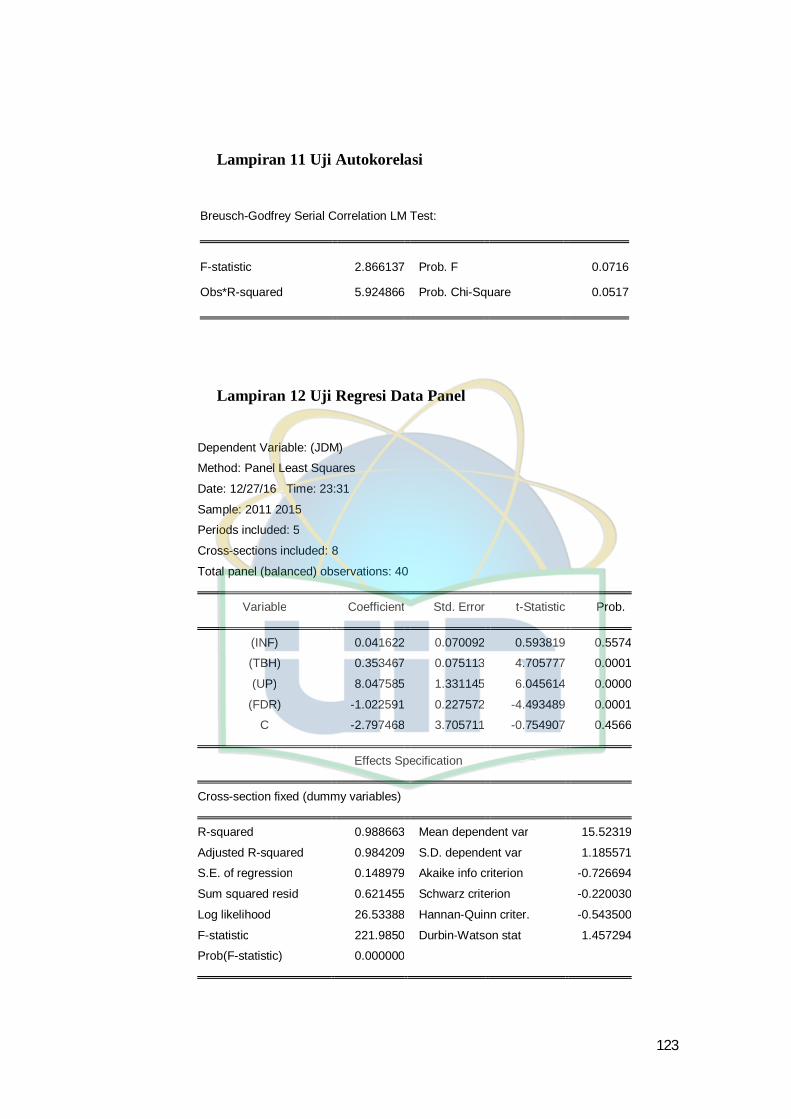

Lampiran 11 Uji Autokorelasi ........................................................................... 123

Lampiran 12 Uji Regresi Data Panel .................................................................. 123

Lampiran 13 Koefisien Determinasi .................................................................. 124

Lampiran 14 Tabel Distribusi F ( Prob 0.05) ...................................................... 125

Lampiran 15 Tabel Distribusi t .......................................................................... 127

1

BAB I

PENDAHULUAN

A. Latar Belakang

Masyarakat di negara maju dan berkembang sangat membutuhkan

bank sebagai tempat untuk melakukan transaksi keuntungan. Mereka

menganggap bank merupakan lembaga keuangan yang aman dalam

melakukan berbagai macam aktivitas keuangan. Aktivitas keuangan yang

sering dilakukan masyarakat di negara maju dan negara berkembang antara

lain aktivitas penyimpanan dan penyaluran dana. Bank dapat menghimpun

dana masyarakat secara langsung dari nasabah. Bank merupakan lembaga

yang di percaya oleh masyarakat dari berbagai macam kalangan dalam

menempatkan dananya secara aman. Di sisi lain, bank berperan

menyalurkan dana kepada masyarakat (Ismail, 2011:29-30).

Bank menurut Undang-Undang no. 21 tahun 2008 mengatakan,

adalah badan usaha yang menghimpun dana masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningktakan taraf hidup rakyat

(www.bi.go.id)

Tidaklah mengherankan apabila pemerintah dalam suatu negara terus

menerus melakukan upaya peningkatan pertumbuhan ekonomi melalui

perbaikan dan peningkatan kinerja bank sebagai lembaga keuangan dan

lokomotif pembangunan ekonomi. Lembaga keuangan bank yang

2

mempunyai peranan yang strategis dalam membangun suatu perekonomian

negara (Muhammad, 2005:1).

Perkembangan bank syariah di Indonesia semakin meningkat sejak

krisis ekonomi melanda Indonesia pada tahun 1998. Ketika bank

konvensional banyak mengalami negative spread (tingkat suku bunga

pinjaman lebih rendah dari pada suku bunga tabungan) dalam bisnisnya,

sementara bank syariah mampu bertahan menghadapi krisis ekonomi. Hal

ini menunjukkan bahwa bank syariah memiliki keunggulan, sehingga

mampu bertahan menghadapi keadaan yang sangat sulit bagi dunia

perbankan.

Melihat kenyataan ini, Syariah Islam sebagai suatu syariat yang

dibawa oleh Rasul terakhir mempunyai keunikan tersendiri, ia bukan saja

komprehensif, tetapi juga universal. Sifat-sifat istimewa ini mutlak

diperlukan sebab tidak akan ada syariat lain yang datang untuk

menyempurnakannya (Veithzal Rivai dkk, 2007:732).

Dengan adanya perubahan regulasi tentang perbankan ini menjadi

momen strategis untuk umat Islam di Indonesia untuk mendirikan lembaga

keuangan yang berbasis nilai-nilai syariah (Islam) selanjutnya yang dikenal

dengan sebutan bank syariah yang tidak bertentangan dengan isi al-Qur’an

dan hadits Rasulullah SAW dalam mengembangkan lembaga-lembaga

keuangan Islam.

Bank syariah di Indonesia lahir sejak 1992. Bank syariah pertama di

Indonesia adalah Bank Muamalat Indonesia. Bank syariah memiliki sistem

3

operasional yang berbeda dengan bank konvensional. Bank syariah

memberikan layanan bebas bunga kepada nasabahnya. Dalam sistem

operasional bank syariah, pembayaran dan penarikan bunga dilarang dalam

semua bentuk transaksi. Bank syariah tidak mengenal sistem bunga, baik

bunga yang diperoleh dari nasabah yang meminjam uang atau bunga yang

dibayar kepada penyimpan dana di bank syariah (Ismail, 2011:32).

Undang-Undang Perbankan Syariah No.21 Tahun 2008 menyatakan

bahwa perbankan syariah adalah segala sesuatu yang menyangkut tentang

bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank

syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan

prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah (BUS)

dan Bank Perkreditan Rakyat Syariah (BPRS) (UU No.21/2008, 1 dan 7)

(www.bi.go.id).

Sampai Bulan Juni tahun 2015 Perbankan Syariah memiliki Bank

Umum Syariah (BUS) sebanyak 12 Bank. PT. Bank Muamalat Indonesia,

PT. Bank Victoria Syariah, Bank BRI Syariah, B.P.D Jawa Barat Banten

Syariah, Bank BNI Syariah, Bank Syariah Mandiri, Bank Syariah Mega

Indonesia, Bank Panin Syariah, PT. Bank Syariah Bukopin, PT. BCA

Syariah, PT. Maybank Syariah Indonesia dan PT. Bank Tabungan

Pensiunan Nasional Syariah (www.bi.go.id).

Salah satu faktor yang digunakan untuk menilai tingkat

keberhasilan bank adalah dengan melihat besarnya Dana Pihak Ketiga

4

(DPK). DPK merupakan dana yang dihimpun oleh bank yang berasal dari

masyarakat baik individu maupun badan usaha (Muhammad, 2005:265).

Perkembangan dana pihak ketiga pada bank syariah tidak terlepas

dari berbagai macam faktor yang mendasarinya. Salah satu bentuk dana

pihak ketiga pada bank syariah adalah deposito mudharabah, perubahan

yang terjadi pada faktor-faktor tersebut dapat mempengaruhi deposito

mudharabah baik secara positif dan negatif.

Tabel 1. 1

Perkembangan Jumlah Deposito Mudharabah

2011 2012 2013 2014 2015

JDM 7395508.5 8374728.625 9757619.75 12433482.88 12446579.88

Sumber: Laporan Keuangan pada Website masing-masing Bank Umum Syariah di

Indonesia periode 2011-2015 (data diolah)

Pada Tabel 1.1 diatas dapat dilihat bahwa perkembangan jumlah

deposito mudharabah naik setiap tahunnya. Dilihat pada tahun 2012

mengalami kenaikan dari Rp 7.395.509 menjadi Rp 8.374.728, mengalami

kenaikan kembali pada tahun 2013 menjadi Rp 9.757.619, pada tahun

2014 dan tahun 2015 mengalami kenaikan menjadi Rp 12.433.482 dan Rp

12.446.579. Dengan jumlah deposito yang semakin meningkat ini dapat

mempengaruhi bank dalam memenuhi kewajiban bank. Selain itu juga

sebagai gambaran bagi deposan untuk dapat menginvestasikan dananya

pada bank syariah.

5

Fatwa DSN Nomor 3 Tahun 2000 menyatakan bahwa deposito ada

dua jenis pertama deposito yang tidak dibenarkan secara syari’ah, yaitu

deposito yang berdasarkan perhitungan bunga dan deposito yang

dibenarkan, yaitu deposito berdsarkan prinsip Mudharabah. Dalam

transaksi deposito mudharabah, nasabah bertindak sebagai pemiliki dana

(shahibul maal) dan bank bertindak sebagai pengelola (mudharib)

(www.bi.go.id)

Hasibuan (2006:71) dalam bukunya Dasar-Dasar Perbankan

menyebutkan bahwa selain dipengaruhi oleh faktor-faktor internal bank itu

sendiri, perbankan syariah juga dipengaruhi oleh indikator-indikator

moneter dan finansial lainnya. Terdapat beberapa faktor yang diduga

berpengaruh terhadap jumlah deposito mudharabah, diantaranya adalah

inflasi, jumlah bagi hasil, ukuran perusahaan, dan financing deposit to

ratio (FDR).

Tabel 1. 2 Perkembangan Inflasi, Tingkat Bagi Hasil, Ukuran Perusahaan dan Financing

Deposit To Ratio (FDR)

2011 2012 2013 2014 2015

Inflasi 4.344 4.300 6.994 8.344 3.869

TBH 123806 130357.5 146991.125 136498.75 136694.375

UP 14080012.06 19450819.87 21935394.29 23615364.01 19500656.90

FDR 91 92 94 90 89

Sumber: Laporan Keuangan pada Website masing-masing Bank Umum Syariah di

Indonesia periode 2011-2015 (data diolah)

6

Pada Tabel 1.2 diatas dapat dilihat bahwa perkembangan inflasi

bank umum syariah setiap tahunnya megalami perubahan. Pada tahun

2014 mengalami kenaikan dimana pada tahun 2013 yaitu 6.994% menjadi

8.344% pada tahun 2014. Perkembangan tingkat bagi hasil bank umum

syariah rata-rata setiap tahunnya mengalami kenaikan dimana pada tahun

2012 yaitu Rp 130357.5 menjadi Rp 146991.125 pada tahun 2013, dan

mengalami peningkatan yang stabil pada tahun berikutnya yaitu tahun

2014 dan tahun 2015. Perkembangan ukuran perusahaan bank umum

syariah rata-rata setiap tahunnya mengalami kenaikan. Walaupun pada

tahun 2014 yaitu Rp 23615364.01 mengalami penurunan pada tahun 2015

menjadi Rp 19500656.90. Dan Financing Deposit To Ratio (FDR) rata-

rata mengalami peningkatan yang pada tahun 2011 sampai 2013, dan pada

tahun 2014 sampai 2015 mengalami penurunan dari 94% pada tahun 2013

menjadi 90% pada tahun 2014. Dari hasil perkembangan inflasi, tingkat

bagi hasil, ukuran perusahaan dan financing deposit to ratio (FDR)

menjadi gambaran bagi deposan untuk dapat mempertimbangkan

mendepositokan dananya pada bank syariah.

Inflasi adalah kecenderungan dari harga-harga untuk naik secara

umum dan terus menerus (Murni, 2009:196). Perkembangan perbankan

syariah di Indonesia diharapkan terus bertumbuh untuk mendorong

aktifitas perekonomian produktif masyarakat. Dengan karakteristik

perbankan syariah yang memiliki hubungan sangat erat dengan sektor

ekonomi riil produktif, secara konseptual perkembangan perbankan

7

syariah akan sangat dipengaruhi oleh perkembangan kondisi

perekonomian nasional, yang pada gilirannya akan berpengaruh pada

perbankan syariah. Kecenderungan penurunan inflasi mendorong

peningkatan aset perbankan syariah begitu pula sebaliknya kenaikan

inflasi dapat menurunkan asset perbankan syariah (www.bi.go.id).

Bagi hasil adalah sistem pembagian hasil usaha dimana pemilik

modal bekerjasama dengan pengelola modal untuk melakukan kegiatan

usaha. Apabila kegiatan usaha menghasilkan keuntungan maka dibagi

berdua dan ketika mengalami kerugian ditanggung bersama pula. Sistem

bagi hasil menjamin adanya keadilan dan tidak ada pihak yang

tereksploitasi (Ascarya, 2008:26). Akad berpola bagi hasil pada

prinsipnya, merupakan suatu transaksi yang mengupayakan suatu nilai

tambah (added value) dari suatu kerja sama antarpihak dalam

memperroduksi barang dan jasa (Ascarya, 2008:214).

Gambar 1. 1 Perkembangan Tingkat Bagi Hasil

110000115000120000125000130000135000140000145000150000

2011 2012 2013 2014 2015

Tingkat Bagi Hasil

8

Sumber: Laporan Keuangan pada Website masing-masing Bank Umum Syariah

di Indonesia periode 2011-2015 (data diolah)

Berdasarkan Grafik 1.2 menerangkan bahwa jumlah bagi hasil

pada perbankan syariah setiap tahunnya naik secara stabil meskipun pada

2014 terdapat penurunan namun tidak menurun secara drastis yaitu dari Rp

146991.125 menjadi Rp 136498.75.

Semakin besar ukuran suatu perusahaan, maka kecendrungan

menggunakan modal asing juga akan semakin besar. Hal ini disebabkan

karena perusahaan besar membutuhkan dana yang besar pula untuk

menunjang operasionalnya dan salah satu alternatif pemenuhannya adalah

dengan modal asing apabila modal sendiri tidak mencukupi (Halim,

2009:93).

Gambar 1. 2 Perkembangan Ukuran Perusahaan

Sumber: Laporan Keuangan pada Website masing-masing Bank Umum Syariah

di Indonesia periode 2011-2015 (data diolah)

Berdasarkan Grafik 1.3 menerangkan bahwa ukuran perusahaan

pada perbankan syariah setiap tahunnya naik secara stabil meskipun pada

0.00

5000000.00

10000000.00

15000000.00

20000000.00

25000000.00

2011 2012 2013 2014 2015

Ukuran Perusahaan

9

2015 terdapat penurunan namun tidak menurun secara drastis yaitu dari Rp

23615364.01 menjadi Rp 19500656.90.

Fungsi utama bank adalah sebagai lembaga perantara keuangan

atau financial intermediary. Fungsi intermediasi ini dapat ditunjukkan oleh

Financing to Deposit Ratio (FDR). Financing to Deposit Ratio (FDR)

adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana

yang diterima oleh bank (Dendawijaya, 2009:82).

Gambar 1. 3 Perkembangan Financing Deposit To Ratio (FDR)

Sumber: Laporan Keuangan pada Website masing-masing Bank Umum Syariah

di Indonesia periode 2011-2015 (data diolah)

Berdasarkan Grafik 1.4 menerangkan bahwa financing deposit to

ratio (FDR) pada perbankan syariah setiap tahunnya naik secara stabil

meskipun pada 2014 terdapat penurunan namun tidak menurun secara

drastic yaitu sebesar 4%.

Ada beberapa penelitian yang diduga berpengaruh terhadap jumlah

deposito mudharabah diantaranya, pertama penelitian Nisa Lydia dan

Tatik Maryati (2015) menunjukan bahwa Inflasi berpengaruh signifikan

86878889909192939495

2011 2012 2013 2014 2015

FDR

10

terhadap jumlah deposito mudharabah, namun hasil berbeda ditunjukan

oleh Nur Anisah (2013) yang menunjukan Inflasi tidak berpengaruh

terhadap pertumbuhan deposito mudharabah. Kedua, Penelitian Aprilia

Dwi dan Wuryanti (2013) menunjukan bahwa jumlah bagi hasil

berpengaruh signifikan terhadap deposito mudharabah. Dan penelitian

Heru Maulana (2015) menujukan bahwa jumlah bagi hasil berpengaruh

signifikan terhadap jumlah penghimpunan deposito mudharabah. Ketiga

yang diduga berpengaruh terhadap jumlah deposito mudharabah adalah

ukuran perusahaan. Penelitian Ani Andriyanti dan Wasilah (2010)

menunjukan bahwa ukuran perusahaan berpengaruh signifikan terhadap

pertumbuhan deposito mudharabah. Dan terakhir yang diduga

berpengaruh terhadap jumlah deposito mudharabah adalah financing

deposit to ratio (FDR). Penelitian Teguh Dwi dan Setiawan (2014)

menunjukan bahwa financing deposit to ratio berpengaruh signifikan

terhadap jumlah deposito mudharabah.

Berdasarkan latar belakang diatas maka penulis bermaksud untuk

melakukan penelitian dengan judul “Pengaruh Inflasi, Tingkat Bagi

Hasil, Ukuran Perusahaan dan Financing Deposit To Ratio (FDR)

Terhadap Jumlah Deposito Mudharabah Pada Bank Umum Syariah

Di Indonesia Periode 2011-2015.”

B. Rumusn Masalah

Berdasarkan uraian latar belakang masalah diatas, maka dapat

dirumuskan permasalahan sebagai berikut:

11

1. Apakah variabel inflasi, tingkat bagi hasil, ukuran perusahaan dan

financing deposit to ratio (FDR) berpengaruh secara simultan

terhadap jumlah deposito mudharabah pada Bank Umum Syariah?

2. Apakah variabel inflasi, tingkat bagi hasil, ukuran perusahaan, dan

financing deposit to ratio (FDR) berpengaruh secara parsial terhadap

jumlah deposito mudharabah pada Bank Umum Syariah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan pada rumusan masalah diatas maka tujuan dari

penelitian ini adalah sebagai berikut:

a Untuk mengetahui apakah variabel inflasi, tingkat bagi hasil,

ukuran perusahaan dan financing deposit to ratio (FDR) secara

simultan berpengaruh terhadap jumlah deposito mudharabah

pada Bank Umum Syariah.

b Untuk mengetahui apakah inflasi, tingkat bagi hasil, ukuran

perusahaan dan financing deposit to ratio (FDR) secara parsial

berpengaruh terhadap jumlah deposito mudharabah pada Bank

Umum Syariah.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk

mengeimplementasikan ilmu dan pengetahuan yang penulis

12

peroleh dari bangku kuliah pada program S1 Jurusan

Manajemen. Penelitian ini juga memberikan pengetahuan dan

pemahaman tentang pengaruh inflasi, tingkat bagi hasil, ukuran

perusahaan dan financing deposit to ratio (FDR) terhadap

jumlah deposito mudharabah pada Bank Umum Syariah.

b Bagi Perbankan Syariah

Pengaruh inflasi, tingkat bagi hasil, ukuran perusahaan dan

financing deposit to ratio (FDR) terhadap jumlah deposito

mudharabah menjadi topik yang dapat dibahas lebih lanjut.

Kajian penelitian ini dapat bermanfaat untuk evaluasi

perkembangan sistem perbankan syariah mengenai Dana Pihak

Ketiga (DPK) yaitu deposito mudharabah.

c Bagi Nasabah

Peneltian ini diharapkan menjadi informasi yang penting dan

dapat menambah wawasan dan pengetahuan bagi nasabah bank

syariah terutama pada produk deposito mudharabah.

d Bagi Mahasiswa

Dengan adanya penelitian yang penulis lakukan, diharapkan

penelitian ini dapat di jadikan sebagai bahan referensi untuk

penelitian lebih lanjut (bagi yang berminat) di masa yang akan

datang.

13

14

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Bank Syariah

Bank syariah adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan

hokum islam antara bank dan pihak lain untuk penyimpanan dana atau

penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang dinyatakan sesuai dengan syariah. Bank Syariah, atau

yang biasa disebut Islamic Banking di Negara lain, berbeda dengan

bank konvensional. Perbedaan utamanya terletak pada landasan

operasi yang digunakan. Bank konvensional beroperasi berlandaskan

bunga, bank syariah beroperasi berdasarkan bagi hasil, ditambah

dengan jual beli dan sewa (Rivai dkk, 2007:733).

Bentuk utama produk bank syariah terutama menggunakan pola

bagi hasil, sesuai dengan karakteristiknya. Selain pola bagi hasil, bank

syariah juga mempunyai produk-produk pendanaan dan pembiayaan

dengan pola non bagi hasil. Dalam produk pendanaan, bank syariah

dapat juga menggunakan prinsip wadi’ah, qardh, maupun ijarah.

Dalam produk pembiayaan, bank syariah dapat juga menggunakan

pola jual beli (dengan prinsip murabahah, salam, dan istishna) dan

15

pola sewa (dengan prinsip ijarah dan ijarah wa iqtina) (Ascarya,

2008:2).

2. Konsep Dasar Bank Syariah

Bank syariah menjalankan fungsi penghimpunan dana

masyarakat dalam bentuk simpanan dan menyalurkannya dalam

rangka meningkatkan taraf hidup rakyat. Organisasinya dilengkapi

Dewan Pengawas Syariah (DPS) guna menjamin bahwa

operasionalnya tidak menyimpang dari kaidah syariah. Penempatan

dana di bank syariah bersifat investasi sehingga perolehan (return)

yang didapat tidak bisa dipastikan karena praktik bisnis bisa

menguntungkan atau mengalami kerugian sebagai konsekuensi

investasi. Yang bisa dipastikan hanya porsi bagi hasil (nisabah) antara

bank dengan nasabah dalam bentuk persentase (Ikatan Bankir

Indonesia, 2014:7).

Bank syariah adalah lembaga keuangan yang berfungsi

memperlancar mekanisme ekonomi di sektor riil melalui aktivitas

investasi atau jual beli, serta memberikan pelayanan jasa

simpanan/perbankan bagi para nasabah. Mekanisme kerja bank syariah

adalah sebagai berikut. Bank syariah melakukan kegiatan

pengumpulan dana dari nasabah melalui deposito/investasi maupun

titipan giro dan tabungan. Dana yang terkumpul kemudian

diinvestasikan pada dunia usaha melalui investasi sendiri (nonbagi

hasil/trade financing) dan investasi dengan pihak lain (bagi

16

hasil/investment financing). Ketika ada hasil (keuntungan), maka

bagian keuntungan untuk bank dibagi kembali antara bank dan

nasabah pendanaan. Di samping itu, bank syariah dapat memberikan

jasa perbankan kepada nasabahnya (Ascarya, 2008:30).

3. Akad pada Dana Pihak Ketiga

Dalam menjalankan perannya sebagai lembaga perantara, bank

syariah menawarkan berbagai macam produk. Produk tersebut

merupakan suatu bentuk usaha yang dilakukan oleh bank syariah

dalam menyalurkan dana dari pihak yang memiliki kelebihan dana

kepada pihak yang memerlukan dana. Salah satu produk yang populer

pada perbankan syariah yaitu produk yang berdasarkan prinsip bagi

hasil yang dikenal dengan istilah mudharabah. Ada juga produk bank

syariah dalam penghimpunan dana yaitu wadi’ah dan mudharabah.

Prinsip Wadi’ah yang diterapkan adalah wadi’ah yad dhamanah

yang diterapkan pada produk rekening giro. Wadi’ah yad dhamanah

berbeda dengan Wadi’ah yad amanah. Dalam wadi’ah yad dhamanah,

pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang

dititipi. Sementara itu, dalam hal wadi’ah yad dhamanah, pihak yang

dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga

ia boleh memanfaatkan harta titipan tersebut. Sedangkan Mudharabah,

penyimpan atau deposan bertindak sebagai shahibul maal (pemilik

modal) dan bank sebagai mudharib (pengelola).

17

Mudharabah adalah akad antara pihak pemilik modal (shahib al-

maal) dengan pengelola (mudharib) untuk memperoleh pendapatan

atau keuntungan. Pendapatan dan keuntungan tersebut dibagi

berdasarkan nisbah yang telah disepakati di awal akad (Wirdyaningsih

dkk, 2005:105).

Mudharabah adalah sistem kerja sama usaha antara dua pihak

atau lebih di mana pihak pertama (shahib al-maal) menyediakan

seluruh (100%) kebutuhan modal (sebagai penyuntik sejumlah dana

sesuai kebutuhan pembiayaan proyek), sedangkan nasabah sebagai

pengelola (mudharib) mengajukan permohonan pembiayaan dan untuk

itu nasabah sebagai pengelola (mudharib) menyediakan keahliannya.

Landasan syariah mudharabah lebih mencerminkan agar setiap umat

dianjurkan untuk melakukan usaha, seperti tertera dalam Al-Qur’an

dan Al-Hadits berikut:

Surat Al-Jumu’ah [2]:10, yang artinya:”Apabila telah ditunaikan

shalat maka bertebaran engkau di muka bumi dan carilah karunia

Allah SWT…”

HR Thabrani, yang artinya: “Diriwayatkan dari Ibnu Abbas

bahwa Sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke

mitra usahanya secara mudharabah ia mensyaratkan agar dananya

tidak dibawa mengarungi lautan menuruni lembah yang berbahaya,

atau membeli ternak. Jika menyalahi peraturan tersebut, yang

bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah

18

syarat-syarat tersebut kepada Rasulullah SAW. Dan Rasulullah pun

membolekannya” (Rivai, 2007:471).

a Rukun Mudharabah

Adapun rukun mudharabah adalah sebagai berikut (Karim,

2009:205):

1. Pelaku

Akad mudharabah harus ada minimal dua pelaku.

Pihak pertama bertindak sebagai pemilik modal (shahibul

maal) sedangkan pihak kedua bertindak sebagai pelaksana

usaha.

2. Objek mudharabah

Pemilik modal menyerahkan modalnya sebagai objek

mudharabah, sedangkan pelaksana usaha menyerahkan

kerjanya sebagai objek mudharabah. Modal yang

diserahkan bisa berbentuk uag atau barang yang dirinci

berapa nilai uangnya. Sedangkan kerja yang diserahkan

bisa berbentuk keahlian, keterampilan, selling skill,

management skill, dll.

3. Persetujuan kedua belah pihak

Disini kedua belah pihak harus secara rela bersepakat

untuk mengingatkan diri dalam akad mudharabah.

4. Nisbah keuntungan

19

Nisbah ini merupakan rukun yang khas dalam akad

mudharabah, yang tidak ada dalam akad jual beli, Nisbah

ini mencerminkan imbalan yang berhak diterima oleh

kedua belah pihakyang ber-mudharabah. Mudharib

mendapatkan imbalan atas kerjanya, sedangkan shahibul

maal mendapatkan imbalan atas penyertaan modalnya.

Nisbah keuntungan inilah yang akan mencegah terjadinya

perselisihan antara kedua belah pihak mengenai cara

pembagian keuntungan. Nisbah keuntungan ini harus

dinyatakan dalam bentuk persentase bukan dalam bentuk

nominal rupiah tertentu. Nisbah keuntungan ditentukan

berdasarkan kesepakata, bukan berdasarkan porsi setoran

modal.

Keuntungan usaha secara mudharabah dibagi menurut

kesepakatan yang telah dituangkan dalam kontrak. Apabila

mengalami kerugian akan ditanggung oleh pemilik modal

selama kerugian tersebut bukan dikarenakan kelalaian si

pengelola. Seandainya kerugian tersebut disebabkan oleh

kecurangan atau kelalaian si pengelola maka si pengelola

harus bertanggung jawab atas kerugian tersebut (Antonio,

2009:95).

b Syarat-Syarat Mudharabah

20

Syarat-syarat mudharabah adalah sebagai berikut (Iska,

2011:187):

1. Modalnya harus berbentuk tunai dan tidak boleh berbentuk

utang.

2. Dapat diketahui dengan jelas agar dapat dibedakan antara

modal dengan keuntungan.

3. Pembagian keuntungan antara pemilik modal dengan

pekerja harus jelas seperti setengah, sepertiga atau

seperempat, sebagaimana yang dilaksanakan oleh

Rasulullah SAW dengan penduduk Khaibar. Artinya, tidak

diperbolehkan jika pembagian untuk pekerja ditentukan

hanya beberapa dirham/rupiah saja.

4. Pelaksanaannya harus bersifat mutlak, yaitu pemodal tidak

boleh membatasai atau mengikat pekerja untuk berusaha

pada tempat, waktu, barang atau dengan orang tertentu saja.

Karena persyaratan yang mengikat seringkali dapat

menyimpangkan tujuan akad mudharabah yaitu

keuntungan, sebagaimana pendapat mazhab Malik dan

Syafi’i.

c Bentuk-bentuk Mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak

penyimpan dana, mudharabah terbagi dua yaitu (Karim,

2009:109-111):

21

1. Mudharabah mutlaqah (URIA), tidak ada pembatasan bagi

bank dalam menggunakan dana yang dihimpun. Nasabah

tidak memberikan persyaratan apapun kepada bank, ke

bisnis apa dana yang disimpannya itu hendak disalurkan,

atau menetapkan penggunaan akad-akad tertentu, ataupun

mensyaratkan dananya diperuntukkan bagi nasabah

tertentu. Jadi bank memiliki kebebasan penuh untuk

menyalurkan dana ini ke bisnis manapun yang diperkirakan

menguntungkan.

2. Mudharabah muqayyadah (RIA) ada dua jenis, yaitu:

Mudharabah muqayyadah on balance sheet dan

Mudharabah muqayyadah of balance sheet. Mudharabah

muqayyadah on balance sheet merupakan simpanan khusus

dimana pihak pemilik dana dapat menetapkan syarat-syarat

tertentu yang harus dipatuhi oleh bank. Misalnya

disyaratkan digunakan untuk bisnis tertentu, atau

disyaratkan digunakan dengan akad tertentu, atau

disyaratkan digunakan untuk nasabah tertentu. Mudharabah

muqayyadah of balance sheet merupakan penyaluran dana

mudharabah langsung kepada pelaksana usahanya, di mana

bank bertindak sebagai perantara yang mempertemukan

antara pemilik dana dengan pelaksana usaha. Pemilik dana

22

dapat menetapkan syarat-syarat tertentu yang harus dipatuhi

oleh bank dalam mencari bisnis (pelaksana usaha).

d Penerapan Mudharabah dalam Perbankan Syariah

Penerapan mudharabah dalam perbankan antara lain

(Antonio, 2009:97):

1) Tabungan berjangka yaitu tabungan yang dimaksudkan

untuk tujuan khusus seperti tabungan haji, tabungan qurban

dsb.

2) Deposito biasa.

3) Deposito spesial (special investment) dimana dana yang

dititipkan nasabah khusus untuk bisnis tertentu, misalnya

murabahah saja atau ijarah saja.

Sedangkan pada sisi pembiayaan, mudharabah

diterapkan untuk:

1) Pembiayaan modal kerja, seperti modal kerja perdagangan

dan jasa.

2) Investasi khusus disebut juga mudharabah muqayyadah di

mana

sumber dana khusus dengan penyaluran yang khusus

dengan syarat-syarat yang telah ditetapkan oleh shahibul

maal.

23

4. Inflasi

Dalam ekonomi, inflasi memiliki pengertian suatu proses

meningkatnya harga-harga secara umum dan terus menerus. Dengan

kata lain, inflasi merupakan proses suatu peristiwa dan bukan tinggi-

rendahnya tingkat harga. Artinya harga yang dianggap tinggi belum

tentu menunjukkan inflasi, dianggap inflasi jika terjadi proses

kenaikan harga yang terus menerus dan saling mempengaruhi

(Rodoni& Ali, 2014: 195).

Inflasi adalah kenaikan tingkat harga yang secara terus menerus,

mempengaruhi individu, pengusaha atau pemerintah (Mishkin,

2008:13).

Inflasi merupakan suatu keadaan perekonomian di mana tingkat

harga dan biaya-biaya umum naik; misalnya naiknya harga beras,

harga bahan bakar, harga mobil, upah tenaga kerja, harga tanah, sewa

barang-barang modal (Zakaria, 2009:61).

Inflasi yang tinggi merupakan masalah ekonomi. Tenaga beli

uang (pendapatan) turun. Masyarakat yang pendapatannya tetap akan

dirugikan sedangkan yang berpenghasilan tidak tetap kadangkala

diuntungkan. Dengan demikian inflasi dapat mempengaruhi distribusi

pendapatan (Nopirin, 2000:14).

Menurut Bank Indonesia inflasi adalah meningkatnya harga-

harga secara umum dan terus menerus. Kenaikan harga dari satu atau

24

dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu

meluas (atau mengakibatkan kenaikan harga) pada barang lainnya.

Inflasi merupakan variabel penghubung antara tingkat bunga dan

nilai tukar efektif, di mana dua variabel ini merupakan variabel penting

dalam menentukan pertumbuhan dalam sektor produksi.

Menurut Paul A. Samuelson, inflasi dapat digolongkan menurut

tingkat keparahannya, yaitu sebagai berikut (Adiwarman Karim,

2008:137):

1. Moderate inflation

Karakteristiknya adalah kenaikan tingkat harga yang

lambat. Umumnya disebut sebagai inflasi satu digit. Pada tingkat

inflasi seperti ini orang-orang masih mau memegang uang dan

menyimpan kekayaannya dalam bentuk uang daripada dalam

bentuk aset riil.

2. Galopping inflation

Inflasi tingkat ini terjadi pada tingkatan 20% sampai

dengan 200% pertahun. Pada tingkatan inflasi seperti ini orang

hanya mau memegang uang seperlunya saja, sedangkan

kekayaan disimpan dalam bentuk asset-aset riil. Orang akan

menumpuk barang-barang, membeli rumah dan tanah. Pasar uang

akan mengalami penyusutan dan pendanaan akan dialokasikan

melalui cara-cara selain dari tingkat bunga serta orang tidak akan

memberikan pinjaman kecuali dengan tingkat bunga yang amat

25

tinggi. Banyak perekonomian yang mengalami inflasi seperti ini

tetap berhasil walaupun sistem harga yang berlaku sangat buruk.

Perekonomian seperti ini cenderung mengakibatkan terjadinya

gangguan-gangguan besar pada perekonomian karena orang-

orang akan cenderung mengirimkan dananya untuk berinvestasi

di luar negeri dari pada di dalam negeri (Capital Outflow).

3. Hyper inflation

Inflasi jenis ini terjadi pada tingkatan yang sangat tinggi

yaitu sampai triliunan persen per tahun. Walaupun sepertinya

banyak pemerintahan yang perekonomiannya dapat bertahan

menghadapi galopping inflation, akan tetapi tidak pernah ada

pemerintahan yang dapat bertahan menghadapi jenis inflasi ini.

Contohnya adalah Weimar Republic di Jerman pada tahun 1920-

an.

5. Bagi Hasil

Bagi hasil adalah pembagian atas hasil usaha yang telah

dilakukan oleh pihak-pihak yang melakukan perjanjian yaitu pihak

nasabah dan pihak bank syariah. Dalam hal terdapat dua pihak yang

melakukan perjanjian usaha, maka hasil atas usaha yang dilakukan

oleh kedua pihak atau salah satu pihak, akan dibagi sesuai dengan

porsi masing-masing pihak yang melakukan akad perjanjian.

Pembagian hasil usaha dalam perbankan syariah ditetapkan dengan

menggunakan nisbah. Nisbah yaitu persentase yang disetujui oleh

26

kedua pihak dalam menentukan bagi hasil atas usaha yang

dikerjasamakan (Ismail, 2011:95-96)

Kerjasama para pihak dengan sistem bagi hasil harus

dilaksanakan dengan transparan dan adil. Hal ini disebabkan untuk

mengetahui tingkat bagi hasil pada periode tertentu itu tidak dapat

dijalankan kecuali harus ada laporan keuangan atau pengakuan yang

terpercaya. Pada tahap perjanjian kerjasama ini disetujui oleh para

pihak, maka semua aspek yang berkaitan dengan usaha harus

disepakati dengan kontrak, agar antar pihak dapat saling mengingatkan

(Ridwan, 2004:120).

Prinsip perhitungan bagi hasil pendapatan sangat penting untuk

ditentukan di awal dan untuk diketahui oleh kedua belah pihak yang

akan melakukan kesepakatan kerja sama bisnis karena apabila hal ini

tidak dilakukan, maka berarti telah menjadi gharar, sehingga transaksi

menjadi tidak sesuai dengan prinsip syariah. Dalam praktek di

lapangan terdapat istilah revenue sharing dan profit sharing. Adapun

revenue yang dimaksud dalam dasar bagi hasil bank syariah dan yang

di praktekkan selama ini adalah pendapatan dikurangi harga pokok

yang dijual. Dalam akuntansi, konsep ini biasa dinamakan dengan

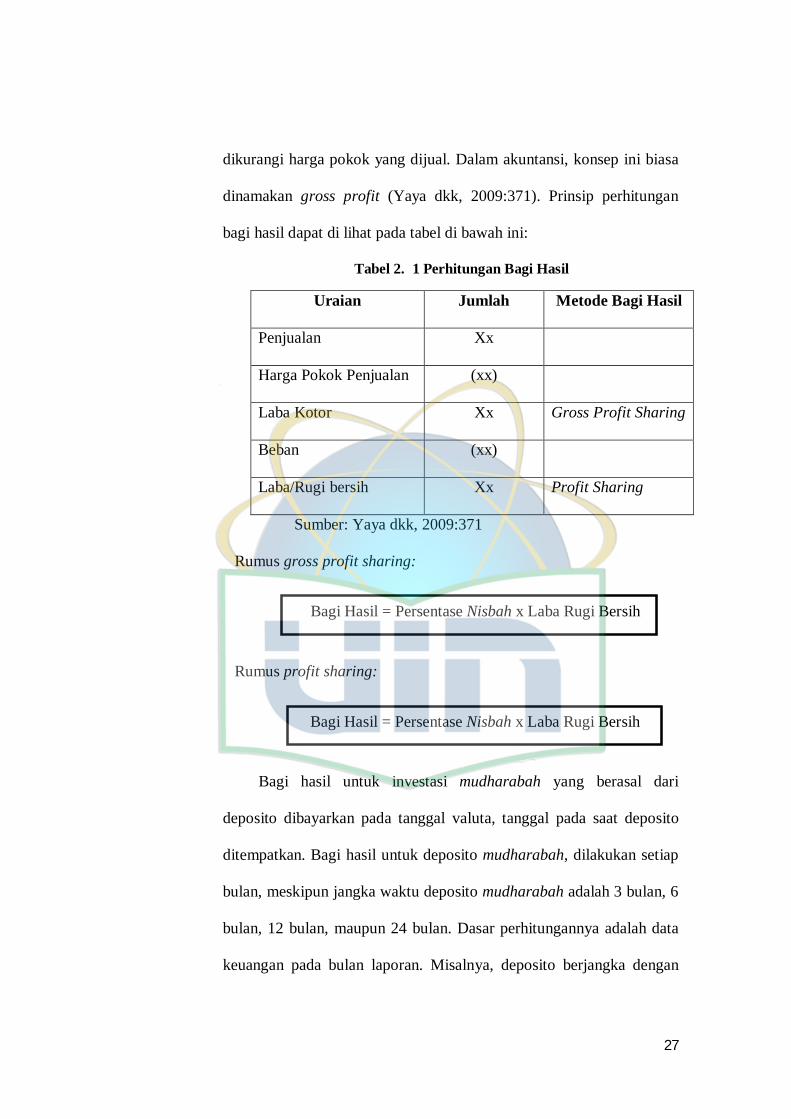

gross profit (Yaya dkk, 2009:370-371).

Dalam praktek di lapangan terdapat istilah revenue sharing dan

profit sharing. Adapun revenue yang dimaksud dalam dasar bagi hasil

bank syariah dan di praktekkan selama ini adalah pendapatan

27

dikurangi harga pokok yang dijual. Dalam akuntansi, konsep ini biasa

dinamakan gross profit (Yaya dkk, 2009:371). Prinsip perhitungan

bagi hasil dapat di lihat pada tabel di bawah ini:

Tabel 2. 1 Perhitungan Bagi Hasil

Uraian Jumlah Metode Bagi Hasil

Penjualan Xx

Harga Pokok Penjualan (xx)

Laba Kotor Xx Gross Profit Sharing

Beban (xx)

Laba/Rugi bersih Xx Profit Sharing

Sumber: Yaya dkk, 2009:371

Rumus gross profit sharing:

Rumus profit sharing:

Bagi hasil untuk investasi mudharabah yang berasal dari

deposito dibayarkan pada tanggal valuta, tanggal pada saat deposito

ditempatkan. Bagi hasil untuk deposito mudharabah, dilakukan setiap

bulan, meskipun jangka waktu deposito mudharabah adalah 3 bulan, 6

bulan, 12 bulan, maupun 24 bulan. Dasar perhitungannya adalah data

keuangan pada bulan laporan. Misalnya, deposito berjangka dengan

Bagi Hasil = Persentase Nisbah x Laba Rugi Bersih

Bagi Hasil = Persentase Nisbah x Laba Rugi Bersih

28

jangka waktu 3 bulan yang ditempatkan pada tanggal 11 Februari,

maka pembayaran bagi hasil dimulai pada tanggal 11 Maret. Dasar

perhitungannya adalah laporan keuangan pada per 28 Februari (Ismail,

2011:104). Faktor-faktor yang mempengaruhi bagi hasil diantaranya,

investment rate, total dana investasi, jenis dana, nisbah, metode

perhitungan bagi hasil, dan kebijakan akuntansi.

6. Ukuran Perusahaan

Menurut Agnes Sawir (2004:101-102) ukuran perusahaan

dinyatakan sebagai determinan dari struktur keuangan dalam hampir

setiap studi untuk alasan yang berbeda: Pertama, ukuran perusahaan

dapat menentukan tingkat kemudahan perusahaan memperoleh dana

dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke

pasar modal yang terorganisir, baik untuk obligasi maupun saham.

Meskipun mereka memiliki akses, biaya peluncuran dari penjualan

sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan

sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang

dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian

rupa agar investor mendapatkan hasil yang memberikan return lebih

tinggi secara signifikan.

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar

dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih

29

pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial

yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan

kecil. Semakin besar jumlah uang yang digunakan, semakin besar

kemungkinan pembuatan kontrak yang dirancang sesuai dengan

preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar

hutang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return

membuat perusahaan yang lebih besar dapat memperoleh lebih banyak

laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain

yang mempengaruhi struktur keuangan. Karakteristik lain tersebut

seperti perusahaan sering tidak mempunyai staf khusus, tidak

menggunakan rencana keuangan, dan tidak mengembangkan sistem

akuntansi mereka menjadi suatu sistem manajemen. Penentuan

perusahaan ini berdasarkan kepada total asset perusahaan. Total aktiva

dipilih sebagai proksi ukuran perusahaan dengan mempertimbangkan

bahwa nilai aktiva relative lebih stabil dibandingkan dengan nilai

market capitalized dan penjualan (Wuryatiningsih, 2002 dalam

Sudarmadji, 2007).

Semakin besar ukuran suatu perusahaan, maka kecendrungan

menggunakan modal asing juga akan semakin besar. Hal ini

disebabkan karena perusahaan besar membutuhkan dana yang besar

pula untuk menunjang operasionalnya dan salah satu alternatif

30

pemenuhannya adalah dengan modal asing apabila modal sendiri tidak

mencukupi (Halim, 2009:93).

7. Rasio Keuangan Bank

Rasio keuangan dihitung berdasarkan financial statement yang

telah tersedia, yang terdiri dari a) balance sheet atau neraca, dan b)

income statement atau laporan laba rugi. Untuk mengukur kinerja

keuangan perusahaan tersebut, yaitu a) analisis trend (historical

analysis), b) norma industry: kita harus membandingkan dengan

industry sejenis. Perlu diperhatikan metode akuntansi yang digunakan

oleh perusahaan lain, apakah sama dengan perusahaan kita (Rodoni &

Ali, 2014:24).

Kinerja keuangan bank merupakan ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu bank dalam menghasilkan suatu

laba, suatu analisis yang dilakukan untuk melihat sejauh mana

perusahaan telah melaksanakan dengan menggunakan aturan-aturan

pelaksanaan keuangan secara baik dan benar atau berdasarkan sasaran,

standar, dan kriteria yang ditetapkan (Kasmir, 2012:310).

Rasio keuangan adalah hasil perhitungan antara dua macam data

keuangan bank, yang digunakan untuk menjelaskan hubungan antara

dua macam data keuangan bank, yang digunakan untuk menjelaskan

hubungan antara kedua data keuangan tersebut yang pada umumnya

dinyatakan secara numerik, baik dalam presentase atau kali. Hasil

perhitungan rasio ini dapat digunakan untuk mengukur kinerja

31

keuangan bank pada periode tertentu, dan dapat dijadikan tolak ukur

untuk menilai tingkat kesehatan bank selama periode keuangan

tersebut (Riyadi, 2006:155).

Pembagian rasio keuangan:

a. Rasio Likuiditas

Likuiditas adalah jumlah dana tunai yang diperlukan

perusahaan untuk membiayai pengeluarannya dan biasanya

sangat tergantung pada sifat bisnis perusahaan tersebut. Pada

umumnya manajemen kurang menyukai penggunaan

benchmarktertentu untuk rasio likuiditasnya. Walaupun begitu,

perusahaan pada umumnya kekurangan likuid aset segera

sebelum episode kepailitan terjadi dan biasanya perusahaan

tersebut meminjam lebih banyak lagi untuk mengelola kewajiba

jangka pendeknya (Rodoni & Ali, 2014:191)

Rasio likuiditas merupakan rasio untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka pendeknya

pada saat ditagih. Dengan kata lain, dapat membayar kembali

pencairan dana deposannya pada saat ditagih serta dapat

mencukupi permintaan kredit yang telah diajukan (Kasmir,

2012:315).

Financing to Deposit Ratio (FDR) Fungsi utama bank

adalah sebagai lembaga perantara keuangan atau financial

intermediary. Fungsi intermediasi ini dapat ditunjukkan

32

oleh Financing to Deposit Ratio (FDR). Financing to

Deposit Ratio (FDR) adalah rasio antara seluruh jumlah

kredit yang diberikan bank dengan dana yang diterima oleh

bank (Dendawijaya, 2009:82).

Financing to Deposit Ratio (FDR) merupakan rasio antara

seluruh jumlah kredit yang diberikan dengan dana yang

diterima bank. Kebutuhan likuiditas setiap bank berbeda-

beda tergantung antara lain pada kekhususan bank,

besarnya bank dan sebagainya. FDR dirumuskan sebagai

berikut:

(Dendawijaya, 2005:116)

b. Rasio Profitabilitas

Profitabilitas perusahaan harus dilihat sebagai factor

pendorong dalam memantau aspek likuiditas dan solvabilitas.

Dalam jangka panjang, perusahaan harus menghasilkan

keuntungan yang cukup dari usahanya sehingga mampu

membayar kewajibannya. Kerugian yang terus-menerus akan

segera memperburuk aspek solvabilitas perusahaan dan apabila

perusahaan akan memperluas usahanya, perusahaan memerlukan

retained earning untuk memenuhi kebutuhannya. Dalam jangka

FDR =

푥100%

33

pendek, kerugian segera akan menurunkan likuiditas perusahaan.

Lebih lanjut, profitabilitas perusahaan akan mempengaruhi

kemampuan perusahaan untuk mendapatkan pembiayaan dari

luar. (Rodoni & Ali, 2014:192)

Rasio profitabilitas adalah perbandingan laba (setelah

pajak) dengan modal (modal inti) atau laba (sebelum pajak)

dengan total aset yang dimiliki bank pada periode tertentu. Agar

hasil perhitungan rasio mendekati pada kondisi yang sebenarnya

(real), maka posisi modal atau aset di hitung secara rata-rata

selama periode tersebut (Riyadi, 2006:155).

Menurut Lukman Dendawijaya (2009:118) analisis rasio

rentabilitas bank adalah alat untuk menganalisis atau mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Adapun jenis-jenis rasio profitabilitas adalah

sebagai berikut:

Return On Assets (ROA) adalah rasio yang digunakan

untuk mengukur kemampuan manjemen bank dalam

memperoleh keuntungan (laba)secara keseluruhan yang

dicapai bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan asset. Rumus untuk mencari

Return On Assets adalah sebagai berikut:

ROA =퐼푛푐표푚푒푏푒푓표푟푒푖푛푐표푚푒푡푎푥푒푥푝푒푛푠푒푇표푡푎푙퐴푠푠푒푡푠 푥100%

34

Return On Equity (ROE) adalah perbandingan antara laba

bersih bank dengan modl sendiri. Rumus untuk mencari

Return On Equity adalah sebagai berikut:

8. Deposito Mudharabah

Deposito, menurut Undang-Undang No. 21 tahun 2008 adalah

investasi dana berdasarkan Akad Mudharabah atau Akad lain yang

tidak bertentangan dengan Prinsip Syariah yang penarikannya hanya

dapat dilakukan pada waktu tertentu berdasarkan Akad antar Nasabah

Penyimpan dan Bank Syariah dan/atau UUS. Deposito merupakan

dana yang dapat diambil sesuai dengan perjanjian berdasarkan jangka

waktu yang disepakati. Penarikan deposito hanya dapat dilakukan pada

waktu tertentu, misalnya deposito diperjanjikan jangka waktunya satu

bulan, maka deposito dapat dicairkan setelah satu bulan (Ismail,

2011:91).

Deposito berjangka adalah simpanan pihak ketiga (rupiah dan

valuta asing) yang diterbitkan atas nama nasabah pada bank yang

penarikannya hanya dapat dilakukan pada waktu tertentu menurut

perjanjian antar penyimpanan dengan bank yang bersangkutan

(Veithzal Rivai, 2007:417).

Deposito sebagai salah satu produk perbankan dalam perbankan

syariah menggunakan skema mudharabah. Hal ini sejalan dengan

ROE = 푁푒푡퐼푛푐표푚푒퐸푞푢푖푡푦퐶푎푝푖푡푎푙푥100%

35

tujuan dari nasabah menggunakan instrument deposito yakni sebagai

sarana investasi dalam memperoleh keuntungan (Anshori, 2007:95).

Deposito mudharabah merupakan dana investasi yang

ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip

syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu,

sesuai dengan akad perjanjian yang dilakukan antara bank dan nasabah

investor (Ismail, 2011:91).

Landasan syariah mudharabah lebih mencerminkan agar setiap

umat dianjurkan untuk melakukan usaha, seperti tertera dalam Al-

Qur’an dan Al-Hadits berikut (Rivai dkk, 2007:471).

HR Ibnu Majah No. 2280, kitab at-Tijarah, yang artinya: “dari

Shalih bin Shuhaib r.a bahwa Rasulullah SAW bersabda, “Tiga hal

yang didalamnya terdapat keberkatan: jual beli secara tangguh,

muqaradah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah, bukan untuk dijual.”

Berdasarkan Fatwa DSN-MUI Nomor 3 Tahun 2000 menyatakan

bahwa deposito yang dibenarkan dalam syariah adalah deposito yang

berdasarkan prinsip mudharabah. Dalam transaksi deposito

mudharabah, nasabah bertindak sebagai pemilik dana (shahibul maal)

dan bank bertindak sebagai pengelola dana (mudharib). Adapun

ketentuannya adalah sebagai berikut:

36

a. Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau

pemilik dana, dan bank bertindak sebagai mudharib atau

pengelola dana.

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip

syariah dan mengembannya, termasuk didalamnya mudharabah

dengan pihak lain.

c. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai

dan bukan piutang.

d. Pembagian keuntungan dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening.

e. Bank sebagai mudharib menutup biaya operasional deposito

dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan untuk mengurangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan. (www.bi.go.id).

Dari beberapa pendapat di atas, maka pengertian deposito

mudharabah adalah simpanan masyarakat yang disimpan kepada bank

syariah, dapat berupa rupiah ataupun valuta asing dimana

penarikannya hanya dapat dilakukan berdasarkan jangka waktu yang

telah disepakati antara nasabah dengan pihak bank syariah yang

menggunakan prinsip syariah (bagi hasil) dengan akad mudharabah.

Biasanya memiliki jangka waktu 1, 3, 6 dan 12 bulan.

B. Keterkaitan antar Variabel X dengan Variabel Y

37

1. Pengaruh Inflasi Terhadap Jumlah Deposito Mudharabah

Inflasi merupakan kecenderungan dari harga-harga untuk naik

secara umum dan terus menerus selama peride tertentu. Tingkat inflasi

yang tinggi mengakibatkan masyarakat yang mempunyai penghasilan

tetap akan mengurangi alokasikan dana investasinya untuk

mempertahankan tingkat konsumsi. Dan sebaliknya, jika tingkat

inflasi menurun nasabah akan memiliki dana yang besar untuk alokasi

investasi.

Kenaikan inflasi juga menyebabkan masyarakat tidak tertarik

untuk meletakkan dananya pada bank karena nilai mata uang semakin

menurun. Meskipun deposito memberikan bagi hasil, namun jika

tingkat inflasi lebih tinggi dibanding tingkat suku bunga, maka nilai

mata uang tetap menurun.

Penelitian Haron dan Azmi (2005) yang menunjukkan bahwa

inflasi berhubungan negatif dengan deposito yang dihimpun bank. Hal

ini disebabkan ketika inflasi mengalami kenaikan, maka para nasabah

akan mencairkan dananya untuk mempertahankan tingkat

konsumsinya.

Menurut para ekonom Islam, inflasi berakibat sangat buruk bagi

perekonomian karena dapat melemahkan semangat menabung dan

sikap terhadap menabung dari masyarakat serta menimbulkan

gangguan terhadap fungsi uang, terutama terhadap fungsi tabungan

38

(nilai simpan), fungsi dari pembayaran di muka, dan fungsi dari unit

perhitungan (Karim, 2008 : 139).

2. Pengaruh Tingkat Bagi Hasil Terhadap Jumlah Deposito Mudharabah

Pada dasarnya, deposito mudharabah merupakan tempat

berinvestasi nasabah dalam bank syariah. Para nasabah dalam

menempatkan dananya di bank syariah tentunya dipengaruhi oleh

motif untuk mendapatkan keuntungan sehingga jika tingkat bagi hasil

yang diberikan bank syariah semakin tinggi maka alokasi dana

investasi yang disimpan di bank syariah akan semakin besar.

Dalam teori penawaran uang, jika harga naik maka barang yang

ditawarkan mengalami kenaikan, begitupun sebaliknya. Hasil

penelitian Lidya dan Maryati (2015) menunjukkan bahwa bagi hasil

berpengaruh positif dan signifikan sehingga apabila bagi hasil naik

maka simpanan deposito mudharabah akan mengalami kenaikan dan

begitupun sebaliknya. Sehingga dapat disimpulkan bahwa motif

masyarakat menabung di Bank Syariah mandiri adalah mencari

keuntungan, apabila bagi hasil yang ditawarkan tinggi, maka

masyarakat akan lebih memilih meyimpan dananya di bank syariah

daripada bank konvensional.

3. Pengaruh Ukuran Perusahaan Terhadap Jumlah Deposito Mudharabah

Peningkatan total asset menunjukkan bahwa kemampuan bank

dalam beroperasi semakin bagus dan kemampuan untuk bisa

melakukan perngembangan semakin luas. Aset yang besar juga

39

memiliki kecenderungan kuat dalam menghasilkan profit yang tinggi.

Deposan pada umumnya menyimpan dananya di bank dengan motif

profit maximitation. Semakin besar ukuran bank, maka masyarakat

akan cenderung menyimpan uangnya di bank tersebut karena

masyarakat berpikir akan merasa aman menyimpan dananya di sana

dan memperoleh keuntungan yang lebih tinggi.

Penelitian ini mendukung penelitian sebelumnya oleh

Andriyanti dan Wasilah (2010) yang menunjukkan bahwa ukuran

(yang diproksikan total aset) mempunyai pengaruh positif dan

signifikan terhadap deposito mudharabah 1 bulan Bank Muamalat

Indonesia. Juga konsisten dengan penelitian Herlanika (2011) yang

menunjukkan bahwa ukuran bank syariah dan unit-unit usaha syariah

berpengaruh terhadap jumlah deposito mudharabah.

4. Pengaruh Financing Deposit To Ratio (FDR) Terhadap Jumlah

Deposito Mudharabah

Fiancing Deposit To Ratio (FDR) adalah antara jumlah kredit

yang diberikan bank dan diterima oleh bank. FDR ditentukan oleh

perbandingan antara jumlah perbandingan dan jumlah perbandingan

yang diberikan oleh dana masyarakat yang dihimpun yaitu mencakup

giro, simpanan berjangka (deposito) dan tabungan. Rasio ini

menunjukkan seberapa besar kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan

mengendalkan kredit yang diberikan sebagai sumber likuiditas.

40

Semakin tinggi rasio ini, maka semakin rendah pula kemampuan

likuiditas bank tersebut jika ada deposan menarik dananya sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin besar.

Hal ini akan turut memoengaruhi deposan dalam memilih dimana

akan menghimpun dananya (Nasution, 2003).

Penelitian Andriyanti dan Wasilah (2010), Fiancing Deposit To

Ratio (FDR) merupakan perbandingan antara tingkat pembiayaan

yang disalurkan oleh bank syariah terhadap dana pihak ketiga (DPK)

yang berhasil dihimpun dari dana masyarakat. Apabila tingkat FDR

semakin besar, maka akan semakin baik pula bank tersebut dalam

menjalankan fungsi intermedinasinya. Hal ini disebabkan dana

pembiayaan merupakan dana yang dibutuhkan dalam investasi yang

akan menggerakkan faktor riildan dinilai mampu utuk memicu

pertumbuhan ekonomi.

41

C. Penelitian Sebelumnya

Tabel 2. 2 Penelitian Terdahulu

No.

Peneliti/Tahun/Judul

Penelitian

Variabel dan Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

1. Gerry Budiman, Robby Kumaat dan Wensy (2016) Pengaruh Suku Bunga Dan Pendapatan Perkapita Terhadap Jumlah Dana Deposito Berjangka

Variabel Dependen: Deposito Berjangka

Variabel Independen: Suku Bunga dan Pendapatan Perkapita Metode Penelitian: Analisis Regresi Linier

Bahwa variabel Pendapatan perkapita (X2) berpengaruh positif dan signifikan terhadap jumlah dana deposito berjangka. Dan Suku Bunga memnpunyai pengaruh negatif terhadap deposito berjangka 12 bulan dimana dalam hal ini realita bertentangan dengan teori.

42

Pada Bank Umum Di Provinsi Sulawesi Utara (Periode 2009-2013)

Berganda

2. Rika Putri Nur Alinda dan Akhmad Riduwan (2016) Pengaruh Tingkat Suku Bunga Bank dan Nisbah Bagi Hasil pada Deposito Mudharabah

Variabel Independen: Nisbah Bagi Hasil Variabel Dependen: Deposito Mudharabah

Variabel Independen: Tingkat Suku Bunga Metode Penelitian: Analisis Regresi Linier Berganda

Bahwa variabel Tingkat Suku Bunga (TSB) tidak berpengaruh terhadap Total Deposito Mudharabah dan Nisbah Bagi Hasil (NBH) berpengaruh positif terhadap total deposito mudharabah (TDM) di Bank BRI Syariah.

No.

Peneliti/Tahun/Judul

Penelitian

Variabel dan Metode

Penelitian

Hasil Penelitian

Persamaan Perbedaan

3. Nisa Lidya Muliawati dan Tatik Maryati (2015) Analisis Pengaruh Inflasi, Kurs, Suku Bunga dan Bagi Hasil Terhadap Deposito pada PT. Banks Syariah Mandiri 2007-2012

Variabel Independen: Inflasi, Bagi Hasil Variabel Dependen: Deposito

Variabel Independen: Kurs, Suku Bunga Metode Penelitian: Analisis Regresi Linier Multiple

Bahwa Variabel inflasi berpengaruh positif tidak signifikan terhadap deposito mudharabah. Variabel kurs berpengaruh negatif tidak signifikan terhadap jumlah deposito mudharabah. Variabel suku bunga simpanan berjangka 1 bulan berpengaruh signifikan terhadap jumlah deposito mudharabah. Dan variabel jumlah bagi hasil deposito mudharabah berpengaruh positif signifikan terhadap deposito

43

mudharabah. 4. Rianti Pratiwi dan

Asshiddiqi Lukmana (2015) Pengaruh Kurs Valuta Asing dan Tingkat Bagi Hasil Terhadap Volume Deposito Mudharabah USD Perbankan Syariah (Periode Januari 2011 – Maret 2015)

Variabel Independen: Tingkat Bagi Hasil

Variabel Independen: Kurs Valuta Asing Variabel Dependen: Volume Deposito Mudharabah Metode Penelitian: Analisis Regresi Linier Berganda

Bahwa variabel kurs USD berpengaruh positif signifikan dan variabel bagi hasil deposito mudharabah USD berpengaruh negatif tidak signifikan terhadap volume deposito mudharabah USD. Secara simultan, variabel bagi hasil deposito dan kurs valuta asing berpengaruh signifikan terhadap volume deposito mudharabah USD.

No.

Peneliti/Tahun/Judul

Penelitian

Variabel dan Metode

Penelitian

Hasil Penelitian

Persamaan Perbedaan

5. Heru Maulana (2015) Pengaruh Tingkat Bagi Hasil, Inflasi, Dan Likuiditas Terhadap Jumlah Penghimpunan Dana Pihak Ketiga Deposito Mudharabah Bank Umum Syariah Yang Terdaftar Di BI Tahun 2011-2014

Variabel Independen: Tingkat Bagi Hasil, Inflasi Variabel Dependen: Jumlah Penghimpunan Dana Pihak Ketiga Deposito Mudharabah

Variabel Independen: Likuiditas Metode Penelitian: Analisis Regresi Linier Berganda

Bahwa variabel tingkat bagi hasil secara parsial berpengaruh signifikan, variabel inflasi secara parsial tidak berpengaruh signifikan dan variabel FDR secara parsial berpengaruh terhadap jumlah penghimpunan dana pihak ketiga.

44

6. Volta Diyanto dan

Enni Savitri (2015)

Faktor-Faktor yang

Mempengaruhi

Pertumbuhan

Deposito

Mudharabah

Variabel

Independen:

Tingkat

Bagi Hasil,

Financing

Deposit To

Ratio dan

Deposito

Mudharaba

h

Variabel

Independen:

Suku Bunga

Metode

Penelitian:

Analisis

Regresi

Linier

Berganda

Variabel tingkat suku

bunga, tingkat bagi hasil,

dan financing deposit to

ratio secara parsial

berpengaruh signifikan

terhadap deposito

mudharabah.

Dan tingkat suku bunga,

tingkat bagi hasil, dan

financing deposit to ratio

bersama-sama berpengaruh

secara simultan.

No.

Peneliti/Tahun/Judul

Penelitian

Variabel dan Metode

Penelitian

Hasil Penelitian

Persamaan Perbedaan

7. Evi Natalia, Moch. Dzulkirom AR, Sri Mangesti Rahayu (2014) Pengaruh Tingkat Bagi Hasil Deposito Bank Syariah dan Suku Bunga Deposito Bank Umum Terhadap Jumlah Simpanan Deposito Mudharabah (Studi

Variabel Independen: Tingkat Bagi Hasil

Variabel Independen: Suku Bunga Deposito Bank Variabel Dependen: Jumlah Simpanan Deposito Mudharabah Metode Penelitian: Analisis

Variabel tingkat bagi hasil deposito bank syariah secara statistik berpengaruh negatif signifikan terhadap simpanan deposito mudharabah dan Variabel suku bunga deposito bank umum secara statistik tidak berpengaruh signifikan terhadap simpanan deposito mudharabah.

45

pada Bank Syariah Mandiri Periode 2009-2012)

Regresi Linier Berganda

8. Teguh Dwi Muktivo dan Ngadirin Setiawan, M.S (2014) Faktor-Faktor Yang Mempengaruhi Jumlah Deposito Mudharabah (Berjangka 6 Bulan) Pada Bank Syariah Mandiri

Variabel Independen: Tingkat Bagi Hasil, Inflasi dan Financing To Deposito Ratio (FDR) Variabel Dependen: Jumlah Deposito Mudharabah

Metode Penelitian: Analisis Regresi Linier Berganda

Bahwa variabel tingkat bagi hasil berpengaruh negatif dan signifikan, variabel inflasi berpengaruh positif dan tidak signifikan, variabel FDR berpengaruh positif dan signifikan terhadap jumlah deposito mudharabah (berjangka 6 bulan)

No.

Peneliti/Tahun/Judul

Penelitian

Variabel dan Metode

Penelitian

Hasil Penelitian

Persamaan Perbedaan

9. Aprilia Dwi Safitri dan Wuryanti (2013) Analisis Tingkat Bagi Hasil, Tingkat Suku Bunga Terhadap Jumlah Tabungan dan Jumlah Deposito Mudharabah Pada Bank Muamalat Di Indonesia

Variabel Independen: Tingkat Bagi Hasil Variabel Dependen: Jumlah Deposito Mudharabah

Variabel Independen: Tingat Suku Bunga Variabel Dependen: Jumlah Tabungan Metode Penelitian: Analisis Regresi Linier Berganda

Bahwa variabel bagi hasil berpengaruh positif signifikan terhadap tabungan mudharabah, variabel suku bunga berpengaruh negatif signifikan terhadap tabungan mudharabah. Dan variabel bagi hasil berpengaruh positif signifikan terhadap deposito mudharabah, variabel suku bunga berpengaruh negative signifikan terhadap deposito mudharabah.

46

10. Kristianingsih dan Rosma Pakpahan (2012) Analisis Faktor-Faktor Yang Mempengaruhi Deposito Mudharabah (Studi Kasus Di Bank Syariah Mandiri)

Variabel Independen: Bagi Hasil Variabel Dependen: Jumlah Deposito Mudharabah

Varaibel Independen: Suku Bunga dan Jumlah Kantor Cabang Metodi Penelitian: Regresi Sampel

Bahwa bagi hasil berpengaruh secara positif tetapi tidak signifikan terhadap simpanan deposito mudharabah, variabel suku bunga bank umum berpengaruh positif tetapi tidak signifikan terhadap simpanan deposito mudharabah, dan variabel jumlah kantor cabang pada Bank Syariah Mandiri berpengaruh positif dan signifikan terhadap simpanan deposito mudharabah.

No.

Peneliti/Tahun/Judul

Penelitian

Variabel dan Metode

Penelitian

Hasil Penelitian

Persamaan Perbedaan

11. Ani Andriyanti dan Wasilah (2010)

Variabel Independen: Bagi Hasil, Financing Deposit To Ratio (FDR), Inflasi, Ukuran Perusahaan. Variabel Dependen: Deposito Mudharabah

Variabel Independen: Suku bunga deposito berjangka 1 bulan pada bank umum konvensional Metode Analisis: Analisis regresi berganda denga metode kuadrat

Bahwa variabel tingkat suku bunga deposito berjangka 1 bulan, tingkat bagi hasil, inflasi dan ukuran bank berpengaruh signifikan terhadap deposito mudharabah, sedangkan FDR tidak mempunyai pengaruh yang signifikan .

47

terkecil (least square)

Sumber: Kumpulan Penelitian Terdahulu

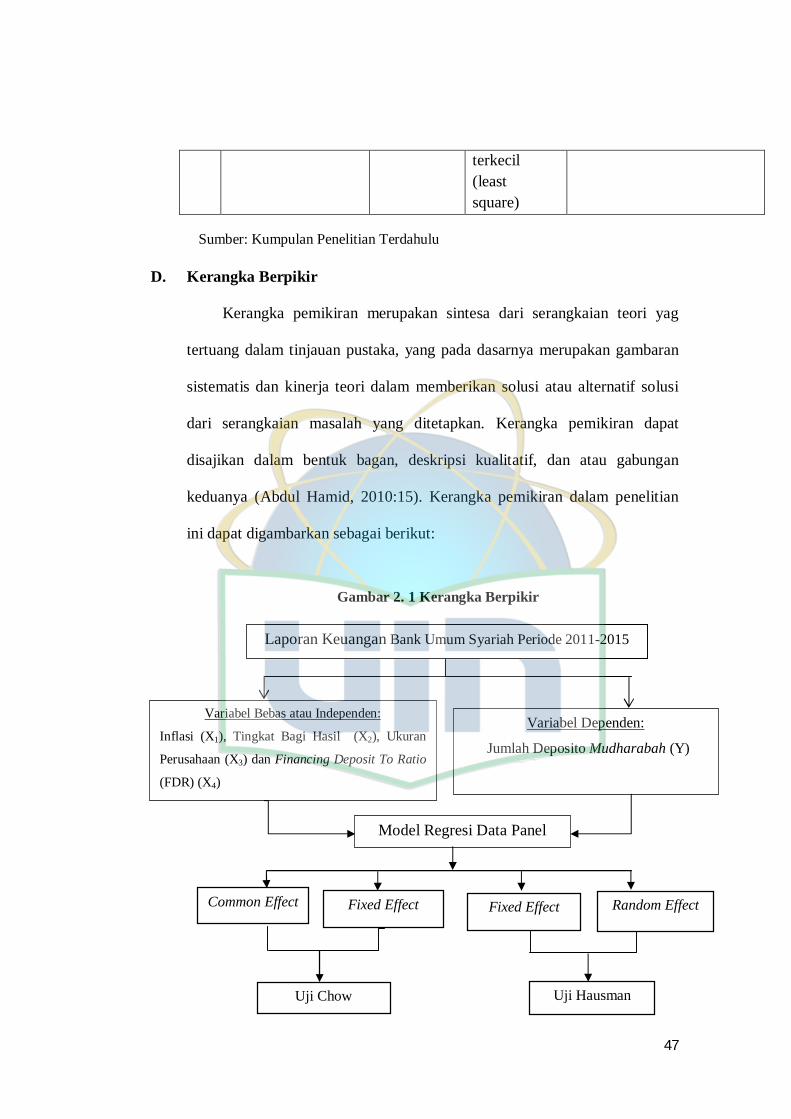

D. Kerangka Berpikir

Kerangka pemikiran merupakan sintesa dari serangkaian teori yag

tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran

sistematis dan kinerja teori dalam memberikan solusi atau alternatif solusi

dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapat