PENGARUH EXCHANGE RATE, TUNNELING INCENTIVE, DAN...

100

PENGARUH EXCHANGE RATE, TUNNELING INCENTIVE, DAN MEKANISME BONUS TERHADAP KEPUTUSAN PERUSAHAAN MELAKUKAN TRANSFER PRICING Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015 SKRIPSI Diajukan Kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi Disusun oleh : Syarah Sefty Andraeni NIM : 1113082000071 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2017

Transcript of PENGARUH EXCHANGE RATE, TUNNELING INCENTIVE, DAN...

PENGARUH EXCHANGE RATE, TUNNELING INCENTIVE, DAN

MEKANISME BONUS TERHADAP KEPUTUSAN PERUSAHAAN

MELAKUKAN TRANSFER PRICING

Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2015

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Syarat

Meraih Gelar Sarjana Ekonomi

Disusun oleh :

Syarah Sefty Andraeni

NIM : 1113082000071

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2017

ii

PENGARUH EXCHANGE RATE, TUNNELING INCENTIVE, DAN

MEKANISME BONUS TERHADAP KEPUTUSAN PERUSAHAAN

MELAKUKAN TRANSFER PRICING

Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2015

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Syarat Meraih

Gelar Sarjana Ekonomi

Disusun oleh :

Syarah Sefty Andraeni

NIM : 1113082000071

Di bawah Bimbingan :

Pembimbing

Fitri Damayanti, SE., M.Si.

NIP : 198107312006042003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2017

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 12 April 2017 telah dilakukan Ujian Komprehensif atas

mahasiswa/i :

1. Nama : Syarah Sefty Andraeni

2. NIM : 1113082000071

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Exchange Rate, Tunneling Incentive, dan

Mekanisme Bonus terhadap Keputusan Perusahaan

Melakukan Transfer Pricing (Studi pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2015)

Setelah mencermati dan mengamati penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa/i tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 April 2016

1. Zuwesty Eka Putri, SE., M.Ak.

NIP. 198004162009012006 ( )

Penguji 1

2. Yulianti, SE., M.Si.

NIP. 198203182011012011

( )

Penguji 2

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 13 Juni 2017 telah dilakukan Ujian Skripsi atas mahasiswa/i :

1. Nama : Syarah Sefty Andraeni

2. NIM : 1113082000071

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Exchange Rate, Tunneling Incentive, dan

Mekanisme Bonus terhadap Keputusan Perusahaan

Melakukan Transfer Pricing (Studi pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2015)

Setelah mencermati dan mengamati penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/i

tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Juni 2017

1. Yessi Fitri, SE., M.Si., Ak., CA

NIP. 197609242006042002 ( )

Ketua

2. Dr. Amilin, S.E., M.Si., Ak., CA., QIA., BKP

NIP. 197306152005011009 ( )

Penguji Ahli

3. Fitri Damayanti, SE., M.Si.

NIP. 198107312006042003 ( )

Pembimbing

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Syarah Sefty Andraeni

2. Tempat, Tanggal Lahir : Bandung, 2 September 1995

3. Alamat : Bumi Sawangan Indah II Blok D3

No. 47 Sawangan-Depok

4. Telepon : 081319915828

5. Email : [email protected]

II. PENDIDIKAN FORMAL

1. TK Al-Muawanah Tahun 2000

2. MI. Miftahul Huda Tahun 2001

3. SMPN 14 Depok Tahun 2007

4. SMAN 5 Depok Tahun 2010

5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2013

III. PENDIDIKAN NON FORMAL

1. Bimbingan Belajar Salemba Group Tahun 2012

2. Lembaga Indonesia-Amerika (LBPP-LIA) Tahun 2011

vii

IV. PENGALAMAN ORGANISASI

1. Ketua Divisi Komunikasi MPK SMAN 5 Depok

2. Panitia Dialog Jurusan dan Seminar Konsentrasi HMJ

Akuntansi

3. Anggota BEM FEB

V. SEMINAR DAN WORKSHOP

1. Workshop “Mengenal Dunia Komunikasi” Program Vokasi

Universitas Indonesia 2011

2. Research Training oleh Fatahillah Researchers for Science and

Humanity UIN Syarif Hidayatullah Jakarta 2016

3. Workshop Aplikasi Akuntansi Zahir oleh HMJ Akuntansi 2016

4. Pelatihan “Working With Financial Statement” PT. Pelabuhan

Indonesia III (Persero) 2016

VI. LATAR BELAKANG KELUARGA

1. Ayah : Rahmat Gunawan

2. Ibu : Syamsari

3. Anak ke- : 1 (satu)

viii

THE INFLUENCE OF EXCHANGE RATE, TUNNELING INCENTIVE,

AND BONUS SCHEME ON THE COMPANY DECISION TO TRANSFER

PRICING

By : Syarah Sefty Andraeni

ABSTRACT

This research is aimed to analyze the effect of exchange rate, tunneling incentive,

and bonus scheme toward the firm decision for transfer pricing. Dependent

variabel in this reasearch was transfer pricing proxied by the value of related party

transaction (RPT) sales. Independent variabel in this research were exchange rate,

tunneling incentive, and bonus scheme.

This research use secondary data analysis of financial statement or annual report

of firms in Indonesai Stock Exchange. The population in this research was

manufactured firms that listed in Indonesia Stock Exchange in 2013 until 2015. By

using purposive sampling method, the total amount of samples obtained in this

research were 22 sampels. This research use logistic regression analysis as

analysis method.

The result of analysis in this result showed that exchange rate and tunneling

incentive effected toward the firm decision for transfer pricing. While bonus

scheme did not effected on the firm decision for transfer pricing.

Keyword : Exchange Rate, Tunneling Incentive, Bonus Scheme, Transfer Pricing.

ix

PENGARUH EXCHANGE RATE, TUNNELING INCENTIVE, DAN

MEKANISME BONUS TERHADAP KEPUTUSAN PERUSAHAAN

MELAKUKAN TRANSFER PRICING

Oleh : Syarah Sefty Andraeni

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh exchange rate, tunneling

incentive, dan mekanisme bonus terhadap keputusan perusahaan melakukan

transfer pricing. Dependen variabel dalam penelitian ini adalah transfer pricing

yang diproxikan dengan adanya penjualan dengan pihak yang mempunyai

hubungan istimewa. Independen variabel dalam penelitian ini adalah exchange rate,

tunneling incentive, dan mekanisme bonus.

Penelitian ini menggunakan data sekunder yang dianalisis dan diperoleh dari

laporan keuangan atau laporan tahunan perusahaan yang terdaftar di Bursa Efek

Indonesia. Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2013-2015. Menggunakan purposive

sampling method, sampel yang terkumpul dalam penelitian ini adalah sebanyak 22

sampel perusahaan pada tahun 2013-2015 serta dalam penelitian ini menggunakan

regresi logistik sebagai metode analisinya.

Hasil dari penelitian ini menunjukkan bahwa variabel exchange rate dan tunneling

incentive berpengaruh terhadap keputusan perusahaan melakukan transfer pricing

namun mekanisme bonus menunjukkan bahwa variabel tersebut tidak berpengaruh

terhadap keputusan perusahaan melakukan transfer pricing.

Kata Kunci : Exchange Rate, Tunneling Incentive, Mekanisme Bonus, Transfer

Pricing

x

KATA PENGANTAR

Bismillahirrahmanirrahiim

Assalamamu’alaikum Wr. Wb

Segala puji bagi Allah SWT, yang telah memberikan berkat, rahmat, dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, nabi akhir

zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini

disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana

Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini banyak mendapat

bantuan, bimbingan dan dorongan dari berbagai pihak, sehingga segala macam

kendala yang dihadapi dapat diatasi dengan baik. Pada kesempatan ini penulis ingin

mengucapkan terima kasih yang setulusnya kepada :

1. Ayahanda dan Ibunda serta kedua adik kembarku yang telah memberikan kasih

sayang, perhatian, semangat serta doa yang tiada hentinya. Terima kasih atas

segalanya Mama dan Papa.

2. Bapak Dr. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., M.Si., Ak.,C A selaku Ketua Program Studi Akuntansi

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

xi

4. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Program Studi

Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Fitri Damayanti, SE., M.Si. selaku dosen pembimbing yang telah

meluangkan waktu dan tak pernah lelah memberikan pengarahan dan bimbingan

dalam penulisan skripsi ini.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah sabar dan ikhlas mendidik dan memberikan ilmu

yang insha allah dapat bermanfaat.

7. Keluarga besar yang selalu mendoakan dan memberikan dukungan untuk

kesuksesan penulis. Terima kasih atas seluruh kasih sayangnya.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah sabar dan ikhlas mendidik dan memberikan ilmu

yang insha allah dapat bermanfaat.

9. Keluarga besar yang selalu mendoakan dan memberikan dukungan untuk

kesuksesan penulis. Terima kasih atas seluruh kasih sayangnya.

10. Sahabat perjuangan dari SMA Adizti Novitri, Andiani Dwi Astuti, Tika Amelia

Rahmadani terima kasih atas segala bantuannya dan waktunya yang selalu ada

untuk membantu dan memberikan semangatnya.

11. Ivan Ramadhan yang dengan sabar mengajari metodologi penelitian.

12. Sahabat muslimah tercinta Adinda Vindri Andriana, Syarifah, dan Hanum Az-

zahra terima kasih atas segala canda tawa dan kesenangannya.

xii

13. Sahabat terbaik Nur Hanifah, Heafsy Nur Ikhsan, dan Muhammad Zaki Yusuf

terima kasih atas segala cerita, inspirasi, dan semangatnya selama menjalani

perkuliahan hingga sekarang.

14. Terima kasih juga kepada Meliana Utami, Fatimah At-thohiroh, dan seluruh

teman-teman akuntansi angkatan 2013 atas bantuannya.

15. Teman-teman KKN PEMANAH terutama untuk Fitri Listianingrum yang selalu

dengan sabar mendengarkan keluh kesah penulis, Nida Asiah, Cici Afela, Lisa

Septiani, Dyah Ayu, Nizar Aristya, Arsy Nuril, Muhammad Dzaki, Jihad Adias.

Terima kasih atas perjuangannya menjalani KKN serta rasa kekeluargaannya.

16. Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih atas

kerjasamanya sehinnga skripsi ini dapat diselesaikan dengan baik.

Penulis menyadari sepenuhnya bahwa dalam skripsi ini masih terdapat kekurangan

atau kelemahan, untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun untuk penyempurnaan skripsi ini. Besar harapan penulis dengan

adanya tugas akhir ini dapat guna menambah wawasan dan pengetahuan penulis

khususnya dan pihak lain pada umumnya.

Wassalamu’alaikum Wr. Wb

Jakarta, 18 Juni 2017

Syarah Sefty Andraeni

xiii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

LEMBAR PENGESAHAN SKRIPSI .................................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI........................................................iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ v

DAFTAR RIWAYAT HIDUP ............................................................................... vi

ABSTRACT ........................................................................................................... viii

ABSTRAK..............................................................................................................ix

KATA PENGANTAR ............................................................................................. x

DAFTAR ISI.........................................................................................................xiii

DAFTAR TABEL .................................................................................................. xv

DAFTAR GAMBAR............................................................................................xvi

DAFTAR LAMPIRAN ........................................................................................ xvi

BAB I PENDAHULUAN ........................................................................................ 1

A. Latar Belakang Masalah ............................................................................... 1

B. Rumusan Masalah ...................................................................................... 10

C. Tujuan dan Manfaat Penelitian .................................................................. 10

1. Tujuan Penelitian ................................................................................... 10

2. Manfaat Penelitian ................................................................................. 11

BAB II KAJIAN PUSTAKA ................................................................................. 12

A. Landasan Teori .......................................................................................... 12

1. Teori Agensi…...................................................................................... 12

2. Transfer Pricing .................................................................................... 15

3. Exchange Rate ....................................................................................... 18

4. Tunneling Incentive ............................................................................... 20

5. Mekanisme Bonus ................................................................................ 21

xiv

B. Penelitian Terdahulu ................................................................................. 23

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis............................... 30

BAB III METODOLOGI PENELITIAN............................................................... 37

A. Ruang Lingkup Penelitian .......................................................................... 37

B. Metode Penentuan Sampel ......................................................................... 37

C. Metode Pengumpulan Data ........................................................................ 38

D. Metode Analisis Data ................................................................................. 38

1. Uji Deskriptif ......................................................................................... 39

2. Uji Frekuensi.........................................................................................39

3. Analisis Regresi Logistik....................................................................... 40

E. Operasional Variabel Penelitian ................................................................. 44

BAB IV HASIL DAN PEMBAHASAN ............................................................... 48

A. Sekilas Gambaran Umum Penelitian ............................................................ 48

B. Hasil Uji Analisis Data Penelitian ................................................................ 50

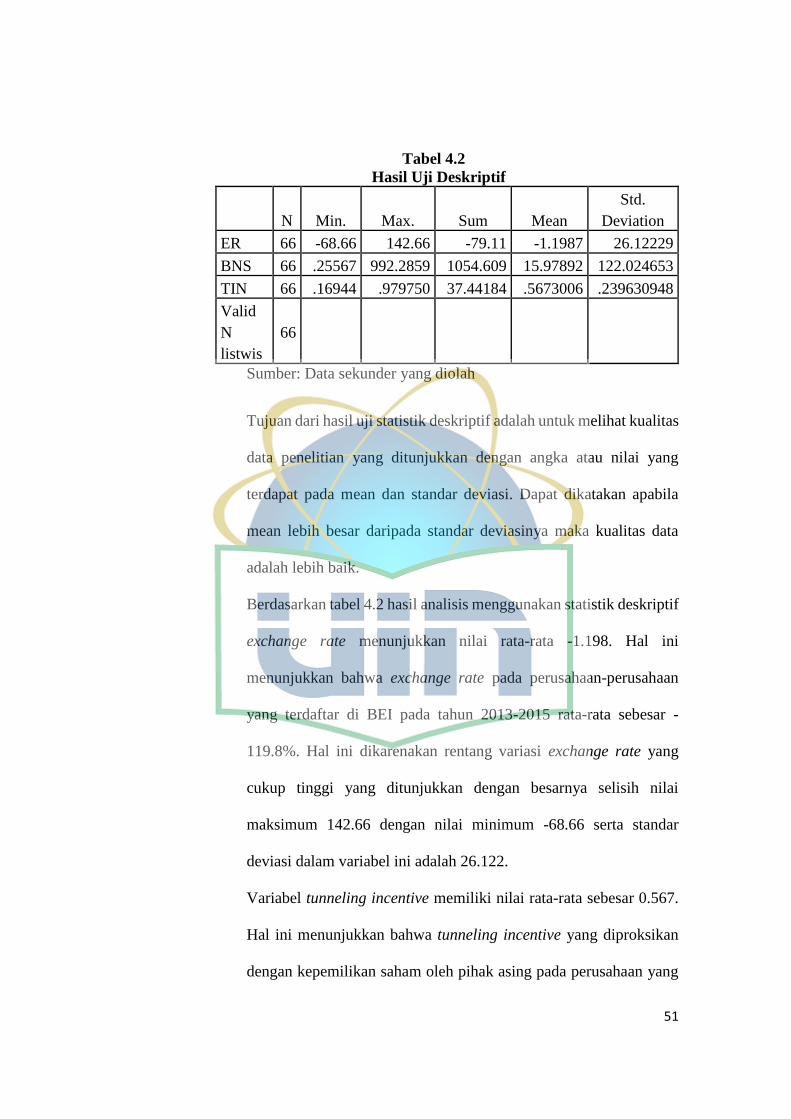

1. Hasil Uji Deskriptif ............................................................................... 50

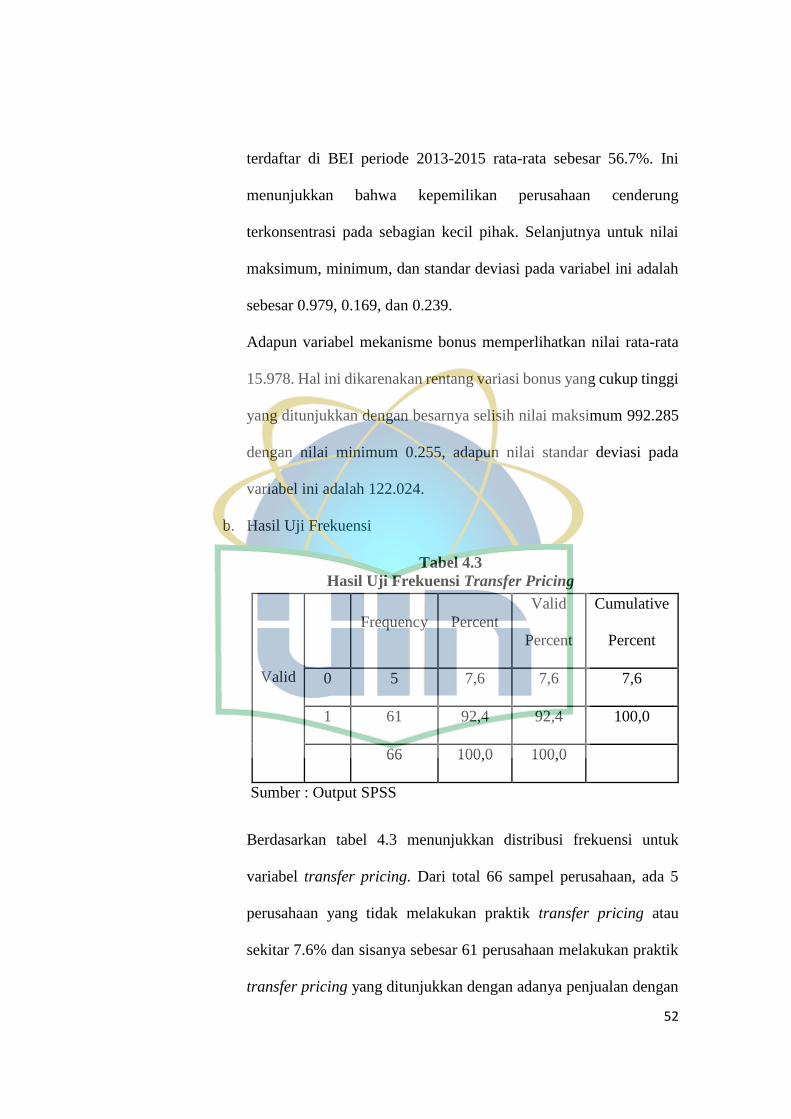

2. Hasil Uji Frekuensi ................................................................................ 52

3. Hasil Analisis Regresi Logistik ............................................................. 53

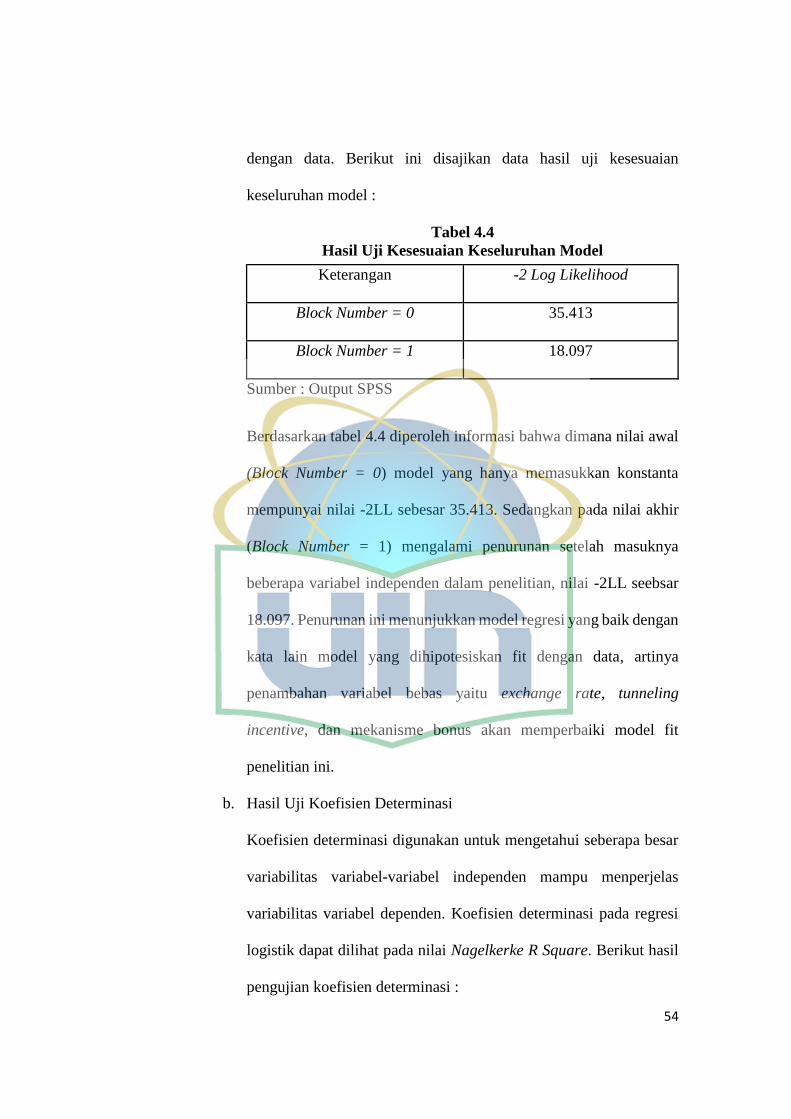

4. Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit) ........... 53

5. Hasil Uji Kofisien Determinasi ............................................................. 54

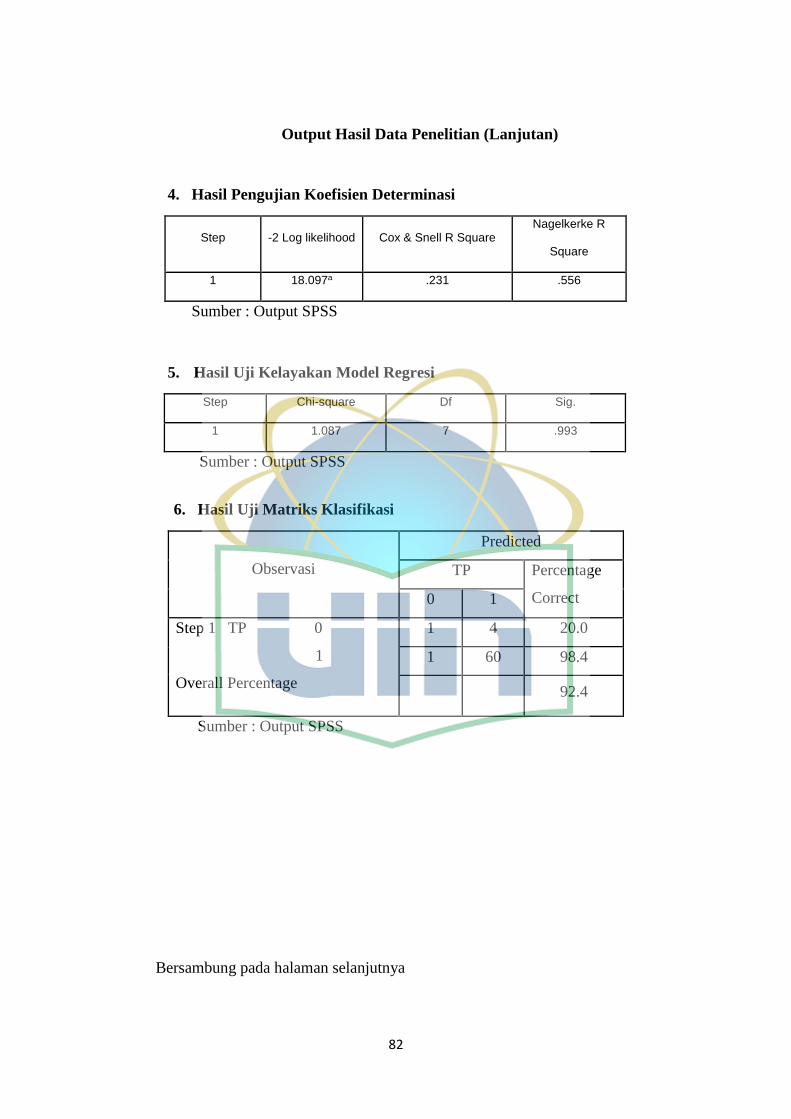

6. Hasil Uji Kelayakan Model Regresi ...................................................... 55

7. Hasil Matriks Klasifikasi ....................................................................... 56

8. Hasil Hipotesis dan Model Regresi Terbentuk ...................................... 57

C. Pembahasan .................................................................................................. 58

1. Pengaruh Exchange Rate Terhadap Transfer Pricing ....................... 58

2. Pengaruh Tunneling Incentive Terhadap Transfer Pricing ................... 60

3. Pengaruh Mekanisme Bonus Terhadap Transfer Pricing ..................... 61

BAB V PENUTUP ................................................................................................. 63

A. Kesimpulan ................................................................................................ 64

B. Saran ........................................................................................................... 65

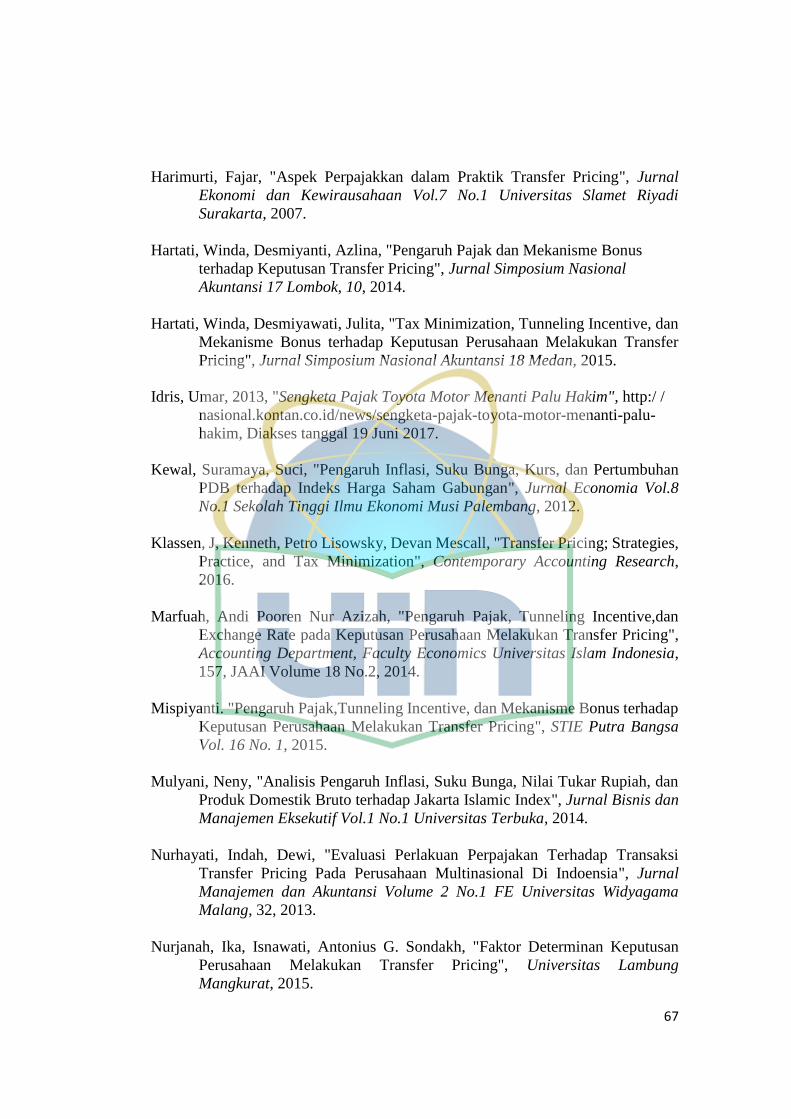

DAFTAR PUSTAKA ............................................................................................ 66

LAMPIRAN ... ....................................................................................... ............69

xv

DAFTAR TABEL

Tabel 1.1 Jenis-jenis Pengukuran Kinerja.................................................................1

Tabel 1.2 Kasus Besar Mengenai Transfer Pricing..................................................4

Tabel 2.1 Penelitian Terdahulu..............................................................................24

Tabel 3.1 Operasional Variabel..............................................................................47

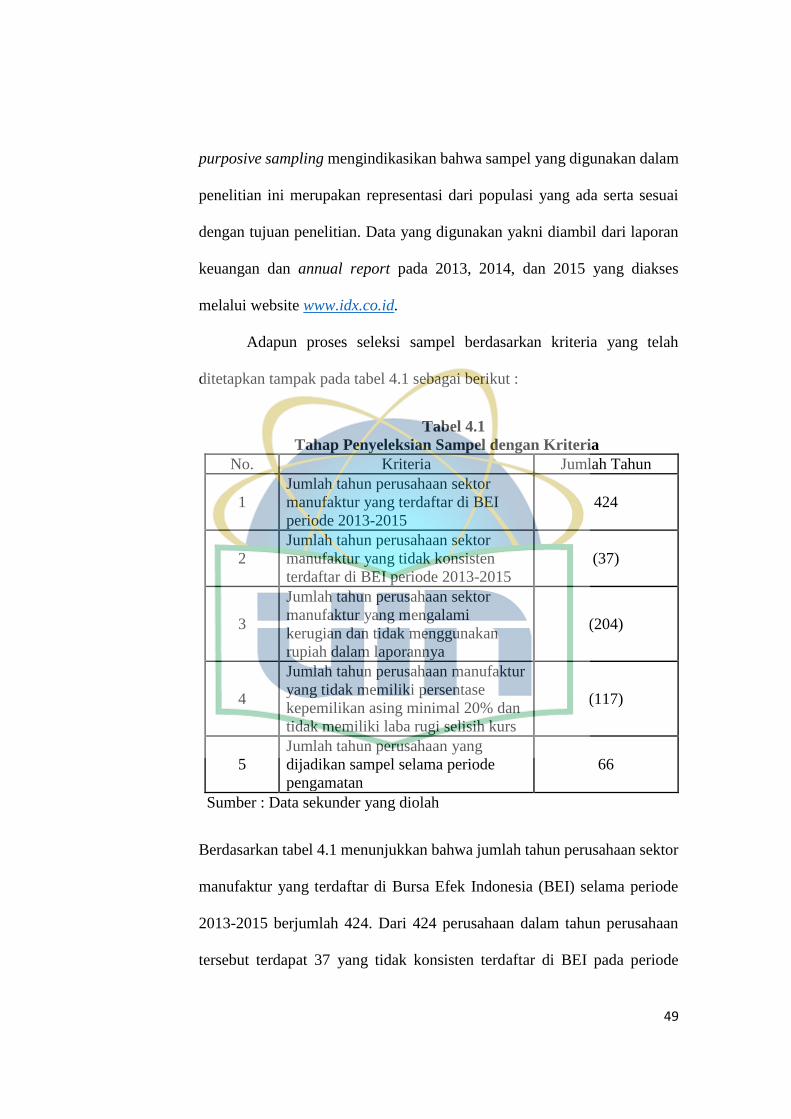

Tabel 4.1 Tahap Penyeleksian Sampel dengan Kriteria.........................................49

Tabel 4.2 Hasil Uji Deskriptif.................................................................................51

Tabel 4.3 Hasil Uji Frekuensi.................................................................................52

Tabel 4.4 Hasil Kesesuaian Keselurahan Model....................................................54

Tabel 4.5 Hasil Koefisien Determinasi...................................................................55

Tabel 4.6 Hasil Uji Kelayakan Model Regresi.......................................................55

Tabel 4.7 Hasil Uji Matriks Klasifikasi..................................................................56

Tabel 4.8 Hasil Uji Koefisien Regresi Logistik......................................................57

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran .......................................................................... 35

xvii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan yang dijadikan Sampel Penelitian ........... 70

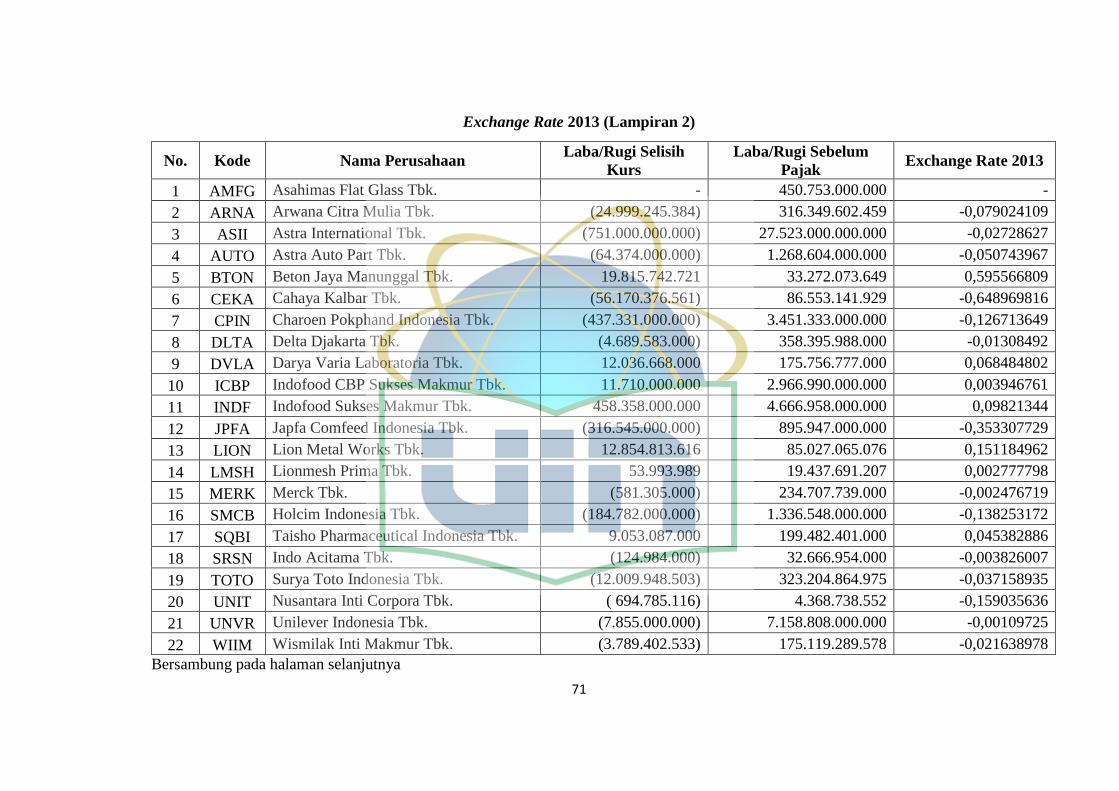

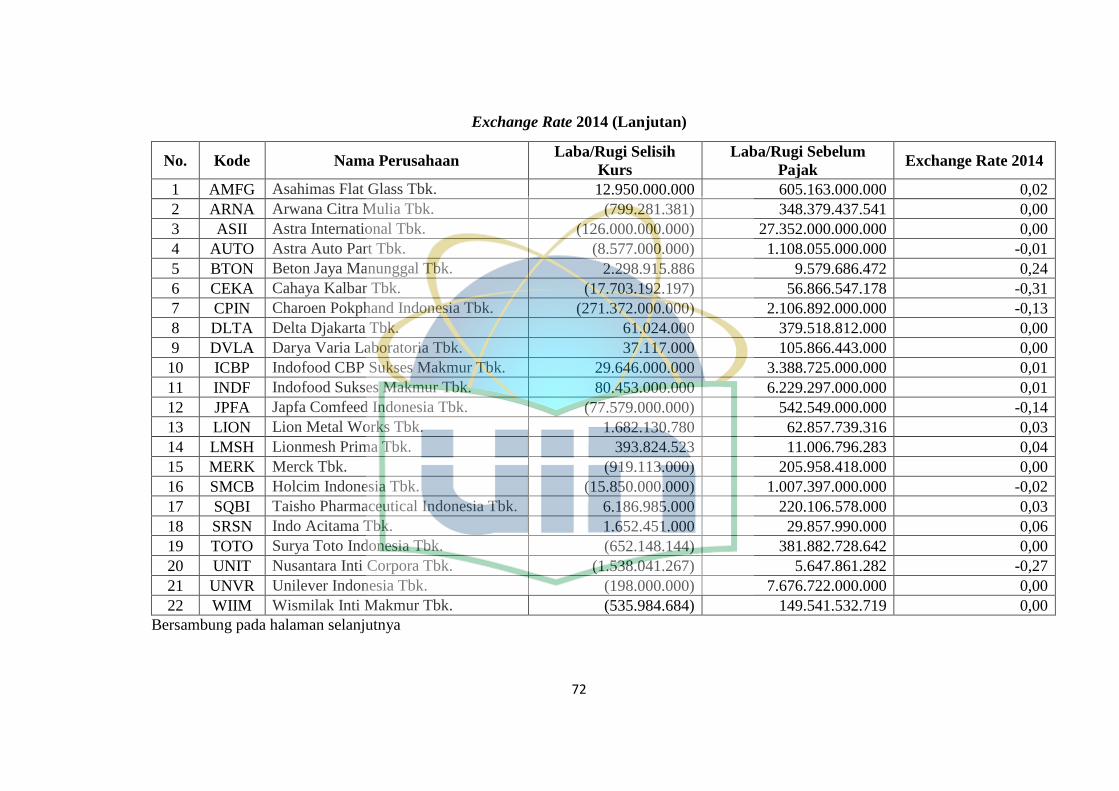

Lampiran 2 Hasil Perhitungan Variabel Exchange Rate......................................71

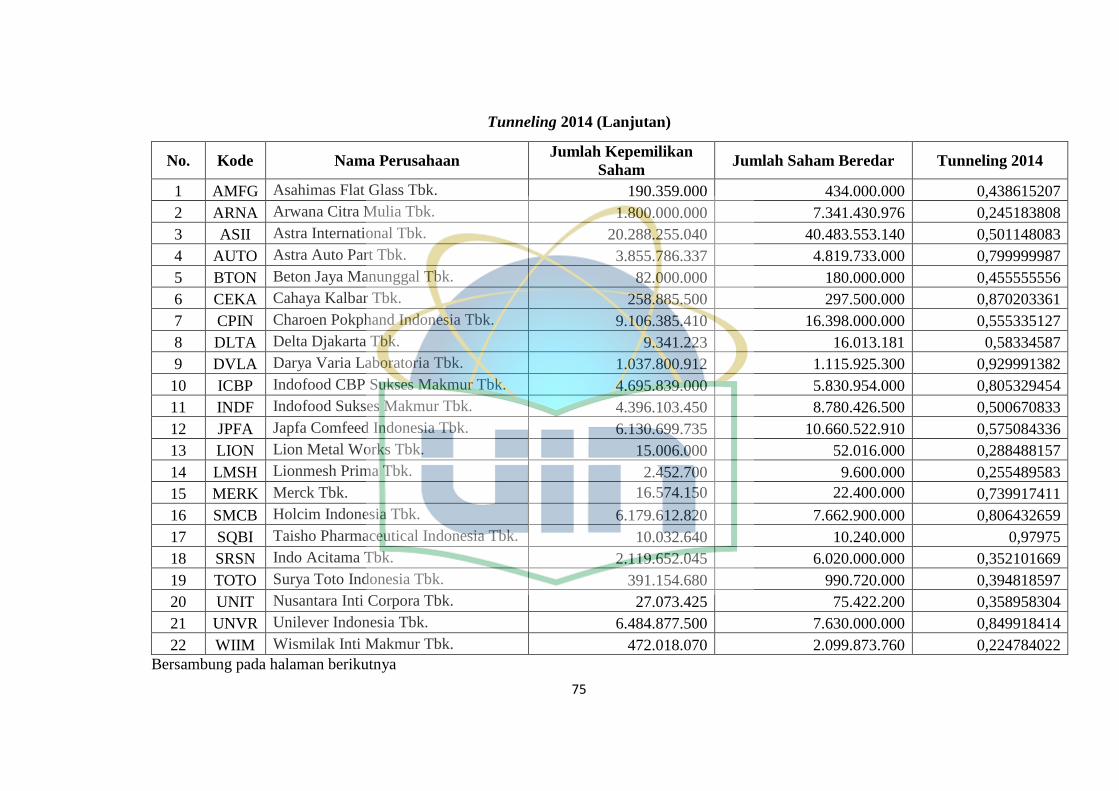

Lampiran 3 Hasil Perhitungan Variabel Tunneling Incentive..............................74

Lampiran 4 Hasil Perhitungan Variabel Mekanisme Bonus................................77

Lampiran 5 Hasil Perhitungan Variabel Transfer Pricing...................................80

Lampiran 6 Output Hasil Perhitungan Data Penelitian........................................81

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan manufaktur merupakan perusahaan industri pengolahan yang

aktivitas utamanya adalah mengolah bahan baku menjadi barang setengah jadi

atau bahkan menjadi barang jadi dengan melibatkan tenaga manusia dan mesin

dalam pengelolaannya. Sebuah perusahaan manufaktur umumnya terdiri dari

berbagai macam departemen untuk membantu aktivitas operasi perusahaan

secara menyeluruh, manajer departemen akan selalu melaporkan informasi

terkini terkait kinerja operasi departemennya kepada pihak controller dan

general manager sebagai bahan pertimbangan pengambilan keputusan direksi

dalam aktivitas perusahaan.

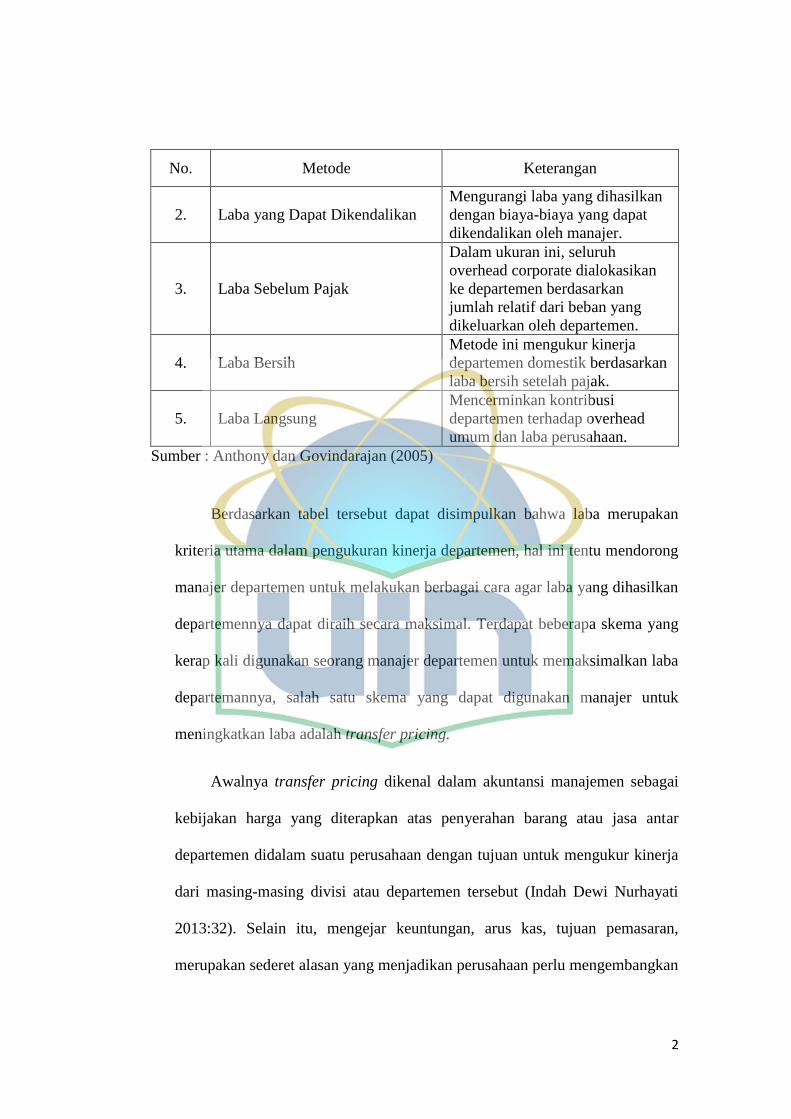

Sehubungan dengan hal tersebut, Anthony dan Govindarajan (2005:249)

mengatakan bahwa kinerja suatu departemen dapat diukur oleh perusahaan

dengan beberapa metode yaitu :

Tabel 1.1

Jenis-jenis Ukuran Kinerja

No. Metode Keterangan

1. Margin Kontribusi

Menunjukkan rentang antara

pendapatan dengan beban

variabel.

Bersambung pada halaman berikutnya

2

No. Metode Keterangan

2. Laba yang Dapat Dikendalikan

Mengurangi laba yang dihasilkan

dengan biaya-biaya yang dapat

dikendalikan oleh manajer.

3. Laba Sebelum Pajak

Dalam ukuran ini, seluruh

overhead corporate dialokasikan

ke departemen berdasarkan

jumlah relatif dari beban yang

dikeluarkan oleh departemen.

4. Laba Bersih

Metode ini mengukur kinerja

departemen domestik berdasarkan

laba bersih setelah pajak.

5. Laba Langsung

Mencerminkan kontribusi

departemen terhadap overhead

umum dan laba perusahaan.

Sumber : Anthony dan Govindarajan (2005)

Berdasarkan tabel tersebut dapat disimpulkan bahwa laba merupakan

kriteria utama dalam pengukuran kinerja departemen, hal ini tentu mendorong

manajer departemen untuk melakukan berbagai cara agar laba yang dihasilkan

departemennya dapat diraih secara maksimal. Terdapat beberapa skema yang

kerap kali digunakan seorang manajer departemen untuk memaksimalkan laba

departemannya, salah satu skema yang dapat digunakan manajer untuk

meningkatkan laba adalah transfer pricing.

Awalnya transfer pricing dikenal dalam akuntansi manajemen sebagai

kebijakan harga yang diterapkan atas penyerahan barang atau jasa antar

departemen didalam suatu perusahaan dengan tujuan untuk mengukur kinerja

dari masing-masing divisi atau departemen tersebut (Indah Dewi Nurhayati

2013:32). Selain itu, mengejar keuntungan, arus kas, tujuan pemasaran,

merupakan sederet alasan yang menjadikan perusahaan perlu mengembangkan

3

proses untuk mengalokasikan biaya overhead dan strategi desain untuk

memperkirakan harga transfer bagi barang dan jasa yang diproduksi (Prem

Sikka dan Hugh Willmott, 2010:342 ).

Menurut Mark Checini dkk. (2013:18) bagi perusahaan multinasional

yang telah mempunyai jaringan operasi diberbagai negara, skema transfer

pricing merupakan alternatif terbaik untuk mencapai keunggulan kompetitif

perusahaan dalam bidang mengelola resiko dan biaya yang ditimbulkan dari

ketidaksempurnaan struktur pasar di negara-negara mitra kerjasama.

Indah Dewi Nurhayati (2013:32) mengatakan peraturan mengenai

transfer pricing telah dibuat oleh pemerintah dengan mengeluarkan Surat

Edaran Direktur Jenderal Pajak No.04/PJ.7/1993 tanggal 9 Maret 1993

mengenai metode yang dapat digunakan untuk menguji kewajaran transfer

pricing, serta Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010

tanggal 6 September 2010 sebagaimana telah dirubah dengan Peraturan

Direktur Jenderal Pajak Nomor PER-32/PJ/2011 tanggal 11 Nopember 2011

tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha Dalam Transaksi

Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa.

Namun bagai dua sisi mata uang yang berbeda, keberadaan skema transfer

pricing juga menimbulkan permasalahan serta kerugian bagi sejumlah pihak.

Berbagai kasus mengenai transfer pricing telah banyak terjadi baik didalam

maupun diluar negeri, diantaranya :

4

Tabel 1.2

3 (tiga) Kasus Besar Mengenai Transfer Pricing di Luar Negeri

Nomor Nama Perusahaan Kasus Tuduhan

1. Starbucks Inggris

Pada tahun 2011 sama sekali tidak

membayar pajak korporasi padahal

berhasil mencetak penjualan sebesar £398

juta namun pada tahun2008 mereka

mengaku rugi £112 juta atau sekitar Rp1,7

triliun. Padahal dalam laporan kepada

investornya di Amerika Serikat, Starbucks

mengatakan bahwa mereka memperoleh

keuntungan yang besar di Inggris, bahkan

penjualannya selama 3 tahun (2008-2010)

mencapai £1,2 miliar atau sekitar Rp18

triliun. Dengan kerugian ini, Starbucks

Inggris tidak pernah membayar pajak

korporasi. Bahkan selama 14 tahun

beroperasi di Inggris, Starbucks hanya

membayar pajak sebesar £8,6 juta.

2. Google Inggris

Pada tahun 2011 juga berhasil mencatat

pendapatan sebesar £398juta tetapi hanya

membayar pajak

sebesar £6 juta.

3. Amazon Inggris

Amazon Inggris, di mana mereka berhasil

melakukan penjualan di Inggris sebesar

£3,35 miliar

selama tahun 2011 tetapi hanya

membayar pajak sebesar £1,5 juta.

Sumber : http://www.kemenkeu.go.id

Selain diluar negeri kasus transfer pricing juga terjadi di Indonesia,

diantaranya adalah pada pertengahan 2007 Direktorat Jenderan Pajak

membongkar kasus dugaan penggelapan pajak yang dilakukan PT. Asian Agri,

anak perusahaan Raja Garuda Mas Group. Direktorat Jenderal Pajak memeriksa

bahwa perusahaan itu diduga telah menggelapkan pajak senilai 1,34 trilliun.

Manipulasi tersebut secara garis besar menggunakan modus dengan skema

transfer pricing, transaksi lindung nila (hedging) fiktif, dan pembuatan biaya

fiktif (Lukluk Fuadah, 2008:114).

5

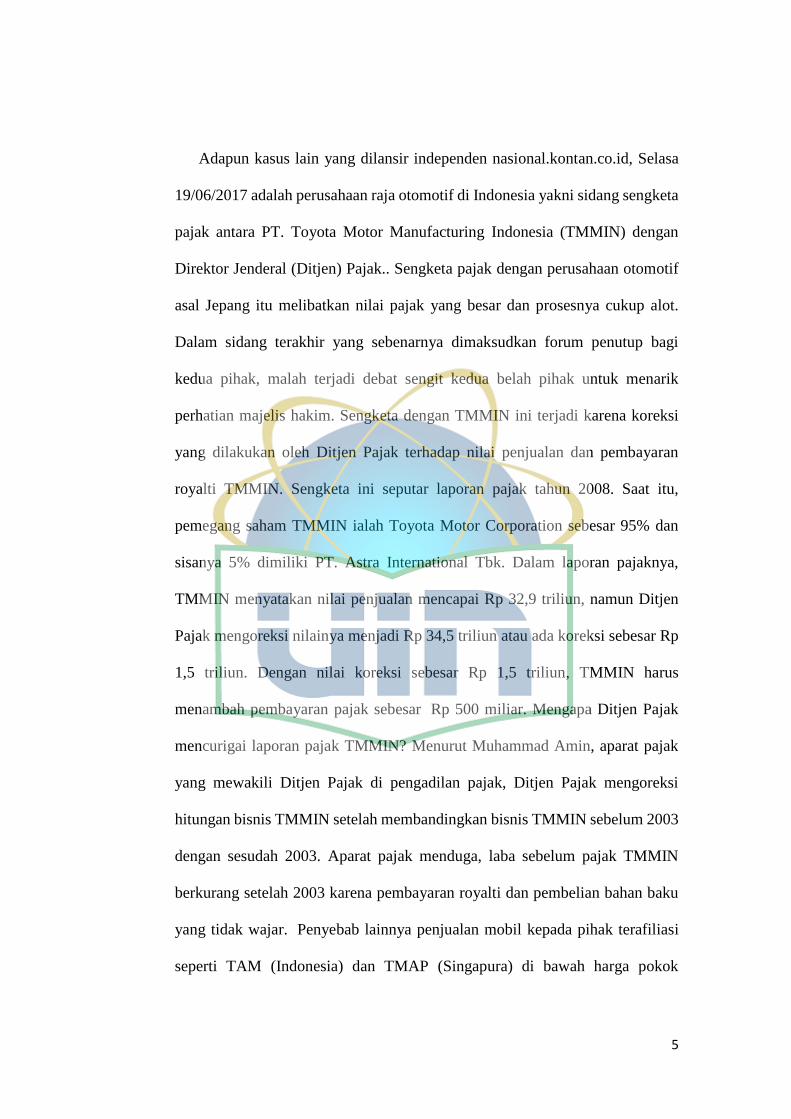

Adapun kasus lain yang dilansir independen nasional.kontan.co.id, Selasa

19/06/2017 adalah perusahaan raja otomotif di Indonesia yakni sidang sengketa

pajak antara PT. Toyota Motor Manufacturing Indonesia (TMMIN) dengan

Direktor Jenderal (Ditjen) Pajak.. Sengketa pajak dengan perusahaan otomotif

asal Jepang itu melibatkan nilai pajak yang besar dan prosesnya cukup alot.

Dalam sidang terakhir yang sebenarnya dimaksudkan forum penutup bagi

kedua pihak, malah terjadi debat sengit kedua belah pihak untuk menarik

perhatian majelis hakim. Sengketa dengan TMMIN ini terjadi karena koreksi

yang dilakukan oleh Ditjen Pajak terhadap nilai penjualan dan pembayaran

royalti TMMIN. Sengketa ini seputar laporan pajak tahun 2008. Saat itu,

pemegang saham TMMIN ialah Toyota Motor Corporation sebesar 95% dan

sisanya 5% dimiliki PT. Astra International Tbk. Dalam laporan pajaknya,

TMMIN menyatakan nilai penjualan mencapai Rp 32,9 triliun, namun Ditjen

Pajak mengoreksi nilainya menjadi Rp 34,5 triliun atau ada koreksi sebesar Rp

1,5 triliun. Dengan nilai koreksi sebesar Rp 1,5 triliun, TMMIN harus

menambah pembayaran pajak sebesar Rp 500 miliar. Mengapa Ditjen Pajak

mencurigai laporan pajak TMMIN? Menurut Muhammad Amin, aparat pajak

yang mewakili Ditjen Pajak di pengadilan pajak, Ditjen Pajak mengoreksi

hitungan bisnis TMMIN setelah membandingkan bisnis TMMIN sebelum 2003

dengan sesudah 2003. Aparat pajak menduga, laba sebelum pajak TMMIN

berkurang setelah 2003 karena pembayaran royalti dan pembelian bahan baku

yang tidak wajar. Penyebab lainnya penjualan mobil kepada pihak terafiliasi

seperti TAM (Indonesia) dan TMAP (Singapura) di bawah harga pokok

6

produksi sehingga mengurangi peredaran usaha. Sebagai jurus pamungkas, di

sidang kemarin, parat pajak menyerahkan satu perusahaan pembanding yang

sama persis dengan TMMIN. Pada tahun yang sama, perusahaan yang namanya

dirahasiakan itu mengalami laba 7,14% pada 2008 atau 10 kali lebih besar dari

laba TMMIN. Setelah sidang ini ditutup kemarin, keputusan atas sengketa ini

kini berada di tangan majelis hakim pengadilan pajak. Selain Sukma Alam, dua

anggota majelis hakim lainnya ialah Seno SB Hendra dan Krosbin Siahaan.

Ironisnya, meski sidang telah usai, namun kasus ini belum ada kejelasan kapan

akan diputus. Sekadar informasi, sengketa pajak antara Ditjen Pajak dengan

produsen mobil asal Jepang ini juga terjadi untuk tahun pajak 2005 dan 2007

hingga kini belum juga diputus, walaupun sidangnya telah lama berakhir (Umar

Idris, 2013)

Berdasarkan uraian kasus diatas memperlihatkan bahwa transfer pricing

merupakan salah satu skema yang sangat rawan untuk dijadikan jalan pintas

dalam memperoleh laba. Hal ini diperparah dengan data yang dikeluarkan oleh

Organization for Economic and Development (OECD) bahwa 60% dari total

perdagangan dunia terindikasi melakukan praktik transfer pricing (Indah Dewi

Nurhayati, 2013:32).

Hal tersebut tentu menjadikan transfer pricing sebagai hal yang sangat

krusial untuk diteliti serta perlu untuk diketahui faktor-faktor apa saja yang

dapat mempengaruhinya. Penelitian sebelumnya yang dilakukan oleh Christian

Plesner Rossing (2013) mengenai Tax strategy control: The case of transfer

pricing tax risk management yang mencoba menguji bagaimana fungsi tax

7

strategy mempengaruhi management control system dalam perusahaan

menghadapi resiko perpajakkan dalam transfer pricing, hasilnya menunjukkan

bahwa perusahaan multinasional khususnya manajemen cenderung melakukan

pengendalian terhadap pembayaran pajak melalui pengendalian harga dengan

mekanisme transfer pricing dan dalam penerapan “levers of control” ditemukan

bahwa fungsi tax strategy mempengaruhi 4 elemen dalam levers of control yang

mengsugesti manajemen untuk melakukan pengaturan kebergantungan

perusahaan terhadap respon dari lingkungan perpajakkan.

Marfuah dan Andi Puren Noor Azizah (2013) juga meneliti bagaimana

pengaruh pajak, tunneling incentive, dan exchange rate pada keputusan

perusahaan melakukan transfer pricing, hasilnya mengungkapkan bahwa pajak

dan tunneling incentive berpengaruh positif signifikan terhadap transfer pricing

dan exchange rate pada penelitian ini menunjukkan pengaruh positif namun

tidak signifikan. Selain itu penelitian yang dilakukan oleh Winda Hartati. dkk

(2015) mengenai tax minimation, tunneling incentive, dan mekanisme bonus

terhadap keputusan transfer pricing seluruh perusahaan yang listing di BEI,

hasilnya menunjukkan bahwa tax minimation, tunneling incentive, dan

mekanisme bonus berpengaruh signifikan terhadap transfer pricing.

Menurut Pricewaterhouse (2009) dalam Yuniasih. dkk (2012:2), para ahli

mengakui bahwa transfer pricing memungkinkan perusahaan untuk

menghindari pajak berganda dan juga terbuka untuk penyalahgunaan. Karena

hal ini dapat digunakan untuk mengalihkan keuntungan ke negara yang tarif

pajaknya rendah dengan memaksimalkan beban, dan pada akhirnya pendapatan.

8

Fatmariani (2008:2) mengatakan bahwa informasi laba atau pendapatan adalah

fokus utama dalam pelaporan keuangan yang menyediakan informasi mengenai

kinerja keuangan suatu perusahaan selama satu periode tertentu. Hal tersebut

tentu membuat manajer melakukan penyeleksian pemilihan prosedur akuntansi

yang optimal agar laba terlihat maksimal, pilihan akuntansi tergantung pada

variabel-variabel yang mencerminkan insentif yang menguntungkan pihak

manajemen dalam memilih metode akuntansi berdasarkan rencana bonus,

kontrak utang, dan proses politik (Belkaoui Riahi, 2007:187).

Berdasarkan uraian diatas, peneliti termotivasi untuk melakukan

penelitian ini karena dalam perkembangan penggunaan skema transfer pricing

terdapat motivasi lain selain pajak yang mempengaruhi pihak manajemen untuk

melakukan skema transfer pricing dalam rangka menaikkan laba pada periode

berjalan, dan hal tersebut disinggung dalam teori positif akuntansi dimana

terdapat tiga hipotesis yang menjadi perilaku oportunistis dari para manajer

dalam meningkatkan laba pada periode berjalan yakni rencana bonus, kontrak

utang (debt covenant), dan biaya proses politik. Adapun fokus hipotesis yang

hendak diuji dalam penelitian ini adalah hipotesis rencana bonus yang

sebagaimana juga disarankan oleh penelitian terdahulu yakni Elsa Kisari (2016)

yang menyarankan penelitian selanjutnya untuk menguji pengaruh variabel

tersebut berdasarkan hipotesis yang ada terhadap keputusan perusahaan

melakukan transfer pricing. Berdasarkan hal tersebut, maka peneliti melakukan

penelitian yang berjudul “Pengaruh Exchange Rate, Tunneling Incentive,

9

dan Mekanisme Bonus Terhadap Keputusan Perusahaan Melakukan

Transfer Pricing.”

Penelitian ini berusaha untuk mengembangkan penelitian sebelumnya

yang dilakukan oleh Marfuah dan Andi Puren Noor Azizah serta megikuti saran

dari penelitian sebelumnya yang dilakukan oleh Elsa Kisari (2016) dengan

perbedaan sebagai berikut :

1. Variabel yang digunakan pada penelitian sebelumnya terdiri dari pajak,

tunneling incentive serta exchange rate yang diduga mempengaruhi

keputusan perusahaan melakukan transfer pricing. Pada penelitian ini

peneliti menambahkan satu variabel tambahan yakni mekanisme yang

mana disarankan pada penelitian terdahulu sebagai salah satu faktor yang

diduga mempengaruhi pihak manajemen melakukan skema transfer

pricing. Peneliti juga menghilangkan variabel pajak pada penelitian ini

karena sudah terdapat banyak literatur serta penelitian yang mengungkap

dan membahas hal tersebut.

2. Objek penelitian dalam penelitian sebelumnya adalah perusahaan

manufaktur yang tercatat di Bursa Efek Indonesia (BEI) hanya pada tahun

2013. Sedangkan pada penelitian ini peneliti menggunakan objek penelitian

pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI)

pada tahun 2013, 2014, 2015.

10

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan

perumusan masalah sebagai berikut :

1. Bagaimana pengaruh exchange rate terhadap keputusan perusahaan

melakukan transfer pricing?

2. Bagaimana pengaruh tunneling incentive terhadap keputusan perusahaan

untuk melakukan transfer pricing?

3. Bagaimana pengaruh mekanisme bonus terhadap keputusan perusahaan

untuk melakukan transfer pricing?

C. Tujuan Peneltian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk menganalisis pengaruh exchange rate terhadap transfer pricing

2. Untuk menganalisis pengaruh tunneling incentive berpengaruh terhadap

transfer pricing

3. Untuk menganalisis pengaruh mekanisme bonus berpengaruh terhadap

transfer pricing

D. Manfaat Penelitian

Berdasarkan tujuan penelitian, penelitian ini mempunyai manfaat bagi

pihak-pihak yang bersangkutan diantaranya :

11

1. Manfaat Praktis

Memberikan gambaran kepada pemerintah, analis laporan keuangan,

manajemen perusahaan, dan investor/kreditor bagaimana exchange rate,

tunneling incentive, mekanisme bonus mempengaruhi perusahaan untuk

mengambil keputusan melakukan transfer pricing.

2. Manfaat Teoritis dan Akademis

Menambah pengetahuan bagi perkembangan studi akuntansi dengan

memberikan gambaran faktor yang mempengaruhi perusahaan

mengambil keputusan untuk melakukan transfer pricing, khususnya

perusahaan manufaktur multinasional di Indonesia serta menambah

referensi untuk penelitian di masa yang akan datang.

12

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

Landasan teori merupakan teori-teori yang relevan dan dapat digunakan

untuk menjelaskan variabel-variabel penelitian serta dapat dijadikan dasar

dalam memberi jawaban sementara terhadap rumusan masalah dan dapat

membantu dalam penyusunan instrument penelitian. Grand theory dari

peneltian ini adalah Theory Agency

1. Agensi Teori

Teori agensi terfokus pada dua individu yaitu prinsipal dan agen.

Prinsipal mendelegasikan responsibility desicion making kepada agen.

Baik prinsipal maupun agen diasumsikan sebagai orang-orang ekonomi

yang rasional yang semata termotivasi oleh kepentingan pribadi, tapi

mereka kesulitan membedakan penghargaan atas preferensi, kepercayaan

dan informasi. Hak dan kewajiban dari prinsipal dan agen dijelaskan

dalam sebuah perjanjian kerja yang saling menguntungkan. Dalam

penelitian akuntansi manajemen, teori agensi digunakan untuk

mengidentifikasi kombinasi kontrak kerja dan sistem informasi yang akan

memaksimalkan fungsi manfaat prinsipal, dan kendala-kendala perilaku

yang muncul dari kepentingan agen (Eka Raharjo 2007:38).

Ahmed Riahi dan Belakaoui (2007:186) mengatakan bahwa

hubungan agensi dikatakan telah terjadi ketika suatu kontrak antara

13

seorang prinsipal dan seorang agen untuk memberikan jasa demi

kepentingan prinsipal termasuk melibatkan adanya pemberian delegasi

kekuasaan pengambilan keputusan kepada agen. Baik prinsipal maupun

agen diasumsikan untuk termotivasi hanya oleh kepentingan dirinya

sendiri, yaitu untuk memaksimalkan kegunaan subjektif mereka, dan juga

menyadari kepentingan bersama mereka. Agen berjuang untuk

memaksimalkan pembayaran kontraknya yang bergantung pada suatu

tingkat usaha tertentu yang dibutuhkan. Prinsipal berjuang untuk

memaksimalkan pengembalian atas penggunaan sumber dayanya pada

pembayaran yang terutang kepada agen. Konflik kepentingan ini

diasumsikan akan dibawa ke dalam keadaan ekuilibrium oleh kontrak

kesepakatan. Kontrak mengikat pihak-pihak yang terlibat untuk setuju

atas serangkaian perilaku yang kooperatif mengingat adanya motif-motif

yang mendahulukan kepentingan diri sendiri. Ada dua alasan yang dapat

mengarah pada terjadinya divergensi antara kepentingan diri sendiri

dengan perilaku yang kooperatif yaitu :

a. Seleksi yang Merugikan (Adverse Selection)

Seleksi yang merugikan sebagai suatu masalah informasi, timbul

ketika agen menggunakan informasi khusus yang tidak dapat

diverifikasi oleh prinsipal untuk mengimplementasikan dengan

sukses suatu aturan input-tindakan yang berbeda dengan yang

diinginkan oleh prinsipal, dan karenanya menyebabkan prinsipal

14

tidak mampu menentukan apakah si agen telah membuat pilihan

yang tepat.

b. Risiko Moral (Moral Hazard)

Risiko moral sebagai suatu masalah informasi ex-post, timbul ketika

terdapat masalah motivasional dan konflik sebagai akibat dari

mendasarkan kontrak kesepakatan pada perilaku pengganti yang

tidak sempurna, dalam hal ini agen tidak tidak melaksanakan hal-hal

yang telah disepakati dalam kontrak kerja.

Dalam upaya mengatasi atau mengurangi masalah keagenan ini

menimbulkan biaya keagenan (agency cost) yang akan ditanggung baik oleh

principal maupun agent. Jensen & Meckling (1976) membagi biaya

keagenan ini menjadi monitoring cost, bonding cost dan residual loss.

Monitoring cost adalah biaya yang timbul dan ditanggung oleh principal

untuk memonitor perilaku agent, yaitu untuk mengukur, mengamati, dan

mengontrol perilaku agent. Bonding cost merupakan biaya yang ditanggung

oleh agentuntuk menetapkan dan mematuhi mekanisme yang menjamin

bahwa agent akan bertindak untuk kepentingan principal. Selanjutnya

residual loss merupakan pengorbanan yang berupa berkurangnya

kemakmuran principal sebagai akibat dari perbedaan keputusan agentdan

keputusan principal (Godfrey:1994).

Berdasarkan pemaparan diatas dapat dsimpulkan bahwa teori

keagenan (agency theory) menjelaskan bahwa terdapat hubungan yang

saling terkait antara pihak agen (manajemen) dan prinsipal (investor)

15

dimana pihak agen (manajemen) merupakan pihak yang menjalankan

perusahaan dengan mengharapkan gaji, bonus, serta tunjangan lain yang

bersumber dari laba serta aktivitas operasi perusahaan, sementara pihak

prinsipal (investor) merupakan pihak yang menannamkan uang atau

modalnya kedalam perusahaan dengan pengharapan mendapatkan imbalan

berupa laba baik dalam bentuk dividen atau bentuk natura (kenikmatan)

yang lain.

2. Transfer Pricing

a. Definisi

Menurut Organization for Economic Co–operation and

Development (OECD) dalam Nisa Septarini (2012:6) mendefinisikan

transfer pricing sebagai harga yang ditentukan dalam transaksi antar

anggota group dalam sebuah perusahaan multinasional, dimana harga

transfer yang ditentukan tersebut dapat menyimpang dari harga pasar

wajar sepanjang sesuai bagi groupnya.

Sedangkan menurut Suandy (2006) dalam Tri Marta

Chandraningrum (2009:4) mendefinisikan bahwa transfer pricing

adalah tindakan pengalokasian laba dari entitas perusahaan di satu

negara ke entitas perusahaan negara lain, dalam grup perusahaan dengan

tujuan untuk meminimalisir bukan menghindari pajak.

Sementara menurut Jerry M. Rosenburg (183:55) dalam Iman

Santoso (2004:126) mengatakan bahwa transfer pricing adalah: “the

16

price charged by one segment of an organization for a product or

service it supplies to another part of the same firm” . Rosenburg, dalam

hal ini mendefinisikan transfer pricing sebagai harga yang ditentukan

oleh satu bagian dari sebuah organisasi atas penyerahan barang atau jasa

yang dilakukannya kepada bagian lain dari organisasi yang sama.

Memperhatikan deskripsi diatas, dapat disimpulkan bahwa transfer

pricing adalah suatu skema atau metode yang dapat dijadikan pilihan

oleh suatu pihak organisasi untuk menentukan serta mengalokasikan

laba antar organisasi yang bersangkutan.

a. Metode Transfer Pricing

Menurut Fadjar Harimurti (2007:54) Beberapa metode transfer

pricing yang sering digunakan oleh perusahaan-perusahaan

konglomerasi dan departementasi yaitu:

1) Harga Transfer Dasar Biaya (Cost-Based Transfer Pricing)

Perusahaan yang menggunakan metode transfer atas dasar biaya

menetapkan harga transfer atas biaya variabel dan tetap yang

bisa dalam tiga pemilihan bentuk yaitu : biaya penuh (full cost),

biaya penuh ditambah mark-up (full cost plus markup) dan

gabungan antara biaya variabel dan tetap (variable cost plus

fixed fee).

2) Harga Transfer atas Dasar Harga Pasar (Market Basis Transfer

Pricing)

17

Apabila ada suatu pasar yang sempurna, metode transfer pricing

atas dasar harga pasar inilah merupakan ukuran yang paling

memadai karena sifatnya yang independen. Namun keterbatasan

informasi pasar yang terkadang menjadi kendala dalam

mengunakan transfer pricing yang berdasarkan harga pasar.

3) Harga Transfer Negosiasi (Negotiated Transfer Prices)

Dalam ketiadaan harga, beberapa perusahaan memperkenankan

divisi-divisi dalam perusahaan yang berkepentingan dengan

transfer pricing untuk menegosiasikan harga transfer yang

diinginkan. Harga transfer negosiasiasi mencerminkan

prespektif kontrolabilitas yang inheren dalam pusat-pusat

pertanggungjawaban karena setiap divisi yang berkepentingan

tersebut pada akhirnya yang akan bertanggung jawab atas harga

transfer yang dinegosiasikan.

b. Tujuan Transfer Pricing

Menurut Tri Marta Chandraningrum (2009:4) Ada tiga tujuan

penting dari penentuan harga transfer internasional yaitu :

1) Mengelola beban pajak mendominasi tujuan lainnya, tetapi

penggunaan operasional penentuan harga transfer seperti

mempertahankan posisi daya saing perusahaan.

2) Mempromosikan evaluasi kinerja yang setara.

3) Memberikan motivasi kepada karyawan.

18

3. Exchange Rate

a. Definisi

Menurut (Hanafi : 2010 dalam Mulyani : 2014) mengatakan bahwa

harga suatu mata uang relatif terhadap mata uang lainnya (kurs) sangat

tergantung dari kekuatan penawaran (supply) dan permintaan (demand)

mata uang tersebut. Sartono (2001) dalam Suciati dan Machfoedz

(2002:349) mengatakan bahwa pengertian nilai tukar mata uang

menurut FASB adalah rasio antara suatu unit mata uang dengan

sejumlah mata uang lain yang bisa ditukar pada waktu tertentu.

Perbedaan nilai tukar riil dengan nilai tukar nominal penting untuk

dipahami karena keduanya mempunyai pengaruh yang berbeda terhadap

risiko nilai tukar. Perubahan nilai tukar nominal akan diikuti oleh

perubahan harga yang sama yang menjadikan perubahan tersebut tidak

berpengaruh terhadap posisi persaingan relatif antara perusahaan

domestik dengan pesaing luar negerinya dan tidak ada pengaruh

terhadap aliran kas. Sedangkan perubahan nilai tukar riil akan

menyebabkan perubahan harga relatif (yaitu perubahan perbandingan

antara harga barang domestik dengan harga barang luar negeri). Dengan

demikian perubahan tersebut mempengaruhi daya saing barang

domestik.

b. Fungsi Nilai Tukar

Menurut Goeltom dan Zulverdi (1998:73) penentuan sistem nilai tukar

merupakan suatu hal penting bagi perekonomian suatu negara karena

19

hal tersebut merupakan satu alat yang dapat digunakan untuk

mendorong pertumbuhan ekonomi dan mengisolasi perekonomian

suatu negara dari gejolak perekonomian global. Pada dasarnya

kebijakan nilai tukar yang ditetapkan suatu negara mempunyai

beberapa fungsi utama yaitu :

1) Mempertahankan keseimbangan neraca pembayaran, dengan

sasaran akhir menjaga kecukupan cadangan devisa.

2) Menjaga kestabilan pasar domestik.

3) Sebagai instrumen moneter khususnya bagi negara yang

menerapkan suku bunga dan nilai tukar sebagai sasaran operasional

kebijakan moneter.

Selain itu, menurut Kewal (2012:58) mengatakan bahwa nilai tukar atau

disebut juga kurs valuta dalam berbagai transaksi ataupun jual beli

valuta asing, dikenal ada empat jenis, yaitu:

1. Selling rate (kurs jual), yaitu kurs yang ditentukan oleh suatu bank

untuk penjualan valuta asing tertentu pada saat tertentu.

2. Middle rate (kurs tengah), yaitu kurs tengah antara kurs jual dan kurs

beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh

Bank Central pada suatu saat tertentu.

3. Buying rate (kurs beli), yaitu kurs yang ditentukan oleh suatu bank

untuk pembelian valuta asing tertentu pada saat tertentu.

20

4. Flat rate (kurs flat), yaitu kurs yang berlaku dalam transaksi jual

beli bank notes dan traveler chaque, di mana dalam kurs tersebut

telah diperhitungkan promosi dan biaya lain-lain.

4. Tunneling Incentive

Tunneling merupakan aktivitas pengalihan aset dan keuntungan

keluar perusahaan untuk kepentingan pemegang saham pengendali

perusahaan (Johnson, 2000 dalam Wafiroh dan Hapsari, 2015:161).

Struktur kepemilikan di Indonesia terkonsentrasi pada sedikit pemilik

sehingga terjadi konflik keagenan antara pemegang saham mayoritas

dengan pemegang saham minoritas, kepemilikan saham di Indonesia

cenderung terkonsentrasi menyebabkan munculnya pemegang saham

pengendali dan minoritas (La Porta dkk., 2000 dalam Hartati dkk., 2015:3).

Yuniasih dkk. (2012:4) mengatakan bahwa munculnya masalah keagenan

antara pemegang saham mayoritas dengan pemegang saham minoritas ini

disebabkan oleh lemahnya perlindungan hak-hak pemegang saham

minoritas, mendorong pemegang saham mayoritas untuk melakukan

tunneling yang merugikan pemegang saham minoritas (Claessens dkk.,

2002 dalam Yuniasih dkk., 2012:4).

Wafiroh dan Hapsari (2015:161) mengatakan bahwa tunneling dapat

dilakukan dengan cara menjual produk perusahaan kepada perusahaan yang

memiliki hubungan dengan manajer dengan harga yang lebih rendah

dibandingkan dengan harga pasar, mempertahankan posisi atau jabatan

21

pekerjaannya meskipun mereka sudah tidak kompeten atau berkualitas lagi

dalam menjalankan usahanya atau menjual asset perusahaan kepada

perusahaan yang memiliki hubungan dengan manajer (pihak terafiliasi).

Selain itu Marfuah dan Pooren (2013) mengidentifikasi dua

kemungkinan cara yang dapat dilakukan pemegang saham pengendali untuk

mendapatkan manfaat privat atas kontrol dari kebijakan perusahaan yaitu

melalui kebijakan operasi perusahaan dan kebijakan kontraktual dengan

pihak lain. Bentuk-bentuk manfaat privat yang dapat diperoleh melalui

kebijakan operasi perusahaan antara lain gaji dan tunjangan tinggi, bonus

dan kompensasi besar, serta dividen. Sedangkan cara untuk memperoleh

manfaat privat melalui kebijakan kontraktual antara lain dilakukan melalui

tunneling.

5. Mekanisme Bonus

Menurut Suryatiningsih et al., 2009 dalam Winda Hartati dkk,

2015), mekanisme bonus adalah komponen penghitungan besarnya jumlah

bonus yang diberikan oleh pemilik perusahaan atau para pemegang saham

melalui RUPS kepada anggota direksi yang dianggap mempunyai kinerja

baik. Purwanti (2008:434) menegaskan bahwa skema bonus berdasarkan

laba merupakan cara yang paling populer dalam memberikan penghargaan

kepada eksekutif perusahaan, maka adalah logis bila manajer yang

remunerasinya didasarkan pada tingkat laba akan memanipulasi laba untuk

memaksimalkan remunerasinya serta hal tersebut menyangkut pula

22

kesejahteraan para eksekutif di internal perusahaan. Ada dua jenis dasar

rencana kompensasi untuk memberikan reward pada kinerja manajer yang

diukur oleh angka-angka akuntansi, yaitu rencana bonus dan rencana

kinerja. Pemisahan kinerja merupakan faktor yang memotivasi rencana

kompensasi berbasis laba akuntansi. Perencanaan bonus memberikan

insentif pada manajer untuk memaksimalkan nilai perusahaan. Indek kinerja

dalam kalkulasi bonus harus dikorelasi dengan efek tindakan manajer

terhadap nilai perusahaan. Oleh karena itu, semakin besar korelasi antara

laba dan efek tindakan manajer tertentu terhadap nilai perusahan, semakin

cenderung rencana bonus berbasis laba digunakan untuk memberikan

reward pada manajer (Gayatrie, 2014:204).

Menggunakan mekanisme bonus dalam teori keagenan,

menjelaskan bahwa kepemilikan manajemen di bawah 5% terdapat

keinginan dari manajer untuk melakukan manajemen laba agar

mendapatkan bonus yang besar. Kepemilikan manajemen 25%, karena

manajemen mempunyai kepemilikan yang cukup besar dengan hak

pengendalian perusahaan, maka asimetris informasi menjadi berkurang.

Jika manajemen melakukan pengelolaan laba secara oportunis, maka

informasi laba tersebut dapat menyebabkan pengambilan keputusan

investasi yang salah bagi investor (Kane dkk., 2005 dalam Wafiroh dan

Hapsari, 2015:161).

23

B. Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian terdahulu mengenai

topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.1

24

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

Bersambung pada halaman selanjutnya

No. Peneliti

(Tahun) Judul Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

1.

Kenneth J.

Klassen, Petro

Lisowsky,

Devan Mescall

(2017)

Transfer Pricing :

Strategies, Practice,

and Tax Minimization

Terdapat variabel

transfer pricing.

Tidak terdapat variabel

exchange rate, mekanisme

bonus, dan tunneling

incentive.

Menunjukkan bahwa perusahaan

yang berfokus dalam

meminimalisasi pajak mempunyai

effective tax rate 6.6% lebih

rendah dan mempunyai $43

million dalam penghematan

pajak. Penelitian ini juga

menemukan bahwa apabila ketika

tingginya pendapatan luar negeri,

penggunaan tax haven, dan

pengendalian research and

development activity diatur

sedemikian rupa dengan tax

minimization strategi maka akan

akan menghasilkan hasil yang

memuaskan bagi perusahaan.

25

Tabel 2.1 (Lanjutan)

No. Peneliti

(Tahun) Judul Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

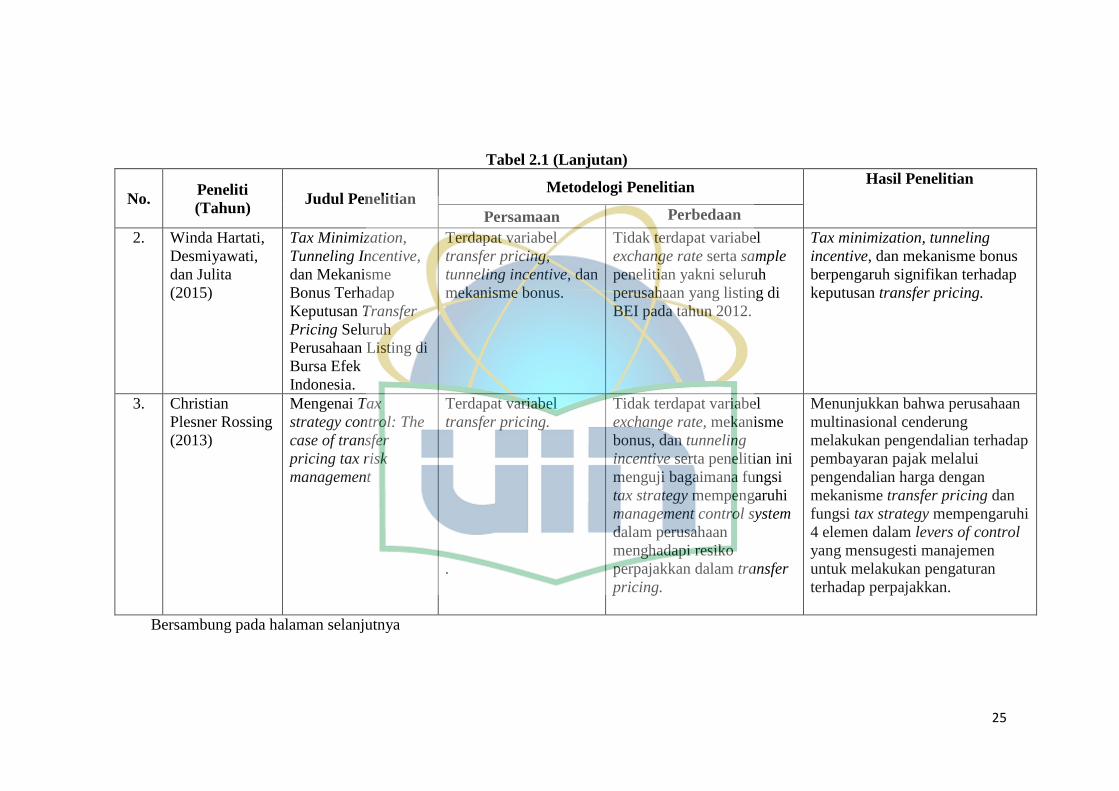

2. Winda Hartati,

Desmiyawati,

dan Julita

(2015)

Tax Minimization,

Tunneling Incentive,

dan Mekanisme

Bonus Terhadap

Keputusan Transfer

Pricing Seluruh

Perusahaan Listing di

Bursa Efek

Indonesia.

Terdapat variabel

transfer pricing,

tunneling incentive, dan

mekanisme bonus.

Tidak terdapat variabel

exchange rate serta sample

penelitian yakni seluruh

perusahaan yang listing di

BEI pada tahun 2012.

Tax minimization, tunneling

incentive, dan mekanisme bonus

berpengaruh signifikan terhadap

keputusan transfer pricing.

3. Christian

Plesner Rossing

(2013)

Mengenai Tax

strategy control: The

case of transfer

pricing tax risk

management

Terdapat variabel

transfer pricing.

.

Tidak terdapat variabel

exchange rate, mekanisme

bonus, dan tunneling

incentive serta penelitian ini

menguji bagaimana fungsi

tax strategy mempengaruhi

management control system

dalam perusahaan

menghadapi resiko

perpajakkan dalam transfer

pricing.

Menunjukkan bahwa perusahaan

multinasional cenderung

melakukan pengendalian terhadap

pembayaran pajak melalui

pengendalian harga dengan

mekanisme transfer pricing dan

fungsi tax strategy mempengaruhi

4 elemen dalam levers of control

yang mensugesti manajemen

untuk melakukan pengaturan

terhadap perpajakkan.

Bersambung pada halaman selanjutnya

26

Tabel 2.1 (Lanjutan)

Bersambung pada halaman selanjutnya

No. Peneliti

(Tahun) Judul Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

4. Mark Cecchini,

Robert Leitch,

Caroline Strobel

(2013)

Multinational

Transfer Pricing : A

Transaction Cost and

Resource Based View

Variabel Transfer

Pricing

Tidak terdapat variabel

exchange rate, mekanisme

bonus, dan tunneling incentive

serta penelitian ini berusaha

untuk memberikan gambaran

mengenai pengambilan

keputusan transfer pricing

melalui sudut pandang

transaction cost economic

(TCE) dan resource by view

(RBV) dalam kerangka rantai

nilai, serta sample dalam

penelitian ini adalah berbagai

literature teoritis yang

berhubungan dengan

pandangan dan kerangka

peneliti.

Hasil penelitian ini menjelaskan

bahwa dalam framework TCE

dan RBV mengsugesti untuk

mengatur kebijakan mengenai

transfer pricing lebih mendalam

untuk dapat menghadapi

permasalahan yang lebih

kompleks serta terkait satu sama

lain atau bahkan permasalahan

yang bersifat ganjil/aneh.

27

Tabel 2.1 (Lanjutan)

Bersambung pada halaman berikutnya

No. Peneliti

(Tahun) Judul Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

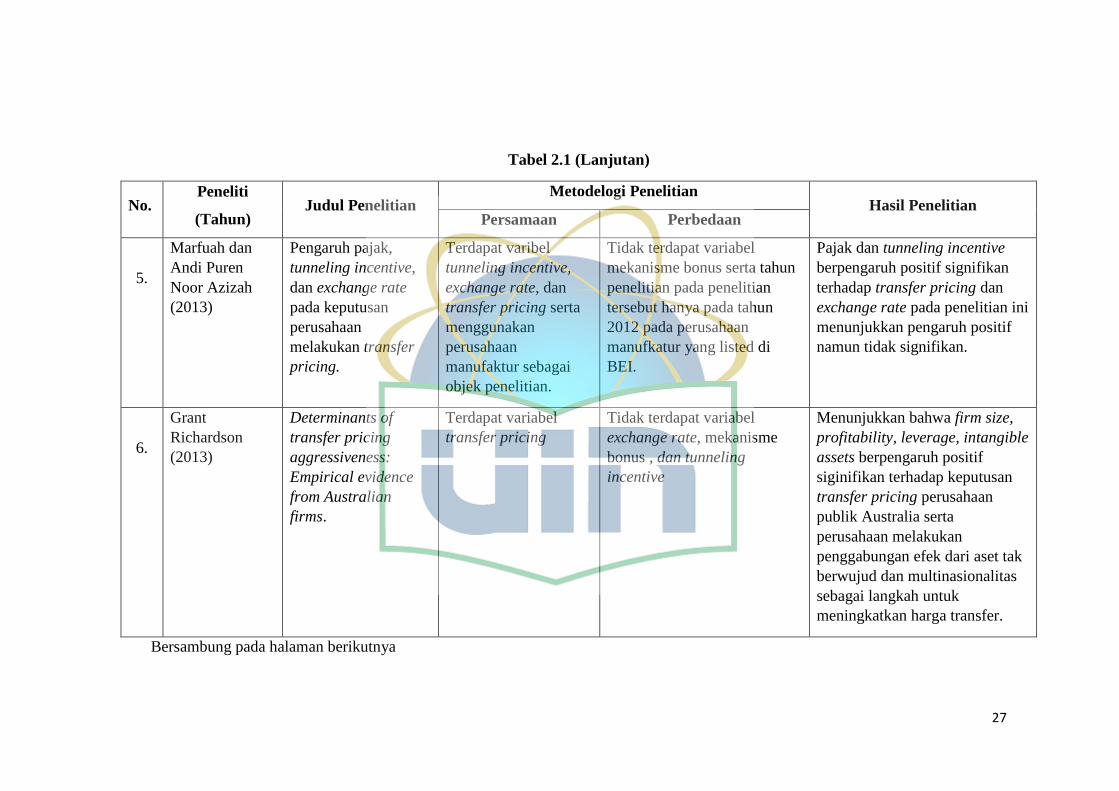

5.

Marfuah dan

Andi Puren

Noor Azizah

(2013)

Pengaruh pajak,

tunneling incentive,

dan exchange rate

pada keputusan

perusahaan

melakukan transfer

pricing.

Terdapat varibel

tunneling incentive,

exchange rate, dan

transfer pricing serta

menggunakan

perusahaan

manufaktur sebagai

objek penelitian.

Tidak terdapat variabel

mekanisme bonus serta tahun

penelitian pada penelitian

tersebut hanya pada tahun

2012 pada perusahaan

manufkatur yang listed di

BEI.

Pajak dan tunneling incentive

berpengaruh positif signifikan

terhadap transfer pricing dan

exchange rate pada penelitian ini

menunjukkan pengaruh positif

namun tidak signifikan.

6.

Grant

Richardson

(2013)

Determinants of

transfer pricing

aggressiveness:

Empirical evidence

from Australian

firms.

Terdapat variabel

transfer pricing

Tidak terdapat variabel

exchange rate, mekanisme

bonus , dan tunneling

incentive

Menunjukkan bahwa firm size,

profitability, leverage, intangible

assets berpengaruh positif

siginifikan terhadap keputusan

transfer pricing perusahaan

publik Australia serta

perusahaan melakukan

penggabungan efek dari aset tak

berwujud dan multinasionalitas

sebagai langkah untuk

meningkatkan harga transfer.

28

Tabel 2.1 (Lanjutan)

No. Peneliti

(Tahun) Judul Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

7.

Ni Wayan

Yuniasih : dkk

(2012)

Pengaruh pajak dan

tunneling incentive

terhadap keputusan

transfer pricing.

Terdapat variabel

tunneling incentive

dan transfer pricing

serta menggunakan

rasio yang sama dalam

pengukuran kedua

variabel tersebut dan

menggunakan

perusahaan

manufaktur yang

listing di BEI sebagai

sample dalam

penelitiannya.

Objek penelitian tidak

terdapat variabel exchange

rate, dan mekanisme bonus,

serta tahun pengambilan

sample penelitian yang

berbeda yakni 2008-2010.

Menunjukkan hasil bahwa pajak

dan tunneling incentive

berpengaruh positif terhadap

keputusan perusahaan melakukan

skema transfer pricing.

Bersambung pada halaman berikutnya

29

Tabel 2.1 (Lanjutan)

No. Peneliti

(Tahun) Judul Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

8.

Tri Marta

Chandraningrum

(2011)

Mengenai pengaruh

transfer pricing

terhadap

perencanaan pajak

di perusahaan

multinasional.

Terdapat variabel

transfer pricing.

Memiliki objek penelitian

yang sama yakni transfer

pricing namun dengan posisi

variabel yang berbanding

terbalik yakni transfer pricing

sebagai variabel dependent

sedangkan perencanaan pajak

sebagai varibel

independennya.

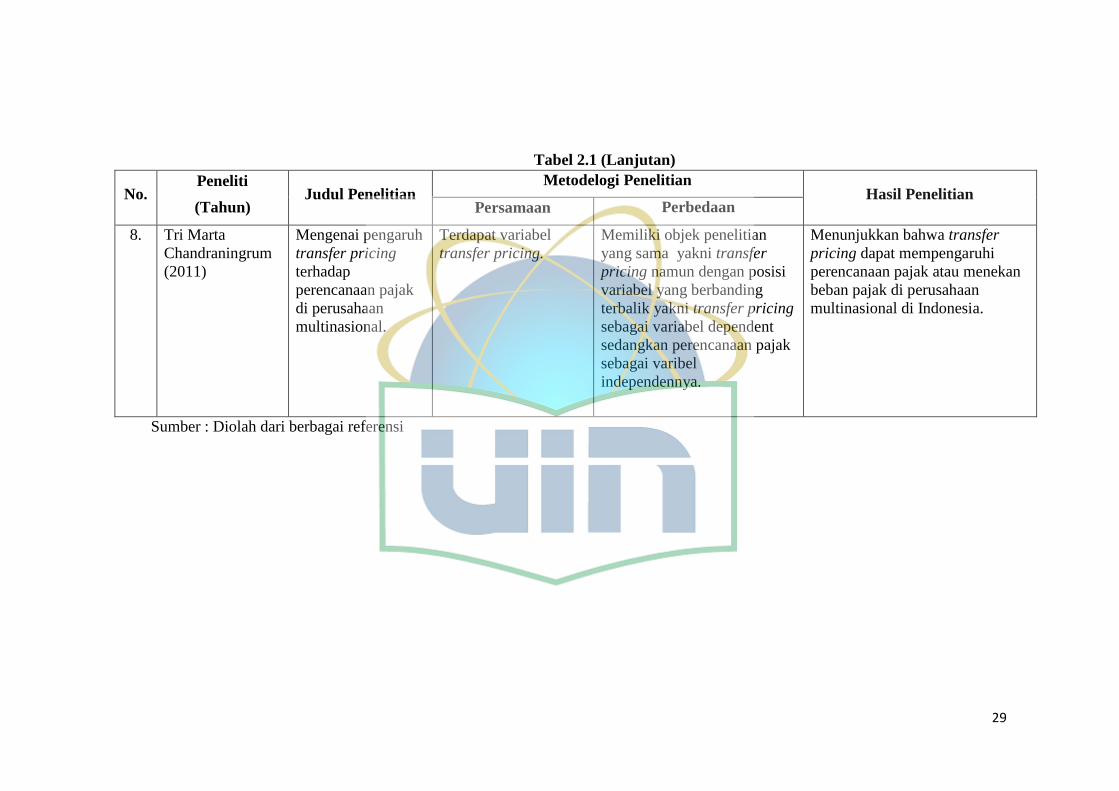

Menunjukkan bahwa transfer

pricing dapat mempengaruhi

perencanaan pajak atau menekan

beban pajak di perusahaan

multinasional di Indonesia.

Sumber : Diolah dari berbagai referensi

30

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Pengaruh exchange rate terhadap keputusan perusahaan

melakukan transfer pricing

Berkembangnya dunia bisnis membuat berkembang pula

motif perusahaan dalam menerapkan transfer pricing di

perusahaannya. Seperti yang disebutkan oleh Prem Sikka dan Hugh

Willmott (2010:342), salah satu motif perusahaan menggunakan

skema trasnfer pricing adalah mengejar arus kas. Saat ini

perusahaan multinasional telah berlomba-lomba untuk dapat

meluaskan jaringan pemasarannya ke luar negeri, Marfuah dkk.

(2013:157) mengatakan karena perbedaan mata uang sebagian besar

perusahaan multinasional meminta pertukaran satu valuta dengan

valuta yang lain untuk melakukan pembayaran, karena nilai tukar

valuta yang terus-menerus berfluktuasi, jumlah kas yang dibutuhkan

untuk melakukan pembayaran juga tidak pasti. Konsekuensinya

adalah jumlah unit valuta negara asal yang dibutuhkan untuk

membayar bahan baku dari luar negeri bisa berubah-ubah walaupun

pemasoknya tidak merubah harga. Sedangkan, arus kas perusahaan

multinasional didenominasikan dalam beberapa mata uang dimana

nilai setiap mata uang relatif kepada nilai dolar akan berbeda seiring

dengan perbedaan waktu. Exchange rate yang berbeda-beda inilah

yang nantinya akan mempengaruhi praktik transfer pricing pada

perusahaan multinasional.

31

Penelitian yang dilakukan oleh Canri Chan, Landry dan

Terrace (2003), yang menunjukkan bahwa exchange rate

berpengaruh positif signifikan terhadap keputusan transfer pricing

dan hal tersebut sejalan dengan perumusan hipotesis. Namun

penelitian yang dilakukan oleh Marfuah dan Andi Pooren Nur

Azizah (2013) menunjukkan bahwa exchange rate memiliki

pengaruh postif namun tidak signifikan terhadap keputusan transfer

pricing. Berdasarkan penelitian yang dilakukan oleh Canri Chan,

Landry, dan Terrace (2003) serta Marfuah dan Andi Pooren Nur

Azizah (2013) terdapat perbedaan signifikansi mengenai pengaruh

exchange rate sehingga perlu diuji kembali. Oleh karena itu,

hipotesis dalam penelitian ini dirumuskan sebagai berikut :

H1: exchange rate berpengaruh terhadap keputusan perusahaan

melakukan transfer pricing.

2. Pengaruh tunneling incentive terhadap keputusan perusahaan

melakukan transfer pricing

Ni Wayan Yuniasih dkk. (2012:4) mengatakan bahwa salah

satu munculnya masalah keagenan antara pemegang saham

mayoritas dan pemegang saham minoritas salah satunya adalah

lemahnya perlindungan hak-hak pemegang saham minoritas,

mendorong pemegang saham mayoritas untuk melakukan tunneling

yang merugikan pemegang saham minoritas.

32

Mispiyanti (2016:66) mengatakan bahwa transaksi pihak

berelasi dapat dimanfaatkan sebagai tujuan oportunis oleh

pemegang saham pengendali untuk melakukan tunneling. Adapun

transaksi pihak berelasi tersebut dapat berupa penjualan atau

pembelian yang digunakan untuk mentransfer kas atau aset lancar

lain keluar dari perusahaan melalui penentuan harga yang tidak

wajar untuk kepentingan pemegang saham pengendali. Kemudian

pemegang saham pengendali akan memperoleh kekuasaan dan

insentif dalam suatu perusahaan tersebut.

Penelitian yang dilakukan oleh Ni Wayan Yuniasih dkk.

(2012), Hartati dkk. (2015), dan Mispiyanti (2015) menunjukkan

bahwa tunneling incentive berpengaruh signifikan terhadap

keputusan transfer pricing. Oleh karena itu, hipotesis dalam

penelitian ini dirumuskan sebagai berikut :

H2 : tunneling incentive berpengaruh terhadap keputusan

perusahaan melakukan transfer pricing

3. Pengaruh mekanisme bonus terhadap keputusan perusahaan

melakukan transfer pricing

Saat ini lebih dari 60% perusahaan di dunia merupakan

perusahaan yang berskala multinasional dan menggunakan transfer

pricing dalam kegiatannya (Indah Dewi Nurhayati, 2013:32).

Berbanding lurus dengan hal tersebut, berlalunya peristiwa

Sarbanas Oxley telah menyebabkan meningkatnya kewaspadaan

33

serta pengawasan terhadap potensi manipulasi manajemen atas

laporan keuangan. Hal tersebut seakan memberikan gambaran

bahwa pihak manajemen memiliki potensi untuk memanipulasi

pilihan metode yang digunakan oleh suatu organisasi untuk

menghasilkan laporan keuangan yang dapat memaksimalkan jumlah

keuntungan yang mereka dapat (Canri Chan., dkk 2003:35), dan

transfer pricing merupakan metode yang dapat digunakan bagi

pihak manajemen untuk melakukan hal tersebut.

Keputusan mengenai harga transfer (transfer pricing) dalam

organisasi yang terintegrasi secara vertikal memiliki dampak yang

signifikan terhadap kompensasi insentif yang diterima pihak

manajemen khususnya perdivisi. Tentu saja hal ini akan

menimbulkan konflik antar divisi apabila penentuan harga transfer

tidak dikonsolidasikan dengan baik (Yoon dan Theodore,

1998:139).

Penelitian yang dilakukan oleh Ika Nurjanah dkk. (2015) dan

Winda Hartati dkk. (2015) menunjukkan bahwa mekanisme bonus

memiliki pengaruh signifikan terhadap keputusan transfer pricing.

Namun penelitian yang dilakukan oleh Wafiroh dan Hapsari (2015)

serta Mispiyanti (2015) menunjukkan bahwa mekanisme bonus

tidak berpengaruh signifikan terhadap keputusan transfer pricing.

Berdasarkan penelitian-penelitian tersebut terdapat inconsistency

mekanisme bonus terhadap transfer pricing sehingga perlu diuji

34

kembali. Oleh karena itu, hipotesis dalam penelitian ini dirumuskan

sebagai berikut :

H3 : mekanisme bonus berpengaruh terhadap keputusan

perusahaan melakukan transfer pricing

35

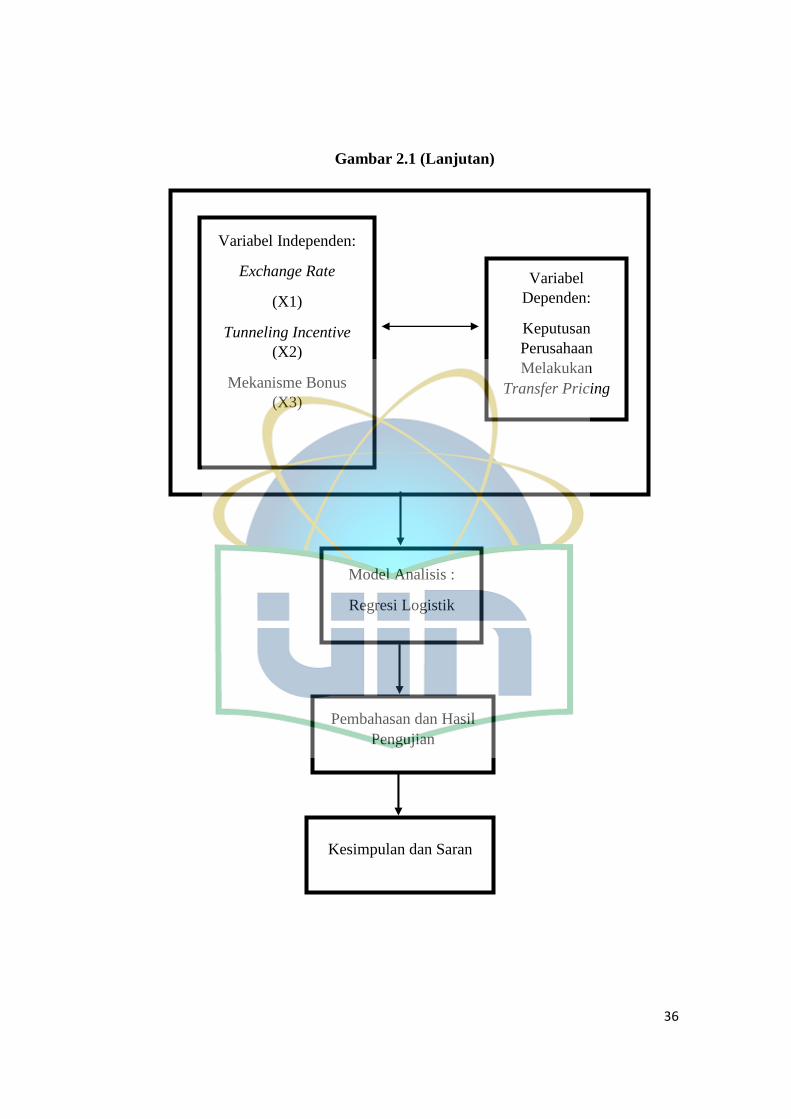

Gambar 2.1

Skema Kerangka Pemikiran

Berdasarkan uraian diatas terbentuk kerangka pemikiran sebagai berikut :

Bersambung pada halaman selanjutnya

Perusahaan X Perusahaan Y

Terdapat transfer pricing baik berupa barang atau

jasa

Adanya kemungkinan penyelewengan dalam penggunaan kebijakan

transfer pricing karena adanya perbedaan kepentingan perusahaan

dengan peraturan OECD Guidlines dan UU PPh No. 36 tahun 2008

Pengaruh exchange rate, tunneling incentive , dan

mekanisme bonus terhadap keputusan perusahaan

melakukan transfer pricing

Landasan Teori:Agensi Teori

Hubungan

Istimewa

36

Gambar 2.1 (Lanjutan)

Gambar 2.1 (Lanjutan)

Variabel Independen:

Exchange Rate

(X1)

Tunneling Incentive

(X2)

Mekanisme Bonus

(X3)

Variabel

Dependen:

Keputusan

Perusahaan

Melakukan

Transfer Pricing

Model Analisis :

Regresi Logistik

Pembahasan dan Hasil

Pengujian

Kesimpulan dan Saran

37

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk mengetahui hubungan kausalitas yang

digunakan untuk menjelaskan pengaruh variabel independen yaitu

exchange rate, tunneling incentive, dan mekanisme bonus terhadap variabel

dependen yaitu trasnfer pricing. Populasi penelitian ini sektor manufaktur

yang terdapat di Bursa Efek Indonesia (BEI) periode 2013-2015.

B. Metode Penetuan Sampel

Sampel penelitian ini adalah sektor manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2013-2015. Metode yang digunakan

dalam penelitian ini adalah pemilihan sampel bertujuan (purposive

sampling) dengan teknik berdasarkan pertimbangan tertentu (judgment

sampling) yang melibatkan pemilihan subjek yang berada di tempat yang

paling menguntungkan atau dalam posisi terbaik untuk memberikan

informasi yang diperlukan (Uma Sekaran 2015:137), adapun peneliti

menentukan samel penelitian dengan keriteria sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesai (BEI)

pada periode 2013, 2014, hingga 2015.

2. Perusahaan sampel dikendalikan oleh perusahaan asing dengan

persentase kepemilikan 20% atau lebih. Hal ini sesuai dengan PSAK

No. 15 yang menyatakan bahwa pemegang saham pengendali adalah

38

pihak yang memiliki saham atau efek yang bersifat ekuitas sebesar 20%

atau lebih.

3. Perusahaan sampel tidak mengalami kerugian selama periode

pengamatan.

4. Perusahaan sampel mempunyai data laba/rugi selisih kurs.

5. Data laporan keuangan perusahaan sampel selalu tersedia untuk tahun

pelaporan 2013 hingga 2015.

6. Perusahaan yang menyajikan laporan keuangan tahunan dalam satu

jenis mata uang yaitu rupiah.

C. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian adalah jenis data

sekunder. Data sekunder yang dibutuhkan dalam penelitian ini diperoleh

melalui metode dokumentasi yang merupakan salah satu metode dengan

mengumpulkan catatan peristiwa yang telah lalu. Metode dokumentasi ini

dilakukan dengan cara mengumpulkan laporan keuangan. Data pendukung

lainnya diperoleh dengan metode studi pustaka dari jurnal-jurnal ilmiah,

literatur yang memuat pembahasan berkaitan dengan penelitian ini. Data

diperoleh dari www.idx.co.id yang berupa laporan tahunan (annual report).

D. Metode Analisis Data

Metode analisis data penelitian ini menggunakan metode analisis

kuantitatif yang diukur dalam suatu skala numerik atau angka (Mudrajad

Kuncoro 2003:124). Dalam penelitian ini, analisis kuantitatif dilakukan

dengan cara mengkuantifikasi data-data penelitian sehingga menghasilkan

39

informasi yang dibutuhkan dalam analisis. Alat analisis yang digunakan

dalam penelitian ini adalah analisis model logit atau regresi logistik (logistic

regression) dengan bantuan program IBM Statistical Package for Social

Sciences (SPSS) versi 22. Alasan penggunaan alat analisis regresi logistik

(logistic regression) adalah karena variabel dependen bersifat dikotomi atau

dummy, sehingga dapat dianalisis dengan regresi logistik (logistic

regression) karena tidak perlu uji asumsi normalitas data pada variabel

dependennya (Imam Ghozali 2013:333).

1. Uji Statistik Deskriptif

a. Uji Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau

deskripsi variabel-variabel yang terdapat dalam penelitian ini. Uji

deskriptif yang digunakan, antara lain rata-rata (mean), standar

deviasi, maksimum dan minimum. Statistik deskriptif menyajikan

ukuran-ukuran numerik yang sangat penting bagi data sampel,

sehingga secara konstektual dapat lebih mudah dimengerti oleh

pembaca.

b. Uji Frekuensi

Frekuensi deskriptif adalah susunan data menurut kelas-kelas

tertentu atau pengelompokkan data ke dalam kategori yang

menunjukkan banyaknya data dalam setiap kategori, dan setiap data

tidak dapat dimasukkan ke dalam dua atau lebih kategori.

40

2. Analisis Regresi Logistik

Analisis regresi logistik merupakan alat analisis yang digunakan untuk

mengukur seberapa jauh pengaruh variabel independen terhadap

variabel dependen, dalam hal ini variabel dependennya dalam bentuk

variabel dummy (diantara 0 dan 1). Dalam analisis regresi logistik tidak

memerlukan uji asumsi klasik karena didalam analisis regresi logistik

dihasilkan suatu analisis model fit yang menggambarkan apakah data

dari penelitian ini baik untuk digunakan dalam penelitian. Uji yang

dilakukan dalam uji regresi logistik adalah sebagai berikut:

a. Menilai Kesesuaian Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overall fit model terhadap data.

Beberapa tes

statistik diberikan untuk menilai hal ini. Hipotesis untuk menilai

model fit adalah:

H0 : Model yang dihipotesakan fit dengan data

HA : Model yang dihipotesakan tidak fit dengan data

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesa nol

agar supaya model fit dengan data. Statistik yang digunakan

berdasarkan pada fungsi likelihood. Likelihood L dari model adalah

probabilitas bahwa model yang dihipotesakan menggambarkan data

input. Untuk menguji hipotesis nol dan alternatif, L

ditransformasikan menjadi -2LogL. Penurunan likelihood (-2LL)

41

menunjukkan model regresi yang baik atau dengan kata lain model

yang dihipotesikan fit dengan data.

b. Uji Koefisien Determinasi

Cox dan Snell’s R square merupakan ukuran yang mencoba meniru

ukuran R² pada multiple regression yang didasarkan pada teknik

estimasi likelihood dengan nilai maksimum kurang dari 1 (satu)

sehingga sulit diinterpretasikan. Nagelkerke’s R square merupakan

modifikasi dari koefisien Cox dan Snell untuk memastikan bahwa

nilainya bervariasi dari 0 (nol) samapai 1 (satu). Hal ini dilakukan

dengan cara membagi nilai Cox dan Snell R² dengan nilai

maksimumnya. Nilai nagelkerke’s R² dapat diintrepretasikan seperti

nilai R² pada multiple regression. Nilai nagelkerke’s R² yang kecil

berarti kemampuan variabel-variabel bebas dalam menjelaskan

variabel-variabel terikat sangat terbatas. Nilai yang mendekati 1

berarti variabel-variabel bebas memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen.

c. Uji Kelayakan Model Regresi

Uji Hosmer dan Lemeshow digunakan untuk menguji hipotesis nol

bahwa data empiris cocok atau sesuai dengan model (tidak ada

perbedaan antara model dengan data sehingga model dapat

dikatakan fit). Jika nilai Hosmer and Lemeshow Goodness-of-fit test

statistics sama dengan atau kurang dari 0,05 maka hipotesis nol

ditolak yang berarti ada perbedaan signifikan antara model dengan

42

nilai observasinya sehingga goodness fit model tidak baik karena

model tidak dapat memprediksi nilai observasinya. Jika nilai

statistik Hosmer and Lemeshow Goodness-of-fit lebih besar dari

0,05 maka hipotesis nol tidak dapat ditolak dan berarti model

mampu memprediksi nilai observasinya atau dapat dikatakan model

dapat diterima karena cocok dengan data observasinya.

d. Uji Matriks Klasifikasi

Uji matriks klasifikasi menunjukkan kekuatan prediksidari model

regresi untuk memprediksi kemungkinan perusahaan dalam

membuat keputusan transfer pricing. Kekuatan prediksi dari model

regresi untuk memprediksi kemungkinan terjadinya variabel terikat

dinyatakan dalan persen.

e. Pengujian Hipotesis Penelitian

Estimasi parameter menggunakan Maximum Likelihood Estimation

(MLE).

Ho = b1 = b2 = b3 = ...= bi = 0

Ho ≠ b1 ≠ b2 ≠ b3 ≠ ...≠ bi ≠ 0

Hipotesis nol menyatakan bahwa variabel independen (X) tidak

mempunyai pengaruh terhadap variabel respon yang diperhatikan

(dalam populasi). Pengujian terhadap hipotesis dilakukan dengan

menggunakan α = 5%. Kaidah pengambilan keputusan adalah:

1) Jika nilai probabilitas (sig) < α maka hipotesis alternatif

didukung

43

2) Jika nilai probabilitas (sig) > α maka hipotesis alternatif tidak

didukung

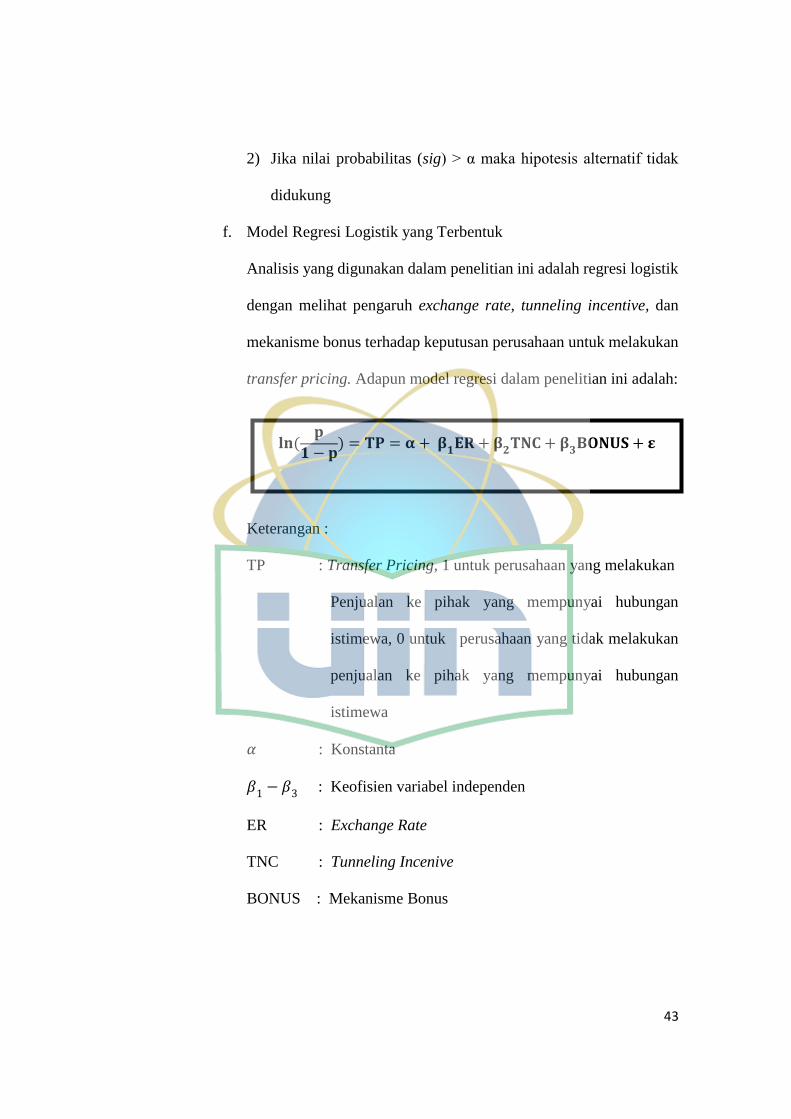

f. Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah regresi logistik

dengan melihat pengaruh exchange rate, tunneling incentive, dan

mekanisme bonus terhadap keputusan perusahaan untuk melakukan

transfer pricing. Adapun model regresi dalam penelitian ini adalah:

Keterangan :

TP : Transfer Pricing, 1 untuk perusahaan yang melakukan

Penjualan ke pihak yang mempunyai hubungan

istimewa, 0 untuk perusahaan yang tidak melakukan

penjualan ke pihak yang mempunyai hubungan

istimewa

𝛼 : Konstanta

𝛽1 − 𝛽3 : Keofisien variabel independen

ER : Exchange Rate

TNC : Tunneling Incenive

BONUS : Mekanisme Bonus

𝐥𝐧(𝐩

𝟏 − 𝐩) = 𝐓𝐏 = 𝛂 + 𝛃𝟏𝐄𝐑 + 𝛃𝟐𝐓𝐍𝐂 + 𝛃𝟑𝐁𝐎𝐍𝐔𝐒 + 𝛆

44

E. Operasionalisasi Variabel

Pada bagian ini akan diuraikan definisi masing-masing variabel yang

digunakan berikut dengan operasional dan cara pengukurannya.

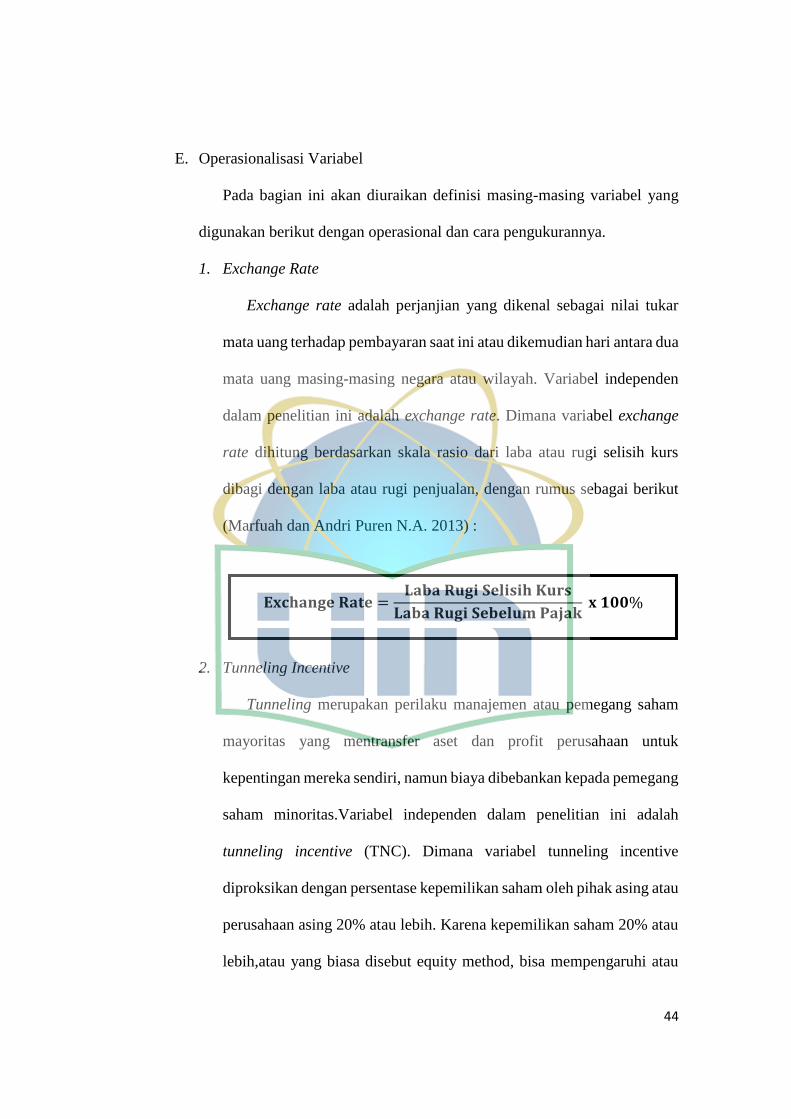

1. Exchange Rate

Exchange rate adalah perjanjian yang dikenal sebagai nilai tukar

mata uang terhadap pembayaran saat ini atau dikemudian hari antara dua

mata uang masing-masing negara atau wilayah. Variabel independen

dalam penelitian ini adalah exchange rate. Dimana variabel exchange

rate dihitung berdasarkan skala rasio dari laba atau rugi selisih kurs

dibagi dengan laba atau rugi penjualan, dengan rumus sebagai berikut

(Marfuah dan Andri Puren N.A. 2013) :

2. Tunneling Incentive

Tunneling merupakan perilaku manajemen atau pemegang saham

mayoritas yang mentransfer aset dan profit perusahaan untuk

kepentingan mereka sendiri, namun biaya dibebankan kepada pemegang

saham minoritas.Variabel independen dalam penelitian ini adalah

tunneling incentive (TNC). Dimana variabel tunneling incentive

diproksikan dengan persentase kepemilikan saham oleh pihak asing atau

perusahaan asing 20% atau lebih. Karena kepemilikan saham 20% atau

lebih,atau yang biasa disebut equity method, bisa mempengaruhi atau

𝐄𝐱𝐜𝐡𝐚𝐧𝐠𝐞 𝐑𝐚𝐭𝐞 =𝐋𝐚𝐛𝐚 𝐑𝐮𝐠𝐢 𝐒𝐞𝐥𝐢𝐬𝐢𝐡 𝐊𝐮𝐫𝐬

𝐋𝐚𝐛𝐚 𝐑𝐮𝐠𝐢 𝐒𝐞𝐛𝐞𝐥𝐮𝐦 𝐏𝐚𝐣𝐚𝐤 𝐱 𝟏𝟎𝟎%

45

mengontrol kegiatan operasional perusahaan. Pengukuran variabel ini

dilakukan dengan menggunakan skala rasio, dengan rumus sebagai

berikut (Yuniasih dkk, 2012) :

3. Mekanisme Bonus

Mekanisme bonus adalah pemberian imbalan diluar gaji kepada

direksi perusahaan atas hasil kerja yang dilakukan dengan melihat

prestasi kerja direki itu sendiri. Prestasi kerja yang dilakukan dapat

dinilai dan diukur berdasarkan suatu penilaian yang telah ditentukan

perusahaan secara objektif. Variabel independen dalam penelitian ini

adalah adalah mekanisme bonus. Dimana variabel mekanisme bonus