BAB II LANDASAN TEORI A. ETOS KERJA 1. Pengertian etos kerja

PENGARUH ETOS KERJA ISLAM TERHADAP IMPLEMENTASI

KEADILAN ORGANISASI DAN DAMPAKNYA TERHADAP STRES

KERJA AKUNTAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Sebagai Persyaratan Mencapai Gelar Sarjana Ekonomi

Oleh:

AHMAD RIFAI

1112082000045

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016 M

ii

PENGARUH ETOS KERJA ISLAM TERHADAP IMPLEMENTASI

KEADILAN ORGANISASI DAN DAMPAKNYA TERHADAP STRES

KERJA AKUNTAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Sebagai Persyaratan Mencapai Gelar Sarjana Ekonomi

Oleh:

Ahmad Rifai

Di Bawah Bimbingan

Dr. Amilin, M.Si.,Ak.,CA.,QIA.,BKP.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Ahmad Rifai

No. Induk Mahasiswa : 1112082000045

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggung jawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau

tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas

karya ini

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti

bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenakan

sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 2 Agustus 2016

Ahmad Rifai

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Ahmad Rifai

Tempat, Tanggal Lahir : Jakarta, 13 Oktober 1994

Alamat

: Jalan Munggang No. 15B RT 008/01 Kel.

Balekambang, Kec. Kramat Jati, Jakarta Timur

Telepon : 08979732353

Email : [email protected]

II. PENDIDIKAN

MI Al-Ihsan Tahun 2000-2006

SMP Negeri 20 Tahun 2006-2009

SMA Negeri 51 Tahun 2009-2012

S1 Akuntansi UIN Syarif Hidayatullah Jakarta

III. PENGALAM ORGANISASI

Anggota Departemen Kesenian dan Olah raga HMJ Akuntansi Tahun 2012-2013

Wakil Bendahara Umum HMJ Akuntansi Tahun 2014-2015

vii

IV. LATAR BELAKANG KELUARGA

Ayah : Rasyidi Musa

Tempat, Tanggal Lahir : Cirebon, 16 Desember 1959

Ibu : Hasanah

Tempat, Tanggal Lahir : Jakarta, 18 September 1960

Alamat : Jalan Munggang No. 15B RT 008/01 Kel.

Balekambang, Kec. Kramat Jati, Jakarta Timur

viii

ABSTRACT

The Effect of Islamic Work Ethic on Implementation of Organizational Justice and

The Impact to Accountant’s Work Stres

This study proposed to test empirically the effect of Islamic Work Ethic on

implementation of Organization Justice and the impact to Accountant’s Role Stres.

The sampels in this study are the Accountant whos working in Sharia Banks and Non-

Banks of Finance Institute in the province of DKI Jakarta, Banten, and West Java.

The total sample of accountant in this study is 202 accountant from 26 Shariah Banks

and non-Banks finance institute. Sample was choosed by purposive sampling method,

whilst the statistical method used in this study was SEM (Structural Equation

Modelling) with the aplication of AMOS 18.00.

The result of this study showed that Islamic Work Ethics has positif impact

towards the three dimensions of Organization Justice which are Distribution Justice,

Prosedural Justice and Interactional Justice. While Islamic Work Ethic has negatif

effect on Work Stres, Distribution Justice also has negatif effect on Work Stres while

Prosedural Justice and Interactional Justice do not have effect on Work Stres.

Keywords: Islamic Work Ethics, Distribution of Equity, Prosedural of Equity,

Interactional of Equity, Work Stres.

ix

ABSTRAK

Pengaruh Etos Kerja Islam Terhadap Implementasi Keadilan Organisasi Dan

Dampaknya Terhadap Stres Kerja Akuntan

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Etika Kerja

Islam terhadap implementasi Keadilan Organisasi dan dampaknya terhadap Stres

Kerja Akuntan. Responden dalam penelitian ini adalah para Akuntan yang bekerja

pada Lembaga Keuangan Syariah Bank dan Non-bank di Provinsi DKI Jakarta,

Banten dan Jawa Barat. Jumlah akuntan yang menjadi sampel penelitian ini adalah

202 akuntan dari 26 Lembaga Keuangan Syariah Bank dan Non-bank. Metode

penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling,

sedangkan metode pengolahan data yang digunakan peneliti adalah SEM (structural

Equation Modelling) dengan menggunakan aplikasi AMOS 18.00.

Hasil penelitian ini menunjukkan bahwa Etos Kerja Islam berpengaruh postif

terhadap ketiga dimensi Keadilan Organisasi yaitu Keadilan Distributif, Keadilan

Prosedural dan Keadilan Interaksional serta berpengaruh negatif terhadap Stres Kerja.

Keadilan Distributif juga berpengaruh negatif terhadap Stres Kerja sedangkan

Keadilan Prosedural dan Keadilan Interaksional tidak berpengaruh terhadap Stres

Kerja.

Kata Kunci: Etika Kerja Islam, Keadilan Distributif, Keadilan Prosedural, Keadilan

Interaksional, Stres Kerja.

x

KATA PENGANTAR

Bismillahirrohmanirrohim

Assalamualaikum Wr. Wb.

Alhamdulillahirobbil‟alamin, segala puji dan syukur yang tak terhingga

penulis panjatkan kepada ALLAH SWT yang telah melimpahkan rahmat dan

hidayahnya sehingga kemudahan dan kelancaran selalu penulis rasakan, serta

sholawat yang senantiasa penulis junjung kepada Rasullah SAW, sehingga skripsi

yang berjudul “Pengaruh Etos Kerja Islam Terhadap Implementasi Keadilan

Organisasi Dan Dampaknya Terhadap Stres Kerja Akuntan” ini dapat diselesaikan

dengan baik. Skripsi ini disusun guna memenuhi salah satu syarat untuk mendapatkan

gelar sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

Selama pelaksanaan penelitian dan penyusunan skripsi ini, banyak hambatan

yang dialami penulis sehingga penyusunan skripsi ini tidak lepas dari bantuan

berbagai pihak yang telah memberikan dukungan, semangat, bimbingan, bantuan,

serta doa tulus yang tiada henti-hentinya. Oleh karena itu, dalam kesempatan ini

penulis ingin mengucapkan banyak terima kasih kepada:

1. Ibu dan Ayah, terimakasih atas segala dukungan, doa dan kasih sayang yang tidak

pernah putus sampai saat ini.

2. Kakak saya, Imam Baihaqi, S.Pdi dan Tsanawiyati (Kak Echa) terima kasih atas

dukungan dan pertanyaan ”kapan lu lulus?”

3. Keponakan, Asyrof dan Uwais terima kasih telah menjadi penghibur disela

kepenatan penulisan skripsi ini.

4. Bapak Dr. M. Arief Mufraini, LC.,MA selaku dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta

xi

5. Ibu Yessi Fitri,SE.,M.Si.,Ak selaku ketua Jurusan Akuntansi UIN Syarif

Hidayatullah Jakarta

6. Bapak Hepi Prayudiawan,SE.,MM.,Ak.,CA selaku Sekretaris Jurusan Akuntansi

UIN Syarif Hidayatullah Jakarta

7. Bapak Dr. Amilin, M.Si.,Ak.,CA.,QIA.,BKP selaku Dosen Pembimbing yang

telah bersedia meluangkan waktunya untuk berdiskusi, memberikan pengarahan

dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu yang telah

Bapak berikan selama ini

8. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya dan

karyawan dan staf Fakultas Ekonomi dan Bisnis yang telah memberikan bantuan

kepada penulis.

9. Rita Sugiarti, S.E., terimakasih atas waktu, semangat, bantuan dan dukungan yang

diberikan kepada penulis ditengah kesibukannya dikantor dan mempersiapkan

sekolah pasca sarjananya.

10. My Team, Galih Noer M dan Lailatul Mukarromah terima kasih atas kerjasama

dan bantuannya dalam proses penelitian ini.

11. Keluarga AKUNTANSI B 2012 Galih, Rita, Ajay, Dara, Dina, Dita, Dwi, Fadil,

Farid, Fitri, Hery, Ilman, Ida, Jian, Kia, Latul, Mayeda, Nisa, Randi, Revam,

Seren, Vivi, Yudhi, Nindy, Intan dan Abel terima kasih atas dukungan dan

bantuannya kepada penulis.

12. Teman-teman AKUNTANSI 2012 yang telah membantu dalam penyelesaian

skripsi ini.

13. Kawan-kawan seperjuangan “Gembel Squad” terima kasih hiburan dan canda

tawanya dalam kejenuhan proses penggarapan skripsi ini.

14. Semua pihak yang tidak bisa disebutkan satu per satu, tanpa mengurangi rasa

hormat, dan terima kasih penulis atas masukan dan bantuannya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih banyak kekurangan

dan masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengatahuan

xii

yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran dan

kritik yang membangun dari berbagai pihak untuk perbaikan penelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Jakarta, 2 Agustus 2016

Ahmad Rifai

xiii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................ v

DAFTAR RIWAYAT HIDUP ............................................................................ vi

ABSTRACT ......................................................................................................... viii

ABSTRAK ............................................................................................................ ix

KATA PENGANTAR ........................................................................................... x

DAFTAR ISI ....................................................................................................... xiii

DAFTAR TABEL ............................................................................................... xv

DAFTAR GAMBAR .......................................................................................... xvi

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Penelitian ............................................................................ 1

B. Perumusan Masalah ................................................................................... 10

C. Tujuan dan Manfaat Penelitian .................................................................. 11

1. Tujuan Penelitian .................................................................................... 11

2. Manfaat Penelitian .................................................................................. 11

BAB II TINJAUAN PUSTAKA ......................................................................... 13

A. Tinjauan Literatur....................................................................................... 13

1. Teori Keadilan (Equity Theory) ............................................................. 13

2. Etos Kerja Islam ..................................................................................... 14

3. Keadilan organisasi ................................................................................ 22

4. Stres Kerja .............................................................................................. 27

B. Penelitian Sebelumnya ............................................................................... 32

C. Pengembangan Hipotesis ........................................................................... 38

1. Pengaruh Etos Kerja Islam terhadap Keadilan Organisasi ..................... 38

2. Pengaruh Keadilan Organisasi terhadap Stres Kerja .............................. 40

3. Pengaruh Etos Kerja Islam terhadap Stres Kerja ................................... 41

xiv

D. Kerangka Pemikiran ................................................................................... 44

BAB III METODOLOGI PENELITIAN ......................................................... 46

A. Ruang Lingkup Penelitian .......................................................................... 46

B. Metode Penentuan Sampel ......................................................................... 46

C. Metode Pengumpulan Data ........................................................................ 47

D. Operasionalisasi Variabel Penelitian.......................................................... 48

1. Etos Kerja Islam ..................................................................................... 48

2. Keadilan Organisasi ............................................................................... 49

3. Stres Kerja .............................................................................................. 49

E. Metode Analisis Data ................................................................................. 51

1. Statistik Deskriptif Variabel ................................................................... 51

2. Uji Kualitas data ..................................................................................... 51

3. Uji Structural Equation Model (SEM) ................................................... 52

4. Uji Hipotesis ........................................................................................... 57

BAB IV HASIL DAN PEMBAHASAN ............................................................ 58

A. Sekilas Gambaran Umum Objek Penelitian ............................................... 58

1. Tempat dan Waktu Penelitian ................................................................ 58

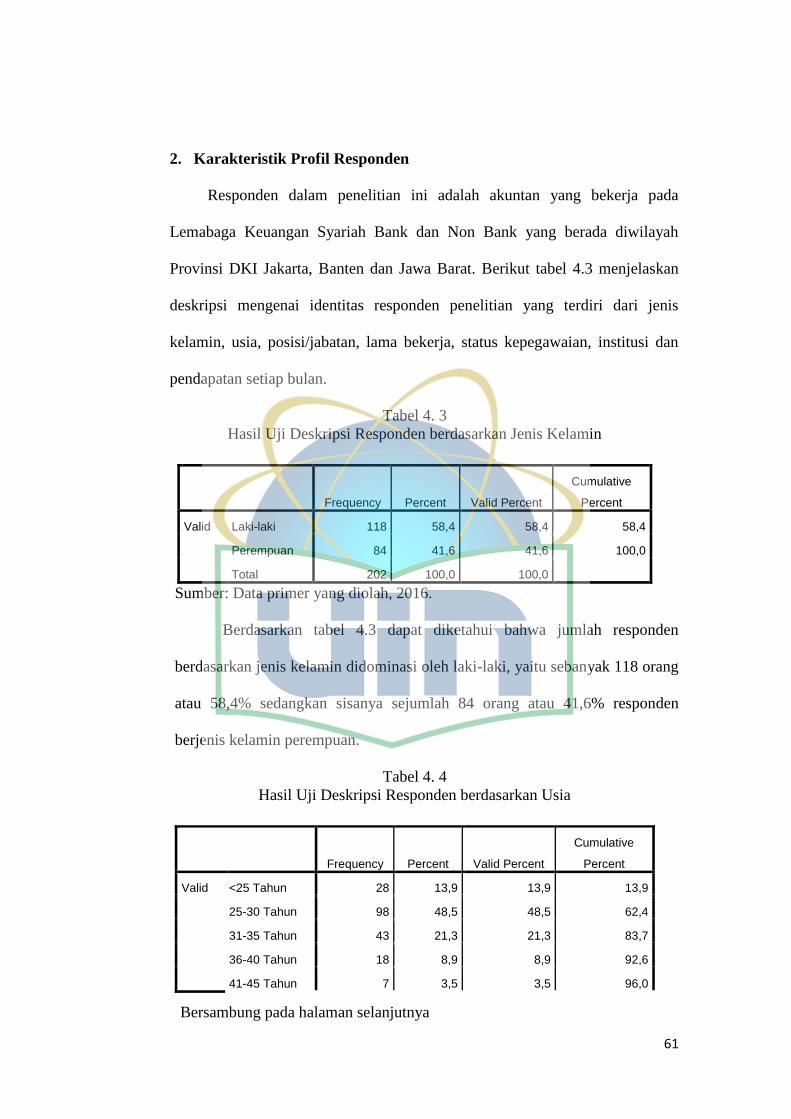

2. Karakteristik Profil Responden .............................................................. 61

B. Hasil Uji Instrumen Penelitian ................................................................... 65

C. Pembahasan ................................................................................................ 96

BAB V PENUTUP ............................................................................................. 102

A. Kesimpulan .............................................................................................. 102

B. Saran ......................................................................................................... 104

DAFTAR PUSTAKA ........................................................................................ 105

LAMPIRAN-LAMPIRAN ............................................................................... 112

xv

DAFTAR TABEL

Tabel 2.1 Aspek Keadilan Organisasional ............................................................ 26

Tabel 2.2 Penelitian Terdahulu ............................................................................. 33

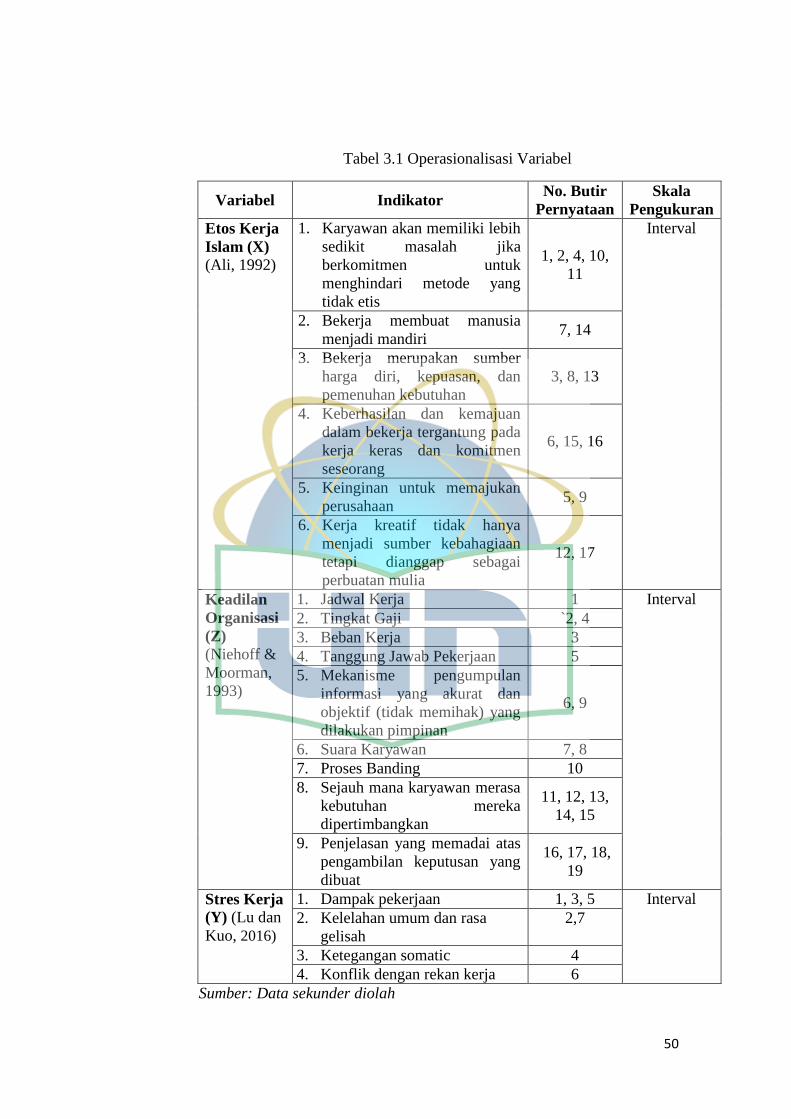

Tabel 3.1 Operasionalisasi Variabel ..................................................................... 50

Tabel 4. 1 Data Sampel Penelitian ........................................................................ 59

Tabel 4. 2 Data Distribusi Sampel Penelitian ....................................................... 59

Tabel 4. 3 Hasil Uji Deskripsi Responden berdasarkan Jenis Kelamin ................ 61

Tabel 4. 4 Hasil Uji Deskripsi Responden berdasarkan Usia ............................... 61

Tabel 4. 5 Hasil Uji Deskripsi Responden berdasarkan Posisi/Jabatan ................ 62

Tabel 4. 6 Hasil Uji Deskripsi Responden berdasarkan Status Kepegawaian ...... 63

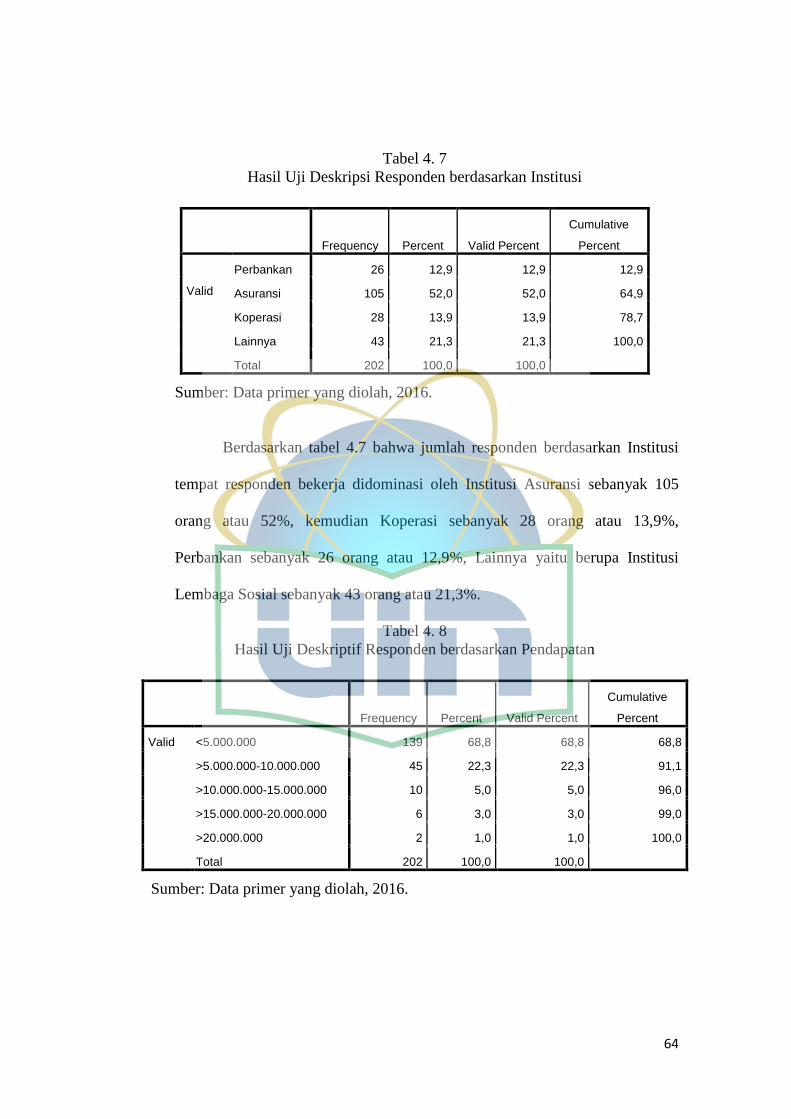

Tabel 4. 7 Hasil Uji Deskripsi Responden berdasarkan Institusi .......................... 64

Tabel 4. 8 Hasil Uji Deskriptif Responden berdasarkan Pendapatan ................... 64

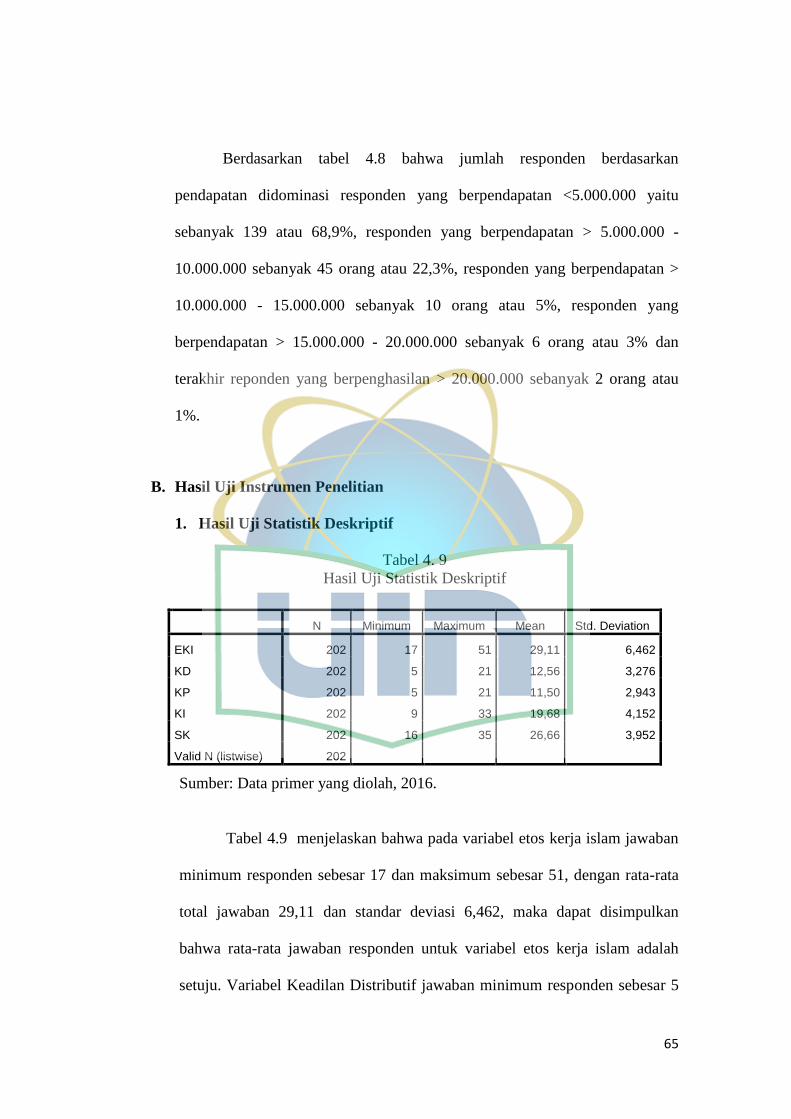

Tabel 4. 9 Hasil Uji Statistik Deskriptif ................................................................ 65

Tabel 4. 10 Hasil Uji Reliabilitas .......................................................................... 67

Tabel 4. 11 Hasil Uji Validitas Etos Kerja Islam .................................................. 68

Tabel 4. 12 Hasil Uji Validitas Keadilan Distributif............................................. 68

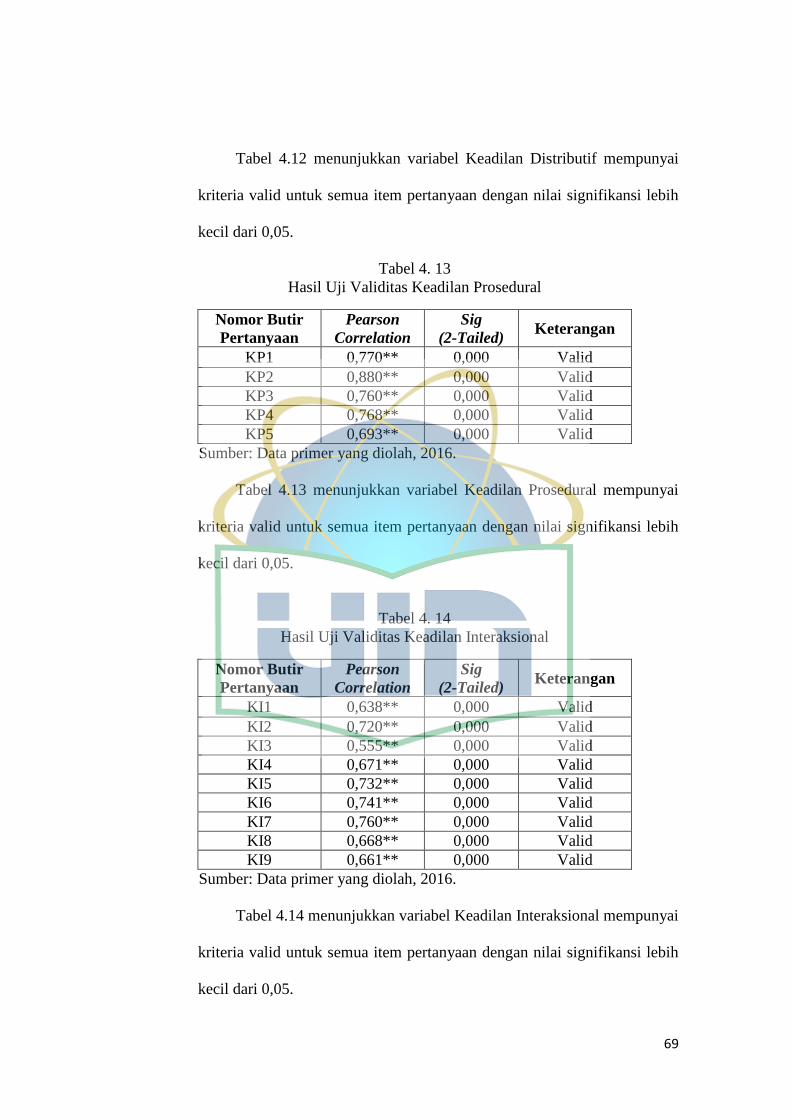

Tabel 4. 13 Hasil Uji Validitas Keadilan Prosedural ............................................ 69

Tabel 4. 14 Hasil Uji Validitas Keadilan Interaksional ........................................ 69

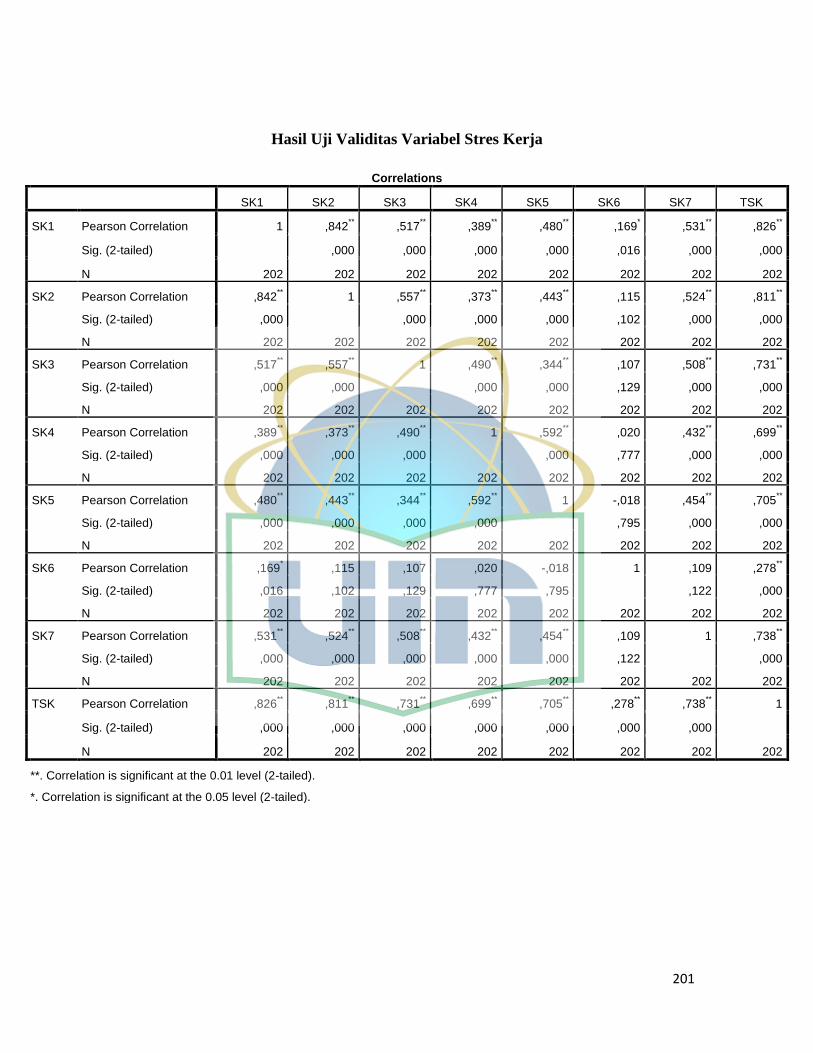

Tabel 4. 15 Hasil Uji Validitas Stres Kerja ........................................................... 70

Tabel 4.16 Hasil Uji Normalitas Data ................................................................... 72

Tabel 4. 17 Hasil Uji Kelayakan Konstruk Eksogen ............................................ 76

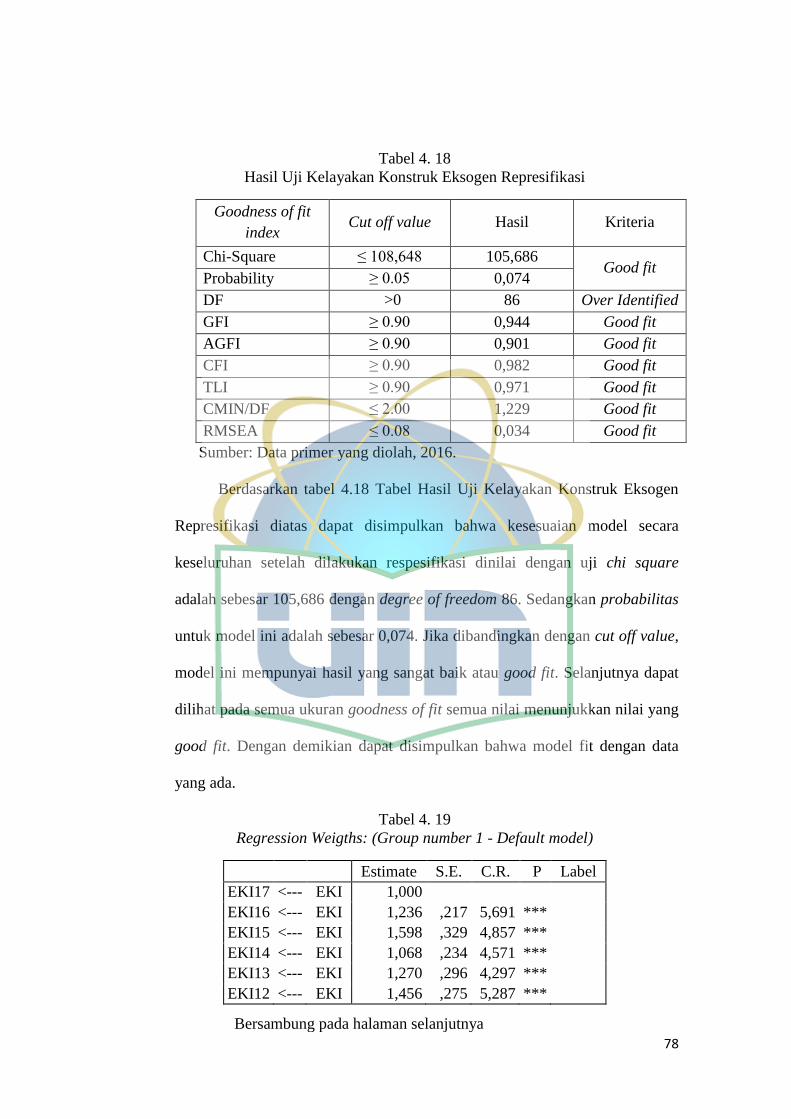

Tabel 4. 18 Hasil Uji Kelayakan Konstruk Eksogen Represifikasi ...................... 78

Tabel 4. 19 Regression Weigths: (Group number 1 - Default model) .................. 78

Tabel 4. 20 Hasil Uji Kelayakan Konstruk Endogen ............................................ 81

Tabel 4. 21 Hasil Uji Kelayakan Konstruk Endogen Represifikasi ...................... 83

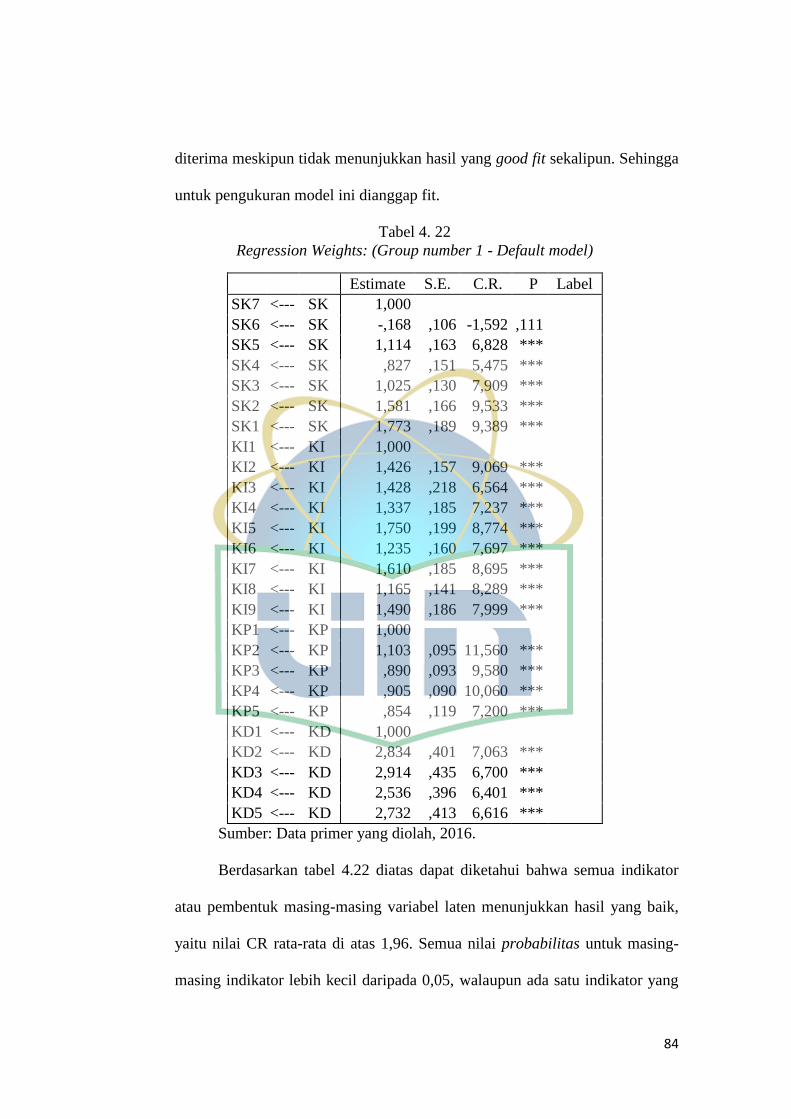

Tabel 4. 22 Regression Weights: (Group number 1 - Default model) .................. 84

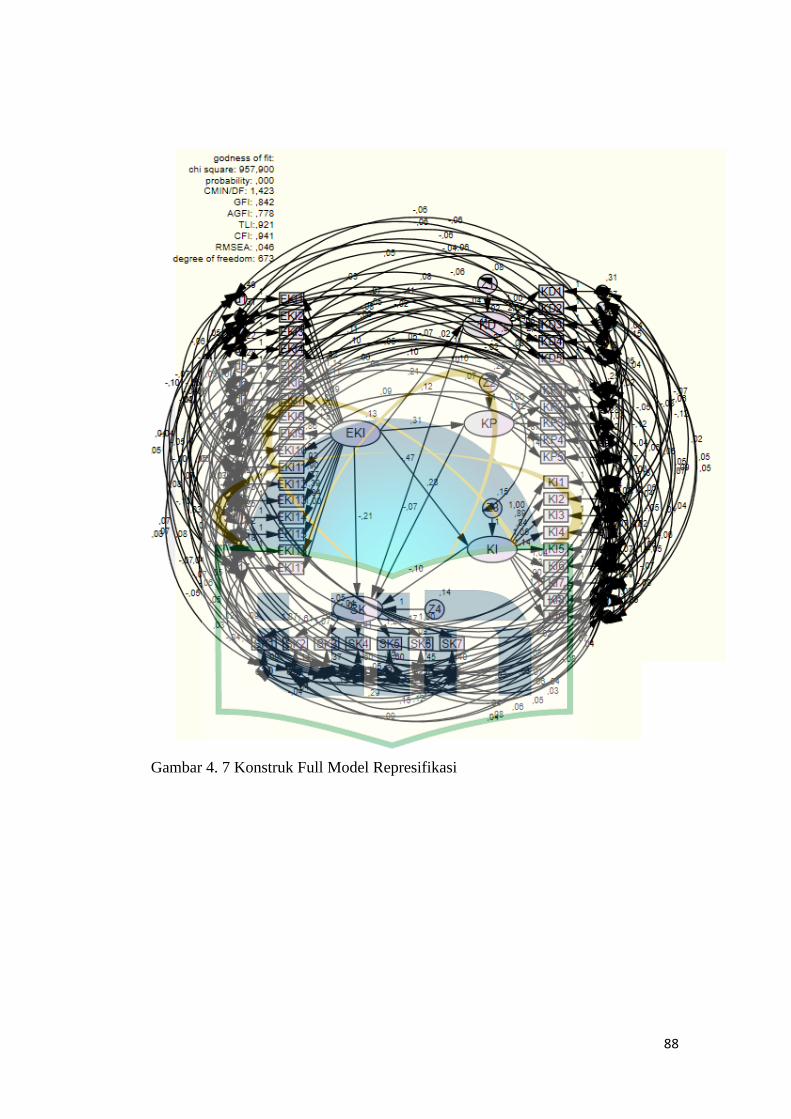

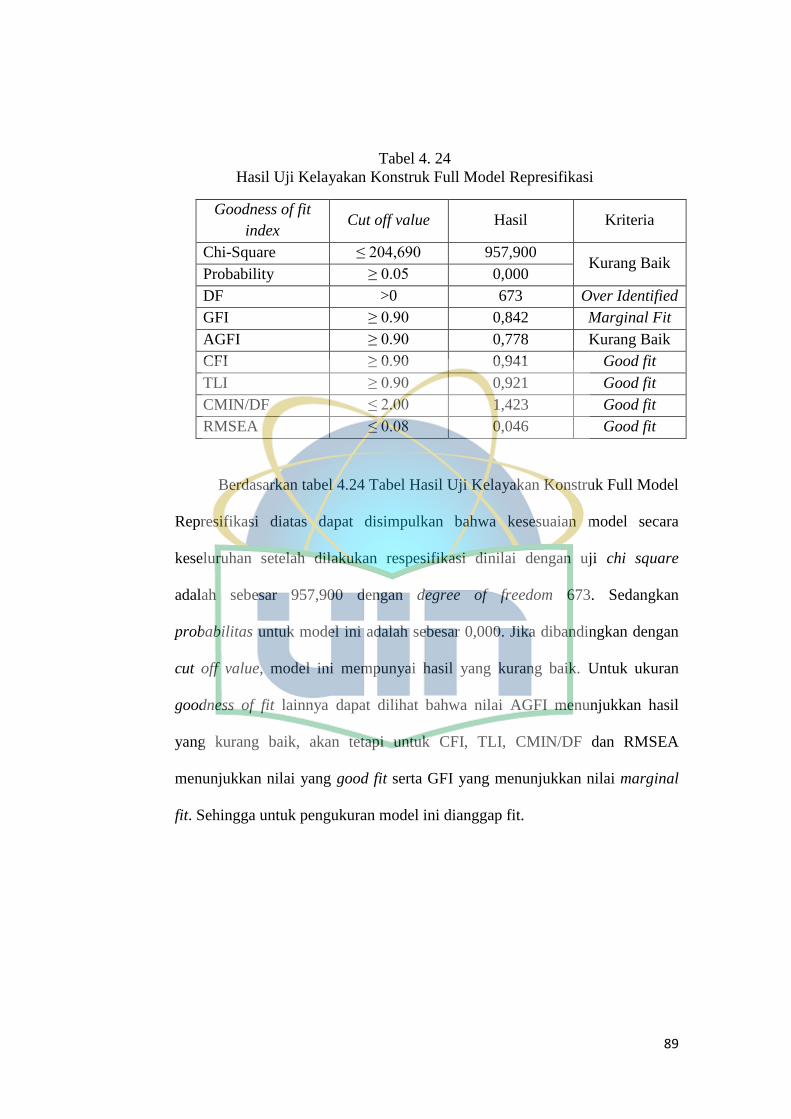

Tabel 4. 23 Hasil Uji Kelayakan Konstruk Full Model ........................................ 87

Tabel 4. 24 Hasil Uji Kelayakan Konstruk Full Model Represifikasi .................. 89

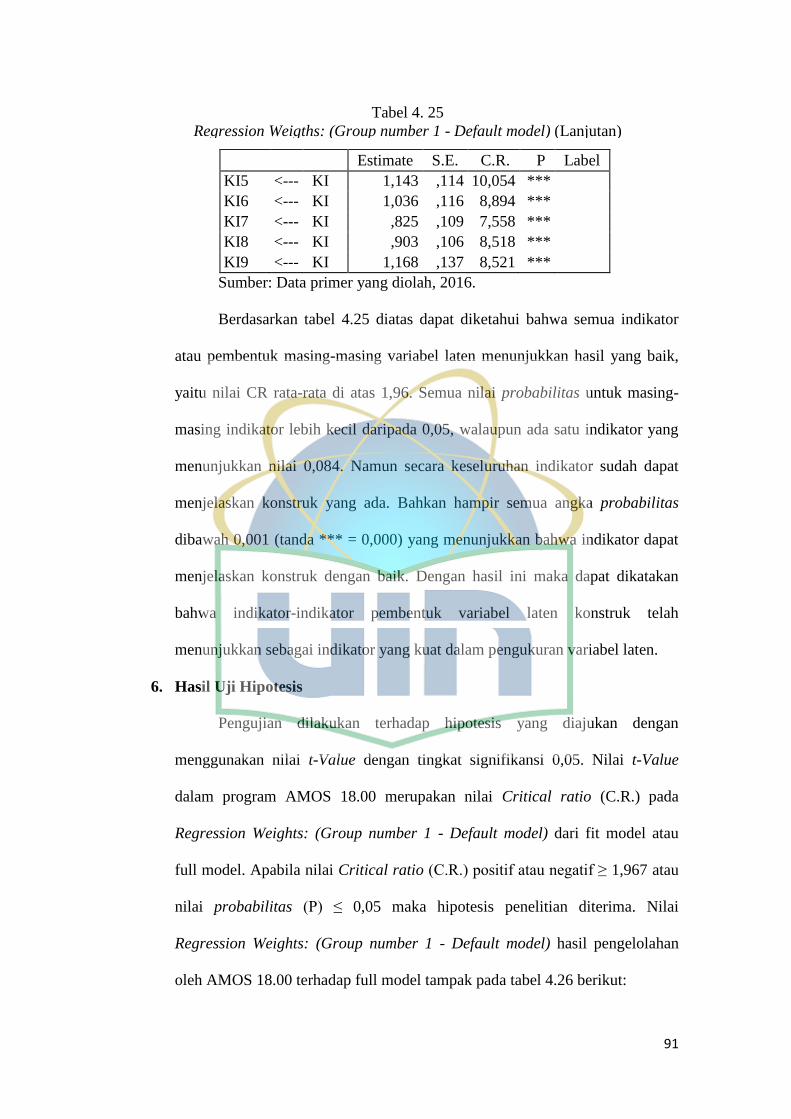

Tabel 4. 25 Regression Weights: (Group number 1 - Default model) .................. 90

Tabel 4. 26 Regression Weights: (Group number 1 - Default model) .................. 92

Tabel 4. 27 Pengaruh Langsung, Tidak Langsung dan Pengaruh Total ............... 94

xvi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran ......................................................................... ...44

Gambar 4. 1 Hasil Bootstrapping ............................................................................. 73

Gambar 4. 2 Konstruk Eksogen ............................................................................... 75

Gambar 4. 3 Konstruk Eksogen Represifikasi ......................................................... 77

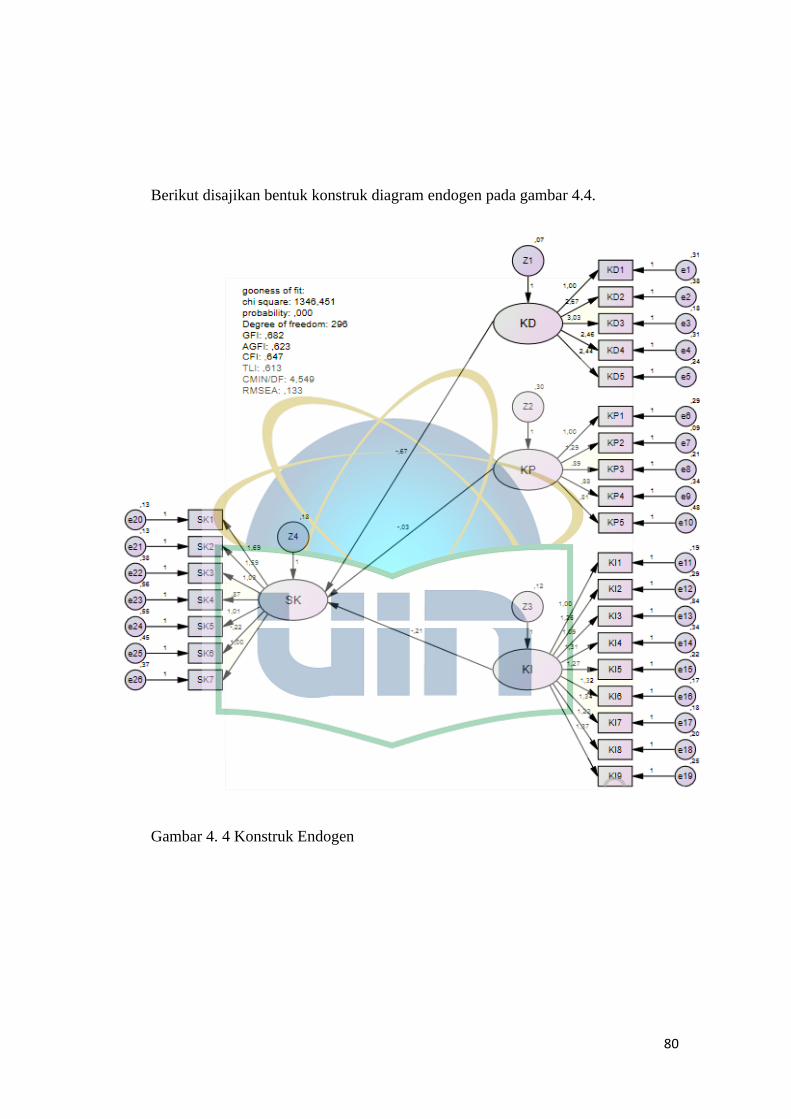

Gambar 4. 4 Konstruk Endogen ............................................................................... 80

Gambar 4. 5 Konstruk Endogen Represifikasi ......................................................... 82

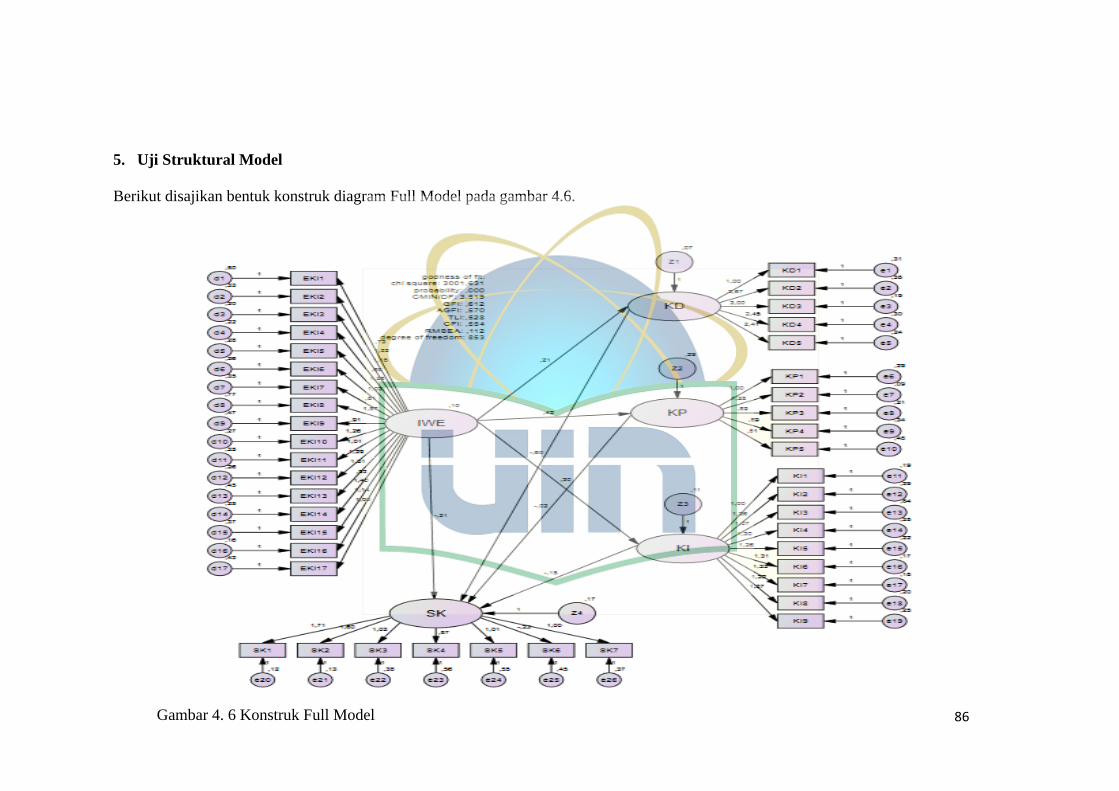

Gambar 4. 6 Konstruk Full Model ........................................................................... 86

Gambar 4. 7 Konstruk Full Model Represifikasi ..................................................... 88

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kasus runtuhnya sejumlah perusahaan di AS (Enron, Worldcom dan Global

Crossing), menunjukkan bahwa sehebat apapun strategi bisnis, tidak akan berguna

bila tidak dilandasi dengan nilai spiritual yang kokoh. Kasus manipulasi akuntansi

terbesar dalam sejarah bisnis Amerika Serikat tersebut menunjukkan bahwa

semakin tingginya kompleksitas bisnis, semakin canggihnya peralatan manajemen

dan semakin majunya perangkat regulasi ternyata tidak menjadikan praktik bisnis

menjadi semakin dewasa dan beradab (Sula, 2005).

Adanya perkembangan dunia yang semakin kompleks, menuntut disiplin

akuntansi untuk berperan nyata dalam proses sosial, ekonomi, politik, masyarakat

dan lingkungannya. Akuntansi tidak lagi mengandalkan ruang lingkup proses

pencatatan secara teknis belaka, namun lebih pada hakekat disiplin akuntansi

kedalam konteks sosial, ekonomi dan politik yang lebih luas. Akuntansi mulai

dipandang sebagai suatu entitas yang terus berubah, tidak lagi dipandang sebagai

pruduk masyarakat yang statis atau sudah selesai (final product), tapi sebagai

suatu perubahan yang terus menerus tergantung pada lingkungannya (Triyuwono,

2000).

Adanya perubahan melalui arahan dan pengaruh dari lingkungan operasi

pada akuntansi akan berpengaruh pula pada sumber daya manusia yang ada.

Dalam sebuah organisasi, pihak yang bertanggung jawab untuk mengelola

2

kegiatan perubahan adalah agen perubahan, dimana agen perubahan tersebut dapat

berupa manajer atau bukan manajer, karyawan atau konsultan (Dewi dan Bawono,

2008).

Perhatian yang diberikan pada tingkat mikro (individu) menurut Francis

(1990) dalam Dewi dan Bawono (2008) dianggap sebagai suatu aspek yang

krusial. Hal ini menyebabkan perlunya perhatian pada faktor-faktor yang

mempengaruhi sikap individu terhadap perubahan. Menurut Yousef (2001), salah

satu faktor yang dianggap berpengaruh terhadap sikap individu pada perubahan

adalah etika kerja (dalam hal ini etika kerja Islam).

Organisasi memiliki wewenang dan tanggung jawab dalam

mengembangkan perilakunya yaitu prinsip-prinsip dan sistem norma yang dapat

dijadikan pegangan oleh seluruh anggotanya. Sistem tersebut harus memiliki akar

dan memiliki nilai-nilai luhur yang menjadi dasar bagi etos pengelolaan suatu

organisasi atau perusahaan (Novianti dan Gunawan, 2010).

Peningkatan produktivitas ekonomi dan semakin luasnya penguasaan

perusahaan di berbagai Negara Barat di dunia dipengaruhi oleh Etos Kerja

Protestan (Protestan Work Ethic) (Aditya, 2013). Etos Kerja Protestan (PWE)

pertama kali dibawa oleh kaum Kristiani, yang menjunjung tinggi ide kontrol

ekonomi dengan menekankan pada kebajikan positif seperti kerja keras, dapat

dipercaya, tepat waktu dan jujur. Sebagian besar perusahaan di Amerika dan

beberapa Negara Eropa menggunakan PWE yang didasarkan pada teori Max

Weber sebagai landasan organisasi mereka (Yousef, 2001).

3

Meskipun dampak dari PWE terhadap pembangunan ekonomi di Negara

Barat cukup berhasil, namun penerapan model yang didasarkan unsur-unsur PWE

ini mungkin hanya terbatas pada masyarakat non-barat, terutama mereka yang

mematuhi keyakinan agama lain. Seperti Islam, memiliki konsep sendiri tentang

etos yaitu yang berasal dari Al-Qur'an dan Hadist (Ali , 2005).

Johnson dan Grim (2013) mengemukakan bahwa Etos dari perspektif Islam

menjadi penting karena beberapa alasan. Pertama, Islam adalah agama terbesar

kedua di dunia (setelah Kristen). Total Muslim saat ini diperkirakan sekitar 22,5%

dari total populasi manusia di dunia saat ini dan populasi Muslim juga memiliki

tingkat pertumbuh 1,5 kali lebih cepat daripada populasi agama lain. Kedua,

negara-negara Muslim memiliki investasi-investasi besar di negara-negara Barat

(Saeed et al., 2001). Ketiga, adanya kebutuhan yang lebih besar terhadap apresiasi

keragaman tenaga kerja dalam menghadapi globalisasi dan tingginya kompetisi di

seluruh dunia yang memberikan tuntutan baik kepada peneliti maupun praktisi

untuk memahami peran penting dari berbagai faktor agama dan sosial yang

berpengaruh terhadap perekonomian dan bisnis (Eastman dan Santoro, 2009).

Etos kerja Islam dapat didefinisikan sebagai kumpulan prinsip moral yang

membedakan benar atau salah dalam konteks Islam (Beekun, 1996). Sedangkan

menurut Rokhman (2012) Etos kerja Islam (IWE) adalah sikap panduan umat

Islam dalam berperilaku ditempat kerja dan dapat memberikan kontribusi untuk

kesejahteraan mereka. Etos Kerja Islam atau Islamic Work Ethics (IWE)

didasarkan pada Al-Qur'an, karena Al-Qur'an adalah pedoman berperilaku umat

Islam disemua bidang kehidupan. IWE menekankan kerjasama dalam pekerjaan,

4

dan musyawarah dipandang sebagai cara untuk mengatasi masalah-masalah yang

ada. IWE juga menekankan kerja kreatif sebagai sumber prestasi. Kerja keras

dipandang sebagai sebuah kebaikan dan mereka yang bekerja keras dianggap

lebih mungkin untuk berhasil dalam hidup. Baik IWE maupun PWE

menempatkan penekanan pada kerja keras, komitmen, dedikasi untuk bekerja,

kreativitas kerja, menghindari perilaku tidak etis, kerjasama, dan mampu bersaing

di tempat kerja (Yousef, 2001).

Tindakan yang dinilai sebagai etis atau tidak etis didasarkan pada keadilan

yang didapat dalam proses pengambilan keputusan dan hasil yang diterima.

Dalam konteks organisasi, keadilan mengacu pada keadilan dalam praktik

organisasi dalam setiap aspek yang berkaitan dengan alokasi sumber daya.

Keadilan dalam organisasi telah menjadi perhatian besar untuk pengusaha maupun

karyawan (Folger dan Cropanzano, 1998). Karyawan saat ini mencari organisasi

yang menawarkan keadilan atau lingkungan kerja di mana semua orang merasa

diterima, dihormati dan dihargai (Suliman dan Al Kathairi, 2013).

Cropanzano et al. (2007) menyatakan bahwa terdapat tiga alasan mengapa

karyawan peduli terhadap masalah keadilan. Pertama, manfaat jangka panjang,

karyawan lebih memilih keadilan yang konsisten daripada keputusan seseorang,

karena dengan keadilan tersebut karyawan dapat memprediksi hasil di masa yang

akan datang. Karyawan juga mau menerima imbalan yang tidak menguntungkan

sepanjang proses pembayarannya adil dan mendapat perlakuan yang bermartabat.

Kedua, pertimbangan sosial, setiap orang mengharapkan diterima dan dihargai

oleh perusahaan tidak dengan cara kasar dan tidak dieksploitasi. Ketiga,

5

pertimbangan etis, orang percaya bahwa keadilan merupakan cara yang secara

moral tepat dalam memperlakukan seseorang.

Menurut Adams (1965), Teori Ekuitas menunjukkan bahwa karyawan akan

menyesuaikan perilaku mereka untuk menghasilkan apa yang mereka pikirkan

yaitu keseimbangan yang adil antara manfaat dan beban yang dikerjakan (Trevino

dan Weaver, 2001). Penelitian tentang keadilan berhubungan dengan siapa

mendapatkan apa (keadilan distributif), bagaimana seseorang ditugaskan (keadilan

prosedural) dan perlakuan interpersonal yang diterima dalam organisasi (keadilan

interaksional) (Suliman dan Al Kathairi, 2013).

Elovainio et al. (2002) menemukan bahwa keadilan organisasi merupakan

salah satu faktor stres yang dapat menyebabkan gangguan reaksi fisik dan

psikologis. Perusahaan yang dirasa tidak menerapkan keadilan dalam

berorganisasi dapat menyebabkan gangguan tidur karyawan karena merasa stres.

Lambert et al. (2007) berpendapat bahwa keadilan distributif memiliki pengaruh

yang signifikan pada stres kerja. Menurut Greenberg (2004), keadilan distributif

adalah penyebab stres yang besar apabila karyawan merasa adanya ketidakadilan

distributif apalagi jika ditambah dengan prosedur yang tidak adil. Judge dan

Colquitt (2004) menemukan bahwa keadilan prosedural mempengaruhi stres

karyawan, bahkan stres ini akan semakin parah apabila dimediasi oleh konflik

kerja dan faktor keluarga. Sedangkan Adeoye (2000) mengemukakan bahwa stres

biasanya berkaitan dengan hubungan interpersonal di tempat kerja, seperti konflik

dengan supervisor, konflik dengan rekan kerja, konflik dengan bawahan dan

konflik dengan kebijakan manajemen.

6

Stres kerja sendiri telah mendapat perhatian banyak peneliti. Karyawan akan

merasa stres apabila karyawan merasa situasi pekerjaan menyajikan tuntutan yang

mengancam yang melebihi kemampuan mereka (Tziner dan Sharoni, 2014).

Sejumlah faktor yang berkontribusi terhadap stres kerja seperti kelebihan peran,

isolasi, jam ekstensif bekerja, lingkungan kerja yang tidak nyaman, hubungan

yang kurang baik antara rekan kerja, ambiguitas peran, pelecehan dan kurangnya

kesempatan atau motivasi untuk maju dalam meningkat keterampilan yang ada

(Ofoegbu dan Nwandiani 2006).

Levy dan Dubinsky (1983) dalam Jaramillo et al. (2013) menyatakan

bahwa tingkat stres karyawan akan meningkat apabila karyawan menemukan

tantangan atau hambatan dalam beretika. Jaramillo et al. (2013) menemukan

bahwa etos memiliki dampak positif yang signifikan untuk menurunkan stres. Sert

et al. (2014) juga mengemukakan bahwa pengembangan etos dan keadilan

organisasi membantu mengurangi tingkat stres kerja karyawan.

Dalam sebuah perusahaan, peran seorang akuntan sangatlah diperlukan. Hal

tersebut dikarenakan seorang akuntan memiliki tugas dan tanggung jawab

terhadap laporan keuangan perusahaan yang dibuatnya. Tidak hanya membuat

laporan keuangan, seorang akuntan juga memiliki tanggung jawab yang besar

mengenai kebenaran informasi dari seluruh transaksi perusahaan tempatnya

bekerja. Dikarenakan tugas dan tanggung jawab yang diterima, serta kondisi

lingkungan yang tidak mendukung, menyebabkan seorang akuntan mengalami

tekanan. Hal tersebut yang akan membuat seorang akuntan mengalami stres. Stres

karena peran atau tugas merupakan kondisi dimana seseorang mengalami

7

kesulitan dalam memahami apa yang menjadi tugasnya, peran yang dia mainkan

dirasakan terlalu berat atau memainkan berbagai peran pada tempat mereka

bekerja (Sopiah, 2008). Akuntan merupakan salah satu profesi yang memiliki

tingkat stres yang tinggi (dilansir independent dalam www.health.detik.com).

Seorang akuntan dapat mengalami stres ketika menangani masalah keuangan

orang lain, karena akuntan bertanggung jawab atas keuangan orang lain dan akan

diselimuti rasa bersalah ketika ada salah seorang klien yang kehilangan uang

(www.hot.detik.com).

Isu terkait dengan penelitian ini seperti yang terjadi di China. Berdasarkan

harian The China Youth Daily, setiap tahun 600.000 orang karyawan di China

meninggal dunia akibat terlalu lelah bekerja. Kerja berlebihan itu biasanya

menyebabkan serangan jantung dan stroke akibat tekanan kerja serta stres.

Sementara Radio China International menyebut pada april 2014 sebanyak 1.600

orang meninggal dunia akibat penyakit yang terkait dengan kerja berlebihan.

Salah satunya melibatkan seorang pegawai senior Komisi Regulator Perbankan

China, Li Jianhua yang meninggal akibat terlalu lama bekerja. Li meninggal dunia

setelah lembur semalaman untuk menyelesaikan pekerjaannya. Li kerap bekerja

hingga tengah malam bahkan dini hari, Li juga berkeliling ke 10 Provinsi China

dan bertemu dengan 68 perusahaan pengelola keuangan dalam paruh kedua tahun

2013. Kasus lain juga menimpa Jie Pan (25) seorang auditor dari kantor akuntan

public Pricewaterhouse Cooper yang meninggal dunia akibat meningitis pada

tahun 2011, rekan kerja Jie Pan mengaku, para pegawai diberi pekerjaan yang tak

mungkin diselesaikan tanpa kerja lembur (www.internasional.kompas.com).

8

Di Indonesia sendiri, kasus serupa terjadi pada Kasus Nike yang salah

satunya adalah terjadi di Sukabumi, Jawa Barat. Pou Chen Group adalah sebuah

perusahaan yang memproduksi Converse yang telah dimabil alih oleh Nike. Para

pekerja di perusahaan tersebut diperlakukan tidak manusiawi oleh supervisor

mereka. Pabrik ini memiliki sekitar 10.000 pekerja yang didominasi oleh

perempuan. Salah satu pekerja wanita mengatakan bahwa ia ditendang oleh

supervisor ketika membuat kesalahan saat memotong karet untuk sol sepatu,

beberapa pekerja dipukul hingga lengannya terluka, satu orang sampai berdarah.

Para pekerja merasa kebingungan harus melakukan tindakan apa, jika mereka

diam maka akan terus disiksa, namun jika mereka membawa berita ini keluar,

mereka akan dipecat secara tidak hormat. Kasus serupa juga terjadi di pabrik

sepatu nike yang lain, yaitu PT Amara, para supervisor memerintahkan enam

pekerja perempuan berdiri di terik matahari setelah mereka gagal memenuhi target

mereka menyelesaikan 60 lusin sepatu tepat waktu

(www.bisniskeuangan.kompas.com). Fakta dilapangan menunjukkan hampir di

seluruh pabrik Nike melakukan pelanggaran jam kerja, yaitu (1) 50% hingga

100% buruh Nike diberlakukan jam kerja melebihi yang ditentukan oleh code of

conduct (2) 25% hingga 50% pabrik Nike mempekerjakan buruh 7 hari dalam

seminggu (3) 25% hingga 50% pabrik Nike menerapkan jam kerja buruh melebihi

jam kerja yang diatur secara hukum (4) 25% pabrik Nike menghukum buruh

ketika menolak bekerja lembur. Fakta lain juga menunjukkan bahwa Nike tidak

menghargai buruh dengan sepantasnya, karena memberikan gaji yang jauh dari

cukup untuk menutupi kebutuhan yang semakin meningkat.

9

Berdasarkan kasus di atas, maka dapat disimpulkan bahwa perusahaan

belum menerapkan etos kerja islam dan keadilan dalam organisasi, hal tersebut

dapat terlihat dari bagaimana perusahaan memperlakukan karyawan tidak dengan

sewajarnya. Beban yang diberikan kepada karyawan terlalu berat, sehingga

membuat karyawan merasa tertekan yang menimbulkan stres pada karyawan itu

sendiri. Selain itu, perusahaan juga memperlakukan karyawan dengan tidak adil.

Hal tersebut terlihat dari hasil yang diberikan perusahaan kepada karyawan tidak

sebanding dengan beban kerja yang diterima. Akan tetapi, dengan adanya

penerapan Etika Kerja Islam yang baik, diharapkan dapat mengurangi

kemungkinan karyawan diperlakukan tidak adil, sehingga dapat mengurangi stres

kerja yang dialami oleh karyawan itu sendiri.

Berdasarkan uraian di atas, maka motivasi yang mendasari penelitian ini

adalah pertama, dalam menjalankan tugasnya, seorang akuntan sangat rentan

dengan stres karena tanggung jawabnya yang besar terhadap laporan keuangan

perusahaan yang dibuatnya. Disamping itu etos kerja dan keadilan dalam

berorganisasi yang diterapkan dalam perusahaan harus menjadi perhatian utama,

karena etos kerja yang baik yang diterapkan perusahaan dan keadilan dalam

berorganisasi yang dirasa sudah adil oleh akuntan akan membuat akuntan merasa

lebih nyaman dalam menjalankan tugas dan pekerjaannya sehingga tentu akan

menurunkan tingkat stres yang dirasakan oleh akuntan. Hal ini diharapkan dapat

menjadi salah satu kunci sehingga dapat mengurangi tingkat stres kerja yang

dialami seorang akuntan. Kedua, sangat sedikit penelitian yang membahas tentang

etos kerja islam dalam kalangan profesi akuntan baik diluar negeri maupun di

10

Indonesia, padahal Indonesia merupakan Negara dengan penduduk muslim

terbanyak didunia. Ketiga, sampai dengan tahap penyelesaian penelitian ini,

peneliti belum menemukan penelitian yang menaruh perhatiannya pada etos kerja

islam terhadap stres kerja. Berdasarkan hal tersebut, peneliti termotivasi untuk

melakukan penelitian yang berjudul “Pengaruh Etos Kerja Islam terhadap

Implementasi Keadilan Organisasi dan Dampaknya terhadap Stres Kerja

Akuntan”.

Penelitian ini pada dasarnya merupakan kombinasi penelitian Rokhman dan

Hassan (2012) dengan penelitian Lambert et al. (2007). Rokhman dan Hassan

(2012) meneliti para pegawai lembaga keuangan mikro Islam di Indonesia tentang

pengaruh etos kerja islam terhadap keadilan organisasi, sedangkan Lambert et al,

(2007) meneliti pegawai lembaga penjara swasta di Kota Midwest, Amerika

Serikat tentang pengaruh keadilan distributif dan keadilan prosedural terhadap

stres kerja, kepuasan kerja dan komitmen organisasi.

B. Perumusan Masalah

Mengacu pada latar belakang penelitian yang telah disampaikan, maka

rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh etos kerja Islam terhadap implementasi keadilan

organisasi?

2. Bagaimana pengaruh implementasi keadilan organisasi terhadap stres

kerja akuntan?

3. Bagaimana pengaruh etos kerja Islam terhadap stres kerja akuntan?

11

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Menganalisis pengaruh etos kerja Islam terhadap implementasi

keadilan organisasi.

b. Menganalisis pengaruh implementasi keadilan organisasi terhadap

stres kerja akuntan.

c. Menganalisis pengaruh etos kerja Islam terhadap stres kerja akuntan.

2. Manfaat Penelitian

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi serta menambah pengetahuan

akuntansi khususnya akuntansi keprilakuan dengan memberikan

bukti empiris tentang pengaruh etos kerja islam dan implementasi

keadilan organisasiterhadap stres kerja akuntan.

3) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana untuk memperluas wawasan serta menambah

referensi terutama mengenai stres kerja akuntan sehingga diharapkan

dapat bermanfaat bagi penulis di masa yang akan datang.

12

b. Kontribusi Praktis

1) Akuntan, sebagai tinjauan yang diharapkan dapat dijadikan

informasi untuk menurunkan stres kerja akuntan serta usaha-usaha

yang dilakukan untuk meningkatkan penerapan etos kerja islam dan

implementasi keadilan organisasi.

2) Perusahaan atau User dari jasa akuntan, diharapkan dapat

bermanfaat dalam menilai stres kerja yang dihadapi akuntan, serta

mengetahui pengaruh etos kerja islam dan implesmentasi keadilan

organisasi yang diterapkan terhadap tingkat stres akuntannya.

3) Ikatan Akuntan Indonesia (IAI), penelitian ini diharapkan dapat

memberikan kontribusi positif sehingga dapat dijadikan dasar

pertimbangan dalam pembuatan keputusan yang berkenaan

mengenai etos kerja akuntan.

13

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keadilan (Equity Theory)

Equity Theory menunjukkan kondisi-kondisi semacam apa yang

dipersepsikan karyawan sebagai adil atau tidak adil dan masuk akal atau

tidak masuk akal (Adams, 1965). Komponen-komponen utama dari teori ini

sebagaimana disebutkan oleh Wexley dan Yuki (1997) adalah masukan

(inputs), perolehan (outcomes), dan orang pembanding (comparison

person). Inputs adalah apa saja yang bernilai yang dipersepsi oleh karyawan

sebagai kontribusinya terhadap pekerjaannya, seperti pendidikan,

pengalaman, ketrampilan, jumlah usaha yang telah ia kerahkan, jumlah jam

kerja dan peralatan serta bahan-bahan milik pribadi yang telah ia gunakan

dalam bekerja. Outcomes adalah apa saja yang bernilai yang dipersepsi

karyawan sebaga ia peroleh dari pekerjaannya, seperti upah atau gaji,

manfaat, symbol-simbol status, pengakuan, dan peluang untuk berprestasi

atau berekspresi diri. Adapun comparison person adalah orang-seseorang

atau sejumlah orang yang bekerja di sebuah perusahaan yang sama dengan

dirinya, atau bekerja di perusahaan lain, atau dapat pula dirinya pada posisi

sebelumnya yang dijadikan dasar perbandingan dengan dirinya.

Menurut teori ini, seorang karyawan menilai keadilan kerjanya dengan

cara membandingkan rasio outcome: input dirinya dengan rasio outcome:

14

input dari satu atau lebih comparison person. Jika perbandingan kedua rasio

tersebut dinilai equal, maka si karyawan akan mempersepsikan adanya suatu

keadilan dan jika perbandingannya unequal, biasanya karyawan akan

mempersepsikan adanya ketidakadilan.

2. Etos Kerja Islam

a. Pengertian Etos Kerja Islam

Beekun (1996) mendefinisikan etos sebagai seperangkat prinsip

moral yang membedakan apa yang benar dari apa yang salah. Etos adalah

bidang normatif karena menentukan apa yang harus dilakukan atau tidak

dilakukan. Etos meliputi persoalan moral dan pilihan dan berhubungan

dengan perilaku yang benar dan salah. Sekarang ini disadari bahwa yang

menentukan perilaku etis bukanlah hanya individu dan kelompok, tetapi

juga sejumlah faktor lain yang berhubungan dari lingkungan budaya,

organisasi, dan eksternal (Luthans, 2006). Etos juga dapat dianggap

sebagai prinsip-prinsip dasar di mana para karyawan dan perusahaan

berinteraksi. Prinsip-prinsip tersebut harus dipertimbangkan dalam

pengambilan keputusan bisnis serta berhubungan dengan para nasabah

dan pelanggan (Noe et al., 2010).

Ali dan Owaihan (2008) mengemukakan bahwa etos kerja Islam

adalah orientasi yang membentuk dan mempengaruhi keterlibatan dan

partisipasi penganutnya di tempat kerja. Etos kerja Islam memandang

kerja sebagai sarana untuk meningkatkan kepentingan diri secara

ekonomi, sosial dan psikologis, untuk mempertahankan prestise sosial,

15

untuk memajukan kesejahteraan masyarakat dan menegaskan kembali

iman. Konsep awalnya yaitu berasal dari al-Qur‟an dan Sunnah atau

perkataan Nabi Muhammad SAW.

Etos kerja Islam dibangun berdasarkan empat konsep utama, yaitu

usaha, kompetisi, transparansi dan perilaku bertanggung jawab (Ali dan

Owaihan, 2008). Secara keseluruhan konsep tersebut mengimplikasikan

bahwa membangun sebuah bisnis dengan pembatasan yang minimum

atau tidak ada pembatasan sama sekali dan dengan lingkungan yang

penuh semangat pada dasarnya akan menghasilkan kinerja yang tinggi

dan kesejahteraan akan tersebar luas. Dari beberapa definisi di atas dapat

disimpulkan bahwa etos kerja Islam merupakan suatu prinsip-prinsip,

sistem nilai, ataupun orientasi yang dipegang suatu organisasi dalam

menentukan perilaku kerja ataupun pengambilan keputusan bisnis yang

benar dan yang salah berdasarkan Syariah yaitu al-Qur‟an dan Hadits

nabi Muhammad SAW.

b. Parameter Etos Kerja Islam

Etos kerja Islam dan etos kerja protestan menempatkan penekanan

yang sangat kuat pada kerja keras, komitmen dan dedikasi terhadap

pekerjaan, kerja kreatif, menghindari metode yang tidak etis berkaitan

dengan penimbunan kekayaan, kerjasama dan persaingan di tempat kerja.

Akan tetapi, tidak seperti etos kerja protestan, etos kerja Islam lebih

menekankan pada niat daripada hasil. Misalnya, Nabi Muhammad SAW

bersabda, “Perbuatan dicatat berdasarkan niat, dan seseorang akan

16

diberikan pahala atau hukuman berdasarkan niatnya” (Yousef, 2001).

Instruksi yang diberikan oleh nabi Muhammad SAW secara inovatif

banyak membantah praktik-praktik yang ada saat ini. Ali (2005) dalam

Ali dan Owaihan (2008) menjelaskan isu-isu yang berkaitan dengan

pekerjaan maupun bisnis berdasarkan hadits-hadits nabi Muhammad

SAW yang dikelompokkan sebagai berikut:

1) Pursuing legitimate business. Nabi Muhammad secara eksplisit

memerintahkan pada pengikutnya bahwa pekerjaan yang berguna

adalah yang memberikan manfaat pada masyarakat dan yang

lainnya. Kemudian, mereka yang bekerja keras akan diberikan

balasan berupa pahala. Beliau bersabda bahwa, “Sebaik-baik

manusia adalah yang paling bermanfaat untuk orang lain”.

2) Wealth must be earned. Dalam Islam, diakui bahwa masing-masing

orang memiliki kapasitas yang berbeda. Yaitu kapasitas dan

keberadaan peluang yang memungkinkan mereka untuk

mendapatkan kesejahteraan. Melaksanakan kegiatan ekonomi, harus

berdasarkan moralitas dan pondasi yang sah. Seperti yang

dinyatakan dalam al-Quran (QS 4: 29-30), “Wahai orang-orang yang

beriman! Janganlah kamu saling memakan harta sesamamu dengan

jalan yang batil (tidak benar), kecuali dalam perdagangan yang

berlaku atas dasar suka sama suka di antara kamu. Dan janganlah

kamu membunuh dirimu. Sungguh, Allah Maha Penyayang

kepadamu. Dan barang siapa berbuat demikian dengan

17

caramelanggar hukum dan zalim, akan Kami masukkan dia ke dalam

neraka. Yang demikian itu mudah bagi Allah”.

3) Quality of Work. Bangsa Arab pada masa sebelum Islam kurang

disiplin dan komitmen yang mereka miliki hanya terbatas pada

kelompok utama. Nabi Muhammad mengetahui fakta ini, sebagai

negarawan dan pembaharu, sehingga beliau mencoba untuk

mengubah komunitas Arab menjadi masyarakat fungsional.

Penekanan yang dilakukannya terhadap kedisiplinan dan niat

komitmen tidak hanya untuk menyoroti esensi dari bekerja, akan

tetapi juga untuk menggambarkan hubungan di antara kepercayaan

dengan pekerjaan dan akhirnya dapat mengarahkan umat muslim

menjadi entitas aktif secara ekonomi dan politik. Nabi Muhammad

SAW bersabda, “Sesungguhnya Allah mencintai seorang hamba

yang apabila ia bekerja, ia menyempurnakan pekerjaannya

(melakukannya dengan benar)”.

4) Wages. Rasulullah SAW menyuruh umat Islam untuk memberikan

gaji kepada karyawan secara adil, pantas dan tepat waktu. Sabda

beliau “Berikanlah upah pekerja sebelum keringatnya kering (tepat

waktu), dan berikan ketentuan gajinya, terhadap apa yang ia

kerjakan”. Maka dari itu, pembayaran gaji haruslah tepat waktu, adil

dan mencukupi.

5) Reliance on self. Salah satu fungsi penting dalam bekerja adalah

kepercayaan diri dan mengandalkan diri sendiri. Sabda nabi

18

Muhammad saw, “Tiada makanan yang lebih baik daripada hasil

usaha tangan sendiri”.

6) Monopoly. Monopoli dalam islam dianggap sebagai kesalahan besar

yang dapat menghasilkan kerugian, laba yang tidak sah, dan

menimbulkan ketidaksetaraan. Sehingga nabi Muhammad saw

melarangnya dengan hadits yaitu, “Barang siapa menimbun maka dia

telah berbuat dosa”.

7) Bribery. Seperti monopoli dan penipuan, suap-menyuap sangat

dikecam dalam Islam. Nabi Muhammad SAW bersabda, “Kutukan

Allah menimpa atas orang yang menyuap dan yang menerima suap”.

8) Deeds and Intention. Hal ini merupakan salah satu dasar yang

signifikan dalam etos kerja Islam. Sangat jelas dibedakan etos kerja

Islam dengan etos kerja dari kepercayaan lain. Asumsi fundamental

dalam islam adalah bahwa niat adalah kriteria di mana pekerjaan

dievaluasi dari segi manfaat bagi masyarakat daripada hasil. Setiap

kegiatan yang dianggap merugikan, meskipun menghasilkan

kekayaan yang signifikan bagi mereka yang melakukan hal itu,

dianggap melanggar hukum. Hadits mengenai hal ini yaitu,

“Sesungguhnya Allah tidak melihat kepada rupa kalian dan harta

kalian akan tetapi Dia melihat kepada hati-hati kalian (niat) dan

perbuatan-perbuatan kalian”.

9) Transparency. Bisnis dan pekerjaan secara umum harus bertumpu

pada dasar etis dan moral. Prasyarat untuk menyebarkan dan

19

mewujudkan tujuan ini adalah transparansi. Seperti perusahaan yang

harus memberitahukan pada konsumen keadaan yang sebenarnya

tentang produknya. Sabda beliau, “Orang-orang yang menyatakan

hal-hal dengan jujur, tidak akan menyebabkan kerugian bagi orang

lain”, menggarisbawahi pentingnya transparansi pada setiap

transaksi bisnis, dan perlunya meningkatkan kepercayaan konsumen

dan mengurangi problem di pasar.

10) Greed. Dalam Islam, ketamakan/keserakahan dianggap sebagai

ancaman bagi keadilan sosial dan ekonomi. Nabi Muhammad Saw

sendiri berusaha untuk melawan kaum elit Mekkah secara konsisten

dan tidak kenal lelah mengkritik keserakahan mereka. Beliau

bersabda, “Berhati-hatilah terhadap keserakahan, hal itu adalah

kemiskinan yang sesungguhnya”.

11) Generosity. Sikap dermawan adalah kebaikan dalam Islam. Nabi

Muhammad SAW bersabda bahwa “Tidak ada yang lebih buruk

daripada ketamakan” Sabda beliau, “Hamba yang dermawan adalah

yang kedudukannya paling dekat dengan Allah, surga dan orang-

orang serta jauh dari neraka”.

c. Dimensi Etos Kerja Islam

Banyak penelitian mengenai etos kerja Islam telah dilakukan, mulai

dari Ali (2001) yang menghasilkan skala untuk etos kerja Islam, Ali dan

Owaihan (2008) mendefinisikan dasar-dasar etos kerja Islam terdiri dari

11 konsep yang sebelumnya telah dijelaskan yaitu, pursuing legitimate

20

business, wealth must beearned, quality of work, wages, reliance on self,

monopoly, bribery, deeds and intention, transparency, greed, dan

generousity. Akan tetapi belum ada penelitian yang dengan jelas

mendefinisikan dimensi etos kerja Islam, sehingga Chanzanagh dan

Akbarnejad (2011) menjelaskan ada tujuh dimensi etos kerja Islam yaitu:

1) Work Intention adalah niat dalam melakukan suatu pekerjaan.

Pekerjaan yang terpuji dalam kegiatan ekonomi merupakan bagian

dari perbuatan baik, yang memiliki posisi utama dalam ekonomi

Islam dilakukan dengan maksud untuk mendekatkan diri dan

meningkatkan iman kepada Allah. Sehingga maksud di atas kegiatan

ekonomi dalamislam yaitu untuk mencapai ridha Allah.

2) Trusteeship. Kepercayaan (amanah) adalah anjuran bagi umat

Muslim agar memiliki modal sosial yang besar dalam hubungan

sosio-ekonomi. Adalah penting untuk menyebutkan bahwa Islam

menganjurkan umat Muslim untuk amanah tidak hanya pada

aktifitas ekonomi akan tetapi juga pada seluruh aspek kehidupan.

3) Work type. Pengamatan terhadap meningkatnya pemeluk agama

Islam pada semenanjung Arab membuat wilayah tersebut sebagai

salah satupusat bisnis pada masa itu dan kegiatan ekonomi yang

dilakukan adalah perdagangan, dan dalam Islam, perdagangan

(bisnis) merupakan kegiatan yang paling banyak mendatangkan

keberkahan. Banyaknya tipe pekerjaan mengharuskan umat Muslim

21

untuk memilih yang sesuai dengan kapasitas dan jangan sampai

bertentangan dengan syariat Islam.

4) Work results for Islamic Ummah. Dalam Islam, aktivitas ekonomi

yang tidak menghasilkan keuntungan untuk umat islam secara

spesifik atau jika aktivitas ini merugikan saudara yang beragama lain

sangat tidak dianjurkan. Sehingga kegiatan ekonomi yang benar

adalah yang menguntungkan, memberikan kekuatan dan potensi bagi

umat Islam.

5) Justice and Fairness. Kebenaran dan keadilan dalam ekonomi

Islammemberi kesejahteraan untuk seluruh umat. Islam sangat

melarang pengumpulan kekayaan melalui jalan yang tidak baik atau

Haram. Keadilan yang diterapkan akan menjadikan hubungan antar

muslim menjadi kuat dan menghilangkan jarak atau perbedaan kelas

sosial.

6) Cooperation & Collaboration. Dalam Islam, masyarakatnya

dianjurkan untuk saling membantu dan bekerjasama khususnya

dalam aktivitas ekonomi dan hal tersebut diakui sebagai salah satu

ciri orang-orang yang Saleh. Saling membantu dan bekerjasama

dalam pekerjaanakan membantu meningkatkan teamwork dan dapat

mendukung peningkatan produktivitas pada perusahaan.

7) Work as the only source of ownership. Bekerja adalah satu-satunya

cara dalam sistem pemerataan kekayaan dalam Islam, dan setiap

Muslim akan mendapatkan kekayaan dari hasil pekerjaannya.

22

Berdasarkan ajaran Islam, setiap Muslim harus bekerja untuk

mendapatkan pendapatan dan orang-orang yang hidup seperti parasit

bagi yang lainnya sangat tidak dianjurkan. Akan tetapi hal ini

sebaiknya tidak bertentangan dengan dimensi etos kerja Islam yang

lainnya. Pekerjaan yang dilakukan dengan niat menimbun uang dan

bukan untuk mendekatkan diri pada Allah akan menimbulkan

kerugian pada masyarakat Islam maupun kepercayaan lain.

3. Keadilan organisasi

Sejarah keadilan organisasional berawal dari teori keadilan (Adams,

1965). Teori ini menyatakan bahwa orang membandingkan rasio antara hasil

dari pekerjaan yang mereka lakukan, misalnya imbalan dan promosi, dengan

input yang mereka berikan dibandingkan rasio yang sama dari orang lain.

Greenberg (1990) selanjutnya menjelaskan bahwa teori keadilan Adams

dilengkapi dengan riset-riset lanjutan yang terkait dengan alokasi imbalan,

merujuk pada konsep yang kita kenal sekarang sebagai keadilan distributif.

Robbins dan Judge (2008) mendefinisikan keadilan distributif sebagai

keadilan jumlah dan penghargaan yang dirasakan diantara individu-individu.

Noe et al. (2010) menyebutnya sebagai keadilan imbalan yang didefinisikan

sebagai penilaian yang dibuat orang terkait imbalan yang diterimanya

dibanding imbalan yang diterima orang lain yang menjadi acuannya.

Menurut teori pertukaran sosial, setiap bagian memberikan sesuatu

yang berharga untuk bagian lain dan menerima sesuatu yang berharga

sebagai imbalan. Misalnya, karyawan menyediakan mereka pengetahuan,

23

kecerdasan, keterampilan, dan tenaga kerja untuk atasan mereka dan mereka

menerima upah atau gaji, imbalan dan manfaat imbalan lainnya (Sert et al.,

2014). Adams (1965) menyelidiki di manakaryawan gelar menganggap

pertukaran tersebut (proporsi hasil untuk input) sebagai adil atau tidak adil

dan bagaimana mereka menanggapi persepsi ketidakadilan (Poole, 2007

dalam Nayaputra, 2011). Arslan (2005) dalam Nayaputra (2011) mencatat

bahwa karyawan yang membuat kontribusi yang sama untuk organisasi,

membandingkan hasil mereka menerima dengan yang rekan-rekan mereka

terima. Misalnya membayangkan dua karyawan yang dimasukkan ke dalam

jumlah yang sama energi untuk pekerjaan yang serupa. Diharapkan bahwa

mereka akan membayar jumlah yang sama untuk usaha mereka. Jika salah

satu bekerja dua kali lebih keras dari yang lain, maka pekerja keras ini

diharapkan akan dibayar dua kali lebih dibandingkan dengan rekan yang

bekerja kurang.

Selain keadilan distributif, aspek lain dalam keadilan organisasional

adalah keadilan prosedural. Menurut Robbins dan Judge (2008), keadilan

prosedural didefinisikan sebagai keadilan yang dirasakan dari proses yang

digunakan untuk menentukan distribusi imbalan. Noe et al. (2010)

mendefinisikannya sebagai konsep keadilan yang berfokus pada metode

yang digunakan untuk menentukan imbalan yang diterima. Terdapat enam

prinsip yang menentukan apakah orang merasa prosedur yang dijalankan

sudah cukup adil, yaitu konsistensi, peniadaan bias, keakuratan informasi,

kemungkinan koreksi, keterwakilan, dan kesantunan.

24

Thibaut dan Walker (1975) mengawali studi tentang keadilan

prosedural yang memandang bahwa prosedur penyelesaian perselisihan oleh

pihak ketiga seperti mediasi dan arbitrasi mempunyai tahapan proses dan

tahapan keputusan. Mereka menunjuk pada jumlah pihak-pihak yang

berselisih berada dalam setiap tahap sebagai bukti pengendalian proses dan

pengendalian keputusan. Riset mereka menyatakan bahwa pihak-pihak yang

bertikai rela menyerahkan kendali dalam tahap keputusan selama mereka

menahan kendali dalam tahap proses. Pihak-pihak yang bertikai memandang

bahwa prosedur tersebut adil jika mereka merasa mempunyai kendali proses

(misalnya kendali terhadap presentasi argumen mereka dan waktu yang

cukup untuk mengungkapkan kasus mereka). Pengaruh kendali proses ini

sering disebut sebagai fair process effect atau pengaruh voice. Kendali

proses inilah yang sebenarnya dinyatakan oleh Thibaut dan Walker (1975)

sama dengan keadilan prosedural.

Aspek terakhir dari keadilan organisasional adalah keadilan

interaksional dan mungkin yang paling sederhana diantara ketiga aspek ini

(Cropanzano et al., 2007). Robbins dan Judge (2008), mendefinisikan

keadilan interaksional sebagai persepsi individu tentang tingkat sampai

dimana seorang karyawan diperlakukan dengan penuh martabat, perhatian,

dan rasa hormat. Colquitt (2001) menyatakan bahwa persepsi interactional

justice akan terbentuk ketika pihak-pihak yang berwenang menghargai dan

menunjukkan perhatiannya kepada karyawan dan menjelaskan semua

alasan-alasan yang mendasari sebuah keputusan. Jadi interactional justice

25

mencerminkan kebijakan dan perhatian yang dimiliki oleh pihak otoritas

kekuasaan, ketika pimpinan mengkomunikasikan kebijakan dan

perhatiannya dengan bawahan. Menurut Greenberg (1987) terdapat dua

aspek dalam keadilan interaksional, yaitu informasional dan interpersonal.

Keadilan informasional adalah persepsi individu tentang keadilan informasi

yang digunakan sebagai dasar pembuatan keputusan, sedangkan keadilan

interpersonal adalah sebagaimana yang didefinisikan oleh Robbins dan

Judge (2008) di atas yaitu sebagai persepsi individu tentang tingkat sampai

dimana seorang karyawan diperlakukan dengan penuh martabat, perhatian,

dan rasa hormat.

Menurut Dyna dan Graham (2005) dalam (Carlis, 2011), keadilan

organisasi dapat diketahui dengan mengukur tiga hal, yaitu

a. Keadilan yang berkaitan dengan kewajaran alokasi sumber daya.

Organisasi dapat dikatakan adil oleh karyawan, jika

memberikan gaji sesuai dengan hasil kerja yang dilakukan oleh

karyawan. Apabila perbandingan antara gaji yang diterima dengan

hasil kerja yang dilakukan karyawan dirasa tidak sebanding, maka

karyawan akan merasa bahwa tidak terjadi keadilan.

b. Keadilan dalam proses pengambilan keputusan.

Organisasi dapat dikatakan adil oleh karyawan apabila dalam

pengambilan keputusan, karyawan diberikan kesempatan untuk

menyuarakan pendapat dan pandangannya. Selain itu, setelah

pengambilan keputusan dilakukan, apabila pelaksanaan keputusan

26

tersebut dinilai sama pada tiap karyawan, maka karyawan akan merasa

bahwa terjadi keadilan.

c. Keadilan dalam persepsi kewajaran atas pemeliharaan hubungan antar

pribadi.

Organisasi dapat dikatakan adil oleh karyawan apabila hubungan antar

atasan dengan bawahan baik, seperti mendapatkan perlakuan yang baik dan

sewajarnya. Selain itu, kejujuran dan kebenaran informasi yang didapatkan

dari atasan juga mempengaruhi persepsi keadilan organisasional dari

karyawan.

Ketiga aspek keadilan organisasional diatas diringkas pada tabel 2.1

dibawah ini:

Tabel 2.1 Aspek Keadilan Organisasional

1. Keadilan distributif : kelayakan imbalan

a. Keadilan: Menghargai karyawan berdasarkan kontribusinya

b. Persamaan: Menyediakan kompensasi bagi setiap karyawan yang

secara garis besar sama

c. Kebutuhan: Menyediakan benefit berdasarkan pada kebutuhan

personal seseorang

2. Keadilan prosedural : kelayakan proses alokasi

a. Konsistensi: Semua karyawan diperlakukan sama.

b. Lack of Bias: Tidak ada orang atau kelompok yang diistimewakan

atau diperlakukan tidak sama.

c. Keakuratan: Keputusan dibuat berdasarkan informasi yang akurat

d. Pertimbangan wakil karyawan: Pihak-pihak terkait dapat

memberikan masukan untuk pengambilan keputusan

e. Koreksi: Mempunyai proses banding atau mekanisme lain untuk

memperbaiki kesalahan

f. Etos: norma pedoman profesional tidak dilanggar

3. Keadilan interaksional

a. Keadilan interpersonal: Memperlakukan seorang karyawan dengan

martabat, perhatian, dan rasa hormat

b. Keadilan informasional: Berbagi informasi yang relevan dengan

karyawan

Sumber : Cropanzano et al. (2007)

27

4. Stres Kerja

a. Definisi Stres Kerja

Berbagai definisi tentang stres kerja, dimana Mangkunegara (2005)

menyebutkan stres kerja merupakan perasaan tekanan yang dialami

karyawan dalam menghadapi pekerjaan. Sementara Ross dan Altmaie

(1994) menyebutkan bahwa stres kerja merupakan akumulasi dari

sejumlah sumber-sumber stres, yaitu situasi-situasi pekerjaan yang

dianggap sebagai tekanan bagi kebanyakan orang. Lebih lanjut

disebutkan bahwa stres kerja merupakan interaksi antara sejumlah

kondisi pekerjaan dengan karakteristik yang dimiliki oleh pekerja dimana

tuntutan pekerjaan melebihi kemampuan pekerja.

Menurut Greenberg dan Baron (2003), mendefinisikan stres

sebagai pola keadaan emosional dan reaksi fisiologis yang timbul sebagai

respon dari tuntutan yang berasal dari dalam maupun dari luar organisasi.

Sedangkan Boswell (1992) mendefinisikan stres sebagai elemen dalam

situasi kerja yang berpotensi menimbulkan dampak yang negatif karena

merugikan dan menyakitkan.

Rice (1999) memfokuskan stres kerja pada aspek-aspek pekerjaan

yang merupakan ancaman bagi pekerja. Ancaman ini dapat berupa

tuntutan kerja yang berlebihan, tidak mencukupi sumber daya untuk

memenuhi kebutuhan pekerja, dan kemungkinan akan kehilangan.

Tuntutan kerja yang berlebihan ini misalnya terjadi pekerja diminta untuk

menyelesaikan terlalu banyak pekerjaan dalam waktu yang terlalu

28

singkat. Tidak mencukupi sumber daya dalam memenuhi kebutuhan

pekerja berkaitan dengan gaji yang tidak mencukupi, kepuasan kerja, dan

perkembangan atau promosi dalam pekerjaan. Ancaman terhadap

kemungkinan akan kehilangan diantaranya adalan penurunan pangkat

atau jabatan, penempatan yang tidak menyenangkan atau pemutusan

hubungan kerja.

b. Sumber-sumber Stres Kerja

Cooper (1983) dalam Rini (2002) mengatagorikan 4 (empat)

sumber stres kerja yaitu:

1) Kondisi Pekerjaan, yang meliputi:

a) Lingkungan kerja yang buruk dimana ini menyebabkan karyawan

mudah sakit, mudah stres, sulit berkonsentrasi dan menurunnya

produktivitas kerja.

b) Overload (beban kerja), baik secara kualitatif maupun kuantitatif

yang mengakibatkan karyawan mudah lelah dan merasa tegang.

c) Deprivational stres, yaitu kondisi pekerjaan yang tidak menantang

atau tidak lagi menarik bagi karyawan.

d) Pekerjaan beresiko tinggi, seperti pekerjaan kontraktor gedung

yang sangat berpotensi menimbulkan stres kerja karena setiap saat

dihadapkan pada kemungkinan terjadinya kecelakaan.

2) Konflik peran terjadi apabila karyawan tidak memiliki kejelasan peran

dalam bekerja dan tidak tahu apa yang diharapkan oleh manajemen.

29

3) Pengembangan karir yang terhambat karena ketidakjelasan sistem

pengembangan karir dan penilaian prestasi kerja.

4) Struktur organisasi yang tidak jelas, aturan main yang kaku atau

malah tidak jelas, iklim politik perusahaan yang tidak sehat dapat

menimbulkan stres kerja bagi karyawan.

Sejalan dengan faktor di atas diperkuat lagi oleh Sopiah (2008)

yang mengelompokkan faktor-faktor penyebab stres dalam pekerjaan

terbagi menjadi empat tipe utama, yaitu:

1) Lingkungan fisik.

Beberapa stresor ditemukan dalam lingkungan fisik pekerjaan, seperti

terlalu bising, kurang baiknya penerangan ataupun resiko keamanan.

Stresor yang bersifat fisik juga kelihatan pada setting kantor, termasuk

rancangan ruang kantor yang buruk, ketiadaan privasi, lampu

penerangan yang kurang efektif dan kualitas udara yang buruk.

2) Stres karena peran atau tugas.

Stresor karena peran/tugas termasuk kondisi di mana para pegawai

mengalami kesulitan dalam memahami apa yang menjadi tugasnya,

peran yang dia mainkan dirasakan terlalu berat atau memainkan

berbagai peran pada tempat mereka bekerja. Stresor ini memiliki

empat penyebab utama, yaitu:

a) Konflik peran.

Terdapat tipe konflik peran dalam setting organisasional, antara

lain:

30

1) Inter-role conflict, yaitu pegawai memiliki dua peran yang

masing-masing berlawanan.

2) Intrarole conflict, yaitu individu menerima pesan

berlawanan dari orang yang berbeda.

3) Person-role conlict, yaitu kewajiban-kewajiban pekerjaan

dan nilai-nilai organisasional tidak cocok dengan nilai-nilai

pribadi.

b) Peran mendua/ambiguitas (role ambiguity)

Peran mendua muncul dan dirasakan ketika para pegawai merasa

bimbang tentang tugas-tugas mereka, harapan kinerja, tingkat

kewenangan dan kondisi kerja yang lain.

c) Beban kerja (workload)

Beban kerja merupakan stresor hubungan peran atau tugas lain

yang terjadi karena pegawai merasa beban kerjanya terlalu banyak.

Hal ini dapat disebabkan karena perusahaan mengurangi tenaga

kerjanya dan melakukan restrukturisasi pekerjaan, meninggalkkan

sisa pegawai dengan lebih banyak tugas dan sedikit waktu serta

sumber daya untuk menyelasaikannya.

d) Karakteristik tugas (task characteristics)

Sebagian besar tugas penuh stres ketika mereka membuat

keputusan pemecahan masalah, monitoring perlengkapan atau

saling bertukar informasi. Kurangnya pengendalian, terlalu banyak

31

aktivitas pekerjaan dan lingkungan kerja juga masak dalam

kategori ini.

3) Penyebab stres antar-pribadi (inter-personal stresors).

Stresor ini akan semakin bertambah ketika karyawan dibagi dalam

divisi-divisi dalam suatu departemen yang dikompetisikan untuk

memenangkan target sebagai divisi terbaik dengan reward yang

menggiurkan. Perbedaan karakter, kepribadian, latar belakang dan

persepsi memungkinkan munculnya stres.

4) Organisasi.

Sumber stres dari organisasi diantaranya pengurangan jumlah pegawai

yang tidak hanya untuk mereka yang kehilangan pekerjaan, namun

juga mereka yang masih tinggal. Secara khusus mereka yang masih

tinggal mengalami peningkatan beban kerja, peningkatan rasa tidak

aman dan tidak nyaman dalam bekerja serta kehilangan rekan kerja.

c. Dampak Stres Kerja

Menurut Sopiah (2008) gejala-gejala stres kerja dapat timbul dalam

berbagai bentuk yang tampak pada diri seseorang. Bentuk-bentuk

tersebut dapat dilihat pada tiga aspek antara lain:

1. Aspek fisik antara lain adalah penyakit jantung, bisul, tekanan darah

tinggi, sakit kepala, gangguan tidur, tambah sakit jikat sedang

menderita.

2. Aspek psikis antara lain adalah ketidakpuasan kerja, depresi,

keletihan, kemurungan dan kurang bersemangat.

32

3. Aspek perilaku antara lain adalah kinerja rendah, naiknya tingkat

kecelakaan kerja, salah dalam mengambil keputusan, tingkat absensi

kerja tinggi, keinginan pindah organisasi dan agresi di tempat kerja.

Robbins (2003) mengajukan stres bisa dimasukkan dalam tiga

kategori umum yaitu:

1) Gejala fisiologis. Gejala stres ini mengakibatkan perubahan dalam

metabolisme, meningkatnya denyut jantung dan bernafas,

meningkatnya tekanan darah, sering sakit kepala, dan menyebabkan

serangan jantung.

2) Gejala kejiwaan. Gejala stres ini mengakibatkan ketegangan (tension),

khawatir (anxiety), sifat cepat marah, kebosanan (boredom), dan

penundaan (procrastination).

3) Gejala tingkah laku (behavioral symptoms). Gejala ini mengakibatkan

perubahan dalam produktivitas, absensi dan turnover, serta perubahan

dalam kebiasaan makan, meningkatnya merokok atau mengkonsumsi

alkohol, berbicara cepat (rapid speech), gelisah (fid getting), dan

gangguan tidur (sleep disorders).

B. Penelitian Sebelumnya

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel

2.2.

33

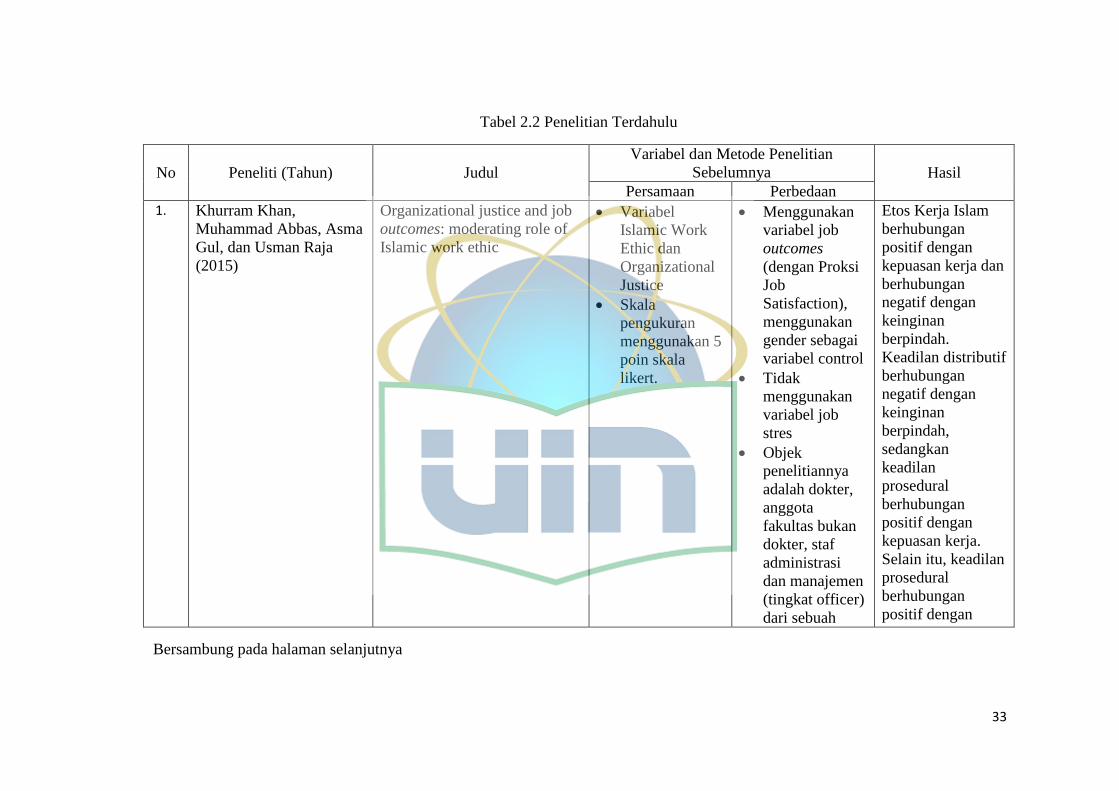

Tabel 2.2 Penelitian Terdahulu

No Peneliti (Tahun) Judul

Variabel dan Metode Penelitian

Sebelumnya Hasil

Persamaan Perbedaan

1. Khurram Khan,

Muhammad Abbas, Asma

Gul, dan Usman Raja

(2015)

Organizational justice and job

outcomes: moderating role of

Islamic work ethic

Variabel

Islamic Work

Ethic dan

Organizational

Justice

Skala

pengukuran

menggunakan 5

poin skala

likert.

Menggunakan

variabel job

outcomes

(dengan Proksi

Job

Satisfaction),

menggunakan

gender sebagai

variabel control

Tidak

menggunakan

variabel job

stres

Objek

penelitiannya

adalah dokter,

anggota

fakultas bukan

dokter, staf

administrasi

dan manajemen

(tingkat officer)

dari sebuah

Etos Kerja Islam

berhubungan

positif dengan

kepuasan kerja dan

berhubungan

negatif dengan

keinginan

berpindah.

Keadilan distributif

berhubungan

negatif dengan

keinginan

berpindah,

sedangkan

keadilan

prosedural

berhubungan

positif dengan

kepuasan kerja.

Selain itu, keadilan

prosedural

berhubungan

positif dengan

Bersambung pada halaman selanjutnya

34

No Peneliti (Tahun) Judul

Variabel dan Metode Penelitian

Sebelumnya Hasil

Persamaan Perbedaan

universitas

swasta besar

yang juga

mengelola

rumah sakit

pendidikan

yang besar di

ibu kota

Pakistan.

kepuasan kerja

bagi individu

dengan etos kerja

islam yang tinggi,

namun

berhubungan

negatif dengan

individu dengan

etos kerja islam

yang rendah.

2. Arzu Sert, Meral Elci,

Tanyeri Uslu, Irge Sener

(2014)

The Effect of Organizational

Justice and Ethical Climate on

Perceiver Work Related Stres

Menggunakan

variabel

Organizational

justice dan

work related

stres

Menggunakan

variabel ethical

climate

Tidak

menggunakan

variabel Islamic

Work Ethic

Objek

penelitiannya

adalah 915

karyawan dari

44 perusahaan

di Turki

Terdapat hubungan

negatif yang

signifikan antara

keadilan distribusi

dan prosedural

dengan stres kerja.

Selain itu, iklim

etika juga memiliki

efek negatif pada

stres kerja.

Tabel 2.2 Penelitian Terdahulu (Lanjutan)

Bersambung pada halaman selanjutnya

35

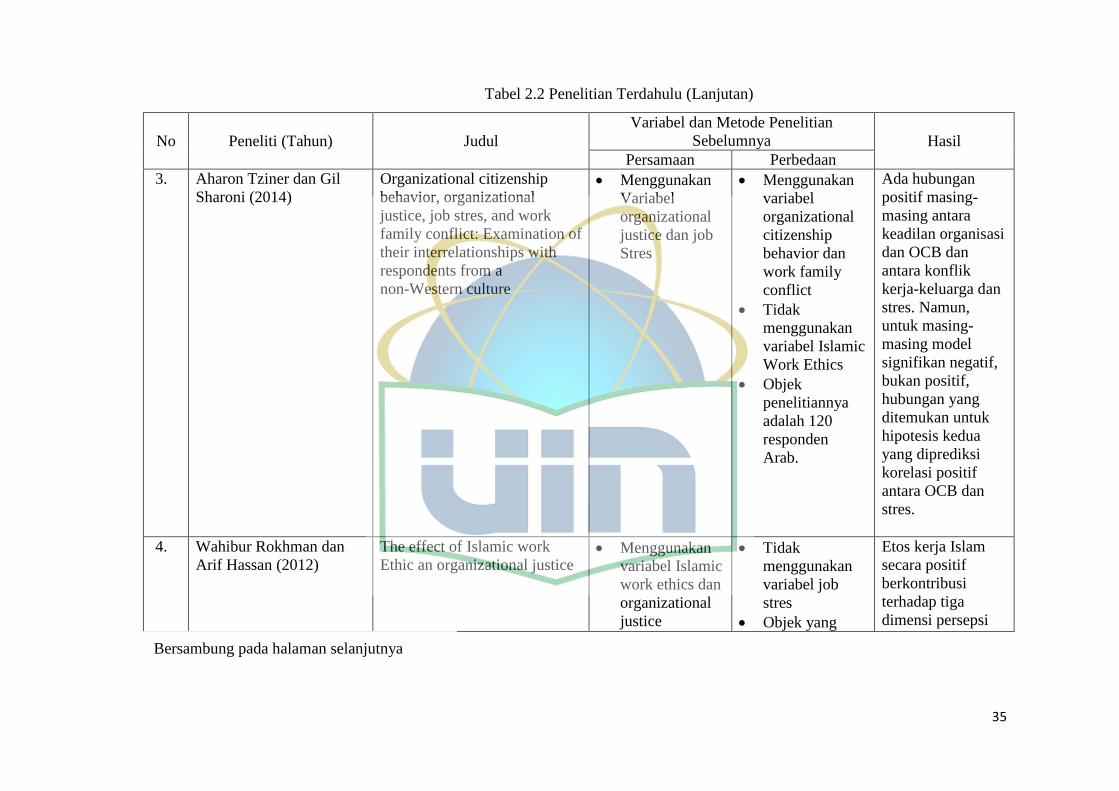

No Peneliti (Tahun) Judul

Variabel dan Metode Penelitian

Sebelumnya Hasil

Persamaan Perbedaan

3. Aharon Tziner dan Gil

Sharoni (2014)

Organizational citizenship

behavior, organizational

justice, job stres, and work

family conflict: Examination of

their interrelationships with

respondents from a

non-Western culture

Menggunakan

Variabel

organizational

justice dan job

Stres

Menggunakan

variabel

organizational

citizenship

behavior dan

work family

conflict

Tidak

menggunakan

variabel Islamic

Work Ethics

Objek

penelitiannya

adalah 120

responden

Arab.

Ada hubungan

positif masing-

masing antara

keadilan organisasi

dan OCB dan

antara konflik

kerja-keluarga dan

stres. Namun,

untuk masing-

masing model

signifikan negatif,

bukan positif,

hubungan yang

ditemukan untuk

hipotesis kedua

yang diprediksi

korelasi positif

antara OCB dan

stres.

4. Wahibur Rokhman dan

Arif Hassan (2012)

The effect of Islamic work

Ethic an organizational justice Menggunakan

variabel Islamic

work ethics dan

organizational

justice

Tidak

menggunakan

variabel job

stres

Objek yang

Etos kerja Islam

secara positif

berkontribusi

terhadap tiga

dimensi persepsi

Tabel 2.2 Penelitian Terdahulu (Lanjutan)

Bersambung pada halaman selanjutnya

36

No Peneliti (Tahun) Judul

Variabel dan Metode Penelitian

Sebelumnya Hasil

Persamaan Perbedaan

digunakan

adalah 370

karyawan dari

60 lembaga

keuangan mikro

syariah di Jawa

tengah,

Indonesia

keadilan, yaitu

keadilan distributif,

keadilan

prosedural, dan

keadilan

interaksional.

5. Eric G. Lambert, Nancy

L. Hogan dan Marie L.

Griffin (2007)

The impact of distributif and

prosedural justice on

correctional staff job stres, job

satisfaction, and organizational

commitment

Menggunakan

variabel

organizational

justice dan job

stres

Menggunakan

variabel job

satisfaction dan

organizational

commitment

Tidak

menggunakan

variabel islamic

work ethic

Secara simultan

keadilan organisasi

memiliki efek

negatif pada stres

kerja dan

komitmen

organisasi; Namun,

hanya keadilan

prosedural yang

memiliki dampak

signifikan terhadap

kepuasan kerja.

6. Timothy A. Judge dan

Jason A. Colquitt (2004)

Organizational Justice and

Stres: The Mediating Role of

Work-Family Conflict

Menggunakan

variabel

organizational

justice dan stres

Menggunakan

variabel work-

family conflict

Tidak

Hasil penelitian

menunjukkan

bahwa keadilan

prosedural dan

Tabel 2.2 Penelitian Terdahulu (Lanjutan)

Bersambung pada halaman selanjutnya

37

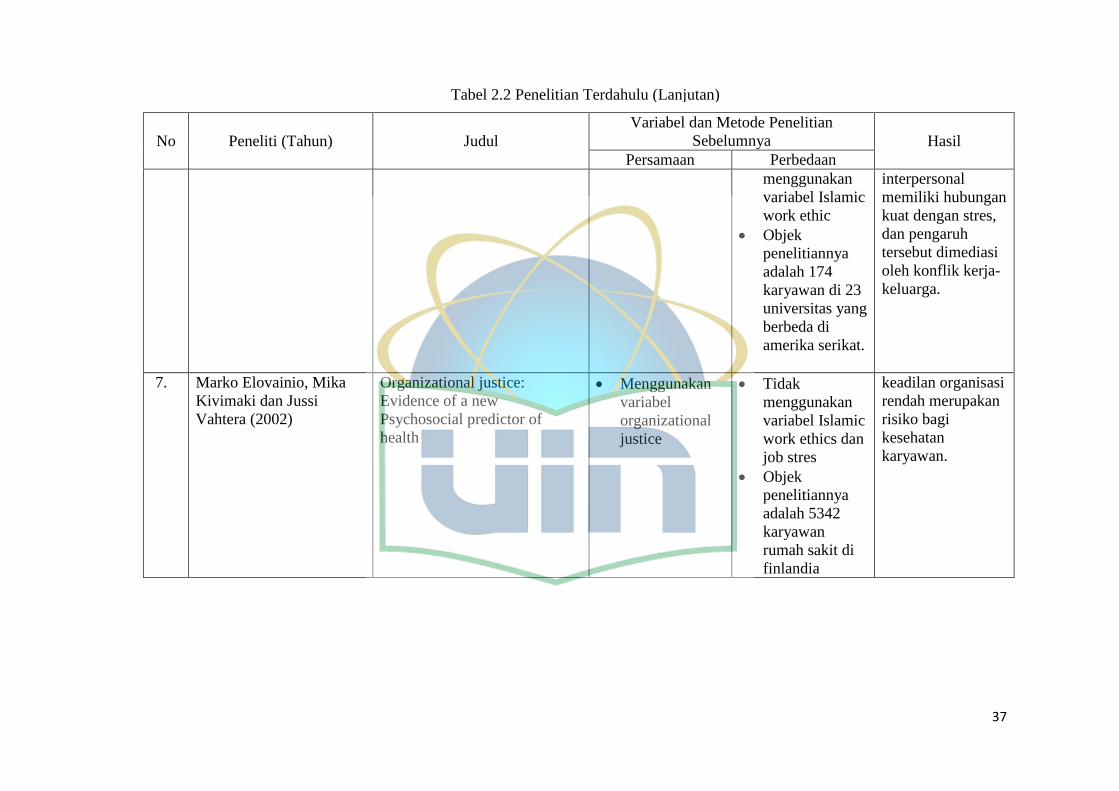

No Peneliti (Tahun) Judul

Variabel dan Metode Penelitian

Sebelumnya Hasil

Persamaan Perbedaan

menggunakan

variabel Islamic

work ethic

Objek

penelitiannya

adalah 174

karyawan di 23

universitas yang

berbeda di

amerika serikat.

interpersonal

memiliki hubungan

kuat dengan stres,

dan pengaruh

tersebut dimediasi

oleh konflik kerja-

keluarga.

7. Marko Elovainio, Mika

Kivimaki dan Jussi

Vahtera (2002)

Organizational justice:

Evidence of a new

Psychosocial predictor of

health

Menggunakan

variabel

organizational

justice

Tidak

menggunakan

variabel Islamic

work ethics dan

job stres

Objek

penelitiannya

adalah 5342

karyawan

rumah sakit di

finlandia

keadilan organisasi

rendah merupakan

risiko bagi

kesehatan

karyawan.

Tabel 2.2 Penelitian Terdahulu (Lanjutan)

38

C. Pengembangan Hipotesis

1. Pengaruh Etos Kerja Islam terhadap Keadilan Organisasi

Etos berkaitan erat dengan keadilan. Studi Etos berfokus pada

individu dan bagaimana keyakinan mereka mempengaruhi persepsi

tentang organisasi. Penelitian tentang keadilan juga berfokus pada situasi

yang mempengaruhi individu terhadap persepsi tentang organisasi

(Schminke et al., 1997). Greenberg (1990) menemukan bahwa karyawan

yang mengalami pemotongan gaji akan lebih memungkinkan untuk

melakukan pencurian aset perusahaan.

Trevino dan Weaver (2001) mengemukakan bahwa ada hubungan

yang kuat antara perlakuan yang adil dan etos. Studi mereka menunjukkan

bahwa tindakan tidak etis menurun secara signifikan jika karyawan

percaya bahwa organisasi mereka memperlakukan orang dengan adil.

Karyawan yang merasakan ketidakadilan di tempat kerja mencari peluang

untuk meningkatkan kesejahteraan mereka dengan cara mereka sendiri,

meskipun menggunakan cara yang dinilai tidak etis tetapi tetap mereka

lakukan.

Keadilan dalam Islam dikaitkan dengan menempatkan sesuatu pada

tempat yang benar. Ada tiga aspek penting dari keadilan dalam konteks

Islam, yaitu : (1) untuk menempatkan karyawan di posisi atau fungsi

sesuai dengan kemampuan mereka, (2) membuat keputusan sesuai dengan

situasi atau orang yang menerima itu, dan (3) memberikan kompensasi

untuk orang-orang yang benar layak mendapatkannya. Keadilan adalah

39

karakteristik dinamis yang masing-masing Muslim harus berusaha untuk

mengembangkan dalam dirinya, baik pimpinan atau pegawai (Beekun dan

Badawi, 1999). Seorang pemimpin Muslim yang menerapkan etos Islam

dengan baik akan melakukan kegiatan dalam perusahaan dengan keadilan.

Menurut Bouma et al.. (2003) Individu dengan IWE tinggi seharusnya

lebih kecil kemungkinannya untuk merespon negatif perlakuan yang tidak

adil. Berdasarkan IWE, tujuan kerja dianggap sebagai kewajiban moral

yang harus dicapai bahkan tanpa adanya prosedur dan distribusi imbalan

yang adil. Misalnya, Quran mengatakan ''dan dia yang melakukan amal

saleh dan dia percaya, ia tidak akan memiliki rasa takut ketidakadilan atau

perampasan'' (20: 112). Oleh karena itu, mereka percaya bahwa individu,

yang memiliki IWE tinggi, mungkin tidak terganggu ketika keadilan

organisasi rendah.

Rokhman dan Hassan (2012) melakukan penelitian mengenai

pengaruh etos kerja islam terhadap keadilan organisasi pada pegawai

lembaga keuangan mikro Islam di Jawa Tengah, Indonesia. Hasil

penelitiannya menunjukkan etos kerja Islam secara positif berkontribusi

terhadap tiga dimensi persepsi keadilan, yaitu keadilan prosedural,

distributif dan interaksional.

Berdasarkan penelitian yang dilakukan oleh Trevino dan Weaver

(2001) dan Rokhman dan Hassan (2012), maka diduga bahwa etos kerja

islam berpengaruh positif terhadap keadilan organisasi. Sehingga dalam

penelitian ini dirumuskan hipotesis sebagai berikut:

40