PENGARUH DIVIDEND PER SHARE DAN EARNING PER …

50

0 PENGARUH DIVIDEND PER SHARE DAN EARNING PER SHARE TERHADAP HARGA SAHAM PADA PERUSAHAAN TOP 50 AMERICAN DEPOSITARY RECEIPT YANG TERDAFTAR DI BURSA EFEK INDONESIA SKRIPSI Oleh DEA RAMADHANA SAFITRI 008201305009 Fakultas Bisnis President University Untuk memenuhi persyaratan Program Sarjana Ekonomi Program Studi Akuntansi President University Cikarang Baru – Bekasi Indonesia 2013

Transcript of PENGARUH DIVIDEND PER SHARE DAN EARNING PER …

0

PENGARUH DIVIDEND PER SHARE DAN EARNING PER SHARE

TERHADAP HARGA SAHAM PADA PERUSAHAAN TOP 50

AMERICAN DEPOSITARY RECEIPT YANG TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Oleh

DEA RAMADHANA SAFITRI

008201305009

Fakultas Bisnis President University

Untuk memenuhi persyaratan Program Sarjana Ekonomi

Program Studi Akuntansi

President University

Cikarang Baru – Bekasi

Indonesia

2013

i

ii

iii

CONSENT FOR INTELLECTUAL PROPERTY RIGHT

Tittle of Skripsi : Pengaruh Dividend Per Share dan Earning Per Share Terhadap

Harga Saham Pada Perusahaan Top 50 American Depositary Receipt Yang

Terdaftar di Bursa Efek Indonesia.

1. The Author hereby assigns to President University to the copyright to the

Contribution named above whereby the University shall have the exclusive

right to publish the Contribution and translations of it wholly or in part

throughout the world during the full term of copyright including renewals and

extensions and all subsidiary rights.

2. The Author retains the right to re-publish the preprint version of the

Contribution without charge and subject only to notifying the University of the

intent to do so and to ensuring that the publication by the University is properly

credited and that the relevant copyright notice is repeated verbatim.

3. The Author retains moral and all proprietary rights other than copyright, such

as patent and trademark rights to any process or procedure described in the

Contribution.

4. The Author guarantees that the contribution is original, has not been publish

previously, is not under consideration for publication elsewhere and that any

necessary permission to quote or reproduce illustrations from another source

has been obtained (a copy of any such permission should be sent with this

form).

5. The Author guarantees that the Contribution contains no violation of any

existing copyright or other third-party right or material of an obscene, indecent,

iv

libellous or otherwise unlawful nature and will indemnify the University

against all claims arising from any breach of this warranty.

6. The Author declares that any named person as co-author of the Contribution is

aware of this agreement and has also agreed to the above warranties.

Name : Dea Ramadhana Safitri

Date : 13 April 2018

Signature :

v

vi

LEMBAR PLAGIARISME

vii

KATA PENGANTAR

Segala Puji bagi Allah SWT yang telah memberikan rahmat dan karunianya sehingga saya

dapat menyelesaikan tugas akhir ini sebagai salah satu syarat untuk menyelesaikan studi di

President Univeristy. Selama proses penyusunan tugas akhir ini, saya mendapatkan banyak

arahan dan bimbingan serta dukungan yang sangat luar biasa dari dari berbagai pihak. Oleh

karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya

kepada :

1. Orang tua saya yang tercinta, mamah dan papah . Terimakasih untuk segala dukungan

dan cinta yang sangat besar, terimakasih untuk support dan doa yang tidak pernah

berhenti. Terimakasih juga untuk my lovely brother , dede Ardan. Dede yang suka

nemenin Dea belajar dan temenin ngerjain skripsi. Bapak Dr. Joseph Ginting.,CFA

sebagai pembing saya, terimakasih untuk semua bimbingan dan ilmu yang sangat

bermanfaat ini

2. Ibu Andi Ina Yustina, M.Sc.,CMA Kepala Program Studi Akutansi dan semua dosen-

dosen yang pernah mengajar saya selama menempuh masa studi di President University

3. Miss Muslimah Nur Islami, sebagai dosen pembimbing sebelumnya. Thanks miss cantik

atas bimbingannya maaf saya tidak bisa mengejar lulus bareng dengan yang lain.

4. Terima kasih juga untuk My Husband Firman Zajuli, untuk support, doa dan waktunya

selama pembuatan skripsi ini.

5. Sansan, Ledies dan Asep terima kasih untuk kasih sayang dan cinta serta semua

dukungan yang diberikan selama ini

6. My genks , Fifi Priyanti, Meilinda , Novy Astria, Vivy Niasari, Yuliastuti, Okkie Fiandri

, dan Harun Setyo, terimakasih untuk mengajarkan banyak hal tentang persahabatan dan

terimakasih untuk semua hal luar biasa yang kita lalui dari mulai ketawa bareng ,

viii

berantem, ngegosip , ngerjain tugas, saling support, saling mengingatkan dan semua

waktu berharganya. Sampai jumpa di gerbang kesuksesan.

7. Semua Mahasiswa Accounting Batch 2013, semangat dan sukses terus ya

8. Teman kantor terutama team Marketing Domestik PT.Mulia Glass Float terima kasih

kalian selalu memberikan waktu untuk saya izin mengerjakan skripsi ini.

Penulis mengucapkan banyak terimakasih bagi pihak-pihak yang tidak dapat

disebutkan satu persatu yang telah banyak berkontribusi dalam penyelesaian skripsi ini.

Penulis menyadari sepenuhnya bahwa penulisan ini masih jauh dari sempurna

disebabkan oleh terbatasnya pengalaman dan pengetahuan penulis. Oleh karena itu,

penulis mengharapkan kritik dan saran yang dapat membangun dari semua pihak dengan

harapan skripsi ini menjadi lebih baik. Akhir kata, semoga skripsi ini dapat bermanfaat

dan membantu para pembanca dan rekan-rekan mahasiswa/i lainnya.

Cikarang , 13 April 2018

Dea Ramadhana Safitri

008201305009

ix

DAFTAR ISI

COVER

LEMBAR PERSETUJUAN PENGUJI ......................................................................i

LEMBAR REKOMENDASI PEMBIMBING ...........................................................ii

CONSENT FOR INTELLECTUAL PROPERTY RIGHT .....................................iii

LEMBAR PERNYATAAN KEASLIAN ....................................................................v

LEMBAR PLAGIARISME .........................................................................................vi

KATA PENGANTAR ..................................................................................................vii

DAFTAR ISI .................................................................................................................ix

ABSTRACT...................................................................................................................xi

INTISARI ......................................................................................................................xii

BAB I PENDAHULUAN .............................................................................................1

1.1. Latar Belakang Masalah .........................................................................1

1.2. Identifikasi Masalah ................................................................................3

1.3. Pertanyaan Penelitian ..............................................................................3

1.4. Tujuan Penelitian ....................................................................................3

1.5. Manfaat Penelitian ..................................................................................4

1.6. Batasan dan Jangkauan Penelitian ..........................................................4

1.7. Sistematika Penulisan .............................................................................5

BAB II PENDAHULUAN ............................................................................................6

2.1. Landasan Teori........................................................................................62.1.1. Dividend Policy Theory ..............................................................62.1.2. Jenis-Jenis Dividend ...................................................................72.1.3. Earning Per Share ......................................................................82.1.4. Harga Saham...............................................................................92.1.5. Jenis-Jenis Harga Saham ............................................................92.1.6. Penerbitan Saham .......................................................................102.1.7. Faktor-Faktor Yang Mempengaruhi Harga Saham dan

Penerbitan Saham .......................................................................112.2. Penelitian Terdahulu ...............................................................................122.3. Hipotesis..................................................................................................13

2.3.1. Hubungan Dividend Per Share Terhadap Harga Saham ............132.3.2. Hubungan Earning Per Share Terhadap Harga Saham..............142.3.3. Hubungan Dividend Per Share dan Earning Per Share

Secara Simultan Terhadap Harga Saham....................................14

x

BAB III METODOLOGI PENELITIAN ...................................................................16

3.1. Kerangka Pemikiran................................................................................163.2. Pengukuran Variabel dan Definisi Operasional......................................163.3. Rencana Pengambilan Sampel ................................................................18

3.3.1. Populasi dan Sampel...................................................................183.3.2. Ukuran Sampel ...........................................................................183.3.3. Metode Pengumpulan Data.........................................................183.3.4. Alat Analisis Data.......................................................................19

BAB IV ANALISIS DATA DAN PEMBAHASAN ...................................................20

4.1. Analisa Deskriptif ..................................................................................204.1.1. Statistik Deskriptif ......................................................................20

4.2. Uji Asumsi Klasik...................................................................................204.2.1. Uji Normalitas ............................................................................204.2.2. Uji Heteroskedastisitas ...............................................................214.2.3. Uji Multikolinearitas...................................................................22

4.3. Hasil Hipotesis ........................................................................................224.3.1. Analisis Regresi Berganda...........................................................224.3.2. Determinasi Analisis....................................................................234.3.3. Uji Simultan (F-test)....................................................................234.3.4. Uji Parsial (T-test)........................................................................24

4.3.4.1. Interpretasi Analisa Variabel Independen .....................24

BAB V PENUTUP ........................................................................................................26

5.1. Kesimpulan .............................................................................................275.2. Keterbatasan Penelitian ..........................................................................275.3. Saran .......................................................................................................27

DAFTAR PUSTAKA....................................................................................................28

LAMPIRAN ..................................................................................................................30

RUMUS..........................................................................................................................30

GAMBAR ......................................................................................................................31

TABEL...........................................................................................................................32

xi

ABSTRACT

The purpose of this study is to examine the effect of dividend per share and earnings per

share on stock prices.The population in this study is the top 50 ADR (American Depositary

Receipt) companies that listed in Indonesia Stock Exchange / Bursa Efek Indonesia (BEI) period

2013-2015 which have profit and dividend during the study period.

The type of this research is quantitative and the method that is used in the selection of

this research object is purposive sampling.Data analysis method that is used in this research is

multiple linear method that is processed using SPSS by doing classical assumption test first.

The result of this research show that partially dividend per share is significant to stock

price with significance level of 0.024 and earnings per share significant to stock price with

significance equal to 0,008.While the result of adjusted R2 test shows that the predictive ability

of 2 independent variables (dividend per share and earnings per share) is 35% and the remaining

65% is influenced by other variables outside of this research.

Key words : dividend per share, earning per share and stock prices

xii

INTISARI

Tujuan dari penelitian ini adalah untuk menguji pengaruh dividend per share dan earning

per share terhadap harga saham. Populasi pada penelitian ini adalah perusahaan top 50 ADR

(American Depositary Receipt) yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015

yang mempunyai laba dan dividen selama periode penelitian.

Jenis penelitian ini adalah kuantitatif dan metode yang digunakan dalam pemilihan objek

penelitian ini adalah purposive sampling. Metode analisis data yang digunakan pada penelitian

ini adalah metode linier berganda yang diolah menggunakan SPSS dengan melakukan uji asumsi

klasik terlebih dahulu.

Hasil dari penelitian menunjukan bahwa secara parsial dividend per share positif

signifikan terhadap harga saham dengan taraf signifikansi sebesar 0.024 dan earning per share

signifikan terhadap harga saham dengan signifikansi sebesar 0,008.Sedangkan hasil uji adjusted

R2 menunjukan bahwa kemampuan prediktif dari 2 variabel independen (dividend per share dan

earning per share) adalah sebesar 35% dan sisanya 65% dipengaruhi oleh variabel lain diluar

dari penelitian ini

Kata kunci : dividend per share, earning per share dan harga saham

1

BAB I

PENDAHULUAN

1.1. LATAR BELAKANG MASALAH

Dengan keadaan ekonomi di Indonesia yang semakin berkembang, banyak

perusahaan yang memperluas usahanya untuk berinvestasi dan bermain saham. Hal

tersebut bisa dilihat pada Bursa Efek Indonesia dimana semakin bertambahnya

perusahaan yang terdaftar. Di antara perusahaan yang terdaftar di BEI merupakan

perusahaan yang termasuk perusahaan di top 50 ADR (American Depositary Receipt).

ADR adalah tanda terima saham yang mewakili jumlah saham tertentu di perusahaan

Indonesia dan diperdagangkan di Bursa AS (Amerika Serikat), saham ADR bisa

dijadikan sebagai instrumen untuk menarik modal di bursa pasar Amerika dan di bursa

pasar Internasional.

J.P. Morgan merupakan orang yang memperkenalkan ADR di tahun 1972. ADR

diperkenalkan untuk tujuan memudahkan investor AS berinvestasi dan membeli saham

pada perusahaan internasional di negara lain. Perusahaan yang diperdagangkan secara

publik harus mengikuti aturan hukum / regulasi negara yang berlaku dan berbeda dengan

negara asalnya. Secuirities Exchange Commission (SEC) merupakan badan yang

melindungi investor di AS, di Indonesia juga memiliki badan yang melindungi investor

melalui aturan dan disebut dengan Otoritas Jasa Keuangan (OJK) yang fungsinya untuk

melindungi investor melalui aturan yang berlaku.

Sistem perbankan AS mewajibkan perusahaan asing memiliki informasi

keuangan yang terperinci untuk mempermudah investor menilai kesehatan keuangan

perusahaan. Kebijakan dividen merupakan salah satu informasi yang dibutuhkan.

2

Adanya perubahan pembayaran dividen yang diumumkan merupakan informasi penting

bagi investor dalam pengambilan keputusan jangka panjang.

Capital gain dan dividend merupakan tujuan investor untuk berinvestasi saham.

Capital gain merupakan nilai lebih dari harga beli / harga pokok saat transaksi jual-beli

saham. Sedangkan dividend ialah pembagian sebagian pendapatan perusahaan yang

diputuskan oleh dewan direksi, dibayarkan kepada pemegang sahamnya. Dividen dapat

dikeluarkan dengan pembayaran tunai, sebagian saham atau properti lainnya. Menurut

Syamsudin (2004), “Salah satu indikator yang berhubungan dengan kinerja perusahaan

yaitu EPS (Earning Per Share) hal ini dilihat pada besar / kecilnya nilai EPS yang

dibayarkan dari hasil laba perusahaan”. Perusahaan yang membagikan dividen dengan

nilai besar akan diikuti dengan harga saham yang meningkat, sebaliknya perusahaan

yang membagikan dividen kecil / rendah maka akan diikuti dengan nilai saham yang

menurun hal ini merupakan reaksi atas dividend yield yang di berikan.

Oleh karena itu dilakukan penerapan kebijakan dividen yang sesuai dengan

kepentingan perusahaan dan pemegang saham agar bisa sejalan dengan kebijakan yang

di tentukan. Informasi ‘DPS dan EPS’ bagi investor itu penting sebagai kebutuhan dasar

dalam mengambil keputusan untuk mengurangi risiko yang terjadi, agar dapat

menentukan keputusan yang sesuai tujuan.

Melalui pembahasan diatas, penulis tertarik untuk melakukan penelitian lebih

lanjut dengan meneliti pengaruh variabel independen / bebas sebagai dasar penelitian

terhadap variabel dependen / terikat. Pada penelitian ini penulis menganalisa masalah

yang mempengaruhi harga saham dengan variabel independen yaitu DPS dan EPS.

“Pengaruh Dividend Per Share dan Earning Per Share Terhadap Harga Saham

Pada Perusahaan Top 50 American Depositary Receipt Yang Terdaftar di Bursa

Efek Indonesia”.

3

1.2. Identifikasi Masalah

Meningkatnya persaingan untuk mendapatkan hasil DPS dan EPS yang tinggi

investor tertarik untuk berinvestasi pada perusahaan ADR yang terdiri dari perusahaan

berbagai sektor yang terdaftar di BEI dan sahamnya di perdagangkan pada bursa AS.

Karena pada dasarnya meningkatnya harga saham itu dipengaruhi di antaranya oleh

naiknya DPS dan EPS diikuti dengan harga saham yang meningkat. Masalah yang

kadang terjadi yaitu ketika DPS dan EPS naik, tidak diikuti dengan harga saham naik.

1.3. Pertanyaan Penelitian

Pada indentifikasi masalah yang telah diuraikan sebelumnya, penulis meringkas

beberapa pertanyaan yang akan dihitung dan diuji:

1. Apakah perubahan DPS dan EPS mempunyai pengaruh secara parsial terhadap

perubahan harga saham di perusahaan yang terdaftar di top 50 ADR dan BEI

selama tahun 2013 - 2015?

2. Apakah perubahan DPS dan EPS berpengaruh secara simultan terhadap

perubahan sejajar harga saham pada perusahaan yang terdaftar di top 50 ADR

dan BEI selama tahun 2013 - 2015?

1.4. Tujuan Penelitian

Tujuan dari penelitian di antaranya:

1. Untuk mengetahui apakah DPS dan EPS mempunyai pengaruh secara parsial

terhadap perubahan harga saham pada perusahaan yang terdaftar di top 50

ADR dan BEI pada tahun 2013 - 2015. Mengingat terkadang perubahan DPS

dan EPS tidak sejajar dengan perubahan harga saham di bursa saham.

4

2. Untuk mengetahui apakah DPS dan EPS berpengaruh secara simultan

terhadap perubahan sejajar harga saham pada perusahaan yang terdaftar di top

50 ADR dan BEI pada tahun 2013 - 2015.

1.5. Manfaat Penelitian

Penulis berharap penelitian ini dapat memberi manfaat di antaranya :

1. Bagi Peneliti

Dapat memperluas ilmu pengetahuan baru tentang pengaruh kebijakan

dividen dan pendapatan laba per saham terhadap objek baru dari sektor

lain yaitu perusahaan yang terdaftar top 50 ADR dan di BEI dan tentunya

hal ini akan menjadi penelitian yang menarik untuk diteliti lebih lanjut.

2. Bagi Investor

Harapan penulis penelitian ini akan memberikan manfaat kepada para

investor untuk menentukan keputusan dalam berinvestasi.

3. Manajemen Perusahaan

Dapat memberikan informasi yang berharga kepada manajemen

perusahaan agar dapat memperdalam lagi faktor yang berpengaruh

terdapat harga saham.

1.6. Batasan dan Jangkauan Penelitian

Banyaknya faktor yang dapat mempengaruhi harga saham dengan keterbatasan

yang dimiliki oleh penulis, maka penulis tidak membahas dari semua faktor yang

mempengaruhi harga saham. Adapun batasan masalah pada penelitian ini yaitu

menggunakan sampel perusahaan yang terdaftar di BEI, yang merupakan top 50 di ADR,

dua variabel bebas yaitu DPS, EPS dan harga saham sebagai variabel terikat.

5

1.7. Sistematika Penulisan

Dalam memberikan gambaran mengenai skripsi ini yang akan disusun secara

keseluruhan, maka sistematika penulisannya adalah:

BAB I PENDAHULUAN

Isi dari pendahuluan di antaranya latar belakang penelitian, identifikasi masalah,

pertanyaan penelitian, tujuan dan manfaat penelitian, batasan dan jangkauan penelitian,

serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Teori kebijakan dividen, Earning Per Share dan harga saham yang berhubungan

dengan penelitian, penelitian terdahulu, dan hipotesis.

BAB III METODOLOGI PENELITIAN

Isi bab ini ialah kerangka pemikiran, pengukuran dan definisi operasional, serta

sampel dan populasi yang digunakan.

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

Pada bab ini memaparkan pembahasan dari hasil penelitian yang telah di uji

statistik deskriptif, uji asumsi klasik serta hasil hipotesis.

BAB V PENUTUP

Bab ini merupakan bab penutup yang berisikan kesimpulan, saran dan

rekomendasi atas hasil penelitian yang telah dilakukan.

6

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Dividend Policy Theory (Teori Kebijakan Dividen.)

Beberapa macam teori kebijakan dividen menurut Bringham dan Houston

(2006) sebagai berikut:

1. Dividend Irrelevance Theory

Menurut Modigliani dan Miller (1961), “Dividend irrelevance theory

adalah kebijakan dividen tidak berpengaruh terhadap nilai perusahaan maupun

biaya modal”. Karena kebijakan dividen tidak mempengaruhi nilai serta harga

saham bagi perusahaan.

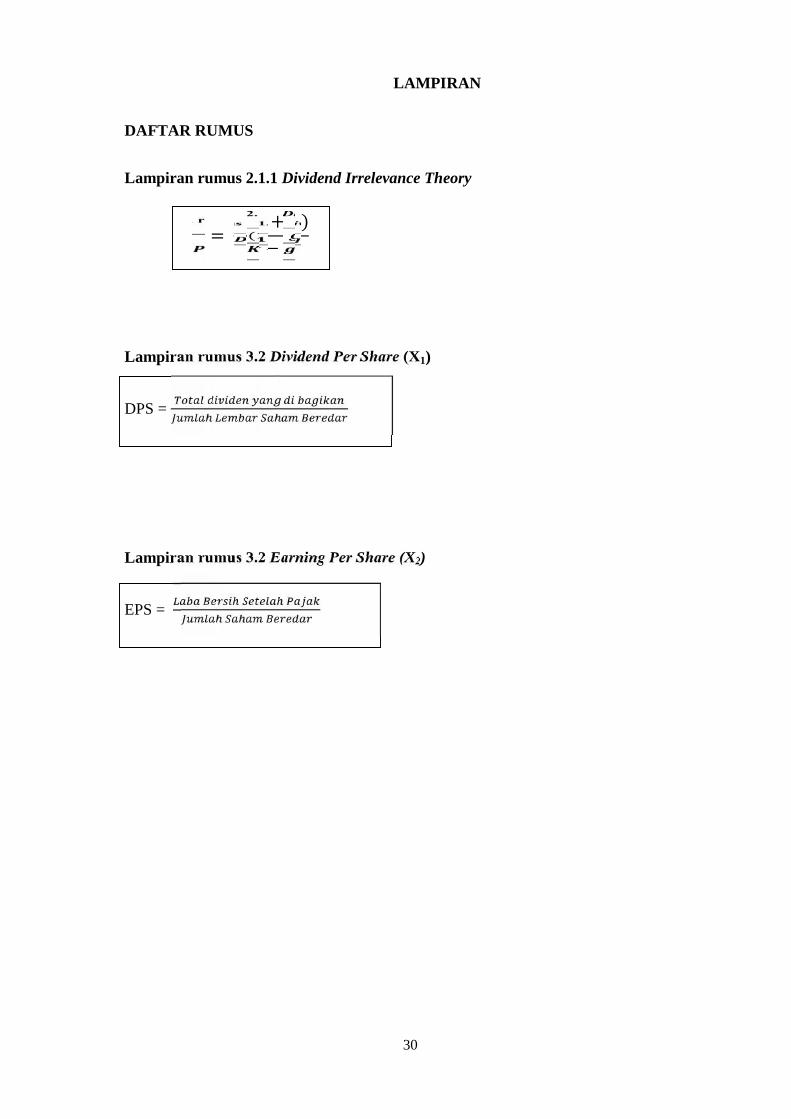

Lampiran Rumus 2.1.1 hal 30

Apabila growth naik maka harga saham seharusnya akan naik. Dalam

skripsi ini teori kebijakan dividen digunakan sebagai pembanding dari bagi hasil

kalkulasi perusahaan top 50 ADR.

2. The Bird in The Hand Theory

Menurut Gordon (1963) dan Lintner (1962), “The bird in the hand theory

merupakan dividen yang diterima dengan langsung akan menghasilkan

pandangan yang berbeda secara mendasar.” Secara khusus, teori ini berpendapat

bahwa investor lebih tertarik dengan dividend yang diterima hari ini dari pada

jumlah capital gain di masa depan. Karena dividend lebih pasti dari capital gain

yang diterima nanti.

7

3. Signaling Hypothesis Theory

Teori ini menjelaskan bahwa keputusan manajemen untuk membayar atau

tidak membayar dividen dapat memberi harapan kepada pemegang saham yang

tidak beralasan mengenai potensi pendapatan di masa depan perusahaan dalam

pengaturan informasi asimetris. Informasi asimetris dapat terjadi bila manajemen

memiliki lebih banyak memberikan informasi tentang perusahaan dari pada

pemegang saham yang memiliki akses. Brigham dan Houston (2006) menyatakan

bahwa, “Teori Signaling Hypothesis merupakan informasi bagi investor, dimana

adanya perubahan naik / turunnya dividend dapat mengestimasi penghasilan yang

diraih perusahaan pada masa mendatang.”

4. Clientele Effect Theory

Clientele effect adalah keinginan untuk menarik investor yang sepaham

dengan kebijakan dividen suatu perusahaan. Menurut Modigliani dan Miller

(1961), “secara khusus para investor yang menginginkan keuntungan berinvestasi

saat ini tinggi dan mengharapkan untuk mengantisipasi keuntungan modal jangka

panjang yang diantisipasi akan membeli saham perusahaan dengan catatan

pembayaran dividen yang tinggi.” Oleh karena itu, perusahaan menarik kelompok

investor yang kebijakan yang sepaham.

2.1.2. Jenis-Jenis Dividend

Diamati dari dividen yang dibagikan ke investor, dividend dapat

dibedakan menjadi :

a. Cash dividend, nilai dividend yang diberikan bentuknya tunai. Pemegang

saham akan menerima dividen dengan jumlah saham yang dimiliki dikalikan

dengan sebesar tarif per lembar,

8

b. Property dividend, dividen ini diberikan dengan bentuk aktiva lain selain kas

atau saham, salah satu contohnya surat berharga atau aktiva tetap,

c. Liquidating dividend, dividen dibayarkan kepada pemegang saham dari modal atau

aset perusahaan, bukan pendapatan yang diperolehnya,

d. Stock dividend, dividen diberikan tidak secara cash, melainkan saham

perusahaan tersebut.

Adapun alasan perusahaan memilih jenis dividen yang dikeluarkan yaitu:

a) Menghemat pengeluaran kas secara tunai / cash flow karena sahamnya

dividen,

b) Saham investasi naik, karena dividen yang diberikan dalam bentuk dividend

share.

2.1.3. Earning Per Share (EPS)

Menurut Kasmir (2008), “EPS adalah fundamental penting yang

digunakan dalam menilai perusahaan karena memecah keuntungan perusahaan

secara per saham”. Hal ini sangat penting karena jumlah saham yang beredar

dapat berubah, dan total pendapatan perusahaan mungkin bukan ukuran

profitabilitas nyata bagi investor. Sedangkan menurut Brigham dan Houston

menyatakan bahwa, “EPS merupakan laba perusahaan yang di distribusikan

untuk setiap saham common stock beredar.” Fungsi EPS yaitu sebagai penanda

kenaikan profit bagi perusahaan. Bila struktur permodalan sebuah perusahaan

mencakup opsi saham, waran, unit saham terbatas maka investasi ini jika berhasil

dapat meningkatkan jumlah saham yang beredar di pasar. Pada faktanya,

investor membeli saham di bursa efek memiliki tujuan tersendiri di antaranya

yaitu sebagai berikut:

1. Jika bermain di bursa efek akan mengejar capital gain,

9

2. Menguasai perusahaan melalui pencapaian mayoritas saham.

2.1.4. Harga Saham

Menurut Fahmi dan Hadi (2009), “saham adalah sertifikat / tanda bukti

yang menandakan hak milik dalam sebuah perusahaan yang mengakui adanya

bagian atas aset dan pendapatan perusahaan.” Membeli saham berarti mempunyai

hak milik atas perusahaan tersebut. Pemegang saham memiliki kewenangan

untuk menetapkan kebijakan perusahaan melalui Rapat Umum Pemegang Saham

(RUPS).

Harga suatu saham dipengaruhi oleh aktivitas dan pengumuman yang

melibatkan perusahaan, serta perubahan dalam suatu industri. Dalam memilih

saham yang dibeli, investor akan melihat berbagai pilihan untuk menghasilkan

uang mereka. Sebaliknya, investor mungkin melihat saham baru atau lebih

sederhana untuk diinvestasikan, biasanya melihat potensi pengembalian yang

lebih besar pada investasi yang lebih kecil. Harga saham ditentukan dari

penawaran dan permintaan saham yang bersangkutan di pasar modal.

2.1.5. Jenis – Jenis Harga Saham

Harga saham dibagi menjadi dua jenis di antaranya :

a. Common Stock (Saham Biasa)

“Hartono (2008), perusahaan yang mengeluarkan satu jenis saham saja

yaitu common stock”. Common stock memiliki kesempatan untuk memilih dewan

direksinya sendiri. Beberapa hak untuk pemegang saham biasa di antaranya:

1) Hak untuk mengontrol, yaitu berhak memilih dewan direksi,

2) Hak untuk memperoleh atas pembagian laba,

10

3) Hak preemptive, investor dapat mempertahankan hak kepemilikan

sahamnya.

b. Preferred Stock (Saham Preferen)

Darmajdi dan Fakhruddin (2011), “Saham preferen adalah kelas

kepemilikan di perusahaan yang memiliki klaim lebih tinggi atas aset dan

pendapatannya dari pada saham biasa.” Saham preferen umumnya memiliki

dividen yang harus dibayarkan sebelum dividen pemegang saham biasa. Saham

preferen dinilai lebih aman dari pada common stock. Kelemahan dari preferred

stock adalah sahamnya susah untuk diperdagangkan seperti common stock karena

jumlahnya yang lebih sedikit. Karakteristik saham preferen yaitu sebagai berikut:

1. Hak preferred stock terhadap dividen, memperoleh dividen lebih dulu dari

pada common stock.

2. Hak dividen kumulatif, memperoleh dividen di tahun sebelumnya yang

belum dibayarkan sebelum common stock memperoleh dividen.

3. Dividend in arrears, yaitu dividen periode lalu yang belum dibagikan dan

akan dibagikan nanti dalam bentuk dividen kumulatif.

2.1.6. Penerbitan Saham

Prosedur penerbitan saham menurut Kieso (2008) :

1. Saham terdaftar di Negara bagian, biasanya berbentuk akta perusahaan /

sertifikat

2. Saham yang akan ditawarkan untuk dijual ada perjanjian kontrak untuk

menjual sahamnya. Setelah itu dana dikumpulkan dan saham diterbitkan.

11

2.1.7. Faktor-Faktor Yang Mempengaruhi Harga Saham dan Penerbitan

Saham

Faktor – Faktor yang dapat mempengaruhi harga saham dan penerbitan

saham menurut Houston dan Brigham (2001) adalah sebagai berikut :

1. Earning Per Share (Laba Per Lembar Saham)

EPS berfungsi sebagai indikator profitabilitas perusahaan. Karena

merupakan bagian dari laba perusahaan yang dialokasikan untuk setiap saham

biasa (common stock) yang beredar.

2. Tingkat Bunga

Harga saham dipengaruhi oleh tingkat bunga, di antaranya:

Tingkat suku bunga yang lebih tinggi membuat obligasi lebih menarik bagi

investor dibandingkan dengan saham. Bila harga naik, harga obligasi fixed

rate dan harga saham yang ada cenderung turun.

Tingkat bunga yang tinggi membuat pinjaman menjadi lebih mahal dan

menghabiskan lebih banyak hutang servis, sehingga ketersediaan modal

untuk berinvestasi turun. Harga saham turun.

Tarif yang lebih tinggi meningkatkan biaya tunai. Investor akan menuntut

dan mendesak untuk tumbuh atau meminta uang dikembalikan melalui

pembelian kembali saham dan dividen yang lebih tinggi. Jika ini tidak

terjadi, harga saham di perusahaan kaya akan turun dan tetap lebih rendah

dari yang seharusnya jika uang itu dibebaskan.

3. Dividen Kas yang Diberikan

Pembagian dividen dapat dibagi menjadi dua, sebagian disisihkan sebagai

laba ditahan dan sebagian lagi dibagikan dalam bentuk dividen. Dengan

12

meningkatan pembagian dividen merupakan salah satu faktor yang

mempengaruhi harga saham, cara ini dapat menaikkan kepercayaan investor. Kas

dividen tinggi merupakan hal yang disukai oleh perusahaan karena dapat

mengurangi pembagian dividen dalam bentuk lain semisal dividen dalam bentuk

properti.

4. Laba yang Didapat Perusahaan

Pada dasarnya pemegang saham berinvestasi pada perusahaan yaitu untuk

memperoleh profit. Hal ini karena profit yang baik akan berpengaruh bagi

investor untuk berinvestasi dan juga berpengaruh pada harga saham.

5. Tingkat Resiko dan Pengembalian

Merupakan harapan bagi perusahaan agar dapat meningkatkan harga

saham pada perusahaannya, karena pada umumnya tingkat resiko yang tinggi

akan berpengaruh terhadap pengembalian saham yang diterima.

2.2. Penelitian Terdahulu

Penelitian yang dilakukan oleh Yuliningsih (2008) yang berjudul “Pengaruh

Dividen Per Lembar Saham (Dividend Per Share,DPS) Terhadap Harga Pasar Saham

(HPS) Industri Perbankan”, mengemukakan bahwa dividen yang diberikan ke investor

dengan nilai besar akan memberikan dampak positif dan signifikan terhadap harga

saham.

Penelitian yang dilakukan oleh Taranika Intan (2009) yang berjudul “Pengaruh

Dividend Per Share dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Go

Public Di Bursa Efek Indonesia”, mengemukakan bahwa earning per share berpengaruh

signifikan terhadap harga saham.

13

Penelitian yang dilakukan oleh Retni Noviasari (2013) yang berjudul Pengaruh

Dividend Per Share dan Earning Per Share terhadap harga saham pada perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008-2013. Dari hasil

penelitiannya menunjukan bahwa Dividend Per Share dan Earning Per Share

berpengaruh secara signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Eko Prasetyo (2012) yang berjudul Pengaruh

Earning Per Share (EPS) dan Price Earning Ratio (PER) terhadap harga saham pada

perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia. Pada hasil penelitiannya

menunjukan bahwa EPS berpengaruh signifikan terhadap harga saham dan PER tidak

berpengaruh secara signifikan terhadap harga saham.

2.3. Hipotesis

Kusmayadi dan Sugiantoro (2000), “hipotesis merupakan jawaban yang sifatnya

sementara, kemudian dapat diuji lebih lanjut dengan penelitian ilmiah suatu hubungan

tertentu antara variabel-variabel yang digunakan.” Hipotesis dapat diganti dengan

hipotesis lain yang akurat karena hipotesis dibuat harus sesuai dengan konsep dan

masalah yang ada pada penelitian. Hipotesis yang dibuat sesuai dengan konsep dan pada

masalah yang akan diteliti.

2.3.1. Hubungan Dividend Per Share Terhadap Harga Saham

Dividen merupakan wujud dari pembagian laba per saham kepada

investor. Kemampuan perusahaan dalam membagikan dividen dapat

digambarkan dengan dividend per share. Informasi mengenai DPS sangat

diperlukan oleh para pemegang saham karena dapat mengetahui berapa besar

keuntungan per lembar saham yang akan diterima. Naiknya DPS yang

dibagikan akan menarik investor untuk membeli saham perusahaan tersebut.

14

Karena banyaknya saham yang dibeli oleh investor maka harga saham akan

naik di pasar modal, Praditama (2011). Menurut Yuliningsih (2008), dalam

hasil penelitiannya bahwa dividen yang diberikan ke investor dengan nilai

besar akan memberikan dampak positif terhdap harga saham.

H1 : Perubahan DPS berpengaruh signifikan terhadap perubahan harga saham

pada perusahaan top 50 ADR yang terdaftar di BEI periode 2013-2015.

2.3.2. Hubungan Earning Per Share Terhadap Harga Saham

EPS merupakan rasio untuk mengukur besarnya DPS yang akan

dibagikan ke investor setelah dikurangi dengan deviden bagi para pemilik

perusahaan. Apabila EPS perusahaan tinggi, akan semakin banyak investor

yang mau membeli saham tersebut sehingga menyebabkan harga saham akan

tinggi. Makin tinggi nilai EPS akan memberi kabar baik ke pemegang saham

karena semakin besar laba yang akan disediakan untuk pemegang saham,

Dharmastuti (2004). Pada penelitian sebelumnya yang dilakukan oleh Eko

Prasetyo (2012) hasil penelitiannya menunjukan bahwa EPS berpengaruh

signifikan terhadap harga saham.

H2 : Perubahan EPS berpengaruh signifikan pada harga saham di Perusahaan

top 50 ADR dan terdaftar di BEI periode 2013-2015.

2.3.3. Hubungan Dividend Per Share dan Earning Per Share Secara

Simultan Terhadap Harga Saham

Dividend Per Share dan Earning Per Share merupakan informasi yang

penting bagi para investor karena dapat memperkirakan keuntungan per

lembar saham yang dihasilkan dari laba perusahaan. Naiknya DPS dan EPS

akan berpengaruh ke harga saham karena akan menarik investor untuk

15

membeli saham pada perusahaan di pasar modal, Praditama (2011) dan

Dharmastuti (2004).

Pada penelitian sebelumnya yang dilakukan oleh Retni Noviasari

(2013) dari hasil penelitiannya menunjukan bahwa Dividend Per Share dan

Earning Per Share berpengaruh secara signifikan terhadap harga saham.

H3 : DPS dan EPS berpengaruh simultan pada harga saham diperusahaan TOP

50 yang terdaftar di BEI periode 2013-2015.

Untuk mempermudah telaah pengujian yang dilakukan, berikut kerangka

penelitiannya :

Lampiran Gambar 2.4.8 hal 31

16

BAB III

METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Penelitian ini merupakan jenis penelitian kuantitatif yaitu penelitian

menggunakan angka, pengumpulan data, pengolahan data serta hasil dari uji presentasi.

3.2. Pengukuran Variabel dan Definisi Operasional

“Variabel penelitian pada dasarnya ditetapkan oleh peneliti berbentuk apa saja

dan berisi informasi tentang hal tersebut kemudian bisa ditarik menjadi sebuah

kesimpulan”, Sugiyono (2011). Penelitian ini memperkirakan pengaruh dari DPS dan

EPS terhadap harga saham diperusahaan top 50 ADR yang terdaftar di BEI.

a. Variabel Dependen (Y)

“Variabel dependen dilambangkan dengan Y adalah variabel yang

dipengaruhi oleh variabel independen”, Handono (2009). Pada penelitian ini,

Harga saham merupakan variabel Y yang menjadi inti utama pada penelitian ini.

“Harga saham adalah harga pada suatu saham di bursa pasar yang

ditentukan oleh pelaku pasar dan ditentukan oleh permintaan serta penawaran

saham yang bersangkutan di pasar modal”, Hartono (2008). Menurut Brigham

dan Houston (2010), “harga saham menentukan kekayaan pemegang saham,

karena dapat memaksimalkan kekayaan pemegang saham dengan harga saham

perusahaan yang naik karena investor membeli saham perusahaan tersebut.”

17

b. Variabel Independen

Variabel independen biasanya dilambangkan dengan X adalah variabel

yang menyebabkan terjadinya perubahan pada variabel dependen. Variabel

independen yang digunakan dalam penelitian ini yaitu sebagai berikut:

1. Dividend Per Share (DPS),(X1)

Dividend Per Share menurut Rusdin (2006), “pembagian laba

perusahaan kepada pemegang saham yang besarnya sebanding dengan jumlah

lembar saham yang dimiliki. Besar kecilnya dividen yang dibayarkan kepada

pemegang saham tergantung pada kebijakan dividen masing – masing

perusahaan yang ditentukan dalam RUPS”. DPS merupakan pertanda untuk

menejemen bahwa sudah menaikan income perusahaan dimasa mendatang.

Besarnya DPS dapat dihitung dengan rumus, Intan (2009):

Lampiran Rumus 3.2 (X1) hal 30

2. Earning Per Share (EPS), (X2)

Earning Per Share menurut Kasmir (2012:207) “rasio untuk mengukur

keberhasilan manajemen dalam mencapai keuntungan untuk pemegang saham”.

Menurut Toto (2011) EPS adalah “jumlah keuntungan dalam masa periode

berjalan untuk saham biasa yang beredar selama periode laporan keuangan”.

Faktor keberhasilan perusahaan ditunjukan oleh EPS perusahaan. Dapat

disimpulkan bahwa EPS merupakan rasio yang menunjukan laba yang didapat

dari setiap lembar. Karena investor akan memperhatikan pengaruhnya dimasa

mendatang dengan peningkatan perusahaan yang baik.

Besarnya EPS dapat dihitung dengan rumus, Intan (2009) :

Lampiran Rumus 3.2 (X2) hal 30

18

3.3. Rencana Pengambilan Sampel

3.3.1 Populasi dan Sampel

Penelitian ini menggunakan populasi perusahaan terdaftar di BEI dengan

situs resmi www.idx.co.id. Sampel diambil dengan teknik purposive sampling /

dengan sengaja mengambil sampel sesuai kebutuhan penelitian. Daftar

perusahaan top 50 ADR dan terdaftar di BEI pada tahun 2013-2015 yang

memenuhi kriteria :

1. Perusahaan terdaftar di BEI selama tahun 2013- 2015,

2. Perusahaan membayar dividen tunai secara berturut – turut selama tahun

2013-2015,

3. Perusahaan mempunyai laba bersih pada tahun 2013-2015,

4. Perusahaan menggunakan laporan keuangan dengan mata IDR / Rp,

5. Terdaftar di top 50 ADR

Lampiran Tabel 3.3.1 hal 32

3.3.2 Ukuran Sampel

Berdasarkan data penelitian dari laporan tahunan perusahaan. Metode

yang digunakan pada sampel ini purposive sampling dari 50 perusahaan yang

ADR dan terdaftar di BEI dari tahun 2013-2015. Diperoleh jumlah pengamatan

150 sampel data dari tiga tahun, kemudian di kurangi dengan data yang tidak

sesuai dengan kriteria penelitian 108 sampel dan dikurangi dengan data outlier.

Sampel hasil perhitungan nilai perusahaan sebanyak 42 sampel data.

3.3.3 Metode Pengumpulan Data

Pada penelitian ini dilakukan beberapa metode pengumpulan data oleh

peneliti di antaranya :

19

1. Dokumentasi

Dokumentasi pada penelitian ini, dengan data yang di peroleh dan

dikumpulkan oleh peneliti dari laporan tahunan perusahaan top 50

ADR di BEI selama periode 2013 - 2015 dengan membuat data

spreadsheet.

2. Observasi

Pengumpulan data merupakan metode observasi oleh peneliti dengan

cara melihat secara sekilas faktor pengumuman EPS dan DPS

terhadap pengumuman harga saham melalui grafik pada yahoo

finance. Adapun objek penelitiannya yaitu laporan DPS, laporan EPS

terhadap harga saham.

3.3.4 Alat Analisis Data

Penelitian ini menggunakan alat uji SPSS versi 17.

20

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Analisa Deskriptif

“Analisa data dengan menggambarkan data dan ditunjukan untuk mengetahui

satu variabel atau lebih dari ‘variabel independen’ tanpa membuat perbandingan atau

menghubungkan dengan variabel lain, Sugiyono (2011)”.

4.1.1 Statistik Deskriptif

Merangkum kumpulan data populasi / sampelnya. Kemudian diuji untuk

mendapatkan hasil data dari ukuran nilai minimum, nilai maksimum, nilai rata-

rata serta standar deviasi dari variabel.

Lampiran tabel 4.1.1 hal 33

Kesimpulan dari tabel 4.1.1 menjelaskan bahwa nilai rata-rata dari harga

saham sebesar 2.0658, 3.51 nilai maksimum dan 0.88 nilai minimum. Dilanjutkan

dengan nilai rata-rata DPS 2.8607, 0.501 nilai maksimum dan minimum 1.70.

Serta untuk rata-rata nilai EPS yaitu 2.7530 , nilai maksimum 3.39 dan nilai

minimum 2.06.

4.2. Uji Asumsi Klasik

4.2.1. Uji Normalitas

Uji normalitas ini menguji model regresi pada kedua variabel mempunyai

kontribusi normal. “Uji normalitas menggunakan analisa grafik, probabilitas

normal dan dengan uji Kolmogorov-Smirnov”, Ghozali (2006)”.

21

Pada uji normalitas Kolmogorov-Smirnov nilai Asymp. Sig. lebih dari

0,05 maka data tersebut dikatakan normal. Apabila tidak normal nilai Asymp. Sig.

kurang dari 0.05.

Lampiran tabel 4.2.1 hal 33

Hasil dari tabel 4.2.1

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Harga Saham 1,107 0,172

DPS 0,745 0,635

EPS 0,891 0,406

Data tersebut lebih besar dari 0,05 maka disimpulkan bahwa data tersebut

berdistribusi normal.

4.2.2. Uji Heteroskedastisitas

“Ghozali (2006), tujuan heteroskedastisitas yaitu menguji model regresi

terjadi perbedaan varian residual dari pengamatan lain. Jika varian dan residual

satu pengamatan ke pengamatan lain sama disebut dengan homokedastisitas,

apabila berbeda disebut heteroskedastisitas.” Untuk menilai apakah uji ini bebas

dari heteroskedastisitas maka dilihat dari nilai signifikannya yaitu lebih dari 0.05,

bila nilai signifikannya kurang dari 0,05 maka dikatakan tidak lolos uji

heteroskedastisitas. Hasil uji heteroskedastisitas lihat pada :

Lampiran tabel 4.2.2 hal 34

Dari tabel 4.2.2 dapat diketahui bahwa nilai signifikan dari variabel

independen > 0,05 artinya tidak terjadi heteroskedastisitas.

22

4.2.3. Uji Multikolinearitas

“Uji Multikolinearitas bertujuan untuk mengetahui adanya hubungan yang

sempurna di antara variabel-variabel bebas dalam model regresi dan untuk

mengetahui korelasi parsial terhadap masing masing variabel bebas”, Ghozali

(2006). Pedoman dalam uji multikolinieritas yaitu dilihat pada nilai Variance

Inflation Factor (VIF) > 10 dan tolerance value lebih kecil < 10 maka tidak ada

multikolinearitas.

Lampiran tabel 4.2.3 hal 34

Dari hasil tabel 4.2.3 bahwa nilai VIF > 10 dan < 0,1 untuk nilai tolerance

maka disimpulkan tidak terjadi multikolinearitas.

4.3. Hasil Hipotesis

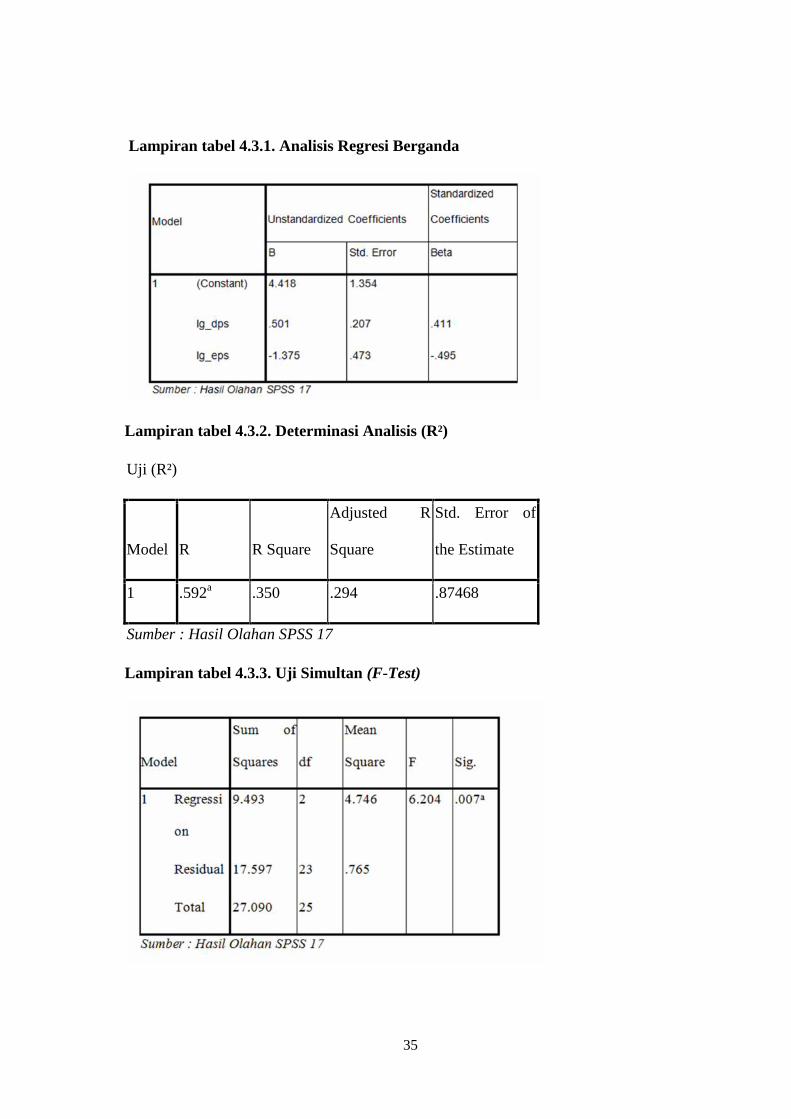

4.3.1. Analisis Regresi Berganda

Dari analisis sebelumnya sudah membuktikan bahwa model persamaan

telah dilakukan uji asumsi klasik sehingga dapat dikatakan penelitian ini sudah

dianggap baik untuk melakukan analisis selanjutnya. Analisis regresi ini

dilakukan untuk menguji hipotesis mengenai pengaruh variabel terikat terhadap

variabel bebas. Variabel yang memiliki lebih dari satu variabel bebas yaitu (X1,

X2,…Xn) dan kemudian dihubungkan dengan variabel terikat (Y) disebut dengan

analisis regresi berganda. Akan diuji lebih lanjut oleh SPSS versi 17.

Lampiran tabel 4.3.1 hal 35

hasil pengolahan data pada tabel 4.3.1 diperoleh persamaan sebagai

berikut :

Saham (Y) = 4.418 + 0.501 DPS (X1) – 1.375 EPS (X2)

a. variabel Y = 4.418 yang berarti bahwa variabel bebas DPS dan EPS

memiliki pengaruh terhadap harga saham,

23

b. X1 = 0.501 yang artinya DPS kenaikan satuan maka harga saham

meningkat sebesar 0.501 atau 50%,

c. X2 = -1.375 yang artinya EPS mengalami kenaikan 1 maka harga saham

akan mengalami penurunan sebesar 1.375.

4.3.2. Determinasi Analisis (R²)

Determinasi analisis (R2) digunakan untuk mengukur kemampuan

variabel bebas yaitu DPS dan EPS dalam mempengaruhi variabel terikat yaitu

harga saham. Semakin besar nilai R2 berarti variabel terikat hampir memiliki

informasi yang cukup untuk memprediksi variabel bebas.

Lampiran tabel 4.3.2 hal 35

Berdasarkan tabel 4.3.2 hasil uji R2 pada variabel bebas DPS dan EPS

terhadap harga saham senilai 35% sedangkan 65 % tidak diteliti pada penelitian

ini.

4.3.3. Uji Simultan (F-test)

F-test digunakan untuk mengetahui tentang variabel bebas X1 dan X2,

apakah berpengaruh secara simultan dan signifikan terhadap variabel terikat Y.

Adapun pedomannya jika Fhitung < Fsig maka tidak ada pengaruh dari variabel

independen terhadap variabel dependen begitupun sebaliknya.

Lampiran tabel 4.3.3 hal 35

Data tabel 4.3.3 menunjukan nilai Fhitung sebesar 6.204 dan Fsig 0.007

lebih kecil dari 0.05 hal ini menunjukan bahwa variabel bebas yaitu DPS dan

EPS berpengaruh secara signifikan terhadap harga saham.

24

4.3.4. Uji Parsial (T-test)

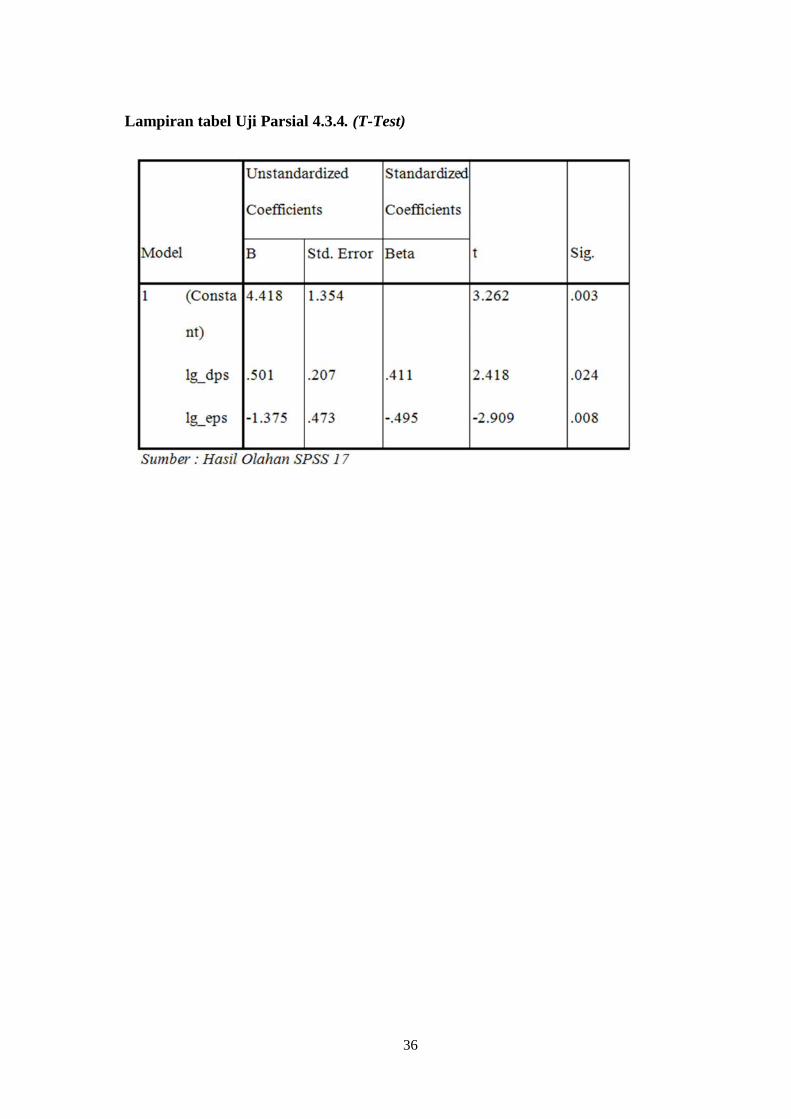

“Ghozali (2006), uji T-test digunakan untuk menunjukan tingkat dari

pengaruh variabel independen secara individu menjelaskan variasi dari variabel

terikat”. Adapun pedomannya dengan signifikasi (α) = 0,05 dengan perbandingan

nilai t-hitung dan t-tabel

1. Jika t-hitung > t-tabel maka H0 ditolak

2. Jika t- hitung < t-tabel maka H0 diterima

Lampiran Tabel. 4.3.4 hal 36

4.3.4.1. Interpretasi Analisa Variabel Independen

1. Pengaruh Dividend Per Share terhadap Harga Saham

Melalui uji T.test hasil T-hitung sebesar 2,418, taraf signifikansi

0,024 lebih kecil dari 0,05 yang artinya H1 dan H0 diterima. Hal

membuktikan bahwa DPS berpengaruh terhadap harga saham. Secara

statistik membuktikan bahwa DPS berpengaruh signifikan dan positif

terhadap harga saham pada perusahaan top 50 ADR, investor akan

memperhatikan DPS sebelum menginvestasikan dananya karena harga

saham yang semakin meningkat bisa berpengaruh kepada pembagian

DPS.

Hasil uji ini didukung oleh penelitian sebelumnya oleh Yuliningsih

(2008) dari hasil penelitiannya dividen yang diberikan ke investor dengan

nilai besar akan berdampak positif terhadap harga saham. Namun

terkadang ada waktunya DPS tinggi tidak diikuti dengan kenaikan harga

saham yang tinggi karena dividend yield lebih kecil dari harga saham.

Karena harga saham sendiri dipengaruhi oleh 2 hal yaitu suku bunga dan

harga pasar.

25

2. Pengaruh Earnning Per Share terhadap Harga saham

Melalui uji T-test yang telah dilakukan hasil T-hitung -2,909 dan

nilai signifikansi 0,008 < 0,05 artinya secara signifikan H0 dan H1

diterima. Hal ini bahwa EPS berpengaruh terhadap nilai saham.

Karena EPS yang besar akan memberikan signal kepada para

investor bahwa perusahaan mampu menghasilkan keuntungan dengan

nilai besar dari lembar sahamnya. Hasil uji didukung oleh penelitian

sebelumnya “Taranika Intan (2009), dengan konsisten bahwa Earning Per

Share berpengaruh signifikan terhadap harga saham”. Naiknya harga

saham tidak selalu diikuti dengan EPS yang tinggi dan DPS yang

dibagikan meningkat dapat dilihat pada contoh grafik pada

Lampiran Gambar Grafik 4.3.5 hal 31

Dari lampiran gambar 4.3.5 hal 30 dijelaskan adanya pergerakan

harga saham pada perusahaan Astra ditahun 2014 dan 2015 saling

bertolak belakang dengan dua faktor yang sama. Di tahun 2014 harga

saham pada Q3 sebesar 7.050, adanya peningkatan Q2 karena Dividend

Yield dan EPS meningkat. Pada 2015 nilai dari Q3 sebesar 5.225 yang

artinya menurun karena Dividend Yield dan EPS juga menurun. Hal ini

merupakan dipengaruhi oleh EPS dan DPS.

26

BAB V

PENUTUP

5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh dividend per share dan earning

per share terhadap harga saham pada perusahaan top 50 ADR yang terdaftar di BEI

selama periode 2013-2015. Berdasarkan hasil pengujian yang sudah dilakukan

sebelumnya, dapat diambil kesimpulan sebagai berikut :

1. Uji R2 sebesar 0,35 atau sebesar 35%. Hal ini mengindikasikan variabel DPS dan

EPS terhadap harga saham memiliki pengaruh 35% dan 65% nya dipengaruhi

faktor lain yang tidak dibahas pada skripsi ini.

2. Variabel independen DPS dan ‘EPS secara parsial memiliki pengaruh sebagai

berikut:

a. Dari hasil perhitungan uji T-test sebesar 2.418 dengan taraf signifikansi

0.024 lebih kecil dari 0.05 artinya H1 dan H0 diterima. Dapat disimpulkan

harga saham pada perusahaan TOP 50 terdaftar di ADR dan BEI

dipengaruhi signifikan dan positif oleh dividend per share.

b. Melalui uji T-test diperoleh hasil T-hitung sebesar -2.909 dan nilai

signifikansi 0.008 < 0.05 artinya secara signifikan H0 dan H1 diterima.

Hal ini bahwa earning per share berpengaruh terhadap nilai saham.

c. Berdasarkan uji F-test memberikan kesimpulan bahwa data yang diuji

menunjukan nilai Fhitung sebesar 6.204 dan Fsig 0.007 < 0.05 dapat

disimpulkan variabel bebas yaitu DPS dan EPS secara signifikan dan

simultan berpengaruh pada harga saham.

27

5.2. Keterbatasan Penelitian

Pada penelitian memiliki keterbatasan di antaranya:

1. Laporan tahunan yang digunakan selama 3 tahun,

2. Skripsi ini hanya menggunakan 2 variabel Independen yaitu DPS dan

EPS,

3. Skripsi ini terbatas hanya pada objek pada perusahaan TOP 50 terdaftar di

ADR dan di BEI.

5.3. Saran

Peneliti akan memberikan beberapa saran di antaranya :

1. Apabila melakukan penelitian dengan tema yang sejenis diharapkan

jangka waktunya yang lebih panjang yaitu sekitar 5 tahun untuk

menghasilkan data yang lebih akurat,

2. Dalam penelitian selanjutnya bisa menambahkan variabel lain yang

mempengaruhi harga saham yang dalam penelitian ini tidak diteliti.

28

DAFTAR PUSTAKA

Brigham, E. F. dan J. F. Houston. (2001). Manajemen Keuangan. 8(2). Jakarta: Penerbit

Erlangga.

Darmadji, T dan Fakhruddin, H.M. (2011). Pasar Modal Indonesia. 3. Jakarta: Salemba.

Dharmastuti, Fara.2004. Analisis Pengaruh Faktor-Faktor Keuangan Terhada Harga

Saham Perusahaan Go Pulbik di BEJ. Jurnal Manajeman. 1(1). Jakarta:

Universitas Atmajaya.

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate dengan Program SPSS. 4.

Semarang: Universitas Diponegoro.

Gordon, Myron (1956) dan John Lintner Tahun (1962). Distribution of Income of

Corporations Among Dividend, Retained Earning and Taxes. American

Economic Review.

Handono, Mardiyanto. (2009). Intisari Manajemen Keuangan. Jakarta: Grasindo

Harga saham diakses melalui situs resmi www.sahamok.com

Hartono, Jogiyanto. (2008). Metodologi Penelitian Sistem Informasi. Yogyakarta: Andi

Offset.

Intan, Taranika. (2009). Pengaruh Dividend Per Share dan Earning Per Share Terhadap

Harga Saham Pada Perusahaan GO Public di Bursa Efek Indonesia. Jurnal,

Jurusan Ekonomi. Medan: Universitas Sumatera Utara.

Kieso, Donald E, Jery J. Weygandt, dkk. (2008). Akuntansi Intermediate. 12. Jakarta:

Erlangga.

Laporan Keuangan Perusahaan Perbankan diakses melalui http://www.idx.go.id.html.

29

Miller, M.H. and Modigliani F. (1961). Dividend Policy, Growth, and the Valuation of

Shares. Journal of Business, pp.

Noviasari, Retni. (2013). Pengaruh Dividend Per Share (DPS) dan Earning Per Share

(EPS) terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia. Jurnal Ekonomi dan Ilmu Sosial.

Novriyanti Tadi, Yetty. (2008), Pengaruh Earning Per Share dan Dividen Per Share

Terhadap Perubahan Harga Saham Sebelum dan Setelah Stock Split Pada

Perusahaan Yang Go Public Di Bursa Efek Indonesia (BEI). Surabaya:

Skripsi,STIE

Perusahan top 50 ADR melalui situs www.topforeignstock.com

Praditama, Afif Andika. (2011). Analisis Pengaruh Return On Asset (ROA), Earning Per

Share (EPS), Dividend Per Share (DPS), Price To Book Value (PBV)

Terhadap Harga Saham (Studi Pada Sektor Perbankan Yang Listing Di Bursa

Efek Indonesia). Jurnal Ekonomi. Semarang: Universitas Negeri Semarang.

Prasetyo, Eko. (2012). Pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER)

terhadap harga saham pada perusahaan LQ-45 yang terdaftar di Bursa Efek

Indonesia. Jurnal Ekonomi. Surakarta: Universitas Sebelas Maret.

Rusdin. (2006). Pasar Modal: Teori, Masalah, dan Kebijakan Dalam Praktik. Bandung:

Alfabeta.

30

LAMPIRAN

DAFTAR RUMUS

Lampiran rumus 2.1.1 Dividend Irrelevance Theory

Lampiran rumus 3.2 Dividend Per Share (X1)

DPS =

Lampiran rumus 3.2 Earning Per Share (X2)

EPS =

= ( + )−

31

DAFTAR GAMBAR

Gambari2.4.8KerangkaiKonseptual

Lampiran Gambar Grafik 4.3.5

Grafik Harga Saham pada perusahaan Astra Tahun 2014 dan 2015

0

2000

4000

6000

8000

10000

Q1 Q2 Q3 Q4

HARGA SAHAM TAHUN 2014 & 2015TRIWULAN

HARGA SAHAM 2014

HARGA SAHAM 2015

- Dividend Yield- EPS

- Dividend Yield- EPS

32

Lampiran tabel 3.3.1.

No Nama Type Symbol 2013 2014 2015DPS EPS SAHAM DPS EPS SAHAM DPS EPS SAHAM

1 PT. Astra International Tbk ADR ASII 152 480 40,484 152 474 40,484 113 357 40,4842 PT. United Tractors Tbk ADR UNTR 515 1,296 3,730 740 1,437 3,730 691 1,033 3,7303 PT. Hanjaya Mandala Sampoerna Tbk Saham HMSP 2.269 2.450 100 2.430 2.306 100 1.033 2.326 100

4 PT. Semen Gresik Persero Tbk Saham SMGR 367,7 905 14,150 407,42 938 16.200 375.34 4.521 11.400

5 PT. Semen Gresik Persero Tbk ADR SMGR 367,7 905 14,150 407,42 939 16.201 375.35 4.521 11.4006 PT. Astra International Tbk Saham ASII 152 480 40,484 152 474 40,484 113 357 40,484

7PT. Telekomunikasi Indonesia PerseroTbk Saham TLKM 87,24 147,42 2.150 102,4 149,8 2.865 89,46 157,8 3.105

8PT. Telekomunikasi Indonesia PerseroTbk ADR TLKM 87,24 147,42 2.150 102,4 149,8 2.865 89,46 157,8 3.105

9PT. Tambang Batubara Bukit AsamPersero Tbk Saham PTBA 462.97 822 2.220 324.6 856 2.174 324.6 941 2.163

10PT. Tambang Batubara Bukit AsamPersero Tbk ADR PTBA 462.97 822 2.220 324.6 856 2.174 324.6 941 2.163

11 PT. Unilever Indonesia Tbk Saham UNVR 701 701 7,630 752 776 7,630 766 766 7,63012 PT. Unilever Indonesia Tbk ADR UNVR 701 701 7,630 752 776 7,630 766 766 7,630

13 PT. Lippo Karawaci Tbk Saham LPKR 11,85 54 23.077 14,05 112 23.077 16,68 24 23.07714 PT. Tempo Scan Pacific Tbk Saham TSPC 75 141 3.250 64 129 2.865 50 116 1.750

33

Lampiran tabel 4.1.1. Statistik Deskriptif

Lampiran tabel 4.2.1. Uji Normalitas

34

Lampiran tabel 4.2.2. Uji Heterokedastisitas

Lampiran tabel 4.2.3. Uji Multikolinearitas

35

Lampiran tabel 4.3.2. Determinasi Analisis (R²)

Uji (R²)

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .592a .350 .294 .87468

Sumber : Hasil Olahan SPSS 17

Lampiran tabel 4.3.3. Uji Simultan (F-Test)

Lampiran tabel 4.3.1. Analisis Regresi Berganda

36

Lampiran tabel Uji Parsial 4.3.4. (T-Test)

37