PENGARUH DEBT FINANCING DAN EQUITY FINANCINGdigilib.uin-suka.ac.id/5621/1/BAB I, V, DAFTAR...

53

PENGARUH DEBT FINANCING DAN EQUITY FINANCING TERHADAP PROFIT EXPENSE RATIO (PER) BANK UMUM SYARIAH SKRIPSI DIAJUKAN KEPADA FAKULTAS SYARI’AH DAN HUKUM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA UNTUK MEMENUHI SEBAGIAN SYARAT-SYARAT MEMPEROLEH GELAR SARJANA STRATA SATU DALAM ILMU EKONOMI ISLAM Oleh : 1. Drs. A. YUSUF KHOIRUDDIN, SE, M.Si ARIS SUKAMTO 05390054 PEMBIMBING : 2. Dr. H. SYAFIQ M. HANAFI S.Ag, M.Ag PROGRAM STUDI KEUANGAN ISLAM JURUSAN MUAMALAH FAKULTAS SYARI’AH DAN HUKUM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA 2010

Transcript of PENGARUH DEBT FINANCING DAN EQUITY FINANCINGdigilib.uin-suka.ac.id/5621/1/BAB I, V, DAFTAR...

PENGARUH DEBT FINANCING DAN EQUITY FINANCING

TERHADAP PROFIT EXPENSE RATIO (PER) BANK UMUM SYARIAH

SKRIPSI

DIAJUKAN KEPADA FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

UNTUK MEMENUHI SEBAGIAN SYARAT-SYARAT

MEMPEROLEH GELAR SARJANA STRATA SATU

DALAM ILMU EKONOMI ISLAM

Oleh :

1. Drs. A. YUSUF KHOIRUDDIN, SE, M.Si

ARIS SUKAMTO 05390054

PEMBIMBING :

2. Dr. H. SYAFIQ M. HANAFI S.Ag, M.Ag

PROGRAM STUDI KEUANGAN ISLAM

JURUSAN MUAMALAH

FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

YOGYAKARTA

2010

ABSTRAK

Penelitian ini mengenai bagaimana tingkat debt financing dan equity financing berpengaruh terhadap profit expense ratio (PER) bank umum syariah. Adapun penelitian yang sudah dilakukan sebelumnya ayang dilakukan oleh Arifin Kusumah, Nur Anisa Qadriyah dan Ismi Rohimatun. Arifin meneliti mengenai perbedaan jenis pembiayaan dan pengaruhnya terhadap risiko macet (NPF). Hasil penelitian menunjukkan pilihan jenis pembiayaan yakni debt financing dan equity financing memiliki tingkat risiko macet yang relatif sama.

Dalam penelitian ini, menganalisis sejauh mana pengaruh jenis produk pembiayaan yangh dilakukan bank syariah mempengaruhi profit yang akan diperoleh dengan biaya-biaya (beban) yang ada. Sebagai objek penelitian ini adalah PT. Bank Muamalat Indonesia (BMI) dan PT. Bank Syariah Mandiri (BSM).

Penelitian ini bertujuan untuk menguji apakah variabel tingkat debt financing dan tingkat equity financing berpengaruh terhadap profit expense ratio (PER) bank umum syariah periode 2005-2009. Jumlah sampel dalam penelitian ini 2 bank umum syariah dengan menggunakan teknik purposive sampling. Metode analisis dengan menggunakan analisis regresi linier berganda (multiple regression analysis). Data diperoleh dari laporan keuangan bulanan perusahaan yang dipublikasikan.

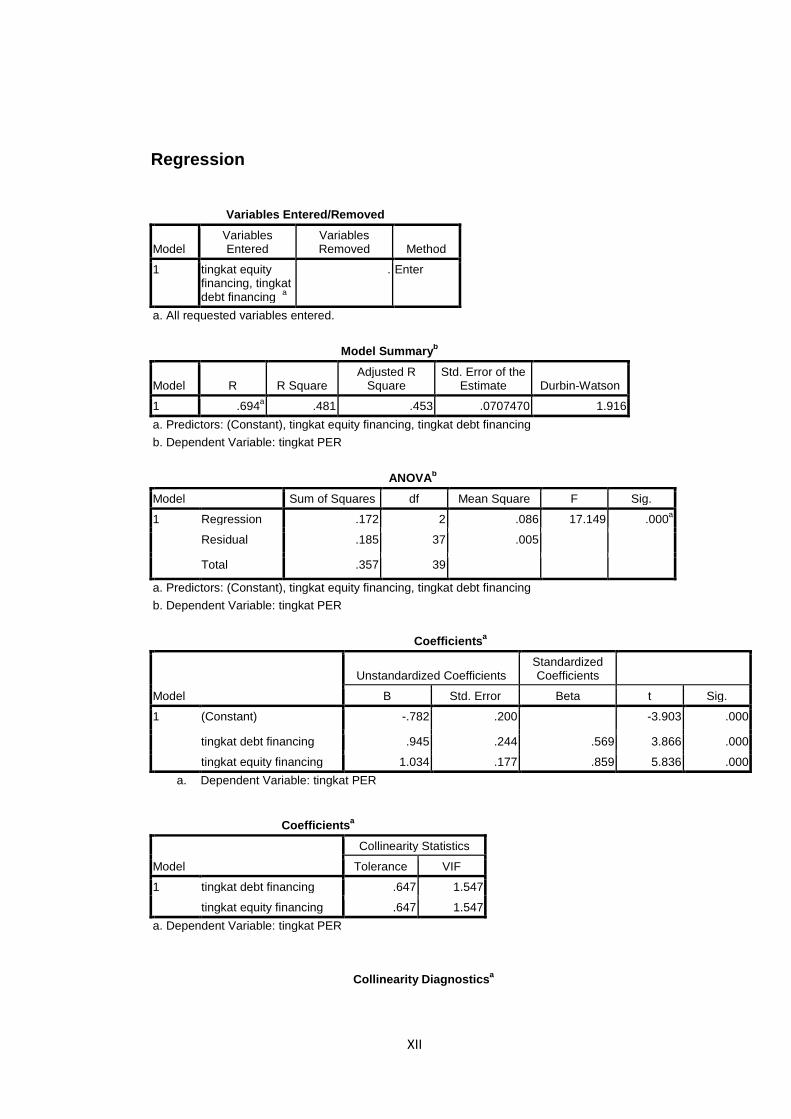

Hasil penelitian untuk variabel dependen tingkat profit expense ratio (PER) menunjukkan bahwa variabel tingkat debt financing dan tingkat equity financing berpengaruh positif signifikan terhadap profit expense ratio (PER) bank umum syariah, sedangkan secara parsial variabel tingkat debt financing berpengaruh positif signifikan terhadap profit expense ratio, dengan koefisien regresi 0.945, tingkat equity financing berpengaruh positif signifikan terhadap profit expense ratio (PER), dengan koefisien regresi 1,034. Nilai Adjusted R Square sebesar 0.453 hal ini berarti bahwa variabel independen mempengaruhi variabel dependen (profit expense ratio) sebesar 45,3% sedangkan sisanya 54.7% dipengaruhi oleh variabel-variabel lain yang tidak dimasukkan dalam model analisis regresi ini.

Kesimpulan dari hasil penelitian ini diketahui bahwa pembiayaan dengan debt financing dan equity financing mempunyai pengaruh yang signifikan terhadap profit expense ratio Bank Muamalat Indonesia dan Bank Syariah Mandiri. Secara parsial, tingkat equity financing yang diasumsikan mempunyai tingkat risiko yang besar, hasil penelitian menunjukkan bahwa pembiayaan dengan sistem bagi hasil mempunyai pengaruh yang sangat signifikan dan lebih tinggi dibanding sistem jual beli dalam menghasilkan profit expense ratio pada bank umum syariah sebesar 0,692 dengan nilai signifikansi 0.000, sedangkan tingkat debt financing mempunyai pengaruh sebesar 0,536 dengan nilai signifikansi 0,000.

Kata Kunci : Debt financing, equity financing, profit expense ratio (PER),

profitabilitas.

vii

PERSEMBAHAN

Skripsi ini aku persembahkan untuk ibu dan ayahanda tercinta, saudara-saudara ku yang selalu senantiasa memberikan doa dan

dukungan dengan penuh ikhlas dan kasih sayang.

Sahabat-sahabat ku tercinta, bersama kalian selalu menyenangkan.

viii

MOTTO

Sesungguhnya Tuhan tidak akan merubah keadaan suatu kaum sehingga mereka merubahnya sendiri (Q.s Ar ra’d.11).

Tidak ada sesuatu yang tidak mungkin, tetapi tidak ada sesuatu yang mudah...

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur kepada Allah SWT yang maha agung atas segala rahmat dan

hidayah-Nya, semoga keselamatan dan kesejahteraan senantiasa terlimpah kepada

Nabi Muhammad SAW. Atas segala kebesaran-Nya dan kekuasaan-Nya penulisan

skripsi ini dapat terselesaikan dengan baik, sekalipun dengan segala kekurangan

dan kesulitan yang ada.

Penyusunan skripsi dengan judul ”PENGARUH DEBT FINANCING DAN

EQUITY FINANCING TERHADAP PROFIT EXPENSE RATIO (PER) BANK

UMUM SYARIAH” ini tidak akan berhasil dengan baik tanpa adanya bimbingan,

pengarahan dan dukungan dari berbagai pihak. Oleh karena itu, penyusun

menyampaikan terimakasih kepada:

1. Bapak Prof. Drs. Yudian Wahyudi, M.A, Phd. selaku Dekan Fakultas

Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta.

2. Bapak Dr. M. Fakhri Husein SE, M.Si selaku ketua Prodi Keuangan Islam

Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta.

3. Bapak Drs. A. Yusuf Khoiruddin, SE, M.Si, selaku Dosen Pembimbing I

yang telah banyak memberikan arahan dan bimbingan dalam penyusunan

skripsi ini.

4. Bapak Dr. H. Syafiq M. Hanafi, S.Ag., M.Ag selaku Dosen Pembimbing

II yang telah banyak memberikan arahan dan bimbingan dalam

penyusunan skripsi ini.

x

5. Ibu sunaryati, SE.,M.Si selaku dosen penasehat akademik yang sudah

memberikan bimbingan dan arahan dalam bidang akademik.

6. Seluruh dosen pengajar dan karyawan Fakultas Syari’ah dan Hukum UIN

Sunan Kalijaga khususnya Dosen Prodi Keuangan Islam dan staff Tata

Usaha Prodi Keuangan Islam atas segala jerih payah dalam melayani

mahasiswa.

7. Ayah dan Ibu tercinta yang telah berjuang dengan segala kemampuan baik

berupa materiil maupun spiritual untuk kelancaran studi bagi penulis.

Mudah-mudahan Allah membalas dengan segala yang terbaik. Amin!

8. Kakak-kakak ku tercinta: mbak Hamidah, mas Shohibun, mas Samsul,

mas Dawair, mbak Yuni dan mas Nur Halim yang selalu memberikan

arahan, motivasi dan dukungan.

9. Keluarga besar Ashram Bangsa dan sahabat-sahabat PMII yang tidak bisa

saya sebutkan satu persatu. Untukmu satu tanah airku untukmu satu

keyakinanku...

10. Sahabat-sahabat di Germanis, kalian adalah keluarga ku, banyak sekali

kenangan yang tidak akan ku lupakan.

11. Sahabat-sahabat terdekatku, Yazid, Nyong, Riyad, Pendi, Siroj, Darwis,

Lukman, Mekro’, yang selalu ada baik dalam canda maupun duka.

Bersama kalian selalu menyenangkan.

12. Teman-teman KUI angkatan 2005 yang telah banyak memberikan

dukungan dan masukan kepada penyusun, dan semua pihak yang

membantu dan berpartisipasi dalam pelaksanaan skripsi berikut hingga

xi

tuntas. Dan untuk teman-teman KUI yang selalu sabar menunggu dosen

dari pagi sampai sore. Makasih ya teman.

13. Serta seluruh pihak yang telah berjasa baik langsung maupun tidak

langsung yang tidak dapat disebutkan satu per satu.

Semoga Allah SWT mencatat dan membalas kebaikan yang telah

dilakukan dengan balasan yang terbaik dan senantiasa mengalir kemanfaatannya.

Harapan penyusun, walaupun skripsi ini tidaklah terlepas dari kesalahan dan

kekurangan, semoga tetap dapat bermanfaat bagi penulis khususnya, dan bagi

pembaca pada umumnya.

Yogyakarta, 18 November 2010 M

11 Zulhijjah 1431 H

Penyusun

05390054 Aris Sukamto

xii

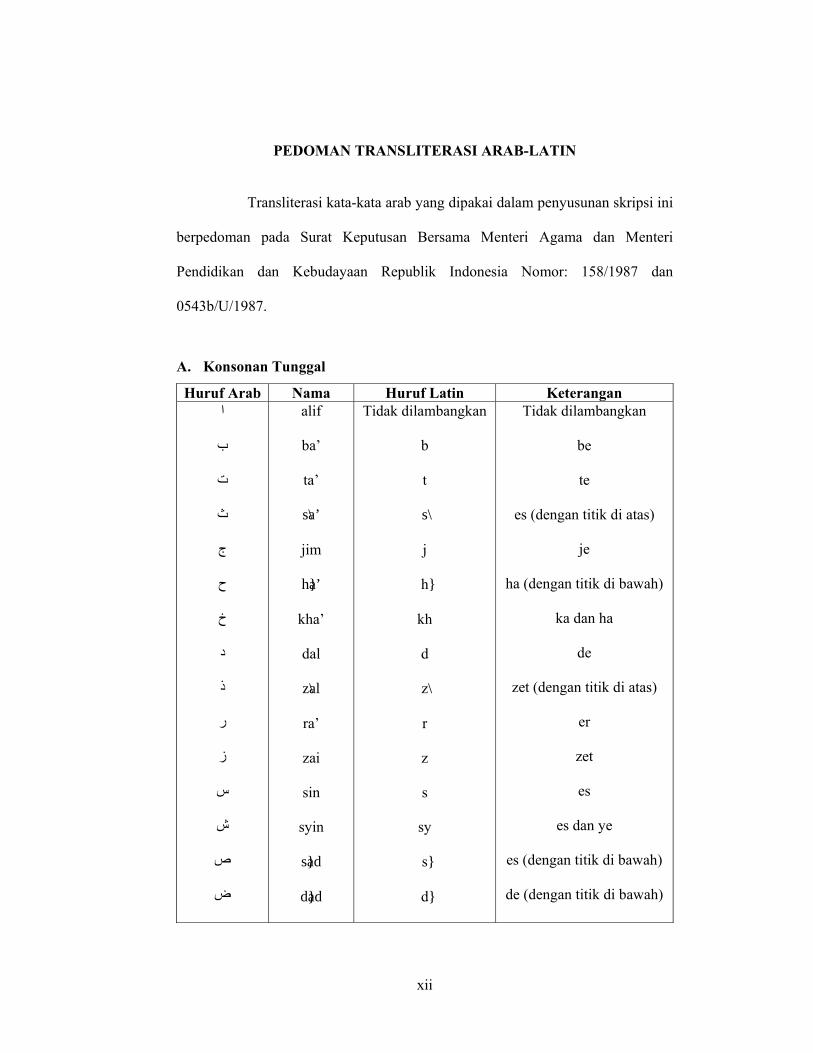

PEDOMAN TRANSLITERASI ARAB-LATIN

Transliterasi kata-kata arab yang dipakai dalam penyusunan skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan

0543b/U/1987.

A. Konsonan Tunggal

Huruf Arab Nama Huruf Latin Keterangan ا

ب

ت

ث

ج

ح

خ

د

ذ

ر

ز

س

ش

ص

ض

alif

ba’

ta’

s\a’

jim

h}a’

kha’

dal

z\al

ra’

zai

sin

syin

s}ad

d}ad

Tidak dilambangkan

b

t

s\

j

h}

kh

d

z\

r

z

s

sy

s}

d}

Tidak dilambangkan

be

te

es (dengan titik di atas)

je

ha (dengan titik di bawah)

ka dan ha

de

zet (dengan titik di atas)

er

zet

es

es dan ye

es (dengan titik di bawah)

de (dengan titik di bawah)

xiii

ط

ظ

ع

غ

ف

ق

ك

ل

م

ن

و

هـ

ء

ي

t}a’

z}a’

‘ain

gain

fa

qaf

kaf

lam

mim

nun

wawu

ha’

hamzah

ya

t}

z}

‘

g

f

q

k

l

m

n

w

h

`

y

te (dengan titik di bawah)

zet (dengan titik di bawah)

koma terbalik di atas

ge

ef

qi

ka

el

em

en

w

ha

apostrof

ye

B. Konsonan Rangkap karena Syaddah Ditulis Rangkap

دة ّدـمـتعّدةـع

ditulis

ditulis

muta‘addidah

‘iddah

C. Ta’ marbu<t}ah

Semua ta’ marbu>t}ah ditulis dengan h, baik berada pada akhir kata tunggal

ataupun berada di tengah penggabungan kata (kata yang diikuti oleh kata sandang

“al”). Ketentuan ini tidak diperlukan bagi kata-kata Arab yang sudah terserap

dalam bahasa indonesia, seperti shalat, zakat, dan sebagainya kecuali dikehendaki

kata aslinya.

xiv

ةحكم ةلـّع

ءآرامة األوليا

ditulis

ditulis

ditulis

h{ikmah

‘illah

kara>mah al-auliya >’

D. Vokal Pendek dan Penerapannya

-----َ--

----ِ ---

----ُ ---

fath}ah

kasrah

d}ammah

ditulis

ditulis

ditulis

a

i

u

لـَعـف رآُ ذ ذهبَی

fath}ah

kasrah

d\}ammah

ditulis

ditulis

ditulis

fa‘ala

z\ukira

yaz\habu

E. Vokal Panjang

1. fath}ah + alif

ـّيةجاهل 2. fath}ah + ya’ mati

ىنسـتـَ

3. kasrah + ya’ mati

مآریـ

4. d{ammah + wawu mati

روضف

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

ditulis

a>

ja>hiliyyah

a>

tansa>

i>

kari>m

u>

furu>d}

F. Vokal Rangkap

1. fath}ah + ya’ mati

كمـبـين

2. fath}ah + wawu mati

لقو

ditulis

ditulis

ditulis

ditulis

ai

bainakum

au

qaul

xv

G. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan

Apostrof

مأ أ نـت ّدتـعأُ

رتـمـلئن شك

ditulis

ditulis

ditulis

a’antum

u‘iddat

la’in syakartum

H. Kata Sandang Alif + Lam

1. Bila diikuti huruf Qamariyyah maka ditulis dengan menggunakan huruf

awal “al”

رأنـالق ياسـالق

ditulis

ditulis

al-Qur’a>n

al-Qiya>s

2. Bila diikuti huruf Syamsiyyah ditulis sesuai dengan huruf pertama

Syamsiyyah tersebut

الّسماء الّشمس

ditulis

ditulis

as-Sama>’

asy-Syams

I. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya

ذوى الفروضةـّأهل الّسـن

ditulis

ditulis

z\awi> al-furu>d}

ahl as-sunnah

xvi

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

ABSTRAK ...................................................................................................... ii

SURAT PERSETUJUAN SKRIPSI ............................................................ iii

SURAT PENGESAHAN SKRIPSI ............................................................. v

SURAT PERNYATAAN .............................................................................. vi

PERSEMBAHAN .......................................................................................... vii

MOTTO ......................................................................................................... viii

KATA PENGANTAR ................................................................................... ix

PEDOMAN TRANSLITERASI .................................................................. xii

DAFTAR ISI .................................................................................................. xvi

DAFTAR TABEL ......................................................................................... xix

DAFTAR LAMPIRAN ................................................................................. xx

BAB I. PENDAHULUAN ......................................................................... 1

A. Latar Belakang Masalah ................................................................. 1

B. Pokok Masalah ............................................................................... 6

C. Batasan Penelitian .......................................................................... 6

D. Tujuan Penelitian ........................................................................... 7

E. Manfaat Penelitian ......................................................................... 8

F. Sistematika Pembahasan ................................................................ 9

xvii

BAB II. LANDASAN TEORI .................................................................... 10

A. Telaah Pustaka ............................................................................... 10

B. Kerangka Teori............................................................................... 12

1. Pengertian Bank Syariah .......................................................... 12

2. Profit Expense Ratio (PER) ..................................................... 13

3. Rasio Profitabilitas ................................................................... 15

4. Pembiayaan .............................................................................. 16

a. Pengertian Pembiayaan ........................................................ 16

b. Produk Pembiayaan ............................................................. 17

c. Prosedur Pembiayaan ........................................................... 24

5. Manajemen Risiko Pembiayaan Bank Syariah ........................ 25

6. Laporan Keuangan Bank Syariah............................................. 26

7. Analisis Rasio Keuangan ......................................................... 27

8. Kerangka Pemikiran ................................................................. 29

C. Hipotesis ......................................................................................... 30

BAB III. METODE PENELITIAN ............................................................ 32

A. Metode Penelitian........................................................................... 32

1. Jenis dan Sifat Penelitian ......................................................... 32

2. Populasi dan Sampel ................................................................ 32

3. Data dan Sumber Data ............................................................. 33

4. Teknik Pengumpulan Data ....................................................... 33

5. Definisi dan Pengukuran Variabel ........................................... 34

B. Teknik Analisa Data ....................................................................... 35

BAB IV. ANALISIS DATA DAN PEMBAHASAN ………………. ....... 41

A. Tingkat Debt Financing.................................................................. 41

B. Tingkat Equity Financing ............................................................... 41

C. Tingkat Profit Expense Ratio (PER) .............................................. 41

xviii

D. Pengujian Asumsi Klasik ............................................................... 43

E. Pengujian Hipotesis ........................................................................ 47

F. Pembahasan hasil penelitian .......................................................... 52

BAB V. PENUTUP ……………………………………………………. ... 57

A. Kesimpulan .................................................................................... 57

B. Saran-Saran .................................................................................... 58

DAFTAR PUSTAKA ..................................................................................... 60

LAMPIRAN-LAMPIRAN.

xix

DAFTAR TABEL

Tabel 1.1 Data Indikator Utama Perbankan Syariah ........................................ 2

Tabel 4.1 Statistik Deskriptif......................................................................…… 42

Tabel 4.2 Hasil Uji Normalitas dengan Kolmogorov-Smirnov test……....…... 44

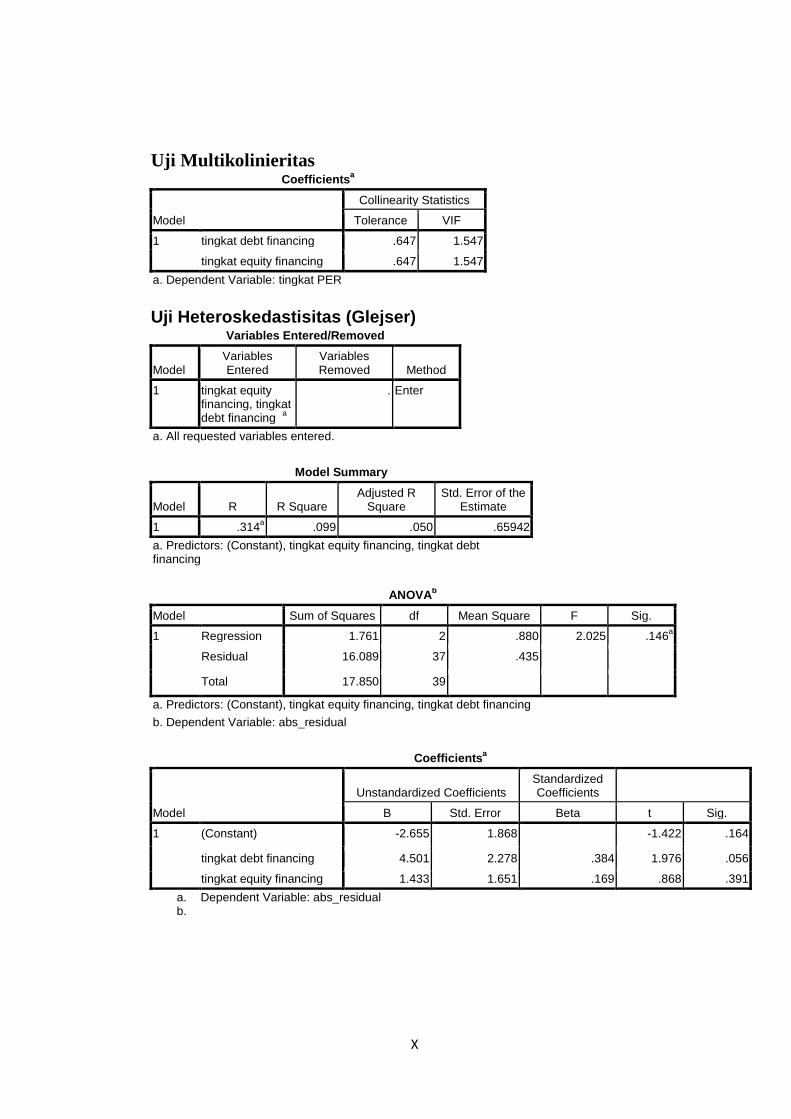

Tabel 4.3 Hasil Uji Multikolinearitas tingkat PER…………............................ 45

Tabel 4.4 hasil Uji Autokorelasi dengan Durbin Watson test ……........…….. 45

Tabel 4.5 Hasil Uji Heteroskedastisitas (Glejser)............................................... 46

Tabel 4.6 Hasil Uji Regresi Linier Berganda tingkat PER ……………... ...... 47

Tabel 4.7 Komposisi Pembiayaan Bank Syariah 2009 .................................... 57

xx

DAFTAR LAMPIRAN

Lampiran I Lampiran Terjemahan.......…....................................………… I

Lampiran II Data Variabel Independen sebelum Diolah…. ..…………… II

Lampiran III Data Variabel Dependen sebelum Diolah ...………………. IV

Lampiran IV Data Variabel Dependen dan Independen setelah Diolah.. VI

Lampiran V Hasil Uji Statistik...........……………….…...…..…............. VIII

1. Deskriptif......................................................................................... VIII

2. Hasil Uji Normalitas……………………………………………….. IX

3. Hasil Uji Autokorelasi………………………...…..……………..... IX

4. Hasil Uji Multikolinearitas ………………………..………………. X

5. Hasil Uji Heterokedastisitas ……………...………………………... X

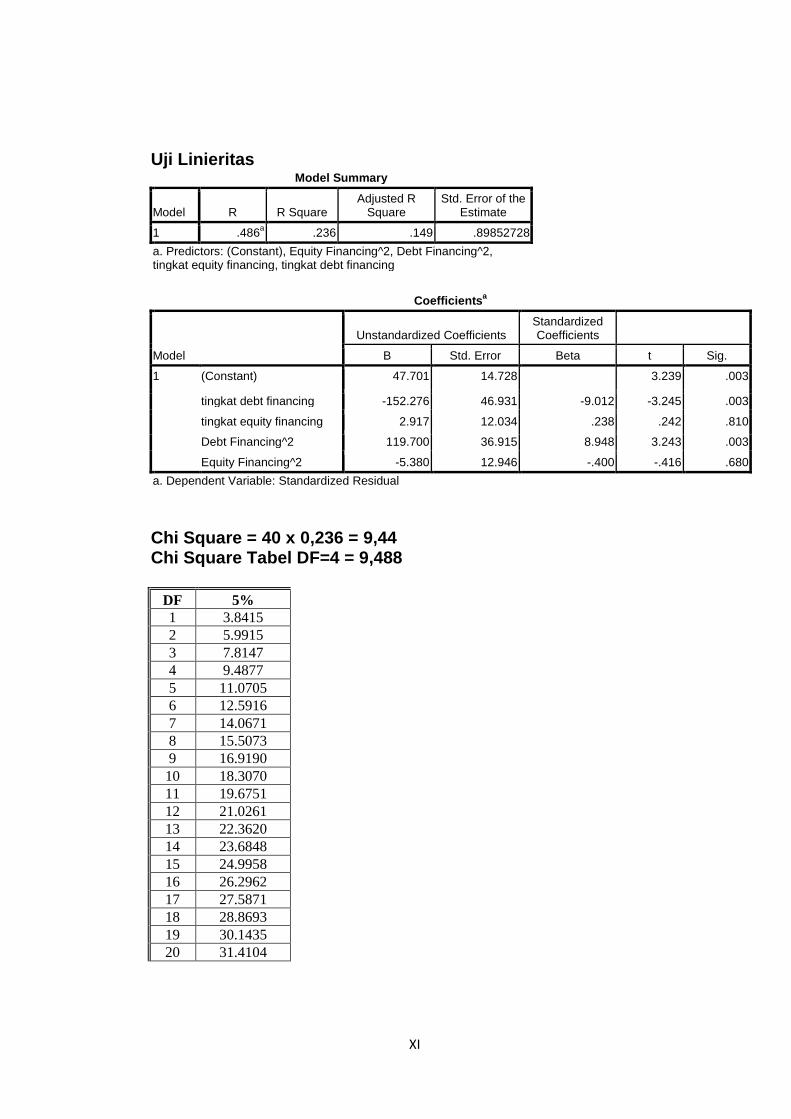

6. Uji Linieritas....................................................................................... XI

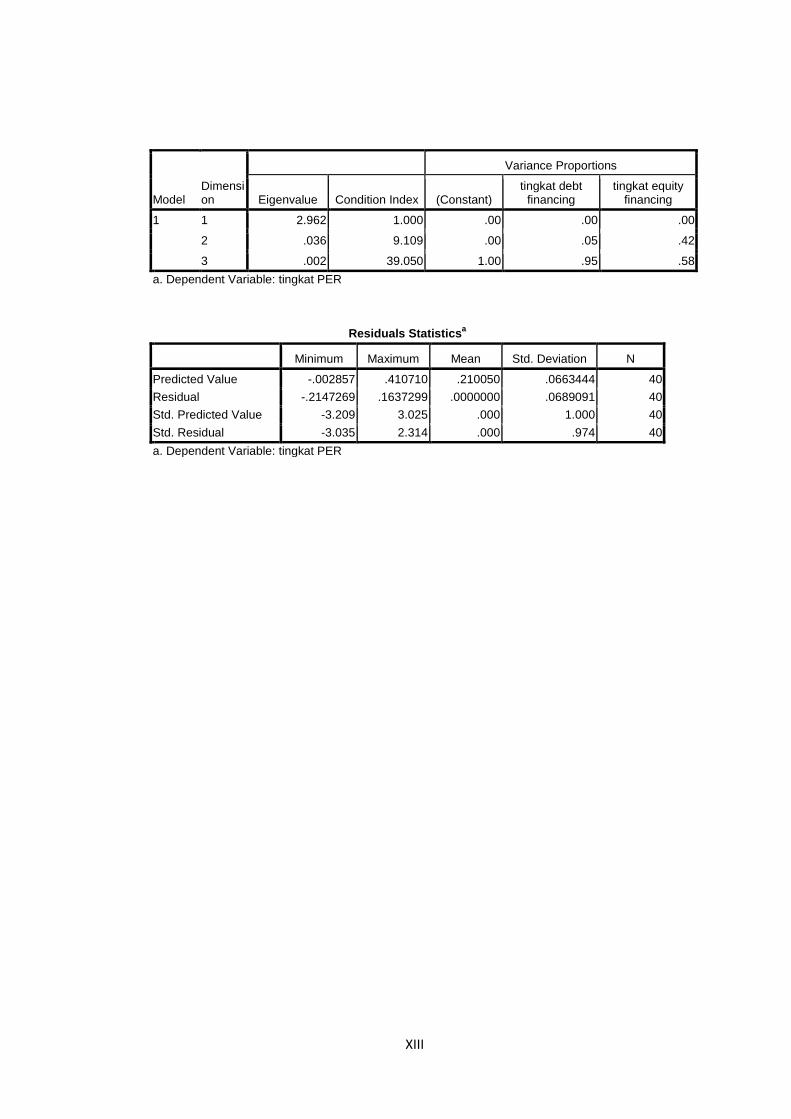

7. Regresi linier berganda……………………………………….......... XII

Lampiran VI Tabel Uji Statistik................................................................. XIV

Lampiran VI Curiculum Vitae …....………..…………………………..... XVII

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak diperkenalkan pertama kali pada tahun 1992 di Indonesia,

sampai saat ini, bank syariah semakin menunjukkan eksistensinya di tengah-

tengah lembaga keuangan lainnya. Eksistensinya telah membuktikan bahwa

lembaga keuangan yang beroperasi dengan prinsip syariah mampu bertahan di

tengah gelombang krisis ekonomi yang melanda Indonesia pada pertengahan

tahun 1997 lalu.

Bank syariah memiliki peranan sebagai lembaga perantara antara unit-

unit ekonomi yang mengalami kelebihan dana dengan unit-unit lain yang

mengalami kekurangan dana. Melalui bank kelebihan tersebut dapat

disalurkan kepada pihak-pihak yang memerlukan sehingga memberikan

manfaat kapada kedua belah pihak. Hubungan antara bank dan nasabah dalam

bank syariah bukan hubungan debitur dengan kreditur, melainkan hubungan

kemitraan antara penyandang dana (shohibul maal) dengan pengelola dana

(mudharib), sehingga tingkat laba bank syariah tidak saja berpengaruh

terhadap tingkat bagi hasil untuk para pemegang saham, tetapi juga

berpengaruh terhadap bagi hasil yang dapat diberikan terhadap nasabah

penyimpan dana.1

Pembiayaan yang dilakukan oleh perbankan syariah merupakan bagian

dari aktivitas pendanaan yang mengakibatkan perubahan dalam jumlah serta

1 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, Deskripsi dan Ilustrasi

(Yogyakarta: Ekonisia, 2004), hlm. 56.

2

komposisi modal dan pinjaman bank. Jenis produk pembiayaan yang dapat

dilakukan bank umum syariah antara lain adalah :2

Dana untuk melakukan pembiayaan dalam bank syariah, sebagian

besar berasal dari Dana Pihak Ketiga (DPK) atau berasal dari masyarakat yang

menjadi nasabah bank tersebut. Porsi pembiayaan pada bank syariah, pada

umumnya mencapai 60% dari total aktiva. Oleh karena itu, bank syariah harus

benar-benar mempersiapkan strategi penggunaan dana-dananya agar tingkat

penghasilan dari pembiayaan merupakan tingkat penghasilan yang menempati

porsi terbesar. Sehingga bank syariah selaku mudharib harus mampu

memaksimalkan profit yang didapatnya guna memberikan return yang berarti

bagi nasabahnya.

murabahah, salam,

istishna, musyarakah dan mudharabah.

3

Tabel 1.1 Tabel 1.1 Indikator Utama Perbankan Syariah (dalam milyar rupiah)

Indikasi 2003 2004 2005 2006 2007 2008 2009 Aset 7.945 15.210 20.880 28.722 36,537 49.555 66.090 DPK 5.725 11.718 15.584 20.672 28.011 36.852 52.271

Pembiayaan 5.561 11.324 15.270 20.445 27.944 38.198 46.886 FDR 97,14% 96,64% 97,76% 98,90% 99.76% 103.65% 89.70% NPF 2,34% 2,38% 2,82% 4,75% 4,07% 3.95% 4.01%

Sumber: BI, statistik bank syariah, 2009

Tabel 1.1 menunjukkan perkembangan terakhir indikasi-indikasi

perbankan syariah. Dari tabel diatas menunjukkan bahwa Perkembangan asset

perbankan syariah meningkat dua tahun terakhir. Pada akhir tahun 2008

2 http//www.bi.go.id, akses 23 Januari 2010. 3 Muhammad, Manajemen Bank Syariah, Yogyakarta, UPP AMP YKPN, 2002, hlm. 86.

3

sampai dengan akhir tahun 2009 sebesar lebih dari 33,37%. Penghimpunan

dana dan pembiayaan mencapai peningkatan sebesar 41,84% dan 22,74%.4

Pada tahun 2003 Pembiayaan dengan sistem bagi hasil (equity

financing) hanya sebesar 19,89%, sedangkan pembiayaan denagn sistem jual

beli (equity financing) sebesar 70,81%. Meskipun pembiayaan dengan prinsip

jual–beli selalu mengalami penurunan setiap tahunnya, namun persentasenya

tidak pernah kurang dari 50%. Sampai pada tahun 2008 pembiayaan mayoritas

disalurkan pada debt financing yaitu sebesar 62.33% dengan komposisi

murabahah dikisaran 58.87%; lainnya 3.46%, sedangkan pembiayaan bagi

Peningkatan aset dan penghimpunan dana tersebut, secara tidak

langsung akan meningkatkan pembiayaan yang dilakukan oleh bank syariah

melalui berbagai produk yang diantaranya adalah pembiayaan dengan sistem

jual beli (debt financing) dan pembiayaan dengan sistem bagi hasil (equity

financing).

Kedua pembiayaan tersebut mempunyai karakteristik yang sangat

berbeda sehingga membuat kedua sistem pembiayaan tersebut mempunyai

nilai presentase yang berbeda pula. Pembiayaan dengan prinsip jual-beli yang

dilakukan oleh perbankan syariah mendominasi jauh di atas dari pembiayaan

dengan sistem bagi hasil.

4 Bank Indonesia, “Statistik Perbankan Syariah Maret 2009”, http//www.bi.go.id, akses

23 Januari 2010.

4

hasil hanya sebesar 37.67% dengan komposisi mudharabah 19.40%;

musyarakah 16.24%.5

Bank syariah menilai bahwa pembiayaan dengan sistem bagi hasil

(equity financing) memiliki resiko tinggi dalam hal kerugian yang dapat

terjadi dalam kurun waktu pembiayaan tersebut sehingga dapat menurunkan

laba perusahaan karena pembiayaan bagi hasil tidak hanya bersifat berbagi

untung tetapi juga berbagi rugi tetapi bila kerugian itu bukan merupakan

kesalahan/kelalaian pihak yang diberi pembiayaan. Hal tersebut yang menjadi

kendala, karena karakter pembiayaan bagi hasil yang memerlukan tingkat

kejujuran yang sangat tinggi dari pihak yang mendapatkan pembiayaan. Untuk

mendapatkan keyakinan yang memadai bahwa usaha yang akan dibiayai

dengan sistem bagi hasil menguntungkan dan dalam kondisi bagus serta

memiliki prospek yang bagus pula, maka bank syariah harus melakukan

penelitian yang cermat dan membutuhkan biaya yang tidak kecil. Inilah yang

membuat bank syariah belum berani berekspansi dalam pembiayaan bagi hasil

(equity financing).

6

Sebagai lembaga yang mengedepankan kepercayaan, bank syariah

harus dapat menjaga kinerja keuangannya dengan baik dalam operasionalnya.

Sehubungan dengan kepercayaan masyarakat, bank syariah harus mempunyai

permodalan yang memadai, sarana manajemen permodalan yang dapat

5 Ibid. 6http://cintasyariah.wordpress.com/2010/02/25/perkembangan-bank-syariah-di-

indonesia/, akses 25 Januari 2010.

5

mengembangkan earning asset, dan dapat menjaga tingkat profitabilitas dan

likuiditas. Kinerja yang bagus dapat meningkatkan peran bank syariah sebagai

lembaga intermediry antara pihak-pihak yang memiliki kelebihan dana dengan

pihak-pihak yang memerlukan dana. Di samping itu, sebagai lembaga yang

profit oriented seperti lembaga keuangan lainnya, kesehatan kinerja keuangan

bank syariah menjadi sangat penting, terutama tingkat profitabilitas dan

likuiditasnya. Karena itu dalam menilai kinerja bank syariah tidak hanya

menitikberatkan kepada kemampuan bank syariah dalam menghasilkan laba

tetapi juga pada kepatuhan terhadap prinsip-prinsip syariah dan tujuan bank

syariah tersebut.

Abdus Samad dan M. Khabir Hassan menilai profitabilitas dengan

kriteria ROA (Return On Asset), ROE (Return On Equity) dimana kedua rasio

ini menilai efisiensi manajemen, juga menggunakan PER (Profit Expense

Ratio) yang menilai efisiensi biaya dimana menilai kemampuan bank

menghasilkan profit tinggi dengan beban-beban yang harus ditanggungnya;

tingkat likuiditas menggunakan CDR (Cash Deposit Ratio), LDR (Loan to

Deposit Ratio),Current Ratio; tingkat solvabilitas dan risiko menggunakan

DER (Debt to Equity Ratio), DTAR (Debt to Total Asset Ratio), mereka juga

menilai komitmen bank terhadap perekonomian dan komunitas muslim.

Penilaian ini berdasarkan pada seberapa besar bank syariah tersebut

melakukan pembiayaan bersifat bagi hasil (mudharabah dan musyarakah),

menggunakan MMR (mudharabah-musyarakah ratio) dimana semakin besar

dana digunakan untuk pembiayaan bagi hasil maka menunjukkan bahwa bank

6

tersebut memiliki komitmen kuat dalam turut serta membangun kualitas umat

muslim.7

B. Pokok Masalah

Dengan demikian penilitian ini menganalisis PENGARUH DEBT

FINANCING DAN EQUITY FINANCING TERHADAP PROFIT

EXPENSE RATIO BANK UMUM SYARIAH.

Berdasarkan pada uraian latar belakang masalah di atas, permasalahan

dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimanakah pengaruh tingkat debt financing terhadap profit expense

ratio bank umum syariah?

2. Bagaimanakah pengaruh tingkat equity financing terhadap profit

expense ratio bank umum syariah?

3. Bagaimanakah pengaruh tingkat debt financing dan equity financing

secara bersama-sama (simultan) terhadap profit expense ratio bank

umum syariah?

C. Batasan Penelitian

Penyusun melakukan suatu pembatasan masalah dengan tujuan agar

penelitian dapat dilakukan secara terarah dan hasil yang diperoleh dapat

dimanfaatkan sebaik-baiknya. Batasan–batasan tersebut adalah :

7 Abdus Samad .dan M.Khabir Hassan. “The Performance of Malaysian Islamic Bank

during 1984-1997. Islamic International Journal of Financial Services 1999: An Exploratory Study”.www.google.com. Akses 10 Januari 2010.

7

1. Pengukuran tingkat debt financing dengan menggunakan balance

sheet approach karena pada neraca bank syariah memperlihatkan

berapa besar pembiayaan disalurkan pada debt financing periode

tertentu.

2. Pengukuran tingkat equity financing dengan menggunakan balance

sheet approach karena pada neraca bank syariah memperlihatkan

berapa besar pembiayaan disalurkan pada equity financing periode

tertentu.

3. Pengukuran tingkat Profit Expense Ratio (PER) dengan

menggunakan income statement approach karena pada laporan

tersebut memperlihatkan berapa besar profit yang dihasilkan dan

berapa beban yang ditanggung oleh bank syariah pada periode

tertentu.

4. Data yang diolah adalah laporan keuangan publikasi periode 2005

hingga 2009.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Menganalisis pengaruh tingkat debt financing terhadap profit expense

ratio bank umum syariah.

2. Menganalisis pengaruh tingkat equity financing terhadap profit

expense ratio bank umum syariah.

8

3. Menganalisis pengaruh tingkat debt financing dan equity financing

secara bersama-sama (simultan) terhadap profit expense ratio bank

umum syariah.

E. Manfaat penelitian

Adapun kegunaan dari penelitian ini antara lain:

1. Bagi Penyusun

Penelitian ini diharapkan dapat menjawab atas permasalahan yang

terdapat dalam pembiayaan di perbankan syariah, yang sampai pada

saat ini pembiayaan yang dilakukan oleh bank syariah dan lembaga

keuangan syariah lainnya lebih mengutamakan pada akad jual beli.

Padahal yang menjadi karakteristik dan pembeda antara bank syariah

dengan bank konvensional adalah sistem bagi hasilnya. Hasil

penelitian ini diharapkan dapat digunakan untuk menambah

pengetahuan dan sebagai bacaan yang bermanfaat khususnya dalam

bidang pengembangan produk perbankan Syariah.

2. Bagi Akademisi

Penelitian ini diharapkan mampu memberikan sumbangan pemikiran

bagi pengembangan ilmu ekonomi syariah.

3. Bagi Praktisi

Penelitian ini diharapkan mampu memberikan gambaran dan masukan

yang berguna bagi pihak manajemen perbankan syariah terhadap

kebijakan-kebijakan yang akan diambil terutama prioritas jenis produk

pembiayaan yang dipilihnya.

9

F. Sistematika Pembahasan

Pembahasan laporan penelitian atau skripsi ini dibagi menjadi :

Bab pertama ini terdiri dari latar belakang masalah yang menguraikan

alasan dan motivasi penelitian, selanjutnya pokok masalah sebagai inti masalah,

kemudian dilanjutkan dengan tujuan dan kegunaan penelitian untuk mengetahui

urgensi penelitian.

Bab kedua berisi tentang landasan teori yang mencakup telaah pustaka

yang diperlukan untuk memaparkan penelitian sejenis yang pernah dilakukan

untuk mengetahui posisi dari penelitian ini. Dilanjutkan dengan kerangka teori

yang membahas tentang teori yang digunakan dalam penelitian ini dan yang

terakhir hipotesis sebagai hasil kesimpulan sementara.

Bab ketiga berisi mengenai metodologi penelitian yang meliputi populasi

dan penentuan sampel penelitian, sumber data dan teknik pengumpulan data ,

definisi dan pengukuran variabel penelitian, model empiris, dan metode analisis

data.

Bab keempat, berisi tentang pembahasan hasil penelitian. Pada bab ini

penyusun memfokuskan pada hasil uji empiris terhadap data yang dikumpulkan

dan pengolahan data yang telah dilakukan, serta membahas uji regresi, uji asumsi

klasik dan pembuktian hipotesis berdasarkan informasi yang diperoleh.

Bab kelima, sebagai akhir pembahasan dalam skripsi ini, disampaikan

kesimpulan dan keterbatasan dari hasil penelitian. Dilanjutkan dengan saran-

saran.

57

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan analisis data yang dilakukan, maka dapat diambil

kesimpulan sebagai berikut:

1. Persamaan regresi Y = -0,782 + 0,945 X1 + 1,034 X2

2. Hasil pengujian secara individual menunjukkan bahwa tingkat debt

financing berpengaruh secara signifikan terhadap peningkatan profit

expense ratio (PER) bank umum syariah yang ditunjukkan oleh nilai

signifikansi lebih kecil dari pada derajat kepercayaan 5% (0,05) yaitu

sebesar 0,000<0,05. Tingkat equity financing juga berpengaruh secara

signifikan terhadap profit expense ratio (PER) bank umum syariah

yang ditunjukkan nilai signifikansi lebih kecil dari pada derajat

kepercayaan 5% (0,05) yaitu 0,000<0,05.

menunjukkan

bahwa besarnya persamaan regresi untuk variabel tingkat debt

financing 0,945, tingkat equity financing 1,034 dengan profit expense

ratio (PER) bank umum syariah -0,782. Dengan demikian dapat

disimpulkan bahwa variabel tingkat equity financing mempunyai

pengaruh yang lebih dominan dari pada variabel tingkat debt

financing.

3. Hasil pengujian secara serempak menunjukkan bahwa tingkat debt

financing dan tingkat equity financing terbukti berpengaruh terhadap

tingkat profit expense ratio (PER) bank umum syariah yang

58

ditunjukkan oleh nilai signifikansi dengan nilai signifikansi sebesar

0.000 dan nilai F hitung sebesar 17.149. Dari hasil uji tersebut, nilai

sig. Uji F berada dibawah nilai alpha 0.05. hal ini menunjukkan bahwa

secara simultan ada pengaruh signifikan profit expense ratio (PER)

bank umum syariah.

B. Saran

a. Bagi Pemerintah

Pemerintah sebagai regulator diharapkan bisa mendukung

perkembangan bank syariah, melalui kewenangan dan kebijakan yang

dimiliki. Dukungan itu bisa dilakukan dengan penyempurnaan regulasi,

sosialisasi terhadap masyarakat serta pengendalian terhadap kondisi

ekonomi Indonesia.

b. Bagi Bank Syariah

Bank syariah untuk selalu melakukan evaluasi dan penyempurnaan

dalam operasional dan kebijakannya, terutama dalam penyaluran dana

terhadap masyarakat, sehingga peran bank sebagai intermediary dengan

pihak-pihak lain mampu berjalan seimbang tanpa mengabaikan nilai-

nilai syariah dan karakteristik yang ada pada bank syariah.

c. Bagi peneliti berikutnya

Karena keterbatasan waktu dan kemampuan peneliti, maka dalam

melakukan penelitian ini hanya menggunakan dua variabel sebagai

variabel prediktor. Sedangkan dalam kenyataannya masih banyak

variabel yang lainnya yang dapat menyempurnakan. Oleh karena itu,

59

untuk penelitian selanjutnya disarankan agar mengikutsertakan variabel

lainnya yang masih relevan dengan penelitian. Demikian juga penelitian

ini hanya sebatas pada pengamatan terhadap dua bank syariah selama

lima tahun. Maka untuk penelitian selanjutnya diharapkan dapat

menggunakan rentang periode yang lebih panjang dan sampel yang

lebih banyak. Sehingga diharapkan dapat diperoleh kesimpulan yang

lebih umum atau dapat dilakukan generalisasi.

60

DAFTAR PUSTAKA

Antonio, Syafi’i, Muhammad, Bank Syariah, Teori dan Praktek, Jakarta: Tazkia Institute dan Gema Insani Press, 2001.

Antonio, Syafi’i dan perwaatmadja, Karnaen, “Apa dan Bagaimana Bank Islam”, cet. Ke-3, Yogyakarta: PT . Dhana bakti wakaf, 1999.

Amin, Ahmad, “Perbandingan Kinerja Keuangan pada Bank Umum Syari’ah dan Bank Konvensional, Pasca Penerbitan Paket Kebijakan Perbankan Januari (PAKJAN) 2006 oleh Bank Indonesia,” Skripsi tidak dipublikasikan, UIN Sunan Kalijaga 2007.

Ascarya, “Dominasi Pembiayaan Non Bagi Hasil di Perbankan Syariah di Indonesia,” Majalah Ekonomi Syariah :Masalah dan Alternatif Solusi, 2005.

Baridwan, Zaki, Intermediate Accounting, Yogyakarta: BPFE, 2004.

Bank Indonesia, “Statistik Perbankan Syariah Maret 2009”, http//www.bi.go.id, akses 23 November 2009

Departemen Agama RI, Al-Qur’an dan Terjemahnya, Semarang: PT Karya Toha Putra, 1998

Djarwanto, Pokok-Pokok Analisa Laporan Keuangan, Cet. 8, Yogyakarta: BPFE, 2001.

Hadi, Syamsul, Metodologi Penelitian Kuantitatif untuk Akuntansi dan Keuangan, Yogyakarta: EKONISIA , 2006.

Harahap, Syafri Sofyan, Akuntansi Islam, Jakarta: Bumi Aksara, 2004.

Hasibuan, S.P, Malayu, Dasar-dasar Perbankan, Jakarta: Bumi Aksara, 2006.

Iqbal Hasan, Analisis Data Penelitian dengan Statistik, Jakarta: PT. Bumi Aksara, 2004.

Ghazali, Imam, Aplilkasi Analisis Multivariate dengan Program SPSS, Semarang: BP. UNDIP, 2005.

Jumingan, Analisis Laporan Keuangan, Jakarta: Bumi Aksara, 2006.

Kasmir, Manajemen Perbankan, Jakarta: PT Raja Grafindo Persada, 2004.

61

Karim, A. Adiwarman, Bank Islam Analisis Fiqih dan Keuangan, Jakarta: Raja Grafindo Persada, 2007.

Kusumah, Arifin, “Pengaruh Jenis Produk Pembiayaan,Jenis Pembiayaan, dan Jenis Sektor Pembiayaan Terhadap Non Performing Financing pada Perbankan,” Skripsi, Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta 2007.

Muhammad, Rifqi, Akuntansi Keuangan Syariah Konsep Implementasi PSAK Syariah, Yogyakarta: P3EI Press.

Muhammad, Manajemen Bank Syariah, Yogyakarta: UPP AMP YKPN, 2002.

Muljono, P, Teguh, Bank Budgeting, Yogyakarta: BPFE, 1999.

Munawir, Analisis Laporan Keuangan, Yogyakarta: Liberty, 1992.

Qodriyah, Anisa, Nur, “Analisis Risiko Pembiayaan, Tingkat Efisiensi Manajemen, Total Financing Outstanding (TFO), dan Non Performing Financing (NPFs) terhadap Earning Before Tax dan Profision (EBTP) pada Bank Muamalat Indonesia Tbk. 2002-2005,” Skripsi, Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta 2007.

Rohimatun, Ismi, “Pengaruh Adequacy Ratio (CAR), Loan to Assets Ratio (LAR), dan Dana Pihak Ketiga (DPK) terhadap Jumlah Pembiayaan pada Bank Muamalah Indonesia (periode Januari 2004-Juni 2006),” Skripsi, Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta 2008.

Samad, Abdus dan Hassan, M, Khabir, “The Performance of Malaysian Islamic Bank during 1984-1997. Islamic International Journal of Financial Services 1999: An Exploratory Study”.Uwww.google.com U, akses 15 November 2009.

Sartono, Agus, Manajemen Keuangan Teori dan Aplikasi, Yogyakarta: BPFE, 2001.

Sudarsono, Heri, Bank Dan Lembaga Keuangan Syariah, Deskripsi dan Ilustrasi, Yogyakarta: Ekonisia, 2004.

Sugiyono, Metode Penelitian Bisnis, Bandung: Alfabeta, 2003.

0Twww.bi.go.id0T

0Twww.bsmi.co.id 0T

0Twww.syariahmandiri.co.id 0T

LAMPIRAN- LAMPIRAN

I

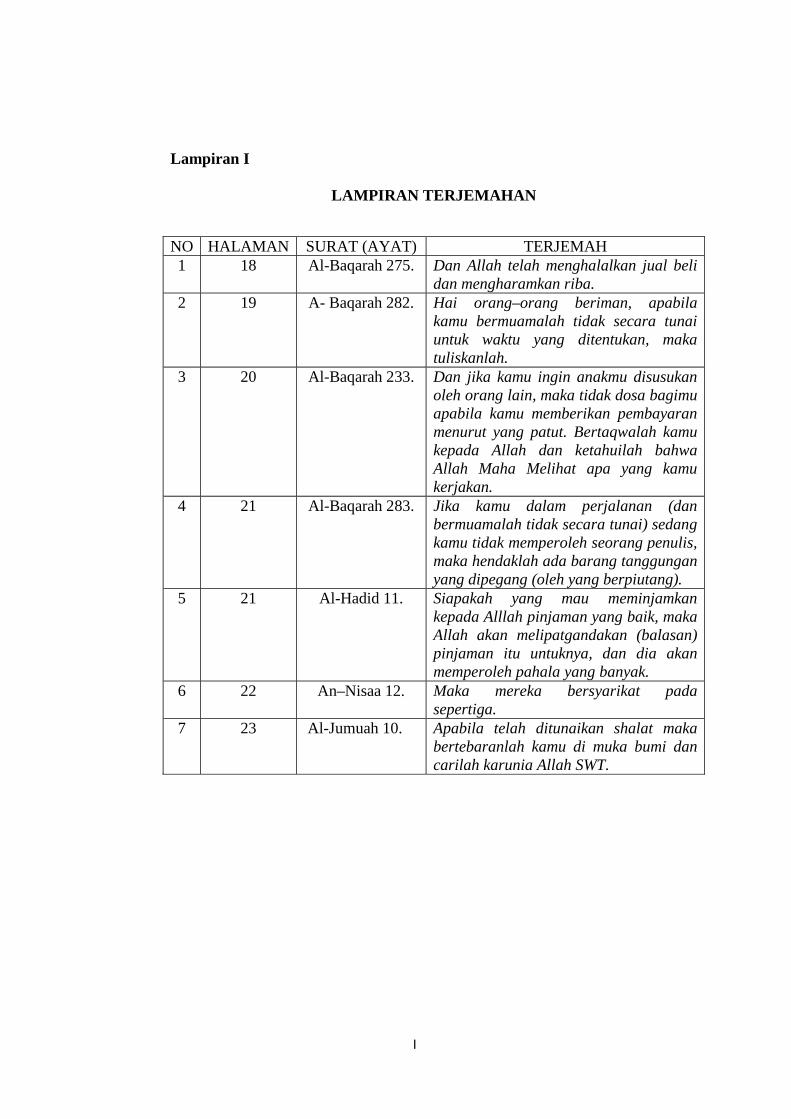

Lampiran I

LAMPIRAN TERJEMAHAN

NO HALAMAN SURAT (AYAT) TERJEMAH 1 18 Al-Baqarah 275. Dan Allah telah menghalalkan jual beli

dan mengharamkan riba. 2 19 A- Baqarah 282. Hai orang–orang beriman, apabila

kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, maka tuliskanlah.

3 20 Al-Baqarah 233. Dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertaqwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan.

4 21 Al-Baqarah 283. Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang).

5 21 Al-Hadid 11. Siapakah yang mau meminjamkan kepada Alllah pinjaman yang baik, maka Allah akan melipatgandakan (balasan) pinjaman itu untuknya, dan dia akan memperoleh pahala yang banyak.

6 22 An–Nisaa 12. Maka mereka bersyarikat pada sepertiga.

7 23 Al-Jumuah 10. Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah SWT.

II

Lampiran II

Data Variabel Independen Sebelum Diolah

Periode Bank debt

finacing equity

financing total

financing tingkat debt

financing tingkat equity

financing Mar-05 1 2370948 2090549 4461497 0,531424318 0,468575682

2 4735154 1484470 6219624 0,7613248 0,2386752

Jun-05 1 2720101 2443463 5163564 0,526787506 0,473212494

2 4812288 1636491 6448779 0,746232426 0,253767574

Sep-05 1 3141829 2660283 5802112 0,541497475 0,458502525

2 4451618 1608465 6060083 0,734580368 0,265419632

Des-05 1 4363642 2686498 7050140 0,618944021 0,381055979

2 4194966 1698663 5893629 0,711779788 0,288220212

Mar-06 1 4349316 2658168 7007484 0,620667275 0,379332725

2 4383943 1868457 6252400 0,701161634 0,298838366

Jun-06 1 4656061 2722620 7378681 0,631015354 0,368984646

2 4834187 2162414 6996601 0,690933641 0,30906636

Sep-06 1 4745560 2753335 7498895 0,632834571 0,367165429

2 4782669 2522757 7305426 0,654673526 0,345326474

Des-06 1 4354683 3239853 7594536 0,573396847 0,426603153

2 4877128 2673308 7550436 0,645939917 0,354060083

Mar-07 1 4258771 3098630 7357401 0,578841768 0,421158232

2 4906279 2873659 7779938 0,630632146 0,369367854

Jun-07 1 5077995 3361653 8439648 0,601683269 0,398316731

2 5144615 3459111 8603726 0,59795198 0,40204802

Sep-07 1 5670375 3833523 9503898 0,59663677 0,403363231

2 5411904 4032665 9444569 0,573017572 0,426982428

Des-07 1 5710509 4190566 9901075 0,576756463 0,423243537

2 6049574 4312045 10361619 0,583844475 0,416155526

Mar-08 1 5684108 4323192 10007300 0,567996163 0,432003837

2 8250047 4891739 13141786 0,627772121 0,372227869

Jun-08 1 6471019 4568857 11039876 0,586149609 0,413850391

2 9451780 5698936 15150716 0,623850384 0,376149616

Sep-08 1 6997707 4954972 11952679 0,585450927 0,414549073

2 10498038 6345788 16843826 0,623257329 0,376742671

Des-08 1 7057354 5020762 12078116 0,584309175 0,415690825

2 10211802 5542033 15753835 0,648210547 0,351789453

Mar-09 1 6806334 5341981 12148315 0,560269799 0,439730201

2 10308288 5544132 15852420 0,65026589 0,34973411

Jun-09 1 6866033 5720784 12586817 0,545493988 0,454506012

2 10980839 5933722 16914561 0,649194443 0,350805557

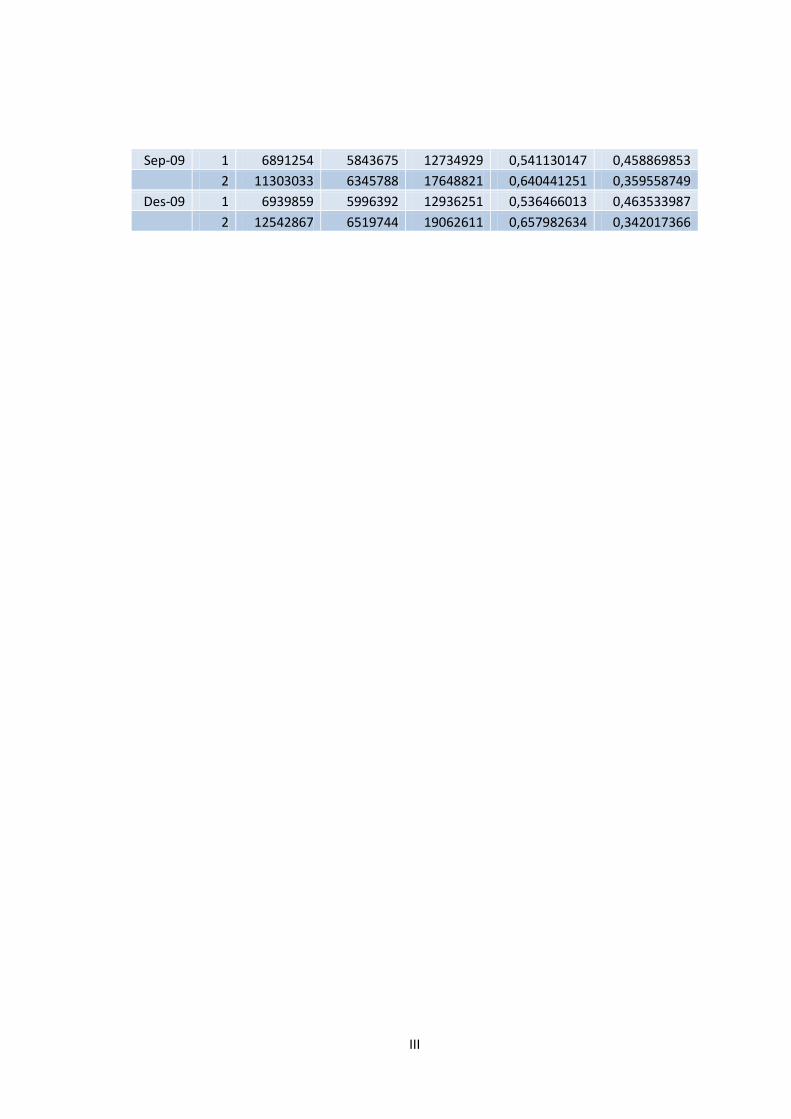

III

Sep-09 1 6891254 5843675 12734929 0,541130147 0,458869853

2 11303033 6345788 17648821 0,640441251 0,359558749

Des-09 1 6939859 5996392 12936251 0,536466013 0,463533987

2 12542867 6519744 19062611 0,657982634 0,342017366

IV

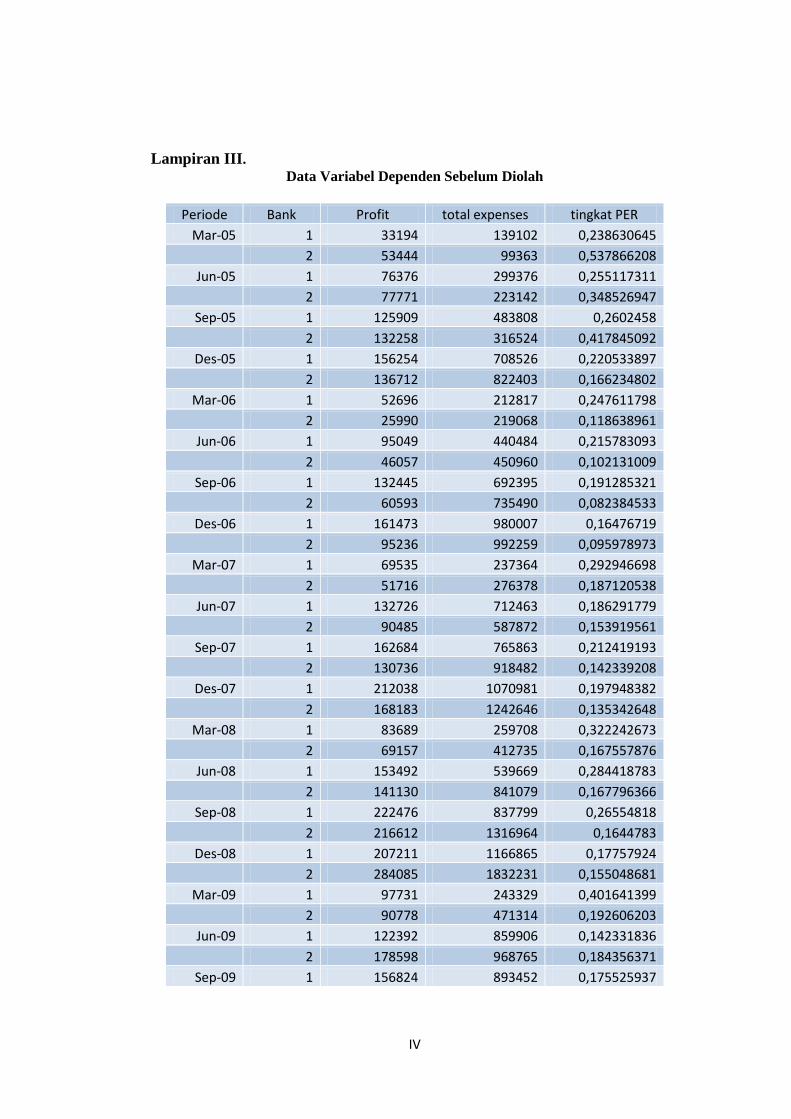

Lampiran III. Data Variabel Dependen Sebelum Diolah

Periode Bank Profit total expenses tingkat PER

Mar-05 1 33194 139102 0,238630645

2 53444 99363 0,537866208

Jun-05 1 76376 299376 0,255117311

2 77771 223142 0,348526947

Sep-05 1 125909 483808 0,2602458

2 132258 316524 0,417845092

Des-05 1 156254 708526 0,220533897

2 136712 822403 0,166234802

Mar-06 1 52696 212817 0,247611798

2 25990 219068 0,118638961

Jun-06 1 95049 440484 0,215783093

2 46057 450960 0,102131009

Sep-06 1 132445 692395 0,191285321

2 60593 735490 0,082384533

Des-06 1 161473 980007 0,16476719

2 95236 992259 0,095978973

Mar-07 1 69535 237364 0,292946698

2 51716 276378 0,187120538

Jun-07 1 132726 712463 0,186291779

2 90485 587872 0,153919561

Sep-07 1 162684 765863 0,212419193

2 130736 918482 0,142339208

Des-07 1 212038 1070981 0,197948382

2 168183 1242646 0,135342648

Mar-08 1 83689 259708 0,322242673

2 69157 412735 0,167557876

Jun-08 1 153492 539669 0,284418783

2 141130 841079 0,167796366

Sep-08 1 222476 837799 0,26554818

2 216612 1316964 0,1644783

Des-08 1 207211 1166865 0,17757924

2 284085 1832231 0,155048681

Mar-09 1 97731 243329 0,401641399

2 90778 471314 0,192606203

Jun-09 1 122392 859906 0,142331836

2 178598 968765 0,184356371

Sep-09 1 156824 893452 0,175525937

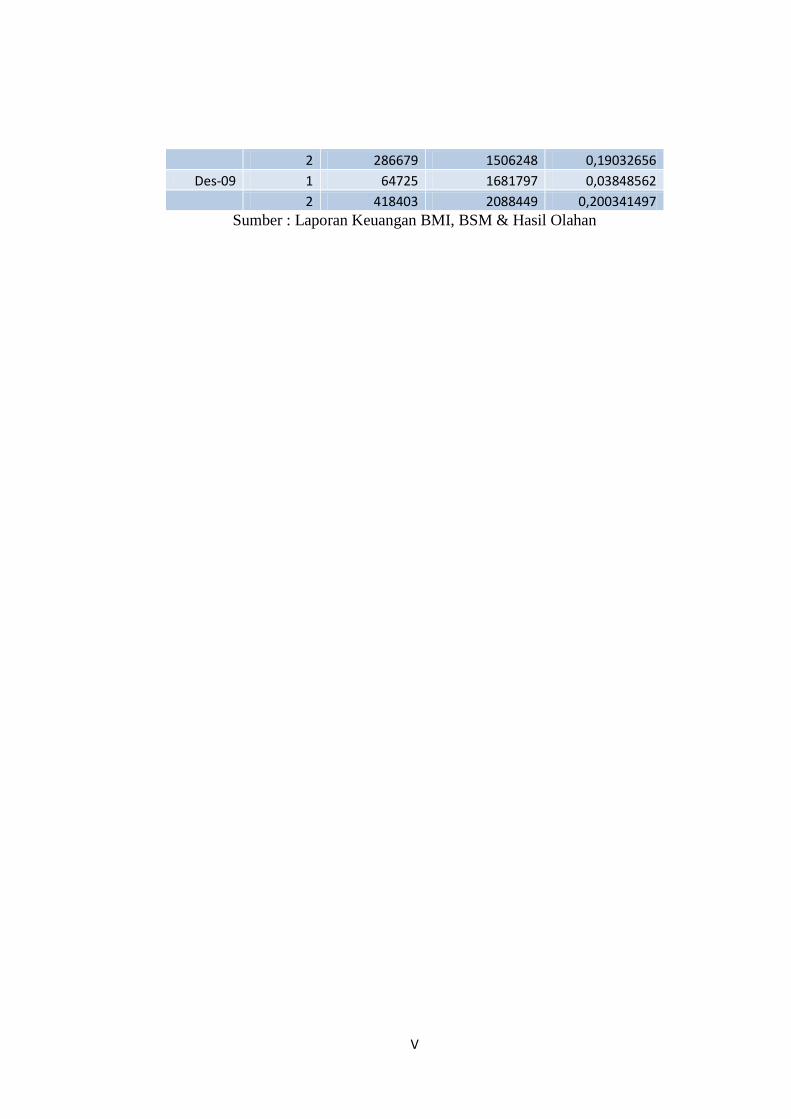

V

2 286679 1506248 0,19032656

Des-09 1 64725 1681797 0,03848562

2 418403 2088449 0,200341497

Sumber : Laporan Keuangan BMI, BSM & Hasil Olahan

VI

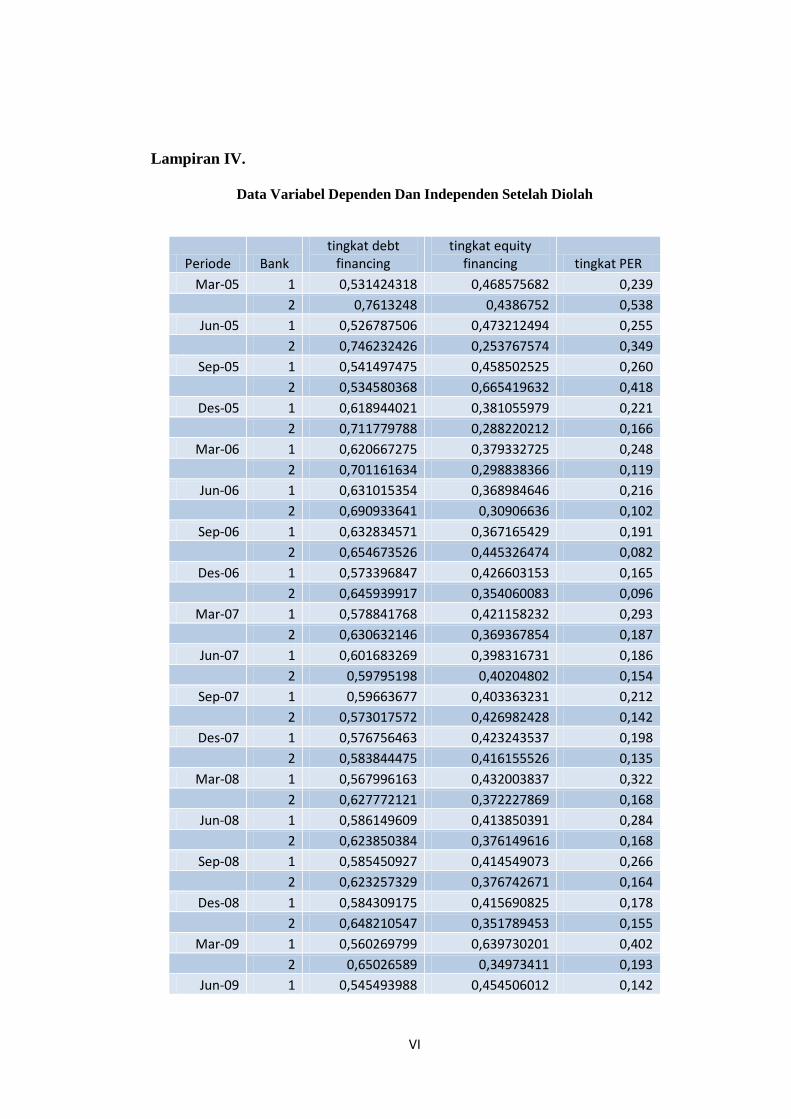

Lampiran IV.

Data Variabel Dependen Dan Independen Setelah Diolah

Periode Bank tingkat debt

financing tingkat equity

financing tingkat PER Mar-05 1 0,531424318 0,468575682 0,239

2 0,7613248 0,4386752 0,538

Jun-05 1 0,526787506 0,473212494 0,255

2 0,746232426 0,253767574 0,349

Sep-05 1 0,541497475 0,458502525 0,260

2 0,534580368 0,665419632 0,418

Des-05 1 0,618944021 0,381055979 0,221

2 0,711779788 0,288220212 0,166

Mar-06 1 0,620667275 0,379332725 0,248

2 0,701161634 0,298838366 0,119

Jun-06 1 0,631015354 0,368984646 0,216

2 0,690933641 0,30906636 0,102

Sep-06 1 0,632834571 0,367165429 0,191

2 0,654673526 0,445326474 0,082

Des-06 1 0,573396847 0,426603153 0,165

2 0,645939917 0,354060083 0,096

Mar-07 1 0,578841768 0,421158232 0,293

2 0,630632146 0,369367854 0,187

Jun-07 1 0,601683269 0,398316731 0,186

2 0,59795198 0,40204802 0,154

Sep-07 1 0,59663677 0,403363231 0,212

2 0,573017572 0,426982428 0,142

Des-07 1 0,576756463 0,423243537 0,198

2 0,583844475 0,416155526 0,135

Mar-08 1 0,567996163 0,432003837 0,322

2 0,627772121 0,372227869 0,168

Jun-08 1 0,586149609 0,413850391 0,284

2 0,623850384 0,376149616 0,168

Sep-08 1 0,585450927 0,414549073 0,266

2 0,623257329 0,376742671 0,164

Des-08 1 0,584309175 0,415690825 0,178

2 0,648210547 0,351789453 0,155

Mar-09 1 0,560269799 0,639730201 0,402

2 0,65026589 0,34973411 0,193

Jun-09 1 0,545493988 0,454506012 0,142

VII

2 0,649194443 0,350805557 0,184

Sep-09 1 0,541130147 0,458869853 0,176

2 0,640441251 0,359558749 0,190

Des-09 1 0,536466013 0,263533987 0,038

2 0,657982634 0,342017366 0,200

Sumber : Hasil Olahan

VIII

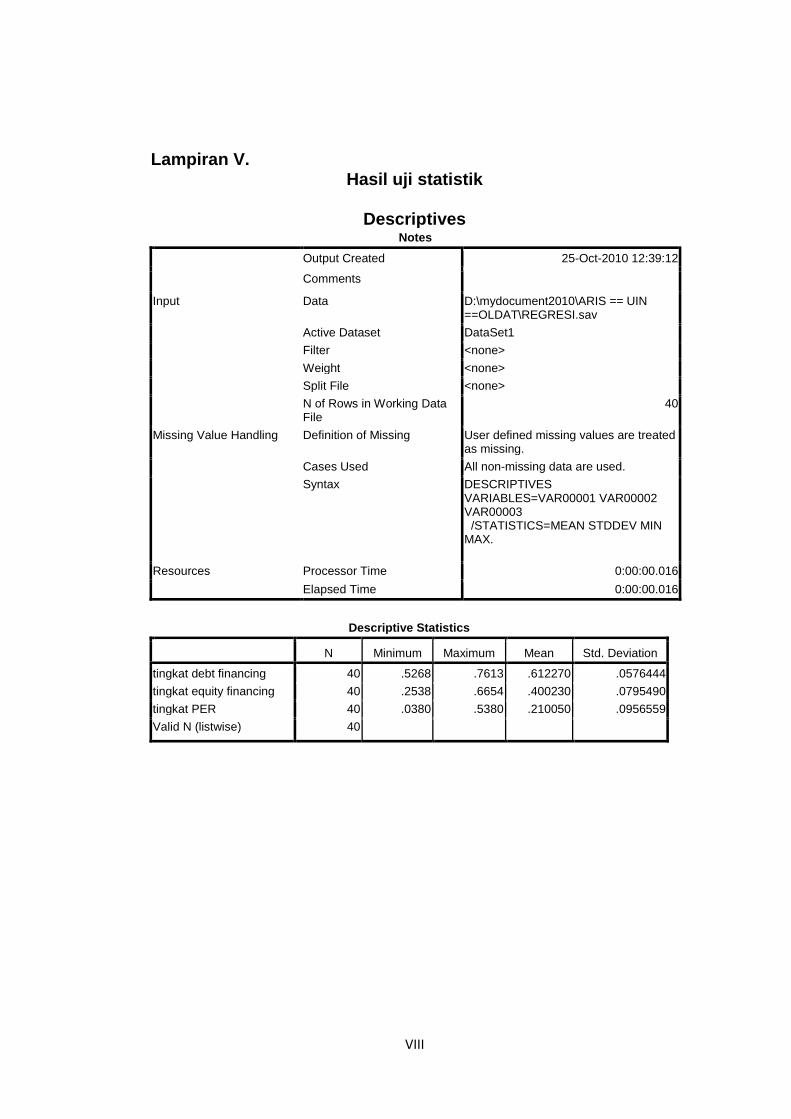

Lampiran V. Hasil uji statistik

Descriptives

Notes

Output Created 25-Oct-2010 12:39:12

Comments Input Data D:\mydocument2010\ARIS == UIN

==OLDAT\REGRESI.sav Active Dataset DataSet1 Filter <none> Weight <none> Split File <none> N of Rows in Working Data File

40

Missing Value Handling Definition of Missing User defined missing values are treated as missing.

Cases Used All non-missing data are used.

Syntax DESCRIPTIVES VARIABLES=VAR00001 VAR00002 VAR00003 /STATISTICS=MEAN STDDEV MIN MAX.

Resources Processor Time 0:00:00.016 Elapsed Time 0:00:00.016

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

tingkat debt financing 40 .5268 .7613 .612270 .0576444 tingkat equity financing 40 .2538 .6654 .400230 .0795490 tingkat PER 40 .0380 .5380 .210050 .0956559 Valid N (listwise) 40

IX

Uji Normalitas Charts

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 40

Normal Parametersa,,b Mean .0000000 Std. Deviation .97402153

Most Extreme Differences Absolute .108 Positive .108 Negative -.086

Kolmogorov-Smirnov Z .682 Asymp. Sig. (2-tailed) .741

a. Test distribution is Normal. b. Calculated from data.

Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 .694a .481 .453 .0707470 1.916 a. Predictors: (Constant), tingkat equity financing, tingkat debt financing b. Dependent Variable: tingkat PER

X

Uji Multikolinieritas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 tingkat debt financing .647 1.547

tingkat equity financing .647 1.547 a. Dependent Variable: tingkat PER Uji Heteroskedastisitas (Glejser)

Variables Entered/Removed

Model Variables Entered

Variables Removed Method

1 tingkat equity financing, tingkat debt financing a

. Enter

a. All requested variables entered.

Model Summary

Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .314a .099 .050 .65942 a. Predictors: (Constant), tingkat equity financing, tingkat debt financing

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.761 2 .880 2.025 .146a

Residual 16.089 37 .435 Total 17.850 39

a. Predictors: (Constant), tingkat equity financing, tingkat debt financing b. Dependent Variable: abs_residual

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) -2.655 1.868 -1.422 .164

tingkat debt financing 4.501 2.278 .384 1.976 .056

tingkat equity financing 1.433 1.651 .169 .868 .391 a. Dependent Variable: abs_residual b.

XI

Uji Linieritas Model Summary

Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .486a .236 .149 .89852728 a. Predictors: (Constant), Equity Financing^2, Debt Financing^2, tingkat equity financing, tingkat debt financing

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) 47.701 14.728 3.239 .003

tingkat debt financing -152.276 46.931 -9.012 -3.245 .003

tingkat equity financing 2.917 12.034 .238 .242 .810

Debt Financing^2 119.700 36.915 8.948 3.243 .003

Equity Financing^2 -5.380 12.946 -.400 -.416 .680 a. Dependent Variable: Standardized Residual Chi Square = 40 x 0,236 = 9,44 Chi Square Tabel DF=4 = 9,488

DF 5% 1 3.8415 2 5.9915 3 7.8147 4 9.4877 5 11.0705 6 12.5916 7 14.0671 8 15.5073 9 16.9190

10 18.3070 11 19.6751 12 21.0261 13 22.3620 14 23.6848 15 24.9958 16 26.2962 17 27.5871 18 28.8693 19 30.1435 20 31.4104

XII

Regression

Variables Entered/Removed

Model Variables Entered

Variables Removed Method

1 tingkat equity financing, tingkat debt financing a

. Enter

a. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 .694a .481 .453 .0707470 1.916 a. Predictors: (Constant), tingkat equity financing, tingkat debt financing b. Dependent Variable: tingkat PER

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .172 2 .086 17.149 .000a

Residual .185 37 .005 Total .357 39

a. Predictors: (Constant), tingkat equity financing, tingkat debt financing b. Dependent Variable: tingkat PER

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) -.782 .200 -3.903 .000

tingkat debt financing .945 .244 .569 3.866 .000

tingkat equity financing 1.034 .177 .859 5.836 .000 a. Dependent Variable: tingkat PER

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 tingkat debt financing .647 1.547

tingkat equity financing .647 1.547 a. Dependent Variable: tingkat PER

Collinearity Diagnosticsa

XIII

Model Dimension

Variance Proportions

Eigenvalue Condition Index (Constant) tingkat debt

financing tingkat equity

financing

1 1 2.962 1.000 .00 .00 .00

2 .036 9.109 .00 .05 .42

3 .002 39.050 1.00 .95 .58 a. Dependent Variable: tingkat PER

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value -.002857 .410710 .210050 .0663444 40 Residual -.2147269 .1637299 .0000000 .0689091 40 Std. Predicted Value -3.209 3.025 .000 1.000 40 Std. Residual -3.035 2.314 .000 .974 40 a. Dependent Variable: tingkat PER

XIV

Lampiran VI

Tabel Uji Statistik

Tabel Durbin-Watson Statistic : 5 percent significant points of dL and dU

N dL dU dL dU dL dU dL dU dL dU dL dU dL dU dL dU dL dU dL dU6 0.610 1.4007 0.700 1.356 0.467 1.8968 0.763 1.332 0.559 1.777 0.368 2.2879 0.824 1.320 0.629 1.699 0.455 2.128 0.296 2.58810 0.879 1.320 0.697 1.641 0.525 2.016 0.376 2.414 0.243 2.82211 0.927 1.324 0.758 1.604 0.595 1.928 0.444 2.283 0.316 2.645 0.203 3.00512 0.971 1.331 0.812 1.579 0.658 1.864 0.512 2.177 0.379 2.506 0.268 2.832 0.171 3.14913 1.010 1.340 0.861 1.562 0.715 1.816 0.574 2.094 0.445 2.390 0.328 2.692 0.230 2.985 0.147 3.26614 1.045 1.350 0.905 1.551 0.767 1.779 0.632 2.030 0.505 2.296 0.389 2.572 0.286 2.848 0.200 3.111 0.127 3.36015 1.077 1.361 0.946 1.543 0.814 1.750 0.685 1.977 0.562 2.220 0.447 2.472 0.343 2.727 0.251 2.979 0.175 3.216 0.111 3.43816 1.106 1.371 0.982 1.539 0.857 1.728 0.734 1.935 0.615 2.157 0.502 2.388 0.398 2.624 0.304 2.860 0.222 3.090 0.155 3.30417 1.133 1.381 1.015 1.536 0.897 1.710 0.779 1.900 0.664 2.104 0.554 2.318 0.451 2.537 0.356 2.757 0.272 2.975 0.198 3.18418 1.158 1.391 1.046 1.535 0.933 1.696 0.820 1.872 0.710 2.060 0.603 2.257 0.502 2.461 0.407 2.667 0.321 2.873 0.244 3.07319 1.180 1.401 1.074 1.536 0.967 1.685 0.859 1.848 0.752 2.023 0.649 2.206 0.459 2.396 0.456 2.589 0.369 2.783 0.290 2.97420 1.120 1.411 1.100 1.537 0.998 1.676 0.894 1.828 0.792 1.991 0.692 2.162 0.595 2.339 0.502 2.521 0.416 2.704 0.336 2.88521 1.221 1.420 1.125 1.538 1.026 1.669 0.927 1.812 0.829 1.964 0.732 2.124 0.637 2.290 0.547 2.460 0.461 2.633 0.380 2.80622 1.239 1.429 1.147 1.541 1.053 1.664 0.958 1.797 0.863 1.940 0.769 2.090 0.677 2.246 0.588 2.407 0.504 2.571 0.424 2.73423 1.257 1.437 1.168 1.543 1.078 1.660 0.986 1.785 0.895 1.920 0.804 2.061 0.715 2.208 0.628 2.360 0.545 2.514 0.465 2.67024 1.273 1.446 1.188 1.546 1.101 1.656 1.013 1.775 0.925 1.902 0.837 2.033 0.751 2.174 0.666 2.318 0.584 2.464 0.506 2.61325 1.288 1.454 1.206 1.550 1.123 1.654 1.038 1.767 0.953 1.886 0.868 2.012 0.784 2.144 0.702 2.280 0.621 2.419 0.544 2.56026 1.302 1.461 1.224 1.553 1.143 1.652 1.062 1.759 0.979 1.873 0.897 1.992 0.816 2.117 0.735 2.246 0.657 2.379 0.581 2.51327 1.316 1.469 1.240 1.556 1.162 1.651 1.084 1.753 1.004 1.861 0.925 1.974 0.845 2.093 0.767 2.216 0.691 2.342 0.616 2.47028 1.328 1.476 1.255 1.560 1.181 1.650 1.104 1.747 1.028 1.850 0.951 1.958 0.874 2.071 0.798 2.188 0.723 2.309 0.650 2.43129 1.341 1.483 1.270 1.563 1.198 1.650 1.124 1.743 1.050 1.841 0.975 1.944 0.900 2.052 0.826 2.164 0.753 2.278 0.682 2.39630 1.352 1.489 1.284 1.567 1.214 1.650 1.143 1.739 1.071 1.833 0.998 1.931 0.926 2.034 0.854 2.141 0.782 2.251 0.712 2.36331 1.363 1.496 1.297 1.570 1.229 1.650 1.160 1.735 1.090 1.825 1.020 1.920 0.950 2.018 0.879 2.120 0.810 2.226 0.741 2.33332 1.373 1.502 1.309 1.574 1.244 1.650 1.177 1.732 1.109 1.819 1.041 1.909 0.972 2.004 0.904 2.102 0.836 2.203 0.769 2.30633 1.383 1.508 1.321 1.577 1.258 1.651 1.193 1.730 1.127 1.813 1.061 1.900 0.994 1.991 0.927 2.085 0.861 2.181 0.795 2.28134 1.393 1.514 1.333 1.580 1.271 1.652 1.208 1.728 1.144 1.808 1.080 1.891 1.015 1.979 0.950 2.069 0.885 2.162 0.821 2.25735 1.402 1.519 1.343 1.584 1.283 1.653 1.222 1.726 1.160 1.803 1.097 1.884 1.034 1.967 0.971 2.054 0.908 2.144 0.845 2.23636 1.411 1.525 1.354 1.587 1.295 1.654 1.236 1.724 1.175 1.799 1.114 1.877 1.053 1.957 0.991 2.041 0.930 2.127 0.868 2.21637 1.419 1.530 1.364 1.590 1.307 1.655 1.249 1.723 1.190 1.795 1.131 1.870 1.071 1.948 1.011 2.029 0.951 2.112 0.791 2.19738 1.427 1.535 1.373 1.594 1.318 1.656 1.261 1.722 1.204 1.792 1.146 1.864 1.088 1.939 1.029 2.017 0.970 2.098 0.912 2.18039 1.435 1.540 1.382 1.597 1.328 1.658 1.273 1.722 1.218 1.789 1.161 1.859 1.104 1.932 1.047 2.007 0.990 2.085 0.932 2.16440 1.442 1.544 1.391 1.600 1.338 1.659 1.285 1.721 1.230 1.786 1.175 1.854 1.120 1.924 1.064 1.997 1.008 2.072 0.945 2.14945 1.475 1.566 1.430 1.615 1.383 1.666 1.336 1.720 1.287 1.776 1.238 1.835 1.189 1.895 1.139 1.958 1.089 2.002 1.038 2.08850 1.503 1.585 1.462 1.628 1.421 1.674 1.378 1.721 1.335 1.771 1.291 1.822 1.246 1.875 1.201 1.930 1.156 1.986 1.110 2.04455 1.528 1.601 1.490 1.641 1.452 1.681 1.414 1.724 1.374 1.768 1.334 1.814 1.294 1.861 1.253 1.909 1.212 1.959 1.170 2.01060 1.549 1.616 1.514 1.652 1.480 1.689 1.444 1.727 1.408 1.767 1.372 1.808 1.335 1.850 1.298 1.894 1.260 1.939 1.222 1.98465 1.567 1.629 1.536 1.662 1.503 1.696 1.471 1.731 1.438 1.767 1.404 1.805 1.370 1.843 1.336 1.882 1.301 1.923 1.266 1.96470 1.583 1.641 1.554 1.672 1.525 1.703 1.494 1.735 1.464 1.768 1.433 1.802 1.401 1.837 1.369 1.873 1.337 1.910 1.305 1.94875 1.598 1.652 1.571 1.680 1.543 1.709 1.515 1.739 1.487 1.770 1.458 1.801 1.428 1.834 1.399 1.867 1.369 1.901 1.339 1.93580 1.611 1.662 1.586 1.688 1.560 1.715 1.534 1.743 1.507 1.772 1.480 1.801 1.453 1.831 1.425 1.861 1.397 1.893 1.369 1.92585 1.624 1.671 1.600 1.696 1.575 1.721 1.550 1.747 1.525 1.774 1.500 1.801 1.474 1.829 1.448 1.857 1.422 1.886 1.396 1.91690 1.635 1.679 1.612 1.703 1.589 1.726 1.566 1.751 1.542 1.776 1.518 1.801 1.494 1.827 1.469 1.854 1.445 1.881 1.420 1.90995 1.645 1.687 1.623 1.709 1.602 1.732 1.579 1.755 1.557 1.778 1.535 1.802 1.512 1.827 1.489 1.852 1.465 1.877 1.442 1.903

100 1.654 1.694 1.634 1.715 1.613 1.736 1.592 1.758 1.571 1.780 1.550 1.803 1.528 1.826 1.506 1.850 1.484 1.874 1.462 1.898150 1.720 1.746 1.706 1.760 1.693 1.774 1.679 1.788 1.665 1.802 1.651 1.817 1.637 1.832 1.622 1.847 1.608 1.868 1.574 1.877200 1.758 1.778 1.748 1.789 1.738 1.799 1.728 1.810 1.718 1.820 1.707 1.831 1.697 1.841 1.686 1.832 1.675 1.863 1.665 1.874

Sumber : Sritua Arief , 1993 : 295

K=1 K=2 K=3 K=4 K=9 K=10K=5 K=6 K=7 K=8

XV

DF 1 TAIL 2 TAIL DF 1 TAIL 2 TAIL DF 1 TAIL 2 TAIL1 6.3138 12.7062 51 1.6753 2.0076 101 1.6601 1.9837 2 2.9200 4.3027 52 1.6747 2.0066 102 1.6599 1.9835 3 2.3534 3.1824 53 1.6741 2.0057 103 1.6598 1.9833 4 2.1318 2.7764 54 1.6736 2.0049 104 1.6596 1.9830 5 2.0150 2.5706 55 1.6730 2.0040 105 1.6595 1.9828 6 1.9432 2.4469 56 1.6725 2.0032 106 1.6594 1.9826 7 1.8946 2.3646 57 1.6720 2.0025 107 1.6592 1.9824 8 1.8595 2.3060 58 1.6716 2.0017 108 1.6591 1.9822 9 1.8331 2.2622 59 1.6711 2.0010 109 1.6590 1.9820 10 1.8125 2.2281 60 1.6706 2.0003 110 1.6588 1.9818 11 1.7959 2.2010 61 1.6702 1.9996 111 1.6587 1.9816 12 1.7823 2.1788 62 1.6698 1.9990 112 1.6586 1.9814 13 1.7709 2.1604 63 1.6694 1.9983 113 1.6585 1.9812 14 1.7613 2.1448 64 1.6690 1.9977 114 1.6583 1.9810 15 1.7531 2.1314 65 1.6686 1.9971 115 1.6582 1.9808 16 1.7459 2.1199 66 1.6683 1.9966 116 1.6581 1.9806 17 1.7396 2.1098 67 1.6679 1.9960 117 1.6580 1.9804 18 1.7341 2.1009 68 1.6676 1.9955 118 1.6579 1.9803 19 1.7291 2.0930 69 1.6672 1.9949 119 1.6578 1.9801 20 1.7247 2.0860 70 1.6669 1.9944 120 1.6577 1.9799 21 1.7207 2.0796 71 1.6666 1.9939 121 1.6575 1.9798 22 1.7171 2.0739 72 1.6663 1.9935 122 1.6574 1.9796 23 1.7139 2.0687 73 1.6660 1.9930 123 1.6573 1.9794 24 1.7109 2.0639 74 1.6657 1.9925 124 1.6572 1.9793 25 1.7081 2.0595 75 1.6654 1.9921 125 1.6571 1.9791 26 1.7056 2.0555 76 1.6652 1.9917 126 1.6570 1.9790 27 1.7033 2.0518 77 1.6649 1.9913 127 1.6569 1.9788 28 1.7011 2.0484 78 1.6646 1.9908 128 1.6568 1.9787 29 1.6991 2.0452 79 1.6644 1.9905 129 1.6568 1.9785 30 1.6973 2.0423 80 1.6641 1.9901 130 1.6567 1.9784 31 1.6955 2.0395 81 1.6639 1.9897 131 1.6566 1.9782 32 1.6939 2.0369 82 1.6636 1.9893 132 1.6565 1.9781 33 1.6924 2.0345 83 1.6634 1.9890 133 1.6564 1.9780 34 1.6909 2.0322 84 1.6632 1.9886 134 1.6563 1.9778 35 1.6896 2.0301 85 1.6630 1.9883 135 1.6562 1.9777 36 1.6883 2.0281 86 1.6628 1.9879 136 1.6561 1.9776 37 1.6871 2.0262 87 1.6626 1.9876 137 1.6561 1.9774 38 1.6860 2.0244 88 1.6624 1.9873 138 1.6560 1.9773 39 1.6849 2.0227 89 1.6622 1.9870 139 1.6559 1.9772 40 1.6839 2.0211 90 1.6620 1.9867 140 1.6558 1.9771 41 1.6829 2.0195 91 1.6618 1.9864 141 1.6557 1.9769 42 1.6820 2.0181 92 1.6616 1.9861 142 1.6557 1.9768 43 1.6811 2.0167 93 1.6614 1.9858 143 1.6556 1.9767 44 1.6802 2.0154 94 1.6612 1.9855 144 1.6555 1.9766 45 1.6794 2.0141 95 1.6611 1.9853 145 1.6554 1.9765 46 1.6787 2.0129 96 1.6609 1.9850 146 1.6554 1.9763 47 1.6779 2.0117 97 1.6607 1.9847 147 1.6553 1.9762 48 1.6772 2.0106 98 1.6606 1.9845 148 1.6552 1.9761 49 1.6766 2.0096 99 1.6604 1.9842 149 1.6551 1.9760 50 1.6759 2.0086 100 1.6602 1.9840 150 1.6551 1.9759

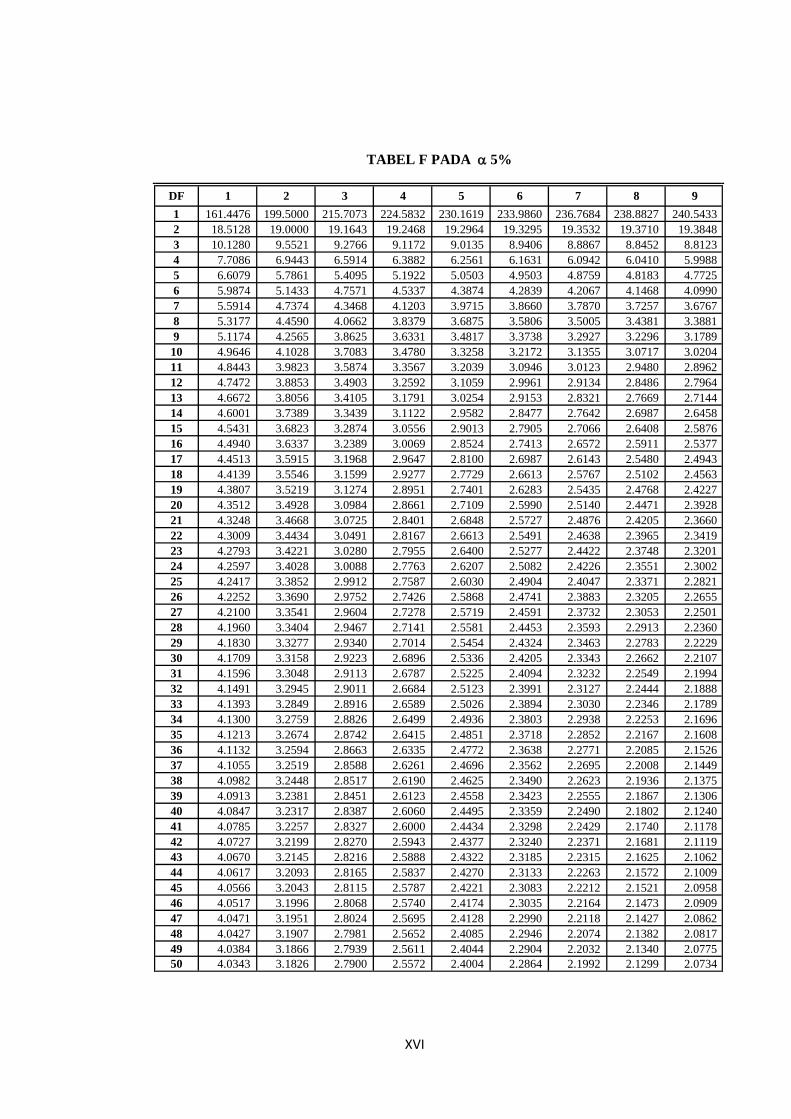

TABEL DISTRIBUSI t PADA α 5 %

XVI

DF 1 2 3 4 5 6 7 8 91 161.4476 199.5000 215.7073 224.5832 230.1619 233.9860 236.7684 238.8827 240.5433 2 18.5128 19.0000 19.1643 19.2468 19.2964 19.3295 19.3532 19.3710 19.3848 3 10.1280 9.5521 9.2766 9.1172 9.0135 8.9406 8.8867 8.8452 8.8123 4 7.7086 6.9443 6.5914 6.3882 6.2561 6.1631 6.0942 6.0410 5.9988 5 6.6079 5.7861 5.4095 5.1922 5.0503 4.9503 4.8759 4.8183 4.7725 6 5.9874 5.1433 4.7571 4.5337 4.3874 4.2839 4.2067 4.1468 4.0990 7 5.5914 4.7374 4.3468 4.1203 3.9715 3.8660 3.7870 3.7257 3.6767 8 5.3177 4.4590 4.0662 3.8379 3.6875 3.5806 3.5005 3.4381 3.3881 9 5.1174 4.2565 3.8625 3.6331 3.4817 3.3738 3.2927 3.2296 3.1789 10 4.9646 4.1028 3.7083 3.4780 3.3258 3.2172 3.1355 3.0717 3.0204 11 4.8443 3.9823 3.5874 3.3567 3.2039 3.0946 3.0123 2.9480 2.8962 12 4.7472 3.8853 3.4903 3.2592 3.1059 2.9961 2.9134 2.8486 2.7964 13 4.6672 3.8056 3.4105 3.1791 3.0254 2.9153 2.8321 2.7669 2.7144 14 4.6001 3.7389 3.3439 3.1122 2.9582 2.8477 2.7642 2.6987 2.6458 15 4.5431 3.6823 3.2874 3.0556 2.9013 2.7905 2.7066 2.6408 2.5876 16 4.4940 3.6337 3.2389 3.0069 2.8524 2.7413 2.6572 2.5911 2.5377 17 4.4513 3.5915 3.1968 2.9647 2.8100 2.6987 2.6143 2.5480 2.4943 18 4.4139 3.5546 3.1599 2.9277 2.7729 2.6613 2.5767 2.5102 2.4563 19 4.3807 3.5219 3.1274 2.8951 2.7401 2.6283 2.5435 2.4768 2.4227 20 4.3512 3.4928 3.0984 2.8661 2.7109 2.5990 2.5140 2.4471 2.3928 21 4.3248 3.4668 3.0725 2.8401 2.6848 2.5727 2.4876 2.4205 2.3660 22 4.3009 3.4434 3.0491 2.8167 2.6613 2.5491 2.4638 2.3965 2.3419 23 4.2793 3.4221 3.0280 2.7955 2.6400 2.5277 2.4422 2.3748 2.3201 24 4.2597 3.4028 3.0088 2.7763 2.6207 2.5082 2.4226 2.3551 2.3002 25 4.2417 3.3852 2.9912 2.7587 2.6030 2.4904 2.4047 2.3371 2.2821 26 4.2252 3.3690 2.9752 2.7426 2.5868 2.4741 2.3883 2.3205 2.2655 27 4.2100 3.3541 2.9604 2.7278 2.5719 2.4591 2.3732 2.3053 2.2501 28 4.1960 3.3404 2.9467 2.7141 2.5581 2.4453 2.3593 2.2913 2.2360 29 4.1830 3.3277 2.9340 2.7014 2.5454 2.4324 2.3463 2.2783 2.2229 30 4.1709 3.3158 2.9223 2.6896 2.5336 2.4205 2.3343 2.2662 2.2107 31 4.1596 3.3048 2.9113 2.6787 2.5225 2.4094 2.3232 2.2549 2.1994 32 4.1491 3.2945 2.9011 2.6684 2.5123 2.3991 2.3127 2.2444 2.1888 33 4.1393 3.2849 2.8916 2.6589 2.5026 2.3894 2.3030 2.2346 2.1789 34 4.1300 3.2759 2.8826 2.6499 2.4936 2.3803 2.2938 2.2253 2.1696 35 4.1213 3.2674 2.8742 2.6415 2.4851 2.3718 2.2852 2.2167 2.1608 36 4.1132 3.2594 2.8663 2.6335 2.4772 2.3638 2.2771 2.2085 2.1526 37 4.1055 3.2519 2.8588 2.6261 2.4696 2.3562 2.2695 2.2008 2.1449 38 4.0982 3.2448 2.8517 2.6190 2.4625 2.3490 2.2623 2.1936 2.1375 39 4.0913 3.2381 2.8451 2.6123 2.4558 2.3423 2.2555 2.1867 2.1306 40 4.0847 3.2317 2.8387 2.6060 2.4495 2.3359 2.2490 2.1802 2.1240 41 4.0785 3.2257 2.8327 2.6000 2.4434 2.3298 2.2429 2.1740 2.1178 42 4.0727 3.2199 2.8270 2.5943 2.4377 2.3240 2.2371 2.1681 2.1119 43 4.0670 3.2145 2.8216 2.5888 2.4322 2.3185 2.2315 2.1625 2.1062 44 4.0617 3.2093 2.8165 2.5837 2.4270 2.3133 2.2263 2.1572 2.1009 45 4.0566 3.2043 2.8115 2.5787 2.4221 2.3083 2.2212 2.1521 2.0958 46 4.0517 3.1996 2.8068 2.5740 2.4174 2.3035 2.2164 2.1473 2.0909 47 4.0471 3.1951 2.8024 2.5695 2.4128 2.2990 2.2118 2.1427 2.0862 48 4.0427 3.1907 2.7981 2.5652 2.4085 2.2946 2.2074 2.1382 2.0817 49 4.0384 3.1866 2.7939 2.5611 2.4044 2.2904 2.2032 2.1340 2.0775 50 4.0343 3.1826 2.7900 2.5572 2.4004 2.2864 2.1992 2.1299 2.0734

TABEL F PADA α 5%

XVII

Lampiran VII

CURRICULUM VITAE Nama : Aris Sukamto Tempat/Tanggal Lahir : Lampung/17 Juni 1986

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : jl. Trijaya Pujodadi No. 53 Kec-Pardasuka, Kab-

Pringsewu Lampung

Orang Tua :

Ayah : H. Ahmad Sajuri

Ibu : Hj. Sarmi.

Pekerjaan : Mahasiswa

Alamat : jl. Trijaya Pujodadi No. 53 Kec-Pardasuka, Kab-

Pringsewu Lampung

Riwayat Pendidikan :

SDN 02 Pujodadi lulus tahun 1998.

SMPN 01 Ambarawa lulus tahun 2001.

SMAN 01 Pringsewu lulus tahun 2004.

UIN SUNAN KALIJAGA Yogyakarta Fakultas Syari’ah Jurusan Muamalah

Prodi Keuangan Islam (2005 - sekarang).

XIX

CURRICULUM VITAE Nama : Aris Sukamto Tempat/Tanggal Lahir : Lampung/17 Juni 1986

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : jl. Trijaya Pujodadi No. 53 Kec-Pardasuka, Kab-

Pringsewu Lampung

Orang Tua :

Ayah : H. Ahmad Sajuri

Ibu : Hj. Sarmi.

Pekerjaan : Mahasiswa

Alamat : jl. Trijaya Pujodadi No. 53 Kec-Pardasuka, Kab-

Pringsewu Lampung

Riwayat Pendidikan :

SDN 02 Pujodadi lulus tahun 1998.

SMPN 01 Ambarawa lulus tahun 2001.

SMAN 01 Pringsewu lulus tahun 2004.

UIN SUNAN KALIJAGA Yogyakarta Fakultas Syari’ah Jurusan Muamalah

Prodi Keuangan Islam (2005 - sekarang).