PENGARUH AUDIT TENURE, PERGANTIAN DEWAN KOMISARIS, AUDIT...

23

PENGARUH AUDIT TENURE, PERGANTIAN DEWAN KOMISARIS, AUDIT DELAY, DAN PERSENTASE PERUBAHAN ROA TERHADAP AUDITOR SWITCHING PADA PERUSAHAAN REAL ESTATE & PROPERTY YANG TERDAFTAR DI BEI PERIODE 2010-2014. Juhartin Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh audit tenure, pergantian dewan komisaris, audit delay, dan persentase perubahan ROA terhadap auditor switching. Beberapa penelitian sebelumnya mengenai auditor switching memperlihatkan hasil- hasil yang berbeda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang tentang auditor switching. Populasi penelitian ini adalah perusahaan real estate and property yang tercatat di Bursa Efek Indonesia (BEI) tahun 2010-2014. Berdasarkan metode purposive sampling dalam proses pengumpulan data, diperoleh 11 perusahaan sebagai sampel. Variabel penelitian yang digunakan adalah Audit Tenure (TENURE), Pergantian Dewan Komisaris (PDK), Audit Delay (AD), Persentase Perubahan ROA (ROA), dan Auditor Switching (SWITCH). Pengujian hipotesis dilakukan dengan analisis regresi logistik menggunakan program Statistical Package for Social Science (SPSS) versi 22.0. Hasil penelitian menunjukkan bahwa audit tenure berpengaruh signifikan terhadap auditor switching, sedangkan pergantian dewan komisaris, audit delay dan persentase perubahan ROA tidak berpengaruh signifikan terhadap keputusan perusahaan untuk melakukan auditor switching. Kata kunci: Audit tenure, pergantian dewan komisaris, audit delay, dan persentase perubahan ROA, dan auditor switching PENDAHULUAN Perusahaan publik mempunyai kewajiban untuk melaporkan laporan keuangan perusahaannya dan telah diaudit oleh akuntan publik, sehingga jasa akuntan

Transcript of PENGARUH AUDIT TENURE, PERGANTIAN DEWAN KOMISARIS, AUDIT...

PENGARUH AUDIT TENURE, PERGANTIAN DEWAN KOMISARIS, AUDIT

DELAY, DAN PERSENTASE PERUBAHAN ROA TERHADAP AUDITOR

SWITCHING PADA PERUSAHAAN REAL ESTATE & PROPERTY YANG

TERDAFTAR DI BEI PERIODE 2010-2014.

Juhartin

Fakultas Ekonomi Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh audit tenure, pergantian dewan

komisaris, audit delay, dan persentase perubahan ROA terhadap auditor switching.

Beberapa penelitian sebelumnya mengenai auditor switching memperlihatkan hasil-

hasil yang berbeda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji

ulang tentang auditor switching.

Populasi penelitian ini adalah perusahaan real estate and property yang tercatat di

Bursa Efek Indonesia (BEI) tahun 2010-2014. Berdasarkan metode purposive

sampling dalam proses pengumpulan data, diperoleh 11 perusahaan sebagai sampel.

Variabel penelitian yang digunakan adalah Audit Tenure (TENURE), Pergantian

Dewan Komisaris (PDK), Audit Delay (AD), Persentase Perubahan ROA (ROA), dan

Auditor Switching (SWITCH). Pengujian hipotesis dilakukan dengan analisis regresi

logistik menggunakan program Statistical Package for Social Science (SPSS) versi

22.0.

Hasil penelitian menunjukkan bahwa audit tenure berpengaruh signifikan terhadap

auditor switching, sedangkan pergantian dewan komisaris, audit delay dan persentase

perubahan ROA tidak berpengaruh signifikan terhadap keputusan perusahaan untuk

melakukan auditor switching.

Kata kunci: Audit tenure, pergantian dewan komisaris, audit delay, dan persentase

perubahan ROA, dan auditor switching

PENDAHULUAN

Perusahaan publik mempunyai kewajiban untuk melaporkan laporan

keuangan perusahaannya dan telah diaudit oleh akuntan publik, sehingga jasa akuntan

publik sangat dibutuhkan bagi perusahaan. Susan & Trisnawati (2011: 132)

menyatakan bahwa meningkatnya kebutuhan jasa akuntan publik maka semakin

banyak pula Kantor Akuntan Publik (KAP) yang beroperasi, dan hal ini menimbulkan

sebuah pilihan bagi perusahaan.

Menurut Mahantara (2013), Auditor switching merupakan perpindahan

auditor (KAP) yang dilakukan oleh perusahaan klien baik secara voluntary ataupun

mandatory. Auditor switching perlu dilakukan untuk mencegah hilangnya

independensi seorang auditor, karena auditor diharapkan tidak memiliki hubungan

yang lebih dalam hal pekerjaan yang dapat berpengaruh pada pemberian opini audit

(Rahmawati, 2011). Di Indonesia sendiri, peraturan yang membatasi masa perikatan

audit adalah Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3. Peraturan tersebut mengatur

bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan

oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang

akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Pada tahun 2015, peraturan mengenai auditor switching di Indonesia diatur

kembali dalam Peraturan Pemerintah Republik Indonesia No. 20 tahun 2015 tentang

“Praktik Akuntan Publik”. Auditor switching terjadi secara voluntary bisa

menimbulkan pertanyaan bahkan kecurigaan mengenai faktor apa yang menyebabkan

perusahaan melakukan penggantian KAP tidak sesuai dengan waktu yang telah

ditetapkan oleh peraturan, sedangkan Auditor switching yang dilakukan secara

mandatory yaitu sesuai dengan peraturan yang telah ditentukan.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Auditor Switching

Menurut Mahantara (2013), Auditor switching merupakan perpindahan

auditor (KAP) yang dilakukan oleh perusahaan klien. Susan & Trisnawati (2011) juga

menyatakan bahwa Auditor Switching merupakan perpindahan auditor (KAP) yang

terjadi pada suatu perusahaan. Pergantian KAP dibedakan menjadi dua jenis yaitu

pergantian yang bersifat peraturan wajib (mandatory) dan yang bersifat sukarela

(voluntary).

Teori Agency

Menurut Jensen dan Meckling (1976) untuk mengatasi konflik agensi

diperlukannya auditor independen. DeFond (1992) dalam (Abdillah, 2013)

menambahkan bahwa manajer sangat mempertimbangkan pergantian auditor sebagai

cara dalam mengatasi konflik agensi. Chariri (2014) juga mengemukakan bahwa

diperlukannya pihak ketiga yang bersifat independen sebagai penengah kedua belah

pihak antara prinsipal dan agen. Pihak ketiga berfungsi untuk memonitor perilaku

manajemen apakah sudah melakukan tindakan sesuai dengan kepentingan prinsipal.

Audit Tenure

Audit tenure adalah masa perikatan audit dari KAP dalam memberikan jasa

auditnya terhadap perusahaan klien Shockley (1981) dalam (Astrini & Muid, 2013).

Di Indonesia, Pemerintah telah mengatur kewajiban pergantian Kantor Akuntan

Publik dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia

Nomor 17/PMK.01/2008 dengan masa penugasan audit KAP diperpanjang menjadi

enam tahun, sedangkan untuk seorang Akuntan Publik selama tiga tahun.

Peraturan ini kemudian diperbaharui kembali dengan Peraturan Pemerintah

Republik Indonesia No. 20 tahun 2015 tentang “Praktik Akuntan Publik” pasal 11,

yaitu pemberian jasa audit atas laporan keuangan historis terhadap suatu entitas oleh

seorang Akuntan Publik dibatasi paling lama untuk 5 (lima) tahun buku berturut-

turut. Penelitian ini menggunakan dasar Peraturan Menteri Keuangan Republik

Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3, karena

penelitian ini adalah tahun 2010-2014.

Pergantian Dewan Komisaris

Rifai (2009) menyatakan bahwa Dewan komisaris merupakan lembaga

pengawasan yang semata-mata bertugas untuk kepentingan perseroan. Menurut

Meryani & Mimba (2012), dalam hal melakukan tugasnya sebagai pengawas untuk

kepentingan perseroan, Dewan Komisaris juga berkewenangan untuk menunjuk suatu

KAP melalui rekomendasi dari komite audit yang nantinya akan diusulkan dalam

RUPS.

Audit Delay

Audit delay didefinisikan sebagai lamanya waktu penyelesaian audit yang

diukur dari tanggal tutup buku tahun perusahaan yaitu 31 Desember sampai tanggal

ditandatanganinya laporan audit (Robbitasari & Wiratmaja, 2013).

Persentase Perubahan ROA (Return On Asset)

Menurut Hery (2015: 228), ROA (Return On Asset) merupakan rasio yang

menunjukkan hasil atas penggunaan asset perusahaan dalam menciptakan laba bersih.

Susan dan Estralita (2011) juga berpendapat bahwa ROA (Return on Assets)

menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aset yang telah

digunakan, sehingga dapat diketahui apakah perusahaan secara efisien menggunakan

asetnya dalam melakukan kegiatan usahanya. Mahantara (2013) berpendapat bahwa

peningkatan dari persentase ROA menunjukkan terjadinya peningkatan efektivitas

dari perusahaan untuk menghasilkan laba dari aset yang dimiliki, akan tetapi ketika

terjadi penurunan dari persentase ROA, hal tersebut menunjukkan terjadinya

penurunan efektivitas dari perusahaan tersebut.

Pengembangan Hipotesis

Pengaruh Audit Tenure terhadap Auditor Switching

Audit tenure adalah masa perikatan audit dari KAP dalam memberikan jasa

auditnya terhadap perusahaan klien Shockley (1981) dalam (Astrini & Muid, 2013).

Audit tenure yang panjang dapat menyebabkan kualitas dan kompetensi kerja auditor

cenderung menurun secara signifikan dari waktu ke waktu dan dapat menimbulkan

persepsi bahwa auditor sulit untuk bersikap independen, karena kemungkinan adanya

keterikatan yang bersifat pribadi yang dinilai dapat mengganggu independensi auditor

(Astrini & Muid, 2013). Kedekatan yang muncul antara KAP dan klien akibat adanya

hubungan yang cukup panjang akan mempengaruhi independensi KAP dan

mengurangi kualitas audit (Chariri, 2014).

Pengaruh Pergantian Dewan Komisaris terhadap Auditor Switching

Rifai (2009) menyatakan bahwa Dewan komisaris merupakan lembaga

pengawasan yang semata-mata bertugas untuk kepentingan perseroan. Menurut

Meryani & Mimba (2012), dalam hal melakukan tugasnya sebagai pengawas untuk

kepentingan perseroan, Dewan Komisaris juga berkewenangan untuk menunjuk suatu

KAP melalui rekomendasi dari komite audit yang nantinya akan diusulkan dalam

RUPS. Oleh karena dewan komisaris berkewenangan untuk mengangkat KAP,

sehingga apabila terjadi pergantian dalam keanggotaan dewan komisaris maka diikuti

juga dengan perubahan kebijakan perusahaan termasuk dalam penunjukkan KAP.

Pengaruh audit delay terhadap auditor switching

Audit delay didefinisikan sebagai lamanya waktu penyelesaian audit yang

diukur dari tanggal tutup buku tahun perusahaan yaitu 31 Desember sampai tanggal

ditandatanganinya laporan audit (Robbitasari & Wiratmaja, 2013). Apabila waktu

yang dibutuhkan auditor untuk menyelesaikan auditnya terlalu lama, menyebabkan

perusahaan terlambat menyampaikan laporan keuangan ke pasar modal dapat

berpengaruh terhadap pergantian KAP Stocken (2000) dalam (Srimindarti, 2006).

Robbitasari & Wiratmaja (2013) juga menyatakan keterlambatan dalam

mempublikasikan laporan keuangan dapat menimbulkan kecurigaan bagi pengguna

laporan keuangan, dan tentu saja perusahaan tidak ingin keterlambatan publikasi

laporan keuangan yang disebabkan oleh audit delay terjadi lagi di tahun berikutnya,

sehingga memungkinkan perusahaan untuk melakukan pergantian KAP.

Pengaruh Persentase Perubahan ROA terhadap Auditor Switching

Menurut Mahantara (2013) peningkatan dari persentase ROA menunjukkan

terjadinya peningkatan efektivitas dari perusahaan untuk menghasilkan laba dari aset

yang dimiliki perusahaan, akan tetapi ketika terjadi penurunan dari persentase ROA,

maka hal tersebut menunjukkan terjadinya penurunan efektivitas dari perusahaan

tersebut.

Menurut Budi, Arifati, & Oemar (2015), perusahaan yang memiliki nilai

persentase perubahan ROA rendah cenderung mengganti auditornya karena

mengalami penurunan kinerja sehingga kondisi keuangan perusahaan menurun, hal

tersebut akan mendorong manajemen untuk mengganti auditornya dengan harapan

akan mendapatkan auditor yang mampu untuk menyembunyikan penurunan

persentase ROA tersebut.

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek penelitian ini adalah laporan keuangan auditan perusahaan jasa sektor

real estate and property yang terdaftar di Bursa Efek Indonesia periode 2010-2014

Operasionalisasi Variabel Penelitian

Variabel Dependen

Variabel dependen penelitian ini adalah Auditor switching. Auditor

Switching merupakan pergantian auditor (KAP) yang dilakukan oleh perusahaan klien

karena beberapa faktor (Mahantara, 2013). Variabel auditor switching disini

menggunakan variabel dummy, yaitu nilai 1 menunjukan adanya pergantian KAP

yang dilakukan oleh perusahaan klien, dan nilai 0 bila tidak ada pergantian KAP yang

dilakukan oleh perusahaan klien. Jika terjadi pergantian salah satu partner atau lebih,

dimaksudkan sebagai rotasi partner dan bukan pergantian KAP.

Variabel Independen

Audit Tenure

Menurut Astrini & Muid (2013), Audit tenure adalah masa perikatan audit

dari Kantor Akuntan Publik (KAP) dalam memberikan jasa audit terhadap kliennya

dan variabel audit tenure dihitung dengan menjumlah total panjang masa perikatan

audit sebelum auditor berpindah, tahun pertama perikatan dimulai dengan angka 1

dan ditambah dengan satu untuk tahun-tahun berikutnya.

Pergantian Dewan Komisaris

Variabel pergantian dewan komisaris menggunakan variabel dummy. Jika

perusahaan klien mengganti anggota dewan komisaris akan diberikan nilai 1,

sedangkan jika perusahaan klien tidak mengganti anggota dewan komisaris, maka

diberikan nilai 0. Pergantian komisaris disini memiliki arti pergantian salah satu atau

keseluruhan dari dewan komisaris.

Audit Delay

Variabel audit delay diukur dengan melihat jumlah hari tanggal tutup buku

tahun perusahaan 31 Desember sampai tanggal penandatanganan laporan audit yang

tertera pada laporan auditor independen Pawitri & Yadnyana (2015).

Persentase Perubahan ROA

Dalam penelitian ini variabel persentase perubahan ROA dihitung dengan

menggunakan cara yang dilakukan oleh Damayanti dan Sudarma (2007), yaitu

dengan rumus:

Keterangan:

∆ROA = persentase perubahan ROA periode t dari periode t-1

ROAt = ROA pada periode t

ROAt-1 = ROA pada periode t-1

Teknik Penentuan Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

Jasa Sektor Real Estate and Property yang terdaftar di Bursa Efek Indonesia periode

2010-2014. Pemilihan sampel dalam penelitian ini dilakukan dengan menggunakan

metode purposive, yaitu pemilihan sampel dengan kriteria tertentu. Adapun kriteria

dalam pemilihan sampel adalah sebagai berikut :

1. Perusahaan Real Estate and Property yang terdaftar di BEI periode 2010 – 2014

2. Perusahaan yang tidak melakukan auditor switching secara mandatory periode

2010-2014

∆𝑅𝑂𝐴 =𝑅𝑂𝐴𝑡 − 𝑅𝑂𝐴𝑡−1

𝑅𝑂𝐴𝑡−1𝑥100%

3. Perusahaan yang menyajikan informasi yang dibutuhkan selama penelitian periode

2010-2014.

Metode Analisis

Untuk menguji hipotesis yang diajukan dalam penelitian ini, digunakan

metode analisis regresi logistik, karena variabel dependennya bersifat dikotomi

(melakukan auditor switching dan tidak melakukan auditor switching). Selain itu,

variabel independen merupakan campuran antara variabel kontinyu (data metrik) dan

kategorial (data non metrik), sehingga Asumsi multivariate normal distribution tidak

dapat dipenuhi (Ghozali, 2011). Dalam hal ini dapat dianalisis dengan regresi logistik

(logistic regression) karena tidak perlu asumsi normalitas data pada variabel

bebasnya.

Adapun model regresi logistik dalam penelitian ini adalah sebagai berikut :

SWITCHt = α + 𝛽1TENURE + 𝛽2PDK + 𝛽3𝐴𝐷 + 𝛽4ROA + ε

Keterangan:

SWITCHt : Auditor switching

α : Konstanta

𝛽1 – 𝛽4 : Koefisien Regresi

TENURE : Audit Tenure

PDK : Pergantian Dewan Komisaris

AD : Audit Delay

ROA : Persentase Perubahan ROA

ε : Error

HASIL PENELITIAN DAN PEMBAHASAN

Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), nilai standar deviasi data yang digunakan dalam

penelitian. Berdasarkan hasil output pengujian statistik deskriptif dengan SPSS Ver.

22 pada tabel 4.2, dapat diketahui bahwa

1. Variabel audit tenure (TENURE) menunjukkan nilai terendah 1dan nilai tertinggi

5, dengan kata lain panjang masa perikatan KAP dengan suatu perusahaan paling

singkat adalah 1 tahun dan paling lama adalah 5 tahun. Sedangkan nilai mean dan

standar deviasi yang dimiliki variabel ini adalah 2,40 dan 1,342.

2. Variabel audit delay (AD) menunjukkan nilai terendah 24 dan nilai tertinggi 199.

Sedangkan Rata-rata audit delay perusahaan real estate and property periode

2010-2014 selama 76 hari dan standar deviasi nya adalah 27.279.

3. Variabel persentase perubahan roa (ROA) menunjukkan nilai terendah -0,92 dan

nilai tertinggi 13,28, sedangkan nilai rata-rata (mean) 0,6105 dan standar deviasi

variabel ini adalah 2,15743.

Statistik Frekuensi

Berdasarkan hasil output pengujian statistik deskriptif dengan SPSS Ver. 22

pada tabel 4.3, dapat diketahui bahwa variabel auditor switching (SWITCH) diukur

dengan menggunakan variabel dummy, yaitu bernilai 0 jika tidak terjadi pergantian

KAP dan bernilai 1 jika terjadi pergantian KAP. Perusahaan yang tidak melakukan

pergantian KAP sebanyak 70,9% sedangkan perusahaan yang melakukan pergantian

KAP sebanyak 29,1%.

Berdasarkan hasil output pengujian statistik deskriptif dengan SPSS Ver. 22

pada tabel 4.4, dapat diketahui bahwa variabel pergantian dewan komisaris (PDK)

diukur dengan menggunakan variabel dummy, yaitu bernilai 0 jika tidak terjadi

pergantian dewan komisaris dan bernilai 1 jika terjadi pergantian dewan komisaris.

Perusahaan yang tidak melakukan pergantian dewan komisaris sebanyak 45,5%

sedangkan perusahaan yang melakukan pergantian dewan komisaris sebanyak

54,5%.

Pengujian Hipotesis Penelitian

Oleh karena variabel dependen bersifat dikotomi (melakukan auditor

switching dan tidak melakukan auditor switching) maka pengujian terhadap hipotesis

dilakukan dengan menggunakan uji regresi logistik. Selain itu, variabel independen

merupakan campuran antara variabel kontinyu (data metrik) dan kategorial (data non

metrik), sehingga Asumsi multivariate normal distribution tidak dapat dipenuhi

(Ghozali, 2011). Tahapan dalam pengujian dengan menggunakan uji regresi logistik

dapat dijelaskan sebagai berikut (Ghozali, 2011: 333) :

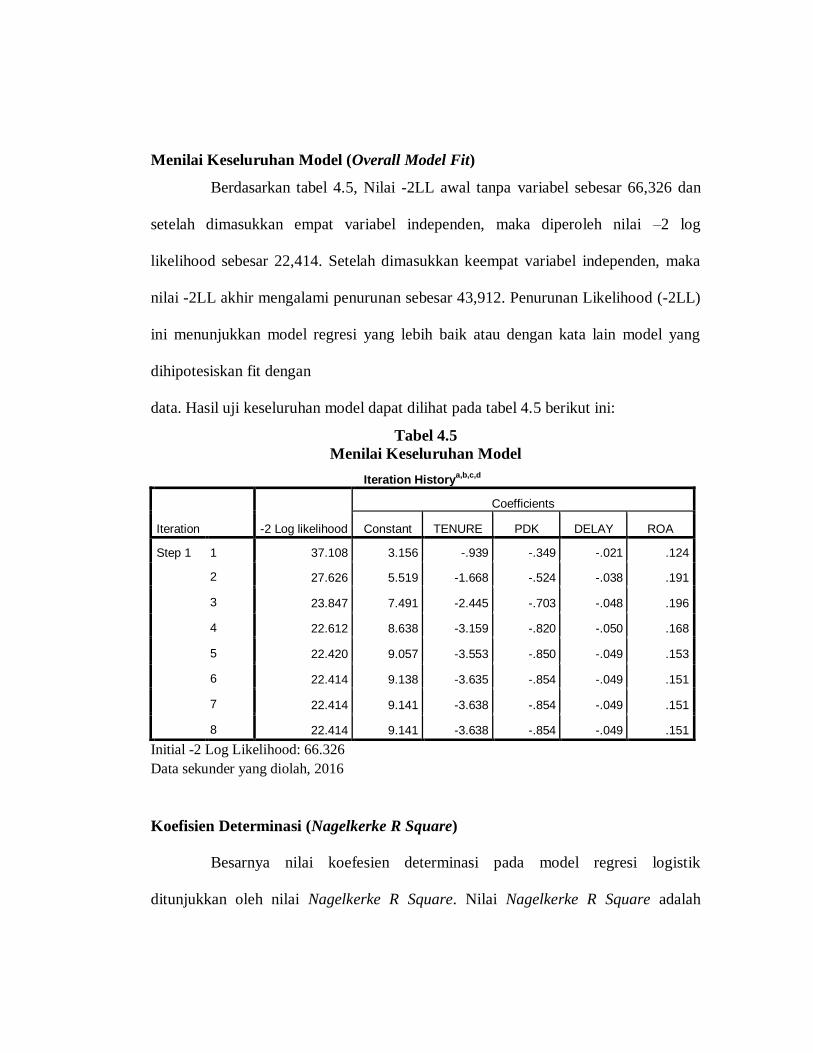

Menilai Keseluruhan Model (Overall Model Fit)

Berdasarkan tabel 4.5, Nilai -2LL awal tanpa variabel sebesar 66,326 dan

setelah dimasukkan empat variabel independen, maka diperoleh nilai –2 log

likelihood sebesar 22,414. Setelah dimasukkan keempat variabel independen, maka

nilai -2LL akhir mengalami penurunan sebesar 43,912. Penurunan Likelihood (-2LL)

ini menunjukkan model regresi yang lebih baik atau dengan kata lain model yang

dihipotesiskan fit dengan

data. Hasil uji keseluruhan model dapat dilihat pada tabel 4.5 berikut ini:

Tabel 4.5

Menilai Keseluruhan Model

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant TENURE PDK DELAY ROA

Step 1 1 37.108 3.156 -.939 -.349 -.021 .124

2 27.626 5.519 -1.668 -.524 -.038 .191

3 23.847 7.491 -2.445 -.703 -.048 .196

4 22.612 8.638 -3.159 -.820 -.050 .168

5 22.420 9.057 -3.553 -.850 -.049 .153

6 22.414 9.138 -3.635 -.854 -.049 .151

7 22.414 9.141 -3.638 -.854 -.049 .151

8 22.414 9.141 -3.638 -.854 -.049 .151

Initial -2 Log Likelihood: 66.326

Data sekunder yang diolah, 2016

Koefisien Determinasi (Nagelkerke R Square)

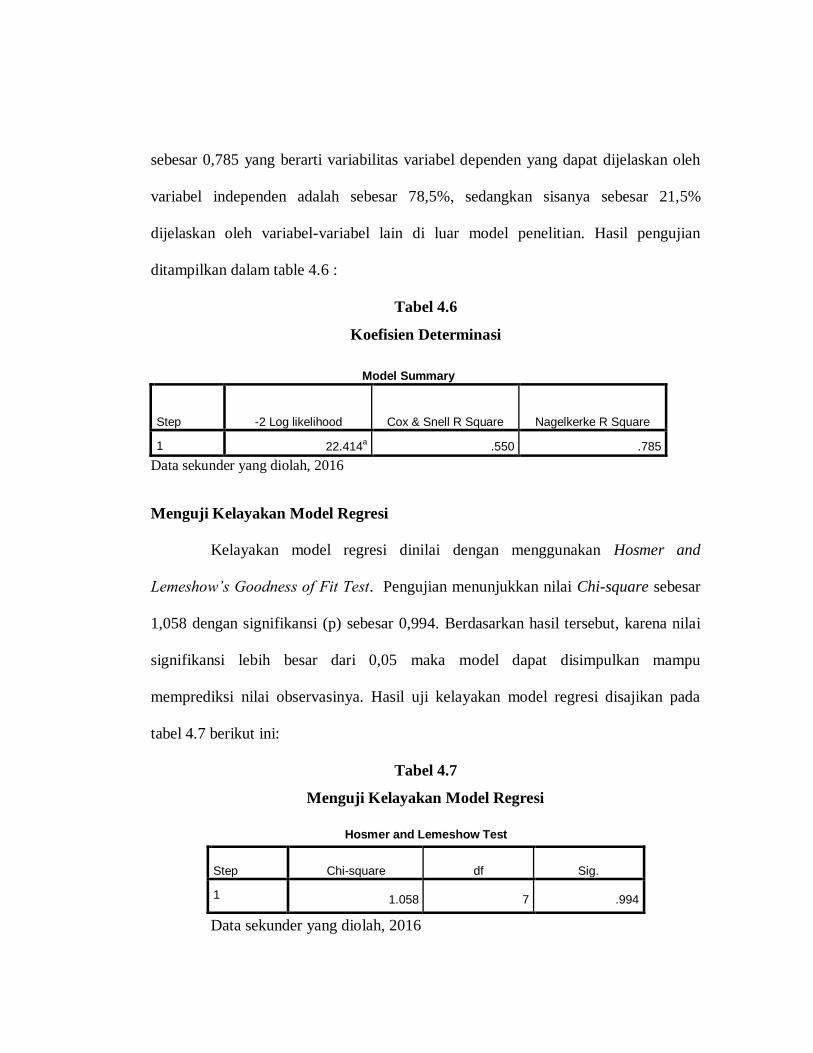

Besarnya nilai koefesien determinasi pada model regresi logistik

ditunjukkan oleh nilai Nagelkerke R Square. Nilai Nagelkerke R Square adalah

sebesar 0,785 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh

variabel independen adalah sebesar 78,5%, sedangkan sisanya sebesar 21,5%

dijelaskan oleh variabel-variabel lain di luar model penelitian. Hasil pengujian

ditampilkan dalam table 4.6 :

Tabel 4.6

Koefisien Determinasi

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 22.414a .550 .785

Data sekunder yang diolah, 2016

Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Pengujian menunjukkan nilai Chi-square sebesar

1,058 dengan signifikansi (p) sebesar 0,994. Berdasarkan hasil tersebut, karena nilai

signifikansi lebih besar dari 0,05 maka model dapat disimpulkan mampu

memprediksi nilai observasinya. Hasil uji kelayakan model regresi disajikan pada

tabel 4.7 berikut ini:

Tabel 4.7

Menguji Kelayakan Model Regresi

Data sekunder yang diolah, 2016

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 1.058 7 .994

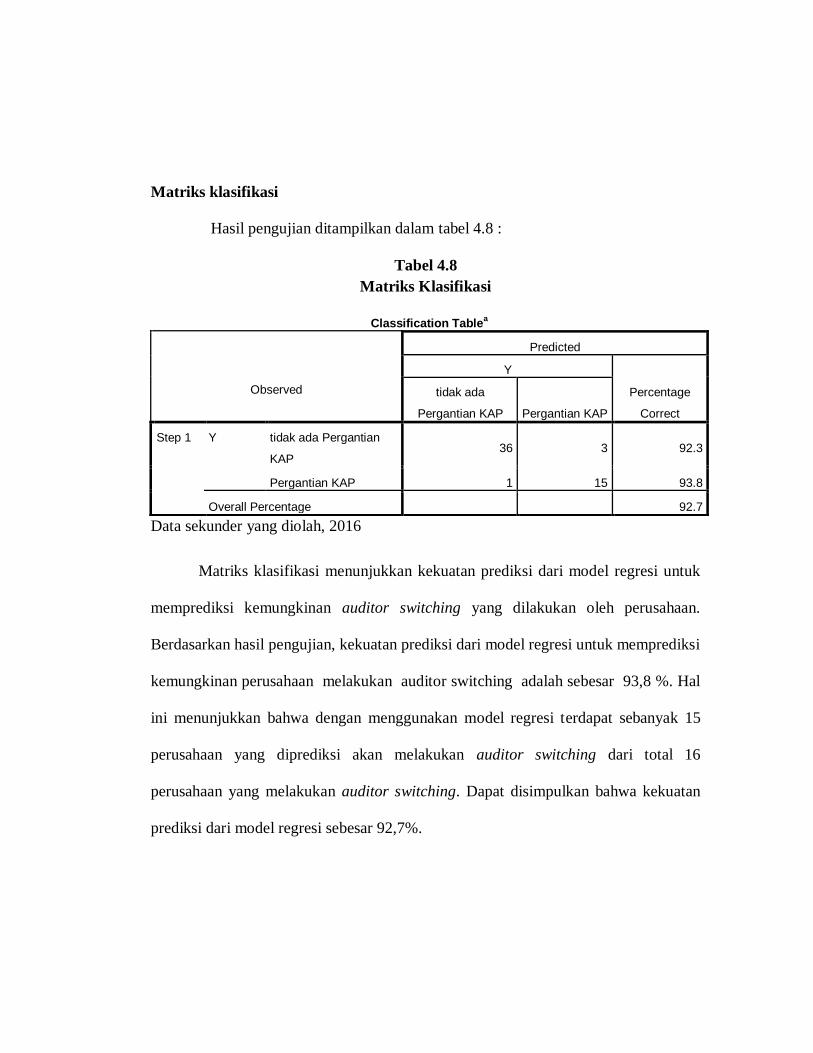

Matriks klasifikasi

Hasil pengujian ditampilkan dalam tabel 4.8 :

Tabel 4.8

Matriks Klasifikasi

Data sekunder yang diolah, 2016

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk

memprediksi kemungkinan auditor switching yang dilakukan oleh perusahaan.

Berdasarkan hasil pengujian, kekuatan prediksi dari model regresi untuk memprediksi

kemungkinan perusahaan melakukan auditor switching adalah sebesar 93,8 %. Hal

ini menunjukkan bahwa dengan menggunakan model regresi terdapat sebanyak 15

perusahaan yang diprediksi akan melakukan auditor switching dari total 16

perusahaan yang melakukan auditor switching. Dapat disimpulkan bahwa kekuatan

prediksi dari model regresi sebesar 92,7%.

Classification Tablea

Observed

Predicted

Y

Percentage

Correct

tidak ada

Pergantian KAP Pergantian KAP

Step 1 Y tidak ada Pergantian

KAP 36 3 92.3

Pergantian KAP 1 15 93.8

Overall Percentage 92.7

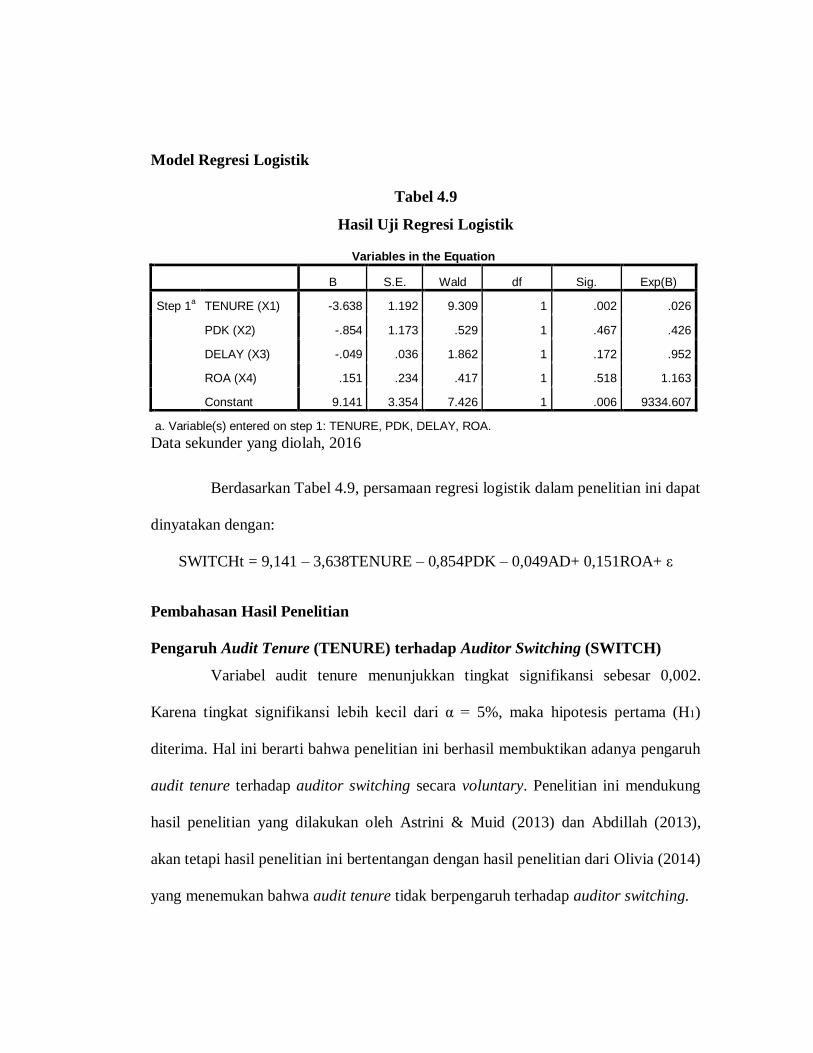

Model Regresi Logistik

Tabel 4.9

Hasil Uji Regresi Logistik

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a TENURE (X1) -3.638 1.192 9.309 1 .002 .026

PDK (X2) -.854 1.173 .529 1 .467 .426

DELAY (X3) -.049 .036 1.862 1 .172 .952

ROA (X4) .151 .234 .417 1 .518 1.163

Constant 9.141 3.354 7.426 1 .006 9334.607

a. Variable(s) entered on step 1: TENURE, PDK, DELAY, ROA.

Data sekunder yang diolah, 2016

Berdasarkan Tabel 4.9, persamaan regresi logistik dalam penelitian ini dapat

dinyatakan dengan:

SWITCHt = 9,141 – 3,638TENURE – 0,854PDK – 0,049AD+ 0,151ROA+ ε

Pembahasan Hasil Penelitian

Pengaruh Audit Tenure (TENURE) terhadap Auditor Switching (SWITCH)

Variabel audit tenure menunjukkan tingkat signifikansi sebesar 0,002.

Karena tingkat signifikansi lebih kecil dari α = 5%, maka hipotesis pertama (H1)

diterima. Hal ini berarti bahwa penelitian ini berhasil membuktikan adanya pengaruh

audit tenure terhadap auditor switching secara voluntary. Penelitian ini mendukung

hasil penelitian yang dilakukan oleh Astrini & Muid (2013) dan Abdillah (2013),

akan tetapi hasil penelitian ini bertentangan dengan hasil penelitian dari Olivia (2014)

yang menemukan bahwa audit tenure tidak berpengaruh terhadap auditor switching.

Hal ini menunjukkan bahwa adanya pengaruh dari peraturan pemerintah

yang membatasi perikatan audit agar tidak terjadinya hubungan yang cukup panjang

antara KAP dan klien untuk mempertahankan tingkat independensi KAP dan kualitas

audit. Sehingga semakin lama masa perikatan audit, maka semakin besar

kecenderungan perusahaan klien untuk melakukan pergantian KAP. Hal ini karena

adanya peraturan yang membatasinya.

Pengaruh Pergantian Dewan Komisaris (PDK) terhadap Auditor Switching

(SWITCH)

Variabel pergantian dewan komisaris menunjukkan tingkat signifikansi

sebesar 0,467. Karena tingkat signifikansi lebih besar dari α = 5%, maka hipotesis

kedua (H2) tidak berhasil didukung. Hal ini menunjukkan bahwa penelitian ini tidak

berhasil membuktikan bahwa pergantian dewan komisaris berpengaruh terhadap

auditor switching. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan

oleh Meryani & Mimba (2012), namun hasil penelitian ini sesuai dengan penelitian

yang dilakukan oleh Rahmawati (2011) dan Sihombing (2012).

Dalam hal ini kebijakan perusahaan dapat diselaraskan dengan kebijakan

dalam penunjukkan KAP. Oleh karena itu pergantian dalam keanggotaan dewan

komisaris tidak menjamin perusahaan akan mengganti KAP dan kebijakan dalam

penunjukkan pergantian KAP juga memerlukan adanya persetujuan dalam Rapat

Umum Pemegang Saham (RUPS), sehingga keinginan dewan komisaris baru bisa

jadi tidak terpenuhi dalam RUPS.

Pengaruh Audit Delay (DELAY) terhadap Auditor Switching (SWITCH)

Variabel audit delay menunjukkan tingkat signifikansi sebesar 0,172.

Karena tingkat signifikansi lebih besar dari α = 5%, maka hipotesis ketiga (H3) tidak

berhasil didukung. Penelitian ini tidak berhasil membuktikan bahwa audit delay

berpengaruh signifikan terhadap auditor switching. Hasil penelitian ini tidak sesuai

dengan penelitian yang dilakukan oleh Pawitri & Yadnyana (2015), namun hasil

penelitian ini sesuai dengan penelitian yang dilakukan oleh Wenny (2014) yang

menyatakan bahwa audit delay tidak berpengaruh signifikan terhadap auditor

switching.

Hal ini menunjukkan bahwa perusahaan masih memiliki pertimbangan

untuk tetap mempertahankan KAP lama demi menjaga reputasi mereka di mata

investor maupun calon investornya dan apabila perusahaan mengganti KAPnya, maka

KAP baru perlu melakukan pemahaman atas bisnis perusahaan dan risiko yang

membutuhkan waktu lebih lama dibandingkan jika perusahaan tetap menggunakan

KAP yang lama.

Pengaruh Persentase Perubahan ROA (ROA) terhadap Auditor Switching

(SWITCH)

Variabel persentase perubahan ROA menunjukkan tingkat signifikansi

sebesar 0,518. Karena tingkat signifikansi lebih besar dari α = 5%, maka hipotesis

keempat (H4) tidak berhasil didukung dan ini menunjukkan bahwa penelitian ini tidak

berhasil membuktikan bahwa persentase perubahan roa berpengaruh signifikan

terhadap auditor switching secara voluntary. Hasil penelitian ini tidak sesuai dengan

penelitian yang dilakukan oleh Biantoro (2015), namun hasil penelitian ini sesuai

dengan penelitian yang dilakukan oleh Susan, & Trisnawati (2011) dan Mahantara

(2013) yang menyatakan bahwa persentase perubahan ROA tidak berpengaruh

signifikan terhadap auditor switching.

Hal ini menunjukkan bahwa ketika terjadi penurunan persentase ROA,

perusahaan tidak serta merta melakukan penggantian KAP. Hal ini terjadi karena

perusahaan lebih mementingkan untuk mempertahankan reputasinya dimata para

stakeholder dengan cara mempertahankan untuk menggunakan jasa KAP yang lama.

Reputasi dari sebuah perusahaan akan dipertanyakan ketika terjadi kecenderungan

perusahaan untuk mengganti KAP ketika terjadi penurunan kinerja keuangan dalam

perusahaan tersebut.

KESIMPULAN DAN SARAN

Kesimpulan

Penelitian ini meneliti tentang pengaruh audit tenure, pergantian dewan

komisaris, audit delay dan persentase perubahan roa terhadap auditor switching pada

perusahaan real estate and property yang terdaftar di BEI periode 2010–2014..

Analisis dilakukan dengan menggunakan analisis regresi logistik dengan program

Statistical Package for Social Science (SPSS). Sampel yang digunakan adalah 11

perusahaan dengan periode 5 tahun yaitu sebanyak 55 data.

Berdasarkan hasil pengujian dan pembahasan yang dijelaskan pada bagian

sebelumnya, maka dapat disimpulkan sebagai berikut:

1. Hasil pengujian dengan menggunakan regresi logistik dalam penelitian

menunjukkan bahwa audit tenure berpengaruh signifikan terhadap auditor

switching pada perusahaan real estate and property yang terdaftar di BEI periode

2010-2014.

2. Hasil pengujian dengan menggunakan regresi logistik dalam penelitian

menunjukkan bahwa pergantian dewan komisaris tidak berpengaruh signifikan

terhadap auditor switching pada perusahaan real estate and property yang

terdaftar di BEI periode 2010-2014.

3. Hasil pengujian dengan menggunakan regresi logistik dalam penelitian

menunjukkan bahwa audit delay tidak berpengaruh signifikan terhadap auditor

switching pada perusahaan real estate and property yang terdaftar di BEI periode

2010-2014.

4. Hasil pengujian dengan menggunakan regresi logistik dalam penelitian

menunjukkan bahwa persentase perubahan ROA tidak berpengaruh signifikan

terhadap auditor switching pada perusahaan real estate and property yang

terdaftar di BEI periode 2010-2014.

Saran

Beberapa saran yang dapat diberikan untuk penelitian selanjutnya, yaitu :

1. Penelitian selanjutnya dapat mempertimbangkan menggunaan jenis industri yang

berbeda sehingga dapat dilakukan perbandingan antar jenis industri.

2. Penelitian selanjutnya dapat mempertimbangkan menggunakan variabel

independen lain yang mungkin mempengaruhi auditor switching untuk

meningkatkan pengetahuan mengenai auditor switching di Indonesia.

3. Penelitian selanjutnya hendaknya memperhatikan auditor switching pada tingkat

akuntan publik.

DAFTAR PUSTAKA

Abdillah, T. B. (2013). Faktor-Faktor yang Mempengaruhi Pergantian KAP.

Semarang: Universitas Diponegoro. Skripsi

Astrini, N. R., & Muid, D. (2013). Analisis Faktor-Faktor Yang Mempengaruhi

Perusahaan Melakukan Auditor Switching Secara Voluntary. Diponegoro

Journal Of Accounting, Volume 2, Nomor 3 ( ISSN: 2337-3806).

Biantoro, F. (2015). Analisis Faktor-Faktor Yang Mempengaruhi Perusahaan Di

Indonesia Melakukan Auditor Switching. Naskah Publikasi Universitas

Muhammadiyah Surakarta.

Budi, S., Arifati, R., & Oemar, A. (2015). Faktor-Faktor Yang Mempengaruhi

Perusahaan Berpindah KAP Pada Perusahaan Manufaktur Yang Terdaftar Di

Bei Tahun 2009-2013. Universitas Pandanaran Semarang, Vol. 1, No 1.

Chariri, A. (2014). Pengaruh Tenure, Ukuran KAP dan Spesialisasi Auditor Terhadap

Kualitas Audit. Diponegoro Journal Of Accounting, Volume 3, Nomor 3

(ISSN : 2337-3806).

Damayanti, S., & Sudarma, M. (2007). Faktor-Faktor Yang Mempengaruhi

Perusahaan Berpindah Kantor Akuntan Publik. Seminar Nasional Akuntansi

XI, Pontianak.

Divianto. (2011). Faktor-Faktor Yang Mempengaruhi Perusahaan Dalam Melakukan

Auditor Switch. Jurnal Ekonomi dan Informasi Akuntansi (JENIUS), Vol. 1

No. 2.

Ghozali, I. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.

Semarang: Badan Penerbit Universitas Diponegoro.

Hery. (2015). Analisis Laporan Keuangan. Yogyakarta: CAPS (Center for Acdemic

Publishing Service).

Ikatan Akuntan Indonesia. (2011). Standar Profesional Akuntan Publik. Jakarta:

Salemba Empat

Jensen, M.C. dan Meckling W.H. (1976). Theory of The Firm: Managerial Behavior,

Agency Cost and Ownership Structure. Journal of Financial Economics, Vol.

3.

Mahantara, A. G. (2013). Faktor-Faktor Yang Memengaruhi Pergantian Kantor

Akuntan Publik Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

Universitas Udayana. Tesis.

Martono, N. (2012). Metode Penelitian Kuantitatif. Jakata: PT. Raja Grafindo.

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia. 2007. Undang-undang

Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Meryani, L. H., & Mimba, N. P. (2012). Pengaruh Financial Distress, Going Concern

Opinion, dan Management Changes Pada Voluntary Auditor Switching.

Universitas Udayana, Vol. 2, No. 3.

Olivia. (2014). Analisis Faktor-Faktor Yang Mempengaruhi Auditor Switching Pada

Perusahaan Manufaktur Yang Terdaftar Di Bei. Makassar: Universitas

Hasanuddin. Skripsi

Pawitri, N. M., & Yadnyana, K. (2015). Pengaruh Audit Delay, Opini Audit,

Reputasi Auditor Dan Pergantian Manajemen Pada Voluntary Auditor

Switching. E-jurnal Akuntansi Universitas Udayana, volume 10, nomor 1

(ISSN : 2302-8578), 214-228.

PMK Nomor 17 Tahun 2008 (2008). Peraturan Menteri Keuangan No. 17 Tahun

2008 tentang Jasa Akuntan Publik. Jakarta: Menteri Keuangan.

PP Nomor 20 Tahun 2015 (2015). Peraturan Pemerintah Republik Indonesia No. 20

Tahun 2015 tentang Praktik Akuntan Publik. Jakarta: Departemen Keuangan.

Rahmawati, F. (2011). Faktor yang Mempengaruhi Perusahaan yang Terdaftar di

BEI Melakukan Pergantian Kantor Akuntan Publik. Semarang: Universitas

Diponegoro. Skripsi.

Rifai, Badriyah. (2009). Peran Komisaris Independen dalam Mewujudkan Good

Corporate Governance di Perusahaan Publik. Jurnal Hukum. Vol. 16, No. 3:

396-412.

Robbitasari, A. P., & Wiratmaja, I. D. (2013). Pengaruh Opini Audit Going Concern,

Kepemilikan Institusional dan Audit Delay pada Voluntary Auditor

Switching. E-jurnal Akuntansi Universitas Udayana, Volume 5, nomor 3

(ISSN : 2302-8556).

Sihombing, M. M. (2012). Analisis Hubungan Auditor – Klien : Faktor – Faktor yang

mempengaruhi Auditor Switching. Semarang: Universitas Diponegoro.

Skripsi.

Srimindarti, C. (2006). Opini Audit Dan Pergantian Auditor: Kajian Berdasarkan

Resiko, Kemampuan Perusahaan Dan Kinerja Auditor. Fokus Ekonomi , Vol.

5 No.1.

Suarjana, I. W., & Widhiyani, N. L. (2015). Faktor Klien Yang Memengaruhi

Pergantian Kantor Akuntan Publik Di Bursa Efek Indonesia. E-Jurnal

Akuntansi Universitas Udayana,Vol.10, No.1, 78-90 (ISSN: 2302-8556).

Susan, & Trisnawati, E. (2011). Faktor-faktor yang Mempengaruhi Perusahaan

Melakukan Auditor Switch. Jurnal Bisnis dan Akuntansi, vol. 13 no. 2 , 131-

144.

Wenny, C. D. (2014). Faktor-Faktor Yang Mempengaruhi Auditor Changes. Jurnal

Ilmiah STIE MDP , Vol. 4 No. 1.