PENGARUH ANGGARAN BIAYA TERHADAP EFISIENSI BIAYA … Biaya Produksi... · determinasi sebesar...

67

PENGARUH ANGGARAN BIAYA TERHADAP EFISIENSI BIAYA PRODUKSI DI PT. PP. BAJABANG INDONESIA SKRIPSI Untuk Memenuhi Sebagian Syarat Kelulusan Ujian Akhir Program Diploma IV Program Studi Komputerisasi Akuntansi Disusun Oleh : DADAN RAMADAN NPM. 14.401.053 POLITEKNIK PIKSI GANESHA BANDUNG 2017

Transcript of PENGARUH ANGGARAN BIAYA TERHADAP EFISIENSI BIAYA … Biaya Produksi... · determinasi sebesar...

PENGARUH ANGGARAN BIAYA TERHADAP

EFISIENSI BIAYA PRODUKSI DI

PT. PP. BAJABANG INDONESIA

SKRIPSI

Untuk Memenuhi Sebagian Syarat

Kelulusan Ujian Akhir Program Diploma IV

Program Studi Komputerisasi Akuntansi

Disusun Oleh :

DADAN RAMADAN

NPM. 14.401.053

POLITEKNIK

PIKSI GANESHA BANDUNG

2017

2

ABSTRAK

DADAN RAMADAN

NPM. 14.401.053

Komputerisasi Akuntansi

PENGARUH ANGGARAN BIAYA TERHADAP EFISIENSI BIAYA

PRODUKSI DI PT. PP. BAJABANG INDONESIA

Skripsi : 63 Halaman

Penelitian ini betujuan untuk mencari bukti empirik, yang mendukung

dugaan bahwa anggaran biaya berpengaruh signifikan terhadap efisiensi biaya

produksi di PT. PP. Bajabang Indonesia.

Metode yang digunakan dalam penelitian ini menggunakan analisis

kuantitatif. Teknik pengumpulan data yang digunakan antara lain dokumentasi

kepustakaan, wawancara, dan observasi. Sampel yang diambil adalah anggaran

biaya tahun 2011 sampai dengan tahun 2015 serta realisasinya selama masa

periode yang sama. Analisis data yang telah dikumpulkan menggunakan analisis

regresi linier sederhana, uji hipotesis dengan uji F, dan koefisien determinasi.

Hasil penelitian menunjukkan persamaan regresi sederhana dimana

Y = 171.573.478,976 + 0,974 X dan hasil pengujian hipotesis diperoleh koefisien

determinasi sebesar 0,982, ini berarti 98,2% efisiensi biaya produksi dipengaruhi

oleh anggaran biaya, sedangkan sisanya sebanyak yaitu 1,8% dipengaruhi oleh

faktor yang lain. Kemudian hasil uji F menunjukkan tingkat signifikan sebesar

0,000 artinya anggaran biaya berpengaruh secara signifikan terhadap efisiensi

biaya produksi.

Saran yang diusulkan kepada perusahaan adalah (1) agar meningkatkan

punishment yang ada sehingga memberi efek jera bagi pengawas yang kurang

bertanggung jawab serta lebih meningkatkan pengawasan terutama dengan

bantuan SPI yang tinggal di wilayah kebun, (2) menyediakan peralatan khusus

agar dapat bekerja pada cuaca hujan, dan (3) mempercepat proses administrasi

dalam permintaan alat/bahan.

Kata kunci : Anggaran, Efesiensi, Biaya Produksi

3

4

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam kehidupan manusia modern saat ini banyak peralatan yang

menggunakan bahan yang sifatnya elastis tidak mudah pecah bila terjatuh di

suatu tempat. Dengan semakin meningkatnya kebutuhan tersebut secara

otomatis meningkatkan kebutuhan akan ketersediaan karet bagi kehidupan

manusia saat ini.

Karet adalah polimer hidrokarbon yang berbentuk kesusuan (dikenal

dengan nama latex) yang diperoleh dari getah berbagai jenis tumbuhan karet

tetapi juga dapat diproduksi secara sintetis. Sumber utama latex tersebut

adalah getah dari pohon karet hevea brasiliensis (Euphorbiaceae). Ini

dilakukan dengan cara melukai kulit pohon sehingga pohon mengeluarkan

getah yang kemudian disebut latex.

Data yang dilansir www.worldstopexports.com mengemukakan

bahwa pada tahun 2015 Indonesia mengekspor sebanyak 31,5% pasokan

karet alam dunia senilai 4,4 milyar dolar amerika sekaligus menjadi eksportir

terbesar kedua setelah Thailand dengan 35,8% atau senilai 5 milyar dolar

amerika dan di urutan ke-3 dan 4 ialah Vietnam dengan 7,5% atau senilai 1

milyar dolar amerika dan Malaysia 7,5% atau senilai 1 milyar dolar amerika.

Namun sayang nilai eksport itu tidak didukung oleh harga karet alam

dunia yang cenderung turun selama 5 tahun terakhir. Ini disebabkan oleh

5

menurunnya harga minyak mentah yang menjadi bahan baku karet sintetis.

Berikut data harga karet alam per september 2006 sampai september 2016

dikutip dari www.indexmundi.com.

Gambar 1.1

Grafik harga karet alam 10 tahun terakhir

Sumber : www.indexmundi.com/Commodities/?commodity=rubber&

months=120

Fenomena menurunnya harga karet alam dunia sebagaimana terpapar

pada grafik di atas membuat semua pengusaha yang bergerak di bidang

produksi karet alam harus bekerja lebih aktif dalam mengelola perusahaannya

guna mengantisipasi akan berkelanjutannya fenomena ini. Di dalam

pelaksanaanya manajemen perusahaan selalu memerlukan perencanaan dalam

setiap kegiatannya agar kegiatan/usahanya selalu berjalan efektiv dan efisien.

Adapun rencana yang baik adalah suatu perencanaan yang dimulai

dengan penetapan tujuan dasar perusahaan yang terkendali, atas dasar

tujuan tersebut disusun suatu rencana jangka panjang dan jangka pendek

6

yang bersifat operasional. Untuk menunjang hal tersebut diperlukan suatu

sistem perencanaan dan pengendalian yang terpadu (Integrated) yang

kemudian dikenal dengan istilah anggaran perusahaan. Anggaran

merupakan rencana tertulis manajemen mengenai kegiatan–kegiatan yang

akan dilakukan untuk suatu jangka waktu tertentu. Jadi anggaran harus

mencerminkan secara formal kebijaksanaan, rencana, sasaran dan tujuan

yang telah digariskan pimpinan.

Mulyadi (2001:489) mengemukakan bahwa :

Anggaran disusun oleh manajemen untuk dalam jangka waktu satu

tahun membawa perusahaan ke kondisi tertentu yang diinginkan

dengan sumber daya tertentu yang diperhitungkan, tanpa anggaran

dalam jangka pendek perusahaan akan berjalan tanpa arah dengan

pengorbanan sumber daya yang tidak terkendali ‘at any cost’.

Pada umumnya suatu perusahaan memiliki target atau tujuan untuk

dicapai, salah satu tujuan tersebut adalah untuk mendapatkan laba yang tinggi

dengan meminimalkan pengeluaran biaya-biaya yang terjadi dalam proses

produksi. Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai

kinerja suatu perusahaan. Unsur-unsur yang menjadi bagian pembentuk laba

adalah pendapatan dan biaya.

Mulyadi membedakan pengertian biaya ke dalam arti luas dan arti

sempit antara lainsebagai berikut (Mulyadi, 2012: 3) :

Dalam arti luas biaya adalah pengorbanan sumber ekonomis yang

diukur dalamsatuan uang, yang telah terjadi atau mungkin terjadi untuk

mencapai tujuan tertentu.Dalam arti sempit biaya merupakan bagian dari

harga pokok yang dikorbankandalam usaha untuk memperoleh

penghasilan.

7

Sebagai salah satu perusahaan penghasil karet kering di Indonesia, PT.

PP. Bajabang Indonesia sangat merasakan dampak dari fenomena

menurunnya harga karet alam dunia dalam 5 tahun terakhir. Dalam

pelaksanaan manajemennya PT. PP. Bajabang Indonesia selalu membuat

Rencana Anggaran Tahunan (RAT) sebagai dasar untuk menentukan

pekerjaan yang akan dikerjakan dan biaya yang akan digunakan dalam dalam

jangka waktu satu tahun kedepan. Kemudian dalam pelaksanaannya

manajemen membuat laporan harian untuk dievaluasi setiap seminggu sekali

guna mengukur tingkat efisiensi biaya produksi yang telah dijalankan.

1.2 Pokok Permasalahan

Berdasarkan latar belakang yang telah diuraikan di atas, maka pokok

permasalahan yang muncul adalah : “Pengaruh anggaran biaya terhadap

efisiensi biaya produksi di PT. PP. Bajabang Indonesia”.

1.3 Pertanyaan Penelitian

Dari pokok permasalahan di atas maka muncul pertanyaan dalam

penelitian ini adalah :

1. Bagaimanakah anggaran biaya di PT. PP. Bajabang Indonesia?

2. Bagaimanakah upaya efisiensi biaya produksi di PT. PP. Bajabang

Indonesia?

3. Seberapa besar pengaruh anggaran biaya terhadap efisiensi biaya produksi

di PT. PP. Bajabang Indonesia?

8

4. Hambatan apa saja yang dihadapi dalam penerapan anggaran biaya di PT.

PP. Bajabang Indonesia?

5. Upaya apa saja yang diterapkan guna mengatasi hambatan-hambatan

tersebut?

1.4 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penulisan skripsi ini adalah

untuk mengetahui :

1. Bagaimana anggaran biaya di PT. PP. Bajabang Indonesia.

2. Bagaimana upaya efisiensi biaya produksi di PT. PP. Bajabang Indonesia.

3. Seberapa besar pengaruh anggaran biaya terhadap afisiensi biaya

produksidi PT. PP. Bajabang Indonesia.

4. Hambatan apa saja yang dihadapi dalam penerapan anggaran biaya di PT.

PP. Bajabang Indonesia.

5. Upaya apa saja yang diterapkan guna mengatasi hambatan-hambatan

tersebut.

1.5 Kegunaan Penelitian

Selanjutnya kegunaan penelitian yang dikemukakan dalam penulisan

skripsi ini adalah sebagai berikut :

1. Bagi penulis, menambah wawasan mengenai pengaruh anggaran biaya

terhadap efisiensi biaya produksi.

9

2. Bagi perusahaan, diharapkan penelitian dapat digunakan sebagai bahan

referensi mengenai pengaruh anggaran biaya terhadap efisiensi biaya

produksi.

3. Bagi mahasiswa lain, dapat dijadikan sebagai bahan referensi dalam

melaksanakan penelitian sejenis.

BAB II

LANDASAN TEORI, KERANGKA PEMIKIRAN

DAN HIPOTESIS

2.1 Landasan Teori

A. Pengaruh

Menurut Kamus Besar Bahasa Indonesia daring (dalam jaringan),

kata pengaruh berarti “daya yang ada atau timbul dari sesuatu (orang,

benda) yang ikut membentuk watak, kepercayaan, atau perbuatan

seseorang”.

Sedangkan menurut Badudu dan Zain (2001:1031)

mengemukakan bahwa : “Pengaruh adalah (1) daya yang menyebabkan

susuatu yang terjadi; (2) sesuatu yang dapat membentuk atau mengubah

sesuatu yang lain; (3) tunduk atau mengikuti karena kuasa atau kekuatan

orang lain”.

Dari pengertian di atas, penulis menyimpulkan bahwa pengaruh

adalah suatu daya yang timbul sebagai akibat dari sesuatu yang lain.

Sehingga dalam penelitian ini penulis meneliti mengenai seberapa besar

daya yang timbul sebagai akibat dari rencana anggaran biaya guna

mendapatkan efisiensi biaya produksi di PT. PP. Bajabang Indonesia.

8

B. Anggaran

1. Pengertian Anggaran

Sistem penganggaran lebih umum digunakan dalam

perusahaan yang lebih besar, dimana teknik-teknik yang dirumuskan

sering membantu manajemen. Akan tetapi perusahaan yang lebih kecil

juga ada yang menggunakan anggaran guna mempermudah

pelaksanaan kegiatan usahanya.

Anggaran merupakan alat bantu yang sangat penting bagi

perusahaan. Karena anggaran merupakan pedoman pelaksanaan kerja

dan berfungsi sebagai alat untuk mengevaluasi kinerja yang telah

dicapai perusahaan. Anggaran juga dapat digunakan sebagai alat untuk

mengembangkan ke arah yang lebih baik, dengan kata lain anggaran

dapat meningkatkan tingkat efektivitas dan efisiensi perusahaan dalam

mencapai tujuannya. Oleh karena itu penyusunan anggaran yang baik

akan memberikan manfaat yang positif bagi perusahaan.

Berbagai pengertian tentang anggaran telah dikemukakan

oleh banyak ahli. Walaupun terlihat seperti berbeda namun pada

dasarnya mengandung pengertian yang sama, misalnya menurut

Mulyadi (2001:501) “Anggaran adalah suatu rencana kegiatan

yang dinyatakan secara kuantitatif, biasanya dalam satuan uang

yang berjangka waktu tertentu, biasanya satu tahun”.

Sedangkan menurut Nafarin (2004:12) “Anggaran (budget)

merupakan rencana tertulis mengenai kegiatan suatu organisasi yang

9

dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan

uang dalam jangka waktu tertentu”.

Kemudian Gunawan dan Marwan (2013:6) mengungkapkan

bahwa : “Anggaran atau business budgetadalah suatu pendekatan yang

formal dan sistematis daripada pelaksanaan tanggung jawab

manajemen di dalam perencanaan, koordinasi dan pengawasan”.

Dari beberapa pengertian di atas dapat disimpulkan bahwa

terdapat beberapa hal yang tercakup dalam anggaran, antara lain :

a. Perencanaan secara resmi

Anggaran merupakan penentuan rencana secara tertulis dan

telah disepakati manajemen perusahaan tentang apa saja yang akan

dilakukan dan berapa biaya yang dibutuhkan di masa yang akan

datang demi terciptanya tujuan perusahaan. Dengan demikian

anggaran ditentukan secara formal dan disepakati oleh berbagai

tingkatan manajemen.

b. Mencakup seluruh kegiatan

Penyusunan anggaran harus bersifat terperinci dan

mencakup berbagai kegiatan yang akan dilaksanakan oleh

manajemen di masa yang akan datang. Secara kronologis (ditinjau

dari aliran mendapatkan bahan sampai penjualan) terdapat 3

kegiatan utama dalam perusahaan yaitu kegiatan mendapatkan

alat/bahan, kegiatan produksi, dan kegiatan setelah produksi.

10

c. Jangka waktu tertentu

Anggaran perusahaan yang akan disusun untuk

dipergunakan dalam jangka waktu tertentu. Pada umumnya periode

yang sering dipakai adalah jangka waktu satu tahun, meskipun ini

sangat tergantung akan kebutuhan dan kebijakan yang dipakai oleh

perusahaan.

d. Dalam unit moneter

Kegiatan yang dilakukan oleh perusahaan sangat beraneka

ragam. Oleh karena kegiatan yang beraneka ragam tersebut harus

disusun dalam satu bentuk perencanaan maka diperlukan satuan

untuk memperbandingkan seluruh kegiatan tersebut terutama untuk

menganalisis anggaran tersebut.

Dari uraian tersebut dapat dikatakan bahwa anggaran disusun

dan kemudian akan dipergunakan oleh manajemen sebagai alat bantu

dalam mengambil keputusan. Anggaran merupakan alat manajemen

untuk mencapai tujuan perusahaan, jadi anggaran bukan merupakan

tujuan dari perusahaan dan tidak dapat menggantikan manajemen.

Mulyadi (2001:489) mengemukakan karakter anggaran sebagai

berikut :

a. Anggaran dinyatakan dalam satuan keuangan dan satuan selain

keuangan.

b. Anggaran umumnya mencakup jangka waktu satu tahun.

11

c. Anggaran berisi komitmen atau kesanggupan manajemen, yang

berarti bahwa para manajer setuju untuk menerima tanggung jawab

untuk mencapai sasaran yang ditetapkan dalam anggaran.

d. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang

lebih tinggi dari penyusunan anggaran.

e. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi

tertentu.

f. Secara berkala, kinerja keuangan sesungguhnya dibandingkan

dengan anggaran dan selisihnya dianalisis dan dijelaskan.

Dalam penyusunan anggaran perlu diperhatikan hal-hal berikut

ini :

a. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan.

b. Data-data waktu yang lalu.

c. Kemungkinan perkembangan kondisi ekonomi.

d. Pengetahuan tentang taktik, strategi pesaing dan gerak-gerik

pesaing.

e. Kemungkinan adanya perubahan kebijakan perusahaan.

f. Penelitian untuk pengembangan perusahaan.

g. Kesanggupan dari setiap level manajemen.

2. Manfaat Anggaran

Dalam prakteknya banyak perusahaan yang beroperasi tanpa

membuat anggaran. Namun tanpa penyusunan suatu anggaran,

12

perusahaan akan mengalami kesulitan dalam mengevaluasi kinerja,

kurang dapat mengoptimalkan efisiensi dan produktivitas untuk

perluasan usaha. Penggunaan anggaran dalam suatu perusahaan akan

mendapatkan beberapa manfaat yang cukup besar.

Peranan anggaran sebagai alat bantu manajemen perusahaan

untuk penyusunan perencanaan, koordinasi dan pengawasan kegiatan

ternyata tidak perlu diragukan lagi. Berbagai macam kemudahan

dalam penyusunan perencanaan, koordinasi dan pengawasan akan

dapat diperoleh manajemen perusahaan yang telah mempergunakan

anggaran di dalam perusahaannya.

Anggaran yang dipergunakan oleh perusahaan kecil tentunya

tidak akan sama dengan anggaran yang disusun oleh perusahaan besar.

Ini sangat tergantung pada banyaknya jenis kegiatan yang ada pada

suatu perusahaan. Oleh karena itu anggaran pada perusahaan besar

sangat kompleks dan terlihat begitu rumit disebabkan oleh banyaknya

jenis kegiatan yang direncanakan dan saling berhubungan.

Ambarwati dan Jihad (2003:8) bahwa manfaat penyusunan

anggaran sebagai berikut : “(1). Terdapatnya perencanaan terpadu. (2).

Pedoman pelaksanaan kegiatan. (3). Alat koordinasi perusahaan. (4).

Alat pengawasan yang baik. (5). Alat evaluasi kegiatan.”

Selanjutnya akan diuraikan satu persatu mengenai manfaat

penyusunan anggaran tersebut di atas :

13

a. Terdapatnya Perencanaan Terpadu

Jika perusahaan menyusun dan mempergunakan anggaran

maka akan dapat menyusun perencanaan seluruh kegiatan secara

terpadu. Hal ini dimungkinkan karena dengan mempergunakan

anggaran berarti seluruh kegiatan dalam perusahaan akan

diperhatikan oleh anggaran perusahaan. Tidak ada satu pun

kegiatan yang dilakukan perusahaan yang terlepas dari anggaran,

karena seluruh kegiatan yang dilaksanakan tersebut akan

memerlukan biaya. Dengan demikian, maka anggaran ini

merupakan pencerminan seluruh kegiatan perusahaan, sehingga

penyusunan anggaran akan merupakan penyusunan seluruh rencana

kegiatan dalam perusahaan secara terpadu.

b. Pedoman Pelaksanaan Kegiatan

Perusahaan yang menerapkan anggaran diharapkan

melaksanakan kegiatan yang ada dalam perusahaan tersebut dengan

lebih pasti, karena dapat berdasar kepada anggaran yang telah ada /

disusun. Hal ini akan dapat menghilangkan keragu-raguan atau

ketidakpastian yang ada dalam pelaksanaan kegiatan perusahaan,

sehingga langkah-langkah yang diambil oleh para pelaksana akan

menjadi lebih pasti dan sesuai dengan tujuan perusahaan.

c. Alat Koordinasi Perusahaan

Penyusunan anggaran akan meliputi seluruh kegiatan yang

ada, dengan demikian melibatkan seluruh bagian dalam

14

perusahaan. Pelaksanaan kegiatan dengan mempergunakan

anggaran sebagai pedoman akan berarti melakukan kegiatan dalam

perusahaan tersebut di bawah koordinasi yang baik. Hal ini

disebabkan karena di dalam penyusunan anggaran tersebut sudah

dipertimbangkan kaitan satu bagian dengan bagian lainnya,

sehingga pelaksanaan kegiatan yang berpedoman kepada anggaran

tersebut sudah terkandung arti koordinasi yang sebenarnya.

d. Alat Pengawasan yang Baik

Anggaran disamping sebagai alat perencanaan sekaligus

dapat berfungsi ganda yaitu sebagai alat pengawasan seluruh

pelaksanaan kegiatan perusahaan. Jika perusahaan sedang

menyelesaikan suatu kegiatan, maka manajemen perusahaan akan

dapat membandingkan pelaksanaan kegiatan tersebut dengan

anggaran yang telah ditetapkan dalam perusahaan tersebut

sebelumnya. Dalam hal ini anggaran akan dapat dipergunakan

sebagai alat pengawasan kegiatan yang sedang dilaksanakan dalam

perusahaan.

e. Alat Evaluasi Kegiatan

Suatu perusahaan yang telah mempunyai anggaran untuk

pelaksanaan kegiatan produksinya, akan dapat melaksanakan

evaluasi rutin pada setiap kali selesai melaksanakan kegiatan

tersebut apakah sudah sesuai dengan anggaran yang telah disusun

atau tidak. Dalam jangka waktu tertentu (misalnya satu tahun),

15

paling tidak manajemen perusahaan dapat menyusun evaluasi

kegiatan yang telah dilakukan oleh perusahaan tersebut dengan

menggunakan anggaran sebagai alat evaluasi. Seberapa jauh

penyimpangan pelaksanaan kegiatan dengan rencana yang telah

disusun serta apa saja yang menyebabkan melencengnya kegiatan

tersebut dari anggaran yang telah disusun agar dapat didiskusikan

untuk mencari jalan keluarnya dan dapat dihindari untuk masa yang

akan datang.

Disamping beberapa manfaat yang telah dijelaskan di atas,

terdapat pula beberapa manfaat lain yang diperoleh dari penerapan

anggaran pada perusahaan misalnya sebagai alat bantu dalam

penyusunan anggaran periode selanjutnya, bahkan apabila manajemen

menerapkan berbagai level manajemen dari yang terendah sampai

tertinggi dalam pelaksanaan penyusunan anggaran, maka koordinasi

yang terjadi antar bagian yang satu dengan bagian lain akan semakin

terjalin erat.Ini disebabkan karena secara langsung semua bagian dari

manajemen ikut dalam rangkaian kegiatan penyusunan anggaran yang

nantinya disepakati bersama.

C. Pengertian Efisiensi

Setiap perusahaan memiliki tujuan untuk medapatkan keuntungan

yang maksimal, oleh karena itu efisiensi merupakan salah satu langkah

16

penting yang harus dilakukan oleh perusahaan. Karena penggunaan

sumber daya yang efisien merupakan salah satu upaya memaksimalkan

keuntungan.

Kamus Besar Bahasa Indonesia dalam jaringan (2006:1)

menyatakan bahwa efisiensi adalah :

Ketepatan cara (usaha, kerja) dalam menjalankan sesuatu (dengan

tidak membuang waktu, tenaga, biaya); kedayagunaan; ketepatgunaan;

kesangkilan; 2 kemampuan menjalankan tugas dengan baik dan tepat

(dengan tidak membuang waktu, tenaga, biaya);

.

Sedangkan menurut Kamus Besar Ekonomi (2003:178) efisiensi

adalah :

Hubungan atau perbandingan antara faktor keluaran (output)

barang dan jasa dengan masukan (input) yang langka di dalam suatu

unit kerja, atau ketepatan cara (usaha, kerja) dalam menjalankan

sesuatu (dengan tidak membuang-buang waktu, tenaga dan biaya).

Dari pengertian di atas penulis menyimpulkan bahwa efisiensi

adalah ketepatan cara dalam menjalankan usaha agar tidak membuang

waktu, tenaga dan biaya.

D. Biaya Produksi

1. Pengertian Biaya

Setiap perusahaan tentunya menginginkan laba dalam usaha

yang dijalankannya. Dalam upaya mendapatkan laba tersebut

perusahaan harus mengeluarkan biaya dan dalam rangka mendapatkan

laba setinggi-tingginya maka perusahaan harus dapat mengendalikan

biaya yang timbul akibat usahanya. Oleh karena itu perusahaan harus

17

memahami konsep dasar biaya dan unit-unit perusahaan sehingga

biaya tersebut tetap dapat dikendalikan.

Biaya juga merupakan unsur utama secara fisik yang harus

dikorbankan demi kepentingan dan kelancaran perusahaan dalam

rangka menghasilkan laba yang merupakan tujuan utama setiap

perusahaan, oleh karena itu dalam pelaksanaannya perlu perhatian

yang sangat serius sehingga dapat mengurangi biaya dan mendapatkan

laba yang maksimal.

Armanto Wicaksono (2006:6) mengemukakan bahwa “Biaya

atau cost adalah pengorbanan sumber daya untuk mencapai suatu

tujuan tertentu. Sebagai akuntansi mendefinisikan biaya sebagai suatu

satuan moneter atas pengorbanan barang dan jasa untuk memperoleh

manfaat di masa kini atau masa yang akan datang”.

Menurut Mursyidi (2008:14) “Biaya adalah suatu pengorbanan

yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan,

baik yang dapat dibebankan pada saat ini maupun yang akan datang”

Mulyadi membedakan pengertian biaya ke dalam arti luas dan

arti sempit antara lain sebagai berikut (Mulyadi, 2012: 3) :

Dalam arti luas biaya adalah pengorbanan sumber ekonomi,

yang diukur dalam satuan uang, yang telah terjadi atau

kemungkinan akan terjadi untuk mencapai tujuan tertentu. Dalam

arti sempit biaya merupakan pengorbanan sumber ekonomi untuk

memperoleh aktiva.

Dari pengertian beberapa ahli di atas, dapat ditarik kesimpulan

bahwa biaya merupakan suatu pengorbanan yang bersifat ekonomis

18

demi mendapatkan barang atau jasa agar dapat dapat dimanfaatkan di

masa kini atau masa yang akan datang.

2. Pengertian Biaya Produksi

Terdapat beberapa pengertian tentang biaya produksi

diantaranya adalah sebagai berikut:

Menurut Supriyono (2014:19) “Biaya produksi yaitu biaya

yang berhubungan dengan fungsi produksi atau kegiatan

pengolahan bahan baku menjadi produk selesai”.

Menurut Mulyadi (2012:14) “Biaya produksi merupakan

biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk

jadi yang siapuntuk di jual”.

Dari beberapa pendapat di atas dapat disimpulkan bahwa biaya

produksi adalah biaya yang timbul dalam proses pengolahan bahan

baku menjadi barang yang siap untuk dijual.

3. Elemen-elemen Biaya Produksi

Menurut Sunarto (2003:5) biaya produksi dipilah-pilah sesuai

dengan kebutuhannya sebagai berikut :

a. Menurut unsur atau komponen biaya

1. Biaya Bahan Baku Atau Bahan Langsung

Biaya ini timbul karena pemakaian bahan. Biaya bahan

baku merupakan harga pokok yang dipakai dalam produksi

19

untuk membuat barang. Biaya bahan baku merupakan bagian

dari harga pokok barang jadi yang akan dibuat.

2. Biaya Tenaga Kerja Langsung

Biaya ini timbul karena pemakaian tenaga kerja yang

dipergunakan untuk mengolah bahan menjadi barang jadi. Biaya

tenaga kerja langsung merupakan gaji dan upah yang diberikan

tenaga kerja yang terlibat langsung dalam pengolahan barang.

Dari pengertian di atas dapat disimpulkan bahwa biaya

tenaga kerja langsung merupakan biaya tenaga kerja yang

dipergunakan dalam proses mengubah bahan baku menjadi

barang siap jual. Dalam hal produksi di PT. PP. Bajabang

mencakup pemeliharaan tanaman karet, penyadapan,

pemeliharaan bidang sadapan, pengolahan dan pengepakan.

3. Biaya OverheadPabrik

Biaya ini timbul terutama karena pemakaian fasilitas

untuk mengolah barang berupa mesin, alat-alat, tempat kerja dan

kemudahan lain.

b. Menurut Perilakunya Terhadap Volume

1. Biaya Tetap (Fixed Cost)

Biaya tetap merupakan biaya yang mempunyai tingkah

laku tetap tidak berubah terhadap volume kegiatan. Biaya tetap

tidak berubah meskipun kegiatan produksi berubah.

20

2. Biaya Variabel (Variable Cost)

Biaya tetap merupakan biaya yang mempunyai tingkah

laku berubah sebanding dengan volume kegiatan produksi.

c. Menurut Kedekatannya Dengan Produk

1. Biaya Langsung

Biaya disebut biaya langsung apabila dapat dilusuri pada

barang jadi, mudah dilacak.

2. Biaya Tidak Langsung

Merupakan biaya yang tidak dapat ditelusuri pada barang

jadi.

E. Penilaian Efisiensi Biaya Produksi

Menurut Irfa Nur Arafah (2004:22) terdapat dua cara yang dapat

digunakan dalam menilai efisiensi produksi, yaitu:

1. Penggunaan Anggaran (Budget)

Efisiensi dari biaya produksi dapat diukur melalui

perbandingan antara biaya produksi aktual atau biaya produksi yang

dianggarkan oleh perusahaan. Bila biaya produksi aktual yang terjadi

lebih kecil dari pada biaya produksi yang dianggarkan, maka biaya

produksi tersebut dapat dikatakan efisien. Demikian pula sebaliknya,

apabila biaya produksi aktual yang terjadi lebih besar dari pada yang

dianggarkan perushaan, maka biaya produksi tersebut dapat dikatakan

tidak efisien.

21

2. Penggunaan Standar

Efisiensi dihitung dengan membandingkan antara biaya

produksi per unit aktual dengan biaya per unit standar. Perhitungan

efisiensi dapat dihitung dengan rumus sebagai berikut:

Biaya produksi aktual per unit

Efisiensi produksi = --------------------------------------

Biaya produksi standar per unit

Bila hasil perbandingan yang didapat semakin kecil, berarti

biaya produksi tersebut semakin efisien.

2.2 Kerangka Pemikiran

Anggaran merupakan suatu rencana yang disajikan secara kuantitatif

yang biasanya disajikan dalam satuan uang yang disusun dalam periode

tertentu. Sedangkan anggaran biaya merupakan suatu rencana mengenai

jumlah biaya yang akan dikeluarkan perusahaan guna mencapai tujuan

perusahaan.

Anggaran memiliki peranan penting sebagai alat bantu manajemen

dalam menjalankan aktivitasnya, yaitu saat aktivitas itu benar-benar

direncanakan, dan perencanaan sudah dinyatakan atau dinilai dalam uang.

Betapapun sederhananya suatu rencana, namun dalam melaksanakannya tetap

memerlukan kontrol guna mengetahui apakah realisasi telah menyimpang,

seberapa jauh penyimpangannya dan apakah bisa kembali lagi ke dalam

rencana yang telah dibuat sedemikian rupa. Oleh karena itu anggaran harus

22

disusun secara seksama, terperinci, jelas dan terpadu yang selanjutnya

diharapkan para pelaksananya akan memahami dan melaksanakannya dengan

sebaik-baiknya.

Setiap rencana dimaksudkan untuk nantinya dapat direalisasikan

dengan sebaik-baiknya. Suatu rencana dikatakan baik apabila realisasinya

sesuai dengan rencananya. Oleh karena itu, setiap anggaran perlu

diperbandingkan antara rencananya dan realisasinya. Pengertian sesuai itu

tidak berarti harus sama persis dengan angkanya tetapi dengan

menggunakan toleransi.

Besarnya toleransi secara umum adalah 10%; ini berarti apabila

realisasi dan rencana terdapat selisih maksimal 10% maka dianggap

masih termasuk sesuai. Jadi apabila realisasinya itu maksimal 10% di

bawah atau di atas rencananya, maka dianggap tidak terjadi

penyimpangan (Ibnu syamsi, 2003:196).

Dari pengertian diatas dapat disimpulkan bahwa efisiensi diukur dari

realisasi anggaran atau efisiensi sama dengan realisasi anggaran.

Berdasarkan penjelasan di atas, penulis menjabarkan kerangka berfikir

tersebut ke dalam bagan sebagai berikut :

Gambar 2.1

Kerangka Pemikiran

Sumber : diolah penulis (2016)

Variable Y

Efisiensi

Biaya Produksi

Hipotesis

Variable X

Rencana

Anggaran Biaya

23

2.3 Hipotesis

Hipotesis merupakan jawaban sementara yang paling

memungkinkan dan masih harus dibuktikan melalui penelitian. Dugaan

jawaban ini bermanfaat bagi penelitian agar proses penelitian lebih terarah.

Hipotesis merupakan sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah telah dinyatakan dalam bentuk

kalimat pernyataan. Dikatakan sementara karena jawaban yang diberikan

baru didasarkan pada teori yang relevan, belum didasarkan fakta-fakta

empiris (Sugiyono, 2008:96).

Berdasarkan pengertian di atas maka penulis menetapkan hipotesis

pada penelitian ini adalah “Anggaran biaya berpengaruh terhadap efisiensi

biaya produksi PT. PP. Bajabang Indonesia”.

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut wikipedia metodologi penelitian adalah “proses atau cara

ilmiah untuk mendapatkan data yang akan digunakan untuk keperluan

penelitian”.

Sedangkan Sugiyono (2011:2) menjelaskan bahwa “metode penelitian

pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu”.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa metode

penelitian adalah cara ilmiah yang digunakan untuk mendapatkan data yang

akan dipakai untuk keperluan penelitian. Cara ilmiah ini berarti kegiatan

penelitian itu didasarkan pada ciri-ciri keilmuan yaitu rasional, empiris dan

sistematis.Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara

yang masuk akal sehingga dapat dijangkau oleh nalar manusia.Empiris berarti

cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga

orang lain dapat mengamati dan mengetahui cara-cara yang

digunakan.Sistematis berarti proses yang digunakan dalam penelitian itu

menggunakan langkah-langkah tertentu yang bersifat logis.

Salah satu unsur terpenting dalam metode penelitian yaitu penggunaan

metode ilmiah tertentu yang digunakan sebagai sarana yang bertujuan untuk

mengidentifikasikan besar kecilnya objek atau gejala dan mencari pemecahan

25

masalah yang sedang diteliti, sehingga hasil yang diperoleh dapat

dipertanggungjawabkan kebenarannya secara ilmiah.

Metodologi yang dipakai oleh penulis dalam penelitian ini adalah

analisa kuantitatif, yaitu suatu metode yang berusaha untuk memberikan

gambaran sistematis, faktual dan akurat melalui pendekatan kuantitatif

dengan menggunakan tes uji statistik, yang digunakan untuk mengetahui

berapa besar pengaruh yang dihasilkan antara variabel x dan variabel Y.

3.2 Definisi Operasional Variabel

Tujuan dilakukannya deskripsi variabel operasional adalah untuk

menjelaskan makna variabel penelitian. Variabel adalah gejala yang tampak

dan dapat diamati yang menunjukkan bahwa variabel itu terjadi. Hal itu

dibuat agar dalam teori dan prakteknya dari setiap variabel saling

berhubungan sehingga keterikatan isi laporan menjadi lebih jelas.

Penelitian ini melibatkan dua variabel yaitu terdiri dari variabel bebas

(independent variable) dan variabel terikat (dependent variableatau variabel

Y). Adapun penjabarannya sebagai berikut :

A. Variabel Bebas (independent variable atau variabel X)

Variabel bebas merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel terikat. Variabel

bebas dalam penelitian ini adalah anggaran biaya pada PT. PP. Bajabang

Indonesia site Bandung.

26

Anggaran merupakan suatu rencana yang dinyatakan dalam bentuk

tertulis mengenai kegiatan-kegiatan yang akan dilaksanakan oleh suatu

perusahaan untuk periode tertentu. Jadi pengertian anggaran biaya yang

dimaksud penulis adalah proyeksi manajemen atas biaya yang akan

dilakukan perusahaan dalam satu periode tertentu.

B. Variabel Terikat (dependent variable atau variabel Y)

Variabel terikat (variabel independen)merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya varibel bebas

(variabel independen). Variabel dependen pada penelitian ini adalah

efisiensi biaya produksi pada PT. PP. Bajabang Indonesia site Bandung.

Efisiensi biaya produksi merupakan tingkatan keberhasilan suatu

manajemen dimulai dari penyusunan suatu rencana biaya yang menjadi

beban perusahaan dan sangat berhubungan erat dengan usaha pokok

perusahaan sampai kepada tindakan-tindakan yang perlu dilakukan jika

terdapat perbedaan antara yang sudah direncanakan dengan realisasi

apakah sudah mencapai tujuan yang ditetapkan semula. Jadi efisiensi biaya

yang dimaksud penulis ialah tercapainya program anggaran yang

menunjukkan dimana realisasi anggaran sesuai dengan rencana yang sudah

dianggarkan.

27

Tabel 3.1

Tabel Definisi Operasional Variabel

Variabel Definisi variabel Indikator Skala

Anggaran

Biaya (X)

Anggaran adalah suatu rencana

kegiatan yang dinyatakan

secara kuantitatif, biasanya

dalam satuan uang yang

berjangka waktu tertentu,

biasanya satu tahun Mulyadi

(2001:501)

Rencana Anggaran

Tahun 2011 sampai

dengan Tahun 2014

Rasio

Efisiensi

Biaya

Produksi

(Y)

Biaya produksi merupakan

biaya-biaya yang terjadi untuk

mengolah bahan baku menjadi

produk jadi yang siap untuk di

jual.Mulyadi (2012:14)

Realisasi Biaya

Produksi Tahun 2011

sampai dengan Tahun

2014

Rasio

Sumber : diolah penulis (2016)

3.3 Populasi dan Sampel Penelitian

A. Populasi

Sugiyono (2011:80) menyatakan bahwa populasi adalah wilayah

generalisasi yang terdiri atas : obyek / subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan.

28

Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-

benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada

obyek / subyek yang dipelajari, tetapi meliputi seluruh karakteristik / sifat

yang dimiliki oleh subyek atau obyek itu.

Yang menjadi populasi dalam penelitian ini adalah seluruh data

rekapitulasi biaya baik biaya pemeliharaan, penyadapan,

pengolahan,pemilihan, pengepakan dan biaya tidak langsung yang terdapat

pada PT. PP. Bajabang Indonesia site Bandung.

B. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin

mempelajari semua yang ada pada populasi, maka peneliti dapat

menggunakan sampel yang diambil dari populasi tersebut.

Dan yang menjadi sampel penelitian adalah laporan yang terdiri

dari rekapitulasi biaya-biaya seperti biaya pemeliharaan, penyadapan,

pengolahan, pemilihan, pengepakan dan biaya tidak langsung yang

terdapat pada PT. PP. Bajabang Indonesia site Bandung periode Tahun

2011 sampai dengan Tahun 2014.

3.4 Teknik Pengumpulan Data

Sutrisno Hadi (2000: 10) mengemukakan bahwa :

Teknik pengumpulan data adalah persoalan metodologi yang khusus

membicarakan teknik-teknik atau metode pengumpulan data, dengan kata

lain suatu cara yang digunakan untuk memperoleh atau memperoleh data

dengan sebaik-baiknya.

29

Teknik pengumpulan data yang digunakan dalam penelitian ini antara

lain:

A. Dokumentasi Kepustakaan

Dilakukan untuk memperoleh data sekunter dengan cara

menumpulkan buku-buku, catatan-catatan dan literature yang berkaitan

dengan penelitian sebagai landasan teoritis yang akan diperbandingkan

dengan masalah yang diteliti.

B. Wawancara

Wawancara yaitu teknik pengumpulan data dengan melakukan

tanya jawab langsung kepada karyawan yang mempunyai wewenang untuk

memberikan data dan informasi yang diperlukan dalam penulisan.

C. Observasi

Observasi dilakukan dengan cara mengamati aktivitas dan kegiatan

pada PT. PP. Bajabang Indonesia site Bandung agar dapat mengetahui

kendala/hambatan apa saja yang terdapat di perusahaan yang

berhubungandengan penelitian.

D. Browsing internet

Browsing internet merupakan cara memperoleh data dengan

mengunjungi situs-situs internet berkaitan dengan permasalahan yang

sedang diteliti. Dalam hal ini penulis dapat menemukan data-data seperti

buku, literatur, serta penelitian-penelitian sebelumnya guna menyelesaikan

penelitian ini.

30

3.5 Uji Hipotesis

Dalam penelitian ini metode digunakan dalam menganalisis data yang

terkumpul adalah regresilinier sederhana, untuk menghitung besarnya

pengaruh secara kuantitatif dari suatuperubahan kejadian variable X terhadap

kejadian lainnya (variable Y). Selain itu,digunakan juga pengujian hipotesis

yang terdiri atas analisis koefisien determinasi,uji F statistik. Semua

pengolahan data akan dilakukan dengan alat program IBM SPSS 21.

A. Analisis Regresi Sederhana

1. Pengertian Regresi Linier Sederhana

Sugiyono (2008:261) mengemukakan bahwa: ”Regresi linier

sederhana didasarkan pada hubungan fungsional ataupun kausal satu

variabel independen dengan satu variabel dependen”

Dalam analisis regresi, suatu persamaan regresi dibentuk untuk

menerangkan pola hubungan variabel-variabel yang terlibat. Setelah

analisis ini membentuk suatu persamaan regresi maka persamaan ini

dapat digunakan untuk menaksir suatu variabel, jika nilai variabel lain

diketahui. Variabel yang akan ditaksir disebut variabel terikat (variabel

dependen), sendangkan variabel yang menerangkan perubahan variabel

terikat disebut variabel bebas (variabel independen).

2. Persamaan Regresi Linier Sederhana

Adapun bentuk persamaan dari regresi sederhana yang

dikemukakan Widyono (1999:64) adalah :

Y = a + bX

31

Dimana :

X adalah sembarang nilai variabel bebas yang dipilih (variabel bebas)

Y adalah nilai prediksi dari varibel terikat berdasarkan nilai variabel

bebas yang dipilih (variabel tak bebas)

a adalahnilaititik potong Y, merupakan nilai perkiraan bagi Y ketika

X=0 (konstanta)

b adalah kemiringan garis, atau perubahan rata-rata pada Y untuk

setiap unit perubahan (naik naik atau turun) pada variabel bebas X.

3. Penentuan Koefisien Regresi Linier Sederhana

Untuk menentukan koefisien regresi sederhana dapat diketahui

dengan mengggunakan persamaan berikut :

∑

(∑

)(∑

)

∑

(∑ )

dan ̅ ̅

Dimana :

n adalah banyaknya pasangan data / banyaknya sampel

y adalah nilai variabel terikat Y

x adalahnilaivariabel bebas X

B. Pengujian Hipotesis

Pengujian hipotesis adalah suatu cara untuk membuktikan atau

menguatkan suatu dugaan atau anggapan tentang parameter populasi yang

tidak diketahui, berdasarkan informasi dari sampel yang diambil dari

32

populasi yang bersangkutan, sehingga dari pengujian ini dapat ditarik

kesimpulan.

Adapun langkah-langkah yang diambil dalam pengujian ini adalah :

1. Penetapan Hipotesis

Hipotesis ditetapkan yaitu Hipotesis nol (Ho) dan Hipotesis

Alternatif (Ha). Ho adalah penetapan dugaan tidak ada pengaruh antara

variabel X terhadap variabel Y, sedangkan Ha adalah penetapan dugaan

ada pengaruh antara varibel terhadap variabel Y. Penetapan dugaan

tersebut dinyatakan sebagai berikut :

Ho ( p = 0 ), anggaran biaya tidak berpengaruh terhadap efisiensi

biaya produksi di PT. PP. Bajabang Indonesia

Ha ( p ≠0 ), anggaran biaya berpengaruh terhadap efisiensi biaya

produksi di PT. PP. Bajabang Indonesia

2. Taraf Nyata/Signifikan (α)

Tingkat signifikan yang digunakan yaitu 5% (α = 0,05). Dasar

penambilan keputusan berdasarkan angka signifikan menurut Jonathan

Sarwono (2005:67) yang menyebutkan bahwa :

a. Angka probabilitas (SIG) < 0,05 hubungan kedua variabel signifikan

b. Angka probabilitas (SIG) > 0,05 hubungan kedua variabel tidak

signifikan

Tingkat signifikannya 5% (α = 0,05), artinya jika hipotesis nol

ditolak dengan taraf kepercayaan 95% maka kemungkinan bahwa hasil

dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini

33

menunjukan adanya hubungan (korelasi) yang signifikan antara dua

variabel tersebut.

3. Statistik Uji

Untuk uji statistik akan dilakukan langsung uji simultan atau uji

F yang dapat dijelaskan dengan tabel ANOVA dari hasil penghitungan

menggunakan software IBM SPSS Ver.21.

4. Menentukan Kriteria Penerimaan Hipotesis

Untuk mengetahui diterima atau ditolaknya dinyatakan dengan

kriteria sebagai berikut :

Dasar pengambilan keputusan :

a) Dengan membandingkan nilai F hitung dengan F tabel nya.

Apabila Fhitung>Ftabel, Ho diterima dan Ha ditolak.

Apabila Fhitung> Ftabel, Ho ditolak dan Ha diterima.

b) Dengan menggunakan angka probabilitas signifikansi.

Apabila angka probabilitas signifikansi > 0,05, maka Ho diterima

dan Ha ditolak. Sebaliknya bila angka probabilitas signifikansi <

0,05, maka Ho ditolak dan Ha diterima.

C. Analisis Korelasi Pearson dan Koefisien Determinasi

1. Analisis Korelasi

Untuk mengetahui keeratan hubungan antara anggaran biaya (X)

terhadap efisiensi biaya operasional (Y), maka digunakan analisis

34

korelasi. Tujuannya adalah untuk mendapatkan nilai koefisien korelasi

yang benar-benar murni dari variabel X terhadap variabel Y.

Widyono (1999:50) mengemukakan bahwa analisis korelasi

adalah “sekumpulan teknik statistika yang digunakan untuk mengukur

keeratan hubungan (korelasi) antara dua variabel”.

Koefisien korelasi (r) merupakan ukuran hubungan linier /

derajat keeratan antara variabel bebas (X) dan variabel terikat (Y). nilai

r berkisar antara -1 dan +1. Nilai r yang (+) ditandai oleh nilai b yang

(+) dan sebaliknya nilai r yang (-) ditandai dengan b yang (-). Jika nilai

r mendekati +1 dan -1, maka X dan Y memiliki korelasi yang tinggi.

Jika nilai r = +1 atau r = -1 maka X dan Y memiliki korelasi linier

sempurna.

Dalam penelitian ini penulis menggunakan persamaan koefisien

korelasi pearson karena data yang memiliki skala ukur rasio. Dengan

rumus korelasi pearson sebagai berikut :

∑ (∑ )(∑ )

√[ ∑ (∑ ) ][ ∑ (∑ ) ]

Dimana :

r adalah korelasi antara variabel X dan variabel Y

n adalah banyaknya pasangan pengamatan

X adalah varibel bebas (X)

Y adalah varibel terikat (Y)

Sumber : Sugiyono (2005:49)

35

Agar dapatmemberikan penafsiran terhadap koefisien korelasi

yangditemukan, maka digunakan pedoman interpretasi koefisien korelasi

yang terdapatpada tabel sebagai berikut :

Tabel 3.2

Pedoman untuk memberikan interpretasi koefisien korelasi

Interval Koefisien Korelasi Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Sumber : Sugiyono (2011:184)

2. Koefisien Determinasi

Menurut Widyono dalam sukirman (2012:32) koefisien

determinasi adalah bagian dari keragaman total variabel tak bebas Y

yang dapat diterangkan atau diperhitungkan oleh keragaman variabel

bebas X.

Koefisien determinasi (R) adalah ukuran proporsi keragaman

(variansi) total nilai variabel tak bebas (Y) yang dapat dijelaskan oleh

nilai variabel bebas (X) melalui hubungan linier.

Untuk dapat menentukan koefisien determinasi adalah sebagai

berikut :

KD = r2 x100%

BAB IV

PENGARUH ANGGARAN BIAYA TERHADAP EFISIENSI

BIAYA PRODUKSI DI PT. PP. BAJABANG INDONESIA

4.1 Sejarah Singkat PT. PP. Bajabang Indonesia

PT. PP. Bajabang Indonesia adalah sebuah perusahaan yang

bergerak dalam bidang eksploitasi perkebunan karet dan cokelat. Perusahaan

yang didirikan pada tanggal 7 September 1961 ini mengubah statusnya yang

semula Penanaman Modal Asing, menjadi Perusahaan Penanaman Modal

Dalam Negeri di tanggal 1 Desember 1982.

PT. PP Bajabang Indonesia (Perusahaan) didirikan sesuai Akta

Notaris Prof. Mr. Rd. Soedja, di Jakarta berturut-turut dengan Akta No. 29

tanggal 7 September 1961, dan No. 69 tanggal 15 Agustus 1962.

Dalam perkembangannya akta pendirian mengalami perubahan secara

keseluruhan untuk menyesuaikan perubahan Undang-Undang Perseroan

Terbatas No.40 Tahun 2007. Perubahan akta tersebut dibuat oleh notaries Titi

Indrasari, SH Notaris di Bekasi No.26 tanggal 9 Agustus 2008 dan sudah

disetujui oleh Keputusan Menteri Hukum dan Hak Asasi Manusia Republik

Indonesia Nomor: AHU-67627.AH.01.02 Tahun 2008 tertanggal 22

September 2008.

Kemudian Perusahaan telah mengubah Akta Perusahaan kembali yang

dibuat dihadapan notaris Titi Indrasari, SH Notaris di Bekasi No.03 tanggal 1

Desember 2009 yang telah mendapatkan persetujuan dari Menteri Hukum dan

37

Hak Asasi Manusia Republik Indonesia Nomor : AHU-02304.AH.01.02

Tahun 2010 tertanggal 15 Januari 2010.

Saat ini PT. PP Bajabang Indonesia memiliki dua anak perusahaan

yaitu PT. Lubuk Lancang Kuning yang berkonsentrasi pada eksploitasi

perkebunan karet dan PT. Bajabang Niaga Internasional yang bergerak di

perdagangan komoditi kakao.

PT. PP Bajabang Indonesia dan Anak Perusahaan berstatus sebagai

Perusahaan Penanaman Modal Dalam Negeri (PMDN), sesuai dengan Surat

Persetujuan Tetap Ketua Badan Koordinasi Penanaman Modal, tentang

perubahan status dari Penanaman Modal Asing (PMA) menjadi Penanaman

Modal Dalam Negeri No.19/V/1982 tertanggal 1 Desember 1982.

Bajabang Group merupakan satu-satunya perusahaan yang memiliki

perkebunan cokelat terorganisir di Indonesia yang telah terbukti

menghasilkan biji cokelat berkualitas yang banyak digunakan sebagai bahan

baku produk-produk terbaik Indonesia. Komitmen kami adalah mencapai

kesempurnaan dengan tetap menjaga kelestarian alam.

Luas areal perkebunan yang dimiliki PT. PP Bajabang Indonesia

adalah 1.205.987 Ha, berstatus Hak Guna Usaha (HGU) tertanggal 17

Oktober 1973. Nomor HGU Nanggeleng sampai Nomor 5 berdasarkan Surat

Direktur Pendaftaran Tanah di Jakarta selaku Pejabat Pembuat Akta Tanah

tanggal 3 November 1976 No.261/TU/DPT/XI/76, dimana HGU berakhir

tanggal 1 Januari 1999 dan telah diperpanjang selama 25 tahun, sesuai surat

38

Keputusan Menteri Negara Agraria/Badan Pertanahan Nasional Nomor :

146/HGU/BPN/97 tertanggal 27 November 1997.

4.2 Visi dan Misi PT. PP. Bajabang Indonesia

A. Visi PT. PP. Bajabang Indonesia

Setiap perusahaan pasti memiliki visi atau tujuan yang ingin

dicapai oleh perusahaan agar memberikan motivasi yang kuat terhadap

perusahaan tersebut, adapun visi dari PT. PP. Bajabang Indonesia adalah

menjadikan Bajabang Group sebagai perusahaan agrobisnis dan

perkebunan yang dikenal secara luas dan dapat diandalkan untuk

memberikan hasil produksi yang optimal.

B. Misi PT. PP. Bajabang Indonesia

Misi merupakan langkah pasti yang dilakukan oleh perusahaan

guna menggapai tujuan utama perusahaan yang telah ditetapkan dalam visi

perusahaan.

Misi dari PT. PP. Bajabang Indonesia adalah bekerja dengan

semangat yang didesain untuk meningkatkan efektivitas dan efisiensi

dalam memenuhi target untuk memproduksi produk perkebunan dengan

kualitas setara produk internasional.

4.3 Profil PT. PP. Bajabang Indonesia

Adapun profil dari perusahaan tempat penulis melakukan observasi

dan penelitian adalah sebagai berikut :

39

Nama Perusahaan : PT. PP. Bajabang Indonesia

Alamat Perusahaan :

Kantor Pusat : Gedung Menara Karya Jl. HR. Rasuna Said Blok

X-5 Kav. 1-2 Jakarta

Kantor Kebun : Jl. Rajamandala-Cipeundeuy Kp. Pasir Ucing

Desa Nanggeleng Kecamatan Cipeundeuy

Kabuten Bandung Barat – Jawa Barat

Telepon : (022) 6973587

Website : www.bajabang.co.id

Status Badan Usaha : Perseroan Terbatas (PT)

Tahun Berdiri : 1961 (PMA)

: 1982 (PMDN)

4.4 UnitKerja Serta Tugas Pokok dan Fungsi di PT. PP. Bajabang Indonesia

A. Estate Manager

Estate Manager atau dulu sering disebut sebagai administratur

(ADM) berkedudukan sebagai jabatan tertinggi di PT. PP. Bajabang

Indonesia Kebun Bandung dan bertanggung jawab langsung kepada

dewan direksi di kantor pusat. Seorang Estate Manager bertugas

menjalankan fungsi manajemen yang ada di PT. PP. Bajabang Indonesia

Kebun Bandung mulai dari merencanakan, mengawasi, menempatkan

personil dan mengontrol segala jenis kegiatan, pengeluaran dan

40

pemasukan aset serta menjalankan semua kebijakan yang telah

ditetapkan oleh manajemen pusat.

B. Afdeling Kantor

Afdeling kantor atau sering disebut divisi administrasi adalah tim

yang mengurus segala jenis administrasi terutama pengeluaran yang ada

di di PT. PP. Bajabang Indonesia Kebun Bandung. Tim yang dikepalai

oleh seorang KTU/Kepala Kantor ini bertugas mengurusi mulai dari

absensi karyawan, pembayaran upah karyawan, pembelian barang/bahan

sampai laporan kepada direksi melalui Estate Manager. Bagian

administrasi di PT. PP. Bajabang Indonesia Kebun Bandung ini hanya

sampai kepada laporan Pertanggung Jawaban Keuangan (PJK), karena

disini tidak mengurusi masalah pemasaran dan penjualan. Adapun uang

yang masuk dari hasil di luar produk utama perusahaan yaitu karet dan

biji kakao akan langsung disetor ke kantor pusat dan hanya sebagai

lampiran saja di dalam PJK.

C. Afdeling Kebun

Afdeling kebun atau divisi kebun di PT. PP. Bajabang Indonesia

Kebun Bandung ini terdapat dua divisi, yakni Divisi Bayabang yang

didominasi oleh tanaman kakao dan Divisi Pasir Ucing yang didominasi

oleh tanaman karet. Masing-masing divisi dipimpin oleh kepala

afdeling/kepala bagian yang bertugas menjaga, memelihara dan

41

mengeksploitasi tanaman di masing-masing wilayah sesuai dengan tujuan

perusahaan dan kebijakan manajemen.

Masing-masing afdeling memiliki sejumlah pengawas/mandor

yang bertugas mengawasi karyawan dalam menjalankan perintah yang

diinstruksikan oleh masing-masing kepala afdeling.

D. Afdeling Pabrik

Afdeling pabrik yang dipimpin oleh kepala pabrik adalah divisi

yang bertugas mengolah bahan dari kebun sampai menjadi bahan yang

siap jual, baik itu getah karet (latex dan lump) atau biji kakao. Afeling

pabrik berfungsi untuk menerima dari kebun, mengubah, dan

mengepaklatex dan lump menjadi lembaran karet kering berupa RSS

(Ribbed Smoked Sheet) dan Brown Crepe serta mengeringkan biji kakao

sehingga siap dijual.

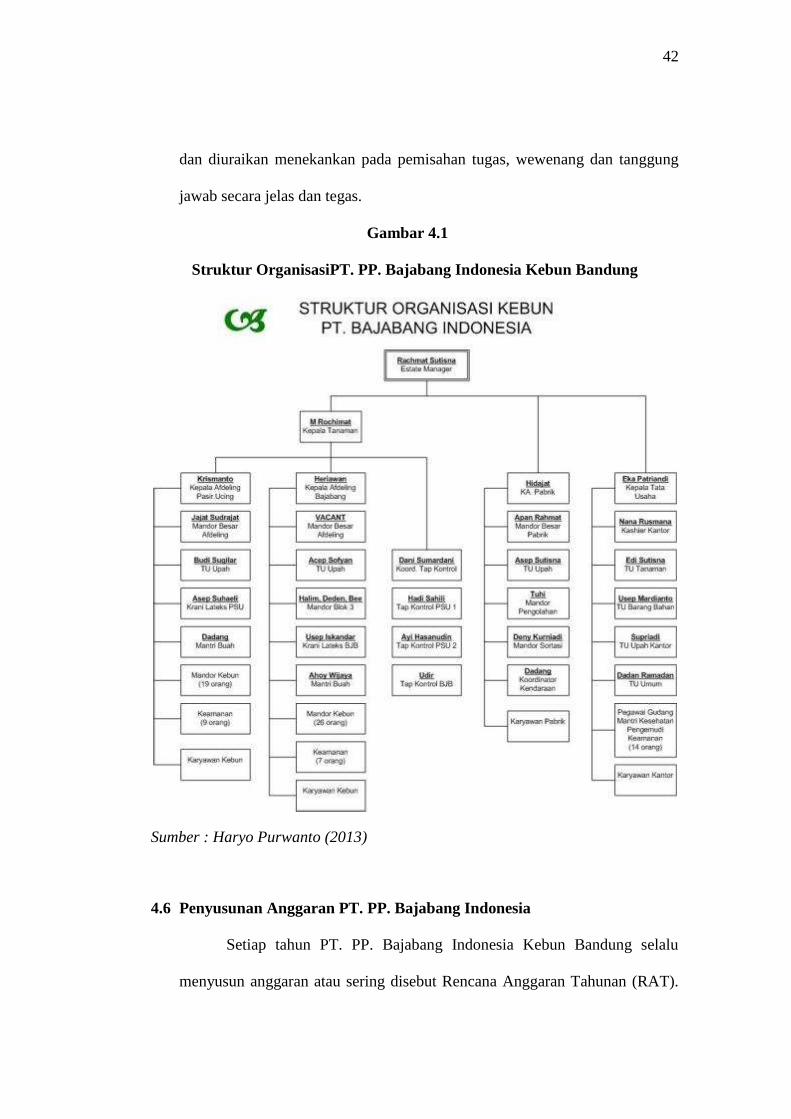

4.5 Struktur Organisasi PT. PP. Bajabang Indonesia

Adanya struktur organisasi yang baik merupakan salah satu syarat

yang penting agar perusahaan dapat berjalan dengan baik. Suatu perusahaan

akan berhasil mencapai prestasi kerja yang efektif dari karyawan apabila

terdapat suatu sistem kerja sama yang baik, di mana fungsi-fungsi dalam

organisasi tersebut mempunyai pembagian tugas, wewenang dan tanggung

jawab yang telah dinyatakan dan diuraikan dengan jelas.

Struktur organisasi di PT. PP. Bajabang Indonesia Kebun Bandung

mengikuti metode atau prinsip organisasi fungsional yang telah dinyatakan

42

dan diuraikan menekankan pada pemisahan tugas, wewenang dan tanggung

jawab secara jelas dan tegas.

Gambar 4.1

Struktur OrganisasiPT. PP. Bajabang Indonesia Kebun Bandung

Sumber : Haryo Purwanto (2013)

4.6 Penyusunan Anggaran PT. PP. Bajabang Indonesia

Setiap tahun PT. PP. Bajabang Indonesia Kebun Bandung selalu

menyusun anggaran atau sering disebut Rencana Anggaran Tahunan (RAT).

43

RAT ini mulai disusun sejak akhir bulan Novemberdengan mengumpulkan

data-data yang diperlukan guna membuat anggaran agar lebih efektif dan

efisien.

Langkah-langkah dalam menyusun anggaran PT. PP. Bajabang

Indonesia kebun Bandung dapat diuraikan sebagai berikut :

A. Pengumpulan Data

Agar anggaran yang akan digunakan lebih efektif dan efisien maka

dalam menyusun anggaran diperlukan data-data yang real pada saat akan

dimulai tahun anggaran tersebut. Karena data dikumpulkan 1-2 bulan

sebelum tahun anggaran tersebut, maka data dapat diprediksi dengan

berbagai cara tergantung pengalaman masing-masing manajer di setiap

perusahaan. Data yang dikumpulkan antara lain : areal statement, posisi

panel sadapan, daftar harga alat dan bahan serta data lain seperti jumlah

hari kerja dalam tahun anggaran, jumlah inventaris alat dan bahan, rencana

kenaikan upahdari pemerintah, jumlah pohon yang terserang hama dan

penyakit dan rencana yang akan dilakukan sampai sebelum awal tahun

anggaran.

1. Areal Statement

Areal statement adalah data yang terdiri dari luas areal per

blok/tahun tanam dan jumlah pohon yang ada nanti pada saat tahun

anggaran. Areal statement adalah dataawal yang paling diperlukan pada

perusahaan perkebunan seperti PT. PP. Bajabang Indonesia karena

berdasarkan data ini dapat ditentukanbeberapa hal seperti :

44

a. Apa yang akan dilakukan pada tanaman tersebut pada tahun

anggaran apakah Tanaman Belum Menghasilkan (TBM) bisa

menjadi Tanaman Menghasilkan (TM) yang berarti mulai dilakukan

penyadapan pada tanaman karet, apakah ada tanaman tertentu

berdasarkan blok/tahun tanam mau di replanting (tanam ulang) atau

bahkan diganti dengan tanaman lain, dan masih banyak lagi yang

kemudian akan mempengaruhi anggaran seperti rencana produksi,

rencana pemupukan dan pemeliharaan, rencana panenan, dan

rencana pengolahan serta pengepakan.

b. Berapa rencana produksi pada tahun anggaran

Pada tanaman karet, dengan mengetahui jumlah pohon efektif

(menghasilkan produksi) maka dapat diketahui jumlah produksi yang

akan dihasilkan tanaman pada tahun anggaran dengan mengalikan

jumlah pohon dengan potensi produksi per pohon.

c. Barang dan bahan apa saja yang diperlukan

Ini sangat terkait dengan pemeliharaan, terutama pemupukan dan

pemberantasan hama serta pengendalian penyakit. Dengan jumlah

pohon tersebut dapat dihitung jumlah kebutuhan pupuk yaitu dengan

cara jumlah pohon dikalikan dosis pemupukan per pohon.

Sedangkan untuk pemberantasan hama dan pengendalian penyakit

berkaitan dengan luas areal per blok/tahun tanam.

45

2. Posisi Panel Sadapan

Posisi panel sadapan sangat diperlukan guna menentukan jumlah

produksi pada tahun anggaran, posisi panel akan menentukan potensi

produksi per pohon yang kemudian akan dikalikan dengan jumlah

pohon.

3. Daftar Harga Alat dan Bahan

Daftar harga alat dan bahan tentu sangat diperlukan dalam

penyusunan setiap anggaran karena ini merubah anggaran ke dalam

satuan uang selain upah pegawai.

B. Menentukan Rencana Produksi

Setelah diketahui data jumlah pohon dan produktivitas per pohon

pada masing-masing blok/tahun tanam yang telah diambil dari tabel protas

pohon berdasarkan posisi panel maka ditentukan jumlah rencana produksi

pada tanaman karet. Sedangkan untuk tanaman kakao, biasanya rencana

produksi di ambil dari rata-rata produksi dari lima tahun terakhir ditambah

nilai fisiologis (nilai tambahan target).

Dari rencana produksi ini manajemen dapat menentukan hal-hal

yang terkait kebijakan tapping/penyadapan, alat dan bahan yang

dibutuhkan serta kebutuhan tenaga kerja untuk panenan.

C. Menentukan Pekerjaan, Alat dan Bahan

Dalam melakukan langkah ini diperlukan rapat koordinasi sehingga

pekerjaan yang dibutuhkan dapat seragam dan saling mengingatkan.

Seragam disini berarti sesuai standar yang telah ditetapkan namun pada

46

wilayah/blok atau tahun tanam tertentu bisa saja di luar standar karena ada

blok atau tahun tanam tertentu yang medan pekerjaannya harus di atas

standar misalnya blok yang posisi tanahnya curam atau jauh dari kalan

kebun sehingga membutuhkan tenaga ekstra pada saat pekerjaan seperti

pemupukan.

Semua pekerjaan mulai dari pembibitan, pemeliharaan tanaman dan

panenan/penyadapan yang akan dilakukan selama tahun anggaran

ditentukan berapa tenaga kerja yang dibutuhkan dan kemudian dikalikan

dengan upah tenaga kerja.

Setelah menentukan pekerjaan yang akan dilakukan dan biaya

tenaga kerja yang diperlukan kemudian pada rapat koordinasi tersebut

ditentukan alat dan bahan yang dibutuhkan. Setelah ditentukan jumlah alat

dan bahan kemudian dikalikan dengan harga alat dan bahan yang telah

dikumpulkan.

Pada rapat koordinasi ini terjadi silang pendapat antara manajer,

kepala afdeling dan personil yang terkait langsung seperti mandor blok dan

mandor besar dalam menentukan jumlah Hari Orang Kerja (HOK) yang

diperlukan dan alat dan bahan yang akan dipakai serta jumlah

pemakaiannya.

.

D. Rekapitulasi Biaya dan Pengajuan

Setelah diadakan rapat koordinasi, masing-masing kepala afdeling

menyusun kembali anggaran untuk masing-masing afdeling yang

dipimpinnyakemudian diajukan kepada manajer untuk diverifikasi

47

kembali. Setelah diverifikasi oleh manajer kemudian anggaran untuk

masing-masing anggaran diserahkan kepada KTU untuk direkapitulasi

agar lebih mudah dalam mengajukan kepada dewan direksi.

Pada pertengahan bulan Desember dewan direksi memanggil Estate

Manager dan KTU untuk dapat hadir di kantor pusat guna menyampaikan

penajuan anggaran untuk tahun depan. Namun terkadang apabila kantor

pusat sedang sibuk dalam menghadapi akhir tahun terutama Direktur

Keuangan, maka perwakilan dewan direksi yang diwakili oleh Direktur

Agronomi dan Pengembangan yang datang ke kantor kebun untuk

pengesahan anggaran tahun berikutnya.

E. Membuat Rencana per Bulan

Setelah anggaran disahkan, anggaran tersebut dipecah kembali

menjadi masing-masing afdeling oleh KTU. Kemudian masing-masing

kepala afdeling dengan disaksikan oleh manajer membuat gantt chartuntuk

setiap jenis pekerjaan guna memecahkan RAT tersebut menjadi RAB

(Rencana Anggaran Bulanan).

Gantt chart tersebut dibuat disesuaikan dengan komposisi jumlah

karyawan yang ada di masing-masing afdeling. Rapat internal afdeling ini

disaksikan dan diarahkan langsung oleh manajer dan kepala tanaman

sehingga lebih terarah dan sesuai dengan kebijakan perusahaan.

48

4.7 Upaya Efisiensi Biaya Produksi PT. PP. Bajabang Indonesia

Setiap perusahaan pastinya ingin agar kegiatannya berjalan dengan

efektif dan efisien. PT. PP. Bajabang Indonesia dalam pelaksanaan

manajemennya melakukan berbagai langkah dan kebijakan guna perusahaan

berjalan seefisien mungkin.

Adapun upaya yang dilaksanakan oleh perusahaan guna mencapai

efisiensi yang maksimal antara lain :

A. Penggunaan Rencana Anggaran

Selain menjadi acuan biaya yang akan dibutuhkan guna

menjalankan perusahaan, rencana anggaran juga digunakan oleh

manajemen untuk menjadi acuan pekerjaan yang akan dilakukan sehingga

pekerjaan yang dilakukan sehari-hari lebih efektif dan efisien.PT. PP.

Bajabang Indonesia dalam pelaksanaan kegiatan usahanya selalu

mengunakan rencana anggaran yang telah dibuat pada akhir tahun

sebelumnya.

B. Rapat Evaluasi Kinerja

Dalam melaksanakan kegiatan usaha agar biaya dan pekerjaan

menjadi lebih terkendali, PT. PP. Bajabang Indonesia mengadakan rapat

evaluasi yang diadakan setiap 2 minggu. Rapat evaluasi ini diadakan oleh

kepala tanaman sebagai bentuk tanggung jawab masing-masing kepala

afdeling kepada manajer dalam upaya pelaksanaan kegiatan yang telah

dianggarkan sebelumnya.

49

Rapat evaluasi ini dilaksanakan dengan cara membandingkan

rencana anggaran dengan realisasi anggaran apakah sudah sesuai dengan

rencana anggaran atau tidak. Pada rapat ini rencana anggaran kegiatan ke

depan dapat dirubah dan disesuaikan dengan realisasi namun tetap pada

batasan rencana anggaran biaya.

C. Tap Kontrol

Panenan pada tanaman karet dilakukan dengan cara disadap/dideres

yaitu dengan cara mengiris kulit batang pohon karet. Dalam

pelaksanaannya sering kali terdapat penyadap terutama yang masih baru

sering menyadap dengan tenaga yang kurang terkontrol sehingga sayatan

pada kulit batang pohon terlalu dalam yang menyebabkan pohon terluka

dan mengakibatkan bentolan pada batang pohon karet dan merusak alur

sadap/alur laju aliran latex. Atau terkadang sayatannya terlalu kuat

sehingga pemakaian kulit terlalu boros sehingga bidang sadapan cepat

habis.

Dalam rangka mengatasi hal tersebut perusahaan membentuk

sebuah tim yaitu Tap Kontrol yang berfungsi untuk menilai sadapan setiap

penyadap di masing-masing afdeling dengan dipimpin oleh seorang

koordinator tap kontrol yang bertanggung jawab langsung kepada manajer

agar tidak ada interfensi dari kepala afdeling atau yang lainnya.

50

D. Pemilihan dan Pengembangan Karyawan

Setiap perusahaan pasti selalu selektif dalam memilih

karyawannya, begitu juga dengan PT. PP. Bajabang Indonesia yang

memilih karyawan sesuai dengan kriteria yang dibutuhkan oleh

perusahaan. Untuk posisi pengurus kebun seperti pengawas sampai pada

staff (kecuali staff kantor) semua mempunyai latar belakang pendidikan

agronomi.

Selain pemilihan karyawan yang disesuaikan dengan kebutuhan

perusahaan, PT. PP. Bajabang Indonesia juga memberikan kesempatan

kepada semua karyawannya untuk lebih mengembangkan diri, baik itu

mengembangkan diri secara mandiri ataupun melalui program perusahaan.

PT. PP. Bajabang Indonesia selalu memberikan beasiswa pada karyawan

yang ingin mengembangkan diri, karena dengan berkembangnya

kemampuan karyawan tersebut secara otomatis akan memberi dampak

positif pada perusahaan.

Selain itu PT. PP. Bajabang Indonesia memberikan kesempatan

pada setiap karyawan produksi untuk lebih mengembangkan diri dengan

mengasah kemampuan agar dapat jenjang jabatan yang lebih dari

sebelumnya.

E. Penggunaan Bahan yang Tepat Guna, Tepat Waktu dan Tepat Dosis

Penggunaan bahan sangat menentukan dalam usaha untuk

mencapai efisiensi karena dengan menggunakan bahan yang tidak tepat

akan menyimpang dari dampak positif yang diharapkan dari penggunaan

51

bahan tersebut sehingga biaya yang dikeluarkan untuk bahan tersebut

menjadi beban yang sia-sia.

Selain penggunaan bahan yang tepat guna, ketepatan waktu

pengerjaan juga menjadi kunci efisiensi. Karena di dalam perusahaan yang

bergerak di bidang angronomi dan pertanian terutama perkebunanseperti

PT. PP. Bajabang Indonesia sangat bergantung pada keadaan cuaca.

Contohnya ketika akan melakukan pemupukan itu harus pada saat awal

musim penghujan sehingga pupuk dapat terserap maksimal oleh pohon

karena adanya air yang membawa pupuk ke ujung akar pohon, atau ketika

akan melakukan penyemprotan gulma tidak boleh pada musim penghujan

karena obat akan langsung hanyut oleh air hujan.

F. Adanya Satuan Pengendalian Internal (SPI) Sebagai Kontrol

Satuan Pengendalian Internal (SPI) dibentuk oleh PT. PP. Bajabang

Indonesia guna membantu manajer untuk mengingkatkan pengawasan

terhadap kinerja karyawan yang ada di lokasi kebun. Pemeriksaan SPI

mencakup : kinerja pembibitan, pemeliharaan, panenan, pengolahan,

warehouse, dan bagian keuangan.

Sesuai dengan namanya SPI berfungsi untuk menilai kinerja semua

karyawan yang berada di PT. PP. Bajabang Indonesia agar dapat bekerja

dengan lebih efektif dan efisien dengan cara memastikan semua prosedur

dalam setiap kegiatan sudah diterapkan dan dilaksanakan sebaik mungkin.

Pada bagian produksi SPI lebih berkonsentrasi pada memaksimalkan

52

potensi panel sadapan dan memaksimalkan efektivitas pada divisi

pengolahan.

4.8 Pengaruh Anggaran Biaya Terhadap Efisiensi Biaya Produksi di PT. PP.

Bajabang Indonesia

Telah dikemukakan oleh penulis di Bab 2 pada skripsi ini bahwa

efisiensi diukur dari realisasi anggaran atau efisiensi sama dengan realisasi

anggaran. Jadi jika ingin mengukur pengaruh anggaran terhadap efisiensi bisa

dengan membandingkan sejauh mana kesamaan antara anggaran dengan

realisasinya.

Dari data pada lampiran 1 dapat diketahui bahwa pada dasarnya setiap

tahun di PT. PP. BajabangIndonesia biaya produksinya sudah efisien. Ini

dapat dilihat dari selisih yang tidak melebihi 10%.

Meskipun terdapat variasi lebih atau kurangnya jika dilihat dari jenis

biaya. Misalnya pada tahun 2011,biaya langsung karet realisasinya lebih 3%

dibanding rencana yang dianggarkan,namun pada biaya langsung coklat

realisasinya kurang sebanyak 3% dari rencana biaya yang dianggarkan.

Namun perbedaan pada kedua biaya tersebut penulis hanya melihat selisihnya

tidak pada lebih atau kurangnya realisasi anggaran terhadap anggarannya

yaitu sama 3%.

A. Analisis Regresi Sederhana

Regresi linier digunakan untuk menentukan pengujian hubungan

antara sebuah variabel dependen dengan satu atau beberapa variabel

independen yang ditampilkan dalam bentuk persamaan regresi. Jika

variabel dependen dihubungkan dengan satu variabel independen saja,

53

persamaan regresi yang dihasilkan adalah regresi linier sederhana. Jika

variabel independennya lebih dari satu, maka persamaan regresinya

adalah persamaan regresi berganda (Syahri, 2001:129 dalam Sukirman,

2012:69).

Peneliti melakukan pengolahan data regresi linier sederhana

dengan menggunakan software IBM SPSS Statistics Ver.21 dan diperoleh

hasil sebagai berikut :

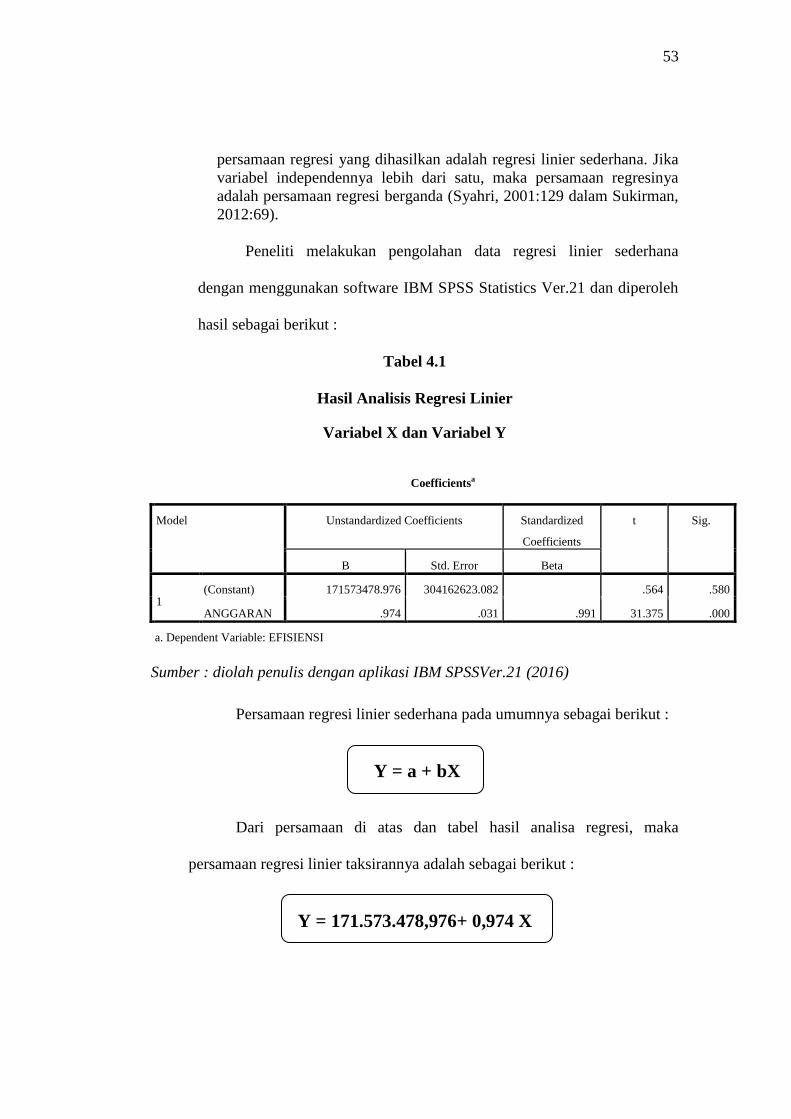

Tabel 4.1

Hasil Analisis Regresi Linier

Variabel X dan Variabel Y

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 171573478.976 304162623.082 .564 .580

ANGGARAN .974 .031 .991 31.375 .000

a. Dependent Variable: EFISIENSI

Sumber : diolah penulis dengan aplikasi IBM SPSSVer.21 (2016)

Persamaan regresi linier sederhana pada umumnya sebagai berikut :

Y = a + bX

Dari persamaan di atas dan tabel hasil analisa regresi, maka

persamaan regresi linier taksirannya adalah sebagai berikut :

Y = 171.573.478,976+ 0,974 X

54

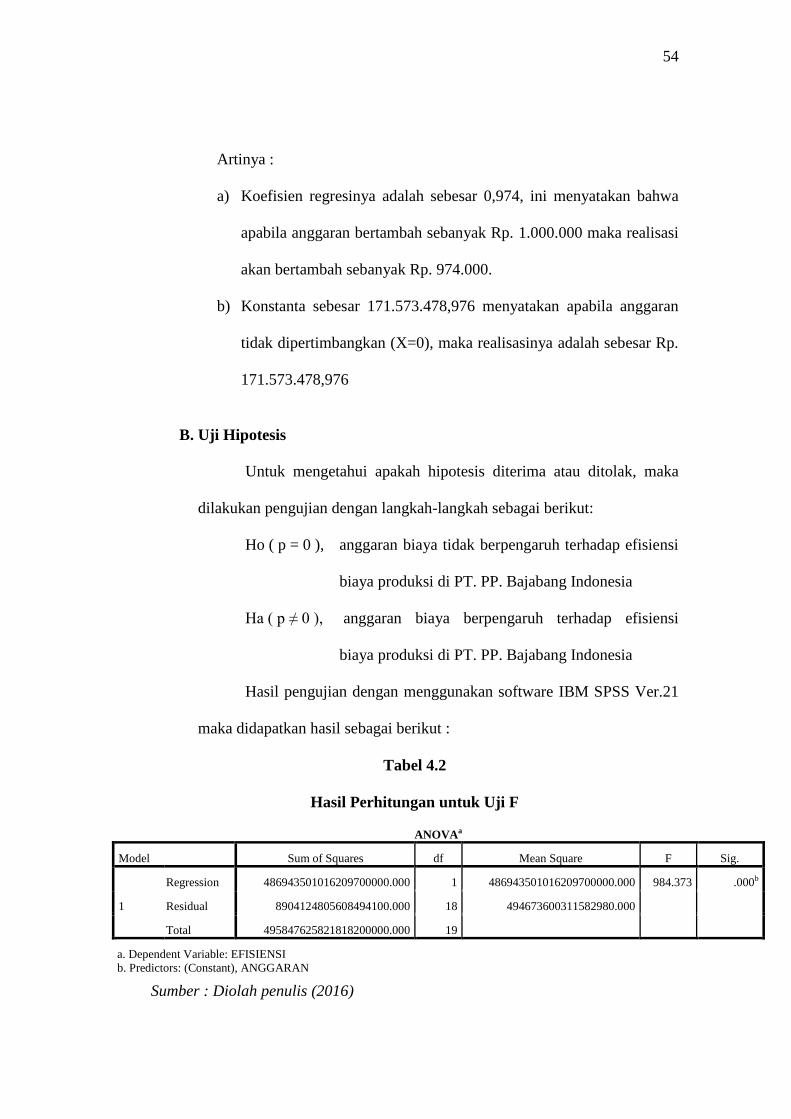

Artinya :

a) Koefisien regresinya adalah sebesar 0,974, ini menyatakan bahwa

apabila anggaran bertambah sebanyak Rp. 1.000.000 maka realisasi

akan bertambah sebanyak Rp. 974.000.

b) Konstanta sebesar 171.573.478,976 menyatakan apabila anggaran

tidak dipertimbangkan (X=0), maka realisasinya adalah sebesar Rp.

171.573.478,976

B. Uji Hipotesis

Untuk mengetahui apakah hipotesis diterima atau ditolak, maka

dilakukan pengujian dengan langkah-langkah sebagai berikut:

Ho ( p = 0 ), anggaran biaya tidak berpengaruh terhadap efisiensi

biaya produksi di PT. PP. Bajabang Indonesia

Ha ( p ≠ 0 ), anggaran biaya berpengaruh terhadap efisiensi

biaya produksi di PT. PP. Bajabang Indonesia

Hasil pengujian dengan menggunakan software IBM SPSS Ver.21

maka didapatkan hasil sebagai berikut :

Tabel 4.2

Hasil Perhitungan untuk Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 486943501016209700000.000 1 486943501016209700000.000 984.373 .000b

Residual 8904124805608494100.000 18 494673600311582980.000

Total 495847625821818200000.000 19

a. Dependent Variable: EFISIENSI

b. Predictors: (Constant), ANGGARAN

Sumber : Diolah penulis (2016)

55

Dari hasil pengujian di atas dengan menggunakan batas

siginifikansi 0,05 dapat dilihat bahwa Fhitung = 984,373 dengan nilai

signifikansi 0,000, ini menunjukkan bahwa nilai signifikansi tersebut lebih

kecil dari nilai batas signifikansi yaitu 0,05 dengan arah koefisien positif

maka Ho ditolak dan Ha diterima.

Dengan demikian dapat disimpulkan secara simultan, 95% dapat

dipercaya bahwa anggaran biaya berpengaruh secara signifikan terhadap

efisiensi biaya produksi. Oleh karena itu model regresi taksiran yang

terbentuk yakni Y = 171.573.478,976+ 0,974 X dapat diterima.

C. Koefisien Korelasi Pearson dan Koefisien Determinasi

1. Koefisien Korelasi Pearson

Tujuandilakukanpenghitungan korelasi pearson adalah untuk

mengetahui sejauh mana atau seberapa besar hubungan antara anggaran

biaya dengan efisiensi biaya produksi. Berikut tabel di bawah ini

memperlihatkan hasil pengolahan data sekunder dengan menggunakan

software IBM SPSS Ver.21 :

56

Tabel 4.3

Hasil Perhitungan Korelasi Pearson

Variabel X dan Variabel Y

Correlations

ANGGARAN EFISIENSI

ANGGARAN

Pearson Correlation 1 .991**

Sig. (2-tailed) .000

N 20 20

EFISIENSI

Pearson Correlation .991** 1

Sig. (2-tailed) .000

N 20 20

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Diolah penulis (2016)

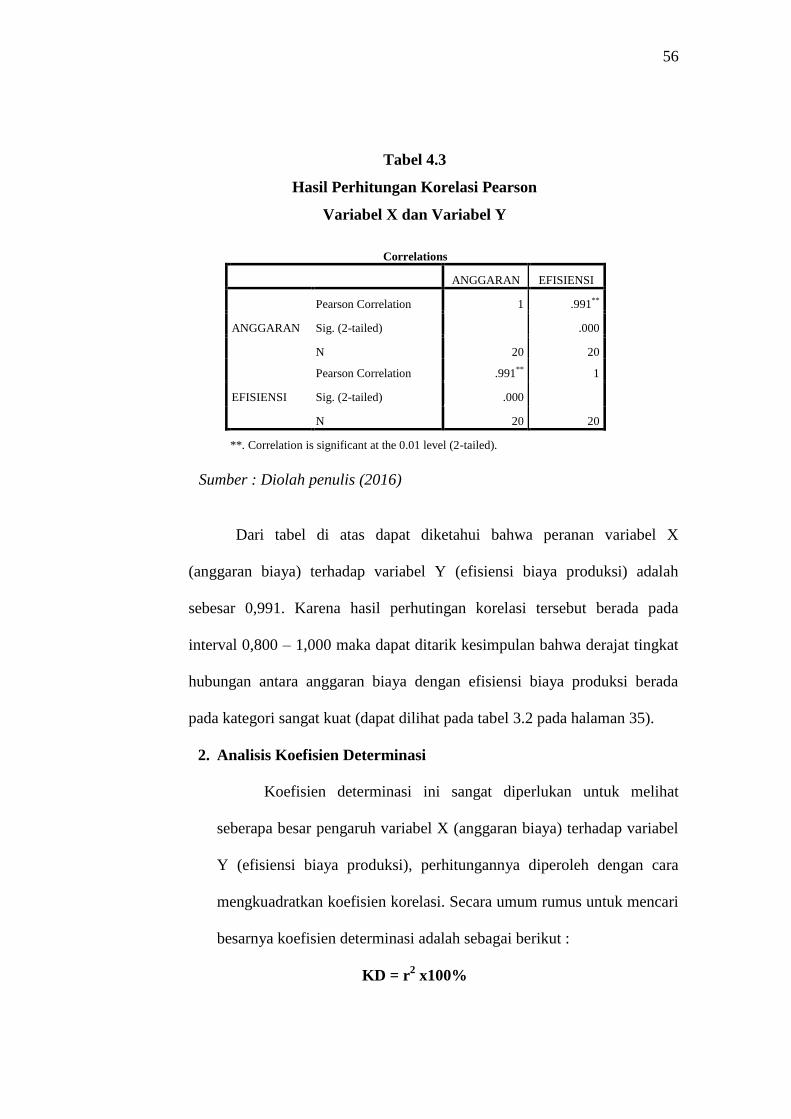

Dari tabel di atas dapat diketahui bahwa peranan variabel X

(anggaran biaya) terhadap variabel Y (efisiensi biaya produksi) adalah

sebesar 0,991. Karena hasil perhutingan korelasi tersebut berada pada

interval 0,800 – 1,000 maka dapat ditarik kesimpulan bahwa derajat tingkat

hubungan antara anggaran biaya dengan efisiensi biaya produksi berada

pada kategori sangat kuat (dapat dilihat pada tabel 3.2 pada halaman 35).

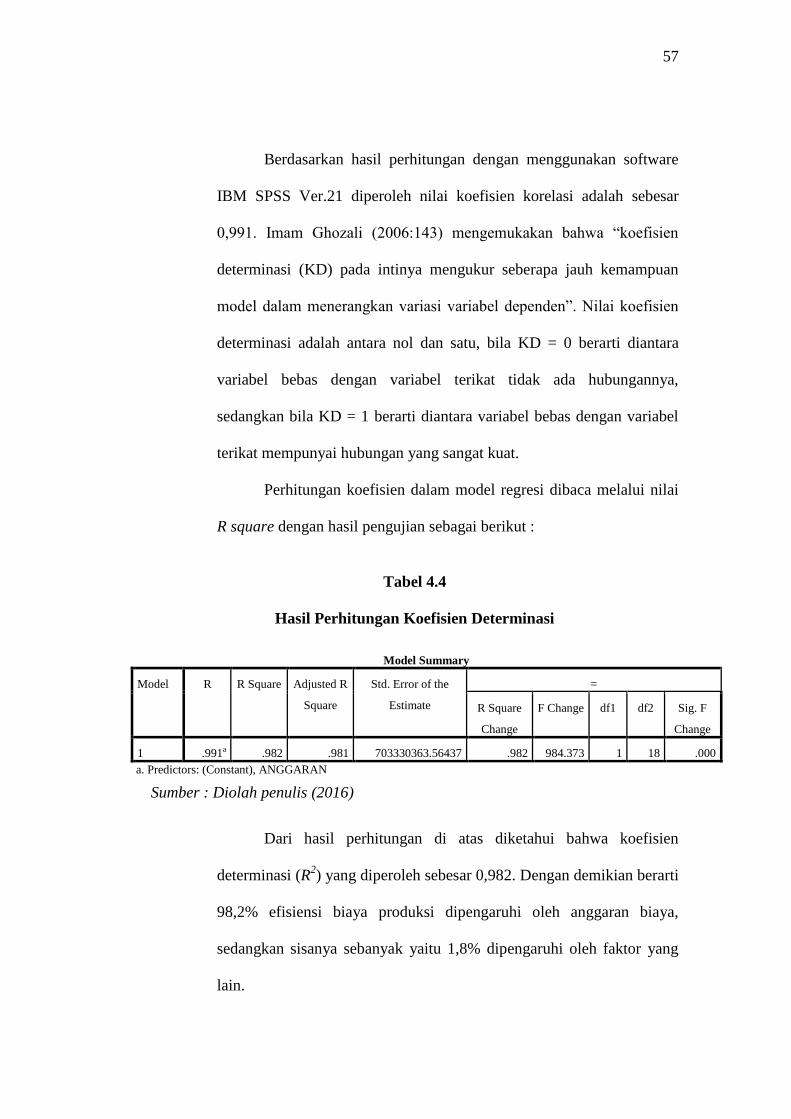

2. Analisis Koefisien Determinasi

Koefisien determinasi ini sangat diperlukan untuk melihat

seberapa besar pengaruh variabel X (anggaran biaya) terhadap variabel

Y (efisiensi biaya produksi), perhitungannya diperoleh dengan cara

mengkuadratkan koefisien korelasi. Secara umum rumus untuk mencari

besarnya koefisien determinasi adalah sebagai berikut :

KD = r2 x100%

57

Berdasarkan hasil perhitungan dengan menggunakan software

IBM SPSS Ver.21 diperoleh nilai koefisien korelasi adalah sebesar

0,991. Imam Ghozali (2006:143) mengemukakan bahwa “koefisien

determinasi (KD) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen”. Nilai koefisien

determinasi adalah antara nol dan satu, bila KD = 0 berarti diantara

variabel bebas dengan variabel terikat tidak ada hubungannya,

sedangkan bila KD = 1 berarti diantara variabel bebas dengan variabel

terikat mempunyai hubungan yang sangat kuat.

Perhitungan koefisien dalam model regresi dibaca melalui nilai

R square dengan hasil pengujian sebagai berikut :

Tabel 4.4

Hasil Perhitungan Koefisien Determinasi

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

=

R Square

Change

F Change df1 df2 Sig. F

Change

1 .991a .982 .981 703330363.56437 .982 984.373 1 18 .000

a. Predictors: (Constant), ANGGARAN

Sumber : Diolah penulis (2016)

Dari hasil perhitungan di atas diketahui bahwa koefisien

determinasi (R2) yang diperoleh sebesar 0,982. Dengan demikian berarti

98,2% efisiensi biaya produksi dipengaruhi oleh anggaran biaya,

sedangkan sisanya sebanyak yaitu 1,8% dipengaruhi oleh faktor yang

lain.

58

4.9 Hambatan Yang Sering Dihadapi Saat Menerapkan Anggaran Biaya di

PT. PP. Bajabang Indonesia

Dalam setiap kegiatan usaha pasti ada saja kendala atau hambatan

yang harus dihadapi. Tidak terkecuali PT. PP. Bajabang Indonesia dalam

upaya menerapkan Anggaran Biaya yang telah dibuat agar perusahaan dapat

berjalan dengan efisien terutama pada biaya produksi.

Hambatan yang sering dihadapi oleh PT. PP. Bajabang Indonesia

diantaranya adalah :

A. Medan Pekerjaan yang Luas dan Akses Jalan yang Terbatas

Areal perkebunan yang luas membuat PT. PP. Bajabang Indonesia

sulit dalam melakukan pengawasan terutama dengan wilayah/blok tertentu

yang sulit ditembus sehingga jarang dikunjungi oleh kepala afdeling dan

staf yang lain. Keadaan ini terkadang membuat pengawas langsung

(mandor) terlena sehingga wilayah/blok tersebut tidak dikerjakan dengan

benar atau tidak sesuai dengan standar prosedur yang berlaku.

Pada saat pemeriksaan oleh SPI atau ketika diketahui oleh kepala

tanaman maka ini jelas membuat reaslisasi akan tidak sesuai dengan

anggaran dan mengganggu tingkat efisiensi.

B. Cuaca Yang Tidak Menentu

Bagi perusahaan perkebunan cuaca adalah faktor yang tidak bisa

dihindarkan, walaupun pada jaman sekarang teknologi sudah semakin

maju sehingga akses untuk mengetahui prakiraan cuaca sangat mudah

namun tetap saja ketika hujan yang turun pada saat jam kerja membuat

59

pekerja harus meneduh dan otomatis pekerjaan tertunda sehingga

mengakibatkan realisasi tidak akan sesuai dengan anggaran.

C. Harga yang Ditentukan Oleh Pasar Internasional

Walaupun pada akhirnya penjualan hasil produksi ditetapkan

dengan cara tawar menawar antara pihak direksi PT. PP. Bajabang

Indonesia dengan pembeli, namun sebagai acuan dari tawar menawar

tersebut adalah tetap mengacu pada harga pasaran dunia. Dengan demikian

ketika harga turun terkadang penjualan dihentikan sementara dan ini

mengganggu cash flow di PT. PP. Bajabang Indonesia sehingga akan

mengganggu juga kepada pembelian bahan baku terutama bahan baku

dengan biaya yang besar seperti pupuk.

Pembelian yang terganggu tersebut meskipun tidak mengganggu

proses produksi namun karena keterbatasan tenaga kerja membuat PT. PP.

Bajabang Indonesia pada saat akan dilakukan pemupukan mengerahkan

sebagian besar tenaga kerja untuk mendahulukan pemupukan agar tepat

waktu seperti telah dijelaskan pada halaman 50 dan dapat dikerjakan

sesuai dengan anggaran yang telah ditetapkan.

4.10 Upaya Yang Diterapkan Guna Mengatasi Hambatan-Hambatan

Adapun upaya yang diterapkan guna mengatasi hambatan-hambatan

yang telah dijelaskan di atas antara lain :

60

A. Pengarahan dan Pemberlakuan Reward and Punishment

Salah satu cara guna menambah kesadaran tenaga kerja terutama

di tingkat pengawas agar lebih peduli terhadap keberlangsungan

perusahaan ialah dengan cara sering memberi pengarahan langsung oleh

manajer sehingga mereka merasa bahwa perusahaan itu harus dijaga

keberlangsungannya agar mereka tetap bisa saling menguntungkan

dengan perusahaan.

B. Skala Prioritas Pekerjaan

Anggaran biaya yang telah ditetapkan menjadi acuan dari setiap

pekerjaan, namun yang menjadi kuncinya adalah biaya per bulan.

Sehingga dalam pengerjaanya bisa digeser sesuai dengan keadaan di

lapangan selama dalam bulan yang sama dan dengan biaya yang sama

(boleh menyimpang dengan batas toleransi 10%).

C. Supplier Tetap

Untuk mengatasi kebutuhan bahan baku terutama yang jumlahnya

besar agar tidak terganggu oleh harga jual maka perusahaan

mensiasatinya dengan cara mempunyai supplier tetap. Dengan supplier