PENDAHULUAN -...

25

PENDAHULUAN Yang dibahas adalah Keputusan-keputusan keuangan. Yang diterapkan oleh perusahaan. Yang dimaksud perusahaan adalah organisasi yang bertujuan memperoleh laba. Tetapi konsep yang mendasarinya dapat diterapkan oleh siapa saja (individu, pemerintah). Keputusan keuangan adalah penerapan teori keuangan dalam lingkup perusahaan (corporate finance). Sering juga disebut manajemen keuangan (financial management). Keputusan Keuangan : Dalam perjalanan hidup, individu harus mengambil keputusan keuangan. Keputusan keuangan dapat dibagi menjadi 3. Keputuan konsumsi. Keputusan investasi. Keputusan pendanaan. Pada dasarnya perusahaan menghadapi masalah yang sama. Manajemen Keuangan : M K menyangkut kegiatan perencanaan, analisis dan pengendalian keputusan keuangan. Pelaksananya adalah manajer keuangan. Tetapi juga dapat dilaksanakan oleh selain bagian keuangan, misal manajer produksi, pemasaran dll.

Transcript of PENDAHULUAN -...

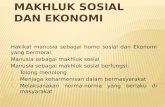

PENDAHULUAN

Yang dibahas adalah Keputusan-keputusan keuangan.

Yang diterapkan oleh perusahaan.

Yang dimaksud perusahaan adalah organisasi yang bertujuan memperoleh laba.

Tetapi konsep yang mendasarinya dapat diterapkan oleh siapa saja (individu,pemerintah).

Keputusan keuangan adalah penerapan teori keuangan dalam lingkup

perusahaan (corporate finance).

Sering juga disebut manajemen keuangan (financial management).

Keputusan Keuangan :

Dalam perjalanan hidup, individu harus mengambil keputusankeuangan.

Keputusan keuangan dapat dibagi menjadi 3. Keputuan konsumsi. Keputusan investasi. Keputusan pendanaan.

Pada dasarnya perusahaan menghadapi masalah yang sama.

Manajemen Keuangan :

M K menyangkut kegiatan perencanaan, analisis dan pengendaliankeputusan keuangan.

Pelaksananya adalah manajer keuangan.

Tetapi juga dapat dilaksanakan oleh selain bagian keuangan, misalmanajer produksi, pemasaran dll.

Kegiatan keputusan keuangan dapat dikelompokkan menjadi 2 kegiatan utama :1. Kegiatan penggunaan dana (allocation of funds)2. Kegiatan mencari dana (raising of funds)

Kegiatan manajer keuangan

2 1

4b

3 4a

1. Memperoleh dana (keputusan pendanaan)Tercermin pada sisi pasiva.

2. Menggunakan dana (keputusan investasi)tercermin pada sisi aktiva.

3. Memperoleh laba4. Pembagian laba (kebijakan deviden)

Pasar Keuangan :

Pertemuan antara penawaran dan permintaan dana.

Pasar keuangan dipisahkan : Pasar uang (money market) untuk dana jangka pendek. Pasar modal (capital market) untuk dana jangka panjang.

Tujuan keputusan keuangan :

Keputusan keuangan supaya benar, harus ditentukan dulu tujuan yangharus dicapai.

Keputusan yang benar adalah yang dapat membantu mencapai tujuantersebut.

AktivaPersh

ManajerKeuangan

PasarKeuangan

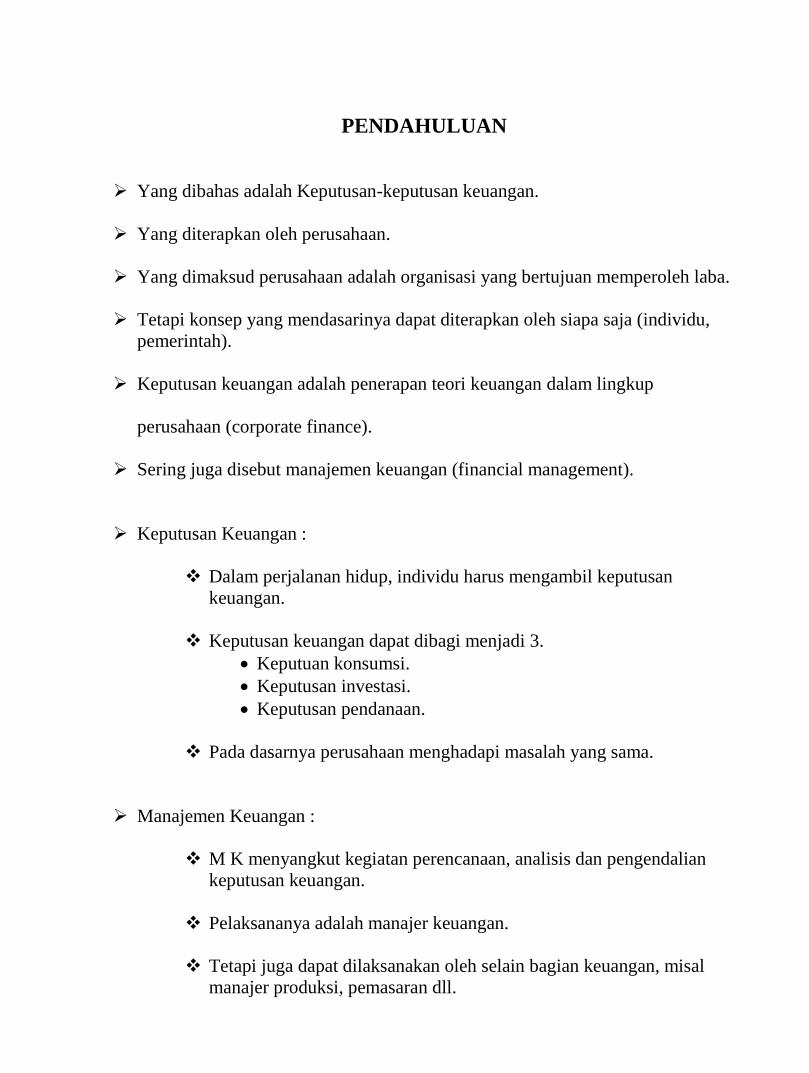

Secara normatif, tujuan keputusan keuangan adalah memaksimumkannilai perusahaan.

Jika nilai perusahaan bertambah, artinya perusahaan/pemilik semakin makmur.

Nilai perusahaan adalah harga yang bersedia dibayar pembeli jika perusahaantersebut dijual.

Tujuan Normatif (tujuan ideal) :

Orang tentu lebih suka jika mempunyai nilai kekayaan yang semakintinggi.

Karena semakin tinggi nilai kekayaan artinya semakin makmur,semaki kaya.

Demikian juga dengan pemilik peusahaan, maka tujuan ini digunakansebagai tujuan normatif.

Contoh nilai perusahaan :

PT ”A” dan PT ”B” : modal sama lokasi beda ”A” lebih baik.

Neraca PT “A” berdasar nilai buku (dalam jutaan rupiah)

Aktiva 500 Modal sendiri 500

Total 500 Total 500

Neraca PT “B” berdasar nilai buku (dalam jutaan rupiah)

Aktiva 500 Modal sendiri 500

Total 500 Total 500

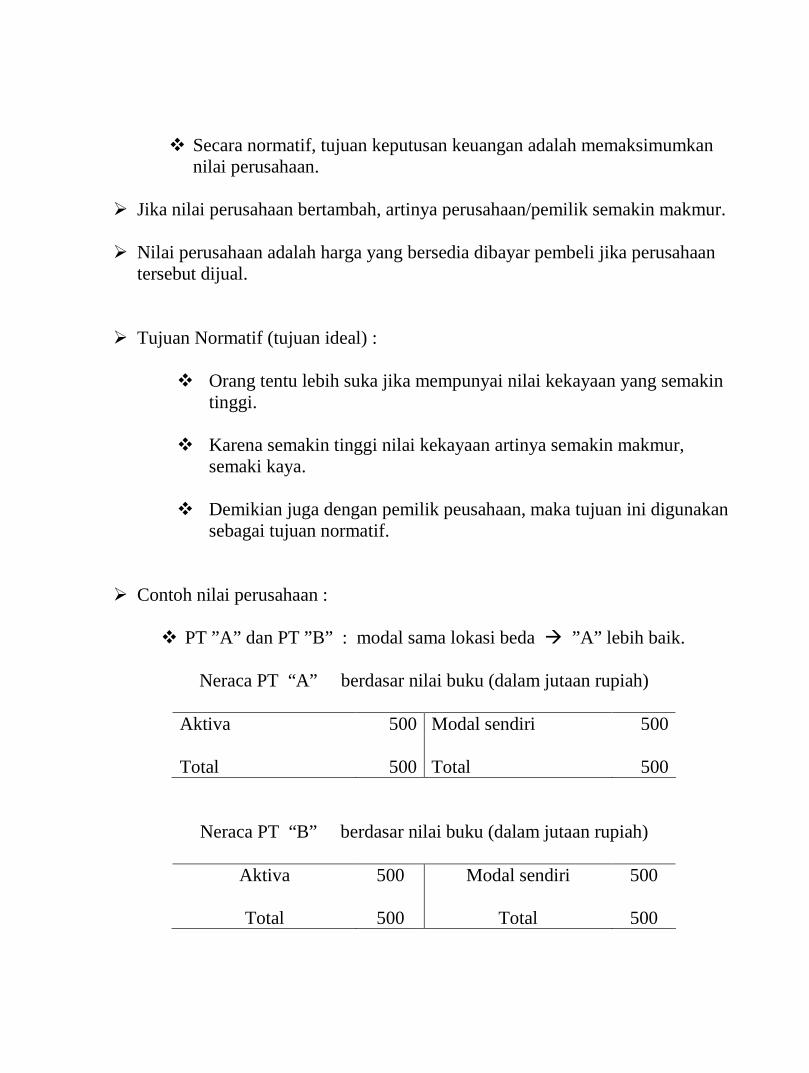

Setelah berhasil, jika dijual nilai perusahaan manjadi

Neraca PT “A” berdasar nilai buku (dalam jutaan rupiah)

Aktiva 800 Modal sendiri 800

Total 800 Total 800

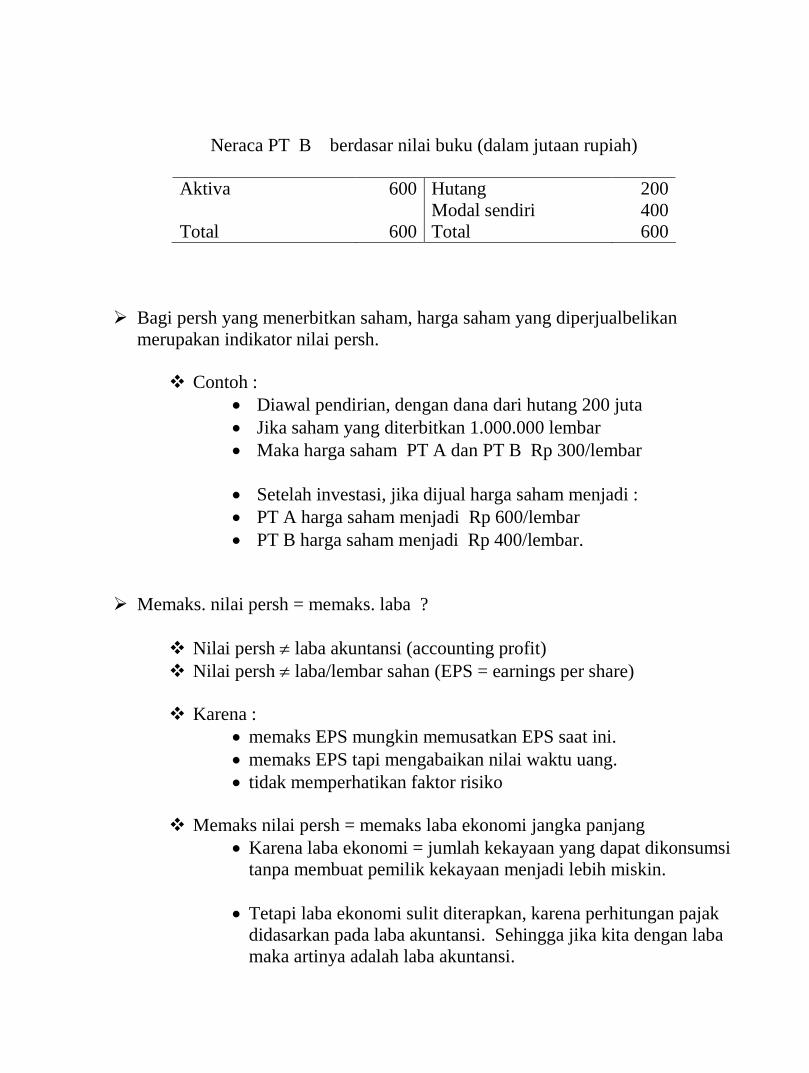

Neraca PT B berdasar nilai buku (dalam jutaan rupiah)

Aktiva 600 Modal sendiri 600

Total 600 Total 600

Jika modal awal didanai dari hutang 200 juta maka :

Neraca PT A berdasar nilai buku (dalam jutaan rupiah)

Aktiva 500 Hutang 200Modal sendiri 300

Total 500 Total 500

Neraca PT A berdasar nilai buku (dalam jutaan rupiah)

Aktiva 500 Hutang 200Modal sendiri 300

Total 500 Total 500

Setelah berhasil, jika dijual nilai perusahaan manjadi

Neraca PT A berdasar nilai buku (dalam jutaan rupiah)

Aktiva 800 Hutang 200Modal sendiri 600

Total 800 Total 800

Neraca PT B berdasar nilai buku (dalam jutaan rupiah)

Aktiva 600 Hutang 200Modal sendiri 400

Total 600 Total 600

Bagi persh yang menerbitkan saham, harga saham yang diperjualbelikanmerupakan indikator nilai persh.

Contoh : Diawal pendirian, dengan dana dari hutang 200 juta Jika saham yang diterbitkan 1.000.000 lembar Maka harga saham PT A dan PT B Rp 300/lembar

Setelah investasi, jika dijual harga saham menjadi : PT A harga saham menjadi Rp 600/lembar PT B harga saham menjadi Rp 400/lembar.

Memaks. nilai persh = memaks. laba ?

Nilai persh laba akuntansi (accounting profit) Nilai persh laba/lembar sahan (EPS = earnings per share)

Karena : memaks EPS mungkin memusatkan EPS saat ini. memaks EPS tapi mengabaikan nilai waktu uang. tidak memperhatikan faktor risiko

Memaks nilai persh = memaks laba ekonomi jangka panjang Karena laba ekonomi = jumlah kekayaan yang dapat dikonsumsi

tanpa membuat pemilik kekayaan menjadi lebih miskin.

Tetapi laba ekonomi sulit diterapkan, karena perhitungan pajakdidasarkan pada laba akuntansi. Sehingga jika kita dengan labamaka artinya adalah laba akuntansi.

Keuangan perush :

Tujuan pengelolaan keuangan dapat berlaku untuk siapa saja. Tujuan dari investasi adalah agar menjadi lebih kaya.

Pada level :

Individu personal finance Perusahaan corporate finance Negara public finance.

Keuangan perusahaan punya ciri khusus :1. Persh dapat dimiliki lebih dari 1 orang2. Ada aturan yang berlaku di persh tetapi tidak berlaku di individu3. Digunakan prinsip-prinsip akuntansi untuk mencatat keuangan persh.

Perkembangan Manajemen Keuangan

Manajemen keuangan berkembang dari bahasan yang deskriptifmenjadi semakin analitis dan teoritis.

tahun 1920 capital budgeting tahun 1950 teori portofolio tahun 1960 capital asset pricing model tahun 1970 arbitrage pricing theory

PASAR FINANSIAL DAN PERUSAHAAN

Persh bekerja dlm lingkungan ttt, salah satunya adalah lingk. Keuangan.

Lingk. Keuangan mrpk faktor eksternal keuangan mempengaruhikeputusan keuangan yang diambil.

Lingk Keuangan tdr dr sistem keuangan (finansial system) dimana pershberoperasi.

Dlm lingk. Keuangan dijumpai lembaga2 keuangan.

Instrumen2 Keuangan diperjualbelikan di pasar keuangan.

Manajer keuangan hrs memahami mekanisme kerja lingk keuangan. Lingkkeuangan akan mempengaruhi keputusan pendanaan persh dan keputusaninvestasi (jangka pendek).

# PASAR FINANSIAL

Pasar Finansial terbentuk dari pertemuan permintaan dan penawaran aktivafinansial, atau sekuritas.

Pasar : Pertemuan antara Demand (permintaan) dan Supply (penawaran)

Pasar Finansial :Pertemuan antara permintaan dan penawaran Aktiva finansial (FinancialAssets = sekuritas)

Aktiva Finansial :Selembar surat yang memp nilai pasar, krn menunjukkan klaim atas aktivariil persh (mesin2, pabrik, bahan baku, barang dagangan, merk dagang dsb)

Yang menerbitkan aktiva finansial adalah pihak yang memerlukan dana. Yang membeli adalah pihak yang “memberikan” dana atau pemodal

Misalnya : Saham, obligasi, hutang bank, kewajiban sewa guna, dsb.

Pihak lain akan membeli sekuritas jika :1. Memp dana unt membeli2. Imbalan yang diharapkan memadai.

Pasar Finansial bertujuan unt mengalokasikan tabungan2 secara efisien kpdpemakai (pihak yang memerlukan dana), yaitu pihak yang melakukan investasittp aktiva riilnya > tabungan.

Pasar Finansial dikatakan efisien jika bisa mempertemukan pihak yang memptabungan dengan pihak yg melakukan investasi dgn biaya yg semurah mungkindan kemudahan yang tinggi.

Pasar Finansial efisien pembentukan modal pertumbuhanekonomi meningkat

Dlm proses pengalokasian tabungan :- dapat langsung- dengan perantara (financial intermediary misal Bank)

Proses intermediasi (intermediation process) memberikan 2 keuntungan :1. memperoleh imbalan bagi si penabung mobilisasi dana2. memindahkan risiko kpd perantara atau kpd pemakai dana.

Pihak perantara mempunyai fungsi yang amat penting, yaitu transformasijangka waktu (maturity transformation), mengubah instrumen keuangan jangkapendek menjadi jangka panjang.

Aktiva finansial ada karena tabungan individu, perusahaan, dan pemerintah.

Contoh: Jika persh. merencanakan investasi Rp 1 M, tetapi dana hasil operasi hanya

Rp. 200 juta, maka persh mencari dana dari luar persh. Dana dapatberbentuk :

* hutang* modal sendiri

Penerbitan saham atau obligasi hanya akan berhasil jika ada pihak yang bersediamembelinya.

Mereka bersedia membeli jika :- mempunyai dana lebih

- imbalan yang akan diperoleh dianggapmemadai

Pasar Finansial bertujuan mengalokasikan tabungan/dana secara efisien kepadapihak yang memerlukan.

Pihak yang memerlukan dana adalah yang melakukan investasi pada aktivariil yang lebih besar dari tabungan yang bisa dilakukan.

Pihak yang memberikan dana adalah yang tabungan lebih besar dariinvestasi.

Jika pasar finansial dapat mempertemukan 2 pihak dengan biaya yang murah Pasar Finansial efisien

Pasar finansial mutlak diperlukan. Pasar finansial yang efisien akan menjamin terjadinya alokasi dana yang

optimal. •Proses pengalokasian tabungan/dana dapat terjadi :

- dengan perantara (finanscial intermediary)- tanpa perantara.

Proses intermediasi memberikan 2 fungsi pokok :

Membantu mobilisasi dana Memindahkan risiko.

Perantara juga menjalankan fungsi penting, yaitu transformasi jangka waktu(maturity transformation)

Transformasi jangka waktu dapat terjadi karena :

Pemodal percaya bahwa mereka dapat mengambil tabungannya sewaktumemerlukan

Adanya hukum “the law of large number”

# LEMBAGA KEUANGAN

Pada Pasar Finansial :- beroperasi berbagai lembaga keuangan (Financial Institutions).- tercipta berbagai instrumen keuangan.

Lembaga keuangan yang ada dlm sistem keuangan di Indonesia :

A. Sistem Moneter1. Otoritas Moneter

- Bank sentral2. Bank Pencipta Uang Giral

- Bank Umum

B. Di luar Sistem Moneter1. Bank bukan pencipta uang giral

- BPR2. Lembaga pembiayaan

- Persh Modal Ventura- Persh Sewa Guna- Persh Anjak Piutang- Persh Kartu Kredit- Persh Pembiayaan Konsumen- Persh Pegadaian

3. Perusahaan asuransi4. Dana Pensiun

5. Lembaga di pasar modal- Bursa Efek- Persh Efek

6. Lainnya- Pialang pasar uang

# INSTRUMEN KEUANGAN

Instrumen Keuangan :

Ada yang tidak dapat diperjualbelikan (not negotiable instrument)Misalnya : bukti tabungan, kredit, claim asuransi dan sebagainya.

ada yang dapat diperjualbelikan (negotiable instrument)Misalnya : sertifikat deposito, saham, sertifikat Dana Reksa, obligasi,dsb.

Pasar Finansial dlm arti luas :- diperjualbelikan dana jangka pendek maupun panjang.- Dilakukan oleh sektor keuangan formal maupun informal.

Jika jangka pendek Pasar Uang (Money Market)Jika jangka panjang Pasar Modal (Capital Market)

Dalam mengambil keputusan keuangan persh perlu memperhatikan lingkungankeuangan.

Berbagai lembaga keuangan yang ada pada pasar keuangan dapat digunakansebagai sumber pendanaan ekstern persh.

Pemilihan sumber dana hrs memperhatikan biaya dan jangka waktu.

Dana selalu memp harga yang wajar sesuai dgn karakteristik dana ybs.

Harga dana dipengaruhi oleh harapan akan inflasi

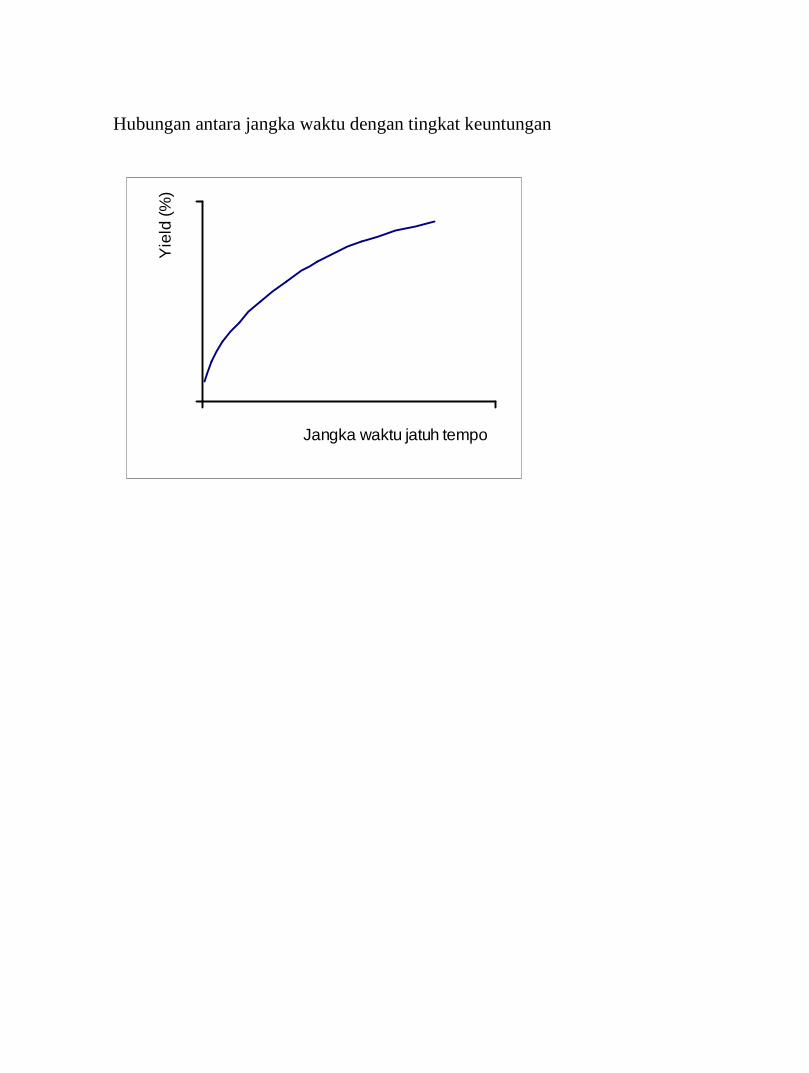

Alokasi dana dan tingkat keuntungan

Tabungan terjadi didasarkan pada : “harga” yang dinyatakan dalam tingkat keuntungan. risiko

Hubungan antara jangka waktu dengan tingkat keuntungan

0

10

0 125Jangka waktu jatuh tempo

Yie

ld(%

)

KONSEP-KONSEP PENILAIAN

Perlu memahami nilai waktu dari uang karena, investasi perusahaan adalahjangka panjang.

1. Nilai Waktu dari uang.

Orang senang uang sekarang dari pada nanti.

Analisis keuangan umumnya dilakukan terhadap data keuangan yangdisusun menurut prinsip-prinsip akuntansi.

Pada situasi inflasi yang tidak serius, umumnya digunakan Historical Costuntuk pencatatan transaksi keuangan.

a. Bunga Berganda (Compound Interest)

Pada bunga berganda, bunga dari pokok pinjaman (simpanan) dikenai bungaakan dikenakan bunga pada periode selanjutnya, begitu seterusnya.

Contoh:Uang Rp. 10.000,- dibungagandakan dengan tingkat bunga 10 % atau r =0,10 maka uang pada akhir tahun pertama menjadi :

V1 = Rp. 10.000 (100 % + 10 %)= Rp. 10.000 (1 + 0,10)= Rp. 11.000,-

Maka pada akhir tahun ke 2 uang tersebut akan menjadi :

V2 = Rp. 11.000 (1 + 0,10)= Rp.10.000 (1 + 0,10) (1 + 0,10)= Rp. 10,000 (1 + 0,10)2

= Rp. 12.100,- …………. dan seterusnya.

Rumus umum : Vn = Vo (1 + r)n

Vt : nilai uang pada tahun ke n.Vo : nilai uang pada tahun ke 0.r : tingkat bunga.n : Jumlah tahun (periode).

b. Bunga digandakan lebih dari 1 kali dalam 1 tahun.

Jika bunga dihitung 2 kali dalam 1 tahun , maka nilai uang pada akhirsemester 1 akan menjadi :

V1/2 = Rp. 10.000 {1 + (0,10/2)}= Rp. 10.500,-

Setelah akhir tahun pertama uang menjadi :

V1 = Rp. 10.000 {1 + (0,10/2)}2

= Rp. Rp. 11.025,-

Jadi pada akhir tahun pertama terdapat selisih, yaitu :Rp. 11.025,- - Rp. 11.000,- = Rp. 25,-

Rumus umum : Vn = Vo {1 + (r/m)}m.n

Dimana :m : frekuensi bunga diperhitungkan dalam 1 periode.

Jika m mendekati tak terbatas (infinity), maka rumus umumnya menjadi :

Vn = Vo er.n

Dimana :e = 2,71828….

Jadi pada contoh nilai uang pada akhir tahun ke 2 akan menjadi :

V2 = Rp. 10.000 (2,71828)(0,10)(2)

= Rp. 12.214,-

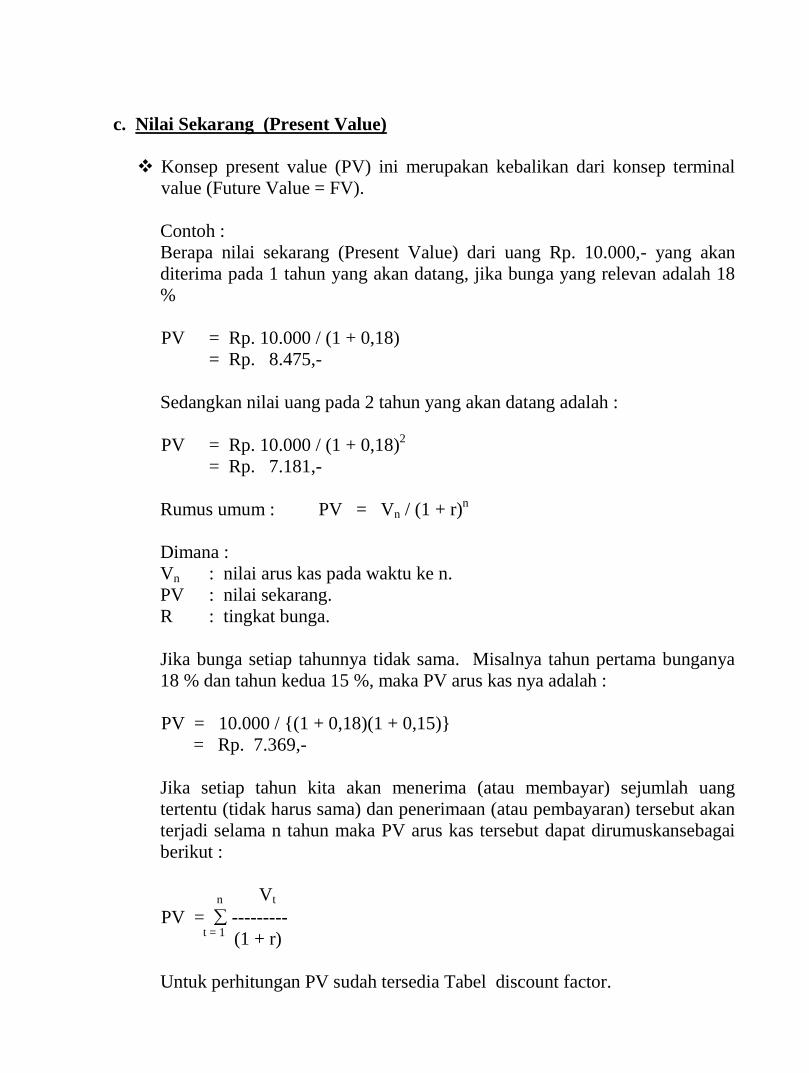

c. Nilai Sekarang (Present Value)

Konsep present value (PV) ini merupakan kebalikan dari konsep terminalvalue (Future Value = FV).

Contoh :Berapa nilai sekarang (Present Value) dari uang Rp. 10.000,- yang akanditerima pada 1 tahun yang akan datang, jika bunga yang relevan adalah 18%

PV = Rp. 10.000 / (1 + 0,18)= Rp. 8.475,-

Sedangkan nilai uang pada 2 tahun yang akan datang adalah :

PV = Rp. 10.000 / (1 + 0,18)2

= Rp. 7.181,-

Rumus umum : PV = Vn / (1 + r)n

Dimana :Vn : nilai arus kas pada waktu ke n.PV : nilai sekarang.R : tingkat bunga.

Jika bunga setiap tahunnya tidak sama. Misalnya tahun pertama bunganya18 % dan tahun kedua 15 %, maka PV arus kas nya adalah :

PV = 10.000 / {(1 + 0,18)(1 + 0,15)}= Rp. 7.369,-

Jika setiap tahun kita akan menerima (atau membayar) sejumlah uangtertentu (tidak harus sama) dan penerimaan (atau pembayaran) tersebut akanterjadi selama n tahun maka PV arus kas tersebut dapat dirumuskansebagaiberikut :

n Vt

PV = ---------t = 1 (1 + r)

Untuk perhitungan PV sudah tersedia Tabel discount factor.

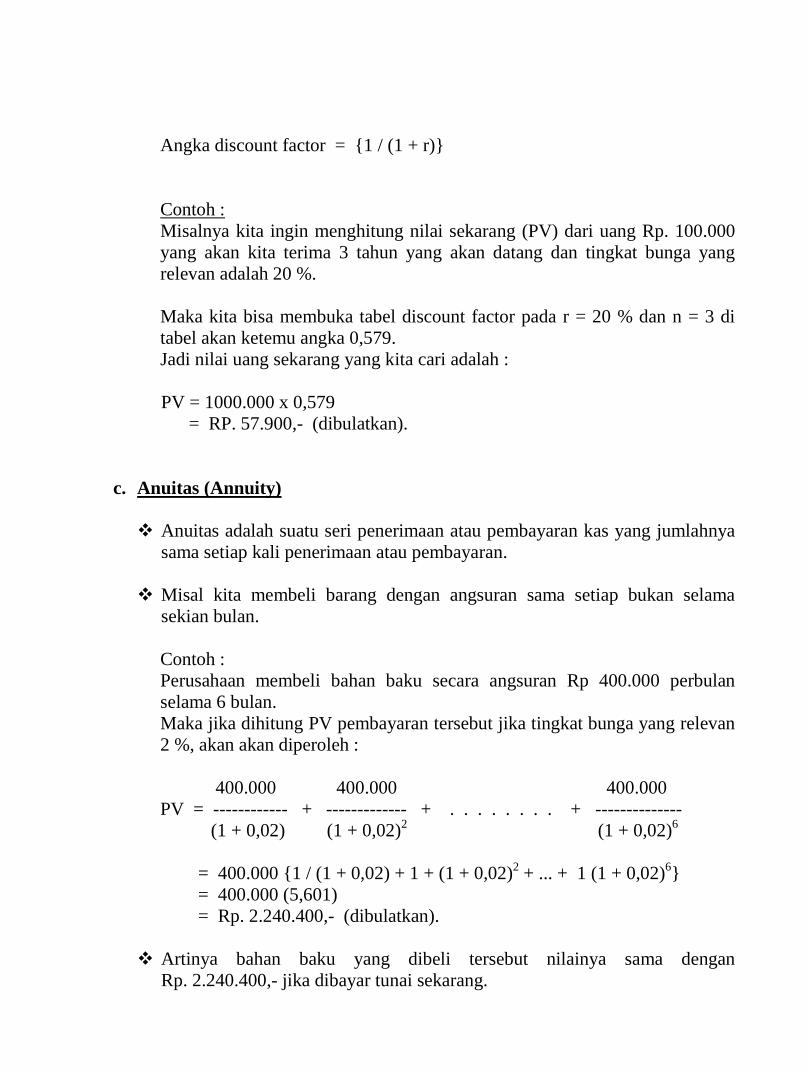

Angka discount factor = {1 / (1 + r)}

Contoh :Misalnya kita ingin menghitung nilai sekarang (PV) dari uang Rp. 100.000yang akan kita terima 3 tahun yang akan datang dan tingkat bunga yangrelevan adalah 20 %.

Maka kita bisa membuka tabel discount factor pada r = 20 % dan n = 3 ditabel akan ketemu angka 0,579.Jadi nilai uang sekarang yang kita cari adalah :

PV = 1000.000 x 0,579= RP. 57.900,- (dibulatkan).

c. Anuitas (Annuity)

Anuitas adalah suatu seri penerimaan atau pembayaran kas yang jumlahnyasama setiap kali penerimaan atau pembayaran.

Misal kita membeli barang dengan angsuran sama setiap bukan selamasekian bulan.

Contoh :Perusahaan membeli bahan baku secara angsuran Rp 400.000 perbulanselama 6 bulan.Maka jika dihitung PV pembayaran tersebut jika tingkat bunga yang relevan2 %, akan akan diperoleh :

400.000 400.000 400.000PV = ------------ + ------------- + . . . . . . . . + --------------

(1 + 0,02) (1 + 0,02)2 (1 + 0,02)6

= 400.000 {1 / (1 + 0,02) + 1 + (1 + 0,02)2 + ... + 1 (1 + 0,02)6}= 400.000 (5,601)= Rp. 2.240.400,- (dibulatkan).

Artinya bahan baku yang dibeli tersebut nilainya sama denganRp. 2.240.400,- jika dibayar tunai sekarang.

Angka 5,601 disebut angka discount factor annuitas yang merupakandiscount factor kumulatif dari discount factor PV dari Rp. 1,-

Present Value jika tingkat bunga dibungagandakan lebih dari 1 kali dalam 1tahun maka rumusnya menjadi :

n Vt

PV = ----------------t = 1 (1 + r / m)

m.n

dimana :m : berapa kali bunga dihitung dalam 1 tahun.

e. Perpetuity

Adalah merupakan seri penerimaan (atau pembayaran) dengan pola tertentudan berjangka waktu selamanya. Misalkan kita membeli suatu sekuritasyang akan memberikan penghasilan sebesar A setiap tahunnya selamanya (tmendekati tak terhingga), jika bunga yang relevan setiap tahunnya adalah rmaka PV dari seri penerimaan (atau pembayaran) tersebut adalah :

A A APV = ------- + --------- + . . . . . . . + ---------

(1 +r) (1 + r)2 (1 + r)n

PV = A / r

Jika penerimaan (atau pembayaran) meningkat dengan tingkat pertumbuhansebesar g maka :

PV = A1 / (r – g)

Dimana :A : penerimaan (atau pembayaran tahun pertama).r : tingkat bunga yang dianggap relevan.g : tingkat pertumbuhan dari penerimaan (atau pembayaran) per tahun.

f. Internal Rate of Return (IRR)

IRR adalah tingkat bunga yang menyamakan present value dari arus kaskeluar dan present value dari arus kas masuk.

n At

-------- = 0t = 1 (1 + i)t

dimana :At : arus kas (keluar atau masuk) pada periode t yang sudah

didiscountedkan (atau dipresent valuekan).i : IRR (tingkat bunga).

Contoh : Suatu investasi sebesar Rp. 500 juta dikeluarkan pada tahun ke 0.

Diharapkan akan memberikan kas masuk bersih setiap tahun Rp. 250 jutaselama 3 tahun. Berapa IRR dari investasi tersebut ?

250 250 250500 = ------- + -------- + ---------

(1 + i) (1+ i)2 (1 + i)2

besarnya i itulah yang disebut dengan besarnya IRR.

1 1 1500 = 250 { + + }

(1 + i) (1+ i)2 (1 + i)2

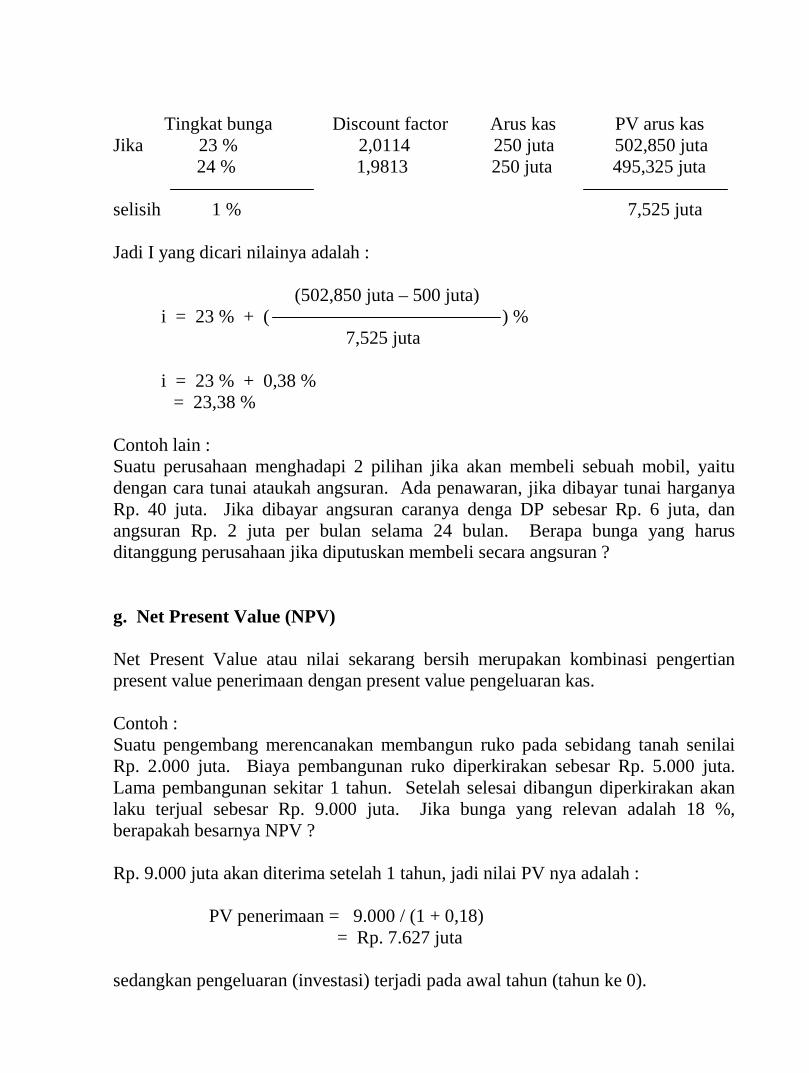

Jadi angka yang ada di dalam kurung kurawal nilainya adalah harus 2.Angka 2 tersebut adalah nilai discount factor anuitas pada saat n = 3.Pada tabel PV anuitas, nilai discount factor 2 terletak diantara i (tingkat bunga) 23% dan 24 %.Untuk meperoleh angka i yang tepat, digunakan cara interpolasi sebagai berikut :

Tingkat bunga Discount factor Arus kas PV arus kasJika 23 % 2,0114 250 juta 502,850 juta

24 % 1,9813 250 juta 495,325 juta

selisih 1 % 7,525 juta

Jadi I yang dicari nilainya adalah :

(502,850 juta – 500 juta)i = 23 % + ( ) %

7,525 juta

i = 23 % + 0,38 %= 23,38 %

Contoh lain :Suatu perusahaan menghadapi 2 pilihan jika akan membeli sebuah mobil, yaitudengan cara tunai ataukah angsuran. Ada penawaran, jika dibayar tunai harganyaRp. 40 juta. Jika dibayar angsuran caranya denga DP sebesar Rp. 6 juta, danangsuran Rp. 2 juta per bulan selama 24 bulan. Berapa bunga yang harusditanggung perusahaan jika diputuskan membeli secara angsuran ?

g. Net Present Value (NPV)

Net Present Value atau nilai sekarang bersih merupakan kombinasi pengertianpresent value penerimaan dengan present value pengeluaran kas.

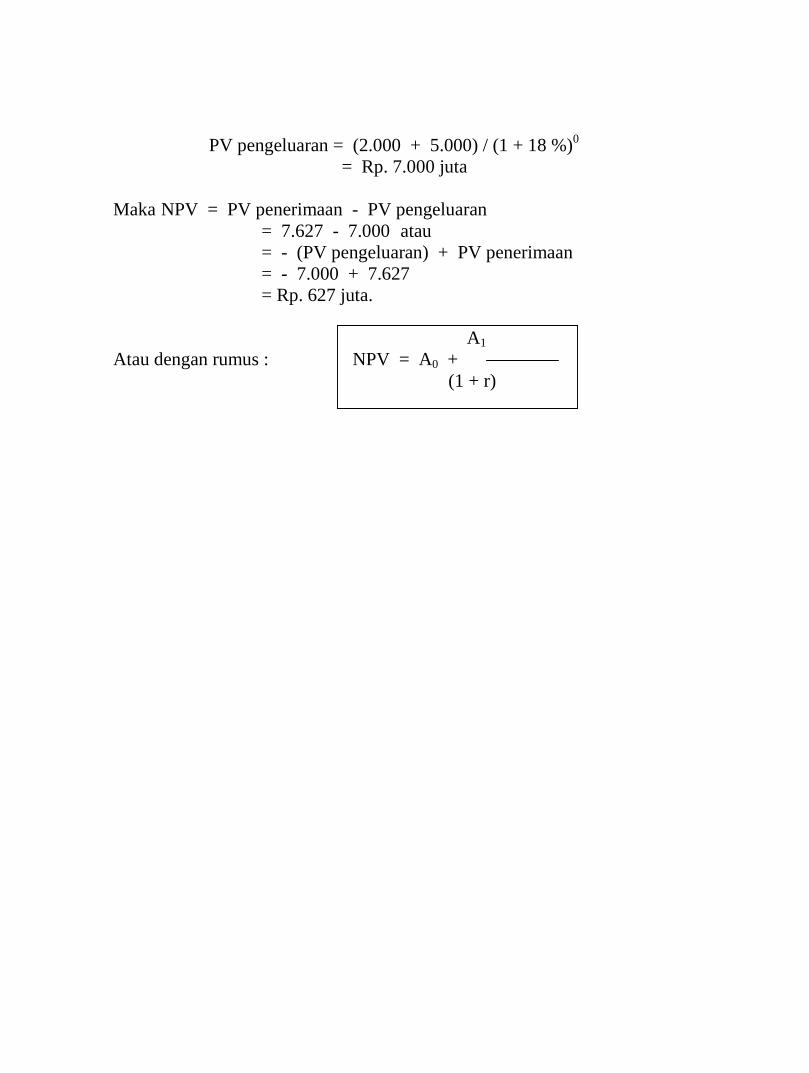

Contoh :Suatu pengembang merencanakan membangun ruko pada sebidang tanah senilaiRp. 2.000 juta. Biaya pembangunan ruko diperkirakan sebesar Rp. 5.000 juta.Lama pembangunan sekitar 1 tahun. Setelah selesai dibangun diperkirakan akanlaku terjual sebesar Rp. 9.000 juta. Jika bunga yang relevan adalah 18 %,berapakah besarnya NPV ?

Rp. 9.000 juta akan diterima setelah 1 tahun, jadi nilai PV nya adalah :

PV penerimaan = 9.000 / (1 + 0,18)= Rp. 7.627 juta

sedangkan pengeluaran (investasi) terjadi pada awal tahun (tahun ke 0).

PV pengeluaran = (2.000 + 5.000) / (1 + 18 %)0

= Rp. 7.000 juta

Maka NPV = PV penerimaan - PV pengeluaran= 7.627 - 7.000 atau= - (PV pengeluaran) + PV penerimaan= - 7.000 + 7.627= Rp. 627 juta.

A1

Atau dengan rumus : NPV = A0 +(1 + r)

Laporan Keuangan dan Analisis Keuangan

*) Sebelum pengambilan keputusan sebaiknya manajemen perlu memahamikondisi keuangan perusahaan.

*) Salah satu ciri keuangan perusahaan adalah penggunaan laopran yang disusunberdasarkan prinsip-prinsip akuntansi.

*) Laporan keuangan dapat digunakan sebagai sumber informasi yang dapatdipakai untuk melakukan analisis keuangan perusahaan.

Misalnya :

*) Kebutuhan dana akan dibiayai oleh siapa, pinjaman atau yang lain.

*) Apa dampaknya terhadap struktur permodalan perusahaan.

*) Apakah struktur permodalan tersebut masih dinilai aman.

*) Berapa lama jangka waktu kredit.

*) Berapa tingkat bunga yang masih dapat ditanggung perusahaan, dll.

#) Laporan Keuangan

*) Laporan keuangan yang pokok :

1. Neraca2. Laporan Rugi Laba

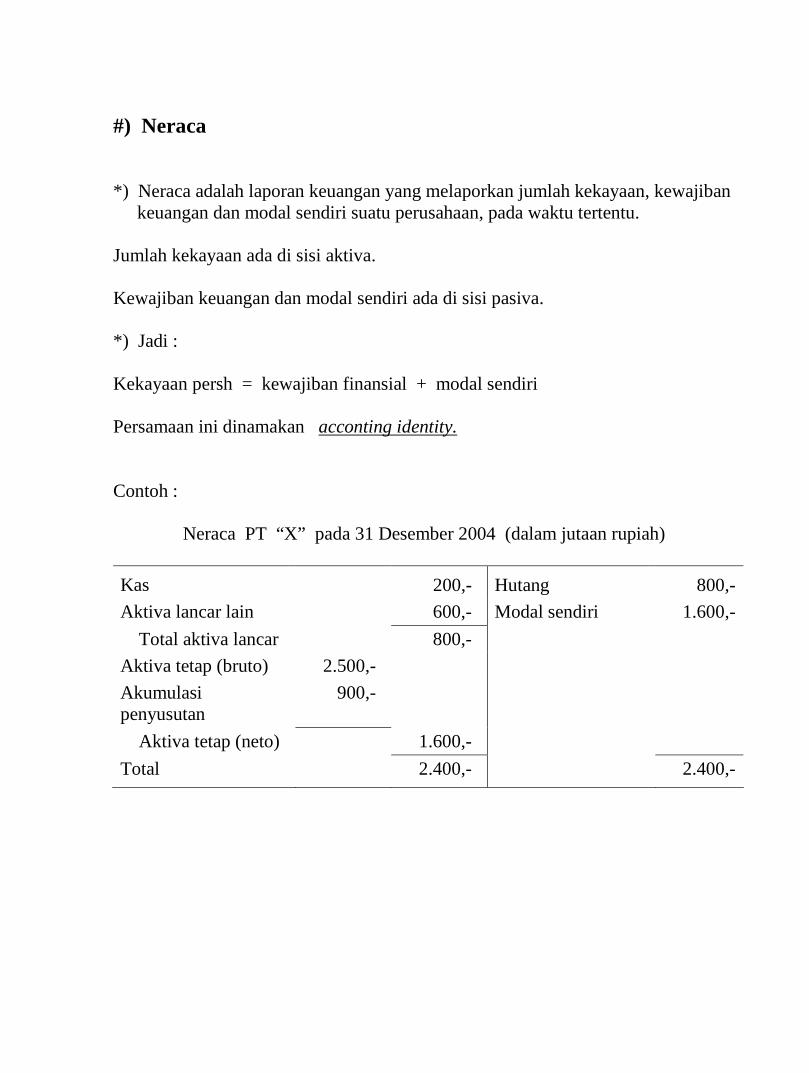

#) Neraca

*) Neraca adalah laporan keuangan yang melaporkan jumlah kekayaan, kewajibankeuangan dan modal sendiri suatu perusahaan, pada waktu tertentu.

Jumlah kekayaan ada di sisi aktiva.

Kewajiban keuangan dan modal sendiri ada di sisi pasiva.

*) Jadi :

Kekayaan persh = kewajiban finansial + modal sendiri

Persamaan ini dinamakan acconting identity.

Contoh :

Neraca PT “X” pada 31 Desember 2004 (dalam jutaan rupiah)

Kas 200,- Hutang 800,-

Aktiva lancar lain 600,- Modal sendiri 1.600,-

Total aktiva lancar 800,-

Aktiva tetap (bruto) 2.500,-

Akumulasipenyusutan

900,-

Aktiva tetap (neto) 1.600,-

Total 2.400,- 2.400,-

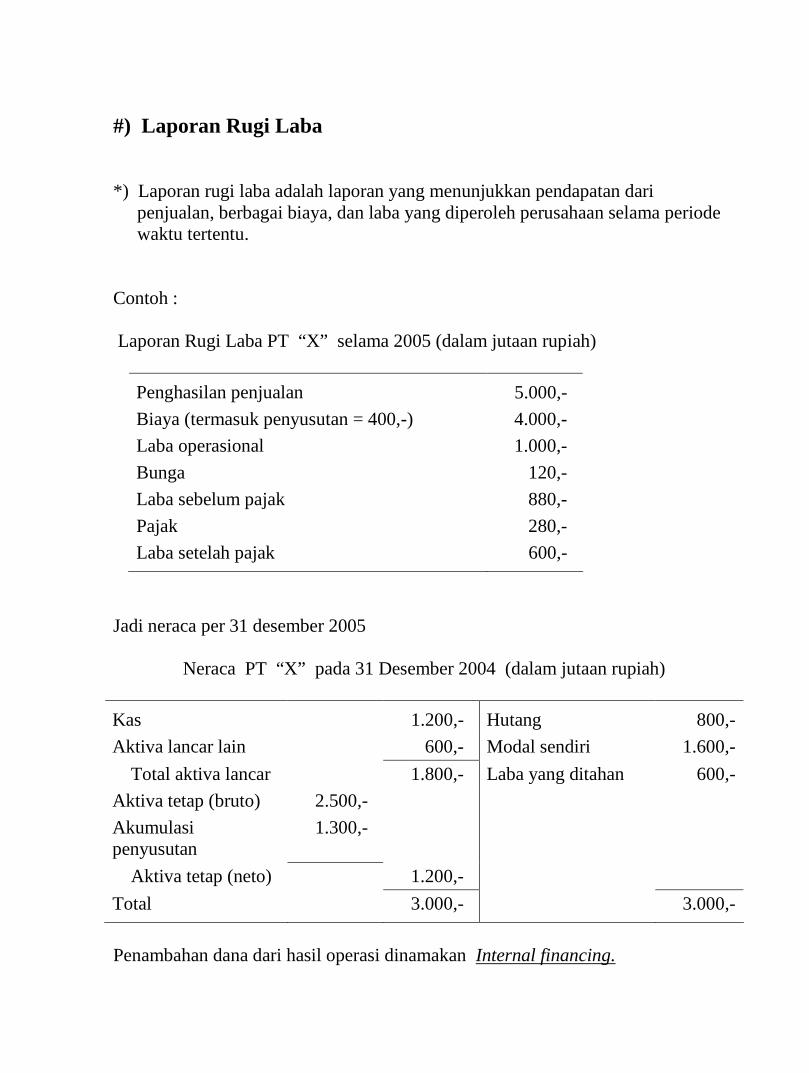

#) Laporan Rugi Laba

*) Laporan rugi laba adalah laporan yang menunjukkan pendapatan daripenjualan, berbagai biaya, dan laba yang diperoleh perusahaan selama periodewaktu tertentu.

Contoh :

Laporan Rugi Laba PT “X” selama 2005 (dalam jutaan rupiah)

Penghasilan penjualan 5.000,-

Biaya (termasuk penyusutan = 400,-) 4.000,-

Laba operasional 1.000,-

Bunga 120,-

Laba sebelum pajak 880,-

Pajak 280,-

Laba setelah pajak 600,-

Jadi neraca per 31 desember 2005

Neraca PT “X” pada 31 Desember 2004 (dalam jutaan rupiah)

Kas 1.200,- Hutang 800,-

Aktiva lancar lain 600,- Modal sendiri 1.600,-

Total aktiva lancar 1.800,- Laba yang ditahan 600,-

Aktiva tetap (bruto) 2.500,-

Akumulasipenyusutan

1.300,-

Aktiva tetap (neto) 1.200,-

Total 3.000,- 3.000,-

Penambahan dana dari hasil operasi dinamakan Internal financing.

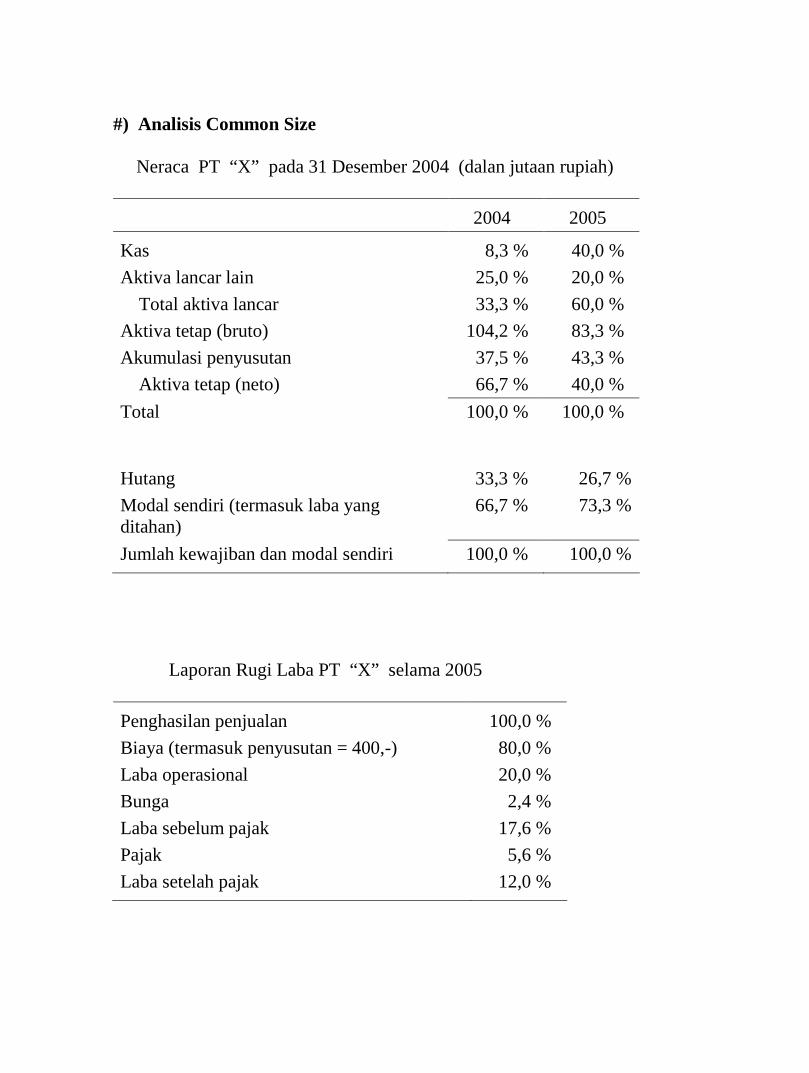

#) Analisis Common Size

Neraca PT “X” pada 31 Desember 2004 (dalan jutaan rupiah)

2004 2005

Kas 8,3 % 40,0 %

Aktiva lancar lain 25,0 % 20,0 %

Total aktiva lancar 33,3 % 60,0 %

Aktiva tetap (bruto) 104,2 % 83,3 %

Akumulasi penyusutan 37,5 % 43,3 %

Aktiva tetap (neto) 66,7 % 40,0 %

Total 100,0 % 100,0 %

Hutang 33,3 % 26,7 %

Modal sendiri (termasuk laba yangditahan)

66,7 % 73,3 %

Jumlah kewajiban dan modal sendiri 100,0 % 100,0 %

Laporan Rugi Laba PT “X” selama 2005

Penghasilan penjualan 100,0 %

Biaya (termasuk penyusutan = 400,-) 80,0 %

Laba operasional 20,0 %

Bunga 2,4 %

Laba sebelum pajak 17,6 %

Pajak 5,6 %

Laba setelah pajak 12,0 %

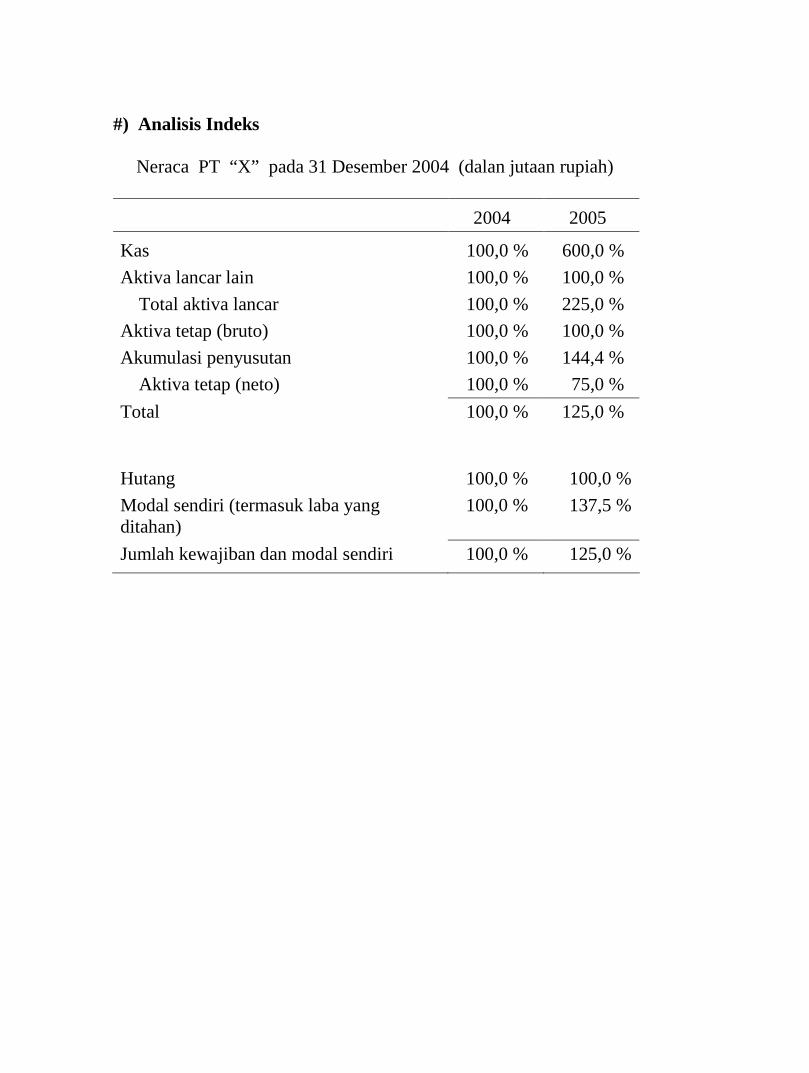

#) Analisis Indeks

Neraca PT “X” pada 31 Desember 2004 (dalan jutaan rupiah)

2004 2005

Kas 100,0 % 600,0 %

Aktiva lancar lain 100,0 % 100,0 %

Total aktiva lancar 100,0 % 225,0 %

Aktiva tetap (bruto) 100,0 % 100,0 %

Akumulasi penyusutan 100,0 % 144,4 %

Aktiva tetap (neto) 100,0 % 75,0 %

Total 100,0 % 125,0 %

Hutang 100,0 % 100,0 %

Modal sendiri (termasuk laba yangditahan)

100,0 % 137,5 %

Jumlah kewajiban dan modal sendiri 100,0 % 125,0 %