PEMILIHAN SAHAM UNTUK PORTOFOLIO OPTIMAL DENGAN ... · PEMILIHAN SAHAM UNTUK PORTOFOLIO OPTIMAL...

27

PEMILIHAN SAHAM UNTUK PORTOFOLIO OPTIMAL DENGAN LEXICOGRAPHIC GOAL PROGRAMMING OLEH : JANUARSIH PONCOWATI 1206 100 066 DOSEN PEMBIMBING : 1. Drs. Sulistiyo, MT 2. Dra. Wahyu Fistia Doctorina, M. Si

Transcript of PEMILIHAN SAHAM UNTUK PORTOFOLIO OPTIMAL DENGAN ... · PEMILIHAN SAHAM UNTUK PORTOFOLIO OPTIMAL...

PEMILIHAN SAHAM UNTUK PORTOFOLIO

OPTIMAL DENGAN LEXICOGRAPHIC GOAL

PROGRAMMING

OLEH :

JANUARSIH PONCOWATI

1206 100 066

DOSEN PEMBIMBING :

1. Drs. Sulistiyo, MT

2. Dra. Wahyu Fistia Doctorina, M. Si

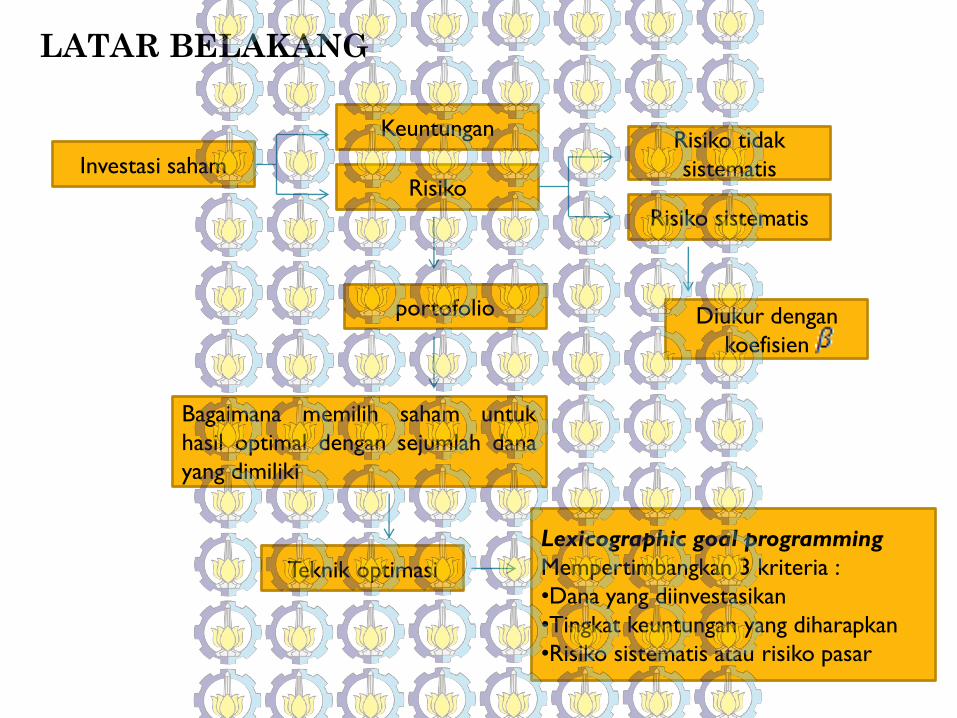

LATAR BELAKANG

Investasi saham

Keuntungan

Risiko

Risiko sistematis

Risiko tidak

sistematis

portofolio

Bagaimana memilih saham untuk

hasil optimal dengan sejumlah dana

yang dimiliki

Teknik optimasi

Lexicographic goal programming

Mempertimbangkan 3 kriteria :

•Dana yang diinvestasikan

•Tingkat keuntungan yang diharapkan

•Risiko sistematis atau risiko pasar

Diukur dengan

koefisien

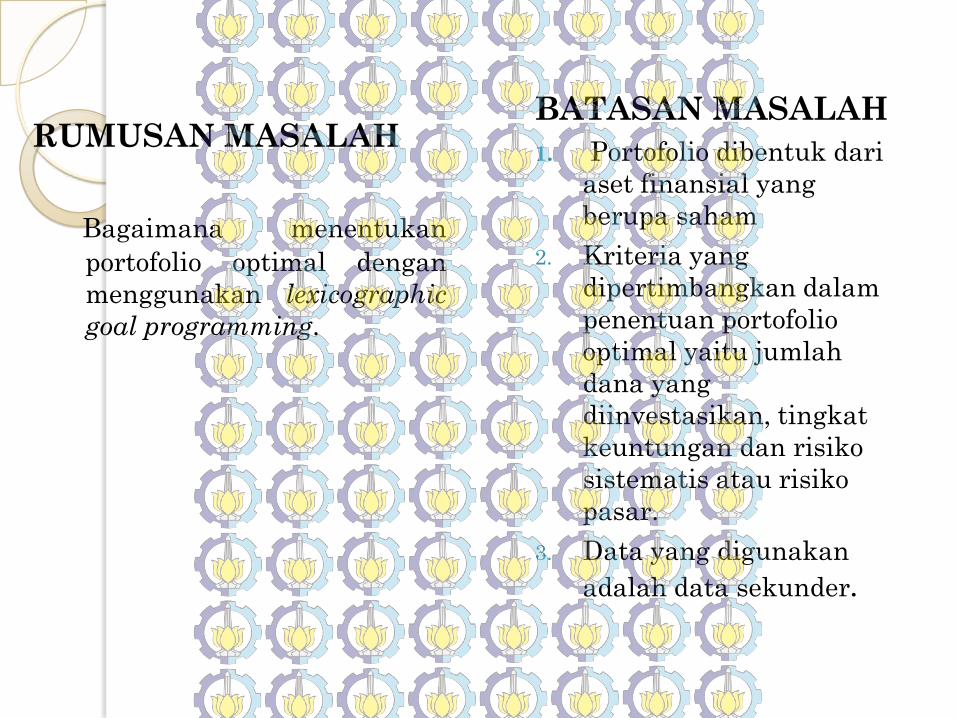

RUMUSAN MASALAH

Bagaimana menentukan

portofolio optimal dengan

menggunakan lexicographic

goal programming.

BATASAN MASALAH

1. Portofolio dibentuk dari

aset finansial yang

berupa saham

2. Kriteria yang

dipertimbangkan dalam

penentuan portofolio

optimal yaitu jumlah

dana yang

diinvestasikan, tingkat

keuntungan dan risiko

sistematis atau risiko

pasar.

3. Data yang digunakan

adalah data sekunder.

TINJAUAN PUSTAKA

INVESTASI

Investasi : penempatan sejumlah dana pada saat ini dengan harapan untuk

memperoleh keuntungan di masa mendatang.

Investasi

Aset real

Aset finansial

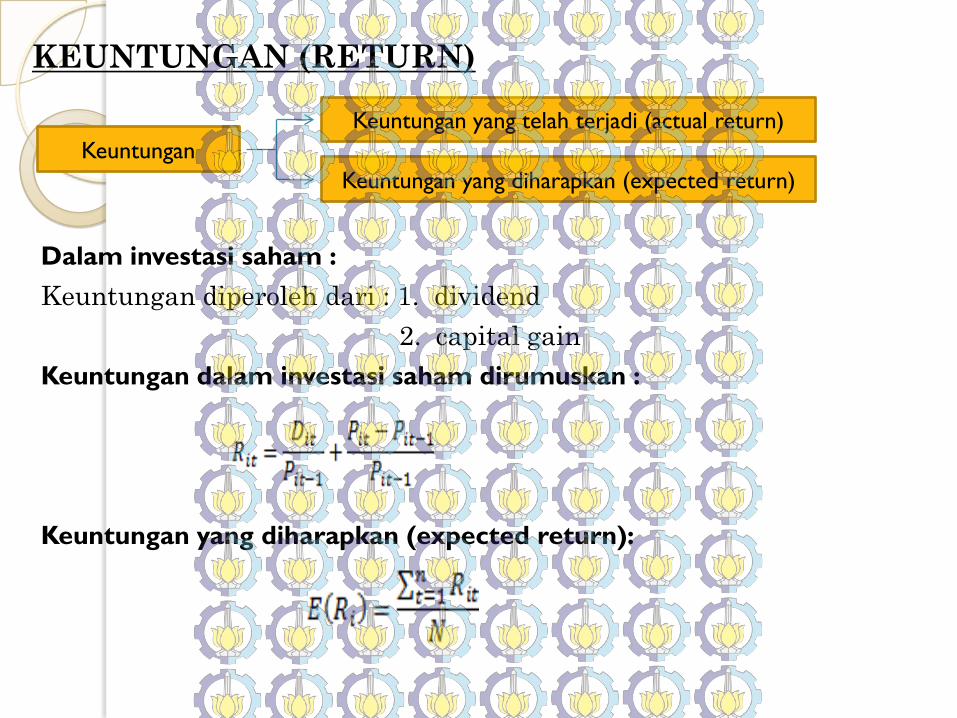

KEUNTUNGAN (RETURN)

Dalam investasi saham :

Keuntungan diperoleh dari : 1. dividend

2. capital gain

Keuntungan dalam investasi saham dirumuskan :

Keuntungan yang diharapkan (expected return):

Keuntungan yang diharapkan (expected return)

Keuntungan yang telah terjadi (actual return)

Keuntungan

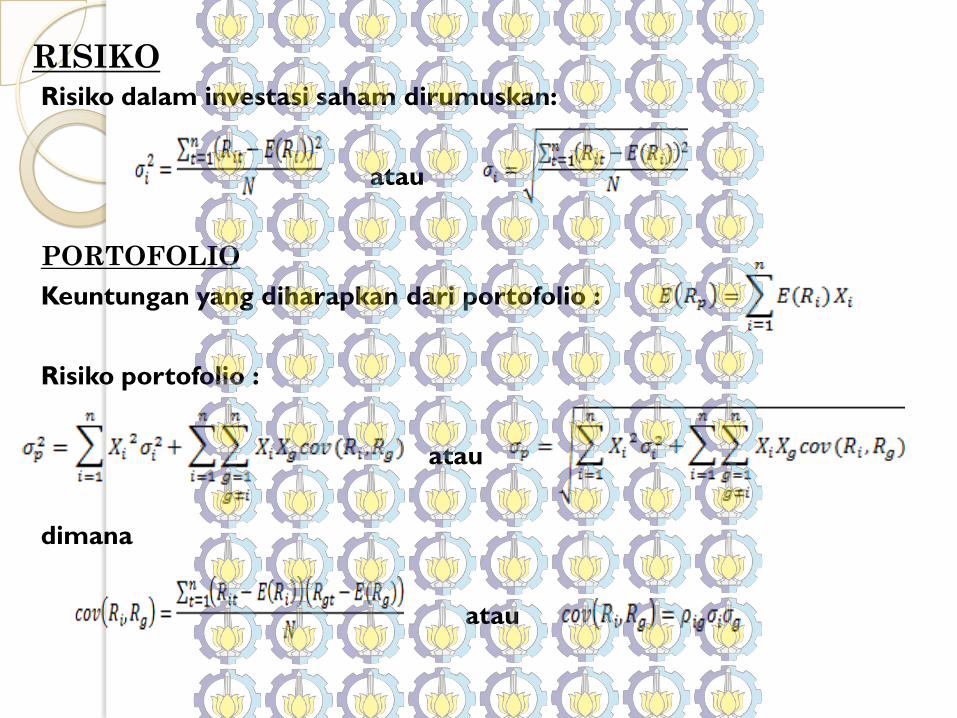

RISIKO Risiko dalam investasi saham dirumuskan:

atau

PORTOFOLIO

Keuntungan yang diharapkan dari portofolio :

Risiko portofolio :

atau

dimana

atau

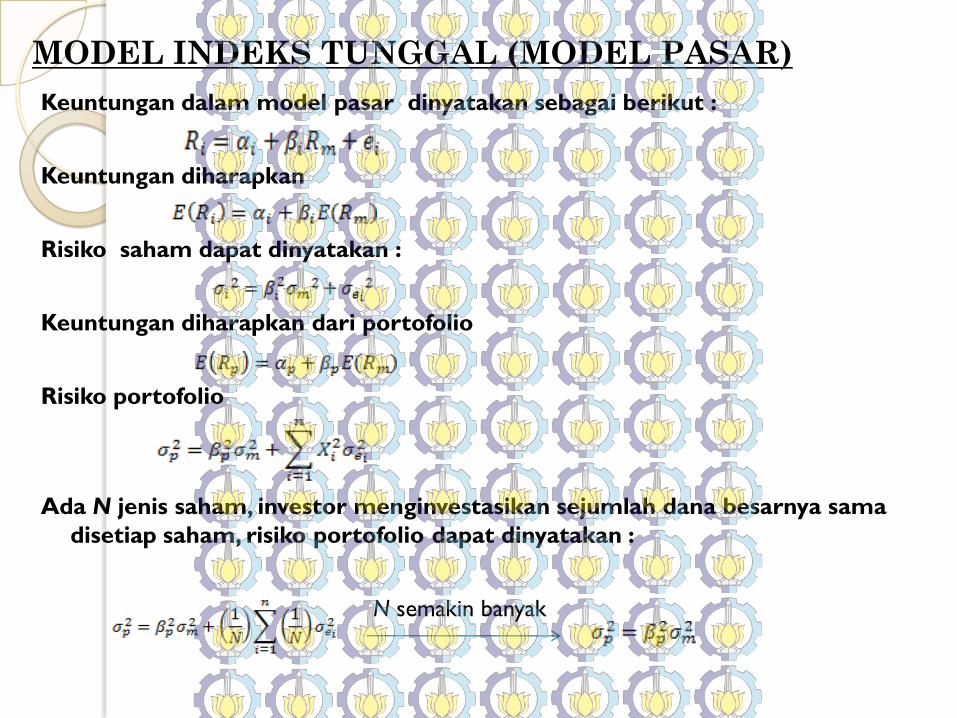

MODEL INDEKS TUNGGAL (MODEL PASAR)

Keuntungan dalam model pasar dinyatakan sebagai berikut :

Keuntungan diharapkan

Risiko saham dapat dinyatakan :

Keuntungan diharapkan dari portofolio

Risiko portofolio

Ada N jenis saham, investor menginvestasikan sejumlah dana besarnya sama

disetiap saham, risiko portofolio dapat dinyatakan :

N semakin banyak

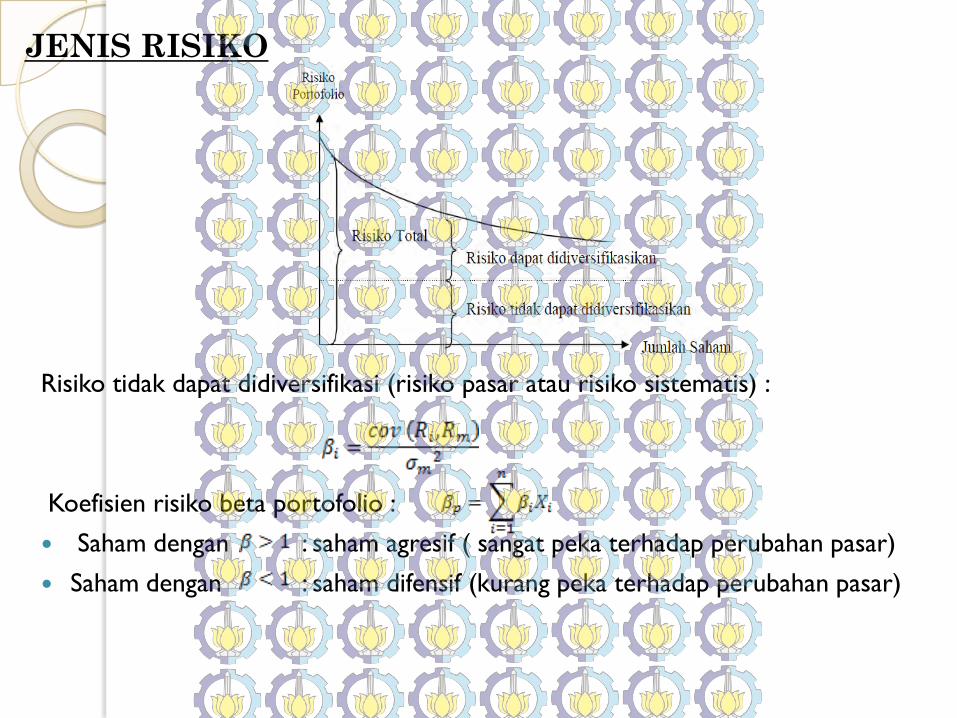

JENIS RISIKO

Risiko tidak dapat didiversifikasi (risiko pasar atau risiko sistematis) :

Koefisien risiko beta portofolio :

Saham dengan : saham agresif ( sangat peka terhadap perubahan pasar)

Saham dengan : saham difensif (kurang peka terhadap perubahan pasar)

LEXICOGRAPHIC (PREEMPTIVE) GOAL PROGRAMMING

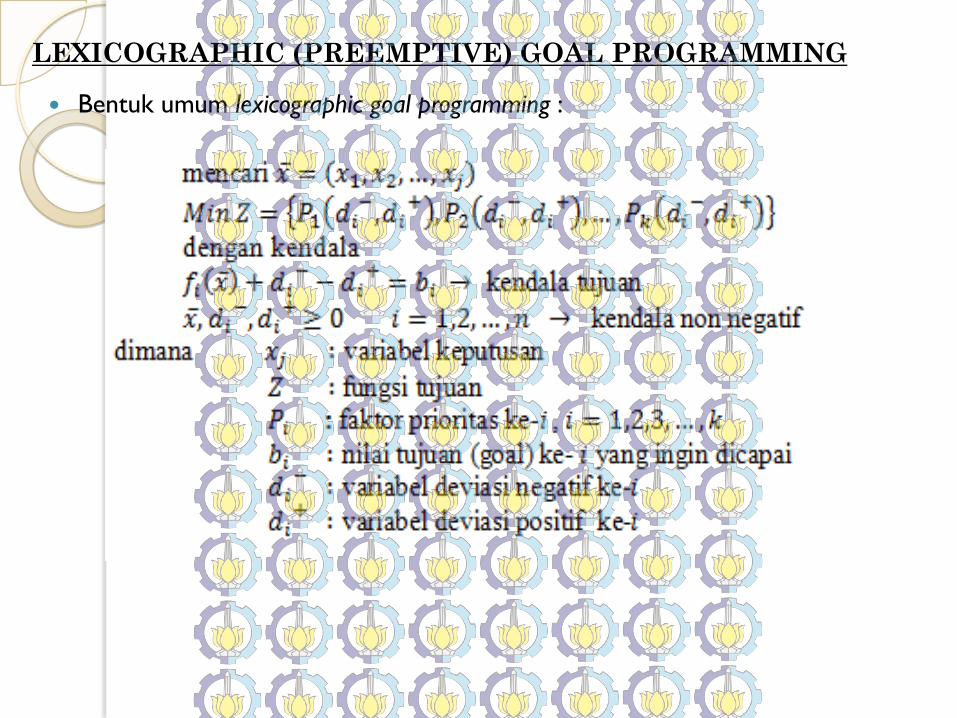

Bentuk umum lexicographic goal programming :

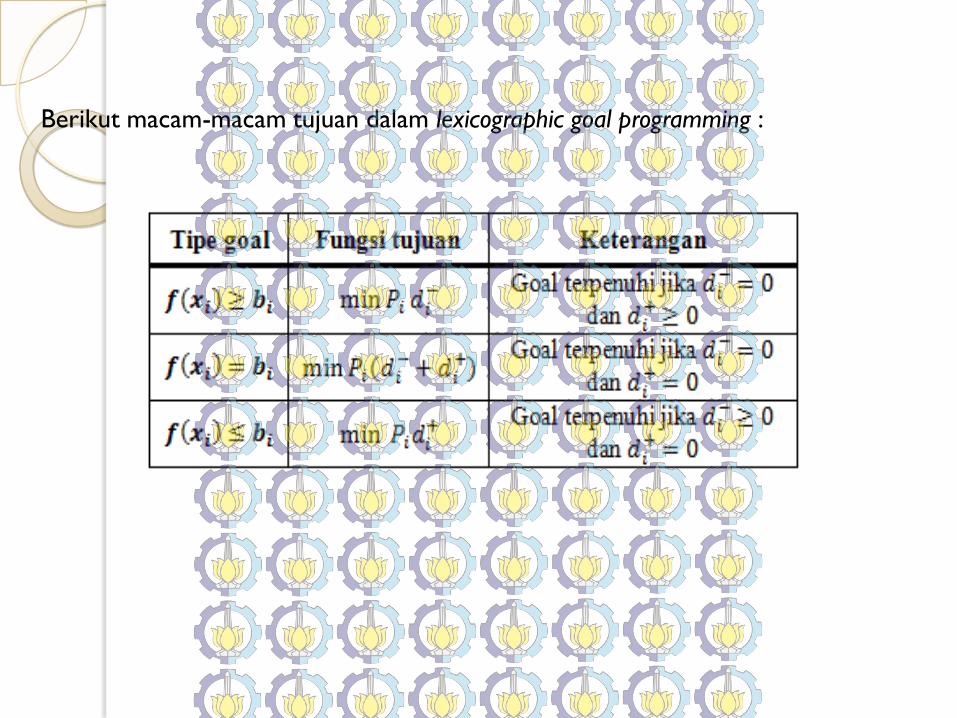

Berikut macam-macam tujuan dalam lexicographic goal programming :

METODE PENELITIAN

1. Pengumpulan Data

Data diperoleh dari situs www.finance.yahoo.com yang diakses pada tanggal

27 Nopember 2010, yang berupa data closing price dan dividen serta Indeks

Harga Saham Gabungan mulai bulan Januari 2009 sampai September 2010.

2. Menghitung Return dan Expected Return saham individual.

3. MenghitungVarian dan Kovarian Saham Individual.

4. Menghitung Koefisien Risiko Masing-masing Saham.

5. Merancang Model Optimasi Portofolio.

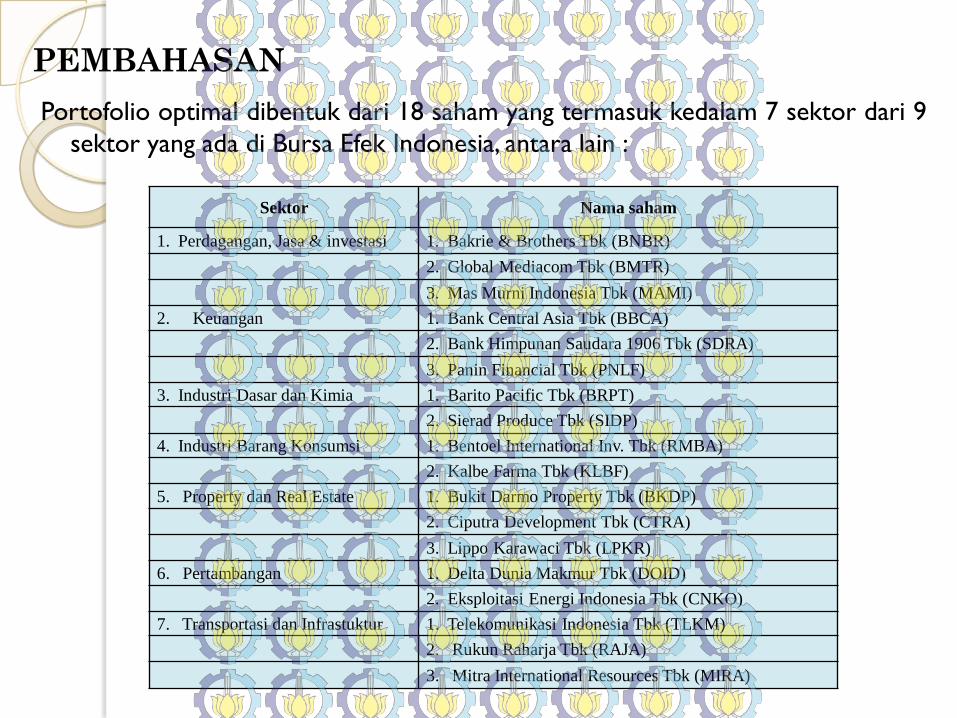

PEMBAHASAN

Portofolio optimal dibentuk dari 18 saham yang termasuk kedalam 7 sektor dari 9

sektor yang ada di Bursa Efek Indonesia, antara lain :

Sektor Nama saham

1. Perdagangan, Jasa & investasi 1. Bakrie & Brothers Tbk (BNBR)

2. Global Mediacom Tbk (BMTR)

3. Mas Murni Indonesia Tbk (MAMI)

2. Keuangan 1. Bank Central Asia Tbk (BBCA)

2. Bank Himpunan Saudara 1906 Tbk (SDRA)

3. Panin Financial Tbk (PNLF)

3. Industri Dasar dan Kimia 1. Barito Pacific Tbk (BRPT)

2. Sierad Produce Tbk (SIDP)

4. Industri Barang Konsumsi 1. Bentoel International Inv. Tbk (RMBA)

2. Kalbe Farma Tbk (KLBF)

5. Property dan Real Estate 1. Bukit Darmo Property Tbk (BKDP)

2. Ciputra Development Tbk (CTRA)

3. Lippo Karawaci Tbk (LPKR)

6. Pertambangan 1. Delta Dunia Makmur Tbk (DOID)

2. Eksploitasi Energi Indonesia Tbk (CNKO)

7. Transportasi dan Infrastuktur 1. Telekomunikasi Indonesia Tbk (TLKM)

2. Rukun Raharja Tbk (RAJA)

3. Mitra International Resources Tbk (MIRA)

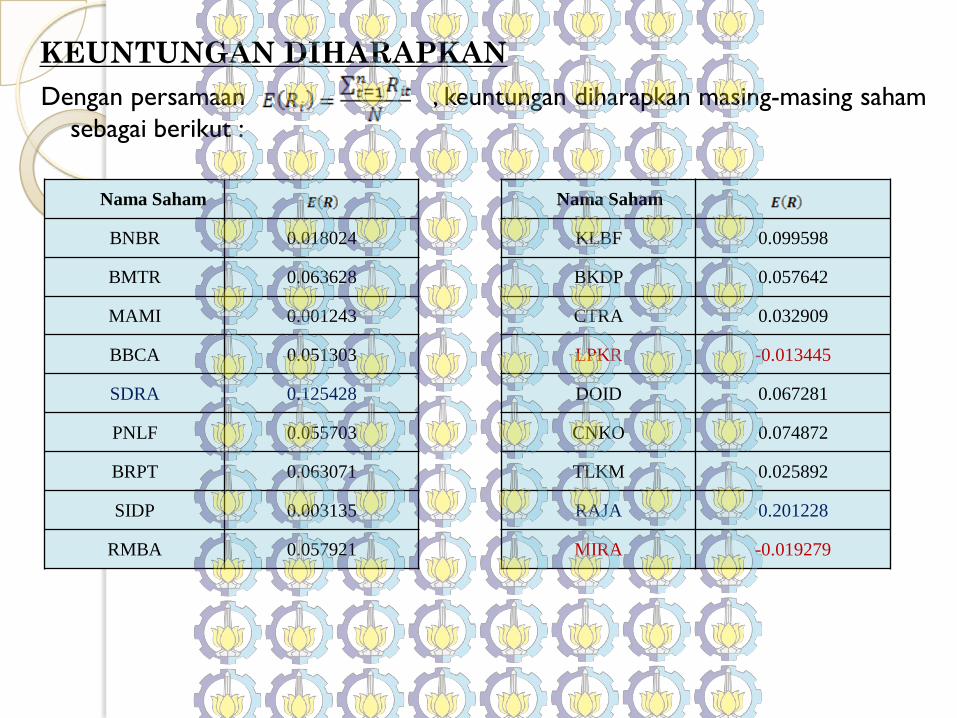

KEUNTUNGAN DIHARAPKAN

Dengan persamaan , keuntungan diharapkan masing-masing saham

sebagai berikut :

Nama Saham

BNBR 0.018024

BMTR 0.063628

MAMI 0.001243

BBCA 0.051303

SDRA 0.125428

PNLF 0.055703

BRPT 0.063071

SIDP 0.003135

RMBA 0.057921

Nama Saham

KLBF 0.099598

BKDP 0.057642

CTRA 0.032909

LPKR -0.013445

DOID 0.067281

CNKO 0.074872

TLKM 0.025892

RAJA 0.201228

MIRA -0.019279

VARIAN DAN STANDAR DEVIASI SAHAM

Dengan persamaan dan varian dan standar

deviasi masing-masing saham sebagai berikut :

Nama

SahamVarian Standar deviasi

BNBR 0.037206 0.192889

BMTR 0.041472 0.203647

MAMI 0.002658 0.051552

BBCA 0.008607 0.092777

SDRA 0.128867 0.358981

PNLF 0.022163 0.148873

BRPT 0.053522 0.231347

SIDP 0.000459 0.021418

RMBA 0.062901 0.250801

Nama

SahamVarian Standar deviasi

KLBF 0.023435 0.153085

BKDP 0.042062 0.205091

CTRA 0.065577 0.256081

LPKR 0.012201 0.110457

DOID 0.083018 0.288128

CNKO 0.036783 0.191789

TLKM 0.007705 0.087777

RAJA 0.250366 0.500366

MIRA 0.039126 0.197804

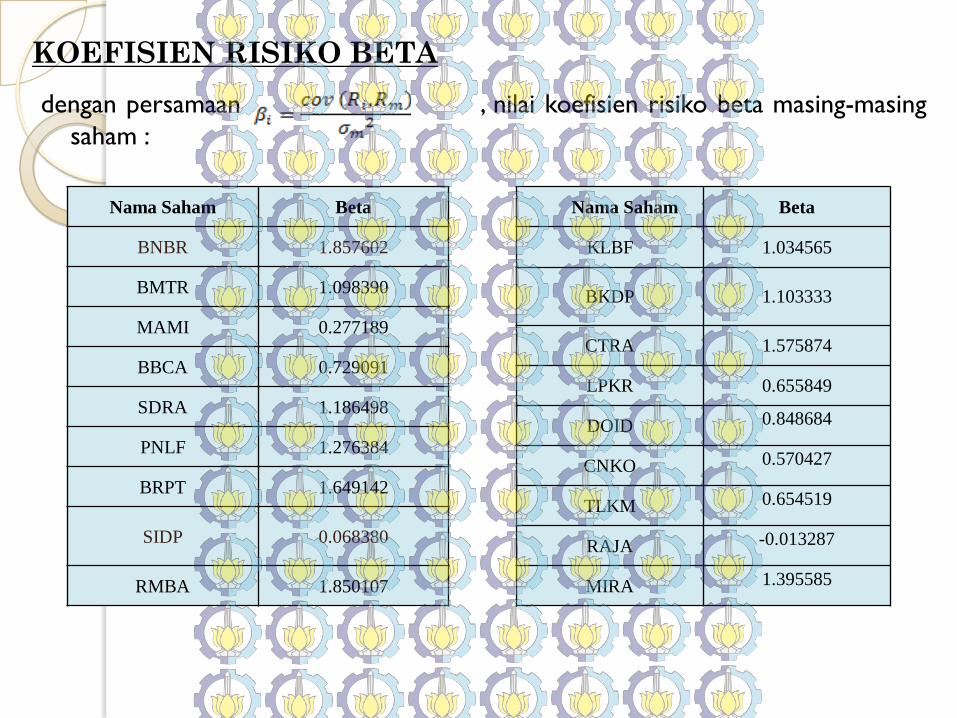

KOEFISIEN RISIKO BETA

dengan persamaan , nilai koefisien risiko beta masing-masing

saham :

Nama Saham Beta

BNBR 1.857602

BMTR 1.098390

MAMI 0.277189

BBCA 0.729091

SDRA 1.186498

PNLF 1.276384

BRPT 1.649142

SIDP 0.068380

RMBA 1.850107

Nama Saham Beta

KLBF 1.034565

BKDP 1.103333

CTRA 1.575874

LPKR 0.655849

DOID 0.848684

CNKO 0.570427

TLKM 0.654519

RAJA -0.013287

MIRA 1.395585

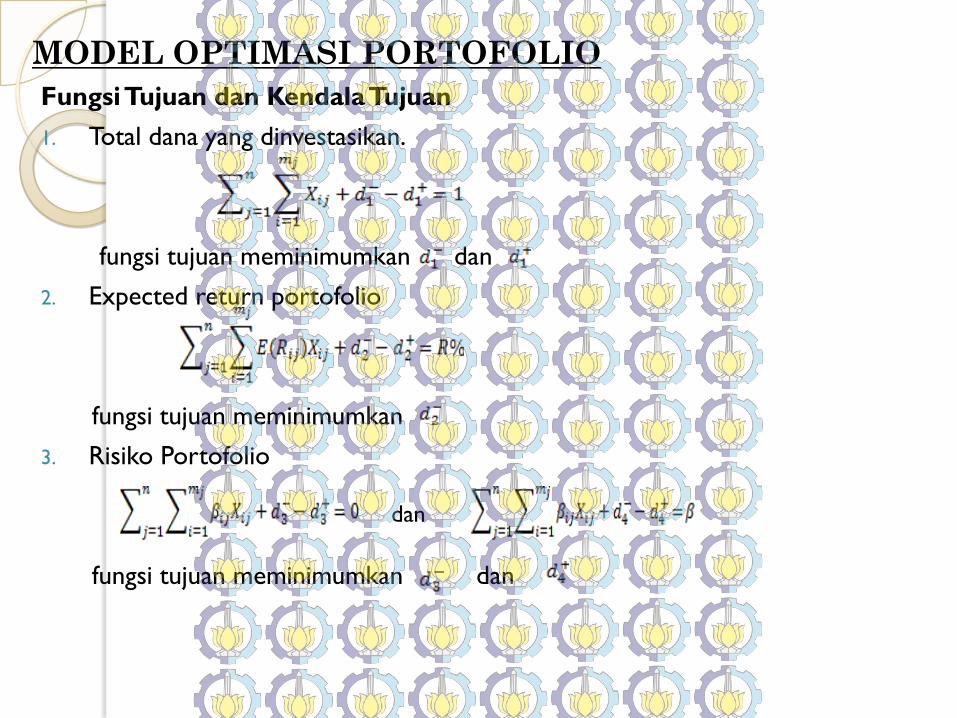

MODEL OPTIMASI PORTOFOLIO

Fungsi Tujuan dan Kendala Tujuan

1. Total dana yang dinvestasikan.

fungsi tujuan meminimumkan dan

2. Expected return portofolio

fungsi tujuan meminimumkan

3. Risiko Portofolio

fungsi tujuan meminimumkan dan

dan

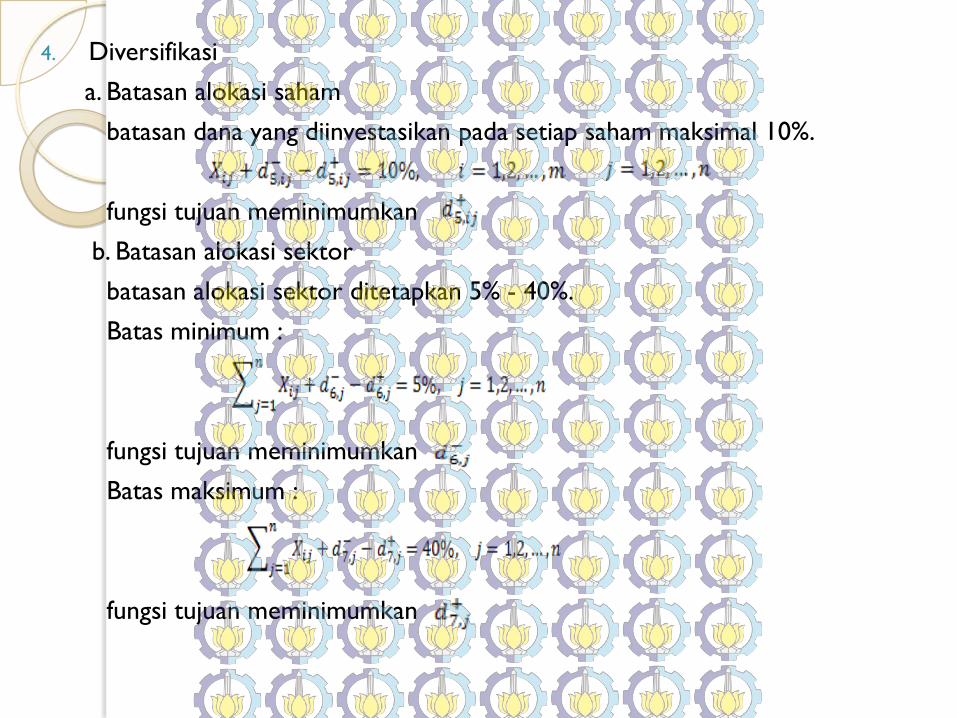

4. Diversifikasi

a. Batasan alokasi saham

batasan dana yang diinvestasikan pada setiap saham maksimal 10%.

fungsi tujuan meminimumkan

b. Batasan alokasi sektor

batasan alokasi sektor ditetapkan 5% - 40%.

Batas minimum :

fungsi tujuan meminimumkan

Batas maksimum :

fungsi tujuan meminimumkan

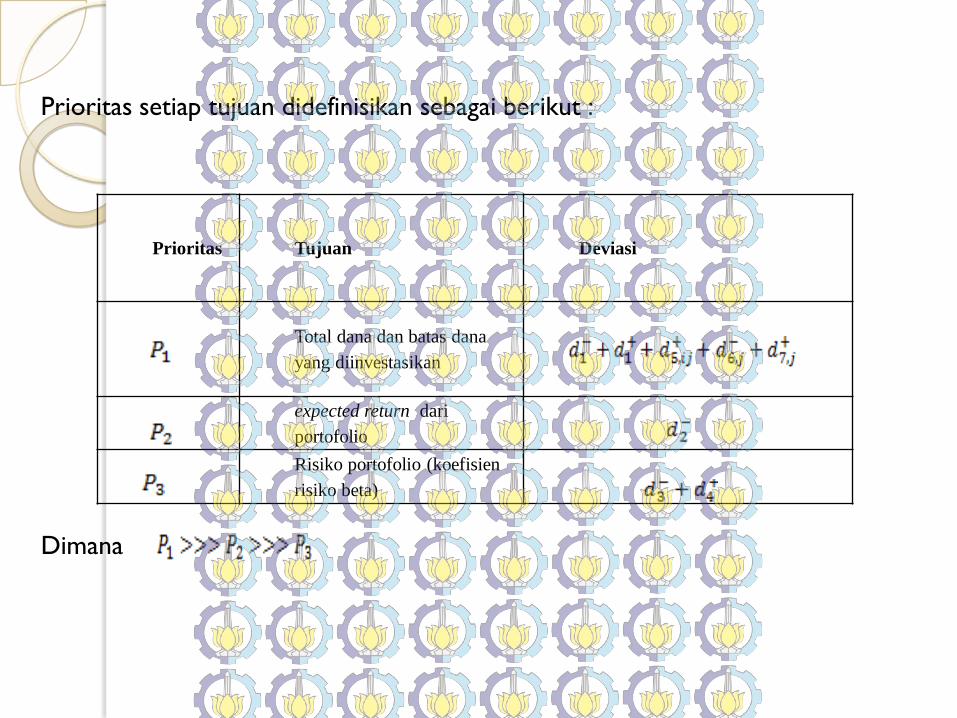

Prioritas setiap tujuan didefinisikan sebagai berikut :

Dimana

Prioritas Tujuan Deviasi

Total dana dan batas dana

yang diinvestasikan

expected return dari

portofolio

Risiko portofolio (koefisien

risiko beta)

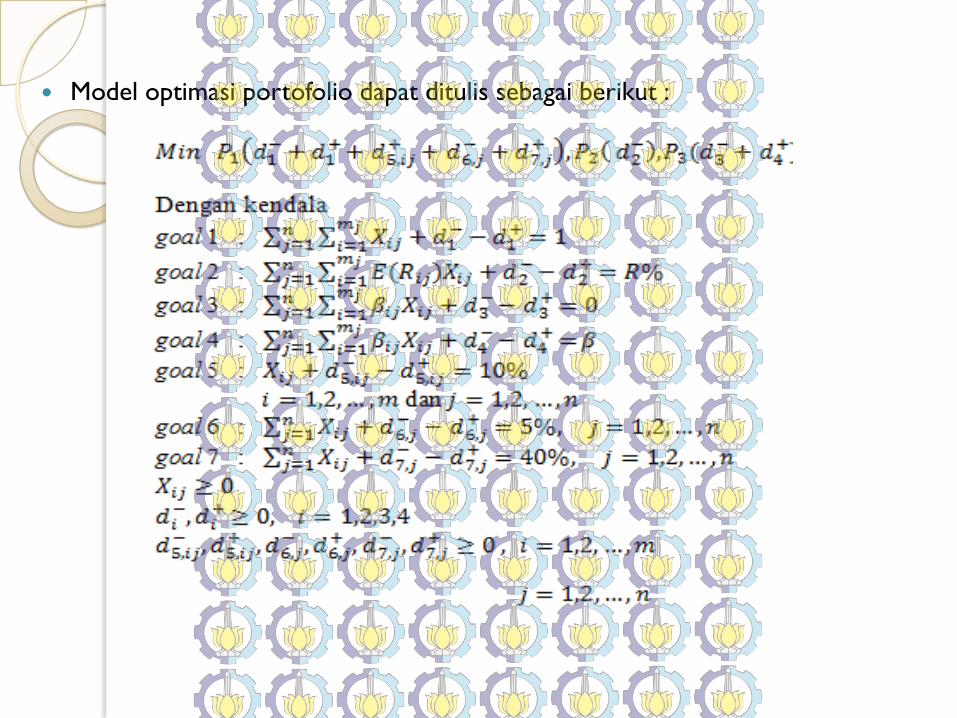

Model optimasi portofolio dapat ditulis sebagai berikut :

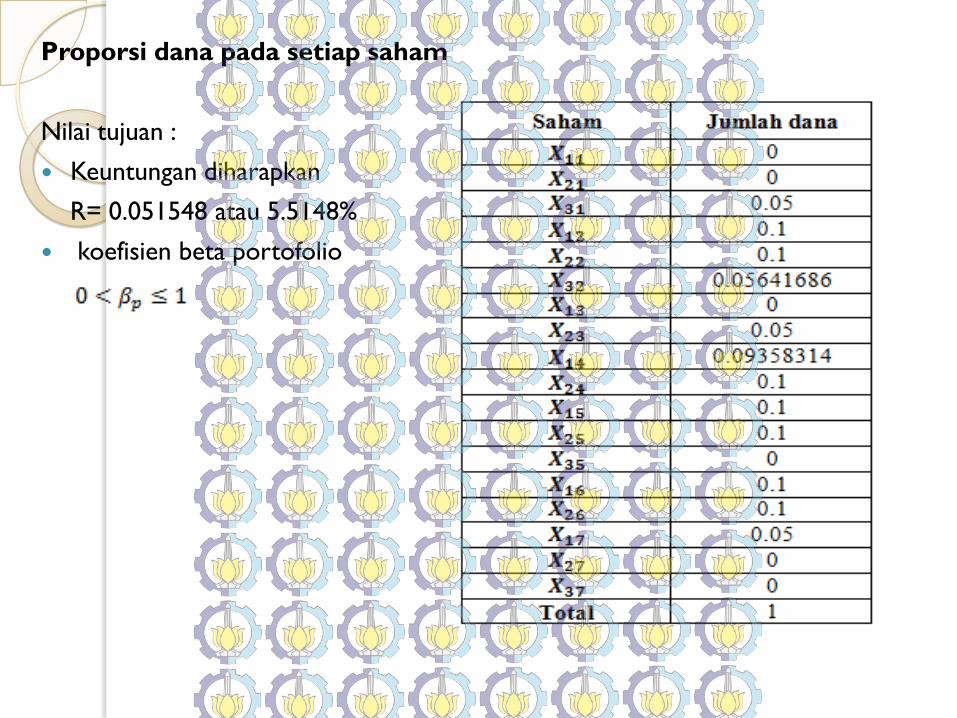

Proporsi dana pada setiap saham

Nilai tujuan :

Keuntungan diharapkan

R= 0.051548 atau 5.5148%

koefisien beta portofolio

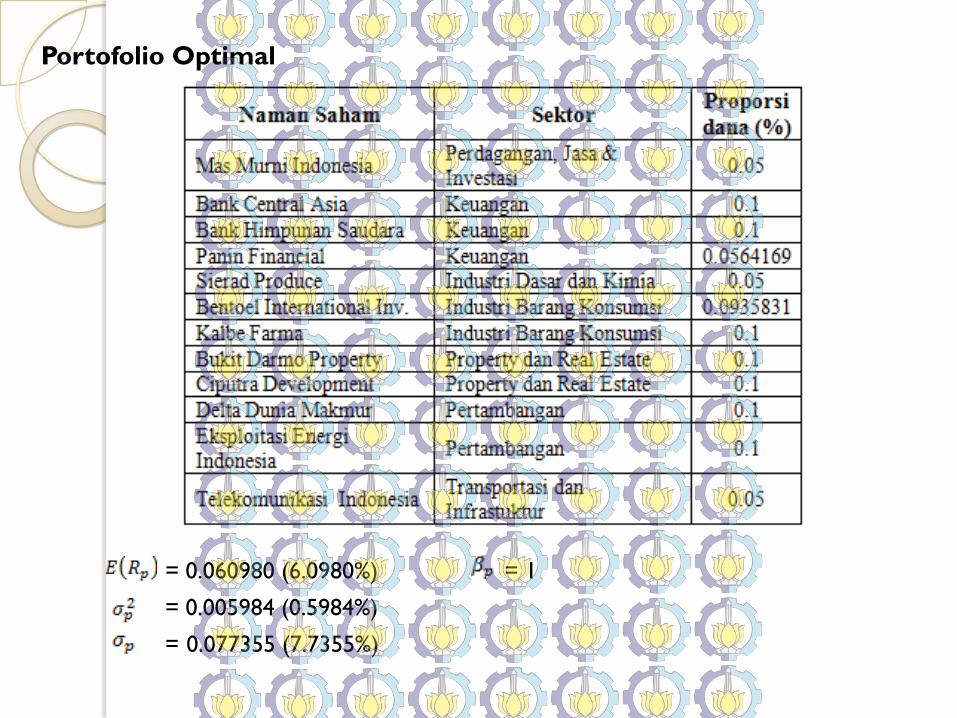

Portofolio Optimal

= 0.060980 (6.0980%) = 1

= 0.005984 (0.5984%)

= 0.077355 (7.7355%)

KESIMPULAN

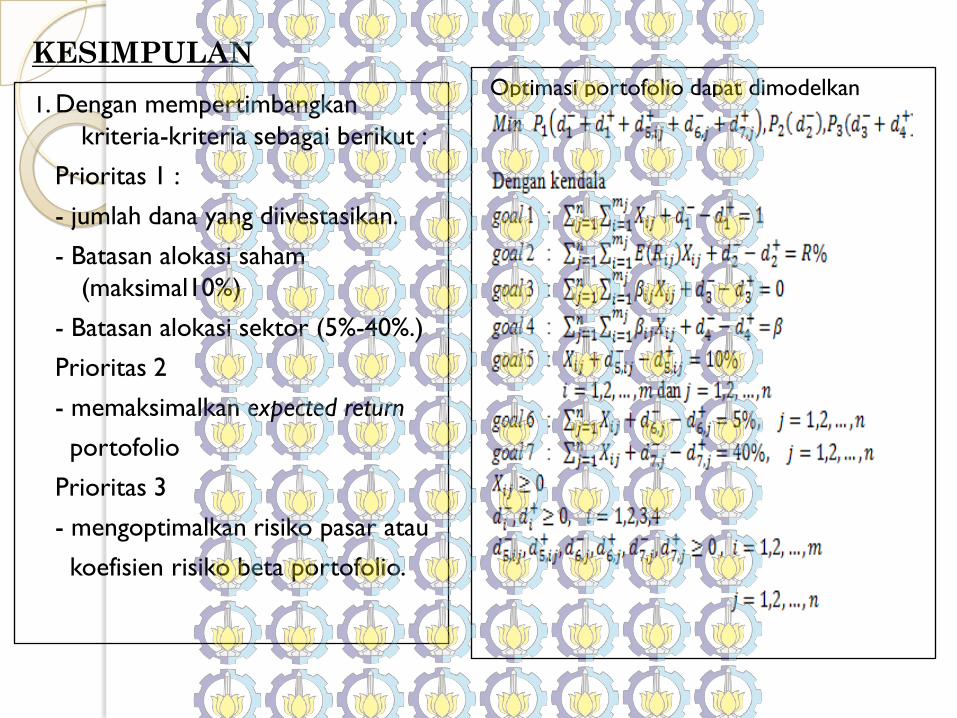

1. Dengan mempertimbangkan

kriteria-kriteria sebagai berikut :

Prioritas 1 :

- jumlah dana yang diivestasikan.

- Batasan alokasi saham

(maksimal10%)

- Batasan alokasi sektor (5%-40%.)

Prioritas 2

- memaksimalkan expected return

portofolio

Prioritas 3

- mengoptimalkan risiko pasar atau

koefisien risiko beta portofolio.

Optimasi portofolio dapat dimodelkan

2. Dengan menentukan R = 0.051548, . Dari 18 saham terpilih

didapatkan 12 saham yang membentuk portofolio optimal.

Expected return portofolio sebesar 0.060980 (6.0980%), varian dan standar

deviasi portofolio masing-masing sebesar 0.005984 (0.5984%) dan 0.077355

(7.7355%).Varian portofolio saham lebih besar dari varian pasar

walaupun = 1 , hal ini menunjukkan bahwa risiko tidak sistematis masih ada

yaitu sebesar 0.001597. Sehingga dapat dikatakan bahwa dalam pembentukkan

portofolio optimal selain risiko sistematis, risiko tidak sistematis atau risiko

yang tidak berhubungan dengan pasar juga perlu diperhatikan.

SARAN

1. Untuk penelitian selanjutnya dalam pembentukkan portofolio optimal dengan

memperhatikan risiko pasar disarankan untuk menggunakan jumlah saham

yang lebih banyak agar dapat mengurangi risiko tidak sistematis secara

maksimal.

2. Bagi calon investor disarankan untuk benar-benar teliti dalam menentukan

dasar pemilihan calon saham unggulan dan memperhatikan korelasi return

antar saham, jika ingin mendapatkan hasil yang terbaik.

Daftar Pustaka

Ahmad, Kamarudin. 1996. Dasar-dasar Manajemen Investasi. Jakarta: Rineka Cipta.

Abdelaziz, F., Belaid Aouni, dan Rimeh El Fayedh. Nov. 2005. “Multi-Objective Stochastic Programming for Portfolio Selection ”. European Journal of Operational Research 177 (2007) 1811-1823.

Al-Qaheri, Hameed dan Hasan, Mohammad K.. 2010. “An End-User Decision Support System for Portfolio Selection: A Goal programming Approach with an Aplication to Kuwait Stock Exchange”. International Journal of Computer Information System and Industrial Management Applications Vol.2, pp. 000-010.

Babaei, H., M. Tootooni, K. Shahanaghi, A. Bakhsha. Juni. 2009. “Lexicographic Goal Programming Approach for portfolio Optimization”. Journal of Industrial Engineering International Vol. 5, No.9, 63-75.

Ciptaningrum, Putri. 2010. Compromise Programming untuk Pemilihan Portofolio. Tugas Akhir Jurusan Matematika ITS.

Endhartia, S. 2009. Analisis Portofolio Efisien pada No Short Selling dengan Menggunakan Algoritma Markowitz. Tugas Akhir Jurusan Matematika ITS.

Fabozzi, F.J. 1999. Manajemen Investasi (buku satu). Jakarta: Salemba Empat.

Halim, A. 2003. Analisis Investasi. Jakarta: Erlangga.

Daftar Pustaka

Sharma, Hari P. dan Sharma, Dinesh K. Okt. 2005. “ A Multi-Objective Desicion Making Approach for Mutual Fund Portfolio”. Journal of Business & Economic Research Vol. 3, No. 10.

Siswanto. 2007. Operation Research (jilid satu). Jakarta: Salemba Empat.

Taha, Hamdy A. 2007. Operations Research: An Introduction (Eighth Edition). New Jersey: Prentice Hall.

Walpole, Ronald E. 1995. Pengantar Statistika (edisi ke-3). Jakarta: PT Gramedia Pustaka Utama.

Yulianti, Sri H., Handoyo Prasetyo, dan Fandy Tjiptono. 1996. Manajemen Portpfolio dan Analisis Investasi. Yogyakarta: ANDI.

.2010. Buku Panduan Indeks Harga Saham Bursa Efek Indonesia. < URL: http://www.idx.co.id/Portals/0/Information/ForInvestor/StocksMarketIndicies/FileDownload/Buku Panduan Indeks 2010.pdf >

.2010. IDX FACT BOOK. < URL: http://www.idx.co.id/Portals/0/StaticData/Publication/FactBook/FileDownload/Fact%20Book%202010.pdf >