Pembiayaan konsumen

15

Di buat oleh Abu tholib (12311099) Doris roif hisani (12311068) Sumain (12311051) Zainatul qoyum (12311089) Murni indah wati (12311052)

-

Upload

abu-tholib -

Category

Education

-

view

114 -

download

1

Transcript of Pembiayaan konsumen

Di buat oleh

Abu tholib (12311099)

Doris roif hisani (12311068)

Sumain (12311051)

Zainatul qoyum (12311089)

Murni indah wati (12311052)

Penting juga bagi konsumen karena perusahaan

pembiayaan konsumen dapat membantu konsumer

untuk membeli barang atau jasa secara kredit

Penting bagi suatu perusahaan karena hal ini dapat

membantu tugas mereka dalam meningkatkan penjualan

produk atau jasa

Latar belakang

Pengertian

Pembiayaan

Konsumen

kredit yang diberikan kepada

konsumenguna pembelian barang konsumsidan

jasa seperti yang dibedakan dari pinjaman yang

digunakan untuk tujuan produktif atau dagang

A abdurrahman

Pengertian

Suatu pinjaman atau kredit yang diberikan oleh

suatu perusahaan kepada debitor untuk pembelian

barang dan jasa yang akan langsung dikonsumsi oleh

konsumen, dan bukan untuk tujuan distribusi atau

produksi

Pengertian

Pembiayaan

Konsumen

Perusahaan Pembiayaan

Konsumen yang

Merupakan Anak Perusahaan

dari Pemasok

Pengklasifikasian Perusahaan PembiayaanKonsumen

Perusahaan pembiayaan

konsumen ini dibentuk oleh

perusahaan induknya, yaitu

pemasok, untuk memperlancar

penjualan barang atau jasanya.

Mengingat perusahaan ini

sengaja dibentuk untuk

memperlancar penjualan barang

atau jasa perusahaan induknya,

maka perusahaan pembiayaan

konsumen jenis ini biasanya

hanya melayani barang dan jasa

yang diproduksi atau ditawarkan

oleh perusahaan induknya.

1. Perusahaan Pembiayaan Konsumen yang Merupakan

Anak Perusahaan dari Pemasok

Perusahaan Pembiayaan

Konsumen yang Merupakan Satu

Grup Usaha dengan Pemasok

Perusahaan pembiayaan konsumen jenis ini pada dasarnya tidak

berbeda dengan perusahaan pembiayaan konsumen yang merupakan

anak perusahaan dari pemasok. Perusahaan pembiayaan konsumen ini

biasanya juga hanya melayani pembiayaan pembelian barang dan jsa

yang diproduksi oleh pemasok yang masih satu grup usaha dengan

perusahaan tersebut. Perbedaannya hanya terletak pada hubungan

antara pemasok dengan perusahaan pembiayaan konsumen.

2. Perusahaan Pembiayaan Konsumen yang Merupakan

Satu Grup Usaha dengan Pemasok

Perusahaan pembiayaan konsumen yang tidak

mempunyai kaitan kepemilikan dengan pemasok biasanya

tidak hanya melayani pembiayaan atas pembeliaan barang

pada satu pemasok saja. Perusahaan pembiayaan ini bisa

melayani pembiayaan pembelian pada pemasok yang lain,

Sedangkan spesialisasi perusahaan pembiayaan konsumen

biasanya pada jenis atau tipe barang dan daerah

pemasarannya.

3. Perusahaan Pembiayaan Konsumen yang Tidak Mempunyai

Kaitan Kepemilikan dengan Pemasok

jaminan

Jaminan

Jaminan Pokok Jaminan Utama Jaminan tambahan

Jaminan utama

• Jaminan utama berupa kepercyaan terhadap konsumen (debitur) bahwa konsumen dapat dipercaya untuk membayar angsurannya sampai selesai.

• Jadi dalam hal ini perusahaaan pembiayaan konsumen juga menerapkan lima prinsip umum dalam perkreditan yaitu 5 C’s.– Collateral

– Capacity

– Character

– Capital

– Condition of economy

Jaminan pokok

• Secara fidusia adalah berupa barang yang dibiayai oleh perusahaan pembiayaan konsumen dimana semua dokumen kepemilikan barang dikuasai oleh perusahaan pembiayaan konsumen sampai angsuran terakhir dilunasi.

• Jika dana dari pembiayaan konsumen digunakan untuk membeli mobil maka mobil yang bersangkutan yang menjadi jaminan pokoknya, dan seluruh dokumen dipegang oleh perusahaan

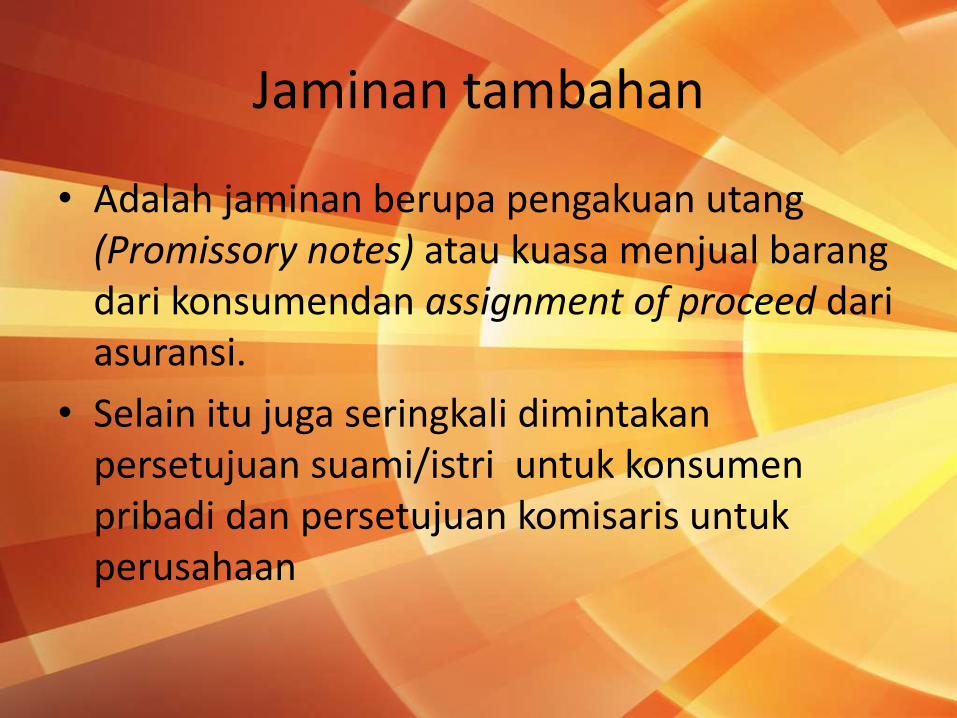

Jaminan tambahan

• Adalah jaminan berupa pengakuan utang (Promissory notes) atau kuasa menjual barang dari konsumendan assignment of proceed dari asuransi.

• Selain itu juga seringkali dimintakan persetujuan suami/istri untuk konsumen pribadi dan persetujuan komisaris untuk perusahaan

Dokumen

Dibutuhkan dalam ProsesPembiayaan Konsumen

DokumenKelayakankonsumen

Dokumenperjanjian

DokumenKepemilikan

Objekpembiayaan

Dokumenkepemilikan

jaminan

Identitasdokumen (KTP)

Buktipenghasilan

Laporan surveioleh petugas

Dokumenpendukungsepertipersetujuanistri/suami,

Perjanjian kerja samaantara pemasokdengan perusahaanpembiayaan konsumen

Perjanjian jual beliantara konsumendengan pemasok

Perjanjian pembiayaanantara konsumendengan perusahaanpembiayaan konsumen

Perjanjian pengikatanberbagai macambentuk jaminan

BPKB Faktur Sertifikat bukti

penyerahanbarang

buktipemesananbarang

BPKB sertfikat

tanah Faktur lain-lain

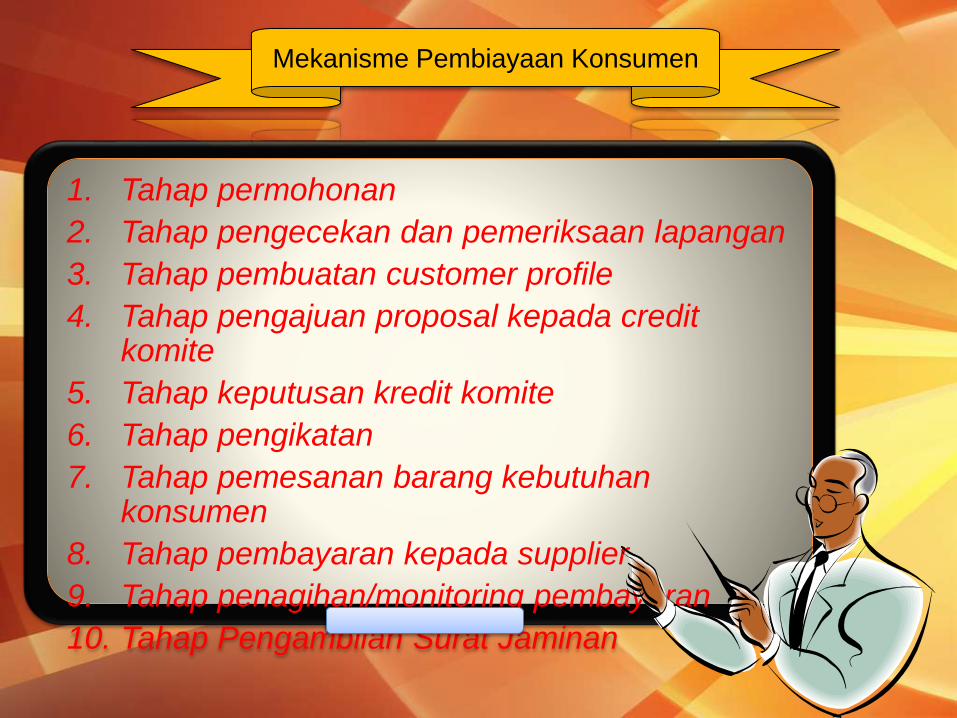

Mekanisme Pembiayaan Konsumen

1. Tahap permohonan

2. Tahap pengecekan dan pemeriksaan lapangan

3. Tahap pembuatan customer profile

4. Tahap pengajuan proposal kepada credit komite

5. Tahap keputusan kredit komite

6. Tahap pengikatan

7. Tahap pemesanan barang kebutuhankonsumen

8. Tahap pembayaran kepada supplier

9. Tahap penagihan/monitoring pembayaran

10. Tahap Pengambilan Surat Jaminan

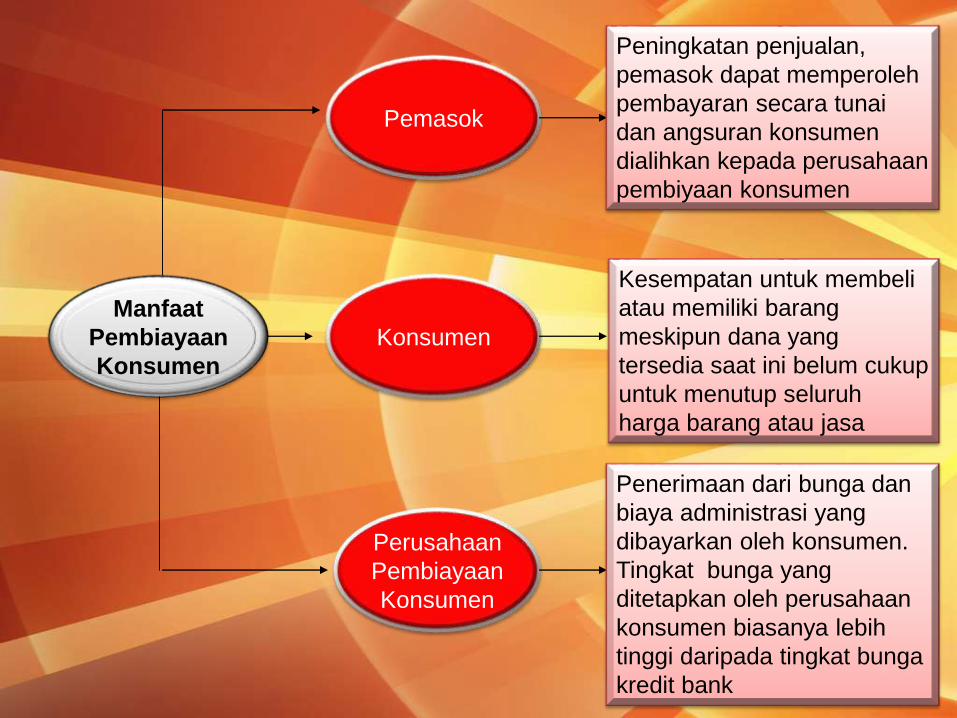

Manfaat

Pembiayaan

Konsumen

Pemasok

Konsumen

Perusahaan

Pembiayaan

Konsumen

Peningkatan penjualan,

pemasok dapat memperoleh

pembayaran secara tunai

dan angsuran konsumen

dialihkan kepada perusahaan

pembiyaan konsumen

Kesempatan untuk membeli

atau memiliki barang

meskipun dana yang

tersedia saat ini belum cukup

untuk menutup seluruh

harga barang atau jasa

Penerimaan dari bunga dan

biaya administrasi yang

dibayarkan oleh konsumen.

Tingkat bunga yang

ditetapkan oleh perusahaan

konsumen biasanya lebih

tinggi daripada tingkat bunga

kredit bank