Pelaporan keuangan

22

-

Upload

heni-oktavianti -

Category

Documents

-

view

282 -

download

1

description

pelaporan keuangan

Transcript of Pelaporan keuangan

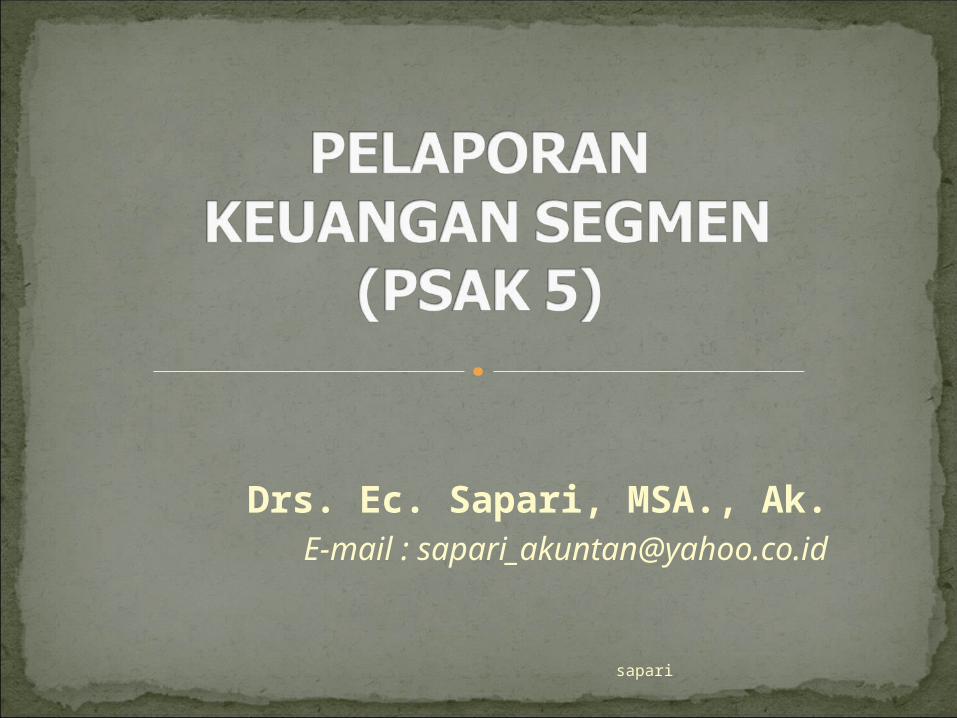

INFORMASI SEGMEN

Adalah informasi tentang jenis-jenis produk

atau jasa perusahaan dan operasinya di wilayah operasi berbeda,

dibutuhkan untuk menilai risiko dan imbalan dari perusahaan yang

memiliki diversifikasi usaha atau suatu perusahaan multinasional, tetapi

informasi itu mungkin tidak dapat diperoleh dari data agregat.sapari

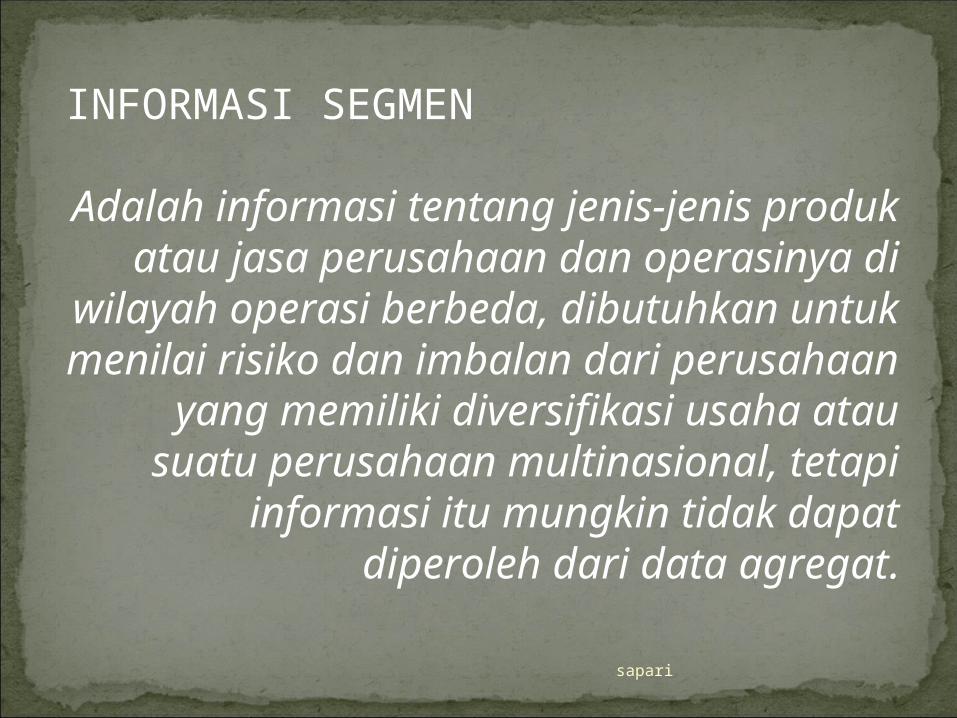

SEGMENTASI PERUSAHAAN <> Segmen industri atau lini produk <> Segmen Geografis <> Segmen Pelanggan

STANDAR PELAPORAN SEGMEN <> FASB Statement No. 14 (SFAS No. 14) <> FASB Statement No. 21 (SFAS No. 21) <> PSAK No. 5

sapari

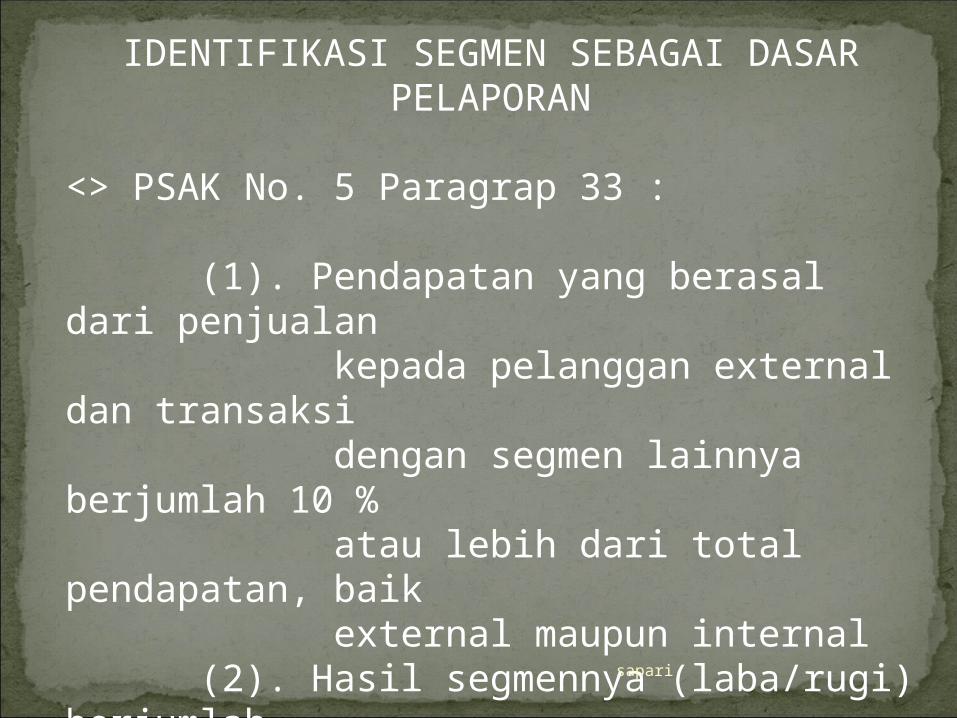

IDENTIFIKASI SEGMEN SEBAGAI DASARPELAPORAN

<> PSAK No. 5 Paragrap 33 :

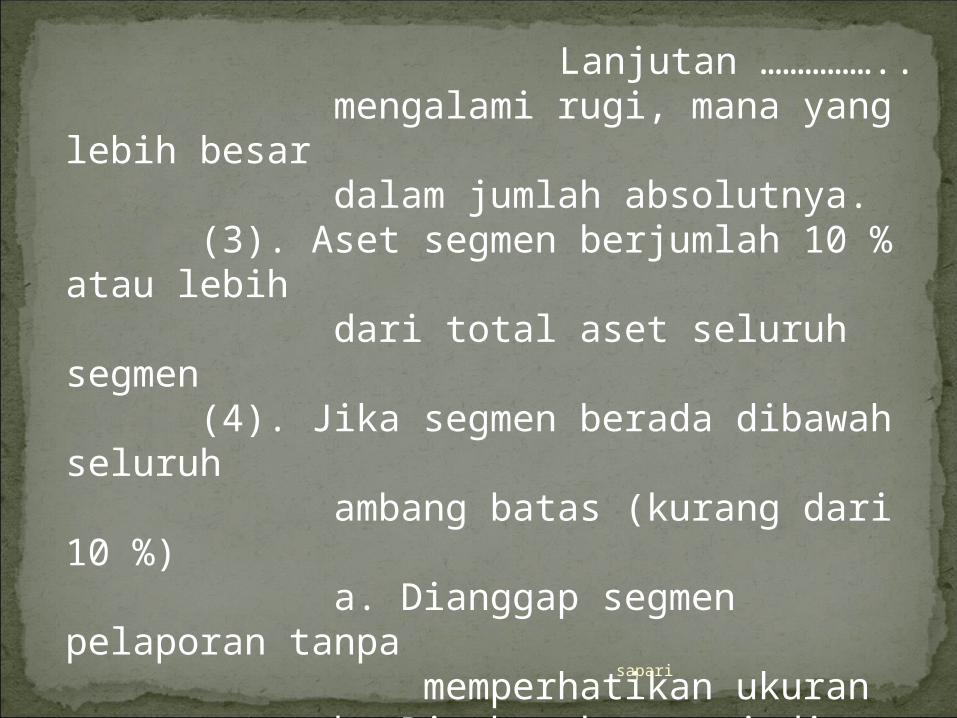

(1). Pendapatan yang berasal dari penjualan kepada pelanggan external dan transaksi dengan segmen lainnya berjumlah 10 % atau lebih dari total pendapatan, baik external maupun internal (2). Hasil segmennya (laba/rugi) berjumlah 10 % atau lebih dari hasil gabungan seluruh segmen yang mengalami laba atau gabungan seluruh segmen yang

sapari

Lanjutan …………….. mengalami rugi, mana yang lebih besar dalam jumlah absolutnya. (3). Aset segmen berjumlah 10 % atau lebih dari total aset seluruh segmen (4). Jika segmen berada dibawah seluruh ambang batas (kurang dari 10 %) a. Dianggap segmen pelaporan tanpa memperhatikan ukuran b. Digabungkan menjadi satu segmen serupa sebagai segmen pelaporan c. Sebagai unsur rekonsiliasi yang tidak dialokasikan

sapari

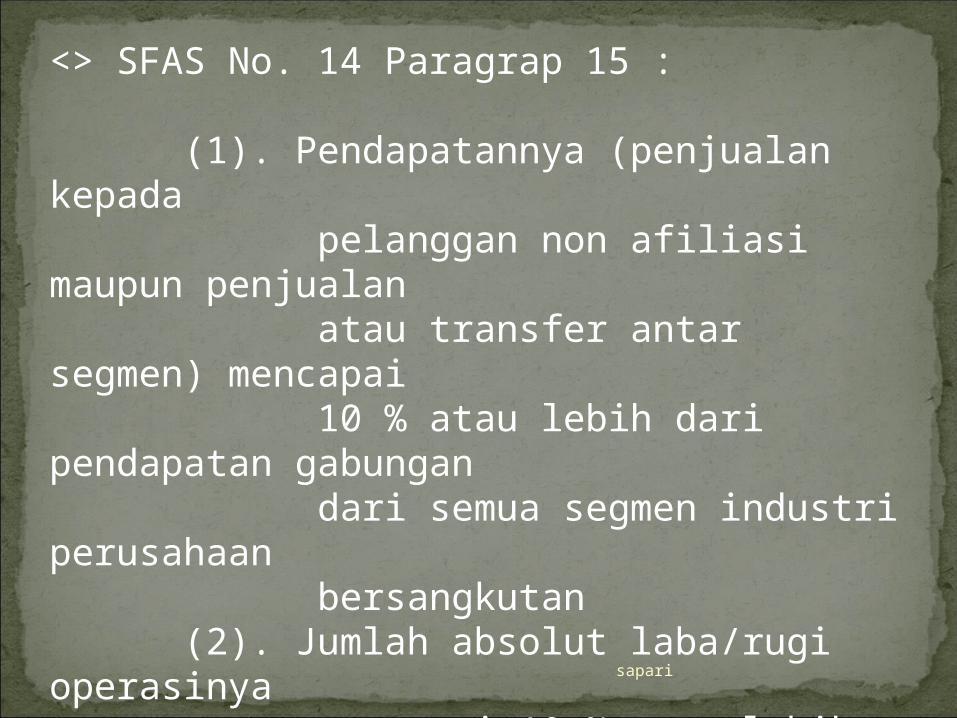

<> SFAS No. 14 Paragrap 15 :

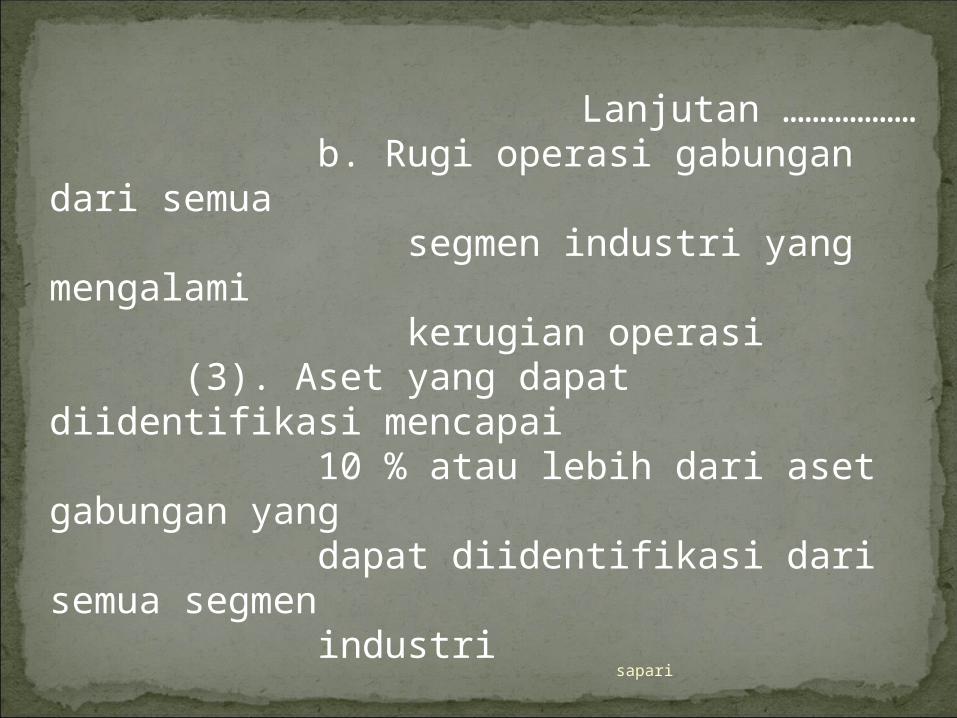

(1). Pendapatannya (penjualan kepada pelanggan non afiliasi maupun penjualan atau transfer antar segmen) mencapai 10 % atau lebih dari pendapatan gabungan dari semua segmen industri perusahaan bersangkutan (2). Jumlah absolut laba/rugi operasinya mencapai 10 % atau lebih dari jumlah absolut yang terbesar dari : a. Laba operasi gabungan dari semua segmen industri yang tidak mengalami kerugian

sapari

Lanjutan ……………… b. Rugi operasi gabungan dari semua segmen industri yang mengalami kerugian operasi (3). Aset yang dapat diidentifikasi mencapai 10 % atau lebih dari aset gabungan yang dapat diidentifikasi dari semua segmen industri

sapari

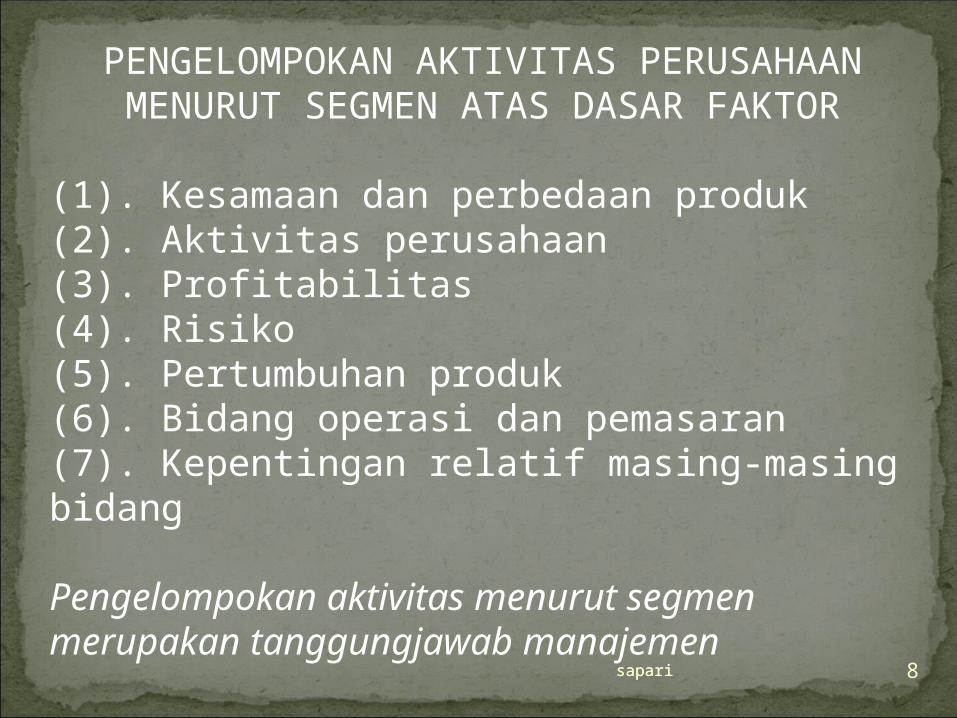

PENGELOMPOKAN AKTIVITAS PERUSAHAANMENURUT SEGMEN ATAS DASAR FAKTOR

(1). Kesamaan dan perbedaan produk(2). Aktivitas perusahaan(3). Profitabilitas(4). Risiko(5). Pertumbuhan produk(6). Bidang operasi dan pemasaran(7). Kepentingan relatif masing-masing bidang

Pengelompokan aktivitas menurut segmen merupakan tanggungjawab manajemen

sapari 8sapari

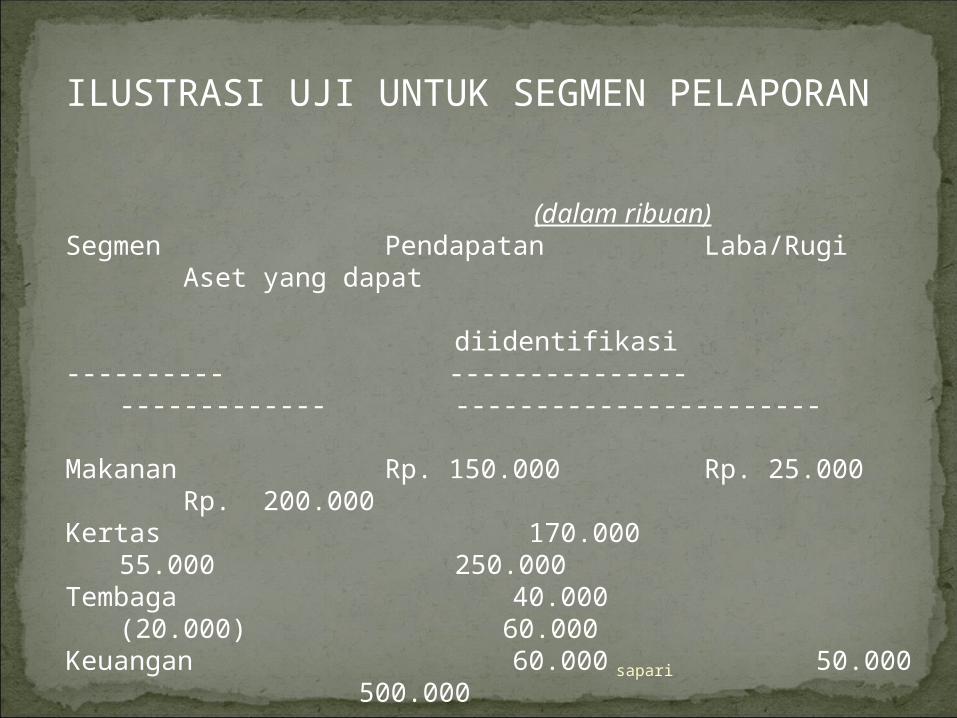

ILUSTRASI UJI UNTUK SEGMEN PELAPORAN

(dalam ribuan)

Segmen Pendapatan Laba/Rugi Aset yang dapat

diidentifikasi---------- --------------- ------------- -----------------------

Makanan Rp. 150.000 Rp. 25.000 Rp. 200.000

Kertas 170.000 55.000 250.000Tembaga 40.000 (20.000) 60.000Keuangan 60.000 50.000 500.000 ---------------- -------------- ---------------- Total Rp. 420.000 Rp.110.000

Rp.1.010.000 sapari

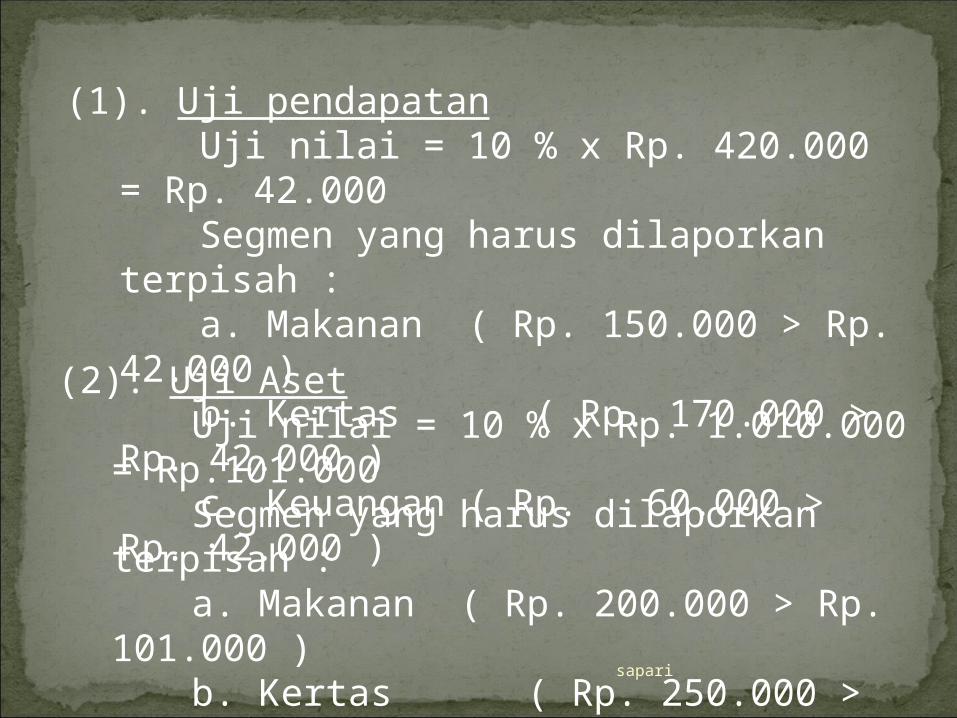

(1). Uji pendapatan Uji nilai = 10 % x Rp. 420.000 = Rp.

42.000 Segmen yang harus dilaporkan terpisah : a. Makanan ( Rp. 150.000 > Rp.

42.000 ) b. Kertas ( Rp. 170.000 > Rp.

42.000 ) c. Keuangan ( Rp. 60.000 > Rp.

42.000 )

(2). Uji Aset Uji nilai = 10 % x Rp. 1.010.000 =

Rp.101.000 Segmen yang harus dilaporkan terpisah : a. Makanan ( Rp. 200.000 > Rp. 101.000

) b. Kertas ( Rp. 250.000 > Rp. 101.000

) c. Keuangan ( Rp. 500.000 > Rp. 101.000

)

sapari

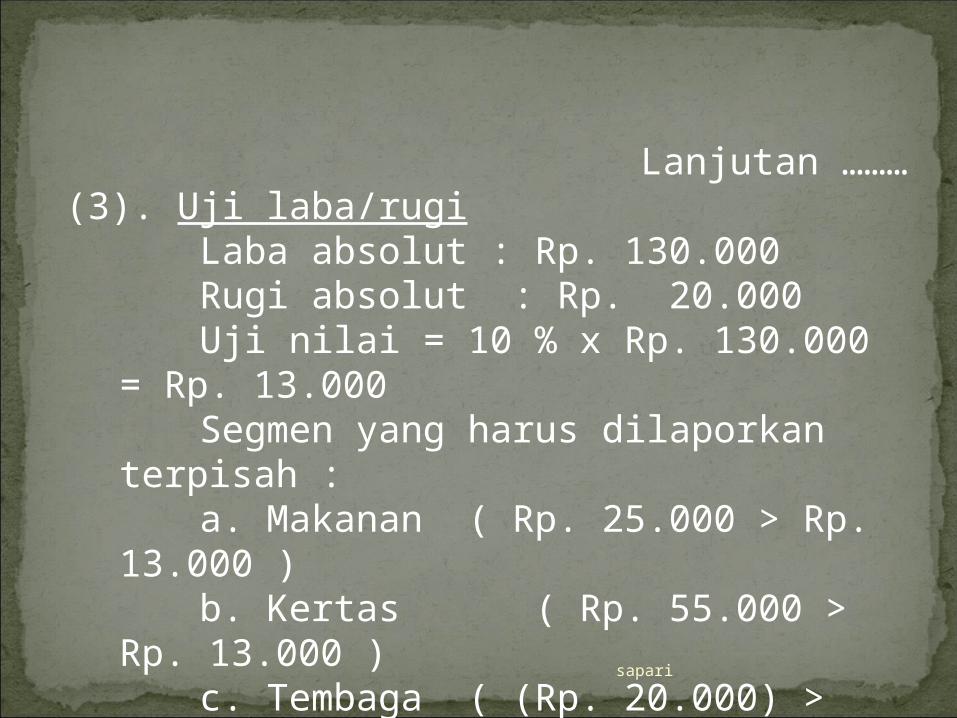

Lanjutan ………(3). Uji laba/rugi Laba absolut : Rp. 130.000 Rugi absolut : Rp. 20.000 Uji nilai = 10 % x Rp. 130.000 = Rp.

13.000 Segmen yang harus dilaporkan terpisah : a. Makanan ( Rp. 25.000 > Rp. 13.000 ) b. Kertas ( Rp. 55.000 > Rp. 13.000 ) c. Tembaga ( (Rp. 20.000) > Rp.

13.000) d. Keuangan ( Rp. 50.000 > Rp.13.000 )

sapari

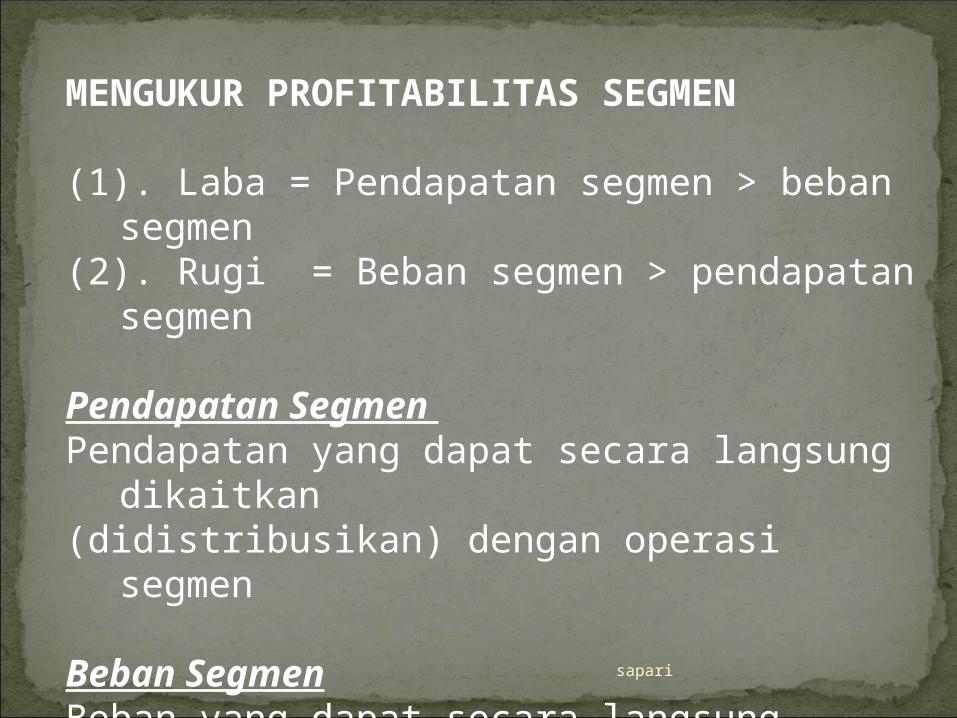

MENGUKUR PROFITABILITAS SEGMEN

(1). Laba = Pendapatan segmen > beban segmen

(2). Rugi = Beban segmen > pendapatan segmen

Pendapatan Segmen Pendapatan yang dapat secara langsung

dikaitkan(didistribusikan) dengan operasi segmen

Beban SegmenBeban yang dapat secara langsung

didistribusikan(dikaitkan) dengan operasi segmen

sapari

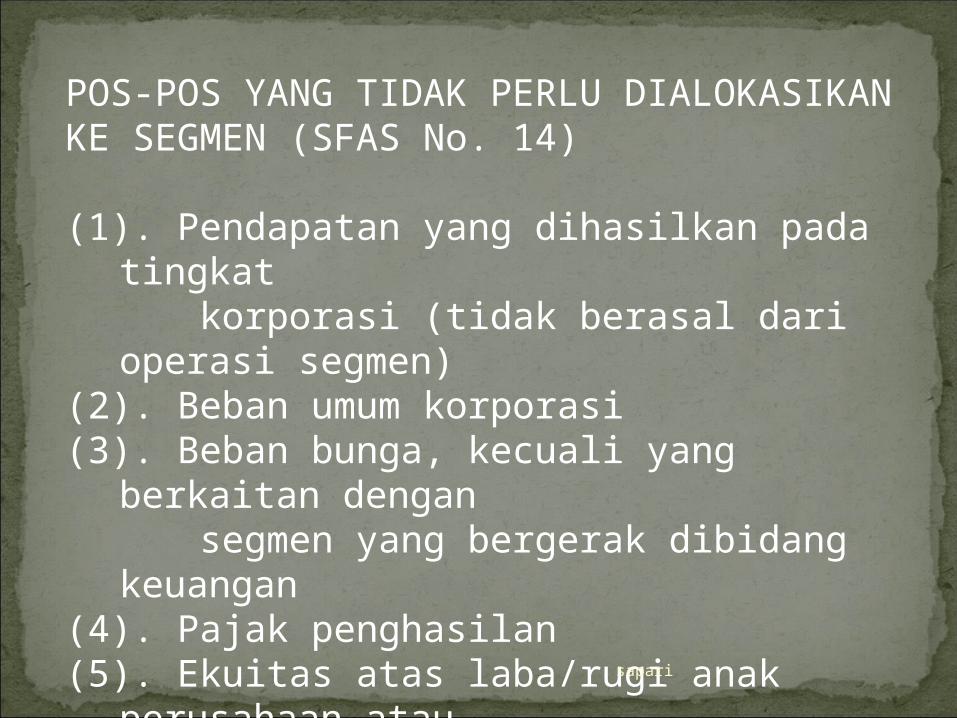

POS-POS YANG TIDAK PERLU DIALOKASIKANKE SEGMEN (SFAS No. 14)

(1). Pendapatan yang dihasilkan pada tingkat korporasi (tidak berasal dari operasi

segmen)(2). Beban umum korporasi(3). Beban bunga, kecuali yang berkaitan

dengan segmen yang bergerak dibidang

keuangan(4). Pajak penghasilan(5). Ekuitas atas laba/rugi anak perusahaan

atau investee lainnya yang tidak

dikonsolidasikan(6). Keuntungan atau kerugian dari operasi

yang dihentikan

sapari

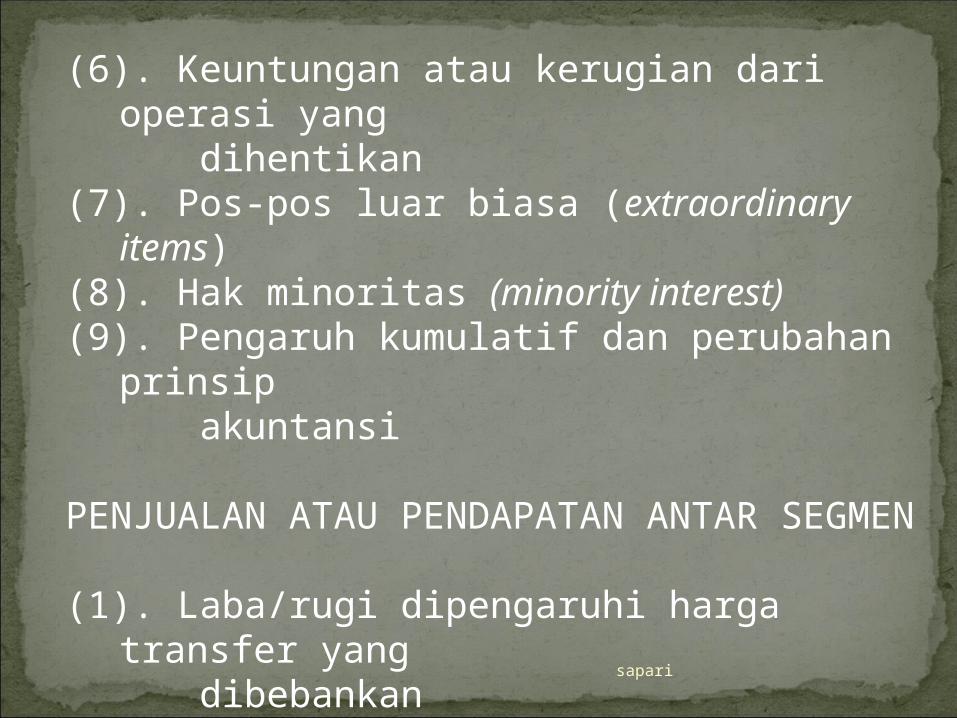

(6). Keuntungan atau kerugian dari operasi yang

dihentikan(7). Pos-pos luar biasa (extraordinary items)(8). Hak minoritas (minority interest)(9). Pengaruh kumulatif dan perubahan

prinsip akuntansi

PENJUALAN ATAU PENDAPATAN ANTAR SEGMEN

(1). Laba/rugi dipengaruhi harga transfer yang

dibebankan(2). Harga transfer : Harga pasar, harga

pokok, harga pasar dikurangi diskonto atau

dasar yang lain

sapari

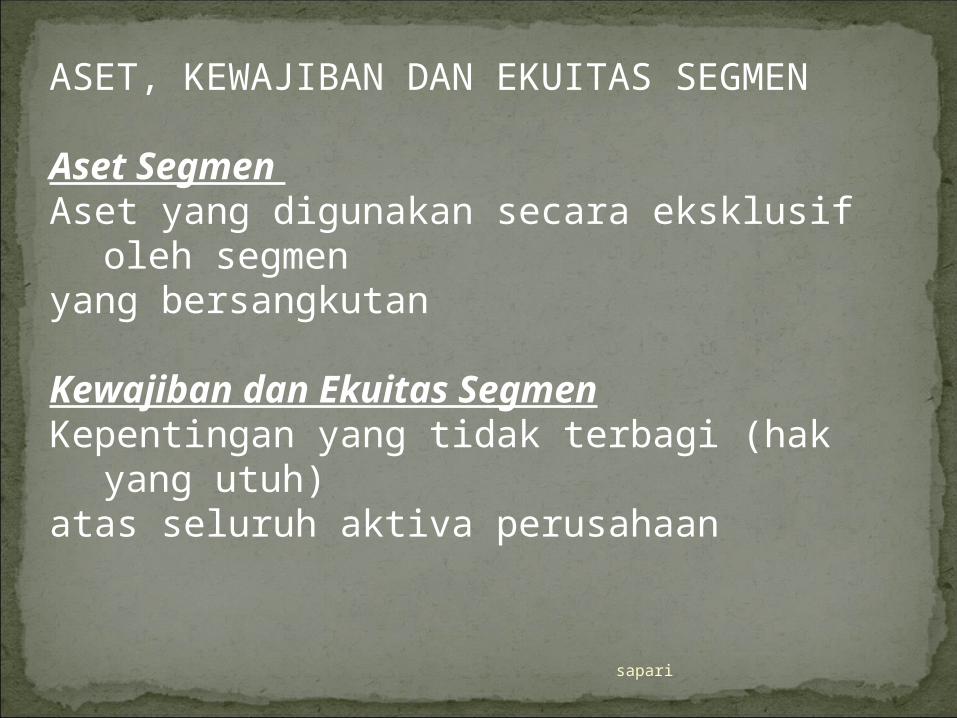

ASET, KEWAJIBAN DAN EKUITAS SEGMEN

Aset Segmen Aset yang digunakan secara eksklusif oleh

segmenyang bersangkutan

Kewajiban dan Ekuitas SegmenKepentingan yang tidak terbagi (hak yang

utuh) atas seluruh aktiva perusahaan

sapari

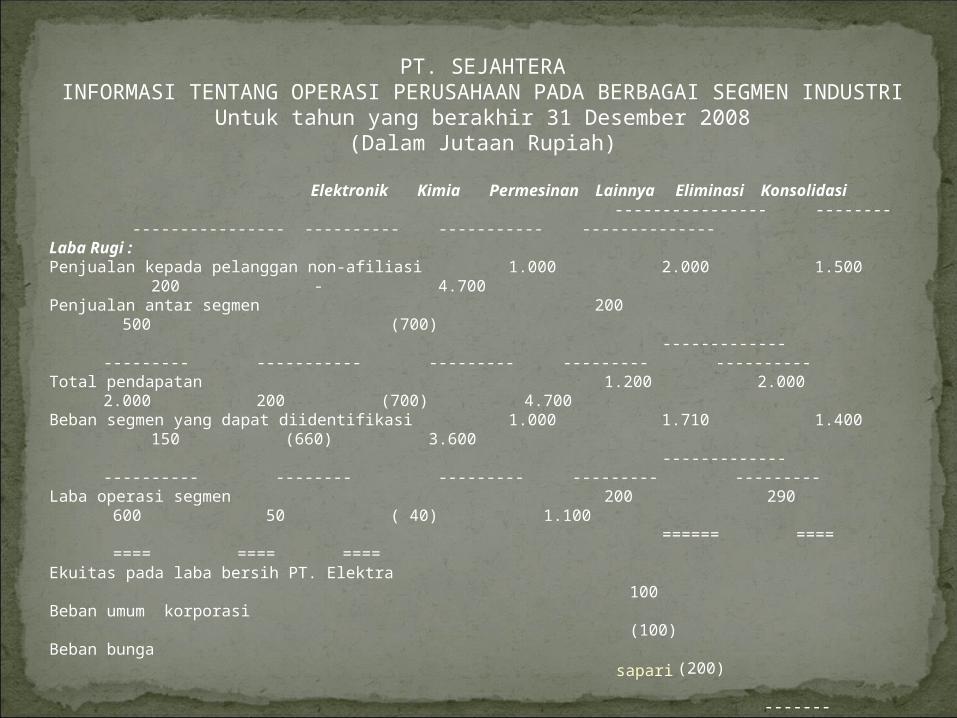

PT. SEJAHTERAINFORMASI TENTANG OPERASI PERUSAHAAN PADA BERBAGAI SEGMEN INDUSTRI

Untuk tahun yang berakhir 31 Desember 2008(Dalam Jutaan Rupiah)

Elektronik Kimia Permesinan Lainnya Eliminasi Konsolidasi

---------------- -------- ---------------- ---------- ----------- --------------Laba Rugi :Penjualan kepada pelanggan non-afiliasi 1.000 2.000 1.500 200 -

4.700Penjualan antar segmen 200 500 (700) ------------- --------- ----------- --------- --------- ----------Total pendapatan 1.200 2.000 2.000 200 (700)

4.700Beban segmen yang dapat diidentifikasi 1.000 1.710 1.400 150 (660)

3.600 ------------- ---------- -------- --------- --------- ---------Laba operasi segmen 200 290 600 50 ( 40)

1.100 ====== ==== ==== ==== ==== Ekuitas pada laba bersih PT. Elektra

100Beban umum korporasi

(100)Beban bunga (200) -------Laba bersih operasi sebelum PPh

900 -------Neraca :Aktiva yang dapat diindentifikasi 2.000 4.040 600 1.000 (40)

13.000Investasi pada aktiva bersih PT. Elektra

400Aktiva korporasi

1.600 ---------Total aktiva

15.000

=====

Total kewajiban dan ekuitas 15.000

------------

sapari

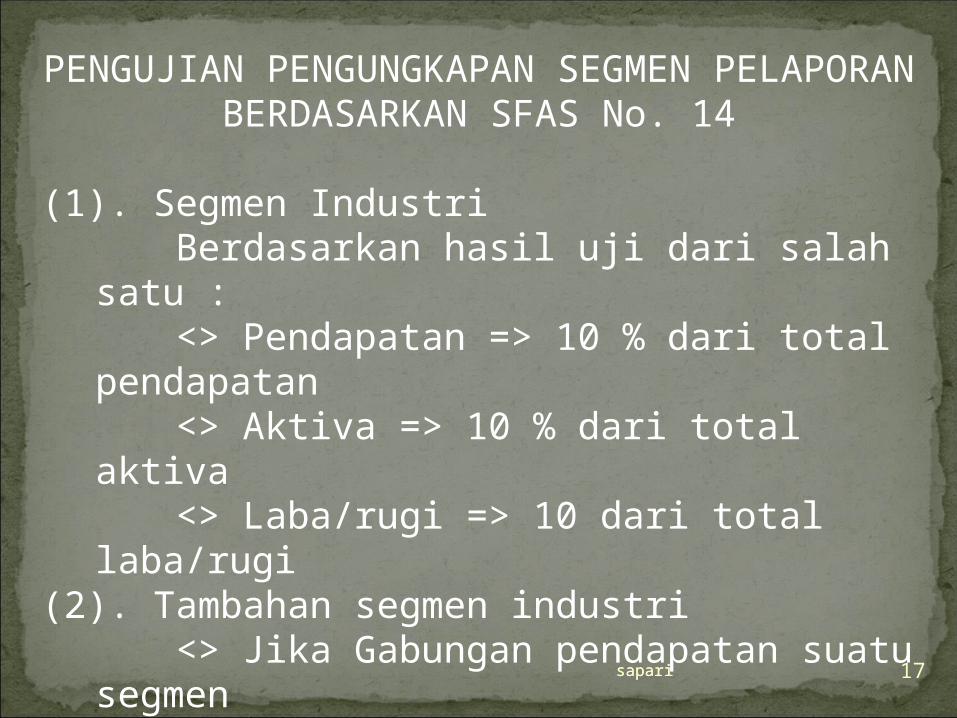

PENGUJIAN PENGUNGKAPAN SEGMEN PELAPORAN

BERDASARKAN SFAS No. 14

(1). Segmen Industri Berdasarkan hasil uji dari salah satu : <> Pendapatan => 10 % dari total

pendapatan <> Aktiva => 10 % dari total aktiva <> Laba/rugi => 10 dari total laba/rugi(2). Tambahan segmen industri <> Jika Gabungan pendapatan suatu

segmen pelaporan dari penjualan kepada pihak

yang tidak terafiliasi =< 75 % dari gabungan pendapatan dari pihak tidak terafiliasi seluruh segmen industri

sapari 17sapari

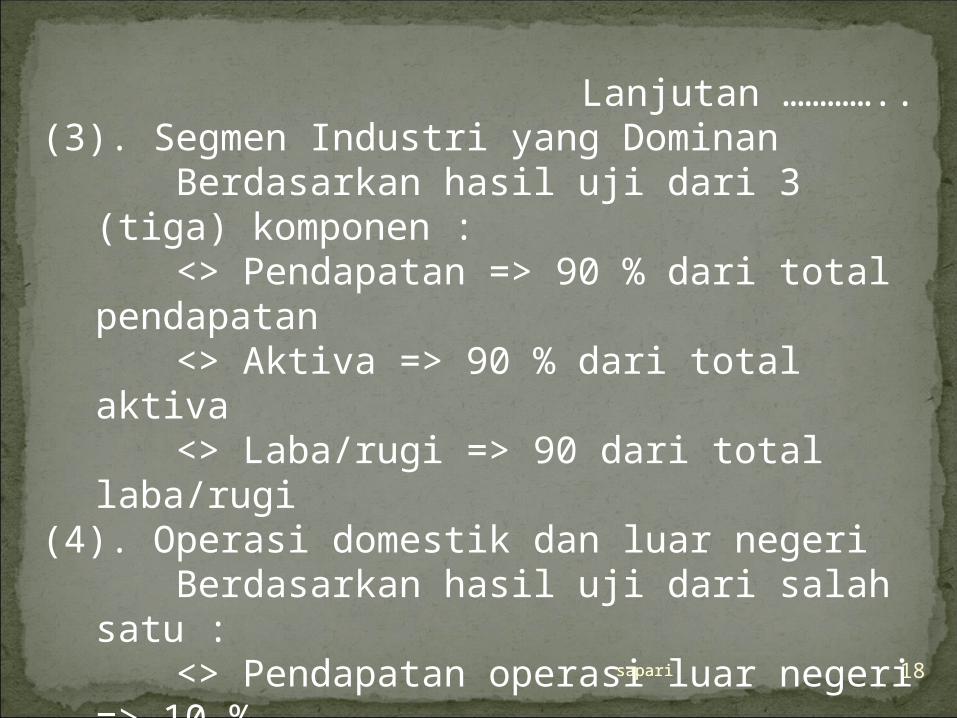

Lanjutan …………..(3). Segmen Industri yang Dominan Berdasarkan hasil uji dari 3 (tiga)

komponen : <> Pendapatan => 90 % dari total

pendapatan <> Aktiva => 90 % dari total aktiva <> Laba/rugi => 90 dari total laba/rugi(4). Operasi domestik dan luar negeri Berdasarkan hasil uji dari salah satu : <> Pendapatan operasi luar negeri => 10

% dari pendapatan konsolidasi <> Aktiva operasi luar negeri => 10 %

dari aktiva konsolidasi

sapari 18sapari

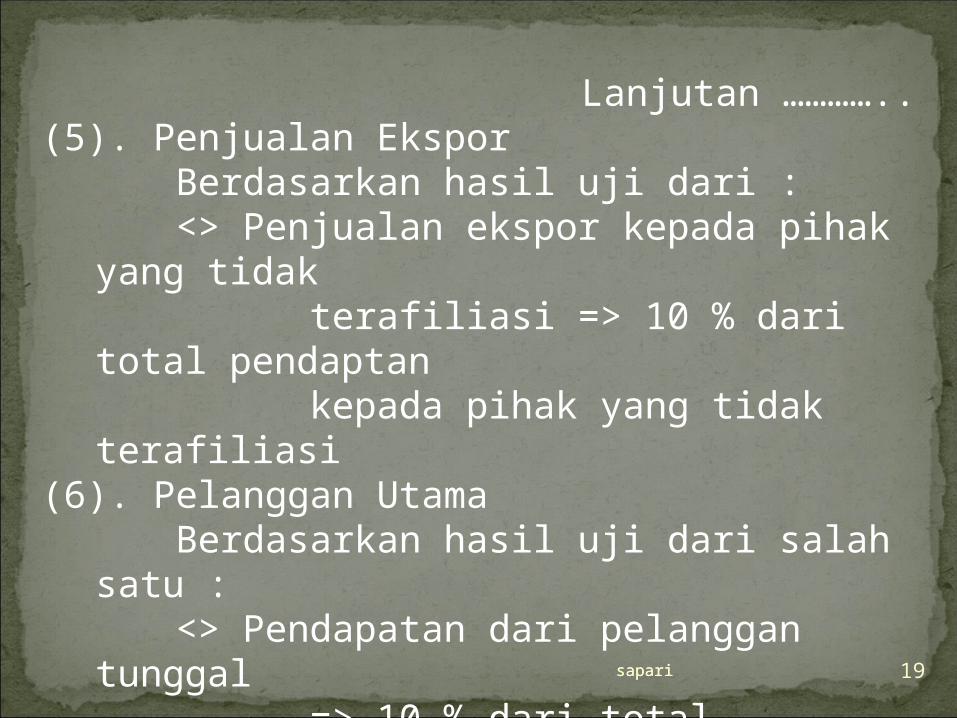

Lanjutan …………..(5). Penjualan Ekspor Berdasarkan hasil uji dari : <> Penjualan ekspor kepada pihak yang

tidak terafiliasi => 10 % dari total

pendaptan kepada pihak yang tidak terafiliasi(6). Pelanggan Utama Berdasarkan hasil uji dari salah satu : <> Pendapatan dari pelanggan tunggal => 10 % dari total pendapatan <> Pendapatan dari instansi pemerintah => 10 % dari total pendapatansapari 19sapari

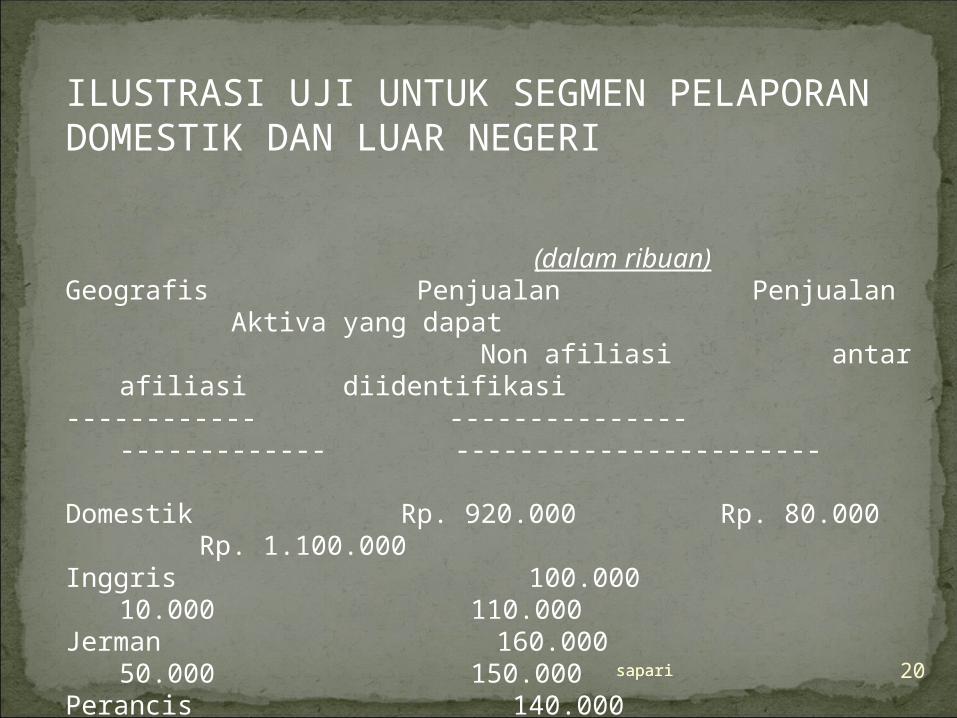

ILUSTRASI UJI UNTUK SEGMEN PELAPORANDOMESTIK DAN LUAR NEGERI

(dalam ribuan)

Geografis Penjualan Penjualan Aktiva yang dapat

Non afiliasi antar afiliasi diidentifikasi------------ --------------- ------------- -----------------------

Domestik Rp. 920.000 Rp. 80.000 Rp. 1.100.000

Inggris 100.000 10.000 110.000

Jerman 160.000 50.000 150.000Perancis 140.000 20.000

140.000Jepang 180.000 40.000

200.000 Korporasi 150.000 ---------------- -------------- ----------------Konsolidasi Rp. 1.500.000 -

Rp.1.850.000

sapari 20sapari

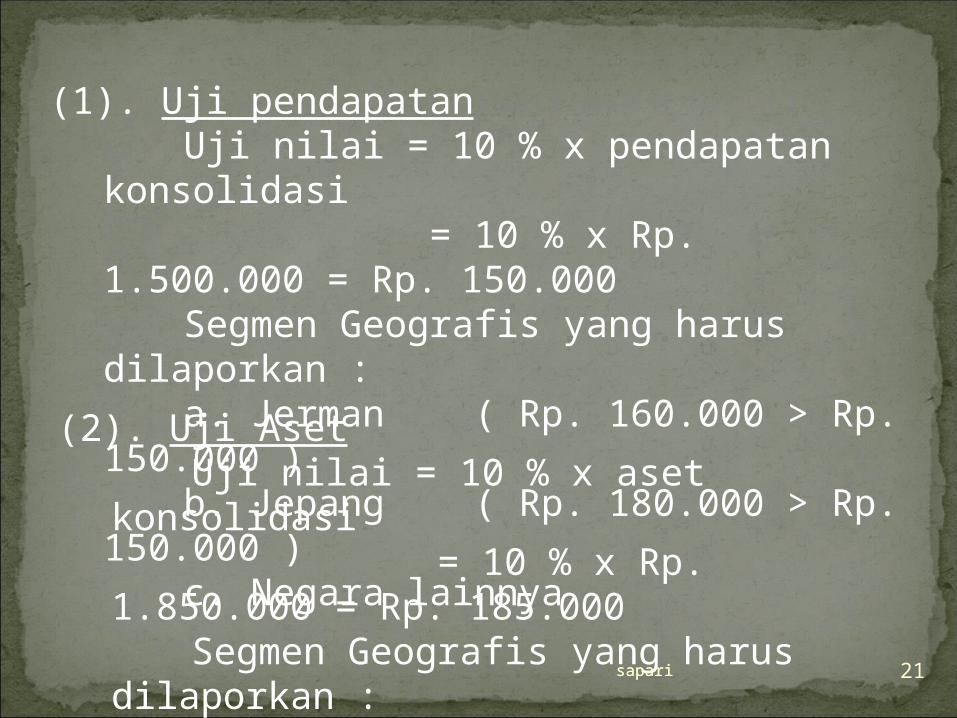

(1). Uji pendapatan Uji nilai = 10 % x pendapatan konsolidasi = 10 % x Rp. 1.500.000 = Rp.

150.000 Segmen Geografis yang harus

dilaporkan : a. Jerman ( Rp. 160.000 > Rp. 150.000 ) b. Jepang ( Rp. 180.000 > Rp. 150.000 ) c. Negara lainnya

(2). Uji Aset Uji nilai = 10 % x aset konsolidasi = 10 % x Rp. 1.850.000 = Rp.

185.000 Segmen Geografis yang harus dilaporkan

: a. Jepang ( Rp. 200.000 > Rp. 185.000 ) b. Negara lainnya

sapari 21sapari

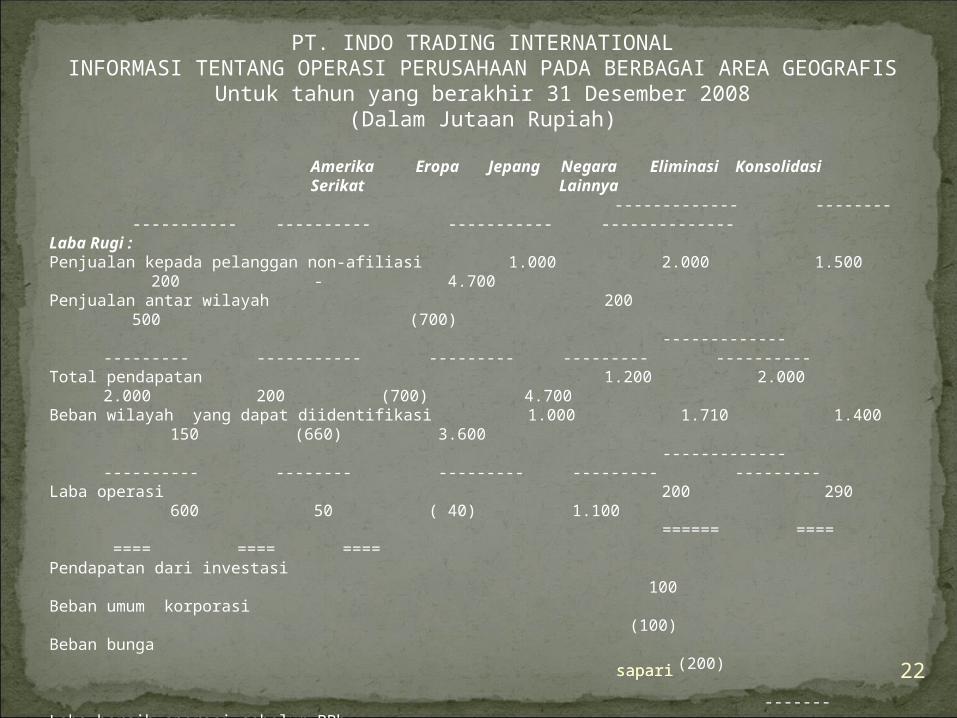

PT. INDO TRADING INTERNATIONALINFORMASI TENTANG OPERASI PERUSAHAAN PADA BERBAGAI AREA GEOGRAFIS

Untuk tahun yang berakhir 31 Desember 2008(Dalam Jutaan Rupiah)

Amerika Eropa Jepang Negara Eliminasi Konsolidasi

Serikat Lainnya ------------- -------- ----------- ---------- ----------- --------------Laba Rugi :Penjualan kepada pelanggan non-afiliasi 1.000 2.000 1.500 200 -

4.700Penjualan antar wilayah 200 500 (700) ------------- --------- ----------- --------- --------- ----------Total pendapatan 1.200 2.000 2.000 200 (700)

4.700Beban wilayah yang dapat diidentifikasi 1.000 1.710 1.400 150 (660)

3.600 ------------- ---------- -------- --------- --------- ---------Laba operasi 200 290 600 50 ( 40)

1.100 ====== ==== ==== ==== ==== Pendapatan dari investasi 100Beban umum korporasi

(100)Beban bunga (200) -------Laba bersih operasi sebelum PPh

900 -------Neraca :Aset yang dapat diindentifikasi 2.000 4.040 600 1.000 (40)

13.000Investasi pada aktiva bersih PT. Antara

400Aset korporasi

1.600 ---------Total aset 15.000

=====

Total kewajiban dan ekuita 15.000

------------

sapari 22sapari