PEDOMAN PENYETORAN/ PENGEMBALIAN ... - Akuntansi...

20

PEDOMAN PENYETORAN/ PENGEMBALIAN SISA BELANJA, PENCATATAN JASA GIRO, DENDA KUALITAS DAN KUANTITAS, SERTA POTONGAN UANG MUKA KERJA PADA SISTEM INFORMASI PENGELOLAAN KEUANGAN DAERAH (SIPKD) 2017

Transcript of PEDOMAN PENYETORAN/ PENGEMBALIAN ... - Akuntansi...

PEDOMAN PENYETORAN/ PENGEMBALIAN SISA BELANJA, PENCATATAN JASA GIRO, DENDA

KUALITAS DAN KUANTITAS, SERTA POTONGAN UANG MUKA KERJA PADA SISTEM INFORMASI PENGELOLAAN KEUANGAN DAERAH (SIPKD)

2017

PENGEMBALIAN BELANJA

KE KAS DAERAH

1. Pergub No 105 Tahun 2017 tentang Tata Cara Pembayaran

melalui Uang Persediaan, Ganti Uang Persediaan, Tambahan Uang

Persediaan dan Mekanisme Langsung

2. Draft SE Sekda No.. tentang Pedoman Penyetoran/

Pengembalian Sisa Belanja ke Kas Daerah, Pencatatan Jasa Giro,

Pencatatan Denda Kualitas dan Kuantitas Pengadaan Barang/Jasa,

serta Pencatatan Potongan UMK pada Sistem Informasi

Pengelolaan Keuangan Daerah (SIPKD)

DASAR HUKUM

KETENTUAN (Pergub 105 Tahun 2017)

• Setoran UP/GU dilaksanakan hanya 1 (satu) kali dalam

1 (satu) tahun anggaran yaitu pada saat berakhirnya

tahun anggaran

• Setoran TU dilaksanakan ketika terdapat sisa belanja

atas pengambilan TU,

kecuali untuk sisa dana BOS dapat digunakan pada

tahun berikutnya

• Setoran pengembalian LS pada tahun berjalan dilakukan

setiap kali terdapat sisa belanja LS

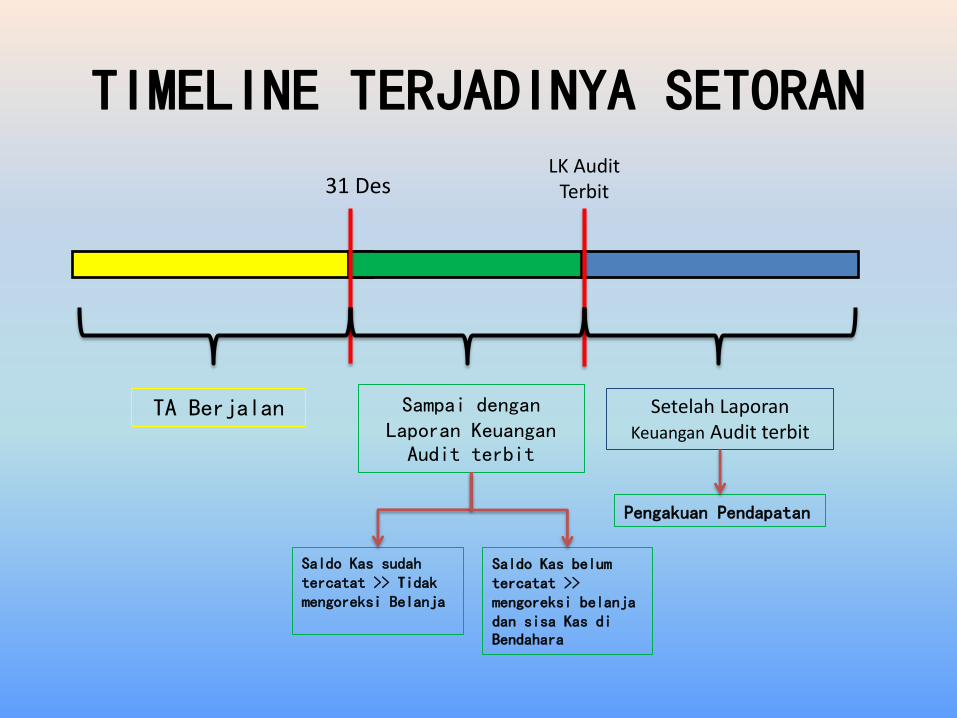

TIMELINE TERJADINYA SETORAN

31 Des LK Audit

Terbit

TA Berjalan Sampai dengan Laporan Keuangan Audit terbit

Setelah Laporan Keuangan Audit terbit

Saldo Kas sudah tercatat >> Tidak mengoreksi Belanja

Pengakuan Pendapatan

Saldo Kas belum tercatat >> mengoreksi belanja dan sisa Kas di Bendahara

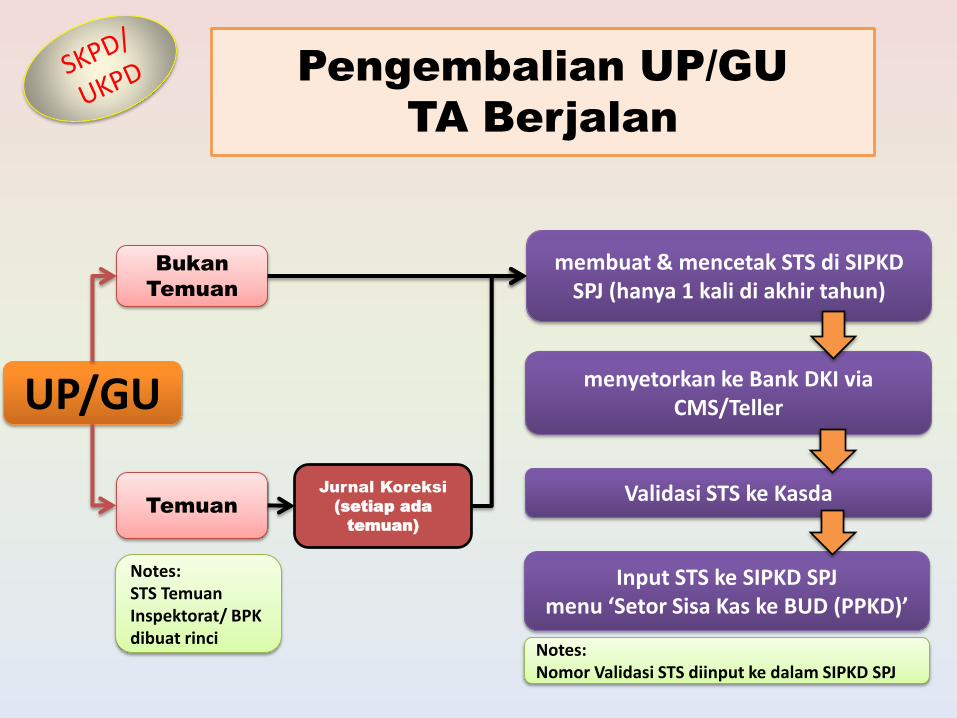

Pengembalian UP/GU

TA Berjalan

UP/GU

Bukan

Temuan

Temuan

membuat & mencetak STS di SIPKD SPJ (hanya 1 kali di akhir tahun)

Jurnal Koreksi

(setiap ada

temuan)

menyetorkan ke Bank DKI via CMS/Teller

Validasi STS ke Kasda

Input STS ke SIPKD SPJ menu ‘Setor Sisa Kas ke BUD (PPKD)’

Notes: STS Temuan Inspektorat/ BPK dibuat rinci

Notes: Nomor Validasi STS diinput ke dalam SIPKD SPJ

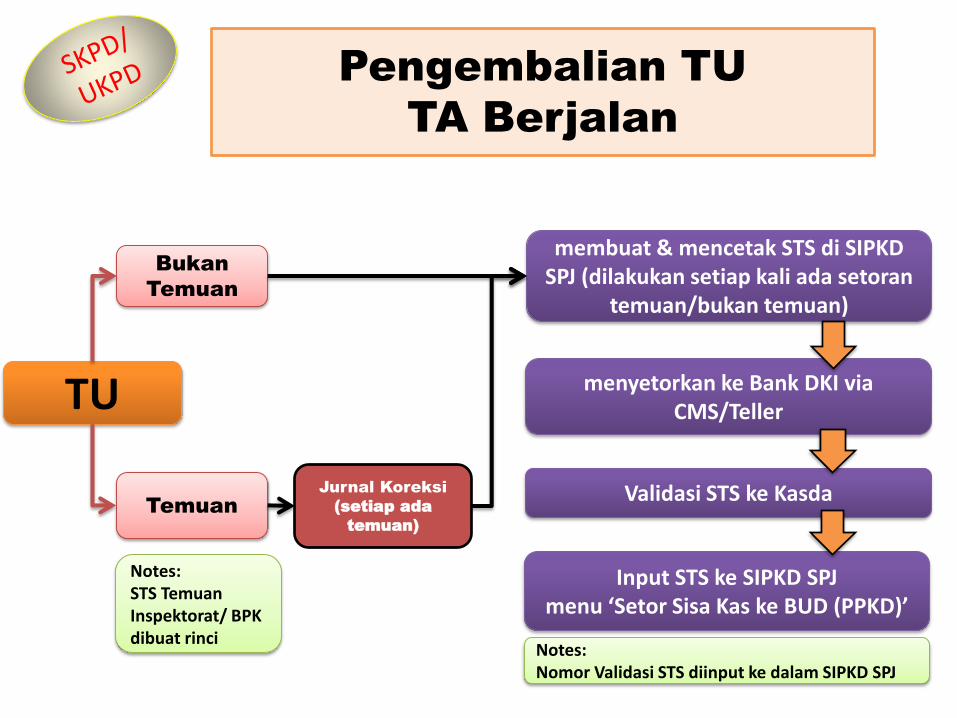

Pengembalian TU

TA Berjalan

TU

Bukan

Temuan

Temuan

membuat & mencetak STS di SIPKD SPJ (dilakukan setiap kali ada setoran

temuan/bukan temuan)

Jurnal Koreksi

(setiap ada

temuan)

menyetorkan ke Bank DKI via CMS/Teller

Validasi STS ke Kasda

Input STS ke SIPKD SPJ menu ‘Setor Sisa Kas ke BUD (PPKD)’

Notes: STS Temuan Inspektorat/ BPK dibuat rinci

Notes: Nomor Validasi STS diinput ke dalam SIPKD SPJ

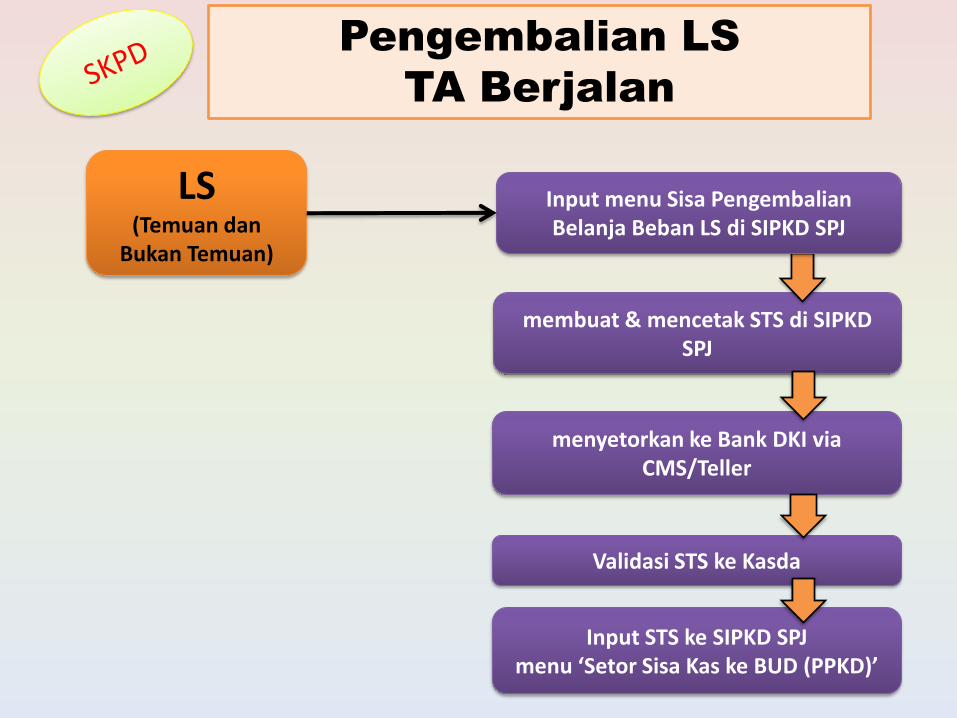

Pengembalian LS

TA Berjalan

membuat & mencetak STS di SIPKD SPJ

menyetorkan ke Bank DKI via CMS/Teller

Validasi STS ke Kasda

Input STS ke SIPKD SPJ menu ‘Setor Sisa Kas ke BUD (PPKD)’

LS (Temuan dan

Bukan Temuan)

Input menu Sisa Pengembalian Belanja Beban LS di SIPKD SPJ

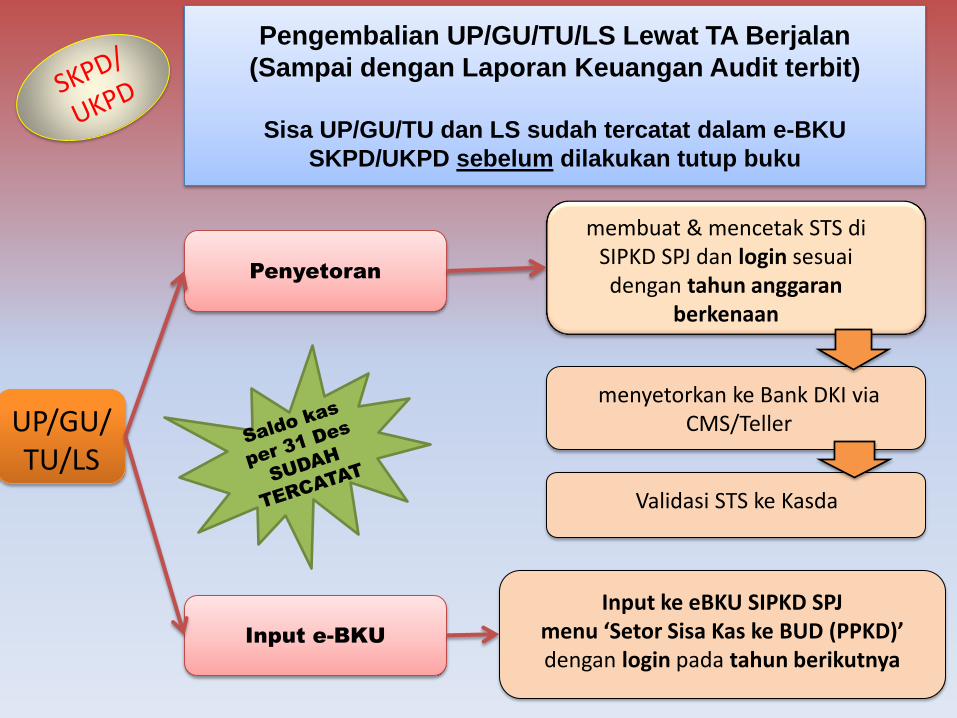

Pengembalian UP/GU/TU/LS Lewat TA Berjalan

(Sampai dengan Laporan Keuangan Audit terbit)

Sisa UP/GU/TU dan LS sudah tercatat dalam e-BKU

SKPD/UKPD sebelum dilakukan tutup buku

membuat & mencetak STS di SIPKD SPJ dan login sesuai dengan tahun anggaran

berkenaan

menyetorkan ke Bank DKI via CMS/Teller

Validasi STS ke Kasda

Input ke eBKU SIPKD SPJ menu ‘Setor Sisa Kas ke BUD (PPKD)’ dengan login pada tahun berikutnya

UP/GU/ TU/LS

Penyetoran

Input e-BKU

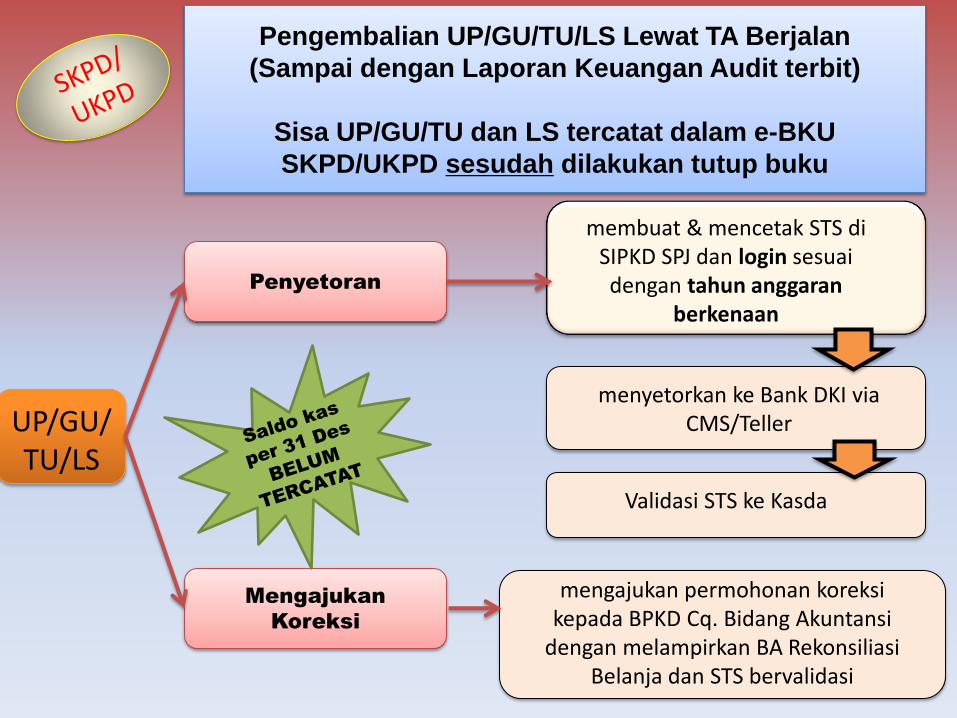

Pengembalian UP/GU/TU/LS Lewat TA Berjalan

(Sampai dengan Laporan Keuangan Audit terbit)

Sisa UP/GU/TU dan LS tercatat dalam e-BKU

SKPD/UKPD sesudah dilakukan tutup buku

UP/GU/ TU/LS

membuat & mencetak STS di SIPKD SPJ dan login sesuai dengan tahun anggaran

berkenaan

menyetorkan ke Bank DKI via CMS/Teller

Validasi STS ke Kasda

mengajukan permohonan koreksi kepada BPKD Cq. Bidang Akuntansi

dengan melampirkan BA Rekonsiliasi Belanja dan STS bervalidasi

Penyetoran

Mengajukan

Koreksi

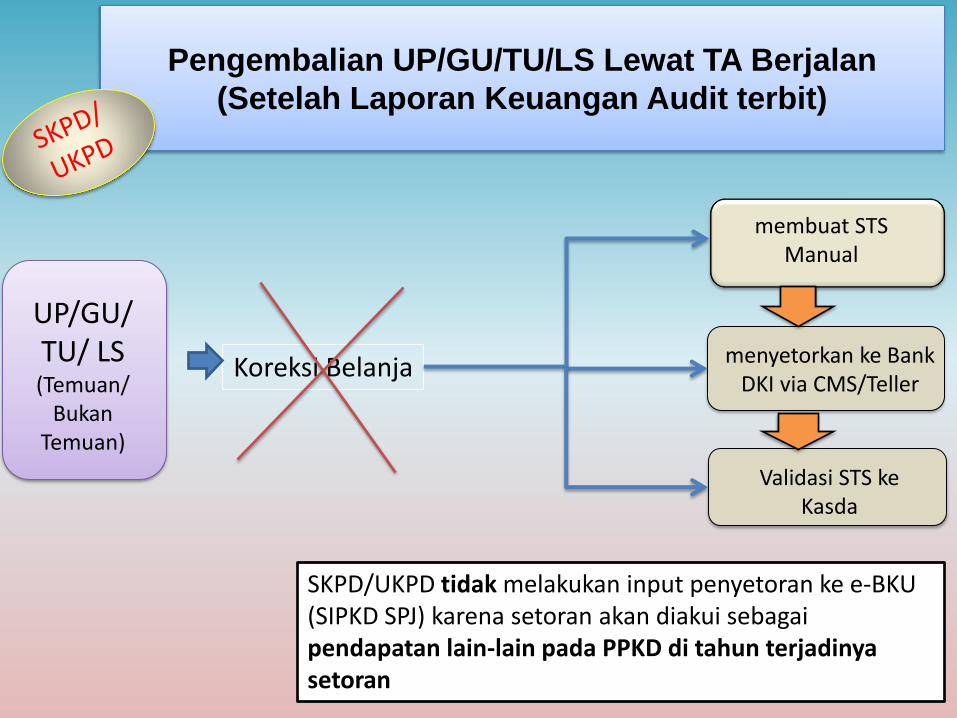

Pengembalian UP/GU/TU/LS Lewat TA Berjalan

(Setelah Laporan Keuangan Audit terbit)

membuat STS Manual

menyetorkan ke Bank DKI via CMS/Teller

Validasi STS ke Kasda

UP/GU/ TU/ LS (Temuan/

Bukan Temuan)

SKPD/UKPD tidak melakukan input penyetoran ke e-BKU (SIPKD SPJ) karena setoran akan diakui sebagai pendapatan lain-lain pada PPKD di tahun terjadinya setoran

Koreksi Belanja

menerima STS (SIPKD) & bukti transfer CMS/bukti

setor bank dari SKPD/UKPD

Mencocokkannya dg data transaksi penerimaan pada

CMS RKUD/Nota Kredit Bank

Input Nomor STS ke Sistem

validasi penerimaan setoran

Mekanisme Penerimaan Setoran Pengembalian UP/GU/TU/LS

Petugas dilarang menerima STS Manual Kecuali Atas Setoran

Temuan Yang Disetor Lewat TA Berjalan Setelah Laporan

Keuangan Audit Terbit

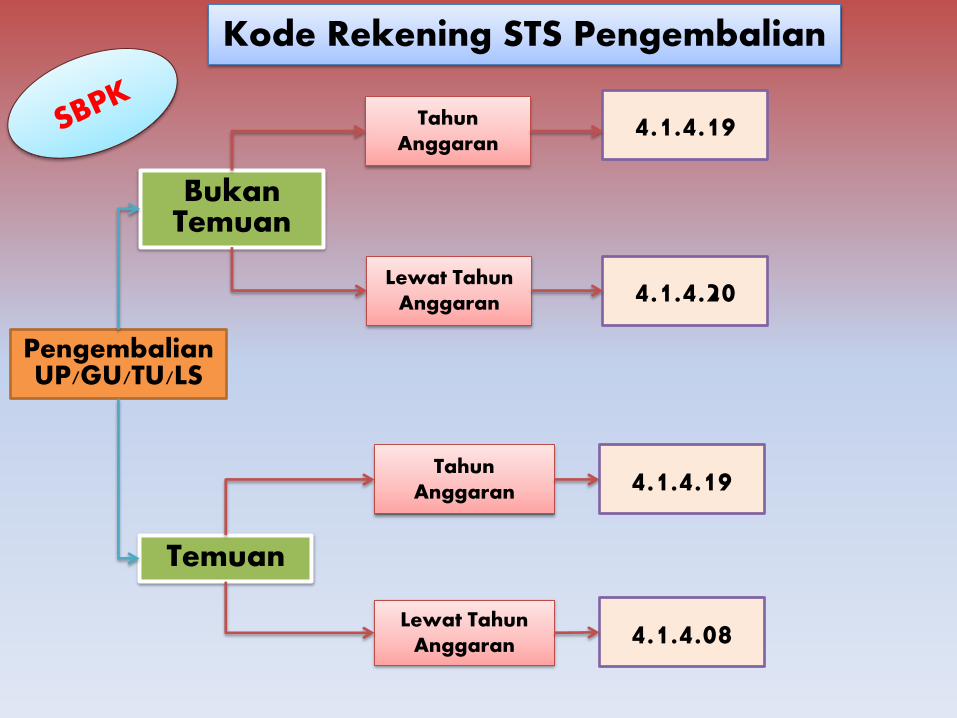

Pengembalian UP/GU/TU/LS

Bukan Temuan

Lewat Tahun Anggaran

Temuan

Tahun Anggaran

Lewat Tahun Anggaran

Tahun Anggaran

4.1.4.19

4.1.4.20

4.1.4.19

4.1.4.08

Kode Rekening STS Pengembalian

JASA GIRO

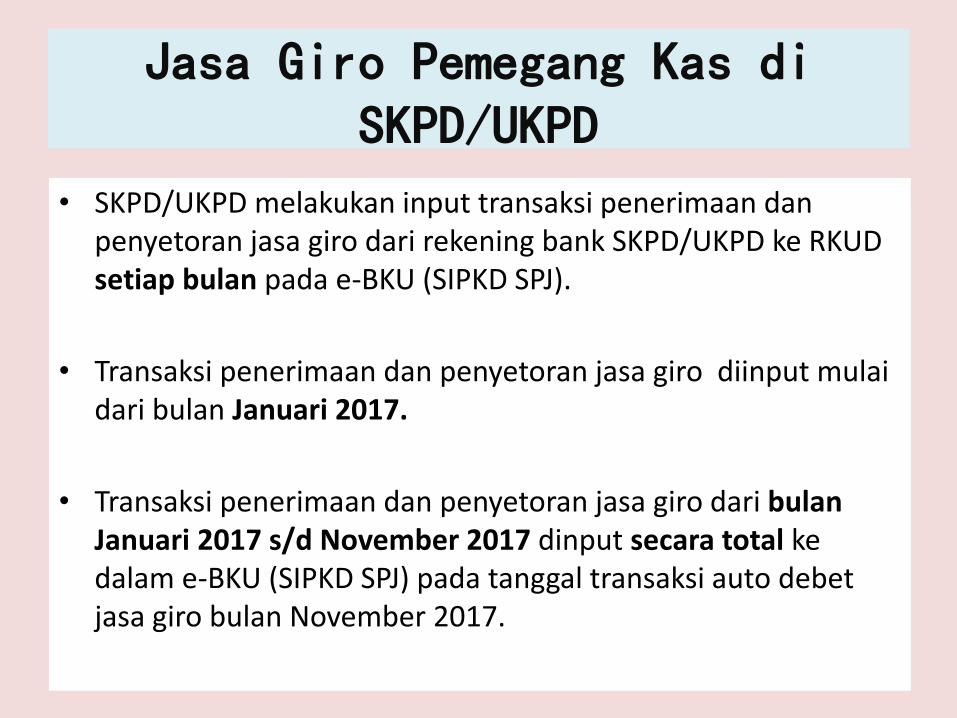

Jasa Giro Pemegang Kas di SKPD/UKPD

• SKPD/UKPD melakukan input transaksi penerimaan dan penyetoran jasa giro dari rekening bank SKPD/UKPD ke RKUD setiap bulan pada e-BKU (SIPKD SPJ).

• Transaksi penerimaan dan penyetoran jasa giro diinput mulai dari bulan Januari 2017.

• Transaksi penerimaan dan penyetoran jasa giro dari bulan Januari 2017 s/d November 2017 dinput secara total ke dalam e-BKU (SIPKD SPJ) pada tanggal transaksi auto debet jasa giro bulan November 2017.

POTONGAN DENDA KETERLAMBATAN,

DENDA KUALITAS DAN KUANTITAS,

DAN UANG MUKA KERJA

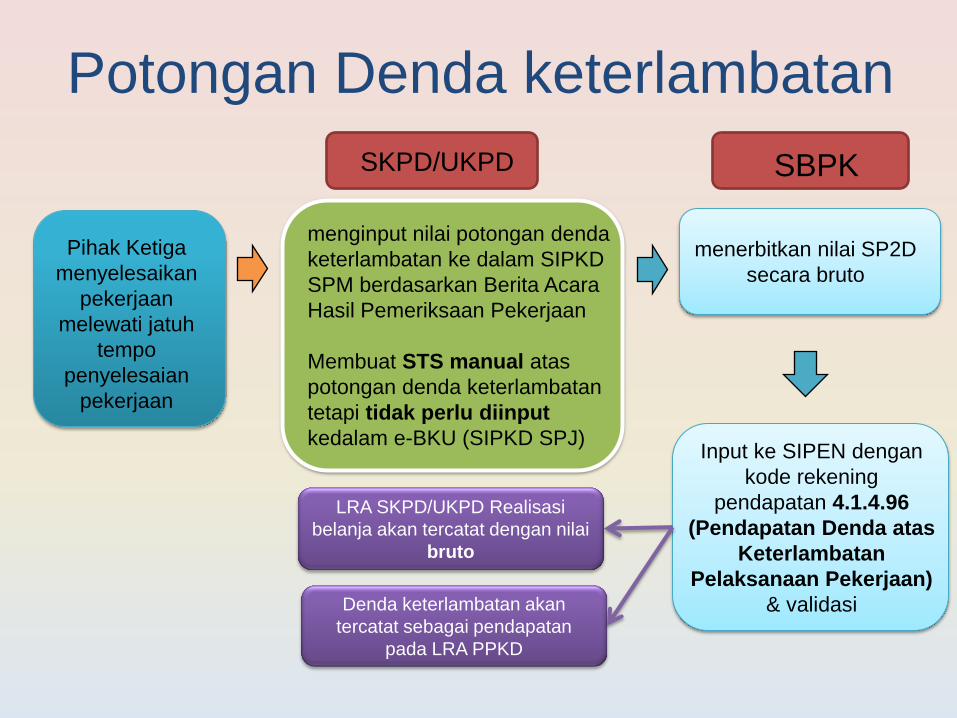

Potongan Denda keterlambatan

SKPD/UKPD SBPK

Pihak Ketiga

menyelesaikan

pekerjaan

melewati jatuh

tempo

penyelesaian

pekerjaan

menginput nilai potongan denda

keterlambatan ke dalam SIPKD

SPM berdasarkan Berita Acara

Hasil Pemeriksaan Pekerjaan

Membuat STS manual atas

potongan denda keterlambatan

tetapi tidak perlu diinput

kedalam e-BKU (SIPKD SPJ)

menerbitkan nilai SP2D

secara bruto

Input ke SIPEN dengan

kode rekening

pendapatan 4.1.4.96

(Pendapatan Denda atas

Keterlambatan

Pelaksanaan Pekerjaan)

& validasi

LRA SKPD/UKPD Realisasi

belanja akan tercatat dengan nilai

bruto

Denda keterlambatan akan

tercatat sebagai pendapatan

pada LRA PPKD

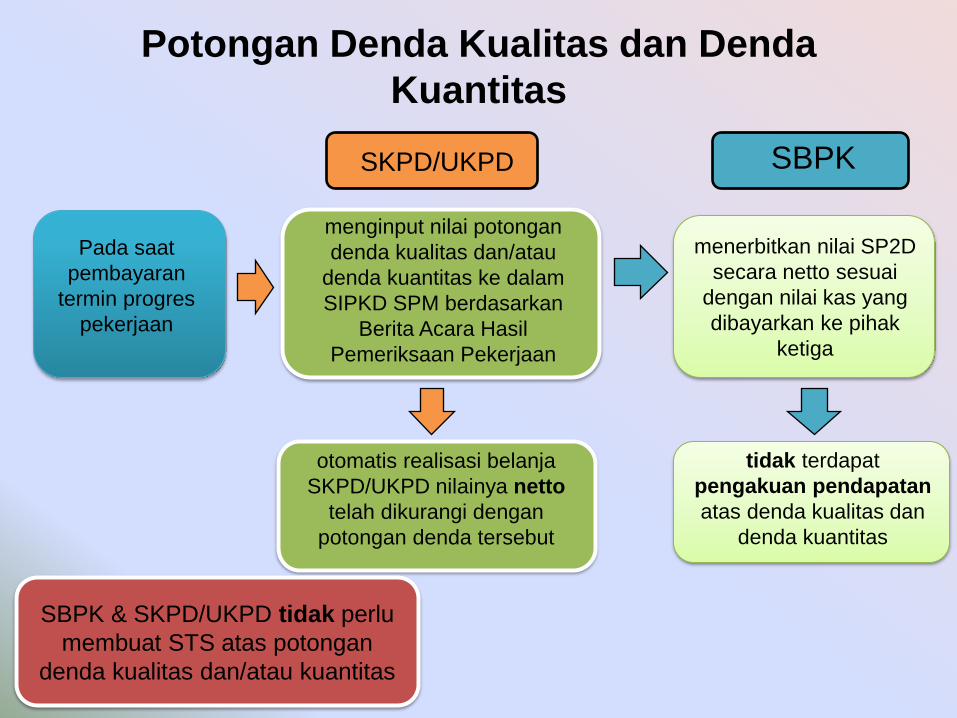

Potongan Denda Kualitas dan Denda

Kuantitas

SKPD/UKPD SBPK

Pada saat

pembayaran

termin progres

pekerjaan

menginput nilai potongan

denda kualitas dan/atau

denda kuantitas ke dalam

SIPKD SPM berdasarkan

Berita Acara Hasil

Pemeriksaan Pekerjaan

menerbitkan nilai SP2D

secara netto sesuai

dengan nilai kas yang

dibayarkan ke pihak

ketiga

tidak terdapat

pengakuan pendapatan

atas denda kualitas dan

denda kuantitas

otomatis realisasi belanja

SKPD/UKPD nilainya netto

telah dikurangi dengan

potongan denda tersebut

SBPK & SKPD/UKPD tidak perlu

membuat STS atas potongan

denda kualitas dan/atau kuantitas

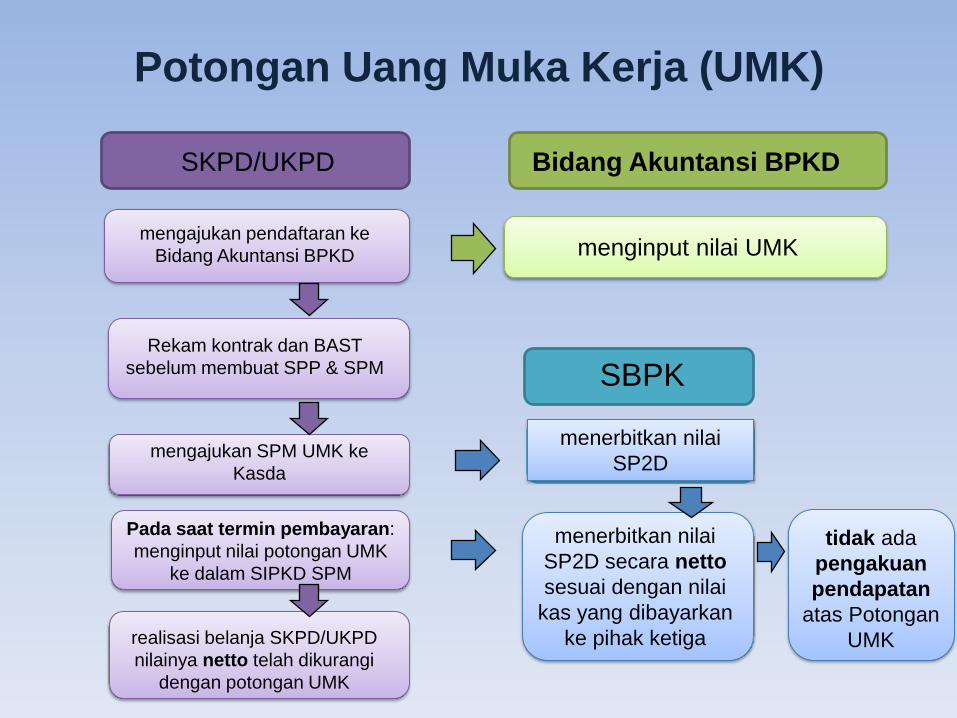

Potongan Uang Muka Kerja (UMK)

SKPD/UKPD

SBPK

mengajukan pendaftaran ke

Bidang Akuntansi BPKD

menerbitkan nilai

SP2D

menerbitkan nilai

SP2D secara netto

sesuai dengan nilai

kas yang dibayarkan

ke pihak ketiga

Rekam kontrak dan BAST

sebelum membuat SPP & SPM

mengajukan SPM UMK ke

Kasda

Pada saat termin pembayaran:

menginput nilai potongan UMK

ke dalam SIPKD SPM

realisasi belanja SKPD/UKPD

nilainya netto telah dikurangi

dengan potongan UMK

tidak ada

pengakuan

pendapatan

atas Potongan

UMK

Bidang Akuntansi BPKD

menginput nilai UMK

TERIMA KASIH

![[PPh 21] [PER 31 Tahun 2009] [Pedoman Teknis Pemotongan, Penyetoran, Pelaporan]](https://static.fdokumen.com/doc/165x107/55cf8dff550346703b8d8121/pph-21-per-31-tahun-2009-pedoman-teknis-pemotongan-penyetoran-pelaporan.jpg)