Materi dari dppka (pengelolaan barang milik daerah (aset daerah) dan Aset Desa

Upload

arnoldus-payung-kotenCategory

view

13download

0

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETDINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETTAHUN 2012TAHUN 2012

GEDUNG RADYO SUYOSO, 21 FEBRUARI 2012GEDUNG RADYO SUYOSO, 21 FEBRUARI 2012

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETDINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASETTAHUN 2012TAHUN 2012

GEDUNG RADYO SUYOSO, 21 FEBRUARI 2012GEDUNG RADYO SUYOSO, 21 FEBRUARI 2012

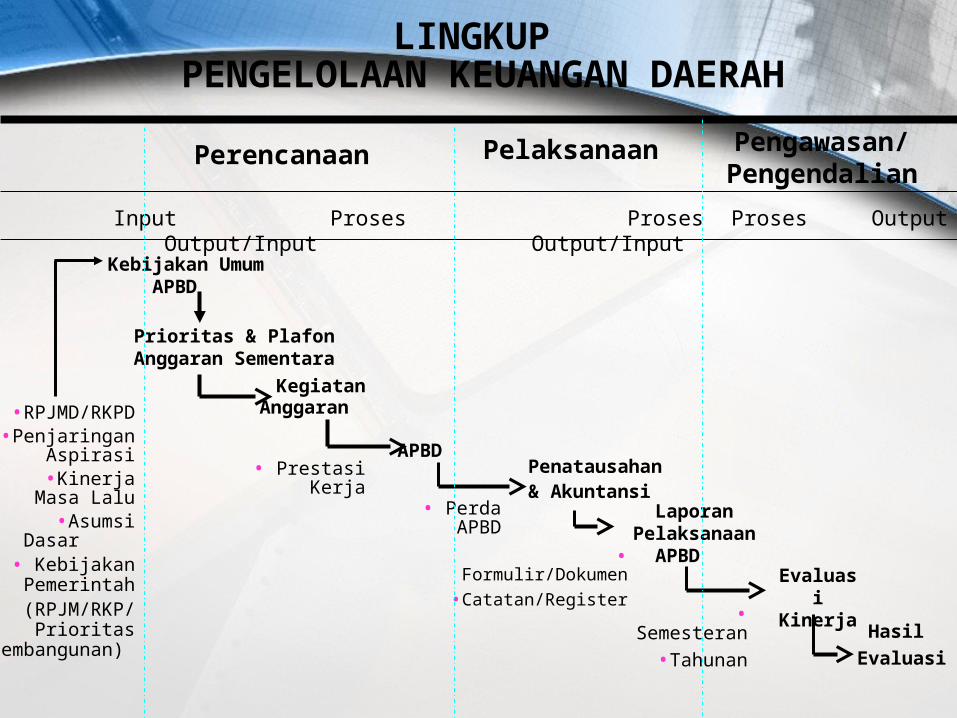

LINGKUP PENGELOLAAN KEUANGAN DAERAH

Perencanaan Pelaksanaan Pengawasan/ Pengendalia

n Input Proses Output/Input

Proses Output/Input

Proses Output

Kebijakan Umum APBD

KegiatanAnggaran

APBD Penatausahan & Akuntansi Laporan

Pelaksanaan APBD

Evaluasi

Kinerja

Hasil Evaluasi

•RPJMD/RKPD•Penjaringan

Aspirasi•Kinerja Masa

Lalu•Asumsi Dasar

• Kebijakan Pemerintah(RPJM/RKP/

Prioritas Pembangunan)

• Prestasi Kerja

• Perda APBD

• Formulir/Dokumen

•Catatan/Register

• Semesteran

•Tahunan

Prioritas & Plafon Anggaran Sementara

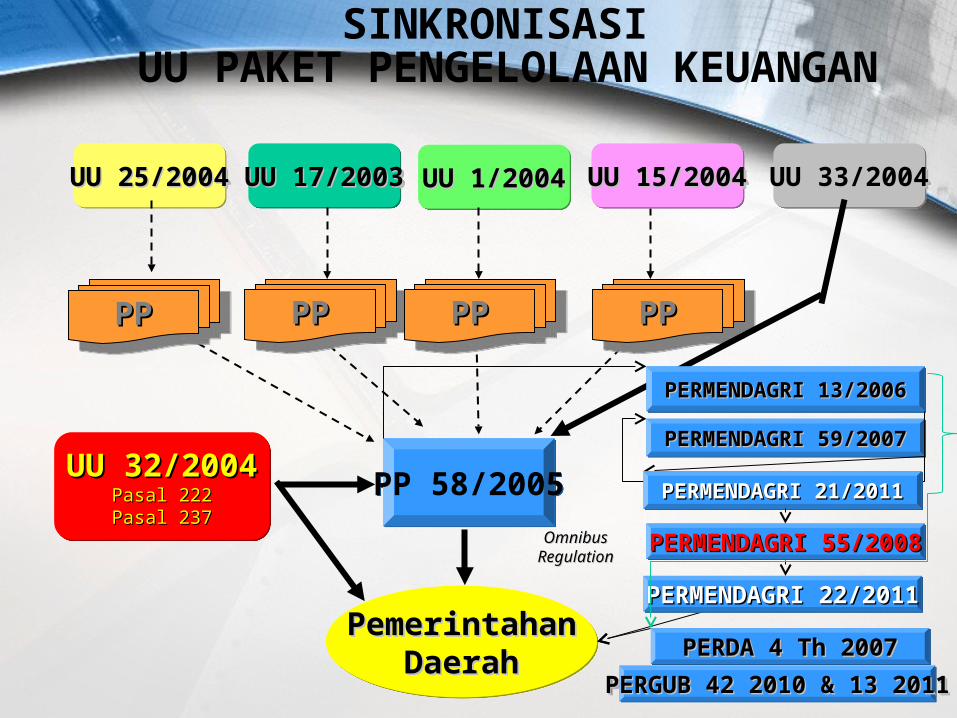

SINKRONISASI UU PAKET PENGELOLAAN

KEUANGAN

UU 17/2003UU 17/2003UU 17/2003UU 17/2003 UU 1/2004UU 1/2004UU 1/2004UU 1/2004 UU 15/2004UU 15/2004UU 15/2004UU 15/2004UU 25/2004UU 25/2004UU 25/2004UU 25/2004 UU 33/2004UU 33/2004UU 33/2004UU 33/2004

PPPPPPPP PPPPPPPP PPPPPPPP

UU 32/2004UU 32/2004Pasal 222Pasal 222Pasal 237Pasal 237

UU 32/2004UU 32/2004Pasal 222Pasal 222Pasal 237Pasal 237

PP 58/2005PP 58/2005

PemerintahanPemerintahanDaerahDaerah

PemerintahanPemerintahanDaerahDaerah

OmnibusOmnibusRegulationRegulation

PERMENDAGRI 13/2006PERMENDAGRI 13/2006PERMENDAGRI 13/2006PERMENDAGRI 13/2006

PERMENDAGRI 59/2007PERMENDAGRI 59/2007PERMENDAGRI 59/2007PERMENDAGRI 59/2007

PPPPPPPP

PERMENDAGRI 55/2008PERMENDAGRI 55/2008PERMENDAGRI 55/2008PERMENDAGRI 55/2008

PERDA 4 Th 2007PERDA 4 Th 2007PERDA 4 Th 2007PERDA 4 Th 2007

PERMENDAGRI 22/2011PERMENDAGRI 22/2011PERMENDAGRI 22/2011PERMENDAGRI 22/2011

PERGUB 42 2010 & 13 2011PERGUB 42 2010 & 13 2011PERGUB 42 2010 & 13 2011PERGUB 42 2010 & 13 2011

PERMENDAGRI 21/2011PERMENDAGRI 21/2011PERMENDAGRI 21/2011PERMENDAGRI 21/2011

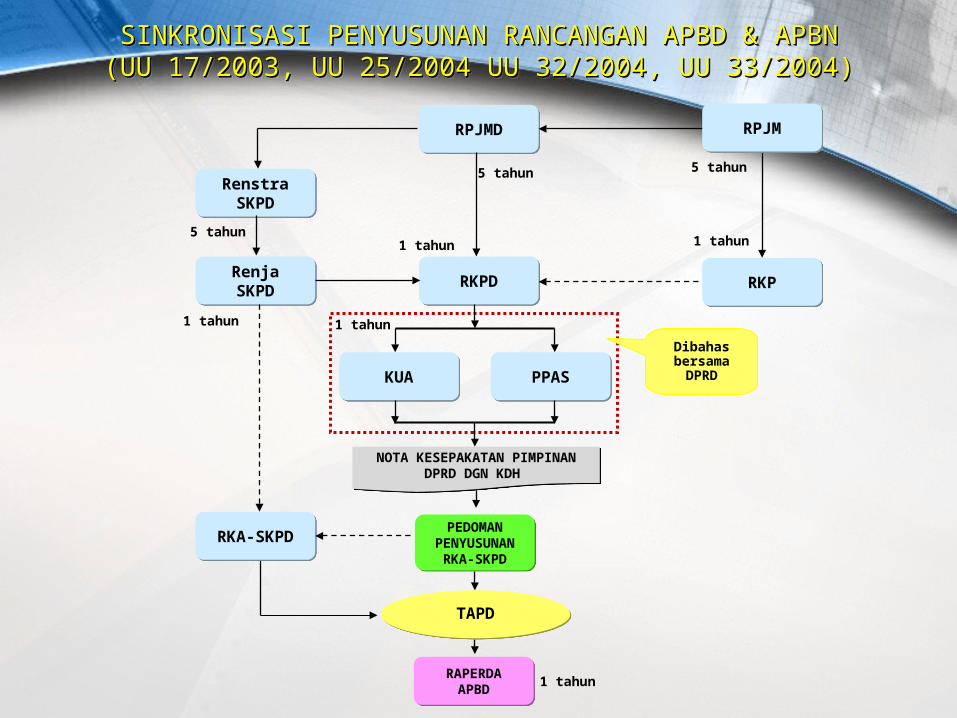

SINKRONISASI PENYUSUNAN RANCANGAN APBD & APBNSINKRONISASI PENYUSUNAN RANCANGAN APBD & APBN(UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)(UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)

SINKRONISASI PENYUSUNAN RANCANGAN APBD & APBNSINKRONISASI PENYUSUNAN RANCANGAN APBD & APBN(UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)(UU 17/2003, UU 25/2004 UU 32/2004, UU 33/2004)

RPJMDRPJMD

RenstraSKPD

RenstraSKPD

RenjaSKPDRenjaSKPD RKPDRKPD

KUAKUA PPASPPAS

PEDOMANPENYUSUNAN

RKA-SKPD

PEDOMANPENYUSUNAN

RKA-SKPD

RAPERDAAPBD

RAPERDAAPBD

TAPDTAPD

RKA-SKPDRKA-SKPD

Dibahas bersama DPRD

5 tahun

5 tahun

1 tahun 1 tahun

RKPRKP

RPJMRPJM

NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

1 tahun 1 tahun

5 tahun

1 tahun

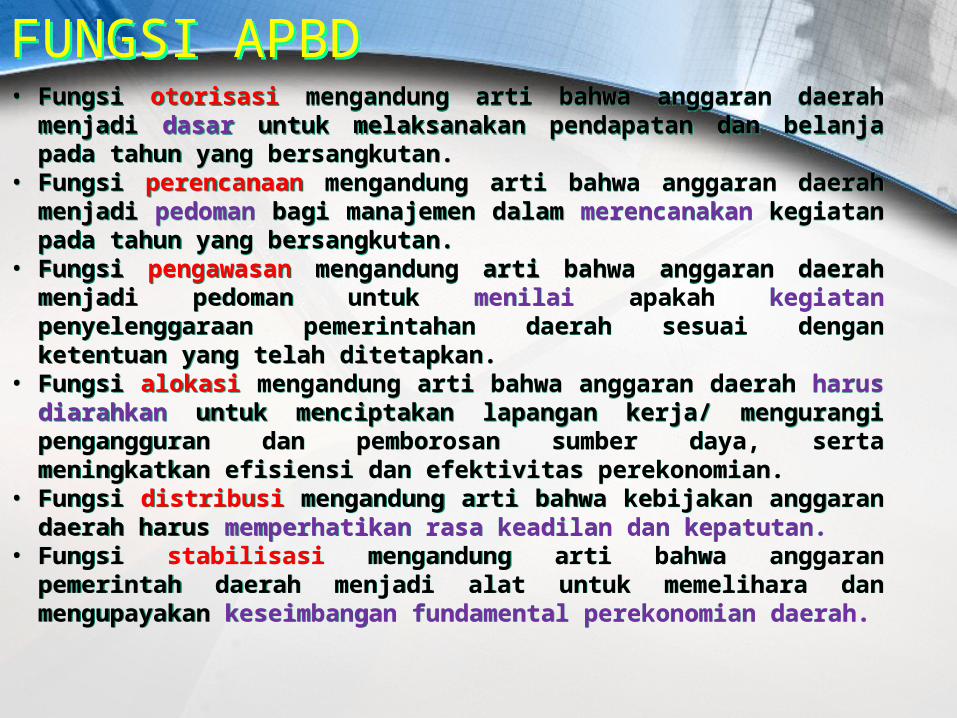

FUNGSI APBDFUNGSI APBD• Fungsi otorisasi mengandung arti bahwa anggaran daerah menjadi dasar

untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

• Fungsi perencanaan mengandung arti bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

• Fungsi pengawasan mengandung arti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan.

• Fungsi alokasi mengandung arti bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/ mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

• Fungsi distribusi mengandung arti bahwa kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan.

• Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

• Fungsi otorisasi mengandung arti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

• Fungsi perencanaan mengandung arti bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

• Fungsi pengawasan mengandung arti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan.

• Fungsi alokasi mengandung arti bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/ mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

• Fungsi distribusi mengandung arti bahwa kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatutan.

• Fungsi stabilisasi mengandung arti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

GAMBARAN UMUM APBD

7

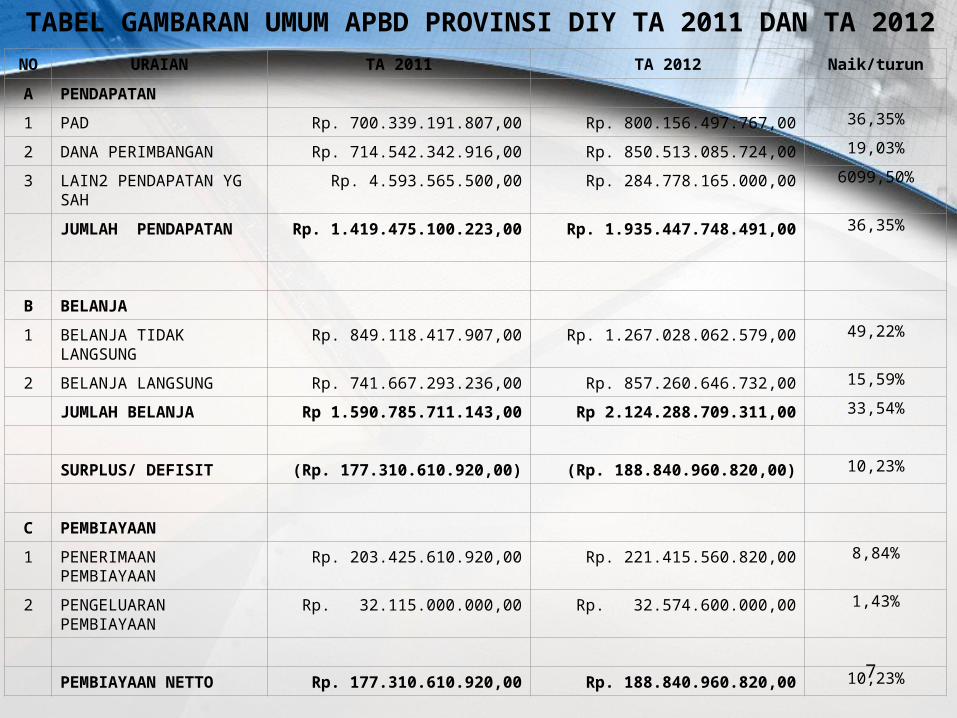

NO URAIAN TA 2011 TA 2012 Naik/turun

A PENDAPATAN

1 PAD Rp. 700.339.191.807,00 Rp. 800.156.497.767,00 36,35%

2 DANA PERIMBANGAN Rp. 714.542.342.916,00 Rp. 850.513.085.724,00 19,03%

3 LAIN2 PENDAPATAN YG SAH

Rp. 4.593.565.500,00 Rp. 284.778.165.000,00 6099,50%

JUMLAH PENDAPATAN

Rp. 1.419.475.100.223,00 Rp. 1.935.447.748.491,00 36,35%

B BELANJA

1 BELANJA TIDAK LANGSUNG

Rp. 849.118.417.907,00 Rp. 1.267.028.062.579,00 49,22%

2 BELANJA LANGSUNG Rp. 741.667.293.236,00 Rp. 857.260.646.732,00 15,59%

JUMLAH BELANJA Rp 1.590.785.711.143,00 Rp 2.124.288.709.311,00 33,54%

SURPLUS/ DEFISIT (Rp. 177.310.610.920,00) (Rp. 188.840.960.820,00) 10,23%

C PEMBIAYAAN

1 PENERIMAAN PEMBIAYAAN

Rp. 203.425.610.920,00 Rp. 221.415.560.820,00 8,84%

2 PENGELUARAN PEMBIAYAAN

Rp. 32.115.000.000,00 Rp. 32.574.600.000,00 1,43%

PEMBIAYAAN NETTO Rp. 177.310.610.920,00 Rp. 188.840.960.820,00 10,23%

TABEL GAMBARAN UMUM APBD PROVINSI DIY TA 2011 DAN TA 2012

8

URAIAN URAIAN

TATA

20020066**TATA

20020077**TATA

20020088**TATA

20020099**TATA

20201010TATA

2012011*1*TATA

2012012 **2 **

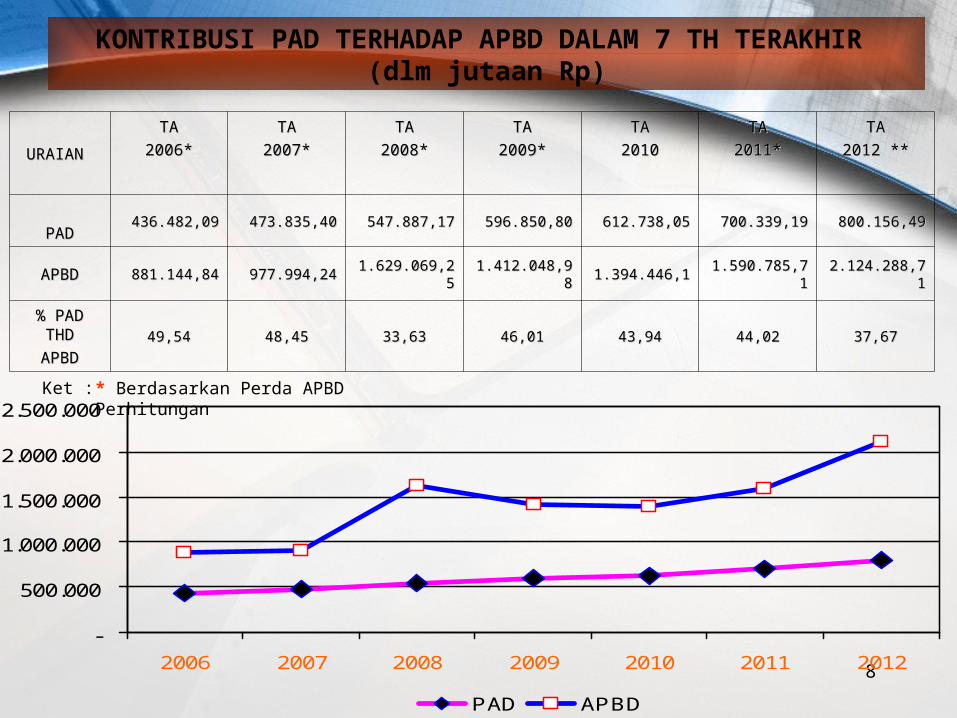

PADPAD436.482,09436.482,09 473.835,40473.835,40 547.887,17547.887,17 596.850,80596.850,80 612.738,05612.738,05 700.339,19700.339,19 800.156,49800.156,49

APBDAPBD 881.144,84881.144,84 977.994,24977.994,24 1.629.069,251.629.069,25 1.412.048,981.412.048,98 1.394.446,1.394.446,11 1.590.785,711.590.785,71 2.124.288,712.124.288,71

% PAD % PAD THDTHD

APBDAPBD49,5449,54 48,4548,45 33,6333,63 46,0146,01 43,9443,94 44,0244,02 37,6737,67

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2006 2007 2008 2009 2010 2011 2012

PAD APBD

KONTRIBUSI PAD TERHADAP APBD DALAM 7 TH TERAKHIR

(dlm jutaan Rp)

* Berdasarkan Perda APBD PerhitunganKet :

9

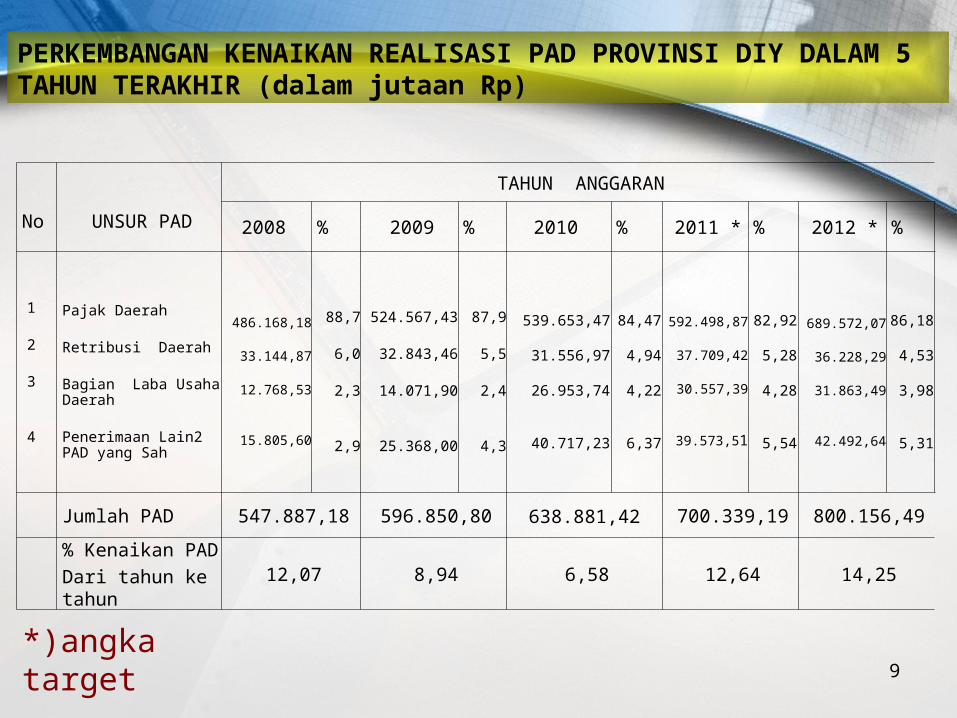

PERKEMBANGAN KENAIKAN REALISASI PAD PROVINSI DIY DALAM 5 TAHUN TERAKHIR (dalam jutaan Rp)

No UNSUR PAD

TAHUN ANGGARAN

2008 % 2009 % 2010 % 2011 * % 2012 * %

1

2

3

4

Pajak Daerah

Retribusi Daerah

Bagian Laba Usaha Daerah

Penerimaan Lain2 PAD yang Sah

486.168,18

33.144,87

12.768,53

15.805,60

88,7

6,0

2,3

2,9

524.567,43

32.843,46

14.071,90

25.368,00

87,9

5,5

2,4

4,3

539.653,47

31.556,97

26.953,74

40.717,23

84,47

4,94

4,22

6,37

592.498,87

37.709,42

30.557,39

39.573,51

82,92

5,28

4,28

5,54

689.572,07

36.228,29

31.863,49

42.492,64

86,18

4,53

3,98

5,31

Jumlah PAD 547.887,18 596.850,80 638.881,42 700.339,19 800.156,49% Kenaikan PADDari tahun ke tahun

12,07 8,94 6,58 12,64 14,25

*)angka target

10

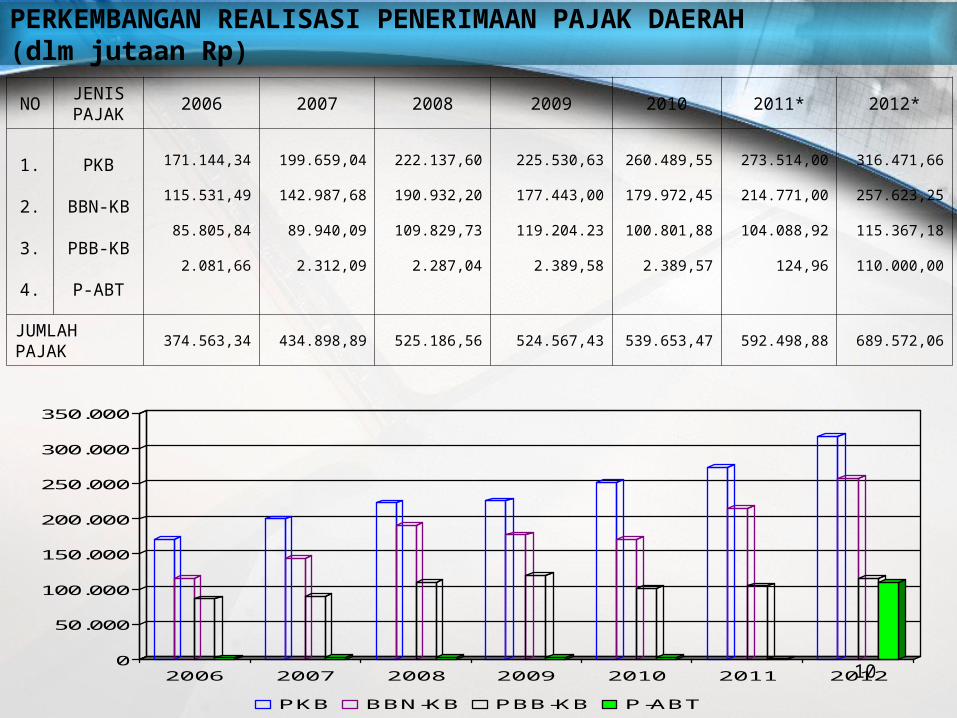

PERKEMBANGAN REALISASI PENERIMAAN PAJAK DAERAH(dlm jutaan Rp)

NOJENIS PAJAK

2006 2007 2008 2009 2010 2011* 2012*

1.

2.

3.

4.

PKB

BBN-KB

PBB-KB

P-ABT

171.144,34

115.531,49

85.805,84

2.081,66

199.659,04

142.987,68

89.940,09

2.312,09

222.137,60

190.932,20

109.829,73

2.287,04

225.530,63

177.443,00

119.204.23

2.389,58

260.489,55

179.972,45

100.801,88

2.389,57

273.514,00

214.771,00

104.088,92

124,96

316.471,66

257.623,25

115.367,18

110.000,00

JUMLAH PAJAK

374.563,34 434.898,89 525.186,56 524.567,43 539.653,47 592.498,88 689.572,06

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2006 2007 2008 2009 2010 2011 2012

PKB BBN-KB PBB-KB P-ABT

ARAH KEBIJAKAN KEUANGAN DAERAH

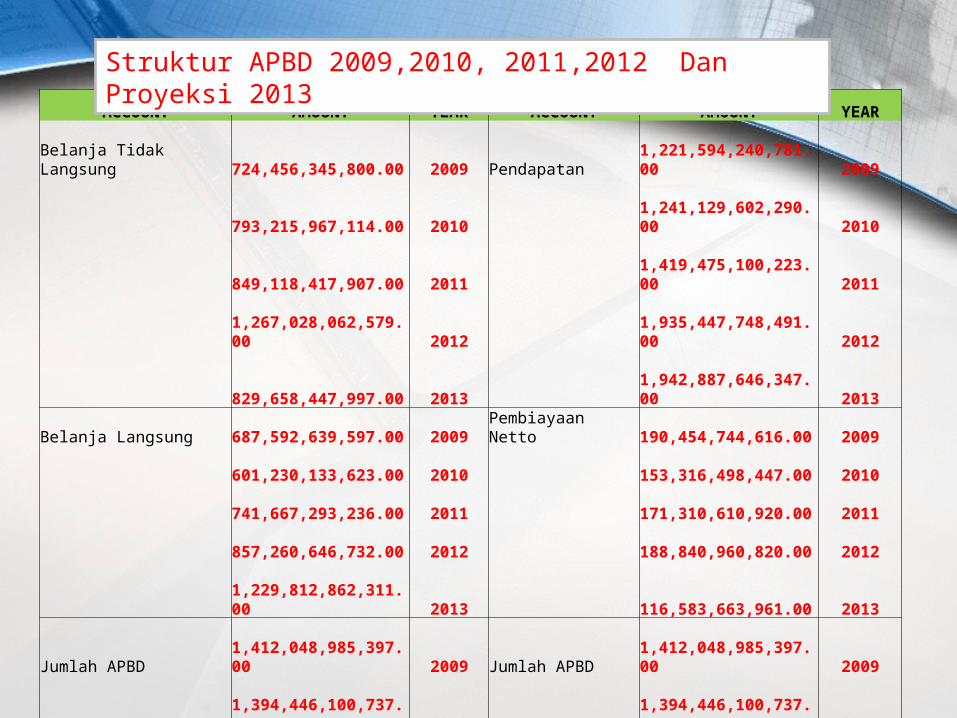

ACCOUNT AMOUNT YEAR ACCOUNT AMOUNT YEAR

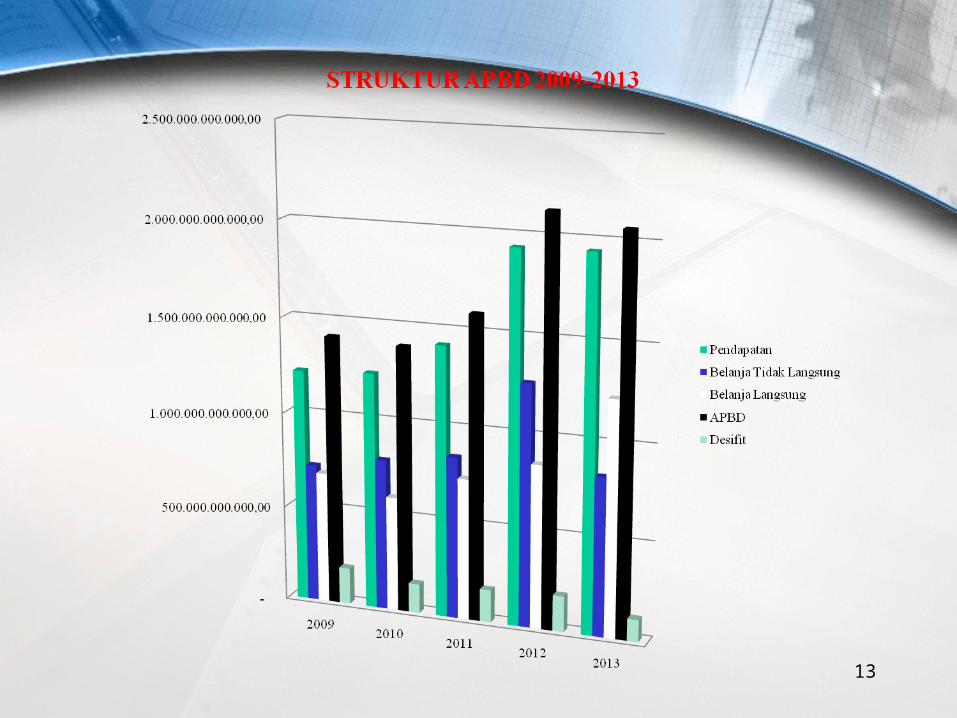

Belanja Tidak Langsung 724,456,345,800.00 2009 Pendapatan 1,221,594,240,781.00 2009

793,215,967,114.00 2010 1,241,129,602,290.00 2010

849,118,417,907.00 2011 1,419,475,100,223.00 2011

1,267,028,062,579.00 2012 1,935,447,748,491.00 2012

829,658,447,997.00 2013 1,942,887,646,347.00 2013

Belanja Langsung 687,592,639,597.00 2009 Pembiayaan Netto 190,454,744,616.00 2009

601,230,133,623.00 2010 153,316,498,447.00 2010

741,667,293,236.00 2011 171,310,610,920.00 2011

857,260,646,732.00 2012 188,840,960,820.00 2012

1,229,812,862,311.00 2013 116,583,663,961.00 2013

Jumlah APBD 1,412,048,985,397.00 2009 Jumlah APBD 1,412,048,985,397.00 2009

1,394,446,100,737.00 2010 1,394,446,100,737.00 2010

1,590,785,711,143.00 2011 1,590,785,711,143.00 2011

2,124,288,709,311.00 2012 2,124,288,709,311.00 2012

2,059,471,310,308.00 2013 2,059,471,310,308.00 2013

Asumsi TA 2013Pendapatan : Asumsi ada kenaikan pendapatan 6 % (sesuai RPJMD)Belanja Langsung : Didalamnya masih terdapat Belanja Bansos dan HibahSilPA : Asumsi sebesar 6 % pendapatan (PMK nomor 127/pmk.07/2011)

Struktur APBD 2009,2010, 2011,2012 Dan Proyeksi 2013

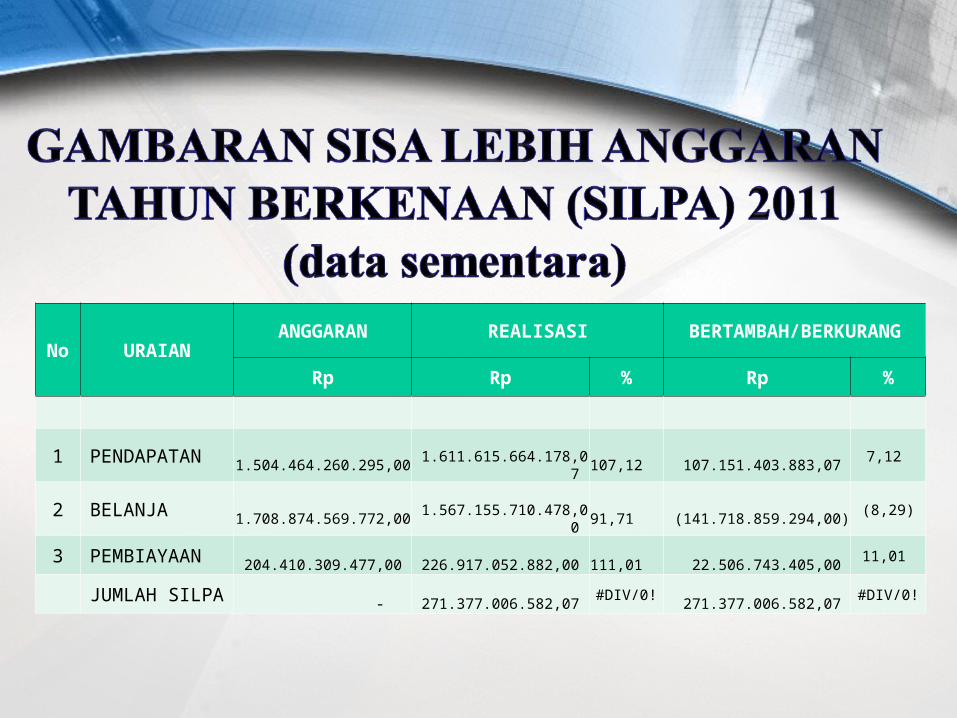

13

No URAIANANGGARAN REALISASI

BERTAMBAH/BERKURANG

Rp Rp % Rp %

1 PENDAPATAN 1.504.464.260.295,00 1.611.615.664.178,07 107,12 107.151.403.883,07 7,12

2 BELANJA 1.708.874.569.772,00 1.567.155.710.478,00 91,71 (141.718.859.294,00) (8,29)

3 PEMBIAYAAN 204.410.309.477,00 226.917.052.882,00 111,01 22.506.743.405,00 11,01

JUMLAH SILPA - 271.377.006.582,07 #DIV/0! 271.377.006.582,07 #DIV/0!

GAMBARAN 7 BESAR SILPA BELANJA SKPD

BELANJA

No SKPDAnggaran Realisasi Bertambah/Berkurang

Rp Rp % Rp %

1 PPKD/BUD 596.358.727.097,00

551.294.241.497,00 92,44 (45.064.485.600,00) (7,56)

2 D. PU ESDM 220.006.525.410,00

194.579.677.322,00 88,44 (25.426.848.088,00) (11,56)

3 SEKERTARIAT DPRD 42.850.601.153,00

31.894.104.692,00 74,43 (10.956.496.461,00) (25,57)

4 D. Pendidikan 152.116.351.578,00 143.236.840.317,00 94,16 (8.879.511.261,00) (5,84)

5 DPPKA 74.201.757.001,00

66.341.153.575,00 89,41 (7.860.603.426,00) (10,59)

6 DISKOMINFO 71.123.237.584,00

64.683.062.223,00 90,95 (6.440.175.361,00) (9,05)

7 BKD 57.526.144.742,00

51.773.423.796,00 90,00 (5.752.720.946,00) (10,00)

Sumber : Data sementara, diolah

PRINSIP-PRINSIP PENGANGGARAN

Semua penerimaan baik dalam bentuk uang,

maupun barang dan/atau jasa dianggarkan

dalam APBD

Seluruh pendapatan, belanja dan pembiayaan

dianggarkan secara bruto

Jumlah pendapatan merupakan perkiraan

terukur dan dpt dicapai serta berdasarkan

ketentuan per-UU-an

Penganggaran pengeluaran harus didukung

dengan adanya kepastian tersedianya

penerimaan dalam jumlah cukup dan harus

didukung dengan dasar hukum yang

melandasinya

ISU STRATEGIS

A.Kebijakan Keuangan Daerah (Pendapatan, Belanja dan Pembiayaan)

B.Mempertahankan Opini Wajar Tanpa Pengecualian

C.Mensejajarkan Posisi Pendapatan, Belanja dan Aset sebagai unsur penilaian kinerja keuangan

D.Peraturan-peraturan baru di Keuangan Daerah

A. TITIK BERAT ARAH KEBIJAKAN KEUANGAN DAERAH

• Kebijakan pendapatan keuangan daerah provinsi DIY diarahkan kepada ketersediaan dana yang berkelanjutan dengan jumlah yang memadai.

• Kebijakan belanja keuangan daerah Provinsi DIY diarahkan untuk mendukung kebijakan dan prioritas strategis, terutama untuk mendukung kebutuhan dana program strategis yang memiliki nilai tambah (value-added), sesuai capaian target visi dan misi Pemerintah Daerah.

• Arah pembiayaan Provinsi DIY diarahkan untuk menutup defisit dan mengalokasikan pada pos-pos pembiayaan.

A.1. KEBIJAKAN PENGELOLAAN PENDAPATAN

• Kenaikan Pendapatan Asli Daerah Tahun 2013 sebesar 6 % (Berdasarkan RPJMD)

• Intensifikasi dan Ekstensifikasi Pendapatan Daerah (Pendekatan pelayanan kepada wajib pajak dan penggalian

potensi PAD) • Optimalisasi Aset Daerah, berbasis sistem informasi

• Peningkatan Dana Perimbangan dan Bagi Hasil

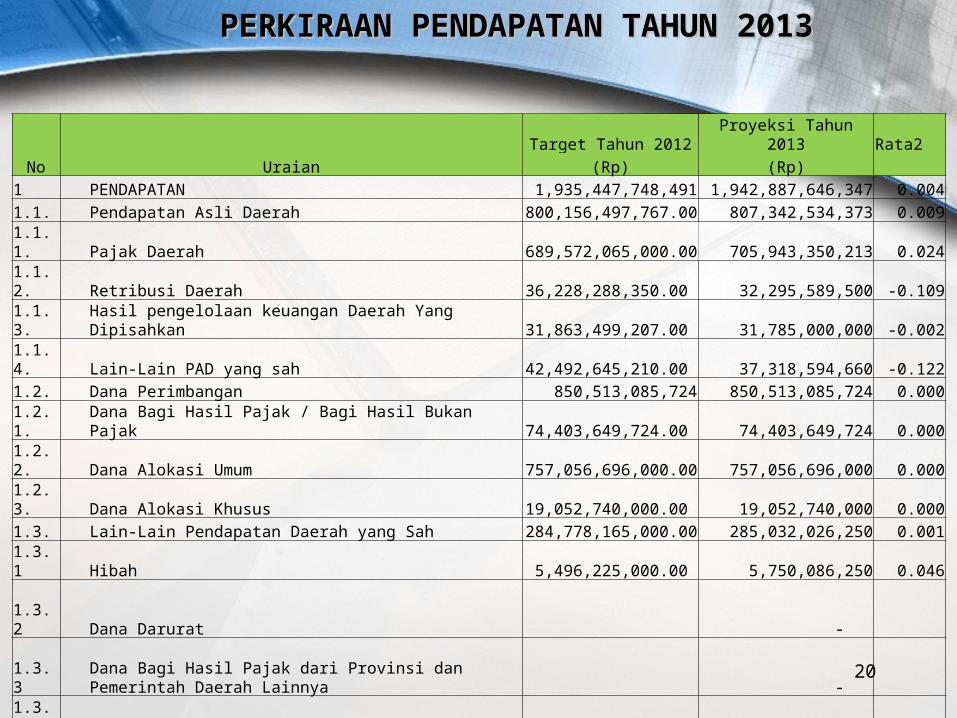

20

No Uraian

Target Tahun 2012 Proyeksi Tahun 2013 Rata2

(Rp) (Rp)

1 PENDAPATAN 1,935,447,748,491 1,942,887,646,347 0.004

1.1. Pendapatan Asli Daerah 800,156,497,767.00 807,342,534,373 0.009

1.1.1. Pajak Daerah 689,572,065,000.00 705,943,350,213 0.024

1.1.2. Retribusi Daerah 36,228,288,350.00 32,295,589,500 -0.109

1.1.3. Hasil pengelolaan keuangan Daerah Yang Dipisahkan 31,863,499,207.00 31,785,000,000 -0.002

1.1.4. Lain-Lain PAD yang sah 42,492,645,210.00 37,318,594,660 -0.122

1.2. Dana Perimbangan 850,513,085,724 850,513,085,724 0.000

1.2.1. Dana Bagi Hasil Pajak / Bagi Hasil Bukan Pajak 74,403,649,724.00 74,403,649,724 0.000

1.2.2. Dana Alokasi Umum 757,056,696,000.00 757,056,696,000 0.000

1.2.3. Dana Alokasi Khusus 19,052,740,000.00 19,052,740,000 0.000

1.3. Lain-Lain Pendapatan Daerah yang Sah 284,778,165,000.00 285,032,026,250 0.001

1.3.1 Hibah 5,496,225,000.00 5,750,086,250 0.046

1.3.2 Dana Darurat

-

1.3.3Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

-

1.3.4 Dana Penyesuaian dan Otonomi Khusus 279,281,940,000.00 279,281,940,000 0.000

1.3.5Bantuan Keuangan….. dari Provinsi atau Pemerintah Daerah Lainnya

-

PERKIRAAN PENDAPATAN TAHUN 2013PERKIRAAN PENDAPATAN TAHUN 2013

ARAH PENGELOLAAN PENDAPATAN

– Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Sumber :

1. Pajak Daerah : PKB, BBNKB, PBBKB, dan Pajak Pengambilan serta Pemanfaatan Air Permukaan.

2. Retribusi Daerah : Retribusi Jasa Umum (plyn kesehatan dll), Retribusi Jasa Usaha (sewa tanah dll) dan Retribusi Perizinan Tertentu (Retribusi Izin Pos dan Telekomunikasi)

3. Hasil Perusahaan Milik Daerah (PMD) dan hasil pengelolaan kekayaan daerah yang dipisahkan yang meliputi hasil penyertaan modal pada PT. Anindya Mitra Internasional, PD. Taru Martani, BPD DIY dan Badan Usaha Kredit Pedesaan (BUKP).

4. Lain-lain Pendapatan Asli Daerah yang sah dimaksudkan untuk menampung penerimaan-penerimaan dari Pendapatan Asli Daerah

5. Penerimaan dari dana perimbangan yang meliputi: Bagi hasil pajak, bagi hasil bukan Pajak, DAU, DAK dan penerimaan lain-lain.

6. Lain-lain Pendapatan Daerah yang Sah Yang Sah berasal dari Sumbangan dari Badan/Lembaga/Organisasi Swasta Dalam Negeri dan dari Pendapatan Lain-lain.

LANJUTAN………– Optimalisasi Aset Daerah

Pemerintah Provinsi DIY memiiki aset yang dapat lebih dioptimalkan pemanfaatannya untuk pelayanan kepada masyarakat maupun untuk peningkatan pendapatan. Optimalisasi aset daerah dapat dicapai dengan perbaikan pengelolaan aset, peningkatan kerjasama dengan pihak lain/swasta, dan pembentukan badan usaha baru yang khusus untuk pengoptimalan aset daerah. Disamping itu, optimalisasi aset DIY juga dapat dilaksanakan melalui kerjasama dengan pihak lain/swasta.

– Peningkatan Dana Perimbangan dan Bagi Hasil

Dana yang berasal dari DAU perlu dikelola dengan sebaik-baiknya, meskipun relatif sulit untuk memperkirakan jumlah realisasinya karena bergantung pada pemerintah pusat. Sedangkan bagi hasil pajak provinsi dan pusat dapat diupayakan melalui intensifikasi dan ekstensifikasi. Pendapatan bagi hasil sangat terkait dengan aktivitas perekonomian daerah.

Langkah-langkah strategis untuk meningkatkan PAD• Perbaikan Manajemen

Melalui perbaikan manajemen diharapkan setiap potensi pendapatan daerah dapat direalisasikan. Manajemen yang profesional dapat dicapai dengan peningkatan kualitas sumberdaya manusia dan perbaikan serta penyederhaan sistem dan prosedur. Perbaikan manajemen ini baik pada internal Pemerintah Provinsi DIY maupun pada BUMD.

• Peningkatan Investasi

Peningkatan investasi dapat didorong dengan membangun iklim usaha yang kondusif bagi berlangsungnya investasi.

23

24

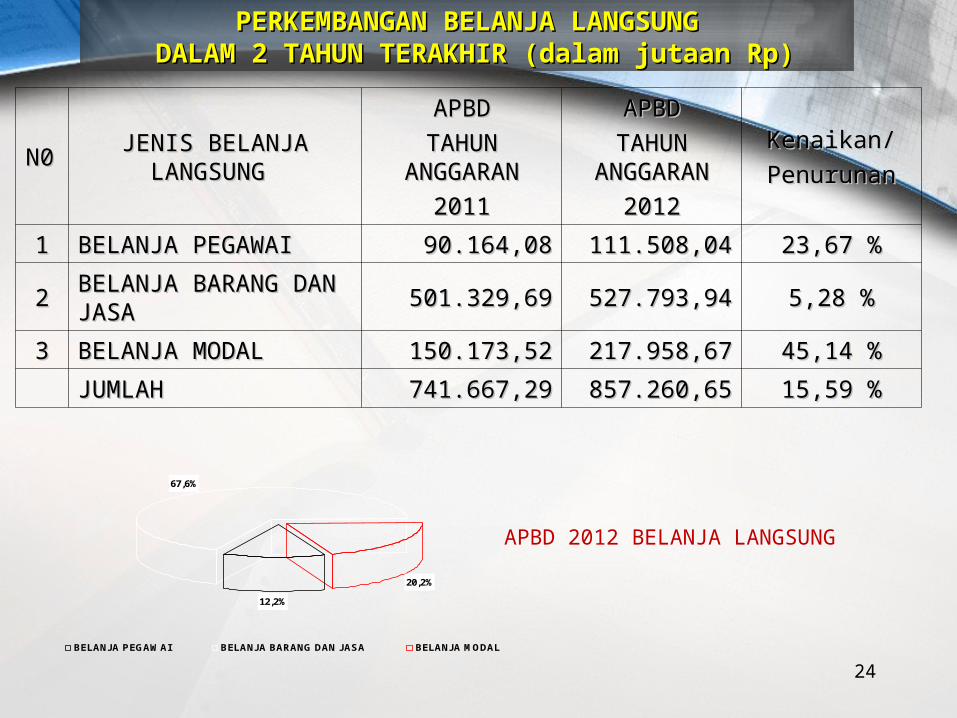

PERKEMBANGAN BELANJA LANGSUNGPERKEMBANGAN BELANJA LANGSUNG DALAM 2 TAHUN TERAKHIR (dalam jutaan Rp) DALAM 2 TAHUN TERAKHIR (dalam jutaan Rp)

N0N0 JENIS BELANJA JENIS BELANJA LANGSUNG LANGSUNG

APBDAPBD

TAHUN TAHUN ANGGARANANGGARAN

20201111

APBDAPBD

TAHUN TAHUN ANGGARANANGGARAN

20120122

Kenaikan/Kenaikan/

PenurunanPenurunan

11 BELANJA PEGAWAIBELANJA PEGAWAI 90.164,0890.164,08 111.508,04111.508,04 23,67 %23,67 %

22BELANJA BARANG DAN BELANJA BARANG DAN JASAJASA 501.329,69501.329,69 527.793,94527.793,94 5,28 %5,28 %

33 BELANJA MODALBELANJA MODAL 150.173,5150.173,522 217.958,67217.958,67 45,14 %45,14 %

JUMLAHJUMLAH 741.667,29741.667,29 857.260,65857.260,65 15,59 %15,59 %

12,2%

67,6%

20,2%

BELANJA PEGAWAI BELANJA BARANG DAN JASA BELANJA MODAL

APBD 2012 BELANJA LANGSUNG

25

PERKEMBANGAN KENAIKAN BELANJA TIDAK LANGSUNGPERKEMBANGAN KENAIKAN BELANJA TIDAK LANGSUNG DALAM 2 TAHUN TERAKHIR (dalam jutaan Rp) DALAM 2 TAHUN TERAKHIR (dalam jutaan Rp)

NO JENIS BELANJA TDK LANGSUNG APBD

TAHUN ANGGARAN2011

APBDTAHUN ANGGARAN

2012

Kenaikan/Penurunan

1 BELANJA PEGAWAI 443.439,50 490.659,48 19,48 %

2 BELANJA BUNGA - - 0

3 BELANJA SUBSIDI - - 0

4 BELANJA HIBAH 7.618,83 355.793,66 4569,92 %

5 BELANJA BANTUAN SOSIAL 105.752,39 94.674,77 -10,48 %

6 BELANJA BAGI HASIL 215.127,69 251.788,47 17,04 %

7 BELANJA BANTUAN KEUANGAN 67.180,00 54.111,68 -19,45 %

8 BELANJA TIDAK TERDUGA 10.000,00 20.000,00 100,00 %

JUMLAH 849.118,41 1.267.028,06 49,22 %

38,7%28,1%

7,5%

19,9%

4,3%1,6%

0,0%

0,0%

BELANJA PEGAWAI BELANJA BUNGA

BELANJA SUBSIDI BELANJA HIBAH

BELANJA BANTUAN SOSIAL B. BAGI HASIL

B. BANTUAN KEUANGAN B. TIDAK TERDUGA

APBD 2012 BELANJA TIDAK LANGSUNG

1. Dalam rangka pencapaian tujuan dan sasaran pembangunan maka arah dan kebijakan pendanaan pembangunan di tuntut lebih transparan, akuntabel dan berorientasi pada kinerja.

2. Belanja digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

A.2. Kebijakan Belanja Daerah A.2. Kebijakan Belanja Daerah #)Belanja Langsung#)Belanja Langsung

27

3. Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk meningkatkan akuntabilitas perencanaan anggaran serta memperjelas efektivitas dan efisiensi penggunaan anggaran.

4. Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan pemerintah daerah yang menjadi tanggung jawabnya.

5. Peningkatan alokasi anggaran belanja yang direncanakan oleh setiap SKPD harus terukur yang diikuti dengan peningkatan kinerja pelayanan dan peningkatan kesejahteraan masyarakat.

Kebijakan Belanja Kebijakan Belanja Langsung(LANJUTAN)Langsung(LANJUTAN)

1. Belanja Pegawai

• Penyediaan gaji pokok dan tunjangan PNS Daerah berpedoman pada PP 66/2005 tentang Perubahan Ketujuh Atas PP 7/1977 tentang Peraturan Gaji Pegawai Negeri Sipil.

• Memperhitungkan adanya tunjangan ketiga belas PNSD dan CPNSD serta "accres' gaji dg nilai paling tinggi sebesar 1%

## Kebijakan Belanja Tidak Langsung

2. Bantuan Sosial• Dalam rangka utk meningkatkan kualitas

kehidupan sosial ekonomi masyarakat, dapat dianggarkan bantuan sosial kepada kelompok/anggota masyarakat.

• Pemberian bantuan dapat dalam bentuk uang dan/atau barang

• Pemberian bantuan sosial dilakukan secara selektif, jumlahnya dibatasi, tidak mengikat dan memiliki kejelasan peruntukan penggunaannya.

Kebijakan Belanja Tidak Langsung (LANJUTAN)

3. Belanja Bagi Hasil

• Digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/kota dan pemerintah desa.

• Merupakan pembagian hasil/realisasi pendapatan dari pajak daerah dan retribusi daerah.

Kebijakan Belanja Tidak Langsung (LANJUTAN)

4. Bantuan Keuangan• Digunakan untuk menganggarkan bantuan

keuangan yang bersifat umum atau khusus dari pemerintah provinsi kepada kabupaten/kota dan pemerintah desa.

• Belanja bantuan keuangan yang bersifat umum diberikan dalam rangka peningkatan kemampuan keuangan bagi kabupaten/kota dan atau desa penerima bantuan.

• Bantuan keuangan yang bersifat khusus dianggarkan dalam rangka untuk membantu capaian program/kegiatan prioritas yang dilaksanakan sesuai urusan yang menjadi kewenangan kabupaten/kota atau dalam rangka akselerasi pembangunan desa.

Kebijakan Belanja Tidak Langsung (LANJUTAN)

5. Belanja Tidak TerdugaBelanja Tidak Terduga ditetapkan secara rasional dengan mempertimbangkan realisasi tahun anggaran sebelumnya dan perkiraan kegiatan-kegiatan yang sifatnya tidak dapat diprediksi, diluar kendali dan pengaruh pemerintah daerah, serta sifatnya tidak biasa/tanggap, yang tidak diharapkan berulang dan belum tertampung dalam bentuk program/kegiatan

Kebijakan Belanja Tidak Langsung (LANJUTAN)

Kebijakan Belanja Daerah Secara Umum

• Belanja daerah diprioritaskan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi yang terdiri dari urusan wajib dan urusan pilihan.

• Belanja dalam rangka penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

• Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi pada pencapaian hasil dari input yang direncanakan

• Penyusunan belanja daerah diprioritaskan untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan pemerintah daerah yang menjadi tanggung jawabnya

• Meningkatkan kualitas anggaran belanja daerah melalui pola penganggaran yang berbasis kinerja dengan pendekatan tematik pembangunan yang disertai sistem pelaporan yang makin akuntabel.

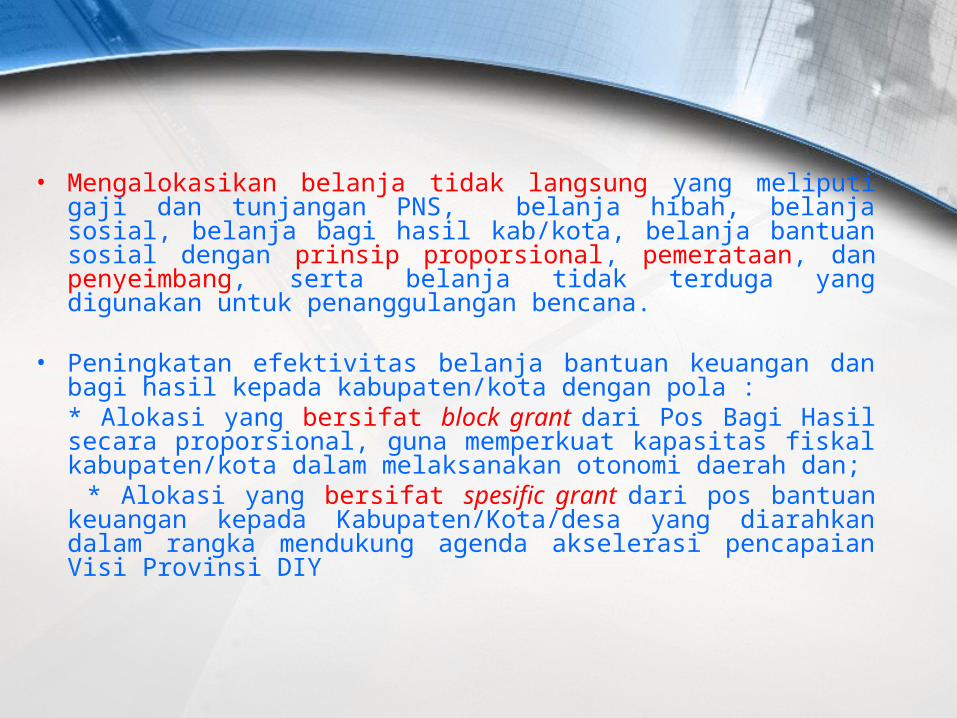

• Mengalokasikan kebutuhan belanja secara terukur dan terarah, yaitu:* Pemenuhan kebutuhan dasar dalam menjamin keberlangsungan operasional

kantor (biaya atk, listrik, telepon, air bersih, internet, dan operasional kendaraan);

* Pengalokasian kebutuhan belanja kegiatan yang bersifat rutin sebagai pelaksanaan TUPOKSI, yang meliputi kegiatan koordinasi, fasilitasi, konsultasi, pengendalian & evaluasi, dan perencanaan;

* Pengalokasian kebutuhan belanja kegiatan yang mendukung program-program pembangunan yang menjadi prioritas, program dan kegiatan yang telah menjadi komitmen Pemerintah Provinsi DIY, dan kegiatan multi years yang diprioritaskan untuk dilaksanakan pada TA 2013.

• Mengalokasikan belanja tidak langsung yang meliputi gaji dan tunjangan PNS, belanja hibah, belanja sosial, belanja bagi hasil kab/kota, belanja bantuan sosial dengan prinsip proporsional, pemerataan, dan penyeimbang, serta belanja tidak terduga yang digunakan untuk penanggulangan bencana.

• Peningkatan efektivitas belanja bantuan keuangan dan bagi hasil kepada kabupaten/kota dengan pola :* Alokasi yang bersifat block grant dari Pos Bagi Hasil secara proporsional, guna memperkuat kapasitas fiskal kabupaten/kota dalam melaksanakan otonomi daerah dan; * Alokasi yang bersifat spesific grant dari pos bantuan keuangan kepada Kabupaten/Kota/desa yang diarahkan dalam rangka mendukung agenda akselerasi pencapaian Visi Provinsi DIY

36

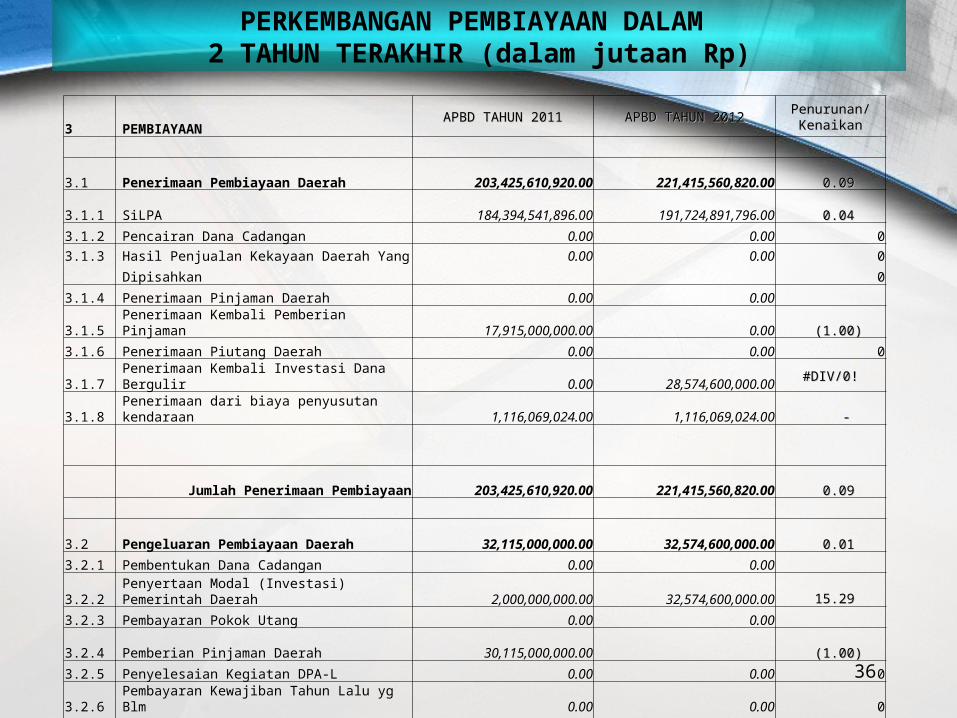

PERKEMBANGAN PEMBIAYAAN DALAM 2 TAHUN TERAKHIR (dalam jutaan Rp)

3 PEMBIAYAANAPBD TAHUN 2011APBD TAHUN 2011 APBD TAHUN 2012APBD TAHUN 2012

Penurunan/Penurunan/KenaikanKenaikan

3.1 Penerimaan Pembiayaan Daerah 203,425,610,920.00 221,415,560,820.00 0.09 0.09

3.1.1 SiLPA 184,394,541,896.00 191,724,891,796.00 0.04 0.04

3.1.2 Pencairan Dana Cadangan 0.00 0.00 0

3.1.3 Hasil Penjualan Kekayaan Daerah Yang 0.00 0.00 0

Dipisahkan 0

3.1.4 Penerimaan Pinjaman Daerah 0.00 0.00

3.1.5 Penerimaan Kembali Pemberian Pinjaman 17,915,000,000.00 0.00 (1.00)(1.00)

3.1.6 Penerimaan Piutang Daerah 0.00 0.00 0

3.1.7 Penerimaan Kembali Investasi Dana Bergulir 0.00 28,574,600,000.00 #DIV/0!#DIV/0!

3.1.8 Penerimaan dari biaya penyusutan kendaraan 1,116,069,024.00 1,116,069,024.00 - -

Jumlah Penerimaan Pembiayaan 203,425,610,920.00 221,415,560,820.00 0.09 0.09

3.2 Pengeluaran Pembiayaan Daerah 32,115,000,000.00 32,574,600,000.00 0.01 0.01

3.2.1 Pembentukan Dana Cadangan 0.00 0.00

3.2.2Penyertaan Modal (Investasi) Pemerintah Daerah 2,000,000,000.00 32,574,600,000.00

15.29 15.29

3.2.3 Pembayaran Pokok Utang 0.00 0.00

3.2.4 Pemberian Pinjaman Daerah 30,115,000,000.00 (1.00)(1.00)

3.2.5 Penyelesaian Kegiatan DPA-L 0.00 0.00 0

3.2.6 Pembayaran Kewajiban Tahun Lalu yg Blm 0.00 0.00 0

Terselesaikan

Jumlah Pengeluaran Pembiayaan 32,115,000,000.00 32,574,600,000.00 0.01 0.01

Pembiayaan Netto 171,310,610,920.00 188,840,960,820.00 0.10 0.10

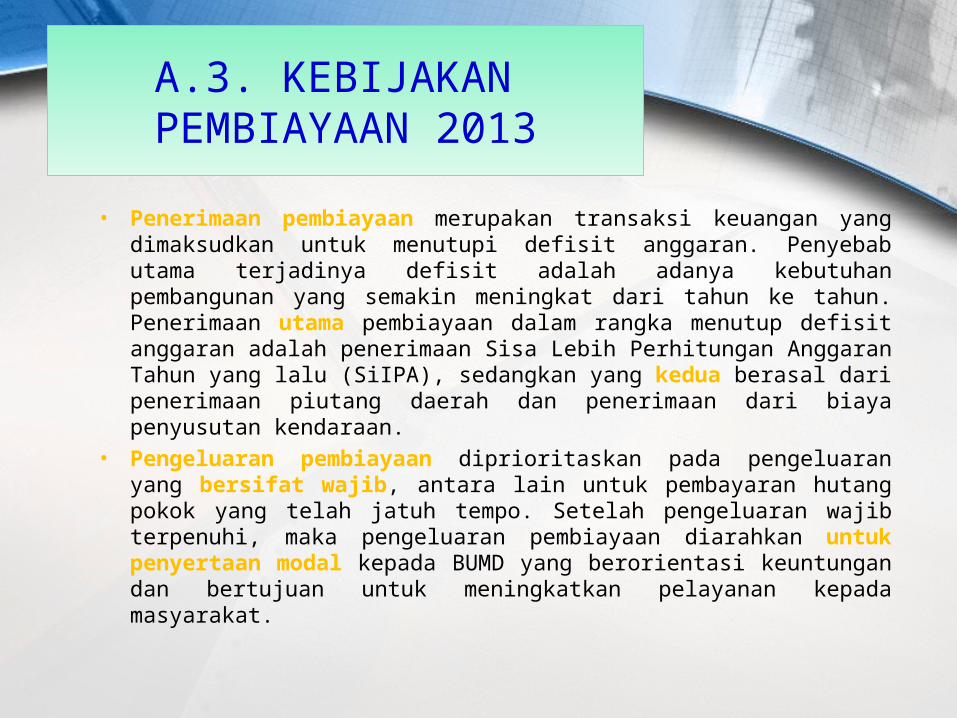

A.3. KEBIJAKAN PEMBIAYAAN 2013

• Penerimaan pembiayaan merupakan transaksi keuangan yang dimaksudkan untuk menutupi defisit anggaran. Penyebab utama terjadinya defisit adalah adanya kebutuhan pembangunan yang semakin meningkat dari tahun ke tahun. Penerimaan utama pembiayaan dalam rangka menutup defisit anggaran adalah penerimaan Sisa Lebih Perhitungan Anggaran Tahun yang lalu (SiIPA), sedangkan yang kedua berasal dari penerimaan piutang daerah dan penerimaan dari biaya penyusutan kendaraan.

• Pengeluaran pembiayaan diprioritaskan pada pengeluaran yang bersifat wajib, antara lain untuk pembayaran hutang pokok yang telah jatuh tempo. Setelah pengeluaran wajib terpenuhi, maka pengeluaran pembiayaan diarahkan untuk penyertaan modal kepada BUMD yang berorientasi keuntungan dan bertujuan untuk meningkatkan pelayanan kepada masyarakat.

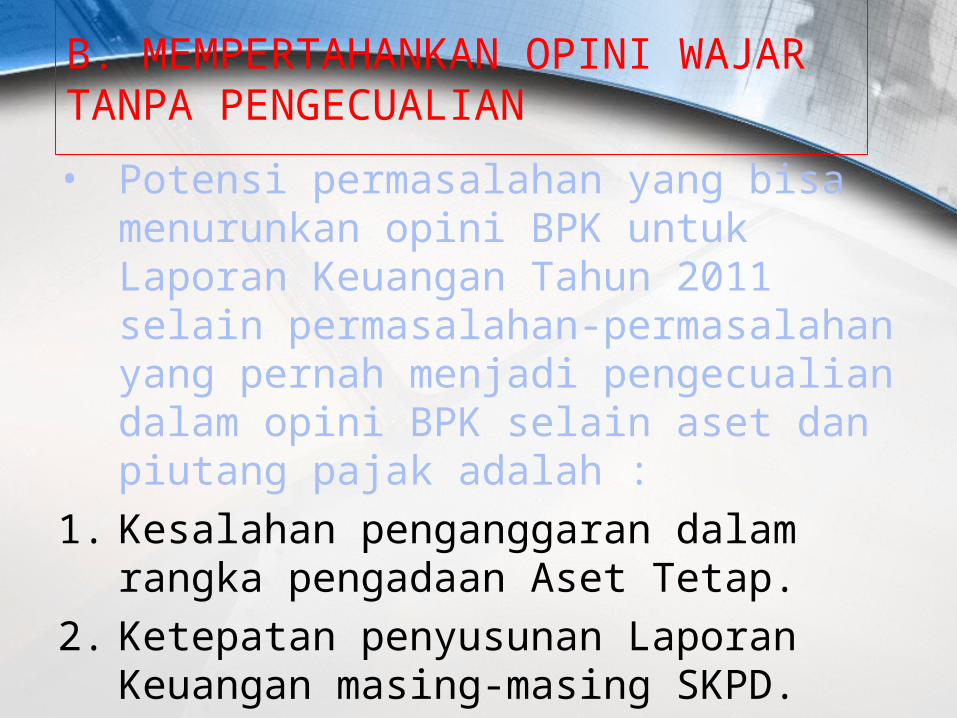

• Potensi permasalahan yang bisa menurunkan opini BPK untuk Laporan Keuangan Tahun 2011 selain permasalahan-permasalahan yang pernah menjadi pengecualian dalam opini BPK selain aset dan piutang pajak adalah :

1. Kesalahan penganggaran dalam rangka pengadaan Aset Tetap.

2. Ketepatan penyusunan Laporan Keuangan masing-masing SKPD.

B. MEMPERTAHANKAN OPINI WAJAR TANPA PENGECUALIAN

3. Pengelolaan dana bergulir.

4. Pengelolaan barang persediaan

pada SKPD.

5. Pengelolaan pos bantuan dan hibah.

6. Perhatian dan pencermatan kembali

terhadap aset yang dikelola oleh

Lembaga Daerah (LOD,LOS,KPUD,

dll)

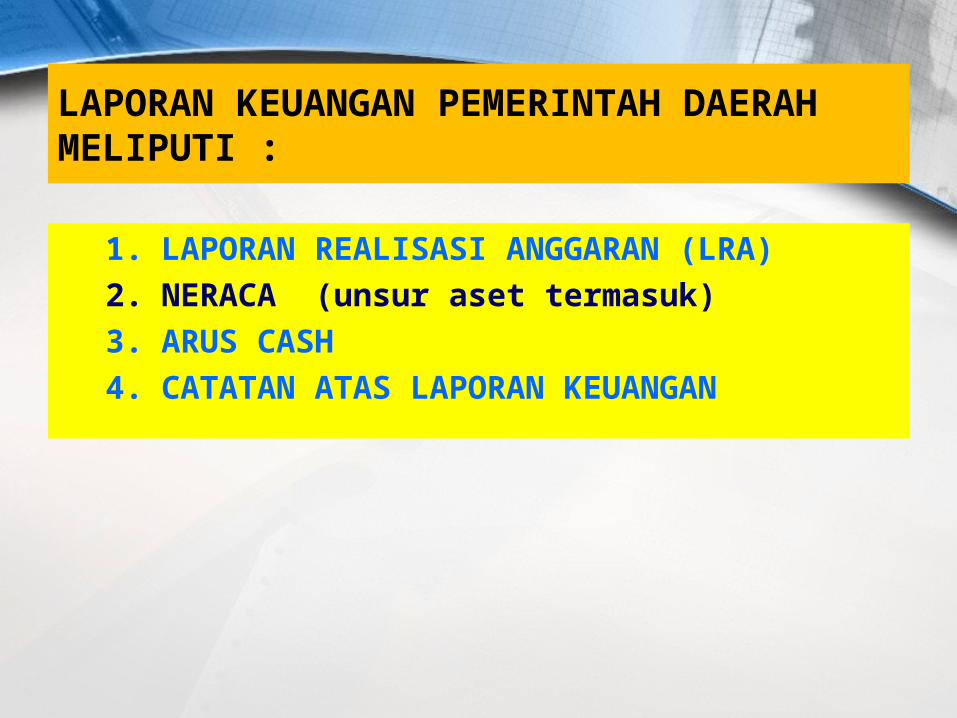

LAPORAN KEUANGAN PEMERINTAH DAERAH MELIPUTI :

1. LAPORAN REALISASI ANGGARAN (LRA)

2. NERACA (unsur aset termasuk)

3. ARUS CASH

4. CATATAN ATAS LAPORAN KEUANGAN

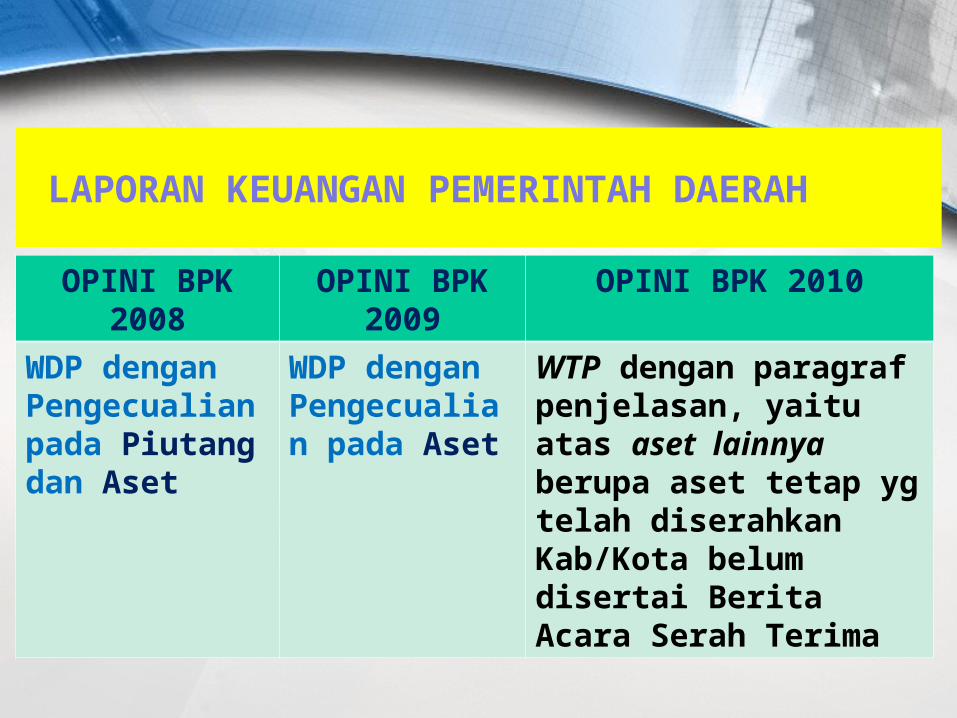

LAPORAN KEUANGAN PEMERINTAH DAERAH

OPINI BPK 2008 OPINI BPK 2009

OPINI BPK 2010

WDP dengan Pengecualian pada Piutang dan Aset

WDP dengan Pengecualian pada Aset

WTP dengan paragraf penjelasan, yaitu atas aset lainnya berupa aset tetap yg telah diserahkan Kab/Kota belum disertai Berita Acara Serah Terima

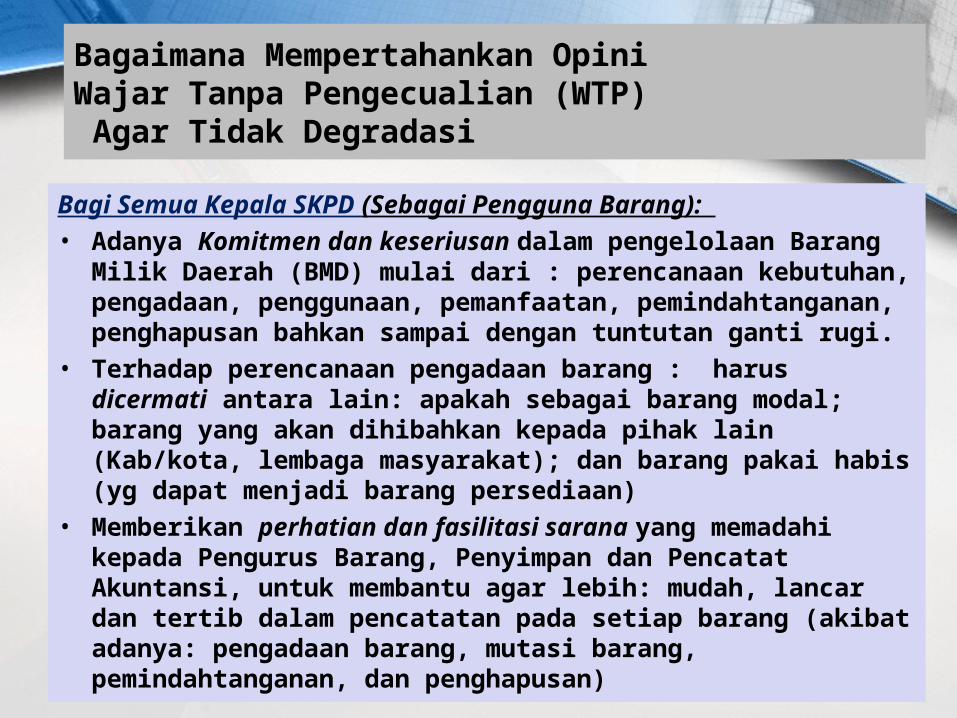

Bagaimana Mempertahankan OpiniWajar Tanpa Pengecualian (WTP) Agar Tidak Degradasi

Bagi Semua Kepala SKPD (Sebagai Pengguna Barang):

• Adanya Komitmen dan keseriusan dalam pengelolaan Barang Milik Daerah (BMD) mulai dari : perencanaan kebutuhan, pengadaan, penggunaan, pemanfaatan, pemindahtanganan, penghapusan bahkan sampai dengan tuntutan ganti rugi.

• Terhadap perencanaan pengadaan barang : harus dicermati antara lain: apakah sebagai barang modal; barang yang akan dihibahkan kepada pihak lain (Kab/kota, lembaga masyarakat); dan barang pakai habis (yg dapat menjadi barang persediaan)

• Memberikan perhatian dan fasilitasi sarana yang memadahi kepada Pengurus Barang, Penyimpan dan Pencatat Akuntansi, untuk membantu agar lebih: mudah, lancar dan tertib dalam pencatatan pada setiap barang (akibat adanya: pengadaan barang, mutasi barang, pemindahtanganan, dan penghapusan)

Bagaimana Mempertahankan Opini WTP Agar Tidak Degradasi (lanjutan)

Bagi Inspektorat Wilayah ( Sebagai Pengawas Internal):

• Tingkatkan keseriusan pengawasan internal dalam pengelolaan BMD yang dilakukan oleh Inspektorat terhadap Pengguna/SKPD, yang dilakukan secara periodik setiap semesteran

(karena selama ini ada kesan pengawasan barang belum dilakukan seserius sebagaimana pada pengawasan uang )

Bagi DPPKA (sebagai Pembantu Pengelola) Barang):• Melakukan Bimbingan Teknis (BIMTEK) dan PENDAMPINGAN

kepada pengurus barang, penyimpan barang, dan petugas akuntansi untuk meningkatkan kapasitas dan kapabilitas dalam pengelolaan BMD, secara periodik dan berkelanjutan

• Membentuk tim terpadu untuk melakukan pencermatan dan atau penelitian terhadap pengadaan barang yang dilaporkan oleh setiap SKPD dalam hal : verifikasi, klasifikasi, penilaian BMD, kapitalisasi aset, serta barang persediaan, sehingga diperoleh hasil laporan tersebut menjadi benar sesuai Standar Akuntansi Pemerintah (SAP)

• Melakukan koordinasi untuk rekonsiliasi secara periodik terhadap dinamika perubahan status barang daerah pada setiap SKPD, akibat adanya pengadaan, mutasi, pemindahtanganan dan penghapusan.

• Pengembangan Simtem Informasi Manajemen Aset yang disesuaikan dengan perkembangan kebutuhan.

Bagaimana Mempertahankan Opini WTP Agar Tidak Degradasi (lanjutan)

45

C. Mensejajarkan Posisi Pendapatan, Belanja dan Aset sebagai unsur penilaian kinerja keuangan.

• Orientasi SKPD tidak hanya bagaimana membelanjakan, namun juga bagaimana menghasilkan pendapatan daerah.

• Ketugasan masalah aset bukan diserahkan kepada DPPKA, namun diharapkan menjadi ketugasan Pengguna Barang/PB untuk mengadakan, menginventaris, mencatat, memanfaatkan, dan memelihara.

• Penghitungan TPP mempertimbangkan pengelolaan anggaran pendapatan, pengelolaan anggaran belanja dan pengelolaan barang.

• Perencanaan kas pendapatan, belanja dan pembiayaan sebagai dasar untuk melaksanakan program kegiatan sesuai dengan anggaran dan waktu yang telah ditetapkan.

46

D. Peraturan-peraturan baru di keuangan Daerah

• Permendagri 21 Tahun 2011 tentang Perubahan Kedua Permendagri 13 Tahun 2006

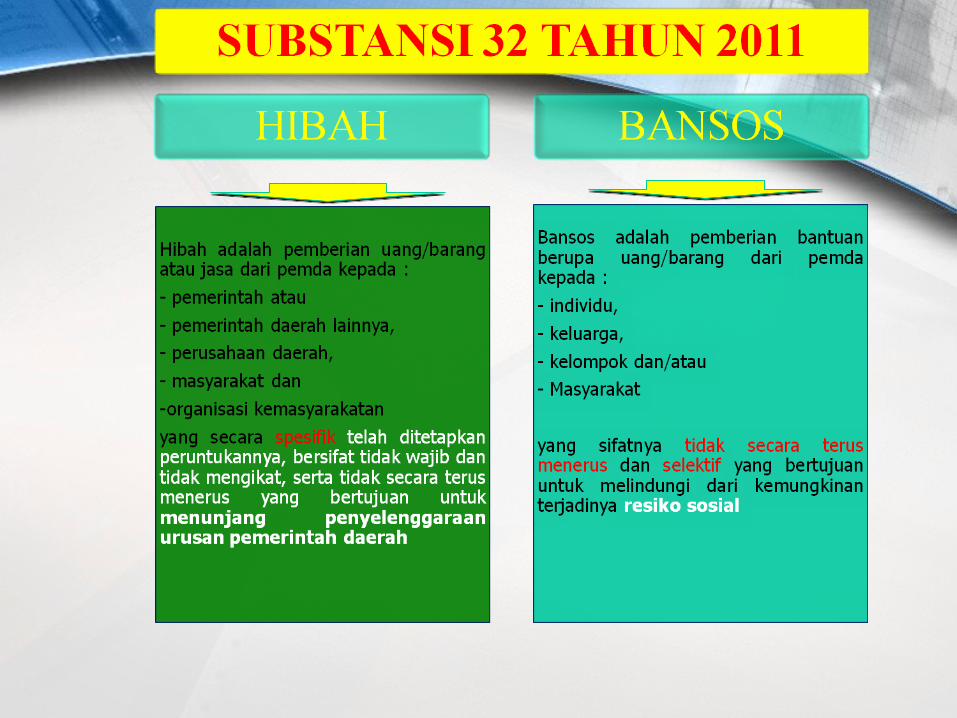

• Permendagri 32 Tahun 2011 tentang Tata Cara Hibah dan Bansos

• Peraturan-peraturan Gubernur sebagai tindak lanjut diatasnya, seperti Pergub Pergub 33 Tahun 2010 Tentang Pengelolaan Dana Bergulir, Pergub 22.2 Tahun 2010 Tentang Pengelolaan Barang Persediaan, Pergub 37 Tahun 2011 Tentang Pedoman Kapitalisasi Barang Milik Daerah, Perda 15 Tahun 2011 Tentang Pengelolaan Barang Milik Daerah, Pergub 52 Tahun 2011 Tentang Verifikasi, Klasifikasi dan Penilaian Barang Milik Daerah, serta Pergub 5 Tahun 2012 tentang Tata Cara Hibah dan Bansos

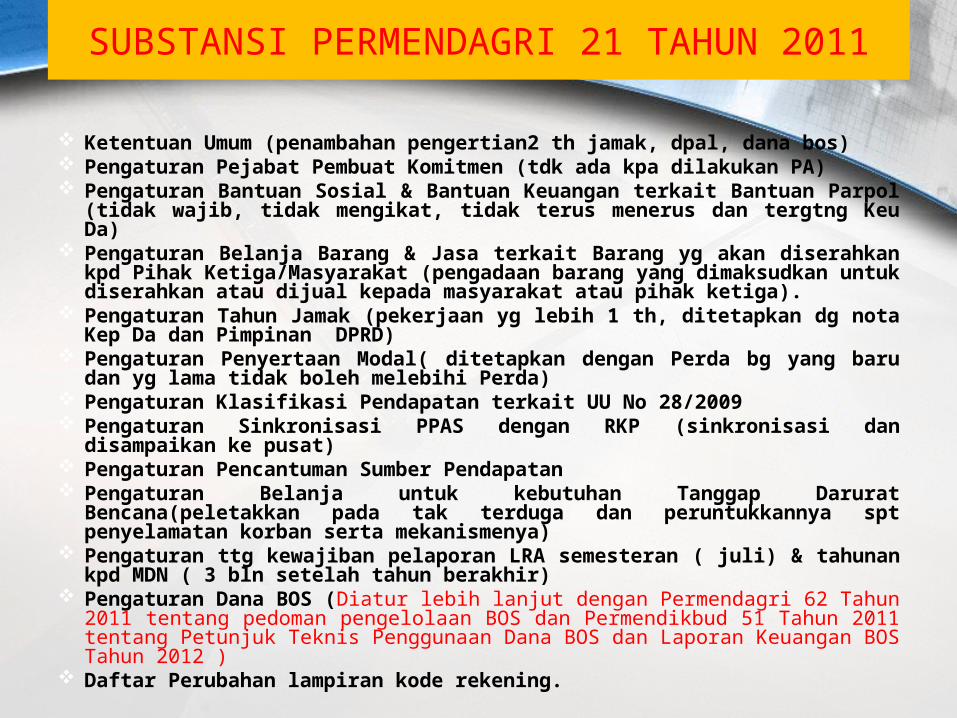

SUBSTANSI PERMENDAGRI 21 TAHUN 2011

Ketentuan Umum (penambahan pengertian2 th jamak, dpal, dana bos) Pengaturan Pejabat Pembuat Komitmen (tdk ada kpa dilakukan PA) Pengaturan Bantuan Sosial & Bantuan Keuangan terkait Bantuan Parpol (tidak wajib,

tidak mengikat, tidak terus menerus dan tergtng Keu Da) Pengaturan Belanja Barang & Jasa terkait Barang yg akan diserahkan kpd Pihak

Ketiga/Masyarakat (pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat atau pihak ketiga).

Pengaturan Tahun Jamak (pekerjaan yg lebih 1 th, ditetapkan dg nota Kep Da dan Pimpinan DPRD)

Pengaturan Penyertaan Modal( ditetapkan dengan Perda bg yang baru dan yg lama tidak boleh melebihi Perda)

Pengaturan Klasifikasi Pendapatan terkait UU No 28/2009 Pengaturan Sinkronisasi PPAS dengan RKP (sinkronisasi dan disampaikan ke pusat) Pengaturan Pencantuman Sumber Pendapatan Pengaturan Belanja untuk kebutuhan Tanggap Darurat Bencana(peletakkan pada tak

terduga dan peruntukkannya spt penyelamatan korban serta mekanismenya) Pengaturan ttg kewajiban pelaporan LRA semesteran ( juli) & tahunan kpd MDN ( 3 bln

setelah tahun berakhir) Pengaturan Dana BOS (Diatur lebih lanjut dengan Permendagri 62 Tahun 2011 tentang

pedoman pengelolaan BOS dan Permendikbud 51 Tahun 2011 tentang Petunjuk Teknis Penggunaan Dana BOS dan Laporan Keuangan BOS Tahun 2012 )

Daftar Perubahan lampiran kode rekening.

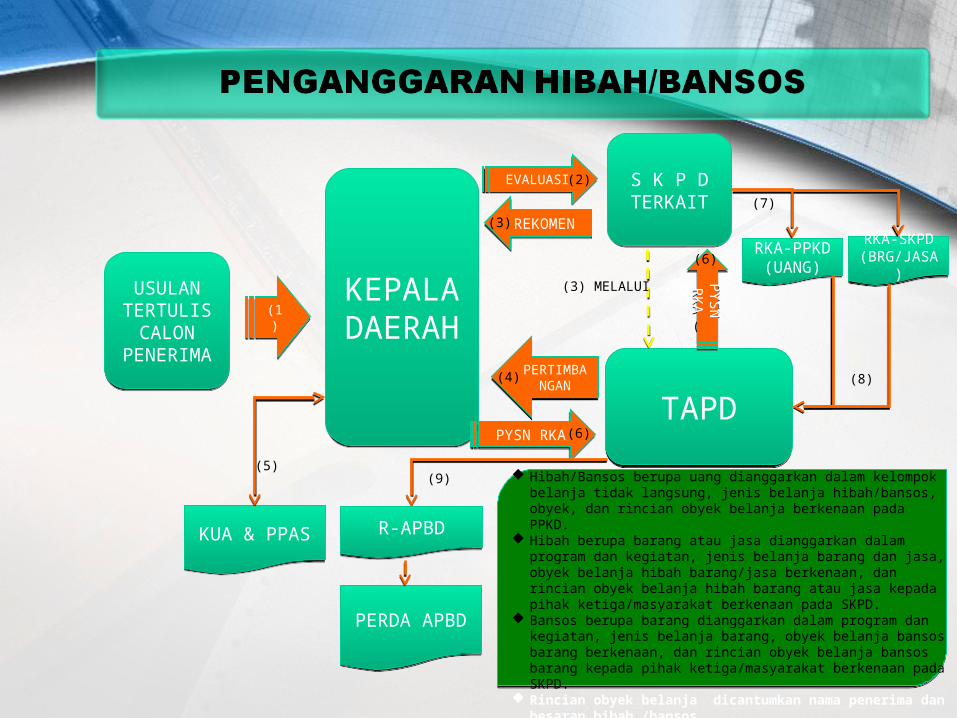

USULAN TERTULIS

CALON PENERIM

A

USULAN TERTULIS

CALON PENERIM

A

S K P D TERKAITS K P D

TERKAIT

(1)(1)

KEPALA

DAERAH

KEPALA

DAERAH

TAPDTAPD

EVALUASIEVALUASI

PERTIMBANGAN

PERTIMBANGAN

KUA & PPASKUA & PPAS

PYSN RKAPYSN RKA

RKA-PPKD (UANG)

RKA-PPKD (UANG)

RKA-SKPD (BRG/JASA)RKA-SKPD (BRG/JASA)

R-APBDR-APBD

PERDA APBDPERDA APBD

(3)

(4)

(5)

(6)

(7)

(9)

(2)

PY

SN

R

KA

PY

SN

R

KA

(6)

(8)

Hibah/Bansos berupa uang dianggarkan dalam kelompok belanja tidak langsung, jenis belanja hibah/bansos, obyek, dan rincian obyek belanja berkenaan pada PPKD.

Hibah berupa barang atau jasa dianggarkan dalam program dan kegiatan, jenis belanja barang dan jasa, obyek belanja hibah barang/jasa berkenaan, dan rincian obyek belanja hibah barang atau jasa kepada pihak ketiga/masyarakat berkenaan pada SKPD.

Bansos berupa barang dianggarkan dalam program dan kegiatan, jenis belanja barang, obyek belanja bansos barang berkenaan, dan rincian obyek belanja bansos barang kepada pihak ketiga/masyarakat berkenaan pada SKPD.

Rincian obyek belanja dicantumkan nama penerima dan besaran hibah /bansos.

REKOMENREKOMEN(3)

(3) MELALUI

Matur Nuwun

Copyright © 2022 FDOKUMEN