P AK & Bi

50

Pengantar Akuntansi &Biaya dilingkungan RS Triyani marwati

description

P AK & Bi

Transcript of P AK & Bi

Pengantar Akuntansi &Biaya dilingkungan RS

Triyani marwati

Pemicu peran akuntansi meningkat

• Undang-undang perpajakan• Deregulasi & debirokrasi perbankan• Perkembangan pasar modal• Globalisasi kesehatan

Akuntansi(sudut pemakai )

• Suatu disiplin yg menyediakan informasi yg diperlukan untuk melaksanakan kegiatan secara effisien dan mengevaluasi kegiatan –kegiatan suatu organisasi

• Informasi akuntansi diperlukan :Perencanaan yg effektifPengawasan & pengambilan keputusan mgtPertanggungjawaban pihak ekternal

Akuntansi ( Sudut Proses Pekerjaan )

• Akuntansi proses pencatatan, penggolongan,Peringkasan, pelaporan dan penganalisaan keuangan suatu organisasi

Apa manfaat pemisahan kegiatandalam proses akuntansi ?

• Mengidentifikasi data mana yg berkaitan atau relevan dg keputusan yg akan diambil

• Memproses atau menganalisa data yg relevan• Mengubah data menjadi informasi yg dpt

digunakan utk pengambilan keputusan

Siapa yang berkepentinganterhadap informasi Akuntansi ?

• Manajer• Investor• Kreditor• Instansi pemerintah• Organisasi nir laba• Pemakai lain

Hubungan Akuntansi dg biaya

Proses Akuntansi

TransaksiJurnal

Buku besarNeraca saldoAdjustment

Lap keu

NeracaLaba/rugi

Perubahan modal

Revenue Cost

Konsep Aliran dana perusahaan

•

Sumber dana

pengeluaran

produksi

produk

Sumber harta perusahaan

Investor

Kreditur

kewajiban

Modal

Persamaan dasar akuntansi

• Aktiva = Kewajiban + Modal• 76.000.000 = 24.000.000 + 52.000.000Keterangan :Aktiva harta perusahaanKewajiban kewajiban kepada krediturModal kewajiban pada pemilik

Persamaan dasar Akuntansi

AktivaPasiva

(+) debet(+) Kredit

(-) Kredit(-) debit

PendapatanBiaya

(+ ) Kredit(+) debit

( -) Debet(-) Kredit

Laporan keuangan

• Neraca• Laporan rugi –laba• Laporan perubahan modal• Analisa Laporan keuangan• Pengaruh transaksi terhadap laporan

keuangan

Neraca

• Neraca laporan posisi keuangan adalah suatu daftar yg menggambarkan aktiva ( harta kekayaan ), kewajiban dan modal yang dimiliki oleh suatu perusahaan pada suatu saat tertentu

• Aktiva sumber –sumber ekonomi yang dimiliki perusahaan biasanya dinyatakan dlm suatu uang

• Kewajiban utang yg hrs dibayar oleh perush dg uang atau jasa pd suatu saat tertentu dimasa yg akan datang ,dg kata lain kewajiban mrpkan tagihan para kreditur kepada perusahaan

• Modal Hak pemilik perusahaan atas kekayaan ( aktiva ) perusahaan.Besarnya hak pemilik = dg aktiva bersih perusahaan

Laporan Rugi -laba

• Laporan rugi –laba disusun dg maksud untuk menggambarkan hasil operasi perusahaan dalam suatu periode tertentu dengan kata lain laporan rugi laba menggambarkan keberhasilan atau kegagalan operasi perusahaan dalam upaya mencapai tujuannya

Komponen laporan keuangan

a. Pendapatan aliran penerimaan kas / harta lain yg diterima dari konsumen sbg hasil penjualan barang / pemberian jasa

b. Biaya Harga pokok barang yg dijual & jasa -2 yg dikonsumsi untuk menghasilkan pendapatan

c. Laba / Rugi selisih lebih / kurang antara pendapatan dengan biaya

Laporan perubahan modal

• Hasil operasi perusahaan yang berupa laba –rugi akan berpengaruh terhadap modal pemilik

• Apabila perusahaan laba modal ( + ) dan apabila perusahaan rugi maka modal ( - ) serta kemungkinan pemilik modal mengambil secara pribadi prive

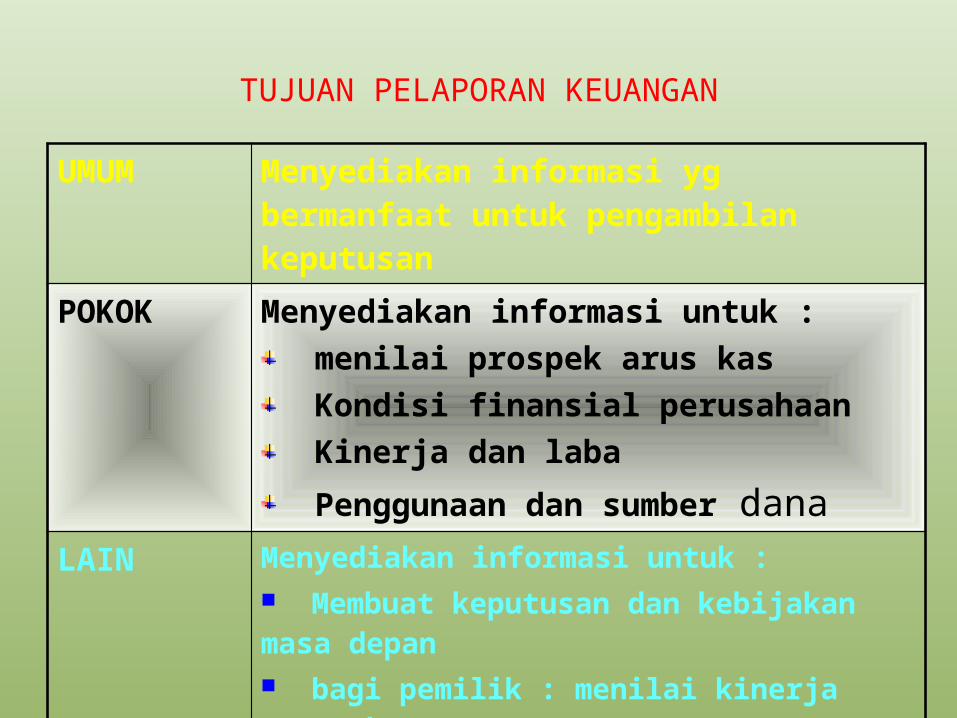

TUJUAN PELAPORAN KEUANGAN

UMUM Menyediakan informasi yg bermanfaat untuk pengambilan keputusan

POKOK Menyediakan informasi untuk : menilai prospek arus kas Kondisi finansial perusahaan Kinerja dan laba Penggunaan dan sumber dana

LAIN Menyediakan informasi untuk : Membuat keputusan dan kebijakan masa depan bagi pemilik : menilai kinerja perusahaan Penjelasan dan interpretasi guna memahami informasi yg disajikan

Pemakai laporan dan keputusan

Pemakai laporan KeputusanManajer organisasi Kemana kegiatan diperluas dan

dikurangi ?Bagaimana prestasi bawahan ?Siapa yg akan diberi penghargaan ?

Kreditur Pemberian pinjaman (jumlah dan periode)Persyaratan pemberian pinjaman ?

Supplier barang/jasa

Besarnya tambahan kredit ?Jangka waktu kredit ?

Bapepam/Bursa efek

Apakah laporan keuangan sesuai dg aturan Bapepam ?

DPR/Pemda Apakah perusahaan mengikuti aturan yg ditetapkan ?

Bank Indonesia Apakah laporan keuangan dan bank sudah menyesuaikan diri dg sikap dan ketentuan lainnya seperti CAR, LDR dll

HUBUNGAN ANTARA KONSEP PEMELIHARAAN MODAL DAN PELAPORAN KEUANGAN

MODAL AWAL TAHUN

Perubahan modal

Transaksi keuangan dan

penyesuaian yg dicatat.

MODAL AKHIR TAHUN

Laporan rugi/labaLaporan arus kasLaporan perubahan ekuitasCatatan laporan terkait

NERACA AWAL TAHUN

CATATAN ATAS NERACA

NERACA AKHIR TAHUN

CATATAN ATAS NERACA

Laporan Keuangan Yg Lengkap

Biasanya meliputi :

• Laporan neraca (Balance Sheet)• Laporan laba/rugi (Income Statement)• Laporan posisi keuangan yang dapat

disajikan berupa laporan arus kas (Cashflow)

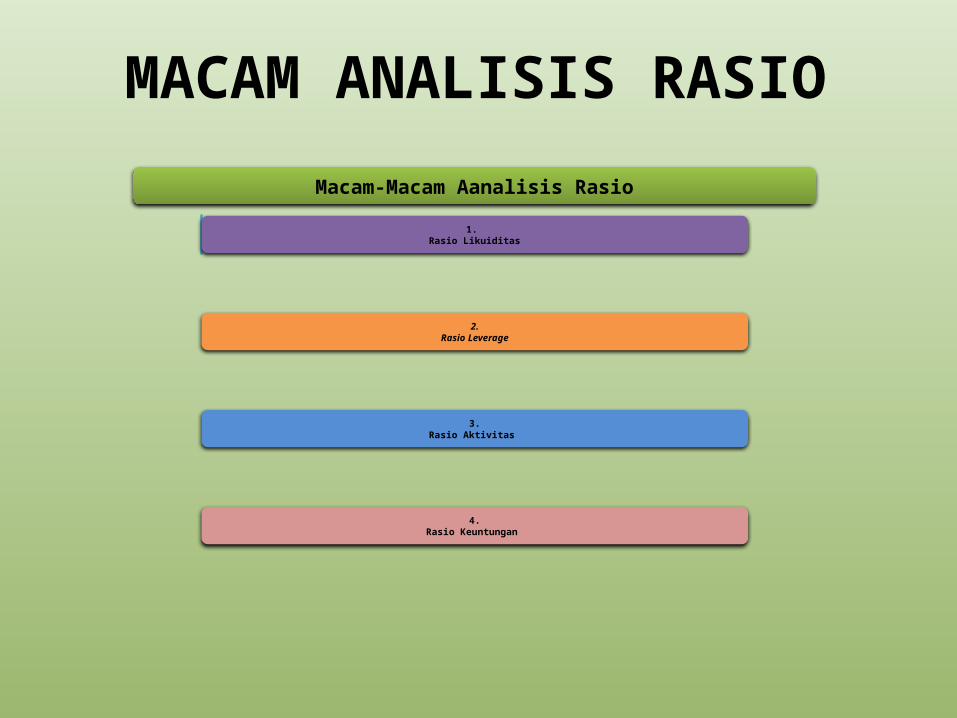

Macam-Macam Aanalisis Rasio

1. Rasio Likuiditas

2.Rasio Leverage

3.Rasio Aktivitas

4.Rasio Keuntungan

MACAM ANALISIS RASIO

Perubahan transaksi terhadap laporan keuangan

• Pada kondisi ideal menyatakan bahwa jumlah harta = kewajiban + modal akan tetapi bagaimana dg realitasnya ?

• Pada kasus penyusunan neraca yg setiap kali terjadi transaksi apabila dibukukan hslnya sama Jml harta = kewajiban + modal

• Tapi bagaimana kenyataan dilapangan ? Penyusunan neraca dilakukan pada akhir periode disinilah terjadi pengaruh -2 terhadap transaksi keuangan

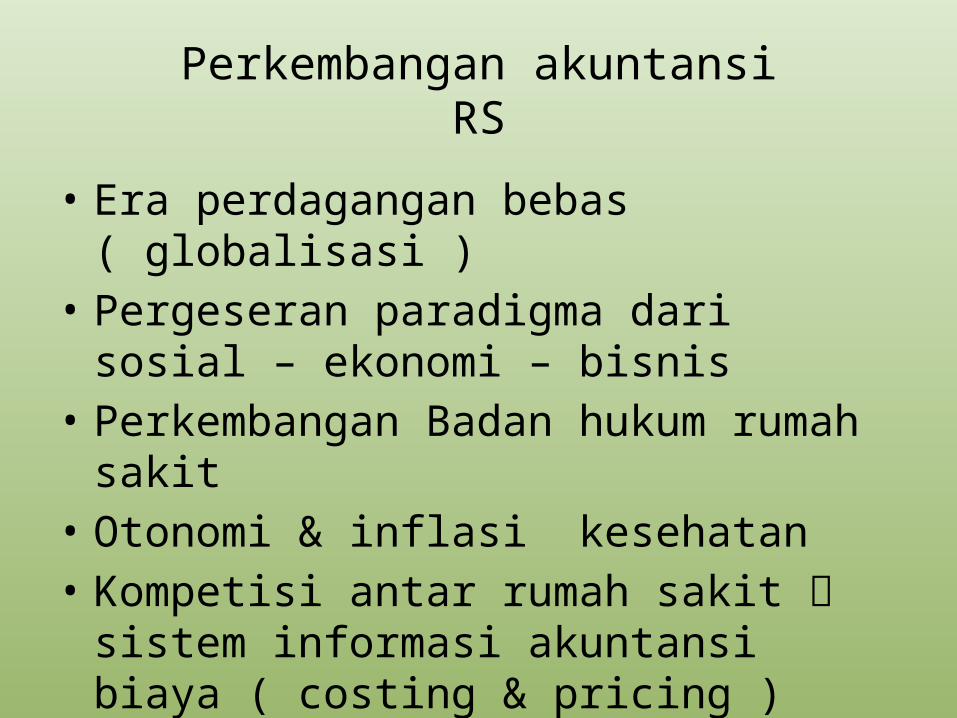

Perkembangan akuntansiRS

• Era perdagangan bebas ( globalisasi )• Pergeseran paradigma dari sosial – ekonomi –

bisnis• Perkembangan Badan hukum rumah sakit• Otonomi & inflasi kesehatan• Kompetisi antar rumah sakit sistem

informasi akuntansi biaya ( costing & pricing )

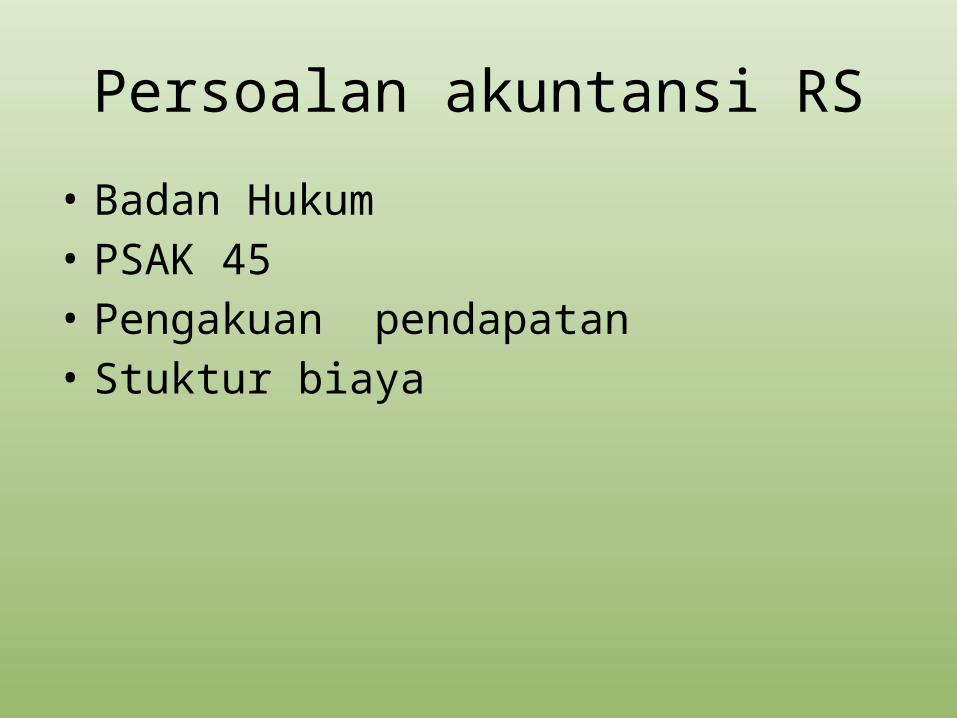

Persoalan akuntansi RS

• Badan Hukum• PSAK 45• Pengakuan pendapatan• Stuktur biaya

Karakteristik rumah sakit

• Menyediakan jasa pelayanan kesehatan• Berusaha mendptkan aliran kas utk

mencukupi kebutuhanya• Memiliki peran sosial• Sumber utama pendapatan berasal dari

pelayanan medis,jasa dokter & jasa penunjang lain

Resiko Industri rs

• Mal praktek• Kehilangan tenaga medis• Kebijakan pemerintah• Leverage• Baddebt• Resiko cashflow

Hubungan Akuntansi dg biaya

Proses Akuntansi

TransaksiJurnal

Buku besarNeraca saldoAdjustment

Lap keu

NeracaLaba/rugi

Perubahan modal

Revenue Cost

• Mengapa Biaya Perlu dikelola ?

Strategic Issue

• Performance & Quality ( instrumen pengukuran kinerja & kualitas )

• Cost Control & Efficiency (kendali biaya & effisiensi )

• Pricing & Competitiveness

Pengertian biaya

• Carter & Usry (2006) biaya adl suatu nilai tukar,pengeluaran , pengorbanan untuk memperoleh manfaat

• Depkes semua pengobanan yang dikeluarkan utk menghasilkan produk berupa pelayanan kesehatan atau kegiatan program guna mencapai tujuan pembangunan kesehatan yg diukur dlm nilai moneter disebut sebagai biaya / cost

• Mulyadi (2003) mengatakan biaya adl pengorbanan sumber ekonomi yg diukur dlm satuan uang yg telah terjadi atau yg kemungkinan akan terjadi utk tujuan tertentu

Faktor yg menyebabkan terjadinya biaya

SUMBER DAYA AKTIVITAS TUJUAN CUSTOMER

Penyebab langsung terjadinya biaya

Penyebab tidak langsung terjadinya biaya

Klasifikasi biaya

Pengelompokan biaya ( BB,BTK,BOP ) Biaya komersial ( Pemasaran & ADM ) Berdasarkan tingkah laku ( Variabel, tetap &

mixed )

Berdasarkan pertanggung jawaban ( Terkendali & tdk Terkendali )

Berdasarkan pengambilan keputusan ( Biaya Relevan & Biaya tidak Relevan )

Biaya Kesempatan

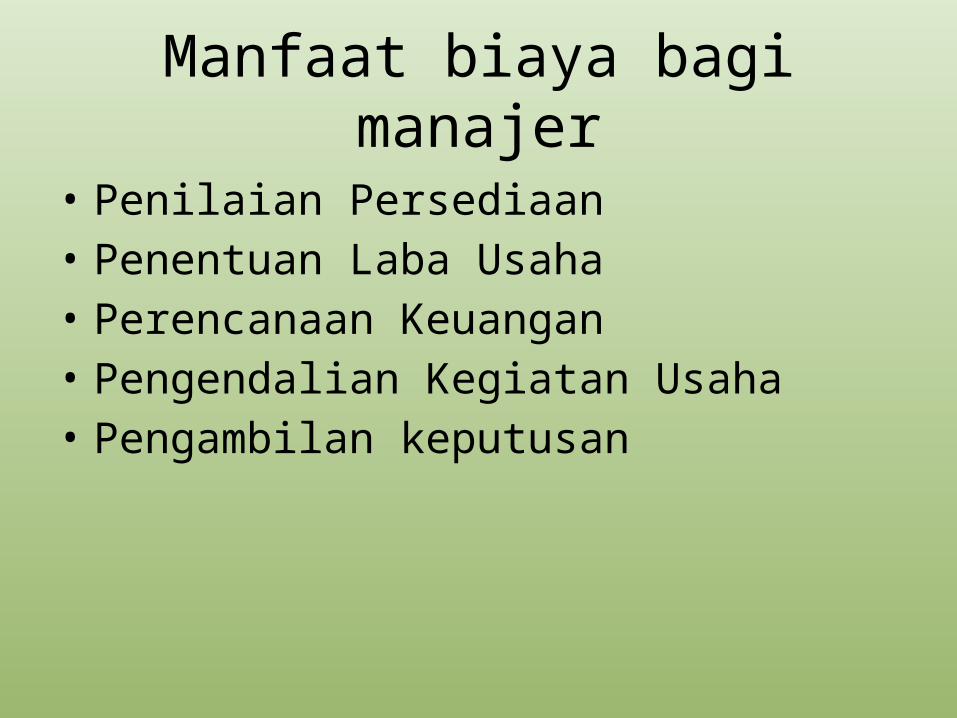

Manfaat biaya bagi manajer

• Penilaian Persediaan• Penentuan Laba Usaha• Perencanaan Keuangan• Pengendalian Kegiatan Usaha• Pengambilan keputusan

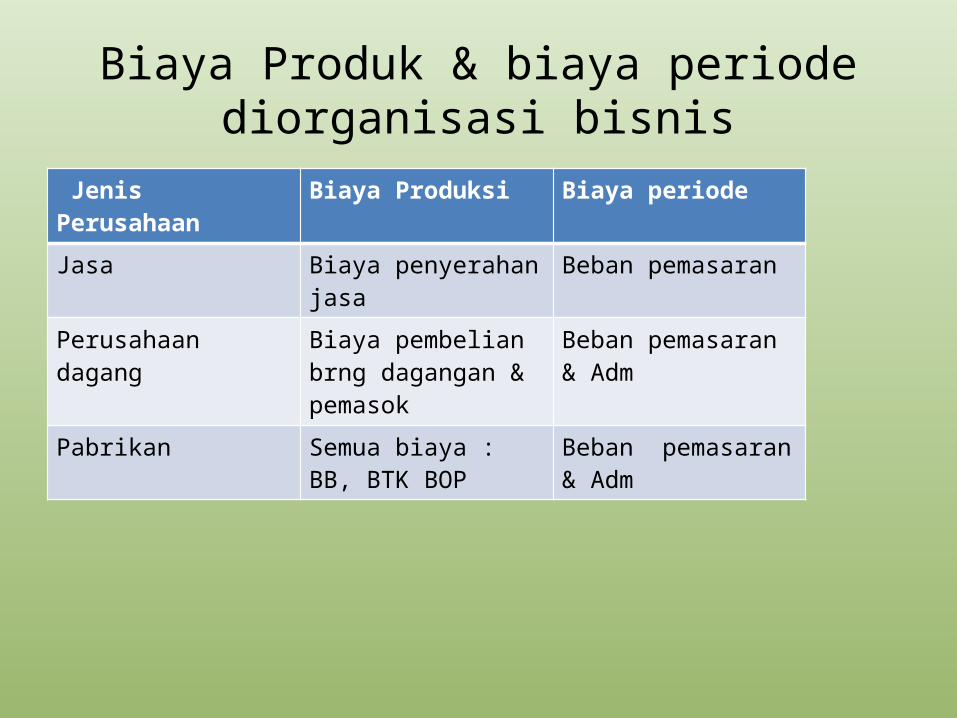

Biaya Produk & biaya periode diorganisasi bisnis

Jenis Perusahaan Biaya Produksi Biaya periode

Jasa Biaya penyerahan jasa Beban pemasaran

Perusahaan dagang Biaya pembelian brng dagangan & pemasok

Beban pemasaran & Adm

Pabrikan Semua biaya : BB, BTK BOP

Beban pemasaran & Adm

Klasifikasi Biaya dalam Perusahaan Jasa.

• (1)Biaya tenaga kerja yang relatif tinggi• (2)Tidak adanya persediaan untuk dijual• Biaya dalam perusahaan jasa dibagi menjadi

biaya langsung danbiaya tidak langsung.

Biaya langsung (direct cost )

• adalah biaya yang dapat ditelusuri secara fisik ke produk atau jasa tertentu, seperti gaji yang dibayarkan kepada para akuntan,pengacara, dll

Biaya Tidak langsung (indirect cost )

• adalah biaya yang tidak dapat ditelusuri ke produk atau jasa,seperti asuransi atau sewa kantor. Biaya tidak langsung biasanyadikurangkan dari pendapatan dalam periode di mana biayadipakai.

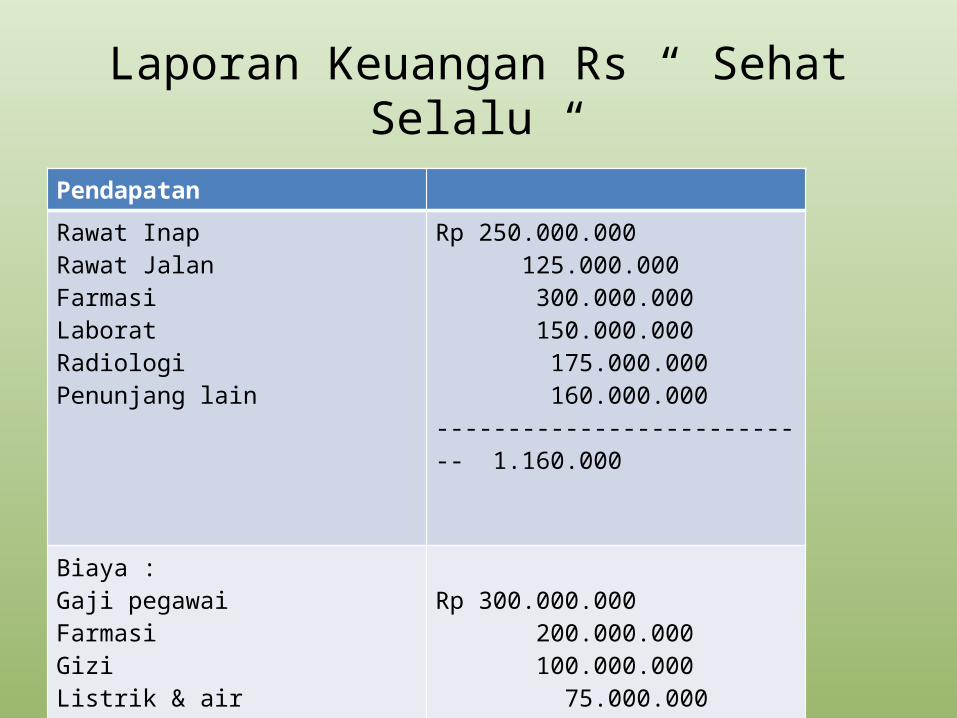

Laporan Keuangan Rs “ Sehat Selalu “

Pendapatan

Rawat InapRawat JalanFarmasiLaboratRadiologiPenunjang lain

Rp 250.000.000 125.000.000 300.000.000 150.000.000 175.000.000 160.000.000--------------------------- 1.160.000

Biaya :Gaji pegawaiFarmasiGiziListrik & airLanggananPemasaranATK

SHU Rp 385.000

Rp 300.000.000 200.000.000 100.000.000 75.000.000 25.000.000 40.000.000 35.000.0000---------------------------- 775.000

Biaya untuk Perencanaan, Pengendalian dan Pengambilan Keputusan.

• Untuk tujuan perencanaan dan pengendalian, biaya sering kalidigolongkan sebagai : biaya langsung dan tidak langsung, ter-kendalikan dan tidak terkendalikan, bergabung dan bersama, dan berbagai golongan lainnya.

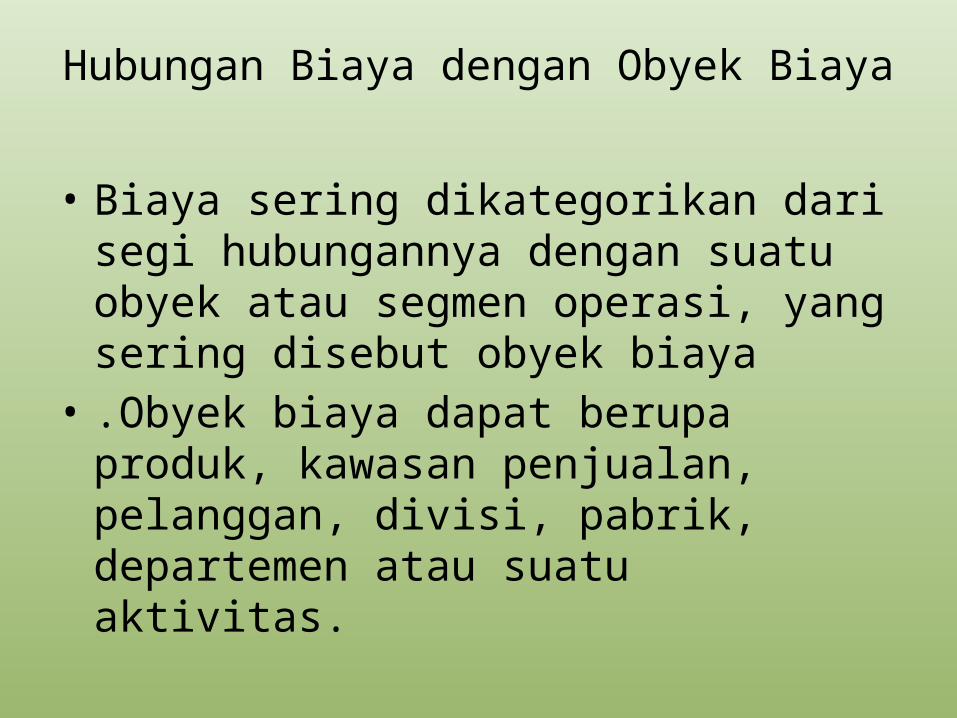

Hubungan Biaya dengan Obyek Biaya

• Biaya sering dikategorikan dari segi hubungannya dengan suatu obyek atau segmen operasi, yang sering disebut obyek biaya

• .Obyek biaya dapat berupa produk, kawasan penjualan, pelanggan, divisi, pabrik, departemen atau suatu aktivitas.

Biaya Terkendalikan dan Biaya tidak Terkendalikan

• Biaya Terkendaliakan :• Suatu biaya dianggap sebagai biaya terkendalikan pada

jenjangmanajemen tertentu manakala lapisan manajemen tersebutmempunyai kekuasaan untuk mengotorisasi biaya tadi. Contoh biaya iklan surat kabar menjadi biaya terkendalikan oleh manajer pemasaran apabila di mempunyai kekuasaaan untuk mengotorisasi biaya dan jenis iklan surat kabar.

Biaya Terkendaliakan :

• Suatu biaya dianggap sebagai biaya terkendalikan pada jenjangmanajemen tertentu manakala lapisan manajemen tersebutmempunyai kekuasaan untuk mengotorisasi biaya tadi.

• Contoh biaya iklan surat kabar menjadi biaya terkendalikan oleh manajer pemasaran apabila di mempunyai kekuasaaan untuk mengotorisasi biaya dan jenis iklan surat kabar.

Biaya tidak terkendali

• Biaya ini berada di luar kendali manajer karena di tidak dapatmengotorisasinya. Misal biaya penyusutan mesin perlengkapanpabrik bagi manajer pemasaran menjadi biaya tidakterkendalikan, karena manajer tsb tidak mempunyai wewenanguntuk mengotorisasi pemakain mesin pabrik

Biaya bergabung & biaya bersama

• Biaya tidak langsung sering pula disebut biaya bersama atau biaya bergabung. Biaya Bersama (Common Cost) dikeluarkan untuk menyediakan manfaat kepada lebih dari satu aktivitas.

• Biaya ini terjadi ketika dua produk, yang mungkin dihasilkan secara terpisah, diproduksi bersama.

• Biaya bergabung (joint cost), diterapkan dalam situasi di manabermacam-macam keluaran berasal dari satu sumber. Contohminyak mentah dapat diolah menjadi bermacam-macam produk(misal solar, oli, premium dll).

Biaya Relevan & biaya tdk Relevan

Dalam rangka untuk pengambilan keputusan, biaya relevan harus memiliki manfaat yang paling tinggi. Agar supaya biaya disebut biaya relevan, maka biaya tersebut :

• Harus berbeda pada waktu dilakukan perbandingan pilihan keputusan

• Harus bernilai sekarang

Biaya tidak Relevan

• Biaya yang tidak berubah dalam semua alternatif