ORDU SMMM odasıordusmmmo.org.tr/assets/upload/files/dergi/smmmo_48.pdf · Volkan Demir, Necdet...

108

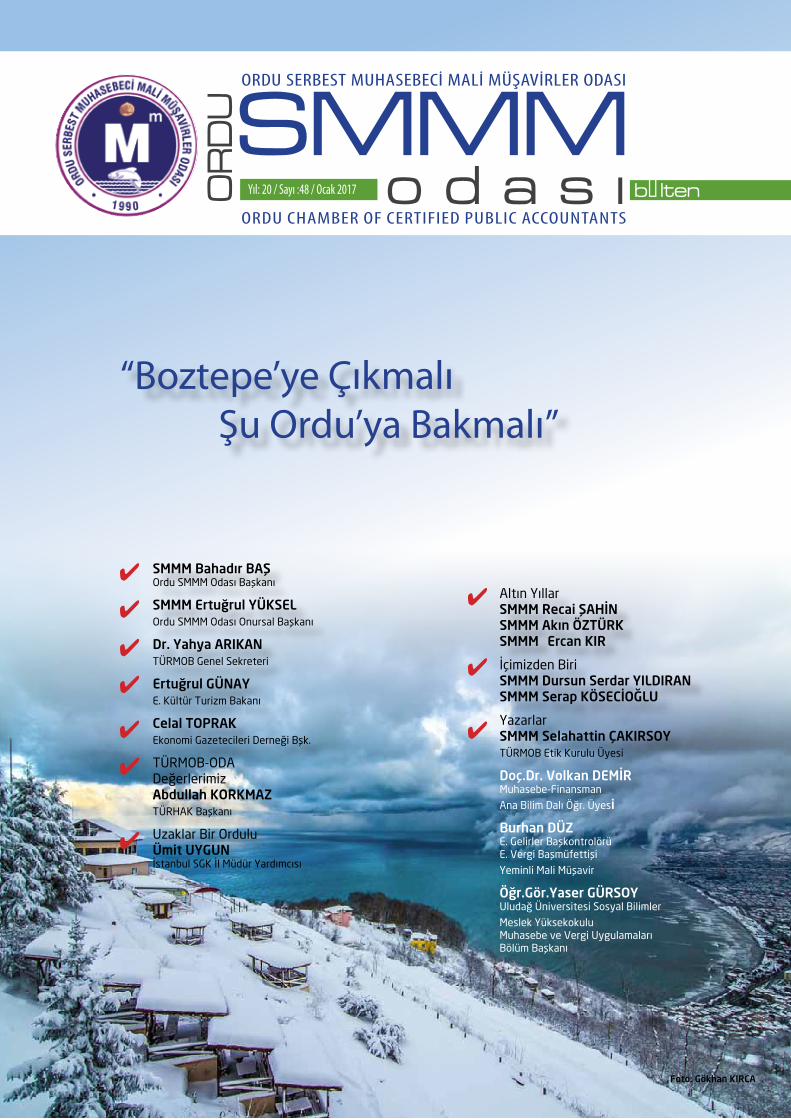

bülten ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS SMMM odası ORDU Yıl: 20 / Sayı :48 / Ocak 2017 Foto: Gökhan KIRCA Altın Yıllar SMMM Recai ŞAHİN SMMM Akın ÖZTÜRK SMMM Ercan KIR İçimizden Biri SMMM Dursun Serdar YILDIRAN SMMM Serap KÖSECİOĞLU Yazarlar SMMM Selahattin ÇAKIRSOY TÜRMOB Etik Kurulu Üyesi Doç.Dr. Volkan DEMİR Muhasebe-Finansman Ana Bilim Dalı Öğr. Üyesi Burhan DÜZ E. Gelirler Başkontrolörü E. Vergi Başmüfettişi Yeminli Mali Müşavir Öğr.Gör.Yaser GÜRSOY Uludağ Üniversitesi Sosyal Bilimler Meslek Yüksekokulu Muhasebe ve Vergi Uygulamaları Bölüm Başkanı “Boztepe’ye Çıkmalı Şu Ordu’ya Bakmalı” SMMM Bahadır BAŞ Ordu SMMM Odası Başkanı SMMM Ertuğrul YÜKSEL Ordu SMMM Odası Onursal Başkanı Dr. Yahya ARIKAN TÜRMOB Genel Sekreteri Ertuğrul GÜNAY E. Kültür Turizm Bakanı Celal TOPRAK Ekonomi Gazetecileri Derneği Bşk. TÜRMOB-ODA Değerlerimiz Abdullah KORKMAZ TÜRHAK Başkanı Uzaklar Bir Ordulu Ümit UYGUN İstanbul SGK İl Müdür Yardımcısı

Transcript of ORDU SMMM odasıordusmmmo.org.tr/assets/upload/files/dergi/smmmo_48.pdf · Volkan Demir, Necdet...

bülten

ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

SMMMo d a s ıO

RD

U Yıl: 20 / Sayı :48 / Ocak 2017

Foto: Gökhan KIRCA

Altın YıllarSMMM Recai ŞAHİNSMMM Akın ÖZTÜRKSMMM Ercan KIR

İçimizden BiriSMMM Dursun Serdar YILDIRANSMMM Serap KÖSECİOĞLU

YazarlarSMMM Selahattin ÇAKIRSOYTÜRMOB Etik Kurulu Üyesi

Doç.Dr. Volkan DEMİRMuhasebe-Finansman

Ana Bilim Dalı Öğr. Üyesi

Burhan DÜZE. Gelirler BaşkontrolörüE. Vergi Başmüfettişi

Yeminli Mali Müşavir

Öğr.Gör.Yaser GÜRSOYUludağ Üniversitesi Sosyal Bilimler

Meslek Yüksekokulu Muhasebe ve Vergi Uygulamaları Bölüm Başkanı

“Boztepe’ye Çıkmalı Şu Ordu’ya Bakmalı”

SMMM Bahadır BAŞOrdu SMMM Odası Başkanı

SMMM Ertuğrul YÜKSELOrdu SMMM Odası Onursal Başkanı

Dr. Yahya ARIKANTÜRMOB Genel Sekreteri

Ertuğrul GÜNAYE. Kültür Turizm Bakanı

Celal TOPRAKEkonomi Gazetecileri Derneği Bşk.

TÜRMOB-ODA Değerlerimiz Abdullah KORKMAZTÜRHAK Başkanı

Uzaklar Bir OrduluÜmit UYGUNİstanbul SGK İl Müdür Yardımcısı

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 1

oda başkanı

Anadolu Her Yanı Ağlayan ANA Dolu…

Her yıl acısıyla, tatlısıyla geçer desek de 2016 yı-lına 15 Temmuz darbe girişimi ve alçak terör sal-dırıları, şehit olan güvenlik güçlerimiz ve hayatını kaybeden vatandaşlarımız damgasını vurdu. Ben öncelikle 2016 yılı içerisinde gerçekleşen hain te-rör saldırılarında şehit düşen tüm güvenlik güç-lerimize ve hayatını kaybeden sivil vatandaşları-mıza Allah’tan rahmet, tüm ulusumuza başsağlı-ğı ve sonsuz sabır diliyorum.

Bir kere daha altını çizerek söylüyorum ki; eş-siz bir zaferin üzerinde yükselen Türkiye Cumhuriyeti’nin bölünmez bütünlüğünü, devlet ve millet birlikteliğini hiçbir güç bozamayacaktır. Yaşanan bu olaylar bizleri ayrıştırmak şöyle dur-sun; yüzyıllara dayanan birlikteliğimizi ve kardeş-liğimizi daha da kuvvetlendireceğiz, ulus olarak aydınlık yarınlara inanmaktan, barış, huzur ve re-fahtan asla vazgeçmeyeceğiz.

Yaşanan ne olursa olsun, acılarımız ne kadar bü-yük olursa olsun, kayıplarımız geri gelmeyecek dahi olsa barışa, aydınlık ve mutlu yarınlara inan-cımız hiç bitmeyecektir.

Tüm bu olumsuzluklara rağmen, 2017’nin inan-cımızı kaybetmediğimiz, umudumuzu yitirme-diğimiz, Çağdaş, Laik ve Bağımsız bir Türkiye’nin devamı için mücadelemizin artarak devam ettiği bir yıl olması için elimizden geleni yapacağız.

Oda Faaliyetleri…

Dergi belki maliyet olarak, belki emek ve zaman olarak bizleri yoru-yor. Ama meslektaşlarımın gerek mail, gerek telefon gerekse diğer iletişim yolları ile dergi hakkındaki görüşlerini ve önerilerini bizlerle paylaşması, Bülten Dergisine sahip çıkmaları bu derginin sürmesi-nin ana kaynağıdır. Okuyucusu olmayan bir dergi asla hayatta ka-lamaz. Varsak okuyucularımızın sayesindedir.

Oda olarak Kasım ve Aralık dönemini yoğun geçirdik. İSMMMO Başkanı sayın Yücel Akdemir ve Doç.Dr. Volkan Demir’in katılımı ile dönem sonu işlemleri muhasebe ve vergi uygulamaları semi-neri gerçekleştirdik. Katkı veren salonu tıklım tıklım dolduran de-ğerli meslektaşlarımıza teşekkür ediyorum. Yılsonu değerlendirme toplantılarını Ünye, Fatsa ve Ordu Merkezde gerçekleştirdik. 2016 yılı son Oda Meclis toplantımızda mesleki sorunları tartıştık. Mec-lis üyelerimiz ile birlikte öğle yemeğimde bir arada olduk. E- Def-ter, E - Fatura konusunda iki eğitim yaptık. Stajyerlerimiz ile bir ara-ya geldik. Odamıza Altınordu Belediye Başkanı Engin Tekintaş, Ti-caret ve Sanayi Oda Başkanı Servet Şahin ve Yönetim Kurulu Üye-leri, MHP İl Başkanı ve Yönetim Kurulu AK Parti İlçe Başkanı mes-lektaşımız İbrahim Hekim ve Yönetim kurulu ,ODÜ Rektörü sayın Prof.Dr. Tarık YARILGAÇ, Ünye İİBF Dekanı Prof.Dr. Mustafa Sakal ve Ordu Kültür ve Turizm İl Müdürü Uğur Toparlak bizleri ziyaret etti.

Gerek ulusal basında gerekse yerel basında mesleğimiz ile ilgili her konuda duruşumuzu gösterdik. TÜRMOB’un mesleğimiz ile ilgi-li istediği mesleki sorunlar konusunda raporlarımızı ve çalışmamı-zı Birliğe ilettik.

Mesleki Konularda Çaba Sarf Edenler İle Çabalıyormuş Gibi Ya-panları Tarih Not Ediyor…

Zaman baş döndürücü bir şekilde hızla akıyor. Ve mesleğimize dair sorunlar ve çözümler bir film şeridi gibi hızlı bir şekilde akı-yor. Sorunların çözümü konusunda ÇABA SARF EDENLER ile ça-balıyormuş gibi yapanları tarih elbette not ediyor. ÇATI TÜRMOB dur. ÇATI çökerse hepimiz zarar görürüz bunu hala ne yazık ki id-rak edemeyenlerin olduğu bir mesleği icra ediyoruz.

Dergimizin 48’nci Sayısı İle Karşınızdayız…

Ordulu Hemşerimiz, E. Kültür ve Turizm Bakanı Sayın Ertuğrul Günay “Şu Boztepe’ye Çıkmalı Or-duya Bakmalı” yazısını dergimiz okuyucuları için bizlerle paylaştı.

TÜRMOB Genel Sekreterimiz sayın Yahya Arı-kan, kurumsallaşma ve mesleğin geleceği konu-lu makalesi ile bizlere yeni bir yol çizme, güç-lerimizi birleştirme konusunda önemli alternatif-ler sundu.

Ekonomi Gazetecileri Derneği Başkanı sayın Ce-lal Toprak; Ordu Valisi İrfan Balkanoğlu’nun Ordu şehrine katkısını irdeledi. Bir Valinin bir şehir için ne kadar önemli olduğunu vurguladı.

TÜRMOB-Değerlerimiz-Önceki Oda Başkanla-rı Röportajımızda bu sayıda sayın Hatay Önceki Dönem Oda Başkanı Abdullah Korkmaz ile mes-leğe dair sohbet ettik. Kendisi TÜRHAK Başka-nı olması vesilesi ile en önemli sorunlarımızdan meslekte “Haksız Rekabet Konusu” ile ilgili görüş-lerini ve projelerini öğrendik.

Uzaklarda Bir Ordulu Köşemizde İstanbul SGK İl Müdür yardımcısı hemşehrimiz Ümit Uykun ile keyifli bir sohbet gerçekleştirdik.

Altın Yıllar röportajımızda; Akın Öztürk, Recai Şahin ve Yönetim Ku-rulu Üyemiz Ercan Kır dünden bu güne mesleğe dair düşünceleri-ni bizlerle paylaştı.

İçimizden biri röportajımızda, Serap Kösecioğlu ve Dursun Ser-dar Yıldıran ile sohbet ettik. Özellikle Dursun Serdar Yıldıran’nın bir sözü çok etkiledi beni. Mesleki sorunların çözümü konusundaki cabanızı görüyor ve takdir ediyorum sözü inanın o kadar duygu-landırdı ki beni anlatamam. Ev çabalarımızın görülmesi kadar bizi mutlu eden başka bir şey olmuyor. Samimi içten düşüncesi için kendisine teşekkür ediyorum…

Ordu Kültürü için önemli iki isim sayın Mithat Baş ve İbrahim Diz-man dergimiz için yine farklı iki konuyu değerlendirdi.

Değerli abim şair, yazar SMMM Rüstem Gürler, Bir Şiir Bir Şair Kö-şesinde John Berger, Bir Kitap Bir Yazar köşesinde ise Pınar Kür de-ğerli Bülten okuyucuları için değerlendirdi. Katkısı için teşekkürü bir borç biliyorum…

Dergimizin bu sayısında makaleleri ile bize destek olan Doç. Dr. Volkan Demir, Necdet Topçu, Vedat İlki, Selahattin Çakırsoy, Ali Ke-mal Terzi, Zelda Uçar Okumuş, Burhan Düz, Sezai Kantar, Yaser Gürsoy, Gökhan Şahin, Dr. Resul Kurt ve Murat Gürsoy’a tek tek te-şekkür ediyorum.

Son olarak Basın Yayın Komisyonu Başkanı ve Üyelerine dergimi-ze kattıkları değer için teşekkür ediyorum. Kıskanmadan, egoları-nı öne çıkartmadan, ben ben diye böbürlenmeden, samimi içten bir şekilde çalışmaları ve katkıları için ayrı ayrı kendilerine teşek-kür ediyorum.

Yeryüzüne Baktığımızda Görüyoruz ki Noksan Ararsak, Noksansız Kimse Yok. Ülke Olarak Zor Zamanlardan Geçiyoruz. Aslında He-pimiz Birbirimize Muhtacız. Birbirimizi Sevmeye, Saymaya, Saygı Duymaya Muhtacız. Farklılıklarımızın Bizi Büyüten, Bizi Yücelten Zenginliklerimiz Olduğuna İnanmalıyız…

2017 Yılı Sevinçlerin, Güzelliklerin, Muhasebecilerin, Mali Müşavir-lerin Ve Büyüyen Türkiye’nin Yılı Olsun.

Ordulu Meslek Mensupları Adına Yeni Yılın Herkese Sağlık, Huzur Ve Mutluluklar Getirmesini Diliyorum.

MERHABA 2017…

SMMM Bahadır BAŞOrdu SMMM Oda Başkanı

iç indeki lerSMMMo d a s ıO

RD

Uiç indeki leriçindeki ler iç indeki ler

Gönderilen yazılar yayınlansın veya yayınlanmasın iade edilemez. Yazıların ve yorumların sorumluluğu yazarına aittir. Bültendeki yazılar kaynak gösterilerek alıntı yapılabilir.

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASIBÜLTENİ

Yayın KuruluProf. Dr. Oktay GÜVEMLİDoç. Dr. Volkan DEMİRYrd. Doç. Dr. Nedim DİKMENYrd. Doç. Baki AKSUÖğr. Gör. Yaser GÜRSOYSMMM Ercan YURTTAŞSMMM Orhan Murat GÜRSMMM Tuncay UZUNÇAKMAKSMMM Murat BAŞARAN SAĞRASMMM Sedat ÖZELSMMM Sayit GÜLTEPESMMM Halil DEMİRELSMMM Tanju KARA

3 AY SÜREYLE ÜCRETSİZ YAYINLANIR

Dizgi /TasarımCiğdem Yaman

BaskıArman Ofset / Samsun

İdare MerkeziYeni Mah. Karadeniz Cad. No:2 Kat:1 Altınordu / ORDUTlf.: 0 452 234 68 76Tlf.: 0 452 234 68 77www.ordusmmmo.org.tr

OSMMMOAdına İmtiyaz SahibiSMMM Bahadır BAŞ

Genel Yayın YönetmeniSMMM Mehmet Ender SÖNMEZ

SMMM Bahadır BAŞOrdu SMMM Oda Başkanı

MERHABA 2017…

01

06

12

182022

“BOZTEPE’YE ÇIKMALIŞU ORDU’YA BAKMALI...”

UzaklardaBir Ordulu

Altın Yıllar

İçimizden Biri

Ertuğrul GÜNAY TÜRMOBODA Değerlerimiz

Abdullah Korkmaz TÜRHAK Başkanı

Ümit UYKUNİstanbul SGK İl Müdür Yardımcısı

16 SMMM Recai ŞAHİNOda Meclis Üyesi

SMMM Akın ÖZTÜRKOda Meclis Üyesi

Ercan KIRYönetim Kurulu Koordinatör Üyesi

SMMM Dursun Serdar YILDIRANMesleki Soruşturma ve Denetim Komisyonu Bşk. Yrd.

SMMM Serap KÖSECİOĞLU

Oda Meclis Üyesi2628

iç indeki leriç indeki leriçindeki leriç indeki leriç indeki ler iç indeki ler

Ordu SMMM Odası Ordu Yıl Sonu Değerlendirme Toplantısını Gerçekleştirdi

Ordu SMMM Odası Fatsa Yıl Sonu Değerlendirme Toplantısını Gerçekleştirdi

30

34

39

40

44

42

36

50

32

Ordu SMMM Odası Ünye’de Yıl Sonu Değerlendirme Toplantısını Gerçekleştirdi

Ordu Mali Müşavirler Odası Oda Üyelerine; “Muhasebe

Uygulamalarında Özellik Arz Eden Konular ve Mesleğin

Geleceği ” Konulu Seminer Düzenledi.

Ordu SMMM Odasında E-Fatura, E-Defter İle İlgili Seminer Gerçekleştirildi

“Uygulamalı E-Dönüşüm Eğitim” Semineri Düzenlendi

10 Kasım Gazi Mustafa Kemal Atatürk’ün 78. Ölüm Yıl Dönümünü Anma

Ordu Mali Müşavirler Odası Başkanı Bahadır Baş, Başbakan Yardımcısı Sn. Prof. Dr. Numan Kurtulmuş ile STK Toplantısında Bir Araya Geldi

Ordu Altınordu Belediyesi Başkanı Engin Tekintaş Ordu Serbest Muhasebeci Mali Müşavirler Odasını Ziyaret Etti

Ordu Defterdar Vekilinden Ordu SMMMO’ya Ziyaret

Ordu Mali Müşavirler Odası Oda Meclis Kurulu Toplantısında Bir Araya Geldi

46

52

Ziyaretler 47Yazarlar 58Stajyer Semineri 80Basında Odamız 83Hukuk 84Ulusal Basın 86Teknoloji 88Sağlık 90Gıda 91Kültür 92Sanat 96Yaşama Dair 98Gezi 100Sizden gelenler 102Mizah 104

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

4onursal

oda başkanı

Ülke olarak, zorlu bir dönemden geçiyoruz. Her geçen gün bütün olumsuzluklara rağmen gene de umudumuzu korumaya çalışıyo-ruz. Sürüklendiğimiz belirsizlik ortamı, ileriyi göremeyişimiz, ge-

leceğe yatırım yapma, planlama yapmamızı güçleştiriyor.

Yurt dışına baktığımız zaman, Orta doğuda savaş ve açtığı tamiratı zor yaralar, Avrupa Birliğinin ülkemizi yeniden sorgulaması, ABD Başkanlık seçimleri ve sürpriz bir şekilde yeni seçilen başkan Trump’ın politikala-rı dünyayı nasıl etkileyeceği, Amerika Birleşik Devletleri Merkez bankası görevi gören FED’in faiz kararlarının yansımaları,

Yurt içine baktığımızda, siyasetçilerin tartışmaları, Anayasa ve başkan-lık sistemi, sosyal hayatımızdaki sıkıntılar, bunların en acısını Kadınları-mız, kızlarımız çekiyor. Kadınlarımız öldürülüyor, horlanıyor, tekmeleni-yor ve çocuk tecavüzleri, sıradanlaşan ölüm haberleri, şehitlerimiz, pat-latılan bombalar, terör olayları, ekonomide belirsizlik, döviz kurları, dara-lan iş hacmi, likidite sıkıntısı Kısacası yeni bir atmosfer yaratamıyoruz. Ya-rına, geleceğimize, çocuklarımız adına yeni bir şey yapamıyoruz. Bütün bunlarla beraber umudumuzu, öz güvenimizi yitirmeyeceğiz. Geçmişte atlattığımız badireleri de hatırlayarak, Cumhuriyetimize, demokrasimize sahip çıkarak birlikte beraber yürüyeceğiz.

Güçlü ekonomi, güçlü mali müşavirlik hizmeti ile olur. Devletin vergile-rinin toplanmasında, kamusal bir görev yaptığımız bir gerçektir. Ayrıca iş dünyasına yazdığımız raporlar onların çalışmalarına ışık tuttuğu gibi, iş-lerini kolaylaştırıyor. Gelişmiş ülkelerde muhasebe, mali müşavirlik mes-leğinin temel çözüm anahtarı, bireylerin kurumların, mesleği icra eden-lerin bir birine duydukları saygı ve etik davranışlardır. Bu etik davranışlar sayesinde bazı mesleki sorunların kendiliğinden çözüldüğünü de görü-yoruz. Meslektaşlar bir birini rakip değil meslektaş, dost gözü ile görme-li, haksız rekabet yapmamalıdır. Meslektaşlarımız ücretle rekabet değil hizmet kalitesi ile öne çıkmaya çalışmalıdır. Sürekli iş alanlarımız artmı-yor. Yeni Türk Ticaret Kanunu muhasebe mali müşavirlik mesleğine yeni iş alanları açacağını umduk ama ticari hayatı düzenleyen bazı madde-leri kadük edildiği için bu imkanlardan mahrum olduk. Hala Anonim Şir-ketlerinin denetim kurulları yok, denetlenmiyor. Yalnız çalışma hayatın-daki bazı gelişmeler bu imkânı yaratacak yeni iş alanları açacak diye bek-liyoruz.

Her alanda olduğu gibi meslek yaşamımızda da kol kola yürümeliyiz. Ay-rışma, mesleki dayanışmanın gücünü azaltır. Ayrışmadan, saflaşma-dan yana olup ondan medet umanlara fırsat vermemeliyiz. Hırslarımızı, kini, küskünlükleri bir tarafa bırakıp, ortak paydamız olan mesleki sorun-lar karşısında, taşın altına elimizi hep beraber sokmalıyız. İyisi ile kötüsü ile 2016 yılının son ayındayız ve son günlerini yaşıyoruz. 2017 yılının bü-tün savaşların bittiği, mesleki sorunların çözüldüğü, insanların mutlu ol-duğu, huzur dolu bir yıl olmasını diliyorum.

GÜLE GÜLE 2016 YILI

SMMM Ertuğrul YÜKSELOnursal Oda Başkanı

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI oda etkinlikleri5

Şirketleşme ve kurumsallaşma

Dr. Yahya ARIKANTÜRMOB Genel Sekreteri

Yaşanan ekonomik ve teknolojik gelişmeler, yaşamın her alanında değişim ve dönüşümü zorunluluk olarak dayat-maktadır. Ekonomik ve teknolojik gelişmeler doğası gere-ği en çok mali müşavirlik mesleğini etkilemektedir.

TÜRMOB’un, Odalarımızın ve meslektaşlarımızın, ülke-mizde yarattığı değer ve fayda tartışmasız bir yere sahip-tir. Geride bıraktığımız 27 yılda TÜRMOB ve Odalarımız, imkansızlıkları yok etmiş, kendini küresel gelişmelere pa-ralel olarak geliştirmiş, kamu yararına yönelik hizmet sağ-lamıştır. Ayrıca uluslararası gelişmeleri takip ederek, mes-leğin gelişim seyrini yönlendirdi ve mesleğin yarınlarını oluşturma gayreti içerisinde oldu.

Sürekli değişen ve gelişen global rekabetçi pazar içerisin-de, varlığını sürdürebilmek ve rekabet edebilmek zorun-da olan meslek mensuplarımız, yürütmekte oldukları faa-liyetlerini, daha profesyonel temele oturtmak, içinde bu-lundukları pazardaki değişim ve gelişmelere uyum sağla-mak zorundadırlar.

Eskiden sadece defter tutma olarak bilinen muhasebeci-lik mesleği, günümüzde bilgi üretmek ve varlıkları yönet-mek işlevlerini de yerine getirmektedir. İyi bir muhase-beci çağın ihtiyaçlarına uygun bilgi ve beceriye sahip ol-malıdır.

Mesleğin nitelikleri her geçen gün çeşitlenmekte, mesle-ğe olan talep ve beklentiler artmaktadır. Bu durum mes-leki uzmanlık alanlarını ve iş bölümünü bir zorunluluk olarak ortaya çıkarmaktadır.

Meslekte uzmanlaşma ve yeni uzmanlık alanları giderek önem kazanmaktadır. Uzmanlaşma, bilgiyi üretmenin yanı sıra, bilgiyi yönetme becerisine de sahip olmak de-mektir. Bunun meyvesi de kalitedir.

Muhasebe dışındaki yeni iş alanlarının sayısı da hiç azım-sanacak gibi değildir. Entegre raporlama, şirket değerle-mesi, derecelendirme, iç denetim, adli muhasebe, stra-teji yönetimi, maliyet muhasebesi, yönetim muhasebesi, sorumluluk muhasebesi, sosyal muhasebe - çevre – kar-bon, finans matematiği yeni iş alanlarındandır.

Buradaki en önemli bilgi ise, kurumsal firmaların bunların hepsini yapabiliyor olmasıdır. Çok önemsediğimiz danış-manlık konusunda da mesleğimiz için yeni fırsatlar vardır. “Borçlanma danışmanlığı, arabuluculuk, bilirkişi, uzlaştır-ma ve tahkim” yeni iş alanlarıdır.

Bütçe planlama ve finans yönetimi de meslek mensup-

larımızın işi olacaktır. Özel amaçlı raporlar düzenlenmesi, dış kaynak kullanımı, gibi işleyişler ise meslek mensupları için yeni alanlar yaratmaktadır.

İş yapılan piyasa ve müşteriler büyüdükçe, muhasebe ofisleri buna uygun gelişim göstermelidir. Aksi takdirde kaybeden meslek ve meslek mensubu olacak. Mesleğin, kaybetmemesinin öncelikli yolu ise kurumsallaşmadan geçiyor

Teknolojinin gelişmesi, bilgiye dayalı bir çağda yaşama-mız, mesleğimizi değişime itmektedir. Biz birey olarak büyürsek, meslek camiası ve ülke ekonomisi de büyür. Kurumsallaşmış, uzmanlaşmış, yabancı dil bilen, sundu-ğu kaliteli hizmet ile toplumda saygı gören muhasebe ca-miasını mutlaka oluşturacağız. Mesleğimiz, dünya gene-linde en saygı duyulan mesleklerin başında geliyor. Çün-kü mesleğimiz geçmişte olduğu gibi katiplikten, bir masa ve sandalyeden ibaret değil. Mesleğimizi geçmişte sür-dürdüğümüz gibi devam etme imkanımız yok.

Bizim kültürümüzde bireysellik ön planda bulunmasına karşın, şartlar ekip çalışmasını zorunluluk haline getirmiş-tir. Bir kültür değişimini hep birlikte yaşamak zorundayız.

Meslektaş tek başına yola devam etmek istediğinde ken-disini artık çok daha büyük sorunlar bekliyor. Büyük so-runları aşabilmenin formülü de büyümekten şirketleş-mekten, kurumsallaşmaktan geçiyor.

Meslek mensuplarımızın, günümüz koşullarına, taleplere, belirlenmiş standartlara uygun olarak hizmet verebilme-si ve bunu da belli kalite standartlarında gerçekleştirebil-mesi için, belli konularda uzmanlaşması, ihtiyaç duydu-ğu diğer konularda ise, mesleğinde uzmanlaşmış meslek mensupları ile işbirliği ya da ortaklık yaparak, bir kurum çatısı altında, ekip halinde çalışması gerekecektir. Sürdü-rebilir bir kurumsal yapı oluşturmak için, doğru bir ortak-lık ve şirketleşme kaçınılmazdır.

Meslektaşlarımız birleşmeli sorunları aşmak için el ele vermeliler. Kendi deneyim ve birikimlerimizle kurumsal-laşma adımları radikal bir şekilde yaşama geçirilmelidir. Meslek mensuplarının güçlerini birleştirdiği, kurumsallaş-masını gerçekleştirmiş bir işyeri, kazanç anlamında artı değer yaratır ve büyümeyi tetikler.

Mesleğimizin yarınlarını şirketleşerek ve kurumsallaşarak şimdiden şekillendirmeliyiz.

Dr.Yahya ARIKAN

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

6 Etuğrul GÜNAY

“BOZTEPE’YE ÇIKMALIŞU ORDU’YA BAKMALI...”

Sonunda, Ordu hakkında yazmanın en uygun za-manının ‘eylül’ olduğunu düşündüm. Çünkü Ordu’da, yılın bütün ayları bir yana, eylül bir yanadır. Harmanla-rın kalktığı, fındığın pazara indiği, ekonominin canlandı-ğı, borçların ödendiği ya da -yeni koşullarla- ertelendiği, düğünlerin, şenliklerin yapıldığı aydır eylül!

Denilebilir ki, Ordu’da hayat ‘eylül vade’ üzerine ku-ruludur.

Bir de ayın ortasında, yöreye özgü bir şenlik, yerel bir bayram vardır. Cumhuriyetimizin kurucusu, sevgi-li Gazi Mustafa Kemal Paşa (Atatürk), gemiyle çıktığı Ka-radeniz gezisinde, 19 Eylül 1924’te Ordu ve Giresun’u zi-yaret etmiş. Bu kısacık ziyaret Ordu’da -tabii Giresun’da da- güzel, coşkulu bir kutlama vesiledir. En azından bi-zim zamanımızda öyleydi. Şimdi de bu güzel geleneğin aynı içtenlikle sürdüğünü umarım.

Hürriyet Seyahat’e yazmaya başladığımdan bu yana sevgili yönetmenimiz Serkan Ocak hep bir ‘Ordu yazısı’ bekliyor. İtiraf etmeliyim, Kaman’dan Kaş’a kadar çok yeri yazarken Ordu için verdiğim sözü tutmakta geciktim. Ama bu kasıtlı bir gecikme değil. İnsanın en bildiği, çocukluğunun, gençliğinin, acı-tatlı anılarının geçtiği bir şehri, yöreyi yazması zor. Ne yazsanız, hep bir şeyler eksik kalacak gibi..Bir seyahat dergisine iki sayfalık yazı değil, küçük bir kitap yazmak gerekiyor sanki.

Ertuğrul GÜ[email protected]

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 7

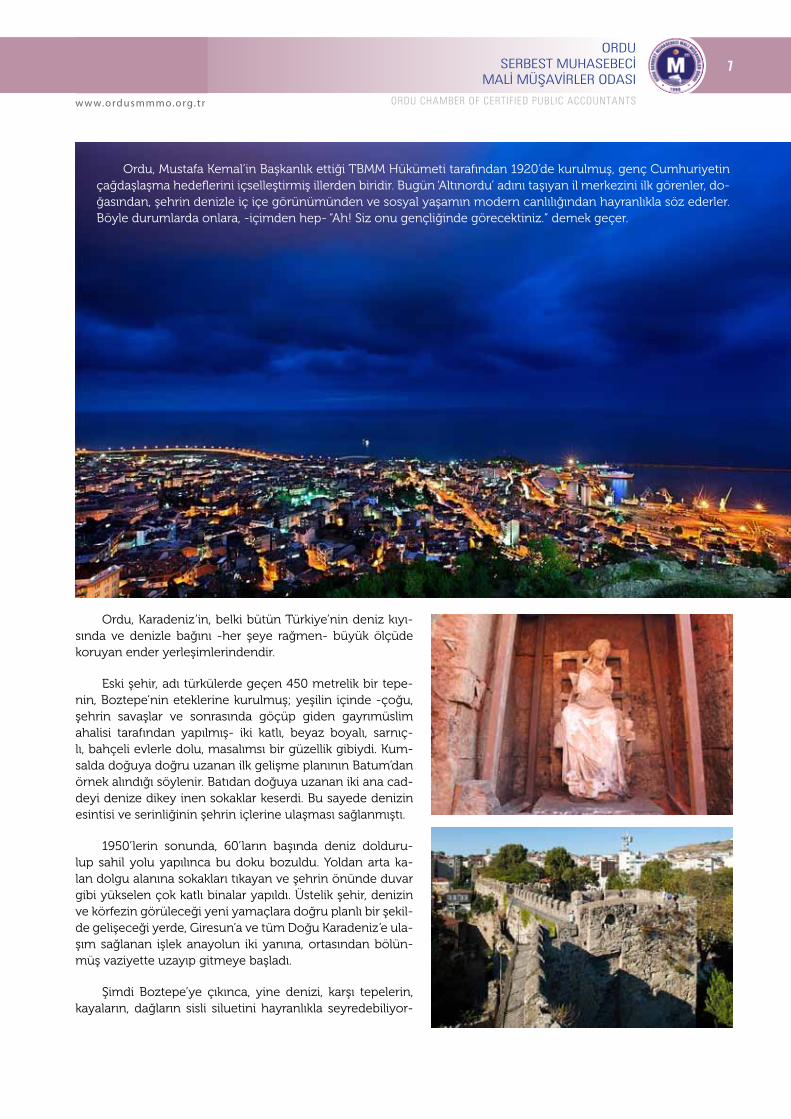

Ordu, Mustafa Kemal’in Başkanlık ettiği TBMM Hükümeti tarafından 1920’de kurulmuş, genç Cumhuriyetin çağdaşlaşma hedeflerini içselleştirmiş illerden biridir. Bugün ‘Altınordu’ adını taşıyan il merkezini ilk görenler, do-ğasından, şehrin denizle iç içe görünümünden ve sosyal yaşamın modern canlılığından hayranlıkla söz ederler. Böyle durumlarda onlara, -içimden hep- “Ah! Siz onu gençliğinde görecektiniz.” demek geçer.

Ordu, Karadeniz’in, belki bütün Türkiye’nin deniz kıyı-sında ve denizle bağını -her şeye rağmen- büyük ölçüde koruyan ender yerleşimlerindendir.

Eski şehir, adı türkülerde geçen 450 metrelik bir tepe-nin, Boztepe’nin eteklerine kurulmuş; yeşilin içinde -çoğu, şehrin savaşlar ve sonrasında göçüp giden gayrımüslim ahalisi tarafından yapılmış- iki katlı, beyaz boyalı, sarnıç-lı, bahçeli evlerle dolu, masalımsı bir güzellik gibiydi. Kum-salda doğuya doğru uzanan ilk gelişme planının Batum’dan örnek alındığı söylenir. Batıdan doğuya uzanan iki ana cad-deyi denize dikey inen sokaklar keserdi. Bu sayede denizin esintisi ve serinliğinin şehrin içlerine ulaşması sağlanmıştı.

1950’lerin sonunda, 60’ların başında deniz dolduru-lup sahil yolu yapılınca bu doku bozuldu. Yoldan arta ka-lan dolgu alanına sokakları tıkayan ve şehrin önünde duvar gibi yükselen çok katlı binalar yapıldı. Üstelik şehir, denizin ve körfezin görüleceği yeni yamaçlara doğru planlı bir şekil-de gelişeceği yerde, Giresun’a ve tüm Doğu Karadeniz’e ula-şım sağlanan işlek anayolun iki yanına, ortasından bölün-müş vaziyette uzayıp gitmeye başladı.

Şimdi Boztepe’ye çıkınca, yine denizi, karşı tepelerin, kayaların, dağların sisli siluetini hayranlıkla seyredebiliyor-

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

8

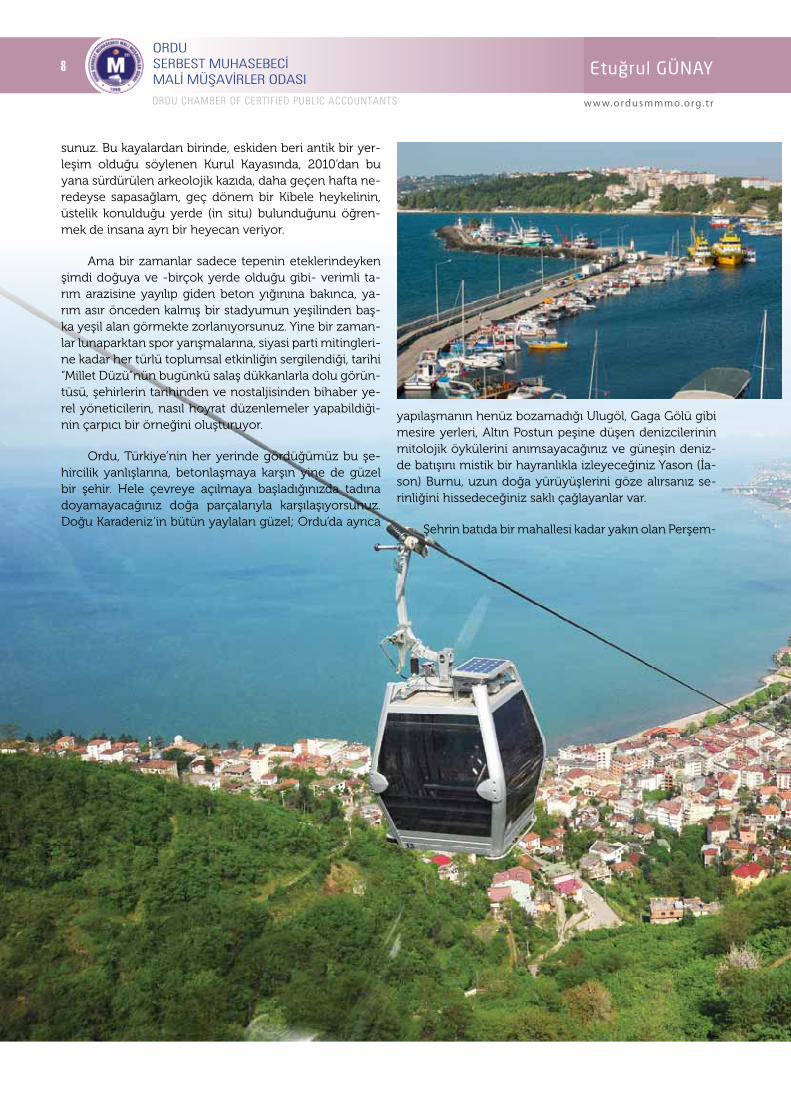

sunuz. Bu kayalardan birinde, eskiden beri antik bir yer-leşim olduğu söylenen Kurul Kayasında, 2010’dan bu yana sürdürülen arkeolojik kazıda, daha geçen hafta ne-redeyse sapasağlam, geç dönem bir Kibele heykelinin, üstelik konulduğu yerde (in situ) bulunduğunu öğren-mek de insana ayrı bir heyecan veriyor.

Ama bir zamanlar sadece tepenin eteklerindeyken şimdi doğuya ve -birçok yerde olduğu gibi- verimli ta-rım arazisine yayılıp giden beton yığınına bakınca, ya-rım asır önceden kalmış bir stadyumun yeşilinden baş-ka yeşil alan görmekte zorlanıyorsunuz. Yine bir zaman-lar lunaparktan spor yarışmalarına, siyasi parti mitingleri-ne kadar her türlü toplumsal etkinliğin sergilendiği, tarihi “Millet Düzü”nün bugünkü salaş dükkanlarla dolu görün-tüsü, şehirlerin tarihinden ve nostaljisinden bihaber ye-rel yöneticilerin, nasıl hoyrat düzenlemeler yapabildiği-nin çarpıcı bir örneğini oluşturuyor.

Ordu, Türkiye’nin her yerinde gördüğümüz bu şe-hircilik yanlışlarına, betonlaşmaya karşın yine de güzel bir şehir. Hele çevreye açılmaya başladığınızda tadına doyamayacağınız doğa parçalarıyla karşılaşıyorsunuz. Doğu Karadeniz’in bütün yaylaları güzel; Ordu’da ayrıca

yapılaşmanın henüz bozamadığı Ulugöl, Gaga Gölü gibi mesire yerleri, Altın Postun peşine düşen denizcilerinin mitolojik öykülerini anımsayacağınız ve güneşin deniz-de batışını mistik bir hayranlıkla izleyeceğiniz Yason (İa-son) Burnu, uzun doğa yürüyüşlerini göze alırsanız se-rinliğini hissedeceğiniz saklı çağlayanlar var.

Şehrin batıda bir mahallesi kadar yakın olan Perşem-

Etuğrul GÜNAY

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 9

be İlçesi (tarihi Vona Limanı) Türkiye’nin Seferhisar’dan sonra ikinci ‘Sakin Şehir’ (Cittaslow) ünvanlı kasabası. Deniz üstünde dolgu alanına yapılan Türkiye’nin ilk ha-vaalanı da şehir merkezine 10 dakika mesafede Gülya-lı İlçesinin sınırında, Piraziz’de.

Ordu, bugün Karadeniz’de nitelikli konaklama üni-tesi en fazla olan şehir. Anemon gibi ulusal, Hilton gibi uluslararası markalardan Balıktaşı ya da İkizevler gibi niteliğini kanıtlamış yerel konaklama tesislerine kadar tümünde rahatlıkla konuk olabilirsiniz.

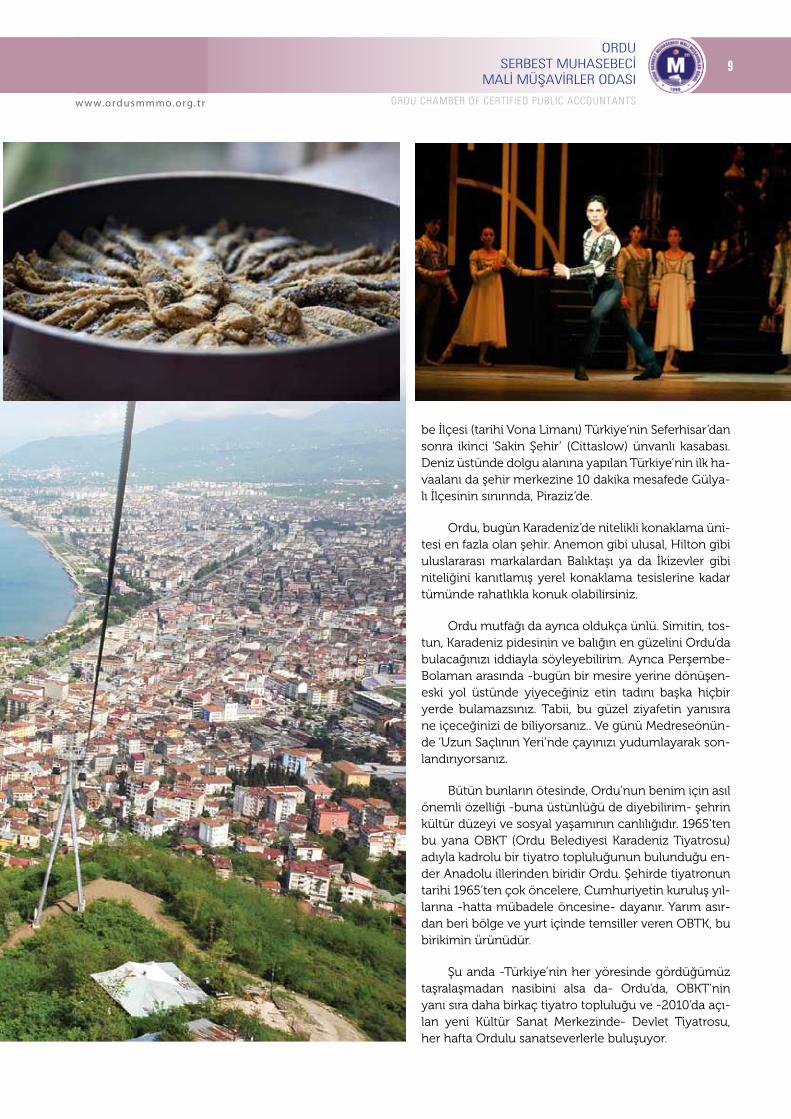

Ordu mutfağı da ayrıca oldukça ünlü. Simitin, tos-tun, Karadeniz pidesinin ve balığın en güzelini Ordu’da bulacağınızı iddiayla söyleyebilirim. Ayrıca Perşembe-Bolaman arasında -bugün bir mesire yerine dönüşen- eski yol üstünde yiyeceğiniz etin tadını başka hiçbir yerde bulamazsınız. Tabii, bu güzel ziyafetin yanısıra ne içeceğinizi de biliyorsanız.. Ve günü Medreseönün-de ‘Uzun Saçlının Yeri’nde çayınızı yudumlayarak son-landırıyorsanız.

Bütün bunların ötesinde, Ordu’nun benim için asıl önemli özelliği -buna üstünlüğü de diyebilirim- şehrin kültür düzeyi ve sosyal yaşamının canlılığıdır. 1965’ten bu yana OBKT (Ordu Belediyesi Karadeniz Tiyatrosu) adıyla kadrolu bir tiyatro topluluğunun bulunduğu en-der Anadolu illerinden biridir Ordu. Şehirde tiyatronun tarihi 1965’ten çok öncelere, Cumhuriyetin kuruluş yıl-larına -hatta mübadele öncesine- dayanır. Yarım asır-dan beri bölge ve yurt içinde temsiller veren OBTK, bu birikimin ürünüdür.

Şu anda -Türkiye’nin her yöresinde gördüğümüz taşralaşmadan nasibini alsa da- Ordu’da, OBKT’nin yanı sıra daha birkaç tiyatro topluluğu ve -2010’da açı-lan yeni Kültür Sanat Merkezinde- Devlet Tiyatrosu, her hafta Ordulu sanatseverlerle buluşuyor.

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI oda etkinlikleri

10

Ekonomide devletin valisi ya da belediyebaşkanları da elini taşın altına koymalı

Celal TOPRAKEkonomi GazetecileriDerneği Başkanı

İş ve siyaset dünyasının renkli isimlerinden Ali Coşkun anlatmıştı… Siyaset dünyasının efsanesi Demirel’e bir gün sorarlar ekonomi nasıl diye… Yanıt Demirel’in kendine özgü üslubu ile geliri…

- Bu soruyu bir kelime ile cevap vereceksem iyi… Eğer iki kelime ile cevap vereceksem iyi değil…

Tam Demirel’e göre bir yanıt… Sevgili Bahadır Baş yılın bir değerlendirmesini yapar mısın diye sorduğunda aklıma bu anekdot geldi.

Tabi Demiral gibi her anlama gelebilecek bir değerlendirme biraz zor… Evet 2016 yılından çok şey beklemiştik. Olmadı. İç ve dış etkiler nedeniyle 2016’da beklediğimiz olmadı. Ama birilerinin beklediği kadar da kötü gitmedi 2016 yılı… Şöyle bir bakın çevremiz ateş çemberi… Türkiye sürekli terör saldırılarına maruz kalıyor.

Ama ekonomideki rakamlar hala büyümeyi gösteriyor… İstenen boyutta mı? Elbette değil. Çünkü uzmanların yaptığı hesaplamalara göre Türkiye’nin gerçekten büyümesi için yüzde 7’lerde bir orana ulaşması gerekiyor büyümde… Oysa gerçekleşmeler bu oranın yarısına ancak ulaşabiliyor.

Dünyada ekonomi daralırken ve en önemlisi Türkiye’nin çevresindeki pazarlar yok olurken ihracatta bir önceki yılın rakamlarını koruduk… Büyük düşüşler yaşamadık.

Başka örneklere de bakarsanız durum bu tespitlere yakın… Yani 2016’da ekonomide istenen ve hedeflenin rakamlarını gerisine düştük ama yerle bir olmadık.

Olmadık çünkü Türkiye’nin finansman yönetimini bilen, dünyayı yakından izleyen kendi çapında krize karşı çözümler üreten bir girişimci kadrosu var.

Mesela 59 bine yakın ihracatçı şirketimiz var… Binlerce KOBİ dünyanın dört bir yanında ürettiğini satmaya çalışıyor. Uluslararası şirketler her şeye rağmen Türkiye’de yatırıma devam ediyor. Bitti gitti diye düşündüğümüz turizm sektörü bile ayakta kalmaya çalışıyor. Dünyaca ünlü otel zincirlerini Anadolu’nun bütün illerinde olmaya çalışıyor.

Bu yoğun çabayı bir de kamunun katkısı ve etkisi ile birleştirebilirsek bu sıkıntıları daha kolay aşabiliriz. Kamu katkısını öncelikle kentlerin kamu

yöneticilerinin katkıları şeklinde uygulayabiliriz.

Mesela kentlerin yerel yöneticilerine yani vali, kaymakam veya belediye başkanlarına belli kriterler getirip not verebiliriz.

Eğer kent turizm ile ilgiyiyse bir önceki yıl ile karşılaştırmalar yapabiliriz. Kaç turist gelmiş, kaç otel yapılmış vb…

Yeni kentte organize sanayi bölgesi varsa kaç işletme kurulmuş, kaç kişi işe almış gibi somut verilerle gelinen noktanın değerlendirmesini yapabiliriz.

Ve bu değerlendirme işte o liyakat dediğimiz olayın altyapısını oluşturabilir. İşte o zaman Ordu Vilayeti’ndeki turizm başarısı kayıtlara geçer. Ordu Valisi İrfan Balkanlıoğlu turizm konusundaki attığı adımlar başkalarına örnek olur.

Ve turizm sektörü dibe vururken Ordu’da turist sayısının nasıl artığını o zaman daha doğru değerlendirme şansımız olur.

Ya da İzmir Büyükşehir Belediye Başkanı her türlü engele rağmen kenti nasıl süt lideri yaptı bunu araştırabiliriz.

Ya da hiçbir şey yapmayan belediyelerin ya da valilerin karnelerindeki zayıfları görürüz. İçinde bulunduğumuz günler sıkıntılı günler. Yurttaşlar bu sıkıntılı günlerin aşılması için azami gayret sarfediyor,,, Girişimciler herşeye rağmen yatırımlar yapıyor. Bu durumda devletin koca valisi ya da dev gibi belediye başkanları da bir şeyler yapmaları gerekmez mi? Bu yüzden 2017 yılı ekonominin tırmanışa geçmesi için kentlerin yarışması gereken bir yıl olmalı… İşte bu iki güç yani vali ve başkan elini taşın altına sokar ekonomi nefes alır… Elini tayın altına koymayanlar da elenir gider…

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI oda etkinlikleri11

Yeryüzüne baktığımızda görüyoruz ki noksan ararsak, noksansız kimse yok. Ülke olarak zor zamanlardan geçiyoruz. Aslında hepimiz birbirimize muhtacız. Birbirimizi

sevmeye, saymaya, saygı duymaya muhtacız. Farklılıklarımızın bizi büyüten, bizi yücelten

zenginliklerimiz olduğuna inanmalıyız.

2017 yılı sevinçlerin, güzelliklerin, muhasebecilerin, mali müşavirlerin ve büyüyen

Türkiye’nin yılı olsun.

Ordulu Meslek Mensupları adına yeni yılın herkese sağlık, huzur ve mutluluklar getirmesini

diliyorum...

ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

Bahadır BAŞOda Başkanı

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

12 röportaj

TÜRMOB- ODA Değerlerimiz Abdullah Korkmaz / TÜRHAK Başkanı

n Öncelikle Sizi Tanımak İsteriz. Bize Kendinizden Bahseder Misiniz?

1957 Yılında Antakya’da Doğ-dum. İlk, Orta ve Lise Öğrenimimi Antakya’da tamamladım. 1978 Yılın-da Gazi Üniversitesi Ticaret ve Turizm Yüksek Öğretmen Okulu İşletme-Muhasebe bölümünden mezun ol-dum. 1978-1982 Yılları arasında çeşitli ticaret liselerinde meslek dersleri öğ-retmenliği yaptım.

n Muhasebecilik Mesleğine Ne Za-man Başladınız? Mesleği Tercih Et-menizin Sebepleri Nelerdir?

Serbest Muhasebeci Mali Mü-şavirlik Mesleğine 1982 yılında Antakya’da başladım. 1987-1990 Yılları arasında Antakya Mali Müşavirler Der-neği Yönetim Kurulu Üyeliği, 1990-

1992 yılları arsında Hatay Serbest Mu-hasebeci Mali Müşavirler Odası Disip-lin Kurulu Başkanlığı, 1992-2016 Yılla-rı arasında Hatay Serbest Muhasebeci Mali Müşavirler Odası Yönetim Kurlu Başkanlığı, 2010-2016 Yılları arsında TÜRHAK Üyeliği ve bu dönem TÜR-HAK Başkalığı görevini yürütmekte-yim.

Muhasebe mesleğini tercih et-memin en önemli sebebi, muhasebe mesleği geleceği olan ve saygın bir meslek olarak görmemden kaynak-lanmaktadır.

n Muhasebe Mesleğinde Yaşanan Teknolojik Gelişmeler (E-Fatura, E-Defter, E-Denetim gibi) ve Mesle-ğin Geleceği Hakkında Neler Söyle-mek İstersiniz?

Bilişimde Yaşanan gelişmelerin diğer meslekleri etkilediği gibi Mu-hasebe ve Mali Müşavirlik mesleğini de etkilediğini görmekteyiz. E Uygu-lamalar sayesinde bilgi ve belge akışı daha hızlı ve güvenilir bir şekilde ya-pılabilmektedir. Meslek Mensuplarının bu değişime ayak uydurabilmesi için TÜRMOB ve Odalarımız ihtiyaç duyu-lan eğitimleri başarıyla organize et-mektedir. E Defter uygulaması ile as-lında kayıt dışılıkla mücadelede etki-li olacağı ve denetim oranını yüksel-teceği için yaygınlaşacağını beklemek gerekir. Meslek Mensuplarımızın bu değişime ve dönüşüme hazır olmaları gerekmektedir. Gerek donanım ve ge-rekse personel bakımından varsa ek-sikliklerini tamamlamalı, ucuz iş yap-ma anlayışından artık uzak durmaları gerekmektedir.

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 13

n Müteselsil Sorumluluk Konusun-da Görüşleriniz Nelerdir?

Müteselsil sorumluluk VUK Mü-kerrer 227. Maddesinde düzenlenmiş-tir. Buna göre meslek mensupları kay-dını yaptıkları belgelerin şekil şartları-na uygunluğundan ve defter kayıtla-rının bu belgelere uyumlu olmasın-dan, düzenlenen beyanname ve mali tabloların defter kayıtlarına uygun ol-masından sorumlu tutulmuşlardır. Za-man zaman Gelir İdaresi Başkanlığı-nın bu sorumluluğu genişletme yö-nünde tasarılar hazırladığını üzüntüy-le görmekteyiz. Meslek mensuplarının bilemeyeceği ve kontrolü dâhilinde olmayan konularla ilgili müteselsil so-rumluluk altına sokulmasını kabul et-meyeceğimizi ifade etmek isterim.

n Mali Müşavirlerin Çok Fazla So-runları Var. Öncelikli Sorun “ Haksız Rekabet”, Sonra Bedeli Alınmadan Yapılan “Angarya” İşler Ve Son Ola-rak da Tahsilat Sorunu Var. Bu Ko-nular İle İlgili Düşüncelerinizi Ne-lerdir?

Mesleğimizin temel sorunların-dan birisini haksız rekabet oluştur-maktadır. Muhasebe mesleğinde hak-sız rekabet sorununa yasal zeminde çözüm üretebilmek için önce Haksız rekabet ve reklam yasağı yönetmeliği hazırlandı. Bu yönetmeliğin yürürlüğe girmesiyle birlikte TÜRMOB bünye-sinde Türkiye Haksız Rekabetle Müca-dele Kurulu (TÜRHAK) kuruldu. Aynı dönemde odalarımızın bünyesinde Haksız Rekabetle Mücadele kurula-rı oluşturuldu. Haksız Rekabetle Mü-cadele kurulları, meslek mensupları-nın haksız rekabet ve reklam ilkeleri-ne ilişkin

Meslek kurallarını ihlal edip et-medikleri konusunda denetim ve so-ruşturma görevini üstlendi. Haksız rekabetle mücadele kurullarımızın et-kinliği ve verimliliği her geçen gün daha da artmaktadır.

Ayrıca haksız rekabeti önleme mücadelesinde 2015 yılında başlayan e-Birlik projesi önemli bir katkı sağla-yacaktır. Haksız rekabeti körükleyen en önemli nedenlerin başında dü-şük ücretle hizmet verilmesidir. Mes-lek mensuplarımızın müşterileriyle yaptıkları hizmet sözleşmelerinin ve bu sözleşmelerle belirlenen ücretle-rin asgari ücret tarifesine uygunluğu-

nun odalar tarafında izlenmesi ve de-netlenmesi haksız rekabet sorununu çözmeye büyük bir katkı sağlayacak-tır. Meslektaşlarımız Haksız Rekabet-le Mücadele yazılımına sahiplendikçe haksız rekabetin önleneceğini somut bir şekilde göreceğiz.

ANGARYA

Meslek mensupları olarak ücre-tini almadan yaptığımız işlerin tama-mını ANGARYA olarak tanımlamakta-yız. Asli görevimiz dışında olan ve ya-sal anlamda mükelleflere yükümlük getiren birçok konuda form doldu-rup bunları elektronik ortamda devle-tin çeşitli kurumlarına mükellef adına aktarmaktayız. Bunun çözümü resmi kurumların bilgi paylaşımı yapar bu bilgilere elektronik ortamda ulaşması sağlanmalıdır.

Bu konuda tüm meslektaşların, odala-rımızın ve birliğimizin taşına altına eli-ni koyarak ortak mücadele ile çözüle-bileceğine inanıyorum.

TAHSİLAT SORUNU

Muhasebe mesleğinde en önem-li sorunlarında bir tanesi meslek men-subunun ücretini zamanında tahsil edememesidir. Ücretin tahsil edile-memesi ilgili sorun e Birlik üzerinden yapılacak sözleşme ile beraber çözü-lebilir. Şöyle ki, günümüzde kredi kart-larının yaygın olarak kullanılması çö-züm yollarından birisidir. Sözleşme yapıldığında meslek mensubu ücreti de kredi kartı ile tarafların isteklerine göre ödenebilir. Böylece hem ücretin tahsil edilmeme riski ortadan kalkar, hem de kayıt dışılık ve asgari ücret ta-rifesinin altında ücret alınması önlen-miş olur. Böylece haksız rekabet de en az seviyeye indirilir.

n Zamanınızı Muhasebe Dışında Nasıl Geçiriyorsunuz? Hobileriniz-den Bahseder Misiniz?

Muhasebe mesleğini icra eden biz meslek mensuplarının, muhasebe dı-şında bir zamanı olduğunu düşün-müyorum. Mesleki düzenlemelerin takibinin dışında fırsat buldukça kitap okuma ve çeşitli sosyal aktivitelerde bulunmaya çalışıyorum.

n Mesleğe Yeni Başlayan Genç Meslektaşlarımıza Veya Başlayacak Olan Stajyerlerimize Neler Söyle-mek İstersiniz? Nelere Dikkat Etme-

lerini Önerirsiniz.

Genç Meslektaşlarımıza ve Staj-yerlerimize tavsiyem öncelikle 3568 sayılı meslek yasamız ile tebliğ ve yönetmeliklerini iyice okumalarıdır. Alınmış olan mecburi meslek karar-larına titizlikle uymaları onları disip-lin cezalarından koruyacaktır. Haksız Rekabetten uzak durmaları ve ucuza iş almamalarıdır. Odalarımızın düzen-lediği eğitim çalışmalarına katılmala-rı mesleki bilgilerini tazeleme ve mes-lekteki yeni gelişmeler hakkında bilgi sahibi olmalarını sağlayacaktır.

Muhasebe ve Mali Müşavirlik Mesle-ği çok geniş bir alanda hizmet ver-mektedir. Takibi gereken çok geniş bir mevzuat vardır. Bu durum uzman-laşmayı ve kurumsallaşmayı gerek-li kılmaktadır. Yabancı dil öğrenmenin genç meslektaşlarımıza avantaj sağla-yacağını da hatırlatmak isterim.

n Mesleki Yaşamınızla ilgili iz bıra-kan bir anınızı paylaşır mısınız?

Bilindiği gibi TEK DÜZEL HE-SAP PLANI 1994 yılında yayınlan-dı ve yürürlüğe girdi. Bu konu ile il-gili olarak Odada bir eğitim düzel-miş ve Ankara’dan üç hocamızla an-laşmıştık. Eğitim Günü geldiğinde sa-lon tıklım tıklım dolu ama hocalarımız henüz ortada yoktu. Aradığımda biz bugün gelemiyoruz yarın ordayız de-meleri üzereni tam anlamıyla bilme-diğim Tek Düzen Hesap Planını anlat-mak zorunda kalmıştım.

n Ordu Odası ile ilişkilerinizden bahseder misiniz.?

Ordu SMMM Odasını, TÜRMOB’ UN kuruluşundan itibaren meslek mücadelesi içinde tanıdım. 1990 lı yıl-lardan bugüne meslek mücadelesin-de hep önde olan ve taviz vermeden devam eden bir odamız. Bu Mücade-lede emeği geçen Başta Ertuğrul Yük-sel başkana ve çalışma arkadaşlarına çok çok teşekkür ediyorum.

n Siz TÜRHAK Başkanısınız. Haksız rekabet mesleğin sorunumu yoksa ülkenin sorunu mu?

Haksız rekabet elbette sade-ce mesleğimizin sorunu değildir. Ül-kemizde hemen hemen her işkolun-da yaşanmaktadır. Akademik mes-lek odaları ile yaptığımız toplantılar ve görüşmelerden de bu sonuç çık-maktadır. Sanayide ve ticarette de ek-

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI oda etkinlikleri

14

sik olmadığını biliyoruz. Haksız Reka-bet bir disiplin suçu olmakla birlikte tüm meslek mensuplarına ve yapanın kendisine de zarar veren bir durum-dur. Mesleği icra ederken meslektaş-larımızın daha özenli davranması, hiz-met kalitesini arttırarak fark yaratma-ları, buna uygun ücret almak suretiyle haklı ve saygın rekabet yapmaları ar-zulanan bir durumdur.

n Haksız Rekabet ile ilgi-li TÜRMOB’un çalışmalarına siz-ce meslek mensupları sahip çıkıyor mu?

2015 Yılında yürürlüğe giren Haksız Rekabet Yazılımı üzerinden e Sözleşme yapılması uygulamasına meslek mensuplarımızın %90 oranın-da uyum sağladığını görmekteyiz. Ya-zılım ortaya çıkan sorunları çözmek üzere sürekli yenilenmektedir. E Bir-lik üzerinden sözleşmelerin yapılma-sı elbette yeterli değildir. Sözleşmele-re uygun olarak serbest meslek mak-buzunun düzenlenip düzenlenmedi-ğinin de odalarımızca kontrolü yapıl-malıdır.

n Yeni dönemde TÜRHAK’ın önce-likli çalışmaları neler olacak bahse-debilirimsiniz?

Yeni dönemde öncelikli çalışma-

mız, önceki dönemlerde başlatmış ol-duğumuz Haksız Rekabet yazılımının eksik yönlerinin giderilmesi ve Tüm meslek mensuplarımızın sözleşmele-ri e birlik projesi üzerinden yapılma-sını sağlamak. Sözleşmelerim elektro-nik ortamda girişlerinin sağlanması ile birlikte, sisteme giriş yapmayan veya meslek karalarına aykırı davranan meslek mensupları hakkında odaları-mız aracılığı ile yasal işlemleri başlat-mak. Kısacası artık zaman kaybetme-den girilen sözleşmelerin denetimine başlamak zorunda olduğumuzu dü-şünüyorum.

n Odalarımız ve TÜRMOB Seçim-lerini gerçekleştirdik. Son genel ku-rul, seçim sonuçlarını değerlendirir misiniz? TÜRMOB’u dünü bugünü-nü değerlendirdiğimizde yeni Yöne-timden beklentileriniz nelerdir?

3568 Sayılı Meslek Yasamızın 5786 sayılı yasayla yapılan değişiklik ile getirilen nispi temsil sistemi sorun-lara yol açmakta, meslek mensupları-nın sorunlarını çözebilecek etkin yö-netimlerin oluşmasına engel olmak-ta ve kaldırılması gerekmektedir. Ge-rek Odalarımızda gerekse TÜRMOB ‘da yapılan Genel kurullarda bu seçim sisteminin sakıncalarını hep birlikte yaşadık. Yeni yönetimlerden beklen-

timiz farklı listelerde seçilmiş olmala-rına rağmen mesleğe hep birlikte sa-hip çıkılması, meslektaşların sorunla-rının çözümü için ortak hareket edil-mesidir. Sorunlarımız ortaktır ve bir-likte davranırsak çözümü kolaylaşa-caktır.

n Odamız Faaliyetleri Hakkında Neler Söylemek İstersiniz?

Ordu SMMM Odamızın üyele-rine yönelik eğitim, bilgilendirme ve sosyal faaliyetlerini takdirle karşılıyo-rum. Ordu odamız önceki başkanı Sa-yın Ertuğrul Yüksel ve şimdiki başkanı Sayın Bahadır Baş ile TÜRMOB camia-sı içinde haklı bir saygınlık kazanmış-tır. Ordu SMMM Odası kamuyu içinde tanınan, bilinen ve aktif bir oda oldu-ğunu memnuniyetle gözlemlemekte-yim. Başarılarınızın devamını diliyo-rum.

n Son Olarak Odamız Yayın Orga-nı “BÜLTEN” Dergimizi Takip Edebi-liyor musunuz?

Ordu odamızın hazırlamış oldu-ğu BÜLTENİ fırsat buldukça takip edi-yorum. Bu hususta emeği geçen katkı yapan tüm arkadaşlara teşekkür edi-yor ve başarılarının devamını diliyo-rum.

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI oda etkinlikleri15

ORDUSERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

www.ordusmmmo.org.tr

ORDU SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Yeni Mah. Karadeniz Cad. No:2 Kat:1 ORDUTlf.: 0 452 234 68 76 Tlf.: 0 452 234 68 77

“İnternet Şubesi” ölümünden siz meslek

mensupları Belge Talep, Müşteri Bildirim

Listeleri, İletişim Adresleri, Broç Bilgisi v.b. işlemleri size

özel bölümden gerçekleştirilebilmektedir.

İhtiyaç duyacağınız “Form ve Dilekçeler”e

kolaylıkla ulaşılabilmektedir.

AMACIMIZ: Günümüz

teknolojilerine ayak uyduran,

yenilikçi bir anlayışla elektronik ortamda bilgiyi paylaşmak.

Mevzuat değişiklikleri ve tebliğler günlük

olarak sitemiz “Duyurular” bölümünde

yayınlanmakta ve siz meslek mensuplarının

e-posta adreslerine iletilmektedir.

Odamızda düzenlenen etkinlikler ve eğitimler

sitemizden günlük olarak haberleştirilip

yayınlanmaktadır.

Odamız internet sitesi, her zaman

siz meslek mensuplarının

hizmetinde

Ordu Merkez İş Bankası IBAN : TR46 0006 4000 0017 1000 6159 67Ordu Ünye İş Bankası IBAN : TR41 0006 4000 0017 1210 7679 15Ordu Fatsa İş Bankası IBAN : TR90 006 4000 0017 1220 8104 13Deniz Bank Ordu Merkez IBAN : TR66 0013 4000 0058 7436 2000 01

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

16

uzaklarda bir orduluÜmit UYKUN / İstanbul SGK İl Müdür Yardımcısı

röportaj

n Sayın Ümit UYKUN sizi kısaca tanıyabilir miyiz?

1974 Aybastı doğumluyum. Kamu Yönetimi lisans ve İşletme yüksek lisans programlarını tamam-ladım. 2000 yılından bu yana SGK da çalışmaktayım. En son görev yaptı-ğım Beyoğlu Sosyal Güvenlik Mer-kezi Müdürlüğünden, SGK İstan-bul İl Müdür Yardımcılığına atandım. Evli, Muhammed Batuhan ve Elif Dila adında iki çocuk babasıyım.

n Ordu’da akrabalarınız var mı? Ordu ile bağınız devam ediyor mu? Neler söylemek istersiniz?

Aile büyüklerimizin, akraba ve dostlarımızın önemli bir kısmı halen memleketimizde hayatlarını idame ettirmektedir. Ordu ile bağımız de-vam etmekte ve hemen hemen her yıl mutlaka ilimizi ziyaret etmekte-yim. Genel de bu ziyaretleri yaz ay-larında gerçekleştirmekteyim. Böy-lece Ordu dışındaki tüm dostlarımı-zı da –izin dönemi nedeniyle- göre-bilme imkânımız olmaktadır. Akabin-de “memleket havası” moral ve mo-tivasyonuyla bir sonra ki izin döne-mine değin yetinmekteyiz. Birde ço-

cuklarımızın da memleketlerini ta-nıyıp, buralar ile bağlarını koparma-maları açısından da bu ziyaretleri önemsemekteyim.

n Memleketinizden uzakta olma-nın zorlukları var mı? Memleket hasretini nasıl gideriyorsunuz?

Elbette insanın doğup-büyüdüğü çevrenin sıcaklığını ika-me etmenin güç olabileceği manevi bir yönünün yanı sıra, çoğu lokal de-ğerleriniz/değerlilerinizden de uzak-ta olmak gibi bir fiziki yönü var. Eski yıllara nazaran ulaşımda ki gelişme-lerin yanı sıra, bilişim çağında yaşı-yor olmanın avantajlarının iletişime sağladığı katkılar söz konusu zorluk-ları kısmen ortadan kaldırıyor. Ordu Günleri, Ordu orjinli STK ların etkin-likleri ve Ordu tv lerinin de katkıları yadsınamaz. Bunlarla birlikte 500 bin civarında hemşehrinizin yaşadığı bir şehir de mutlaka memleketinize dair bir kesit her an gözünüze çarpabili-yor.

n Sayın Uykun; Başarınızı Neye Borçlusunuz? Başarıya Giden Yol Hakkında Ne Söylemek İstersiniz.

Çalışkanlığın ve erdemin iş ha-yatının temeli olduğunu düşüne-rek başarıyı getirdiğine inanırım. Ni-telik itibariyle işinizin “sosyal güven-lik” gibi bir anlamının size yüklediği misyon; beraberinde ülkemize dair vizyoner bir perspektif, çok çalışma-ya olan ihtiyacı ortaya koymaktadır. Nitekim Gazi Mustafa Kemal “Hiçbir şeye ihtiyacımız yok yalnız bir şeye ihtiyacımız vardır; çalışkan olmak. Servet ve onun doğal sonucu olan refah ve saadet yalnız ve ancak çalış-kan insanların hakkıdır.” diyerek yıl-lar önce bu doğrultuda bir işaret fi-şeği fırlatmıştır. Söz konusu değerler eksenindeki bir disiplin, Küresel Güç: Türkiye’nin yapı taşları olacaktır.

n Ordu Mali Müşavirler Odasının çalışmaları ile ilgili bilginiz var mı? Neler söylemek isteriniz?

Görsel basın ve sosyal med-ya aracılığıyla çalışmalarınız hak-kında bilgim var. Gerek mesleki ve teknik çalışmalarınızı gerekse sosyo-kültürel etkinliklerinizi fırsat bulduk-ça takip ediyorum. İlimiz adına orta-ya konulan her emeğe saygı duyu-yorum. Bu emekler İlimizin zengin-

SMMM Mehmet Ender SÖNMEZ

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 17

lik kaynakları olarak karşımıza çık-maktadır.

n Sahte Sigortalılık konusunda meslek mensubunun karşılaşabi-leceği risklerden bahsedebilir mi-siniz?

Meslek mensupları gerek maliye ge-rekse sosyal güvenlik yönüyle işve-renler adına kamu idareleri ile bire-bir muhatap olmaktadırlar. Sosyal güvenlik yönüyle işverenler adına sigortalılık işlemlerini gerçekleştir-diklerinden, gerçek dışı işlemler ve

sahte sigortalılık olması durumların-da hem idari hem de cezai anlam-da yaptırımlarla karşılaşabilecekler-dir. Özelde bu yaptırımların yanı sıra, genelde de sisteme zarar verebile-cek bu işlemler meslek mensupları-nın imajını da hedef almaktadır. Bu nedenlerle meslek mensupları zor durumda kalabilecektir.

n Kayıtdışı ile mücadelede mes-lek mensuplarından faydalanılabi-lir mi?

Kayıt dışılığın önlenmesi ile ilgili olarak Kurumuz son yıllarda çok cid-di çalışmalar yapmaktadır. Bu çalış-malar sonucu kayıt dışılık %30’lar ci-varına düşürülmüştür. Meslek men-supları bu konuda en bilinçli ve en duyarlı paydaşlarımız arasındadır. Kamu hizmeti yaptıklarından gerek fiili işlemleri gerekse işveren ve si-gortalılar üzerinde bu bilincin oluş-turulması noktasında etkili olarak ka-yıt dışılığın azaltılmasında katkı sağ-lamaktadırlar. Kayıt dışılığın %1 azal-tılması, 100 binin üzerinde insanımı-zın sisteme dâhil olarak sosyal gü-venlik haklarından yararlanacağı ve o nispette de ülke ekonomisine katkı sağlayacağı anlamına gelir. Öte yan-dan sistemin etkin ve sürdürülebilir-liği yönünden de yapacağı katkı da büyüktür. Güçlü bir sosyal güvenlik sistemi, güçlü bir ülkenin en önem-li parametrelerinden biridir. Sistemin işlerliği açısından kayıt dışılık ile mü-cadele hep birlikte yurttaşlık görevi-mizdir.

n Ordu ile ilgili görüşlerinizi öğ-renmek istiyoruz. Bir Ordulu ola-rak ilimizin en çok göç veren iller arasında yer almasını neye bağlı-yorsunuz? Bu göç sorunu nasıl çö-zülebilir?

Göç veren illerimizin, göç sebeple-ri genellikle sosyo-ekonomik koşul-lar ve coğrafi durumlardır. İlimizin “marka kent” yönünde ki inancı ve bu doğrultuda devam eden yatırım-lar zamanla göç sorununu makul öl-çüde çözecektir.

n Ordu ili havaalanı, dereyolu ve pek çok proje ile Karadeniz’in önemli bir şehri olma yolunda adımlar atıyor. Siz Ordu’nun gele-

ceğini nasıl görüyorsunuz?

Ülkemizin gelişmesinden ili-mizde payını almaktadır. İlimizde-ki bu projeleri ve yatırımları kıvanç-la takip ediyoruz. Güzel Ordumuz bir ticaret kenti, bir üniversite kenti, bir kültür kenti, bir turizm kenti, kısaca-sı bir “marka kent” olarak Karadeniz ‘in yükselen değeridir. Bu özellikle-ri İlimizi cazibe merkezi yapmakta-dır. Yaşanacak şehir Ordu anlayışı-na emeği geçen tüm değerlerimize şükranlarımı sunuyorum.

n Orduspor ile ilgili görüşlerinizi öğrenebilir miyiz?

Çok kısa ve net; Orduspor en kısa zamanda hak ettiği Süper Lig kı-vancını bize tekrar yaşatmalı ve bu doğrultu da tüm Ordulular üzerine düşeni yapmalı diyorum. İstanbul deplasmanlarında sokakların mor-beyaz formalılarla dolduğu günleri özlüyoruz.

n Aşağıdaki kelimeler size ne ifa-de ediyor? Tek kelime ile açıklar mısınız?

Ekonomi : RefahVergi : Can damarıSosyal Güvenlik : HamiSivil Toplum : GüçDemokrasi : İradeİnternet : KonforMali Müşavir : PaydaşOrdu : YarenAybastı : Nefes

n Sayın Ümit UYKUN bize ayırdı-ğınız zaman ve verdiğiniz bilgiler için çok teşekkür ederiz.

Nazik alakanız için ben çok te-şekkür ediyorum. Başarılı çalışmala-rınız daim olsun. Sizlerin aracılığıy-la tüm hemşehrilerimize saygılar su-nuyor, esenlikler diliyorum.

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

18

n Bize Kısaca Kendinizden Bahse-der Misiniz? Sizi Tanıyabilir Miyiz?

1966 yılında Fatsa İlçesi Bolaman Bel-desi Kayaca köyünde doğdum. İlkoku-lu aynı köyde okudum. Orta öğrenimi-mi Fatsa Orta Okulunda tamamladım. Lise eğitimimi 1985 yılında Fatsa Tica-ret Meslek Lisesinde bitirdim.

1988 yılında askerliğimi Muhabe-re Çavuşu olarak tamamladım. 1989 yı-lında S.M.M.M olarak stajıma başladım. Stajımı tamamladıktan sonra 1998 yı-lında S.M. sınavına katıldım ve sınav so-nunda 3568 sayılı SMMM kanunu gere-ği ön görülen yeterlilik sınavlarını ba-şararak SERBEST MUHASEBECİ unva-nını alarak vergi mükellefi oldum. TÜR-MOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği mesleki uyum eğitimi ve özel serbest muhasebeci mali müşavir-lik sınavı açarak sınav sonucunda Ser-best muhasebeci Mali Müşavirlik unva-nını almaya hak kazandım. Halen se-verek idame ettirdiğim bu mesleğime Serbest Muhasebeci Mali Müşavir ola-rak devam etmekteyim.

Bolaman İlköğretim Okulu Öğ-rencileri koruma Derneği yönetim Ku-rulu Başkanlığı Ordu Serbest Muhase-beci Mali Müşavirler Odası Disiplin Ku-rulu Üyeliği, Atatürkçü Düşünce Der-neği Denetleme Kurulu Üyeliği, Fatsa Atatürk Anadolu Denizcilik Meslek Li-sesi Koruma ve Yaşatma Derneği Baş-kanlığı, Fatsa Anadolu Lisesi Okul Aile Birliği Başkanlığı Fatsa Anadolu Öğret-men Lisesi Okul Aile Birliği Başkanlı-

ğı ve Ordu SMMM 20.nci Olağan Genel Kurul Birlik temsilciliğine seçildim. Aktif olarak siyaset yapıyorum. Evliyim ve 3 çocuk babasıyım.

n Muhasebe Mesleğini Seçmenizine Neler Etkili Oldu?

Muhasebe mesleğimi sevmem ve bu günlere gelmemdeki en büyük kat-kıyı meslektaşım ağabeyim, yol ha-ritam olan Yeminli Mali Müşavir Zeki Anlayan’dır.

n Sayın Recai Şahin 26 Yıldır Meslek Yasası Yayınlandığı Tarihten Beri Muhasebeci, Mali Müşavirlik Yap-mış Biri Olarak Geçmişten Günü-müze Mesleği Nasıl Değerlendi-rirsiniz?

Geçmişten günümüze muhasebe mes-leğinin gelişimi değerlendirildiğin-de; basit bir şekilde alış veriş, borç ala-cak ilişkileri ile başlayan kayıtlama ve muhasebe ihtiyacı; ekonomik ve tica-ri hayatın gelişmesi ve çeşitlenmesiyle önem ve değer kazanmış ve ekonomik yaşamın zorunlu bir parçası haline gel-miştir. Bilim ve teknolojinin baş döndü-rücü bir şekilde yükseldiği günümüz-de uzmanlık alanları hızla artmakta, bu durum bilim dallarını sürekli geliştirdiği gibi yeni fonksiyonlar üstlenmesine yol açmakta ve her bilim dalı da bu geliş-melerden nasibini almaktadır. Özellikle bilimsel gelişmeler birçok alanda Sek-törel gelişim ve değişimlere öncülük ederken muhasebe mesleği de bu ge-lişmelerden önemli bir şekilde etkilen-mektedir. Söz konusu gelişmeler eko-

nomik anlamda birçok yeniliği berabe-rinde getirdiği için her uzmanlık alanın-da klasik bakış açılarının sürdürülmesi mümkün değildir. Muhasebe mesle-ğinde de benzer durum söz konusudur. Elde edilen gelişmeler sonucunda her bilim dalında olduğu gibi muhasebe bi-limi ve mesleğinde de klasik bakış açısı gitmiş yerine gelişmeleri izleyen, analiz eden, yön veren bir muhasebe alanı or-taya çıkmıştır ki, profesyonel muhase-be kavramıyla ifade edilecek bu kavra-mın içeriği oldukça önemlidir.

n Mesleğimizin Ve Meslek Mensup-larının Sorunlarını Nasıl Görüyor-sunuz? Sizce Öncelikli Sorunlar Nelerdir?

Mesleğimizin ve meslek mensuplarının sorunları olarak önde geleni tahsilat so-runu, bu sorunu da bizler meslek men-subu olarak odamıza bildirerek odala-rımız ve TÜRMOB Maliye Bakanlığı ile istişare edip Muhtasar Beyannamede bizler için bir sütun açarak hizmetimi-zi devletten tahsil edebiliriz.Diğer soru-numuz ise odaların organları daha iyi işlemeli,kaçak muhasebe ve belgesini kullandıranları tespit edip belge iptaline gidilmesi diye düşünüyorum.

n Size Göre SMMM Mesleği Ülkemi-zin Ekonomik Düzeni İçin Ne İfa-de Ediyor?

SMMM Mesleği ülkemizin ekonomik düzeni için en büyük katkıyı sağlayan kayıt dışını kayıt içine almayı belge dü-zenini öğretmek devletin yapacağı iş-leri yapan bir meslek oldu. Bu mesle-

SMMM Recai ŞAHİNOda Meclis Üyesialtın yıllar

SMMM Lütfi AYDIN röportaj

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 19

ğe de 5 kişi kazandırmış olup, arkadaş-larımız odamızın üyeleri olan : Tuncay Uzunçakmak, Özgür Anlayan, Ayhan Erat, Ümit Tanrıverdi ve Hale Anlayan’ı da dahil etmiş bulunmaktayım.

n Son Hazırlanan Ba/Bs Taslağı İle İlgili Neler Söylemek İstersiniz?

Ba-Bs taslağı ile ilgili olarak yasallaşma-sından yanayım; nedeni ise hem mes-leğimize hem de ülke ekonomisine katkı ve kalite gelmesi.Küçük esnaflar almış oldukları belgeleri muhasebe ka-yıtlarına girmiyor. Eğer mevcut Ba-Bs taslağı yasallaşırsa bizler için kolaylık olur,yeni meslektaşlarımıza da iş doğar diye düşünüyorum.

n Müteselsil Sorumluluk Konusun-da Görüşleriniz Nelerdir?

Müteselsil sorumluluk deyince bunu zaten 3568 yasada yetki almış SMMM meslektaşlarımız uygulamasını yapı-yor.

n E-Fatura, E-Defter, E-Denetim Mesleğin Geleceği İle İlgili, Gö-rüşleriniz? Sizce Meslek Nereye Gidiyor?

E-Fatura, E-Defter, E-Denetim Mesleği geleceği ile ilgili her şeyden önce kır-tasiye ve resmi evraklar kayıp olmaya-cak, aranan belgeleri hemen bulma im-

kanı olacak . Muhasebe sistemi daha iyi işleyecek,bu uygulamaya da kısmen başladık.

n Son 15 Yılda 4, 93 Yılda 34 Af Ka-nunu Yayınlanmış. Af Kanunları Hakkında Görüşleriniz Nelerdir? Mesleğe Af Kanunları Zarar Veri-yor Mu?

Af Kanununa ben şahsi olarak katıl-mıyorum. Sen ne kadar doğru yapar-san yap karşı taraf zaten af çıkacak diye sorumluluklarını yerine getirmeyenler oluyor. Bu mesleğimize zarar veriyor, kaliteyi düşürüyor.

n Zamanınızı Muhasebe Dışında Nasıl Geçiriyorsunuz? Hobileri-nizden Bahseder Misiniz?

Muhasebe dışında boş zamanlarımı siyaset-gezi ve av yapmakla geçiriyo-rum. Siyasette hep şunu söylerim: Boşa konuşmayacaksın ya yönetmeye ya da yönetilmeye razı olacaksın. Her mes-lektaşımın da siyasete girmesini öneri-yorum.

n Fatsa İlçemizin Geleceği Hakkın-da Neler Düşünüyorsunuz?

Fatsa ilçemiz sürekli gelişen ekonomik olarak büyüyen modern, çağdaş ve ya-şanabilir bir şehirdir.Bu başarımızı da başta Fatsa belediyemiz, resmi kurum-

larımız, muhtarlarımız, siyasi partileri-miz, sivil toplum kuruluşlarımızla ba-şardık. Tek hedefimiz Fatsa ya hizmet etmektir. Şimdi ise Fatsa’nın çevre yo-lunu, Organize Sanayisini büyütmek ve Fakültemize ulaştığımız zaman Fatsa il-çemiz Karadeniz in en güzel yaşanabilir ilçesi olacaktır diye düşünüyorum.

n Oda Faaliyetleri Hakkında Neler Söylemek İstersiniz. ?

Oda faaliyetlerimiz konusun da iyi gidi-yor, odamızda görev yapan tüm birim-lere teşekkür ediyorum. Geçmişte gö-rev yapanlara da başarılar diliyorum.

n Odamız Bülten Dergisini Takip Edebiliyor Musunuz? Nasıl Bulu-yorsunuz? Dergimiz Aracılığıyla İletmek İstediğiniz Mesajınız Var Mı?

Odamızın Bülten Dergisini ta-kip ediyorum. Tüm meslektaşlarını-za yer veriyor, inşallah şuandaki başta Oda Başkanıma ve diğer görev alan di-ğer arkadaşlarıma ve odamıza bir otel veya restoran kazandırarak tüm mes-lektaşlarımızla bir araya gelerek hem çalışanlarımız hemde aile fertleri tanı-şarak daha güçlü oluruz.

TEŞEKKÜR EDERİM.

altın yı l lar

SMMM Mesleği ülkemizin ekonomik düzeni için en büyük katkıyı sağlayan kayıt dışını, kayıt içine almayı belge düzenini öğretmek devletin yapacağı işleri yapan bir meslek oldu.

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

20

SMMM Akın ÖZTÜRKOda Meclis Üyesialtın yıllar

röportajSMMM Kenan AKAR

n Bize Kısaca Kendinizden Bahse-der Misiniz? Sizi Tanıyabilir Mi-yiz?

1948 yılında Ünye’de doğdum. İlk, orta ve lise öğretimini Ünye’de tamamla-dım. 1967-1968 öğrenim yılında Ankara İktisadi ve Ticari İlimler Akademisinde üniversite öğrenimine başladım. 1970-1971 öğrenim yılında akademiden me-zun oldum. Evli ve iki çocuk babasıyım.

n Muhasebe Mesleğini Seçmeni-zin Neler Etkili Oldu?

Bu mesleği seçmemde en büyük et-kisi olan kişi 1945-1960 yıllarında Ye-minli Bakanlık hesap uzmanlığı göre-vi yapan büyük dayım Mehmet Necati Akın’dır.1971-1973 yıllarında o dönem-lerde Ünye’de faaliyet gösteren Soysal ve Ürer Lastik Ayakkabı fabrikalarında ön muhasebeci olarak çalışmaya başla-dım. 1973 yılında İstanbul da muhase-be bürolarında çalıştım. 1976-1978 yıl-ları arasında SİVAS-Divriği’de Dayıma ait maden firmasında muhasebe mü-dürü olarak çalıştım. Bu çalışmalarım-dan sonra 1980 yılında Ünye’de muha-sebe büromu açtım ve halen bu mes-leğe devam etmekteyim.

n Sayın Akın Öztürk 26 Yıldır Mes-lek Yasası Yayınlandığı Tarihten Beri Muhasebeci, Mali Müşavir-lik Yapmış Biri Olarak Geçmiş-ten Günümüze Mesleği Nasıl Değerlendirirsiniz?

Mesleğimiz geçmiş yıllarda çok emek gerektiren meşakkatli bir meslekti. Geçmiş de kayıtlar el ile yapıldığı için yıl sonlarında evin yüzünü unuttuğu-muz olmuştur. Şimdiler de teknolojik gelişmeler ile kayıt yapma daha kolay-laştı ama mesleğimize getirdiği sorum-luluk ve yüklerde bir o kadar fazlalaştı. Bunun neticesinde de muhasebe da-lında bir çok konular türedi. Bugün ki zamanda meslekte o kadar hızlı deği-şiklikler oluyor ki buna da yetişmek için sürekli mevzuatı çok yakından takip et-mek gerekiyor.

n Mesleğimizin Ve Meslek Men-suplarının Sorunlarını Nasıl Görüyorsunuz? Sizce Öncelikli Sorunlar Nelerdir?

Günlük çalışma sürelerinin uzun ol-ması, bu mesleği tercih edenlerin sağ-lık yapılarını da olumsuz olarak etkile-

mektedir. Meslek mensuplarımız yılda 12 ay veya bazen tüm hafta boyunca çalışmak zorunda olduklarından sağlık açısından önemli bir sorun olmaktadır. Buna benzer koşullarda çalışan pek çok meslek grubunun yıllık tatil olanakla-rı olmasına karşın muhasebe mesleği-ni tercih eden bizlerin, özellikle yaz ay-larında dahi tatil yapabilme fırsatları sı-nırlı olmaktadır.

n Size Göre Muhasebe Mesle-ği Ülkemizin Ekonomik Düzeni İçin Ne İfade Ediyor?

Ülkemiz ekonomik düzeni içinden mesleğimizin çok büyük katkısı oldu-ğunu düşünüyorum. Devletin en bü-yük gelir kaynağının vergi olduğu için bunda da mesleğimizin çok büyük kat-kısı vardır. Vergi geliri ile ülkemizde bir çok alanlarda hizmetler yapılmaktadır.’’ Devlet bir kumbara olsun, attığın ver-giyle dolsun.’’

n Son Hazırlanan Ba/Bs Taslağı İle İlgili Neler Söylemek İstersi-niz?,

Meslek mensuplarımızın günlük muha-sebe ve müşavirlik hizmetlerini aksattı-

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 21

ğını düşünmekteyim. Birde buna işlet-me defterlerinin de dahil edilmesi ve fatura sayılarının istenmesi iş yükümü-zü daha da fazla artıracaktır. Formların mutabıkın sağlanması gerektiği için bir çok zaman kaybına yol açtığını düşü-nüyorum. Sonuçlarında da uyuşmayan veya hatalı olan formlar için Usul ceza-sı kesilmesi de cabasıdır.

n Müteselsil Sorumluluk Konu-sunda Görüşleriniz Nelerdir?

Biz Mali Müşavirler bize gelen evrak-lar üzerinden kayıt işlemlerini yapmak-tayız. Sorumluluğumuzun da bu sınır-lar dışına taşmadan dikkate alınma-sı gerektiğini düşünüyorum. Yorumlar-la V.U.K. mükerrer 227 maddesinin kap-samının genişletilmesi biz meslektaşla-rı zor durumda bırakmaktadır.

n E-Fatura, E-Defter, E-Denetim Mesleğin Geleceği İle İlgili, Gö-rüşleriniz? Sizce Meslek Nereye Gidiyor?

E-Defter ve E-Fatura işlemlerinin yay-gınlaşması işe mesleğimiz de yön de-ğiştirmeye başladı. Gelecekte bürolar-da defter tutma işlemleri çok azalacak hatta hiç olmayacak bu yüzden mesle-ğimizin Raporlama, İç denetim, Bağım-sız denetim , Mali Tablolar analizi gibi konularında kendimiz geliştirmemiz gerektiğini düşünüyorum.

n Son 15 Yılda 4, 93 Yılda 34 Af Ka-nunu Yayınlanmış. Af Kanunla-

rı Hakkında Görüşleriniz Neler-dir.? Mesleğe Af Kanunları Zarar Veriyor Mu?

Çıkan af kanunları Mükellefler üzerinde bir alışkanlık oluşturmuştur. Nasıl olsa af çıkacak diye ödemelerde ciddi dav-ranmaktan uzak durmuşlardır. Çıkan bu af kanunları mesleğimizin saygınlı-ğına zarar vermektedir. Matrah artırım-ları yüzünden işini doğru yapılıp yapıl-mamasının bir önemi kalmamaktadır.

n Zamanınızı Muhasebe Dışında Nasıl Geçiriyorsunuz? Hobileri-nizden Bahseder Misiniz?

Meslek dışında vaktimi tv izleyerek , si-yaset programlarını seyrederek ve ga-zeteleri takip ederek geçiriyorum. Yaz ayların yüzerek ve balığa çıkarak geçir-

mekteyim. Mesleğimden kalan bazı za-manlarda ise seyahat etmeye çalışıyo-rum.

n Ünye İlçemizin Geleceği Hak-kında Neler Düşünüyorsunuz?

Ordu ilimiz Büyük Şehir olduktan son-ra ilçemize birçok hizmetler aktarılma-ya başlanmaktadır. Şuan ki yapılan hiz-metlerin ilçemize çok güzel menfaat-ler katacağını düşünmekteyim. Bazı ça-lışmaların sonuna gelindiğinde çok şi-rin ve güzel bir şehir olacağını düşünü-yorum.

n Oda Faaliyetleri Hakkında Neler Söylemek İstersiniz. ?

Kurucu Oda Başkanımız Orhan Ümit Felek İle başlayan Kurumsal yapımız Ertuğrul YÜKSEL döneminde büyük bir ivme kazanmış ve TÜRMOB’da önem-li bir yer edinmiştir. 2016 yılında seçilen Başkanımız Bahadır BAŞ ve yönetim kurulu arkadaşlarının çalışmalarını çok beğeniyor ve ilgiyle takip ediyorum.

n Odamız Bülten Dergisini Takip Edebiliyor Musunuz? Nasıl Bu-luyorsunuz? Dergimiz Aracılı-ğıyla İletmek İstediğiniz Mesa-jınız Var Mı?

Bülten Derginizi takip ediyorum. Her türlü yeni bilgilere buradan sahip olu-yorum. Derginin hazırlanmasında ve bizlere kadar ulaşmasında emeği ge-çen herkese çok teşekkür ediyorum.

2016 yılında seçilen

Başkanımız Bahadır

BAŞ ve yönetim

kurulu arkadaşlarının

çalışmalarını çok

beğeniyor ve ilgiyle

takip ediyorum.

altın yı l lar

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

22

n Bize kısaca kendinizden bahseder misiniz? Sizi tanıyabilir miyiz?

1965 yılında Ordu’da doğdum. Orta okul eğitimimi tamamladıktan sonra, babamın yönlendirmesiyle Ordu En-düstri meslek lisesi sınavlarında başarı sağlayarak ağaç işleri bölümünü 1982 yılında tamladım. Baktım ki mobilyacı-lık çok yorucu bana göre değil, üniver-sitede iktisat eğitimi aldım. 1986 yılında eğitimimi tamamladım. İki yıl muhase-be bürosunda staj yaptım. 03.01.1989 tarihinde kendi büromu açarak mesle-ğe girdim. 3568 sayılı yasanın yayım-lanmasıyla Serbest muhasebeci bel-gesi almaya hak kazandım. Ardından 1991 yılında sınav ile Serbest Muhase-beci Mali Müşavir ünvanı aldım. 1994 yılında evlendim. Zeynep Sena ve Ah-met Umut adlarında iki çocuk sahibi-yim. Mesleğimi ve Ordu’yu çok sevdi-ğimden halen de mesleğimi bu şehir-de icra etmekten mutluyum. Mesleği-min icrası sürecinde, bizim ortak pay-damız odamızın kuruluşunun ilk yılla-rından itibaren gelişmesi, büyümesi ve saygınlığa kavuşması için, hep hizmet etmeye çalıştım. Bu günde katkı sağ-lamaya çalışıyorum, bundan sonra da elimden geldiğince mesleğimizin ge-lişmesi için gerekli mücadeleyi vere-ceğim.

n Muhasebe Mesleğini Seçmenizin Neler Etkili Oldu?

1986 yılında üniversiteyi bitirmiştim, gelecek kaygısı başlamıştı. O yıllarda da katma değer vergisine Ülkemiz yeni

Odamız; ülkemizde

mesleğe fayda

sağlayan, dinamik

odaların başında

gelmektedir. Basını

ve diğer iletişim

araçlarını iyi

kullanmaktadır.

röportaj

Ercan KIRYönetim Kurulu Koordinatör Üyesialtın yıllar

SMMM Durmuş BAŞTUĞ

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 23

geçmiş, yıllık olarak beyanname verildi-ği dönemlerden artık her ay beyanna-me verilir dönemler başlamış, bundan dolayı da muhasebe mesleğine talep oluşmaya başlamıştı. O yüzden mes-lek edinme isteğim ve bana en uygun mesleğinde muhasebe olacağı idi. Çün-kü mevzuatı ve hesap işlerini severdim. Bu mesleğin en cazip yanı mesleği sev-dikçe daha çok öğrenme isteğiniz artı-yor, öğrendikçe daha çok seviyorsunuz.

n Sayın Ercan Kır 26 Yıldır Meslek Yasası Yayınlandığı Tarihten beri Muhasebeci, Mali Müşavirlik Yap-mış Biri Olarak Geçmişten Günü-müze Mesleği Nasıl Değerlendirir-siniz?

Mesleğe başladığım ilk yılda Mesleği-mizin yasal bir çerçevesi yoktu. Ünva-nı, yetkisi olmayan meslek, 3568 sayı-lı yasa ile ünvana ve yetkiye kavuşmuş, geçen yıllardan günümüze kadar; bilgi-sayarlı muhasebe, tek düzen hesap pla-nı uygulaması, enflasyon muhasebesi gibi yapılan köklü değişikliklere hemen uyum sağlamış ve bu zorlu süreçten başarıyla çıkarak, bugünkü dinamik ya-pısına ulaşmıştır. Elde defter tutma dö-neminden, mali analizler yapan, dene-tim yapan bir meslek haline gelen mes-leğimizdeki gelişmeler, ülke ekonomisi-nin gelişimine de yön veren meslek ha-line gelmiştir. Kısa sayılabilecek bu sü-rede gelinen nokta çok önemli olduğu-na inanmaktayım. Gelecekte mesleği-miz daha önemli yerlere gelecektir.

n Mesleğimizin ve Meslek Mensup-larının Sorunlarını Nasıl Görüyor-sunuz? Sizce Öncelikli Sorunlar Nelerdir?

Mesleğimizin ve meslektaşlarımızın so-runları elbette var. Bunları inkar edeme-yiz. En önemli sorunumuzun başında Mükerrer 227. Madde gelmektedir. Yet-kimiz kısıtlı, sorumluluğumuz sonsuz. Böyle bir haksızlık olmamalı. Vergi ka-nunlarında yaşanan sürekli değişmeler. Maalesef ülkemizde vergi kanunları çok sıklıkla değişmektedir. Meslek mensup-larının değişen kanunlara adapte olma-sı zor olmaktadır. Bence bu kanun de-ğişikliklerinde meslek örgütümüzün bil-gisine başvurulmalı, çözüm sürecinde Maliye Bakanlığı ile birlikte hareket edil-melidir. Tabi sorunlarımız çok, tahsi-lat sorunumuz, nitelikli personel, haksız rekabet gibi bir çok sorunumuz bulun-maktadır. Bu sorunlarla mücadele edi-yoruz. Çok önemli gördüğüm bir konu da mali tatil sorunu. Biz meslek men-supları işleri yetiştirebilmek için çok yo-ğun çalışmaktayız. Bu nedenle tatil ya-

pamamaktayız. Mali tatil yasası çıktığın-da çok umutlandık ve kapsamın geniş-leyeceğini umut ederken, en son deği-şiklikle kapsam daraltılmıştır. Bizler gö-nül rahatlığı ile tatil yapabilmemiz için Temmuz ayında verilmesi gereken be-yannameler ve bildirimler, bir sonraki ayda verilmesi halinde anlam kazana-caktır. Bir de meslektaşlarımızın emek-lilik dönemlerinde hayat standartları-nın altında gelirle hayatlarını idame et-tirmek zorunda kalmaları. Bu durumun çözümü adına mutlaka özel bir fon ku-rulmalı, desteğe en çok ihtiyacı olan emeklilik dönemlerini daha rahat ge-çirmelerinin sağlanması gerekmektedir.

n Size Göre SMMM Mesleği Ülkemi-zin Ekonomik Düzeni İçin Ne İfa-de Ediyor?

Ülkemizde ki ekonomik düzende mes-leğimizin yeri çok önem arz etmektedir. Çünkü hazırladığı mali tablolar ve be-yannameleri ile vergiyi toplayan ile ver-giyi ödeyen arasında tek köprüdür. Do-layısıyla verginin tam olarak tahsili, ser-maye piyasalarına ve yabancı yatırım-cılara doğru, tarafsız ve güvenilir mali tabloları sunan biz meslek mensupla-rıyız. Ülke ekonomisinin düzeni içeri-sinde mesleğimizin önemi ve yeri çok önem arz etmektedir. Muhasebe haya-tın her alanında gerekli. Ülke ekonomi-sine yön veren, en küçük işletmeden, dev şirketlere kadar her birine yön ve-ren, işlemlerini yapan, tablolarını çıka-ran bir meslek mensubumuz var. Veri-len her beyannamede, tahsil edilen her vergide bizim emeğimiz var. Bu da Ülke ekonomisinde nasıl bir yere sahip oldu-ğumuzu açıkça ortaya koymaktadır.

n Son Hazırlanan Ba/Bs Taslağı İle İlgili Neler Söylemek İstersiniz?

Bu Ba/Bs formları biz meslek mensupla-rının çilesi. Zaten bilanço usulüne göre tutulan defterler için verilen bu formlar mesleki yükü var iken, bu yük artırılma-sına çok anlam verememekteyim. Ma-liye Bakanlığı kendi takip etmesi gere-ken belge takibini bizlere yaptırmak ni-yetindedir. Bence, düzenlenen faturala-rı sonradan takip edileceğine, yeni nesil yazar kasalar vasıtasıyla fatura düzen-lenmesini, verilerinde Bakanlık sistemi-ne aktarılmasının sağlanması halinde hem süresinde haberdar olunması hem de biz meslek mensuplarını bu yükten kurtulması sağlanacaktır. Böyle bir sis-temin günümüz teknoloji alt yapısıyla çok rahat yapılabileceğini düşünmek-teyim. O yüzden bu taslağın yaslaşma-sından vazgeçilerek, daha akılcı ve kalıcı bir çözüm bulunması gerektiğine inan-

maktayım.

n Müteselsil Sorumluluk Konusunda Görüşleriniz Nelerdir?

Mesleğimizin en önemli sorunu bu müteselsil sorumluluk konusu. Siz hiç-bir evresinde bulunmadığınız bir olay-dan dolayı mükellef ile birlikte müte-selsil sorumlu tutulmanız anlaşılır gibi değil. Ama nedense bu konuda bugü-ne kadar hiçbir şeyinde yapılmamış ol-ması düşündürücü. Bu konudan dolayı bir çok meslektaşın suçu olmadığı hal-de mağdur olduğuna şahit oldum. Bu sorunun mutlak suretle çözülmesi artık bir zorunluluktur.

n E-Fatura, E-Defter, E-Denetim Mesleğin Geleceği İle İlgili, Görüş-leriniz? Sizce Meslek Nereye Gidi-yor?

Son yıllarda ülkemizde yaşanan tek-nolojik gelişmelere paralel olarak, dü-zenlenen faturaların, muhasebe kayıt-larının dijital ortamda yapılması gere-ğini doğurmuştur. Bu suretle idare de-netim yapmak için bir sürü formalite ile uğraşmadan, işlekte kayıtlarına istedik-leri an ulaşma imkanı doğmuştur. Çok kısa sürede bu uygulamanın yaygınlaş-tığını hep birlikte göreceğiz. Biz mes-lek mensupları bu sisteme hazır olmalı-yız. Artık mesleğimiz dijital ortamda ka-yıt yapan, rapor hazırlayan olmak zo-rundayız. Mesleğimiz bu sisteme geçi-yor. Yakın dönemde bu sisteme uygun hale geleceğiz.

n Son 15 Yılda 4, 93 Yılda 34 Af Ka-nunu Yayınlanmış. Af Kanunları Hakkında Görüşleriniz Nelerdir.? Mesleğe Af Kanunları Zarar Veri-yor mu?

Her 3,5 yılda bir af yasalarının çıkarılma-sı, vergi mükelleflerini ve tahsilat yapan Maliye Bakanlığını sevindirdiğine şüp-he yok. Bu af yasalarının zararını vergi-sini düzenli ve tam ödeyen dürüst mü-kelleflere ve işlerini düzgün yapan biz meslek mensuplarına zarar vermekte-dir. O kadar emek verip, zaman ayırarak yaptığınız kayıtlar bir af yasasıyla yok sayılıyor, belli bir tutar ödeyerek işlem-den kaldırılıyor. Bu suretle vergi mükel-leflerini beklenti içine sokarak “ nasılsa yakında af çıkar “ düşüncesi ile mesle-ki değerimize zarar verilmektedir. Üzü-lerek söylemek gerekirse “ bu son af “ “ bu sondan bir sonraki af “ gibi düzenle-melerin devam etmesi halinde, kamuo-yunun mesleğimize bakışını bizler aley-hine değiştirmektedir.

n Zamanınızı Muhasebe Dışında Na-sıl Geçiriyorsunuz? Hobileriniz-

altın yı l lar

w w w.ordusmmmo.org.t rORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİMALİ MÜŞAVİRLER ODASI

24

den Bahseder misiniz?

Bu kadar yoğun çalışmanın ve sorunun altından kalkmak için çok sevdiğim şey-leri yapmaya çalışarak, mücadele gücü bulmaktayım. Denizi çok seviyorum. Mesleğimden arta kalan zamanlarımda ( zaman kalmasa da kaçarak ) özellik-le yaz aylarında muhakkak surette de-niz ile iç içe yaşıyorum. Haziran ile Ekim ayları arasında Kumbaşında kamp ala-nında yaz aylarını geçiriyorum. Tekne ile balık tutuyorum. Denizde o sakin or-tamda kalmak çok rahatlatıcı, huzur ve-rici. Denizi ile doğası ile eşsiz bir şeh-rimiz var. Toprakla uğraşmayı çok sevi-yorum. Küçük bir tarla ve üzerinde ah-şap bir eve sahip olmak, orada sebze, meyve yetiştirmek, müthiş bir şey. İyi bir futbol izleyicisiyim. Ülkemiz çok gü-zel bir coğrafyada yer aldığından, gez-meyi çok seviyorum. Zaman buldukça doğa yürüyüşleri yapmaya çalışıyorum.

n Orduspor Hakkında Neler Düşü-nüyorsunuz? Bu Zor Günler Aşıla-bilecek mi?

En büyük sevdam. Ben kendimi bildi-ğimden bu yana bu sevdayla yaşadım. Çocukluğumda maçlara gidebilmek için kapı önlerinde bekler, duvarlardan tırmanırdık. O Mor-Beyaz renkler uğ-runa çok fedakarlıklara katlandım. Hiç-bir maçını kaçırmamaya çalıştım. Çok deplasmanlara belediye otobüsleriyle giderdim. Orduspor bu şehrin önemli bir markasıdır. Ordu’da futbol gündeme geldiğinde, hep o akla gelir, gelmelidir. 50 yıllık mazisi olan, kuruluşta ilimizde

ki tüm spor camiasının katılımıyla kuru-lan bir kulüptür. Bende zor günlerinde fayda sağlamak amacıyla 2015 yılında 5 ay süre ile yöneticilik yaptım. Bu dö-nemde kulübe maddi ve manevi destek sağlamak için elimden geleni yapmaya çalıştım. Malum, yoğun çalışan bir mes-leği icra ettiğimizden, daha fazla fayda sağlayamayacağımı düşünerek ayrıl-dım. Burada bu takımı kuran, yönetici-lik yapan, destek olan, emek verenle-re teşekkür ederim. Allah razı olsun on-lardan. Bu takımı yaşatmalıyız. Tüm şe-hir bu işe destek vermeli, bakın önemli bir yıl 2017. Kuruluşumuzun 50. Yılı. Ge-lin bu yılda tüm ordulular bir araya gelip maddi ve manevi destek olup bu takımı özlenen hak ettiği yerlere getirelim. Bu zor günleri atlatmak çokta zor değil. Bu birliktelik sağlanmalı, sağlamak zorun-dayız. Yarım asırlık bir mazinin yok ol-ması kabul edilemez. İnşallah bu başa-rılacaktır. Orduspor bu şehrin spor ala-nında lokomotifi, vitrinidir.

n Oda Faaliyetleri Hakkında neler söylemek istersiniz. ?

Odamız; ülkemizde mesleğe fayda sağ-layan, dinamik odaların başında gel-mektedir. Basını ve diğer iletişim araçla-rını iyi kullanmaktadır. Ancak, bizim her ortamda söylediğim bir şey var. O da çok sık bir araya gelemememiz. Mes-lektaşlar arasında birlikteliği tam ma-nasıyla kuramamamız. Sebebini bilemi-yorum ama bu konuda daha çok şey-ler yapmalıyız. Kendi içimizde eksik ve yanlışları tartışıp, doğruyu bulmaya ça-

lışmalı, kamuoyuna karşı birlikte oldu-ğumuzu göstermeliyiz.

n Odamız Bülten Dergisin yayın ha-yatına başlayalı 17 Yıl Oldu. Der-gimizin İlk Editörü Sizsiniz. Sizler İmkânsızlıklar İçerisinde Dergi-mizi Büyük Emeklerle Çıkarttınız. Başta Size ve Dergimizde Emeği Olan Herkese Çok Teşekkür Ede-riz. Aramızdan Ayrılanları Rah-metle Anarız. Siz Dergimizle İle İl-gili Neler Söylemek İstersiniz? Te-şekkürler.

Teşekkür ederek başlamak istiyorum sözlerime. Bülten dergisinin nasıl ya-yına başladığını, gelişimini çoğu mes-lektaşlarımız bilmez. Hatırladığınız için teşekkür ederim. Bülten dergisini yap-mamızdaki amacımız, oda mensupla-rını aydınlatıcı bilgileri paylaşmak, ileti-şim araçlarının bu güne göre çok kısıt-lı olduğu o günlerde, meslek mensup-ları arasında ki bağı kurmak amacıy-la bu işe başladık. Odamızın bütçe im-kanları kısıtlıydı. O dönemde oda baş-kanımız olan Onursal başkanımız Sa-yın Ertuğrul YÜKSEL’in önümüzü aça-rak, desteğiyle karar verdik. Teknolo-ji bugünkü kadar gelişmemişti. İlk sa-yımızın renkli sayfalarını kendi bürom-daki yazıcıda, kalan siyah beyaz sayfa-ları da fotokopi makinesinde çoğalta-rak yayınladık. Bu birkaç sayı böyle de-vam etti. Akabinde baktık bu şekilde zor oluyor, bu defa İstanbul’da o zamanlar İstanbul odasının basım işlerini yapan matbaada, İstanbul odasının katkılarıyla basımları yaptırarak yayın hayatına de-vam ettik. Burada hemşerimiz İstanbul Oda başkanımız Sayın Yücel AKDEMİR’ e desteklerinden dolayı teşekkür etme-den geçemeyeceğim. Bülten dergisinin meslektaşların birbirlerini daha iyi tanı-maları, sosyal iletişimiz kurulması, mes-leki sorunların ve çözüm önerilerinin paylaşılması nedeniyle çok önemli ol-duğuna inanıyorum. Bu gün teknoloji-nin gelişmesi, iletişim araçlarının yay-gınlaşması sayesinde, daha kapsamlı ve kolay yapılabilmektedir. Bugüne ka-dar emeği geçen tüm meslektaşlarımı-za teşekkürü bir borç biliyorum. Ahre-te intikal edenlere, Allahtan Rahmet di-liyorum.

Beni onurlandırıp hatırladığınız için, başta Oda başkanı Sayın Bahadır BAŞ’a, yönetim kurulundaki arkadaşları-ma, emeği geçen herkese çok teşekkür ediyor, bülten dergisinin bundan sonra-ki yayın hayatında başarılar diliyor, tüm meslektaşlarıma, paydaşlarıma en derin Saygı ve sevgilerimi sunuyorum.

w w w.ordusmmmo.org.t r ORDU CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

ORDU SERBEST MUHASEBECİ

MALİ MÜŞAVİRLER ODASI 25

Ünye’nin uçsuz bucaksız güzel doğasına hayran kalacak ve burada huzur bulacaksınız.

Ortak alanlarımızın hepsi deniz manzaralı ve teraslı, huzurlu bir dinlenme ortamı sağlamaktadır.Odalarımız, 2011 yılında son moda mobilya, nevresim takımları ve ortopedik Yataş yataklar ile

donatılmıştır.

İşletmemizde her odada misafirlerimize ait çalışma masalarının yanı sıra bir etüt odamız ve bir bilgisayar odamız bulunmaktadır.