Oleh USWATUN KHASANAH 0 6 2 3 1 1 0 1 4...

106

PELAKSANAAN AKAD BAI’ BITSAMAN AJIL (Studi Kasus Di KSU BMT Ummat Sejahtera Abadi Jepara) SKRIPSI Di Ajukan untuk Memenuhi Tugas dan Melengkapi Syarat Memperoleh Gelar Sarjana Strata 1 (S1) Ilmu Syari’ah Jurusan Muamalah Oleh USWATUN KHASANAH 0 6 2 3 1 1 0 1 4 FAKULTAS SYARIAH INSTITUT AGAMA ISLAM NEGERI WALISONGO SEMARANG 2011

-

Upload

dangnguyet -

Category

Documents

-

view

215 -

download

0

Transcript of Oleh USWATUN KHASANAH 0 6 2 3 1 1 0 1 4...

PELAKSANAAN AKAD BAI’ BITSAMAN AJIL (Studi Kasus Di KSU BMT Ummat Sejahtera Abadi Jepara)

SKRIPSI

Di Ajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Memperoleh Gelar Sarjana Strata 1 (S1)

Ilmu Syari’ah Jurusan Muamalah

Oleh

USWATUN KHASANAH

0 6 2 3 1 1 0 1 4

FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

2011

ii

H. Abdul Ghofur , S.Ag., M.Ag

Jl. Prof. Hamka km 2 Ngaliyan Semarang 50181

Dra. Hj. Noor Rosyidah, M.S.I

Jl. Kampong Kebon Arum no. 37 Semarang

PERSETUJUAN PEMBIMBING

Lamp. : 4 (eksemplar)

Hal : Naskah skripsi

A.n. Uswatun Khasanah

Assalamu’alaikum wr.wb

Setelah saya meneliti dan mengadakan perbaikan seperlunya, maka bersama ini saya

kirimkan naskah saudara:

Nama : Uswatun Khasanah

Nim : 062311014

Jurusan : Muamalah

Judul : PELAKSANAAN AKAD BAI’ BITSAMAN AJIL (Studi Kasus Di

KSU BMT Ummat Sejahtera Abadi Jepara)

Dengan ini saya mohon kiranya skripsi tersebut dapat segera dimunaqasahkan.

Demikian harap maklum adanya.

Wassalamu’alaikum wr.wb

Semarang, Juni 2011

Pembimbing I Pembimbing II

iii

iv

MOTTO

“Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai

untuk waktu yang ditentukan, hendaklah kamu menuliskannya.” 1

1 Departemen Agama RI, Al Qur’an dan Terjemahnya, Surabaya: Mekar Surabaya, 2004,

hlm. 108

v

vi

DEKLARASI

Penulis menyatakan dengan penuh kejujuran

dan rasa tanggung jawab, penulis menyatakan bahwa

skripsi ini tidak berisi materi yang telah pernah

ditulis oleh orang lain atau diterbitkan. Demikian

juga skripsi ini tidak berisi satupun pikiran-pikiran

orang lain, kecuali informasi yang terdapat dalam

referensi yang dijadikan bahan rujukan.

Semarang, Juni 2011

Deklarator

Uswatun Khasanah

vii

ABSTRAK

Uswatun khasanah (NIM: 062311014) “pelaksanaan bai’ bitsaman ajil

(studi kasus di KSU BMT Ummat Sejahtera Abadi Jepara)” skripsi. Semarang:

program sarjana Muamalah IAIN Walisongo Semarang, 2011.

Kata kunci: akad, bai’ bitsaman ajil (BBA), penelitian kualitatif.

KSU BMT Ummat Sejahtera Abadi Jepara, sebagai lembaga keuangan

syariah tidak menutup kemungkinan di dalamnya terdapat ketidaksesuaian dalam

melakukan praktek pembiayaan Bai’ Bitsaman Ajil (BBA), sehingga perlu diteliti

bagaimana pelaksanaan akad Bai’ Bitsaman Ajil di KSU BMT Ummat Sejahtera

Abadi Jepara? Dan bagaimana tinjauan hukum Islam terhadap pelaksanaan akad Bai’

Bitsaman Ajil di KSU BMT Ummat Sejahtera Abadi Jepara?

Penelitian ini merupakan penelitian lapangan (field research). Adapun tehnik

pengumpulan data meliputi pengamatan, dan wawancara. Sedangkan teknik

analisisnya adalah analisis deskriptif yaitu metode yang dipakai untuk membantu

dalam menggambarkan keadaan-keadaan yang mungkin terdapat dalam situasi

tertentu serta mengetahui bagaimana mencapai tujuan yang diinginkan. Data yang

diperoleh akan dianalisis dan digambarkan secara menyeluruh yang terjadi pada

pelaksanaan akad Bai’ Bitsaman Ajil di KSU BMT Ummat Sejahtera Abadi Jepara.

Hasil penelitian dalam praktek bai’ bitsaman ajil (BBA) yang terjadi di KSU

BMT Ummat Sejahtera Abadi Jepara adalah transaksi jual beli antara BMT (penjual)

dan calon anggota (pembeli), dengan tambahan keuntungan yang telah disepakati

antara BMT dan calon anggota. Kemudian calon anggota membayar dengan cara

mencicil/mengangsur kepada BMT. Tetapi BMT menyerahkan semuanya kepada

calon anggota dalam hal penerimaan/pembelian barang. Apabila calon anggota

menghendaki pembiayaan dalam bentuk uang bukan barang maka BMT akan

memberikan pembiayaan dalam bentuk uang tersebut kepada calon anggota, dan

apabila calon anggota menghendaki barang maka BMT akan memberikan barang

kepada calon anggota. Hal ini dilakuakan oleh BMT karena calon anggota dianggap

lebih mengetahui mengenai barang yang dibutuhkan. Dalam praktek pelaksanaan

akad bai’ bitsaman ajil ini belum sesuai dengan konsep bai’bitsaman ajil secara baik

dan benar.

viii

KATA PENGANTAR

Assalamu’alaikum wr,wb.

Dengan menyebut nama Allah yang maha pengasih lagi maha penyayang,

penulis panjatkan puji syukur kehadirat-Nya yang telah melimpahkan rahmat, taufik

dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi tepat pada waktunya.

Solawat diiringi salam selalu tercurahkan kepada Nabi Besar Muhammad SAW yang

telah membawa pencerahan dalam kehidupan seluruh ummat manusia.

Skripsi ini diajukan untuk memenuhi syarat guna memperoleh gelar sarjana

strata satu (S-1) dalam ilmu Muamalah di Fakultas Syari’ah IAIN Walisongo

Semarang.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini tidak akan

berhasil tanpa dukungan dari semua pihak dengan berbagai bentuk kontribusi yang

diberikan, baik secara moril ataupun materiil. Dengan kerendahan dan ketulusan hati.

penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. H. Muhibbin M.Ag, selaku Rektor IAIN Walisongo Semarang.

2. Dr. Imam Yahya, M.Ag. selaku Dekan Fakultas Syariah IAIN Walisongo

Semarang.

3. Moh. Arifin, S.Ag. M.Hum. selaku Ketua Jurusan Muamalah, dan Afif Noor,

S.Ag. M.Hum. selaku Sekretaris Jurusan terima kasih atas kebijakan yang

dikeluarkan, khususnya yang berkaitan dengan kelancaran penulisan skripsi ini.

4. Bapak H. Abdul Ghofur, M.Ag selaku pembimbing I, serta Dra. Hj. Noor

Rosyidah, M.S.I selaku pembimbing II, yang telah banyak membantu dengan

meluangkan waktu dan tenaganya yang sangat berharga semata-mata demi

mengarahkan dan membimbing penulis selama penyusunan skripsi ini.

ix

5. Bapak dan Ibu Dosen pengajar di lingkungan Fakultas Syari’ah IAIN Walisongo

Semarang yang membekali berbagai ilmu pengetahuan sehingga penulis mampu

menyelesaikan skripsi ini.

6. Bapak Kepala dan staf karyawan Perpustakaan IAIN Walisongo Semarang yang

telah memberi izin dan layanan kepustakaan yang diperlukan dalam penyusunan

skripsi ini.

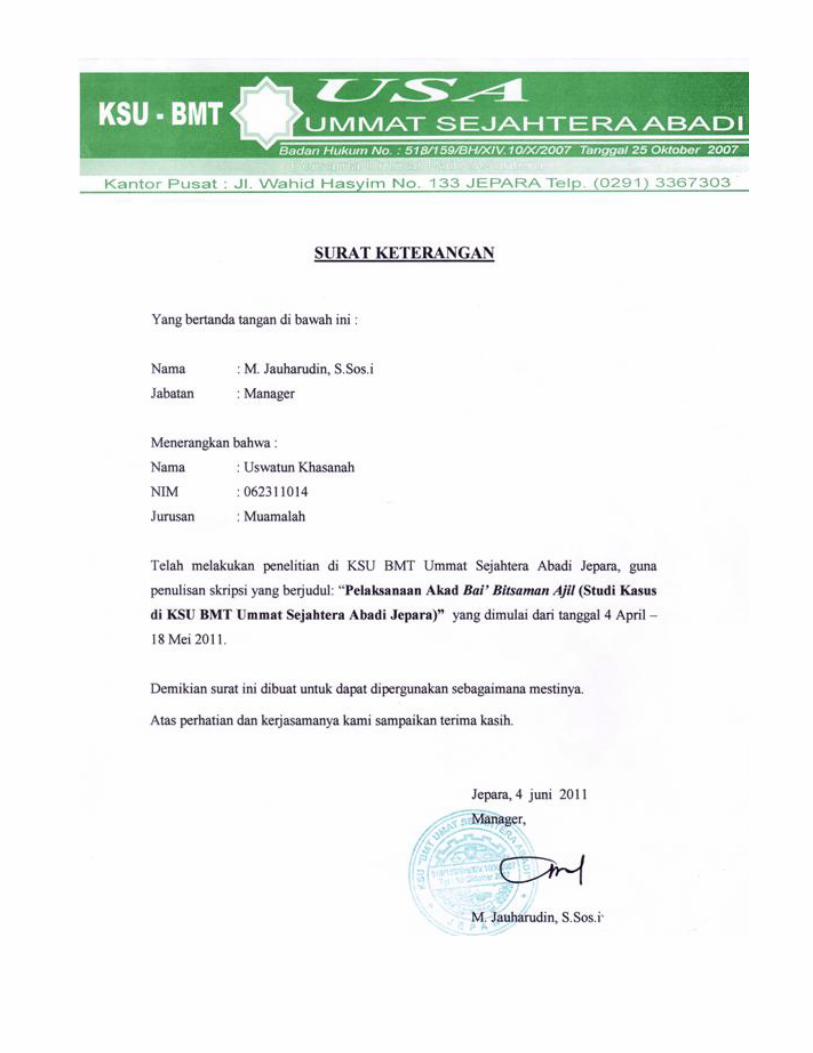

7. Bapak M. Jauharuddin, S.Sos,I beserta pegawai KSU BMT Ummat Sejahtera

Abadi Jepara, yang telah membantu terselesainya skripsi ini.

8. Ayah dan Ibu dan segenap keluarga tercinta yang tidak pernah lelah mendoakan

penulis, adik-adikku tercinta yang telah memberikan dorongan dan motivasi

kepada penulis dalam penyelesaian skripsi ini.

9. Teman-teman MU kelas A dan B, anak-anak kost ceria 22, awak-awak rantau

IMB (Ikatan Mahasiswa Borneo), teman-teman KKN Posko 34 Kuripan, teman-

teman angkatan 2004 seperjuangan dan semua pihak, baik langsung maupun tidak

langsung yang telah memberikan bantuan kepada penulis sehingga skripsi ini

terselesaikan.

10. Dan semua pihak yang tidak dapat penulis sebutkan namanya satu persatu yang

telah membantu penulis hingga terselesainya skripsi ini.

Semoga amal baik kalian mendapat balasan dari Yang Maha Sempurna.

Pada akhirnya penulis menyadari bahwa masih banyak kekurangan dalam

penyusunan skripsi ini dan masih sangat jauh dari kesempurnaan, untuk itu

penulis sangat mengharapkan masukan baik berupa saran maupun kritik demi

kelengkapan dan sempurnanya skripsi ini. Harapan penulis semoga skripsi ini

bermanfaat bagi penulis pada khususnya dan bagi pembaca yang budiman pada

umumnya.

Wassalamu’alaikum wr,wb.

Semarang, Juni 2011

Uswatun Khasanah

x

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ........................................... ii

HALAMAN PENGESAHAN ...................................................................... iii

HALAMAN MOTTO ................................................................................... iv

HALAMAN PERSEMBAHAN ................................................................... v

HALAMAN DEKLARASI .......................................................................... vi

HALAMAN ABSTRAK .............................................................................. vii

HALAMAN KATA PENGANTAR ............................................................. viii

HALAMAN DAFTAR ISI ........................................................................... x

BAB I PENDAHULUAN

A. Latar Belakang ........................................................................ 1

B. Rumusan Masalah .................................................................. 8

C. Tujuan Penelitian ................................................................... 9

D. Telaah pustaka ....................................................................... 9

E. Metode penelitian ………………………………………....... 11

F. Sistematika Penelitian ............................................................ 14

BAB II TINJAUAN UMUM TENTANG AKAD BAI’ BITSAMAN AJIL

A. Akad ……………………………………………………....... 15

1. Pengertian akad ................................................................ 15

2. Rukun dan syarat akad …………………………………... 16

B. Bai’ bitsaman ajil ............................................................ ....... 23

1. Pengertian bai’ bitsaman ajil …………………………….. 23

2. Landasan bai’ bitsaman ajil ………………………………. 25

3. Rukun dan syarat bai’ bitsamna ajil ……………………… 26

4. Bagan proses bai’ bitsaman ajil ………………………….. 28

xi

5. Kaidah-kaidah khusus yang berkaitan dengan bai’

bitsaman ajil ...................................................................... 30

6. Bai’ bitsaman ajil dengan murabahah ……………………. 31

BAB III PROFIL KSU BMT UMMAT SEJAHTERA ABADI JEPARA

A. Sejarah berdirinya BMT ......................................................... 33

B. Tujuan, visi, dan misi ............................................................. 35

C. Struktur organisasi ................................................................. 36

D. Produk-produk (simpanan dan pembiayaan) .......................... 37

1. Produk simpanan …………………………………………. 37

2. Produk pembiayaan ………………………………………. 41

E. Aplikasi pelaksanaan pembiayaan bai’ bitsaman ajil ............ 43

BAB IV ANALISIS PELAKSANAAN AKAD BAI’ BITSAMAN AJIL DI

KSU BMT UMMAT SEJAHTERA ABADI JEPARA

A. Analisis pelaksanaan akad bai’ bitsaman ajil di KSU BMT

Ummat Sejahtera Abadi Jepara .............................................. 51

B. Tinjauan hukum Islam terhadap pelaksanaan akad bai’

bitsaman ajil di KSU BMT Ummat Sejahtera Abadi Jepara .. 57

BAB V PENUTUP

A. Kesimpulan ............................................................................ 70

B. Saran-Saran ............................................................................ 71

C. Penutup .................................................................................... 72

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

1

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan telah berperan sangat besar dalam pengembangan

dan pertumbuhan masyarakat industri modern. Produksi berskala besar dengan

kebutuhan investasi yang membutuhkan modal yang besar tidak mungkin

dipenuhi tanpa bantuan lembaga keuangan. Lembaga keuangan merupakan

tumpuan bagi para pengusaha untuk mendapatkan tambahan modalnya

melalui mekanisme kredit dan menjadi tumpuan investasi melalui mekanisme

saving (menabung). Sehingga lembaga keuangan telah memainkan peranan

yang sangat besar dalam mendistribusikan sumber-sumber daya ekonomi di

kalangan masyarakat, meskipun tidak sepenuhnya dapat mewakili kepentingan

masyarakat yang luas.1

Transaksi jual beli merupakan hal yang lazim atau umum yang telah

berlangsung di masyarakat. Pada zaman dulu jual beli dilakukan dengan tukar

menukar barang. Namun perkembangan zaman, membuat sistem ini kurang

efektif, sehingga muncullah alat tukar yang berupa uang. Transaksi jual beli

ini dapat berpotensi timbulnya riba. Oleh karenanya, jual beli harus memenuhi

kaidah agama Islam.2

1 Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil (BMT), Yogyakarta: UII

press, 2004, hlm. 51 2 Ibid, hlm. 89

2

Institusi yang didirikan dengan tujuan untuk mempromosikan dan

mengembangkan penerapan prinsip-prinsip Islam, seperti lembaga keuangan

syariah. Harus menggunakan prinsip-prinsip syariah yaitu :

a) Larangan riba dalam berbagai bentuk transaksi,

b) Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

keuntungan yang sah,

c) Memberikan zakat.

Sepanjang praktek perbankan konvensional tidak bertentangan

dengan prinsip-prinsip Islam, bank-bank Islam telah mengadopsi sistem

dan prosedur perbankan yang ada. Bila terjadi pertentangan dengan

prinsip-prinsip syariah, maka bank-bank Islam merencanakan dan

menerapkan prosedur mereka sendiri guna menyesuaikan aktivitas

perbankan mereka dengan prinsip-prinsip syariah Islam. Untuk itu Dewan

Syariah berfungsi memberikan advis kepada perbankan Islam guna

memastikan bahwa bank Islam tidak terlibat dalam unsur-unsur yang tidak

disetujui oleh Islam.3

Dalam sistem keuangan Islam, lembaga-lembaga keuangan non-

bank yang diperlukan memiliki peran yang hampir sama. Hanya saja

perbedaan terletak pada sistem dan mekanisme operasionalnya. Dengan

penghapusan prinsip bunga, baik dalam mekanisme investasi langsung

ataupun tak langsung dan pasar uang antar bank, praktek sistem bebas

bunga (bagi hasil) akan lebih mudah untuk diterapkan secara integral. Oleh

3Zainul Arifin, Dasar-dasar Manajemen Bank Syariah, Jakarta: Pustaka Alvabet, 2006,

hlm. 2-3

3

karena itu untuk mewadahi kepentingan masyarakat yang belum

disalurkan oleh jasa perbankan Islam, maka telah dibentuk beberapa

institusi keuangan non-bank dengan prinsip yang dibenarkan oleh syariat

Islam, yaitu :

1. Baitul Maal wa Tamwil (BMT) dan Koperasi Pondok Pesantren

2. Asuransi Syari’ah (Takafful)

3. Reksa Dana Syari’ah

4. Pasar Modal Syari’ah

5. Pegadaian Syari’ah (Rahn)

6. Lembaga Zakat, infaq, Shadaqah, dan Wakaf.4

Kehadiran BMT dapat menjadi antithesis dari ungkapan bahwa

bisnis dan sosial tidak dapat digabung. Mengelola bisnis dengan sistem

sosial memang akan berdampak negatif bagi lembaga bisnis. Sebaliknya

mengelola kegiatan sosial dengan pendekatan bisnis dapat mengurangi

makna sosialnya. Namun sistem BMT, dengan memadukan keduanya

tersebut, bukan berarti mencampuradukkan antara sosial dan bisnis, akan

tetapi BMT menyelesaikan kegiatan sosial kemudian baru menyelesaikan

kegiatan bisnis atau sebaliknya. Keselarasan antara sosial dan bisnis ini

dijalankan dengan sistem manajemen yang terpisah.5

Baitul maal wat Tamwil (BMT) atau usaha mandiri terpadu, adalah

lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil,

menumbuhkembangkan bisnis usaha mikro dalam rangka mengangkat

4 Heri Sudarsono, Bank dan Lembaga Keuangan Syari’ah, Yogyakarta: Ekonesia, edisi 2,

2003, hlm. 8-9 5 Muhanmmad Ridwan, op.cit., hlm. 187

4

derajat dan martabat serta membela kepentingan kaum fakir miskin,

ditumbuhkan atas prakarsa dan modal awal dari tokoh-tokoh masyarakat

setempat dengan berlandaskan pada sistem ekonomi yang salam:

keselamatan (berintikan keadilan), kedamaian, dan kesejahteraan.6

BMT berasaskan pancasila dan UUD ’45 serta berlandaskan

prinsip syari’ah Islam, keimanan, keterpaduan (kaffah) kekeluargaan/

koperasi, kebersamaan, kemandirian dan profesionalisme. Dengan

demikian kehadiran BMT menjadi organisasi yang syah dan legal. Sebagai

Lembaga Keuangan Syari’ah, yang berpegang teguh pada prinsip-prinsip

syariah. Keimanan menjadi landasan atas keyakinan untuk mau tumbuh

dan berkembang. Keterpaduan mengisyaratkan adanya harapan untuk

mencapai sukses di dunia dan akhirat juga keterpaduan antara sisi mall dan

tamwil (sosial dan bisnis). Kekeluargaan dan kebersamaan berarti untuk

mencapai kesuksesan tersebut diraih secara bersama.7

Pada dasarnya, produk yang ditawarkan oleh perbankan syari’ah

dapat dibagi menjadi tiga bagian besar, yaitu :

a. Produk Penyaluran Dana (financing),

b. Produk Penghimpunan Dana (funding),

c. Produk Jasa (service).

Dalam penyaluran dananya pada nasabah, secara garis besar

produk pembiayaan syariah terbagi ke dalam empat kategori yang

dibedakan berdasarkan tujuan penggunaannya, yaitu :

6 M. Nadratuzzaman Hosen, dkk, Materi dakwah Ekonomi SYARI’AH, Jakarta: PKES

(Pusat Komunikasi Ekonomi Syari’ah), 2008, hlm. 167 7. Muhammad Ridwan, op.cit., hlm. 129-130

5

1. Pembiayaan dengan prinsip jual-beli,

2. Pembiayaan dengan prinsip sewa,

3. Pembiayaan dengan prinsip bagi hasil,

4. Pembiayaan dengan prinsip akad pelengkap.

Pembiayaan dengan prinsip jual-beli ditujukan untuk memiliki

barang, sedangkan yang menggunakan prinsip sewa ditujukan

mendapatkan jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama

yang ditujukan guna mendapatkan barang dan jasa sekaligus.8

Produk pembiayaan merupakan penyediaan uang dan tagihan

berdasarkan persetujuan atau kesepakatan pinjam meminjam diantara

BMT dengan pihak lain beserta bagi hasil setelah jangka waktu tertentu.

Yang didalamnya berupa pembiayaan al-murabahah (MBA), pembiayaan

al-Bai’ Bitsaman Ajil (BBA), pembiayaan al-Mudharabah (MDA),

pembiayaan al-Musyarakah (MSA).9

Pembayaran murabahah dapat dilakukan secara tunai atau cicilan.

Dalam murabahah juga diperkenankan adanya perbedaan dalam harga

barang untuk cara pembayaran yang berbeda. Murabahah muajjal

dicirikan dengan adanya penyerahan barang di awal akad dan pembayaran

kemudian (setelah awal akad), baik dalam bentuk angsuran maupun dalam

bentuk lump sum (sekaligus).10

8 Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, Jakarta: PT. Raja

Grafindo Persada, 2004, hlm. 87 9 Heri Sudarsono, op. cit., hlm.102

10Adiwarman Karim, op. cit. hlm. 105

6

Bai’ muajjal (pembayaran yang di tangguhkan), dengan teknik ini,

bank membeli dan menjual kembali aset, produk, atau properti

berdasarkan sistem pembayaran yang ditangguhkan. Kategori pendanaan

ini meliputi BBA dan mudharabah, karena kontrak ini membolehkan

menjual suatu barang berdasarkan sistem pembayaran yang ditangguhkan,

dengan dicicil atau dibayar sekaligus. Harga produknya disepakati oleh

pembeli dan penjual pada saat penjualan dan tidak boleh menambahkan

biaya apapun untuk pembayaran yang ditangguhkan. Ketentuan umum

syariah tentang penjualan harus diterapkan, yaitu bahwa objeknya harus

ada, dimiliki, dan dikuasai bank, penjualannya segera dan mutlak, dan

harganya pasti, tanpa ditambahi syarat apa pun.11

Murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati dan tidak terlalu memberatkan

pembeli. Dalam kontrak murabahah, penjual harus memberitahukan harga

pokok yang ia beli dan menentukan suatu tingkat keuntungan sebagai

imbalannya. Kontrak murabahah dapat dilakukan untuk membeli secara

pesanan, yang bisa disebut murabahah kepada pemesan pembelian.12

Sedangkan pembiayaan bai’ bitsaman ajil, yaitu pembiayaan

berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu

barang/jasa dengan kewajiban mengembangkan talangan dana tersebut

ditambah margin keuntungan bank secara mencicil sampai lunas dalam

11

Mervyn K. Lewis dan Latifa M. Algaoud, Perbankan Syariah, Jakarta: Serambi Ilmu

Semesta, 2001, hlm. 79 12

Zainuddin Ali, Hukum Perbankan Syari’ah, Jakarta, Sinar Grafika, 2008, hlm. 26

7

jangka waktu tertentu sesuai dengan kesepakatan. Bank memperoleh

margin keuntungan berupa selisih harga beli dari pemasok dengan harga

jual bank kepada nasabah.13

Bai’ bitsaman ajal adalah menjual dengan harga asal ditambah

dengan margin keuntungan yang telah disepakati dan dibayar secara

kredit.14

Pembiayaan atas dasar prinsip bai’ bitsaman ajil adalah akad jual

beli dengan harga yang sebesar harga pokok ditambah dengan tingkat

keuntungan tertentu dan pembayarannya dilakukan atas dasar angsuran.

Besarnya tingkat keuntungan, jangka waktu pembayaran, dan jumlah

angsuran tersebut didasarkan kesepakatan antara penjual dan pembeli.

Pembiayaan ini ditujukan bagi nasabah yang akan membeli barang modal

atau barang untuk tujuan investasi lainnya.15

Bai’ bitsaman ajil dalam praktek di BMT yaitu transaksi jual beli

suatu barang yang mana BMT sebagai pihak penyedia barang (penjual)

dan nasabah sebagai pihak penerima barang (pembeli), dengan tambahan

keuntungan (margin) yang diambil oleh pihak BMT (penjual) yang telah

disepakati antara kedua belah pihak atau BMT (penjual) dan nasabah

(pembeli). Dan nasabah akan membayar dengan cara pencicilan kepada

BMT.

13

Widyaningsih, dkk, Bank dan Asuransi Islam di Indonesia, Jakarta: Kencana Prenada

Media, 2005, hlm. 109 14 Muhammad, Sistem Dan Prosedur Operasional Bank Syariah, Yogyakarta: UII Press,

2000, hlm. 30-31 15

Toyok Budisantoso dan Sigit Triandaru, Bank dan Lembaga Keuangan Lain, edisi

kedua, Jakarta: Salemba Empat, 2006, hlm. 171

8

Di KSU BMT Ummat Sejahtera Abadi praktek bai’ bitsaman ajil

adalah transaksi jual beli antara BMT (penjual) dan calon anggota

(pembeli), dengan tambahan keuntungan yang telah disepakati antara

BMT dan calon anggota. Kemudian calon anggota membayar dengan cara

mencicil/mengangsur kepada BMT. Tetapi BMT menyerahkan semuanya

kepada calon anggota dalam hal penerimaan/pembelian barang. Apabila

calon anggota menghendaki pembiayaan dalam bentuk uang bukan barang

maka BMT akan memberikan pembiayaan dalam bentuk uang tersebut

kepada calon anggota, dan apabila calon anggota menghendaki barang

maka BMT akan memberikan barang kepada calon anggota.

Berdasarkan uraian diatas, penulis tertarik untuk menyusun skripsi

mengenai “PELAKSANAAN AKAD BAI’ BITSAMAN AJIL STUDI

KASUS DI KSU BMT UMMAT SEJAHTERA ABADI JEPARA.

B. Rumusan Masalah

Untuk mencapai tujuan dari pembahasan judul skripsi di atas, maka

penulis merumuskan dan membatasi permasalahan sebagai berikut:

1. Bagaimana pelaksanaan akad bai’ bitsaman ajil di KSU BMT Ummat

Sejahtera Abadi Jepara ?

2. Bagaimana tinjauan hukum Islam terhadap pelaksanaan akad bai’

bitsaman ajil di KSU BMT Ummat Sejahtera Abadi Jepara ?

9

C. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penulisan ini adalah sebagai

berikut:

1. Untuk mengetahui pelaksanaan akad bai’ bitsaman ajil di KSU BMT

Ummat Sejahtera Abadi Jepara ?

2. Untuk mengetahui bagaimana tinjauan hukum Islam terhadap pelaksanaan

akad bai’ bitsaman ajil di KSU BMT Ummat Sejahtera Abadi Jepara ?

D. Telaah Pustaka

Untuk menghindari terjadinya duplikasi dan penelitian terhadap objek

yang sama serta menghindari anggapan plagiasi (menjiplak) terhadap karya

tertentu, maka perlu pengkajian terhadap karya-karya yang telah ada.

Penelitian yang berkaitan dengan bai’ bitsaman ajil memang bukan untuk

yang pertama kali, sebelumnya sudah ada penelitian yang berkaitan dengan

hal tersebut, diantara penelitian yang sudah pernah dilakukan adalah sebagai

berikut:

1. “Penerapan Prinsip Bai’ Bitsaman Ajil pada BPRS Arta Surya

Barokah Semarang”, oleh Joko Susilo, mahasiswa fakultas syari’ah/D3.

Hasil dari penelitian ini membahas tentang prosedur pembiayaan bai’

bitsaman ajil dan penanganan jika terjadi wan prestasi atau pembiayaan

macet pada bai’ bitsaman ajil. Maka penyelesaian pembiayaan dapat

ditutup dengan dana ZIS (Zakat, Infaq, Shadaqah), jika mudharib

(nasabah) benar-benar tidak mampu untuk membayar tunggakannya dan

10

termasuk dalam kategori orang yang wajib untuk diberi zakat yaitu

gharimin (orang yang berhutang).16

2. “Analisis Produk Pembiayaan Bai’ Bitsaman Ajil (BBA) Pada BMT-

MMU Sidogiri Pasuruan” oleh Dwi Riska Amalia, mahasiswa

Universitas Islam Negeri Malang. Hasil dari penelitian ini membahas

tentang pembiayaan bai’ bitsamanil ajil (BBA) yang memberikan

kontribusi sangat besar terhadap pendapatan BMT-MMU. Jumlah

penyaluran pembiayaan BBA menduduki posisi pertama. Dapat

dimaklumi apabila BBA juga memberikan kontribusi yang sangat besar

bagi BMT-MMU Pasuruan, hal ini disebabkan karena BBA memberikan

pembayaran yang cenderung lebih pasti diterima karena telah ditentukan

marginnya pada saat awal transaksinya. Upaya-upaya yang dilakukan oleh

BMT-MMU Pasuruan dalam meningkatkan profitnya antara lain:

Memperbanyak pembiayaan (ekspansi pembiayaan)

Karena dengan banyaknya pembiayaan yang masuk maka keuntungan

yang diperoleh BMT akan semakin meningkat.

Menekan biaya operasional

Menekan NPL (Pembiayaan bermasalah)

Membangun etos kerja yang tinggi.17

16

Joko Susilo, Penerapan Prinsip Bai’ Bitsaman Ajil pada BPRS Artha Surya Barokah,

Tugas Akhir Program D3 Perbankan Syari’ah Semarang, Tahun 2006. 17

Dwi Riska Amalia, Analisis Produk Pembiayaan Bai’ Bitsaman Ajil (BBA) Pada BMT-

MMU Sidogiri Pasuruan, Skripsi Jurusan Managemen, Fakultas Ekonomi, UIN Malang, 2008

11

E. Metode Penelitian

Dalam penelitian ini berfokus pada “pelaksanaan akad bai’ bitsaman

ajil di KSU BMT Ummat Sejahtera Abadi Jepara”. Dan dalam hal ini metode

yang digunakan adalah

1. Jenis Penelitian

Jenis penelitian ini adalah penelitian lapangan (field research)

yaitu penelitian yang menggunakan data dan sumber informasi lapangan,

yang bertujuan memperoleh data-data yang diperlukan dari kancah atau

obyek penelitian yang sebenarnya, dan untuk mempelajari secara intensif

latar belakang, status terakhir dan interaksi yang terjadi pada suatu satuan

sosial seperti individu, kelompok, lembaga atau komunitas.18

Dalam penelitian ini penulis meneliti, mengkaji, dan melakukan

kunjungan langsung ke BMT Ummat Sejahtera Abadi Jepara.

2. Sumber Data

a. Data primer

Yaitu data yang diperoleh langsung dari subjek penelitian

dengan mengenakan alat pengukur atau alat pengambil data langsung

pada subyek sebagai sumber informasi yang dicari.

Sumber data primer yang penulis gunakan dalam penelitian ini

adalah data yang diperoleh langsung dari pimpinan, petugas, dan

nasabah BMT Ummat Sejahtera Abadi Jepara.

18

Saifudin Azwar, Metode Penelitian, Yogyakarta: pustaka pelajar offset, 1998, hlm. 7

12

b. Data Sekunder

Yaitu data yang diperoleh dari pihak lain, tidak langsung

diperoleh oleh penelitian dari subyek penelitian. Data sekunder

biasanya telah tersusun dalam bentuk dokumen-dokumen.19

Dalam penelitian ini yang menjadi sumber data sekunder

adalah dokumen-dokumen resmi, buku-buku, hasil penelitian, surat

perjanjian, dan data-data yang berkaitan dengan pelaksanaan akad bai’

bitsaman ajil.

3. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling

strategis dalam penelitian, karena tujuan utama dari penelitian adalah

mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka

peneliti tidak akan mendapatkan data yang memenuhi standar data yang

ditetapkan.20

Dalam penelitian ini peneliti menggunakan teknik pengumpulan

data sebagai berikut :

a) Pengamatan (observasi)

Yaitu alat pengumpulan data yang dilakukan cara mengamati

dan mencatat secara sistematik gejala-gejala yang diselidiki.21

19

Sumadi Suryabrata, Metodologi Penelitian, Jakarta: Raja Grafindo Persada, 1995, hlm. 85 20

Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, Bandung: Alfabeta,

2008, hlm. 224 21

Cholid Narbuko dan Abu Achmadi, Metodologi Penelitian, Jakarta: PT Bumi Aksara,

2009, hlm. 70

13

Dalam penelitian ini penulis melakukan observasi dengan cara

berkunjung dan mengamati secara langsung praktek pelaksanaan akad

bai’ bitsaman ajil di BMT Ummat Sejahtera Abadi Jepara.

b) Wawancara (interview)

Yaitu suatu percakapan, proses tanya jawab secara lisan, yang

di dalamnya terdapat dua orang atau lebih berhadap-hadapan secara

fisik, yang satu dapat melihat muka yang lain dan mendengarkan

suaranya, ini merupakan alat pengumpul informasi yang langsung

untuk berbagai jenis data sosial.22 Dalam melaksanakan interview

(wawancara) peneliti mengajukan beberapa pertanyaan yang sudah

disiapkan kepada pengurus dan orang-orang yang terlibat didalamnya

diminta untuk menjawab pertanyaan yang sudah diberikan tadi.

Dalam penelitian ini penulis melakukan wawancara langsung

dengan pimpinan, karyawan/petugas, dan nasabah di BMT Ummat

Sejahtera Abadi Jepara.

4. Metode Analisis Data

Setelah data terkumpul maka penulis akan melakukan analisis data

dengan menggunakan metode deskriptif analitis dan menggunakan

pendekatan kualitatif. Pendekatan kualitatif termasuk penelitian historis

dan penelitian deskriptif, adalah penelitian yang tidak menggunakan

model-model matematik, statistik atau komputer. Penelitian deskriptif

yaitu. suatu penelitian yang bertujuan untuk membuat deskripsi atau

22

Sutrisno Hadi, Metode Research, Yogyakarta: Andi Offset, jilid 2, 2004, hlm. 216.

14

gambaran mengenai fakta-fakta, sifat-sifat, serta hubungan antara

fenomena yang diselidiki lalu menganalisis.23Dalam penelitian ini

penulisan akan menggambarkan bagaimana pelaksanaan akad bai’

bitsaman ajil.

F. Sistematika Penulisan

Dalam penyusunan penelitian ini, penulis membagi atas lima bab, yang

mana antara bab satu dengan bab yang lain saling berkaitan.

Pada bab pertama berupa pendahuluan yang terdiri dari latar belakang

masalah, rumusan masalah, tujuan penelitian, telaah pustaka, metode

penelitian dan sistematika penulisan.

Pada bab dua membahas tentang gambaran umum mengenai

pengertian akad, syarat dan rukun akad, dan pengertian bai’ bitsaman ajil,

syarat dan rukun bai’ bitsaman ajil, serta bagan proses bai’ bitsaman ajil.

Pada bab tiga membahas tentang sejarah berdirinya, tujuan, visi dan

misi, struktur organisasi, produk-produk BMT (simpanan dan pinjaman), dan

aplikasi pembiayaan bai’ bitsaman ajil.

Pada bab empat membahas tentang analisis pelaksanaan akad bai’

bitsaman ajil di KSU BMT Ummat Sejahtera Abadi Jepara, dan tinjauan

hukum Islam terhadap pelaksanaan akad bai’ bitsaman ajil di KSU BMT

Ummat Sejahtera Abadi Jepara.

Pada bab lima berupa Penutup yang meliputi kesimpulan, saran, dan

penutup.

23

Saifudin Azwar, op. cit. 128

15

BAB II

TINJAUAN UMUM TENTANG AKAD BAI’ BITSAMAN AJIL

A. AKAD

1. Pengertian Akad

Secara lughawi, makna al-aqd adalah perikatan, perjanjian, pertalian,

permufakatan (al-ittifaq). Sedangkan secara istilahi, akad didefinisikan

dengan redaksi yang berbeda-beda. Berbagai definisi tersebut dapat

dimengerti bahwa, akad adalah pertalian ijab dan qabul dari pihak-pihak yang

menyatakan kehendak, sesuai dengan kehendak syari’at, yang akan memiliki

akibat hukum terhadap objeknya.24

Lafal akad adalah lafal Arab al-aqd yang berarti perikatan., perjanjian,

dan permufakatan al-ittifaq. Secara terminology fiqh, akad di definisikan

dengan :

Artinya : “pertalian ijab (pernyataan melakukan ikatan) dan qobul

(pernyataan penerima ikatan) sesuai dengan kehendak syari‟at

yang berpengaruh pada obyek perikatan”

Pencantuman kalimat “sesuai dengan kehendak syari’at” maksudnya

adalah bahwa seluruh perikatan yang dilakukan oleh dua pihak atau lebih

tidak dianggap sah apabila tidak sejalan dengan kehendak syara’, misalnya:

24

M. Yazid Afandi, Fiqih Muamalah, Yogyakarta : Logung Pustaka, 2009, hlm. 33

16

kesepakatan untuk melakukan transaksi riba, menipu orang lain, atau

merampok kekayaan orang lain. Sedangkan pencantuman kalimat

“berpengaruh pada objek perikatan” maksudnya adalah terjadinya

perpindahan pemilikan dari atau pihak (yang melakukan ijab) kepada pihak

yang lain (yang menyatakan qabul).25

Definisi-definisi tersebut mengisyaratkan bahwa, pertama, akad

merupakan keterkaitan atau pertemuan ijab dan qabul yang berpengaruh

terhadap munculnya akibat hukum baru. Kedua, akad merupakan tindakan

hukum dari kedua belah pihak. Ketiga, dilihat dari tujuan dilangsungkannya

akad, ia bertujuan untuk melahirkan akibat hukum baru.

Persoalan akad adalah persoalan antara pihak yang sedang menjalin

ikatan. Untuk itu yang perlu diperhatikan dalam menjalankan akad adalah

terpenuhinya hak dan kewajiban masing-masing pihak tanpa ada pihak yang

terlanggar haknya. Di sinilah pentingnya membuat batasan-batasan yang

menjamin tidak terlanggarnya hak antar pihak yang sedang melaksanakan

akad.26

2. Rukun dan Syarat Akad

Rukun akad dapat didefinisikan sebagai segala sesuatu yang bisa

digunakan untuk mengungkapkan kesepakatan atas dua kehendak, atau

25

Nasrun Haroen, Fiqh Muamalah, Jakarta : Gaya Media Pratama, cet. Ke-2, 2007, hlm. 97 26

M. Yazid Afand i, op.cit. hlm. 33

17

sesuatu yang bisa disamakan dengan hal itu dari tindakan, isyarat atau

korespondensi.27

Menurut jumhur ulama fiqh menyatakan bahwa rukun akad terdiri atas :

1. Al-„Aqidain, para pihak yang terlibat langsung dengan berakad,

2. Mahallul „aqd, yakni obyek akad, yakni sesuatu yang hendak diakadkan,

3. Shighat al-„aqh, yakni pernyataan kalimat akad, yang lazimnya

dilaksanakan melalui pernyataan ijab dan pernyataan qabul.

Rukun menurut pengertian istilah fuqaha dan ahli ushul adalah :

“Sesuatu yang menjadikan tegaknya dan adanya sesuatu sedangkan ia

bersifat internal (dakhiliy) dari sesuatu yang ditegakkannya.”

Berdasarkan pengertian diatas maka rukun akad adalah kesepakatan

dua kehendak, yakni ijab dan qabul. Seorang pelaku tidak dapat dipandang

sebagai rukun dari perbuatannya, karena pelaku bukan merupakan bagian

internal dari perbuatannya. Sebagaimana yang berlaku pada ibadah, misalnya

shalat, di mana orang yang melakukan shalat tidak dapat dipandang sebagai

rukun shalat.28

Ijab adalah pernyataan yang keluar dari orang yang menyerahkan

benda, baik dikatakan oleh orang pertama atau kedua, sedangkan qabul adalah

27

Dimyauddin Djawaini, Pengantar Fiqh Muamalah, Yogyakarta, Pustaka Pelajar, cetakan

pertama, 2008, hlm. 50 28

Ghufron A. Mas’adi, Fiqh Muamalah Kontekstual, Jakarta, PT. Raja Grafindo Persada,

2002, hlm. 78-79

18

pernyataan dari orang yang menerima barang. Ini merupakan pengertian

umum dipahami orang bahwa ijab adalah ucapan dari orang yang

menyerahkan barang (penjual dalam jual-beli), sedangkan qabul adalah

pernyataan dari penerima barang.29

Ijab dan qabul dapat diwujudkan dalam berbagai bentuk (shigat) yang

dapat menunjukkan kehendak dan kesempatan. Bisa dengan menggunakan

ucapan, tindakan, isyarat, atau korespondensi. Ucapan dapat diungkapkan

dalam berbagai macam bentuk, yang terpenting dapat merepresentasikan

maksud dan tujuannya.30

Unsur-unsur dalam akad adalah sesuatu yang merupakan pembentukan

akadnya , yaitu sebagai berikut :

a. Shighat akad

Shigat akad adalah sesuatu yang disandarkan dari dua pihak yang berakad

yang menunjukkan atas apa yang ada di hati keduanya tentang terjadinya

suatu akad. Hal ini dapat diketahui dengan ucapan, isyarat, dan tulisan.

Shighat tersebut biasa disebut ijab dan qabul. 31

Fiqih muamalah menetapkan sejumlah persyaratan umum yang harus

terpenuhi dalam setiap shighat akad, sebagai berikut :

- Jala‟ul ma‟na (dinyatakan dengan ungkapan yang jelas dan pasti

maknanya), sehingga dapat dipahami jenis akad yang dikehendaki.

29

Rachmad Syafe’ i, Fiqih Muamalah, Bandung, CV. Pustaka Setia, 2001, hlm. 46 30

Dimyauddin Djawaini, op. cit, hlm. 51 31

Rachmad Syafe’ i, op. cit, hlm. 46

19

- Tawafuq/tathabuq bainal ijab wal-qabul (persesuaian antara ijab dan

qabul).

- Jazmul iradataini (ijab dan kabul mencerminkan kehendak masing-

masing pihak secara pasti, mantap) tidak menunjukkan adanya unsur

keraguan dan paksaan.

- Ittishab al-qabul bil ijab, dimana kedua pihak dapat hadir dalam satu

majlis.32

b. Al-aqid (orang yang akad)

Al-aqid adalah orang yang melakukan akad. Keberadaannya sangat

penting sebab tidak dapat dikatakan akad jika tidak ada aqid. Begitu pula

tidak akan terjadi ijab dan qabul tanpa adanya aqid.33

Ijab dan kabul yang merupakan esensi akad tidak akan terpenuhi kecuali

ada aqidain (kedua pihak yang melakukan akad). Dalam hal ini seorang

aqid harus memenuhi prinsip kecakapan (ahliyah) melakukan akad untuk

dirinya sendiri, atau karena mendapatkan kewenangan (wilayah)

melakukan akad menggantikan orang lain atau berdasarkan perwakilan

(wakalah).34

c. Mahal aqd (Al-Ma‟qud Alaih), obyek akad

Mahal aqd (Al-ma‟qud Alaih) adalah obyek akad atau benda-benda yang

dijadikan akad yang bentuknya tampak dan membekas. Barang tersebut

32

Ghufron A. Mas’adi, op. cit, hlm. 91 33

Rachmad Syafe’ i, op. cit, hlm. 53 34

Ghufron A. Mas’adi, op. cit, hlm. 82

20

dapat berbentuk harta, seperti barang dagangan, benda bukan harta, seperti

dalam akad pernikahan, dan dapat pula berbentuk suatu kemanfaatan,

seperti dalam masalah upah-mengupah, dan lain-lain.35

Fuqaha menetapkan syarat yang harus terpenuhi pada obyek akad :

Obyek akad harus telah ada ketika berlangsung akad.

Tidak sah mengakadkan benda yang tidak ada, seperti menjual

tanaman sebelum tumbuh, dan menjual anak hewan di dalam perut

induknya.

Obyek akad harus mal mutaqawwin (karta orang yang takwa).

Fuqaha sepakat terhadap persyaratan ini. Akad yang mentransaksikan

mal ghairu mutaqawwin, seperti bangkai, darah adalah batal. Karena

pada prinsipnya mal ghairu mutaqawwin tidak dapat dimiliki.

Dapat diserah-terimakan ketika akad berlangsung.

Obyek akad harus dapat diserahkan secepat mungkin setelah akad

berlangsung. Jika pihak yang berakad tidak mampu menyerahkan,

mereka menganggap akad tersebut batal.

Obyek akad harus jelas dan dikehendaki oleh pihak aqid.

Obyek akad harus diketahui oleh masing-masing pihak dengan

pengetahuan sedemikian rupa dapat menghindarkan perselisihan.

Obyek akad harus suci, tidak najis dan tidak mutanajis. 36

35

Rachmad Syafe’ i, op. cit, hlm. 58 36

Ghufron A. Mas’adi, op. cit, hlm. 86-89

21

d. Maudhu (Tujuan) Akad.

Maudhu akad adalah maksud utama disyaratkannya akad. Dalam syariat

Islam, maudhu ini harus benar dan sesuai dengan ketentuan syara’.

Sebenarnya maudhu akad adalah sama meskipun berbeda-beda barang dan

jenisnya. Pada akad jual beli misalnya, maudhu akad adalah pemindahan

kepemilikan barang dari penjual kepada pembeli, sedangkan dalam sewa-

menyewa adalah pemindahan dalam mengambil manfaat disertai

pengganti, dan lain-lain.37

Ulama fiqih menetapkan beberapa syarat umum yang harus dipenuhi

oleh suatu akad. Syarat umum suatu akad adalah sebagai berikut :

1) Pihak-pihak yang melakukan akad telah cakap bertindak hukum

(mukallaf) atau jika obyek akad itu merupakan milik orang yang tidak atau

belum cakap bertindak hukum, maka harus dilakukan oleh walinya. Oleh

sebab itu, suatu akad yang dilakukan orang gila dan anak kecil yang

belum mumayyiz secara langsung, hukumnya tidak sah. Tetapi jika

dilakukan oleh wali mereka, dan sifat akad yang dilakukan wali ini

memberi manfaat bagi orang diam punya, maka akad itu hukumnya sah.

2) Obyek akad itu diakui oleh syara’. Untuk obyek akad ini disyaratkan:

berbentuk harta, dimiliki oleh seseorang, dan bernilai harta menurut

syara’. Oleh sebab itu, jika obyek akad itu sesuatu yang tidak bernilai

harta dalam Islam, maka akadnya tidak sah. Seperti khamar.

37

Rachmad Syafe’ i, op. cit, hlm. 61

22

3) Akad ini tidak dilarang oleh nas syara’. Atas dasar syarat ini, seorang wali

(pengelola anak kecil) tidak boleh menghibahkan harta anak kecil

tersebut. Alasannya adalah melakukan suatu akad yang sifatnya menolong

semata (tanpa imbalan) terhadap harta anak kecil tidak dibolehkan syara’.

Oleh sebab itu, apabila wali menghibahkan harta anak kecil yang berada

dibawah pengampunannya, maka akad itu batal menurut syara’.

4) Akad yang dilakukan itu memenuhi syarat-syarat khusus dengan akad

yang bersangkutan. Artinya, disamping memenuhi syarat-syarat umum

yang harus dipenuhi suatu akad, akad tersebut juga harus memenuhi

syarat-syarat khusus.

5) Akad itu bermanfaat. Oleh sebab itu, jika seseorang melakukan suatu akad

dan imbalan yang diambil merupakan kewajiban baginya, maka akad itu

batal. Misalnya, seseorang yang melakukan kejahatan melakukan akad

dengan orang lain, bahwa ia akan menghentikan kejahatannya jika ia

diberi sejumlah uang (ganti rugi).

6) Ijab tetap utuh dan sahih sampai terjadinya qabul. Apabila ijab tidak utuh

dan tidak sahih lagi ketika qabul diucapkan, maka akad itu tidak sah. Hal

ini banyak dijumpai dalam suatu akad yang dilangsungkan melalui tulisan.

7) Ijab dan qabul itu dilakukan dalam satu majlis, yaitu suatu keadaan yang

menggambarkan proses suatu transaksi.

8) Tujuan akad itu jelas dan diakui syara’. Tujuan akad ini terkait erat dengan

berbagai bentuk akad yang dilakukannya. Misalnya, dalam jual beli

23

tujuannya adalah untuk memindahkan hak milik penjual kepada pembeli

dengan imbalan.38

B. BAI’ BITSAMAN AJIL

1. Pengertian Bai’ Bitsaman Ajil

Pengertian al-bai‟ bitsaman ajil secara tata bahasa dapat diartikan

sebagai pembelian barang dengan pembayaran cicilan atau angsuran. Prinsip

bai‟ bitsaman ajil merupakan pengembangan dari prinsip murabahah. Jadi

dalam hal ini pihak bank membiayai pembelian barang yang diperlukan

nasabah dengan sistem pembayaran angsuran. Dalam pelaksanaannya dengan

cara bank membeli atau memberi surat kuasa kepada nasabah untuk

membelikan barang yang diperlukannya atas nama bank. Selanjutnya pada

saat yang sama bank menjual barang tersebut kepada nasabah dengan harga

sebesar harga pokok ditambah sejumlah keuntungan atau mark-up, di mana

jangka waktu serta besarnya angsuran berdasarkan kesepakatan bersama

antara bank dengan nasabah.39

Murabahah adalah akad jual beli atas barang tertentu, dimana penjual

menyebutkan dengan jelas barang yang dijual belikan, termasuk harga

pembelian barang kepada pembeli, kemudian ia mensyaratkan atasnya

38

Muhammad, Model-Model Akad Pembiayaan di Bank Syari‟ah, Yogyakarta, UUI Press,

2009, hlm. 23-27 39

Martono, Bank dan Lembaga Keuangan Lain, Yogyakarta : EKONISIA, cet. Ketiga, 2004,

hlm. 101

24

laba/keuntungan dalam jumlah tertentu.40

Sedangkan bai‟ bitsaman ajil

merupakan akad jual beli dan bukan merupakan pemberian pinjaman. Jual beli

BBA adalah jual beli tangguh dan bukan jual beli spot (Bai‟ = jual beli,

Tsaman = harga, Ajil = penangguhan) sehingga BBA termasuk dalam kategori

perdagangan dan perniagaan yang dibolehkan Syari’ah. Oleh karena itu,

keuntungan dari jual beli BBA halal, sedangkan keuntungan dari pemberian

pinjaman adalah riba yang diharamkan oleh Syari’ah.41

Prinsip jual beli dengan mark-up (keuntungan) ini merupakan suatu

tata cara jual beli yang dalam pelaksanaannya BMT mengangkat nasabah

sebagai agen (yang diberi kuasa) melakukan pembelian barang atas nama

BMT, kemudian BMT bertindak sebagai penjual, menjual barang tersebut

kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan bagi

BMT atau sering disebut margin mark-up. Keuntungan yang diperoleh BMT

akan dibagi juga kepada penyedia/penyimpan dana. Bentuk produk prinsip ini

adalah Murabahah dan Bai‟ Bitsaman Ajil.42

Pembiayaan bai‟ bitsaman ajil: pembiayaan ini hampir sama dengan

pembiayaan murabahah, yang berbeda adalah pola pembayarannya yang

dilakukan dengan cicilan dalam waktu yang agak panjang. Pembiayaan ini

40

Muhammad, op. cit, hlm. 57 41

Ascarya, Akad dan Produk Bank Syariah, Jakarta : PT.Raja Grafindo Persada, 2008,

hlm. 192 42

Jamal Lulail Yunus, Manajemen Bank Syari‟ah Mikro, Malang : UIN Malang Press, 2009,

hlm. 35

25

lebih cocok untuk pembiayaan investasi. BMT akan mendapatkan keuntungan

dari harga barang yang dinaikkan.43

2. Landasan Bai’ Bitsaman Ajil

a. Landasan syari’ah dari pembiayaan bai‟ bitsaman ajil44

adalah dalam

surat Al-Baqarah ayat : 282

Artinya : “Hai orang-orang yang beriman, apabila kamu bermu'amalah

tidak secara tunai untuk waktu yang ditentukan, hendaklah

kamu menuliskannya”. 45

b. Landasan hukum yang diambil dari Al-Hadis46

Artinya : Dari Shalih bin Shuhayb dari ayahnya, ia berkata:

"Rasulullah SAW bersabda: “Tiga perkara di dalamnya

terdapat keberkatan (1) menjual dengan pembayaran secara

kredit. (2) muqaradhah (nama lain dari mudharabah). (3)

mencampur gandum dengan tepung untuk keperluan rumah

dan bukan untuk dijual.“ ( HR. Ibnu Majah)48

43

Ibid. hlm. 38 44

Karnaen A. Perwataatmadja dan Muhammad Syafi’i Antonio, Apa dan Bagaimana Bank

Islam, Yogyakarta : Dana Bhakti Wakaf, 1992, hlm. 28 45

Departemen Agama RI, Al Quran dan Terjemahnya, Surabaya: Mekar Surabaya, 2004,

hlm. 46

Karnaen A. Perwataatmadja dan Muhammad Syafi’i Antonio, op. cit. hlm. 27 47

Al-Maktabah Asy-Syamilah V-II, Kutubul al-Mutun : Sunan Ibnu Majah, Bab as-Syirkah

wa al-Mudharabah, Juz VII, h. 68, Nomor hadis 2289 48

Karnaen A. Perwataatmadja dan Muhammad Syafi’i Antonio, op. cit, hlm. 28

26

3. Rukun dan Syarat bai’ bitsaman ajil

Rukun dan syarat bai‟ bitsaman ajil tidak jauh beda dengan jual beli

secara umum karena transaksi ini merupakan pengembangan dari kontrak jual

beli.

Adapun rukun jual beli menurut jumhur ulama ada empat, yaitu :

a. Ada orang yang berakad atau al-mutu al-muta‟aqidain (pembeli dan

penjual).

b. Ada shighat (lafaz ijab dan qabul).

c. Adanya barang yang dibeli.

d. Ada nilai tukar pengganti barang.

Adapun syarat-syarat jual beli sesuai dengan rukun jual beli yang

diatas adalah sebagai berikut :

1) Syarat orang yang berakad (penjual dan pembeli)49

Syaratnya adalah :

Berakal, agar tidak terkecoh. Orang yang gila atau bodoh tidak sah

jual belinya.

Dengan kehendak sendiri (bukan dipaksa).

Tidak mubazir (pemboros), sebab harta orang yang mubazir itu di

tangan walinya.

49

Nasrun Haroen, op. cit. hlm. 115

27

Balig, anak kecil tidak sah jual belinya. Adapun anak-anak yang sudah

mengerti tetapi belum sampai umur dewasa, menurut sebagian ulama’

mereka diperbolehkan jual beli.50

2) Syarat yang terkait dengan ijab dan qabul

Syaratnya adalah :

- Orang yang mengucapkan telah balig dan berakal.

- Qabul sesuai dengan ijab. Apabila ijab dan qabul tidak sesuai maka,

jual beli tidak sah.

- Ijab dan qabul dilakukan dalam satu majlis. Artinya, kedua belah

pihak yang melakukan jual beli hadir dan membicarakan topik yang

sama.51

3) Syarat barang yang dijual belikan

Syaratnya adalah :

Suci, barang najis tidak sah dijual dan tidak boleh dijadikan uang

untuk dibelikan, seperti kulit binatang atau bangkai yang belum

disamak.

Ada manfaatnya, tidak boleh menjual sesuatu yang tidak ada

manfaatnya.

50

Sulaiman Rasjid, Fiqih Islam, Bandung, Sinar Baru Algensindo, Cetakan ke-43, 2009, hlm.

279 51

Nasrun Haroen, op. cit, .hlm. 116

28

Barang itu dapat diserahkan, tidak sah menjual barang yang tidak

dapat diserahkan kepada pembeli, misalnya ikan dalam laut, dan

barang yang sedang dijaminkan.

Barang tersebut merupakan kepunyaan si penjual, kepunyaan yang

diwakilkannya, atau yang mengusahakannya.52

4) Syarat nilai tukar (harga barang)

Syaratnya adalah :

Harga yang disepakati kedua belah pihak, harus jelas jumlahnya.

Boleh diserahkan pada waktu akad, sekalipun secara hukum, seperti

pembayaran dengan cek atau kartu kredit. Apabila harga barang itu

dibayar kemudian (berutang), maka waktu pembayarannya harus jelas.

Apabila jual beli itu dilakukan dengan saling mempertukarkan barang

(al-muqa‟yadhah), maka barang yang dijadikan nilai tukar bukan

barang yang diharamkan syara’, seperti babi dan khamar, karena dua

jenis benda ini tidak bernilai dalam syara’.53

4. Bagan Proses Bai’ Bitsaman Ajil

Jual beli BBA adalah jual beli tangguh dan bukan jual beli spot (Bai‟ =

jual beli, Tsaman = harga, Ajil = penangguhan) sehingga BBA termasuk

dalam kategori perdagangan dan perniagaan yang dibolehkan Syari’ah. Oleh

52

Sulaiman Rasjid, op. cit, hlm. 281 53

Nasrun Haroen, op. cit, hlm. 119

29

karena itu, keuntungan dari jual beli BBA halal, sedangkan keuntungan dari

pemberian pinjaman adalah riba yang diharamkan oleh Syari’ah.

Pada jual beli BBA, ada empat langkah proses yang dilakukan :

1. Nasabah mengidentifikasi asset, misalkan asset X yang ingin dimiliki atau

dibeli,

2. Bank membelikan aset yang diinginkan nasabah dari pemilik aset X,

misalnya dengan harga Rp.100 juta,

3. Bank menjual aset X tersebut kepada nasabah dengan harga jual beli sama

dengan harga perolehan ditambah margin keuntungan yang diinginkan

bank, misalnya Rp. 120 juta,

4. Nasabah membayar harga asset X yang Rp 120 juta dengan cicilan sesuai

kesepakatan.

Dalam prakteknya, nasabah dan bank melakukan kontrak jual dan beli

kembali (sale and buyback) yang tercermin pada perjanjian Property

Bank Nasabah

Pemilik Aset

(2) Bank membeli

aset dari pemilik (1) Nasabah menentukan

aset yang akan dibeli

(3) Bank menjual aset kepada nasabah dengan

harga jual = harga perolehan + margin

(4) Nasabah membayar ke bank dengan cicilan

30

Purchase Agreement (PPA) dan Property Sale Agreement (PSA). Dalam PPA

bank membeli aset dari nasabah disyaratkan untuk membeli aset yang telah

dijual sebelumnya ke bank. Uang pembayaran dari bank akan diteruskan dari

nasabah untuk dibayarkan ke pemilik awal aset. Setelah memiliki aset, bank

kemudian menjualnya kembali kepada nasabah dengan PSA.54

5. Kaidah-Kaidah Khusus Yang Berkaitan dengan Bai’ Bitsaman Ajil

a. Harga barang dengan transaksi bai‟ bitsaman ajil dapat ditentukan lebih

tinggi dari pada transaksi tunai. Namun, ketika harga telah disepakati,

tidak dapat berubah lagi.

b. Jangka waktu pengembalian dan jumlah cicilan ditentukan berdasarkan

musyawarah dan kesepakatan kedua belah pihak.

c. Manakala nasabah tidak dapat membayar tepat pada waktu yang telah

disepakati maka bank akan mencarikan jalan paling bijaksana.55

Bentuk dan sifat pembiayaan perdagangan al-bai‟ bitsaman ajil yang

dilakukan oleh bank Islam :

a) Bank mengangkat nasabah sebagai agen,

b) Nasabah dalam kapasitasnya sebagai agen bank, melakukan pembelian

barang modal atas nama bank,

54

Ascarya, op. cit, hlm.193-194 55

Muhammad, Sistem dan Operasional Bank Syari‟ah, Yogyakarta, UII Press, 2000, hlm.

30-31

31

c) Bank menjual barang modal tersebut kepada nasabah dengan harga

sejumlah harga beli ditambah keuntungan bank (mark-up),

d) Nasabah membeli barang modal tersebut dan pembayarannya dilakukan

secara mencicil untuk jangka masa yang telah disetujui bersama.56

6. Bai’ Bitsaman Ajil (BBA) dengan Murabahah

Murabahah sama dengan bai‟ bitsaman ajil. Sebenarnya produk

pembiayaan bai‟ bitsaman ajil secara fiqh adalah bai‟ bitsaman ajil yang

murabahah. Adapun murabahah, secara fiqh pembayarannya dapat dilakukan

lewat naqdan (tunai) atau bitsaman ajil (tangguh tempo). Dalam penerapannya

diperbankan, murabahah yang naqdan tidak ada, yang ada adalah murabahah

yang pembayarannya dicicil. Jadi, sebenarnya produk pembiayaan murabahah

secara fiqh adalah murabahah yang bai‟ bitsaman ajil". Untuk mengetahui

gambaran lengkap tentang hal ini, dapat dilihat tabel berikut; 57

No. Hal Murabahah Bai’ bitsaman ajil

1 Fiqh Dalam sebuah kitab,

murabahah adalah salah

satu bagian dari prinsip

jual beli

Sistem pembayaran boleh

secara angsur atau

sekaligus

Tidak tercantum dalam

kitab fiqh manapun dan

bukan bagian dari prinsip

jual beli melainkan istilah

baru sebagai bagian dari

murabahah

Bai‟ bitsaman ajil adalah

jual beli dengan cara

angsur, tidak terdapat

pembayaran secara kontan.

56

Karnaen A. Perwataatmadja dan Muhammad Syafi’i Antonio, op. cit, hlm. 28 57

http://mas-roisku-muslimblogspotcom.blogspot.com/2010/09/akad-murabahah-dalam-

hukum-Islam-dan.html, 8 Juni 2011

32

2. Teknik

Perbankan

Digunakan di seluruh

perbankan syariah yang

berada di Timur Tengah,

Eropa, Asia, Australia,

dan Amerika

Pembiayaan untuk barang

yang tidak bersifat siklus

(modal kerja), kecuali

pembiayaan untuk satu

jenis barang dan bersifat

one shot deal

Produk ini hanya

digunakan di Malaysia

Sama

33

BAB III

PROFIL KSU BMT “UMMAT SEJAHTERA ABADI”

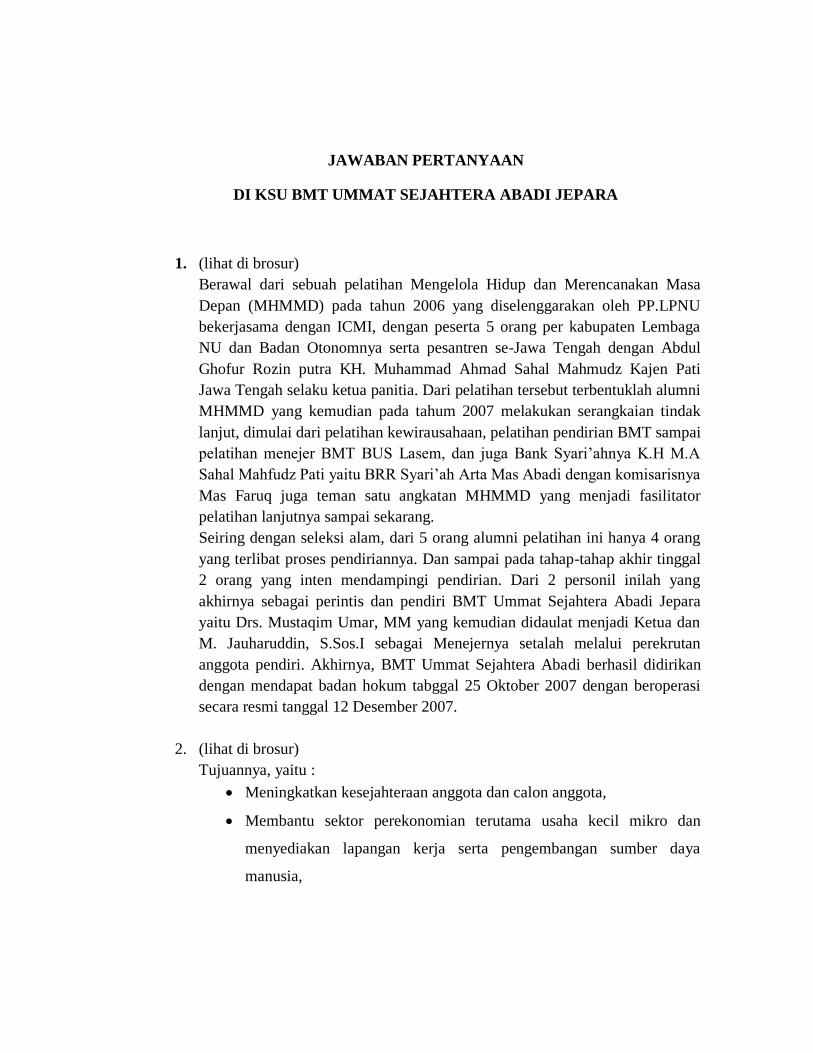

A. Sejarah Berdirinya

Berawal dari sebuah pelatihan Mengelola Hidup dan Merencanakan Masa

Depan (MHMMD) pada tahun 2006 yang diselenggarakan oleh PP.LPNU

bekerjasama dengan ICMI, dengan peserta 5 orang per kabupaten. Lembaga NU

dan Badan Otonomnya serta pesantren se-Jawa Tengah mengadakan pelatihan

tersebut dengan diketuai oleh Abdul Ghofur Rozin (putra dari KH. Muhammad

Ahmad Sahal Mahmudz Kajen Pati Jawa Tengah). Dari pelatihan tersebut

terbentuklah alumni MHMMD yang kemudian pada tahun 2007 melakukan

serangkaian tindak lanjut, dimulai dari pelatihan kewirausahaan, pelatihan

pendirian BMT sampai pelatihan manajer BMT BUS Lasem, dan juga Bank

Syari’ah milik K.H M.A Sahal Mahfudz Pati yaitu BRR Syari’ah Arta Mas Abadi

dengan komisarisnya Mas Faruq yang juga teman satu angkatan MHMMD

(Mengelola Hidup dan Merencanakan Masa Depan) yang menjadi fasilitator

pelatihan lanjutnya sampai sekarang.

Seiring dengan seleksi alam, dari 5 orang per kabupaten alumni pelatihan

ini hanya 4 orang yang terlibat proses pendiriannya. Dan sampai pada tahap-tahap

akhir tinggal 2 orang yang intens mendampingi pendirian. Dari 2 personil inilah

yang akhirnya sebagai perintis dan pendiri BMT Ummat Sejahtera Abadi Jepara

yaitu Drs. Mustaqim Umar, MM yang kemudian didaulat menjadi Ketua dan M.

34

Jauharuddin, S.Sos.I sebagai Manajernya setelah melalui perekrutan anggota

pendiri. Akhirnya, BMT Ummat Sejahtera Abadi berhasil didirikan dengan

mendapat badan hukum tanggal 25 Oktober 2007 dengan beroperasi secara resmi

tanggal 12 Desember 2007. Yang berpusat di alamat Jl. Wakhid Hasyim No.133

Jepara.

BMT (Baitul Maal wa Tamwil) merupakan lembaga mikro yang bertujuan

untuk menyejahterakan rakyat, khususnya masyarakat menengah kebawah untuk

memenuhi kebutuhannya. Sehingga terbentuklah KSU BMT Ummat Sejahtera

Abadi dengan memanfaatkan peluang yang ada dari masyarakat yang cenderung

menyukai kredit.58

Modal awal berdirinya KSU BMT Ummat Sejahtera Abadi Jepara dari

anggota pendiri yaitu masyarakat umum yang berjumlah 26 orang. Dari dana

yang berupa simpanan pokok sebesar Rp.1.000.000,- per orang dan dari simpanan

wajib sebesar Rp. 25.000,- per orang. Dan sampai sekarang jumlah modal sebesar

Rp. 42.985.000,- dari SHU (sisa hasil usaha) per Mei 2011. Jumlah anggota bai’

bitsaman ajil 240 orang pada tahun 2010. Dan keuntungan sampai tahun 2010

sebesar Rp. 1.716.265.000,-.

58

Hasil wawancara dengan bapak M. Jauharuddin, S.Sos.I, Manager KSU BMT Ummat

Sejahtera Abadi Jepara, pada tanggal 4 April 2011

35

B. Tujuan, Visi, dan Misi

Setiap organisasi atau perusahaan mana pun pasti memiliki tujuan serta

visi dan misi, sehingga dengan tujuan, visi dan misi yang dimiliki, maka

perkembangan dapat terarah. Begitu juga dengan KSU BMT ”Ummat Sejahtera

Abadi”, mempunyai tujuan dalam menentukan arah dan perkembangan KSU

BMT ”Ummat Sejahtera Abadi” itu sendiri. Ada pun yang menjadi tujuannya,

yaitu :

1. Meningkatkan kesejahteraan anggota dan calon anggota,

2. Membantu sektor perekonomian terutama usaha kecil mikro dan menyediakan

lapangan kerja serta pengembangan sumber daya manusia,

3. Meningkatkan semangat gotong royong sesuai yang diamanatkan UUD 1945

pasal 33.

Kemudian yang menjadi visi dan misi dari KSU BMT “Ummat Sejahtera

Abadi” ini adalah, visi “menjadi Lembaga Keuangan Mikro Syari’ah sebagai

mitra terpercaya dan terdepan dalam bermuamalah yang mampu menghantarkan

kesejahteraan dan meningkatkan taraf hidup serta nilai kehidupan anggotanya

berdasarkan prinsip-prinsip Syari’ah”. Sedangkan misinya adalah :

1. Melakukan jasa layanan penguatan modal dan pembiayaan kebutuhan anggota

dan calon anggota,

2. Melakukan jasa perencanaan keuangan anggota dan calon anggota melalui

produk-produk simpanan yang berdasarkan prinsip-prinsip syari’ah,

36

3. Melakukan gerakan dakwah dan keagamaan melalui kegiatan ekonomi

syari’ah,

4. Partisipasi aktif dalam membangun masyarakat menjadi produktif,

5. Partisipasi aktif dalam menyejahterakan dan meningkatkan sumber daya

masyarakat.

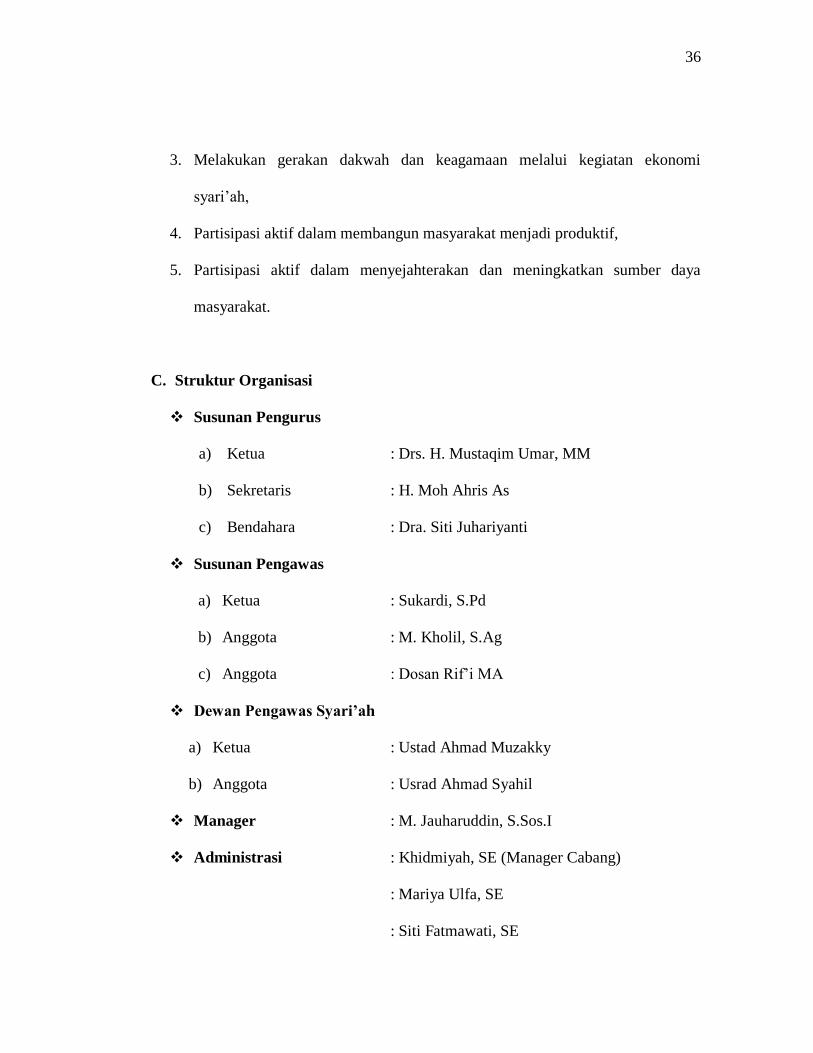

C. Struktur Organisasi

Susunan Pengurus

a) Ketua : Drs. H. Mustaqim Umar, MM

b) Sekretaris : H. Moh Ahris As

c) Bendahara : Dra. Siti Juhariyanti

Susunan Pengawas

a) Ketua : Sukardi, S.Pd

b) Anggota : M. Kholil, S.Ag

c) Anggota : Dosan Rif’i MA

Dewan Pengawas Syari’ah

a) Ketua : Ustad Ahmad Muzakky

b) Anggota : Usrad Ahmad Syahil

Manager : M. Jauharuddin, S.Sos.I

Administrasi : Khidmiyah, SE (Manager Cabang)

: Mariya Ulfa, SE

: Siti Fatmawati, SE

37

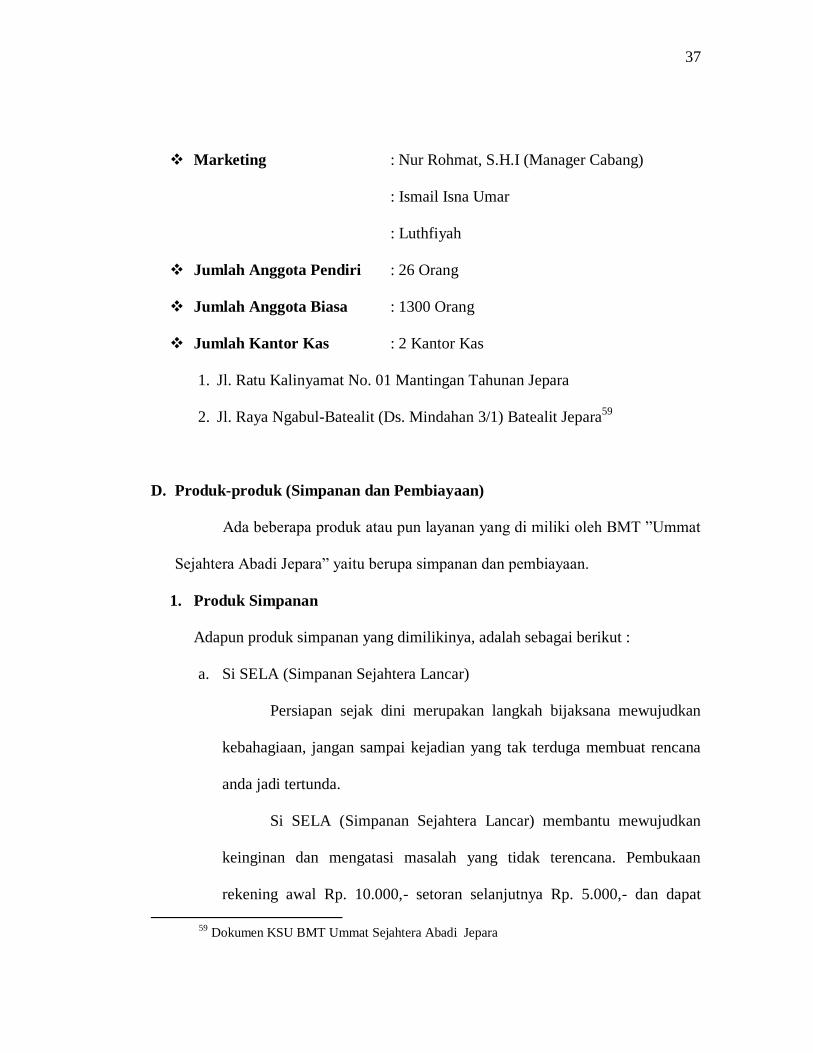

Marketing : Nur Rohmat, S.H.I (Manager Cabang)

: Ismail Isna Umar

: Luthfiyah

Jumlah Anggota Pendiri : 26 Orang

Jumlah Anggota Biasa : 1300 Orang

Jumlah Kantor Kas : 2 Kantor Kas

1. Jl. Ratu Kalinyamat No. 01 Mantingan Tahunan Jepara

2. Jl. Raya Ngabul-Batealit (Ds. Mindahan 3/1) Batealit Jepara59

D. Produk-produk (Simpanan dan Pembiayaan)

Ada beberapa produk atau pun layanan yang di miliki oleh BMT ”Ummat

Sejahtera Abadi Jepara” yaitu berupa simpanan dan pembiayaan.

1. Produk Simpanan

Adapun produk simpanan yang dimilikinya, adalah sebagai berikut :

a. Si SELA (Simpanan Sejahtera Lancar)

Persiapan sejak dini merupakan langkah bijaksana mewujudkan

kebahagiaan, jangan sampai kejadian yang tak terduga membuat rencana

anda jadi tertunda.

Si SELA (Simpanan Sejahtera Lancar) membantu mewujudkan

keinginan dan mengatasi masalah yang tidak terencana. Pembukaan

rekening awal Rp. 10.000,- setoran selanjutnya Rp. 5.000,- dan dapat

59

Dokumen KSU BMT Ummat Sejahtera Abadi Jepara

38

diambil kapanpun. Kapan pun membutuhkan penarikan, BMT siap

melayani.

Dengan prinsip bagi hasil yang menggunakan akad wadi’ah

yadlomanah dan mudharabah dengan memberikan keuntungan bagi anda

dengan nisbah 30% : 70% atau setara dengan kisaran jasa ± 0,7% per

bulan. Tidak ada potongan biaya dari Si SELA dan bagi hasil yang

diberikan bebas riba.

b. Si RAKA (Simpanan Sejahtera Berjangka)

Dengan memberikan kepercayaan penuh kepada kami, investasi

jangka panjang anda kami jamin dengan sempurna. Si RAKA (Simpanan

Sejahtera Berjangka) merupakan pilihan tepat untuk mendapatkan manfaat

yang besar. Si RAKA dapat dijadikan sebagai agunan pembiayaan

minimal sebesar Rp. 1.000.000,-.

Dengan prinsip bagi hasil yang kompetitif menggunakan akad

wadi’ah yadlomanah dan mudharabah memberikan keuntungan bagi anda

dengan nisbah sebagai berikut :

Jangka Waktu Nisbah Kisaran Jasa

1 bulan 35% : 65% ± 0,8%

3 bulan 40% : 60% ± 0,9%

6 bulan 45% : 55% ± 0,1%

12 bulan 50% : 50% ± 1,2%

18 bulan 55% : 45% ± 1,3%

24 bulan 60% : 40% ± 1,4%

39

Tidak ada potongan biaya dari si RAKA dan bagi hasil yang

diberikan bebas riba.

c. Si RADIK (Simpanan Sejahtera Pendidikan)

Mari menggapai masa depan gemilang menjadi anggota Si

RADIK. Anda bisa merencanakan biaya pendidikan putra putri anda sejak

lahir sampai perguruan tinggi. Ketentuan setoran per bulan kelas A besar

setoran Rp. 100.000,- sedangkan kelas B besar setoran Rp. 50.000,- dan

kelas C besar setoran Rp. 25.000,-.

d. Si WAKA (Simpanan Siswa Sekolah)

Sekolah mengemban tanggung jawab yang mulia untuk

mempersiapkan generasi yang handal demi masa depan. Dengan simpanan

sekolah kami mengajak bapak/ibu Guru mewujudkan generasi yang

mampu menatap masa depan. Tidak ada batasan jumlah minimal simpanan

dari para siswa. Dengan prinsip bagi hasil yang menggunakan akad

mudharabah yang memberikan keuntungan bagi sekolah dengan nisbah

40% : 60% atau setara dengan ± 0,9% per bulan.

e. Si HARYA (Simpanan Hari Raya)

Si HARYA merupakan produk dari KSU BMT Ummat Sejahtera

Abadi dengan menggunakan akad mudharabah yang siap menampung

dana simpanan hari raya anda, yaitu simpanan yang setiap saat dapat anda

setorkan dan pengambilannya 1 (satu) tahun sekali yaitu minimal 1 (satu)

bulan menjelang hari raya Idul Fitri. Sehingga saat menjelang hari raya

40

anda tidak perlu bingung mencari dana. Setoran awal minimal Rp.

10.000,- dan seterusnya minimal Rp. 5.000,-. Dengan prinsip bagi hasil

35% : 65%.

Dengan keistimewaan yaitu anggota akan mendapatkan bonus

berupa bingkisan barang untuk setiap penarikan dana menjelang hari raya

idul fitri. Dihitung berdasarkan besar kecilnya saldo rata-rata harian.

f. Si SENA (Simpanan Sejahtera Rencana)

Si SENA merupakan salah satu produk simpanan di KSU BMT

Ummat Sejahtera Abadi yang menggunakan akad mudharabah, yaitu akad

bagi hasil dimana pihak yang memiliki dana (penyimpan) disebut shahibul

maal mempercayakan dananya untuk dikelola oleh BMT sebagai

mudharib, dan atas manfaat dana tersebut, keuntungan yang diperoleh

dibagi bersama dengan nisbah 50 : 50 per bulan.

Setoran dilakukan setiap bulan dan tidak dapat ditarik sewaktu-

waktu, si SENA hanya dapat ditarik sesuai dengan jangka waktu yang

disepakati.

Dengan keistimewaan dapat dijadikan jaminan pembiayaan sebesar

80% dana yang pernah disimpan. Table perkiraan si SENA : 60

No

Criteria

Setoran

perbulan

Saldo akhir / uang yang diterima

JW 5 thn JW 4 thn JW 3 thn

1 No 100.000 8.000.000 6.000.000 4.000.000

2 Si Sena 2 200.000 16.000.000 12.000.000 8.000.000

60

Brosur KSU BMT Ummat Sejahtera Abadi Jepara

41

3 Si Sena 3 300.000 24.000.000 18.000.000 12.000.000

4 Si Sena 4 400.000 32.000.000 24.000.000 16.000.000

5 Si Sena 5 500.000 40.000.000 30.000.000 20.000.000

6 Si Sena 10 1.000.000 80.000.000 60.000.000 40.000.000

7 Si Sena 15 1.500.000 120.000.000 90.000.000 60.000.000

8 Si Sena 20 2.000.000 160.000.000 120.00.000 80.000.000

9 Si Sena 25 2.500.000 200.000.000 150.000.000 100.000.000

10 Si Sena 30 3.000.000 240.000.000 180.000.000 120.000.000

2. Produk Pembiayaan

Adapun produk pembiayaan yang dimilikinya adalah sebagai berikut :

a. Pembiayaan mudharabah (bagi hasil)

Adalah pembiayaan modal sepenuhnya sedangkan nasabah

menyediakan usaha dan manajemennya. Hasil keuntungan akan dibagikan

sesuai dengan kesepakatan bersama berdasarkan ketentuan hasil. Pertama

kali mengajukan pembiayaan dan setelah dilaksanakan akad kemudian

adanya kesepakatan bersama mengenai bagi hasil. Sebagai contoh

kesepakatan 70% : 30%. Untuk calon anggota 70% dan untuk BMT 30%.

b. Pembiayaan musyarakah (penyertaan)

Adalah pembiayaan berupa sebagian modal keseluruhan. Masing-

masing pihak bekerja dan memiliki hak untuk turut serta mewakili atau

menggugurkan haknya dalam usaha manajemen usaha tersebut.

Keuntungan dari usaha ini akan di bagi menurut proses penyertaan modal

sesuai dengan kesepakatan bersama. Keuntungannya dibagi berdua sesuai

dengan kesepakatan bersama. Bisa berupa 60% : 40%. Untuk calon

anggota 60% dan BMT 30%.

42

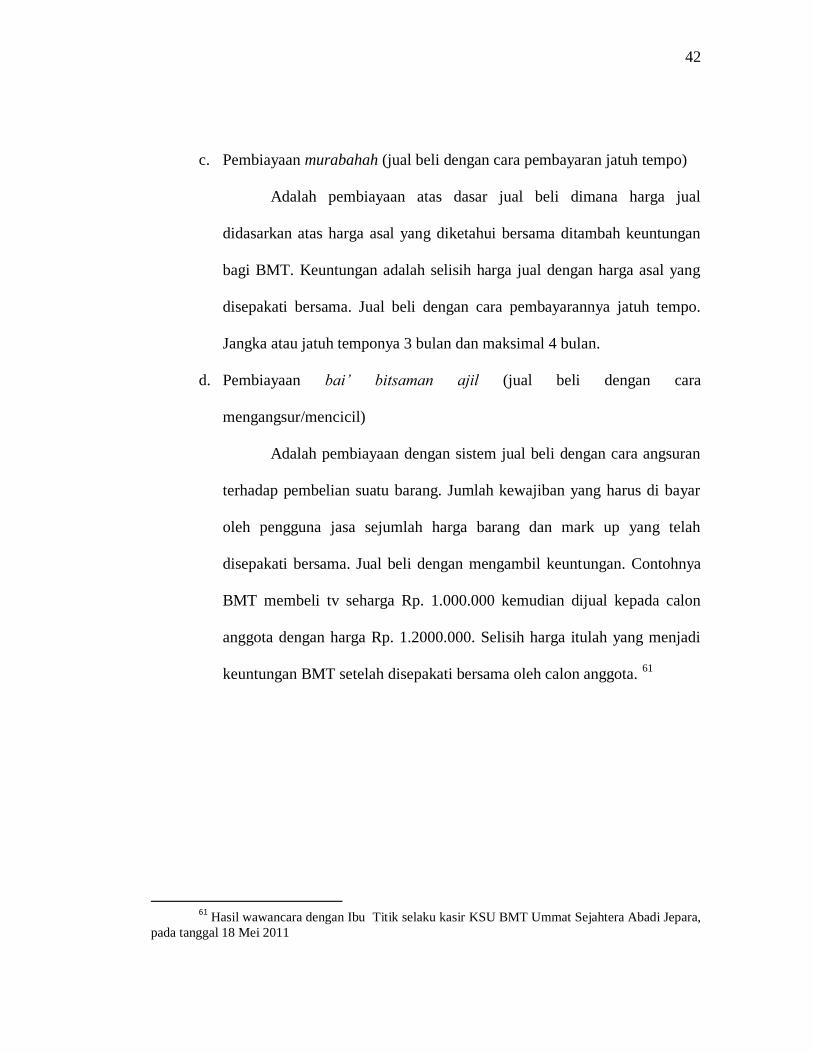

c. Pembiayaan murabahah (jual beli dengan cara pembayaran jatuh tempo)

Adalah pembiayaan atas dasar jual beli dimana harga jual

didasarkan atas harga asal yang diketahui bersama ditambah keuntungan

bagi BMT. Keuntungan adalah selisih harga jual dengan harga asal yang

disepakati bersama. Jual beli dengan cara pembayarannya jatuh tempo.

Jangka atau jatuh temponya 3 bulan dan maksimal 4 bulan.

d. Pembiayaan bai’ bitsaman ajil (jual beli dengan cara

mengangsur/mencicil)

Adalah pembiayaan dengan sistem jual beli dengan cara angsuran

terhadap pembelian suatu barang. Jumlah kewajiban yang harus di bayar

oleh pengguna jasa sejumlah harga barang dan mark up yang telah

disepakati bersama. Jual beli dengan mengambil keuntungan. Contohnya

BMT membeli tv seharga Rp. 1.000.000 kemudian dijual kepada calon

anggota dengan harga Rp. 1.2000.000. Selisih harga itulah yang menjadi

keuntungan BMT setelah disepakati bersama oleh calon anggota. 61

61

Hasil wawancara dengan Ibu Titik selaku kasir KSU BMT Ummat Sejahtera Abadi Jepara,

pada tanggal 18 Mei 2011

43

E. Pelaksanaan Pembiayaan Bai’ Bitsaman Ajil di KSU BMT Ummat Sejahtera

Abadi Jepara.

Bai’ bitsaman ajil merupakan produk pembiayaan yang dimiliki oleh

BMT Ummat Sejahtera Abadi Jepara. Syarat dan rukun bai’ bitsaman ajil adalah

sebagai berikut :

a) Adanya penjual dan pembeli

b) Adanya barang yang diperjual belikan

c) Adanya akad.

Prosedur pembiayaan bai’ bitsaman ajil yaitu :

1. Calon anggota yang ingin mengajukan pembiayaan langsung datang ke BMT

Ummat Sejahtera Abadi, untuk mendapatkan informasi mengenai pembiayaan,

2. BMT Ummat Sejahtera Abadi memberikan syarat-syarat dan ketentuan

bersama yang harus dipenuhi oleh calon anggota untuk memperoleh

pembiayaan adalah sebagai berikut :

a) Mengisi formulir permohonan pembiayaan,

b) Fotocopy KTP suami dan istri atau wali,

c) Fotocopy KSK/KK,

d) Fotocopy rekening listrik,

e) Fotocopy jaminan (berupa BPKB, sertifikat tanah, emas),

f) Fotocopy legalitas bagi badan usaha,

g) Menjadi anggota atau mitra usaha,

h) Membuka rekening tabungan,

44

i) Bersedia di survey.

3. Kemudian pihak marketing atau customer servis mengadakan survey kepada

calon anggota yang mengajukan pembiayaan,

4. Setelah di rekomendasi oleh marketing, kemudian dilanjutkan rapat komite

membahas mengenai pembiayaan yang telah diajukan oleh calon anggota,

5. Apabila permohonan pembiayaan diterima, kemudian calon anggota dan pihak

BMT melaksanakan akad dengan catatan calon anggota melaksanakan

administrasi diawal yaitu :

Biaya administrasi 2% dari total pembiayaan seluruhnya

Materai 1 lembar

Simpanan si Sela.

6. Setelah itu calon anggota menerima pembiayaan yang telah diajukan untuk

pembelian barang sesuai yang di inginkan.

Penerapan akad bai’ bitsaman ajil di KSU BMT Ummat Sejahtera

Abadi Jepara adalah sebagai berikut :

a. Adanya akid.

Yaitu pihak-pihak yang terlibat dalam transaksi akad bai’ bitsaman

ajil adalah pihak pertama selaku KSU BMT Ummat Sejahtera Abadi, dan

pihak kedua selaku calon anggota.

45

b. Aqad

Pelaksanaan akad bai’ bitsaman ajil dimulai dengan membaca

Bismillah dan Syahadat. Kedua belah pihak memiliki kesadaran dan

memahami seluruh isi dari akad bai’ bitsaman ajil. Pihak pertama

memberikan pembiayaan kepada pihak kedua dan pihak kedua setuju

untuk membayar biaya yang timbul dari akad bai’ bitsaman ajil, yaitu

berupa biaya administrasi, penggantian materai, dan biaya simpanan.

Kedua belah pihak sepakat untuk mengakhiri akad bai’ bitsaman ajil

ketika pihak kedua mengembalikan seluruh sisa pembiayaan kepada pihak

pertama. Apabila pihak kedua berhenti mengangsur maka pihak pertama

berhak untuk melakukan penagihan dengan cara langsung mendatangi

tempat tinggal atau dengan cara tidak langsung yaitu memberikan surat

tembusan kepada camat atau atasan pihak kedua.

c. Barang (Ma’qud alaih).

Barang yang diperjual belikan dalam bai’ bitsaman ajil tidak

dijelaskan dalam perjanjian bai’ bitsaman ajil, karena dalam

pelaksanaannya setelah akad pihak BMT memberikan pembiayaan yang

berupa uang. Kebanyakan nasabah hanya mengatakan pembiayaan

tersebut untuk pembelian barang kebutuhan (misalnya pembelian laptop,

motor, ataupun barang elektronik). Dari pihak BMT tidak mengetahui

tentang wujud barang yang dibeli oleh calon anggota dan tidak diketahui

secara jelas terhadap barang yang akan dibeli oleh calon anggota. Selain

46

itu pihak BMT tidak melakukan pengawasan terhadap pembelian barang

yang dilakukan oleh calon anggota. Dan juga tidak adanya surat kuasa dari

BMT kepada calon anggota untuk pembelian suatu barang.

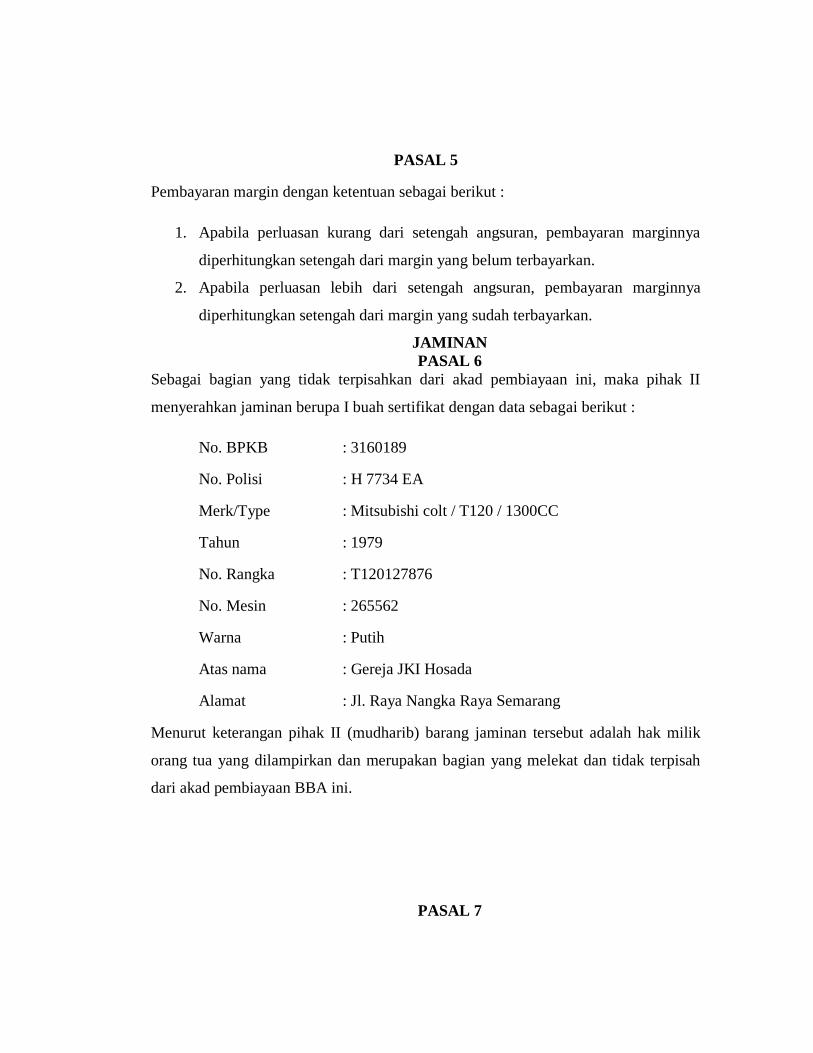

d. Jaminan.

Sebagai bagian dari akad pembiayaan bai’ bitsaman ajil, pihak

kedua menyerahkan jaminan berupa BPKB kendaraan (mobil atau motor),

emas, dan bisa juga berupa sertifikat tanah atau barang yang mempunyai

nilai.

e. Adanya survey (pengawasan dan pemeriksaan) dalam hal pengajuan

pembiayaan.

Pihak pertama berhak atas pengawasan dan pemeriksaan yang

dilakukan sendiri ataupun pihak lain yang ditunjuk oleh pihak pertama

untuk setiap waktu meminta keterangan dan melakukan pemeriksaan yang

diperlukan oleh pihak pertama kepada pihak kedua. Pihak kedua dengan

tegas menyatakan bersedia memberikan setiap keterangan sebenar-

benarnya yang diperlukan oleh pihak pertama atau kuasanya dan tunduk

kepada peraturan-peraturan yang telah ditetapkan atau yang kemudian

akan ditetapkan oleh pihak pertama terutama mengenai kebijakan

pemberian pembiayaan yang dimaksud. Dan mengenai surat-surat yang

dipakai oleh pihak kedua sebagai obyek penjamin, seperti kebenaran akan

keaslian surat-surat tersebut dan pihak kedua dengan alasan apapun tidak

47

akan berupaya, merekayasa untuk menerbitkan surat-surat tersebut

kembali.

f. Kemacetan angsuran atau kelalaian.

Apabila pihak kedua lalai atau melalaikan kewajibannya dan atau

menyimpang dari ketentuan dalam akad pembiayaan bai’ bitsaman ajil,

maka pihak kedua wajib atas biayanya sendiri menyerahkan obyek akad

pembiayaan bai’ bitsaman ajil ini kepada pihak pertama segera setelah

diminta pihak pertama.

Pihak pertama dengan ini sepanjang perlu diberi kuasa yang tidak

dapat ditarik atau dicabut kembali oleh pihak kedua untuk mengambil alih

kepemilikan) atas obyek jaminan dari pihak kedua atau pihak lain yang

menguasainya jika perlu lewat prosedur hukum yang berlaku.62

Seperti hasil wawancara yang penulis lakukan, bahwa pembiayaan bai’

bitsaman ajil yang dilakukan di BMT Ummat Sejahtera Abadi adalah untuk

memenuhi kebutuhan konsumtif maupun kebutuhan produktif. Sehingga dalam

praktek pembiayaan bai’ bitsaman ajil di BMT Ummat Sejahtera Abadi

setelah melaksanakan akad dengan calon anggota, maka sudah sepenuhnya

menjadi urusan calon anggota. pembiayaan itu digunakan untuk memenuhi

kebutuhan calon anggota dengan cara membelikan suatu barang, hal ini sudah

bukan menjadi urusan dari pihak BMT lagi. Pihak BMT Ummat Sejahtera

62

Berkas perjanjian akad pembiayaan bai’ bitsaman ajil KSU BMT Ummat Sejahtera Abadi

Jepara.

48

Abadi hanya berhak menerima angsuran pelunasan pembiayaan bai’ bitsaman

ajil ditambah dengan margin yang telah ditentukan dan disepakati bersama

antara BMT dan nasabah.

Penggunaan dana oleh calon anggota dilakukan setelah akad

pembiayaan bai’ bitsaman ajil dilakuan. Dan dalam hal ini, menggunakan

ucapan secara lisan dan tertulis dari pihak BMT Ummat Sejahtera Abadi

kepada calon anggota untuk menggunakan dana tersebut sesuai yang di

inginkan. Tidak ada penggunaan media wakalah yang tertulis dalam surat

pelimpahan kekuasaan dari pihak BMT kepada calon anggota dalam hal

pembelian barang.

Penentuan margin atau keuntungan di BMT Ummat Sejahtera Abadi

ditentukan dalam bentuk persentase, dimana margin yang ditentukan sesuai

kesepakatan antara kedua belah pihak dilihat berdasarkan kemampuan calon

anggota, tapi pada umumnya setara sdengan 2% - 2,5% per bulan untuk jangka

waktu pembiayaan 12, ataupun 24 bulan.63

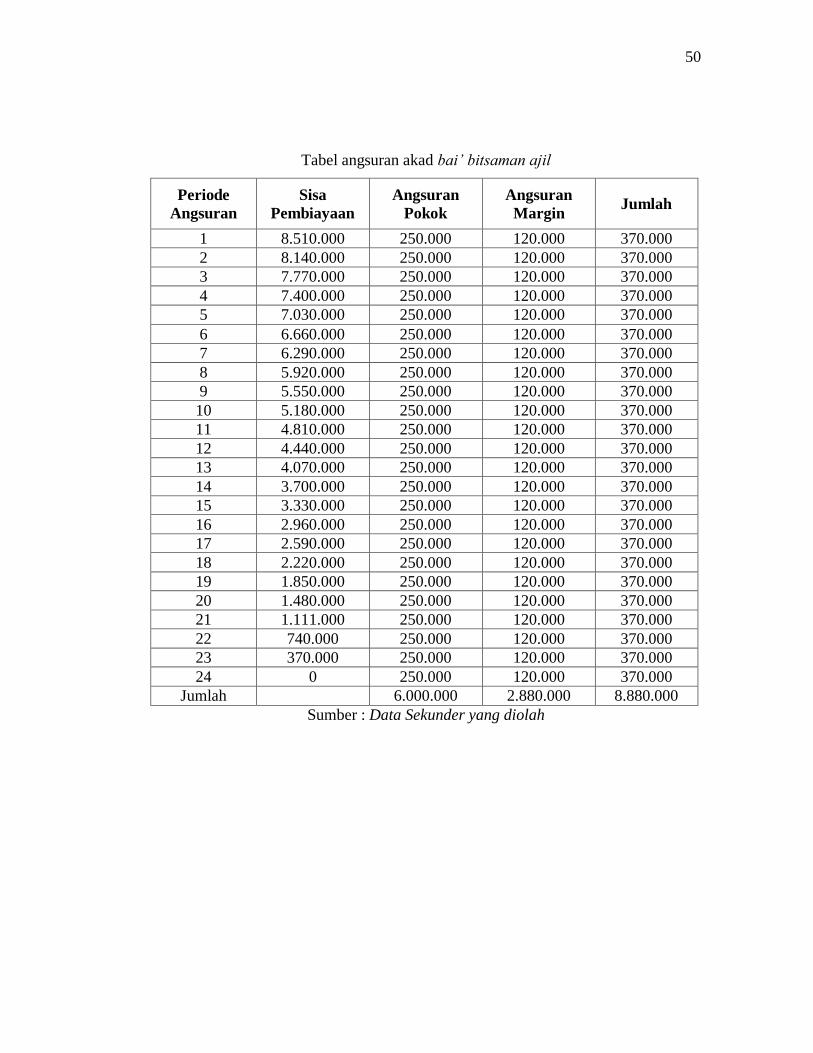

Sebuah contoh tuan Mahmudi mengajukan pembiayaan bai’ bitsaman

ajil di BMT Ummat Sejahtera Abadi. Setelah pembiayaan disetujui kemudian

terjadilah akad diantara kedua belah pihak.

63

Hasil wawancara dengan bapak M. Jauharuddin, S.Sos.I, Manager KSU BMT Ummat

Sejahtera Abadi Jepara, pada tanggal 16 April 2011

49

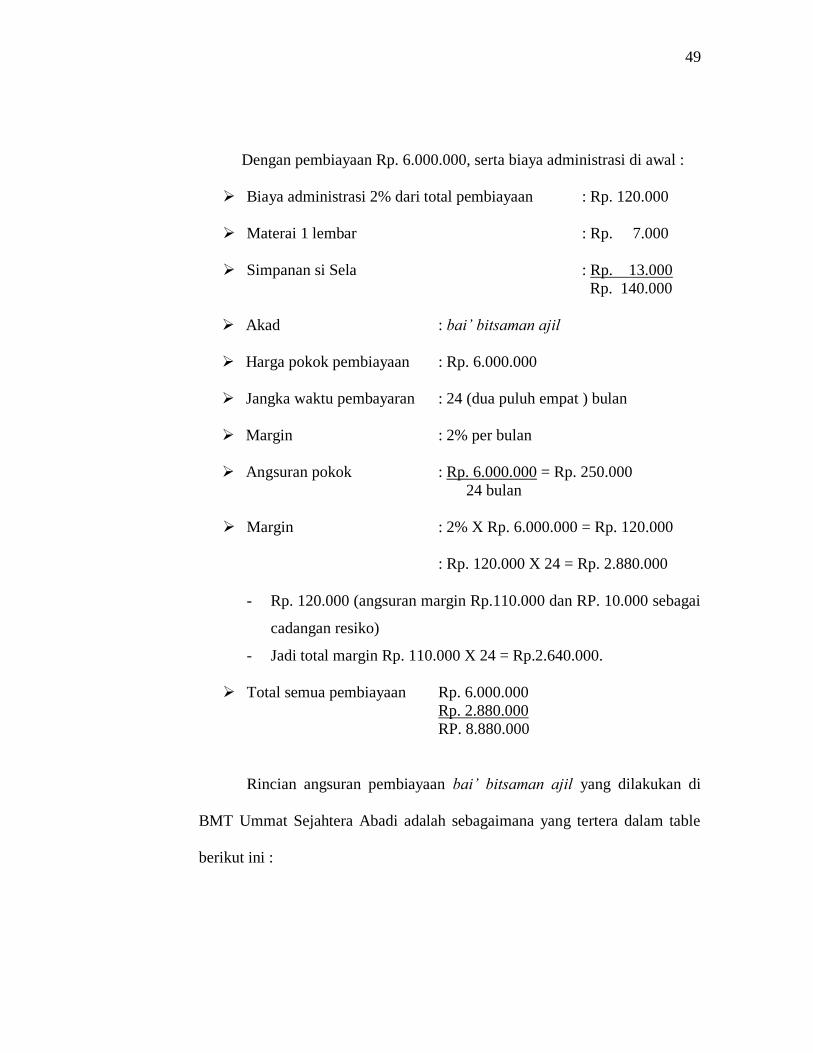

Dengan pembiayaan Rp. 6.000.000, serta biaya administrasi di awal :

Biaya administrasi 2% dari total pembiayaan : Rp. 120.000

Materai 1 lembar : Rp. 7.000

Simpanan si Sela : Rp. 13.000

Rp. 140.000

Akad : bai’ bitsaman ajil

Harga pokok pembiayaan : Rp. 6.000.000

Jangka waktu pembayaran : 24 (dua puluh empat ) bulan

Margin : 2% per bulan

Angsuran pokok : Rp. 6.000.000 = Rp. 250.000

24 bulan

Margin : 2% X Rp. 6.000.000 = Rp. 120.000

: Rp. 120.000 X 24 = Rp. 2.880.000

- Rp. 120.000 (angsuran margin Rp.110.000 dan RP. 10.000 sebagai

cadangan resiko)

- Jadi total margin Rp. 110.000 X 24 = Rp.2.640.000.

Total semua pembiayaan Rp. 6.000.000

Rp. 2.880.000

RP. 8.880.000

Rincian angsuran pembiayaan bai’ bitsaman ajil yang dilakukan di

BMT Ummat Sejahtera Abadi adalah sebagaimana yang tertera dalam table

berikut ini :

50

Tabel angsuran akad bai’ bitsaman ajil

Periode

Angsuran

Sisa

Pembiayaan

Angsuran

Pokok

Angsuran

Margin Jumlah

1 8.510.000 250.000 120.000 370.000

2 8.140.000 250.000 120.000 370.000

3 7.770.000 250.000 120.000 370.000

4 7.400.000 250.000 120.000 370.000

5 7.030.000 250.000 120.000 370.000

6 6.660.000 250.000 120.000 370.000

7 6.290.000 250.000 120.000 370.000

8 5.920.000 250.000 120.000 370.000

9 5.550.000 250.000 120.000 370.000

10 5.180.000 250.000 120.000 370.000

11 4.810.000 250.000 120.000 370.000

12 4.440.000 250.000 120.000 370.000

13 4.070.000 250.000 120.000 370.000

14 3.700.000 250.000 120.000 370.000

15 3.330.000 250.000 120.000 370.000

16 2.960.000 250.000 120.000 370.000

17 2.590.000 250.000 120.000 370.000

18 2.220.000 250.000 120.000 370.000

19 1.850.000 250.000 120.000 370.000

20 1.480.000 250.000 120.000 370.000

21 1.111.000 250.000 120.000 370.000

22 740.000 250.000 120.000 370.000

23 370.000 250.000 120.000 370.000

24 0 250.000 120.000 370.000

Jumlah 6.000.000 2.880.000 8.880.000

Sumber : Data Sekunder yang diolah

51

BAB IV

ANALISIS PELAKSANAAN AKAD BAI’ BITSAMAN AJIL

DI KSU BMT UMMAT SEJAHTERA ABADI JEPARA